universidade candido mendes pos graduaÇÃo lato … · 3.1 análise financeira ou de balanço ......

TRANSCRIPT

UNIVERSIDADE CANDIDO MENDES

POS GRADUAÇÃO “LATO SENSU”

IAVM

A IMPORTÂNCIA DA GESTÃO NOS CICLOS

ECONÔMICOS, FINANCEIROS E OPERACIONAIS

ROSELY SANTOS CARDOSO

LUCIANA MADEIRA

Rio de Janeiro, 2012

2

UNIVERSIDADE CANDIDO MENDES

POS GRADUAÇÃO “LATO SENSU”

IAVM

A IMPORTÂNCIA DA GESTÃO NOS CICLOS

ECONÔMICOS, FINANCEIROS E OPERACIONAIS

Apresentação de monografia à AVM Faculdade

Integrada como requisito parcial para obtenção do

grau de especialista em Auditoria e Controladoria

Por: Rosely Santos Cardoso e Luciana Madeira

3

AGRADECIMENTOS

Aos amigos e parentes, clientes,

fornecedores, etc...

4

DEDICATÓRIA

...Dedico ao meu Pai em memoria, minha

mãe, e meus irmãos.

5

RESUMO

Com a finalidade de obter-se um trabalho científico o presente capítulo

apresenta a revisão da literatura utilizada, evidenciando os conceitos dos ciclos

existentes e suas elaborações.

O presente trabalho objetiva mostrar como a controladoria influencia na

elaboração do ciclo operacional, juntamente com os ciclos econômicos e o

financeiro, e como auxiliará o administrador financeiro na elaboração do

orçamento de caixa e no cálculo da Necessidade de Capital de Giro (NCG),

poderá tomar medidas de redução dos custos fixos, administrando-os de uma

forma mais eficiente, reduzindo gastos através de replanejamento. Poderá

ainda implantar medidas de saneamento propondo a injeção de recursos

próprios, desmobilização de recursos ociosos e outros que julgar necessários.

6

METODOLOGIA

Esta pesquisa monográfica trata-se de pesquisa bibliográfica de caráter

exploratório, feita através de consulta a livros, artigos, além da mídia impressa

e eletrônica. É um estudo realizado por meio da releitura de outros autores

como: RAMOS, Marcus V. Madruga em seu artigo “Utilizando o ciclo

operacional para fazer o orçamento de caixa e calcular a necessidade de

capital de giro”, HOJI, Masakazu em seu livro “Administração Financeira - uma

abordagem pratica” - editora Atlas 5ª edição 2006, entre outros, com materiais

previamente publicados sobre o tema em análise.

7

SUMÁRIO

LISTA DE QUADROS 09

INTRODUÇÃO 10

CAPÍTULO 1 – MENSURAÇÕES CONTÁBEIS 11

1.1 Ciclo econômico........................................................................... 11

1.2 Gestão do capital de giro.............................................................. 14

1.3 Capital de giro próprio................................................................... 15

1.4 Elementos do capital de giro próprio............................................ 15

1.5 Gestão do Capital de giro – Visão geral....................................... 16

1.6 Gestão do imobilizado.................................................................. 16

1.7 Encurtamento do ciclo econômico................................................ 17

1.8 Formação de reserva financeira................................................... 18

1.9 Controle da inadimplência............................................................ 18

1.10 O não endividamento.................................................................... 19

1.11 Perfil do endividamento................................................................ 19

1.12 Redução de custos...................................................................... 20

1.13 Grau de alavancagem financeira.................................................. 21

CAPÍTULO II – EVENTOS ECONÔMICOS 22

2.1 Evento econômico........................................................................ 22

2.2 Modelos de decisão para execução dos eventos econômicos 23

2.3 Tomada de decisão...................................................................... 23

CAPÍTULO III – CICLO FINANCEIRO 25

3.1 Análise financeira ou de balanço.................................................. 26

3.2 Planejamento financeiro............................................................... 27

3.3 Fluxo de caixa............................................................................... 29

3.4 Métodos de elaboração e da demonstração dos fluxos de caixa 31

3.5 Compras a prazo.......................................................................... 31

3.6 Vendas a prazo............................................................................. 32

CAPÍTULO IV – CICLO OPERACIONAL 34

4.1 Gestão Operacional..................................................................... 35

8

4.2 Responsabilidade pela gestão operacional................................. 40

4.3 Os ciclos e o aspecto temporal..................................................... 41

4.4 Conceitos de gestão operacional e tecnologia da informação... 41

4.5 Mensuração e gestão do ciclo operacional.................................. 42

4.6 Modelos de informação para gestão operacional do imobilizado 42

4.7 Gestão de estoques...................................................................... 43

CONCLUSÃO

REFERÊNCIAS BIBLIOGRÁFICAS

9

LISTA DE QUADROS

Quadro 1 Demonstração dos ciclos econômicos, Operacional e

Financeiro

14

Quadro 2 Atividades Operacionais 23

Quadro 3 Demonstração de vendas 33

Quadro 4 Representação gráfica do Ciclo Operacional 35

Quadro 5 Comparativo entre os prazos médios de pagamento e de

recebimento

36

Quadro 6 Representação Gráfica do Ciclo Operacional da empresa 37

Quadro 7 Orçamento de Caixa para o Semestre 37

10

INTRODUÇÃO

Este trabalho monográfico irá mostrar a importância do estudo do Ciclo

Operacional para o Gestor Financeiro, o quão fundamental é, pois,

fornecerá uma visão comparativa dos prazos de Giro de Estoque, Prazo

Médio de Recebimento de Duplicatas e Prazo Médio de Pagamento de

Fornecedores, além dos Custos Fixos Mensais. O Ciclo Operacional é

composto pelos Ciclos Econômico e Financeiro que serão abordados no

segundo e terceiro capítulo. No capítulo seguinte, será analisado a estrutura

e funcionamento do Fluxo de Caixa, o comportamento das variáveis

financeiras e as flutuações do saldo de caixa ao longo do tempo, equilíbrio

financeiro e as causas de escassez de recursos, origem e aplicação de

recursos, fluxo de caixa e o plano de investimentos e a importância da

integração da área operacional com a área financeira na gestão dos

negócios. Isto posto, o trabalho tem por objetivo sugerir uma forma nos

procedimentos na Controladoria na execução, controle e avaliação de

desempenho como foco de aprimorar, renovar e apontar cada atividade das

diversas etapas do ciclo. É importante para todas as empresas, conhecer

seus ciclos de atividades e que o gestor tenha controle de seu ciclo

operacional. O ciclo operacional permite que o gestor identifique o melhor

momento para comprar mercadorias com a finalidade de manter o estoque

conforme a demanda e decidir sobre a melhor maneira de negociação

quanto à forma de pagamento destas compras. Por este motivo, o gestor

deverá estipular uma relação entre a data de compra das mercadorias para

revenda e o recebimento das vendas realizadas.

11

CAPITULO I

CICLO ECONÔMICO

1. 1 - Ciclo econômico

O fluxo econômico evidência a conseqüência econômica do processo

produtivo, ou seja, a mensuração econômica dos recursos e dos produtos e

serviços. Em cada um dos momentos do ciclo econômico, há possibilidade e

necessidade de mensuração dos eventos. Assim, é preciso a mensuração e

custo do consumo e estocagem dos recursos, do evento da produção e

estocagem dos produtos finais, bem como do valor de venda.

Segundo (PADOVEZE, 2004) a mensuração contábil dos ciclos

econômicos e financeiro da empresa é feita através dos demonstrativos

contábeis do Balanço Patrimonial e da demonstração de resultados,

transformando os dados dos elementos do giro inter-relacionados em

indicadores de atividades ou prazos médios, indicados em dias ou em numero

de giro.

É de fundamental importância entender as demonstrações contábeis

ou também chamadas de demonstrações financeiras para administrar bem o

negócio em que a empresa está inserida. As demonstrações financeiras

representam um canal de comunicação da empresa com diversos usuários

internos e externos.

12

“Elas permitem uma rápida visão intuitiva da situação da empresa, um ponto de partida para análises posteriores e também serve bases para planejar os negócios e elaborar os orçamentos internos”. (GITMAN, 2002. P.42).

Segundo ZANLUCA(2009), as análises de demonstrações financeiras

são utilizadas para mensurar o tempo em que as atividades da empresa são

desenvolvidas. De fundamental importância no controle gerencial e gestão de

negócios, refletem a cultura organizacional da empresa, dentro do seu ramo de

negócios. Seus valores dependem dos processos de produção, capacidade de

vendas e recebimentos de clientes. No caso do ciclo financeiro considera-se

também o pagamento a fornecedores.

Considere uma empresa onde as mercadorias permaneçam 42 dias

em estoque, com uma média de recebimento de clientes igual a 60 dias sendo

o pagamento a fornecedores em 30 dias. Teremos os seguintes valores para o

cálculo dos ciclos como exemplo:

Prazo Médio de Estocagem (PME) = 42 dias

Prazo Médio de Contas a Receber (PMCR) = 60 dias

Prazo Médio de Pagamento a Fornecedores (PMPF) = 30 dias

Ciclo Econômico

De acordo com ZANLUCA(2009), ciclo econômico é o tempo em que

a mercadoria permanece em estoque. Vai desde a aquisição dos produtos até

o ato da venda, não levando em consideração o recebimento das mesmas

(encaixe).

Fórmula: Ciclo Econômico = Prazo Médio de Estocagem (PME)

13

Exemplo: Ciclo Econômico = 42 dias

Segundo ZANLUCA(2009), compreende o período entre a data da

compra até o recebimento de cliente. Caso a empresa trabalhe somente com

vendas á vista, o ciclo operacional tem o mesmo valor do ciclo econômico.

Fórmula: Ciclo Operacional = Ciclo Econômico + Prazo Médio de Contas a Receber (PMCR) Exemplo: Ciclo Operacional = 42 dias + 60 dias Ciclo Operacional = 102 dias

Ciclo Financeiro

Também conhecido como ciclo de caixa (ZANLUCA,2009) é o tempo

entre o pagamento a fornecedores e o recebimento das vendas. Quanto maior

o poder de negociação da empresa com fornecedores, menor o ciclo

financeiro.

Fórmula: Ciclo Financeiro = Ciclo Operacional - Prazo Médio de Pagamento a Fornecedores (PMPF) Exemplo: Ciclo Financeiro = 102 dias - 30 dias Ciclo Financeiro = 72 dias

14

1.2 - Gestão do capital de giro

Segundo (PADOVEZE, 2004), a terminologia capital de giro vem da

visão circular do processo operacional de geração de lucros: comprar

estoques, vender e receber, voltar a comprar estoques, produzir e vender/

receber. Em termos contábeis, o capital de giro é representado pelo total do

ativo circulante, também denominado de capital de giro bruto.

O capital de giro representa, em média, 30,40% do total dos ativos de

uma empresa. O capital permanente tem um peso maior sobre o total dos

ativos, atingindo entre 60 e 70%. Apesar de sua maior participação sobre o

total dos ativos da empresa. O capital de giro exige um esforço do

administrador financeiro maior do que requerido pelo capital fixo.

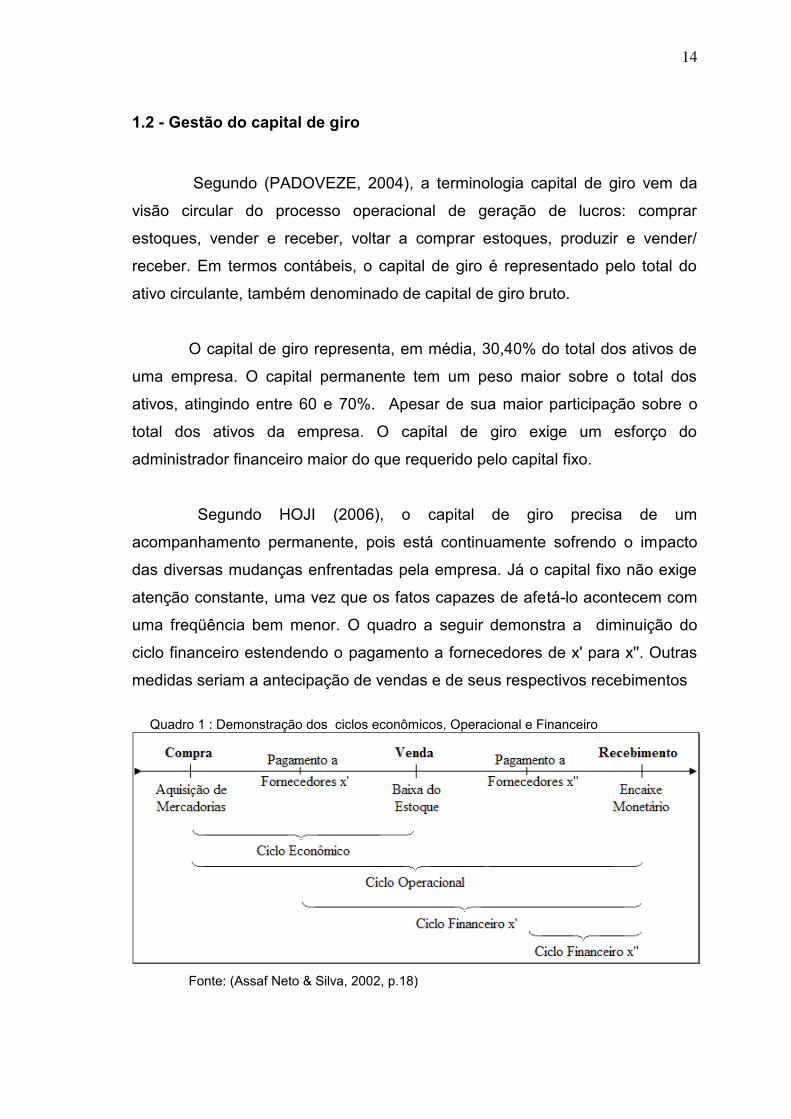

Segundo HOJI (2006), o capital de giro precisa de um

acompanhamento permanente, pois está continuamente sofrendo o impacto

das diversas mudanças enfrentadas pela empresa. Já o capital fixo não exige

atenção constante, uma vez que os fatos capazes de afetá-lo acontecem com

uma freqüência bem menor. O quadro a seguir demonstra a diminuição do

ciclo financeiro estendendo o pagamento a fornecedores de x' para x''. Outras

medidas seriam a antecipação de vendas e de seus respectivos recebimentos

Quadro 1 : Demonstração dos ciclos econômicos, Operacional e Financeiro

Fonte: (Assaf Neto & Silva, 2002, p.18)

15

É importante para a empresa, sempre buscar alternativas que resultem

em ciclos financeiros reduzidos, observando sempre as limitações do mercado

e o setor econômico inserido.

1.3 - Capital de giro próprio

Como os estoques podem ser providencialmente financiados, através

das duplicatas a pagar de fornecedores, prazos de impostos a recolher e prazo

para pagamento dos salários dos funcionários e despesas, financeiramente, o

valor do dinheiro necessário para o giro normal dos negócios da empresa pode

ser menor. Assim, denomina-se o Capital de Giro Próprio (CGP) a diferença

entre o Ativo Circulante e Passivo Circulante.

1.4 - Elementos do capital de giro próprio

Na visão tradicional, os componentes do Capital de Giro são todas as

contas do Ativo Circulante e Passivo Circulante. Os principais elementos são:

a. Disponibilidades (Caixa, Bancos e Aplicações Financeiras)

b. Contas a Receber de Clientes (Duplicatas a Receber)

c. Estoques ( Materiais, Em processos e Acabados)

d. Contas a Pagar a Fornecedores (Duplicatas a Pagar)

e. Outras Contas a Pagar ( Despesas Provisionadas)

f. Salários e Encargos a Pagar

g. Impostos a Recolher Sobre Mercadorias

Outras contas menos comuns e até de montante menos significativo,

para maioria das empresas, também devem ser consideradas no Capital de

Giro:

16

a. Impostos a Recuperar ( IR de aplicações Financeiras, Saldo Credor de

IP ICMS etc.)

b. Provisão para Devedores Duvidosos

c. Títulos Descontados

d. Provisão Retificadora de Estoques

e. Adiantamentos de Fornecedores

f. Impostos a Recolher sobre o Lucro

g. Empréstimos de Curto Prazo

h. Dividendos ou Lucros a Distribuir

Cada uma dessas contas merece uma gestão diferenciada, pois tem

suas características próprias.

1.5 - Gestão do capital de giro – visão geral

Segundo Ross, Westerfield e Jordan (2000), a administração do

capital de giro corresponde basicamente ao monitoramento completo do ciclo

operacional padrão ou ideal e do impacto financeiro qual magnitude do ciclo

provoca nas necessidades dos recursos empresarias.

Pode-se dizer que a função da controladoria, em relação à gestão do

capital de giro, consiste em apoiar os gestores das diversas áreas de

atividades da empresa, na busca de desempenho operacional em termos dos

padrões identificados para cada atividade, do ciclo operacional.

1.6 - Gestão do imobilizado

Além dos elementos do capital de giro, os demais recursos

operacionais necessários para o desenvolvimento das atividades são os Ativos

Imobilizados (ou ativos fixos).

17

O modelo de gestão operacional dos Ativos Fixos centra-se em

acompanhar, dentro da execução das atividades, os mesmos elementos e a

mesma metodologia que foram levantados e utilizados por ocasião do

processo de decisão de sua aquisição ou construção.

A gestão operacional dos imobilizados tem como foco central a

verificação periódica da capacidade de geração de serviços dos Ativos Fixos e

dos custos reais de operar esses ativos. Essa verificação se dá em termos de

comparação com os serviços e custos esperados pelo equipamento,

mensurados quando da decisão inicial de investir nos equipamentos.

Esse foco da gestão dos imobilizados, complementarmente, e da

mesma importância, tem também como outro referencial básico a avaliação de

desempenho dos gestores que foram os responsáveis pela decisão de investir.

O acompanhamento do resultado do investimento até o fim da sua vida

útil objetiva criar um vínculo completo entre o gestor decisor e o gestor

operador do equipamento durante toda a sua permanência na empresa,

avaliando se os resultados esperados realmente aconteceram.

1.7 - Encurtamento do ciclo econômico

Quando a empresa encurta seu ciclo econômico – este pode ser

definido como o tempo necessário à transformação dos insumos adquiridos em

produtos ou serviços – suas necessidades de capital de giro se reduzem

drasticamente.

Numa indústria, a redução do ciclo econômico significa um menor

tempo para produzir e vender. No comércio, esta redução significa um giro

mais rápido dos estoques.

18

Segundo (ZANLUCA, 2009) na atividade de serviços, a redução do

ciclo econômico significa basicamente trabalhar com um cronograma mais

curto para a execução dos serviços. A redução do ciclo econômico não é uma

função tipicamente financeira. Ela requer o apoio de funções como produção,

operação e logística.

1.8 - Formação de reserva financeira

Segundo (ZANLUCA, 2009), a ação preventiva tem um papel

importante para a solução dos problemas de capital de giro. A principal ação

consiste na formação de reserva financeira para enfrentar as mudanças

inesperadas no quadro financeiro da empresa.

A determinação do volume dessa reserva financeira levará em conta o

grau de proteção que de deseja para o capital de giro. Também uma análise

do tipo “o que aconteceria ao capital de giro se...” poderia ser bastante útil para

se formular a estimativa do volume da reserva financeira.

1.9 - Controle da inadimplência

A inadimplência dos clientes de uma empresa pode decorrer do

quadro econômico geral do país ou de fatores no âmbito da própria empresa.

No primeiro caso, a contratação geral da atividade econômica e a

consequência diminuem da renda das pessoas, tende a aumentar a

inadimplência. Nesta situação, a empresa tem pouco controle sobre o

problema. Quando a inadimplência é decorrente de práticas de crédito

inadequadas, estabelecidas pela própria empresa, existe uma solução viável

para o problema. Neste caso, é preciso dar mais atenção à qualidade das

vendas do que ao volume dessas vendas.

19

No caso das vendas a crédito, também será recomendável uma

redução do prazo de pagamento concedido aos clientes.

1.10 – O não endividamento

Na tentativa de suprir a insuficiência de capital de giro, muitas

empresas utilizam empréstimo de custo elevado. Como regra, qualquer

dinheiro captado a um custo maior do que 1,17% ao mês (ou 15% ao ano) em

termos reais, é incompatível com a rentabilidade normal da empresa que é de

15% ao ano, também em termos reais. Assim, uma linha de crédito de curto

prazo que hoje não custa menos do 2% ao mês em termos reais, é claramente

antieconômica.

O financiamento de capital de giro a uma taxa real maior do que 1,17%

ao mês pode resolver o problema imediato de caixa da empresa. Mas cria um

novo problema – seu pagamento.

O administrador tem consciência da inviabilidade do custo financeiro

dos financiamentos de capital de giro. Ele tenta ganhar tempo, esperando que

umas melhoras posteriores nas condições de mercado da empresa permitam

pagar o capital de terceiros. Todavia, quando a recuperação das vendas

acontece, a empresa já acumulou um estoque de dividas cujo pagamento será

impraticável.

1.11 - Perfil do endividamento

Quando a empresa consegue negociar um prazo maior para o

pagamento de suas dívidas, ela adia as saídas de caixa correspondentes e

portanto, melhora seu capital de giro. Embora essa melhora seja provisória,

ajudará bastante até que a empresa se ajuste financeiramente.

20

Também neste caso, é importante uma atenção especial para o custo

do alongamento de prazo. Ele precisa ser suportado pela rentabilidade da

empresa.

1.12 – Redução de custos

De acordo com Brigham (1999), a implantação de um programa de

redução de custos tem um efeito positivo sobre o capital de giro da empresa

desde que não traga restrições às suas vendas ou à execução de suas

operações.

Diante de uma crise de capital de giro, o programa de redução de

custos tem natureza compulsória e seu grande desafio é identificar aqueles

itens de gastos que possuem ser cortados sem grandes prejuízos para as

atividades da empresa.

Dificilmente serão encontrados gastos supérfluos ou desperdícios, pois

a crise de capital de giro naturalmente já os deve ter eliminado. É evidente que

existe um forte entrelaçamento entre a administração do capital de giro da

empresa e sua administração estratégica.

Segundo (GOMES, 2004) a solução definitiva para o problema do

capital de giro consiste na recuperação da lucratividade da empresa e a

conseqüente recomposição de seu fluxo de caixa, adoção de medidas

estratégicas de grande alcance que vão desde o lançamento de novos

produtos ou serviços e a eliminação de outros.

Adoção de novos canais de vendas ou até mesmo a reconfiguração do

negócio como um todo. Uma empresa requer muito mais medidas financeiras

estratégicas, operacionais e práticas gerenciais, entre outras, precisarão ser

repensadas para que o capital de giro volte ao estado de normalidade.

21

1.13 - Grau de alavancagem financeira

A alavancagem consiste na capacidade da empresa em trabalhar com

recursos de terceiros (basicamente, empréstimos, debêntures, ações

preferenciais, entre outros) de modo a maximizar os efeitos da variação do

lucro operacional (LAJIR) sobre os lucros por ação dos proprietários da

empresa. A alavancagem financeira dá-se pelo lucro devido à diferença entre

as taxas de captação e empréstimo de recursos.

“É indicador que parte do pressuposto de que os custos fixos de juros podem ser utilizados para maximização do retorno dos acionistas, e é um fundamento clássico da abordagem tradicional da estrutura de capital”. (PADONEZE), 1967, p.31).

22

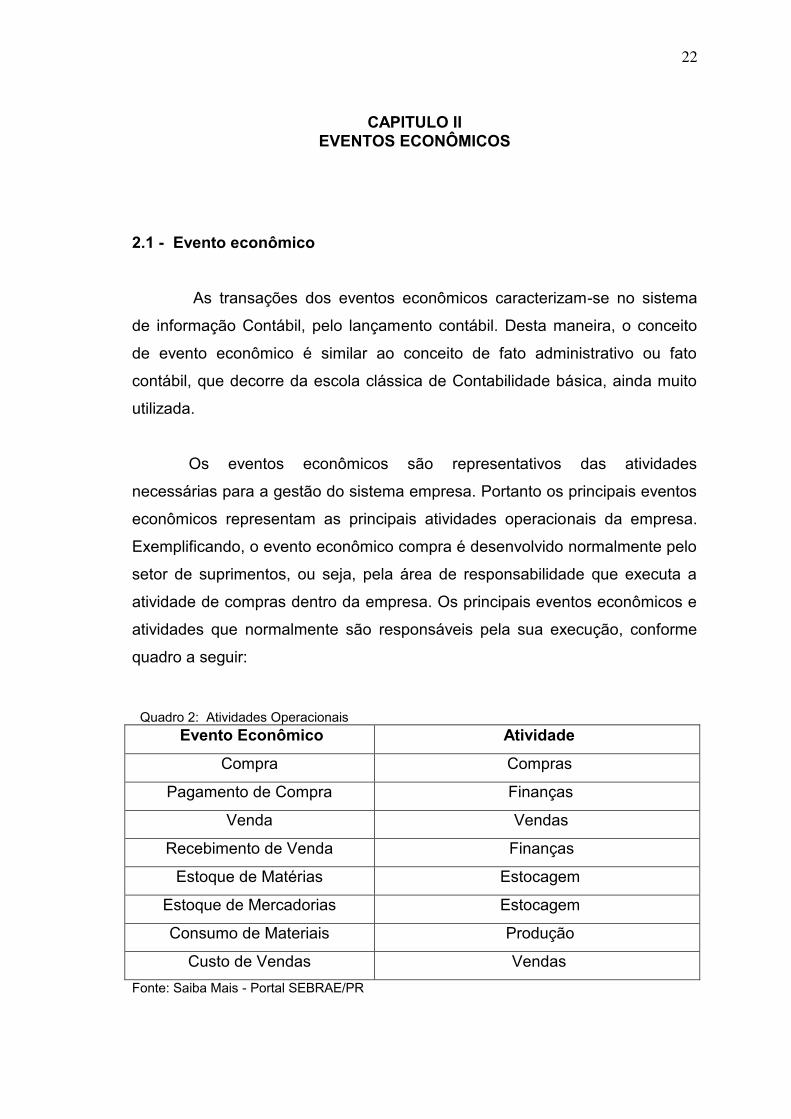

CAPITULO II EVENTOS ECONÔMICOS

2.1 - Evento econômico

As transações dos eventos econômicos caracterizam-se no sistema

de informação Contábil, pelo lançamento contábil. Desta maneira, o conceito

de evento econômico é similar ao conceito de fato administrativo ou fato

contábil, que decorre da escola clássica de Contabilidade básica, ainda muito

utilizada.

Os eventos econômicos são representativos das atividades

necessárias para a gestão do sistema empresa. Portanto os principais eventos

econômicos representam as principais atividades operacionais da empresa.

Exemplificando, o evento econômico compra é desenvolvido normalmente pelo

setor de suprimentos, ou seja, pela área de responsabilidade que executa a

atividade de compras dentro da empresa. Os principais eventos econômicos e

atividades que normalmente são responsáveis pela sua execução, conforme

quadro a seguir:

Quadro 2: Atividades Operacionais

Evento Econômico Atividade

Compra Compras

Pagamento de Compra Finanças

Venda Vendas

Recebimento de Venda Finanças

Estoque de Matérias Estocagem

Estoque de Mercadorias Estocagem

Consumo de Materiais Produção

Custo de Vendas Vendas

Fonte: Saiba Mais - Portal SEBRAE/PR

23

2.2 - Modelos de decisão para execução dos eventos econômicos

Segundo (PADOVEZE, 2004) os eventos econômicos caracterizam-

se por representarem os diversos tipos de transações que refletem as

ocorrências e variações do patrimônio empresarial. Como as transações são

executadas no desempenho das diversas atividades dentro da empresa, há

uma ligação intrínseca entre transações, eventos econômicos e atividades.

Conforme Guerreiro, “em nível macro, a empresa encontra-se em estado

dinâmico do macrossistema empresa depende, em ultima instância, da

realização do evento analítico. Sob esse prisma, o evento ganha uma

importância fundamental.

O Desempenho do sistema empresa depende do desempenho das

atividades, que, por sua vez, depende do desempenho dos eventos. Em outras

palavras, o desempenho da empresa global depende do desempenho de cada

evento analítico”.

O processo de otimização do resultado da empresa, e,

conseqüentemente, de sua eficácia e criação de valor, é um processo de

otimização do resultado de cada atividade, que, por sua vez, é resultando do

processo de otimização de cada evento/transação individual.

2.3 - Tomada de decisão

Segundo Oliveira (2004), a execução de um evento econômico é um

processo decisório, como qualquer outra ação que se tome dentro da empresa.

Pelas características de repetitividade do evento, nem sempre há uma visão

clara do processo decisório que envolve cada uma das transações do evento.

Porém, a sua execução requer as mesmas fases de um processo de tomada

de decisão comum.

24

O processo da tomada de decisão envolve as seguintes etapas:

a. Necessidade de Decisão;

b. Definição das possíveis alternativas de ação;

c. Coleta, modelação e analise das informações necessárias para todas as

alternativas;

d. Avaliação e escolha da melhor alternativa – a decisão;

e. Execução – tomada da ação;

f. Controle.

No próximo capítulo será demonstrado como o ciclo financeiro difere do

ciclo econômico e como a análise e o planejamento econômico traz benefícios

para o administrador.

25

CAPITULO III

CICLO FINANCEIRO

O ciclo financeiro normalmente é diferente do ciclo econômico, pois

os momentos de pagamentos e recebimentos dos valores dos eventos

econômicos normalmente são prolongados por prazos de pagamento e

recebimento. Os prazos de pagamentos e recebimentos, além das condições

normais de crédito oferecidas pelas empresas, são utilizados pela necessidade

física de se operacionalizar a efetivação financeira das transações. As

empresas necessitam de um tempo mínimo para, após o recebimento do

produto ou serviço, providenciar o seu pagamento. O ciclo financeiro

corresponde ao intervalo entre os momentos T3 e T9.

Apesar de o evento crédito dos impostos sobre as compras ser um

componente do ciclo financeiro, o seu pagamento é efetivado ao fornecedor e

este recolhe os impostos aos órgãos governamentais. Os impostos creditados

são então contabilizados e serão deduzidos dos impostos gerados sobre a

venda , e recolhidos nos imobilizados e serão deduzidos dos impostos gerados

sobre a venda, e recolhidos nos prazos determinados pelo governo, que não

tem correlação com o prazo dado pela empresa a seus clientes.

O ciclo financeiro compreende as etapas do pagamento das compras

de material e o recebimento da venda.

Para Ramos(2008), o ciclo financeiro ou conversão de caixa, começa

com o pagamento do produto/matéria prima, que será revendida ou

transformada em produto acabado, e termina com o recebimento do

pagamento desse produto.

26

Segundo Liz(2008), um bom gestor financeiro deverá analisar os

resultados e planejar ações, para sua melhoria. Também deverá negociar junto

aos fornecedores os melhores prazos de pagamentos e os menores juros

cobrados, como também estabelecer uma boa política de crédito para seus

clientes. A empresa precisa organizar todos os registros e documentos de

forma a preservar um histórico de suas finanças pra consultas posteriores.

Como também deverá controlar o movimento de caixa, classificar as despesas

fixas e variáveis e estabelecer regras para a retirada de pró-labore dos sócios,

nesse caso um dos principais motivos de fracassos administrativos.

3.1 - Análise financeira ou de balanço

Segundo Padoveze (1996, p.115), constitui-se em um processo de

meditação sobre os Demonstrativos Contábeis, objetivando uma avaliação da

situação da empresa em seus aspectos operacionais, econômicos,

patrimoniais e financeiros. A avaliação sobre a empresa tem por finalidade

analisar o resultado e o desempenho da empresa, detectar os pontos fortes e

fracos do processo operacional e financeiro da companhia, objetivando propor

alternativas de curso futuro a serem tomadas e seguidas pelos gestores da

empresa.

Nesse processo, o analista vale-se de uma série de cálculos

matemáticos, traduzindo os Demonstrativos Contábeis em indicadores. Tais

indicadores buscam evidenciar as características dos principais inter-

relacionamentos existentes entre o Balanço Patrimonial, que apresenta uma

visão estática e momentânea da empresa, e a dinâmica representada pela

Demonstração de Resultados.

Os Demonstrativos Contábeis de fluxo de caixa e demonstração das

origens e aplicações de recursos também devem ser utilizados para melhorar a

compreensão sobre o desempenho empresarial, pois contém elementos para o

entendimento das operações da empresa.

27

Segundo Gedra(2009 Pg. 68) para fins de análise quanto à viabilidade

de projetos de MDL faz-se necessário um estudo comparativo dos índices

financeiros, como o Payback, VPL(Valor Presente Liquido), TIR (Taxa interna

de Retorno) e IL (Índice de Lucratividade) obtidos através dos fluxos de caixa

da empresa submetidos a uma TMA (Taxa Mínima de Atratividade) estipulada

pela mesma. O Payback visa calcular o tempo que o investidor levará para

recuperar o investimento realizado em determinado projeto. O VPL( Valor

Presente Liquido) refere-se ao retorno mínimo que deve ser obtido por um

projeto, de forma a manter inalterado o valor de mercado da empresa. A TIR(

Taxa Interna de Retorno) é a taxa de juros que torna o valor presente das

entradas de caixa igual ao valor presente das saídas de caixa do investimento.

Para que sejam calculados os índices financeiros acima apresentados, faz-se

necessária a elaboração do Fluxo de Caixa do projeto admitindo como tempo

de análise o período horizonte do mesmo, 2006 e 2007, apontando as receitas

e despesas incorridas anualmente no processo.

3.2 – Planejamento financeiro

Segundo HOJI (2006, p.28), consiste na elaboração de suborçamentos

das atividades que influenciam o fluxo de caixa. O planejamento financeiro

possibilita à empresa obter as informações antecipadas quanto à necessidade

ou disponibilidade de recursos financeiros, o que facilita a tomada de decisões

sobre os fatores que envolvem o gerenciamento do caixa.

O orçamento de capital exerce grande influência sobre o planejamento

financeiro, pois os investimentos em imobilizados normalmente são

extremamente relevantes, e causam grande desembolso de caixa para a

empresa. A elaboração dos suborçamentos acontece, principalmente, pela

conversão dos orçamentos econômicos para o regime de caixa.

28

Ex.: O orçamento de Mão de Obra Direta do mês A torna-se saída no

Orçamento de caixa do mês A + 1. Os principais suborçamentos que compõem

o planejamento financeiro são:

a. Orçamento de contas a pagar: consiste na conversação de todas as

despesas constantes do planejamento econômico para o regime de

caixa, ou seja, a data prevista de seus respectivos pagamentos;

b. Orçamento de contas a receber: consiste na conversão de todas as

receitas constantes do planejamento econômico para o regime de

caixa, ou seja, para a data prevista de seus respectivos recebimentos;

c. Orçamento de aplicações: consiste no planejamento das

disponibilidades de caixa, ou seja, a antecipação da informação sobre

as sobras de caixa e os destinos que devem ser dados às mesmas;

d. Orçamento de empréstimos: consiste no planejamento das

necessidades de caixa, ou seja, a antecipação da informação sobre as

faltas de caixa e as medidas que devem ser tomadas para suas

coberturas;

e. Orçamento de caixa: consiste na elaboração do planejamento do fluxo

de caixa (entradas e saídas), mediante informações obtidas dos

orçamentos de contas a pagar, a receber, aplicações e empréstimos,

nas quais podem ser visualizadas a sobra ou a falta de caixa, que

devem ser solucionadas, para que seja viável a execução dos demais

planos. O orçamento de caixa nada mais é do que o fluxo de caixa de

longo prazo. Os grandes objetivos do fluxo de caixa projetado de longo

prazo são:

1. Verificar a capacidade gerar o capital de giro necessário para financiar

suas operações;

29

2. Verificar qual a necessidade de capital de giro no período;

3. Verificar a dependência da empresa de capitais de terceiros;

4. Verificar se a política de reposição de estoques está compatível com a

capacidade de geração de caixa da empresa;

5. Verificar qual o impacto das políticas de financiamento dos estoques no

fluxo de caixa;

6. Verificar qual o impacto da política de financiamento dos clientes no

fluxo de caixa;

7. Verificar o quanto a empresa poderá se comprometer com

imobilizações e em que épocas estes investimentos poderão ser feitos

de forma a não fragilizar a estrutura de capital da empresa;

8. Verificar qual deverá ser a política de retirada dos acionistas e de

distribuição de dividendos.

É ainda baseado no fluxo de caixa projetado de longo prazo que a

empresa irá elaborar seu orçamento de investimentos (também denominada

de “orçamento de capital”). Ao elaborar o fluxo de caixa projetado de longo

prazo a empresa já terá elaborado os seus orçamentos de receitas e despesas

e já terá procurado assegurar que, dentro das premissas estabelecidas nestes

dois orçamentos, haverá lucro. Resta agora ajustar as entradas e as saídas de

forma a maximizar a geração de caixa.

3.3 – Fluxo de caixa

Segundo Silbiger (apud DALBELLO, 1999), a demonstração de fluxo

de caixa é uma ferramenta gerencial de extrema importância para as

organizações, utilizada, entre outros, na prevenção de problemas de liquidez,

na evidenciação da relação entre lucro e fluxo de caixa, na definição das

estratégias de pagamento de dívidas, na análise da aplicação dos recursos do

caixa, no apontamento dos reflexos das políticas financeiras adotadas pela

administração sobre o fluxo de caixa.

30

Assaf Neto e Silva (apud DALBELLO, 1999) comentam que o fluxo de

caixa descreve as diversas movimentações financeiras da empresa em

determinado período de tempo, e sua administração tem por objetivo preservar

uma liquidez imediata essencial à manutenção das atividades da empresa.

Com o dinamismo econômico mundial as empresas estão buscando

ferramentas que possam garantir a competitividade no mercado em que

atuam, consumidores mais exigentes, fornecedores mais atentos, investidores

que procuram maior segurança para seus investimentos.

O fluxo de caixa ao proporcionar informações de entradas e saídas de

caixa possibilita que essas sejam avaliadas, através dos valores equivalentes,

com o intuito de equiparar o caixa para atender as necessidades que a

empresa possuir, com fins se utilizar de forma eficaz os recursos disponíveis.

Nesse contexto podemos destacar como objetivos do fluxo de caixa a

avaliação de alternativas de investimento, controle a longo tempo das decisões

importantes tomadas pela empresa com reflexos monetários, análise do

presente com projeção futura do caixa da empresa permitindo um

posicionamento para se chegar numa situação de liquidez e conhecimento das

causas que mudam a situação financeira da empresa.

Desta forma, pode-se dizer que o objetivo do fluxo de caixa, para a

empresa, é trazer segurança e agilidade em suas atividades financeiras,

provindas de um conhecimento tácito do volume de recurso disponível, tarefa

das mais relevantes, possibilitando à aplicação correta desses, melhorando

substancialmente as estimativas do capital de giro da empresa. É também uma

ótima ferramenta para auxiliar o administrador nas tomadas de decisões dentro

da empresa.

É através deste “mapa” que os custos fixos e variáveis ficam evidentes,

permitindo-se desta forma um controle efetivo sobre determinadas questões

empresarias.

31

Segundo (PADOVEZE, 2004) os fluxos financeiros podem ser divididos em

três ciclos principais: O ciclo de investimento, o ciclo operacional, e o ciclo das

operações financeiras, no qual ciclo de operações financeiras é composto por

operações de capital e operações de tesouraria.

3.4 - Métodos de elaboração da demonstração dos fluxos de caixa

Método direto: Os principais componentes dos recebimentos e pagamentos de

caixa em termos brutos, pelo ajustamento das vendas, custos das vendas e

outras rubricas.

Método indireto: Consiste em ajustar o resultado liquido do exercício dos

efeitos das transações que não sejam a dinheiro, acréscimos, e deferimentos

relacionados com recebimentos ou pagamentos futuros e contas de proveitos

ou de custos relacionados com fluxo de caixa respeitantes às atividades de

financiamento e investimento. Fluxo de Caixa é a demonstração visual das

receitas e despesas distribuídas pela linha de tempo futuro. Para a montagem

da projeção do fluxo de caixa devemos considerar os seguintes dados:

a. Entradas: Contas a receber empréstimos e dinheiro dos sócios

b. Saídas: Contas a pagar despesas gerais de administração (Custos

Fixos), pagamentos de empréstimos e compras à vista.

3.5 - Compras a prazo

De acordo com Padaveze (2009), a atividade de compra deve ser

avaliada, em termos de resultado e desempenho pelo valor das compras à

vista, considerando o menor preço de mercado disponível para cada material a

ser comprado, bem como do custo de oportunidade pelo não uso de dinheiro

imediatamente, no caso da compra a prazo.

32

Devem também ser consideradas eventuais despesas diretas

adicionais por comprar os materiais, nas análises das possíveis alternativas de

compra.

3.6 - Venda a Prazo

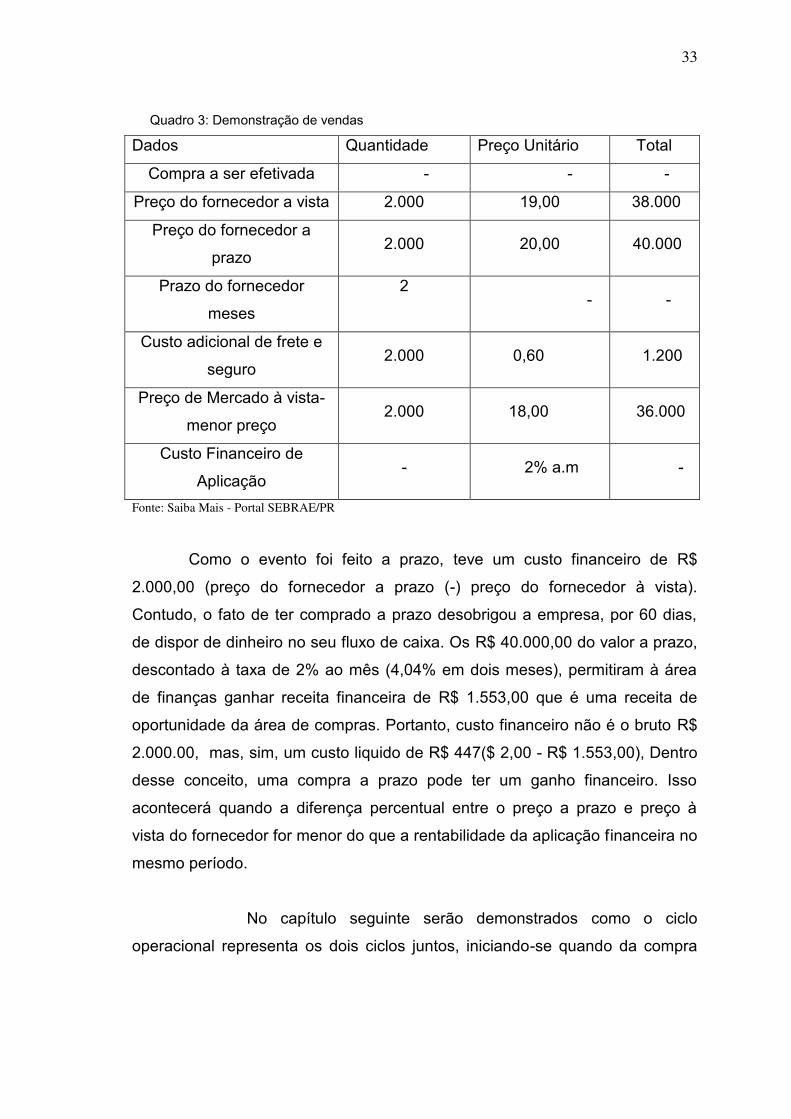

O valor da receita da área de compras é sempre pelo valor à vista do

menor preço de mercado do material (custo da oportunidade a preço de

mercado). Em nosso exemplo, para 2.000 unidades, é R$ 36.000. Como no

exemplo em questão a área de compras pagou um preço maior R$ 38.000, e

gastou com fretes e seguro adicionais mais R$ 1.200, operacionalmente ela

deu um prejuízo operacional de R$ 3.200 nesse evento.

Como o evento foi feito a prazo, teve um custo financeiro de R$ 2.000

(preço do fornecedor a prazo (-) preço do fornecedor à vista). Contudo, o fato

de ter comprado a prazo desobrigou a empresa, por 60 dias, de dispor de

dinheiro no seu fluxo de caixa. Os R$ 40.000 do valor a prazo, descontado à

taxa de 2% ao mês (4,04% em dois meses), permitiram à área de finanças

ganhar receita financeira de R$ 1.553, que é uma receita de oportunidade da

área de compras. Portanto, custo financeiro não é o bruto R$ 2.000, mas sim

um custo liquido de R$ 447($ 2,00 - R$ 1.553),

Dentro desse conceito, uma compra a prazo pode ter um ganho

financeiro. Isso acontecerá quando a diferença percentual entre o preço a

prazo e preço à vista do fornecedor for menor do que a rentabilidade da

aplicação financeira no mesmo período.

Basicamente, a venda a prazo segue o mesmo conceito da compra,

conforme demonstra o quadro abaixo:

33

Quadro 3: Demonstração de vendas

Dados Quantidade Preço Unitário Total

Compra a ser efetivada - - -

Preço do fornecedor a vista 2.000 19,00 38.000

Preço do fornecedor a

prazo 2.000 20,00 40.000

Prazo do fornecedor

meses

2

- -

Custo adicional de frete e

seguro 2.000 0,60 1.200

Preço de Mercado à vista-

menor preço 2.000 18,00 36.000

Custo Financeiro de

Aplicação - 2% a.m -

Fonte: Saiba Mais - Portal SEBRAE/PR

Como o evento foi feito a prazo, teve um custo financeiro de R$

2.000,00 (preço do fornecedor a prazo (-) preço do fornecedor à vista).

Contudo, o fato de ter comprado a prazo desobrigou a empresa, por 60 dias,

de dispor de dinheiro no seu fluxo de caixa. Os R$ 40.000,00 do valor a prazo,

descontado à taxa de 2% ao mês (4,04% em dois meses), permitiram à área

de finanças ganhar receita financeira de R$ 1.553,00 que é uma receita de

oportunidade da área de compras. Portanto, custo financeiro não é o bruto R$

2.000.00, mas, sim, um custo liquido de R$ 447($ 2,00 - R$ 1.553,00), Dentro

desse conceito, uma compra a prazo pode ter um ganho financeiro. Isso

acontecerá quando a diferença percentual entre o preço a prazo e preço à

vista do fornecedor for menor do que a rentabilidade da aplicação financeira no

mesmo período.

No capítulo seguinte serão demonstrados como o ciclo

operacional representa os dois ciclos juntos, iniciando-se quando da compra

34

da mercadoria e encerrando-se quando da venda ou do recebimento dos

recursos da venda.

35

CAPITULO IV

CICLO OPERACIONAL

Para Padaveze, (2009), o ciclo operacional corresponde a todas as

ações necessárias e exercidas para o desempenho de cada atividade. É o

processo de gestão de cada atividade, que inclui o planejamento, a execução e

o controle.

Segundo Ross (1995 p. 538), “o ciclo operacional é o espaço de tempo

entre a chegada de matéria-prima no estoque e a data em que se recebe

dinheiro dos clientes”. No caso da empresa comercial, é o tempo discorrido

entre a compra da mercadoria para revenda e o recebimento da venda.Desta

forma, o ciclo operacional precisa ser acompanhado pelo gestor de forma a

garantir o capital de giro necessário para a continuidade das operações da

empresa.

De acordo com Gitman (2004), o ciclo operacional (CO), constitui-se de

todas as fases operacionais da empresa, tendo por inicio o momento do

recebimento dos materiais a serem utilizados no processo produtivo,

encerrando-se com a cobrança das vendas realizadas. Assim, o ciclo

operacional abrange todas as fases operacionais presentes no processo

empresarial de produção-venda-recebimento, quais sejam: Prazo médio de

estocagem de matérias primas – PME, o prazo médio de cobrança – PMC, o

prazo médio de fabricação (PMF); o prazo médio de venda – PMV e o prazo

médio de pagamento (PMPF). É evidente que, dependendo das características

operacionais da empresa, uma ou mais dessas fases podem não existir.

4.1 - Gestão Operacional

36

Conforme,Hoji (2001, p.27), caracteriza-se pela gestão do conjunto de

atividades do sistema empresa, necessárias para gerar produtos e serviços e

entregá-los para sua comunidade de clientes.

Significa, então, a gestão da utilização dos recursos necessários para

o processo de transformação, a gestão do processo de transformação dos

produtos e serviços e, finalmente, a gestão do processo de entrega dos

produtos e serviços aos clientes.

A esse conjunto de gestão denominado gestão operacional, que, em

outras palavras, corresponde à gestão dos componentes do capital de giro da

empresa, em conjunto com a gestão dos recursos imobilizados.

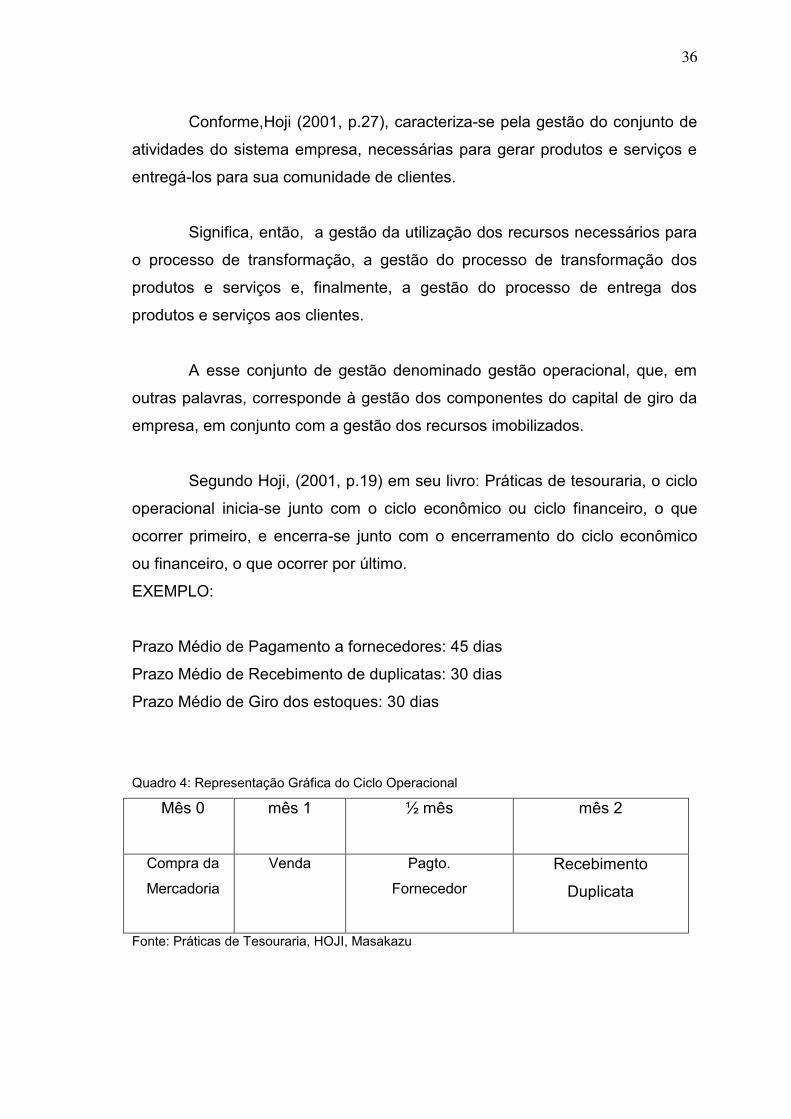

Segundo Hoji, (2001, p.19) em seu livro: Práticas de tesouraria, o ciclo

operacional inicia-se junto com o ciclo econômico ou ciclo financeiro, o que

ocorrer primeiro, e encerra-se junto com o encerramento do ciclo econômico

ou financeiro, o que ocorrer por último.

EXEMPLO:

Prazo Médio de Pagamento a fornecedores: 45 dias

Prazo Médio de Recebimento de duplicatas: 30 dias

Prazo Médio de Giro dos estoques: 30 dias

Quadro 4: Representação Gráfica do Ciclo Operacional

Mês 0

mês 1

½ mês

mês 2

Compra da

Mercadoria

Venda

Pagto.

Fornecedor

Recebimento

Duplicata

Fonte: Práticas de Tesouraria, HOJI, Masakazu

37

A seguir, será exemplificado um simples comparativo entre os prazos

médios de pagamento e de recebimento, 45 e 30 dias, onde será observado

que a empresa está vendendo a mercadoria e ganhando em média 15 dias se

compararmos com o prazo que o fornecedor concedeu. Mas deve-se levar em

conta o giro dos estoques, ou seja, quanto tempo demora para que ocorra a

venda de todo o estoque, e neste caso a empresa está demorando em média

30 dias. Isso significa que somando o giro do estoque mais o prazo concedido

aos clientes, um período total de 60 dias entre vender e receber.

Comparado este período com o prazo médio de pagamento ao

fornecedor, conclui-se que há uma defasagem de 15 dias e neste período a

empresa terá de desembolsar o compromisso com o fornecedor, além dos

custos fixos mensais (despesas operacionais) que a empresa obrigatoriamente

deve honrar para que possa operar. Nesta situação a empresa deve ter Capital

de Giro próprio para poder bancar estes períodos em que não haverá fluxo de

recursos para oxigenar o fluxo de caixa, até que se normalize. O Administrador

Financeiro fará o levantamento da Necessidade de Capital de giro (NCG) para

que a empresa continue a operar. Caso não haja capital de giro próprio

suficiente, recorrerá a capitais de terceiros comprometendo ainda mais a

saúde financeira da empresa.

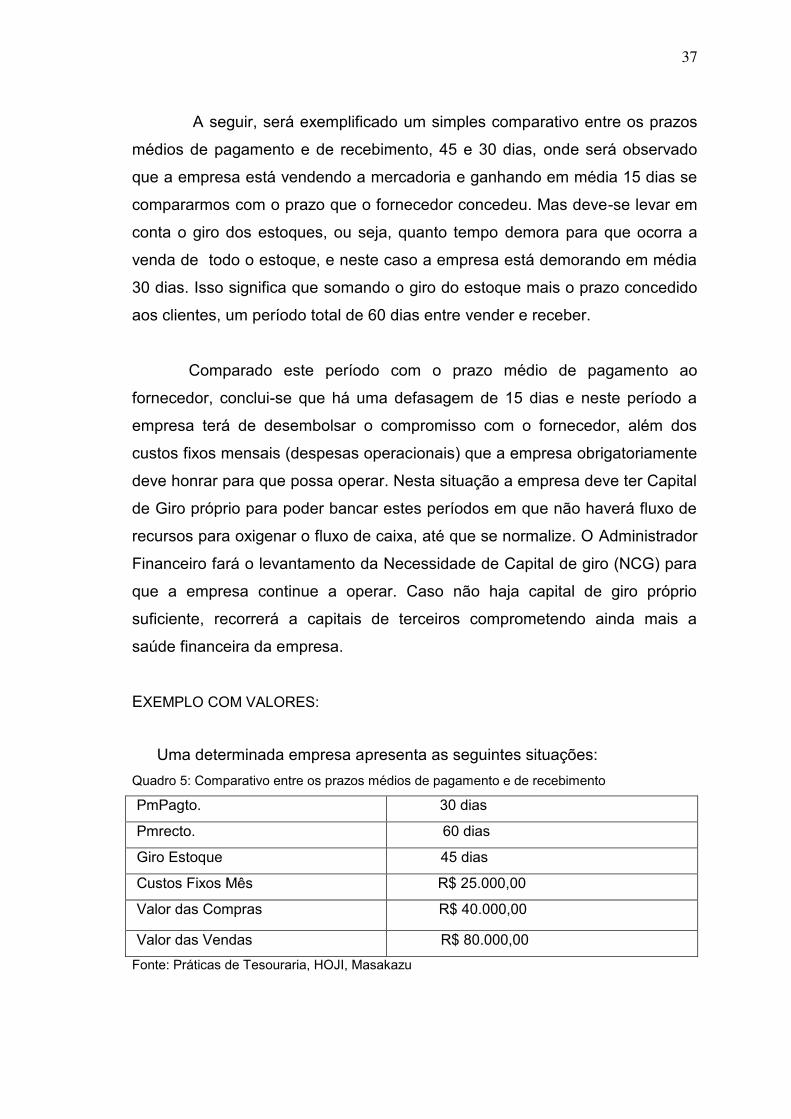

EXEMPLO COM VALORES:

Uma determinada empresa apresenta as seguintes situações:

Quadro 5: Comparativo entre os prazos médios de pagamento e de recebimento

PmPagto. 30 dias

Pmrecto. 60 dias

Giro Estoque 45 dias

Custos Fixos Mês R$ 25.000,00

Valor das Compras R$ 40.000,00

Valor das Vendas R$ 80.000,00

Fonte: Práticas de Tesouraria, HOJI, Masakazu

38

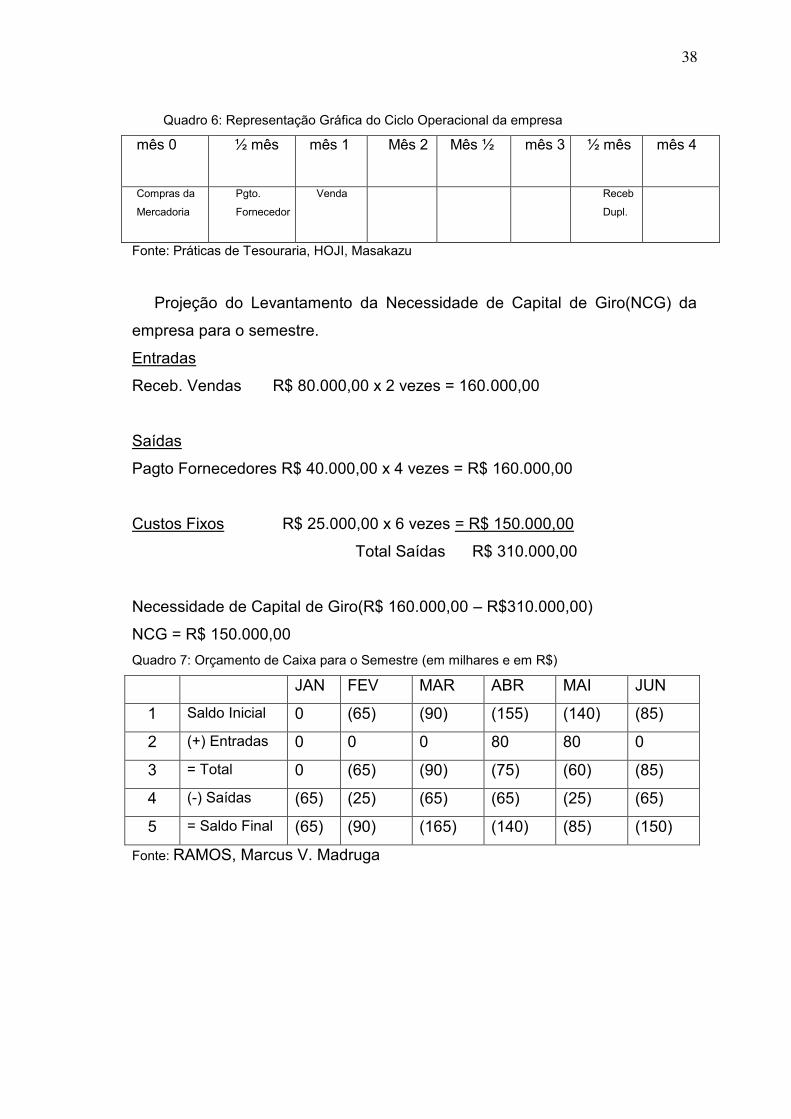

Quadro 6: Representação Gráfica do Ciclo Operacional da empresa

mês 0

½ mês

mês 1

Mês 2 Mês ½

mês 3 ½ mês

mês 4

Compras da

Mercadoria

Pgto.

Fornecedor

Venda

Receb

Dupl.

Fonte: Práticas de Tesouraria, HOJI, Masakazu

Projeção do Levantamento da Necessidade de Capital de Giro(NCG) da

empresa para o semestre.

Entradas

Receb. Vendas R$ 80.000,00 x 2 vezes = 160.000,00

Saídas

Pagto Fornecedores R$ 40.000,00 x 4 vezes = R$ 160.000,00

Custos Fixos R$ 25.000,00 x 6 vezes = R$ 150.000,00

Total Saídas R$ 310.000,00

Necessidade de Capital de Giro(R$ 160.000,00 – R$310.000,00)

NCG = R$ 150.000,00

Quadro 7: Orçamento de Caixa para o Semestre (em milhares e em R$)

JAN FEV MAR ABR MAI JUN

1 Saldo Inicial 0 (65) (90) (155) (140) (85)

2 (+) Entradas 0 0 0 80 80 0

3 = Total 0 (65) (90) (75) (60) (85)

4 (-) Saídas (65) (25) (65) (65) (25) (65)

5 = Saldo Final (65) (90) (165) (140) (85) (150)

Fonte: RAMOS, Marcus V. Madruga

39

Como se pode observar, a empresa está trabalhando com prazos

prejudiciais a sua saúde financeira. Para um período de 06 meses a empresa

necessitará de uma injeção de R$ 150.000,00 para Capital de Giro, inclusive,

no mês de março sua necessidade chegará a extrapolar essa cifra chegando

aos R$ 155.000,00. Numa situação dessas e sem o aporte financeiro com

recursos próprios, o Gestor Financeiro deverá captar recursos através de

empréstimos para honrar os compromissos com fornecedores, salários,

encargos sociais, água, luz, telefone, impostos, manutenção e outras despesas

administrativas.

Conforme seu artigo RAMOS(2000, p. 5), analisa e exemplifica,

através do quadro acima, que o Gestor Financeiro deverá mudar sua política

de compras junto ao(s) fornecedor(es), solicitando prazos mais elásticos para

dar mais fôlego ao orçamento de caixa. Caso não obtenha sucesso, deverá

estudar a possível troca de fornecedor(es) por outros que concedem prazos

mais atraentes. Além disso, deverá também modificar sua política de crédito.

O prazo médio de recebimento de duplicatas deverá sofrer uma para

que a empresa receba os recursos dos clientes mais rápido possíveis,

oxigenando o orçamento de caixa. Deverá também fazer uma campanha mais

agressiva para o cadastramento de novos clientes, com o intuito de girar os

estoques com maior rapidez. Tomando essas medidas e trabalhando firme, o

ciclo operacional da empresa apresentará um resultado melhor e a

Necessidade de Capital de Giro será muito menor.

Suponha que o Gestor Financeiro, depois de algumas negociações,

tenha adotado as seguintes medidas com êxito:

- Aumento no Prazo Médio de Pagamentos a Fornecedores para 60

dias;

- Diminuição no Prazo Médio de Recebimento de Duplicatas para 30

dias;

- Diminuição no Prazo do Giro dos Estoques para 30 dias; e

40

- Os demais valores permanecem os mesmos com relação às compras,

vendas e Custos Fixos.

Conforme cita GITMAN(1984), o Gestor Financeiro poderá tomar

medidas de redução dos Custos Fixos, administrando-os de uma forma mais

eficiente, reduzindo gastos através de replanejamento, excluindo gastos que

ao são de extrema necessidade operacional e outras formas de redução que

lhe convier. Poderá ainda implantar medidas de saneamento propondo a

injeção de recursos próprios, desmobilização de recursos ociosos e outros que

julgar necessários.

4.2 - Responsabilidade pela gestão operacional

A responsabilidade pela gestão operacional de cada atividade é de

cada um dos gestores responsáveis por essas atividades. Os fluxos

econômico, financeiro e patrimonial decorrem do fluxo operacional. Portanto,

cada gestor operacional é responsável pelos aspectos operacionais,

econômicos, financeiros e patrimoniais de suas atividades.

Conseqüentemente, cada gestor é responsável pelo lucro gerado por sua

atividade.

Para Almeida, Parisi e Pereira (2001, p.348), a responsabilidade da

Controladoria na gestão operacional está em apoiar os gestores na busca da

eficácia de suas atividades, através do suporte do seu sistema de informação

com modelos de decisão adequados a cada atividade e aos seus eventos

econômicos, em todos os seus aspectos.

Cabe também à Controladoria monitorar o desempenho de cada

atividade, uma vez que ela tem a responsabilidade de coordenar o fluxo e os

resultados de todas as atividades, em função dos objetivos planejados da

empresa como um todo.

41

4.3 - Os ciclos e o aspecto temporal

Os ciclos são representados pelos momentos de realização dos

eventos principais em termos de transcorrer de tempo.

O mais comum é a identificação da duração dos ciclos em quantidade

de dias. Obviamente, algumas atividades tarefas são desempenhadas em

horas ou minutos. Porém, é tradicional evidenciar os ciclos em termos de

transcorrer de dias.

Quanto maior os ciclos, ou seja, quanto maior a quantidade de dias

para executar um ciclo operacional completo, maior a necessidade de recursos

econômicos para a manutenção das atividades. Desta maneira, uma gestão

fundamental operacional é a gestão do tempo.

Há uma necessidade constante de buscar abreviar o tempo de

execução das tarefas e atividades, objetivando maior produtividade dos

recursos( o conceito de maior giro dos ativos), bem como sua otimização

econômica, consumindo menos quantidade de recursos econômicos, e,

conseqüentemente, tendo menor necessidade de capital e dos custos

financeiros envolvidos para obtenção desse capital.

4.4 - Conceitos de gestão operacional e tecnologia de informação

Just-in-time, Teoria das restrições, Produção Lean, Kanban. Produção

Modular, MRP, Células de Produção são os conceitos mais utilizados

objetivando a redução do ciclo operacional, a maior parte apoiada por

softwares para sua implementação. Cada empresa deve estar atenta a quais

os melhores conceitos que se adaptam ao seu produto e processo produtivo e

utilizá-los de forma otimizada.

42

A utilização dos sistemas integrados de gestão (ERP – Enterprise

Resource Planning), acoplados com outras soluções oferecidas pela tecnologia

de informação (CRM, ECR, EDI, internet, E- Procurement, dispositivos

portáteis etc.), tem sido o caminho mais utilizado para buscar uma melhoria

significativa no ciclo operacional, já que a atual tecnologia da informação

permite uma integração e uma velocidade de comunicação de dados muito

grande.

4.5 - Mensuração e gestão do ciclo operacional

O ciclo operacional deve ser mensurado em temos de valor, para sua

gestão econômica e financeira. Tanto a mensuração quanto a gestão dos

ciclos econômicos e financeiros podem ser feitas de duas maneiras, a saber:

1. Mensuração econômica individualizada, idealizada ou padrão;

2. Mensuração econômica genérica através dos demonstrativos contábeis.

A primeira metodologia de mensuração é feita partindo dos dados

levantados na identificação do ciclo operacional completo, em dias, e os

valores do custo dos recursos envolvidos e necessários para o desempenho de

cada atividade das diversas etapas do ciclo. A segunda metodologia, é a mais

utilizada, parte dos valores contábeis dos itens representativos do ciclo

operacional(contas a receber, estoques, contas a pagar, impostos a recolher),

obtidos no Balanço Patrimonial, e relaciona-os com os valores resultantes e

inter-relacionados com esses elementos do giro, dentro da demonstração de

resultados, obtendo os prazos médios das atividades expressos em dias ou em

giro.

4.6 - Modelo de informação para gestão operacional de imobilizados

43

A gestão operacional dos Ativos Imobilizados deve ser

fundamentalmente sobre conjunto de elementos levados em consideração por

ocasião da decisão inicial de investimento. Como conseqüência, o modelo de

informação para a gestão dos Ativos Imobilizados deve seguir a mesma

metodologia utilizada para a decisão de investir.

Em outras palavras, espera-se que a gestão dos Ativos Imobilizados,

dentro do processo de execução das atividades, seja coerente e embasada

nos mesmos fatores e princípios que levam a decidir sobre a aquisição desses

imobilizados.

Quando o investimento em imobilizados se configura em uma unidade

isolada de negócios ou em uma nova empresa, a própria estrutura de

informações contábeis, com os demonstrativos tradicionais de balanço,

demonstração de resultados, e, subseqüentemente, análise de rentabilidade

em cima desses demonstrativos é o caminho natural para a gestão operacional

desses investimentos em Ativos Fixos.

Em termos práticos, porém, o mais difícil é um modelo de gestão para

Ativos Fixos específicos, como uma máquina, um equipamento, um veiculo ou

um conjunto desses tipos de ativos. Esse tipo de investimento individualizado

soma-se a investimentos existentes, e, normalmente, operam os mesmos

produtos e serviços já existentes dentro da empresa. A dificuldade existente

consiste em, além de identificar as informações especificas para a gestão de

cada um desses investimentos, também construir um modelo de informação

para o processo decisório da gestão rotineira desses recursos.

4.7 - Gestão de estoques

Muitas teorias e técnicas de gestão de estoques vêm sendo difundidas

mundo afora, inclusive pregando a inexistência destes.

44

Mas a grande realidade é que os estoques são um dos pontos

nevrálgicos nas empresas, pois têm a função de equilibrar os processos

produtivos e de vendas das empresas. Apresentam-se, nesta unidade,

conceitos, e tipos de estoque, sua função e o tratamento e o tratamento

financeiro dado aos estoques, como política de compras, volumes comprados

e investimentos neste grupo.

Para Gitman (2004), a administração de estoques tem como objetivo o

giro mais rápido possível, sem perder vendas por falta de estoque. A técnica

de controle ABC, é uma das mais usadas por gestores.

O grupo A inclui os produtos com os maiores valores, o grupo B os de

valores médios e por final do grupo C, que inclui um grande numero de itens

com valores relativamente pequenos. Outra técnica muito difundida á a Just-in-

time, em que a matéria prima para a fabricação só chega à empresa no

momento da produção ou até mesmo com o processo em andamento, o

objetivo disso é minimizar o investimento em estoque.

Oliveira, Muller, Nakamura (2000, p. 5) afirmam que “controlar e

administrar o estoque significa girá-lo rapidamente, de forma a minimizar os

custos da empresa e mantê-lo em nível suficiente para atender às

necessidades, além de gerar valores a receber”. Para que haja o controle de

estoque, é necessário que o gestor escolha um método adequado para sua

avaliação.

Segundo Pinheiro (2003) o investimento em estoques deve ser limitado

ao nível mínimo exigido pelo ciclo operacional da empresa, pois implica custos.

Para Hoji (2000, p. 124), “os administradores modernos, qualquer que

seja sua área de atuação devem ter consciência de que o capital de giro

investido em estoques tem custo financeiro, e que afetará o resultado

econômico e financeiro”.

45

CONCLUSÃO

O mundo globalizado tem se mostrado extremamente dinâmico e

competitivo, impondo novos e sucessivos desafios à gestão das organizações

na busca permanente por adequação e posicionamento diante da nova

realidade.

Em relação a esta operação deve-se estabelecer o momento em que a

seja o momento ideal para fazer novos pedidos ao fornecedor e identificar

quais as maneiras que tem para fazer o pagamento destas vendas. Ao

conhecer suas disponibilidades, o gestor consegue até buscar formas de

negociação com o fornecedor das mercadorias, obtendo vantagens sob

aqueles concorrentes que não possuem controle dos recursos para negociação

de descontos.

No ciclo financeiro precisa-se administrar os recebimento de clientes e

os pagamentos a fornecedores, de modo a relacionar estes prazos mantendo

sempre um capital de giro necessário para suas operações e honrando sempre

suas obrigações. Para se manter no mercado, conseguindo ter capital de giro,

é necessário que toda empresa tenha um controle financeiro adequado.

Todas as operações relacionadas às vendas e aos pagamentos aos

fornecedores devem ser registradas de forma adequada, para que desta

maneira o gestor consiga saber a qualquer tempo, quais são os recursos

financeiros disponíveis.

O Ciclo Econômico evidencia os eventos econômicos no momento que

eles acontecem, bem como a sua mensuração econômica. É nele que se

apura o resultado do desempenho das atividades.

O Fluxo de Caixa é o principal instrumento de gestão e controle

financeiro de uma empresa. A principal ferramenta de gestão e controle

utilizada pelo administrador financeiro é o Fluxo de Caixa.

E para manter a continuidade da empresa, faz-se necessária a análise

da necessidade de capital de giro, pois a falta de cuidado com este indicador

relevante pode levar a empresa à falência.

46

Sendo assim, a elaboração do Ciclo Operacional, juntamente com os

Ciclos Econômico e o Financeiro, auxiliará muito o Administrador Financeiro na

elaboração do Orçamento de Caixa e no cálculo da Necessidade de Capital de

Giro (NCG).

47

BIBLIOGRAFIA CONSULTADA

ASSAF NETO, A & SILVA, C.A.T. Administração do Capital de Giro. 3ª Ed. São Paulo: Atlas, 2002. BRIGHAM, E. Fundamentos da moderna administração financeira. São Paulo: Campos, 1999. CATTELI, Armando. Controladoria: uma abordagem da gestão econômica - GECON. São Paulo: Atlas, 1999. GITMAN, Lawrence Jeffrey. Princípios a Administração Financeira – essencial do Ed. São Paulo Addisom Westey 2004. GOMES, Carlos Francisco Simões. Gestão da Cadeia de Suprimento Integrada à Tecnologia da Informação. São Paulo: Pioneira Thomson Learning, 2004. HOJI, Masakazu Administração Financeira uma abordagem pratica editora Atlas 5ª edição 2006. HOJI, Masakazu. Administração Financeira – uma abordagem prática. 2 Ed. São Paulo: Atlas, 2000. LIZ, Patrícia. A importância da administração financeira da empresa. Disponível em: <http://www.sebrae.com.br/momento/quero-abrir-um-negocio/planeje-sua-empresa/administracao/1114/BIA_1114/integra_bia>. Acesso em: 02 set. 2011. OLIVEIRA, Antonio Gonçalves; MULLER, Aderbal Nicolas; NAKAMURA, Wilson Toshiro. A utilização das informações geradas pelo sistema de informação contábil como subsídio aos processos administrativos nas pequenas empresas. Revista da FAE, v. 3, n.3, p. 1-12 set/dez 2000. OLIVEIRA, D. P. R. Sistemas de informações gerenciais: estratégias, táticas, operacionais. 9 ed. São Paulo: Atlas, 2004. PADOVEZE, Clovis Luiz. Controladoria Básica, 2009. _____. PARISI, Cláudio; PEREIRA, Carlos Alberto. Controladoria. In. Controladoria: Uma Abordagem da Gestão Econômica – GECON. Armando Catelli (Coordenador). São Paulo: Atlas, 2001.

48

RAMOS, Marcus V. Madruga. Utilizando o ciclo operacional para fazer o orçamento de caixa e calcular a necessidade de capital de giro. Disponível em: <http://www.biblioteca.sebrae.com.br/bds/BDS.Acesso em: 28 ago 2011. http://www.portaldecontabilidade.com.br/tematicas/contabilidadegerencial.htm> acesso em 12 ago 2011