universidade cÂndido mendes pÓs-graduaÇÃo … gomes teles.pdf · pericial judicial, verificando...

TRANSCRIPT

UNIVERSIDADE CÂNDIDO MENDES

PÓS-GRADUAÇÃO “LATO-SENSU”

PROJETO A VEZ DO MESTRE

“O OBJETIVO DA PERÍCIA CONTÁBIL”

A IMPORTÂNCIA DO TRABALHO DE UM PERITO CONTADOR

PARA SOLUÇÕES DE PROBLEMAS JUDICIAIS.

Por: Luciana Gomes Teles.

Orientador

Professor Dr. Luiz Cláudio Lopes Alves

Niterói, 2005.

2

UNIVERSIDADE CÂNDIDO MENDES

PÓS-GRADUAÇÃO “LATO-SENSU”

PROJETO A VEZ DO MESTRE

“O OBJETIVO DA PERÍCIA CONTÁBIL”

A IMPORTÂNCIA DO TRABALHO DE UM PERITO CONTADOR

PARA SOLUÇÕES DE PROBLEMAS JUDICIAIS.

Apresentação de Monografia à Universidade

Candido Mendes como condição prévia para a

Conclusão do Curso de Pós-Graduação” Lato

Sensu” em Auditoria e Controladoria...

São os objetivos da monografia perante o

Curso e não os objetivos do aluno.

Por: Luciana Gomes teles

3

AGRADECIMENTOS

...À minha mãe, companheira que dedicou toda sua

vida para minha formação, trabalhando, dias e noites para dar uma

educação digna aos filhos.

4

DEDICATÓRIA

Dedico este trabalho ao meu grande amigo João Antonio Motta,

que sempre acreditou no meu Trabalho, que me inspirou e

incentivou para que eu jamais desistisse de lutar.

E ao meu irmão Luiz Henrique, que como eu, há de conseguir alcançar esta

grande realização

5

RESUMO

A perícia contábil vem apontando no mercado de trabalho de forma cada

vez mais abrangente, vistos os diversos casos que profissionais vem atuando.

Requer do contador conhecimento de todas as ciências que inter-

relacionam, traduzindo-se em necessário domínio da matemática,

especialmente a financeira, de noções de economia, direito, lógica e outras.

O contador deve fazer parte desse mundo novo, pesquisando,

atualizando-se e sendo competente e ético com seus clientes na sociedade em

geral.

O mercado de trabalho na área das ciências contábeis é um universo

sem fronteiras, e através da Perícia Contábil, o profissional bem preparado o

alcançará de forma objetiva e responsável.

Quando uma pessoa física ou jurídica está propícia a uma Perícia

Judicial, quer por desapropriação, quer por despejo, por falha de pagamento,

acidentárias do trabalho, aposentadorias, reclamações trabalhistas, cálculo de

precatórias, ela pode usufruir do trabalho de um perito judicial que pode

propiciar o máximo de segurança ao cliente contratante.

Por isso, considero a Perícia Contábil, um meio idôneo de prova

admitido na legislação, ao lado do depoimento pessoal, confissão, testemunhal

de documental. Toda e qualquer perícia que tiver como objeto o Patrimônio e

suas variações é estritamente contábil.

6

A perícia pode ser realizada em todas as áreas do conhecimento

humano.

FASE PRELIMINAR

Ø A perícia é requerida ao juiz pela parte interessada.

Ø O juiz defere a perícia e escolhe o perito

Ø As partes formulam quesitos e indicam seus assistentes.

Ø Os peritos são cientificados da indicação

Ø Os peritos propõem honorários e requerem depósitos.

Ø O juiz estabelece prazo, local e hora para início.

FASE OPERACIONAL

Ø Início da perícia e diligencia

Ø Curso do trabalho Ø Elaboração do Laudo.

FASE FINAL.

Ø Assinatura do Laudo Ø Entrega do Laudo.

“... O modo de oferecimento das provas, o momento de sua produ-

cão, as linhas mestras de sua apreciação, cercando os atos respectivos das medidas de

seguranças indispensáveis ao surgimento da verdade...”

santos, Moacyr Amaral. Op. Cit. P 69

7

METODOLOGIA

Esta monografia tratará da importância da Perícia contábil, que é

exclusivamente de competência de Bacharel em Ciências contábeis que, sendo

elaborado por leigos, poderá tornar-se nulo. Por isso é importante ressaltar que

ao se defender uma causa, o profissional tenha pleno conhecimento específico

dentro daquela área e assunto, sobre o qual recai o Litígio Forense; mas para

isso ele terá que ser nomeado por um Juiz.

Devemos ressaltar que atualmente, um Perito contábil para ser

nomeado, não basta ser Bacharel em Ciências Contábeis, tem que ser

conhecido no meio daqueles que trabalham na justiça, facilitando assim sua

indicação e constante convocação.

Há peritos que procuram certificados de qualificação para apresentar a

outros juizes da mesma comarca, a fim de obter novas nomeações. Caso haja

eventual recusa de atendimento solicitado, ou dificuldade, deverá o perito

comunicar, com a devida comprovação ou justificativa ao judiciário.

Iremos também tratar de outros tipos de Perícia, sua nomeação , o

Laudo Pericial, Pareceres, Perícia extrajudicial, abordando sua finalidade e

objetivo, assim como procedimentos para sua execução.

E finalizando, atualizações de valores monetários apurados na Perícia

Judicial e seus procedimentos, inclusive os indexadores de atualização.

Daremos como exemplo o Sistema Financeiro de Habilitação e empréstimos

bancários. E nos anexos, algumas dicas de como nos defendermos diante de

situações como: Aluguel residencial, Tarifas bancárias, Cartões de créditos e

condomínio, e as leis que regem esses itens.

8

SUMÁRIO INTRODUÇÃO 09 CAPÍTULO I- 1.1 Tipos de Perícias, 11 1.2 Fóruns a habilitação 1.3 Conduta Profissional. CAPÍTULO II- 2.1 Momento da Intimação do Perito, nomeação e 12 pareceres. 2.2 Entrega do Laudo CAPÍTULO III- 3.1 Laudo Pericial Contábil 13 3.1.1 Modelo de Laudo Pericial 15 3.2 Parecer Pericial Contábil 16 CAPÍTULO IV- 4.1 A Perícia extrajudicial, sua finalidade e objetivo 17 4.2 Procedimentos para execução. CAPITULO V- 5.1 Atualização de valores apurados na Perícia 19 5.2 Sistemas financeiro de Habitação 5.3 Empréstimos Bancários. 20 CAPÍTULO IV Remuneração do trabalho Judicial 22 CONCLUSÃO 23 BIBLIOGRAFIA 27 ANEXOS 28 INDICE 33 FOLHA DE INCENTIVOS CULTURAIS. 34

9

INTRODUÇÃO

“Decreto lei 9.295, de 27 de maio de 1946 que criou o Conselho Federal de

contabilidade e definiu as atribuições dos profissionais de contabilidade”

Está foi a fundamentação Legal que deu o exercício da Perícia Contábil

no Brasil, como atividade do contador.

Aí que incluímos um perito contábil que após a apresentação do laudo,

oferece ao contratante a contextualização e consistência à investigação. Toda

e qualquer perícia que tiver como objeto o Patrimônio e suas variações, será

estritamente contábil, e por isso cabe ao profissional Contador.

A Planilha de memória de cálculo “art 604 e 730 do CPC” ,

apresentada pelo vencedor no processo de conhecimento, deve espelhar com

precisão o comando sentencial que se visa executar.

È necessário que seja elaborada por profissional qualificado, no caso

um contador legalmente habilitado a fim de não ensejar os embargos do

devedor por excesso ou inexatidão da “execução”.

Há alguns procedimentos preliminares para desenvolvimento do trabalho

pericial.

Numa leitura rápida dos autos do processo o perito tem condições de

verificar se não há nenhuma incompatibilidade para o exercício da função

Pericial Judicial, verificando assim se a matéria técnica a ser enfrentada é de

sua especialidade e se terá disponibilidade de tempo.

“... O conceito pacífico da perícia é que,

juízes e interessados pedem o testemunho

e os subsídios dos técnicos para decidir e resolver”

’ Áurea, Francisco. Revisão e perícia contábil. 3º ed. S. P. Nacional 1962 p. 152

10

“... A perícia é o testemunho de uma

ou mais pessoas técnicas, no sentido de

fazer conhecer um fato cuja existência

não pode ser acertada ou juridicamente

apreciada, se não apoiada em especiais

conhecimentos científicos ou técnicos.”

D’ Áurea et al (1953:134)

11

CAPÍTULO I TIPOS DE PERÍCIAS, FÓRUNS e HABILITAÇÃO.

1.1- Perícias

Eu sito como exemplo a Instabilidade econômica do País, a alteração do

código de processo civil, através da Lei 8.898/94, que modificou sensivelmente

o procedimento para liquidação de sentença ficando , a cargo do próprio credor

a responsabilidade de apresentar o cálculo para liquidação.

As perícias judiciais se dão nos diferentes fóruns a seguir:

1.2 Fóruns

Civil- Justiça Estadual- Envolve o Estado, Município e Iniciativa

Privada

Justiça Federal – Tramitam processos que envolvam a União, suas

autarquias, fundações e empresas Publicas

Justiça do Trabalho- Com relação de emprego.

1.3 – A Habilitação

O exercício da função Pericial Contábil é atribuído ao contador, bacharel

em Ciências Contábeis, devidamente registrado no CRC, como já foi dito

anteriormente.

O Perito Contador e o Perito Contador Assistente devem comprovar sua

habilitação mediante apresentação de certidão específica emitida pelo

conselho, da forma a ser regulamentada pelo conselho Federal de

Contabilidade.

Veremos a seguir a nomeação...

12

CAPÍTULO II- MOMENTO DA INTIMAÇÃO, SUA NOMEAÇÃO ,

ENTREGA DO LAUDO.

2.1 – Intimação do Perito, sua nomeação.

O juiz que nomeará o Perito Contador, já fixando de imediato o prazo

para entrega do Laudo, e, após apresentação dos quesitos e indicação dos

assistentes técnicos, o perito dirige-se ao cartório da vara e retira o processo.

Neste primeiro contato e análise, têm como finalidade o conhecimento

do trabalho, enfim aceitando, o mesmo encaminhará a proposta de

honorários

2.2 Entrega do Laudo

O Juiz estipulará um prazo para entrega do Laudo Pericial, será

entregue em cartório, pelo menos 20 dias antes da audiência de instrução e

julgamento; já os assistentes técnicos oferecerão seus pareceres no prazo

também estipulado pelo juiz, que será de 10 dias após apresentação do laudo,

independente de intimação; mas o perito se achar necessário, poderá pedir

prorrogação.

No próximo capitulo, falaremos sobre Laudo e Parecer...

13

CAPÍTULO III- LAUDO PERICIAL CONTÁBIL e PARECER PERICIAL

CONTÁBIL.

3.1 – Laudo Pericial Contábil. Podem ser considerados relatórios periciais contábeis, tanto o Laudo

quanto o Parecer.

O Laudo Pericial Contábil e ou Parecer Pericial Contábil tem por limites

os próprios objetivos da Perícia deferida ou contratada.

E a presente norma aplica-se ao perito contador, nomeado em juízo, ao

contratado pelas partes para Perícia Extrajudicial e ao escolhido na arbitragem,

e ainda ao perito-contador assistente indicado ou contratado pelas partes.

A Perícia deve ser planejada,

Ter cumprimento de prazo

Ter conhecimento detalhado dos fatos concernentes à demanda

Ter tempo necessário para elaboração do trabalho.

O exame é a análise de livros, registro das transações e documentos.

A vistoria é a diligencia que objetiva a verificação

A indagação é uma forma de buscar informações

A investigação é a pesquisa que busca trazer o laudo pericial ou parecer o que

está oculto

O arbitramento é a determinação de valores.

A mensuração é o ato de qualificação física de coisas, bens , direitos e

obrigações.

A avaliação é o ato de estabelecer o valor das coisas, bens, direitos,

obrigações, despesas e receitas.

A certificação é o ato de atestar a informação trazida ao laudo pericial pelo

Perito Contador.

14

Concluídas as diligencias, o perito contador apresentará, Laudo Pericial

contábil e os assistentes, seus pareceres, obedecendo é claro, os prazos.

Concluindo, o Laudo Pericial é o documento escrito, no qual o perito

Contador expressa de forma precisa às sínteses do objeto da Perícia, os

estudos e as observações que realizou, os critérios adotados e os resultados

fundamentais e suas conclusões.

Não existe um modelo padrão para o Laudo Pericial, porém todos

devem conter elementos básicos relatados a seguir:

v Abertura (Nome da pessoa a quem se dirige à perícia)

v Considerações Iniciais (Data e nome do solicitador da perícia)

v Exposição sobre o desenvolvimento do trabalho (introdução ao

tópico do trabalho a ser desenvolvido.

v Considerações finais (síntese da conclusão)

v Quesitos- respostas.

v Encerramento do Laudo

v Anexos (devem ser numerados seqüencialmente e rubricados

pelo perito.)

Veja a seguir um modelo de Laudo Pericial...

15

3.1.1 – Modelo de Laudo Pericial Contábil.

(tipo de ação)

processo nº (número do processo)

............vara cível da comarca de................................................

(caracterização dos responsáveis pela vara – juiz, promotor e escrivão)

nome das partes

requerente:

requerido:

objeto da perícia (enumera os objetivos do trabalho pericial, conforme pedido

das partes ou identificados nas manifestações)

(nome dos advogados)

perito do juízo:

(nome do perito oficial) CRM- (nº do registro)

Nome do Assistente Técnico.

Requerente:

Requerido:

16

3.2 – Parecer Pericial Contábil O parecer Contábil, também é um documento escrito só que

apresentada pelo Perito contador assistente, onde ele expressa de forma

também precisa, os estudos e observações que realizou, conclusões

fundamentadas do trabalho e, será de exclusiva responsabilidade do

assistente.

Havendo concordância com o Laudo, ela deve ser expresso no Parecer

Pericial Contábil, e, havendo divergências do laudo, o Perito contador

assistente transcreverá o quesito do objeto de discordância, a resposta ao

Laudo, seus comentários e finalmente, sua resposta devidamente

fundamentada.

Não havendo quesitos, o parecer será orientado pelo conteúdo do

Laudo Pericial.

A finalidade do parecer pericial contábil é dar opinião fundamentada

sobre o laudo.

Será datado, rubricado e assinado, identificando habilitação profissional.

O parecer Pericial contábil deve ser sempre encaminhado por petições

protocoladas, quando judicial e arbitral, e por qualquer meio que comprove sua

entrega, quando Extrajudicial.

Saiba mais sobre Perícia Extrajudicial...

17

CAPÍTULO IV- PERÍCIA EXTRAJUDICIAL, SUA FINALIDADE E

OBJETIVO. PROCEDIMENTOS PARA EXECUÇÃO.

4.1 – Perícia Extrajudicial. Falaremos um pouco sobre Perícia extrajudicial, abordando sua

finalidade e objetivo, assim como os procedimentos para execução,

ressaltando o seu largo e fértil o campo de atuação.

Ela informará a situação e o resultado de determinado fato, no

concernente à verdade e regularidade, para tomada de decisões da parte

interessada. Serve também para instruir o processo judicial ou tomada de

decisões administrativas, para ajuizamento, na instrução e execução.

Tem uma diferença entre a perícia judicial e extrajudicial. A Perícia

extrajudicial não é disciplinada pelas normas que regem a Perícia Judicial, é

realizada fora do judiciário, e tem objetivo de demonstrar a veracidade ou não

do fato em questão, comprovar fraudes, desvios, simulação.

Os peritos contadores quando se tornam mais conhecidos no meio

daqueles que trabalham na justiça, tem possibilidade de realizar perícias

extrajudiciais. Advogados os procuram p/ efetuarem laudos contábeis como:

cálculo de partilha entre sócios, reavaliação patrimonial, apuração do valor do

patrimônio líquido e outros tipos de serviços que costumam ser procedidos

também nas perícias judiciais. As perícias Extrajudiciais têm chance de se

estabelecer para desfazer contendas de forma amigável. Por isso pode-se

dizer que este tipo de perícia é aquela realizada fora do judiciário, por vontade

das partes. Tem objetivo de demonstrar a veracidade ou não do fato em

questão, discriminar interesses de cada pessoa envolvida em matéria

conflituosa; comprovar fraude, desvio, simulação.

18

A seguir veremos alguns itens sobre atualizações monetárias, apurados

numa perícia contábil e abordaremos o S F H e Empréstimos Bancários....

19

CAPÍTULO V- ATUALIZAÇÕES DE VALORES APURADOS NA

PERÍCIA Sistema financeiro de Habilitação

Empréstimos Bancários.

5.1- Atualizações de valores apurados na Perícia 5.2 – Sistema Financeiro de Habilitação Nas ações contra o S F H, aborda-se principalmente a redução da

prestação e do saldo devedor, mas sabemos que isso não acontece, quanto

mais se paga à prestação ao S F H, mais seu saldo devedor aumenta, sendo

assim você torna-se eterna inquilino da C. E.F. Com relação ao valor da

prestação, reclama-se sempre pelo não cumprimento pela C.E.F. da cláusula

que rege o reajuste das prestações; principalmente pela equivalência salarial,

aí que entra o trabalho de um perito, que deve ter conhecimento da política

salarial do mutuário, que pode ser determinada pelo governo ou sua específica

regidas pelos sindicatos.

TR como fator de correção do SFH está sendo inconstitucional

poderia até ser substituído por outro indexador, poderia ser o INPC e ou IGPM.

“A caixa econômica contrariando o próprio contrato e jurisprudência

representado pela súmula nº 121 do STF, que veda a capitalização mensal

sem juros”.

Apesar de ser permitido a utilização dos recursos da conta

vinculada do FGTS, observadas as exigências previstas no fundo, há de convir

que seria bem mais vantajoso para o mutuário que o sistema usado para

amortização não fosse SAC, devido as grandes taxas e ao tempo máximo em

que se pode contratar que são de 60 a 240meses.

Lembraremos também a taxa de juros usada para aquisição do

imóvel que está na faixa de 12,5% a a, para imóvel residencial e 15,5% a a

para lote Urbanizado + TR; como se não bastasse os encargos devidos até a

20

contratação, que vai da taxa de pesquisa cadastral, taxa de abertura de crédito

e taxa operacional mensal.

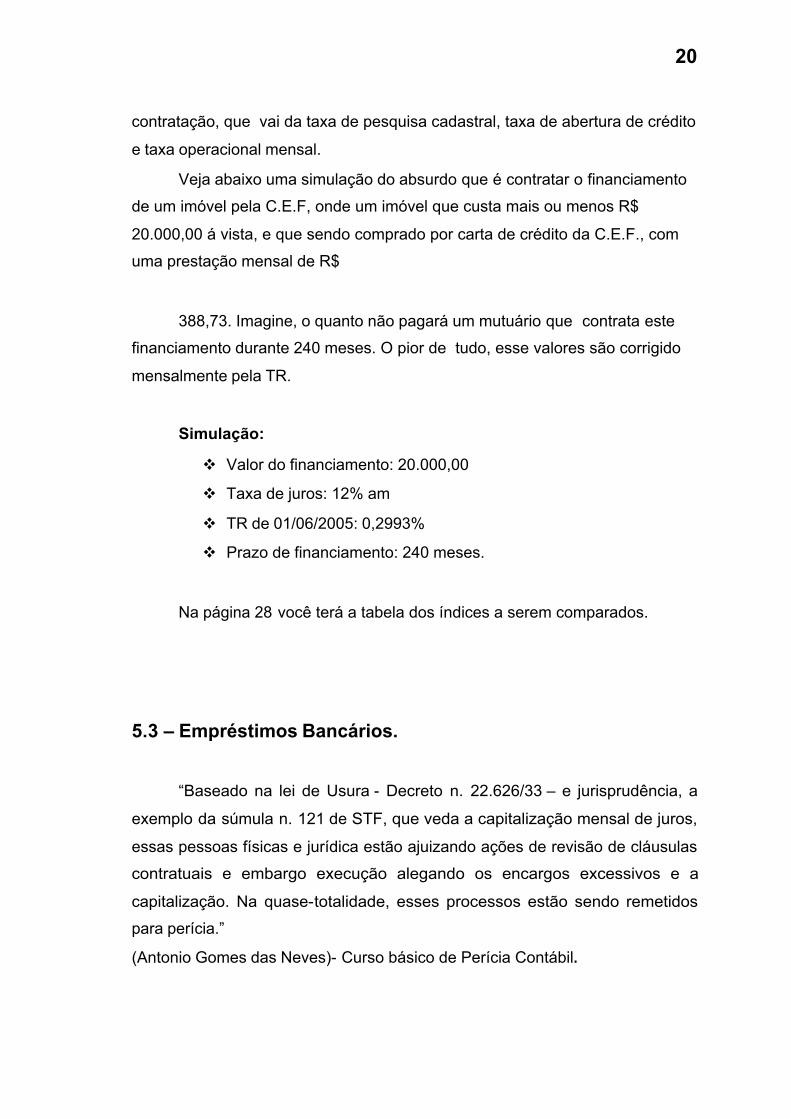

Veja abaixo uma simulação do absurdo que é contratar o financiamento

de um imóvel pela C.E.F, onde um imóvel que custa mais ou menos R$

20.000,00 á vista, e que sendo comprado por carta de crédito da C.E.F., com

uma prestação mensal de R$

388,73. Imagine, o quanto não pagará um mutuário que contrata este

financiamento durante 240 meses. O pior de tudo, esse valores são corrigido

mensalmente pela TR.

Simulação:

v Valor do financiamento: 20.000,00

v Taxa de juros: 12% am

v TR de 01/06/2005: 0,2993%

v Prazo de financiamento: 240 meses.

Na página 28 você terá a tabela dos índices a serem comparados.

5.3 – Empréstimos Bancários.

“Baseado na lei de Usura - Decreto n. 22.626/33 – e jurisprudência, a

exemplo da súmula n. 121 de STF, que veda a capitalização mensal de juros,

essas pessoas físicas e jurídica estão ajuizando ações de revisão de cláusulas

contratuais e embargo execução alegando os encargos excessivos e a

capitalização. Na quase-totalidade, esses processos estão sendo remetidos

para perícia.”

(Antonio Gomes das Neves)- Curso básico de Perícia Contábil.

21

Nos contratos bancários hoje em dia, os encargos estão convencionados

aos chamados “Juros de Mercados”, com taxas altas, a exemplo do cheque

especial, que atualmente gira em torno dos 9% am; e nos contratos não vem

de forma clara indicando o índice de correção, as taxa de juros contratuais,

compensatórios, moratórios. Por isso é importante uma perícia contábil

referente a empréstimos contraídos por pessoas físicas e jurídicas junto a

instituições financeiras seja feita, pois auxilia o preponente a agir de forma

correta diante dessa situação. Por isso esses processos estão quase sempre

sendo remetidos para perícia. Deve portanto, o perito apegar-se a

principalmente aos preceitos da matemática financeira e aos quesitos das

partes em especial aos do juiz.

22

CAPÍTULO VI-

REMUNERAÇÃO DO TRABALHO JUDICIAL “HONORÁRIOS”.

6.1 –Remuneração do Trabalho Judicial.

O Arbitramento é a técnica que se utiliza de procedimentos

estatísticos para estabelecer valores e procedimentos analógicos para

fundamentar o valor encontrável.

Sendo o perito nomeado pelo magistrado, portanto na função judicial, compete

àquele fixar sua remuneração e a esse fato chamamos de arbitramento..

O perito nomeado, pode também oferecer orçamento ou estimativa de

sua remuneração, sendo fixada antes do início do trabalho, apresentando por

meio de petição.

Sua demonstração do custo do trabalho pericial em que conste as horas

técnicas a serem aplicadas em cada fase do trabalho pericial e respectivo custo

da hora técnica.

Na petição de requerimento do arbitramento de seus honorários, o perito

fará um resumo dos principais eventos de seu trabalho, a título de justificativa

para o valor requerido.

Em hipótese alguma, o perito na função judicial pode ser pago

diretamente pela parte responsável pela remuneração pericial. Este é um ato

financeiro que precisa ser e estar comprovado nos auto do processo.

Agora se referindo ao assistente técnico, deve o mesmo oferecer

petição requerendo ao magistrado o arbitramento de sua remuneração, fixados

em geral, em dois terços daquelas fixada para o perito nomeado.

23

CONCLUSÃO

O Perito que for nomeado pelo juiz deverá ter um perfil ético profissional,

ser imparcial e honesto, ter independência, ser observador, crítico, zeloso e

sigiloso; pois não deverá divulgar o resultado obtido durante as investigações,

por isso caracteriza-se como desobediência, desrespeito ao código de ética

profissional.

Se tornando um Perito Contábil, torna-se um auxiliar da justiça, tendo

que cumprir com responsabilidade e veracidade ao cargo atribuído.

E “após a apresentação dos quesitos e indicação dos assistentes

técnicos, o perito dirige-se ao cartório da vara correspondente e faz carga dos

autos.”

Este primeiro contato e análise do processo tem como finalidade o

conhecimento do trabalho proposto, situação em que o perito verificará se não

há suspeição e impedimento e se tem conhecimento da matéria. Por fim,

aceitando o encargo, encaminhará proposta de honorários periciais.

O Laudo é de exclusividade do contador, independente de ter assistente

ou não, embora possa haver colaboração e participação direta dos assistentes,

técnicos ou Perito-Contador Assistente.

Quando conversei com um perito-contador, para saber exatamente

como era feita sua nomeação, já que existem diversos peritos competentes,

ficando assim, uma concorrência muito extensa, ele ressaltou o conhecimento

e a amizade, sendo priorizada para esta função. Espero que o meu trabalho

sirva de exemplo para que a chance seja dada a todas as pessoas, como

realmente deveria ser, através de sorteio, já que o que prevalece é a

Competência.

24

“... cada parte pagará a remuneração do

assistente técnico que houver indicado

a do perito será paga pela parte que houver

requerido o exame, ou pelo autor, quando

requerido por ambas as partes ou determinado

de ofício pelo juiz.”

“Art 33”(...)

25

BIBLIOGRAFIAS

Neves, Antônio Gomes das. Curso Básico de Perícia contábil. São Paulo:

Editora LTr, 2000.

Ornelas, Martinho Maurício Gomes de. Perícia Contábil. 3º ed. São Paulo:

Atlas, 2000.

Neves, Silvério das e Viceconti, Paulo Eduardo. Contabilidade Avançada e

Análise das Demonstrações Financeiras.São Paulo: Editora Frase, 2000.

www.ipecon.com.br,ícone NBC T 13- da perícia - 2005, acesso em 19/06/05

www.dcc.uem.br,ícone livros, Piauí- 2005, acesso 25/06/2005- universidade

Estadual de Maringá.

www.netcontrollers.com.br, Ícone consultoria/perícia, - 2005, acesso

19/06/2005

www.periciajudicial.cnt.br,ícone perícia, São Paulo – 2001/2004, acesso

19/06/2005

www.caixa.gov.br, ícone casa, produtos, aquisição- São Paulo- 2005.

www.classecontabil.com.br, ícone indicadores, São Paulo – 2005.

26

“Para demonstrar incidência da forma jurídica é mister

provar a existência do fato da vida a que se

ajusta a norma ou princípio de direito.”

Op. Cit. P 203

.

27

28

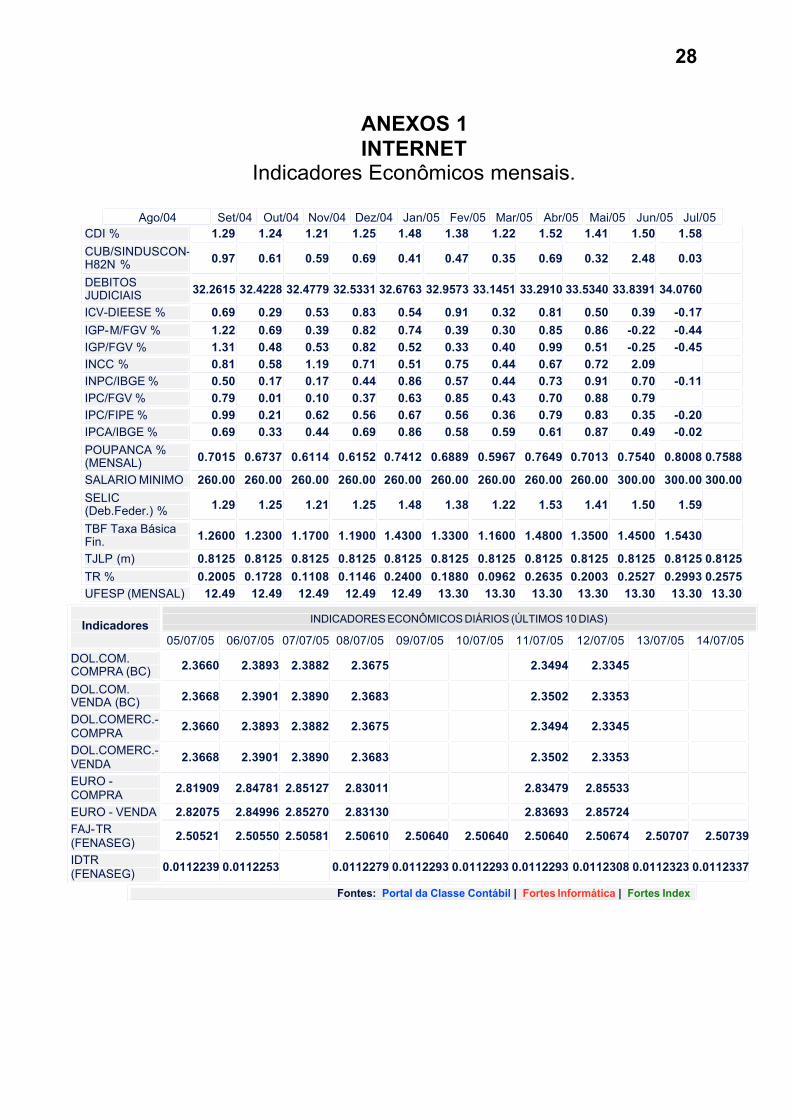

ANEXOS 1 INTERNET

Indicadores Econômicos mensais.

Ago/04 Set/04 Out/04 Nov/04 Dez/04 Jan/05 Fev/05 Mar/05 Abr/05 Mai/05 Jun/05 Jul/05 CDI % 1.29 1.24 1.21 1.25 1.48 1.38 1.22 1.52 1.41 1.50 1.58

CUB/SINDUSCON-H82N % 0.97 0.61 0.59 0.69 0.41 0.47 0.35 0.69 0.32 2.48 0.03

DEBITOS JUDICIAIS 32.2615 32.4228 32.4779 32.5331 32.6763 32.9573 33.1451 33.2910 33.5340 33.8391 34.0760

ICV-DIEESE % 0.69 0.29 0.53 0.83 0.54 0.91 0.32 0.81 0.50 0.39 -0.17

IGP-M/FGV % 1.22 0.69 0.39 0.82 0.74 0.39 0.30 0.85 0.86 -0.22 -0.44 IGP/FGV % 1.31 0.48 0.53 0.82 0.52 0.33 0.40 0.99 0.51 -0.25 -0.45 INCC % 0.81 0.58 1.19 0.71 0.51 0.75 0.44 0.67 0.72 2.09 INPC/IBGE % 0.50 0.17 0.17 0.44 0.86 0.57 0.44 0.73 0.91 0.70 -0.11 IPC/FGV % 0.79 0.01 0.10 0.37 0.63 0.85 0.43 0.70 0.88 0.79 IPC/FIPE % 0.99 0.21 0.62 0.56 0.67 0.56 0.36 0.79 0.83 0.35 -0.20 IPCA/IBGE % 0.69 0.33 0.44 0.69 0.86 0.58 0.59 0.61 0.87 0.49 -0.02

POUPANCA % (MENSAL) 0.7015 0.6737 0.6114 0.6152 0.7412 0.6889 0.5967 0.7649 0.7013 0.7540 0.8008 0.7588

SALARIO MINIMO 260.00 260.00 260.00 260.00 260.00 260.00 260.00 260.00 260.00 300.00 300.00 300.00

SELIC (Deb.Feder.) % 1.29 1.25 1.21 1.25 1.48 1.38 1.22 1.53 1.41 1.50 1.59

TBF Taxa Básica Fin. 1.2600 1.2300 1.1700 1.1900 1.4300 1.3300 1.1600 1.4800 1.3500 1.4500 1.5430

TJLP (m) 0.8125 0.8125 0.8125 0.8125 0.8125 0.8125 0.8125 0.8125 0.8125 0.8125 0.8125 0.8125

TR % 0.2005 0.1728 0.1108 0.1146 0.2400 0.1880 0.0962 0.2635 0.2003 0.2527 0.2993 0.2575 UFESP (MENSAL) 12.49 12.49 12.49 12.49 12.49 13.30 13.30 13.30 13.30 13.30 13.30 13.30

INDICADORES ECONÔMICOS DIÁRIOS (ÚLTIMOS 10 DIAS) Indicadores 05/07/05 06/07/05 07/07/05 08/07/05 09/07/05 10/07/05 11/07/05 12/07/05 13/07/05 14/07/05

DOL.COM. COMPRA (BC) 2.3660 2.3893 2.3882 2.3675 2.3494 2.3345

DOL.COM. VENDA (BC) 2.3668 2.3901 2.3890 2.3683 2.3502 2.3353

DOL.COMERC.- COMPRA 2.3660 2.3893 2.3882 2.3675 2.3494 2.3345

DOL.COMERC.- VENDA 2.3668 2.3901 2.3890 2.3683 2.3502 2.3353

EURO - COMPRA 2.81909 2.84781 2.85127 2.83011 2.83479 2.85533

EURO - VENDA 2.82075 2.84996 2.85270 2.83130 2.83693 2.85724 FAJ-TR (FENASEG) 2.50521 2.50550 2.50581 2.50610 2.50640 2.50640 2.50640 2.50674 2.50707 2.50739

IDTR (FENASEG) 0.0112239 0.0112253 0.0112279 0.0112293 0.0112293 0.0112293 0.0112308 0.0112323 0.0112337

Fontes: Portal da Classe Contábil | Fortes Informática | Fortes Index

29

ANEXOS 2 INTERNET

O que é preciso saber sobre Aluguel Residencial.

www.procon.sp.gov.br/cartaluguel.shtml

30

ANEXOS 3 INTERNET

Tarifas Bancárias.

www.procon.sp.gov.br/carttarifasbancarias

31

ANEXOS 4 INTERNET

Cartão de Crédito.

www.procon.sp.gov.br/faqcartaocredito

32

ANEXOS 5 INTERNET

Condomínio.

www.procon.sp.gov.br/faqcondominio

33

ÍNDICE INTRODUÇÃO 09 CAPÍTULO I- 1.1 Tipos de Perícias, 11 1.2 Fóruns a habilitação 1.3 Conduta Profissional. CAPÍTULO II- 2.1 Momento da Intimação do Perito, nomeação e 12 pareceres. 2.2 Entrega do Laudo CAPÍTULO III- 3.1 Laudo Pericial Contábil 13 3.1.1 Modelo de Laudo Pericial 15 3.2 Parecer Pericial Contábil 16 CAPÍTULO IV- 4.1 A Perícia extrajudicial, sua finalidade e objetivo 17 4.2 Procedimentos para execução. CAPÍTULO V- 5.1 Atualização de valores apurados na Perícia 19 5.2 Sistemas financeiro de Habitação 5.3 Empréstimos Bancários. CAPÍTULO VI- 6.1 Remuneração do trabalho Judicial 22 CONCLUSÃO 23 BIBLIOGRAFIA 27 ANEXOS 28 ÍNDICE 33 FOLHA DE INCENTIVOS CULTURAIS. 34

34

INCENTIVOS CULTURAIS