uma reflexÃo sobre o orÇamento pÚblico · contendo a estimativa da receita e a fixação da...

TRANSCRIPT

IAVM - INSTITUTO A VEZ DO MESTRE

UCAM - UNIVERSIDADE CANDIDO MENDES

UMA REFLEXÃO SOBRE O ORÇAMENTO PÚBLICO:

Os Princípios Orçamentários

ELVIO PEREIRA LEÃO

BRASÍLIA - 2014

2

ELVIO PEREIRA LEÃO

UMA REFLEXÃO O ORÇAMENTO PÚBLICO:

Os Princípios Orçamentários

Monografia apresentada em cumprimento às exigências para obtenção do respectivo título da Especialização em Gestão Pública, Curso de Pós Graduação Lato Sensu, do IAVM - Instituto a Vez do Mestre, da UCAM - Universidade Candido Mendes, sob orientações da Professora Orientadora Gloria de Jesus Oliveira.

BRASÍLIA - 2014

3

Dedicatória

Aos meus familiares, que mostraram compreensão pelas

horas abdicadas do convívio familiar durante a elaboração

deste trabalho.

Aos meus pais, a quem devo tanto, e que tão pouco posso

retribuir.

4

Agradecimentos

Agradeço a Deus que em todos os momentos se faz

presente em minha vida.

A Professora Orientadora Gloria de Jesus Oliveira, pelas

instruções e incentivos recebidos durante a confecção do

trabalho.

5

“A tirania de um príncipe não leva um Estado para mais perto da ruína do que, numa república, a indiferença pelo bem comum. A vantagem de um Estado livre é que as rendas são aí melhor administradas. Mas, e quando não o são? A vantagem de um Estado livre é que ele não tem favoritos. Mas, quando isso não acontece, e em lugar dos amigos e parentes do príncipe é preciso fazer a fortuna dos parentes e amigos de todos os que participam do governo, tudo está perdido. As leis são contornadas mais perigosamente do que são violadas por um príncipe, o qual, sendo sempre o maior cidadão do Estado, tem mais interesse em sua conservação”.

Montesquieu

6

RESUMO

A Contabilidade Pública é um dos mais novos dos recursos públicos para a área governamental. É reconhecida por meio da Lei de Responsabilidade Fiscal (Lei Complementar 101, de 2000) e já conquistou grande importância e visibilidade, pois ocupa o Título II do Capítulo VI, da Constituição Federal. No entanto, ainda que esteja constitucionalmente reconhecida, a mesma não é assunto fácil para a população em geral. O trabalho busca apresentar o que vem a ser a Contabilidade Pública e o seu desdobramento para o Orçamento Público, de forma que qualquer leitor possa vislumbrar um pequeno conhecimento deste universo, e assim, reconhecer quando das divulgações da mídia, a esse respeito, são coerentes ou não, indo mais além, saber reconhecer as contas públicas do governo de seu País. Importante ressaltar, que a essência do trabalho, não está na Contabilidade Pública, mas sim, nos princípios que perfazem o Orçamento Público, posto que sem eles não seria possível a realização, execução e controle de um Orçamento Público, correto, ético, que retratasse a realidade das necessidades e prioridades da sociedade brasileira. A análise é feita no PLOA 2014.

Palavras-Chaves: Contabilidade Pública, Orçamento Público, Princípios Orçamentários, Sociedade Brasileira.

7

GLOSSÁRIO – dicionário Câmara revisora

É assim conhecida cada uma das duas Casas do Congresso Nacional a que cabe examinar

proposição já aprovada pela outra. Esse papel é exercido pelo Senado Federal, nas

proposições de iniciativa do Poder Executivo, dos Tribunais Superiores, do Ministério

Público e nas proposições de iniciativa popular, cuja tramitação tem início na Câmara dos

Deputados, por prescrição constitucional. Quando, porém, a proposição de iniciativa é de

Senador, a tramitação tem início no Senado e a Câmara assume a função revisora.

Casa Legislativa

Termo, muitas vezes reduzido apenas à palavra 'Casa', pelo qual é conhecida cada uma das

Câmaras que compõem o Congresso Nacional: Câmara dos Deputados e Senado Federal.

Ciclo orçamentário

Seqüência de fases ou etapas que deve ser cumprida como parte do processo orçamentário. A

maioria dos autores adota como fases do ciclo orçamentário as seguintes: elaboração,

apreciação legislativa, execução e acompanhamento, controle e avaliação, quando, então, se

inicia o ciclo seguinte. Corresponde ao período de tempo em que se processam as atividades

típicas do orçamento público, desde sua concepção até a avaliação final.

Comissão mista

Comissão integrada por Deputados e Senadores, constituída para tratar de matéria pertinente à

competência do Congresso Nacional. Pode ter caráter permanente ou temporário.

Comissão Mista de Planos, Orçamentos Públicos e Fiscalização (CMO) Comissão mista

permanente do Congresso Nacional, criada por previsão constitucional do art. 166, § 2o, com

a finalidade de: I) examinar e emitir parecer sobre os projetos de lei do plano plurianual, das

diretrizes orçamentárias, de lei orçamentária anual e seus créditos adicionais e sobre as contas

apresentadas anualmente pelo Presidente da República; II) examinar e emitir parecer sobre os

planos e programas nacionais, regionais e setoriais previstos na Constituição e exercer o

acompanhamento e a fiscalização orçamentária da União. À CMO cabe ainda, por força das

disposições do art. 2o da Resolução no 1, de 2006 – CN, emitir parecer e deliberar sobre

8

documentos pertinentes ao acompanhamento e à fiscalização da execução orçamentária e

financeira e da gestão fiscal, especialmente sobre: I) relatórios de gestão fiscal; II)

informações encaminhadas pelo Tribunal de Contas da União sobre a fiscalização de obras e

serviços; III) relatórios referentes aos atos de limitação de empenho e movimentação

financeira; IV) informações prestadas pelo Poder Executivo ao Congresso Nacional; V) outras

atribuições constitucionais e legais.

Congresso Nacional

Órgão que, constitucionalmente, exerce as atribuições do Poder Legislativo Federal, composto

pela Câmara dos Deputados e pelo Senado Federal. Reúne-se anualmente na Capital Federal,

de 02 de fevereiro a 17 de julho e de 1º de agosto a 22 de dezembro. Pode ser convocado

extraordinariamente pelo Presidente da República, pelos Presidentes da Câmara dos

Deputados e do Senado Federal ou a requerimento da maioria dos membros de ambas as

casas, em caso de urgência ou interesse público relevante, em todas as hipóteses, com a

aprovação da maioria absoluta de cada uma das Casas do Congresso Nacional, sendo vedado

o pagamento de parcela indenizatória, em razão da convocação.

Economicidade

Dimensão do desempenho de uma entidade pública ou privada, relativa à minimização dos

custos dos recursos utilizados na consecução de uma atividade, sem comprometimento dos

padrões de qualidade.

Efetividade

Dimensão do desempenho de uma entidade pública ou privada que representa a relação entre

os resultados alcançados (impactos observados) e os objetivos (impactos esperados) que

motivaram a atuação institucional.

Eficácia

Dimensão do desempenho de uma entidade pública ou privada que mede o grau de alcance

das metas programadas, em um determinado período de tempo, independentemente dos custos

implicados.

9

Eficiência

Dimensão do desempenho de uma entidade pública ou privada, expressando a relação entre os

produtos (bens e serviços) gerados por uma atividade e os custos dos insumos empregados,

em um determinado período de tempo.

Elaboração Orçamentária

Processo de preparação e aprovação do Orçamento de um ente político (União, Estados e

Municípios). É regido em caráter geral pelos artigos 165 a 167 da Constituição Federal, bem

como pela Lei Federal nº. 4.320, de 17 de março de 1964. Envolve a preparação anual, pelo

Poder Executivo, do projeto da lei orçamentária (abrangendo inclusive as propostas

orçamentárias dos demais Poderes, centralizadas pelo Poder Executivo em sua função

administrativa), seguida de seu envio ao Poder Legislativo para discussão, alteração e

aprovação. Por ter natureza de lei ordinária, a lei orçamentária, após a aprovação final pelo

Legislativo, segue ao Chefe do Poder Executivo (Presidente da República, Governador ou

Prefeito, conforme o ente) para sanção. A tramitação da proposta de lei orçamentária no Poder

Legislativo Federal foi regulamentada pelo Congresso Nacional, através da Resolução

01/2006-CN, de 22 de dezembro de 2006 (D.O.U. 26.12.2006).

Equilíbrio Orçamentário

Característica dos orçamentos em que contabilmente as receitas igualam-se às despesas.

Erário

Na antigüidade, o termo designava o edifício onde se guardava o tesouro público. Atualmente,

é empregado para designar o Tesouro ou a Fazenda Pública. Representa o conjunto

patrimonial (bens, direitos e obrigações) de um determinado ente da Federação.

Exercício Financeiro

Período definido para fins de segregação e organização dos registros relativos à arrecadação

de receitas, à execução de despesas e aos atos gerais de administração financeira e patrimonial

da administração pública. No Brasil, o exercício financeiro tem duração de doze meses e

coincide com o ano civil, conforme disposto no art. 34 da Lei Federal nº 4.320, de 17 de

março de 1964.

10

Gestão

Em sentido genérico, representa o ato de gerir a parcela do patrimônio público sob a

responsabilidade de uma determinada unidade ou agente. No sentido estrito da contabilidade

pública, o termo “Gestão” foi utilizado no sistema SIAFI como uma codificação que permite

uma mesma unidade gestora controlar, de forma separada, os recursos cuja contabilização

deva ser efetuada também de forma separada, dando forma concreta, no sistema

informatizado, ao conceito legal de fundo. Através dessa codificação, uma mesma unidade

gestora pode movimentar, de forma individualizada, os recursos comuns de manutenção

recebidos do Tesouro e os recursos com finalidade específica provenientes de um fundo

especial. A partir de 2004, no entanto, este conceito vem sendo posto em desuso dentro do

próprio SIAFI, tendo a Secretaria do Tesouro Nacional optado por individualizar os recursos

através da criação de uma unidade gestora contábil para cada fundo manejado por

determinada unidade administrativa.

Gestor

Quem gere ou administra negócios, bens ou serviços.

Legislatura

Período de mandato dos parlamentares que corresponde a quatro anos (o senador possui duas

legislaturas). Cada legislatura contém quatro sessões legislativas.

Lei de Responsabilidade Fiscal (LRF)

Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal. É a

Lei Complementar nº 101/2000.

Manual Técnico de Orçamento (MTO)

Conjunto de normas e procedimentos técnico-operacionais, relacionados com a área

orçamentária, objeto de publicações seriadas por parte da Secretaria de Orçamento Federal.

Compreende os seguintes manuais: MTO-01 - Coletânea da legislação orçamentária e

financeira; MTO-02 - Instruções para elaboração das propostas orçamentárias da União;

MTO-03 - Classificações utilizadas no processo orçamentário; MTO-04 - Instruções para o

11

acompanhamento mensal da despesa com pessoal (SADP); MTO-05 - Instruções para o

acompanhamento físico-financeiro de projetos e atividades orçamentárias; MTO-06 -

Procedimentos a serem observados no tocante ao processamento dos créditos adicionais.

Anualmente, somente o MTO – 02 - Instruções para elaboração das propostas orçamentárias

da União tem sido reeditado.

Processo Orçamentário

Compreende as fases de elaboração e execução das leis orçamentárias – PPA, LDO e LOA.

Cada uma dessas leis tem ritos próprios de elaboração, aprovação e implementação pelos

Poderes Legislativo e Executivo.

Programa

Instrumento de organização da ação governamental visando à concretização dos objetos

pretendidos, sendo mensurado por indicadores estabelecidos no plano plurianual. Ver

“classificação programática”.

Proposta Orçamentária

No caso da União, materializa o Projeto de Lei Orçamentária encaminhado pelo Poder

Executivo ao Congresso Nacional. É o projeto de lei elaborado pelo Poder Executivo,

contendo a estimativa da receita e a fixação da despesa para determinado exercício financeiro.

Depois de aprovada pelo Legislativo, sancionada pelo Presidente da República e publicada na

imprensa oficial, converte-se na lei orçamentária anual. Nos termos da Constituição, a

proposta orçamentária deve observar as disposições do Plano Plurianual em vigor, bem como

da Lei de Diretrizes Orçamentárias para o exercício.

12

LISTA DE TABELAS

Tabela 1. Parâmetros Econômicos ........................................................................................ 34

Tabela 2. Propostas Orçamentárias da União (Em R$ bilhões) ......................................... 36

Tabela 3. Orçamento Fiscal e da Seguridade Social (Em R$ bilhões) ............................... 38

Tabela 4. Identificação do Resultado Primário ................................................................... 39

Tabela 5. Evolução do Salário Mínimo ................................................................................. 43

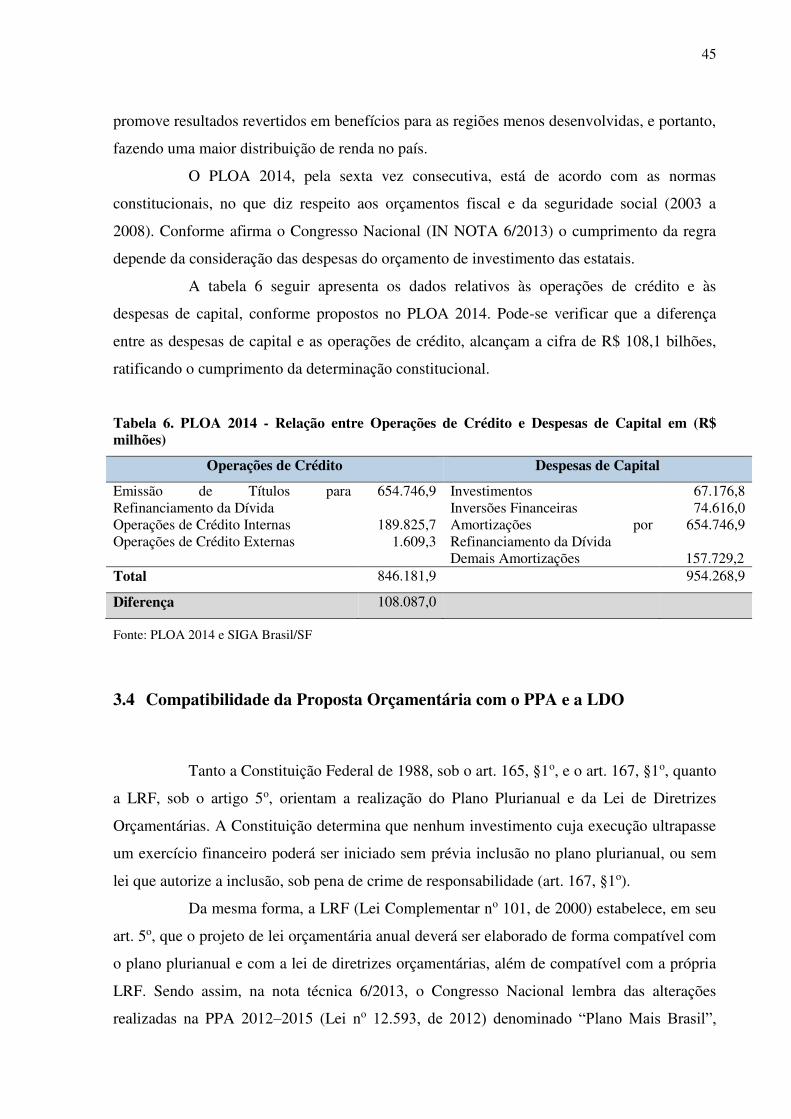

Tabela 6. PLOA 2014 - Relação entre Operações de Crédito e Despesas de Capital em

(R$ milhões) ............................................................................................................................ 45

13

LISTA DE SIGLAS

ADCT - Ato das Disposições Constitucionais Transitórias

ANATEL - Agência Nacional de Telecomunicações

CMO - Comissão Mista de Planos, Orçamento Público e Fiscalização

CONSAD - Conselho Nacional de Secretária Estaduais de Administração

LDO - Lei de Diretrizes Orçamentárias

LOA - Lei Orçamentária Anual

LRF-Lei de Responsabilidade Fiscal

MPOG - Ministério do Planejamento, Orçamento e Gestão

MTO – Manual Técnico de Orçamento

PAC - Programa de Aceleração do Crescimento

PPA - Plano Plurianual

PIB - Produto Interno Bruto

OPI - Orçamento Plurianual de Investimento

RGPS - Regime Geral de Previdência Social

Sidor – Sistema Integrado de Dotações Orçamentárias

Siafi – Sistema Integrado de Administração Financeira

SOF - Secretaria de Orçamento Federal

STF – Superior Tribunal Federal

SUMÁRIO

INTRODUÇÃO ...................................................................................................................... 14

CAPÍTULO 1 CONTABILIDADE PÚBLICA .................................................................... 16

1.1 Orçamento na Gestão Pública ................................................................................ 16

1.1.1 Definição e importância ..................................................................................... 16

1.1.2 Dimensões do Orçamento ................................................................................... 17

1.1.3 Orçamento anual ................................................................................................ 18

1.2 Da Lei do Orçamento .............................................................................................. 18

1.2.1 Receitas Públicas ................................................................................................ 19

1.2.2 Despesas Públicas .............................................................................................. 20

CAPÍTULO 2 PRINCÍPIOS ORÇAMENTÁRIOS ............................................................ 23

2.1 Tipos de princípios ................................................................................................... 23

2.2 Ciclo Orçamentário ................................................................................................. 25

2.2.1 Etapas ................................................................................................................. 26

2.2.2 Plano Plurianual - PPA ...................................................................................... 29

2.2.3 Lei de Diretrizes Orçamentárias – LDO ............................................................ 29

2.2.4 Lei Orçamentária Anual – LOA ......................................................................... 30

2.3 Processo de Elaboração do Orçamento ................................................................. 31

CAPÍTULO 3 ANÁLISE DO ORÇAMENTO PÚBLICO E OS PRINCÍPIOS

ORÇAMENTÁRIOS .............................................................................................................. 32

3.1 A Importância da Medição dos Gastos Públicos – Aplicação do Orçamento

Público ................................................................................................................................. 32

3.2 Análise Crítica da Lei no 12.952, de 21.1.2014 ...................................................... 33

3.3 Compreensão Técnica .............................................................................................. 37

3.3.1 Arrecadação Líquida para o RGPS.................................................................... 41

3.3.2 Receitas financeiras e a “regra de ouro” .......................................................... 44

3.4 Compatibilidade da Proposta Orçamentária com o PPA e a LDO ..................... 45

3.5 Reserva de Contingência ......................................................................................... 48

CONSIDERAÇÕES FINAIS ................................................................................................. 51

REFERÊNCIAS ..................................................................................................................... 53

ANEXO .................................................................................................................................... 56

14

INTRODUÇÃO

O tema Gestão Pública se tornou global entre cidadãos, políticos e estudiosos que

passaram a perceber que o assunto é de dimensão profunda para superar os desafios de

funcionamento do Estado.

O processo de funções do Estado que entrelaçam-se com as do mercado e da

sociedade civil define as regras básicas de funcionamento, baseadas essencialmente em

políticas; espelha-se nas competências constitucionais, nos macro objetivos de governos

legitimados e nas demandas identificadas pelo sistema político e pela burocracia

governamental (MPOG, 2009).

A gestão de qualidade embasada na transparência, legalidade, na publicidade e

outros princípios mais, que perfazem a Administração Pública, é que permitirá a qualidade e

produtividade do gasto público, de forma que se fortaleça as instituições que compõem o

Estado, no sentido de melhorar seu desempenho em benefício do cidadão, com justiça social,

com um Estado regulador e uma gestão econômica consistente; além da conquista da

democracia, a qual só subsistirá verdadeiramente, se houver a consideração do cidadão como

o foco da ação pública (MPOG, 2009).

O trabalho ora apresentado, contém definições estratégicas que permitirão ao

leitor, compreender alguns dos pormenores que perfaz o Orçamento Público, o primeiro

passo, ano após ano do Governo Federal, para apresentar-se a toda a sociedade brasileira, de

suas metas e intenções, de forma numérica e cronometrada de todos os seus passos para a

realização de seus objetivos maiores, qual seja, de uma nação tranquila na oferta de benefícios

para seus compatriotas, os cidadãos. Com o crescimento da sociedade e uma maior

participação do Estado na vida dos seus cidadãos, foi necessário integrar planejamento e

orçamento para dar mais efetividade ao emprego dos recursos públicos.

O Plano Plurianual (PPA), a Lei de Diretrizes Orçamentárias (LDO) e a Lei

Orçamentária Anual (LOA) são as leis que regulam o planejamento e o orçamento dos entes

públicos federal, estaduais e municipais.

A trabalho busca por observar a importância dos princípios orçamentários na

elaboração do orçamento público com enfoque na Lei Orçamentária Anual, e sob tal enfoque,

cria seu objetivo geral, o de analisar se existe observância dos princípios orçamentários para

elaboração do orçamento público. Deste, desdobram-se os objetivos específicos: a) Abordar

15

sobre os princípios orçamentários; b) Destacar as questões do orçamento público; c) Verificar

se na elaboração do orçamento público há observância dos princípios orçamentários.

16

CAPÍTULO 1 CONTABILIDADE PÚBLICA

De acordo com Mota (2006), é o ramo da Ciência Contábil aplicada à

administração pública, que se utiliza de princípios, critérios, métodos e técnicas para captar,

registrar e interpretar os fenômenos que afetam as situações orçamentárias, financeiras e

patrimoniais do setor público.

Contabilidade Pública é uma especialização da ciência contábil, que se aplica às

aziendas públicas, de acordo com as regras estabelecidas pelas Normas Gerais do Direito

Financeiro (KOHAMA, 2010).

Contabilidade Pública é um ramo da Contabilidade que estuda e pratica as funções

de orientação e controle relativas aos atos e fatos da administração econômica das aziendas

públicas.

A Contabilidade Pública é um ramo da ciência contábil e tem o objetivo de captar,

registrar e interpretar os fenômenos que afetam as situações orçamentárias, financeiras e

patrimoniais das entidades que compõem a Administração Direta e Indireta dos entes públicos

(União, Estados, Municípios e Distrito Federal) (FERREIRA EDITORES, 2013).

1.1 Orçamento na Gestão Pública

1.1.1 Definição e importância

Segundo Giacomoni (2007, p.58) “é um plano que expressa em termos de

dinheiro, para um período de tempo definido, o programa de operações do governo e os meios

de financiamento desse programa.”

O orçamento é um instrumento que contem a alocação de recursos públicos

necessários à consecução dos planos e dos programas de Governo visando satisfazer aos

anseios da sociedade de forma eficiente, eficaz e transparência, além de possibilitar amplo

controle pelo cidadão (GIACOMONI, 2007. p. 63-84).

De acordo com Silva (2002, p. 55), "o orçamento deve ser claro e compreensível

para qualquer indivíduo." Elizângela Moreira da Silva Batista et al (IN: CONGRESSO

NACIONAL, NOTA no 6/2013, p. 57) ensina que “Planos orçamentários são um novo

17

expediente administrativo, de caráter infra legal, criado pelo Poder Executivo com o propósito

de identificar, de forma mais detalhada, a finalidade do crédito na programação

orçamentária”. Para que não houvesse perda de informações, criou-se o Plano Orçamentário,

por meio dos demonstrativos orçamentários.

Plano Orçamentário é uma identificação orçamentária, de caráter gerencial (não constante da LOA), vinculada à ação orçamentária, que tem por finalidade permitir que, tanto a elaboração do orçamento quanto o acompanhamento físico e financeiro da execução, ocorram num nível mais detalhado do que o do subtítulo/localizador de gasto (MANUAL TÉCNICO DE ORÇAMENTO – MTO, 2014).

A utilização de tal instrumento de organização dos procedimentos de programação

e execução da despesa é usado como lastro do processo decisório da Lei Orçamentária Anual

quando de sua aprovação no poder legislativo. Contudo, deixa-se registrado, que o Orçamento

Público ainda carece de fundamentos necessários para vincular a decisão tomada pelos

parlamentares sobre a programação e a execução orçamentária, conduzida pelo poder

executivo.

1.1.2 Dimensões do Orçamento

Aspectos como o político, o contábil, o jurídico, o financeiro1, o econômico etc.,

interessam ao estudo da área orçamentária e tem sido objeto de diversos conceitos. Porém,

todos registram algo em comum: “a declaração de prévio estabelecimento da receita e da

despesa” (CAMPOS, 2006. p. 53). Do ponto de vista:

Político, supõe a adoção de decisões de grande transcendência no andamento

do Estado;

Econômico representa um plano da atividade financeira, e portanto, uma

ordenação das necessidades públicas segundo suas prioridades;

Jurídico, é o que interessa, o orçamento público, de acordo com o que ensina

Aliomar Baleeiro, citando Allan D. Manvel, é "um plano expressando, em termos de dinheiro,

para um determinado período de tempo, o programa de operações do governo e os meios de

financiá-lo".

1 Aspecto financeiro: fluxo monetário das entradas da receita e das saídas da despesa.

18

1.1.3 Orçamento anual

O orçamento público é um processo contínuo, dinâmico e flexível, que traduz, em

termos financeiros, para determinado Período, os planos e programas de trabalho, ajustando o

ritmo de execução ao fluxo de recursos previstos, de modo a assegurar a contínua e oportuna

liberação desses recursos (CASTRO, 2011).

Conforme explica Pires (2002, p. 94) a Lei no 4.320, de 17.3.1964, é uma lei

basicamente voltada para o orçamento, embora trata de alguns aspectos da contabilidade,

principalmente da elaboração dos balanços. Ela tem a maioria dos seus artigos destinados à

normatização dos aspectos orçamentários. A referida lei estatui normas gerais de direito

financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos

Municípios e do Distrito Federal.

1.2 Da Lei do Orçamento

A Lei 4.320/64, em seu art. 2o, diz que a lei orçamentária conterá a discriminação

da receita e despesa de forma a evidenciar a política econômico-financeira e o programa de

trabalho de Governo, obedecidos os princípios de unidade, universalidade e anualidade.

Art. 2° A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade universalidade e anualidade. § 1° Integrarão a Lei de Orçamento: I - Sumário geral da receita por fontes e da despesa por funções do Governo; II - Quadro demonstrativo da Receita e Despesa segundo as Categorias Econômicas, na forma do Anexo nº 1; III - Quadro discriminativo da receita por fontes e respectiva legislação; IV - Quadro das dotações por órgãos do Governo e da Administração.

Em seu artigo 3o, ela consolida o princípio da universalidade quando define que a

Lei de Orçamento compreenderá todas as receitas, inclusive as de operações de crédito

autorizadas em lei, excetuando, apenas as operações de crédito por antecipação de receita, as

emissões de papel-moeda e outras entradas compensatórias no ativo e passivo financeiros,

enquanto no Artigo 6o, consolida a aplicação do Princípio do Orçamento Bruto quando

19

determina que todas as receitas e despesas constarão da Lei de Orçamento pelos seus totais,

vedadas quaisquer deduções (PIRES, 2002, p. 95).

1.2.1 Receitas Públicas

O Estado necessita de recurso para cumprir suas funções básicas e implementar os

seus programas sociais. Esses recursos são arrecadados da sociedade por meio de tributos e de

contribuições; por meio de cobranças relativas à exploração do patrimônio público, a serviços

prestados e à dívida ativa; por meio da alienação de bens do patrimônio público e, até mesmo,

do endividamento. Esse conjunto de recursos que ingressam nos cofres do tesouro é o que se

denomina de receita pública (PIRES, 2002, p. 128).

José Teixeira Machado Júnior e Heraldo da Costa Reis definem receita pública

como:

Um conjunto de ingressos financeiros com fonte e fatos geradores próprios e permanentes, oriundos da Ação e de atributos inerentes à instituição, e que, integrando o patrimônio, na qualidade de elemento novo, produz-lhe acréscimos, sem contudo gerar obrigações, reservas ou reivindicações de terceiros (MACHADO JÚNIOR e REIS, 2003, p. 29).

A Lei 4.320/64 se preocupou em definir superficialmente a receita e dar a sua

classificação econômica. Os artigos 9o e 11 tem o objetivo de mostrar as definições e as

classificações das receitas estabelecidas em lei:

Art. 9º Tributo e a receita derivada instituída pelas entidades de direito público, compreendendo os impostos, as taxas e contribuições nos termos da constituição e das leis vigentes em matéria financeira, destinando-se o seu produto ao custeio de atividades gerais ou especificas exercidas por essas entidades. Art. 11 - A receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital. § 1º - São Receitas Correntes as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes. § 2º - São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente.

20

§ 3º - O superávit do Orçamento Corrente resultante do balanceamento dos totais das receitas e despesas correntes, apurado na demonstração a que se refere o Anexo nº 1, não constituirá item de receita orçamentária.

Em continuidade ao entendimento, o §4º do artigo 11 citado, dá a classificação da

receita sob o seguinte esquema:

RECEITAS CORRENTES RECEITA TRIBUTÁRIA Impostos Taxas Contribuições de Melhoria RECEITA DE CONTRIBUIÇOES RECEITA PATRIMONIAL RECEITA AGROPECUÁRIA RECEITA INDUSTRIAL RECEITA DE SERVIÇOS TRANSFERÊNCIAS CORRENTES OUTRAS RECEITAS CORRENTES RECEITAS DE CAPITAL OPERAÇÕES DE CRÉDITO ALIENAÇÃO DE BENS AMORTIZAÇÃO DE EMPRÉSTIMOS TRANSFERÊNCIAS DE CAPITAL OUTRAS RECEITAS DE CAPITAL

1.2.2 Despesas Públicas

Define-se como Despesa Pública o conjunto de dispêndios do Estado ou de outra

pessoa de direito público para o funcionamento dos serviços públicos. Nesse sentido, a

despesa é parte do orçamento, ou seja, é onde se encontram classificadas todas as autorizações

para gastos com várias atribuições e funções governamentais (PIRES, 2002, p. 139).

Em outras palavras, as despesas públicas formam o complexo da distribuição e do

emprego das receitas para custeio de diferentes setores da Administração.

Nos seus artigos 12 e 13, a lei 4.320/64 define e classifica a despesa por

categorias econômicas, as quais já foram alteradas pelo Ministério do Planejamento

Orçamento e Gestão, no decorrer das cinco décadas após sua publicação, com a finalidade de

se adequarem à nova realidade nacional. Vale lembrar que a classificação estabelecida pela

Lei 4.320/64 é adotada pela maioria dos municípios brasileiros.

X. X. XX CATEGORIAS ECONÔMICAS

3 – Despesas Correntes 4 – Despesas de Capital

21

SUBCATEGORIAS ECONÔMICAS 3 – Despesas Correntes 1 – Despesas de custeio 2 – Transferências Correntes 4 – Despesas de Capital 1 – Investimentos 2 – Inversões Financeiras 3 – Transferências de Capital

ELEMENTOS

Os artigo 12 e 13 tem o objetivo de demonstrar as definições estabelecidas em lei:

Art. 12. A despesa será classificada nas seguintes categorias econômicas: DESPESAS CORRENTES Despesas de CusteioぉTransferências Correntes DESPESAS DE CAPITAL InvestimentosぉInversões FinanceirasぉTransferências de Capital § 1º Classificam-se como Despesas de Custeio as dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis. § 2º Classificam-se como Transferências Correntes as dotações para despesas as quais não corresponda contraprestação direta em bens ou serviços, inclusive para contribuições e subvenções destinadas a atender à manifestação de outras entidades de direito público ou privado. § 3º Consideram-se subvenções, para os efeitos desta lei, as transferências destinadas a cobrir despesas de custeio das entidades beneficiadas, distinguindo-se como: I - subvenções sociais, as que se destinem a instituições públicas ou privadas de caráter assistencial ou cultural, sem finalidade lucrativa; II - subvenções econômicas, as que se destinem a empresas públicas ou privadas de caráter industrial, comercial, agrícola ou pastoril. § 4º Classificam-se como investimentos as dotações para o planejamento e a execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à realização destas últimas, bem como para os programas especiais de trabalho, aquisição de instalações, equipamentos e material permanente e constituição ou aumento do capital de empresas que não sejam de caráter comercial ou financeiro. § 5º Classificam-se como Inversões Financeiras as dotações destinadas a: I - aquisição de imóveis, ou de bens de capital já em utilização; II - aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; III - constituição ou aumento do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros. § 6º São Transferências de Capital as dotações para investimentos ou inversões financeiras que outras pessoas de direito público ou privado devam realizar, independentemente de contraprestação direta em bens ou serviços, constituindo essas transferências auxílios ou contribuições, segundo derivem diretamente da Lei de Orçamento ou de lei especialmente anterior, bem como as dotações para amortização da dívida pública.

22

Art. 13. Observadas as categorias econômicas do art. 12, a discriminação ou especificação da despesa por elementos, em cada unidade administrativa ou órgão de governo, obedecerá ao seguinte esquema: DESPESAS CORRENTES Despesas de Custeio Pessoa CivilぉPessoal MilitarぉMaterial de ConsumoぉServiços de TerceirosぉEncargos Diversos Transferências Correntes Subvenções SociaisぉSubvenções EconômicasぉInativosぉPensionistasぉSalário Família e Abono FamiliarぉJuros da Dívida PúblicaぉContribuições de Previdência SocialぉDiversas Transferências Correntes. DESPESAS DE CAPITAL Investimentos Obras PúblicasぉServiços em Regime de Programação EspecialぉEquipamentos e InstalaçõesぉMaterial PermanenteぉParticipação em Constituição ou Aumento de Capital de Empresas ou Entidades Industriais ou Agrícolas Inversões Financeiras Aquisição de ImóveisぉParticipação em Constituição ou Aumento de Capital de Empresas ou Entidades Comerciais ou FinanceirasぉAquisição de Títulos Representativos de Capital de Empresa em FuncionamentoぉConstituição de Fundos RotativosぉConcessão de EmpréstimosぉDiversas Inversões Financeiras Transferências de Capital Amortização da Dívida PúblicaぉAuxílios para Obras PúblicasぉAuxílios para Equipamentos e InstalaçõesぉAuxílios para Inversões FinanceirasぉOutras Contribuições.

23

CAPÍTULO 2 PRINCÍPIOS ORÇAMENTÁRIOS

São regras, premissas, linhas norteadoras de ação a serem observadas na

concepção da proposta orçamentária visando a dar-lhe consistência (PISCITELLI, TIMBÓ,

ROSA, 2006, p. 22).

De acordo com Silva (2002, p. 45), para que possam assegurar os fins a que se

destinam, podem ser sintetizados em dois aspectos: gerais e específicos. Os aspectos gerais

(receitas e despesas) subdividem-se em: a) substanciais: anualidade; unidade; universalidade;

equilíbrio; e, exclusividade; b) formais ou de apresentação: especificação; publicidade;

clareza; uniformidade; precedência. Nos aspectos específicos (só das receitas): não-afetação;

e, legalidade da tributação.

2.1 Tipos de princípios

Divergem os escritores na fixação dos princípios e, em conseqüência, torna-se

extensa a relação que apresentam. Entre os principais solicitados pelos tratadistas, destacam-

se os seguintes (GIACOMONI, 2007. p. 63-84):

Anualidade [periodicidade] - as previsões de receita e despesa devem

referir-se, sempre a um período limitado de tempo, chamado de

exercício financeiro, e de acordo com o art. 34 da Lei nº 4.320/64,

coincide com o ano civil: 1º de janeiro a 31 de dezembro;

Unidade - o orçamento deve ser uno. Deve existir apenas um orçamento

para cada exercício financeiro.

Universalidade - o orçamento deve conter todas as receitas e todas as

despesas referentes aos Poderes da União, seus fundos, órgãos e

entidades da administração direta e indireta (art. 165, §5º, CF);

Exclusividade - o orçamento deve conter apenas matéria orçamentária e

não cuidar de assuntos estranhos, o que, aliás, está previsto no art. 165,

§8º da Constituição. Exceção feita à autorização para abertura de

créditos suplementares e contratação de operações de créditos;

24

Especificação - veda as autorizações globais, ou seja, as despesas

devem ser classificadas com um nível de desagregação tal que facilite a

análise por parte das pessoas. De acordo como art. 15 da Lei nº 4.320,

17/3/64, a discriminação da despesa na lei-de-meios far-se-á, no

mínimo, por elementos (pessoal, material, serviços, obras, etc.).

As leis de Diretrizes Orçamentárias também vêm determinando que o Poder

Executivo enviará ao Congresso Nacional os projetos de lei orçamentária e dos créditos

adicionais em meio eletrônico com sua despesa regionalizada e discriminada, no caso do

projeto de lei orçamentária, por elemento de despesa;

Publicidade - o conteúdo orçamentário deve ser divulgado (publicado)

por meio dos veículos oficiais de comunicação/divulgação para

conhecimento público e para a eficácia de sua validade, que é princípio

para todos os atos oficiais do governo. No caso específico, a publicação

deve ser feita no Diário Oficial da União;

Equilíbrio - entende-se que, em cada exercício financeiro, o montante

da despesa não deve ultrapassar a receita prevista para o período

(MOTA, 2006. p.2).

O equilíbrio não é uma regra rígida, embora a idéia de equilibrar receitas continue

ainda sendo perseguida, principalmente a médio ou longo prazo.

Uma razão fundamental para defender esse princípio é a convicção de que ele

constitui o único meio de limitar o crescimento dos gastos governamentais e do conseqüente

endividamento público;

Orçamento Bruto - todas as parcelas da receita e da despesa devem

aparecer no orçamento em seus valores brutos, sem qualquer tipo de

dedução. Segundo Giacomoni (2007. p. 63-84), “a regra pretende

impedir a inclusão, no orçamento, de importâncias líquidas, isto é, a

inclusão apenas do saldo positivo ou negativo resultante do confronto

entre as receitas e as despesas de determinado serviço público”.

De acordo com o art. 6º da Lei nº 4.320/64, “todas as despesas constarão da Lei de

Orçamento pelo seus totais, vedadas quaisquer deduções”.

25

Não-Afetação - expresso no inciso IV do art. 167 da Constituição

Federal, estatui: “É vedada a vinculação de receita de impostos a órgão,

fundo ou despesa, ressalvadas a repartição do produto da arrecadação a

que se referem os arts. 158 e 159 (FPE, FPM, FCO, FNO, FNE), a

destinação de recursos para manutenção e desenvolvimento de ensino,

como determinado pelo art. 212 e a prestação de garantias às operações

de crédito por antecipação de receita, previstas no art. 165, § 8º, bem

assim o disposto no § 4º deste artigo (vinculação de receitas próprias

para prestação de garantia à União).

Uniformidade - segundo Silva (2002, p. 55), "o orçamento deve

conservar estrutura uniforme por meios de distintos exercícios."

2.2 Ciclo Orçamentário

Na esfera federal os prazos para o ciclo orçamentário estão no §2o I a III, do art.

35 do Ato das Disposições Constitucionais Transitórias (ADCT):

§2 º Até a entrada em vigor da lei complementar a que se refere o art. 165, §9 º, I e II, serão obedecidas as seguintes normas: I – o projeto do plano plurianual, para vigência até o final do primeiro exercício financeiro do mandato presidencial subsequente, será encaminhado até quatro meses antes do encerramento do primeiro exercício financeiro e devolvido para sanção até o encerramento da sessão legislativa; II – o projeto de lei de diretrizes orçamentárias será encaminhado até oito meses e meio antes do encerramento do exercício financeiro e devolvido para sanção até o encerramento do primeiro período da sessão legislativa; III – o projeto de lei orçamentária da União será encaminhado até quatro meses antes do encerramento do exercício financeiro e devolvido para sanção até o encerramento da sessão legislativa.

Nos estados e municípios os prazos do ciclo orçamentário devem estar,

respectivamente, nas Constituições Estaduais e nas Leis Orgânicas.

26

2.2.1 Etapas

O ciclo orçamentário não se confunde com o exercício financeiro. Aquele envolve

um período muito maior, iniciando com o processo de elaboração do orçamento, passando por

discussão, execução e encerramento com o controle. No país identificam-se, basicamente,

quatro etapas no ciclo ou processo orçamentário:

• Elaboração/planejamento da proposta orçamentária;

• Discussão/estudo/aprovação da Lei de Orçamento;

• Execução orçamentária e financeira; e,

• Avaliação/controle.

A Constituição Federal de 1988 atribuiu ao Poder Executivo a responsabilidade

pelo Sistema de Planejamento e Orçamento, que tem a iniciativa dos projetos de Lei do Plano

Plurianual (PPA), da Lei das Diretrizes Orçamentárias (LDO) e da Lei Orçamentária Anual

(LOA). Estas leis (PPA, LDO e LOA) são interligadas e dependentes.

Essas leis constituem etapas distintas, porém integradas, de forma que permitam

um planejamento estrutural das ações governamentais, as quais são de iniciativa do Poder

Executivo, conforme disposto no art. 165 da CF/1988:

Art. 165. Leis de iniciativa do Poder Executivo estabelecerão: I – o plano plurianual; II – as diretrizes orçamentárias; III – os orçamentos anuais.

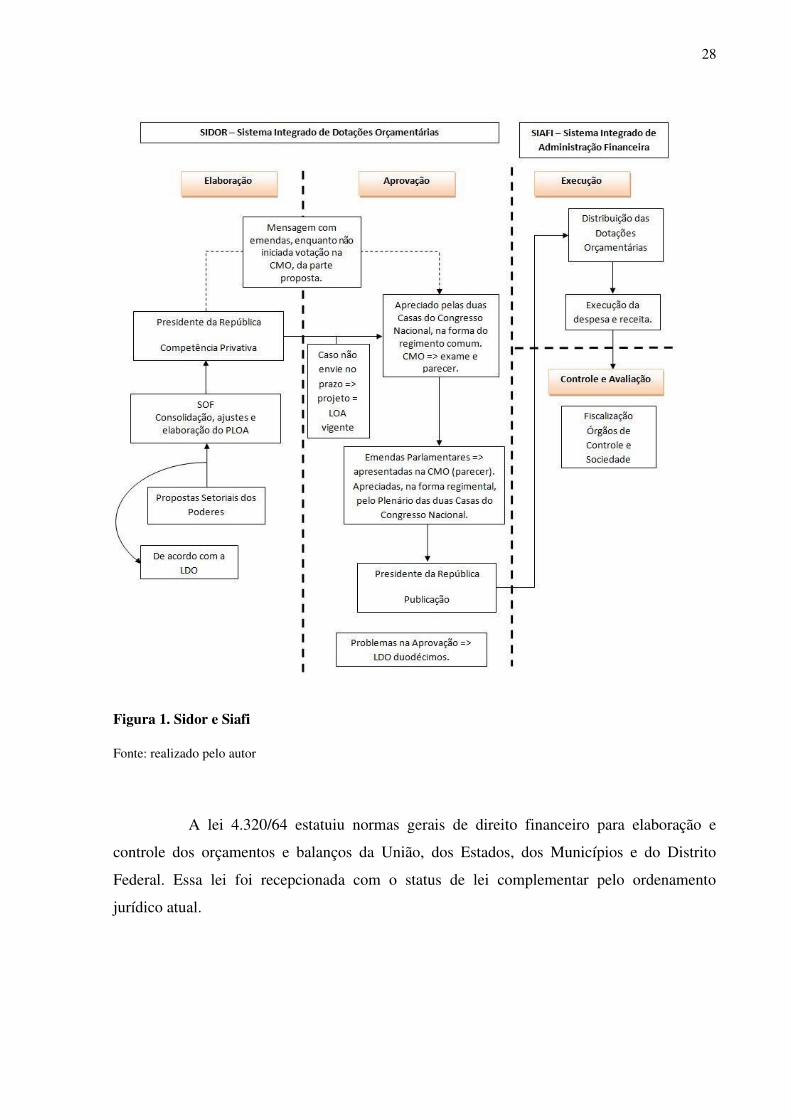

As fases mais importantes do ciclo orçamentário são: Elaboração, Aprovação,

Execução e Controle e Avaliação. A elaboração se inicia com a definição, por cada unidade

gestora, de sua proposta parcial. Estas propostas serão consolidadas no nível de ministério em

uma proposta setorial.

As propostas setoriais dos órgãos dos Poderes Executivo, Legislativo e Judiciário

serão consolidadas pela SOF (Secretaria de Orçamento Federal) do MPOG (Ministério do

Planejamento, Orçamento e Gestão), que é o órgão central do sistema de orçamento do

governo federal. A SOF então elabora o Projeto de Lei Orçamentária Anual e submete ao

Presidente da República que tem a competência privativa de enviá-lo por mensagem ao

Congresso Nacional para votação.

27

Apesar de a elaboração da LOA ser iniciativa privativa do Poder Executivo, os

outros poderes e o Ministério Público podem enviar suas propostas à SOF, conforme visto.

Entretanto, todos devem obedecer aos limites estipulados na lei de diretrizes orçamentárias.

Caso algum dos poderes ou o Ministério Público não encaminhe a proposta orçamentária

dentro do prazo estabelecido na lei de diretrizes orçamentárias, o Poder Executivo

considerará, para fins de consolidação da proposta orçamentária anual, os valores aprovados

na lei orçamentária vigente, ajustados de acordo com os limites estipulados na LDO.

Se a proposta orçamentária dos Poderes Legislativo e Judiciário ou do Ministério

Público for encaminhada em desacordo com os limites estipulados na forma da LDO, o Poder

Executivo procederá aos ajustes necessários para fins de consolidação da proposta

orçamentária anual.

Caso o Executivo não envie no prazo a proposta da LOA, o Congresso irá

considerar como proposta a Lei Orçamentária atual. Isto configura crime de responsabilidade

do Presidente da República.

Depois de encaminhado ao Congresso Nacional para aprovação, o PLOA é

apreciado pelas duas Casas do Congresso Nacional, na forma do regimento comum. O projeto

será examinado pela Comissão Mista de Planos, Orçamento Público e Fiscalização (CMO) a

qual emitirá parecer sobre o mesmo.

O PLOA pode sofrer emendas parlamentares. Estas emendas serão apresentadas

na CMO, que sobre elas emitirá parecer, e apreciadas, na forma regimental, pelo Plenário das

duas regimental, pelo Plenário das duas Casas.

28

Figura 1. Sidor e Siafi

Fonte: realizado pelo autor

A lei 4.320/64 estatuiu normas gerais de direito financeiro para elaboração e

controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito

Federal. Essa lei foi recepcionada com o status de lei complementar pelo ordenamento

jurídico atual.

29

2.2.2 Plano Plurianual - PPA

É o instrumento de planejamento de médio prazo do Governo Federal que

estabelece, de forma regionalizada, as diretrizes, os objetivos e as metas da Administração

Pública Federal para as despesas de capital e outras delas decorrentes e para as relativas aos

programas de duração continuada (MTO, 2011, p. 71).

A lei que instituir o PPA estabelecerá, de forma regionalizada, as diretrizes, os

objetivos e as metas da Administração Pública Federal para as despesas de capital e outras

delas decorrentes e para as relativas aos programas de duração continuada.

O PPA será encaminhado pelo Poder Executivo ao Legislativo até 31 de agosto do

primeiro ano de mandato do governante e deverá ser aprovado até 31 de dezembro do mesmo

exercício, vigorando até o final do primeiro ano de mandato do próximo governante, ou seja,

sua vigência é de quatro anos (PIRES, 2002, p. 102).

2.2.3 Lei de Diretrizes Orçamentárias – LDO

Instrumento que norteia a elaboração da Lei Orçamentária Anual. Além de ser o

elo entre o planejamento estratégico (PPA) e o planejamento operacional (LOA) (MTO, 2011,

p. 72). A Constituição estabelece em seu artigo 165, que a LDO conterá:

As metas e prioridades da administração pública, incluindo as de

despesas de capital para o exercício seguinte;

As orientações para a elaboração da lei orçamentária anual;

As alterações na legislação tributária;

A política de aplicação das agencias financeiras oficiais de fomento

(PIRES, 2002, p. 103).

A Constituição Federal define que os prazos de encaminhamento e aprovação da

LDO serão definidos em lei complementar.

30

2.2.4 Lei Orçamentária Anual – LOA

É um instrumento que expressa a alocação de recursos públicos, sendo

operacionalizada por meio de diversos programas.

A Lei Orçamentária Anual é o instrumento pelo qual o poder público prevê a

arrecadação de receitas e fixa a realização de despesas para o período de um ano. A LOA é o

orçamento por excelência ou o orçamento propriamente dito. A finalidade da LOA é a

concretização dos objetivos e metas estabelecidas no PPA. Expressa as políticas

desenvolvidas pela entidade pública por meio do cumprimento ano a ano das etapas do PPA,

em consonância com o que foi estabelecido na LDO. Portanto, orientada pelas diretrizes,

objetivos e metas do PPA, compreende as ações a serem executadas, seguindo as metas e

prioridades estabelecidas na LDO. Como os recursos são escassos e as necessidades

ilimitadas, são necessárias escolhas onde naturalmente alguns setores serão mais beneficiados.

Ao contrário do que pode parecer, não há duas leis, uma com os orçamentos fiscal

e da seguridade social e outra com o orçamento de investimento. Na verdade, há uma clara

divisão dentro da própria lei. Nos volumes que compõem a LOA o orçamento de investimento

também está separado. Esta é a razão da crítica.

Conforme orientações de Pires (2002, p. 104) lembra-se que a Constituição

Federal, indica que a Lei Orçamentária Anual compreenderá:

Orçamento Fiscal – referente aos poderes da União, seus fundos e entidades

da administração direta e indireta, inclusive as fundações instituídas e

mantidas pelo poder público. A administração indireta é representada por

quatro tipos de entidades: autarquias, fundações, empresas públicas e

sociedades de economia mista. As fundações, e autarquias dependem de

recursos do orçamento fiscal para se manterem enquanto as empresas

públicas e sociedade de economia só são incorporadas ao orçamento fiscal

quando necessitam de recursos complementares para manutenção de suas

atividades;

Orçamento de Investimentos – compreende os investimentos realizados

pelo governo nas empresas estatais em que ele, direta ou indiretamente,

detenha a maioria do capital social com direito a voto. O orçamento de

31

investimentos está interessado nos investimentos das empresas estatais, não

se preocupando com as receitas e despesas operacionais.

Orçamento da Seguridade Social – abrange todas as entidades e os órgãos

da administração direta e indireta, a ela vinculados, bem como os fundos e

fundações instituídas e mantidas pelo poder público. Esse tipo de

orçamento não se preocupa, somente, com os órgãos da seguridade social,

mas também com todo os recursos relacionados com a seguridade social,

não importando onde eles estejam alocados. Praticamente a maioria dos

órgãos da Administração Direta, além de estarem no orçamento fiscal,

recebem, também, recursos do orçamento da seguridade social para

cobrirem as suas despesas com inativos e coma a assistência social dos seus

servidores.

2.3 Processo de Elaboração do Orçamento

A elaboração do orçamento começa com o Plano Plurianual (PPA) que representa

o planejamento da administração a curto e médio prazo, norteando a elaboração das propostas

orçamentárias para os próximos quatro exercícios. O PPA foi incorporado ao processo

orçamentário brasileiro pela Constituição de 1988, em substituição ao Orçamento Plurianual

de Investimento – OPI (PIRES, 2002, p. 94).

32

CAPÍTULO 3 ANÁLISE DO ORÇAMENTO PÚBLICO E OS PRINCÍPIOS ORÇAMENTÁRIOS

3.1 A Importância da Medição dos Gastos Públicos – Aplicação do Orçamento Público

O Ministério do Planejamento, Orçamento e Gestão e o Conselho Nacional de

Secretária Estaduais de Administração - CONSAD -, realizam juntos, a moderna

administração de medir os gastos públicos. Para isso, utilizam-se de: a) que as restrições dos

gastos públicos e o aumento das demandas sociais fazem emergir a necessidade dos Governos

trabalharem de forma coordenada com bases integradas e cooperativas para que possam obter

maior sinergia nas ações e maior eficiência e efetividade das políticas públicas; b) que a

necessidade de se alcançar melhores resultados para a sociedade com maior qualidade do

gasto público, ou seja, com a otimização da aplicação dos recursos disponíveis é consenso

entre governos e sociedade (ANDRADE, 2009, p. 4242).

Conforme revela Andrade (2009, p. 4242), há ainda outros dois elementos

estruturais que garantem o bom desempenho dos gastos públicos: a) propiciar melhor

articulação entre os instrumentos do ciclo de gestão -planejamento e orçamento -, e rever o

modelo de gestão orçamentária de forma a orientá-lo para resultados; b) reforçar os

instrumentos de prevenção e combate à corrupção destacando a necessidade de reforçar e

institucionalizar mecanismo de transparência e controle social; a adoção da ética como

medida relevante e a instituição de sistemas de alerta para subsidiário as decisões de alocação

de recursos e para prévios.

Importa dizer que, são essas orientações disponibilizadas pelos dois órgãos

públicos citados, que tem orientado os gestores públicos em seus planejamentos e ações, de

forma a conseguirem um controle eficaz e seguro dos investimentos nos gastos públicos.

Conforme revela Mauro Santos Silva o artigo 70 da Constituição Federal de 1988 dá a

compreensão acerca do:

[...] controle sobre o orçamento e as finanças públicas será feito quanto a legalidade, legitimidade, economicidade. A Emenda Constitucional nº19, define que os atos da administração pública devem observância a eficiência, agora com o status de norma constitucional. Por fim, a lei complementar nº 4.320, no seu artigo 75 inciso III, ordena que o controle da execução orçamentária compreenderá o cumprimento do programa de trabalho expresso em termos monetários e em termos de realização de obras e

33

prestação de serviços, portanto, determina a observância da eficácia, ainda que sem referir-se nominalmente a tal princípio (SILVA, 2001, p. 1-14).

Conforme revela Andrade (2009, p. 4343), existem dois segmentos para aferir os

procedimentos de controle sobre o ciclo orçamentário público: 1) o denominado de controle

de procedimentos, refere-se ao acompanhamento da legalidade e da legitimidade dos atos; 2)

o identificado como controle de resultados, e que tem como foco de atuação a verificação dos

níveis de eficiência, eficácia, economicidade e efetividade. Os dois aspectos devem ser

praticados pelos administradores públicos que gerem dos recursos públicos.

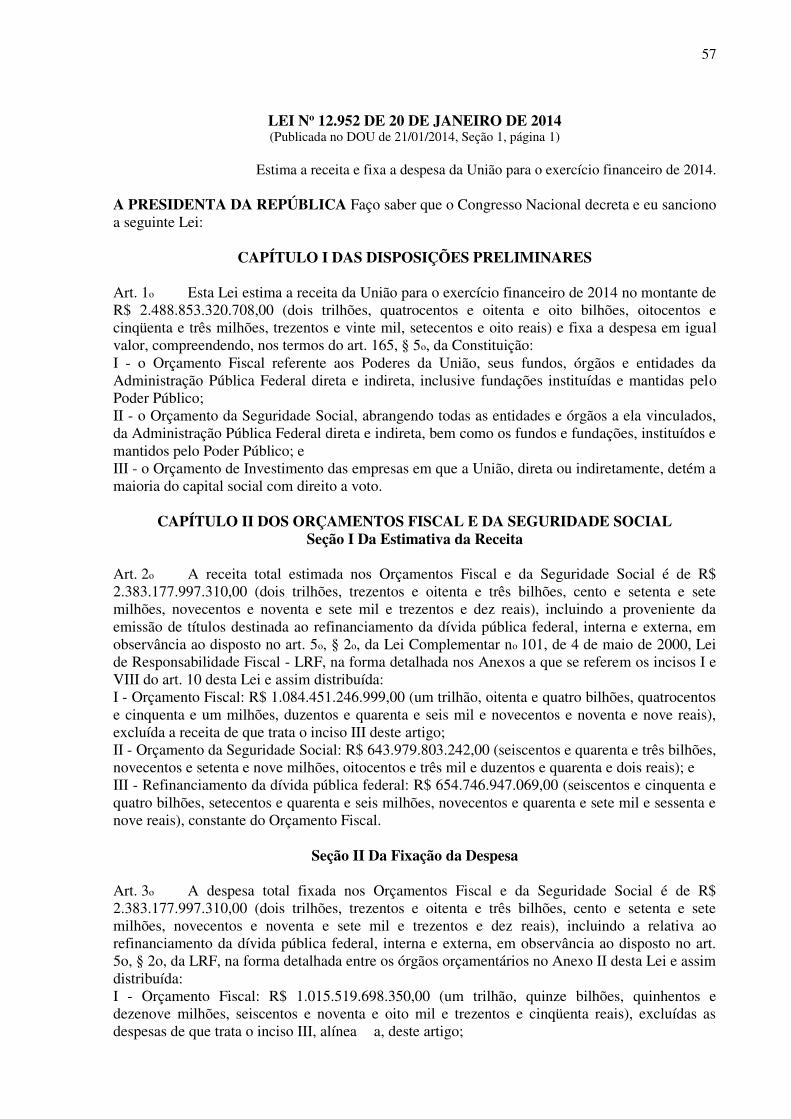

3.2 Análise Crítica da Lei no 12.952, de 21.1.2014

A Lei Orçamentária de 2014 do segundo exercício do governo de Dilma Roussef

foi publicada no dia 21.1.2014 no Diário Oficial da União.

Para cumprir a meta de um superávit primário - qual seja, receitas menos despesas

excluindo-se os pagamentos de juros -, o governo programa-se da seguinte forma:

A previsão da receita primária para 2014 toma como base a arrecadação de 2013, […]. Após a depuração dos valores atípicos, ou seja, que não se repetirão em 2014, os valores estimados para 2013 são projetados para 2014 adicionando-se os efeitos decorrentes de eventuais alterações na legislação tributária, da variação esperada de preços, da previsão do crescimento real do PIB ou de outro fator quantitativo que represente a base tributável real da receita que está sendo estimada. […] das receitas primárias brutas previstas para 2014, R$ 791,6 bilhões (60,2%) são receitas administradas pela RFB. As receitas previdenciárias, exceto a já comentada transferência do Tesouro, somam outros R$ 339,8 bilhões (27,1%). No conjunto, as receitas hoje sob a administração da RFB equivalem a 87,3% das receitas primárias previstas, percentual que caiu em relação ao previsto na Lei Orçamentária de 2013 (88%) e aumentou, em relação à última previsão para 2013 (85,4%). As Receitas não administradas, por sua vez, atingem R$ 167,02 bilhões, ou 12,7% do total das receitas primárias, abaixo da última previsão para 2013 (14,32% do total) (CONGRESSO NACIONAL, NOTA 6/2013).

Do exposto pode-se dizer que a receita primária2 apresenta-se de forma recorde

2 As receitas primárias são tipicamente classificadas em três grupos: i) as receitas administradas pela RFB, envolvendo em sua maioria os impostos (imposto de renda, imposto de importação, IPI, etc.) e as contribuições sociais sobre o faturamento e lucro, Cofins-Pis/Pasep e CSLL; ii) as receitas líquidas do Regime Geral da Previdência Social, derivadas praticamente das contribuições do empregado e do empregador sobre a folha de salário; e iii) as receitas não administradas pela RFB, cujos itens mais expressivos são as receitas com dividendos das estatais, concessões, royalties pela exploração de petróleo, energia elétrica e minerais,

34

atingindo 24,8% do PIB (CONGRESSO NACIONAL, NOTA 6/2013, p. 13), sob uma meta

primária consolidada de R$ 155,9 bilhões (CONGRESSO NACIONAL, NOTA 6/2013, p.

10). De acordo com o Congresso Nacional, esse avanço ocorre em função das receitas

administradas pela RFB (crescimento de 0,7% do PIB); nestas inclui-se ainda, a arrecadação

previdenciária, enquanto as demais caem. “Cumpre ressaltar que se trata de expectativa

otimista, implicando em novo aumento da carga tributária” (CONGRESSO NACIONAL,

NOTA 6/2013, p. 11).

A economia corresponde a uma previsão de 4% do Produto Interno Bruto (PIB)

correspondendo a 5.242,90 bilhões de reais. No cálculo, foi levado em consideração uma

projeção de crescimento da economia de 4%, sob uma previsão da inflação, como meta oficial

de 4,5%3, conforme pode ser ver verificado na Tabela 1. Para o salário mínimo, o governo

considerou R$ 722,90.

Tabela 1. Parâmetros Econômicos

Parâmetros LOA 2013 Reprogramação 2013

LOA 2014

PIB real – variação % PIB normal – R$ bilhões IPCA acumulado – variação % IGP-di acumulado – variação % Taxa Over Selic – media % Taxa Câmbio – media R$/US$ Massa Sal Nominal – variação % Petróleo – media – US$%/barril Salário Mínimo – R$ Reaj. Nom. Sal. Mínimo – variação % Reaj. demais benef. prev. variação %

4,5 5.001,10

4,90 5,17 7,28 2,03

12,37 112,54 674,97

8,52 3,22

3,00 4.834,40

5,70 4,79 8,20 2,09

11,27 104,50 678,00

9,00 não inf.

4,00 5.242,90

5,00 5,50 9,30 2,19

10,09 não inf. 722,90

6,62 5,70

Fonte: LOA/2013 – Relatório de Avaliação de Receitas e Despesas Primárias – 2013 – PLOA, 2014.

O crescimento econômico tem se mostrado de forma irregular e fraco, da ordem

de 0,6%. No entanto, conforme registra a Nota Técnica do Congresso Nacional (2013), em

uma comparação do último trimestre de 2013 para o primeiro trimestre do mesmo ano, há um

crescimento anual superior a 6%. No entanto, registra o mesmo documento, que quando

comparado o 1o semestre de 2013 ao 1o semestre de 2012, o PIB mostrou crescimento de

apenas 2,6%. Isto representa na prática uma redução de R$ 12,7 bilhões. Se considerar o

contribuição do salário-educação sobre a folha e a contribuição social dos servidores públicos. As receitas da Previdência Social, embora estejam hoje sob a competência da RFB, aparecem em rubrica separada, por razões históricas e pela sua importância quantitativa. CONGRESSO NACIONAL, 2013. Op. cit. p. 13. 3 Registra-se que o mercado (Focus) estima crescimento do PIB de 2,3% e inflação de 5,84%. CONGRESSO NACIONAL, 2013. Op. cit. p. 14.

35

crescimento real da receita primária abaixo do crescimento do PIB (elasticidade PIB abaixo

de 1), pode-se esperar uma redução ainda maior nos termos percentuais do PIB, levando a crer

que se a receita primária continuar a crescer em termos reais cerca de metade do crescimento

real do PIB, a queda será cerca de R$ 25,4 bilhões, ou seja, o dobro do valor estimado

(CONGRESSO NACIONAL, NOTA no 6/2013, p. 14).

Sobre as estimativas de Receitas para 2014 pode-se dizer ainda que a taxa de

crescimento do PIB, apesar da queda, se somada à política de desonerações tributárias pós-

crise do governo, tem-se ainda registros de baixos crescimentos em referência ao PIB, em

termos reais.

As desonerações previstas para 2014, considerando-se as medidas instituídas de 2010 até 2013, são da ordem de R$ 102 bilhões, enquanto em 2013 são estimadas em R$ 79,9 bilhões e em 2012, R$ 49,9 bilhões, de acordo com relatório as RFB (sítio na internet). Já a estimativa contida no PLOA 2014 considera apenas R$ 11,0 bilhões de impacto das desonerações na redução das receitas, frente à estimativa de R$ 22 bilhões contidas em tabelas existentes no sítio na internet da RFB (CONGRESSO NACIONAL, 2013, p. 15-16).

O cenário otimista fica por conta da superestimativa da receita de impostos e

contribuições.

Há de se referir que o valor da proposta orçamentária para 2014 é de R$ 2.488,9

bilhões.4 Sendo que, o total dos orçamentos fiscal e da seguridade social é de R$ 2.383,0

bilhões, dos quais R$ 654,7 bilhões referem-se ao refinanciamento (ou rolagem) da dívida

pública (ART. 2o, LEI 12.952/2014). As receitas primárias brutas aumentam em R$ 124

bilhões, em relação a 2013. Lembra-se, no entanto, que as receitas primárias líquidas resultam

em R$ 1.080,6 bilhões, depois da dedução das transferências constitucionais e legais para os

estados e municípios - no montante de R$ 217,7 bilhões. A União faz seus pagamentos a

pessoal, benefícios previdenciárias e outras despesas obrigatórias com o resultado líquido da

receita primária (CONGRESSO NACIONAL, NOTA 6/2013, p. 12).

O Congresso Nacional (NOTA 6/2013, p. 12) conta que desde o exercício de

2011, quando as receitas primárias brutas registraram 23,9% do PIB, a sociedade pagou mais

tributos, e assim, em 2012 alcançou para 24,08% do PIB e, em 2013, alcançou 24,51% do

PIB, indicando acréscimo de carga tributária, a despeito das desonerações tributárias

realizadas.

Conforme explicam Macedo e Cambraia (IN CONGRESSO NACIONAL, 2014,

4 Registra-se que este valor abarca sendo que R$ 105,6 bilhões são relativos ao orçamento de investimento das estatais.

36

p. 7), o refinanciamento consiste na amortização do principal da dívida contratual ou

mobiliária com recursos obtidos a partir da realização de novas operações de crédito (emissão

de títulos). Lembrando que o montante da dívida não é afetado em função das receitas e

despesas – no que diz respeito ao refinanciamento - terem o mesmo valor, ainda que os efeitos

sobre o estoque da dívida seja no decorrer do tempo, conforme os encargos incidentes sobre

as novas emissões de títulos. Nesse sentido, há de se trazer à tona o artigo 52 da LRF que

ordena que o refinanciamento deve constar de forma destacada das demais despesas

financeiras. Sendo assim, após o desconto destas parcelas, os orçamentos fiscal e da

seguridade social estão nos patamares de R$ 1.707,2 bilhões.

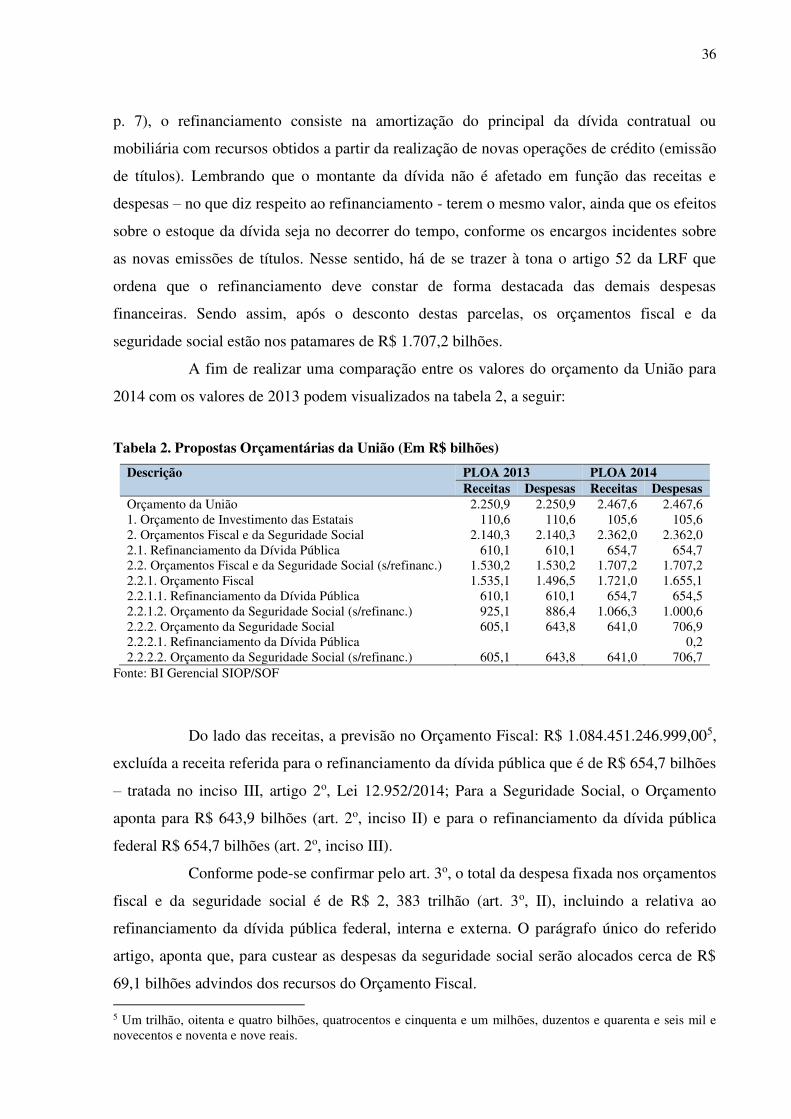

A fim de realizar uma comparação entre os valores do orçamento da União para

2014 com os valores de 2013 podem visualizados na tabela 2, a seguir:

Tabela 2. Propostas Orçamentárias da União (Em R$ bilhões)

Descrição PLOA 2013 PLOA 2014 Receitas Despesas Receitas Despesas

Orçamento da União 1. Orçamento de Investimento das Estatais 2. Orçamentos Fiscal e da Seguridade Social 2.1. Refinanciamento da Dívida Pública 2.2. Orçamentos Fiscal e da Seguridade Social (s/refinanc.) 2.2.1. Orçamento Fiscal 2.2.1.1. Refinanciamento da Dívida Pública 2.2.1.2. Orçamento da Seguridade Social (s/refinanc.) 2.2.2. Orçamento da Seguridade Social 2.2.2.1. Refinanciamento da Dívida Pública 2.2.2.2. Orçamento da Seguridade Social (s/refinanc.)

2.250,9 110,6

2.140,3 610,1

1.530,2 1.535,1

610,1 925,1 605,1

605,1

2.250,9 110,6

2.140,3 610,1

1.530,2 1.496,5

610,1 886,4 643,8

643,8

2.467,6 105,6

2.362,0 654,7

1.707,2 1.721,0

654,7 1.066,3

641,0

641,0

2.467,6 105,6

2.362,0 654,7

1.707,2 1.655,1

654,5 1.000,6

706,9 0,2

706,7 Fonte: BI Gerencial SIOP/SOF

Do lado das receitas, a previsão no Orçamento Fiscal: R$ 1.084.451.246.999,005,

excluída a receita referida para o refinanciamento da dívida pública que é de R$ 654,7 bilhões

– tratada no inciso III, artigo 2o, Lei 12.952/2014; Para a Seguridade Social, o Orçamento

aponta para R$ 643,9 bilhões (art. 2o, inciso II) e para o refinanciamento da dívida pública

federal R$ 654,7 bilhões (art. 2o, inciso III).

Conforme pode-se confirmar pelo art. 3o, o total da despesa fixada nos orçamentos

fiscal e da seguridade social é de R$ 2, 383 trilhão (art. 3o, II), incluindo a relativa ao

refinanciamento da dívida pública federal, interna e externa. O parágrafo único do referido

artigo, aponta que, para custear as despesas da seguridade social serão alocados cerca de R$

69,1 bilhões advindos dos recursos do Orçamento Fiscal. 5 Um trilhão, oitenta e quatro bilhões, quatrocentos e cinquenta e um milhões, duzentos e quarenta e seis mil e novecentos e noventa e nove reais.

37

Sob a expectativa de redução de gastos, e manutenção de investimentos e

programas sociais, bem como o desemprego em queda e preços elevados das matérias primas,

fez com que a economia se beneficiasse e o Governo alcançasse um crescimento de 7,1%,

além de aumentar a eficiência no serviço público. Este incremento é identificado quando

comparado com as projeções das despesas na lei orçamentária de 2013. De acordo com o

Congresso Nacional (NOTA TÉCNICA no 6/2013) a LOA 2014 “apresenta uma proposta de

aumento nos gastos anualizados com pessoal e encargos sociais da ordem de R$ 241,99

bilhões” (CONGRESSO NACIONAL, NOTA TÉCNICA no 6/2013, p. 26).

3.3 Compreensão Técnica

Analisa-se inicialmente, sobre os aspectos econômicos da citada Lei de

Orçamento Público, contemplando os seguintes assuntos: visão geral da lei sancionada, os

principais itens de receitas e despesas, qual seja, identificação do cenário macroeconômico,

consubstanciado nos indicadores que balizam as estimativas de receitas e despesas, inclusive

os tributários, a política fiscal, que define os objetivos de resultado fiscal implícitos na

programação da LOA/2014 e a avaliação da projeção da receita/2014, além de identificar as

principais despesas constantes da Lei 12.952/2014 [previdenciárias e assistenciais], despesas

relativas ao cumprimento de limites constitucionais e legais; pessoal e encargos sociais;

compensação aos estados exportadores por perda na arrecadação do ICMS; investimentos e

inversões financeiras; transferências a entidades públicas e privadas; dívida pública federal e

restos a pagar; reserva de contingência; autorização para abertura de créditos suplementares;

fatores que contribuem para o contingenciamento; e obras com indícios de irregularidades

graves, inclusive sua compatibilidade com o plano plurianual e coma lei de diretrizes

orçamentárias (CONGRESSO NACIONAL, NOTA no 6/2013, p. 3).

Ao analisar os apontamentos numéricos na Lei 12.952/2014, é possível

depreender que, no que diz respeito a LDO, as despesas orçamentárias são classificadas em

primárias e financeiras, quanto ao seu efeito na composição do gasto público. As despesas

financeiras são consideradas aquelas cuja realização não impacta o resultado primário, que

resulta da diferença entre receitas e despesas primárias. “No tocante aos orçamentos fiscal e

da seguridade social, as despesas financeiras representam 46,9% das despesas.

Desconsiderando-se o refinanciamento da dívida, essa proporção cai para 26,5%” (MACEDO

38

e CAMBRAIA, IN: CONGRESSO NACIONAL, NOTA 6/2013, p. 20). Quanto à

obrigatoriedade de sua execução, a despesa primária pode ser obrigatória ou discricionária.

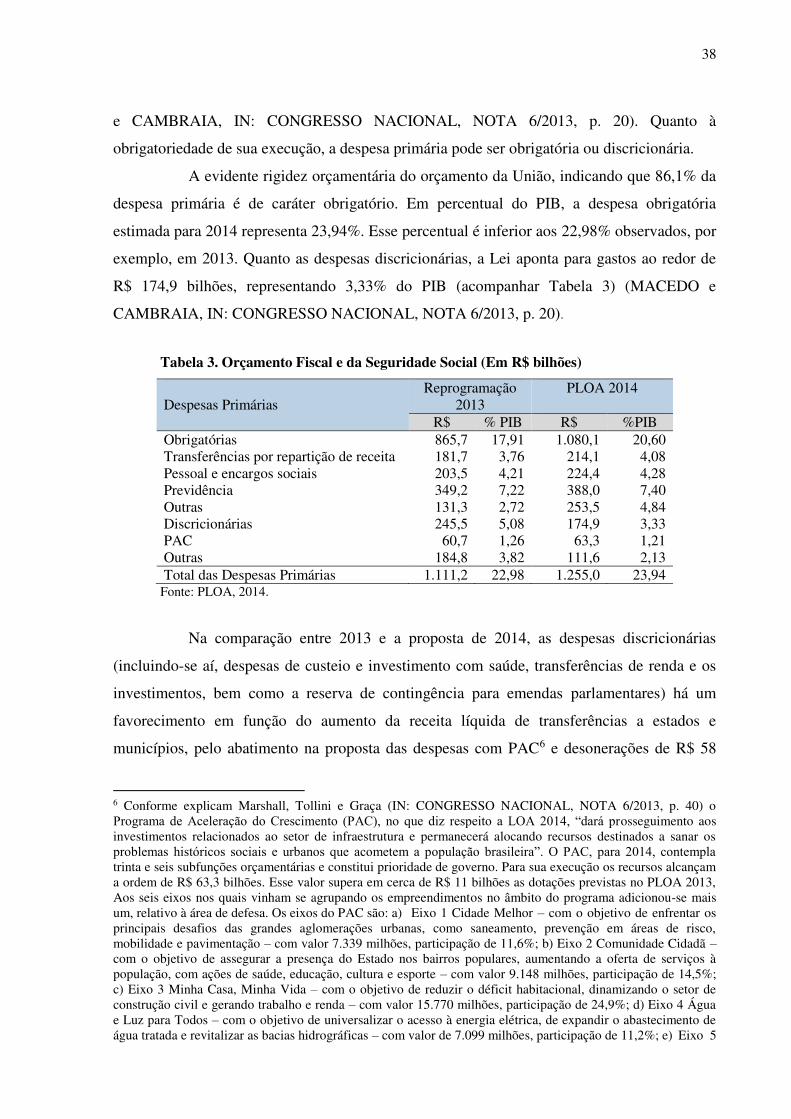

A evidente rigidez orçamentária do orçamento da União, indicando que 86,1% da

despesa primária é de caráter obrigatório. Em percentual do PIB, a despesa obrigatória

estimada para 2014 representa 23,94%. Esse percentual é inferior aos 22,98% observados, por

exemplo, em 2013. Quanto as despesas discricionárias, a Lei aponta para gastos ao redor de

R$ 174,9 bilhões, representando 3,33% do PIB (acompanhar Tabela 3) (MACEDO e

CAMBRAIA, IN: CONGRESSO NACIONAL, NOTA 6/2013, p. 20).

Tabela 3. Orçamento Fiscal e da Seguridade Social (Em R$ bilhões)

Despesas Primárias

Reprogramação 2013

PLOA 2014

R$ % PIB R$ %PIB Obrigatórias Transferências por repartição de receita Pessoal e encargos sociais Previdência Outras Discricionárias PAC Outras

865,7 181,7 203,5 349,2 131,3 245,5

60,7 184,8

17,91 3,76 4,21 7,22 2,72 5,08 1,26 3,82

1.080,1 214,1 224,4 388,0 253,5 174,9 63,3

111,6

20,60 4,08 4,28 7,40 4,84 3,33 1,21 2,13

Total das Despesas Primárias 1.111,2 22,98 1.255,0 23,94 Fonte: PLOA, 2014.

Na comparação entre 2013 e a proposta de 2014, as despesas discricionárias

(incluindo-se aí, despesas de custeio e investimento com saúde, transferências de renda e os

investimentos, bem como a reserva de contingência para emendas parlamentares) há um

favorecimento em função do aumento da receita líquida de transferências a estados e

municípios, pelo abatimento na proposta das despesas com PAC6 e desonerações de R$ 58

6 Conforme explicam Marshall, Tollini e Graça (IN: CONGRESSO NACIONAL, NOTA 6/2013, p. 40) o Programa de Aceleração do Crescimento (PAC), no que diz respeito a LOA 2014, “dará prosseguimento aos investimentos relacionados ao setor de infraestrutura e permanecerá alocando recursos destinados a sanar os problemas históricos sociais e urbanos que acometem a população brasileira”. O PAC, para 2014, contempla trinta e seis subfunções orçamentárias e constitui prioridade de governo. Para sua execução os recursos alcançam a ordem de R$ 63,3 bilhões. Esse valor supera em cerca de R$ 11 bilhões as dotações previstas no PLOA 2013, Aos seis eixos nos quais vinham se agrupando os empreendimentos no âmbito do programa adicionou-se mais um, relativo à área de defesa. Os eixos do PAC são: a) Eixo 1 Cidade Melhor – com o objetivo de enfrentar os principais desafios das grandes aglomerações urbanas, como saneamento, prevenção em áreas de risco, mobilidade e pavimentação – com valor 7.339 milhões, participação de 11,6%; b) Eixo 2 Comunidade Cidadã – com o objetivo de assegurar a presença do Estado nos bairros populares, aumentando a oferta de serviços à população, com ações de saúde, educação, cultura e esporte – com valor 9.148 milhões, participação de 14,5%; c) Eixo 3 Minha Casa, Minha Vida – com o objetivo de reduzir o déficit habitacional, dinamizando o setor de construção civil e gerando trabalho e renda – com valor 15.770 milhões, participação de 24,9%; d) Eixo 4 Água e Luz para Todos – com o objetivo de universalizar o acesso à energia elétrica, de expandir o abastecimento de água tratada e revitalizar as bacias hidrográficas – com valor de 7.099 milhões, participação de 11,2%; e) Eixo 5

39

bilhões (TAVARES e MOURA, IN: CÂMARA DOS DEPUTADOS, NOTA 22/2013, p. 16),

e pela ausência de dotação para compensar estados e municípios pela isenção do ICMS nas

exportações:

Elas crescem R$ 21,8 bilhões, mas caem moderadamente em percentual do PIB, para 5,22% do PIB. Esse percentual, como referência, situou-se na média, de 2009 a 2012, em 4,3% do PIB. Um ponto de percentagem do PIB vale, em 2014, R$ 52 bilhões (TAVARES e MOURA, IN: CÂMARA DOS DEPUTADOS, NOTA 22/2013, p. 6).

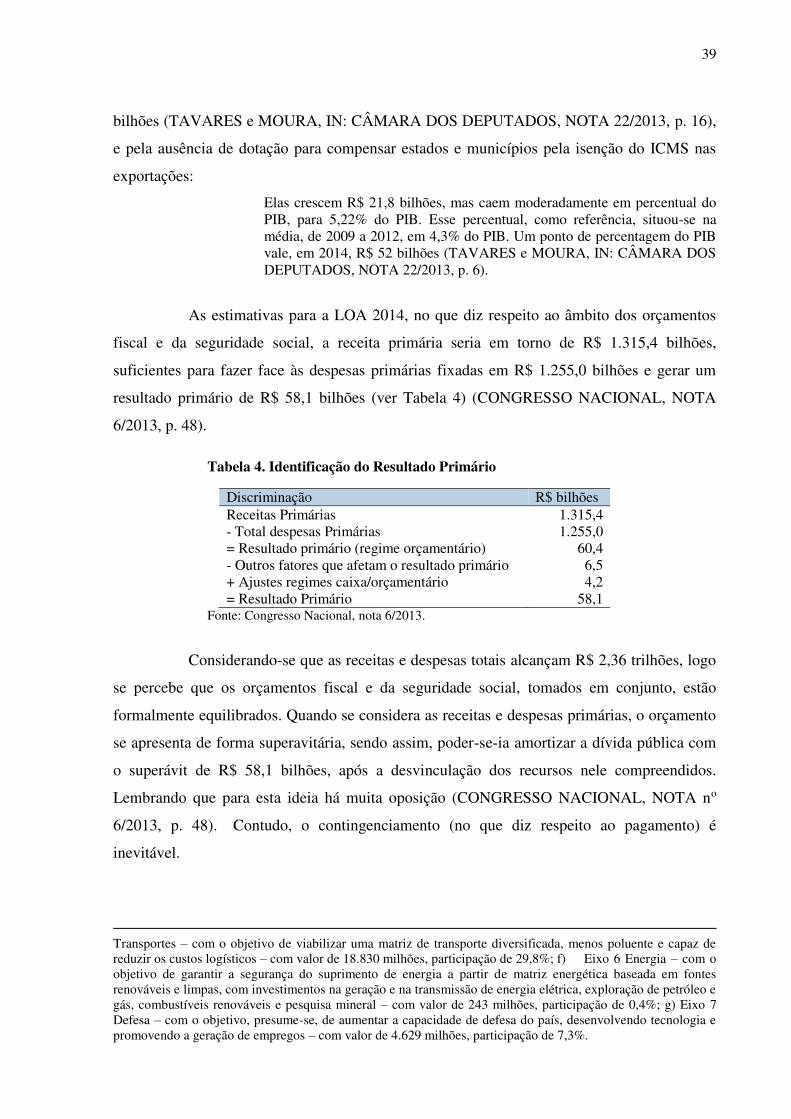

As estimativas para a LOA 2014, no que diz respeito ao âmbito dos orçamentos

fiscal e da seguridade social, a receita primária seria em torno de R$ 1.315,4 bilhões,

suficientes para fazer face às despesas primárias fixadas em R$ 1.255,0 bilhões e gerar um

resultado primário de R$ 58,1 bilhões (ver Tabela 4) (CONGRESSO NACIONAL, NOTA

6/2013, p. 48).

Tabela 4. Identificação do Resultado Primário

Discriminação R$ bilhões Receitas Primárias - Total despesas Primárias = Resultado primário (regime orçamentário) - Outros fatores que afetam o resultado primário + Ajustes regimes caixa/orçamentário = Resultado Primário

1.315,4 1.255,0

60,4 6,5 4,2

58,1 Fonte: Congresso Nacional, nota 6/2013.

Considerando-se que as receitas e despesas totais alcançam R$ 2,36 trilhões, logo

se percebe que os orçamentos fiscal e da seguridade social, tomados em conjunto, estão

formalmente equilibrados. Quando se considera as receitas e despesas primárias, o orçamento

se apresenta de forma superavitária, sendo assim, poder-se-ia amortizar a dívida pública com

o superávit de R$ 58,1 bilhões, após a desvinculação dos recursos nele compreendidos.

Lembrando que para esta ideia há muita oposição (CONGRESSO NACIONAL, NOTA no

6/2013, p. 48). Contudo, o contingenciamento (no que diz respeito ao pagamento) é

inevitável.

Transportes – com o objetivo de viabilizar uma matriz de transporte diversificada, menos poluente e capaz de reduzir os custos logísticos – com valor de 18.830 milhões, participação de 29,8%; f) Eixo 6 Energia – com o objetivo de garantir a segurança do suprimento de energia a partir de matriz energética baseada em fontes renováveis e limpas, com investimentos na geração e na transmissão de energia elétrica, exploração de petróleo e gás, combustíveis renováveis e pesquisa mineral – com valor de 243 milhões, participação de 0,4%; g) Eixo 7 Defesa – com o objetivo, presume-se, de aumentar a capacidade de defesa do país, desenvolvendo tecnologia e promovendo a geração de empregos – com valor de 4.629 milhões, participação de 7,3%.

40

As causas que levam a um aumento das despesas (empenho de despesas junto a

LOA) são os créditos abertos e reabertos – bem como, os restos a pagar -, e as autorizações

para o pagamento de despesas que excedam os recursos que possam efetivamente ser

utilizados para tais pagamentos. Sob este entendimento, é possível compreender o

contingenciamento de R$ 27,4 bilhões de despesas discricionárias e redução de R$ 10,6

bilhões de despesas obrigatórias, totalizando um corte de R$ 38,0 bilhões (CONGRESSO

NACIONAL, NOTA no 6/2013, p. 51).

De acordo com o Congresso Nacional (NOTA TÉCNICA No 5/2010, p. 5) os

principais fatores que podem contribuir negativamente para o crescimento do PIB, e

ratificados pelo Congresso Nacional, são:

a) Retirada de estímulos ao consumo;

b) Aumento da taxa básica de juros, que poderá levar ao encarecimento do

crédito em geral e ao aumento da seletividade em novas concessões,

afetando o consumo das famílias; e no crédito às famílias poderá estar

chegando ao seu limite, como mostra o aumento dos níveis de

inadimplência;

c) Desaquecimento da economia mundial poderá ser um entrave para o

crescimento econômico do Brasil. O saldo em transações correntes, que

deveria ser superavitário, mas que nem sempre assim o é.

A adoção de hipóteses realistas de crescimento real do PIB, da taxa de inflação

esperada e da variação da taxa de câmbio, entre outros, é determinante para a elaboração de

um orçamento equilibrado, pois pode afetar tanto as receitas como as despesas

governamentais. O cenário macroeconômico em que foi apresentada a proposta para 2014 foi

otimista em função das receitas administradas pela RFB.

A mudança na hipótese de crescimento do PIB para 2,5% não resultou em reestimativa de arrecadação do exercício em 2013. A perspectiva de crescimento de 4% em 2014 é otimista. Além disso, são previstas em R$ 27 bilhões (pouco mais de 1⁄2 % do PIB de 2014) as receitas atípicas nesse conjunto, que não guardam relação com qualquer parâmetro (TAVARES e MOURA, IN: CÂMARA DOS DEPUTADOS, NOTA 22/2013, p. 9).

No que diz respeito ao juro básico da economia, supõe-se uma taxa de 9,25%

em 2014, querendo significar que é bastante possível que até o final do ano de 2014 ocorra

mais um reajuste moderado da Selic. Pode haver resistência nesse entendimento, tendo em

41

vista que o Banco Central reconhece que a inflação está mais resistente, aí inclusos os

necessários efeitos do choque cambial no decorrer do ano (ROSA, IN: CONGRESSO

NACIONAL, NOTA 6/2013, p. 4). O Mercado já assimilou a prévia para setembro/2014 de

uma taxa prevista de 9,75% a.a, conforme apontamentos do Copom ((TAVARES e MOURA,

IN: CÂMARA DOS DEPUTADOS, NOTA 22/2013, p. 6).

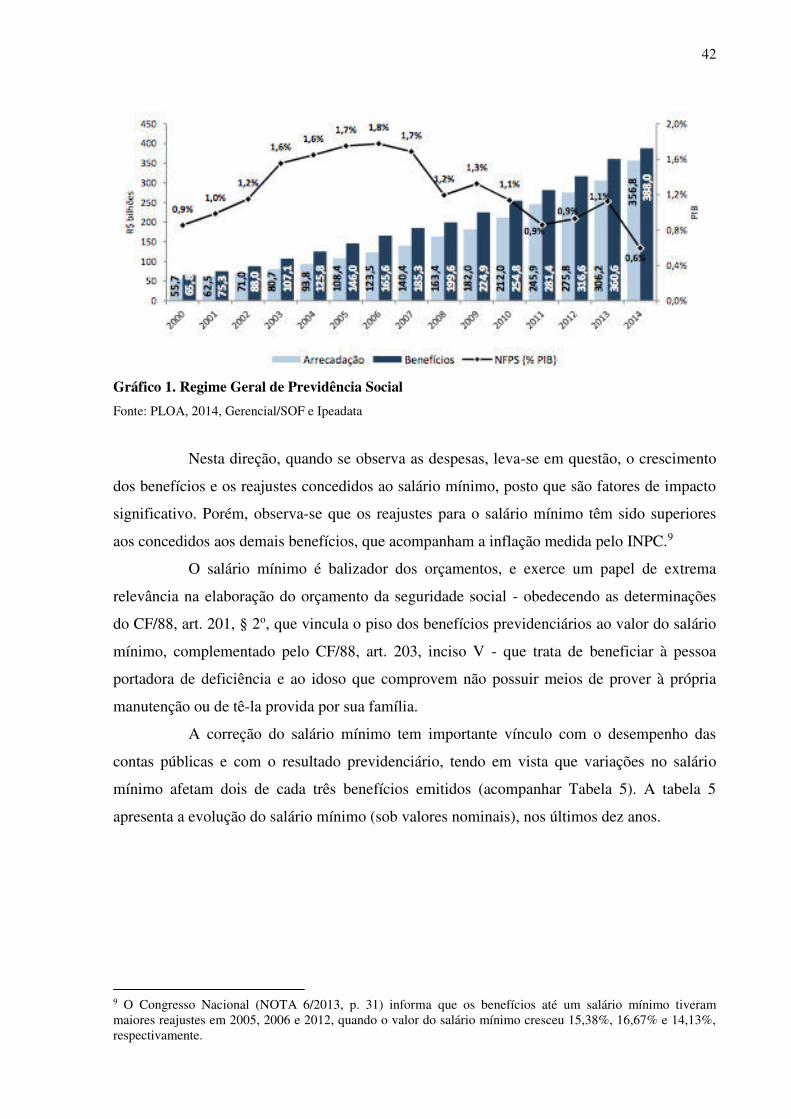

3.3.1 Arrecadação Líquida para o RGPS

A arrecadação líquida do Regime Geral de Previdência Social – RGPS prevista

para 2014 é de R$ 356,8 bilhões, o que representa um acréscimo de R$ 43,8 bilhões em

relação à arrecadação reprogramada para 2013, mantendo-se aproximadamente estável seu

percentual relativamente ao PIB, que irá de 6,5% em 2013 para 6,8% em 2014.7 Compõe este

item das receitas primárias as contribuições de empregadores e trabalhadores para a

Seguridade Social (art. 195, I, ‘a’, e II da Constituição), aí não incluídos os valores

transferidos a terceiros, principalmente aos órgãos do sistema “S” (CONGRESSO

NACIONAL, NOTA TÉCNICA no 6/2013, p. 30). Desses R$ 356,8 bilhões, R$ 17,0 bilhões

são relativos à compensação pela perda de arrecadação decorrente da desoneração da folha de

salários de diversos setores econômicos.8

A LOA 2014 registra a tendência de queda, observada desde 2006, das

necessidades de financiamento do RGPS como proporção do PIB, conforme mostra o gráfico

1. Em valores nominais, a partir de 2008, o déficit passou a oscilar ano a ano sem no entanto,

optar por crescimento ou redução.

7 O índice do RGPS varia fundamentalmente em função da população economicamente ativa com carteira de trabalho assinada e do rendimento nominal médio desse grupo de trabalhadores, ambos apurados pela Pesquisa Mensal de Emprego (PME), do IBGE. CONGRESSO NACIONAL NOTA no 6/2013. Op. cit. p. 30. 8 Necessário explicar que, estes recursos são transferidos pela União, conforme disposto no inciso IV do art. 9o

da Lei no 12.546, de 2011, e estão alocados na ação “00LI – Compensação ao Fundo do Regime Geral de Previdência Social”. CONGRESSO NACIONAL NOTA no 6/2013. Op. cit. p. 30.

42

Gráfico 1. Regime Geral de Previdência Social

Fonte: PLOA, 2014, Gerencial/SOF e Ipeadata

Nesta direção, quando se observa as despesas, leva-se em questão, o crescimento

dos benefícios e os reajustes concedidos ao salário mínimo, posto que são fatores de impacto

significativo. Porém, observa-se que os reajustes para o salário mínimo têm sido superiores

aos concedidos aos demais benefícios, que acompanham a inflação medida pelo INPC.9

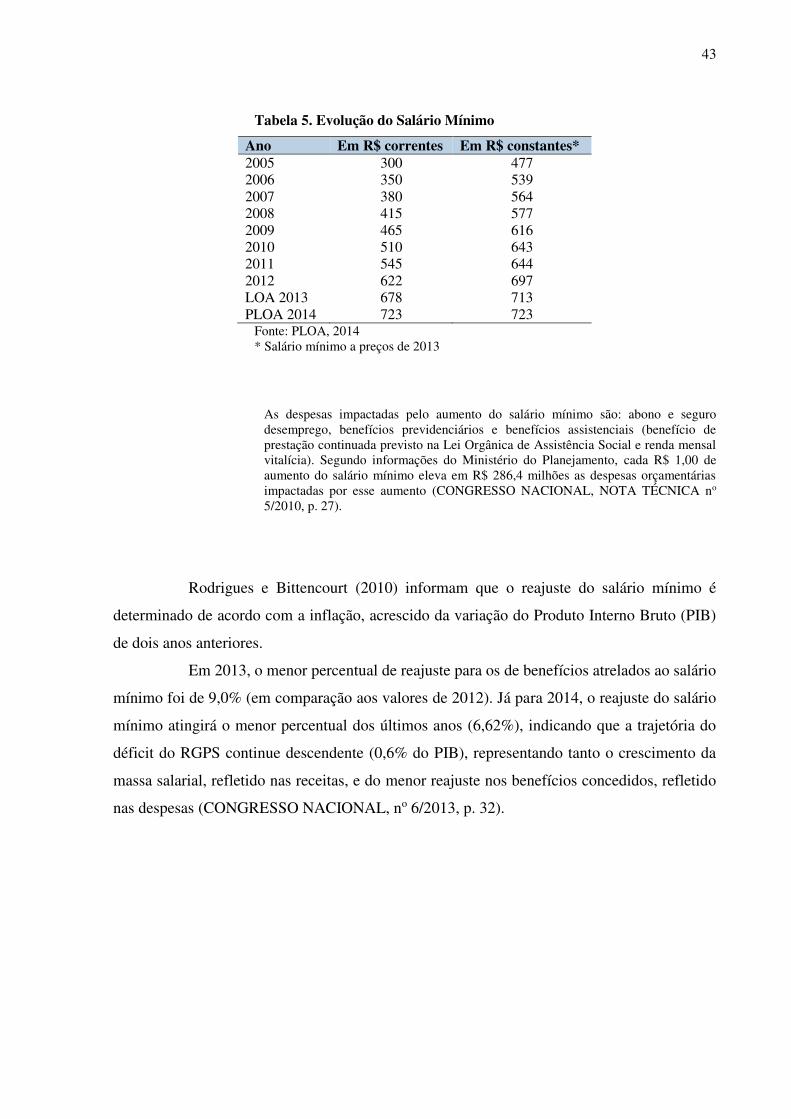

O salário mínimo é balizador dos orçamentos, e exerce um papel de extrema

relevância na elaboração do orçamento da seguridade social - obedecendo as determinações