um pouco de histÓria§ão bechara... · 3 ainda na história o mais antigo seguro marítimo...

TRANSCRIPT

1

2

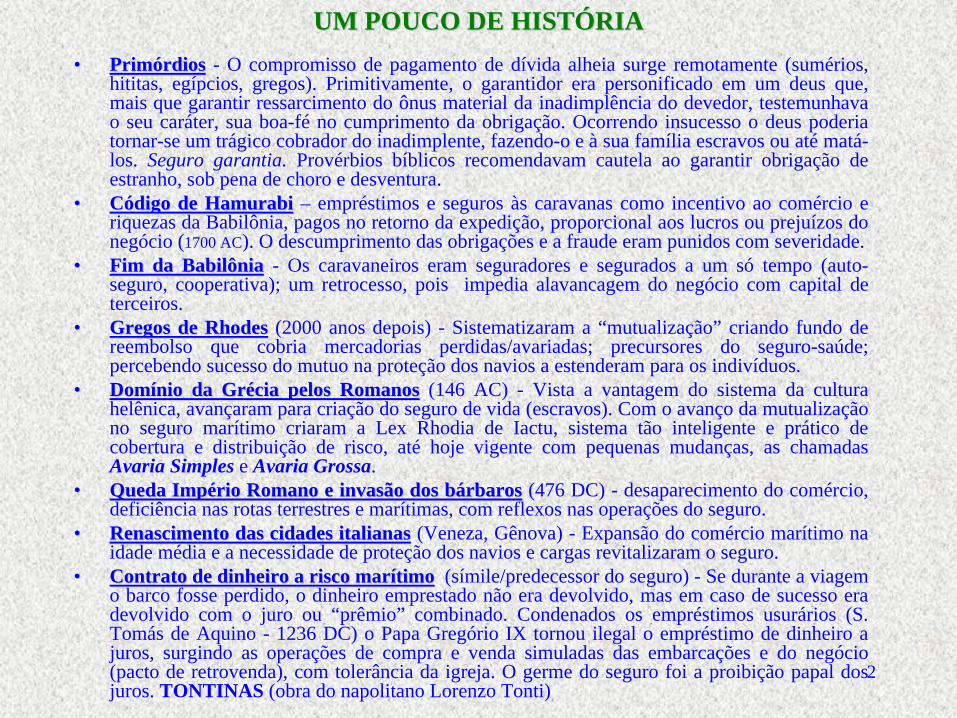

UM POUCO DE HISTÓRIAUM POUCO DE HISTÓRIA•• PrimórdiosPrimórdios - O compromisso de pagamento de dívida alheia surge remotamente (sumérios,

hititas, egípcios, gregos). Primitivamente, o garantidor era personificado em um deus que, mais que garantir ressarcimento do ônus material da inadimplência do devedor, testemunhava o seu caráter, sua boa-fé no cumprimento da obrigação. Ocorrendo insucesso o deus poderia tornar-se um trágico cobrador do inadimplente, fazendo-o e à sua família escravos ou até matá- los. Seguro garantia. Provérbios bíblicos recomendavam cautela ao garantir obrigação de estranho, sob pena de choro e desventura.

•• Código de Código de HamurabiHamurabi – empréstimos e seguros às caravanas como incentivo ao comércio e riquezas da Babilônia, pagos no retorno da expedição, proporcional aos lucros ou prejuízos do negócio (1700 AC). O descumprimento das obrigações e a fraude eram punidos com severidade.

•• Fim da BabilôniaFim da Babilônia - Os caravaneiros eram seguradores e segurados a um só tempo (auto- seguro, cooperativa); um retrocesso, pois impedia alavancagem do negócio com capital de terceiros.

•• Gregos de RhodesGregos de Rhodes (2000 anos depois) - Sistematizaram a “mutualização” criando fundo de reembolso que cobria mercadorias perdidas/avariadas; precursores do seguro-saúde; percebendo sucesso do mutuo na proteção dos navios a estenderam para os indivíduos.

•• Domínio da Grécia pelos RomanosDomínio da Grécia pelos Romanos (146 AC) - Vista a vantagem do sistema da cultura helênica, avançaram para criação do seguro de vida (escravos). Com o avanço da mutualização no seguro marítimo criaram a Lex Rhodia de Iactu, sistema tão inteligente e prático de cobertura e distribuição de risco, até hoje vigente com pequenas mudanças, as chamadas Avaria Simples e Avaria Grossa.

•• Queda Império Romano e invasão dos bárbarosQueda Império Romano e invasão dos bárbaros (476 DC) - desaparecimento do comércio, deficiência nas rotas terrestres e marítimas, com reflexos nas operações do seguro.

•• Renascimento das cidades italianasRenascimento das cidades italianas (Veneza, Gênova) - Expansão do comércio marítimo na idade média e a necessidade de proteção dos navios e cargas revitalizaram o seguro.

•• Contrato de dinheiro a risco marítimoContrato de dinheiro a risco marítimo (símile/predecessor do seguro) - Se durante a viagem o barco fosse perdido, o dinheiro emprestado não era devolvido, mas em caso de sucesso era devolvido com o juro ou “prêmio” combinado. Condenados os empréstimos usurários (S. Tomás de Aquino - 1236 DC) o Papa Gregório IX tornou ilegal o empréstimo de dinheiro a juros, surgindo as operações de compra e venda simuladas das embarcações e do negócio (pacto de retrovenda), com tolerância da igreja. O germe do seguro foi a proibição papal dos juros. TONTINAS (obra do napolitano Lorenzo Tonti)

3

Ainda na históriaO mais antigo seguro marítimo modernoO mais antigo seguro marítimo moderno (1.318 DC) - Aparece em um brevê do porto de Cagliari, segurando o transporte de mercadorias entre Pisa e Sardenha.Início da profissão dos corretoresInício da profissão dos corretores - anterior a dos seguradores, mas se destacou entre os genoveses, com o oferecimento de seguro aos navegadores, em Gênova, Florença e na praça de Pisa (1434 DC).Início do coInício do co--seguroseguro - Recomendava-se que os armadores cobrissem o seguro do navio com diversos seguradores, para reduzirem o risco do recebimento no caso de sinistro. É citado o caso de um navio veneziano coberto por quarenta seguradores em 1455 DC.E o seguro seguiu após o declínio das cidadesE o seguro seguiu após o declínio das cidades--estados italianas, estados italianas, com a expansão ibéricacom a expansão ibérica - Descobrimentos etc. Américo Vespúcio foi banqueiro, segurador, armador, navegador e cosmógrafo...Grande Incêndio de LondresGrande Incêndio de Londres (1666) - Surgimento do seguro incêndio, Loyd’s de Londres etc... Surgimento do Resseguro para grandes catástrofes, mas o primeiro contrato de resseguro teria sido sobre seguro marítimo em 1370.Primeira Seguradora no BrasilPrimeira Seguradora no Brasil - Três séculos após criação do cargo de “Escrivão de Seguros” estabelecendo cartório com normas e condições de exploração dos seguros, livros e obrigatoriedade de registro das apólices, face a conflitos entre seguradores e segurados(Carta Régia de 1529 de Portugal), foi criada a ”Boa-Fé Seguros” no Brasil (conjunto de Cartas Régias em 1808 – abertura dos portos etc.), só depois foi criado o BB.

4

Algumas noções de co-seguro e resseguro•• CoCo--seguroseguro - “operação de seguro em que 2 ou mais sociedades seguradoras, com

anuência do segurado, distribuem entre si, percentualmente, os riscos de determinada apólice, sem solidariedade” (art. 2º LC 126/07). “Quando o risco for assumido em co- seguro, a apólice indicará o segurador que administrará o contrato e representará os demais, para todos os seus efeitos” (art. 761 NCC).

•• ResseguroResseguro - O seguro do segurador; retrocessão retrocessão o seguro do ressegurador. Operação de transferência de riscos da cedente(seguradora) para o ressegurador (art. 2º LC 126/07). Inconfundivel com a “cessão”, de crédito ou passiva, posto nesta o cessionário se sub- roga nas obrigações da cedente, como sucessor. Inexiste definição uniforme, ora se equiparando ao contrato de seguro (RC - cobre a responsabilidade do segurador emergente de um contrato, o risco patrimonial próprio do seguradora, frente a reclamação do segurado,visando garantir a solvência da seguradora) ora de contrato de sociedade (cláusula de cooperação e controle, folow the fortune; affectio societatis em busca de resultados comuns). Na opinião comum continua predominar o conceito de um contrato de seguro atípico, formalmente acessório mas juridicamente independente, cada qual com instrumentos e bases contratuais específicas. Reúne os mesmos elementos do contrato de seguro (prêmio, risco, indenização, mutualidade, boa-fé) e igual natureza jurídica (bilateral, oneroso, aleatório, consensual). Nem a ação direta do segurado(clausula cut-trhough) altera sua natureza típica de seguro. Não se confunde com o co-seguro, embora ambos sejam meios de distribuição/pulverização de riscos entre mais de uma seguradora, no resseguro não há vínculo entre o segurado e o ressegurador. Art. 79 DL 73/66 veda ao segurador reter responsabilidade superior ao seu LT/LR(capacidade de aceitação de risco em função de seu ativo líquido)

•• Monopólio do IRB (1939 a 2007)Monopólio do IRB (1939 a 2007) – CF/88 (art. 192); EC 13/96 (eliminou “órgão oficial ressegurador”); Lei 9.932 (transfere atribuições do IRB a SUSEP; eficácia suspensa na ADIN 2.223/00 do PT); EC 40/03 (revogou incisos do art. 192, resultando decisão do STF que julgou prejudicada ADIN PT); LC 126/07 (definiu a abertura do resseguro).

5

TIPOS DE RESSEGURADOR E CONDIÇÕES DE ACESSOTIPOS DE RESSEGURADOR E CONDIÇÕES DE ACESSO•• Tipos de contratos resseguroTipos de contratos resseguro - Automático (a seguradora local acorda com o

ressegurador a cessão de uma carteira de riscos previamente definidos, comprometendo mais de uma apólice num período pré-determinado - “Tratado de Resseguro”- Observadas as condições, todos os seguros aceitos pela seguradora estarão automaticamente cobertos pelo resseguro); Facultativo (refere-se a uma única apólice ou grupo de apólices definidos quando da contratação entre as partes, caso a caso) e; misto (chamado de facultativo- obrigatório; ultrapassados limites de aceitação previstos no contrato de resseguro automático, o excedente será negociado).

•• ResseguradorRessegurador Local (art. 4º LC 126/07 e CNSP 168/07)Local (art. 4º LC 126/07 e CNSP 168/07) - Sediado no País e constituído sob a forma de SA, para operar exclusivamente resseguro e retrocessão. Sujeitos às regras estabelecidas para as seguradoras (DL 73/66 e respectivos atos normativo). Reserva de mercado preferencial de 60% dos prêmios cedidos até 16/01/2010, mediante consulta pela cedente aos locais, havendo recusa, total ou parcial, libera a cedente para colocação a terceiros nas mesmas condições.

•• ResseguradorRessegurador AdmitidoAdmitido - Sediado no exterior (exceto em paraísos fiscais), com escritório de representação no país, cadastrado como tal na SUSEP para realizar operações de resseguro e retrocessão. Outros requisitos: mais de 5 anos de operação; PL superior a US$ 100 milhões; rating; conta no Brasil em moeda estrangeira.

•• ResseguradorRessegurador EventualEventual - Sediado no exterior (exceto em paraísos fiscais), sem escritório de representação no País, cadastrado como tal na SUSEP para realizar operações de resseguro e retrocessão. Outros requisitos: mais de 5 anos de operação;; PL superior a US$ 150 milhões; rating.

6

Marco regulatório do seguro no Brasil

• D.Lei 73/66 e Dec. 60459/67- Sistema Nacional de Seguros• Lei Complementar 126/07-Abertura do Resseguro• Lei 6.704/79 e Dec. 3937/01 - Seguro Crédito Exportação• Lei 6.194/74 - DPVAT• Lei 9.656/98 - Seguro Saúde• Código Consumidor• Código Comercial• Código Civil• Atos Normativos infra-legais derivados das leis acima.

7

ART. 757ART. 757 - PELO CONTRATO DE SEGURO, O SEGURADOR SE OBRIGA, MEDIANTE O PAGAMENTO DO PRÊMIO, A GARANTIR INTERESSE LEGÍTIMO DO SEGURADO, RELATIVO A PESSOAPESSOA OU A COISACOISA, CONTRA RISCOS PREDETERMINADOS.

Capitulo XV - Do seguro – Seção I Disposições gerais

- Interesse legítimo (objeto do contrato).- Conceito unitário e teoria da necessidade eventual.- Corrige art. 1.432 do CC revogado (**).- Diferentes os interesses nos seguros de dano e de pessoa.

-- ENUNCIADO IV Jornada Dir.Civil Out/06.STJ ENUNCIADO IV Jornada Dir.Civil Out/06.STJ : : ““Nos contratos de seguro por adesão, Nos contratos de seguro por adesão, os riscos predeterminados indicados no os riscos predeterminados indicados no art. 757art. 757 devem ser interpretados de acordo devem ser interpretados de acordo com os arts. 421,422,424,759 e 799 do CC e 1com os arts. 421,422,424,759 e 799 do CC e 1ºº, inciso III, da CF, inciso III, da CF””((funfunçção social; boaão social; boa--fféé; ; renrenúúncia antecipada a direito referente natureza do negncia antecipada a direito referente natureza do negóócio; proposta escrita com cio; proposta escrita com elementos essenciais e risco; vedaelementos essenciais e risco; vedaçção de exclusão transporte arriscado, prão de exclusão transporte arriscado, práática tica esporte, serviesporte, serviçço militar, atos de humanidade; dignidade pessoa humanao militar, atos de humanidade; dignidade pessoa humana))

(*)(*) “...aquele pelo qual uma das partes se obriga para com a outra...a indenizá-la do prejuízo resultante de riscos futuros...”

8

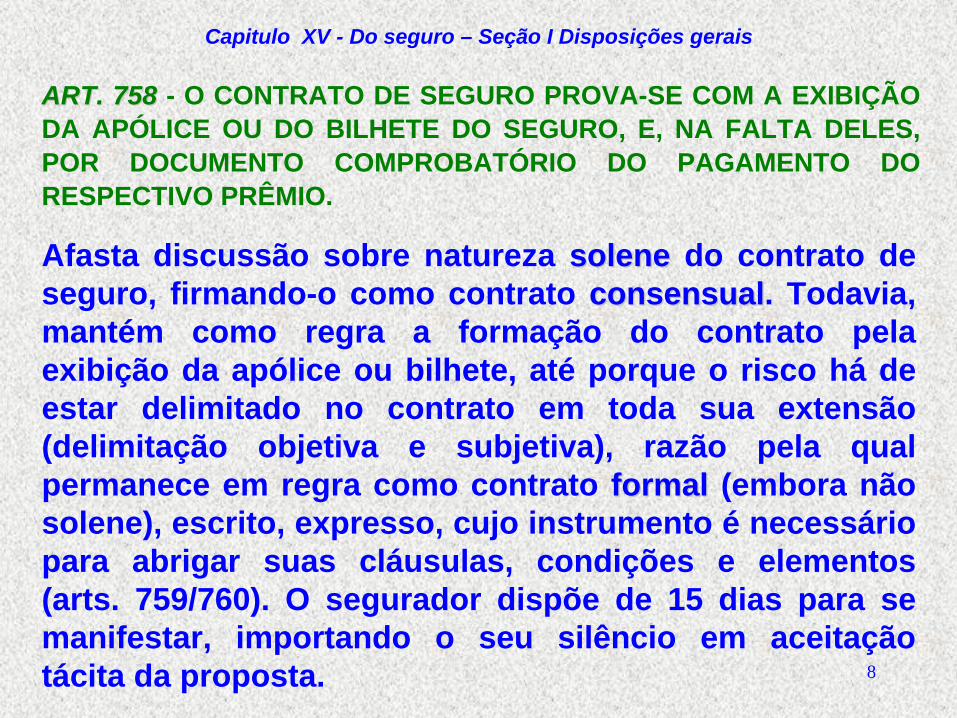

ART. 758ART. 758 - O CONTRATO DE SEGURO PROVA-SE COM A EXIBIÇÃO DA APÓLICE OU DO BILHETE DO SEGURO, E, NA FALTA DELES, POR DOCUMENTO COMPROBATÓRIO DO PAGAMENTO DO RESPECTIVO PRÊMIO.

Capitulo XV - Do seguro – Seção I Disposições gerais

Afasta discussão sobre natureza solene solene do contrato de seguro, firmando-o como contrato consensualconsensual. Todavia, mantém como regra a formação do contrato pela exibição da apólice ou bilhete, até porque o risco há de estar delimitado no contrato em toda sua extensão (delimitação objetiva e subjetiva), razão pela qual permanece em regra como contrato formalformal (embora não solene), escrito, expresso, cujo instrumento é necessário para abrigar suas cláusulas, condições e elementos (arts. 759/760). O segurador dispõe de 15 dias para se manifestar, importando o seu silêncio em aceitação tácita da proposta.

9

ART. 759ART. 759 - A EMISSÃO DA APÓLICE DEVERÁ SER PRECEDIDA DE PROPOSTA ESCRITA COM A DECLARAÇÃO DOS ELEMENTOS ESSENCIAIS DO INTERESSE A SER GARANTIDO E DO RISCO.

Capitulo XV - Do seguro – Seção I Disposições gerais

Exige que a proposta anteceda a apólice e que daquela constem os elementos essenciais do interesse a ser garantido. Igual exigência não cabe para a emissão de bilhete (conjugar com art. 46 do CDC, que desobriga o consumidor se não lhe for dada oportunidade de tomar conhecimento prévio do contrato). Escrita e assinada (art.

9º DL 73/66). Criptográfica/Internet. Reafirma natureza formal como regra. O segurador dispõe de 15 dias para se manifestar, importando o seu silêncio em aceitação tácita da proposta (Circular SUSEP 251/04).

10

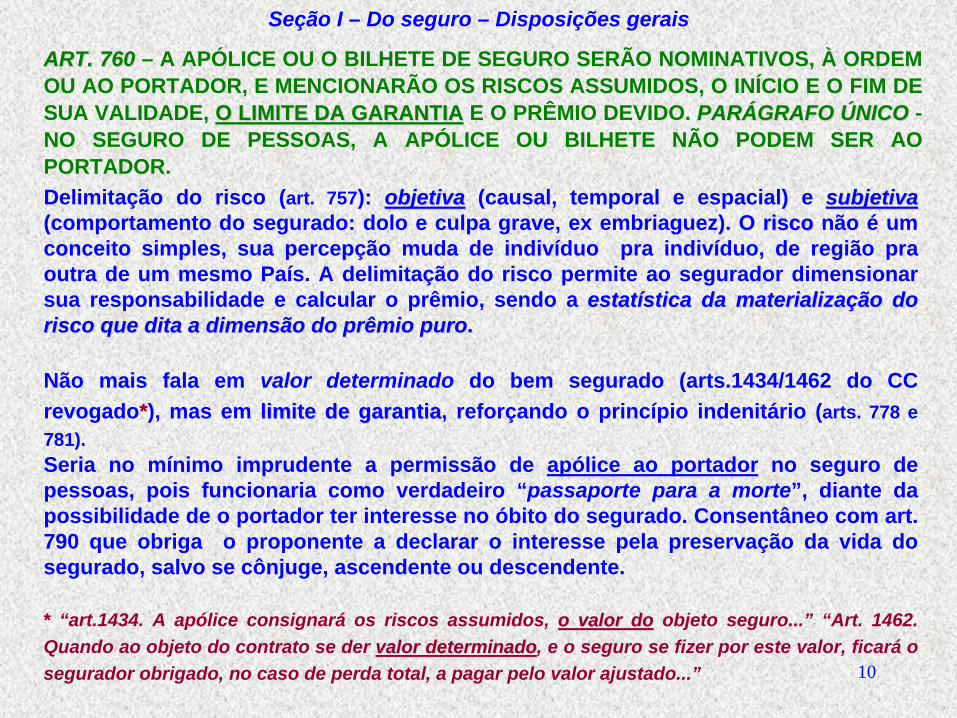

ART. 760ART. 760 – A APÓLICE OU O BILHETE DE SEGURO SERÃO NOMINATIVOS, À ORDEM OU AO PORTADOR, E MENCIONARÃO OS RISCOS ASSUMIDOS, O INÍCIO E O FIM DE SUA VALIDADE, O LIMITE DA GARANTIAO LIMITE DA GARANTIA E O PRÊMIO DEVIDO. PARÁGRAFO ÚNICOPARÁGRAFO ÚNICO - NO SEGURO DE PESSOAS, A APÓLICE OU BILHETE NÃO PODEM SER AO PORTADOR.

Seção I – Do seguro – Disposições gerais

Delimitação do risco (art. 757): objetivaobjetiva (causal, temporal e espacial) e subjetivasubjetiva (comportamento do segurado: dolo e culpa grave, ex embriaguez). O riscorisco não é um conceito simples, sua percepção muda de indivíduo pra indivíduo, de região pra outra de um mesmo País. A delimitação do risco permite ao segurador dimensionar sua responsabilidade e calcular o prêmio, sendo a estatestatíística da materializastica da materializaçção do ão do risco que dita a dimensão do prêmio purorisco que dita a dimensão do prêmio puro.

Não mais fala em valor determinado do bem segurado (arts.1434/1462 do CC revogado**), mas em limite de garantialimite de garantia, reforçando o princípio indenitário (arts. 778 e 781).Seria no mínimo imprudente a permissão de apólice ao portador no seguro de pessoas, pois funcionaria como verdadeiro “passaporte para a morte”, diante da possibilidade de o portador ter interesse no óbito do segurado. Consentâneo com art. 790 que obriga o proponente a declarar o interesse pela preservação da vida do segurado, salvo se cônjuge, ascendente ou descendente.

** “art.1434. A apólice consignará os riscos assumidos, o valor doo valor do objeto seguro...” “Art. 1462. Quando ao objeto do contrato se der valor determinadovalor determinado, e o seguro se fizer por este valor, ficará o segurador obrigado, no caso de perda total, a pagar pelo valor ajustado...”

11

Seção I – Do seguro – Disposições gerais

ART. 761ART. 761 – QUANDO O RISCO FOR ASSUMIDO EM COCO-- SEGUROSEGURO, A APÓLICE INDICARÁ O SEGURADOR QUE ADMINISTRARÁ O CONTRATO E REPRESENTARÁ OS DEMAIS, PARA TODOS OS SEUS EFEITOS.

Consagra prática adotada ao prescrever que a líder administrará o contrato e representará as demais seguradoras, para todos os seus efeitos.Tratando-se de representação de natureza administrativa, não envolve a solidariedade da líder *, que não se presume (art. 265 do NCC). No co-seguro o segurador é e só pode ser responsável pela cota ou percentual declarado e aceito (DL 73/66 e CNSP 68/2001).

* LC 126/07, art. 2* LC 126/07, art. 2ºº - “coco--seguroseguro: operação de seguro em que duas ou mais sociedades seguradoras, com anuência do segurado, distribuem entre si, percentualmente, os riscos de determinada apólice, sem solidariedade entre elas”

12

ART. 762ART. 762 - NULO SERÁ O CONTRATO PARA GARANTIA DE RISCO PROVENIENTE DE ATO DOLOSOATO DOLOSO DO SEGURADO, DO BENEFICIÁRIO, OU DE REPRESENTANTE DE UM E DE OUTRO.

Capitulo XV - Do seguro – Seção I Disposições gerais

A nulidade era por ato ilícito, agora restrita ao dolo. Resgata o seguro RCseguro RC que envolve ato ilícito do segurado, involuntário, por isso quando idealizado encontrou oposição de alguns autores como afrontoso ao art. 1.436 do C. 16, que dizia nulo todo seguro que se filiasse a ato ilato ilíícitocito do segurado ou de seus beneficiários. Culpa grave (dolo eventual) deve ser considerada, já que se eqüivalem e porque ambos se incompatibilizam com a incerteza do risco. Objeto lícito, o interesse legítimo (arts. 166 e 757). Ex: fraude. Excepciona art. 145 (anulável). Silêncio intencional/omissão dolosa (arts. 147 e 766).

13

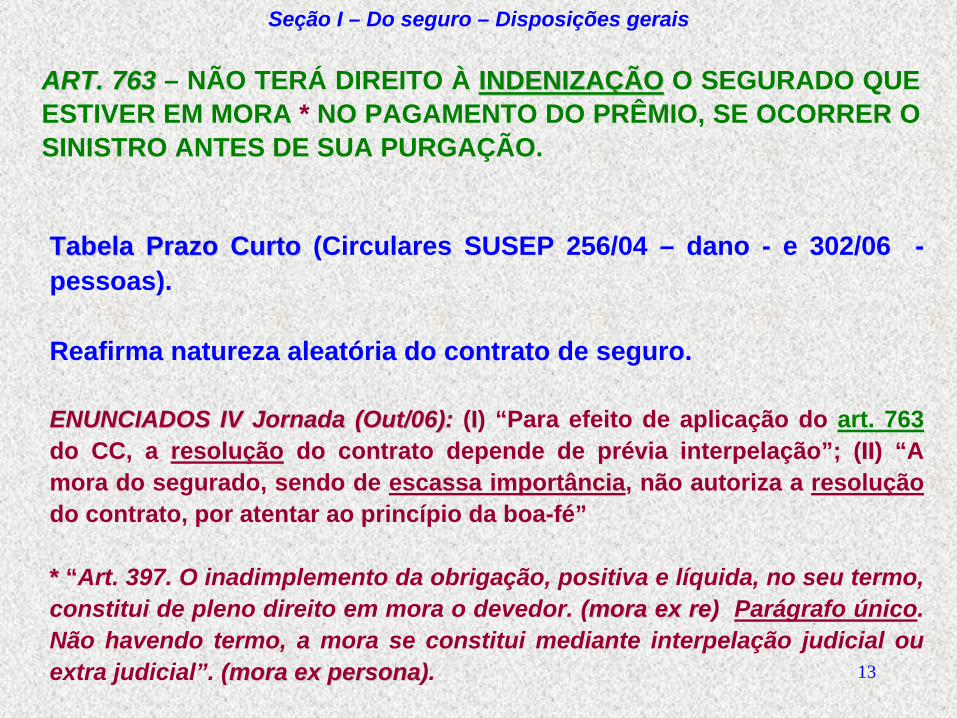

ART. 763ART. 763 – NÃO TERÁ DIREITO À INDENIZAINDENIZAÇÇÃOÃO O SEGURADO QUE ESTIVER EM MORA * NO PAGAMENTO DO PRÊMIO, SE OCORRER O SINISTRO ANTES DE SUA PURGAÇÃO.

Seção I – Do seguro – Disposições gerais

Tabela Prazo CurtoTabela Prazo Curto (Circulares SUSEP 256/04 – dano - e 302/06 - pessoas).

Reafirma natureza aleatória do contrato de seguro.

ENUNCIADOS IV Jornada (Out/06):ENUNCIADOS IV Jornada (Out/06): (II) “Para efeito de aplicação do art. 763 do CC, a resolução do contrato depende de prévia interpelação”; (IIII) “A mora do segurado, sendo de escassa importância, não autoriza a resolução do contrato, por atentar ao princípio da boa-fé”

* * “Art. 397. O inadimplemento da obrigação, positiva e líquida, no seu termo, constitui de pleno direito em mora o devedor. (mora ex remora ex re) Parágrafo único. Não havendo termo, a mora se constitui mediante interpelação judicial ou extra judicial”. (mora ex personamora ex persona).

14

ART. 764ART. 764 – SALVO DISPOSIÇÃO ESPECIAL, O FATO DE SE NÃO TER VERIFICADO O RISCO, EM PREVISÃO DO QUAL SE FAZ O SEGURO, NÃO EXIME O SEGURADO DE PAGAR O PRÊMIO.

Seção I – Do seguro – Disposições gerais

Deixa clara a natureza aleatória do contrato de seguro, reafirmando que o segurador não pode devolver prêmios de riscos já assumidos e decorridos, do contrário o seguro seria uma instituição inviável, pois a mutualidade sobrevive em função do balanço das probabilidades, os sinistros não ocorridos cobrem os ocorridos.

Não é a “garantia de tranqüilidade” ou o interesse segurável (objeto) que estabelece a natureza do contrato, pois tal não ocorre em função da álea, mas da bilateralidade onde reside obrigações das partes. Se o interesse fosse entendido em função da álea (ou da comutatividade) a interdependência entre as prestações se daria na execução do contrato e, no de seguro, a inexecução das obrigações do segurador é possível (pagamento da indenização). A álea está no evento futuro gerador da prestação, senão haveria apenas obrigação unilateral do segurado pagar o prêmio. A incerteza é a característica do seguro, que difere da bilateralidade.

15

ART. 765ART. 765 – O SEGURADO E O SEGURADOR SÃO OBRIGADOS A GUARDAR NA CONCLUSÃO E NA EXECUÇÃO DO CONTRATO, A MAIS ESTRITA BOA-FÉ E VERACIDADE, TANTO A RESPEITO DO OBJETO COMO DAS CIRCUNSTÂNCIAS E DECLARAÇÕES A ELE CONCERNENTES.

Seção I – Do seguro – Disposições gerais

Mantida boa fé objetiva como elemento específico do contrato de seguro, mesmo sendo cláusula geral para os demais, exigida em todas as fases do contrato (trato sucessivo e execução continuada), inclusive na liquidação do sinistro (reclamações de má-fé).BoaBoa--fféé: principal peculiaridade do seguro; vertentes objetiva e subjetiva(fraude); omissão e comissão...

ENUNCIADOS 25 e 27 da Jornada de Direito Civil no STJ em 13/09/02 (Art. (Art. 422): 422): ““não inviabiliza a aplicanão inviabiliza a aplicaçção, do princão, do princíípio da boapio da boa--fféé nas fases prnas fases préé e pe póós s contratualcontratual”” / / ““Na interpretaNa interpretaçção da clão da clááusula geral da boausula geral da boa--fféé levarlevar--sese--áá em em conta o sistema do CC e conexões sistemconta o sistema do CC e conexões sistemááticas com outros estatutosticas com outros estatutos””..

16

ART. 766ART. 766 – SE O SEGURADO, POR SI OU POR SEU POR SI OU POR SEU REPRESENTANTEREPRESENTANTE, FIZER DECLARAÇÕES INEXATAS OU OMITIR CIRCUNSTÂNCIAS QUE POSSAM INFLUIR NA ACEITAÇÃO DA PROPOSTA OU NA TAXA DO PRÊMIO, PERDERÁ O DIREITO À GARANTIA, ALÉM DE FICAR OBRIGADO AO PRÊMIO VENCIDO.

Seção I – Do seguro – Disposições gerais

Estabelece as consequências da quebra do princípio da boa-fé mostrado no artigo antecedente. Casos de doença preexistente no seguro vida e Perfil no seguro auto. A perda do direito subsiste se as inexatidões/omissões provierem do representante do segurado (corretor/estipulante). O critério é objetivo, portanto bastaria fazer declarações inexatas ou reticenciar para se determinar a perda do direito, não só do capital/indenização, mas do próprio seguro (perda perda da garantiada garantia)*.

**ENUNCIADO IV Jornada (Out/06):ENUNCIADO IV Jornada (Out/06): “Em caso de negativa de cobertura securitária por doença pré-existente, cabe à seguradora comprovar que o segurado tinha conhecimento inequívoco daquela”.

17

Com base nos elementos fornecidos pelo interessado (questionário), o segurador examina o risco, a responsabilidade que está assumindo e fixa a taxa do prêmio. Tudo dependerá da veracidade/exatidão das declarações, o que basta para se avaliar a excepcional importância das declarações e informações nas operações de seguro. Exigência de exame médico prévio subverte a presunção de boa-fé.

Dois sistemas são adotados para obter a declaração do proponente: o da declaração espontânea e o do questionário, este com vantagens. A ausência de boa-fé do segurado poderá ser tão sutil que vise a, exclusivamente, fazer um seguro e pagar menos prêmio, beneficiando-se indevidamente(delito tarifário). Se for mendaz ou reticente, ainda que possa influir somente no preço do seguro, mesmo assim se dará a sanção total da perda do direito.

Art. 766

18

ParParáágrafo grafo úúniconico - SE A INEXATIDÃO OU OMISSÃO NAS DECLARAÇÕES NÃO RESULTAR DE MÁ-FÉ DO SEGURADO, O SEGURADOR TERÁ DIREITO A RESOLVER O CONTRATO, OU A COBRAR, MESMO APÓS O SINISTRO, A DIFERENÇA DO PRÊMIO.

Seção I – Do seguro – Disposições gerais

Resolver é extinguir. Preservado o conceito essencial do seguro, ao permitir resolução do contrato mesmo se a inexatidão/omissão nas declarações não resultar de má-fé. O contrato pode ser extinto/resolvido por causas naturais (perda total e morte), restando ao segurador cobrar a diferença do prêmio agravado. Circulares SUSEP 256/04 e 302/05Circulares SUSEP 256/04 e 302/05: (I) sem sinistro (cancela retendo prêmio pro rata; ou por acordo mantém vigente cobrando diferença do prêmio ou restringindo cobertura); (II) com sinistro parcial (paga indenização/capital, cancela e retém prêmio pro rata; ou por acordo mantém vigente cobrando diferença do prêmio ou restringindo cobertura); (III) com sinistro total (paga indenização/capital, cancela** e cobra prêmio adicional).* * Nem precisa em seguro de vida, pois a morte Nem precisa em seguro de vida, pois a morte éé causa natural de extincausa natural de extinçção do ão do contratocontrato

Art. 766

19

ART. 767ART. 767 - NO SEGURO À CONTA DE OUTREM, O SEGURADOR PODE OPOR AO SEGURADO QUAISQUER DEFESAS QUE TENHA CONTRA O ESTIPULANTEESTIPULANTE, POR DESCUMPRIMENTO DAS NORMAS DE CONCLUSÃO DO CONTRATO, OU DE PAGAMENTO DO PRÊMIO.

Os efeitos do descumprimento atingirão o segurado (titular do interesse segurável), que pode ou não ser conhecido no momento da contratação. Assim como a falta ou inexatidão de informação. Se contrapõe ao seguro em conta própria e não se confunde com o seguro por representação. EX: seguro DPVAT, APP.

Seção I – Do seguro – Disposições gerais

20

ART. 768ART. 768 - O SEGURADO PERDERÁ O DIREITO À GARANTIAGARANTIA SE AGRAVAR INTENCIONALMENTE INTENCIONALMENTE O RISCO OBJETO DO CONTRATO.

Seção I – Do seguro – Disposições gerais

ENUNCIADO IV Jornada (Out/06): “No contrato de seguro, o juiz deve proceder com equidadeequidade, atentando nas circunstâncias reais, e não em probabilidades infundadas, quanto a agravação dos riscos”. (art. 1456 CC/16)ex: EMBRIAGUEZEMBRIAGUEZ. Posições do STJ: nexo causalidade; embriaguez em regra voluntária; próprio segurado (PJ); crime de perigo para terceiros; amplamente divulgada e repudiada pela sociedade - se beber não dirija, se dirigir não beba-; culpa grave. A novidade está no intencionalintencional. Inclui dolo e culpa grave, tanto que no art. 762 o legislador enfatizou o dolo, não usando no 768 a expressão “agravar dolosamente o risco” (no slide seguinte lição do tratadista e Desembargador SERGIO CAVALIERISERGIO CAVALIERI.

21

“Tanto no dolo quanto na culpa há conduta voluntária do agente, só que no primeiro caso a conduta já nasce ilícita, porquanto a vontade se dirige à concretização de um resultado antijurídico - o dolo abrange a conduta e o efeito lesivo dele resultante -, enquanto que no segundo a conduta nasce lícita, tornando-se ilícita na medida em que se desvia dos padrões socialmente adequados. O juízo de desvalor no dolo incide sobre a conduta, ilícita desde sua origem; na culpa, incide apenas sobre o resultado. Em suma, no dolo o agente quer a ação e o resultado, na culpa ele só quer a ação, vindo a atingir o resultado por desvio acidental de conduta decorrente da falta de cuidado” (Programa de Resp. Civ. Fls.. 49/50).

O agravamento está no fato de tornar a situação inicialmente considerada na conclusão do contrato - aceitação ou taxação - mais gravosa no curso da garantia e no sinistro (trato sucessivo e execução continuada), excluída embriaguez.

Art. 768Art. 768

22

Aquele que se sujeita de forma voluntária à perda ou redução de sua capacidade de discernimento, já sinalizou, potencializou, a intencionalidade de produzir danos, de criar todos os riscos, exatamente porque já se encontra em situação que não mais lhe será possível administrá-los. Não só o ato doloso, mas o culposo, traduz a intencionalidade referida no art. 768.

Indiferente que o segurado embriagado não pretendia causar dano. Equivocadas decisões que determinam pagamento de sinistro causado por embriaguez (salvo a fortuita). A embriaguez é em regra voluntária (procura intencionalmente o estado de ebriedade; na preordenada a coragem para o crime). Repudiada pela sociedade se adicionada a condução de veículo. Actio libera in causa e a resp. objetiva (art. 28 CP. Imputabilidade legal)

Dirigir embriagado, além de conduta culposa, voluntária (dolo eventual), é crime de perigo comum, bastante para justificar e embasar a excludente. É excludente que cabe em qualquer seguro de dano, mesmo de RC (Art. 23 da Circular SUSEP 256/04) e se concilia com o agravamento de risco.

Art. 768

23

EMENTA. SEGURO VIDA. EMBRIAGUEZ. A clEMENTA. SEGURO VIDA. EMBRIAGUEZ. A clááusula do contrato de seguro de vidausula do contrato de seguro de vida..queque..exclui da exclui da cobertura do sinistro o condutor de vecobertura do sinistro o condutor de veíículo automotor em estado de embriaguezculo automotor em estado de embriaguez..nãonão..éé..abusiva. Que o abusiva. Que o risco, nesse caso, risco, nesse caso, éé

agravado resulta do senso comumagravado resulta do senso comum,,retratadoretratado..nono..ditodito..""sese..beberbeber..nãonão..dirijadirija,,se dirigir se dirigir não bebanão beba””. Recurso Especial não. Recurso Especial não..conhecido. DECISÃO UNÂNIME DA TERCEIRA TURMA do STJ. conhecido. DECISÃO UNÂNIME DA TERCEIRA TURMA do STJ. COMPOSICOMPOSIÇÇÃO: Ministros Nancy ÃO: Ministros Nancy AndrighiAndrighi, Massami , Massami UyedaUyeda

e Sidnei Beneti votaram com o Sr. Ministro e Sidnei Beneti votaram com o Sr. Ministro Relator, MINISTRORelator, MINISTRO..ARIARI. . PARGENDLER. Data do julgamento: 26 de agosto de 2008 (PARGENDLER. Data do julgamento: 26 de agosto de 2008 (RESP 973.725) RESP 973.725) ..

Dirigir embriagado é agravamento de risco. O voto do ministro relator - seguido pelos demais - deixa claro o entendimento: dirigiu embriagado perdeu a garantia; irrelevante análise da causa do acidente, daí expressão adotada como fundamento: "se beber não dirija. Se dirigir, não se beber não dirija. Se dirigir, não bebabeba” .

Extrapolar a delimitação objetiva e subjetiva do risco traduz conceito de agravamento. Agravamento do riscoAgravamento do risco e agravamento do sinistroagravamento do sinistro são tratados diferentemente pelo Código Civil: o primeiro nos arts. 768 e 769; o segundo nos arts. 771 e 779. RiscoRisco é possibilidade do evento futuro, incerto, temido e capaz de alterar, para pior, situação pessoal (seguros de pessoa) ou material ( seguros de dano). Sinistroinistro é materialização da expectativa do evento, que pode ou não ocorrer, daí a natureza aleatória do contrato de seguro. Risco é a potência, sinistro o ato.

As regras de agravamento de risco aplicam-se a todos os seguros, tanto que previstas nas disposições gerais.

Novo entendimentoNovo entendimento: (II) embriaguez é de regra intencional; (IIII) reverte raciocínio que só embriaguez preordenada (dolosa) gera recusa, agora a recusa só na embriaguez fortuita (segurado forçado a beber; cai acidentalmente num tonel de aguardente etc.); (IIIIII) adota teoria causalidade remota, abandona causalidade adequada (crime de perigo concreto, lei seca...);

Art. 768

24

ART. 769ART. 769 – O SEGURADO É OBRIGADO A COMUNICAR AO SEGURADOR, LOGO QUE SAIBA, TODO INCIDENTE SUSCETÍVEL DE AGRAVAR CONSIDERAVELMENTE O RISCO COBERTO, SOB PENA DE PERDER O DIREITO À GARANTIAGARANTIA, SE (O SEGURADOR) PROVAR QUE SILENCIOU DE MÁ-FÉ.

Seção I – Do seguro – Disposições gerais

Possibilita ao segurador resolver (extinguir) o contrato, que teve risco agravado (transportador de leite vira transportador de produto químico). Deverá, entretanto, fazê-lo por escrito, dentro dos 15 dias seguintes ao recebimento do aviso da agravação do risco (prazo decadencial), mas a resolução só será eficaz 30 dias após a notificação, devolvendo diferença do prêmio, tudo se não houver culpa do segurado ((§§ §§ 11ºº e 2e 2ºº deste artigodeste artigo).

25

ART. 770ART. 770 – SALVO DISPOSIÇÃO EM CONTRÁRIO, A DIMINUIÇÃO DO RISCO NO CURSO DO CONTRATO NÃO ACARRETA A REDUÇÃO DO PRÊMIO ESTIPULADO; MAS, SE A REDUSE A REDUÇÇÃO DO RISCO FOR ÃO DO RISCO FOR CONSIDERCONSIDERÁÁVELVEL, O SEGURADO PODERÁ EXIGIR A REVISÃO DO PRÊMIO, OU A RESOLUÇÃO DO CONTRATO.

Seção I – Do seguro – Disposições gerais

O contrato pode definir diminuidiminuiçção ão considerconsideráávelvel do risco. A lei mexicana fixa em 20%. Exs: taxi que se transforma em carro de passeio; empresa de atividade de risco (art. 927) que se transforma em empresa de consultoria; transportador de poluente para transportador de água etc...

26

ART. 774ART. 774 – A RECONDUÇÃO TÁCITA DO CONTRATO PELO MESMO PRAZO, MEDIANTE EXPRESSA CLÁUSULA CONTRATUAL, NÃO PODERÁ OPERAR MAIS DE UMA VEZ.

Seção I – Do seguro – Disposições gerais

Veda a reconduçãorecondução tácita, não a expressa (**). A cada recondução expressa, portanto, pode-se intercalar uma tácita. RenovarRenovar (****) é fazer novo contrato, nas mesmas ou em outras condições, renovando-se as vontades. Não renovar ou não reconduzir seguros temporários é direito de ambas as partes, previsto na apólice, por aviso prévio, inconfundível com rescindir ou cancelar na vigênciarescindir ou cancelar na vigência. Só em contratos vitalícios (geralmente seguros de pessoa), por óbvio, inexiste a não recondução ou não renovação, tampouco recondução ou renovação. É temporário o caráter dos seguros coletivos de pessoa (até porque temporário é o vínculo com o estipulantevínculo com o estipulante). Não havendo recondução ou renovação, a cobertura se expira.

(**)Recondução contratualRecondução contratual (MHD): “Prorrogação contratual nas mesmas condições....” Expressa: pressupõe acordo de vontades antes do vencimento do contrato, prolongando-o para além do prazo inicialmente avençado. Tácita: protelação negocial deduzida pelo comportamento (silêncio por exemplo) das partes, que continuam no contrato mesmo após o seu término, no caso mais comum pelo não uso do aviso prévio contratual.(****) Renovação contratualRenovação contratual (MHD): “restabelecimento de contrato já vencido mediante realização de outro, de regra expressa, contendo ou não as mesmas cláusulas. Não se estende no tempo, havendo novo contrato, que se justapõe ao anterior”.

27

Seção I – Do seguro – Disposições gerais ART. 774ART. 774

Nos seguros vitalícios, de prêmios nivelados, acumulados, igualmente não há cancelamento unilateral. Os prêmios nos anos iniciais da apólice costumam ser maiores que os cobrados no mesmo período caso o segurado optasse pelo sistema de repartição simples. Em regime de acumulação, vale também lembrar, cobra-se no início mais prêmios do que o necessário para pagar sinistros e despesas desse período; o excedente é investido e acumulado para garantir o envelhecimento do grupo e o pagamento dos capitais em face do esperado aumento dos falecimentos, justo por que a seguradora se estruturou par uma garantia vitalícia, e não temporária. No seguro de vida inteira, o que se cobra a mais no início, compensa o que se cobra a menos depois.

28

ART. 775ART. 775 – OS AGENTES AUTORIZADOS DO SEGURADOR PRESUMEM-SE SEUS REPRESENTANTES PARA TODOS OS ATOS RELATIVOS AOS CONTRATOS QUE AGENCIAREM.

Relaciona-se ao artigo 710 (Agência e Distribuição). Reforça a diferença entre agente e corretor.

Seção I – Do seguro – Disposições gerais

29

ART. 776ART. 776 – O SEGURADOR É OBRIGADO A PAGAR EM DINHEIRO O PREJUÍZO RESULTANTE DO RISCO ASSUMIDO, SALVO SE CONVENCIONADA A REPOSIÇÃO DA COISA.

ExceExceççãoão: indenização mediante reposição da coisa.

Erro de alocação, deveria constar da Seção dos seguros de dano. A própria definição do seguro de pessoa informa a obrigação de pagar em dinheiro (arts. 789 e 795: o capital segurado livremente estipulado e insuscetível de transação - nulidade - para reduzí-lo depois do sinistro). Art. 585 do CPC.

Seção I – Do seguro – Disposições gerais

RegraRegra: obrigação de pagar, e não de fazer.

30

ART. 777ART. 777 – O DISPOSTO NO PRESENTE CAPÍTULO APLICA-SE, NO QUE COUBER, AOS SEGUROS REGIDOS POR LEIS PRÓPRIAS.

Refere-se, por exemplo, aos seguros saúde (Lei 9.656/98) e DPVAT (Lei6.194/74), considerando que a expressão “leis próprias” deva ser entendida no seu sentido constitucional, como lei mesmo, não como normas emitidas através de Resoluções e Circulares. Recepcionando as lei próprias que regem determinados seguros, o Capítulo XV do NCC tem aplicação subsidiária a tais seguros.

Seção I – Do seguro – Disposições gerais

31

Garantia prometida é o LMI, interesse segurado é o objeto da cobertura. Afasta a possibilidade de lucro pelo segurado como conseqüência do sinistro, possibilitando, além da perda do direito conforme art. 766 (declarações inexatas), ação penal paralela. Cabe ao segurado indicar o valor correto do bem (com auxílio do corretor e da própria seguradora), podendo fazê-lo por valor menor(rateio,art.783), não por valor maior. E no seguro-RC?

“art.789 – nos seguros de pessoas, o capital segurado é livremente estipulado pelo proponente, que pode contratar mais de um seguro sobre o mesmo interesse, com o mesmo ou diversos seguradores.”

Seção II – Do seguro de danoDo seguro de dano

ART. 778ART. 778 – NOS SEGUROS DE DANO, A GARANTIA PROMETIDA NÃO PODE ULTRAPASSAR O VALOR DO INTERESSE SEGURADO NO MOMENTO DA CONCLUSÃO DO CONTRATO, SOB PENA DO DISPOSTO NO ART. 766, E SEM PREJUÍZO DA AÇÃO PENAL QUE NO CASO COUBER.

32

ART. 779ART. 779 - O RISCO DO SEGURO COMPREENDERÁ TODOS OS PREJUÍZOS RESULTANTES OU CONSEQÜENTES, COMO SEJAM OS ESTRAGOS OCASIONADOS PARA EVITAR O SINISTRO, MINORAR O DANO, OU SALVAR A COISA.

O que era facultativo passa a obrigatório. Voltam os questionamentos sobre principal e acessório no contrato, se é possível considerar-se verba separada para despesas com o salvamento. Obriga indenização sem sinistro? Deduz do LMG? Limites próprios? A parte final do dispositivo é exemplificativa. O interesse pode englobar valores do prejuízo com sinistro e os da “prevenção” para fins do art. 778? Conjugar com art. 771(despesas de salvamento consequentes ao sinistro).

Seção II – Do seguro de dano

33

ART. 781ART. 781 – A INDENIZAÇÃO NÃO PODE ULTRAPASSAR O VALOR DO INTERESSE SEGURADO NO MOMENTO DO SINISTRO, E, EM HIPÓTESE ALGUMA, O LIMITE MÁXIMO DA GARANTIA FIXADO NA APÓLICE, SALVO EM CASO DE MORA DO SEGURADOR.

Inibe fraude, consagra o princípio do não enriquecimento sem causa (art. 884art. 884), vedando indenização maior que o interesse segurado no momento do sinistro.

Seção II – Do seguro de dano

Preserva com clareza e ênfase o princprincíípio indenitpio indenitááriorio no seguro de dano, ao estabelecer dois limites: (1) o do valor do interesse segurado no momento do sinistro (valor do prejuízo); e (2) em hipem hipóótese algumatese alguma, o valor do LMG fixado na contratação conforme o art. 778, salvo mora do segurador (art.772).

34

OsOs ingredientes tingredientes téécnicos do risco cnicos do risco são levados à NTA (valor de reconstruvalor de reconstruççãoão, valor atual - valor em riscovalor em risco representado pelo valor do bem no dia e local do sinistro -, valor de novovalor de novo - valor em risco referente ao custo de reposição sem depreciação pelo tempo, uso ou desgaste, mas nas balizas do LMG e com prêmio agravado - etc), NTA esta que, na delimitação do risco, se relaciona com as coberturas definidas no contrato, servindo de base para o cálculo do prêmio, que leva também em conta a força do princprincíípio indenitpio indenitááriorio.

Seção II – Do seguro de dano – Art. 781

35

VALOR DE NOVOVALOR DE NOVO -- É critério excepcional de indenização, de livre manifestação das partes. O interesse segurado sobre o VNVN pode licitamente se conciliar, respeitado o LMI, com o princprincíípio indenitpio indenitááriorio, compensando, em certos casos, defasagem do valor atual do bem sinistrado, que representa o valor em risco no dia e local do sinistro, considerado o custo de reposição. Restabelece a relação de identidade do segurado com a coisa perdida no sinistro (no seguro auto preserva a “lua de mel” do segurado com seu carro zero, pela NF/FIPE, nos primeiros meses). Cláusula aceita mundialmente, máxime em seguros de incêndio, permite a reposição ao status quo mediante reconstrução (no automóvel a essência é diferente, pois o veículo já é novo, não há reconstrução de carro roubado, nem roubo de prédio). O VNVN compensa as dificuldades de reposição na funilaria, chapa usada, pintura velha, azulejos ou pisos originais etc, que pressionaria os custos da reposição ante as dificuldades de se ter no mercado a tempo e hora peças no mesmo estado para perfeita substituição. Se afina com a razoabilidade e proporcionalidade.

Seção II – Do seguro de dano – Art. 781

36

CLCLÁÁUSULA DE DEPRECIAUSULA DE DEPRECIAÇÇÃOÃO: se concilia com o princprincíípio pio indenitindenitááriorio. O bem já se encontrava depreciado pelo uso e idade, ou por avaria pré existente (considerada para efeito de IR - CTN, art. 43). A depreciação não integra o conceito do risco, não é dano súbito causado pelo sinistro, sendo à ele preexistente e estranho à álea.

A depreciadepreciaççãoão, na técnica do seguro de dano, traduz valor percentual matematicamente calculado que, deduzido do “valor de novo” do bem, conduzirá ao seu “valor atual”, na data do sinistro, utilizando os critérios de uso, idade e estado de conservação.

Seção II – Do seguro de dano – Art. 781

37

J.J DE SOUZA MENDES: J.J DE SOUZA MENDES: “É preciso não esquecer, jamais, que os bens de uso estão sujeitos a depreciadepreciaççõesões, as quais na fixação dos prejuízos, devem ser levadas em conta. Inicialmente, a base de cálculo da indenização será o valor depreciadovalor depreciado dos prejuízos. PrejuPrejuíízo depreciadozo depreciado pode parecer uma expressão absurda. Se se raciocina, porém, em função da perda ou diminuição de patrimônio sofrido pelo segurado, chega-se a conclusão de que o que ele de fato ele de fato perdeu foi um valor menor do que o do custo de reposiperdeu foi um valor menor do que o do custo de reposiççãoão, pois seus bens não tinham por força do uso, da idade, do estado em que se encontravam, este último valor, o qual só poderá ser integralmente indenizado, em fase posterior, se o valor do seguro o comportar” (in in ““Bases TBases Téécnicas do Segurocnicas do Seguro””, p, pááginas 112/113ginas 112/113).

Seção II – Do seguro de dano – Art. 781

38

ISAAC HALAPERIN: ISAAC HALAPERIN: “O seguro de incêndio objetiva indenizar os danos materiais causados por força de um fogo hostil, direta ou indiretamente à coisa sobre a qual versa o interesse segurado... Os critérios para determinar os danos e a forma da indenização visam a apuração do valor à época do sinistro, salvo quando se convenciona a reconstrução. Isto porque a regra é a dedução da vetustez do bem. Deve apreciar-se segundo o estado depois do sinistro...” (in in ““LiLiçções de Seguroões de Seguro””, p, pááginas 76/77, Editora Depalma, ginas 76/77, Editora Depalma, Buenos AiresBuenos Aires).

Seção II – Do seguro de dano – Art. 781

39

TJRJTJRJ: “SEGURO INCÊNDIO. Alternativa no cumprimento da obrigação, à escolha do segurado. Diferença que o segurado só faria jus se, no prazo pactuado, desse início à reconstrução do imóvel, o que não fez. Optou por receber o valor correspondente ao prédio no estado em que se achava antes do sinistro. Cláusula contratual válida, cujo intuito é o de impedir indenização por um bem usado, como se fosse novo. Reforma da sentença que declarou nula a cláusula que assim estipulava, por abusiva. Provimento do recurso por unanimidade” (1818ªª Câmara CCâmara Cíível, em 17/12/2002, Apelavel, em 17/12/2002, Apelaçção não nºº 2002.001.26788. Rel. 2002.001.26788. Rel. Desembargador JESSDesembargador JESSÉÉ TORRESTORRES)

Seção II – Do seguro de dano – Art. 781

40

O carcarááter indenitter indenitááriorio do seguro de dano dissocia-se do da Responsabilidade Civil; o segurador não substitui o causador do dano, seja terceiro ou segurado; não é autor de ato ilícito; sua dívida não é de valor, mas de dinheiro (art.776) e limitada no contrato.

O próprio limite que se impõe à “indenização” - prestação do segurador no seguro de dano - já seria suficiente para afastá-la do regime comum da responsabilidade civil (restitutio in integrum etc), que deve estar a serviço do seguro, mas como produto (seguro de RC, arts. 787/788), não como karma .

Princípio Indenitário. ConceitosConceitos

41

Muitos são os pontos que distinguem o seguro do jogo e da aposta, dentre eles o princípio indenitário. O inexcedível PEDRO ALVIMPEDRO ALVIM já bem explicava isso. Há um princípio que domina todos os seguros de dano, qualquer que seja sua modalidade: ninguém pode lucrar com o evento danoso.

A indenização pelo “valor de mercadovalor de mercado” realiza o princípio indenitário e torna a fraude menos rentável, menos estimulada. A Tabela FIPE da USPTabela FIPE da USP, com sua fidedignidade, é fato novo de relevância, deixando para traz dificuldades que antes poderiam existir para apuração do valor de mercado, pois permite conhecer o valor do veículo, por ano, modelo, marca, região, em qualquer momento, na contratação (art. 778) ou no sinistro (art. 781), dando segurança a segurados e seguradoras, servindo de parâmetro para outros fins, inclusive IPVA.

Seção II – Do seguro de dano – Art. 781

42

PONTES DE MIRANDAPONTES DE MIRANDA: “dever maior do segurador é o de indenizar em adimplemento do contrato, porque contraprestou a segurança. Todavia, o que o segurador presta não pode exceder o dano sofrido pelo beneficiário, seja o contraente, seja outrem..(in Tratado de Direito Privado, pg. 309)”

SSÉÉRGIO CAVALIERI FILHORGIO CAVALIERI FILHO : “O segurado não pode lucrar com o evento danoso, não pode tirar proveito de um sinistro. A indenização deve ser necessária apenas para repor o dano sofrido, restabelecer a situação anterior à ocorrência do sinistro”

Afinal, seguro não é contrato de aquisição, mas de reposição.

Seção II – Do seguro de dano – Art. 781

43

A doutrina internacionaldoutrina internacional reafirma o grande princípio que domina toda a matéria do seguro de dano: a indenização não pode ensejar ao segurado um enriquecimento. O seguro não foi concebido pra financiar lucro, mas repor prejuízos nos limites do contrato, podendo a indenização ser menor ou igual ao prejuízo, nunca, em hipótese alguma, superior a ele.

O princprincíípio indenitpio indenitááriorio é essencial e tão antigo quanto o próprio seguro.

Para evitar o enriquecimento injustificado, o art. 781 proíbe a indenização por montante excedente ao valor do interesse segurado, apurado este no momento do sinistro. O desvio do princípio indenitário prejudica a totalidade dos consumidores, podendo caracterizar crime de lavagem de dinheiro ou potencializar crime contra a economia popular - insuficiência de reservas construídas com base no princípio indenitário.

Seção II – Do seguro de dano – Art. 781

44

CLOVISCLOVIS: “Nos seguros de bens materiais a indenização nem sempre corresponde, exatamente, à soma declarada no contrato, porque, não sendo o seguro um contrato lucrativo e, sim, de indenização, cumpre determinar qual o prejuízo que, realmente, sofreu o segurado. A soma declarada na apólice indica o máximo até o qual responde o segurador. É essa operação que se denomina liquidação de sinistro”.

STFSTF: “O segurador responde pelo valor dos objetos segurados por ocasião do sinistro e não por ocasião da conclusão do contrato, pois o fim do contrato é proporcionar ao segurado indenização pelos prejuízos provenientes do sinistro sofrido...” (RE nº 8.992, RF 122/107).

Seção II – Do seguro de dano – Art. 781

45

ART. 782ART. 782 – O SEGURADO QUE, NA VIGÊNCIA DO CONTRATO, PRETENDER OBTER NOVO SEGURO SOBRE O MESMO INTERESSE, E CONTRA O MESMO RISCO JUNTO A OUTRO SEGURADOR, DEVE PREVIAMENTE COMUNICAR SUA INTENÇÃO POR ESCRITO AO PRIMEIRO, INDICANDO A SOMA POR QUE PRETENDE SEGURAR-SE, A FIM DE SE COMPROVAR A OBEDIÊNCIA AO DISPOSTO NO ART.778.

Também reafirma o princprincíípio indenitpio indenitááriorio no seguro de dano, impondo obediência ao princípio estabelecido no art. 778art. 778 na coexistência de mais de um seguro sobre um mesmo interesse e contra o mesmo risco. Ver “clclááusula de concorrência de apusula de concorrência de apóólicelice” (art. 26 Circular SUSEP 256/04), visando a fixação do prejuízo total (soma das despesas e indenizações) e distribuição de responsabilidades entre as seguradoras, indenizações individuais e comuns etc.

Para melhor eficácia deste dispositivo, recomenda-se constar da proposta, quesito pelo qual seja informado ao segurador acerca da existência de outro seguro sobre o mesmo risco, facilitando medidas contra fraude e possibilitando enquadramento nos arts. 765/766 (boa-fé e perda de direito por informação inexata ou omissão).

Seção II – Do seguro de dano

46

ART. 783ART. 783 - SALVO DISPOSIÇÃO EM CONTRÁRIO, O SEGURO DE UM INTERESSE POR MENOS DO QUE VALHA ACARRETA A REDUÇÃO PROPORCIONAL DA INDENIZAÇÃO, NO CASO DE SINISTRO PARCIAL.

Sub-seguro. Consagra a clclááusula de rateiousula de rateio. O segurado banca parte do risco. Mostra importância da fixação do valor do interesse segurável, é ele que define a perfeição da garantia.

Seção II – Do seguro de dano

”Art.795 - é nula, no seguro de pessoa, qualquer transação para pagamento reduzido do capital segurado.”

47

ART. 784ART. 784 – NÃO SE INCLUI NA GARANTIA O SINISTRO PROVOCADO POR VÍCIO INTRÍNSECOVÍCIO INTRÍNSECO DA COISACOISA SEGURADA, NÃO DECLARADO PELO SEGURADO. Parágrafo Parágrafo únicoúnico - ENTENDE-SE POR VÍCIO INTRÍNSECO O DEFEITO PRÓPRIO DA COISA, QUE SE NÃO ENCONTRA NORMALMENTE EM OUTRAS DA MESMA ESPÉCIE.

Repercussões nos seguros auto e habitacional. Conceitua vício intrínseco. Por exemplo: um automóvel, uma caldeira industrial etc, que explodem por defeito ou vício próprio de fabricação. Apenas o vício intrínsecovício intrínseco não declaradonão declarado. O analista deve observar se o segurado declara vício intrínsecovício intrínseco da coisa segura para evitar a cobertura de sinistros decorrentes destes defeitos. Em princípio pode aplicar-se a RC, já que o vício intrínseco da coisa sobre a qual incide o interesse segurado(automóvel, caldeira etc), é suscetível de atingir terceiros.

Seção II – Do seguro de dano

48

ART. 785ART. 785 – SALVO DISPOSIÇÃO EM CONTRÁRIO, ADMITE-SE A TRANSFERÊNCIA DO CONTRATO A TERCEIRO COM A ALIENAÇÃO OU CESSÃO DO INTERESSE SEGURADO.§§ 11ºº - SE O INSTRUMENTO CONTRATUAL É NOMINATIVO, A TRANSFERÊNCIA SÓ PRODUZ EFEITOS EM RELAÇÃO AO SEGURADOR MEDIANTE AVISO ESCRITO ASSINADO PELO CEDENTE E PELO CESSIONÁRIO. §§ 22ºº - A APÓLICE OU O BILHETE À ORDEM SÓ SE TRANSFERE POR ENDOSSO EM PRETO, DATADO E ASSINADO PELO ENDOSSANTE E PELO ENDOSSATÁRIO.

Baliza as formalidades para efetivação da transferência. No seguro de automóveis, por exemplo, que é nominativo, não havendo a formalização do aviso escrito para a seguradora, a transferência não será considerada para efeito de cobertura.

Seção II – Do seguro de dano

49

A sub- rogação do segurador, nos direitos e ações do segurado contra o responsável pelo dano, é finalmente codificado. Antes sustentado apenas pela jurisprudência copiosa (Súmula 188 do STF). Reafirma o princprincíípio pio indenitindenitáário.rio.

“art. 800 – nos seguros de pessoa, o segurador não pode sub-rogar- se nos direitos e ações do segurado, ou do beneficiário, contra o causador do sinistro.” (está fora o seguro saúde - art. 802).

Seção II – Do seguro de dano

ART. 786ART. 786 - PAGA A INDENIZAÇÃO, O SEGURADOR SUB- ROGA-SE, NOS LIMITES DO VALOR RESPECTIVO, NOS DIREITOS E AÇÕES QUE COMPETIREM AO SEGURADO CONTRA O AUTOR DO DANO.

50

§§ 11ºº - SALVO DOLO, A SUB-ROGAÇÃO NÃO TEM LUGAR SE O DANO FOI CAUSADO PELO CÔNJUGE DO SEGURADO, SEUS DESCENDENTES OU ASCENDENTES, CONSANGÜÍNEOS OU AFINS.

Regra justa. Mas se o segurador souber que o segurado, nada obstante, promoveu ação de indenização contra os parentes indicados, poderá pleitear o valor pago, dado o caráter indenizatório do seguro de dano que inviabiliza dupla indenização ao segurado, e o princípio da boa-fé. O convivente de união estável deve ser equiparado ao cônjuge para efeitos deste artigo.

Seção II – Do seguro de dano Art. 786

51

§§ 22ºº - É INEFICAZ QUALQUER ATO DO SEGURADO QUE DIMINUA OU EXTINGA, EM PREJUÍZO DO SEGURADOR, OS DIREITOS A QUE SE REFERE ESTE ARTIGO.

Traz importante inovação para as ações de ressarcimento das seguradoras, na medida em que nulifica qualquer ato do segurado, de boa ou de má- fé, que diminua ou extinga o direito do segurador. Para receber a franquia, o segurado costumava, em prejuízo da sub-rogação do segurador, dar quitação ampla a terceiro causador.

Seção II – Do seguro de dano Art. 786

52

Art. 787Art. 787 – No seguro de responsabilidade civilseguro de responsabilidade civil, o segurador garante o pagamento de perdas e danos devidos pelo segurado a terceiro.

§§ 11ºº - Tão logo saiba o segurado das conseqüências de ato seu, suscetível de lhe acarretar a responsabilidade incluída na garantia, comunicará o fato ao segurador.

§§ 22ºº - É defeso ao segurado reconhecer sua responsabilidade ou confessar a ação, bem como transigir com o terceiro prejudicado, ou indenizá-lo diretamente, sem anuência expressa do segurador. .

O instituto da Responsabilidade Civil tem, na sua expressão maisO instituto da Responsabilidade Civil tem, na sua expressão mais simples, o simples, o objetivo de restabelecer o equilobjetivo de restabelecer o equilííbrio alterado pelo dano, enquanto o seguro de RC brio alterado pelo dano, enquanto o seguro de RC o de restabelecer o equilo de restabelecer o equilííbrio patrimonial do segurado alterado pelo desembolso brio patrimonial do segurado alterado pelo desembolso para equilibrar o dano causado a terceiro. para equilibrar o dano causado a terceiro. ..

O dispositivo consagra tradicional caráter de reembolso desse seguro, impossibilitando transação do segurado com o terceiro sem anuência do segurador, inibindo fraude. Reafirma a obrigação do segurado comunicar, duas duas vezesvezes, ao segurador : primeiro, logo que o fato ocorra (art. 771); depois, da ação do terceiro, momento em que tem início o prazo prescricionalprazo prescricional (art. 206, §.1º, II, a). Possibilita recusa ao reembolso em caso de revelia (confissão ficta) do segurado na ação do terceiro. .

ENUNCIADO IV JornadaENUNCIADO IV Jornada: “Embora sejam defesos pelo § 2º, do art. 787 do CC, o reconhecimento da responsabiliade, a confissão da ação ou a transação não retiram ao segurado o direito à garantia, sendo apenas ineficazes perante a segurdora”.

Seção II – Do seguro de dano

53

Art. 788Art. 788 – Nos seguros de responsabilidade legalmente obrigatobrigatóóriosrios, a indenização por sinistro será paga pelo segurador diretamente diretamente ao terceiro prejudicadoao terceiro prejudicado. ParParáágrafo grafo úúniconico - Demandado em ação direta pela vítima do dano, o segurador não poderá opor a exceção de contrato não cumprido pelo segurado, sem promover a citação deste para integrar o contraditório.

Mantém a ação direta do terceiro contra o segurador nos seguros de RC obrigatórios, vedando-a nos facultativos.

Seção II – Do seguro de dano

54

ART. 789ART. 789 – NOS SEGUROS DE PESSOAS, O CAPITAL SEGURADO É LIVREMENTE ESTIPULADO PELO PROPONENTE, QUE PODE CONTRATAR MAIS DE UM SEGURO SOBRE O MESMO INTERESSE, COM O MESMO OU DIVERSOS SEGURADORES.

São os seguros de vida e acidentes pessoais, pois apenas nestes é que se estabelece um capital segurado livremente estipulado. Mostra sua nítida distinção dos seguros de dano pela ausência de seu caráter indenizatório.

Seção III Seção III –– Do seguro de pessoaDo seguro de pessoa

55

ART. 790 - NO SEGURO SOBRE A VIDA DE OUTRO, O PROPONENTE É OBRIGADO A DECLARAR, SOB PENA DE FALSIDADE, O SEU INTERESSE SOBRE A PRESERVAÇÃO DA VIDA DO SEGURADO.Parágrafo ÚnicoParágrafo Único - até prova em contrário, presume-se o interesse, quando o segurado é cônjuge, ascendente ou descendente do proponente.

Reproduz art. 1472 do Código velho tirando da presunção do interesse o irmão. Se incorrer em falsidade, incorre na quebra princípio a boa-fé. Deve-se entender que onde se lê “cônjugecônjuge”, no parágrafo único, leia-se também “conviventeconvivente” de união estável (CF art. 226, § 3°

Seção III – Do seguro de pessoa

56

ART. 791 - SE O SEGURADO NÃO RENUNCIAR SEGURADO NÃO RENUNCIAR ÀÀ FACULDADEFACULDADE, OU SE O SEGURO NÃO TIVER COMO CAUSA DECLARADA A GARANTIA DE ALGUMA OBRIGAÇÃO, É LÍCITA A SUBSTITUIA SUBSTITUIÇÇÃO DO BENEFICIÃO DO BENEFICIÁÁRIORIO, POR ATO ENTRE VIVOS OU DE ÚLTIMA VONTADE.

PARPARÁÁGRAFO GRAFO ÚÚNICONICO - O SEGURADOR, QUE NÃO FOR CIENTIFICADO OPORTUNAMENTE DA SUBSTITUIÇÃO, DESOBRIGAR-SE-Á PAGANDO O CAPITAL SEGURADO AO ANTIGO BENEFICIÁRIO. .

Mantém possível seguro de vida prestamista e prevê a renrenúúncia da faculdade de substituincia da faculdade de substituiçção do beneficião do beneficiááriorio,, abrindo perspectiva para uma série de negócios entre pessoas, inclusive de financiamento das despesas médicas de segurado de vida com doença terminal (AIDS, por exemplo), assegurando o reembolso pela indenização do seguro, desde que não esteja garantindo alguma obrigação e que o segurado não tenha renunciado à faculdade de substituir beneficiário.

Seção III – Do seguro de pessoa

57

ART. 792 – NA FALTA DE INDICAÇÃO DA PESSOA OU BENEFICIÁRIO, OU SE POR QUALQUER MOTIVO NÃO PREVALECER A QUE FOR FEITA, O CAPITAL SEGURADO SERÁ PAGO POR METADE AO CÔNJUGE NÃO SEPARADO JUDICIALMENTE, E O RESTANTE AOS HERDEIROS DO SEGURADO, OBEDECIDA A ORDEM DA VOCAÇÃO HEREDITÁRIA. P. P. ÚÚNICONICO – Na falta das pessoas indicadas neste artigo, serão beneficiários os que provarem que a morte do segurado os privou dos meios necessários à subsistência.

Além da ½ ao cônjuge não separado judicialmente, concorrerá à outra ½, como herdeiro necessário(art. 1845) mesmo separado de fato há menos de 2 anos, com descendentes e ascendentes (art. 1.829), salvo se provada convivência impossível sem culpa do sobrevivente (art.. 1.830), garantido no mínimo ¼ do correspondente capital se for ascendente dos herdeiros que concorrer (art. r1832). Concorrendo com descendentes (quinhão do cônjuge igual ao dos que sucederem por cabeça), dependerá do regime de casamento: se não era da comunhão universal, separação obrigatória (art. 1640), ou da comunhão parcial sem bens particulares. Se houver mais de 4 descendentes concorrendo por cabeça(sua cota não pode ser inferior à ¼ parte da herança) não haverá igualdade de quinhões, cabendo ao cônjuge uma ¼ parte, as três restantes divididas por cabeça entre os descendentes. Havendo herdeiros não descendentes seus, sua cota será sempre igual à deles. Concorrendo com ascendentes de 1° grau terá 1/3 do capital sendo dois os ascendentes, e ½ se apenas um.

Seção III – Do seguro de pessoa

58

Já desponta corrente, aliás sedutora porque mais justa e prática, no sentido de que já tendo sido o cônjuge contemplado com 50% do capital não deverá concorrer com descendentes ou ascendentes, forte no preceito do art. 794 do CC de que seguro não se considera herança para todos os efeitos de direito.

De fato, recebendo o cônjuge metade do capital, a outra deveria ser paga aos herdeiros (descendentes ou ascendentes, e assim sucessivamente) sem a concorrência daquele, escapando assim a liquidação do sinistro, de toda aquela complexa investigação que se poria nos ombros do liquidador, que na maior das vezes não tem formação jurídica, quanto ao regime de casamento, se o falecido deixou bens particulares etc. e, com isso, livrando os beneficiários de um retardamento incompatível com a função social que impregna esses seguros e que requer celeridade nos pagamentos.

Seção III – Do seguro de pessoa Art. 792

59

ART. 793 – É VÁLIDA A INSTITUIÇÃO DO COMPNHEIRO COMO BENEFICIÁRIO, SE AO TEMPO DO CONTRATO O SEGURADO ERA SEPARADO JUDICIALMENTE, OU JÁ SE ENCONTRAVA SEPARADO DE FATO. .

Minimiza as ações consignatórias ao permitir, expressamente, a indicação do convivente de união estável como beneficiário, restando vedada a indicação do partícipe de concubinato impróprio (cúmplice de adultério). A mencionada separação de fato tem que existir na vigência do contrato (independente do arco temporal da mesma), quando o segurado faz a nomeação, pouco importando se no momento do sinistro a separação não mais subsista, até porque o segurado poderia, a qualquer tempo, alterar a instituição por ato de última vontade.

Seção III – Do seguro de pessoa

60

ART. 794 – NO SEGURO DE VIDA OU DE ACIDENTES PESSOAIS PARA O CASO DE MORTE, O CAPITAL ESTIPULADO NÃO ESTÁ SUJEITO ÀS DÍVIDAS DO SEGURADO, NEM SE CONSIDERA HERANÇA PARA TODOS OS EFEITOS DE DIREITO. .

Resguarda o capital do beneficiário contra eventual penhora de credores do segurado e desconsidera-o como herança, neste ponto codificando entendimento doutrinário já pacificado. O capital segurado é expectativa de direito do beneficiário, está a ele prometido, mas em caráter revogável se o instituidor não renunciar à faculdade de substitui-lo ou se o seguro não foi contratado para garantia de dívida (art. 791)

Seção III – Do seguro de pessoa

61

ART. 795 – É NULA, NO SEGURO DE PESSOA, QUALQUER TRANSAÇÃO PARA PAGAMENTO REDUZIDO DO CAPITAL SEGURADO. .

Impede prática de redução do capital segurado, sob pena de nulidadenulidade. A transação, mesmo homologada em juízo, enseja anulação via rescisória, pelo MP ou qualquer interessado (arts.166,VII arts.166,VII -- nulidade declarada pela lei nulidade declarada pela lei -- e 168 e 168 -- legitima MP e interessado), legitima MP e interessado), face art. 169face art. 169 ((negnegóócio nulo não cabe confirmacio nulo não cabe confirmaçção e não convalesce ão e não convalesce por decurso de prazopor decurso de prazo). Não deve atingir liquidações de sinistros por grau de incapacidade, eis que o pagamento da invalidez parcial não importa em redução do capital segurado, já que proporcional à invalidez apurada e porque assim ajustado.

Seção III – Do seguro de pessoa

62

ART.796. O PRÊMIO, NO SEGURO DE VIDA, SERÁ CONVENIADO POR PRAZO LIMITADO, OU POR TODA A VIDA DO SEGURADO. p.p.úúniconico. Em qualquer hipótese, no seguro individual, o segurador não terá ação para cobrar o prêmio vencido, cuja falta de pagamento, nos prazos previstos, acarretará, conforme se estipular, a resolução do contrato, com a restituição da reserva já formada, ou a redução do capital garantido proporcionalmente ao prêmio pago. .

Cancelamento ou Saldamento. Não alcança seguro AP. O § é restrito a VI. Regimes: capitalizacapitalizaççãoão (reserva maior) e repartirepartiççãoão (resíduo do período anual). Vitalício e temporário. No de repartição prêmio acompanha o risco. INSS (repartição, orçamento a cada ano para os gastos do período). Capitalização prevê sobra para compromissos futuros, daí prêmio (nivelado) maior que em regime de repartição. O legislador, na devolução de reserva, teria pensado no regime de capitalização (art. 760). Saldamento. .

.

Seção III – Do seguro de pessoa

63

ART. 797 – NO SEGURO DE VIDA PARA O CASO DE MORTE, É LÍCITO ESTIPULAR-SE UM PRAZO DE CARÊNCIA, DURANTE O QUAL O SEGURADOR NÃO RESPONDE PELA OCORRÊNCIA DO SINISTRO.ParParáágrafo grafo úúniconico - No caso deste artigo o segurador é obrigado a devolver aos beneficiários o montante da reserva técnica já formada. .

Pode solucionar casos de doenças preexistentes. Carência ajustável na apólice, eis que apenas autorizada pela lei. Seguros de pessoa existem sem a exigência de reserva técnica individualizada por acumulação, garantido pela margem de solvência da seguradora e pelas reservas gerais. Regimes de capitalizacapitalizaççãoão(reserva maior) e de RepartiRepartiççãoão(residual do período anual). Vitalício e temporário. Regra geral aplicável à carência do suicídio só para vida, excluindo AP (próximo slide)

Seção III – Do seguro de pessoa

64

ART. 798 – O BENEFICIÁRIO NÃO TEM DIREITO AO CAPITAL ESTIPULADO QUANDO O SEGURADO SE SUICIDA NOS PRIMEIROS DOIS ANOS DE VIGÊNCIA INICIAL DO CONTRATO, OU DA SUA RECONDUÇÃO DEPOIS DE SUSPENSO, OBSERVADO O DISPOSTO NO PARÁGRAFO ÚNICO DO ARTIGO ANTECEDENTE. ParParáágrafo grafo úúniconico - Ressalvada a hipótese prevista neste artigo, é nula a cláusula contratual que exclui o pagamento do capital por suicídio do segurado.

Tende prevalecer entendimento de que premeditado é suicídio na carência e involuntário o depois dela (discussão no STJ). Cada aumento de capital deve observar a carência. A reserva restituível refere-se apenas ao risco de suicídio? Nula cláusula que excluir suicídio após carência. Não entra no Conceito de APNão entra no Conceito de AP: involuntariedadeinvoluntariedade (premeditado); subtaneidade subtaneidade (premeditado e conhecido do segurado em tempo e espaço); direta exterioridade direta exterioridade (começa e se esgota no suicida, salvo instigação, auxílio e induzimento-CP.Cobertura atrai, excludente desmotiva); independência de qualquer outra causa independência de qualquer outra causa (pode ser causado por perturbação mental, perda de instinto preservação).

Seção III – Do seguro de pessoa

65

-- SuicSuicíídio não dio não éé nem acidente pessoal nem doennem acidente pessoal nem doenççaa.-- SuicSuicíídio como AP importaria premiar o ato com pagamento em dobrodio como AP importaria premiar o ato com pagamento em dobro..-- SuicSuicíídio dio éé em regra premeditadoem regra premeditado (súmulas STJ/STF): “jamais poderia ser qualificado como doença, muito menos AP, posto que lesão autoprovocada intencional, assim definida e classificada internacionalmente, tampouco como evento súbito, onde tempo, espaço e circunstâncias se confluem, e suas origens estão, incontestavelmente, ligadas a transtornos psiquiátricos prévios e identificáveis”(CMSCMS--FENASEGFENASEG).

-- PremeditaPremeditaçção na conclusão e no sinistro, mesmo apão na conclusão e no sinistro, mesmo apóós carências carência (contrato aleatório, prospectivo, não permite marcar dia e hora para sinistro – jogo/aposta; suicida não faz seguro de sobrevivência).

-- SuicSuicíídio premeditado dio premeditado éé ato dolosoato doloso (art. 762), nulifica o ato no antecedente ou no consequente (ex seguro auto, incêndio etc)-- Art.798 alcanArt.798 alcançça seguro vida, sa seguro vida, sóó neste cabe carência, imprneste cabe carência, impróópria no APpria no AP((art.797art.797).).-- Exclusão no AP coerente com regra art. 797Exclusão no AP coerente com regra art. 797 (vida e caso de morte;se enquadrado

como AP não poderia ter carência, logo o suicídio pode ser excluído de AP).-- ReflexãoReflexão: Como alguém pode condenar-se à morte e ser o próprio carrasco executor de tão drástica sentença? O suicida não dá direito de defesa à sua vítima - ele próprio - quando está ausente, isto é, fora de si. Na história da humanidade o único suicídio auto-merecido foi o de HITLER. Mas Hitler não faz parte da humanidade...

Art. 798

66

ART. 799ART. 799 – O SEGURADOR NÃO PODE EXIMIR-SE AO PAGAMENTO DO SEGURO, AINDA QUE DA APÓLICE CONSTE A RESTRIÇÃO, SE A MORTE OU A INCAPACIDADE DO SEGURADO PROVIER DA UTILIZAÇÃO DE MEIO DE TRANSPORTE MAIS ARRISCADO, DA PRESTAÇÃO DE SERVIÇO MILITAR, DA PRÁTICA DE ESPORTE, OU DE ATOS DE HUMANIDADE EM AUXÍLIO DE OUTREM.

Restringe liberdade de limitar o risco*. A exclusão taxativa recomenda questionário de avaliação para as hipóteses previstas, visando cálculo do prêmio. As excludentes relativas a práticas de esporte(“conjunto de exercconjunto de exercíícios fcios fíísicos praticados com sicos praticados com

mméétodo, individualmente ou em equipetodo, individualmente ou em equipe””-- AurAuréélio, M.H.Diniz, Direito Desportivolio, M.H.Diniz, Direito Desportivo); transporte mais arriscado (moto, não no globo da morte etc; moto, não no globo da morte etc;

ulraleveulraleve...,como meio de locomo...,como meio de locomoççãoão); prestação de serviço militar ou ato de humanidade (Cruz VermelhaCruz Vermelha), não eliminam hipóteses de agravamento do art. 768 (surfista de trem, roleta russa, pega e surfista de trem, roleta russa, pega e outros atos perigosos iloutros atos perigosos ilíícitos e intencionais sem justificada citos e intencionais sem justificada necessidadenecessidade), mormente em AP.

* * ENUNCIADO IV Jornada Dir.Civil ENUNCIADO IV Jornada Dir.Civil Out/06.STJOut/06.STJ::““Nos contratos de seguro por adesão, os riscos Nos contratos de seguro por adesão, os riscos predeterminados indicados no art. 757 devem ser interpretados depredeterminados indicados no art. 757 devem ser interpretados de acordo com os acordo com os artsarts. . 421,422,424,759 e 421,422,424,759 e 799799 do CC e 1do CC e 1ºº, inciso III, da CF, inciso III, da CF””

Seção III – Do seguro de pessoa

67

ART. 801 ART. 801 –– O SEGURO DE PESSOAS PODE O SEGURO DE PESSOAS PODE SER ESTIPULADO POR PESSOA NATURAL SER ESTIPULADO POR PESSOA NATURAL OU JUROU JURÍÍDICA EM PROVEITO DE GRUPO QUE DICA EM PROVEITO DE GRUPO QUE A ELA, DE QUALQUER MODO, SE VINCULE.A ELA, DE QUALQUER MODO, SE VINCULE.

Redação inexata. Refere-se à representação, devendo ser entendido o termo “em proveito” também no sentido de “em nome”. As regras infralegais chegaram a exigir que o estipulante tenha vínculo específico com o grupo, enquanto que o novo código estabelece que este vínculo pode ser de “qualquer modo”, que não é mesmo que ausência de vínculo. O mandato é um vínculo jurídico (art. 21 do DL 73/66), mas o estipulante é mandatário do grupo segurado, não do grupo segurável, só após, portanto, a adesão à apólice coletiva que firmou com o segurador. De regra a vinculação se dá com a proposta de adesão (recebimento do prêmio?)

Seção III – Do seguro de pessoa

68

§ 1º - O ESTIPULANTE NÃO REPRESENTA O SEGURADOR PERANTE O GRUPO SEGURADO, E É O ÚNICO RESPONSÁVEL, PARA COM O SEGURADOR, PELO CUMPRIMENTO DE TODAS AS OBRIGAÇÕES CONTRATUAIS.

Desvincula o estipulante do segurador. Aquele, como representante do segurado, será o único a quem o segurador poderá se dirigir e opor direitos. Responderá por todos os atos dos segurados, inclusive pela inadimplência. DL 73, art. 21 (mandatário do segurado nos seguros facultativos).

Seção III – Do seguro de pessoa

69

§ 2º - A MODIFICAÇÃO DA APÓLICE EM VIGOR DEPENDERÁ DA ANUÊNCIA EXPRESSA DE SEGURADOS QUE REPRESENTEM TRÊS QUARTOS DO GRUPO. .

A exigência de concordância de ¾ do grupo para alteração na apólice tem revelado um grande complicador, mormente considerando que a anuência deva ser expressa. Mas refere-se apenas a modificações em apólices já em vigor, não se aplicando a modificações ocorridas quando da renovação expressa do seguro posto que novo contrato, com as mesmas ou outras condições ou adesões, quando o estipulante firmará uma contratação nova. (vide comentários ao art. 774).Seguros contributários*.

** ENUNCIADO IV JornadaENUNCIADO IV Jornada--STJ (Out/06):STJ (Out/06): “No seguro em grupo de pessoas, exige-se quorum qualificado de ¾ do grupo, previsto no § 2º, do art. 801 do CC, apenas quando as modificações imponham novos ônus aos participantes ou restrinjam seus direitos na apólice em vigor”

Seção III – Do seguro de pessoa

70

ART. 802 – NÃO SE COMPREENDE NAS DISPOSIÇÕES DESTA SEÇÃO A GARANTIA DO REEMBOLSO DE DESPESAS HOSPITALARES OU DE TRATAMENTO MÉDICO, NEM O CUSTEIO DAS DESPESAS DE LUTO E DE FUNERAL DO SEGURADO.

Exclui o seguro saúde dos seguros de pessoas. Vide comentários ao art. 800 supra, enfatizando que o seguro-saúde segue regulamentado por lei própria, aplicando-se no que couber as Seções I e II.

Seção III – Do seguro de pessoa

71

1)1) A prescrição não é mais da ação, mas da pretensãopretensão, que nasce do direito subjetivo violado (art. 189). No seguro a prescrição começa da ciência do fato gerador da pretensão (art. 206)- o sinistro- cujo prazo é suspenso no aviso ao segurador, retomado na recusa. Súmula 229/STJ.

2)2) É mantido o prazo de prescrição de um anoum ano, afastado o de cinco anos do CDC, sendo que no seguro de RCseguro de RC esse prazo conta-se da citação do segurado para responder a ação do terceiro ou da data que indeniza com anuência da seguradora (art.206,§1º,II).

33)) Prescreve em 3 anos3 anos, não mais em 20, as pretensões de reparareparaçção civilão civil, com reflexos nas ações de ressarcimento das seguradoras sub-rogadas (art. 206, § 3º, V).

ANOTAANOTAÇÇÕES IMPORTANTESÕES IMPORTANTES

PRESCRIPRESCRIÇÇÃO (Artigos 189/206)ÃO (Artigos 189/206)

72

4)4) Também em 3 anos prescrevem as pretensões: do beneficiário contra o segurador; do terceiro nos seguros de do terceiro nos seguros de Responsabilidade Civil obrigatResponsabilidade Civil obrigatóóriosrios (art. 206, § 3º, IX), aí se incluindo os seguros de RC elencados no art. 20 do DL 73/66 (por exemplo os seguros de RC do transportador aéreo, terrestre e aquático, e RC do construtor de imóveis em zonas urbanas).

5)5) A interrupção da prescrição só pode ser feita uma vez (art. 202) e pode ser interrompida por qualquer interessado, portanto, pela líder em nome das co-seguradoras e pela seguradora sub-rogada antes mesmo do pagamento da indenização(art.203).

66) O prazo geral de prescrição é reduzido de 20 para 10 anos (art. 205).

Prescrição

73

7) 7) Os prazos de prescrição não podem ser alterados por acordo das partes (art.192).

88)) Não corre prescrição se relacionada a fato que deva ser apurado no juízo criminal, até a sentença definitiva, desde que tal fato seja necessário ao esclarecimento de alguma circunstância fundamental à liquidação do sinistro (art. 200). 99) Não corre prescrição contra os absolutamente incapazes (arts..198/3º). 10)10) O art. 21 do DL 73/66 admite o ESTIPULANTE como: aa)segurado nos seguros legalmente obrigatórios; bb)beneficiário; cc)mandatário. Como segurado, sua pretensão prescreverá em um ano; como beneficiário, em três anos; como mandatário, em dez anos (prazo geral por falta de previsão específica).

Prescrição

74

11)11) Regra de transiRegra de transiçção para prescrião para prescriççãoão: Se com a vigência do novo CC já tiver transcorrido mais da metade do prazo velho, permanecerá o mesmo prazo até seu esgotamento. Se fluiu menos da metade desse prazo, prevalecerá o novo prazo a contar da vigência do Código em 11/01/03. Por exemplo, prazo de 20 anos reduzido a 3 anos, se dele já transcorreu mais da metade do tempo estabelecido no Código de 1916, digamos 12 anos, com a vigência do novo Código restarão ainda os mesmos 8 anos. Se, entretanto, desses 20 anos transcorreram menos de sua metade, no caso 8 anos, o prazo restante na vigência do novo Código será de 3 anos e não de 12 anos. A regra objetiva impedir que as pessoas sejam tomadas de surpresa com a redução drástica desse prazo por uma lei nova, dando a elas ainda um fôlego para decidir se ingressam ou não com a ação (art. 2.028).

****

Prescrição

75