um modelo de plano de contas baseado em … · resumo — este artigo tem como objetivo apresentar...

TRANSCRIPT

5 7

Sitientibus, Feira de Santana, n. 38, p.57-77, jan./jun. 2008

UM MODELO DE PLANO DE CONTAS BASEADO EMATIVIDADES (PCBA):A OPERACIONALIZAÇÃO DE UMSISTEMA DE CONTABILIDADE POR ATIVIDADES(SCPA) PARA AS SOFTWARE-HOUSES

Sônia Maria da Silva Gomes*Tânia Cristina Azevedo**

Marco Antônio Braga de Carvalho***

RESUMO — Este artigo tem como objetivo apresentar um modelo dePlano de Contas Baseado em Atividades (PCBA), que permite a operacionalizaçãode um Sistema de Contabilidade por Atividades (SCPA). O SCPA possi-bilita identificar e mensurar as atividades, bem como os processos quesão executados pelas software-houses. No PCBA, o grupo de contas deresultado (receita, custo e despesa) é estruturado de acordo com asatividades que compõem os processos: essencial e apoio das software-houses. Já o grupo de contas patrimoniais é subdivido em seus múltiplosciclos, obedecendo à equação básica da contabilidade (ativo, passivo epatrimônio líquido). O modelo de PCBA proposto é configurado em trêsníveis (graus). O primeiro nível é o grau contábil, identif icado pelosnúmeros de 1 a 4. Tais números representam os grupos e subgrupos decontas que compõem o sistema da contabilidade financeira. O segundonível é o grau dos processos, identif icado pelo número 5, controla osprocessos: essencial e apoio. O terceiro nível, ou grau de atividade,controla os eventos que foram contabilizados em cada atividade. As

* Prof. Adjunto (UFBA). Doutora. E-mail: [email protected]*** Prof. Auxiliar (DCIS/UEFS). Mestre. Email: [email protected]***Contador.

Universidade Estadual de Feira de Santana – Dep. de CIS.Tel./Fax (75) 3224-8049 - BR 116 – KM 03, Campus - Feira deSantana/BA – CEP 44031-460. E-mail: [email protected]

5 8

Sitientibus, Feira de Santana, n. 38, p.57-77, jan./jun. 2008

contas do segundo e terceiro níveis compõem o sistema da contabilidadede gestão. O modelo de PCBA apresentado neste artigo foi desenvolvidocom base na pesquisa realizada por Gomes (2004). Assim, o PCBA possibilitaa operacionalização do SCPA e a parametrização das contas contábeisem outros sistemas empresariais, além de viabilizar a concepção de relatóriosúteis ao processo de gestão das software-houses.

PALAVRAS-CHAVE: Plano de contas baseado em atividades. Contabi- lidade por atividades. Software-houses.

1 INTRODUÇÃO

O mercado de software mudou consideravelmente no sé-culo XX, principalmente o mercado brasileiro no qual as software-houses saíram de um ambiente regulamentado e sem concor-rência para um ambiente desregulamentado e competitivo.Visando assegurar a sobrevivência nesse novo contexto, osgestores dessas empresas são pressionados a reduzir custos,melhorar a qualidade e eficiência dos processos de negóciose oferecer serviços que gerem lucros.

Para sobreviver nesse novo ambiente, os gestores de taisempresas necessitam de informações que permitam gerenciaros custos dos serviços prestados; e, sobretudo, as expectati-vas dos clientes e da flexibilidade dos processos, para reforçarações que satisfaçam os imperativos da hipercompetição glo-bal, permitindo à organização definir a estratégia, os processose os indicadores de desempenho, de modo a criar valor parao cliente.

A CPA, enquanto um sistema de informação, fornece in-formações econômico-financeiras, físicas e sociais, úteis paraorientar a gestão estratégica das organizações a respeito doprocesso de agregação de valor, ao longo de toda a cadeiaprodutiva. Por conseguinte, o Sistema de Contabilidade PorAtividade (SCPA) é responsável pelo controle, registro e mensuraçãoda riqueza patrimonial em todas as suas naturezas e dimen-sões. Entretanto, para o SCPA gerar relatórios úteis ao pro-cesso de gestão das software-houses, é fundamental a confi-guração de um Plano de Contas Baseado em Atividades (PCBA).

5 9

Sitientibus, Feira de Santana, n. 38, p.57-77, jan./jun. 2008

Nessa perspectiva, este artigo apresenta um modelo dePCBA que permite a operacionalização de um SCPA para oprocesso de gestão das software-houses, uma vez que a suaconfiguração é feita com base na análise de processo empre-sarial de tais empresas. O campo de investigação deste estudoforam as empresas que prestam serviços em desenvolvimentode software. O modelo de PCBA apresentado neste artigo foidesenvolvido com base na pesquisa realizada por Gomes (2004).

2 FUNDAMENTAÇÃO TEÓRICA

2.1 CONTABILIDADE POR ATIVIDADES

Na opinião de Brimson (1996), a CPA é definida como umprocesso de acumulação e rastreamento de custos e de dadosde desempenho para as atividades da empresa, proporcionan-do o feedback dos resultados reais comparados com o custoplanejado, para iniciar ações corretivas sempre que necessá-rio. Além disso, a CPA fornece informações para gerenciar asatividades, permitindo conhecer o custo da atividade, o volumede sua produção (medida da atividade) e o desempenho daatividade (indicador de performance). Nakagawa (1991, p. 45)entende que “a CPA objetiva a coleta de informação sobre odesempenho operacional e f inanceiro de atividades significa-tivas da empresa”. Por isso mesmo, permite associar comfacilidade, em termos conceituais, os dados de custos e desem-penhos com uma atividade qualquer.

A CPA é uma contabilidade analítica dos processos denegócios e organizacionais, uma vez que mensura as ativida-des que compõem tais processos, e o custo da atividade éatribuído por meio de um direcionador aos diversos objetos decusto. Ao mensurar o valor na sua forma monetária, a CPApossibilita a análise dos f luxos de receita e de capital de longoprazo relacionados a diversos centros de responsabilidades eunidades de negócios (QUEIROZ, 2003).

Para o propósito deste estudo, a CPA é definida como umsistema de informação que fornece informações, econômico-

6 0

Sitientibus, Feira de Santana, n. 38, p.57-77, jan./jun. 2008

financeiras, físicas e sociais, úteis para orientar a gestãoestratégica das organizações, a respeito do processo de agre-gação de valor ao longo de toda a cadeia produtiva. Porconseguinte, o SCPA é responsável pelo controle, registro emensuração da riqueza patrimonial em todas as suas naturezase dimensões.

Para cumprir o seu papel de registrar, mensurar e contro-lar a riqueza patrimonial em todas as suas naturezas e dimen-sões, o SCPA utiliza-se do Plano de Contas, para contabilizaros eventos econômicos nos livros contábeis: Diário e Razão.Os valores dos eventos registrados em tais livros são transfe-ridos para as atividades e/ou processos. A estrutura do Planode Contas Baseado em Atividade (PCBA) depende das infor-mações requeridas pela administração da empresa, sobretudodo grau de detalhamento, ou seja, qual objeto de custo aorganização precisa gerenciar e medir. Sendo assim, o PCBAé estruturado com base na análise de processo empresarial ounas atividades primárias e secundárias identif icadas pela or-ganização e descritas no dicionário de atividades.

2.2 O PLANO DE CONTAS PARA SCPA

O Plano de Contas deve expressar, por meio das contascontábeis, o negócio e a particularidade de uma organização.Iudícibus et al. (1994) entende que, ao preparar um projetopara desenvolver um Plano de Contas, a empresa deverábuscar várias possibilidades de relatórios gerenciais e parauso externo, prevendo contas de acordo com os diversosrelatórios a serem produzidos.

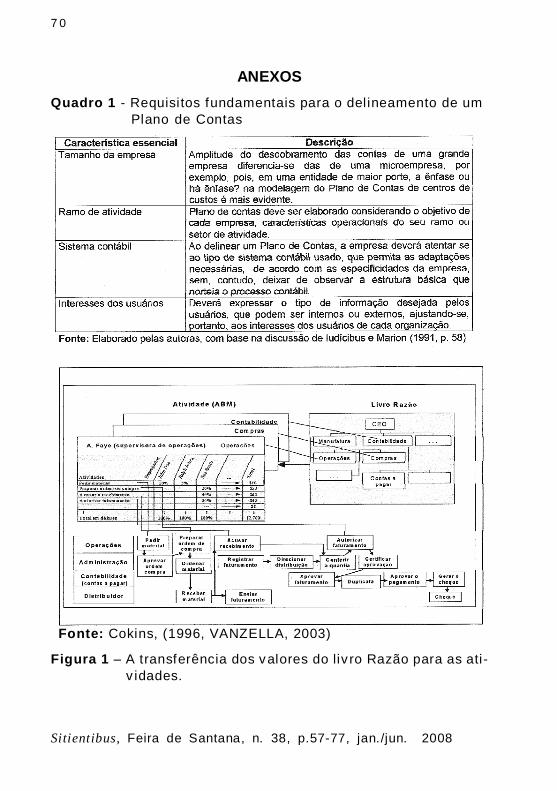

O CFC (2002) afirma que o Plano de Contas é a estruturabásica da escrituração contábil, pois é com sua util ização quese estabelece o banco de dados com informações para geraçãode todos os relatórios. Iudícibus e Marion (1991, p. 58) afirmamque, para o delineamento de um Plano de Contas, é necessárioconsiderar alguns requisitos fundamentais, tais como, tamanhoda empresa, ramo de atividade, sistema contábil e interessedos usuários. O Quadro 1 sintetiza esses requisitos.

6 1

Sitientibus, Feira de Santana, n. 38, p.57-77, jan./jun. 2008

Desse modo, a empresa, ao configurar um Plano de Con-tas, deve priorizar as características operacionais que sãofundamentais para a elaboração de relatórios, tanto contábeiscomo gerenciais, de forma que se traduza em informações úteise de fácil compreensão. O PCBA é o instrumento indispensávelpara a operacionalização do SCPA, portanto, a concepçãorequer pensar a empresa em termos de seus processos. Porconseguinte, o Plano de Contas é estruturado com base naanálise de processo empresarial ou nas atividades primáriase secundárias identif icadas pela organização e descritas nodicionário de atividades.

As software-houses podem ser separadas em dois grandesgrupos: as que desenvolvem software tipo pacote, cuja ativi-dade assemelha-se a uma indústria; e as que desenvolvemsoluções personalizadas, sob encomenda, nesse caso, a ên-fase é a prestação de serviço. O campo de investigação desteestudo é o segundo grupo, as empresas que prestam serviçosem desenvolvimento de software. Entende-se software-housecomo uma organização cujo negócio principal é a produção ea comercialização de software (ROLT, 2000).

3 MODELO DE PLANO DE CONTAS BASEADO EM ATIVIDA- DES (PCBA)

O plano de contas é um instrumento básico do SCPA, poisnele se relacionam as contas que serão util izadas para oregistro dos eventos econômicos nos livros contábeis. Os ele-mentos essenciais à sua concepção são obtidos pela análiseda empresa, quanto ao sistema de produção, forma jurídica,modelo de gestão e, sobretudo, quanto aos tipos de relatóriosque o SCPA deve fornecer.

Para cumprir o seu papel de registrar, mensurar e contro-lar a riqueza patrimonial em todas as suas naturezas e dimen-sões, o SCPA utiliza-se do plano de contas para contabilizaros eventos econômicos nos livros contábeis: Diário e Razão.Os valores dos eventos registrados em tais livros são transfe-ridos para as atividades e/ou processos, conforme demonstra-do na Figura 1.

6 2

Sitientibus, Feira de Santana, n. 38, p.57-77, jan./jun. 2008

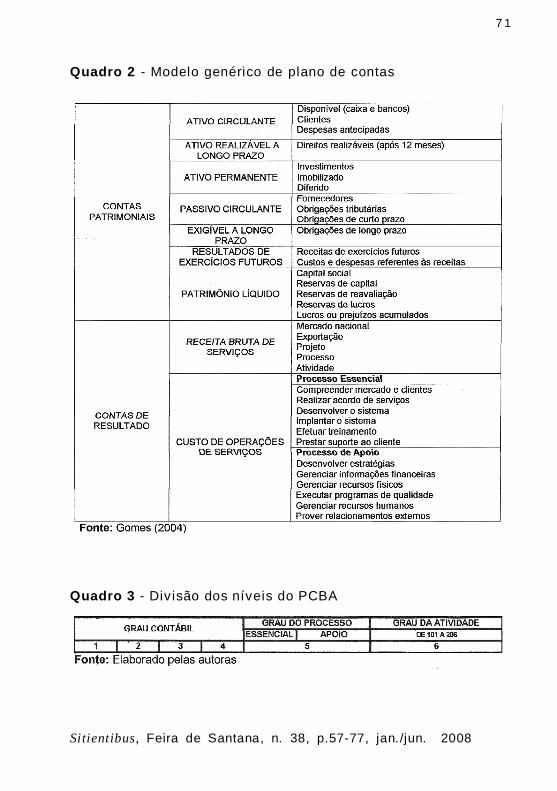

As contas devem ser agrupadas por sua natureza: contaspatrimoniais e contas de resultado. As contas patrimoniais, demodo geral, compreendem os bens, direitos e obrigações e ocapital acumulado dos proprietários; as contas de resultadoindicam as receitas, custos e despesas. Um plano de contasconfigurado de acordo com os fundamentos da contabilidadepor atividades pode ter uma estrutura básica semelhante àapresentada no Quadro 2.

Assim, a estrutura do plano de contas baseado em ativi-dades depende, dentre os outros fatores já discutidos nestetópico, das informações requeridas pela administração da empresa,sobretudo o grau de detalhamento, ou seja, qual objeto aorganização precisa gerenciar e medir. Desde que o papelfundamental do SCPA é atender, primeiramente, às necessida-des de informações dos gestores, de modo a lhes permitirdecidir sobre a melhoria contínua dos processos, lucratividadedo serviço e clientes, ou seja, controlar a empresa em todasas suas dimensões.

O plano de contas, por ter uma estrutura numérica hierár-quica inerente ao método das partidas dobradas, permite a suaplanificação de acordo com o interesse da organização emcontrolar os eventos que impactam o seu patrimônio. O planode contas é estruturado como base na análise de processoempresarial ou nas atividades primárias e secundárias identificadaspela organização e descritas no dicionário de atividades.

O grupo de contas de resultado (custo, despesa e receita)é estruturado de acordo com as atividades que compõem cadaprocesso de negócio que a empresa pretende medir e contro-lar. Enquanto o grupo de contas patrimonial é subdivido emseus múltiplos ciclos, obedecendo à equação básica da con-tabilidade, ou seja, ativo, passivo e patrimônio líquido.

Além do mais, o plano de contas possibilita qualquer tipode classif icação de conta, de tal maneira que os valores podemser acumulados, para atender às necessidades do gestor. Porexemplo, as vendas podem ser acumuladas por vendedor, portipo de serviço, por projeto, por classe de preço, por regiãogeográfica e/ou por cliente. Os custos também podem seracumulados de inúmeras formas: por atividade, por projeto e

6 3

Sitientibus, Feira de Santana, n. 38, p.57-77, jan./jun. 2008

por centro de atividades. A combinação dos dois tipos de dadospermite o estabelecimento de centro de resultado.

Um aspecto importante na estrutura do plano de contas éa codif icação das contas. Os códigos das contas são a parteessencial do sistema de contabilidade por atividades, poispermitem o acúmulo, a análise, a sumarização e a emissão derelatórios contábeis de acordo com as atividades que compõemos processos de negócios da empresa de serviços em desen-volvimento de software.

A codif icação das contas que compõem o plano de contastambém tem a f inalidade de identificar as contas, comprimirdados, facilitar a classificação de contas e de eventos e comu-nicar signif icados especiais. Existem inúmeros tipos de códi-gos, os mais util izados, no Brasil, são os códigos de bloco eo código de grupo. A escolha de um ou de outro depende dafinalidade e da amplitude do plano de contas.

Entretanto, é necessário considerar alguns requisitos básicosà sua definição. O sistema de códigos deve atender a umafinalidade prática. Por exemplo, se o código de determinadoserviço, numa empresa de serviços em desenvolvimento desoftware, é parte de um sistema de contabilização por ativida-de, então, uma parte do código precisa conter o código de talatividade ou processo. Assim, é possível identif icar o respon-sável pelo processo.

Outro requisito é a padronização dos códigos por toda aorganização de maneira consistente, ou seja, sempre quepossível, os códigos contábeis devem utilizar códigos já exis-tentes. Além do mais, ao construir um sistema de código decontas, é preciso fazer a combinação entre eficiência e ampli-tude.

O modelo de PCBA apresentado é estruturado em trêsníveis (grau). O Quadro 3 demonstra a divisão dos grauscontábeis usados no PCBA. O primeiro nível ou grau contábil,identif icado pelos números de 1 a 4. Tais números representamos grupos e os subgrupos de contas que compõem o sistemada contabilidade financeira. O segundo nível ou grau de pro-cesso, identif icado pelo número 5, controla os processos:essencial e de apoio. Assim sendo, os relatórios informam

6 4

Sitientibus, Feira de Santana, n. 38, p.57-77, jan./jun. 2008

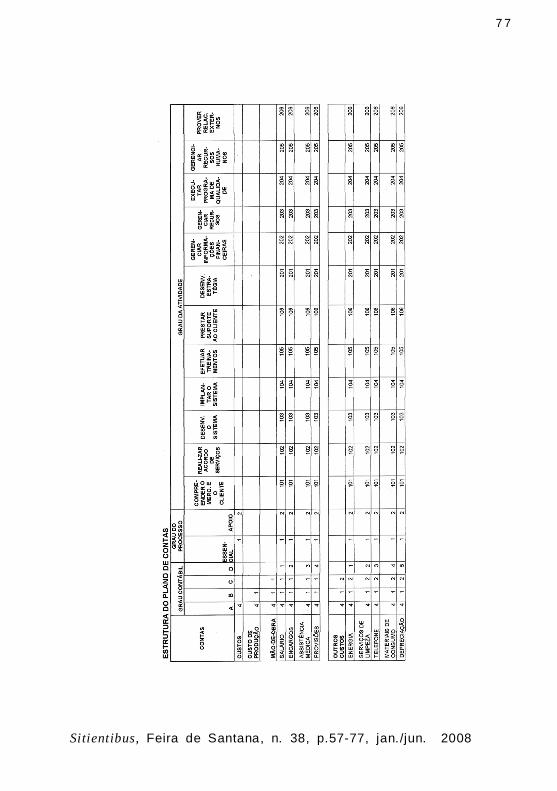

todos os eventos registrados nesses processos. O terceironível ou grau de atividade controla os eventos que foramcontabilizados em cada atividade. As contas do segundo eterceiro nível compõem o sistema da contabilidade de gestão.O grau da conta é separado por ponto e deve ter quantosdígitos forem necessários para atender a demanda do gestorpela informação contábil.

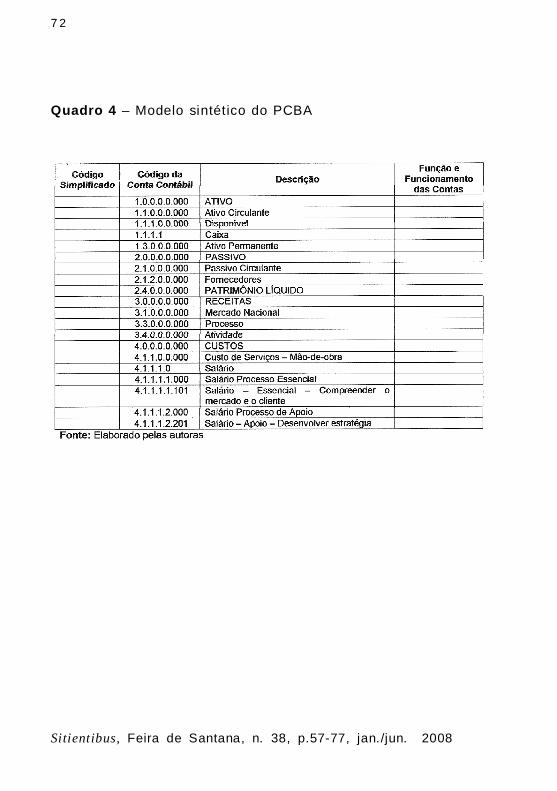

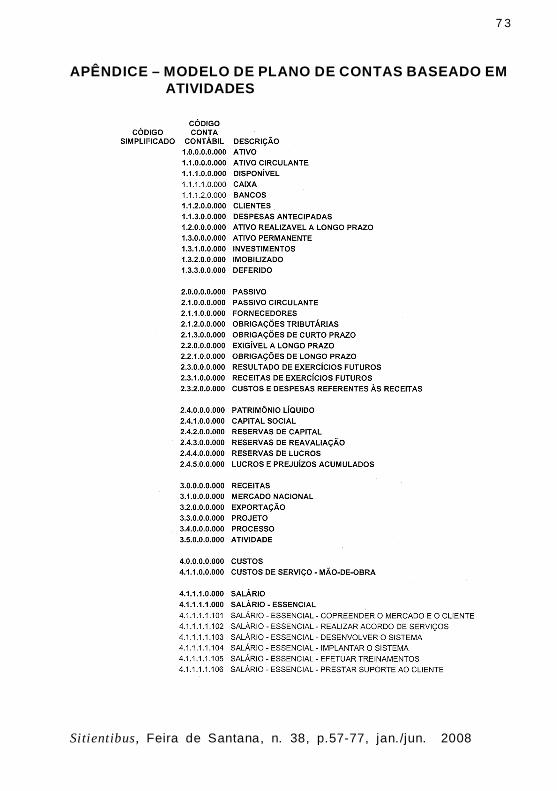

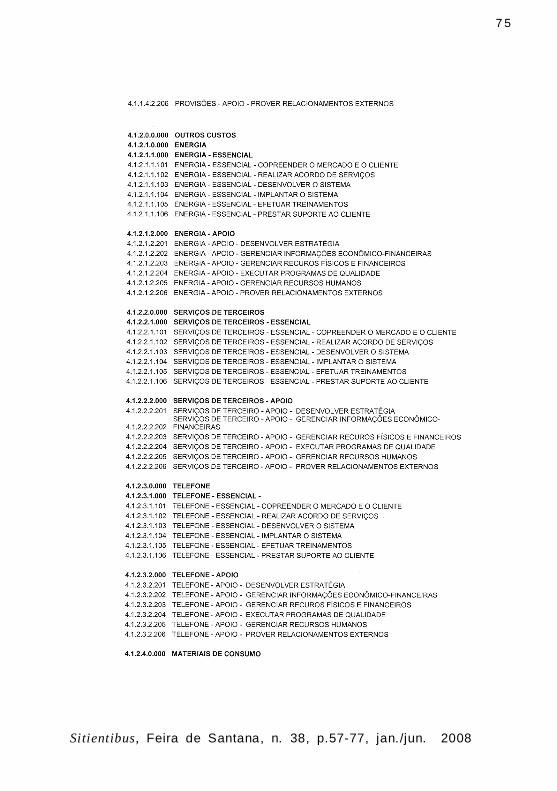

O modelo de PCBA proposto é apresentado em quatrocolunas: código simplificado, código da conta contábil, descri-ção e função e funcionamento, demonstrado, sinteticamente,no Quadro 4. O código simplificado é util izado, tanto parafacilitar a memorização, principalmente quando o PCBA é muitoanalítico, como possibilitar rapidez na classif icação e registrodo evento contábil. O papel do código da conta contábil já foidiscutido em parágrafos anteriores, deste mesmo capítulo,assim como a descrição do nome da conta. O detalhamento noPCBA da função e funcionamento das contas serve como guiade orientação para as pessoas responsáveis, em todos ossetores da empresa, classificar e contabilizar os eventos contábeisna conta correta. O modelo detalhado do PCBA, dividido porgrupos, subgrupos, processos e atividades, encontra-se noApêndice. Ressalta-se que a quantidade de grupos e subgrupos,ou seja, do nível de detalhamento do plano de contas é deter-minada pelo tipo de informação de que a empresa necessita.

O processo de registro dos eventos é outro elemento quecompõe o ciclo contábil, o qual agrupa os eventos relacionadoscom os processos de negócio de uma empresa de serviços emdesenvolvimento de software. O registro de cada evento, quealtera a situação patrimonial da organização, é descrito noslivros contábeis: Diário e Razão.

No livro Diário, os eventos são registrados em cada conta,conforme a linguagem do método das partidas dobradas, emordem cronológica. Enquanto que o lançamento do Diário re-gistra os atributos das transações, no livro Razão, é lançadoo valor monetário em cada conta movimentada. O Razão reúneas informações monetárias das contas de ativo, passivo, ca-pital, receitas e despesas que foram afetadas por determinadoevento, ou seja, o Razão tem uma conta individual para cada

6 5

Sitientibus, Feira de Santana, n. 38, p.57-77, jan./jun. 2008

tipo de item monetário de uma organização. A sua organizaçãoé determinada pelo plano de contas. Geralmente, depois defeitos os lançamentos nos livros contábeis, o próprio subsistemagera um balancete de verif icação, o qual é uma listagem dossaldos credores e devedores de todas as contas.

O registro de lançamento contém o código da (s) conta (s)que serão movimentadas (debitada/creditada), o qual é defini-do pelo PCBA da organização, data da transação e valor,também deve conter a descrição detalhada do evento. O regis-tro de uma determinada despesa, a mesma deverá ser classi-f icada até o grau de atividade. Exemplif icando: pagamento emdinheiro de despesa de telefone dos seguintes ramais:

Exemplo 1: 293 – Essencial – efetuar treinamento -R$ 500,00D – 4.1.2.3.1.105 – Descrição: telefone – essencial –efetuar treinamentosC – 1.1.1.1.0.000 – CaixaValor do lançamento: R$ 500,00Histórico: Despesa de telefone do setor de treinamento,ref. mês/ano.Exemplo 2: 294 – Apoio – prover relacionamentos ex-ternos – R$ 700,00D – 4.1.2.3.2.206 – Descrição: telefone – essencial –efetuar treinamentosC – 1.1.1.1.0.000 – CaixaValor total do lançamento: R$ 700,00Histórico: Despesa de telefone do setor de relaciona-mentos externos, ref. mês/ano.

Após os registros dos eventos econômicos, o SCPA emiterelatórios contábeis básicos e outros de interesse do tomadorde decisão. As demonstrações contábeis são os relatóriosbásicos de um sistema de contabilidade f inanceira, enquantoos relatórios gerenciais compõem o subsistema da contabilida-de de gestão. No Brasil, os relatórios do sistema de contabi-lidade f inanceira incluem o balanço patrimonial (BP), a de-monstração do resultado do exercício (DRE), a demonstração

6 6

Sitientibus, Feira de Santana, n. 38, p.57-77, jan./jun. 2008

das origens e aplicações de recursos (DOAR) e a demonstra-ção de lucros ou prejuízos acumulados (DLPA) ou demonstra-ção das mutações do patrimônio líquido (DMPL). As demons-trações contábeis são complementadas por notas explicativase outras informações voluntárias.

Os relatórios gerenciais são definidos de acordo com anecessidade do gestor. Com o PCBA, é possível extrair rela-tório dos recursos consumidos por cada atividade. Por exem-plo, se houvesse a necessidade de um relatório por despesa:utilizando os quatro primeiros graus, tomando por base os doisexemplo descritos acima (293 – Essencial – efetuar treinamen-to - R$ 500,00 e 294 – Apoio – prover relacionamentosexternos – R$ 700,00), então o relatório gerencial seria: Des-pesa de telefone: – 4.1.2.3.0.000 - R$ 1.200,00.

Por outro lado, se o relatório fosse por processo, util izandoaté o 5º grau, seria: Essencial – telefone: 4.1.2.3.1.000 – R$500,00 e Apoio – telefone 4.1.2.3.2.000 – R$ 700,00. Já orelatório por atividade: util izando até o 6º grau, seria: Efetuartreinamentos: 4.1.2.3.1.105 – R$ 500,00 e Prover relaciona-mentos externos: 4.1.2.3.2.206 – R$ 700,00. Obviamente queos valores acima estariam abertos na contabilidade para pos-sível conferência.

Portanto, para uma elaboração eficaz do PCBA, é funda-mental a identificação das atividades desenvolvidas pela em-presa, a f im de permitir a entrada de dados no SCPA e aemissão de relatórios contábeis (financeiros e gerenciais) confiáveise úteis ao processo de tomada de decisão dos agentes dasempresas de serviços em desenvolvimento de software.

4 CONSIDERAÇÕES FINAIS

As mudanças ocorridas, nos últimos anos, nas metodologiasde desenvolvimento de software fazem com que as prestadorasde serviços de software ofereçam, praticamente, as mesmassoluções (ERP, CRM, BI). Então, o problema, hoje, não édesenvolver software, mas sim, conquistar novos clientes ereter os já existentes. Para tanto, as prestadoras de serviçosde software precisam ter preços competitivos e serviços de

6 7

Sitientibus, Feira de Santana, n. 38, p.57-77, jan./jun. 2008

qualidade. Para enfrentarem essa situação, o mercado globalizadoe as condições de competitividade atuais, as prestadoras deserviços de software necessitam de informações que permitamgerenciar os custos dos serviços prestados; mas, sobretudo,sobre as expectativas dos clientes e da f lexibilidade dos pro-cessos, para reforçar ações que satisfaçam os imperativos dahipercompetição global, permitindo à organização definir aestratégia, os processos e os indicadores de desempenho, demodo a criar valor para o cliente.

O SCPA fornece informações, econômico-financeiras, fí-sicas e sociais, úteis para orientar a gestão estratégica dasorganizações a respeito do processo de agregação de valor aolongo de toda a cadeia produtiva. Por conseguinte, o SCPA éresponsável pelo controle, registro e mensuração da riquezapatrimonial em todas as suas naturezas e dimensões. Todavia,para a operacionalização do SCPA, é fundamental que o Planode Contas seja estruturado com base nos processos: essenciale apoio. O PCBA é o instrumento básico para a operacionalizaçãodo SCPA.

O PCBA com segmentação das contas por tipo de atividadepermite a apuração do resultado contábil de cada segmento epor unidade de negócios, além de proporcionar à empresa maistransparência para o controle e o acompanhamento do serviço,uma vez que a sua configuração é feita como base na análisedo processo empresarial ou nas atividades primárias e secun-dárias identificadas pela organização e descritas no dicionáriode atividades. O grupo de contas de resultado (custo, despesae receita) é estruturado de acordo com as atividades quecompõem cada processo de negócio que a empresa pretendemedir e controlar. Enquanto que o grupo de contas patrimonialé subdivido em seus múltiplos ciclos, obedecendo à equaçãobásica da contabilidade, ou seja, ativo, passivo e patrimôniolíquido.

Além do mais, o PCBA com elenco de contas por atividadespossibilita atender aos preceitos da legislação comercial bra-sileira, legislação específ ica das prestadoras de serviços desoftware e ordenamento jurídico-societário, bem como, a plenaobservância dos princípios fundamentais de contabilidade, contribuindo

6 8

Sitientibus, Feira de Santana, n. 38, p.57-77, jan./jun. 2008

para a emissão de relatórios contábeis básicos fidedignos eoutros de interesse do tomador de decisão. Os relatór iosgerenciais são definidos de acordo com a necessidade dogestor. Com o PCBA, é possível extrair relatório dos recursosconsumidos por cada atividade, por processo, cliente e funci-onários.

A MODEL OF AN ACCOUNTS PLAN BASED ONACTIVITIES (PCBA): THE IMPLEMENTATION OF ASYSTEM OF ACCOUNTING BY ACTIVITIES (SCPA)FOR SOFTWARE-HOUSES

ABSTRACT — This paper aims to present a model of an Accounts PlanBased on Activities (PCBA), which allows for the preservation of a Systemof Accounting by Activities (SCPA). The SCPA makes possible the identificationand measurement of activities, as well as the processes carried out bysoftware-houses. In the PCBA, the resulting set of accounts (receipts, costand outlay) is structured according to the activities composing the processes:(essential and support) of the software-houses. The set of property accountsis already subdivided into its multiple cycles, according to the basicequation of accounting (active, passive and liquid property). The PCBAmodel proposed is configured on three levels (degrees), identified by thenumbers 1 to 4. These numbers represent the groups and sub-groups ofaccounts that compose the system of financial accounting. The secondlevel is the degree of the processes, identified by the number 5, whichcontrols the essential and support processes. The third level, or degreeof activity, controls the events that are entered for each activity. Theaccounts of the second and third levels compose the system of managementaccounting. The PCBA model presented in this article was developed onthe basis of research carried bot for Gomes (2004). Thus, the PCBAmakes possible the implementation of the SCPA and the comparison of thecountable accounts in other business systems, apart from making possiblethe conception of useful reports for the process of management of software-houses.

KEY WORDS: Chart of accounts based on activities. Accounting for activities. Software-houses.

6 9

Sitientibus, Feira de Santana, n. 38, p.57-77, jan./jun. 2008

REFERÊNCIAS

BRIMSON, James A. Contabilidade por atividades: uma aborda-gem de custeio baseado em atividade. São Paulo: Atlas, 1996.

CONSELHO FEDERAL DE CONTABILIDADE (CFC). Manual deprocedimentos contábeis para micro e pequenas empresas . 5a

ed. Brasília: CFC, 2002.

GOMES, Sônia M. da S. Um sistema de contabilidade por ati-vidades para a gestão de empresas de serviços em desenvol-vimento de software . 2004.Tese (Doutorado) Programa de Pós-Graduação em Engenharia de Produção da Universidade Federal deSanta Catarina, Florianópolis, 2004.

IUDICIBUS, Sérgio de. et al. Manual de Contabilidade das soci-edades por ações: aplicável também das demais sociedades. 4 ed.São Paulo: Atlas 1995.

IUDICIBUS, Sérgio de. MARION, José Carlos. Contabilidade Co-mercial. 3. ed. 3a tiragem. São Paulo: Atlas, 1991.

NAKAGAWA, Masayuki. Gestão estratégica de custos. São Pau-lo: Atlas, 1991.

QUEIROZ, Antônio Diomário. A contabilidade por atividadespara o controle estratégico de gestão. In. Congresso Brasileirode Custos, 2003, Guarapari.

ROLT, Carlos R. de. O desenvolvimento da comunidade virtual:uma proposta para melhoria da qualidade e da comercializa-ção de software. 2000. Tese (Doutorado) Programa de Pós-Gradu-ação em Engenharia de Produção da Universidade Federal de SantaCatarina, Florianópolis, 2000.

VANZELLA, Clailde. Metodologia para implantação da contabi-lidade por ativiades em empresas distribuidoras de energiaelétrica. 2003. Dissertação (Mestrado) Programa de Pós-Gradua-ção em Engenharia de Produção da Universidade Federal de SantaCatarina, Florianópolis, 2003.

Recebido em: 28/05/2008Aprovado em: 13/06/2008

7 0

Sitientibus, Feira de Santana, n. 38, p.57-77, jan./jun. 2008

ANEXOS

Quadro 1 - Requisitos fundamentais para o delineamento de um Plano de Contas

Figura 1 – A transferência dos valores do liv ro Razão para as ati- v idades.

Fonte: Cokins, (1996, VANZELLA, 2003)

7 1

Sitientibus, Feira de Santana, n. 38, p.57-77, jan./jun. 2008

Quadro 2 - Modelo genérico de plano de contas

Quadro 3 - Divisão dos níveis do PCBA

7 2

Sitientibus, Feira de Santana, n. 38, p.57-77, jan./jun. 2008

Quadro 4 – Modelo sintético do PCBA

7 3

Sitientibus, Feira de Santana, n. 38, p.57-77, jan./jun. 2008

APÊNDICE – MODELO DE PLANO DE CONTAS BASEADO EMATIVIDADES

7 4

Sitientibus, Feira de Santana, n. 38, p.57-77, jan./jun. 2008

7 5

Sitientibus, Feira de Santana, n. 38, p.57-77, jan./jun. 2008

7 6

Sitientibus, Feira de Santana, n. 38, p.57-77, jan./jun. 2008

7 7

Sitientibus, Feira de Santana, n. 38, p.57-77, jan./jun. 2008