%uhyh uhwurvshfwlyd klvwyulfd gd … · atual, produzindo hermenêuticas específicas sobre os...

TRANSCRIPT

Breve retrospectiva histórica da contabilidade pública no Brasil

Rodrigo Antonio Chaves da Silva Contador, especialista em gestão econômica, perito judicial e extra-judicial, contador analista e consultor gerencial, conselheiro fiscal, professor Universitário, com prêmios internacionais como o de História da contabilidade, contabilidade financeira, e Rogério Fernandes Ferreira, ganhador do prêmio de história resgate contábil sobre a história de Minas Gerais, imortal da

academia mineira de ciências contábeis, e da academia de ciências, letras e artes de Manhuaçu, participante de congressos como Simpósio internacional Peruano, e o Congresso

internacional da OTOC, com artigos aceitos em diversos congressos internacionais, é autor de 18 livros editados pela Juruá, e mais de 200 artigos.

Área Temática: L - História da Contabilidade

Resumo

A história como ciência da evolução de um objeto, um povo, e uma cultura, não

pretere os critérios cronológicos como fatos sociais para se bem estudar as condições

atuais das ocorrências que lhe fazem principal atenção; destarte o uso de datas

permite entender corretamente o comportamento até de uma ciência aplicada em

determinada região, como podemos geralmente estudar a aplicação contábil no setor

público desde a descoberta do Brasil pelo velho mundo. O objetivo desse artigo é

destacar a cronologia descritiva, da contabilidade pública no Brasil até o momento

atual, produzindo hermenêuticas específicas sobre os fatos históricos locais, e

emitindo entendimentos sobre cada período, para compreendermos o período atual.

O problema, sem dúvida, é o de abordagem geral da história da contabilidade

pública no Brasil, embora com breves aprofundamentos. A relevância está no

sentido de entendermos o valor ontológico da contabilidade pública atual em relação

à sua evolução, admitindo lacunas neste estudo, por isso a justificativa do trabalho.

É uma pesquisa histórica, descritiva, explicativa, documental, e fenomenológica, no

sentido de buscar os significados de cada acontecimento social-histórico. Tal

trabalho, porém, não consegue esgotar o assunto, contudo, apenas faz um

tratamento geral exigindo outras explicações e descrições da parte de outros

cientistas, pois, por mais que a história seja a ciência da evolução ela é infinita em

sua proposta, permitindo novas descobertas através de novos documentos

encontrados, que sem dúvida serão relevados pela classe atual dos contabilistas.

Palavras-chave: História da contabilidade no Brasil – História da Contabilidade

Pública – evolução da contabilidade pública.

1 – INTRODUÇÃO

A história é a riqueza cultural do homem, o seu patrimônio intelectual e

científico que já fora conquistado, que já está registrado em seu ativo cognitivo e nos

inventários de sua inteligência, aquilo que lhe faz ser, e igualmente, poder ser, pois, não

existe o futuro, sem o presente, e a existência atual sem o passado é impossível por todos

os meios lógicos e de ostentação, torna-se impossível termos um presente sem a história

ou um estudo do passado que marca os principais pontos de evolução, por este motivo, o

futuro depende não apenas do presente mas do estudo da história, e da evolução do

conhecimento.

A ciência histórica é na sua maior parte estudo filológico, portanto,

automaticamente história da contabilidade, logo, se confunde o conhecimento contábil

com a própria história da humanidade, visto que o conhecimento contábil também não se

extinguirá com o fim das nações, sendo ele criado antes mesmo do homem ser posto neste

paraíso terrestre, porque o “gêneses” demonstra que o criador do universo era também o

criador dos patrimônios para que o homem os pudesse administrar( Masi, 1964; Monteiro,

2004; Sá,1997).

Sabemos que “a história da Contabilidade é tão antiga quanto a própria História

da Civilização” (Sá, 1961, p. 21, V. I), acrescidamente que “o mundo da Contabilidade é

o mundo do homem ” (Monteiro, 2004, p. 15), não se pode separar a história até geral, da

mesma história de nossa ciência.

Por tal fato que a história é uma parte da ontologia2 da ciência contábil, que

também fundamenta a sua GNOSIOLOGIA GERAL, ou características científicas, por

outro lado se entende a mesma como a descrição da ciência como foi, para o que ela é, e

será. Tão intima é a relação que alguns autores chamam tal ramo de ontognosiologia3

(Reale, 2007), embora não descrevam com contundência que a parte que embasa esta

análise filosófica é a história, além da epistemologia, lógica, maiêutica, e outros

instrumentos racionais à disposição do homem.

Não existe o conhecimento como conhecimento, sem a sua observação empírica

e científica dos fatos passados, sem os acontecimentos interessantes no curso geral do

tempo, sem a noção de revoluções científicas que criaram novos axiomas e novos

paradigmas (Kuhn, 2001). O estudo da história já é tema de doutorado, ou dos cursos de

nível altamente superior em inúmeras ciências (Sá, 1985), falta muito ao curso acadêmico

de contabilidade prescrever o fundamental do seu próprio conhecimento na história.

2 - Entendemos a ontologia como estudo do “ser”, no campo científico-filosófico, “estudo da própria ciência

como é”, ou seja, “a sua razão de ser”, “sua dignidade”, ou o “porquê existe”, difere da gnosiologia,

enquanto esta estudaria as suas partes, finalidades, objeto, tecnologias, e características, a ontologia vai se

determinar no estudo da “razão existencial da ciência” seja em relação a outras, seja em relação a sua

própria gnosiologia, e o seu direito de ser um curso superior. Ambas finalidades de estudo são partes da

filosofia geral.

3 - Reale considera o estudo ontológico da ciência como “ontognosiologia” se falarmos do estudo

“ontológico da contabilidade”, fica desnecessário juntarmos o termo, consideramos então expletiva a

consideração de “ontognosiologia”, quando ainda, o próprio termo por si ontológico estuda a razão de ser

das coisas, dos fenômenos, e das ciências.

Em outras ciências qualquer tese passa pela análise histórica como corpo da

própria defesa científica (Cândido, 1967; Freyre, 2004); a mãe das ciências sociais que é

a sociologia, não prescindiu o esquema histórico para a teorese do seu embrião (Comté,

2005), com o proselitismo de grandes cientistas das ciências sociais, como no direito

(Bobbio, 2006), entre tantos setores.

Oportuno lembrar que a história é a ciência da dialética na busca crítica (Franco,

1950) da contradição, fazendo verdadeira antítese das teses (Marx, 1985), constituindo-

se por vezes de história das pessoas e de indivíduos que fizeram notadamente a sabedoria

seja ela qual for (Hegel, 2005), por tal admitida nas ciências naturais, como a física por

inúmeros famosos cientistas (Hawking, 1999; Einstein, 1925; Gamow, 1945; Kaganov e

Lisfshits, 1979; Planck, 1960), como plano de conhecimento altamente superior.

Importante dentre os principais temas de história é destacarmos a cronologia de

desenvolvimento da contabilidade pública; é evidente que a história dos povos é a história

também da contabilidade pública, ou estatal, vemos isso claramente nos pontos de visão

das obras de história da contabilidade, quando a história dos primeiros reinos e

civilizações é marca de nosso conhecimento na fundamentação das administrações

públicas e privadas, mas transparecendo-se mais nas administrações públicas (D`auria,

1956; Martins e Silva, 2011).

Com a existência humana o pensamento natural foi o de gerenciar as “coisas

possuídas ou riquezas”, como “patrimônio”, embora seja “a riqueza o seu objeto material”

(D`auria, 1959, p. 3). Os entes sempre existiram, igualmente, os públicos estes com maior

relevância na história dos tempos (Rossi, 1882; Cerboni, 1886), sobretudo, existiu como

existem os entes familiares, empresariais, sociais, dentre outros, mas conforme o tipo de

finalidade ou riquezas seriam eles públicos e privados.

Assim o foi, por exemplo, em Suméria antiga, onde a contabilidade era usada de

modo radical na área pública (Gonçalves, 2010), temos também retratos de contabilidade

pública ou estatal4 no Egito, no qual o Faraó era o Deus, e os contadores dignos de serem

tratados da mesma maneira devido a sua competência de assessoria aos “deuses” (Martins

e Silva, 2011).

Igualmente, em Grécia e Roma antiga o uso de contabilidade na área pública foi

mais que evidente e imprescindível (Cosenza, 2003; Baccarini, 1837) quando tratamos da

estrutura administrativa pública grega formada por contadores magistrados, auditores, e

fiscais, ou como logística e ciência aplicada aos bancos; e depois na cultura romana em

que a contabilidade se desenvolveu como fundamento jurídico-societário e também base

estratégica para o aparato bélico e extensão patrimonial( Batalha, 1973).

O mesmo uso de contabilidade pública era impreterível para a orientação dos

arrendamentos feitos no período de Carlos Magno, no qual temos várias referências

4 - Na verdade estamos nos referindo ao termo contabilidade estatal como igual à pública, porém, há uma

diferença mínima com a área pública, na verdade este conceito “público” é muito mais amplo, enquanto a

contabilidade estatal é aplicada nos estados, isto é, nas prefeituras, municípios, governos estaduais, e demais

congêneres, ou naquilo que pertence ao Estado, a contabilidade pública pode ser também utilizada de modo

mais amplo em entes públicos que não pertençam ao estado embora recebam deste uma receita ou mesmo

donativo, podendo ser empresas públicas, entidades estatais, autarquias, ou o caso de hospitais, cartórios,

fóruns, as sociedades de economia mista, etc. Tudo que é proveniente do Estado que fomenta a informação

geral da economia para a fazenda é contabilidade estatal que não deixa de ser público, todavia, toda a

extensão pública de contabilidade, mesmo com entidades que não são provenientes do Estado mas com ele

tem ligação, são considerados não estatais, todavia, entes públicos, estes são de aplicação da contabilidade

pública. A este conceito temos, pois, as noções de Cerboni, Pisani, e Besta (Coronella e Gambino, 2011;

Coronella, 2013).

(Duby, 1962), inclusive, do contador tratado como auditor, isso já no reinado de Dom

Diniz por causa das audiências nas prestações de contas (Rodrigues, 1987, 1989); nesta

época no século XIII o contador já era denominado e sabiamente como tal, e igualmente

“contabilizar” tinha o mesmo sentido que “administrar” (Masi, 1971).

E no Brasil não foi diferente, a contabilidade pública se confunde com a própria

história de todo o processo político, administrativo, geográfico, e inclusive geral, da

Coroa portuguesa, por um lado eram terras públicas de posse e propriedade de Portugal,

até a sua independência, e formação própria social, como contam os livros (Barsa, 1981).

O objetivo desse artigo é destacar breves comentários sobre a história da

contabilidade pública no país brasileiro, tema amplo, porém, faremos o tratamento da

evolução geral sem resumir o assunto, e sem esgotá-lo, deixando outras problemáticas

para outros autores que se interessem pela história da contabilidade pública nacional.

Então, o problema principal a ser respondido é: Como foi a evolução da

contabilidade pública e suas fases durante a história do Brasil? Problema amplo que

tentaremos responder sem esgotar o assunto, para não cairmos em uma pelintra,

igualmente que se divide nas perguntas: Como foi a contabilidade pública no Brasil

perante a história? Quais os principais pontos de sua evolução, cronologia, e

contribuições? Como podemos entender a era atual a partir dos marcos históricos

do esboço dessa história? Estes são os problemas e as perguntas, contudo, com o centro

de tratamento da evolução e cronologia da área pública brasileira.

Temos muitos outros aspectos a serem desenvolvidos com esta análise, mas

dividindo nosso artigo em algumas partes sobre a história da contabilidade pública

conforme a própria divisão da história do Brasil: 1º) Brasil-colônia; 2º) Brasil império

e regência; 3º) República velha; 4º) governo provisório até o período militar; 5º)

período militar; 6º) nova república até os dias atuais 7º) considerações gerais e

conclusivas. Com esta apresentação não apenas descritiva, mas explicativa das fases,

tentaremos responder ao problema na forma das perguntas identificadas supra.

É um trabalho que usa o método histórico que não deixa de ser um método

positivo-bessiano5 (Coronella, 2013), podendo ser classificado não apenas como

pesquisa descritiva, referencial, ou documental (Leite, 2008), mas acima de tudo

pesquisa explicativa quanto aos fins, e histórica nos seus meios (Vergara, 2000) porque

tenta buscar os significados desse setor de aplicação da contabilidade, que é a

contabilidade publica nas diversas facetas da história, não fugindo da abordagem

qualitativa (Triviños, 2008; Haguete, 1992).

A justificativa para tal trabalho é que desconhecemos algum texto ou

empreendimento cientifico que ao menos em breves comentos possa destacar

centralmente os aspectos principais do estudo geral da história da contabilidade pública,

na história geral do Brasil; temos muito tratamento dentro de algumas fases, porém, pouco

sobre o âmbito geral e contextual.

5 - Coube a Fábio Besta admitir e colocar o método histórico em nossa ciência como método também

positivo o qual permite descobertas e novas leis sobre a ontologia contábil, como dizia Coronella (2013, p.

35): “Besta era de fato entendido que também à contabilidade, como ciência aplicativa, deveria ser

necessariamente aplicado o método experimental em conexão com aquele histórico”. Portanto, grande é a

contribuição de Besta ao método histórico na contabilidade, embora tivéssemos outros trabalhos de história

antes dele, porém, na sua estrutura escrita, sua obra erudita e gnosiológica de contabilidade, chamada “La

Ragioneria”, colocara o método histórico como método positivo, isto é, estudo de causas e efeitos, do

próprio conhecimento.

O trabalho tem a sua relevância pelo fato de estudarmos culturalmente uma

história de aplicação contábil relacionada com as próprias fases de desenvolvimento do

país-continente que é o Brasil, este desenvolvimento é travado com muitas batalhas e

conquistas, portanto, conhecer a história da contabilidade pública do Brasil é conhecer o

próprio Brasil, numa parte, não obstante, já destacamos ser impossível a evolução de

nossa nação sem os pontos a serem ressaltados da história contábil.

A relevância pode ser explicada também no entendimento e no diagnóstico da

administração atual a quaisquer níveis para o benefício da população brasileira, pois, no

momento em que estudamos a histórico podemos atestar como estaria o estado atual de

todas as entidades públicas, e tal qual, como a contabilidade mantém a sua efetividade

legal, e técnica nas mesmas, estabelecendo um parecer histórico-gnosiológico, logo,

sabendo que os rumos da gestão do patrimônio público é exercido por políticos que

determinarão os rumos da nação para a prosperidade ou para a falência nacional, todavia,

passando pela contabilidade obrigatoriamente, por isso, entendendo a história da

contabilidade pública, saberemos dizer quais rumos está caminhando a nação brasileira

pelas próprias trilhas partilhadas e estradas percorridas, com o uso da sua riqueza expostas

nos balanços, e administrada pelos aludidos, fora a explicação contábil que só compete

ao contador e à ciência contábil.

A divisão da história de nosso país se mistura hora com a posição política,

geográfica e administrativa, hora com o próprio desenvolvimento da contabilidade

nacional e estatal, esta pública, e afoita aos controles, visto que qualquer governo

administrativo para se manter em graus de prosperidade deve ter a nossa ciência

orientando suas decisões patrimoniais.

Podemos apontar igualmente os marcos históricos dos governos que

administraram o país, ligados às grandes leis, como a atual constituição de 1988 que é

uma base para o equilíbrio dos poderes, embora falte o “poder contábil ou gerencial” na

estrutura tripartite já desenvolta por Montesquieu que é adotada nacionalmente.

Felizmente ou não, a contabilidade pública ora em vez se mistura com a política,

pois, são os políticos que fazem a administração pública, e em parte até a privada6, e neste

sentido, há nitidamente os pontos de mescla e importância de destaque como uma parte

da contabilidade nacional, a contabilidade política pública, provinda da visão política

de nossa ciência como ambiente dos fenômenos patrimoniais, estes estudados mais

amplamente pelo Neopatrimonialismo (Sá, 1992).

Muita coisa aconteceu e acontece em matéria de contabilidade pública, e a

evolução desse setor é inesgotável, iremos dar uma pequena visão do âmbito, ou mesmo,

breves argumentações do tema, deixando a complementação desse trabalho para a classe

importante dos contabilistas a fim de estudarem com afinco e terminarem este

empreendimento que foi alvo de inúmeras enciclopédias, e coleções, embora os seus

autores de historia como ciência, falavam da contabilidade sem saber necessariamente

que eram de aplicações publicas que estavam tratando, sobretudo, longe de tentarmos

esgotar o assunto iremos ao menos apresentar rápidas discussões que não terminam de

finalizar nosso trabalho, limitado a outras pesquisas favoráveis.

6 - Quando o governo brasileiro mudou de capitanias para províncias, tivemos a presença de deputados

“escolhidos” por um governo geral para administrar o país em forma de divisões que fomentaram os estados

atuais (Barsa, 1981). Igualmente, na junta comercial eram os deputados que faziam suas análises para

aprovação dos contratos sociais ( Jucemg, 2016).

2 – A CONTABILIDADE PÚBLICA NO INICIO DA DESCOBERTA DO

BRASIL NO PERIODO DA COLONIZAÇÃO

O Brasil foi descoberto pelo velho mundo, embora já existisse até um povo

considerado o mais antigo do mundo, mais até que o próprio povo africano – conforme a

defesa dos professores Ferreira Brandão e Peter Lund (Sá, 1961) -, e igualmente,

comprovadamente, dotador de qualidades contábeis, fazendo empiricamente uma

escrituração idealística interessante, presente hoje em várias cavernas do seu território,

especialmente, Lagoa Santa em Belo Horizonte, e na Serra do Pau furado no Piauí (Filho

e Pereira, 2007), entre outras regiões, todavia, abundantes são as escritas contábeis em

Minas Gerais, consideradas as mais antigas da nação brasileira, e porque não uma das

mais antigas do mundo em evidente hipótese bastante clarividente (Sá, 1998, 2008).

Existiam contadores na Terra de Santa Cruz há mais de 15.000 a. C.(Sá, 1998;

Filho e Pereira, 2007), que prevaleciam instintivamente numa prática contábil pública

dos clãs, das famílias, das tribos, e das comunidades indígenas.

Quando Portugal descobre e invade o Brasil, necessariamente não percebe que a

terra era muito rica; a história moderna registra que o efeito da invasão do território

brasileiro se deveu às pesquisas geográficas promovidas por Dom Henrique ainda no

século XV, na sua escola de Sagre, até a viagem de Vasco da Gama em 1498, e a

descoberta oficial em 1500, a qual o contador Pero Vaz de Caminha escreve sobre a nova

terra a Dom Manuel (Barsa, 1981).

Portugal tinha o trato para lidar com o comércio internacional, tendo a primeira

feira dessa natureza da história européia em Bruges (Simonsen, 1977), e não podemos

esquecer da herança do termo contador e auditoria do mesmo país( Rodrigues, 1989a),

visto que, este profissional lidava com as contas, fazia as prestações das aludidas em

audiências, por tal sua confusão com o perito judicial, o que em verdade era auditor

forense, uma espécie de verificador e examinador, porém, público e jurídico( Rodrigues,

1939)

No Brasil colônia, a história da contabilidade pública, se confunde com a história

da contabilidade pública de Portugal indubitavelmente.

A contabilidade pública de Portugal era a mesma do Brasil, embora o início da

exploração da nação não fosse feito pelo governo público, mas por empresas privadas,

pois, as terras eram arrendadas, entre 1500 a 1530, tínhamos um movimento privado

principalmente de exploração da madeira, das arvores chamadas de Pau-Brasil que deram

o nome ao país mais tarde.

A colonização já havia em outras partes como Índias e nos países africanos como

Guine, São Tomé, Moçambique, entre outros; por parte da Espanha de todo o leste de

América do Sul, em especial no Peru, Colômbia, Guianas, e México principalmente; o

Brasil para controlar suas terras começa com as alfândegas para estabelecer contas e

controle tributário das exportações da terra (Reis e Silva, 2015), de qualquer natureza.

Com o intuito de descobrir se a região era uma ilha ou mesmo uma terra ampla,

houve a expedição colonizadora de Gaspar de Lemos, que concluíra que o Brasil seria um

país continental pelos indícios.

Embora os arrendamentos da Coroa focavam no mercado de madeira, se

preconizava o produto açúcar, muito vendido internacionalmente, de tal forma que as

expedições de 1503,1516 e 1526, eram de patrocino privado de sociedade anônimas para

a Coroa, a exploração começa em 1530 com Martim Afonso de Souza, gerando a

fundação da Vila de São Vicente, hoje São Paulo, evoluindo a exploração da cana-de-

açucar.

A receita pública da Coroa registrava então, entradas financeiras de arrendamento

e exploração do Pau-Brasil, e vendas também de cana-de-açucar embora tivéssemos ao

mesmo tempo, a receita da movimentação de escravos, e mais tarde a exploração de

jazidas, entre outros movimentos; mesmo assim, as frotas portuguesas públicas tinha um

custo elevado, e os balanços eram poucos divulgados, mas existiam as contas com as

movimentações.

Um instituto de presença contábil pública foi a “Alfandega” existente desde 1916,

com o código manuelino, estabelecendo o cargo de “contadores de comarcas e agentes”,

atribuição de herança da época de Dom Diniz, conforme relata Rodrigues (1987).

A forma de controle do espaço físico de exploração da madeira que forneciam

tintas era por quintais, de maneira que o contador veneziano Leonardo de Cá Messer, no

início dos anos 1500 avaliou em 20 mil quintais a exploração da coroa, fornecendo uma

receita de 13.500 contos de reis com base no ducado-ouro (Simonsen, 1977, p. 55).

Mesmo com os valores de arrendamento, e contribuição à Coroa, as despesas

públicas para manter a colônia eram muito altas, de maneira que era impossível defender

o domínio completamente, no início dos anos 1600, era avaliado um embarque de 10.000

quintais de maneira que a fazenda tinha uma quantidade, vejamos este balanço:

Tabela 1: Balanço simples do rendimento e tributação de exploração de Pau-Brasil

para a Coroa.

Renda Bruta 40 contos

Custo no Brasil 10 contos

Despesas de transportes para Portugal 3 contos

Tributos a fazenda real 21 contos

Total de despesas 34 contos

Resultado 6 contos

Fonte: Simonsen (1977, p. 63).

Os valores revelam que uma arrendatária consegue um rendimento puro de 15%

sobre a receita da venda de alguns quintais, e o controle público era feito por meio das

“Alfândegas”, embora houvesse “feitoras” e depois uma divisão geográfica que facilitava

e muito a administração, sem dúvida, um esquema de fundamentação contábil para

melhorar a gestão da Coroa.

2.1 – Capitanias na colônia e a contabilidade das receitas públicas

Tão foi emergente a necessidade de controles que a Coroa denominou em 1549

um contador geral da colônia que foi Gaspar Lamego, para trabalhar no Brasil, na “Casa

da Fazenda, Contas e Alfândegas”, o segundo contador do Brasil foi Bastião de Almeida,

estes profissionais da gestão das contas públicas e tributárias da colônia para Portugal

(Sá, 2008, p. 21).

No mesmo ano se cria o governo geral do Brasil, com uma estrutura de separação

geográfica, mas, de embasamento contábil para facilitar o empenho administrativo; os

três primeiros governadores gerais do Brasil foram Tomé de Sousa (1549-1553), Duarte

da Costa (1553-1558) e Mem de Sá (1558-1572), todos com intenções administrativas

(Freire e Ordoñez, 1974, p. 192 e ss.), com aparato público.

A divisão administrativa da colônia se compunha de donatários (a quem se dava

partes de terra para gerenciar como posse), e capitanias; o Brasil enceta-se com 15

capitanias, deduzidas em centros “urbanos” denominados de Vilas, surgindo as Câmaras

Municipais – estas existiam desde 1932, a primeira era de São Vicente( Botelho, 2010).

Uma hierarquia sociologia se desenhava, aparecendo os juízes, denominados de

ouvidores-mor, também a defesa militar na forma de capitães-mor, e contadores

públicos, chamados de provedores-mor da fazenda (Freire e Ordoñez, 1974, p. 192).

O primeiro provedor-mor do Brasil fora Antonio Cardoso de Barros,

empenhado em organizar a escrita contábil da “Casa dos Contos” (Sá, 2008, p. 25) que

depois se torna o “tribunal de contas” (órgão público) como hoje conhecemos; também

havia um regimento já existente em 1548 que tornava rigoroso os registros de contas e

cobranças.

Os donatários tinham o mesmo poder que os senhores na época do feudalismo7, o

esquema provinha notadamente de uma cópia do período carolíngio, com privilégios e

poderes atribuídos, dentre estes (Simonsen, 1977, p.83):

a) Doação efetiva de 20% das terras da capitania;

b) Poder de licença para liberar qualquer empresa de exploração;

c) Poder de escravizar índios e vende-los;

d) 50% do valor do pau-brasil e do pescado;

e) Parte dos lucros e direitos da Coroa;

f) Direito de receber cotações de vários negócios marítimos e terrestres;

g) Contribuições marcadas em 500 reais de tabelionatos criados na região;

h) Exercício de jurisdição civil e comercial.

Tudo era feito por controles públicos além dos outros controles do meio privado,

porém, a contabilidade pública do Brasil-colônia tinha o centro de sua orientação toda em

Portugal.

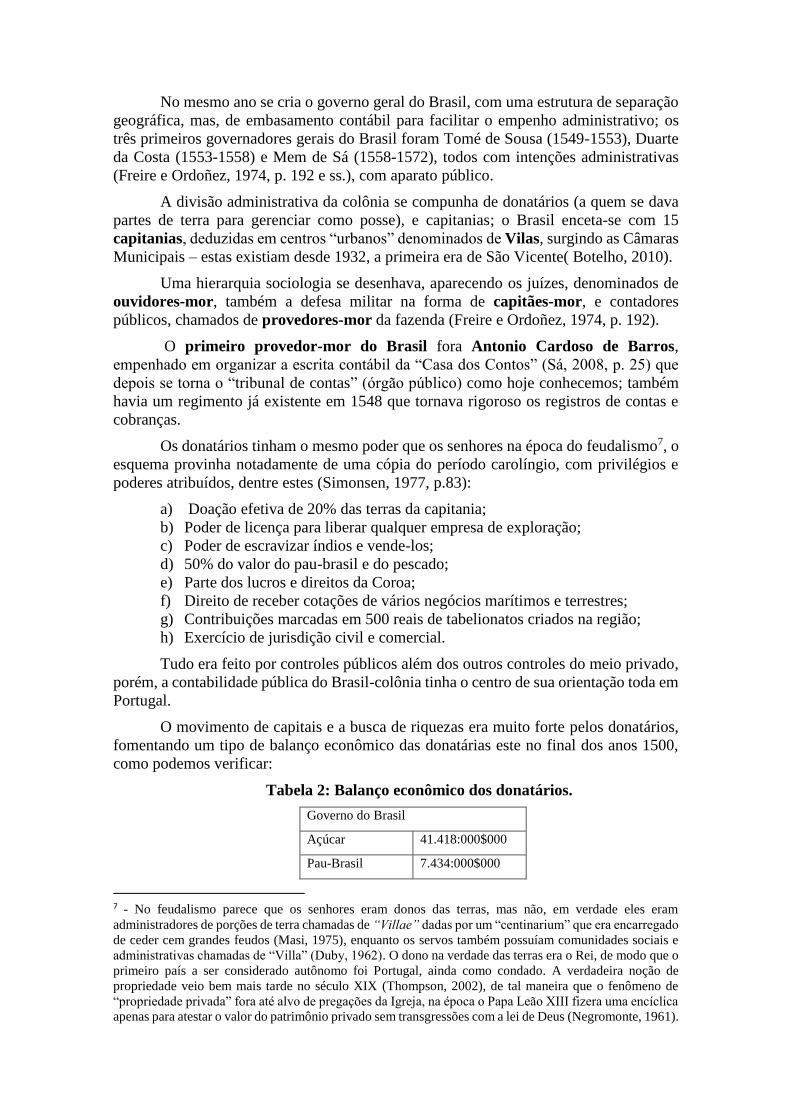

O movimento de capitais e a busca de riquezas era muito forte pelos donatários,

fomentando um tipo de balanço econômico das donatárias este no final dos anos 1500,

como podemos verificar:

Tabela 2: Balanço econômico dos donatários.

Governo do Brasil

Açúcar 41.418:000$000

Pau-Brasil 7.434:000$000

7 - No feudalismo parece que os senhores eram donos das terras, mas não, em verdade eles eram

administradores de porções de terra chamadas de “Villae” dadas por um “centinarium” que era encarregado

de ceder cem grandes feudos (Masi, 1975), enquanto os servos também possuíam comunidades sociais e

administrativas chamadas de “Villa” (Duby, 1962). O dono na verdade das terras era o Rei, de modo que o

primeiro país a ser considerado autônomo foi Portugal, ainda como condado. A verdadeira noção de

propriedade veio bem mais tarde no século XIX (Thompson, 2002), de tal maneira que o fenômeno de

“propriedade privada” fora até alvo de pregações da Igreja, na época o Papa Leão XIII fizera uma encíclica

apenas para atestar o valor do patrimônio privado sem transgressões com a lei de Deus (Negromonte, 1961).

Outros artigos 3.540:000$000

Total 52.392:000$000

Fonte: Simonsen (1977, p. 91).

Os números eram bastantes expoentes, de modo, que a produção econômica

somente teve o seu progresso por causa da contabilidade pública de Portugal, no controle

da colônia, firmando-se depois com a criação de gado, busca do ouro e pedras preciosas

principalmente nas Minas Gerais.

2.2 – As extrações de metais e pedras preciosas e as Minas Gerais

Os movimentos de extração, exploração, e produção, aos fins dos anos 1500 e

inicio dos 1700 foram muito fortes, de modo que tivemos o destaque para Minas Gerais,

como unidade de grandes centros contábeis de controle e gestão tributária e pública da

Coroa Portuguesa.

A Coroa cobrava “direitos de entrada” por escravos tendo grandes somas de

rendimento; a população brasileira que não era superior a 300 mil habitantes, tinha uma

das maiores rendas per capita da sua história( Simonsen, 1977, p. 128 e ss).

Uma produção pecuária começava a aparecer e depois das bandeiras desbravarem

mais o Nordeste, Norte, Sudeste e Centro-Oeste, tivemos uma movimento muito forte de

venda de gado também tributado.

Os engenhos de açúcar tinham custos altos que chegavam a 60%, o ciclo da

mineração aparece então ao início do século XVII como uma fonte de renda pública

salvando Portugal de uma falência ou “de uma crise das maiores proporções” (Simonsen,

1977, p. 116); os olhos se fitaram mais nas pedras e metais preciosos, como exploração

das Minas Gerais.

O interesse em metais preciosos aumenta como fontes de renda pública,

igualmente por pedras como diamante e esmeralda, de modo que “A grande bandeira de

Fernão Dias Pais, o governador das esmeraldas, que cruzou as regiões mineiras por mais

de seis anos.” (Simonsen, 1977, p. 272), exigindo que a contabilidade pública criasse os

meios de fiscalização, tributação, e controle gerencial.

Como tendência das colônias a exploração do ouro e metais preciosos era comum,

já tínhamos grandes extrações no México e Peru, igualmente no Canadá e Austrália de

modo que o movimento de exploração cresceu muito entre os anos 1500 aos 1700, período

que marca um fim de grandes extrações desmedidas, mas firmadas com formas de

controles contábeis bastante interessantes:

Tabela 3: Produção de metais preciosos na América entre 1492 a 1750.

Anos Produção em libras

1492 a 1500 60.000

1500 a 1545 700.000

1545 a 1600 2.500.000

1600 a 1700 3.600.000

1700 a 1750 5.000.000

Fonte: Simonsen (1977, p. 252).

Na busca do ouro, se intensificou as bandeiras, de maneira a se encontrar uma

região com riquezas abundantes, primeiramente chamada de Campo de Cataguá (1522),

território de Minas (1570), Pais de Minas (1603), capitania de São Paulo e Minas de

ouro(1709), Capitania de Minas Gerais(1720), Província de Minas(1827), Estado de

Minas Gerais(1891), desmembrado inteiramente de São Paulo.

As grandes descobertas pertencem de início a Fernão Dias Pais, e outros

bandeirantes paulistas nos fins do século XVII como Bartolomeu Bueno de Siqueira,

Garcia Paes, Braz Cubas, Fernando tourinho, Lourenço Jaques, Fernão Dias Paes,

Antônio Rodrigues Arzão, Borga Gato entre outros.

Todos os centros eram primeiramente arraiais – um exemplo é o “Arraial novo”

que hoje é a cidade de São João Del Rei -, todavia, o termo mineiro que se consolidou

não significa pessoa rural, mas urbana, ou seja, um homem evoluído da cidade mesmo

morando na mata, segundo importantes sociólogos (Cândido, 1967).

A primeira mina a ser encontrada foi a de Cataguazes, embora, tenhamos outras

que foram exploradas no mesmo período, como as de Curvelo, Ouro Preto, Caeté,

Mariana, Diamantina, Sabará, entre outras mais; fora as Minas do Nordeste e Centro-

Oeste, contudo, Minas Gerais foi muito mais evoluída economicamente em termos de

recursos.

Um sinal de evolução das jazidas mineiras foi a aplicação de custos de mão-de-

obra no modo escravo para a extração nos grandes centros; este meio de produção era

privado, mas o controle público se aplicava nas formas de tributação e ainda para avaliar

corretamente as receitas públicas:

Tabela 4: Número de mão-de-obra escrava na produção de ouro das Minas Gerais

em quase dez anos.

Escravos 1735 1743

Vila Rica 20.863 21.673

Mariana 26.892 25.495

Sabará 24.284 15.380

Total 72.039 62.548

Fonte: Adaptado de Simonsen (1977, p. 297 e ss.).

A evolução do trabalho escravo na extração de ouro era muito grande e com isso

aumenta a contabilização das receitas públicas, porque para o escravo se cobrava o tributo

de captação, ou seja, imposto por cabeça; se comenta ainda que os escravos por mais que

fossem tratados como tais, tinham uma comida muito farta (Freyre, 2004) prevalecendo

a tradição brasileira da culinária de vários pratos – como a feijoada, linguiça frita,

barrigada de porco, entre outros -, com bebidas – como o licor de frutas, os chás, e a

cachaça que se notabiliza em Minas na região norte -, e a Coroa tinha grandes receitas

sobre os aludidos.

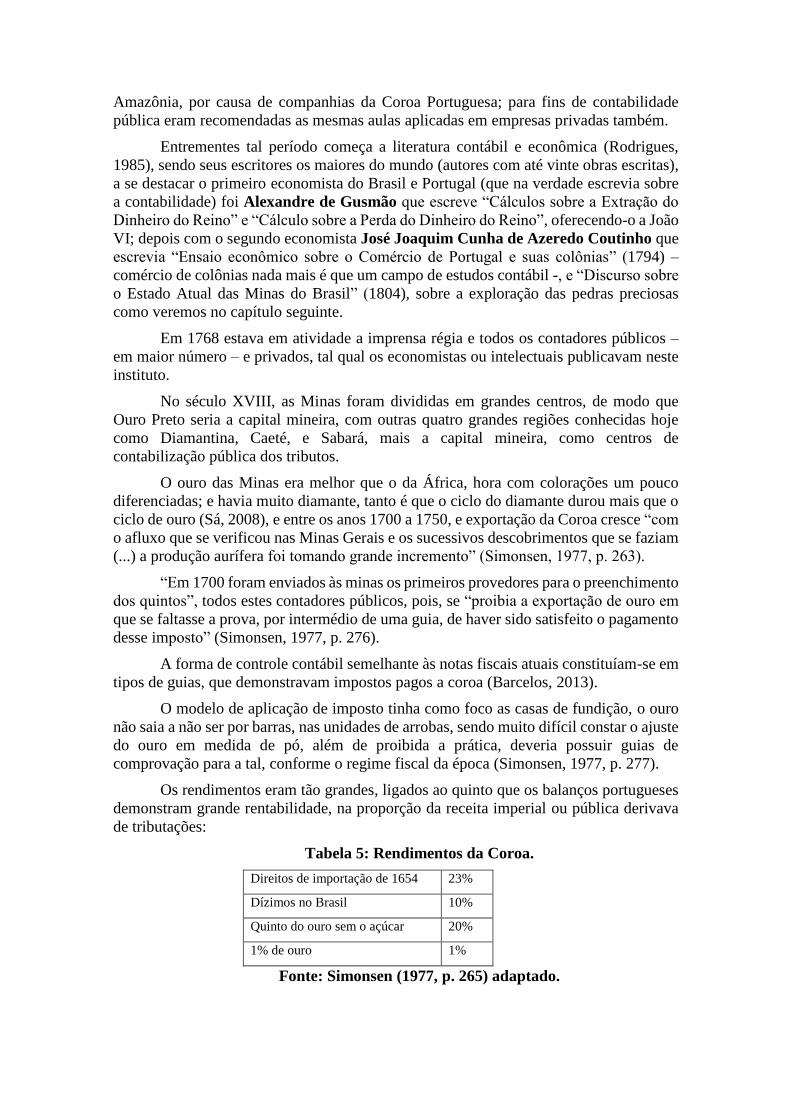

A evolução do Brasil a nível privado de contabilidade, começa com as aulas de

Comércio recomendadas por Francisco Xavier de Mendonça Furtado, irmão do

Marquês de Pombal (Rodrigues, 1988) em 1754, encetando o ensino na região da

Amazônia, por causa de companhias da Coroa Portuguesa; para fins de contabilidade

pública eram recomendadas as mesmas aulas aplicadas em empresas privadas também.

Entrementes tal período começa a literatura contábil e econômica (Rodrigues,

1985), sendo seus escritores os maiores do mundo (autores com até vinte obras escritas),

a se destacar o primeiro economista do Brasil e Portugal (que na verdade escrevia sobre

a contabilidade) foi Alexandre de Gusmão que escreve “Cálculos sobre a Extração do

Dinheiro do Reino” e “Cálculo sobre a Perda do Dinheiro do Reino”, oferecendo-o a João

VI; depois com o segundo economista José Joaquim Cunha de Azeredo Coutinho que

escrevia “Ensaio econômico sobre o Comércio de Portugal e suas colônias” (1794) –

comércio de colônias nada mais é que um campo de estudos contábil -, e “Discurso sobre

o Estado Atual das Minas do Brasil” (1804), sobre a exploração das pedras preciosas

como veremos no capítulo seguinte.

Em 1768 estava em atividade a imprensa régia e todos os contadores públicos –

em maior número – e privados, tal qual os economistas ou intelectuais publicavam neste

instituto.

No século XVIII, as Minas foram divididas em grandes centros, de modo que

Ouro Preto seria a capital mineira, com outras quatro grandes regiões conhecidas hoje

como Diamantina, Caeté, e Sabará, mais a capital mineira, como centros de

contabilização pública dos tributos.

O ouro das Minas era melhor que o da África, hora com colorações um pouco

diferenciadas; e havia muito diamante, tanto é que o ciclo do diamante durou mais que o

ciclo de ouro (Sá, 2008), e entre os anos 1700 a 1750, e exportação da Coroa cresce “com

o afluxo que se verificou nas Minas Gerais e os sucessivos descobrimentos que se faziam

(...) a produção aurífera foi tomando grande incremento” (Simonsen, 1977, p. 263).

“Em 1700 foram enviados às minas os primeiros provedores para o preenchimento

dos quintos”, todos estes contadores públicos, pois, se “proibia a exportação de ouro em

que se faltasse a prova, por intermédio de uma guia, de haver sido satisfeito o pagamento

desse imposto” (Simonsen, 1977, p. 276).

A forma de controle contábil semelhante às notas fiscais atuais constituíam-se em

tipos de guias, que demonstravam impostos pagos a coroa (Barcelos, 2013).

O modelo de aplicação de imposto tinha como foco as casas de fundição, o ouro

não saia a não ser por barras, nas unidades de arrobas, sendo muito difícil constar o ajuste

do ouro em medida de pó, além de proibida a prática, deveria possuir guias de

comprovação para a tal, conforme o regime fiscal da época (Simonsen, 1977, p. 277).

Os rendimentos eram tão grandes, ligados ao quinto que os balanços portugueses

demonstram grande rentabilidade, na proporção da receita imperial ou pública derivava

de tributações:

Tabela 5: Rendimentos da Coroa.

Direitos de importação de 1654 23%

Dízimos no Brasil 10%

Quinto do ouro sem o açúcar 20%

1% de ouro 1%

Fonte: Simonsen (1977, p. 265) adaptado.

Das movimentações econômicas 54% pertenciam à Coroa, se soa admitir uma

grande quantia de impostos; hoje o Brasil como pátria dos impostos não teve uma história

diferente na época colonial.

As casas de fundição em Sabará, Ouro Preto, e outras regiões, foram meios de

controle, pois, as barras de ouro só poderia sair dali; conforme Prober (1950) e Barcelos

(2013), era proibida a produção em pó de ouro – a não ser com certas exceções -, para

evitar as fraudes e os desfalques.

A técnica começa com partidas simples, mas em Ouro Preto, Sá (1980) comprova

partidas duplas, consequentemente, o uso da prática contábil muito evoluída,

principalmente a partir de 1761 pela aplicação em voga, já feita em Portugal, depois da

oficialidade das aulas de comércio pelo Marques de Pombal (ISCAL, 2015; Rodrigues,

1985,1988).

Havia além do quinto criado em 1710, depois com intervalos de extinção, para

aplicação de outros impostos, tínhamos a derrama, que seria a apropriação patrimonial

de todos os bens conforme os montantes devidos para a Coroa, por isto que surgira o

movimento da Inconfidência Mineira na tentativa de lutar contra os grandes impostos da

Coroa, grandes e pesados naquele período.

A contabilidade pública presente nas casas e intendência e fundição foi bastante

forte, havia uma “carta de lei” obrigando o uso dos livros contábeis na melhor técnica

(Sá, 2008, p. 34); existiu a “carta régia” com os fins privados de arrendamento ou

público de uso contábil para contabilização (Simonsen, 1977); uma das mais importantes

leis contábeis derivadas da administração pública foi a “lei de trintena” em 1752, que

regulava isenção de impostos aos proprietários que tivesse mais de 30 escravos com os

fins de produção formalizada, evitando assim a extração clandestina de pequenos

garimpeiros e exploradores.

Na capital mineira tínhamos a “Casa dos Contos” que foi o centro fiscal-público

da Coroa especialmente em Ouro Preto (Sá, 2008), transformada depois em tribunal de

contas, constituía-se de uma intendência e uma casa de fundição para a contabilização de

contas públicas.

Na Casa de Intendência Real de Sabará, vemos a presença de relatórios

contábeis (Vide tabela 6), e igualmente estas contas eram auditadas em outras regiões

como já fora destacada uma realizada na Bahia (Prober, 1950).

Tabela 6: Despesas operacionais da intendência de Sabará.

Despesas da Comarca Valor

Ordenado anual do intendente 1:600$000

Ajusta de custo da devassa de extravios 500$000

Total 2:100$000

Fonte: Adaptado de Prober (1950, p. 16-17).

Portanto, a contabilidade pública do Brasil-colônia era realizada nas formas de

coletas das grandezas econômicas, ou seja, nas extrações de ouro, além da criação e venda

de gado, e de outras riquezas preciosas; se aplicava nas Casas Reais, de Contos, de

Intendência, e grande foi o potencial de tributação, sendo centralizada a arrecadação em

Portugal, com o controle de dados nestes centros fiscais, especialmente em Minas Gerais.

3 - O BRASIL IMPÉRIO E PERÍODO REGENCIAL

Com a vinda da família real a contabilidade pública não passa a ter a matriz em

Portugal, mas, no próprio Brasil, com as ordenanças de Dom João VI, praticamente após

a aprovação do código napoleônico no início do século XIX.

Em 1808, o imperador cria o erário régio e o Conselho da Fazenda do Brasil,

ordenando que seja usado o método de partida dobrada que era famoso, conhecido como

método italiano ou europeu:

“Para que o methodo de escripturação, e formulas de contabilidade da

minha Real Fazenda não fique arbitrário, e sujeito à maneira de pensar de cada

um dos Contadores Geraes, que sou servido crear para o referido Erário:

ordeno que a escripturação seja a mercantil por partidas dobradas, por ser a

única seguida pelas Nações mais civilisadas.”(Freitas, 2005, p. 17)( em antigo

português).

Houve outros diversos Alvarás, mas uma outra versão dessa ordenança tratada por

Rodrigues e Vidal( 2014, p. 38) trata amplamente do mesmo assunto:

“Para que o methodo de escripturação, e formulas de contabilidade da

minha Real Fazenda não fique arbitrário, e sujeito à maneira de pensar de cada

um dos Contadores Geraes, que sou servido crear para o referido Erário:

ordeno que a escripturação seja a mercantil por partidas dobradas, por ser a

única seguida pelas Nações mais civilizadas, assim pela sua brevidade para o

manejo de grandes somas, como por ser a mais clara, e a que menos lograr dá

erros e subterfúgios, onde se esconda a malicia e a fraude dos prevaricadores.

Portanto haverá em cada uma das Contadorias Geraes um Diário, um Livro

Mestre, e um Memorial ou Borrador, além de mais um Livro auxiliar ou de

Contas Correntes para cada um dos rendimentos das Estações de Arrecadação,

recebedorias, Thesourarias, Contratos ou Administrações da minha Real

Fazenda.”

Embora tenha sido colocado como ordem na pesquisa histórica que

empreendemos isso nunca aconteceu na prática como veremos mais adiante.

Em 1824, é sancionada a constituição imperial, com trechos voltados à gestão

pública, estipulando regras gerenciais de controle de despesa, receita, e produção

orçamentária.

Sociedades públicas foram criadas como a de “seguros mútuos” em 1828, fora

obras de autores da economia e contabilidade; frequentemente se procurava na mídia da

época contadores com boa caligrafia; nas aziendas públicas o mesmo profissional, era

“eleito” por políticos, ou exigidos por “nomeação”.

A organização do Tesouro nacional é de 4 de Outubro de 1831, de modo que o

contador geral do tesouro dirigia e inspecionava os balanços e as contas da fazenda.

A criação do cargo de contador geral do império veio em 1832, cuja figura

destacada e primogênita foi do contador Manoel Alves Branco (Rodrigues, 1988).

No entanto, Alves Branco exigia que a contabilidade fosse feita por partidas

dobradas (conforme as próprias ordens régias), embora as brigas políticas não

permitissem que as técnicas contábeis prevalecessem nos balanços, de modo que a

contabilidade publica só fecharia o balanço mesmo em 1915 (D`auria, 1953), e todas as

tentativas anteriores são consideradas parciais ou insuficientes no ponto-de-vista

científico.

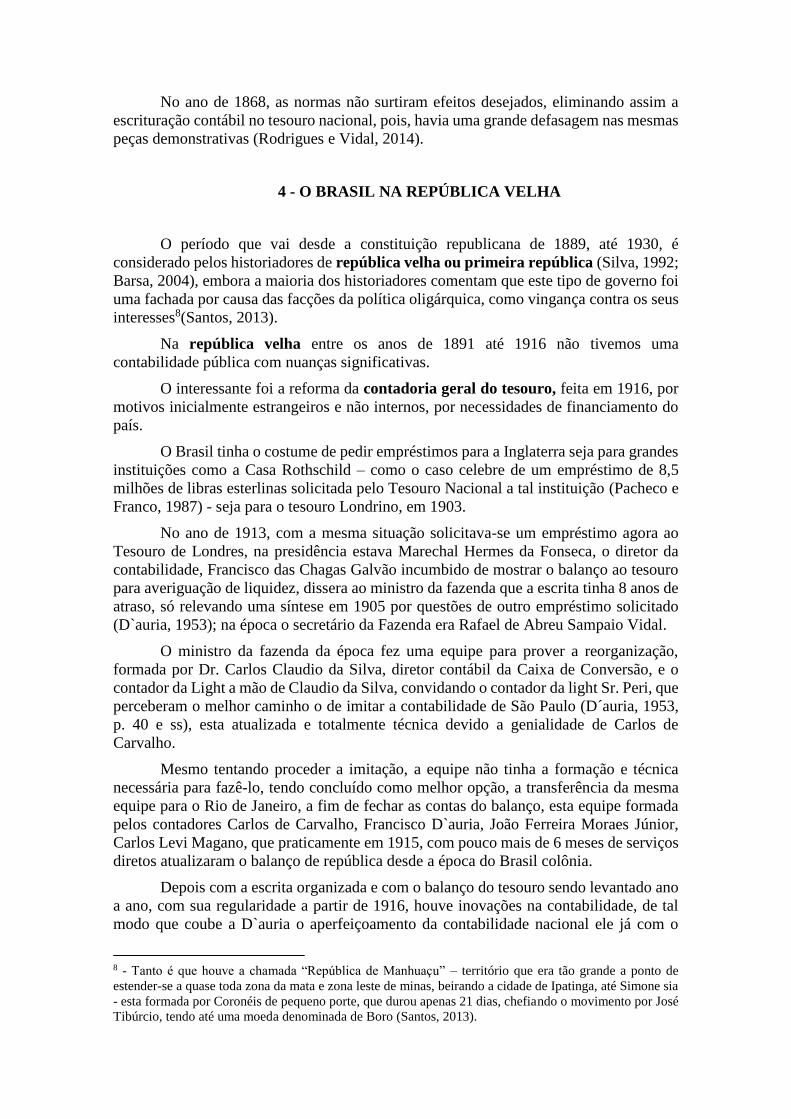

No ano de 1868, as normas não surtiram efeitos desejados, eliminando assim a

escrituração contábil no tesouro nacional, pois, havia uma grande defasagem nas mesmas

peças demonstrativas (Rodrigues e Vidal, 2014).

4 - O BRASIL NA REPÚBLICA VELHA

O período que vai desde a constituição republicana de 1889, até 1930, é

considerado pelos historiadores de república velha ou primeira república (Silva, 1992;

Barsa, 2004), embora a maioria dos historiadores comentam que este tipo de governo foi

uma fachada por causa das facções da política oligárquica, como vingança contra os seus

interesses8(Santos, 2013).

Na república velha entre os anos de 1891 até 1916 não tivemos uma

contabilidade pública com nuanças significativas.

O interessante foi a reforma da contadoria geral do tesouro, feita em 1916, por

motivos inicialmente estrangeiros e não internos, por necessidades de financiamento do

país.

O Brasil tinha o costume de pedir empréstimos para a Inglaterra seja para grandes

instituições como a Casa Rothschild – como o caso celebre de um empréstimo de 8,5

milhões de libras esterlinas solicitada pelo Tesouro Nacional a tal instituição (Pacheco e

Franco, 1987) - seja para o tesouro Londrino, em 1903.

No ano de 1913, com a mesma situação solicitava-se um empréstimo agora ao

Tesouro de Londres, na presidência estava Marechal Hermes da Fonseca, o diretor da

contabilidade, Francisco das Chagas Galvão incumbido de mostrar o balanço ao tesouro

para averiguação de liquidez, dissera ao ministro da fazenda que a escrita tinha 8 anos de

atraso, só relevando uma síntese em 1905 por questões de outro empréstimo solicitado

(D`auria, 1953); na época o secretário da Fazenda era Rafael de Abreu Sampaio Vidal.

O ministro da fazenda da época fez uma equipe para prover a reorganização,

formada por Dr. Carlos Claudio da Silva, diretor contábil da Caixa de Conversão, e o

contador da Light a mão de Claudio da Silva, convidando o contador da light Sr. Peri, que

perceberam o melhor caminho o de imitar a contabilidade de São Paulo (D´auria, 1953,

p. 40 e ss), esta atualizada e totalmente técnica devido a genialidade de Carlos de

Carvalho.

Mesmo tentando proceder a imitação, a equipe não tinha a formação e técnica

necessária para fazê-lo, tendo concluído como melhor opção, a transferência da mesma

equipe para o Rio de Janeiro, a fim de fechar as contas do balanço, esta equipe formada

pelos contadores Carlos de Carvalho, Francisco D`auria, João Ferreira Moraes Júnior,

Carlos Levi Magano, que praticamente em 1915, com pouco mais de 6 meses de serviços

diretos atualizaram o balanço de república desde a época do Brasil colônia.

Depois com a escrita organizada e com o balanço do tesouro sendo levantado ano

a ano, com sua regularidade a partir de 1916, houve inovações na contabilidade, de tal

modo que coube a D`auria o aperfeiçoamento da contabilidade nacional ele já com o

8 - Tanto é que houve a chamada “República de Manhuaçu” – território que era tão grande a ponto de

estender-se a quase toda zona da mata e zona leste de minas, beirando a cidade de Ipatinga, até Simone sia

- esta formada por Coronéis de pequeno porte, que durou apenas 21 dias, chefiando o movimento por José

Tibúrcio, tendo até uma moeda denominada de Boro (Santos, 2013).

cargo de contador geral da república em 1923, embora empossado, seus méritos

começavam desde o conhecimento das fases de escrituração até a sua revisão completa

(D`auria, 1953).

O decreto-lei nº 15.783, publicado em 8 de Novembro de 1922, aprovou o código

de contabilidade da união, destacando em partes do seu texto:

“O registro das operações de contabilidade, far-se-á, excepto nas

collectorias, pelo methodo das partidas dobradas, mediante formulas e modelos

organizados pela Directoria Central de Contabilidade da República. A

Contadoria Central da República, imediatamente subordinada ao Ministro da

Fazenda, compete: manter em evidencia em sua escripturação geral as contas

syntheticas da receita e despesa do patrimônio do Estado, bem com as

variaçoes que o alterem ou modifiquem no decurso de cada exercício

financeiro.” (Rodrigues e Vidal, 2014, p. 39 – em antigo português )

Em 1924 uma comissão britânica aparece elogiando a contabilidade nacional, obra

começada por Carlos de Carvalho e aperfeiçoada por Francisco D`auria, dizendo que era

melhor contabilidade que a da Inglaterra.

No ano de 1926 a lei de nº 7.440 colocava uma estrutura geral para a contabilidade

pública, condição que foi modificada em revisão por parte de Francisco D`auria, com a

lei nº 1.012 no ano seguinte, melhorando a estrutura de atividade contábil nos estados e

na união (D`auria, 1953, p. 91).

Infelizmente em 1928 acontece o caso do “saldo do balanço de 1927” o qual o

presidente Artur Bernardes queima o superávit do balanço e incinera a moeda, fato este

criador do governo provisório, da ditadura de Getúlio Vargas, e de grande revolta

nacional.

Na época, o presidente então, tinha ordenado uma comissão para averiguar as

contas, salvando o seu governo de um impedimento, pondo a culpa na contabilidade,

depois demitindo a Francisco D`auria do seu cargo; evidentemente a manobra era política.

Claro que um superávit não é base para a queima do dinheiro, mas uma vez as

manobras políticas inconsequentes com bases em loucuras, com estapafúrdias posições

para salvar o “poder” admitem um culpado, ou atribuem quase sempre a culpa nas contas

e na contabilidade.

Pouca evolução da contabilidade pública se seguiu após os outros anos, e os

destaques maiores foram devidos ao próprio Francisco D`auria, quando retorna ao cargo

na década de 30.

5 - O BRASIL GOVERNO PROVISÓRIO ATÉ O MILITAR

O governo provisório chamado de segunda república começa em 1930, primeiro

com a deposição de Washington Luís, e a presidência nas mãos de Getúlio Vargas;

tivemos também o Estado Novo de 1937-1945, e do seu último ano até o regime militar

transparece o período populista (Barsa, 2004).

A contabilidade pública evolui com a matéria de orçamento, com revoluções

na lei, tecendo uma linhagem mais administrativa do que necessariamente política,

mesmo assim, alguns membros dos governos, ou alguns políticos, impediam que as

contas seguissem um rumo apropriado na concepção imparcial e técnica, porém, a lei

tinha elementos de melhor administração.

Mesmo assim tivemos conquistas específicas no campo da contabilidade pública

(Aloe, 1970).

Por exemplo, em 1931 aparece o decreto 20.631, este tratando da necessidade de

análise reditual-financeira dos patrimônios públicos, tal como medidas necessárias para

a reorganização e a evolução administrativa do Estado, mantendo uma padronização de

tais informações e práticas contábeis.

A padronização de orçamento fora fomentada e presidida pelo secretário da

comissão de Estudos financeiros e econômicos do governo, Valentim Bouças, o qual

produzira diversas reuniões para discussão dos projetos, cujos participantes eram

contadores públicos do maior grau, como Francisco D`auria, Frederico Herrmann Júnior,

João Ferreira Morais Júnior, dentre outros (Aloe, 1970, p. 19).

O decreto-lei 1804 em 1939, coloca um padrão único de orçamento, visto que na

época havia mais de 2.185 formas diferentes de contabilizar a receita, transformadas em

57 o que deixara muito mais eficiente a contabilização( Aloe, 1970, p. 19); a aludida lei

estipulava providências contábeis e gerenciais, da parte dos Estados e suas respectivas

contabilidades a fim de cumprir o exigido.

No ano seguinte houve no Brasil a II Conferência dos técnicos de contabilidade

pública e Assuntos Fazendários com o fim de discutir e concluir aspectos de melhor

eficácia da técnica e melhoramento da visão gerencial atrelada ao campo público e estatal.

Aparece em 1940, o decreto-lei nº 2.416, expondo uma melhor conquista na

padronização e igualmente na formação dos orçamentos e execução fiscal num Canon

único; seu esquema favorecia não apenas a elaboração e execução de gastos, mas a

organização dos serviços contábeis, e a relevação dos principais fenômenos patrimoniais

em padrões de balanço e demonstrações.

Ainda no mesmo ano, no campo privado por orientação de Francisco D`auria, é

emitida uma lei primogênita das sociedades anônimas, o decreto 2.627/40, o que

mantinha uma estrutura dos balanços dessas empresas, tal qual um balanço geral; o

mesmo projeto fora comentado, analisado e produzido no Congresso pelo grande jurista

Martim Valverde (1953).

Fora em Março de 1964, mesmo ano da deposição do presidente Goulart para o

regime militar, que aparece a lei 4320, que melhora a concepção de melhor eficiência na

contabilidade e administração pública.

Houve inclusive a disposição na década de 50 a 60 de indícios de um conceito

importante que era o de orçamento-programa – este perene posteriormente em 1969 por

questão legal - a fim de expor metas para a gestão pública melhorando a administração

favorecendo então o esquema de planejamento, meta, e projeção no lugar da

espontaneidade administração.

O melhoramento da noção desse conceito começa no período militar como

veremos a seguir, contudo, é importante destacarmos que o embrião da mesma prática

gerencial pertence ao esquema da contabilidade pública nas décadas de 30 e 40.

Diversos congressos existiram depois, como a III Conferência dos técnicos de

contabilidade pública e Assuntos Fazendários, em 1949 no Rio de Janeiro, e resoluções

em 1950, para melhoramento da técnica e gestão orçamentária.

Porém o esquema técnico fora mais bem privilegiado pela lei, embora inicialmente

fosse destacado pela qualidade de importantes cientistas.

Afirmamos que a base da contabilidade pública nacional, encetada na república

velha, aos fins do estado populista, como modelo para as demais unidades federadas

(munícipios e estados), pertence à comissão paulista, em especial, ao líder da aludida, que

foi Carlos de Carvalho, e depois a Francisco D`auria que se mantém no cargo, após a sua

demissão em 1928 na década de 30, permanecendo nele até o início da década de 40.

Portanto, devido a estes mestres principais e os membros da equipe que remodelaram a

contabilidade do tesouro, e por suas sugestões, que as leis da área contábil pública foram

produzidas, emanadas, e destacadas.

6 - O BRASIL GOVERNO MILITAR

O Brasil no governo militar a partir de 1964, parece que não, todavia, teve

evoluções importantes na área pública, além de “pecados mortais” no mesmo setor, a se

começar pela extinção da contabilidade pública, que retornou depois no início da década

de 90 sob outro nome.

Do contrário que muita gente comenta, tirando o lado “podre” da ditadura, no

ponto de vista científico, as melhores leis, e a base para a nova lei da responsabilidade

fiscal no início do século XXI, foi inspirada nos institutos emanados deste período, como

analisaremos, embora, o Brasil fosse falido economicamente, no sentido de superávit, e

hoje está na mesma situação com um prejuízo de mais de 100 bilhões no balanço do

tesouro.

Porém, a lei 4.320 de 1964, permitia a visão do programa de trabalho mais

determinado, mas lógico e transparente, denotando os balanços, o uso de técnicas,

voltadas para uma administração especialmente financeira e reditual do patrimônio

público, depois vindo a melhorar com outras leis do período militar.

Uma visão bem mais gerencial veio com o conceito de orçamento-programa,

latente nas leis anteriores, contudo, ressaltado em 2 de Abril de 1969, com o decreto-lei

nº 51.625, destacando pontos importantes até a nível de custos por uma separação nítida

das contas de despesas.

Tal lei procura dividir os orçamentos anuais e de investimentos em programas,

respeitando a ordem do planejamento e as metas exigindo do executor da despesa o

respeito com as contas.

Em relação aos demonstrativos contábeis a regra produzia uma minucia que não

existia antes:

“Artigo 22 - Os quadros demonstrativos, que deverão abranger toda a

administração estadual, serão representados pelos seguintes documentos:

a) Demonstração da despesa pelas funções, segundo as categorias econômicas(

anexo nº 6 da Lei nº 4.320);

b) demonstração da despesa pelas categorias econômicas, segundo as funções(

anexo nº 7 da Lei nº 4.320);

c) demonstração da despesa pelas unidades orçamentárias, segundo as categorias

econômicas( anexo nº 8 da Lei nº 4.320);

d) demonstração da despesa pelas unidades orçamentárias segundo as funções(

anexo nº 9 da Lei nº 4.320);

e) Comparativo das dotações dos três exercícios consecutivos a saber:

- despesa efetiva do exercício imediatamente anterior àquele que é elaborada a

proposta orçamentária.

- despesa fixada para o exercício em que é elaborada a proposta orçamentária.

- despesa prevista para o exercício a que se refere a proposta orçamentária”(

Brasil, 1969)

Objetivando os custos e as despesas por funções e categorias, tal norma condiz

com uma administração voltada para a gestão eficaz dos custos do patrimônio público,

embora, poucos se apercebam da verdadeira hermenêutica que alberga o seu conteúdo.

O aludido instituto jurídico também trata do diagnóstico básico, procurando

desenvolver redução dos problemas patrimoniais, sem contar a recomendação das

análises projetiva e retrospectiva.

Tal lei foi reforçada com as regras do Estado, de tal maneira que São Paulo foi

campeã nos regulamentos legais de contabilidade pública rumo a concretização da

prosperidade(Aloe, 1970), como a se mencionar a lei estadual nº 10.319/68, que trata não

apenas da fiscalização mas da auditoria e controle pelos orçamentos, e a 10.320/68, ligada

à escrituração, fornecendo elementos de classificação contábil.

Um ano antes em 1967, na gestão de Costa e Silva, o mesmo editara a lei nº 64.175

de 1969, a qual tratava de um grande elenco de conta, eis algumas classificações:

Orçamento da receita

Receita lançada

Excesso de previsão de receita

Execução orçamentária da receita

Despesa empenhada

Despesa orçamentária a pagar

Créditos especiais a transferir

Créditos extraordinários a transferir

Colocava tal lei dezenas de página de contas, e seus respectivos códigos,

perfazendo um elenco bem completo, ensinando a debitar e creditar, verdadeiro plano de

contas9 (Silva, 2012).

Comparando com o movimento internacional, percebemos que a padronização

desta lei, representa mais qualidade em normatização que a estrutura normativa

globalizante de hoje, consequentemente, atualmente, não vemos uma estrutura de contas

completa igual a esta lei, o que é alvo acertado de inúmeras críticas (Silva, 2010)

principalmente no ponto de vista teórico e prático, porque se normas estipulam como

debitar e creditar, por quê existe a ausência de um plano de contas? Isso é falha técnica

grave por partes de institutos normativos internacionais.

Em outros termos acreditamos que se os órgãos internacionais avaliassem esta lei

brasileira, perceberiam como deveriam normatizar, ou padronizar, pelo fato de ter até um

plano de contas completo, com função, funcionamento, e o elenco, isto quer dizer que

a lei é altamente técnica e científica, respeitando a contabilidade na sua especialidade de

relevação.

Mesmo assim isso não isentou o governo militar de defeitos e elementos errôneos

por parte da cúpula, primeiro extinguindo a contadoria nacional e 1967, que seria

reclamada depois no início da década de 90.

9 - Segundo a mais idônea doutrina, o plano de contas não é um elenco de contas, ou uma redação com

contas e seus respectivos códigos, é nada mais do que um planejamento técnico do contador para a

escrituração, fornecendo então, o elenco, mais a explicação da função e do funcionamento de cada conta.

Esta é a concepção doutrinária superior do plano de contas.

Constitui uma posição contraproducente; ora se as leis da época que fomentava

uma qualidade na contabilidade, tinha bases científicas por quê extinguir a contabilidade

pública? Hipotetizamos duas coisas: 1ª) o cargo de contador ou o órgão não era visto

como importante, embora fosse o nevrálgico, sendo posto numa hierarquia inferior, na

“inspetoria”, o que é absolutamente diferente (Benites, 1989); 2ª) a ocultação de contas

mesmo com a lei, era possível com a destruição do instituto, para fazer o rombo nacional

que começa na década de 60, e hoje é muito mais escandaloso com as notícias atuais10.

Claramente a tentativa da administração pública guiada pela tendência americana

internacional, e pelos bancos internacionais, era de destruir o crescimento nacional, que

tinha sido maior nos anos anteriores, pois, o enxugamento fora muito grande, o

patrimônio era usado avulsamente sem a consideração dos riscos, e mesmo as reservas e

provisões que deveriam existir, o resultado não poderia ser outro: empresas faliram, e os

efeitos chegaram no auge da década de 90, que exigiu privatizações em vários setores.

A contabilidade pública extinta na década de 60, fora requerida aos fins da década

de 80, pelo clube dos bacharéis em ciências contábeis de Porto Alegre, conforme se

confirma na seguinte publicação:

“1. O Clube dos Bacharéis em Ciências Contábeis de Porto Alegre,

dirigiu-se ao Presidente da República, sugerindo o restabelecimento da

Contadoria Geral da República do Ministério da Fazenda e das respectivas

Contadorias Seccionais dos Ministérios.

2. A Contadoria Geral da República, com este nome, vem desde a

promulgação em 1922, do Código de Contabilidade Pública.

3. a Lei nº 200, de 1967, chamada Reformar Administrativa, extinguiu

a Contadoria Geral e as Contadorias Seccionais, substituídas que foram

pelas antigas Inspetorias Gerais de Finanças da Fazenda, como órgão

Central e dos demais Ministérios...”( Lima, 1989, p. 47)

Então, a inflação se tornou o mal brasileiro pelos desgastes e desperdícios dos

investimentos e serviços públicos que não eram contabilizados corretamente e por

instituto de voga necessária, esta correção gerava muito mais inflação prejudicando a

política monetária da nação.

Até hoje o contador não é colocado como o elemento essencial da gestão do país,

como o profissional das contas e do patrimônio em seu devido grau, reduzido a um nível

de “inspetoria”, tanto é que até hoje, nos tribunais de contas não temos a figura direta do

contador, mas de deputados políticos. Em Minas Gerais a coisa é tão grave, que para

existir o cargo de inspetor de controle interno (lembramos que a contabilidade tinha sido

reduzida a “inspetoria” que não é necessariamente conceito técnico ou proveniente da

contabilidade necessariamente), na gestão do presidente do Conselho regional João

Batista de Almeida (1982-1985 e 1988-1991) houve muita luta (CRC, 2007), mesmo

assim a questão anda da mesma forma, com políticos exercendo o papel de contadores,

sem adequada alteração na constituição vigente que privilegia o sistema nefasto, que

cochila neste sentido fundamental.

10 - Estamos dizendo sobre as denúncias e investigações de rombo da Petrobras, do desfalques das licitações

governamentais com os papéis da união, da política de comissionamento e dos comissionados, da máfia

dos correios, do mensalão, petrolão, e outras propinas que são praticadas no Brasil, atestadamente desde

2007 pelo atual governo e seu partido, porém, isso sempre existiu em nosso país, os escândalos agora que

estão aparecendo; na boca dos mais fanáticos tudo está bom, mas uma inflação que atingiu mais de 100%

no ano de 2015, diz por si só, que um governo protecionista “pai dos pobres” agora está deixando os pobres

cada vez mais pobres, pela corrosão do assalariado, porque uma inflação dessas prejudica mais que ganha

menos do que quem ganha mais.

Além dessa ação fraudulenta de destruição da contabilidade pública, o

desempenho do patrimônio da nação foi muito fraco, pois, o Brasil era reconhecido como

um país improdutivo, e com péssimos índices de cultura e desenvolvimento, sendo a

oitava nação naquela época, por questões vegetais da natureza da produção que seria

enorme devido ao tamanho geográfico da pátria amada.

Não se respeitou as bases conseguidas no primeiro quinquênio do século XX,

sendo a contadoria pública jogada no lixo – até países como a Colômbia (Martinez, 1988)

respeitam a sua contadoria pública, enquanto no Brasil, não foi respeitado nem o nome

quando houve o “retorno” de tal instituto.

Portanto, com bases, todavia, sem processos e métodos para se consegui-las, muita

bagunça existia entre os ministérios, inclusive, o da fazenda, que não sabia resolver o

problema do produtor do campo, colocando hipóteses imaginárias para resolver o país e

melhorar o setor primário.

Além disso, tivemos poucas leis após a década de 60, todas sem muita importância

para o grau de contabilidade em eficácia, claro que a intenção não apenas do governo

militar, contudo, dos governos específicos, era enxugar o patrimônio público, este não

visível pelas contas, podendo se fazer o que quiser, pois, estas não eram exigidas de modo

adequado.

Foi na nova república que aparece uma nova Constituição com alguns destaques

para a contabilidade pública a nível de união, estados e municípios, depois tivemos

grandes leis federais, embora a carta maior do Brasil não dera o valor devido à

contabilidade seguindo o nosso entendimento, como veremos a seguir explicando a nossa

interpretação.

7 - O BRASIL NA NOVA REPÚBLICA ATÉ OS DIAS ATUAIS

O governo militar entrega-se nas mãos de Tancredo Neves em 1981, considerado

o primeiro presidente da nova república, embora não exercesse o mandato, falecendo logo

de início, sendo substituído pelo seu vice José Sarney, este depois com as eleições

presidenciais é reeleito em 1985.

Na nova república a nação passa a ter um desastre econômico na década de 80,

reforçado com inúmeras falhas administrativas, e um grande fracasso da política

econômica, que mudara mais de quatro vezes a moeda.

O governo foi muito improdutivo, sem bases adequadas, com uma politica

monetária falaciosa e com grandes crises11, a moeda mudando nesta época, a gosto de

teorias econômicas dos ministros da fazenda que não resolveram em nada o problema

inflacionário do Brasil, junto com a nefástica técnica que aumentava os zeros dos

balanços.

A contabilidade não era usada para nada, sendo que ela como ciência e técnica

tinha o poder de estabilizar o país e resgatar a política monetária; a contadoria extinta,

deixara a contabilidade em último alento para ser relevada.

11 - Nascemos na década de 80, minha família morava num apartamento simples do Rio de Janeiro, podemos

dar um testemunho pessoal, pois, o soldo do meu pai não dava para comprar mais que poucas sacolas de

compras na semana; quase passamos fome, devido a grande inflação da época.

Famílias não tinham recursos para se alimentar, e as prefeituras para manterem o

controle de pagamento deixavam dinheiro no banco para gerar juros tentando manter o

grau de liquidez, especuladores ganhavam sentados muito dinheiro com tal política

financeira, e as unidades fiscais da federação tinham grandes quantidades de rombos.

O tesouro nacional com sua contabilidade “meia taça” não conseguia mais

eficientes controles, a própria lei era carente, o que exigiu a necessidade de uma nova

constituinte e novas sugestões para a carta magna do Brasil.

O sonho acontecera em 1988, infelizmente, mesmo mantendo o equilíbrio dos

poderes depois de duas décadas, com falhas graves em se tratando de contabilidade,

auditoria de contas, e gestão financeira, tanto de cima para baixo, quanto o inverso, de

baixo para cima.

A primeira sugestão dada por contadores fora o retorno da contadoria nacional,

conforme as letras de Lima que já vimos, agora com outros trechos:

“... Com a extinção da Contadoria Geral da República o Governo

Federal perdeu totalmente o controle da Dívida pública. Hoje, o Governo não

sabe a quem deve, quanto deve, a quem já liquidou a dívida. O único controle

existente da Dívida Pública é de caráter estatístico, e como é natural, falho.

Somente uma Contabilidade por partidas dobradas pode merecer fé.

10. Uma demonstração de como está carente o sistema de

contabilidade nacional, que estuda o Patrimônio da Nação, é a falta de

segurança quanto à divulgação dos valores que compõem a estrutura de capital

do país, tais como o valor exato de nossa dívida externa e interna, o volume

das reservas cambiais, assim como resultado econômico dos Ministérios e das

empresas públicas vinculadas diretamente ao Governo.

11. Outrossim, a Contadoria Geral da União poderia assessora

também os Ministérios, fornecendo-lhes subsídios e atuando como suporte

técnico(...) projetar o futuro baseando-se em dados precisos acerca da realidade

brasileira, tarefas que não estão sendo desenvolvidas em todas as suas

potencialidades, motivo pelo qual cogita-se uma futura constituição do

Ministério da Economia.”( Lima, 1989, p. 47)

Portanto, a presença da contabilidade permitiria demonstrar a dívida da nação, tal

qual assessora os ministérios com informações reais de dados reais, em suma com

averiguação da rentabilidade pelo resultado da azienda pública.

O que se fizera detidamente após o impeachment do segundo presidente eleito,

fora nada mais do que criar uma “controladoria” que permitiu qualquer pessoa com

concurso público, ou nomeação ser colocada sobre os caracteres de sua atividade12;

controladoria é técnica da contabilidade, tinha que ter o nome da nossa ciência, e não o

de uma de suas técnicas.

A mesma falha da contabilidade pública, em especial do tribunal de contas, dos

Estados e Munícipios, na própria constituição de 88 que coloca a fiscalização contábil de

12 - Na página virtual do professor Lopes de Sá (www.lopesdesa.com.br) vemos um filme sobre a

conferência interamericana de contabilidade acontecida em BH na qual o mestre comentava sobre um

relatório do conselho mineiro para a presidência, e até reunião junto ao governo federal com o fim de

garantir o retorno de tal instituto. O resultado foi o inverso do esperado, com lamento dos professores

mineiros e do próprio mestre Lopes de Sá, porque a tentativa do governo era criar um instituto que não

fosse preenchido por contadores, mas qualquer pessoa que passasse no concurso. A mesma intenção era

transformar o tribunal de contas em técnico, o que até hoje não acontece, por falha da própria lei, e pela

vontade política.

um modo adequado, ou ideal, porém, sem necessariamente a presença do contador quando

permite o preenchimento por nomeação, e até as vagas preenchidas por políticos e

ministros de outros ministérios que não tem a formação contábil:

“Art. 70. A fiscalização contábil, financeira, orçamentária,

operacional e patrimonial da União e das entidades da administração direta e

indireta, quanto à legalidade, legitimidade, economicidade, aplicação das

subvenções e renúncia de receitas, será exercida pelo Congresso Nacional,

mediante controle externo e pelo sistema de controle interno de cada poder.

Parágrafo único. Prestará contas qualquer pessoa física ou jurídica,

pública ou privada, que utilize, arrecade, guarde, gerencie ou administre

dinheiros, bens e valores públicos ou pelos quais a União responde, ou que, em

nome desta, assuma obrigações de natureza pecuniária( Brasil, 2005, p. 42).

Isso a nosso ver é adequado, exigir a prestação de contas, estabelecendo princípios

que permitam a legitima idoneidade das cifras; depois ela estipula igualmente a condição

do tribunal de contas o qual compete:

I – apreciar as contas anualmente pelo Presidente da República...

II – julgar as contas dos administradores e demais responsáveis por

dinheiro, bens e valores públicos da administração direta e indireta...

III – apreciar, para fins de registro, a legalidade dos atos de admissão

de pessoal, a qualquer título...

V – fiscalizar as contas nacionais das empresas supranacionais...

VI – fiscalizar a aplicação de quaisquer recursos repassados pela

União...

VII – prestar as informações solicitadas pelo Congresso Nacional, por

qualquer de suas Casas...

VIII – aplicar aos responsáveis, em caso de ilegalidade de despesa ou

irregularidade de contas, as sanções previstas em lei, que estabelecerá, entre

outras cominações, multa proporcional e dano causado ao erário...”( Brasil,

2005, p. 42)

Também o texto teórico permite a contabilidade pública manter o seu valor,

contudo, o problema, voltamos a dizer, está na prática, a justiça no Brasil não anda, de

modo que as contas públicas custam ser aprovadas, e quando rejeitadas não dão e nada,

tudo demora a ser resolvido na área pública.

A posição contraproducente é clara quando a nomeação é exigida para o tribunal

de contas:

“Art. 73. § 2 º Os ministros do Tribunal de Contas da União serão

escolhidos:

I – um terço pelo Presidente da República, com aprovação do Senado

Federal, sendo dois alternadamente dentre auditores e membros do Ministério

Público junto ao Tribunal, indicados em lista tríplice pelo Tribunal, segundo

os critérios de antiguidade e merecimento;

II – dois terços pelo Congresso Nacional.”( Brasil, 2005, p. 43)

Vemos que para ser membro do tribunal de contas não pode ser necessariamente

doutrinador contábil, ou personalidade com senso técnico, mas puramente com nomeação

de políticos o que mantém o processo totalmente metafórico na sua atividade científica;

não temos contadores no tribunal de contas, muitas vezes, tal grupo formado mais por

advogados que contadores.

O mesmo trecho da lei continua: “§ 4º O auditor, quando em substituição a

Ministro, terá as mesmas garantias e impedimentos do titular e, quando no exercício das

demais atribuições da judicatura, as de Juiz, de Tribunal Regional Federal” (Brasil, 2005,

p. 43). Isso revela claramente que a sua substituição é feita por outro membro de outro

juizado que é obrigatoriamente advogado. Ou seja, o contador se for eleito para o tribunal

poderia ser substituído por um advogado, ou por um político, se este estiver colocado no

mesmo instituto, incoerência que seria impossível de ser admitida por qualquer

profissional contábil (jamais um advogado se deixaria substituir por um contador).

Na mesma visão podemos dizer que mesmo o contador tendo sua formação

pública, não pode atuar no tribunal que lhe é de competência, isso acontece em Minas

Gerais, quando houve a reinvindicação de Alexandre Bossi Queiroz para tentar ser

membro do tribunal como contador por três vezes, perdendo todas elas, ganhando dos

deputados apenas 1 ou 2 votos; igualmente na gestão do conselheiro João Batista de

Almeida( CRC, 2007), que conseguira apenas a posição do contador como inspetor.

Não vemos neste sentido uma posição adequada para o competente e pertinente

profissional de contas atuar na área pública, e no setor mais importante que seria o tribunal

de contas, ou até mesmo nas funções de fiscalização de contas, não se exige a sua

formação, sendo muitas vezes pessoas com graus estranhos, ou com cunho político

exercendo o cargo.

A lei complementar do estado de Minas Gerais 102/2008(Botelho, 2010) fala

sobre as nomeações para procurador geral e tribunal de contas, igualmente condições que

são fora da técnica, pois, exige para o primeiro cargo o curso superior de direito com três

anos de experiência, e para o segundo cargo apenas a nomeação do governador.

No nível da união concurso público para a controladoria, ou comissionamento em

alguns setores, estendendo o campo profissional, para profissões estranhas à

contabilidade; no nível dos Estados nomeação, concurso apenas para inspetoria; em nível

dos municípios, licitação ou até indicação, contudo, aqui acontece de modo mais

premente o rateamento e diluição dos valores patrimoniais públicos, tendo os contadores

que aceitarem ou acordarem com posições esdruxulas no que tange a gestão técnica ou

mesmo patrimonial-científica que tanto a lei preconiza.

Embora as lacunas sejam graves no sentido de conteúdo gerencial os institutos

jurídicos são interessantes, como a lei de diretrizes orçamentárias estipulada pela

própria constituição, que exige o cumprimento dos planos plurianuais, e o respeito aos

princípios da eficiência e eficácia, dos fenômenos de receitas e despesas do patrimônio

público.

A lei complementar 101/2000, conhecida como lei de responsabilidade fiscal,

amplia a qualidade das disposições orçamentárias, mesmo assim são insuficientes para o

melhoramento da gestão, pois a maioria dos municípios não cumpre a lei, porque as

câmaras que aprovam ou não as contas (Ibam,1988), sendo estas também políticas temos

uma defasagem muito grande. Existem municípios nos quais o executor da despesa não

cumpriu a lei, e está respondendo ganhando a reeleição, e depois de cerca de 15 anos que

se tem a análise do seu processo.

A lei de responsabilidade fiscal permite, porém, que se tenha a melhoria da

administração, no respeito ao plano plurianual, e no respeito ao orçamento, de modo que

não tenha excessos de realização de despesa, e eficiência da receita acontecida,

permitindo melhores resultados.

Portanto, tal regra permite mais transparência na gestão fiscal, expondo a

necessidade de prestações de contas e respectivo parecer, tal como efeitos técnicos-

patrimoniais importantes e essenciais, a saber: