troféu transparência 2015 - anefac · o maior entrave para o reconhecimento contábil em uma...

TRANSCRIPT

Troféu Transparência 2015

Comunicação Visual

Reunião Técnica

Ativo Biológico - CPC 29 & IAS 41 -

Operações em florestas nativas

SP, 13 de Setembro de 2017

Palestrante

Phillemon Telêmaco da Graça

• Mestrando em Controladoria & Finanças pela FIPECAFI.

• MBA em Gestão Tributária – Trevisan Escola de Negócios.

• Graduado em Ciências Contábeis – UNIFIEO.

• Mais de 10 anos de experiência nas áreas de contabilidade,

controladoria, finanças e tributos, exercendo cargos de gestão

em empresas nacionais e multinacionais.

Agenda

• Contextualização

• Definições & conceitos

• CPC 29 e IAS 41 - Reconhecimento contábil

& Menusuração

• Operações em florestas nativas

• Proposta de solução

• Referências

Contextualização

Década de 90:Primeiras discussõessobre uma normapara o setor agrícola -IASC

2001: IASBadotou a IAS41 (IASC)

2003: IASBrevisou anorma IAS 41como parte deum projetotécnico

2009: CPC 29Ativo Biológico eProduto Agrícola

2015: Rev.8 – Plantasportadoras

Contextualização

Potencial Florestal Brasileiro

• 2ª Maior floresta em tamanho & Maior floresta

tropical do mundo (SFB, 2013);

• Atividades Florestais - 1,1% do PIB Nacional (CNI,

2016)

• Manejo Florestal Sustentável

Contextualização

Importância da norma para o setor

• Tratamento específico para o agronegócio – Brasil é

um país agrícola;

• Aderência às normas internacionais de contabilidade –

IFRS;

• Créditos & Financiamentos – Demonstrações com

razoável nível de segurança;

• Comparabilidade com empresas do setor;

Contextualização

Mas qual é o “X” da questão?

• A operação está fora do Balanço

• Existem opiniões de que o ativo

biológico não deve ser reconhecido

contabilmente quando se trata de

florestas nativas

Definições & Conceitos

Definições & conceitos – CPC 29

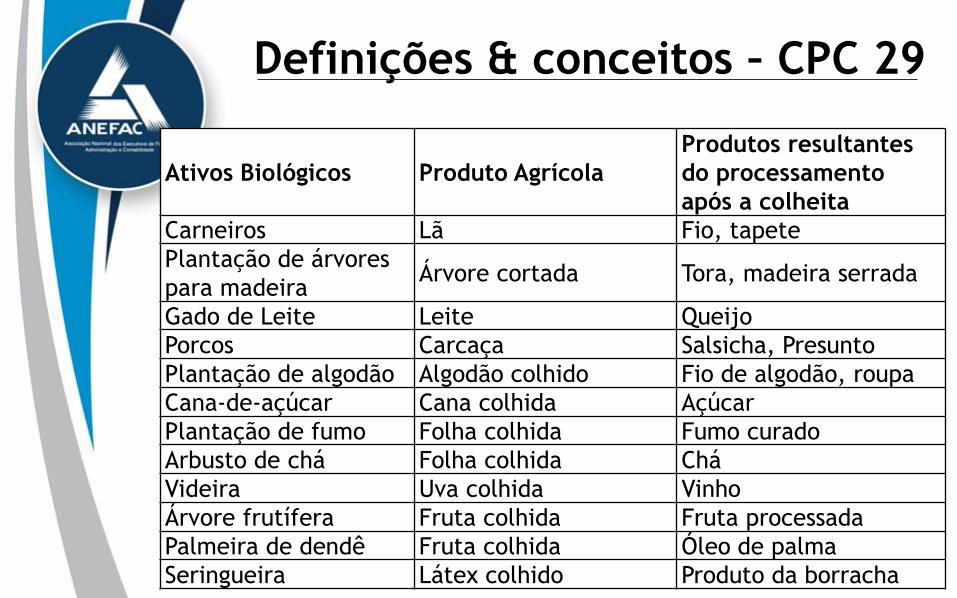

• Ativo Biológico: um animal e/ou uma planta,

vivos. Produto agrícola: produto colhido do

ativo biológico.

• Atividade agrícola: gerenciamento da transformação

biológica e da colheita de ativos biológicos para

venda ou para conversão em produtos agrícolas ou em

ativos biológicos adicionais, pela entidade.

• Transformação biológica: crescimento, degeneração,

procriação – capacidade de mudanças.

Ativos Biológicos Produto Agrícola

Produtos resultantes

do processamento

após a colheita

Carneiros Lã Fio, tapete

Plantação de árvores

para madeiraÁrvore cortada Tora, madeira serrada

Gado de Leite Leite Queijo

Porcos Carcaça Salsicha, Presunto

Plantação de algodão Algodão colhido Fio de algodão, roupa

Cana-de-açúcar Cana colhida Açúcar

Plantação de fumo Folha colhida Fumo curado

Arbusto de chá Folha colhida Chá

Videira Uva colhida Vinho

Árvore frutífera Fruta colhida Fruta processada

Palmeira de dendê Fruta colhida Óleo de palma

Seringueira Látex colhido Produto da borracha

Definições & conceitos – CPC 29

Definições & conceitos – CPC 29

Plantas Portadoras : Ativo imobilizado

(a) é utilizada na produção ou no fornecimento de produtos

agrícolas;

(b) é cultivada para produzir frutos por mais de um período;

e

(c) tem uma probabilidade remota de ser vendida como

produto agrícola, exceto para eventual venda como sucata.

(Definição incluída pela Revisão CPC 08/2015)

Definições & conceitos – CPC 29

Plantas Portadoras : o que aconteceu para sair

do CPC 29?

IASB entendeu que:

• Transformação biológica ocorre apenas na fase da

imaturidade;

• No ponto de produção, as transformações biológicas,

do ponto de vista econômico, deixam de ser

importantes;

• Melhor enquadramento: Imobilizado (mensurado ao

custo)

CPC 29 e IAS 41 -

Reconhecimento contábil

Reconhecimento contábil

CPC 29 e IAS 41

A entidade deve reconhecer um ativo biológico ou produto

agrícola quando, e somente quando:

(a) controla o ativo como resultado de eventos passados;

(b) for provável que benefícios econômicos futuros

associados com o ativo fluirão para a entidade; e

(c) o valor justo ou o custo do ativo puder ser mensurado

confiavelmente.

Reconhecimento contábil

CPC 29 e IAS 41

Hogg & Jöbstl (2008, p. 219) destacam:

O reconhecimento contábil dos ativos florestais é o

ponto fraco da contabilidade em empresas florestais.

Devido a elevada proporção de exploração em pequena

escala, apenas uma pequena parte das unidades de

gestão florestal utilizam compreensivamente a

informação da contabilidade como suporte para a

tomada de decisão. De um modo geral, a contabilidade

ainda não está totalmente desenvolvida e nem

suficientemente utilizada como suporte para o

gerenciamento.

Mensuração

Mensuração

• Ativo Biológico: Valor justo menos as despesas

de venda no momento do reconhecimento inicial

e no final de cada período de competência

• Produto Agrícola: Valor justo menos as despesas de venda,

no momento da colheita.... Esse valor será a base para

transferência para o estoque.

• EXCESSÃO quando o valor justo não puder ser

mensurado com confiança.

Valor justo é o preço que seria recebido pela venda de um ativo ou que seria

pago pela transferência de um passivo em uma transação não forçada entre

participantes do mercado na data de mensuração.(CPC46)

Operações em florestas nativas

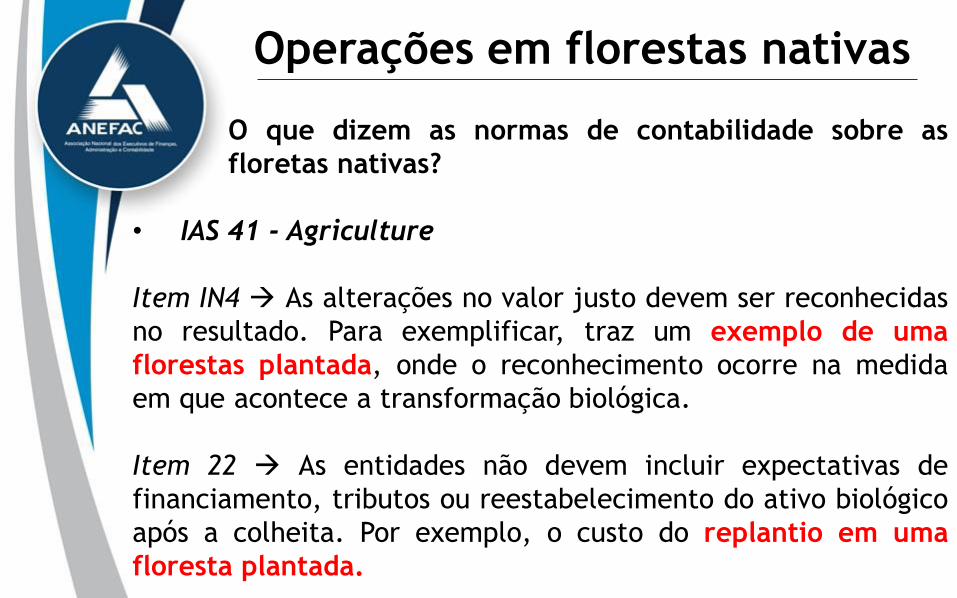

Operações em florestas nativas

O que dizem as normas de contabilidade sobre as

floretas nativas?

• IAS 41 - Agriculture

Item IN4 As alterações no valor justo devem ser reconhecidas

no resultado. Para exemplificar, traz um exemplo de uma

florestas plantada, onde o reconhecimento ocorre na medida

em que acontece a transformação biológica.

Item 22 As entidades não devem incluir expectativas de

financiamento, tributos ou reestabelecimento do ativo biológico

após a colheita. Por exemplo, o custo do replantio em uma

floresta plantada.

Operações em florestas nativas

IAS 41 - Agriculture

Item 15 Não havendo mercado separado para o ativo

biológico, considera-se a hipótese de uma combinação

(caso haja mercado ativo) do valor da terra nua e o valor

das melhorias na terra. Usa-se o exemplo de uma floresta

plantada.

• USGAAP – ASC 905 – Agriculture – Seção 360

Item 25-2 Arvores e vinhas podem ser plantadas e

levadas a produção...[]...

Operações em florestas nativas

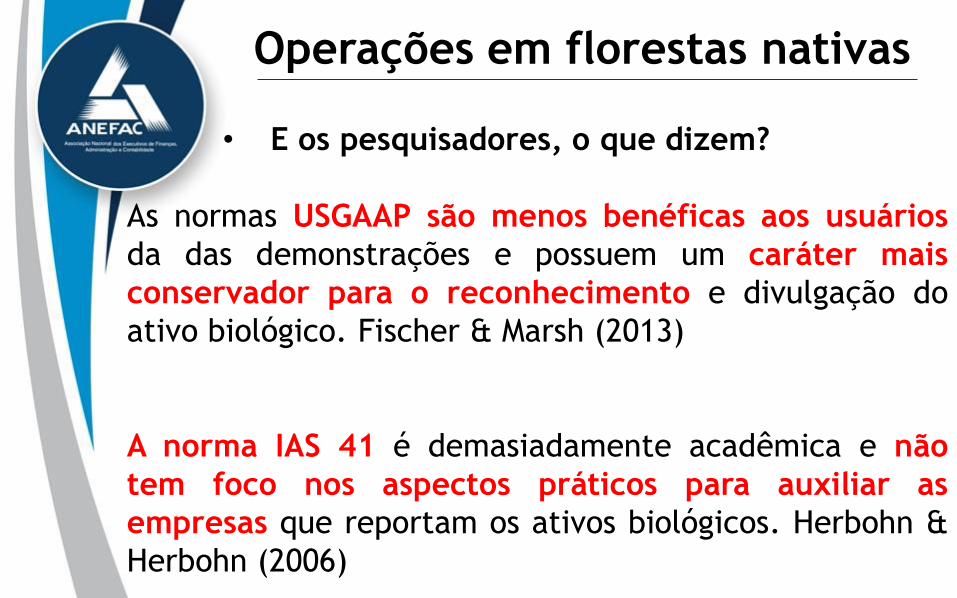

• E os pesquisadores, o que dizem?

As normas USGAAP são menos benéficas aos usuários

da das demonstrações e possuem um caráter mais

conservador para o reconhecimento e divulgação do

ativo biológico. Fischer & Marsh (2013)

A norma IAS 41 é demasiadamente acadêmica e não

tem foco nos aspectos práticos para auxiliar as

empresas que reportam os ativos biológicos. Herbohn &

Herbohn (2006)

Mas afinal, qual é o grande problema

contábil em uma floresta nativa?

Porquê se reconhece uma floresta

plantada e não se reconhece uma

floresta nativa?

Operações em florestas nativas

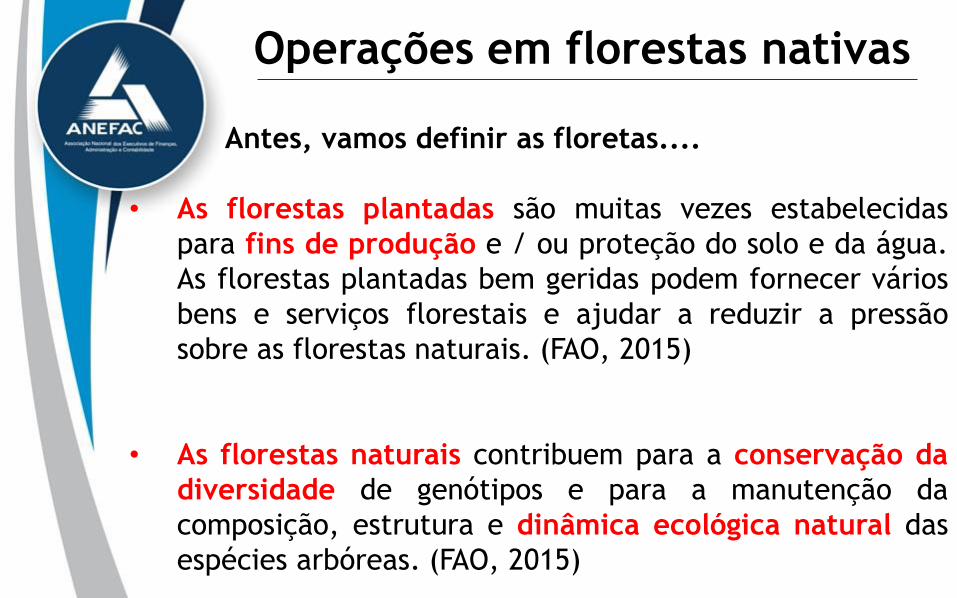

Antes, vamos definir as floretas....

• As florestas plantadas são muitas vezes estabelecidas

para fins de produção e / ou proteção do solo e da água.

As florestas plantadas bem geridas podem fornecer vários

bens e serviços florestais e ajudar a reduzir a pressão

sobre as florestas naturais. (FAO, 2015)

• As florestas naturais contribuem para a conservação da

diversidade de genótipos e para a manutenção da

composição, estrutura e dinâmica ecológica natural das

espécies arbóreas. (FAO, 2015)

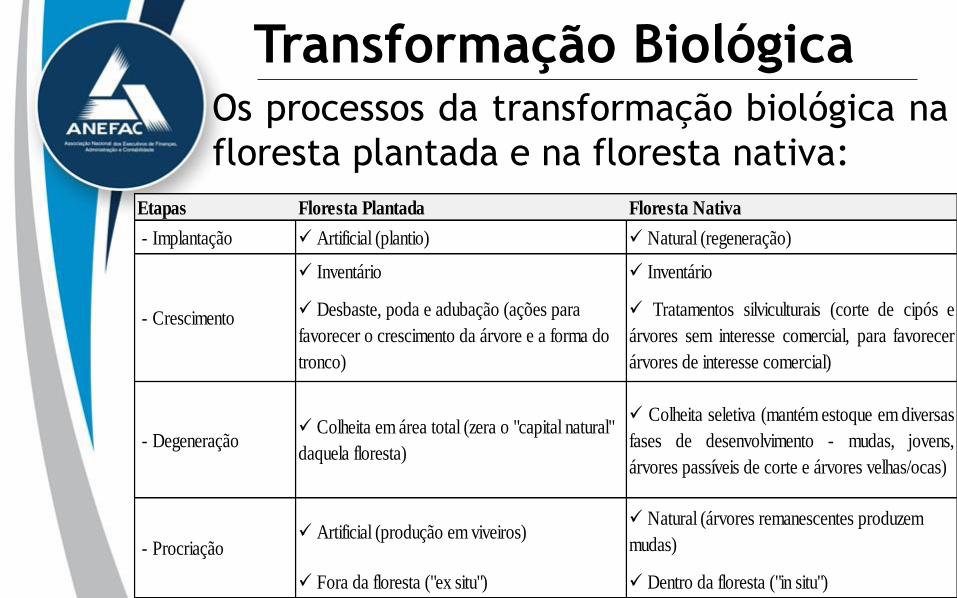

Transformação BiológicaO maior entrave para o reconhecimento contábil em

uma operação em floresta nativa, é a transformação

biológica.

Para fins de normas de contabilidade, a transformação

biológica compreende o processo de crescimento,

degeneração, produção e procriação que causam

mudanças qualitativa e quantitativa no ativo biológico.

Ambas as florestas (nativas e plantadas) possuem os processos

de transformação biológica, porém, o gerenciamento dessa

transformação, ocorre de forma diferente...

Transformação Biológica

Etapas Floresta Plantada Floresta Nativa

- Implantação Artificial (plantio) Natural (regeneração)

Inventário Inventário

Desbaste, poda e adubação (ações para

favorecer o crescimento da árvore e a forma do

tronco)

Tratamentos silviculturais (corte de cipós e

árvores sem interesse comercial, para favorecer

árvores de interesse comercial)

- Degeneração Colheita em área total (zera o "capital natural"

daquela floresta)

Colheita seletiva (mantém estoque em diversas

fases de desenvolvimento - mudas, jovens,

árvores passíveis de corte e árvores velhas/ocas)

Artificial (produção em viveiros) Natural (árvores remanescentes produzem

mudas)

Fora da floresta ("ex situ") Dentro da floresta ("in situ")

- Crescimento

- Procriação

Os processos da transformação biológica na

floresta plantada e na floresta nativa:

Austrália – Um bom exemplo

Association of Consulting Foresters of Australia Division –

ACFA, em julho de 2012, editou uma Norma para valorização

de florestas comerciais.

A Standard for Valuing Commercial Forests in Australia:

• Em linha com o IAS 41 – Agriculture

• Aborda a transformação biológica, no contexto da floresta nativa

• Especificamente cita a Regeneração da floresta nativa

Curiosidade: A Austrália não é um país referência em produção

florestal e não está entre as maiores florestas do mundo!!!

Proposta de solução

Proposta de Solução do Problema

Já vimos que:

• Existem normas específicas para o tratamento do ativo

biológico;

• As florestas nativas não são citadas nos exemplos das

normas;

• O processo de transformação biológica existe na

floresta nativa e pode ser gerenciável.

Como contribuir para a solução do problema?

Proposta de Solução do Problema

A solução desse problema pode

percorrer dois caminhos:

1) Elaboração de uma Política Contábil

Solução prática;

Caminho rápido;

2) Sugestão de alteração da norma contábil.

Normatizadores;

Entidades que emitem orientações e instruções

aos profissionais de contabilidade;

Embasamento TeóricoA proposta de solução desse problema prático,

envolve os seguintes aspectos da Teoria da

Contabilidade:

• Objetivo da Contabilidade: Produzir informações úteis

e relevantes que auxiliem os seus usuários nas tomadas

de decisões.

• Representação Fidedigna: Operação (core Businnes)

fora do balanço.

• Relevância da Informação: Impactos para a empresa

devido a ausência da informação

Referências• Confederação Nacional da Indústria - CNI. (2016). Florestas e

indústria: agenda de desenvolvimento. Brasília: CNI.

• CPC 29 – Ativo Biológico e Produto Agrícola

• Fischer, M., & Marsh, T. (2013). Biological Assets: Financial

Recognition and Reporting Using US and International

Accounting Guidance. Journal of Accounting and Finance (2),

13, p. 57 – 74.

• Food and Agriculture Organization of the United Nations – FAO.

(2015). Global Forest Resources Assessment 2015. How are the

world’s forests changing? (2ª edição).

• Herbohn, K., & Herbohn, J. (2006). International Accounting

Standard (IAS) 41: What Are the Implications for Reporting

Forest Assets? Small-scale Forest Economics, Management and

Policy, 5(2), p. 175 – 189.

• IAS 41 - Agriculture

• Serviço Florestal Brasileiro - SFB. (2013). Florestas do Brasil em

resumo - 2013: dados de 2007-2012.