transparência fiscal - docs.apeca.pt · 2 “É da essência da transparência fiscal, que a...

TRANSCRIPT

1

TRANSPARÊNCIA FISCAL

Autor: Joaquim Fernando da Cunha Guimarães (*) Revisor Oficial de Contas

Assistente-Convidado da Universidade do Minho e outras Universidades Membro da Comissão da História da Contabilidade

INTRODUÇÃO

A Transparência Fiscal (TF) é um regime fiscal vigente em sede do CIRS e do CIRC desde a data de entrada em vigor dos respectivos códigos, em 1 de Janeiro de 1989, designando-se as sociedades a ele sujeitas por “Sociedades de Transparência Fiscal” (STF).

Na verdade, o anterior regime fiscal em sede de impostos sobre o rendimento1 não previa o regime de TF, o qual foi acolhido naqueles códigos, por força da integração de Portugal na UE (ex-CEE)2, sendo, efectivamente a TF uma figura jurídico-fiscal prevista na no direito comunitário.

Neste artigo abordaremos os principais aspectos jurídicos e fiscais das STF, com algumas referências à doutrina entretanto publicada até à data e cuja divulgação se justifique.

1. CARACTERIZAÇÃO DAS STF

A principal característica das STF é a da “neutralidade fiscal”, a qual pressupõe a não tributação (isenção em IRC) da sociedade, pois são os sócios/membros3 que a compõem que são tributados na respectiva cédula (IRC no caso das pessoas colectivas e IRS no caso de pessoas singulares). Ou seja, os lucros/prejuízos fiscais ou a matéria colectável são imputados, para efeitos de tributação, aos respectivos sócios/membros independentemente dos resultados (lucros/prejuízos) contabilísticos distribuídos.

Assim, o que releva para efeitos de tributação em sede de IRS ou IRC, conforme a estrutura da sociedade e independentemente da sua forma jurídica (v.g. sociedades por quotas, sociedades anónimas), é, por assim dizer, o “resultado fiscal” (lucro/prejuízo fiscal ou matéria colectável) e não o resultado contabilístico.

A este propósito Brás Carlos4 refere:

1 No caso das pessoas singulares, representado, essencialmente, pelo Código do Imposto Profissional e pelo Código do Imposto Complementar (Secção B) e, no caso das pessoas colectivas, representado especialmente pelo Código da Contribuição Industrial e pelo Imposto Complementar (Secção A). 2 Recordamos que o Código do IVA foi o primeiro imposto acolhido no nosso sistema fiscal em resultado da integração de Portugal na UE (ex-CEE), em 1 de Janeiro de 1986. Ou seja, em sede de impostos sobre o rendimento a respectiva legislação fiscal apenas foi adaptada ao nosso sistema fiscal quatro anos mais tarde. 3 A referência a “membros” visa o enquadramento nos ACE e AEIE. 4 BRÁS CARLOS: A.F., Sociedades de Profissionais: Nota sobre a Circular 8/90 da DGCI, Fisco n.º 19, de Abril de 1990, p. 9.

2

“É da essência da transparência fiscal, que a sociedade funcione, no final do exercício, como um mero ente imputador de resultados. Esta é a verdadeira natureza das sociedades sujeitas ao regime de transparência.”.

Afinal o que se pretende é tributar os sócios/membros da STF como se esta não existisse, daí o art.º 12.º do CIRC prever a respectiva isenção. Constata-se, deste modo, como refere Saldanha Sanches5, a “desconsideração da personalidade jurídica” da STF para efeitos de tributação, reforçando:

“... e estamos pois perante um caso de não sujeição a IRC quanto à obrigação principal (dívida de imposto) e sujeição a IRC quanto às obrigações acessórias (deveres de cooperação).”.

Note-se, no entanto, que, como de seguida reforçaremos, face ao previsto no art.º 12.º do CIRC, as STF apenas estão sujeitas às tributações autónomas de IRC (art.º 81.º) ou de IRS (art.º 73.º)6.

Neste contexto, o regime de TF visa essencialmente a concretização de três objectivos7:

“3 – Os objectivos propugnados pelo legislador com a adopção deste regime de transparência fiscal são os de neutralidade, combate à evasão fiscal e eliminação da designada dupla tributação económica dos lucros distribuídos aos sócios.

− O objectivo da neutralidade fiscal implica que na tributação não seja tida em conta a forma jurídica adoptada pelos sujeitos passivos, sendo tributados os respectivos sócios ou membros como se exercessem directamente a actividade prosseguida pela sociedade.

Procura-se assim atender tão só à capacidade contributiva daqueles sócios ou membros, manifestada indirectamente através dos rendimentos obtidos pela sociedade ou entidade transparente.

− O objectivo do combate à evasão fiscal está igualmente presente na adopção do regime de transparência fiscal, na medida em que se procura obviar, com tal adopção, a que sejam constituídas sociedades apenas com a finalidade de fuga aos impostos.

5 SALDANHA SANCHES, J. L., Sociedades Transparentes: Alguns Problemas no seu Regime, Fisco n.º 17, de 15 de Fevereiro de 1990, pp. 35-6. 6 De notar que as tributações autónomas foram, primeiramente, instituídas sobre as despesas confidenciais ou não documentadas (art.º 4.º do Decreto-Lei n.º 192/90, de 9 de Junho), tendo sido, posteriormente, incluídas no próprio Código do IRC (actual art.º 81.º) e alargado o seu âmbito a outras despesas. Sobre esta temática sugerimos a leitura dos nossos artigos: “A Tributação Autónoma das Despesas Confidenciais ou não Documentadas”, Contabilidade, Fiscalidade, Auditoria: Breves Reflexões, Ed. Autor, Março de 1997, pp. 243-8, Eurocontas n.º 16, de Abril de 1996, pp. 16-8 e Portal INFOCONTAB menu “Actividades Pessoais/Artigos (Download)/Por Título/Artigo n.º 11” e “As Despesas Sujeitas a Tributação Autónoma no CIRC e no CIRS”, Temas de Contabilidade, Fiscalidade, Auditoria, Vislis Editores, Janeiro de 2001, pp. 295-314, TOC n.º 5, de Agosto de 2000, pp. 46-53 e Portal INFOCONTAB menu “Actividades Pessoais/Artigos (Download)/Por Título/Artigo n.º 51”. 7 DGCI, Código do IRC Comentado e Anotado, 1990, p. 95-6.

3

Há casos, com efeito, em que a prossecução da mesma actividade económica poderia ser feita directamente pelos respectivos sócios, aparecendo a forma societária como um mero subterfúgio que se interpõe entre eles o Fisco, para assim se alcançar uma diminuição ou dilação da carga tributária.

A transparência fiscal, propugnando uma imputação directa dos resultados obtidos pela sociedade, independentemente da sua distribuição, obvia a esta situação.

− O último objectivo é o da eliminação da dupla tributação dos lucros distribuídos aos sócios, sendo o único que, quiçá, é plenamente atingindo pelo regime de transparência fiscal.

Com efeito, na medida em que se afasta da tributação em sede de IRC, as sociedades e outras entidades abrangidas por esse regime, obsta-se a que o resultado por elas apurado seja duplamente tributado: na esfera da própria sociedade ou entidade transparente e na esfera dos respectivos sócios ou membros.

O CIRC prevê, a par da transparência fiscal, outros mecanismos tendentes à eliminação ou atenuação da dupla tributação económica dos lucros distribuídos, como sejam:

− a exclusão da base tributável do IRC de rendimentos já tributados neste imposto (artigo 45.º)8;

− a tributação pelo lucro consolidado (artigo 59.º)9;

− o método do crédito de imposto (artigo 72.º)10.

Este último mecanismo actua por dedução à colecta e visa atenuar a dupla tributação económica dos lucros que sejam distribuídos aos sócios.

Os sócios de uma sociedade transparente, porém, não terão direito a este crédito de imposto relativamente aos lucros distribuídos pela sociedade uma vez que o regime de transparência elimina totalmente aquela dupla tributação económica, mas, se a própria sociedade transparente tiver recebido dividendos provenientes da sua participação noutras sociedades, os respectivos sócios poderão deduzir à sua colecta de IRS ou de IRC consoante o caso (vide respectivamente artigo 80.º, n.º 3 do CIRS e artigo 71.º do CIRC), o crédito de impostos correspondente á parte dos resultados imputados relativamente àqueles dividendos.”11.

8 Actual art.º 46.º do CIRC. 9 Actuais art.os 63.º a 65.º do CIRC. 10 Que passou a ser o art.º 72.º, entretanto revogado pela Lei n.º 109-B/2001, de 27 de Dezembro, que aprovou o OE/2002. 11 Não aplicável actualmente pelo n.º 5 do art.º 83.º do CIRC.

4

Relativamente à caracterização de cada tipo de STF passamos a descrever resumidamente:

− As sociedades civis não constituídas sob forma comercial, referidas na alínea a) do n.º 1 do art.º 6.º do CIRC não são reguladas pelo Código das Sociedades Comerciais mas pelo disposto no art.º 980.º e seguintes do Código Civil, onde se define o contrato de sociedade como “aquele em que duas ou mais pessoas se obrigam a contribuir com bens ou serviços para o exercício em comum de certa actividade económica, que não seja de mera fruição, a fim de repartirem os lucros resultantes dessa actividade.”.

− As sociedades de profissionais são referidas na alínea b) do n.º 1 do art.º 6.º e na alínea a) do n.º 4 do mesmo artigo, estabelecendo este último articulado: “a sociedade constituída para o exercício de uma actividade profissional especificamente prevista na lista de actividades a que alude o artigo 151.º do Código do IRS, na qual todos os sócios pessoas singulares sejam profissionais dessa actividade.”.

A título de exemplo de STF, referem-se as sociedades de TOC, de ROC, de advogados, de médicos, etc.;

− As sociedades de simples administração de bens, referidas na alínea c) do n.º 1 do art.º 6.º do CIRC e no n.º 4 do mesmo artigo da seguinte forma: “sociedade que limita a sua actividade à administração de bens ou valores mantidos como reserva ou para fruição ou à compra de prédios para a habitação dos seus sócios, bem como aquela que conjuntamente exerça outras actividades e cujos proveitos relativos a esses bens, valores ou prédios atinjam, na média dos últimos três anos, mais de 50% da média, durante o mesmo período, da totalidade dos seus proveitos.”;

− Agrupamentos Complementares de Empresas (ACE) – os ACE foram instituídos pela Lei n.º 4/73, de 4 de Junho, complementada pelo Decreto-Lei n.º 430/73, de 25 de Agosto, tratando-se, como é referido nesses diplomas, de entidades de substrato associativo, dotadas de personalidade jurídica e constituídas por pessoas singulares, colectivas ou sociedades, “a fim de melhorar as condições de exercício ou de resultado das suas actividades económicas”.

A sua actividade não tem um escopo lucrativo (só a título meramente acessório e quando autorizado expressamente pelo respectivo acto constitutivo o ACE pode ter por fim a realização e partilha de lucros), pois o objectivo principal é o da melhoria das condições de exercício ou de resultado das actividades das empresas agrupadas, i.e., o de aproveitamento de sinergias entre as empresas.

Na prática, os ACE têm sido constituídos, também, com o fim do exercício de uma actividade, ou de uma obra, de difícil ou impossível concretização individual por cada membro do ACE, dado que cada um de per se não tem os meios financeiros, humanos, técnicos e materiais exigidos para a sua execução. É o que acontece nas grandes obras públicas, em que as condições do concurso público são extremamente exigentes.

5

− Agrupamentos Europeus de Interesse Económico (AEIE) – os AEIE são um instrumento jurídico comunitário previsto no Regulamento (CEE) n.º 2137/85, do Conselho, de 25 de Julho, aplicável a partir de 1 de Julho de 1989, especialmente consagrado para o desenvolvimento das PME europeias.

O Decreto-Lei n.º 148/90, de 9 de Maio, em vigor desde 8 de Junho de 1990, colocou em execução aquele Regulamento.

Complementarmente, deve, ainda, atentar-se ao disposto na Lei n.º 45/90, de 11 de Agosto e ao Decreto-Lei n.º 1/91, de 5 de Janeiro.

Além disso, o regime jurídico dos ACE atrás referido, constituem regimes supletivos dos AEIE.

Tal como os ACE, o principal objectivo do AEIE é a promoção e o desenvolvimento das actividades económicas e não a prossecução directa do lucro. Assim, os lucros do AEIE terão de ser distribuídos pelos membros, i.e., não podem ser retidos (art.º 40.º do Regulamento).

Desta forma, o principal interesse dos AEIE é o da cooperação entre os parceiros/empresas que o constituem, mantendo cada um, simultaneamente, a sua independência jurídica e económica, visando, essencialmente, a rentabilização económica das suas actividades, obtendo sinergias de custos (v.g. pessoal, transportes/comunicações, equipamentos) melhorando a sua eficiência empresarial.

Complementarmente, deve-se atentar à Lei n.º 45/90, de 11 de Agosto e ao Decreto-Lei n.º 1/91, de 5 de Janeiro.

Além disso, o regime jurídico dos ACE (Lei n.º 4/73, de 4 de Junho e Decreto-Lei n.º 430/73, de 25 de Agosto), constitui regime supletivo dos AEIE.

Ressalvando aspectos de índole conceptual, diremos que, na perspectiva da cooperação económica das actividades, o AEIE é praticamente um “ACE europeu”, pois os principais objectivos são coincidentes embora com espaços geográficos económicos e fiscais diferentes. Com efeito, não é por acaso que o AEIE tem as mesmas regras de apuramento dos resultados para efeitos de tributação em IRC, embora condicionado ao facto de cada membro do AEIE ser tributado de acordo com o regime fiscal do seu país.

Ainda sobre o enquadramento jurídico dos ACE e dos AEIE, curioso é o comentário seguinte de Pita12:

“... E quando o método de contribuição para as despesas permita um excedente de exploração, a devolução desse excedente aos associados não é mais de que um retorno. Por isso, em sentido rigoroso, não se pode dizer que os agrupamentos complementares de empresas e os

12 PITA, Manuel António, As Sociedades Profissionais, Fisco n.º 17, de Fevereiro de 1990, pp. 37-8. O texto contém duas notas de rodapé remetendo para a legislação aplicável, pelo que não julgamos oportuno a sua inclusão nesta transcrição.

6

agrupamentos europeus de interesse económico estão sujeitos a transparência fiscal. Parece mais correcto afirmar que eles não têm personalidade jurídica, pelo menos para efeitos de IRC.

O que dissemos antes permite compreender o regime daquelas que em França se chamam sociedades de meios.”.

2. IMPUTAÇÃO DOS RESULTADOS

Os n.os 1 a 3 do art.º 6.º do CIRC estabelecem:

“1 - É imputada aos sócios, integrando-se, nos termos da legislação que for aplicável, no seu rendimento tributável para efeitos de IRS ou IRC, consoante o caso, a matéria colectável, determinada nos termos deste Código, das sociedades a seguir indicadas, com sede ou direcção efectiva em território português, ainda que não tenha havido distribuição de lucros:

a) Sociedades civis não constituídas sob forma comercial;

b) Sociedades de profissionais;

c) Sociedades de simples administração de bens, cuja maioria do capital social pertença, directa ou indirectamente, durante mais de 183 dias do exercício social, a um grupo familiar13, ou cujo capital social pertença, em qualquer dia do exercício social, a um número de sócios não superior a cinco e nenhum deles seja pessoa colectiva de direito público.

2 - Os lucros ou prejuízos do exercício, apurados nos termos deste Código, dos agrupamentos complementares de empresas e dos agrupamentos europeus de interesse económico, com sede ou direcção efectiva em território português, que se constituam e funcionem nos termos legais, são também imputáveis directamente aos respectivos membros, integrando-se no seu rendimento tributável.

3 - A imputação a que se referem os números anteriores é feita aos sócios ou membros nos termos que resultarem do acto constitutivo das entidades aí mencionadas ou, na falta de elementos, em partes iguais (…)”.

13 A alínea c) do n.º 4 do art.º 6.º define grupo familiar: “c) Grupo familiar — o grupo constituído por pessoas unidas por vínculo conjugal ou de adopção e bem assim de parentesco ou afinidade na linha recta ou colateral até ao 4.º grau, inclusive.”.

7

Sociedades de Profissionais

Imputação: - Rendimento tributável - Anexo D da Declaração de Rendimentos Mod. 3 do IRS

- Sociedades civis não constituídas sob forma comercial - Sociedades de simples administração de bens, (...) como um grupo familiar

Imputação: - Rendimento tributável - Lucro tributável – Campo 205 do Q07/DR22 - Prejuízo fiscal – Campo 227 do Q07/DR22

- ACE - AEIE

Imputação: - Matéria Colectável - Anexo D da Declaração de Rendimentos Mod. 3 do IRS

IRC IRS

STF (art.º 6.º do CIRC)

No esquema seguinte resumimos os normativos supra:

Fonte: Elaboração própria.

De notar que, em obediência ao princípio contabilístico “Da especialização (ou do acréscimo)”, previsto no POC e no art.º 18.º do CIRC, a imputação deve ser efectuada no exercício a que a matéria colectável ou lucro/prejuízo fiscal da STF diga respeito.

Sublinhe-se, no entanto, que para aquele efeito é necessário que a STF proceda ao encerramento das contas do exercício antes dos seus sócios/membros, caso contrário tal imputação não será possível14, nem poderá ser “transferida” para o exercício seguinte, pois não se verifica nenhuma das duas condições preceituadas no art.º 18.º n.º 2 do CIRC, i.e., “não eram imprevisíveis” ou “manifestamente desconhecidas”.

Efectivamente, na prática, a STF deve enviar aos sócios/membros os respectivos documentos de prestação de contas devidamente aprovados em assembleia geral, incluindo a simulação do apuramento do lucro tributável, para que tal imputação seja exequível nos termos atrás referidos.

Acresce, ainda, que no caso da STF (sujeitos passivos de IRC) proceder, em assembleia geral, à distribuição dos lucros, relevados na contabilidade dos membros (v.g. ACE, AEIE) como proveitos (“conta 78”, em sub-conta a criar para o efeito) os mesmos terão

14 É óbvio que, para efeitos fiscais é sempre possível a apresentação da declaração de rendimentos de substituição.

8

de ser expurgados (deduzidos) no campo em branco (campo 237) do Q07/DR22, a fim de evitar a dupla tributação15.

O mesmo raciocínio deve ser aplicado na imputação dos prejuízos fiscais das STF (v.g. ACE e AEIE), pelo que, quando estas procederem à cobertura de prejuízos contabilísticos, afectando negativamente o “resultado líquido do exercício” (Campo 201 do Q07/DR22) dos sócios/membros, deverá efectuar-se o competente acréscimo (Campo em branco - Campo 225 do Q07/DR22).

Vejamos, agora, os seguintes casos práticos n.os 1 e 2 e respectivas soluções:

CASO PRÁTICO N.º 1 – SOCIEDADES DE PROFISSIONAIS

Enunciado

A Sociedade A & B, Lda. é constituída por dois TOC (A e B), com quotas de 70% e 30%, respectivamente. No exercício de 2006 obteve o lucro contabilístico de 1.000 u.m. e a matéria colectável de 1.500 u.m..

Pedidos:

1. Determinar a matéria colectável imputável a cada sócio sabendo que o pacto social não determina regras de imputação;

2. Efectuar os assentos contabilísticos inerentes à aplicação dos resultados, conforme deliberado em assembleia geral realizada em 20 de Março de 2007, sabendo que 5% se destina a reserva legal, 45% para reservas livres e o restante para distribuição de lucros.

Resolução:

1. O lucro contabilístico do exercício de 2006 não é relevante para a aplicação da matéria colectável aos sócios. Ou melhor, a sua relevância afere-se apenas pela sua incorporação no lucro tributável de 2006 (Quadro 07 da DR22).

O que releva para imputação é a matéria colectável conforme prevê o n.º 1 do art.º 6.º do CIRC, sendo o valor incluído no Anexo D16 da declaração de rendimentos Modelo 3 do IRS de cada um dos TOC.

Assim, dado que o pacto social não estabelece regras de imputação, o valor a imputar é independente da participação no capital (70% do TOC A e 30% do TOC B), sendo efectuada em partes iguais de 750 u.m. (1500/2) para cada sócio (TOC), conforme previsto no n.º 3 do mesmo art.º 6.º do CIRC.

15 Note-se que o proveito contabilístico aparece evidenciado no “Campo 201 – Resultado líquido do exercício” do Q07/DR22 do sócio/membro da STF. Neste sentido, e porque a tributação nos membros incide sobre a matéria colectável/lucro tributável da STF e não sobre os lucros por ela distribuídos, é necessário expurgar esse efeito do resultado líquido. 16 O Anexo D da Declaração Mod. 3 do IRS serve também para declarar as heranças indivisas (art.os 19.º e 20.º do CIRS).

9

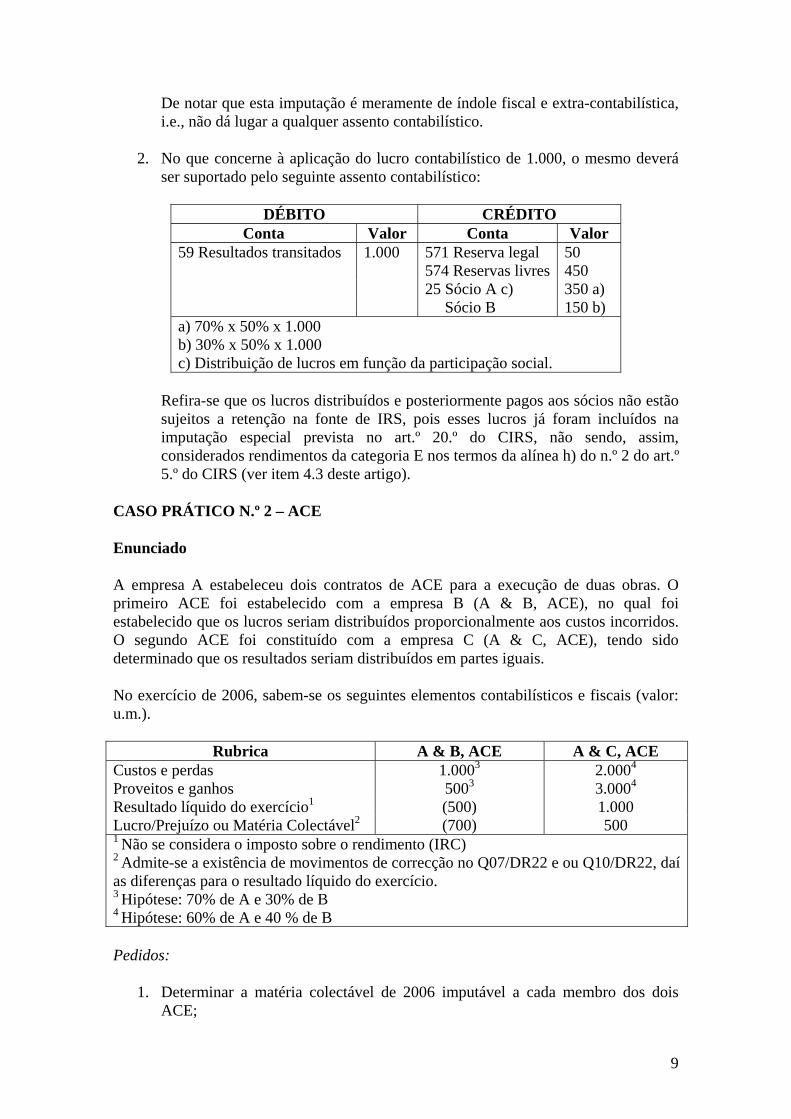

De notar que esta imputação é meramente de índole fiscal e extra-contabilística, i.e., não dá lugar a qualquer assento contabilístico.

2. No que concerne à aplicação do lucro contabilístico de 1.000, o mesmo deverá ser suportado pelo seguinte assento contabilístico:

DÉBITO CRÉDITO Conta Valor Conta Valor

59 Resultados transitados 1.000 571 Reserva legal 50 574 Reservas livres 450 25 Sócio A c) 350 a) Sócio B 150 b) a) 70% x 50% x 1.000 b) 30% x 50% x 1.000 c) Distribuição de lucros em função da participação social.

Refira-se que os lucros distribuídos e posteriormente pagos aos sócios não estão sujeitos a retenção na fonte de IRS, pois esses lucros já foram incluídos na imputação especial prevista no art.º 20.º do CIRS, não sendo, assim, considerados rendimentos da categoria E nos termos da alínea h) do n.º 2 do art.º 5.º do CIRS (ver item 4.3 deste artigo).

CASO PRÁTICO N.º 2 – ACE

Enunciado

A empresa A estabeleceu dois contratos de ACE para a execução de duas obras. O primeiro ACE foi estabelecido com a empresa B (A & B, ACE), no qual foi estabelecido que os lucros seriam distribuídos proporcionalmente aos custos incorridos. O segundo ACE foi constituído com a empresa C (A & C, ACE), tendo sido determinado que os resultados seriam distribuídos em partes iguais.

No exercício de 2006, sabem-se os seguintes elementos contabilísticos e fiscais (valor: u.m.).

Rubrica A & B, ACE A & C, ACE Custos e perdas 1.0003 2.0004 Proveitos e ganhos 5003 3.0004 Resultado líquido do exercício1 (500) 1.000 Lucro/Prejuízo ou Matéria Colectável2 (700) 500 1 Não se considera o imposto sobre o rendimento (IRC) 2 Admite-se a existência de movimentos de correcção no Q07/DR22 e ou Q10/DR22, daí as diferenças para o resultado líquido do exercício. 3 Hipótese: 70% de A e 30% de B 4 Hipótese: 60% de A e 40 % de B Pedidos:

1. Determinar a matéria colectável de 2006 imputável a cada membro dos dois ACE;

10

2. Efectuar os assentos contabilísticos correspondentes à distribuição dos resultados.

Resolução:

1. Relativamente a “A & B, ACE”, o resultado (prejuízo) de 700 u.m. a imputar a A é de 70% da matéria colectável (490 u.m.) e a B de 30% (210 u.m.), correspondentes às percentagens dos custos incorridos.

Em relação a “A & C, ACE”, a imputação do resultado (lucro) de 500 u.m. é efectuada em partes iguais (250 u.m.), de acordo com o previsto no pacto. Ou seja, apesar da sociedade A ter suportado 60% dos custos apenas lhe é imputado 50% do lucro (o mesmo raciocínio para a sociedade B).

Assim, os Q07/DR22 das três sociedades deveriam ser preenchidos da seguinte forma.

Q07/DR22 (Campo) A B C Campo 205 (A & C, ACE) 250 250 Campo 227 (A & B, ACE) (490) (210)

2. Relativamente aos assentos contabilísticos da aplicação dos resultados dos ACE e

considerando a sua isenção face ao disposto no art.º 12.º do CIRC17, o resultado contabilístico deverá ser totalmente distribuído aos membros, pois o ACE é uma figura jurídica não abrangida pelo CSC, não estando, por isso, e a título de exemplo, obrigado à constituição da reserva legal.

De notar que, dependendo da duração do ACE e obviamente do ciclo produtivo (v.g. obras de construção civil), poder haver necessidade de reconhecimento de impostos diferidos, face ao estabelecido na Directriz Contabilística n.º 2818, que, neste caso, não foram considerados.

3. ANÁLISE CONTABILÍSTICA

Apesar dos aspectos contabilísticos já abordados nos itens anteriores, julgamos oportuno acrescentar os seguintes, no âmbito do POC e das Directrizes Contabilísticas n.os 24 e 28.

3.1. POC

O POC não faz qualquer alusão directa ou indirecta às STF.

3.2. Directriz Contabilística n.º 24

A Directriz Contabilística n.º 24 “Empreendimentos Conjuntos”, de 16 de Dezembro de 1998, com o sub-título “Joint-Ventures, agrupamentos complementares de empresas,

17 De notar que enquanto vigorar o ACE poderão existir tributações autónomas nos termos do art.º 81.º do CIRC, por força do disposto no art.º 12.º do CIRC. 18 Ver comentários mais à frente no item 3.3 deste artigo.

11

agrupamentos europeus de interesse económico, consórcios e associações em participação”, apresenta regras contabilísticas a aplicar a essas entidades jurídicas, nos seguintes termos19:

“1. Objectivo

O objectivo desta directriz é o tratamento contabilístico dos vários tipos de empreendimentos conjuntos (joint ventures), independentemente da forma jurídica que possam revestir (como, por exemplo: agrupamentos complementares de empresas, consórcios, agrupamentos europeus de interesse económico e associações em participação).”.

Assim, considerando esse objectivo e o seu conteúdo geral, não julgamos oportuno tecer comentários adicionais, em virtude de não serem relevantes para o contexto deste artigo.

3.3. Directriz Contabilística n.º 28

A Directriz Contabilística n.º 28 “Impostos sobre o rendimento” (DC28), de 6 de Junho de 2001, também faz referências concretas aos ACE e aos AEIE, clarificando, nomeadamente, a existência de diferenças temporárias entre a base contabilística e a base fiscal, e, consequentemente, à existência de activos e passivos por impostos diferidos, apresentando-se os seguintes exemplos:

“A) Reconhecimento de um activo por impostos diferidos (§23):

“iv) Um outro exemplo poderia ser o que corresponderia à situação de lucro obtido num Agrupamento Complementar de Empresas, participado pela empresa.

O tratamento seria, com as devidas adaptações, idêntico ao que se encontra descrito no exemplo i) do ponto 18.”.

B) Reconhecimento de um passivo por impostos diferidos (§ 18):

“i) Uma empresa possui uma participação de 100 000 €, sem influência significativa num Agrupamento Complementar de Empresas (ACE). Por força da aplicação do regime da transparência fiscal, foi imputado no período um prejuízo fiscal à participação de 60 000 €.

A base tributável do activo é de 40 000 € (valor de aquisição abatido dos prejuízos já deduzidos).

Se no ano seguinte o ACE se dissolver e o valor de liquidação for de 40 000 € [implicando o reconhecimento de um prejuízo de 60 000 € na empresa (correspondente à diferença entre o valor de aquisição e o valor de liquidação)] e admitindo uma taxa de tributação de 40%, o imposto corrente será de 24 000 € a favor da empresa. Esta importância

19 Note-se que a Directriz Contabilística n.º 1 também se refere aos empreendimentos conjuntos no âmbito de concentrações de actividades empresariais (v.g. fusões e aquisições).

12

corresponde ao passivo por imposto diferido que deveria ter sido reconhecido no 1.º ano.”.

4. ANÁLISE DE ALGUMA LEGISLAÇÃO E DOUTRINA FISCAL

4.1. Sociedades de ROC do tipo sociedade anónima

Pela sua importância transcrevemos o teor do Ofício n.º 21865, de 29 de Março de 2000, da Direcção dos Serviços do IRC, em resposta a uma consulta da Ordem dos ROC e divulgado pela Circular n.º 27/00, de 12 de Abril, da OROC20:

“Em resposta ao vosso pedido de esclarecimento sobre o assunto em referência, informo V. Exas que, por meu despacho de 2000.03.28, proferido por subdelegação, sancionei o seguinte entendimento:

Nos termos da alínea a) do n.º 4 do art.º 5 do Código do IRC, considera-se sociedade de profissionais, sujeita ao regime de transparência fiscal instituído no n.º 1, “a constituída para o exercício de uma actividade profissional constante da lista anexa ao Código do IRS, em que todos os sócios sejam profissionais dessa actividade e desde que estes, se considerados individualmente, ficassem abrangidos pela categoria dos rendimentos do trabalho independente para efeitos do IRS”.

Afigura-se que, no caso concreto, se se verificarem estes requisitos, a sociedade é tida como de profissionais, ainda que revista o tipo de S.A., desde que as acções sejam nominativas.

Consequentemente, reunidos aqueles pressupostos, a requerente enquadra-se no âmbito da alínea b) do n.º 1 do art.º 5.º do CIRC, não sendo tributada em IRC por força do disposto no artigo 12.º do mesmo Código.”.

4.2. Encargos com viaturas

A Portaria n.º 83/94, de 7 de Fevereiro, posteriormente revogada pela Portaria n.º 128/97, de 22 de Fevereiro, em cumprimento do disposto no n.º 7 do art.º 26.º do CIRS (actual n.º 2 do art.º 33.º21) fixou limites fiscais quer quanto às deduções admitidas na determinação dos rendimentos líquidos da categoria B ou na matéria colectável das sociedades de profissionais sujeitas ao regime de TF, inerentes aos encargos com a utilização de viaturas ligeiras de passageiros ou mistas afectas ao exercício da actividade profissional independente, quer quanto ao número máximo de veículos motorizados que poderão ser considerados como afectos ao exercício das respectivas actividades.

20 A referência ao art.º 5.º do CIRC corresponde, actualmente, ao art.º 6.º do CIRC, cuja redacção sofreu ligeiras alterações. 21 Esta cláusula prevê: “2 – Por portaria do Ministro das Finanças podem ser fixados para efeitos do disposto neste artigo o número máximo de veículos e respectivo valor por sujeito passivo.”.

13

De notar que o art.º 33.º do CIRS “Encargos não dedutíveis para efeitos fiscais” constitui um complemento às limitações previstas no CIRC e para os efeitos de determinação do rendimento da categoria B.

Assim, a seguir transcrevemos os n.os 1 a 5 daquela Portaria, a qual, em substância, ainda está em vigor:

“1.º Sem prejuízo do disposto no n.º 4 do artigo 26.º do Código do Imposto sobre o Rendimento das Pessoas Singulares:

a) Para cálculo da dedução respeitante à amortização de viaturas ligeiras de passageiros ou mistas não será tomada em consideração a parte do valor de aquisição excedente a 4 000 000$;

b) Para cálculo da dedução referente a prestações devidas pelo aluguer sem condutor de viaturas ligeiras de passageiros ou mistas não será tomada em consideração a parte das importâncias pagas correspondente ao valor das reintegrações dessas viaturas que, nos termos das alíneas e) e f) do n.º 1 do artigo 32.º do Código do Imposto sobre o Rendimento das Pessoas Colectivas, não sejam aceites como custo, sendo este excesso eventualmente deduzido das diferenças ocorridas nos anos em que a amortização financeira foi inferior àquela reintegração máxima.

2.º O disposto no número anterior é aplicável aos veículos motorizados não automóveis afectos ao exercício de actividades profissionais independentes ou ao activo imobilizado das sociedades de profissionais sujeitas ao regime da transparência fiscal.

3.º É limitado a uma unidade por titular de rendimentos da categoria B de IRS ou por sócios de sociedade de profissionais sujeita ao regime de transparência fiscal o número de veículos motorizados, excepto os de cilindrada inferior a 125 cm3, afectos ao exercício das respectivas actividades, independentemente do título por que a afectação se opere.

4.º O disposto na presente portaria é aplicável na determinação dos rendimentos líquidos ou do resultado imputável dos anos de 1994 e seguintes, competindo aos titulares dos rendimentos ou às sociedades de profissionais excluir da consideração como encargos ou custos dedutíveis os relativos aos veículos que excedam o limite fixado no número anterior.

5.º É revogada a Portaria n.º 1054/89, de 16 de Dezembro.”.

Deste normativo salientamos o seguinte:

a) As referências ao CIRS e ao CIRC devem ser entendidas no âmbito das alterações entretanto ocorridas a nível da renumeração dos artigos;

14

b) O limite de 4.000.000$, previsto no n.º 1, para as duas situações das alíneas a) e b), deverá ser actualizado para 29.927,87 euros (6.000.000$), por força da alteração do art.º 33.º, n.º 1, al. e) do CIRC;

c) A limitação de uma unidade por titular de rendimentos prevista no n.º 3 deve ser interpretada de forma cumulativa relativamente às duas situações previstas nas alíneas a) e b) do n.º 1. Ou seja, cada sócio da sociedade profissional apenas poderá afectar à sua actividade um veículo motorizado, excepto os de cilindrada inferior a 125 cm3, independentemente da forma de financiamento em capitais próprios ou capitais alheios (v.g., leasing, crédito bancário, ALD).

4.3. Dividendos atribuídos

A OROC, em resposta ao ROC, António Travanca, emitiu, sob o título “A Tributação em Imposto Sucessório dos Dividendos Atribuídos por uma Sociedade Sujeita ao Regime de Transferência Fiscal”, o seguinte parecer (s/ data):

“1. A matéria colectável de uma sociedade sujeita ao Regime de Transparência Fiscal não é passível de tributação em Imposto sobre Rendimento das Pessoas Colectivas – IRC, nos termos do art.º 5.º do respectivo Código, sendo aquela imputada aos sócios, conforme dispõe o n.º 2 do mesmo articulado.

2. Os valores resultantes daquela imputação são considerados rendimentos tributáveis na esfera jurídica de cada um dos sócios, em sede de IRS ou IRC, conforme se trate de pessoa singular ou colectiva, respectivamente.

3. No caso de pessoas singulares aquele rendimento imputado não é classificado em qualquer das categorias de rendimentos previstos no CIRS, antes constituindo uma “imputação especial” nos termos do art.º 19.º daquele Código. Deste modo, o legislador atendeu ao facto de que este valor a ser tributado não é um rendimento efectivamente auferido mas apenas uma imputação para efeitos fiscais.

4. No caso de distribuição de lucros aos accionistas, os valores por estes auferidos efectivamente – dividendos – estão excluídos de tributação, nos termos da alínea h) do n.º 2 do art.º 6.º do CIRS uma vez que aqueles lucros já integraram a imputação especial de rendimento que acima se aludiu.

5. Ora, o Código do Imposto Municipal de Sisa e do Imposto sobre Sucessões e Doações (CIMSISD) não acolhe aquela noção de rendimento imputado definido para efeitos de IRS, o que vale por dizer, que só rendimentos efectivamente auferidos (dividendos) são susceptíveis de tributação neste imposto.

6. Com efeito, para o caso dos dividendos, o art.º 184.º do CIMSISD prescreve que:

15

“A avença é de 5% dos juros, dividendos ou quaisquer outros rendimentos atribuídos aos títulos e deverá ser descontada nesses rendimentos pelas entidades que tiverem de fazer o respectivo pagamento.”.

7. Nesta conformidade, só há lugar a liquidação de Imposto Sucessório (IS), sempre que haja atribuição efectiva de dividendos, liquidação essa que deverá ter lugar no mês da colocação à disposição dos titulares dos dividendos.

Acrescenta-se, ainda, que as importâncias retidas deverão ser entregues na Tesouraria da Fazenda Pública durante o mês seguinte ao da colocação à disposição do rendimento (art.º 186.º).

8. Neste caso, embora o (IS) seja liquidado por avença sobre o rendimento não perde a natureza do imposto sobre a transmissão do património, pelo que constitui um encargo definitivo do titular das acções, sem qualquer possibilidade de repercussão para terceiros ou de benefícios de crédito de imposto.”.

Este parecer merece-nos os seguintes comentários:

− Na altura da sua emissão estava efectivamente em vigor o Código do Imposto Municipal de Sisa e do Imposto sobre as Sucessões e Doações (CIMSISD), aprovado pelo Decreto-Lei n.º 41969, de 24 de Novembro de 1958;

− Com a abolição do CIMSISD, pelo Decreto-Lei n.º 287/2003, de 12 de Novembro, que aprovou o Código do Imposto Municipal sobre Imóveis (CIMI) e o Código do Imposto Municipal sobre as Transmissões Onerosas de Imóveis (CIMT), os n.os 5 a 7 do parecer terão de ser enquadrados no novo normativo;

− A referência à alínea h) do n.º 2 do art.º 6.º, deve ser entendida no âmbito da alínea h) do n.º 2 do art.º 5.º do CIRS, o qual considera como rendimentos da Categoria E (capitais):

“Os lucros das entidades sujeitas a IRC colocados à disposição dos respectivos associados ou titulares, incluindo adiantamentos por conta de lucros, com exclusão daqueles a que se refere o art.º 20.º”.

Ora, o art.º 20.º do CIRS refere-se precisamente à “imputação especial”, cujos n.os 1 e 2 determinam:

“1 - Constitui rendimento dos sócios ou membros das entidades referidas no artigo 6.º do Código do IRC, que sejam pessoas singulares, o resultante da imputação efectuada nos termos e condições dele constantes.

2 - Para efeitos do disposto no número anterior, as respectivas importâncias integram-se como rendimento líquido na categoria B.”.

16

4.4. Retenções na fonte e pagamentos por conta de IRC

Os rendimentos das STF provenientes das situações enquadradas no actual art.º 88.º do CIRC, designadamente os rendimentos de aplicação de capitais, os rendimentos de propriedade intelectual ou industrial, os rendimentos prediais, etc. estão sujeitas a retenção na fonte de IRC, às taxas liberatórias do art.º 71.º do CIRS, por força da remissão do n.º 4 do art.º 88.º do CIRC22.

Assim, dado que o n.º 3 do art.º 88.º do CIRC estabelece que as retenções na fonte têm a natureza de imposto por conta23, os valores retidos à STF deverão ser igualmente imputados aos sócios/membros da STF, a fim de que os mesmos possam deduzi-los nas respectivas declarações de rendimentos (Anexo D - Quadro 4 - da Declaração Mod. 3 do IRS, para pessoas singulares, quadro 10, campo 359 da DR22, para pessoas colectivas), devendo efectuar-se o preenchimento do Anexo G da IES/DA (Quadro 034).

A Circular n.º 8/90, de 16 de Fevereiro, veio clarificar algumas dúvidas sobre o regime de TF das sociedades de profissionais, nomeadamente no que respeita a retenções na fonte relativas a rendimentos obtidos e aos pagamentos por conta, transmitindo os despachos do SEAF de 89/08/09 e 90/02/02, que transcrevemos:

“1. São sociedades de profissionais as que no fim do período de tributação reúnam os requisitos referidos na alínea a) do n.º 4 do art.º 5.º do CIRC.

2. Sendo as sociedades de profissionais sujeitos passivos de IRC, estão sujeitas às mesmas retenções na fonte que as restantes entidades residentes dado que os artigos 75.º e 76.º do CIRC não estabelecem quaisquer restrições.

3. Em consequência, relativamente às remunerações auferidas por sociedades de revisores oficiais de contas na qualidade de membros de órgão estatutários de pessoas colectivas, ainda que abrangidas pelo regime de transparência fiscal, há retenção na fonte de IRC nos termos da alínea d) do n.º 1 do artigo 75.º do CIRC.

4. As deduções mencionadas nas alíneas a) a d) do n.º 2 do artigo 71.º do CIRC, nas quais se incluem as retenções na fonte, devem, para cumprimento do estabelecido no n.º 6 deste artigo, ser previamente quantificadas na sociedade de profissionais em impresso de modelo oficial e posteriormente imputadas aos respectivos sócios nos termos que resultarem do acto constitutivo dessas entidades ou, na falta de elementos, em partes iguais.

5. As importâncias referidas no número anterior serão deduzidas à colecta do IRS apurada com base na matéria colectável que tenha tido em consideração a imputação prevista no artigo 5.º do CIRC a qual deve

22 Prevê uma excepção relativamente aos rendimentos referidos na alínea d) do n.º 1 do art.º 88.º, relativa às remunerações auferidas na qualidade de membro dos órgãos estatutários de pessoas colectivas e outras entidades, em que a taxa é de 20%. 23 Porém o mesmo articulado determina nas alíneas a) e b) duas excepções que têm carácter definitivo.

17

efectivar-se no ano em que se inclua o fim do período de tributação da sociedade de profissionais.

6. As referidas sociedades não têm de efectuar pagamentos por conta, obrigação que incumbe em sede de IRS aos respectivos sócios enquanto titulares de rendimentos da Categoria B.

7. Como sujeitos passivos de IRC, e exercendo a título principal uma actividade de prestação de serviços, estão adstritas ao cumprimento das respectivas obrigações acessórias, designadamente, a dispor de contabilidade organizada e a apresentar a declaração periódica de rendimentos.

8. Devem ainda nos termos dos artigos 91.º e seguintes do CIRS as referidas entidades proceder a retenção na fonte do IRS relativamente aos rendimentos pagos ou postos à disposição dos seus sócios, com excepção dos relativos a lucros ou adiantamentos por conta dos lucros efectuados nos termos do Código das Sociedades Comerciais, visto não revestirem, de acordo com o disposto na alínea h) do artigo 6.º daquele Código, a natureza de rendimentos de capitais.”.

Esta circular merece os seguintes comentários:

− Mantém-se praticamente toda a substância da Circular, devendo, contudo, efectuar-se a actualização dos respectivos normativos;

− A referência no n.º 1 da Circular à alínea a) do n.º 4 do art.º 5.º do CIRC, deve ser interpretada à luz da actual alínea a) do n.º 4 do art.º 6.º do CIRC;

− A obrigatoriedade da retenção na fonte mencionada no item 3 da Circular foi revogada, considerando-se uma das situações de “dispensa de retenção na fonte”, prevista na alínea f) do n.º 1 do art.º 90.º do CIRC que prevê:

“f) Remunerações referidas na alínea d) do n.º 1 do artigo 88.º, quando auferidas por sociedades de revisores oficiais de contas que participem nos órgãos aí indicados;”.

A referência à “dispensa de retenção na fonte” ou, como o corpo do n.º 1 do artigo refere, “não existe obrigação de efectuar a retenção na fonte de IRC”, deve ser interpretada no sentido de que a mesma pode (é facultativo) ser efectuada;

De notar que a alínea d) do n.º 1 do art.º 88.º considera a regra geral da existência de retenção na fonte relativamente às “remunerações auferidas na qualidade de membro de órgãos estatutários de pessoas colectivas e outras entidades”, pelo que o regime supra constitui uma excepção.

Refira-se, ainda, que as Sociedades de ROC(SROC) ou ROC nem sempre assumem a qualidade de membro dos órgãos estatutários, i.e., Conselho Fiscal/Fiscal Único. É o que acontece, por exemplo, nas sociedades por quotas

18

obrigadas à nomeação de ROC nos termos do n.º 2 do art.º 262.º do CSC, em que a SROC ou ROC não é considerada um “órgão de fiscalização”, embora exerça funções de fiscalização previstas nesse articulado e esteja sujeita ao regime de incompatibilidades estatuído para os membros do Conselho Fiscal (n.º 5 do art.º 262.º do CSC);

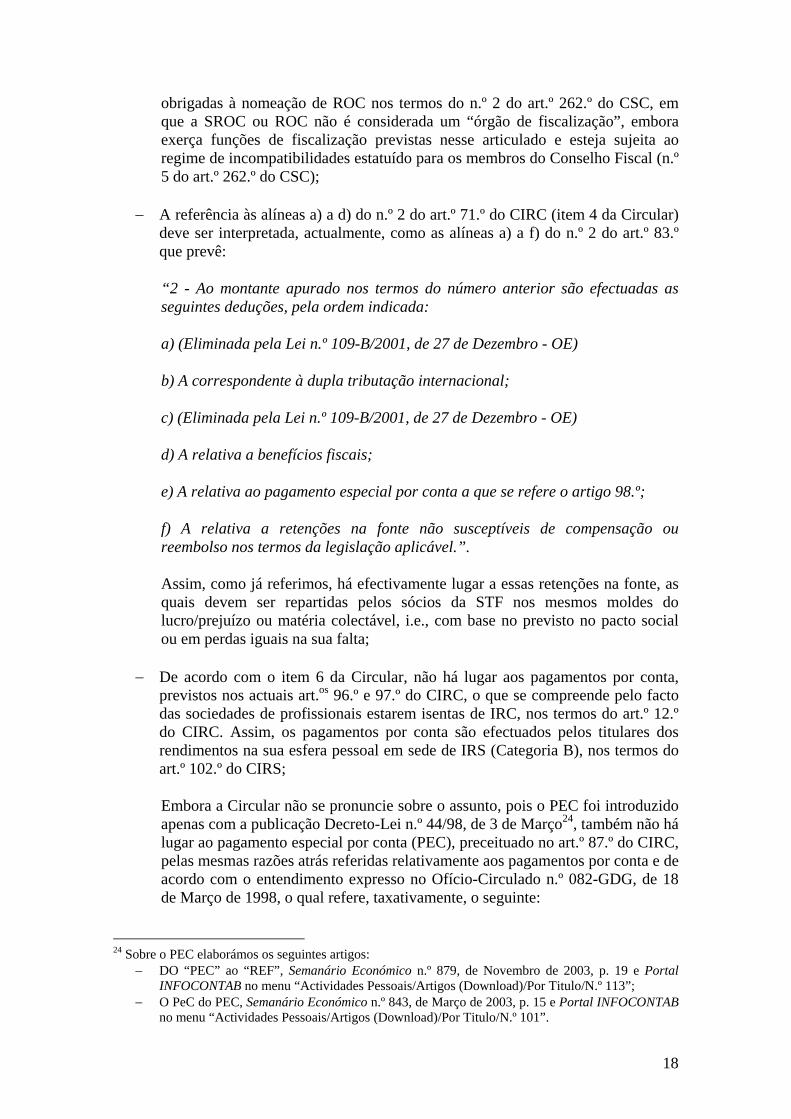

− A referência às alíneas a) a d) do n.º 2 do art.º 71.º do CIRC (item 4 da Circular) deve ser interpretada, actualmente, como as alíneas a) a f) do n.º 2 do art.º 83.º que prevê:

“2 - Ao montante apurado nos termos do número anterior são efectuadas as seguintes deduções, pela ordem indicada:

a) (Eliminada pela Lei n.º 109-B/2001, de 27 de Dezembro - OE)

b) A correspondente à dupla tributação internacional;

c) (Eliminada pela Lei n.º 109-B/2001, de 27 de Dezembro - OE)

d) A relativa a benefícios fiscais;

e) A relativa ao pagamento especial por conta a que se refere o artigo 98.º;

f) A relativa a retenções na fonte não susceptíveis de compensação ou reembolso nos termos da legislação aplicável.”.

Assim, como já referimos, há efectivamente lugar a essas retenções na fonte, as quais devem ser repartidas pelos sócios da STF nos mesmos moldes do lucro/prejuízo ou matéria colectável, i.e., com base no previsto no pacto social ou em perdas iguais na sua falta;

− De acordo com o item 6 da Circular, não há lugar aos pagamentos por conta, previstos nos actuais art.os 96.º e 97.º do CIRC, o que se compreende pelo facto das sociedades de profissionais estarem isentas de IRC, nos termos do art.º 12.º do CIRC. Assim, os pagamentos por conta são efectuados pelos titulares dos rendimentos na sua esfera pessoal em sede de IRS (Categoria B), nos termos do art.º 102.º do CIRS;

Embora a Circular não se pronuncie sobre o assunto, pois o PEC foi introduzido apenas com a publicação Decreto-Lei n.º 44/98, de 3 de Março24, também não há lugar ao pagamento especial por conta (PEC), preceituado no art.º 87.º do CIRC, pelas mesmas razões atrás referidas relativamente aos pagamentos por conta e de acordo com o entendimento expresso no Ofício-Circulado n.º 082-GDG, de 18 de Março de 1998, o qual refere, taxativamente, o seguinte:

24 Sobre o PEC elaborámos os seguintes artigos:

− DO “PEC” ao “REF”, Semanário Económico n.º 879, de Novembro de 2003, p. 19 e Portal INFOCONTAB no menu “Actividades Pessoais/Artigos (Download)/Por Titulo/N.º 113”;

− O PeC do PEC, Semanário Económico n.º 843, de Março de 2003, p. 15 e Portal INFOCONTAB no menu “Actividades Pessoais/Artigos (Download)/Por Titulo/N.º 101”.

19

“4. AS SOCIEDADES DE TRANSPARÊNCIA FISCAL, FICAM SUJEITAS A PAGAMENTO ESPECIAL POR CONTA?

Não, já que não são tributadas em IRC.”.

− A referência ao art.º 91.º e seguintes do CIRS (item 8 da Circular), deve ser interpretada no âmbito dos actuais artigos 98.º a 101.º do CIRS, e a referência à alínea h) do n.º 2 do art.º 6.º deve ser interpretada como a actual alínea h) do n.º 2 do art.º 5.º do CIRS.

Assim, há lugar a retenção na fonte dos rendimentos excepto se forem lucros ou adiantamentos por conta de lucros que não sejam considerados para efeitos da imputação especial do art.º 20.º do CIRS, como, aliás, já atrás referimos.

4.5. As Sociedades Gestoras de Participações Sociais

As Sociedades Gestoras de Participações Sociais (SGPS) não são consideradas STF, como foi esclarecido pelo Parecer n.º 18/89 (Proc.º n.º 41, E.G. 10/89) da DGCI25.

Com efeito, perante uma questão/dúvida colocada por um contribuinte no sentido de se clarificar se as SGPS (holding)26 poderem ser consideradas sociedades de simples administração de bens, nos termos do art.º 6.º do CIRC, i.e., serem STF, a resposta foi negativa27.

5. O CASO DOS ROC E DOS TOC

Nos termos do art.º 94.º do Estatuto da Ordem dos ROC (EOROC), aprovado pelo Decreto-Lei n.º 487/99, de 16 de Novembro, as sociedades de ROC revestem a natureza de sociedades civis, embora possam adoptar os tipos jurídicos previstos no Código das Sociedades Comerciais (v.g. sociedades por quotas, sociedades anónimas).

O n.º 1 do art.º 96.º do EOROC prevê a existência de sociedades de ROC (SROC), não constituídas totalmente por ROC, determinando:

“1. Sem prejuízo do disposto no n.º 4, os sócios das sociedades de revisores podem ser os revisores inscritos na respectiva lista e não revisores oficiais de contas que possuam licenciatura numa das matérias que compõem o programa de exame de admissão à Ordem.”.

Assim, nesse caso concreto, a SROC não deve ser considerada STF por não cumprir o quesito de todos os sócios serem ROC, conforme dispõe a alínea a), do n.º 4 do art.º 6.º do CIRC, atrás transcrita.

A Câmara dos TOC é uma associação pública, como determina o art.º 1.º do Estatuto da Câmara dos TOC (ECTOC).

25 O texto integral do Parecer consta da revista Fisco n.º 17, de 15 de Fevereiro de 1990, pp. 39-43. 26 O regime fiscal das SGPS foi estatuído pelo Decreto-Lei n.º 495/88, de 30 de Dezembro, que ainda se mantém apesar de ter sido objecto de ligeiras alterações. 27 Esta mesma informação consta do Código do IRC Comentado e Anotado, ob. cit., pp. 101-2.

20

As sociedades de TOC (STOC), ao contrário das SROC, não estão previstas no ECTOC, o que será uma matéria a regulamentar no próximo ECTOC28.

Note-se, porém, que, no caso das empresas de contabilidade (vulgo “gabinetes de contabilidade”), normalmente constituídas sob a forma jurídica de sociedades por quotas, muitas têm como sócios não TOC, embora integrem nos seus quadros TOC que assumem as responsabilidades/funções previstas no art.º 6.º do ECTOC. É óbvio que essas empresas não são consideradas STF, pois o que releva é a qualidade de sócio.

Refira-se, ainda, que a última versão conhecida do projecto do novo ECTOC prevê que essas empresas passem a ser constituídas maioritariamente por TOC.

Ainda sobre a caracterização jurídica das STF de TOC, Albano Santos29 refere:

“Desde logo, importa referir que as sociedades de profissionais são sociedades civis e não sociedades comerciais. Assim, não lhes são aplicáveis as normas do Código das Sociedades Comerciais e, sim, o regime jurídico das sociedades constantes do Código Cívil”.

6. SOCIEDADES UNIPESSOAIS POR QUOTAS

Através do art.º 2.º do Decreto-Lei n.º 257/96, de 31 de Dezembro, o Código das Sociedades Comerciais foi alterado, acrescentando-se o Capítulo X “Sociedades unipessoais por quotas” ao Título III “Sociedades por quotas”, o qual contempla os art.os 270.º-A a 270.º-G. Assim, a sociedade unipessoal por quotas (SUQ) é constituída por um sócio único, pessoa singular ou colectiva, que é o titular da totalidade do capital social (n.º 1 do art.º 270.º-A).

Deste modo, no caso do sócio da SUQ exercer alguma das actividades elencandas na lista do art.º 151.º do CIRS, é considerada STF, ficando isenta da tributação, nos termos do art.º 12.º do CIRC, sendo o sócio tributado na esfera pessoal em IRS (Categoria B).

7. ORGANIZAÇÃO CONTABILÍSTICA

As STF podem dispor ou não de contabilidade organizada, sendo elemento diferenciador, respectivamente, o exercício ou não, a título principal, de uma actividade comercial, industrial ou agrícola (art.º 115.º e 116.º do CIRC).

Do mesmo modo, e para determinação do lucro tributável, podem enquadrar-se no regime geral de tributação (art.º 17.º do CIRC) ou no regime simplificado (art.º 53.º do CIRC), como a seguir desenvolvemos.

28 A Proposta de Lei do OE/2008 contemplava no seu art.º 89.º a autorização legislativa para a alteração do estatuto da CTOC, prevendo, nomeadamente, a “transformação” da Câmara em Ordem (Ordem dos Técnicos Oficiais de Contas). No entanto, por acordo entre o Governo e o Grupo Parlamentar do Partido Socialista esse artigo foi eliminado, pois perspectiva-se outro formato legislativo (v.g. Lei do Governo) para a concretização desse objectivo. 29 ALBANO SANTOS, Sociedades de Profissionais, TOC n.º 16, de Julho de 2001, p. 46.

21

7.1. Contabilidade organizada

No que diz respeito à organização contabilística, salientamos, em primeiro lugar, que o art.º 17.º n.º 3 do CIRC deve ser interpretado como o ponto de partida, ao prever:

“3 - De modo a permitir o apuramento referido no n.º 1, a contabilidade deve:

a) Estar organizada de acordo com a normalização contabilística e outras disposições legais em vigor para o respectivo sector de actividade, sem prejuízo da observância das disposições previstas neste Código;

b) Reflectir todas as operações realizadas pelo sujeito passivo e ser organizada de modo que os resultados das operações e variações patrimoniais sujeitas ao regime geral do IRC possam claramente distinguir-se dos das restantes.”.

Complementarmente, o art.º 115.º do CIRC “Obrigações contabilísticas das empresas”, preceitua no seu n.º 1:

“1 - As sociedades comerciais ou civis sob forma comercial, as cooperativas, as empresas públicas e as demais entidades que exerçam, a título principal, uma actividade comercial, industrial ou agrícola, com sede ou direcção efectiva em território português, bem como as entidades que, embora não tendo sede nem direcção efectiva naquele território, aí possuam estabelecimento estável, são obrigadas a dispor de contabilidade organizada nos termos da lei comercial e fiscal que, além dos requisitos indicados no n.º 3 do artigo 17.º, permita o controlo do lucro tributável.”.

Os números 3 a 8 do art.º 115.º do CIRC30, estabelecem diversas regras quanto à execução da contabilidade, nomeadamente sobre lançamentos, documentos de suporte, registo cronológico, atrasos na escrituração, livros de contabilidade e registos auxiliares, prazos de conservação (10 anos), utilização de meios informáticos, etc.

Desses articulados, ressaltamos a recente alteração introduzida pelo Decreto-Lei n.º 238/2006, de 20 de Dezembro, determinando que as entidades referidas naquele n.º 1 que organizem a contabilidade com recurso a meios informáticos devem dispor de capacidade de exportação de ficheiros nos termos e formatos a definir por portaria do Ministro das Finanças, o que já aconteceu através da Portaria n.º 321-A/2007, de 26 de Março31.

Sublinha-se, assim, a importância da normalização contabilística (POC e demais normas complementares) como base para a organização da contabilidade, exigindo-se, porém, outros aspectos organizacionais importantes para a determinação do lucro tributável de IRC. É o que vulgarmente se designa de “contabilidade organizada” ou “regime de contabilidade”, como, aliás, o art.º 116.º do CIRC a seguir comentado esclarece. 30 O n.º 2 foi revogado pelo Decreto-Lei n.º 238/2006, de 20 de Dezembro. 31 A Direcção Geral dos Impostos disponibilizou no seu site um documento sob o título “Esclarecimento acerca da Portaria n.º 321-A/2007, de 26 de Março”, cuja leitura recomendamos.

22

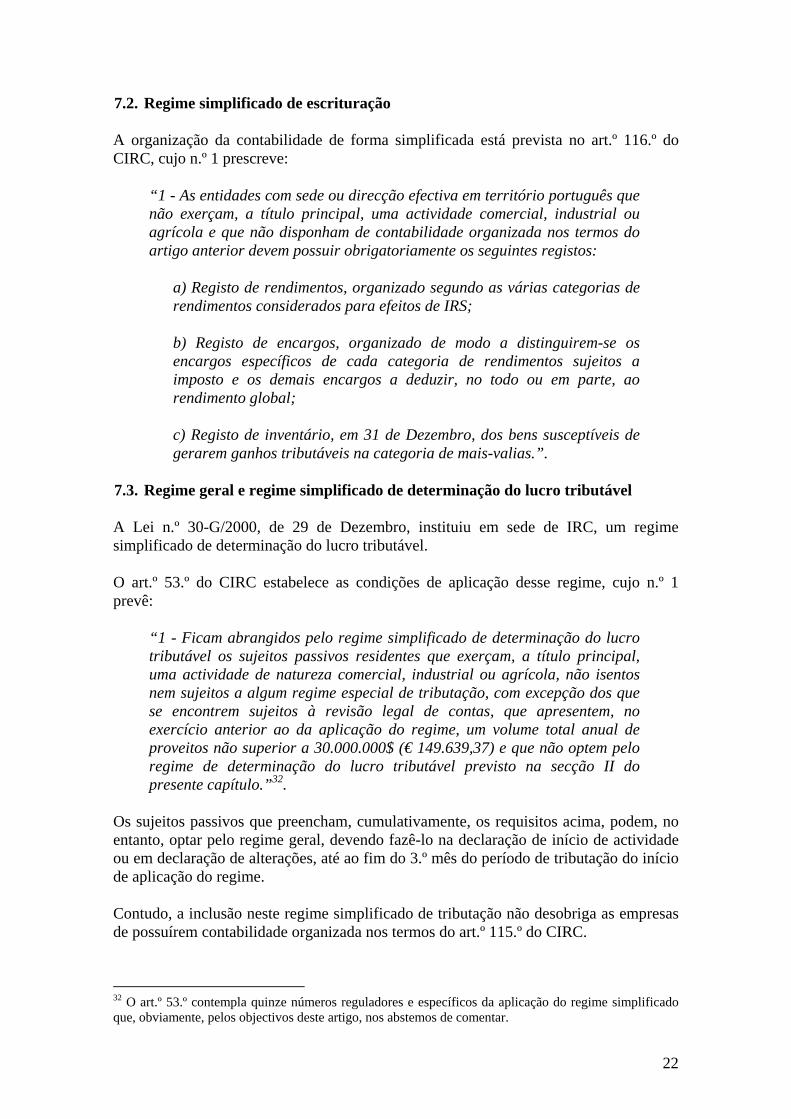

7.2. Regime simplificado de escrituração

A organização da contabilidade de forma simplificada está prevista no art.º 116.º do CIRC, cujo n.º 1 prescreve:

“1 - As entidades com sede ou direcção efectiva em território português que não exerçam, a título principal, uma actividade comercial, industrial ou agrícola e que não disponham de contabilidade organizada nos termos do artigo anterior devem possuir obrigatoriamente os seguintes registos:

a) Registo de rendimentos, organizado segundo as várias categorias de rendimentos considerados para efeitos de IRS;

b) Registo de encargos, organizado de modo a distinguirem-se os encargos específicos de cada categoria de rendimentos sujeitos a imposto e os demais encargos a deduzir, no todo ou em parte, ao rendimento global;

c) Registo de inventário, em 31 de Dezembro, dos bens susceptíveis de gerarem ganhos tributáveis na categoria de mais-valias.”.

7.3. Regime geral e regime simplificado de determinação do lucro tributável

A Lei n.º 30-G/2000, de 29 de Dezembro, instituiu em sede de IRC, um regime simplificado de determinação do lucro tributável.

O art.º 53.º do CIRC estabelece as condições de aplicação desse regime, cujo n.º 1 prevê:

“1 - Ficam abrangidos pelo regime simplificado de determinação do lucro tributável os sujeitos passivos residentes que exerçam, a título principal, uma actividade de natureza comercial, industrial ou agrícola, não isentos nem sujeitos a algum regime especial de tributação, com excepção dos que se encontrem sujeitos à revisão legal de contas, que apresentem, no exercício anterior ao da aplicação do regime, um volume total anual de proveitos não superior a 30.000.000$ (€ 149.639,37) e que não optem pelo regime de determinação do lucro tributável previsto na secção II do presente capítulo.”32.

Os sujeitos passivos que preencham, cumulativamente, os requisitos acima, podem, no entanto, optar pelo regime geral, devendo fazê-lo na declaração de início de actividade ou em declaração de alterações, até ao fim do 3.º mês do período de tributação do início de aplicação do regime.

Contudo, a inclusão neste regime simplificado de tributação não desobriga as empresas de possuírem contabilidade organizada nos termos do art.º 115.º do CIRC.

32 O art.º 53.º contempla quinze números reguladores e específicos da aplicação do regime simplificado que, obviamente, pelos objectivos deste artigo, nos abstemos de comentar.

23

As STF são também abrangidas pelo disposto no art.º 53.º do CIRC, conforme o disposto no seu n.º 13.

Relativamente ao regime simplificado em sede de IRS aplica-se o art.º 31.º do CIRS, relativamente aos rendimentos da categoria B (Rendimentos empresariais e profissionais).

A regra geral de aplicação do regime simplificado está consagrada no n.º 3 do art.º 53.º do CIRC e no n.º 1 do art.º 31.º do CIRS, segundo o qual o rendimento tributável resulta da aplicação de indicadores de base técnico-científico definidos para os diferentes sectores de actividade económica, os quais devem ser utilizados à medida que forem sendo aprovados.

Dado que os referidos coeficientes ainda não foram publicados, aquela regra geral de determinação do lucro tributável em IRC e IRS ainda não pode ser aplicada, pelo que os n.os 4 e 6 do art.º 53.º do CIRC e os n.os 2 e 5 do art.º 31.º do CIRS prevêem as respectivas regras provisórias.

Com efeito, o n.º 2 do art.º 31.º do CIRS estabelece as regras gerais para o apuramento do lucro tributável até que esses indicadores sejam publicados, nos seguintes termos:

“2 - Até à aprovação dos indicadores mencionados no número anterior, ou na sua ausência, o rendimento tributável é obtido adicionando aos rendimentos decorrentes de prestações de serviços efectuadas pelo sócio a uma sociedade abrangida pelo regime da transparência fiscal, nos termos da alínea b) do n.º 1 do artigo 6.º do Código do IRC, o montante resultante da aplicação do coeficiente de 0,20 ao valor das vendas de mercadorias e de produtos e do coeficiente de 0,70 aos restantes rendimentos provenientes desta categoria, excluindo a variação de produção, com o montante mínimo igual a metade do valor anual da retribuição mínima mensal.”33.

Por outro lado, a Lei Geral Tributária no seu artigo n.º 89.º “Indicadores de actividade inferiores aos normais” prevê:

“1 – A aplicação de métodos indirectos com fundamentos em a matéria tributável ser significativamente inferior à que resultaria da aplicação de indicadores objectivos de actividade de base técnico-científica só pode efectuar-se, para efeitos da alínea c) do artigo 87.º, em caso de o sujeito passivo não apresentar na declaração em que a liquidação se baseia razões justificativas desse afastamento, desde que tenham decorrido mais de três anos sobre o início da sua actividade.

2 – Os indicadores objectivos de base técnico-científica referidos no número anterior são definidos anualmente, nos termos da lei, pelo Ministro das Finanças, após audição das associações empresariais e profissionais, e podem consistir em margem de lucro ou rentabilidade que, tendo em conta a localização e dimensão da actividade, sejam manifestamente inferiores às

33 Com a redacção da Lei n.º 53-A/2006, de 29 de Dezembro, que aprovou o OE/2007.

24

normais do exercício da actividade e possam, por isso, constituir factores distorcivos da concorrência.”.

Em intervenções públicas costumamos invocar como justificação para tal situação, que tudo o que é “científico” é moroso, pois são exigidas investigações profundas.

Mas, como a “esperança é a última a morrer!”.

7.4. Sub-Sistemas Contabilísticos nas STF

No caso do pacto social da STF prever que os resultados são imputados de acordo com a participação social (v.g. quotas, acções), tal procedimento de afectação do resultado fiscal é matematicamente muito simples e não exigirá grandes preocupações de organização de contabilidade analítica.

No entanto, se o critério de imputação for, por exemplo, proporcional aos custos suportados por cada sócio, pode ser necessária a implementação de um sub-sistema contabilístico, nomeadamente mapas extra-contabilísticos ou contabilidade analítica (contabilidade de custos), de forma a suportar essa imputação.

Estamos a lembrar-nos do caso vulgar de uma SROC, constituída por três ROC, com escritórios independentes e em localidades diferentes, a qual prevê no pacto social que os resultados imputados, para efeitos de aplicação do regime de TF são apurados individualmente de acordo com as respectivas estruturas de custos e proveitos. Neste caso, a contabilidade centralizada da SROC poderá ser efectuada com recurso à contabilidade analítica e ou por integração das contabilidades individuais de cada ROC.

Note-se, ainda, que a SROC suporta custos comuns e obtém rendimentos comuns (v.g. trabalho executado em conjunto por mais que um sócio), o que constitui mais um factor de reforço da necessidade dessa organização contabilística complementar.

Outro caso vulgar, é o do ACE cujos membros acordam que a contabilidade do ACE centralize os custos suportados, sendo estes, posteriormente, imputados aos membros através de facturas emitidas pelo ACE. Ou seja, o ACE além dos seus próprios custos (v.g. pessoal, FSE, impostos), i.e., os “custos comuns”, acolhe os custos dos seus membros pelos custos, na medida em que os suporta, havendo, desta forma, necessidade de criar “centros de custos” e, por conseguinte, uma contabilidade analítica.

Ou seja, as STF deverão organizar a sua contabilidade dentro dos dois regimes (geral e simplificado) e, de acordo com as respectivas necessidades de relato financeiro, devem, complementarmente, organizar sub-sistemas de contabilidade (v.g., mapas extra-contabilísticos em folhas de cálculo, contabilidade analítica/contabilidade de custos), de modo a servirem de base de imputação dos resultados (proveitos e custos) aos respectivos sócios/membros.

Assim, no que concerne à organização contabilística das STF, de acordo com o regime simplificado de escrituração ou contabilidade organizada, a mesma deve ser analisada caso a caso de acordo com as regras estabelecidas nos articulados do CIRC, conforme já desenvolvemos nos itens 7.1 e 7.2 anteriores.

25

8. DECLARAÇÕES FISCAIS

8.1. A IES

A declaração da Informação Empresarial Simplificada (IES), criada pelo Decreto-Lei n.º 8/2007, de 17 de Janeiro, em vigor a partir do exercício de 2006, a IES deve ser apresentada até ao último dia útil do mês de Junho do ano seguinte34, e visa congregar numa só declaração as quatro (“quatro em uma”) obrigações declarativas que se encontravam dispersas e que eram entregues as seguintes entidades: Direcção Geral dos Impostos (DGCI)35, Instituto dos Registos e do Notariado (IRN), Instituto Nacional de Estatística (INE) e Banco de Portugal (BP).

A declaração contém diversos anexos, elencados no QUADRO 05 da folha de rosto da IES/Declaração Anual (IES/DA), dividido da seguinte forma:

Declaração em: Anexos IRC 11 anexos identificados pelas letras A, A1, B, B1, C, C1, D, E, F, G e H IRS 1 anexo identificado com a letra I IVA 5 anexos identificados com as letras L, M, N, O e P IS 1 anexo identificado com a letra Q IE 3 anexos identificados com as letras R, S e T

A IES/DA deve ser apresentada pelos sujeitos passivos de IRC e IRS, pelo que as STF também estão sujeitas ao cumprimento dessa obrigação.

Se a STF exercendo, a título principal, uma actividade de natureza comercial, industrial ou agrícola, independentemente do regime de tributação, deverá apresentar o Anexo A, o qual incorpora a demonstração dos resultados por naturezas (quadro 03), o balanço (quadro 04), o anexo ao balanço e à demonstração dos resultados (quadro 05), outras informações contabilísticas e fiscais (quadro 06) como, por exemplo, o desenvolvimento dos custos e perdas e dos proveitos e ganhos, a deliberação de aprovação de contas com a aplicação dos resultados (quadro 07), informações sobre o relatório de gestão/parecer do órgão de fiscalização/certificação legal das contas (quadro 08), informação sobre o reinvestimento dos valores de realização no caso de mais-valias (quadro 09) e as operações com entidades relacionadas (quadro 10).

As STF devem, ainda, apresentar, se aplicável, os Anexos respectivos (v.g. Anexo F - Benefícios fiscais; Anexo L - elementos contabilísticos e fiscais; anexo Q - Imposto de selo), sendo-lhes aplicáveis os seguintes, atendendo à sua especificidade, incluindo informação relativa à DR22:

34 Excepcionalmente, em 2007, foi prorrogado o prazo para 16 de Setembro por Despacho do Secretário de Estado dos Assuntos Fiscais n.º 669/2007-XVII, de 20 de Junho de 2007. 35 Inclui a Declaração Anual de Informação Contabilística e Fiscal prevista na alínea c) do n.º 1 do art.º 109.º do CIRC e no n.º 1 do art.º 113.º do CIRS.

26

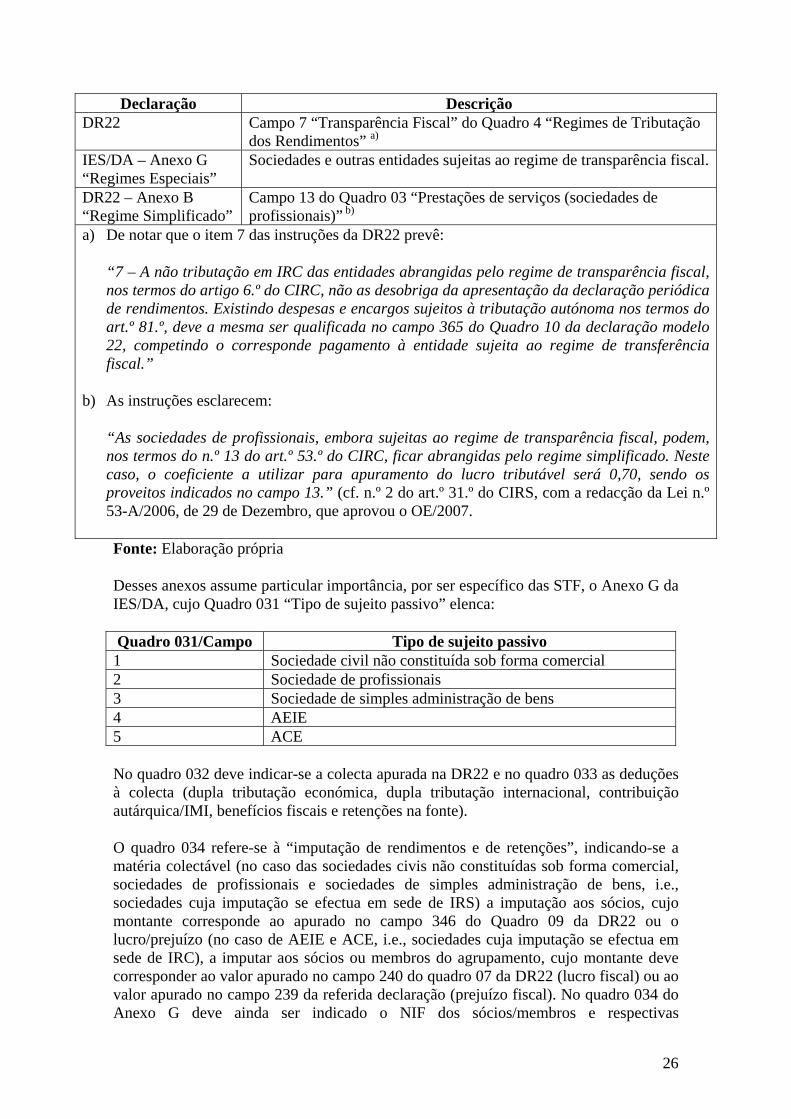

Declaração Descrição DR22 Campo 7 “Transparência Fiscal” do Quadro 4 “Regimes de Tributação

dos Rendimentos” a) IES/DA – Anexo G “Regimes Especiais”

Sociedades e outras entidades sujeitas ao regime de transparência fiscal.

DR22 – Anexo B “Regime Simplificado”

Campo 13 do Quadro 03 “Prestações de serviços (sociedades de profissionais)” b)

a) De notar que o item 7 das instruções da DR22 prevê:

“7 – A não tributação em IRC das entidades abrangidas pelo regime de transparência fiscal, nos termos do artigo 6.º do CIRC, não as desobriga da apresentação da declaração periódica de rendimentos. Existindo despesas e encargos sujeitos à tributação autónoma nos termos do art.º 81.º, deve a mesma ser qualificada no campo 365 do Quadro 10 da declaração modelo 22, competindo o corresponde pagamento à entidade sujeita ao regime de transferência fiscal.”

b) As instruções esclarecem:

“As sociedades de profissionais, embora sujeitas ao regime de transparência fiscal, podem, nos termos do n.º 13 do art.º 53.º do CIRC, ficar abrangidas pelo regime simplificado. Neste caso, o coeficiente a utilizar para apuramento do lucro tributável será 0,70, sendo os proveitos indicados no campo 13.” (cf. n.º 2 do art.º 31.º do CIRS, com a redacção da Lei n.º 53-A/2006, de 29 de Dezembro, que aprovou o OE/2007.

Fonte: Elaboração própria

Desses anexos assume particular importância, por ser específico das STF, o Anexo G da IES/DA, cujo Quadro 031 “Tipo de sujeito passivo” elenca:

Quadro 031/Campo Tipo de sujeito passivo 1 Sociedade civil não constituída sob forma comercial 2 Sociedade de profissionais 3 Sociedade de simples administração de bens 4 AEIE 5 ACE No quadro 032 deve indicar-se a colecta apurada na DR22 e no quadro 033 as deduções à colecta (dupla tributação económica, dupla tributação internacional, contribuição autárquica/IMI, benefícios fiscais e retenções na fonte).

O quadro 034 refere-se à “imputação de rendimentos e de retenções”, indicando-se a matéria colectável (no caso das sociedades civis não constituídas sob forma comercial, sociedades de profissionais e sociedades de simples administração de bens, i.e., sociedades cuja imputação se efectua em sede de IRS) a imputação aos sócios, cujo montante corresponde ao apurado no campo 346 do Quadro 09 da DR22 ou o lucro/prejuízo (no caso de AEIE e ACE, i.e., sociedades cuja imputação se efectua em sede de IRC), a imputar aos sócios ou membros do agrupamento, cujo montante deve corresponder ao valor apurado no campo 240 do quadro 07 da DR22 (lucro fiscal) ou ao valor apurado no campo 239 da referida declaração (prejuízo fiscal). No quadro 034 do Anexo G deve ainda ser indicado o NIF dos sócios/membros e respectivas

27

participações, o valor a eles imputado, o rendimento ilíquido sujeito a retenção e a retenção na fonte por cada sócio/membro.

8.2. IVA

Dado que as STF são sujeitos passivos de IVA nos termos do art.º 2.º “Incidência subjectiva” (ou “pessoal”) do CIVA, terão de apresentar as respectivas declarações fiscais (periódica, alterações, cessação anexo L da IES/DA).

De notar que, no caso específico dos ACE, acontece que, por vezes, a sua actividade se prolonga para além da data de conclusão da obra, pois é vulgar, especialmente no sector da construção civil, a existência de factos e responsabilidades pendentes de resolução, como será o caso de o ACE ter de suportar custos inerentes ao período de garantia da obra.

Ou seja, nesse período é provável que o ACE não origine proveitos mas incorra em custos de garantia a imputar aos seus sócios/membros.

Neste contexto, esta situação origina a apresentação das declarações fiscais não só em sede de IVA como em sede de IRC, até ao momento da efectiva extinção do ACE.

8.3. Outras obrigações fiscais

Ainda relativamente aos ACE e enquanto permanecer a sua actividade, deverão, obviamente, ser cumprir as restantes obrigações fiscais, nomeadamente as do IRS (retenções na fonte de rendimentos de capitais, retenções na fonte de ordenados e salários).

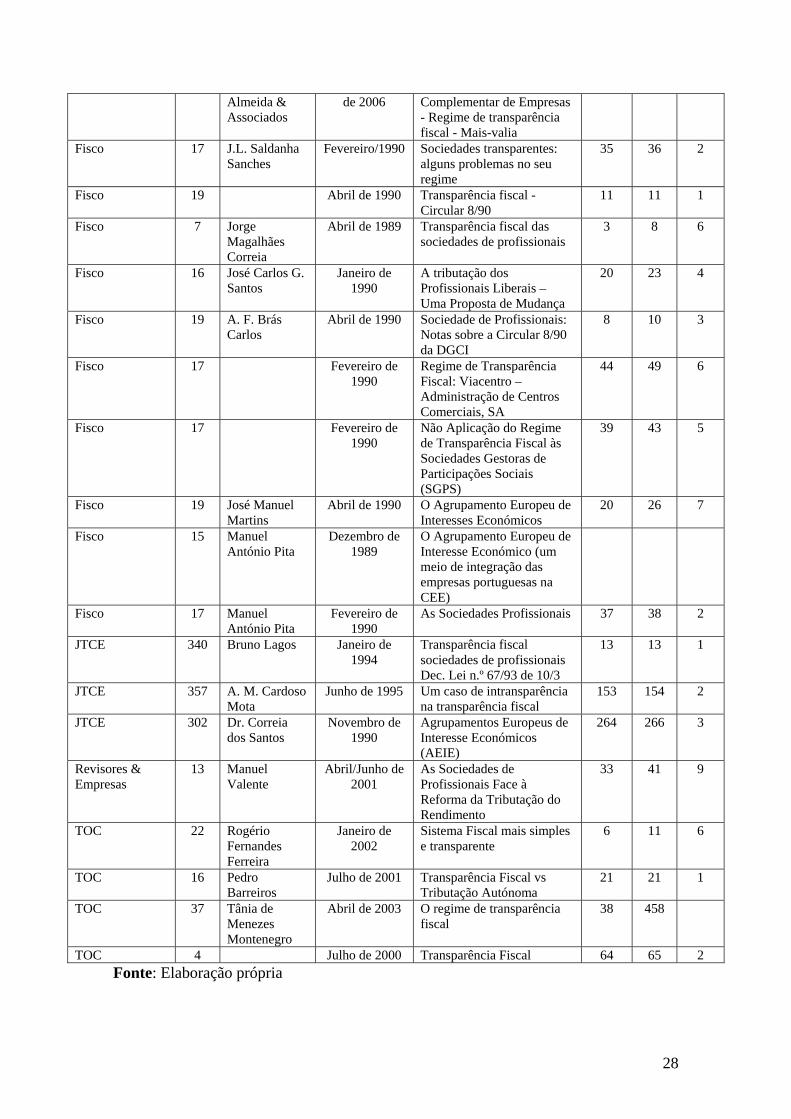

9. ARTIGOS/ESTUDOS SOBRE O TEMA

Por pesquisa ao nosso Portal INFOCONTAB, www.infocontab.com.pt, no menu “Bases de Dados/Pesquisas” pelas palavras “transparência”, “transparente”, “ACE” e “AEIE”, “Sociedades de Profissionais”, entre outras, encontramos os seguintes artigos/estudos, indicados por ordem alfabética da revista, que serviram de bibliografia para a elaboração do presente artigo.

Artigos/Estudos sobre o regime de TF, cf. pesquisa no Portal INFOCONTAB

Revista/Jornal N.º Autor Mês/Ano Título Artigo Pág. Inicial

Pág. Final

Total Pág.

Boletim APECA 18 Março de 1990 Imposto sobre o rendimento das pessoas colectivas. Regime de transparência Fiscal

14 14 1

Boletim APECA 45 Março de 1994 DC's 22 relativos a sociedades sujeitas ao regime de transparência fiscal ou tributação pelo lucro consolidado

11 12 2

Eurocontas 34 João Colaço Janeiro de 1998

Transparência Fiscal – As Sociedades de Profissionais

32 36 5

Fiscalidade 26/27 Vieira de Julho/Setembro Agrupamento 201 204 4

28

Almeida & Associados

de 2006 Complementar de Empresas - Regime de transparência fiscal - Mais-valia

Fisco 17 J.L. Saldanha Sanches

Fevereiro/1990 Sociedades transparentes: alguns problemas no seu regime

35 36 2

Fisco 19 Abril de 1990 Transparência fiscal - Circular 8/90

11 11 1

Fisco 7 Jorge Magalhães Correia

Abril de 1989 Transparência fiscal das sociedades de profissionais

3 8 6

Fisco 16 José Carlos G. Santos

Janeiro de 1990

A tributação dos Profissionais Liberais – Uma Proposta de Mudança

20 23 4

Fisco 19 A. F. Brás Carlos

Abril de 1990 Sociedade de Profissionais: Notas sobre a Circular 8/90 da DGCI

8 10 3

Fisco 17 Fevereiro de 1990

Regime de Transparência Fiscal: Viacentro – Administração de Centros Comerciais, SA

44 49 6

Fisco 17 Fevereiro de 1990

Não Aplicação do Regime de Transparência Fiscal às Sociedades Gestoras de Participações Sociais (SGPS)

39 43 5

Fisco 19 José Manuel Martins

Abril de 1990 O Agrupamento Europeu de Interesses Económicos

20 26 7

Fisco 15 Manuel António Pita

Dezembro de 1989

O Agrupamento Europeu de Interesse Económico (um meio de integração das empresas portuguesas na CEE)

Fisco 17 Manuel António Pita

Fevereiro de 1990

As Sociedades Profissionais 37 38 2

JTCE 340 Bruno Lagos Janeiro de 1994

Transparência fiscal sociedades de profissionais Dec. Lei n.º 67/93 de 10/3

13 13 1

JTCE 357 A. M. Cardoso Mota

Junho de 1995 Um caso de intransparência na transparência fiscal

153 154 2

JTCE 302 Dr. Correia dos Santos

Novembro de 1990

Agrupamentos Europeus de Interesse Económicos (AEIE)

264 266 3

Revisores & Empresas

13 Manuel Valente

Abril/Junho de 2001

As Sociedades de Profissionais Face à Reforma da Tributação do Rendimento

33 41 9

TOC 22 Rogério Fernandes Ferreira

Janeiro de 2002

Sistema Fiscal mais simples e transparente

6 11 6

TOC 16 Pedro Barreiros

Julho de 2001 Transparência Fiscal vs Tributação Autónoma

21 21 1

TOC 37 Tânia de Menezes Montenegro

Abril de 2003 O regime de transparência fiscal

38 458

TOC 4 Julho de 2000 Transparência Fiscal 64 65 2 Fonte: Elaboração própria

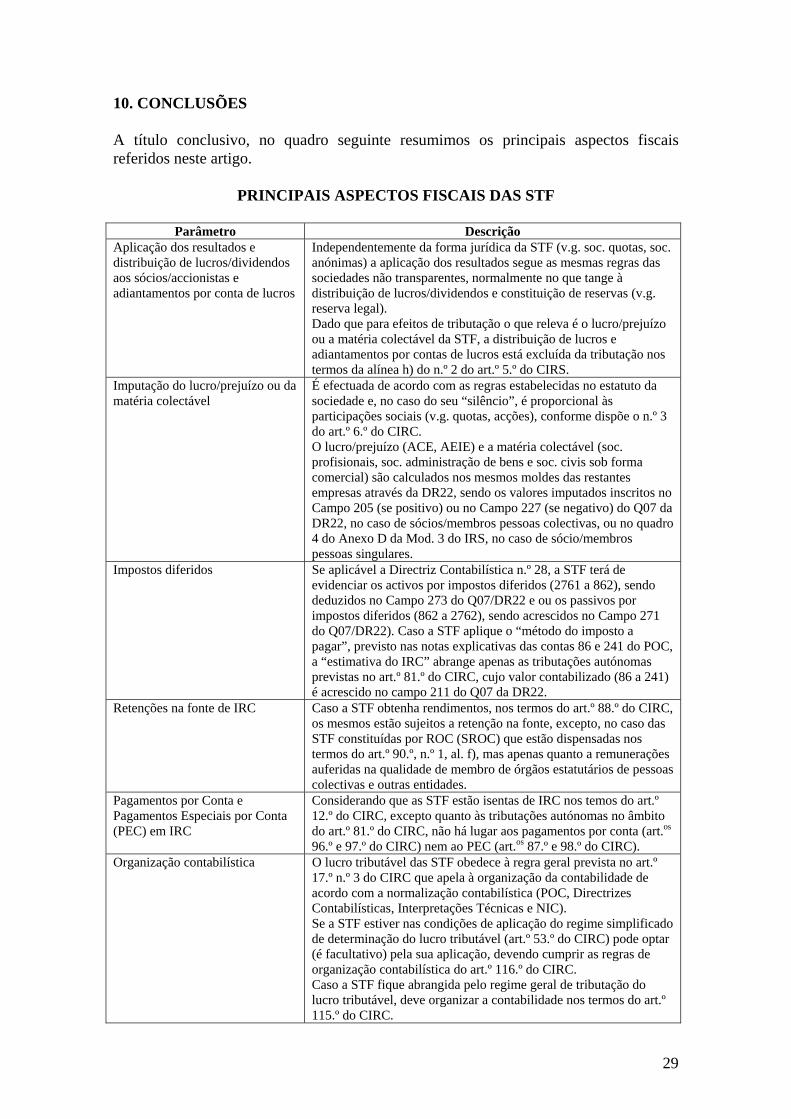

29

10. CONCLUSÕES

A título conclusivo, no quadro seguinte resumimos os principais aspectos fiscais referidos neste artigo.

PRINCIPAIS ASPECTOS FISCAIS DAS STF

Parâmetro Descrição Aplicação dos resultados e distribuição de lucros/dividendos aos sócios/accionistas e adiantamentos por conta de lucros

Independentemente da forma jurídica da STF (v.g. soc. quotas, soc. anónimas) a aplicação dos resultados segue as mesmas regras das sociedades não transparentes, normalmente no que tange à distribuição de lucros/dividendos e constituição de reservas (v.g. reserva legal). Dado que para efeitos de tributação o que releva é o lucro/prejuízo ou a matéria colectável da STF, a distribuição de lucros e adiantamentos por contas de lucros está excluída da tributação nos termos da alínea h) do n.º 2 do art.º 5.º do CIRS.

Imputação do lucro/prejuízo ou da matéria colectável

É efectuada de acordo com as regras estabelecidas no estatuto da sociedade e, no caso do seu “silêncio”, é proporcional às participações sociais (v.g. quotas, acções), conforme dispõe o n.º 3 do art.º 6.º do CIRC. O lucro/prejuízo (ACE, AEIE) e a matéria colectável (soc. profisionais, soc. administração de bens e soc. civis sob forma comercial) são calculados nos mesmos moldes das restantes empresas através da DR22, sendo os valores imputados inscritos no Campo 205 (se positivo) ou no Campo 227 (se negativo) do Q07 da DR22, no caso de sócios/membros pessoas colectivas, ou no quadro 4 do Anexo D da Mod. 3 do IRS, no caso de sócio/membros pessoas singulares.

Impostos diferidos Se aplicável a Directriz Contabilística n.º 28, a STF terá de evidenciar os activos por impostos diferidos (2761 a 862), sendo deduzidos no Campo 273 do Q07/DR22 e ou os passivos por impostos diferidos (862 a 2762), sendo acrescidos no Campo 271 do Q07/DR22). Caso a STF aplique o “método do imposto a pagar”, previsto nas notas explicativas das contas 86 e 241 do POC, a “estimativa do IRC” abrange apenas as tributações autónomas previstas no art.º 81.º do CIRC, cujo valor contabilizado (86 a 241) é acrescido no campo 211 do Q07 da DR22.

Retenções na fonte de IRC Caso a STF obtenha rendimentos, nos termos do art.º 88.º do CIRC, os mesmos estão sujeitos a retenção na fonte, excepto, no caso das STF constituídas por ROC (SROC) que estão dispensadas nos termos do art.º 90.º, n.º 1, al. f), mas apenas quanto a remunerações auferidas na qualidade de membro de órgãos estatutários de pessoas colectivas e outras entidades.

Pagamentos por Conta e Pagamentos Especiais por Conta (PEC) em IRC

Considerando que as STF estão isentas de IRC nos temos do art.º 12.º do CIRC, excepto quanto às tributações autónomas no âmbito do art.º 81.º do CIRC, não há lugar aos pagamentos por conta (art.os 96.º e 97.º do CIRC) nem ao PEC (art.os 87.º e 98.º do CIRC).

Organização contabilística O lucro tributável das STF obedece à regra geral prevista no art.º 17.º n.º 3 do CIRC que apela à organização da contabilidade de acordo com a normalização contabilística (POC, Directrizes Contabilísticas, Interpretações Técnicas e NIC). Se a STF estiver nas condições de aplicação do regime simplificado de determinação do lucro tributável (art.º 53.º do CIRC) pode optar (é facultativo) pela sua aplicação, devendo cumprir as regras de organização contabilística do art.º 116.º do CIRC. Caso a STF fique abrangida pelo regime geral de tributação do lucro tributável, deve organizar a contabilidade nos termos do art.º 115.º do CIRC.

30

Complementarmente, poderá haver a necessidade de implementação de contabilidade analítica e respectiva criação de centros de custos para controlo da imputação dos lucros/prejuízos e da matéria colectável aos sócios/membros da STF.

Obrigações declarativas As STF têm as obrigações declarativas iguais às restantes empresas, nomeadamente em sede de IRC (DR22 e IES/DA) e IVA (declarações periódicas, declarações de alterações, declaração de cessação, IES/DA).

Fonte: Elaboração própria

MARÇO/2008

BIBLIOGRAFIA

ALBANO SANTOS, Sociedades de Profissionais, TOC n.º 16, de Julho de 2001, p. 46.

BRÁS CARLOS: A.F., Sociedades de Profissionais: Nota sobre a Circular 8/90 da DGCI, Fisco n.º 19, de Abril de 1990, p. 9.

CUNHA GUIMARÃES, Joaquim Fernando, Portal INFOCONTAB – O Portal de Contabilidade em Portal, www.infocontab.com.pt, lançado em 21 de Julho de 2005, artigos n.os 11, 51, 101 e 113.

DIRECÇÃO GERAL DOS IMPOSTOS, Código do IRC, Comentado e Anotado, 1990.

PITA, Manuel António, As Sociedades Profissionais, Fisco n.º 17, de Fevereiro de 1990, pp. 37-8. O texto contém duas notas de rodapé remetendo para a legislação aplicável, pelo que não julgamos oportuno a sua inclusão nesta transcrição.

SALDANHA SANCHES, J. L., Sociedades Transparentes: Alguns Problemas no seu Regime, Fisco n.º 17, de 15 de Fevereiro de 1990, pp. 35-6.

NOTAS:- O Autor:

Joaquim Fernando Cunha Guimarães Revisor Oficial Contas n.º 790 Técnico Oficial de Contas n.º 2586 Assistente-convidado da Universidade do Minho e de outras universidades Presidente do Conselho Fiscal, vogal da Comissão de História da Contabilidade e Coordenardor das Reuniões Livres das 4as feiras da CTOC em Braga Membro de Júri de Exames da Ordem dos ROC Vice-Presidente da Mesa da Assembleia Geral da ADCES - Associação dos Docentes de Contabilidade do Ensino Superior [email protected]

Este texto encontra-se na Revista Electrónica INFOCONTAB nº 30 – Abril/2008

A APECA agradece ao Dr. Joaquim Fernando Cunha Guimarães a permissão para a divulgação do presente trabalho que constitui uma antecipação à sua inserção no Boletim nº 132.