tópico 02: tipos de orçamento - igepp.com.br · isto é, possuía todos os componentes bem...

TRANSCRIPT

Tópico 02: Tipos de Orçamento Prof. Dr. Giovanni Pacelli

Tópico 02: Tipos de Orçamento

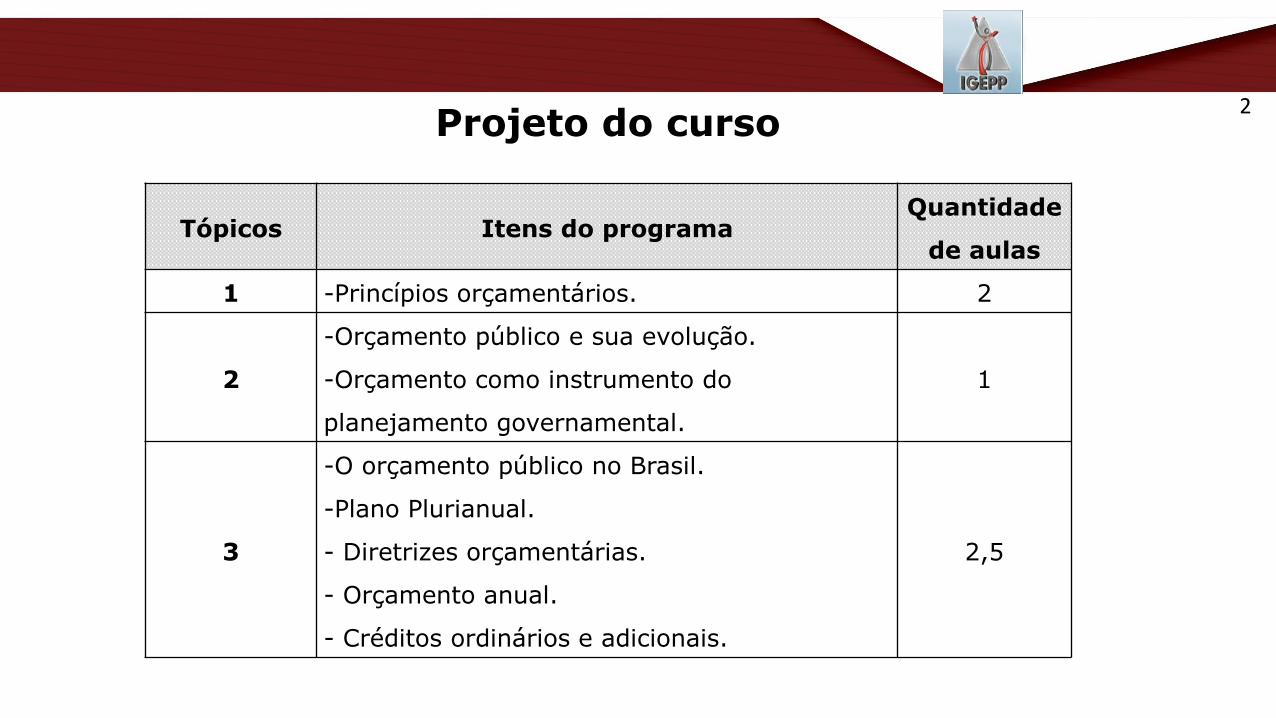

Projeto do curso

Tópicos Itens do programaQuantidade

de aulas

1 -Princípios orçamentários. 2

2

-Orçamento público e sua evolução.

-Orçamento como instrumento do

planejamento governamental.

1

3

-O orçamento público no Brasil.

-Plano Plurianual.

- Diretrizes orçamentárias.

- Orçamento anual.

- Créditos ordinários e adicionais.

2,5

2

Tópico Itens do programaQuantidade

de aulas

4- Sistema e processo de orçamentação.

- Sistemas de informações.0,5

5

-Ciclo Orçamentário

-Programação e execução orçamentária e financeira.

- Acompanhamento da execução.

-Alterações orçamentárias.

2

6

-Receita pública.

-Categorias, fontes e estágios.

-Classificações orçamentárias

1,5

7- Despesa pública.

- Categorias e estágios.2

Projeto do curso

3

Tópico Itens do programaQuantidade

de aulas

8

- Restos a pagar.

- Despesas de exercícios anteriores.

- Suprimento de fundos.

1,5

9 -LRF 3

10 -Novo Regime Fiscal – EC 95/2016 1

TOTAL 17

Prof. Dr. Giovanni Pacelli

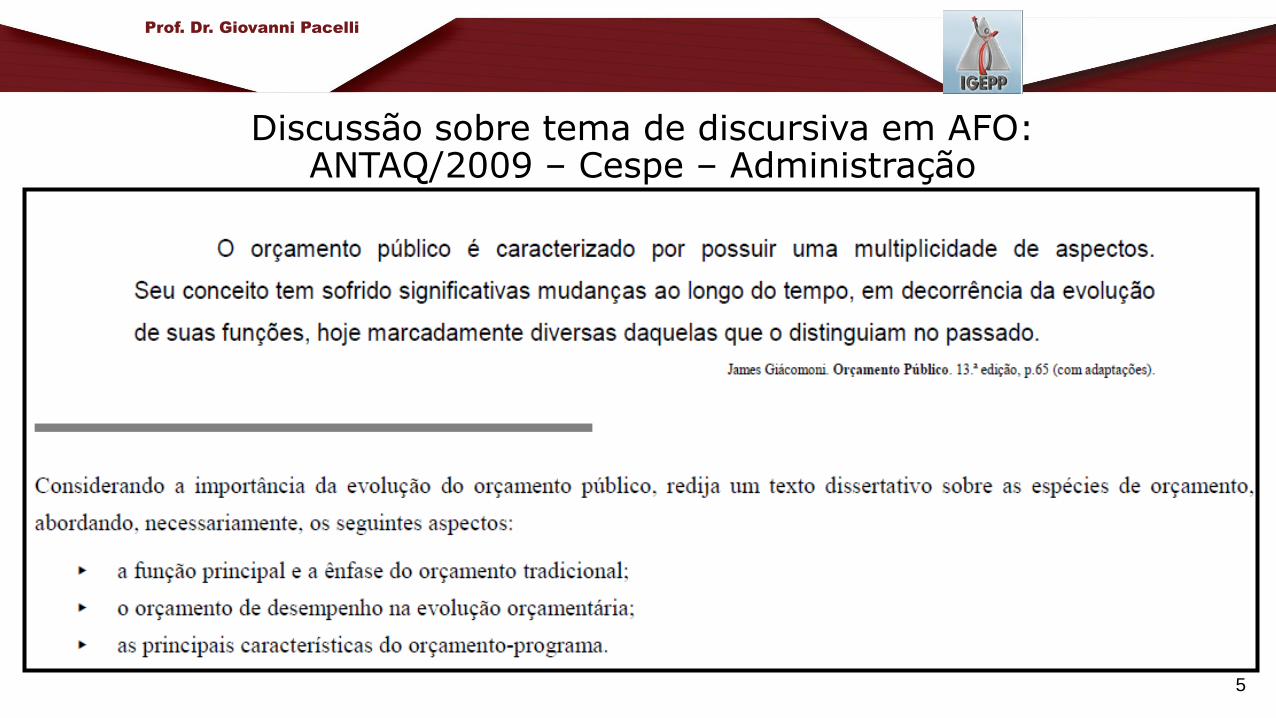

Discussão sobre tema de discursiva em AFO:ANTAQ/2009 – Cespe – Administração

5

Prof. Dr. Giovanni Pacelli

Discussão sobre tema de discursiva em AFO:TCDF/2014 – Cespe – Técnico

6

Prof. Dr. Giovanni Pacelli

Discussão sobre tema de discursiva em AFO:MPU/2015/Analista de Finanças/Cespe

7

Discorra sobre o orçamento-programa aborando necessariamente os

seguintes tópicos:

-Conceito (Valor 15,00 pontos)

-Elementos essenciais (Valor 15,00 pontos)

-Inter-relacionamento entres os componentes (Valor 8,00 pontos)

Prof. Dr. Giovanni Pacelli

Tipos de Orçamentos

Tipos de

Orçamentos

(Principais)

Orçamento

Tradicional

Orçamento

Desempenho

Orçamento

Programa

Fonte: Giacomoni (2014) 8

Prof. Dr. Giovanni Pacelli

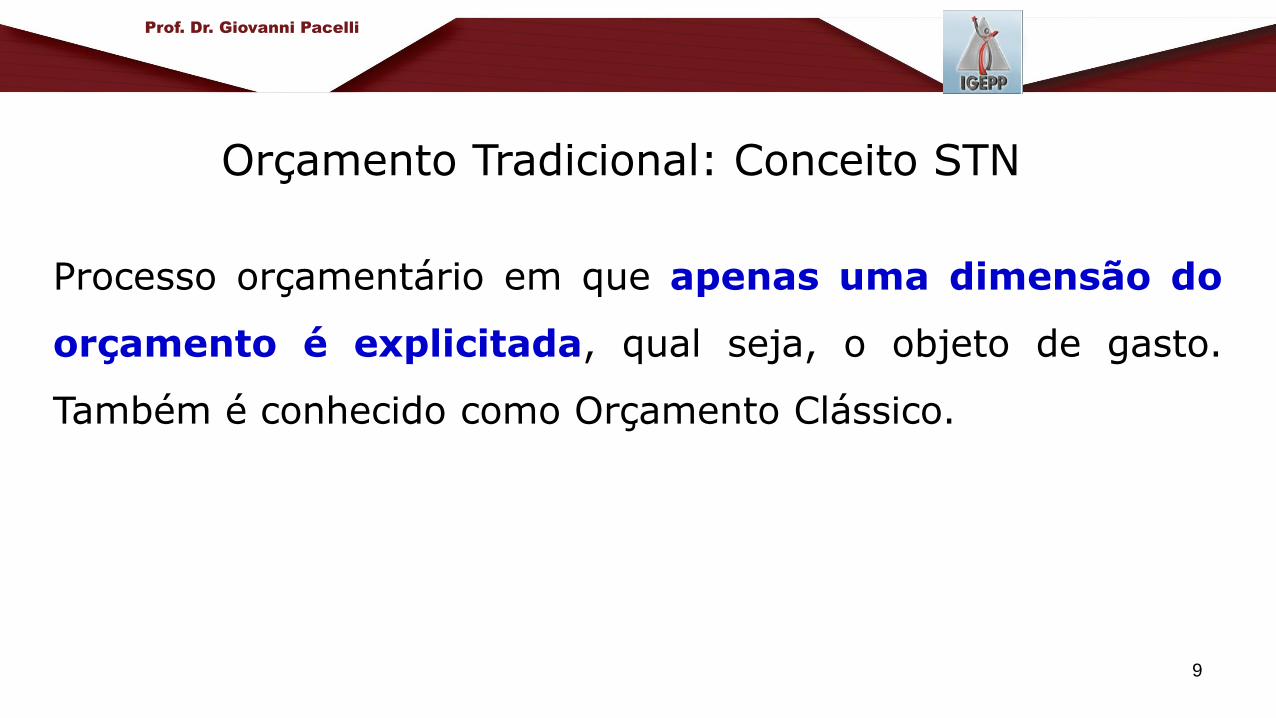

Orçamento Tradicional: Conceito STN

Processo orçamentário em que apenas uma dimensão do

orçamento é explicitada, qual seja, o objeto de gasto.

Também é conhecido como Orçamento Clássico.

9

Prof. Dr. Giovanni Pacelli

Orçamento Tradicional: Lei de Meios

• Origem: Inglaterra, 1822.

• Foco Principal: Controle político.

• O processo de orçamento é dissociado dos processos de planejamento e programa.

• O aspecto econômico tinha função secundária.

• As finanças públicas caracterizavam-se pela neutralidade.

• Destaque ao aspecto jurídico do orçamento.

• O controle visa avaliar: a honestidade dos agentes do governo e a legalidade nocumprimento do orçamento.

• Principais critérios classificatórios: unidades administrativas e por objetos/item dedespesa.

• Decisões tomadas com base nas necessidades das unidades organizacionais.

10

Prof. Dr. Giovanni Pacelli

Orçamento Desempenho: Conceito STN

Processo orçamentário que se caracteriza por apresentar duas

dimensões do orçamento: o objeto de gasto e um

programa de trabalho, contendo as ações desenvolvidas.

Toda a ênfase reside no desempenho organizacional, sendo

também conhecido como orçamento funcional.

11

Prof. Dr. Giovanni Pacelli

Orçamento Desempenho/ Funcional

•Foco Principal: instrumento de administração

•Orientado para instrumentalizar a ação gerencial.

•Apresenta os propósitos e objetivos.

•Duas perspectivas: objeto de gasto e um programa de trabalho.

•Considera os custos dos programas propostos.

•Considera dados quantitativos que meçam realizações desempenho

organizacional.

•Trabalho levado a efeito em cada programa.

•Não possui ainda a vinculação a um instrumento central de planejamentodas ações de governo.

•Transição entre o orçamento tradicional e o orçamento programa.12

Prof. Dr. Giovanni Pacelli

Orçamento Programa: Conceito STN

•Originalmente, sistema de planejamento, programação e orçamentação,

introduzido nos Estados Unidos da América , no final da década de 50, sob

a denominação de PPBS (Planning Programning Budgeting System).

Principais características: integração, planejamento, orçamento;

quantificação de objetivos e fixação de metas; relações insumo-produto;

alternativas programáticas; acompanhamento físico-financeiro; avaliação

de resultados; e gerência por objetivos.

13

Prof. Dr. Giovanni Pacelli

Orçamento Programa: Conceito ONU

O manual da ONU assim descreve o inter-relacionamento dos componentes do

orçamento-programa: Em primeiro lugar, estabelecem-se programas e

atividades significativos para cada função confiada a uma organização ou

entidade, a fim de identificar exatamente os objetivos perseguidos pelos

diversos órgãos. Segundo, o sistema de contas e gestão financeira passa a ser

correlacionado com essa classificação. Terceiro, em relação a cada programa e

suas subdivisões operacionais, estabelecem-se medidas de programas e de

trabalho que permitam avaliar o rendimento.14

Prof. Dr. Giovanni Pacelli

Orçamento Programa: Elementos Essenciais

a. Os objetivos e propósitos perseguidos pela instituição e para cuja

consecução são utilizados os recursos orçamentários;

b. Os programas, isto é, os instrumentos de integração dos esforços

governamentais no sentido da concretização dos objetivos;

c. Os custos dos programas medidos por meio da identificação dos meios ou

insumos (pessoal, material, equipamentos, serviços etc.) necessários para a

obtenção dos resultados;

d. Medidas de desempenho com a finalidade de medir as realizações (produto

final) e os esforços despendidos na execução dos programas.

15

Prof. Dr. Giovanni Pacelli

Origens do Orçamento-Programa

•Sistema integrado de Planejamento, programação e Orçamento(PPBS ou SIPPO):

-Década de 60,após a 2ª GGM nos EUA.

-Tentativa de integrar o orçamento ao planejamento.

-Concepção ambiciosa: diagnósticos e prognósticos, objetivos, análise de cursos

alternativos, os programas e projetos com suas metas, os recursos a serem

empregados, a indicação dos custos, bem como os esquemas de avaliação e

controle.

-Não prosperou: crise econômica, desconfiança política

-Serviu de base para o atual orçamento-programa.

16

Prof. Dr. Giovanni Pacelli

Origens do Orçamento-Programa

A originalidade do orçamento-programa estava na sua organicidade,

isto é, possuía todos os componentes bem articulados, o que

lhe possibilitava reais chances de implantação generalizada em

substituição ao antigo e arraigado orçamento tradicional.

17

Prof. Dr. Giovanni Pacelli

Orçamento Tradicional vs Orçamento Programa

Orçamento Tradicional Orçamento Programa

Processo orçamento dissociado do planejamento

Orçamento é o elo entre o planejamento e as funções executivas

Alocação visa aquisição de meios Alocação visa à consecução de objetivos e metas

Ênfase nos aspectos Contábeis Ênfase nos aspectos Administrativos

Unidades administrativas e elementos Funcional-programática

Inexistem sistemas de acompanhamento e medição dos trabalhos e resultados

Utilização sistêmica de indicadores e padrões de medição dos trabalhos e resultados

Avaliar a honestidade dos agentes governamentais e a legalidade no

cumprimento do orçamento

Avaliar a Eficiência, a Eficácia e a Efetividade das ações governamentais

18

Prof. Dr. Giovanni Pacelli

Programação: Princípio orçamentário?

“O orçamento é a técnica de ligação entre as funções de

planejamento e a gerência.

Dessa forma o orçamento busca veicular a programação dos

programas de trabalho do governo, isto é, os objetivos e metas

perseguidos, bem como os meios necessários para tal.”

(GIACOMONI, 2014)

19

Prof. Dr. Giovanni Pacelli

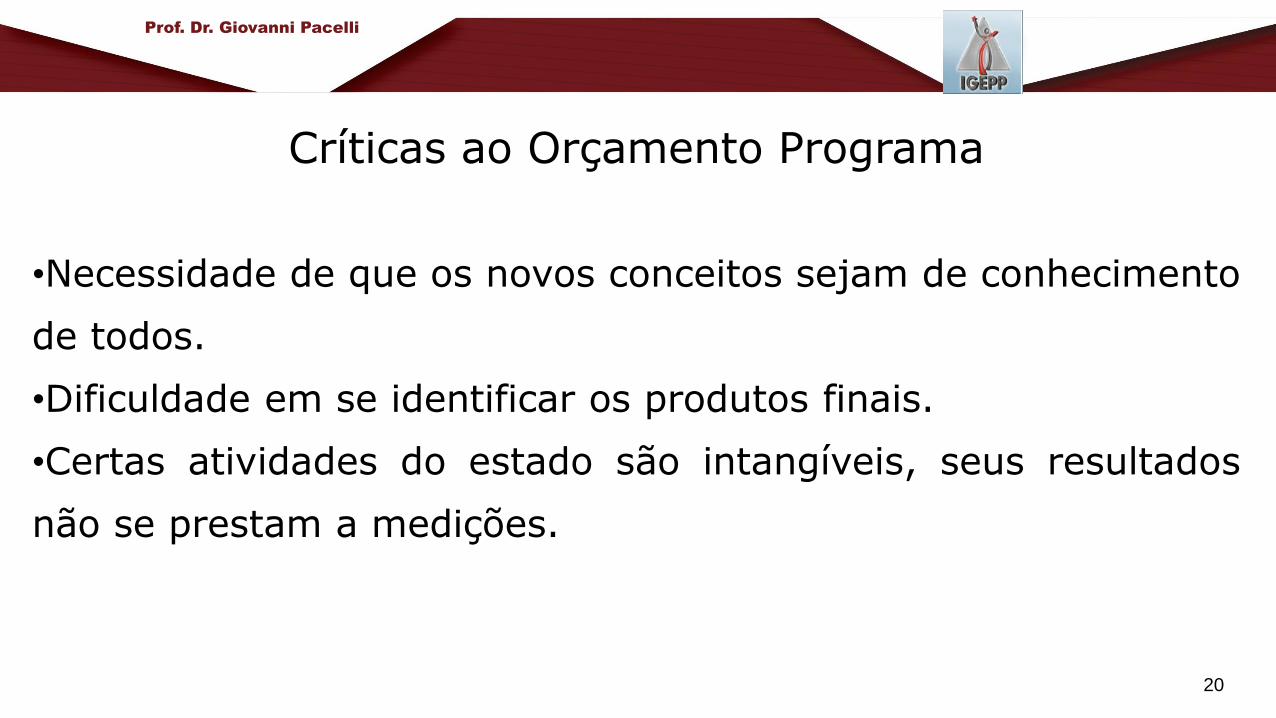

Críticas ao Orçamento Programa

•Necessidade de que os novos conceitos sejam de conhecimento

de todos.

•Dificuldade em se identificar os produtos finais.

•Certas atividades do estado são intangíveis, seus resultados

não se prestam a medições.

20

Prof. Dr. Giovanni Pacelli

Orçamento-Programa no Brasil

•Marco regulatório: DEL 200/67, apesar da Lei 4320/64 ter dado suporte para a

mudança ( evidenciar os programas de trabalho de governo Art. 2º).

•Vinculado ao planejamento econômico e social que surge como uma necessidade

de levar a prática programas anuais e planos de governo de longo prazo.

•1ª LOA programada 1967, em 1966 foram feitas duas (uma LOA programada e

outra não).

•Despesas classificadas por função, atividades e tarefas governamentais e não

por objeto.

•1974: União padroniza a classificação funcional programática para todos os

entes.21

Prof. Dr. Giovanni Pacelli

Orçamento-Programa no Brasil

Lei 4320/1964

Art. 2° A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a

política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de

unidade universalidade e anualidade.

Decreto-lei 200/1967

•Art. 7º - A ação governamental obedecerá a planejamento que vise a promover o desenvolvimento

econômico-social do País e a segurança nacional, norteando-se segundo planos e programas

elaborados, na forma do Título III, e compreenderá a elaboração e atualização dos seguintes

instrumentos básicos:

[...]

c)orçamento programa anual; [...]

22

Prof. Dr. Giovanni Pacelli

Outros Orçamentos: Conceito STN

Orçamento Base Zero ou por estratégia:

Abordagem orçamentária desenvolvida nos Estados Unidos da América,

pela Texas Instruments Inc., Durante o ano de 1969. Foi adotada pelo

estado de Geórgia (gov. Jimmy Carter), com vistas ao ano fiscal de

1973. Principais características: análise, revisão e avaliação de todas

as despesas propostas e não apenas das solicitações que ultrapassam

o nível de gasto já existente; todos os programas devem ser

justificados cada vez que se inicia um novo ciclo orçamentário.

23

Prof. Dr. Giovanni Pacelli

Base-Zero: Origens

Pensamentos de Arthur Burns, conselheiro do presidente americano em

1969:

1. Costumeiramente os funcionários responsáveis por um programa

devem justificar apenas o aumento solicitado.

2.Todos os programas devem ser submetidos a uma avaliação de custos e

resultados.

3. O orçamento base-zero inclui o estabelecimento de objetivos, avaliação

de programas e a tomada de decisão, além da formulação do orçamento.

24

Prof. Dr. Giovanni Pacelli

Orçamento Base-Zero: Questões Centrais:

1.As atividades atuais são eficientes e eficazes?

2.As atividades atuais devem ser eliminadas ou reduzidas de

forma a custear novos programas de prioridade mais alta ou

de modo a reduzir o orçamento atual?

25

Prof. Dr. Giovanni Pacelli

Orçamento Base-Zero: Procedimentos

1.Identificar unidades de decisão (unidades orçamentárias, centros de custos,ações orçamentárias: elementos que possam ser isolados para análise etomada de decisão).

2.Analisar cada unidade de decisão em um pacote de decisão.

3.Avaliar e classificar todos os pacotes de decisão para desenvolver asolicitação de alocação.

4.Preparar os orçamentos operacionais detalhados, refletindo os pacotes dedecisão aprovados na alocação do orçamento.

26

Prof. Dr. Giovanni Pacelli

Orçamento Base-Zero: Conteúdo do Pacote

-Objetivo;

-Descrição das ações (o que se vai fazer e como vai fazê-lo);

-Custos e benefícios;

-Medidas de carga de trabalho e desempenho;

-Meios alternativos para a consecução dos objetivos;

-Vários níveis de esforço.

27

Prof. Dr. Giovanni Pacelli

Outros Orçamentos: Conceito STN

•Orçamento Incremental:

-Orçamento feito através de ajustes marginais nos seus

itens de receita e despesa.

28

Prof. Dr. Giovanni Pacelli

Outros Orçamentos: Orçamento Participativo

É baseado em três princípios: (a) participação aberta a todos os cidadãos,

sem nenhum status especial atribuído às organizações comunitárias; (b)

combinação de democracia direta e representativa, cuja dinâmica

institucional atribui aos próprios participantes a definição das regras internas; e,

(c) alocação dos recursos para investimento de acordo com uma

combinação de critérios gerais e técnicos (ou seja, compatibilizando as

decisões e as regras estabelecidas pelos participantes com as exigências

técnicas e legais das ações governamentais, respeitadas também as limitações

financeiras).29

Prof. Dr. Giovanni Pacelli

GPRA – Novo Orçamento Desempenho

Government Performance and Result Act Ao invés de ter como

principal medida de desempenho os produtos (outputs), possui uma

nova característica de objetivos de desempenho: os resultados

(outcomes);

-Além disso, dá ênfase na responsabilização dos agentes: penalização

para má gestão e premiação para boa gestão;

-Três componentes básicos: (i) estrutura de programa; (ii) sistema de

mensuração de desempenho; (iii) sistema de determinação de custos.

Fonte: Giacomoni (2014)30

Prof. Dr. Giovanni Pacelli

Estrutura de Programa

1. Quadro Estratégico Amplo: perspectiva plurianual.

2. Apoio à tomada de decisão politica e à priorização.

3. Assegurar a responsabilização.

4. Gestão Orçamentária comprometida com o desempenho.

Fonte: Giacomoni (2014) 31

Prof. Dr. Giovanni Pacelli

Sistema de Mensuração

1. Produtos versus resultados.

2. Processo de criação de indicadores.

3. Dimensão qualitativa.

4. Desempenho relacionado aos insumos.

Fonte: Giacomoni (2014)32

Prof. Dr. Giovanni Pacelli

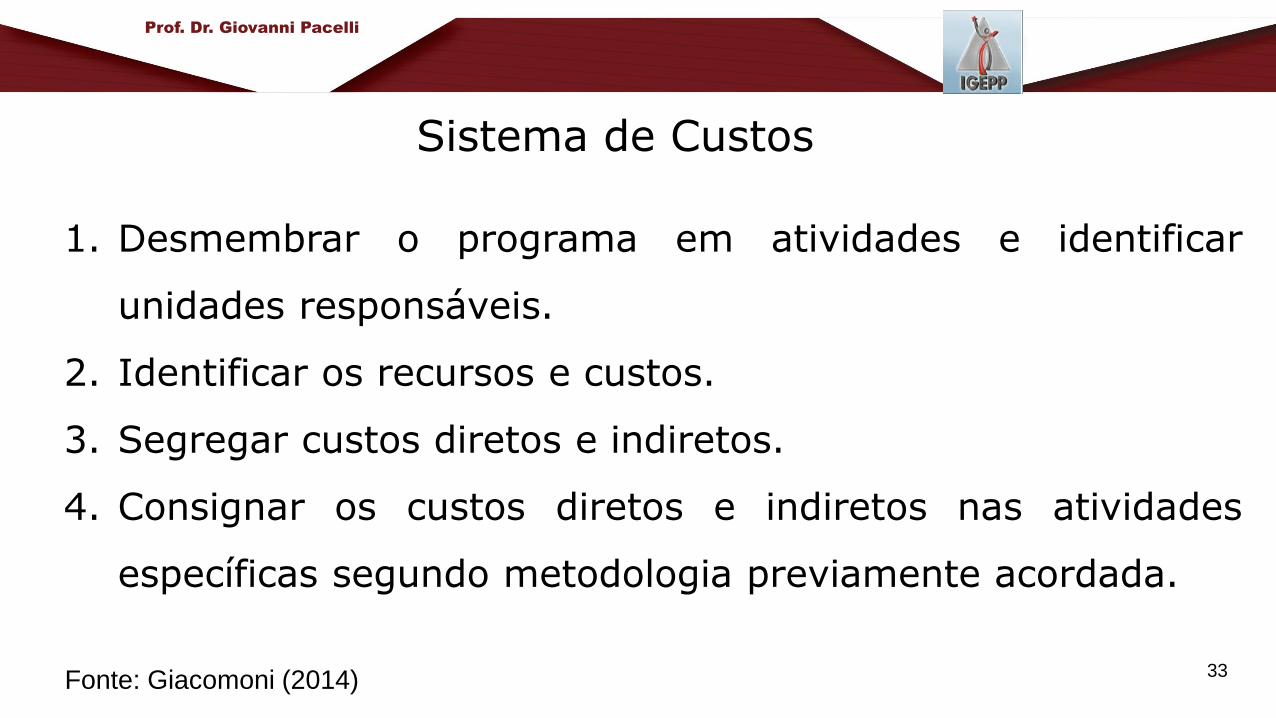

Sistema de Custos

1. Desmembrar o programa em atividades e identificar

unidades responsáveis.

2. Identificar os recursos e custos.

3. Segregar custos diretos e indiretos.

4. Consignar os custos diretos e indiretos nas atividades

específicas segundo metodologia previamente acordada.

Fonte: Giacomoni (2014) 33

Prof. Dr. Giovanni Pacelli

PART

O Program Assessment Rating Tool (PART), implementado entre

2001 e 2007 nos EUA, é um questionário utilizado para avaliar o

propósito, o desenho, o planejamento, a gestão, os resultados e a

prestação de contas dos programas federais. O objetivo final é

determinar se um programa é eficaz e fornecer

recomendações para melhorar os resultados do programa.

Fonte: Giacomoni (2014)34

Prof. Dr. Giovanni Pacelli

PART

No PART cada questionário tem perguntas padrão e perguntas

personalizadas, dependendo da categoria do programa. O questionário

consiste de 25-30 perguntas de diagnóstico que são divididos em quatro

áreas: finalidade e objetivos (peso de 20%); planejamento

estratégico (peso de 10%); gestão (peso de 20%); resultados (peso

de 50%).

Fonte: Giacomoni (2014) 35

Prof. Dr. Giovanni Pacelli

EUA: Reformas Orçamentárias

Fonte: Giacomoni, 2014 36

Período Concepção Ênfase

Início do Século XX Orçamento por Objeto Orçamento Executivo

Controle

Década de 50 Orçamento de Desempenho AdministraçãoEconomia e eficiência

Década de 60 PPBS Planejamento AvaliaçãoEficácia

Décadas de 70 e 80 Orçamento Base-zeroOrçamento Base-equilibrada

Orçamento base-meta

PlanejamentoPriorização

Redução do Orçamento

Década de 90 Novo Orçamento Desempenho AccountabilityEficiência e economia

Século XXI PART AccountabilityEficiência

Racionalidade

Prof. Dr. Giovanni Pacelli

Quadro Resumo

37

Tipos de

OrçamentoCaracterísticas Principais

Tradicional1.Controle Político.

2.Objeto do gasto.

Desempenho1.Instrumento da Organização.

2.Objeto do gasto e programa de trabalho.

Orçamento-

Programa

1.Planejamento, Programação e Orçamentação.

2. Objetivos e propósitos; programas; custos dos programas; Medidas de

desempenho.

Orçamento

base-zero

1.Planejamento, Priorização, Redução do Orçamento.

2.Revisão sistemática e sem direitos adquiridos.

Prof. Dr. Giovanni Pacelli

Quadro Resumo

38

Tipos de

OrçamentoCaracterísticas Principais

Orçamento

participativo

1. Participação aberta a todos os cidadãos.

2. Combinação de democracia direta e representativa.

3. Alocação dos recursos para investimento de acordo com uma combinação de

critérios gerais e técnicos.

Orçamento

incremental1. Ajustes marginais nos seus itens de receita e despesa.

Novo

Orçamento

Desempenho

1.Estrutura de programa.

2.Sistema de mensuração de desempenho.

3.Sistema de determinação de custos.

PART1.Diagnóstico sobre: finalidade e objetivos (peso de 20%); planejamento

estratégico (peso de 10%); gestão (peso de 20%); resultados (peso de 50%).

Prof. Dr. Giovanni Pacelli

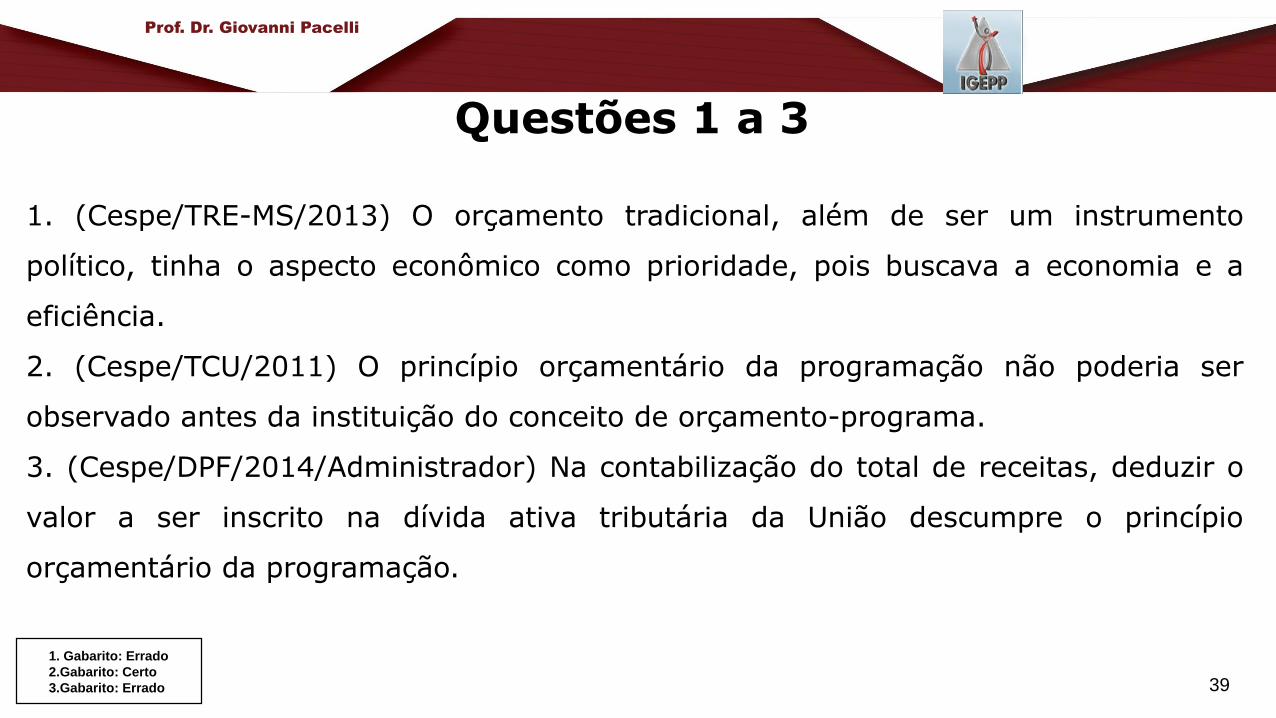

Questões 1 a 3

1. (Cespe/TRE-MS/2013) O orçamento tradicional, além de ser um instrumento

político, tinha o aspecto econômico como prioridade, pois buscava a economia e a

eficiência.

2. (Cespe/TCU/2011) O princípio orçamentário da programação não poderia ser

observado antes da instituição do conceito de orçamento-programa.

3. (Cespe/DPF/2014/Administrador) Na contabilização do total de receitas, deduzir o

valor a ser inscrito na dívida ativa tributária da União descumpre o princípio

orçamentário da programação.

39

1. Gabarito: Errado

2.Gabarito: Certo

3.Gabarito: Errado

Prof. Dr. Giovanni Pacelli

Questões 4 a 7(Cespe/2013/Unipampa) No que diz respeito a orçamento público, julgue os próximos itens.

4. No orçamento-programa, são previstos todos os custos dos programas de governo, inclusive

os que extrapolam o exercício da programação orçamentária.

5. O orçamento tradicional deve ser elaborado com base na dimensão estratégica

governamental definida no processo de planejamento e programação econômico-financeira

aprovada pelas unidades orçamentárias.

6. Um dos critérios de classificação dos gastos públicos é o funcional-programático, uma

classificação híbrida própria do orçamento-programa.

7. No orçamento tradicional, utilizam-se indicadores e padrões de medição para a avaliação

dos resultados obtidos na execução dos programas de governo.

40

4. Gabarito: Certo

5. Gabarito: Errado

6. Gabarito: Certo

7. Gabarito: Errado

Prof. Dr. Giovanni Pacelli

Questões 8 e 9

41

8. (Cespe/2013/Unipampa/Administrador) No orçamento base zero, salvo os

casos especificados em lei, os programas devem ser justificados a cada

exercício financeiro, respeitando-se os direitos adquiridos sobre verbas

anteriormente outorgadas.

9. (ABIN/2010/Contabilidade) Os sistemas de determinação de custos são

considerados como um dos componentes básicos no novo orçamento de

desempenho. Assim, com a adoção da estrutura programática, é necessário

conhecer os custos e associá-los aos produtos e aos benefícios.

8. Gabarito: Errado

9. Gabarito: Certo

Prof. Dr. Giovanni Pacelli

Questões 10 e 11

42

10. (ABIN/2010/Administração) O orçamento de base zero tem a grande

vantagem de permitir a elaboração de proposta orçamentária por meio de

processo mais célere e menos oneroso para os órgãos públicos.

11. (ABIN/2010/Administração) No Brasil, vigora o orçamento do tipo

participativo, visto que todos os poderes e órgãos da administração direta

e alguns da administração indireta têm a prerrogativa de elaborar suas

próprias propostas orçamentárias.

10. Gabarito: Errado

11. Gabarito: Errado

Prof. Dr. Giovanni Pacelli

Questões 12 a 14

43

12. (Cespe/TCU/2007/AFCE) O orçamento-programa substitui vantajosamente o

orçamento incremental visto que permite uma revisão na estrutura dos programas de

governo, inclusive quanto à importância relativa de cada um deles na composição do

orçamento público.

13. (Cespe/TST/2008/Analista) O orçamento-programa se diferencia do orçamento

incremental pelo fato de que este último pressupõe uma revisão contínua da estrutura

básica dos programas, com aumento ou diminuição dos respectivos valores.

14.(Cespe/2013/MME) O orçamento desempenho, denominado orçamento funcional,

enfatiza o desempenho organizacional.

12. Gabarito: Certo

13. Gabarito: Errado

14. Gabarito: Certo

Prof. Dr. Giovanni Pacelli

Questões 15 a 17

44

15. (Cespe/TCDF/2014/Técnico) A proposta orçamentária elaborada pelo Poder Executivo federal

embasa-se no conceito de orçamento base-zero, segundo o qual a existência de determinada

dotação na lei orçamentária do exercício anterior não constitui garantia para a sua inclusão no

exercício seguinte.

16. (Cespe/2014/ICMBIo/Analista) As dificuldades de se implementar a técnica de orçamento de

base-zero incluem a resistência imposta pela burocracia quando a eficácia de seus programas é

avaliada.

17. (Cespe/2013/TRF 3ª Região/Analista) Os elementos essenciais do orçamento-programa são os

objetivos e propósitos almejados, os mecanismos de medidas de desempenho, os programas e

seus respectivos custos.

15. Gabarito: Errado

16. Gabarito: Certo

17. Gabarito: Certo

Prof. Dr. Giovanni Pacelli

Questões 18 a 20

45

18. (Cespe/ANTT/2013/Analista) Para que o governo consiga atuar com eficiência e eficácia, faz-se

necessária uma boa integração entre os diversos programas e projetos por ele desenvolvidos.

Nesse sentido, o tripé planejamento, programação e orçamentação atua como elo fundamental para

a obtenção de coerência das diversas ações desenvolvidas pelo governo.

19. (Cespe/ANTT/2013/Analista) O orçamento base-zero não tem como foco a apresentação e

organização da peça orçamentária, mas sim a avaliação e o auxílio à tomada de decisão.

20. (Cespe/ANTT/2013/Analista) Como técnica orçamentária, o orçamento de desempenho

negligencia os propósitos e objetivos dos créditos, priorizando a construção de indicadores que

permitam a aferição dos resultados a partir de medidas simples e objetivas de desempenho.

18. Gabarito: Certo

19. Gabarito: Certo

20. Gabarito: Errado

Prof. Dr. Giovanni Pacelli

Questão 21

46

(Cespe/ANTAQ/2014/Técnico) O orçamento base-zero é utilizado como um método que define

objetivos com vistas à otimização do custo-benefício, entretanto a sua adoção prejudica a

adequada vinculação do orçamento ao planejamento de longo prazo. a partir de medidas

simples e objetivas de desempenho.

Gabarito: Certo

Prof. Dr. Giovanni Pacelli

Tipos de Orçamentos: Iniciativa da Elaboração

47

Constituição

FederalPrincipal característica

Tipo de

Orçamento *

1824

O executivo elaborava a proposta orçamentária; a Assembleia Geral (Câmara dos

Deputados e Senado) aprovava a lei orçamentária; A Câmara dos Deputados elaborava

leis sobre impostos.

Misto

1891A elaboração da proposta orçamentária passou a ser função privativa do Congresso

Nacional (iniciava pela Câmara dos Deputados).Legislativo

1934

A elaboração da proposta orçamentária passou a ser função privativa do Presidente da

República (já havia ocorrida uma mudança infraconstitucional em 1922 com o Código

de Contabilidade Nacional); o Legislativo encarregava-se da votação do orçamento e do

julgamento das contas do Presidente da República.

Misto

1937 O orçamento era elaborado e decretado pelo Chefe do Executivo. Executivo

1946

O Executivo elaborava o projeto de lei de orçamento e o encaminhava para discussão e

votação nas casas legislativas. Com o instituto da emenda, os legisladores participavam

da elaboração orçamentária.

Misto

1967Retirada de prerrogativas do Legislativo quanto à iniciativa de leis ou emendas que

criem ou aumentem despesas, inclusive emendas ao projeto de lei do orçamento.Executivo

1988

Devolução ao Legislativo da prerrogativa de propor emendas sobre despesa ao projeto

de lei do orçamento; Exigência de envio pelo Executivo ao Legislativo de projeto de lei

das diretrizes orçamentárias.

Misto

Prof. Dr. Giovanni Pacelli

Tipos de Orçamentos: Autorizativo e Impositivo

48

CONTATOS

WWW.FACEBOOK.COM/PROFESSORGIOVANNIPACELLI

@GIOPACELLI

@GIOVANNIPACELLI

WWW.YOUTUBE.COM/C/PROFGIOVANNIPACELLI

49

FRASE DE REFLEXÃO

50

Sua vontade tem que ser maior que sua

melhor desculpa.