todo o conteúdo dos slides está apresentado com maior ... · profundidade no capítulo 2 do livro...

TRANSCRIPT

BRUNIBRUNICapCapíítulotulo

BalanBalanççooPatrimonialPatrimonial

BRUNIBRUNIPara Para fixarfixar o o aprendizadoaprendizado

TodoTodo o o conteconteúúdodo dos slides dos slides estestááapresentadoapresentado com com maiormaior

profundidadeprofundidade no no CapCapíítulotulo 22 do do livrolivro A A ContabilidadeContabilidade

EmpresarialEmpresarial, , publicadopublicado pelapelaEditora Atlas.Editora Atlas.

Para adquirir o livro visite:www.atlasnet.com.br

BRUNIBRUNIAnalisandoAnalisando as as informainformaççõesões e e ……

RelatRelatóóriosriosContContáábeisbeis••BalanBalanççoo PatrimonialPatrimonial••DemonstrativoDemonstrativo de de ResultadoResultado••do do ExercExercííciocio

BRUNIBRUNIEntendendoEntendendo o o ……

BalanBalanççooPatrimonialPatrimonial

BRUNIBRUNILembreLembre--se, sempre!!!se, sempre!!!

O BalanO Balançço o Patrimonial Patrimonial representa uma representa uma fotografiafotografia do do Patrimônio da Patrimônio da Entidade!!! Entidade!!!

BRUNIBRUNI

==TotalTotalAtivoAtivo

JJáá vimosvimos anteriormenteanteriormente ……

BensBens++

DireitosDireitos

ObrigaObrigaççõesões

TotalTotalPassivoPassivo

PatrimônioPatrimônioLLííquidoquido

AtivosAtivos PassivosPassivos

BRUNIBRUNIUma fotografia ...Uma fotografia ...

AtivoConjunto de

bens e direitos

PassivoConjunto de obrigações

a pagar a terceiros

PLConjunto de

recursospertencentes aos

sócios

Balanço Patrimonial(fotografia do equilíbrio patrimonial)

PassivoPassivoAtivoAtivoDestinoDestino OrigemOrigem

PassivoPassivoAtivoAtivo PassivoPassivoAtivoAtivoDestinoDestino OrigemOrigem

BRUNIBRUNIPara Para nuncanunca esqueceresquecer ……

ConstruaConstruaosos

BalanBalanççosos

BRUNIBRUNIConstruindoConstruindo o o BalanBalanççoo

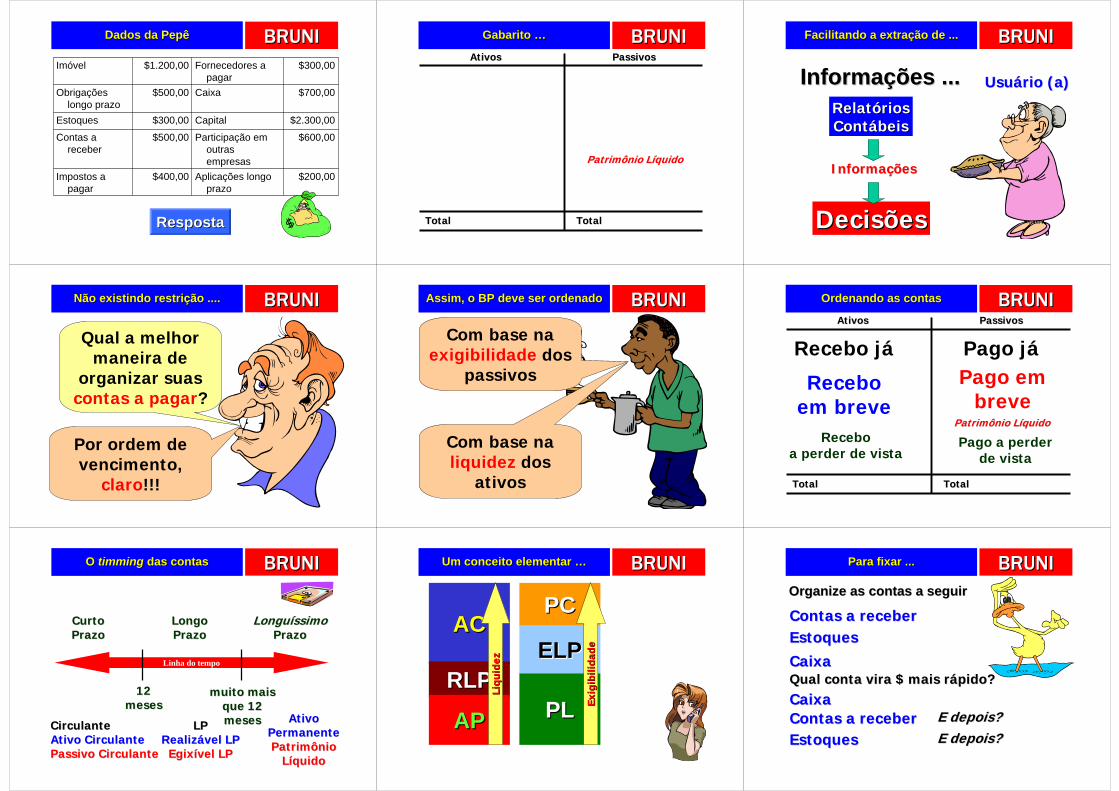

Alguns dados financeiros Alguns dados financeiros da da PepêPepê IndIndúústria e stria e ComComéércio Ltda. estão rcio Ltda. estão apresentados a seguir. apresentados a seguir. Com base nestes nCom base nestes núúmeros meros elabore o balanelabore o balançço o patrimonial da entidade. patrimonial da entidade.

BRUNIBRUNIDados Dados dada PepêPepê

$200,00Aplicações longo prazo

$400,00Impostos a pagar

$600,00Participação em outras empresas

$500,00Contas a receber

$2.300,00Capital$300,00Estoques

$700,00Caixa$500,00Obrigações longo prazo

$300,00Fornecedores a pagar

$1.200,00Imóvel

RespostaResposta

BRUNIBRUNIGabaritoGabarito ……

AtivosAtivos PassivosPassivos

TotalTotal TotalTotal

PatrimônioPatrimônio LLííquidoquido

BRUNIBRUNIFacilitando a extraFacilitando a extraçção de ...ão de ...

InformaInformaçções ...ões ... UsuUsuáário (a)rio (a)

RelatRelatóóriosriosContContáábeisbeis

InformaInformaççõesões

DecisõesDecisões

BRUNIBRUNINão existindo restriNão existindo restriçção ....ão ....

Qual a melhor maneira de

organizar suas contas a pagar?

Por ordem de vencimento,

claro!!!

BRUNIBRUNIAssim, o BP deve ser ordenadoAssim, o BP deve ser ordenado

Com base na exigibilidade dos

passivos

Com base na liquidez dos

ativos

BRUNIBRUNIOrdenandoOrdenando as as contascontas

AtivosAtivos PassivosPassivos

TotalTotal TotalTotal

PatrimônioPatrimônio LLííquidoquido

Pago jáPago em

breve

Pago a perderde vista

Recebo já

Receboem breve

Receboa perder de vista

BRUNIBRUNIO O timmingtimming das das contascontas

Linha do tempo

1212mesesmeses

muitomuito maismaisqueque 1212mesesmeses

CurtoCurtoPrazoPrazo

LongoLongoPrazoPrazo

LonguLonguííssimossimoPrazoPrazo

CirculanteCirculanteAtivoAtivo CirculanteCirculantePassivoPassivo CirculanteCirculante

LPLPRealizRealizáávelvel LPLP

EgixEgixíívelvel LPLP

AtivoAtivoPermanentePermanentePatrimônioPatrimônio

LLííquidoquido

BRUNIBRUNIUm Um conceitoconceito elementarelementar ……

ACAC

RLPRLP

APAP

PCPC

ELPELP

PLPL

Liqu

idez

Liqu

idez

Exig

ibili

dade

Exig

ibili

dade

BRUNIBRUNIPara fixar ...Para fixar ...

Organize as contas a seguirOrganize as contas a seguir

ContasContas a a receberreceberEstoquesEstoques

CaixaCaixaQualQual contaconta viravira $ $ maismais rráápidopido??

CaixaCaixaE E depoisdepois??ContasContas a a receberreceberE E depoisdepois??EstoquesEstoques

BRUNIBRUNIRefletindo sobre ...Refletindo sobre ...

FinanFinançças as versusversus

Contabilidade Contabilidade FinanceiraFinanceira

......

As duas analisam $

e tempo

BRUNIBRUNIPensando com carinho ...Pensando com carinho ...

Linha do TempoLinha do Tempo

ContabilidadeContabilidadeObjetividadeObjetividadeDocumentaDocumentaççãoão

hháábilbil e e idôneaidônea

FinanFinanççasasInformaInformaççõesões

BRUNIBRUNIPara refletir ...Para refletir ...

Alguns nomes diferentes ...Alguns nomes diferentes ...

BensBens++

DireitosDireitos

ObrigaObrigaççõesões

PLPL

Para a Contabilidade ...

Ativos Passivos

Em Finanças ...

Inve

stim

ento

s

Fin

anci

amen

tos

Balanço:TotalAtivo

=Total

Passivo

Balanço:Equilíbrio

entreInvestimentos

eFinanciamentos

BRUNIBRUNIPara Para nuncanunca esqueceresquecer ……

OrganizeOrganizeoo

BalanBalanççoo

BRUNIBRUNIPara Para osos dados dados dada ……

PepêPepê IndIndúústria e stria e ComComéércio Ltda. rcio Ltda.

Coloque as contasColoque as contasem ordem!!!em ordem!!!

BRUNIBRUNIGabaritoGabarito ……

AtivosAtivos PassivosPassivos

TotalTotal TotalTotal

PatrimônioPatrimônio LLííquidoquidoAtivoAtivo PermanentePermanente

PassivoPassivo CirculanteCirculanteAtivoAtivo CirculanteCirculante

ExigExigíívelvel L.P.L.P.RealizRealizáávelvel L.P.L.P.

RespostaResposta

BRUNIBRUNINas Nas minminúúnciasncias ......

Os subgrupos Os subgrupos do Balando Balançço o PatrimonialPatrimonial

BRUNIBRUNIEntendendo os componentesEntendendo os componentes

ACAC

RLPRLP

APAP

PCPC

ELPELP

PLPL

BRUNIBRUNIUm dos lados ...Um dos lados ...

LadoLadoEsquerdoEsquerdo

BRUNIBRUNI

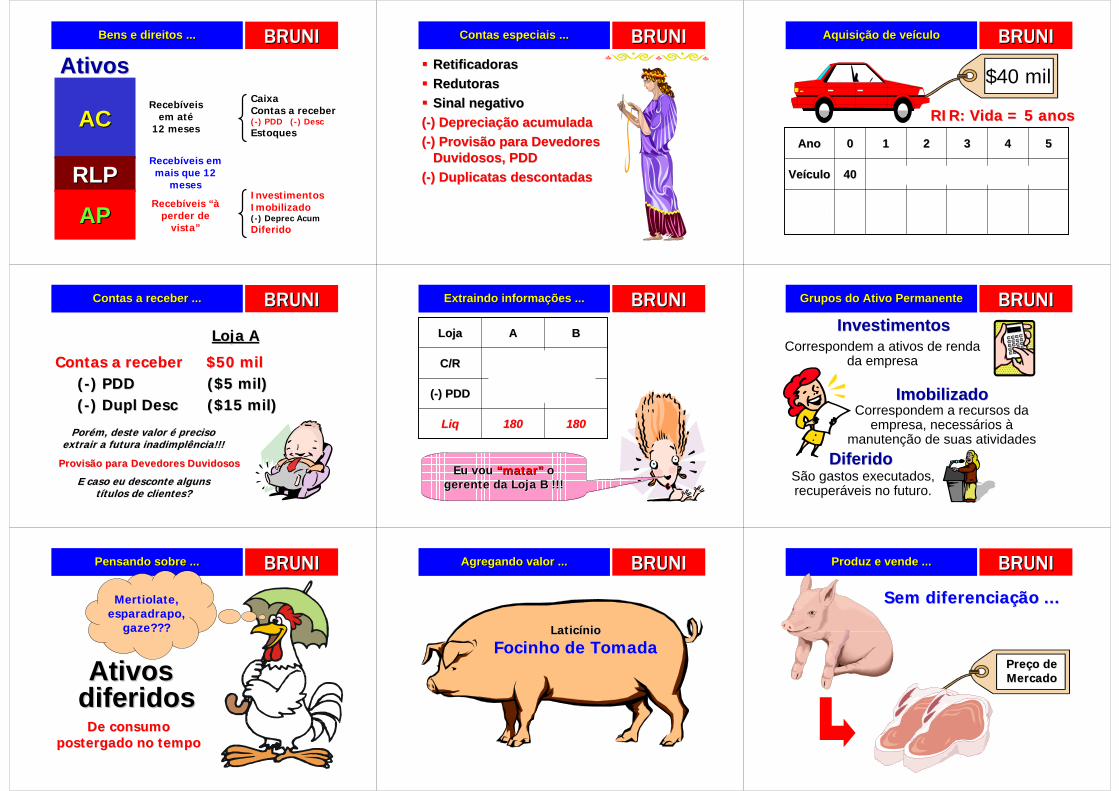

AtivosAtivosBens e direitos ...Bens e direitos ...

ACAC

RLPRLP

APAP

Recebíveisem até

12 meses

Recebíveis em mais que 12

meses

Recebíveis “àperder de

vista”

CaixaContas a receber(-) PDD (-) DescEstoques

InvestimentosImobilizado(-) Deprec AcumDiferido

BRUNIBRUNIContas especiais ...Contas especiais ...

RetificadorasRetificadorasRedutorasRedutorasSinal negativoSinal negativo

((--) Deprecia) Depreciaçção acumuladaão acumulada((--) Provisão para Devedores ) Provisão para Devedores

Duvidosos, PDDDuvidosos, PDD((--) Duplicatas descontadas) Duplicatas descontadas

BRUNIBRUNIAquisiAquisiçção de veão de veíículoculo

--4040--3232--2424--1616--88((--) )

DeprecDeprecAcumAcum

404040404040404040404040VeVeíículoculo

554433221100AnoAno

$40 mil

RIR: Vida = 5 anosRIR: Vida = 5 anos

BRUNIBRUNIContas a receber ...Contas a receber ...

Contas a receberContas a receber $50 mil$50 mil

Loja ALoja A

PorPoréém, deste valor m, deste valor éé precisoprecisoextrair a futura inadimplência!!!extrair a futura inadimplência!!!

Provisão para Devedores DuvidososProvisão para Devedores Duvidosos

((--) PDD) PDD ($5 mil)($5 mil)

E caso eu desconte algunsE caso eu desconte algunsttíítulos de clientes?tulos de clientes?

((--) ) DuplDupl DescDesc ($15 mil)($15 mil)

BRUNIBRUNIExtraindo informaExtraindo informaçções ...ões ...

180180180180LiqLiq

(1020)(1020)(20)(20)((--) PDD) PDD

12001200200200C/RC/R

BBAALojaLoja

Eu vou Eu vou ““matarmatar”” o o gerente da Loja B !!!gerente da Loja B !!!

BRUNIBRUNI

ImobilizadoImobilizadoCorrespondem a recursos da

empresa, necessários àmanutenção de suas atividades

DiferidoDiferidoSão gastos executados,recuperáveis no futuro.

Grupos do Ativo PermanenteGrupos do Ativo Permanente

InvestimentosInvestimentosCorrespondem a ativos de renda

da empresa

BRUNIBRUNIPensando sobre ...Pensando sobre ...

Ativos Ativos diferidosdiferidos

Mertiolate, esparadrapo,

gaze???

De consumoDe consumopostergado no tempopostergado no tempo

BRUNIBRUNIAgregando valor ...Agregando valor ...

LaticLaticíínionio

Focinho de TomadaFocinho de Tomada

BRUNIBRUNIProduz e vende ...Produz e vende ...

Sem diferenciaSem diferenciaçção ...ão ...

PrePreçço deo deMercadoMercado

BRUNIBRUNINo politicamente correto ...No politicamente correto ...

Poderia cobrar mais caro Poderia cobrar mais caro se ofertasse um produto se ofertasse um produto diferenciadodiferenciado ......Pensando ....Pensando ....HuuummmmmmHuuummmmmm ........

LightLight LeitãoLeitão

BRUNIBRUNIUma perguntinha ...Uma perguntinha ...

Como isso seria possível???

BRUNIBRUNIUma respostinha ...Uma respostinha ...

BRUNIBRUNIDurante as pesquisas ...Durante as pesquisas ...

BensBens++

DireitosDireitos

ObrigaObrigaççõesões

PLPL

Ativos Passivos

$$AtivoAtivo

DiferidoDiferido

Finalizou a pesquisa

Deu certo!Custo DespesaDeu errado.

Sai como despesa

Amortizações

BRUNIBRUNIUm dos lados ...Um dos lados ...

LadoLadoEsquerdoEsquerdo

BRUNIBRUNI

Representam as fontes derecursos da entidade, sejam

de terceiros ou sócios.

Passivo e PLPassivo e PL

BensBens++

DireitosDireitos

ObrigaObrigaççõesões

PLPL

Financiamentos

BRUNIBRUNIGrupos do passivo onerosoGrupos do passivo oneroso

ExigExigíível a Longo Prazovel a Longo PrazoRepresentam as obrigaçõesda entidade que deverão ser

pagas em um prazo superior a12 meses.

Passivo CirculantePassivo CirculanteRepresentam as obrigaçõesque vencerão nos próximos

12 meses.

BRUNIBRUNI

PatrimônioPatrimônioLLííquidoquido

Ou PL, representa os recursosdos sócios colocados na

entidade

Dinheiro dos sDinheiro dos sóócios ...cios ...

Capital SocialLucros anterioresLucro exercícioReservas

BRUNIBRUNIEntendendoEntendendo o o ……

Capital de Capital de GiroGiro

BRUNIBRUNIUm Um conceitoconceito elementarelementar ……

ACAC

RLPRLP

APAP

PCPC

ELPELP

PLPL

Capital de Capital de girogiro

CDG = AC CDG = AC -- PCPC

BRUNIBRUNIPrazosPrazos e e ciclosciclos

Tempo

PagamentoPagamento

Com

pra

Com

pra

PMPPMP

RecebimentoRecebimento

Vend

aVe

nda

PMEPMEPMRVPMRV

CicloCiclo operacionaloperacional

CicloCiclo financeirofinanceiro

FornecedoresFornecedores

EstoquesEstoquesContasContas a a receberreceber

AtivoAtivo CirculanteCirculante

PassivoPassivo CirculanteCirculante(-)

Capital deCapital deGiroGiro

BRUNIBRUNI

Tempo

PagamentoPagamento

Com

pra

Com

pra

PMPPMP

RecebimentoRecebimento

Vend

aVe

nda

PMEPME

PMRVPMRV

CicloCiclo operacionaloperacional

CicloCiclo financeirofinanceiro

CicloCiclo econômicoeconômico

Ciclos e prazosCiclos e prazos

BRUNIBRUNI

Tempo

PagamentoPagamento

Com

pra

Com

pra

PMPPMP

RecebimentoRecebimento

Vend

aVe

nda

PMEPME

PMRVPMRV

CicloCiclo operacionaloperacional

CicloCiclo financeirofinanceiro

FornecedoresFornecedores

EstoquesEstoquesContasContas a a receberreceber

AtivoAtivo CirculanteCirculante

PassivoPassivo CirculanteCirculante(-)

Capital de Giro

CicloCiclo econômicoeconômico

Capital de giro ...Capital de giro ... BRUNIBRUNI

Tempo

PagamentoPagamento FornecedoresFornecedoresC

ompr

aC

ompr

a

PMPPMP

RecebimentoRecebimento

Vend

aVe

nda

PMEPME

PMRVPMRV

CicloCiclo operacionaloperacional

CicloCiclo financeirofinanceiro

FornecedoresFornecedores

EstoquesEstoquesContasContas a a receberreceber

AtivoAtivo CirculanteCirculante

PassivoPassivo CirculanteCirculante(-)

Capital de Giro

CicloCiclo econômicoeconômico

PMROFPMROF ImpostosImpostos a a pagarpagar

Com Impostos a pagarCom Impostos a pagar BRUNIBRUNIPara pensar ...Para pensar ...

Empresa brasileiraquebra por má gestão

do Capital de GiroMichel Fleuriet

BRUNIBRUNIUm balanUm balançço dido didáático ...tico ...

As pipocas As pipocas quentinhasquentinhasLendo o BalanLendo o BalanççooPatrimonial comPatrimonial com

outros olhosoutros olhos

BRUNIBRUNIA A ididééiaia de de MMáárciorcio GhymGhym

Montar um carrinhoMontar um carrinhode pipoca aqui !!!de pipoca aqui !!!

BRUNIBRUNIA A ididééiaia ……

ApApóós analisar o mercado para lanches nas s analisar o mercado para lanches nas redondezas da escola, nosso amigo Mredondezas da escola, nosso amigo Máárcio rcio GhymGhym resolveu se tornar empreendedor, resolveu se tornar empreendedor, investindo no investindo no ““Carrinho das Pipocas Carrinho das Pipocas QuentinhasQuentinhas””. O empreendimento consiste na . O empreendimento consiste na comercializacomercializaçção de saquinhos de pipocas, ão de saquinhos de pipocas, especialmente preparadas, na porta da escola especialmente preparadas, na porta da escola durante os prdurante os próóximos cinco anos. Alguns dados ximos cinco anos. Alguns dados referentes ao empreendimento estão referentes ao empreendimento estão relacionados a seguir. relacionados a seguir.

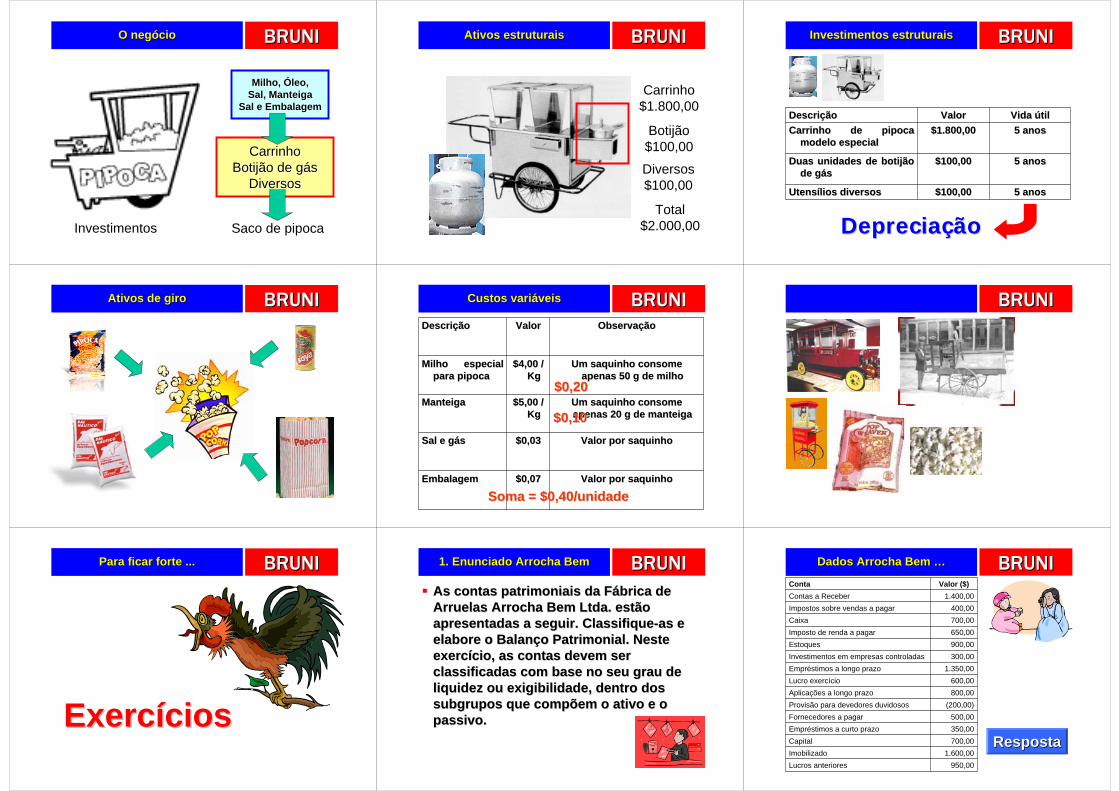

BRUNIBRUNIO negO negóóciocio

Investimentos

CarrinhoCarrinhoBotijão de gBotijão de gááss

DiversosDiversos

Milho, Milho, ÓÓleo,leo,Sal, ManteigaSal, Manteiga

Sal e EmbalagemSal e Embalagem

Saco de pipoca

BRUNIBRUNIAtivos estruturaisAtivos estruturais

Botijão$100,00

Carrinho$1.800,00

Diversos$100,00

Total$2.000,00

BRUNIBRUNIInvestimentosInvestimentos estruturaisestruturais

5 anos5 anos$100,00$100,00UtensUtensíílios diversoslios diversos

5 anos5 anos$100,00$100,00Duas unidades de botijão Duas unidades de botijão de gde gááss

5 anos5 anos$1.800,00$1.800,00Carrinho de pipoca Carrinho de pipoca modelo especialmodelo especial

Vida Vida úútiltilValorValorDescriDescriççãoão

DepreciaDepreciaççãoão

BRUNIBRUNIAtivos de giroAtivos de giro BRUNIBRUNICustos variCustos variááveisveis

Valor por saquinhoValor por saquinho$0,07$0,07EmbalagemEmbalagem

Valor por saquinhoValor por saquinho$0,03$0,03Sal e gSal e gááss

Um saquinho consome Um saquinho consome apenas 20 g de manteigaapenas 20 g de manteiga

$5,00 / $5,00 / KgKg

ManteigaManteiga

Um saquinho consome Um saquinho consome apenas 50 g de milhoapenas 50 g de milho

$4,00 / $4,00 / KgKg

Milho especial Milho especial para pipocapara pipoca

ObservaObservaççãoãoValorValorDescriDescriççãoão

$0,20$0,20

$0,10$0,10

Soma = $0,40/unidadeSoma = $0,40/unidade

BRUNIBRUNI

BRUNIBRUNIPara ficar forte ...Para ficar forte ...

ExercExercíícioscios

BRUNIBRUNI1. 1. EnunciadoEnunciado ArrochaArrocha BemBem

As contas patrimoniais da FAs contas patrimoniais da Fáábrica de brica de Arruelas Arrocha Bem Ltda. estão Arruelas Arrocha Bem Ltda. estão apresentadas a seguir. Classifiqueapresentadas a seguir. Classifique--as e as e elabore o Balanelabore o Balançço Patrimonial. Neste o Patrimonial. Neste exercexercíício, as contas devem ser cio, as contas devem ser classificadas com base no seu grau de classificadas com base no seu grau de liquidez ou exigibilidade, dentro dos liquidez ou exigibilidade, dentro dos subgrupos que compõem o ativo e o subgrupos que compõem o ativo e o passivo. passivo.

BRUNIBRUNIDados Dados ArrochaArrocha BemBem ……

950,00Lucros anteriores1.600,00Imobilizado

700,00Capital350,00Empréstimos a curto prazo500,00Fornecedores a pagar

(200,00)Provisão para devedores duvidosos800,00Aplicações a longo prazo600,00Lucro exercício

1.350,00Empréstimos a longo prazo300,00Investimentos em empresas controladas900,00Estoques650,00Imposto de renda a pagar700,00Caixa400,00Impostos sobre vendas a pagar

1.400,00Contas a ReceberValor ($)Conta

RespostaResposta

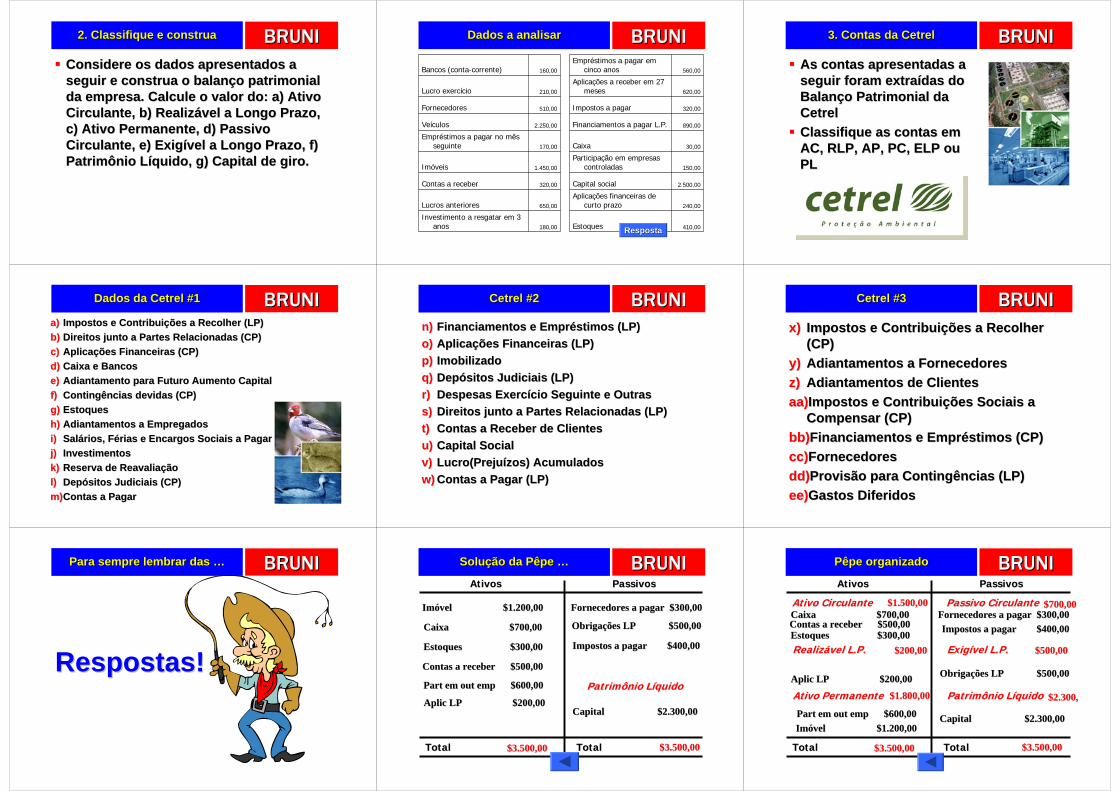

BRUNIBRUNI2. Classifique e construa2. Classifique e construa

Considere os dados apresentados a Considere os dados apresentados a seguir e construa o balanseguir e construa o balançço patrimonial o patrimonial da empresa. Calcule o valor do: a) Ativo da empresa. Calcule o valor do: a) Ativo Circulante, b) RealizCirculante, b) Realizáável a Longo Prazo, vel a Longo Prazo, c) Ativo Permanente, d) Passivo c) Ativo Permanente, d) Passivo Circulante, e) ExigCirculante, e) Exigíível a Longo Prazo, f) vel a Longo Prazo, f) Patrimônio LPatrimônio Lííquido, g) Capital de giro. quido, g) Capital de giro.

BRUNIBRUNIDados a analisarDados a analisar

410,00Estoques180,00

Investimento a resgatar em 3 anos

240,00

Aplicações financeiras de curto prazo650,00Lucros anteriores

2.500,00Capital social320,00Contas a receber

150,00

Participação em empresas controladas1.450,00Imóveis

30,00Caixa170,00

Empréstimos a pagar no mês seguinte

890,00Financiamentos a pagar L.P.2.250,00Veículos

320,00Impostos a pagar510,00Fornecedores

620,00

Aplicações a receber em 27 meses210,00Lucro exercício

560,00

Empréstimos a pagar em cinco anos160,00Bancos (conta-corrente)

RespostaResposta

BRUNIBRUNI3. Contas da 3. Contas da CetrelCetrel

As contas apresentadas a As contas apresentadas a seguir foram extraseguir foram extraíídas do das do BalanBalançço Patrimonial da o Patrimonial da CetrelCetrelClassifique as contas em Classifique as contas em AC, RLP, AP, PC, ELP ou AC, RLP, AP, PC, ELP ou PLPL

BRUNIBRUNIDados da Dados da CetrelCetrel #1#1

a)a) Impostos e ContribuiImpostos e Contribuiçções a Recolher (LP)ões a Recolher (LP)b)b) Direitos junto a Partes Relacionadas (CP)Direitos junto a Partes Relacionadas (CP)c)c) AplicaAplicaçções Financeiras (CP)ões Financeiras (CP)d)d) Caixa e BancosCaixa e Bancose)e) Adiantamento para Futuro Aumento CapitalAdiantamento para Futuro Aumento Capitalf)f) Contingências devidas (CP)Contingências devidas (CP)g)g) EstoquesEstoquesh)h) Adiantamentos a EmpregadosAdiantamentos a Empregadosi)i) SalSaláários, Frios, Féérias e Encargos Sociais a Pagarrias e Encargos Sociais a Pagarj)j) InvestimentosInvestimentosk)k) Reserva de ReavaliaReserva de Reavaliaççãoãol)l) DepDepóósitos Judiciais (CP)sitos Judiciais (CP)m)m)Contas a PagarContas a Pagar

BRUNIBRUNICetrelCetrel #2#2

n)n) Financiamentos e EmprFinanciamentos e Emprééstimos (LP)stimos (LP)o)o) AplicaAplicaçções Financeiras (LP)ões Financeiras (LP)p)p) ImobilizadoImobilizadoq)q) DepDepóósitos Judiciais (LP)sitos Judiciais (LP)r)r) Despesas ExercDespesas Exercíício Seguinte e Outrascio Seguinte e Outrass)s) Direitos junto a Partes Relacionadas (LP)Direitos junto a Partes Relacionadas (LP)t)t) Contas a Receber de ClientesContas a Receber de Clientesu)u) Capital SocialCapital Socialv)v) Lucro(PrejuLucro(Prejuíízos) Acumuladoszos) Acumuladosw)w) Contas a Pagar (LP)Contas a Pagar (LP)

BRUNIBRUNICetrelCetrel #3#3

x)x) Impostos e ContribuiImpostos e Contribuiçções a Recolher ões a Recolher (CP)(CP)

y)y) Adiantamentos a FornecedoresAdiantamentos a Fornecedoresz)z) Adiantamentos de ClientesAdiantamentos de Clientesaa)aa)Impostos e ContribuiImpostos e Contribuiçções Sociais a ões Sociais a

Compensar (CP)Compensar (CP)bb)bb)Financiamentos e EmprFinanciamentos e Emprééstimos (CP)stimos (CP)cc)cc)FornecedoresFornecedoresdd)dd)Provisão para Contingências (LP)Provisão para Contingências (LP)ee)ee)Gastos DiferidosGastos Diferidos

BRUNIBRUNIPara Para sempresempre lembrarlembrar das das ……

RespostasRespostas!!

BRUNIBRUNISoluSoluççãoão dada PêpePêpe ……

AtivosAtivos PassivosPassivos

TotalTotal TotalTotal

PatrimônioPatrimônio LLííquidoquido

ImImóóvelvel $1.200,00$1.200,00 Fornecedores a pagar $300,00Fornecedores a pagar $300,00

ObrigaObrigaçções LP $500,00ões LP $500,00CaixaCaixa $700,00$700,00

Estoques $300,00Estoques $300,00

Capital $2.300,00Capital $2.300,00

Contas a receber $500,00Contas a receber $500,00

PartPart em em outout empemp $600,00$600,00

Impostos a pagar $400,00Impostos a pagar $400,00

AplicAplic LP $200,00LP $200,00

$3.500,00$3.500,00 $3.500,00$3.500,00

BRUNIBRUNIPêpePêpe organizadoorganizado

AtivosAtivos PassivosPassivos

TotalTotal TotalTotal

PatrimônioPatrimônio LLííquidoquidoAtivoAtivo PermanentePermanente

PassivoPassivo CirculanteCirculanteAtivoAtivo CirculanteCirculante

ExigExigíívelvel L.P.L.P.RealizRealizáávelvel L.P.L.P.

CaixaCaixa $700,00$700,00Contas a receber $500,00Contas a receber $500,00Estoques $300,00Estoques $300,00

AplicAplic LP $200,00LP $200,00

ImImóóvelvel $1.200,00$1.200,00PartPart em em outout empemp $600,00$600,00

Fornecedores a pagar $300,00Fornecedores a pagar $300,00

ObrigaObrigaçções LP $500,00ões LP $500,00

Impostos a pagar $400,00Impostos a pagar $400,00

Capital $2.300,00Capital $2.300,00

$3.500,00$3.500,00 $3.500,00$3.500,00

$1.800,00$1.800,00

$200,00$200,00

$1.500,00$1.500,00 $700,00$700,00

$500,00$500,00

$2.300,$2.300,

BRUNIBRUNIClassificandoClassificando ArrochaArrocha BemBem ……

950,00Lucros anteriores1.600,00Imobilizado

700,00Capital350,00Empréstimos a curto prazo500,00Fornecedores a pagar

(200,00)Provisão para devedores duvidosos800,00Aplicações a longo prazo600,00Lucro exercício

1.350,00Empréstimos a longo prazo300,00Investimentos em empresas controladas900,00Estoques650,00Imposto de renda a pagar700,00Caixa400,00Impostos sobre vendas a pagar

1.400,00Contas a ReceberValor ($)Conta ClassificaClassificaççãoão

ACACPCPCACACPCPCACACAPAP

ELPELPPLPL

RLPRLPAC AC ((RetificadoraRetificadora))

PCPCPCPCPLPLAPAPPLPL

BRUNIBRUNISoluSoluççãoão ArrochadaArrochada

5.500,00 Total do passivo5.500,00 Total do ativo600,00 Lucro exercício

950,00 Lucros anteriores300,00 Investimentos

700,00 Capital1.600,00 ImobilizadoPatrimônio LíquidoAtivo Permanente

1.350,00 Empréstimos LP800,00 Aplicações LPExigível a Longo PrazoRealizável a Longo Prazo

400,00 Impostos sobre vendas a pagar900,00 Estoques

650,00 Imposto de renda a pagar(200,00)Provisão devedores duvidosos

500,00 Fornecedores1.400,00 Contas a Receber350,00 Empréstimos CP700,00 Caixa

Passivo CirculanteAtivo Circulante

Valor ($) Passivo e PLValor ($) Ativo

BRUNIBRUNIResposta 02Resposta 02

a)a) ACAC 1.160,00 1.160,00 b)b) RLPRLP 800,00 800,00 c)c) APAP 3.850,00 3.850,00 d)d) PCPC 1.000,00 1.000,00 e)e) ELPELP 1.450,00 1.450,00 f)f) PLPL 3.360,00 3.360,00 g)g) CDGCDG 160,00 160,00

BRUNIBRUNIPara fixar ainda mais ...Para fixar ainda mais ...

Resolva os Resolva os exercexercííciosciosdo livrodo livro

BRUNIBRUNIImagens a usar em breve ...Imagens a usar em breve ... BRUNIBRUNI