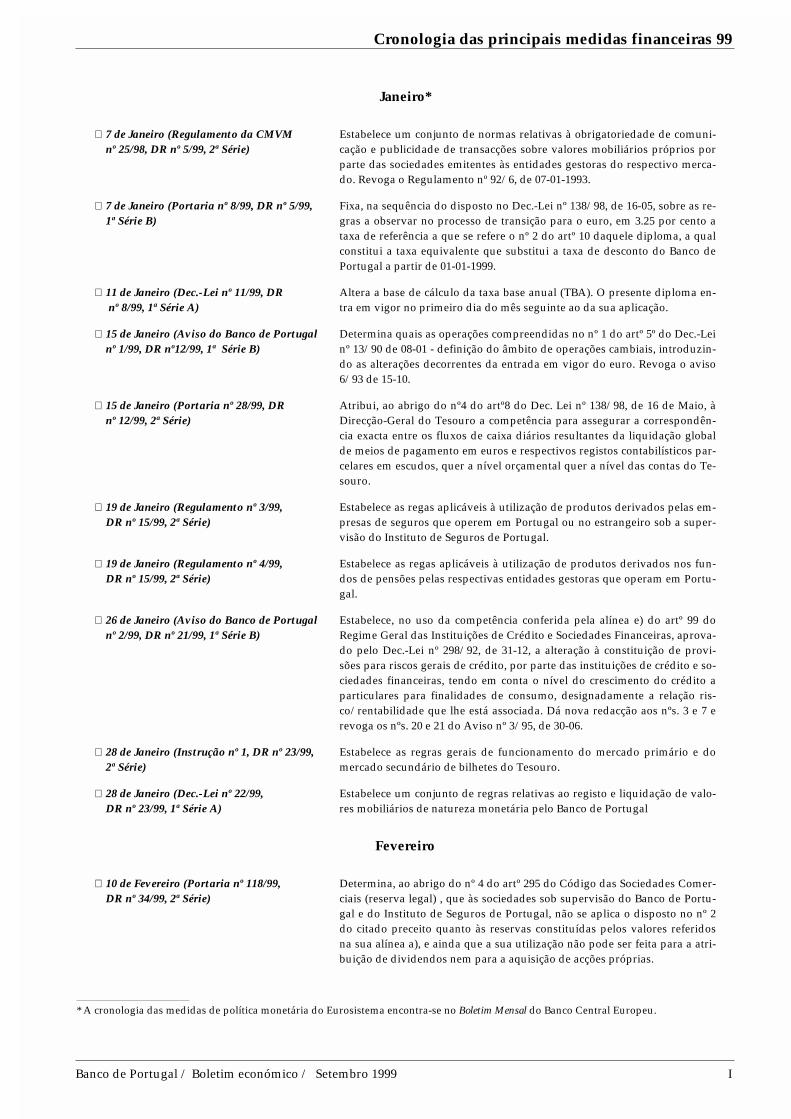

textos de política e situação económica - bportugal.pt · textos de política e situação...

TRANSCRIPT

A ECONOMIA PORTUGUESA EM 1999

1. INTRODUÇÃO

As previsões do Banco de Portugal apresenta-das neste Boletim Económico apontam para uma de-saceleração do Produto Interno Bruto (PIB) em1999, que deverá crescer entre 2¾ e 3¼ por cento(3.8 por cento em 1998). De acordo com a previsão,o abrandamento resultará quer de um menor cres-cimento da procura interna, quer da desaceleraçãodas exportações de bens e serviços. A taxa de vari-ação da procura interna deverá situar-se no inter-valo de 4¼ a 4¾ por cento, inferior aos 6.4 por cen-to estimados para 1998, para o que contribui espe-cialmente a diminuição do ritmo de crescimentoda Formação Bruta de Capital Fixo (4¼ a 5¼ porcento, por comparação com 9.8 por cento em 1998).Prevê-se igualmente uma desaceleração das expor-tações de bens e serviços, com um crescimentoprevisto entre 3¼ e 4¼ por cento (9.1 por cento em1998). Em linha com o abrandamento da procuraglobal, as importações de bens e serviços deverãodesacelerar para entre 7 e 8 por cento (14.8 porcento em 1998). A evolução das exportações está aser condicionada pelo abrandamento da procuraexterna dirigida à economia portuguesa, num con-texto do menor crescimento económico da área doeuro em 1999. Em consequência, o contributo daprocura externa líquida para o crescimento man-ter-se-á negativo este ano, mas será inferior em va-lor absoluto ao do ano anterior.

Apesar de se verificarem algumas diferençasem termos da composição do crescimento do pro-duto, a actual previsão do crescimento económiconão difere da apresentada no Boletim Económico deMarço. Em termos das principais componentes, oconsumo privado e o consumo público apresenta-rão um crescimento mais forte em cerca de ½ pon-tos percentuais (p.p.) do que então previsto e ocontributo da procura externa líquida para o cres-

cimento do produto será mais negativo. Neste con-texto, prevê-se agora um défice agregado das ba-lanças corrente e de capital entre 5¼ e 6¼ por cen-to, superior em ¾ p.p. ao previsto em Março e quecompara com 4.3 por cento em 1998.

O significativo agravamento, em percentagemdo PIB, do défice agregado das balanças corrente ede capital reflecte o aumento das necessidades lí-quidas de financiamento da economia face ao exte-rior, através do alargamento do diferencial entreinvestimento e poupança interna. O comporta-mento do sector privado (empresas e famílias), cu-jas necessidades de financiamento voltaram a au-mentar em percentagem do PIB, manteve-se deter-minante para esta evolução, já que o défice dasAdministrações Públicas deverá reduzir-se em cer-ca de 0.4 p.p. do PIB, para 1.8 por cento.

A satisfação das necessidades de financiamentodas famílias e empresas não financeiras continuoua implicar um crescimento muito forte do créditobancário a estes sectores, que no seu conjunto emAgosto cresceu 28.1 por cento (31.9 por cento parao crédito a particulares e 26.9 por cento para as so-ciedades não financeiras)(1).

Tal como em 1998, durante o primeiro semestrede 1999 as instituições financeiras monetárias(IFM)(2) continuaram a financiar o sector privadoresidente através da captação de recursos externose da redução de activos sobre o exterior, na maio-ria de curto prazo, sob a forma de operações dedepósito e de empréstimo com não residentes. Osaldo destas operações (de “Outro Investimento”

Banco de Portugal / Boletim económico / Setembro 1999 5

Textos de política e situação económica

(1) Salvo indicação em contrário, todas as taxas de variação referi-das no texto correspondem a taxas de variação relativamenteao período homólogo do ano anterior.

(2) Não incluem as autoridades monetárias.

das IFM e das operações realizadas pelas IFM atra-vés do sistema TARGET) ascendeu a cerca de 14.5por cento do PIB durante o primeiro semestre de1999, o que compara com 14.1 por cento no primei-ro semestre de 1998 e 7.9 por cento no conjunto doano de 1998.

Em 1999, em linha com a evolução das taxas dejuro a longo prazo na área do euro, as taxas dasObrigações do Tesouro com maturidade residualde 10 anos inverteram a tendência globalmente de-crescente observada nos anos anteriores, subindocerca de 1.73 p.p. entre Janeiro e Outubro. Recente-mente, o processo de inversão de tendência foiigualmente observado nas taxas para prazos maiscurtos. A taxa LISBOR a três meses aumentou 0.85p.p. entre Junho e Outubro, situando-se no finaldeste mês em 3.6 por cento. Por outro lado, no ter-ceiro trimestre as taxas de juro do crédito bancárioa particulares e empresas também deixaram dedescer, tendo-se verificado uma subida entre 12 e20 pontos base nas taxas aplicadas ao crédito decurto prazo a empresas.

De acordo com as previsões do Banco de Portu-gal, a taxa de desemprego deverá situar-se em 4.6por cento no conjunto do ano de 1999 (5.0 por cen-to em 1998) e o emprego total deverá aumentar 1.5por cento (2.3 por cento em 1998). O mercado tra-balho continua a exibir uma forte relação com aevolução económica(3). Tendo por referência o di-namismo do emprego e a redução da taxa de de-

semprego, estima-se que, em 1999, o aumento dasremunerações por trabalhador do sector privadose situe em 5.4 por cento (5.1 por cento em 1998),pelo que deverá ter excedido em cerca de 2 p.p., aexemplo de 1998, as remunerações salariais implí-citas na contratação colectiva.

A inflação, calculada com base nas taxas de va-riação homóloga do Índice Harmonizado de Pre-ços no Consumidor (IHPC)(4 ), situou-se em 1.9 porcento no terceiro trimestre. Em Maio tinha-se re-duzido para 2.1 por cento, depois de ter permane-cido relativamente estabilizada em torno de 2.7por cento desde o terceiro trimestre de 1998. O au-mento da taxa de inflação tinha sido motivado porfactores de natureza transitória cujo efeito foi de-saparecendo no decurso do segundo trimestre des-te ano. Foi o caso da correcção observada no au-mento anormalmente elevado nos preços de al-guns bens alimentares ocorrido em 1998. Verifi-cou-se também a dissipação das pressões sobre ospreços de alguns serviços resultante da realizaçãoda Expo-98. Por último, ter-se-ão esgotado em1999 os efeitos da depreciação do escudo em rela-ção ao conjunto das moedas do Mecanismo Cam-bial do Sistema Monetário Europeu, associada àconvergência para as paridades centrais durante operíodo que antecedeu a criação do euro.

A evolução das medidas de tendência de infla-ção calculadas pelo Banco de Portugal confirma

6 Banco de Portugal / Boletim económico / Setembro 1999

Textos de política e situação económica

(3) O crescimento previsto do emprego continua a ser consistentecom a Lei de Okun estimada pelo Banco de Portugal para aeconomia portuguesa, quando abstraída a quebra de série veri-ficada no início de 1998.

Quadro 1.1

PRINCIPAIS INDICADORES ECONÓMICOS

Taxas de variação em percentagem

1998 1999

Anoestimativa

1º Semestreestimativa

Ano

Previsão Actual Previsão BE Mar99

Consumo privado . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5.6 5.3 4¾ - 5¼ 4¼- 4¾Consumo público. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3.0 2.4 2.4 2FBCF. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9.8 4.6 4¼ - 5¼ 4½ - 5½Procura interna. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6.4 4.8 4¼ - 4¾ 4 - 4½Exportações. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9.1 3.2 3¼ - 4¼ 3¾ - 4¾Procura global . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7.0 4.4 4 - 4½ 4 - 4½Importações . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14.8 8.1 7 - 8 6¾ - 7¾PIB . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3.8 2.8 2¾ -3¼ 2¾ -3¼Balança corrente + balança de capital (% PIB). . . . . -4.3 -6¼; -5¼ -5½ ; -4½

(4) Após correcção, em 1998, dos efeitos de saldos e promoções,bem como da alteração de amostra de bens e serviços – veja-seCaixa III.1 “Alterações no IPCH: Estimativa de Revisão dos Va-lores de Inflação para 1998” do Capítulo III do Relatório Anualde 1998.

que a redução da taxa de inflação a partir de Maiofoi parcialmente explicada pela correcção do com-portamento anómalo de alguns preços em 1998.De facto, até Maio de 1999 os indicadores de ten-dência da inflação homóloga continuaram a situ-ar-se abaixo da variação homóloga observada, evi-denciando posteriormente uma redução mais gra-dual do que esta última.

Ao contrário do ocorrido em Portugal, a infla-ção homóloga subiu no conjunto dos países daárea do euro de 0.8 por cento em Janeiro para 1.2por cento em Setembro. Esta redução do diferen-cial entre a inflação portuguesa e a inflação euro-peia, para além da dissipação dos efeitos temporá-rios acima referidos, resulta também da neutrali-zação em Portugal do efeito directo da subida dopreço internacional do petróleo nos preços dosprodutos energéticos incluídos no cabaz do IHPC.Dado que o Governo Português tem optado pormanter os preços máximos de venda ao público,em 1999 os preços no consumidor dos combustíve-is não contribuíram para a subida da inflação emPortugal, contrariamente ao que tem acontecido nageneralidade dos outros países da área do euro(5).

2. ENQUADRAMENTO INTERNACIONAL DAECONOMIA PORTUGUESA

A melhoria da situação económica mundial, no-tada desde o início de 1999, tem vindo a consoli-dar-se nos últimos meses. De entre as economiasindustrializadas, destaca-se a sustentação do cres-cimento nos EUA a um ritmo acima do esperado, arecuperação não esperada da economia japonesa eo fortalecimento da actividade no Reino Unido(gráfico 2.1). Na área do euro parece confirmar-sea recuperação projectada do crescimento económi-co para a segunda metade de 1999. Quanto às eco-nomias asiáticas mais afectadas pela crise de1997/98, a actividade estará a recuperar mais cedoe com mais vigor do que o esperado. Na Rússia, aactividade económica tem apresentado sinais derecuperação, apesar da situação global se manterfrágil, enquanto no Brasil o abrandamento econó-mico deverá ser menos acentuado do que o inicial-

mente previsto. A evolução de alguns mercadosemergentes está, no entanto, sujeita ainda a riscosimportantes, dada a sua vulnerabilidade a altera-ções na confiança dos investidores internacionais.

Os preços internacionais das matérias-primas,em particular do petróleo, que no passado recentederam um contributo importante para a modera-ção da inflação observada nas principais econo-mias industrializadas, registaram uma recupera-ção ao longo de 1999. O preço do petróleo conti-nuou a aumentar até Setembro, prosseguindo atendência visível desde os primeiros meses de1999, reflectindo em grande medida os cortessubstanciais na produção mas também alguma re-cuperação da procura mundial (gráfico 2.2). EmSetembro, o preço do Brent situou-se em cerca de22 dólares por barril o que compara com cerca de10 dólares no final de 1998. No período Janeiro--Setembro o aumento ascendeu a 18.5 por cento,face ao período homólogo, após uma queda de33.2 por cento durante o ano de 1998. Os preçosdas outras matérias-primas industriais têm igual-mente vindo a apresentar uma recuperação — nomês de Setembro o índice de preços em dólarescalculado pelo The Economist registava um aumen-to homólogo de cerca de 8 por cento, mas no con-junto dos três primeiros trimestres de 1999 a varia-ção foi ainda negativa (-3.5 por cento em taxa ho-móloga que compara com -20.5 por cento em1998). Pelo contrário, as matérias-primas alimenta-res continuaram a registar quedas face ao períodohomólogo embora menos acentuadas nos últimosmeses.

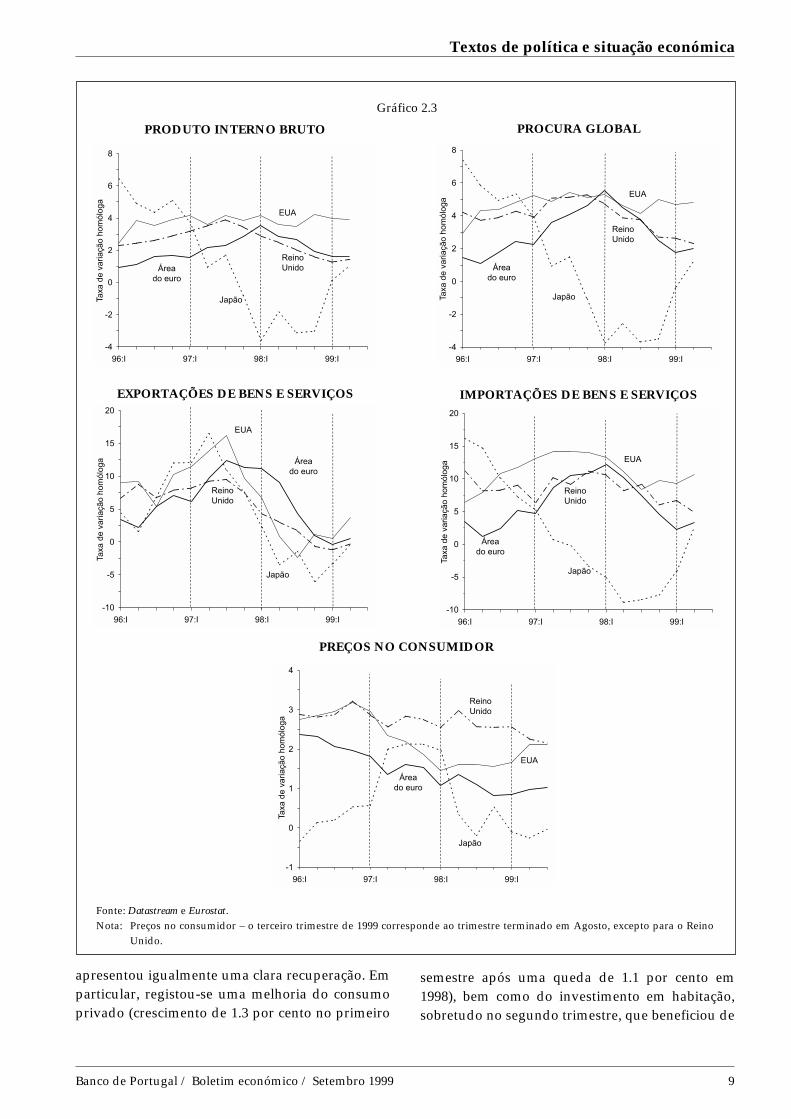

Nos EUA, a actividade deverá manter em 1999um ritmo de crescimento idêntico ao observadonos dois anos anteriores. A generalidade das esti-mativas aponta para um aumento em torno de 3.8por cento, o que compara com 3.9 por cento em1997/98. Nos dois primeiros trimestres do ano, oProduto Interno Bruto (PIB) voltou a exceder asexpectativas e a crescer a taxas próximas de 4 porcento face ao período homólogo (gráfico 2.3). O di-namismo da procura interna manteve-se elevado— com destaque para o consumo privado que con-tinuou a crescer a um ritmo superior ao do rendi-mento disponível — embora ligeiramente menorno segundo trimestre. As exportações registaramalguma recuperação durante o segundo trimestrede 1999, após uma evolução bastante desfavorávelno início do ano (crescimento homólogo de 3.7 por

Banco de Portugal / Boletim económico / Setembro 1999 7

Textos de política e situação económica

(5) Da mesma forma, em 1998, a forte descida dos preços interna-cionais do petróleo não se reflectiu directamente nos preços noconsumidor dos combustíveis em Portugal, em contraste com oque se observou nos restantes países da área do euro.

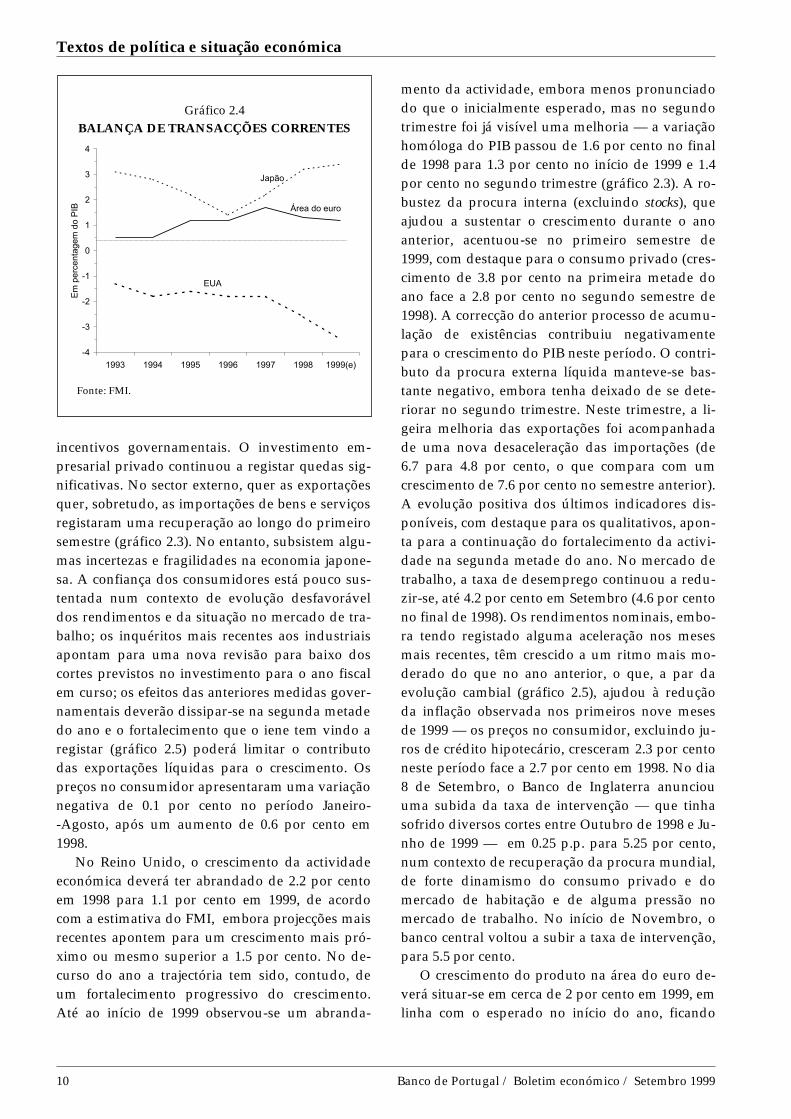

cento que compara com 0.5 por cento no primeirotrimestre). Esta evolução, a par de uma maior pro-cura de importações (crescimento de 10.6 por cen-to no segundo trimestre que compara com cercade 9 por cento no final de 1998/início de 1999), tra-duziu-se num aumento continuado dos défices co-mercial e corrente desde o início do ano. De acor-do com estimativas do Fundo Monetário Internaci-onal (FMI), o défice corrente deverá atingir 3.5 porcento do PIB em 1999 (2.6 por cento em 1998) (grá-fico 2.4). A informação disponível para o terceirotrimestre aponta para um crescimento sustentadoda actividade económica(6).

Apesar do forte ritmo da actividade económica,a inflação nos EUA continuou a situar-se apenas li-geiramente acima de 2 por cento — a variação ho-móloga dos preços no consumidor situou-se em2.3 por cento em Agosto (gráfico 2.3). Isto repre-senta, no entanto, uma aceleração face ao início doano (1.7 por cento em Janeiro), em grande medidareflexo da reversão de alguns dos factores que an-teriormente estariam a condicionar favoravelmen-te a evolução dos preços (queda dos preços inter-nacionais das matérias-primas e dos preços de im-portação). No mercado de trabalho, os aumentossalariais, embora tenham subido ligeiramente nosegundo trimestre de 1999 (de 4.0 para 4.3 por cen-to em taxa homóloga), continuaram a ser compen-sados pelo crescimento da produtividade — quetem sido mais elevado do que seria de esperarnuma fase avançada do ciclo económico — man-tendo contidos os custos de trabalho (aumento de1.4 por cento no primeiro semestre face a 2.0 porcento em 1998). No dia 24 de Agosto, a Reserva Fe-deral voltou a subir a taxa de referência dos federalfunds em 0.25 p.p. para 5.25 por cento, por conside-rar que a amplitude das reduções decididas noOutono de 1998 tinha deixado de ser compatívelcom uma expansão económica sustentada não in-flacionista. No início de Outubro, embora manten-do inalteradas as taxas de intervenção, o bancocentral anunciou que admitia uma maior probabi-lidade de vir a aumentar novamente a restritivida-de da política monetária.

O crescimento económico no Japão deverá re-cuperar em 1999 para 1.0 por cento, segundo a es-timativa do FMI, após uma queda de 2.9 por centoem 1998. As projecções para a economia japonesaforam significativamente revistas em alta nos últi-mos meses (gráfico 2.1), após o crescimento bas-tante acima do esperado na primeira metade doano (0.1 e 1.1 por cento em taxa homóloga no pri-meiro e segundo trimestres, respectivamente). Estaexpansão foi em parte sustentada pelos gastos dosector público mas a procura do sector privado

8 Banco de Portugal / Boletim económico / Setembro 1999

Textos de política e situação económica

Gráfico 2.1ESTIMATIVAS DO FMI

Produto Interno Bruto

-4

-3

-2

-1

0

1

2

3

4

5

EUA Reino Unido Economiasavançadas

Países emdesenvolvimento

Taxa

de

vari

açã

o,e

mp

erc

en

tag

em

1998

1999 - estim. Mai. 99

1999 - estim. Set. 99

EUA Japão ReinoUnido

Área doeuro

Econo-mias

avançadas

Paísesem

transição

Países emdesenvol-vimento

Fonte: FMI.

Gráfico 2.2PREÇOS INTERNACIONAIS

DAS MATÉRIAS-PRIMAS

9

11

13

15

17

19

21

23

25

Jan96 Jan97 Jan98 Jan99

US

Dp

or

ba

rril

60

70

80

90

100

110

120

130

140

150

Índ

ice

(19

90

=1

00

)

Petróleo(Brent )

Industriaisexcl. petróleo(esc. dir.)

Alimentares(esc. dir.)

Fonte: Financial Times e The Economist.

(6) No decurso de 2000, o cenário considerado mais provável é ode um abrandamento moderado da actividade (crescimento de2.6 por cento segundo a previsão do FMI divulgada em Setem-bro), reflectindo designadamente o nível mais elevado das ta-xas de juro – a taxa de rendibilidade das obrigações públicas a10 anos subiu 1.5 pontos percentuais (p.p.) até Outubro, paracerca de 6 por cento (gráfico 2.6) – cujos primeiros efeitos secomeçam a fazer sentir ao nível do sector da construção.

apresentou igualmente uma clara recuperação. Emparticular, registou-se uma melhoria do consumoprivado (crescimento de 1.3 por cento no primeiro

semestre após uma queda de 1.1 por cento em1998), bem como do investimento em habitação,sobretudo no segundo trimestre, que beneficiou de

Banco de Portugal / Boletim económico / Setembro 1999 9

Textos de política e situação económica

Gráfico 2.3

-4

-2

0

2

4

6

8

96:I 97:I 98:I 99:I

Taxa

de

vari

açã

oh

om

ólo

ga

Áreado euro

ReinoUnido

EUA

Japão

PRODUTO INTERNO BRUTO

-4

-2

0

2

4

6

8

96:I 97:I 98:I 99:I

Taxa

de

vari

açã

oh

om

ólo

ga

Áreado euro

ReinoUnido

EUA

Japão

-10

-5

0

5

10

15

20

96:I 97:I 98:I 99:I

Taxa

de

vari

açã

oh

om

ólo

ga Área

do euro

ReinoUnido

EUA

Japão

PROCURA GLOBAL

EXPORTAÇÕES DE BENS E SERVIÇOS

-10

-5

0

5

10

15

20

96:I 97:I 98:I 99:I

Taxa

de

vari

açã

oh

om

ólo

ga

Áreado euro

ReinoUnido

EUA

Japão

IMPORTAÇÕES DE BENS E SERVIÇOS

PREÇOS NO CONSUMIDOR

-1

0

1

2

3

4

96:I 97:I 98:I 99:I

Taxa

de

vari

açã

oh

om

ólo

ga

Áreado euro

ReinoUnido

EUA

Japão

Fonte: Datastream e Eurostat.Nota: Preços no consumidor – o terceiro trimestre de 1999 corresponde ao trimestre terminado em Agosto, excepto para o Reino

Unido.

incentivos governamentais. O investimento em-presarial privado continuou a registar quedas sig-nificativas. No sector externo, quer as exportaçõesquer, sobretudo, as importações de bens e serviçosregistaram uma recuperação ao longo do primeirosemestre (gráfico 2.3). No entanto, subsistem algu-mas incertezas e fragilidades na economia japone-sa. A confiança dos consumidores está pouco sus-tentada num contexto de evolução desfavoráveldos rendimentos e da situação no mercado de tra-balho; os inquéritos mais recentes aos industriaisapontam para uma nova revisão para baixo doscortes previstos no investimento para o ano fiscalem curso; os efeitos das anteriores medidas gover-namentais deverão dissipar-se na segunda metadedo ano e o fortalecimento que o iene tem vindo aregistar (gráfico 2.5) poderá limitar o contributodas exportações líquidas para o crescimento. Ospreços no consumidor apresentaram uma variaçãonegativa de 0.1 por cento no período Janeiro--Agosto, após um aumento de 0.6 por cento em1998.

No Reino Unido, o crescimento da actividadeeconómica deverá ter abrandado de 2.2 por centoem 1998 para 1.1 por cento em 1999, de acordocom a estimativa do FMI, embora projecções maisrecentes apontem para um crescimento mais pró-ximo ou mesmo superior a 1.5 por cento. No de-curso do ano a trajectória tem sido, contudo, deum fortalecimento progressivo do crescimento.Até ao início de 1999 observou-se um abranda-

mento da actividade, embora menos pronunciadodo que o inicialmente esperado, mas no segundotrimestre foi já visível uma melhoria — a variaçãohomóloga do PIB passou de 1.6 por cento no finalde 1998 para 1.3 por cento no início de 1999 e 1.4por cento no segundo trimestre (gráfico 2.3). A ro-bustez da procura interna (excluindo stocks), queajudou a sustentar o crescimento durante o anoanterior, acentuou-se no primeiro semestre de1999, com destaque para o consumo privado (cres-cimento de 3.8 por cento na primeira metade doano face a 2.8 por cento no segundo semestre de1998). A correcção do anterior processo de acumu-lação de existências contribuiu negativamentepara o crescimento do PIB neste período. O contri-buto da procura externa líquida manteve-se bas-tante negativo, embora tenha deixado de se dete-riorar no segundo trimestre. Neste trimestre, a li-geira melhoria das exportações foi acompanhadade uma nova desaceleração das importações (de6.7 para 4.8 por cento, o que compara com umcrescimento de 7.6 por cento no semestre anterior).A evolução positiva dos últimos indicadores dis-poníveis, com destaque para os qualitativos, apon-ta para a continuação do fortalecimento da activi-dade na segunda metade do ano. No mercado detrabalho, a taxa de desemprego continuou a redu-zir-se, até 4.2 por cento em Setembro (4.6 por centono final de 1998). Os rendimentos nominais, embo-ra tendo registado alguma aceleração nos mesesmais recentes, têm crescido a um ritmo mais mo-derado do que no ano anterior, o que, a par daevolução cambial (gráfico 2.5), ajudou à reduçãoda inflação observada nos primeiros nove mesesde 1999 — os preços no consumidor, excluindo ju-ros de crédito hipotecário, cresceram 2.3 por centoneste período face a 2.7 por cento em 1998. No dia8 de Setembro, o Banco de Inglaterra anunciouuma subida da taxa de intervenção — que tinhasofrido diversos cortes entre Outubro de 1998 e Ju-nho de 1999 — em 0.25 p.p. para 5.25 por cento,num contexto de recuperação da procura mundial,de forte dinamismo do consumo privado e domercado de habitação e de alguma pressão nomercado de trabalho. No início de Novembro, obanco central voltou a subir a taxa de intervenção,para 5.5 por cento.

O crescimento do produto na área do euro de-verá situar-se em cerca de 2 por cento em 1999, emlinha com o esperado no início do ano, ficando

10 Banco de Portugal / Boletim económico / Setembro 1999

Textos de política e situação económica

-4

-3

-2

-1

0

1

2

3

4

1993 1994 1995 1996 1997 1998 1999(e)

Em

pe

rce

nta

ge

md

oP

IB

EUA

Área do euro

Japão

Fonte: FMI.

Gráfico 2.4BALANÇA DE TRANSACÇÕES CORRENTES

abaixo do aumento de 2.7 por cento em 1998 (grá-fico 2.1). Este crescimento relativamente moderadoreflecte o enfraquecimento substancial da activida-de observado na parte final de 1998 e no início de1999 (gráfico 2.3), mas a tendência subjacente é dealguma recuperação ao longo do ano, que se deve-rá reforçar nos próximos meses e conduzir a umcrescimento mais próximo de 3 por cento em 2000,de acordo com as previsões do FMI. Embora tenhasido visível alguma melhoria da actividade entre oprimeiro e o segundo trimestres de 1999, o cresci-mento homólogo do PIB situou-se em 1.6 por cen-to em ambos os trimestres, o que compara com 2.3por cento na segunda metade de 1998. A procurainterna, excluindo stocks, manteve-se relativamen-te robusta na primeira metade do ano (crescimentohomólogo de 2.5 por cento), apesar de alguma mo-deração no ritmo de crescimento do consumo pri-vado. Neste período, e tal como esperado, a varia-ção de existências contribuiu para reduzir o cresci-mento do PIB, após a elevada acumulação duranteo ano anterior. A contribuição das exportações lí-quidas para o crescimento manteve-se negativa.No conjunto do semestre, as exportações cresce-ram apenas 0.1 por cento (2.7 por cento no semes-tre anterior) enquanto as importações desacelera-ram de 6.0 para 2.8 por cento. No entanto, quer asexportações quer as importações registaram algu-ma recuperação durante o segundo trimestre, apósa desaceleração acentuada que se prolongou até ao

início de 1999. Para os próximos trimestres as indi-cações são de uma recuperação clara da actividadena área do euro, designadamente no sector indus-trial onde o enfraquecimento se revelou mais agu-do, dada a sua maior exposição à conjuntura exter-na. As expectativas dos industriais quanto à pro-dução futura e a avaliação que fazem da sua car-teira de encomendas melhorou significativamenteaté Setembro. A confiança dos consumidores per-manece a níveis elevados e estabilizou no terceirotrimestre, após a deterioração observada no tri-mestre anterior. A recuperação dos mercados ex-ternos será um factor chave para a consolidaçãodo processo de expansão. Nos próximos meses, asexportações deverão reflectir a recuperação já visí-vel das encomendas externas, adicionalmente fa-vorecidas pela evolução do euro que, até Setem-bro, depreciou cerca de 9 por cento em termosreais efectivos.

De entre as economias que constituem a áreado euro, a Alemanha e a Itália deverão continuar aexibir as taxas de crescimento mais baixas em 1999(1.4 e 1.2 por cento, respectivamente, de acordocom o FMI, o que ficará algo aquém do esperadono início do ano, sobretudo no caso da Itália). Issomesmo foi visível na primeira metade de 1999,com a Alemanha a crescer 0.6 por cento em termoshomólogos e a Itália 0.8 por cento. Nos casos daFrança e da Espanha, o crescimento em 1999 deve-rá situar-se um pouco acima do anteriormente es-perado (2.5 por cento para a França e 3.6 por centopara a Espanha).

A inflação na área do euro — medida pela va-riação homóloga do Índice Harmonizado de Pre-ços no Consumidor — registou alguma subida nodecurso de 1999 (gráfico 2.3), de 0.8 por cento emJaneiro para 1.2 por cento em Agosto, reflectindoessencialmente os efeitos do aumento do preço dopetróleo nos mercados internacionais. No entanto,no conjunto dos primeiros oito meses do ano, a in-flação manteve-se em 1.0 por cento (1.1 por centoem 1998).

No dia 4 de Novembro, o Banco Central Euro-peu anunciou uma subida de 0.5 p.p. das taxas deintervenção — a taxa das operações principais derefinanciamento passou a situar-se em 3.0 por cen-to — pretendendo deste modo contrariar os riscoscrescentes para a estabilidade de preços, num con-texto de condições económicas mais favoráveis. Amelhoria das condições económicas terá sido um

Banco de Portugal / Boletim económico / Setembro 1999 11

Textos de política e situação económica

Gráfico 2.5TAXAS DE CÂMBIO EFECTIVAS NOMINAIS

60

70

80

90

100

110

120

130

Jan96 Jan97 Jan98 Jan99

Índ

ice

(19

96

=1

00

)

Japão

Reino Unido

EUA

Área do euro

Fonte: Datastream e Banco Central Europeu.Nota: (+) apreciação da moeda em termos nominais efec-

tivos.

dos factores que motivou movimentos de subidadas taxas de juro na área do euro, mais acentuadosnos prazos mais longos — a taxa de rendibilidadedas obrigações de dívida pública a 10 anos subiucerca de 1.5 p.p. desde o final de 1998, situando-seem 5.5 por cento em Outubro (gráfico 2.6).

3. TAXAS DE JURO E CRÉDITO

Em linha com a evolução das taxas de juro delongo prazo na área do euro, a taxa das Obriga-ções do Tesouro com maturidade residual de 10anos registou uma subida de 1 p.p. entre Junho eOutubro (1.73 p.p. desde Janeiro). Deste modo, astaxas de juro no mercado de capitais inverteramem 1999 a tendência globalmente decrescente veri-ficada nos últimos 4 anos. No último trimestre,este processo iniciou-se nas taxas para prazos maiscurtos. De facto, em consonância com o verificadopara as taxas de juro do mercado monetário naárea do euro, a taxa LISBOR para o prazo de trêsmeses aumentou 0.85 p.p. entre Junho e Outubro,situando-se em 3.6 por cento.

Reflectindo a situação no mercado monetário,as taxas de juro do crédito a particulares e empre-sas interromperam no terceiro trimestre de 1999 atendência descendente que as caracterizou nos úl-timos anos (gráfico 3.1). Assim, entre Junho e Se-tembro, as taxas de juro dos novos empréstimos a

particulares a mais de cinco anos permaneceramestáveis, fixando-se em 4.9 por cento (5.7 por centoem Dezembro de 1998). Por seu turno, as taxas dosempréstimos a sociedades não financeiras de 91 a180 dias aumentaram 0.20 p.p. no mesmo período,situando-se em 5.0 por cento (6.0 por cento em De-zembro de 1998). As taxas de juro do papel comer-

12 Banco de Portugal / Boletim económico / Setembro 1999

Textos de política e situação económica

Gráfico 3.1TAXAS DE JURO DO MERCADO MONETÁRIO,DO MERCADO DE CAPITAIS E DO CRÉDITO

BANCÁRIO

5

10

15

20

25

30

35

40

Jan97 Abr Jul Out Jan98 Abr Jul Out Jan99 Abr Jul

Em

pe

rce

nta

ge

m

Crédito a particulares

TotalCrédito a sociedades não financeiras

Gráfico 3.2CRÉDITO INTERNO BANCÁRIO AO SECTOR

RESIDENTE NÃO MONETÁRIO(EXCLUINDO AS ADMINISTRAÇÕES PÚBLICAS)

Taxas de variação homóloga

2

3

4

5

6

7

8

9

10

11

Jan97 Mai Set Jan98 Mai Set Jan99 Mai Set

Em

pe

rce

nta

ge

m

Obrigações do Tesouroa 10 anos

Empréstimos - Particulares eemigrantes (a mais de 5 anos)

Empréstimos - Sociedadesnão financeiras (91 a 180 dias)

LISBOR - 3 meses

Nota: O Sector Residente Não Monetário (excluindo asAdministrações Públicas) inclui os Particulares, asSociedades Não Financeiras e as Instituições Finan-ceiras Não Monetárias.

Gráfico 2.6TAXAS DE RENDIBILIDADE DE OBRIGAÇÕES

DO TESOURO A 10 ANOS

0

1

2

3

4

5

6

7

8

9

Jan96 Jan97 Jan98 Jan99

Em

pe

rce

nta

ge

m

USD

JPY

GBP

Euro

Fonte: Reuters e Banco Central Europeu.

cial de 85 a 95 dias registaram um aumento de 0.12p.p., para 2.9 por cento.

Entre Maio e Agosto, o crédito interno bancárioao sector residente não monetário continuou a re-gistar taxas de crescimento muito elevadas, situan-do-se em 28.1 por cento em Agosto (gráfico 3.2).No entanto, é de assinalar que o crédito a particu-lares registou uma desaceleração nos dois últimosmeses, de um máximo de 34.8 por cento em Junhopara 31.9 por cento em Agosto. Por seu turno, ocrédito a sociedades não financeiras acelerou ligei-ramente (de 26.3 por cento em Maio para 26.9 porcento em Agosto). Esta evolução do crédito foi de-terminante para a continuação do aumento do en-dividamento dos particulares e das empresas em1999. Estima-se que no final do corrente ano a dí-vida bruta dos particulares represente cerca de 80por cento do seu rendimento disponível (ou, deforma alternativa, cerca de 56 por cento do PIB),enquanto que o rácio de endividamento das em-presas não financeiras deverá atingir cerca de 75do PIB. Estas previsões têm subjacente uma hipó-tese de desaceleração do crédito bancário até ao fi-nal do ano para 27.3 e 21.6 por cento, respectiva-mente para os particulares e para as empresas nãofinanceiras (quadro 5.2).

4. POLÍTICA ORÇAMENTAL

Em Agosto do corrente ano, o Ministério dasFinanças submeteu à Comissão Europeia a segun-da notificação de 1999, no âmbito do procedimen-to relativo aos défices excessivos. Em relação à no-tificação anterior e às contas elaboradas a partir doOrçamento de Estado de 1999, verificou-se um de-créscimo do défice global das administrações pú-blicas, em percentagem do PIB, de 2.0 para 1.8 porcento. Este objectivo situa-se abaixo do propostono Programa de Estabilidade e Crescimento para1999 (2.0 por cento do PIB). O défice global de1998 também foi revisto, cifrando-se agora em 2.2por cento do PIB, o que compara com o objectivoinicial de 2.5 por cento.

A situação orçamental, em 1999, apresentadana notificação de Agosto, difere da que decorria danotificação de Fevereiro, verificando-se uma redu-ção das despesas em juros da dívida em 0.2 pontospercentuais do PIB e um aumento simultâneo dasreceitas totais e das despesas primárias totais. Osaldo primário continua a cifrar-se em 1.4 por cen-

to do PIB, valor que coincide com o previsto noPrograma de Estabilidade.

No que respeita às receitas fiscais, verificou-seuma modificação do peso relativo das suas com-ponentes, que se traduz num maior acréscimo dosimpostos sobre bens e serviços e das contribuiçõessociais, a par de um menor crescimento dos im-postos sobre o rendimento e património. A evolu-ção das receitas dos impostos indirectos tem bene-ficiado de um crescimento muito forte do consu-mo privado e, adicionalmente, de uma composiçãodeste que favorece os bens sobre os quais incideuma maior carga fiscal (como é o caso das aquisi-ções de automóveis)(7). No que respeita à despesaprimária, a comparação com a notificação anteriore com as contas elaboradas com base no Orçamen-to de Estado de 1999, revela um aumento de todasas rubricas acima das previsões iniciais.

De acordo com estimativas preliminares doBanco de Portugal, em 1999, o défice global corri-gido de efeitos cíclicos, em rácio do PIB, terá dimi-nuído 0.3 p.p. (depois de uma subida de 0.2 p.p.em 1998). Com efeito, as receitas e as despesas cor-rigidas de efeitos cíclicos aumentaram 1.4 e 1.1pontos percentuais, respectivamente. Por sua vez,o excedente primário ciclicamente ajustado (queexclui o efeito da diminuição dos encargos com ju-ros) terá aumentado 0.2 p.p. do PIB em 1999 (apósuma redução de cerca de um ponto percentual em1998)(8).

O rácio da dívida pública relativamente ao PIBsituou-se, na última notificação, em 56.8 por cento,mantendo o valor apresentado na notificação ante-rior e antecipando o cumprimento do objectivoprevisto no Programa de Estabilidade.

Banco de Portugal / Boletim económico / Setembro 1999 13

Textos de política e situação económica

(7) Segundo o Boletim Informativo da Direcção-Geral do Orçamento, areceita do Estado resultante dos impostos indirectos cresceu11.1 por cento nos primeiros nove meses de 1999 (já tinha cres-cido 10.6 por cento no conjunto do ano 1998). Destaque-se areceita do Imposto Automóvel, que aumentou 25.8 e 24.6 porcento nos primeiros nove meses de 1999 e no conjunto do anode 1998, respectivamente .

(8) A interpretação da estimativa da variação dos saldos ajustadosdeve ser feita com maior precaução. Com efeito, os resultadosapresentados dependem fortemente dos procedimentos utili-zados na estimação de uma trajectória de referência para oproduto da economia, geralmente designada como produtopotencial, assim como na estimação da sensibilidade das diver-sas receitas fiscais a alterações à taxa de crescimento do produ-to.

Durante os primeiros oito meses do ano, o fi-nanciamento líquido às administrações públicassituou-se em 1154 milhões de euros, valor inferiorem 98 milhões de euros ao verificado no períodohomólogo do ano anterior. Tal como nos últimosmeses de 1998, no período de Janeiro a Agostomanteve-se a tendência de redução do crédito lí-quido concedido pelos sectores residentes (-3755milhões de euros) e de aumento do crédito líquidoobtido junto de não residentes (4838 milhões deeuros). De assinalar, também, a redução da utiliza-ção dos instrumentos de curto prazo, nomeada-mente a amortização líquida de Bilhetes do Tesou-ro, em favor da utilização de instrumentos de mé-dio e longo prazo.

5. PROCURA E PRODUÇÃO

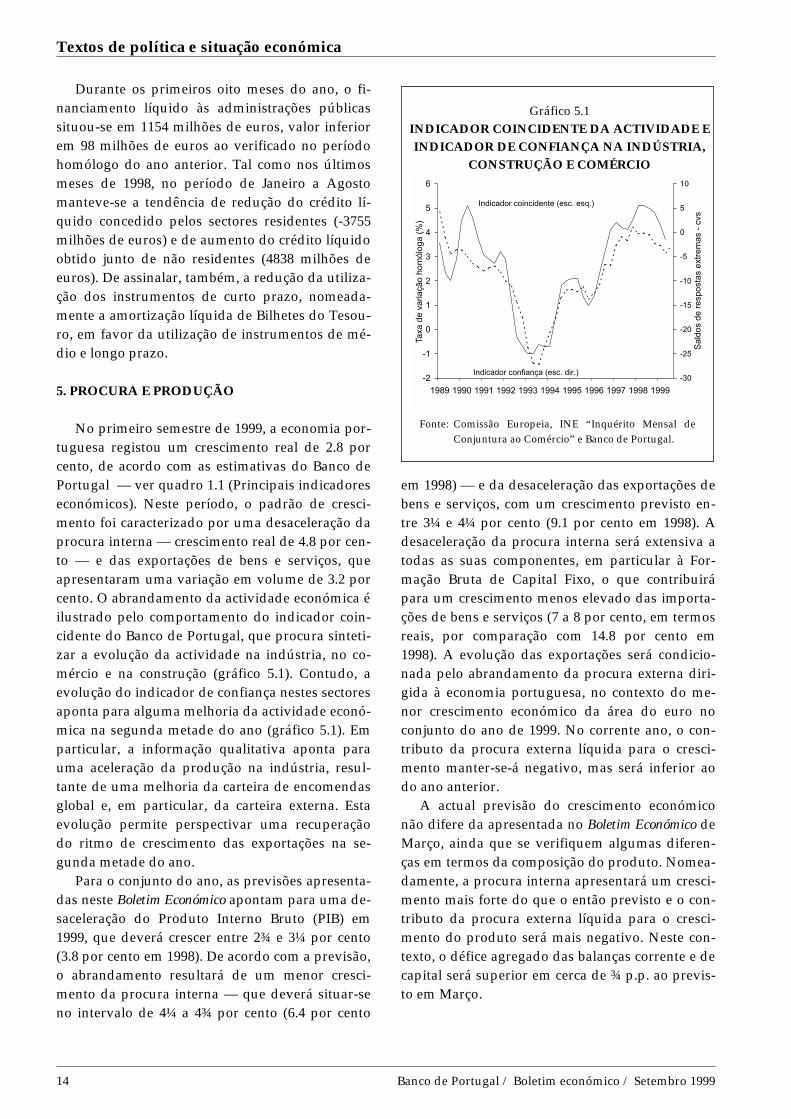

No primeiro semestre de 1999, a economia por-tuguesa registou um crescimento real de 2.8 porcento, de acordo com as estimativas do Banco dePortugal — ver quadro 1.1 (Principais indicadoreseconómicos). Neste período, o padrão de cresci-mento foi caracterizado por uma desaceleração daprocura interna — crescimento real de 4.8 por cen-to — e das exportações de bens e serviços, queapresentaram uma variação em volume de 3.2 porcento. O abrandamento da actividade económica éilustrado pelo comportamento do indicador coin-cidente do Banco de Portugal, que procura sinteti-zar a evolução da actividade na indústria, no co-mércio e na construção (gráfico 5.1). Contudo, aevolução do indicador de confiança nestes sectoresaponta para alguma melhoria da actividade econó-mica na segunda metade do ano (gráfico 5.1). Emparticular, a informação qualitativa aponta parauma aceleração da produção na indústria, resul-tante de uma melhoria da carteira de encomendasglobal e, em particular, da carteira externa. Estaevolução permite perspectivar uma recuperaçãodo ritmo de crescimento das exportações na se-gunda metade do ano.

Para o conjunto do ano, as previsões apresenta-das neste Boletim Económico apontam para uma de-saceleração do Produto Interno Bruto (PIB) em1999, que deverá crescer entre 2¾ e 3¼ por cento(3.8 por cento em 1998). De acordo com a previsão,o abrandamento resultará de um menor cresci-mento da procura interna — que deverá situar-seno intervalo de 4¼ a 4¾ por cento (6.4 por cento

em 1998) — e da desaceleração das exportações debens e serviços, com um crescimento previsto en-tre 3¼ e 4¼ por cento (9.1 por cento em 1998). Adesaceleração da procura interna será extensiva atodas as suas componentes, em particular à For-mação Bruta de Capital Fixo, o que contribuirápara um crescimento menos elevado das importa-ções de bens e serviços (7 a 8 por cento, em termosreais, por comparação com 14.8 por cento em1998). A evolução das exportações será condicio-nada pelo abrandamento da procura externa diri-gida à economia portuguesa, no contexto do me-nor crescimento económico da área do euro noconjunto do ano de 1999. No corrente ano, o con-tributo da procura externa líquida para o cresci-mento manter-se-á negativo, mas será inferior aodo ano anterior.

A actual previsão do crescimento económiconão difere da apresentada no Boletim Económico deMarço, ainda que se verifiquem algumas diferen-ças em termos da composição do produto. Nomea-damente, a procura interna apresentará um cresci-mento mais forte do que o então previsto e o con-tributo da procura externa líquida para o cresci-mento do produto será mais negativo. Neste con-texto, o défice agregado das balanças corrente e decapital será superior em cerca de ¾ p.p. ao previs-to em Março.

14 Banco de Portugal / Boletim económico / Setembro 1999

Textos de política e situação económica

Gráfico 5.1INDICADOR COINCIDENTE DA ACTIVIDADE EINDICADOR DE CONFIANÇA NA INDÚSTRIA,

CONSTRUÇÃO E COMÉRCIO

-2

-1

0

1

2

3

4

5

6

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

Taxa

de

vari

açã

oh

om

ólo

ga

(%)

-30

-25

-20

-15

-10

-5

0

5

10

Sa

ldo

sd

ere

spo

sta

se

xtre

ma

s-

cvs

Indicador coincidente (esc. esq.)

Indicador confiança (esc. dir.)

Fonte: Comissão Europeia, INE “Inquérito Mensal deConjuntura ao Comércio” e Banco de Portugal.

Em 1999 o rendimento real disponível dos par-ticulares deverá continuar a crescer, embora emdesaceleração. As remunerações do trabalho deve-rão manter um crescimento significativo, suporta-do por ganhos de emprego por conta de outrem epor um aumento dos salários reais. O menor cres-cimento do rendimento real disponível dos parti-culares resulta de uma desaceleração bastanteacentuada do rendimento de empresas e proprie-dades e de um menor crescimento das transferên-cias internas para as famílias. Os juros líquidos re-cebidos pelas famílias, em particular, deverão re-gistar uma queda bastante mais acentuada do quea observada no ano anterior. De facto, enquanto osjuros pagos pelas famílias dever-se-ão manter vir-tualmente inalterados face a 1998 — não obstanteo aumento do seu nível de endividamento — asreceitas de juros provenientes das respectivas apli-cações financeiras deverão registar uma forte re-dução.

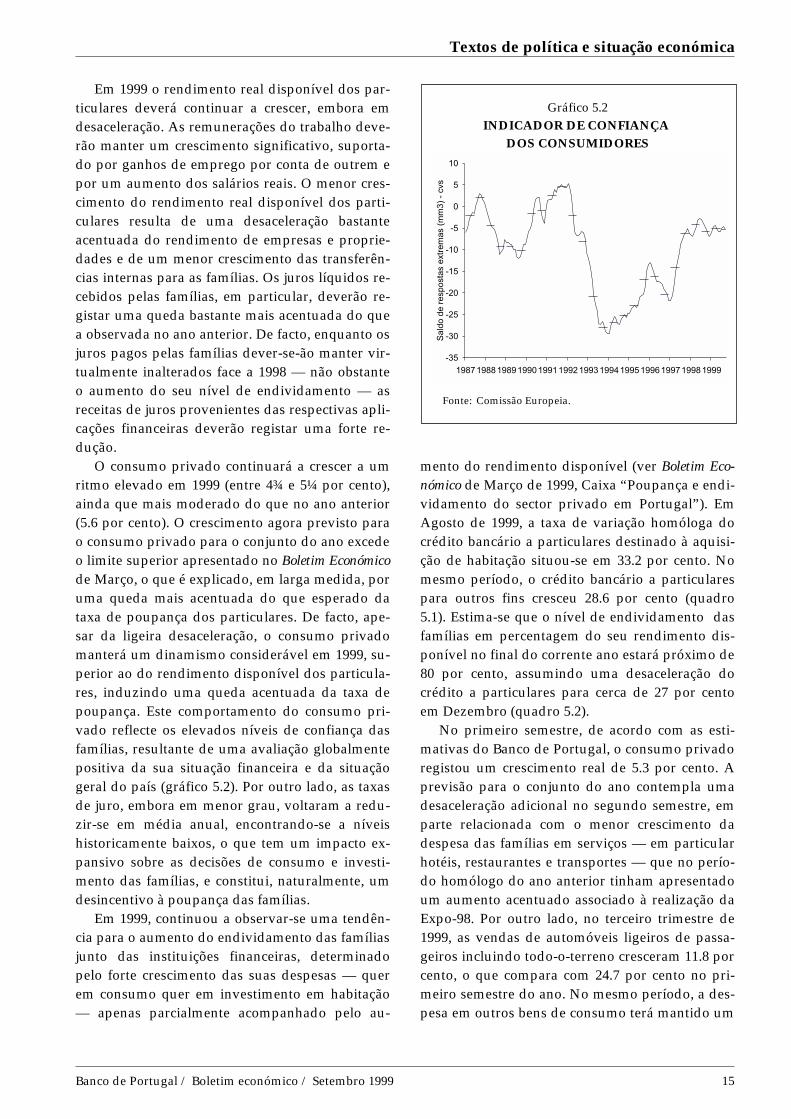

O consumo privado continuará a crescer a umritmo elevado em 1999 (entre 4¾ e 5¼ por cento),ainda que mais moderado do que no ano anterior(5.6 por cento). O crescimento agora previsto parao consumo privado para o conjunto do ano excedeo limite superior apresentado no Boletim Económicode Março, o que é explicado, em larga medida, poruma queda mais acentuada do que esperado dataxa de poupança dos particulares. De facto, ape-sar da ligeira desaceleração, o consumo privadomanterá um dinamismo considerável em 1999, su-perior ao do rendimento disponível dos particula-res, induzindo uma queda acentuada da taxa depoupança. Este comportamento do consumo pri-vado reflecte os elevados níveis de confiança dasfamílias, resultante de uma avaliação globalmentepositiva da sua situação financeira e da situaçãogeral do país (gráfico 5.2). Por outro lado, as taxasde juro, embora em menor grau, voltaram a redu-zir-se em média anual, encontrando-se a níveishistoricamente baixos, o que tem um impacto ex-pansivo sobre as decisões de consumo e investi-mento das famílias, e constitui, naturalmente, umdesincentivo à poupança das famílias.

Em 1999, continuou a observar-se uma tendên-cia para o aumento do endividamento das famíliasjunto das instituições financeiras, determinadopelo forte crescimento das suas despesas — querem consumo quer em investimento em habitação— apenas parcialmente acompanhado pelo au-

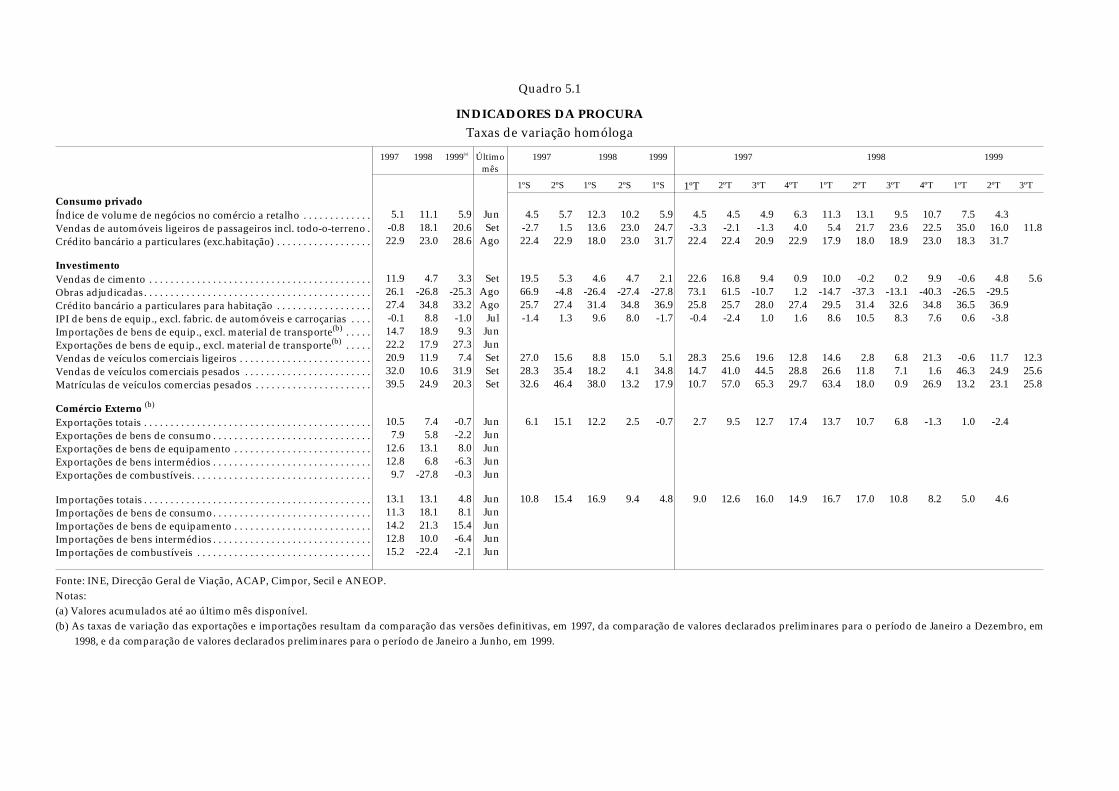

mento do rendimento disponível (ver Boletim Eco-nómico de Março de 1999, Caixa “Poupança e endi-vidamento do sector privado em Portugal”). EmAgosto de 1999, a taxa de variação homóloga docrédito bancário a particulares destinado à aquisi-ção de habitação situou-se em 33.2 por cento. Nomesmo período, o crédito bancário a particularespara outros fins cresceu 28.6 por cento (quadro5.1). Estima-se que o nível de endividamento dasfamílias em percentagem do seu rendimento dis-ponível no final do corrente ano estará próximo de80 por cento, assumindo uma desaceleração docrédito a particulares para cerca de 27 por centoem Dezembro (quadro 5.2).

No primeiro semestre, de acordo com as esti-mativas do Banco de Portugal, o consumo privadoregistou um crescimento real de 5.3 por cento. Aprevisão para o conjunto do ano contempla umadesaceleração adicional no segundo semestre, emparte relacionada com o menor crescimento dadespesa das famílias em serviços — em particularhotéis, restaurantes e transportes — que no perío-do homólogo do ano anterior tinham apresentadoum aumento acentuado associado à realização daExpo-98. Por outro lado, no terceiro trimestre de1999, as vendas de automóveis ligeiros de passa-geiros incluindo todo-o-terreno cresceram 11.8 porcento, o que compara com 24.7 por cento no pri-meiro semestre do ano. No mesmo período, a des-pesa em outros bens de consumo terá mantido um

Banco de Portugal / Boletim económico / Setembro 1999 15

Textos de política e situação económica

Gráfico 5.2INDICADOR DE CONFIANÇA

DOS CONSUMIDORES

-35

-30

-25

-20

-15

-10

-5

0

5

10

1987198819891990199119921993199419951996199719981999

Sa

ldo

de

resp

ost

as

ext

rem

as

(mm

3)

-cv

s

Fonte: Comissão Europeia.

Quadro 5.1

INDICADORES DA PROCURA

Taxas de variação homóloga

1997 1998 1999(a) Últimomês

1997 1998 1999 1997 1998 1999

1ºS 2ºS 1ºS 2ºS 1ºS 1ºT 2ºT 3ºT 4ºT 1ºT 2ºT 3ºT 4ºT 1ºT 2ºT 3ºT

Consumo privadoÍndice de volume de negócios no comércio a retalho . . . . . . . . . . . . . 5.1 11.1 5.9 Jun 4.5 5.7 12.3 10.2 5.9 4.5 4.5 4.9 6.3 11.3 13.1 9.5 10.7 7.5 4.3Vendas de automóveis ligeiros de passageiros incl. todo-o-terreno . -0.8 18.1 20.6 Set -2.7 1.5 13.6 23.0 24.7 -3.3 -2.1 -1.3 4.0 5.4 21.7 23.6 22.5 35.0 16.0 11.8Crédito bancário a particulares (exc.habitação) . . . . . . . . . . . . . . . . . . 22.9 23.0 28.6 Ago 22.4 22.9 18.0 23.0 31.7 22.4 22.4 20.9 22.9 17.9 18.0 18.9 23.0 18.3 31.7

InvestimentoVendas de cimento . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11.9 4.7 3.3 Set 19.5 5.3 4.6 4.7 2.1 22.6 16.8 9.4 0.9 10.0 -0.2 0.2 9.9 -0.6 4.8 5.6Obras adjudicadas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26.1 -26.8 -25.3 Ago 66.9 -4.8 -26.4 -27.4 -27.8 73.1 61.5 -10.7 1.2 -14.7 -37.3 -13.1 -40.3 -26.5 -29.5Crédito bancário a particulares para habitação . . . . . . . . . . . . . . . . . . 27.4 34.8 33.2 Ago 25.7 27.4 31.4 34.8 36.9 25.8 25.7 28.0 27.4 29.5 31.4 32.6 34.8 36.5 36.9IPI de bens de equip., excl. fabric. de automóveis e carroçarias . . . . -0.1 8.8 -1.0 Jul -1.4 1.3 9.6 8.0 -1.7 -0.4 -2.4 1.0 1.6 8.6 10.5 8.3 7.6 0.6 -3.8Importações de bens de equip., excl. material de transporte(b) . . . . . 14.7 18.9 9.3 JunExportações de bens de equip., excl. material de transporte(b) . . . . . 22.2 17.9 27.3 JunVendas de veículos comerciais ligeiros . . . . . . . . . . . . . . . . . . . . . . . . . 20.9 11.9 7.4 Set 27.0 15.6 8.8 15.0 5.1 28.3 25.6 19.6 12.8 14.6 2.8 6.8 21.3 -0.6 11.7 12.3Vendas de veículos comerciais pesados . . . . . . . . . . . . . . . . . . . . . . . . 32.0 10.6 31.9 Set 28.3 35.4 18.2 4.1 34.8 14.7 41.0 44.5 28.8 26.6 11.8 7.1 1.6 46.3 24.9 25.6Matrículas de veículos comercias pesados . . . . . . . . . . . . . . . . . . . . . . 39.5 24.9 20.3 Set 32.6 46.4 38.0 13.2 17.9 10.7 57.0 65.3 29.7 63.4 18.0 0.9 26.9 13.2 23.1 25.8

Comércio Externo (b)

Exportações totais . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10.5 7.4 -0.7 Jun 6.1 15.1 12.2 2.5 -0.7 2.7 9.5 12.7 17.4 13.7 10.7 6.8 -1.3 1.0 -2.4Exportações de bens de consumo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7.9 5.8 -2.2 JunExportações de bens de equipamento . . . . . . . . . . . . . . . . . . . . . . . . . . 12.6 13.1 8.0 JunExportações de bens intermédios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12.8 6.8 -6.3 JunExportações de combustíveis. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9.7 -27.8 -0.3 Jun

Importações totais . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13.1 13.1 4.8 Jun 10.8 15.4 16.9 9.4 4.8 9.0 12.6 16.0 14.9 16.7 17.0 10.8 8.2 5.0 4.6Importações de bens de consumo. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11.3 18.1 8.1 JunImportações de bens de equipamento . . . . . . . . . . . . . . . . . . . . . . . . . . 14.2 21.3 15.4 JunImportações de bens intermédios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12.8 10.0 -6.4 JunImportações de combustíveis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15.2 -22.4 -2.1 Jun

Fonte: INE, Direcção Geral de Viação, ACAP, Cimpor, Secil e ANEOP.Notas:(a) Valores acumulados até ao último mês disponível.(b) As taxas de variação das exportações e importações resultam da comparação das versões definitivas, em 1997, da comparação de valores declarados preliminares para o período de Janeiro a Dezembro, em

1998, e da comparação de valores declarados preliminares para o período de Janeiro a Junho, em 1999.

forte dinamismo, de acordo com os indicadoresqualitativos disponíveis (gráfico 5.3).

De acordo com as previsões do Banco de Portu-gal, o consumo público registará um crescimentoem volume de 2.4 por cento em 1999, ritmo inferi-or ao registado em 1998 (3.0 por cento) mas queexcede o valor apresentado em Dezembro de 1998pelo Ministério das Finanças no âmbito do Progra-ma de Estabilidade e Crescimento 1999-2002 (2.0por cento). Esta revisão é explicada, fundamental-mente, por um aumento superior ao previsto nonúmero de efectivos na função pública e tambémpor um maior crescimento real do consumo debens e serviços.

A Formação Bruta de Capital Fixo (FBCF) deve-rá apresentar uma forte desaceleração em 1999. Ocrescimento real previsto situa-se no intervalo de4¼ a 5¼ por cento (9.8 por cento em 1998). Esta de-saceleração foi já observada no primeiro semestrede 1999. Neste período, de acordo com as estimati-vas do Banco de Portugal, a FBCF apresentou umcrescimento em volume de 4.6 por cento. O abran-damento terá afectado quer a FBCF em construção,quer a FBCF em equipamento.

Relativamente à FBCF em construção, os indi-cadores de consumo de materiais sugerem que adesaceleração, observada em 1998, prosseguiu naprimeira metade de 1999. Neste período, as ven-das de cimento aumentaram 2.1 por cento (4.7 porcento no conjunto do ano anterior). O abranda-mento terá continuado a resultar do comporta-mento do subsector de obras públicas, já que a ac-tividade no subsector de construção de habitaçãomanteve-se em níveis elevados. O investimentoneste segmento terá continuado a ser impulsiona-do pelos efeitos desfasados da redução das taxasde juro e pelos elevados níveis de confiança das fa-mílias.

A informação de natureza qualitativa disponí-vel aponta para alguma recuperação do investi-mento em construção na segunda metade do ano.De acordo com o Inquérito Mensal de Conjunturaà Construção e Obras Públicas, a apreciação dacarteira de encomendas no sector registou umamelhoria em relação à primeira metade do ano, emparticular, no subsector de obras públicas (gráfico5.4). Por outro lado, o crédito bancário a particula-res destinado à aquisição de habitação continuou a

Banco de Portugal / Boletim económico / Setembro 1999 17

Textos de política e situação económica

Quadro 5.2

ENDIVIDAMENTO DO SECTOR PRIVADO NÃO FINANCEIRO(a)

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999(b)

Particulares (% do rendimento disponível). . . . . 19.6 20.9 22.5 27.5 32.2 38.2 45.7 54.4 66.1 79.9

Particulares (% do PIB) . . . . . . . . . . . . . . . . . . . . . . 14.8 16.1 17.2 21.1 23.8 27.8 33.0 38.8 46.7 55.9

Empresas não financeiras (% do PIB). . . . . . . . . . 59.1 59.8 61.0 60.9 55.6 54.7 55.0 59.9 65.4 74.9

Notas:(a) Inclui apenas o financiamento obtido junto do sistema financeiro e, no caso das empresas, junto do mercado de capitais, não incluindo

créditos face ao sector privado não financeiro (e.g. os que resultam das vendas a prestações ou outros créditos comerciais).(b) Previsão para Dezembro de 1999 com hipóteses de crescimento da dívida dos particulares e empresas não financeiras, face a Dezembro

de 1998, de respectivamente 27.3 por cento e 21.6 por cento.

Gráfico 5.3INDICADORES QUALITATIVOS DO

CONSUMO PRIVADO

-3.0

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

Sa

ldo

de

resp

ost

as

ext

rem

as

(mm

3)

-c.

v.s.

Volume de vendas no comércio a retalho

Procura interna dirigida àindústria de bens deconsumo

Fonte: INE, “Inquérito Mensal de Conjuntura ao Comér-cio” e Inquérito Mensal de Conjuntura à IndústriaTransformadora”.

apresentar taxas muito elevadas até Agosto, aindaque em desaceleração (quadro 5.1). Refira-se aindaque as vendas de cimento registaram uma varia-ção de 5.6 por cento no terceiro trimestre de1999.

A desaceleração da FBCF em equipamento, naprimeira metade de 1999, esteve associada à redu-ção da confiança no sector industrial no período.Neste período, verificou-se uma redução da taxade utilização da capacidade no sector (quadro 5.3).Os indicadores qualitativos sugerem que o fraco

dinamismo evidenciado pela FBCF em máquinasno primeiro semestre, deverá manter-se na segun-da metade do ano (gráfico 5.5). Por sua vez, o in-vestimento em material de transporte desacelerouigualmente no primeiro semestre mantendo, noentanto, um crescimento apreciável, a avaliar pelaevolução das vendas de veículos comerciais ligei-ros e das matrículas de veículos comerciais pesa-dos (quadro 5.1).

No que diz respeito à variação de existências,verificou-se uma acumulação na primeira metadedo ano, em particular na indústria transformado-ra, explicada por uma evolução da procura externamais desfavorável do que o antecipado pelos em-presários. Contudo, de acordo com a informaçãoqualitativa disponível para o segundo semestre,verificou-se já alguma correcção no processo deacumulação de existências (gráfico 5.6).

As exportações de bens e serviços deverão cres-cer entre 3¼ e 4¼ por cento (9.1 por cento em1998). Esta desaceleração reflecte, na sua maiorparte, o abrandamento da procura externa dirigidaàs exportações portuguesas de mercadorias, resul-tante da evolução da actividade económica na áreado euro (ver Secção 2. Enquadramento Internacio-nal).

O intervalo de previsão para o crescimento dasexportações de bens e serviços em 1999 foi revistoligeiramente no sentido da baixa. Esta revisão estárelacionada com o comportamento das exporta-

18 Banco de Portugal / Boletim económico / Setembro 1999

Textos de política e situação económica

Gráfico 5.5INDICADORES QUALITATIVOS DO

INVESTIMENTO EM MÁQUINAS

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

Sa

ldo

de

resp

ost

as

ext

rem

as

(mm

3)

-cv

s

Apreciação do volume de vendas nocomércio por grosso de máquinas emateriais

Procura internadirigida à indústriade bens deequipamento(exc. fab. deautomóveis)

Fonte: INE, “Inquérito Mensal de Conjuntura à IndústriaTransformadora” e “Inquérito Mensal de Conjun-tura ao Comércio”.

Gráfico 5.6STOCKS DE PRODUTOS ACABADOS NA

INDÚSTRIA TRANSFORMADORA

-10

-5

0

5

10

15

20

25

30

1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

Sa

ldo

de

resp

ost

as

ext

rem

as

(mm

3)

Fonte: INE, “Inquérito Mensal de Conjuntura à IndústriaTransformadora”.

Gráfico 5.4APRECIAÇÃO DA CARTEIRA DE

ENCOMENDAS NA CONSTRUÇÃO

-80

-70

-60

-50

-40

-30

-20

-10

0

1991 1992 1993 1994 1995 1996 1997 1998 1999

Sa

ldo

de

resp

ost

as

ext

rem

as

(mm

3)

Obras públicas

Construçãoresidencial

Total do sector

Fonte: INE, “Inquérito Mensal de Conjuntura à Constru-ção e Obras Públicas”.

ções de mercadorias na primeira metade do ano,que apresentaram um dinamismo inferior ao pre-visto. De salientar que, neste período, o crescimen-to económico na área do euro — onde se concen-tram cerca de dois terços das trocas de Portugalcom o exterior — se situou igualmente abaixo doprevisto pela generalidade das instituições inter-nacionais na altura em que foram elaboradas asprevisões do Boletim Económico de Março. De acor-do com as estimativas do Banco de Portugal, as ex-portações de mercadorias desaceleraram forte-mente no primeiro semestre do ano, apresentandoum crescimento real de 4.1 por cento(9).

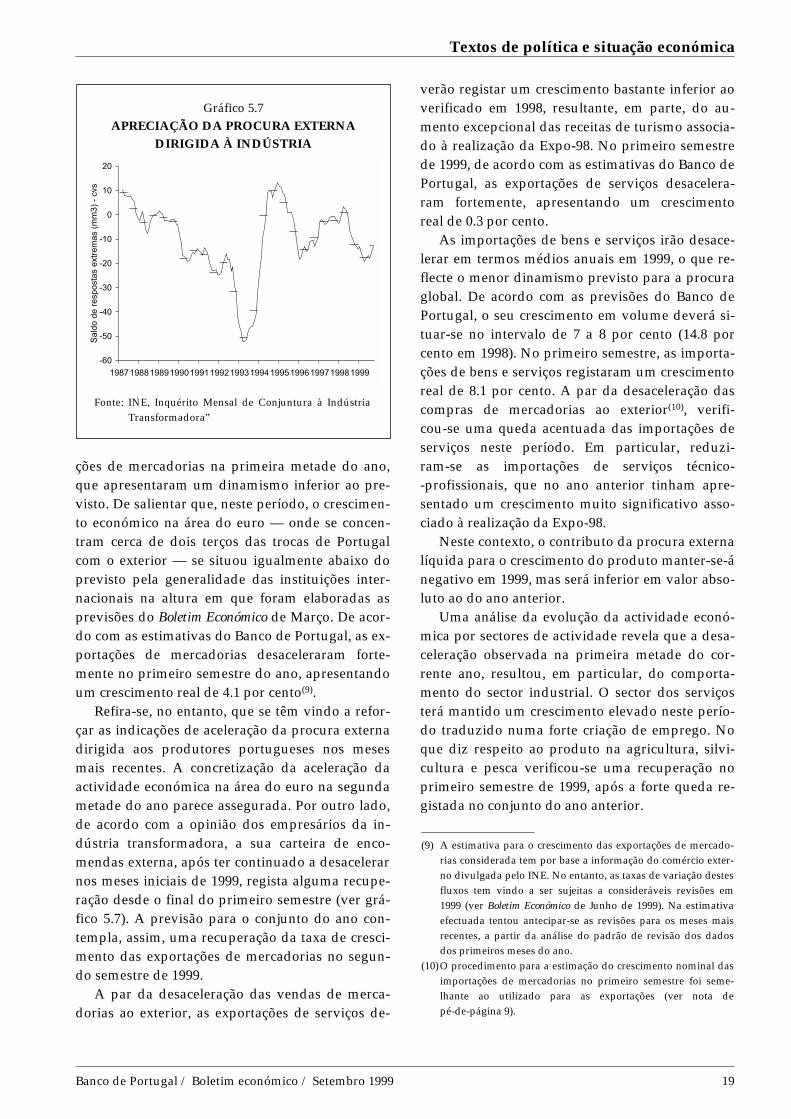

Refira-se, no entanto, que se têm vindo a refor-çar as indicações de aceleração da procura externadirigida aos produtores portugueses nos mesesmais recentes. A concretização da aceleração daactividade económica na área do euro na segundametade do ano parece assegurada. Por outro lado,de acordo com a opinião dos empresários da in-dústria transformadora, a sua carteira de enco-mendas externa, após ter continuado a desacelerarnos meses iniciais de 1999, regista alguma recupe-ração desde o final do primeiro semestre (ver grá-fico 5.7). A previsão para o conjunto do ano con-templa, assim, uma recuperação da taxa de cresci-mento das exportações de mercadorias no segun-do semestre de 1999.

A par da desaceleração das vendas de merca-dorias ao exterior, as exportações de serviços de-

verão registar um crescimento bastante inferior aoverificado em 1998, resultante, em parte, do au-mento excepcional das receitas de turismo associa-do à realização da Expo-98. No primeiro semestrede 1999, de acordo com as estimativas do Banco dePortugal, as exportações de serviços desacelera-ram fortemente, apresentando um crescimentoreal de 0.3 por cento.

As importações de bens e serviços irão desace-lerar em termos médios anuais em 1999, o que re-flecte o menor dinamismo previsto para a procuraglobal. De acordo com as previsões do Banco dePortugal, o seu crescimento em volume deverá si-tuar-se no intervalo de 7 a 8 por cento (14.8 porcento em 1998). No primeiro semestre, as importa-ções de bens e serviços registaram um crescimentoreal de 8.1 por cento. A par da desaceleração dascompras de mercadorias ao exterior(10), verifi-cou-se uma queda acentuada das importações deserviços neste período. Em particular, reduzi-ram-se as importações de serviços técnico--profissionais, que no ano anterior tinham apre-sentado um crescimento muito significativo asso-ciado à realização da Expo-98.

Neste contexto, o contributo da procura externalíquida para o crescimento do produto manter-se-ánegativo em 1999, mas será inferior em valor abso-luto ao do ano anterior.

Uma análise da evolução da actividade econó-mica por sectores de actividade revela que a desa-celeração observada na primeira metade do cor-rente ano, resultou, em particular, do comporta-mento do sector industrial. O sector dos serviçosterá mantido um crescimento elevado neste perío-do traduzido numa forte criação de emprego. Noque diz respeito ao produto na agricultura, silvi-cultura e pesca verificou-se uma recuperação noprimeiro semestre de 1999, após a forte queda re-gistada no conjunto do ano anterior.

Banco de Portugal / Boletim económico / Setembro 1999 19

Textos de política e situação económica

Gráfico 5.7APRECIAÇÃO DA PROCURA EXTERNA

DIRIGIDA À INDÚSTRIA

-60

-50

-40

-30

-20

-10

0

10

20

1987198819891990199119921993199419951996199719981999

Sa

ldo

de

resp

ost

as

ext

rem

as

(mm

3)

-cv

s

Fonte: INE, Inquérito Mensal de Conjuntura à IndústriaTransformadora”

(9) A estimativa para o crescimento das exportações de mercado-rias considerada tem por base a informação do comércio exter-no divulgada pelo INE. No entanto, as taxas de variação destesfluxos tem vindo a ser sujeitas a consideráveis revisões em1999 (ver Boletim Económico de Junho de 1999). Na estimativaefectuada tentou antecipar-se as revisões para os meses maisrecentes, a partir da análise do padrão de revisão dos dadosdos primeiros meses do ano.

(10)O procedimento para a estimação do crescimento nominal dasimportações de mercadorias no primeiro semestre foi seme-lhante ao utilizado para as exportações (ver nota depé-de-página 9).

Quadro 5.3

INDICADORES DA OFERTA

1997 1998 1999(a) Últimomês

1997 1998 1999 1997 1998 199

1ºS 2ºS 1ºS 2ºS 1ºS 1ºT 2ºT 3ºT 4ºT 1ºT 2ºT 3ºT 4ºT 1ºT 2ºTIndústriaÍndices de produção industrial (base 1995)Indústria transformadora. . . . . . . . . . . . . . . . . . . . . . . . . tvh 2.9 3.7 0.0 Jul 3.2 2.6 4.2 3.2 -0.1 3.7 2.7 1.5 3.6 4.4 3.9 3.9 2.6 0.8 -1.0

Indústria de bens de consumo . . . . . . . . . . . . . . . . . . . . tvh -0.6 5.6 -2.5 Jul 0.7 -2.0 5.2 6.0 -2.9 2.0 -0.5 -2.0 -1.9 4.1 6.2 6.9 5.0 -1.2 -4.5

Indústria de bens de investimento . . . . . . . . . . . . . . . . . tvh 0.7 5.5 -3.0 Jul -4.2 6.5 8.0 2.8 -2.4 -5.2 -3.3 -1.7 13.9 8.1 7.9 10.2 -2.9 2.5 -6.8

Indústria de bens intermédios. . . . . . . . . . . . . . . . . . . . . tvh 4.4 5.8 6.8 Jul 3.5 5.4 6.0 5.7 6.8 3.9 3.2 2.8 7.9 6.0 5.9 6.1 5.4 5.6 8.0

Índices de volume de negócios (base 1995)

Indústria transformadora. . . . . . . . . . . . . . . . . . . . . . . . . tvh 5.9 6.2 -2.0 Jul 4.0 7.7 8.9 3.5 -1.4 1.2 6.7 7.2 8.2 11.1 6.9 5.4 1.8 -1.3 -1.5

Indústria de bens de consumo . . . . . . . . . . . . . . . . . . . . tvh 2.8 6.0 -2.0 Jul 1.0 4.5 8.5 3.6 -1.4 -1.5 3.6 3.9 5.2 10.6 6.6 5.7 1.5 -1.8 -1.1

Indústria de bens de investimento . . . . . . . . . . . . . . . . . tvh 8.1 12.2 -2.8 Jul 1.3 15.1 17.7 7.2 -1.3 -2.3 4.6 9.1 20.3 19.4 16.3 16.6 -0.1 5.2 -6.9

Indústria de bens intermédios. . . . . . . . . . . . . . . . . . . . . tvh 6.6 4.8 0.1 Jul 6.7 6.5 6.5 3.2 0.4 3.2 10.2 6.6 6.5 8.9 4.4 3.0 3.3 -0.7 1.5

Taxa de utilização da capacidade produtiva

Indústria transformadora. . . . . . . . . . . . . . . . . . . . . . . . . % 81 82 81 2ºT 80 82 82 82 81 80 80 82 81 83 81 81 82 80 81

Indústria de bens de consumo . . . . . . . . . . . . . . . . . . . . % 79 80 79 2ºT 78 80 79 80 79 77 79 81 78 80 78 80 80 79 78

Indústria de bens de investimento, excl.fabricaçãode automóveis. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

% 84 87 87 2ºT 83 86 88 87 87 84 82 86 85 85 90 89 85 85 89

Indústria de bens intermédios. . . . . . . . . . . . . . . . . . . . . % 82 83 81 2ºT 81 83 84 83 81 80 81 83 82 84 83 82 83 80 82

ConstruçãoTaxa de utilização da capacidade produtiva . . . . . . . . % 79 79 75 2ºT 80 79 81 77 75 77 82 81 77 82 79 77 76 73 76

Fonte: INE.tvh= taxa de variação homólogaNota:(a) Valores acumulados até ao último mês disponível.

No primeiro semestre de 1999, a produção daindústria transformadora apresentou um fraco di-namismo, acentuando-se a desaceleração observa-da no final do ano anterior. Neste período, o Índi-ce de Produção Industrial no sector registou umavariação negativa de 0.1 por cento (que comparacom um crescimento de 3.7 por cento em 1998), en-quanto que o Índice de Volume de Negócios apre-sentou uma redução de 1.4 por cento (aumento de6.2 por cento em 1998; quadro 5.3). Contudo, aconfiança dos empresários na indústria tem vindoa registar alguma melhoria nos meses mais recen-tes. Este comportamento resulta de uma avaliação

mais positiva da procura global e, em particular,da procura externa, o que deverá contribuir parauma aceleração das exportações de mercadoriasno segundo semestre (gráfico 5.8).

Relativamente ao sector da construção, verifi-cou-se igualmente uma desaceleração no primeirametade de 1999, que terá continuado a resultar es-sencialmente do comportamento do subsector deobras públicas. No terceiro trimestre, o indicadorde confiança na construção registou, no entanto,uma melhoria em relação à primeira metade doano (gráfico 5.9).

De acordo com as estimativas do Banco de Por-tugal, a actividade no sector de serviços continuoua crescer a um ritmo elevado no primeiro semestrede 1999. Destaque-se, em particular, a manutençãode um forte crescimento no subsector do comércioe a aceleração da actividade nos subsectores de co-municações e financeiro. Pelo contrário, os subsec-tores de hotéis, restaurantes e transportes regista-ram um abrandamento, na sequência dos aumen-tos particularmente elevados verificados no anoanterior associados à realização da Expo-98.

6. MERCADO DE TRABALHO

No primeiro semestre de 1999, a evolução dosprincipais indicadores do comportamento do mer-cado de trabalho continua a espelhar uma fortesensibilidade, desfasada alguns trimestres, às vari-ações cíclicas da actividade económica, tendo-severificado um aumento do emprego total e porconta de outrem, um aumento da taxa de activida-de e uma redução do desemprego. A evolução daactividade económica possibilitou uma nova redu-ção da taxa de desemprego no primeiro semestrede 1999. De acordo com o Inquérito ao Empregodo INE, a taxa de desemprego fixou-se em 4.6 porcento no primeiro semestre de 1999, reduzindo-seem 0.6 p.p. face ao período homólogo do ano ante-rior.

No primeiro semestre de 1999, o número de de-sempregados reduziu-se em 10.7 por cento. Verifi-cou-se uma redução quer do número de indivídu-os à procura de novo emprego (-7.4 por cento)quer, em particular, do número de indivíduos queprocuram primeiro emprego (-25.4 por cento).

A taxa de actividade total — que tem, em geral,um perfil pró-cíclico — aumentou 0.5 p.p. no pri-meiro semestre em relação ao período homólogo,

Banco de Portugal / Boletim económico / Setembro 1999 21

Textos de política e situação económica

Gráfico 5.8INDICADORES DE CONFIANÇA

NA INDÚSTRIA

-30

-25

-20

-15

-10

-5

0

5

10

15

1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

Sa

ldo

de

resp

ost

as

ext

rem

as

(mm

3)

-cv

s

Fonte: Comissão Europeia.

Gráfico 5.9INDICADOR DE CONFIANÇA

NA CONSTRUÇÃO

-60

-50

-40

-30

-20

-10

0

10

20

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

Sa

ldo

de

resp

ost

as

ext

rem

as

(mm

3)

-cv

s

Fonte: Comissão Europeia.

fixando-se em 50.6 por cento. Considerando ape-nas os indivíduos com idades compreendidas en-tre 15 e 64 anos, a taxa de actividade aumentou nomesmo período de 70.2 para 70.7 por cento.

De acordo com as estimativas obtidas a partirdo Inquérito ao Emprego, a variação do empregototal foi de 1.9 por cento em termos homólogos, noprimeiro semestre de 1999. Para este aumento con-tribuiu o crescimento do emprego por conta de ou-trem (3.6 por cento), já que o emprego por contaprópria apresentou uma redução de 2.6 por cento.

A decomposição da variação do emprego porsituação na profissão e tipo de contrato de traba-lho mostra que o emprego por conta de outremcom contrato permanente terá observado um au-mento de 1.9 por cento face ao primeiro semestrede 1998. No mesmo período, o número de traba-lhadores por conta de outrem sem contrato perma-nente registou um aumento de 10.6 por cento.

No primeiro semestre de 1999, a decomposiçãosectorial da variação do emprego evidencia um rit-mo forte da criação de emprego nos serviços e naconstrução e uma queda do emprego na indústriatransformadora e na agricultura, silvicultura e pes-ca. Neste período, destaca-se a contribuição dadapelo sector de serviços para a variação do empregototal, em particular, pelo sector de comércio porgrosso e a retalho — o emprego neste sector au-mentou 4.6 por cento na primeira metade do ano.No mesmo período, o emprego na indústria trans-formadora reduziu-se 1.4 por cento.

Para o conjunto do ano, de acordo com as pre-visões do Banco de Portugal, a taxa de desempre-go situar-se-á em 4.6 por cento (5.0 por cento em1998) e o emprego total deverá aumentar 1.5 porcento (2.3 por cento em 1998).

De acordo com as convenções colectivas de tra-balho entradas para depósito no período de Janei-ro a Setembro de 1999, as remunerações médiasimplícitas na regulamentação colectiva para o sec-tor privado abrangendo 1151.7 mil trabalhadores(1256.1 mil no período homólogo), observaram umcrescimento nominal de 3.4 por cento o que repre-senta uma aceleração em relação ao ano anterior(3.1 por cento). Tendo como elementos de referên-cia o dinamismo do emprego e a redução da taxade desemprego, estima-se que o aumento dos salá-rios nominais efectivamente pagos ao sector priva-do tenha continuado a exceder o das remunera-ções salariais implícitas na contratação colectiva.

De acordo com as estimativas do Banco de Portu-gal, a taxa de variação nominal das remuneraçõespor trabalhador para o sector privado deverá si-tuar-se em 5.4 por cento em 1999, o que comparacom um aumento de 5.1 por cento em 1998.

7. INFLAÇÃO

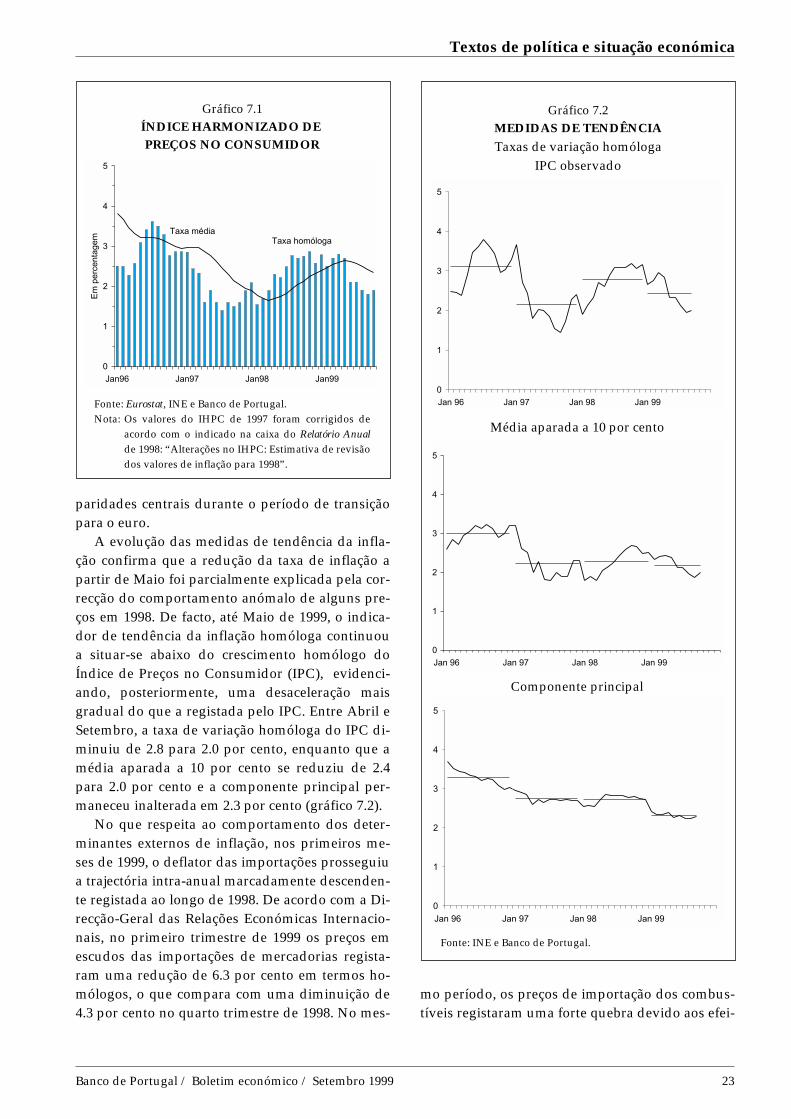

A taxa de inflação em Portugal, medida pelavariação homóloga do Índice Harmonizado dePreços no Consumidor (IHPC), continuou a redu-zir-se no terceiro trimestre, passando de 2.3 porcento no segundo trimestre para 1.9 por cento emJulho, 1.8 por cento em Agosto e 1.9 por cento emSetembro (gráfico 7.1). A taxa de variação médiasituou-se em 2.4 por cento em Setembro, contra 2.5por cento no final do segundo trimestre.(11) A evo-lução recente dos preços perspectiva a continuaçãoda redução da taxa média de inflação até ao finalde 1999.

O aumento da taxa de inflação em 1998 foi for-temente influenciado por factores de naturezatransitória. Neste contexto, os efeitos aritméticosdecorrentes da evolução dos preços em 1998 per-mitiam antever uma descida da taxa inflação em1999, a qual, no entanto, terá sido mais lenta doque o inicialmente esperado, só se verificando deuma forma evidente a partir do segundo trimestre.Com efeito, a descida da taxa de inflação, regista-da a partir de Maio, esteve muito associada à desa-celeração dos preços dos bens alimentares e cor-responde, na sua parte mais significativa, à correc-ção do aumento anormalmente elevado dos preçosde alguns bens alimentares não transformadosocorrido em 1998. No mesmo sentido, a evoluçãoda taxa de inflação em 1999 estará a ser favoravel-mente influenciada pela correcção de outros facto-res temporários, designadamente a desaceleraçãodos preços de um conjunto de serviços que foramafectados pela realização da Expo-98 e o esgota-mento dos efeitos da depreciação do escudo verifi-cada em 1998, associada ao processo de conver-gência das taxas de câmbio do escudo para as suas

22 Banco de Portugal / Boletim económico / Setembro 1999

Textos de política e situação económica

(11)Estas taxas de variação média não se encontram corrigidas pe-los efeitos das alterações de cobertura e de metodologia intro-duzidas no IHPC a partir de Janeiro de 1998. Para umaestimativa desses efeitos na taxa de inflação de 1998, veja-se acaixa do Relatório Anual de 1998 “Alterações no IHPC: Estimati-va de revisão dos valores de inflação para 1998”.

paridades centrais durante o período de transiçãopara o euro.

A evolução das medidas de tendência da infla-ção confirma que a redução da taxa de inflação apartir de Maio foi parcialmente explicada pela cor-recção do comportamento anómalo de alguns pre-ços em 1998. De facto, até Maio de 1999, o indica-dor de tendência da inflação homóloga continuoua situar-se abaixo do crescimento homólogo doÍndice de Preços no Consumidor (IPC), evidenci-ando, posteriormente, uma desaceleração maisgradual do que a registada pelo IPC. Entre Abril eSetembro, a taxa de variação homóloga do IPC di-minuiu de 2.8 para 2.0 por cento, enquanto que amédia aparada a 10 por cento se reduziu de 2.4para 2.0 por cento e a componente principal per-maneceu inalterada em 2.3 por cento (gráfico 7.2).

No que respeita ao comportamento dos deter-minantes externos de inflação, nos primeiros me-ses de 1999, o deflator das importações prosseguiua trajectória intra-anual marcadamente descenden-te registada ao longo de 1998. De acordo com a Di-recção-Geral das Relações Económicas Internacio-nais, no primeiro trimestre de 1999 os preços emescudos das importações de mercadorias regista-ram uma redução de 6.3 por cento em termos ho-mólogos, o que compara com uma diminuição de4.3 por cento no quarto trimestre de 1998. No mes-

mo período, os preços de importação dos combus-tíveis registaram uma forte quebra devido aos efei-

Banco de Portugal / Boletim económico / Setembro 1999 23

Textos de política e situação económica

Gráfico 7.2MEDIDAS DE TENDÊNCIA

Taxas de variação homólogaIPC observado

0

1

2

3

4

5

Jan 96 Jan 97 Jan 98 Jan 99

Média aparada a 10 por cento

0

1

2

3

4

5

Jan 96 Jan 97 Jan 98 Jan 99

Componente principal

0

1

2

3

4

5

Jan 96 Jan 97 Jan 98 Jan 99

Gráfico 7.1ÍNDICE HARMONIZADO DEPREÇOS NO CONSUMIDOR

0

1

2

3

4

5

Jan96 Jan97 Jan98 Jan99

Em

perc

enta

gem Taxa homóloga

Taxa média

Fonte: Eurostat, INE e Banco de Portugal.Nota: Os valores do IHPC de 1997 foram corrigidos de

acordo com o indicado na caixa do Relatório Anualde 1998: “Alterações no IHPC: Estimativa de revisãodos valores de inflação para 1998”.

Fonte: INE e Banco de Portugal.

tos desfasados da descida do preço no petróleo em1998 (23.9 por cento face a 35.8 no por cento últimotrimestre de 1998), mas o seu impacto directo noconsumidor foi anulado devido a ter-se mantido apolítica de alisamento dos preços dos combustí-veis no consumidor. Excluindo os produtos petro-líferos, verificou-se igualmente uma significativadesaceleração dos preços de importação (de -1.8para -5.0 por cento), a qual foi influenciada pelaevolução dos preços de importação de bens inter-médios (de -5.9 para -10.5 por cento). A variaçãodos preços em escudos das importações de bensde consumo foi de -1.7 por cento no primeiro tri-mestre de 1999 face a um crescimento 0.5 por cen-to no quarto trimestre de 1998. Contudo, devidoaos efeitos da apreciação da taxa de câmbio do dó-lar em 1999 e à aceleração dos preços internaciona-is em dólares, em particular dos preços do petró-leo e de outras matérias-primas, espera-se que ospreços das importações em escudos registem umainflexão, acelerando ao longo de 1999.

No entanto, em termos médios anuais, o contri-buto estimado do deflator das importações para ocrescimento dos preços no consumidor não deveráser superior ao de 1998. Com efeito, a aceleraçãodos preços de importação em 1999 será sobretudoexplicada pela evolução dos preços dos energéti-cos, cujo efeito no IPC tem continuado a ser neu-tralizado, e pelo comportamento dos preços de im-portação de bens intermédios, os quais não têmum impacto directo nos preços no consumidor.Em relação aos restantes preços de importação, aaceleração prevista ao longo de 1999 será muitomenos pronunciada, e os seus efeitos na inflaçãoserão atenuados, tanto pela trajectória descendentedesses preços verificada até ao início de 1999,como pelo facto de existirem desfasamentos natransmissão das flutuações dos preços de importa-ção aos preços no consumidor. Desta forma, osefeitos na inflação da aceleração dos preços de im-portação ao longo de 1999 deverão ocorrer sobre-tudo no ano 2000.

No que respeita aos determinantes internos dainflação, a existência de alguma tensão no merca-do de trabalho, traduzida numa elevada taxa decrescimento dos salários (veja-se Secção 6. Merca-do de Trabalho), continua a ser um factor de pres-são sobre os preços, impedindo, em particular,uma desaceleração mais acentuada dos preços nosector dos serviços. Estes efeitos estarão a ser re-

forçados pelo crescimento da procura final, nome-adamente do consumo privado, embora, devidoao elevado grau de abertura da economia portu-guesa, a influência do ritmo de crescimento doconsumo privado na inflação deva ser pequeno(traduzindo-se, principalmente, no agravamentoda balança comercial, tal como em 1998). Refira-se,no entanto, que os efeitos destas condições inter-nas sobre o crescimento dos preços dos serviços te-rão sido significativamente atenuados pela dimi-nuição de alguns preços, em ligação com um pro-cesso de progressiva desregulamentação. É exem-plo o sector das telecomunicações, cujos preçostêm vindo a registar uma redução há mais de umano. Por outro lado, também o preço da electrici-dade foi significativamente reduzido no princípiode 1999.

Por componentes do IHPC, os preços dos pro-dutos alimentares registaram uma desaceleraçãoparticularmente acentuada devido à redução docrescimento dos preços de alguns bens alimentaresnão transformados(12), os quais tinham verificadoum crescimento muito elevado desde o início de1998 (gráfico 7.3). Com efeito, a variação homólogados preços destes bens diminuiu de 3.6 per centono segundo trimestre para 1.6 no terceiro trimes-tre. O crescimento homólogo dos preços dos bensalimentares transformados registou uma descidamenos significativa entre o segundo e terceiro tri-mestres (de 3.3 para 2.8 por cento).

Quanto aos bens industriais, no terceiro trimes-tre, tanto a variação homóloga dos preços dosnão-energéticos, como o ritmo de queda dos pre-ços dos energéticos, mantiveram-se praticamenteestabilizados em valores da ordem de 1.5 e -2.0 porcento, respectivamente. A queda dos preços dosbens energéticos corresponde a uma tendência quese verifica desde o início do ano e que se deverámanter até ao final do ano, em resultado do efeitode redução das tarifas da electricidade verificadaem Janeiro de 1999 e da neutralização dos efeitosdirectos das flutuações do preço do petróleo nospreços dos combustíveis pagos pelo consumidor.

Os preços dos serviços registaram no terceirotrimestre um crescimento homólogo de 3.1 porcento, inferior em 0.2 p.p. ao do segundo trimestre.Para a desaceleração dos preços dos serviços no

24 Banco de Portugal / Boletim económico / Setembro 1999

Textos de política e situação económica

(12)Esta componente inclui as seguintes rubricas: carne, peixe (fres-co e seco), frutas, legumes, batatas e outros tubérculos.

Banco de Portugal / Boletim económico / Setembro 1999 25

Textos de política e situação económica

Gráfico 7.3ÍNDICE HARMONIZADO DE PREÇOS NO CONSUMIDOR — TOTAL E AGREGADOS

Taxas de variação homóloga e diferenciais

Total Bens Serviços

-1

0

1

2

3

4

5

Jan96 Jan97 Jan98 Jan99

Portugal

EuroDiferencial

-2

-1

0

1

2

3

4

5

Jan96 Jan97 Jan98 Jan99

Portugal

Euro

Diferencial

-1

0

1

2

3

4

5

6

Jan96 Jan97 Jan98 Jan99

Portugal

Euro

Diferencial

Alimentares Alimentares não transformados Alimentares transformados

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

7

8

Jan96 Jan97 Jan98 Jan99

Portugal

Euro

Diferencial

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

7

8

Jan96 Jan97 Jan98 Jan99

Portugal

Diferencial Euro

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

7

8

Jan96 Jan97 Jan98 Jan99

Portugal

Euro

Diferencial

Bens industriais Industriais não energéticos Industriais energéticos

-6

-4

-2

0

2

4

6

Jan96 Jan97 Jan98 Jan99

Portugal

Euro

Diferencial

-6

-4

-2

0

2

4

6

Jan96 Jan97 Jan98 Jan99

PortugalEuro

Diferencial

-10

-8

-6

-4

-2

0

2

4

6

8

Jan96 Jan97 Jan98 Jan99

Portugal

EuroDiferencial

Fonte: Eurostat, INE e Banco de Portugal.Nota: Os valores do IHPC foram corrigidos de acordo com o indicado na caixa do Relatório Anual de 1998: “Alterações no IHPC: es-

timativa de revisão dos valores de inflação para 1998”.