texto do seminário

TRANSCRIPT

1

O Fluxo Circular da Renda Revisitado em uma Perspectiva de Sustentabilidade:

os intangíveis e o posicionamento das organizações

Marcos Felipe Magalhães

Lia Hasenclever∗∗∗∗

Resumo

O objetivo deste artigo é rever a proposta de representação do sistema econômico através do

fluxo circular da renda à luz do conceito de sustentabilidade, evidenciando a importância da

troca de valores intangíveis que permita a perenidade do sistema econômico. A metodologia

adotada foi uma revisão da literatura sobre os temas representação do sistema econômico e

dos valores intangíveis. Os resultados apontam para uma nova perspectiva de compreensão

da realidade econômica com sustentabilidade, denominada Fluxo Sustentável de Valores.

Nesta perspectiva as organizações precisam se posicionar não só atendendo aos princípios de

racionalidade econômica, mas também atendendo aos interesses das partes interessadas na

perenidade do sistema.

Palavras-chave: Sustentabilidade SOI; Valor; Fluxo de Valor; Intangíveis; Recompensas; Partes Interessadas (stakeholders); Fluxo Circular da Renda; Perfil de Sustentabilidade

∗ Respectivamente, pós-doutorando IE/UFRJ e doutor em Ciências de Engenharia de Produção (Coppe-UFRJ) e professora associada IE/UFRJ e doutora em Ciências de Engenharia de Produção (Coppe/UFRJ).

2

De “cœteris paribus” para “mutatis mutandis”

O Fluxo Circular da Renda (FCR) é a representação clássica da união dos fluxos reais e

monetários de uma economia para retratar como esta se movimenta, considerando o modo

como os agentes econômicos transacionam entre si. Seus principais objetivos são a

demonstração das identidades contábeis entre Produto-Renda-Despesas e a indicação das

entradas e saídas que ocorrem para assegurar o equilíbrio da economia e dos principais

agregados macroeconômicos, tais como Produto Interno Bruto (PIB) e outros.

Enquanto a economia clássica estuda o problema da escassez – a escassez é fundamental

para essa abordagem da economia, pois é ela quem dá o valor das coisas –, a abordagem

econômica que considera os intangíveis é movida não apenas pela escassez, mas também

pela abundância: abundância de produção, abundância de consumo, a abundância de

mercados e quase-mercados,1 desencadeando fenômenos tais como desperdícios,

obsolescência, redundância e volatilidade (GOLDFINGER, 1997).

Além dessas considerações, há que se acrescentar as preocupações com a base da pirâmide

e assumir que o que outrora foram entrelinhas do processo se transformou em cabeçalho: o

estudo dos desejos ilimitados versus recursos limitados, ou a questão da sustentabilidade

ambiental, social, econômica e individual.

Este artigo, inspirado nos conceitos consagrados do fluxo de renda da economia clássica,

pretende trazer outras considerações originais sobre a contribuição dos valores intangíveis

(não monetários) a fim de apresentar um modelo que introduz uma nova perspectiva de

sustentabilidade embutida nos fluxos econômicos: o Fluxo Sustentável de Valores (FSV).

A partir dessa visão, os autores propõem a representação de um modelo dos fluxos de valores

econômicos, que são maiores do que as trocas realizadas no mercado e maiores do que as

necessidades tangíveis, ou seja, que considera tanto os fluxos tangíveis – estabelecidos pelos

preços na troca de esforços (fluxos monetários) –, quanto os fluxos intangíveis – valores

subjetivos imperceptíveis, no curto prazo, pelos sinais de mercado, mas que provocam

transformações, em longo prazo, nos valores e na qualidade dos fatores essenciais de

produção cujo conceito, neste trabalho, se expande compreendendo a terra, a sociedade, as

empresas e os indivíduos, afetando a sustentabilidade dos sistemas econômicos.

Um modelo é uma representação simplificada de um mundo real que incorpora, em sua

construção, fatores e variáveis relevantes. Porém, os modelos econômicos não têm a

pretensão de acolher todos os agregados do universo. A simplificação e abstração impostas

aos esquemas não são problemas insanáveis; o perigoso sempre são as aferições imediatas

1 Estrutura institucional do setor público que se destina a colher os ganhos de eficiência dos setores privados sem perder os benefícios de equidade dos sistemas de administração e financiamentos públicos. No Brasil, são as chamadas parcerias público privadas (PPP).

3

de modelos unicelulares e, desse modo, representar a sustentabilidade em um modelo é o

nosso desafio.

Finalmente, a partir do tratamento macroeconômico do FSV, é apresentada uma proposta de

posicionamento microeconômico das organizações que procura identificar como estas lidam

com a sustentabilidade dos fatores de produção, priorizando a natureza do fluxo.

Em outras palavras, procura-se identificar em que medida cada organização se posiciona para

ser justa no cumprimento de sua missão, respeitando a sua própria hierarquia dos fatores de

produção, e se manter comprometida com os objetivos de sustentabilidade das demais partes

interessadas.

I – A sustentabilidade dos fatores de produção

A sustentabilidade é uma característica de sistemas dinâmicos que são capazes de se manter

com o tempo, ou seja, não é um ponto fixo que possa ser definido nem o fim de um caminho

que possa ser desenhado. Refere-se à preservação e manutenção do valor dos recursos não

renováveis ou administráveis: ambientais, sociais, organizacionais e individuais, utilizados em

um contexto evolutivo, a fim de atender aos objetivos de perenidade das partes interessadas2.

Apesar de não existir um consenso sobre a melhor maneira de se perceber a sustentabilidade,

observa-se certa concordância de que determinadas práticas contribuem para o perfil de

perenidade dos sistemas econômicos e das organizações. Por exemplo, para alongar sua

sustentabilidade, os ambientalistas costumam observar a depleção dos recursos naturais; a

sociedade discute os conceitos de desenvolvimento; os economistas calculam a possibilidade

de se sustentarem, no futuro, as taxas atuais de produtividade dos ativos; e os sociólogos

refletem sobre os efeitos do estresse nas condições de trabalho.

A abordagem de sustentabilidade proposta neste artigo, e doravante denominada

sustentabilidade SOI,3 é, portanto, bastante abrangente. Ela considera os diversos aspectos da

sustentabilidade e propõe planos de ação a ocorrer no curto prazo, mas devidamente

orientados por uma política que considera os efeitos de longo prazo e os mecanismos

organizacionais com habilidade de traçar as melhores trajetórias no uso sustentável dos

recursos. Essa abordagem também admite um conjunto de mensurações específicas para as

condições ambientais, organizacionais e individuais e suas inter-relações.

Os melhores cenários de sustentabilidade do sistema econômico serão aqueles em que o grau

de satisfação das recompensas SOI entre os agentes econômicos for obtido com

sustentabilidade entre os sacrifícios dos sistemas, naturais ou administrados. Isso também

2 Pessoas, grupos, ou entidades de qualquer ordem, que tenham compromissos, expectativas, relações, ou interesses, diretos ou indiretos, nas ações, legados, impactos, resultados e recompensas, sem os quais a organização não se justificaria. 3 O anagrama incorpora o conceito de recursos SOI – Sociedade, Organização e Indivíduos.

4

implica medir os desgastes, considerar as possíveis perdas de elementos fundamentais dos

organismos e as tensões existentes em cada sistema, na medida em que a magnitude de tais

tensões serve como um indicador útil da pressão nos sistemas subjacentes, em um contexto de

emergência no mundo contemporâneo.

Os sistemas que tiverem tido respostas abaixo das expectativas tendem a ser descartados ou

modificados e os que tiveram êxito merecem ser repetidos. No entanto, a mera reprodução dos

ciclos não garante a manutenção do sucesso, e o crescimento não consegue se sustentar em

modo contínuo. A sustentabilidade só é alcançada se a busca de excelência na execução for

aliada a cuidados na renovação dos insumos daquele processo específico.

Uma vez que os fluxos são, por definição, baseados em recursos não renováveis, as

recompensas tendem a ser menores e, até mesmo, a se esgotar. Isso significa que

sustentabilidade é a capacidade de sustentar o crescimento dos fluxos econômicos por meio

da renovação dos recursos disponíveis, sejam estes da terra, da sociedade, das empresas ou

dos indivíduos.

A sustentabilidade, como um conceito sistêmico, deve estar relacionada com a continuidade

dos recursos ambientais, sociais, econômicos e individuais capazes de afetar a perenidade das

organizações e de expressar seu maior potencial no presente e que, ao mesmo tempo, sejam

preservados para atingir a excelência na manutenção indefinida de seus valores.

No núcleo da economia agrícola, havia uma relação entre homem, natureza e produtos

naturais. A relação na economia industrial era entre homem, máquina e produtos. A economia

pós-industrial é estruturada em torno de relacionamentos entre homem, ideias e símbolos. A

fonte de valor econômico e a riqueza não está mais na produção de bens materiais, mas na

criação e manipulação de valores intangíveis (GOLDFINGER, 2000).

A escola clássica dos economistas concentra-se em recursos físicos, na definição de seus

fatores de produção, e na distribuição de custos e valor entre tais fatores. Terra – indicando

não só as terras cultiváveis e urbanas, mas também os bens naturais, como água, ar, solo,

minerais, flora e fauna, que são usados na criação de produtos; o pagamento para o uso e a

renda de terra são os aluguéis. Capital – compreendendo edificações, fábricas, maquinaria e

equipamentos e todos os recursos financeiros aportados na produção dos bens; a recompensa

do capital é o lucro. Trabalho, referindo-se às faculdades físicas e intelectuais dos seres

humanos que intervêm no processo produtivo; os rendimentos recebidos pelo próprio trabalho

são os salários.

O aluguel, como remuneração única da terra, trata igualmente o empreendedor consciente e o

predador contumaz. Na economia que considera os intangíveis, os aluguéis não bastam para

remunerar o uso dos bens naturais, na medida em que não considera a manutenção,

5

recuperação, preservação e finitude dos bens, custos de extração, nem distingue a qualidade

do processo (uso extensivo dos recursos ou artifícios tóxicos, etc.).

Lucro como critério de retorno do capital iguala o capitalista selvagem ao empresário ético. Na

economia que considera os intangíveis, o lucro não pode ser o indicador único para

recompensar o capital, pois não considera os efeitos sociais e ambientais do empreendimento.

Salário como remuneração exclusiva do trabalho equipara o empregador responsável e o

capataz desumano. Na economia que considera os intangíveis, os salários não bastam para

remunerar o trabalho, na medida em que não considera as condições de trabalho, qualidade de

vida e progresso pessoal do trabalhador.

Eventos como a Revolução Industrial, as transformações sociais ocorridas no século XX – a

urbanização crescente, a produção em massa, o desenvolvimento tecnológico e das ciências –

e as mudanças nas estruturas e na organização dos governos, entre outros, alteraram de

forma significativa a classificação de recursos e fatores de produção fundamentais pela

geração de riquezas, tornando necessário expandir tal conceito para incluir, como quarto fator

de produção, a sociedade, representando não apenas o Estado que concede o direito de fazer

negócios, mas também os recursos sociais e as condições macroeconômicas da região que

interferem na competitividade das organizações.

Na mesma linha de racionalismo, a Teoria do Valor-Trabalho afirma que sem esforços

produtivos, os produtos naturais não têm valor, uma vez que a natureza oferece poucos bens

que as pessoas podem usar em sua forma natural, ou seja, sem esforços humanos antes de

serem consumidos. Assim, não se considerava o valor intrínseco do bem senão pelo esforço de

obtê-lo e não por sua finitude. A água, por exemplo, é tecnicamente um bem livre, graças a sua

abundância, e seu custo está no esforço de distribuí-la ou processá-la, não na sua preservação

até o limite em que a sociedade perceba o risco de escassez, o que a tornaria valiosa desde

então.

O conceito de escassez, ou raridade de um bem, é inversamente proporcional a seu valor, mas

na abordagem de sustentabilidade também se considera ter que repor para o futuro aquilo que

se fez escasso, e nas mesmas condições – tangíveis e intangíveis – do presente.

Esses conceitos subjetivos de valor tornaram-se devidamente percebidos pela sociedade

desde o crescimento da importância do conceito de sustentabilidade cristalizado pelo Relatório

de Brundtland (1987)4.

4 O desenvolvimento que satisfaz as necessidades presentes, sem comprometer a capacidade das gerações futuras de suprir suas próprias necessidades.

6

O conceito de sustentabilidade SOI implica conquistar a perenidade das organizações por meio

da justa remuneração de cada um dos fatores de produção fundamentais para a geração de

riquezas.

A remuneração justa é aquela, e somente aquela, que compensa o esforço proporcional

aplicado na produção do bem e/ou serviço e que considera também o esforço de

sustentabilidade para aquele recurso.

Cada um dos fatores essenciais de produção – terra, sociedade, empresas ou indivíduos –

deve obedecer à lógica de que “a cada ação corresponde uma reação em sentido contrário”.

Quando esse princípio é aplicado em gestão, a cada atividade exercida e/ou cada esforço

aplicado e/ou cada investimento feito deve corresponder um retorno, ou seja, um resultado,

uma compensação ou uma recompensa.

Se o retorno for menor que o esforço, ou implicar a depleção do sistema econômico

correspondente, sua sustentabilidade estará comprometida pela perda. A reposição,

reconstrução, preservação ou reintegridade dos recursos é, portanto, condição essencial de

fluxos econômicos sustentáveis.

Ocorre que cada um dos fatores de produção aporta aos fluxos econômicos recursos que são

diferentes quanto aos valores objetivos, seja pela raridade, pela complexidade ou pelos

esforços necessários para obtê-los, mas também pela complexidade dos valores subjetivos de

cada um desses fatores.

Desse modo, não podemos nos referir apenas a moeda/preço como conversor universal ou

medida de equivalência do valor de troca em todos os fluxos econômicos, já que nenhum bem

tangível está completamente despojado de atributos de qualidade percebida5 e os fluxos

monetários espelham somente a escassez relativa dos bens e não sua condição de finitude.

A qualidade – valor intangível – deve significar diferentes atribuições de valores na balança das

recompensas de cada fluxo econômico. E como não estamos considerando identidades

contábeis, como veremos mais adiante, devemos encontrar, para o fluxo de cada fator de

produção, uma relação única de contrapartida.

Uma relação única de contrapartida significa que os argumentos ou atributos de cada fluxo

sejam percebidos com a mesma essência, qualidade, característica ou valor intrínseco pelos

agentes envolvidos.

É, portanto, insustentável que sejam utilizados argumentos diferentes na remuneração dos

fatores de produção, já que as recompensas, além de serem equivalentes, devem considerar

5 O fluxo circular de renda admite a moeda/preço como medida de valor.

7

que não existe afinidade econômica isenta de custo de depleção dos sistemas geradores de

recursos.

Por exemplo, da terra são esperados recursos naturais cuja finitude se altera na mesma

proporção da maior “eficiência” com que são extraídos, extração essa cada vez mais complexa

e demandando mais esforços. Do ponto de vista estritamente econômico, produz-se riqueza

quando se destrói uma floresta e a madeira é vendida, mas só se produz sustentabilidade

quando a utilização dos recursos naturais é compensada com sua renovação. Para garantir

que os mesmos recursos estejam disponíveis no futuro, há que preservar, repor e compensar a

natureza. Portanto, seria insustentável tratar apenas com impostos, taxas, multas e outros

valores monetários, as compensações de danos ambientais.

A sustentabilidade do meio ambiente é um tema cada vez mais percebido e valorizado pela

sociedade, conforme se acumulam evidências sobre a mudança climática e a degradação do

meio ambiente, torna-se relevante considerar a origem biológica e ecológica do processo

econômico e relacionar a existência do homem com um limitado estoque de recursos

acessíveis, disponíveis desigualmente em localidades e formas de apropriação.

Da sociedade são esperados recursos sociais, que são os esforços organizados pelo coletivo

para o bem comum, desde a organização de governo, passando pela infraestrutura e as

condições de competitividade, etc. Os recursos sociais também obedecem à mesma lógica de

valor pela qual a raridade, a complexidade e os esforços devem ser recompensados

idealmente na mesma medida da qualidade do serviço recebido. É insustentável que o

desenvolvimento econômico-social seja medido somente na forma de impostos e contribuições

sociais, obrigatórias ou espontâneas. Adequados seriam novos indicadores de riqueza que

apontassem a melhoria do padrão de vida, a felicidade e um Índice de Desenvolvimento

Humano (IDH) alto.

A sustentabilidade política e social é tema de consideração desde que Adam Smith, publicou,

em 1776, seu livro intitulado A riqueza das nações, estabelecendo as bases científicas da

economia moderna e revelando três preocupações básicas: que fatores eram responsáveis

pela riqueza das nações e como ocorre o crescimento econômico; a coesão social; e a direção

para a qual caminharia a sociedade.

A sustentabilidade das empresas trata de garantir para as gerações futuras a integridade dos

ativos tangíveis e intangíveis disponíveis no presente, visto que elas se relacionam ao aporte

de ativos físicos, financeiros e outros valores intangíveis da organização com uma expectativa

variável, porém essencial, de retorno no tempo e no volume.

8

O modelo FSV propõe que o fluxo das empresas seja avaliado quanto à geração de riqueza e

crescimento econômico, compensações dos valores ambientais, sociais e humanos, que, por

sua vez, estariam sendo devidamente avaliados nos seus respectivos fluxos econômicos.

Os indivíduos como fator de produção na era do conhecimento teve sua importância

aumentada para assegurar a perenidade das organizações. Os recursos humanos são

recompensados com valores monetários – salários e outras formas de remuneração direta,

fixas ou variáveis. Nessa lógica, é insustentável pedir aos trabalhadores que deixem de receber

salários em tempos de crise para as empresas, salvo se vierem a ser recompensados com a

própria empresa, já que, nesse caso, eles estariam agindo como capitalistas que investem seus

salários como recursos financeiros. Mas, além desses valores monetários,são os investimentos

em intangíveis – desenvolvimento pessoal e qualidade de vida no trabalho – que garantem a

sustentabilidade desse recurso humano.

Na busca da sustentabilidade dos indivíduos, os gestores não podem esquecer que estão

lidando com seres humanos, que merecem toda a consideração de qualidade de vida, mas não

podem deixar de lado o fato de que estão lidando com recursos, que também merecem toda a

consideração como qualidade de utilização.

Tratar as pessoas como se fossem verdadeiramente ativos não apenas impacta como são

“contabilizadas” pela empresa, mas também como esse tratamento afetaria positivamente o

desempenho financeiro desta em longo prazo. Se, por exemplo, a busca de talentos for

planejada com o mesmo cuidado e a devida diligência como a de um ativo físico adquirido para

melhorar o desempenho da empresa e, em seguida, o capital intelectual for alimentado e

mantido da mesma maneira que se cuida dos equipamentos e sistemas, tais empresas não

considerariam cortar o orçamento de formação ou a retenção de pessoas para alcançar

resultados de curto prazo (LUSTGARTEN, 2004).

A conclusão é que os argumentos, ou a medida dos esforços, da terra, da sociedade, das

empresas e dos indivíduos precisam ter uma relação única de contrapartida no que diz respeito

às respectivas recompensas, visto que os totais, em cada fluxo e em seu conjunto, são

imensuráveis do ponto de vista monetário.

Desse modo, não é possível considerar o conceito contábil de resultado líquido das transações

(a chamada última linha ou bottom line), ainda mais se multiplicarmos essa dificuldade levando

em conta um conjunto de objetivos de interesses distintos, isto é, o resultado que interessa ao

planeta, ao lucro e às pessoas, como propôs Elkington (1998) com a expressão triple bottom

line.

O que garante a sustentabilidade dos fatores de produção é a porção intangível de cada um

deles. São os esforços que os sistemas econômicos põem na preservação e recuperação, no

9

consumo consciente, no cuidado com as externalidades,6 na qualidade esperada, etc., os quais

não são captados pelo sistema de moeda/preço.

As recompensas intangíveis dos fatores de produção não são compensatórias ou substituíveis

entre si. Tratar bem a natureza não autoriza desrespeito aos direitos humanos; gerar lucros

não pode ser feito com o sacrifício da sociedade; e assim por diante.

A porção tangível das recompensas, ainda que contenha referências monetárias, também não

pode ser enquadrada no mesmo fluxo econômico, uma vez que as recompensas são

assíncronas no tempo, significando taxas de recuperação e retornos variáveis, desde salários

mensais, impostos anuais, lucros plurianuais e até décadas de investimentos em recuperação

ambiental. Em determinado lapso de tempo, é impossível fazê-las corresponder à proporção de

valor de seus respectivos esforços.

Desse modo, o modelo FSV considera que todas as políticas devem ser racionalizadas em

nome da sustentabilidade e medidas pelo alcance ou avanço nos objetivos de cada

agrupamento de partes interessadas, transcendendo a sociedade e os indivíduos.

No jogo da perenidade, em que se lida com o coletivo e com a escassez não existe vitória de

um, pois não existe fim; não existe o ótimo, mas sim a satisfação contínua de todos

representados em seus respectivos fluxos econômicos.

É obrigação de todo indivíduo e de suas organizações fazer com que a riqueza, não apenas a

sua, se expanda pelo mundo a seu redor (BONDER, 2004). A riqueza é o maior nível de

organização obtido pela transformação possível do ambiente – de tal maneira que tudo o que é

vivo, e que seja importante para o que é vivo, exista sem escassez; isto é: que todos os

recursos, ou tudo o que contribua para a geração de recursos, sejam perenizados.

II - As expectativas dos agentes econômicos e das partes interessadas

A geração permanente de valor é a condição essencial para garantir a perenidade dos

sistemas econômicos e inclui saber o que é valor, para quem se agrega valor e como o valor é

percebido.

O valor de um sistema econômico para uma sociedade está relacionado a sua razão de existir

e à qualidade com que ela cumpre sua missão e ocupa o espaço que pretende em defesa do

meio ambiente, do desenvolvimento social, da competitividade das organizações, e na vida das

pessoas. 6 Externalidades, também chamadas economias (ou deseconomias) externas, cujos efeitos – em termos de custos ou de benefícios – são gerados pelas atividades de produção ou consumo exercidas por um agente econômico e que atingem os demais agentes, sem que haja incentivos econômicos para que seu causador produza ou consuma a quantidade referente ao custo de oportunidade social. Na presença de externalidade, o custo de oportunidade social de um bem ou serviço se difere do custo de oportunidade privado, fazendo com que haja incentivos não eficientes do ponto de vista social. Portanto, externalidades referem-se ao impacto de uma decisão sobre aqueles que não participaram dessa decisão. Disponível em: <http://pt.wikipedia.org>. Acesso em: 14 fev. 2003.

10

Os diferentes participantes do sistema econômico – agentes e partes interessadas – têm uma

percepção de valor e uma expectativa exclusiva do conjunto de recompensas geradas pelas

ações da organização, incluindo as atividades em que ele participe diretamente ou, até mesmo,

até nas que ele não participe, mas sofra influências.

O sucesso de empreender depende da participação de agentes e partes interessadas no

contexto macro da sociedade e, por isso, é necessário assegurar que as expectativas e

necessidades sejam conhecidas e consideradas por todos envolvidos. De modo geral, essas

expectativas envolvem recompensas de todas as ordens e espécies, como o reconhecimento

da sociedade, a satisfação das necessidades dos clientes, sentimentos de pertencimento,

resultados éticos e comportamentais que vão além das compensações financeiras.

Um empreendimento sustentável é aquele que procura atender da maneira mais harmônica

possível os interesses próprios das partes interessadas, hierarquizando as recompensas na

medida dos esforços e da importância de cada uma das partes.

Agentes e partes interessadas têm interesses específicos, e o envolvimento de todos, que se

manifestam em diferentes níveis de satisfação, permite encontrar um alinhamento de forças e

minimizar riscos quanto aos investimentos e esforços aplicados em sua execução. Uma

organização que pretende ter uma existência estável e duradoura deve atender

simultaneamente às necessidades de todas as partes interessadas.

A sociedade atual tem valorizado cada vez mais a perspectiva de Sustentabilidade SOI, como

demonstram o surgimento de novos movimentos de participação cidadã em assuntos de

interesse público, que de forma direta ou indireta têm uma clara relação com as ciências de

gestão pública ou privada, e como são tratados os problemas da poluição ambiental, do

desenvolvimento sustentável, da qualidade de vida, do conhecimento e controle da informação,

etc.

Cada vez mais a sociedade cobra das empresas a preocupação com o imperialismo cultural e

a perda de valores e costumes locais; a monocultura do comércio mundial; a degradação

ambiental; as injustiças sociais e a melhoria do IDH de seu entorno; o capitalismo selvagem; a

qualidade de vida no trabalho; ou qualquer forma de corrupção, entre outras tantas questões

de interesse comum.

A perseguição de objetivos próprios não significa necessariamente atitudes egoístas, se os

objetivos de terceiros forem respeitados. A perseguição de custos menores é legítima se estes

forem conquistados pelo aumento de eficiência e se não for com sacrifício dos interesses de

famílias, do governo, da natureza.

11

A noção de desenvolvimento sustentável encontra-se, portanto, associada à ideia democrática

de que todas as partes interessadas são responsáveis por uma parcela na perenidade dos

sistemas econômicos.

Nesse sentido, o êxito na implementação dos projetos de extensão de vida dos sistemas

econômicos depende, em grande medida, dos diversos agentes sociais e organizacionais, da

possibilidade de estabelecimento de parcerias, de mobilização de todos os recursos

endógenos e exógenos a partir de uma perspectiva de compromisso com a cultura, o meio

ambiente, o desenvolvimento humano e a infraestrutura econômico-social.

Assim, os sistemas econômicos devem ser vistos como limitados e integrantes de uma

realidade mais complexa que envolve a relação entre o grupo hegemônico (Estados,

empresas, investidores, proprietários, ONGs, etc.), as culturas populares (classes subalternas:

trabalhadores, pequenos proprietários, desempregados, etc.) e a cultura de massa e

tecnológica (meios de comunicação de massa, internet, comunidades e redes temáticas, etc.),

numa orientação crítica perante essa realidade.

III - Os quatro fluxos de valor: terra, sociedade, empresas, indivíduos

A economia dos intangíveis é a realidade de hoje. Há, no entanto uma considerável lacuna

entre essa realidade e sua percepção por economistas, líderes de opinião e políticos que

continuam a tratar intangíveis como periféricos ou contingenciais.

A necessidade de um novo modelo conceitual para a economia moderna é primordial, e

depende de um quadro alternativo, baseado em uma definição de tendência: a mudança de

tangível para intangível. A paisagem econômica do presente e do futuro já não é moldada por

fluxos físicos de materiais, mercadorias e produtos, mas também por etéreos fluxos de dados,

imagens e símbolos (GOLDFINGER, 2000).

Segundo ALLEE (2008), uma das questões mais importantes e desafiantes ao trabalhar com

intangíveis é “como converter ativos intangíveis como conhecimento, estruturas internas,

métodos de trabalho, reputação e relacionamentos comerciais em formas negociáveis de

valor”.

A análise da rede de valor proporciona um modo de moldar, analisar, avaliar e melhorar a

capacidade de uma empresa para converter ativos tangíveis e intangíveis em outras formas de

valor negociável e de perceber um valor maior para si própria.

A dificuldade de avaliar os impactos dos investimentos em intangíveis advém do fato de que

estes não apenas influenciam as condições de sobrevivência das organizações que competem,

mas também geram uma série de externalidades sobre os ambientes em que tais organizações

se inserem.

12

Além disso, os efeitos desses investimentos são não só variados, mas também têm várias

dimensões. Por um lado, podem tornar-se tangíveis pela melhoria da qualidade de gestão ou

da quantidade de esforço aplicado aos capitais organizacionais, gerando recompensas SOI –

Sociedade, Organização e Indivíduos.

Identificar ativos intangíveis ou classificar os investimentos intangíveis esbarra ainda na

classificação contábil, que estabelece que os investimentos devem gerar depreciação e

amortização, ou devem ser reclassificados como despesas ou custos e, portanto, não ativáveis,

consumidos no fluxo de produção.

Do ponto de vista conceitual, a construção de valores pode advir de esforços tangíveis ou

intangíveis que, por sua vez, podem gerar recompensas tangíveis ou intangíveis, em curto e

longo prazos, como foi apresentado no FSV.

A aplicação, na microeconomia, dos conceitos do FSV ajuda na formação de um sentido crítico,

ativo, consciente e engajado socialmente dos gestores, ao constatar que tais gastos podem

atuar como motivação para uma transição para um futuro melhor dos ambientes da natureza,

da sociedade, das empresas e dos indivíduos.

Subjacente a essa abordagem está o entendimento de que os relacionamentos intangíveis,

fortes e dinâmicos, e os ativos intangíveis que constituem esses relacionamentos e sobre eles

exercem impacto são a base de qualquer esforço da organização. De fato, o sucesso futuro de

uma organização depende de quão eficientemente ela consegue converter uma forma de valor

em outra.

Um exemplo de conversão de valor dá-se quando um ativo intangível, como a expertise

profissional, é convertido numa forma mais negociável de valor, como os serviços de

consultoria. A dinâmica da troca também se aplica à percepção de valor. Um exemplo é

quando um insumo de valor tangível, como os relatórios de inteligência de mercado adquiridos,

converte-se num ativo não financeiro de níveis maiores de competência em marketing. Uma

década de pesquisa e prática em capital intelectual demonstrou que o impacto das

intervenções e ações organizacionais (ou rede orientada para um objetivo) deve ser entendido

tanto em termos tangíveis como intangíveis (ALLEE, 2008).

Ativos intangíveis abrangem os relacionamentos, o know-how e as competências do

empregado, a eficácia dos grupos de trabalho e da estrutura da organização, a eficiência dos

processos de serviço e de produção da organização, e o nível de confiança entre as pessoas

ou organizações que formam os relacionamentos. Confiança é uma expressão do alto nível de

capital social, tanto dentro da organização quanto fora dela, expressa como reputação e marca.

13

Mas, é importante evitar a falácia de que a economia dos intangíveis seja determinada pelo

crescimento da tecnologia. Apesar de importante, e de seu impacto econômico permanecer

ainda aberto quanto aos resultados, essa nova abordagem considera tanto à teconologia

quanto às tendências no comportamento do consumidor e no ambiente de negócios

(GOLDFINGER, 2000) no que concerne ao crescimento da consciência coletiva relativa ao

meioambiente, às questões sócio-comunitárias, e a qualidade de vida das famílias.

Para compreender a dinâmica da conversão de valor é preciso ir além da visão dos intangíveis

como capital de valor e enxergá-los como bens negociáveis e como produtos de uma atividade.

No nível macro, o mecanismo primário para converter uma forma de valor em outra é o ciclo

econômico. A análise dos fluxos econômicos e das redes, portanto, pode ser utilizada para

descrever a dinâmica de criação de valor de grupos de trabalho, organizações, teias de

negócios e redes orientados para um objetivo e envolvidos nas trocas de valores tangíveis e

intangíveis que sustentam o alcance de resultados específicos e para gerar benefícios

econômicos e sociais (ALLEE, 2008).

A ideia de que os intangíveis, como quaisquer outros ativos, são aumentados e alavancados

por meio de uma ação deliberada está ganhando ampla aceitação. A reputação agora vai além

da marca para abranger os ativos de cidadania social e responsabilidade ambiental,

demonstradas nos valores e práticas empresariais sustentáveis (ALLEE, 2008).

Desse modo, fica evidente que a questão da sustentabilidade está cada vez mais relacionada a

e dependente da inserção dos valores intangíveis nos fluxos econômicos. Visto por esse

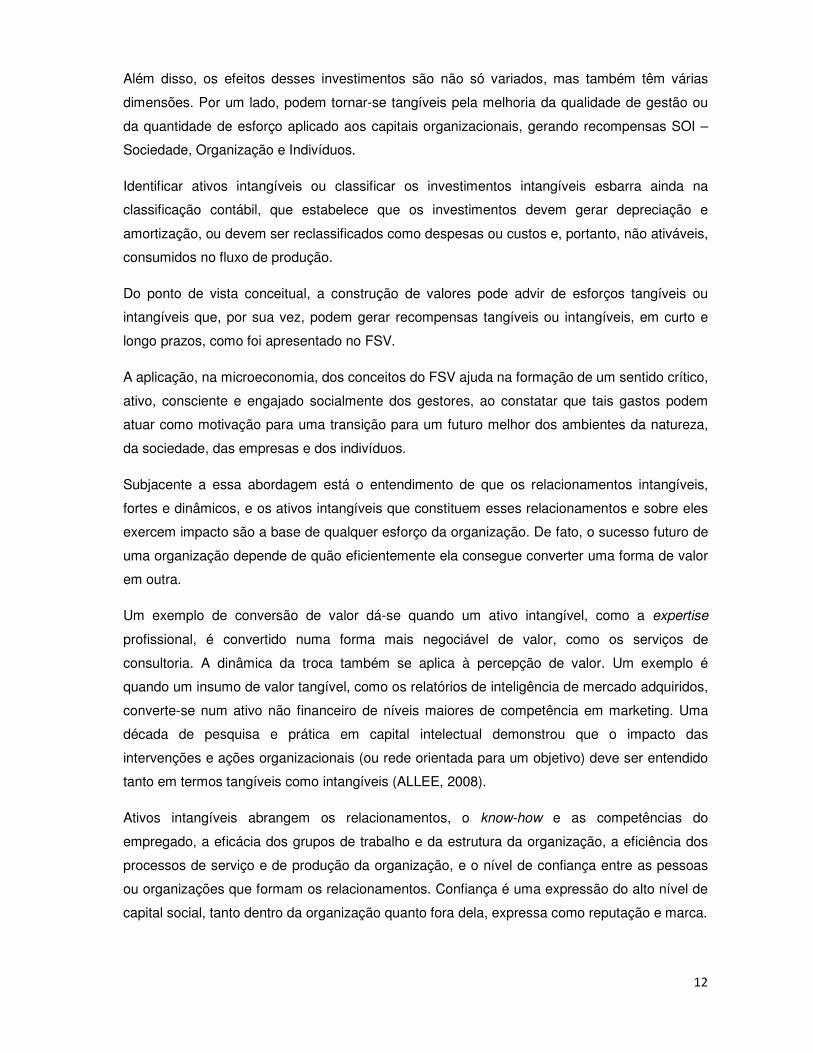

ângulo revolucionário, é possível ampliar, de modo considerável, o clássico Fluxo Circular da

Renda, no qual apenas as relações com base em moeda são representadas (Figura1) para um

modelo conceitual em que as trocas envolvem a oferta de tangíveis e intangíveis sendo

recompensados por pagamentos e outras satisfações (Figura 2).

14

Figura 1. Fluxo Circular da Renda (versão conceitual simplificada)

Fonte: Elaboração própria.

No caso tradicional (Figura 1), podemos considerar o exemplo de um alfaiate que entrega uma

roupa para um cliente e recebe em troca o pagamento do material utilizado na confecção e dos

seus serviços de produção.

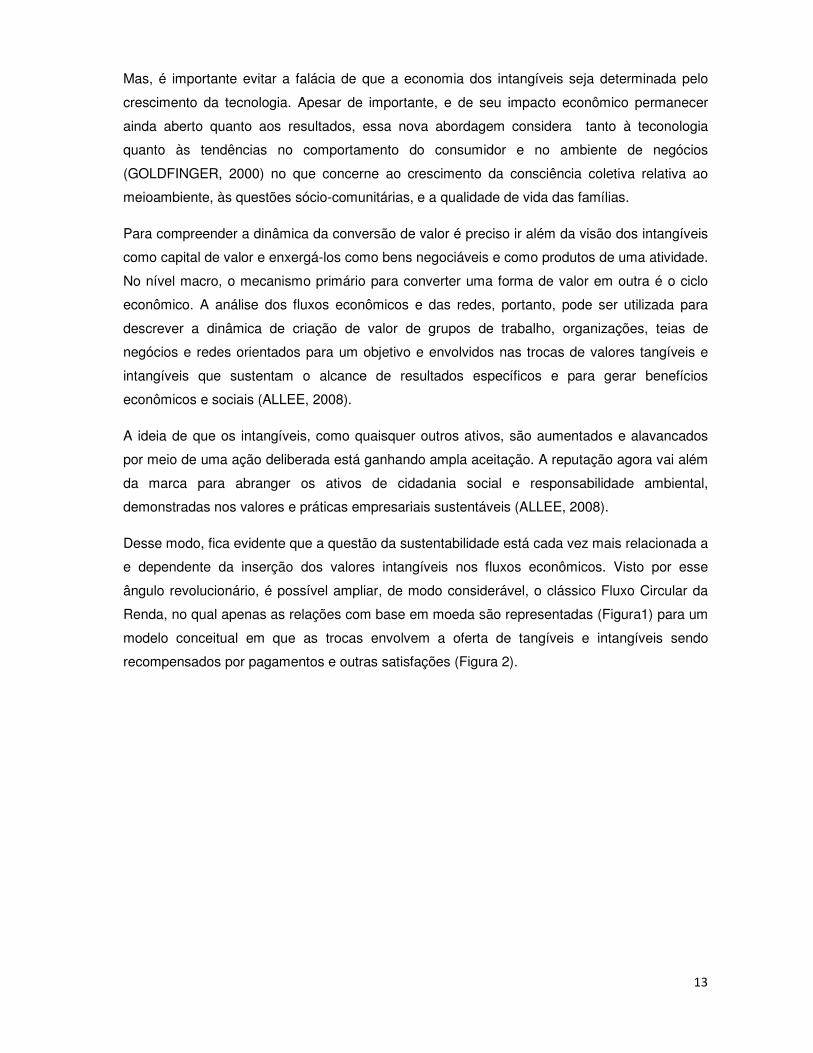

Figura 2. Fluxo Sustentável de Valores (versão conceitual simplificada)

Fonte: Elaboração própria.

Na nova situação (Figura 2), um alfaiate entrega uma roupa sob medida para um cliente e

recebe em troca o pagamento do material utilizado na confecção e dos seus serviços de

alfaiataria acrescidos da customização. Os valores tangíveis trocados foram maiores do que no

exemplo anterior – maior esforço de produção e maior preço, mas, além disso, houve uma

15

troca de intangíveis – a personalização que foi entregue recebe em troca a fidelização do

cliente, ou seja, a sustentabilidade expressa no consumo futuro.

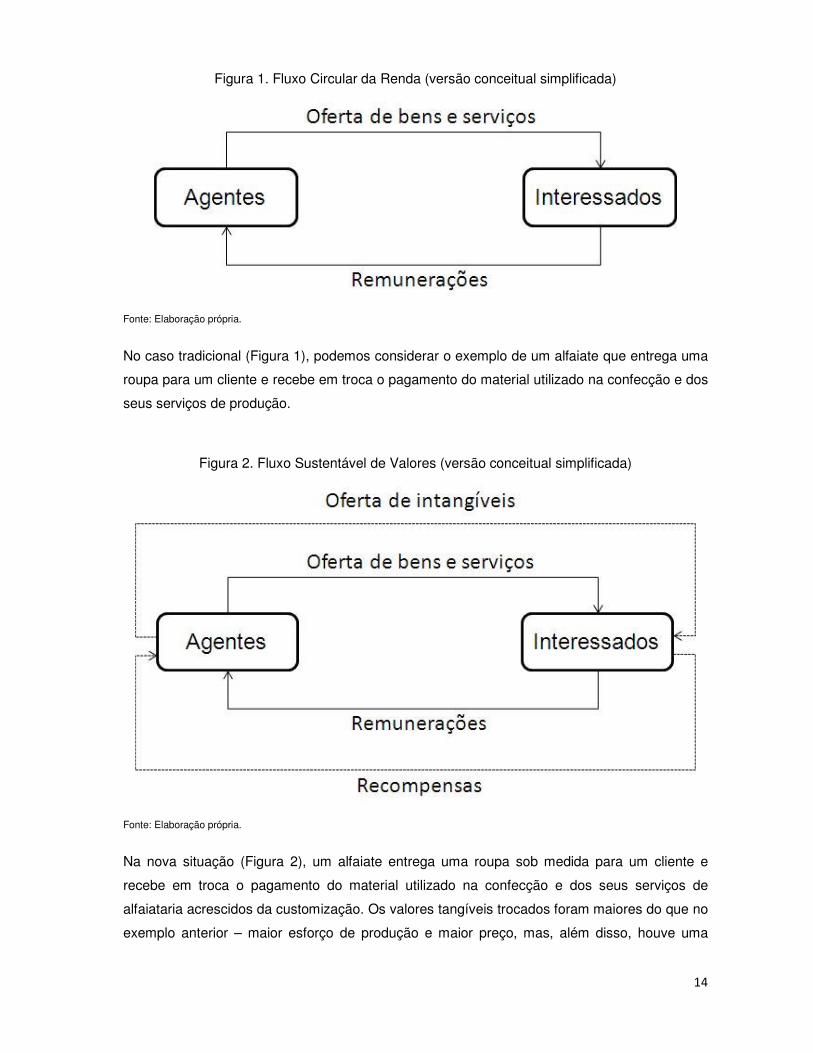

O Fluxo Circular da Renda (Figura 3) considera apenas os valores monetários e classifica os

agentes econômicos do ponto de vista da propriedade dos fatores de produção. Quem tem

terra recebe renda dos recursos extraídos, o governo recebe pagamentos de impostos e

contribuições, o capitalista recebe lucro, e quem trabalha percebe salários.

Figura 3. Fluxo Circular da Renda

Fonte: Montella, 2004.

A atividade econômica representada simplificadamente no Fluxo Circular da Renda não é

apenas um método convencional de aferição de riqueza e seu fluxo, mas também um

argumento para a identificação da produção de valor e das identidades contábeis, onde:

Y=C X+G+I=M+T+S

Na verdade, considera que a cada esforço corresponde uma remuneração que será tão maior

quanto mais escasso for o fator de produção. Portanto, é a escassez o que determina a

remuneração, deixando de fora a qualidade e a relação única de contrapartida, que podem

envolver valores intangíveis.

Para cada um dos agentes, o valor criado é expresso em unidades monetárias, ainda que cada

valor se expresse de distintas maneiras, conforme a propriedade do fator: nas empresas é o

16

lucro; nos indivíduos, a renda; no governo, o superávit primário; e no setor externo, o saldo da

balança de pagamentos. As empresas maximizam o lucro, enquanto as famílias maximizam

utilidades.

O Fluxo Circular da Renda é um sistema que supõe que a economia é o todo e não parte de

um todo. É um sistema isolado: não têm entradas externas nem saídas para o exterior (CUNHA

& HASENCLEVER, 2011). Essa modelagem, no entanto, torna difícil responder à questão de

identificar os recursos e ativos intangíveis como conhecimento, estruturas internas, métodos de

trabalho, reputação e relacionamentos extracomerciais como contribuindo para a

sustentabilidade dos sistemas.

E, ainda mais, como expressar matematicamente os valores intangíveis se os resultados são

positivos, superavitários ou lucrativos nas diferentes percepções e interesses dos agentes? A

utilização, na literatura econômica moderna, da expressão lucro, com e sem aspas, já

demonstra que as partes interessadas de organizações diversas têm uma visão particular do

que sejam suas próprias condições de expectativas e recompensas.

A pergunta que se deve fazer é qual é o objetivo primário, ou a missão genérica de uma

organização? Atender de maneira harmônica aos objetivos dos agentes e das partes

interessadas (MAGALHÃES, 2012).

Seja qual for a situação, ainda que o lucro não seja o sentido da vida empresarial, sem ele não

há sobrevivência (COLLINS & PORRAS, 2000). No entanto, o valor do investimento em fatores

de produção – na lógica da raridade, complexidade e esforço – traduz-se em termos de risco

em uma relação direta.

Se, por exemplo, um recurso da natureza se tornar escasso, ou exigir extração mais complexa,

ou um maior esforço para obtê-lo, os preços desse fator serão alterados. Porém, um modelo

sustentável não admite que essa compensação monetária seja possível sem que haja a

preocupação de recompor e preservar esse recurso para as gerações futuras.

O lucro expresso monetariamente não pode ser o objetivo derradeiro de nenhuma organização,

e as organizações não podem ser homogeneizadas na orientação de suas aplicações ou na

apuração de resultados, na miríade de interesses que cerca qualquer empreendimento. O

cumprimento de sua missão deve superar, pela importância, todos os demais objetivos

organizacionais.

Tal conceito não é pacífico na doutrina – e com muitas divergências nos campos da economia,

da política, e da sociologia, entre outras ciências –, mas é inquestionável que a aferição de

riqueza, ou mais exatamente da apropriação de valores, exige uma nova perspectiva de

sustentabilidade.

17

Embora a escolha dos métodos de aferição de riqueza tenha resultado, historicamente, de

convenções políticas e acordos internacionais, novos métodos de avaliação estão sendo

perseguidos por autores em todo o mundo, e diversas iniciativas louváveis de identificar novos

indicadores de riqueza demonstram que o modelo econômico clássico depende de novas

abordagens para capturar a essência do mundo contemporâneo e as demandas complexas e

heterogêneas dos agrupamentos de partes interessadas.

A inquietude científica com relação aos intangíveis é expressa pelo Prof. Ladislau Dowbor na

apresentação brasileira do livro Novos Indicadores de Riqueza (GADREY & JANY-CATRICE,

2007, p. 12 e 13):

De toda forma, o que estamos apontando é que a mudança do enfoque das

contas econômicas é essencial. Um banco que desvia as nossas poupanças para

aplicações financeiras especulativas e apresenta lucros elevados faz aumentar o

PIB, mas reduz a nossa produtividade sistêmica ao descapitalizar as

comunidades, ao reduzir o uso produtivo das nossas poupanças. O sistema

alemão de intermediação financeira, baseado em pequenas caixas econômicas

municipais, não apresenta grandes lucros, mas canaliza as poupanças para

investimentos socialmente úteis, gerando melhores condições de vida para

todos. O “lucro”, nessa visão, tem de ser social, e a produtividade tem de ser

sistêmica. O fato de a ciência econômica evoluir para essa contabilidade integral

constitui um progresso importante.

De maneira geral, o grande avanço para as ciências econômicas, e, na realidade,

para as ciências sociais em geral, é a mudança radical de como organizamos a

informação sobre os resultados obtidos. Enquanto a medida se resume à soma

do valor de produção das empresas e dos custos dos serviços públicos,

naturalmente somos levados a achar que o progresso só se dá por meio do lucro

empresarial e, até mesmo, que os serviços públicos representam um ônus.

Quando passamos a avaliar de maneira sistêmica os resultados para a sociedade

no seu conjunto, podemos ter uma visão inteligente do progresso real obtido. A

construção de sistemas mais realistas de avaliação do nosso progresso

econômico e social vem corrigir uma deficiência estrutural da ciência

econômica.

Várias metodologias foram sendo construídas e se encontram hoje bastante bem embasadas,

como o índice de bem-estar econômico de Osberg e Sharpe, o índice de bem-estar sustentável

(Ibes), o indicador de progresso real (IPR), o indicador de poupança real (genuine savings) do

Banco Mundial, entre outros que surgiram como alternativas complementares ao PIB.7

Muitos debates foram feitos para discutir possíveis formas de ultrapassar esse indicador-chave

(o PIB), reunindo atores de vários horizontes: cidadãos, políticos, instituições econômicas e

7 Para uma visão mais detalhada dos principais indicadores atualmente em questão, ver Gadrey & Jany-Catrice, 2007.

18

acadêmicos.8 O crescente interesse na pesquisa de novos indicadores, por parte de

instituições poderosas, constitui um importante fenômeno: novos indicadores desempenham

um papel crescente na esfera pública. Por um lado, constituem balizas para conduzir políticas,

por outro lado, e mais fundamentalmente, contribuem para a definição de "progresso", uma vez

que a escolha de um indicador, ou um conjunto de indicadores, carrega muitos valores e visões

de mundo (CASSIERS, 2010).

Há mais de sessenta anos, o objetivo de crescimento econômico, quantitativamente avaliado

pelo PIB, tem sido fundamental na elaboração de políticas socioeconômicas das economias

capitalistas. Criado no contexto específico pós-Segunda Guerra Mundial, os sistemas de

contabilidade nacional – cujo principal indicador é o PIB – foram em grande parte moldados

para atender à necessidade urgente de reconstrução e para a construção de uma nova

imagem do poder nacional.

A partir de então, o PIB progressivamente tornou-se uma referência central na formulação de

políticas. O crescimento econômico como meta para condições socioeconômicas foi reforçado

em virtude de uma ampla aceitação da ligação entre o mercado de produção e progresso

social. Essa visão de progresso foi enraizada em pactos sociais, garantindo uma participação

equilibrada do valor produzido entre trabalho e capital (CASSIERS, 2010).

Hoje, no entanto, os impactos ambientais e sociais do crescimento econômico levaram a um

momento crucial: não é mais possível manter o crescimento como um objetivo social implícito.

Nem é consistente manter o PIB como referência principal para condições socioeconômicas. O

PIB tem sido incapaz de lidar com questões fundamentais relacionadas com a qualidade e a

sustentabilidade de pessoas e modos de viver da sociedade. Ele também não foi capaz de

alertar contra a ascensão de muitos fatores de crises, como demonstrado por recentes crises

financeiras e econômicas (CASSIERS, 2010).

Uma das iniciativas mais inspiradoras é a do Felicidade Interna Bruta (FIB),9 em que o cálculo

da “riqueza” deve considerar outros aspectos além do crescimento econômico, como a

conservação do meio ambiente e a qualidade de vida das pessoas. O FIB é baseado na

premissa de que o objetivo principal de uma sociedade não deveria ser o crescimento

8 Segundo CASSIERS (2010), podem ser destacadas as seguintes iniciativas: - 3o Fórum Mundial da OECD, “Avaliando o progresso, construindo visões, melhorando vidas”, out. 2009, Busan, Coreia; - “Comissão de medição de desempenho econômico e progresso social”; - Conferência internacional do parlamento europeu (em parceria com OECD e WWF), “Além do PIB”, nov. 2007, Bruxelas, Bélgica. - 2o Fórum Mundial da OECD, “Medindo e promovendo o progresso das sociedades”, jun. 2007, Istambul, Turquia. 9 Indicador sistêmico desenvolvido no Butão, um pequeno país do Himalaia. O conceito nasceu em 1972, elaborado pelo rei butanês Jigme Singya Wangchuck. Desde então, o reino do Butão, com o apoio do Programa das Nações Unidas para o Desenvolvimento (PNUD), começou a pôr em prática esse conceito e atraiu a atenção do resto do mundo com sua nova fórmula para medir o progresso de uma comunidade ou nação. Assim, o cálculo da “riqueza” deve considerar outros aspectos além do desenvolvimento econômico, como a conservação do meio ambiente e a qualidade da vida das pessoas.

19

econômico somente, mas também a integração do desenvolvimento material com o

psicológico, o cultural e o espiritual – sempre em harmonia com a terra e as pessoas.

Em nível macro, o cálculo do PIB, que tradicionalmente leva em consideração a soma das

riquezas de um país, está sendo contestado por propostas de se montar um sistema nacional

de contas ambientais para medir a renda nacional deduzida de quanto a economia “consumiu”

(depreciação) ou “investiu” (apreciação) em capital natural.

O conceito de triple bottom line (ELKINGTON,1998), também conhecido como pessoas

(people), planeta (planet), lucro (profit), captura um espectro expandido de valores e critérios

para medir o sucesso organizacional: econômico, ambiental, social.

A proposta da economia do amor (HENDERSON, FLYNN & LICKERMAN, 2000) está sendo

encampada por organizações não governamentais a fim de forçar os governos a reconhecer e

corrigir seus PIBs adicionando o valor do trabalho não remunerado, o capital humano e social,

a minimização da poluição e da exploração do meio ambiente.

Em O capitalismo na encruzilhada, ONGs, governos e agências multilaterais são apontados

como colaboradores, em questões como responsabilidade das corporações, ao utilizarem o

lucro para acelerar a transformação rumo à sustentabilidade (HART, 2006). Mais adiante, esse

autor lembra que, na sua infância, as fábricas poluidoras tinham o “cheiro do progresso” e que,

em vez de combater a poluição, os problemas ambientais eram tratados pecuniariamente, com

impostos para compartilhar resultados ou com multas para criar freios econômicos.

A regulamentação dos impactos das corporações nos ambientes, por sua vez, resultou na

crença de que as empresas devem sacrificar seu desempenho financeiro para cumprir

obrigações sociais – “a grande ilusão do trade-off’” (HART, 2006), ou seja, que a

responsabilidade social de uma empresa seria a maximização de seus lucros – e, assim sendo,

ela estava preenchendo o seu papel social e de sustentabilidade – e que as preocupações

sociais ou ambientais só serviam para reduzir esses lucros (FRIEDMAN, 1970).

Nesse sentido, se tudo convergir para a compensação do desgaste por meio de uma

abordagem monetária, os gestores das empresas serão condicionados a entender que todas

as ações que beneficiam o coletivo da sociedade e da natureza são empecilhos para os

resultados que interessam aos acionistas no nível microeconômico.

É, portanto, uma medida imperativa e inexorável a de incluir, de alguma forma, os intangíveis

da terra, da sociedade, das empresas e dos indivíduos nos fluxos dos sistemas econômicos

como única maneira de garantir a sustentabilidade dos fatores essenciais de produção.

20

IV - Posicionamento das organizações que buscam sustentabilidade

Para as organizações que buscam a sustentabilidade, o cumprimento da missão vem em

primeiro lugar, e o modo como essas organizações hierarquizam suas prioridades e priorizam

suas ações é o que determina seu posicionamento em relação à questão da sustentabilidade.

Tais organizações privilegiam o comprometimento delas com as expectativas e os objetivos

das partes interessadas e, em consequência, o fator de produção diretamente relacionado com

sua missão.

Dividir o mundo em organizações lucrativas e não lucrativas é uma visão reducionista em todos

os sentidos; do mesmo modo que separar o público do privado apenas pelo critério de

propriedade dos fatores de produção. A coisa pública também deve ser do interesse do

privado, assim como as questões privadas devem ser limitadas pelo interesse público.

A criação do rótulo ONG – Organização Não Governamental para designar um grupo social

organizado, sem fins lucrativos, constituído formal e autonomamente, caracterizado por ações

de solidariedade no campo das políticas públicas e pelo legítimo exercício de pressões

políticas em proveito de populações excluídas das condições da cidadania, é uma das

evidências da busca de novas caracterizações para agentes que não se enquadram no modelo

clássico do Fluxo Circular da Renda.

Uma ONG pode ser definida por sua vocação política, por sua positividade política, cujo

objetivo fundamental é desenvolver uma sociedade democrática, isto é, uma sociedade

fundada nos valores da democracia – liberdade, igualdade, diversidade, participação

e solidariedade.

Em uma entidade com esses princípios, os recursos financeiros devem ser suficientes para o

funcionamento da máquina administrativa e para a consecução dos objetivos a que se propõe.

A denominação não lucrativa significa o reinvestimento dos valores monetários superavitários

ou até mesmo a dependência de subsídios para a operação.

Do mesmo modo, um organismo de governo com missão estabelecida estatutariamente não

objetiva lucro financeiro, mas sim o cumprimento de sua missão, dentro dos limites

orçamentários que lhe são impostos. Qual gestor será mais bem avaliado? Aquele que

conseguir economizar recursos concedidos ou aquele que mais bem atender às partes

interessadas que dependem de um determinado fator de produção?

Não há expectativa de que uma organização humanitária priorize a questão ambiental ou

distribua dividendos. Também, não seria razoável esperar que os ativistas ambientais cuidem

dos sem-teto. Portanto, a empresa deve atender, de maneira lucrativa, a seus objetivos e

distribuir resultados, desde que não traga prejuízos à natureza ou ao meio social.

21

Assim sendo, as organizações podem ser classificadas em quatro categorias ligadas aos

fatores de produção: entidades com interesses na terra; entidades com interesses na

sociedade; entidades com interesses nas empresas; e entidades com interesses nos

indivíduos.

Entidades com interesses na terra

Vamos considerar, para fins da abordagem do valor de intangíveis, quais são os objetivos das

partes interessadas e dos agentes, públicos ou privados, e que representam os interesses da

sustentabilidade ambiental, e que serão doravante denominados movimentos. Muitas

representam movimentos envolvidos nas questões da natureza, impactos ambientais,

preservação, conservação, recuperação dos recursos ambientais.

Uma organização ambientalista, por exemplo, que arrecada fundos para promover ações de

conscientização, fiscalização, etc. precisa bancar seu custeio e suas promoções, mas estará

criando valor se tiver contribuído para recuperar a pegada ecológica.10 Ela estará ‘zerando’ o

fluxo sustentável de valor ambiental e, em seu conceito, sua gestão teria sido sustentável por

ter criado valor para a natureza.

Entidades com interesses na sociedade

Atendem a partes interessadas e agentes econômicos que visam à preservação dos recursos

sociais – seja da infraestrutura, dos tecidos sociais, bem-estar político-social,

independentemente das questões de poder. Nessa classificação, estão também incluídos os

agentes interessados nas questões de cidadania, acesso dos cidadãos aos direitos humanos e

melhoria do IDH.

Uma ONG, por exemplo, cuja missão é social precisa de meios para atingir seus fins. Não pode

ser deficitária ou terá que ser subsidiada. Seu resultado financeiro pode ser zero e, mesmo

assim, as partes interessadas ficarão satisfeitas se ela tiver conseguido utilizar a totalidade da

sua receita no cumprimento da tarefa de criação de valor para a sociedade.

Entidades com interesses nas empresas

Compreendem os agentes, públicos ou privados, e respectivas partes interessadas que tenham

como objetivos primários a rentabilidade do capital. Tem interesses nas questões da sociedade

10 O conceito de pegada ecológica foi criado nos anos 1990 pelo suíço Mathis Wackernagel, presidente da Global Footprint Network, como métrica para a sustentabilidade, com o intuito de ajudar o homem a perceber a quantidade de recursos da natureza utilizada para sustentar seu estilo de vida. Um indicador de sustentabilidade que mede o impacto do homem sobre a terra, um indicador da pressão exercida sobre o ambiente, e permite calcular a área de terreno produtivo necessária para sustentar nosso estilo de vida (footprint), no qual se incluem a cidade e a casa onde moramos e nossas relações de consumo, trabalho e lazer. Procura ser uma medida do impacto sobre o planeta, permitindo avaliar até que ponto a forma de viver está de acordo com a capacidade de disponibilizar e renovar os recursos naturais, assim como absorver os resíduos e os poluentes que geramos ao longo dos anos.

22

e do Estado, especialmente nas áreas de Cultura e Valores; Desenvolvimento Humano;

Economia Pública, e nas relações políticas e sociais entre esses campos de interesses.

O lucro é essencial no modelo econômico tradicional, no qual todos os fatores de produção se

subordinam ao capital que, portanto, deve ser remunerado por seu esforço. No entanto, é

insustentável que o lucro de um seja o prejuízo de outro,11 visto que a sobrevivência do todo

depende da sobrevivência de cada uma das partes.

Lucro com desenvolvimento sustentável é não somente atingir resultados tangíveis, como o

lucro financeiro, mas também os intangíveis, como a boa reputação corporativa e a fidelização

de consumidores (ARBACHE, 2012).

Criar valor na dimensão financeira exige: (1) regularidade e transparência com os dados

financeiros da empresa; (2) aderência das empresas às diretrizes da chamada economia verde

(DANAHER, MARK & BIGGS, 2007); (3) alinhamento com os índices de sustentabilidade,

garantindo maior confiabilidade e credibilidade no mercado; (4) práticas de capitalismo

inclusivo (riqueza na base da pirâmide); (5) políticas de microcrédito; (6) desenvolvimento de

produtos/soluções capazes de produzir a democratização do consumo; (7) ética ao assumir a

missão, visão, valores, diretrizes de conduta nos campos do assédio moral, da discriminação

racial, das políticas afirmativas e de inclusão; (8) preocupação em manter o bem-estar de seus

colaboradores, investir em saúde e segurança no trabalho entre outros; e (9) investimentos e

programas sociais realizados pela empresa para o público externo, seja por meio de programas

com as comunidades vizinhas e/ou com familiares dos colaboradores.

Entidades com interesses nos indivíduos

Compreendem os agentes econômicos – pessoas e organizações – interessados na qualidade

de vida e no desenvolvimento de pessoas e famílias e associados a atividades produtivas de

qualquer ordem (questões relativas a trabalho, emprego, profissão), ou seja, os recursos

humanos, inclusive os listados na já citada economia do amor.

Na motivação dos indivíduos não é possível transacionar “tudo por dinheiro” e abrir mão de

qualidade de vida e satisfação pessoal. Em vez de assumir a tradicional hierarquia das

necessidades (MASLOW, 1943), os indivíduos entregam esforços e recebem recompensas das

mais diversas formas: moeda, objetos de valor ou recursos; fama, estima, reputação ou

reconhecimento; espaço, comida, segurança ou conforto; poder e influência; sentimento de

pertencer e associar; criação de pares e reprodução; qualidade, melhorias e conquistas.

Os recursos humanos sofrem, como todos os demais, desgastes e perdas. Por isso, é

insustentável pagar altos salários e não investir em desenvolvimento, ou oferecer um excelente

11 Negação do ditado latino “Lucrum unibus est alterius damnum”.

23

ambiente de trabalho e compensações para a baixa remuneração. Sem buscar a satisfação

das recompensas para os indivíduos, as recompensas para as organizações não se

sustentarão, seja no curto ou no longo prazo.

A maior exigência para a gestão sustentável, segundo Peter Drucker (1909-2005), é aumentar

a produtividade dos empregados e do conhecimento. E, para fazê-lo, é necessário alinhar as

pessoas, desenvolvê-las e medir resultados, e isso só é possível se tanto a organização como

as pessoas conhecerem e entenderem os indicadores de competitividade que devem estar

relacionados com a visão, a missão e os valores da organização e com objetivos corporativos

transparentes, sejam estes econômicos ou de responsabilidade social.

V - Conclusão: Proposta do Fluxo Sustentável de Valores

A sustentabilidade do todo depende da sustentabilidade de cada uma das partes.

É a partir das considerações, dos interesses, e dos recursos e expectativas desses agentes,

que os autores estão propondo a representação de um modelo dos fluxos de valores

econômicos que são maiores do que as trocas realizadas no mercado e maiores do que as

necessidades tangíveis.

Entre esses agentes, circulam tanto os fluxos tangíveis estabelecidos pela troca de esforços

(fluxos monetários) quanto os fluxos intangíveis: valores subjetivos imperceptíveis, no curto

prazo, pelos sinais de mercado, mas que provocam transformações em longo prazo nos

valores, e na qualidade dos recursos da terra, da sociedade, das empresas e dos indivíduos

afetando a sustentabilidade dos sistemas econômicos e a perenidade dos próprios agentes.

No ambiente econômico do século XXI, a questão dos intangíveis emerge ainda mais forte

quando se trata dos serviços, no sentido bastante amplo, e das implicações do

compartilhamento de consumo: compra não é igual a consumo (segurança ou entretenimento

são serviços que não são produzidos ou consumidos individualmente); o consumo não implica

compra (desfrutar da natureza pode estar associado ao consumo de outros produtos que

exigiram esforços de outras partes).

As economias de escala dos intangíveis podem estar determinadas pelo uso e não pela

produção (os acessos à midia são determinantes para viabilizá-las). Os custos de produção

não podem ser utilizados como principal referência para a determinação do preço (a

massificação de determinados serviços – informação, por exemplo, não implica aumento de

custos de produção).

Ainda mais, o consumo e a geração de riqueza estão definitivamente associados, em

economias desenvolvidas, a seu conteúdo ético, ao compartilhamento de serviços sociais, a

distribuição de bem-estar e à preservação da natureza.

24

O sistema econômico está embebido em um sistema mais amplo com o qual ele realiza trocas,

tanto causando desgaste quanto trazendo recompensas, seja em valores tangíveis, seja em

intangíveis.

A proposta de Sustentabilidade SOI – Sociedade, Organização e Indivíduos – traz uma

abordagem que pretende explorar quatro fluxos econômicos nos quais os conceitos de valor

sejam desatrelados do binômio lucro/prejuízo, e que passem a ser observados na perspectiva

de atendimento, no alcance dos objetivos prioritários de cada um dos agentes econômicos.

Por exemplo, se os indicadores de meio ambiente forem atingidos o fluxo entre as entidades

com interesse na Terra (movimentos ambientalistas, por exemplo) e outros agentes será

positivo, ou neutro, superavitário, mas não necessariamente lucrativo no sentido clássico.

O conceito “moeda de troca” deixa de fazer sentido, tanto literal quanto figurativamente. Os

fluxos, obviamente, continuarão a conter trocas de moeda para remunerar recursos, entre

outras lógicas, mas as transações financeiras não ocorrerão sem acompanhamento de valores

subjetivos, que não são comparáveis ou substituíveis.

É essa incomparabilidade de valores intangíveis que nos obriga a abandonar as “moedas de

troca” pela relação única de contrapartida, isto é, só pode haver troca de intangíveis se as

características ou qualidades intrínsecas forem as mesmas nas entradas e nas saídas.

Um recurso da natureza pode ser trocado na sua porção tangível por moeda, mas a sua

parcela intangível – qualidade, preservação, finitude, etc. – só pode ser trocada por outra da

mesma espécie: esforços de recuperação, preservação, etc.

O mesmo raciocínio vale para o aporte de cada um dos fatores de produção (terra, sociedade,

empresas, indivíduos), que são diferentes quanto ao valor tangível e intangível, significando

diferentes interesses na balança das recompensas e, principalmente diferentes objetivos na

relação única de contrapartida.

A lógica não matemática implica um conjunto inter-relacionado de tendências e forças que

afetam todas as atividades econômicas, mudando a natureza das transações econômicas e

estruturas de mercado.

O consumo de intangíveis exibe propriedades específicas: não independente (está sempre

associado a outros produtos, serviços e soluções, sejam tangíveis ou intangíveis); não

destrutivo (pode ser consumido repetidamente pelo mesmo consumidor ou por outro); não

subtrativo (o consumo de um não reduz o consumo de outro), ou seja, o custo de oportunidade

de compartilhar é zero (GOLDFINGER, 2000).

25

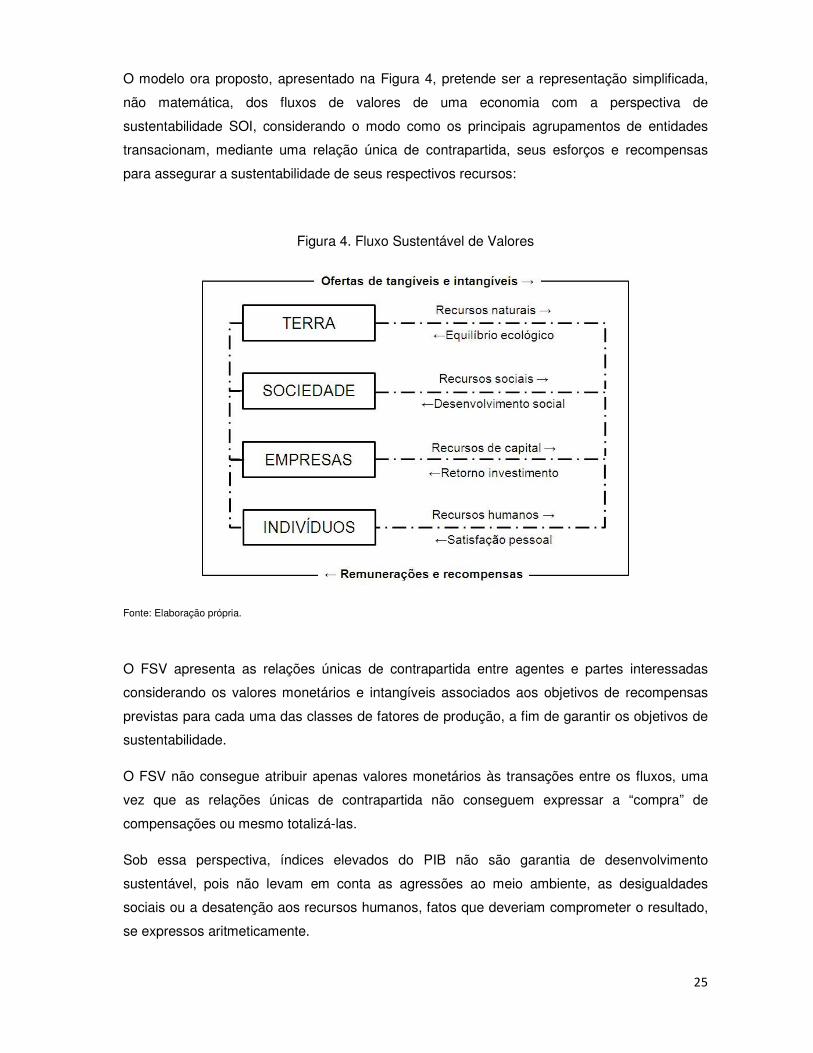

O modelo ora proposto, apresentado na Figura 4, pretende ser a representação simplificada,

não matemática, dos fluxos de valores de uma economia com a perspectiva de

sustentabilidade SOI, considerando o modo como os principais agrupamentos de entidades

transacionam, mediante uma relação única de contrapartida, seus esforços e recompensas

para assegurar a sustentabilidade de seus respectivos recursos:

Figura 4. Fluxo Sustentável de Valores

Fonte: Elaboração própria.

O FSV apresenta as relações únicas de contrapartida entre agentes e partes interessadas

considerando os valores monetários e intangíveis associados aos objetivos de recompensas

previstas para cada uma das classes de fatores de produção, a fim de garantir os objetivos de

sustentabilidade.

O FSV não consegue atribuir apenas valores monetários às transações entre os fluxos, uma

vez que as relações únicas de contrapartida não conseguem expressar a “compra” de

compensações ou mesmo totalizá-las.

Sob essa perspectiva, índices elevados do PIB não são garantia de desenvolvimento

sustentável, pois não levam em conta as agressões ao meio ambiente, as desigualdades

sociais ou a desatenção aos recursos humanos, fatos que deveriam comprometer o resultado,

se expressos aritmeticamente.

26

Os resultados têm de ser compartilhados e a produtividade tem de ser sistêmica, e o fato de a

ciência econômica evoluir para essa contabilidade integral constitui um progresso importante,

mas somar ou subtrair o valor de fatores de origens diversas (ambiental, social, capital,

humanos) seria o mesmo que somar frutas de árvores distintas.

Apesar de reconhecerem a existência da monetarização para compensar danos e perdas, e as

tentativas de economistas de buscar indicadores que reflitam essa “nova realidade econômica”,

os autores entendem a dificuldade de extrair de um só fluxo – o da renda – todas as

“compensações” e propõem a abertura do modelo de tal modo que a tarefa de calcular o

impacto das ações ligadas à terra, à sociedade, às empresas e aos indivíduos, sobre os

sistemas econômicos, seja feita por meio de indicadores próprios de valores em cada uma das

perspectivas desses fatores.

Ainda que a prática de desconsiderar as equivalências entre os diferentes fluxos seja uma

limitação do modelo, os autores entendem que estão dando uma contribuição significativa para

a integridade dos princípios morais e éticos que impregnam o FSV.

Por exemplo, considerando os interesses da terra, não há como refletir, em seu fluxo, o direito

a vender créditos de carbono. Uma empresa, mesmo contribuindo para o desenvolvimento

sustentável e adicionando alguma vantagem ao ambiente, seja pela absorção de dióxido de

carbono (por exemplo, com o plantio de árvores), seja por evitar o lançamento de gases do

efeito estufa na atmosfera, a quantidade de CO2 que ela retirar ou deixar de despejar na

atmosfera ao ser convertida em créditos de carbono.

Em algumas sociedades mais conscientes, por exemplo, não existe a multa ambiental. Existe,

por outro lado, a obrigação de reparar completamente o dano ambiental e restaurar a pegada

ecológica a qualquer custo.

Na mesma linha dessa sequência de exemplos e considerando os interesses da sociedade, os

impostos serão sempre legítimos se, e apenas se, os serviços públicos oferecidos forem

reciprocamente do mesmo nível. As renúncias fiscais podem servir para orientar a política

pública de investimentos, mas não servem para compensar ações promocionais das

organizações, que estão apenas reorientando a aplicação de suas contribuições sociais. Do

mesmo modo, as perdas e o custo exagerado da máquina pública estarão corrompendo o fluxo

dos valores da sociedade.

Não se pode esperar também que as empresas sejam remuneradas abaixo da sua própria

linha de eficiência, desde que cumpridas todas as obrigações com a terra, a sociedade e os

indivíduos que contribuem para o retorno do investimento. As empresas, em um mundo

globalizado, sempre fluirão para onde as exigências e regulamentações sejam justas e

ofereçam segurança em longo prazo.

27

E quanto aos indivíduos? Não é justo “comprar” insalubridade com adicionais, ou oferecer

mais dinheiro por insegurança e qualidade de vida. Desse modo, não se compensa, pois não é

justo medir a perda de bem-estar psicológico, uso do tempo e padrão de vida.

Os agentes que movimentam o FSV estão comprometidos com as partes interessadas:

pessoas físicas ou jurídicas, públicas ou privadas, grupos, ou entidades de qualquer ordem,

que tenham compromissos, expectativas, relações, ou interesses, diretos ou indiretos, nas

ações, legado, impactos, resultados e recompensas, sem os quais a organização não se

justificaria (MAGALHÃES, 2012).

É, portanto, na questão do interesse prioritário da organização, e seu consequente fluxo de

valor e objetivos primários, que pode residir a classificação genérica dos agentes

representados.

A representação do FSV em quatro fluxos dos fatores de produção, com relações de

contrapartida únicas, pode ser detalhada do ponto de vista econômico e de criação de valor,

quanto aos agentes, objetivos e às condições de competitividade. No entanto, fica registrada a

esperança de que os leitores – ecologistas, sociólogos, capitalistas ou humanistas –

contribuam em suas especialidades para decifrar essa tessitura econômica urdida pelos

interesses de cada uma das partes interessadas em sustentabilidade.

O principal objetivo das entidades com interesse na terra é o equilíbrio ecológico, isto é, a

máxima eficiência na utilização dos recursos naturais e pleno controle do ciclo de recuperação

ecológica.

A competitividade sistêmica de uma região, considerando o meio ambiente, se dará pela

ecoeficiência da extração e aplicação dos recursos ambientais, pelo planejamento ambiental,

tecnologia e pesquisa & desenvolvimento (P&D) de soluções ambientais, ou pela própria

abundância e geração ou regeneração dos recursos ambientais.

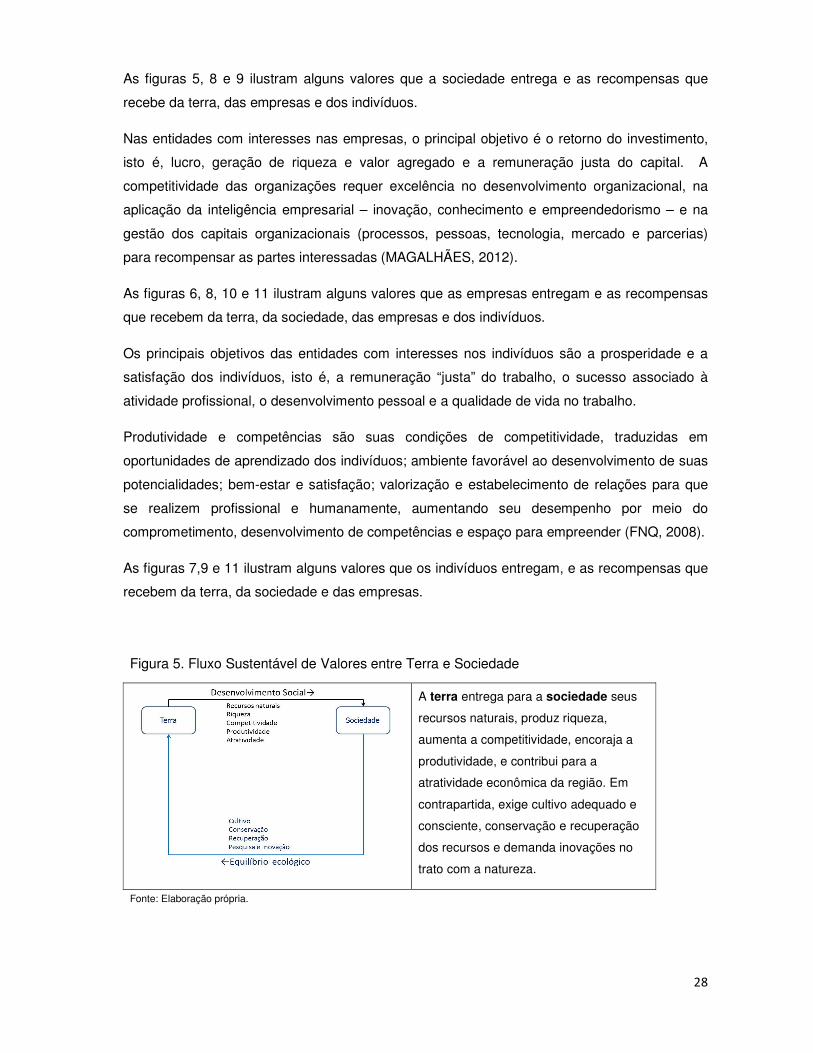

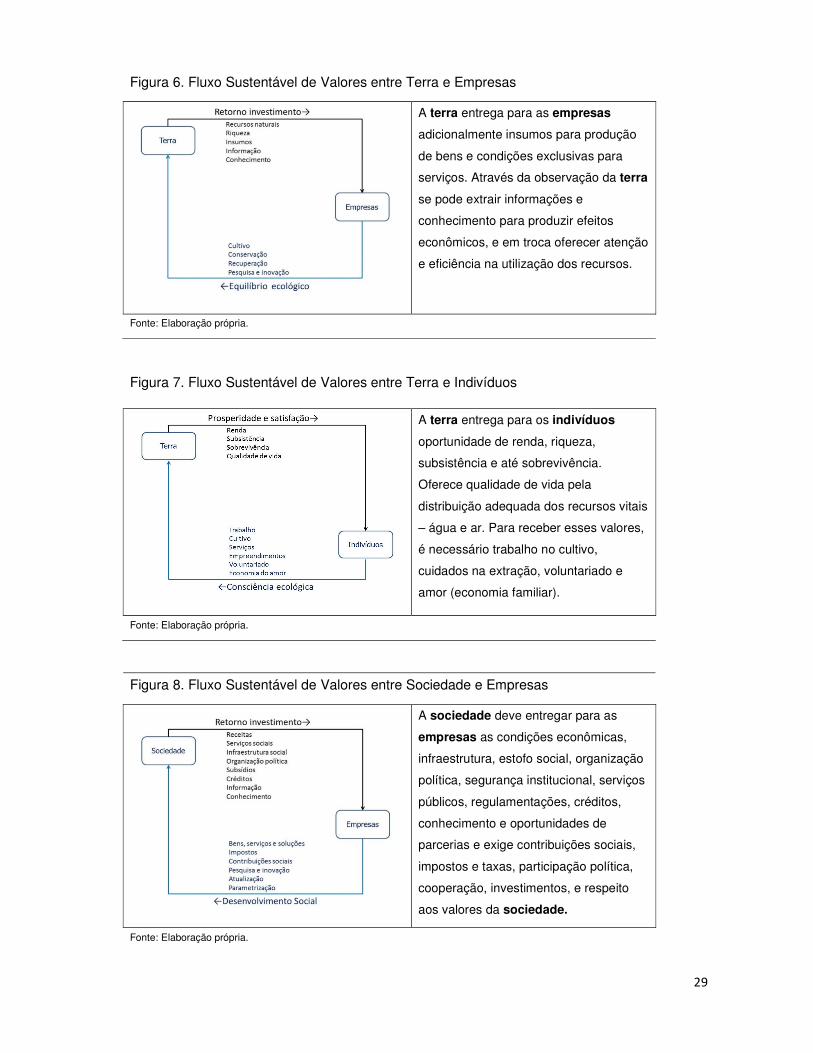

As figuras 5, 6 e 7 ilustram alguns valores que a terra entrega e as recompensas que recebe da

sociedade, das empresas e dos indivíduos.

Nas entidades com interesses na sociedade, o objetivo é o equilíbrio político e de

desenvolvimento social, isto é, equilíbrio na aplicação dos recursos sociais, na distribuição das

recompensas e na harmonização das políticas públicas para o desenvolvimento social e

econômico.

A competitividade sistêmica de uma sociedade pode ser medida pelo desenvolvimento social e

pelas políticas sociais efetivas que permitam participação ativa na economia mundial e na

criação de riqueza, assegurando bons negócios na divisão internacional do trabalho e o

encorajamento de agrupamentos (clusters) e arranjos produtivos (PORTER, 1996).

28

As figuras 5, 8 e 9 ilustram alguns valores que a sociedade entrega e as recompensas que

recebe da terra, das empresas e dos indivíduos.

Nas entidades com interesses nas empresas, o principal objetivo é o retorno do investimento,

isto é, lucro, geração de riqueza e valor agregado e a remuneração justa do capital. A

competitividade das organizações requer excelência no desenvolvimento organizacional, na

aplicação da inteligência empresarial – inovação, conhecimento e empreendedorismo – e na

gestão dos capitais organizacionais (processos, pessoas, tecnologia, mercado e parcerias)

para recompensar as partes interessadas (MAGALHÃES, 2012).

As figuras 6, 8, 10 e 11 ilustram alguns valores que as empresas entregam e as recompensas

que recebem da terra, da sociedade, das empresas e dos indivíduos.

Os principais objetivos das entidades com interesses nos indivíduos são a prosperidade e a

satisfação dos indivíduos, isto é, a remuneração “justa” do trabalho, o sucesso associado à

atividade profissional, o desenvolvimento pessoal e a qualidade de vida no trabalho.

Produtividade e competências são suas condições de competitividade, traduzidas em

oportunidades de aprendizado dos indivíduos; ambiente favorável ao desenvolvimento de suas

potencialidades; bem-estar e satisfação; valorização e estabelecimento de relações para que

se realizem profissional e humanamente, aumentando seu desempenho por meio do

comprometimento, desenvolvimento de competências e espaço para empreender (FNQ, 2008).

As figuras 7,9 e 11 ilustram alguns valores que os indivíduos entregam, e as recompensas que

recebem da terra, da sociedade e das empresas.

Figura 5. Fluxo Sustentável de Valores entre Terra e Sociedade

A terra entrega para a sociedade seus

recursos naturais, produz riqueza,

aumenta a competitividade, encoraja a

produtividade, e contribui para a

atratividade econômica da região. Em

contrapartida, exige cultivo adequado e

consciente, conservação e recuperação

dos recursos e demanda inovações no

trato com a natureza.

Fonte: Elaboração própria.

29

Figura 6. Fluxo Sustentável de Valores entre Terra e Empresas

A terra entrega para as empresas

adicionalmente insumos para produção

de bens e condições exclusivas para

serviços. Através da observação da terra

se pode extrair informações e

conhecimento para produzir efeitos

econômicos, e em troca oferecer atenção

e eficiência na utilização dos recursos.

Fonte: Elaboração própria.

Figura 7. Fluxo Sustentável de Valores entre Terra e Indivíduos

A terra entrega para os indivíduos

oportunidade de renda, riqueza,

subsistência e até sobrevivência.

Oferece qualidade de vida pela

distribuição adequada dos recursos vitais

– água e ar. Para receber esses valores,

é necessário trabalho no cultivo,

cuidados na extração, voluntariado e

amor (economia familiar).

Fonte: Elaboração própria.

Figura 8. Fluxo Sustentável de Valores entre Sociedade e Empresas

A sociedade deve entregar para as

empresas as condições econômicas,

infraestrutura, estofo social, organização

política, segurança institucional, serviços

públicos, regulamentações, créditos,

conhecimento e oportunidades de

parcerias e exige contribuições sociais,

impostos e taxas, participação política,

cooperação, investimentos, e respeito

aos valores da sociedade.

Fonte: Elaboração própria.

30

Figura 9. Fluxo Sustentável de Valores entre Sociedade e Indivíduos

A sociedade deve entregar para os

indivíduos condições de cidadania,

programas sociais, políticas públicas,

organização político-social, serviços

públicos, segurança, saúde,

saneamento, educação e habitação, e

exige atividades econômicas e sociais,

participação política, cooperação,

voluntariado, trabalho e respeito aos

valores da sociedade.

Fonte: Elaboração própria.

Figura 10. Fluxo Sustentável de Valores entre Empresas

As empresas devem entregar para

outras empresas bens, serviços e

soluções de valor agregado, com

padrões de qualidade, diferenciados e

customizados, oferecer parcerias e

intercâmbio de informações e

conhecimento na cadeia produtiva e, em

troca, obtém receitas e relacionamentos

de longo prazo que garantem

estabilidade e sustentabilidade ao

sistema econômico.

Fonte: Elaboração própria.

Figura 11. Fluxo Sustentável de Valores entre Empresas e Indivíduos

As empresas devem entregar aos

indivíduos renda e emprego que lhes

garantam prosperidade e participação no

sucesso, desenvolvimento pessoal e

qualidade de vida no trabalho, que, por

sua vez, permita padrões de consumo de

bens, serviços e soluções de valor

agregado, com qualidade, diferenciação

e customização, e relacionamentos de

longo prazo que garantem estabilidade e

sustentabilidade ao sistema econômico.

Fonte: Elaboração própria.

31

A conjunção dos fluxos de fatores de produção com os princípios de sustentabilidade implica

prover o melhor equilíbrio entre as quatro categorias: entidades com interesses na terra;

entidades com interesses na sociedade; entidades com interesses nas empresas; e entidades

com interesses nos indivíduos.

Para suprir as necessidades presentes de cada uma das partes e, por meio da preservação

dos recursos, não afetar a capacidade de suprir as necessidades futuras, é preciso que as

práticas organizacionais estejam baseadas em cinco fundamentos de sustentabilidade:12

Politicamente corretos – Resultados caracterizados por um sentido de comunidade e

visando ao bem comum.

Culturalmente aceito – Resultados como a expressão do conjunto de valores da

sociedade, segundo uma perspectiva evolutiva.

Ecologicamente adequado – Resultados obedecendo a um ajustamento disciplinado,

que acomode os efeitos relativos à capacidade regenerativa dos ambientes.

Socialmente justo – Resultados sociocráticos distribuídos na medida das contribuições

e necessidades das partes.

Economicamente viável – Resultados econômicos exequíveis em prazos definidos e

passíveis de crescimento e desenvolvimento duradouro.

12 Adaptado do tema da INTERNATIONAL CONFERENCE ON CORPORATE REPUTATION IDENTITY AND COMPETITIVENESS, 2007.

32

Referências

ALLEE, V. Value network analysis: value conversion of tangible and intangible assets. Journal of Intellectual Capital, v. 9, n. 1, Nova York, dez. 2008.

ARBACHE, A. P. Facility Property. Revista Infra - 40 +, jan. 2012. Especial de Sustentabilidade.

BONDER, N. A cabala do dinheiro. Rio de Janeiro: Imago, 2004.