tema iv€¦ · tema iv tópicos especiais de finanças públicas. transferências...

TRANSCRIPT

Tema IVTópicos Especiais de Finanças Públicas

Transferências Intergovernamentais: a desigualdade na repartição da cota-parte

do ICMS no Pará - 1998 a 2008

Tópicos Especiais de Finanças Públicas – 3º lugar

Jó Bezerra de Sales *

* Mestre em Gestão Pública pela Universidade de Trás-os-Montes e Alto Douro (UTAD). Economista com especializações em Gestão e Planejamento de Políticas Públicas pelo Núcleo de Altos Estudos Amazônicos da Universidade Federal do Pará (NAEA/UFPA) e em Direito Tributário pelo Instituto Brasileiro de Estudos Tributários (IBET). Técnico em Gestão de Desenvolvimento, Ciência, Tecnologia e Inovação e pesquisador do Instituto de Desenvolvimento Econômico, Social e Ambiental do Pará (Idesp).

Agradecimentos

O autor agradece a colaboração da equipe técnica do Instituto de Desenvolvimento Econômico, Social e Ambiental do Pará (Idesp): aos estatísticos Geovana Pires e Marcus Vinícius; ao geógrafo Magno Macedo e ao graduando em Geografia José Ferreira da Rocha; ao Dr. Francisco José Câmara Figueiredo pela valiosa colaboração e atenta revisão do texto; às bibliotecárias Ana Rosa Silva e Carla Girard. Agradeço também à diretora de Arrecadação e Informações Fazendárias da SEFA, Edna Farage, e à sua equipe pelo fornecimento das informações solicitadas. Em especial, ao professor de Economia da UFPA e presidente do Idesp, Dr. José Raimundo Barreto Trindade, pela contribuição na co-orientação da dissertação de mestrado, apoio e incentivo de sempre. Finalmente, à professora Drª Teresa Sequeira pela cuidadosa orientação da dissertação.

Resumo

Esta monografia estuda a distribuição da cota-parte do ICMS analisando o nível de desigualdade e concentração no Estado do Pará além de investigar seu padrão equitativo com base nas características da economia paraense, identifi-cando elementos que produzem influência na alteração do princípio devolutivo dessa dotação fiscal. O estudo examina também até que ponto essas alterações produzem distorções que contribuam para o agravamento dos desequilíbrios nas proporções das cotas transferidas entre os municípios paraenses. Analisa ainda o sistema de transferências intergovernamentais, procurando identificar suas res-pectivas funções, competências e importância no sistema de partilha brasileiro. A monografia caracteriza as transferências do tipo revenue sharing no Brasil, especialmente a cota-parte do ICMS, buscando demonstrar sua relevância aos governos subnacionais.

Os resultados do coeficiente de Gini da cota-parte do ICMS indicam elevado padrão de desigualdade, apesar da redução da concentração ocorrida nos dez anos analisados (em 1998 o Gini foi de 0,764, e em 2008 reduziu-se para 0,682). As distorções agravam-se com a alteração do princípio devolutivo, pois o elevado grau de desoneração fiscal da economia paraense, em decorrência da Lei Kandir e dos incentivos fiscais concedidos, produz um hiato fiscal, ou free tax gap, entre o valor arrecadado de ICMS e o Valor Adicionado Fiscal (VAF), que compõe a base de cálculo da distribuição da cota-parte aos municípios. Este free tax gap era de 7,37% em 1997 e atingiu 11,35% em 2007. Isso provocou a redução do valor médio de ICMS repartido entre os municípios e beneficiou as cidades produtoras de semielaborados, especialmente os de base mineral, em prejuízo, principalmente, de Belém e cidades de porte médio com baixo potencial extrativista-exportador. A elevada desigualdade dessa dotação fiscal também se confirma na análise comparada entre os Estados de Minas Gerais e Ceará, bem como na comparação com o FPM.

Palavras-chave: federalismo fiscal; desigualdade e concentração fiscal; cota-parte do ICMS; desoneração fiscal; coeficiente de Gini; finanças públicas.

Sumário

1 Introdução, 10

2 o federalIsmo fIscal, 12

2.1 Sistema federativo de governo, 12

2.2 Noções gerais sobre o federalismo fiscal, 14

3 transferêncIas IntergovernamentaIs e a descentralIzação nos sIstemas federatIvos, 17

3.1 Transferências livres ou por cotas (revenue sharing), 17

3.2 A brecha vertical e as transferências livres ou revenue sharing, 20

3.2.1 Transferências livres devolutivas ou revenue sharing, 22

4 desIgualdade e concentração das dotações fIscaIs: aspectos metodológIcos, 23

4.1 O coeficiente de Gini e a curva de Lorenz, 24

4.1.1 Procedimentos metodológicos, 24

4.2 Alteração do princípio devolutivo da cota do ICMS: perdas e ganhos no Pará, 26

4.3 Indicadores de concentração e de localização, 27

5 dIstorções do modelo de repartIção da cota-parte do Icms no pará, 28

5.1 Economia paraense, 28

5.1.1 Comércio exterior no Pará, 30

5.2 Apresentação dos resultados: análise da concentração da distribuição da cota-parte do ICMS no Pará, 33

5.2.1 Análise comparada da desigualdade da cota-parte do ICMS em Minas Gerais, Ceará e Pará, 35

5.2.2 Alteração do princípio devolutivo da cota do ICMS – municípios com menores VAFs do Pará, 47

5.2.3 Alteração do princípio devolutivo da cota do ICMS – municípios com maiores VAFs do Pará, 50

5.2.4 Análise das perdas e dos ganhos na repartição da cota-parte do ICMS no Pará, 55

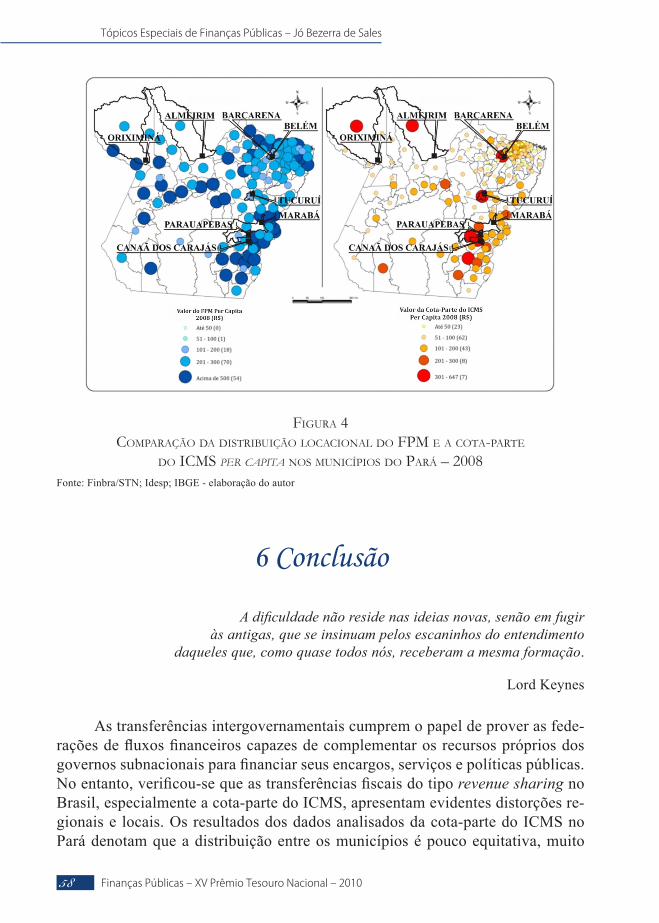

5.2.5 Análise comparada da concentração da distribuição da cota do ICMS versusFPM no Pará, 56

6 conclusão, 58

referêncIas, 61

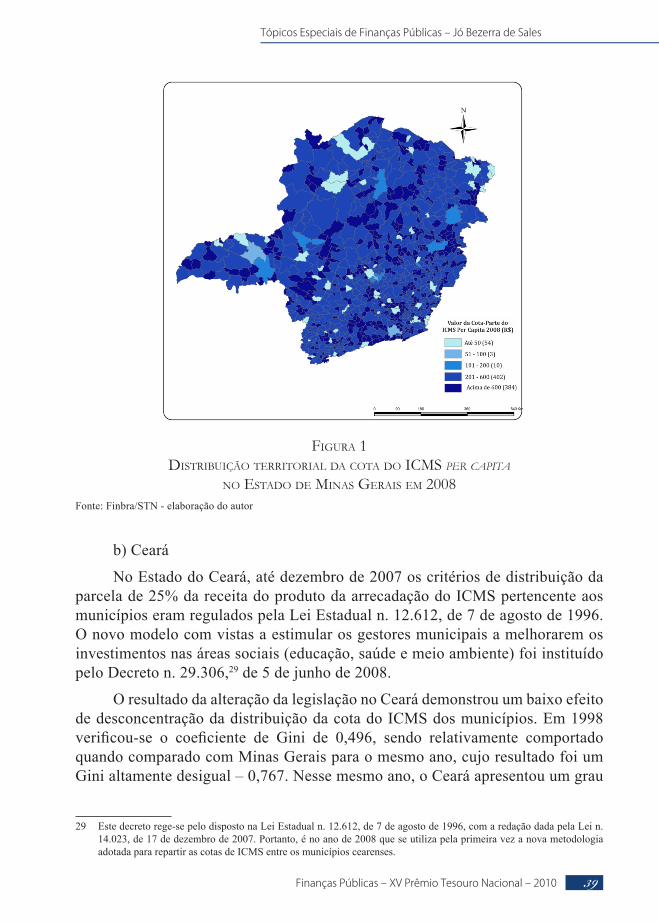

Lista de figurasfIgura 1 dIstrIbuIção terrItorIal da cota do Icms per capita no estado de

mInas geraIs em 2008, 39

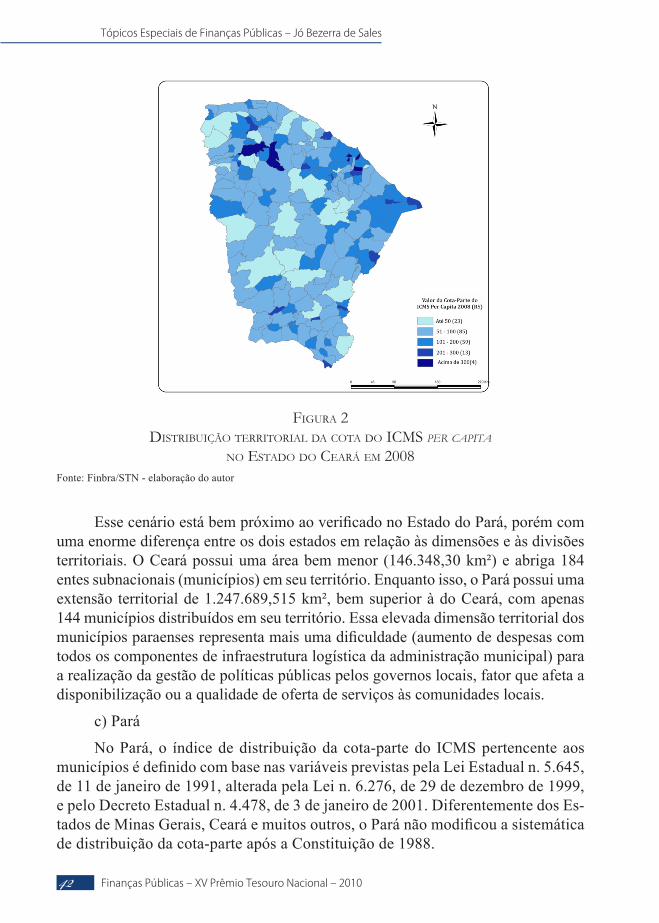

fIgura 2 dIstrIbuIção terrItorIal da cota do Icms per capita no estado do ceará em 2008, 42

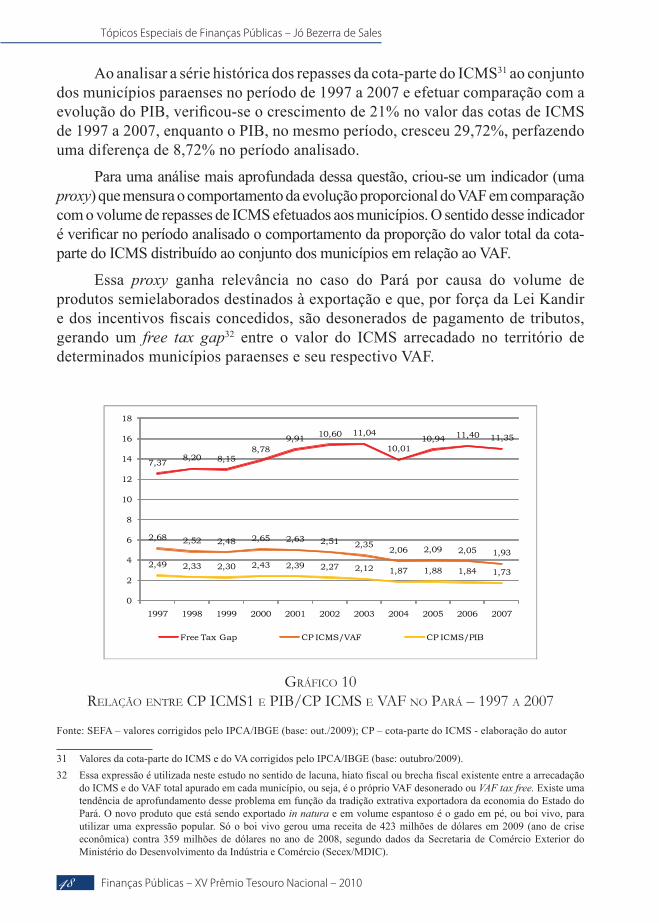

fIgura 3 dIstrIbuIção terrItorIal da cota do Icms per capita do pará em 2008, 46

fIgura 4 comparação da dIstrIbuIção locacIonal do fpm e a cota-parte do Icms per capita nos munIcípIos do pará – 2008, 58

Lista de gráficosgráfIco 1 pIb do estado do pará (a preço de mercado) – 1995 a 2007, 30

gráfIco 2 balança comercIal do pará – 1996 a 2009, 31

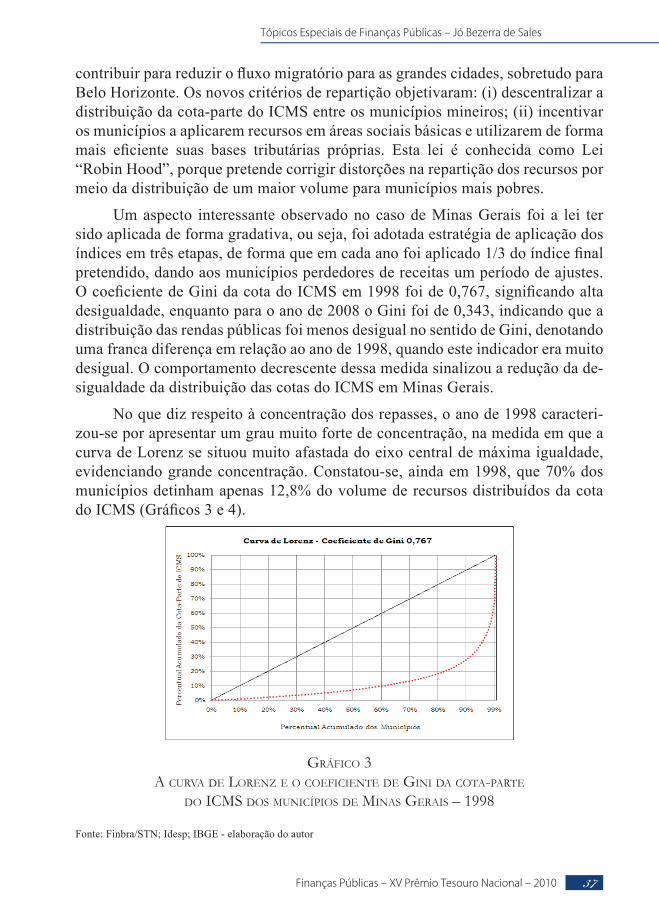

gráfIco 3 a curva de lorenz e o coefIcIente de gInI da cota-parte do Icms dos munIcípIos de mInas geraIs – 1998, 37

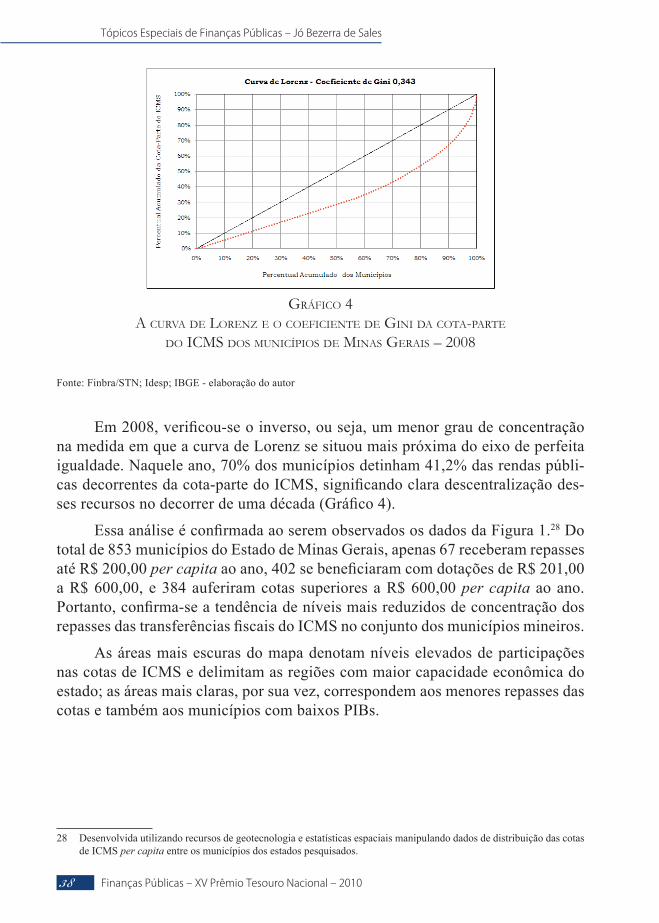

gráfIco 4 a curva de lorenz e o coefIcIente de gInI da cota-parte do Icms dos munIcípIos de mInas geraIs – 2008, 38

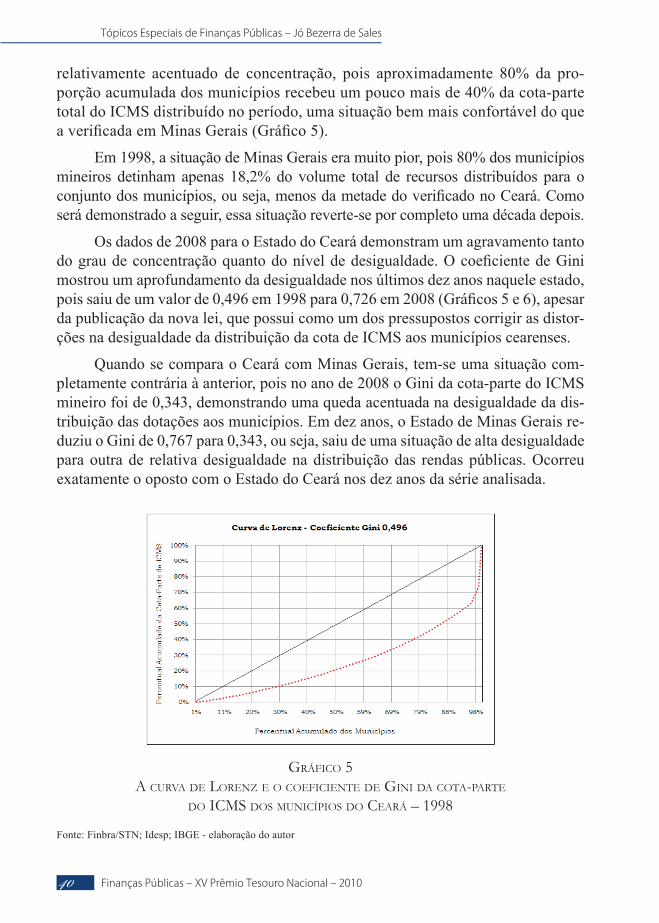

gráfIco 5 a curva de lorenz e o coefIcIente de gInI da cota-parte do Icms dos munIcípIos do ceará – 1998, 40

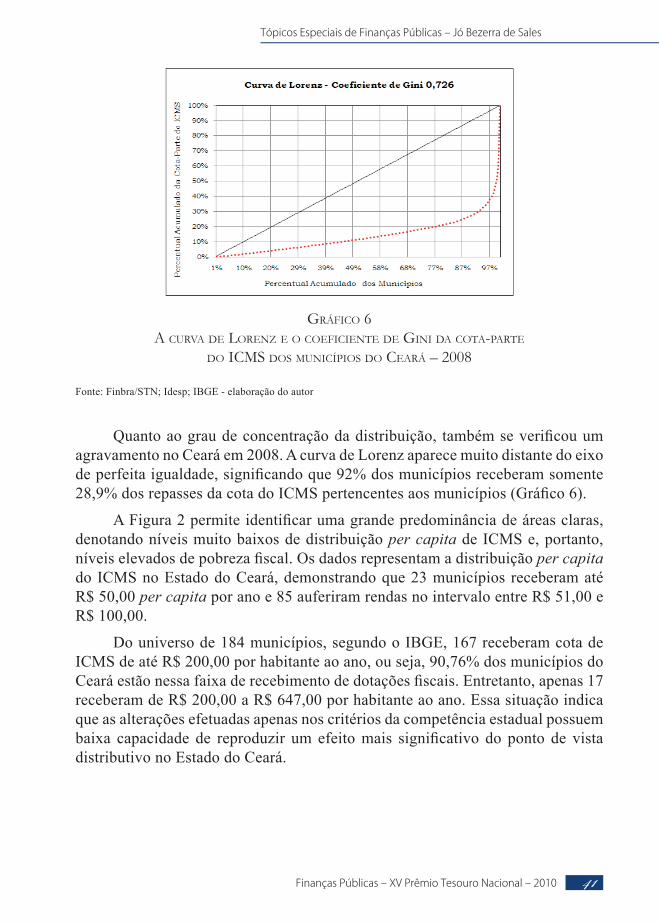

gráfIco 6 a curva de lorenz e o coefIcIente de gInI da cota-parte do Icms dos munIcípIos do ceará – 2008, 41

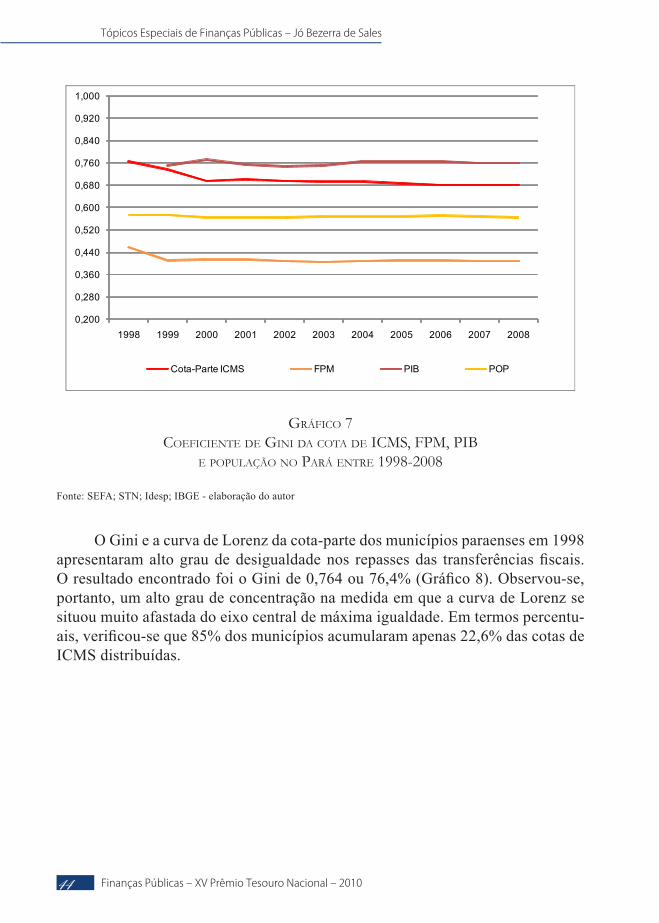

gráfIco 7 coefIcIente de gInI da cota de Icms, fpm, pIb e população no pará entre 1998-2008, 44

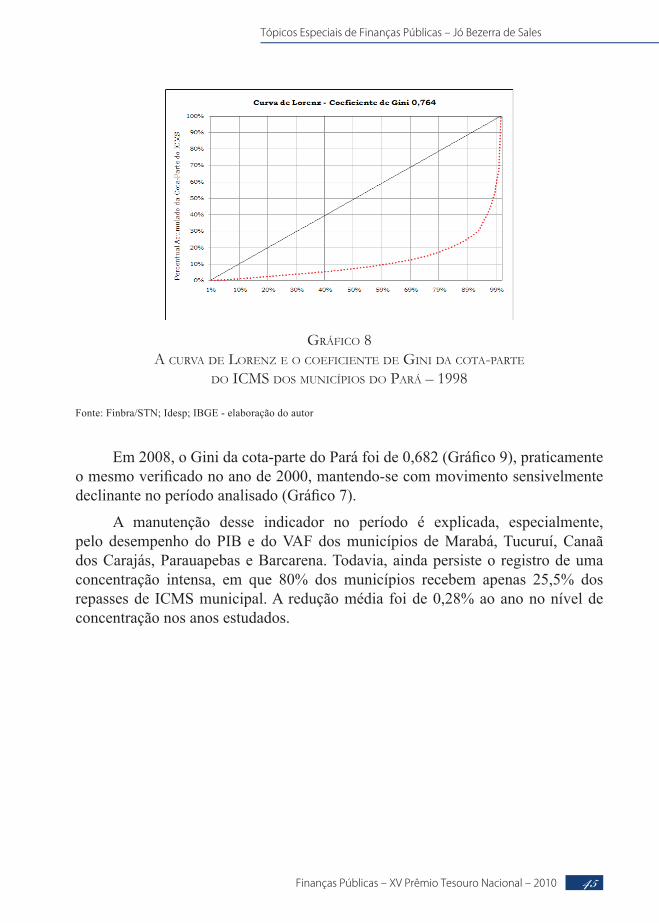

gráfIco 8 a curva de lorenz e o coefIcIente de gInI da cota-parte do Icms dos munIcípIos do pará – 1998, 45

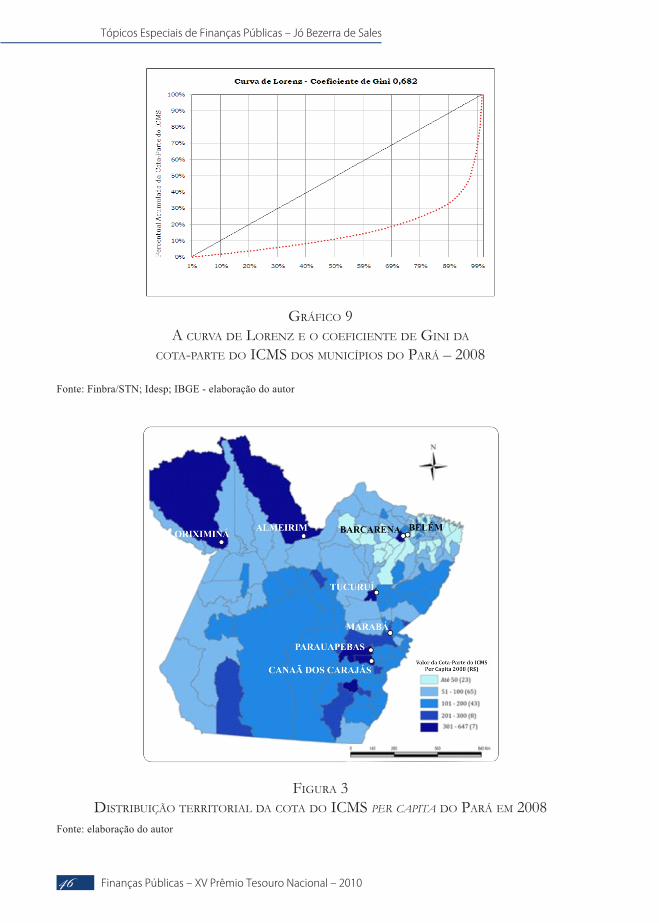

gráfIco 9 a curva de lorenz e o coefIcIente de gInI da cota-parte do Icms dos munIcípIos do pará – 2008, 45

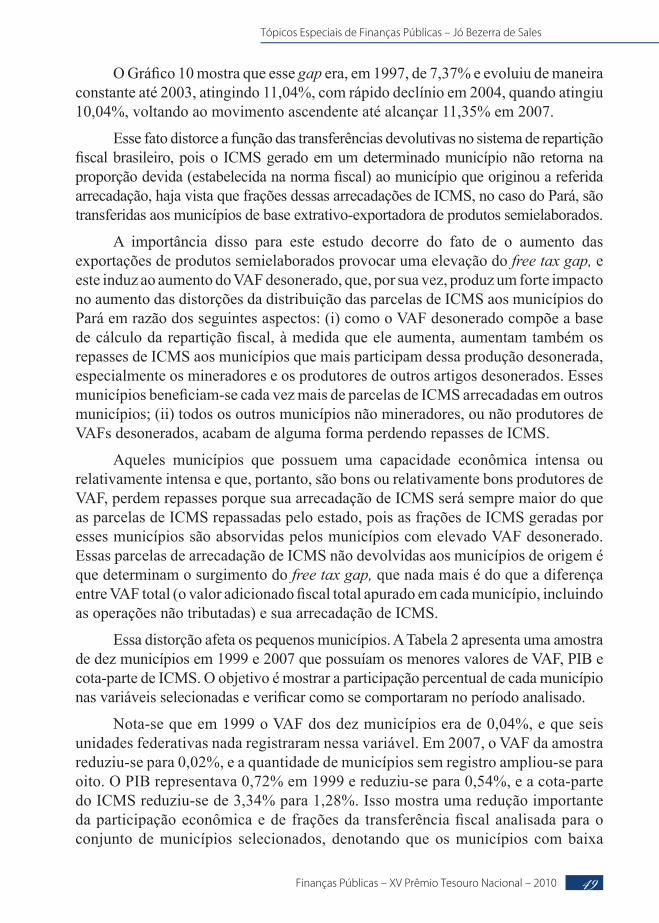

gráfIco 10 relação entre cp Icms1 e pIb/cp Icms e vaf no pará – 1997 a 2007, 48

gráfIco 11 perdas e ganhos na dIstrIbuIção da cota do Icms no pará – 2007 (r$ mIlhões), 56

Lista de quadrosQuadro 1 crItérIos de alocação de transferêncIas globaIs de prud'homm e shah, 19

Quadro 2 prIncIpaIs transferêncIas vertIcaIs no pará em 2008 (r$ mIlhões), 34

Quadro 3 crItérIos de repartIção da cota-parte do Icms nos estados do pará, do ceará e de mInas geraIs, 36

Lista de tabelastabela 1 exportação dos prIncIpaIs produtos no pará – 1996 a 2009, 32

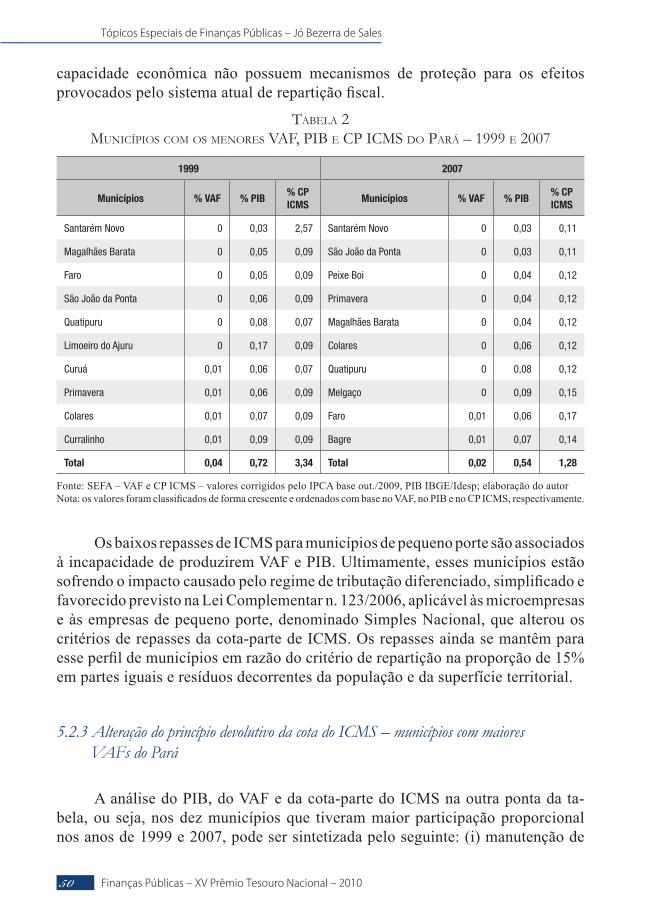

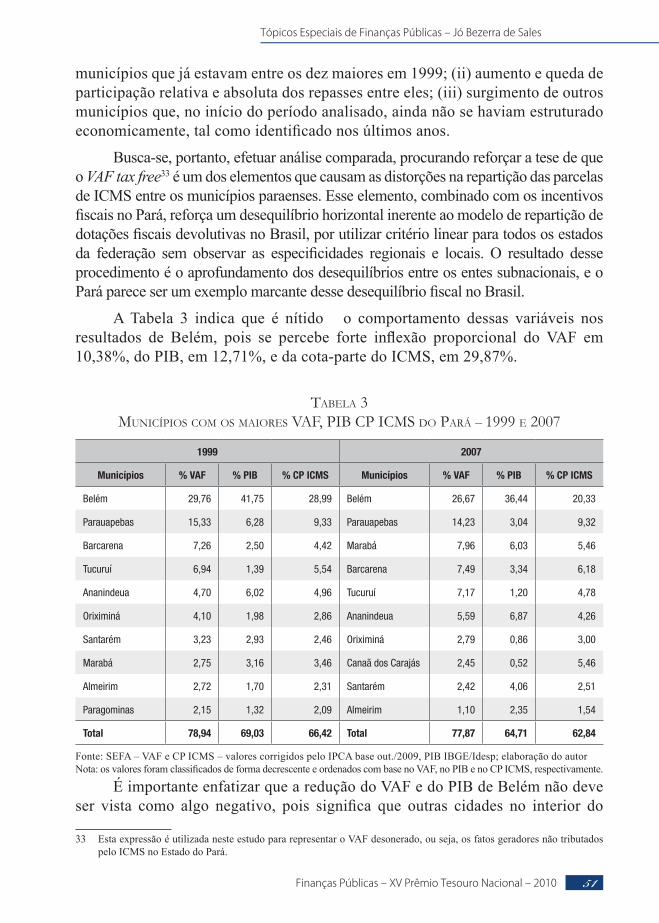

tabela 2 munIcípIos com os menores vaf, pIb e cp Icms do pará – 1999 e 2007, 50

tabela 3 munIcípIos com os maIores vaf, pIb cp Icms do pará – 1999 e 2007, 51

Lista de siglasAlbras Alumínio Brasil S.A.

ADCT Ato das Disposições Constitucionais Transitórias

CF Constituição da República Federativa do Brasil

CF/1967 Constituição da República Federativa do Brasil de 1967

CF/1988 Constituição da República Federativa do Brasil de 1988

CFEM Compensação Financeira pela Exploração de Recursos Minerais

CNAE Classificação Nacional das Atividades Econômicas

CP Cota-Parte – Fundo de Participação dos Municípios na Arrecadação do ICMS

FFEB Fórum Fiscal dos Estados Brasileiros

Finbra Relatório de Finanças Municipais

FOB Free on Board

FPE Fundo de Participação dos Estados

FPEX Fundo de Compensação pela Exportação de Produtos Industrializados

FPM Fundo de Participação dos Municípios

Fundeb Fundo de Desenvolvimento do Ensino Fundamental e Básico

Fundef Fundo de Desenvolvimento do Ensino Fundamental

GF Governo Federal

IBGE Instituto Brasileiro de Geografia e Estatística

ICMSImposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

Idesp Instituto de Desenvolvimento Econômico Social e Ambiental do Pará

IDH Índice de Desenvolvimento Humano

IOF Imposto sobre Operações de Crédito, Câmbio e Seguro, ou Relativas a Títulos ou Valores Mobiliários

IPCA Índice de Preços ao Consumidor Amplo

Ipea Instituto de Pesquisa Econômica Aplicada

IPI Imposto sobre Produtos Industrializados

continua

Lista de siglasIPTU Imposto Predial e Territorial Urbano

IPVA Imposto sobre Propriedade de Veículos Automotores

IR Imposto de Renda

ITR Imposto Territorial Rural

LC Lei Complementar

MDIC Ministério do Desenvolvimento, Indústria e Comércio Exterior

MTE Ministério do Trabalho e Emprego

PIB Produto Interno Bruto

PND Plano Nacional de Desenvolvimento

Secex Secretaria de Comércio Exterior

SEFA Secretaria de Estado de Fazenda

Siafem Sistema Integrado de Administração Financeira para Estados e Municípios

STN Secretaria do Tesouro Nacional

SUS Sistema Único de Saúde

VA Valor Adicionado

VAF Valor Adicionado Fiscal

VAT Valor Adicionado Tributário

ZFM Zona Franca de Manaus

Tópicos Especiais de Finanças Públicas – Jó Bezerra de Sales

Finanças Públicas – XV Prêmio Tesouro Nacional – 201010

1 Introdução

[...] o grande problema político do mundo [...] não era como multiplicar a riqueza das nações,

mas como distribuí-la em benefício de seus habitantes.

(Eric Hobsbawm)

As transferências intergovernamentais são dotações fiscais imprescindíveis para viabilizar o funcionamento harmônico e eficiente dos sistemas federativos. Elas funcionam como mecanismos de descentralização fiscal e de encargos, cons-tituindo-se em instrumentos essenciais para reduzir o “hiato fiscal”, ou “brecha vertical”, existente entre os governos centrais e os subnacionais, a fim de manter os sistemas federativos operando com eficiência.

Prud'homm e Shah (2004) desenvolveram um modelo de transferências in-tergovernamentais buscando mostrar que estas são a principal fonte de receita dos governos subnacionais, não só na América Latina, mas também nos principais países federativos. Os autores classificam as transferências fiscais com base no grau de descentralização dos sistemas federativos com o objetivo de demonstrar que o importante não é identificar se uma nação possui um grau maior ou menor de descentralização, mas definir modelos que relacionem sua efetividade às ca-racterísticas de atendimento das necessidades específicas de cada nação.

Em outra perspectiva, demonstra-se a importância das transferências fiscais para fechar a brecha vertical. Prado (2005) enfatiza que todas as federações utilizam as transferências intergovernamentais como componente essencial de seus sistemas fiscais, em razão da necessidade inerente dos sistemas federativos de promoverem, permanentemente, a melhor correspondência entre a distribuição de dotações fis-cais e os encargos que viabilizem a implementação de modelos eficientes de gestão em capacidade de financiamento das políticas públicas entre os entes federados.

No Brasil, existe um complexo sistema de transferências fiscais entre a União, os estados, o Distrito Federal e os municípios. Essas transferências são classificadas, em termos gerais, como livres e condicionadas e cumprem múlti-plas funções na repartição dos fluxos financeiros necessários para o financiamen-to de determinado padrão de políticas públicas no país.

As mais importantes transferências livres existentes no sistema de partilha brasileiro, em termos de montante de recursos transferidos, é a cota-parte1 do ICMS

1 A Constituição Federal (CF) dispõe que do produto da arrecadação do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS),

Tópicos Especiais de Finanças Públicas – Jó Bezerra de Sales

Finanças Públicas – XV Prêmio Tesouro Nacional – 2010 11

repassada pelos estados aos municípios de sua jurisdição, com 20,31% do total do sistema de transferências fiscais brasileiro. Em seguida, aparece o Fundo de Partici-pação dos Municípios (FPM), com 14,24%, e o Fundo de Participação dos Estados (FPE), com 13,57%, repassados pela União aos estados e aos municípios.

As mais relevantes transferências condicionadas do sistema de partilha bra-sileiro, criadas para financiar dois grandes programas nacionais nas áreas da edu-cação e da saúde, são os Fundos de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb), com 19,66%, criado pelo governo federal em 2006 para ampliar e melhorar a distribuição de re-cursos para a educação no país, e o Sistema Único de Saúde (SUS), com 13,73%.

Este trabalho ganha relevância não apenas pelo fato de estudar a maior transferência em volume de fluxo financeiro do sistema fiscal brasileiro, mas, fun-damentalmente, pela necessidade de analisar os critérios de distribuição adotados atualmente, buscando verificar a hipótese de que possam existir distorções em termos equitativos nos âmbitos regional e local na repartição das dotações fiscais da cota-parte do ICMS, especialmente no momento em que tramita no Congresso Nacional uma proposta de reforma tributária visando a aperfeiçoar o sistema tri-butário e os mecanismos de distribuição das receitas fiscais no país.

Procurou-se analisar as transferências intergovernamentais no Pará, verificando, especialmente, o grau de concentração ou desigualdade horizontal na repartição da cota-parte do ICMS entre os municípios paraenses. Para tanto, foram investigadas as seguintes questões: (i) o atual modelo de repartição de receitas da cota-parte do ICMS atende de forma apropriada os municípios do Pará? (ii) o pressuposto legal que determina a capacidade econômica como maior peso no critério de repasse (75%) – objetivando que o ICMS produzido no território de determinado município retorne em forma de cota-parte proporcional do ICMS por ele gerado – é plenamente atendido, considerando-se as características da economia paraense? (iii) a cota-parte que cada município recebe é proporcional ao que ele efetivamente gerou de arrecadação de ICMS no seu território? (iv) as características da economia paraense permitem que esse pressuposto seja justo em termos de repartição equitativa desse tipo de transferência fiscal?

Para buscar as respostas a essas questões, constituíram-se os seguintes obje-tivos: geral: verificar se a distribuição da cota-parte do ICMS entre os municípios do Pará é desigual e concentrada; específicos: (i) pesquisar o padrão equitativo da repartição das dotações fiscais do ICMS municipal no Pará; (ii) investigar as características da economia paraense, buscando identificar os elementos que pro-

75% constituem receita dos estados e 25% dos municípios, cujos valores serão repassados a estes de acordo com os índices de participação apurados, mediante os seguintes critérios: 3/4, no mínimo, na proporção do valor adicionado nas operações relativas à circulação de mercadorias e às prestações de serviços realizadas em seus territórios e até 1/4, de acordo com o que dispuser lei estadual.

Tópicos Especiais de Finanças Públicas – Jó Bezerra de Sales

Finanças Públicas – XV Prêmio Tesouro Nacional – 201012

duzem influência na alteração do princípio devolutivo do ICMS municipal, bem como examinar até que ponto essas alterações produzem distorções que contri-buem para o agravamento de eventuais desequilíbrios nas proporções das cotas transferidas entre os municípios paraenses.

Para atingir tais objetivos, dividiu-se o estudo em seis seções, incluindo a Introdução e a Conclusão. A segunda e a terceira seções tratam dos aspectos con-ceituais e teóricos do federalismo fiscal e das transferências intergovernamentais, objetivando construir a síntese da literatura analisada, demarcando conceitos, classificando os tipos e as categorias das transferências fiscais necessárias para contextualizar o problema desta monografia.

Na quarta seção demarcam-se os aspectos metodológicos e constroem-se os indicadores utilizados para demonstrar as distorções na repartição da cota-parte do ICMS no Pará. Calculam-se os coeficientes de Gini e as curvas de Lorenz da cota-parte do ICMS, do FPM, do Produto Interno Bruto (PIB) e da população para os 143 municípios paraenses no período de 1998 a 2008.

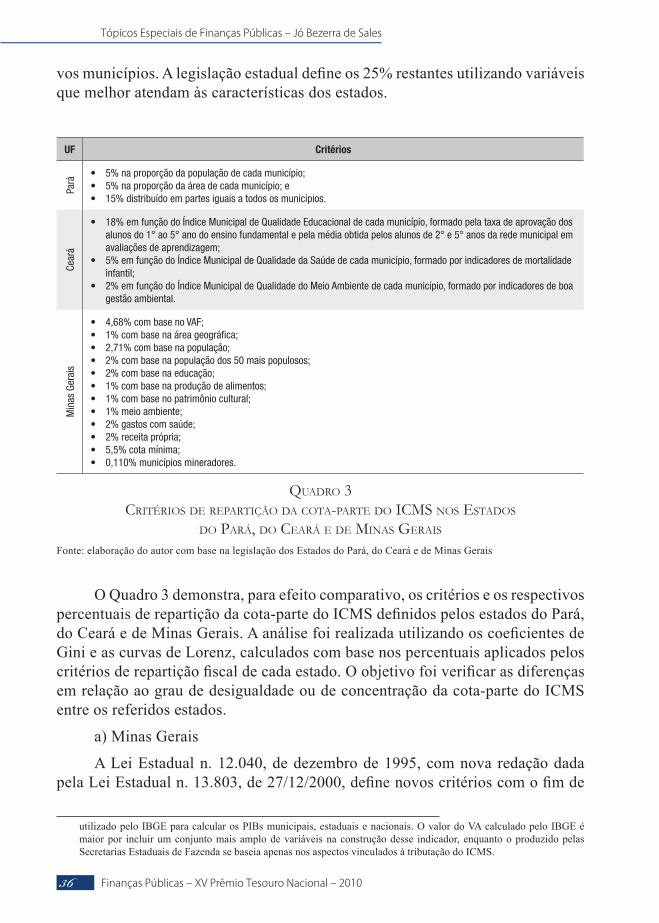

Na quinta seção apresentam-se os resultados, inclusive por meio da análise comparativa entre os Estados do Pará, de Minas Gerais e do Ceará, procurando identificar o nível de desigualdade e concentração da cota-parte do ICMS nos territórios dos respectivos estados.

Realizou-se também a análise comparada da participação do Valor Adicio-nado Fiscal (VAF), do PIB per capita e da cota-parte do ICMS para um conjunto de dez municípios paraenses para os quais esses indicadores foram mais repre-sentativos, e para outro conjunto, também de dez municípios, cujos indicadores foram menos representativos entre 1998 e 2008.

2 O federalismo fiscal

2.1 Sistema federativo de governo

O federalismo (do latim: foederatione, foedus, foedera; aliança, pacto, contrato), “é um sistema de governo em que um Estado federal compartilha as competências constitucionais com os estados membros soberanos, cada um con-servando seu próprio domínio de competência”.2 Segundo Dweck (2005), esse modo de organização política possibilita o exercício do poder em grandes terri-tórios, geralmente com governos em unidades subnacionais: estados, províncias, condados, municípios e distritos subordinados a um governo central e soberano.

2 Extraído do Dicionário Houaiss da Língua Portuguesa.

Tópicos Especiais de Finanças Públicas – Jó Bezerra de Sales

Finanças Públicas – XV Prêmio Tesouro Nacional – 2010 13

Esse mecanismo pressupõe uma negociação entre as esferas administrativas para estabelecer a divisão das funções governamentais a serem cumpridas por cada uma delas, bem como a distribuição dos recursos necessários ao desempe-nho das respectivas funções, preservando a autonomia das partes.

Federação é uma forma de organização política instituída em um determi-nado território em que se compartilham autonomia e legitimidade, por um lado, e interdependência entre seus membros, por outro, derivando numa divisão de funções e poderes resultantes das decisões coletivas entre o governo nacional e os subnacionais. Esse tipo de organização política distingue-se do chamado Es-tado unitário, no qual as relações de poder obedecem a uma lógica hierárquica e piramidal. Trata-se de um “acordo” capaz de estabelecer o compartilhamento da soberania territorial, fazendo com que coexistam, na mesma nação, diferentes entes autônomos, cujas relações são mais contratuais do que hierárquicas.

As federações geralmente são estruturadas em dois ou três níveis governo3 que se materializam por meio de desenhos institucionais fortemente vinculados aos aspectos econômicos, políticos e culturais de cada nação. Isso ocorre com graus distintos de autonomia dos governos subnacionais, por possuírem sistemas políticos próprios, com múltiplas estruturas orçamentárias e burocráticas, níveis diferenciados de independência e maior complexidade administrativa e organiza-cional quando comparados aos países não federativos.

O que move as federações é um conjunto de regras, métodos e processos relacionados à distribuição de recursos fiscais entre os entes federados, objetivando viabilizar o bom desempenho de cada nível de governo no cumprimento de suas respectivas responsabilidades. São produzidos arranjos institucionais dinâmicos que se modificam conforme a necessidade de evolução e inovação de cada nação federada por meio de instrumentos de transformação constituídos dos seguintes elementos: (i) as relações de atribuição dos impostos; (ii) a distribuição intergovernamental do gasto público; (iii) as transferências intergovernamentais; e (iv) o contexto econômico, social e político do país federado.

A evolução institucional das federações reais deve ser vista sempre, portanto, como um esforço para encontrar e aperfeiçoar arranjos que respeitem e se ajustem às restrições e peculiaridades políticas, tradições históricas e preferências sociais quanto ao papel do Estado, assim como às disparidades econômicas entre regiões e jurisdições. O fato simples de que estas restrições sociais, políticas e econômicas evoluem e se modificam com o tempo faz com que os regimes fiscal-federativos existam em constante processo de evolução e reforma (PRADO, 2007, p. 5).

3 No Brasil prevalecem três esferas de governo (governos federal, estadual e municipal) com autonomia política absoluta instituída pela Constituição da República Federativa do Brasil. Existem estudiosos da corrente liberal que criticam esse modelo de estrutura federativa do Brasil alegando que grande parte dos recursos é destinada à manutenção da máquina pública em detrimento de investimentos ou gastos em educação, saúde e infraestrutura.

Tópicos Especiais de Finanças Públicas – Jó Bezerra de Sales

Finanças Públicas – XV Prêmio Tesouro Nacional – 201014

A dinâmica do arranjo federativo é determinada pela combinação da cor-relação de forças e das preferências políticas, influenciadas pelo processo histó-rico-institucional, e induzida pelas articulações e pelas condições econômicas e sociais que permitem seu bom funcionamento.

2.2 Noções gerais sobre o federalismo fiscal

Talvez a melhor maneira de compreender o federalismo fiscal, ou mesmo ter uma noção básica sobre federalismo, que é, inclusive, o objetivo desta seção, seja partir da análise do significado e de como funcionam os governos unitários, ou seja, governos que não adotam a estrutura federativa de organização política.

O processo de tributação e arrecadação nos governos unitários é muito mais simplificado, pois toda a arrecadação é administrada por um único governo. Não há divisão de competências para tributar e arrecadar os impostos, as obrigações tributárias são instituídas por uma única legislação, e os contribuintes relacionam-se apenas com um nível de governo, o que facilita e simplifica o cumprimento de suas obrigações tributárias e torna o sistema mais eficiente.

Porém, observa-se como consequência o aumento da pressão da sociedade sobre a gestão das políticas públicas realizadas pelo governo, em razão do estabelecimento de uma relação direta entre o valor dos tributos pagos ao Estado pelos cidadãos e a qualidade dos serviços prestados pelo governo, aumentando a transparência e a cobrança dos cidadãos quanto à melhor aplicação possível dos recursos arrecadados pelo governo.

Os governos unitários possuem um único processo orçamentário, no qual to-das as demandas, em princípio, são hierarquizadas, comparadas e priorizadas por meio de um único processo decisório que, por sua vez, define a alocação dos re-cursos conforme as demandas estabelecidas pelo orçamento nacional. Além disso, a gestão pública dos encargos decorrente da divisão do trabalho, do planejamento e da coordenação administrativa é viabilizada pela estrutura hierárquica de uma única burocracia. Isso tudo torna esse tipo de estrutura mais simples e eficiente.

Então, quais razões levaram 28 países,4 que abrigam 40% da população mundial e quase todas as democracias de grande extensão territorial e populacio-nal, a constituírem federações? Os motivos vinculam-se aos aspectos de natureza geográfica, política, histórica e econômica. As razões de natureza geográfica es-tão ligadas ao fato de que os países com grande extensão territorial teriam gran-de dificuldade de realizar a administração tributária e de encargos em um único

4 Para uma visão mais detalhada dos países e do tipo de federalismo que adotam (mais ou menos centralizado, com maior ou menor autonomia dos entes subnacionais) consultar Anderson (2009).

Tópicos Especiais de Finanças Públicas – Jó Bezerra de Sales

Finanças Públicas – XV Prêmio Tesouro Nacional – 2010 15

nível de governo. As de natureza política relacionam-se à obtenção de vantagens do governo central. As de cunho histórico atrelam-se à forma da colonização e formação dos Estados nacionais. As razões de ordem econômica vinculam-se ao aumento da eficiência no fornecimento dos bens públicos.

A dimensão continental de certos países favorece o modelo federado de or-ganização política. Além das dificuldades administrativas que um único nível de governo teria para fiscalizar o cumprimento das obrigações tributárias de todos os tributos existentes no sistema, verifica-se também a de efetuar a gestão da pres-tação de serviços com características nacionais, regionais e locais, mantendo um padrão uniforme de qualidade dos serviços públicos.

Também existem dificuldades para um determinado grupo político adqui-rir hegemonia política em países continentais devido à constituição de elites de interesses econômicos regionais muito diferenciados. Portanto, seria improvável que um modelo unitário de governo, nessas condições, alcançasse a eficiência na gestão pública.

No Brasil, por exemplo, seria muito difícil operar o modelo unitário de governo de forma eficiente. Para Prado (2006),5 o que levou uma nação com di-mensões continentais como o Brasil a adotar naturalmente o modelo federativo foi, entre outros fatores, o fato de as regiões brasileiras terem se desenvolvido economicamente de maneira razoavelmente independente, em decorrência dos ci-clos econômicos que marcaram a história econômica de cada região, e, por conta disso, elas terem estabelecido forte articulação econômica com o exterior e fraca articulação econômica no país.

Ao ser observado o volume da pauta de exportação do Estado do Pará, por exemplo, verifica-se que esse cenário prevalece até os dias atuais. O processo de articulação interna entre as regiões brasileiras teve início na década de 1940.

As razões de natureza política talvez sejam as principais indutoras de as nações aderirem ao federalismo. Relacionam-se a obtenção de vantagens do go-verno central decorrente de repasses de recursos, sem perder a identidade regio-nal, cultural, religiosa e étnica, além de preservar a liberdade dos povos. Numa federação, as nações são criadas com forte identidade nacional, preservando e fortalecendo a identidade regional. Também existe um forte componente vincu-lado às relações de distribuição de poder local, regional e nacional que justifica a implementação de sistemas federativos.

As razões de ordem econômica que justificam a constituição das federa-ções se relacionam a duas visões clássicas sobre o federalismo fiscal. A primeira

5 Palestra realizada no âmbito do Fórum Fiscal dos Estados Brasileiros (FFEB) denominada Federalismo, encargos e poderes: uma visão geral. São Paulo, 2006.

Tópicos Especiais de Finanças Públicas – Jó Bezerra de Sales

Finanças Públicas – XV Prêmio Tesouro Nacional – 201016

embasa-se no argumento de Tiebout (1956), segundo o qual a provisão de bens públicos, no âmbito nacional, não pode ser regulada por mecanismos de mercado e competição. Segundo esse autor, os serviços públicos não são propiciados pelo mercado, e sim pelos governos,6 portanto a possibilidade de que haja um jogo en-tre oferta e demanda que leve a um fornecimento adequado de bens públicos pelo mercado não existe, mesmo porque o que determina a oferta de bens públicos é uma decisão política de governo, e não das forças de mercado.7 Nesse sentido, os cidadãos disputam os governos ou o local para morar que oferecem serviços públicos que melhor atendam às suas preferências.

A existência de governos próximos aos cidadãos criaria a possibilidade de competição pelos serviços públicos e pelo cidadão, pois os governos buscariam oferecer serviços de boa qualidade aos cidadãos para mantê-los em seus terri-tórios, e estes permaneceriam no local em que os serviços fossem os melhores possíveis. No entanto, se o governo oferecesse serviço de baixa qualidade, o ci-dadão deslocar-se-ia para outro local, cidade, estado ou região que oferecesse um tipo de serviço que atendesse às suas necessidades. Os cidadãos escolheriam seus governos de acordo com os tipos de serviços que eles oferecessem e pelas suas preferências, situação que levaria à concorrência dos governos pelos cidadãos, in-duziria a eficiência e propiciaria a alocação de recursos públicos mais adequados.

A segunda proposta, mais consistente e mais aceita por especialistas na atu-alidade, é a de Oates (1977), que tem uma visão mais moderna sobre federalis-mo. Segundo o autor, a estrutura federativa é necessária e relevante por motivos de eficiência, e não por competição. Ele parte da ideia de que, por um lado, os governos centrais têm dificuldades de prover serviços eficientemente por causa da distância das populações locais e, por outro lado, os governos locais podem prover serviços de melhor qualidade e maior eficiência na alocação dos recursos públicos em função da maior proximidade das pessoas. Prado (2006)8 reforça essa ideia argumentando que “[...] seria conveniente a criação de governos locais e intermediários para entregar a eles a maior quantidade possível das funções que eles pudessem realizar de forma eficiente [...]”.

O teorema de Oates (1977) estabelece que: (i) os custos de informação para os governos centrais são elevados, e isso dificulta a provisão adequada dos ser-viços e torna oneroso o sistema; (ii) quanto mais diferenciadas as demandas, ou

6 Este argumento não é inteiramente verdadeiro porque existem serviços públicos realizados pelo setor privado em regime de concessões públicas. Cita-se como exemplo a distribuição de eletricidade, que é um serviço público realizado em boa parte do mundo por empresas privadas.

7 Existem diversas interpretações quanto aos motivos de bens ou serviços públicos serem ofertados pelo Estado: a neoclássica (MUSGRAVE; MUSGRAVE, 1980) diz respeito à indivisibilidade desse tipo de bem ou serviço; a estruturalista (keynesianos e marxistas) relacionam o aporte de capital necessário, o qual somente se viabiliza com a intervenção estatal.

8 PRADO (2006).

Tópicos Especiais de Finanças Públicas – Jó Bezerra de Sales

Finanças Públicas – XV Prêmio Tesouro Nacional – 2010 17

seja, quanto mais as preferências por serviços forem diferentes regionalmente, menor é a eficiência dos serviços prestados de forma centralizada nacionalmente; (iii) quanto mais a provisão dos serviços for entregue aos entes subnacionais, maior a eficiência, mais bem atendidas são as demandas dos cidadãos e maior é o ganho da descentralização; (iv) o encargo deve ser atribuído a menor jurisdição que corresponda à dimensão do universo atendido pelo serviço.

Pode-se usar como exemplo os postos de saúde. Estes são tipicamente servi-ços de dimensão municipal por se referirem a um espaço pequeno, sendo razoável e eficiente que esses serviços sejam realizados pelo município. Os hospitais, na maioria das vezes, abrangem diversos municípios e, portanto, a gestão de um hos-pital de porte médio a grande pelo município poderá levar a sérios problemas que afetarão a qualidade dos serviços, o que demonstra que essa não é a forma mais eficiente. Portanto, a ideia da eficiência econômica propõe que se deve descentra-lizar os serviços e as funções públicas, deslocando, para os entes subnacionais, os encargos que aproximem as decisões dos cidadãos para melhor atender suas preferências e promover maior eficiência possível no fornecimento dos serviços e na aplicação dos recursos públicos.

Prado (2006)9 argumenta ainda que existiam também outras razões para o fortalecimento do federalismo fiscal, a saber, as mudanças econômicas iniciadas na década de 1970, que redundaram na denominada globalização da economia, haja vista que: (i) ela fragiliza os governos centrais, pois quanto mais ela avança, mais se amplia a mobilidade de capitais e a liberdade de movimento para gerar riqueza produtiva e financeira; (ii) determina as pressões para a descentralização de encargos, o fortalecimento de governos subnacionais e o intenso caráter fede-rativo dos países; (iii) implica uma rejeição de políticas centrais realizadas pelos governos nacionais e propicia a integração regional e o fortalecimento do federa-lismo, adequando-o para acomodar os interesses regionais das elites.

3 Transferências intergovernamentais e a descentralização nos sistemas federativos

3.1 Transferências livres ou por cotas (revenue sharing)

Segundo Prud'homm e Shah (2004), atualmente as transferências intergo-vernamentais dominam a estrutura organizacional da descentralização nos siste-

9 Ibidem.

Tópicos Especiais de Finanças Públicas – Jó Bezerra de Sales

Finanças Públicas – XV Prêmio Tesouro Nacional – 201018

mas federativos. Na maioria dos países, dentre os quais o Brasil, os governos cen-trais alimentam os governos subnacionais (locais e intermediários), assim como os governos intermediários (estados) alimentam os governos locais (municípios). A descentralização é uma questão de gastar o dinheiro recebido de cima, e sua efetividade, em qualquer país, está relacionada às características específicas dos sistemas de transferência de cada nação.

Nos países da América Latina, e especialmente no Brasil, a quantia total das dotações distribuídas para cada ente subnacional é predeterminada por legislação específica. No Brasil, por exemplo, utilizam-se fórmulas de cálculos específicas. As principais transferências que se enquadram nessa caracterização são o Fundo de Participação dos Estados (FPE), o FPM e a cota-parte do ICMS repassada pe-los estados aos municípios. Esta última também é definida constitucionalmente (art. 158, inciso IV, da Constituição Federal)10 e estabelece que a proporção de 25% da arrecadação do ICMS deve ser transferida aos municípios obedecendo critérios estabelecidos por lei estadual.

As fórmulas de cálculo de alocação das dotações globais consideram dois componentes: (i) a definição da quantia total a ser feita aos vários municípios; (ii) fórmula de alocação necessária para destinar uma determinada quantia a cada município. O principal desafio é definir os critérios que possibilitem a alocação de recursos que promovam justiça e equalização fiscal e contribuam com o cres-cimento econômico e uma melhor qualidade de vida das comunidades locais.

Os critérios e as variáveis utilizadas para repartição fiscal devem ser defi-nidos observando-se as características de cada país ou ente federado. A título de exemplo, Prud'homm e Shah (2004) apresentam uma fórmula de cálculo11 com apenas duas variáveis (população e base tributária per capita), supondo 60% na proporção da população e 40% da base tributária per capita. Certamente, a re-alização de simulações utilizando a fórmula de cálculo sugerida parece ser um exercício importante, mas foge aos objetivos deste estudo.

O critério população é simples de entender e de fácil administração, porque, a rigor, existem dados oficiais a respeito dessa variável nos governos subnacionais e nos países. A base tributável local é uma variável importante, desde que seja conhecida e estimada de forma comparável em todo país ou região. Parece adequado incluir na análise a variável desenvolvimento econômico, uma vez que esta pode corrigir eventuais distorções de base econômica e social existentes em uma dada localidade. Esse critério pode ser utilizado por intermédio de indicadores de desenvolvimento local, como o Índice de Desenvolvimento Humano (IDH) e o PIB, por exemplo,

10 Além da definição constitucional, são regulamentados por uma lei complementar (Lei n. 63, de 11/01/1990) e por lei ordinária estadual. No Pará, foi regulamentado pelo Decreto Estadual n. 4.478, de 03/01/2001.

11 Ti = 0,6*TPi /SiPi + 0,4*T* (bm – bi) Pi (bn – bi) Pi quando bi > bm e Ti = 0,6*T*Pi quando bi > bm. Para análise mais detalhada, consultar Prud'homm e Shah (2004, p. 75).

Tópicos Especiais de Finanças Públicas – Jó Bezerra de Sales

Finanças Públicas – XV Prêmio Tesouro Nacional – 2010 19

aplicados inversamente proporcional e distribuídos por um momento transitório, buscando reduzir as diferenças entre os municípios ricos e pobres.

Prud'homm e Shah (2004) sugerem também um conjunto de variáveis a serem analisadas para definição do modelo de dotações globais de total fixo: população; base tributária local; necessidades; recursos; desenvolvimento; e custos fixos. O Quadro 1 demonstra cada um desses critérios e sua respectiva importância para a definição dos sistemas de transferências de recursos aos governos subnacionais.

Critério Importância

População: as demais variáveis constantes

Quanto mais populoso um município, mais transferências merece receber

Base tributária localOs municípios com base tributária baixa deveriam receber mais transferências per capita do que os municípios com base alta

Necessidades: as demais variáveis constantes

Municípios com necessidades específicas, que resultam de sua geografia, história ou demografia, deveriam receber mais do que os outros. O tamanho geográfico de um município, por exemplo, poderia implicar maior investimento em transporte

Recursos

Os municípios que não possuem boa infraestrutura de estradas, escolas, hospitais, etc. estariam habilitados a receber mais transferências. O problema desse critério é que os municípios que possuem uma boa infraestrutura logística alegam necessitar de recursos e não poder abrir mão de recursos para manutenção

DesenvolvimentoMunicípios mais pobres, localizados em regiões menos desenvolvidas, precisam de mais dinheiro do que os municípios mais ricos e/ou mais bem localizados

Custos fixosOs municípios, independentemente de suas características, possuem custos administrativos fixos e assim necessitam de transferências fixas constantes para sua manutenção

Quadro 1 Critérios de aloCação de transferênCias globais de Prud'homm e shah

Fonte: elaboração do autor

Na sequência da análise referente aos mecanismos de repartição das transferências fiscais, a contribuição de Ter-Minassian (1997)12 consiste em introduzir elementos que potencializam a finalidade compensatória e distributiva. Em seu modelo de transferências por cotas (revenue sharing) de natureza distributiva, destaca que os recursos podem ser repassados segundo critérios que guardam uma relação inversamente proporcional à renda e diretamente proporcional à população, bem como mostra indicadores de carências associados à disponibilidade de bens públicos. Esse tipo de instrumento pode ser recomendado para situações que ocorram em um nível muito elevado de concentração de riqueza regional. No Brasil,

12 Para essa autora, as transferências fiscais intergovernamentais podem ser operacionalizadas por intermédio da combinação de diversos instrumentos de repasse; porém, propõe um modelo composto por duas vertentes principais: cotas e concessões, cada uma com detalhamentos específicos.

Tópicos Especiais de Finanças Públicas – Jó Bezerra de Sales

Finanças Públicas – XV Prêmio Tesouro Nacional – 201020

esses critérios estão associados à repartição do FPE e do FPM, que possuem função redistributiva no sistema federativo.

Apesar de utilizar terminologia distinta daquela usada por Prud'homm e Shah para caracterizar esse tipo de dotação fiscal, o estudo também enfatiza que as transferências revenue sharing são previamente determinadas por dispositivos constitucionais ou leis ordinárias e podem estar associadas a um imposto específico ou a montantes disponíveis em fundos públicos constituídos por recursos de origem tributária diversificada.

As transferências compensatórias ocorrem quando o repasse é realizado com o objetivo de devolver recursos de uma base tributária específica, cuja arrecadação se processou no território da jurisdição beneficiada, ainda que esta não tenha assumido a responsabilidade pela operacionalização da arrecadação.

Convém salientar que a cota-parte do ICMS se enquadra em transferência revenue sharing de natureza meramente devolutiva e não compensatória, bem como previamente determinada por dispositivos constitucionais e leis ordinárias estaduais e associadas a um imposto específico (o ICMS), que tem como objetivo a devolução de recursos cuja arrecadação se processou no território da jurisdição beneficiada (o município), ainda que a responsabilidade pela operacionalização da arrecadação seja efetuada por outro ente federado (o estado).

3.2 A brecha vertical e as transferências livres ou (revenue sharing)

A brecha vertical é a diferença decorrente de um menor volume de recursos próprios (receitas) em relação ao valor total do montante necessário para financiar seus encargos totais (despesas) administrados pelos governos locais e intermediá-rios. Isso cria um gap (para alguns autores, hiato fiscal) que deve ser equacionado por meio do mecanismo das transferências intergovernamentais e ocorre em fa-vor da: (i) necessidade de os sistemas federativos operarem atribuindo um controle maior aos governos centrais sobre as receitas dos impostos de grande peso na com-posição da receita global; (ii) imperiosidade do governo central, principalmente em países em desenvolvimento, em exercer o papel de redutor das disparidades horizontais de capacidades de gastos por intermédio de sistemas de transferências fiscais; e (iii) necessidade de direcionar recursos para projetos de interesse nacional. A brecha vertical não deve ser entendida como um desarranjo ou desequilíbrio nos sistemas federativos, pois existe em todas as federações e é algo inerente a elas.

O maior controle sobre as receitas exercido pelos governos centrais gera, por um lado, uma espécie de saldo positivo nas suas receitas por auferirem mais recursos do que gastam diretamente, e, por outro, os governos de níveis subnacio-

Tópicos Especiais de Finanças Públicas – Jó Bezerra de Sales

Finanças Públicas – XV Prêmio Tesouro Nacional – 2010 21

nais arrecadam menos recursos do que gastam diretamente, criando uma vertical gap.13 Isso faz com que todas as federações usem transferências verticais como um componente essencial de seus sistemas fiscais. Esse gap provoca, portanto, uma permanente necessidade nos sistemas federativos de desenvolverem meca-nismos que promovam uma melhor correspondência entre a distribuição de encar-gos, além da definição, da repartição e da gestão da capacidade de financiamento dos referidos encargos entre os entes federados.

Outro aspecto relevante desse gap, ou descompasso entre a capacidade de tributar e as responsabilidades de gastos entre os diversos níveis governamentais, é que alguns tributos são mais bem administrados pelo governo central e algumas despesas pelos governos locais. De modo geral, a política de gastos é mais bem desenhada e controlada pelos governos locais, pois estão mais próximos dos ci-dadãos e de suas necessidades básicas.

Conforme Prado (2007), existem três funções básicas que podem ser atribu-ídas ao sistema de transferências para dar conta dos fluxos verticais entre os go-vernos centrais e os subnacionais: (i) o ajuste vertical no espaço de cada jurisdição – é necessário ser operado para resolver o problema de que a execução do gasto é descentralizada nos entes subnacionais; (ii) o ajuste horizontal – é necessário para diferenciar os montantes entregues a cada jurisdição, aplicando critérios de equi-dade, buscando, ainda, reduzir as desigualdades existentes em capacidade de gasto decorrentes das diferenças em capacidade econômica dos governos subnacionais; (iii) participação e interferência dos governos centrais nas esferas de intervenção exclusivas dos estados por meio dos fluxos das dotações condicionadas.

Há um número muito grande de fluxos específicos com um grau relativo de independência no sistema de partilha das federações. Em geral, esses fluxos são formados por um conjunto diversificado de transferências e podem atender a mais de uma função (há casos de transferências condicionadas serem submetidas a critérios redistributivos, complementando sistemas de equalização).

Prado (2007) propõe quatro tipos básicos de transferência que têm como finalidade fechar a brecha vertical ou promover ajuste vertical. Para o autor, cada um dos múltiplos tipos de transferências que existem nas federações atuais pode ser enquadrado, de alguma maneira, no modelo de transferências fiscais em uma das categorias citadas a seguir. Prado enfatiza ainda que a principal diferenciação a ser observada entre os distintos tipos de transferências existentes atualmen-te está relacionada ao fato de serem caracterizadas como recursos livres para o orçamento dos governos subnacionais ou serem marcadas por condicionantes. As quatro transferências intergovernamentais desse modelo são: transferências condicionadas; transferências voluntárias dos governos superiores; transferências

13 Para uma análise mais aprofundada, ver Prado (2005).

Tópicos Especiais de Finanças Públicas – Jó Bezerra de Sales

Finanças Públicas – XV Prêmio Tesouro Nacional – 201022

livres redistributivas; e transferências livres devolutivas. Este trabalho tratará apenas desta última.

3.2.1 Transferências livres devolutivas ou revenue sharing

O modelo de Prado (2007) demonstra maior clareza quanto à caracterização e à definição da cota-parte do ICMS como transferência fiscal livre devolutiva. Nessa perspectiva, o governo central ou intermediário realiza a arrecadação dessas dotações fiscais e devolve aos governos inferiores os recursos que poderiam ser arrecadados em suas jurisdições caso possuíssem atribuição legal. A arrecadação é proveniente geralmente de impostos de caráter nacional instituídos por intermédio de legislação fiscal específica sobre administração de governos superiores (central ou intermediário), buscando a ampliação da receita autônoma dos governos subnacionais.

Pode-se citar como exemplo o que ocorre na Alemanha relacionado ao imposto sobre renda das empresas; no Brasil, por sua vez, enquadra-se nesse tipo de transferência a cota-parte do ICMS, que destina 25% da arrecadação do ICMS aos municípios, e a cota-parte do Imposto sobre Veículos Automotores (IPVA) distribuída aos municípios na proporção de 50% do produto da arrecadação dos veículos licenciados em seus territórios.

O mecanismo referido é importante porque os critérios de partilha utiliza-dos para o cálculo dos coeficientes da cota-parte do ICMS aos municípios também são utilizados para distribuir a parcela de 25% dos recursos do Fundo do Imposto de Produtos Industrializados (IPI Exportação – FPEX) e do Fundo Orçamentário vinculado às compensações da Lei Kandir14 (Leis Complementares ns. 87/1996, 102/2000 e 115/2002; CF, art. 91 dos Atos das Disposições Constitucionais Tran-sitórias (ADCT); e Fundo Orçamentário de Auxílio aos Estados Exportadores, transferido desde 2004 (regulado por medida provisória, depois convertida em lei) (BARATTO; COSTAMILAN, 2007).

Também se enquadram nessa categoria de transferência do tipo devoluti-va da cota-parte municipal os seguintes impostos de competência federal ou es-tadual: (a) Imposto sobre Propriedade Territorial Rural (ITR), pertencendo aos municípios 50% da arrecadação do ITR relativo aos imóveis neles situados; (b) Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários (Imposto sobre Operações Financeiras – IOF-Ouro) − 70% do produto da arrecadação é transferido ao município de origem da operação.

14 Os fundos do IPI-Exportação e da Lei Kandir são mecanismos utilizados para compensar a desoneração tributária das exportações brasileiras. O primeiro (IPI-Exportação) destina-se a repassar 10% da receita do Imposto sobre Produtos Industrializados aos estados. O segundo (Lei Kandir) é utilizado para compensar os estados que exportam produtos semielaborados desonerados do ICMS.

Tópicos Especiais de Finanças Públicas – Jó Bezerra de Sales

Finanças Públicas – XV Prêmio Tesouro Nacional – 2010 23

A questão essencial, no entanto, está vinculada aos critérios de repartição que determinam as proporções das transferências devolutivas a cada ente subna-cional, especialmente da cota-parte do ICMS, que é a maior transferência fiscal do sistema federativo brasileiro, possuindo maior capacidade de contribuir para o fechamento da brecha vertical.

O montante de receita a ser entregue à jurisdição em que ela foi gerada, por derivação, está associado ao componente econômico; portanto, governos locais e intermediários mais ricos receberão receitas maiores e vice-versa. A alteração da legislação federal e dos estados merece ganhar mais importância no debate federativo brasileiro em virtude da necessidade da criação de critérios mais equi-tativos para a distribuição dessa dotação fiscal.

Destaca-se, porém, que não há um padrão único que estabeleça o nível de descentralização que cada tipo de transferência assume nos sistemas federativos. Cada país define o nível que melhor atenda às suas necessidades. De maneira ge-ral, parte-se do pressuposto de que os estados e os municípios têm mais condições de saber a forma que maximiza a utilização dos recursos para gerar bem-estar para sua comunidade, viabilizando uma aplicação mais eficiente dos recursos.

Porém, o nível de eficiência e de efetividade das transferências fiscais e da governança pública está fortemente associado ao grau de participação e de envolvimento da sociedade, ou seja, do nível de controle social exercido pela sociedade na fiscalização do fluxo do recurso público, desde a arrecadação e a constituição dos montantes de repasse do governo central e intermediários até a gestão e o acompanhamento da aplicação dos recursos realizados pelos governos intermediários e subnacionais.

4 Desigualdade e concentração das dotações fiscais: aspectos metodológicos

Nesta seção busca-se demonstrar os aspectos metodológicos da pesquisa, ou seja, o roteiro seguido para atingir os propósitos deste estudo. Para tanto, fo-ram realizados levantamento e sistematização das informações a fim de calcular o coeficiente de Gini e construir a curva de Lorenz da cota-parte do ICMS, do PIB, do FPM e da população, além das demais variáveis utilizadas para demonstrar a concentração e a desigualdade na distribuição do ICMS no Pará.

Tópicos Especiais de Finanças Públicas – Jó Bezerra de Sales

Finanças Públicas – XV Prêmio Tesouro Nacional – 201024

Para complementar o estudo, efetuou-se a análise per capita do VAF, do PIB e da cota-parte do ICMS à luz das características da economia paraense para apresentar os impactos na repartição e na alteração do princípio devolutivo da cota-parte do ICMS.

4.1 O coeficiente de Gini15 e a curva de Lorenz16

Os instrumentos utilizados para dimensionar o grau de desigualdade na dis-tribuição das receitas (cota-parte do ICMS e do FPM) municipais são a curva de Lorenz e o coeficiente de Gini. Este coeficiente mede o grau de desigualdade de uma determinada distribuição e é uma das medidas mais populares referente ao desnível de renda, sendo utilizado geralmente para calcular o desequilíbrio da distribuição de renda da sociedade.

Neste estudo, o coeficiente de Gini será utilizado para medir o grau de desi-gualdade da distribuição das transferências fiscais para os municípios paraenses. O indicador consiste em um número entre 0 e 1, onde 0 corresponde à completa igualdade de receitas fiscais transferidas (em que todos os municípios possuem a mesma receita) e 1 corresponde à completa desigualdade (em que apenas um município concentra toda a receita fiscal transferida e os demais nada recebem).

A curva de Lorenz é uma representação gráfica utilizada para indicar a dis-tribuição relativa de uma variável em um domínio determinado. O domínio pode ser o conjunto de pessoas ou municípios de uma dada região ou país e uma variá-vel cuja distribuição se pretende estudar pode ser a renda das pessoas ou as trans-ferências fiscais, por exemplo. Para efeito deste estudo, o domínio será o conjunto dos 143 municípios do Pará, e as variáveis estudadas serão as transferências fis-cais da cota-parte do ICMS e do FPM repassadas aos municípios paraenses.

4.1.1 Procedimentos metodológicos

Para análise da desigualdade das dotações fiscais do ICMS dos estados do Pará, de Minas Gerais e do Ceará,17 bem como para apurar a concentração do

15 Desenvolvido pelo estatístico italiano Corrado Gini e publicado no documento Variabilità e mutabilità (variabilidade e mutabilidade) em 1912.

16 Desenvolvida em 1905 pelo economista americano Max Otto Lorenz (1876-1959) no artigo Methods of measuring the concentration of wealth, o qual influencia praticamente todos os estudos posteriores no campo da desigualdade.

17 Para seleção dos estados utilizaram-se os seguintes critérios: (i) serem de regiões diferentes, sendo um com padrão de riqueza maior e outro similar. Optou-se por um estado de uma região mais pobre e outro de uma região mais rica (Nordeste e Sudeste); (ii) um estado com padrão econômico medido pelo PIB similar ao Pará (Ceará). O Estado de Minas Gerais foi escolhido por representar um grau de riqueza maior e também por possuir características econômicas de base mineral, aspecto que guarda similaridade com o Estado do Pará.

Tópicos Especiais de Finanças Públicas – Jó Bezerra de Sales

Finanças Públicas – XV Prêmio Tesouro Nacional – 2010 25

FPM, da população ou do PIB nos municípios paraenses, estabeleceu-se o seguinte roteiro metodológico:

(i) Coleta de dados:• População: os valores anuais foram coletados no Instituto Brasileiro de

Geografia e Estatística (IBGE) no módulo Sistema IBGE de recupera-ção automática (Sidra), para o período de 1998 a 2008, disponível no sítio <www.sidra.ibge.gov.br>.

• Limites: arquivo vetorial dos municípios dos Estados do Pará, de Minas Gerais e do Ceará – Base Cartográfica Internacional ao Milionésimo Digital (bCIMd) IBGE, 2006. Essa base foi fornecida pelo Núcleo de Cartografia do Instituto de Desenvolvimento Econômico, Social e Am-biental do Pará (Idesp).

• Transferências fiscais do governo federal: informação da cota-parte do ICMS e do FPM – arquivo em formato de planilha eletrônica referente aos anos de 1998 a 2008 extraído do Relatório de Finanças Públicas Municipais (Finbra18), disponível no sítio da STN para todos os estados e municípios brasileiros.

• Transferências fiscais do governo estadual: informação sobre a cota-parte do ICMS – arquivo em formato de planilha eletrônica contendo informações da cota do ICMS distribuída aos 143 municípios paraenses no período de 1998 a 2008, disponível no sítio <www.sefa.pa.gov.br>.

(ii) Listaram-se no eixo “x” os municípios dos Estados do Pará, de Minas Gerais e do Ceará por ordem crescente dos indicadores analisados (PIB,19 cota-parte ICMS, FPM e população) no período de 1998 a 2008.20

(iii) Para calcular o coeficiente de Gini aplicou-se a fórmula de Brown, mostrada a seguir, cotejando a proporção acumulada da variável “população de municípios” e a proporção acumulada da variável “renda fiscal” ou outra variável desejada.

k n 1

k 1 k k 1 kk 1

G 1 [(X X )(Y Y )] = −

+ +=

= − − +∑

(1)

onde:

G = coeficiente de Gini;

X = proporção acumulada da variável “população”;

18 Relatório das informações sobre despesas e receitas das unidades federativas brasileiras divulgadas pela STN.19 Os dados do PIB foram fornecidos pelo Idesp e pelo Instituo Brasileiro de Geografia e Estatística (IBGE). O PIB

de 2008 não compõe a análise porque no Pará esse indicador é calculado e publicado com dois anos de defasagem, portanto o PIB de 2008 será publicado no final de 2010.

20 Foram realizadas também análises cruzando a variável VAF, PIB per capita, cota-parte do ICMS e o FPM.

Tópicos Especiais de Finanças Públicas – Jó Bezerra de Sales

Finanças Públicas – XV Prêmio Tesouro Nacional – 201026

Y = proporção acumulada da variável “renda”.

(iv) Plotou-se a curva de concentração ou de Lorenz pela união dos pontos de inter-relações referentes às proporções acumuladas dos municípios e suas res-pectivas rendas fiscais ou outras variáveis. Para tanto, foram acumulados no eixo “x” os municípios por “unidade” (de 1 até 143) e foram adicionadas no eixo “y” as variáveis desejadas.

Os coeficientes de concentração foram construídos com base em diferentes ordenamentos de variáveis: PIB, FPM e cota-parte do ICMS normal e per capita das unidades subnacionais. Cada um dos índices calculados permitiu avaliar dife-rentes informações úteis sobre a concentração das transferências municipais. Para facilitar a demonstração e a leitura dos resultados encontrados, foram apresenta-dos o coeficiente de Gini e a curva de Lorenz apenas para cota-parte do ICMS, utilizando análise convencional para evidenciar que quanto maior a concentração mais embarrigada será a curva nos gráficos apresentados.

4.2 Alteração do princípio devolutivo da cota do ICMS: perdas e ganhos no Pará

Para identificar a alteração do princípio devolutivo da dotação fiscal da cota-parte do ICMS e apurar as perdas e os ganhos dos municípios que se enquadram nas respectivas situações, adotou-se o seguinte roteiro metodológico:

(i) apurou-se a arrecadação do ICMS21 realizada no território de cada município paraense no ano de 2007, em valores nominais, listando-a de forma decres-cente de valor;

21 Segundo a Sefa, a arrecadação foi apurada por divisão de subclasse da Classificação Nacional das Atividades Econômicas (CNAE) nos 143 municípios do Estado do Pará baseando-se na seguinte metodologia: 1) consulta de pagamento por município e atividade econômica no Sistema de Informação da Administração Tributária (Siat). Tal consulta baseia-se no código de receita e atividade econômica principal cadastrada do contribuinte; 2) rateio substituição tributária, energia elétrica e telecomunicações:

2.1 – Substituição tributária – veículos: arrecadação distribuída proporcionalmente ao valor adicionado de cada município declarado na Declaração de Informações Econômico-Fiscais (Dief) pelos contribuintes atuantes no ramo, como concessionárias de veículos.

2.2 – Substituição tributária – gasolina e diesel: 2.2.1 – Indústria ou consumidor final: municípios cadastrados de destino informados pelas empresas substitutas tributárias de combustíveis referente às saídas internas de combustíveis para industrialização ou consumidor final no Sistema Integrado de Informações sobre Operações Interestaduais com Mercadorias e Serviços (Sintegra); 2.2.2 – Comercialização: arrecadação distribuída proporcionalmente à frota de veículos a gasolina/diesel de cada município, tendo como fonte o Departamento de Trânsito do Estado do Pará.

2.3 – Substituição tributária – bebidas, medicamentos e outros: arrecadação distribuída proporcionalmente à população de cada município.

2.4 – Energia elétrica e telecomunicações: arrecadação distribuída proporcionalmente ao valor das saídas de cada município informadas pelos contribuintes na Dief. Notas: (i) arrecadação do ICMS inclui receita tributária, dívida ativa, Fundo de Investimento e Combate à Pobreza (Ficop), multas, juros e acréscimos moratórios; (ii) arrecadações referentes a contribuintes cadastrados com atividades econômicas principais imunes ou não geradoras de ICMS foram incluídas em “outras atividades”; (iii) as atividades principais cadastradas de indústria de contribuintes substitutos tributários foram ajustadas para comércio atacadista do produto industrializado.

Tópicos Especiais de Finanças Públicas – Jó Bezerra de Sales

Finanças Públicas – XV Prêmio Tesouro Nacional – 2010 27

(ii) identificaram-se os repasses das cotas de ICMS distribuídas para cada município do Pará, também em 2007, ordenando-os de forma decrescente de valores nominais distribuídos;

(iii) aplicou-se o percentual de 25% sobre a arrecadação de cada município. O valor resultante foi utilizado como proxi para comparar com o valor repassado a título de cota-parte do ICMS para cada município;

(iv) apuraram-se, posteriormente, as diferenças em termos nominais e percentuais de perdas e ganhos nas repartições fiscais para cada município em 2007.

Os resultados foram apresentados em forma de gráficos e de análise con-vencional identificando os municípios que apresentaram perdas ou ganhos da cota do ICMS no período.

4.3 Indicadores de concentração e de localização

Considerou-se oportuna e interessante, para ilustrar a apresentação dos re-sultados, a disponibilização da distribuição territorial dos dados das dotações fis-cais por meio de identificação espacial das classes de municípios com elevado ou reduzido grau de concentração geográfica de transferências fiscais. Segundo Suzigan e Furtado (2003), a elaboração de indicadores ou medidas de concentra-ção, localização e especialização regional de atividades econômicas tem sido um importante objeto de estudo desde os trabalhos pioneiros de economia regional.

Esses indicadores permitem verificar a distribuição espacial, identificar as especializações regionais e mapear os movimentos de deslocamento regional das atividades econômicas decorrentes de processos de concentração ou de descentra-lização econômica. No caso do Pará, foi evidente como a dinâmica econômica de determinadas cidades afetou a distribuição espacial de rendas públicas e também a disponibilização de serviços públicos de maior ou menor qualidade.

À semelhança do que fizeram Krugman (1991) e Audretsch e Feldman (1996) para os EUA, bem como Suzigan e Furtado (2003) para identificar as classes de indústrias com elevado grau de concentração geográfica de produção no Estado de São Paulo, procurou-se neste trabalho elaborar indicadores locacio-nais que permitissem identificar classes de municípios que possuíssem elevado ou reduzido grau de concentração geográfica de transferências fiscais, ou seja, iden-tificar o nível de desigualdade ou de injustiça fiscal existente, ou, de outro modo, identificar o nível de regressividade fiscal entre os municípios do Pará.

Em síntese, a intenção aqui é mostrar como, utilizando as bases de dados e as informações da Secretaria de Estado da Fazenda do Pará (Sefa) e da STN/

Tópicos Especiais de Finanças Públicas – Jó Bezerra de Sales

Finanças Públicas – XV Prêmio Tesouro Nacional – 201028

Finbra, é possível elaborar indicadores de concentração espacial que permitam identificar e delimitar espacialmente as características econômicas dos municí-pios do Pará por meio das dotações fiscais de ICMS.

As áreas mais claras dos mapas produzidos para cada estado representam baixos níveis de participação territorial das transferências fiscais, portanto repre-sentam os municípios mais pobres. As áreas mais escuras representam regiões ou municípios que recebem níveis mais elevados de dotações fiscais, ilustrando os municípios mais ricos economicamente, especialmente em relação à repartição da cota de ICMS per capita. No geral, quanto menos áreas escuras aparecerem geograficamente dispostas em um determinado mapa, mais concentrada será a repartição fiscal. E quanto mais áreas escuras aparecerem delimitando municípios no mapa, menor será a concentração da distribuição fiscal.

5 Distorções do modelo de repartição da cota-parte do ICMS no Pará

5.1 Economia paraense

O Pará é o segundo estado em extensão territorial do país, com 1.247.689,515 km² distribuídos em plena floresta amazônica. Com 14422 municípios e 7.431.020 habitantes,23 o estado possui uma das maiores reservas minerais e florestais do mundo, porém seu modelo econômico fundamenta-se no extrativismo com baixa agregação de valor, na concentração de riqueza e na geração de desigualdade. A consequência desse modelo econômico são 2,1 milhões de pessoas vivendo abai-xo da linha de pobreza, apesar da saída de 800 mil desta condição nos últimos três anos, segundo o Idesp, 2010.

Atualmente, o estado é o segundo exportador líquido do país, possui o 13º PIB, representando um peso econômico importante na economia nacional, mas é o 21º em renda per capita, e 80% de tudo o que é consumido de produtos de primeira necessidade é importado de outras regiões do país. A economia move-se historicamente pela exploração das riquezas naturais abundantes, como a floresta, o solo e os minérios. Sua dinâmica baseia-se em ciclos de expansão-declínio:

22 Para efeito da análise quantitativa serão utilizadas informações de 143 municípios, pois o 144º, denominado de Mojuí dos Campos, que foi destacado do município de Santarém e elevado à condição de município pela Lei Estadual n. 6.268 de 27/12/1999, foi criado legalmente, mas o processo administrativo ainda está em curso, e apenas em 2010 será incluído no universo de municípios beneficiados pelas transferências intergovernamentais.

23 Segundo dados estimados pelo Instituto Brasileiro de Geografia e Estatísitica (IBGE) para 2009.

Tópicos Especiais de Finanças Públicas – Jó Bezerra de Sales

Finanças Públicas – XV Prêmio Tesouro Nacional – 2010 29

drogas do sertão, borracha, madeira e minérios. Excluindo a Zona Industrial de Manaus,24 que possui uma dinâmica endogenamente determinada pelos incenti-vos fiscais, o Estado do Pará é detentor da mais diversificada estrutura produtiva endógena da Amazônia.

Na segunda metade do século passado, a economia do Pará passou por forte processo de inserção do capital internacional, momento em que foram instala-das na região grandes plantas industriais de extração mineral, os denominados grandes projetos mineradores. Esse processo teve início no II Plano Nacional de Desenvolvimento (II PND – 1975-1979) do governo Geisel, objetivando a im-plantação de programas que tinham como meta a produção de bens de capital e insumos básicos.

Os interesses do Estado nacional em torno da instalação desses empreendi-mentos eram, entre outras coisas: (i) gerar divisas com vista ao equacionamento da crise cambial que começava a se delinear; e (ii) o papel que a região passaria a desempenhar de fornecedora de bens primários ou semielaborados para o polo industrial do Centro-Sul. Contudo, deve-se ressaltar que a lógica à qual essa re-gião se encontra vinculada, seja pela magnitude das reservas minerais, seja por comportar grandes escalas produtivas e também por ser intensiva em capital e tecnologia, tem sua dinâmica determinada, em última instância, pelos circuitos de produção e pelos centros de decisão das empresas transnacionais do setor.

Os grandes projetos minerais estabeleceram nova disposição setorial na economia paraense a partir da instalação das plantas de extração mineral de bau-xita, hematita e dos poderosos interesses da Companhia Vale, em associação com capitais nacionais e estrangeiros. O Pará tornou-se o segundo produtor mineral do país, desencadeando modificações sociais e econômicas, particularmente sobre áreas sub-regionais, com relativas interferências sobre o comportamento da ma-cro e da microeconomia do estado. Apesar da queda de 16% da atividade de mi-neração em 2009, provocada pela crise econômica mundial, o setor mineral ainda conseguiu exportar U$$ 4,9 bilhões contra U$$ 5,8 bilhões de 2008, o maior da história. Segundo o Instituto Brasileiro de Mineração (Ibram), o Pará é responsá-vel por 24,7% da produção nacional, e Minas Gerais responde por 53,9%.

Além da extração e do beneficiamento mineral, destacam-se a pecuária e a extração da madeira, que acabam puxando setores como serviços em geral, pro-dução de alimentos, vestuário e construção civil, setores que colocaram o estado numa rota de crescimento econômico nas últimas décadas. No período de 1995 a

24 A Zona Franca de Manaus (ZFM) foi criada em 1967 e é uma área de livre comércio beneficiada com incentivos fiscais e tarifas alfandegárias reduzidas ou inexistentes. Seu objetivo é estimular a industrialização, viabilizar uma base econômica na Amazônia Ocidental, melhorar a integração produtiva e social dessa região ao país, garantindo a soberania nacional sobre suas fronteiras. Além de contribuir para o desenvolvimento do comércio local, a isenção alfandegária favoreceu a formação de um expressivo distrito industrial na capital do Estado do Amazonas. A maioria de suas indústrias, contudo, é apenas montadora de produtos obtidos com tecnologia estrangeira.

Tópicos Especiais de Finanças Públicas – Jó Bezerra de Sales

Finanças Públicas – XV Prêmio Tesouro Nacional – 201030

2007,25 por exemplo, o crescimento acumulado do PIB paraense foi de 157,16%, o que proporcionou o crescimento médio de 4,76%, consolidando taxas reais de crescimento da economia paraense bem acima da evolução do PIB acumulado brasileiro, que foi de 139,77%, ou seja, 3,31% em média.

8.000

13.000

18.000

23.000

28.000

33.000

38.000

43.000

48.000

53.000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

PIB

gráfiCo 1 Pib do estado do Pará (a Preço de merCado) – 1995 a 2007

Fonte: Idesp; IBGE (2010)

O aspecto a ser considerado diz respeito à elevação dos indicadores de for-malização do emprego. Dados do Ministério do Trabalho e Emprego (MTE) re-velam o crescimento de 181,70% desse indicador no período de 1996 a 2007. O Gráfico 1 apresenta o comportamento do PIB no período de 1995 a 2007.

5.1.1 Comércio exterior no Pará

Segundo o Boletim de conjuntura do Idesp (2010), o comportamento da balança comercial brasileira no período 1996 a 2009 demonstra a ocorrência de déficit até o ano 2000 e elevado superávit até 2006. A partir de 2007, o saldo co-mercial brasileiro apresenta decréscimo, fechando 2009 com US$ 25,3 bilhões. Para o mesmo período, a balança comercial do Pará foi sempre superavitária, mas a partir de 2003 começou a apresentar taxa de variação maior que o saldo comer-cial, encerrando 2008 em quase US$ 9,7 bilhões.

O Pará fechou o ano de 2009 com saldo positivo na balança comercial em cerca de US$ 7,5 bilhões, apesar da queda de 22% em relação ao ano anterior.

25 Os dados referentes ao PIB regional no período de 1990 a 1994 não estão disponíveis para comparação em função de alteração metodológica ocorrida.

Tópicos Especiais de Finanças Públicas – Jó Bezerra de Sales

Finanças Públicas – XV Prêmio Tesouro Nacional – 2010 31

Esse valor deixa o estado como a terceira maior unidade da federação em termos de superávit comercial, ficando atrás apenas de Minas Gerais (US$ 12,1 bilhões) e Mato Grosso (US$ 7,7 bilhões).

Os dados do Gráfico 2 demonstram uma retração tanto nas exportações quanto nas importações no último trimestre de 2008 e do primeiro ao terceiro trimestres de 2009, período afetado pela grave crise financeira internacional. No último trimestre de 2009, percebe-se um movimento de recuperação e início do retorno ao nível de comércio exterior alcançado no período anterior. O ano de 2009 fechou com forte queda nas exportações e leve queda nas importações e no saldo comercial do Pará.

0

1

2

3

4

5

6

7

8

9

10

11

12

US$ FOB (Bilhões)

Exportação Importação Saldo

gráfiCo 2 balança ComerCial do Pará – 1996 a 2009

Fonte: Secex/MDIC

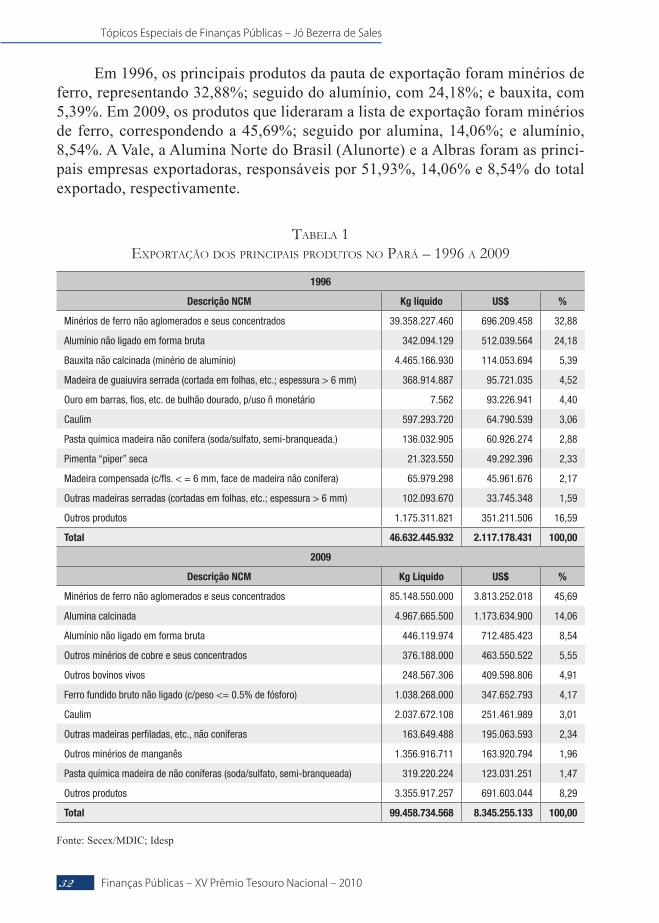

Os produtos que compuseram a pauta de exportação do Pará no período de 1996 a 2009 demonstram bem o aprofundamento do caráter extrativista e expor-tador da economia paraense. Consoante a Tabela 1, nos últimos 13 anos a relação dos produtos semielaborados, especialmente minerais, destinados à exportação mantém-se e amplia-se de modo expressivo, com destaque para o minério de ferro, o alumínio e o cobre. Verifica-se também que nos últimos anos houve cres-cimento da exportação de bovinos vivos e uma redução da exportação da madeira por causa do aumento do controle decorrente do novo marco regulatório que for-maliza a extração e a comercialização da madeira na Amazônia brasileira.

Tópicos Especiais de Finanças Públicas – Jó Bezerra de Sales

Finanças Públicas – XV Prêmio Tesouro Nacional – 201032

Em 1996, os principais produtos da pauta de exportação foram minérios de ferro, representando 32,88%; seguido do alumínio, com 24,18%; e bauxita, com 5,39%. Em 2009, os produtos que lideraram a lista de exportação foram minérios de ferro, correspondendo a 45,69%; seguido por alumina, 14,06%; e alumínio, 8,54%. A Vale, a Alumina Norte do Brasil (Alunorte) e a Albras foram as princi-pais empresas exportadoras, responsáveis por 51,93%, 14,06% e 8,54% do total exportado, respectivamente.

tabela 1 exPortação dos PrinCiPais Produtos no Pará – 1996 a 2009

1996

Descrição NCM Kg líquido US$ %

Minérios de ferro não aglomerados e seus concentrados 39.358.227.460 696.209.458 32,88

Alumínio não ligado em forma bruta 342.094.129 512.039.564 24,18

Bauxita não calcinada (minério de alumínio) 4.465.166.930 114.053.694 5,39

Madeira de guaiuvira serrada (cortada em folhas, etc.; espessura > 6 mm) 368.914.887 95.721.035 4,52

Ouro em barras, fios, etc. de bulhão dourado, p/uso ñ monetário 7.562 93.226.941 4,40

Caulim 597.293.720 64.790.539 3,06

Pasta química madeira não conífera (soda/sulfato, semi-branqueada.) 136.032.905 60.926.274 2,88

Pimenta “piper” seca 21.323.550 49.292.396 2,33

Madeira compensada (c/fls. < = 6 mm, face de madeira não conífera) 65.979.298 45.961.676 2,17

Outras madeiras serradas (cortadas em folhas, etc.; espessura > 6 mm) 102.093.670 33.745.348 1,59

Outros produtos 1.175.311.821 351.211.506 16,59

Total 46.632.445.932 2.117.178.431 100,00

2009

Descrição NCM Kg Líquido US$ %

Minérios de ferro não aglomerados e seus concentrados 85.148.550.000 3.813.252.018 45,69

Alumina calcinada 4.967.665.500 1.173.634.900 14,06

Alumínio não ligado em forma bruta 446.119.974 712.485.423 8,54

Outros minérios de cobre e seus concentrados 376.188.000 463.550.522 5,55

Outros bovinos vivos 248.567.306 409.598.806 4,91

Ferro fundido bruto não ligado (c/peso <= 0.5% de fósforo) 1.038.268.000 347.652.793 4,17

Caulim 2.037.672.108 251.461.989 3,01

Outras madeiras perfiladas, etc., não coníferas 163.649.488 195.063.593 2,34

Outros minérios de manganês 1.356.916.711 163.920.794 1,96

Pasta química madeira de não coníferas (soda/sulfato, semi-branqueada) 319.220.224 123.031.251 1,47

Outros produtos 3.355.917.257 691.603.044 8,29

Total 99.458.734.568 8.345.255.133 100,00

Fonte: Secex/MDIC; Idesp

Tópicos Especiais de Finanças Públicas – Jó Bezerra de Sales

Finanças Públicas – XV Prêmio Tesouro Nacional – 2010 33

Os municípios que mais contribuíram com a expansão das exportações des-ses produtos foram: Parauapebas, Barcarena, Marabá, Canaã dos Carajás, Almei-rim e Oriximiná, respectivamente, e os países que mais adquiriram produtos da pauta de exportação do Pará foram respectivamente: China, Japão, EUA, Canadá, Coreia do Sul, Venezuela e Noruega.

A pauta dos produtos das importações é composta basicamente por má-quinas, equipamentos e insumos utilizados para garantir o processo de extração mineral no estado. Os produtos que mais se destacaram na pauta de importações em 2008 e 2009 foram: hidróxido de sódio, coque de petróleo calcinado, dum-pers para transporte de mercadorias acima de 85 toneladas, escavadeiras pesadas, hulha betuminosa, etc. As importações de óleo diesel, coque de petróleo e trigo tiveram participação de 11,25%, 10,67% e 6,31%, respectivamente, em 1996. No ano de 2009, hidróxido de sódio, coque de petróleo e dumpers participaram com 23,11%, 7,05% e 6,62%, respectivamente. A Vale, a Alunorte e a Albras lideraram o ranking das empresas importadoras em 2009, sendo responsáveis por 29,43%, 28,77% e 12,51% do total importado, respectivamente.

5.2 Apresentação dos resultados: análise da concentração da distribuição da cota-parte do ICMS no Pará

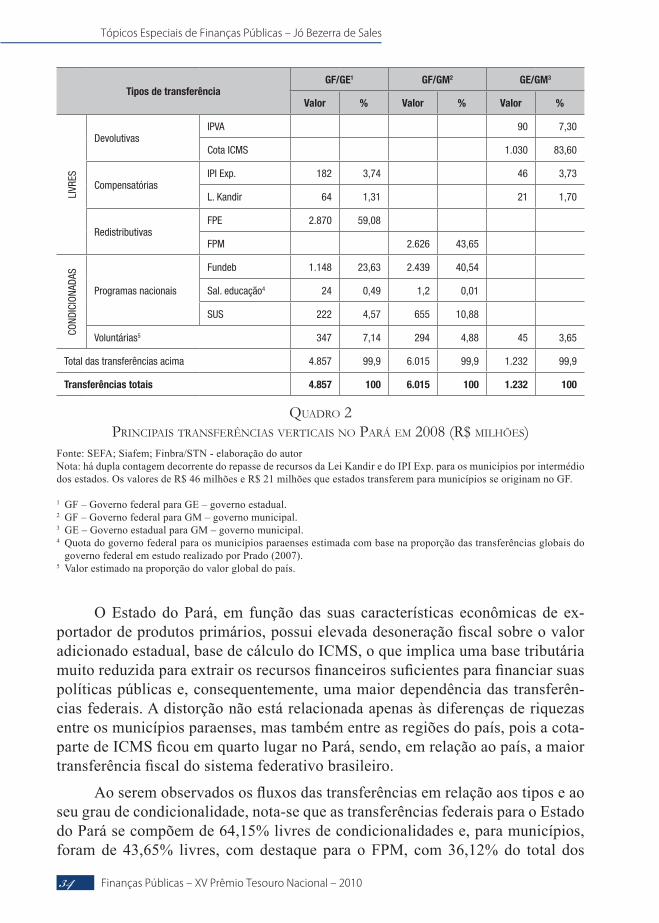

No Estado do Pará, segundo dados da STN, as mais importantes transferên-cias em termos de volume de fluxo financeiro no ano de 2008 foram o Fundeb, com 29,62%; o FPE, com 21,69%; o FPM, com 20,70%; e a cota-parte do ICMS, com apenas 8,5%. Diferentemente do verificado no plano nacional, a cota-parte do ICMS é a última dotação fiscal em volume de repasses no estado.

O volume total das transferências fiscais no estado somaram R$ 12,10 bi-lhões, sendo R$ 10,80 bilhões de dotações realizadas pelo governo federal, dis-tribuídas no montante de R$ 4,85 bilhões para o estado e R$ 6,01 bilhões aos municípios. O Estado do Pará participou repassando R$ 1,23 bilhão aos 143 mu-nicípios paraenses, dos quais 83,60% foram decorrentes da cota-parte do ICMS. O FPE destaca-se como a segunda maior transferência intergovernamental no Pará, com um volume de R$ 2,87 bilhões, logo em seguida aparece o FPM, com R$ 2,62 bilhões, e só após aparece a cota de ICMS.26 O perfil das transferências intergovernamentais no Pará é demonstrado no Quadro 2

26 Não foi possível realizar a comparação da proporção das transferências do governo federal ao Estado do Pará com as registradas para outros estados da federação brasileira em 2008 em função de os valores fornecidos por Prado (2007) serem para o ano de 2000, portanto, desatualizados. No entanto, a análise comparativa é válida do ponto de vista relativo, ou seja, dos percentuais transferidos em todo o país cotejando com aqueles verificados do governo federal ao Estado do Pará e deste aos 143 municípios paraenses. Os percentuais não foram alterados porque não houve alteração da legislação das transferências fiscais no período.

Tópicos Especiais de Finanças Públicas – Jó Bezerra de Sales

Finanças Públicas – XV Prêmio Tesouro Nacional – 201034

Tipos de transferênciaGF/GE1 GF/GM2 GE/GM3

Valor % Valor % Valor %

LIVR

ES

DevolutivasIPVA 90 7,30

Cota ICMS 1.030 83,60

CompensatóriasIPI Exp. 182 3,74 46 3,73

L. Kandir 64 1,31 21 1,70

RedistributivasFPE 2.870 59,08

FPM 2.626 43,65

COND

ICIO

NADA

S

Programas nacionais

Fundeb 1.148 23,63 2.439 40,54

Sal. educação4 24 0,49 1,2 0,01

SUS 222 4,57 655 10,88

Voluntárias5 347 7,14 294 4,88 45 3,65

Total das transferências acima 4.857 99,9 6.015 99,9 1.232 99,9

Transferências totais 4.857 100 6.015 100 1.232 100