técnicas de revisão analítica aplicadas a custos, receitas ... · de valores de contas de...

TRANSCRIPT

ANEXO VII

FICHA DE INSCRIÇÃO

MINISTÉRIO SUPERVISOR: Ministério da Fazenda

ÓRGÃO/ENTIDADE: Caixa Econômica Federal

DEPARTAMENTO RESPONSÁVEL: AUDIT – Auditoria Geral

RESPONSÁVEL: Edmundo Augusto Chamon

E-MAIL: [email protected]

TELEFONE: (61) 3206-3194 / 3195

CATEGORIA:

( ) Fortalecimento dos controles internos administrativos

( X ) Aprimoramento das Auditorias Internas

( ) Promoção da transparência ativa e/ou passiva

( ) Aprimoramento das atividades de ouvidoria

( ) Aprimoramento das apurações disciplinares e de responsabilização de entes privados.

TÍTULO DA PRÁTICA:

Técnicas de revisão analítica aplicadas a custos, receitas e resultados da organização.

Brasília-DF, 04 de Setembro de 2015

Observação: É obrigatório o preenchimento de todos os campos e da assinatura do Responsável. A falta de assinatura e de preenchimento de todos os campos desclassifica a prática

PRÁTICA

1) TÍTULO

Técnicas de revisão analítica aplicadas a custos, receitas e resultados da organização.

2) DESCRIÇÃO DA PRÁTICA - limite de 8 (oito) páginas:

INTRODUÇÃO A presente prática consiste na utilização de técnicas de revisão analítica para detecção de situações atípicas em grandes bases de dados de um sistema corporativo da CAIXA, destinadas a servir de insumo para trabalhos de auditoria. Segundo Boynton, Johnson e Kell, revisão analítica compreende estudo e comparação de relações entre dados. Envolve o cálculo e a utilização de índices financeiros simples, inclusive análise vertical de demonstrações, comparação de quantias reais com dados históricos ou orçados e utilização de modelos matemáticos e estatísticos, tal como análise de regressão. Podem contemplar a utilização tanto de dados financeiros como não financeiros (quantidade de empregados, por exemplo). Muitas vezes implica a mensuração das atividades subjacentes às operações e a comparação de medidas dos direcionadores econômicos do negócio com os correspondentes resultados financeiros. O Sistema de Custos, Receitas e Resultados – SICRS, sistema corporativo eleito para o desenvolvimento do trabalho, é um dos mais sensíveis aos reflexos dos atos e fatos de gestão. Os produtos gerados por esta prática, os quais serão discorridos na sequência, consistem, entre outros, em: − consolidação de informações sob a forma de painel de demonstração de resultado de

exercício; − série histórica analítica de demonstração de resultado de exercício; − série histórica de objetos de custeio; − regressão linear múltipla; e − painel de custos administrativos. CONTEXTUALIZAÇÃO A Contabilidade é a ciência social que estuda e pratica as funções de controle e de registro relativas aos atos e fatos da Administração. É o grande instrumento que auxilia a Administração a tomar decisões. A Contabilidade de Custos, um dos seus ramos, destina-se a produzir informações para os diversos níveis gerenciais de uma entidade, como auxílio às funções de determinação de desempenho, de planejamento e controle das operações e de tomada de decisões. Na CAIXA, o Sistema de Custos, Receitas e Resultados – SICRS tem o objetivo de propiciar a gestão de custos e resultados de produtos, serviços e unidades. A Demonstração de Resultado de Exercício - DRE vem conquistando importância estratégica, tendo sido definida como um dos fatores críticos de sucesso para o Plano de Negócios do triênio 2015/2016/2017. O SICRS é um grande concentrador de informações dos demais sistemas corporativos. Além do detalhamento das contas custo destinadas à apuração dos resultados de produtos, serviços e unidades, possui informações de objetos de custeio representados por saldos geradores, volumes monetários e quantidades de transações. Os objetos de custeio apresentam detalhes relevantes acerca da operacionalização dos produtos na rede de agências da CAIXA, nas unidades lotéricas

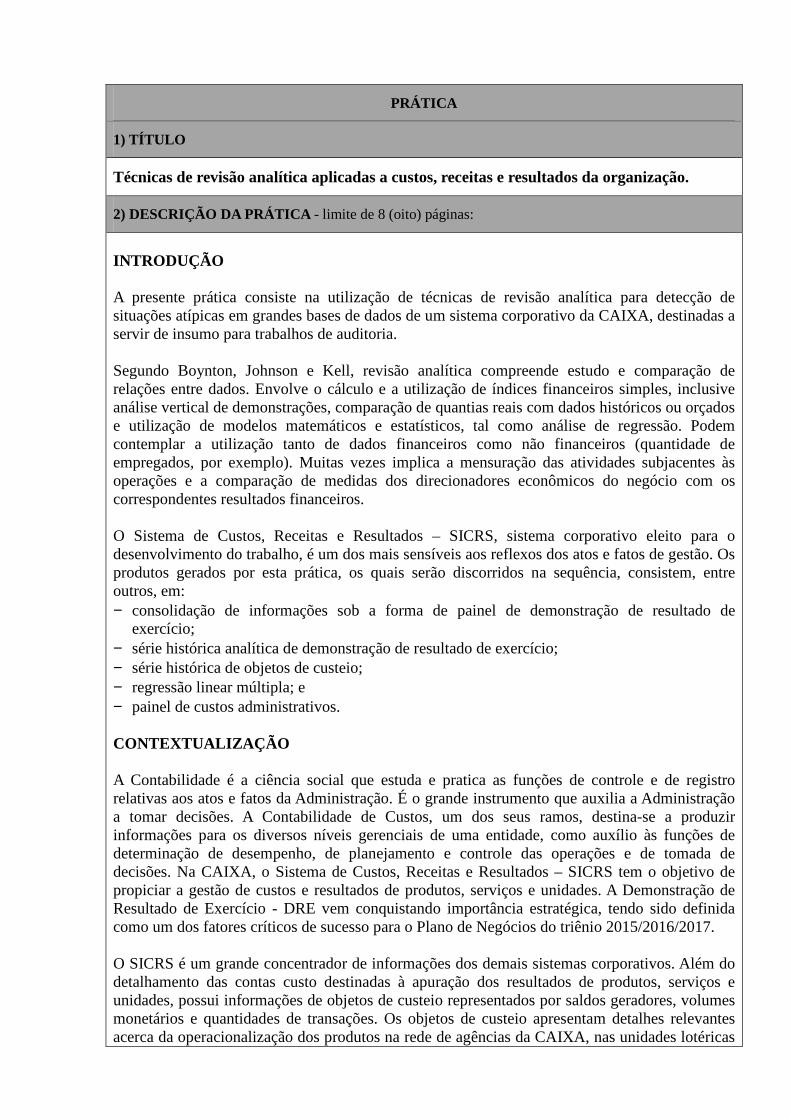

e em correspondentes bancários. Com essas informações, é possível avaliar se os valores de determinadas contas custo estão compatíveis com os volumes das transações. Também permitem obter dados dos sistemas que controlam as operações sem necessidade de acessar inúmeras fontes. As bases de dados do SICRS detêm os atributos essenciais que as tornam particularmente interessantes para a Auditoria Interna, pelos aspectos de seletividade, simplicidade, baixo custo de obtenção, cobertura, oportunidade, permanência e estabilidade. Seus arquivos no formato TXT são facilmente tratáveis por ferramentas de CAAT – Computer Assisted Audit Tools, entre as quais se destaca o Audit Command Language – ACL em uso pela Auditoria Interna da CAIXA desde 1999. Para tratar essas bases, vem sendo desenvolvido e aprimorado nos últimos três anos um projeto ACL (figura 1) com scripts que executam a consolidação dos arquivos mensais do sistema desde JAN 2012, com detalhamento por centros de custo, contas custo, produtos, segmentos e linhas, gerando sumarizações nos diversos níveis da estrutura organizacional da CAIXA priorizados para trabalhos de auditoria. Nas auditorias de processo em unidades da matriz, além de gerar informações consolidadas nesse nível, apresenta os registros do seu rebatimento nas unidades da rede (agências, postos de atendimento e Superintendências Regionais), possibilitando obter uma visão ampliada dos reflexos da gestão dos respectivos produtos e serviços.

Figura 1: tela do Audit Command Language - ACL A consolidação de informações de contas custo com essa abrangência corresponde a cerca de 110 milhões de registros, crescentes a cada mês. Uma questão que precisa ser tratada com muito cuidado é o excesso de informação. Planilhas e tabelas muito detalhadas podem ajudar a entender situações pontuais, mas dificultam a visão holística e a rápida detecção de atipicidades que requerem atenção do auditor. Nesse contexto, os procedimentos de revisão analítica e a solução gráfica evidenciam de forma mais adequada os diversos pontos de atenção a serem prospectados.

SOLUÇÃO GRÁFICA A desejada visão holística de informações do SICRS foi obtida através de painéis gráficos, gerados por meio de uma solução criativa e de baixo custo de implementação e manutenção. A alternativa encontrada foi processar as bases de dados no ACL e exportar informações sumarizadas para o MS Excel, este dotado de suporte gráfico apropriado para organizar os conteúdos. Através de macros, os painéis são gravados em formato GIF e hospedados em endereço de servidor com nomes de arquivo estruturados de tal forma que possibilitem o acesso pela Intranet a partir do SIAUD – Sistema de Auditoria em Unidades. Esses painéis gráficos de demonstração de resultado de exercício contêm a série histórica mensal de valores de contas de resultado (receitas e custos), agrupados de forma a estabelecer relações de causa-e-efeito, quando observados em conjunto. Apresentam o comportamento da margem financeira de captação, margem financeira bruta de aplicação, margem operacional, risco de crédito e custos administrativos ao longo da linha do tempo. Os picos e depressões sinalizados em cada curva destacam situações atípicas sujeitas a análise mais aprofundada e revelam a intensidade com que afetam a curva de resultados.

Figura 2: painel de demonstração de resultado de exercício (série histórica) O painel acima (figura 2), relativo a uma unidade da rede de agências da CAIXA, demonstra o seu potencial como ferramenta para obtenção da visão holística acerca da formação dos resultados no período de JAN 2012 a JUL 2015. A título de exemplo das relações de causa-e-efeito entre as curvas do gráfico, observa-se que os picos de resultado líquido (linha amarela) nos meses de DEZ 2013, NOV 2014 e JUL 2015 são decorrentes da recuperação de operações de crédito inadimplentes que já haviam sido apropriadas como perda realizada. Essa recuperação se encontra representada por picos na curva de resultado de risco de crédito (linha azul). Por outro lado, a depressão na curva de resultado em MAR 2012 encontra depressão equivalente na curva da margem operacional (linha verde escuro). Um componente de formação de resultado bastante sensível são os custos administrativos. No caso dessa agência, esses custos se encontram relativamente estabilizados em torno de uma média de R$ 620 mil mensais, porém o gráfico

destaca algumas depressões mais acentuadas nos meses de ABR 2012, OUT e NOV 2014, JAN e JUL 2015. Como já mencionado, o painel tem o objetivo de proporcionar uma visão holística inicial dos principais componentes de formação de resultados de uma unidade no decorrer da série histórica. Uma prospecção idêntica nas telas do sistema corporativo SICRS demandaria um considerável tempo de pesquisa, principalmente quando exigida por trabalhos de auditoria em Superintendências Regionais com uma rede de agências que pode chegar a cerca de 80 unidades. Além de demorada, a navegação nas telas possivelmente não ressaltaria de forma tão eficaz os picos e depressões observados nas curvas do gráfico, sinalizando os meses e os componentes de resultado que ensejam aprofundamento de análise. SÉRIE HISTÓRICA ANALÍTICA Para permitir que os auditores foquem os esforços na atividade fim de auditoria dedicando-se exclusivamente à análise e diagnóstico, o projeto ACL foi desenvolvido para também extrair as informações analíticas das bases do SICRS relativas às unidades selecionadas para os trabalhos. Assim, um outro produto desse processamento são as planilhas MS Excel contendo a série histórica das contas custo detalhadas por centros de custo, grupos, subgrupos, tipos, produtos, segmentos e subsegmentos (linhas), incluindo um conjunto de elementos que auxiliam a análise e favorecem a detecção de situações atípicas. Um dos elementos consiste na marcação dos valores que contrariam a natureza da conta custo, ou seja, não são esperados valores negativos para contas de receita (código da conta iniciado por 7), nem são esperados valores positivos para contas de custo ou de despesa (código da conta iniciado por 8). Outra marcação nas séries históricas sinalizam os valores máximos e mínimos. Com o mesmo objetivo de facilitar a análise, incluiu-se uma coluna com um indicador de contas atípicas para selecionar as contas custo que registram valores decorrentes de assaltos, roubos, furtos, prejuízos, fraudes, perdas, danos, falhas, condenações, ações judiciais, indenizações e apurações. Essa marcação é feita pela pesquisa das sequências de caracteres ASSAL, ROUBO, FURTO, PREJ, FRAUDE, PERDA, DANO, FALHA, CONDENA, ACOES JUD, INDENIZ e/ou APUR na composição do nome. EXEMPLOS DE DETECÇÃO DE SITUAÇÕES ATÍPICAS Exemplificando a funcionalidade da planilha SÉRIE HISTÓRICA ANALÍTICA e reportando-se à depressão na curva da margem operacional (linha verde escuro), com filtro neste componente de resultado e direcionando a análise para o mês de MAR 2012, identifica-se que o impacto é decorrente de descontos concedidos em renegociações da área comercial, em especial do produto 0196 – Adiantamento a Depositantes Pessoa Física (figura 3). Com essa sinalização e focado no escopo do trabalho, o auditor pode avançar as prospecções na agência sob exame para analisar o dossiê do tomador e avaliar em que circunstâncias o adiantamento a depositantes foi gerado. Na planilha em questão, esse valor está sinalizado como um dos extremos da série histórica, o que facilita a rápida detecção.

Figura 3: exemplo de uso da planilha SÉRIE HISTÓRICA ANALÍTICA Nesta mesma sequência inicial da linha do tempo, em ABR 2012, observa-se uma depressão na curva de custos administrativos (linha vermelha). De forma semelhante, com filtro neste componente de resultado e também no indicador de contas atípicas, identifica-se facilmente que o impacto é decorrente de despesa de indenização trabalhista (figura 4). Embora se trate do cumprimento de decisão judicial relativa a situações já ocorridas, cabe avaliar se eventuais fragilidades de gestão podem redundar em outras indenizações no futuro.

Figura 4: exemplo de uso da planilha SÉRIE HISTÓRICA ANALÍTICA REGRESSÃO LINEAR MÚLTIPLA A sinalização de contas atípicas é um indicador importante para detecção, mas existem outras atipicidades que vão além das contas custo que possuem as sequências de caracteres ASSAL, ROUBO, FURTO, PREJ, FRAUDE, PERDA, DANO, FALHA, CONDENA, ACOES JUD, INDENIZ e/ou APUR na composição do nome. As técnicas de revisão analítica sugerem a utilização de modelos matemáticos e estatísticos, tal como análise de regressão. Considerando que os custos administrativos são mais sensíveis aos reflexos da gestão das unidades e focado na Agenda de Eficiência 2015 da CAIXA, foi desenvolvido um modelo de regressão linear múltipla que visa a detecção de outras situações atípicas na curva desses custos. A análise de regressão dos custos administrativos ancorou-se em duas variáveis independentes. A primeira corresponde ao tempo, em meses decorridos. Não faz sentido desvincular os custos da sua exata localização no tempo, visto que têm forte influência de fatores sazonais. Por exemplo, os meses de outubro costumam refletir o impacto das negociações salariais. A segunda variável bem apropriada ao modelo é a quantidade de empregados, correspondente ao objeto de custeio 200 - QT EMPREGADOS CAIXA. Ela tangencia o porte das unidades e os seus efeitos extrapolam o custo de pessoal.

O grau de adequação do modelo pode ser avaliado pelo coeficiente de correlação: quanto mais próximo de 1 (em valor absoluto), maior é a sua aderência. A importância dessa medida, no entanto, é relativa. Na prática, uma curva de regressão nada mais é do que média sensibilizada por tendência. A tendência é importante para trabalhos que requeiram previsão. Já a distância da média é o que interessa para esse enfoque de auditoria voltada à detecção. Um coeficiente de correlação baixo pode até ser reforço para determinada atipicidade de grande impacto.

Figura 5: painel de regressão linear múltipla de custos administrativos Na agência sob análise, a comparação gráfica entre a curva de regressão e os custos administrativos (figura 5), já expurgados aqueles com indicador de conta atípica, demonstra maiores depressões nos meses de NOV 2014 e JAN 2015. Fazendo uso da planilha SÉRIE HISTÓRICA ANALÍTICA com os filtros adequados, identifica-se que NOV 2014 possui um custo de transporte de valores superior ao quádruplo dos meses precedentes. É uma atipicidade que precisa ser analisada no contexto da unidade. Já o mês de JAN 2015, além dos efeitos de abono e remuneração de 1/3 de férias, aspecto compatível com sazonalidade, revela o perfil de pagamento de IPTU à vista, prática observada também nas depressões da curva nos meses de janeiro dos anos anteriores. Excetuando-se eventual característica própria do município em que a unidade está localizada, cuja data de vencimento ou algum desconto diferenciado possa ensejar o pagamento nessa época, cabe avaliar se a rotina de antecipação do pagamento está condizente com boas práticas de administração financeira. OBJETOS DE CUSTEIO E INFORMAÇÕES COMPLEMENTARES Outra planilha disponibilizada para os auditores a partir das bases do SICRS contém os objetos de custeio detalhados por produtos, segmentos, subsegmentos (linhas) e tipos. Os objetos de custeio correspondem a saldos geradores, volumes monetários e quantidades de transações operacionalizados no centro de custo, como também nas unidades lotéricas e correspondentes bancários vinculados a ele. Constitui-se em fonte de informação potencialmente útil para estabelecer correlações com as contas custo dos respectivos produtos e serviços, para avaliar se os resultados gerados estão compatíveis com os volumes das operações.

Complementando esse conjunto, há também planilhas consolidando, em nível de agência, as margens de contribuição e rentabilidade de todos os produtos e indicadores de produtividade, cobertura de despesa de pessoal e eficiência, em série histórica anual desde 2008. Além da visão individualizada, esses indicadores podem ter uma abordagem comparativa com outras agências das Superintendências Regionais. Os valores desejáveis são: PRODUTIVIDADE (conceito: produzir mais): positivo; quanto maior, melhor; EFICIÊNCIA (conceito: produzir mais com menos): positivo; quanto menor, melhor; COBERTURA DE DESPESA DE PESSOAL: positivo, igual ou superior a 100; MARGENS e RESULTADOS: positivos, em níveis que garantam os valores desejáveis precedentes. FUNCIONALIDADE GERA_SEQ_CARACTERES A sinalização de contas atípicas está focada nas sequências de caracteres ASSAL, ROUBO, FURTO, PREJ, FRAUDE, PERDA, DANO, FALHA, CONDENA, ACOES JUD, INDENIZ e/ou APUR na composição do nome. De forma semelhante, pode ser necessário pesquisar outras cadeias de caracteres para gerar insumos específicos para algum teste de auditoria ou mesmo produzir conhecimento acerca de determinada situação. Para atender esse tipo de demanda, foi desenvolvido no mesmo projeto ACL um script para extrair todos os registros de contas custo que tenham determinada sequência na composição do nome, independentemente dos centros de custo ou dos produtos aos quais estejam vinculados. Exemplificando, para a sequência “ALUG”, o script encontrou 12 contas custo contendo “aluguel” ou “alugueis”, com registros distribuídos em 3866 centros de custo totalizando R$ 4,9 bilhões em valor absoluto, ao longo de 43 meses da série histórica. OUTRAS POSSIBILIDADES De acordo com Boynton, Johnson e Kell, procedimentos de revisão analítica muitas vezes implicam a mensuração das atividades subjacentes às operações. Assim, dependendo dos objetivos do trabalho de auditoria e das bases disponíveis de outros sistemas corporativos, pode-se elaborar painéis específicos a partir de duas fontes distintas. A título de exemplo, destaca-se um caso de sucesso de um trabalho de auditoria eletrônica realizado em 2012 com o objetivo de apurar as causas de registros contábeis em títulos de resultado, relativos a fraudes com cartão de débito. O painel gráfico (figura 6) apresenta os valores mensais lançados pela agência na conta custo 839991019 - PREJUÍZOS COM FRAUDE - CARTÃO DE DÉBITO (linha azul). As rotinas da CAIXA preveem que os valores ressarcidos aos clientes sejam submetidos à análise da Centralizadora Nacional de Segurança, que emite parecer conclusivo acerca do pleito. Assim, no painel em questão, foram plotados também, a partir de JAN 2010, os valores mensais dos pareceres emitidos pela Centralizadora para aquela agência (linha amarela), os quais foram obtidos numa base de dados própria. Percebe-se curvas coincidentes nos primeiros 15 meses, porém há um forte descompasso nos meses subsequentes com um impacto monetário na ordem de R$ 237 mil. Essa agência ficou em primeiro lugar no ranking de perfis desfavoráveis, confirmando-se, durante o trabalho de auditoria, lançamentos de valores fraudulentos por parte de empregado da agência, em seu benefício próprio, no período sinalizado pelo descompasso entre as curvas.

Figura 6: painel de prejuízos com fraudes em cartões de débito FERRAMENTA DE GESTÃO Embora esse aparato tecnológico associado a técnicas de revisão analítica tenha sido desenvolvido para fornecer informações para trabalhos de auditoria, são evidentes as suas potencialidades como ferramenta de gestão. A Auditoria Interna é uma unidade da estrutura organizacional da CAIXA e, como tal, tem os seus custos administrativos registrados no SICRS. A sua adesão à Agenda de Eficiência 2015 na frente “Rubricas e Orçamentos” necessita de acompanhamento adequado por parte dos gestores. O projeto ACL gera informações de contas custo no formato de série histórica mensal para todas as unidades da AUDIT, incluindo as sinalizações de contas atípicas, valores extremos, valores contrários à natureza das contas custo e regressão linear múltipla, com os respectivos painéis gráficos.

3) HISTÓRICO DA IMPLEMENTAÇÃO - limite de 2 (duas) páginas:

Em 2003, a Auditoria Interna da CAIXA implantou uma célula de Auditoria Eletrônica com o objetivo de sistematizar a utilização de ferramentas de CAAT e executar rotinas de extração e análise de dados destinadas à geração de amostras e insumos para trabalhos de auditoria e apurações de responsabilidade. Davenport e Prusak apud VALENTIM menciona que “os dados são simples observações sobre o estado do mundo” e que a produção de conhecimento está alicerçada na informação, que consiste em “dados dotados de relevância e propósito”. Esta “requer unidade de análise, exige consenso em relação ao significado e exige necessariamente mediação humana”, ingredientes que podem ser combinados no processo CAAT. A célula de Auditoria Eletrônica exerce interação proativa com as demais áreas da Auditoria Geral - AUDIT para produzir conhecimento, funcionando como uma unidade de inteligência.

Os programas de auditoria desenvolvidos em uma dessas áreas, a Auditoria Nacional de Negócios, Logística e Unidades – AUDES, são executados nas unidades da rede (agências, postos de atendimento e Superintendências Regionais) e necessitam de insumos gerados pela Auditoria Eletrônica. A edição do programa de auditoria “Crédito Comercial na Rede”, com vigência em 15/12/2011, trouxe uma inovação significativa ao introduzir o teste de “Avaliação da Atipicidade de Performance”. Embora o foco dos trabalhos estivesse voltado a concessões de crédito comercial, o teste de atipicidade passava obrigatoriamente pelo conhecimento e avaliação das margens de contribuição dos produtos priorizados e o seu reflexo na formação dos resultados das agências. Com esse programa, abriu-se uma nova frente de prospecção para a Auditoria Eletrônica: o Sistema de Custos, Receitas e Resultados – SICRS da CAIXA, com o objetivo de produzir insumos qualificados para os auditores em campo. O programa de auditoria “Crédito Comercial na Rede” passou por revisão e, na vigência de 01/12/2012, o teste de atipicidade recebeu um novo formato, configurado no teste “Performance do Crédito Comercial na Unidade Auditada”. Um dos principais insumos para a sua execução era um conjunto de informações denominado VISÕES SICRS, com um aprofundamento de componentes de formação de resultados relativos aos produtos priorizados para auditoria. A aplicação desses programas gerou expertise para um passo muito mais ousado, não voltado apenas a alguns produtos comercializados nas agências, mas na gestão e controle da rede propriamente ditos. Foi assim que, na vigência de 01/06/2014, o programa de auditoria “Gestão das Unidades de Rede – Desempenho e Eficiência” trouxe uma grande mudança de paradigma, em especial quanto aos testes “Desempenho e Resultados” e “Diagnóstico”. Conceitualmente, os reflexos da gestão se encontram na Contabilidade e o desempenho, eficiência e resultados têm rebatimento na Contabilidade de Custos. Considerando o tamanho das bases de dados do SICRS e a quantidade de contas custo e objetos de custeio vinculados a cada unidade de rede priorizada para auditoria, surgiu um novo desafio para a Auditoria Eletrônica: como produzir insumos qualificados para que os auditores em campo possam executar os testes de desempenho, resultados e diagnóstico com eficiência e eficácia? A resposta veio através da estruturação de um projeto ACL organizando as informações adequadamente, aplicando-se a elas um conjunto de técnicas de revisão analítica e solução gráfica. Esse ferramental coloca em evidência as situações atípicas, sinalizando os aspectos materiais e relevantes que necessitam de aprofundamento in loco. Embora o desenvolvimento do projeto ACL tenha se dado por necessidade de insumos para os programas de auditoria aplicáveis na rede, quando concluído, observou-se que todos os registros de custos, receitas e resultados da CAIXA estavam contemplados. Assim, ao se realizar auditorias de processo em unidades gestoras da Matriz, é possível gerar informações vinculadas ao código desse gestor, como também de todos os produtos sob sua gestão, detalhados até o nível de unidades da rede (agências, postos de atendimento e Superintendências Regionais). Da mesma forma, na execução de auditorias de produtos, tem-se a visão consolidada dos seus componentes de resultados, mas também de todo o detalhamento da operacionalização dos produtos na rede. As informações são apresentadas em séries históricas desde JAN 2012, com painéis gráficos e sinalizações proporcionadas pelas técnicas de revisão analítica. Para nivelamento conceitual e disseminação da prática para execução dos testes de desempenho, resultados e eficiência, a AUDES promoveu treinamento para cerca de 60 auditores especialistas do segmento, divididos em duas turmas, no período de 27 a 30/05/2014, no campus da Universidade CAIXA em São Paulo. Novos treinamentos voltados ao aprimoramento foram ministrados no período de 20 a 22/05/2015, no campus da Universidade CAIXA em Brasília, e no período de 27 a 29/05/2015 em São Paulo.

Com a adesão da Auditoria Interna à Agenda de Eficiência 2015, os gestores da AUDIT também necessitam de informações para acompanhamento dos custos administrativos das suas unidades. Como o projeto ACL contempla as informações do SICRS de todas as unidades da CAIXA, foi desenvolvido um script para a produção dos mesmos conteúdos, agora sob a ótica de instrumento de gestão.

4) RELEVÂNCIA DA PRÁTICA EM RELAÇÃO AOS CRITÉRIOS I NDICADOS NO ARTIGO 13 DESTE REGULAMENTO - limite de 2 (duas) páginas:

CRIATIVIDADE E INOVAÇÃO O maior mérito criativo e inovador da prática está associado à arquitetura da informação, ou seja, à maneira como as informações são organizadas para possibilitar a visão holística e a rápida detecção de situações atípicas. A solução gráfica com relações de causa-e-efeito em conjunto com a aplicação de técnicas de revisão analítica nas séries históricas são determinantes para a produção de conhecimento de forma ágil e eficaz. CUSTO-BENEFÍCIO O sistema corporativo SICRS já possuía opções de queries para gerar bases de dados mensais com informações de contas custo e objetos de custeio com o grau de detalhamento necessário para a Auditoria Interna. Embora grandes em tamanho, pela quantidade de registros, são bases simples no formato TXT, facilmente tratáveis por ferramentas de CAAT, entre as quais se incluem o ACL e o MS Excel sob domínio técnico há mais de quinze anos. Esse contexto proporciona low-hanging fruits, ou seja, objetivos que são facilmente realizáveis e que não exigem um grande esforço. A organização das informações no formato de painéis gráficos e planilhas com séries históricas tratadas por técnicas de revisão analítica possibilita que os auditores se dediquem exclusivamente à análise e diagnóstico. O levantamento dessas informações através da navegação nas telas do sistema, além de demorado, possivelmente não ressaltaria de forma tão eficaz os picos e depressões observados nas curvas do gráfico e nas sinalizações das planilhas. IMPACTOS DA INICIATIVA / CONTRIBUIÇÃO PARA A EFETIV IDADE O governo federal brasileiro vem empreendendo esforços voltados à disciplina nos gastos da União, promovendo ajustes nas despesas discricionárias e buscando a melhoria da qualidade do gasto, concomitantemente com foco na produtividade. Num contexto semelhante, a CAIXA criou o Comitê Delegado de Eficiência para acompanhar os processos críticos da empresa com o objetivo de desburocratizar, aprimorar a qualidade dos produtos e serviços, reduzir prazos, aumentar a satisfação dos clientes, reduzir custos e aumentar receita. A Auditoria Interna da CAIXA, ao direcionar o foco para a gestão das unidades, em especial com relação a desempenho, resultados e eficiência, exerce papel relevante para a consecução dos objetivos estratégicos da organização. A utilização de técnicas de revisão analítica aplicadas a custos, receitas e resultados proporciona a geração inteligente de insumos para trabalhos de auditoria na rede de agências e em processos da empresa, potencializando a atuação proativa da Auditoria Interna voltada à redução de custos, aumento de receita e melhoria do Índice de Eficiência Operacional da CAIXA. A adesão à Agenda de Eficiência 2015 e o acompanhamento eficiente dos seus próprios gastos, pelos gestores da AUDIT, também contribui para o alcance desses objetivos.

Em última instância, os ganhos são do povo brasileiro, porquanto o aumento de eficiência e a boa gestão do orçamento público se traduzem em maior capacidade de realização em prol do cidadão. SIMPLICIDADE E REPLICABILIDADE A replicabilidade depende mais do conhecimento de técnicas de revisão analítica do que das ferramentas tecnológicas em si. O módulo mais complexo, que faz uso de regressão linear múltipla, pode ser desenvolvido pela combinação de macros com ferramentas de análise do MS Excel. Os conceitos estatísticos obtidos em cursos de graduação e/ou pós-graduação nas áreas de Economia, Administração ou Ciências Contábeis são suficientes para entendimento do uso de curvas de regressão para detecção de atipicidades. Já as ferramentas tecnológicas estão atreladas ao tamanho das bases de dados a serem tratadas. Num ambiente corporativo do porte da CAIXA, o ACL, o MS Excel e a configuração usual das estações de trabalho da Auditoria Interna são suficientes para o processamento de todas as rotinas. Numa instituição de pequeno porte, essa suficiência pode ser atingida com a utilização conjunta do MS Access e Excel. Num ambiente de software livre, solução idêntica será acessível mediante integração PDI, R-Script-Executor plugin e Sparkl. Considerando as inúmeras opções de ferramentas disponibilizadas pela Tecnologia da Informação, incluindo as de software livre, é possível replicar esta prática, ou prática semelhante, em quaisquer instituições com dados organizados em sistemas informatizados, alcançando resultados de idêntica relevância. Observação 1: utilizar espaçamento simples, fonte Times New Roman, tamanho 12. Observação 2: o limite de páginas nos campos 2, 3 e 4 inclui a possível utilização de gráficos, fotos e demais elementos visuais.