sistema de informações de custos do governo federal · contabilidade de custos. slide 4 xv semana...

TRANSCRIPT

Slide 1

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Sistema de Informações de Custos do Governo Federal

Slide 2

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

APRESENTAÇÃO

INTRODUÇÃO

ASPECTOS NORMATIVOS E CONTEXTUALIZAÇÃO HISTÓRICA

DEFINIÇÕES

ATRIBUTOS DA INFORMAÇÃO DE CUSTOS

SISTEMA DE INFORMAÇÕES DE CUSTOS

HABILITAÇÃO PARA USO DO SIC

Slide 3

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Introdução

CONTABILIDADEFINANCEIRA

CONTABILIDADEGERENCIAL

1. Público alvoExterno à organização (acionistas, sócios, credores, legisladores, etc.).

Interno à organização (gestores, controladores, etc.).

2. Foco temporalÊnfase nas consequências financeiras das atividades passadas.

Ênfase nas decisões que afetam o futuro.

3. DadosÊnfase na objetividade e consistência dos dados.

Ênfase na relevância e flexibilidade dos dados.

4. Natureza da informação

Informação precisa. Ênfase na Oportunidade.

5. RelatóriosResumidos e rígidos, em certo grau; orientação histórica.

Flexíveis e detalhados; orientação histórica e para o futuro.

6. RegrasObservância aos Princípios de Contabilidade

Não-obrigatoriedade de observância aos princípios de contabilidade.

7. Obrigatoriedade Obrigatória. Não-obrigatória.

8. Auditoria Externa e interna -

• Dados levantados a partir de registros da contabilidade financeira.

• Subsídio à contabilidade gerencial.

CONTABILIDADE

DE CUSTOS

Slide 4

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Introdução

Externos

Prestação de Contas

Transparência

Controle Social

Internos

Planejamento

Controle, Monitoramento e Avaliação

Tomada de Decisão

Qualidade do Gasto

Slide 5

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

APRESENTAÇÃO

APRESENTAÇÃO

INTRODUÇÃO

ASPECTOS NORMATIVOS E CONTEXTUALIZAÇÃO HISTÓRICA

DEFINIÇÕES

ATRIBUTOS DA INFORMAÇÃO DE CUSTOS

SISTEMA DE INFORMAÇÕES DE CUSTOS

HABILITAÇÃO PARA USO DO SIC

Slide 6

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Introdução

1964 1967 1986 2000 2001 2005

Lei 4.320 de 1964: Estabelece

que a contabilidade deve permitir o acompanhamento

dos custos dos serviços públicos industriais.

Decreto-Lei nº 200 de 1967:Determina que a contabilidade deverá apurar os

custos dos serviços de

forma a

evidenciar os resultados da gestão.

Decreto nº 93.872 de 1986: A

contabilidade deverá apurar o

custo dos projetos e atividades,

de forma a evidenciar os resultados da gestão.

Lei Compl. nº 101 de 2000: Estabelece que a Administração Pública manterá

sistema de custos que permita

a avaliação e o acompanhamento da

gestãoorçamentária,

financeira e

patrimonial.

Lei 10.180 de 2001: Determina que a contabilidade deve evidenciar

os custos dos

programas e

das unidadesda Administração Pública Federal.

Acórdão TCU nº 1.078 de 2004: Determinou “providências para que a Administração Pública Federal possa dispor de

sistema de custos que

permita a avaliação e o acompanhamento da gestão orçamentária e financeira de responsáveis”, ante o disposto na Lei de Responsab. Fiscal e na LDO para 2004.

Port. Interm. Nº 945 de 2005: Comissão Interministerial propõe

que a STN passe a

“elaborar estudos e propor diretrizes, métodos e procedimentos para subsidiar a

implantação de

Sistema de Custos na Administração Pública Federal”.

2004

Slide 7

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

2008 2009

CTQG: Éformada a Câmara Técnica de Qualidade do Gasto (CTQG), no âmbito do Comitê Técnico de Orçamento, conduzido pela Secretaria de Orçamento Federal

(SOF) do

Ministério do Planejamento, Orçamento e Gestão.

Decreto nº 6.944 de 2009: Destaca a

necessidade de efetuar a

unificação dos cadastros de

órgãos dos sistemas já existentes no governo, como o SIAFI, SIAPE e SIGPlan.

Homologação do SIC-GF:treinamento de multiplicadores; criação de Unidade Organizacional dentro da STN para tratar de custos; e consultoria a fim de identificar potenciais usos das informações de custos geradas pelo SIC

PCPR: Informações dos

órgãos sobre a temática de custos (estágio;

diagnóstico sobre o tema; utiliza informação de custos; qual a ferramenta ou sistema; boas práticas; desafios; em que medida as informações de custos subsidiam a tomada de decisão etc.)

Portaria STN nº 157 de 2011: Dispõe sobre a criação do Sistema de Custos do Governo

Federal, sistema estruturante, composto pela STN (Órgão Central) e os Órgão Setoriais.

Potaria STN nº 716 de 2011: Dispõe sobre as

competências dos

Órgãos Central e Setoriais do Sistema de Custos do Governo Federal.

2010 2011

Slide 8

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

PCPR: Inclusão de

indicadores no

relatório de custos que mensurem eficácia, eficiência e economicidade.

TG: Ampliação da

abrangência dos

dados no Tesouro Gerencial composto por vários temas, dentre os

quais, o SIC.

Criação das Métricas: Valor Custo Direto

VPD Custo Pessoal-

Ativo Custo Pessoal –

Inativo Custo Pessoal -

Pensionista

possibilitando maior fidedignidade nos valores de custos gerados.

Portal de Custos:Lançamento do Portal de

Custos do Governo Federal.

2015 2016 2017

Aba Centro de Custo: Implantação da

aba Centro de Custo para todos.

2018

Slide 9

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Portaria STN nº 157 de 2011: Estabelece a criação do Sistema de Custos do Governo Federal.

Integram o Sistema de Custos do Governo Federal:

Órgão Central – STN.

Órgão Setoriais – Ministérios; AGU; e de forma facultativa as unidades de gestão interna do

Poder Judiciário, do Poder Legislativo e do Ministério Público da União.

Slide 10

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Portaria STN nº 716 de 2011: Dispõe sobre as competências dos Órgãos Central e Setoriais do Sistema de Custos do Governo Federal.

Principais competências do Órgão Central:

Estabelecer normas e procedimentos referentes ao Sistema de Custos do Governo Federal;

Manter, aprimorar e orientar sobre a utilização do SIC;

Definir, acompanhar e orientar os processos de integração aos sistemas estruturantes e

sistemas internos dos órgãos setoriais;

Slide 11

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Portaria STN nº 716 de 2011: Dispõe sobre as competências dos Órgãos Central e Setoriais do Sistema de Custos do Governo Federal.

Principais competências do Órgão Central:

Dar apoio e supervisionar as atividades dos órgãos setoriais;

Disponibilizar, em meios eletrônicos, instruções, procedimentos, estudos, metodologias de

cálculo, recomendações técnicas e outros instrumentos que auxiliem os órgãos setoriais;

Promover a realização de capacitação, por meio de treinamento e apoio técnico.

Slide 12

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Portaria STN nº 716 de 2011: Dispõe sobre as competências dos Órgãos Central e Setoriais do Sistema de Custos do Governo Federal.

Principais competências dos Órgãos Setoriais:

Apurar os custos dos projetos e atividades, de forma a evidenciar os resultados da gestão;

Prestar apoio, assistência e orientação na elaboração de relatórios gerenciais do SIC das unidades administrativas e entidades subordinadas;

Elaborar relatórios de custos oriundos do SIC, a fim de subsidiar a tomada de decisão pelo gestor do órgão;

Slide 13

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Portaria STN nº 716 de 2011: Dispõe sobre as competências dos Órgãos Central e Setoriais do Sistema de Custos do Governo Federal.

Principais competências dos Órgãos Setoriais:

Elaborar estudos e propor melhorias com vistas ao aperfeiçoamento da informação de custo;

Prestar informação/apoio na realização de exames de auditorias que tenham por objeto os custos dos projetos e atividades a cargo do órgão;

Elaborar os relatórios de análise de custos que deverão compor a PCPR, conforme as orientações do TCU.

Slide 14

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

APRESENTAÇÃOAPRESENTAÇÃO

APRESENTAÇÃO

INTRODUÇÃO

ASPECTOS NORMATIVOS E CONTEXTUALIZAÇÃO HISTÓRICA

DEFINIÇÕES

ATRIBUTOS DA INFORMAÇÃO DE CUSTOS

SISTEMA DE INFORMAÇÕES DE CUSTOS

HABILITAÇÃO PARA USO DO SIC

Slide 15

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Dispêndio de um ativo

ou criação de um

passivo para obtenção

de um produto ou serviço

Pagamento pela

aquisição de um bem

ou serviço

Gasto ativado em

função de sua vida útil.

São todos os bens e

direitos adquiridos e

registrados no ativo

Gasto ativado em

função de sua vida útil.

São todos os bens e

direitos adquiridos e

registrados no ativo

Decréscimos

patrimoniais durante o

período contábil

Slide 16

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Fluxo geral da informação de custos

Gasto

Custo

Investimento Custo

Despesa

Slide 17

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

SITUAÇÃO

GA

STO

DESEM

BO

LSO

CU

STO

INV

ESTIMEN

TO

Pagamento de salário de servidor público

Aquisição de material de consumo à vista

Consumo de material de expediente

Depreciação de veículo

Aquisição de veículo a prazo

Compra de material à vista para consumo imediato

Pagamento de parcela da compra de veículo

X

X X X

X

X

X X

X X

X

X

Slide 18

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

OBJETO DE CUSTOS

Custos

Diretos

Custos

Indiretos

Identificado ao objeto de custo de forma objetiva (fácil e confiável).

Identificado ao objeto de custo de forma subjetiva (arbitrária e estimada).

Slide 19

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

• Classificação que considera a relação entre o custo e o volume de produção.

Custo fixo. Não varia proporcionalmente em relação à produção.

Custo variável. Varia na mesma proporção do aumento ou diminuição da produção.

0 100 200 300 400 500 600 700

CU

ST

OS

(R

$)

VOLUME DA PRODUÇÃO (Qtde)

CUSTO FIXO CUSTO VARIÁVEL

Slide 20

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Sistema de informação capaz de mensurar, controlar e avaliar os custos da

entidade, a fim de produzir informações úteis ao processo de tomada de decisão.

Estruturado no tripé:

Sistema de Custeio

Sistema de Acumulação

Método de Custeio

Slide 21

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Sistema de Custeio: Estabelece a mensuração de custos conforme diferentes formas de valoração.

Custo histórico ou real. Custo realmente incorrido, mantido em base histórica.

Custo-padrão corrente. Custo fixado como meta do período, considerando a realidade

(limitações) da entidade.

Custo-padrão ideal. Custo fixado como meta do período, considerando

o melhor uso (ideal) dos insumos aplicados na produção de bens ou serviços.

Custo estimado. Custo fixado como meta do período, considerando o custo médio de

períodos anteriores.

Slide 22

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Sistema de Acumulação: Está associado à forma de produzir e de controlar a produção, por

processo ou por ordem de produção.

Acumulação por processo. Produção contínua, em que os custos são

acumulados nas fases, processos, atividades e departamentos num determinado

período de tempo.

Acumulação por ordem de produção. Produção sob encomenda, em que os

custos são acumulados na ordem de produção do bem ou serviço, durante todo o

tempo de execução do projeto.

Slide 23

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

• Método de Custeio: Estabelece a forma como os insumos consumidos são alocados

ao objeto de custo.

CUSTOS OBJETO DE CUSTO

CUSTOSDIRETOS

CUSTOSINDIRETOS

CENTRO DE CUSTO X

CENTRO DE CUSTO Y

CENTRO DE CUSTO Z

Método de Custeio Direto. Método de custeio que aloca ao objeto de custo apenas os custos

diretos.

Os custos devem ser identificados de forma objetiva com o objeto de custo, sem qualquer tipo

de rateio.

Slide 24

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Método de Custeio por Absorção. Método de custeio que aloca todos os custos, diretos ou

indiretos, fixos ou variáveis, ao objeto de custo.

Os custos indiretos são alocados ao objeto de custo mediante critérios de rateio.

CUSTOS OBJETO DE CUSTO

CUSTOSDIRETOS

CUSTOSINDIRETOS

CENTRO DE CUSTO X

CENTRO DE CUSTO Y

CENTRO DE CUSTO ZRATEIO

Slide 25

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Método de Custeio Baseado em Atividades – ABC. Método de custeio que aloca

todos os custos, diretos ou indiretos, fixos ou variáveis, ao objeto de custo.

Os custos indiretos são alocados às atividades, mediante direcionadores de custo

de recursos, para posterior alocação ao objeto de custo por meio de direcionadores de

custo de atividades.

CUSTOS OBJETO DE CUSTO

CUSTOSDIRETOS

CUSTOSINDIRETOS

CENTRO DE CUSTO X

CENTRO DE CUSTO Y

CENTRO DE CUSTO ZATIVIDADE 1

(Centro de Custo 1)

ATIVIDADE 2(Centro de Custo 2)

Slide 26

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Sistema de Custeio

Sistema de Acumulação

Método de Custeio

Custo histórico/realCusto-padrão correnteCusto-padrão idealCusto estimado

Por ProcessoPor Ordem

DiretoPor AbsorçãoBaseado em Atividades

Slide 27

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

APRESENTAÇÃOAPRESENTAÇÃOAPRESENTAÇÃO

APRESENTAÇÃO

INTRODUÇÃO

ASPECTOS NORMATIVOS E CONTEXTUALIZAÇÃO HISTÓRICA

DEFINIÇÕES

ATRIBUTOS DA INFORMAÇÃO DE CUSTOS

SISTEMA DE INFORMAÇÕES DE CUSTOS

HABILITAÇÃO PARA USO DO SIC

Slide 28

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Relevância: A informação deve ser útil à decisão, possuindo valor preditivo, valor de avaliação e

materialidade.

Oportunidade: A informação deve estar disponível no momento adequado à tomada de decisão.

Fidedignidade: A informação deve estar livre de erros materiais, de modo que apresente as

operações e acontecimentos de forma consistente e íntegra.

Slide 29

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

APRESENTAÇÃO Comparabilidade: A informação de custos deve permitir que se comparem os custos ao longo do

tempo e entre unidades afins.

Granularidade: A informação deve ser gerada em diferentes níveis de detalhamento, mediante a

geração de relatórios sob várias perspectivas.

Utilidade: A informação deve ser útil à gestão tendo a sua relação custo benefício sempre positiva.

Slide 30

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

APRESENTAÇÃO Especificidade: A informação deve ser elaborada de acordo com a finalidade específica pretendida

pelos usuários.

Adaptabilidade: A informação deve atender as diferentes expectativas e necessidades das diversas

unidades organizacionais e seus respectivos usuários.

Valor social: A informação deve proporcionar maior transparência e evidenciação do uso dos recursos

públicos.

Slide 31

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

APRESENTAÇÃO

Dimensão Financeira

Quantificação monetária relacionada à expressão econômico-financeira, mediante moeda

correspondente (real, dólar, euro etc.).

Dimensão Física

Quantificação física mensurada por unidades de medida de peso, volume, área etc. Na

Administração Pública pode ser expressa pelos produtos, ações e programas orçamentários.

Dimensão Financeira x Dimensão Física

Medidas de eficácia e eficiência

Custo Unitário

Preço de Venda

Margem de Contribuição Unitária

Slide 32

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

APRESENTAÇÃOAPRESENTAÇÃOAPRESENTAÇÃOAPRESENTAÇÃO

APRESENTAÇÃO

INTRODUÇÃO

ASPECTOS NORMATIVOS E CONTEXTUALIZAÇÃO HISTÓRICA

DEFINIÇÕES

ATRIBUTOS DA INFORMAÇÃO DE CUSTOS

SISTEMA DE INFORMAÇÕES DE CUSTOS

HABILITAÇÃO PARA USO DO SIC

Slide 33

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

APRESENTAÇÃO

Qual a abrangência do SIC?

O SIC abrange todos os órgãos e entidades da administração pública que compõem o

OGU (Fiscal e Seguridade Social), evidenciando custos sob as óticas institucional, funcional e

programática.

Quem gerencia o SIC?

A STN, como órgão central do Sistema de Custos do Governo Federal, por meio da

COINC – Coordenação de Informações de Custos da União.

O que é o SIC – Sistema de Informações de Custos do Governo Federal?

O SIC é um sistema gerencial, integrado aos principais sistemas estruturantes do Governo Federal, concebido para fornecer informações de custos da Administração Pública Federal.

Slide 34

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

MODELO SISTÊMICO

Slide 35

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Nasceu como demanda da Secretaria Executiva do Ministério daFazenda

Disponível para aplicação em 2010

Base de dados a partir de 2008

Oficialmente institucionalizado pela Portaria STN nº 157/2011

MODELO SISTÊMICO

Periodicidade da carga de dados

SIAFI: D-1

SIAPE: Mensal

SIOP: Semestral

Visão Geral

Slide 36

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

SIC - Componentes do modelo de BI

CICLO DE VIDA DO MODELO DE B.I.

Ex

tra

çã

o,

Tra

nsfo

rma

çã

o e

Ca

rga

DWData Warehouse

Ferramenta de Acesso a Dados (MicroStrategy)

Relatórios e Documentos

Outputs

Fontes de DadosSistemas Transacionais

Inputs

TECNOLOGIA APLICADA

Slide 37

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

APRESENTAÇÃO

113100000 – Adiantamento concedido a pessoal e terceiros

121210100 – Adiantamento concedido a pessoal e a terceiros

121240100 – Adiantamento concedido a pessoal e a terceiros - Estado

121250100 – Adiantamento concedido a pessoal e a terceiros -Municipio

115000000 – Estoques (Circulante)

121400000 – Estoques (N. circulante)

119000000 – VPD paga antecipada (Circulante)

121900000 – VPD paga antecipada (N. Circulante)

622130200 – Credito empenhado em liquidação

622130300 – Credito empenhado liquidado a pagar

622130400 – Credito empenhado liquidado pago

622130700 – Credito liquidado a pagar inscrito em RPP

631200000 – RP não processados a liquidar em liquidação

631300000 – RP não processados liquidados a pagar

631400000 – RP não processados pago(-) Movimento Devedor Patrimonial: é a soma do valor do débito das seguintes contas contábeis.

• Custo Direto (Liquidação) - é todo o custo que é identificado ou associado diretamente ao órgão. É formada por 3 partes assim definidas:

(+) Movimento Líquido Patrimonial: é a soma domovimento líquido das seguintes contas contábeis,excluídos todos os valores da Categoria econômica "4 –Despesas de Capital" e do elemento de despesa "92 –Despesas de Exercícios anteriores".

(+) Movimento Credor Patrimonial: é a soma do valor docredito das seguintes contas contábeis.

115000000 – Estoques (Circulante)

121400000 – Estoques (N. circulante)

119000000 – VPD paga antecipada (Circulante)

121900000 – VPD paga antecipada (N. Circulante)

123800000 – Depreciação, Exaustão e Amortização Acumulada

124800000 – Amortização Acumulada

MÉTRICAS DE CUSTO (Fonte SIAFI)

Slide 38

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

APRESENTAÇÃO

631300000 – RP não processados liquidados a pagar

631400000 – RP não processados pago

632100000 – RP processados a pagar

622130200 – Credito empenhado em liquidação

622130300 – Credito empenhado liquidado a pagar

622130400 – Credito empenhado liquidado pago

622130700 – Credito liquidado a pagar inscrito em RPP

• Custo Ordem: é todo o custo que é identificado ou associado diretamente aos objetos decusto no momento da liquidação sem ajustes patrimoniais. É composto pela soma domovimento líquido das seguintes contas contábeis: 622130200, 622130300, 622130400,622130700, 632100000, 631300000 e 631400000.

Movimento líquido das seguintes contas contábeis.

MÉTRICAS DE CUSTO (Fonte SIAFI)

Slide 39

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

APRESENTAÇÃO

SIAFI Web – Novo CPR

Custos (Real)

Evento

Conta Contábil

Situação

VPD (Indicam Custo)

Demais Contas (Não Indicam Custo)

Variáveis DetaCusto e Custo Direto (VPD)

Co

nta

bili

dad

e P

atri

mo

nia

l

MÉTRICAS DE CUSTO (Fonte SIAFI)

Slide 40

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Momento da ‘Apropriação da Despesa’ → Fato Gerador

Antes do EmpenhoProvisão do 13° salário em janeiro a ser

liquidado e pago em dezembro.

Na Liquidação Despesa com serviços de limpeza.

Após a LiquidaçãoDespesas com material de consumo por

requisição.

MODELO CONCEITUAL MENSURAÇÃO DOS CUSTOS – SITUAÇÕES PATRIMONIAIS

Slide 41

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

MENSURAÇÃO DOS CUSTOS – SITUAÇÕES PATRIMONIAIS

1 – Ativo 2 - Passivo

3 – Variação Patrimonial Diminutiva 4 – Variação Patrimonial Aumentativa

5 – Controles da Aprovação do Planejamento e Orçamento

6 – Controles da Execução do Planejamento e Orçamento

7 – Controles Devedores 8 – Controles Credores

Fato Permutativo

Fato Modificativo Diminutivo

Aquisição de Bens MóveisDepreciação, Exaustão e Amortização

MODELO CONCEITUAL

Slide 42

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Aquisição de Bens Móveis

MODELO CONCEITUAL MENSURAÇÃO DOS CUSTOS – SITUAÇÕES PATRIMONIAIS

Slide 43

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Depreciação, Exaustão e Amortização

MODELO CONCEITUAL MENSURAÇÃO DOS CUSTOS – SITUAÇÕES PATRIMONIAIS

Slide 44

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

1 – Ativo 2 - Passivo

3 – Variação Patrimonial Diminutiva 4 – Variação Patrimonial Aumentativa

5 – Controles da Aprovação do Planejamento e Orçamento

6 – Controles da Execução do Planejamento e Orçamento

7 – Controles Devedores 8 – Controles Credores

Aquisição de Material para EstoqueConsumo de Material em Estoques

Fato Permutativo

Fato Modificativo Diminutivo

MODELO CONCEITUAL MENSURAÇÃO DOS CUSTOS – SITUAÇÕES PATRIMONIAIS

Slide 45

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Aquisição de Material para Estoque

MODELO CONCEITUAL MENSURAÇÃO DOS CUSTOS – SITUAÇÕES PATRIMONIAIS

Slide 46

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

46

Consumo de Material em Estoque

MODELO CONCEITUAL MENSURAÇÃO DOS CUSTOS – SITUAÇÕES PATRIMONIAIS

Slide 47

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

1 – Ativo 2 - Passivo

3 – Variação Patrimonial Diminutiva 4 – Variação Patrimonial Aumentativa

5 – Controles da Aprovação do Planejamento e Orçamento

6 – Controles da Execução do Planejamento e Orçamento

7 – Controles Devedores 8 – Controles Credores

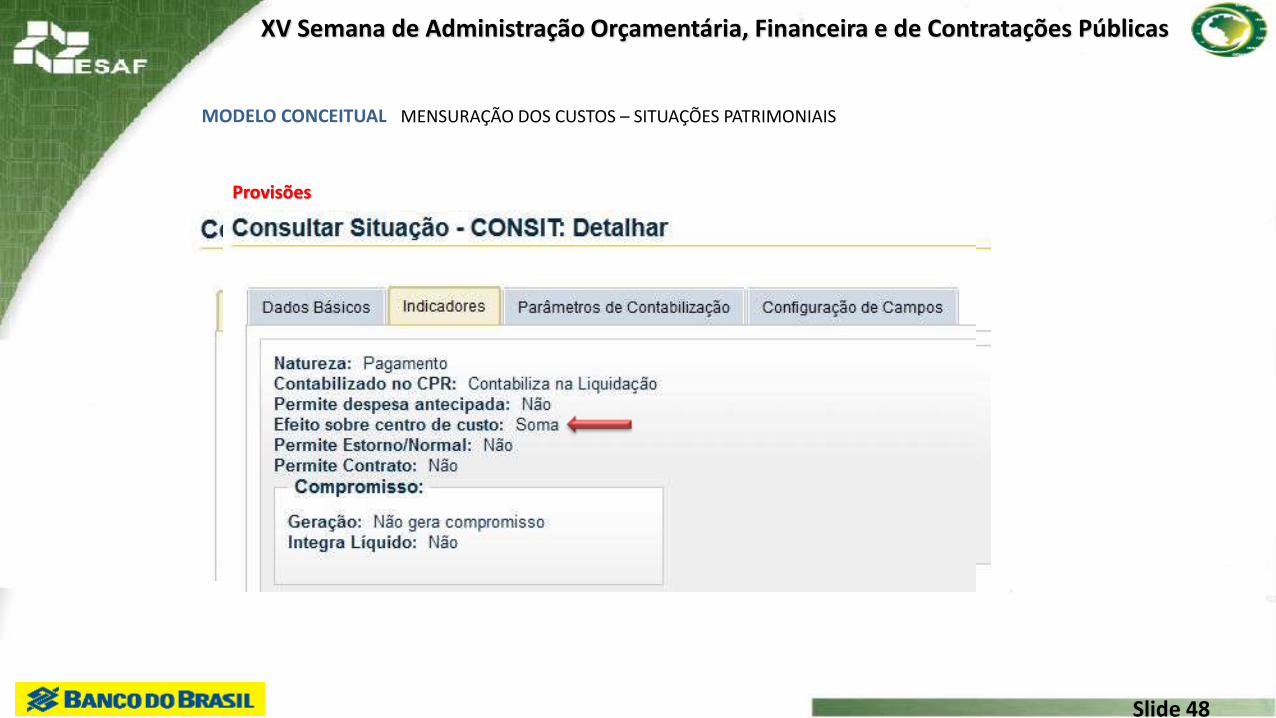

Provisões

Fato Modificativo Diminutivo

MODELO CONCEITUAL MENSURAÇÃO DOS CUSTOS – SITUAÇÕES PATRIMONIAIS

Slide 48

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Provisões

MODELO CONCEITUAL MENSURAÇÃO DOS CUSTOS – SITUAÇÕES PATRIMONIAIS

Slide 49

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

1 – Ativo 2 - Passivo

3 – Variação Patrimonial Diminutiva 4 – Variação Patrimonial Aumentativa

5 – Controles da Aprovação do Planejamento e Orçamento

6 – Controles da Execução do Planejamento e Orçamento

7 – Controles Devedores 8 – Controles Credores

Passivo Anterior

Fato Modificativo Diminutivo

MODELO CONCEITUAL MENSURAÇÃO DOS CUSTOS – SITUAÇÕES PATRIMONIAIS

Slide 50

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Passivo Anterior

MODELO CONCEITUAL MENSURAÇÃO DOS CUSTOS – SITUAÇÕES PATRIMONIAIS

Slide 51

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

1 – Ativo 2 - Passivo

3 – Variação Patrimonial Diminutiva 4 – Variação Patrimonial Aumentativa

5 – Controles da Aprovação do Planejamento e Orçamento

6 – Controles da Execução do Planejamento e Orçamento

7 – Controles Devedores 8 – Controles Credores

Estorno

Fato Modificativo Aumentativo

MODELO CONCEITUAL MENSURAÇÃO DOS CUSTOS – SITUAÇÕES PATRIMONIAIS

Slide 52

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Estorno

MODELO CONCEITUAL MENSURAÇÃO DOS CUSTOS – SITUAÇÕES PATRIMONIAIS

Slide 53

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

MÉTRICAS DE CUSTO (Fonte SIOP)

Meta Física – Atual (Localizador): Representa a meta física do Localizador constante na LeiOrçamentária do Ano Exercício selecionado acrescida das alterações decorrentes de créditosadicionais bem como de cancelamentos e remanejamento de dotações.Fonte: MTO e Manual do SIOPOrigem dos Dados: SIOP, Momento LOA + Créditos (9000)

Meta Física – Inicial (Localizador): Representa a meta física do Localizador constante na LeiOrçamentária do Ano Exercício selecionado.Fonte: MTO e Manual do SIOPOrigem dos Dados: SIOP, Momento LOA (8000)

Slide 54

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

MODELO CONCEITUALMÉTRICAS DE CUSTO (Fonte SIAPE)

Rendimento - Servidor: Corresponde ao valor apropriado em Rubricas de vantagem nocontracheque dos servidores.

Força de Trabalho : Corresponde aos vínculos de servidores ativos (exceto cedidos e disponíveis) que trabalharam pelo menos um dia no mês. Inclui os servidores requisitados.Essa métrica não é aditiva nas dimensões Tempo e Rubrica.

Slide 55

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

APRESENTAÇÃOAPRESENTAÇÃOAPRESENTAÇÃOAPRESENTAÇÃOAPRESENTAÇÃO

APRESENTAÇÃO

INTRODUÇÃO

ASPECTOS NORMATIVOS E CONTEXTUALIZAÇÃO HISTÓRICA

DEFINIÇÕES

ATRIBUTOS DA INFORMAÇÃO DE CUSTOS

SISTEMA DE INFORMAÇÕES DE CUSTOS

HABILITAÇÃO PARA USO DO SIC

Slide 56

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Slide 57

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

APRESENTAÇÃO

É a unidade que se deseja mensurar e avaliar os custos.

É determinado com base nas necessidades dos diferentes níveis

gerenciais e definido pela organização.

Expressa o que será medido e a forma como será estruturada,

acumulada e gerada a informação de custo, em conformidade

com as necessidades estratégicas da gestão.

O que é Objeto de Custo?

Slide 58

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

APRESENTAÇÃO

Importante o conhecimento da estrutura organizacional;

Participação/patrocínio da alta gestão;

Imprescindível o estabelecimento de parcerias internas nadiscussão pelo levantamento das informações de custos(planejamento, orçamento, recursos humanos, patrimônio,financeira, acompanhamento e avaliação);

Fundamental a parceria com a contabilidade.

Fatores Relevantes

Slide 59

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

APRESENTAÇÃO

Permite associar a apropriação da despesa aos centros

de custos;

Os centros de custos são cadastrados no SIAFI;

Operacionalizado no NOVO CPR;

Se adapta a singularidade do modelo de custos de cada

órgão ou entidade;

Permite maior granularidade da informação;

Possibilita definir a abrangência da implantação do

modelo de custos (Órgão ou UG).

DETACUSTO

Slide 60

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Estrutura Organizacional

Conhecimento dos Processos

Conhecimento da Estrutura

Sistemas

Mapeamento

Identificação dos Elementos de Custos

Segregação

Identificação de Responsáveis

Sistemas Estruturantes do SIC

Sistemas Internos do Órgão

2

60

Objeto de Custos

Definição sobre o que MEDIR/CONTROLAR/AVALIA

R

Modelagem

Sistema de Custeio

Sistema de Acumulação

Método de Custeio

Execução do Modelo

Divulgação

Capacitação

Execução

Conformidade

Plano de Implantação

Análise de Viabilidade

3

1 Planejamento

GT Comitê

Seccional/Setorial

Apoio e Envolvimento da Administração

Constituição Formal

Alta Administração

Definição do Perfil da Equipe de Custos

Parcerias internas junto às demais áreas do órgão

Localização

Benchmarking

S I C – Contato Preliminar

1

2 Estruturação

3 Implantação

4 Gestão

Gestores/Equipe Técnica (Órgão)

Órgãos de Controle

Órgão Central

de Custos

Informação

Geração

Evidenciação

Tomada de Decisão

Gestores

Retroalimentação

Gestão da Informação

4

Slide 61

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

APRESENTAÇÃO

ATUCUSTO e CONCUSTO

Perfil Custo

CONUG e CONORGAO

Slide 62

XV Semana de Administração Orçamentária, Financeira e de Contratações Públicas