seminÁrios pensa de agronegÓcios “redes e … · seminÁrios pensa de agronegÓcios “redes e...

TRANSCRIPT

SEMINÁRIOS PENSA DE AGRONEGÓCIOS“Redes e Estratégias Compartilhadas”

POOL LEITE ABC: INOVANDO NA COMERCIALIZAÇÃO DE LEITE1

AutoresAndré M. Nassar2

Antonio Carlos L. Nogueira3

Tatiana Farina4

Paulatinamente, a marca Pool Leite ABC vai ganhando reputação elegitimidade no mercado.

1 Estudo de Caso elaborado para o Seminário PENSA de Agronegócios 2002, com apoio da FAO (Food andAgriculture Organization). Os autores agradecem às Cooperativas Castrolanda e Batavo e um especialagradecimento ao Sr. Arnaldo Bandeira, responsável pela gestão do Pool Leite ABC, pela atenção dispensada àequipe do PENSA.2 Engenheiro Agrônomo, Pesquisador do PENSA e da Fipe Agrícola, Doutorando em Administração pela FEA/USP.E-mail: [email protected] Engenheiro Agrícola, Pesquisador do PENSA e Mestrando em Administração pela FEA/USP.4 Graduanda em Economia pela FEA/USP e da Fipe Agrícola.

SEMINÁRIOS PENSA DE AGRONEGÓCIOS“Redes e Estratégias Compartilhadas”

2

Introdução

Uma das lendas no mercado de leite é a chamada “reunião de mentira”. No ditado dos

compradores e vendedores, essa folclórica reunião ocorreria uma vez por mês para que os agentes

regionais trocassem informação sobre as expectativas de preço do leite no mês a seguir. Nessa

reunião, todos exporiam seu posicionamento de preço diante das condições de oferta regional. É da

mentira, essa reunião, porque não se pode provar que cada agente abre o jogo de verdade.

Imaginário de mercado, a parábola da reunião da mentira é uma metáfora dos problemas do

mercado de leite. Os preços oscilam fortemente, o mercado informal compete deslealmente com as

empresas que pagam seus impostos, há poucos exemplos de relações duradouras entre fornecedores

e laticínios e o oportunismo chega a ser a regra. Se o mercado estiver “comprador” (alta demanda e

baixa oferta), o oportunista será o fornecedor, se o mercado estiver “vendedor” (baixa demanda e

alta oferta), o oportunista será o laticínio.

A instabilidade de preços e a necessidade de agregar valor ao produtor de leite em um

contexto de custos fixos em elevação levou ao nascimento de novas iniciativas no mercado. Uma das

mais exitosas é o Pool Leite ABC. Trata-se de uma organização de comercialização coletiva de leite

dos produtores de duas tradicionais cooperativas do Estado do Paraná: Batavo, localizada na cidade

de Carambeí e Castrolanda da cidade de Castro. Ambas as cooperativas têm sua história associada à

produção de leite. Foi em busca da valorização do leite, produzido em bases eficientes e com elevado

nível tecnológico, que os produtores das duas cooperativas criaram o Pool Leite ABC. Como uma

iniciativa inovadora no setor de lácteos, é um exemplo de que soluções coletivas e de baixo risco

podem promover ganhos aos produtores.

Já tendo ultrapassado seu primeiro aniversário, o Pool tem enormes desafios à sua frente. O

primeiro deles é implementar ações que agreguem valor aos seus clientes. Um das estratégias

possíveis é o estabelecimento de relacionamentos duradouros com seus compradores. O portifólio de

compradores de leite do Pool é invejável, incluindo empresas como Batavia, Danone e Nestlé.

Entretanto, estes relacionamentos não estão livres de atritos, especialmente nos momentos de

desequilíbrio de mercado.

SEMINÁRIOS PENSA DE AGRONEGÓCIOS“Redes e Estratégias Compartilhadas”

3

O segundo desafio é o próprio sentido de existência do Pool: a contínua busca de agregação

de valor ao produtor, no curto e no longo prazo. Os preços de mercado mostram que o Pool tem sido

capaz de sustentar, mesmo que parcialmente, os preços ao produtor nos momentos de queda, e

acompanhar todo o crescimento dos preços quando o mercado é comprador. O desafio do Pool é

garantir esse processo de forma contínua e no longo prazo. Que estratégias seus gestores devem

adotar: atuar mais fortemente no mercado spot ou buscar parcerias e contratos de longo prazo?

O terceiro desafio é a diversificação das atividades. O Pool é um captador e vendedor de leite.

A captação é feita de forma muito eficiente pelo uso das estruturas das duas cooperativas e pelo

estreito relacionamento com os cooperados. A comercialização é também feita com baixos custos

transacionais, já que as negociações ocorrem de uma só vez com cada comprador. A função do Pool,

portanto, é captar leite de forma eficiente e negociar a venda nas melhores condições possíveis. A

pergunta que fica é se o Pool deve diversificar suas atividades indo além da venda coletiva.

Observam-se duas alternativas: (i) crescimento horizontal, elevando o volume de leite captado,

incorporando novos produtores e realizando a logística vendendo leite CIF em lugar de FOB; (ii)

crescimento vertical partindo para a industrialização, seja em derivados de valor agregado, seja em

commodities exportáveis (leite em pó, leite condensado, etc.).

São esses desafios que nortearão os debates ao redor deste caso. O estudo está estruturado

em dez seções incluindo esta introdução. Na segunda seção apresenta-se um histórico recente do

mercado lácteo e a estrutura de formação de preços ao produtor de leite. A terceira seção trata do

nascimento e evolução do Pool Leite ABC. A quarta seção contém um panorama da estrutura de

produção de leite da região do Pool. A quinta seção mostra o sistema de gestão adotado. Na sexta

seção discute-se a agregação de valor aos produtores e a sétima apresenta alternativas para o futuro

do Pool. Finalizando, são propostas questões para debate na oitava seção, notas de apoio didático

aparecem na nona seção e a décima seção contém o Anexo com gráficos de apoio.

SEMINÁRIOS PENSA DE AGRONEGÓCIOS“Redes e Estratégias Compartilhadas”

4

Mercado Lácteo: histórico e formação de preços ao produtor

Especialistas de mercado lácteo afirmam que o leite é o cemitério dos economistas agrícolas.

Aqueles estudiosos que se aventuram no desafio de entender o funcionamento do mercado e os

fatores que determinam a formação dos preços expõem-se a elevados riscos. Desde a

desregulamentação do mercado ocorrida em 1991, os determinantes da formação dos preços do leite

ao produtor variam ao sabor das mudanças estruturais do mercado. A vedete do momento é o preço

do leite longa vida no varejo.

Ao liberar os preços ao consumidor no início dos anos 90, o Governo Federal não apenas

liberou o mercado, mas permitiu o seu nascimento. Durante os nada saudosos períodos de

tabelamento, os mercados eram segmentados regionalmente e o leite em saquinho, comumente

chamado no mercado de “barriga mole”, era o produto-chefe das gôndolas das padarias e dos

supermercados. De lá para os tempos de hoje, tudo mudou, a começar pela perda de importância das

padarias e pelo domínio dos supermercados como canal de distribuição.

A primeira mudança estrutural no sistema agroindustrial do leite foi a desregulamentação do

mercado, que ocorreu em duas pontas: liberação dos preços e abertura comercial. A partir do início

dos anos 90 os produtores ganharam um novo inimigo: a produção da Argentina e do Uruguai com a

formação do Mercosul. As importações de leite em pó, que nada significavam até então, passaram a

ganhar importância na formação dos preços aos produtores. Estas vieram atormentando os

produtores até a desvalorização da moeda em janeiro de 1999. Desde então, as importações têm

perdido importância na formação de preços ao produtor. Pelo contrário, o cenário atual sinaliza

exportações crescentes nos próximos anos.

Com a abertura comercial, empresas multinacionais desconhecidas do produtor passaram a

ocupar o mercado brasileiro. O processo de consolidação e internacionalização da indústria de

processamento foi rápido e certeiro. Nessa fase, as cooperativas de leite, a maioria delas verticalizada

nos produtos de consumo, passaram a sofrer concorrência direta das multinacionais. Problemas de

ordem financeira e de gestão colocaram várias cooperativas em cheque. É nessa fase, na segunda

metade dos anos 90, que as cooperativas Capal, Batavo e Castrolanda decidem vender 51% da marca

Batavo e da estrutura industrial para a multinacional Parmalat. A empresa italiana cria a Batavia e

SEMINÁRIOS PENSA DE AGRONEGÓCIOS“Redes e Estratégias Compartilhadas”

5

assume a gestão da nova empresa com maioria decisória. Desde esta tacada empresarial, o Pool ABC

é a primeira grande iniciativa mais agressiva das cooperativas.

A consolidação da indústria processadora provocou efeito semelhante na produção primária.

Com a diminuição do número de plantas de processamento e aumento de escalas, havia a

necessidade urgente de minimizar os custos de captação de leite, com a adoção da coleta e

transporte do leite a granel em caminhões-tanque. Para tanto, era necessário induzir a armazenagem

do leite também a granel e resfriado em tanques de expansão nas propriedades rurais.

A granelização dos produtores marca a terceira mudança estrutural desde a

desregulamentação. O leite frio na propriedade se transformou rapidamente em padrão no mercado e

trouxe diversos benefícios para os produtores que permaneceram na atividade: elevação na qualidade

do leite em termos sanitários, melhora nos preços recebidos decorrentes da melhora da qualidade e

diminuição do chamado “desconto de frete” já que a logística de captação pôde ser otimizada pelas

empresas. Ao adquirir os tanques de expansão, os produtores eram praticamente obrigados a elevar

suas escalas de produção, seja para pagar o investimento do tanque, seja para maximizar seu

preenchimento e coleta diária.

O impacto da granelização na formação dos preços refere-se ao advento dos sistemas de

pagamento por qualidade. Embora o padrão do mercado seja remunerar ou punir o produtor em

função das qualidades sanitárias do leite, a granelização permitiu que fossem criadas diversas

fórmulas para pagamento. O contraponto dos benefícios é o aumento do imobilizado nas

propriedades. A atividade de produção leiteira imobiliza elevados volumes de capital em equipamentos

específicos, o que torna o produtor especializado mais vulnerável a oscilações de preços do que o

tradicional “safrista”.

A última mudança estrutural foi a proliferação do leite longa vida (LV) como fonte de leite

fluido para os consumidores. O LV rompeu com as antigas bacias leiteiras e vem permitindo que

produtos de diferentes regiões concorram na gôndola dos supermercados. Não há necessidade de

discutir porque o LV atropelou o “barriga mole” e transformou os hábitos de consumo. Seus impactos

foram tão estruturais que este produto se transformou no balizador de preços ao produtor. Em maior

ou menor proporção, todos os grandes laticínios, que produzem LV ou não, se balizam nas oscilações

deste produto na sua tomada de decisão sobre posicionamento de preço.

SEMINÁRIOS PENSA DE AGRONEGÓCIOS“Redes e Estratégias Compartilhadas”

6

Quando o mercado está com excesso de leite, a oferta de LV no varejo cresce derrubando

preços em toda a cadeia. Se as empresas estão com elevados estoques de LV e ocorre uma retração

na produção, a recuperação dos preços ao produtor pode não ocorrer de imediato. Vale lembrar que

quando o mercado é comprador, o preço ao produtor perde aderência com o LV até que a situação se

inverta. O LV se tornou o grande balizador de mercado e o canal de escoamento das empresas. Com

exceção da Nestlé, todas as demais grandes empresas que atuam em derivados também possuem

marcas de leite longa vida. A última remanescente era a Danone que, ao assumir parte dos ativos da

Paulista, passou a operar no LV.

Embora o LV seja o grande formador de preço ao produtor, deve-se destacar que o mercado

de derivados ainda está em explosão. Nos últimos anos apareceram diversas marcas novas

ameaçando a liderança de empresas tradicionais. A maior oferta levou a forte queda dos preços reais,

sustentando o crescimento da demanda até mesmo em momentos de recessão. Esse movimento pode

ser observado nos Gráficos 1, 2 e 3 que constam no Anexo.

O atrelamento do preço do leite pago ao produtor com o do LV tende a gerar mais prejuízos

do que benefícios a esse agente. Nos momentos de mercado comprador, os efeitos tendem a ser

positivos porque as empresas acabam por reduzir a oferta de longa vida diante da menor

disponibilidade de matéria prima. Nos momentos de mercado vendedor, por sua vez, os preços ao

produtor seguirão pressionados para baixo enquanto durarem os estoques de leite longa vida, mesmo

que a produção esteja em patamares normais. A recuperação dos preços, portanto, tende a ser mais

lenta do que a queda destes. No Gráfico 4 do Anexo percebe-se que, a partir de 1995, os preços do

LV têm se situado em patamares inferiores aos do leite B e apresentado forte oscilação, considerando

o índice real.

O nascimento do Pool ABC

Em sua estrutura atual, o Pool ABC nasceu em maio de 2001 com a união da Cooperativa

Batavo com a Cooperativa Castrolanda, que já fazia a comercialização de leite no mercado aberto.

Desde que a antiga Central fez a negociação da marca Batavo com a Parmalat, as três

cooperativas vinham em busca de novas soluções para a comercialização do leite. Até novembro de

SEMINÁRIOS PENSA DE AGRONEGÓCIOS“Redes e Estratégias Compartilhadas”

7

1999 todo o leite das três cooperativas era entregue para a Batavia. A análise comparada dos preços

pagos aos produtores e as cotações do mercado mostra que os produtores tinham razão para se

preocupar. Entre janeiro de 1997 até novembro de 1999, a variação acumulada nos preços nominais

de mercado foi de 16,4%, ao passo que os preços pagos aos produtores da bacia leiteira do ABC

acumularam 2,7%. Vale lembrar que os preços recebidos pelos produtores da região do Pool tendem

a ser mais elevados do que aqueles das demais regiões do Paraná dada a maior proximidade com o

mercado consumidor e padrão de qualidade da matéria prima.

Diante daquela situação, a alternativa encontrada seria a comercialização conjunta do leite. A

primeira iniciativa foi dada pela Castrolanda que passou a vender leite para novos clientes. A adesão

dos produtores da Castrolanda ao novo modelo foi elevada. Nascia, assim, em dezembro de 1999, os

primórdios do Pool Leite ABC.

A iniciativa da Castrolanda despertou nas demais cooperativas ações para o mercado. Os

produtores da Batavo e Capal também demonstravam-se descontentes com um único comprador e

passaram a atuar no mercado. As lideranças da Batavo passaram a se preocupar quando viram alguns

grupos de produtores se desligando da cooperativa e vendendo diretamente no mercado.

Parecia o momento de uma tomada de decisão. Essa decisão foi tomada em maio de 2001.

Nessa época metade do leite da Castrolanda já era entregue para outros compradores. Com a entrada

da Batavo e a formalização do Pool, a captação passou de 6 para 11 milhões de litros mês.

Ao mesmo tempo que produtores da Batavo e Castrolanda deixavam de entregar para a

Batavia, grupos de produtores da Capal também seguiam na mesma direção. As tentativas de integrar

Arapoti ao Pool, seguindo processo semelhante da Batavo, foram frustadas. Os dirigentes da Capal

reputam a insucesso à agressiva política de compras das empresas que ali atuavam. Atualmente, os

produtores de Arapoti comercializam seu leite individualmente ou em grupos, sem qualquer relação

com a cooperativa.

A partir de janeiro de 2002, com a retomada dos preços aos produtores em decorrência de

uma safra de baixo volume, o Pool parte para uma estratégia mais agressiva de vendas. Além dos 3

clientes tradicionais, o Pool abre 5 novas frentes. A diversificação em novos compradores, sendo 3

empresas de grande porte, uma cooperativa de médio porte e outras empresas de pequeno porte, foi

conquistada às custas da diminuição do fornecimento dos clientes tradicionais. Esse tem sido um

SEMINÁRIOS PENSA DE AGRONEGÓCIOS“Redes e Estratégias Compartilhadas”

8

importante ponto de debate entre os gestores do Pool e seus compradores. Vale lembrar que essa

estratégia de diversificação de clientes só pode ser executada com sucesso diante de um mercado

comprador. Uma organização que possui cerca de 440 mil litros de leite por dia possui elevado poder

de barganha nos momentos de escassez. Este é um importante benefício não tangível do Pool aos

seus produtores.

Estrutura de produção de leite dos Campos Gerais

Característica crucial do sucesso do Pool ABC é seu volume de leite. Com cerca de 440 mil

litros de leite por dia e excelente padrão de sanidade, a bacia leiteira de Carambeí e Castro é cobiçada

por várias empresas. O elevado número de empresas de grande porte captando leite na região

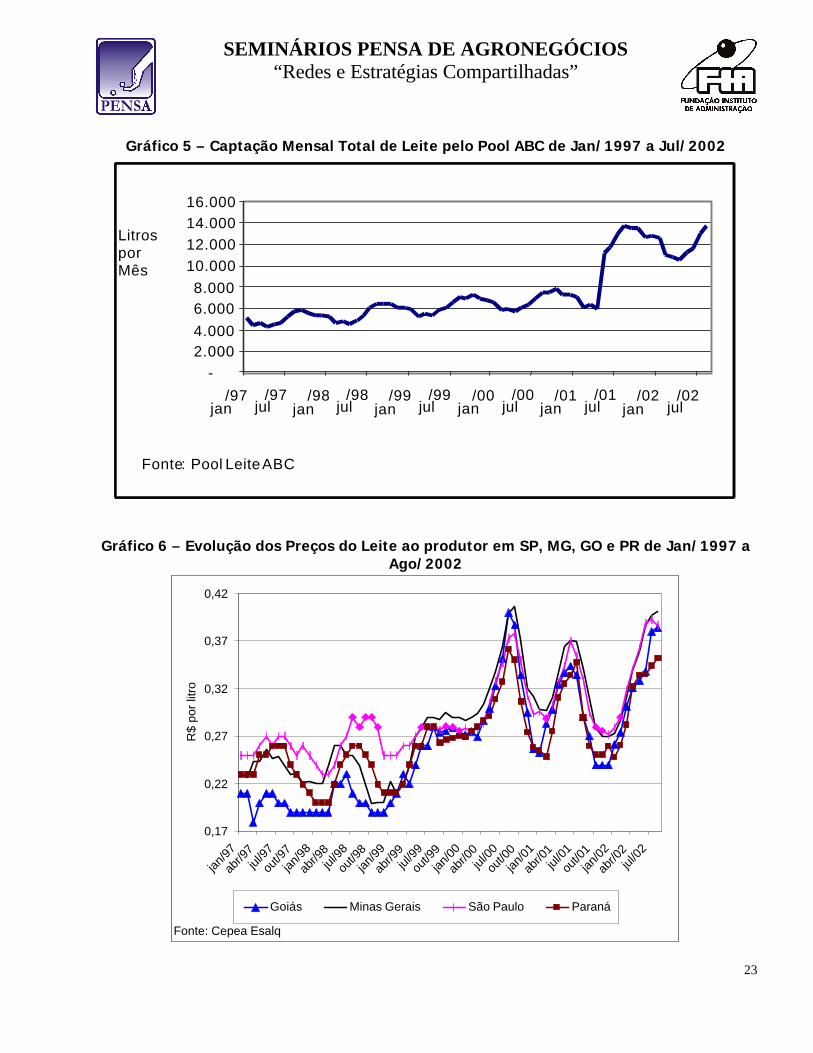

sinaliza sua importância em termos de produção e volume. O Gráfico 5 do Anexo mostra a evolução

dos volumes captados pelo Pool.

A região apresenta várias características que a colocam em posição de destaque no contexto

de fornecimento de leite no Brasil:

- Elevado volume de leite com pequenas distâncias entre os produtores. Os custos de captação

tendem a ser baixos nesta região quando comparados aos de Goiás e Minas Gerais;

- Ótima infraestrutura de estradas, reforçando o argumento dos baixos custos de logística;

- Elevado nível de tecnificação do produtor. Todos os 403 produtores do Pool trabalham há alguns

anos de forma granelizada, adotam ordenha mecânica e possuem gado de qualidade (raças

Holandesa, Jersey e Pardo Suíço) com produção média de 6 mil litros anuais por animal;

- Escalas de produção por produtor elevadas quando comparadas com outras regiões produtoras. A

média por produtor é de 1.200 litros/dia. No Pool o maior extrato é o que produz até 250 l/dia

(30,8%), seguido pelas faixas de 250 a 500 (21,1%), de 500 a 1.000 (21,1%) e 1.000 a 1.500

(11,7%).

Baixa sazonalidade de produção em processo contínuo de queda. A baixa sazonalidade é um

importante ponto forte do Pool nas suas relações comerciais com seus clientes. Um dos graves

problemas para a indústria de processamento, que cria dificuldades para o estabelecimento de

SEMINÁRIOS PENSA DE AGRONEGÓCIOS“Redes e Estratégias Compartilhadas”

9

relações contratuais duradouras com os produtores, é o gerenciamento da sazonalidade de

fornecimento de leite.

Preços ao produtor em patamares inferiores aos preços de Minas Gerais e São Paulo. Este fato

tem sido fundamental para que empresas que atuam nestes estados venham buscar leite no Paraná.

Estima-se que o frete varia entre R$ 0,04-0,05 /litro mas ainda assim justifica a compra de leite na

região do Pool, conforme comparação apresentada no Gráfico 6 do Anexo.

Excelente padrão de sanidade da matéria prima com padrões muito mais rígidos do que os de

mercado. Como exemplo, pode-se citar a contagem bacteriana em jul/2002, quando 77,9% das

amostras apresentaram valores de 0 a 50.000. Para esse indicador, valores abaixo de 150.000 eram

tolerados sem desconto até mar/2002, quando o limite passou a ser de 100.000.

A questão da logística de captação é um ponto forte do Pool ABC e uma barreira à entrada de

novas empresas em sua região. Ainda que o sistema de gerenciamento de rotas seja empírico e não

computadorizado, o leite é captado em todos os produtores das linhas definidas, minimizando os

custos de logística. Uma nova empresa que tente retirar produtores do Pool terá sempre a

desvantagem da logística, a menos que consiga retirar uma linha completa de leite. Esse fato não

quer dizer, entretanto, que o Pool não possa sofrer concorrência por leite em um futuro próximo. As

maiores escalas dos produtores tornou mais simples a atuação de concorrentes do Pool na captação

de leite.

A estratégia de comercialização e o sistema de pagamento são pontos importantes na

proteção do fornecimento de leite do Pool. Uma estratégia de comercialização muito agressiva poderá

afastar os grandes compradores no momento de excedente de oferta. O mesmo pode acontecer com

os concorrentes que trabalham na informalidade e por isso oferecem preços mais elevados aos

produtores. O sistema de pagamento, função muito importante na criação e manutenção da fidelidade

do produtor, será discutido na seção a seguir.

SEMINÁRIOS PENSA DE AGRONEGÓCIOS“Redes e Estratégias Compartilhadas”

10

A gestão do Pool ABC

Na estrutura organizacional do Pool ABC a instância máxima de decisão é a plenária de

produtores das duas cooperativas. Abaixo dela, como órgão de staff está a Comissão de Produtores e

como subordinada está a Coordenação Executiva, que por sua vez subordina os Programas de

Qualidade e Controle Sanitário e o Controle Administrativo. Assim, percebe-se uma valorização do

controle e participação dos produtores, condizente com a natureza coletiva dos patrocinadores do

Pool, que são cooperativas.

Conforme material de divulgação, os compromissos do Pool são:

- Criar valor para os produtores, pela busca de preços justos;

- Zelar pela qualidade dos produtos e serviços oferecidos, criando valor para os clientes;

- Buscar manter o equilíbrio nas relações de parceria entre produtores e processadores;

- Garantir a regularidade de fornecimento dos volumes contratados;

- Manter uma política de desenvolvimento dos fornecedores-produtores.

No âmbito dos compromissos assumidos, os objetivos divulgados do Pool são:

- Desenvolver uma visão estratégica para a cadeia de produção do leite ABC, mudando o fluxo de

production oriented para market oriented;

- Definir e coordenar a política de negociação entre os produtores e o segmento industrial;

- Buscar ganhos de economia de escala nos processos de venda, coleta, transporte, controle de

qualidade e sistemas de informação;

- Organizar a oferta de leite, planejando a produção e a comercialização;

- Unificar e coordenar as políticas de controle sanitário e qualidade do leite, aplicando diferencial de

remuneração com base em: inibidores, crioscopia, gordura, proteínas, contagens bacteriana e de

células somáticas;

- Assegurar a rastreabilidade do processo de produção, garantindo qualidade do produto na origem.

SEMINÁRIOS PENSA DE AGRONEGÓCIOS“Redes e Estratégias Compartilhadas”

11

O principal mecanismo adotado pelo Pool para cumprir os objetivos acima é a Conta Leite, que

é formada por um balanço entre receitas e despesas. O saldo resultante é administrado de modo a

evitar quedas muito acentuadas nos preços pagos aos produtores. A seguir são detalhados os

elementos dessa conta.

As receitas são constituídas pelo produto entre preços e volumes negociados com cada

comprador, acrescido do frete cobrado dos produtores. Conforme já discutido anteriormente, o preço

é fortemente influenciado pela conjuntura do mercado, normalmente refletida pelo nível do LV. O

frete é calculado proporcionalmente ao volume, à distância e à freqüência de coleta de cada produtor,

permitindo a diferenciação dos produtores com perfis distintos. Os valores arrecadados com o frete

retornam como receita, contribuindo para a sustentação dos preços pagos aos produtores.

As despesas são formadas também pelo produto entre volumes captados e preço ao produtor,

desta vez definido por um mecanismo que considera o preço-base, o volume e a qualidade. O preço-

base depende das condições do mercado, mas pode ser arbitrado pelo Pool. O volume é utilizado para

premiar a escala dos produtores, já que essa condição reduz os custos de captação pelo Pool com a

diminuição do número de visitas nas linhas de coleta. Para cada faixa de produção é estabelecido um

prêmio crescente de acordo com o aumento da escala.

O sistema de pagamento por qualidade tem por objetivo remunerar o capital imobilizado nos

equipamentos e os custos envolvidos no manejo, assim como oferecer incentivos para a permanência

do produtor no Pool, ao ser premiado pela busca da qualidade.

Os indicadores de qualidade e os métodos de medição são:

- Temperatura: bonificações ou descontos para a temperatura de armazenagem do leite na

propriedade, medida a cada coleta pelo motorista do caminhão.

- Crioscopia: penalidade por presença de água (%), medida em cada tanque captado, correspondente

à porcentagem de desconto no preço;

- Contagem de células somáticas (CCS): bonificações ou descontos pelos valores encontrados em três

análises mensais para cada produtor;

- Gordura e Proteínas: bonificações ou descontos pelas porcentagens encontradas em três análises

mensais por produtor;

SEMINÁRIOS PENSA DE AGRONEGÓCIOS“Redes e Estratégias Compartilhadas”

12

- Contagem bacteriana: bonificações ou descontos pelos valores encontrados em duas análises

mensais por produtor;

- Inibidores (antibióticos): rastreamento diário com envio de amostras em cada coleta, com o

cancelamento do carregamento se forem detectados.

A partir de um valor base calculado mensalmente, as bonificações e descontos são aplicados

para cada produtor, que fica sabendo o valor que receberá pelo leite antes que tenha iniciado a

entrega do seu volume mensal. Isso favorece a previsão de fluxo de caixa dos produtores. Vale

lembrar que grande parte do mercado não utiliza essa prática. O mais usual é o produtor ser

informado do preço depois que toda produção do mês for entregue.

Os indicadores de qualidade servem como subsídio para as ações de treinamento ou

assistência técnica oferecidas pelas cooperativas aos produtores, visando sanar as eventuais falhas no

manejo. Assim, o sistema de pagamento por qualidade do Pool favorece e direciona a atuação da

cooperativa como suporte técnico aos produtores. A importância atribuída a esse sistema é tal que em

março/2002 os critérios de qualidade e sanidade tornaram-se mais rígidos e as

bonificações/penalidades mais significativas.

Na ponta da comercialização do leite, o Pool tem buscado estabelecer contratos de longo prazo

com os compradores, de modo a minimizar o risco de demanda em um mercado bastante volátil. Os

contratos estabelecem um compromisso de compra e venda entre as duas partes e definem os

seguintes temas principais:

- Logística da coleta, com atribuição das responsabilidades de cada parte;

- Padrões de qualidade e sanidade do leite, sistemas de medição desses padrões e penalidades para

os desvios negativos;

- Condições de rescisão unilateral e mecanismos de resolução de conflitos.

Normalmente as questões de preços e quantidades são definidas em anexos com

programações mensais. Esses anexos podem conter também a discriminação do destino do

processamento industrial (derivados de maior valor agregado ou leite fluido) para a definição dos

preços.

SEMINÁRIOS PENSA DE AGRONEGÓCIOS“Redes e Estratégias Compartilhadas”

13

Apesar de os contratos representarem um avanço nas relações com os compradores, a

extrema volatilidade do mercado ainda pode oferecer incentivos para o descumprimento ocasional por

ambas as partes, dependendo da situação conjuntural (excesso ou falta de leite, com os respectivos

impactos nos preços). O que mantém a relação ao longo do tempo, apesar dos eventuais atritos, é a

dependência recíproca entre as partes. Neste contexto, o Pool posiciona-se claramente pela intenção

de valorizar e cumprir os contratos vigentes.

O Pool agrega valor aos produtores?

O objetivo principal do Pool é agregar valor aos seus produtores minimizando os custos de

captação de matéria prima e comercializando o leite com eficiência. Admitindo-se que o Pool já capta

o leite com a mais eficiente logística, onerando o mínimo possível o produtor no transporte do leite, a

agregação de valor ao produtor se dá por meio de preço.

Pela estrutura de conta leite praticada pelo Pool, era de se esperar que este agisse como um

amortecedor das oscilações de preço de mercado. Naqueles momentos de elevação ou queda nos

preços, os preços ao produtor variariam em taxas inferiores às do mercado. Nesse caso, o Pool

assumiria parte do risco de preço dos produtores na sua gestão. A própria estrutura de contratos com

os compradores deveria auxiliar nesse sentido.

Na prática, observa-se que a estratégia do Pool é orientada para maximizar o preço ao

produtor e não minimizar as oscilações. O Pool tem claramente promovido maiores ganhos aos seus

produtores do que se eles comercializassem sua produção no mercado. Por outro lado, as oscilações

têm sido maiores. Isto se explica pelo fato de que o Pool adotou uma estratégia agressiva de venda

de leite no mercado.

A análise dos preços encontra-se no Quadro 1. Foram definidos três períodos:

- Período antes da formação do Pool: jan/97 até nov/99 quando toda a comercialização era com a

Batavia (observar nesse período os dados são iguais para o preço ao produtor do Pool e recebidos

pelo Pool);

SEMINÁRIOS PENSA DE AGRONEGÓCIOS“Redes e Estratégias Compartilhadas”

14

- Período compreendido entre a primeira venda da Castrolanda no mercado até os dias atuais: dez/99

a ago/02;

- Período de efetivo funcionamento do Pool ABC incluindo a Batavo: mai/01 a ago/02.

A primeira observação refere-se aos preços médios. Em todos os períodos os preços dos

produtores do Pool estiveram mais altos do que os preços de mercado coletados pelo Cepea. A região

dos Campos Gerais, como já dito anteriormente, têm cotações acima da média do Paraná. O mais

interessante é observar que o diferencial entre o preço médio de mercado e o preço ao produtor do

Pool aumentou após dezembro de 99. O diferencial passou de 19,2% para 19,9%. Esse diferencial,

quando se compara o preço Cepea com o preço recebido pelo Pool, fica ainda maior: passa de 19,2%

para 20,6% e 21,2%. Estes dados já são um primeiro indício de que o Pool têm agregado valor ao

produtor.

O segundo sinal é a variação acumulada. A variação acumulada mostra que antes da formação

do Pool os preços de mercado elevaram-se mais do que os preços pagos aos produtores da região do

ABC. Depois da formação do Pool, a situação se inverteu quando se considera o período de dez/99 até

ago/02. No período mais curto, os preços de mercado subiram mais do que os do produtor do Pool

mas o preço de venda do Pool apresenta a mais alta variação acumulada.

Os dados de desvio padrão provam que a estratégia do Pool tem sido maximizar preço e não

minimizar oscilações. O desvio padrão no período inicial já era menor nos preços de mercado mas nos

períodos subseqüentes a diferença entre os desvios cresce ainda mais. Os desvios entre os preços

pagos e recebidos pelo Pool são muito próximos, o que mostra que o preço ao produtor é arbitrado

pelo de venda. Os maiores desvios nos preços do Pool mostram a agressividade de mercado de seus

gestores. Observar que o desvio no período recente é mais alto ainda, o que coincide com a

estratégia de incorporar novos compradores.

SEMINÁRIOS PENSA DE AGRONEGÓCIOS“Redes e Estratégias Compartilhadas”

15

Quadro 1. Análise Comparada dos Preços Pagos ao Produtor e Recebidos pelo Pool Leite ABC e os

Preços de Mercado no Paraná (cotações nominais)

Variação Acumulada no Período

Período Preço ao Produtor Preço Recebido

Pool ABC1 Cepea (PR)2 pelo Pool ABC3

Jan/97 - Nov/99 2.70% 16.43% 2.70%

Dez/99 – Ago/02 37.00% 30.82% 36.10%

Mai/01 - Ago/02 4.76% 5.39% 7.65%

Média Simples (R$/litro)

Período Preço ao Produtor Preço Recebido

Pool ABC Cepea (PR) pelo Pool ABC

Jan/97 - Nov/99 0.285 0.239 0.285

Dez/99 – Ago/02 0.353 0.295 0.355

Mai/01 - Ago/02 0.358 0.298 0.362

Desvio Padrão (R$/litro)

Período Preço ao Produtor Preço Recebido

Pool ABC Cepea (PR) pelo Pool ABC

Jan/97 - Nov/99 0.02547 0.02350 0.02547

Dez/99 – Ago/02 0.04509 0.03549 0.04429

Mai/01 - Ago/02 0.05494 0.03920 0.05269

Fonte: Pool Leite ABC e Cepea (Centro de Economia Aplicada da ESALQ/USP)

1. Média dos preços pagos aos produtores do Pool Leite ABC2. Preços coletados pelo Cepea para o estado do Paraná3. Preços médios de venda do leite do Pool Leite ABC

SEMINÁRIOS PENSA DE AGRONEGÓCIOS“Redes e Estratégias Compartilhadas”

16

O Futuro do Pool ABC

O modelo de formação de pools para comercialização de matéria-primas agrícolas ainda não se

mostrou vencedor no longo prazo no mercado de leite. Os dois mais importantes exemplos hoje

vigentes, o Pool Leite ABC e a Centroleite de Goiás, já provaram a capacidade de sustentar preços ou

manter acima do mercado os preços aos produtores. Entretanto, a capacidade desse modelo

sobreviver no longo prazo, diante de oscilações e guerras de preços com indústrias de grande porte, é

que ainda não foi comprovada. A Centroleite atua fortemente no mercado spot de leite não

trabalhando com contratos com os compradores. O Pool ABC seguiu em outro rumo firmando

contratos.

A elevada concentração na indústria de lácteos ensina que o Pool Leite ABC deve evitar ferir

suscetibilidades. Por mais que o Pool diversifique seus compradores, este sempre dependerá de

empresas multinacionais de grande porte que podem fazer uso de poder de barganha quando isto

lhes convier. A força dessas empresas, entretanto, aparece quando o mercado inverte de comprador

para vendedor. Por este motivo, embora seja correta a estratégia do Pool em maximizar preço, este

deveria tentar diminuir sua exposição ao riscos de mercado, fixando parte de suas vendas em

estratégias focadas em minimizar oscilações. Nesse sentido, contratos que fixem volume e definam

bandas de preços são os mecanismos mais eficazes. Bons parceiros para esse tipo de contrato são

aquelas empresas que não têm sua receita atrelada ao longa vida.

Uma considerável parte das vendas do Pool destina-se a empresas que possuem plantas

distantes de Carambeí e Castrolanda. Para essas empresas a captação de leite nessas regiões só se

justifica pelo diferencial de preços das regiões onde estão suas plantas. Liderança em custo, portanto,

é uma importante estratégia que deve ser perseguida pelos produtores e gestores do Pool. Se no

longo prazo os diferenciais de preços entre Paraná e outras regiões desaparecer, o Pool terá que

voltar à sua condição inicial: fornecer somente para a Batavia. Como já foi demonstrado, esta não é a

solução mais interessante aos produtores em termos garantia de preços. A Figura 1 do Anexo

apresenta um mapa para visualização das distâncias percorridas pelo leite até os principais clientes.

Embora o modelo do Pool tenha se mostrado vencedor para os produtores da Batavo e

Castrolanda, sua capacidade de crescimento horizontal é limitada. O modelo pode ser replicado em

SEMINÁRIOS PENSA DE AGRONEGÓCIOS“Redes e Estratégias Compartilhadas”

17

diversas regiões porém a capacidade de gestão unificada desse modelo não parece possível. As

dificuldades em atrair os produtores da Capal é um sinal de que o modelo de comercialização em Pool

necessita de proximidade regional, distâncias curtas e baixos custos de comunicação com produtores.

O crescimento horizontal do Pool ABC, atraindo novos produtores e aumentando a escala de captação,

tem horizonte limitado. O modelo, no entanto, pode ser replicado em diferentes regiões. Cabe ao Pool

difundir a iniciativa para outras cooperativas originadoras de leite e, se possível, aproximar-se da

Centroleite visando avaliar os pontos fortes e fracos de cada iniciativa.

A importância da atividade leiteira para a região e a memória recente dos esforços para a

construção da antiga marca Batavo mantém viva na visão dos produtores a retomada do controle

sobre o processo de industrialização. A atuação no mercado de derivados lácteos por parte das três

cooperativas está fortemente limitada pela dificuldade de construir uma nova marca. Os empecilhos

mais importantes, no entanto, estão relacionados aos produtos que concorrem diretamente com as

grandes empresas com marcas já consolidadas.

O mercado de hoje oferece novas alternativas que poderiam ser exploradas pelos produtores

do Pool ABC. O contexto cada vez mais favorável para as exportações e o crescente volume exportado

pelo Brasil de leite em pó e leite condensado mostra que há empresas brasileiras competitivas nesse

mercado.

Atuar no mercado internacional de commodities lácteas parece interessante ao Pool por dois

motivos:

- Os produtores do Pool têm grande capacidade de aumentar a oferta de leite desde que o mercado

ofereça os incentivos necessários. O mercado internacional certamente cumprirá esse papel

remunerando os investimentos dos produtores e injetando novos recursos no sistema;

- O Pool vem provando sua capacidade em logística e distribuição da commodity leite in natura. Atuar

no mercado internacional de leite em pó e outras commodities lácteas manterá o Pool com foco em

seu core business. Basta os produtores tomarem a decisão de realização de novos investimentos.

SEMINÁRIOS PENSA DE AGRONEGÓCIOS“Redes e Estratégias Compartilhadas”

18

Questões para Discussão

Retomando os três desafios do Pool Leite ABC apresentados na introdução deste trabalho, sugere-se a

discussão do caso com base nas seguintes questões:

1) O Pool entende que agregar valor aos seus clientes é uma meta a ser permanentemente

perseguida. Além dos contratos atuais já praticados, e considerando os problemas típicos associados a

estes contratos, que novas ações poderiam ser implementadas nessa busca de agregação de valor?

Que tipos de serviços seriam do interesse dos clientes do Pool?

2) Manter a fidelidade dos produtores é fundamental para a sustentação de longo prazo do Pool. Além

do quesito preço do leite, o Pool tem a seu favor as estruturas das cooperativas como incentivo à

fidelidade dos produtores. Entretanto, o mercado sempre oferece riscos. Quais são as ameaças à

fidelidade dos produtores do Pool Leite ABC e como poderiam ser enfrentadas?

3) Embora o Pool já comercialize uma elevada quantidade de leite, seus gestores entendem que há

espaço para crescimento horizontal na captação e comercialização de leite, agregando produtores de

outras regiões. Levando em conta as dificuldades que impediram a união dos produtores da Capal, a

alternativa de crescer em volume captação e comercialização de leite parece interessante? Será que o

Pool pode vir a se transformar em um grande originador de leite no estado do Paraná do Brasil?

4) O Pool deve considerar a possibilidade de diversificação de suas atividades. Considerando a

estrutura dos mercados dos derivados lácteos, indique e avalie alternativas para a diversificação de

atividades do Pool Leite ABC, considerando as oportunidades e riscos envolvidos. A opção pela

diversificação entra em choque com o crescimento na captação e comercialização de leite in natura?

SEMINÁRIOS PENSA DE AGRONEGÓCIOS“Redes e Estratégias Compartilhadas”

19

Notas de Apoio Didático

As estratégias coletivas de mercado vêm ganhando importância na produção agropecuária. A

forma mais tradicional observada no Brasil é a cooperativa agropecuária de produção. Por meio das

cooperativas, os produtores rurais buscam elevar seu poder de barganha e ganhar na escala na

negociação dos seus produtos e na compra de seus insumos. Além disso, o Pool Leite ABC pode vir a

se transformar em um dos primeiros casos brasileiros da Nova Geração das Cooperativas. Nesse

sentido, este caso é um importante instrumento para disciplinas e cursos relacionados ao estudo de

cooperativas de produção.

Embora sejam mais complexas, as cooperativas são apenas uma das formas possíveis de

organização coletiva voltada a ganho de poder de mercado. No grupo das organizações menos

complexas estão as associações de mercado e os pools de compra e de comercialização. Essas

organizações são criadas com fins específicos e com ramos de negócios bem definidos. Esse tipo de

organização, para obter sucesso, precisa gerar ganhos líquidos aos seus membros. Um pool de

comercialização tem como grande função minimizar o risco de mercado aos seus membros. Para isso,

o pool só tem sentido em mercados que não possuem sistemas de transferência de riscos de preço e

de mercado. Esse é o caso do mercado de leite. Este estudo de caso aplica-se às disciplinas de ações

coletivas e estratégias compartilhadas, especialmente na coordenação horizontal de setores

agroindustriais.

O caráter coordenador de uma cadeia de suprimento de leite do Pool Leite ABC coloca o caso

como um importante exemplo nas discussões de “supply chain management” em sistemas

agroindustriais. O Pool, embora não seja o único fornecedor de cada um dos seus clientes, oferece

um sistema de fornecimento de leite singular e diferenciado dos demais fornecedores. Se, por um

lado, o Pool gera grande poder de barganha, este pode ser um importante economizador de custos

para as indústrias lácteas. Nesse sentido, recomenda-se o uso deste caso nas disciplinas de cadeias

de suprimentos.

O Pool é uma organização que movimenta elevadas quantidades de leite com baixos custos de

gestão. O Pool é um importante exemplo de organizações pouco complexas que geram elevado

benefício aos seus clientes, sejam eles fornecedores ou clientes. Este estudo de caso pode ser

aplicado como exemplo no estudo de economia das organizações e redes horizontais.

SEMINÁRIOS PENSA DE AGRONEGÓCIOS“Redes e Estratégias Compartilhadas”

20

ANEXOS

SEMINÁRIOS PENSA DE AGRONEGÓCIOS“Redes e Estratégias Compartilhadas”

21

Gráfico 1 – Evolução de preços de queijos de Jan/1995 a Ago/2002 (índice Real)

0.6

0.65

0.7

0.75

0.8

0.85

0.9

0.95

1

1.05

1.1

Jan-

95

May

-95

Sep-9

5

Jan-

96

May

-96

Sep-9

6

Jan-

97

May

-97

Sep-9

7

Jan-

98

May

-98

Sep-9

8

Jan-

99

May

-99

Sep-9

9

Jan-

00

May

-00

Sep-0

0

Jan-

01

May

-01

Sep-0

1

Jan-

02

May

-02

Jan

/95=

100

Ralado Mussarela Prato FrescoFonte: IPC FIPE

Gráfico 2 – Evolução de preços de leite em pó, leite condensado e creme de leite de Jan/1995a Ago/2002 (Índice Real)

0.5

0.6

0.7

0.8

0.9

1

1.1

1.2

Jan-

95

Jul-9

5

Jan-

96

Jul-9

6

Jan-

97

Jul-9

7

Jan-

98

Jul-9

8

Jan-

99

Jul-9

9

Jan-

00

Jul-0

0

Jan-

01

Jul-0

1

Jan-

02

Jul-0

2

Fonte: IPC Fipe

Jul/9

5 =

100

Leite em Pó Leite Condesado Creme de Leite

SEMINÁRIOS PENSA DE AGRONEGÓCIOS“Redes e Estratégias Compartilhadas”

22

Gráfico 3 – Evolução de preços de requeijão, iogurte e leite fermentado de Jan/1995 aAgo/2002 (Índice Real)

0.4

0.5

0.6

0.7

0.8

0.9

1

1.1

1.2

Jan-

95

Jul-9

5

Jan-

96

Jul-9

6

Jan-

97

Jul-9

7

Jan-

98

Jul-9

8

Jan-

99

Jul-9

9

Jan-

00

Jul-0

0

Jan-

01

Jul-0

1

Jan-

02

Jul-0

2

Fonte: IPC Fipe

Jul/9

5 =

100

Requeijão Iogurte Leite Fermentado

Gráfico 4 – Evolução de preços dos leites LV e tipo B de Jan/1995 a Ago/2002 (índicereal).

0.6

0.7

0.8

0.9

1

1.1

1.2

1.3

1.4

Jan-

95

May

-95

Sep-9

5

Jan-

96

May

-96

Sep-9

6

Jan-

97

May

-97

Sep-9

7

Jan-

98

May

-98

Sep-9

8

Jan-

99

May

-99

Sep-9

9

Jan-

00

May

-00

Sep-0

0

Jan-

01

May

-01

Sep-0

1

Jan-

02

May

-02

Fonte: IPC Fipe

Jan

/95

= 10

0

Longa Vida Leite B

SEMINÁRIOS PENSA DE AGRONEGÓCIOS“Redes e Estratégias Compartilhadas”

23

Gráfico 5 – Captação Mensal Total de Leite pelo Pool ABC de Jan/1997 a Jul/2002

-2.0004.000

6.0008.000

10.00012.00014.00016.000

jan/97

jul/97

jan/98

jul/98

jan/99

jul/99

jan/00

jul/00

jan/01

jul/01

jan/02

jul/02

Fonte: Pool LeiteABC

LitrosporMês

-2.0004.000

6.0008.000

10.00012.00014.00016.000

jan/97

jul/97

jan/98

jul/98

jan/99

jul/99

jan/00

jul/00

jan/01

jul/01

jan/02

jul/02

Fonte: Pool LeiteABC

LitrosporMês

Gráfico 6 – Evolução dos Preços do Leite ao produtor em SP, MG, GO e PR de Jan/1997 aAgo/2002

0,17

0,22

0,27

0,32

0,37

0,42

jan/9

7

abr/9

7jul

/97

out/9

7

jan/9

8

abr/9

8jul

/98

out/9

8

jan/9

9

abr/9

9jul

/99

out/9

9

jan/0

0

abr/0

0jul

/00

out/0

0

jan/0

1

abr/0

1jul

/01

out/0

1

jan/0

2

abr/0

2jul

/02

Fonte: Cepea Esalq

R$

por

litro

Goiás Minas Gerais São Paulo Paraná

SEMINÁRIOS PENSA DE AGRONEGÓCIOS“Redes e Estratégias Compartilhadas”

24

Figura 1. Distribuição Geográfica do Leite do Pool ABC

Poços de Caldas750 km

Sorocaba495 km

Araçatuba600 km

Castro e Carambeí