seminário sobre energia elétrica apimec-rj 27 de junho de 2011 · 26,06%15,02% 32,88% spe parati...

TRANSCRIPT

Seminário sobre Energia Elétrica – Apimec-RJ

27 de junho de 2011

Seminário sobre Energia Elétrica – Apimec-RJ

27 de junho de 2011

2

Holding

Light

Serviços de

Eletricidade

S.A.

Distribuição

Light Energia

S.A.

Geração

Light Esco

Prestação de

Serviços

S.A.

Comercialização/Serviços

Itaocara

Energia Ltda

Lightger S.A.(PCH -

Paracambi)

Axxiom S.A.Axxiom S.A.

Sistemas

EBL

Lightcom

Comerciali-

zadora de

Energia S.A.100% 100% 100% 100% 100% 51%

51%33%

Light

Soluções

Ltda100%

Grupo Light

3

Integradas

Receita Líquida 2010 – R$ Bilhões

52.044

43.73743.345

30.562

22.384 22.358

Distribuidoras

Energia Consumida na Área de Concessão (2010) - GWh1

Geradoras Privadas

Capacidade Instalada de Geração Hidráulica (MW) – 2010

5.124

2.6512.307

2.1771.741

855

12,9

12,1

8,96,9

6.25,1

Fonte: Relatórios das Companhias

Nota: 1 – Mercado cativo + Clientes Livres

2 – Não considera a energia consumida pelos clientes CSN, Valesul e CSA

Rankings

Estrutura Corporativa

Estrutura Final

Maio 2011

LEPSA

26,06% 13,03% 13,03%

LUCE

RME

Grupo Controlador 52,1%

REDENTOR

54,08%

SPEPARATIMercado

45,92%

Free Float 47,9%

Mercado

26,06% 26,06% 15,02% 32,88%

SPEPARATI

FIPREDENTOR

50%

ON

0% PN

50% ON

100% PN

25% TOTAL 75% TOTAL

11 membros do conselho: 8 do grupo de controle, 2

independentes e 1 representante dos empregados

Quorum qualificado de 7 membros para aprovação

de propostas relevantes, tais como: M&A e política

de dividendos.

Free Float 47,9%

Mercado

15,02% 32,88%

Grupo Controlador 52,1%

FIPREDENTOR

50% ON

0% PN

50% ON

100% PN

25% TOTAL 75% TOTAL

4

5

LGSXYADR-OTC

Fóruns dos

Controladores

Fóruns dos

Controladores

Grupo controladorGrupo controlador MinoritáriosMinoritários

Assembleia GeralAssembleia Geral

Conselho Fiscal Conselho Fiscal

Conselho de

Administração

Conselho de

Administração

Comitê de

Auditoria

Comitê de

Auditoria

Comitê de

Governança e

Sustentabilidade

Comitê de

Governança e

Sustentabilidade

Comitê de

Recursos

Humanos

Comitê de

Recursos

Humanos

Comitê de

Finanças

Comitê de

Finanças

Comitê de

Gestão

Comitê de

Gestão

PresidênciaPresidência

Acionistas

Interface

11 Conselheiros: 2 independentes e

1 representante dos empregados

2 anos de mandato

Conselho Fiscal

Manual de Governança Corporativa

Governança Corporativa

DistribuiçãoDistribuição

CONSUMO DE ENERGIA ELÉTRICA¹

MERCADO TOTAL (GWh)

1Nota: Em razão de preservar a comparabilidade com o mercado homologado pela Aneel no

processo de Revisão Tarifária, foi desconsiderada a energia medida dos clientes livres: Valesul, CSN

e CSA, tendo em vista a planejada saída desses clientes para a Rede Básica.

Industrial6,8%

Residencial39,5%

Comercial27,5%

Outros14,2%

Livre12,0%

+3,4%

6.291

6.087

28,3 ºC27,8 ºC

1T111T10

5.5585.453

1T091T08

28,0 ºC

26,1 ºC

Consumo de EnergiaDistribuição

7

Total

Total s/ Livre Total Livre

Outros

Outros Livre

Outros

Comercial

Comercial Livre

Comercial

Residencial

Residencial

Industrial

Industrial Industrial Livre

LIVRECATIVO

RESIDENCIAL INDUSTRIAL COMERCIAL OUTROS TOTAL

1T10 1T11

+3,4%

5.430 5.553

6.087

657 758

6.291

+3,5%

862 890

906

44 47

938

+4,6%

1.702 1.730

1.815

114 170

1.899+1,8%

450 426

949

499 541

966

+3,0%

2.416 2.488

CONSUMO DE ENERGIA ELÉTRICA (GWh) – TRIMESTRE

MERCADO TOTAL

1T10 1T11 1T10 1T11 1T10 1T11 1T10 1T11

Mercado Total

8

Total Varejo Grandes Clientes Poder Público

1T10 1T11

set/09' set/10'

TAXA DE ARRECADAÇÃO

12 MESES

TAXA DE ARRECADAÇÃO POR SEGMENTO

TRIMESTRE

95,7% 94,0% 93,6%94,7%101,4% 100,0%

107,9% 107,0%

1T10 1T11

98,5% 97,3%

Mar/10 Mar/11set/09' set/10'

Arrecadação

9

dez/09 mar/10 jun/10 set/10 dez/10

EVOLUÇÃO DAS PERDAS (12 MESES)

42,7%42,4%

41,8%

36,4%

% Perda Não Técnica/

Mercado BT

Perda Não Técnica GWh

Perda Técnica GWh

% Perda Não Técnica/

Mercado BT - Regulatória

5.313 5.278

2.191 2.197 2.215

5.352

7.5547.5497.504 7.493

42,1%

Mar/10

Perda Não Técnica GWh

Jun/10 Dez/10Set/10

2.214

5.330

41,4%

5.285

2.238

7.523

Mar/11

Combate às Perdas

Área de Risco

39%

Área fora de risco 61%

PERFIL DA PERDA NÃO TÉCNICA (5.285 GWh)

2.061

GWh3.224

GWh

10

12

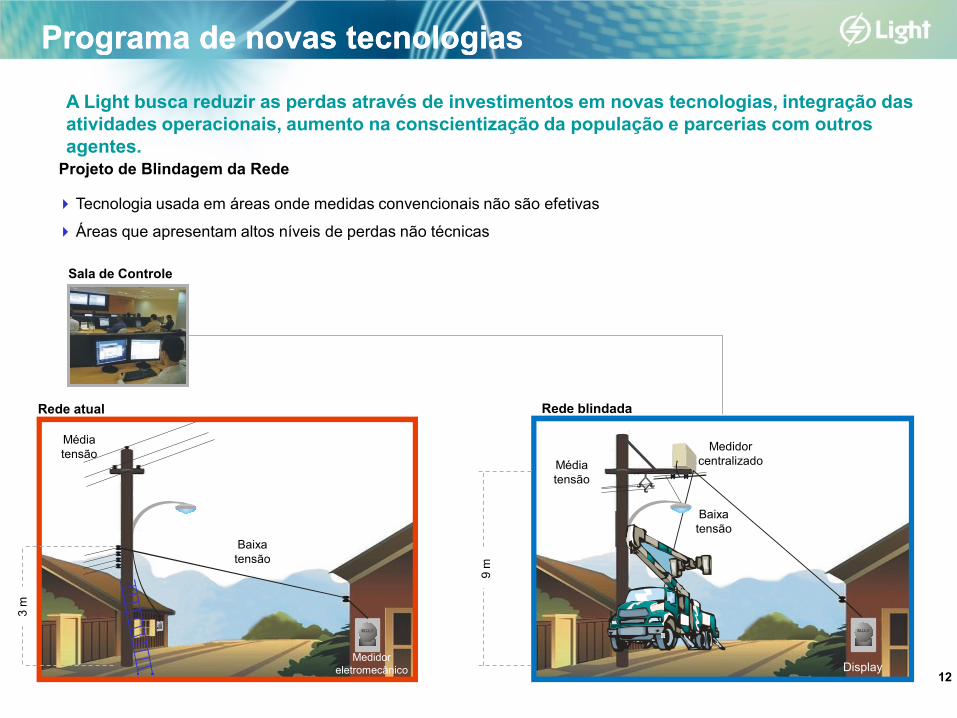

Projeto de Blindagem da Rede

75 412

REDE ATUAL

75 412

REDE BLINDADARede atual Rede blindada

Sala de Controle

3 m

9 m

Baixa

tensão

Medidor

eletromecânico

Média

tensão

Display

Baixa

tensão

Medidor

centralizado

Tecnologia usada em áreas onde medidas convencionais não são efetivas

Áreas que apresentam altos níveis de perdas não técnicas

A Light busca reduzir as perdas através de investimentos em novas tecnologias, integração das

atividades operacionais, aumento na conscientização da população e parcerias com outros

agentes.

Média

tensão

Programa de novas tecnologiasPrograma de novas tecnologias

13

Medidores Instalados (Mar/2011)

TOTAL MEDIÇÃO

INDIVIDUAL

(SMI)

MEDIÇÃO

CENTRALIZADA

(SMC)

38.000

128.000

90.000

Monitoramento, leitura, corte e religação

de clientes telemedidos – CCM

Priorização em áreas de alto índice de

perdas e agressividade à rede

Tecnologia dificultando intervenção

indevida nas redes

Programa de novas tecnologiasPrograma de novas tecnologias

14

Perdas (antes): 26%

Perdas (atual): 5%

Resultados de novas tecnologias Resultados de novas tecnologias -- SMISMI

15

Perdas (antes): 53%

Perdas (atual): 11%

Resultados de novas tecnologias Resultados de novas tecnologias -- SMCSMC

Smart Grid

16

Fo

nte

: R

evis

ta V

eja

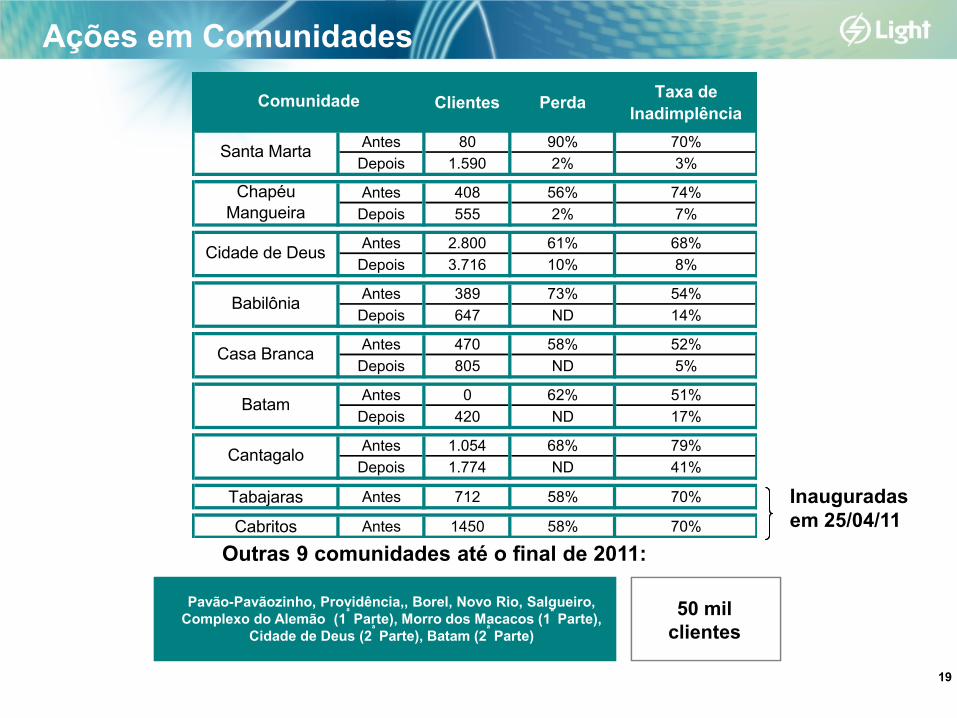

Ações em comunidadesAções em comunidades

18

A Light começou a faturar em dezembro de 2010 as seguintes comunidades: Babilônia, Casa

Branca, Batam e Cantagalo.

BABILÔNIA

Regiões com alta perda e potencial

retorno

Ampliação da política das UPP’s permite

ações diferenciadas nas áreas de risco

Atuações de eficiência energética e

regularização

LÂMPADAS REFRIGERADORES

137,8 Mil 10,0 Mil

Ações em Comunidades

Pavão-Pavãozinho, Providência,, Borel, Novo Rio, Salgueiro,

Complexo do Alemão (1ªParte), Morro dos Macacos (1

ªParte),

Cidade de Deus (2ªParte), Batam (2

ªParte)

50 mil

clientes

Inauguradas

em 25/04/11

Outras 9 comunidades até o final de 2011:

Ações em Comunidades

19

Clientes PerdaTaxa de

Inadimplência

Antes 80 90% 70%

Depois 1.590 2% 3%

Antes 408 56% 74%

Depois 555 2% 7%

Antes 2.800 61% 68%

Depois 3.716 10% 8%

Antes 389 73% 54%

Depois 647 ND 14%

Antes 470 58% 52%

Depois 805 ND 5%

Antes 0 62% 51%

Depois 420 ND 17%

Antes 1.054 68% 79%

Depois 1.774 ND 41%

Tabajaras Antes 712 58% 70%

Cabritos Antes 1450 58% 70%

Comunidade

Casa Branca

Batam

Cantagalo

Santa Marta

Chapéu

Mangueira

Cidade de Deus

Babilônia

20

300 kWh

100 kWh

CONSUMO

REAL

CONSUMO

FATURADO

INSTALAÇÃO

DO NOVO

MEDIDOR

200 kWh

PERDA DE ENERGIA

REDUÇÃO DA COMPRA DE ENERGIA

100 kWh

AUMENTO NO CONSUMO

FATURADO

100 kWh

OUTROS EFEITOS (SUB-PRODUTOS):

CAPEX

CONSIDERADO

NA RAB

REDUÇÃO DE PDDREDUÇÃO NO

CUSTO

OPERACIONAL

Ganhos do programa – um exemplo

INVESTIMENTOS (R$MM)

1T11

R$ 148 MILHÕES

Desenvolv. do Sistema

de

Distribuição71,9

Combate às Perdas

27,0

Melhoria da qualidade

27,9

Novos projetos de

geração

14,6

Manutenção de geração

3,2Outros

3,8

Investimentos

21

2008 2009 2010 2011 Média 2012-13

INVESTIMENTOS (R$ MM)

2009

701

2008

564

2011

547

Média

2012-13

930

2010

960

784

3113312

661

42199

29

Investimentos Realizados

Distribuição

Investimentos a Realizar:

Manutenção de Geração

Novos Projetos de Geração Outros

+24,3%

Investimento Total (2011-2013): R$ 2.820 MM

GeraçãoGeração

23

UHE Santa Branca

56 MW

UHE Ilha dos Pombos

187 MW

UHE Fontes Nova

132 MW

UHE Usina SubterrâneaNilo Peçanha - 380 MW

UHE Pereira Passos100 MW

SP

RJ

UHE Santa Branca

Rio Paraiba do Sul

UHE Ilha dos Pombos

Capacidade Instalada

855 MW

100% 100%

100%100%100%

Complexo

de Lajes

Capacidade InstaladaCapacidade Instalada

24

2008-2012

27

2013

27

2014

27

510

146

234

130

276

234

Energia Contratada

Energia Descontratada

Novos Contratos

Hedge

GERAÇÃO

Energia Assegurada: 537MW médios

Re-precificação da energia existente

25

Expansão da Capacidade Instalada

Oportunidades de crescimento

Estratégia de crescimento em geração

Compromisso de investir

conjuntamente em novos

projetos de geração

Novos projetos potenciais já

analisados

A Light está sempre à procura de novas

oportunidades em energia renovável:

• PCH

• UHE

• Biomassa

• Energia Eólica

Ativos com potencial

de melhoria e expansão

Ativos pertencentes aos investidores

que não têm um compromisso de longo

prazo com o Brasil

1.282

855 13 9

306

Capacidade

Atual

PCH

Paracambi¹

PCH

Lajes¹

UHE

Itaocara¹

Novos

Projetos

Capacidade

Futura de

Geração

+50%

Greenfields

Aquisição

de Projetos

Joint Venture

99

¹ Considera 51% de participação da Light

Novos Projetos de Geração

26

Out/2009

Início Status Operação

Paracambi Lajes

2S11Dez/2009

Status OperaçãoInício

Nov/2011 83,1%73,8%

Expansão da Geração - PCHs

ResultadosResultados

2007 2008 2009 9M09 9M10

RECEITA LÍQUIDA (R$MM)

+7,4%

1.709

1.835

Geração 4,6%

Distribuição 93,2%

RECEITA LÍQUIDA POR SEGMENTO (1T11)*

Comercialização 2,2%

*Não considera eliminações

9M10

(Livres + Concessionárias)

RECEITA LÍQUIDA DISTRIBUIÇÃO (1T11)

Comercial 27,2%

Industrial 7,6%

Outros (Cativo) 11,7%Uso da Rede (TUSD) 8,7%

Residencial 44,8%

9M10

1T111T10

Receita Líquida

2007 2008 2009 9M09 9M102009

2007 2008 2009 9M09 9M10

2010

6.207

6.509

+4,9%

28

Gerenciáveis

(distribuição): R$ 304,8

(22,3%)

Geração e

Comercialização: R$ 75,5

(5,5%)

Não gerenciáveis

(distribuição): R$ 985,3

(72,2%)

*Não considera eliminações

CUSTOS GERENCIÁVEIS DA DISTRIBUIDORA

(R$MM)

R$ MM 1T10 1T11 Var %

PMSO 134,8 168,5 25,0

Provisões 93,3 60,4 -35,3

PDD 63,5 64,4 1,4

Contingências 29,8 -4,0 -

Depreciação 70,2 75,9 8,1

Total 298,3 304,8 2,2

CUSTOS (R$MM)

1T11

9M10

Custos e Despesas Operacionais

2006 2007 2008 2009 9M09 9M102006 2007 2008 2009 9M09 9M10

1.1041.136

298 305

1T10 1T112009 2010

+2,2%

+2,8%

29

2007 2008 2009 9M09 9M104T09 4T10 2009 2010

EBITDA CONSOLIDADO (R$MM) EBITDA POR

ATIVIDADE*

1T11

Geração 14,4%(Margem EBITDA:

74,4%)

Comercialização 0,5% (Margem EBITDA: 5,5%)

Distribuição 85,1%(Margem EBITDA:

23,5%)

*Não considera

eliminações

4T09 4T10 2009 20103T09 3T10 9M09 9M101T111T10

477

435

-8,9%

9M10

EBITDA

20102009

1.381

1.585

24,3%

26,6%

25,8%

29,9%

+14,8%

30

1T10 Receita Líquida

Custos Não Gerenciáveis

Custos Gerenciáveis

Impostos Outros 1T11

225

166

90

(144)

6

(14)

3

Lucro Líquido - 1T11

R$ Milhões

Lucro Líquido

2007 2008 2009 2010

2007 2008 2009 2010

LUCRO LÍQUIDO (R$ MM)

2009 2010

589 575-2,3%

1T10 Receita

Líquida

Custos não

Gerenciáveis

Custos

GerenciáveisImpostos Outros 1T11

31

32

2007 2008 2009 2010

PAYOUT E POLÍTICA DE DIVIDENDOS

* Baseado no preço de fechamento do dia anterior ao anúncio

Dividendos pagos

(R$ MM)

Dividend Yield*

100% 100%

76.3%

2007 2008 2009*

Payout Política de Dividendos

(Mínimo)

50%

2010

64,2%

• Baseado no lucro líquido sem ajustes do IFRS

Dividendos

4,2%

8,2%9,9%

1,7%

8,1% 8,1%6,1%

1S08 2S08 1S09 2S09 1S10 2S10 1S11

203

351408

187

432

363 351

DIVIDENDOS E DIVIDEND YIELD

33

2007 2008 2009 2010

Net DebtRating

(brA - )

Investment

Grade

(brA)

Rating

(brA + )

Rating

(Aa2.br)

20072

1.580

2008

1.637

2009

1.3

1.947

1.462

2010

1,3

1,1

1,2 1,2

DÍVIDA LÍQUIDA¹ (R$ MM) e DÍVIDA LÍQUIDA / EBITDA

(1) Dívida Líquida = Dívida Total (exclui passivo com fundo de pensão) - Caixa

(2) EBITDA Pro Forma, desconsiderando custos de PLR

Dívida Líquida Dívida Líquida / EBITDA

2007 2008 2009 2010

Net Debt

Mar/11

2.135

1,4

Endividamento

2008 2009 2010 1T11

Custo Nominal Custo Real

Set/10' Dez/10'2011 2012 2013 2014 2015 Após 2015

3T09 3T10 9M09 9M10

Prazo: 3,1 anos

AMORTIZAÇÃO* (R$ MILHÕES)

471423 484

594

150

321

Custo NominalCusto Real

201020092008

Mar/11Mar/10

2.135

1.524

EVOLUÇÃO DÍVIDA LÍQUIDA

1,3 1,4

* Inclui Hedge

2007 2008 2009 set/10

Custo Real Custo Nominal

2007 2008 2009 set/10

Custo Real Custo Nominal

2007 2008 2009 set/10

Custo Real Custo Nominal

5,12%

11,74%

7,62%

13,97%

5,30%

9,84%

4,88%

11,08%

* Somente principal

EVOLUÇÃO DO CUSTO DA DÍVIDA

Mar/11

US$/Euro

1,8%*

CDI/Selic

70,2%

TJLP

28,0%

Endividamento

34

Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros de acordo

com a regulamentação de valores mobiliários brasileira e internacional. Essas declarações estão baseadas em certas

suposições e análises feitas pela Companhia de acordo com a sua experiência e o ambiente econômico e nas condições de

mercado e nos eventos futuros esperados, muitos dos quais estão fora do controle da Companhia. Fatores importantes que

podem levar a diferenças significativas entre os resultados reais e as declarações de expectativas sobre eventos ou

resultados futuros incluem a estratégia de negócios da Companhia, as condições econômicas brasileira e internacional,

tecnologia, estratégia financeira, desenvolvimentos da indústria de serviços públicos, condições hidrológicas, condições do

mercado financeiro, incerteza a respeito dos resultados de suas operações futuras, planos, objetivos, expectativas e

intenções, entre outros. Em razão desses fatores, os resultados reais da Companhia podem diferir significativamente

daqueles indicados ou implícitos nas declarações de expectativas sobre eventos ou resultados futuros.

As informações e opiniões aqui contidas não devem ser entendidas como recomendação a potenciais investidores e

nenhuma decisão de investimento deve se basear na veracidade, atualidade ou completude dessas informações ou

opiniões. Nenhum dos assessores da Companhia ou partes a eles relacionadas ou seus representantes terá qualquer

responsabilidade por quaisquer perdas que possam decorrer da utilização ou do conteúdo desta apresentação.

Este material inclui declarações sobre eventos futuros sujeitas a riscos e incertezas, as quais baseiam-se nas atuais

expectativas e projeções sobre eventos futuros e tendências que podem afetar os negócios da Companhia. Essas

declarações incluem projeções de crescimento econômico e demanda e fornecimento de energia, além de informações

sobre posição competitiva, ambiente regulatório, potenciais oportunidades de crescimento e outros assuntos. Inúmeros

fatores podem afetar adversamente as estimativas e suposições nas quais essas declarações se baseiam.

Aviso Importante

João Batista Zolini

CarneiroDiretor de Finanças e Relações com

Investidores

Renato RochaSuperintendente de Planejamento e

Relações com Investidores

+ 55 21 2211 2766

Gustavo WerneckGerente de Relações com

Investidores

+ 55 21 2211 2560

www.light.com.br/ri