secretaria de estado da educaÇÃo - … · a metodologia de resolução de problemas é uma das...

TRANSCRIPT

SECRETARIA DE ESTADO DA EDUCAÇÃO PROGRAMA DE DESENVOLVIMENTO EDUCACIONAL - PDE

UNIVERSIDADE ESTADUAL DE LONDRINA

FÁBIA VALÉRIA DOMINGUES

MATEMÁTICA COMERCIAL E FINANCEIRA

NA PRÁTICA SOCIAL

Londrina 2011

FÁBIA VALÉRIA DOMINGUES

MATEMÁTICA COMERCIAL E FINANCEIRA

NA PRÁTICA SOCIAL

Material didático apresentado ao PDE – Programa de Desenvolvimento Educacional, ofertado pela Secretaria de Educação do Estado do Paraná, em parceria com a Universidade Estadual de Londrina – UEL. Orientadora: Profª Neuza Teramon

Londrina 2011

SUMÁRIO

INTRODUÇÃO.. ................................................................................................... ..05

ATIVIDADE 1: LANÇAMENTO DO PROJETO .............................................................. .. . 07

ATIVIDADE 2: IMPOSTOS SAIBA O QUE SÃO, CONCEITO, E LISTA DE IMPOSTOS NO PAÍS....09

ATIVIDADE 3: CÁLCULOS DE TAXAS .......................................................................... . 19

ATIVIDADE 4: JURO COMPOSTO ............................................................................ .. . 22

ATIVIDADE 5: DINÂMICA EM GRUPO ...................................................................... .. . 28

REFERÊNCIAS................................................................................. ................... .. . 29

4

FICHA PRODUÇÃO DIDÁTICA -PEDAGÓGICA

Título: MATEMÁTICA COMERCIAL E FINANCEIRA NA PRÁTICA SOCIAL

Autor Fábia Valéria Domingues

Escola de Atuação Colégio Estadual Unidade Polo. Ensino fundamental e médio

Município da escola Londrina

Núcleo Regional de Educação

Londrina

Orientador Neuza Teramon

Instituição de Ensino Superior

UEL

Disciplina/Área Matemática

Produção Didático-pedagógica

Unidade Didática

Relação Interdisciplinar Economia

Tema de estudo Resolvendo problemas do cotidiano na matemática comercial e financeira

Público Alvo Alunos do ensino médio

Localização Colégio Estadual Unidade Polo. Ensino fundamental e médio

Palavras-chave Matemática comercial e prática social

5

INTRODUÇÃO

Este trabalho propõe a criação de condições para o aluno do 2º ano do

Ensino Médio compreender as ideias básicas da Matemática, atribuindo significado a

elas, além de saber aplicá-las na resolução de problemas do cotidiano.

A metodologia de resolução de problemas é uma das atuais exigências da

Educação Matemática e, vem ganhando espaço como alternativa pedagógica de

ensino-aprendizagem dessa disciplina. Abrange diversos ramos da atividade

humana, exercendo influência nas decisões pessoal e social dos cidadãos.

Segundo Polya (1997)

Resolver um problema é encontrar um caminho onde nenhum outro é conhecido de antemão, encontrar um caminho diante da dificuldade, encontrar um caminho que contorne um obstáculo para alcançar um fim desejado, mas não alcançável imediatamente por meios adequados. (apud PIRES, 2010, p.17)

Considerando a Matemática uma ciência fundamental para a

compreensão e adaptação da sociedade a um contexto sócio-econômico, faz-se

necessário trabalhar com Resolução de Problemas para que o aluno aprenda a

resolver e interpretar situações-problema que exijam compreensão, reflexão e

raciocínio, uma vez que não há receitas prontas para enfrentar os desafios que

surgem no dia-a-dia.

De acordo com as DCEs

[...] aprender Matemática é mais que manejar fórmulas, saber fazer contas ou saber marcar x na resposta. É saber interpretar, criar significado, desenvolver o raciocínio lógico, a capacidade de conceber, projetar e transcender o imediatamente sensível. (PARANÁ, 2008, p.12).

Na Matemática, a Resolução de Problemas é vista como um saber vivo,

dinâmico, construído para atender às necessidades sociais, econômicas e teóricas.

Essa metodologia ajuda a lidar com essas questões de maneira mais eficaz e

tranqüila, tornando o estudo da Matemática mais significativo para o educando.

Para as Diretrizes Curriculares da Educação Básica - DCEs:

6

O modelo matemático buscado deverá ser compatível com o conhecimento do aluno, sem desconsiderar novas oportunidades de aprendizagem, para que ele possa sofisticar a Matemática conhecida a priori. (PARANÁ, 2008, p.65).

Levando em conta que, atualmente, qualquer transação comercial

demanda, de quem utiliza, ter conhecimento de noções básicas de Matemática

Comercial e Financeira, cabe ao professor de Matemática preparar o aluno para

tomar decisões, que envolvam questões econômicas, durante sua vida, pois todos

nós, em nosso cotidiano, temos que lidar com questões financeiras como dívidas,

crediários, cartão de crédito, cheque especial e taxas inseridas em produtos de

consumo e, saber planejar, calcular e analisar a vida financeira em todos os

aspectos é fundamental para qualquer cidadão. Isso influencia até na qualidade de

vida. Uma vez que quando se tem a vida econômica comprometida por dívidas mal

planejadas, o nível de estresse sobe e pode ocasionar problemas de saúde.

A pertinência desse trabalho corrobora o que dizem as Diretrizes

Curriculares da Educação Básica – DCE

É importante que o aluno do ensino médio compreenda a Matemática Financeira e aplique aos diversos ramos da atividade humana. (PARANÁ, 2008, p. 61 ).

Portanto, o ensino da Matemática Comercial e Financeira é um conteúdo

que se faz necessário para a formação do educando e destaca-se como uma

ferramenta pedagógica capaz de promover desafios ao aluno e ao professor. Traz

para a rotina da escola, assuntos que pertencem à vida cotidiana.

Dessa forma, a ação do professor deve articular o processo pedagógico,

a visão de mundo do aluno e suas opções diante de oportunidades e desafios que

ocorrem na vida. Assim, terão participação consciente na sociedade e, por

consequência, condições de analisar sua vida sócio-econômica. Com esses

conhecimentos de finanças, sua ação na sociedade será muito mais ponderada e

responsável, ajudando construir uma sociedade mais justa e sustentável.

Sabemos que o capitalismo incentiva o consumo e caso essa prática de

consumir não seja realizada com responsabilidade e cautela, pode gerar dívidas, e

num grau mais avançado até a miséria, para a grande maioria da população. Isto

provoca a inadimplência, fenômeno que conduz muitos à falência, comprometendo

a cadeia de produção e consumo.

7

Portanto, o foco desse material didático é a contribuição para o processo

de ensino-aprendizagem do aluno, visando aprofundar e consolidar seus

conhecimentos trazidos do Ensino Fundamental.

OBJETIVO GERAL

Levar os alunos a compreender o processo que permeia as transações

econômicas do mundo moderno e, dessa forma, desenvolver a consciência crítica

dos educandos em suas relações com essas questões.

METODOLOGIA

As questões que embasam esta Unidade Didática estão ancoradas em

textos de natureza econômica que fazem parte da realidade de todos. Dessa forma,

serão levados à sala de aula para a discussão com os alunos assuntos como cálculo

de juros, capital, montante, crédito.

ATIVIDADE 1

LANÇAMENTO DO PROJETO (tire suas dúvidas)

OBJETIVO DA ATIVIDADE 1

Interpretar e criticar resultados encontrados numa situação concreta,

conhecer a história da Matemática Comercial e Financeira, conhecer siglas e taxas

inseridas em alguns impostos.

ESTRATÉGIA DE AÇÃO PARA ESSA ATIVIDADE

Na sala de aula teremos uma conversa sobre o assunto da pesquisa.

Farei perguntas às equipes sobre a história da Matemática Comercial e Financeira e

sobre os conceitos e suas fórmulas, esclarecendo as dúvidas que aparecerem.

8

ATIVIDADES

a) Os alunos irão pesquisar em equipe sobre a história da Matemática

Comercial e Financeira também sobre os conceitos básicos de capital,

taxa de juro, juro simples, juro composto, montante e as fórmulas para

calcular juros simples, composto e montante (apresentarão em cartazes).

b) Explique como surgiu o conceito de juros, onde obtém-se os primeiros

indícios de registro existentes sobre juros e impostos e como os juros

eram pagos?

c) O primeiro tipo de troca comercial foi o escambo, fórmula segundo a

qual se trocam diretamente gêneros e mercadorias sem a intervenção de

uma “moeda”. Explique como era o escambo silencioso e como isso foi

mudando até que a primeira unidade de escambo fosse admitida na

Grécia pré-helênica?

d) Pesquisar o preço dos combustíveis gasolina e etanol, estabelecer

diferença em relação ao preço dos dois combustíveis em termos

percentuais, consumo do etanol e da gasolina no automóvel.

e) Pesquisar sobre o significado de deflação e da inflação. A deflação e a

inflação são boas para a economia? Justifique sua resposta.

f) Pesquisar sobre tributos como IPVA e ICMS. Conceituar estas taxas e

pesquisar seu percentual sobre alguns produtos da cesta básica e de

consumo, taxa de contribuição para o INSS.

Tempo: 1 aula

9

ATIVIDADE 2

IMPOSTOS SAIBA O QUE SÃO, CONCEITO, E LISTA DE IMPOSTOS NO PAÍS

OBJETIVO DA ATIVIDADE 2:

Interpretar e criticar resultados obtidos numa situação concreta.

Recorrer a cálculos com porcentagem.

ESTRATÉGIA DE AÇÃO PARA ESSA ATIVIDADE

A partir da leitura e um breve comentário acerca do assunto do texto,

serão propostas questões de cálculo e reflexão sobre o assunto. Algumas questões

têm o propósito de levar o educando a refletir a respeito do tema e, partir daí

construir sua opinião, com isso pretende-se trabalhar o senso crítico do educando.

TEXTO

Impostos são valores pagos ao Estado, realizados em moeda nacional

(no caso do Brasil em reais), por pessoas físicas e jurídicas (empresas). O

valor é arrecadado pelo Estado (governos municipal, estadual e federal) e

servem para custear os gastos públicos com saúde, segurança,

educação, transporte, cultura, pagamentos de salários de funcionários

públicos, etc. O dinheiro arrecadado com impostos também é usado para

investimentos em obras públicas (hospitais, rodovias, hidrelétricas, portos,

universidades, etc).

Os impostos incidem sobre a renda (salários, lucros, ganhos de capital) e

patrimônio (terrenos, casas, carros, etc) das pessoas físicas e jurídicas.

A utilização do dinheiro proveniente da arrecadação de impostos não é

vinculada a gastos específicos. O governo, com a aprovação do

legislativo, é quem define o destino dos valores, através do orçamento.

10

O Brasil tem uma das cargas tributárias mais elevadas do mundo.

Atualmente, ela corresponde a, aproximadamente, 37% do PIB (Produto

Interno Bruto). (SUA PESQUISA.COM, 2011).

Lista dos principais impostos cobrados no Brasil:

Federais

- IR (Imposto de Renda) - Imposto sobre a renda de qualquer natureza.

No caso de salários, este imposto é descontado direto na fonte.

- IPI - Imposto sobre Produtos Industrializados.

-IOF - Imposto sobre Operações Financeiras (Crédito, Operações de

Câmbio e Seguro ou relativas a Títulos ou Valores Mobiliários).

- ITR - Imposto Territorial Rural (aplicado em propriedades rurais).

Estaduais

- ICMS - Imposto sobre Circulação de Mercadorias e Serviços.

- IPVA - Imposto sobre Propriedade de Veículos Automotores (carros,

motos, caminhões).

Municipais

IPTU - Imposto sobre a Propriedade Predial e Territorial Urbana (sobre

terrenos, apartamentos, casas, prédios comerciais)

- ITBI - Imposto sobre Transmissão Inter Vivos de Bens e Imóveis e de

Direitos Reais a eles relativos

- ISS - Impostos Sobre Serviços

Veja, agora, a definição das três modalidades de tributos, que podem se

enquadrar como diretos ou como indiretos:

Imposto: pagamento realizado pelo contribuinte para custear a

máquina pública, isto é, gerar compor o orçamento do Estado.

Na teoria, os recursos arrecadados pelo Estado por meio dos impostos

deveriam ser revertidos para o bem comum, para investimentos e custeio

de bens públicos, como saúde, educação ou segurança pública. No

entanto, na prática, como o imposto não está vinculado ao destino das

verbas, ao contrário de taxas e contribuições, pagá-lo não dá garantia de

retorno. No caso do imposto sobre propriedade de veículos, o IPVA, por

11

exemplo, o pagamento não implica que o dinheiro será efetivamente

revertido para melhoria das rodovias. (FINANÇAS PRÁTICAS, 2011).

IMPOSTO CUMULATIVO OU EM CASCATA - Diz-se de um imposto ou tributo

que incide em todas as etapas intermediárias dos processos produtivo e/ou de

comercialização de determinado bem, inclusive sobre o próprio imposto/tributo

anteriormente pago, da origem até o consumidor final, influindo na composição

de seu custo e, em conseqüência, na fixação de seu preço de venda.

(DICIONÁRIO de Tributos..., 2011).

•Taxa: é a cobrança que a administração faz em troca de algum serviço

público. Neste caso, há um destino certo para a aplicação do dinheiro.

Diferentemente do imposto, a taxa não possui uma base de cálculo e seu valor

depende do serviço prestado. Como exemplos, estão a taxa de iluminação

pública e de limpeza pública, instituídas pelos municípios.

•Contribuição: pode ser especial ou de melhoria. A primeira possui uma

destinação específica para um determinado grupo ou atividade, como a do

INSS (Instituto Nacional de Seguridade Social). A segunda se refere a algum

projeto/obra de melhoria que pode resultar em algum benefício ao cidadão.

(FINANÇAS PRÁTICAS, 2011).

COFINS - Contribuição para Financiamento da Seguridade Social. É um tributo

cobrado pela União sobre o faturamento bruto das pessoas jurídicas, destinado

a atender programas sociais do Governo Federal. Sua alíquota, que era de 2%,

foi aumentada para 3% em fevereiro de 1999. (DICIONÁRIO de Tributos...,

2011).

ASSISTIR : O MANIFESTO, no link

http://www.precojustoja.com.br

12

Imposto de Carros

Brasileiro paga 26,4% de imposto no carro zero.

Mesmo fazendo parte do seleto grupo de nações que mais comercializam

carros, no entanto, o Brasil encabeça a lista de países que mais cobram impostos

sobre o valor do veículo, mesmo com o incentivo da redução que vigora desde

dezembro do ano passado. Com uma alíquota média de 26,4%, o País supera a

Argentina (24%), a Itália (16,7%), a França (16,4%), a Alemanha (16%), o México

(16%), o Reino Unido (14,9%), a Espanha (13,8%) Para parte da frota de

automóveis, essa cobrança de tributos vai ser maior a partir de janeiro de 2011,

quando o IPI (Imposto sobre Produtos Industrializados), voltará a fazer parte do

pacote de tarifas que incidem sobre o preço final do automóvel zero quilômetro.

(SILVA, 2009).

O autor comenta ainda que, o tributo é cobrado de acordo com a

motorização dos veículos. Após março, no caso dos nacionais com motor 1.0, o

imposto incide em 7% no preço final e para os modelos de até 2,0 litros flex, 11%. Já

em janeiro, os 2,0 litros a gasolina estarão com 13%; os acima de 2,0 litros flex, 18%

e com mais de 2,0 litros a gasolina, 25%. Para os importados, a alíquota é de 25%,

independente da cilindrada.de acordo com os dados da Anfavea (Associação

Nacional dos Fabricantes de Veículos Automotores), além da alíquota do IPI, o

consumidor acaba desembolsando dinheiro com 12% de ICMS (Imposto sobre

Circulação de Mercadorias e Serviços) e 11,6% de PIS (Programa de Integração

Social), além do Cofins (Contribuição para o Financiamento da Seguridade Social).

No caso dos importados:

Os veículos que vêm de fora carregam uma alíquota de 25% referente ao

IPI. Somando o valor de produção mais os impostos do país de origem, além das

13

taxas de importação, as tarifas chegam a 35% do preço total do carro. Devido a

acordos bilaterais entre os governos, os automóveis provenientes da Argentina e do

México são isentos de tributos para entrarem no Brasil.

A grande quantidade de impostos que aumenta de maneira considerável

o preço de mercado dos carros novos pode afetar, por exemplo, a aquisição de

equipamentos de segurança, como air bag e freios ABS, por uma parcela maior de

consumidores. Por causa do alto custo, estes importantes itens acabam ficando de

fora da maior parte dos veículos comercializados e, muitas vezes, acabam sendo

substituídos por sistemas de som ou rodas de liga leve. (MACHADO, 2011).

Participe Das Resoluções

Exercício 1: Para se ter uma ideia, no momento da aquisição de um

automóvel popular novo, com motor de 1,0 litro, o comprador paga 22,2%

em impostos, enquanto os modelos de até 2,0 litros flex “contribuem” com

25,8%. Se for movido apenas a gasolina, a carga tributária é de 26,4%.

No caso dos veículos acima de 2.000 cilindradas, o valor é ainda maior.

Se um Fiat Mille básico, cujo preço inicial é de R$ 22.940, por exemplo,

chegasse às concessionárias sem a carga tributária de 22,2% sobre seu

valor final, o comprador pagaria quanto pelo carro?

Exercício 2: Os veículos que vêm de fora carregam uma alíquota de 25%

referente ao IPI. Somando o valor de produção mais os impostos do país

de origem, além das taxas de importação, as tarifas chegam a 35% do

preço total do carro. Devido a acordos bilaterais entre os governos, os

automóveis provenientes da Argentina e do México são isentos de tributos

para entrarem no Brasil. Descontados os impostos, um BMW 325i, que é

vendido a partir de R$ 195 mil, sairia da concessionária por que valor?

14

Imposto da Cesta básica

Exercício 3: Em relação a uma compra no supermercado que foi gasto

um total de R$ 300,00, poderia-se pagar R$171,00 sem ICMS. Qual a porcentagem

de impostos que foi pago?

Exercício 4: Impostos da cesta básica chegam a 35%

Valor da cesta básica poderia baixar de R$ 333,92 para R$ 217,04 se

houvesse redução de impostos

De acordo com o economista Volney Gouveia, os impostos que incidem

sobre a cesta básica variam de 25% a 35%. “A empresa produtora paga PIS e

COFINS ao governo e esse valor é repassado no produto para o comerciante, que

também precisa pagar o ICMS. Esse efeito cascata sobra para o consumidor, que

acaba pagando todos esses impostos acumulados.”

Uma cesta básica na região do ABC custa R$ 333,92, segundo pesquisa

feita pela Craisa (Companhia Regional de Abastecimento Integrado de Santo André)

divulgada nesta quinta-feira (2). O valor poderia baixar para R$ 217,04 caso

houvesse isenção de impostos. Uma redução de R$ 116,88 no bolso do consumidor.

(GARCIA, 2010).

Essa redução corresponde a quanto em porcentagem para o consumidor?

E qual o valor em dinheiro que poderia ser economizado com a isenção

de imposto? Em um ano quanto poderia ser economizado, e o que poderia ser

comprado com este valor?

15

INFLAÇÃO

Calculando a inflação por meio do custo da cesta básica.

Texto

Você certamente já ouviu falar em inflação. Esse termo em Economia é

utilizado para descrever uma diminuição do valor do dinheiro em relação à

quantidade de bens e serviços que se pode comprar com esse dinheiro. Em

outras palavras a inflação é a contínua e persistente alta dos preços.

Mas nem todos os preços e salários aumentam da mesma forma. E esse é um

dos principais problemas provocados pela inflação, pois provoca o crescimento

diferenciado dos custos, beneficiando alguns e prejudicando outros.

Mede-se a inflação por meio de índices que tentam refletir o aumento de

preços de um setor em particular ou de um segmento de consumidores. Os

índices de preços ao consumidor tentam medir a inflação média de um

conjunto de produtos e serviços que se pressupõe ser este o adquirido por um

cidadão com determinadas características de renda. (PEREIRA, 2006).

Para você compreender o processo de obtenção de índices de inflação pelos

economistas, vamos admitir que esse cidadão e sua família consomem, em

média os produtos e quantidades relacionados na tabela abaixo.

16

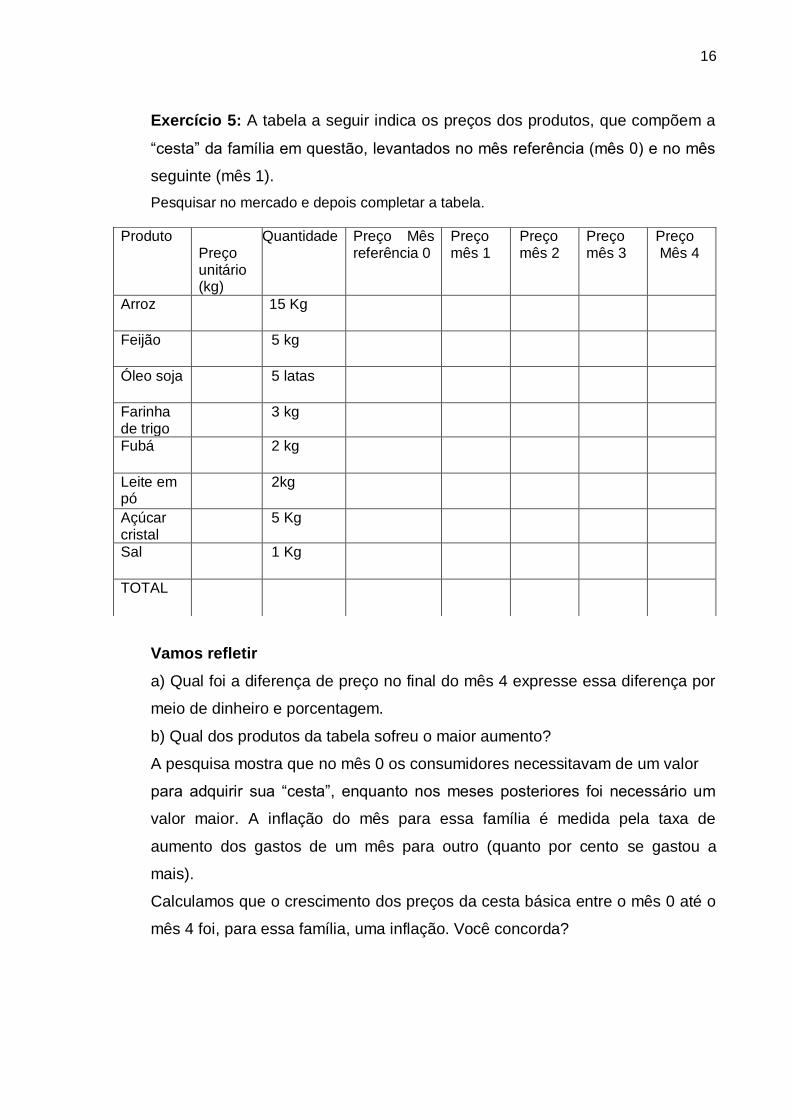

Exercício 5: A tabela a seguir indica os preços dos produtos, que compõem a

“cesta” da família em questão, levantados no mês referência (mês 0) e no mês

seguinte (mês 1).

Pesquisar no mercado e depois completar a tabela.

Vamos refletir

a) Qual foi a diferença de preço no final do mês 4 expresse essa diferença por

meio de dinheiro e porcentagem.

b) Qual dos produtos da tabela sofreu o maior aumento?

A pesquisa mostra que no mês 0 os consumidores necessitavam de um valor

para adquirir sua “cesta”, enquanto nos meses posteriores foi necessário um

valor maior. A inflação do mês para essa família é medida pela taxa de

aumento dos gastos de um mês para outro (quanto por cento se gastou a

mais).

Calculamos que o crescimento dos preços da cesta básica entre o mês 0 até o

mês 4 foi, para essa família, uma inflação. Você concorda?

Produto Preço unitár Preço unitário (kg)

Quantidade Preço Mês referência 0

Preço mês 1

Preço mês 2

Preço mês 3

Preço Mês 4

Arroz 15 Kg

Feijão 5 kg

Óleo soja 5 latas

Farinha de trigo

3 kg

Fubá 2 kg

Leite em pó

2kg

Açúcar cristal

5 Kg

Sal 1 Kg

TOTAL

17

Imposto sobre remédios

assistir vídeo disponível no site:

http://www.youtube.com/watch?v=A0eKgbMDnRw&feature=youtu.be

Texto Neste ano, o deputado federal José Antônio Reguffe (PDT-DF) apresentou um projeto de lei para acabar com os impostos sobre todos os medicamentos – tanto os produzidos aqui, quanto os importados. O objetivo, segundo ele, é ampliar o acesso da população a esses itens de primeira necessidade. O governo já demonstrou interesse no assunto. A presidente Dilma Rousseff prometeu, durante a campanha eleitoral, baixar os impostos

dos medicamentos. Neste ano, o ministro da Saúde, Alexandre Padilha, também mostrou apoio à causa. Ele disse que a ideia não está

contemplada na proposta de reforma tributária elaborada pelo governo federal, mas ressaltou que o tema está sendo discutido pelo ministério com os setores de saúde do país. Reguffe encomendou um levantamento à Receita Federal sobre o total de recursos arrecadados pela União com medicamentos. Só em 2010, mais de R$ 3,3 bilhões foram recolhidos em taxas Nada menos que 35,7% do preço dos remédios se deve apenas a impostos. (POLATO, 2011).

No Brasil, os remédios recolhem, somente de Imposto sobre Circulação

de Mercadorias e Serviços (ICMS), entre 17% e 19% do seu valor.

É de uma lógica perversa uma legislação que impede milhões de

brasileiros de realizar seu tratamento médico em razão da elevadíssima carga

tributária que impacta diretamente sobre o preço final dos medicamentos.

18

Noticias

Remédios e impostos

Preços de mais de 24 mil medicamentos vão subir a partir deste mês

A Câmara de Regulação do Mercado de Medicamentos (Cmed) - órgão

que funciona junto à Agência Nacional de Vigilância Sanitária (Anvisa) – autorizou

ontem um reajuste de até 6,01% dos preços dos medicamentos. Os novos valores

devem chegar às drogarias nos próximos meses, mas a indústria informa que nem

todos os remédios terão aumento. O reajuste médio será de 4,7%, conforme a

média de faturamento da indústria com os mais de 24 mil medicamentos tabelados.

(REAJUSTE para mais... 2011).

Exercício 6: completar a tabela abaixo:

Remédio

Preço em janeiro 2011

+ 4,7% de aumento

Preço atual R$

Preço -18% ICMS

Novamox

50,21 50,21

Cataflam B 50 mg

25,30

Keflex

33,45

Voltarem

19,50

TEMPO: 5 aulas

19

JUROS SIMPLES

ATIVIDADE 3

CÁLCULOS DE TAXAS

Os alunos irão fazer cálculos de taxas de juros simples inseridos em

situações que envolvem seu cotidiano.

OBJETIVO DA ATIVIDADE 3

Interpretar situações da Matemática Comercial e Financeira que envolvem

juros simples para argumentar e tomar decisões diante de situações

problemas.

ESTRATÉGIA DE AÇÃO PARA ESSA ATIVIDADE

Partindo de situações decorrentes do dia-a-dia, os alunos desenvolverão

estratégias de Resolução de Problemas que serão fornecidas aos alunos

através de dados retirados de textos de jornais e revista e problemas

propostos pela professora.

Será usado trechos do DVD Matemática Financeira localizado no site

www.matematicapratica.com para introduzir o conteúdo. Utilizarei as

fórmulas e significado das siglas pesquisados pelos alunos na atividade 1.

No regime de juros simples, a taxa percentual de juros é calculada de acordo com o capital principal. Dessa forma, o rendimento mensal mantém o mesmo valor. Esse tipo de correção monetária não é utilizado pelo atual sistema financeiro, mas é peça fundamental para os estudos relacionados à Matemática Financeira. A cobrança de juros está relacionada a financiamentos, compras à prazo, aplicações bancárias, pagamento de impostos atrasados

entre outras situações relacionadas ao meio econômico.

Demonstraremos através de um exemplo prático a aplicação do regime de juros simples. Exemplo 1 : Carlos pegou com um amigo um empréstimo no valor de R$ 2.000,00. A dívida deverá ser paga após 5 meses a uma taxa de 2,5% ao mês no regime de juros simples. Qual o valor dos juros e o total a ser pago após o período pré-determinado? Como o regime é o de juros simples, os valores mensais dos juros serão iguais. Devemos aplicar a taxa de 2,5% sobre o valor do empréstimo:

20

2,5% de 2000 = 0,025 x 2000 = 50 por mês. O prazo para pagamento é de 5 meses, então: 5 x 50 = 250 O valor do juro a ser pago por Carlos é de R$ 250,00 e o total da dívida após o período pré-

determinado será de R$ 2.250,00.

Uma fórmula matemática capaz de facilitar os cálculos relacionados aos juros simples é a seguinte: J = C * i * t, onde:

J: juros C: capital i: taxa t: tempo M = C + J Exemplo 2

Qual o montante final de um capital de R$ 4.500,00 aplicado durante 10 meses a uma taxa de 3,2% ao mês no regime de juros simples? Calculando os juros C: 4.500 i: 3,2% = 0,032 t: 10 meses J = C * i * t J = 4500 * 0,032 * 10 J = 1440 M = C + J M = 4500 + 1440 M = 5940 O montante final de uma aplicação de R$ 4500, a uma taxa de 3,2% ao mês durante 10

meses, gera um total de R$ 5.940,00.

Vamos aos cálculos

a) Imagine que você tome emprestado, a juro simples, a importância de

R$ 5.000,00, pelo prazo de 3 meses, à taxa de 5% ao mês. Qual será o

valor que você deverá pagar como juro, decorrido este período de tempo?

Qual o montante a ser pago?

Além disto, o montante será o valor do juro total acrescentado do valor

principal ou capital.

Ou seja, ao final de cada período, além dos cinco mil reais emprestados,

você estará devendo o valor correspondente ao juro do período em

questão?

21

Comentários para a introdução do tema juros simples:

Embora você possa se utilizar de fórmulas para a resolução deste problema, o

ideal é que você consiga abstrair a ideia por trás do mesmo.

Ora, se no cálculo de juros simples, o juro de cada período é sempre calculado

sobre o valor principal, então basta a nós aplicarmos a taxa percentual ao valor

principal para sabermos o valor do juro em cada período e em se tendo este

valor, multiplicá-lo pelo número de períodos, para obtermos o valor do juro

total. Viu como é simples?

Compreendido o esquema por trás do cálculo dos juros, explicado acima,

podemos deduzir várias fórmulas através de situações problemas.

b)Para a compra de uma televisão de R$ 1.200,00 é aplicado à taxa de juros

simples de 2% ao mês. Determine o valor da TV após 6 meses.

LUCRO

Você comprou uma Honda Biz C100 2002/2003 por R$ 3.000,00 e após 30

dias vende por R$4.500,00.Qual é a taxa porcentual do lucro obtido nessa

compra e venda?

DESCONTO

O aluguel de uma casa é de R$ 800,00. Se houver atraso no pagamento há

uma multa de R$ 200,00. Porém, por estratégia ou para evitar possíveis

impedimentos legais, a imobiliária faz rezar no contrato que o aluguel é R$

1.000,00 e que, não havendo atraso no pagamento, há um desconto de R$

200,00. Dessa forma, o que é uma multa vira desconto. Qual taxa porcentual é

maior: a da multa ou a do desconto?

TEMPO: 2 aulas

22

ATIVIDADE 4

JURO COMPOSTO

Os alunos terão mais intimidades com cálculos que os levarão a escolher a

melhor condição para efetuar determinada compra: à vista ou a prazo. Caso

opte em fazer a compra à prazo, quanto pagará de juros e qual é a taxa de

juros cobrada.

OBJETIVO PARA ATIVIDADE 4

Argumentar e tomar decisões diante da situação-problema, baseado na

interpretação das informações e nos conhecimentos sobre a Matemática

Comercial e Financeira.

ESTRATÉGIA DE AÇÃO PARA ESSA ATIVIDADE

Introdução do conteúdo através dos vídeos:

http://www.youtube.com/watch?v=zW5iZo1hWrk&feature=related

http://www.youtube.com/watch?v=ElqrXCSCz3s&feature=related

http://www.youtube.com/watch?v=rRqIjuNFobw&feature=related

Trabalhando em grupos, os alunos desenvolverão estratégias de Resolução de

Problemas fornecidos pela professora para apresentarem uma solução.

Realizarão uma pesquisa de campo e coleta de dados de encartes de jornais.

Também pesquisarão o valor de um carro que desejam possuir futuramente.

Por meio dos preços coletados farão cálculos através de juros compostos e

compreenderão a estratégia usada quando se faz um financiamento ou uma

compra à prazo. Partindo de situações decorrentes de seu dia-a-dia será feita

uma reflexão acerca do uso de cartão de crédito ou de cheques usando o limite

de crédito.

Trechos do DVD de Matemática Financeira

http://youtu.be/0YoPiNEXC3w

23

Juros compostos: uma boa opção de investimento

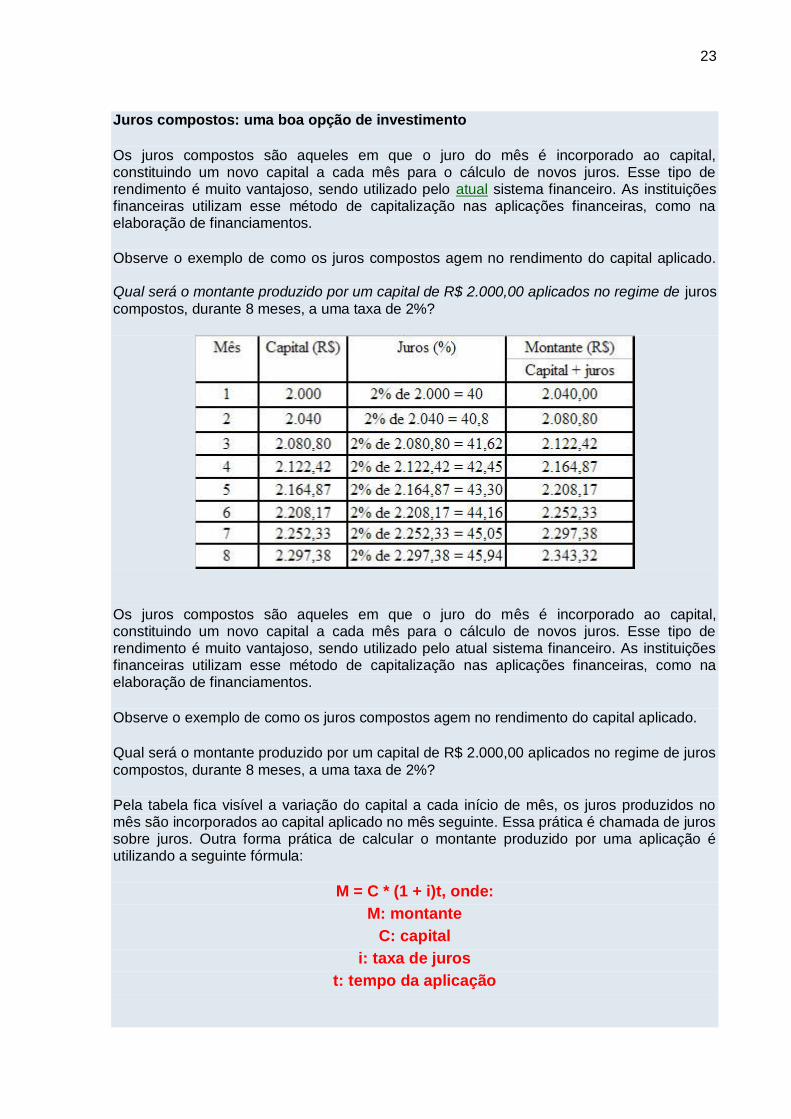

Os juros compostos são aqueles em que o juro do mês é incorporado ao capital, constituindo um novo capital a cada mês para o cálculo de novos juros. Esse tipo de rendimento é muito vantajoso, sendo utilizado pelo atual sistema financeiro. As instituições financeiras utilizam esse método de capitalização nas aplicações financeiras, como na elaboração de financiamentos.

Observe o exemplo de como os juros compostos agem no rendimento do capital aplicado. Qual será o montante produzido por um capital de R$ 2.000,00 aplicados no regime de juros

compostos, durante 8 meses, a uma taxa de 2%?

Os juros compostos são aqueles em que o juro do mês é incorporado ao capital, constituindo um novo capital a cada mês para o cálculo de novos juros. Esse tipo de rendimento é muito vantajoso, sendo utilizado pelo atual sistema financeiro. As instituições financeiras utilizam esse método de capitalização nas aplicações financeiras, como na elaboração de financiamentos.

Observe o exemplo de como os juros compostos agem no rendimento do capital aplicado.

Qual será o montante produzido por um capital de R$ 2.000,00 aplicados no regime de juros

compostos, durante 8 meses, a uma taxa de 2%?

Pela tabela fica visível a variação do capital a cada início de mês, os juros produzidos no mês são incorporados ao capital aplicado no mês seguinte. Essa prática é chamada de juros sobre juros. Outra forma prática de calcular o montante produzido por uma aplicação é utilizando a seguinte fórmula:

M = C * (1 + i)t, onde:

M: montante

C: capital

i: taxa de juros

t: tempo da aplicação

24

Resolvendo o exemplo e aplicando a fórmula prática:

Na utilização da regra prática, devemos dividir a taxa percentual de juros por 100.

C: 2.000

i: 2% = 2/100 = 0,02

t: 8 meses

M = 2000*(1 + 0,02)8

M = 2000 * 1,028

M = 2000 * 1,1716593810022656

M = 2.343,32

O valor do montante gerado pelo capital de R$ 2.000,00 aplicados a uma taxa de 2% ao mês durante 8 meses é de R$ 2.343,32. Os juros produzidos podem ser calculados

subtraindo o montante do capital, j = M – C → j = 2.343,32 – 2.000,00 → j = 343,32.

Relação entre juros e progressões

No regime de juros simples: M(n) = P + n r P No regime de juros compostos: M(n) = P. (1 + r) n

Portanto: num regime de capitalização a juros simples o saldo cresce em progressão aritmética

num regime de capitalização a juros compostos o saldo cresce em progressão geométrica

http://www.somatematica.com.br/emedio/finan4.php

Analise a seguinte situação:

Alguém de sua família tomou um empréstimo de R$ 2.000,00 em uma

financeira e se comprometeu a pagar após 6 meses. A taxa de juros

combinada foi de 8% ao mês. No final do prazo, porém, ocorreu um problema:

o valor calculado por você não coincidia com aquele cobrado pela financeira.

25

Vejamos como cada um, calculou o valor a ser pago:

Seu cálculo:

Em um mês: 8%

Em seis meses: 6 . 8% = 48%

2000 mais 48% de 2000 =

= 2000 + 0,48 . 2000 = 2.048

= 2000+ 960 = 2960

Total a pagar : R$ 2.960,00

Cálculo do gerente:

1ºmês: 2000 + 0,08 . 2000 = 2000 + 160 = 2160

2ºmês: 2160 + 0,08 . 2160 = 2160 + 172,80 = 2332,80

3ºmês: 2332,80 + 0,08 . 2332,80 = 2332,80 + 186,62 = 2519,42

4ºmês: 2519,42 + 0,08 . 2519,42 = 2519,42 + 201,55 = 2720,97

5ºmês: 2720,97 + 0,08 . 2720,97 = 2720,97 + 217,68 = 2938,65

6ºmês: 2938,65 + 0,08 . 2938,65 = 2938,65 + 235,09 = 3173,74

ATENÇÃO: Quem fez o cálculo correto? Justifique.

Exercício 1:Você emprestou R$ 1.000,00 a um amigo e combinaram que três

meses depois o amigo lhe devolveria R$ 1.800,00, sendo os R$ 800,00 a título

de remuneração pelo dinheiro emprestado. Calcule a porcentagem

representada por essa remuneração sobre o valor emprestado.

Exercício 2: Agora você irá emprestar R$ 1.000,00 numa instituição financeira

no quinto dia do mês de janeiro de 2012, de modo que no quinto dia de cada

mês seguinte o dinheiro emprestado rendesse juros de 2% sobre o saldo do

mês anterior

a)Complete a tabela que retrata essa situação durante o ano de 2012.

26

DIA 1º DE SALDO (R$) 2% DO SALDO CÁLCULO

EFETUADO

Janeiro

Fevereiro

Março

Abril

Maio

Junho

Julho

Agosto

Setembro

Outubro

Novembro

Dezembro

b)Supondo que essa aplicação seja feita por tempo indeterminado,

calcule, observando os resultados encontrados no item a, qual será o

saldo depois de 24 meses.

Desenvolva a criatividade

a) Use o seu conhecimento matemático e não se deixe explorar. Pense

num aparelho eletrodoméstico que você está precisando, e faça uma

coleta de preços em três lojas. Após decidir-se pelo melhor preço

relacionado a qualidade, anote o valor à vista, a prazo, o tempo desse

prazo e o juro cobrado. Com esses dados elabore uma questão na qual

seja possível verificar se o juro anunciado pela loja está correto.

Peça que um colega resolva a questão e discutam as soluções

encontradas. Caso encontrem irregularidades nos juros anunciados,

vocês estão diante de um caso de propaganda enganosa. Como

consumidores, que atitude tomarão?

27

a) No início do ano, recebemos da prefeitura um carnê referente ao IPTU.

Nele aparece geralmente, o valor anual, a ser pago em parcela única ou

em dez prestações.

Pegue o carnê de IPTU do ano anterior ou desse ano e calcule se teria

sido melhor pagar parcelado ou não? Considere que, no início do ano,

você tivesse depositado numa caderneta de poupança o valor necessário

para fazer o pagamento à vista. Verifique, num jornal, o rendimento pago

pela poupança durante esse ano. Faça a comparação entre as duas

opções e no próximo ano avalie bem, antes de tomar uma decisão.

Taxa de juros do cartão de crédito vale 10,7% ao mês

Assistir vídeos para introdução do conteúdo, reflexão e comentários:

http://www.youtube.com/watch?v=Cq4vEx7Z1l8

http://www.youtube.com/watch?v=SMUxLQIXLGo&feature=relmfu

O cartão de crédito permite realizar pagamentos no rotativo, ou seja, de

forma à vista a ser cobrada na próxima fatura ou em parcelas, sem juros. Na hora de

fazer um cartão de credito é importante analisar os termos do contrato de adesão,

como valor da anuidade, taxas de juros e cobranças extras. Para evitar o

endividamento no cartão de crédito é importante perceber que não deve gastar mais

do que se tem. Mesmo que o seu cartão de crédito tenha um limite incrivelmente alto

para fazer compras defina um valor máximo que você pode gastar. Pense em algo

em torno de 25% do que se ganha, pois, o restante do salário deve ser usado para

pagar outras contas e também ser poupado para eventualidades. Não entre no jogo

de pagar o mínimo da fatura todas as vezes em que vai pagar a conta, pois, a média

de juros das operadoras de crédito é de 10%, isso significa que ao fim de um ano a

28

sua conta pode estar multiplicada por 5. Não caia na tentação de sacar dinheiro do

cartão de crédito, pois a transação é considerada um empréstimo a juros altos e

ainda tem a taxa de IOF (Imposto sobre Operações Financeiras). (PROCON, 2011).

Pesquisa

Os alunos irão trazer para sala de aula revista ou jornal para consultar a

taxa de juros do cartão de crédito. Também em equipe os alunos irão

fazer uma pesquisa em 3 bancos da cidade de Ibiporã Banco do Brasil,

HSBC, Caixa Econômica Federal, Itaú para discussão e reflexão e

cálculos em equipe sobre e a taxa do cheque especial.

TEMPO: 4 aulas ATIVIDADE 5

DINÂMICA EM GRUPO OBJETIVO DA ATIVIDADE 5

Tomar decisões diante de situações de seu dia a dia, baseado nos conhecimentos.

Obtidos na Matemática Comercial e Financeira.

ESTRATÉGIA DE AÇÃO PARA ESSA ATIVIDADE

Um grupo de alunos irá se posicionar como “consumidor” e outro grupo como “ven

dedor”. Realizarão uma simulação usando cartão de crédito, cheque especial para

situações de compras à vista e a prazo.

TEMPO: 1 AULA

AVALIAÇÃO

Ações propostas como instrumentos de avaliação:

Participação, comprometimento das equipes

Entrega da pesquisa de campo

Relatório da pesquisa de campo

Resolução e interpretação dos alunos nas atividades em sala de aula

Dinâmica em grupo (atividade 5)

29

REFERÊNCIAS

DICIONÁRIO de Tributos da ANJUT (Ação Nacional pela Justiça Tributária). Disponível em:<http://www.anjut.org.br/dicionario.htm>. Acesso em 12 jul. 2011.

FINANÇAS PRÁTICAS. Taxas, contribuições, impostos... Você conhece bem essas definições? Disponível em:<http://www.financaspraticas.com.br/323732-

Taxas-contribuicoes-impostos-Voce-conhece-bem-essas-definicoes.note.aspx>. Acesso em: 10 jun. 2011.

GARCIA, Caroline. Impostos da cesta básica chegam a 35%. 2010. Disponível em:<http://www.metodista.br/rronline/rrjornal/2010/ed-949/impostos-da-cesta-basica-chegam-a-35/>. Acesso em: 29 jun. 2011

PARANÁ. Secretaria de Estado e Educação. Departamento de Educação Básica. Diretrizes Curriculares da Educação Básica. Curitiba, 2008.

POLYA, George. Sobre a resolução de problemas de matemática na high school. In: KRULIK, Stephen; REYS, Robert.(Org.). A resolução de problemas na matemática escolar. São Paulo: Atual, 1997.

PROCON. Cartão de Crédito. São Paulo, 2011. Disponível em:

<http://www.procon.sp.gov.br/texto.asp?id=1395>. Acesso em: 28 jun. 2011. SUA PESQUISA.COM. Impostos.Disponível em:<http://www.suapesquisa.com/ o_que_e/impostos.htm>. Acesso em: 10 jun. 2011. MACHADO, Rodrigo. Carros x impostos: um problema que se impõe. 2011.

Disponível em:<http://motordream.uol.com.br/noticias/ver/2011/05/20/carros-x-impostos-um-problema-que-se-impoe>. Acesso em: 17 jun. 2011. PEREIRA, Maria Emília. Noções de Matemática Financeira. 2006. Disponível

em:<http://www.feg.unesp.br/extensao/teia/trab_finais/TrabalhoMariaEmilia.pdf>. Acesso em: 5 jul. 2011. POLATO, Amanda. Projeto de lei quer tirar imposto de remédio e preço pode cair

35%. Disponível em:<http://noticias.r7.com/brasil/noticias/projeto-de-lei-quer-tirar-

imposto-de-remedio-e-preco-pode-cair-35-20110729.html>. Acesso em: 30 jul. 2011.

REAJUSTE para mais de 20 mil remédios. Disponível em: <http://www.oaltoacre.com/index.php/acre/9559-reajuste-para-mais-de-20-mil-remedios-.html>. Acesso em: 5 jul. 2011.

SILVA, Guilherme. Brasileiro paga 26,4% de imposto no carro zero. 2009. Disponível em:<http://www.icarros.com.br/noticias/mercado/brasileiro-paga-26,4--de-imposto-no-carro-zero-/7322.html>. Acesso em: 17 jun. 2011.