roseli ferreira da silva aprigio - iob.com.br · 12. redução de base de cálculo - conceito........

TRANSCRIPT

Resumos TRibuTáRios iob

Benefícios fiscais de icMs

VoluMe iii

Roseli FeRReiRa da silva apRigioExperiência de oito anos na área fiscal em empresas e escritório contábil e consultora em impostos pela IOB à quatro anos.

Sumário

1. Introdução ..................................................................................... 7

2. da concessão dos benefícIos ................................................. 9

3. LeIs compLementares .................................................................. 11

4. dos convênIos ............................................................................... 13

5. da pubLIcação dos convênIos ................................................ 15

6. dos efeItos da ratIfIcação ..................................................... 17

7. da rejeIção dos convênIos ...................................................... 19

8. da InobservâncIa dos requIsItos aos benefícIos fIscaIs ................................................................................................ 21

9. da Interpretação para apLIcação dos benefícIos fIscaIs ................................................................................................ 23

10. prazo de apLIcação dos benefícIos fIscaIs ...................... 25

11. Isenção - conceIto ....................................................................... 27

6 Roseli Ferreira da Silva Aprigio

12. redução de base de cáLcuLo - conceIto ........................... 29

13. crédIto presumIdo ou crédIto outorgado - conceIto 31

14. da apLIcação dos benefícIos aos contrIbuIntes .......... 33

15. Isenção - exempLo da apLIcação ............................................ 35

16. redução de base de cáLcuLo - exempLo da apLIcação . 39

17. tabeLa dos benefícIos fIscaIs de Isenção e redução de base de cáLcuLo por unIdade da federação prIn-cIpaIs ................................................................................................... 41

1. intRodução

Trataremos neste módulo, dos benefícios fiscais relacionados ao Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS), tais como, isenção, redução de base de cálculo e crédito presumido.

2. da concessão dos beneFícios

O Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunici-pal e de Comunicação (ICMS), de competência dos Estados e do Distrito Federal, para concederem benefícios fiscais, devem observar requisitos previstos na Constituição Federal de 1988.

Assim, o artigo 155, XII, “g”, da Constituição Federal do Brasil de 1988, dispõe que caberá a uma Lei Complementar regular a forma como, mediante a deliberação dos Estados e do Distrito Federal, as isenções, in-centivos e benefícios fiscais serão concedidos e revogados.

3. leis complementaRes

A aprovação de uma lei complementar exige o voto da maioria dos parlamentares que compõe a Câmara dos Deputados e o Senado Federal para ser aprovada.

A lei complementar deve se adotada para regulamentar assuntos espe-cíficos, quando expressamente determinado na Constituição da República.

Somente será preciso elaborar uma Lei Complementar quando a Constituição Federal previr que esse tipo de lei será necessária para regu-lamentar certa matéria.

Sendo assim, para os benefícios fiscais de ICMS, conforme determi-nação da Constituição Federal, houve a necessidade da publicação da Lei Complementar nº 24, de 07.01.1975 - DOU de 09.01.1975, que trouxe as seguintes condições a serem observadas pelos Estados e pelo Distrito Federal, na concessão de benefícios fiscais relacionado ao ICMS:

• asisençõesdoImpostosobreOperaçõesrelativasàCirculaçãode Mercadorias serão concedidas ou revogadas nos termos de convênios celebrados e ratificados pelos Estados e pelo Distrito Federal;

• omesmotratamentoseráadotadoquantoaosbenefíciosdere-dução da base de cálculo, à concessão de créditos presumidos, a quaisquer outros incentivos ou favores fiscais ou financeiro--fiscais, concedidos com base no Imposto sobre Operações rela-tivas à Circulação de Mercadorias, dos quais resulte redução ou eliminação, direta ou indireta, do respectivo ônus.

4. dos convênios

Os convênios serão celebrados em reuniões que terão a participa-ção dos representantes de todos os Estados e do Distrito Federal, sob a presidência de representantes do Governo Federal sendo que todos serão previamente convocados a participar das referidas reuniões.

Mesmo não tendo a presença de todos os representantes, as reuniões serão realizadas com a presença de representantes da maioria das Unida-des da Federação.

Para que os benefícios sejam aprovados ou revogados, existe a con-dição de que haja a decisão unânime dos Estados representados, ou seja, dependerá de aprovação de quatro quintos, pelo menos, dos representan-tes que estiverem presentes na reunião.

O Código Tributário Nacional (CTN), no artigo 100, IV, estabelece que os convênios celebrados entre os Estados e o Distrito Federal são nor-mas complementares à legislação tributária.

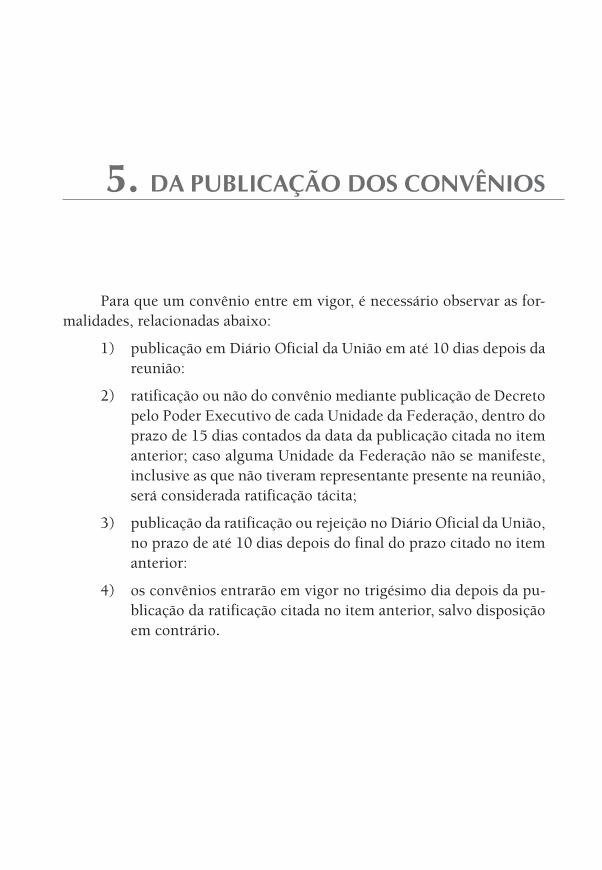

5. da publicação dos convênios

Para que um convênio entre em vigor, é necessário observar as for-malidades, relacionadas abaixo:

1) publicação em Diário Oficial da União em até 10 dias depois da reunião:

2) ratificação ou não do convênio mediante publicação de Decreto pelo Poder Executivo de cada Unidade da Federação, dentro do prazo de 15 dias contados da data da publicação citada no item anterior; caso alguma Unidade da Federação não se manifeste, inclusive as que não tiveram representante presente na reunião, será considerada ratificação tácita;

3) publicação da ratificação ou rejeição no Diário Oficial da União, no prazo de até 10 dias depois do final do prazo citado no item anterior:

4) os convênios entrarão em vigor no trigésimo dia depois da pu-blicação da ratificação citada no item anterior, salvo disposição em contrário.

6. dos eFeitos da RatiFicação

Depois da ratificação dos convênios, ficam obrigadas todas as Uni-dades da Federação, inclusive as que, regularmente convocadas, não se tenham feito representar na reunião as disposições do mesmo.

Portanto, a Lei Complementar nº 24/1975, no artigo 3º, determina que o Convênio poderá dispor que a aplicação das disposições nela con-tida seja limitada a uma ou algumas Unidades da Federação; desta forma, devemos analisar todas as cláusulas do convênio para identificar a ampli-tude de sua aplicação.

Deve-se observar ainda que os convênios podem ser impositivos ou autorizativos, ou seja, no primeiro caso, os Estados ficam obrigados a ado-tar o disposto no mesmo, porém, no segundo caso, os Estados poderão adotar ou não as disposições contidas no referido convênio.

Para identificar se um convênio é autorizativo ou impositivo da se-guinte forma:

Os convênios impositivos, normalmente trazem redações como, “Ficam isentas as saídas...”; ou “É concedida isenção nas saídas...”. Já, nos Convênios autorizativos, as redações são apresentadas como, “Ficam os Estados e o Distrito Federal autorizados a conceder isenção nas saídas...”.

Todas as condições para a aplicação dos benefícios fiscais deverão ser definidas no respectivo convênio.

7. da Rejeição dos convênios

Os convênios serão considerados rejeitados quando não for expres-sa ou tacitamente ratificado pelo Poder Executivo de todas as Unidades da Federação ou, nos casos de revogação, visto que a concessão de benefícios dependerá sempre de decisão unânime dos Estados representados.

A sua revogação total ou parcial dependerá de aprovação dos repre-sentantes presentes, pelo Poder Executivo de, no mínimo, quatro quintos das Unidades da Federação.

8. da inobseRvância dos Requisitos aos beneFícios Fiscais

As Unidades de Federação, que concederem qualquer benefício em que não sejam observadas as regras citadas anteriormente, acarretarão cumulativamente:

• anulidadedoatoe a ineficáciadocrédito fiscal atribuídoaoestabelecimento recebedor da mercadoria;

• aexigibilidadedoimpostonãopagooudevolvidoeaineficáciada lei ou ato que conceda remissão do débito correspondente.

9. da inteRpRetação paRa aplicação dos

beneFícios Fiscais

De acordo com disposição do Código Tributário Nacional, no seu artigo 111, no tocante aos benefícios fiscais, a legislação tributária deve ser interpretada literalmente, sendo assim, os contribuintes deverão ana-lisar todas as condições de aplicação dos benefícios, verificando se atende a todos os requisitos; caso contrário, não poderá fazer jus ao benefício.

10. pRazo de aplicação dos beneFícios Fiscais

O Convênio que estabelecer o benefício fiscal poderá determinar o prazo de duração; caso contrário, salvo determinadas condições, poderá ser revogada ou modificada por lei a qualquer tempo. Por este motivo, é necessário, sempre, verificar a vigência do beneficio que o estabelecimen-to se enquadra, se ainda está vigente ou não.

11. isenção - conceito

Podemos definir a isenção como sendo uma dispensa legal do pa-gamento do imposto, ou seja, ocorre o fato gerador do tributo, porém, o pagamento do mesmo é dispensado pela Unidade Federada.

A concessão de isenções dependerá de deliberação com os demais Estados, por meio da celebração de convênios, nos termos da Lei Com-plementar nº 24/1975, e pode ser concedida por prazo determinado ou indeterminado, razão pela qual o contribuinte deve estar sempre atento às alterações na legislação relativas às condições e aos prazos de aplicação do benefício.