revista do bndes, rio de janeiro, v. 7, n. 13, p. 137-170 ... 13 a... · ção do processo de...

TRANSCRIPT

RESUMO Globalização, comércioeletrônico, concorrência acirrada: oambiente econômico está mudandoacelerada e profundamente. Exigeharmonização internacional dasinstituições e das práticas tributárias,bem assim que se adotem tributos queprovoquem o mínimo de distorçõespossíveis sobre o setor produtivo, asexportações e os investimentos, sob orisco (certo) de penalizar os países queforem menos eficazes na busca dessesobjetivos. Também no ambiente dofederalismo a harmonização tributáriacomeça pelo mercado interno, ecrescem as idéias de que é necessárioconciliar a concessão de amplaautonomia tributária e de gasto dosgovernos estaduais e municipais comuma disciplina austera que imponha aresponsabilidade e o controle social.

Todos esses fatores tornam a reformado sistema tributário brasileiro umprocesso inadiável e premente. É apartir dessa ótica que este trabalhoapresenta opiniões a respeito dosúltimos passos da reforma tributáriaem discussão no Congresso Nacionaldesde 1995.

ABSTRACT Globalization,electronic commerce, and intensecompetition: the economic environmentis changing profoundly and at a fastpace. This environment demandsinternational cooperation betweeninstitutions and taxation practices. Inaddition, governments must adopt taxesthat result in the least amount ofdistortion possible on production,exports and investments, with the clearrisk of penalties for countries that areless effective in achieving theseobjectives. Another important factor isthat within Brazil’s federation systemimprovements in taxation must firstbegin in the internal market. Within thisstructure it is necessary to conciliate theconcession of ample autonomy intaxation and government spending atthe state and local levels with austerediscipline that imposes responsibilityand social control.

All of these factors create a situationin which the reform of Brazil’s taxsystem can no longer be postponed. Inthis light, this paper presents views onthe most recent advances in the taxreform that has been under discussionin Congress since 1995.

* Este artigo foi elaborado com base em informações disponíveis em abril de 2000. As opiniões aquiexpressas refletem estritamente o ponto de vista dos autores e não das instituições a que pertencem.

** Respectivamente, economistas do BNDES, do Convênio BNDES/Pnud, do Ministério do Desenvol-vimento, Indústria e Comércio Exterior e do Ipea.

A Tributação Brasileira e o NovoAmbiente Econômico: A ReformaTributária Inevitável e Urgente*

A Tributação Brasileira e o NovoAmbiente Econômico: A ReformaTributária Inevitável e Urgente*

JOSÉ ROBERTO RODRIGUES AFONSOERIKA AMORIM ARAUJOFERNANDO REZENDERICARDO VARSANO**

REVISTA DO BNDES, RIO DE JANEIRO, V. 7, N. 13, P. 137-170, JUN. 2000

1. Introdução

Comissão Especial da Câmara dos Deputados encarregada de exa-minar a Proposta de Emenda Constitucional do Poder Executivo

Federal que trata da reforma tributária (nº 175, de 1995)1 encerrou seustrabalhos em março de 2000, entregando ao presidente da Câmara o Subs-titutivo à Proposta por ela aprovado,2 depois de decorridos cinco anos dedebate parlamentar.

Após a promulgação da Constituição vigente, em 5 de outubro de 1988,ocorreram importantes mudanças na estrutura da tributação, por um lado, eno ambiente econômico em que opera o setor produtivo nacional, por outro,que passaram a reclamar uma nova reforma do sistema tributário e indicaramclaramente a direção que se deveria tomar. Sem dúvida, a principal motiva-ção do processo de reforma ora em curso é a exigência de que o deficientesistema tributário brasileiro seja modificado para se adequar a um novoambiente econômico. E isso deriva do fato de que, nesse novo ambiente,garantir a competitividade do produto nacional vis-à-vis os dos principaisparticipantes no comércio internacional representa condição sine qua nonpara o desenvolvimento do país.

É diagnóstico praticamente consensual que nossa tributação interna impõedesvantagem competitiva ao setor produtivo nacional, tanto no mercadoexterno como no nosso próprio mercado, prejudica a eficiência econômica,desestimula o investimento e é excessivamente complexa, a ponto dedificultar a harmonização com os sistemas tributários de nossos parceiroscomerciais e de facilitar ou mesmo estimular a evasão. Em poucas palavras,é quase consenso que nosso sistema tributário é antagônico ao desenvolvi-mento. Mas, a despeito desse diagnóstico, que indica a urgência da reforma,e de seu caráter consensual, que sugere facilidade de executá-la, o que seobserva é a lentidão de seu processamento. Isso não ocorre por acaso nempor descaso de quem deveria promovê-la. Há diversos constrangimentos à

A TRIBUTAÇÃO BRASILEIRA E O NOVO AMBIENTE ECONÔMICO138

1 Os trabalhos da Comissão foram coordenados pelos seguintes deputados federais: Germano Rigotto(presidente), Antônio Kandir, Antônio Palocci e Romel Anizio (vice-presidentes) e Mussa Demes(relator).

2 Foi entregue também ao presidente da Câmara um projeto alternativo, elaborado pelo relator e nãovotado na Comissão, originário de discussões em que se buscava um acordo, ao fim não concreti-zado, através de uma comissão tripartite formada por representantes dos membros da Comissão edos governos federal e estaduais, para uma proposta consensual. O texto alternativo estava maispróximo de um acordo entre parlamentares e as secretarias de Fazenda estaduais do que opretendido palas autoridades fazendárias federais.

mudança na tributação, às vezes conflitantes entre si, que precisam serdiscutidos e superados ao longo do processo de reforma.

A próxima seção sintetiza importantes mudanças que ocorreram na tributa-ção e no ambiente econômico brasileiro ao longo da década de 90, das quaisse deriva a principal motivação do atual processo de reforma. A Seção 3considera os desafios que o novo ambiente econômico, aberto e de forteconcorrência, impõe ao desenho de um sistema tributário de boa qualidade.Na Seção 4, discutem-se os constrangimentos impostos à reforma por fatoresde ordem interna. A Seção 5 apresenta e avalia – à luz das características datributação requeridas pela nova situação e em face das restrições de ordeminterna – o principal foco da reforma tributária brasileira, as alternativas dereforma e as principais mudanças sugeridas no Substitutivo aprovado pelaComissão Especial da Câmara dos Deputados.

2. Alguns Fatos Relevantes Posteriores àConstituição de 1988

A Assembléia Nacional Constituinte instalada em 1987 teve como motiva-ção mais marcante a reação ao centralismo e à demasiada ênfase dada pelosgovernos militares à questão econômica em detrimento da social. Comoresultado dessa motivação, a Constituição de 1988 ampliou o papel socialdo Estado muito além do que a sociedade tem capacidade de financiar epromoveu ampla descentralização das receitas públicas. A perda de recursosdisponíveis da União, resultante de grande aumento no montante das trans-ferências para estados e municípios e da eliminação de cinco impostos cujasbases foram incorporadas à do antigo Imposto sobre Operações Relativas àCirculação de Mercadorias (ICM) para constituir o campo de incidência doImposto sobre Operações Relativas à Circulação de Mercadorias e sobre aPrestação de Serviços de Transporte Interestadual e Intermunicipal e deComunicação (ICMS), requereria ajustes, o mais óbvio dos quais – ecompatível com o objetivo de fortalecer a Federação – seria a descentrali-zação de encargos. A Constituição de 1988, entretanto, não proveu os meios,legais e financeiros, para que houvesse um processo ordenado e pactuadode descentralização dos encargos.

No período pós-Constituição, o governo federal, para enfrentar o seu dese-quilíbrio fiscal e financeiro crônico, adotou sucessivas medidas para com-pensar suas perdas, que pioraram a qualidade dos serviços prestados e datributação. Do lado da despesa, sem qualquer planejamento prévio ouacordo, processou uma série de cortes e extinção de programas federais paraapoio financeiro, ou mesmo execução direta, de ações próprias dos governosestaduais ou municipais. Do lado da receita, ampliou tributos não parti-

REVISTA DO BNDES, RIO DE JANEIRO, V. 7, N. 13, P. 137-170, JUN. 2000 139

lhados com os estados e municípios, ou seja, pouco uso fez do Imposto sobrea Renda e Proventos de Qualquer Natureza (IR) e do Imposto sobre ProdutosIndustrializados (IPI), que têm qualidade econômica razoável, e, além decriar a Contribuição Social dos Empregadores Incidente sobre o LucroLíquido (CSLL), prevista na Constituição, abusou de contribuições sociaiscumulativas, que permitem aumentar rápida e profundamente a arrecadaçãoe a receita tributária disponível,3 mas têm efeitos econômicos nefastos,pouco sentidos em uma economia fechada e com inflação altíssima.4

Duas mudanças estruturais importantíssimas ocorreram no plano macroe-conômico nos anos 90. Ainda no início da década promoveu-se a aberturatardia e, talvez por isso, perigosamente apressada da economia, a que sedenominou na época de “choque de competição”. Em 1994, o Plano Realfoi bem-sucedido, ocasionando redução quase instantânea da inflação paranível próximo de zero. Esses dois choques mudaram completamente oambiente econômico em que o setor produtivo operava. Nesse novo ambien-te econômico, a questão-chave para a sobrevivência do setor produtivo, queera – e, circunstancialmente, ainda é – o ganho financeiro, passou a ser acompetitividade. A não ser que se criem condições propícias para que nossosistema produtivo seja competitivo, o país tende a ser condenado à es-tagnação. E, se elas não são criadas no devido tempo, nosso desenvolvimen-to pode ficar irremediavelmente prejudicado. Nesse novo ambiente em queo Brasil ingressou, a reforma tributária tornou-se inevitável e urgente.

3. Tributação no Novo Ambiente Econômico 5

A Globalização Econômica e Financeira

Os paradigmas tradicionais de tributação foram concebidos em um contextoem que não era expressiva a mobilidade de fatores de produção e dos fluxosfinanceiros e comerciais. A determinação das bases impositivas tomavacomo referência a localização física de grande parte das atividades econô-micas, que, por seu turno, respeitava os limites impostos pelas fronteirasterritoriais de cada país.

A TRIBUTAÇÃO BRASILEIRA E O NOVO AMBIENTE ECONÔMICO140

3 O conceito de receita tributária disponível de cada esfera de governo corresponde ao produto daarrecadação própria ou direta dos tributos da sua competência mais e/ou menos as transferênciasintergovernamentais determinadas pela Constituição Federal.

4 A alíquota da Contribuição dos Empregadores sobre o Faturamento para o Financiamento daSeguridade Social (Cofins) foi aumentada de 0,5% para 2% (1990) e, posteriormente, para 3%(1999). Em 1993, foi criado o Imposto Provisório sobre Movimentação Financeira (IPMF), quevigorou ao longo de 1994 e foi recriado como contribuição social em 1996, com alíquota de 0,25%,para vigorar por apenas um ano, mas teve sua vigência prorrogada por mais três anos e a alíquotaampliada para 0,38% (com base na Emenda Constitucional nº 21, de 18 de março de 1999).

5 Esta seção reproduz, em parte, argumentos e trechos de Rezende (1996a, 1998 e 1999).

O processo de globalização, ampliado e facilitado pelo desenvolvimento datecnologia de informação – com a realização de operações financeiras ecomerciais via internet –, afeta as condições anteriores, exigindo ajustes(mas não revoluções) nos sistemas tributários. Em muitos casos, é difícilconhecer a identidade das empresas e indivíduos que realizam negóciospotencialmente tributáveis, bem como determinar quais parcelas dessesnegócios devem ser tributadas em cada país.6 Além disso, torna-se amplo oescopo à competição tributária internacional, originando novas formas deplanejamento fiscal e, no limite, aumentando as chances de evasão.

Um artigo recente em The Economist (janeiro de 2000) aponta que o atualsistema de tributação das empresas multinacionais, principais responsáveispelo comércio mundial, é fonte de crescente ineficiência. São cada vezmaiores as possibilidades que elas encontram para reestruturar suas transa-ções de modo a reduzir o máximo possível seu passivo fiscal. As multina-cionais podem operar como organizações globais sem fronteiras, comequipes de funcionários espalhadas por todo o mundo enviando e recebendoprojetos por internet ou intranets particulares. Quando apresentam os for-mulários de imposto de renda em um país de alta carga tributária, normal-mente elas declaram que ganharam no mesmo apenas uma parcela (pequena)de seus lucros e tentam atribuir o maior lucro possível a suas divisõesinstaladas em países de menor carga. Isso é feito por meio da criação de“transações” entre suas subsidiárias nos distintos países, onde os preçosatribuídos aos insumos e produtos transferidos são manipulados com oobjetivo de obter o efeito desejado sobre os lucros. Há que se reconhecer,porém, que o enfrentamento dessa questão, dos chamados preços de trans-ferências, depende muito mais de legislação adequada e administraçãoeficiente.

Outra fonte de preocupação reside no crescimento do comércio eletrônico,tanto porque pode gerar grandes perdas de arrecadação, face às aquisiçõesfeitas em países de carga tributária mais reduzida, quanto porque aumentaas chances de sonegação. Com relação ao último aspecto, vale destacar que,

REVISTA DO BNDES, RIO DE JANEIRO, V. 7, N. 13, P. 137-170, JUN. 2000 141

6 Segundo Spíndola (1998, p. 3): “... as bases tributárias tradicionais, sobre as quais se assentavamos sistemas arrecadatórios, vão se transformando aceleradamente no decorrer do processo deglobalização. Estimar adequadamente o lucro tributável, resultante de operações que se iniciam emdeterminado país, se desenvolvem em outros e se concluem em um terceiro, torna-se um verdadeirodesafio para as administrações tributárias modernas. A maior participação dos serviços, de bensintangíveis e de operações virtuais no comércio mundial, além da forte presença do componenteexterno na renda dos contribuintes nacionais, cria dificuldades adicionais para a perfeita e completaidentificação da base imponível. Os ativos financeiros, em especial, se tornam cada vez maisvoláteis, e verdadeiramente escapam ao controle tributário. As fronteiras nacionais se diluem nochamado ”fluxo planetário de capitais" que redefine a localização de indústrias e redistribui a rendae o emprego em escala mundial. Em resumo, o capital tende a se movimentar desde o país com maiorcarga tributária para outros com menor carga tributária."

uma vez que as transações eletrônicas, em geral, não deixam registros fáceisde capturar e prescindem da figura de um intermediário entre os produtorese consumidores, sua identificação torna-se complexa, dificultando a atuaçãodo fisco.

A globalização agrava os problemas de sistemas tributários já deteriorados,tanto mais quanto esse sistema estiver estruturado segundo os paradigmastradicionais de tributação. Ela também implica uma relativa perda desoberania do Estado nacional, pois os impactos de determinada política (nãoapenas tributária) sobre as decisões dos agentes econômicos não estão maiscircunscritos aos limites territoriais de cada país. Existe, portanto, um duplodesafio a ser enfrentado pelos Estados nacionais: é preciso garantir um nívelde receita tributária consoante com as necessidades de financiamento dosetor público e, paralelamente, aumentar (ou, pelo menos, não prejudicar) acompetitividade de seus agentes privados.

A maior integração dos mercados mundiais determina que a reforma dossistemas tributários nacionais deve partir de duas premissas: no âmbito dofinanciamento do setor público, uma vez que as chances de utilizar impostose contribuições sobre fatores de maior mobilidade apresentam-se sensivel-mente reduzidas, a composição da receita tributária deverá mudar atravésda ampliação da utilização de tributos que incidam sobre bases mais fixas ede menor possibilidade de evasão; e, no tocante à competitividade do setorprodutivo, a harmonização internacional das regras domésticas de tributaçãoé fundamental. O sucesso da reforma depende de que essas premissas sejamconsideradas de modo integrado entre si e com relação a certos princípiosbásicos que devem nortear a configuração de distintos arranjos de tributa-ção.7

É necessário também reavaliar o conceito tradicional de eqüidade atravésda tributação progressiva da renda. Conforme o artigo em The Economist,é cada vez mais complicado atingir metas redistributivas por meio dossistemas tributários assentados nos antigos paradigmas. Sem que nada sejaalterado, os mais pobres e com menor mobilidade terão de escolher entremenos serviços estatais e impostos maiores. À medida que a tributação depessoas e empresas com maior mobilidade torna-se cada vez mais difícil,maior tem de ser a carga suportada pelos menos favorecidos, especialmente

A TRIBUTAÇÃO BRASILEIRA E O NOVO AMBIENTE ECONÔMICO142

7 Dentre esses princípios encontra-se a necessidade de que os sistemas tributários sejam neutros notocante às decisões dos agentes econômicos, contenham um elevado grau de simplicidade adminis-trativa e de justiça fiscal, sejam flexíveis, de modo a se adaptar a mudanças econômicas e servir deinstrumento de política fiscal e monetária, e representem uma adequada fonte de financiamento parao setor público sem, contudo, provocar efeitos danosos sobre a eficiência e a competitividade dosetor produtivo, tanto no mercado interno quanto externo.

nos países onde mudanças demográficas exigem um grande volume derecursos para cumprir as promessas de aposentadoria e assistência médicafeitas aos futuros pensionistas.

Os efeitos negativos sobre a eqüidade provocados pela aceleração doprocesso de globalização e pelo avanço da tecnologia de informação tendema ser maiores na ausência de harmonização das práticas tributárias interna-cionais. A desarmonia tributária, além de provocar distorções competitivas,favorece a concentração de renda e prejudica a justiça fiscal, pois asoportunidades de planejamento fiscal daí decorrentes são aproveitadas deforma diferenciada pelos agentes econômicos em geral e melhor exploradaspelos maiores contribuintes.

As considerações anteriores não indicam que os Estados nacionais deverãoabandonar a tributação da renda – do trabalho e do capital. Elas apontampara o fracasso da tese, baseada em análise empírica dos acontecimentos daprimeira metade deste século, de que os sistemas tributários mundiaisevoluiriam, durante o processo de desenvolvimento, na direção de umacrescente predominância desses impostos na composição da receita pública.À medida que os vícios da exagerada progressividade dos impostos sobrea renda começaram a se mostrar perversos, foi sendo abalada a crençalongamente acalentada de que o ideal da justiça fiscal consistia em tribu-tar pesadamente os grandes lucros e as altas rendas. Em um mundo cadavez mais integrado, a disputa por aplicações produtivas e financeiras forçamaior moderação na tributação dos rendimentos obtidos internamente e,além disso, impõe limites estreitos à adoção de práticas tributárias isolacio-nistas.

Ainda que os desdobramentos provocados pelas transformações recentessejam difíceis de antever, é certo que o padrão tributário do início dopróximo milênio deverá apresentar diferenças significativas em relação aomodelo que prevaleceu na maior parte deste século. Os impostos sobrepropriedades imobiliárias, que no século passado tiveram grande participa-ção na geração de receita tributária, deverão recuperar sua importância. Ainstituição de impostos ambientais – como, por exemplo, taxas de controlede poluição ou pedágios nas vias públicas – também devem representar umaalternativa para governos necessitados de receitas. Finalmente, é possívelque o traço mais marcante das transformações em curso seja a maior ênfasenos impostos gerais sobre o consumo local de bens e serviços (e não atravésda tributação das transações financeiras), sempre adotando competências,aparatos institucionais e procedimentos fiscais que protegem ao máximo ofisco relativamente às possibilidades de evasão, que tendem a crescer como comércio eletrônico.

REVISTA DO BNDES, RIO DE JANEIRO, V. 7, N. 13, P. 137-170, JUN. 2000 143

A harmonização internacional das regras domésticas de tributação não serestringe aos impostos e contribuições incidentes sobre o fluxo de receitagerado nas transações de bens e serviços, mas atenção especial tem sido edeve ser dispensada a esse aspecto. Se, por um lado, deve ser crescente autilização de impostos gerais sobre consumo, por outro, o aumento dovolume de bens e serviços comercializados em escala mundial estreita apossibilidade de os países tributarem as exportações e impede que seimponham gravames internos prejudiciais à competitividade dos produtosdomésticos com os similares importados no mercado nacional.

Os requisitos anteriores não podem ser cumpridos quando subsistem impos-tos de natureza cumulativa – que incidem sobre a totalidade das transaçõessem que haja compensação com o montante recolhido anteriormente. Tri-butos incidentes sobre o faturamento ou a receita ou, ainda, sobre movimen-tações financeiras afetam duplamente a capacidade do produtor domésticode enfrentar com sucesso os desafios da maior integração. Eles oneram asexportações, mas não as importações (quando não existem nos países deorigem), fazendo com que o produto estrangeiro desfrute de condições maisvantajosas na concorrência com o produto nacional no mercado interno. Omesmo aplica-se à contribuição sobre os salários – geralmente destinada aofinanciamento da previdência social –, embora nesse caso o problema sejaatualmente menos grave por ser uma prática difundida internacionalmente.

Por certo, a distância geográfica poderia atenuar o efeito das distorçõestributárias sobre o mercado de produtos, em face dos custos de transporte edos demais custos a ele associados. Entretanto, esses fatores perdem cadavez mais relevância em função do crescimento do comércio eletrônico e doavanço do processo de formação de blocos econômicos regionais, indicandoser imperativa a eliminação de gravames cumulativos e a busca pela harmo-nização internacional.

A Formação de Blocos Econômicos Regionais

A formação de mercados comuns e de zonas livres de comércio, ao setraduzir na eliminação de barreiras fiscais e alfandegárias entre os paísesmembros, faz com que as questões colocadas pela globalização dos merca-dos ganhem maior visibilidade. Nesse caso, torna-se ainda mais evidente aperda de autonomia nacional na condução de suas respectivas políticaseconômicas, e no campo estritamente tributário a harmonização é umpré-requisito.

A isso reúne-se a acentuada tendência, nos países cuja organização políti-co-administrativa é federativa, de reforço do poder de atuação de instâncias

A TRIBUTAÇÃO BRASILEIRA E O NOVO AMBIENTE ECONÔMICO144

subnacionais de governo, com conseqüente redução dos poderes até entãoretidos pelo governo central. Todos esses fatores – a globalização, a aber-tura, a integração macrorregional, a descentralização –, juntamente com aprivatização de atividades até então mantidas na esfera pública, convergempara um esforço de revisão do papel do Estado de conseqüências importantespara o futuro da tributação.

A Redefinição do Papel do Estado

Uma primeira questão que surge na esteira do debate sobre a revisão dopapel do Estado é o tamanho das suas necessidades de financiamento. Éevidente que o limite das exonerações tributárias exigidas pela maiorcompetição internacional – por capitais e produtos – é dado pelas neces-sidades de recursos para sustentar as responsabilidades que o Estado precisasatisfazer. A despeito do discurso universal que defende uma profundaredefinição do papel do Estado, não há, todavia, evidências conclusivas comrespeito a uma esperada redução das suas necessidades de financiamento.

Conforme mencionado, o que deve e tem de ser modificado é a composiçãoda receita tributária e, possivelmente, a natureza das demandas financeirasdo setor público. As menores demandas financeiras por parte de setoressubmetidos a um processo mais avançado de privatização devem ser con-trabalançadas, de um lado, pelas maiores demandas de setores tradicionais– principalmente as de natureza social, oriundas da dinâmica demográficae das maiores dificuldades encontradas em toda parte para conciliar asexigências da modernidade tecnológica com as necessidades de criação deempregos – e, de outro, pelos compromissos com os encargos da dívidapública cujo crescimento nas duas últimas décadas foi um fenômeno uni-versal.

Uma questão interessante é provocada pela tendência à descentralizaçãofiscal. Um corolário importante do surgimento de instâncias reguladorassupranacionais exigidas pela formação de blocos econômicos regionais é omaior papel reservado a governos locais no atendimento de demandas darespectiva sociedade. Principalmente nos países de maior extensão ter-ritorial, a descentralização fiscal vem-se transformando em um princípiobásico de política fiscal, mas nem sempre vem acompanhada de maiordescentralização das competências impositivas. Esse é, entretanto, um mo-vimento a ser observado com cuidado. A descentralização do poder detributar pode vir a ser uma conseqüência lógica da busca de maior raciona-lidade no uso de recursos públicos e dará, se intensificada, maior autonomiae responsabilidade aos governos locais, em conformidade com o que vemsendo defendido em muitas partes.

REVISTA DO BNDES, RIO DE JANEIRO, V. 7, N. 13, P. 137-170, JUN. 2000 145

Em regimes federativos, a autonomia dos poderes locais (estados ou provín-cias e municípios) é uma questão da maior relevância, mas que precisa serreavaliada à luz das exigências da integração. A concessão de autonomiaaos poderes locais para tributar não pode sobrepor-se aos interesses maioresdo país. Só nos casos em que o ônus do tributo circunscreva-se às fronteirasda autoridade tributária é que essa autonomia pode ser exercida sem proble-mas. Assim, a natureza do federalismo fiscal também precisa ser objeto deatenção.

Uma das maneiras de conciliar a autonomia federativa no campo fiscal comas necessidades de harmonização é partilhar as competências impositivasentre os componentes da Federação. A harmonização requer que se caminhena linha da simplificação dos sistemas tributários, substituindo a multipli-cidade de bases tributárias por um número reduzido de tributos que devemser explorados de maneira uniforme em todo o território nacional. Para queessa evolução não se choque com os interesses federativos, é necessáriorepartir a competência para instituir e administrar os principais impostosexistentes no país. Como a tendência universal é utilizar a tributaçãoabrangente do consumo como fonte principal de financiamento do gastopúblico, é aqui que as possibilidades de partilhar um único tributo são maisevidentes.

A adoção de um só Imposto sobre o Valor Adicionado (IVA) em regimesfederativos é uma questão que vem merecendo destaque. Alguns admitemque a questão é de difícil solução, o que explicaria o fato de que importantespaíses da Organização para Cooperação e Desenvolvimento Econômico(OCDE) ainda não adotam o IVA como peça central de seus sistemastributários – como os Estados Unidos – por dificuldades inerentes ao sistemafederativo. O caso da Alemanha, no entanto, é ilustrativo de uma bem-su-cedida experiência de adoção do IVA. A proposta brasileira, a ser comentadaadiante, apresenta uma solução nova para um velho problema de preservarum IVA estadual sem comprometer os interesses da harmonização e oespírito da Federação.

A Nova Realidade do Mercado de Trabalho

As mudanças que vêm ocorrendo no mercado de trabalho são outro fatorimportante para a avaliação das tendências de evolução das estruturastributárias neste final de século e início do próximo milênio. Observa-se osurgimento, nos países industrializados, de problemas até então típicos depaíses em desenvolvimento, como é o caso do desemprego estrutural nãomais restrito às atividades agrícolas. A perspectiva de uma crise de desem-prego não solucionável pelos instrumentos tradicionais de estímulo à ativi-dade econômica é motivo de grande inquietação.

A TRIBUTAÇÃO BRASILEIRA E O NOVO AMBIENTE ECONÔMICO146

Parte do receituário conhecido para os problemas do desemprego tem nítidasimplicações tributárias. Recomenda-se a necessidade de mudanças radicaisna legislação trabalhista, no sentido da desregulamentação das relaçõesentre patrão e empregado, de forma a reduzir os custos da contratação e dadispensa do trabalhador para fazer face às exigências de maior mobilidadede mão-de-obra. Na mesma linha, as demandas por redução dos encargosque oneram os salários e o custo do emprego são veiculadas com insistência.

Em todo o mundo, contribuições compulsórias sobre os salários formam aprincipal base de sustentação financeira dos sistemas previdenciários, cujasobrevivência, nos moldes conhecidos, é ameaçada por exigências decor-rentes da atual crise de desemprego. A reforma dos sistemas previdenciáriosé, portanto, um item importante da agenda internacional que vem sendoenfrentado com graus distintos de sucesso, em várias partes do globo.

As reações a propostas de limitar a proteção que o Estado oferece aotrabalhador, para viabilizar a redução dos tributos que incidem sobre ossalários, variam bastante em função de distintas realidades político-ins-titucionais. Países cuja organização sindical tem maior solidez – como osda Europa – exibem uma participação de tributos sobre salários na suaestrutura tributária muito maior do que aqueles em que o poder dos sin-dicatos é mais reduzido – como os asiáticos.

Em resumo, os distintos fatores aqui analisados constituem um forte motorque impulsiona as transformações tributárias em curso e sinaliza o caminhoa ser percorrido. O ritmo dessas transformações é desigual, mas a forçacentrípeta gerada pela velocidade das mudanças que vêm ocorrendo nomundo tende a atrair todos aqueles que ainda giram em uma órbita maisdistante. O resultado desse movimento ainda não pode ser inteiramentevislumbrado, mas as linhas gerais já estão traçadas. Os sistemas tributáriosestarão cada vez mais pautados por exigências de harmonização, uniformi-zação e estabilidade.

4. Os Limites Internos à Reforma TributáriaA estrutura de arrecadação do atual sistema tributário nacional foi delineada,em grande medida, na reforma realizada no final da década de 60. Desdeentão, passando pelas alterações introduzidas pela Constituição de 1988,foram sendo feitas diversas modificações na legislação, que, embora nãomudassem profundamente tal estrutura, paulatinamente foram comprome-tendo a qualidade da tributação brasileira.

Há pelo menos uma década, discute-se a necessidade de uma reformatributária. Não se pode dizer que o debate seja recente, mas foram as

REVISTA DO BNDES, RIO DE JANEIRO, V. 7, N. 13, P. 137-170, JUN. 2000 147

profundas transformações ocorridas no plano externo que deram um novoimpulso às discussões. Embora já houvesse reconhecimento de que deter-minadas características da tributação no Brasil são contraditórias com umsistema tributário considerado de boa qualidade, foi sua inadequação à novarealidade internacional que motivou e generalizou na sociedade a reivin-dicação por uma reforma tributária. Formou-se um relativo consenso de queo sistema é extremamente prejudicial à participação da economia brasileiranos fluxos financeiros globais e, em particular, de produtos e de inves-timentos diretos. Cresceu o entendimento em torno da urgência de evitarque a competitividade do setor produtivo nacional seja afetada por motivosessencialmente tributários e que, para tanto, é imprescindível eliminarentraves à promoção da harmonização internacional das regras domésticasde tributação.

As considerações anteriores suscitam uma importante questão. Uma vezque os fatores de ordem externa apenas exacerbaram os defeitos que atributação brasileira foi adquirindo ao longo do tempo, a não realização atéo momento de uma reforma de peso que visasse corrigi-los não se deve aoseu desconhecimento, mas sim aos obstáculos impostos por fatores de ordeminterna.

O grande dilema enfrentado na formulação de um projeto de reformatributária é o seguinte: por um lado, o novo contexto mundial torna consen-sual e urgente a realização da reforma quando se tem por meta uma inserçãointernacional bem-sucedida e, por outro, a existência de determinadoslimites internos tornam o processo complexo e retardam sua implementação.Há, portanto, consenso quanto à necessidade de reforma, mas não quantoaos caminhos para promovê-la. À medida que o debate tem se intensificadoe avançado, o grande desafio tem sido encontrar um caminho que, simulta-neamente, corrija os defeitos do sistema tributário nacional, seja capaz deadequá-lo aos requisitos externos (comentados na seção anterior) e respeiteos limites internos (tratados a seguir).

A despeito da reestruturação recente pela qual vem passando o Estadobrasileiro, não há evidências de que a carga tributária possa diminuir nospróximos anos. Os encargos da dívida pública, a existência de uma demandareprimida por gastos, notadamente nas áreas sociais, e a urgência de inves-timentos, tanto para repor a infra-estrutura desgastada pela falta de conser-vação como para evitar que a precariedade da provisão de serviços públicosessenciais venha a ser um impedimento à retomada sustentada do cresci-mento, tornam a receita tributária inflexível à queda.

A TRIBUTAÇÃO BRASILEIRA E O NOVO AMBIENTE ECONÔMICO148

Uma primeira limitação é, portanto, que a reforma não afete os resultadosfiscais primários programados para os próximos anos. Não se trata degarantir aos cofres públicos um determinado volume de recursos sem que anatureza e a qualidade do gasto sejam reavaliadas, mas que, em função deuma situação fiscal débil, conjugada com enormes carências sociais, énecessário não comprometer a capacidade de financiamento do setor públicopara que a reforma obtenha êxito.

O Brasil é uma Federação composta por três níveis de governo político eadministrativamente independentes – União, estados e municípios –, queexercem de forma suplementar ou concorrente determinadas funções públi-cas. Isso significa que o requisito anterior deve ser considerado com relaçãoa cada uma das esferas de governo, e para tanto uma segunda limitação éque a reforma não provoque mudanças significativas na magnitude e nadistribuição dos recursos à disposição de cada ente federado.

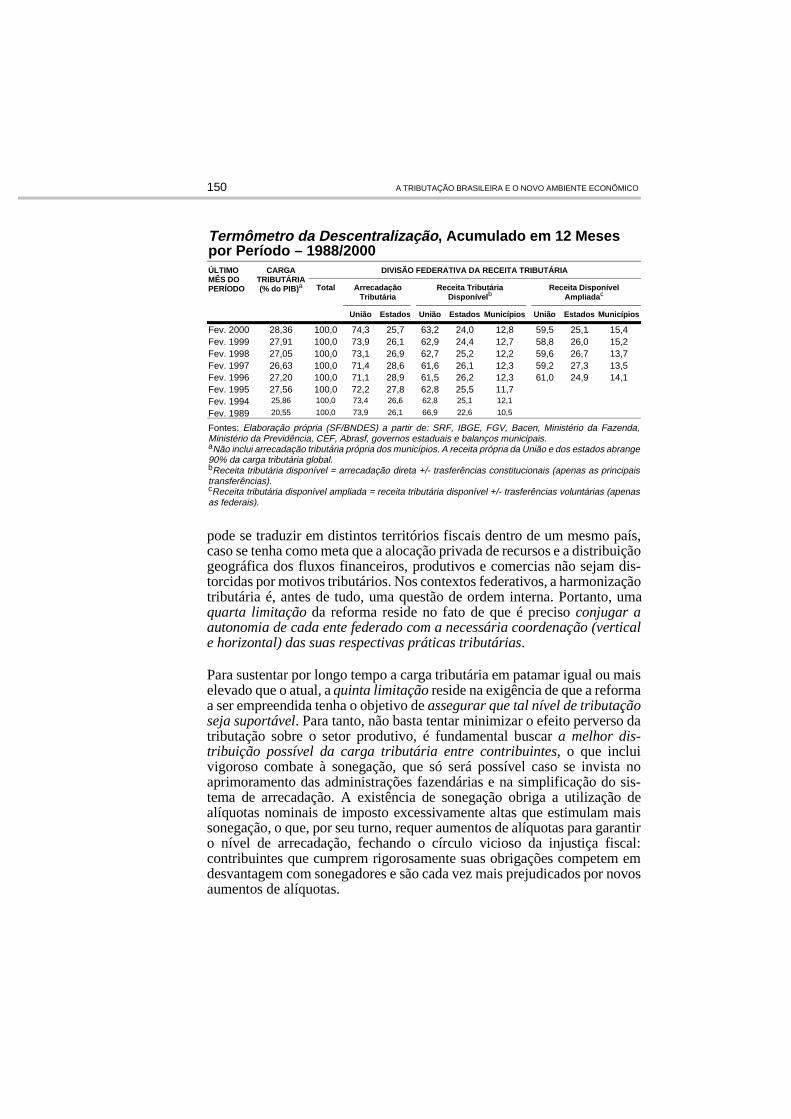

Um acompanhamento atualizado da evolução mensal da carga dos princi-pais tributos cobrados no país, bem como da divisão de sua receita entre ostrês níveis de governo, reforça os resultados anteriores. O acompanhamentoé feito através dos Termômetros Fiscais – disponíveis no site do BNDES,no link especializado do Banco Federativo.8 Os índices dos Termômetros,que contemplam cerca de 90% dos tributos nacionais e não consideram aarrecadação própria municipal, revelam que, desde 1988, tem sido acentua-do o grau de descentralização fiscal do país medido em termos dos recursosà disposição de cada esfera de governo.

O federalismo fiscal brasileiro, especificamente no tocante à distribuição decompetências tributárias entre os três níveis de governo, tem se caracteriza-do, historicamente, por uma certa liberdade com que estes costumam acessarfontes próprias de receita tributária. Ainda que as transferências intergover-namentais cumpram um importante papel no financiamento das esferassubnacionais, desde que o país se converteu em uma Federação o sistematributário nacional caracteriza-se pela atribuição de competência aos estadose municípios para cobrar seus respectivos tributos e autonomia para legislarsobre os mesmos. Tal característica, aliada à tendência mundial em direçãoà descentralização de encargos, faz com que uma terceira limitação dareforma seja o fato de que a autonomia das unidades subnacionais paralegislar em matéria tributária deve ser respeitada.

A autonomia, por outro lado, não deve comprometer os interesses maioresda nação. A atribuição de poderes tributários às instâncias subnacionais não

REVISTA DO BNDES, RIO DE JANEIRO, V. 7, N. 13, P. 137-170, JUN. 2000 149

8 Site na internet administrado pela SF/BNDES: federativo.bndes.gov.br.

pode se traduzir em distintos territórios fiscais dentro de um mesmo país,caso se tenha como meta que a alocação privada de recursos e a distribuiçãogeográfica dos fluxos financeiros, produtivos e comercias não sejam dis-torcidas por motivos tributários. Nos contextos federativos, a harmonizaçãotributária é, antes de tudo, uma questão de ordem interna. Portanto, umaquarta limitação da reforma reside no fato de que é preciso conjugar aautonomia de cada ente federado com a necessária coordenação (verticale horizontal) das suas respectivas práticas tributárias.

Para sustentar por longo tempo a carga tributária em patamar igual ou maiselevado que o atual, a quinta limitação reside na exigência de que a reformaa ser empreendida tenha o objetivo de assegurar que tal nível de tributaçãoseja suportável. Para tanto, não basta tentar minimizar o efeito perverso datributação sobre o setor produtivo, é fundamental buscar a melhor dis-tribuição possível da carga tributária entre contribuintes, o que incluivigoroso combate à sonegação, que só será possível caso se invista noaprimoramento das administrações fazendárias e na simplificação do sis-tema de arrecadação. A existência de sonegação obriga a utilização dealíquotas nominais de imposto excessivamente altas que estimulam maissonegação, o que, por seu turno, requer aumentos de alíquotas para garantiro nível de arrecadação, fechando o círculo vicioso da injustiça fiscal:contribuintes que cumprem rigorosamente suas obrigações competem emdesvantagem com sonegadores e são cada vez mais prejudicados por novosaumentos de alíquotas.

Termômetro da Descentralização , Acumulado em 12 Mesespor Período – 1988/2000ÚLTIMOMÊS DOPERÍODO

CARGATRIBUTÁRIA(% do PIB) a

DIVISÃO FEDERATIVA DA RECEITA TRIBUTÁRIA

Total ArrecadaçãoTributária

Receita TributáriaDisponível b

Receita DisponívelAmpliada c

União Estados União Estados Municípios União Estados Municípios

Fev. 2000 28,36 100,0 74,3 25,7 63,2 24,0 12,8 59,5 25,1 15,4Fev. 1999 27,91 100,0 73,9 26,1 62,9 24,4 12,7 58,8 26,0 15,2Fev. 1998 27,05 100,0 73,1 26,9 62,7 25,2 12,2 59,6 26,7 13,7Fev. 1997 26,63 100,0 71,4 28,6 61,6 26,1 12,3 59,2 27,3 13,5Fev. 1996 27,20 100,0 71,1 28,9 61,5 26,2 12,3 61,0 24,9 14,1Fev. 1995 27,56 100,0 72,2 27,8 62,8 25,5 11,7Fev. 1994 25,86 100,0 73,4 26,6 62,8 25,1 12,1

Fev. 1989 20,55 100,0 73,9 26,1 66,9 22,6 10,5

Fontes: Elaboração própria (SF/BNDES) a partir de: SRF, IBGE, FGV, Bacen, Ministério da Fazenda,Ministério da Previdência, CEF, Abrasf, governos estaduais e balanços municipais.aNão inclui arrecadação tributária própria dos municípios. A receita própria da União e dos estados abrange90% da carga tributária global.bReceita tributária disponível = arrecadação direta +/- trasferências constitucionais (apenas as principaistransferências).cReceita tributária disponível ampliada = receita tributária disponível +/- trasferências voluntárias (apenasas federais).

A TRIBUTAÇÃO BRASILEIRA E O NOVO AMBIENTE ECONÔMICO150

Em resumo, aperfeiçoar o sistema tributário brasileiro e adequá-lo à novarealidade internacional são as principais metas da reforma. A questão é que,para ser factível, a reforma deve respeitar os estreitos limites colocados pordeterminados condicionantes internos. No âmbito do setor público, a curtoprazo, a reforma não deve comprometer seu ajuste fiscal e, a médio e longosprazos, deve possibilitar o estabelecimento de um regime fiscal responsável.Isso, de um lado, implica a manutenção do atual nível de arrecadação e, deoutro, requer a preservação do equilíbrio federativo sem prejuízo das refe-ridas metas. No âmbito do setor privado, a aceitação de um novo pactotributário, além de requerer que os contribuintes acreditem que as mudançaspropostas corrigirão impactos negativos sobre o setor produtivo, na práticanecessita de que os mesmos não sofram tratamento tributário diferenciadoem virtude do acesso também diferenciado às oportunidades de sonegação.

5. A Proposta da Comissão Especial da Câmarados Deputados para uma Nova Tributação doConsumo 9

Por que a Ênfase na Tributação do Consumo?

No plano externo, foi visto que, embora a harmonização internacional nãose restrinja à tributação do consumo, especial ênfase tem sido dada a essaquestão. É fundamental encontrar um tributo que, no mercado interno,possua um razoável potencial arrecadatório e, nas trocas internacionais, semostre adequado à adoção do princípio do destino. Quando esse princípioé utilizado, os tributos são cobrados no local onde as mercadorias sãoconsumidas, as exportações são desoneradas no país de origem e o paísimportador tributa as aquisições externas segundo as mesmas regras aplica-das aos produtos domésticos. Dessa forma, pelo menos no que diz respeitoaos motivos essencialmente tributários, assegura-se indiferença entre mer-cadorias similares fabricadas em distintos países.

As restrições externas tornam, portanto, imperativa a realização de umesforço de harmonização em direção à substituição de gravames cumulati-vos por tributos que incidam somente sobre as vendas de bens e serviçosdestinadas ao consumo final dos agentes econômicos, isto é, por tributoscuja base de referência seja apenas sobre o valor adicionado na fabricaçãoe distribuição dessas mercadorias.

REVISTA DO BNDES, RIO DE JANEIRO, V. 7, N. 13, P. 137-170, JUN. 2000 151

9 Para conhecer na íntegra o projeto de reforma tributária da Comissão Especial, os detalhes sobresua tramitação do Plenário da Câmara dos Deputados, bem como outros projetos e propostas deemenda constitucional, ver uma Biblioteca Virtual do tema disponível no site do BNDES, no linkespecializado do Banco Federativo (federativo.bndes.gov.br), bem como o link específico no site daCâmara na internet no endereço http://www.camara.gov.br.

A cobrança desses tributos pode ser processada de uma só vez, na etapavarejista – normalmente a última da cadeia –, ou diluída ao longo doprocesso de produção e comercialização. No primeiro caso, tem-se umImposto sobre Vendas a Varejo (IVV) e, no segundo, um IVA. Aparente-mente, seria indiferente escolher entre ambos, mas o IVA se presta melhorao cumprimento dos dois objetivos supracitados. A cobrança em múltiplosestágios facilita a atuação do fisco e, simultaneamente, garante maioreficácia para tributar apenas as vendas destinadas ao consumo final e,conseqüentemente, para desonerar os investimentos e as exportações.10

Além disso, o crescimento do comércio eletrônico, ao prescindir cada vezmais da figura de um intermediário entre os produtores e consumidores – osvarejistas –, problematiza (para não dizer que praticamente inviabiliza) autilização do IVV, especialmente em contextos onde não há restrições àsaquisições de consumidores finais fora de sua jurisdição de origem – comoocorre nas federações e entre países que formam um bloco regional decomércio – e as alíquotas são elevadas e divergentes.

A busca pela adequação aos requisitos externos e a necessidade de respeitaros limites internos tratados na seção anterior determinaram que o principalfoco da reforma e alvo de intensas discussões, tanto no projeto da ComissãoEspecial da Câmara dos Deputados quanto em várias propostas formuladasdurante o debate, fossem os tributos incidentes sobre a a produção ecirculação de bens e serviços.

A constatação de que no mundo moderno haverá uma crescente partici-pação desses tributos na geração da receita tributária aliou-se ao fato deque no Brasil eles já são os principais responsáveis pela arrecadação global.Dado ainda o pré-requisito de que a reforma não produza resultados nega-tivos sobre o atual volume de recursos tributários, optou-se por não propormudanças que alterassem profundamente a distribuição da arrecadação porbases de incidência. Ou seja, uma vez que os resultados de uma reformanunca são perfeitamente previsíveis, grandes modificações na divisão fe-derativa da receita foram evitadas, sugerindo-se em troca melhorar a qua-lidade da tributação das vendas, que, além de possuir elevada importân-cia na composição da receita e ser objeto de grande atenção no que se refe-re aos requisitos da harmonização internacional, é atualmente bastanteprecária.

A má qualidade do sistema de tributação de vendas nacional decorre,basicamente, de dois fatores: primeiro, a despeito de o Brasil ter sidopioneiro na adoção de impostos sobre valor adicionado, é expressiva a

A TRIBUTAÇÃO BRASILEIRA E O NOVO AMBIENTE ECONÔMICO152

10 Para maiores detalhes acerca das diferenças entre um IVA e um IVV, ver Araujo (1999).

Bens eServiços

45%

26%

2%

Patrimônio4%

ComércioExterior

2%

Renda eLucros

21%

Demais

FolhaSalarial

GRÁFICO 1

Arrecadação Tributária Global em 1998: 30,6% do PIB –Principais Bases de Incidência

Fonte: Elaboração própria (SF/BNDES) a partir de informações disponibilizadas pela SRF, STN, CEF,IBGE, Ministério da Previdência, governos estaduais e balanços municipais.

INSS16% IR

16%

CSLL3%14%

II2%

IPI6%

ISS2%

ICMS22%

Cofins7%

FGTS6%

CPMF3%

PIS ePasep

3%

Demais

GRÁFICO 2

Arrecadação Tributária Global em 1998: 30,6% do PIB –Principais Tributos

Fonte: Elaboração própria (SF/BNDES) a partir de informações disponibilizadas pela SRF, STN, CEF,IBGE, Ministério da Previdência, governos estaduais e balanços municipais.

REVISTA DO BNDES, RIO DE JANEIRO, V. 7, N. 13, P. 137-170, JUN. 2000 153

participação de tributos cumulativos na arrecadação;11 e, segundo, a tradiçãohistórica em permitir que as instâncias subnacionais possam ter acesso afontes próprias de receita e legislem, ampla e autonomamente, sobre elas ésensivelmente notada nos tributos sobre vendas, o que conduziu a sériosproblemas de coordenação interna.

Dentre os tributos indiretos, as discussões foram centradas em torno dosseguintes: ICMS, IPI, Imposto sobre a Prestação de Serviços de QualquerNatureza (ISS), Cofins, Programas de Integração Social e de Formação doPatrimônio do Servidor Público (PIS/Pasep) e Contribuição Provisóriasobre Movimentação Financeira (CPMF). Os dois primeiros são impostossobre o valor adicionado e os demais são cumulativos. O IPI, o ICMS e oISS são, respectivamente, de competência legislativa dos governos federal,estadual e municipal e compõem o orçamento fiscal de cada uma dessasesferas de governo. A Cofins, o PIS/Pasep e a CPMF são de competênciafederal e estão vinculados ao financiamento da seguridade social.

O ICMS e o IPI, embora sejam cobrados pela sistemática do valor adicio-nado, foram assumindo ao longo do tempo características incompatíveiscom uma tributação de boa qualidade. No caso do ICMS, a explicação, emboa medida, reside no fato de que ele é regido com grande autonomia porleis estaduais. As regras constitucionais não prevêem a uniformização desua aplicação em todo o território nacional, propiciando a existência dedistintos subsistemas tributários. Quando se aliam a isso as normas aplicá-veis à tributação das transações interestaduais – o imposto é cobradoparcialmente segundo o princípio da origem, aplicando-se nas vendas àsregiões mais pobres uma alíquota inferior à praticada nas trocas internas –,tem-se um quadro extremamente favorável à sonegação, a práticas deguerras fiscais e a grandes distorções na distribuição geográfica da produçãoe dos investimentos. No caso do IPI, a estrutura atual de alíquotas, associada

A TRIBUTAÇÃO BRASILEIRA E O NOVO AMBIENTE ECONÔMICO154

11 A elevada participação de tributos cumulativos na carga tributária global deve-se, em boa medida,aos desdobramentos da Constituição de 1988, que ampliou os percentuais de participação dosestados e municípios nas receitas do IPI e do IR – que são a base das principais transferênciasfederais a essas esferas de governo. Paralelamente, a reforma constitucional não contemplou umprocesso ordenado e pactuado de descentralização de encargos, embora estes tenham sido pres-sionados fortemente no âmbito da ordem social, notadamente no caso da previdência, tanto doregime geral como dos servidores públicos. Para enfrentar o desequilíbrio fiscal e financeiroestrutural daí decorrente, bem como as crises conjunturais, o governo federal foi induzido a elevaras contribuições sociais cumulativas, dado que sua receita não é partilhada com as demais esferasde governo, suas bases de incidência são amplas e o fato de as alíquotas serem reduzidas permitiusua majoração. Para se ter uma idéia da importância que tais contribuições assumiram na geraçãoda receita federal, basta citar que, no período 1988/99, a arrecadação da Cofins, do PIS/Pasep eda CPMF aumentou em cerca de 3,9 pontos percentuais do PIB. Para a União obter do IPI o mesmomontante de recursos para livre aplicação (ou seja, fora vinculações constitucionais), aqueleimposto federal teria de aumentar em mais de 11 pontos percentuais do PIB, isto é, a carga de IPIrealizada em 1988 teria de ser multiplicada por seis, o que certamente teria sido impossível [verAfonso e Araujo (2000)].

à vedação à utilização dos créditos de imposto incidente sobre insumos noscasos em que a alíquota aplicável ao produto é igual a zero, faz com quealguma cumulatividade não possa ser evitada.

A ausência de coordenação interna nas regras de cobrança do ICMS – queé responsável por cerca de um quarto da arrecadação tributária global –,além de provocar os problemas supracitados, impede que seja alcançada aharmonização internacional. Levando em consideração que também não hácoordenação entre o ICMS e os tributos cobrados pelas demais esferas degoverno, tornam-se ainda mais evidentes os impactos negativos provocadospelo sistema de tributação de vendas nacional. Ou seja, o sistema é ruimporque conta com tributos de natureza cumulativa e porque é caracterizadopela existência de diferentes legislações.

Quais as Alternativas Tradicionais para Reformar aTributação do Consumo?

O cerne dos debates que antecederam e motivaram o projeto da ComissãoEspecial da Câmara dos Deputados consistiu em encontrar caminhos para,simultaneamente: a) substituir os gravames cumulativos e a multiplicidadede incidências por uma ou poucas incidências, com ampla abrangência sobreo valor adicionado na produção e circulação de mercadorias destinadas aoconsumo final, e com legislação uniforme no território nacional; e b)respeitar a tradição de atribuir competência às unidades subnacionais paracobrar autonomamente seus respectivos tributos.

A questão é que atingir simultaneamente esses objetivos não é trivial, pois:como é possível promover a unificação de tributos cobrados concorrente-mente por mais de uma esfera de governo sem rever a referida tradição, emparticular sem rever a autonomia estadual para legislar sobre o principaltributo nacional? Disso decorre uma outra questão: como fazer a revisão sea própria tradição é subjacente a uma estrutura federativa concebida deacordo com uma lógica que sempre aproveita estruturas herdadas do passadoe não é marcada por cooperação entre as partes?12

REVISTA DO BNDES, RIO DE JANEIRO, V. 7, N. 13, P. 137-170, JUN. 2000 155

12 Por exemplo, somente depois de mais de um século, em 1996, através da Lei Complementar nº 87(a famosa “Lei Kandir”), foi rompida definitivamente a tradição estadual em tributar, direta ouindiretamente, as exportações e as aquisições de bens de capital com propósitos de investimentos.Não obstante a importância dessa medida para melhorar a qualidade do ICMS e para o própriodesenvolvimento do país, foi e ainda é enorme a resistência dos estados em torno da mesma. Suaimplementação, em grande medida, só foi possível mediante a instituição por parte da União de umfundo de compensação – o chamado seguro-receita – com o objetivo de ressarcir os governosestaduais de eventuais perdas que pudessem incorrer. Embora extremamente importante, a “LeiKandir” não promoveu substanciais alterações na legislação do ICMS nem tampouco comprometeua autonomia estadual, mas só foi aceita pelos estados por conta da criação de um fundo decompensação cujas fatias são disputadas mesmo entre aqueles que, em princípio, não teriam motivospara sofrer perdas de arrecadação.

Basicamente, existem duas soluções tradicionalmente apresentadas na lite-ratura de finanças públicas para lidar com as dificuldades presentes nadistribuição de competências de tributos sobre o consumo em contextosfederativos: a instituição de um único IVA na esfera federal, com partilhade receita com as unidades subnacionais (o IVA centralizado), e a atribuiçãode um IVV a essas esferas de governo.13

No caso do IVA centralizado, evitam-se problemas de coordenação eaumenta-se a simplicidade administrativa para o fisco e os contribuintes,pois a centralização se traduz em uma única legislação a ser interpretada,uma única declaração, uma única fiscalização e controle etc. Além disso,não é preciso trazer para o âmbito das trocas interestaduais a discussão doprincípio mais adequado – se da origem ou do destino – para alocar a receitaoriunda dessas transações.

Tal como no caso das trocas internacionais, a adoção do princípio do destinono comércio local também é recomendável quando se tem por meta que asdistintas práticas tributárias subnacionais não sejam exportadas de umajurisdição para outra. A questão é que sua operacionalização em contextosonde não existem fronteiras fiscais se apresenta como um problema maiús-culo.14 A instituição de um único IVA na esfera federal, com partilha dereceita com as unidades subnacionais, permite lidar com a questão de formavirtuosa simplesmente porque não é atribuída competência a tais unidadespara cobrar seus próprios IVAs.

O problema é que na centralização do IVA na esfera federal também residemas principais desvantagens do modelo: primeiro, mesmo que os recursostransferidos possam ser utilizados livremente pelos governos subnacionaise ainda que estes tenham poder para, coletivamente, negociar junto ao

A TRIBUTAÇÃO BRASILEIRA E O NOVO AMBIENTE ECONÔMICO156

13 Tratam-se de soluções tradicionais porque se considera inadequado atribuir competência àsunidades subnacionais para cobrar seus próprios IVAs, especialmente face às dificuldades emadotar o princípio do destino nas transações interestaduais. Nas palavras de McLure (1998, p.666-667): “For administrative reasons, it is not appropriate to assign the value added tax (VAT) tosubnational governments or to allocate revenues from it (or a portion thereof) to such governmentson a derivation basis... The basic problem concerns interstate trade. International trade is almostuniversally handled by levying the VAT on imports and applying a zero-rate to exports (which impliesrefunding tax collected before the export stage). Because of these border tax adjustments (BTAs),imports are taxed and exports are not. This system is called the destination principle, to distinguishit from the origin principle, under which imports are not taxed at the border (but tax is collected onvalue added after the import stage) an tax on exports is not rebated... To implement the destinationprinciple, it has generally been thought necessary to have fiscal border controls. This not a majorissue where international trade is concerned, because border controls exist for other reasons,including the collection of import duties. But border controls are problematical in the case of tradebetween states, since they impede the free flow of goods.”

14 Para maiores detalhes acerca dos arranjos, usualmente apresentados na literatura de finançaspúblicas, de operacionalização do princípio do destino, ver Araujo (1999).

governo federal um aumento de sua participação na receita do imposto, taisinstâncias não têm autonomia para ajustar, individualmente, sua necessidadede recursos por meio da variação de alíquotas; e, segundo, caso se tenhacomo meta que a partilha seja semelhante a uma situação na qual as unidadeslocais tivessem arrecadado seus tributos, é fundamental encontrar um índiceque efetue adequadamente a distribuição horizontal da receita. Esses fatoressão considerados desvantagens porque o modelo somente pode ser aplicadoem países que possuem características muito peculiares, como é o caso daAlemanha. Seu sucesso depende de que as relações federativas do país queo adote tenham um caráter marcadamente cooperativo e da existência de umcerto grau de homogeneidade socioeconômica entre as unidades subnacio-nais.15

A cooperação vertical (entre os distintos níveis de governo) é fundamen-tal para que exista confiança entre as partes envolvidas na partilha, enquantoa cooperação horizontal (entre as unidades que compõem uma mesmaesfera de governo) é importante para facilitar a própria distribuição dareceita, pois não é possível, por meio de um índice – de uma fórmula –, darconta de variados e divergentes interesses. O êxito da solução requer que oconceito tradicional de autonomia fiscal subnacional – acesso a uma fontede recursos próprios de forma direta, através da cobrança de seus respec-tivos tributos, com capacidade para fixar alíquotas – seja reavaliado. Osníveis subnacionais de governo precisam aceitar o fato de que, muito maisimportante do que ter poder para influenciar individualmente as decisões quelhes afetam diretamente, somente coletivamente podem obter muita força parafazê-lo.

Na ausência de um certo grau de homogeneidade socioeconômica entre osgovernos subnacionais, é muito difícil estabelecer as condições anteriores edefinir um índice que efetue a distribuição horizontal de receita segundocritérios previamente acordados.

Sem a presença desses requisitos, a solução não é factível porque, de umlado, a tentativa de atender a demandas distintas e conflitantes pode conduzirà adoção de regras que tornem o modelo extremamente complexo e, deoutro, o fracasso dessa tentativa pode desequilibrar as relações federativas,criando um sério problema de natureza econômica e política expresso emcontínuas e renovadas disputas em torno de um fundo público.

REVISTA DO BNDES, RIO DE JANEIRO, V. 7, N. 13, P. 137-170, JUN. 2000 157

15 Não é demais lembrar que a incorporação dos estados da antiga Alemanha Oriental, ao diminuir ahomogeneidade até então verificada, poderia ter problematizado o sistema de partilha do país se ogoverno federal, através do aumento da repartição vertical dos recursos, não tivesse dividido comos estados de maior capacidade fiscal o ônus da unificação.

Para compensar esses desequilíbrios, é possível que o governo federal tenhade transferir um considerável montante de recursos às unidades subnacio-nais, o que poderia induzi-lo a adotar medidas que terminassem por piorara qualidade do sistema tributário ou por aumentar seu déficit fiscal. Alter-nativamente, em troca da centralização da tributação do consumo nas mãosdo governo federal, poderia ser atribuída às outras esferas de governo acompetência legislativa (ainda que não exclusiva) sobre outras bases detributação – como, por exemplo, a renda. Tanto isso pode não ser possível,em função de ser reduzida essa base, como não existem garantias prévias deque os referidos desequilíbrios seriam solucionados. Além disso, tal alter-nativa pode gerar problemas de coordenação interna que não se restringemà tributação do consumo. Esses são os riscos de implementar um modelo deIVA centralizado no Brasil, pois a não verificação dos referidos requisitos,além de dificultar a própria negociação de sua adoção, poderia se mostrarcontraditória aos limites internos da reforma.

A atribuição de um IVV às esferas subnacionais, quer concorrente de umIVA ou um IVV federal, em si mesma, não garante que haverá harmonizaçãoentre as práticas tributárias internas. Por outro lado, uma vez que facilita aoperacionalização do princípio do destino,16 permite conferir um certo graude autonomia aos governos locais para cobrar seus próprios tributos. Oproblema é que, ainda que por motivos distintos dos presentes no modeloanterior, essa solução também só pode ser aplicada com êxito em circuns-tâncias muito específicas.

A cobrança do IVV em estágio único, se, por um lado, interessaria a umaesfera subnacional por exigir reduzidos ajustamentos de fronteira para quefosse recolhido no local onde a mercadoria é consumida e ainda por permitir,dentro de estreitos limites, a variação de alíquotas, por outro, é extremamen-te desvantajosa, porque ampliaria o escopo para sonegação e, em compara-ção com um IVA, é menor sua neutralidade para tributar apenas os gastosfinais dos agentes econômicos.17

Dado que a base imponível de um IVV é mais estreita que a de um IVA,caso o IVV fosse instituído no Brasil com o objetivo de garantir a cada umdos estados a mesma arrecadação do ICMS, seria inevitável a majoração das

A TRIBUTAÇÃO BRASILEIRA E O NOVO AMBIENTE ECONÔMICO158

16 Analogamente às transações internacionais, as interestaduais são preponderantemente de naturezaintermediária e, dado que os varejistas normalmente realizam transações finais, o princípio dodestino estaria automaticamente garantido.

17 Embora os varejistas realizem preponderantemente vendas aos consumidores finais, existe ahipótese de que as efetuem com propósitos produtivos e/ou comerciais. Se essas transações não sãodiferenciadas de modo que apenas as primeiras sejam tributadas, alguma cumulatividade não podeser evitada.

alíquotas, mesmo porque, em larga medida, o comércio interestadual deixa-ria de ser tributado. Entretanto, quanto maiores as alíquotas, maiores osestímulos à sonegação, especialmente se são adotados mecanismos dediferenciação entre as aquisições destinadas ao consumo final e com pro-pósitos produtivos e comerciais. O problema é que, diferente dos EstadosUnidos – cujos estados têm competência para cobrar IVVs e as vendasno varejo são concentradas em poucos estabelecimentos que apresentamum bom nível de organização –, no Brasil a rede de comercialização demercadorias é bem heterogênea quanto ao seu grau de desenvolvimento ebastante fragmentada, dificultando a fiscalização. Assim, como evitar asonegação?

Adicionalmente, quando se leva em consideração que as disparidades regionaisobservadas no país implicam uma distribuição estadual da receita do ICMStambém desigual, não apenas as alíquotas seriam majoradas, como seriamrazoavelmente divergentes. Nessa circunstância, as dificuldades impostas pelocomércio fronteiriço com consumidores finais seriam ampliadas, bem como asdistorções provocadas pela tributação de insumos produtivos não submetidosa mecanismos de diferenciação. Tais dificuldades são exacerbadas se, parale-lamente, também se leva em consideração que as administrações tributáriassubnacionais contam com graus distintos de eficiência, indicando que a fisca-lização poderia ser mais permissiva em uma jurisdição que em outra. Caso asdistâncias geográficas e os custos de transporte de mercadorias não pudessem,pelo menos em parte, contorná-las, a saída seria a harmonização das alíquotas,o que, por seu turno, é um grande foco de resistência.

Qual a Solução Adotada pelo Projeto da ComissãoEspecial?

Para lidar com as questões até aqui mencionadas e as dificuldades emimplementar os modelos tradicionais de tributação das vendas no Brasil, asaída aprovada pela Comissão Especial de Reforma Tributária da Câmarados Deputados foi a proposição de um IVA dual, isto é, um IVA estadual eum IVA federal, que, por meio da instituição de regras gerais de política egestão, possuem suas normatizações e seus procedimentos administrativosamplamente harmonizados. Essa solução, em essência, está alicerçada nasmesmas bases do projeto original do Executivo Federal enviado ao Congres-so em 1995 e que, no campo da formulação e do debate técnico, tem sidoobjeto de reflexões e aperfeiçoamentos por um grupo de especialistas doIpea e do BNDES.18

REVISTA DO BNDES, RIO DE JANEIRO, V. 7, N. 13, P. 137-170, JUN. 2000 159

18 Ver, cronologicamente, Varsano (1995), Afonso, Rezende e Varsano (1998) e Varsano (1999).

Em um modelo de IVA dual é possível superar problemas aparentementesem solução nos contextos federativos: a contradição entre coordenação eautonomia e a dificuldade em operacionalizar o princípio do destino semaumentar os riscos de evasão e/ou agregar complexidade ao sistema.19 Nãose trata de um modelo de partilha de receita, onde as unidades subnacionaisnão têm autonomia para arrecadar e administrar seus respectivos tributos.Nem tampouco é um modelo de competências concorrentes, no qual ascaracterísticas básicas de cada imposto são definidas de maneira indepen-dente pelos governos federal e estadual e, posteriormente, a criação dedeterminadas normas podem ou não assegurar bom nível de coordenaçãoentre os mesmos. Sob a égide de um IVA dual, cada uma das esferas degoverno cobra separadamente os seus respectivos IVAs, com característicasque foram decididas conjuntamente, atendem às condições previamenteestipuladas e são aplicadas de maneira uniforme em todo o territórionacional.

No projeto da Comissão Especial de Reforma Tributária foi proposta asubstituição do ICMS, IPI, ISS, Cofins, PIS/Pasep, CPMF e salário-educa-ção20 pelo IVA dual. Sobre uma base de cálculo comum, mais ampla que ado ICMS, em função da incorporação dos serviços finais, são cobrados oIVA estadual – cuja alíquota média deve corresponder à atual arrecadaçãodo ICMS – e o IVA federal – cuja alíquota média deve produzir aproxima-damente o mesmo montante de recursos que os tributos de sua competênciaque foram extintos.

Na cobrança do IVA dual é estabelecido um conjunto de alíquotas – umabásica (padrão) e outras que variam em torno desse patamar conforme aessencialidade das mercadorias. Sobre tal conjunto são determinados paresde alíquotas, uma federal e outra estadual, devendo a primeira ser sempre

A TRIBUTAÇÃO BRASILEIRA E O NOVO AMBIENTE ECONÔMICO160

19 O próprio McLure (1999, p. 9), que considerava inadequada a atribuição de competência aosgovernos subnacionais para cobrar seus próprios IVAs, ao tomar conhecimento do modelo propostono Brasil, que ele denomina CVAT (“compensating VAT” on interstate sales), defende um IVA dualcomo uma excelente alternativa para a distribuição de competências tributárias em contextosfederativos: “I believe that implementation of the CVAT would be feasible in any LDCs (lessdeveloped countries) or CIT (countries in transition from socialism) that can implement a nationalVAT. If so, second-tier governments could be fiscally autonomous, as well as fiscally viable. It ishard to overstate the importance of that simple statement for the devolution of taxing power – andthus political power... I also believe that a switch from the present system of state retail sales taxesto a state VAT/CVAT system could facilitate solutions to the three problems of the state RSTs... byallowing essentially uniform destination-based taxation of only consumer spending: elimination oftax on business inputs, taxation of services, and taxation of remote commerce.”

20 A base de incidência do salário-educação é a folha de salários. Embora sua participação na receitatributária oriunda da exploração dessa base seja relativamente pequena, sua substituição foiconsiderada uma medida importante à adequação do sistema doméstico à nova realidade interna-cional, que, conforme mencionado, não requer que sejam apenas tomadas medidas com relação àtributação das vendas.

inferior à última. Assim, por exemplo, se a alíquota padrão estadual é de15%, a federal poderia ser de 4% e, se fosse adotada uma alíquota estadualreduzida de 8%, a federal poderia ser de 2%. Por definição, as alíquotasfederais são uniformes em todo o território nacional, e nas transaçõesinterestaduais é estipulado que as dos estados também o sejam.

A autonomia estadual é mantida porque nas transações intraestaduais podeser aplicado um percentual de variação sobre o conjunto de alíquotasestipulado, isto é, permite-se a utilização de uma banda em torno da qualé possível a elevação ou a diminuição das alíquotas estaduais. Ainda deacordo com o exemplo anterior, se por hipótese fosse instituída uma ban-da de 20%, a alíquota padrão, de 15%, poderia ser fixada entre 12% e 18%.Estabelecidos esses critérios, o princípio do destino no mercado interno, nasoperações entre contribuintes, é operacionalizado da seguinte forma:

x na saída de uma mercadoria para outra unidade, a alíquota estadual seriazerada, o estado de origem nada cobraria sobre o valor adicionado nafabricação da mercadoria exportada e creditaria ao contribuinte o IVArecolhido na aquisição de seus insumos;

x a alíquota federal seria automaticamente acrescida da alíquota estadual,ou seja, ambas seriam somadas e o contribuinte, ao invés de pagar aparcela estadual do IVA à sua respectiva jurisdição, efetuaria o pagamen-to total à União;

x no momento em que a mercadoria ingressasse na unidade importadorae fosse revendida ou incorporada como insumo em outro produto, ocontribuinte dessa localidade teria um débito com a União somentedo valor da alíquota federal e um crédito referente à soma das parce-las federal e estadual; na hipótese de que esse crédito seja superior aodébito, o montante teria de ser devolvido ou aproveitado em outratransação; e

x também nesse momento o contribuinte teria um débito com o estadoimportador, mas não teria nenhum crédito, pois o estado de origem nadateria recolhido nessa transação.

Nessa sistemática, a União apenas transporta o IVA estadual de uma unidadepara outra, por meio da cobrança do seu próprio imposto. Assim, simulta-neamente, seriam evitados os riscos de evasão fiscal decorrentes da aplica-ção de uma alíquota zero às trocas interestaduais e seria permitido que ajurisdição de destino se apropriasse integralmente do IVA relativo às suascompras provenientes de outros estados.

REVISTA DO BNDES, RIO DE JANEIRO, V. 7, N. 13, P. 137-170, JUN. 2000 161

Uma alternativa à operacionalização do princípio do destino no âmbitodo IVA dual foi sugerida pelo relator, deputado Mussa Demes, ao térmi-no dos trabalhos da Comissão Especial, em março de 2000, e encaminha-da ao Plenário em caráter informal (porque, pelo regimento da Câmara,não poderia mais ser apresentada e votada na Comissão Especial). Talproposta ficou conhecida como emenda aglutinativa, apresentada pelorelator após as discussões no âmbito de uma comissão tripartite, entreparlamentares e autoridades fazendárias federais e estaduais, que se reuniuno fim de 1999.

Uma das motivações da formulação da alternativa à operacionalização aoprincípio do destino foram as críticas ao projeto da Comissão Especial feitaspelo Ministério da Fazenda, cuja principal objeção ao mecanismo de IVAdual adotado originalmente pelo relator é que poderia gerar forte acúmulode créditos contra a União.21

As soluções apresentadas na emenda aglutinativa envolveram duas grandesmudanças: em primeiro lugar, a não inclusão das contribuições sociais(Cofins, PIS/Pasep e salário-educação) no conjunto de receitas a seremsubstituídas por parcela do novo e amplo IVA – e sim sua transformaçãoem uma contribuição social não-cumulativa, à parte do imposto; e, emsegundo, a adoção de dois procedimentos para a alocação do IVA estadualrelativamente às operações entre jurisdições, visando à plena aplicação doprincípio do destino.

Os IVAs federal e estadual devem substituir, respectivamente, as receitasdo IPI e do ICMS mais ISS. O conceito de IVA dual é mantido peladeterminação de que o IVA federal tenha necessariamente os mesmos fatosgeradores, bases de cálculo e contribuintes que o IVA estadual, e de que oúltimo tenha legislação uniforme em todo o território nacional.

Dependendo da natureza da transação interestadual, a lei complementarpoderá determinar que o princípio do destino seja operacionalizado por meiodo mecanismo descrito anteriormente ou por meio de um segundo expedien-te, qual seja: o IVA seria recolhido no estado de origem, remetido a umfundo e, posteriormente, distribuído aos estados com déficit no balançointerestadual. Para o sucesso desse arranjo, também é fundamental a exis-tência de um IVA dual, porque, como as informações fornecidas pelosestados exportadores raramente coincidem com as dos importadores, ospagamentos referentes ao IVA federal são fundamentais para averiguar a

A TRIBUTAÇÃO BRASILEIRA E O NOVO AMBIENTE ECONÔMICO162

21 As críticas do Ministério da Fazenda ao projeto da Comissão Especial foram divulgadas no site doministério na internet, no endereço http://www.fazenda.gov.br, como nota à imprensa.

validade das estatísticas de comércio interestadual e encontrar um índice dedistribuição de receita.22

Cabe ressaltar que, embora a constituição da comissão tripartite e a formu-lação de um texto alternativo tivessem por objetivo, acima de tudo, resolveras críticas do Ministério da Fazenda ao projeto aprovado pela ComissãoEspecial da Câmara, a emenda aglutinativa refletiu muito mais, segundo opróprio relator, as negociações e uma tentativa de acordo com os estados(tendo a guerra fiscal do ICMS como cerne das mudanças) do que aproxi-mações com as posições daquele órgão federal.23

Retomando à análise do projeto aprovado pela Comissão Especial, valemencionar a questão municipal. Em troca da extinção do ISS, foi instituídaa competência para a cobrança de um IVV sobre as vendas de mercadoriasno varejo e serviços listados em lei. Mesmo sendo o IVV um tributo dequalidade inferior ao IVA, sem dúvida é melhor que um tributo cumulativo,como é o caso do ISS, e além disso essa foi a única saída encontrada parafacilitar a negociação da extinção do ISS junto aos municípios.

Os problemas relativos ao recolhimento do IVV podem ser minimizados naesfera municipal porque as administrações locais têm uma estrutura de

22 Conforme destaca o relator, deputado Mussa Demes, na justificativa da proposta informal [verCâmara dos Deputados (2000b, p. 23)]: “O ICMS (ou IVA) da proposta informal manteve os princípios do ICMS do Substitutivo.Apenas deixou de ser um imposto compartilhado entre a União e os Estados e Distrito Federal,para se tornar um imposto de dupla competência, com as mesmas principais características(fato gerador, base de cálculo, contribuintes, não-cumulatividade, imunidade nas exportaçõese outras). O Ministério da Fazenda concordou que o ICMS federal não incida sobre energia elétrica,serviços de telecomunicações, petróleo e seus derivados, combustíveis e minerais do País. Natributação interna, essa tributação é hoje uma exclusividade dos Estados, embora a Uniãopossa cobrar contribuições, o que a proposta informal também permite. Para evitar a guerra fiscal entre os Estados, através da utilização do ICMS, a propostainformal mantém a sistemática do Substitutivo (que neste é única) de zerar as alíquotasinterestaduais, mas acrescenta, por sugestão dos Estados, a possibilidade de criação de umfundo que servirá para compensar os contribuintes que atualmente usufruem de benefíciosfiscais. As duas sistemáticas podem ser utilizadas alternativamente ou em conjunto (commercadorias e serviços diferentes), de acordo com o que dispuser a lei complementar.”

23 Segundo a justificativa do relator à emenda aglutinativa [ver Câmara dos Deputados (2000b,p. 22)]: “O principal ponto da oposição do Ministério da Fazenda à proposta informal encontra-sena área das contribuições. O Ministério da Fazenda não admite, por receio de queda dearrecadação, a transformação do PIS e da Cofins em contribuição não-cumulativa. Ora, anão-cumulatividade dos tributos sobre a produção e o consumo foi sempre defendida por todosos membros da Comissão Especial, como forma de desonerar a produção e a exportação, deelevar o ônus relativo à tributação dos produtos importados ao nível da tributação dos produtosnacionais e de tornar transparente a tributação de mercadorias e serviços. Acrescente-se quea calibragem correta das alíquotas pode igualar a receita das contribuições não-cumulativasàs das contribuições atuais. A Comissão Especial não insistiria nessa alteração se nelavislumbrasse a mínima possibilidade de reduzir a receita da União.”

REVISTA DO BNDES, RIO DE JANEIRO, V. 7, N. 13, P. 137-170, JUN. 2000 163

fiscalização mais adequada para atuação junto ao comércio varejista por jápossuírem cadastros e procedimentos em função da emissão da taxa dealvará. Além disso, podem atuar em convênio com as secretarias de Fazendafederal e estaduais quando da cobrança das suas respectivas parcelas do IVAsobre o comércio final. Outra vantagem da atribuição de um IVV aosmunicípios, que não se verifica no caso dos estados, é ser menos problemá-tica a determinação de uma lei nacional definindo as características básicasdo imposto e uma alíquota uniforme em todo o país.

Com relação ao restante do sistema de tributação, embora em consonânciacom as diretrizes do novo cenário mundial, as mudanças sugeridas peloprojeto da Comissão Especial foram pontuais. Dentre outras, vale destacaras seguintes: na esfera federal foi prevista a criação de uma contribuição deintervenção ambiental, que poderá ter alíquota diferenciada em função dograu de utilização dos recursos ambientais; aos estados foi transferida acobrança do Imposto Territorial Rural (ITR); e na esfera municipal procu-rou-se regulamentar a cobrança progressiva do Imposto sobre a PropriedadePredial e Territorial Urbana (IPTU) e autorizar a instituição de contribuiçõespara custeio de serviços de iluminação, de limpeza de logradouros públicose de suplementação dos serviços de segurança pública.

6. Perspectivas

O sistema tributário vigente no Brasil conta com conhecidas deficiências, ea necessidade de sua reformulação é, há algum tempo, praticamente consen-so nacional. A despeito de alterações pontuais introduzidas recentemente, osistema prejudica a competitividade dos produtos nacionais, é excessiva-mente complexo, facilita ou mesmo estimula a sonegação e se mostrainadequado à harmonização com os sistemas tributários dos nossos parcei-ros do Mercosul ou outros blocos comercias.

O projeto de reforma tributária aprovado pela Comissão Especial da Câma-ra dos Deputados, agora em fase de tramitação no Plenário, pretende cor-rigir essas distorções propondo melhorar a qualidade do sistema domésticode tributação das vendas. Sem dúvida, os desafios colocados pelas transfor-mações recentes e ainda em curso no mundo contemporâneo não se res-tringem a esse aspecto, mas a necessidade de conciliar os requisitos externoscom os limites internos determinaram que especial ênfase fosse dada a essaquestão.

Dentre os limites internos, as alterações no volume total de recursos ar-recadados e na distribuição de recursos entre as regiões e entre as unidadesda Federação, causadas por qualquer uma das medidas que venham a ser

A TRIBUTAÇÃO BRASILEIRA E O NOVO AMBIENTE ECONÔMICO164