retire gratuitamente na cdl! - cdleviv.com.br · a cdl estância velha/ivoti promoveu palestra...

TRANSCRIPT

N o v o s A s s o c i a d o s

Junho

C o n t a t o s

E x p e d i e n t e

Ano 08 Nº 82 07/2013

Resultados % de consultas com registros no SPC Registro e Exclusões de Inadimplentes no SPC

BrasLeather Imp.e Exp.de Couros

Consultmicro

Espaço & Lazer

Invest Service

Presidente > Gabriel Romeo Brandt / Vice-presidente > César Claudemar Wecker / 1ª Secretária > Joice Wilborn

2ª Secretária > Tânia Elisabete Stoffel / 1º Tesoureiro > Henrique Dienstmann / 2º Tesoureiro > Derly Sartori

Diretor Spc > Erineo Erhart / Diretor Deacon > Fábio Ludke

Relações Com A Comunidade > Elton Roberto Muller / Relações Públicas > Rogério Lopes Erhart

Vice-pres.promoções E Eventos > Tiago Luiz Schmidt / Vice-pres.produtos E Serviços > Gabriel Boll Berlitz

Conselho Fiscal (ex-presidentes) > Pedro Jacó Schneider, Marcos Anibal Kern, Henrique Dimer Borges.

Elaboração > Banca 7 - Comunicação Integrada - Relações Públicas (51) 9192.0445 / (51) 3067.1797 – [email protected]

Apoio E Aprovação > Sandra Beatriz De Oliveira - [email protected]

> SEDE CDL IVOTI

CDL alertando o Associado: DE OLHO NOS IMPOSTOS

Jadlog Transportes

JRF Assessoria e Serviços

Lamalu Papelaria e Bazar

Lojas Deljane

Marceli Luiza Hupper

MVS Metais

Super Vaidosa

Traço Nobre Arquitetura e Engenharia

Uma das grandes reclamações dos

empresários e consumidores brasileiros diz

respeito à elevadíssima carga tributária

incidente sobre os produtos e serviços, o que

faz com que os preços praticados no Brasil

sejam tão caros e pouco competitivos se

comparados com os de outros países.

Em alguns lugares do mundo é possível

que o consumidor tenha a noção do quanto

está pagando de tributos por cada produto

adquirido. É o caso, por exemplo, dos EUA,

onde o preço das mercadorias é divulgado

sem o valor do imposto, que somente é

computado no momento do pagamento.

Com o objet ivo de expor aos

consumidores o quanto os tributos

influenciam na formação do preço dos

produtos e serviços, foi publicada, em

10/12/2012, a Lei n.º 12.741/2012.

Documento fiscal ou equivalente

Sempre que o consumidor adquire

mercadorias ou serviços, ele recebe uma

nota fiscal ou documento equivalente.

Valor dos tributos deverá constar no

documento fiscal

A Lei n.º 12.741/2012 estabelece que,

na nota fiscal ou documento equivalente,

fornecida ao consumidor, deverá constar,

obrigatoriamente, o valor aproximado dos

tributos federais, estaduais e municipais que

incidem no caso e que influenciam na

formação do preço do produto ou serviço.

Desse modo, a nova Lei preconiza que a

informação adequada e clara a respeito dos

tributos incidentes sobre os produtos e

serviços também é um direito básico do

consumidor (art. 6º, III, do CDC).

Um dos pontos que têm gerado mais

questionamentos é o que trata do percentual

que deve constar da nota ao consumidor

final. Não está claro se o imposto a ser

declarado é o embutido apenas naquela

operação ou em toda a cadeia produtiva.

Outra dúvida está relacionada às máquinas

emissoras de cupom fiscal (ECF) com homologação em vigor.

Máquinas homologadas, por exemplo, até 2014, não podem ter o software alterado – condição essencial para que as informações a respeito dos impostos sejam impressas automaticamente.

A informação sobre os tributos pode ser divulgada ao consumidor por outros meios

A Lei estabelece que o valor ou percentual dos tributos que incidem sobre as mercadorias ou produtos colocados à venda pode ser divulgado por meio de painel afixado em local visível no estabelecimento, ou por qualquer outro meio eletrônico ou impresso.

No caso de se utilizar meio eletrônico, este deverá estar disponível ao consumidor no âmbito do estabelecimento comercial. Assim, por exemplo, a disponibilização dos impostos no site da empresa não isenta a mesma de publicar o valor dos tributos no ato da venda da mercadoria, pois, deste modo, estaria transferindo o ônus da informação para o consumidor.

Assim, por exemplo, a loja poderá colocar um cartaz com os valores dos tributos que incidem sobre cada um dos seus produtos ou, então, trazer essa informação nas etiquetas das mercadorias.

Em relação aos serviços de natureza financeira, quando não seja legalmente prevista a emissão de documento fiscal, as informações sobre o valor dos tributos deverão ser divulgadas em tabelas afixadas nos respectivos estabelecimentos.

Devem ser especificados os tributos relativos a cada produto ou serviço

As alíquotas dos tributos podem variar de acordo com o produto. Assim, a apuração do valor dos tributos incidentes deverá ser feita em relação a cada mercadoria ou serviço, separadamente.

No caso de um supermercado, por exemplo, em que são diversos os tipos de produto, a nota fiscal fornecida ao consumidor deverá discriminar, de forma separada, o percentual que incide sobre cada mercadoria ou, então, fazer essa divulgação por meio de painéis afixados próximos aos produtos.

Sempre que o pagamento de pessoa constitui item de custo direto do serviço ou produto fornecido ao consumidor, deve ser d ivu lgado, a inda, a cont r ibu ição previdenciária dos empregados e dos empregados incidente, alocada ao serviço ou produto.

Informação sobre regime jurídico tributário diferenciado

Se o fornecedor (fabricante, varejista, prestador de serviços, etc.) estiver submetido a regime jurídico diferenciado, essa informação deverá também ser divulgada ao consumidor.

É o caso, por exemplo, do pequeno empresário vinculado ao regime tributário SIMPLES.

Quais são os t r ibu tos que influenciam no preço das mercadorias e serviços e que deverão ser divulgados ao consumidor?

I - ICMSII - ISSIII - IPIIV - IOF (apenas quanto aos produtos

financeiros sobre os quais incida esse tributo)V - PIS/PASEP (apenas quanto à opera-

ção de venda ao consumidor)VI - COFINS (apenas quanto à operação

de venda ao consumidor)VII – CIDESerão informados ainda os valores

referentes ao imposto de importação, P I S / P A S E P / I m p o r t a ç ã o e COFINS/Importação, na hipótese de produtos cujos insumos ou componentes sejam oriundos de operações de comércio exterior e representem percentual superior a 20% (vinte por cento) do preço de venda.

PenalidadesO descumprimento do disposto na Lei

n.º 12.741/2012 sujeitará o infrator às sanções administrativas previstas no art. 56 do Código de Defesa do Consumidor (ex: multa).

As penalidades do art. 56 do CDC poderão ser aplicadas pelo Procon..

Vacatio legisA Lei n.º 12.741/2012 possui vacatio

legis de 6 meses e, dessa forma, entrará em vigor no dia 10/06/2013.

A Assessoria de Comunicação Social da Casa Civil da Presidência da República expediu uma Nota de Esclarecimento sobre a Lei 12..741/2012 no dia 10/06/2013 acerca do tempo de adaptação à nova legislação. Explica que encaminhou proposta de ampliação em um ano do prazo para a aplicação das sanções e penalidades previstas na lei.

Fonte:www.casacivil.gov.br/noticias/2013/06

/nota-de-esclarecimento-2013-10-06-2013

Maiores informações esclareça junto à sua Assessoria Contábil ou contate a CDL pelo fone (51) 3561.1111.

CDL comemorou o Dia do Comerciante com Palestra

A CDL Estância Velha/Ivoti promoveu palestra “Os 7 segredos para realização de metas” com Claudio Rodrigues.

A mesma ocorreu no auditório da entidade em Estância Velha no dia 2 de julho.

Após a palestra, a entidade ofereceu um coquetel aos presentes, em homenagem ao Dia do Comerciante

Curso Percepção e Criatividade em Vendas

Ocorreu, recentemente, na sede da CDL em Estância Velha o

curso de Percepção e Criativiadade em Vendas

O mesmo foi proferido por Mário Heinen que falou sobre as

competências pessoais e interpessoais com ênfase na percepção e

criatividade, essenciais para gerar motivação.

Retire gratuitamente na CDL!

A N I V E R S Á R I O S

JULHO

01.

$taxas

C O N V Ê N I O S ES E R V I Ç O S

C O N F I R A :

CFC BickelDeltacredElsa ModasGráfica MainardiMecânica CharlesMecânica WinterMecânica SchusterMecânica SpenglerVilmar RepresentaçõesHobus TopografiaBlack LeatherDarco CalçadosFarmhausIntuição ModasPhoenix EletromecânicaLR Moto PeçasEscola CenecistaInfocenterMega RikSZ Benefiamento de CourosRosana ModasJÁ Móveis IvotiLM ConstruçõesImobiliária HortêncioMKlein Indústria e Comércio de CourosLa DonnaMetalúrgica WittmannRio Sul EmbalagensKlein Comércio de RaçõesFazcapitalJAV SegurançaGasanneSupermercado IvotiCopisulMecânica RKJS MadeirasPaty ModasEtapamilDi PelleTherapeutikJeito de SerPró BikeWS Comércio de Materiais de ConstruçãoPadaria HanauerMaria Rejane KehlCCAA Escola de IdiomasToca dos BrinquedosÉ Show Ambientes PlanejadosJanibelLoja CacáÓtica EstânciaVideo ManiaSB ModasBaterias Ideal ClassicArtefatos de Cimento Palmares

05.04.

03.

06.

07.08.

10.11.

12.

13.

14.

15.

16.

19.

21.22.23.

24.

26.

27.28.29.30.

31.

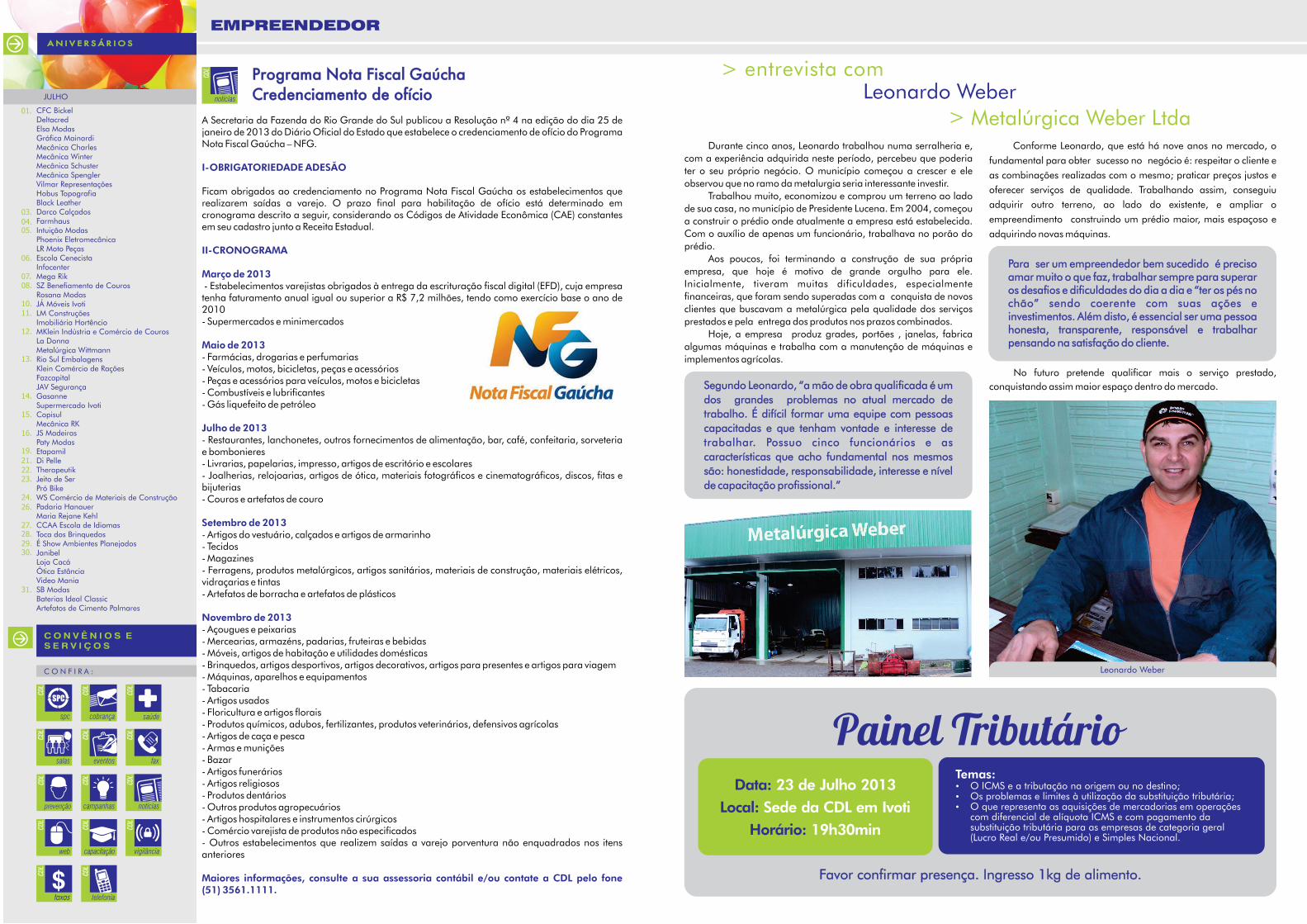

Durante cinco anos, Leonardo trabalhou numa serralheria e,

com a experiência adquirida neste período, percebeu que poderia

ter o seu próprio negócio. O município começou a crescer e ele

observou que no ramo da metalurgia seria interessante investir.

Trabalhou muito, economizou e comprou um terreno ao lado

de sua casa, no município de Presidente Lucena. Em 2004, começou

a construir o prédio onde atualmente a empresa está estabelecida.

Com o auxílio de apenas um funcionário, trabalhava no porão do

prédio.

Aos poucos, foi terminando a construção de sua própria

empresa, que hoje é motivo de grande orgulho para ele.

Inicialmente, tiveram muitas dificuldades, especialmente

financeiras, que foram sendo superadas com a conquista de novos

clientes que buscavam a metalúrgica pela qualidade dos serviços

prestados e pela entrega dos produtos nos prazos combinados.

Hoje, a empresa produz grades, portões , janelas, fabrica

algumas máquinas e trabalha com a manutenção de máquinas e

implementos agrícolas.

.

Leonardo Weber

Metalúrgica Weber Ltda

Maiores Informações: 3561.1111 - 3563.1500

Programa Nota Fiscal Gaúcha Credenciamento de ofício

Conforme Leonardo, que está há nove anos no mercado, o

fundamental para obter sucesso no negócio é: respeitar o cliente e

as combinações realizadas com o mesmo; praticar preços justos e

oferecer serviços de qualidade. Trabalhando assim, conseguiu

adquirir outro terreno, ao lado do existente, e ampliar o

empreendimento construindo um prédio maior, mais espaçoso e

adquirindo novas máquinas.

No futuro pretende qualificar mais o serviço prestado,

conquistando assim maior espaço dentro do mercado.

A Secretaria da Fazenda do Rio Grande do Sul publicou a Resolução nº 4 na edição do dia 25 de janeiro de 2013 do Diário Oficial do Estado que estabelece o credenciamento de ofício do Programa Nota Fiscal Gaúcha – NFG.

I-OBRIGATORIEDADE ADESÃO

Ficam obrigados ao credenciamento no Programa Nota Fiscal Gaúcha os estabelecimentos que realizarem saídas a varejo. O prazo final para habilitação de ofício está determinado em cronograma descrito a seguir, considerando os Códigos de Atividade Econômica (CAE) constantes em seu cadastro junto a Receita Estadual.

II-CRONOGRAMA

Março de 2013 - Estabelecimentos varejistas obrigados à entrega da escrituração fiscal digital (EFD), cuja empresa tenha faturamento anual igual ou superior a R$ 7,2 milhões, tendo como exercício base o ano de 2010- Supermercados e minimercados Maio de 2013- Farmácias, drogarias e perfumarias- Veículos, motos, bicicletas, peças e acessórios- Peças e acessórios para veículos, motos e bicicletas- Combustíveis e lubrificantes - Gás liquefeito de petróleo Julho de 2013- Restaurantes, lanchonetes, outros fornecimentos de alimentação, bar, café, confeitaria, sorveteria e bombonieres- Livrarias, papelarias, impresso, artigos de escritório e escolares- Joalherias, relojoarias, artigos de ótica, materiais fotográficos e cinematográficos, discos, fitas e bijuterias- Couros e artefatos de couro Setembro de 2013- Artigos do vestuário, calçados e artigos de armarinho - Tecidos- Magazines- Ferragens, produtos metalúrgicos, artigos sanitários, materiais de construção, materiais elétricos, vidraçarias e tintas- Artefatos de borracha e artefatos de plásticos Novembro de 2013- Açougues e peixarias- Mercearias, armazéns, padarias, fruteiras e bebidas - Móveis, artigos de habitação e utilidades domésticas- Brinquedos, artigos desportivos, artigos decorativos, artigos para presentes e artigos para viagem- Máquinas, aparelhos e equipamentos- Tabacaria- Artigos usados- Floricultura e artigos florais- Produtos químicos, adubos, fertilizantes, produtos veterinários, defensivos agrícolas- Artigos de caça e pesca- Armas e munições- Bazar- Artigos funerários- Artigos religiosos- Produtos dentários- Outros produtos agropecuários- Artigos hospitalares e instrumentos cirúrgicos- Comércio varejista de produtos não especificados- Outros estabelecimentos que realizem saídas a varejo porventura não enquadrados nos itens anteriores

Maiores informações, consulte a sua assessoria contábil e/ou contate a CDL pelo fone (51) 3561.1111.

Temas: O ICMS e a tributação na origem ou no destino; Os problemas e limites à utilização da substituição tributária; O que representa as aquisições de mercadorias em operações

com diferencial de alíquota ICMS e com pagamento da substituição tributária para as empresas de categoria geral (Lucro Real e/ou Presumido) e Simples Nacional.

Data: 23 de Julho 2013

Local: Sede da CDL em Ivoti

Horário: 19h30min

Segundo Leonardo, “a mão de obra qualificada é um

dos grandes problemas no atual mercado de

trabalho. É difícil formar uma equipe com pessoas

capacitadas e que tenham vontade e interesse de

trabalhar. Possuo cinco funcionários e as

características que acho fundamental nos mesmos

são: honestidade, responsabilidade, interesse e nível

de capacitação profissional.”

Para ser um empreendedor bem sucedido é preciso amar muito o que faz, trabalhar sempre para superar os desafios e dificuldades do dia a dia e “ter os pés no chão” sendo coerente com suas ações e investimentos. Além disto, é essencial ser uma pessoa honesta, transparente, responsável e trabalhar pensando na satisfação do cliente.

Painel Tributário

Leonardo Weber

Favor confirmar presença. Ingresso 1kg de alimento.