resultados de gestão e progresso das medidas e metas do ... · resultados de gestão e progresso...

TRANSCRIPT

SECRETARIA ADJUNTA DA

RECEITA PÚBLICA

SARP

Resultados de Gestão e

Progresso das Medidas e

Metas do Plano de

Trabalho da Receita

Pública - 2012

Primeiro semestre 2012

OBJETIVOS ESTRATÉGICOS DA SARP

PPA 2012 - 2015

Acompanhamento de

Resultados

Na construção do Plano Plurianual 2012-2015 a

SARP observou enunciados da visão, missão e

valores da Secretaria de Estado de Fazenda de

Mato Grosso e as macro-orientações de governo,

especialmente as constantes do planejamento

estadual de longo prazo – MT + 20, para estabelecer

os objetivos e ações estratégicas.

OBJETIVOS ESTRATÉGICOS DA SARP

PPA 2012 - 2015

Acompanhamento de

Resultados

1. Elevar os níveis de cumprimento voluntário para

otimização da receita decorrente;

2. Melhorar a qualidade da relação jurídico-tributária;

3. Incrementar a realização e recuperação de dívidas

e créditos tributário.

4. Elevar a eficácia na gestão de risco;

5. Gerir a estratégia p/ o resultado material efetivo e

excelente.

Para cumprir com sua missão institucional, a SARP definiu os

seguintes ações estratégicas:

OBJETIVOS ESTRATÉGICOS DA SARP

PPA 2012 - 2015

Acompanhamento de

Resultados

Para viabilizar a execução da estratégia e gerar os

resultados a curto, médio e longo prazo, as ações

foram desdobradas em medidas e tarefas até os

níveis tático e operacional.

O PTA anual traz o conjunto das medidas e tarefas

que é monitorado, avaliado e revisto

periodicamente, através de ferramenta SIGPEX

denominada “Sistema de Informações de Gestão,

Planejamento e Execução – SIGPEX”, esta

ferramenta eletrônica é instrumento que auxilia a

gestão das unidades que compõe a Secretaria de

Estado de Fazenda.

Secretaria Adjunta da

Receita Pública

PPA 2012 - 2015

Modernização da administração Tributária - 236

Resultado

PROGRAMA:

META:

INDICADOR:

Elevar a efetividade na transformação dos direitos

tributários em receita pública

Percentual de realização da receita pública em

relação à receita pública prevista em LOA

- Índice inicial : 86%;

- Índice final desejado: 100%

RECEITA PREVISTA :

PERÍODO:

RECEITA REALIZADA:

JAN A OUT 2012

RESULTADO = 100%

R$ 11.617,58 (MILHÕES)

R$ 11.641,98 (MILHÕES)

Modernização da administração Tributária - 236

Resultado

PROGRAMA:

META:

INDICADOR: Percentual de variação da carga tributária em relação

aos níveis médios das administrações tributárias

brasileiras

- Índice inicial: 0,97 (2009) - Índice Atual: 0,99 (2010)

- Índice final desejado: 1

VARIAÇÃO DA CARGA TRIBUTÁRIA DE MT :

PERÍODO:

VARIAÇÃO DA CARGA TRIBUTÁRIA DE

OUTROS ESTADOS:

PIB 2009 X PIB 2010

8,7%

8,8%

RESULTADO = 100%

Carga tributária de MT em relação aos níveis médios

das administrações tributárias brasileiras < ou = 1

Secretaria Adjunta da

Receita Pública

PPA 2012 – 2015 - AVALIAÇÃO DE RESULTADOS

1. ELEVAÇÃO DOS NÍVEIS DE CUMPRIMENTO VOLUNTÁRIO

E OTIMIZAÇÃO DA RECEITA DECORRENTE

PROJETO/ATIVIDADE

Objetivo Específico: Elevar adimplência

voluntária do tributo.

Meta: Elevar a adimplência voluntária do

tributo em 0,5%

ao ano.

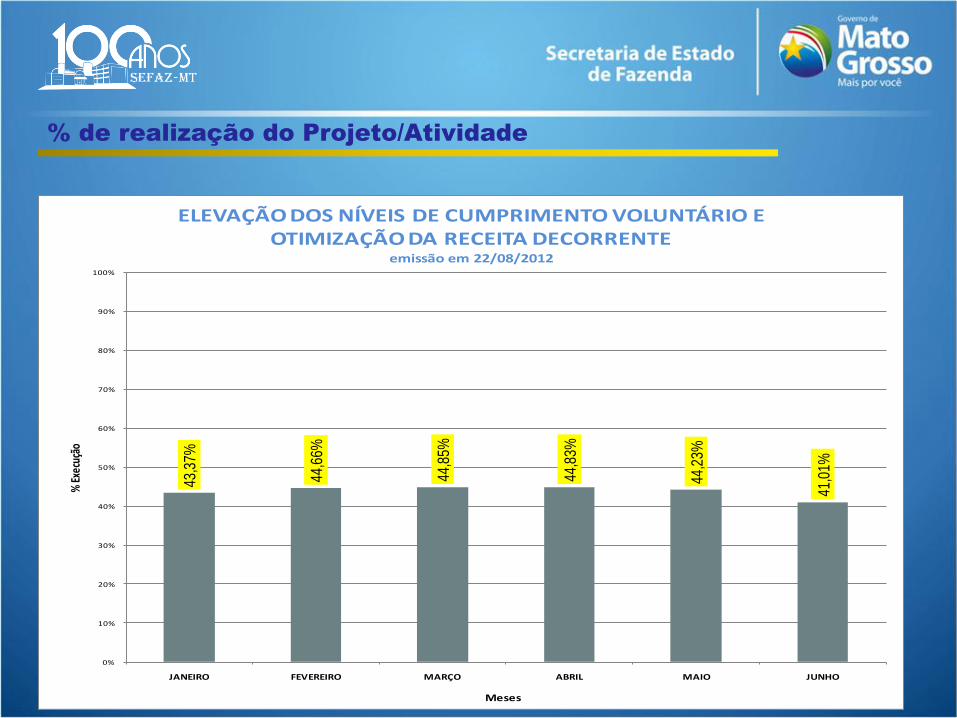

% de realização do Projeto/Atividade

43,3

7%

44,6

6%

44,8

5%

44,8

3%

44,2

3%

41,0

1%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

JANEIRO FEVEREIRO MARÇO ABRIL MAIO JUNHO

% Ex

ecuç

ão

Meses

ELEVAÇÃO DOS NÍVEIS DE CUMPRIMENTO VOLUNTÁRIO E OTIMIZAÇÃO DA RECEITA DECORRENTE

emissão em 22/08/2012

1. ELEVAÇÃO DOS NÍVEIS DE CUMPRIMENTO VOLUNTÁRIO E

OTIMIZAÇÃO DA RECEITA DECORRENTE

Análise da Execução

O projeto/ação visa aumentar o nível de cumprimento voluntário

da realização da receita, sem que haja necessidade de medidas

constritivas do fisco junto ao contribuinte.

O conjunto de medidas em execução que visam elevar o nível de

cumprimento voluntário são:

Prestar assistência e suporte ao cumprimento da obrigação

tributária pelo sujeito passivo;

Melhorar a eficácia e efetividade de exploração das bases

tributárias;

Disponibilizar serviços on-line aos cidadãos/usuários;

Análise da Execução

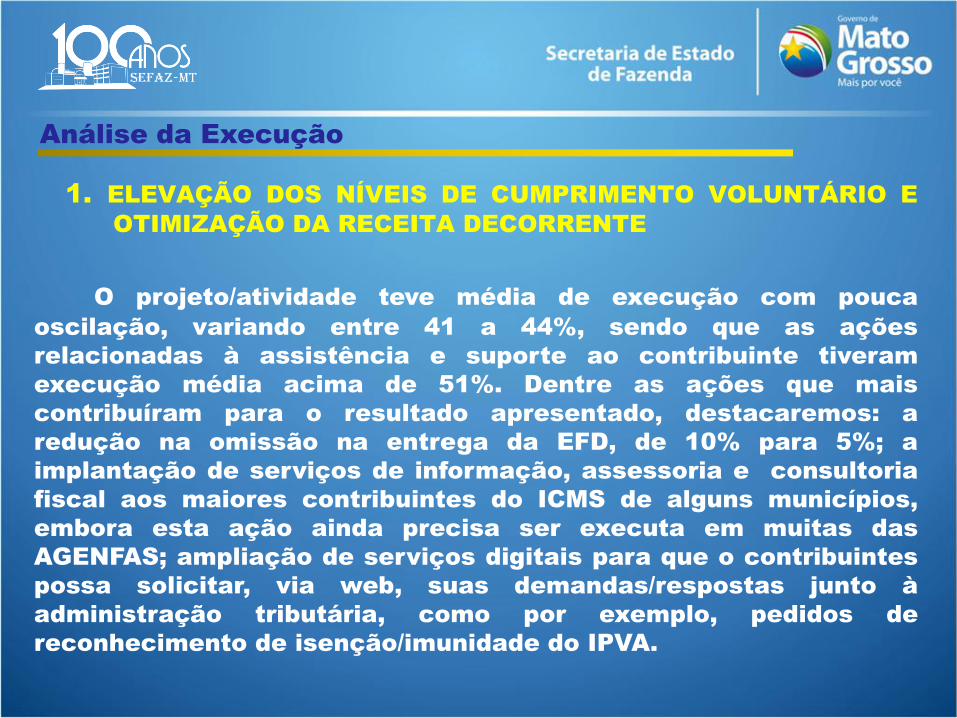

O projeto/atividade teve média de execução com pouca

oscilação, variando entre 41 a 44%, sendo que as ações

relacionadas à assistência e suporte ao contribuinte tiveram

execução média acima de 51%. Dentre as ações que mais

contribuíram para o resultado apresentado, destacaremos: a

redução na omissão na entrega da EFD, de 10% para 5%; a

implantação de serviços de informação, assessoria e consultoria

fiscal aos maiores contribuintes do ICMS de alguns municípios,

embora esta ação ainda precisa ser executa em muitas das

AGENFAS; ampliação de serviços digitais para que o contribuintes

possa solicitar, via web, suas demandas/respostas junto à

administração tributária, como por exemplo, pedidos de

reconhecimento de isenção/imunidade do IPVA.

1. ELEVAÇÃO DOS NÍVEIS DE CUMPRIMENTO VOLUNTÁRIO E

OTIMIZAÇÃO DA RECEITA DECORRENTE

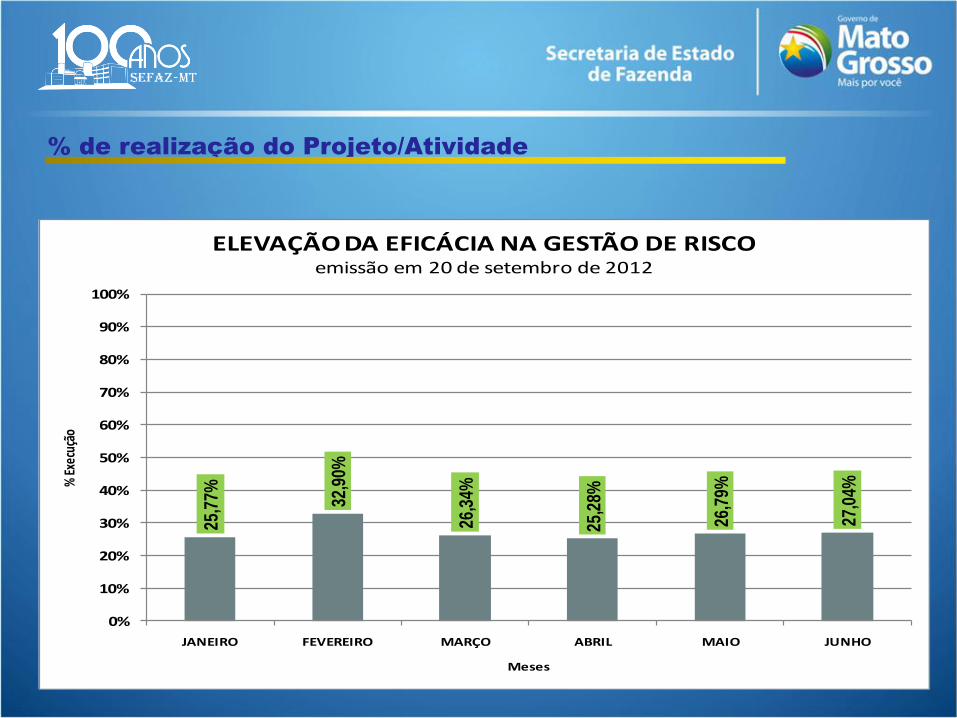

2. ELEVAÇÃO DA EFICÁCIA NA GESTÃO DE RISCO

PROJETO/ATIVIDADE

Objetivo Específico: Reduzir o número de eventos

ocorridos e não identificados previamente no

mapa de riscos.

Meta: Reduzir a 5 o número de eventos ocorridos

e não identificados previamente no mapa de

riscos, até 31/12/2015.

% de realização do Projeto/Atividade

25,7

7% 32,9

0%

26,3

4%

25,2

8%

26,7

9%

27,0

4%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

JANEIRO FEVEREIRO MARÇO ABRIL MAIO JUNHO

% Ex

ecuç

ão

Meses

ELEVAÇÃO DA EFICÁCIA NA GESTÃO DE RISCOemissão em 20 de setembro de 2012

2. ELEVAÇÃO DA EFICÁCIA NA GESTÃO DE RISCO

Análise da Execução

Este projeto/atividade tem como objetivo identificar qualquer

evento que possa vir a prejudicar a realização da receita pública,

quer por diminuição da base tributária, alterações legislativas,

acontecimentos econômicos e sociais, ou qualquer outro evento

considerado de risco negativo para a eficácia tributária.

As medidas estabelecidas para implementar esta ação foram:

Desenvolver a análise preditiva de identificação de alvos em

tempo real;

Disponibilizar serviços eletrônicos de registro de operações

ou prestações;

Eletronizar processos, documentos e registro de operações

e prestações;

Prevenir anomalias ou comportamentos negativos a

realização do valor público requerido.

2. ELEVAÇÃO DA EFICÁCIA NA GESTÃO DE RISCO

Análise da execução

Sua execução no primeiro semestre foi, aproximadamente,

de 27%. Um conjunto de ações, tais como o aperfeiçoamento de

sistemas (conta corrente, cadastro, SNE, Malhas Fiscais),

proporcionará a melhora na seleção de alvos e a ampliação do

universo de contribuintes monitorados. Também, o avanço na

realização de outras medidas, até então não iniciadas ou em fase

inicial de implementação, deverão ser intensificadas.

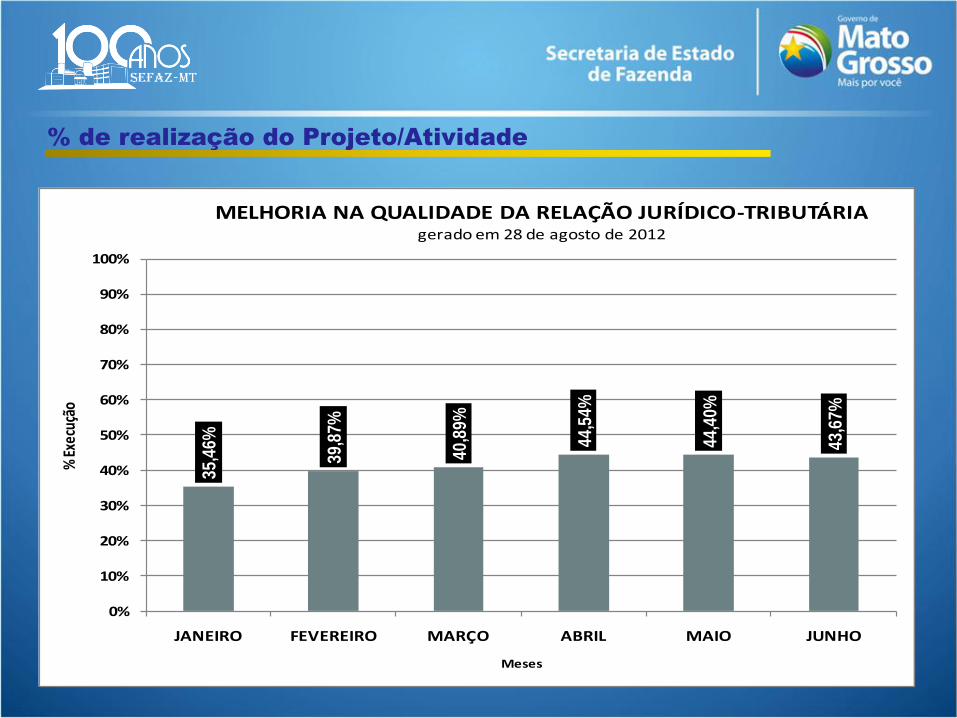

3. MELHORIA NA QUALIDADE DA RELAÇÃO JURÍDICA

TRIBUTÁRIA

PROJETO/ATIVIDADE

Objetivo Específico: Aumentar a relação entre

os valores ou cotas monetárias exigidas e o

potencial da receita tributária.

Meta: Elevar em 0,5% ao ano a relação entre os

valores ou cotas monetárias exigidas e o

potencial da receita tributária, até 31/12/2015

% de realização do Projeto/Atividade

35,4

6%

39,8

7%

40,8

9%

44,5

4%

44,4

0%

43,6

7%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

JANEIRO FEVEREIRO MARÇO ABRIL MAIO JUNHO

% Ex

ecuç

ão

Meses

MELHORIA NA QUALIDADE DA RELAÇÃO JURÍDICO-TRIBUTÁRIAgerado em 28 de agosto de 2012

3. MELHORIA NA QUALIDADE DA RELAÇÃO JURÍDICA TRIBUTÁRIA

Análise da Execução

As medidas estabelecidas para implementar esta ação são:

Depurar Registros Mediante Crítica Eletrônica de Dados;

Automatizar os Procedimentos de Quantificação e Exigência

do Crédito Tributário;

Melhorar a Qualidade e Conformidade do Processo de

Exigência na Relação Jurídico-Tributária.

O projeto/atividade no semestre apresentou uma execução que

variou entre 35% a 44%. (Dentre as tarefas desta ação destacamos

as que compreendem: atualização de dados de

contribuintes/Contadores, através de contraste com dados de outros

órgãos/entidades; notificações enviadas para endereços eletrônicos;

comunicação via SMS; tempestividade no lançamento de crédito

tributário; controle do cumprimento de Ordens Judiciais até

julgamento final do processo; disponibilização de serviços eletrônicos

mediante revisão de processos de trabalho para agregar valor aos

clientes fazendários.

3. MELHORIA NA QUALIDADE DA RELAÇÃO JURÍDICA TRIBUTÁRIA

Análise da Execução

Observa-se que ocorreu evolução na execução das

medidas, mas temos diversas ações ainda em processamento. A

SARP trabalhou fortemente a utilização dos dados disponíveis,

buscando tempestividade, dispersão por segmento, região.

Efetuou-se ainda notificações de lançamentos provenientes de

cruzamentos de dados conforme segue:

PERÍODO RECEITA TRIBUTÁRIA R$ (A) LANÇAMENTOS R$ (B) RELAÇÃO % (A E B)

JAN. A JUN/2011 2.741.649.355,33 366.043.477,00 13,35

JAN. A JUN/2012 3.160.432.871,29 536.755.103,00 18,55

Fontes:

Receita Tributária - Relatório de receita diária acumulada no período

Lançamentos - Relatório de estatísticas do sistema de notificações

4. GESTÃO ESTRATÉGICA PARA O RESULTADO MATERIAL

EFETIVO E EXCELENTE

PROJETO/ATIVIDADE

Objetivo Específico: Obter avaliação positiva

em 3 práticas de gestão em cada critério de

excelência, até 31/12/2015.

Meta: Obter avaliação positiva em 4 práticas de

gestão, em cada um dos critérios da

excelência, no ano de 2012.

% de realização do Projeto/Atividade

37,8

3%

43,1

9%

43,4

0%

44,4

8%

45,3

4%

43,5

6%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

JANEIRO FEVEREIRO MARÇO ABRIL MAIO JUNHO

% E

xecu

ção

Meses

GESTÃO DE ESTRATÉGIA PARA O RESULTADO MATERIAL EFETIVO E EXCELENTE

Emissão em 06 de setembro de 2012

TODAS AS MEDIDAS DA AÇÃO 10005

4. GESTÃO ESTRATÉGICA PARA O RESULTADO MATERIAL EFETIVO E

EXCELENTE

Análise da Execução

As principais medidas que fazem parte deste projeto/atividade são:

Promover o alinhamento de diretrizes, objetivos e valores

estratégicos dentre e entre as diferentes unidades de negócio;

Fomentar a inovação e melhoria contínua em serviços e

produtos;

Desenvolver continuamente líderes em todos os níveis

organizacionais;

Desenvolver habilidades e conhecimentos necessários a

formulação e execução do negócio;

Promover ambiente favorável a crescentes níveis de

moralidade interna e externa;

Sistematizar a produção e disponibilização da informação

sobre contribuintes, suas operações e prestações;

Melhorar os níveis de execução eficiente e eficaz.

4. GESTÃO ESTRATÉGICA PARA O RESULTADO MATERIAL EFETIVO

E EXCELENTE

Análise da Execução

De janeiro a junho o conjunto de tarefas que compõe o

projeto tiveram execução de 43% , ficando próximo do valor

esperado que seria 50%, embora algumas delas possam refletir

resultado somente no segundo semestre, conforme sua natureza

ou a previsão de sua finalização.

A meta estabelecida para esta ação no PPA 2012-2016 será

avaliada em 2013, tendo em vista que a realização de avaliação

institucional da SEFAZ, pelos criterios de excelência da FNQ

(Fundação Nacional da Qualidade), é feita no seguinte ao ano de

referência. Desse modo, discorremos sobre algumas das tarefas

principais no PTA 2012 que contribuem para alcance do objetivo

desse projeto.

.

Análise da Execução

Algumas tarefas tiveram a execução abaixo (15%) da média, entre elas

estão as relacionadas à capacitação da força de trabalho, devido ao

contingenciamento de recursos orçamentários. Foi necessário adotar outras

formas de execução, como por exemplo, a utilização de multiplicadores

internos para ministrar conteúdos específicos, tais como legislação,

constituição de crédito e treinamento/atendimento ao público, porém a

execução ficou aquém do planejado. Outra ação que ficou paralisada no

primeiro semestre foi a de aperfeiçoar a formação de gerentes e substitutos

nos fundamentos do negócio de administração tributária, a ser ministrado

por instituição de notória especialidade, também em virtude do

contingenciamento.

4. GESTÃO ESTRATÉGICA PARA O RESULTADO MATERIAL

EFETIVO E EXCELENTE

Análise da Execução

4. GESTÃO ESTRATÉGICA PARA O RESULTADO MATERIAL

EFETIVO E EXCELENTE

Dentre as medidas/tarefas que estão com execução acima da média,

podemos citar, a de reduzir o percentual de erros no lançamento do crédito

tributário para no máximo 3%, estando a maioria das unidades da SARP

cumprindo a meta. A redução de erros no lançamento é de suma

importância, já que diminui o número de processos de revisão do

lançamento e contribui para reduzir as reclamações por parte dos

contribuintes.

Análise da Execução

No que diz respeito as ações de assistência e

assessoramento aos contribuintes, algumas unidades

fazendárias já estão implementando a otimização de

atendimento resolutivo, que visa solucionar/atender em no

máximo 5 (cinco) dias os processos relacionados aos maiores

demandadores de serviços do município. Essas ações precisam

ter maior alcance junto ao público-alvo.

O atendimento resolutivo juntamente com as ações de

informar aos contribuintes suas pendências junto à SEFAZ, visa

oportunizar ao mesmo o cumprimento voluntário de suas

obrigações, e evitar a imposição de penalidades e restrições

fiscais.

4. GESTÃO ESTRATÉGICA PARA O RESULTADO MATERIAL

EFETIVO E EXCELENTE

5. INCREMENTO NA REALIZAÇÃO E RECUPERAÇÃO DE

DÍVIDAS E CRÉDITOS TRIBUTÁRIOS

PROJETO/ATIVIDADE

Objetivo Específico: Reduzir a relação entre o

estoque de créditos em conta corrente e

inscritos em dívida ativa e a receita tributária

anual.

Meta: Reduzir , 2,5% ao ano, a relação entre o

estoque de créditos em conta corrente e

inscritos em dívida ativa e a receita tributária

anual, até 31/12/2015.

% de realização do Projeto/Atividade

22,8

7%

21,9

1%

22,0

4%

21,8

6%

23,4

4%

25,4

0%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

JANEIRO FEVEREIRO MARÇO ABRIL MAIO JUNHO

% Ex

ecuç

ão

Meses

INCREMENTO NA REALIZAÇÃO E RECUPERAÇÃO DE DÍVIDAS E CRÉDITOS TRIBUTÁRIOS

gerado em 06 de setembro de 2012.

5. INCREMENTO NA REALIZAÇÃO E RECUPERAÇÃO DE

DÍVIDAS E CRÉDITOS TRIBUTÁRIOS

Análise da Execução

As principais medidas desta ação são:

1. Elevar os níveis de recuperação de valores e débitos;

2. Sanear erros, inconsistências e omissões das operações e

prestações.

A execução do conjunto de tarefas que compõem o projeto

alcançou a média de 22,92%, no período analisado (jan a jun/12),

ficando portanto, abaixo do valor esperado. A meta estabelecida

para esta medida será avaliada em 2013, haja vista que um dos

componentes é a Receita Tributária Anual.

5. INCREMENTO NA REALIZAÇÃO E RECUPERAÇÃO DE DÍVIDAS

E CRÉDITOS TRIBUTÁRIOS

Análise da Execução

Vale ressaltar que algumas ocorrências contribuíram para a

baixa execução desta medida, dentre as quais elencamos:

1. Problemas decorrentes da implantação do novo conta

corrente;

2. Redução de quadro de pessoal envolvido no processo de

recuperação/cobrança de débitos;

3. Redução de quadro de pessoal envolvido no processo de

recuperação/cobrança de débitos;

4. Deslocamento de pessoal para implantação do novo conta

corrente fiscal;

5. Novo modelo de cobrança em fase de desenvolvimento.

Várias ações visando ao aperfeiçoamento de sistemas (novo

CCF, SNE, Cadastro, Malhas Fiscais) estão em curso, o que deverá

elevar a execução no segundo semestre.