renato elias fontes construÇÃo de um Índice …livros01.livrosgratis.com.br/cp005604.pdf2 ficha...

TRANSCRIPT

RENATO ELIAS FONTES

CONSTRUÇÃO DE UM ÍNDICE AGRÍCOLA PARA O MERCADO DERIVATIVO

DE COMMODITIES AGRÍCOLAS NEGOCIADAS NA BM&F

Tese apresentada ao Departamento de

Administração e Economia da Universidade

Federal de Lavras, como parte das

exigências do Programa de Pós Graduação

em Administração, área de concentração

em Estrutura, Dinâmica e Gestão de

Cadeias Produtivas, para obtenção do título

de Doutor.

Orientador

Prof. Dr. Luiz Gonzaga de Castro Junior

LAVRAS

MINAS GERAIS - BRASIL

2006

Livros Grátis

http://www.livrosgratis.com.br

Milhares de livros grátis para download.

2

Ficha Catalográfica Preparada pela Divisão de Processos Técnicos da

Biblioteca Central da UFLA Fontes, Renato Elias Construção de um índice agrícola para o mercado derivativo de commodities agrícolas negociadas na BM&F / Renato Elias Fontes. – Lavras : UFLA, 2006. 146 p. : il. Orientador: Luiz Gonzaga de Castro Junior. Tese (Doutorado) - UFLA. Bibliografia. 1. Índice agrícola. 2. Mercado derivativo. 3. BM&F. 4. Modelo de previsão. 5. CRB. 6. Investimento. I. Universidade Federal de Lavras. II. Título.

CDD-332.6328

3

RENATO ELIAS FONTES

CONSTRUÇÃO DE UM ÍNDICE AGRÍCOLA PARA O MERCADO DERIVATIVO

DE COMMODITIES AGRÍCOLAS NEGOCIADAS NA BM&F

Tese apresentada ao Departamento de Administração

e Economia da Universidade Federal de Lavras, como

parte das exigências do Programa de Pós Graduação

em Administração, área de concentração em

Estrutura, Dinâmica e Gestão de Cadeias Produtivas,

para obtenção do título de “Doutor”.

APROVADA em 10 de fevereiro de 2006.

Prof. Dr. Fernando Tadeu Pongelupe Nogueira UNA/BH

Prof. Dr. Diógenes Manoel Leiva Martin MAKENZIE

Prof.ª Dr.ª Thelma Sáfadi UFLA

Prof.ª Dr.ª Cristina Lelis Leal Calegário UFLA

Prof. Dr. Luiz Gonzaga de Castro Junior - UFLA

(Orientador)

LAVRAS

MINAS GERAIS - BRASIL

2006

4

A DEUS,

pelo dom da vida, saúde e presença constante em minhas caminhadas.

A Lílian Kristina, minha querida esposa,

presença marcante em minha vida, ao meu lado em todos os momentos,

com carinho, amor e compreensão.

Aos meus Pais, Sylvio Fontes e Marilene Elias Fontes,

exemplos de caráter e abnegação, pela constante ajuda para a realização

dos meus objetivos;

DEDICO

A minha família.

OFEREÇO

5

AGRADECIMENTOS

A Universidade Federal de Lavras (UFLA), pela oportunidade em concretizar

meus objetivos profissionais.

Ao Departamento de Administração e Economia (DAE), formado pelos seus

professores e funcionários, pelo amparo, ensinamento e apoio.

A CAPES pelo financiamento dos meus estudos, através da bolsa.

Aos colegas de pós-graduação, com os quais reparti momentos felizes e

trabalhosos.

A professa Maria Aparecida Possato, pela revisão deste trabalho.

A Wanda, pela indispensável ajuda.

Ao orientador professor Luiz Gonzaga de Castro Junior, pelas orientações, pelo

relacionamento profissional e fraternal, que possibilitou o excelente

desenvolvimento deste trabalho e, também, por acreditar em meu potencial.

6

SUMÁRIO

PÁGINA

LISTA DE QUADROS .............................................................. i

LISTA DE FIGURAS ................................................................. ii

LISTA DE TABELAS ................................................................ iii

RESUMO .................................................................................... v

ABSTRACT ............................................................................... vi

1. INTRODUÇÃO ...................................................................... 01

2. REVISÃO DE LITERATURA ............................................... 06

2.1 Agropecuária brasileira ......................................................... 06

2.2 Financiamento da agropecuária brasileira ............................ 13

2.3 Mercado derivativo ............................................................... 20

2.4 Contratos agrícolas negociados na BM&F ........................... 23

2.5 Investimentos em commodities agropecuárias ..................... 26

2.5.1 Análise de investimento ..................................................... 29

2.5.2 Modelos de previsão .......................................................... 32

2.5.3 Risco .................................................................................. 34

2.5.4 Retorno .............................................................................. 39

2.5.5 Carteiras de investimento .................................................. 40

2.6 Número índice ...................................................................... 42

2.7 Índices utilizados nos mercados ........................................... 46

2.8 Desenvolvimento do índice futuro agropecuário .................. 58

3. METODOLOGIA ................................................................... 62

3.1 Índice de mercado ................................................................. 63

3.1.1 Amostras utilizadas ............................................................ 64

3.1.1.1 Construção do índice ...................................................... 64

3.1.1.2 Análise comparativa ....................................................... 69

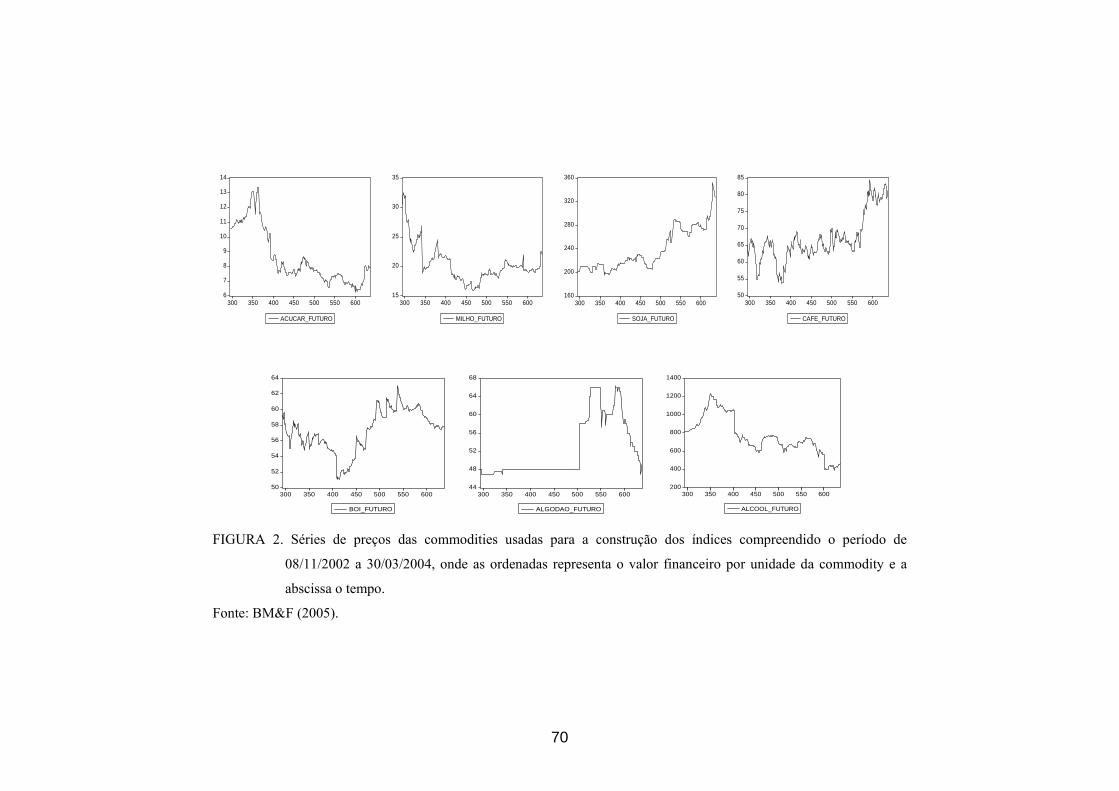

3.1.2 Número índice ................................................................... 73

7

3.1.2.1 Preço relativo .................................................................. 73

3.1.2.2 Índice Simples ................................................................ 73

3.1.2.3 Índice de Laspeyres ........................................................ 74

3.1.2.4 Índice de Paasche ............................................................ 75

3.1.2.5 Índice de Fischer ............................................................. 76

3.1.3 Características desejáveis a um índice ............................... 76

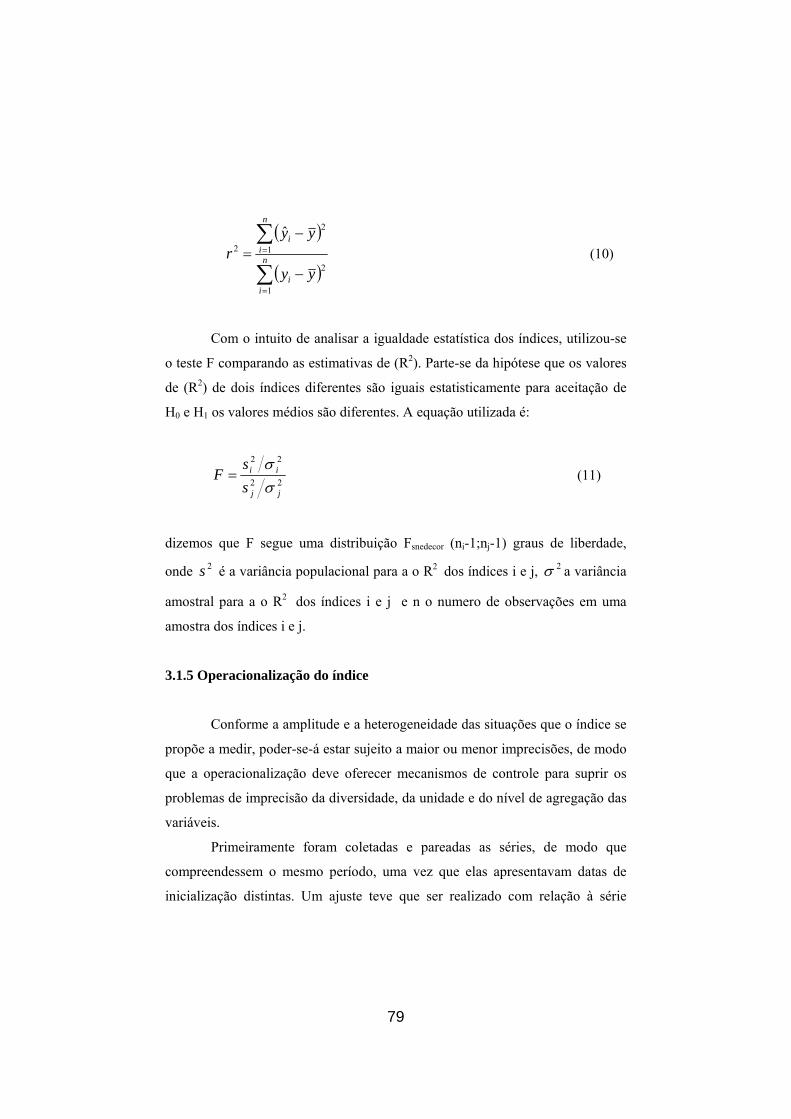

3.1.4 Regressão ........................................................................... 77

3.1.5 Operacionalização do índice .............................................. 79

3.2 Modelo de previsão ............................................................... 82

3.2.1 Amostra utilizada ............................................................... 82

3.2.2 Metodologia para o modelo de previsão ............................ 82

3.2.2.1 Teste ADF ....................................................................... 83

3.2.2.2 Modelo ARIMA ............................................................ 84

3.2.2.3 Modelo GARCH ............................................................. 85

3.2.2.4 Modelo TARCH ............................................................. 87

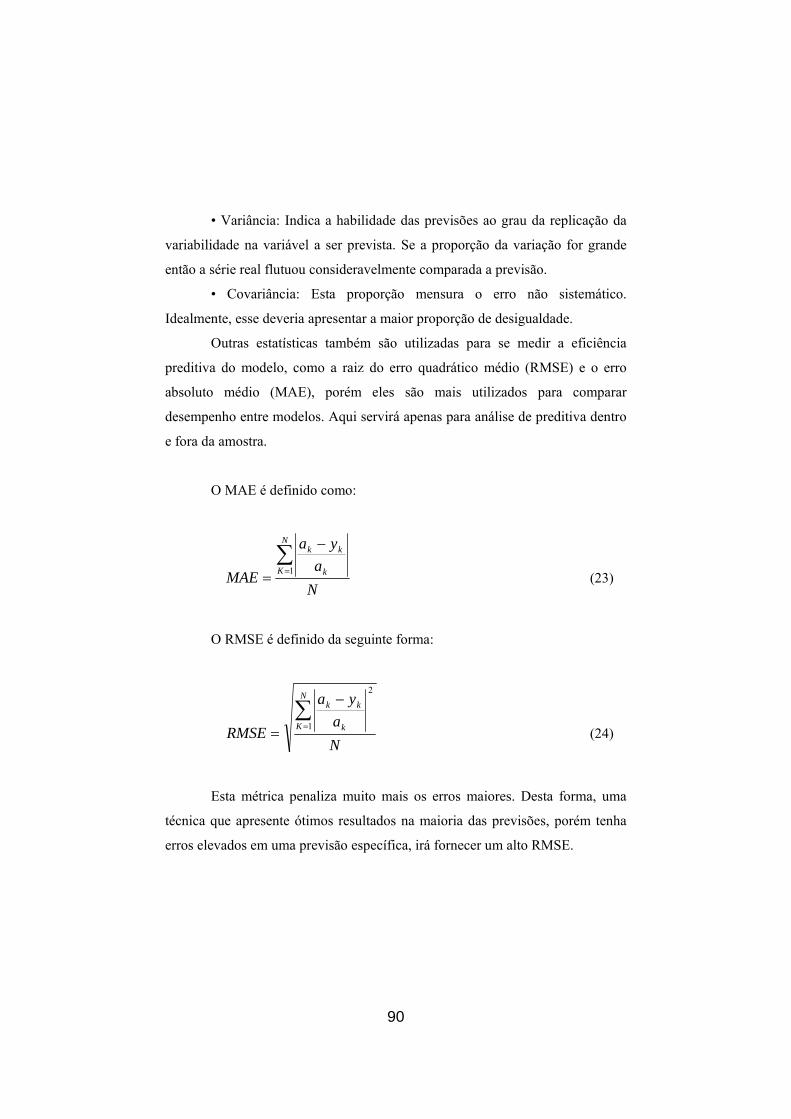

3.2.2.5 Medidas de previsão ....................................................... 88

3.2.3 Descrição do processo do modelo de previsão .................. 91

3.2.4 Instrumento de pesquisa .................................................... 92

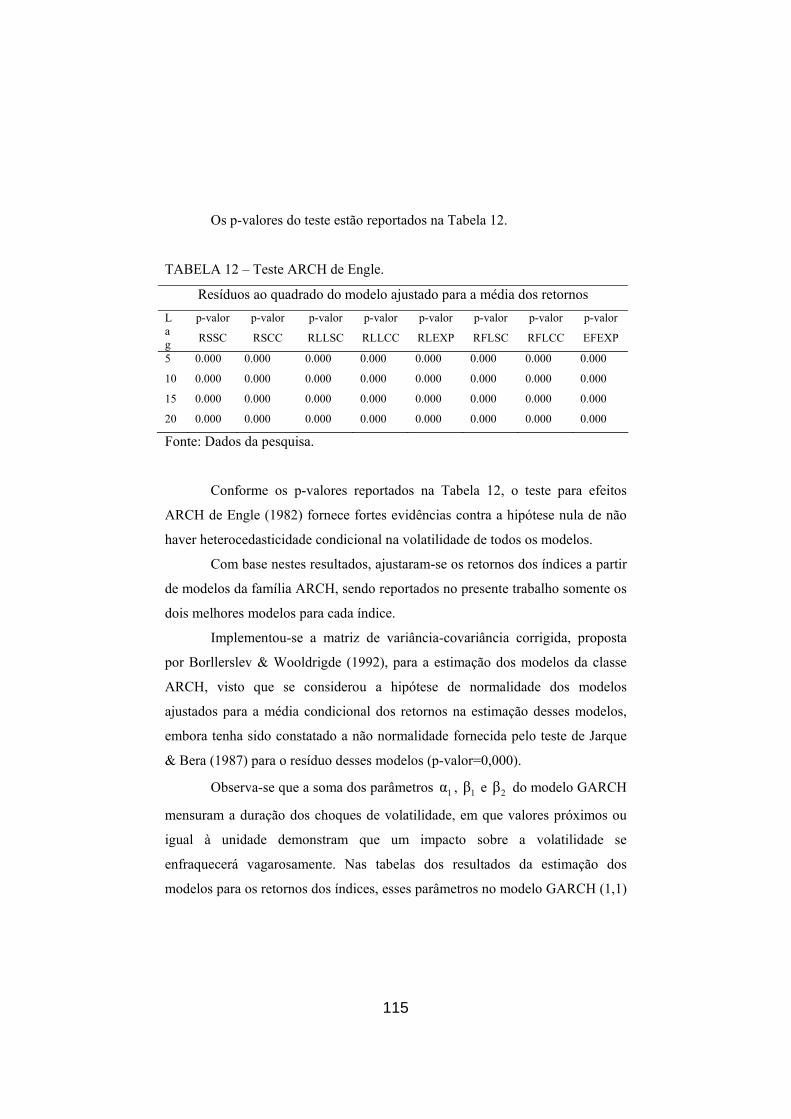

4. RESULTADOS E DISCUSSÃO ............................................ 93

4.1 Índice proposto ..................................................................... 93

4.2 Modelo de previsão ............................................................... 105

5.CONCLUSÃO ......................................................................... 130

6. REFERÊNCIAS BIBLIOGRÁFICAS ................................... 133

i

LISTA DE QUADROS

Página

QUADRO 1 - Posicionamento mundial do Brasil na produção e

exportação de algumas commodities. ...................

09

QUADRO 2 - Novos títulos de financiamento agropecuário. .... 19

QUADRO 3 - Evolução do número de contratos futuros

negociados no ano de 2000 para o ano de 2004. ..

21

ii

LISTA DE FIGURAS

Página

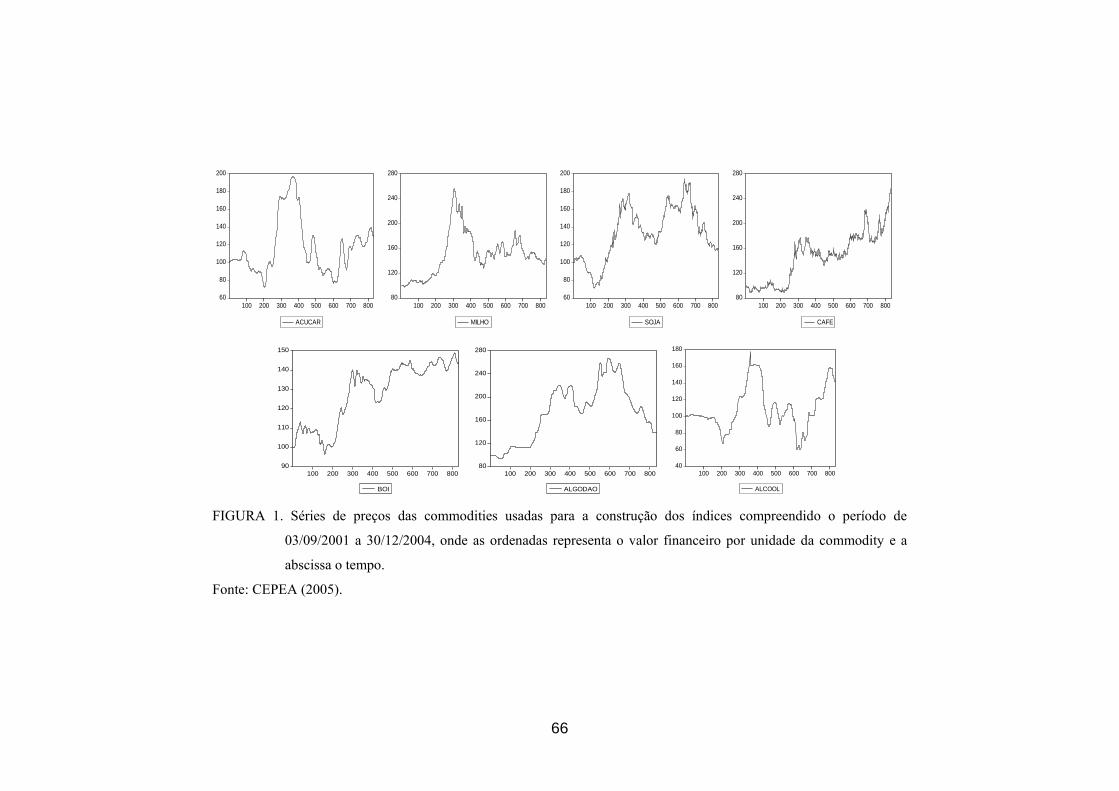

FIGURA 1 - Séries de preços das commodities usadas para a

construção dos índices compreendido o período de

03/09/2001 a 30/12/2004, onde as ordenadas

representa o valor financeiro por unidade da

commodity e a abscissa o tempo. ............................

66

FIGURA 2 - Séries de preços das commodities usadas para a

construção dos índices compreendido o período de

08/11/2002 a 30/03/2004, onde as ordenadas

representa o valor financeiro por unidade da

commodity e a abscissa o tempo. ............................

70

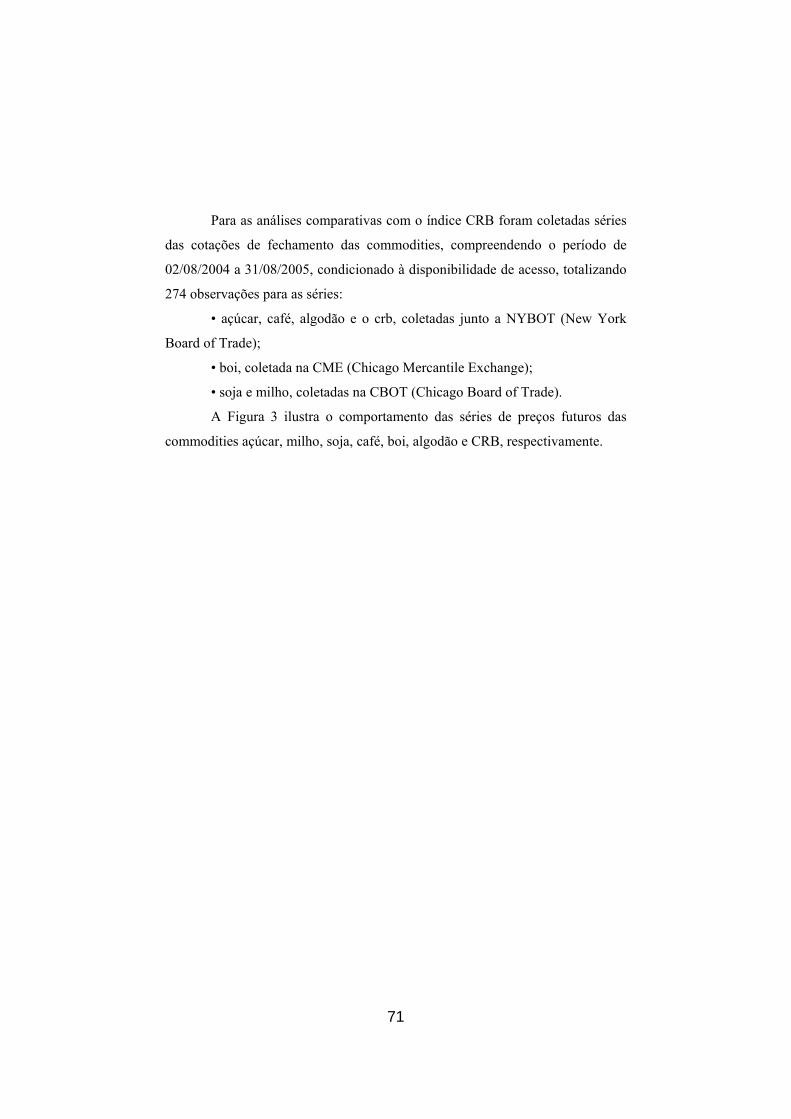

FIGURA 3 - Séries de preços futuros americanos das

commodities que compõem o CRB e por último a

série das cotações do índice CRB, compreendido o

período de 02/08/2004 a 31/08/2005, onde as

ordenadas representa o valor financeiro por

unidade da commodity e a abscissa o tempo. ..........

72

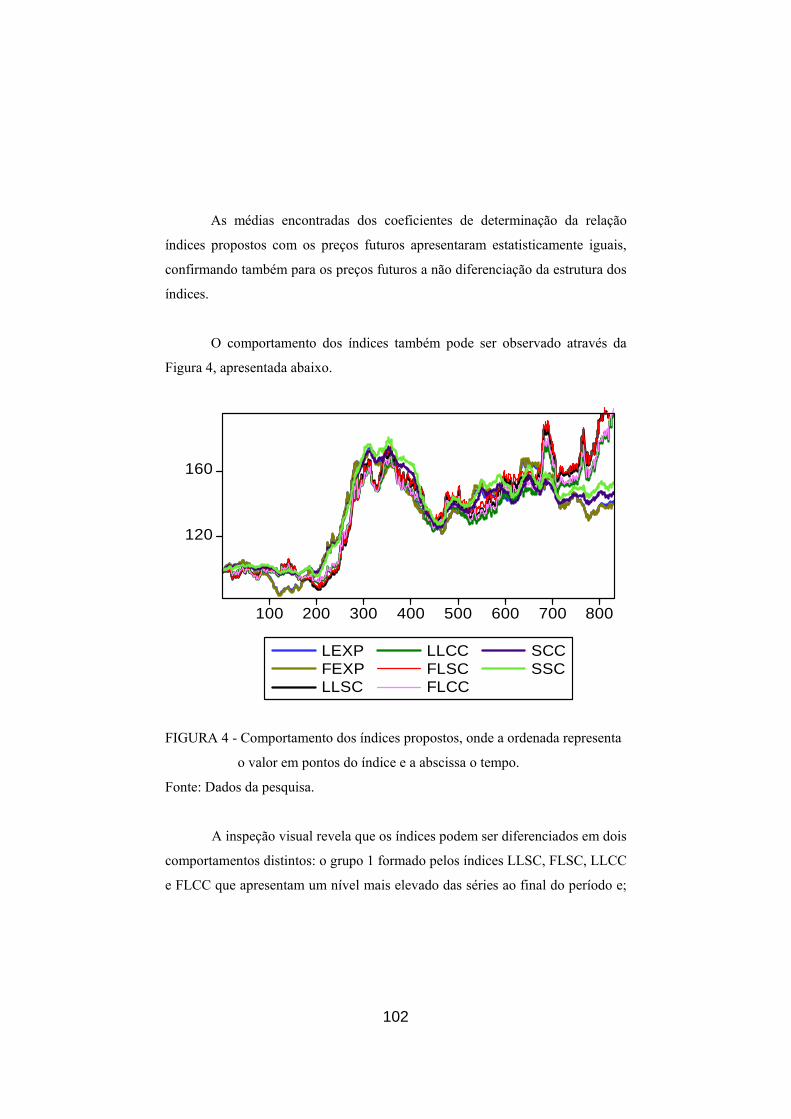

FIGURA 4 - Comportamento dos índices propostos, onde a

ordenada representa o valor em pontos do índice e

a abscissa o tempo. ..................................................

102

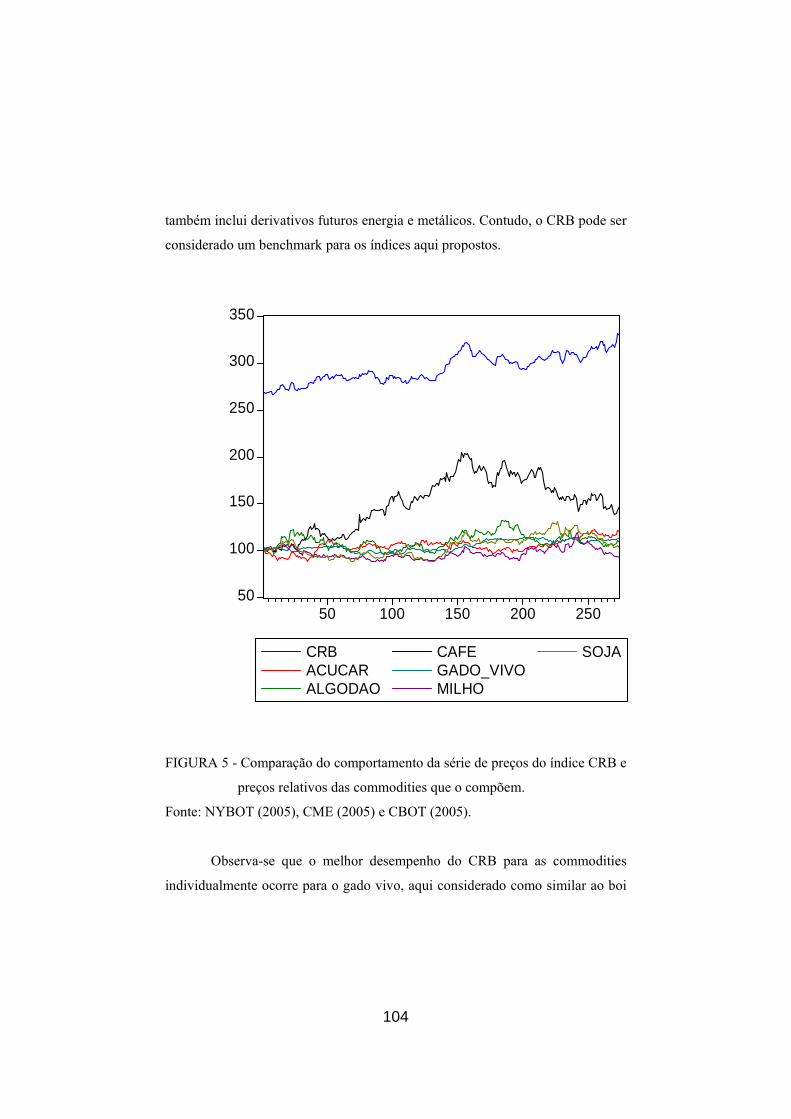

FIGURA 5 - Comparação do comportamento da série de preços

do índice CRB e preços relativos das commodities

que o compõem. ......................................................

104

FIGURA 6 - Séries de preços dos índices SSC, SCC, LLSC,

LLCC, LEXP, FLSC, FLCC e FEXP. .....................

106

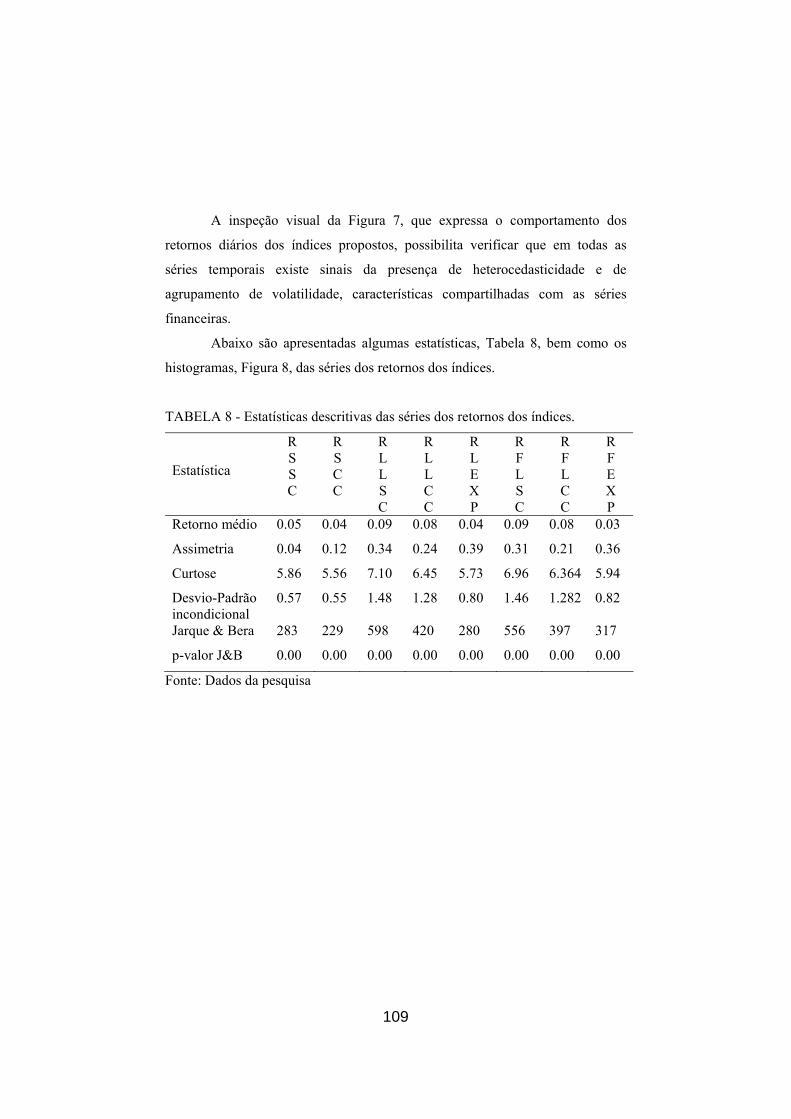

FIGURA 7 - Série dos retornos dos índices. ................................ 108

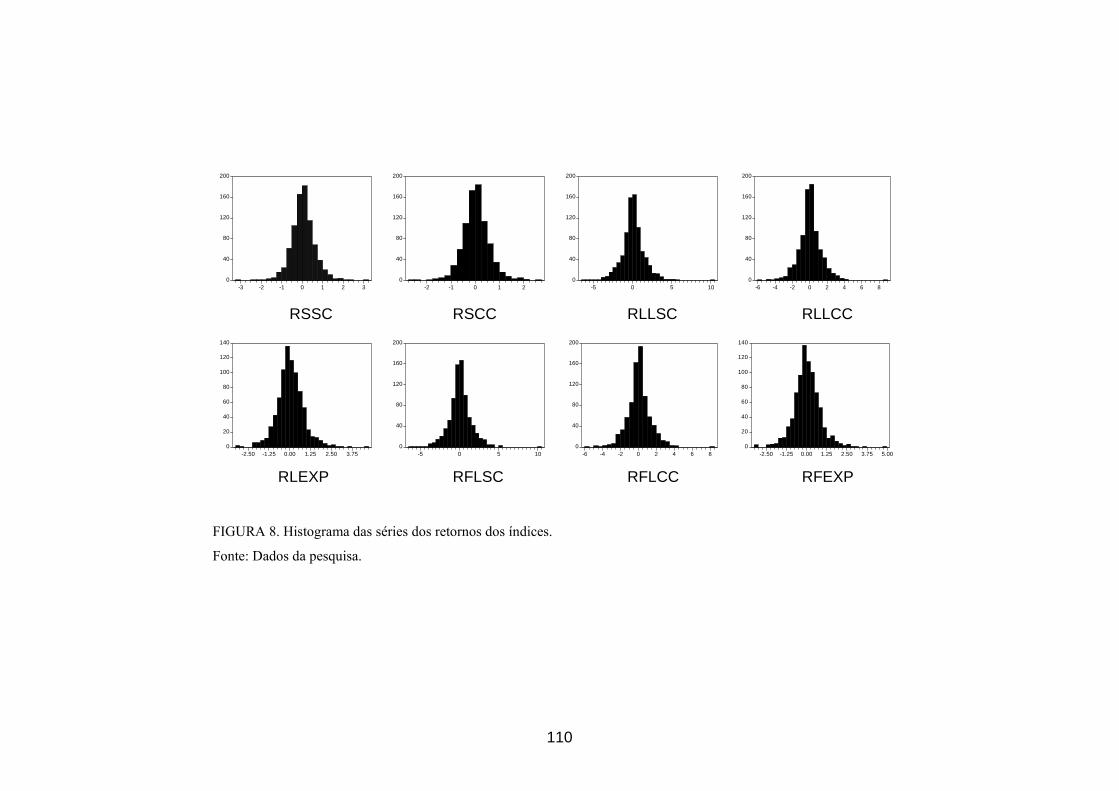

FIGURA 8 - Histograma das séries dos retornos dos índices. ..... 110

iii

LISTA DE TABELAS Página TABELA 1 - Ponderação (%) da commodity dado o volume

total de contratos agropecuários e financeiros para o câmbio negociado na BM&F.. .............................

67 TABELA 2 - Ponderação (%) da commodity dado o volume

financeiro das exportações brasileiras de commodities agrícolas. ............................................

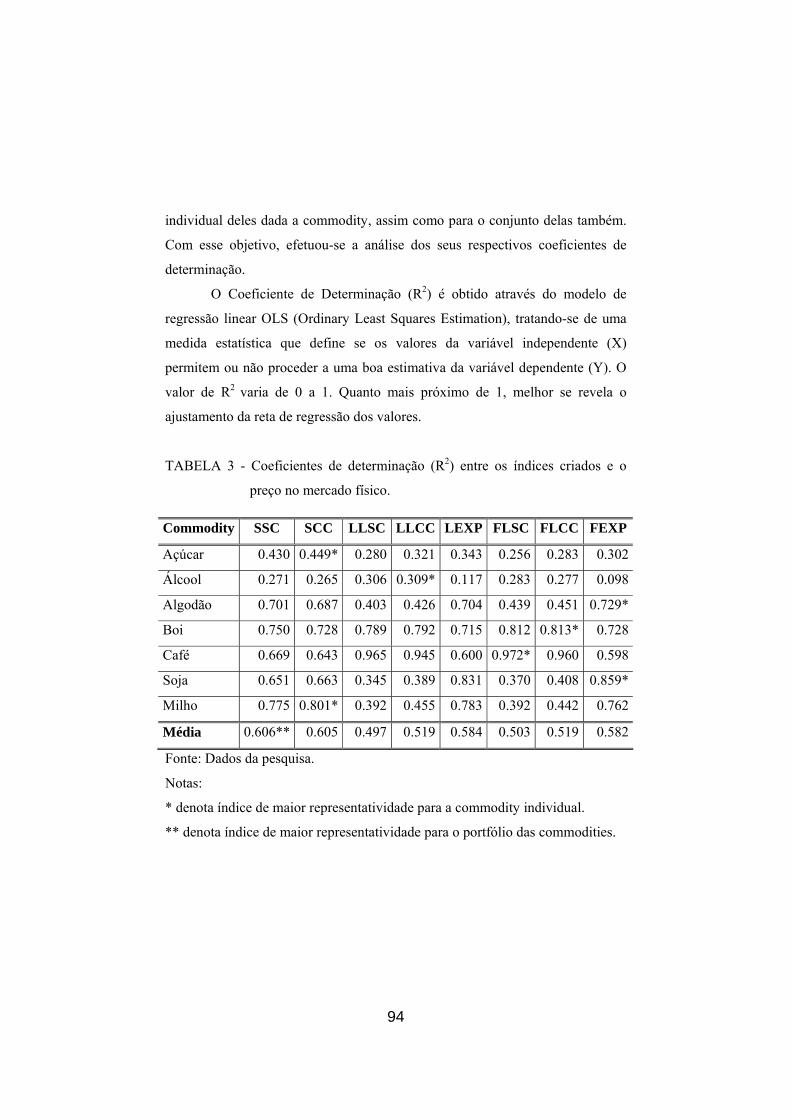

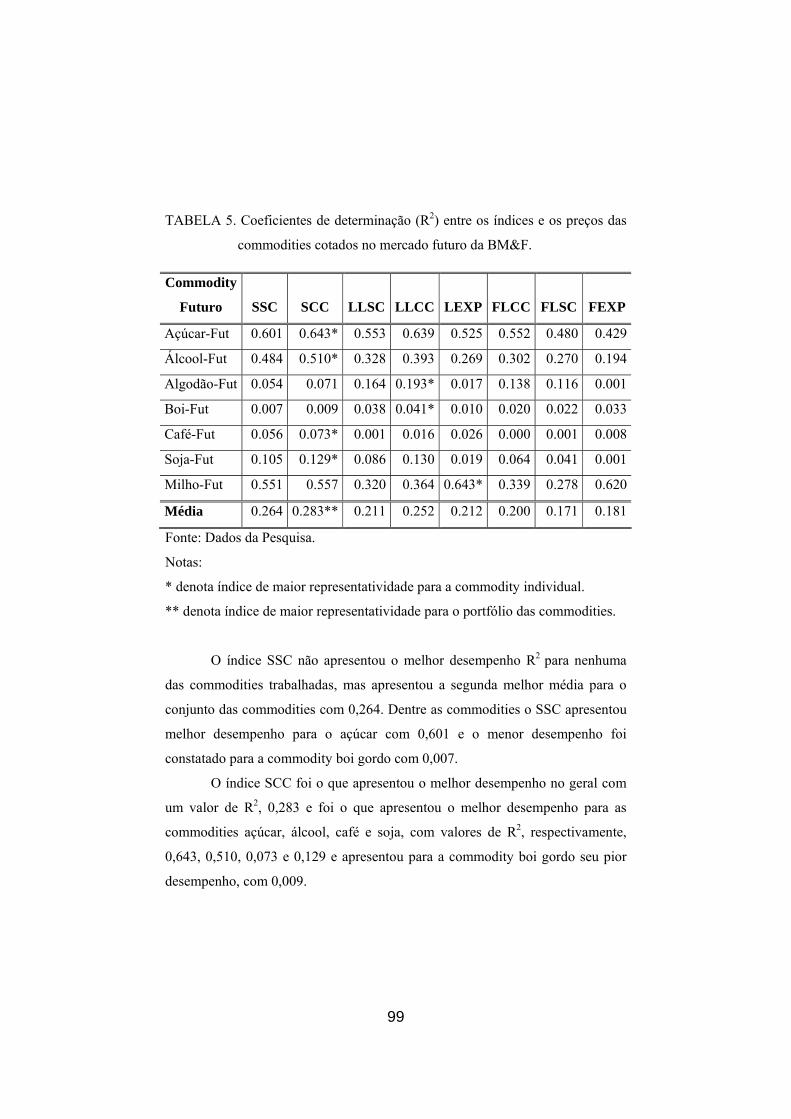

68 TABELA 3 - Coeficientes de determinação (R2) entre os índices

criados e o preço no mercado físico. .......................

93 TABELA 4 - Valor do teste t pareado para as médias de R2 dos

índices correlacionados com o mercado físico. .......

94 TABELA 5 - Coeficientes de determinação (R2) entre os índices

e os preços das commodities cotados no mercado futuro da BM&F. .....................................................

99 TABELA 6 - Valor do teste t pareado para as médias de R2 dos

índices correlacionados com o mercado futuro .......

101 TABELA 7 - Coeficientes de determinação entre o índice CRB e

as commodities. .......................................................

103 TABELA 8 - Estatísticas descritivas das séries dos retornos dos

índices. .....................................................................

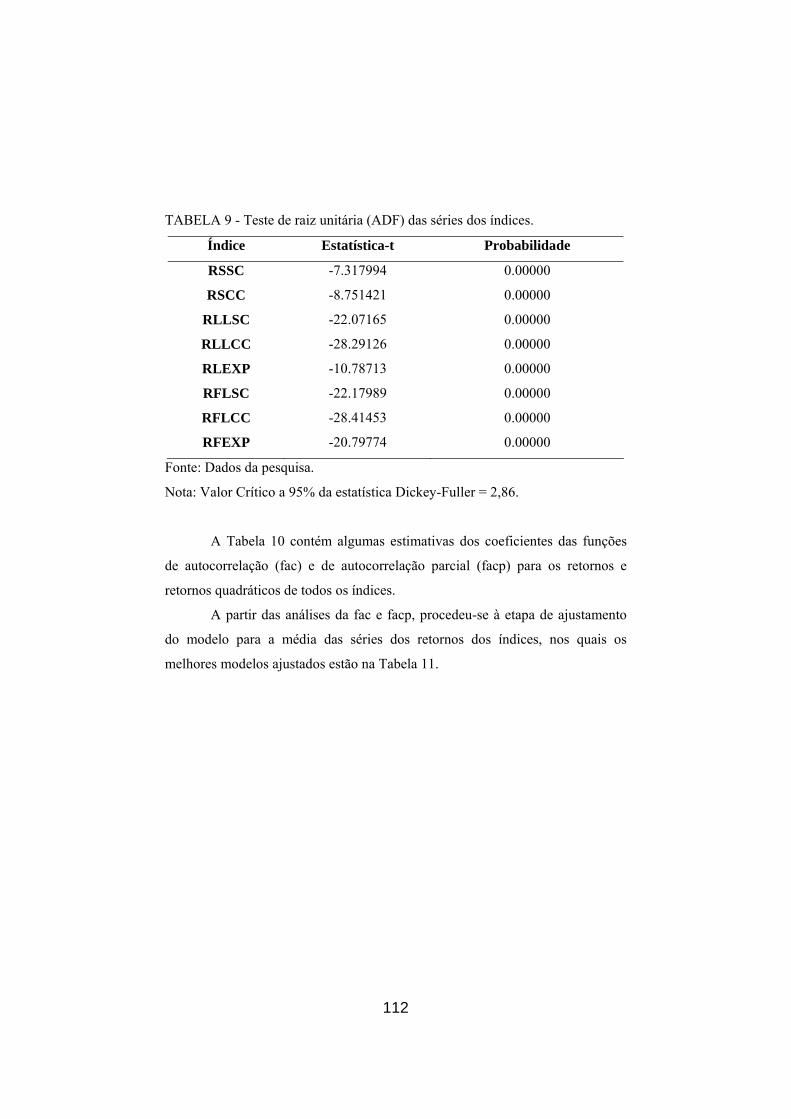

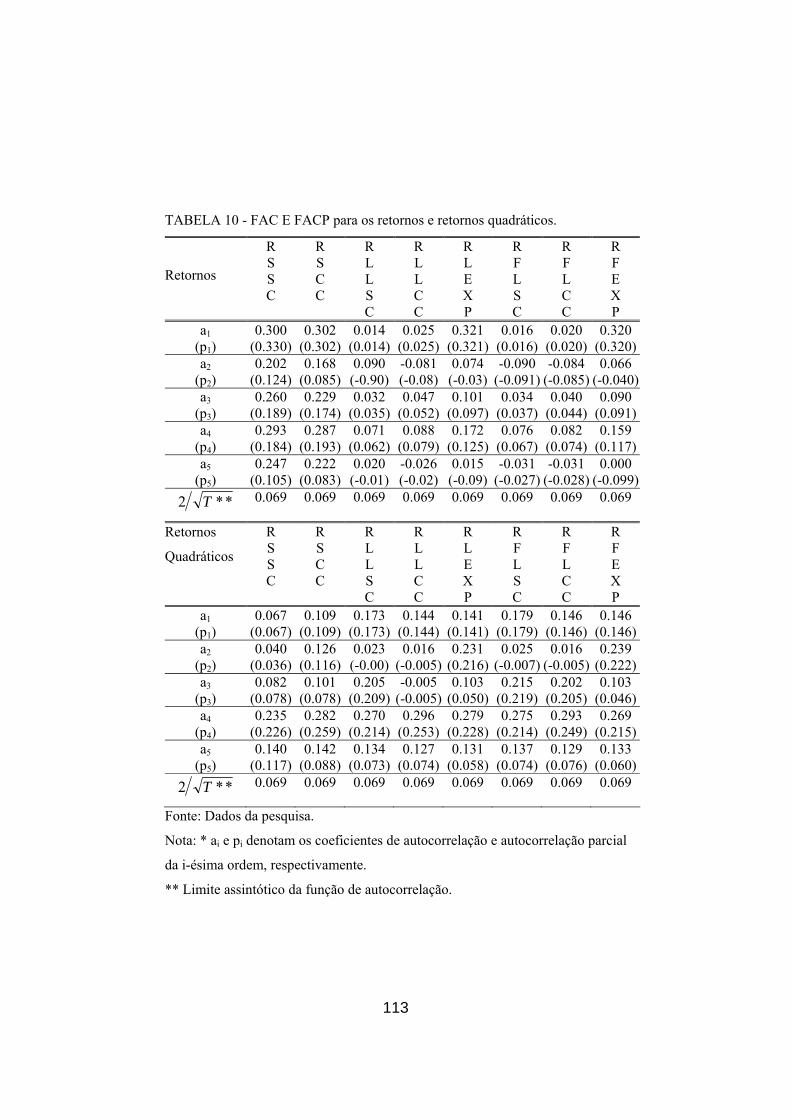

109 TABELA 9 - Teste de raiz unitária (ADF) das séries dos índices. 112 TABELA 10 - FAC E FACP para os retornos e retornos

quadráticos. ..............................................................

113 TABELA 11 - Coeficientes dos modelos para a média. ................. 114 TABELA 12 - Teste ARCH de Engle. ............................................ 115 TABELA 13 - Resultados da estimação dos modelos e medidas da

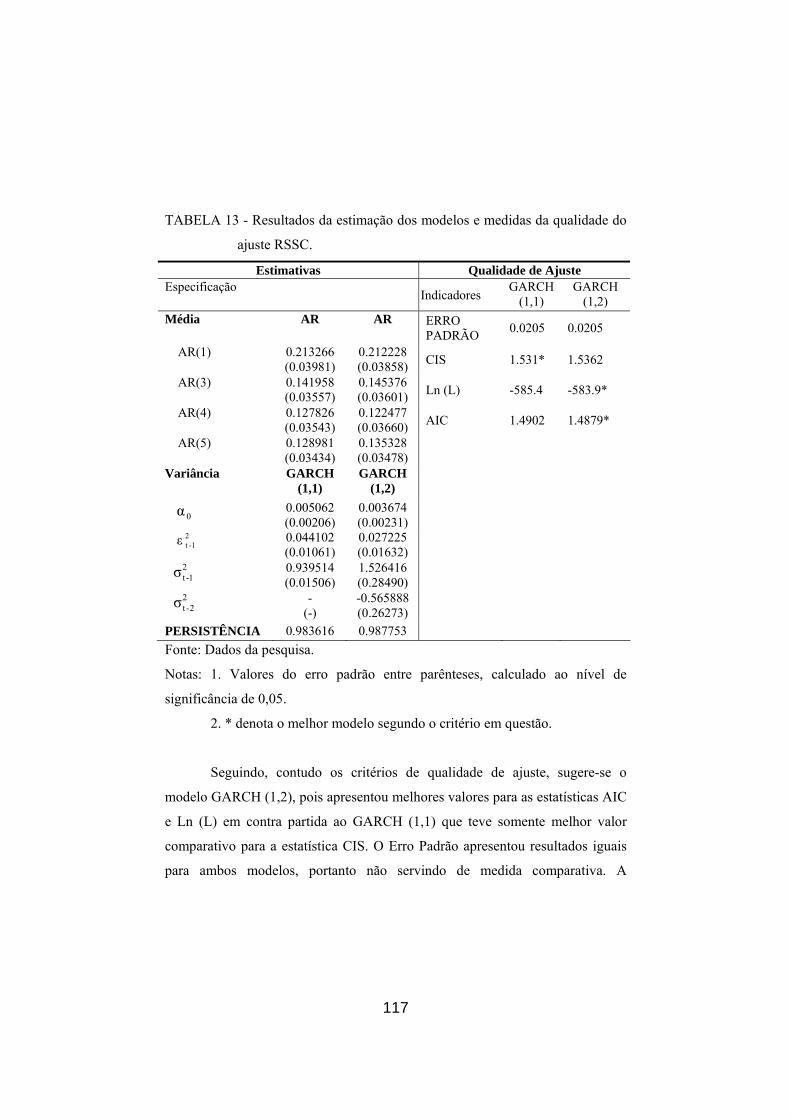

qualidade do ajuste RSSC. ......................................

117 TABELA 14 - Resultados da estimação dos modelos e medidas da

qualidade do ajuste RSCC. ......................................

118 TABELA 15 - Resultados da estimação dos modelos e medidas da

qualidade do ajuste RLLSC. ....................................

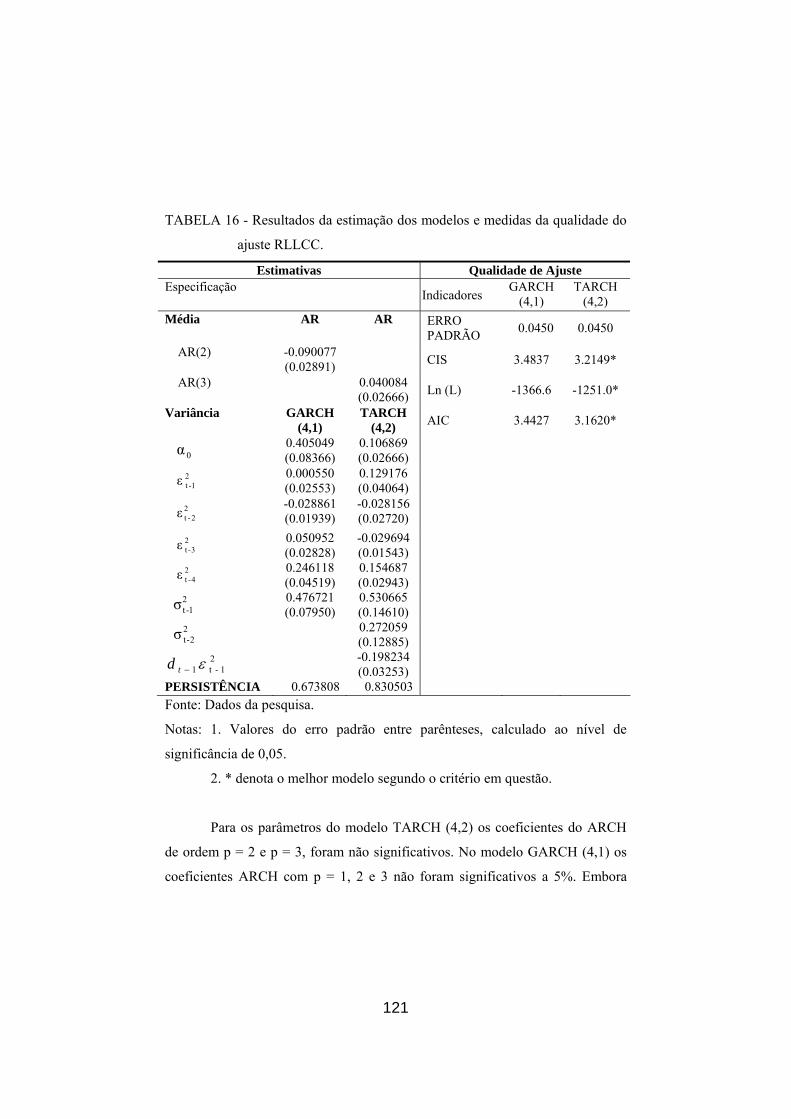

119 TABELA 16 - Resultados da estimação dos modelos e medidas da

qualidade do ajuste RLLCC. ...................................

121 TABELA 17 - Resultados da estimação dos modelos e medidas da

qualidade do ajuste RLEXP. ...................................

122 TABELA 18 - Resultados da estimação dos modelos e medidas da

qualidade do ajuste RFLSC. ....................................

123 TABELA 19 - Resultados da estimação dos modelos e medidas da

qualidade do ajuste RFLCC. ...................................

124 TABELA 20 - Resultados da estimação dos modelos e medidas da

qualidade do ajuste RFEXP. ...................................

125

iv

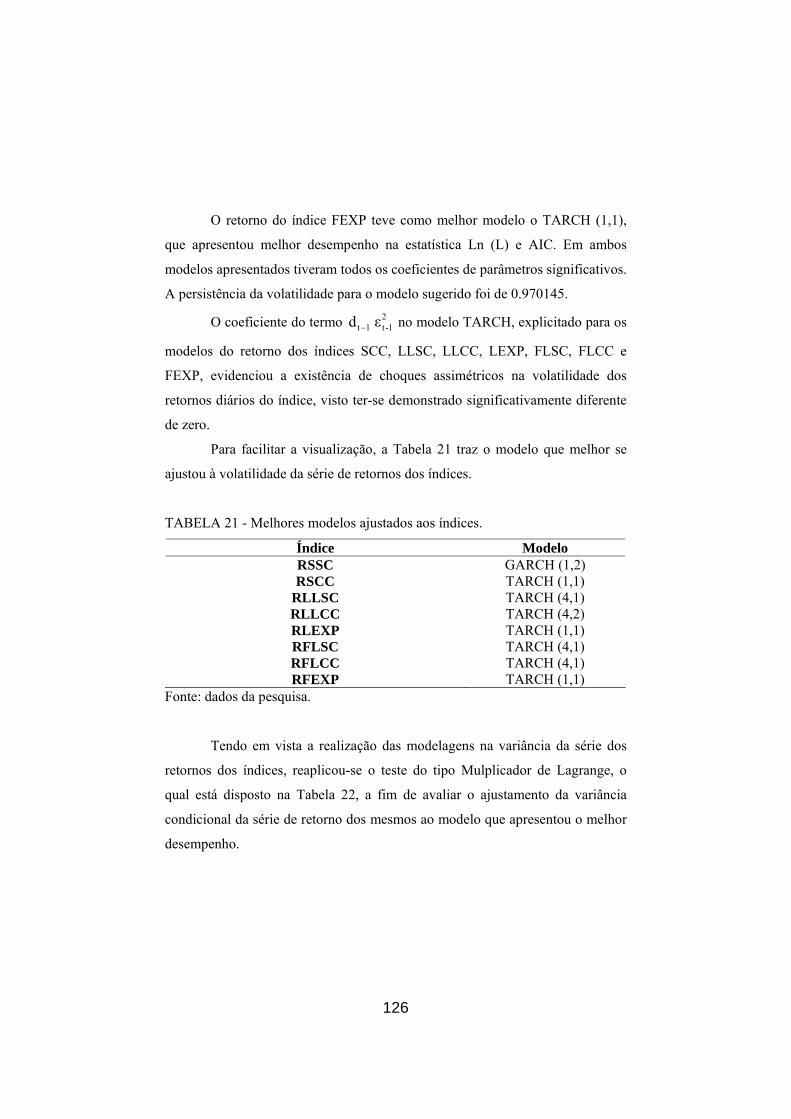

TABELA 21 - Melhores modelos ajustados aos índices. ................ 126 TABELA 22 - Teste de Heterocedasticidade para os resíduos do

modelo selecionados para índices. ..........................

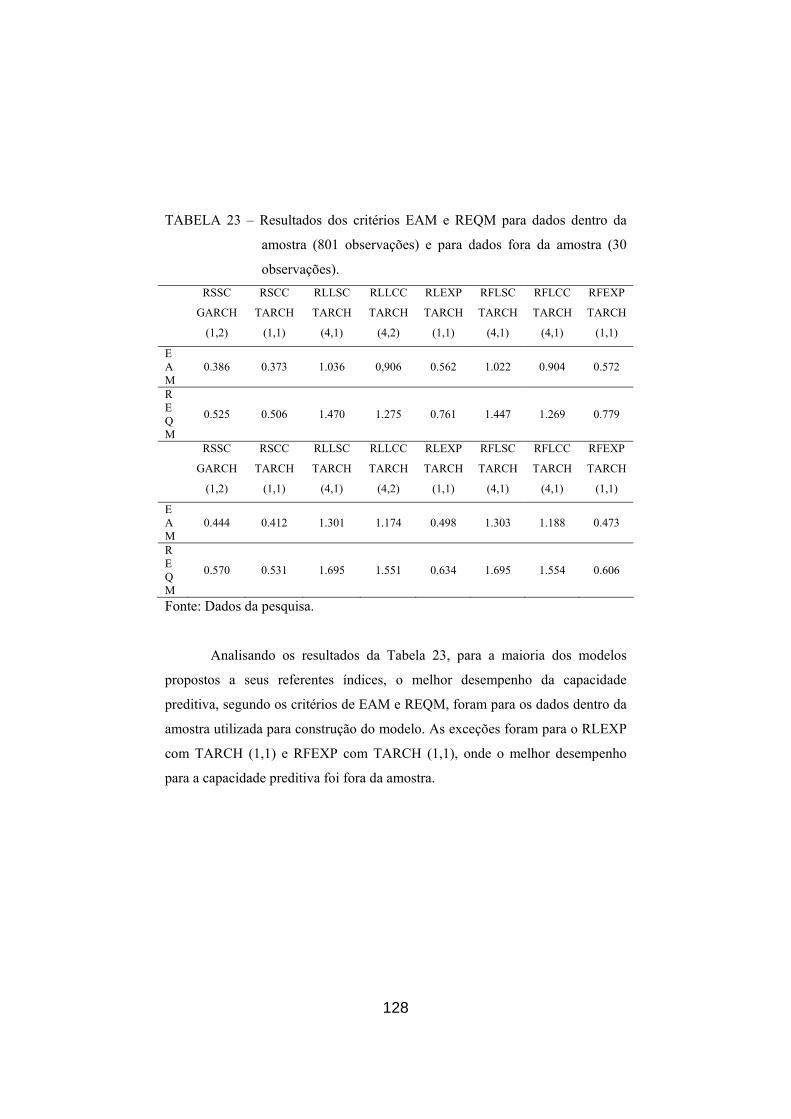

127 TABELA 23 - Resultados dos critérios EAM e REQM para dados

dentro da amostra (801 observações) e para dados fora da amostra (30 observações). ...........................

128 TABELA 24 - Resultados da estatística U-Theil para dados dentro

da amostra (801 observações) e para dados fora da amostra (30 observações). .......................................

129

v

RESUMO

FONTES, R. E. Construção de um índice agrícola para o mercado derivativo

de commodities agrícolas negociadas na BM&F. 2006. 147 p. Tese

(Doutorado em Administração) – Universidade Federal de Lavras – UFLA –

Lavras – MG1

Devido às dificuldades que o setor rural brasileiro vem enfrentando, a

utilização dos mercados derivativos vem ganhando relevância e se tornando uma

importante ferramenta de auxílio para os agentes econômicos envolvidos no

complexo agroindustrial. A Bolsa de Mercadorias & Futuros (BM&F) é um dos

locais no país onde ocorre negociação com derivativos agropecuários e propicia

aos agentes conhecidos como hedgers, que são aqueles que têm interesse na

compra e venda das commodities, a gestão de riscos de preços dos seus

produtos. No Brasil há uma lacuna na questão da formação de um índice

agrícola que venha ser utilizado para hedging de preços, referenciar análise de

risco e retorno de investimentos feito em carteiras com ativos agropecuários e

também servir como forma de investimento direto, sendo assim este estudo teve

por objetivo, propor e validar diversas metodologias para a construção de um

índice agrícola das commodities negociadas na Bolsa de Mercadorias & Futuros

(BM&F) como também desenvolver modelos de previsão para este índices. De

modo geral, todos as metodologias utilizadas para a construção dos índices

mostraram ser aplicável, de forma que todos os agentes interessados em

desenvolvê-los e utilizá-los como ferramenta de tomada de decisão, terão plena

condição de replicá-los e obter as informações que acharem necessárias, sendo

que o grande entrave na sua fabricação é a obtenção e padronização dos dados e

posteriormente a aceitação no mercado e os modelos de previsão da família

ARCH demonstraram um bom desempenho em captar o comportamento. 1 Orientador: Prof. Dr. Luiz Gonzaga de Castro Junior.

vi

ABSTRACT

FONTES, R. E. Formulation of an agricultural index for the market derived

from the agricultural commodities negotiates within the BM&F. 2006. 147

p. Thesis (Doctor Program in Administration) – Universidade Federal de Lavras

– UFLA – Lavras – MG2.

Due the difficulties brazilian rural sector has been facing, the use of the

derivatives markets has been getting importance and becoming an important tool

to help the economical agents involved in the agronomic and industrial complex.

The Bolsa de Mercadorias & Futuros (BM&F) is one of the places within the

country where negotiations with agronomic and cattle derivatives occur and

propitiate to the agents known as hedgers, which are the ones interested in the

commodities acquisition and selling, the management of their products price

risks. In Brazil there is a gap when it comes to formulating an agricultural index

that can be used for price hedging, or as a reference for the risk analysis and for

the feedback of the investments made with agricultural and cattle assets, as well

as be used as a type of direct investment. Hence, this study had as its goal, to

offer and to validate several methodologies to formulate an agricultural index for

the commodities negotiated in the BM&F as well as develop forecasting models

for this index. In general, all methodologies used to the formulation of the

indices have proved to be applicable, in a way that all agents interested in

developing and using them as a decision-making tool will be perfectly able to

respond them and obtain the information they find necessary, however the

biggest obstacle in its formulation is the data obtainment and standardization,

plus its acceptance within the market and the forecasting models from the

family ARCH have demonstrated a good performance in captivating the

behavior. 2 Advisor: Prof. Dr. Luiz Gonzaga de Castro Junior.

1

1 INTRODUÇÃO

Com a globalização dos mercados e a ampliação na troca de informações

os limites geográficos entre países estão sendo superados e as barreiras

comerciais tendem a não serem limitantes da integração, pois, todos os setores

econômicos produtivos sofreram profundos impactos na sua forma de ser e

atuar, onde fatos isolados ocorridos em qualquer parte do mundo têm reflexos

significativos em toda cadeia produtiva e financeira internacional.

Tornou-se imperativo, portanto, buscar a competitividade e a eficiência

na utilização dos fatores escassos de produção para enfrentar as dificuldades

econômicas e conjunturais e permanecer na atividade com capacidade de

expansão.

É fundamental que toda atividade econômica seja administrada de forma

eficiente e competitiva, trazendo, assim, a necessidade de se obter todo o

controle da empresa, seja ela urbana ou rural.

O setor agropecuário brasileiro, devido às profundas modificações de

processos que afetaram todo o mundo não ficou de fora dessa situação, em que

de maneira geral os setores estão intercalados, formando o chamado complexo

agroindustrial onde um setor influencia e é influenciado por outros setores.

A agropecuária de maneira geral apresenta características específicas,

próprias do seu setor, que a caracteriza como sendo uma atividade econômica

que trabalha em uma situação próxima à concorrência perfeita, e que fica à

mercê das alterações climáticas e das constantes modificações especulativas de

preço dos produtos agropecuários que obrigam os empresários rurais a

trabalharem de forma cada vez mais profissional.

O Brasil possui uma economia industrializada, tornando necessário

ressaltar a importância da interligação dos diversos segmentos que compõem as

etapas do processo produtivo da atividade agropecuária, ou seja, a sua cadeia

2

agroindustrial (CAI), que vai desde o produtor rural, até os consumidores finais

das diversas atividades agropecuárias.

Destaca-se sua importância na economia nacional, visto que o

“agribusiness” brasileiro chega a envolver somas em bilhões de dólares anuais e

cria milhares de empregos diretos e indiretos, além de ter suma importância na

capacidade exportadora brasileira.

Porém, somando a estas características do setor agropecuário, vale

ressaltar a redução de recursos financeiros alocados pelo governo brasileiro para

a agropecuária, o que causou a necessidade de se buscar novas formas de

financiamento para o setor, em que os recursos privados vêm desempenhando

grande importância como fonte financiadora complementar da agropecuária

brasileira.

Devido às dificuldades que o setor rural brasileiro vem enfrentando, a

utilização dos mercados derivativos vem ganhando relevância e se tornando uma

importante ferramenta de auxílio para os agentes econômicos envolvidos no

complexo agroindustrial, ou seja, todos os agentes vêm utilizando desses

mercados na obtenção de crédito e na precificação das commodities agrícolas.

Assim o mercado derivativo brasileiro vem se desenvolvendo a cada

ano, tornando-se uma nova possibilidade de uso pelos diversos agentes que

buscam, ao seu modo de interesse, proteção contra riscos de preços,

financiamentos e também auferir lucros através de investimentos.

A Bolsa de Mercadorias & Futuros (BM&F) é um dos locais no país

onde ocorre negociação com derivativos agropecuários e propicia aos agentes

conhecidos como hedgers, que são aqueles que têm interesse na compra e venda

das commodities, a gestão de riscos de preços dos seus produtos.

Outro agente econômico de suma importância no mercado derivativo são

os especuladores ou investidores que provêm liquidez a este mercado. Esta

condição é básica à existência dos mercados futuros, uma vez que a ausência de

3

liquidez acarreta um “aprisionamento” do participante. Os investidores

(especuladores) quando atuam no mercado derivativo estão buscando um retorno

financeiro para assumirem o risco da variação de preço das commodities que os

hedgers não estão dispostos a assumir.

Na BM&F são negociados contratos futuros das seguintes commodities

agrícolas: Algodão, Açúcar, Álcool, Boi Gordo, Bezerro, Café Arábica, Café

Conilon, Milho e Soja, sendo que cada um destes contratos apresentam

características específicas de vencimentos, valores transacionados e

principalmente de liquidez, o que gera uma constante busca por oportunidades

de negociação.

Estes contratos vêm apresentando além de ferramentas de hedging,

novas oportunidades de investimentos, o que possibilita a formação de infinitas

composições de ativos em carteiras, além de ampliar o horizonte de

possibilidades de ativos a serem investidos.

Os agentes participantes do mercado seja ele de natureza física ou

jurídica, precisam estar sempre atentos as novas possibilidades de emprego do

seu capital, em situações que lhes propiciam obter maiores vantagens tanto em

relação ao retorno deste capital quanto em relação ao exato risco que este

investidor corre exatamente por emprego de seu capital com intuito de conseguir

vantagens posteriores.

O dinamismo desta situação é bastante influenciado por características

exógenas aos investidores, como liquidez, mudanças político-econômicas,

custos, deficiências físicas, como também as características e as necessidades

próprias dos investidores. Isso contribuirá de maneira importante para possíveis

combinações de investimentos em ativos diferenciados, fazendo com que a

relação risco retorno seja alterada e, conseqüentemente, a previsibilidade do

risco e retorno dificilmente será conhecida antecipadamente.

4

Os números índices, ou somente índices, são de extrema importância

para qualquer economia, pois representam informações de relevância

econômica, tais como elevação ou diminuição de preços, valorização de um

ativo dentre diversos tipos de quantificação que os índices podem ter.

Os índices podem apresentar formas múltiplas de ponderações e

operacionalização, o que leva a uma constante busca por ajustes para que ele

represente o mais semelhante possível o que esta quantificando.

Nos mercados financeiros do mundo são negociados diversos índices,

que são a representatividade teórica de uma carteira de ativos, onde estes índices

expressam acontecimentos de elevação, estabilidade ou diminuição de preços,

tendências de prazos como também servem de referência para comparação de

rentabilidade dos investimentos realizados.

Nesta visão torna-se de extrema importância o desenvolvimento através

de ferramentas econométricas de modelos de previsão para séries temporais, pois

dadas algumas observações passadas do comportamento dos ativos, surge a

possibilidade de se fazer previsões sobre o comportamento futuro e quão precisa

essas previsões podem ser será fator importante na obtenção do sucesso ou não

da utilização de um ativo para seus determinados fins e interesses por parte dos

agentes.

Os índices mais conhecidos são os americanos Dow Jones Industrial,

NASDAQ e o S&P 500, o índice japonês conhecido como NIKKEI-225, o

índice londrino FT-SE 100, que são índices representativos de ações de

empresas destes países. No Brasil se destaca o índice IBOVESPA, composto por

uma carteira teórica de ações negociadas nesta bolsa brasileira.

No setor de commodities, o índice mais conhecido e representativo de

commodities negociado é o CRB INDEX, que é composto por uma carteira

teórica de contratos futuros de commodities agrícolas, energéticas e metálicas

transacionada nos Estados Unidos.

5

No Brasil há uma lacuna na questão da formação de um índice agrícola

que venha ser utilizado para hedging de preços, referenciar análise de risco e

retorno de investimentos feito em carteiras com ativos agropecuários e também

servir como forma de investimento direto.

Portanto, este estudo tem como objetivo geral, propor e validar diversas

metodologias para a construção de um índice agrícola das commodities

negociadas na Bolsa de Mercadorias & Futuros (BM&F). Como objetivos

específicos busca-se:

- Desenvolver metodologias e operacionalizações possíveis para a

construção do índice agrícola.

- Testar a eficiência dos diversos índices desenvolvidos em relação aos

mercados futuro e físico.

- Comparar a eficiência do índice CRB dado às commodities

agropecuárias que o compõe e são similares às commodities que são utilizadas

na construção dos índices propostos.

- Utilizar o CRB com o objetivo de benchmark para analisar a eficiência

dos indicadores desenvolvidos.

- Desenvolver modelos de previsão para os índices criados.

- Avaliar a capacidade preditiva destes modelos.

6

2 REVISÃO DE LITERATURA

2.1 Agropecuária brasileira

A economia brasileira é muito ligada ao setor rural, pois foi este o

propulsor do desenvolvimento industrial do país. Apesar de vir perdendo

importância econômica em relação aos outros setores, a agricultura é de

importância fundamental para o país.

É uma atividade brasileira que apresenta resultados de competitividade

elevados, chegando ameaçar a agricultura de países desenvolvidos, que utilizam

pesados subsídios para bancar seus agricultores. Segundo Furtuoso & Guilhoto

(2001), o agronegócio brasileiro representou, no ano de 2000, aproximadamente

27% do PIB, ou R$ 306,8 bilhões e as maiores exportações brasileiras referiram-

se ao café, soja e suco de laranja.

Conforme o Instituto de Pesquisa e Economia Aplicada - IPEA (2005),

Instituto Brasileiro de Geografia e Estatística - IBGE (2005) e Companhia

Nacional de Abastecimento - CONAB (2005), o agronegócio brasileiro é

responsável atualmente por 34% do PIB e 32% dos empregos gerados e vem

mostrando a sua importância para o País, proporcionando cada vez mais

empregos, renda, divisas e desenvolvimento. O saldo da balança comercial do

agronegócio (US$ 25,8 bilhões em 2003), o saldo total brasileiro foi positivo em

US$ 24,8 bilhões, podendo ampliar para US$ 38 bilhões em 2005.

Pode-se dizer também que o agronegócio vem se transformando na

escola de negócios internacionais, abrindo novos mercados e novos

relacionamentos para todas as empresas brasileiras, inclusive de outros

segmentos, como de prestação de serviços e até de finanças.

7

A produção brasileira de grãos vem batendo sucessivos recordes graças

ao incremento das produtividades médias obtidas, sendo que as áreas plantadas

evoluíram proporcionalmente menos.

Investimentos em pesquisas e tecnologias tornaram a soja, carnes e

outros produtos brasileiros os mais competitivos do mundo, compensando os

subsídios concedidos nos países concorrentes.

Devido às safras recordes, o Brasil atraiu grandes empresas

internacionais que contribuíram na melhoria da qualidade produtiva da

agroindústria, via competitividade, até aos padrões internacionais. Prevê-se que

várias empresas ainda estão por vir e prospectam fusões e acordos com empresas

nacionais.

Em 2003, o Brasil já era o maior exportador mundial de café, fumo, suco

de laranja, açúcar, álcool, carne bovina e couro curtido. Também, além de ser o

primeiro ou segundo maior vendedor, detinha 38% do mercado de soja-grão;

44% do mercado de café solúvel e, em agosto do ano 2004, ultrapassou os

Estados Unidos, como o maior exportador mundial de carne de frango

(Ministério da Agricultura, Pecuária e Abastecimento - MAPA, 2005).

Segundo Oliveira (1998), a partir da segunda metade do século XX, as

atividades agropecuárias começaram a sofrer os impactos das modificações

técnicas e econômicas por que passava toda economia mundial, deixando de ser

uma atividade isolada, interna das fazendas, para fazer parte de um sistema mais

complexo, de um ambiente externo, dividido em segmentos comerciais

independentes.

Com esse novo panorama, o processo produtivo econômico caracteriza-

se pelo aprofundamento da interdependência dos setores, em que se estabelece

que a dinâmica de cada segmento produtivo influencia e é influenciada pelos

padrões de mudanças tecnológicas dos outros segmentos, mediante a difusão de

inovações, mudança em preços relativos e demanda derivada.

8

Essa nova forma de interação, entre os segmentos produtivos, é

denominado como complexo agroindustrial (CAI). Para Reis & Carvalho

(1999), complexo agroindustrial se refere a todas as instituições e atividades por

elas desenvolvidas, no processo de produção, elaboração e distribuição dos

produtos da agricultura e pecuária, envolvendo desde a produção e

fornecimentos de recursos, até que o produto final de consumo chegue ao

consumidor.

O complexo agroindustrial pode ser dividido em três fases, tendo a

agricultura como referencial no centro. A primeira fase denomina-se a montante

da agricultura; a segunda é a própria agricultura e a terceira, é a jusante da

agricultura.

Nesse sentido, é preciso considerar as múltiplas relações entre

agricultores, indústria, comércio e mercado. Assim, estão inseridos no CAI os

fornecedores de bens intermediários e serviço à agricultura, os produtores

agrícolas, os processadores, transformadores e distribuidores envolvidos na

produção e no fluxo dos produtos agrícolas até o consumidor final.

Pode-se acrescentar, ainda, como complementação do complexo, o

sistema financeiro, corretoras, bolsas de comercialização, os órgãos

governamentais e não governamentais de apoio à agropecuária, organizações de

pesquisa, ensino e extensão, associações, prestadores de serviço e profissionais

da área técnica.

Assim, torna importante que, em qualquer atividade agropecuária os

diversos agentes participantes desta cadeia, estejam sempre atuando de maneira

sinérgica, buscando uma interação cooperativa para que ambos ganhem, pois na

intrínseca rede de ações desenvolvidas, qualquer problema que ocorra, será

refletido para a cadeia e, conseqüentemente poderá haver prejuízos para todos e

um aprofundamento desta crise fatalmente levará à ruptura.

9

E em vista do mundo global, esta ruptura desencadeará prejuízos para

todos os países da terra, pois, o Brasil é um importante produtor de commodities,

estando sempre nas primeiras posições do mercado global, tanto na produção

como no abastecimento do mercado internacional. O Quadro 1 demonstra o

posicionamento brasileiro na produção e exportação de sete produtos agrícolas, o

que demonstra a grande importância do Brasil no cenário agrícola mundial.

QUADRO 1 – Posicionamento mundial do Brasil na produção e exportação de

algumas commodities.

Commodity Produção Exportação

Açúcar

Álcool

Algodão

Boi

Café

Milho

Soja

1º Lugar

1º Lugar

5º Lugar

2º Lugar

1º Lugar

3º Lugar

2º Lugar

1º Lugar

1º Lugar

4º Lugar

1º Lugar

1º Lugar

6º Lugar

2º Lugar

Fonte: Agrianual ... (2006), Anualpec ... (2005).

Conforme Rochelle (2000), destacam-se como maiores produtores de

algodão em pluma a China, Estados Unidos, Índia, Paquistão e Uzbequistão,

sendo estes quatro países os maiores consumidores mundiais e destacando-se

como maiores exportadores os Estados Unidos e o Uzbequistão.

O Brasil devido as suas políticas no setor algodoeiro, passou de

exportador para importador de algodão, principalmente com a abrupta queda da

tarifa alfandegária facilitando a importação. O Brasil importa um terço de suas

necessidades. A área plantada de algodão vem sofrendo redução e mesmo tendo

10

havido um aumento de produtividade a produção reduziu de maneira

considerável.

As principais regiões brasileiras produtoras são o Centro-Oeste e a

região Sudeste, destacando-se os estados brasileiros de Mato Grosso, o maior

produtor, com cerca de 1.104.249 toneladas, Goiás com produção aproximada de

302.255 toneladas, seguido por São Paulo, Mato Grosso do Sul e Minas Gerais.

A exploração de cana-de-açúcar no Brasil remota a sua própria historia,

pois foi o marco econômico colonizador do país, demonstrando sua importância

até os dias atuais. Conforme indicam Shikida & Bacha (1998), a produção de

açúcar no Brasil, a partir do final da década de 80, vem assumindo papel de

destaque na cadeia sucroalcooleira.

Ademais, conforme destacado por Burnquist & Miranda (1999), a

eliminação, em julho de 1994, da taxa cobrada pelo governo brasileiro (40%)

sobre exportações de açúcar que excediam determinado limite, contribuiu para a

expansão de sua produção em detrimento à de álcool.

Nesse contexto, o Brasil se destaca no cenário internacional como o

principal produtor de cana-de-açúcar, tendo alcançado 25,4% da produção total

no ano de 2000. Em seguida vêm Índia (24,65%), China (5,49%), Tailândia

(4,01%), México (3,85%) e Paquistão (3,62%). No que diz respeito ao principal

subproduto da cadeia, o açúcar bruto, a produção brasileira (11,4% do total

mundial) é superada apenas pela indiana (14,9%).

No Brasil a produção de açúcar se espalha por todo o território, onde se

destacam os estados de São Paulo com 218.906.942 toneladas, Paraná com

27.954.00 toneladas seguido por Alagoas. De uma maneira geral destaca-se a

região sudeste, como maior produtora, e a região nordeste.

A criação de bovinos é uma vocação natural do Brasil, pois as

características edafo-climáticas do país, permitem que a bovinocultura seja uma

11

atividade explorada em todo o território nacional (Nogueira Neto & Mustefaga,

2000).

A exploração da bovinocultura de corte é bastante heterogênea, pois

apresenta diversos sistemas de exploração como também níveis de

produtividade, mas garante ao Brasil o maior rebanho comercial do mundo,

perdendo para a Índia na quantidade do rebanho. Destacam-se a China e os

Estados Unidos como grandes produtores mundiais e exportadores da carne

bovina.

O café é uma das commodities mais negociadas no mundo e representa

para muitos países, sua principal fonte de renda. Segundo Araújo et al (1990), a

comercialização mundial movimenta uma considerável soma de dinheiro, sendo

que o comércio desta commodity situava em segundo lugar internacionalmente,

perdendo apenas para o comércio de petróleo. E através do seu complexo

agroindustrial em todo o mundo o café gera bilhões de dólares para diversos

países.

Destacam-se como principais produtores o Brasil, que é historicamente o

maior produtor mundial, a Colômbia, Vietnã, Indonésia, México entre outros. Os

Estados Unidos destacam-se como maiores consumidores da commodity, sendo

que o Brasil vem como segundo maior consumidor mundial de café.

A economia cafeeira assumiu importância fundamental para o

desenvolvimento econômico do Brasil. Foi a atividade agrícola pioneira na

formação econômica das regiões mais dinâmicas. Muito do progresso

conquistado, nos vários setores da economia, inclusive a própria industrialização

do centro-sul, foi acentado no alicerce de uma cafeicultura forte, competitiva

internacionalmente e, sobretudo, geradora de riquezas, as quais possibilitaram a

criação de rede ferroviária, asfaltamento de estradas, energia elétrica e

industrialização, nas regiões que exploravam esta atividade.

12

O centro-sul do Brasil ainda é a principal região cafeeira do país.

Conforme Mendes & Guimarães (1997), os estados de Minas Gerais, Espírito

Santo, São Paulo e Paraná são responsáveis por mais de 90% da produção de

café do país, porém, nos últimos anos, vêm se destacando outros estados

produtores de café que buscam maior evidência no cenário nacional, como

Bahia, Acre e Rondônia. Tornaram-se novas fronteiras agrícolas, pois, a

cafeicultura praticada nestas novas regiões produtoras é altamente tecnificada,

proporciona uma alta produtividade e um maior desenvolvimento, além de um

aumento na área plantada e, conseqüentemente, na produção dos últimos anos.

O milho é uma commodity básica de extrema importância para a

humanidade, pois é, para diversas atividades, a principal fonte de matéria prima.

Ele é utilizado para alimentação humana e animal, em indústrias de cosméticos,

solventes, detergentes.

O maior produtor mundial de milho é os Estados Unidos, seguido por

China. Segundo Rodrigues & Gomes (2002), o Brasil é terceiro maior produtor

mundial e consumidor, onde a sua produção ainda é insuficiente para atender a

demanda, mas há uma tendência que o país seja superavitário na produção e

passe também a exportá-lo.

No Brasil destacam-se o Paraná, São Paulo e Minas Gerais como

maiores estados produtos. Um fato importante a ressaltar, é a característica da

produção brasileira, pois a cultura do milho concorrente da cultura da soja. Na

produção da safra estas culturas concorram por área e investimento e após a

safra em áreas plantadas por soja estas passam a ser utilizadas para se plantar o

milho safrinha, o que traz bons resultados de conservação para o solo e o melhor

aproveitamento da terra.

A soja é uma leguminosa originária da China e usada há milênios como

alimento. Foi no início do século XX que passou a ser cultivada comercialmente

nos Estados Unidos e nos dias de hoje representa a maior fonte de produção de

13

óleos vegetais no mundo. Os Estados Unidos são os maiores produtores de soja

do mundo, seguido pelo Brasil, China e Argentina, a qual exporta quase toda sua

produção, enquanto a China é uma grande importadora de soja.

A soja começou a ter importância comercial no final do século XX

sendo que, em 1983, já era o produto agrícola economicamente mais importante

no país. A produção de soja no Brasil concentrou-se na região Centro-Sul do

Brasil até início dos anos 80. A partir daí, a participação da região Centro-Oeste

aumentou significativamente. A expansão da área cultivada de soja no Brasil é

resultado tanto da incorporação de novas áreas, nas regiões Centro-Oeste e

Norte, quanto da substituição de outras culturas, na região Centro-Sul. A

produção de soja no Brasil está concentrada nos Estados do Mato Grosso,

Paraná e Rio Grande do Sul. Esses três Estados são responsáveis por

aproximadamente 67% da produção brasileira.

Dentre todos estes agentes participantes do complexo agropecuário, as

empresas rurais, que são a base da atividade, vêm enfrentando cada vez mais

dificuldades de permanecer na atividade, seja pela falta de competência dos

empresários rurais em gerenciar o seu próprio negócio ou a má contratação da

gerência profissional e, também, por enfrentar um ambiente cada vez mais

turbulento e hostil, cujas as políticas agrícolas vêm sendo criadas, modificadas

sem quaisquer perspectivas de melhoria e de comprovada ação benéfica no setor

rural.

2.2 Financiamento da agropecuária brasileira

Conforme Massuquetti (2002), a partir do golpe militar de 1964, a

economia brasileira seguiu um novo rumo em razão da preocupação com a

modernização do país. Neste cenário, o Estado passou a ser o principal

articulador do processo de modernização. O setor agrícola deveria cumprir, nesta

14

fase, as funções de fornecedor de alimentos e de matérias-primas para os centros

urbanos industrializados, de gerador de divisas para o financiamento de

importações de matérias-primas, produtos intermediários e bens de capital e,

ainda, realocar parte da mão-de-obra oriunda do setor secundário.

Modernizar a agricultura, através da utilização dos insumos modernos e

aumentar a produção agrícola eram necessários para estimular o aumento das

exportações dos produtos primários e, conseqüentemente, gerar divisas para as

vultosas importações que viabilizariam o crescimento econômico brasileiro.

Em 1965, com o lançamento do Sistema Nacional de Crédito Rural

(SNCR), o Estado brasileiro realmente começa a interferir no setor rural de

forma bastante contundente e produtiva. Conforme Santos et al. (1996), o Estado

utilizava uma política agrícola que proporcionava crédito fácil e barato, e taxas

de juros reais negativas sendo portanto o principal indutor da consolidação do

processo de modernização do setor primário.

Sayad (1984) divide a política agrícola em dois momentos, com a

criação do SNCR, que alcançou o seu apogeu na década de 1970, onde iniciava-

se a consolidação do complexo agroindustrial brasileiro – CAI e esta política de

crédito rural assumiu a modernização do setor rural através do crédito

subsidiado.

O segundo momento corresponde ao final da década de 80 e início dos

anos 90, que tem como principal característica a redução dos recursos para o

crédito rural com as taxas de juros passando a ser positivas. Posteriormente, foi

defendido que a política de crédito rural havia esgotado sua capacidade como

instrumento de desenvolvimento rural.

Basicamente a política agrícola contemplava três linhas de crédito, o

crédito de investimento que destinava-se a aplicações relacionadas ao uso de

inovações que incorrerão no aumento de produtividade por vários ciclos

produtivos, crédito de custeio que destina-se apenas ao uso de insumos que

15

reverterão num aumento da produtividade dentro de um único ciclo produtivo e

o crédito de comercialização que destina-se às despesas relativas à pré-

comercialização e à Política de Garantia de Preços Mínimos.

Segundo Lima & Campos (2002), verificou-se que o crédito de custeio

de culturas representava mais da metade dos recursos. Em seguida, aparecia o

crédito de comercialização agrícola, e, por último, o crédito de investimento.

Isso mostra a busca de obtenção de resultados no curto prazo, visando a

assegurar a produção agrícola para atender as necessidades alimentares da

população e adquirir maior poder de competitividade no mercado externo.

No final dos anos 80 e início dos anos 90, a política governamental para

o setor foi sendo desmontada, perdendo sua importância, devido às altas taxas de

inflação e uma forte recessão o que levou o Estado à necessidade de ter uma

nova política econômica, baseada no superávit e controle inflacionário e,

conseqüentemente, a oferta de crédito subsidiado foi sendo cada vez mais

diminuída.

Sendo assim, o crédito rural veio perdendo cada vez mais espaço como

agente de desenvolvimento para o setor e as relações privadas entre os diversos

agentes da cadeia foram incentivadas para conduzir o processo produtivo.

Conforme Barros et al. (2002), simultaneamente à drástica redução de crédito

destinado ao financiamento da agropecuária surgiu a CPR (Cédula de Produto

Rural) como uma alternativa de captação de recursos financeiros para a

produção.

O Banco do Brasil foi o idealizador da CPR, dada sua experiência em

crédito rural. Desenvolveu-se um instrumento que tivesse um status privilegiado

do ponto de vista de sua formalização, principalmente constituição de garantias,

e que fosse um título com regime de execução privilegiado, visando atrair os

agentes financeiros para o seu aval.

16

O surgimento desse título teve um verdadeiro caráter de inovação

financeira, por permitir o comércio a termo da produção, o desenvolvimento de

um mercado secundário, a conjugação com instrumentos de hedging e o alívio

da pressão por recursos de financiamento.

Segundo Nuevo (1996), o principal motivo da instituição da CPR pelo

governo foi oferecer ao mercado de crédito agrícola mais um instrumento de

financiamento da produção, porém, um instrumento que fosse simples, eficaz,

com baixo custo operacional e com sólidas garantias para as partes envolvidas.

Com o advento da CPR, o mercado agrícola brasileiro ganha uma

importante fonte de financiamento e, conseqüentemente, impulsiona o

desenvolvimento do mercado derivativo brasileiro.

No final do ano de 2004 o governo federal no intuito de captar recursos

oriundos do mercado financeiro, e principalmente, dos fundos de investimentos,

para o financiamento da atividade agropecuária brasileira, desenvolveu novos

títulos que serão utilizados como instrumentos de captação de recursos no

mercado de capitais.

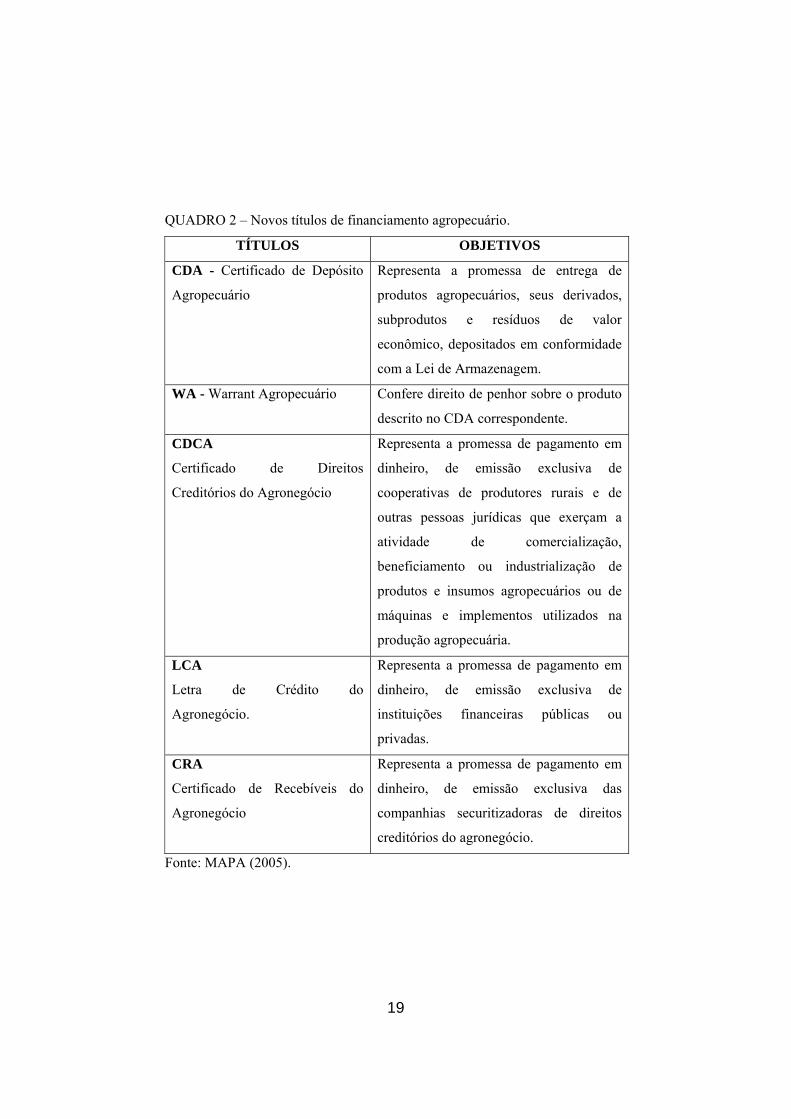

Foi instituído o Certificado de Depósito Agropecuário – CDA e o

Warrant Agropecuário – WA além da criação de três novos títulos: o Certificado

de Direitos Creditórios do Agronegócio – CDCA; a Letra de Crédito do

Agronegócio – LCA e o Certificado de Recebíveis do Agronegócio – CRA.

O Certificado de Deposito Agropecuário (CDA) é um título de crédito

representativo de promessa de entrega de produto agropecuário depositado em

armazém e o Warrant Agropecuário (WA) confere direito de penhor sobre o

produto descrito no CDA correspondente. Estes títulos são emitidos

simultaneamente pelo depositário, a pedido do depositante, podendo ser

transferidos mediante endosso, de modo unido ou separadamente.

O CDA e o WA constituiem uma nova moeda para os produtores rurais,

que podem transferir o certificado como se estivessem vendendo o produto, ou

17

levantar empréstimos mediante a utilização do WA. Estes títulos contribuirão

para aumentar a velocidade de circulação da produção agrícola e a liquidez dos

recursos nela aplicados. Permitir-se-á que os produtores rurais e as cooperativas

negociem os títulos sem que isto, por si só, configure a transferência da

propriedade do produto, propriamente dita. Esta operação só estará caracterizada

quando o produto for retirado do depósito pelo adquirente final o que dinamizará

a comercialização e viabilizará a participação dos investidores institucionais no

financiamento da estocagem dos produtos agropecuários.

O produtor poderá financiar o armazenamento de seu produto com taxas

mais baixas do que as oferecidas pelos bancos nas linhas de juros livres. Como

ativo financeiro, estes papéis poderão ser negociados no mercado gerando

ganhos também para seus potenciais investidores. O CDA-WA trará mais

liquidez para a comercialização, pois novos agentes econômicos, principalmente

investidores, passarão a disputar os produtos agropecuários com os tradicionais

compradores.

Segundo estimativas do Ministério da Agricultura, nos dois primeiros

anos de funcionamento este instrumento de comercialização deverá movimentar

em torno de R$ 25 bilhões. O estabelecimento da confiabilidade nas transações

abrirá novas perspectivas para o sistema de comercialização de produtos

agrícolas no País e melhorará a renda dos produtores.

Os outros novos títulos lançados são o Certificado de Direitos

Creditórios do Agronegócio (CDCA); a Letra de Crédito do Agronegócio

(LCA); e o Certificado de Recebíveis do Agronegócio (CRA). Estes novos

instrumentos viabilizando o aporte de recursos ao mercado de capitais, em

especial por parte dos fundos de investimento.

Trata-se de títulos de crédito nominativos, de livre negociação,

representativos de promessa de pagamento em dinheiro e que terão como lastro

direitos creditórios originários de negócios realizados entre produtores rurais, ou

18

suas cooperativas e terceiros, inclusive financiamentos ou empréstimos

relacionados com a produção, comercialização, beneficiamento ou

industrialização de produtos ou insumos agropecuários ou de máquinas e

implementos utilizados na atividade agropecuária.

O Certificado de Direitos Creditórios do Agronegócio (CDCA) será

emitido exclusivamente pelas cooperativas de produtores rurais e por outras

pessoas jurídicas que exerçam a atividade de comercialização, beneficiamento

ou industrialização de produtos e insumos agropecuários ou de máquinas e

implementos utilizados na produção agropecuária.

A Letra de Crédito do Agronegócio (LCA) será de exclusiva emissão de

instituições financeiras públicas e privadas, sob forma de notas, a partir dos

negócios realizados com os agricultores, para colocação junto aos fundos de

investimentos. O valor do CDCA e da LCA não poderá exceder o valor total dos

direitos creditórios do agronegócio e a eles vinculados, onde os emitentes

respondem pela origem e autenticidade dos mesmos.

O Certificado de Recebíveis do Agronegócio (CRA) será de emissão

exclusivamente das companhias securitizadoras de direitos creditórios do

agronegócio. As companhias securitizadoras de direitos creditórios do

agronegócio serão instituições não financeiras constituídas sob a forma de

sociedade por ações e terão por finalidade a aquisição e securitização desses

direitos e a emissão e colocação do CRA no mercado financeiro e de capitais,

podendo, ainda, instituir o regime fiduciário sobre tais direitos creditórios,

oriundos do agronegócio. Com a emissão dos CRA pretende-se incentivar a

criação de um mercado secundário de créditos do agronegócio, iniciando no

Brasil uma nova e importante fase do financiamento agropecuário. O Quadro 2

apresenta um resumo dos novos títulos e suas definições.

19

QUADRO 2 – Novos títulos de financiamento agropecuário.

TÍTULOS OBJETIVOS

CDA - Certificado de Depósito

Agropecuário

Representa a promessa de entrega de

produtos agropecuários, seus derivados,

subprodutos e resíduos de valor

econômico, depositados em conformidade

com a Lei de Armazenagem.

WA - Warrant Agropecuário

Confere direito de penhor sobre o produto

descrito no CDA correspondente.

CDCA

Certificado de Direitos

Creditórios do Agronegócio

Representa a promessa de pagamento em

dinheiro, de emissão exclusiva de

cooperativas de produtores rurais e de

outras pessoas jurídicas que exerçam a

atividade de comercialização,

beneficiamento ou industrialização de

produtos e insumos agropecuários ou de

máquinas e implementos utilizados na

produção agropecuária.

LCA

Letra de Crédito do

Agronegócio.

Representa a promessa de pagamento em

dinheiro, de emissão exclusiva de

instituições financeiras públicas ou

privadas.

CRA

Certificado de Recebíveis do

Agronegócio

Representa a promessa de pagamento em

dinheiro, de emissão exclusiva das

companhias securitizadoras de direitos

creditórios do agronegócio.

Fonte: MAPA (2005).

20

2.3 Mercado derivativo

Os mercados derivativos surgiram com as inovações do mercado

financeiro na busca de sintetizar qualquer fluxo de caixa desejado e para

proteger os ativos do risco de preço.

Os mercados derivativos são aqueles que derivam do mercado físico ou

primário e apresentam alternativas variadas de instrumentos de comercialização

de variados tipos de ativos, incluindo os produtos agropecuários.

Dependendo do tipo de contrato comercializado, eles atendem a pelo

menos uma das seguintes funções: proteção contra variação adversa de preço;

garantia de mercado; e recebimento adiantando de dinheiro.

A principal finalidade do mercado derivativo, segundo Hull (1996), é a

fixação de preço da commodity, eliminando o risco da variação de preço, pois há

uma inter-relação de interferência entre os preços futuros e os preços à vista do

mercado físico dos produtos agropecuários.

Apesar da falta de conhecimento destas novas formas de

comercialização, a utilização de mercados derivativos, através do mercado

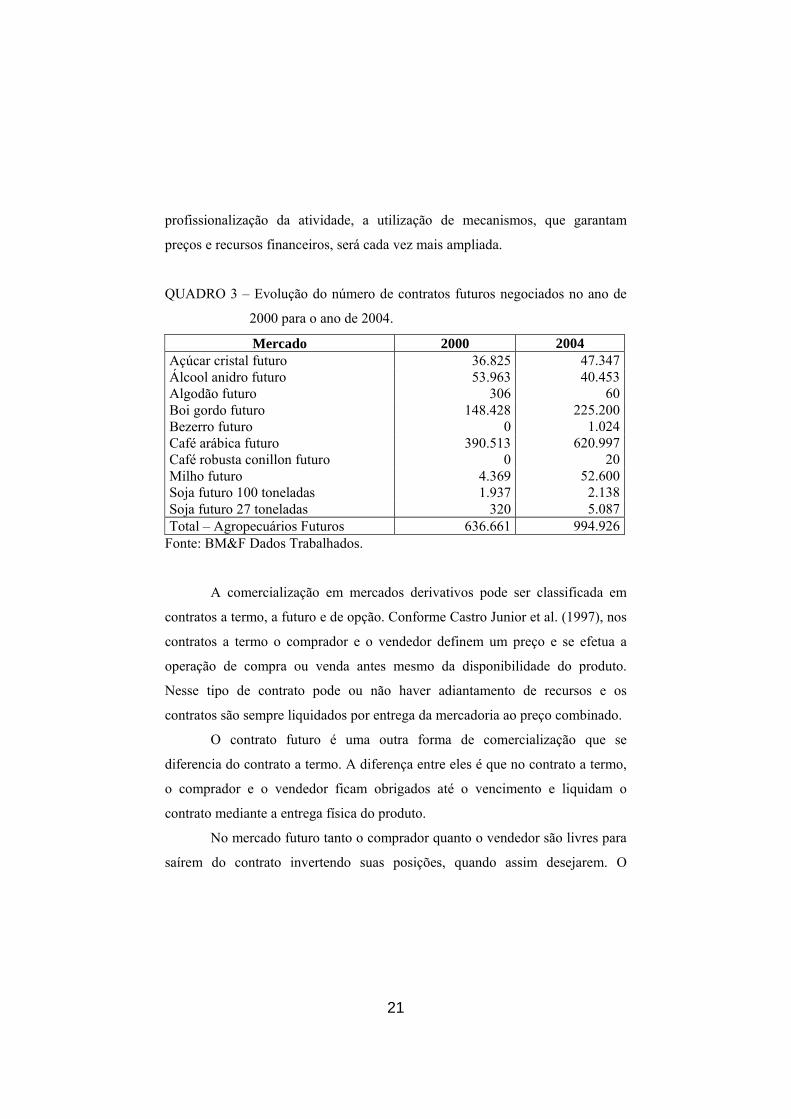

futuro e de opções, vem aumentando a cada ano, fato este registrado pela

BM&F, que vem tendo recordes anuais de contratos negociados, conforme pode

ser visto no Quadro 3.

As diferentes formas de contratos derivativos devem ser encaradas como

instrumentos adicionais que podem e devem ser levadas em consideração no

gerenciamento da atividade de comercialização agrícola. São instrumentos úteis

para fins específicos (Aguiar, 1999).

A comercialização dos produtos agropecuários em mercados derivativos,

seja por bolsa de mercadorias e/ou por Cédula do Produto Rural (CPR), ainda é

pouco usada, mas vem ganhando importância, pois com a tendência da

21

profissionalização da atividade, a utilização de mecanismos, que garantam

preços e recursos financeiros, será cada vez mais ampliada.

QUADRO 3 – Evolução do número de contratos futuros negociados no ano de

2000 para o ano de 2004.

Mercado 2000 2004 Açúcar cristal futuro 36.825 47.347 Álcool anidro futuro 53.963 40.453 Algodão futuro 306 60 Boi gordo futuro 148.428 225.200 Bezerro futuro 0 1.024 Café arábica futuro 390.513 620.997 Café robusta conillon futuro 0 20 Milho futuro 4.369 52.600 Soja futuro 100 toneladas 1.937 2.138 Soja futuro 27 toneladas 320 5.087 Total – Agropecuários Futuros 636.661 994.926

Fonte: BM&F Dados Trabalhados.

A comercialização em mercados derivativos pode ser classificada em

contratos a termo, a futuro e de opção. Conforme Castro Junior et al. (1997), nos

contratos a termo o comprador e o vendedor definem um preço e se efetua a

operação de compra ou venda antes mesmo da disponibilidade do produto.

Nesse tipo de contrato pode ou não haver adiantamento de recursos e os

contratos são sempre liquidados por entrega da mercadoria ao preço combinado.

O contrato futuro é uma outra forma de comercialização que se

diferencia do contrato a termo. A diferença entre eles é que no contrato a termo,

o comprador e o vendedor ficam obrigados até o vencimento e liquidam o

contrato mediante a entrega física do produto.

No mercado futuro tanto o comprador quanto o vendedor são livres para

saírem do contrato invertendo suas posições, quando assim desejarem. O

22

contrato futuro tem por objetivo estabelecer todas as condições de transação,

menos a cotação do produto e apenas 1% é feita por entrega física do produto.

Conforme Teixeira (1992), os mercados futuros se constituem no

instrumento de mercado mais eficaz para eliminar o risco da variação de preços

dos bens econômicos.

Marshall (1923) expressa a característica dos contratos futuros como um

seguro, pois, se o comprador teme que o preço da sua mercadoria suba no futuro

e o vendedor em sentido oposto teme que o preço caia, propicia a condição de

efetivar uma neutralização dos temores de ambos os agentes.

Para Black (1976), o principal benefício dos contratos futuros é o seu

uso para sinalização de preços, que permite aos participantes do mercado a vista

tomarem decisões mais eficientes com base no movimento do preço destes

contratos.

O caráter protetor do mercado futuro baseia-se na pressuposição de que

mudanças nos preços correntes das mercadorias e mudanças nos preços dos

contratos futuros são convergentes, onde perdas ocorridas por causa das compras

e vendas no mercado futuro seria compensadas por transações opostos ocorridas

no mercado físico.

Segundo Fileni (1999), a falta de conhecimento operacional e as

incertezas em relação ao comportamento relativo dos preços futuros e à vista,

contribuem para a pequena participação do mercado futuro durante a

comercialização agrícola.

Para Souza (1994), os obstáculos ao desenvolvimento dos mercados

futuros se encontram nas peculiaridades do ambiente empresarial rural brasileiro

e suas relações com a agroindústria.

Lazzarini (1997) cita esta peculiaridade cultural, como fator limitante

nos Estados Unidos ao desenvolvimento dos mercados derivativos no início do

século XX, mas que tem arrefecido, principalmente, pela maior

23

profissionalização e elevação cultural dos agricultores que possibilitou uma

maior capacidade gerencial e familiaridade com negociações de contratos em

bolsas.

Juntamente com o mercado futuro pode-se incluir neste

desenvolvimento o mercado de opções. Existem dois tipos de contrato de

opções, venda e compra que conferem ao portador deste contrato o direito de

exercer ou não o direito de compra ou venda do objeto de negociação em

determinada data e por um certo preço.

A vantagem desse tipo de contrato sobre o contrato futuro está

relacionado ao estabelecimento de preço mínimo de venda, mas não um preço

máximo, não há chamada de capital e existem vários níveis de seguro de preço a

serem escolhidos.

2.4 Contratos agrícolas negociados na BM&F

O algodão para chegar até o seu destino final passa por diversas etapas

que, segundo Urban et al. (1995), engloba desde a produção no campo, passando

pela algodoeira, fiação, tecelagem, acabamentos, indústria de confecções até

chegar à distribuição varejista. Demonstra a importância desta commodity para

diversos agentes e necessidade da utilização de outras formas de

comercialização, como os mercados derivativos.

Destaca-se como principal bolsa de negociação do algodão a New York

Cotton Exchange (NYCE), que é referência de preço para o mercado

internacional. O algodão foi uma das commodities pioneiras na negociação em

mercados futuros no Brasil e, no decorrer do tempo, foi perdendo importância e

chegando até mesmo a ser retirado das negociações. O contrato voltou a ser

negociado na BM&F em 1996. Este contrato apresenta o problema de falta de

liquidez principalmente pela característica de liquidação que é obrigatoriamente

24

por entrega física além de ser um contrato que exige somas de valores mais

elevadas limitando a ação de investidores.

O contrato atual de algodão negociado na BM&F é cotado em dólar por

libra peso e corresponde a 0,01% do número de contratos agropecuários e a

0,03% do volume negociado de contratos agropecuários.

O açúcar é uma matéria prima fundamental para diversas indústrias,

principalmente a de alimentos que são responsáveis por grande parte do

consumo e cria uma ampla gama de agentes interessados na precificação da

commodity e conseqüentemente, na realização de hedge o que leva a uma maior

utilização dos mercados derivativos.

Conforme Stolf (1999), o mercado de açúcar nas bolsas é um dos mais

líquidos do mundo, destacando como principais bolsas de comercialização do

produto, a de Nova York (CSCE), que negocia o açúcar bruto, em Londres

(LIFFE) negocia-se o açúcar branco e também na bolsa de Paris e em São Paulo,

na BM&F, sendo que nestes dois últimos não é tão significativa a

comercialização.

Na BM&F se negocia o contrato futuro de açúcar cristal, ou seja, açúcar

branco, cotado em dólares americanos, que, correspondeu no ano de 2004 a

4,51% dos contratos agrícolas negociados e a 1,40% do volume financeiro das

commodities negociadas.

Nos Estados Unidos, a CME (Chicago Mercantile Exchange) negocia o

contrato de Etanol, e na BM&F negocia-se o contrato de álcool anidro

carburante que corresponde a 3,88% da quantidade de contratos agrícolas

negociados.

O mercado futuro do boi gordo no Brasil é um dos mais importantes na

BM&F, possui liquidez e vem aumentando sua procura a cada ano, onde a

cotação é feita em reais por arroba (@). Em 2004, o contrato do boi gordo

representou 21,54% do volume de contratos negociados que correspondeu há um

25

volume financeiro de 11,65%. Nos Estados Unidos, destaca-se a

comercialização de boi no mercado futuro da bolsa de Chicago, a CME (Chicago

Mercantile Exchange).

No mês de outubro de 2005, devido à ocorrência da febre aftosa no

Brasil, o contrato de boi teve a sua liquedez aumentada consideravelmente,

chegando a superar o número de contratos negociados de café em único dia.

Devido a sua importância para o Brasil e o mundo, o café é uma das

commodities mais negociadas no mundo. A principal bolsa de negociação, a

futuro de café arábica é a CSCE em Nova York. Esta é o parâmetro para a

precificação no comércio internacional.

Em Londres, na LIFFE, o mercado tem um importante referencial para o

mercado de café robusta. A commodity também é negociada na BM&F, e a

cotação é em dólares por saca de café arábica.

De acordo com Arbex & Carvalho (1999), o mercado futuro de café

brasileiro é o mais desenvolvido entre os produtos agrícolas nacionais, com o

maior volume de negociação entre os contratos agropecuários na Bolsa de

Mercadorias & Futuros (BM&F). No ano de 2004 o contrato de café representou

64,35% dos contratos negociados e 70,50% do volume financeiro.

A principal bolsa de negociação de milho do mundo é Chicago Board of

Trade (CBOT), a bolsa chinesa de Dalian vem ganhando importância e se

tornando também um referencial de precificação do milho no mundo. O contrato

de milho é negociado na BM&F em reais por saca e vem apresentando uma

evolução nos números de contratos negociados e, apesar de ter ainda pouca

liquidez. O contrato de milho representou na BM&F em 2004, 2,39% do número

de contratos negociados e um volume financeiro de 1,09%.

Como o milho, a principal bolsa de futuros de soja é a CBOT e a bolsa

de Dalian na China também vem ganhando importância na referência mundial de

precificação desta commodity.

26

Na BM&F a soja é negociada em dólares por tonelada métrica, o qual

ainda não apresentou grande liquidez, representando 0,24% dos contratos

negociados e 0,80% dos valores financeiros. O contrato da BM&F apresenta

correlação com as variações dos preços negociados na CBOT, confrome Stolf

(1999), o que demonstra a internacionalização da formação dos preços da soja

mercado interno.

Como visto, o mercado derivativo vem representar para o agronegócio

brasileiro uma importante ferramenta para uso e isto acarreta em maior

necessidade de se conhecer como utilizar este mercado, pois diversos agentes

podem utilizá-lo para suas necessidades específicas de hedger ou investimento,

no qual este dueto propicia liquidez para a utilização dos contratos agropecuários

que em muito ajudará o desenvolvimento deste setor no agronegócio brasileiro e

no setor de investimentos.

2.5 Investimentos em commodities agropecuárias

Em conformidade com a característica da agropecuária em criar

complexos agroindustriais, confirma-se o grande número de agentes que podem

utilizar os mercados derivativos e com as possibilidades de garantia de preços e

financiamento para o mercado agrícola poderão ampliar as pontes entre o setor

financeiro e o agronegócio.

A utilização dos mercados derivativos propicia o acesso do produtor a

recursos de mercado, aumentando sua disponibilidade para o setor, além de

contribuir para a redução dos custos desses recursos e pelo lado dos investidores

institucionais, nasce nova oportunidade de investimento.

Com esta abertura de novas possibilidades de investimentos, amplia-se a

gama de investidores interessados em aplicar seu capital no setor agrícola, o que

27

traz uma maior liquidez para o mercado e fortalece a participação dos contratos

agropecuários.

Um investimento é o comprometimento atual de dinheiro ou de outros

recursos na expectativa de colher benefícios futuros. Embora dois ou mais

investimentos sejam diversos em muitas maneiras, compartilham um atributo-

chave que é central a todos os investimentos: sacrifica-se algo de valor, na

expectativa de se beneficiar deste sacrifício depois (Bodie et al., 2000).

Agentes econômicos, portanto, envolvidos no processo de investimento

são considerados como investidores, sendo assim, os investimentos podem ser

realizados de diversas formas e em diversos objetos.

De acordo Liu (1990), pode-se dividir os investidores ou especuladores

em três tipos; os day traders, que abrem e fecham suas posições no mesmo dia,

position traders que mantêm sua posição por mais de um dia e os scalpers que

executam operações rápidas, em questão de segundos e são os agentes que mais

provêm liquidez nos contratos negociados.

O investimento em ativos reais compreende o emprego do capital em

terras, prédios, máquinas e equipamentos, tecnologia e commodities. Os

investimentos em ativos financeiros são comumente distinguindo entre três tipos

gerais de ativos financeiros: de renda fixa, patrimonial e derivativos.

O título de renda fixa consiste em investimentos que pagam, em

períodos definidos, uma certa remuneração, que pode ser determinada no

momento da aplicação (pré-fixado) ou no momento do resgate (no final da

aplicação - pós-fixado).

O título patrimonial são os investimentos em ativos cujo lucro é

determinado pela diferença entre o preço de compra, mais os benefícios, menos

o preço de venda. A compra de ações se encaixa neste tipo de investimento, no

qual as ações ordinárias ou ao patrimônio de uma empresa representam uma

participação na propriedade da corporação. Neste caso, não se promete qualquer

28

pagamento específico aos proprietários de ações, pois eles recebem quaisquer

dividendos que a empresa possa pagar e tem propriedade rateada dos ativos reais

da empresa. Neste caso se for bem-sucedida, o valor do patrimônio aumentará;

caso contrário, diminuirá.

Portanto, o desempenho dos investimentos em ações está diretamente

ligado ao sucesso da empresa e de seus ativos reais. Antunes & Procianoy

(2003) confirmam empiricamente, que o valor de mercado das ações

empresariais, respondem aos efeitos de decisões de investimentos produtivos das

empresas.

Os derivativos se tornaram uma parte integrante do ambiente de

investimento. Um uso de derivativos, talvez o principal uso, é de fazer uma

proteção contra riscos ou transferi-los para outros grupos, onde isto é feito com

sucesso todos dias, e o uso desses títulos para gerenciar riscos é tão comum que

o mercado de vários trilhões de dólares em ativos derivativos é uma certeza.

No entanto, os derivativos também podem ser usados para assumir

posições altamente especulativas, mais do que isso, quando os derivativos

complexos não são compreendidos, as empresas que acreditam estar fazendo

uma proteção contra risco podem, na verdade, estar aumentando a sua exposição

a várias fontes de risco.

Sá (1999), reforça esse pensamento, pois para ele os mecanismos de

hedge (proteção contra o risco), criados pelo mercado em vez de estarem sendo

utilizados principalmente para este fim, vêm sendo usados para alavancar ganhos

(e perdas), ou seja, para ampliar a especulação.

Talvez por mau conhecimento do seu funcionamento ou por excessiva

ambição das pessoas, os denominados mercados derivativos venham

alavancando operações especulativas com reflexos imediatos sobre os ativos de

origem, ampliando a volatilidade de seus preços no mercado e,

conseqüentemente, atemorizando os verdadeiros investidores.

29

Esta questão de que os ativos derivativos compreendem maiores riscos e,

conseqüentemente maiores perdas que os outros dois ativos financeiros, é

questionável, à medida em que se, em ambos ativos investidos forem feitos com

critério, responsabilidade e na mesma dose de percepção do risco inerente, esses

se tornam iguais.

Conforme Lintz & Renyi (1998), os investidores podem assumir

posições de investimentos de acordo com suas propensões a assumirem os

riscos. As teorias utilizadas para descrever o comportamento humano em relação

aos investimentos, a princípio, ainda não se mostram capazes de descrever o

comportamento humano diante de situações de perdas e como ninguém gosta de

perder em um investimento, especialmente quando a perda for decorrente da

falta de informação ou de falsa informação, neste caso, além do sentimento de

perda, a pessoa sente-se lesada.

Sendo assim, conforme Maluf Filho (1996), cresce a necessidade de

técnicas de gestão científica, em que se exige uma clara identificação,

mensuração e avaliação dos riscos em que incorrem as instituições financeiras

para que possam ser eficazmente gerenciados os derivativos.

2.5.1 Análise de investimentos

Segundo Sá (1999), a primeira evidência do desenvolvimento do

processo de análise de investimentos sobre uma ótica técnica surgiu na década

de 20 nos Estados Unidos, na época do otimismo e da alta desenfreada das

cotações na bolsa americana e que culminou com o grande desastre de 1929.

Os pesquisadores que produziam trabalhos de análises de investimentos

eram chamados na época de estatísticos, uma vez que só produziam sobre os

dados do mercado desconsiderando qualquer análise de valor.

30

Ao longo da década de 30 consolidou-se a opinião da importância do

mercado de capitais para a economia em geral e, também, a opinião de que o

mercado de capitais só seria benéfico para o desenvolvimento dos países se fosse

transparente e honesto.

A noção do disclosure (abertura e disseminação de informações)

despontou como necessidade absoluta a fim de colocar em igualdade de

condições todos os participantes do mercado.

Essas novas idéias frutificaram junto às universidades e instituições de

mercado, surgindo então a profissão de analista de investimentos. No início da

década de 50, mais precisamente em 1952, o professor Harry Markowitz

publicou um trabalho, “Portfolio Selection”, que revolucionou os meios

acadêmicos de então. Em virtude disso, a teoria de Markowitz, apesar de

representar um marco decisivo para a gerência de investimentos, não teve, por

muito tempo, aplicação prática no mercado em geral

Baseado nas idéias de Markowitz, Sharpe (1964) desenvolveu o

denominado “Modelo do Índice Único” no início da década de 60 e, em 1964,

apresentou o “Capital Asset Pricing Model”, um modelo para precificação de

ativos em mercados de títulos de risco em equilíbrio (consenso de expectativas).

Destacam-se, também, os estudos desenvolvidos por Fisher Black e

Myron Scholes, na segunda metade da década de 60, em busca de um modelo

para a precificação de opções. Esses estudos foram iniciados por Black em 1965;

entre 1965 e 1970, Black, com a colaboração de Scholes, tentava

infrutiferamente desenvolver um modelo que possibilitasse avaliar o preço justo

de uma opção sobre ações.

Entretanto em 1970, com a decisiva contribuição de Robert Merton, o

dilema foi resolvido, resultando na conhecida equação de Black & Scholes para

a precificação de opções de ações. Essas teorias sobre a precificação de ações e

de opções e sobre a administração de carteiras vêm sendo aplicadas por

31

investidores institucionais, favorecida sua aplicação pelo desenvolvimento da

informática, que possibilitou estimativas cada vez mais precisas do valor justo

das ações.

Cada vez mais vem-se procurando desenvolver modelos quantitativos

mais avançados para a gerência de investimentos. Uma das áreas mais

promissoras se refere a sistemas não lineares, a teoria do caos vem sendo

utilizada cada vez mais para explicar o movimento dos preços das ações.

Provavelmente, avanços no desenvolvimento de teorias matemáticas não

lineares podem alterar, dramaticamente, os métodos de análise de investimentos,

porém de qualquer forma, todo este esforço, sem dúvida, conduzirá a técnicas

mais avançadas para a análise e gerência de investimentos, explicando cada vez

com maior clareza o que leva o mercado a estabelecer o preço de cada ação em

cada momento.

No mundo atual, a situação se mostra mais complicada ainda. A abertura

das economias, a conseqüente facilidade e liberdade concedida aos fluxos de

capital e a ligação dos mercados financeiros e de capital dos vários países por

uma rede mundial informatizada, facilitando extraordinariamente a

intermediação financeira.

Com isto, vêm provocando uma enorme volatilidade nas taxas de

retornos das bolsas de valores, especialmente nos países emergentes e em

virtude disso, muitos investidores (ou especuladores) têm abandonado as

técnicas de avaliação dos investimentos baseados na renda esperada desses

investimentos – adequadas para aplicações de prazo mais longo e têm-se voltado

para as técnicas de previsibilidade dos preços futuros dos ativos em análise,

muitas vezes de resultado duvidoso e adequadas para investimentos

especulativos.

Outra forma de análise do mercado é a utilização da escola gráfica, que

se utiliza de séries passadas de preços e de volumes negociados para prever os

32

movimentos dos preços futuros, contesta a hipótese do caminho aleatório

(random walk) dos preços e no caso dos sucessivos movimentos dos preços de

uma bolsa, não está se tratando de eventos puramente aleatórios e, no caso dos

sucessivos preços de uma ação em bolsa, é natural supor que a próxima cotação

tenha relação com as cotações anteriores, apesar de muitas vezes ser muito

difícil explicar essa relação.

Embora possa não ser literalmente verdade que todas as informações

relevantes serão descobertas, com certeza, existem muitos investigadores

correndo loucamente atrás de qualquer pista que pareça provável, para aumentar

o desempenho do investimento.

A presença de ineficiência no mercado, assimetria informacional e

conflitos de agência podem interferir na relação entre o anúncio e a reação do

mercado ao fato tornado público. Conseqüentemente força a busca por parte dos

investidores obterem informações relevantes e de estarem sempre na vanguarda

para poderem tirar dessas informações, condições de decidirem corretamente

sobre os seus investimentos seja ele em ativos acionários ou ativos derivativos.

2.5.2 Modelos de previsão

A previsibilidade do homem em relação ao futuro é um fator de alta

limitação e que aguça cada vez mais os agentes interessados em determinadas

informações. Apesar dos esforços dos especialistas em diferentes áreas do

conhecimento, tais como, previsões de clima, consumo e, principalmente, na

precificação de ativos, continuam sujeitos a um elevado grau de imperfeição,

pois o futuro é sempre desconhecido, fato esse que torna a capacidade de se

prever o futuro com um maior grau de acerto em uma importante vantagem

competitiva.

33

Os agentes envolvidos nas atividades econômicas buscam realizar seus

investimentos no intuito de obterem maiores recursos no futuro. A amplitude das

possibilidades de investimentos faz com que os investidores estejam sempre

atentos a novas possibilidades de emprego do seu capital em situações que lhes

propiciem obter maiores vantagens tanto em relação ao retorno desse capital

quanto em relação ao risco que esse investidor corre exatamente por emprego de

seu capital com intuito de conseguir vantagens posteriores.

Nos tempos atuais, onde o acirramento da concorrência é cada vez

maior, torna-se imperativo para os investidores serem pró-ativos, desenvolvendo

procedimentos, técnicas e instrumentos eficazes que possibilitem mensurar

retornos e riscos dos seus investimentos, de maneira que tragam informações

para serem interpretadas e analisadas com o objetivo de construir conhecimento

para os investidores tomarem decisões cada vez mais embasadas, fazendo com

que estejam sempre em melhores condições competitivas que os seus

concorrentes.