relatÓrio e contas - montepio · de riscos com enumeração, por ordem decrescente do seu grau de...

TRANSCRIPT

Finibanco Vida – Companhia de Seguros de Vida, S.A.

Rua Júlio Dinis, 166, 4050-318 Porto. Telef. 220 004 200. Fax 220 004 201. E-mail: [email protected] Capital Social 7.500.000 Euros. Pessoa Colectiva N.º 507847598. Cons. Reg. Com. do Porto Matrícula N.º 507847598

Grupo Finibanco

RELATÓRIO E CONTAS

EXERCÍCIO DE 2008

Relatório de Gestão

3

1. INTRODUÇÃO

A Finibanco Vida – Companhia de Seguros de Vida, SA cumpriu, no ano de 2008, o

seu segundo ano de actividade efectiva.

Este exercício caracterizou-se pelo aperfeiçoamento da sua estrutura organizativa,

pelo estreitamento da sua ligação à rede de distribuição do Finibanco, pela

consolidação do seu espaço no mercado segurador e por um crescimento acentuado

das suas carteiras de prémios processados e de activos sob gestão.

De todos estes aspectos nos propomos dar nota aos Senhores Accionistas no

presente Relatório de Gestão.

2. ALGUMAS NOTAS SOBRE A ACTIVIDADE SEGURADORA NO RAMO VIDA

EM PORTUGAL

A Actividade Seguradora do Ramo Vida em Portugal foi influenciada no ano de 2008

por um conjunto de factores, exógenos e endógenos à actividade, que podemos

classificar em três vertentes distintas: a vertente da situação financeira internacional, a

vertente da situação económica e a vertente legal e regulamentar.

Cada uma destas vertentes, directa ou indirectamente, aportou ao negócio segurador

constrangimentos e oportunidades cujos impactos, com diferentes consequências,

quando considerados do ponto de vista das carteiras de investimentos ou do ponto de

vista da receita processada, importa analisar para melhor podermos entender alguns

sinais, porventura contraditórios, que os resultados globais possam reflectir.

Em primeiro lugar a crise financeira internacional e o seu consequente reflexo no

mercado nacional teve, e continuará a ter durante o ano de 2009, uma influência

perniciosa na performance das carteiras de investimentos.

Esta influência negativa decorre, por um lado, da queda continuada das cotações dos

mercados de acções mas também, e sobretudo, da subida verificada nas taxas de juro

até ao final do terceiro trimestre do ano e do aumento do risco de crédito e de “default”

4

que arrastou para desvalorizações generalizadas as carteiras de obrigações e outros

títulos de rendimento fixo que constituem a maior fatia destas carteiras, situação que

teve consequências evidentes nos resultados do exercício e no nível de capitalização

das Empresas de Seguros.

Do ponto de vista da receita processada podemos afirmar que os efeitos da crise

financeira não se fizeram sentir de forma tão preocupante.

Verificou-se de facto, com expressão mais evidente no segundo semestre do ano, um

abrandamento do ritmo de produção de seguros de risco associados a operações de

crédito como consequência directa da redução drástica do volume de financiamento

concedido pelas instituições financeiras, sobretudo ao nível do crédito imobiliário.

Mas, em contrapartida, os produtos vulgarmente designados de capitalização ou

financeiros e, dentro destes sobretudo o PPR, tiveram um crescimento assinalável ao

longo de todo o ano, presumindo-se que tenham constituído destino de refúgio para

uma parte dos capitais resgatados nos mercados de capitais em geral e nos fundos de

investimento em particular onde, como é conhecido, ocorreu uma sangria

generalizada.

No conjunto da actividade do Ramo Vida em Portugal estima-se que o volume total da

prémios processados em 2008 tenha atingido um valor próximo dos 11.000 Milhões de

Euros o que representa um crescimento da ordem dos 17,30 % quando comparado

com o ano anterior.

Este volume de prémios confirma o peso crescente do Ramo Vida no contexto da

Actividade Seguradora, onde já representa cerca de 72 % do total da actividade, e na

economia nacional, onde representa cerca de 6,5 % do PIB.

A crise económica entretanto instalada, em grande parte como consequência da crise

financeira e do estrangulamento do financiamento à actividade produtiva, mas também

como resultado do elevado nível de endividamento das famílias e da grande retracção

verificada no consumo, reflectiu-se no negócio segurador sobretudo no elevado

crescimento dos resgates antecipados e no baixo nível de reaplicação dos capitais

vencidos.

5

Estima-se que o conjunto de operações desta natureza efectuadas em 2008 tenha

atingido valores muito próximos do volume total dos prémios encaixados no ano, o que

significa uma grande erosão dos activos sob gestão das Seguradoras reflectida no

facto das provisões matemáticas de balanço apresentarem um crescimento

praticamente nulo de 0,3% quando a receita processada cresceu os 17,30 % acima

referidos.

Por último importa fazer uma referência à vertente legal e regulamentar que em 2008

esteve em particular evidência com a entrada em vigor do novo Plano de Contas das

Empresas de Seguros (PCES).

Esta alteração, de natureza e alcance tão profundos, para além de ter consumido

elevados recursos humanos e financeiros na sua implementação, veio criar um novo

quadro contabilístico de base IAS/IFRS que, no contexto actual do mercado financeiro,

se revelou altamente influenciador dos resultados das Seguradoras neste exercício,

considerando os critérios de avaliação das carteiras de investimentos e a forma de

espelhar contabilisticamente as suas mais e menos valias, potenciais ou efectivas, e

subsequente tratamento fiscal respectivo.

3. A FINIBANCO VIDA EM 2008

Tirando partido da tendência de canalização de poupanças para produtos de capital e

rendimento garantidos a prazos médio/longos e também do potencial de

desenvolvimento do cross-selling na carteira de Clientes da Rede Finibanco, a

Finibanco Vida obteve um crescimento assinalável dos prémios processados, face ao

ano anterior, os quais atingiram um montante global da ordem dos 26 Milhões de

Euros.

Em sentido inverso seguiu o comportamento das carteiras de investimentos,

reflectindo a grande volatilidade reinante nos mercados de capitais, com perdas

potenciais generalizadas e registo de algumas situações de imparidade nos seus

activos financeiros, influenciando tanto os capitais próprios, via reservas de

reavaliação, como os resultados do exercício.

6

No que diz respeito à sinistralidade apraz-nos realçar que o seu comportamento foi

altamente favorável contribuindo para suportar as margens técnicas, antes de

imparidades, em níveis excepcionalmente elevados.

Assim, não obstante as vicissitudes apontadas, foi possível cumprir a maior parte dos

objectivos definidos para este segundo ano de actividade da Seguradora conforme a

seguir se explicita:

3 .1 - Organização Interna

A estrutura interna da Seguradora, cujos recursos humanos não sofreram qualquer

alteração durante este ano, foi sendo progressivamente ajustada para poder fazer face

ao grande acréscimo verificado no volume da carteira gerida. Nos ajustamentos

efectuados foi dada importância primordial ao desenvolvimento de procedimentos e

ferramentas informáticas que pudessem proporcionar ganhos ao nível da

produtividade e do controlo.

3.2 – Planos de Contingência, Gestão de Riscos e Controlo Interno

Nesta matéria verificaram-se importantes desenvolvimentos consubstanciados nos

seguintes aspectos:

3.2.1 - Aprovação de norma interna, em articulação com orientações no mesmo

sentido definidas para o Grupo Finibanco, que define as regras de constituição e

funcionamento de Planos de Contingência para fazer face a situações de crise interna

ou generalizada resultantes de situações de catástrofe ou de insuficiência de liquidez;

3.2.2 - Aprovação de norma interna que estabelece as bases de funcionamento dos

Sistemas de Gestão de Riscos e do Controlo Interno, definindo os seus objectivos

específicos, a abrangência das respectivas actividades e os graus de responsabilidade

e competência nos vários níveis da estrutura hierárquica.

3.2.3 - Levantamento de todos os procedimentos e circuitos em vigor nos vários

departamentos, identificando um conjunto de factores de risco a que a Seguradora

7

possa encontrar-se exposta, quantificando a sua frequência passada, a exposição

actual, a gravidade e o seu impacto na actividade.

3.2.4 – Produção, pelo Gestor de Riscos, de um relatório final dos factores geradores

de riscos com enumeração, por ordem decrescente do seu grau de severidade para

elaboração e calendarização dos respectivos planos de eliminação ou mitigação;

3.2.5 - Execução de trabalhos de levantamento, consulta e recolha de elementos por

parte da Direcção de Auditoria Interna do Grupo tendo por objectivo a preparação de

uma acção de auditoria presencial no âmbito do controlo interno.

3.3 - Sistema Informático

No que respeita ao sistema informático foi dada continuidade e conclusão à adaptação

informática relativa ao Novo Plano de Contas para Empresas de Seguros e ao

ajustamento entre esta aplicação contabilística e a aplicação da entidade gestora das

nossas carteiras de investimentos com vista à obtenção automática da informação e

monitorização permanentes requeridas pelas novas exigências de aproximação às

IAS.

Em conjunto com a DSI do Finibanco foram efectuados desenvolvimentos com vista a

inserir nos extractos mensais a informação relativa à carteira de seguros de vida de

cada Cliente e disponibilizar em Homebanking os mesmos elementos e,

adicionalmente, a possibilidade efectuar subscrições e dar instruções de transferência

de entregas adicionais de produtos de capitalização e PPR.

Ainda neste âmbito foi concluído o processo de externalização na IBM do fornecimento

de serviços de manutenção e de segurança, bem como a activação do sistema de

“disaster recovery”.

3.4 - Ligação à Rede Comercial Finibanco

Em estreita colaboração com a Finisegur – Sociedade de Mediação do Grupo a quem

compete a dinamização e acompanhamento comercial da Rede Finibanco, a Finibanco

Vida procurou ter uma presença mais regular no terreno, nomeadamente, promovendo

8

acções de formação para lançamento de novos produtos, para reciclagem dos

existentes ou para outros temas relacionados com a actividade.

Foi ainda melhorada a qualidade e a periodicidade da informação de controlo da

evolução dos objectivos comerciais disponibilizada aos diversos intervenientes.

3.5 - Novos Produtos

Dando continuidade ao plano de desenvolvimento estabelecido foram lançados em

2008 três novos produtos:

� O “Protecção Vida Finibanco” – Seguro de risco puro de adesão livre, não

associado a operações de crédito, com cobertura dos riscos de morte ou

invalidez total e definitiva e inclusão de um complementar de morte

acidental;

� O “FiniGarantia” – Produto de investimento em fundo autónomo fechado, a

prémio único, com capital e rendimento garantidos e sem participação nos

resultados, comercializado em duas versões - 1ª e 2ª Séries – nos meses

de Maio e Setembro.

� O “PPR – Empresas” – Versão PPR exclusiva para Empresas com o

objectivo de complementar pensões de reforma de um ou vários

empregados.

3.6 - Transferência Carteira de Seguros Associados a Crédito à Habitação

Foi concretizada a transferência da última tranche da carteira de seguros de risco

associados a operações de crédito à habitação anteriormente colocada em

Seguradora exterior. Neste âmbito foram transferidas as adesões que vigoravam com

forma de pagamento anual ou semestral representando cerca de 800 adesões.

3.7 - Continuação do processo de transferência de PPR’s

Foi dada continuidade ao processo de transferência para a Finibanco Vida da carteira

de produtos PPR colocada anteriormente pela Rede Finibanco em Seguradora

exterior.

9

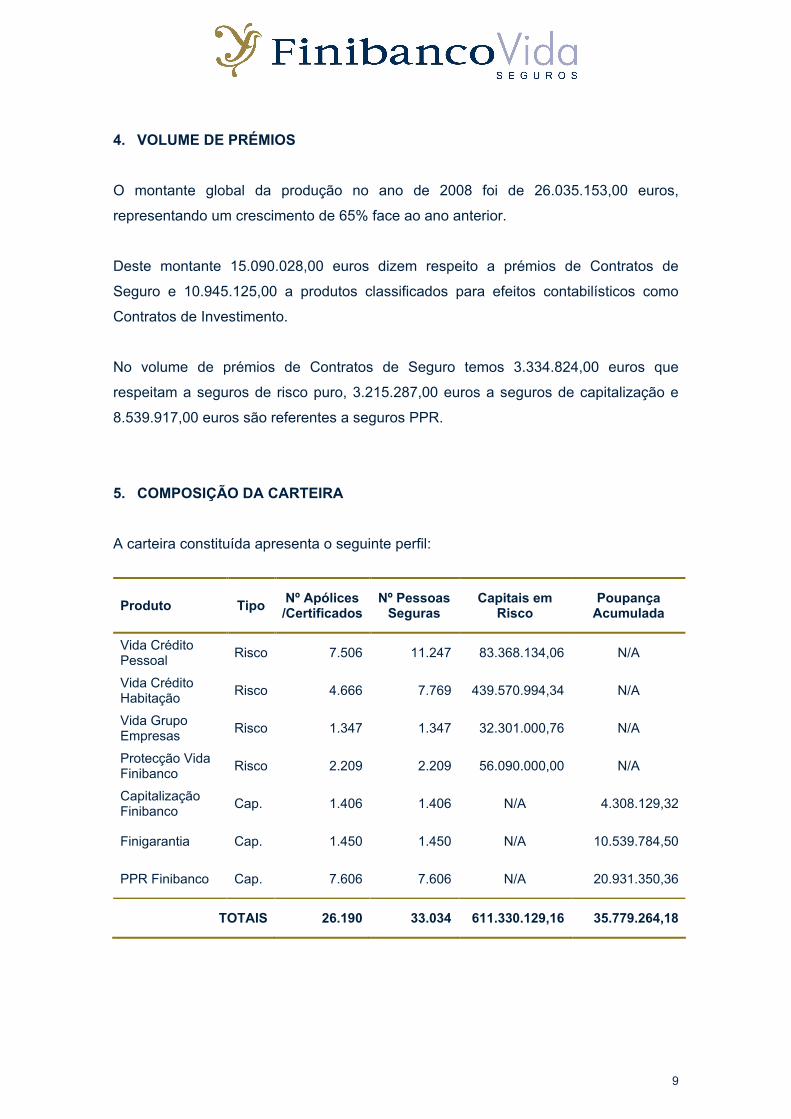

4. VOLUME DE PRÉMIOS

O montante global da produção no ano de 2008 foi de 26.035.153,00 euros,

representando um crescimento de 65% face ao ano anterior.

Deste montante 15.090.028,00 euros dizem respeito a prémios de Contratos de

Seguro e 10.945.125,00 a produtos classificados para efeitos contabilísticos como

Contratos de Investimento.

No volume de prémios de Contratos de Seguro temos 3.334.824,00 euros que

respeitam a seguros de risco puro, 3.215.287,00 euros a seguros de capitalização e

8.539.917,00 euros são referentes a seguros PPR.

5. COMPOSIÇÃO DA CARTEIRA

A carteira constituída apresenta o seguinte perfil:

Produto Tipo Nº Apólices /Certificados

Nº Pessoas Seguras

Capitais em Risco

Poupança Acumulada

Vida Crédito Pessoal

Risco 7.506 11.247 83.368.134,06 N/A

Vida Crédito Habitação

Risco 4.666 7.769 439.570.994,34 N/A

Vida Grupo Empresas

Risco 1.347 1.347 32.301.000,76 N/A

Protecção Vida Finibanco

Risco 2.209 2.209 56.090.000,00 N/A

Capitalização Finibanco

Cap. 1.406 1.406 N/A 4.308.129,32

Finigarantia Cap. 1.450 1.450 N/A 10.539.784,50

PPR Finibanco Cap. 7.606 7.606 N/A 20.931.350,36

TOTAIS 26.190 33.034 611.330.129,16 35.779.264,18

10

6. ESTRUTURA DA CARTEIRA Os prémios processados apresentam a seguinte distribuição por tipo de produto:

Tipo de Produto Receita Processada % da Carteira

. Contratos de Seguro

Seguros Vida Risco 3.334.824,00 12,81%

Seguros de Capitalização 3.215.287,00 12,35%

PPR 8.539.917,00 32,80%

. Contratos de Investimento

Produtos de Capitalização 10.945.125,00 42,04%

TOTAIS 26.035.153,00 100,00%

7. PROVISÕES MATEMÁTICAS DE CONTRATOS DE SEGURO E PASSIVOS

FINANCEIROS DE CONTRATOS CLASSIFICADOS PARA EFEITOS

CONTABILISTICOS COMO CONTRATOS DE INVESTIMENTO

O volume total de provisões matemáticas de Contratos de Seguro foi de 25.239.480,00

euros, com a seguinte distribuição por tipo de produtos:

Tipo de Produto Provisões Matemáticas % da Carteira

PPR 20.931.350,36 82,93%

Seguros de Capitalização 4.308.129,32 17,07%

TOTAIS 25.239.480,00 100,00%

O volume total de passivos financeiros de contratos classificados para efeitos

contabilísticos como Contratos de Investimento foi de 10.539.785,00 euros, com a

seguinte distribuição por tipo de produtos:

Tipo de Produto Passivos Financeiros % da Carteira

Finigarantia (1ª e 2ª Séries) 10.539.785,00 100,00%

TOTAIS 10.539.785,00 100,00%

11

8. PRINCIPAIS INDICADORES

Balanço 2008 2007

- Investimentos

- Activo Liquido

- Capital Próprio

- Provisões Técnicas

- Passivos Financeiros de Contratos

de Investimento

43.702.297,25

43.857.490,09

7.138.796,19

25.543.960,36

10.539.785,50

22.802.428,97

23.732.994,93

7.464.249,77

14.528.611,43

0,00

Conta de Ganhos e Perdas

- Prémios Processados (Contratos de Seguro

e Contratos de Investimento)

- Rendimentos e Ganhos Líquidos da

Actividade Financeira (incluindo efectivos,

potenciais e imparidades)

- Provisões Matemáticas Seguro Directo

- Participação Resultados Seguro Directo

- Custos com Sinistros Líquidos de Resseguro

- Resultado Liquido

26.035.153,00

-367.481,98

10.637.767,00

81.071,23

1.851.393,89

-180.694,24

15.850.509,47

182.960,50

14.528.611,43

73.979,50

216.745,31

93.360,45

Nº de Trabalhadores 10 10

Produtividade

- Nº Apólices / Nº Trabalhadores

- Nº Pessoas Seguras / Nº Trabalhadores

- Prémios / Nº de Trabalhadores

- Activos sob gestão / Nº Trabalhadores

2.634

3.616

2.603.515,00

4.400.291,00

1.356

1.775

1.585.050,00

2.359.414,00

9. PARTICIPAÇÃO NOS RESULTADOS

As Taxas de Revalorização Efectivas (constituídas por taxa de participação + taxa de

juro técnica) atribuídas às Apólices das modalidades com Fundos Autónomos de

Investimento foram as seguintes:

Produto Taxa Técnica Taxa de Revalorização

Efectiva

PPR Finibanco 3,00% 3,43%

apitalização Finibanco 3,00% 3,43%

12

10. RESULTADOS DO EXERCICIO

Os resultados da exploração técnica, excluindo imparidades, foram expressivamente

positivos, traduzindo-se num montante de 1.086.131,00 euros.

Contudo, a flutuação negativa verificada ao nível da carteira de investimentos com a

consequente desvalorização potencial dos seus activos e a contabilização das menos

valias efectivas decorrentes de imparidades assumidas na carteira de acções,

determinou um resultado do exercício negativo de 180.694,00 euros, resultado que o

Conselho de Administração propõe que transite para o exercício seguinte.

11. MARGEM DE SOLVÊNCIA

O montante da margem de solvência disponível foi de 6.537.827,21 euros quando o

valor exigido para o volume de prémios, composição de carteira e capitais em risco da

Finibanco Vida era de 3.200.000,00 euros. Verifica-se, assim, uma taxa de cobertura

de 204,31%.

12. OBJECTIVOS GERAIS PARA 2009

Para 2009 julgamos que será possível, não obstante a conjuntura adversa do

mercado, manter um crescimento global da receita processada em níveis significativos

beneficiando da circunstância de termos ainda um grande potencial de negócio a

explorar dentro do portefólio de clientes do Finibanco.

Nos Seguros de Vida Risco ocorrerá, seguramente, uma redução significativa do

negócio novo relacionado com os seguros ligados a operações de crédito,

principalmente no crédito à habitação, que procuraremos compensar com um

incremento na venda de produtos “stand alone” que incluirá a dinamização do

“Protecção Vida Finibanco” e o lançamento de um novo produto que se designará de

“Protecção Vida Empresário”.

Completaremos ainda o leque de produtos disponíveis na área de seguros de risco

com a exploração de uma nova modalidade – o Seguro de Renda Vitalícia - e com a

disponibilidade para negociar, caso a caso, Seguros de Grupo nomeadamente no

segmento de “employee benefits” para empresas.

13

Ainda neste segmento vamos proceder à reformulação dos seguros associados a

operações de crédito à habitação com a adopção de novas tarifas que, não

comprometendo o equilíbrio técnico da modalidade, se traduzirão numa redução

significativa dos prémios em linha com a evolução ocorrida no mercado.

Quanto ao segmento de Capitalização e no que respeita aos produtos de

comercialização continuada como são o PPR Finibanco e o Capitalização Finibanco,

espera-se que continuem a crescer de forma sustentada.

Relativamente aos produtos de subscrição fechada, comercializados em campanha, a

oferta neste segmento, para além do “Finigarantia”, será ainda melhorada com o

lançamento de um novo produto, de base “unit linked”, classificado como ICAE Não

Normalizado, cujo prémio único se traduzirá em unidades de participação ligadas a um

Fundo de Investimento.

Dado o êxito obtido em 2008 com o “Finigarantia”, julgamos haver razões que

justifiquem a manutenção de objectivo idêntico para 2009, contudo, a sua

concretização ficará condicionada à escolha de timing e oportunidade de mercado que

não colidam com as politicas definidas pelo Grupo Finibanco sobre esta matéria.

No que diz respeito à carteira de investimentos espera-se que, ao longo de 2009, se

verifique uma recuperação consistente das menos valias potenciais acumuladas que,

dependendo da classificação dos respectivos activos, se traduzirão em melhores

resultados, menor peso negativo sobre as reservas de reavaliação e ainda maior

cobertura da margem de solvência.

Nas novas aplicações serão estritamente seguidos os critérios definidos pelo Instituto

de Seguros de Portugal quanto à selecção dos activos elegíveis e às regras de

dispersão desses activos.

13. CONCLUSÃO Da análise efectuada à actividade desenvolvida neste segundo ano de actividade da

Finibanco Vida e, nomeadamente:

14

Ao trabalho desenvolvido ao nível do aperfeiçoamento da sua estrutura

organizativa, da gestão de riscos e do controlo interno;

Aos valores globais de receita processada atingidos e ao seu crescimento face

ao ano anterior;

Aos indicadores de gestão apresentados;

Aos resultados alcançados na exploração técnica, antes de imparidades;

Concluímos que continuaram a ser dados passos significativos e seguros no sentido

da afirmação da Finibanco Vida como uma Seguradora sólida e credível, cuja

actividade se apoia em elevados padrões de serviço ao Cliente e que constitua uma

mais valia de relevo para o Grupo Finibanco.

Resta-nos agradecer aos Colaboradores da Finibanco Vida e das Empresas do

Grupo Finibanco que colocaram o melhor do seu esforço e empenhamento no

desenvolvimento da Seguradora.

Apresentamos, também, os nossos agradecimentos a todas as entidades que directa

ou indirectamente contribuíram para o desempenho alcançado, nomeadamente:

Ao Grupo Finibanco;

Ao Instituto de Seguros de Portugal;

À Associação Portuguesa de Seguradores

Aos nossos Resseguradores

Ao nosso Actuário Responsável

Aos nossos Consultores e Auditores

Porto, 1 de Março de 2009 O Conselho de Administração

Humberto da Costa Leite

Armando Esteves

Artur de Jesus Marques

Joaquim de Campos Afonso

Demonstrações Financeiras

em 31 de Dezembro de 2008

16

Balanço

2008

Notas do

Anexo Balanço

Valor bruto

Imparidade, depreciações / amortizações

ou ajustamentos

Valor Líquido 2007

ACTIVO

8 Caixa e seus equivalentes e depósitos à ordem 4.670.642 4.670.642 5.250.966

Investimentos em filiais, associadas e empreendimentos conjuntos

6.4 Activos financeiros detidos para negociação 4.162.552 4.162.552 3.545.151

Activos financeiros classificados no reconhecimento inicial ao justo valor através de ganhos e perdas

Derivados de cobertura

6.5 - 6.6 Activos disponíveis para venda 26.780.186 821.720 25.958.466 12.006.312

Empréstimos e contas a receber 2.752.344 2.752.344 2.000.000

Depósitos juntos de empresas cedentes

6.2 Outros depósitos 2.752.344 2.752.344 2.000.000

Empréstimos concedidos

Contas a receber

Outros

6.7 Investimentos a deter até à maturidade 5.158.294 5.158.294

Terrenos e edifícios

Terrenos e edifícios de uso próprio

Terrenos e edifícios de rendimento

10 Outros activos tangíveis 210.272 53.793 156.478 185.737

Inventários

Goodwill

12 Outros activos intangíveis 695.252 363.810 331.442 476.992

Provisões técnicas de resseguro cedido 98.537 98.537

Provisão para prémios não adquiridos

Provisão matemática do ramo vida

Provisão para sinistros 98.537 98.537

Provisão para participação nos resultados

Provisão para compromissos de taxa

Provisão para estabilização de carteira

Outras provisões técnicas

Activos por benefícios pós-emprego e outros benefícios de longo prazo

Outros devedores por operações de seguros e outras operações 443.038 1.254 441.784 131.287

6.8 - 13 Contas a receber por operações de seguro directo 18.198 1.254 16.944 13.103

6.8 Contas a receber por outras operações de resseguro 213.360 213.360 118.184

6.8 Contas a receber por outras operações 211.480 211.480

Activos por impostos 107.610 107.610 131.398

Activos por impostos correntes

24.2 Activos por impostos diferidos 107.610 107.610 131.398

Acréscimos e diferimentos 19.342 19.342 5.152

Outros elementos do activo

Activos não correntes detidos para venda e unidades operacionais descontinuadas

TOTAL ACTIVO 45.098.068 1.240.578 43.857.490 23.732.995

17

Notas do Anexo

Balanço 2008 2007

PASSIVO E CAPITAL PRÓPRIO

PASSIVO

Provisões técnicas 25.543.960 14.528.611

Provisão para prémios não adquiridos

4.1 Provisão matemática do ramo vida 25.239.480 14.523.411

4.3 - 4.6 Provisão para sinistros

De vida 301.711 5.200

De acidentes de trabalho

De outros ramos

4.3 Provisão para participação nos resultados 2.770

Provisão para compromissos de taxa

Provisão para estabilização de carteira

Provisão para desvios de sinistralidade

Provisão para riscos em curso

Outras provisões técnicas

5

Passivos financeiros da componente de depósito de contratos de seguros e de contratos de seguro e operações considerados para efeitos contabilísticos como contratos de investimento 10.539.785

Outros passivos financeiros

Derivados de cobertura

Passivos subordinados

Depósitos recebidos de resseguradores

Outros

23 Passivos por benefícios pós-emprego e outros benefícios de longo prazo 111.467 142.205

Outros credores por operações de seguros e outras operações 423.777 1.512.016

Contas a pagar por operações de seguro directo 145.046 120.996

Contas a pagar por outras operações de resseguro

Contas a pagar por outras operações 278.730 1.391.019

Passivos por impostos 28.320 25.127

Passivos por impostos correntes 28.320 25.127

Passivos por impostos diferidos

Acréscimos e diferimentos 71.386 60.787

Outras Provisões

Outros elementos do passivo

Passivos de um grupo para alienação classificado como detido para venda

TOTAL PASSIVO 36.718.694 16.268.745

CAPITAL PRÓPRIO

25 Capital 7.500.000 7.500.000

(Acções Próprias)

Outros instrumentos de capital

Reservas de reavaliação -308.483 -129.111

18-26 Por ajustamentos no justo valor de activos financeiros -308.483 -129.111

Por revalorização de terrenos e edifícios de uso próprio

Por revalorização de activos intangíveis

Por revalorização de outros activos tangíveis

Por ajustamentos no justo valor de instrumentos de cobertura em coberturas de fluxos de caixa

Por ajustamentos no justo valor de cobertura de investimentos líquidos em moeda estrangeira

De diferenças de câmbio

24.2 Reserva por impostos diferidos 34.613

Outras reservas

35 Resultados transitados 93.360

Resultado do exercício -180.694 93.360

TOTAL CAPITAL PRÓPRIO 7.138.796 7.464.250

TOTAL PASSIVO E CAPITAL PROPRIO 43.857.490 23.732.995

18

Conta de Ganhos e Perdas

2008 Notas do

Anexo Conta de Ganhos e Perdas Técnica

Vida Técnica

Não-Vida Não

Técnica Total

2007

Prémios adquiridos líquidos de resseguro 14.199.065 14.199.065 15.502.054 14 Prémios brutos emitidos 15.090.027 15.090.027 15.850.509 4.6 Prémios de resseguro cedido 890.962 890.962 348.455 Provisão para prémios não adquiridos (variação)

Provisão para prémios não adquiridos, parte resseguradores (variação)

15

Comissões de contratos de seguro e operações considerados para efeitos contabilísticos como contratos de investimento ou como contratos de prestação de serviços 32.999 32.999

Custos com sinistros, líquidos de resseguro 1.851.394 1.851.394 216.845 Montantes pagos 1.653.420 1.653.420 211.645 21 Montantes brutos 1.852.809 1.852.809 246.645 4.6 Parte dos resseguradores -199.389 -199.389 -35.000 Provisão para sinistros (variação) 197.974 197.974 5.200 4.6 Montante bruto 296.511 296.511 5.200 4.6 Parte dos resseguradores -98.537 -98.537 Outras provisões técnicas, líquidas de resseguro Provisão matemática do ramo vida, líquida de resseguro 10.637.767 10.637.767 14.523.411 4.1 Montante bruto 10.637.767 10.637.767 14.523.411 Parte dos resseguradores 4.3 Participação nos resultados, líquida de resseguro 81.071 81.071 Custos e gastos de exploração líquidos 1.516.092 1.516.092 887.423 21 Custos de aquisição 604.479 604.479 277.124 Custos de aquisição diferidos (variação) 21 Gastos administrativos 1.283.037 1.283.037 811.851 Comissões e participação nos resultados de resseguro -371.425 -371.425 -201.553 Rendimentos 1.008.227 316.560 1.324.786 413.092

16 De juros de activos financeiros não valorizados ao justo valor por via de ganhos e perdas 1.008.227 1.008.227 156.043

De juros de passivos financeiros não valorizados ao justo valor por via de ganhos e perdas

16 Outros 316.560 316.560 257.049 Gastos financeiros 322.255 13.144 335.399 47.520

De juros de activos financeiros não valorizados ao justo valor por via de ganhos e perdas 20.688

5 De juros de passivos financeiros não valorizados ao justo valor por via de ganhos e perdas 216.581 216.581

21 Outros 105.674 13.144 118.818 26.832

Ganhos líquidos de activos e passivos financeiros não valorizados ao justo valor através ganhos e perdas 176.163 176.163 152.157

17 De activos disponíveis para venda 176.163 176.163 152.157 De empréstimos e contas a receber De investimentos a deter até à maturidade De passivos financeiros valorizados a custo amortizado De outros

Ganhos líquidos de activos e passivos financeiros valorizados ao justo valor através ganhos e perdas -709.404 -709.404 -205.659

17 - 18 Ganhos líquidos de activos e passivos financeiros detidos para negociação -709.404 -709.404 -205.659

Ganhos líquidos de activos e passivos financeiros classificados no reconhecimento judicial ao justo valor através de

ganhos e perdas 19 Diferenças de câmbio -39.117 -39.117

Ganhos líquidos pela venda de activos não financeiros que não estejam classificados como activos não correntes detidos para venda e unidades operacionais descontinuadas

Perdas de imparidade (líquidas de reversão) 821.720 821.720 De activos disponíveis para venda 821.720 821.720

De empréstimos e contas a receber valorizados a custo amortizado

De investimentos a deter até à maturidade De outros Outros rendimentos/gastos técnicos, líquidos de resseguro 0 0 -142.205 Outras provisões (variação) 24 Outros rendimentos/gastos 106.273 106.273 10.459 Goodwill negativo reconhecido imediatamente em ganhos e perdas

Ganhos e perdas de associadas e empreendimentos conjuntos contabilizados pelo método da equivalência patrimonial

Ganhos e perdas de activos não correntes (ou grupos para alienação) classificados como detidos para venda

RESULTADO LÍQUIDO ANTES DE IMPOSTOS 292.427 -445.105 -152.678 54.699 24.1 Imposto sobre o rendimento do exercício - impostos correntos 1.737 1.737 92.736 24.2 Imposto sobre o rendimento do exercício - impostos diferidos 26.280 26.280 -131.398 RESULTADO LÍQUIDO DO EXERCÍCIO 264.411 -445.105 -180.694 93.360

19

Ou

tro

s in

stru

men

tos

de

cap

ital

R

eser

vas

de

Rea

vali

ação

O

utr

as r

eser

vas

Dem

on

str

ação

de V

ari

açõ

es d

o

Cap

ita

l P

róp

rio

C

apit

al

Ac

ções

p

róp

ria

s

Inst

rum

en

tos

fin

ance

iro

s co

mp

ost

os

Pre

staç

ões

su

ple

men

tare

s

Ou

tro

s

Po

r aj

ust

amen

tos

no

ju

sto

val

or

de

inve

stim

ento

s em

fi

liai

s,

asso

ciad

as

e em

pre

end

im

ento

s co

nju

nto

s

Po

r aj

ust

amen

tos

no

ju

sto

val

or

de

acti

vos

fin

ance

iro

s d

isp

on

ívei

s p

ara

ven

da

Po

r re

valo

riz

ação

de

terr

eno

s e

edif

ício

s d

e u

so

pró

pri

o

Po

r re

valo

riz

ação

de

ou

tro

s ac

tivo

s ta

ng

ívei

s

Po

r re

valo

riza

ção

d

e ac

tivo

s in

tan

gí

veis

De

inst

rum

ent

os

de

cob

ertu

ra

em

cob

ertu

ras

de

flu

xos

de

caix

a

De

cob

ertu

ra

de

inve

stim

ento

s lí

qu

ido

s em

m

oed

a es

tran

gei

ra

De

dif

eren

ças

de

câm

bio

Res

erv

a p

or

imp

ost

os

dif

erid

os

Res

erv

a le

gal

Res

erva

es

tatu

tári

a

Pré

mio s de

emi

ssã

o

Ou

tras

re

serv

as

Res

ult

ado

s tr

ansi

tad

os

Res

ult

ado

d

o

exer

cíci

o

TO

TA

L

Bal

anço

a 3

1 d

e D

ezem

bro

n-1

(b

alan

ço d

e ab

ertu

ra)

7.500.000

-32.393

7.467.607

Correcções de erros (IAS 8)

0

Alterações políticas contabilísticas (IAS 8)

-129.111

125.753

-3.357

Bal

anço

de

aber

tura

alt

erad

o

7.500.000

-129.111

93.360

7.464.250

Aumentos/reduções de capital

0

Transacção de acções próprias

0

Ganhos líquidos por ajustamentos no justo valor

de filiais, associadas e empreendimentos

conjuntos

0

Ganhos líquidos por ajustamentos no justo valor

de activos financeiros disponíveis para venda

-308.483

-308.483

Ganhos líquidos por ajustamentos por

revalorização de terrenos e edíficios de uso

próprio

0

Ganhos líquidos por ajustamentos por

revalorizações de outros activos tangíveis

0

Ganhos líquidos por ajustamentos por

revalorizações de activos intangíveis

0

Ganhos líquidos por ajustamentos de

instrumentos de cobertura em cobertura de

fluxos de caixa

0

Ganhos líquidos por ajustamentos de

instrumentos de cobertura de investimentos

líquidos em moeda estrangeira

0

Ganhos liquídos por diferenças por taxa de

câmbio

0

Ajustam

entos por reconhecimento de im

postos

diferidos

34.613

93.360

127.973

Aumentos de reservas por aplicação de

resultados

0

Distribuição de reservas

0

Distribuição de lucros/prejuízos

0

Alterações de estimativas contabilísticas

0

Outros ganhos/ perdas reconhecidos

directam

ente no capital próprio

0

Transferências entre rubricas de capital próprio

não incluídas noutras linhas

0

To

tal

das

var

iaçõ

es d

o c

apit

al p

róp

rio

0

0

0

0

0

0

-308.483

0

0

0

0

0

0

34.613

0

0

0

0

93.360

0

-180.510

Resultado líquido do período

-180.694

-180.694

Distribuição antecipada de lucros

0

Bal

anço

a 3

1 d

e D

ezem

bro

n

7.500.000

-308.483

34.613

93.360

-180.694

7.138.796

Anexos às Demonstrações Financeiras

em 31 de Dezembro de 2008

21

Anexo ao Balanço e à Conta de Ganhos e Perdas

em 31 de Dezembro de 2008

1. INFORMAÇÕES GERAIS

A FINIBANCO VIDA - Companhia de Seguros de Vida S.A., com sede na Rua Júlio

Dinis nº166 na cidade do Porto, foi constituída em Janeiro de 2007 com Capital Social

de 7.500.000,00 Euros, detido na sua totalidade pela FINIBANCO HOLDING SGPS,

S.A., sendo as suas demonstrações financeiras consolidadas ao nível daquela

instituição. Dedica-se exclusivamente ao exercício da actividade de seguros do ramo

vida, para a qual obteve a devida autorização por parte do Instituto de Seguros de

Portugal.

As notas que se seguem, respeitam a numeração definida no Plano de Contas para as

Empresas de Seguros, aprovado pela Norma Regulamentar nº 4/2007 e com as

alterações introduzidas pela Norma Regulamentar nº 20/2007, ambas do Instituto de

Seguros de Portugal. Por não serem aplicáveis ou por irrelevância dos valores ou

situações a reportar, algumas notas não são referidas neste Anexo.

As demonstrações financeiras foram aprovadas por deliberação do Conselho de

Administração de 02 de Fevereiro de 2009 e serão submetidas para Aprovação da

Assembleia Geral de accionistas de 31 de Março de 2009.

2. INFORMAÇÃO POR SEGMENTOS

A Companhia manteve, durante o exercício de 2008 relações comerciais exclusivas

com clientes e entidades inseridas no âmbito do Grupo Finibanco, cuja dinamização

comercial ficou a cargo da Finisegur - Sociedade Mediadora de Seguros S.A. também

integralmente detida pela Finibanco Holding S.A

Os produtos desenvolvidos e comercializados pela Companhia foram especificamente

concebidos para distribuição através do canal bancário, quer na vertente de aumento

da qualidade e das garantias dos produtos bancários adjacentes aos mesmos, quer no

que concerne à captação de aforro através de produtos específicos e vocacionados

para a poupança de médio e longo prazo.

22

No decurso do exercício de 2008, foram criados três novos produtos, nos termos do

projecto de constituição da Companhia aprovado pelo Instituto de Seguros de

Portugal, no intuito de responder às solicitações da estrutura comercial do Finibanco

para abranger nichos de negócio específico oportunamente estudados e avaliados.

Assim, adicionamos ao nosso portfolio de produtos as seguintes modalidades:

Um produto de seguros de vida risco:

� Protecção Finibanco, concebido para responder à procura, por parte de clientes

particulares, de seguros vida risco que não decorrem nem estão relacionados

com operações de crédito,

Dois seguros de vida de aforro a médio prazo, com entregas únicas, capital e taxa

garantido, sem participação nos resultados e com subscrição limitada:

� Finigarantia 2008 (8.1-1ª Série)

� Finigarantia 2008 (5.1-2ª Série)

Nos exercícios de 2007 e 2008 a totalidade da actividade desenvolvida pela

Companhia foi realizada em território nacional, pelo que não é apresentada qualquer

informação por sectores geográficos.

3. BASES DE PREPARAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS E DAS

POLÍTICAS CONTABILÍSTICAS

3.1.Bases de apresentação

As demonstrações financeiras da Companhia agora apresentadas reportam-se aos

exercícios findos em 31 de Dezembro de 2008 e 2007 e foram preparadas pela

primeira vez de acordo com regime contabilístico aplicável às empresas de seguros

sujeitas à supervisão do Instituto de Seguros de Portugal (PCES), estabelecido na

Norma Regulamentar nº 4/2007 - R, de 27 de Abril, com as alterações da Norma

Regulamentar nº 20/2007 - R, de 31 de Dezembro. Este regime acolheu em geral as

Normas Internacionais de Relato Financeiro (IAS/IFRS) tal como adoptadas pela

União Europeia, na sequência do Regulamento (CE) Nº 1606/2002 do Parlamento

Europeu e do Conselho, de 19 de Julho, transposto para o ordenamento nacional pelo

Decreto-Lei nº 35/2005 com excepção da IFRS 4, da qual apenas foram adoptados os

23

princípios de classificação do tipo de contratos celebrados pelas empresas de

seguros, continuando a aplicar-se ao reconhecimento e mensuração dos passivos

associados a contratos de seguros os princípios estabelecidos na legislação e

regulamentação prudencial específica em vigor.

O Financiamento das Responsabilidades com compromissos relativos a planos de

pensões com trabalhadores que, conforme consta na Norma Regulamentar do ISP nº

5/2007 – R, de 27 de Abril, pode ser e foi diferido no que concerne aos impactos de

transição decorrentes da adopção da IAS19.

As demonstrações financeiras estão expressas em euros foram preparadas com base

no custo histórico exceptuando os do os activos financeiros detidos para negociação,

activos e passivos ao justo valor através de resultados, produtos derivados e os

activos financeiros disponíveis para venda. Por sua vez, ao activos a deter até à

maturidade foram valorizados ao custo amortizado à taxa efectiva.

Na preparação das demonstrações financeiras, foram efectuadas estimativas e

previsões que afectam os activos, passivos, réditos e custos. Para a elaboração

dessas estimativas foi utilizada a informação disponível à data de preparação das

demonstrações financeiras. Consequentemente, os valores futuros efectivamente

verificados podem diferir destas estimativas.

3.2. Informação comparativa

As demonstrações financeiras divulgadas no pretérito exercício de 2007 foram

relatadas e construídas de acordo com as regras e princípios definidos no PCES,

publicado no Diário da República n.º 127 / 94, II.º Suplemento, 3.ª Série, de 1 de

Junho de 1994 e nos termos da Norma nº 14 / 95-R e demais normas relativas à

contabilização das operações das empresas de seguros, estabelecidas pelo ISP

(PCES1994). Por conseguinte, a informação das demonstrações financeiras do

corrente exercício não são comparáveis, de forma directa, com as do exercício de

2007 visto que se teve de proceder a um conjunto de alterações inerentes à

apresentação das demonstrações financeiras com base nas IAS/IFRS.

Nesta conformidade, o exercício de 2007 foi integralmente recuperado para o

referencial IAS/IFRS para que as demonstrações financeiras, a 31 de Dezembro de

2007, nos termos da “IFRS 1-Adopção pela primeira vez das Normas Internacionais de

Relato Financeiro”, fossem comparáveis com as do corrente exercício.

24

Uma análise dos impactos da transição para o PCES estabelecido pela Norma

Regulamentar nº 4/2007, referente a 31 de Dezembro é apresentada na Nota 35.

Os principais impactos das alterações provenientes da reexpressão das contas, em

IFRS, relativas ao exercício de 2007 foram:

� As valias potenciais de títulos classificados como disponíveis para venda, nos

termos da IAS39, passaram a ser registadas no balanço por contrapartida da

Reserva de Justo de Valor nos Capitais Próprios, o que também produziu

alterações ao nível dos Resultados Transitados;

� As perdas por imparidade, caso existissem, seriam reconhecidas em

resultados;

� As valias potenciais dos títulos disponíveis para venda passaram a reflectir a

diferença entre o seu justo valor de mercado e o seu custo amortizado à taxa

efectiva;

� Os títulos classificados como a deter até à maturidade foram valorizados ao

custo amortizado à taxa efectiva;

� O juro decorrido de títulos de dívida passou a estar incluído nas contas do

activo nas contas afectas aos investimentos em activos financeiros e não nas

contas de acréscimos e diferimentos;

� Foram reconhecidas no Passivo as responsabilidades com planos de benefício

definido, nos termos da IAS19, e consequentemente afectados os Resultados

Transitados;

� Os encargos com benfeitorias e obras de recuperação e beneficiação de

edifícios arrendados, que nos termos do anterior PCES eram classificados

numa rubrica específica de Imobilizado Incorpóreo, passaram a ser englobados

nos outros activos tangíveis;

� Foram aplicados as regras e princípios da IAS12 no que concerne aos

Impostos Diferidos.

3.3. Políticas contabilísticas e critérios valorimétricos:

3.3.1. Princípio da especialização de exercícios

Os proveitos e os custos são reconhecidos contabilisticamente em função do período

em que as transacções ocorreram independentemente do momento do seu

recebimento ou pagamento.

25

Os critérios de imputação de custos por funções resultam da aplicação das seguintes

premissas:

� Os encargos de aquisição relacionados com remunerações de mediação são

directamente e automaticamente imputados a cada modalidade. No que

respeita a outros encargos de aquisição após a sua classificação por natureza,

é efectuada a sua imputação directa à respectiva modalidade.

� Os encargos com a gestão de investimentos são automaticamente distribuídos

por cada uma das nossas carteiras de investimentos e fundo autónomo.

� No que concerne aos restantes custos por natureza, e uma vez que a

Finibanco Vida é ainda uma Companhia de pequena dimensão em que existe

uma grande polivalência de todos os seus colaboradores, encontramos uma

rácio médio para imputar estes custos a gastos gerais e com sinistros. Por sua

vez, estes encargos foram imputados a cada uma das modalidades, risco e

financeiros, com base na ponderação obtida através do número de pessoas

seguras de cada uma das modalidades exploradas pela Finibanco Vida.

3.3.2. Caixa e equivalentes de caixa

À rubrica de Caixa e equivalentes de caixa correspondem a valores em caixa, e saldos

à ordem junto de instituições de crédito.

3.3.3. Investimentos financeiros

Classificação

A Companhia classifica os seus outros activos financeiros no momento da sua

aquisição considerando a intenção que lhes está subjacente, de acordo com as

seguintes categorias:

Activos Financeiros Detidos para Negociação

Para além dos instrumentos financeiros derivados que não estejam ou não sejam

enquadrados em políticas de cobertura, esta rubrica inclui os activos financeiros

adquiridos com objectivo ou possibilidade de venda no curto prazo.

26

Na valorimetria destes investimentos financeiros utilizou-se o critério do justo valor de

mercado dos activos em que os ganhos ou perdas inerentes a revalorizações dos

mesmos afectam os resultados do período.

No que respeita aos instrumentos financeiros admitidos à negociação em bolsas de

valores ou em mercados regulamentados, o valor actual de mercado corresponde à

cotação de fecho ou ao preço de referência divulgado pela instituição gestora do

mercado financeiro em que esses instrumentos se encontrem admitidos à negociação.

Os títulos ou produtos financeiros não admitidos à negociação em mercados

regulamentados, são valorizados de acordo com as ofertas de compra ou cotações

difundidas para o mercado por entidades especializadas e reconhecidas para o efeito.

Outros activos Financeiros ao Justo Valor através de Ganhos e Perdas

Esta rubrica diz respeito aos activos irrevogavelmente classificados no seu

reconhecimento inicial a justo valor de mercado, por via de resultados. A Finibanco

Vida não tinha classificado a 31 de Dezembro de 2008 qualquer título no âmbito desta

classe.

Activos Financeiros Disponíveis para Venda

São classificados nesta categoria instrumentos financeiros que podem ser alienados

por motivos de necessidades de liquidez ou em virtude de directrizes definidas numa

política de ALM, que não foram classificados em qualquer uma das outras categorias

de activos financeiros. São contabilizados pelo justo valor, sendo as revalorizações

subsequentes reflectidas em rubrica específica de capital próprio até à sua venda (ou

ao reconhecimento de perdas por imparidade), momento no qual são transferidos para

resultados do exercício. Para os títulos de dívida enquadrados nesta classe, os juros

são calculados de acordo com o método do custo amortizado à taxa efectiva sendo

que os mesmos são reconhecidos em resultados, em rubrica de específica de

rendimentos de juros de activos financeiros não valorizados ao justo valor por via de

ganhos e perdas.

É efectuada uma análise da existência de evidência de perdas por imparidade em

activos financeiros disponíveis para venda em cada data de referência das

demonstrações financeiras.

27

Activos Financeiros Detidos até à Maturidade

Estes activos são valorizados pelo método do custo amortizado à taxa efectiva e que a

Companhia adquiriu com a firme intenção e capacidade de serem mantidos em

carteira até à sua maturidade. Os juros apurados pelo referido método do custo

amortizado são afectados por eventuais perdas de imparidade e são reconhecidos em

resultados, numa rubrica de rendimentos de juros de activos financeiros não

valorizados ao justo valor por via de ganhos e perdas. Estes activos são valorizados

ao custo amortizado, com base no método da taxa efectiva e são deduzidos de perdas

de imparidade.

Empréstimos e contas a receber

São activos financeiros com pagamentos fixos ou determináveis não cotados num

mercado activo, que não sejam activos adquiridos com intenção de alienação a curto

prazo (detidos para negociação) ou não classificados como activos financeiros ao justo

valor através de resultados no seu reconhecimento inicial.

No caso da Finibanco vida esta rubrica inclui apenas Depósitos a Prazo junto de

Instituições de Crédito, valorizados pelo respectivo montante nominal, sendo os

respectivos juros reconhecidos de acordo com o princípio da especialização dos

exercícios.

Transferências entre categorias de activos financeiros

Em Outubro de 2008 o IASB emitiu a revisão da norma IAS 39 - Reclassificação de

instrumentos financeiros (Amendements to IAS 39 Financial Instruments: Recognition

and Measurement and IFRS 7: Financial Instruments Disclosures). Esta alteração veio

permitir que uma entidade transfira de activos financeiros ao justo valor através de

resultados - negociação para as carteiras de activos financeiros disponíveis para

venda, "Loans and Receivables" ou para activos financeiros detidos até à maturidade

("Held-to-maturity"), desde que esses activos financeiros obedeçam às características

de cada categoria. A Companhia não adoptou esta possibilidade.

As transferências de activos financeiros disponíveis para venda para as categorias de

"Loans and receivables" e "Held-to-maturity" são também permitidas.

28

3.3.4. Imparidades

É global e periodicamente analisada a existência de eventuais evidências objectivas

de imparidade em activos ou grupo de activos financeiros. Nos termos das IAS um

activo financeiro encontra-se em imparidade, se e só se, existir evidência de que a

ocorrência de um evento (ou eventos) tiver um impacto mensurável nos fluxos de

caixa futuros esperados desse activo ou grupo de activos.

A existência de imparidade de um activo ou grupo de activos definida traduz-se na

observação de eventos de perda, dos quais se destacam:

� Situações de incumprimento do contrato, nomeadamente atraso no pagamento

do capital e/ou juros;

� Dificuldades financeiras significativas do devedor;

� Alteração significativa da situação patrimonial do devedor;

� Ocorrência de alterações adversas das condições e/ou capacidade de

pagamento ou das condições económicas nacionais ou do sector económico

relevante, com correlação ao incumprimento de determinado activo.

Em concreto, no que concerne aos instrumentos de capital em activos financeiros

disponíveis para venda, estes são considerados em imparidade quando se verifica um

significativo e prolongado declínio nos justos valores, abaixo dos preço de custo, ou

quando existam outras evidências objectivas de imparidade. Neste contexto foi

definido para o perímetro de consolidação onde se integra a Finibanco Vida, que um

declínio no justo valor de um instrumento de capital igual ou superior a 50% ou por

mais de 1 ano é considerado significativo ou prolongado.

Se for constatada a evidência de perda por imparidade num activo ou grupo de

activos, o montante da perda é determinado pela diferença entre o valor desses

activos e o valor actual dos seus fluxos de caixa futuros estimados (excluindo perdas

de imparidade futuras ainda não incorridas), descontados à taxa de juro original do

activo ou activos financeiros. O valor de balanço do activo ou dos activos é reduzido

pela utilização de uma conta de perdas por imparidade e o montante reconhecido nos

resultados do período.

29

3.3.5. Derivados

A Política de Investimentos da Finibanco Vida define que podem ser utilizados

produtos derivados tendo em vista a prossecução de uma política de ALM que vise o

“hedging” dos riscos. Em caso algum podem ser usados estes instrumentos para

alavancar estratégias ou para sujeitar a empresa a qualquer tipo de riscos de

mercado.

Os produtos derivados que podem ser usados e apenas para o “hedging” de riscos,

são os “forwards” e/ou “swaps” para o risco cambial e as opções e futuros para o risco

de performance. O montante nocional inerente à realização dos contratos afectos à

carteira de investimentos não pode exceder o valor dos activos destes.

Os contratos de produtos derivados pela Finibanco, foram apenas “forwards” para

cobertura de risco cambial, ou seja, forma contratos celebrados com fixação futura de

câmbios e são revalorizados com base nas taxas de câmbio em vigor para as

diferentes moedas e prazos residuais das operações, contabilizados como Derivados

Detidos para Negociação nos termos da IAS39, sendo as valias potenciais apuradas

registadas nas contas de Ganhos e Perdas de Investimentos.

3.3.6. Justo valor

O critério adoptado para mensuração do justo valor dos activos e passivos financeiros

foi o seguinte:

� Para os instrumentos financeiros transaccionados em mercados activos e

líquidos, o justo valor corresponde ao montante da última oferta, usualmente

denominada por “bid price”, conhecida.

� Para instrumentos financeiros não transaccionados em mercados activos, o

justo valor é determinado por recurso a técnicas de valorização amplamente

difundidas e utilizadas nos mercados, nomeadamente por recurso a preços de

transacções recentes para activos semelhantes e outros métodos como o

desconto de “cash flows” futuros.

30

3.3.7. Rendimentos

O rendimento das acções em carteira é contabilizado na altura da colocação à

disposição dos dividendos atribuídos. Em relação a títulos de rendimento fixo,

procede-se à especialização dos respectivos rendimentos e para os que dentro desta

categoria são classificados contabilisticamente como disponíveis para venda e a deter

até à maturidade os aludidos rendimentos reflectem a aplicação do método do custo

amortizado à taxa efectiva.

3.3.8. Outros Activos Tangíveis

Os Outros Activos Tangíveis encontram-se registados ao custo de aquisição,

deduzidas das correspondentes amortizações acumuladas e eventuais perdas por

imparidade. Todas as despesas com manutenção e reparação são reconhecidas como

custo, de acordo com o princípio da especialização dos exercícios.

As amortizações destes activos são efectuadas linearmente em função do seu período

de vida útil esperado, conforme a tabela que se segue:

Outros Activos Tangíveis ANOS

Equipamento administrativo 8 anos

Máquinas e ferramentas 5 anos

Equipamento Informático 4 anos

Material de Transporte 4 anos

Instalações Interiores 10 anos

De referir que a Finibanco Vida não inclui nesta rubrica imóveis de uso próprio, visto

que não tem nos seus activos qualquer imóvel dessa natureza.

3.3.9. Activos Intangíveis

Estes activos estão registados ao custo de aquisição, deduzidas das correspondentes

amortizações acumuladas e eventuais perdas por imparidade. As amortizações destes

activos são efectuadas linearmente durante o seu período de vida útil estimado que,

genericamente são três anos.

31

3.3.10. Provisão matemática

As provisões matemáticas do ramo vida têm como objectivo registar o valor actual das

responsabilidades futuras da Companhia, no que respeita a contratos de seguro. São

calculadas para cada apólice de acordo com as bases actuariais aprovadas pelo

Instituto de Seguros de Portugal.

3.3.11. Provisão para sinistros

A provisão para sinistros corresponde aos custos com sinistros ocorridos e ainda por

liquidar, bem como a uma estimativa das responsabilidades provenientes de sinistros

já ocorridos mas não declarados à data de Balanço (IBNR). Apesar da ausência de

dados históricos significativos, em virtude de ser ainda o segundo exercício efectivo da

Seguradora, foi já possível estimar o tempo médio que decorre entre a ocorrência do

sinistro e a data em o mesmo é comunicado à seguradora, tendo em conta os registos

efectivos da Seguradora. A aludida provisão foi constituída segundo métodos

estatísticos aplicáveis a este contexto e com base em princípios e regras de

prudência.

3.3.12. Provisão para participação nos resultados

Para as modalidades que prevêem participação nos resultados, com base nas taxas

de rentabilidade dos investimentos afectos às respectivas provisões técnicas, o valor

das provisões matemáticas a 31 de Dezembro já reflecte a mencionada participação

que foi distribuída, nessa data, a cada uma das apólices dessas modalidades. A

excepção diz respeito aos contratos que foram anulados no decurso do exercício para

os quais foi avaliada e constituída a consequente provisão para participação nos

resultados.

3.3.13 Provisões técnicas de resseguro cedido

As provisões técnicas de resseguro cedido são determinadas através da aplicação dos

critérios acima descritos para o seguro directo, tendo em atenção as percentagens de

cessão, bem como outras cláusulas existentes nos tratados de resseguro em vigor.

32

3.3.14. Comissões de mediação

As comissões de mediação representam a remuneração contratualmente outorgada

aos mediadores pela angariação de contratos de seguro. As comissões de mediação

são registadas como custos no momento da cobrança dos respectivos recibos de

prémio e estorno.

3.3.15 Provisão para férias e subsídio de férias

Os encargos com férias e subsídio de férias dos empregados são registados na

rubrica de acréscimos e diferimentos do Passivo, reflectindo as responsabilidades

futuras, no final do exercício de 2008, perante os empregados, pelos serviços

prestados até aquela data.

3.3.16. Planos de benefícios definido

Nos termos do Contrato Colectivo de Trabalho (CCT) vigente para o sector segurador,

a companhia assumiu o compromisso de conceder aos seus empregados admitidos na

actividade seguradora até 22 de Junho de 1995, data da entrada em vigor do novo

CCT, prestações pecuniárias, nos termos do CCT supra mencionado, para

complemento das pensões atribuídas pela Segurança Social.

O valor das responsabilidades é determinado numa base anual pelo actuário

responsável da Seguradora, utilizando o método “Unit Credit Projected”, e

pressupostos actuariais considerados adequados, conforme nota 23.

3.3.17. Operações em moeda estrangeira

Os activos em moeda estrangeira são convertidos para Euros com base no “fixing”

indicativo para as operações à vista (“fixing”), divulgado pelo Banco de Portugal na

data de encerramento do balanço. Na sequência das reavaliações cambiais

efectuadas, os ganhos e perdas daí resultantes são registados como proveitos e

custos do exercício.

33

Quando aplicável, as mais e menos-valias não realizadas são reflectidas na Reserva

de Reavaliação de Justo Valor, nos termos das regras de movimentação dessas

rubricas.

Os contratos celebrados com fixação de câmbio são revalorizados com base nas taxas

de juro em vigor para as diferentes moedas e prazos residuais das operações, sendo

as valias potenciais apuradas registadas nas contas de ganhos e perdas.

3.3.18. Contratos de seguro

A Companhia pode emitir contratos que incluem risco financeiro, risco de seguro ou

uma combinação de ambos. A classificação é efectuada nos termos da IFRS4 assim,

para um contrato em que a Companhia aceita um risco de seguro significativo de outra

parte, é classificado como contrato de seguro. Um contrato cujo risco transferido não

seja significativo, mas cujo risco financeiro transferido é significativo e com

participação nos resultados discricionária, é reconhecido e mensurado

contabilisticamente como um contrato de seguro. Já um contrato emitido que transfere

apenas risco financeiro, sem participação discricionária nos resultados, é registado

como um contrato de investimento, ou seja, como um instrumento financeiro.

Os activos financeiros detidos pela Companhia para cobertura de responsabilidades

decorrentes de contratos de seguro e de investimento são classificados e

contabilizados da mesma forma que os restantes activos financeiros da Companhia.

Os contratos de seguro e os contratos de investimento com participação nos

resultados, são reconhecidos e mensurados como segue:

� Os prémios brutos emitidos destes contratos são registados como proveitos no

exercício a que respeitam, de acordo com o princípio contabilístico da

especialização dos exercícios.

� Os prémios de resseguro cedido são registados como custos no exercício a

que respeitam da mesma forma que os prémios brutos emitidos.

3.4. Principais impactos decorrentes da aplicação das IAS/IFRS

Os principais impactos subjacentes à adopção das IAS/IFRS em termos de princípios

e regras contabilísticas foram:

34

Reservas de justo valor dos activos financeiros

Os ajustamentos decorrentes da implementação da IAS39 implicaram uma

reclassificação dos activos financeiros da Finibanco Vida. No que respeita às valias

potenciais de títulos classificados como disponíveis para venda nos termos da aludida

IAS39, passaram as mesmas a estar reflectidas nas Reservas de Reavaliação por

ajustamentos no justo valor destes activos financeiros.

Encargos com planos de benefício definido

Conforme permitido pela IFRS1 foram registadas e reconhecidas no passivo, por

contrapartida de Resultados Transitados, na primeira aplicação da IAS19, todos as

responsabilidades por serviços passados ainda que não financiadas, mesmo que as

mesmas estejam a ser recuperadas escalonadamente nos termos da Norma

Regulamentar do ISP nº 5/2007 – R, de 27 de Abril.

Custo amortizado à taxa efectiva

Aos títulos de dívida que foram classificados, nos termos da IAS39, como disponíveis

para venda, passou a ser aplicado o método do custo amortizado à taxa efectiva com

repercussões ao nível das contas de resultados, reflectidas nos Resultados

Transitados no que diz respeito aos rendimentos desses títulos, bem como nas

Reservas de Reavaliação em virtude das implicações do método na avaliação das

valias potenciais para os títulos de dívida.

Impostos diferidos

Conforme estava definido no PCES 2004 não existia a obrigatoriedade de

contabilização de impostos diferidos. Com a adopção das IAS, a Finibanco Vida

passou a avaliar e contabilizar os efeitos das diferenças temporárias a nível de

impostos diferidos. O reconhecimento de impostos diferidos activos é preconizado até

ao montante em que seja possível a existência de lucros tributáveis futuros que

permitam a sua utilização situação essa que foi devidamente considerada.

35

Valias potenciais a afectar resultados

As valias potenciais de títulos classificados como disponíveis para venda, no âmbito

IAS39, passaram a estar reflectidas nas Reservas de Reavaliação por ajustamentos

no justo valor destes activos financeiros enquanto e que, no referencial do PCES1994,

estavam a afectar resultados uma vez que a Reserva de Reavaliação Regulamentar e

o Fundo para Dotações Futuras não podiam ser negativos, ou seja, não podiam ter

saldo devedor.

Imparidades

É global e periodicamente analisada a existência de eventuais evidências objectivas

de imparidade nos termos das respectivas IAS, sendo que será o critério definido para

reconhecimento de imparidades nos termos da IAS39 aquele que terá maiores

repercussões e impacto nas demonstrações financeiras da companhia.

4. NATUREZA E EXTENSÃO DAS RUBRICAS E DOS RISCOS RESULTANTES DE

CONTRATOS DE SEGURO E ACTIVOS DE RESSEGURO

4.1. Provisões Matemáticas

As provisões matemáticas em 31 de Dezembro de 2008 para os contratos de seguro

do Ramo Vida representam, no seu conjunto, as responsabilidades assumidas para

com os segurados, ou seja, correspondem à totalidade dos prémios pagos, líquidos de

encargos, capitalizados à taxa de juro técnica garantida para cada uma das

modalidades.

Para os produtos com direito a participação nos resultados do respectivo fundo

autónomo, essa participação está já incluída nas provisões matemáticas, uma vez que

os resultados desses fundos foram distribuídas, nos termos definidos contratualmente,

pelas apólices dessas modalidades em 31 de Dezembro de 2008.

As provisões matemáticas foram então determinadas segundo métodos actuariais

prospectivos, tendo o cálculo sido efectuado contrato a contrato, nos termos das notas

técnicas de cada uma das modalidades de seguro.

36

Tábuas de Mortalidade e Taxas Técnicas:

PRODUTO TAXA TÉCNICA TÁBUA DE

MORTALIDADE

PROVISÃO MATEMÁTICA

- Capital diferido com contrasseguro de

prémios e com participação nos resultados 3,00% GKM 80

- Temporário anual renovável 3,00% GKM 80

Discriminado por modalidade, o valor das provisões matemáticas em balanço, temos:

(valores em Euros)

RUBRICAS Montante Calculado

Custos aquisição diferidos

Valor de Balanço

2008

Valor de Balanço

2007

PROVISÃO MATEMÁTICA

- Capital diferido com contrasseguro de prémios e com participação nos resultados:

.PPR Finibanco 20.931.351 0 20.931.351 12.995.372

.Capitalização Finibanco 4.308.129 0 4.308.129 1.528.039

TOTAL 25.239.480 0 25.239.480 14.523.411

4.2. Provisão para sinistros ocorridos em exercícios anteriores

Ver anexo 2.

4.3. Provisão para participação nos resultados

Como já foi mencionado no ponto 4.1., a Finibanco Vida distribui a participação nos

resultados dos fundos afectos às modalidades de seguros com participação nos

resultados, na data de encerramento de cada exercício. A aludida distribuição é

efectuada apólice a apólice, nos termos das condições contratuais de cada uma das

modalidades que forma devidamente aprovadas pelo Instituto de Seguros de Portugal.

(valores em Euros)

PARTICIPAÇÃO NOS RESULTADOS DISTRIBUIDA

MODALIDADE 2008 2007

-PPR Finibanco 66.976 62.905

-Capitalização Finibanco 14.095 11.075 TOTAL 81.071 73.980

37

4.4. Gestão de riscos

No cumprimento da Norma Regulamentar do ISP nº14/2005 – R, de 29 de Novembro,

foi efectuada, ao longo do exercício de 2008, complementando o trabalho já efectuado

no decurso do exercício de 2007, uma avaliação e um mapeamento, de todos os

riscos inerentes à actividade da seguradora, tendo como objectivo a definição de

prioridades na política de gestão de riscos.

Este trabalho consistiu no seguinte:

� Quantificação do grau de frequência e severidade dos riscos;

� Quantificação do impacto que possam ter na empresa;

� Atribuição de um scoring de riscos a cada risco identificado;

� Agrupamento dos riscos em “risk drivers” comuns, com a atribuição de um

scoring agregado;

� Hierarquização e calendarização da política de gestão de riscos, com a

identificação dos factores geradores dos riscos e linhas prioritárias de

actuação, tendo em vista a sua mitigação.

Foi também elaborada uma instrução de serviço interna específica sobre gestão de

riscos e controlo interno, abrangendo todos os colaboradores, onde foram definidos os

riscos a abrangência da gestão dos mesmos, os níveis de responsabilidade e as

competências de cada um desses níveis e os principais objectivos e definições ao

nível do controlo dos mesmos.

Em 2009, perspectiva-se dar continuidade a este processo, tendo metas

fundamentais:

� Mitigar dos riscos prioritários identificados como tal no trabalho de

mapeamento dos mesmos;

� Elaborar um “Balance Scorecard” desses riscos para efeitos da sua

mensurarão e possibilidade de desenvolvimento de planos de acção para o seu

efectivo controlo.

38

4.5. Política de gestão de subscrição de riscos de contratos de seguros de vida

risco

A seguradora elaborou uma instrução de serviço interna relativa à Política de

Subscrição de Riscos que abrange:

� Regras de aceitação de riscos;

� Princípios tarifários;

� Competências de aceitação.

Este modelo, foi elaborada ao detalhe e está enquadrado no sistema de worklow de

gestão integrada dos processos de selecção e análise do risco de subscrição, do qual

faz parte a própria gestão do resseguro cedido ao nível da acumulação de capitais

seguros passando pelos mecanismos de gestão do próprio resseguro facultativo.

4.6. Principais Rácios de Sinistralidade

Contratos de Seguro de vida risco: (valores em Euros)

RUBRICAS 2008 2007

Prémios brutos emitidos 3.334.823,41 1.281.811,37

Prémios de resseguro cedido 890.962,10 348.455,30

Sinistros liquidados 299.889,00 65.000,00

Variação das provisões p/ sinistros 296.510,66 5.200,00 Parte dos Ress. Nos Custos com Sinistros 297.926,07 35.000,00

Encargos Gestão de Sinistros 100.457,51 60.642,63

Rácio Bruto de Sinistralidade 17,9% 5,5%

Taxa de Cedência 26,7% 27,2%

Rácio Líquido de Sinistralidade 12,2% 3,8%

Rácio de despesas com sinistros 3,0% 4,7%

Relativamente às modalidades com capitais diferidos com contrasseguro de prémios,

os principais indicadores ao nível das Provisões Matemáticas e Sinistros podem ser

resumidos nos três gráficos abaixo:

39

0,00

5.000.000,00

10.000.000,00

15.000.000,00

20.000.000,00

25.000.000,00

Eur.

Set-07 Out-07 Nov-07 Dez-07 Jan-08 Fev-08 Mar-08 Abr-08 Mai-08 Jun-08 Jul-08 Ago-08 Set-08 Out-08 Nov-08 Dez-08

EVOLUÇÃO DAS PROVISÕES MATEMÁTICAS

P.M. PPR P.M. CAP

0,00

20.000,00

40.000,00

60.000,00

80.000,00

100.000,00

120.000,00

140.000,00

160.000,00

Eur.

Set-07 Out-07 Nov-07 Dez-07 Jan-08 Fev-08 Mar-08 Abr-08 Mai-08 Jun-08 Jul-08 Ago-08 Set-08 Out-08 Nov-08 Dez-08

INDEMNIZAÇÕES

INDEMNIZ. PPR INDEMNIZ. CAP

% IND. MÊS/P.M.

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

Out-07 Nov-07 Dez-07 Jan-08 Fev-08 Mar-08 Abr-08 Mai-08 Jun-08 Jul-08 Ago-08 Set-08

%

PESO MENSAL PPR

PESO MENSAL CAP

4.7. Montante a recuperar de sinistros liquidados

Relativamente aos sinistros pagos pela ocorrência de sinistros, não existe qualquer

montante passível de ser reembolsado pela companhia.

40

5. PASSIVOS POR CONTRATOS DE INVESTIMENTO

5.1. Bases técnicas

Os passivos financeiros por contratos de seguros contabilisticamente classificados

como contratos de investimento, em 31 de Dezembro de 2008, representam as

responsabilidades assumidas para com os segurados. Essas responsabilidades foram

valorizadas ao custo amortizado à taxa efectiva dos respectivos contratos, com base

nas seguintes premissas:

Tábuas de Mortalidade e Taxas Técnicas:

PRODUTO TAXA TÉCNICA TÁBUA DE

MORTALIDADE

- Capital diferido a prémio único, com

contrasseguro de prémios, sem participação

nos resultados, por 8 anos e 1 dia

4,50% GKM 80

- Capital diferido a prémio único, com

contrasseguro de prémios, sem participação

nos resultados, por 5 anos e 1 dia

4,90% GKM 80

5.2. Quantias escrituradas

Discriminado por modalidade, o valor das provisões matemáticas em balanço, temos:

(valores em Euros)

RUBRICAS Montante Calculado

Custos aquisição diferidos

Valor de Balanço

2008

Valor de Balanço

2007

- Capital diferido com contrasseguro de prémios e sem participação nos resultados:

.Finigarantia 8.1 1ª série 5.228.105 0 5.228.105 0

.Finigarantia 5.1 2ª série 5.311.680 0 5.311.680 0

TOTAL 10.539.785 0 10.539.785 0

41

5.3. Evolução dos principais indicadores

0,00

2.000.000,00

4.000.000,00

6.000.000,00

8.000.000,00

10.000.000,00

12.000.000,00

Eur.

Mai-08 Jun-08 Jul-08 Ago-08 Set-08 Out-08 Nov-08 Dez-08

EVOLUÇÃO DOS PASSIVOS FINANCEIROS

0,00

2.000.000,00

4.000.000,00

6.000.000,00

8.000.000,00

10.000.000,00

12.000.000,00

Eur.

Mai-08 Jun-08 Jul-08 Ago-08 Set-08 Out-08 Nov-08 Dez-08

INDEMNIZAÇÕES

INDEMNIZ. FNG

% IND. MÊS/TOTAL PASSIVON FIN.

0,00%

0,20%

0,40%

0,60%

0,80%

1,00%

1,20%

1,40%

1,60%

1,80%

Jul-08 Ago-08 Set-08 Out-08 Nov-08 Dez-08

% PESO MENSAL FNG

6. INSTRUMENTOS FINANCEIROS

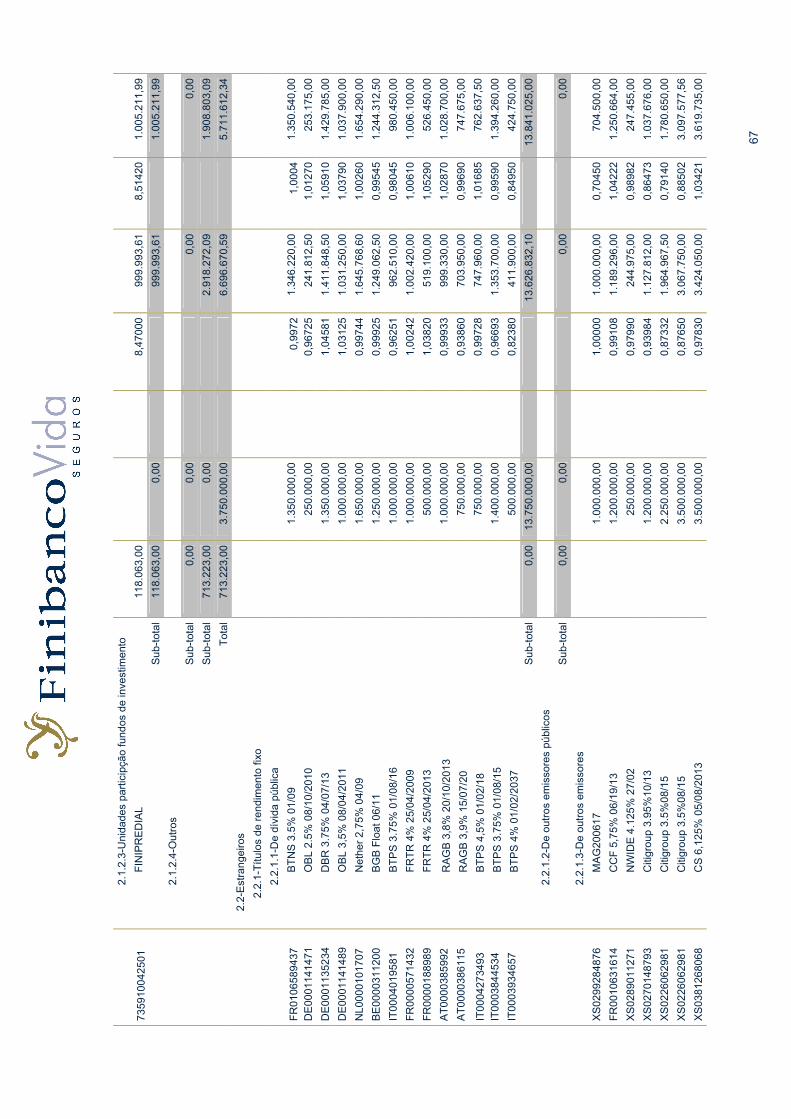

6.1. Inventário de participações financeiras

Ver anexo 1.

42

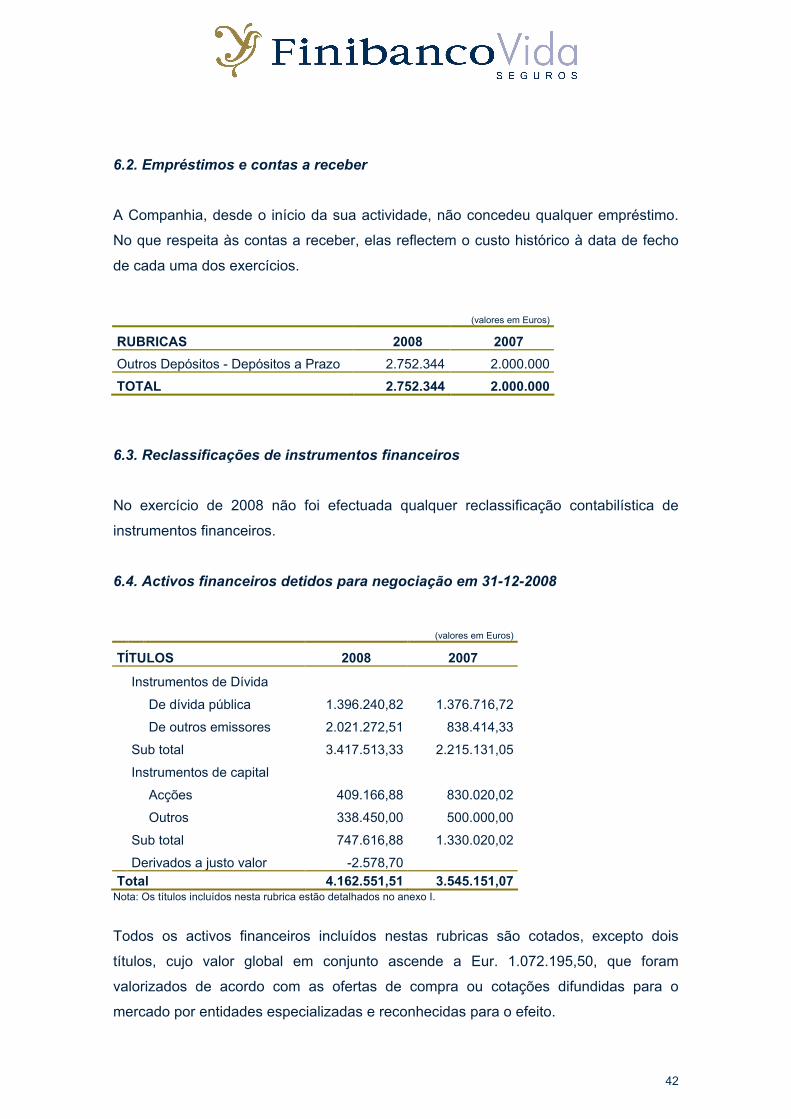

6.2. Empréstimos e contas a receber

A Companhia, desde o início da sua actividade, não concedeu qualquer empréstimo.

No que respeita às contas a receber, elas reflectem o custo histórico à data de fecho

de cada uma dos exercícios.

(valores em Euros)

RUBRICAS 2008 2007

Outros Depósitos - Depósitos a Prazo 2.752.344 2.000.000

TOTAL 2.752.344 2.000.000

6.3. Reclassificações de instrumentos financeiros

No exercício de 2008 não foi efectuada qualquer reclassificação contabilística de

instrumentos financeiros.

6.4. Activos financeiros detidos para negociação em 31-12-2008

(valores em Euros)

TÍTULOS 2008 2007

Instrumentos de Dívida

De dívida pública 1.396.240,82 1.376.716,72

De outros emissores 2.021.272,51 838.414,33

Sub total 3.417.513,33 2.215.131,05

Instrumentos de capital

Acções 409.166,88 830.020,02

Outros 338.450,00 500.000,00

Sub total 747.616,88 1.330.020,02

Derivados a justo valor -2.578,70 Total 4.162.551,51 3.545.151,07 Nota: Os títulos incluídos nesta rubrica estão detalhados no anexo I.

Todos os activos financeiros incluídos nestas rubricas são cotados, excepto dois

títulos, cujo valor global em conjunto ascende a Eur. 1.072.195,50, que foram

valorizados de acordo com as ofertas de compra ou cotações difundidas para o

mercado por entidades especializadas e reconhecidas para o efeito.

43

A rubrica relativo a produtos derivados diz respeito a um “forward” para cobertura de

risco cambial, ou seja, um contrato com fixação futura de câmbios que foi valorizado

com base nas taxas de câmbio em vigor para as diferentes moedas e prazos residuais

das operações

6.5. Activos financeiros disponíveis para venda em 31-12-2008

(valores em Euros)

TÍTULOS 2008 2007

Instrumentos de Dívida

De dívida pública 15.049.495,95 9.526.459,55

De outros emissores 8.334.097,66 1.446.142,80

Sub total 23.383.593,61 10.972.602,35

Instrumentos de capital

Acções 1.569.660,00 1.033.709,50

Outros 1.005.211,99

Sub total 2.574.871,99 1.033.709,50

Derivados a justo valor

Total 25.958.465,60 12.006.311,85 Nota: Os títulos incluídos nesta rubrica estão detalhados no anexo I.

Todos os activos financeiros incluídos nestas rubricas são cotados. As UP’s em fundos

de investimento imobiliário, incluídas na rubrica de outros, cujo valor global das

mesmas ascende a Eur. 1.005.211,99, têm cotação diária publicada no boletim editado

pela entidade gestora de mercado regulamentado que, em regulamento da Comissão

do Mercado de Valores Mobiliários, seja considerado mais representativo, ou através

de divulgação no sistema de difusão de informações da CMVM.

Para os títulos de dívida enquadrados nesta classe, os juros são calculados de acordo

com o método do custo amortizado à taxa efectiva sendo que os mesmos são

reconhecidos em resultados.

6.6. Imparidades em activos financeiros disponíveis para venda