relatório de inflação • iv trimestre de 2016 -...

TRANSCRIPT

Relatório de Inflação • IV Trimestre de 2016

2

Relatório de Inflação - IV Trimestre de 2016Banco Nacional de Angola | Av. 4 de Fevereiro, nº 151 - Luanda, Angola | Caixa Postal 1243Tel: (+244) 222 679 200 - Fax: (+244) 222 339 125

www.bna.ao

Edição: Departamento de Estudos EconómicosDesign e impressão: Gabinete de Comunicação InstitucionalTiragem: 250 exemplares e Versão Digital

Objectivo do Relatório de Inflação

O Relatório de Inflação é uma publicação trimestral do Banco Nacional de Angola que tem como principais objectivos avaliar a inter-relação entre as variáveis do Sector Real, Fiscal, Monetário e Externo, analisar o comportamento do Índice Geral de Preços, bem como disponibilizar informação aos agentes económicos, instituições académicas e outros operadores da Economia Nacional. O documento constitui um meio de comunicação sobre a conjuntura económica nacional e internacional e sobre a fundamentação das decisões de política monetária do BNA.

Esta edição examina o IV trimestre de 2016.

Índice Geral

Lista de Abreviaturas ..................................................................................................................................................7

Sumário Executivo .......................................................................................................................................................8

1. Economia Internacional .......................................................................................................................................111.1. Crescimento Económico Mundial ..........................................................................................................111.2. Inflação ........................................................................................................................................................121.3. Mercado Monetário .................................................................................................................................131.4. Mercado das Commodities .....................................................................................................................141.5. Mercado Cambial Internacional .............................................................................................................16

2. Economia Nacional ...............................................................................................................................................192.1. Comércio Externo e Reservas Internacionais .......................................................................................192.2. Políticas Macroeconómicas ....................................................................................................................20

2.2.1. Política Cambial ..............................................................................................................................202.2.2. Política e Situação fiscal ...............................................................................................................212.2.3. Política Monetária e Desenvolvimentos Monetários e Financeiros ....................................26

2.3. Actividade Económica Nacional .............................................................................................................352.3.1. Indicadores da Actividade Económica .......................................................................................35Produto Interno Bruto ...............................................................................................................................35

3. Inflação ....................................................................................................................................................................40

Anexo Estatístico .......................................................................................................................................................46Anexo 1 – Contas Externas .....................................................................................................................................46Anexo 2 – Bens e serviços constituintes das Classes do IPC ...........................................................................48

4

Índice de Tabelas

Índice de Gráficos

Índice de Painéis

Tabela 1 – Principais Projecções Económicas do FMI (em %)................................................................11Tabela 2 - Oferta e Procura Mundial de Petróleo (em Milhões de barris/dia) .....................................15Tabela 3 - Principais Rubricas Fiscais, em Kz Milhões (Informação Preliminar) ..................................22Tabela 4 - Principais Indicadores da Síntese do BNA (Kz Mil Milhões) ................................................29Tabela 5 - Principais Indicadores da Síntese Monetária (em Kz Mil Milhões) ....................................30Tabela 6 - Agregados Monetários (em Kz Mil Milhões) ..........................................................................32Tabela 7 - Taxas de Crescimento do PIB Real por Sectores de Actividade (em %) ............................36

Gráfico 1 - IPC dos Principais Parceiros Comerciais de Angola ..............................................................13Gráfico 2 – Vendas de Divisas do BNA aos Bancos Comerciais ...........................................................20Gráfico 3 - Saldos Fiscais (Executados), em Kz Milhões ..........................................................................25Gráfico 4 – Evolução da Base Monetária restrita em MN e suas componentes ...............................30Gráfico 5 - Contribuição das Classes na Inflação Homóloga (em p.p.) ..................................................42Gráfico 6 - Variação de Preços por Província (%).......................................................................................42Gráfico 7 - Variação Trimestral de Preços da Cesta Básica por Província .............................................43

Painel 1 - Taxas de Juro de Referência .......................................................................................................14Painel 2 - Preços de Referência das Commodities Energéticas e Alimentares ..................................16Painel 3 - Comportamento das principais taxas de câmbio internacionais .........................................17Painel 4 – Conta de Bens e Reservas Internacionais ...............................................................................19Painel 5 - Taxas de Câmbio USD/KZ nos Mercados Cambiais ..............................................................21Painel 6 - Composição dos Fluxos de Recursos, em Kz Milhões ...........................................................23Painel 7 - Distribuição da Receita Não-petrolífera ....................................................................................24Painel 8 – Composição dos Fluxos de Despesa, em Kz Milhões ...........................................................24Painel 9 - Dívida Interna Titulada e Taxas de Juro dos Títulos, em Kz Milhões ..................................26Painel 10 - Taxas de Juro Directoras e Taxas do Mercado Monetário Interbancário (MMI) ............27Painel 11 - MMI e Factores Condicionantes da Base Monetária ..........................................................28Painel 12 - Crédito ao Sector Privado e Distribuição por Sectores de Actividade ..............................31Painel 13 - Depósitos Totais e Créditos e Depósitos em ME ..................................................................33Painel 14 - Taxas de Juro do Crédito Empresarial e a Particulares em MN (em f.d.p.) ......................34Painel 15 – Taxas de Juro dos Depósitos a Prazo em MN e ME (em f.d.p.) ........................................35Painel 16 - Indicadores de Clima Económico e de Confiança (s.r.e.) ......................................................35Painel 17 -Tx. Crescimento Real do PIB e respectivos contributos dos Sectores de Actividade .....37Painel 18 - Índice de Preços no Consumidor (Taxas de Variação, em %) .............................................40Painel 19 - Índice de Preços no Consumidor de Bens e Serviços (em t.v.h.) .........................................41Painel 20 - Índice de Preços no Grossista (Taxas de Variação, em %) ..................................................44

6

Lista de Abreviaturas

BADBCEBM

BNABoEBoJ

BRICBT

EUAFAOFCOFedFMIICEINEIPCME

MINFINMMI

MNMPDTOCDE

OGEOPEP

OTPIBRIBRIL

SADCWEO

Banco Africano de DesenvolvimentoBanco Central EuropeuBanco MundialBanco Nacional de AngolaBanco de InglaterraBanco do JapãoBrasil, Rússia, Índia e ChinaBilhetes do TesouroEstados Unidos da AméricaOrganização das Nações Unidas para Alimentação e AgriculturaFacilidade de Cedência Overnight Reserva Federal Norte-americana Fundo Monetário InternacionalIndicador de Clima Económico Instituto Nacional de EstatísticaÍndice de Preços do ConsumidorMoeda ExternaMinistério das FinançasMercado Monetário InterbancárioMoeda NacionalMinistério do Planeamento e Desenvolvimento TerritorialOrganização para a Cooperação e Desenvolvimento EconómicoOrçamento Geral do EstadoOrganização dos Países Exportadores de PetróleoObrigações do TesouroProduto Interno BrutoReservas Internacionais BrutasReservas Internacionais LíquidasComunidade para o Desenvolvimento da África Austral World Economic Outlook

8

Sumário Executivo

O Relatório de Inflação é publicado trimestralmente pelo Banco Nacional de Angola (BNA), tendo como principal objectivo analisar os desenvolvimentos económicos e financeiros a nível internacional, assim como a conjuntura e a política macroeconómica nacional, em particular a política cambial, fiscal e monetária, bem como o seu impacto sobre a evolução da inflação. Este relatório pretende ser um meio de comunicação entre o BNA e os agentes económicos, para a partilha de informação económica e financeira mais recente sobre a economia nacional e internacional.

Segundo os dados económicos do World Economic Outlook (WEO) de Janeiro de 2017 do Fundo Monetário Internacional (FMI) em 2016 registou-se um crescimento económico mundial de 3,1%, estando este em linha com a projecção feita no WEO de Outubro de 2016, mas inferior ao valor registado em 2015 (3,2%). Este crescimento foi sustentado pelo desempenho positivo de algumas economias emergentes, uma vez que as economias avançadas desaceleraram, influenciadas pelos efeitos negativos dos preços do petrólio no sector de energia. Realça-se, entre os emergentes, a melhoria da actividade económica da Rússia, cuja contração passou de 3,70 para 0,60% e o crescimento inesperado da China de 6,70%, acima do previsto anteriormente (6,60%).

No que se refere ao preço médio das commodities energéticas, no quarto trimestre do ano, os preços do Brent e WTI registaram aumentos face ao trimestre anterior de 3,99% e 4,77%, tendo atingido 51,57 USD/bbl e 49,20 USD/bbl, respectivamente. Em termos hómologos, a evolução dos preços do petróleo foi mais significativa, tendo registado um aumento de 16,72% para o Brent e 15,21% para o WTI. As ramas angolanas foram transaccionadas ao preço médio de 48,27 USD/bbl, o que corresponde a um aumento de 8,79% face ao preço médio registado no trimestre anterior. De igual modo, o preço das commodities alimentares aumentou no último trimestre de 2016, tendo registado um aumento de mais de 10% face ao ano anterior.

No período em análise, registou-se um excedente de USD 4.107,39 milhões da Conta de Bens, o que representou um declínio de 4,47% em termos trimestrais e um aumento de 48,31% em termos homólogos. Esta redução deve-se, essencialmente, a um aumento das importações totais em 13,50% face ao trimestre anterior, devido ao aumento da importação de Combustíveis e Outros. Porém, observou-se um aumento do valor das exportações petrolíferas (3,48%), levando a um aumento do peso das exportações petrolíferas sobre as exportações totais de bens de 1,40 p.p. face ao mesmo período de 2015, apresentando um peso de 94,88% do total das exportações de bens. Contudo, comparativamente ao quarto trimestre de 2015 observou-se um aumento do saldo da Conta de Bens, devido ao aumento das exportações em 10,44% combinado com o efeito da redução das importações em 16,06%.

As reservas internacionais aumentaram, tanto em termos trimestrais, como em termos homólogos, sendo que o rácio de cobertura das importações atingiu 10,47 meses de importações de bens e serviços em Dezembro de 2016, contra 7,67 meses em Setembro de 2016, situando-se acima da meta estabelecida pela SADC de 6 meses e do mínimo recomendável pelo FMI, de 3 meses.

No quarto trimestre do ano de 2016, segundo os dados do balanço da programação financeira do Tesouro, o preço médio do barril de petróleo (indicador que mais contribuiu para as receitas fiscais e externas do País) apresentou uma ligeira recuperação relativamente ao trimestre anterior e ao período homólogo, apesar da contínua tendência de baixa na produção. Estes comportamentos, em parte, contribuiram para uma Receita Petrolífera de Kz 163.770,47

Relatório de Inflação • IV Trimestre de 2016

9

milhões, o que corresponde a uma redução de 45,30% face ao trimestre anterior e a uma redução de 54,47% em relação ao trimestre homólogo devido à fraca execução da Concessionária Nacional. A política fiscal implementada manteve-se em linha com a dos trimestres anteriores, dando continuidade à potenciação da Receita não Petrolífera, através do processo de reforma tributária em curso e focando-se na contenção de determinadas despesas do exercício. As Receitas de Financiamento no quarto trimestre registaram uma diminuição de 22,73% face ao período anterior e um aumento de 84,57% face ao período homólogo. O Saldo de Caixa final do período, após a utilização de Saldos de períodos anteriores foi nulo.

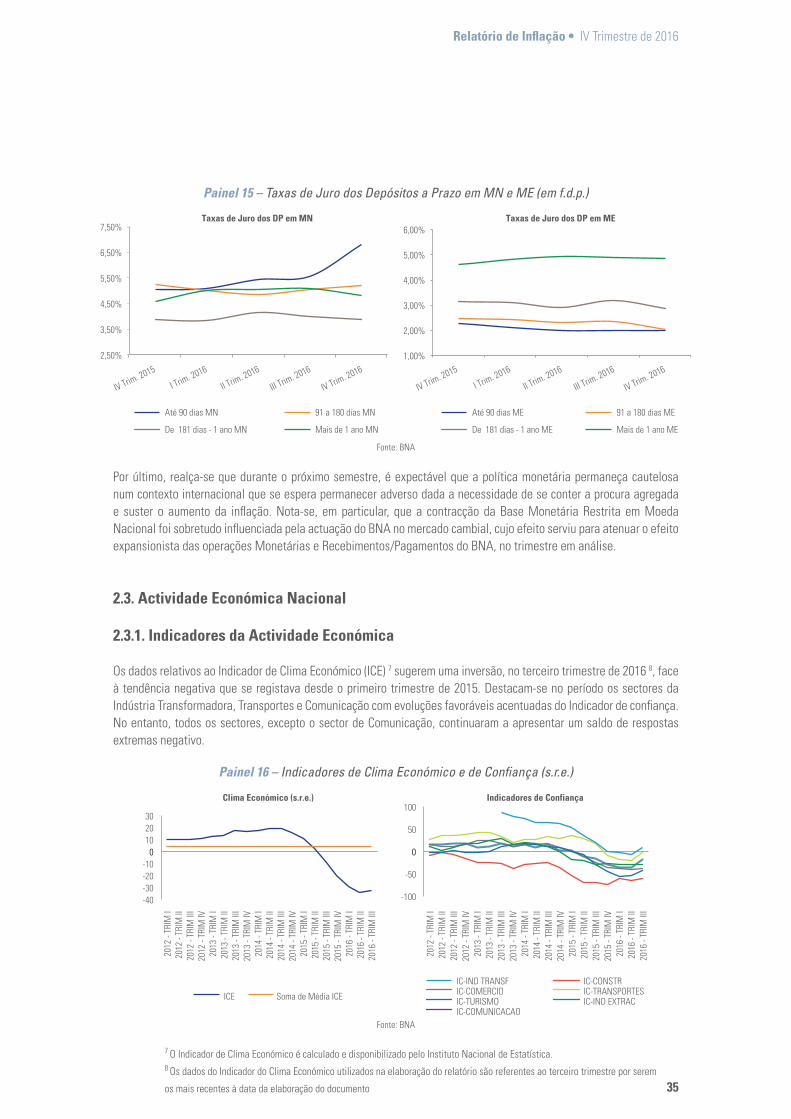

Em termos de política monetária, o BNA decidiu, durante o quarto trimestre, manter as taxas de referência. A taxa de juro de referência manteve-se em 16,00%, a taxa de juro de facilidade de cedência de liquidez overnight em 20,00% e a taxa de juro da facilidade de absorção de liquidez com maturidade de 7 dias em 7,25%, ao ano. Pretendeu-se com essa orientação de política, em coordenação com a política fiscal, controlar a expansão monetária de modo a aliviar as pressões inflaccionistas sobre a economia. Assim, no trimestre em análise, a Base Monetária restrita em MN diminuiu em 9,40% passando de Kz 1.470.612,4 milhões para Kz 1.332.324,9 milhões. A contracção da BMMN fez-se reflectir na redução dos depósitos livres dos bancos comerciais, durante o mesmo período.

A venda regular de divisas ao longo do período em análise, foi o instrumento de política cambial adoptado pelo BNA para assegurar a estabilidade da moeda nacional procurando-se anular o efeito das principais fontes de inflação, nomeadamente as rupturas de stocks e de matérias-primas e a perda do valor do Kwanza, mantendo o custo das importações.

Sendo a economia nacional muito dependente do sector petrolífero, um dos seus grandes desafios é a criação de condições favoráveis ao crescimento do sector não petrolífero, de modo a grangear fontes alternativas para a obtenção de divisas. Deste modo, é necessário prosseguir com o processo de diversificação da economia rumo à consolidação da estabilidade económica. Com a diversificação de fontes alternativas de divisas, uma queda das importações por via da desvalorização da moeda não seria tão acentuada, e a melhoria da oferta interna contribuiria para uma menor queda das reservas internacionais.

No culminar das opções de políticas levadas a cabo pelo BNA, registou-se pelo terceiro trimestre consecutivo, uma descida da taxa de inflação trimestral; dando consistência à inversão do comportamento de sucessivos aumentos desde o segundo Trimestre de 2014. Em termos homólogos, esta segue o seu curso de crescimento, observando-se uma variação de 41,95% em Dezembro, o que corresponde a um acréscimo de 2,51 p.p. face ao trimestre anterior e de 27,68 p.p. face ao trimestre homólogo. Para além da dificuldade na obtenção de cambiais, um outro factor que tem contribuído para o agravamento deste comportamento tem sido os sucessivos cortes dos subsídios ao combustível, que se traduziram num aumento efectivo dos custos para famílias e empresas, o que por conseguinte, terá contribuído para o aumento dos preços dos serviços de transporte bem como de energia eléctrica. São estes os factores que acabaram por exercer uma certa pressão sobre o nível geral de preços (sem minimizar o impacto do crescimento da massa monetária) sobre a referida variável. No entanto, é importante acrescentar que a taxa de inflação mensal tem vindo a diminuir desde o passado mês de Julho, justificando o comportamento trimestral acima referido.

10

Relatório de Inflação • IV Trimestre de 2016

11

1. Economia Internacional

1.1. Crescimento Económico Mundial

Segundo o WEO de Janeiro de 2017, em 2016 registou-se uma desaceleração da economia global face a 2015. Este recuo deveu-se principalmente ao menor crescimento das economias avançadas e das economias da África a Sul do Sahara que têm sido afectadas pelo baixo preço do barril de petróleo.

Tabela 1 – Principais Projecções Económicas do FMI (em %)

FMI (Out’16) FMI(Jan´17)Diferenciais WEO entre Outubro

2016 e Janeiro de 2017

Países/Região 2016 2017 2014 2015 2016 2017 2015 2016 2017

Economia Mundial 3,10 3,40 3,40 3,20 3,10 3,40 0,00 0,00 0,00

Economias Avançadas 1,60 1,80 1,80 2,10 1,60 1,90 0,00 0,00 0,10

EUA 1,60 2,20 2,40 2,60 1,60 2,30 0,00 0,00 0,10

Reino Unido 1,80 1,10 2,90 2,20 2,00 1,50 0,00 0,20 0,40

Zona Euro 1,70 1,50 0,90 2,00 1,70 1,60 0,00 0,00 0,10

Japão 0,50 0,60 0,00 1,20 0,90 0,80 0,70 0,40 0,20

Economias Emergentes e em

Desenvolvimento4,20 4,60 4,60 4,10 4,10 4,50 0,10 -0,10 -0,10

China 6,60 6,20 7,30 6,90 6,70 6,50 0,00 0,10 0,30

Índia 7,60 7,60 7,30 7,60 6,60 7,20 0,00 -1,00 -0,40

Brasil -3,30 0,50 0,10 -3,80 -3,50 0,20 0,00 -0,20 -0,30

Rússia -0,80 1,10 0,60 -3,70 -0,60 1,10 0,00 0,20 0,00

África Subsariana 1,40 2,90 5,00 3,40 1,60 2,80 0,00 0,20 -0,10

África do Sul 0,10 0,80 1,60 1,30 0,30 0,80 0,00 0,20 0,00

Nigéria -1,70 0,60 6,30 2,70 -1,50 0,80 0,00 0,20 0,20

Fonte: Actualização do WEO, FMI, Janeiro de 2017

Em 2016 estimou-se um menor crescimento para as economias avançadas (1,60%), relativamente ao ano de 2015 (2,1%), influenciado maioritariamente pelo crescimento da Zona Euro e dos EUA de 1,70% e 1,60%, respectivamente. A desaceleração da Zona Euro poderá ser explicada pela queda do investimento fixo que foi compensada pelo aumento do consumo das famílias e dos gastos públicos. A desaceleração económica nos EUA em 2016 foi reflexo de uma queda das exportações e um crescimento lento da produtividade, além da redução do consumo das famílias e do abrandamento das despesas do Governo Federal; que foram parcialmente compensadas por uma recuperação dos investimentos privados e dos gastos dos Governos Estaduais e Locais. Quanto a 2017, a previsão do crescimento das economias avançadas foi revista em alta em 0,10 p.p. para 1,90%, relativamente a previsão de Outubro de 2016.

Em relação a 2017, foram realizadas revisões em alta da taxa de crescimento do PIB apenas da China, em 0,30 p.p. para 6,50% e sendo a taxa de crescimento da Rússia deverá manter-se em 1,10% e revisões em baixa para o Brasil e India para 0,2% e 7,2% respectivamente. A revisão da taxa de crescimento económico da China sustenta-se num aumento da procura agregada e forte crescimento do investimento em infra-estrutura e no sector imobiliário, enquanto a saída da recessão russa resultará da recuperação dos preços das matérias-primas, assim como da recapitalização dos Bancos com fundos públicos. No que toca à África Subsariana, as estimativas de crescimento foram revistas em alta para 1,6% em 2016, mas a

12

previsão para 2017 foi revista em baixa para 2,8%. Na Nigéria, estima-se que a actividade económica contraiu em 2016 para 1,5%, relativamente ao crescimento de 2,70% em 2015, diante do ajustamento da economia à escassez de divisas, como resultado de receitas petrolíferas mais baixas, baixa produção de energia e baixo nível de confiança dos investidores. No entanto, perspectiva-se uma melhoria em 2017 para 0,80%. Na África do Sul, o crescimento do PIB foi estimado para 0,30% em 2016, comparativamente aos 1,30% em 2015, perspectivando-se uma modesta recuperação em 2017 (0,80%), devido às incertezas políticas que dificultam o ajustamento dos termos de troca.

1.2. Inflação

Na Zona Euro, a taxa de inflação continuou a aumentar atinguindo 1,10% em Dezembro de 2016, resultado em grande medida das políticas expansionistas do BCE e da melhoria dos preços das commodities. No trimestre em análise, registaram-se variações superiores tanto em relação ao trimestre anterior (0,70 p.p) como ao trimestre homólogo (0,90 p.p.), derivadas do aumento dos preços dos serviços de restauração e energia. No entanto, a inflação continua a registar valores inferiores ao objectivo do BCE (de aproximadamente 2,00%).

Nos EUA, registou-se um aumento dos preços ao longo do trimestre, terminando em Dezembro com uma inflação de 2,10% (mais 0,60 p.p do que no trimestre anterior), derivado da subida dos preços de habitação e da energia. As melhorias registadas a nível dos preços do petróleo no mercado internacional e da actividade da economia norte-americana, repercurtiram-se no nível geral dos preços. Importa ainda realçar que o aumento de 1,40 p.p. da inflação em Dezembro face ao período homólogo, pertimiu que a inflação ficasse em linha com objectivo da Reserva Federal norte americana de 2,00%.

A taxa de inflação homóloga na China fixou-se em 2,10% em Dezembro (mais 0,20 p.p em relação a Setembro de 2016) e mais de 0,50 p.p. face ao mês homólogo, permanecendo, no entanto, abaixo da meta de inflação do governo para 2016 que se situa em 3,00%, influenciada pelo lento crescimento dos preços dos alimentos e dos serviços.

No Brasil, a taxa de inflação homóloga foi de 6,29% em Dezembro, uma redução de 4,38 p.p. face ao mês homólogo e de 2,19 p.p. face a Setembro de 2016, tendo sido a inflação mais reduzida dos últimos 18 meses. A contribuir para a redução da inflação estiveram a desaceleração dos preços dos alimentos e bebidas, dos transportes e dos bens utilitários de habitações.

Já na África do Sul, a taxa de inflação homóloga foi de 6,80% em Dezembro de 2016, o que representa um aumento de 1,60 p.p. em relação ao período homólogo e um aumento de 0,70 p.p. face a Setembro de 2016, fruto do aumento dos preços dos alimentos e bebidas não alcoólicas, da habitação e serviços públicos que está a ocorrer desde Fevereiro de 2016. A meta de inflação para a África do Sul situa-se no intervalo de 3% a 6%.

Relatório de Inflação • IV Trimestre de 2016

13

Para as economias da SADC, excepto a África do Sul, tanto em termos homólogos como trimestrais, a inflação registou, na generalidade, uma variação heterogénea. Em Moçambique, a inflação homóloga situou-se em 25,27%, representando um aumento de 14,72 p.p. em relação ao mês homólogo, mais 0,37 p.p. em termos trimestrais, demostrando assim o efeito da depreciação do Metical, do aumento dos preços dos produtos administrados (electricidade e água), bem como das condições climatéricas adversas que limitiram a oferta de produtos alimentares frescos.

No Malawi, apesar da elevada taxa de inflação homóloga (20,00%), representando uma variação negativa de 4,90 p.p. face ao mês homólogo e de 1,2 p.p. face a Setembro de 2016, reflectindo uma clara inversão do processo inflacionista. No que respeita a Zâmbia, a inflação homóloga fixou-se em 7,5% em Dezembro, uma redução de 13,60 p.p. face ao mês homólogo, fruto da apreciação do Kwacha nos últimos trimestres de 2016. Comparativamente a Setembro de 2016, observou-se uma diminuição da inflação de 11,4 p.p.

Em sentido inverso, tanto no Zimbabwe (-0,93%) como nas Ilhas Seychelles (-0,20%) continuou a registar-se deflação de 1,54% e 3,4%, respectivamente, em relação ao período homólogo, no entanto em relação ao trimestre anterior registaram-se acelerações (0,40% e 0,80%, respectivamente).

Na Namíbia, Botswana e Tanzânia a inflação homóloga em Dezembro foi de 7,30%, 3,00% e 5,00%, comparativamente a 6,90%, 2,80% e 4,50% em Setembro de 2016, respectivamente. Em termos homólogos, observou-se um aumento na Namíbia em 3,6 p.p. e uma diminuição no Botswana em 0,10 p.p. e na Tânzania em 1,8 p.p.

A inflação da República Democrática do Congo foi de 11,30% em Dezembro, correspondendo a uma tendência de subida da inflação homóloga de 4,57 p.p. em relação ao mês de Setembro de 2016 e 9,11 p.p. em relação ao mês de Dezembro de 2015. A aceleração da taxa de inflação está associada à desvalorização da moeda nacional ocorrida no trimestre em análise.

1.3. Mercado Monetário

Os principais Bancos Centrais das economias avançadas, Banco Central Europeu (BCE), Banco Central do Japão (BoJ) e Banco da Inglaterra (BoE), mantiveram as suas taxas de juro directoras ao longo do quarto trimestre de 2016. Por seu turno, a Reserva Federal Norte Americana (Fed), aumentou a sua taxa em 0,25 p.p. para 0,75% em Dezembro de 2016, diante do fortalecimento do mercado de trabalho e da expansão da actividade económica a um ritmo moderado desde meados do ano.

Gráfico 1 – IPC dos Principais Parceiros Comerciais de Angola

Fonte: Trading Economics

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

out/

15

nov/

15

dez/

15

jan/

16

fev/

16

mar

/16

abr/

16

mai

/16

jun/

16

jul/1

6

ago/

16

set/

16

out/

16

nov/

16

dez/

16

IV Trimestre 2015 I Trimestre 2016 II Trimestre 2016 III Trimestre 2016 IV Trimestre 2016

Perc

enta

gens

EUA Zona Euro China Brasil África do Sul

14

Contrariamente, o BCE manteve a taxa de juro de referência em 0,00% e a sua política de estímulos monetários acomodatícia, quer através da compra de títulos de dívida como pelas operações de refinanciamento de longo prazo.

A victória do Brexit no referendo levou a que o BoE mantivesse o seu programa de estímulos, uma vez que as perspectivas de crescimento económico inglês se tornaram mais incertas, o que levou à manutenção da taxa em 0,25%; valor que permanece desde Agosto de 2016.

O BoJ, não alterou a taxa de juro directora, mas sim o seu programa de estímulos à economia, fixando a taxa de juro de financiamento ao Governo a 10 anos em -0,10%.

Em relação aos países da SADC, no quarto trimestre de 2016, os Bancos Centrais mantiveram as suas taxas de juro de referência, com excepção de três Bancos nomeadamente: o Banco de Moçambique, que aumentou a mesma no mês de Outubro de 2016 em 6 p.p. para 23,25%; o Banco Central do Malawi, que decidiu em Novembro reduzir a sua taxa de juro de referência em 3 p.p. para 24,00% e o Banco Central da República Democrática do Congo, que em Novembro optou pela subida da taxa de juro de referência de 2,00% para 7,00%.

1.4. Mercado das Commodities

O quarto trimestre deste ano foi marcado pelo aumento dos preços dos produtos energéticos. Esta tendência que se iniciou em Novembro, esteve associada sobretudo à assinatura do acordo celebrado entre os países membros da Organização dos Países Exportadores de Petróleo (OPEP) com a colaboração de países potenciais produtores não – OPEP, o que se traduz numa tentativa de reequilíbrio da oferta e procura no sector petrolifero.

Commodities energéticas

A produção petrolífera da OPEP aumentou 0,96 mb/d em 2016.

Segundo a OPEP, a procura mundial por petróleo foi de 95,35 Mb/d no quarto trimestre de 2016, tendo caído 0,06 Mb/d em relação ao terceiro trimestre do mesmo ano e em termos anuais, e aumentado 1,24 Mb/d em relação a 2015. Para

4,00

8,00

12,00

16,00

31/1

0/15

30/1

1/15

31/1

2/15

31/0

1/16

29/0

2/16

31/0

3/16

30/0

4/16

31/0

5/16

30/0

6/16

31/0

7/16

31/0

8/16

30/0

9/16

31/1

0/16

30/1

1/16

31/1

2/16

IV Trim 2015 I Trim 2016 II Trim 2016 III Trim 2016

Perc

enta

gem

Principais Economias Emergentes

Brasil China Rússia

Índia África do Sul

-0,20

0,05

0,30

0,55

31/1

0/15

30/1

1/15

31/1

2/15

31/0

1/16

29/0

2/16

31/0

3/16

30/0

4/16

31/0

5/16

30/0

6/16

31/0

7/16

31/0

8/16

30/0

9/16

31/1

0/16

30/1

1/16

31/1

2/16

IV Trim 2015 I Trim 2016 II Trim 2016 III Trim 2016 IV Trim 2016 IV Trim 2016

Perc

enta

gem

Principais Economias Avançadas

EUA Zona Euro Reino Unido Japão

Painel 1 – Taxas de Juro de Referência

Fonte: Autoridades Monetárias Nacionais

Relatório de Inflação • IV Trimestre de 2016

15

o primeiro trimestre de 2017, espera-se que o crescimento da procura por petróleo continue; atingindo 95,59 Mb/d em termos médios no ano de 2017. Os factores-chave na base desse comportamento poderão ser:

i) O consumo de combustível durante o inverno no Hemisfério Norte, sobretudo na Europa e nos EUA;

ii) A expectativa de continuidade do aumento da procura por via do crescimento económico na Índia e manutenção de altos níveis do crescimento na China.

Do lado da oferta mundial, registou-se um aumento de 1,50 Mb/d em termos trimestrais e 0,50 Mb/d em termos anuais. Este comportamento resultou do aumento da oferta dos países fora da OPEP em 0,89 Mb/d para 57,61 Mb/d devido ao maior crescimento na Noruega, Rússia e EUA no quarto trimestre de 2016. Nos países da OPEP, a produção aumentou 0,57 Mb/d para 33,14 Mb/d, devido ao acordo estabelecido pelo cartel; houve um incremento da produção do Irão, Iraque, Kuwait e Arábia Saudita, apesar de se ter observado reduções da oferta na Venezuela e Nigéria. No destes últimos dois países, as causas das interrupções foram associadas a factores económicos (Venezuela), técnicos e ataques às instalações petrolíferas por grupos rebeldes (Nigéria).

Tabela 2 – Oferta e Procura Mundial de Petróleo (em Milhões de barris/dia)

Realizado/

ExecutadoRealizado/Executado Previsão

IV Tr. 15 Anual'15 I Tr. 16 II Tr. 16 III Tr. 16 IV Tr. 16 Anual'16 I Tr. 17 II Tr. 17 III Tr. 17 IV Tr. 17 Anual'17

Países da OCDE 46,30 46,20 46,80 46,20 47,30 46,70 46,74 46,93 46,34 47,50 46,86 46,91

Países Fora da OCDE 47,70 47,00 46,62 47,35 48,11 48,65 47,70 47,66 48,27 49,13 49,66 48,69

Procura Global 94,00 93,20 93,42 93,55 95,41 95,35 94,44 94,59 94,61 96,63 96,52 95,60

Países da OPEP 32,20 32,10 31,89 32,15 32,57 33,14 32,46 n.d n.d n.d n.d n.d

Países Fora da OPEP 57,48 56,91 57,86 56,37 56,72 57,61 57,14 57,34 56,92 57,09 57,67 57,26

OPEP Gás Natural 6,30 6,10 6,05 6,08 6,11 6,15 6,10 6,20 6,20 6,30 6,30 6,24

Oferta Global 96,00 95,20 95,80 94,60 95,40 96,90 95,70 n.d n.d n.d n.d n.d

Fonte: OPEP, Monthly Oil Market Report, Outubro de 2016

No quarto trimestre de 2016, os preços médios do Brent e WTI subiram 3,99% e 4,77%, respectivamente. Deste modo, o preço médio do barril do petróleo no mercado internacional foi de 51,57 USD/bbl para o Brent e 49,20 USD/bbl para o WTI, no período em análise. Em termos homólogos, o aumento foi de 16,72% para o Brent e 15,21% para o WTI. Em termos médios, no trimestre, as ramas angolanas foram transaccionadas a 48,27 USD/bbl (mais 18,00% em termos de 12 meses), acompanhando a tendência do preço do Brent.

Este aumento foi influenciado pelos seguintes factores: (i) a notícia da histórica cooperação entre a OPEP e não-OPEP; (ii) a redução da produção do petróleo norte-americano e queda dos stocks de reserva durante o trimestre nos Estados Unidos, numa altura em que a procura mundial e o crescimento dos EUA foram revistos em alta; (iii) a victória do candidato republicano nos Estados Unidos, Donald Trump. Inicialmente os mercados reagiram receosos tornando-se gradualmente mais optimistas, depois do presidente eleito ter frisado que tem como um dos seus objectivos o fomento do crescimento da América.

As previsões de 10 de Janeiro de 2017 da Agência de Informação de Energia dos EUA (US EIA) indicam que o preço médio do Brent situar-se-á em 53,50 USD/bbl em 2016 e 52,50 USD/bbl em 2017.

16

-5

0

5

10

15

25

35

45

55

65

75

out/

15

nov/

15

dez/

15

jan/

16

fev/

16

mar

/16

abr/

16

mai

/16

jun/

16

jul/1

6

ago/

16

set/

16

out/

16

nov/

16

dez/

16

IV Trim. 2015 I Trim. 2016 II Trim. 2016 III Trim. 2016 IV Trim. 2016

Spreads USD

USD

/Bar

ril

Preços de Petróleo

Ramas Angolanas Brent

WTI Spread Brent/Ramas Angolanas

Spread Brent/WTI

120

160

200

240

280

320

360

140

160

180

out/

15

nov/

15

dez/

15

jan/

16

fev/

16

mar

/16

abr/

16

mai

/16

jun/

16

jul/1

6

ago/

16

set/

16

out/

16

nov/

16

dez/

16

IV Trim 2015 I Trim 2016 II Trim 2016 III Trim 2016 IV Trim 2016

Índices de Preços dos Bens Alimentares da FAO

Bens Alimentares Carne (ELD) Lacticínios (ELD)

Vegetais (ELD) Açúcar (ELD) Cereais (ELD)

Painel 2 – Preços das Commodities Energéticas e Alimentares

Fonte: Bloomberg (Brent e WTI), DES/BNA (Ramas angolanas) e Food and Agriculture Organization (FAO)

Commodities alimentares

O índice de preços dos alimentos da FAO atingiu, em média, 171,80 pontos em Dezembro de 2016 e 171,97 no trimestre em análise, mais 3,32% face ao trimestre anterior e mais 10,52% face ao período homólogo do ano anterior. Este aumento resultou da subida generalizada de preços de todos os seus sub-índices, à excepção dos cereais.

Da evolução acima, destaca-se o efeito do aumento do preço dos lacticínios (18,82%) sobre o comportamento do índice geral, no trimestre, influenciado pela diminuição dos stocks na União Europeia e pelas expectativas de redução da produção mundial de leite, bem como de um ligeiro aumento na procura mundial.

1.5. Mercado Cambial Internacional

Relativamente ao mercado cambial, o Dólar norte-americano, no geral, apreciou-se face às outras moedas devido à melhoria da economia desde a segunda metade do ano. Entre 30 de Setembro e Dezembro de 2016, observou-se uma depreciação do Dólar norte-americano de 0,22% em relação ao Real, mas uma apreciação de 0,13%, face ao Rand de 6,80% face ao Euro e 4,09% face ao Renminbi. Em termos homólogos, o Dólar norte-americano apreciou 20% face a libra esterlina, 3,29% face ao Euro, 6,95% face ao Renminbi e depreciou 17,81% face ao Real e 11,26% face ao Rand.

A apreciação do Dólar norte-americano em relação a libra esterlina deveu-se ao impacto do Brexit, em relação ao Euro, sobretudo, à manutenção da política acomodatícia na Zona Euro, à subida da taxa de Juro da Reserva Federal norte-americana, ao crescimento resiliente da economia dos EUA e ao optimismo em relação à gestão da nova presidência dos EUA. No que se refere à sua depreciação face ao Real, esta pode ser explicada pela melhoria dos preços das commodities no último trimestre, elevando-se a confiança nas economias emergentes e a redução das incertezas políticas no Brasil dando lugar a uma maior procura por activos com maior nível de risco por parte dos investidores.

Já a moeda Sul-africana, que não obstante a ligeira depreciação no trimestre em análise de 0,13%, apreciou-se significativamente face ao Dólar em termos homólogos. Esta apreciação está associada ao aumento do saldo da balança comercial na África do Sul.

No entanto, o Dólar norte-americano apreciou-se face à moeda chinesa após o Banco Popular da China ter desvalorizado a moeda local, de forma a estimular as exportações e o crescimento económico, bem como a taxa de inflação.

Relatório de Inflação • IV Trimestre de 2016

17

Painel 3 – Comportamento das principais taxas de câmbio internacionais

Fonte: Bloomberg

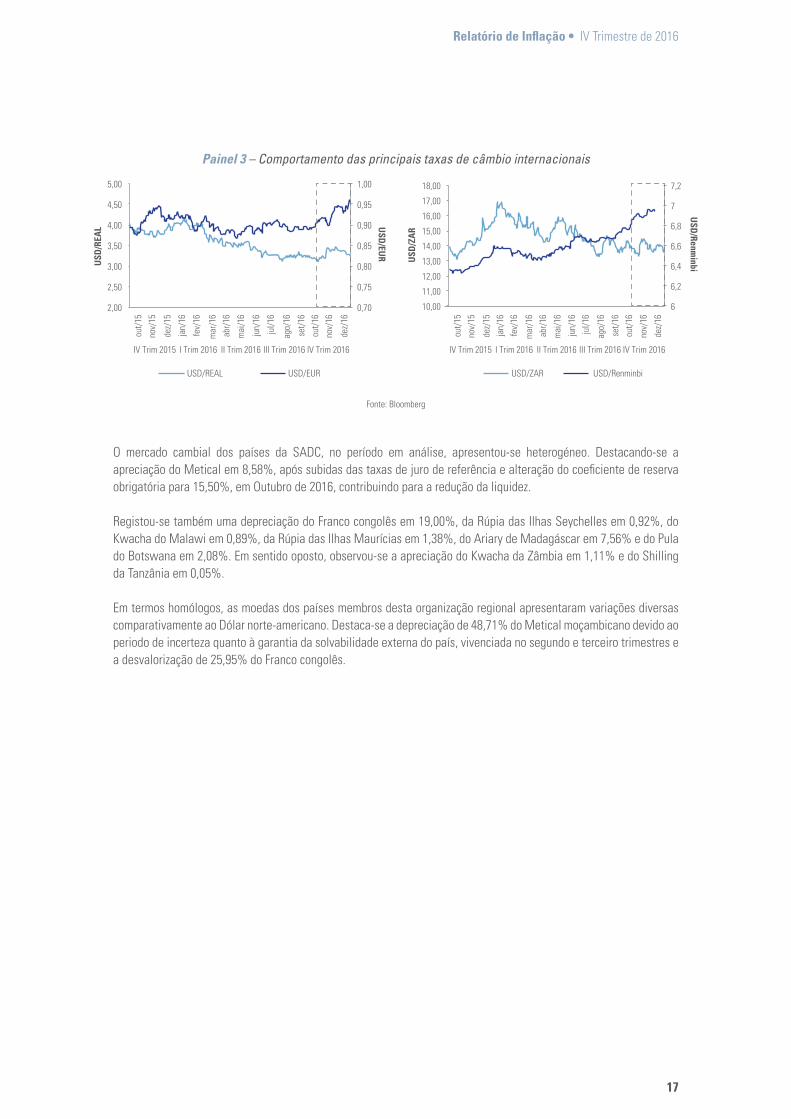

O mercado cambial dos países da SADC, no período em análise, apresentou-se heterogéneo. Destacando-se a apreciação do Metical em 8,58%, após subidas das taxas de juro de referência e alteração do coeficiente de reserva obrigatória para 15,50%, em Outubro de 2016, contribuindo para a redução da liquidez.

Registou-se também uma depreciação do Franco congolês em 19,00%, da Rúpia das Ilhas Seychelles em 0,92%, do Kwacha do Malawi em 0,89%, da Rúpia das Ilhas Maurícias em 1,38%, do Ariary de Madagáscar em 7,56% e do Pula do Botswana em 2,08%. Em sentido oposto, observou-se a apreciação do Kwacha da Zâmbia em 1,11% e do Shilling da Tanzânia em 0,05%.

Em termos homólogos, as moedas dos países membros desta organização regional apresentaram variações diversas comparativamente ao Dólar norte-americano. Destaca-se a depreciação de 48,71% do Metical moçambicano devido ao periodo de incerteza quanto à garantia da solvabilidade externa do país, vivenciada no segundo e terceiro trimestres e a desvalorização de 25,95% do Franco congolês.

0,70

0,75

0,80

0,85

0,90

0,95

1,00

2,00

2,50

3,00

3,50

4,00

4,50

5,00

out/

15

nov/

15

dez/

15

jan/

16

fev/

16

mar

/16

abr/

16

mai

/16

jun/

16

jul/1

6

ago/

16

set/

16

out/

16

nov/

16

dez/

16

USD

/EUR U

SD/R

EAL

USD/REAL USD/EUR

6

6,2

6,4

6,6

6,8

7

7,2

10,00

11,00

12,00

13,00

14,00

15,00

16,00

17,00

18,00

out/

15

nov/

15

dez/

15

jan/

16

fev/

16

mar

/16

abr/

16

mai

/16

jun/

16

jul/1

6

ago/

16

set/

16

out/

16

nov/

16

dez/

16

IV Trim 2015 I Trim 2016 II Trim 2016 III Trim 2016 IV Trim 2016 IV Trim 2015 I Trim 2016 II Trim 2016 III Trim 2016 IV Trim 2016

USD

/Renminbi

USD

/ZA

R

USD/ZAR USD/Renminbi

18

Relatório de Inflação • IV Trimestre de 2016

19

2. Economia Nacional

2.1. Comércio Externo e Reservas Internacionais

No quarto trimestre de 2016, registou-se um excedente de USD 4.107,39 milhões da Conta de Bens, o que representou uma diminuição em termos trimestrais de 4,47% e um aumento de 48,31% em termos homólogos do ano anterior. O principal motivo dessa redução foi um aumento das importações em maior magnitude do que redução das exportações em relação trimestre homólogo, e um aumento das exportações e uma diminuição das importações em termos homólogos.

As exportações no período em análise atingiram o valor de USD 7.430,07 milhões e as importações cerca de USD 3.322,68 milhões. Portanto, o valor das importações aumentou 13,50% face ao trimestre anterior devido ao aumento das importações de alimentos, de outros bens e de combustiveis em 37,87%, 7,88%, e 5,62%, respectivamente. Em termos homólogos, houve uma redução de 16,06% face ao mesmo período do ano anterior, explicada pela queda de 28,09% e 18,55% nas importações de combustíveis e de outros bens, respectativamente, tendo somente as importações de alimentos aumentado em 0,21%.

Adicionalmente, registou-se o aumento do valor das exportações de 2,81%,explicado pela expansão do valor das exportações petrolíferas em 3,46% face à recuperação do preço das ramas angolanas, bem como pelas exportações dos outros bens em 15,37%, sendo que as exportações diamantíferas contraíram em 21,67%, no quarto trimestre de 2016.

Em termos homólogos, registou-se o aumento do valor das exportações de 10,44%, explicado pela expansão do valor das exportações petrolíferas em 12,02% face à recuperação do preço das ramas angolanas, sendo que houve uma contração das exportações dos outros bens em 26,73% e diamantíferas em 16,38%. Salienta-se que, no quarto trimestre de 2016, o peso das exportações petrolíferas sobre as exportações totais de bens aumentou 1,34 p.p. face ao mesmo período de 2015, apresentando um peso de 94,84% do total das exportações de bens.

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

IV Trim 15 I Trim 16 II Trim 16 III Trim 16 IV Trim 16

USD

Milh

ões

Saldo da Conta de Bens

Exportações Importações Conta de Bens

5,00

6,00

7,00

8,00

9,00

10,00

11,00

20.000

21.000

22.000

23.000

24.000

25.000

26.000

out/

15

nov/

15

dez/

15

jan/

16

fev/

16

mar

/16

abr/

16

mai

/16

jun/

16

jul/1

6

ago/

16

set/

16

out/

16

nov/

16

dez/

16

IV Trim 2015 I Trim 2016 II Trim 2016 III Trim 2016 IV Trim 2016

Mes

es d

e Im

port

ação

USD

Milh

ões

Rácio de Cobertura das Importações

Reservas Brutas Rácio de Cobertura das Importações

Painel 4 – Conta de Bens e Reservas Internacionais

Fonte: BNA

20

Portugal e China estiveram no topo dos países de origem das importações angolanas no trimestre com 17,00% e 11,57% do total das importações, respectivamente. Em termos trimestrais as importações aumentaram na maior parte dos principais parceiros comerciais de Angola, dos quais se destacam o Brasil, Portugal, e África do Sul com aumentos de 53,14%, 35,10% e 37,18%, respectivamente.

As Reservas Internacionais Brutas (RIB), registaram um stock de USD 24.438,09 milhões1, em finais de Dezembro de 2016, representando um aumento de 6,38% em termos trimestrais e de 0,08% em termos homólogos. De forma díspar, o stock das Reservas Internacionais Líquidas (RIL) registou uma diminuição de 2,40% em termos trimestrais e de 11,81% em termos homólogos, situando-se em USD 21.399,32 milhões, em Dezembro de 2016.

Em linha com o aumento das RIB, o rácio de cobertura das importações aumentou, atingindo 10,47 meses de importações de bens e serviços em Dezembro de 2016 contra 7,67 meses em Setembro de 2016, (valor acima da meta da SADC de 6 meses).

2.2. Políticas Macroeconómicas

2.2.1. Política Cambial

No quarto trimestre de 2016, o BNA disponibilizou aos bancos comerciais, por meio de leilões e venda directa, recursos cambiais no montante de USD 3.627,16 milhões, resultando num aumento de 2,01% em relação ao terceiro trimestre de 2016 e uma queda de 3,92% face ao período homólogo. Por sua vez, os bancos comerciais adquiriram USD 832,72 milhões aos seus clientes, contra os USD 475,04 milhões no trimestre anterior, representando um aumento de 75,29% e de 45,82% face ao período homólogo. Em termos totais, as divisas vendidas aos bancos comerciais aumentaram 10,65% no quarto trimestre de 2016 passando de USD 4.030,58 milhões no terceiro trimestre para USD 4.459,88 milhões e 2,61% face ao quarto trimestre de 2015.

No que diz respeito ao mercado cambial interbancário, os bancos comerciais transaccionaram um montante de USD 5,0 milhões no trimestre em análise contra USD 4,0 milhões no terceiro trimestre resultando num aumento de 25,06% contra USD 0,5 milhões no quarto trimestre de 2015.

A execução das divisas vendidas aos bancos comerciais aumentou 15,06% no quarto trimestre de 2016 para os USD 3.276,07 milhões, dos quais 56,71% destinados a operações de mercadorias; 36,22% aos invisíveis; 4,27% à reposição cambial; 2,02% às operações de capitais e 0,78% às casas de câmbio. Esta evolução representou uma diminuição de 21,72% face ao período homólogo.

1 Dados preliminares da Balança de Pagamentos.

1.55

1,00

1.04

8,22

1.17

6,03

493,

22

741,

91

550,

49

687,

01

611,

61

692,

65 99

4,03

1.31

9,50

1.24

2,00

1.09

2,80

1.04

8,49

1.48

5,87

out/

15

nov/

15

dez/

15

jan/

16

fev/

16

mar

/16

abr/

16

mai

/16

jun/

16

jul/1

6

ago/

16

set/

16

out/

16

nov/

16

dez/

16

IV Trim 2015 I Trim 2016 II Trim 2016 III Trim 2016 IV Trim 2016

USD

Milh

ões

Gráfico 2 – Vendas de Divisas do BNA aos Bancos Comerciais

Fonte: BNA

Relatório de Inflação • IV Trimestre de 2016

21

No mercado primário, o Kwanza manteve a sua cotação face ao Euro em termos trimestrais de 185,379 Kwanzas. Em termos homólogos a moeda nacional registou uma depreciação de 25,40% face ao Dólar norte-americano.

2.2.2. Política e Situação fiscal Em conformidadade com o Balanço de Execução da Programação Financeira do Tesouro (BEPFT)3 do quarto trimestre de 2016, as Receitas Fiscais registaram uma queda tanto face ao trimestre anterior como ao ano anterior, motivada pela não ocorrência de pagamentos de receitas por parte da Concessionária Nacional na Conta Única do Tesouro (CUT).

Entre Outubro e Dezembro de 2016, o valor do Kwanza em relação ao Dólar norte-americano manteve-se praticamente estável no mercado primário (0,01%), depreciou-se em 0,12% no mercado secundário de divisas, 0,48% no secundário de notas, tendo-se apreciado 17,18% nas casas de câmbio.

Em termos homólogos, o Kwanza depreciou-se face ao Dólar norte-americano em 22,60% no mercado primário, 22,72% no mercado secundário de divisas, 34,12% no mercado secundário de notas e 71,16% nas casas de câmbio.

2 Para informações mais detalhadas ver Anexo Estatístico no final deste Relatório.3 Óptica de Caixa

Painel 5 – Taxas de Câmbio USD/KZ nos Mercados Cambiais2

Fonte: BNA

100 140 180 220 260 300 340 380 420 460 500

out/

15

nov/

15

dez/

15

jan/

16

fev/

16

mar

/16

abr/

16

mai

/16

jun/

16

jul/1

6

ago/

16

set/

16

out/

16

nov/

16

dez/

16

IV Trim 2015 I Trim 2016 II Trim 2016 III Trim 2016 IVTrim 2016

USD

/Kz

Taxas de Câmbio nos vários mercados

Mercado Primário Bancos (Divisas)

Bancos (Notas) Casas de Câmbio

0

50

100

150

200

250

60

100

140

180

220

260

300

out/

15

nov/

15

dez/

15

jan/

16

fev/

16

mar

/16

abr/

16

mai

/16

jun/

16

jul/1

6

ago/

16

set/

16

out/

16

nov/

16

dez/

16

IV Trim 2015 I Trim 2016 II Trim 2016 III Trim 2016 IV Trim 2016

USD

/Kz

Taxas de Câmbio Reais

Diferencial (ELD) Taxa de Câmbio Real (Oficial)

Taxa de Câmbio Real (Informal)

22

Tabela 3 – Principais Rubricas Fiscais, em Kz Milhões (Informação Preliminar)

IV Trimestre

2015 (Exec)

III Trimestre

2016 (Prel.)

IV Trimestre

2016 (Prog)

IV Trimestre

2016 (Prel.)

Var.

Trimestral

Var.

Homóloga

Receitas do Período 1 507 565,51 1 370 964,47 1 460 099,54 1 290 531,32 -5,87% -14,40%

Receitas Fiscais (Correntes) 675 959,09 666 647,50 700 264,00 503 724,52 -24,44% -25,48%

Receitas petrolíferas 376 261,59 299 396,16 375 698,55 163 770,47 -45,30% -56,47%

Receitas não petrolíferas 299 697,49 367 251,34 324 565,45 339 954,05 -7,43% 13,43%

OUTROS PROVEITOS 0,00 0,00 - 144 214,23

Receitas de Financiamento 831 606,42 704 316,97 759 835,54 642 592,56 -8,76% -22,73%

Desmobilização de Recursos 279 191,22 181 514,69 - 0,00

Outros Fluxos do Período 0,00 0,00 - 144 214,23

Receitas Consignadas 384 014,61 181 514,69 1 426 281,89 145 573,82 -19,80% -62,09%

Disponibilidades líquidas 1 402 742,12 1 189 449,79 1 421 281,08 1 144 957,49 -3,74% -18,38%

Despesas do Período 1 193 713,90 1 143 554,32 1 421 281,08 1 309 291,25 14,49% 9,68%

Despesas Correntes 698 955,02 512 035,15 533 979,22 507 925,10 -0,80% -27,33%

Despesas com pessoal 406 529,76 350 644,27 384 758,22 375 566,52 7,11% -7,62%

Despesas em bens e serviços 157 804,49 88 239,34 53 257,30 58 019,21 -34,25% -63,23%

Em actividades permanentes 30 207,42 41 860,19 42 485,30 38 341,49 -8,41% 26,93%

Em programas e projectos específicos 127 597,07 46 379,14 10 772,00 19 677,73 -57,57% -84,58%

Transferências Correntes 91 945,10 64 198,30 53 149,92 63 013,08 -1,85% -31,47%

dq: Pensões de Reforma 56 454,25 42 240,92 33 747,75 38 328,63 -9,26% -32,11%

Subsídios 42 675,68 8 953,24 42 813,78 11 326,29 26,50% -73,46%

Despesas de Capital 49 378,04 150 737,15 104 892,24 49 992,55 -66,83% 1,24%

Investimentos Públicos 30 319,08 146 226,60 103 842,24 37 585,03 -74,30% 23,96%

Serviço da Dívida 445 380,84 480 782,02 782 409,62 751 373,60 56,28% 68,70%

Juros da Dívida 63 896,58 54 599,90 135 561,20 121 980,13 123,41% 90,90%

Saldo do Período 209 028,21 -48 900,74 5 000,81 -351 461,49

Saldo Transitado -1 697,62 -156 130,20 - 351 461,49

Receitas Transitadas 0,00 0,00 - 351 461,49

Despesas Transitadas 1 697,62 156 130,20 - 0,00

Utilização de Saldos de Períodos Anteriores e Recursos

Consignados0,00 49 184,33 - 0,00

Saldo de Caixa Final 207 330,60 283,60 5 000,81 0,00

Saldo Corrente -22 995,93 154 612,35 166 284,78 -4 200,58

Saldo Primário não Petrolífero 1 486,59 -17 386,11 -201 318,89 -60 550,27

Pressupostos:

Exportações de Petróleo Bruto (Milhões de barris) 159,91 161,37 160,08 158,12 -2,01% -1,12%

Preço médio de petróleo (USD/barril) 44,73 43,15 44,80 46,93 8,76% 4,92%

Taxa de câmbio (USD/Kz) 139,00 166,78 166,72 166,72 -0,04% 19,94%

Fonte: MINFIN (BEPFT III e IV trimestres de 2015 e 2016)

Relatório de Inflação • IV Trimestre de 2016

23

Receitas do Período

Em conformidadade com o BEPFT do quarto trimestre de 2016, as Receitas do Período4 situaram-se em Kz 1.290.531,32 milhões, representando um grau de execução de 88,39% face ao valor programado, correspondendo a uma diminuição de 5,87% face ao trimestre anterior e de 14,40% face ao período homólogo. Por sua vez, as Disponibilidades Líquidas situaram-se em Kz 1.144.957,49 milhões apresentando uma diminuição de 3,74% face ao trimestre anterior e 18,38% face ao período homólogo.

As Receitas Fiscais situaram-se em Kz 503.724,52 milhões o que corresponde a uma dimuição de 24,44% face ao trimestre anterior motivada essencialmente pela redução das Receitas Petrolíferas por força de uma menor contribuição das Receitas da Sonangol. Assim, as Receitas Fiscais diminuíram 24,48% face ao período homólogo.

As Receitas Petrolíferas situaram-se em Kz 163.770,47 milhões, o que corresponde a uma diminuição de 45,30% face ao trimestre anterior e de 56,47% face ao trimestre homólogo.

Relativamente à Receita Não Petrolífera, no período em análise atingiu o valor de Kz 339.954,05 milhões (com um grau de execução de 104,74% do valor programado), representando uma diminuição de 7,43% em termos trimestrais resultante da redução das Outras Receitas Não Petrolíferas e da Receita Diamantífera. Em termos homólogos, aquela esta registou um aumento de 13,43%.

Entre as componentes da Receita Não Petrolífera (Painel 7), o peso do Imposto Aduaneiro sobre o total da referida aumentou. O Imposto Industrial foi o que mais peso teve na categoria, ao passo que as Outras Receitas tributárias e as Receitas de Serviços foram as que menor peso tiveram.

4 Compostas por Receitas Fiscais, Receitas de Financiamento e Outros Fluxos de Entrada.

-100.000,00

400.000,00

900.000,00

1.400.000,00

1.900.000,00

IV Trim.15 I Trim.16 II Trim.16 III Trim.16 IV Trim.16

Kz M

ilhõe

s

Componentes de Fluxos de Recursos Líquidos

Receitas consignadas

Receita Transitada

Desembolsos de Financiamentos

Receita Fiscal do Período

Fluxos de Recursos Líquidos no Exercício

0,00

100.000,00

200.000,00

300.000,00

400.000,00

500.000,00

600.000,00

700.000,00

800.000,00

IV Trim. 15 I Trim. 16 II Trim.16 III Trim.16 IV Trim.16

Kz M

ilhõe

s

Receitas Correntes

Receitas Petrolíferas Receitas Não Petrolíferas

X

X

X

X

X X

Painel 6 – Composição dos Fluxos de Recursos, em Kz Milhões

Fonte: BNA

24

19%

12%

12%

8%

0%

16%

21%

6% 1%

IV Trim. 2015

24%

28%

8%

15%

8%

5%

4% 7%

1%

III Trim. 2016

21%

19%

14%

13%

0%

19%

3%

1% 2%

IV Trim.2016

Imposto Industrial

Imposto sobre Rendimento de Trabalho Imposto sobre o consumo

Imposto Selo

Receita Diamantífera

Impostos Aduaneiros

Outras Receitas Tributarias

Imposto sobre o Patrimonio

Imposto sobre Aplicação de Capital

Seguindo a mesma tendência, as Receitas de Financiamento atingiram, no quarto trimestre de 2016, um montante de Kz 642.592,56 milhões, representando um grau de execução de 84,57% do valor programado, correspondendo a uma diminuição de 8,76% face ao trimestre anterior e 22,73% face ao trimestre homólogo. Destas receitas, Kz 434.137,95 milhões dizem respeito à emissão de BT e Kz 159.878,35 milhões à emissão de OT em moeda nacional, enquanto os restantes Kz 48.576,27 milhões dizem respeito a desembolsos de capital externo na forma de linhas de crédito, associadas ao programa de investimento público.

É de realçar que estas receitas continuam a deter um peso expressivo no total dos recursos disponíveis - cerca de 56,12% das disponibilidades do período - o que poderá seguir pressionando a despesa pública, quer em termos de juros a pagar, quer em termos de serviço da dívida, ceteris paribus.

Despesas do Período

Do lado da despesa, verifica-se que, em termos globais, a execução situou-se em Kz 1.309.291,26 milhões, resultando num aumento em 14,49% face ao trimestre anterior e 9,68% face ao período homólogo.

Painel 7 – Distribuição da Receita Não-petrolífera

Painel 8 – Composição dos Fluxos de Despesa, em Kz Milhões

Fonte: MINFIN

Fonte: MINFIN

0,00 200.000,00 400.000,00 600.000,00 800.000,00

1.000.000,00 1.200.000,00 1.400.000,00 1.600.000,00 1.800.000,00

IV Trim. 15 I Trim. 16 II Trim. 16 III Trim. 16 IV Trim.16

Kz M

ilhõe

s

Componentes dos Fluxos da Despesa no Exercício

Despesa Corrente Despesa de Capital

Despesa de Serviço da Dívida Despesa Transitada

Fluxo total de Saídas

0,00

100.000,00

200.000,00

300.000,00

400.000,00

500.000,00

600.000,00

700.000,00

800.000,00

IV Trim. 15 I Trim. 16 II Trim. 16 III Trim. 16 IV Trim.16

Kz M

ilhõe

s

Composição da Despesa Corrente

Despesas com Pessoal Despesas com Bens e Serviços

Transf. Correntes Subsídios

Relatório de Inflação • IV Trimestre de 2016

25

O Saldo Corrente foi negativo em Kz 4.200,58 milhões, enquanto o Saldo Primário Não Petrolífero5 foi negativo em Kz 60.550,28 milhões.

As Despesas Correntes registaram uma redução de 0,80% face ao trimestre anterior e de 27,33% face ao trimestre homólogo. As Despesas com o Pessoal aumentaram 7,11% face ao trimestre anterior e diminuíram em 7,62% face ao período homólogo. Por outro lado, as Despesas de Bens e Serviços foram executadas em cerca de 9,00 p.p. acima do programado, tendo sido 34,25% inferiores face ao trimestre anterior e 63,23% face ao trimestre homólogo.

De igual modo, as Transferências Correntes tiveram um grau de execução de 118,56%, com destaque para as pensões de reforma com cerca de 61% do total. O seu grau de execução no trimestre esteve em 9,26% abaixo do observado no período anterior e 32,11% no período homólogo. Os Subsídios programados em Kz 42.813,78 milhões registaram um grau de execução de 26,45% (Kz 11.326,29 milhões). Este montante corresponde a um aumento de 26,50% face ao período anterior e uma considerável redução de 73,46% face ao período homólogo, tendo sido influenciado essencialmente pela redução dos subsídios ao preço e operacionais.

Por outro lado, as Despesas de Capital registaram uma execução de Kz 49.992,55 milhões (47,66% do valor programado), representando uma redução de 66,83% face ao trimestre anterior e um aumento de 1,24% face ao trimestre homólogo. As Despesas com o Serviço de Dívida totalizaram Kz 751.373,60 milhões (96,03% do valor programado), um aumento de 56,28% face ao trimestre anterior e de 68,70% face ao trimestre homólogo.

As Despesas com Juros registaram um aumento de Kz 751.373,60 milhões (89,98% do valor programado), representando 123,41% face ao trimestre anterior e 90,90% face ao trimestre homólogo. De referir que os Juros da Dívida Interna tiveram maior peso, devido ao aumento das taxas de juro dos títulos públicos. Note-se que as Despesas com Juros representaram 16,23% do total do serviço da dívida.

No período em análise registou-se um saldo deficitário de Kz 351.461,49 milhões, cuja cobertura foi feita com a desmobilização de saldos de períodos anteriores, tendo-se alcançado assim um Saldo de Caixa Final do período nulo.

Gráfico 3 – Saldos Fiscais (Executados), em Kz Milhões

Fonte: MINFIN

-150.000,00

-100.000,00

-50.000,00

0,00

50.000,00

100.000,00

150.000,00

200.000,00

250.000,00

IV Trim. 15 I Trim. 16 II Trim. 16 III Trim. 16 IV Trim.16

Kz M

ilhõe

s

Saldo de Caixa Final Saldo Corrente Saldo Primário Não petrolífero

5 Exclui Receitas Petrolíferas.

26

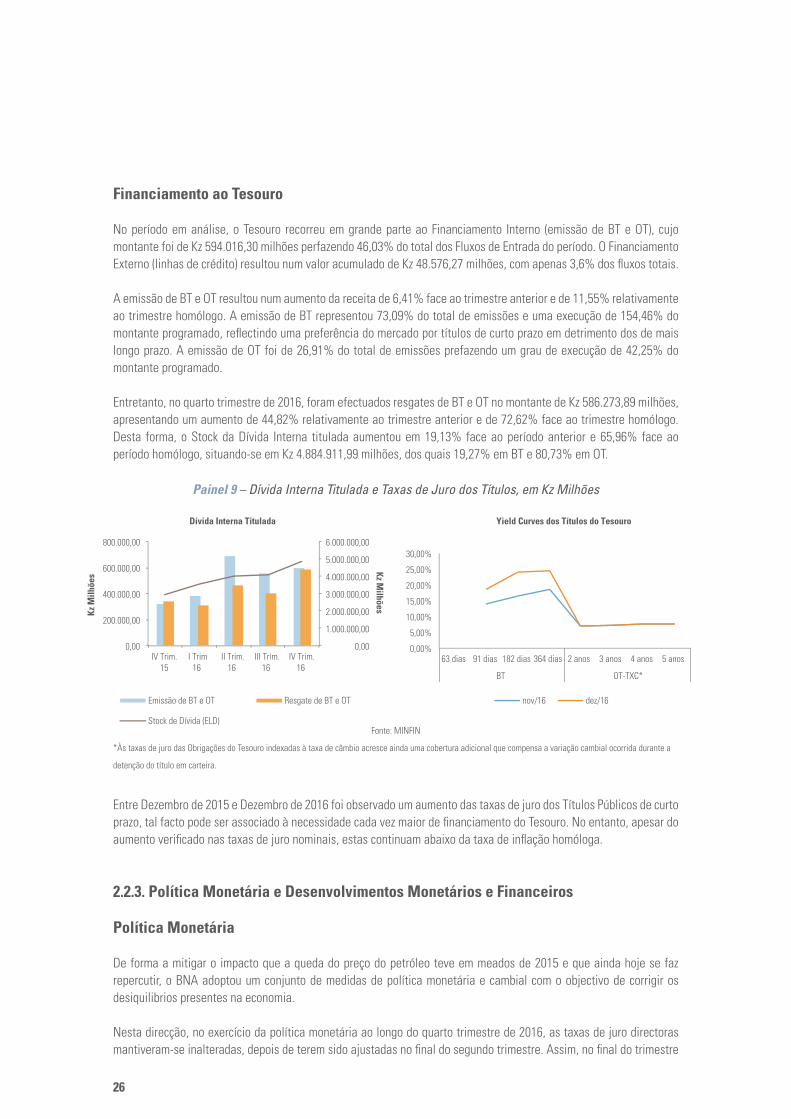

Financiamento ao Tesouro

No período em análise, o Tesouro recorreu em grande parte ao Financiamento Interno (emissão de BT e OT), cujo montante foi de Kz 594.016,30 milhões perfazendo 46,03% do total dos Fluxos de Entrada do período. O Financiamento Externo (linhas de crédito) resultou num valor acumulado de Kz 48.576,27 milhões, com apenas 3,6% dos fluxos totais.

A emissão de BT e OT resultou num aumento da receita de 6,41% face ao trimestre anterior e de 11,55% relativamente ao trimestre homólogo. A emissão de BT representou 73,09% do total de emissões e uma execução de 154,46% do montante programado, reflectindo uma preferência do mercado por títulos de curto prazo em detrimento dos de mais longo prazo. A emissão de OT foi de 26,91% do total de emissões prefazendo um grau de execução de 42,25% do montante programado.

Entretanto, no quarto trimestre de 2016, foram efectuados resgates de BT e OT no montante de Kz 586.273,89 milhões, apresentando um aumento de 44,82% relativamente ao trimestre anterior e de 72,62% face ao trimestre homólogo. Desta forma, o Stock da Dívida Interna titulada aumentou em 19,13% face ao período anterior e 65,96% face ao período homólogo, situando-se em Kz 4.884.911,99 milhões, dos quais 19,27% em BT e 80,73% em OT.

Entre Dezembro de 2015 e Dezembro de 2016 foi observado um aumento das taxas de juro dos Títulos Públicos de curto prazo, tal facto pode ser associado à necessidade cada vez maior de financiamento do Tesouro. No entanto, apesar do aumento verificado nas taxas de juro nominais, estas continuam abaixo da taxa de inflação homóloga.

2.2.3. Política Monetária e Desenvolvimentos Monetários e Financeiros

Política Monetária

De forma a mitigar o impacto que a queda do preço do petróleo teve em meados de 2015 e que ainda hoje se faz repercutir, o BNA adoptou um conjunto de medidas de política monetária e cambial com o objectivo de corrigir os desiquilibrios presentes na economia.

Nesta direcção, no exercício da política monetária ao longo do quarto trimestre de 2016, as taxas de juro directoras mantiveram-se inalteradas, depois de terem sido ajustadas no final do segundo trimestre. Assim, no final do trimestre

Painel 9 – Dívida Interna Titulada e Taxas de Juro dos Títulos, em Kz Milhões

Fonte: MINFIN

*Às taxas de juro das Obrigações do Tesouro indexadas à taxa de câmbio acresce ainda uma cobertura adicional que compensa a variação cambial ocorrida durante a

detenção do título em carteira.

0,00

1.000.000,00

2.000.000,00

3.000.000,00

4.000.000,00

5.000.000,00

6.000.000,00

0,00

200.000,00

400.000,00

600.000,00

800.000,00

IV Trim.15

I Trim16

II Trim.16

III Trim.16

IV Trim.16

Kz Milhões Kz

Milh

ões

Dívida Interna Titulada

Emissão de BT e OT Resgate de BT e OT

Stock de Dívida (ELD)

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

63 dias 91 dias 182 dias 364 dias 2 anos 3 anos 4 anos 5 anos

BT OT-TXC*

Yield Curves dos Títulos do Tesouro

nov/16 dez/16

Relatório de Inflação • IV Trimestre de 2016

27

em análise, o BNA manteve, a taxa de juro de referência em 16,00%, ao ano a taxa de juro de facilidade de cedência de liquidez overnight em 20,00%, ao ano e a taxa de juro da facilidade de absorção de liquidez com maturidade de 7 dias em 7,25% ao ano, depois do seu aumento em Junho. Os Coeficientes de Reservas Obrigatórias em MN e em ME também se mantiveram inalterados, a 30% e 15%, respectivamente.

Adicionalmente verifica-se que, comparando o quarto trimestre de 2016 com o trimestre anterior, registou-se um aumento das taxas LUIBOR em todas as maturidades, destacando-se a taxa de juro LUIBOR Overnight com um aumento de 9,97 p.p. fixando-se em 24,02%. Nas restantes maturidades, nomeadamente a de 1, 3, 6, 9 e 12 meses registaram aumentos de 1,21 p.p., 0,96 p.p., 0,07 p.p., 1,64 p.p e 1,50 p.p., fixando-se em 16,20%, 17,09%, 17,06%, 18,73% e 19,24%, respectivamente.

Apesar, do aumento das taxas de juro, no trimestre em análise registaram-se aumentos dos montantes transaccionados no MMI, o que poderá ser explicado não só pelo aperto de alguns bancos em termos de necessidade de liquidez imediata como pela maior dinâmica de mercado. O aumento dos montantes transaccionados no MMI foi de Kz 445.140,00 Milhões correspondentes a 180,55% face ao trimestre anterior e uma redução de 53,45% face ao mesmo período do ano anterior. De salientar que os bancos comerciais recorreram às operações de FCO no montante de Kz 49.035,79 Milhões, o que representa uma redução de 87,69% face ao trimestre anterior, e um aumento de 221,40% em relação ao terceiro trimestre de 2015.

O aumento dos montantes transaccionados no mercado monetário interbancário face ao trimestre anterior, paralelo à diminuição dos montantes transaccionados nas operações de FCO que reflectirá em parte as limitações no acesso às FCO em termos de número de vezes e de montante de acordo com o definido na Directiva Nº 03/DRO/DMA/16 de 29 de Setembro, visando a dinamização das operações no MMI.

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

dez/1

5

mar/16

jun/16

set/1

6

dez/1

6

Taxas de Juro Directoras

Taxa BNA FAO FCO

FAL 7 Dias

2,00%

7,00%

12,00%

17,00%

22,00%

27,00%

dez/1

5

mar/16

jun/16

set/1

6

dez/1

6

Taxas LUIBOR

Luibor Overnight Luibor 1 Mês Luibor 3 Meses

Luibor 6 Meses Luibor 9 Meses

Painel 10 – Taxas de Juro Directoras e Taxas do Mercado Monetário Interbancário (MMI)

Fonte: BNA

28

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

0,00

100.000,00

200.000,00

300.000,00

400.000,00

500.000,00

out/

15

nov/

15

dez/

15

jan/

16

fev/

16

mar

/16

abr/

16

mai

/16

jun/

16

jul/1

6 ag

o/16

se

t/16

ou

t/16

no

v/16

de

z/16

Kz M

ilhõe

s

Operações no MMI e FCO

Montante Transaccionado F.C.O.

Luibor Overnight

-150000

-100000

-50000

0

50000

100000

150000

Outubro Novembro Dezembro

Kz M

ilhõe

s

Factores Condicionantes da BM

Operações fiscais Operações monetárias

Operações cambiais Outras operações

Variação da Base Monetária

Painel 11 – MMI e Factores Condicionantes da Base Monetária

Fonte: BNA

O BNA, no exercício de suas funções, para além das FCO, fez recurso a outros instrumentos de política monetária e cambial, sendo que as operações monetárias no quarto trimestre foram expansionistas em Kz 124.993,46 milhões contra uma contracção de Kz 23.258,90 milhões no trimestre homólogo. As operações cambiais resultaram na venda total de USD 3.697,53 milhões, no trimestre em análise, um aumento de 4,16% face ao período anterior e uma redução de 1,82% face ao período homólogo. O efeito da expansão das operações Monetárias e Outras operações do BNA foi compensado pelo efeito contraccionista das operações fiscais e cambiais, o que contribuiu para a contracção da Base Monetária em MN no período.

Desenvolvimentos Monetários e Financeiros

A Base Montária Ampla, no período em análise contraiu em 8,25%, situando-se em Kz 1.568.726,8 milhões como reflexo da contração da Base Monetária Restrita (6,90%) e das Outras Obrigações face às Outras Instituições Financeiras Monetárias (30,23%). Em particular, a Base Monetária Restrita registou uma contracção de 6,90% no trimestre, situando-se em Kz 1.499.530,77,4 milhões. A trajectória da Base Monetária Restrita fez-se reflectir na diminuição da Reserva Bancária em 11,87%, moderada pela expansão das Notas e Moedas em Circulação em 5,07%.

A diminuição da Reserva Bancária reflectiu a queda dos Depósitos Obrigatórias em 21,16%, situando-se em Kz 821.230,1 milhões apesar do aumento significativo dos Depósitos Livres em 88,22%, situando-se em Kz 181.921,8 milhões. Em termos homólogos, a base monetária restrita contraiu 8,08%. Esta contracção monetária fez-se reflectir na diminuição, em termos homólogos, da Reserva Bancária em 9,77% e das Notas e Moedas em Circulação em 4,47%.

Relatório de Inflação • IV Trimestre de 2016

29

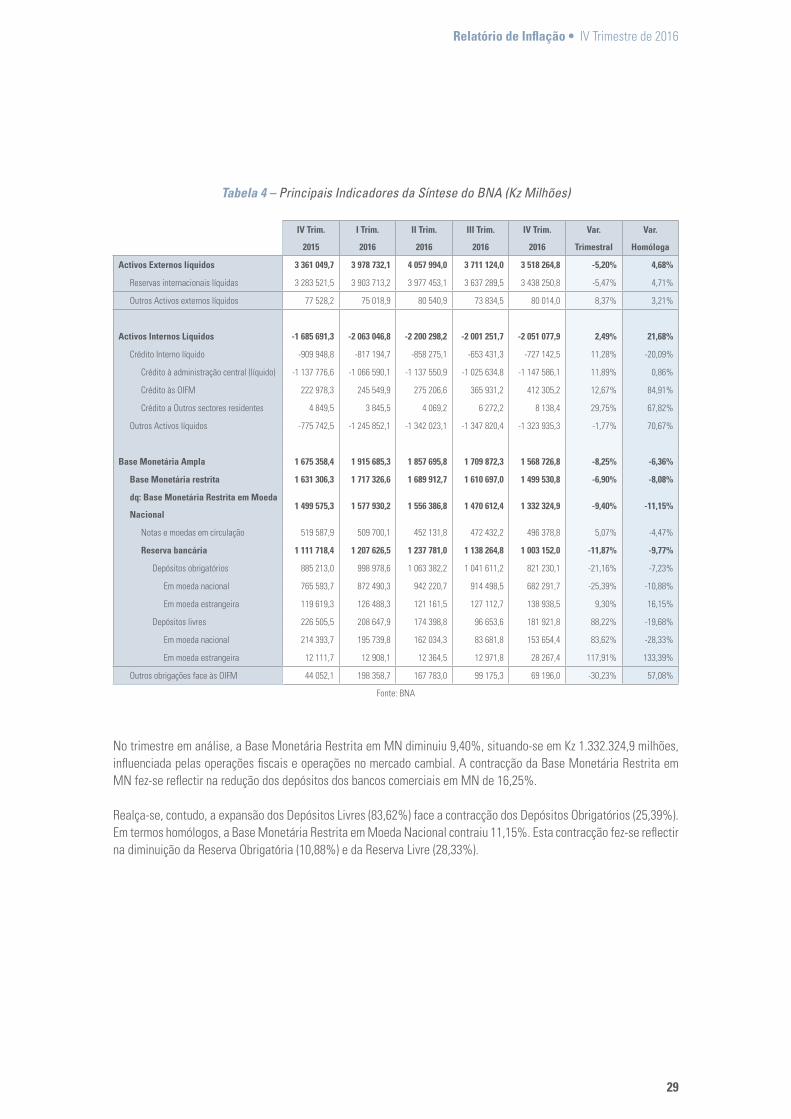

No trimestre em análise, a Base Monetária Restrita em MN diminuiu 9,40%, situando-se em Kz 1.332.324,9 milhões, influenciada pelas operações fiscais e operações no mercado cambial. A contracção da Base Monetária Restrita em MN fez-se reflectir na redução dos depósitos dos bancos comerciais em MN de 16,25%.

Realça-se, contudo, a expansão dos Depósitos Livres (83,62%) face a contracção dos Depósitos Obrigatórios (25,39%). Em termos homólogos, a Base Monetária Restrita em Moeda Nacional contraiu 11,15%. Esta contracção fez-se reflectir na diminuição da Reserva Obrigatória (10,88%) e da Reserva Livre (28,33%).

Tabela 4 – Principais Indicadores da Síntese do BNA (Kz Milhões)

IV Trim.

2015

I Trim.

2016

II Trim.

2016

III Trim.

2016

IV Trim.

2016

Var.

Trimestral

Var.

Homóloga

Activos Externos líquidos 3 361 049,7 3 978 732,1 4 057 994,0 3 711 124,0 3 518 264,8 -5,20% 4,68%

Reservas internacionais líquidas 3 283 521,5 3 903 713,2 3 977 453,1 3 637 289,5 3 438 250,8 -5,47% 4,71%

Outros Activos externos líquidos 77 528,2 75 018,9 80 540,9 73 834,5 80 014,0 8,37% 3,21%

Activos Internos Líquidos -1 685 691,3 -2 063 046,8 -2 200 298,2 -2 001 251,7 -2 051 077,9 2,49% 21,68%

Crédito Interno líquido -909 948,8 -817 194,7 -858 275,1 -653 431,3 -727 142,5 11,28% -20,09%

Crédito à administração central (líquido) -1 137 776,6 -1 066 590,1 -1 137 550,9 -1 025 634,8 -1 147 586,1 11,89% 0,86%

Crédito às OIFM 222 978,3 245 549,9 275 206,6 365 931,2 412 305,2 12,67% 84,91%

Crédito a Outros sectores residentes 4 849,5 3 845,5 4 069,2 6 272,2 8 138,4 29,75% 67,82%

Outros Activos líquidos -775 742,5 -1 245 852,1 -1 342 023,1 -1 347 820,4 -1 323 935,3 -1,77% 70,67%

Base Monetária Ampla 1 675 358,4 1 915 685,3 1 857 695,8 1 709 872,3 1 568 726,8 -8,25% -6,36%

Base Monetária restrita 1 631 306,3 1 717 326,6 1 689 912,7 1 610 697,0 1 499 530,8 -6,90% -8,08%

dq: Base Monetária Restrita em Moeda

Nacional1 499 575,3 1 577 930,2 1 556 386,8 1 470 612,4 1 332 324,9 -9,40% -11,15%

Notas e moedas em circulação 519 587,9 509 700,1 452 131,8 472 432,2 496 378,8 5,07% -4,47%

Reserva bancária 1 111 718,4 1 207 626,5 1 237 781,0 1 138 264,8 1 003 152,0 -11,87% -9,77%

Depósitos obrigatórios 885 213,0 998 978,6 1 063 382,2 1 041 611,2 821 230,1 -21,16% -7,23%

Em moeda nacional 765 593,7 872 490,3 942 220,7 914 498,5 682 291,7 -25,39% -10,88%

Em moeda estrangeira 119 619,3 126 488,3 121 161,5 127 112,7 138 938,5 9,30% 16,15%

Depósitos livres 226 505,5 208 647,9 174 398,8 96 653,6 181 921,8 88,22% -19,68%

Em moeda nacional 214 393,7 195 739,8 162 034,3 83 681,8 153 654,4 83,62% -28,33%

Em moeda estrangeira 12 111,7 12 908,1 12 364,5 12 971,8 28 267,4 117,91% 133,39%

Outros obrigações face às OIFM 44 052,1 198 358,7 167 783,0 99 175,3 69 196,0 -30,23% 57,08%

Fonte: BNA

30

Gráfico 4 – Evolução da Base Monetária restrita em MN e suas componentes

Fonte: BNA

Analisando a Síntese Monetária, realça-se uma diminuição de 2,67% dos Activos Externos Líquidos expressos em moeda nacional, sendo que as Reservas Internacionais Líquidas diminuíram 5,47% em relação ao trimestre anterior, como resultado dos fluxos de saída de divisas. Em termos homólogos, os Activos Externos Líquidos expandiram 7,96%, resultado da depreciação cambial ocorrida.

Considerando as Reservas Internacionais Líquidas em Dólares norte-americanos, estas reduziram cerca de 5,48% em termos trimestrais e 14,59% em termos homólogos, situando-se em USD 20.724.777,84 milhões, em finais de 2016.

Tabela 5 – Principais Indicadores da Síntese Monetária (Kz Mil Milhões)

IV Trim. 2015 I Trim. 2016 II Trim. 2016 III Trim. 2016 IVTrim. 2016Var.

Trimestral

Var.

Homóloga

Activos Externos Líquidos 3 570 441,2 4 103 300,3 4 275 297,0 3 960 245,2 3 854 686,7 -2,67% 7,96%

BNA 3 361 049,7 3 978 732,1 4 057 994,0 3 711 124,0 3 518 264,8 -5,20% 4,68%

Reservas Internacionais Líquidas 3 283 521,5 3 903 713,2 3 977 453,1 3 637 289,5 3 438 250,8 -5,47% 4,71%

Reservas Internacionais Líquidas ME 24 265,8 24 296,7 23 977,1 21 925,6 20 724,8 -5,48% -14,59%

Bancos Comerciais 209 391,5 124 568,3 217 303,0 249 121,2 336 421,9 35,04% 60,67%

Activos Internos Líquidos 2 141 458,0 2 210 724,2 2 301 616,5 2 578 718,6 2 665 090,0 3,35% 24,45%

Crédito Interno Líquido 3 821 200,5 4 504 007,4 4 739 553,7 5 143 012,2 4 519 269,2 -12,13% 18,27%

Crédito à Administração Central

(líquido)351 751,1 792 459,8 940 032,5 1 209 821,3 1 082 560,6 -10,52% 207,76%

Credito à Administração Central 2 582 171,9 3 190 635,1 3 451 486,8 3 628 273,9 3 756 544,6 3,54% 45,48%

Responsabilidades face à

Administração Central2 230 420,8 2 398 175,3 2 511 454,2 2 418 452,6 2 673 984,0 10,57% 19,89%

Crédito a Outros Sectores Residentes 3 469 449,4 3 711 547,6 3 799 521,2 3 933 190,8 3 436 708,6 -12,62% -0,94%

Outros activos e passivos (líquidos) -1 679 742,5 -2 293 283,3 -2 437 937,2 -2 564 293,6 -1 854 179,2 -27,69% 10,38%

M3 5 711 899,2 6 314 024,5 6 576 913,5 6 538 963,7 6 519 776,7 -0,29% 14,14%

M2 5 703 744,6 6 304 532,5 6 567 360,1 6 534 722,6 6 515 972,9 -0,29% 14,24%

Base Monetária Restrita 1 631 306,3 1 717 326,6 1 689 912,7 1 610 697,0 1 499 530,8 -6,90% -8,08%

dq: Base Monetária Restrita em Moeda

Nacional1 499 575,3 1 577 930,2 1 556 386,8 1 470 612,4 1 332 324,9 -9,40% -11,15%

Fonte: BNA

0,00200.000,00400.000,00600.000,00800.000,00

1.000.000,001.200.000,001.400.000,001.600.000,001.800.000,00

dez/

15

mar

/16

jun/

16

set/

16

dez/

16

Kz M

il M

ilhõe

s

Notas e moedas em circulação Depósitos obrigatórios MN Depósitos livres MN

Relatório de Inflação • IV Trimestre de 2016

31

Painel 12 – Crédito ao Sector Privado e Distribuição por Sectores de Actividade

Fonte: BNA

Do lado dos Activos Internos Líquidos, registou-se uma diminuição do Crédito Interno Líquido (12,13%) depois de se ter registado um aumento proporcionalmente maior das responsabilidades do BNA face à Administração Central (10,57%), comparativamente ao aumento do Crédito à Administração Central (3,54%). No mesmo trimestre, o Crédito a Outros Sectores Residentes, em particular o Crédito ao Sector Privado (que representa 91,09% do total do crédito concedido), contraiu (12,62%), determinando a contracção do Crédito à Administrção Central Líquido face a Setembro de 2016 (10,52%) após o aumento do Crédito à Administração Central atrás referido. Esta evolução resultou num aumento do Activo Interno Líquido de 3,35%, quando os Outros Activos e Passivos Líquidos registavam uma contração de 27,69% no trimestre.

Em termos homólogos, registou-se um aumento do Activo Interno Líquido de 24,45% face a Dezembro de 2015. Esta evolução deveu-se tanto ao aumento do Crédito Interno Líquido em 18,21% como dos Outros Activos e Passivos Líquidos em 10,38%. Na mesma direcção, o Crédito Líquido à Administração Central cresceu 207,76% face ao período homólogo, tendo passado de Kz 351.751,1 milhões em Dezembro de 2015 para Kz 1.082.560,6 milhões em Dezembro de 2016, apesar da ligeira contracção do Crédito a Outros Sectores Residentes de 0,94%. Este comportamento reflecte-se tanto no aumento do Crédito à Administração Central (45,48%) como no das Responsabilidades do BNA (19,89%).

Em termos trimestrais, os sectores de actividade que registaram um maior crescimento do crédito foram: Famílias com Empregados Domésticos (4.138,49%), Produção e Distribuição de Electricidade, de Gás e de Àgua (69,6%), Educação (58,28%), Actividades Financeiras, Seguros e Fundos de Pensões (20,73%) e Indústria Extrativa (19,19%).

Em termos homólogos, destaca-se o aumento do crédito às Famílias com Empregados Domésticos (1.271,54%), Educação (90,88%), Transportes, Armazenagem e Comunicações (62,35%) Produção e Distribuição de Electricidade, de Gás e de Àgua (49,00%) e Agricultura, Produção Animal, Caça e Silvicultura (29,81%).

O crédito em ME, que representa 19,54% do total do crédito, tal como previsto diminuiu o seu peso sobre o crédito total em 10,02 p.p. no quarto trimestre de 2016, diminuindo 7,83 p.p. em termos homólogos.

0,00 5,00 10,00 15,00 20,00 25,00

Agricultura, Produção Animal, Caça e

Indústria Extrativa

Indústrias Transformadoras

Construção

Comércio por Grosso e a Retalho

Alojamento e Restauração (Restaur. e Similares)

Transportes, Armazenagem e Comunicações

Actividades Financeiras, Seguros e Fundos de

Activ. Imob.,Alugueres e Serv.Prest. as Empresas

Serviços sociais

Particulares

Outros

Distribuição do Crédito Total por sector (% do Créd. Total)

IV Trim. 2016

IV Trim. 2015

-10,0

10,0

30,0

50,0

IV Trim. 2015 I Trim. 2016 II Trim. 2016 III Trim. 2016 IVTrim. 2016

%

Crédito ao Sector Privado (em t.v.h.)

Sociedades não financeiras

Outros sectores residentes Sector privado

32

No que toca ao peso sobre o total do crédito concedido à economia no trimestre em análise, realça-se que este teve como principal destino as empresas ligadas ao sector do Comércio por Grosso e a Retalho com um peso de 23,37% (20,25% no trimestre homólogo), seguido dos Particulares com 14,75% (17,96% no trimestre homólogo) e as Outras Actividades de Serviços Colectivos, Sociais e Pessoais com 14,23% (14,07% no trimestre homólogo). Notou-se, sobretudo no período, um aumento do peso do crédito concedido às empresas ligadas ao Comércio por Grosso e a Retalho (2,18 p.p.) e à Contrução (3,11 p.p. relativamente ao período homólogo) e uma redução do peso do crédito concedido aos Serviços Sociais em 4,10 p.p.

O quarto trimestre de 2016 foi caracterizado por uma contracção monetária, resultante da actuação rigorosa da política monetária. Com efeito, a oferta de moeda em sentido mais lato, representada pelo agregado monetário M3, contraiu 0,29%, tendo o agregado monetário M2 reduzido na mesma proporção. Em termos homólogos, estes cresceram 14,14% e 14,24%, respectivamente.

Tabela 6 – Agregados Monetários (em Kz Mil Milhões)

IV Trim. 2015 I Trim. 2016 II Trim. 2016 III Trim. 2016 IVTrim. 2016Var.

Trimestral

Var.

Homóloga

M3 5 711 899,2 6 314 024,5 6 576 913,5 6 538 963,7 6 519 776,7 -0,29% 14,14%

M2 5 703 744,6 6 304 532,5 6 567 360,1 6 534 722,6 6 515 972,9 -0,29% 14,24%

M1 3 419 821,1 3 872 059,9 3 989 594,1 3 886 645,3 3 844 723,0 -1,08% 12,42%

Notas e Moedas em poder do

público380 701,5 399 491,7 346 892,0 376 735,7 386 203,3 2,51% 1,45%

Depósitos Transferíveis- MN 2 263 765,5 2 524 654,5 2 698 186,4 2 633 944,9 2 575 548,0 -2,22% 13,77%

Depósitos Transferíveis - ME 775 354,1 947 913,7 944 515,7 875 964,8 882 971,7 0,80% 13,88%

Quase-Moeda 2 283 923,5 2 432 472,6 2 577 766,0 2 648 077,3 2 671 249,9 0,88% 16,96%