relatório de gerenciamento de riscos - bs2.com · risco de crÉdito ... cabe ao comitê executivo...

TRANSCRIPT

Relatório de

Gerenciamento de

Riscos

CONTEÚDO

1. INTRODUÇÃO ...................................................................................................................... 4

2. MAPA DE RISCOS ............................................................................................................... 4

3. PROCESSO E METODOLOGIA DE GERENCIAMENTO DE RISCOS .............................. 5

Objetivo e Estratégias ............................................................................................................... 5

Políticas de Gerenciamento de Riscos ..................................................................................... 6

Processo e Metodologia de Gerenciamento de Riscos ............................................................ 6

Estrutura de Gerenciamento de Riscos .................................................................................... 8

Comunicação Interna .............................................................................................................. 10

4. RISCO DE CRÉDITO .......................................................................................................... 10

Risco de Crédito da Contraparte ............................................................................................. 11

Análise e Concessão do Crédito ............................................................................................. 11

Mitigação do Risco de Crédito ................................................................................................ 12

Classificação do Risco de Crédito........................................................................................... 13

Exposição do Risco de Crédito ............................................................................................... 13

Por Fator de Ponderação de Risco ..................................................................................... 13

Por Setor Econômico........................................................................................................... 14

Por Região Geográfica ........................................................................................................ 14

Por Atraso ............................................................................................................................ 15

Por Tomador ........................................................................................................................ 15

Por Operações Baixadas para Prejuízo .............................................................................. 16

Provisão para Crédito de Liquidação Duvidosa .................................................................. 16

Cessão de Crédito ................................................................................................................... 17

Operações de Securitização, venda ou transferência de ativos financeiros .......................... 17

Parcela de Exposição Ponderada a Risco (PEPR) do Patrimônio de Referência Exigido

(PRE) segmentado por Fator de Ponderação de Risco ......................................................... 18

Instrumentos Mitigadores ........................................................................................................ 19

5. RISCO DE MERCADO ....................................................................................................... 19

Processo de Gerenciamento de Risco de Mercado................................................................ 20

Classificação da Carteira ........................................................................................................ 21

Risco de Taxa de Juros e Ações............................................................................................. 21

Exposição do Risco de Mercado de Derivativo por Fator de Risco ........................................ 22

6. RISCO LIQUIDEZ ............................................................................................................... 23

Processo de Gerenciamento de Risco Liquidez ..................................................................... 24

Comunicação Interna .............................................................................................................. 25

7. RISCO OPERACIONAL ..................................................................................................... 25

Processo de Gerenciamento de Risco Operacional ............................................................... 25

Comunicação Interna .............................................................................................................. 27

Análise de Risco Operacional ................................................................................................. 27

Gerenciamento de Continuidade de Negócios ....................................................................... 27

8. NOVO ACORDO DE CAPITAL DE BASILEIA .................................................................. 28

Acordo Basiléia........................................................................................................................ 28

Basiléia no Brasil ..................................................................................................................... 30

Novo Acordo de Capital no Banco Bonsucesso ..................................................................... 31

Gestão do Capital .................................................................................................................... 32

Processo de Adequação do Patrimônio de Referência ...................................................... 32

Detalhamento do Patrimônio de Referência (PR) ............................................................... 33

Detalhamento do Patrimônio de Referência Exigido (PRE) ............................................... 34

Acompanhamento do Índice de Basiléia e Margem ............................................................ 35

4

1. INTRODUÇÃO

O Banco Bonsucesso considera que o gerenciamento de riscos é essencial para a continuidade do

negócio e fortalecimento da instituição, possibilitando o controle de todos os riscos envolvidos (Risco

de Crédito, Operacional, Mercado e Liquidez), e a melhor compreensão e identificação das exposições.

A transparência nas divulgações além de favorecer a estabilidade do Sistema Financeiro Nacional,

fortalece a imagem da instituição no mercado financeiro.

Através deste documento o Banco Bonsucesso divulga as informações relevantes para os interessados

sobre a estrutura de gerenciamento de riscos, controles utilizados neste gerenciamento, informações

sobre cada um dos riscos com nível de detalhamento necessário para compreensão dos mesmos.

Este documento atende, também, as determinações do Banco Central do Brasil e a transparência do

Pilar III da Basiléia II.

2. MAPA DE RISCOS

O Banco Bonsucesso está sujeito aos seguintes tipos de riscos:

Risco de Crédito

Definido como a possibilidade de ocorrência de perdas associadas

ao não cumprimento, pelo tomador ou contraparte, de suas

respectivas obrigações financeiras, à desvalorização de contrato

de crédito decorrente da deterioração na classificação de risco do

tomador, à redução de ganhos ou remunerações, às vantagens

concedidas na renegociação e aos custos de recuperação.

Abrange a identificação, a mensuração, o controle e a mitigação

dos riscos associados ao negócio do Banco, definindo o nível de

tolerância ao risco, a rentabilidade esperada, os tipos de

operações, foco em setores econômicos e/ou regiões geográficas,

expectativa de concentração dos vencimentos no curto, médio e

longo prazos, mercados alvo, elegibilidade de garantias e nível de

concentração.

5

Risco de Mercado

Representa a possibilidade de ocorrência de perdas geradas pelas

oscilações de taxas, índices e preços, devido ao descasamento

entre as carteiras de ativos e passivos da instituição.

O Grupo Bonsucesso gerencia o risco de mercado levando em

consideração seu foco no crédito consignado, complementado pelo

crédito destinado ao middle market e sua atuação conservadora na

Tesouraria.

Risco Operacional

São tratadas as possíveis perdas ocasionadas por falhas ou

inadequação dos processos internos e por eventos externos,

fraudes, danos, interrupção do negócio.

O Banco Bonsucesso compreende que o Risco Operacional,

juntamente com o Risco de Mercado, o Risco de Liquidez e o

Risco de Crédito, constituem os principais tipos de riscos que

afetam o setor bancário, e o fato de não serem riscos

independentes, requer uma maior atenção em seu tratamento.

Risco de Liquidez

O risco de liquidez é um risco financeiro devido possibilidade da

ocorrência de descasamentos entre os pagamentos e os

recebimentos que afetem a capacidade de pagamento da

instituição. Este risco é ocasionado pela indisponibilidade de ativos

da instituição para cumprimento das obrigações, inadimplências,

dificuldades em liquidar os ativos, desvalorização dos ativos

ocasionados pelas oscilações de taxas e índices.

3. PROCESSO E METODOLOGIA DE GERENCIAMENTO DE RISCOS

Objetivo e Estratégias

O Gerenciamento dos Riscos consiste em exercer um amplo controle dos riscos aos quais a

organização está sujeita, com a identificação, mensuração, monitoramento e elaboração de reportes de

riscos de forma a agregar valor à gestão do negócio, possibilitando a análise e tomada de decisões

proativas sobre os riscos e promovendo o crescimento, a rentabilidade e a sustentabilidade do negócio.

6

Para tanto, são desenvolvidos processos e ferramentas de mensuração e controle necessárias para

proteger os Recursos Próprios da instituição, e permitir à Alta Administração o adequado tratamento do

risco como um dos vetores de criação de valor, junto com o crescimento e a rentabilidade.

Desta forma o Gerenciamento de Risco busca permanentemente ser reconhecido pela habilidade em

potencializar a relação risco versus retorno, com a otimização do capital alocado.

Políticas de Gerenciamento de Riscos

As Políticas de Gerenciamento de Riscos do Banco Bonsucesso são estruturadas e reavaliadas

anualmente. Além disso, são alinhadas com a estratégia e objetivo da Instituição, em consonância com

exigências divulgadas pelos órgãos reguladores e às melhores práticas do mercado, possibilitando um

crescimento sustentável e maior eficiência na gestão do capital.

As informações de Gestão de Risco têm por conceituação básica as funções de auxílio na tomada de

decisão e na definição de novas estratégias para a gestão do negócio e o estabelecimento do limite de

tolerância à exposição aos riscos.

As práticas de gestão de risco em vigor hoje na Instituição são: Gestão de Risco de Mercado, Liquidez,

Crédito, Operacional e Continuidade do Negócio.

Processo e Metodologia de Gerenciamento de Riscos

Buscando elevar a qualidade de gerenciamento dos riscos, o Banco Bonsucesso investe em ações

relacionadas ao processo de gerenciamento de riscos através de aquisições de novas ferramentas

para gestão, capacitação do quadro de funcionários, criação de novos indicadores e relatórios,

buscando, desta forma o aprimoramento contínuo nos seus processos de gestão. Com isso garante o

necessário foco a estas atividades, proporcionando mais solidez e confiabilidade aos seus acionistas e

investidores.

7

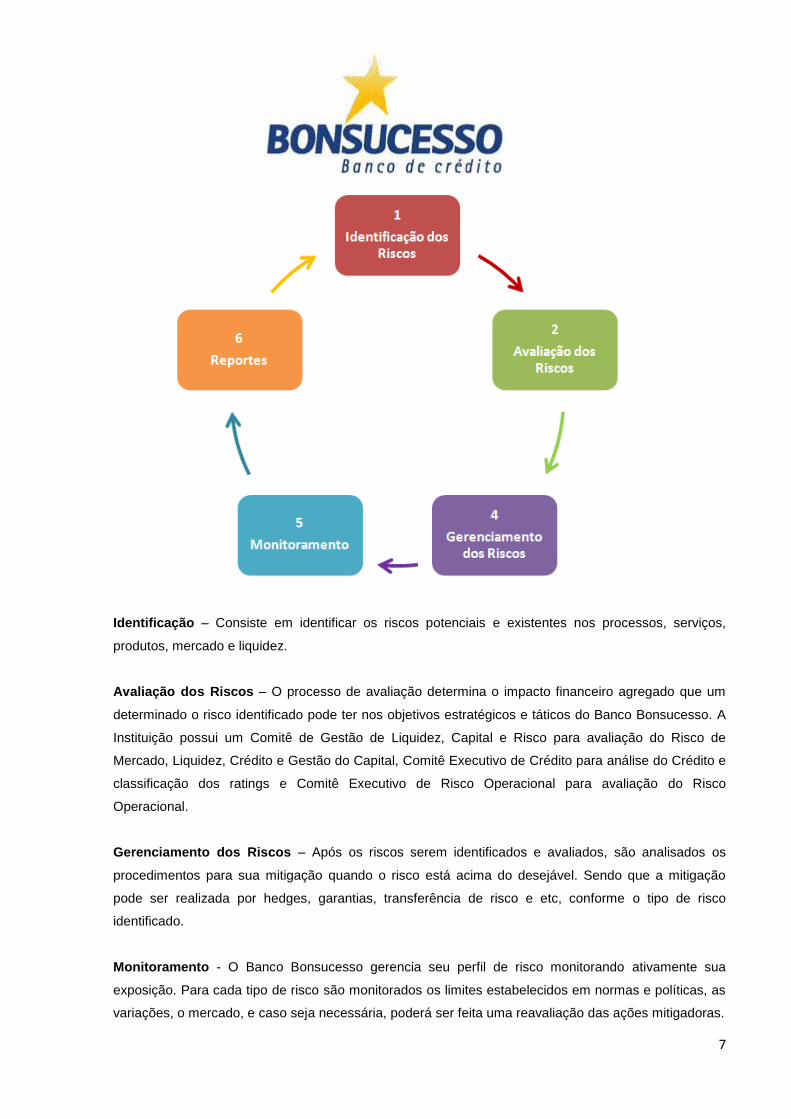

Identificação – Consiste em identificar os riscos potenciais e existentes nos processos, serviços,

produtos, mercado e liquidez.

Avaliação dos Riscos – O processo de avaliação determina o impacto financeiro agregado que um

determinado o risco identificado pode ter nos objetivos estratégicos e táticos do Banco Bonsucesso. A

Instituição possui um Comitê de Gestão de Liquidez, Capital e Risco para avaliação do Risco de

Mercado, Liquidez, Crédito e Gestão do Capital, Comitê Executivo de Crédito para análise do Crédito e

classificação dos ratings e Comitê Executivo de Risco Operacional para avaliação do Risco

Operacional.

Gerenciamento dos Riscos – Após os riscos serem identificados e avaliados, são analisados os

procedimentos para sua mitigação quando o risco está acima do desejável. Sendo que a mitigação

pode ser realizada por hedges, garantias, transferência de risco e etc, conforme o tipo de risco

identificado.

Monitoramento - O Banco Bonsucesso gerencia seu perfil de risco monitorando ativamente sua

exposição. Para cada tipo de risco são monitorados os limites estabelecidos em normas e políticas, as

variações, o mercado, e caso seja necessária, poderá ser feita uma reavaliação das ações mitigadoras.

8

Reportes – Trata-se não somente dos reportes para os órgãos reguladores como, principalmente, os

reportes gerenciais internos que demonstram as análises dos riscos para o Comitê responsável.

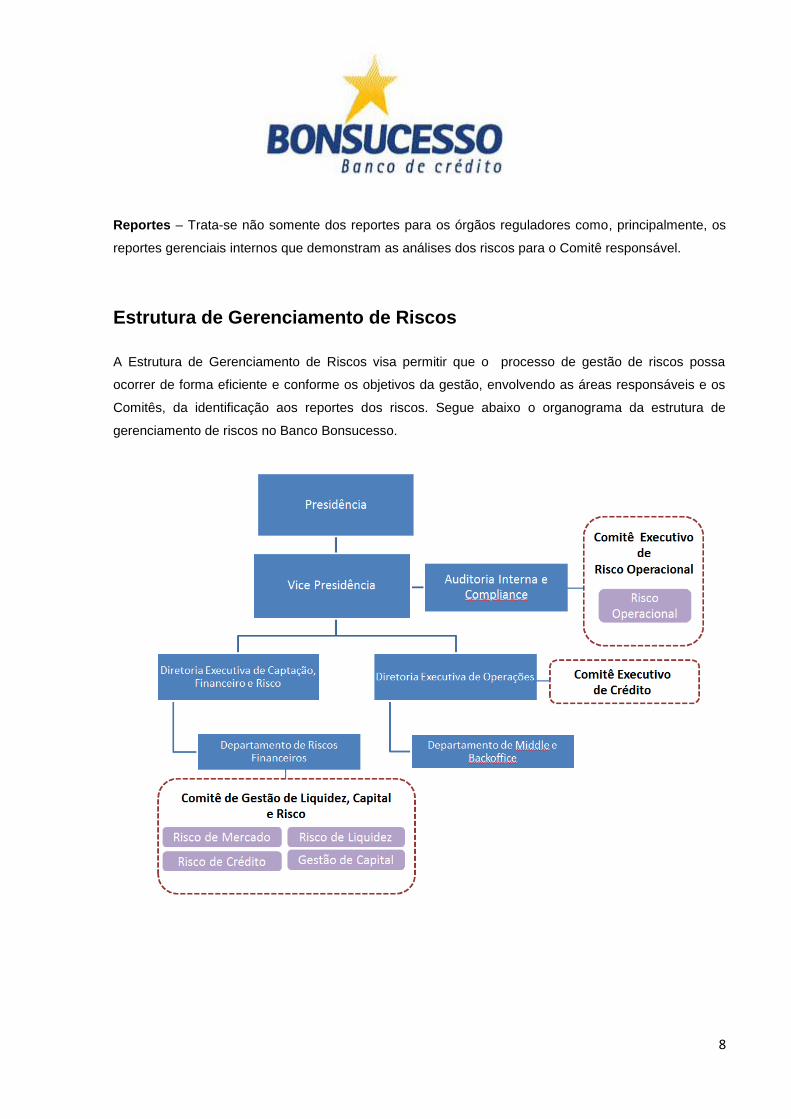

Estrutura de Gerenciamento de Riscos

A Estrutura de Gerenciamento de Riscos visa permitir que o processo de gestão de riscos possa

ocorrer de forma eficiente e conforme os objetivos da gestão, envolvendo as áreas responsáveis e os

Comitês, da identificação aos reportes dos riscos. Segue abaixo o organograma da estrutura de

gerenciamento de riscos no Banco Bonsucesso.

9

E possuem as seguintes atribuições:

Presidência, Vice-Presidência: Cabe a Presidência, Vice-Presidências e Diretoria Executiva,

referendar as decisões tomadas no Comitê Executivo de Crédito, Comitê Executivo de Risco

Operacional e Comitê de Gestão de Liquidez, Capital e Risco.

Auditoria Interna e Compliance: É de competência da Auditoria Interna, avaliar a efetividade do

Gerenciamento de Riscos, de forma a contribuir na realização dos objetivos do Banco Bonsucesso,

atuando de forma autônoma e independente, em todos os níveis. Cabe ao Diretor de Risco

Operacional a responsabilidade de responder perante o Banco Central do Brasil sobre qualquer

assunto relacionado à Gestão de Risco Operacional conforme artigo 8º da resolução do Conselho

Monetário Nacional, número 3.380, de 29 de junho de 2006. O Diretor de Risco Operacional é

responsável pela convocação e condução dos trabalhos do Comitê Executivo de Risco Operacional.

Ele também é responsável pela coordenação das atividades da Área de Risco Operacional.

Comitê Executivo de Crédito: Cabe ao Comitê Executivo de Crédito a analise de crédito,

classificação de rating e definição dos novos créditos a serem realizados.

Diretoria Executiva de Operações / Departamento de Middle e Backoffice: Cabe a Diretora

Executiva de Operações juntamente com o apoio do Departamento de Middle e Backoffice a

responsabilidade de avaliação e acompanhamento dos créditos concedidos pela instituição.

Comitê de Gestão da Liquidez, Capital e Risco: Definir as normas e limites operacionais da

instituição, analisar as informações e relatórios gerenciais divulgados pelo Departamento de Riscos

Financeiros, definir sobre a entrada de novos produtos e negócios, bem como deliberar sobre o

tratamento a ser dado às exposições aos riscos.

Diretoria Executiva de Captação, Financeiro e Risco / Departamento de Riscos Financeiros:

Implementar as normas e o controle dos limites operacionais definidos pelo Comitê de Gestão de

Liquidez, Capital e Risco; executar as rotinas de gerenciamento de risco de mercado, avaliar

periodicamente a adequação dos procedimentos e dos sistemas informatizados, analisar os riscos e as

necessidades de adequação dos procedimentos, dar suporte técnico ao Comitê de Gestão de Liquidez,

Capital e Risco. O Departamento de Riscos Financeiros é o responsável perante o Banco Central do

Brasil sobre quaisquer assuntos relacionados a gestão de risco de mercado, liquidez, crédito e gestão

do capital.

10

Comunicação Interna

A comunicação e monitoramento dos riscos é realizado através de:

Indicadores.

Relatórios gerenciais cuja estrutura e a periodicidade são determinadas conforme o risco

abordado, que será tratado detalhadamente posteriormente.

O reporte da exposição ao risco é realizado via estrutura de Comitês assegurando que políticas sejam

implementadas e seguidas, bem como estratégias e objetivos da instituição.

4. RISCO DE CRÉDITO

É definido como a possibilidade de ocorrência de perdas associadas ao não cumprimento, pelo

tomador ou contraparte, de suas respectivas obrigações financeiras nos termos pactuados, à

desvalorização de contrato de crédito decorrente da deterioração na classificação de risco do tomador,

à redução de ganhos ou remunerações, às vantagens concedidas na renegociação e aos custos de

recuperação.

Visando atender continuamente aos requerimentos regulatórios do Acordo Basiléia II, da Resolução

3.721 e manter um ambiente de controles internos atualizados e monitorados, o Banco Bonsucesso

aplica diretrizes e práticas de gerenciamento de risco de crédito que também:

> Fortalecem o seu negócio, uma vez que o crédito é a vocação do Banco;

> Viabilizam a missão e visão da Organização e reforçam seus princípios.

A Gestão do Risco de Crédito no Banco Bonsucesso é constituída de uma estrutura que possibilite a

identificação, a mensuração, o controle e a mitigação do risco de crédito associado às operações

classificadas na carteira de negociação e às operações não classificadas na carteira de negociação.

Comunicação Interna

Além dos relatórios de Análise de Crédito avaliados a cada reunião do Comitê Executivo de Crédito, a

comunicação interna ocorre através de painéis de Indicadores Trimestrais, Análises Setoriais e

Reportes de possíveis defaults que são também encaminhados ao Comitê Executivo de Crédito.

11

O principal objetivo destes indicadores e análise é permitir a avaliação da qualidade da carteira de

ativos da instituição e nível de risco da carteira. Estes relatórios viabilizam o monitoramento constante

do risco, de forma que, atenda a estratégia do Banco Bonsucesso em conceder créditos seguros, bem

como pela habilidade em potencializar a relação risco versus retorno.

A Análise de Crédito e Indicadores refletem mensalmente no rating e no nível de provisionamento,

calculado de acordo com a Resolução 2.682 do Conselho Monetário Nacional.

Risco de Crédito da Contraparte

O risco de crédito da contraparte é entendido como a possibilidade de não cumprimento, por

determinada contraparte, de obrigações relativas à liquidação de operações que envolvam a

negociação de ativos financeiros, incluindo aquelas relativas à liquidação de instrumentos financeiros

derivativos.

No momento da concessão do crédito, o Banco adota práticas de análise do perfil de risco das

contrapartes baseadas em modelos internos de atribuição de rating, devidamente direcionada na

Política de Análise e Concessão de Crédito. Nos casos de operações de Tesouraria, a adoção de

ratings externos é prática essencial para viabilizar a mensuração do risco de crédito sem restringir a

realização das operações no momento mais adequado para a instituição.

Análise e Concessão do Crédito

A Concessão do Crédito atende as diretrizes e objetivos estabelecidos pelo Comitê Executivo de

Crédito assim como obedece às políticas e normas internas e dos órgãos reguladores garantindo o

cumprimento da estratégia da Instituição e minimizando os riscos inerentes ao negócio.

O processo de aprovação do crédito está centralizado na Matriz em Belo Horizonte e está segmentado

por produto: Middle Market e Consignado.

O segmento de Middle Market mantém Superintendências Comerciais regionalizadas a saber: Matriz –

Estado de MG, Superintendência SP/Sul, Superintendência RJ, responsáveis pela prospecção de

clientes e todo o processo de proposição de novos negócios. A análise do crédito considera variáveis

12

como: o porte do cliente, segmento, situação econômico-financeira, o conglomerado, a capacidade de

honrar seu crédito, a performance deste cliente em outros créditos, a área de atuação e ambiente

externo.

Para o Crédito Consignado, o processo de prospecção se dá através de Lojas Próprias e

Correspondentes Bancários.

As políticas de crédito determinam as alçadas, os limites e as funções dos comitês no processo de

análise e concessão do crédito.

Os Comitês definem todos os parâmetros da aprovação (valores, prazos, validade e garantias

exigidas), e, somente eles, dentro das alçadas competentes, podem alterar as condições propostas

inicialmente. Os comitês de créditos estão estruturados em: Comitê Local, Comitê Pleno e Comitê

Executivo de Crédito.

Mitigação do Risco de Crédito

As políticas de crédito determinam quais garantias são aceitáveis na concessão dos créditos para

cada tipo de operação. As garantias, se consideradas como colaterais, reduzem a exposição ao risco

do cliente podendo mitigar o risco e fortalecer a decisão da concessão do crédito.

Após a análise do crédito que já avaliou entre outras variáveis, porte, segmento, situação econômico-

financeira, conglomerado, capacidade de honrar crédito, performance em outros créditos, área de

atuação e setor, determina-se qual deve ser o percentual exigido de garantia e tipos de garantias

aceitáveis para a solicitação de crédito de um dado cliente.

As garantias utilizadas para mitigação de risco podem ser aplicação financeira, alienação fiduciária de

veículos, alienação fiduciária de máquina, alienação de imóveis, recebíveis performados, cheques,

duplicatas, notas promissórias entre outros.

Ressaltamos que a maior parte da carteira de crédito do Banco Bonsucesso é formada por Créditos

Consignados, que por sua própria natureza, são pagos através de desconto em folha das parcelas do

empréstimo concedido, caracterizando-se como operações de baixo risco de crédito.

13

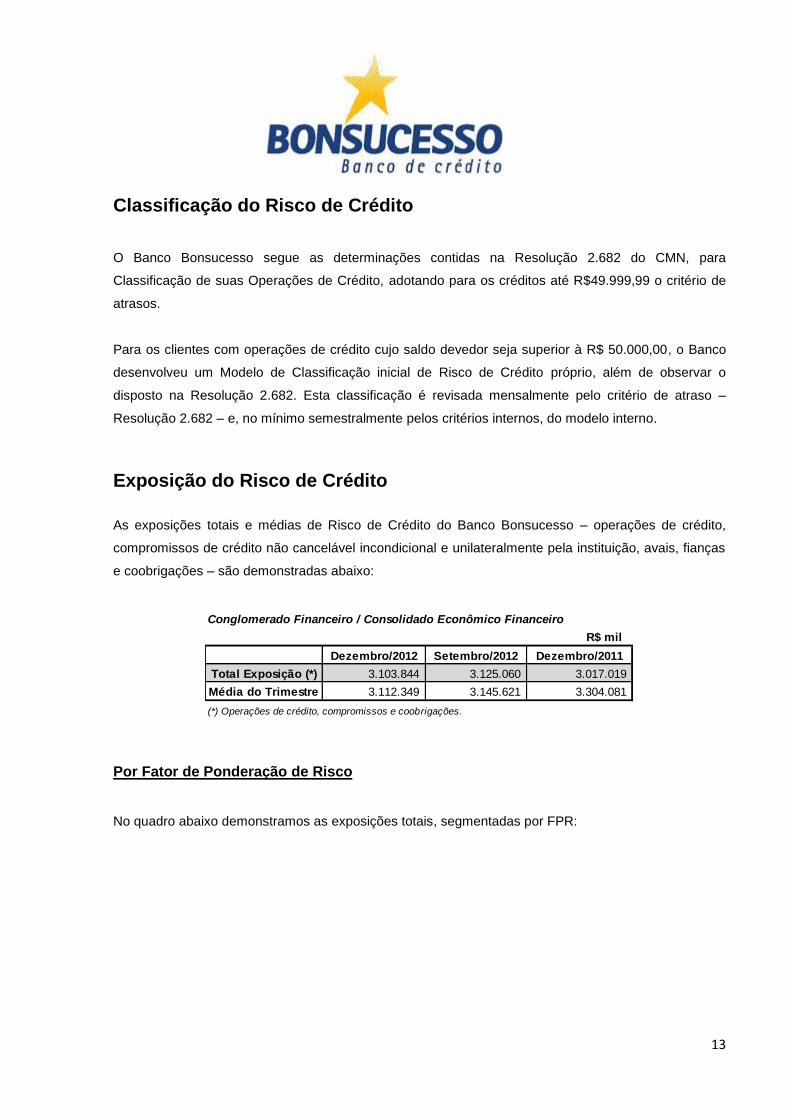

Classificação do Risco de Crédito

O Banco Bonsucesso segue as determinações contidas na Resolução 2.682 do CMN, para

Classificação de suas Operações de Crédito, adotando para os créditos até R$49.999,99 o critério de

atrasos.

Para os clientes com operações de crédito cujo saldo devedor seja superior à R$ 50.000,00, o Banco

desenvolveu um Modelo de Classificação inicial de Risco de Crédito próprio, além de observar o

disposto na Resolução 2.682. Esta classificação é revisada mensalmente pelo critério de atraso –

Resolução 2.682 – e, no mínimo semestralmente pelos critérios internos, do modelo interno.

Exposição do Risco de Crédito

As exposições totais e médias de Risco de Crédito do Banco Bonsucesso – operações de crédito,

compromissos de crédito não cancelável incondicional e unilateralmente pela instituição, avais, fianças

e coobrigações – são demonstradas abaixo:

Por Fator de Ponderação de Risco

No quadro abaixo demonstramos as exposições totais, segmentadas por FPR:

Conglomerado Financeiro / Consolidado Econômico Financeiro

R$ mil

Dezembro/2012 Setembro/2012 Dezembro/2011

Total Exposição (*) 3.103.844 3.125.060 3.017.019

Média do Trimestre 3.112.349 3.145.621 3.304.081

(*) Operações de crédito, compromissos e coobrigações.

14

Cabe ressaltar que a partir do mês de novembro/2011, o Banco Bonsucesso passou a ponderar as

operações de crédito consignado com prazo superior a 60 meses com FPR de 300% (conforme circular

3.563/11 do BACEN) e as operações de cartão com prazo superior a 36 meses com FPR de 150%

(conforme a circular 3.549/11 do BACEN).

Por Setor Econômico

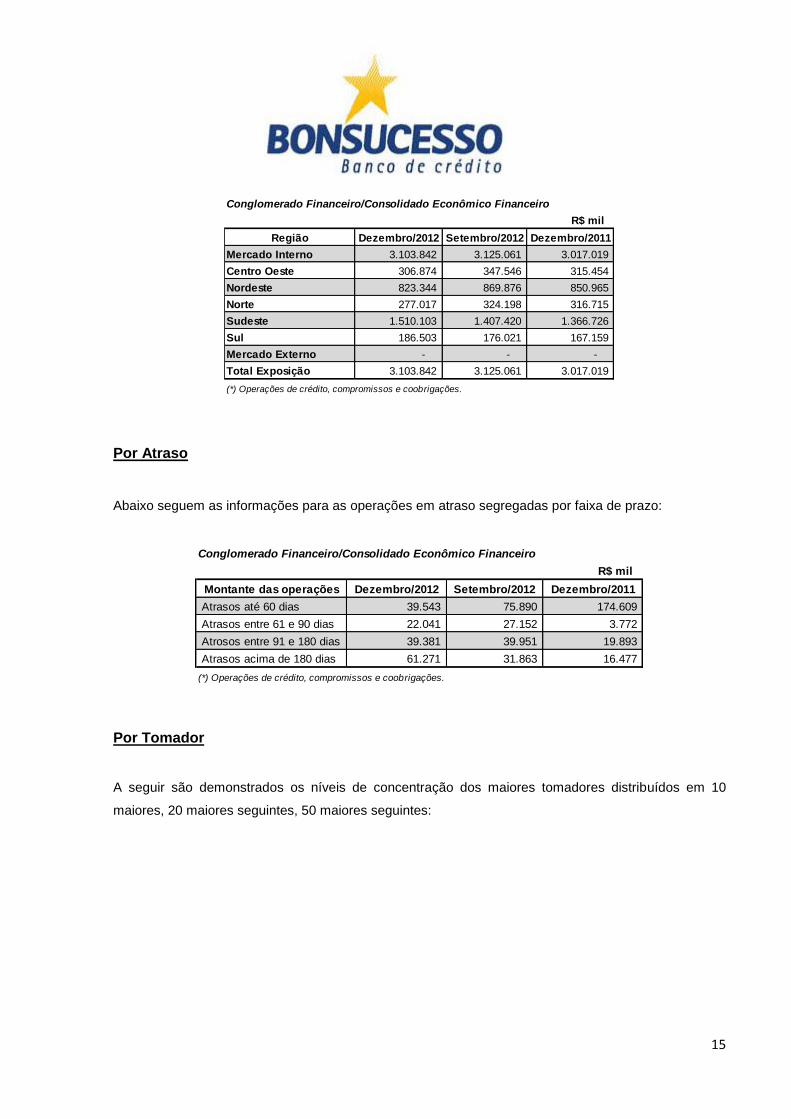

No quadro a seguir demonstramos as exposições totais, segmentadas por setor econômico:

Por Região Geográfica

Abaixo seguem as informações para as exposições totais segmentadas por região geográfica:

Conglomerado Financeiro/Consolidado Econômico Financeiro

R$ mil

Dezembro/2012 Setembro/2012 Dezembro/2011

FPR 20%

FPR 35% 14

FPR 50% 840 1.009 3.418

FPR 75% 2.535.525 2.525.300 2.333.967

FPR 100% 241.409 272.177 399.736

FPR 150% 250.409 252.965 223.420

FPR 300% 75.661 73.609 56.463

Total Exposição 3.103.844 3.125.060 3.017.019

(*) Operações de crédito, compromissos e coobrigações.

Conglomerado Financeiro/Consolidado Econômico Financeiro

R$ mil

Dezembro/2012 Setembro/2012 Dezembro/2011

Indústria 58.552 73.192 69.691

Comércio 1.452 1.050 1.091

Corretor de Imovéis, Seguros, Títulos e Valores 3.522 85 86

Fabricação de Produtos Alimentares Diversos - - -

Financeira 721 1.544 3.251

Outros Serviços 174.241 242.050 326.434

Pessoas Físicas 2.865.354 2.807.141 2.616.466

Total Exposição 3.103.842 3.125.062 3.017.019

(*) Operações de crédito, compromissos e coobrigações.

15

Por Atraso

Abaixo seguem as informações para as operações em atraso segregadas por faixa de prazo:

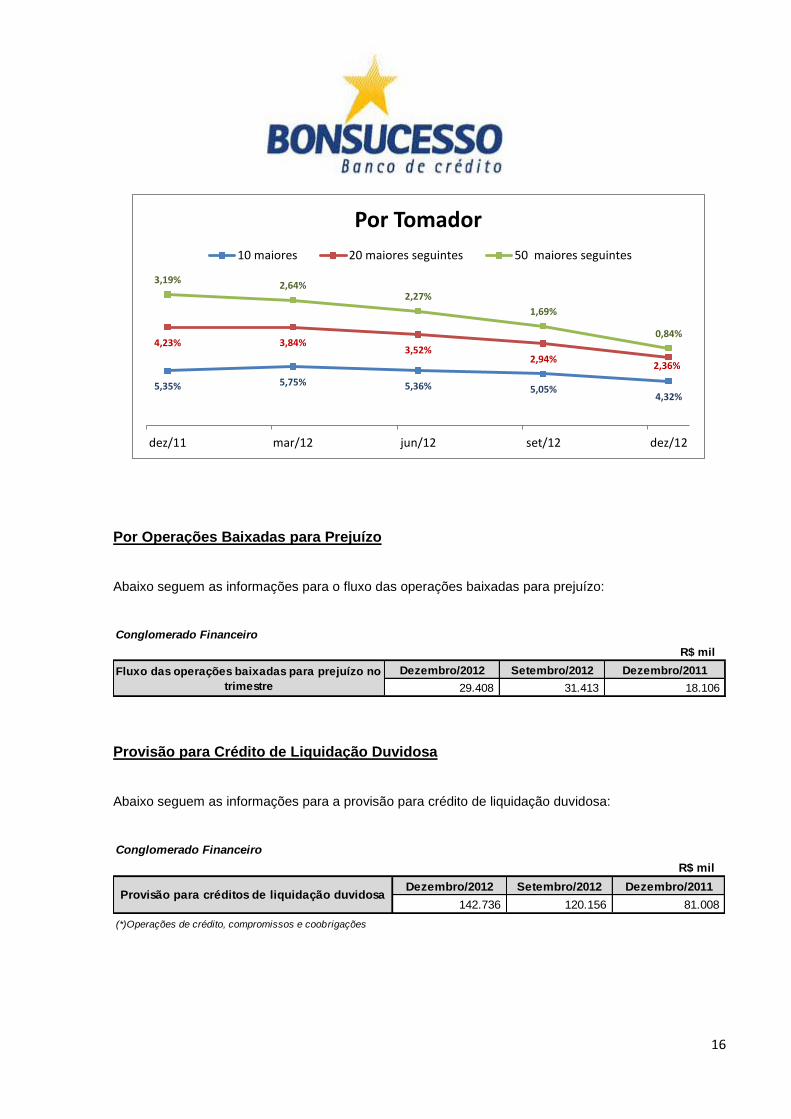

Por Tomador

A seguir são demonstrados os níveis de concentração dos maiores tomadores distribuídos em 10

maiores, 20 maiores seguintes, 50 maiores seguintes:

Conglomerado Financeiro/Consolidado Econômico Financeiro

R$ mil

Região Dezembro/2012 Setembro/2012 Dezembro/2011

Mercado Interno 3.103.842 3.125.061 3.017.019

Centro Oeste 306.874 347.546 315.454

Nordeste 823.344 869.876 850.965

Norte 277.017 324.198 316.715

Sudeste 1.510.103 1.407.420 1.366.726

Sul 186.503 176.021 167.159

Mercado Externo - - -

Total Exposição 3.103.842 3.125.061 3.017.019

(*) Operações de crédito, compromissos e coobrigações.

Conglomerado Financeiro/Consolidado Econômico Financeiro

R$ mil

Montante das operações Dezembro/2012 Setembro/2012 Dezembro/2011

Atrasos até 60 dias 39.543 75.890 174.609

Atrasos entre 61 e 90 dias 22.041 27.152 3.772

Atrosos entre 91 e 180 dias 39.381 39.951 19.893

Atrasos acima de 180 dias 61.271 31.863 16.477

(*) Operações de crédito, compromissos e coobrigações.

16

Por Operações Baixadas para Prejuízo

Abaixo seguem as informações para o fluxo das operações baixadas para prejuízo:

Provisão para Crédito de Liquidação Duvidosa

Abaixo seguem as informações para a provisão para crédito de liquidação duvidosa:

5,35% 5,75% 5,36% 5,05% 4,32%

4,23% 3,84% 3,52%

2,94% 2,36%

3,19% 2,64%

2,27%

1,69%

0,84%

dez/11 mar/12 jun/12 set/12 dez/12

Por Tomador

10 maiores 20 maiores seguintes 50 maiores seguintes

Conglomerado Financeiro

R$ mil

Dezembro/2012 Setembro/2012 Dezembro/2011

29.408 31.413 18.106

Fluxo das operações baixadas para prejuízo no

trimestre

Conglomerado Financeiro

R$ mil

Dezembro/2012 Setembro/2012 Dezembro/2011

142.736 120.156 81.008

(*)Operações de crédito, compromissos e coobrigações

Provisão para créditos de liquidação duvidosa

17

Cessão de Crédito

A cessão de uma operação de crédito é a negociação dessa operação entre duas partes seja através

venda ou transferência dessa operação.

Entre as principais fontes de captação do Banco Bonsucesso estão as cessões de crédito para outros

bancos e também as cessões de crédito para Fundos de Investimentos de Direitos Creditórios (FIDC).

As cessões de crédito para outros bancos são, na grande maioria, cessão com coobrigação, ou seja, o

Banco Bonsucesso transfere à outra instituição o direito do recebimento, porém existe a retenção do

risco, conforme definido no “Manual de Informações de Negociação de Operações Documentos

3020/3030” do BACEN: “a coobrigação é um dos tipos de retenção de risco que um cedente pode

assumir, caracterizada pela responsabilidade de pagar ou de substituir o crédito cedido em caso de

inadimplência do tomador ou outras situações previstas no contrato de cessão.”

Abaixo seguem as informações quanto ao fluxo de exposições cedidas com transferência substancial

dos riscos e benefícios:

Abaixo seguem as informações quanto ao saldo das exposições cedidas com retenção substancial dos

riscos e benefícios:

Operações de Securitização, venda ou transferência de ativos

financeiros

O Banco Bonsucesso possui em sua carteira títulos e valores mobiliários oriundos de processo de

securitização constituídos de cotas de fundos de investimentos FIDCs. Estes FIDC´s se referem a

Conglomerado Financeiro/Consolidado Econômico Financeiro

R$ mil

Dezembro/2012 Setembro/2012 Dezembro/2011

59.048 60.118 59.236 Fluxo das exposições cedidas sem coobrigação

Conglomerado Financeiro/Consolidado Econômico Financeiro

R$ mil

Dezembro/2012 Setembro/2012 Dezembro/2011

766.563 969.724 1.533.323Saldo das Exposições cedidas com coobrigação

18

cotas subordinadas que devem ser mantidas em carteira até os respectivos prazos de resgate,

estabelecidos nos regulamentos dos Fundos.

Os FIDC´s são lastreados por empréstimos consignados.

Após entrar em vigor a Resolução 3.533 em janeiro/2012, os ativos financeiros que foram cedidos para

o FIDC a partir desta data deixaram de ser baixados dos ativos financeiros da Instituição, sendo

mantidos como carteira própria na categoria de operações com retenção substancial dos riscos e

benefícios.

A classe do título de FIDC é cota subordinada.

Parcela de Exposição Ponderada a Risco (PEPR) do Patrimônio de

Referência Exigido (PRE) segmentado por Fator de Ponderação de

Risco

A seguir, seguem as informações quanto à alocação de capital segmentada por FPR:

Conglomerado Financeiro/Consolidado Econômico Financeiro

R$ mil

Dezembro/2012 Setembro/2012 Dezembro/2011

258.836 247.435 236.132 Saldo das Exposições FIDC´s

Conglomerado Financeiro/Consolidado Econômico Financeiro

R$ mil

Risco de Crédito Dezembro/2012 Setembro/2012 Dezembro/2011

FPR 20% 131 33 161

FPR 35%

FPR 50% 5.258 5.845 3.357

FPR 75% 213.783 215.034 208.885

FPR 100% 76.152 73.254 79.033

FPR 150% 41.317 41.739 36.864

FPR 300% 29.805 29.296 23.214

Total Exposição 366.446 365.200 351.515

(*) Operações de crédito, compromissos e coobrigações.

19

Instrumentos Mitigadores

O Instrumento Mitigador possibilita a redução da exposição a qual está sujeita o crédito, conforme o

Instrumento utilizado e o crédito concedido. A Circular 3.360 estabelece os critérios e FPR específicos

para cada situação. Abaixo seguem as informações quanto a alocação de capital segmentada por FPR:

5. RISCO DE MERCADO

Entende-se como risco de mercado, a possibilidade de ocorrência de perdas resultantes da flutuação

nos valores de mercado de posições detidas pelas empresas do grupo, contemplando os seguintes

fatores de risco: variação cambial, das taxas de juros, dos preços das ações e dos preços das

mercadorias (commodities).

A política do Grupo Bonsucesso para o gerenciamento do risco de mercado leva em consideração seu

foco no crédito consignado, complementado pelo crédito destinado ao middle market, e sua atuação

conservadora da Tesouraria – que visa basicamente a obtenção de funding e a aplicação do caixa

excedente dentro de limites pré-estabelecidos.

A estrutura é composta por dois níveis hierárquicos, com diferentes atribuições e responsabilidades:

Comitê de Gestão da Liquidez, Capital e Risco/ Departamento de Riscos Financeiros.

A Gerência de Riscos e Informações Gerenciais do Banco Bonsucesso, subordinada ao Departamento

Financeiro - DEFIN é, nos termos da Resolução 3.464/07 do CMN, a unidade responsável pelo

gerenciamento de risco de mercado do conglomerado financeiro Bonsucesso, como um todo, e de

cada uma de suas empresas, assim como pela identificação e acompanhamento do risco de mercado

das empresas não financeiras integrantes do consolidado econômico-financeiro.

Conglomerado Financeiro/Consolidado Econômico Financeiro

R$ mil

Dezembro/2012 Setembro/2012 Dezembro/2011

Depósitos mantidos na própria instituição* 0% 146.942 109.422 318.579

* Depósitos a vista, depósitos a prazo, depósitos de poupança, em ouro ou em títulos públicos federais.

Tipo de Mitigador

FPR do

Mitigador

Exposição Mitigada

20

Os modelos de medição de riscos, no caso da carteira de negociação, são aqueles definidos nos

normativos do CMN e do BACEN. No caso da carteira banking, para todos os fatores de risco é

efetuado o cálculo do VaR diário através de modelo paramétrico.

Comunicação Interna

A Carteira de Negociação é acompanhada diariamente através de relatórios gerenciais no qual é

monitorado o cumprimento dos limites. Quando a exposição atinge o limite de exposição pré-

estabelecido é enviado um email às áreas responsáveis e para o Comitê de Gestão da Liquidez,

Capital e Risco para alerta e acompanhamento bem como para a tomada de medidas cabíveis para

redução da exposição quando necessário.

Além do relatório diário, mensalmente são elaborados os relatórios de Risco de Mercado e Análise

Basiléia que são encaminhados ao Comitê de Gestão da Liquidez, Capital e Risco, contendo as

informações da Carteira Banking e de Negociação.

No Relatório de Risco de Mercado são tratados os fluxos de caixas por indexador e tipo de produto, os

descasamentos, e avaliadas as mitigações criadas para hedge das transações.

Na Análise Basiléia são identificados as parcelas de risco de mercado alocadas conforme circulares

3.361, 3.362, 3.363, 3.364, 3.365.

Processo de Gerenciamento de Risco de Mercado

O processo é suportado por sistema informatizado, cujas principais funções são:

A captura das posições em todos os fatores de risco relevantes – tanto das operações

incluídas na carteira de negociação, quanto das demais – carteira banking – diretamente dos

sistemas legados (basicamente, sistemas que controlam os produtos de ativos e de passivos);

A busca das informações de valores de mercado diretamente dos sites dos órgãos

fornecedores, tais como ANDIMA, BACEN, CETIP e BM&F;

O cálculo do valor em risco e das parcelas de patrimônio de referência exigido para cada fator

de risco de mercado;

A geração automática de arquivos a serem transmitidos aos órgãos supervisores;

21

A emissão de relatórios diários e mensais de controle e de acompanhamento gerencial.

Classificação da Carteira

O Banco Bonsucesso possui a maior parte da carteira como Banking, e uma pequena parte como

Trading. Para as novas operações passíveis de classificação, são identificadas aquelas com a intenção

de negociação.

Para avaliação do risco de mercado utilizamos o cálculo do VaR com modelo paramétrico e distribuição

normal, intervalo de confiança de 99%, período de 10 dias e modelo de volatilidade variância.

É realizado o acompanhamento do VaR diário e, mensalmente, são identificados os descasamentos de

ativos e passivos separados por tipo de carteira (banking ou negociação), fator de risco e prazo.

Risco de Taxa de Juros e Ações

Conforme mencionado anteriormente, a carteira do Banco Bonsucesso é composta principalmente por

crédito consignado que possui taxas pré-fixadas e está classificada como carteira de não negociação

(banking).

O acompanhamento da carteira pré-fixada é realizado através de análises diárias do movimento da

taxa de juros e, caso haja uma movimentação inesperada, é convocado o Comitê de Gestão da

Liquidez, Capital e Risco para deliberar sobre a situação.

Para avaliações mensais são gerados relatórios nos quais são identificados e analisados os

descasamentos por fator de risco, possibilitando um acompanhamento de todo o fluxo, agrupados por

ativos e passivos e o consolidado do Banco Bonsucesso.

Mensalmente são realizados testes de stress, que estimam a variação do valor de mercado das

operações não classificadas na carteira de negociação. Tais testes têm como objetivo a utilização de

um choque compatível com o 1º e 99º percentil. Os testes também estimam a quantidade de pontos

percentuais de choques paralelos de taxas de juros, necessários para acarretar reduções do valor de

mercado das operações não classificadas na carteira de negociação, correspondente a 5%, 10% e

20% do Patrimônio de Referência.

22

É importante ressaltar que a cessão de crédito consignado com coobrigação é uma das principais

fontes de captação do Banco Bonsucesso que pode ser feita para outros bancos ou para Fundos de

Investimentos de Direitos Creditórios (FIDC). Para este tipo de operação, o risco de mercado é

inexistente uma vez que o fluxo de ativos dessa carteira é idêntico ao fluxo de passivos (obrigações de

repasse ao cessionário).

O Risco de Ações do Banco Bonsucesso é calculado conforme Circular 3.366/07 e a alocação cumpre

as determinações regulatórias. Porém, cabe observar que, para derivativos (opções e termos), o Banco

Bonsucesso não opera em descoberto, reduzindo potencialmente o risco inerente da operação.

O Banco Bonsucesso não possui depósitos de poupança e o volume de depósitos à vista é

inexpressivo em comparação com o volume total das operações. Desta forma não são realizadas

premissas para estes tipos de operações.

No caso de rotativo do cartão de crédito, definimos como vencimento as datas de vencimentos das

faturas, as quais variam conforme o convênio.

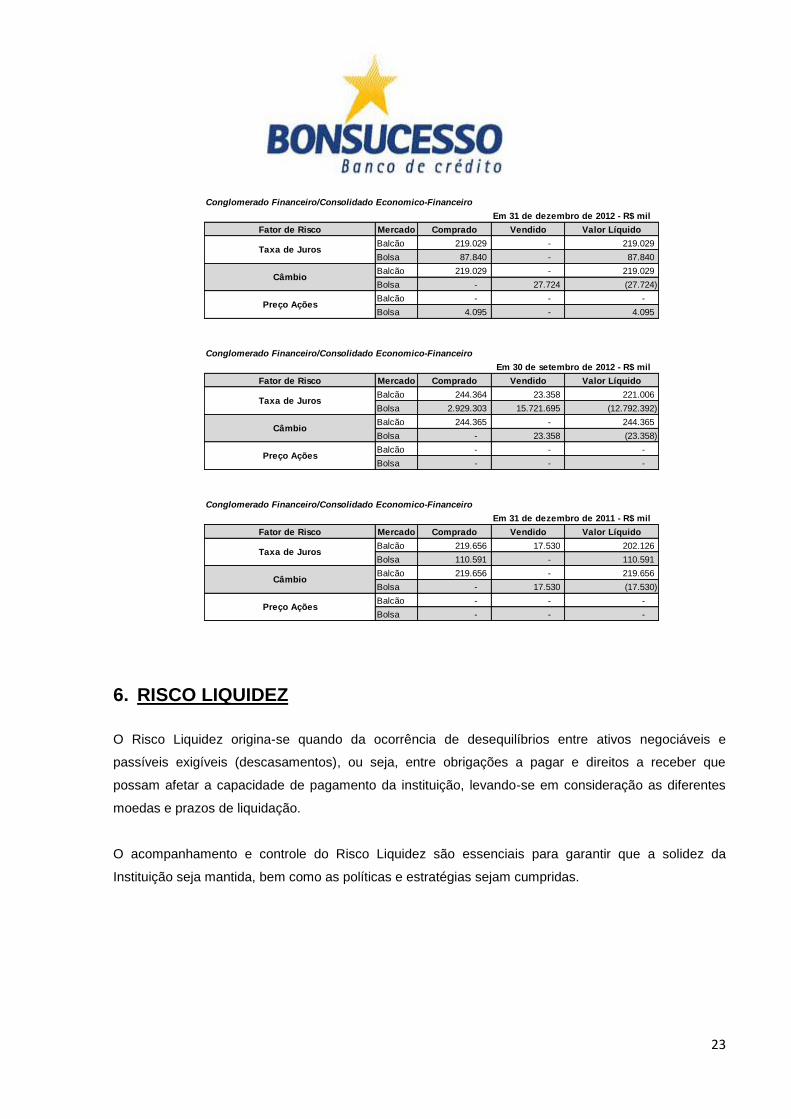

Exposição do Risco de Mercado de Derivativo por Fator de Risco

Abaixo seguem as informações quanto às exposições de Risco de Mercado segmentadas por Fator de

Risco e posições vendidas e compradas de derivativos:

23

6. RISCO LIQUIDEZ

O Risco Liquidez origina-se quando da ocorrência de desequilíbrios entre ativos negociáveis e

passíveis exigíveis (descasamentos), ou seja, entre obrigações a pagar e direitos a receber que

possam afetar a capacidade de pagamento da instituição, levando-se em consideração as diferentes

moedas e prazos de liquidação.

O acompanhamento e controle do Risco Liquidez são essenciais para garantir que a solidez da

Instituição seja mantida, bem como as políticas e estratégias sejam cumpridas.

Conglomerado Financeiro/Consolidado Economico-Financeiro

Em 31 de dezembro de 2012 - R$ mil

Fator de Risco Mercado Comprado Vendido Valor Líquido

Balcão 219.029 - 219.029

Bolsa 87.840 - 87.840

Balcão 219.029 - 219.029

Bolsa - 27.724 (27.724)

Balcão - - -

Bolsa 4.095 - 4.095

Conglomerado Financeiro/Consolidado Economico-Financeiro

Em 30 de setembro de 2012 - R$ mil

Fator de Risco Mercado Comprado Vendido Valor Líquido

Balcão 244.364 23.358 221.006

Bolsa 2.929.303 15.721.695 (12.792.392)

Balcão 244.365 - 244.365

Bolsa - 23.358 (23.358)

Balcão - - -

Bolsa - - -

Conglomerado Financeiro/Consolidado Economico-Financeiro

Em 31 de dezembro de 2011 - R$ mil

Fator de Risco Mercado Comprado Vendido Valor Líquido

Balcão 219.656 17.530 202.126

Bolsa 110.591 - 110.591

Balcão 219.656 - 219.656

Bolsa - 17.530 (17.530)

Balcão - - -

Bolsa - - -

Taxa de Juros

Câmbio

Preço Ações

Preço Ações

Câmbio

Taxa de Juros

Taxa de Juros

Câmbio

Preço Ações

24

Processo de Gerenciamento de Risco Liquidez

As políticas do Banco Bonsucesso foram definidas considerando as características, forma e limites de

atuação da instituição. O Bonsucesso é um banco eminentemente focado, quanto aos ativos, em

operações de crédito consignado e capital de giro para médias empresas. Quanto ao passivo da

instituição, este está focado na emissão de CDB´s, CDI´s e DPGE´s. As operações de derivativos, na

sua grande maioria, são criadas para hedge de outras operações.

As Políticas de Liquidez estabelecem o Caixa Mínimo e garantem que a instituição mantenha os níveis

adequados de capitalização. Além dessas políticas, foi elaborado um Plano de Contingência que

estabelece os procedimentos a serem adotados em caso de situações extremas.

As principais políticas e diretrizes do Banco Bonsucesso são:

- Focar nossa atuação nos segmentos que conhecemos e para os quais possuímos expertise.

- Garantir, sempre que possível, a compatibilidade entre os prazos dos ativos e dos passivos.

- Manter o colchão de liquidez conforme o limite estabelecido na Política de Liquidez.

- Garantir, através de acordos operacionais e FIDC´s, a manutenção dos limites pré-aprovados para

realização de operações de cessão de créditos consignados e compatíveis com os volumes de

originação destas operações.

- Manutenção dos níveis adequados de capitalização.

O Comitê de Gestão da Liquidez, Capital e Risco é o responsável por definir a política de liquidez bem

como alterações e ajustes desta política, sempre que julgar necessário. O processo consiste em

reuniões mensais, onde é avaliado o ambiente de negócios, o comportamento das carteiras de ativos e

passivos, os possíveis descasamentos, o nível de liquidez atual e o esperado para os próximos meses,

considerando os volumes de novas operações de crédito, de resgates, de captações, de despesas, de

taxas, dentre outros.

Constatando-se variações relevantes ou deficiência da política vigente, o Comitê define os ajustes

necessários para garantir o nível de liquidez que julga adequado para a instituição.

25

Comunicação Interna

A comunicação interna ocorre através de relatórios diários de acompanhamento de liquidez enviados

as áreas responsáveis e de relatórios gerenciais mensais enviados ao Comitê de Gestão da Liquidez,

Capital e Risco.

Nos Relatórios diários são controlados os fluxos de caixa para curto prazo e a situação atual de

liquidez além do acompanhamento do caixa mínimo, comparando a reserva atual com caixa mínimo

determinado nas Políticas de Liquidez.

Nos Relatórios de Risco de Liquidez mensais são tratados os fluxos de caixa e os descasamentos,

contingências, avaliados os ativos e passivos separadamente por liquidez e condição de resgate, assim

como cenários de stress e programação.

No Comitê são deliberadas as ações a serem realizadas conforme a situação liquidez do momento

avaliado.

7. RISCO OPERACIONAL

O Risco Operacional é definido como a chance de ocorrência de perdas resultantes de falha,

deficiência ou inadequação de processos internos, pessoas e sistemas, ou de eventos externos.

Esta definição inclui o risco legal associado à inadequação ou deficiência em contratos firmados pela

instituição, bem como a sanções em razão de descumprimento de dispositivos legais e as indenizações

por danos a terceiros decorrentes das atividades desenvolvidas pela instituição.

Processo de Gerenciamento de Risco Operacional

A Organização adota a Gestão de Risco Operacional como sendo um processo de quatro estágios,

compreendendo as seguintes fases e atividades:

1. Identificação;

2. Avaliação;

26

3. Gerenciamento;

4. Monitoramento e Reporte.

Cada elemento é um elo vital na corrente e deve ser implementado corretamente para tornar todo o

processo eficiente.

A Gestão de Risco Operacional está focada em apoiar a organização a atingir seus objetivos

estratégicos de negócios, ampliando a consistência entre estes objetivos e sua concretização no dia-a-

dia.

O Gerenciamento de Risco Operacional ocorre através da estrutura funcional de risco (funções e

atividades da Área de Gerenciamento de Risco Operacional), do apetite do Grupo a risco e através dos

mecanismos de tomada de decisões oportunas e em tempo hábil (escalonamento, retenção ou

transferência de riscos, dentre outros).

A Gestão de Risco Operacional da organização tem como objetivos:

Estabelecer um amplo entendimento e alto grau de conscientização de seus funcionários com

relação às ameaças advindas de riscos operacionais que permeiam a atividade bancária;

Assegurar o estabelecimento e a manutenção de condições apropriadas para a gestão do risco

operacional;

Minorar a ocorrência de eventos que possam afetar negativamente a imagem da Organização;

Assegurar ampla transparência de informações para os investidores e para o mercado em

geral através de relatórios regulares;

Cumprir satisfatoriamente com as regulamentações do Banco Central do Brasil;

Garantir a implementação do processo de identificação, avaliação, monitoramento, controle e

mitigação dos riscos operacionais do Grupo Bonsucesso;

Assegurar que as perdas operacionais sejam devidamente localizadas, identificadas e

classificadas, de modo que haja reporte regular, tabulação e validação das causas da

materialização dos eventos de Risco Operacional;

Determinar políticas e metodologias de gestão de Risco Operacional

Disseminar a cultura de gerenciamento dessa categoria de risco por todos os níveis da

organização, com o objetivo de possibilitar um gerenciamento eficiente da Organização.

27

Comunicação Interna

A comunicação interna tem como objetivo garantir a todos os níveis da Organização, que a informação

será usada adequadamente e eficientemente para a análise, acompanhamento e suporte à tomada de

decisão.

A área de Gerenciamento de Risco Operacional divulga, de acordo com o prévio planejamento,

relatórios que abordam as apresentações de auditorias de risco operacional, eventos de perdas e

ações mitigadoras.

Anualmente é apresentado a Diretoria Executiva o relatório anual de risco operacional com as

melhorias em processos, principais ações mitigadoras, consolidadores de perdas e resumo das

auditorias de risco operacional realizadas no período. O relatório deve ser aprovado pela Presidência e

Vice-Presidência.

Análise de Risco Operacional

A área de Gerenciamento de Risco Operacional é responsável pela identificação e classificação de

perdas relativas à Risco Operacional, inclusive os riscos de Crédito e Mercado que tenham como fator

gerador o Risco Operacional. Todas as informações referentes a esta área são reportadas à Diretoria

Executiva.

A captura das perdas operacionais é de responsabilidade de todos os funcionários da organização, em

especial dos Gestores.

Gerenciamento de Continuidade de Negócios

O Banco Bonsucesso estabeleceu a Gestão da Continuidade do Negócio com o objetivo de:

Minimizar ou mitigar a interrupção das atividades do negócio do Grupo Bonsucesso em caso

de falhas ou desastres significativos;

Proteger os processos críticos contra efeitos de falhas ou desastres significativos, e assegurar

a sua retomada em tempo hábil, se for o caso;

28

Atender às expectativas de clientes e partes interessadas do Grupo Bonsucesso, pronunciando

uma capacidade provada para administrar uma interrupção de negócios e proteger a seua

reputação.

A metodologia da Gestão de Continuidade dos Negócios utilizada é baseada na Norma ABNT NBR

15999-1, cujo ciclo de vida compreende os seguintes elementos:

1. Gestão do Programa de GCN

2. Entendendo a organização – relatório de análise de impacto nos negócios e identificação dos

produtos e serviços considerados críticos que necessitem de um plano de continuidade de

negócios

3. Determinando a estratégia – definição da estratégia que permite que uma resposta apropriada

seja escolhida para cada produto ou serviço, de modo que o Banco Bonsucesso possa

continuar fornecendo seus produtos em um nível de operações aceitável, e em uma

quantidade de tempo aceitável.

4. Desenvolvendo e implementando uma resposta de GCN – desenvolvimento dos planos de

continuidade do negócio

5. Testando, mantendo e analisando criticamente os preparativos do GCN – testar e identificar

oportunidades de melhoria.

6. Incluindo a GCN na cultura da organização – campanha de conscientização.

O Banco Bonsucesso conta com um Data Center alternativo para atender ao Plano de Continuidade

dos Negócios.

8. NOVO ACORDO DE CAPITAL DE BASILEIA

Acordo Basiléia

No decorrer das décadas de 80 e 90 observou-se uma progressiva inovação e complexidade dos

instrumentos financeiros gerando assim, significativo aumento no fluxo de capitais mundial, e

conseqüentemente um aumento nos riscos inerentes a este tipo de operação. As constantes

instabilidades econômicas e o risco sistêmico inerentes da globalização tornaram necessária a

intervenção dos Estados para regulação de seus sistemas financeiros. Desta forma, foi criado em 1988

29

o acordo regulatório internacional, O Acordo de Basiléia I, estabelecendo um padrão uniforme para

apuração do capital regulatório mínimo requerido aos bancos. O Acordo de Basiléia I teve como

objetivo a adequação dos riscos de crédito e de mercado como também a comparação de resultados

entre as instituições financeiras.

Após regulamentar a estrutura das instituições financeiras, era necessário mensurar e mitigar os riscos,

ou seja, adotar práticas de gestão da carteira das instituições, as quais seriam supervisionadas pelo

órgão supervisor responsável quanto a adequação do capital econômico. Em junho de 2004 o BIS

(Bank for International Settlements) publicou o documento “International Convergence of Capital

Measurement and Capital Standards”, após uma longa discussão com o setor financeiro. Além dos

riscos já mensurados no primeiro Acordo – crédito e mercado – o capital regulamentar para riscos

operacionais também comporia a ponderação dos ativos para efeito de cálculo de capital regulamentar.

Embora o Novo Acordo esteja voltado para as instituições com atuação global, espera-se que o

sistema financeiro internacional o adote independente se a instituição atua nacional ou

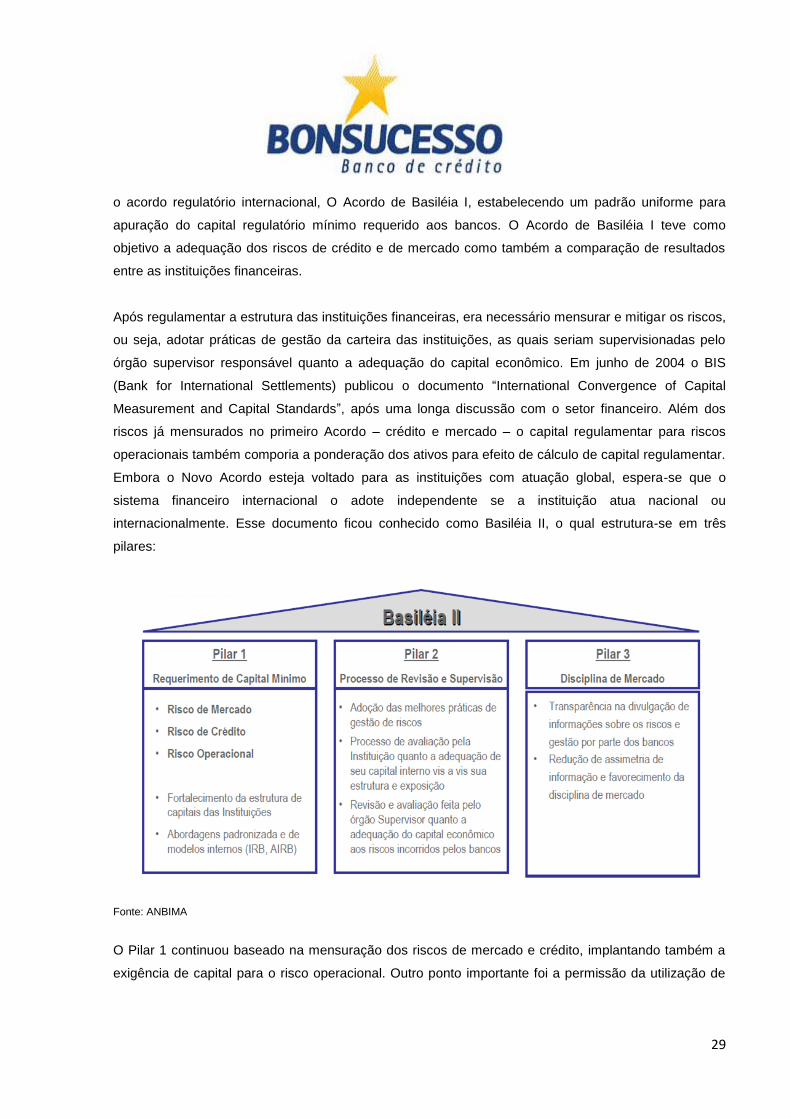

internacionalmente. Esse documento ficou conhecido como Basiléia II, o qual estrutura-se em três

pilares:

Fonte: ANBIMA

O Pilar 1 continuou baseado na mensuração dos riscos de mercado e crédito, implantando também a

exigência de capital para o risco operacional. Outro ponto importante foi a permissão da utilização de

30

modelos internos para mensuração dos riscos com o objetivo de melhorar a mensuração das

exposições das instituições financeiras.

O Pilar 2 estabelece metodologias de gestão de riscos e supervisão bancária, ou seja, a avaliação de

como os bancos estão se adequando às necessidades de capital frente aos riscos incorridos.

O Pilar 3 tem por objetivo “reforçar a regulação do capital e outros esforços fiscalizadores na promoção

de segurança e solidez aos bancos e sistemas financeiros. Divulgações significativas dos bancos

informam aos participantes do mercado, facilitando uma efetiva disciplina de mercado” (BIS). Desta

forma, o foco do terceiro pilar é a transparência das instituições e a disciplina de mercado.

Basiléia no Brasil

A implementação do acordo de Basiléia I no Brasil iniciou-se em 1994. Segundo o Banco Central do

Brasil, o objetivo principal da adesão ao acordo seria a melhoria das práticas de gestão de risco no

país, adequando-o à legislação e ao mercado nacional.

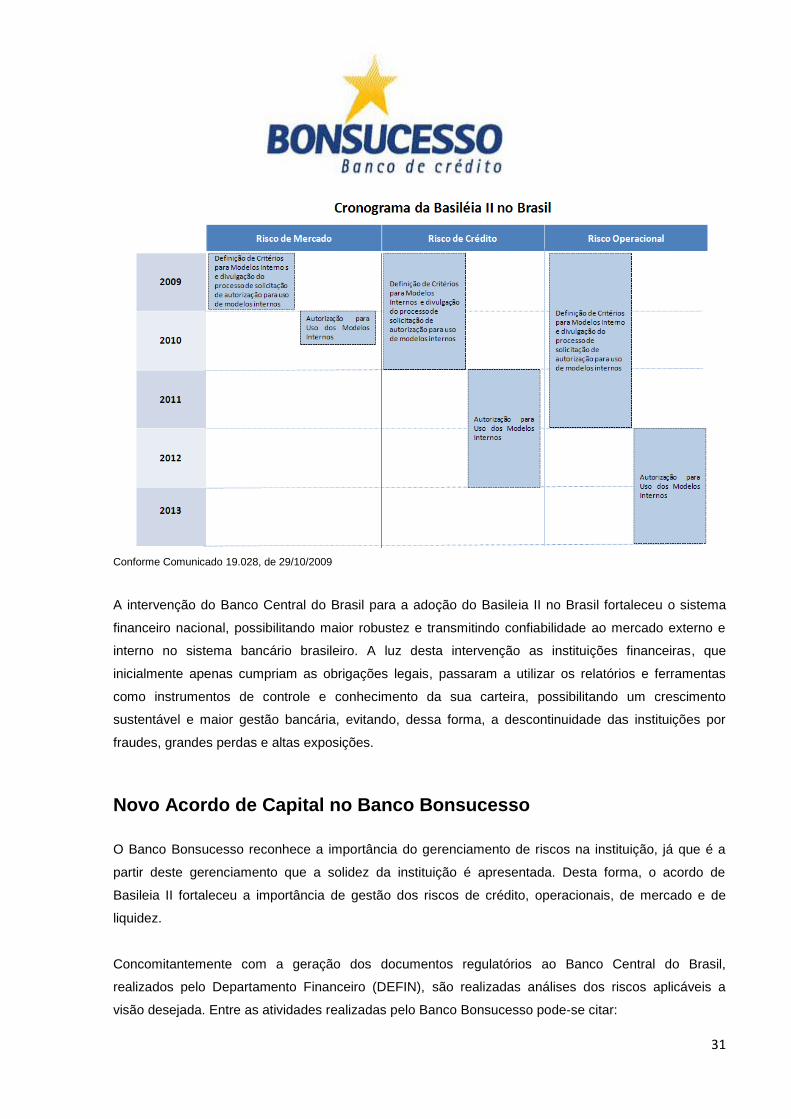

Em 2004 o Banco Central determinou a utilização do acordo de Basiléia II, tendo as instituições

financeiras o papel de se adequarem ao novo processo com cronograma determinado, que foi

atualizado conforme quadro abaixo:

31

Conforme Comunicado 19.028, de 29/10/2009

A intervenção do Banco Central do Brasil para a adoção do Basileia II no Brasil fortaleceu o sistema

financeiro nacional, possibilitando maior robustez e transmitindo confiabilidade ao mercado externo e

interno no sistema bancário brasileiro. A luz desta intervenção as instituições financeiras, que

inicialmente apenas cumpriam as obrigações legais, passaram a utilizar os relatórios e ferramentas

como instrumentos de controle e conhecimento da sua carteira, possibilitando um crescimento

sustentável e maior gestão bancária, evitando, dessa forma, a descontinuidade das instituições por

fraudes, grandes perdas e altas exposições.

Novo Acordo de Capital no Banco Bonsucesso

O Banco Bonsucesso reconhece a importância do gerenciamento de riscos na instituição, já que é a

partir deste gerenciamento que a solidez da instituição é apresentada. Desta forma, o acordo de

Basileia II fortaleceu a importância de gestão dos riscos de crédito, operacionais, de mercado e de

liquidez.

Concomitantemente com a geração dos documentos regulatórios ao Banco Central do Brasil,

realizados pelo Departamento Financeiro (DEFIN), são realizadas análises dos riscos aplicáveis a

visão desejada. Entre as atividades realizadas pelo Banco Bonsucesso pode-se citar:

32

Criação de uma estrutura de gerenciamento de risco;

Avaliação da exposição dos produtos e possíveis hedges;

Análises de evolução do Basiléia e gráficos comparativos;

Projeção do índice Basiléia;

Planos de contingência para cenários de stress;

Analise das melhores metodologias para calculo do risco operacional.

Todas as informações referentes à gestão de riscos são direcionadas e avaliadas pelos comitês

responsáveis, os quais as utilizam na definição do plano estratégico além de auxiliar nas tomadas de

decisões das mesas de negócios.

Gestão do Capital

Processo de Adequação do Patrimônio de Referência

A gestão de capital no Banco Bonsucesso é integrada com o ambiente econômico e comercial em que

atua, tendo como foco principal o alcance dos objetivos estratégicos da instituição. A gestão de riscos

financeiros da instituição reflete um esforço integrado de ações, controles e processos, de forma a

contemplar risco de mercado, risco de crédito, risco de liquidez e risco operacional. Desta forma,

garante-se uma base sólida de capital para atender os requerimentos obrigatórios de capital, o

desenvolvimento do banco e assegurar os riscos assumidos. A gerência de riscos financeiros está

subordinada a um Diretor Estatutário.

Segundo determinação do Banco Central do Brasil, as instituições financeiras devem manter,

permanentemente, valor de Patrimônio de Referência (PR), compatível com os riscos de suas

atividades, apurado pelo Patrimônio de Referência Exigido (PRE).

O PRE é calculado da seguinte forma:

Onde:

PEPR = parcela referente às exposições ponderadas pelo fator de ponderação de risco a elas atribuído;

33

PJUR = parcela referente ao risco das operações sujeitas à variação de taxas de juros e classificadas na

carteira de negociação;

PACS= parcela referente ao risco das operações sujeitas à variação do preço de ações e classificadas

na carteira de negociação;

PCOM = parcela referente ao risco das operações sujeitas à variação do preço de mercadorias

(commodities);

PCAM = parcela referente ao risco das exposições em ouro, em moeda estrangeira e em operações

sujeitas à variação cambial;

POPR = parcela referente ao risco operacional.

Para o cálculo do Risco Operacional o Banco Bonsucesso definiu, em consonância com a Resolução

CMN n°. 3.380/06, a adoção da abordagem padronizada alternativa simplificada para efeito de

apuração da parcela de patrimônio de referência exigido para risco operacional (POPR).

Além das parcelas acima mencionadas, as instituições também devem alocar PR para as operações

não classificadas na carteira de negociação (Banking), sendo denominado este risco de Risk Banking.

A metodologia adotada no Banco Bonsucesso para tal mensuração é o modelo Paramétrico o qual

segue uma distribuição normal.

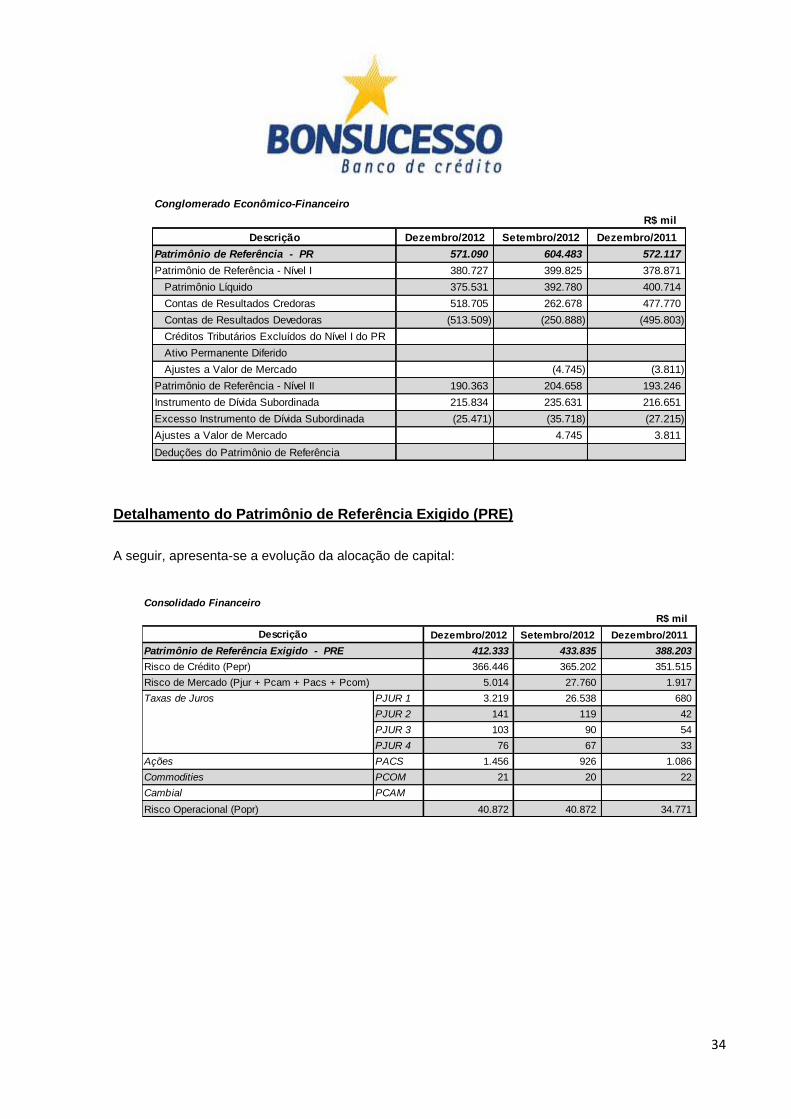

Detalhamento do Patrimônio de Referência (PR)

Apresenta-se a seguir o detalhamento das informações trimestrais relativas ao Patrimônio de

Referência do Conglomerado Financeiro e Consolidado Economico-Financeiro.

Consolidado Financeiro

R$ mil

Descrição Dezembro/2012 Setembro/2012 Dezembro/2011

Patrimônio de Referência - PR 569.192 602.436 570.054

Patrimônio de Referência - Nível I 379.461 398.461 377.495

Patrimônio Líquido 379.461 391.432 381.306

Contas de Resultados Credoras 256.711

Contas de Resultados Devedoras (244.937)

Créditos Tributários Excluídos do Nível I do PR

Ativo Permanente Diferido

Ajustes a Valor de Mercado (4.745) (3.811)

Patrimônio de Referência - Nível II 189.731 203.976 192.558

Instrumento de Dívida Subordinada 215.834 235.631 216.651

Excesso Instrumento de Dívida Subordinada (26.104) (36.400) (27.903)

Ajustes a Valor de Mercado 4.745 3.811

Deduções do Patrimônio de Referência

34

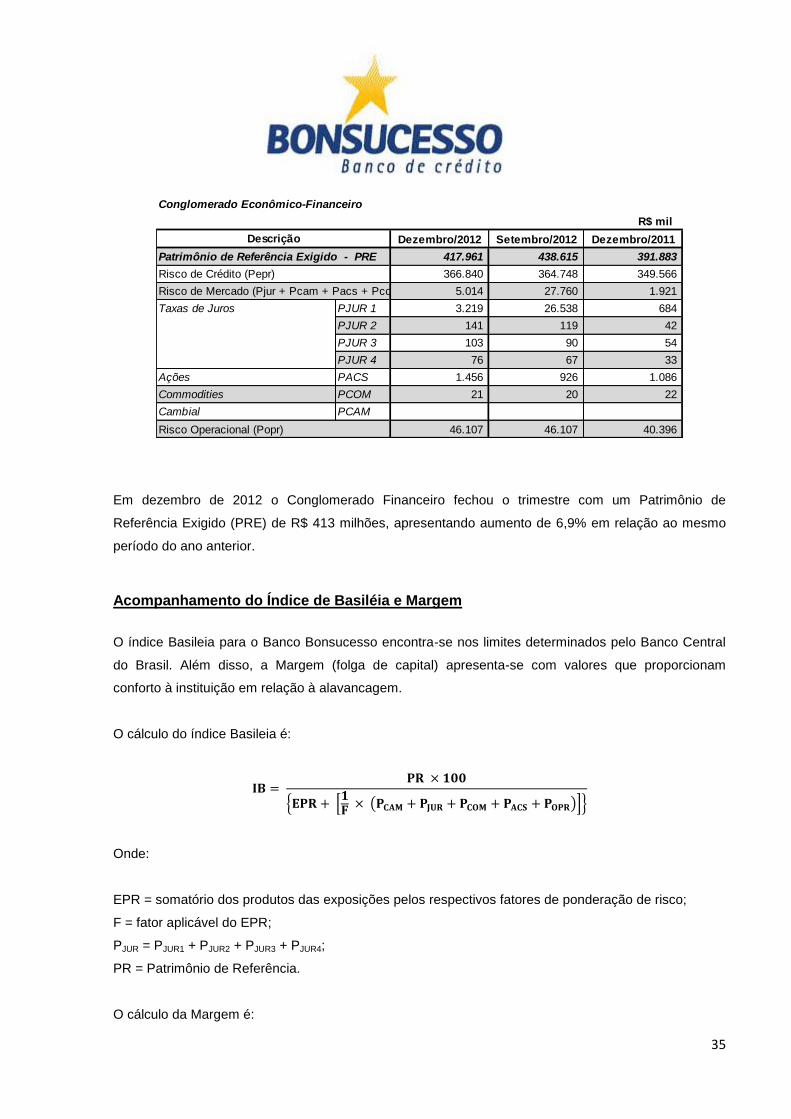

Detalhamento do Patrimônio de Referência Exigido (PRE)

A seguir, apresenta-se a evolução da alocação de capital:

Conglomerado Econômico-Financeiro

R$ mil

Descrição Dezembro/2012 Setembro/2012 Dezembro/2011

Patrimônio de Referência - PR 571.090 604.483 572.117

Patrimônio de Referência - Nível I 380.727 399.825 378.871

Patrimônio Líquido 375.531 392.780 400.714

Contas de Resultados Credoras 518.705 262.678 477.770

Contas de Resultados Devedoras (513.509) (250.888) (495.803)

Créditos Tributários Excluídos do Nível I do PR

Ativo Permanente Diferido

Ajustes a Valor de Mercado (4.745) (3.811)

Patrimônio de Referência - Nível II 190.363 204.658 193.246

Instrumento de Dívida Subordinada 215.834 235.631 216.651

Excesso Instrumento de Dívida Subordinada (25.471) (35.718) (27.215)

Ajustes a Valor de Mercado 4.745 3.811

Deduções do Patrimônio de Referência

Consolidado Financeiro

R$ mil

Dezembro/2012 Setembro/2012 Dezembro/2011

Patrimônio de Referência Exigido - PRE 412.333 433.835 388.203

Risco de Crédito (Pepr) 366.446 365.202 351.515

Risco de Mercado (Pjur + Pcam + Pacs + Pcom) 5.014 27.760 1.917

Taxas de Juros PJUR 1 3.219 26.538 680

PJUR 2 141 119 42

PJUR 3 103 90 54

PJUR 4 76 67 33

Ações PACS 1.456 926 1.086

Commodities PCOM 21 20 22

Cambial PCAM

Risco Operacional (Popr) 40.872 40.872 34.771

Descrição

35

Em dezembro de 2012 o Conglomerado Financeiro fechou o trimestre com um Patrimônio de

Referência Exigido (PRE) de R$ 413 milhões, apresentando aumento de 6,9% em relação ao mesmo

período do ano anterior.

Acompanhamento do Índice de Basiléia e Margem

O índice Basileia para o Banco Bonsucesso encontra-se nos limites determinados pelo Banco Central

do Brasil. Além disso, a Margem (folga de capital) apresenta-se com valores que proporcionam

conforto à instituição em relação à alavancagem.

O cálculo do índice Basileia é:

{ [ ( )]}

Onde:

EPR = somatório dos produtos das exposições pelos respectivos fatores de ponderação de risco;

F = fator aplicável do EPR;

PJUR = PJUR1 + PJUR2 + PJUR3 + PJUR4;

PR = Patrimônio de Referência.

O cálculo da Margem é:

Conglomerado Econômico-Financeiro

R$ mil

Dezembro/2012 Setembro/2012 Dezembro/2011

Patrimônio de Referência Exigido - PRE 417.961 438.615 391.883

Risco de Crédito (Pepr) 366.840 364.748 349.566

Risco de Mercado (Pjur + Pcam + Pacs + Pcom) 5.014 27.760 1.921

Taxas de Juros PJUR 1 3.219 26.538 684

PJUR 2 141 119 42

PJUR 3 103 90 54

PJUR 4 76 67 33

Ações PACS 1.456 926 1.086

Commodities PCOM 21 20 22

Cambial PCAM

Risco Operacional (Popr) 46.107 46.107 40.396

Descrição

36

Onde:

PR = Patrimônio de Referência.

PRE = Patrimônio de Referência Exigido.

RBAN = Risk Banking

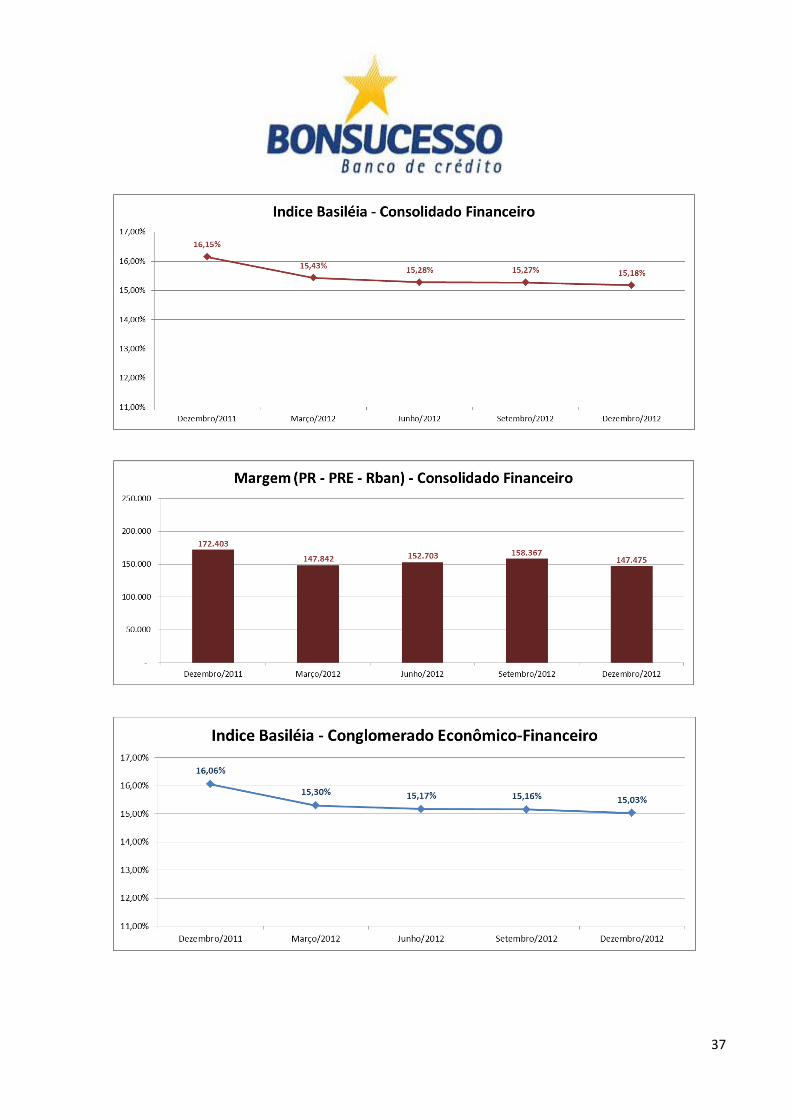

Abaixo, seguem os dados referentes ao índice Basileia e a Margem.

Apresenta-se a seguir, a evolução trimestral do índice Basileia e a Margem para o Conglomerado

Financeiro e Consolidado Econômico-Financeiro.

Consolidado Financeiro

R$ mil

Descrição Dezembro/2011 Março/2012 Junho/2012 Setembro/2012 Dezembro/2012

Patrimônio de Referência - PR 570.054 554.449 584.981 602.436 569.192

Patrimônio de Referência Exigido - PRE 388.203 395.378 421.140 433.835 412.333

Posições fora da carteira de negociação - Rban 9.448 11.229 11.138 10.234 9.384

Margem (PR - PRE - Rban) 172.403 147.842 152.703 158.367 147.475

Indicador de Basiléia II 16,15% 15,43% 15,28% 15,27% 15,18%

Conglomerado Econômico-Financeiro

R$ mil

Descrição Dezembro/2011 Março/2012 Junho/2012 Setembro/2012 Dezembro/2012

Patrimônio de Referência - PR 572.117 556.554 587.005 604.483 571.090

Patrimônio de Referência Exigido - PRE 391.883 400.215 425.766 438.615 417.961

Posições fora da carteira de negociação - Rban 9.448 11.229 11.138 10.234 9.383

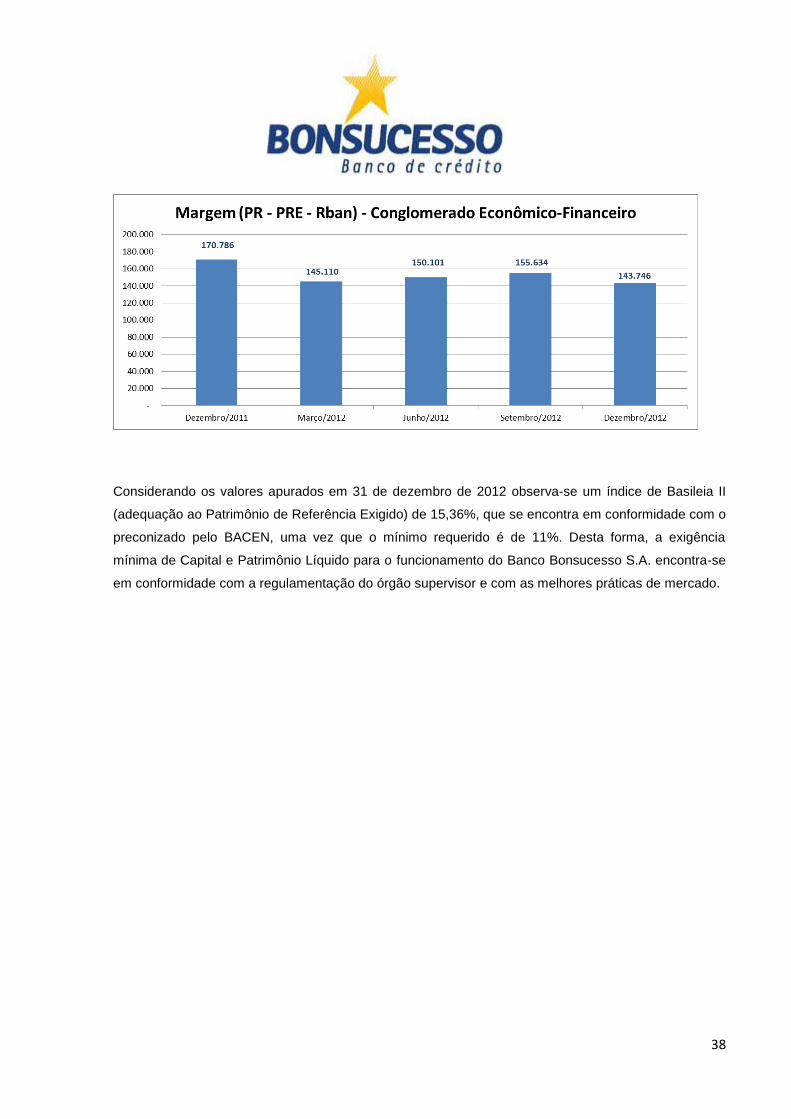

Margem (PR - PRE - Rban) 170.786 145.110 150.101 155.634 143.746

Indicador de Basiléia II 16,06% 15,30% 15,17% 15,16% 15,03%

37

38

Considerando os valores apurados em 31 de dezembro de 2012 observa-se um índice de Basileia II

(adequação ao Patrimônio de Referência Exigido) de 15,36%, que se encontra em conformidade com o

preconizado pelo BACEN, uma vez que o mínimo requerido é de 11%. Desta forma, a exigência

mínima de Capital e Patrimônio Líquido para o funcionamento do Banco Bonsucesso S.A. encontra-se

em conformidade com a regulamentação do órgão supervisor e com as melhores práticas de mercado.