relatório de avaliação - am-lisboa.pt · para cálculo do valor do imóvel considerando a venda...

TRANSCRIPT

153026-A-VARI

Rua Horta e Silva – Lisboa

Agosto / 2015

Relatório de Avaliação

153026-A-VARI

Maria Fernanda Domingues (Eng.ª Tec. Civil), na qualidade de Directora da empresa TINSA Portugal, como resumo da avaliação realizada por Daniel Carvalho (Arqº) e Pedro Mestre (Eng. Civil MSc.), depois da visita ao imóvel:

Que o Terreno para Construção, sito na Rua Horta e Silva, freguesia de Belém, concelho de Lisboa, tem as seguintes características e valores de avaliação: Solicitante: Câmara Municipal de Lisboa

Finalidade da Avaliação: Presumível Valor de Transacção (P.V.T.) no estado actual

Estado: Considera-se o imóvel como devoluto.

Critérios de Avaliação: recomendações das EVS - “European Valuation Standards”, do IVSC – International Valuation Standards Committee (IVS), em tudo o que forem aplicáveis ao caso concreto. Métodos de Avaliação: Método do Valor Residual-DCF Para cálculos auxiliares o Método Comparativo e Método do Custo de Reposição.

P.V.T. (de acordo c/ estudo de edif. CML). ≈ € 1,165.000,00

Os valores encontrados estão apoiados nos pressupostos referidos e nos dados obtidos da documentação fornecida, estando condicionado à apresentação de documentação original facultada (Estudo de Edificabilidade), e da documentação não analisada (Certidão da Conservatória do Registo Predial, Caderneta Predial Urbana, Projecto com evidencia de aprovação camarária á data atual, Alvará de Obras).

O resultado desta avaliação tem um prazo de validade não superior a seis meses, dependerá do uso e manutenção do imóvel e está condicionado à não existência de quaisquer ónus ou encargos, considerando o uso actual do imóvel.

Lisboa, 07 de Agosto de 2015

A Direcção Técnica

Maria Fernanda Domingues (Eng.ª Téc. Civil – OET nº 3572)

(CMVM - AVFII/09/067/002)

Declara

153026-A-VARI

Resumo ..........................................................................................................................................................1

1 – Objectivo..................................................................................................................................................3

2 – Documentação ........................................................................................................................................3

3 – Identificação do imóvel ...........................................................................................................................3

4– Características ..........................................................................................................................................4

4.1 – Da Localização ..................................................................................................................................4

4.2 - Do imóvel ..........................................................................................................................................5

4.2.1 – Das áreas do imóvel atual .............................................................................................................5

4.3 – Dos Instrumentos de Gestão Territorial em Vigor ...........................................................................5

5 – Avaliação ..................................................................................................................................................6

5.1 – Critérios e Metodologia ....................................................................................................................6

6 – Estudo de Mercado .................................................................................................................................7

6.1 – Prospecção do Mercado de Habitação .............................................................................................8

7 – Avaliação ..................................................................................................................................................9

7.1 – Método Valor Residual Dinâmco – DCF (De acordo c/ proj. aprovado 162/EDI/2005) ...................9

8 – Conclusão ............................................................................................................................................. 11

Registo Fotográfico..................................................................................................................................... 12

Documentação: .......................................................................................................................................... 14

Índice

153026-A-VARI

Página 1 de 15

Cumprindo as instruções das EVS, Norma IX, o relatório tem o seguinte conteúdo: a) Instruções, data e finalidade da avaliação Esta avaliação tem como objectivo o cálculo do Presumível Valor de Transacção (PVT) de o Terreno para Construção, sito na Rua Horta e Silva, freguesia de Belém, concelho de Lisboa, em cumprimento da Legislação em vigor. A visita ao imóvel realizou-se no mês de Julho de 2015. Foram instruídos os seguintes pressupostos: O PVT do imóvel foi determinado, considerando que o mesmo está licenciado e livre de ónus e encargos. O proprietário não está obrigado por razões legais, ou outras, a vender o imóvel. E que a ficha de edificabilidade se encontra válido. b) Identificação da propriedade Localização: Rua Horta e Silva, freguesia de Belém, concelho de Lisboa.

c) Estado de conservação do Imóvel Terreno urbano para construção com ficha de edificabilidade da CML. d) Critérios de Avaliação

Dados os pressupostos, calcula-se o PVT atendendo ao seu VALOR DE MERCADO EVS-1 (EVS) e Artº 49(2) da Directiva Comunitária - 91/674/CEE e seguintes bem como do IVSC

– International Valuation Standards Committee (IVS), em tudo o que for aplicável ao caso concreto, usando-se os métodos mais adequados ao comportamento actual do mercado e às características da propriedade. e) Métodos de Avaliação Método do Valor Residual-DCF Para cálculos auxiliares o Método Comparativo e Método do Custo de Reposição.

P.V.T. (de acordo c/ estudo de edif. CML). ≈ € 1,165.000,00

Resumo

153026-A-VARI

Página 2 de 15

f) Cláusulas de Publicidade, confidencialidade ou responsabilidade diante de terceiros “Este relatório é confidencial para V. Exas. e V/assessores profissionais e só pode ser usado para os fins estabelecidos anteriormente. Não se aceitam responsabilidades no caso de que se use por pessoas distintas seja ou não para os fins indicados”. g) Qualificação e independência dos avaliadores Os avaliadores possuem a qualificação adequada à realização deste trabalho conforme as Europeans Standards Valuations (S-2), as Normas do Instituto Seguros de Portugal e o Regulamento da CMVM. São cumpridas todas as exigências de independência frente ao cliente (não existe nenhum interesse nesta ou propriedade do cliente, seja para compra/venda, mediação imobiliária, leilão ou outra actividade relacionada com o mesmo). h) Factores Ambientais Não foram efectuadas inspecções a respeito da presença de substâncias tóxicas ou perigosas pelo que não nos podemos pronunciar com segurança sobre o seu impacto potencial sobre o valor do imóvel. Desta forma, para se conseguir o objectivo desta avaliação, considera-se que não existem condições ambientais desvalorizadoras do bem.

153026-A-VARI

Página 3 de 15

1 – Objectivo Esta avaliação tem como objectivos o cálculo do Presumível Valor de Transacção (PVT) de Terreno para Construção, sito na Rua Horta e Silva, freguesia de Belém, concelho de Lisboa. Solicitante: Câmara Municipal de Lisboa. 2 – Documentação Foram apresentados os seguintes documentos: Estudo de Edificabilidade da Câmara Municipal

A análise dos documentos disponíveis foi complementada por uma visita ao local, tendo-se levado a cabo uma investigação complementar na zona, para recolha de elementos de relevância para a atribuição de valores. 3 – Identificação do imóvel Localização: Rua Horta e Silva, freguesia de Belém, concelho de Lisboa.

Relatório de Avaliação

153026-A-VARI

Página 4 de 15

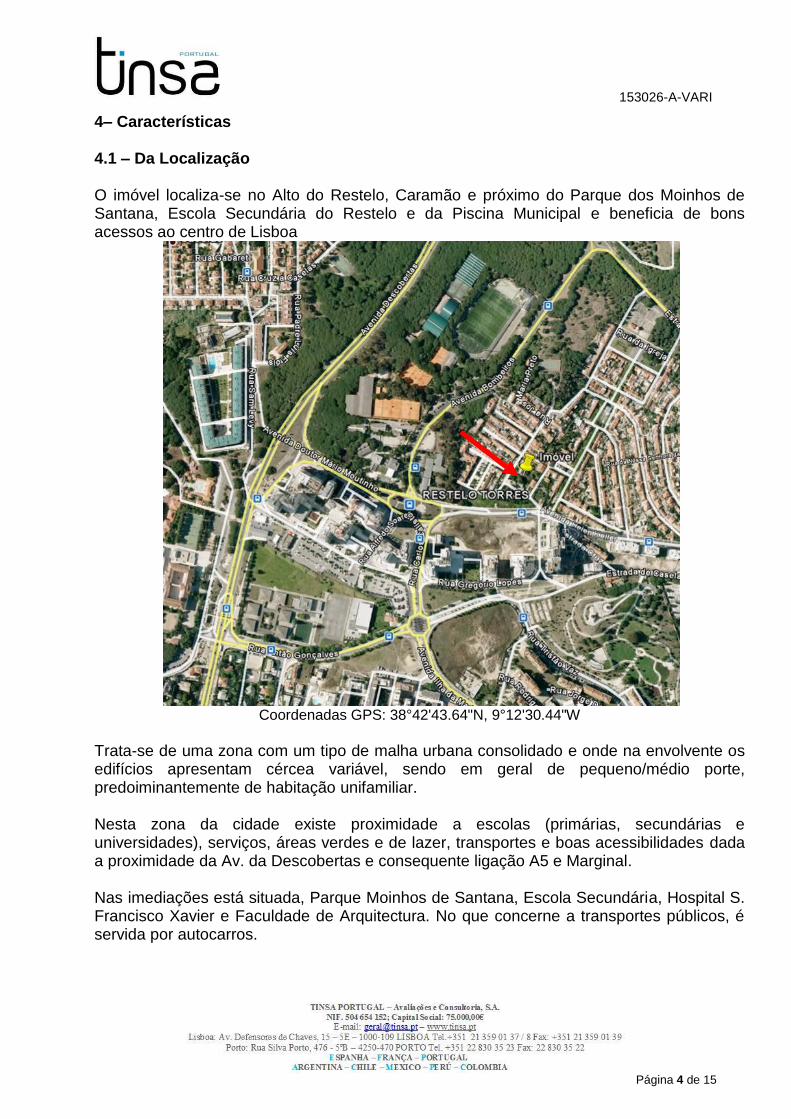

4– Características 4.1 – Da Localização O imóvel localiza-se no Alto do Restelo, Caramão e próximo do Parque dos Moinhos de Santana, Escola Secundária do Restelo e da Piscina Municipal e beneficia de bons acessos ao centro de Lisboa

Coordenadas GPS: 38°42'43.64"N, 9°12'30.44"W

Trata-se de uma zona com um tipo de malha urbana consolidado e onde na envolvente os edifícios apresentam cércea variável, sendo em geral de pequeno/médio porte, predoiminantemente de habitação unifamiliar. Nesta zona da cidade existe proximidade a escolas (primárias, secundárias e universidades), serviços, áreas verdes e de lazer, transportes e boas acessibilidades dada a proximidade da Av. da Descobertas e consequente ligação A5 e Marginal. Nas imediações está situada, Parque Moinhos de Santana, Escola Secundária, Hospital S. Francisco Xavier e Faculdade de Arquitectura. No que concerne a transportes públicos, é servida por autocarros.

153026-A-VARI

Página 5 de 15

O estacionamento processa-se à superfície com moderada dificuldade, sendo sujeito a tarifa de parquímetro a não residentes.

4.2 - Do imóvel Terreno para construção com 1.7947,00m2. Com capacidade construtiva definida pela Câmara Municipal: SP Habitação: 1120.00m2; Sup Pavimento: 1120.00m2; Fogos:10 Pretende-se a construção de Moradias em Banda. 4.2.1 – Das áreas do imóvel atual

Não foi facultada documentação matricial De acordo com CRP: Área Total do Terreno: ND M2 De acordo com CPU: Área total do terreno: ND m² Área de implantação do edifício: ND m² Área bruta de construção: ND m²;Área bruta dependente: ND m² 4.3 – Dos Instrumentos de Gestão Territorial em Vigor

Para efeitos da presente avaliação foi utilizada a capacidade construtiva defina por documento facultado pela C. M. Lisboa.

153026-A-VARI

Página 6 de 15

5 – Avaliação

5.1 – Critérios e Metodologia

Para efectuarmos a avaliação das fracções, vamos seguir as recomendações das EVS - “European Valuation Standards” e do IVSC – International Valuation Standards Committee (IVS), em tudo o que forem aplicáveis ao caso concreto.

Após análise dos documentos apresentados, da visita ao local e análise das suas características, sobretudo a localização, dimensão, optámos por seguir o critério do Valor de Mercado através do Método Comparativo de Mercado e Custo de Reposição Depreciado e Método do Rendimento:

Valor de mercado – é o montante estimado pelo qual, na data da avaliação, se trocaria voluntariamente um activo entre um comprador e um vendedor numa transacção livre, depois de uma comercialização adequada, na qual cada uma das partes actuou com conhecimento, prudentemente e sem coacção.

Para cálculo do valor do imóvel considerando a venda das fracções, vamos usar os seguintes métodos:

- Método Comparativo de Mercado - considerado como método directo, calcula-se o valor do bem comparando-o com os que estão sendo transaccionados na sua vizinhança, recorrendo, sempre que possível, à utilização de técnicas que envolvem análise estatística e meios informáticos sempre que seja possível ou considerados adequados.

Deve atender-se que a comparação directa é sempre incompleta e imperfeita (porque não existem dois bens exactamente iguais devido à impossibilidade de poderem ocupar o mesmo espaço físico) pelo que nos limitamos a obter um valor analógico relacionado funcionalmente com os valores efectivamente praticados, partindo de valores de oferta ou transacção encontrados no mercado.

Este método é o mais utilizado em todas as avaliações, obrigando a uma caracterização minuciosa do bem em avaliação (localização, tipo de construção, estado de conservação, etc.), a uma pesquisa exaustiva de antecedentes (casos) e à homogeneização destes antecedentes.

- Método do Custo de Reposição – neste método, simula-se a construção de um imóvel que substitua o avaliado, com recurso a modernas técnicas e materiais.

Para tal, identificamos todos os investimentos e custos envolvidos no processo de construção, bem como os factores que contribuem para a formação do seu valor final, como sejam a aquisição do terreno, a afectação do investimento com uma percentagem de lucro bruto (compreendida dentro de intervalos adequados à prática normal) e uma determinada depreciação originada em causas várias como sejam a idade do edifício e possível desadequação funcional face às exigências actuais.

153026-A-VARI

Página 7 de 15

Método do Valor Residual – calcula-se o valor do terreno tendo em atenção as suas potencialidades futuras, considerando o seu máximo valor eficiente. Nesta situação, o que se costuma fazer é simular a construção e comercialização do referido empreendimento (identificando todos os investimentos e custos envolvidos no processo de construção + comercialização, bem como os fatores que contribuem para a formação do seu valor final) e verificar se o valor do terreno e o lucro médio anual resultante deste investimento estão dentro de intervalos adequados à prática normal ou se satisfazem as exigências do investidor e cobrem o risco que lhe está associado.

No caso presente, a simulação faz-se de forma a obter o valor que se deve pagar pelo terreno e o lucro que seria obtido com o projeto concluído. Esquematicamente pode ser resumido na seguinte expressão:

(V) – (C + L) = T, onde V = Valor total do imóvel concluído C = Custo Total da Construção (incluindo o lucro do empreiteiro e encargos gerais) L = Lucro do promotor T = Valor do Terreno

O método residual dinâmico fundamenta-se num Discount Cash Flow através de um período mais ou menos longo, a que se aplica uma taxa de desconto (TIR) que iguala a zero o valor atual líquido (VAL) para o projeto imobiliário em estudo, onde figura como incógnita (gasto) o custo de aquisição do terreno, obtendo-se assim o seu valor.

O DCF apoia-se no fluxo previsto de receitas e despesas associadas ao projeto imobiliário em estudo, considerando sempre a hipótese do seu maior e melhor uso legal, calculado num período previsível suficiente para o desenvolvimento do projeto, considerando os múltiplos fatores que afetam a sua duração e outras situações dependentes das condições de flutuação do mercado.

6 – Estudo de Mercado

Regista-se fraco equilíbrio entre a oferta e a procura de imóveis com características similares nesta zona da cidade, atendendo à atual conjuntura económica e financeira. O estudo que se segue tem por base os elementos necessários para a realização do cálculo do PVT estimado, dados os pressupostos assumidos em cada cenário.

O enquadramento em zona mista (residencial / serviços / comércio / escolas) permite abordar o mercado local com longevidade expectável, no contexto de desenvolvimento da cidade, ainda que a conjuntura actual não favoreçam o imediatismo da venda.

153026-A-VARI

Página 8 de 15

6.1 – Prospecção do Mercado de Habitação

Tipo

TipologiaDescrição

Área Bruta

Privativa

(m2)

Valor de

Mercado

(€)

Valor unitário

(€/m2)

Valor unit.

Homogeneizado

(€/m2)

Contacto

T5+1 Caselas, Belém, bom estado, 2009, CV+2P 250 640.000 2.560 € 2.986 € Roleme,

213030220

T3 DPLXRestelo, Belém, bom estado, remodelada,

2P220 670.000 3.045 € 2.923 €

Inside Living,

214602240

T5Restelo, Belém, bom estado, remodelada,

2P+ST302 650.000 2.152 € 2.511 €

Cobertura,

213121520

T4 DplxCaselas, Belém, bome estado, 1977

(remod), 2P160 372.500 2.328 € 2.425 €

CENTURY 21,

217106180

T3 Ajuda, Belém, 1977 (remod), 2P e Garagem 108 300.000 2.778 € 2.644 €

Filomena

Sobreiro,

963460914

T3+1 Belém, remodelada, 2P+Garagem 226 720.000 3.186 € 3.106 € A Finest,

926328713

T2+1 Caselas, Belém, totalmente remodela, 2P 130 395.000 3.038 € 3.015 € ERA, 214121842

T6 Caselas, Belém, razoável estado, 2P 165 295000 1.788 € 2.124 € ERA, 213618859

T3 Belém, 1981, remodelada, 2P 164 575000 3.506 € 3.488 € RE/MAX Lumiar

T3 Caselas, Belém, razoável estado, 2P 151 290000 1.921 € 2.281 € ERA, 213618859

T2 Belém, 1981, remodelada, 2P 150 350000 2.333 € 2.776 € LUX & LUST,

213460099

T3 Caselas, Belém, razoável estado, 2P 124 460000 3.710 € 3.669 € Homefeeling,

913339187

Média 2.695 € 2.829 €

Mínimo 1.788 € 2.124 €

Máximo 3.710 € 3.669 €

153026-A-VARI

Página 9 de 15

7 – Avaliação

7.1 – Método Valor Residual Dinâmco – DCF (De acordo c/ ficha de Edif. CML)

Os dois quadros iniciais que precedem o DCF fundamentam os custos adotados (quadro 1) e os

valores de venda (quadro 2) que constam no DFC.

Método Custo de Construção

A Cu Cc=A*Cu

2 1120,00 850 952.000

Caves 560,00 250 140.000

1680,00 1.092.000 €

Parqueamentos e arrec.

Custo de Construção

Total (Cc)

(€)

Custos directos

Piso

Área Bruta

Privativa

(m2)

Custos Unitário de

Construção

(€/m2)

Natureza de Ocupação

Designação

Habitação

Método Comparativo de Mercado:

Piso Usos / Ocupação

Área Bruta

Privativa

(m2)

Valor Unitário

(€/m2)

P. V. T.

(€)

2 Habitação 1120,00 2.900 € 3.248.000 €

Caves Parqueamentos e arrec. 560,00 536 € 300.000 €

1680,00 3.548.000 € Total

153026-A-VARI

Página 10 de 15

FL

UX

OS

DE

CA

IXA

Mo

me

nto

0A

no

20

15

An

o 2

02

0TO

TA

IS

Fa

sea

me

nto

(

V.A

.L.)

Se

m.

2S

em

. 1

Se

m.

2S

em

. 1

Se

m.

2S

em

. 1

Se

m.

2S

em

. 2

Se

m.

1S

em

. 1

Ve

nd

as

V

endas

bru

tas

0%

0%

0%

0%

20%

20%

20%

15%

15%

10%

100%

Cu

sto

s T

axa

s ca

mará

rias

0%

65%

5%

5%

5%

20%

0%

0%

0%

0%

100%

C

onst

ruçã

o0%

0%

25%

25%

25%

25%

0%

0%

0%

0%

100%

P

roje

ctos

e G

est

ão d

e o

bra

20%

30%

20%

10%

10%

10%

0%

0%

0%

0%

100%

Ve

nd

as

Vendas

bru

tas

2.5

92

.60

40

00

0709.6

00

709.6

00

709.6

00

532.2

00

532.2

00

354.8

00

3.5

48.0

00

Cust

os

de C

om

erc

ializ

açã

o2,0

%5

1.8

52

00

00

14.1

92

14.1

92

14.1

92

10.6

44

10.6

44

7.0

96

70.9

60

Ve

nd

as L

íqu

ida

s2

.54

0.7

52

00

00

695.4

08

695.4

08

695.4

08

521.5

56

521.5

56

347.7

04

3.1

29.3

36

Cu

sto

s (

ex

clu

ind

o a

qu

isiç

ão

de

te

rre

no

)

Taxa

s ca

mará

rias

8,0

%7

6.3

61

056.7

84

4.3

68

4.3

68

4.3

68

17.4

72

00

00

87.3

60

Const

ruçã

o8

95

.99

50

0273.0

00

273.0

00

273.0

00

273.0

00

00

00

1.0

92.0

00

Pro

ject

os

e G

est

ão d

e

obra

e o

utr

os

7,5

%7

2.2

13

16.3

80

24.5

70

16.3

80

8.1

90

8.1

90

8.1

90

00

00

81.9

00

Impre

vist

os

2%

17

.26

22.1

84

2.1

84

2.1

84

2.1

84

2.1

84

2.1

84

2.1

84

2.1

84

2.1

84

2.1

84

21.8

40

Cu

sto

s T

ota

is1

.06

1.8

31

18.5

64

83.5

38

295.9

32

287.7

42

287.7

42

300.8

46

2.1

84

2.1

84

2.1

84

2.1

84

1.2

83.1

00

MA

RG

EM

OP

ER

AC

ION

AL

1.4

78

.92

1(1

8.5

64

)(8

3.5

38

)(2

95

.93

2)

(28

7.7

42

)4

07

.66

63

94

.56

26

93

.22

45

19

.37

25

19

.37

23

45

.52

01

.84

6.2

36

L

ucr

o d

o P

rom

oto

r8,0

%2

07

.40

80

00

056.7

68

56.7

68

56.7

68

42.5

76

42.5

76

28.3

84

283.8

40

CU

ST

O B

RU

TO

DE A

QU

ISIÇ

ÃO

DO

TER

REN

O1

.27

1.5

12

Cust

os

de T

ransa

cção

7,5

%9

5.3

63

Ta

xa

de

Actu

aliz

açã

o S

em

estr

al:

4,5

2%

Ta

xa

de

Actu

aliz

açã

o A

nu

al

9,2

5%

An

o 2

01

9

VA

LO

R R

ES

IDU

AL D

O T

ER

RE

NO

1.1

76

.00

0 €

An

o 2

01

6A

no

20

17

An

o 2

01

8

CU

ST

OS

DE

DE

MO

LIÇ

ÃO

11

.00

0 €

VA

LO

R R

ES

IDU

AL D

O I

MÓ

VE

L1

.16

5.0

00

€

153026-A-VARI

Página 11 de 15

8 – Conclusão Face à metodologia seguida e aos pressupostos considerados, propõe-se para valor actual do imóvel, o abaixo indicado:

P.V.T. (de acordo c/ proj aprov. 162/EDI/2005). ≈ € 1,165.000,00

O valor proposto tem em conta que:

O imóvel está licenciado, livre de ónus e encargos.

Que os documentos fornecidos pelo cliente estão conforme os respectivos originais

Que as áreas e usos adoptados na avaliação estejam devidamente licenciadas.

E que o projecto aprovado para o local, seja semelhante a sintese de edificabilidade apresentado pela CML. Dadas as circunstâncias gerais do mercado (em crise), o valor proposto pode variar +10% e está condicionado à apresentação de documentação suficiente que demonstre as condições legais para que se possa proceder à sua transacção, livre de outros ónus ou encargos de qualquer natureza. O resultado desta avaliação tem um prazo de validade não superior a seis meses e dependerá do uso e manutenção do imóvel avaliado, bem como do seu estado de conservação, assim como das restantes condições que determinaram o cálculo dos valores referidos. Este resultado faz parte do contexto deste relatório pelo que não pode ser usado separadamente, devendo ser alterado se qualquer das condições dos pressupostos considerados não se verificar ou forem alteradas.

Lisboa, 7 de Agosto de 2015

Os avaliadores,

Pedro Mestre Daniel Carvalho

(Eng.Civil MSc - OE nº63604) (Arquiteto - OA nº7187) (CMVM-AVFII/09/067/004) (CMVM-AVFII/09/067/006)

O Certificador,

Maria Fernanda Domingues

(Eng.ª Téc. Civil – OET nº 3572) (CMVM - AVFII/09/067/002)

153026-A-VARI

Página 12 de 15

Registo Fotográfico

153026-A-VARI

Página 13 de 15

153026-A-VARI

Página 14 de 15

Documentação: