relatÓrio de auditoria ordinÁria financeira,...

TRANSCRIPT

RELATÓRIO DE AUDITORIA ORDINÁRIA

FINANCEIRA, CONTÁBIL E ADMINISTRATIVA - RAO

Norma de Origem: NIG-AUDIN-001, NIG-AUDIN-002

PROCESSO AUDIN

PA-200-018/2011-O

PERÍODO DA AUDITORIA

04 a 15 de julho de 2011

DATA

PÁGINA

1/41

ÓRGÃO AUDITADO

Instituto de Pesos e Medidas do Estado de Minas Gerais – Ipem/MG

EQUIPE AUDITORA

NOME

AREA

Flavio Silva dos Reis – Coordenador da Equipe

Deise da Silva

Elvis Raul Constantino da Silva2

Leandro Nunes de Figueiredo

Auditoria Interna – Audin

DETERMINAÇÃO DA AUDITORIA (SA)

• Ofício n. º 074/Audin, de 02 de junho de 2011.

RECOMENDAÇÃO AO AUDITADO

SIM – PARA PROVIDÊNCIAS E/OU JUSTIFICATIVAS – 30 DIAS A PARTIR DO RECEBIMENTO DO RELATÓRIO

NÃO

DE ACORDO/ENCAMINHAMENTO

Senhor Presidente, apresentamos o relatório referenciado e sugerimos o encaminhamento aos Órgãos externos e Unidades Principais do Inmetro a seguir relacionados: • Controladoria-Geral da União do Estado do Rio de Janeiro – CGU/RJ; • Instituto de Pesos e Medidas do Estado de Minas Gerais – Ipem/MG; • Profe; • Dimel; • Dqual; • Cgcre; • Diraf; • Ouvid; • Dplad; e • Cored.

______________________________________ José Autran Teles Macieira

Auditor-Chefe CRC/RJ n. º 077.517/O-4

FOR-AUDIN - 008 - Rev. 02 - Apr. Mai/03 - Pg. 01/02

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-200-018/2011-O

PÁGINA

2/41

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

Senhor Auditor-Chefe, Apresentamos a seguir o resultado da auditoria ordinária realizada no Instituto de Pesos e

Medidas do Estado de Minas Gerais – Ipem/MG, por determinação do Ofício n.º 074/Audin, de 02 de junho de 2011. I - INTRODUÇÃO

Nossos trabalhos foram realizados no período de 04 a 15 de julho de 2011, com o objetivo de avaliar os atos e fatos ocorridos no Ipem/MG, no período compreendido entre abril/2010 e maio/2011, assim como, nos certificarmos da adequada execução das atividades de Metrologia Legal e Qualidade de Bens e Serviços no Estado de Minas Gerais.

O Instituto de Pesos e Medidas do Estado de Minas Gerais - Ipem/MG foi criado por

intermédio da Lei Estadual n. º 4.657, de 27 de novembro de 1967, sob a forma de autarquia, com personalidade jurídica de direito público, com autonomia administrativa e financeira, e teve sua estrutura reorganizada pela Lei Estadual n. º 11.173, de 03 de agosto de 1993, considerando as disposições da Lei Delegada n.º 84, de 29 de janeiro de 2003 e, seu regulamento aprovado por intermédio do Decreto n.º 35.687, de 1º de julho de 1994, alterado pelo Decreto n.º 43.426, de 10 de julho de 2003.

O Ipem/MG executa as atividades de competência do Inmetro nas áreas de Metrologia Legal e

Qualidade de Bens e Serviços, mediante delegação por meio do convênio em vigor, assinado entre o Inmetro e o Ipem/MG, com interveniência da Secretaria de Estado de Ciência e Tecnologia - SECT, em 2/1/2001, atualmente Secretaria de Estado de Ciência, Tecnologia e Ensino Superior – SECTES, tendo como Secretário o Sr. Narcio Rodrigues da Silveira.

Nossos exames foram conduzidos de acordo com as normas de auditoria geralmente praticadas

no Serviço Público, sem que qualquer restrição nos tenha sido imposta por parte do Ipem/MG quanto ao método dos nossos trabalhos, que foram desenvolvidos na Sede do Órgão, situados na Rua Cristiano França Guimarães, n. º 80 - Bairro Cinco - CEP: 32.010-130 - Contagem/MG, sob a direção do Sr. Ivan Alves Soares, designado por Ato do Governo do Estado de Minas Gerais, publicado no DOE, do dia 07/07/2011, para responder pelo cargo em comissão de Diretor-Geral do Ipem/MG, inclusive como Ordenador de Despesas do Instituto de Pesos e Medidas do Estado de Minas Gerais - Ipem/MG, mediante Portarias de delegação do Inmetro n.os 324, 325 e 326, de 04/08/2011, publicadas no DO em 05/08/2011. II - DOS EXAMES REALIZADOS

Inicialmente, cabe ressaltar que nossos trabalhos se pautaram na Solicitação da Auditoria, objeto do Processo Audin PA-200-018/2011-O, encaminhada previamente ao Ipem/MG, cujas respostas e/ou esclarecimentos foram apresentados parcialmente quando da nossa chegada, em 04/07/2011, tendo sido emitida Solicitação Complementar da Auditoria, sendo respondida no decorrer da auditoria, comprometendo a extensão dos trabalhos, onde foram procedidas as análises e as devidas constatações por esta equipe de auditoria, estando os assuntos de maior relevância no presente relatório.

Informamos que os trabalhos pertinentes às Áreas Técnicas de Metrologia Legal e da

Qualidade, foram desenvolvidos de forma integrada, por técnicos daquelas diretorias, ressaltando que, os assuntos de maior importância encontram-se destacados em seus relatórios anexos.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-200-018/2011-O

PÁGINA

3/41

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

Vale registrar que, nos trabalhos da Área da Qualidade, houve a participação no processo de auditoria de um servidor da Diretoria da Qualidade do Inmetro – Dqual, Diego Lopes Soares Pinto, além da participação de um Auditor Especialista da Área da Qualidade do Instituto de Metrologia e Qualidade do Estado da Bahia – Ibametro, o servidor Claudionor Adalberto dos Santos Filho. Enquanto que nos trabalhos pertinentes às Áreas Técnicas de Metrologia Legal – Dimel, houve a participação de dois auditores, Fernando Cesar Ignácio Guimarães e Lydia Tomassi Peixoto.

1. ÁREA FINANCEIRA, CONTÁBIL E ADMINISTRATIVA.

1.1. Pendências de Exercícios Anteriores

Manifestação do Auditado:

Em resposta ao questionamento de Solicitação da Auditoria, objeto do Processo Audin PA-200-008/2011-O o auditado apresentou as respostas, conforme OFÍCIO/IPEM-MG/VDIGE/Nº 005/2011, de 09/06/2011. Comentários:

1.1.1. Em relação às pendências de relatórios anteriores, averiguamos que foi emitido o Parecer n.º 050/Audin, de 11 de maio de 2011, tratando da análise às justificativas apresentadas pelo Instituto de Pesos e Medidas do Estado de Minas Gerais – Ipem/MG, ao Relatório de Auditoria, objeto do processo Audin PA-200-008/2010-O, de 21/05/2010, permanecendo alguns itens para verificação nesta auditoria, sobre os quais observamos o seguinte:

Processo - PA-200-008/2010-O

Parecer n.º 050/Audin, de 11/05/2011. Respostas do Auditado (Ofício nº 005/2011, de

09/06/2011)

Recomendação 1.3.1.1.2.

Resposta não acatada. Apesar do Ipem/MG informar que o veículo não pertence ao Instituto e nem ao Inmetro e que vai solicitar a retirada do veículo da carga patrimonial, cabe registrar que a viatura de placa BIM-2308 foi doada pelo extinto Instituto do Açúcar e do Álcool - IAA, e o Ipem/MG na época recebeu a doação e registrou no patrimônio o bem. Atualmente, para desfazimento do mesmo deverá seguir os preceitos da legislação vigente. Portanto, mantemos nossa recomendação, e indicamos que o órgão deverá fazer gestão junto ao Inmetro/Diraf/Sepat para o desfazimento da viatura em tela, assim como todas as demais que apresentarem a mesma situação

“Informo que foi encaminhado para a SEPAT: - Ofício 009/2011 IPEM-MG/DPGF/GLM/SEMP e o processo com intuito de providenciar a baixa da viatura de placa BIM – 2308 (AnexoI); e - Ofício 011/2011 IPEM-MG/DPGF/GLM/SEMP e fotos anexadas( Anexo II). Em 06/06/2011 foi feito o contato telefônico com o Ricardo da SEPAT a fim de agilizar a baixa da mesma no sistema de gestão de Patrimônio do Inmetro (SISPATRI). Informamos, ainda, conforme página 11(onze) do processo, já efetuamos a baixa do veículo no sistema SIAD( Sistema Integrado de Administração de Materiais e Serviços do Estado de Minas Gerais). Solicitamos, ainda junto a SEPAT, orientações para que seja possível a alienação do veículo, tendo em vista que o mesmo encontra-se inservível e o custo de manutenção é inviável economicamente”.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-200-018/2011-O

PÁGINA

4/41

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

Recomendação 1.3.1.1.3.

Resposta não acatada. Apesar do Ipem/MG noticiar que a viatura de placa GMF-0717 será incluída no próximo leilão, permanecemos aguardando a realização do desfazimento do bem

“Informo que a viatura de placa GMF-0717 foi leiloada conforme demonstrado na Nota Fiscal N.º 082458(Anexo III)”.

Recomendação 1.3.5.1.1.

Resposta não acatada. A ação informada pelo Ipem/MG não atende a recomendação formulada. Portanto, mantemos a nossa recomendação no sentido do órgão apresentar a documentação comprobatória do pagamento da multa

“Conforme documentação (Anexo IV, informamos o pagamento das multas referentes às viaturas:

Placa data horário Valor Situação

GMF-2075 2/6/2009 16h27min 85,13 Pago

GMF-4587 16/9/2009 10h40min 53,20 Pago

HAR-5401 9/1/2010 6h10min 85,13 Pago

Recomendação 1.3.6.1.5.

Resposta não acatada. Quanto à OB n.° 4301/09 de 10/08/2009, que não foi destacado o valor de IRRF, deixamos de acatar em virtude da falta de apresentação de documentação comprobatória do recolhimento. No que se refere ao IRRF identificado nas OBs. n.os 4969, 5781, 6985 e 7300 de 2009, além das 0293, 0710 e 1668 de 2010, resposta acatada.

“Informo que, relativo a OB n.º 4301 de 10/08/2009 no valor de R$ 33.761,00 não foi destacado o valor de IRRF em virtude da atividade da Empresa fornecedora Guia Veículos Ltda (locação de veículos), não está sujeita à retenção do IR na fonte conforme prevê o artigo 647 Parágrafo 1º do Regulamento do Imposto de Renda”.

Recomendação 1.5.2.1.1.

Resposta não acatada. Apesar do Ipem/MG informar que foi realizado o ajuste aos itens das contas 1421235 e 1421252, não foi apresentado à conciliação com o saldo do Patrimônio do Inmetro, registrado no Setor de Patrimônio – Sepat. Portanto, mantemos nossa recomendação no sentido de o Instituto apresentar a documentação comprobatória do saneamento da irregularidade nos saldos das contas patrimoniais

“Informamos que a conta 1421235 foi regularizada conforme demonstrado no relatório fornecido pelo SIAD ( anexo V), em análise dos saldos, o valor dos roteadores foram regularizados com o valor de R$ 3.696.,88 no sistema SIAD. Com relação à conta 1421252 estaremos providenciando a regularização. As divergências apuradas se devem pelo fato do Registro dos bens no sistema Estadual ser realizado pelo valor original dos bens, sem reavaliação, enquanto no Sistema da Sepat ( SISPATRI) realiza a reavaliação dos bens. Informamos que estamos realizando gestão junto a SEPLAG/MG ( Secretaria de Planejamento e Gestão do Estado de Minas Gerais) que é a gestora do Sistema SIAD ( Sistema Integrado de Administração de Materiais e Serviços), com o objetivo de resolvermos essas divergências. Informamos, ainda, que com a implantação do SGI, no módulo Patrimônio, será possível sanar as possíveis divergências com maior tempestividade”.

Recomendação 1.5.2.1.2.

Resposta não acatada. Continuamos aguardando as conciliações dos saldos de inventário a ser apresentado pelo Setor de Patrimônio do Inmetro – Diraf/Diope/Sepat.

“Conforme providências adotadas no item 1.5.2.1.1, juntamente com a SEPAT, estaremos providenciando a regularização dos saldos de Patrimônio. Situação também reforçada por ocasião do contato telefônico feito com o servidor Ricardo da SEPAT, em 06/06/2011.

Recomendação 1.7.1.3.

Resposta não acatada. Os esclarecimentos apresentados pelo Ipem/MG não justificam as despesas realizadas em desacordo com as atividades delegadas no Convênio celebrado entre o Inmetro e o Ipem/MG. Portanto, ratificamos a recomendação oriunda do Parecer n.º 010/Audin, cujos comprovantes deverão ser remetidos a esta Auditoria Interna do Inmetro para os devidos fins, conforme segue: “Resposta não acatada. As justificativas

Referente ao item: “a” – A aquisição das placas de homenagens pela empresa de eventos teve como objetivo homenagear o servidor do IPEM/MG no dia do metrologista. Como se tratava de um evento de grande importância para a nossa instituição, resolvemos realizar a aquisição junto com a empresa de eventos, destacamos que foram apresentadas 3 (três) cotações de preços a fim de adquirir a placa com menor valor possível(anexo VI). A aquisição da placa de homenagem pelo valor de R$ 240,00 seria possível através

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-200-018/2011-O

PÁGINA

5/41

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

apresentadas pelo órgão não foram consideradas satisfatórias na sua amplitude, sob os seguintes aspectos:

“a” – nota fiscal no valor de R$ 240,00, correspondente a confecção de placas de homenagem, apesar de apresentação das justificativas, não são consideradas objeto da prestação de serviço efetuado pela empresa contratada, conforme verificado no contrato. “d” - nota fiscal no valor de R$ 1.680,00, correspondente a inscrição em Fórum Brasileiro de Direito Municipal, apesar de apresentação das justificativas, não é considerado objeto da prestação de serviço efetuado pela empresa contratada. “h” - nota fiscal no valor de R$ 635,00, correspondente a pagamento de blocos e canetas utilizadas no evento I Fórum Permanente de Contabilista, que apesar das justificativas apresentadas, não são consideradas atividades delegadas previstas no Convênio firmado com o Inmetro. “j” - nota fiscal no valor de R$ 2.920,00, correspondente a pagamento de coffe breack utilizadas no evento I Fórum Permanente de Contabilista, que apesar das justificativas apresentadas, não são consideradas atividades delegadas previstas no Convênio firmado com o Inmetro.

Isso posto, recomendamos que sejam devolvidos aos cofres públicos o montante de R$ 5.475,00, tendo em vista que foram efetuados gastos não previstos no objeto do contrato, devendo os recursos serem aplicados exclusivamente na execução das atividades delegadas, conforme previsto no convênio firmado com o Inmetro.”

Por oportuno, solicitamos ainda a cópia do Convênio celebrado entre o IPEM-MG e o Sindicato dos Contabilistas de Minas Gerais.

do processo por dispensa de licitação com fulcro no Art. 24, inciso II da lei 8666/93, sem fracionamento da despesa, entretanto foram solicitadas à empresa de eventos por considerar que as homenagens faziam parte do evento endomarketing”. “d” – Destacamos a importância na participação do evento Fórum Brasileiro de Direito Municipal, tendo em vista a grande interação entre este órgão (IPEM/MG) e os municípios e o conhecimento dos temas tratados para o melhor desenvolvimento das nossas atividades. O processo na sua finalidade ocorreu de forma regular, considerando o foco do evento e a comprovação da despesa realizada, bem como no aspecto da capacitação do servidor. Com relação aos itens “a” e “d”, aumentaremos a nossa atenção de modo a evitar erros formais na realização dos processos de despesas. “h” e “j” – A participação do IPEM-MG no I fórum de Contabilistas ocorrido em outubro/2009 teve como objetivo a redução da inadimplência no pagamento das GRU’s, por meio da sensibilização dos contadores sobre a importância do trabalho do IPEM-MG, uma vez que esses na maioria das vezes são os responsáveis pelo pagamento de taxas no que se refere a pequenas e médias empresas. Até o ano de 2009, a Dívida Ativa do IPEM possuía valores significativos, em função dos altos níveis de inadimplência. Nos anos de 2008 e 2009 foi intensificado pelo IPEM/MG, através do setor jurídico uma ação com o objetivo de cobrar os valores que já estavam inscritos em Dívida Ativa. Fato evidenciado pelo aumento da cobrança do jurídico e correspondente arrecadação do mesmo. (Anexo VI). Com a participação do IPEM/MG no I fórum de Contabilistas, procuramos investir em uma ação preventiva com o objetivo de redução da inadimplência e uma maior conscientização, principalmente, dos contabilistas. Acreditamos que ações de natureza corretiva, incorrem em custos mais elevados para a instituição, pois estaremos investindo mais em uma estrutura de cobrança (administrativa) do jurídico em detrimento da área fim. Embora, haja comprovação da regularidade da despesa(Empenho, liquidação e pagamento) junto a empresa de eventos, iniciativa e procedimentos com vistas ao aperfeiçoamento da gestão do convênio serão submetidas à apreciação desta Auditoria.

• Em análise às respostas ofertadas pelo auditado tecemos o que segue:

a) As respostas relativas às recomendações dos itens 1.3.1.1.2, 1.3.1.1.3, 1.3.5.1.1, 1.3.5.1.1,

1.3.6.1.5, 1.5.2.1.1 e 1.5.2.1.2 foram acolhidas por esta Audin. b) Quanto à recomendação do item 1.7.1.3: Resposta não acatada.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-200-018/2011-O

PÁGINA

6/41

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

O Ipem/MG à época da assinatura do contrato com a empresa Terra Viagens e Turismo Ltda., inscrita no CNPJ nº 65.205.585/0001-21 encontrava-se amparado pelo Convênio nº 011/2005 firmado com o Inmetro, assinado em 02 de janeiro de 2005, com prazo de cinco anos.

Considerando a Cláusula Terceira – Das Obrigações do Órgão Executor, no item 3.6 que diz: “Aplicar os recursos provenientes deste convênio exclusivamente na execução das atividades delegadas”.(grifo nosso). Considerando ainda, o Convênio vigente de nº 02/2010 firmado com o Inmetro, assinado em 1º de janeiro de 2010, com prazo de quatro anos, que diz no item 3.6 da Cláusula Terceira – Das Obrigações do Órgão Executor: “Aplicar os recursos provenientes deste convênio exclusivamente na execução das atividades delegadas, utilizando a legislação federal, quando couber, como parâmetro na consecução do objeto deste Convênio”.(grifo nosso). Considerando os Princípios Constitucionais, quais sejam: Legalidade, Impessoalidade, Moralidade, Publicidade e Eficiência. Ressaltamos os seguintes: “Legalidade: como princípio de administração significa que o administrador público está, em toda a sua atividade funcional, sujeito aos mandamentos da lei e às exigências do bem comum, e deles não se pode afastar ou desviar, sob pena de praticar ato inválido e expor-se a responsabilidade disciplinar, civil e criminal, conforme o caso. Impessoalidade: este princípio impõe ao administrador público que só pratique o ato para o seu fim legal. E a finalidade terá sempre um objetivo certo e inafastável de qualquer ato administrativo: o interesse público. Todo ato que se apartar desse objetivo sujeitar-se-á a invalidação por desvio de finalidade. Moralidade: A moralidade do ato administrativo juntamente com a sua legalidade e finalidade, além da sua adequação aos demais princípios, constituem pressupostos de validade sem os quais toda atividade pública seria ilegítima. Por legalidade ou legitimidade se entende não só a conformação do ato com a lei, como também com a moral administrativa e com o interesse coletivo”. Considerando ainda, o Princípio da Motivação que deve apontar a causa e os elementos determinantes da prática do ato administrativo, bem como o dispositivo legal em que se funda. O ato não motivado, quando o devia ser, presume-se não ter sido executado com toda a ponderação desejável, nem ter tido em vista um interesse público. Em face de todo o exposto, ratificamos a nossa recomendação constante do Parecer n.º 010/Audin, de 10/02/2011 e do Parecer nº 050/Audin, de 11/05/2011, conforme, a seguir:

“Resposta não acatada. As justificativas apresentadas pelo órgão não foram consideradas satisfatórias na sua amplitude, sob os seguintes aspectos: “a” – nota fiscal no valor de R$ 240,00, correspondente a confecção de placas de homenagem, apesar de apresentação das justificativas, não são consideradas objeto da prestação de serviço efetuado pela empresa contratada, conforme verificado no contrato. “d” - nota fiscal no valor de R$ 1.680,00, correspondente a inscrição em Fórum Brasileiro de Direito Municipal, apesar de apresentação das justificativas, não é considerado objeto da prestação de serviço efetuado pela empresa contratada.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-200-018/2011-O

PÁGINA

7/41

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

“h” - nota fiscal no valor de R$ 635,00, correspondente a pagamento de blocos e canetas utilizadas no evento I Fórum Permanente de Contabilista, que apesar das justificativas apresentadas, não são consideradas atividades delegadas previstas no Convênio firmado com o Inmetro. “j” - nota fiscal no valor de R$ 2.920,00, correspondente a pagamento de coffe breack utilizadas no evento I Fórum Permanente de Contabilista, que apesar das justificativas apresentadas, não são consideradas atividades delegadas previstas no Convênio firmado com o Inmetro. Isso posto, recomendamos que sejam devolvidos aos cofres públicos o montante de R$ 5.475,00, tendo em vista que foram efetuados gastos não previstos no objeto do contrato, devendo os recursos serem aplicados exclusivamente na execução das atividades delegadas, conforme previsto no convênio firmado com o Inmetro.” Recomendação:

1.1.1.1. Ratificamos ao Órgão Delegado que tome as providências necessárias para efetuar a devolução do valor de R$ 5.475,00, sob pena de apuração de responsabilidade.

1.2. Atos normativos – formalização documental.

Manifestação do Auditado: Em resposta ao questionamento de Solicitação da Auditoria, objeto do Processo Audin PA-200-008/2011-O o auditado apresentou o Convênio firmado entre o Ipem/MG e o Inmetro.

1.2.1. Análise do Convênio nº 02/2010

Comentários: 1.2.1.1. O Inmetro exerce a sua atividade, no Estado de Minas Gerais, prevista no art. 4º da Lei nº

9.993/1999, por intermédio do Ipem/MG, Autarquia vinculada à Secretária de Estado de Ciência, Tecnologia e Ensino Superior, prerrogativa essa prevista no Capítulo III, art. 10º § 1º da alínea “b”, do Decreto – Lei nº 200, de 25 de Fevereiro de 1967.

• O Convênio celebrado com o Ipem/MG é resultante também da necessidade de atuação

local, conforme consta no art. 10, § 5, do Decreto – Lei nº 200/1967, o qual nos informa o seguinte:

Ressalvados os casos de manifesta impraticabilidade ou inconveniência, a execução de programas federais de caráter nitidamente local deverá ser delegada, no todo ou em parte, mediante convênio, aos órgãos estaduais ou municipais incumbidos de serviços correspondentes.

• A formalização do vínculo com o Ipem/MG se deu com a publicação no Diário Oficial da

União – DOU do Extrato de Convênio nº 2/2010, no dia 15 de janeiro de 2010, nos termos:

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-200-018/2011-O

PÁGINA

8/41

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

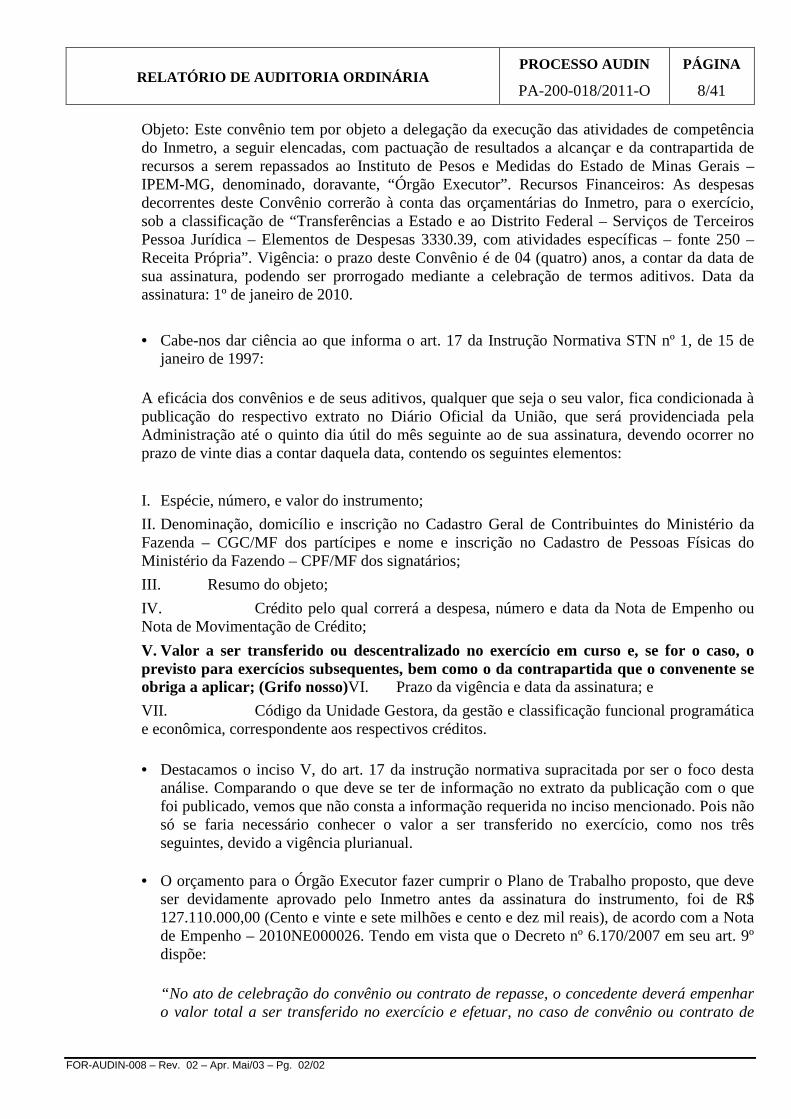

Objeto: Este convênio tem por objeto a delegação da execução das atividades de competência do Inmetro, a seguir elencadas, com pactuação de resultados a alcançar e da contrapartida de recursos a serem repassados ao Instituto de Pesos e Medidas do Estado de Minas Gerais – IPEM-MG, denominado, doravante, “Órgão Executor”. Recursos Financeiros: As despesas decorrentes deste Convênio correrão à conta das orçamentárias do Inmetro, para o exercício, sob a classificação de “Transferências a Estado e ao Distrito Federal – Serviços de Terceiros Pessoa Jurídica – Elementos de Despesas 3330.39, com atividades específicas – fonte 250 – Receita Própria”. Vigência: o prazo deste Convênio é de 04 (quatro) anos, a contar da data de sua assinatura, podendo ser prorrogado mediante a celebração de termos aditivos. Data da assinatura: 1º de janeiro de 2010.

• Cabe-nos dar ciência ao que informa o art. 17 da Instrução Normativa STN nº 1, de 15 de

janeiro de 1997:

A eficácia dos convênios e de seus aditivos, qualquer que seja o seu valor, fica condicionada à publicação do respectivo extrato no Diário Oficial da União, que será providenciada pela Administração até o quinto dia útil do mês seguinte ao de sua assinatura, devendo ocorrer no prazo de vinte dias a contar daquela data, contendo os seguintes elementos:

I. Espécie, número, e valor do instrumento;

II. Denominação, domicílio e inscrição no Cadastro Geral de Contribuintes do Ministério da Fazenda – CGC/MF dos partícipes e nome e inscrição no Cadastro de Pessoas Físicas do Ministério da Fazendo – CPF/MF dos signatários;

III. Resumo do objeto;

IV. Crédito pelo qual correrá a despesa, número e data da Nota de Empenho ou Nota de Movimentação de Crédito;

V. Valor a ser transferido ou descentralizado no exercício em curso e, se for o caso, o previsto para exercícios subsequentes, bem como o da contrapartida que o convenente se obriga a aplicar; (Grifo nosso)VI. Prazo da vigência e data da assinatura; e

VII. Código da Unidade Gestora, da gestão e classificação funcional programática e econômica, correspondente aos respectivos créditos.

• Destacamos o inciso V, do art. 17 da instrução normativa supracitada por ser o foco desta

análise. Comparando o que deve se ter de informação no extrato da publicação com o que foi publicado, vemos que não consta a informação requerida no inciso mencionado. Pois não só se faria necessário conhecer o valor a ser transferido no exercício, como nos três seguintes, devido a vigência plurianual.

• O orçamento para o Órgão Executor fazer cumprir o Plano de Trabalho proposto, que deve

ser devidamente aprovado pelo Inmetro antes da assinatura do instrumento, foi de R$ 127.110.000,00 (Cento e vinte e sete milhões e cento e dez mil reais), de acordo com a Nota de Empenho – 2010NE000026. Tendo em vista que o Decreto nº 6.170/2007 em seu art. 9º dispõe: “No ato de celebração do convênio ou contrato de repasse, o concedente deverá empenhar o valor total a ser transferido no exercício e efetuar, no caso de convênio ou contrato de

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-200-018/2011-O

PÁGINA

9/41

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

repasse com vigência plurianual, o registro no SIAFI, em conta contábil específica, dos valores programados para cada exercício subsequente. (Grifo nosso).

Parágrafo único. O registro a que se refere o caput acarretará a obrigatoriedade de ser consignado crédito nos orçamentos seguintes para garantir a execução do convênio.”

• O art. 8º da Portaria Interministerial MP/MF/CGU nº 127, de maio de 2008 tem a seguinte

redação quanto à plurianualidade:

“Nos instrumentos regulados por esta Portaria, cuja duração ultrapasse um exercício financeiro, indicar-se-á o crédito e respectivo empenho para atender à despesa no exercício em curso, bem como cada parcela da despesa relativa à parte a ser executada em exercício futuro, mediante registro contábil.

Parágrafo único. O registro a que se refere o caput acarretará a responsabilidade de o concedente incluir em suas propostas orçamentárias dos exercícios seguintes a dotação necessária à execução do convênio.”

• Considerando que o convênio celebrado entre o Inmetro e o Ipem/MG tem um prazo de vigência de 4 anos a contar da data de sua assinatura, concluímos que o mesmo deve enquadrar-se nos atos normativos supramencionados.

• De acordo com os ditames da Instrução Normativa da Secretaria do Tesouro Nacional – STN nº 1, de 15 de janeiro de 1997, em seu art. 2º, § 4º, como segue:

“Os beneficiários das transferências de que trata o art. 1º desta Instrução Normativa, quando integrantes da Administração Pública de qualquer esfera de governo, deverão incluí-las em seus orçamentos.”

• No contexto do artigo 2º , no § 10º, temos a seguinte regra:

“Visando a evitar atraso na consecução do objeto do convênio, pelo descumprimento do cronograma de desembolso de recursos, o concedente deverá desenvolver sistemática específica de planejamento e controle dos convênios, de maneira a se garantir harmonia entre sua execução física e a financeira, esta subordinada aos decretos de programação financeira do Poder Executivo federal.”

• A liberação dos recursos deve obedecer ao cronograma de desembolso previsto no Plano de

Trabalho e guardará consonância com as metas e fases ou etapas de execução do objeto do instrumento, assim determina o art. 42 da Portaria Interministerial MP/MF/CGU nº 127/2008, e o art. 7º, inciso VII da IN STN nº 1, de 15 de janeiro de 1997.

• Para corroborar que a liberação de recursos deve observar o Plano de Trabalho, segue na íntegra o art. 21, da IN STN nº 1/1997: “A transferência de recursos financeiros destinados ao cumprimento do objeto do convênio obedecerá ao Plano de Trabalho previamente aprovado, tendo por base o cronograma de desembolso, cuja elaboração terá como parâmetro para a definição das parcelas o

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-200-018/2011-O

PÁGINA

10/41

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

detalhamento da execução física do objeto e a programação financeira do Governo Federal.”

• Na razão dos normativos apresentados, entendemos ser pertinente a liberação dos recursos do objeto conveniado em estrita conformidade com o Plano de Trabalho aprovado pelo Inmetro.

• De acordo com a Cláusula Segunda, item 2.1 do Convênio nº 02/2010 referente ao Ipem/MG, o Inmetro tem de aprovar o Plano de Trabalho, Orçamento e o Plano de Aplicação Anual do Órgão Executor, alocando recursos necessários à execução das atividades conveniadas.

• Não consta no convênio supradito o plano de trabalho do Ipem/MG, o que entendemos ser

uma infringência ao art. 116, §1º da Lei 8.666/1993:

“A celebração de convênio, acordo ou ajuste pelos órgãos ou entidades da Administração Pública depende de prévia aprovação de competente plano de trabalho proposto pela organização interessada, o qual deverá conter, no mínimo, as seguintes informações: (grifo nosso)

• Identificação do objeto a ser executado;

• Metas a serem atingidas;

• Etapas ou fases de execução;

• Plano de aplicação dos recursos financeiros;

• Cronograma de desembolso;

• Previsão de início e fim da execução do objeto, bem assim da conclusão das etapas ou fases programadas;” [...]

• Na mesma sintonia, o art. 21 da Portaria Interministerial MP/MF/CGU nº 127, de maio de 2008 versa o seguinte:

“Art. 21. O Plano de Trabalho, que será avaliado após a efetivação do cadastro do proponente, conterá, no mínimo:

I. Justificativa para a celebração do instrumento;

II. Descrição completa do objeto a ser executado;

III. Descrição das metas a serem atingidas;

IV. Definição das etapas ou fases da execução;

V. Cronograma de execução do objeto e cronograma de desembolso; e

VI. Plano de aplicação dos recursos a serem desembolsados pelo concedente e

da contrapartida financeira do proponente, se for o caso.”

• Além de não estar de acordo com os normativos legais o convênio não tem como ser avaliado quanto a sua eficácia. Os recursos são alocados de acordo com um plano de

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-200-018/2011-O

PÁGINA

11/41

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

aplicação, aprovado em reuniões orçamentárias ocorridas durante o ano, que geralmente são realizadas uma a cada semestre, não constante em um plano de trabalho.

• A Cláusula Quinta do Convênio informa que o Plano de Aplicação do Órgão Executor para o seu custeio deverá ser aprovado a cada exercício, incluindo as revisões que se fizerem necessárias ao longo do período e estará limitado a um valor até 90% da arrecadação efetivamente realizada, mas levando em consideração as definições das avaliações orçamentárias e financeiras realizadas em conjunto pelos Convenentes, para custeio das atividades delegadas, que integrarão o presente Convênio, conforme o modelo de relacionamento aprovado em Plenária da RBMLQ-I.

• Cabe informar que consta na Ata nº 34/2010, realizada no Inmetro-Xerém nos dias 04 e 19 de agosto de 2010, referente à Reunião Orçamentária do período de janeiro a julho e de agosto (2010) a fevereiro de 2011, que o limite orçamentário é de 70%, podendo ser alterado desde que devidamente justificado e aprovado, após análise pela Cored e Diraf.

• Informações também relevantes na Ata supramencionada são as seguintes:

a) Foi entregue ao representante desse órgão, o termo aditivo do convênio a ser celebrado entre o Ipem/MG e o Inmetro. Este novo convênio estabelece um percentual mínimo de 60% de repasse, sem um teto máximo estabelecido, além da criação de um escritório.

b) Cabe ressaltar que o presente órgão deverá encaminhar a Cored, o Plano de Aplicação e a Prestação de Contas, até o dia 10 de cada mês subsequente. O não cumprimento do pleito implicará que o órgão deixará de receber a transferência de recursos pactuados, em ata. Este trabalho tem por finalidade realizar um melhor controle dos gastos. Informamos ainda, que após análise da Cored, a Prestação de Contas será encaminhada a Contabilidade do Inmetro.

• Já na Ata de Fevereiro de 2010 (Ata nº 17/2010), ou seja, no mês seguinte ao da assinatura

do Convênio nº 2/2010, foi informado que o limite orçamentário do órgão é de 70%, logo o plano de aplicação do órgão limita-se a 70%.

• O orçamento estando limitado a 70% é o mesmo que estarmos efetuando um contingenciamento no orçamento do órgão executor. Essa informação constante nas três atas de reunião orçamentária, quando comparada com a informação na Cláusula Quinta – item 5.2.1 do Convênio nº 2/2010, nos leva ao entendimento de que houve redução no plano de aplicação.

• O Inmetro tem como obrigação, imposta no Item 2.6 da Cláusula Segunda do Convênio nº 2/2010, efetuar a transferência de valores necessários à execução das atividades delegadas, em consonância com a definição do Plano de Aplicação de recursos acordados nas Reuniões Orçamentárias, conforme disponibilidade orçamentária e financeira.

• Ficou evidente após análise das Atas de Reuniões (nº 17/2010; 34/2010; e 25/2011) que o plano de aplicação é pactuado no momento das mesmas.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-200-018/2011-O

PÁGINA

12/41

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

Recomendação:

1.2.1.1.1. Tendo em vista que os convênios efetuados pelo Inmetro devem respeitar os comandos legais da Lei n.º 8.666/1993, Decreto nº 6.170/2007 e da Portaria Interministerial MP/MF/MCT nº 127/2008 recomendamos que o Ipem/MG apresente a esta Audin o Plano de Trabalho aprovado pelo Inmetro para o período compreendido no Convênio nº 02/2010 assinado em 1º de janeiro de 2010

Com relação à ordenação de despesa no interregno de 1º a 24/01/2011, período no qual o Ipem/MG esteve sem ordenador de despesa formalmente designado, verificamos que não houve emissão de Notas de Empenho, bem como pagamentos por meio de ordens bancárias.

1.4. Setor de Recursos Humanos 1.4.1. Força de trabalho do órgão (efetivos, comissionados, cedidos e/ou requisitados e

terceirizados).

Em resposta ao questionamento contido na Solicitação da Auditoria – SA, objeto do Processo Audin PA-200-018/2011-O, o Ipem/MG apresentou, por meio de planilha, a sua força de trabalho.

Comentários: 1.4.1.1. Iniciando nossas análises na área de pessoal, verificamos conforme informações apresentadas

pelo Ipem/MG, que o órgão conveniado conta com 370 (trezentos e setenta) funcionários em sua força de trabalho, assim distribuídos:

Servidores Quantidade 2009 Quantidade 2010 % em relação ao total -2010 Variação 2009-2010

Efetivos 295 229 61,89 -66

Comissionados 24 24 6,49 -

Requisitados 4 4 1,08 -

Contratados* 115 113 30,54 -2

Total 438 370 100,00 -68 (*) Para efeito de análise consideramos funcionários contratados aqueles pertencentes ao quadro da Empresa MGS.

• Com relação aos 34 (trinta e quatro) servidores cedidos, verificamos que a cessão de 4

(quatro) a outros a órgãos do Estado de Minas Gerais estão devidamente formalizadas. No entanto, aqueles 30 (trinta) cedidos ao Ipem/ES por força de Convênio n.º 001/2004 firmado entre o Ipem/MG (cedente) e o Ipem/ES (cessionário) na data de 30/12/2004, publicado no DOE/ES em 25/05/2005, pelo período de 12 meses, prorrogáveis por iguais períodos, por intermédio de Termos Aditivos, sendo o último - Quinto Termo Aditivo, assinado em 07/05/2010, que teve sua vigência encerrada em 07/05/2011, ainda não renovada.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-200-018/2011-O

PÁGINA

13/41

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

• Continuando nossas análises no demonstrativo apresentado anteriormente trazendo como

referência os contratados junto a Empresa MGS, destacamos que, no exercício de 2009, totalizavam 115 (cento e quinze) funcionários e, em 2010, foi reduzido em 1,77%, passando para o total de 113 (cento e treze), montante que representa 30,54% do total da força de trabalho do órgão.

Recomendação:

1.4.1.1.1. Com relação aos servidores cedidos ao Ipem/ES, tendo em vista a vigência do último

Termo Aditivo encerrada em 07/05/2011, recomendamos ao Ipem/MG regularizar a cessão dos 30 (trinta) servidores que atualmente prestam serviço naquele órgão.

1.4.7. Processos de Diárias Nacionais

Manifestação do Auditado:

Em resposta ao questionamento de Solicitação da Auditoria, objeto do Processo Audin PA-200-008/2011-O foi informado o quantitativo de Concessões de Diárias no período auditado.

Comentários:

1.4.7.1. A atual legislação de Diárias utilizada pelo Ipem/MG é o Decreto Estadual n.° 45.618 de 09/06/2011, contudo, a nossa análise está sob a égide do Decreto Estadual n.º 45.316, de 03 de março de 2010, para a concessão de diárias aos servidores e aos prestadores de serviços, devido ao período analisado ter sido de abril de 2010 a maio de 2011.

• No universo de PCDs analisados constatamos o preenchimento incompleto do formulário

“relatório de viagem”, no que tange a ausência de informação nos campos data, assinatura e carimbo de identificação tanto do proposto, quanto da autoridade concedente.

• Ressaltamos que, no § 6º do art. 7º do Decreto n.º 45.316, de 03/03/2010 diz que: “a

responsabilidade pelo controle das viagens e da prestação de contas é, respectivamente, da autoridade solicitante e concedente.”

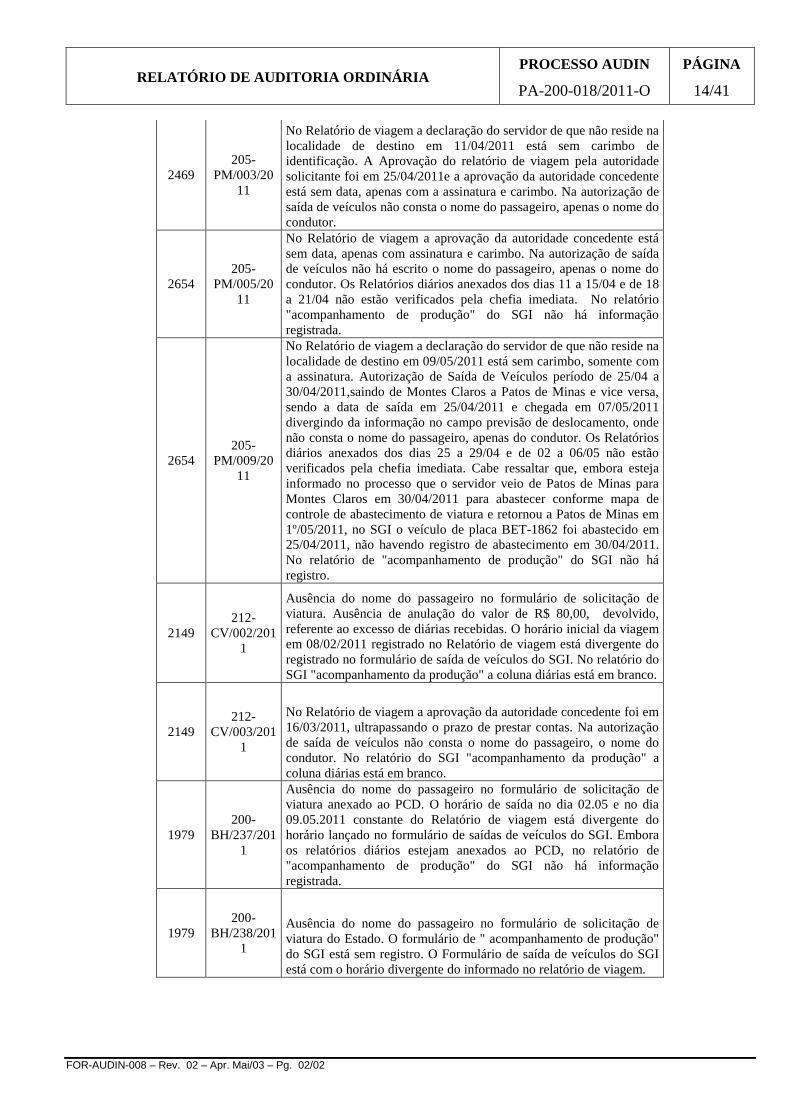

• Relacionamos, a seguir, os PCDs cujas observações merecem atenção e justificativas por

parte do Ipem/MG:

Processo

PCD n.º Observações

2451 205-

PM/002/2011

A devolução de R$ 150,00 foi feita após o prazo de cinco dias úteis previstos na legislação. Na autorização de saída de veículos não consta o nome do passageiro, apenas o nome do condutor.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-200-018/2011-O

PÁGINA

14/41

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

2469 205-

PM/003/2011

No Relatório de viagem a declaração do servidor de que não reside na localidade de destino em 11/04/2011 está sem carimbo de identificação. A Aprovação do relatório de viagem pela autoridade solicitante foi em 25/04/2011e a aprovação da autoridade concedente está sem data, apenas com a assinatura e carimbo. Na autorização de saída de veículos não consta o nome do passageiro, apenas o nome do condutor.

2654 205-

PM/005/2011

No Relatório de viagem a aprovação da autoridade concedente está sem data, apenas com assinatura e carimbo. Na autorização de saída de veículos não há escrito o nome do passageiro, apenas o nome do condutor. Os Relatórios diários anexados dos dias 11 a 15/04 e de 18 a 21/04 não estão verificados pela chefia imediata. No relatório "acompanhamento de produção" do SGI não há informação registrada.

2654 205-

PM/009/2011

No Relatório de viagem a declaração do servidor de que não reside na localidade de destino em 09/05/2011 está sem carimbo, somente com a assinatura. Autorização de Saída de Veículos período de 25/04 a 30/04/2011,saindo de Montes Claros a Patos de Minas e vice versa, sendo a data de saída em 25/04/2011 e chegada em 07/05/2011 divergindo da informação no campo previsão de deslocamento, onde não consta o nome do passageiro, apenas do condutor. Os Relatórios diários anexados dos dias 25 a 29/04 e de 02 a 06/05 não estão verificados pela chefia imediata. Cabe ressaltar que, embora esteja informado no processo que o servidor veio de Patos de Minas para Montes Claros em 30/04/2011 para abastecer conforme mapa de controle de abastecimento de viatura e retornou a Patos de Minas em 1º/05/2011, no SGI o veículo de placa BET-1862 foi abastecido em 25/04/2011, não havendo registro de abastecimento em 30/04/2011. No relatório de "acompanhamento de produção" do SGI não há registro.

2149 212-

CV/002/2011

Ausência do nome do passageiro no formulário de solicitação de viatura. Ausência de anulação do valor de R$ 80,00, devolvido, referente ao excesso de diárias recebidas. O horário inicial da viagem em 08/02/2011 registrado no Relatório de viagem está divergente do registrado no formulário de saída de veículos do SGI. No relatório do SGI "acompanhamento da produção" a coluna diárias está em branco.

2149 212-

CV/003/2011

No Relatório de viagem a aprovação da autoridade concedente foi em 16/03/2011, ultrapassando o prazo de prestar contas. Na autorização de saída de veículos não consta o nome do passageiro, o nome do condutor. No relatório do SGI "acompanhamento da produção" a coluna diárias está em branco.

1979 200-

BH/237/2011

Ausência do nome do passageiro no formulário de solicitação de viatura anexado ao PCD. O horário de saída no dia 02.05 e no dia 09.05.2011 constante do Relatório de viagem está divergente do horário lançado no formulário de saídas de veículos do SGI. Embora os relatórios diários estejam anexados ao PCD, no relatório de "acompanhamento de produção" do SGI não há informação registrada.

1979 200-

BH/238/2011

Ausência do nome do passageiro no formulário de solicitação de viatura do Estado. O formulário de " acompanhamento de produção" do SGI está sem registro. O Formulário de saída de veículos do SGI está com o horário divergente do informado no relatório de viagem.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-200-018/2011-O

PÁGINA

15/41

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

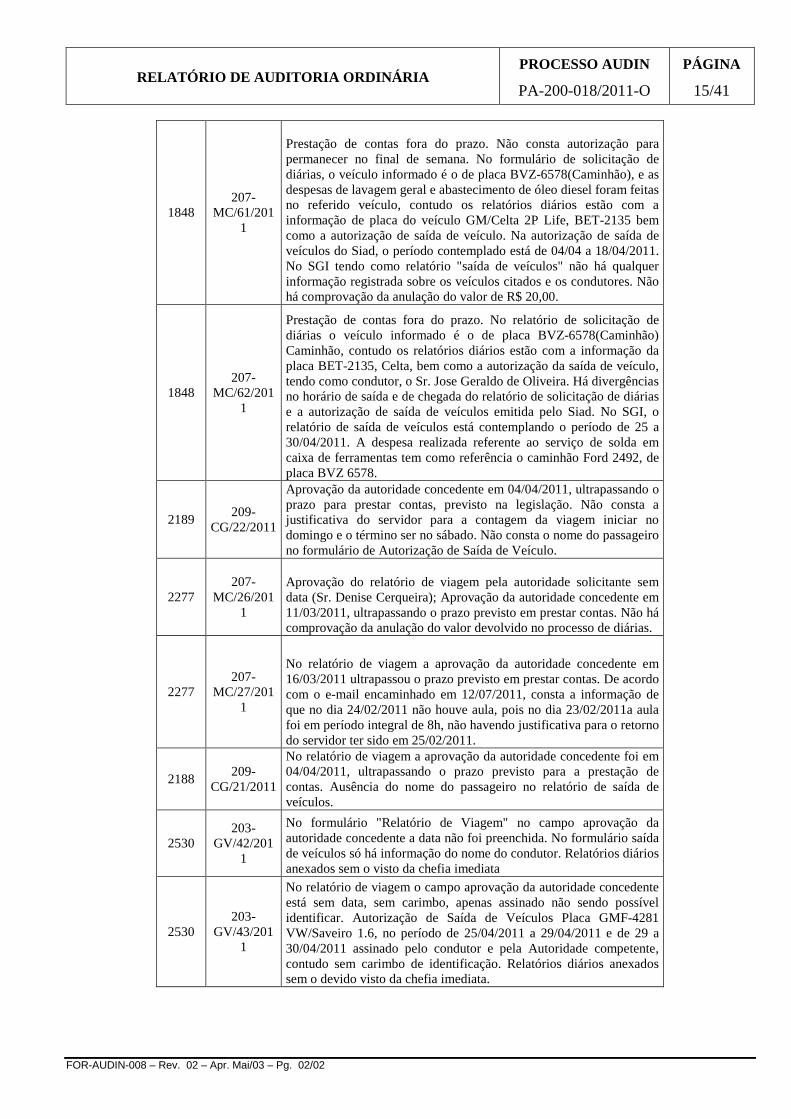

1848 207-

MC/61/2011

Prestação de contas fora do prazo. Não consta autorização para permanecer no final de semana. No formulário de solicitação de diárias, o veículo informado é o de placa BVZ-6578(Caminhão), e as despesas de lavagem geral e abastecimento de óleo diesel foram feitas no referido veículo, contudo os relatórios diários estão com a informação de placa do veículo GM/Celta 2P Life, BET-2135 bem como a autorização de saída de veículo. Na autorização de saída de veículos do Siad, o período contemplado está de 04/04 a 18/04/2011. No SGI tendo como relatório "saída de veículos" não há qualquer informação registrada sobre os veículos citados e os condutores. Não há comprovação da anulação do valor de R$ 20,00.

1848 207-

MC/62/2011

Prestação de contas fora do prazo. No relatório de solicitação de diárias o veículo informado é o de placa BVZ-6578(Caminhão) Caminhão, contudo os relatórios diários estão com a informação da placa BET-2135, Celta, bem como a autorização da saída de veículo, tendo como condutor, o Sr. Jose Geraldo de Oliveira. Há divergências no horário de saída e de chegada do relatório de solicitação de diárias e a autorização de saída de veículos emitida pelo Siad. No SGI, o relatório de saída de veículos está contemplando o período de 25 a 30/04/2011. A despesa realizada referente ao serviço de solda em caixa de ferramentas tem como referência o caminhão Ford 2492, de placa BVZ 6578.

2189 209-

CG/22/2011

Aprovação da autoridade concedente em 04/04/2011, ultrapassando o prazo para prestar contas, previsto na legislação. Não consta a justificativa do servidor para a contagem da viagem iniciar no domingo e o término ser no sábado. Não consta o nome do passageiro no formulário de Autorização de Saída de Veículo.

2277 207-

MC/26/2011

Aprovação do relatório de viagem pela autoridade solicitante sem data (Sr. Denise Cerqueira); Aprovação da autoridade concedente em 11/03/2011, ultrapassando o prazo previsto em prestar contas. Não há comprovação da anulação do valor devolvido no processo de diárias.

2277 207-

MC/27/2011

No relatório de viagem a aprovação da autoridade concedente em 16/03/2011 ultrapassou o prazo previsto em prestar contas. De acordo com o e-mail encaminhado em 12/07/2011, consta a informação de que no dia 24/02/2011 não houve aula, pois no dia 23/02/2011a aula foi em período integral de 8h, não havendo justificativa para o retorno do servidor ter sido em 25/02/2011.

2188 209-

CG/21/2011

No relatório de viagem a aprovação da autoridade concedente foi em 04/04/2011, ultrapassando o prazo previsto para a prestação de contas. Ausência do nome do passageiro no relatório de saída de veículos.

2530 203-

GV/42/2011

No formulário "Relatório de Viagem" no campo aprovação da autoridade concedente a data não foi preenchida. No formulário saída de veículos só há informação do nome do condutor. Relatórios diários anexados sem o visto da chefia imediata

2530 203-

GV/43/2011

No relatório de viagem o campo aprovação da autoridade concedente está sem data, sem carimbo, apenas assinado não sendo possível identificar. Autorização de Saída de Veículos Placa GMF-4281 VW/Saveiro 1.6, no período de 25/04/2011 a 29/04/2011 e de 29 a 30/04/2011 assinado pelo condutor e pela Autoridade competente, contudo sem carimbo de identificação. Relatórios diários anexados sem o devido visto da chefia imediata.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-200-018/2011-O

PÁGINA

16/41

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

Recomendação:

1.4.7.1.1. Recomendamos ao Ipem/MG observar a formalização dos processos de diárias e, ainda apresentar o saneamento das falhas apontadas na tabela.

1.5. Transportes

1.5.1. Avaliação da Frota de Viaturas

Manifestação do Auditado: Em resposta ao questionamento contido na Solicitação da Auditoria, objeto do Processo Audin PA-200-018/2011-O, foi apresentada a relação da frota de viaturas oficiais e locadas no Ipem/MG.

Comentários:

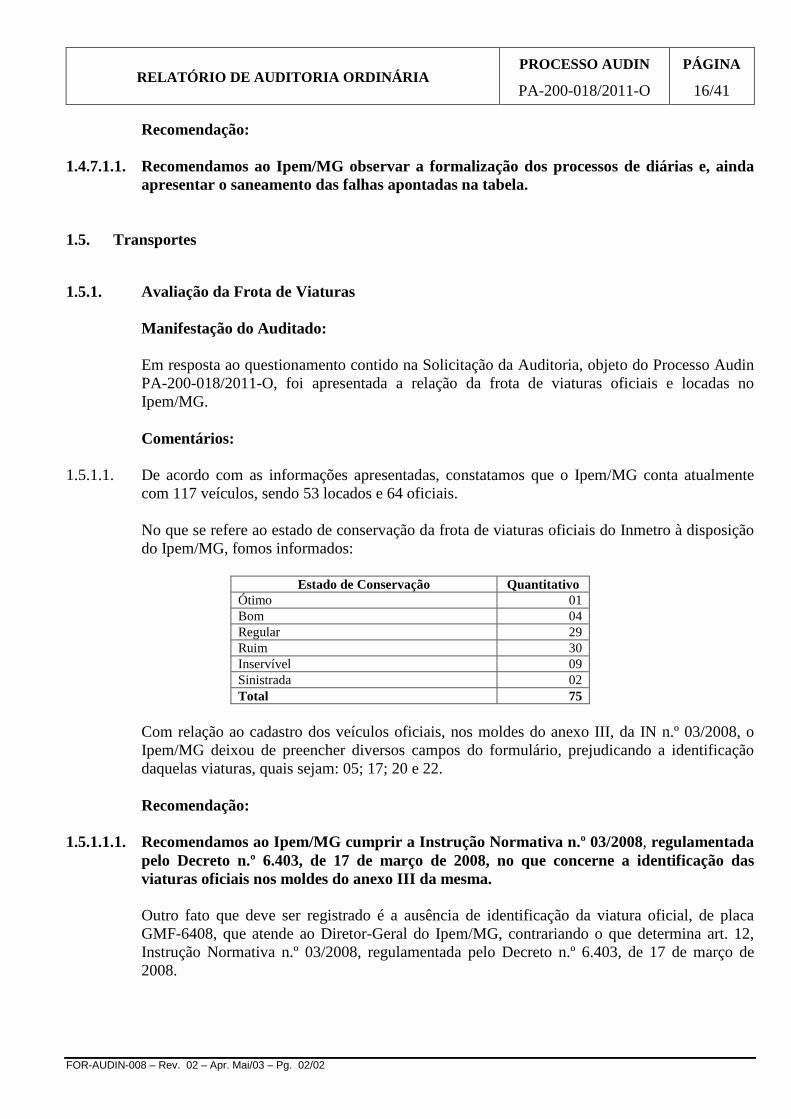

1.5.1.1. De acordo com as informações apresentadas, constatamos que o Ipem/MG conta atualmente

com 117 veículos, sendo 53 locados e 64 oficiais.

No que se refere ao estado de conservação da frota de viaturas oficiais do Inmetro à disposição do Ipem/MG, fomos informados:

Estado de Conservação Quantitativo

Ótimo 01 Bom 04 Regular 29 Ruim 30 Inservível 09 Sinistrada 02 Total 75

Com relação ao cadastro dos veículos oficiais, nos moldes do anexo III, da IN n.º 03/2008, o Ipem/MG deixou de preencher diversos campos do formulário, prejudicando a identificação daquelas viaturas, quais sejam: 05; 17; 20 e 22. Recomendação:

1.5.1.1.1. Recomendamos ao Ipem/MG cumprir a Instrução Normativa n.º 03/2008, regulamentada

pelo Decreto n.º 6.403, de 17 de março de 2008, no que concerne a identificação das viaturas oficiais nos moldes do anexo III da mesma.

Outro fato que deve ser registrado é a ausência de identificação da viatura oficial, de placa GMF-6408, que atende ao Diretor-Geral do Ipem/MG, contrariando o que determina art. 12, Instrução Normativa n.º 03/2008, regulamentada pelo Decreto n.º 6.403, de 17 de março de 2008.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-200-018/2011-O

PÁGINA

17/41

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

Recomendação: 1.5.1.1.2. Recomendamos ao Ipem/MG cumprir o que determina a Instrução Normativa n.º

03/2008, regulamentada pelo Decreto n.º 6.403, de 17 de março de 2008. 1.5.2. Avaliação da Documentação das Viaturas

Manifestação do Auditado:

Em resposta ao questionamento efetuado na Solicitação da Auditoria, objeto do Processo Audin PA-200-008/2010-O, foi disponibilizada a cópia da documentação relativa ao licenciamento das viaturas. Comentário:

1.5.2.1. De acordo com as informações apresentadas e análise procedida, por amostragem aleatória, não

estatística, constatamos que os licenciamentos anuais das viaturas oficiais à disposição do Ipem/MG se encontram em dia.

Entretanto, diante da análise realizada, constatamos diversas viaturas em nome do Ipem/MG, CNPJ n.º 17.322.264/0001-64, conforme segue:

Viatura Placa

Fiat/Línea LX 1.9 GMF-6408 Renault Kangoo Express GMF-4606 Renault Kangoo Express GMF-4605 Renault Kangoo Express GMF-4600 Mitsubishi L200 GMF-4599 Mitsubishi L200 GMF-4598 Renault Kangoo Express GMF-4597 Renault Kangoo Express GMF-4596 Renault Kangoo Express GMF-4595 Renault Kangoo Express GMF-4594 Renault Kangoo Express GMF-4593 Renault Kangoo Express GMF-4592 Renault Kangoo Express GMF-4591 VW Saveiro GMF-4284 VW Saveiro GMF-2114 Caminhão VW 9.150E EEF-7031 Caminhão Iveco/Ectector EEF-3679 Caminhão VW 26.220 Euro3 Worker EEF-3678 Caminhão Ford Cargo 2422 BRZ-5356

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-200-018/2011-O

PÁGINA

18/41

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

Recomendação: 1.5.2.1.1. Recomendamos ao Ipem/MG a transferência de propriedade das viaturas relacionadas

na tabela para o Inmetro, sem prejuízo das demais viaturas que se encontrem na mesma situação.

1.5.3. Avaliação da Despesa com as Viaturas.

Manifestação do Auditado:

Em resposta ao questionamento efetuado na Solicitação da Auditoria, objeto do Processo Audin PA-200-018/2011-O, foram disponibilizados o controle de manutenção e os relatórios de abastecimento de veículos. Comentários:

1.5.3.1. Diante das informações apresentadas, constatamos que o Ipem/MG não possui um controle

consolidado das despesas com as viaturas, não permitindo que o órgão demonstre de forma eficaz o estado de conservação de cada viatura.

Vale registrar ainda que não foi apresentado o Mapa de Controle do Desempenho e Manutenção dos Veículos Oficiais, nos moldes do Anexo II, da Instrução Normativa n.º 03, de 15 de maio de 2008, regulamentada pelo Decreto n.º 6.403, de 17 de março de 2008.

Recomendações:

1.5.3.1.1. Recomendamos ao Ipem/MG cumprir a Instrução Normativa n.º 03, de 15 de maio de

2008, regulamentada pelo Decreto n.º 6.403, de 17 de março de 2008.

1.5.3.1.2. Recomendamos ao Ipem/MG que apresente um controle consolidado de gastos por veículos demonstrando a despesa com combustível, óleo lubrificante, pneus, manutenção, troca de peças, etc., a fim de avaliar o custo x benefício de cada veículo da frota do órgão.

1.5.4. Análise dos Processos de Despesas com a frota de veículos do Ipem/MG.

Comentários: 1.5.4.1. De acordo com as informações apresentadas, no que se refere aos processos de despesas

inerentes ao Setor de Transporte, procedemos a análise, conforme segue:

Processo n.º 000035432/2010 Interessado: GLM - SVTR – Fiat Automóveis SA. – CNPJ n.º 16.701.716/0001-56 Objeto: Aquisição de veículo para atendimento à Diretoria-Geral do Ipem/MG Tipo de Despesa: Pregão Eletrônico Valor do Contrato: 48.900,00 Valor estimado: R$ 54.683,05 Valor pago no período de exame junho-2010 a maio-2011: R$ 48.900,00

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-200-018/2011-O

PÁGINA

19/41

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

Comentário:

1.5.4.2. O presente processo versa sobre a aquisição de veículo para atendimento à Diretoria-Geral do Ipem/MG , sendo constatada a ausência de comprovação da publicação do resultado do Pregão Eletrônico no Diário Oficial, em desacordo com a alínea “b”, do inciso XII, do art. 30, do Decreto Federal n.º 5.450, de 31 de maio de 2005, que diz:

“Art. 30. O processo licitatório será instruído com os seguintes documentos: I - justificativa da contratação; II - termo de referência; III - planilhas de custo, quando for o caso; IV - previsão de recursos orçamentários, com a indicação das respectivas rubricas; V - autorização de abertura da licitação; VI - designação do pregoeiro e equipe de apoio; VII - edital e respectivos anexos, quando for o caso; VIII - minuta do termo do contrato ou instrumento equivalente, ou minuta da ata de registro de preços, conforme o caso; IX - parecer jurídico; X - documentação exigida para a habilitação; XI - ata contendo os seguintes registros: a) licitantes participantes; b) propostas apresentadas; c) lances ofertados na ordem de classificação; d) aceitabilidade da proposta de preço; e) habilitação; e f) recursos interpostos, respectivas análises e decisões; XII - comprovantes das publicações: a) do aviso do edital; b) do resultado da licitação; c) do extrato do contrato; e d) dos demais atos em que seja exigida a publicidade, conforme o caso.” Grifo nosso. Recomendação:

1.5.4.2.1. Recomendamos ao Ipem/MG o cumprimento do Decreto Federal n.º 5.450, de 31 de maio

de 2005.

Processo n.º 00035196/2010 Interessado: GLM-SVAO – Almeida Dias Sistema de Segurança Ltda. – CNPJ n.º 11.208.217/0001-08 Objeto: Contratação de Empresa especializada em manutenção de equipamento de vigilância eletrônica, com aquisição de quatro câmeras Tipo de Despesa: Dispensa de Licitação Valor estimado: R$ 3.833,90 Valor pago no período de exame junho-2010 a maio-2011: R$ 3.099,00

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-200-018/2011-O

PÁGINA

20/41

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

Comentários:

1.5.4.3. Constatamos a solicitação de compras-serviços, cuja especificação é “Manutenção e reparo em equipamento e sistemas de segurança eletrônica – Contratação de empresa especializada em manutenção de equipamento de vigilância eletrônica para Sede. Manutenção do sistema existente com inclusão de mais 4 micro câmeras. (grifo nosso)

Constatamos que a dotação orçamentária foi 1912270120020001.3390.39.21, ou seja, no elemento de despesa de serviço, sendo que na especificação existe a aquisição de bem patrimonial (quatro câmeras).

Constatamos o Relatório de dados de especificação, bem como a Nota de empenho n.º 4926, de 14/10/2010, no valor de R$ 3.099,00, elemento de despesa 33.90.39.21, ou seja, aquisição de material permanente no elemento de despesa de serviço.

Constatamos a Nota Fiscal de Serviço n.º 000023, de 1º de novembro de 2010, no valor de R$ 3.099,00, devidamente atestada, cuja descrição do serviço é: “ Sistema de vigilância eletrônica existente com inclusão de mais 4 (quatro) micro-cameras...”

Recomendação:

1.5.4.3.1. Recomendamos ao Ipem/MG providências no sentido de realizar o acerto contábil no que

se refere à aquisição de material permanente no elemento de despesa e dotação orçamentária de serviço.

Processo n.º 00028522330/2010 Interessado: GLM-SUTR – Minas Empresarial Comércio Pneus Ltda. – CNPJ n.º 17.322.264/0001-62 Objeto: Aquisição de Pneus para veículos da frota do Ipem-MG Tipo de Despesa: Pregão Eletrônico Valor estimado: 77.673,16 Valor pago no período de exame junho-2010 a maio-2011: R$ 33.705,80

Comentários:

1.5.4.4. O presente processo versa sobre a aquisição de pneus para as viaturas oficiais da frota do

Ipem/MG , sendo constatada a ausência da comprovação de publicação do resultado do Pregão Eletrônico, no Diário Oficial, em desacordo ao que preconiza a alínea “b”, do inciso XII, do art. 30, do Decreto Federal n.º 5.450, de 31 de maio de 2005, que diz:

“Art. 30. O processo licitatório será instruído com os seguintes documentos: I - justificativa da contratação; II - termo de referência; III - planilhas de custo, quando for o caso; IV - previsão de recursos orçamentários, com a indicação das respectivas rubricas; V - autorização de abertura da licitação; VI - designação do pregoeiro e equipe de apoio; VII - edital e respectivos anexos, quando for o caso;

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-200-018/2011-O

PÁGINA

21/41

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

VIII - minuta do termo do contrato ou instrumento equivalente, ou minuta da ata de registro de preços, conforme o caso; IX - parecer jurídico; X - documentação exigida para a habilitação; XI - ata contendo os seguintes registros: a) licitantes participantes; b) propostas apresentadas; c) lances ofertados na ordem de classificação; d) aceitabilidade da proposta de preço; e) habilitação; e f) recursos interpostos, respectivas análises e decisões; XII - comprovantes das publicações: a) do aviso do edital; b) do resultado da licitação; c) do extrato do contrato; e d) dos demais atos em que seja exigida a publicidade, conforme o caso.” (Grifo nosso)

Constatamos ainda o Contrato IPEM/MG n.º 041/2010, de 1º de outubro de 2010, devidamente chancelado pela jurídica, celebrado entre o IPEM/MG e a Empresa Minas Empresarial Comércio Pneus Ltda., publicado no DOE, de 17 de novembro de 2010.

O Objeto do presente contrato é o fornecimento de Pneus, ou seja, material de consumo, com vigência de 12 meses, sendo constatado ainda, que foi fornecido material após o encerramento do exercício financeiro, contrariando o que determina o inciso II, do art. 57, da Lei n.º 8.666/1993.

Vale ainda registrar, diante da análise procedida nos autos, que não constatamos a atuação do fiscal do contrato, contrariando o art. 67, da Lei n.º 8.666/1993.

Recomendação:

1.5.4.4.1. Recomendamos ao Ipem/MG o cumprimento do Decreto Federal n.º 5.450, de 31 de maio

de 2005, bem como os arts. 57 e 67, da Lei n.º 8.666/1993.

Processo n.º 00035196/2010 Interessado: GLM-SUTR – Curinga dos Pneus Ltda. – Filial 08–CNPJ n.º 00.041.327/0010-00 Objeto: Aquisição de Pneus Tipo de Despesa: Sistema de Registro de Preços Valor do Contrato: 55.066,00 Valor pago no período de exame junho-2010 a maio-2011: R$ 25.412,00

Comentário:

1.5.4.5. O presente processo versa sobre a aquisição de pneus para as viaturas oficiais da frota do

Ipem/MG , sendo constatado o Contrato IPEM/MG n.º 035/2010, de 13 de outubro de 2010, devidamente chancelado pela jurídica, celebrado entre o IPEM/MG e a Empresa Curinga dos Pneus Ltda., publicado no DOE, de 22 de outubro de 2010.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-200-018/2011-O

PÁGINA

22/41

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

O Objeto do presente contrato é o fornecimento de Pneus, ou seja, material de consumo, com vigência de 12 meses, sendo constatado ainda, que foi fornecido material após o encerramento do exercício financeiro, contrariando o que determina o inciso II, do art. 57, da Lei n.º 8.666/1993.

Vale ainda registrar, diante da análise procedida nos autos, que não constatamos, a atuação do fiscal do contrato, contrariando o art. 67, da Lei n.º 8.666/1993.

Recomendação:

1.5.4.5.1. Recomendamos ao Ipem/MG o cumprimento , dos arts. 57 e 67, da Lei n.º 8.666/1993. 1.5.4.6. Outro fato inerente à aquisição de pneus (material de consumo) é a falta de planejamento

constatada por esta equipe auditora, por meio dos processos n.os 00028522330/2010, 00035196/2010 e 00032330/2011.

Recomendação:

1.5.4.6.1. Recomendamos ao Ipem/MG, no que se refere à aquisição de pneus, realizarem

levantamento das necessidades envolvendo as áreas de almoxarifado e transporte, visando um planejamento para a compra desse material de consumo.

1.6. Almoxarifado 1.6.1. Avaliação do Almoxarifado

Manifestação do Auditado:

Em resposta ao questionamento contido na Solicitação da Auditoria, objeto do Processo Audin PA-200-018/2011-O, foi disponibilizado acesso ao Almoxarifado, bem como aos registros do mesmo.

Comentários: 1.6.1.1. Diante das verificações realizadas no Setor de Almoxarifado, no que concerne a infraestrutura,

bem como quanto ao cumprimento dos requisitos estabelecidos na Instrução Normativa n.º 205, de 08 de abril de 1988, da Secretaria de Administração Pública, atualmente SEPLAN, conforme Lei n.º 7.739/1989, constatamos o que segue:

a) ausência de acessório de estocagem, sendo constatado diversos materiais de consumo

estocado em contato direto com o solo, contrariando o que determina a alínea “e”, do item 4.1, da IN n.º 205/1988;

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-200-018/2011-O

PÁGINA

23/41

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

b) Diversos materiais permanentes inservíveis e/ou com defeitos alocados no almoxarifado;

c) Infraestrutura inadequada, falta de espaço físico, paredes com infiltrações;

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-200-018/2011-O

PÁGINA

24/41

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

Recomendação:

1.6.1.1.1. Recomendamos ao Ipem/MG o saneamento das irregularidades evidenciadas no Setor de

Almoxarifado, visando o cumprimento da Instrução Normativa n.º 205, de 08 de abril de 1988, da Secretaria de Administração Pública, atualmente SEPLAN, conforme Lei n.º 7.739/1989.

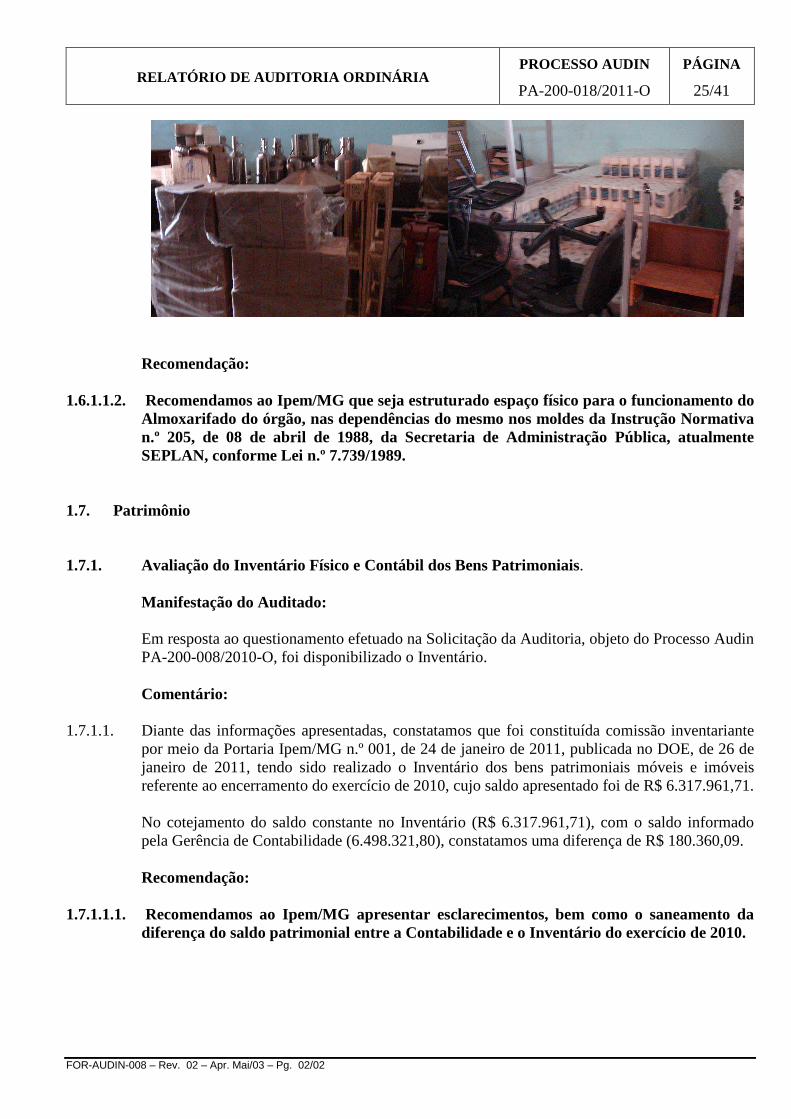

Outro fato a ser registrado é a existência de subalmoxarifado, localizado fora das dependências do Ipem/MG, no imóvel alugado, onde evidenciamos diversos materiais de consumo sem acessório de estocagem, local com infiltrações, sem segurança, alocados junto com bens patrimoniais inservíveis e em uso, bem como caixas com documentos do órgão (arquivo), contrariando o que determina a Instrução Normativa n.º 205, de 08 de abril de 1988, da Secretaria de Administração Pública, atualmente SEPLAN, conforme Lei n.º 7.739/1989, conforme segue:

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-200-018/2011-O

PÁGINA

25/41

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

Recomendação: 1.6.1.1.2. Recomendamos ao Ipem/MG que seja estruturado espaço físico para o funcionamento do

Almoxarifado do órgão, nas dependências do mesmo nos moldes da Instrução Normativa n.º 205, de 08 de abril de 1988, da Secretaria de Administração Pública, atualmente SEPLAN, conforme Lei n.º 7.739/1989.

1.7. Patrimônio 1.7.1. Avaliação do Inventário Físico e Contábil dos Bens Patrimoniais.

Manifestação do Auditado:

Em resposta ao questionamento efetuado na Solicitação da Auditoria, objeto do Processo Audin PA-200-008/2010-O, foi disponibilizado o Inventário. Comentário:

1.7.1.1. Diante das informações apresentadas, constatamos que foi constituída comissão inventariante

por meio da Portaria Ipem/MG n.º 001, de 24 de janeiro de 2011, publicada no DOE, de 26 de janeiro de 2011, tendo sido realizado o Inventário dos bens patrimoniais móveis e imóveis referente ao encerramento do exercício de 2010, cujo saldo apresentado foi de R$ 6.317.961,71.

No cotejamento do saldo constante no Inventário (R$ 6.317.961,71), com o saldo informado pela Gerência de Contabilidade (6.498.321,80), constatamos uma diferença de R$ 180.360,09.

Recomendação:

1.7.1.1.1. Recomendamos ao Ipem/MG apresentar esclarecimentos, bem como o saneamento da

diferença do saldo patrimonial entre a Contabilidade e o Inventário do exercício de 2010.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-200-018/2011-O

PÁGINA

26/41

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

1.7.2. Termos de Responsabilidade. Manifestação do Auditado:

Em resposta ao questionamento efetuado na Solicitação da Auditoria, objeto do Processo Audin PA-200-008/2010-O, foi disponibilizados os Termos de Responsabilidades. Comentários:

1.7.2.1. Conforme informações disponibilizadas, procedemos a inspeção física, por amostragem,

aliatória, não estatística, nas dependências do Ipem/MG visando a verificação dos Termos de Responsabilidades, no qual constatamos alguns desatualizados.

Segundo informações, alguns bens patrimoniais são movimentados entre setores sem a anuência do Setor de Patrimônio, em desacordo ao que preconiza a Instrução Normativa n.º 205, de 08 de abril de 1988, da Secretaria de Administração Pública, atualmente SEPLAN, conforme Lei n.º 7.739/1989, que diz:

“7.11. Nenhum equipamento ou material permanente poderá ser distribuído à unidade requisitante sem a respectiva carga, que se efetiva com o competente Termo de Responsabilidade, assinado pelo consignatário, ressalvados aqueles de pequeno valor econômico, que deverão ser relacionados (relação carga), consoante dispõe a I.N./SEDAP nº142/83.

7.13.3. Em caso de redistribuição de equipamento ou material permanente, o termo de responsabilidade deverá ser atualizado fazendo-se dele constar a nova localização, e seu estado de conservação e a assinatura do novo consignatário.

7.13.4. Nenhum equipamento ou material permanente poderá ser movimentado, ainda que, sob a responsabilidade do mesmo consignatário, sem prévia ciência do Departamento de Administração ou da unidade equivalente. (grifo nosso)

7.13.5. Todo equipamento ou material permanente somente poderá ser movimentado de uma unidade organizacional para outra, através do Departamento de Administração ou da unidade equivalente.”

Recomendações:

1.7.2.1.1. Recomendamos ao Ipem/MG cumprir o que determina a Instrução Normativa n.º 205, de

08 de abril de 1988, da Secretaria de Administração Pública, atualmente SEPLAN, conforme Lei n.º 7.739/1989.

1.7.2.1.2. Recomendamos ainda fazer circular em todas as gerências do Ipem/MG o procedimento

para movimentação dos bens patrimoniais, visando salvaguardar o ativo da instituição.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-200-018/2011-O

PÁGINA

27/41

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

1.8. Contábil/Financeiro

Manifestação do Auditado:

Em resposta ao questionamento efetuado na Solicitação da Auditoria, objeto do Processo Audin PA-200-008/2010-O, foi disponibilizados os Demonstrativos financeiro e contábil.

1.8.1. Receitas e Despesas:

Comentários: 1.8.1.1. De acordo com a Cláusula Quinta do Convênio nº 2/2010 as receitas adquiridas pelo Órgão

Executor serão sempre pertencentes ao patrimônio do Inmetro. As mesmas são constituídas da remuneração devida em razão da execução das atividades delegadas; das multas impostas a infratores de regulamentos técnicos e de normas legais; das taxas de serviços metrológicos e dos preços públicos decorrentes de serviços prestados; e dos juros e multa de mora, atualização monetária e emolumentos devidos pelos inadimplentes.

• Os recursos financeiros, constitutivos da receita do Convênio em tela, só poderão ser

empregados no financiamento de despesas de custeio e na aquisição de bens de capital a ele vinculados, mediante dotação orçamentária alocada pelo Inmetro e, em seu nome executada. Da receita efetivamente arrecadada por intermédio das Guias de Recolhimento da União – GRU geradas pelo órgão Executor observar-se-á, na sua distribuição, os critérios definidos pelos Convenentes no Plano de Aplicação de Recursos, assim discorre o item 5.2 da Cláusula Quinta.

• Ao analisar o comportamento das receitas e despesas no período de abril do ano de 2010 a

maio de 2011 verificamos que existe um desequilíbrio no valor repassado para o órgão executor a fim de cumprir com as suas responsabilidades financeiras assumidas.

• Na análise efetuada utilizamos as seguintes fontes de informações:

• Arrecadação efetivamente realizada pelo Ipem/MG; • Ordens Bancárias emitidas pelo Inmetro a favor do Ipem/MG; • Relação de despesas de custeio e de pessoal do órgão executor.

• Foi acordado com o Ipem/MG que o percentual mínimo a ser repassado seria de 60% das

receitas efetivamente arrecadadas, informação esta constante na Ata nº 34 de Reunião da Reunião Orçamentária de Agosto de 2010.

• Levando em consideração o percentual mínimo de 60% das receitas efetivamente

arrecadadas pelo órgão executor constatamos que nos meses de maio/outubro/novembro de 2010 e de fevereiro e março de 2011 o repasse efetuado foi abaixo do limite estipulado.

• Nos meses de maio/outubro/novembro do ano de 2010 a despesa do órgão superou o valor

do repasse efetuado; o mesmo ocorreu nos meses de fevereiro e março do ano de 2011, sendo que o primeiro atingiu exatamente os 100% do repasse efetuado no mesmo período.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-200-018/2011-O

PÁGINA

28/41

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

• Observa-se que se o Inmetro efetuasse o repasse de 90% da receita efetivamente arrecadada pelo órgão executor o mesmo conseguiria quitar todas as suas obrigações no período auditado.

• No ano de 2010 as despesas de custeio e de pessoal representaram 63% da receita

efetivamente arrecadada; já no ano de 2011 as mesmas atingiram o percentual de 55%. Tendo como referência as ordens bancárias emitidas esses percentuais acima subiriam respectivamente para os seguintes números: 84% no ano de 2010 e 91% em 2011. Percebe-se que no ano de 2010, assim como no de 2011, a prioridade na transferência é para fins de pagamento de despesas de custeio e de pessoal.

• Foi observado que o órgão executor, no período auditado, não detinha um Plano de Trabalho

efetivamente aprovado pelo Inmetro referente à execução das atividades delegadas pelo Inmetro tanto na Área da Metrologia Legal quanto da Qualidade, atividades essas constantes do Convênio nº 02 de 01 de janeiro de 2010, com validade de quatro anos a contar da data de sua assinatura.

• Cabe registrar que a falta de um Plano de Trabalho concorre para que a avaliação do

desempenho das atividades delegadas àquele órgão seja prejudicada, além de ir de encontro com o determinado no art. 116 da Lei nº 8.666/1993.

• No parágrafo terceiro da Lei supracitada, é informado que as parcelas do convênio serão

liberadas em estrita conformidade com o plano de aplicação aprovado (uma das informações que deve conter no plano de trabalho), exceto no caso de não ter havido comprovação da boa e regular aplicação da parcela anteriormente recebida, na forma da legislação aplicável; na verificação de desvio de finalidade na aplicação dos recursos, atrasos não justificados no cumprimento das etapas ou fases programadas, práticas atentatórias aos princípios fundamentais de Administração Pública nas contratações e demais atos praticados na execução do convênio, ou inadimplemento do executor com relação a outras cláusulas conveniadas básicas; e quando o executor deixar de adotar as medidas saneadoras apontadas pelo partícipe repassador dos recursos ou por integrantes do respectivo controle interno.

1.8.2. Despesas de Capital

Manifestação do Auditado:

Em resposta ao questionamento efetuado na Solicitação da Auditoria, objeto do Processo Audin PA-200-008/2010-O, foi disponibilizados a relação de despesa de capital.

Comentários:

1.8.2.1. Foi constatado que o Ipem/MG incorreu em despesas de capital no período auditado, conforme

tabela apresentada pelo Órgão Delegado, no montante de R$ 249.553,18. Na realização das aquisições referentes às despesas de capital foi verificado que o Ipem/MG não tem um planejamento adequado para as suas aquisições, pois fica notável que, por exemplo, no ano de 2010, quanto aos equipamentos de informática, as aquisições poderiam ter sido realizadas em uma só licitação e não em quatro como demonstra o quadro a seguir:

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-200-018/2011-O

PÁGINA

29/41

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

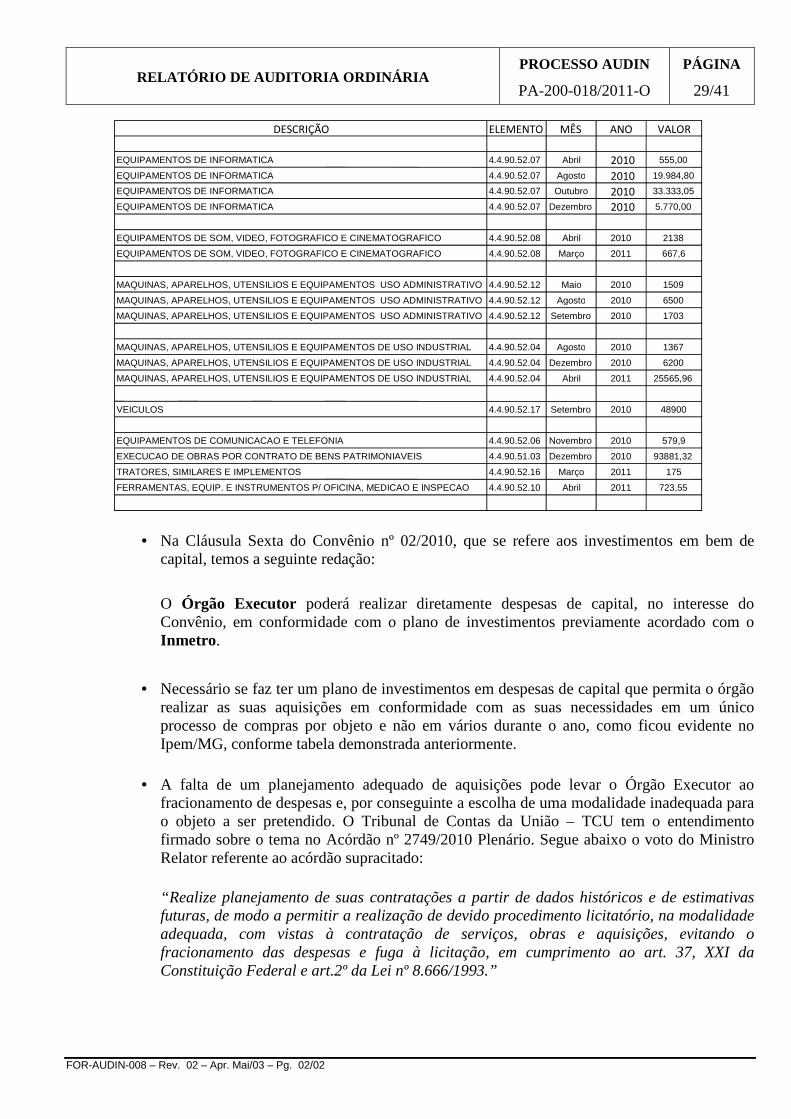

• Na Cláusula Sexta do Convênio nº 02/2010, que se refere aos investimentos em bem de capital, temos a seguinte redação:

O Órgão Executor poderá realizar diretamente despesas de capital, no interesse do Convênio, em conformidade com o plano de investimentos previamente acordado com o Inmetro .

• Necessário se faz ter um plano de investimentos em despesas de capital que permita o órgão realizar as suas aquisições em conformidade com as suas necessidades em um único processo de compras por objeto e não em vários durante o ano, como ficou evidente no Ipem/MG, conforme tabela demonstrada anteriormente.

• A falta de um planejamento adequado de aquisições pode levar o Órgão Executor ao

fracionamento de despesas e, por conseguinte a escolha de uma modalidade inadequada para o objeto a ser pretendido. O Tribunal de Contas da União – TCU tem o entendimento firmado sobre o tema no Acórdão nº 2749/2010 Plenário. Segue abaixo o voto do Ministro Relator referente ao acórdão supracitado:

“Realize planejamento de suas contratações a partir de dados históricos e de estimativas futuras, de modo a permitir a realização de devido procedimento licitatório, na modalidade adequada, com vistas à contratação de serviços, obras e aquisições, evitando o fracionamento das despesas e fuga à licitação, em cumprimento ao art. 37, XXI da Constituição Federal e art.2º da Lei nº 8.666/1993.”

DESCRIÇÃO ELEMENTO MÊS ANO VALOR

EQUIPAMENTOS DE INFORMATICA 4.4.90.52.07 Abril 2010 555,00

EQUIPAMENTOS DE INFORMATICA 4.4.90.52.07 Agosto 2010 19.984,80

EQUIPAMENTOS DE INFORMATICA 4.4.90.52.07 Outubro 2010 33.333,05

EQUIPAMENTOS DE INFORMATICA 4.4.90.52.07 Dezembro 2010 5.770,00

EQUIPAMENTOS DE SOM, VIDEO, FOTOGRAFICO E CINEMATOGRAFICO 4.4.90.52.08 Abril 2010 2138

EQUIPAMENTOS DE SOM, VIDEO, FOTOGRAFICO E CINEMATOGRAFICO 4.4.90.52.08 Março 2011 667,6

MAQUINAS, APARELHOS, UTENSILIOS E EQUIPAMENTOS USO ADMINISTRATIVO 4.4.90.52.12 Maio 2010 1509

MAQUINAS, APARELHOS, UTENSILIOS E EQUIPAMENTOS USO ADMINISTRATIVO 4.4.90.52.12 Agosto 2010 6500

MAQUINAS, APARELHOS, UTENSILIOS E EQUIPAMENTOS USO ADMINISTRATIVO 4.4.90.52.12 Setembro 2010 1703

MAQUINAS, APARELHOS, UTENSILIOS E EQUIPAMENTOS DE USO INDUSTRIAL 4.4.90.52.04 Agosto 2010 1367

MAQUINAS, APARELHOS, UTENSILIOS E EQUIPAMENTOS DE USO INDUSTRIAL 4.4.90.52.04 Dezembro 2010 6200

MAQUINAS, APARELHOS, UTENSILIOS E EQUIPAMENTOS DE USO INDUSTRIAL 4.4.90.52.04 Abril 2011 25565,96

VEICULOS 4.4.90.52.17 Setembro 2010 48900

EQUIPAMENTOS DE COMUNICACAO E TELEFONIA 4.4.90.52.06 Novembro 2010 579,9

EXECUCAO DE OBRAS POR CONTRATO DE BENS PATRIMONIAVEIS 4.4.90.51.03 Dezembro 2010 93881,32 TRATORES, SIMILARES E IMPLEMENTOS 4.4.90.52.16 Março 2011 175

FERRAMENTAS, EQUIP. E INSTRUMENTOS P/ OFICINA, MEDICAO E INSPECAO 4.4.90.52.10 Abril 2011 723,55

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-200-018/2011-O

PÁGINA

30/41

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

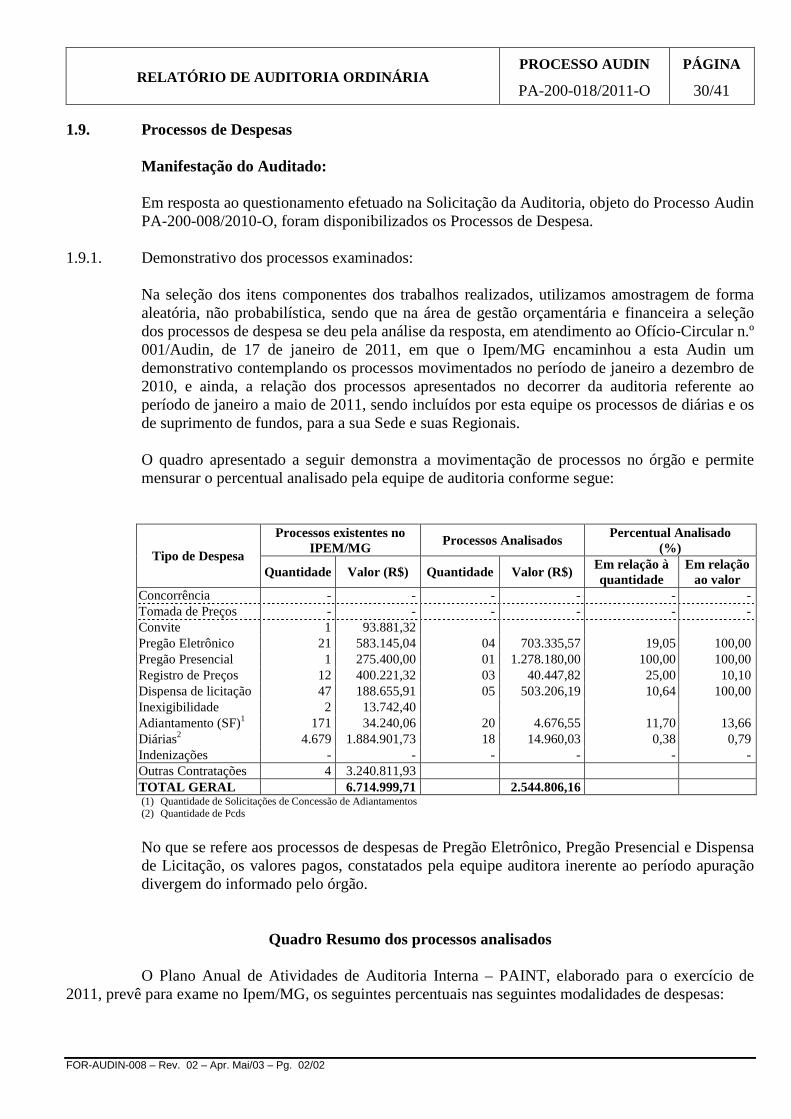

1.9. Processos de Despesas Manifestação do Auditado:

Em resposta ao questionamento efetuado na Solicitação da Auditoria, objeto do Processo Audin PA-200-008/2010-O, foram disponibilizados os Processos de Despesa.

1.9.1. Demonstrativo dos processos examinados:

Na seleção dos itens componentes dos trabalhos realizados, utilizamos amostragem de forma aleatória, não probabilística, sendo que na área de gestão orçamentária e financeira a seleção dos processos de despesa se deu pela análise da resposta, em atendimento ao Ofício-Circular n.º 001/Audin, de 17 de janeiro de 2011, em que o Ipem/MG encaminhou a esta Audin um demonstrativo contemplando os processos movimentados no período de janeiro a dezembro de 2010, e ainda, a relação dos processos apresentados no decorrer da auditoria referente ao período de janeiro a maio de 2011, sendo incluídos por esta equipe os processos de diárias e os de suprimento de fundos, para a sua Sede e suas Regionais. O quadro apresentado a seguir demonstra a movimentação de processos no órgão e permite mensurar o percentual analisado pela equipe de auditoria conforme segue:

Tipo de Despesa

Processos existentes no IPEM/MG

Processos Analisados Percentual Analisado

(%)

Quantidade Valor (R$) Quantidade Valor (R$) Em relação à quantidade

Em relação ao valor

Concorrência - - - - - - Tomada de Preços - - - - - - Convite 1 93.881,32 Pregão Eletrônico 21 583.145,04 04 703.335,57 19,05 100,00 Pregão Presencial 1 275.400,00 01 1.278.180,00 100,00 100,00 Registro de Preços 12 400.221,32 03 40.447,82 25,00 10,10 Dispensa de licitação 47 188.655,91 05 503.206,19 10,64 100,00 Inexigibilidade 2 13.742,40 Adiantamento (SF)1 171 34.240,06 20 4.676,55 11,70 13,66 Diárias2 4.679 1.884.901,73 18 14.960,03 0,38 0,79 Indenizações - - - - - - Outras Contratações 4 3.240.811,93 TOTAL GERAL 6.714.999,71 2.544.806,16 (1) Quantidade de Solicitações de Concessão de Adiantamentos (2) Quantidade de Pcds

No que se refere aos processos de despesas de Pregão Eletrônico, Pregão Presencial e Dispensa de Licitação, os valores pagos, constatados pela equipe auditora inerente ao período apuração divergem do informado pelo órgão.

Quadro Resumo dos processos analisados O Plano Anual de Atividades de Auditoria Interna – PAINT, elaborado para o exercício de

2011, prevê para exame no Ipem/MG, os seguintes percentuais nas seguintes modalidades de despesas:

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-200-018/2011-O

PÁGINA

31/41

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

Tipo de Despesa Percentual de processos previstos no PAINT para exames em 2011 – (%)

Percentual sobre processos examinados –

(%) Concorrência - - Tomada de Preços 100 - Convite - - Leilão - - Pregão Eletrônico 70 19,05 Pregão Presencial 70 100,00 Registro de Preços - 25,00 Dispensa de licitação1 70 10,64 Emergenciais 70 - Inexigibilidade 70 - Adiantamento (SF) 30 11,70 Diárias 20 0,38

(1) Análise de processos de dispensa de licitação acima de R$ 2.000,00

1.9.2. Suprimento de Fundos

Manifestação do Auditado:

Em resposta a Solicitação da Auditoria, objeto do Processo Audin PA-200-008/2011-O foram apresentadas planilhas dos suprimentos concedidos no período de abril de 2010 a maio de 2011. Comentários:

1.9.2.1. O Ipem/MG utiliza o Decreto n.º 37.924, de 16 de maio de 1996, em especial a seção IV – Do Regime Especial de Adiantamento, artigos 24, 25, 26 e 27, assim como Despesas Eventuais de Gabinete, artigos 28, 29, 30 e 31.

• Não obstante, cabe ressaltar que o recurso utilizado é proveniente da fonte 24, ou seja, do

Convênio vigente de nº 02/2010 firmado entre o Inmetro e o Ipem/MG.

• A nossa análise foi balizada em 20(vinte) concessões de suprimento de fundos, sendo 14(quatorze) referentes ao ano de 2011 e 6(seis) referentes ao ano de 2010, escolhidos aleatoriamente.

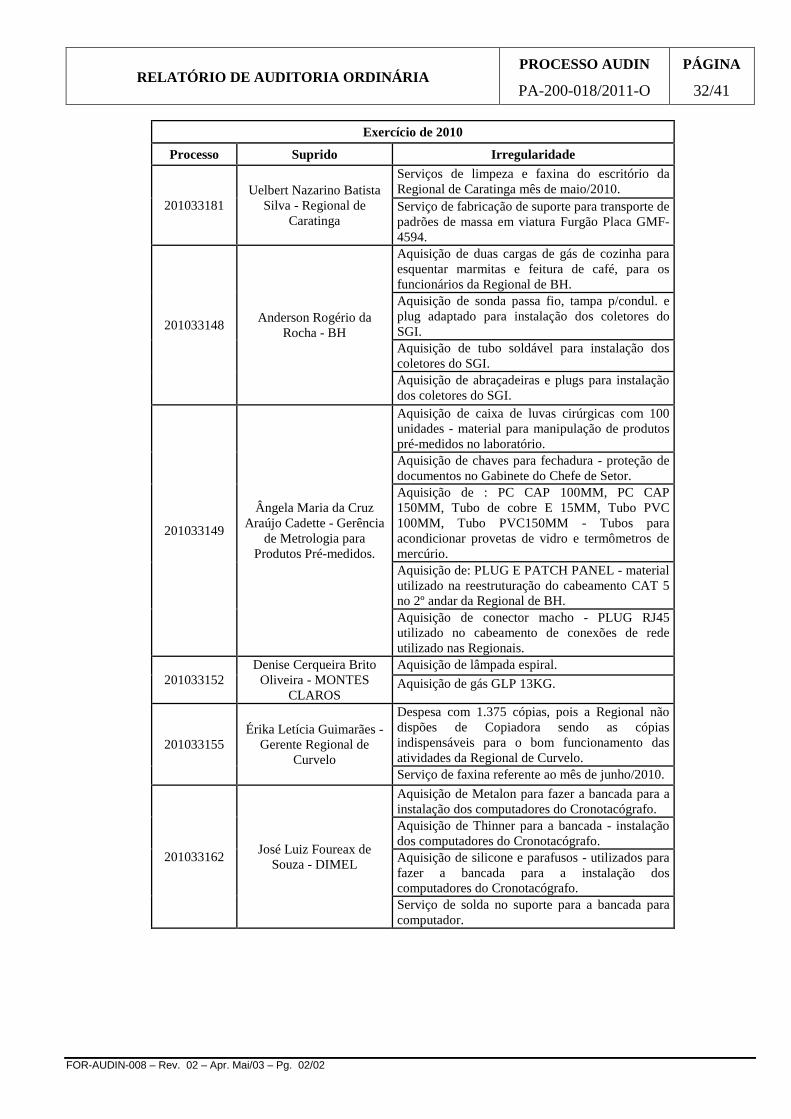

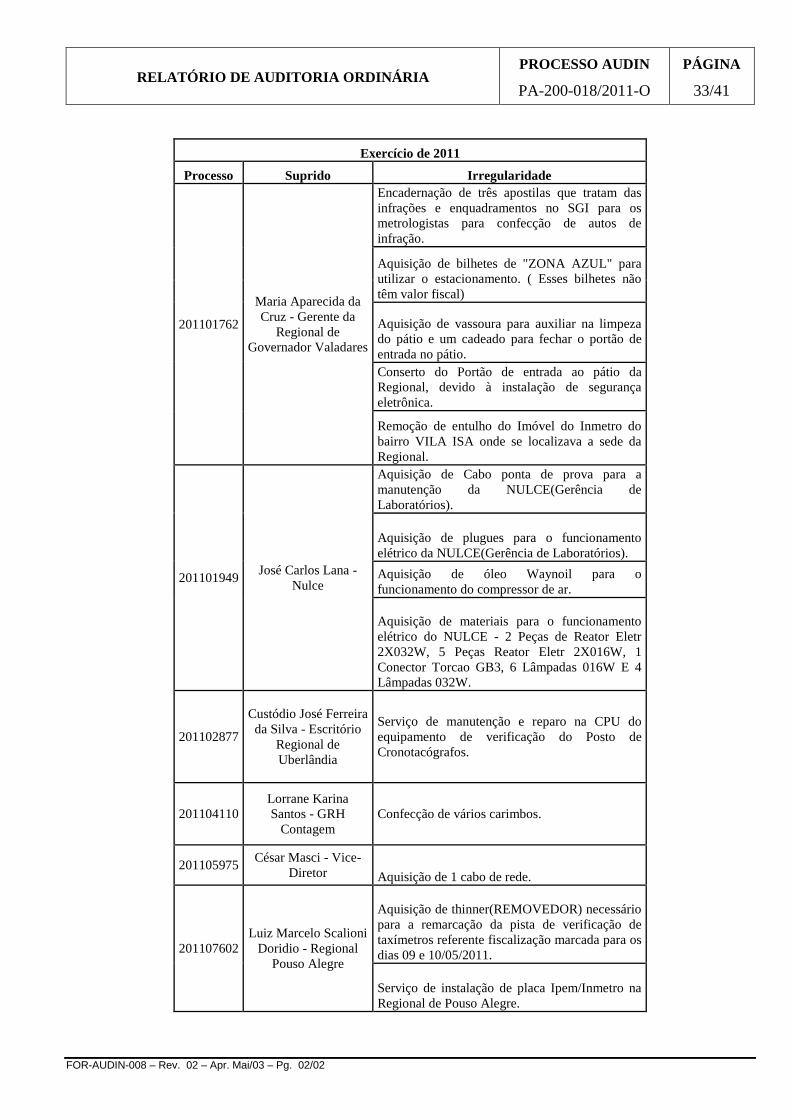

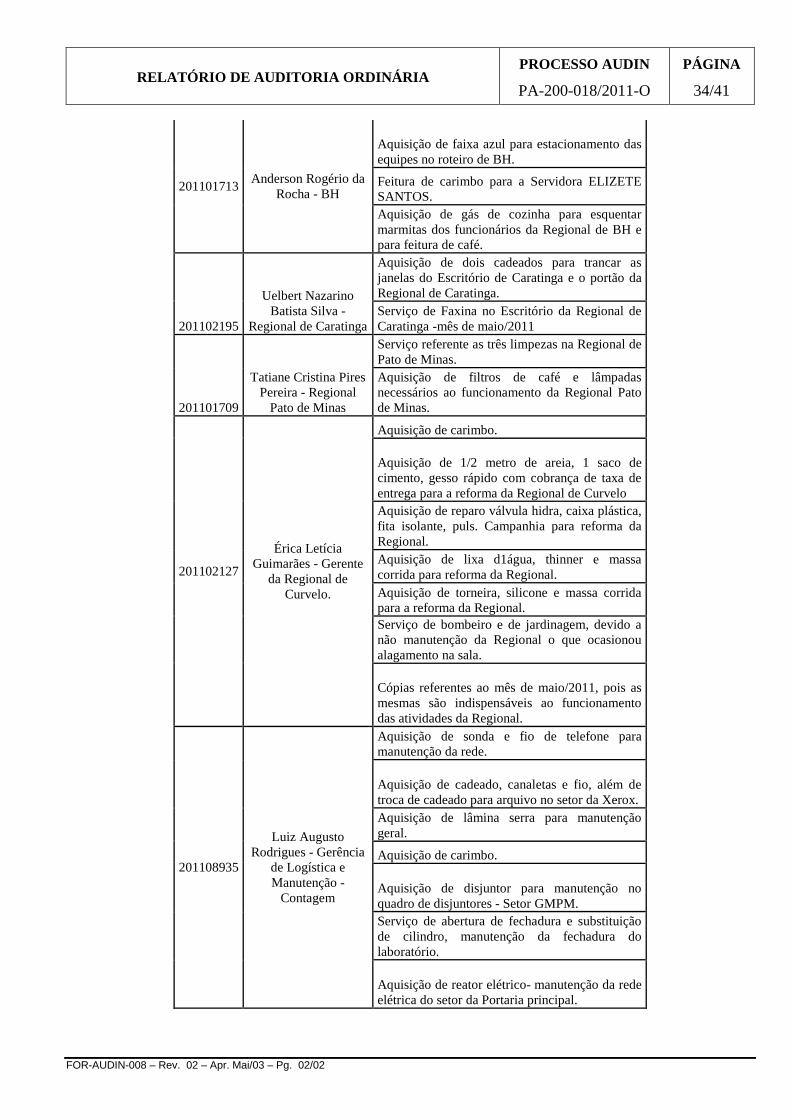

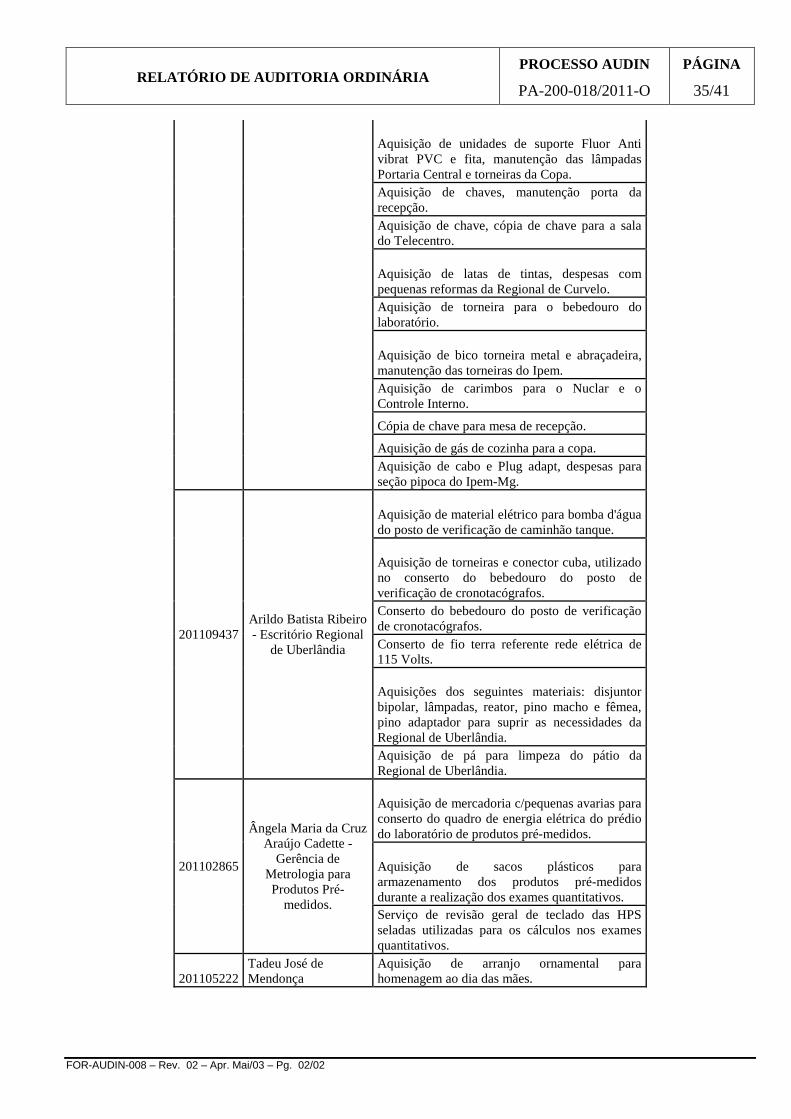

• Registramos ainda que, as compras do Ipem/MG estão centralizadas na sede, em Contagem..