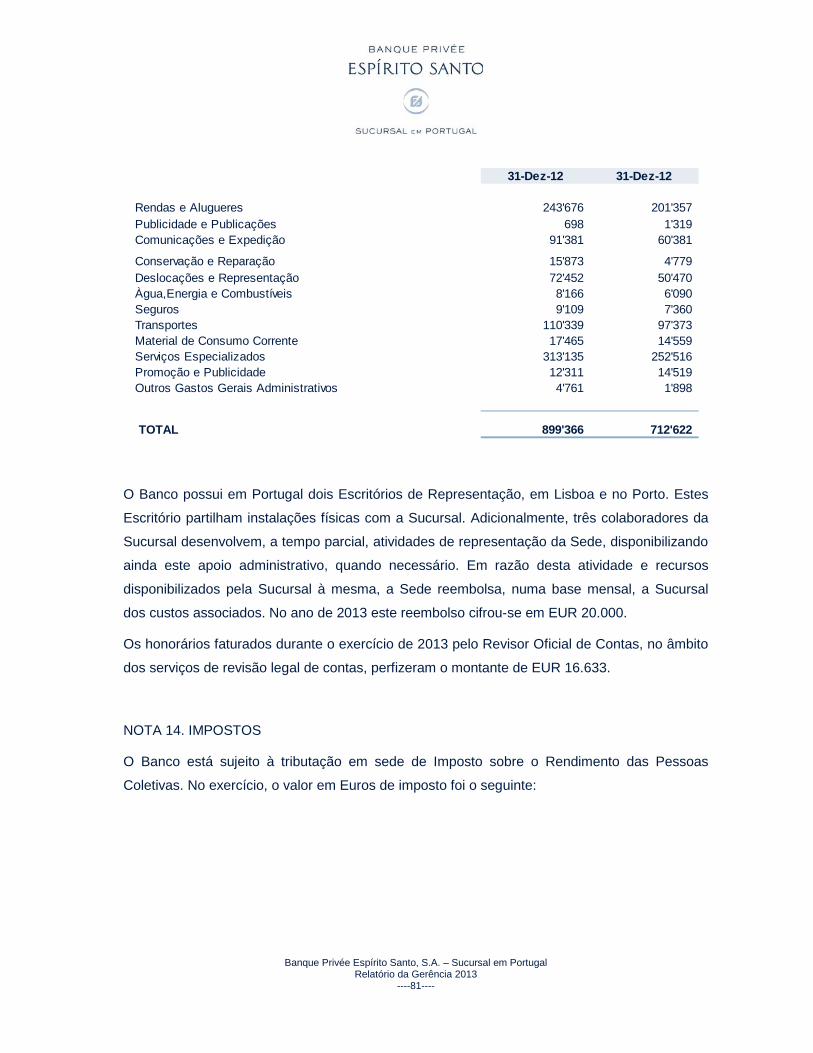

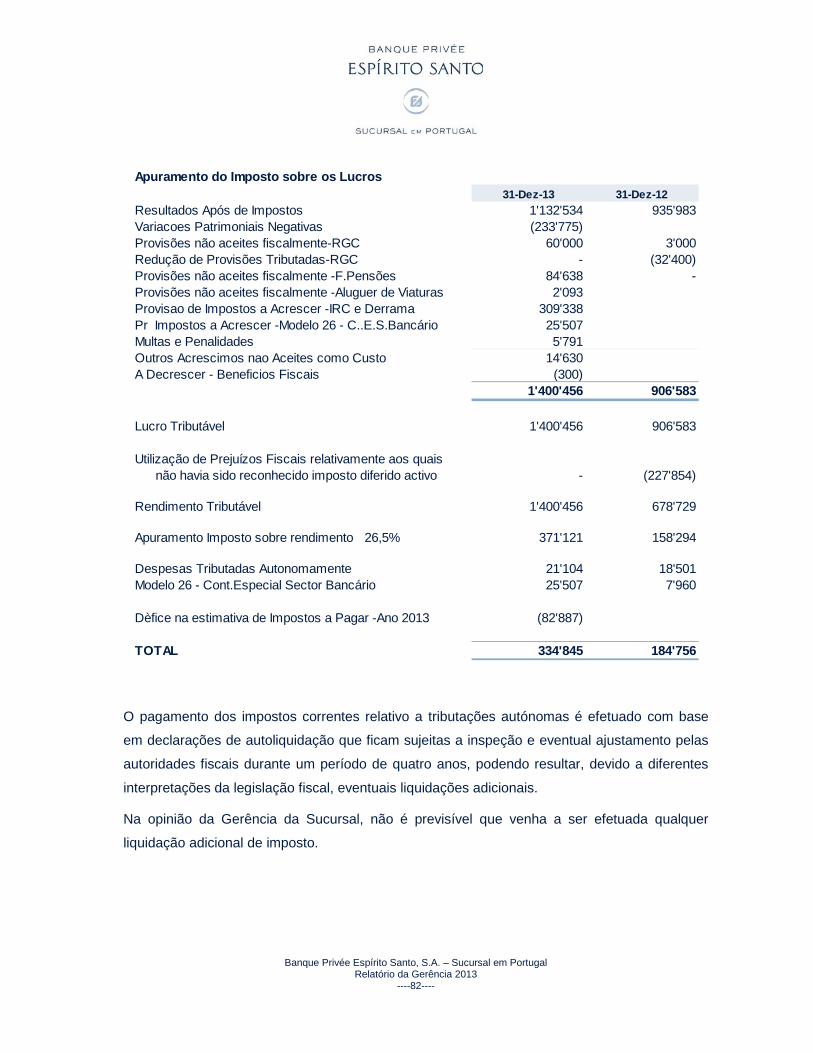

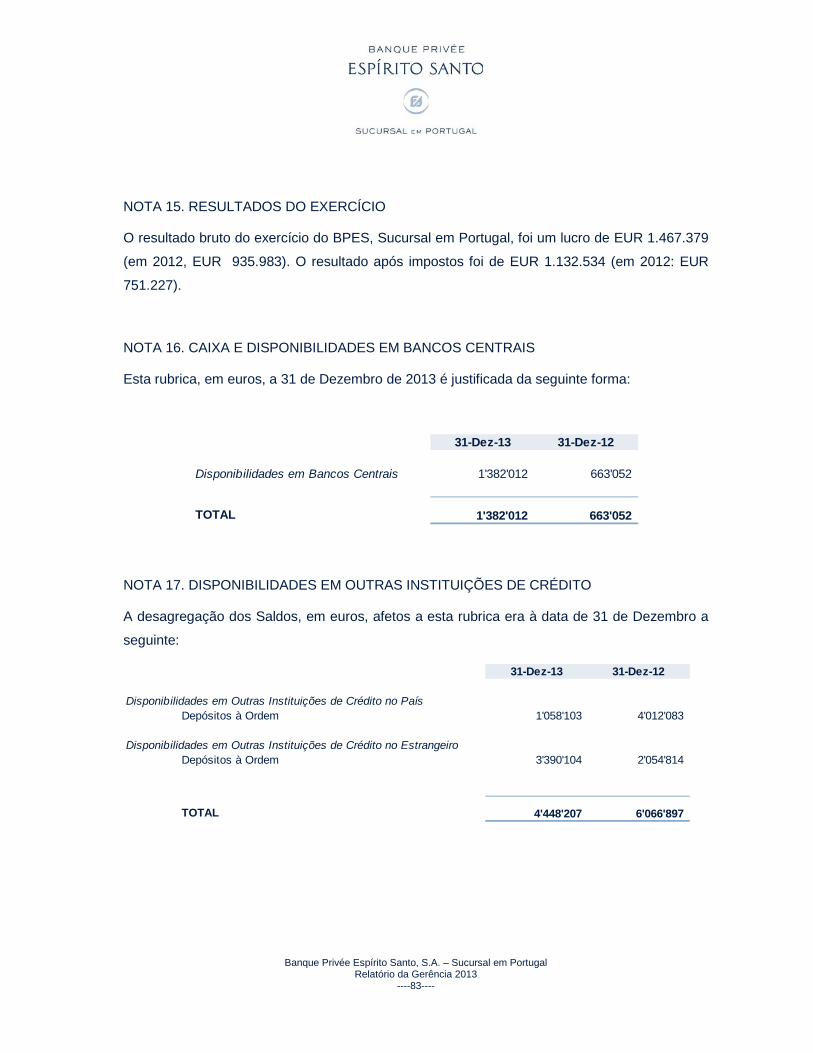

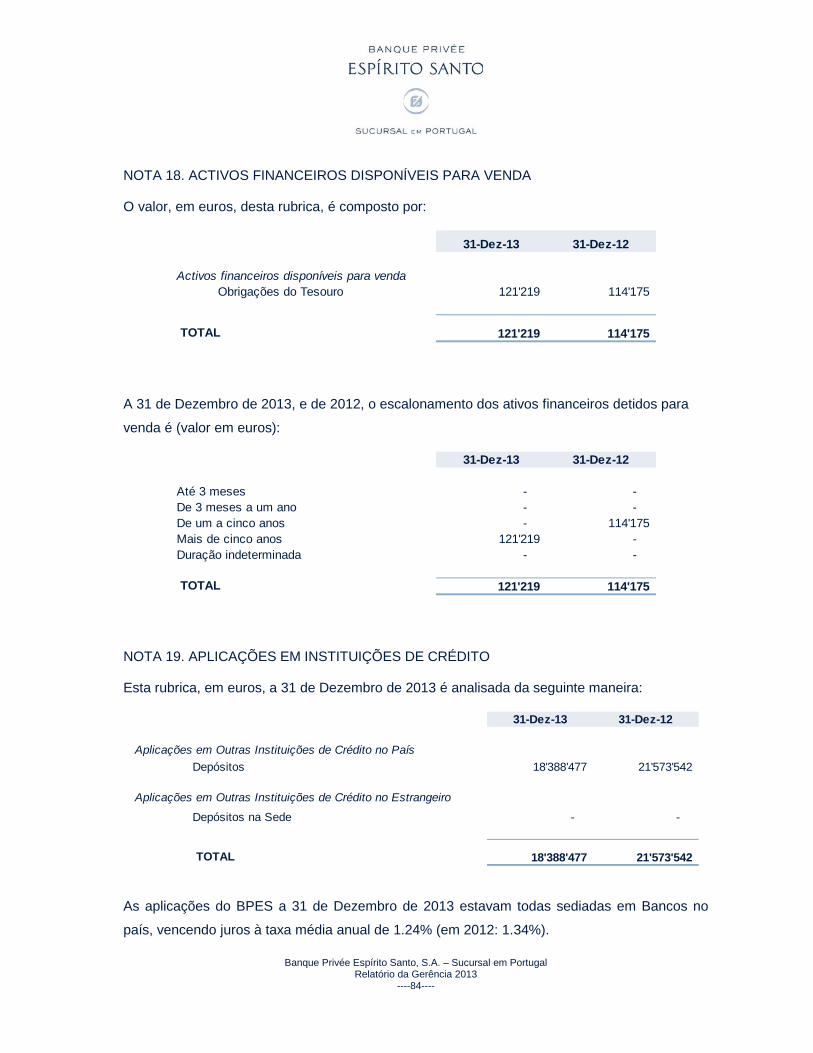

relatório da gerência e contas - 31/12/2013 - bportugal.pt · pessoal e revisor 1.190.292 727.260...

TRANSCRIPT

Banque Privée Espírito Santo S.A. - Sucursal em Portugal

Relatório da Gerência e Contas

31 De Dezembro de 2013

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----2----

Conteúdo

Mensagem do Presidente do Conselho de Administração ..............................................4

I Relatório da Gerência....................................................................................................6

1. Introdução ................................................................................................................7

2. Atividade em 2014 .................................................................................................10

2.1. Conjuntura Externa..........................................................................................11

2.2. Atividade por Departamentos ..........................................................................25

2.3. Interesses dos Stakeholders ...........................................................................30

3. Gestão ...................................................................................................................33

3.1. Evolução da atividade .....................................................................................33

3.2. Evolução por áreas de negócio e atividade.....................................................40

4. Conclusões e Perspetivas de Evolução.................................................................49

5. Proposta de Aplicação do Resultado .....................................................................52

II Demonstrações financeiras ........................................................................................53

III Notas Anexas às Demonstrações Financeiras ..........................................................59

IV Certificação legal de contas ......................................................................................97

V Relatório e parecer do fiscal único ...........................................................................100

Anexo: Política de Remuneração dos Dirigentes ........................................................103

Banque Privée Espírito Santo, S.A. – Órgãos Sociais.................................................109

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----3----

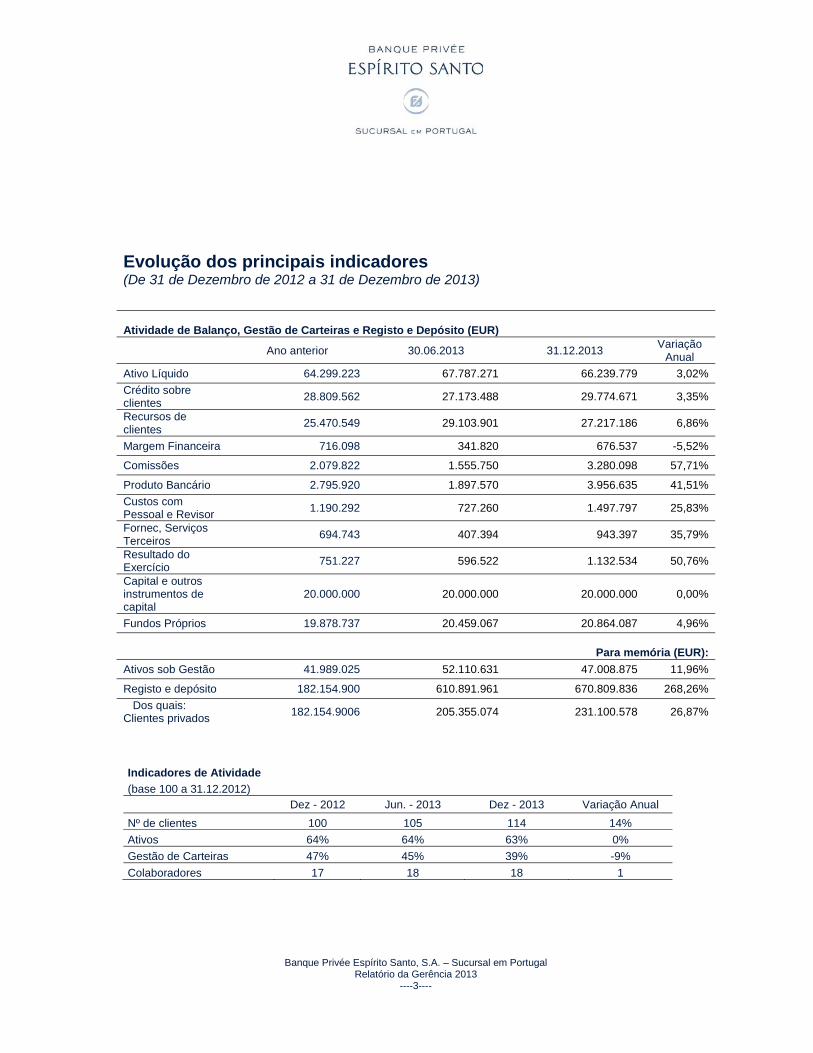

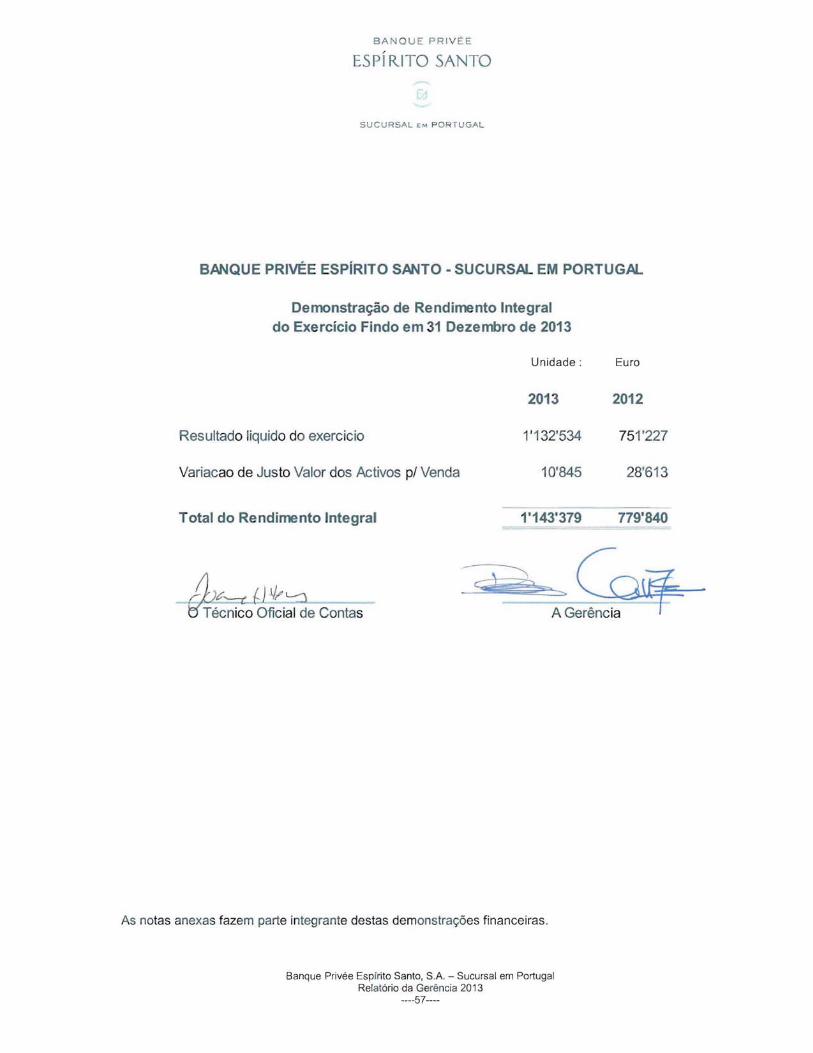

Evolução dos principais indicadores(De 31 de Dezembro de 2012 a 31 de Dezembro de 2013)

Atividade de Balanço, Gestão de Carteiras e Registo e Depósito (EUR)

Ano anterior 30.06.2013 31.12.2013 Variação Anual

Ativo Líquido 64.299.223 67.787.271 66.239.779 3,02%Crédito sobre clientes 28.809.562 27.173.488 29.774.671 3,35%

Recursos de clientes 25.470.549 29.103.901 27.217.186 6,86%

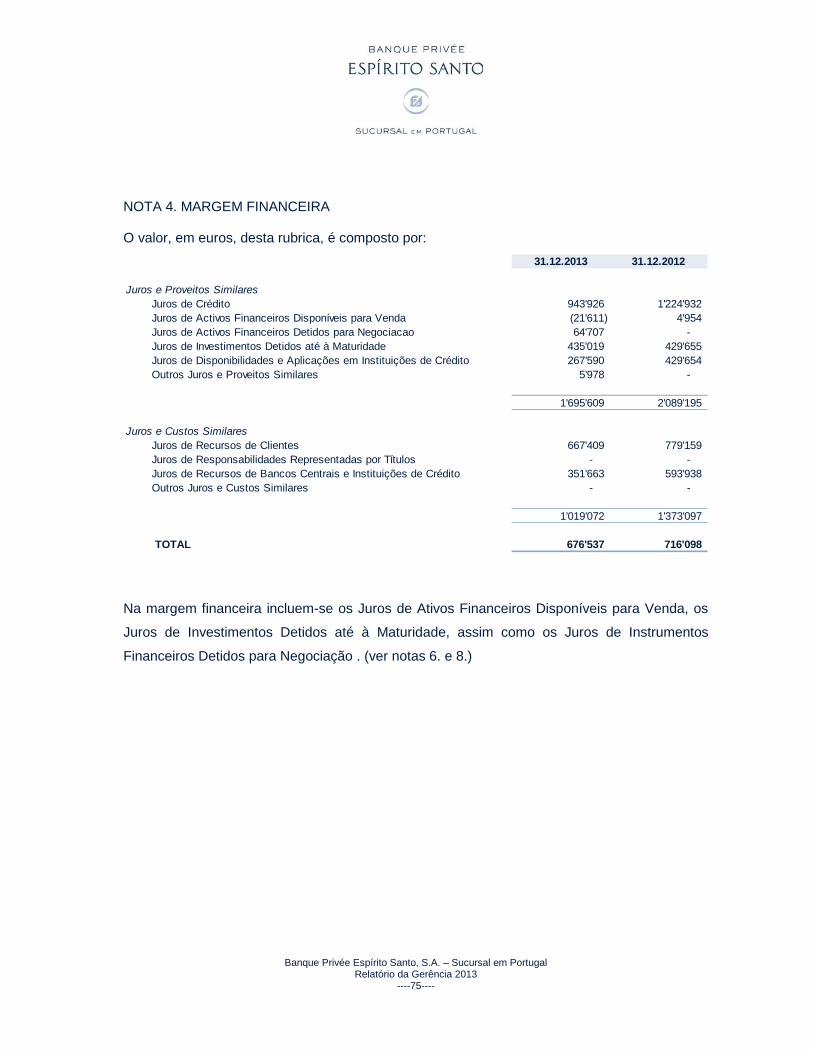

Margem Financeira 716.098 341.820 676.537 -5,52%

Comissões 2.079.822 1.555.750 3.280.098 57,71%

Produto Bancário 2.795.920 1.897.570 3.956.635 41,51%Custos com Pessoal e Revisor 1.190.292 727.260 1.497.797 25,83%

Fornec, Serviços Terceiros 694.743 407.394 943.397 35,79%

Resultado do Exercício 751.227 596.522 1.132.534 50,76%

Capital e outros instrumentos de capital

20.000.000 20.000.000 20.000.000 0,00%

Fundos Próprios 19.878.737 20.459.067 20.864.087 4,96%

Para memória (EUR):Ativos sob Gestão 41.989.025 52.110.631 47.008.875 11,96%

Registo e depósito 182.154.900 610.891.961 670.809.836 268,26%Dos quais:

Clientes privados 182.154.9006 205.355.074 231.100.578 26,87%

Indicadores de Atividade(base 100 a 31.12.2012)

Dez - 2012 Jun. - 2013 Dez - 2013 Variação AnualNº de clientes 100 105 114 14%Ativos 64% 64% 63% 0%Gestão de Carteiras 47% 45% 39% -9%Colaboradores 17 18 18 1

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----4----

Mensagem do Presidente do Conselho de Administração

O ano de 2013 foi um ano de referência na consolidação da estratégia da Banque Privée

Espírito Santo. Enquanto entidade do Espírito Santo Financial Group (ESFG), a Banque Privée

Espírito Santo tem por missão principal gerir o património financeiro dos seus clientes. A

diversificação da oferta e a sua adaptação permanente às necessidades dos clientes,

respeitando um quadro regulamentar em constante evolução, constituem os pilares

fundamentais da atividade do Banco.

Assim, em 2008 abrimos a nossa Sucursal em Portugal, em Lisboa, que alargou a sua

presença para a cidade do Porto em 2010. Foi também nesta perspetiva que o Banco criou a

Espírito Santo Wealth Management (ESWM) no Luxemburgo, uma plataforma multi-booking de

serviços de gestão de património que, em 2013, teve o seu primeiro ano completo de atividade.

A ESWM dispõe atualmente de uma equipa dedicada de 14 colaboradores no Luxemburgo e

em Espanha.

No final do ano, o Banco reforçou as suas atividades com a aquisição da clientela e da equipa

«Latin America» do Hyposwiss Privatbank AG em Zurique com o objetivo estratégico de

diversificar a proveniência dos seus clientes. Esta aquisição tornou necessária a abertura de

uma sucursal em Zurique, o que vem reforçar a presença da Banque Privée Espírito Santo na

Suíça, país onde o Grupo está presente desde 1977.

A constituição da ESWM e o desenvolvimento da atividade na Suíça refletem a visão

estratégica do Banco e a sua capacidade de adaptar constantemente o seu leque de serviços e

produtos.

A rede internacional do ESFG, a sofisticação dos serviços e a diversidade da oferta, aliados ao

“know-how” adquirido ao longo dos seus 145 anos de existência, constituem a base de uma

abordagem integrada para a gestão de património levada a cabo por esta instituição.

Quando criámos a Compagnie Financière Espírito Santo em 1977, que posteriormente se

tornou o Banque Privée Espírito Santo, a nossa missão era clara: oferecer aos nossos clientes,

a partir de uma plataforma suíça, serviços financeiros inovadores e de qualidade que

respondessem às suas preocupações face às vicissitudes e aos desafios da época.

Com o passar do tempo, surgiram novos desafios. Soubemos ultrapassá-los, mantendo a

mesma filosofia: servir os nossos clientes com a qualidade inequívoca que nos caracteriza.

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----5----

Uma última palavra em meu nome pessoal e em nome do Conselho de Administração sobre

Mário Mosqueira do Amaral que nos deixou em março de 2014. Mário Amaral entrou no Banco

Espírito Santo em Portugal em 1956 e foi, desde então, um parceiro de um valor inestimável

para o Grupo. Com uma longa experiência internacional, responsável pelas relações do Grupo

com instituições como o Fundo Monetário Internacional e o Banco Mundial, Mário Amaral foi o

primeiro a ocupar, em janeiro de 1977, aquando da implantação do Grupo Espírito Santo na

Suíça, o cargo de Presidente do Conselho de Administração da Compagnie Financière Espírito

Santo SA. A sua experiência internacional foi decisiva na consolidação das atividades e dos

projetos do Grupo Espírito Santo, e a sua contribuição, sempre brilhante, revelou-se

determinante para a estratégia e o posicionamento atuais da Banque Privée Espírito Santo.

José Manuel Pinheiro Espírito Santo SilvaPresidente do Conselho de Administração

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----6----

I Relatório da Gerência

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----7----

1. Introdução

A avaliação do ano de 2013, no que diz respeito às evolução da economia global, mas também

na dimensão europeia, e nacional, mostra, de forma mais ou menos consensual, ser

reconhecida a tendência para uma estabilização, e um cenário de recuperação moderada. Se

no ano anterior os sinais de inversão de tendência pareciam afirmar-se, a dúvida que passava

para este ano que se fecha dizia respeito ao grau de sustentabilidade dessa tímida

recuperação. Todos os dados agora disponíveis mostram uma situação que, no geral, se revela

melhor que nos períodos anteriores, e uma melhoria global dos indicadores de confiança,

introduzindo a expectativa de uma mais significativa recuperação ao longo de 2014.

Neste enquadramento global, é com satisfação que constatamos que a atividade do Banque

Privée Espírito Santo, S.A. – Sucursal em Portugal foi, uma vez mais, positiva nos seus

resultados, e nos seus indicadores de negócio. Na nossa avaliação, o modelo de negócio que

determinou o investimento do Banco nesta Sucursal, em 2008, e sucessivamente reforçado ao

longo dos já seis anos de atividade, vem provando consistência no desempenho, e criação de

valor, para clientes, acionista e colaboradores, numa dinâmica positiva que se reforça a cada

exercício.

Saliente-se que a evolução da nossa atividade não é dissociável da opção estratégica,

expressa no modelo de negócio do Banco. Só vem sendo possível apresentar resultados

positivos, de forma consistente, ao longo dos últimos cinco exercícios, (em contraste com a

realidade de algumas das instituições a operar no mercado nacional, e com a dimensão do

ajustamento que afeta, igualmente, o grupo financeiro de que somos parte integrante), porque

a nossa atividade não está, de forma tão significativa, exposta aos riscos que decorrem da

evolução do ciclo económico - o Banco está menos exposto a risco de crédito que a média dos

seus concorrentes, e apenas marginalmente exposto a este risco, quando comparada a sua

expressão de balanço, face à estrutura de um banco comercial tradicional.

No seu modelo de negócio, centrado nas atividades de gestão e de aconselhamento, a

atividade beneficia, nos momentos de recuperação do ciclo económico, com o incremento das

operações de clientes em mercados de capitais, e atividades de investimento. Por essa razão,

os indicadores de negócio no decorrer de 2013 mostram um crescimento sustentado do

número de clientes, e do envolvimento global destes com o Banco, em taxas significativas.

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----8----

A economia mundial manteve ao longo de 2013 uma trajetória de recuperação, mais evidente

no segundo semestre do ano. Este facto é evidente nos grandes blocos económicos, sejam os

EUA (apesar das dificuldades verificadas no processo de aprovação orçamental), seja nas

economias mais desenvolvidas da Europa. Em paralelo, assistiu-se a alguma estabilização do

crescimento nas economias emergentes.

De acordo com as estimativas mais recentes divulgadas pelo Fundo Monetário Internacional, a

economia mundial terá registado em 2013 um crescimento de 3,0%, próximo do observado no

ano anterior (3,1%). Em 2013, o desempenho dos ativos financeiros foi consistente com a

melhoria dos indicadores económicos e a diminuição da incerteza associada à chamada crise

da dívida soberana na Zona Euro, num contexto de reforço dos estímulos monetários. Nos

EUA as ações subiram cerca de 30% e no mercado de dívida pública a tendência foi de

aumento das taxas a partir do 2º trimestre.

Na Europa, o ano de 2013 ficou marcado pelo significativo esbater dos receios em torno da

crise da dívida soberana O facto da economia da região ter voltado a crescer a partir do

segundo trimestre do ano, ao mesmo tempo a que se assistiu a uma substancial correção dos

desequilíbrios macroeconómicos em diversos Estados Membros, permitiu a criação de

expectativas de crescimento mais sustentável. Tal situação verificou-se, não obstante a crise

no Chipre, destacando-se o acordo de assistência financeira negociado entre a Comissão

Europeia, o FMI e o Governo Cipriota.

O ambiente de maior estabilidade dos mercados financeiros internacionais e o fortalecimento

da situação financeira dos bancos possibilitou, em 2013, um incremento de liquidez nos

mercados interbancários e a progressiva abertura do mercado de capitais aos créditos dos

países não core, incluindo

A nível doméstico, o desempenho da economia portuguesa em 2013 foi superior ao

inicialmente previsto, tendo o PIB iniciado uma trajetória crescente a partir do 2º trimestre.

Destacam-se o comportamento positivo das exportações, o reforço da poupança interna, a

melhoria dos indicadores de confiança dos consumidores e dos empresários, e com relevante

importância, a evolução favorável dos principais indicadores orçamentais.

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----9----

Neste cenário global desenvolveu o Banco a sua atividade em 2013, o seu sexto ano em

Portugal. A evolução do negócio neste exercício permite constatar uma evolução positiva, em

volumes de atividade e resultados alcançados, evolução esta que vem possibilitando a

concretização de investimentos, destinados a garantir a manutenção de um perfil de

crescimento sustentável.

Cabe aos Gerentes do Banque Privée Espírito Santo S.A., Sucursal em Portugal, apresentar o

relatório da Gerência, referente ao período que decorre entre 01 de Janeiro e 31 de Dezembro

de 2013.

Ao fim de seis anos de atividade, e pelo quarto ano consecutivo, foram atingidos resultados

positivos, revelando-se o ano de 2013 o nosso melhor ano, quer em atividade, quer em

resultado. Para o conjunto da equipa de Gestão e Colaboradores, este é um motivo de

satisfação e orgulho.

A evolução da conjuntura em 2013 ponderou positivamente na nossa atividade, já que a

evolução dos mercados permitiu identificar oportunidades de investimento que foram

aproveitadas pelos nossos clientes. Em paralelo, o avançar do programa de ajustamento de

Portugal, e a estabilização da zona euro, contribuíram para uma gradual melhoria do

sentimento dos investidores, visível na recuperação dos mercados, introduzindo expectativas

positivas para os períodos temporais que seguem. A proposta de valor do Banco, dirigida aos

seus clientes, reflete-se no seu modelo de negócio, assumido e reafirmado, de procurar gerar

valor acrescentado pela gestão do seu património financeiro. Trata-se do posicionamento

estratégico do Banco, da sua área de experiência, do seu “core business”. O Banco mantém

uma posição de "nicho" face ao mercado – não é nosso objetivo ser um banco universal, antes

privilegiamos a ação nos segmentos que conhecemos, e nos quais julgamos poder gerar valor

para clientes. Tal significa, como vimos afirmando, um modelo de arquitetura aberta, e a

autonomia na seleção dos melhores fornecedores, capazes de garantir os princípios base da

nossa gestão: confiança, segurança e criação de valor.

Prova da capacidade de apresentar uma proposta de valor é o crescimento das variáveis

essenciais de negócio. Comissões sobre transações, serviços de custódia e comissões

associadas à gestão de ativos crescem a taxas de dois dígitos percentuais. O reflexo negativo

do ciclo económico é apenas visível na evolução menos conseguida da margem financeira, a

qual acompanhou a tendência de queda verificada na generalidade da banca nacional.

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----10----

A carta de valores do Banco impõe a prossecução de uma estratégia clara, baseada em

valores assumidos por toda a estrutura, e que resultam num posicionamento de mercado

pautado por elevados critérios de solidez, responsabilidade e transparência. É positivo que na

definição da estratégia seja possível beneficiar da solidez e experiência de integração num

Grupo Financeiro, cuja atividade se desenvolve ao longo dos últimos 140 anos, e onde a

característica multiregional das operações permite, com um mais sustentado grau de certeza,

assegura uma dispersão das fontes de risco e de proveitos. Acresce o elemento positivo que

constituem mais de 35 anos de exercício de atividade no mercado por excelência da banca

privada, a Suíça, que são, no nosso entender, um fator de confiança na qualidade da nossa

atuação.

O crescimento do resultado em 2013, não constitui, todavia, justificação para diminuir o

empenho, nem reduz a necessidade de pensar estrategicamente. Por essa razão, o Banco

lançou em 2012 a Espírito Santo Wealth Management (ESWM) no Luxemburgo, uma

plataforma multi-booking de serviços de gestão de patrimónios, que gradualmente se afirma

como um instrumento de captação de novas relações, e de oferta comercial para todo o Grupo.

Perspetivamos que a longo de 2014 esta nova sociedade, vocacionada para oferecer o

essencial da nossa experiência – gestão de ativos e consultoria – irá atuar, em pareceria

estreita com o Banco, no sentido de potenciar a sua oferta, com uma proposta de valor dirigida

a um universo mais alargado de clientes. Na certeza de que o sucesso do Grupo será benéfico

para a atividade desta nossa Sucursal.

2. Atividade em 2013

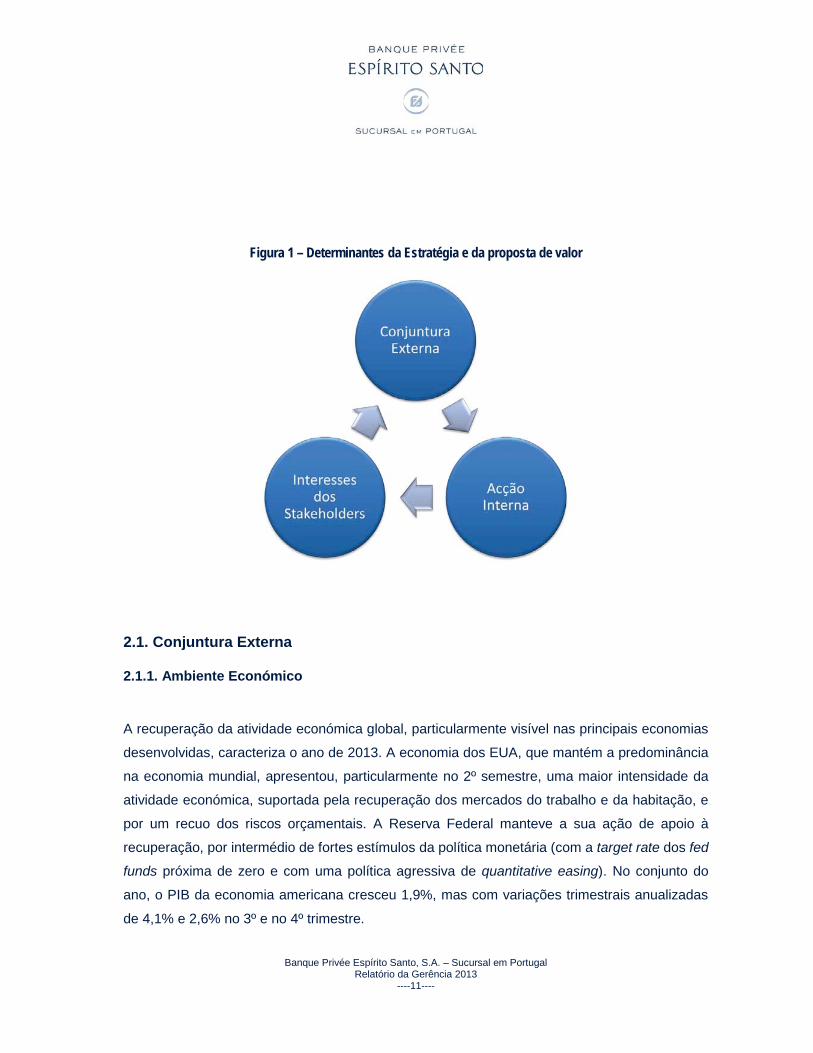

O posicionamento estratégico do Banco face ao mercado consubstancia-se no

desenvolvimento de uma estratégia que assegure os interesses dos stakeholders (clientes,

acionista, colaboradores) interagindo numa ligação dinâmica que enquadre a definição da

proposta de valor.

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----11----

Figura 1 – Determinantes da Estratégia e da proposta de valor

2.1. Conjuntura Externa

2.1.1. Ambiente Económico

A recuperação da atividade económica global, particularmente visível nas principais economias

desenvolvidas, caracteriza o ano de 2013. A economia dos EUA, que mantém a predominância

na economia mundial, apresentou, particularmente no 2º semestre, uma maior intensidade da

atividade económica, suportada pela recuperação dos mercados do trabalho e da habitação, e

por um recuo dos riscos orçamentais. A Reserva Federal manteve a sua ação de apoio à

recuperação, por intermédio de fortes estímulos da política monetária (com a target rate dos fed

funds próxima de zero e com uma política agressiva de quantitative easing). No conjunto do

ano, o PIB da economia americana cresceu 1,9%, mas com variações trimestrais anualizadas

de 4,1% e 2,6% no 3º e no 4º trimestre.

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----12----

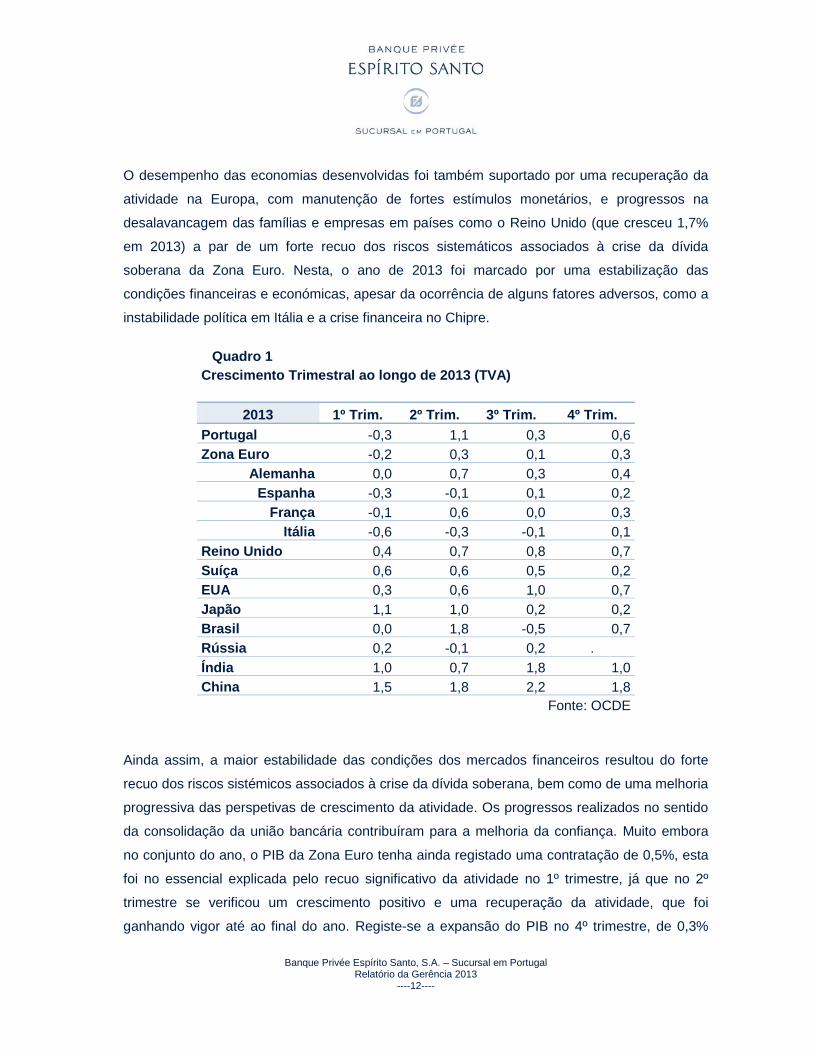

O desempenho das economias desenvolvidas foi também suportado por uma recuperação da

atividade na Europa, com manutenção de fortes estímulos monetários, e progressos na

desalavancagem das famílias e empresas em países como o Reino Unido (que cresceu 1,7%

em 2013) a par de um forte recuo dos riscos sistemáticos associados à crise da dívida

soberana da Zona Euro. Nesta, o ano de 2013 foi marcado por uma estabilização das

condições financeiras e económicas, apesar da ocorrência de alguns fatores adversos, como a

instabilidade política em Itália e a crise financeira no Chipre.

Quadro 1Crescimento Trimestral ao longo de 2013 (TVA)

2013 1º Trim. 2º Trim. 3º Trim. 4º Trim.Portugal -0,3 1,1 0,3 0,6Zona Euro -0,2 0,3 0,1 0,3

Alemanha 0,0 0,7 0,3 0,4Espanha -0,3 -0,1 0,1 0,2

França -0,1 0,6 0,0 0,3Itália -0,6 -0,3 -0,1 0,1

Reino Unido 0,4 0,7 0,8 0,7Suíça 0,6 0,6 0,5 0,2EUA 0,3 0,6 1,0 0,7Japão 1,1 1,0 0,2 0,2Brasil 0,0 1,8 -0,5 0,7Rússia 0,2 -0,1 0,2 .Índia 1,0 0,7 1,8 1,0China 1,5 1,8 2,2 1,8

Fonte: OCDE

Ainda assim, a maior estabilidade das condições dos mercados financeiros resultou do forte

recuo dos riscos sistémicos associados à crise da dívida soberana, bem como de uma melhoria

progressiva das perspetivas de crescimento da atividade. Os progressos realizados no sentido

da consolidação da união bancária contribuíram para a melhoria da confiança. Muito embora

no conjunto do ano, o PIB da Zona Euro tenha ainda registado uma contratação de 0,5%, esta

foi no essencial explicada pelo recuo significativo da atividade no 1º trimestre, já que no 2º

trimestre se verificou um crescimento positivo e uma recuperação da atividade, que foi

ganhando vigor até ao final do ano. Registe-se a expansão do PIB no 4º trimestre, de 0,3%

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----13----

face ao trimestre anterior e de 0,5% em termos homólogos. A taxa de desemprego manteve-se

em níveis elevados, tendo subido, em termos médios, de 11,4% para 12,1% da população

ativa. Nesse contexto de fraca dinâmica do emprego, a inflação anual diminuiu de 2.5% em

2012 para 1.4% em 2013, indiciando preocupações quanto a um risco de deflação.

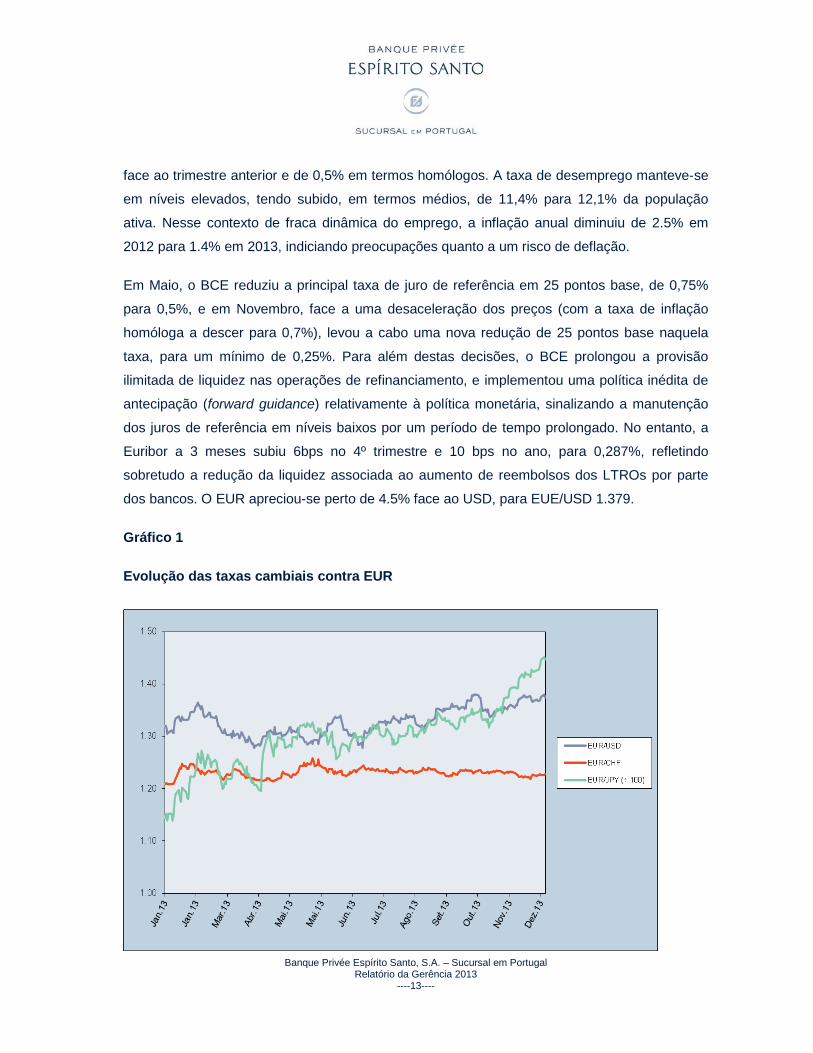

Em Maio, o BCE reduziu a principal taxa de juro de referência em 25 pontos base, de 0,75%

para 0,5%, e em Novembro, face a uma desaceleração dos preços (com a taxa de inflação

homóloga a descer para 0,7%), levou a cabo uma nova redução de 25 pontos base naquela

taxa, para um mínimo de 0,25%. Para além destas decisões, o BCE prolongou a provisão

ilimitada de liquidez nas operações de refinanciamento, e implementou uma política inédita de

antecipação (forward guidance) relativamente à política monetária, sinalizando a manutenção

dos juros de referência em níveis baixos por um período de tempo prolongado. No entanto, a

Euribor a 3 meses subiu 6bps no 4º trimestre e 10 bps no ano, para 0,287%, refletindo

sobretudo a redução da liquidez associada ao aumento de reembolsos dos LTROs por parte

dos bancos. O EUR apreciou-se perto de 4.5% face ao USD, para EUE/USD 1.379.

Gráfico 1

Evolução das taxas cambiais contra EUR

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----14----

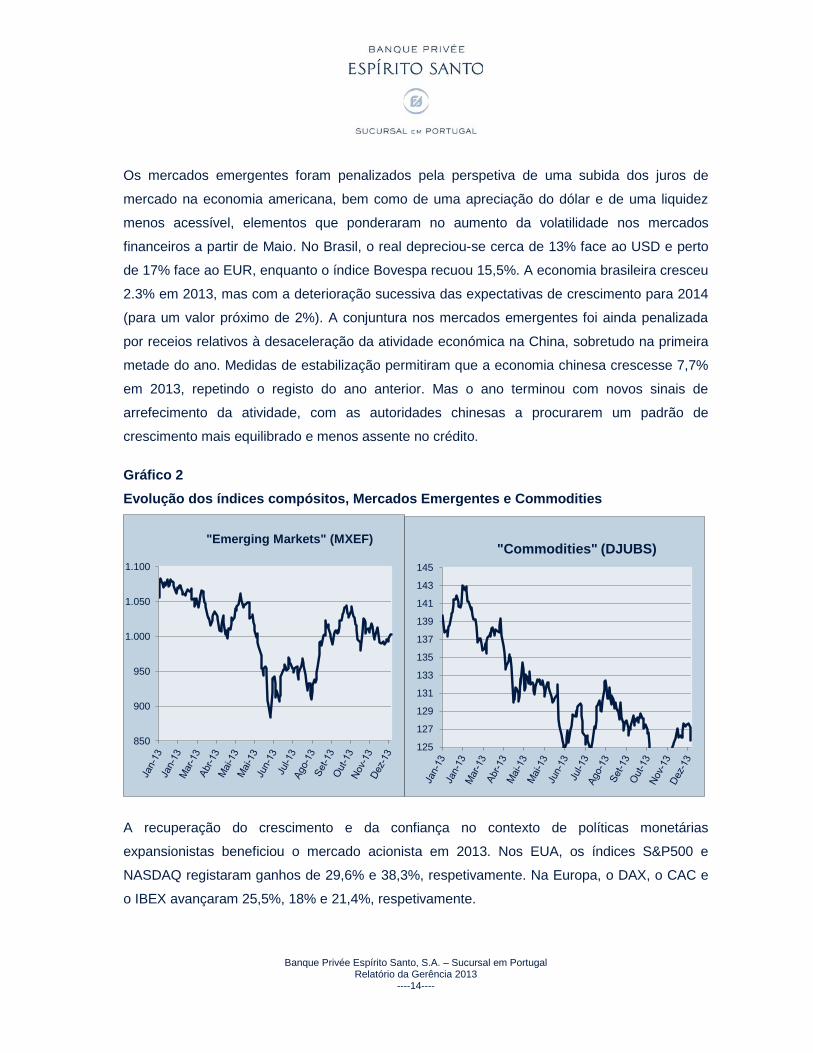

Os mercados emergentes foram penalizados pela perspetiva de uma subida dos juros de

mercado na economia americana, bem como de uma apreciação do dólar e de uma liquidez

menos acessível, elementos que ponderaram no aumento da volatilidade nos mercados

financeiros a partir de Maio. No Brasil, o real depreciou-se cerca de 13% face ao USD e perto

de 17% face ao EUR, enquanto o índice Bovespa recuou 15,5%. A economia brasileira cresceu

2.3% em 2013, mas com a deterioração sucessiva das expectativas de crescimento para 2014

(para um valor próximo de 2%). A conjuntura nos mercados emergentes foi ainda penalizada

por receios relativos à desaceleração da atividade económica na China, sobretudo na primeira

metade do ano. Medidas de estabilização permitiram que a economia chinesa crescesse 7,7%

em 2013, repetindo o registo do ano anterior. Mas o ano terminou com novos sinais de

arrefecimento da atividade, com as autoridades chinesas a procurarem um padrão de

crescimento mais equilibrado e menos assente no crédito.

Gráfico 2Evolução dos índices compósitos, Mercados Emergentes e Commodities

A recuperação do crescimento e da confiança no contexto de políticas monetárias

expansionistas beneficiou o mercado acionista em 2013. Nos EUA, os índices S&P500 e

NASDAQ registaram ganhos de 29,6% e 38,3%, respetivamente. Na Europa, o DAX, o CAC e

o IBEX avançaram 25,5%, 18% e 21,4%, respetivamente.

850

900

950

1.000

1.050

1.100

"Emerging Markets" (MXEF)

125

127

129

131

133

135

137

139

141

143

145

"Commodities" (DJUBS)

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----15----

Gráfico 3

Evolução mercados bolsistas em 2013:

11.500

12.500

13.500

14.500

15.500

16.500

17.500

Dow Jones

2.700

2.900

3.100

3.300

3.500

3.700

3.900

4.100

4.300

Nasdaq

4.700

5.000

5.300

5.600

5.900

6.200

6.500

6.800

PSI 20

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----16----

Fonte: Bloomberg

O ano de 2013 prolongou, desta forma, a recuperação iniciada na segunda metade do ano

anterior, sendo expectável a continuação desta tendência para o início de 2014. A segunda

metade do ano de 2013 já foi marcada por uma estabilização dos mercados financeiros e pelo

recuo dos receios de fragmentação da Zona Euro, neste caso expresso na diminuição

significativa dos spreads dos títulos de dívida pública das economias da periferia face à

Alemanha, Verificaram-se igualmente alguns progressos no sentido de uma maior integração

financeira e orçamental, esta melhoria do sentimento resultou sobretudo da criação, por parte

do BCE, das Outright Monetary Transactions, que abriram a possibilidade de compra "ilimitada"

de dívida pública da economias da Zona Euro, em complemento a um eventual programa de

assistência financeira formal do ESM. A maior propensão ao risco a nível global resultou

também dos efeitos de políticas monetárias fortemente expansionistas seguidas pelos

principais bancos centrais, num contexto de pressões inflacionistas reduzidas.

5.500

6.000

6.500

7.000

7.500

8.000

8.500

9.000

9.500

10.000

DAX

5.5006.0006.5007.0007.5008.0008.5009.0009.500

10.00010.500

IBEX

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----17----

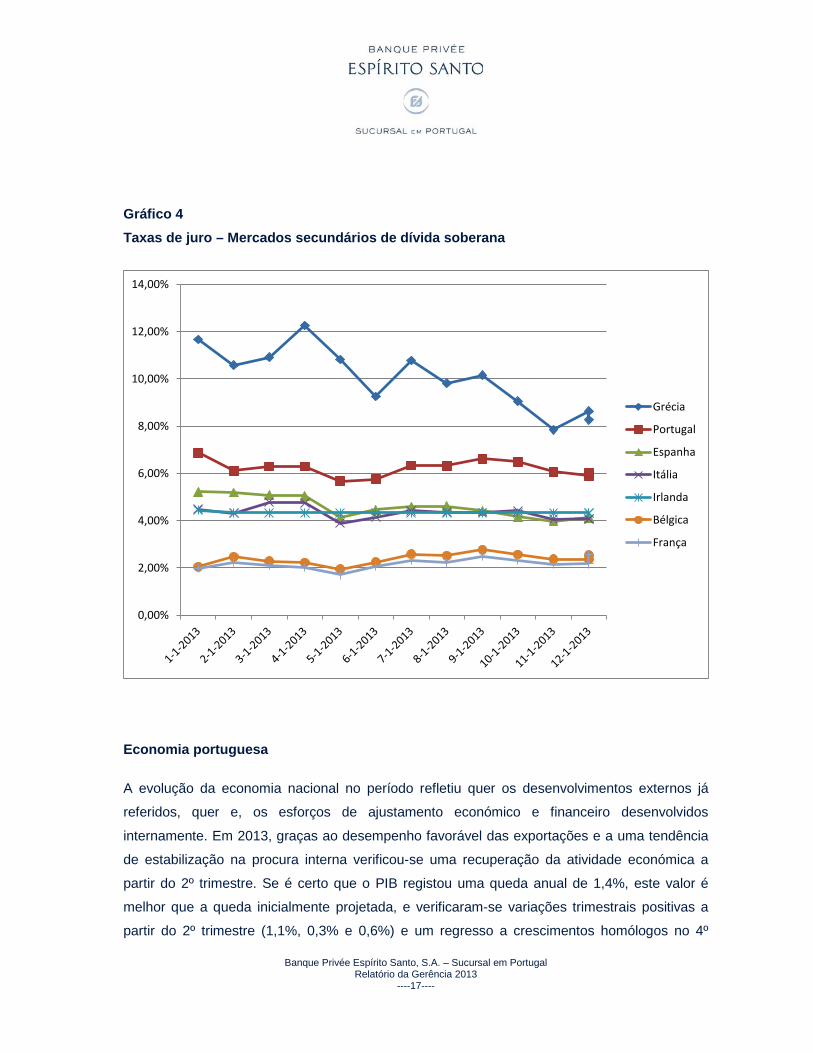

Gráfico 4Taxas de juro – Mercados secundários de dívida soberana

Economia portuguesa

A evolução da economia nacional no período refletiu quer os desenvolvimentos externos já

referidos, quer e, os esforços de ajustamento económico e financeiro desenvolvidos

internamente. Em 2013, graças ao desempenho favorável das exportações e a uma tendência

de estabilização na procura interna verificou-se uma recuperação da atividade económica a

partir do 2º trimestre. Se é certo que o PIB registou uma queda anual de 1,4%, este valor é

melhor que a queda inicialmente projetada, e verificaram-se variações trimestrais positivas a

partir do 2º trimestre (1,1%, 0,3% e 0,6%) e um regresso a crescimentos homólogos no 4º

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

Grécia

Portugal

Espanha

Itália

Irlanda

Bélgica

França

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----18----

trimestre (1,7%, após 11 trimestres de contração). Esta evolução intra-anual da atividade

económica é acompanhada por uma melhoria gradual dos indicadores de confiança das

famílias e empresas, com o Indicador de Sentimento Económico da Comissão Europeia a

aproximar-se da respetiva média de longo prazo (e a ultrapassar esta média já no primeiro

trimestre de 2014).

O crescimento da economia portuguesa manteve-se, todavia, condicionado pelo processo de

desalavancagem em curso nos diferentes setores da economia nacional. No conjunto do ano, o

consumo privado e a formação bruta de capital fixo registaram quedas em termos reais (-1,7%

e -7,3% respetivamente), ainda que significativamente menos intensas do que em 2012 e em

recuperação na parte final do ano.

À evolução anual do consumo privado correspondeu um aumento da capacidade líquida de

financiamento das famílias, para 6,8% do PIB (6,4% em 2012 depois de mínimos históricos ao

redor de e 2% em 2008), suportado por uma subida da respetiva taxa de poupança, para

12,6% do rendimento disponível.

Por sua vez, as empresas voltaram a reduzir as respetivas necessidades líquidas de

financiamento, para 2,1% do PIB (3,9% em 2012 e 11,4% em 2008), para o que terá

contribuído uma nova redução do investimento mas, também, uma evolução positiva de

respetiva poupança corrente. Neste contexto, a economia registou uma perda de cerca de 120

mil empregos no conjunto do ano, sustentando a manutenção de uma taxa de desemprego

elevada (16,3% da população ativa, em termos médios anuais, após 15,7% em 2012). A

evolução do mercado acompanhou, no entanto, o perfil intra-anual da atividade económica. A

taxa de desemprego recuou de 17,7% para 15,3% da população ativa entre o 1º e o 4º

trimestre de 2013, com esta descida suportada pela criação de perto de 130 mil empregos nos

últimos três trimestres do ano, bem como por uma redução da população ativa (associada, em

parte, a um elevado fluxo de emigração).

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----19----

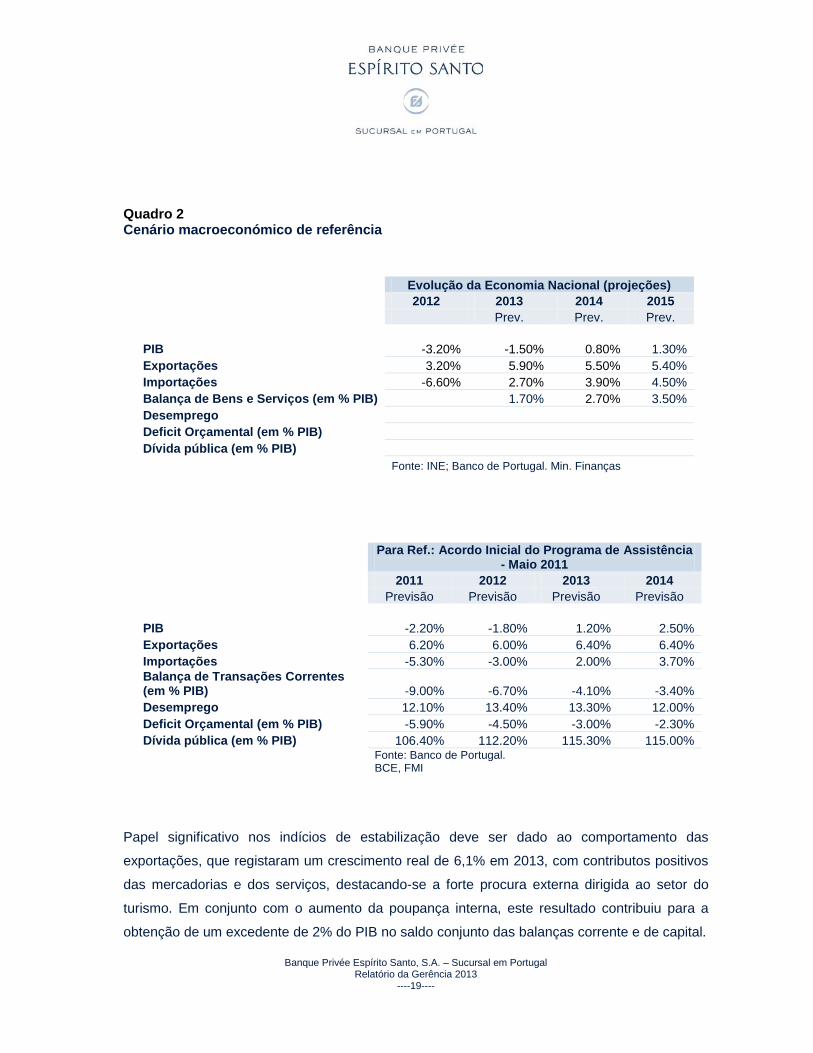

Quadro 2Cenário macroeconómico de referência

Evolução da Economia Nacional (projeções)2012 2013 2014 2015

Prev. Prev. Prev.

PIB -3.20% -1.50% 0.80% 1.30%Exportações 3.20% 5.90% 5.50% 5.40%Importações -6.60% 2.70% 3.90% 4.50%Balança de Bens e Serviços (em % PIB) 1.70% 2.70% 3.50%DesempregoDeficit Orçamental (em % PIB)Dívida pública (em % PIB)

Fonte: INE; Banco de Portugal. Min. Finanças

Para Ref.: Acordo Inicial do Programa de Assistência - Maio 2011

2011 2012 2013 2014Previsão Previsão Previsão Previsão

PIB -2.20% -1.80% 1.20% 2.50%Exportações 6.20% 6.00% 6.40% 6.40%Importações -5.30% -3.00% 2.00% 3.70%Balança de Transações Correntes (em % PIB) -9.00% -6.70% -4.10% -3.40%Desemprego 12.10% 13.40% 13.30% 12.00%Deficit Orçamental (em % PIB) -5.90% -4.50% -3.00% -2.30%Dívida pública (em % PIB) 106.40% 112.20% 115.30% 115.00%

Fonte: Banco de Portugal. BCE, FMI

Papel significativo nos indícios de estabilização deve ser dado ao comportamento das

exportações, que registaram um crescimento real de 6,1% em 2013, com contributos positivos

das mercadorias e dos serviços, destacando-se a forte procura externa dirigida ao setor do

turismo. Em conjunto com o aumento da poupança interna, este resultado contribuiu para a

obtenção de um excedente de 2% do PIB no saldo conjunto das balanças corrente e de capital.

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----20----

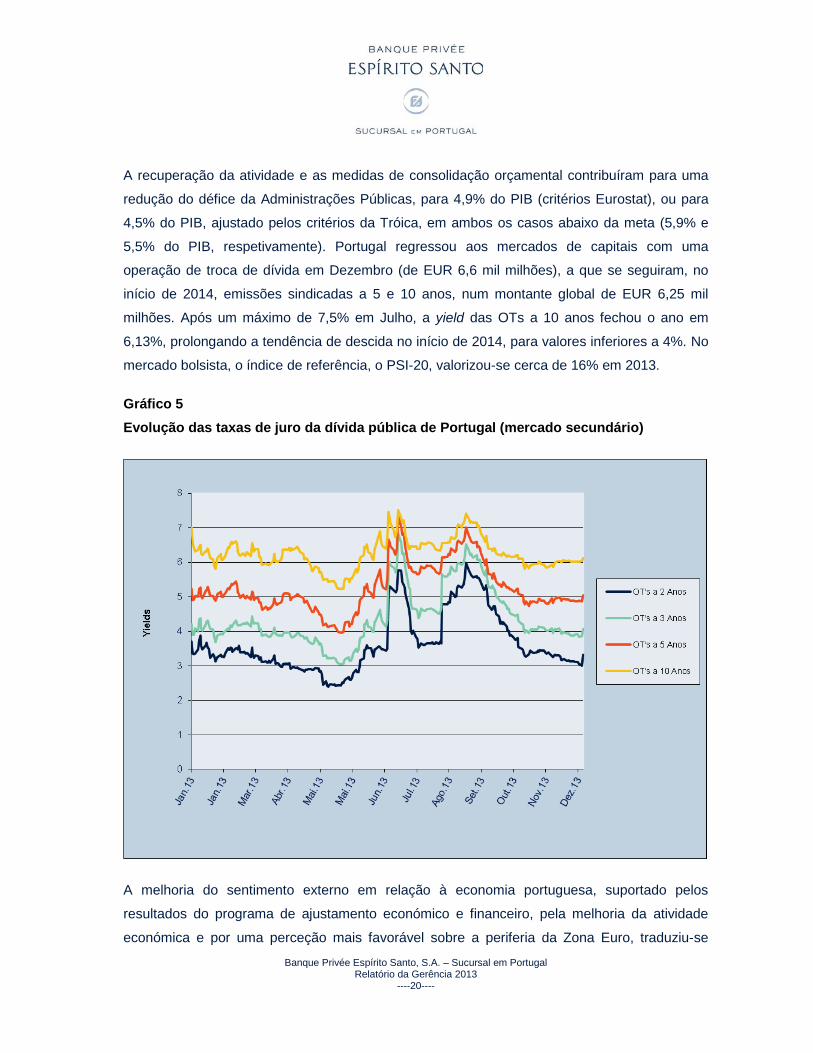

A recuperação da atividade e as medidas de consolidação orçamental contribuíram para uma

redução do défice da Administrações Públicas, para 4,9% do PIB (critérios Eurostat), ou para

4,5% do PIB, ajustado pelos critérios da Tróica, em ambos os casos abaixo da meta (5,9% e

5,5% do PIB, respetivamente). Portugal regressou aos mercados de capitais com uma

operação de troca de dívida em Dezembro (de EUR 6,6 mil milhões), a que se seguiram, no

início de 2014, emissões sindicadas a 5 e 10 anos, num montante global de EUR 6,25 mil

milhões. Após um máximo de 7,5% em Julho, a yield das OTs a 10 anos fechou o ano em

6,13%, prolongando a tendência de descida no início de 2014, para valores inferiores a 4%. No

mercado bolsista, o índice de referência, o PSI-20, valorizou-se cerca de 16% em 2013.

Gráfico 5Evolução das taxas de juro da dívida pública de Portugal (mercado secundário)

A melhoria do sentimento externo em relação à economia portuguesa, suportado pelos

resultados do programa de ajustamento económico e financeiro, pela melhoria da atividade

económica e por uma perceção mais favorável sobre a periferia da Zona Euro, traduziu-se

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----21----

ainda, já na primeira metade de 2014, numa melhoria da perspetiva (Outlook) para o rating

soberano por parte das agências Fitch Ratings Inc (Outlook positivo), por parte da agência

Standard & Poor’s Credit Market Services Europe Limited (Outlook estável) e da Moody’s

Investors Service España S.A. (Outlook positivo e subida de um nível de rating de Ba3 para

Ba2) embora ainda abaixo de investment grade.

As atuais projeções do Fundo Monetário Internacional apontam para que, em 2014, a

economia mundial cresça cerca de 3,6%, suportada principalmente por uma aceleração

moderada do crescimento das economias mais avançadas. Esta recuperação deverá resultar

da manutenção de políticas monetárias expansionistas, políticas fiscais menos restritivas,

reequilíbrios financeiros e melhoria nos níveis de confiança, neste caso associados à perceção

da redução de riscos sistémicos, designadamente na Zona Euro. A economia dos países da

Zona Euro deverá alcançar um crescimento que deverá rondar 1,2% depois de ter sofrido uma

ligeira contração em 2013 (fonte: FMI). A economia portuguesa deverá beneficiar dos sinais de

estabilização económica e financeira que Portugal vem evidenciando nos últimos trimestres e

deverá alcançar um crescimento em 2014, ainda que modesto, assente no investimento, nas

exportações e ainda na recuperação do consumo. Por outro lado, deverá também beneficiar da

perceção mais favorável do risco dos países da periferia por parte dos investidores, que já tem

tido efeitos significativos na descida das yields da dívida pública observada desde o início de

2014, tendo suportado a decisão do Governo de terminar o Programa de Assistência sem uma

linha cautelar.

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----22----

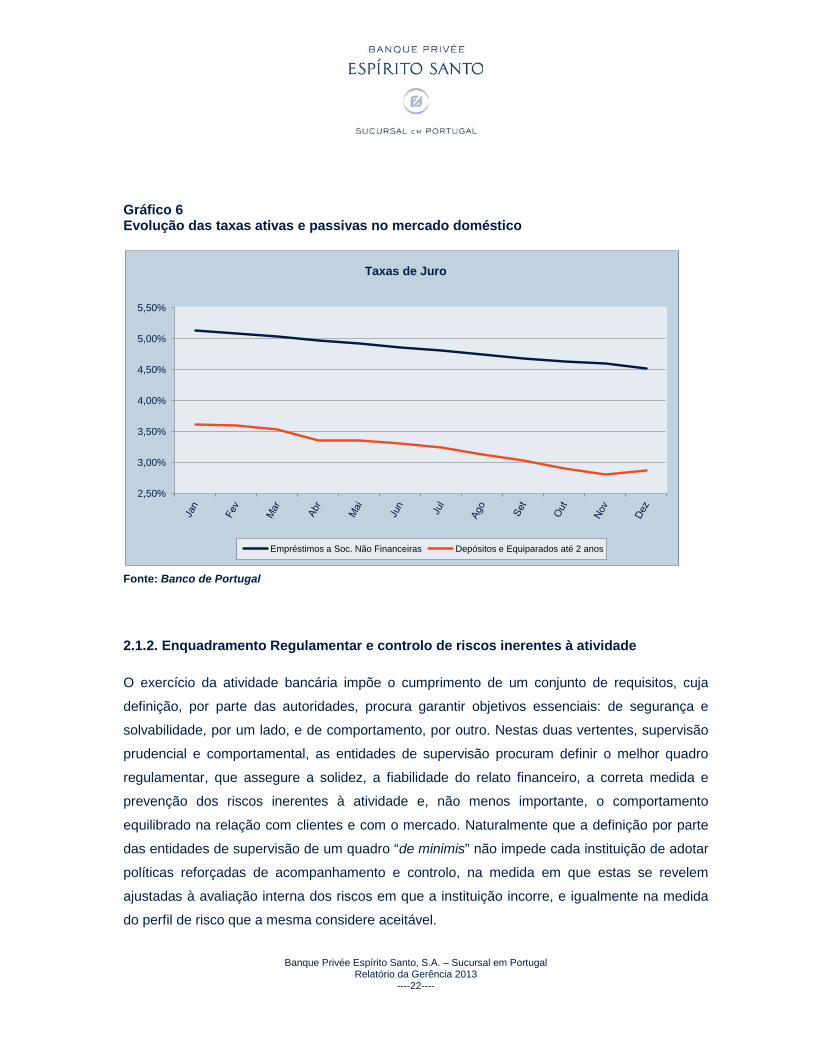

Gráfico 6Evolução das taxas ativas e passivas no mercado doméstico

Fonte: Banco de Portugal

2.1.2. Enquadramento Regulamentar e controlo de riscos inerentes à atividade

O exercício da atividade bancária impõe o cumprimento de um conjunto de requisitos, cuja

definição, por parte das autoridades, procura garantir objetivos essenciais: de segurança e

solvabilidade, por um lado, e de comportamento, por outro. Nestas duas vertentes, supervisão

prudencial e comportamental, as entidades de supervisão procuram definir o melhor quadro

regulamentar, que assegure a solidez, a fiabilidade do relato financeiro, a correta medida e

prevenção dos riscos inerentes à atividade e, não menos importante, o comportamento

equilibrado na relação com clientes e com o mercado. Naturalmente que a definição por parte

das entidades de supervisão de um quadro “de minimis” não impede cada instituição de adotar

políticas reforçadas de acompanhamento e controlo, na medida em que estas se revelem

ajustadas à avaliação interna dos riscos em que a instituição incorre, e igualmente na medida

do perfil de risco que a mesma considere aceitável.

2,50%

3,00%

3,50%

4,00%

4,50%

5,00%

5,50%

Taxas de Juro

Empréstimos a Soc. Não Financeiras Depósitos e Equiparados até 2 anos

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----23----

O enquadramento regulamentar da atividade da Sucursal do Banque Privée em Portugal é

determinado pela sua característica de instituição de crédito com sede em Estado não-membro

da União Europeia. Tal implica, a nível individual, o cumprimento da legislação nacional e

Europeia, aplicável ao setor bancário e aos intermediários financeiros (e a sujeição,

respetivamente, à supervisão do Banco de Portugal e da Comissão do Mercado de Valores

Mobiliários), e igualmente o cumprimento de requisitos especificamente aplicáveis a sucursais

com as nossas características, de que se destaca a afetação local de capital, em níveis

financeiros bastante superiores aos requeridos a sucursais de instituições do espaço

comunitário. Adicionalmente aplicam-se à atividade desenvolvida por este Banco, em Portugal,

alguns requisitos que são determinados pela autoridade de supervisão Suíça, nomeadamente

quanto a concentração de risco. Parcialmente os depósitos em Portugal beneficiam de uma

cobertura adicional do sistema de garantia de depósitos suíço.

Ao nível da atividade, importa o cumprimento atempado de todos os requisitos de informação

regular e de capacidade de resposta às autoridades de supervisão, que no caso do Banco

implica corresponder a uma multiplicidade geográfica de legislações e requisitos –

individualmente, a Sucursal é supervisionada nos termos da legislação nacional, a nível

consolidado do Banco pela autoridade de supervisão Suíça e, finalmente, a nível de grupo

financeiro, por efeito da consolidação na Espírito Santo Financial Group, uma vez mais pelo

Banco de Portugal e pela Comissão do Mercado de Valores Mobiliários. O pressuposto da

atuação passa pelo estrito cumprimento, a nível local, da regra mais estrita que resulte da

conjugação das regras Suíça e nacional.

Pelas características do seu modelo de negócio o Banco está exposto aos riscos inerentes ao

exercício da sua atividade e, de forma mais relevante, a alguns destes. A atuação do Banco

desenvolve-se num cenário de controlo de riscos, tendo como referência a política definida a

nível da Espírito Santo Financial Group. Cabe a cada instituição aprovar um perfil de risco

aceitável, coerente com a política do Grupo, e no caso da atividade em Portugal, garantir que a

atividade desenvolvida respeita o perfil de risco do Banco, e que estão garantidos, a todo o

momento, os pressupostos do controlo, monitorização, e capacidade de deteção e intervenção,

relativamente aos riscos inerentes à atividade.

Por recurso a um conjunto de procedimentos internos publicados e divulgados a todo o Banco,

e que refletem a política de risco, e de tolerância ao mesmo, definida pelo Conselho de

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----24----

Administração, reuniões regulares da Gerência avaliam os riscos considerados relevantes, com

relevância particular no momento atual para os riscos de liquidez, e crédito, de mercados, de

taxa de juro de balanço, mas de forma igualmente próxima dos riscos operacional, de

cumprimento e reputacional. É ainda efetuado um muito próximo acompanhamento de outros

riscos, como sejam risco de taxa de câmbio ou de continuidade de negócio.

Pela sua dimensão, e pela relevância da atividade desenvolvida, é importante evidenciar a

estrutura de controlo afeta à mitigação dos riscos que podem afetar a atividade, excedendo de

alguma forma a nossa estrutura de análise, que abordava fatores externos. A função de gestão

de riscos abrange riscos externos, mas também riscos internos. Encontra-se integrada para

todo o Grupo Espírito Santo, e as suas competências são desempenhadas de forma

independente face às restantes áreas funcionais do Grupo. No âmbito da sua atuação,

identifica, avalia, acompanha e controla todos os riscos materialmente relevantes a que o

Grupo se encontra sujeito, tanto interna como externamente, de modo a que os mesmos se

mantenham contidos e, dessa forma, não afetem a sua situação financeira. Asseguram

também a manutenção de um perfil de risco conservador ao nível da solvabilidade, do

provisionamento e da liquidez

Igualmente importante a definição do perfil de risco do Grupo, que é da responsabilidade da

sua Comissão Executiva, que fixa igualmente os princípios gerais de gestão e de controlo dos

riscos, assegurando que, para tal, o Grupo detém as competências e os recursos necessários à

prossecução dos objetivos definidos. Existem diversos Comités especializados que assumem a

coordenação e acompanham a implementação em linha, garantindo-se a coerência entre as

decisões do Conselho de Administração do Banco e a definição emanada da Comissão

Executiva do Grupo.

No acompanhamento dos riscos inerentes à atividade os Gerentes participam, de pleno direito,

no Comité de Gestão de Ativos e Passivos (ALM), no Comité Financeiro, no Comité de Crédito,

no Comité de Estratégia, que define a Gestão de Ativos do Banco e no Comité Operacional.

O Banco considera relevante o controlo dos riscos seguidamente identificados, definindo-se os

pressupostos de controlo dos mesmos:

Risco de crédito: Manutenção dos requisitos de capital e solvabilidade, medição da

sinistralidade e dos requisitos de provisionamento do crédito, análise de concentração.

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----25----

Risco de mercado: Avaliação da flutuação do valor dos ativos transacionáveis em mercado,

definição de limites de perda, utilização de notações externas na definição dos

investimentos, análise de concentração.

Risco de liquidez: Análise de ”gaps” de tesouraria, análise de vencimentos ativos e

passivos (“mismatch”), análise de concentração.

Risco de taxa de juro: Monitorização da exposição da situação financeira a movimentos

adversos nas taxas de juro, sobre a carteira bancária ou capital. Análise da margem

financeira, análise de sensibilidade a flutuações, análise de cenários.

Risco operacional: Registo sistemático de eventos, justificação e correção de deficiências.

Identificação dos principais indicadores de risco operacional e avaliação regular. Análise

estatística, em conjunto com o registo da Sede, para identificação de melhorias a introduzir

nos processos.

2.2. Atividade por Departamentos

A estrutura em Portugal abarca um conjunto de funções exercidas localmente, que garantem

autonomia de gestão e funcional. No final de 2013 a equipa era constituída por dezanove

colaboradores, destacando-se no ano o reforço das equipas Comercial e de Gestão de Ativos.

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----26----

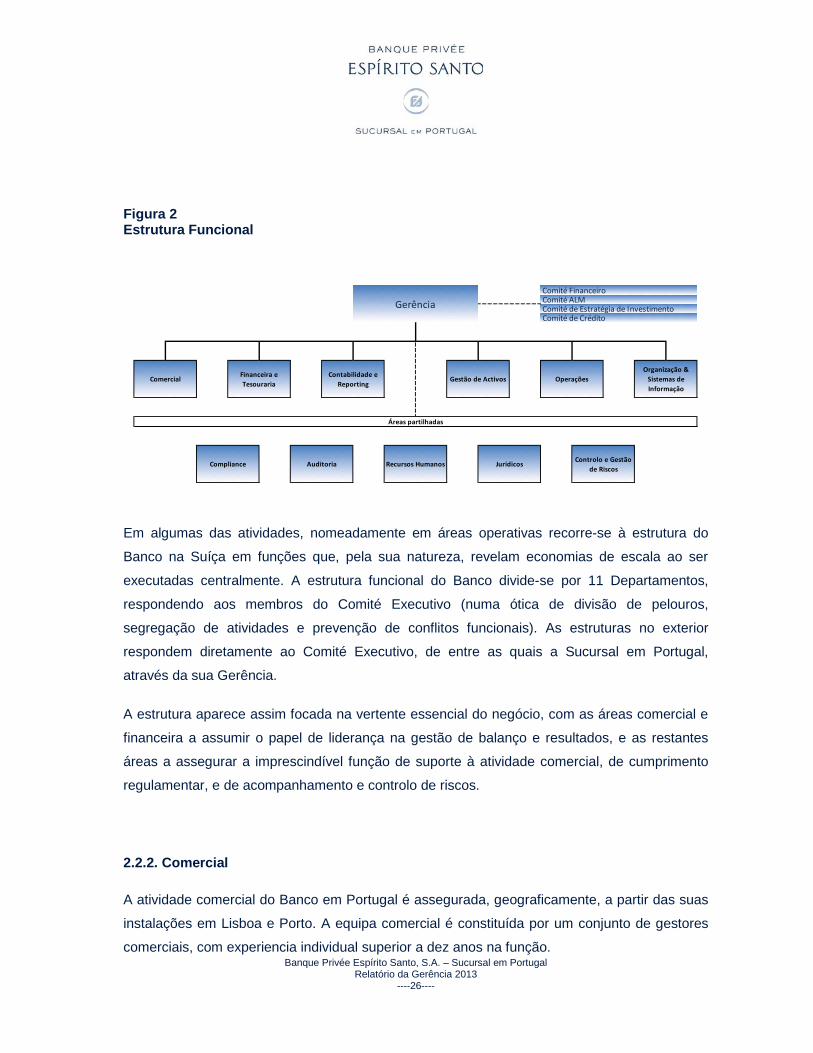

Figura 2Estrutura Funcional

Em algumas das atividades, nomeadamente em áreas operativas recorre-se à estrutura do

Banco na Suíça em funções que, pela sua natureza, revelam economias de escala ao ser

executadas centralmente. A estrutura funcional do Banco divide-se por 11 Departamentos,

respondendo aos membros do Comité Executivo (numa ótica de divisão de pelouros,

segregação de atividades e prevenção de conflitos funcionais). As estruturas no exterior

respondem diretamente ao Comité Executivo, de entre as quais a Sucursal em Portugal,

através da sua Gerência.

A estrutura aparece assim focada na vertente essencial do negócio, com as áreas comercial e

financeira a assumir o papel de liderança na gestão de balanço e resultados, e as restantes

áreas a assegurar a imprescindível função de suporte à atividade comercial, de cumprimento

regulamentar, e de acompanhamento e controlo de riscos.

2.2.2. Comercial

A atividade comercial do Banco em Portugal é assegurada, geograficamente, a partir das suas

instalações em Lisboa e Porto. A equipa comercial é constituída por um conjunto de gestores

comerciais, com experiencia individual superior a dez anos na função.

Áreas partilhadas

Recursos Humanos JurídicosComplianceControlo e Gestão

de RiscosAuditoria

Comité ALMComité de Estratégia de InvestimentoComité de Crédito

ComercialFinanceira e Tesouraria

Contabilidade e Reporting

Gestão de Activos OperaçõesOrganização &

Sistemas de Informação

GerênciaComité Financeiro

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----27----

O modelo de acompanhamento comercial prevê uma relação de proximidade com os clientes,

onde o gestor assume um posicionamento central, recorrendo à intervenção de especialistas

(consultoria, gestão de carteiras, análise económica) quando tal se revela uma mais-valia para

a relação de negócio.

No decorrer de 2013 foi efetuado o reforço do número de colaboradores nesta área.

2.2.3. Financeira e Tesouraria

A atividade nas dimensões financeira, e de gestão de tesouraria, procura efetuar a gestão de

tesouraria, a gestão das dimensões passiva e ativa do balanço, no sentido de assegurar o

equilíbrio da margem financeira, o equilíbrio de liquidez, e a cobertura de riscos de mercado e

cambiais.

Adicionalmente, mantém uma ação enquanto agente em operações privadas de mercado

primário de títulos, características de uma atividade de investment banking.

Gere as carteiras de investimentos do Banco e participa nos comités de Direção de Finanças e

Comité ALM.

2.2.4. Contabilidade e Reporting

Compete-lhe garantir a elaboração e fiabilidade das demonstrações financeiras, e assegurar a

atempada produção dos relatórios internos e externos.

Mantém uma atividade essencial de produção e entrega às autoridades de supervisão, e ao

Estado, dos relatórios contabilísticos, de negócio, e fiscais, necessários a permitir a existência

de uma efetiva supervisão, e a auditores, no âmbito da validação da completa e fiável

informação sobre a dimensão contabilística da atividade, assegurando igualmente a

capacidade de resposta às alterações ditadas por via legal.

Controla a preparação da informação de gestão.

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----28----

2.2.5. Gestão de Ativos

Em coordenação, e por presença Comité de Direção de Investimentos, com a Sede do Banco,

participa na definição das estratégias de investimento e alocação de ativos das carteiras de

clientes, geridas ao abrigo de contratos de gestão de carteiras.

Acompanha a implementação da gestão definida, emitindo relatórios de acompanhamento, e

validando os pressupostos de gestão.

2.2.6. Operações

Assegura o processamento operacional das ordens de clientes, e bem como assim o apoio

administrativo relativo à atividade geral da Sucursal.

Produz, para validação, os registos contabilísticos relativos à atividade, os quais são objeto de

controlo pela contabilidade.

2.2.7. Sistemas de Informação

Garante, em ligação com a Sede do Banco, a eficácia dos sistemas de informação, suporte à

atividade, intervindo na definição das correções ao adaptações necessárias.

Mantém a ligação com fornecedores externos, ao nível das infraestruturas de suporte físico, de

programas, e de sistemas, na medida do necessário ao pleno funcionamento.

Participa no Comité de Direção de Operações e IT.

2.2.8 Áreas partilhadas

Auditoria Interna

Assegura a atividade, de forma remota, a partir da Sede do Banco. Em paralelo, é

coadjuvada pelo Auditor Externo, KPMG & Associados, a nível local em Portugal, e no

âmbito do processo de Controlo Interno pela Sociedade PriceWaterhouse Coopers.

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----29----

Compliance / Controlo do Cumprimento

Assegura, em estrutura integrada com a Sede, funções de controlo sobre a atividade e

operações, nomeadamente ao nível do início de relações e conhecimento de clientes e

transações.

Participa nos Comités de Direção Legal e Compliance, e de Abertura de Contas.

Controlo e Gestão de Riscos

Assegura, em estrutura integrada com a Sede, o Controlo dos riscos relevantes a que a

atividade está exposta, controlando-os e identificando situações de risco, efetivo e

potencial.

Propõe soluções para correção de deficiências, ou de melhoria da capacidade de

identificação ou controlo de riscos.

Jurídicos

Intervém na dimensão contratual e jurídica da atividade, e hoje em nome do Banco face

a autoridades judiciais.

Envia pareceres sobre contratos, e acompanha as alterações regulamentares,

identificando as que possam ter impacto sobre a ação do Banco, sinalizando-as aos

órgãos de estrutura envolvidos, e à Gerência.

Faz a coordenação do recurso a apoio jurídico externo.

Recursos Humanos

Em ligação com a Gerência da Sucursal, e com o apoio administrativo externo

contratado em Portugal, gere a partir da Suíça a dimensão da análise do quadro de

colaboradores, nas suas múltiplas vertentes.

Acompanha a realização de ações de formação, e a definição da política de recursos

humanos integrada, em ligação à Gerência e ao Comité Executivo do Banco.

A atividade em Portugal é exercida por um conjunto de 19 (17 em 2012) colaboradores

contratados localmente.

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----30----

Na repartição das atividades que são exercidas em Portugal, os colaboradores repartem-se por

atividades de gestão e direção (10%), comerciais (35%), técnicas (30%) e de suporte (25%).

Na caracterização dos recursos humanos, 80% dos colaboradores têm formação a nível de

ensino superior, com os restantes a possuírem formação média.

Elemento fulcral da gestão de recursos humanos constitui-se a política de formação da

instituição. O Banco investe de forma estrutural na formação dos seus colaboradores. Ao longo

do ano de 2013 foram realizadas ações de formação sobre fiscalidade, supervisão

comportamental e gestão de ativos. Adicionalmente, vários colaboradores participaram em

ações de formação externa, nomeadamente formação sobre operações bancárias, formação

relativa a branqueamento de capitais, e análise de risco.

2.3. Interesses dos Stakeholders

2.3.1. Clientes

A atividade do Banco é dirigida a um segmento específico de clientes, aos quais se considera

possível oferecer uma proposta de valor diferenciada. O Banco atua na área de "Private

Banking", o que deve ser entendido como procurando relações com um nível de envolvimento

global superior.

A criação de valor para este segmento de clientes é baseada numa proposta de

acompanhamento comercial, com destaque para a prestação de serviços de gestão

discricionária, ao abrigo de contratos de gestão de carteiras. Em paralelo, existe uma forte

componente de aconselhamento financeiro, ao nível de investimentos. Dadas as características

específicas da atividade de gestão de ativos, o banco não é ativo nas atividades clássicas da

banca comercial (transacionai, intermediação de balanço). Mantém por isso apenas uma

atividade acessória de crédito colateralizado por valores mobiliários, deliberadamente reduzida,

para reduzir riscos de balanço, e não criar dependência de liquidez.

A nível de oferta, o modelo de negócio aponta para uma estrutura normalmente designada

como Arquitetura Aberta – não privilegiar o fornecimento de produtos próprios, mas antes

selecionar produtos e fornecedores com base na melhor proposta, adaptada às características

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----31----

e objetivos de investimento de cada cliente. Permite igualmente esta postura uma focagem nas

atividades que possibilitem gerar uma mais-valia para o cliente e para o Banco, com um

permanente acompanhamento da evolução do negócio, a análise prévia, seleção criteriosa e

comercialização de produtos e serviços de terceiros, desde que sejam no interesse dos nossos

clientes.

Na relação com clientes, o Banco privilegia a qualidade à quantidade, procurando melhorar

constantemente os níveis de serviço, e dispensando uma particular atenção ao respeito pelas

normas deontológicas da nossa profissão. Corolários lógicos deste posicionamento são a

opção por uma estrutura de dimensão média, reforçando a coesão das equipas, e permitindo

manter a organização focada no cliente.

O reforço da atividade comercial, e da marca Espírito Santo, vem sendo conseguido, e no

decorrer de 2013 o Banco iniciou a sua atividade no Luxemburgo, através da Espírito Santo

Wealth Management (Europe), sociedade financeira vocacionada para atuar no espaço da

União Europeia, nas atividades que constituem o nosso negócio nuclear – Gestão de Ativos e

Aconselhamento Financeiro. Em estreita ligação, e criando sinergias, com o Banco, será

possível desenvolver uma oferta comercial reforçada, com capacidade para acompanhar

relações dentro e fora do Grupo, gerando maior valor para clientes, e cimentando parcerias de

longo prazo.

2.3.2. Acionista

A estabilidade da estrutura acionista é um dos fatores de sucesso do Banco. A definição de

estratégias de longo prazo, que permitem uma atuação face ao mercado que se quer coerente

e maximizadora do resultado, dentro do perfil de risco considerado aceitável, constitui fator de

diferenciação face ao mercado.

O interesse do acionista não implica a prevalência deste sobre o dos restantes stakeholders ou

sobre o interesse da sociedade. Ao nível do Grupo Espírito Santo e do Banco, a participação

de membros independentes nos órgãos sociais acompanha as melhores práticas

internacionais, assegurando o justo equilíbrio entre os interesses dos vários participantes no

processo de criação de valor.

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----32----

A nível social, é conhecida a política do Grupo. Individualmente o Banque Privée Espírito Santo

em parceria com o Swiss Finance Institute, decidiu criar e atribuir um prémio anual para o

melhor trabalho de pesquisa na área financeira.

2.3.3. Colaboradores

A definição ajustada de políticas de remuneração para o conjunto dos colaboradores é parte

necessária do processo motivacional. O Banque Privée Espírito Santo aplica desde há vários

anos uma política de remuneração que pode comportar uma parte variável, discricionária,

decidida pelo Conselho de Administração, e passível de atribuição em função do cumprimento

de um conjunto de objetivos conjuntos e individuais.

Outro elemento relevante da motivação de colaboradores constitui a política de formação

contínua, mantendo o Banco uma política de formação de todos os seus colaboradores, a qual

é vista como um fator de diferenciação estratégica.

No rescaldo da crise de 2008, tornou-se evidente que as políticas de remuneração variável,

praticadas por algumas instituições, foram indutoras da assunção, por parte das mesmas, de

riscos que, pela sua dimensão, se revelaram não só incomportáveis para as suas instituições,

como eventos potenciadores de risco sistémico. Se é certo que tal não foi o caso da

generalidade das instituições a operar no mercado português ou suíço, verificou-se a

necessidade de definição de regras por parte das autoridades de supervisão, relativas à

existência de critérios claros de atribuição de remuneração variável, os quais se pretende ser

elementos que garantam o alinhamento entre os interesses de longo prazo das instituições, e o

interesse pessoal dos colaboradores com responsabilidades na gestão, e na definição da

estratégia. No caso da Sucursal do Banque Privée Espírito Santo, a Política de Remuneração

dos Dirigentes é apresentada como Anexo ao presente Relatório.

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----33----

3. Gestão

3.1. Evolução da atividade

O ano de 2013 veio confirmar a tendência de crescimento da atividade da Sucursal em

Portugal do Banque Privée Espírito Santo.

As opções reafirmadas ao longo do ano, de centrar a atividade nas áreas de gestão de ativos e

consultoria, a par do reforço do quadro de colaboradores afeto às áreas comercial e de gestão

de investimentos permitirem em crescimento significativo do número de clientes, de ativos em

custódia, e dos proveitos a estes associados.

Em paralelo, o banco vem mantendo, desde a sua abertura em Portugal, em 2008, uma

atividade na área de emissões de dívida, por colocação privada, a qual conheceu igualmente

no decorrer do exercício um crescimento relevante.

Ambas as dimensões de negócio, e o seu crescimento, não são dissociáveis da evolução da

conjuntura económica global e doméstica. Embora a ritmo lento, a recuperação económica foi-

se afirmando como um dado adquirido ao longo do ano. Tal facto gerou um efeito de

crescimento, por antecipação, nos mercados acionistas, o estreitamento de “spreads” e ganhos

de capital nos mercados obrigacionistas, e um regresso da liquidez, de forma assinalável, aos

mercados.

Finalmente, o ajustamento da economia nacional foi prosseguido ao longo do ano, sendo

visível na evolução do risco soberano da república, e no seu gradual retorno ao mercado,

ajudado pela evolução, igualmente, da Irlanda e Espanha, que beneficiarem também do

ambiente favorável e dos elevados níveis de liquidez disponível.

Não será assim surpresa verificar que o Banco conseguiu crescer nas áreas que são centrais à

sua proposta comercial. A queda das taxas de juro, passivas, dos balanços bancários originou

uma apetência por alternativas (obrigações, fundos de investimento, ações), que implicam, por

parte das instituições, a capacidade de selecionar e propor uma oferta adaptada ao perfil de

risco de cada cliente.

É na d

competê

capacid

aconsel

investim

Refira-s

destaca

pagame

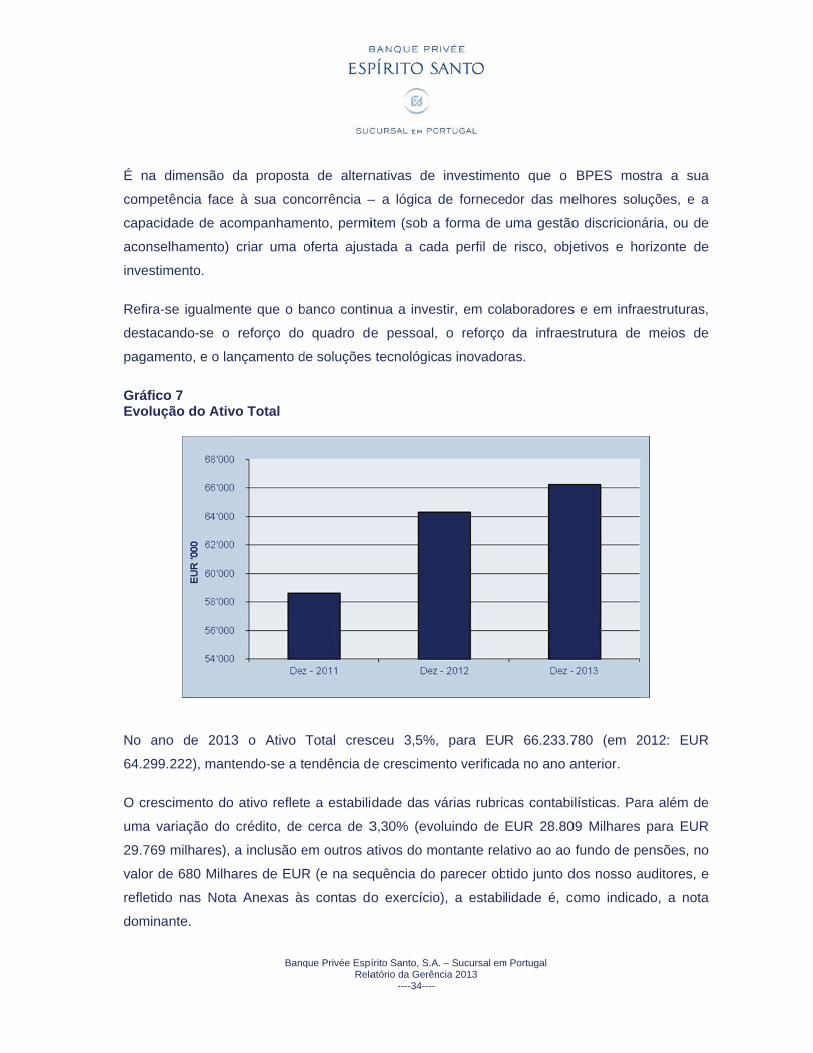

GráficoEvoluçã

No ano

64.299.

O cresc

uma va

29.769

valor de

refletido

domina

dimensão d

ência face

dade de aco

lhamento)

mento.

se igualmen

ando-se o

ento, e o lan

o 7 ão do Ativo

o de 2013

222), mante

cimento do

ariação do c

milhares), a

e 680 Milha

o nas Nota

nte.

Banq

da proposta

à sua con

ompanhame

criar uma

nte que o b

reforço do

nçamento d

o Total

3 o Ativo

endo-se a t

ativo reflete

crédito, de

a inclusão e

ares de EUR

Anexas às

que Privée EspRela

a de altern

corrência –

ento, permi

oferta ajust

banco contin

quadro de

de soluções

Total cres

endência d

e a estabili

cerca de 3

em outros a

R (e na seq

s contas do

írito Santo, S.Aatório da Gerên

----34----

nativas de

– a lógica

item (sob a

tada a cad

nua a inves

e pessoal,

s tecnológica

sceu 3,5%,

e crescime

dade das v

3,30% (evo

ativos do m

quência do

o exercício

. – Sucursal emncia 2013

investimen

de fornece

a forma de

da perfil de

stir, em col

o reforço

as inovador

para EU

nto verificad

várias rubric

oluindo de

ontante rela

parecer ob

o), a estabi

m Portugal

nto que o

dor das me

uma gestão

e risco, obje

aboradores

da infraes

ras.

R 66.233.7

da no ano a

cas contabi

EUR 28.80

ativo ao ao

tido junto d

lidade é, c

BPES mo

elhores sol

o discricion

etivos e ho

s e em infra

strutura de

780 (em 2

anterior.

ilísticas. Pa

09 Milhares

fundo de p

dos nosso a

como indica

stra a sua

uções, e a

nária, ou de

orizonte de

aestruturas,

meios de

2012: EUR

ara além de

para EUR

pensões, no

auditores, e

ado, a nota

a

a

e

e

,

e

R

e

R

o

e

a

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----35----

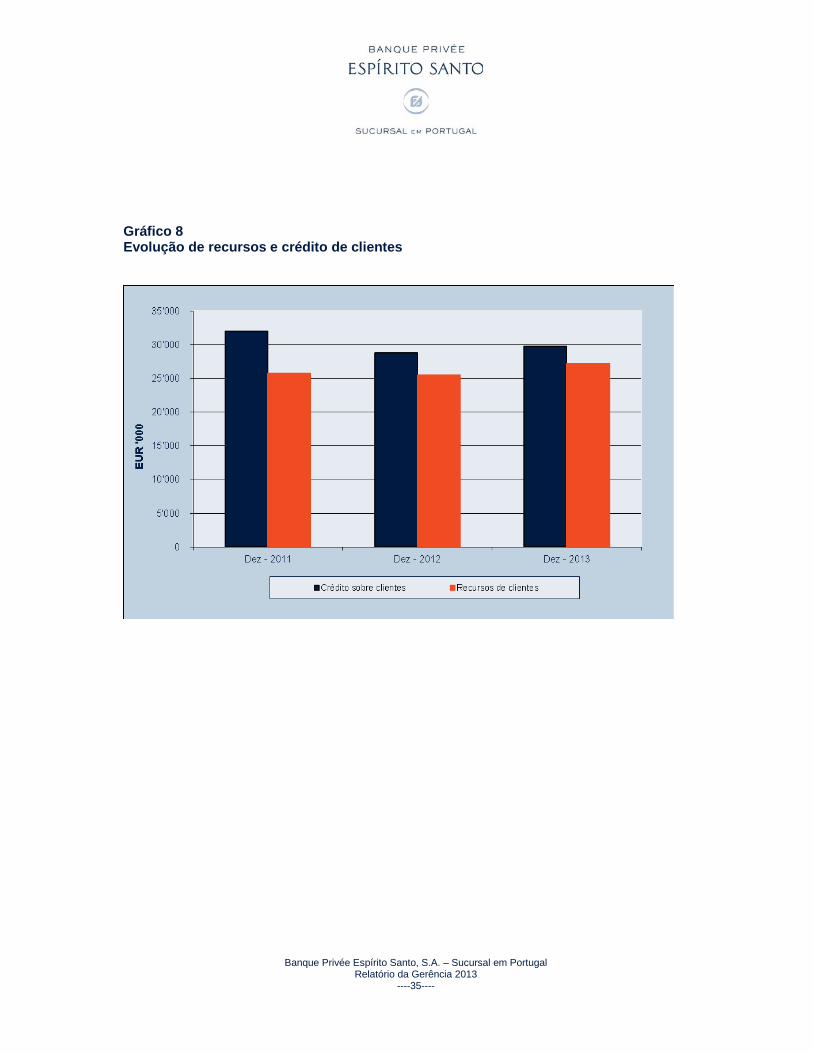

Gráfico 8Evolução de recursos e crédito de clientes

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----36----

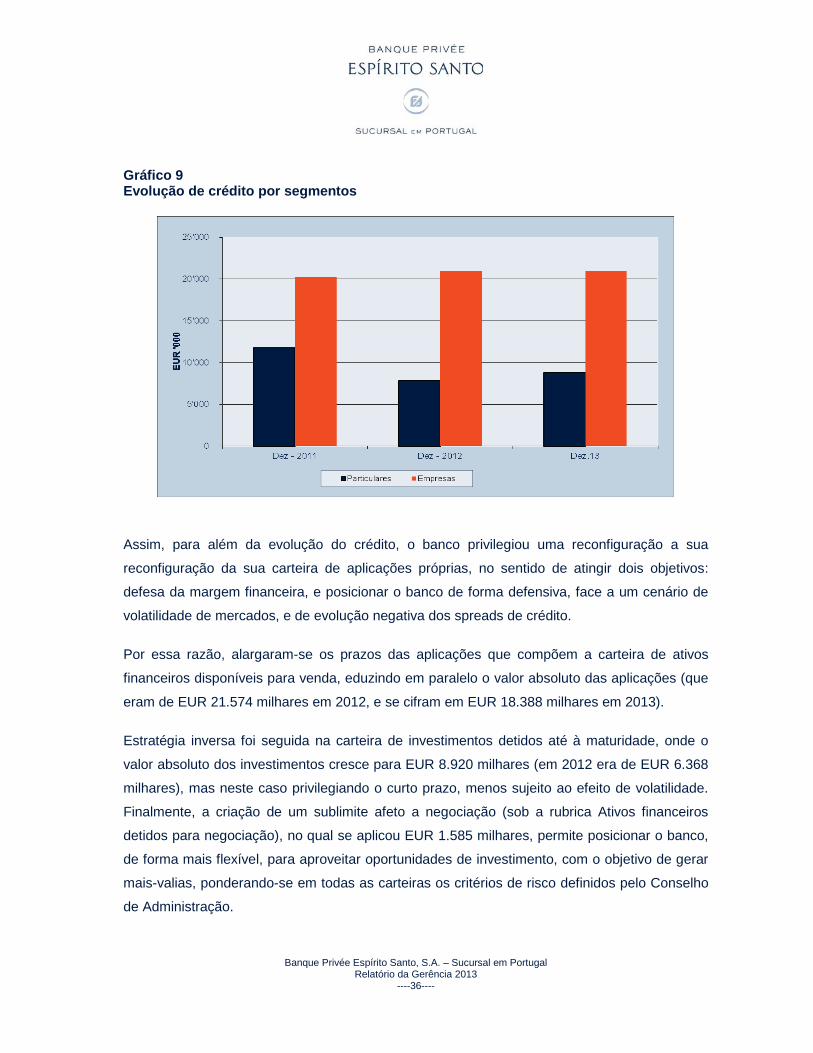

Gráfico 9Evolução de crédito por segmentos

Assim, para além da evolução do crédito, o banco privilegiou uma reconfiguração a sua

reconfiguração da sua carteira de aplicações próprias, no sentido de atingir dois objetivos:

defesa da margem financeira, e posicionar o banco de forma defensiva, face a um cenário de

volatilidade de mercados, e de evolução negativa dos spreads de crédito.

Por essa razão, alargaram-se os prazos das aplicações que compõem a carteira de ativos

financeiros disponíveis para venda, eduzindo em paralelo o valor absoluto das aplicações (que

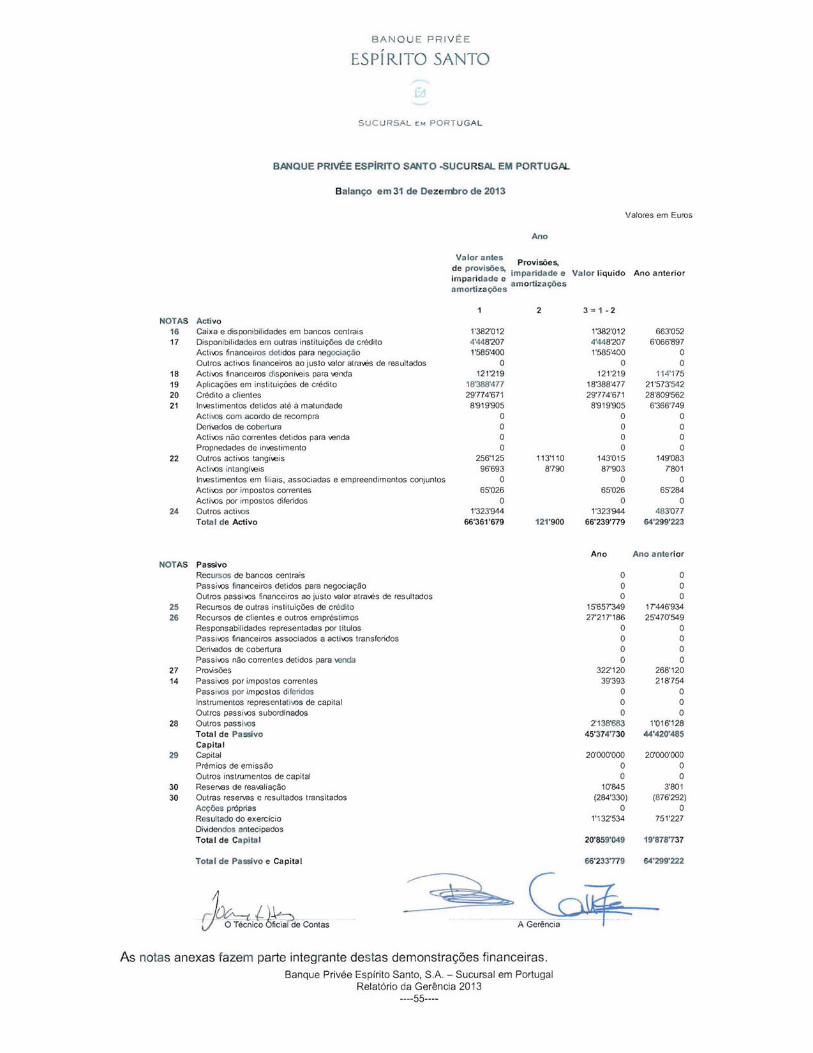

eram de EUR 21.574 milhares em 2012, e se cifram em EUR 18.388 milhares em 2013).

Estratégia inversa foi seguida na carteira de investimentos detidos até à maturidade, onde o

valor absoluto dos investimentos cresce para EUR 8.920 milhares (em 2012 era de EUR 6.368

milhares), mas neste caso privilegiando o curto prazo, menos sujeito ao efeito de volatilidade.

Finalmente, a criação de um sublimite afeto a negociação (sob a rubrica Ativos financeiros

detidos para negociação), no qual se aplicou EUR 1.585 milhares, permite posicionar o banco,

de forma mais flexível, para aproveitar oportunidades de investimento, com o objetivo de gerar

mais-valias, ponderando-se em todas as carteiras os critérios de risco definidos pelo Conselho

de Administração.

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----37----

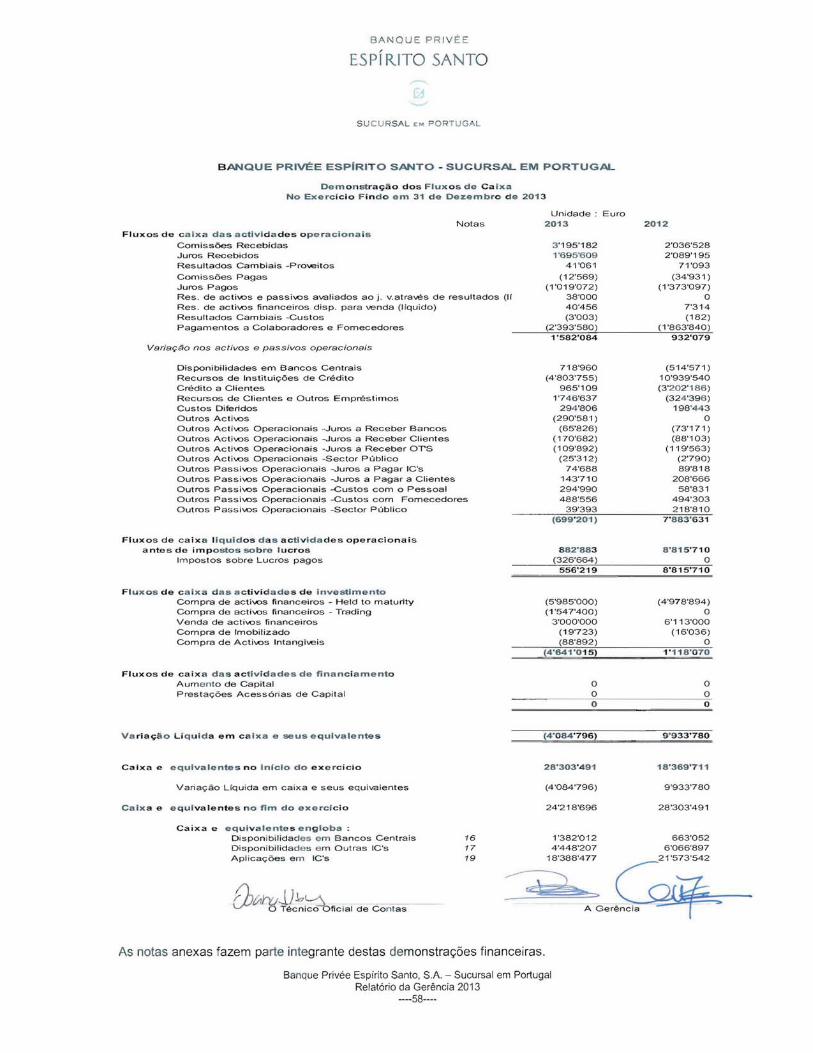

Refira-se, finalmente, e ainda na análise do ativo, a estabilidade ao nível da liquidez. O

agregado de disponibilidades imediatas e aprazo (Caixa e banco Central, Disponibilidades em

Instituições de crédito e aplicações em instituições de crédito) atinge EUR 24.218.696, que

compara com EUR 28.303.491 em final de 2012.

Relativamente à evolução do passivo, destaque-se o crescimento dos depósitos de clientes,

que atingem EUR 27.217.186, ou seja um crescimento de 6.85% face ao ano anterior, onde se

cifravam em EUR 25.470.549. Este crescimento é visível na dimensão dos recursos a prazo

(que evoluem de EUR 17’459’815 em 2012, para EUR 19’057’000 em 2013) e igualmente nos

recursos à ordem (que variaram de EUR 8’011’034, para EUR 8’160’186).

Como consequência da evolução da captação junto de clientes, o Banco reduziu a dimensão

dos recursos captados junto de outras instituições de crédito, que descem para

EUR 15.657.349 (em final de 2012: EUR 17.446.934).

Destaque-se igualmente ao nível do passivo a evolução da rubrica Outros Passivos, cujo

crescimento para EUR 2.136.683 se prende com o registo, efetuado em Junho de 2013, em

Balanço, das responsabilidades com o fundo de pensões do Banco.

Numa análise qualitativa e de riscos da estrutura de Balanço no final do exercício, é possível

ver uma situação de equilíbrio entre a dimensão das aplicações em crédito e carteiras próprias,

face à captação de recursos estáveis, e manutenção em Portugal de capital e resultados

transitados. De acordo com a regulamentação nacional e Europeia, a Sucursal mantém um dos

níveis de solvabilidade mais elevados do mercado – Core tier I de 19’163’337, e rácio de

solvabilidade (Basileia III) de 65,90%.

Analisando a conta de exploração, são visíveis as opções de gestão, face à evolução da

conjuntura.

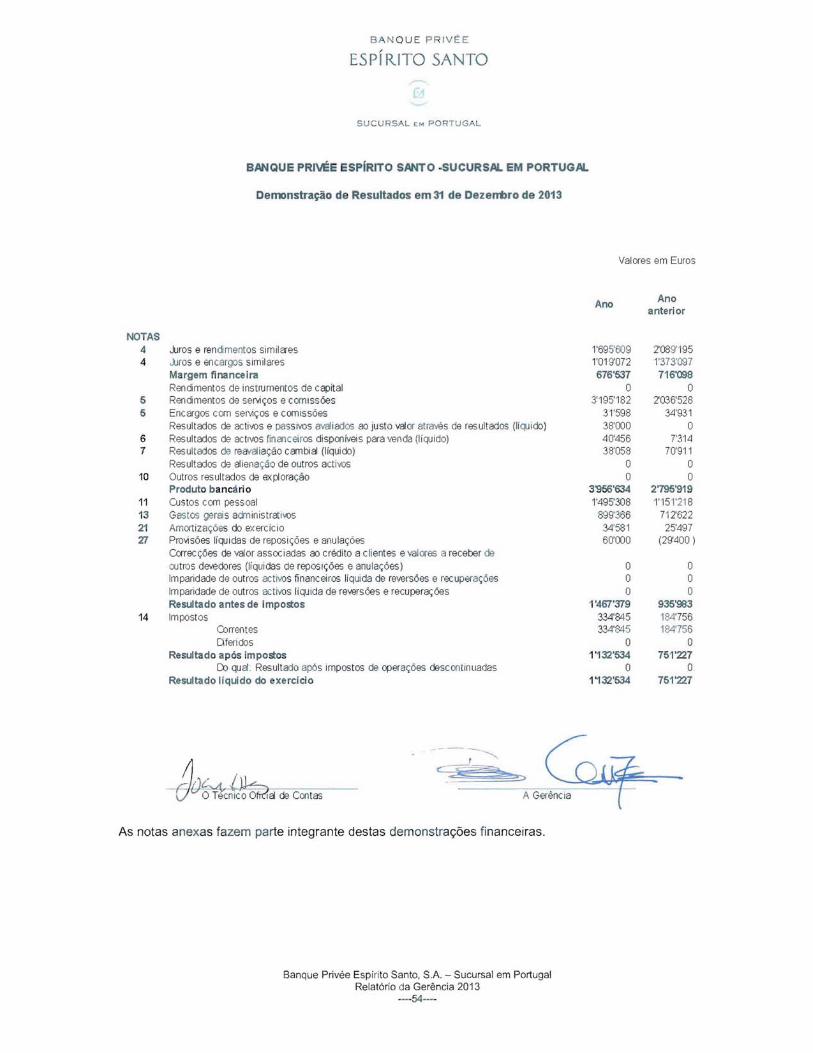

A margem financeira conhece uma redução de 5,52 %, evoluindo de EUR 716.098 em 2012

para EUR 676.537 em 2013.

Muito embora tenha havido uma variação em baixa do custo de recursos, e se tenha verificado,

na dimensão do crédito comercial, uma estabilidade das margens passivas, a margem

financeira das carteiras de investimento não foi imune ao efeito de redução de prémios de

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----38----

risco, de que beneficiou Portugal no seu conjunto. Tal “repricing” da carteira justifica a variação

negativa da margem.

Gráfico 10Margem Financeira

Ainda assim, e refletindo a evolução dos mercados financeiros, e a opção por diversificação

das aplicações, por parte dos nossos clientes, verificou-se um crescimento expressivo do valor

de rendimentos de serviços e comissões, o qual atingiu no final do exercício EUR 3.195.182

(contra EUR 2.036.528 em 2012). A dimensão do crescimento é atribuível quer às operações

com clientes privados quer às operações com clientes institucionais (nomeadamente no âmbito

de operações de estruturação de empréstimos obrigacionistas para colocação particular).

Realce-se igualmente que a opção, já anteriormente referida, de constituir uma carteira de

ativos financeiros disponíveis para venda permitiu o apuramento de mais-valias que, embora

não expressivas, revelem a justeza da opção tomada.

Como consequência da evolução conjunta de margem e resultados de comissionamento e

operações próprias, o produto bancário cresceu de forma expressiva, para EUR 3.956.634 (em

2012, EUR 2.795.920).

Gráfico 11

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----39----

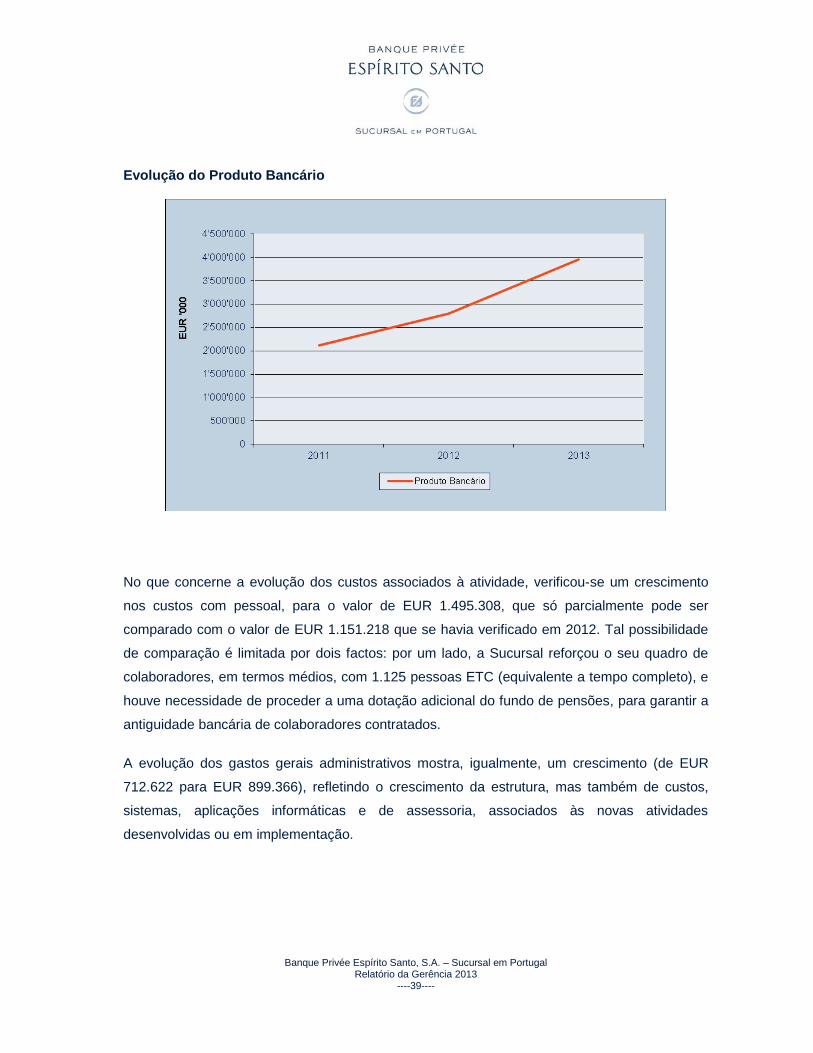

Evolução do Produto Bancário

No que concerne a evolução dos custos associados à atividade, verificou-se um crescimento

nos custos com pessoal, para o valor de EUR 1.495.308, que só parcialmente pode ser

comparado com o valor de EUR 1.151.218 que se havia verificado em 2012. Tal possibilidade

de comparação é limitada por dois factos: por um lado, a Sucursal reforçou o seu quadro de

colaboradores, em termos médios, com 1.125 pessoas ETC (equivalente a tempo completo), e

houve necessidade de proceder a uma dotação adicional do fundo de pensões, para garantir a

antiguidade bancária de colaboradores contratados.

A evolução dos gastos gerais administrativos mostra, igualmente, um crescimento (de EUR

712.622 para EUR 899.366), refletindo o crescimento da estrutura, mas também de custos,

sistemas, aplicações informáticas e de assessoria, associados às novas atividades

desenvolvidas ou em implementação.

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----40----

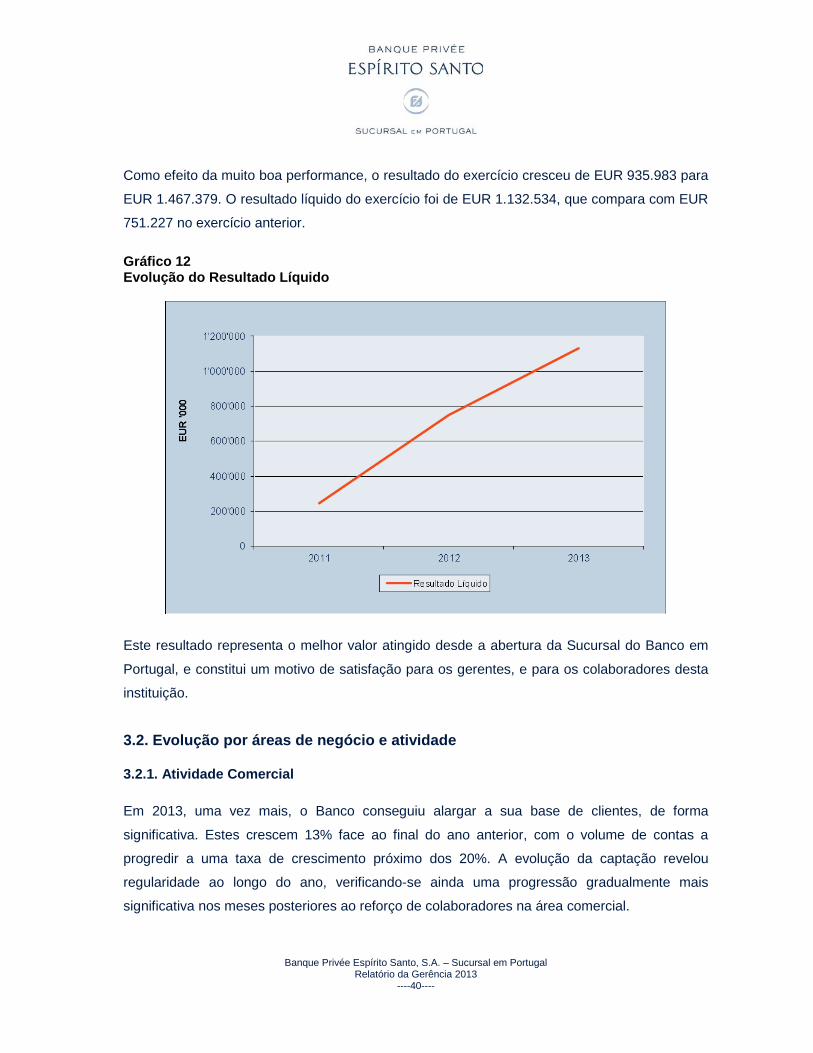

Como efeito da muito boa performance, o resultado do exercício cresceu de EUR 935.983 para

EUR 1.467.379. O resultado líquido do exercício foi de EUR 1.132.534, que compara com EUR

751.227 no exercício anterior.

Gráfico 12Evolução do Resultado Líquido

Este resultado representa o melhor valor atingido desde a abertura da Sucursal do Banco em

Portugal, e constitui um motivo de satisfação para os gerentes, e para os colaboradores desta

instituição.

3.2. Evolução por áreas de negócio e atividade

3.2.1. Atividade Comercial

Em 2013, uma vez mais, o Banco conseguiu alargar a sua base de clientes, de forma

significativa. Estes crescem 13% face ao final do ano anterior, com o volume de contas a

progredir a uma taxa de crescimento próximo dos 20%. A evolução da captação revelou

regularidade ao longo do ano, verificando-se ainda uma progressão gradualmente mais

significativa nos meses posteriores ao reforço de colaboradores na área comercial.

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----41----

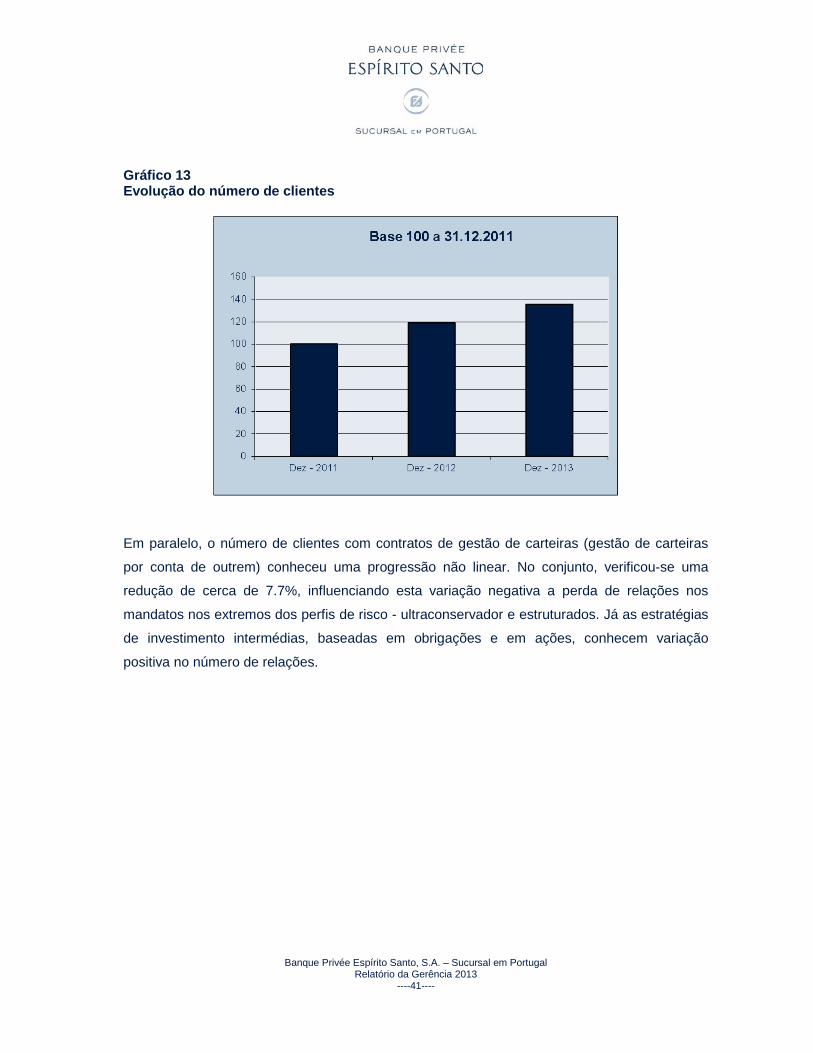

Gráfico 13Evolução do número de clientes

Em paralelo, o número de clientes com contratos de gestão de carteiras (gestão de carteiras

por conta de outrem) conheceu uma progressão não linear. No conjunto, verificou-se uma

redução de cerca de 7.7%, influenciando esta variação negativa a perda de relações nos

mandatos nos extremos dos perfis de risco - ultraconservador e estruturados. Já as estratégias

de investimento intermédias, baseadas em obrigações e em ações, conhecem variação

positiva no número de relações.

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----42----

Quadro 3Evolução do negócio com clientes,

Apesar da variação negativa do número de relações, os valores globais sob gestão cresceram

cerca de 12%, revelando um crescimento significativo do valor médio por cliente.

Ao nível do desenvolvimento da ação comercial, regista-se ainda dois factos que demonstram

a capacidade de evolução do Banco, e da atividade: A prestação de serviços de consultoria

para investimento, e o desenvolvimento de relações com institucionais, ao nível da custódia de

valores.

A atividade de consultoria para investimento conheceu em 2013 um impulso significativo,

revelando-se um instrumento importante na captação e retenção de clientes, ao possibilitar um

acompanhamento ao cliente na sua própria gestão do património. Nesta atividade o Banco

beneficia da experiencia do “Investment Center” do Grupo, que consegue fornecer uma visão

integrada, para as diferentes unidades, com contributos multi-entidades, e permitindo a

disponibilização de uma visão estratégica e ajustada ao risco de cada perfil de investidor.

Ao nível do desenvolvimento de relações com institucionais, no âmbito da custódia de valores,

o desenvolvimento da infraestrutura técnica, efetuado ao longo dos últimos anos (participação

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----43----

Target, membro Interbolsa) possibilitou a internalização da custódia de títulos portugueses

detidos por clientes da Sede do Banco. Aos significativos valores custodiados acresce a

prestação de serviços enquanto agente pagador para títulos nacionais, facto que permitiu

igualmente oferecer, com sucesso, este serviço, a terceiras entidades.

3.2.2. Atividade Financeira e Mercados

A evolução do cenário económico, da política monetária na Zona Euro, e da situação

económica em Portugal condicionaram, de forma significativa, a dimensão financeira da

atividade do Banco.

Gráfico 14Taxas de juro no mercado doméstico

A margem financeira conheceu o impacto do efeito da descida das taxas base ao longo do ano,

e igualmente da descida de taxas da dívida nacional, reflexo da avaliação de risco positiva feita

pelos investidores internacionais quanto à estabilização da Zona Euro, e quanto à evolução da

implementação do Plano de Ajustamento.

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----44----

Ao longo do ano foi sendo efetuado o ajustamento de taxas passivas e ativas do Balanço,

situação que justificou, face a volumes estáveis, a diminuição da margem financeira.

Concretamente, apesar da evolução das taxas passivas, aplicadas à captação de recursos, ter

evoluído em baixa, em consonância com o mercado, as taxas ativas do crédito e,

essencialmente, da carteira de títulos detidos até à maturidade, conheceram variações em

baixa mais significativas, o que influiu na dimensão da margem.

A alocação parcial de limites para aplicações próprias a uma carteira de títulos detidos para

negociação permitiu, ainda assim, gerar algumas mais-valias que compensaram parcialmente o

efeito sentido sobre a margem financeira.

Permaneceu estável a dimensão de negócio com institucionais, desta forma se garantindo,

também resiliência face à volatilidade possível de recursos, por opções de investimento dos

clientes. Recorde-se que a dimensão de recursos à ordem, ou mobilizáveis, no Banco, é

tradicionalmente significativa, enquanto opção estratégica de permitir aos clientes que o

aceitem converter a sua liquidez em aplicações de títulos ou carteiras geridas, base de oferta

comercial.

A área financeira manteve igualmente uma significativa ação na estruturação, montagem e

assistência a empresas do Grupo, colocadoras de dívida, sob a forma de oferta privada, junto

de institucionais e profissionais.

3.2.3. Atividade de Gestão de Ativos e performance de gestão

No decorrer do ano, a gestão de ativos do Banco continuou a implementar um modelo de

investimento que visa, na sua componente essencial, captar as tendências de longo prazo na

evolução dos mercados, e preservar capital.

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----45----

Os montantes sob gestão subiram no ano para EUR 45.528.366 euros, com destaque para o

significativo aumento da procura de mandatos Quadrifólio C, que investe prioritariamente em

ações e ETF dos mercados acionistas, globais e emergentes.

O número de mandatos decresceu ligeiramente no ano, embora o valor médio das carteiras

sob mandato tenha subido. No final do ano, os mandatos de Quadrifólio A comportavam um

número reduzido de clientes (fruto de uma maior confiança na evolução de estratégias menos

conservadoras) e um montante de ativos inferior a 10% dos valores sob mandato de gestão. O

Quadrifólio A em Euros encerrou o ano com uma rentabilidade de +3.95%. O volume de ativos

sob gestão nos Quadrifólio B subiu, e representa 65,7% dos valores sob gestão., e com novos

mandatos de gestão. Os Quadrifólios em Euros e em USD encerraram o ano com

rentabilidades de -1.44% e -1.03%, respetivamente. Este desempenho foi manifestamente

inferior aos índices de referência (Government EUR +2.39%, Corporate EUR +1.95%). No

último trimestre do ano, a equipe de gestão optou por manter o posicionamento neutral das

carteiras face ao benchmark, não procedendo a alterações na duration da carteira.

Fruto da recuperação dos principais índices de ações mundiais e da maior confiança dos

investidores relativamente ao ciclo económico em curso, o número de mandatos Quadrifólio C

aumentou mais de 40%no final do último trimestre e os ativos sob gestão subiram 329%. O

Quadrifólio C em EUR encerrou o ano com uma rentabilidade de +4.59%, comparando

negativamente com o benchmark de gestão. Em igual período o índice de ações mundiais

MSCI World observou uma valorização de 24.1%. Nos mercados desenvolvidos, o índice

Norte-Americano S&P500 observou o melhor desempenho (+29.6%) enquanto o índice de

ações Europeias – DJ Stoxx600 – valorizou-se 17.3%. Os mercados emergentes encerraram o

ano desempenhos negativos - MSCI Emerging markets desvalorizou-se -4.98% em 2013.

O compartimento dos Quadrifólio D, voltou no período a perder mandatos e os montantes sob

gestão caiu para um valor marginal. No final do ano, a performance absoluta da carteira era de

-14.6%, comparando desfavoravelmente com o desempenho do índice DJUBS Commodities

Index que observou em igual período uma perda de -13.4%.

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----46----

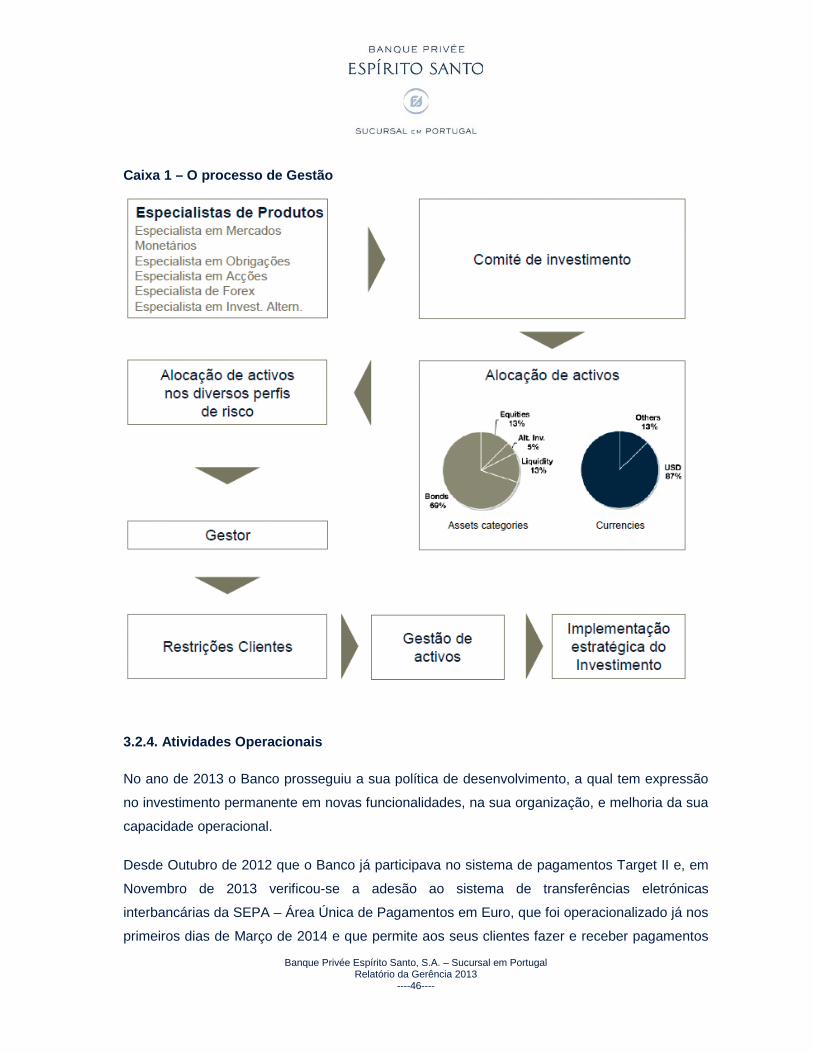

Caixa 1 – O processo de Gestão

3.2.4. Atividades Operacionais

No ano de 2013 o Banco prosseguiu a sua política de desenvolvimento, a qual tem expressão

no investimento permanente em novas funcionalidades, na sua organização, e melhoria da sua

capacidade operacional.

Desde Outubro de 2012 que o Banco já participava no sistema de pagamentos Target II e, em

Novembro de 2013 verificou-se a adesão ao sistema de transferências eletrónicas

interbancárias da SEPA – Área Única de Pagamentos em Euro, que foi operacionalizado já nos

primeiros dias de Março de 2014 e que permite aos seus clientes fazer e receber pagamentos

Banque Privée Espírito Santo, S.A. – Sucursal em PortugalRelatório da Gerência 2013

----47----

em Euro em todos os 28 estados-membros da União Europeia e também na Suíça, Mónaco,

Islândia, Liechtenstein, e Noruega, com os mesmos custos e nos mesmos prazos que os

pagamentos domésticos, a partir da sua conta junto do BPES Sucursal.

A nível interno, o Banco deu início ao processo de revisão de todos os seus manuais de

procedimentos, para incorporar de forma estruturada todas as alterações emanadas da

supervisão prudencial e comportamental, assim como os procedimentos de todas as áreas de

negócio que o seu crescimento foi abarcando desde a sua abertura.

Realce-se ainda o aprofundar de parcerias nos setores da oferta de fundos de investimento

(ESAF, Pictet & Cie, JPMorgan Asset Management, Franklin Templeton), Custódia e Execução

de Ordens (Banco BEST), Cartões de Crédito (Unicre) e Seguros (Tranquilidade), permitindo

alargar a oferta global disponibilizada a clientes, e reforçando o conceito de arquitetura aberta

do banco, na permanente procura das melhores soluções e fornecedores.

Com o objetivo de melhorar a sua comunicação com os seus clientes, o Banco desenvolveu

uma aplicação para iPad, o Portal BPES, criada para servir de canal privilegiado no fluxo de

informação com o cliente. Neste Portal, os clientes do Banco podem definir o seu Perfil de

Investidor, simular diferentes opções de investimento, aceder às suas contas e falar com o seu

Gestor em qualquer lugar, aceder às últimas informações financeiras e ao nosso research.

Por último, no que diz respeito ao risco de continuidade de negócio, o Banco criou as

condições operacionais necessárias a dar continuidade ao seu funcionamento, no caso de

ocorrer qualquer tipo de evento material quer no escritório de Lisboa que no do Porto. Assim,

os colaboradores chave das áreas operacionais e todos os colaboradores da área comercial

podem dar continuidade à atividade do Banco de forma não presencial, dispondo de