relatÓrio anual -...

TRANSCRIPT

RELATÓRIO ANUAL EXERCÍCIO 2011

BROOKFIELD INCORPORAÇÕES S.A 4ª Emissão de Debêntures Simples

RELATÓRIO ANUAL 2011

Abril 2012 www.fiduciario.com.br Página 2

ÍNDICE

CARACTERIZAÇÃO DA EMISSORA ....................................................................................................................... 3

CARACTERÍSTICAS DAS DEBÊNTURES ................................................................................................................. 3

DESTINAÇÃO DE RECURSOS ............................................................................................................................... 5

ASSEMBLÉIAS DE DEBENTURISTAS..................................................................................................................... 5

POSIÇÃO DAS DEBÊNTURES ............................................................................................................................... 6

AGENDA DE EVENTOS – 2012............................................................................................................................. 6

OBRIGAÇÕES ADICIONAIS DA EMISSORA ........................................................................................................... 6

ORGANOGRAMA ............................................................................................................................................... 8

PARTICIPAÇÃO NO MERCADO............................................................................................................................ 8

CLASSIFICAÇÃO DE RISCO .................................................................................................................................. 9

ALTERAÇÕES ESTATUTÁRIAS.............................................................................................................................. 9

INFORMAÇÕES RELEVANTES.............................................................................................................................. 9

PRINCIPAIS ASPECTOS........................................................................................................................................ 9

PRINCIPAIS RUBRICAS...................................................................................................................................... 11

ANÁLISE DE DEMONSTRATIVOS FINANCEIROS ................................................................................................. 12

ANÁLISE DE GARANTIA .................................................................................................................................... 13

PARECER.......................................................................................................................................................... 13

DECLARAÇÃO................................................................................................................................................... 13

RELATÓRIO ANUAL 2011

Abril 2012 www.fiduciario.com.br Página 3

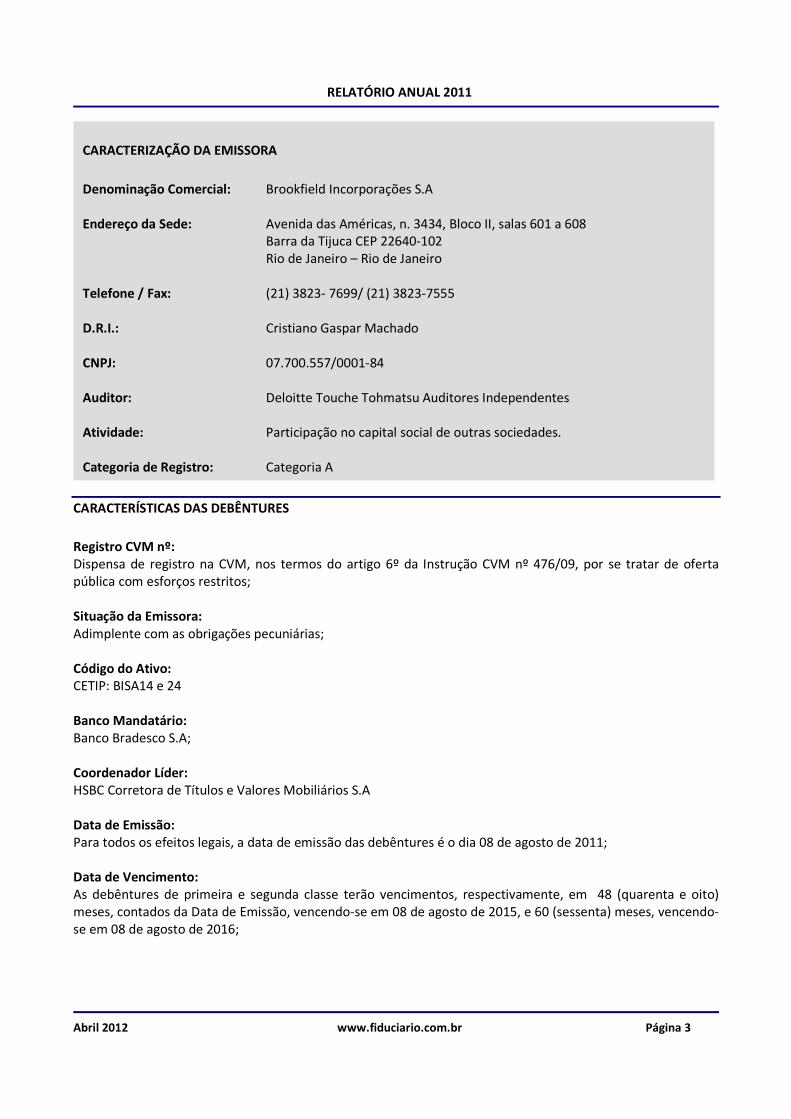

CARACTERÍSTICAS DAS DEBÊNTURES

Registro CVM nº: Dispensa de registro na CVM, nos termos do artigo 6º da Instrução CVM nº 476/09, por se tratar de oferta pública com esforços restritos; Situação da Emissora: Adimplente com as obrigações pecuniárias; Código do Ativo: CETIP: BISA14 e 24 Banco Mandatário: Banco Bradesco S.A; Coordenador Líder: HSBC Corretora de Títulos e Valores Mobiliários S.A Data de Emissão: Para todos os efeitos legais, a data de emissão das debêntures é o dia 08 de agosto de 2011; Data de Vencimento: As debêntures de primeira e segunda classe terão vencimentos, respectivamente, em 48 (quarenta e oito) meses, contados da Data de Emissão, vencendo-se em 08 de agosto de 2015, e 60 (sessenta) meses, vencendo-se em 08 de agosto de 2016;

CARACTERIZAÇÃO DA EMISSORA

Denominação Comercial: Brookfield Incorporações S.A Endereço da Sede: Avenida das Américas, n. 3434, Bloco II, salas 601 a 608 Barra da Tijuca CEP 22640-102 Rio de Janeiro – Rio de Janeiro Telefone / Fax: (21) 3823- 7699/ (21) 3823-7555 D.R.I.: Cristiano Gaspar Machado CNPJ: 07.700.557/0001-84 Auditor: Deloitte Touche Tohmatsu Auditores Independentes Atividade: Participação no capital social de outras sociedades. Categoria de Registro: Categoria A

RELATÓRIO ANUAL 2011

Abril 2012 www.fiduciario.com.br Página 4

Quantidade de Debêntures: Foram emitidas 30.000 (trinta mil) Debêntures, sendo 7.676 (sete mil seiscentas e setenta e seis) Debêntures para a primeira classe e, 22.324 (vinte e duas mil trezentas e vinte e quatro) debêntures para a segunda classe. Número de Séries: A presente emissão foi realizada em duas séries; Valor Total da Emissão: O valor total da Emissão é de R$ 300.000.000,00 (trezentos milhões de reais), na data de emissão; Valor Nominal: O valor nominal das debêntures é de R$ 10.000,00 (dez mil reais), na data de emissão; Forma: As debêntures são da forma nominativa e escritural, sem emissão de certificados; Espécie: As debêntures são da espécie quirografária; Conversibilidade: As debêntures não são conversíveis em ações da Emissora; Permuta: Não se aplica à presente emissão; Poder Liberatório: Não se aplica à presente emissão Opção: Não se aplica à presente emissão; Negociação: As Debêntures foram registradas para negociação no mercado primário por meio do Módulo de Distribuição de Títulos (o “SDT”) e para negociação no mercado secundário e custódia eletrônica por meio no Sistema Nacional de Debêntures (o “SND”), ambos administrados e operacionalizados pela CETIP, sendo a distribuição e as negociações liquidadas financeiramente, e as Debêntures custodiadas eletronicamente na CETIP. Atualização do Valor Nominal: Não se aplica à presente emissão; Pagamento da Atualização: Não se aplica à presente emissão; Remuneração: As Debêntures renderão juros correspondentes a 100% (cem por cento) da variação acumulada das taxas médias diárias dos DI – Depósitos Interfinanceiros de um dia, Extra-Grupo (Taxas DI-Over), expressa na forma percentual ao ano, base 252 (duzentos e cinqüenta e dois) dias úteis, calculadas e divulgadas pela CETIP- Balcão Organizado de Ativos e Derivativos, acrescida de um spread ou, sobretaxa, de a) 1,55% (um inteiro e

RELATÓRIO ANUAL 2011

Abril 2012 www.fiduciario.com.br Página 5

cinquenta e cinco centésimos por cento) ao ano base 252 dias úteis, para a primeira série e b) 1,75% (um inteiro e setenta e cinco centésimos por cento) ao ano base 252 dias úteis, para a segunda série. A remuneração será calculada de forma exponencial e cumulativa pro rata temporis por dias úteis decorridos, incidentes sobre o Valor Nominal Unitário não amortizado da Debênture, a partir da Data de Emissão ou da data de vencimento do último período de capitalização; Pagamento da Remuneração: A remuneração, da primeira e segunda série, são devidas semestralmente, ocorrendo o primeiro pagamento em 08 de fevereiro de 2012. Amortização: O valor Nominal Unitário das Debêntures será amortizado [i] referente a primeira série em duas parcelas anuais, sendo a primeira em 08 de agosto de 2014 e, [ii] referente a segunda série em duas parcelas anuais, sendo a primeira em 08 de agosto de 2015. Fundo de Amortização: Não se aplica à presente emissão; Prêmio: Não se aplica à presente emissão; Repactuação: Não se aplica à presente emissão; Aquisição Facultativa: A Emisora poderá, a qualquer tempo, adquirir no mercado Debêntures em circulação, [i] por valor igual ou inferior ao Valor Nominal Unitário, desde que observe as regras expedidas pela CVM, devendo tal fato constar do relatório da Administração e das demonstrações financieras, ou [ii] por valor superior ao Valor Nominal Unitário, desde que observe as regras expedidas pela CVM. Resgate Antecipado: A Emissora não poderá resgatar anticipadamente as Debêntures. * As características acima contemplam o Primeiro Aditivo ao Instrumento Particular de Escritura da 4ª Emissão.

DESTINAÇÃO DE RECURSOS

A totalidade dos recursos obtidos por meio desta 4ª Emissão de Debêntures foram utilizados pela Emissora para refinanciamiento de parte da dívida da Emisora em prazos mais longos, bem como para custeio de seus gastos gerais.

ASSEMBLÉIAS DE DEBENTURISTAS

No decorrer do exercício de 2011 não foram realizadas Assembléias de Debenturistas.

RELATÓRIO ANUAL 2011

Abril 2012 www.fiduciario.com.br Página 6

POSIÇÃO DAS DEBÊNTURES

1ª Série

Data Valor Nominal Juros Preço Unitário

31/12/2011 R$ 10.000,000000 R$ 514,709099 R$ 10.514,709099

Data Debêntures em

Circulação Debêntures em

Tesouraria Total em Circulação

31/12/2011 7.676 0 R$ 80.710.907,04

2ª Série

Data Valor Nominal Juros Preço Unitário

31/12/2011 R$ 10.000,000000 R$ 523,004020 R$ 10.523,004020

Data Debêntures em

Circulação Debêntures em

Tesouraria Total em Circulação

31/12/2011 22.324 0 R$ 234.915.541,74

EVENTOS REALIZADOS 2011 De acordo com a Escritura de Emissão e posteriores Aditamentos, não foram pactuados eventos pecuniários ao exercício de 2011.

AGENDA DE EVENTOS – 2012

1ª série

Data Evento

8/2/2012 Remuneração (*)

8/8/2012 Remuneração

(*) Esse evento já foi devidamente liquidado.

2 série

Data Evento

8/2/2012 Remuneração (*)

8/8/2012 Remuneração

(*) Esse evento já foi devidamente liquidado.

OBRIGAÇÕES ADICIONAIS DA EMISSORA

No decorrer do exercício de 2011 a Emissora cumpriu, regularmente e dentro do prazo a todas as obrigações previstas na Escritura de Emissão.

A Emissora tem o dever de respeitar trimestralmente os seguintes índices e limites financeiros:

RELATÓRIO ANUAL 2011

Abril 2012 www.fiduciario.com.br Página 7

(i) a razão entre (A) a diferença entre a Dívida Líquida e a Dívida SFH e (B) Patrimônio Líquido deverá ser sempre igual ou inferior a 0,80 (oitenta centésimos) ; e (ii) a razão entre (A) a soma do Total de Recebíveis e Imóveis a Comercializar e (B) a soma de Dívida Líquida, Imóveis a Pagar e Custos e Despesas a Apropriar deverá ser sempre igual ou maior a 1,50 (um inteiro e cinquenta centésimos) ou menor que 0 (zero); Para os fins desta alínea, entende-se por: “Dívida Líquida" corresponde à somatória, apurada com base nas demonstrações financeiras consolidadas da Emissora: (a) do valor de principal, juros e, quando devidos, demais encargos, inclusive moratórios, das dívidas de curto e de longo prazo decorrentes de: (i) qualquer mútuo, financiamento ou empréstimo, (ii) títulos de renda fixa, conversíveis ou não, em circulação no mercado de capitais local e/ou internacional, e (iii) instrumentos derivativos, menos (b) o somatório dos valores em caixa, bancos e aplicações financeiras; “Dívida SFH” corresponde à somatória de todos os contratos de empréstimo da Emissora cujos recursos

sejam oriundos do Sistema Financeiro de Habitação; "Imóveis a Pagar" corresponde ao somatório das contas a pagar por aquisição de imóveis menos a parcela referente à permuta; "Custos e Despesas a Apropriar" conforme indicado nos releases de divulgação dos resultados da Emissora; “Patrimônio Líquido” é o patrimônio líquido da Emissora, excluídos os valores da conta reservas de reavaliação, se houver; “Total de Recebíveis” corresponde à soma dos valores a receber de clientes de curto e longo prazo da Emissora, refletidos ou não nas demonstrações financeiras consolidadas, conforme indicado nos releases de divulgação dos resultados da Emissora, em função da prática contábil aprovada pela Resolução do Conselho Federal de Contabilidade n.º 963/03; e “Imóveis a Comercializar” é o valor apresentado na conta imóveis a comercializar do balanço patrimonial consolidado da Emissora.

Segue abaixo quadro demonstrativo referente ao exercício de 2011:

3º Tri 2011 4º Tri 2011

(1) Dívida Líquida - Dívida SFH 1.177.723 1.402.005

(2) Patrimônio Líquido 3.056.391 3.017.754

(3) Total de Recebíveis+Imóveis a comercializar 9.688.893 9.796.963

(3) Dívida líquida+Imóveis a pagar+Custos e despesas a apropriar 4.880.539 4.949.448

(i) (1) / (2) < ou = 0,8 0,39 0,46

(ii) (3) / (4) > ou = 1,5 ou < 0 1,99 1,98

RELATÓRIO ANUAL 2011

Abril 2012 www.fiduciario.com.br Página 8

ORGANOGRAMA

PARTICIPAÇÃO NO MERCADO

A Brookfield Incorporações é uma das empresas líderes no mercado imobiliário brasileiro, com operações que incluem a aquisição de terrenos, planejamento e desenvolvimento de projetos, marketing, vendas, construção e serviço de atendimento ao cliente. A Companhia possui um portfólio balanceado, combinando uma estratégia de seletiva diversificação geográfica com um amplo portfólio de produtos imobiliários nos segmentos de escritórios e residencial, oferecendo produtos a todos os segmentos de renda, com foco no segmento residencial de média renda. A marca Brookfield é símbolo de confiança e expertise em diversos continentes. A Brookfield Asset Management, controladora indireta da Companhia, é responsável pela gestão de mais de US$150 bilhões em ativos ao redor do mundo, sendo US$76 bilhões relacionados ao mercado imobiliário nas Américas do Norte e do Sul, Europa e Austrália. Sua subsidiária integral no Brasil, a Brookfield Brasil, presente no País há mais de 110 anos, administra um portfólio de mais de R$ 15 bilhões alocado nos setores

imobiliário, de infraestrutura, agronegócio e shopping centers. Resultante da combinação, em 2008, dos negócios de três empresas brasileiras com forte presença regional por mais de duas décadas - Brascan, Company e MB Engenharia -, a Brookfield Incorporações construiu uma sólida plataforma operacional preparada para crescimento em regiões estratégicas que compreendem uma parcela relevante do mercado imobiliário brasileiro. A Companhia foca a liderança local em mercados maduros ou de rápida expansão no País, agregando profundo conhecimento do mercado local à capacidade de oferta de produtos inovadores proporcionada pela experiência internacional da Brookfield Asset Management. Hoje, a Brookfield Incorporações está presente em oito regiões metropolitanas no Brasil: São Paulo, Rio de Janeiro, Distrito Federal, Goiânia, Campo Grande, Cuiabá, Curitiba e Campinas, áreas que concentram mais de 60% do PIB brasileiro. A Companhia possui um portfólio balanceado que garante flexibilidade para atuação nos mais diversos ambientes econômicos, tendo a gestão e controle da construção

RELATÓRIO ANUAL 2011

Abril 2012 www.fiduciario.com.br Página 9

como um dos principais pilares para seu crescimento sustentado. Com ações listadas no Novo Mercado da BM&FBovespa, sob o código BISA3, e ADR’s de nível 1, sob o código BRRSY, a Brookfield Incorporações adota os mais altos padrões de governança corporativa, determinados por um grupo de

acionistas controladores que aportam visão de longo prazo e expertise financeira. Orientada por gestão profissional e princípios de meritocracia, a Companhia possui uma equipe de administradores totalmente alinhada com o negócio e com os interesses de todos os acionistas.

CLASSIFICAÇÃO DE RISCO

FitchRatings

Classe Rating Atual Rating Anterior Última Alteração

Debêntures 4ª Emissão AA-(bra) - 08/07/2011

ALTERAÇÕES ESTATUTÁRIAS

No decorrer do ano de 2011 houve as seguintes Alterações Estatutárias [i] Assembléia Geral Extraordinária, datada de 10 de maio de 2011, que aprovou o aumento de capital social da Companhia na ordem de R$ 180.757.044,40 e ainda, a alteração dos Artigos 19,22,23 e 24 do Estatuto Social; [ii] Assembléia Geral Extraordinária datada de 23 de setembro de 2011 que aprovou a alteração do Estatuto Social no sentido de adequação deste às cláusulas mínimas estatutárias introduzidas pela reforma do Regulamento de Listagem do Novo Mercado da BM&FBOVESPA.

INFORMAÇÕES RELEVANTES

Em 2011 não publicação de fato relevante pela Emissora com relação a presente emissão.

PRINCIPAIS ASPECTOS

A Brookfield Incorporações S.A alcançou, em 2011, fortes resultados operacionais, através de uma estratégia consistente e clara que vem sendo seguida nos últimos quatro anos. Ao longo desse período, o mercado imobiliário brasileiro respondeu à rápida expansão econômica e forte demanda através de um crescimento sustentado em uma grande expansão geográfica, parcerias controladas por terceiros e mudanças no segmento de renda alvo. Ao invés disso, a Brookfield manteve a sua estratégia de diversificação geográfica seletiva e um amplo portfólio de produtos imobiliários nos segmentos de

escritórios e residencial, com foco no segmento residencial de média renda. Com isso, a Brookfield Incorporações conseguiu evitar os problemas decorrentes de complexas estruturas administrativas e aumentos de custos. A implementação de rígidos controles de custos e despesas, juntamente com uma estrutura de vendas altamente eficaz, permitiu que a Brookfield reduzisses os custos de Despesas de Vendas, Gerais e Administrativas (DVG&A) como percentual das receitas, de 14,9% em 2008 para 9,4%. Assim, a

RELATÓRIO ANUAL 2011

Abril 2012 www.fiduciario.com.br Página 10

empresa teve um dos índices mais baixos de DVG&A entre seus pares em 2011. Ao vincular metas estratégicas e operacionais à remuneração (balance scorecard), também gerou ganhos de eficiência. Apesar da pressão inflacionária esperada sobre terrenos em cidades como São Paulo e Rio de Janeiro, como conseqüência da mudança de foco de empresas concorrentes para essas cidades, a Brookfield não tem a expectativa que isso afete o resultado de seus projetos, uma vez que já tem garantido o banco de terrenos necessário para alcançar sua meta de lançamento de 2012 e já está focando em finalizar a aquisição de terrenos para 2013, livre dessas pressões competitivas que ainda não se materializaram. Em 2011, a Companhia também alcançou a maior velocidade de vendas no mercado entre as empresas listadas: 61%. Esse resultado é sustentado pela assertividade da Brookfield no desenvolvimento de produtos diferenciados e de qualidade, que atendem aos requisitos dos seus clientes. Pelo segundo ano vendeu mais do que lançou, atingindo R$ 4,4 bilhões das vendas e R$ 3,9 bilhões de lançamentos em 2011. Como resultado, melhorou seu capital de giro e agora detem um dos mais baixos níveis de estoque na indústria, com nove meses de vendas futuras. Em 2012, continua focada em melhorar suas operações, aumentando o giro dos ativos e rentabilidade. Com a sua abordagem de gestora de ativos (asset managers), espera utilizar sua flexibilidade para buscar retornos elevados num cenário de maior incerteza. O crescimento moderado deve aumentar o nível de endividamento da Brookfield no curto prazo, porém, a longo e médio prazo, continua comprometida com a redução da alavancagem. Além do nível da dívida, acredita também ser importante se concentrar na

composição dessa dívida. O seu custo de capital vem diminuindo, como conseqüência do refinanciamento dos empréstimos das empresas adquiridas em 2008. Somente esse refinanciamento resultou em economia anualizada de R$ 40 milhões de juros. A queda da taxa Selic e um aumento na proporção de empréstimos que se enquadram no SFH também devem reduzir o pagamento de juros. A demanda por moradia no Brasil e por empreendimentos comerciais permanece sustentada pelos mesmos pilares que alimentaram o crescimento nos últimos anos. Os níveis de renda continuam a subir, enquanto o desemprego aproxima-se dos níveis mínimos históricos. Há novos trabalhadores tornando-se consumidores e a existente classe trabalhadora continua a melhorar a sua renda. Além disso, a confiança do consumidor tem sido resiliente à incerteza econômica internacional, em particular no seu setor, ou seja, o de bens de grande valor agregado. Enquanto sinais de queda da inflação são bem-vindos, entende que o custo de mão de obra continuará a ser um ponto de atenção, que deverá ser contrabalanceado por menor pressão inflacionária em materiais, devido a um ambiente mundial de menor crescimento em 2012. A Brookfield está conseguindo administrar as pressões sobre custos com uma cadeia de fornecedores confiável, cultivada através da presença de 30 anos nas principais regiões onde atua, e com quase 100% de controle da construção dos projetos. O controle de custos adotado não comprometeu a qualidade dos seus produtos nem a satisfação do cliente. A Brookfield contrata engenheiros independentes para avaliar se um produto está pronto para ser entregue, pois está comprometida em manter o controle de qualidade nas unidades entregues.

RELATÓRIO ANUAL 2011

Abril 2012 www.fiduciario.com.br Página 11

PRINCIPAIS RUBRICAS

BALANÇO PATRIMONIAL ATIVO - R$ MIL

ATIVO 2009 AV% 2010 AV% 2011 AV%

ATIVO CIRCULANTE 3.160.360 56,4% 3.556.638 47,8% 4.129.112 45,6%

Caixa e equivalentes de caixa 63.277 1,1% 232.077 3,1% 581.891 6,4%

Aplicações financeiras 422.741 7,5% 582.295 7,8% 146.979 1,6%

Contas a receber 886.352 15,8% 1.103.084 14,8% 1.439.779 15,9%

Estoques 1.665.749 29,7% 1.362.818 18,3% 1.443.544 16,0%

Tributos a recuperar 12.279 0,2% 19.841 0,3% 32.668 0,4%

Despesas antecipadas 6.682 0,1% 21.021 0,3% 62.088 0,7%

Outros ativos circulantes 103.280 1,8% 235.502 3,2% 422.163 4,7%

ATIVO NÃO CIRCULANTE 2.148.179 38,3% 3.338.187 44,9% 4.301.232 47,5%

Aplicações financeiras - - - - 229.965 2,5%

Contas a receber 863.602 15,4% 1.928.996 25,9% 2.301.180 25,4%

Estoques 1.013.685 18,1% 1.049.856 14,1% 1.473.119 16,3%

Tributos diferidos 86.173 1,5% 82.887 1,1% 70.268 0,8%

Despesas antecipadas - - - - - -

Créditos com partes relacionadas - - - - - -

Outros ativos não circulantes 184.719 3,3% 276.448 3,7% 226.700 2,5%

PERMANENTE 293.101 5,2% 541.148 7,3% 618.405 6,8%

Investimentos 36.418 0,7% 4.427 0,1% 44.380 0,5%

Imobilizado 40.711 0,7% 52.265 0,7% 72.573 0,8%

Intangível 215.972 3,9% 484.456 6,5% 501.452 5,5%

Diferido - - - - - -

TOTAL DO ATIVO 5.601.640 100,0% 7.435.973 100,0% 9.048.749 100,0%

BALANÇO PATRIMONIAL PASSIVO - R$ MIL

PASSIVO 2009 AV% 2010 AV% 2011 AV%

PASSIVO CIRCULANTE 1.139.585 20,3% 2.155.017 29,0% 2.067.431 22,8%

Obrigações sociais e trabalhistas 15.891 0,3% 48.455 0,7% 42.481 0,5%

Fornecedores 86.475 1,5% 103.868 1,4% 98.197 1,1%

Obrigações fiscais 53.906 1,0% 60.168 0,8% 22.592 0,2%

Empréstimos e financiamentos 483.897 8,6% 554.105 7,5% 713.259 7,9%

Debêntures - - - - - -

Outras obrigações 499.416 8,9% 1.388.421 18,7% 1.190.902 13,2%

PASSIVO NÃO CIRCULANTE 2.044.809 36,5% 2.579.062 34,7% 3.963.564 43,8%

Empréstimos e financiamentos 517.167 9,2% 886.641 11,9% 1.372.836 15,2%

Debêntures 180.003 3,2% 556.211 7,5% 1.166.556 12,9%

Outras obrigações 1.115.082 19,9% 842.611 11,3% 1.075.836 11,9%

Tributos diferidos 171.013 3,1% 224.612 3,0% 264.844 2,9%

Provisões 61.544 1,1% 68.987 0,9% 83.492 0,9%

PATRIMÔNIO LIQUIDO 2.417.256 43,2% 2.701.894 36,3% 3.017.754 33,3%

Capital social realizado 1.947.498 34,8% 1.947.498 26,2% 2.128.256 23,5%

Reserva de capital 2.365 0,0% 10.814 0,1% 17.474 0,2%

Reservas de lucros 316.086 5,6% 592.275 8,0% 720.717 8,0%

Ajustes de avaliação patimonial 151.307 2,7% 151.307 2,0% 151.307 1,7%

Partic. acionistas Não Controladores - - - - - -

TOTAL DO PASSIVO 5.601.650 100,0% 7.435.973 100,0% 9.048.749 100,0%

RELATÓRIO ANUAL 2011

Abril 2012 www.fiduciario.com.br Página 12

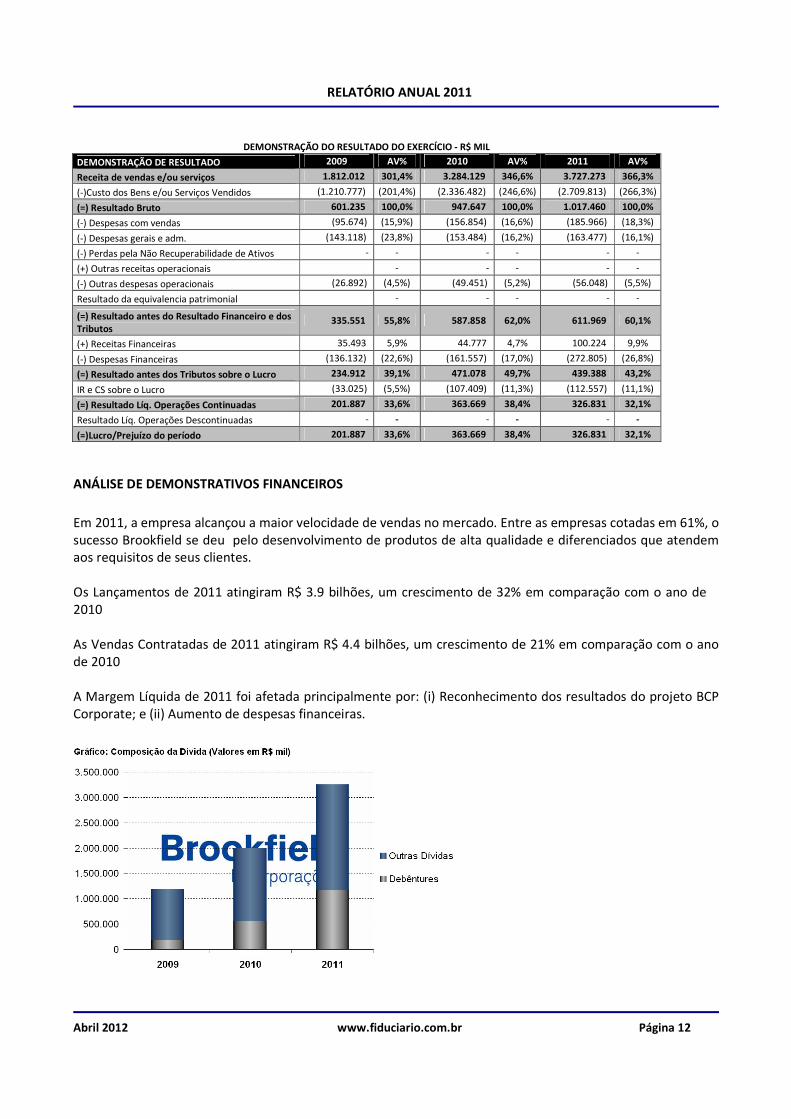

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - R$ MIL

DEMONSTRAÇÃO DE RESULTADO 2009 AV% 2010 AV% 2011 AV%

Receita de vendas e/ou serviços 1.812.012 301,4% 3.284.129 346,6% 3.727.273 366,3%

(-)Custo dos Bens e/ou Serviços Vendidos (1.210.777) (201,4%) (2.336.482) (246,6%) (2.709.813) (266,3%)

(=) Resultado Bruto 601.235 100,0% 947.647 100,0% 1.017.460 100,0%

(-) Despesas com vendas (95.674) (15,9%) (156.854) (16,6%) (185.966) (18,3%)

(-) Despesas gerais e adm. (143.118) (23,8%) (153.484) (16,2%) (163.477) (16,1%)

(-) Perdas pela Não Recuperabilidade de Ativos - - - - - -

(+) Outras receitas operacionais - - - - -

(-) Outras despesas operacionais (26.892) (4,5%) (49.451) (5,2%) (56.048) (5,5%)

Resultado da equivalencia patrimonial - - - - -

(=) Resultado antes do Resultado Financeiro e dos Tributos

335.551 55,8% 587.858 62,0% 611.969 60,1%

(+) Receitas Financeiras 35.493 5,9% 44.777 4,7% 100.224 9,9%

(-) Despesas Financeiras (136.132) (22,6%) (161.557) (17,0%) (272.805) (26,8%)

(=) Resultado antes dos Tributos sobre o Lucro 234.912 39,1% 471.078 49,7% 439.388 43,2%

IR e CS sobre o Lucro (33.025) (5,5%) (107.409) (11,3%) (112.557) (11,1%)

(=) Resultado Líq. Operações Continuadas 201.887 33,6% 363.669 38,4% 326.831 32,1%

Resultado Líq. Operações Descontinuadas - - - - - -

(=)Lucro/Prejuízo do período 201.887 33,6% 363.669 38,4% 326.831 32,1%

ANÁLISE DE DEMONSTRATIVOS FINANCEIROS

Em 2011, a empresa alcançou a maior velocidade de vendas no mercado. Entre as empresas cotadas em 61%, o sucesso Brookfield se deu pelo desenvolvimento de produtos de alta qualidade e diferenciados que atendem aos requisitos de seus clientes. Os Lançamentos de 2011 atingiram R$ 3.9 bilhões, um crescimento de 32% em comparação com o ano de 2010 As Vendas Contratadas de 2011 atingiram R$ 4.4 bilhões, um crescimento de 21% em comparação com o ano de 2010 A Margem Líquida de 2011 foi afetada principalmente por: (i) Reconhecimento dos resultados do projeto BCP Corporate; e (ii) Aumento de despesas financeiras.

RELATÓRIO ANUAL 2011

Abril 2012 www.fiduciario.com.br Página 13

ANÁLISE DE GARANTIA

A presente emissão não possui garantia já que é da espécie quirografária ou sem preferência e não confere qualquer privilégio especial ou geral aos titulares, bem como não ficou agregado nenhum bem da Emisora visando garantir execução judicial ou extrajudicial;

PARECER

Não temos conhecimento de eventual omissão ou inverdade, contida nas informações divulgadas pela Emissora, que manteve atualizado seu registro de companhia aberta perante a CVM – Comissão de Valores Mobiliários no decorrer do exercício de 2011. Após análise das demonstrações financeiras da Emissora auditadas pela Deloitte Touche Tohmatsu Auditores Independentes, cujo parecer não apresentou ressalva, no que diz respeito à capacidade de cumprimento de suas obrigações, a Companhia encontra-se apta a honrar seus compromissos decorrentes da escritura de emissão.

DECLARAÇÃO

Declaramos estar aptos e reafirmamos nosso interesse em permanecer no exercício da função de Agente Fiduciário dos Debenturistas, de acordo com o disposto no artigo 68, alínea “b” da lei nº 6.404 de 15 de dezembro de 1.976 e no artigo 12, alínea “l”, da Instrução CVM 28 de 23 de novembro de 1.983.

RELATÓRIO ANUAL 2011

Abril 2012 www.fiduciario.com.br Página 14

São Paulo, abril de 2012.

“Este Relatório foi elaborado visando o cumprimento do disposto no artigo 68, § primeiro, alínea “b” da Lei nº 6407/76 e

do artigo 12 da Instrução CVM nº 28 /83, com base nas informações prestadas pela Companhia Emissora. Os documentos

legais e as informações técnicas que serviram para sua elaboração, encontram-se a disposição dos interessados para

consulta na sede deste Agente Fiduciário”