relatório 2007 - igcp · ilb ine irs isda iva ... pagamento nacionais e internacionais, ......

TRANSCRIPT

464798965433987296876936738948781088763829825372082657658664320398027643865291064387611229876550873837664798965433987296876936738948781088763829825372082586643203980276438652910643876173837664798965433987296876936738948781088763798965433987296876936738948781088763829825372082657658664320339802764386529106438761122987655087383766433987296876936738948781088763829825372082586643203980276438652910643876173837664798965433987296876936738948781088763798965433984647989654339872968769367389487810887638298253720826576586643203980276438652910643876112298765508738376647989654339872968769367389487810887638298253720825866432039802764386529106438761738376647989654339872968769367389487810887637989654339872968769367389487810887638298253720826576586643203398027643865291064387611229876550873837664339872968769367389487810887638298253720825866432039802764687693673894878108876379896543398464798965433987296876936738948781088763829825372082657658664320398027643865291064387611229876550873837664798965433987296876936738948781088763829825372082586643203980276438652910643876173837664798965433987296876936738948781088763798965433987296876936738948781088763829828664320398027643865291064387617383766479896543398729687693673894878108876379896543398729687693673894878108876382982537208265765866432033980276438652910643876112298765508738376643398729687693673894878108876382982537208258664320398027643865291064387617383766479896543398729687693673894878108876379896543398464798965433987296876936738948781088763829825372082657658664320398027643865291064387611229876550873837664798965433987296876

Relatório 2007

Gestão da Dívida Públicada Tesouraria e

Av. da República, 57 - 6º

1050-189 LISBOA | Portugal

Tel.: +351 21 792 33 00

Fax: +351 21 799 37 95

www.igcp.pt

e-mail: [email protected]

REUTERS pages: IGCP01

BLOOMBERG pages: IGCP

Editor:

Concepção:

Paginação:

ISSN

Abril de 2008

Instituto de Gestão da Tesouraria e do Crédito Público, I.P.

FPGB - Consultoria e Design

Modos de Ver, Design e Comunicação, Lda

0874-4815

4647989654339872968769367389487810887638298253720826576586643203980276438652910643876112298765508738376647989654339872968769367389487810887638298253720825866432039802764386529106438761738376647989654339872968769367389487810887637989654339872968769367389487810887638298253720826576586643203398027643865291064387611229876550873837664339872968769367389487810887638298253720825866432039802764386529106438761738376647989654339872968769367389487810887637989654339846479896543398729687693673894878108876382982537208265765866432039802764386529106438761122987655087383766479896543398729687693673894878108876382982537208258664320398027643865291064387617383766479896543398729687693673894878108876379896543398729687693673894878108876382982537208265765866432033980276438652910643876112298765508738376643398729687693673894878108876382982537208258664320398027646876936738948781088763798965433984647989654339872968769367389487810887638298253720826576586643203980276438652910643876112298765508738376647989654339872968769367389487810887638298253720825866432039802764386529106438761738376647989654339872968769367389487810887637989654339872968769367389487810887638298286643203980276438652910643876173837664798965433987296876936738948781088763798965433987296876936738948781088763829825372082657658664320339802764386529106438761122987655087383766433987296876936738948781088763829825372082586643203980276438652910643876173837664798965433987296876936738948781088763798965433984647989654339872968769367389487810887638298253720826576586643203980276438652910643876112298765508738376647989654339872968769367389487810887638298253720825866432039802764386529106438761738376647989654339872968769367389487810887637989654339872968769367389487810887638298253720826576586643203398027643

Relatório 2007

Gestão da Dívida PúblicaTesouraria e da

Siglas

BASBCEBDPBTCACaRCECEDICCIRCSACTTCULDGCIDUCEBTEPEEPTJFEADERFEAGAFEDERFEOGAFEPFSEHBICIEFPIFOPIGCPIPCIHPCILBINEIRSISDAIVAMEDIPEuroMTSNLFOCDEOEVTOMPOTPECPIBPNBPOCPPRACEReposRTESDDSEPASFASISIBSSPGTTARGETTEIUEUEMVAR

Bloomberg Auction SystemBanco Central EuropeuBanco de PortugalBilhetes do TesouroCertificados de AforroCost-at-RiskComissão EuropeiaCertificados Especiais de Dívida PúblicaCox-Ingersoll-RossCredit Support AnnexCorreios de PortugalConta Única de LiquidaçãoDirecção-Geral dos ImpostosDocumento Único de CobrançaEspecialista em Bilhetes do TesouroEntidades Públicas EmpresariaisEstrutura de Prazo das Taxas de JuroFundo Europeu Agrícola para o Desenvolvimento RuralFundo Europeu Agrícola de GarantiaFundo Europeu de Desenvolvimento RegionalFundo Europeu de Orientação e Garantia AgrícolaFundo Europeu para as PescasFundo Social EuropeuHomebankingInstituição de CréditoInstituto do Emprego e Formação ProfissionalInstrumento Financeiro de Orientação das PescasInstituto de Gestão da Tesouraria e do Crédito PúblicoÍndice de Preços no ConsumidorÍndice Harmonizado de Preços no ConsumidorInflation-Linked BondInstituto Nacional de EstatísticaInterest Rate SwapInternational Swaps and Derivatives AssociationImposto Sobre o Valor AcrescentadoMercado Especial da Dívida PúblicaSistema Europeu de Transacções Electrónicas para Benchmarks da Dívida PúblicaNecessidades Líquidas de FinanciamentoOrganização para a Cooperação e Desenvolvimento EconómicoOperadores Especializados em Valores do TesouroOperadores do Mercado PrimárioObrigações do Tesouro Pacto de Estabilidade e CrescimentoProduto Interno BrutoProduto Nacional BrutoPlano Oficial de Contabilidade PúblicaPrograma de Reestruturação da Administração Central do EstadoReportes (Acordos de Recompra)Regime da Tesouraria do EstadoSistema de Débitos DirectosSingle Euro Payments AreaServiços e Fundos AutónomosServiços IntegradosSociedade Interbancária de ServiçosSistemas de Pagamentos de Grandes TransacçõesTrans-European Automated Real-Time Gross Settlement Express TransferTransferência Electrónica InterbancáriaUnião EuropeiaUnião Económica e MonetáriaVector Autoregression

Índice

Apresentação 4

15

10

16

38

64

12

26

42

65

32

45

65

50

66

78

92

84

79

79

96

86

103

110

37

63

91

83

101

Caixa - Programa de Financiamento para 2008

Caixa - Entidades com estatuto de operadores da dívida pública para 2008

Economia e Mercados Financeiros em 2007

Mercado de Dívida Pública

Financiamento, Aplicações e Operações de Gestão Activa

Dívida Directa do Estado e Encargos

Tesouraria do Estado

Gestão do Risco

Enquadramento Internacional

Economia Portuguesa

Caixa - Programa de Estabilidade e Crescimento 2007 - 2011

Área do Euro

A Estratégia de Gestão da Dívida Pública Portuguesa em 2007

O Mercado Primário da Dívida Pública Portuguesa

O Mercado Secundário da Dívida Pública Portuguesa

Programa de Financiamento

Necessidades de Financiamento

Programa de Recompra de Dívida

Financiamento Efectuado

Operações Efectuadas no Âmbito da Facilidade de Reportes

Operações de Gestão Activa da Dívida

Aplicações de Disponibilidades de Tesouraria

Saldo da Dívida Directa do Estado

Encargos Correntes da Dívida

Caixa - A Unidade da Tesouraria do Estado

As contas da Tesouraria do Estado

Caracterização da Carteira de Dívida e Indicadores de Custo

Indicadores de Risco

Caixa - Modelo de Geração de Cenários de Taxa de Juro

102

Apresentação

R

!

!

eflectindo já as importantes alterações ocorridas ao longo de 2007, o presente documento contempla,

pela primeira vez, não só a apresentação pública habitual do relatório da gestão da dívida pública, mas

também uma referência à gestão das disponibilidades financeiras do Tesouro.

Com efeito, através do Decreto-Lei n.º 273/2007 de 30 de Julho, foi concretizada a reforma da tesouraria

do Estado, centralizando-se no IGCP, Instituto de Gestão da Tesouraria e do Crédito Público, I.P., toda a

componente de actividade relacionada com a gestão dos fundos públicos, integrando-a com a gestão da

dívida pública.

A integração da Tesouraria do Estado no IGCP implicou uma adaptação do “Modelo de Negócio” do IGCP

para corresponder às novas funções e objectivos que lhe foram definidos. A adaptação do modelo de

negócio consubstancia-se em cinco grandes vertentes:

Adopção de uma estratégia de redução dos excedentes de tesouraria que permita a minimização dos

saldos (consolidados) da dívida, sem prejuízo da manutenção de um nível mínimo óptimo de

disponibilidades de tesouraria, e a minimização do custo da dívida pública (líquido do proveito das

aplicações), sujeito aos limites e controlos de risco definidos;

Adopção de uma visão integrada dos riscos das operações activas e passivas, com reflexos em termos

do modelo de benchmark e nas Normas Orientadoras aprovadas pela Tutela, nomeadamente quanto

ao risco de refinanciamento, risco de taxa de juro, e risco de crédito;

04 Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

!

!

!

Alterações aos produtos financeiros oferecidos a Entidades Públicas, permitindo melhorar a

eficiência da gestão financeira global do sector público através do alargamento do leque de

entidades com acesso a esses produtos, flexibilizando as condições de colocação destes, e

assegurando que a taxa de remuneração dos produtos oferecidos seja determinada pela taxa do

custo marginal da dívida;

Assumpção das funções de prestação de serviços bancários, disponibilizando a Entidades Públicas as

operações bancárias comuns, com excepção da actividade creditícia, de modo a facilitar o

aprofundamento do princípio da Unidade da Tesouraria do Estado;

Assegurar as operações de back office, como o suporte operacional à participação nos sistemas de

pagamento nacionais e internacionais, operações relacionadas com pagamentos e recebimentos e

contabilização e controlo de todos os movimentos da Tesouraria Central do Estado.

Estas cinco vertentes de adaptação do modelo de negócio deram origem a alterações de normativos e da

legislação em vigor e, quando relevante, consulta e negociação com operadores de mercado.

Neste contexto, assumem particular relevância o desenvolvimento, durante 2007, de acções tendentes a

reforçar a centralização dos fundos públicos, no quadro do princípio da Unidade da Tesouraria do

Estado, processo através do qual se visa a utilização das disponibilidades financeiras geradas pelos

organismos públicos para minimizar a dívida pública em circulação e, consequentemente, os encargos

com esta. Nesta matéria, no ano transacto foi possível reduzir o saldo médio diário das disponibilidades

de tesouraria.

No que se refere à gestão da dívida pública, há que referir o facto de as necessidades efectivas

de financiamento no ano transacto se terem situado num patamar significativamente inferior

ao inicialmente estimado (EUR 11,9 mil milhões contra EUR 15 mil milhões), o que permitiu o

cancelamento de uma das emissões sindicadas inicialmente planeadas para o ano. As menores

necessidades de financiamento resultaram, por um lado, do comportamento das receitas e, por outro

lado, da maximização da utilização das disponibilidades de tesouraria para redução da dívida pública em

circulação. A única emissão sindicada realizada no ano de 2007, na maturidade dos 10 anos, realizada no

mês de Abril, foi concretizada com sucesso, registando níveis de procura recordes.

A segunda metade de 2007 foi caracterizada pelo desencadear da situação de crise nos mercados

financeiros, a qual se prolonga para 2008, não se vislumbrando, de momento, indicações de que possa vir

a ser superada num horizonte temporal próximo. Do ponto de vista do mercado da dívida pública dos

países da área do euro, a crise financeira tem-se vindo a traduzir no alagamento significativo dos

spreads da generalidade dos países face ao referencial da dívida alemã. Não obstante, as yields da dívida

pública europeia, incluindo a portuguesa, tem vindo a demonstrar tendência decrescente. Neste

contexto, deve salientar-se que o mercado se tem caracterizado nos tempos mais recentes por uma

grande volatilidade e uma mais reduzida liquidez, pelo que não se torna fácil antecipar as condições de

financiamento para os meses seguintes.

Apresentação

05Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

Apresentação

Desta situação decorre, naturalmente, a necessidade de adoptar as estratégias de financiamento às

condições de mercado, numa perspectiva de um posicionamento muito flexível, em matéria de

maturidades e estratégias de execução, de modo a aproveitar janelas de oportunidade, no sentido de

procurar assegurar as melhores condições possíveis no contexto de um mercado caracterizado por

grande instabilidade.

Merece registo a competência e motivação dos colaboradores do IGCP e a colaboração empenhada e

exigente do Conselho Consultivo e da Comissão de Fiscalização, que se constituíram como os pilares

fundamentais dos resultados alcançados e cuja contribuição se considera fundamental para fazer face

aos importantes desafios que se perfilam para o ano corrente. A todos uma palavra de profundo

agradecimento.

O Conselho Directivo

Março de 2008.

06 Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

Missão

O

!

!

!

Instituto de Gestão da Tesouraria e do Crédito Público, I.P. (IGCP) tem por missão efectuar a

gestão, de forma integrada, da tesouraria e do endividamento público directo do Estado de modo a

assegurar:

A estabilidade no financiamento público e eficiência na gestão da carteira da dívida pública;

A minimização do custo da dívida numa perspectiva inter-temporal, de acordo com as estratégias

de risco definidas pelo Governo.

A redução dos saldos de tesouraria para níveis de segurança mínimos aceitáveis, em função de um

desiderato de diminuição da dívida em circulação e consequentemente redução dos encargos

financeiros do Estado.

Constitui outrossim missão do IGCP, no âmbito das atribuições do Ministério das Finanças em matéria

de execução da política económica e financeira do Governo, contribuir para o desenvolvimento dos

mercados financeiros.

Enquanto prestador de um serviço de interesse público, o IGCP rege-se por princípios de eficiência e

racionalidade na gestão de recursos e de transparência na prestação de contas sobre a sua actividade.

O cumprimento da sua missão estrutura-se na afirmação de princípios de competência e rigor no

desempenho, suportados na capacidade técnica e na motivação dos profissionais ao seu serviço, na

qualidade dos meios e dos sistemas de informação que utiliza e no estabelecimento de relações sólidas

com a comunidade financeira nacional e internacional.

07Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

Orgãos Estatutários do IGCP

Conselho Directivo

Conselho Consultivo

Comissão de Fiscalização

Alberto Manuel Sarmento Azevedo Soares

(Presidente)

António Abel Sancho Pontes Correia

(Vogal)

Luís Adriano Alberti de Varennes e Mendonça

(Vogal)

Alberto Manuel Sarmento Azevedo Soares

(Presidente)

António Nogueira Leite

João Luís Correia Duque

José António Ferreira Machado

Maria Teodora Pereira Cardoso

José Agostinho de Matos

José Martins de Sá

(Presidente)

Pedro Leandro & António Belém,

Sociedade de ROC, representada por Pedro

Manuel da Silva Leandro

(Vogal)

Pedro Lage Raposo Bráz Teixeira

(Vogal)

08 Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

Conselho Directivo(CD)

Gabinete de Apoio(GA)

Área de Operações(AOP)

Área de Clientes(ACL)

Núcleo de Sala de Mercados(NSM)

Serviço de Acompanhamentode Operações (SAO)

Serviço de Dívida de Retalho(SDR)

Núcleo de Emissõese Mercados (NEM)

Serviço de OperaçõesContabilisticas (SOC)

Serviço de Gestão deContas do Tesouro (SGT)

Serviço de Controlo de Contas(SCC)

Serviço de Gestão das Contasde Clientes (SGC)

Organograma

09

Núcleo de ControloFinanceiro (NCF)

Gabinete de Estudos(GES)

Serviço de GestãoAdministrativa (SGA)

Núcleo de Sist. e Tecnologiade Informa. e Informática (NSI)

Área de Gestão da Dívidae da Liquidez (AGDL)

Luis Quintaneiro

Rita Queiroz

Maria Luís Albuquerque Edite Gonçalves Carlos Gonçalves

Luciano SilvaFátima SilvaRosário Alcobia

Carla Silva

Ana Maria Santos Paulo LeiriaCélia Galrinho

Ana Boto Rui Nascimento Rita Granger

Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

Programa de Financiamento para 2008

10

A

!

!

gestão da dívida pública em 2008 continuará a subordinar-se aos princípios de rigor e eficiência

definidos na Lei Quadro da Dívida (Lei nº7/98, de 3 de Fevereiro), assegurando o financiamento requerido

pela execução orçamental e prosseguindo os objectivos de minimização de custos directos e indirectos

numa perspectiva de longo prazo e a sua distribuição equilibrada pelos vários orçamentos anuais,

prevenindo, também, uma excessiva concentração temporal das amortizações e a exposição a riscos

excessivos.

Adicionalmente, e na sequência da integração da gestão da tesouraria do Estado com a gestão da dívida

pública, operada durante o ano de 2007, assume-se também como objectivo do programa de

financiamento o ajustamento da emissão de dívida ao perfil temporal das necessidades de

financiamento, por forma a minimizar os saldos de tesouraria e, assim, contribuir também desta forma

para a redução do stock da dívida e respectivos encargos. A concretização deste objectivo implica um

maior recurso a instrumentos de financiamento de curto prazo, cuja flexibilidade permite um matching

mais rigoroso entre necessidades e fontes de financiamento, no quadro do objectivo de assegurar a

estabilidade do financiamento da República.

Manter-se-á a importância estratégica de criar condições para aprofundar a liquidez e garantir um

funcionamento eficiente do mercado primário e secundário.

Paralelamente à implementação do Programa de Financiamento, proceder-se-á à realização de

operações de gestão activa visando ajustar o impacto da estratégia definida ao risco de mercado da

carteira de dívida e à prossecução de objectivos de eficiência para a sua gestão.

As necessidades brutas de financiamento do Estado, resultantes do Orçamento aprovado para 2008,

atingirão cerca de EUR 15,5 mil milhões.

A estratégia a seguir em 2008 contempla como aspectos principais:

O programa de financiamento centra-se no recurso ao mercado das Obrigações do Tesouro - OT, com

um total de emissões compreendido entre EUR 10 mil milhões e EUR 12 mil milhões. O montante a

emitir por recurso ao mercado das OT deverá ser conseguido através da emissão de duas novas séries

com maturidades e datas a serem oportunamente anunciadas ao mercado e pela reabertura ao longo

do ano, quer das novas séries a emitir, quer de outras séries emitidas em anos anteriores;

A emissão de Bilhetes do Tesouro - BT em 2008 deverá ter, em termos líquidos, um contributo positivo

em cerca de EUR 1 mil milhões. Serão lançadas seis novas linhas durante o ano, de acordo com o

programa de BT em vigor desde 2003, que prevê, em cada ano, a emissão de 4 a 6 novas séries.

Poderão ainda ser realizadas operações OTC de compra e/ou venda de BT;

Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

Programa de Financiamento para 2008

11

!

!

!

A República recorrerá ainda ao financiamento de muito curto prazo, quer através da contratação de

operações de reporte, quer através de linhas de crédito, de forma a aumentar a flexibilidade do

programa de financiamento face a flutuações das necessidades de tesouraria. O restante

financiamento líquido será obtido pela emissão de outros instrumentos não negociáveis,

nomeadamente Certificados de Aforro - CA e Certificados Especiais de Dívida Pública - CEDIC;

O programa de recompra de dívida, iniciado em 2001, prosseguirá em 2008, tendo como principal

objectivo a redução do risco de refinanciamento. Os leilões de recompra que vierem a ser realizados

serão oportunamente anunciados ao mercado;

A gestão do risco de taxa de juro e o ajustamento da estrutura de custos da carteira de dívida, serão

realizados através de recurso ao mercado de derivados.

O IGCP manterá flexibilidade para introduzir na execução deste programa os ajustamentos que se

venham a revelar necessários face à evolução dos mercados e das necessidades de financiamento ao

longo do ano.

Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

12

Entidades com estatuto de operadores da dívida pública para 2008

OT - OBRIGAÇÕES DO TESOURO

OEVT - Operadores Especializadosem Valores do Tesouro

ABN – Amro Bank, NV

Banco Espírito Santo, SA

Banco Santander Central Hispano

Barclays Capital, plc

Bayerische Hypo-und Vereinsbank, AG

BNP Paribas

Caixa Banco de Investimento, SA

Calyon

Citigroup Global Markets Limited

Deutsche Bank, AG

Goldman Sachs International

HSBC France

ING

Lehman Brothers International

Morgan Stanley Co International

Société Générale

OMP - Operadoresde Mercado Primário

Caixa Central de Crédito Agrícola Mútuo

Credit Suisse

Dresdner Bank

Millenniumbcp

Nomura International

BT - BILHETES DO TESOURO

EBT - Especialistas em Bilhetes do Tesouro

ABN – Amro Bank, NV

Banco Espírito Santo, SA

BNP Paribas

Caixa Geral de Depósitos, SA

Calyon

Citigroup Global Markets Limited

Deutsche Bank, AG

Dresdner Bank, AG

Goldman Sachs International

HSBC France

Millenniumbcp

Natixis

Société Générale

Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

13

Entidades com estatuto de operadores da dívida pública para 2008

Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

464798965433987296876936738948781088763829825372082657658664320398027643865291064387611229876550873837664798965433987296876936738948781088763829825372082586643203980276438652910643876173837664798965433987296876936738948781088763798965433987296876936738948781088763829825372082657658664320339802764386529106438761122987655087383766433987296876936738948781088763829825372082586643203980276438652910643876173837664798965433987296876936738948781088763798965433984647989654339872968769367389487810887638298253720826576586643203980276438652910643876112298765508738376647989654339872968769367389487810887638298253720825866432039802764386529106438761738376647989654339872968769367389487810887637989654339872968769367389487810887638298253720826576586643203398027643865291064387611229876550873837664339872968769367389487810887638298253720825866432039802764687693673894878108876379896543398464798965433987296876936738948781088763829825372082657658664320398027643865291064387611229876550873837664798965433987296876936738948781088763829825372082586643203980276438652910643876173837664798965433987296876936738948781088763798965433987296876936738948781088763829828664320398027643865291064387617383766479896543398729687693673894878108876379896543398729687693673894878108876382982537208265765866432033980276438652910643876112298765508738376643398729687693673894878108876382982537208258664320398027643865291064387617383766479896543398729687693673894878108876379896543398464798965433987296876936738948781088763829825372082657658664320398027643865291064387611229876550873837664798965433987296876936738948781088763829825372082586643203980276438652910643876173837664798965433987296876936738948781088763798965433987296876936738948781088763829825372082657658664320339802764386529106438761122987655087376438652910643876112298765508738376647989654339872968769367389487810887638298253720825866432039802764386529106438761738376647989654339872968769367389487810887637989654339872968769367389487810887638298253720826576586643203398027643865291064387611229876550873837664339872968769367389487810887638298253720825866432039802764687693673894878108876379896543398464798965433987296876936738948781088763829825372082657658664320398027643865291064387611229876550873837664798965433987296876936738948781088763829825372082586643203980276438652910643876173837664798965433987296876936738948781088763798965433987296876936738948781088763829828664320398027643865291064387617383766479896543398729687693673894878108876379896543398729687693673894878108876382982537208265765866432033980276438652910643876112298765508738376643398729687693673894878108876382982537208258664320398027643865291064387617383766479896543398729687693673894878108876379896543398464798965433987296876936738948781088763829825372082657658664320398027643865291064387611229876550873837664798965433987296876936738948781088763829825372082586643203980276438652910643876173837664798965433987296876936738948781088763798965433987296876936738948781088763829825372082657658664320339802764386529106438761122987655087367389487810887637

Parque Natural de Montesinho | Natural ParkMontesinho

Economia e Mercados Financeiros em 2007

15

Enquadramento Internacional

Economia Portuguesa

Caixa - Programa de Estabilidade e Crescimento 2007 - 2011

16

26

32

464798965433987296876936738948781088763829825372082657658664320398027643865291064387611229876550873837664798965433987296876936738948781088763829825372082586643203980276438652910643876173837664798965433987296876936738948781088763798965433987296876936738948781088763829825372082657658664320339802764386529106438761122987655087383766433987296876936738948781088763829825372082586643203980276438652910643876173837664798965433987296876936738

16

Enquadramento Internacional

Em 2007, verificou-se um forte dinamismo da actividade económica mundial, prevendo-se um 1crescimento médio anual do produto em torno de 5,1 por cento , 0,3 pontos percentuais abaixo do

verificado no ano anterior. A área do euro e os EUA apresentaram uma desaceleração do ritmo de

crescimento, respectivamente, para 2,5 e 2,1 por cento (representando decréscimos de 0,2 e 0,8 pontos

percentuais), movimento acompanhado pelo Japão, cuja taxa de variação do produto baixou 0,3 pontos 2percentuais, para 1,9 por cento . Esse abrandamento foi sentido, em particular, no segundo semestre do

ano, marcado pela turbulência nos mercados financeiros.

Apesar do comportamento menos favorável em 2007, verificou-se uma evolução positiva do hiato do

produto na área do euro e no Japão. Na área do euro, apesar de se ter mantido num valor negativo, o 3output gap registou um estreitamento, ao passar de –0,9 para –0,3 por cento do PIB potencial .

Economia e Mercados Financeiros em 2007

1 Comissão Europeia, Previsões de Outono, Novembro de 2007.2

Comissão Europeia, Previsões de Outono, Novembro de 2007.3

OCDE, Economic Outlook No. 82, Dezembro de 2007.

Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

17

Economia e Mercados Financeiros em 2007

CRESCIMENTO REAL DO PRODUTO

Taxa de crescimento anual Hiato do produto

Fonte: Comissão Europeia e OCDE

Na economia norte-americana, a procura interna apresentou o principal contributo para a variação do

produto, sendo acompanhado pela evolução de sinal positivo das exportações líquidas (contrariamente

ao ano anterior). Por outro lado, na área do euro, a ligeira desaceleração do crescimento do PIB, foi

determinada pelo abrandamento das exportações, tendo-se mantido o contributo da procura interna

praticamente inalterado face ao ano anterior.

A desaceleração da actividade económica foi comum à maioria dos países da área do euro, sendo

excepção Portugal (o crescimento do produto subiu de 1,3 para 1,9 por cento em 2007). Por outro lado, a

Eslovénia apresentou o maior crescimento (6,0 por cento) da UEM, seguido pelo Luxemburgo e pela

Irlanda, nos quais a variação se situou em 5,2 e 4,9 por cento, respectivamente.

De acordo com as Previsões de Outono da Comissão Europeia, a tendência para 2008 é de desaceleração

do ritmo de crescimento mundial, não só nas principais áreas económicas, como também, embora em

menor escala, nas economias dos mercados emergentes. Assim, antevê-se uma variação do produto de

1,7 e 2,2 por cento nos EUA na área do euro, respectivamente, permanecendo em 1,9 por cento no Japão.

O preço do petróleo e de outras matéria primas subiu em 2007, em virtude do aumento da procura

mundial, na qual a China e os EUA apresentaram os maiores contributos, da limitada capacidade da

oferta e de agravamento de tensões geo-políticas. O Brent apresentou uma subida ao longo do ano, no

qual o preço do barril permaneceu acima de USD 85 em Novembro e Dezembro, tendo inclusive

ultrapassado USD 96.

-1

0

1

2

3

4

5

1999 2001 2003 2005 2007 E

%

Área do euro EUA Japão

-3

-2

-1

0

1

2

3

1999 2001 2003 2005 2007 E

Área do euro EUA Japão

Em % do PIB potencial

Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

18

Economia e Mercados Financeiros em 2007

CRESCIMENTO REAL DO PRODUTO NA ÁREA DO EURO

2006 2007 E

Fonte: Comissão Europeia

O índice geral de preços nos EUA e na área do euro registou uma evolução descendente na taxa de

variação média anual durante os oito primeiros meses do ano, acelerando posteriormente, devido,

essencialmente, ao comportamento dos preços da energia e dos bens alimentares nos mercados

internacionais. Nos EUA, a taxa de variação homóloga do IPC aumentou para 4,1 por cento em Dezembro

(1,6 pontos percentuais acima do verificado no último mês de 2006). No entanto, em termos médios

anuais, a taxa de inflação abrandou de 3,2 para 2,9 por cento em 2007. A variação homóloga do IHPC na

área do euro situou-se acima de 2,0 por cento nos últimos quatro meses de 2007, todavia, a taxa de

variação média anual dos preços foi de 2,1 por cento, representando um decréscimo de 0,1 pontos

percentuais face ano precedente.

A componente core da inflação nos EUA, que exclui os preços da energia e da alimentação, apresentou

uma tendência de desaceleração ao longo do ano em termos de variação média anual (tendo atingido 2,3

por cento em 2007, representando uma queda de 0,2 pontos percentuais). A taxa de variação homóloga

situou-se em 2,4 por cento em Dezembro, sendo 0,2 pontos percentuais inferior ao verificado em igual

período do ano anterior. Por seu turno, na área do euro, a inflação que exclui a componente de energia,

alimentação, álcool e tabaco, registou uma evolução ascendente ao longo de todo o ano, tendo atingido

1,9 por cento em Dezembro de 2007 (o que compara com 1,4 por cento verificado em igual período do

ano antecedente).

-1

0

1

2

3

4

5

6

7

POR ITA FRA ALE Áreado euro

HOL BEL AUS ESP GRE FIN IRL LUX ESL

%

Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

19

EVOLUÇÃO DO NÍVEL GERAL DE PREÇOS

Inflação subjacente

Fonte: Reuters e Eurostat

Inflação e preço do petróleo

Área do euro (IHPC) EUA (IPC)

Jan2005

Jun2005

Nov2005

Abr2006

Set2006

Fev2007

Jul2007

Dez2007

Taxa de inflação homóloga (%)

Área do euro (IHPC) EUA (IPC) Brent (USD)

Jan2005

Jun2005

Nov2005

Abr2006

Set2006

Fev2007

Jul2007

Dez2007

Taxa de inflação homóloga (%) Preço/barril de crude

No que diz respeito às finanças públicas, verificou-se, globalmente, uma evolução favorável em termos

de consolidação orçamental, apesar de se continuar a verificar uma situação deficitária. Em 2007, no

Japão registou-se uma diminuição do défice das contas públicas de 0,6 pontos percentuais do produto,

para 4,0 por cento, enquanto que nos EUA, observou-se um ligeiro agravamento do saldo de –2,6 para

–2,7 por cento do PIB.

Na área do euro, o défice deverá diminuir pelo quarto ano consecutivo, atingindo 0,8 por cento do PIB

(representando uma redução de 0,7 pontos percentuais do produto). Do ponto de vista estrutural, o

saldo orçamental ajustado do ciclo, deverá melhorar em 0,5 pontos percentuais do PIB, para -0,7 por

cento, revelando o carácter menos expansionista da política orçamental. O superávite primário ajustado

de efeitos cíclicos também evoluiu favoravelmente, situando-se em 2,2 por cento do produto (1,6 por

cento em 2006). Em consonância com a evolução favorável do saldo orçamental, o rácio da dívida

pública diminuiu em 2007 para 66,5 por cento do PIB, ou seja, 2,1 pontos percentuais abaixo do valor do

final de 2006.

Economia e Mercados Financeiros em 2007

1

2

3

4

5

25

40

55

70

85

100

1,0

1,5

2,0

2,5

3,0

Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

20

Dívida pública

Défice orçamental

DÉFICE ORÇAMENTAL E DÍVIDA PÚBLICA EM 2007(em % do PIB)

Fonte: Comissão Europeia

No conjunto do ano, o movimento de taxas de juro pelo BCE e pela Reserva Federal foi diferenciado. O

banco central dos EUA manteve a taxa dos fed funds até Agosto de 2007 em 5,25 por cento (valor que se

mantinha desde Junho de 2006). No entanto, a crise do sector imobiliário e dos mercados monetários e

de capitais levou a Reserva Federal a descer a sua principal taxa directora em 50, 25 e 25 pontos base nas

reuniões de Setembro, Outubro e Dezembro, respectivamente, perfazendo uma diminuição em 100

pontos base, devido aos efeitos negativos que as crises supra referidas podem provocar na economia real.

O BCE continuou o seu processo de subida da sua principal taxa de refinanciamento, através dos

incrementos em 25 pontos base em cada uma das suas reuniões de Março e Junho, acumulando um

acréscimo de 0,5 pontos percentuais, movimento que foi justificado pelo dinamismo económico acima

do potencial e pelo forte crescimento dos agregados monetários e de crédito. No entanto, a partir do

surgimento da crise do subprime nos EUA, e da instabilidade dos mercados financeiros, o BCE

interrompeu o aperto das condições monetárias.

No Reino Unido, o Banco de Inglaterra efectuou incrementos na base rate em 25 pontos base nas

reuniões de Janeiro, Maio e Julho, atingindo o nível de 5,75 por cento. Posteriormente, em Dezembro,

inverteu essa tendência, reduzindo a taxa base em 0,25 pontos percentuais, em virtude dos indícios da

desaceleração do ritmo de crescimento económico, mantendo a esse nível até ao final do ano.

Por sua vez, o Banco Central do Japão subiu a sua principal taxa de juro directora de 0,25 para 0,5 por

cento na reunião de Fevereiro de 2007.

Economia e Mercados Financeiros em 2007

-5,0

-3,5

-2,0

-0,5

1,0

2,5

4,0

5,5

0 30 60 90 120 150 180

LUX

FIN

IRL

POR

FRA

GRE

ITA

BELHOL

ESP

AUS

ALE

áreado euro

EUA

JAP

ESL

Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

21

%

BCE FED Banco de Inglaterra

Dez2003

Abr2004

Ago2004

Dez2004

Abr2005

Ago2005

Dez2005

Abr2006

Ago2006

Dez2006

Abr2007

Ago2007

Dez2007

TAXAS DIRECTORAS DOS BANCOS CENTRAIS

Fonte: Reuters

Nos EUA, a yield do Treasury a 2 anos manteve-se num intervalo relativamente estreito ao longo da

primeira metade do ano, apresentando oscilações entre 4,5 e 5,0 por cento. Contudo, na sequência da

crise do mercado hipotecário e do subprime norte-americanos, e com as medidas acomodatícias em

termos de condução da política monetária tomadas a partir de Setembro, a taxa de rentabilidade desta

maturidade apresentou uma trajectória descendente atingindo 4,0 por cento. Nos últimos três meses do

ano a descida foi ainda mais acentuada, atingido 92 pontos base, e situando-se em 3,1 por cento no final

de Dezembro.

Para a área do euro, a yield das obrigações com maturidade de 2 anos apresentou-se estável nos

primeiros três meses do ano (variando no intervalo de 3,81 a 3,96 por cento). Posteriormente, no

segundo trimestre, registou-se um incremento, tendo no final de Junho atingido 4,45 por cento,

correspondendo a um incremento de 0,45 pontos percentuais. No terceiro trimestre registou-se uma

descida (com maior volatilidade) devido à incerteza do mercados internacionais, situando-se em 4,04

por cento. Nos últimos três meses do ano estas taxas apresentaram uma grande instabilidade (tendo

oscilado entre 3,65 e 4,24 por cento), apesar da manutenção das principais taxas directoras do banco

central.

As taxas de juro dos prazos mais longos apresentaram uma evolução análoga à das maturidades curtas.

Dando sequência ao movimento observado no final de 2006, em Janeiro, as taxas de rendibilidade do

Treasury e do Bund a 10 anos apresentaram uma tendência de subida ligeira, suportada, essencialmente,

Economia e Mercados Financeiros em 2007

0

2

4

6

Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

22

por perspectivas económicas favoráveis. Contudo, no início de Fevereiro, a revisão em baixa das

expectativas dos investidores em termos de política monetária nos EUA e os receios crescentes de que o

abrandamento da economia norte-americana se poderia revelar mais prolongado do que o antecipado

anteriormente, traduziram-se na queda de yields, em particular nos EUA. O sentimento negativo entre os

participantes do mercado intensificou-se após declarações proferidas por Alan Greenspan

relativamente à possibilidade de ocorrer a curto prazo uma recessão nos EUA. Num enquadramento de

desvalorização dos mercados accionistas e de reequacionamento de riscos, o movimento “flight-to-

safety” resultou num aumento da procura de títulos de dívida pública por parte dos investidores.

Analisando globalmente os primeiros três meses do ano, apesar das taxas de juro de longo prazo terem

apresentado alguma sincronia em ambas as economias, comparativamente ao final do ano, a yield do

Treasury caiu 5 pontos base, para 4,65 por cento, enquanto que a do Bund subiu 9 pontos base, fixando-

se em 4,05 por cento.

Já no segundo trimestre, o mercado obrigacionista registou uma desvalorização significativa, com a

yield do Treasury e do Bund a alcançarem os valores mais elevados dos últimos cinco anos. Nos EUA, a

taxa de juro no segmento dos 10 anos, registou um incremento de 38 pontos base, situando-se em 5,03

por cento no final de Junho. A divulgação de dados económicos favoráveis que apontavam para a

recuperação da actividade, após um período de crescimento moderado nos primeiros três meses do ano,

conduziu a uma alteração da percepção do mercado relativamente à condução da política monetária,

fortalecendo-se a expectativa de subida da taxa dos fed funds. Na área do euro, o contexto dinamismo

económico e as declarações proferidas por membros do Conselho de Governadores do BCE, em que

manifestavam alguma preocupação com a inflação, explicam a subida mais pronunciada da yield do

Bund (51 pontos base) nesta maturidade, que se fixou em 4,56 por cento no final do trimestre.

Entre Julho e Setembro, a taxa de juro do Treasury a 10 anos caiu 44 pontos base, revertendo, assim, na

totalidade a subida do trimestre anterior, enquanto que, no caso do Bund a queda foi de 23 pontos base,

evoluindo para 4,34 por cento. Ao longo do trimestre observaram-se, contudo, duas trajectórias

diferenciadas que importa destacar. Os dois primeiros meses caracterizaram-se por alguma instabilidade

nos mercados financeiros que resultou na queda de yields tanto nos EUA como na Europa. A continuada

deterioração do mercado imobiliário nos EUA e a crescente incerteza sobre a dimensão e distribuição das

perdas resultantes da exposição de instituições financeiras a investimentos no segmento de crédito

hipotecário residencial de alto risco nos EUA, levou a uma subida geral da aversão ao risco,

desencadeando um movimento de fuga aos activos de maior risco e a uma preferência crescente por

liquidez. Por seu turno, em Setembro, num quadro de valorização do mercado accionista e após a decisão

tomada pela autoridade monetária norte-americana de reduzir a taxa dos fed funds em 50 pontos base,

observou-se um movimento de correcção, com a taxa de juro nesta maturidade a subir ligeiramente em

ambas as economias.

Até ao final de Novembro, as taxas de rendibilidade do Treasury e do Bund a 10 anos, voltaram a

apresentar um perfil descendente, que foi particularmente notório no caso da yield norte-americana.

Economia e Mercados Financeiros em 2007

Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

23

Este comportamento ficou a dever-se, essencialmente, ao menor optimismo dos investidores em termos

de perspectivas económicas, nomeadamente no caso dos EUA, num cenário de subida do preço do

petróleo e de elevada volatidade nos mercados financeiros, com surgimento de novas evidências sobre

as consequências da exposição ao segmento do subprime por parte de algumas instituições financeiras.

Em Dezembro, a divulgação de indicadores que apontavam para a existência de pressões inflacionistas e

os crescentes sinais de estabilização do mercado accionista e de crédito, contribuíram para a subida das

taxas de juro neste segmento da curva de rendimentos. No caso do Treasury, o incremento verificado

apenas reverteu parcialmente a queda registada nos dois meses anteriores, pelo que comparativamente

ao final de Setembro, a taxa de rendibilidade caiu 56 pontos base, situando-se em 4,03 por cento no final

do ano. Já o Bund, apresentou em Dezembro um valor próximo do verificado em Setembro (4,35 por

cento).

Em conformidade, o diferencial entre as taxas de juro dos títulos a 10 anos nos EUA e na Alemanha que,

no final de 2006, era de 75 pontos base, registou um estreitamento ao longo do ano, tendo mesmo

evoluído para um valor negativo no último trimestre (-32 pontos base). Este diferencial negativo

resultou do facto da yield do Treasury ter apresentado inicialmente uma queda mais pronunciada que o

Bund, a que se seguiu um movimento de recuperação que foi mais acentuado no segundo caso.

Diferencial (US Treasury-Bund) Bund US Treasury Treasury Gilt

Jan2005

Jul2005

Jan2006

Jul2006

Jan2007

Jul2007

Jan2008

Jan2005

Jul2005

Jan2006

Jul2006

Jan2007

Jul2007

Jan2008

TAXAS DE JURO DE LONGO PRAZO(títulos de dívida pública a 10 anos)

Correlação vs. Bund (10 anos)

Fonte: Reuters

Taxa de juro de longo prazo

Correlação (últimas 60 observações)

% p.b.

Economia e Mercados Financeiros em 2007

2

3

4

5

6

-75

0

75

150

225

-0,50

-0,25

0,00

0,25

0,50

0,75

1,00

Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

24

Diferencial Diferencial31 Dez 2006 31 Dez 200631 Dez 2007 31 Dez 2007

1 a

no

2 a

nos

5 a

nos

10 a

nos

2 a

nos

5 a

nos

10 a

nos

% %p.b. p.b.

ESTRUTURA TEMPORAL DAS TAXAS DE JURO

Área do euro EUA

Fonte: Reuters

O diferencial entre a taxa swap e a taxa de rendibilidade dos títulos de dívida pública, na maturidade dos

10 anos, alargou-se tanto na economia norte-americana como na europeia. Em Dezembro, o swap

spread fixou-se em 62 pontos base nos EUA, 16 pontos base acima verificado no período homólogo, e em

37 pontos base na Alemanha, o que representou um acréscimo de 12 pontos base comparativamente ao

final de 2006. A volatilidade observada nos mercados de crédito e monetário, num contexto crescente de

aversão ao risco estão entre os factores explicativos desta trajectória.

Num quadro de forte crescimento económico a nível mundial, os mercados accionistas manifestaram um

comportamento globalmente positivo em 2007, mantendo a tendência de valorização observada no ano

anterior. De notar, contudo, que ao longo do ano existiram períodos de alguma instabilidade, durante os

quais as cotações caíram significativamente, reflectindo a apreensão crescente dos investidores com a

Analisando o conjunto do ano, a inclinação da curva de rendimentos, medida pelo spread entre as taxas

dos 10 e dos 2 anos, aumentou em ambas áreas económicas. Nos EUA, a curva, que se encontrava

ligeiramente invertida no final de 2006 (-12 pontos base), registou um aumento significativo da

inclinação (o diferencial, em Dezembro, situou-se em 97 pontos base), em consequência da valorização

particularmente expressiva nos prazos mais curtos do mercado obrigacionista. Já na área do euro, o

declive apresentou um incremento menor (de aproximadamente 27 pontos base), com o diferencial

entre as duas maturidades a fixar-se em torno de 34 pontos base no final de 2007, em resultado da

menor valorização do preço das obrigações de longo prazo.

Economia e Mercados Financeiros em 2007

3,0

3,5

4,0

4,5

5,0

5,5

-200

-160

-120

-80

-40

0

40

80

120

3,0

3,5

4,0

4,5

5,0

5,5

-200

-160

-120

-80

-40

0

40

80

120

Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

25

Alemanha (FTSE GovTop Price vs Xetra Dax) EUA (FTSE GovTop Price vs S&P 500)

Índice de preço: obrigações/acções (31 Dez 2003 = 100)

Jan2004

Jul2004

Dez2004

Jun2005

Dez2005

Jun2006

Dez2006

Jun2007

Dez2007

COMPORTAMENTO RELATIVO DOS MERCADOS OBRIGACIONISTA E ACCIONISTA

Fonte: Reuters

No mercado cambial, o euro apresentou uma tendência de valorização nominal face ao dólar, atingindo

um valor em torno de USD 1,46 em Dezembro de 2007, mais 10,5 por cento do que o verificado no

período homólogo. A diminuição do diferencial de taxas de juro entre as economia norte-americana e

europeia e perspectivas menos optimistas em termos de dinamismo da actividade nos EUA destacaram-

se com os principais factores que suportaram o euro.

O euro revelou igualmente um movimento ascendente face à moeda britânica, apreciando-se, em

termos nominais, 9,1 por cento, com a taxa de câmbio EUR/GBP a evoluir para 0,74 no final do ano.

Quando comparado com o iene, o euro registou uma valorização marginal (de 3,4 por cento), tendo a

taxa de câmbio EUR/JPY subido para 162,55.

Em termos efectivos, no conjunto do ano a moeda europeia valorizou-se nominalmente cerca de 4,7 por

cento.

crise no mercado de habitação norte-americano e com a incerteza no mercado de crédito hipotecário de

risco mais elevado. Na Alemanha, o índice Xetra Dax valorizou 22,3 por cento e nos EUA, os índices S&P

500 e Nasdaq, 3,5 e 18,7 por cento, respectivamente.

Relativamente ao comportamento do mercado obrigacionista, verificou-se uma divergência entre as

duas economias. Nos EUA, o índice de preços de obrigações de dívida pública (FTSE GovTop) cresceu 4,2

por cento, enquanto que, na Alemanha, o índice registou uma queda global de 2,1 por cento.

Economia e Mercados Financeiros em 2007

40

60

80

100

120

Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

26

Índice: 31 Dez 2003 = 100

Fonte: Reuters

Jan2004

Mai2004

Set2004

Mai2005

Dez2004

Ago2005

Dez2005

Mai2006

Set2006

Jan2007

Mai2007

Set2007

Jan2008

EUR / USD EUR / JPY EUR / GBP

EVOLUÇÃO DAS TAXAS DE CÂMBIO DO EURO

Economia Portuguesa

E 4m 2007 a economia portuguesa cresceu 1,9 por cento , o que representa uma aceleração da actividade 5em 0,6 pontos percentuais relativamente ao ano anterior . Para esta evolução contribuíram o aumento

do investimento empresarial e o comportamento mais dinâmico do sector exportador, o que, não

obstante, não evitaram a deterioração do mercado de trabalho.

Tanto a política monetária, como a orçamental influenciaram a dinâmica da economia portuguesa em

2007. No que respeita ao enquadramento externo, destaca-se o aumento das taxas de juro de curto

prazo, essencialmente determinado pelas decisões de política monetária do BCE, enquanto que, no que

toca aos factores de ordem interna, importa sublinhar a manutenção de uma política orçamental

restritiva, associada ao processo de consolidação das contas públicas em curso.

4 INE, Contas Nacionais Trimestrais (Fevereiro 2008).

5 As Contas Nacionais Trimestrais (Fevereiro 2008) do INE apontam para um crescimento de 1,3 por cento em 2006.

Economia e Mercados Financeiros em 2007

90

95

100

105

110

115

120

125

130

Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

27

De acordo com a estimativa de crescimento da Comissão Europeia para a área do euro, que aponta para

um valor de 2,5 por cento em 2007, continuou a verificar-se uma divergência de crescimento entre a

economia nacional e a média europeia, em 0,6 pontos percentuais, embora em menor grau que no ano

anterior (1,6 pontos percentuais).

Fazendo uma análise em termos das principais componentes da despesa, verificou-se um aumento

significativo do contributo da procura interna para o crescimento (num valor que ascendeu a 1,4 pontos

percentuais, que compara com um contributo de 0,2 pontos percentuais em 2006). Para este facto

contribuiu, em larga medida, o maior dinamismo do investimento (que nos últimos anos tinha

apresentado uma variação negativa) em resultado da melhoria da confiança nos serviços e na indústria

transformadora. O consumo privado manteve um ritmo de crescimento moderado (que resultou, em

parte, do aumento da taxa de desemprego e da subida das taxas de juro de curto prazo). Relativamente

ao consumo público, depois de uma queda de 0,7 por cento em 2006, registou uma variação real nula em

2007.

No que respeita às exportações líquidas, estas contribuiram positivamente para o crescimento do

produto (num valor de 0,6 pontos percentuais), verificando-se, contudo, uma desaceleração de 0,4

pontos percentuais face ao ano anterior. Esta evolução reflectiu, essencialmente, o menor dinamismo

das exportações, num contexto de abrandamento do comércio mundial.

Área do euro Portugal Procura interna Exportações líquidas PIB

% %

Composição do PIB em PortugalTaxa de crescimento anual

CRESCIMENTO REAL DO PRODUTO E COMPONENTES DA PROCURA

Fonte: Comissão Europeia, Instituto Nacional de Estatística e Banco de Portugal

Economia e Mercados Financeiros em 2007

-2

-1

0

1

2

3

4

5

1998 2001 2004 2007E

-4

-2

0

2

4

6

8

1998 2001 2004 2007E

Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

28

As projecções apresentadas pelo Banco de Portugal apontam para a manutenção da recuperação da

actividade económica em 2008, estimando-se um crescimento de 2,0 por cento, valor próximo do

projectado pela Comisssão Europeia para a área do euro. As exportações líquidas deverão diminuir

ligeiramente o seu contributo para o PIB, reflectindo um menor dinamismo das exportações, enquanto

que a procura interna, em particular o investimento empresarial, deverá apresentar uma evolução mais

favorável.

A situação do mercado de trabalho em Portugal continuou a deteriorar-se. A taxa de desemprego

estimada para 2007 foi de 8,0 por cento da população activa, situando-se 0,3 pontos percentuais acima

da observada no ano anterior. O fraco crescimento dos últimos anos e a reestruturação do tecido

produtivo estiveram na origem do aumento do desemprego.

A taxa de inflação, medida pela variação média anual do índice harmonizado de preços no consumidor

(IHPC), atingiu 2,4 por cento em 2007, o que representa uma diminuição de 0,6 pontos percentuais face

ao ano anterior. Esta redução resultou do abrandamento dos preços dos bens energéticos, bem como do

menor crescimento dos custos do trabalho por unidade produzida no sector privado e dos preços de

importação dos bens de consumo. A redução significativa do contributo da componente energética para

a taxa de inflação em 2007 reflectiu o efeito de base associado ao elevado aumento do preço do petróleo

em euros no período homólogo de 2006. Em comparação com a média da área do euro, a inflação em

Portugal foi superior em 0,3 pontos percentuais, diminuindo desta forma o diferencial que, em 2006, era

de 0,8 pontos percentuais.

Diferencial Área do euro Portugal

TAXA DE INFLAÇÃO

Fonte: Eurostat

-1

0

1

2

3

4

5

Jan-0

2

Abr-

02

Jul-

02

Out-

02

Jan-0

3

Abr-

03

Jul-

03

Out-

03

Jan-0

4

Abr-

04

Jul-

04

Out-

04

Jan-0

5

Abr-

05

Jul-

05

Out-

05

Jan-0

6

Abr-

06

Jul-

06

Out-

06

Jan-0

7

Abr-

07

Jul-

07

Out-

07

Taxa de variação média anual do IHPC (%)

Economia e Mercados Financeiros em 2007

Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

29

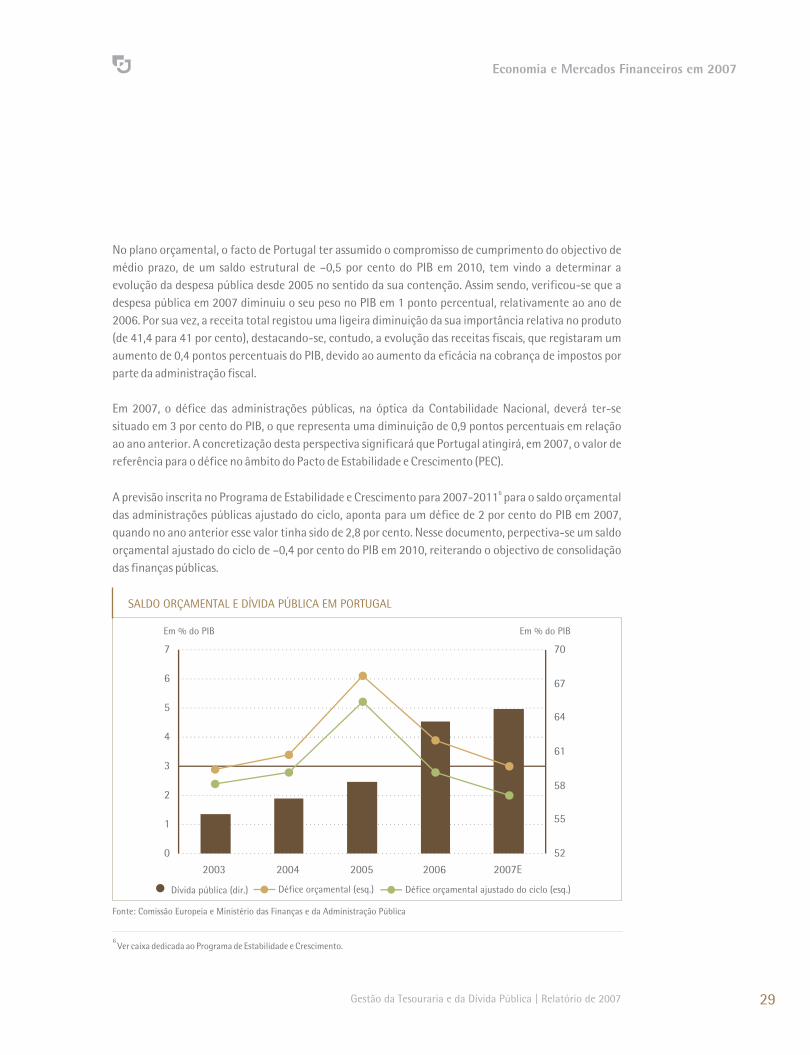

No plano orçamental, o facto de Portugal ter assumido o compromisso de cumprimento do objectivo de

médio prazo, de um saldo estrutural de –0,5 por cento do PIB em 2010, tem vindo a determinar a

evolução da despesa pública desde 2005 no sentido da sua contenção. Assim sendo, verificou-se que a

despesa pública em 2007 diminuiu o seu peso no PIB em 1 ponto percentual, relativamente ao ano de

2006. Por sua vez, a receita total registou uma ligeira diminuição da sua importância relativa no produto

(de 41,4 para 41 por cento), destacando-se, contudo, a evolução das receitas fiscais, que registaram um

aumento de 0,4 pontos percentuais do PIB, devido ao aumento da eficácia na cobrança de impostos por

parte da administração fiscal.

Em 2007, o défice das administrações públicas, na óptica da Contabilidade Nacional, deverá ter-se

situado em 3 por cento do PIB, o que representa uma diminuição de 0,9 pontos percentuais em relação

ao ano anterior. A concretização desta perspectiva significará que Portugal atingirá, em 2007, o valor de

referência para o défice no âmbito do Pacto de Estabilidade e Crescimento (PEC).

6A previsão inscrita no Programa de Estabilidade e Crescimento para 2007-2011 para o saldo orçamental

das administrações públicas ajustado do ciclo, aponta para um défice de 2 por cento do PIB em 2007,

quando no ano anterior esse valor tinha sido de 2,8 por cento. Nesse documento, perpectiva-se um saldo

orçamental ajustado do ciclo de –0,4 por cento do PIB em 2010, reiterando o objectivo de consolidação

das finanças públicas.

6 Ver caixa dedicada ao Programa de Estabilidade e Crescimento.

Dívida pública (dir.) Défice orçamental (esq.) Défice orçamental ajustado do ciclo (esq.)

Em % do PIBEm % do PIB

SALDO ORÇAMENTAL E DÍVIDA PÚBLICA EM PORTUGAL

Fonte: Comissão Europeia e Ministério das Finanças e da Administração Pública

Economia e Mercados Financeiros em 2007

0

1

2

3

4

5

6

7

2003 2004 2005 2006 2007E

52

55

58

61

64

67

70

Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

30

A evolução do saldo orçamental, em particular do saldo primário, numa conjuntura de aceleração da

actividade económica, determinou uma redução na percentagem da dívida pública em relação ao

produto. Estima-se que esse rácio tenha atingido um valor de 64,4 por cento do PIB em 2007 (menos 0,4

pontos percentuais em relação ao valor observado em 2006). No conjunto da área do euro, a dívida

pública reduziu-se em 2,1 pontos percentuais, fixando-se em 66,5 por cento do PIB no final de 2007.

Entre o início e o final de 2007, o diferencial de taxas de juro OT-Bund na maturidade dos 10 anos, em

termos de spreads interpolados, manteve a tendência de subida iniciada em 2005 à semelhança do

verificado com as obrigações da Grécia e Itália, registando um aumento de 16,9 para 20,7 pontos base.

No mesmo sentido, embora de forma mais acentuada, evoluiu o diferencial swap-OT, que passou de 6,7

para 18,9 pontos base.

Nos primeiros seis meses de 2007, as taxas de juro de longo prazo dos mercados obrigacionistas de dívida

pública registaram uma trajectória ascendente na generalidade das economias avançadas, a que se

seguiu, posteriormente, uma inversão desta tendência. Neste contexto, o mercado obrigacionista 7português revelou uma desvalorização dos preços de 2 por cento entre o final de 2006 e 2007, valor

ligeiramente inferior ao observado no conjunto dos países da UEM (2,4 por cento), e que contrasta com a

variação verificada nos EUA, que registou uma valorização de 4,2 por cento.

Área do euro EuronextEUA S&P 500Portugal PSI 20

Jan-0

3

Mai

-03

Set-

03

Jan-0

4

Mai

-04

Set-

04

Jan-0

5

Mai

-05

Set-

05

Jan-0

6

Mai

-06

Set-

06

Jan-0

7

Mai

-07

Set-

07

Jan-0

8

MERCADOS FINANCEIROS

Índices obrigacionistas Índices accionistas

Fonte: Reuters

Índice: 31 Dez 2002 = 100 Índice: 31 Dez 2002 = 100

Economia e Mercados Financeiros em 2007

7 De acordo com a evolução verificada pelo índice de preços obrigacionista FTSE GovTop.

90

95

100

105

110

Jan-0

3

Mai

-03

Set-

03

Jan-0

4

Mai

-04

Set-

04

Jan-0

5

Mai

-05

Set-

05

Jan-0

6

Mai

-06

Set-

06

Jan-0

7

Mai

-07

Set-

07

Jan-0

8

60

80

100

120

140

160

180

200

220

240

Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

31

Economia e Mercados Financeiros em 2007

No que se refere aos mercados accionistas verificou-se que, a nível internacional, estes mantiveram uma

evolução favorável ao longo do primeiro semestre. Subsequentemente, registou-se uma queda no

terceiro trimestre, decorrentes da instabilidade nos mercados financeiros. Na segunda metade de

Setembro e na primeira de Outubro, assistiu-se a alguma reversão dessas perdas, num contexto de

menor volatilidade. Ainda assim, o índice PSI 20 registou um ganho aproximado de 16,3 por cento ao

longo do ano, valor que foi significativamente superior ao crescimento apresentado pelo índice global

europeu Euronext (3,4 por cento).

Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

32

Programa de Estabilidade e Crescimento 2007 - 2011

De acordo com o designado “braço preventivo” do Pacto de Estabilidade e Crescimento (PEC), os países

pertencentes à área do euro têm que submeter anualmente à Comissão e ao Conselho uma actualização

do seu Programa de Estabilidade. Este terá de conter um objectivo quantificado de médio prazo para a

posição orçamental, que satisfaça duas condições: por um lado, deve ser suficientemente sólida para

evitar que o défice ultrapasse o valor equivalente a 3 por cento do PIB, face a uma evolução cíclica

desfavorável da economia e, por outro, deve assegurar a sustentabilidade das finanças públicas no longo

prazo.

Considerando que Portugal registou um défice orçamental das Administrações Públicas de 6,1 por cento

do PIB em 2005, a vertente de “braço correctivo” levou que o Conselho tenha declarado a existência de

um défice excessivo e recomendado que fossem tomadas medidas com vista à sua correcção até 2008.

Na actualização de Dezembro de 2007, prevê-se que Portugal tenha registado um défice global de 3 por

cento do produto naquele ano, ou seja, corrigindo-se a situação de défice excessivo antes do prazo limite

definido pelo Conselho.

O cenário macro-económico subjacente ao Programa aponta para uma aceleração progressiva do

crescimento do PIB no período 2007-2011, sendo o ponto de partida uma taxa de variação real

(estimada) de 1,8 por cento em 2007 até 3,0 por cento em 2010, mantendo-se nesse nível no ano

seguinte.

A dinâmica da actividade será suportada pela procura interna, que substituirá gradualmente o papel das

exportações líquidas enquanto motor do crescimento. O investimento será a principal componente a

impulsionar a evolução mais favorável do PIB, nomeadamente a sua vertente empresarial, beneficiando

do comportamento robusto esperado para as exportações, reflectindo os ganhos de competitividade que

a moderação salarial e a reestruturação do tecido produtivo irão proporcionar.

O consumo privado deverá apresentar um comportamento de crescimento moderado em 2008,

seguindo-se uma trajectória com perfil ascendente, baseada na recuperação do emprego e na

estabilização das taxas de juro, prevendo-se que no final do horizonte do Programa atinja uma taxa de

crescimento de 2,4 por cento.

Em termos de inflação, estima-se que o crescimento dos preços seja estável até 2011, em torno de 2,1 por

cento.

Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

33

Quanto às finanças públicas, o principal objectivo previsto no Programa é a correcção do desequilíbrio

orçamental, inicialmente para um valor em linha com o limite de 3 por cento do PIB, e posteriormente de

redução sistemática até se atingir o equilíbrio, prevendo-se que este seja atingido em 2011. A trajectória

de melhoria do saldo primário é similar, uma vez que o esforço de correcção resultará, essencialmente, da

redução da despesa corrente primária, nomeadamente na reestruturação dos serviços da Administração

Central e no controlo da despesa da segurança social e no sector da saúde.

Planeia-se uma melhoria do saldo estrutural até 2011, evoluindo o défice de um valor equivalente a 2,1

por cento do PIB em 2007 até 0,4 por cento em 2010, período em que se verificará uma redução média

anual deste agregado de 0,6 pontos percentuais do produto. No último ano do Programa o saldo

estrutural será idêntico ao de 2010.

De forma consistente com a consolidação orçamental, incluindo a afectação da maior parcela das

receitas de privatizações para a amortização da dívida, e com a aceleração do crescimento do PIB, o rácio

da dívida pública apresentará uma trajectória descendente, reduzindo-se 7,7 pontos percentuais do

produto entre 2007 e 2011, ano em que atingirá 56,7 por cento do PIB, valor abaixo do limite do PEC.

Economia e Mercados Financeiros em 2007

PRINCIPAIS HIPÓTESES MACROECONÓMICAS(taxas de crescimento real, em percentagem)

Fonte: Ministério das Finanças e da Administração Pública - Programa de Estabilidade e Crescimento 2007-2011, Dezembro 2007

PIB

Consumo privado

Consumo público

Formação bruta de capital fixo

Exportação de bens e serviços

Importação de bens e serviços

Crescimento da procura externa relevante

Preço do petróleo (Brent, USD/barril)

Taxa de juro de curto prazo (média anual)

Taxa de juro de longo prazo (média anual)

Taxa de câmbio USD/EUR (média anual)

1,8

1,2

-0,4

1,0

6,9

3,8

6,8

72,5

4,3

4,4

1,36

2,2

1,4

-1,1

4,0

6,7

3,9

6,2

80,8

4,2

4,4

1,42

2,8

2,1

-0,6

6,7

6,0

4,8

5,8

77,9

4,2

4,4

1,42

3,0

2,3

-0,3

7,0

6,3

5,6

5,8

77,9

4,0

4,2

1,42

3,0

2,4

1,1

7,2

6,5

6,6

5,8

77,9

4,0

4,2

1,42

2007 2008 2009 2010 2011

Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

34

Economia e Mercados Financeiros em 2007

FINANÇAS PÚBLICAS: PROJECÇÕES DE MÉDIO PRAZO(em percentagem do PIB)

Fonte: Ministério das Finanças e da Administração Pública - Programa de Estabilidade e Crescimento 2007-2011, Dezembro 2007

Despesa total

Juros

Formação bruta de capital fixo

Receita total

Saldo global

Saldo primário

Dívida pública

Saldo global estrutural

Saldo primário ajustado do ciclo

45,4

2,9

2,2

42,4

-3,0

-0,1

64,4

-2,1

0,9

45,1

2,9

2,2

42,7

-2,4

0,5

64,1

-1,6

1,3

44,4

2,8

2,3

42,8

-1,5

1,3

62,5

-1,1

1,7

43,5

2,7

2,4

43,1

-0,4

2,2

59,7

-0,4

2,3

43,3

2,7

2,6

43,1

-0,2

2,5

56,7

-0,4

2,2

2007 2008 2009 2010 2011

Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

35

Economia e Mercados Financeiros em 2007

Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

4647989654339872968769367389487810887638298253720826576586643203980276438652910643876112298765508738376647989654339872968769367389487810887638298253720825866432039802764386529106438761738376647989654339872968769367389487810887637989654339872968769367389487810887638298253720826576586643203398027643865291064387611229876550873837664339872968769367389487810887638298253720825866432039802764386529106438761738376647989654339872968769367389487810887637989654339846479896543398729687693673894878108876382982537208265765866432039802764386529106438761122987655087383766479896543398729687693673894878108876382982537208258664320398027643865291064387617383766479896543398729687693673894878108876379896543398729687693673894878108876382982537208265765866432033980276438652910643876112298765508738376643398729687693673894878108876382982537208258664320398027646876936738948781088763798965433984647989654339872968769367389487810887638298253720826576586643203980276438652910643876112298765508738376647989654339872968769367389487810887638298253720825866432039802764386529106438761738376647989654339872968769367389487810887637989654339872968769367389487810887638298286643203980276438652910643876173837664798965433987296876936738948781088763798965433987296876936738948781088763829825372082657658664320339802764386529106438761122987655087383766433987296876936738948781088763829825372082586643203980276438652910643876173837664798965433987296876936738948781088763798965433984647989654339872968769367389487810887638298253720826576586643203980276438652910643876112298765508738376647989654339872968769367389487810887638298253720825866432039802764386529106438761738376647989654339872968769367389487810887637989654339872968769367389487810887638298253720826576586643203398027643865291064387611229876550873764386529106438761122987655087383766479896543398729687693673894878108876382982537208258664320398027643865291064387617383766479896543398729687693673894878108876379896543398729687693673894878108876382982537208265765866432033980276438652910643876112298765508738376643398729687693673894878108876382982537208258664320398027646876936738948781088763798965433984647989654339872968769367389487810887638298253720826576586643203980276438652910643876112298765508738376647989654339872968769367389487810887638298253720825866432039802764386529106438761738376647989654339872968769367389487810887637989654339872968769367389487810887638298286643203980276438652910643876173837664798965433987296876936738948781088763798965433987296876936738948781088763829825372082657658664320339802764386529106438761122987655087383766433987296876936738948781088763829825372082586643203980276438652910643876173837664798965433987296876936738948781088763798965433984647989654339872968769367389487810887638298253720826576586643203980276438652910643876112298765508738376647989654339872968769367389487810887638298253720825866432039802764386529106438761738376647989654339872968769367389487810887637989654339872968769367389487810887638298253720826576586643203398027643865291064387611

Parque Natural do Douro Internacional | Natural ParkInternational Douro

Mercado de Dívida Pública

37Área do Euro

A Estratégia de Gestão da Dívida Pública Portuguesa em 2007

O Mercado Primário da Dívida Pública Portuguesa

O Mercado Secundário da Dívida Pública Portuguesa

Objectivos estratégicos

O mercado das obrigações do Tesouro - OT

Diferenciais de taxas de juro (Spreads)

Emissões na área do euro

Estratégia de financiamento

O mercado dos bilhetes do Tesouro - BT

Volume de transacções (Turnover)

38

42

45

50

38

42

46

50

40

43

48

52

464798965433987296876936738948781088763829825372082657658664320398027643865291064387611229876550873837664798965433987296876936738948781088763829825372082586643203980276438652910643876173837664798965433987296876936738948781088763798965433987296876936738948781088763829825372082657658664320339802764386529106438761122987655087383766433987296876936738948781088763829825372082586643203980276438652910643876173837664798965433987296876936738

Evolução das taxas de juro (yields) da dívida pública

38

Área do Euro

Evolução das taxas de juro (yields) da dívida pública

No que diz respeito aos mercados de dívida pública e para o conjunto do ano verificou-se que as taxas de

rendimento (yields) de médio e longo prazo da área do euro registaram uma subida, enquanto nos EUA

registaram uma descida face aos níveis observados no final de 2006. No entanto este movimento não foi

uniforme a longo do ano pois na área do euro e utilizando como referência a yield do título alemão

(Bund) com maturidade de 10 anos, verificou-se que depois de iniciar o ano com um valor de 3,95 por

cento e de registar um máximo de 4,70 por cento em Junho, veio a registar o valor de 4,35 por cento no

final do ano, exibindo assim uma variação anual positiva de 40 pontos base.

O incremento das taxas europeias, com maior destaque nos prazos mais longos da curva, resultou num

aumento da inclinação das respectivas curvas de rendimentos. Já nos EUA, assistiu-se a uma redução

mais acentuada das taxas nas maturidades mais curtas, o que conduziu igualmente a um aumento da

inclinação da curva de rendimentos (2-10 anos). Neste contexto, o spread entre os yields do título

alemão benchmark a 10 anos face ao seu congénere a 2 anos, após iniciar o ano de 2007 nos 4,2 pontos

base, expressava-se no final de Dezembro em 34,5 pontos base. Por sua vez nos EUA, o spread do título

benchmark a 10 anos face ao benchmark a 2 anos, que havia iniciado o ano em –10,6 pontos base (curva

de rendimentos invertida), veio a finalizá-lo com +97 pontos base, representando portanto um notável

movimento de inclinação da curva de rendimentos.

Mercado de Dívida Pública

Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

39

Mercado de Dívida Pública

Fonte: Bloomberg

MOVIMENTO DAS CURVAS DE RENDIMENTO: CURVA SWAP

3M

6M 1A

2A

3A

4A

5A

6A

7A

8A

9A

10A

20A

15A

30A

% p.b.

Variação (dir.) 28-12-2007 (esq.) 02-01-2007 (esq.)

Fonte: Bloomberg

MOVIMENTO DAS CURVAS DE RENDIMENTO: BUND

3M

6M 1A

2A

3A

4A

5A

6A

7A

8A

9A

10A

20A

30A

% p.b.

Variação (dir.) 28-12-2007 (esq.) 02-01-2007 (esq.)

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

0

40

80

120

160

200

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

0

40

80

120

160

200

Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

40

Mercado de Dívida Pública

Emissões na área do euro

O volume bruto de emissões de títulos governamentais no mercado obrigacionista do euro ascendeu, em

2007, a cerca de EUR 520 mil milhões. As emissões obrigacionistas nominais, i.e. excluindo inflation

linked bonds (ILB) e títulos de dívida de taxa variável emitidos pela República de Itália, representaram

cerca de 89 por cento desse montante, enquanto que a emissão de ILB representa aproximadamente 7

por cento do total. Os três maiores emitentes soberanos da área do euro – Alemanha, Itália e França –

foram responsáveis por cerca de 73 por cento do mercado obrigacionista (segmento de títulos nominais)

de dívida soberana, à semelhança do que aconteceu no ano anterior.

Em 2007, do volume total bruto de emissões obrigacionistas em euros por parte dos soberanos da área do 1euro , cerca de 1,9 por cento do total foi emitido pela República Portuguesa, um peso ligeiramente

inferior ao registado no ano anterior (no qual as emissões portuguesas haviam correspondido a 2,7 por

cento do total), reflectindo por um lado as menores necessidades de financiamento da República e, por

outro, a minimização dos saldos das disponibilidades de tesouraria.

Ao longo do ano, assistiu-se a um alargamento do diferencial entre a curva de rendimentos dos títulos

governamentais e a curva das taxas swap (swap spread). Esta evolução resultou essencialmente da

dinâmica de progressiva aversão ao risco, relacionada com a evolução da crise do mercado imobiliário

americano, a qual deu origem a uma deslocação da procura dos investidores para os títulos de dívida

soberana (de menor risco) e portanto a uma marcada redução destas taxas relativamente às taxas swap

de maturidades equivalentes.

EMISSÕES DE OBRIGAÇÕES DE DÍVIDA SOBERANA EM EUROS EM 2007

Itália - 24,8%

Alemanha - 29,7%

França - 18,6%

Grécia - 5,8%

Espanha - 5%

Bélgica - 4,9%

Holanda - 4,5%

Áustria - 3,8%

Portugal - 1,9%

Finlândia - 1,1%

Fonte: IGCP, OEVT

1 Excluindo emissões de ILB e as emissões de CCT (títulos de taxa variável) por parte do Tesouro italiano.

Gestão da Tesouraria e da Dívida Pública | Relatório de 2007

41

Mercado de Dívida Pública

No contexto do mercado de dívida do euro, a República constitui um pequeno emitente soberano,

competindo com os restantes soberanos, agências e entidades supranacionais não só pelo mesmo

mercado, mas também pela mesma base de investidores, num espaço caracterizado por uma oferta de

produtos financeiros essencialmente homogéneos, emitidos através de procedimentos harmonizados e

negociados em infra-estruturas de mercado eficientes e transparentes.

Num contexto caracterizado por uma grande similitude das estratégias de financiamento dos soberanos

da área do euro, designadamente no que se refere a técnicas de emissão, tipos de instrumentos e

convenções e práticas de mercado, os factos mais relevantes no mercado da dívida soberana

denominada em euros, ocorridos em 2007, prendem-se com o aumento do volume de emissões no

bucket entre os 5 e os 10 anos (+3,2 pontos percentuais) e no segmento mais longo da curva, com

maturidades superiores a 20 anos (+1,7 pontos percentuais), com destaque para as novas emissões a 30

anos dos soberanos Alemanha, Itália, Espanha, Áustria e Grécia, país que em 2007 lançou o benchmark

com maturidade mais longa: Setembro de 2040.

Fonte: IGCP, OEVT e websites dos emitentes soberanos da área do euro

EMISSÕES DE OBRIGAÇÕES DOS SOBERANOS DO EURO POR MATURIDADE

2003 2004 2005 2006 2007

%

Em 2007 registou-se um volume de emissões indexadas à inflação em linha com o observado em 2006. A

Alemanha, a França, a Itália e a Grécia continuaram presentes neste particular segmento do mercado,