receita federal do brasil - profmoraes.files.wordpress.com · das contribuições sociais previstas...

TRANSCRIPT

1

Receita Federal do Brasil

• Secretaria da Receita Federal do Brasil - Lei n. 11.457, de 16 de março de 2007 - (extinção da SRP)

• DRF - Macapá

• Além das competências já atribuídas à Secretaria daReceita Federal, coube então à Secretaria da ReceitaFederal do Brasil planejar, executar, acompanhar eavaliar as atividades relativas a tributação,fiscalização, arrecadação, cobrança e recolhimentodas contribuições sociais previstas nas alíneas a, be c do parágrafo único do art. 11 da Lei no 8.212, de24 de julho de 1991 (...) ---

2

Receita Federal do Brasil

• Contribuições Sociais sob a Administração da nova SRF

• a) das empresas, incidentes sobre a remuneração paga ou

creditada aos segurados a seu serviço;

• b) as dos empregados e empregadores domésticos;

• c) as dos trabalhadores, incidentes sobre o seu salário-de-

contribuição;

• e) contribuições devidas a terceiros, assim entendidas

outras entidades e fundos (SEST, SENAT, SENAI, SEBRAE,

etc)

• f ) contribuições sobre concursos de prognósticos (tele

sena, bingos, corrida de cavalo) --

3

Receita Federal do Brasil

• Tributos já administrados pela antiga Secretaria da Receita Federal

• IRPF

• IRRF

• IRPJ

• CSLL

• PIS/COFINS

• IPI

• IOF

• II / IE

• CPMF (extinta) ---

4

Imposto de Renda Pessoa Física-IRPF

Quem são os contribuintes do IRPF?

As pessoas físicas domiciliadas ou residentes no Brasil Titulares de disponibilidade econômica ou jurídica de renda ou proventos dequalquer natureza, inclusive rendimentos de ganhos de capital, (...) Sem distinção da nacionalidade, sexo, idade, estado civil ou profissão (Lei nº 4.506, de 30 de novembro de 1964, art. 1º, Lei nº 5.172, de 25 deoutubro de 1966, art. 43, e Lei nº 8.383, de 30 de dezembro de 1991, art. 4º).

O que é a DIRPF? É a Declaração do Imposto de Renda Pessoa Física (ou declaração anual deAJUSTE).

Será que eu preciso fazer a DIRPF em 2009? --

5

Declaração de Ajuste (DIRPF)

OBRIGATORIEDADE - Está obrigada à entrega da declaração do IR 2009 a pessoa que RECEBEU:

1. Rendimentos tributáveis anuais acima de R$ 16.473,72;

2. Rendimentos isentos, não-tributáveis ou tributáveis na fonte acima de R$ 40.000,00

3. Participou em qualquer mês do quadro societário de empresa (como titular, sócioou acionista) ou de cooperativa;

4. Operou em bolsa de valores

5. Obteve ganho de capital sujeitos à incidência do IR;

6. Receita bruta de atividade rural superior a R$ 82.368,60; ou pretendia compensar,em 2008 ou nos anos seguintes, prejuízos de anos anteriores ou de 2008;

7. Teve a posse ou propriedade, em 31.12.2008, bens ou direitos, inclusive terra nua,de valor total superior a R$ 80.000,00

8. Passou, em qualquer mês à condição de residente no Brasil e assim permaneceuaté 31 de dezembro;

9. Optou pela isenção do IR no ganho de capital de venda de imóvel, aplicado naaquisição de imóveis residenciais no Brasil, no prazo de 180 dias (a partir dacelebração do contrato de venda); Lei 9.250/1995, art. 22, na redação dada pelo art. 35 da MP 252/2005

(período de 16.06.2005 a 13.10.2005), artigo 38 da Lei 11.196/2005 (a partir de 14.10.2005) e art. 1º da IN SRF

599/2005. --

6

Declaração de Ajuste (DIRPF)

APRESENTAÇÃO PELO PGD

Está obrigada à entrega da DIRPF pelo PGD a pessoa que RECEBEU:

1. Rendimentos tributáveis superiores à R$ 100.000,00;

2. Isentos, não-tributáveis ou trib. na fonte superiores a R$ 100.000,00;

3. Recebeu, de pessoa física ou do exterior, rendimentos tributáveis;

4. Incluiu dependentes que tenham recebido quaisquer rendimentos de quaisquer

fontes, no Brasil ou no Exterior;

5. Obteve resultado positivo na atividade rural;

6. Pretende se beneficiar de dedução de livro caixa;

7. Empregador doméstico que deseja se beneficiar da dedução de contribuição

patronal;

8. Efetuou doações a partidos políticos, comitês financeiros e a candidatos a cargos

efetivos;

9. Pretende compensar imposto pago no exterior

10. Participou de quadro societário de empresa ou cooperativa;

11. Obteve ganho de capital tributável;

12. Operou em bolsa de valores;

13. Opções 6 e 9 do item obrigatoriedade (RB ativ. Rural e venda imóvel) --

7

Declaração de Ajuste (DIRPF)

As penalidades para as pessoas que não declaram o imposto de renda, são:

Falta de entrega por 1 ano – suspensão do CPF;

Falta de entrega por 2 anos - cancelamento do CPF;

Multa pela não apresentação da DIRPF no prazo, que será

gerada quando da apresentação;

Em casos mais graves, o contribuinte pode vir a ser

enquadrado em tipos penais que definem crimes contra aordem tributária, como sonegação ou fraude. --

8

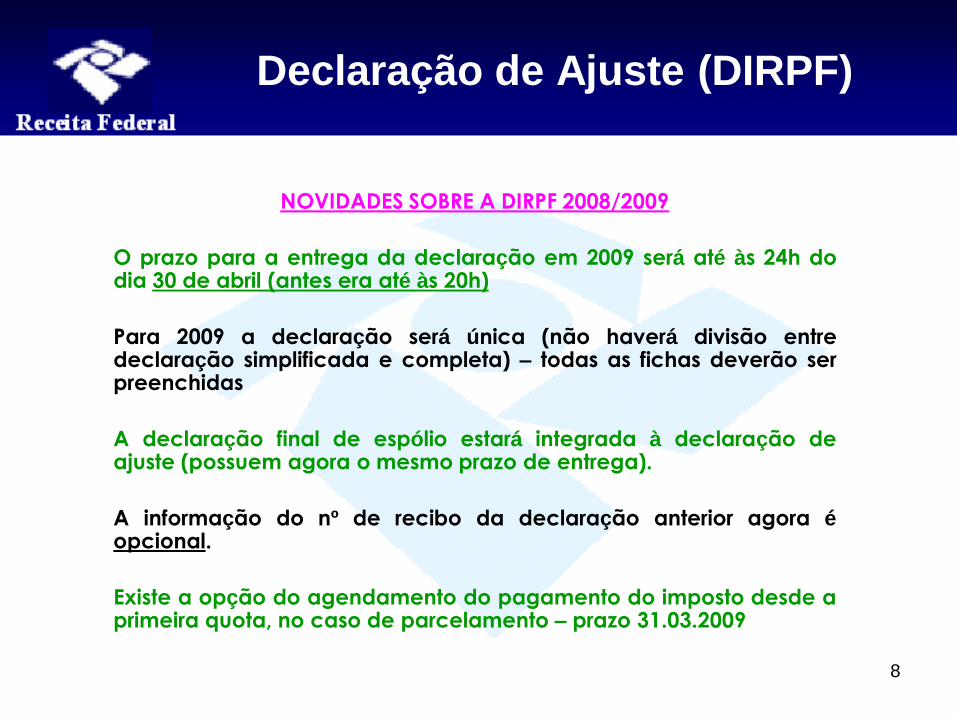

Declaração de Ajuste (DIRPF)

NOVIDADES SOBRE A DIRPF 2008/2009

O prazo para a entrega da declaração em 2009 será até às 24h dodia 30 de abril (antes era até às 20h)

Para 2009 a declaração será única (não haverá divisão entredeclaração simplificada e completa) – todas as fichas deverão serpreenchidas

A declaração final de espólio estará integrada à declaração deajuste (possuem agora o mesmo prazo de entrega).

A informação do nº de recibo da declaração anterior agora éopcional.

Existe a opção do agendamento do pagamento do imposto desde aprimeira quota, no caso de parcelamento – prazo 31.03.2009

9

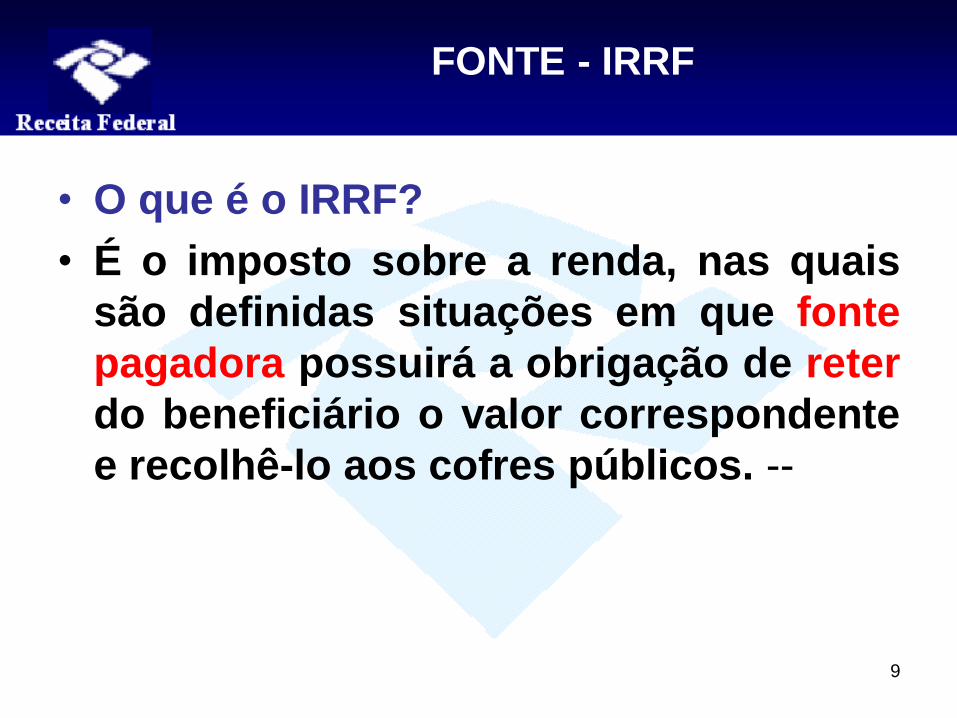

FONTE - IRRF

• O que é o IRRF?

• É o imposto sobre a renda, nas quais

são definidas situações em que fonte

pagadora possuirá a obrigação de reter

do beneficiário o valor correspondente

e recolhê-lo aos cofres públicos. --

10

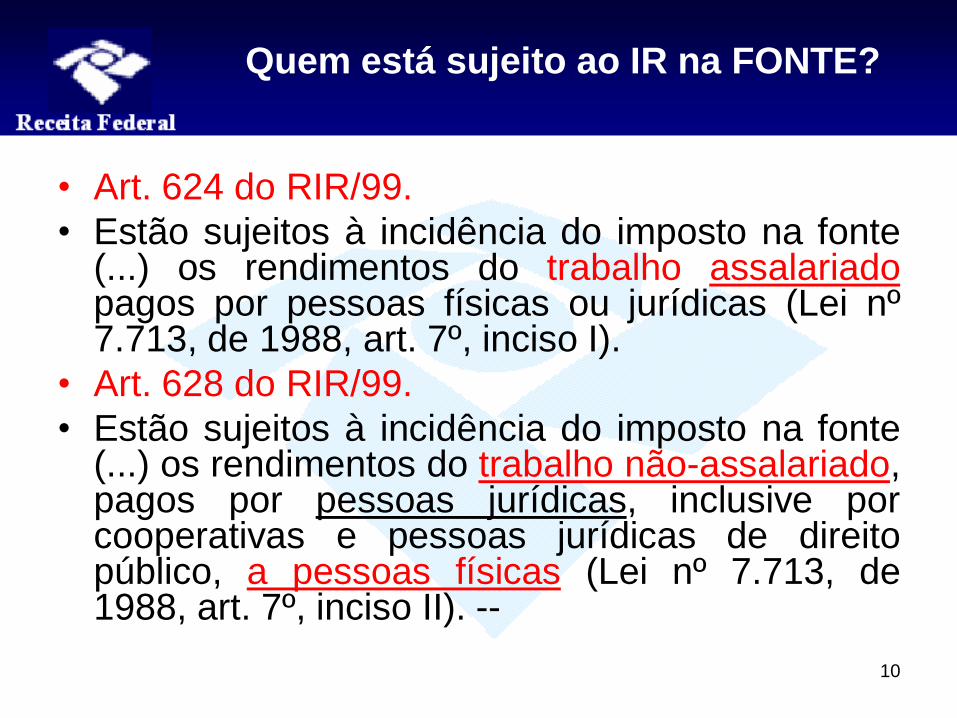

Quem está sujeito ao IR na FONTE?

• Art. 624 do RIR/99.

• Estão sujeitos à incidência do imposto na fonte(...) os rendimentos do trabalho assalariadopagos por pessoas físicas ou jurídicas (Lei nº7.713, de 1988, art. 7º, inciso I).

• Art. 628 do RIR/99.

• Estão sujeitos à incidência do imposto na fonte(...) os rendimentos do trabalho não-assalariado,pagos por pessoas jurídicas, inclusive porcooperativas e pessoas jurídicas de direitopúblico, a pessoas físicas (Lei nº 7.713, de1988, art. 7º, inciso II). --

11

Tabela do Imposto de Renda (2008)

• Exercício de 2009 / ano-calendário 2008

• Renda Alíquota Parc. a deduzir

• Até 1.372,81 0 0

• De 1.372,82 até 2.743,25 15 % 205,92

• Acima De 2.743,25 27,5% 548,82--

12

Tabela do Imposto de Renda (2009)

• Exercício de 2010 / ano-calendário 2009

• BC Alíquota Parc. A deduzir

• Até 1.434,59 0 0

• De 1.434,60 até 2.150,00 7,5 % 107,59

• De 2.150,01 até 2.866,70 15,0% 268,84

• De 2.866,71 até 3.582,00 22,5% 483,84

• Acima De 3.582,00 27,5% 662,94--

13

Tabelas 2008 e 2009

• Renda Alíquota Parc. a deduzir

• Até 1.372,81 0 0

• De 1.372,82 até 2.743,25 15 % 205,92

• Acima De 2.743,25 27,5% 548,82

• Até 1.434,59 0 0

• De 1.434,60 até 2.150,00 7,5 % 107,59

• De 2.150,01 até 2.866,70 15,0% 268,84

• De 2.866,71 até 3.582,00 22,5% 483,84

• Acima De 3.582,00 27,5% 662,94--

14

Exemplo de cálculo do IR

• Salário ou Remuneração de R$ 1.000,00

• Alíquota zero

• Salário ou Remuneração Recebida de

Pessoa Jurídica, de R$ 2.000,00

• 2.000 (vide tabela = 7,5%)

• 2.000 x 7,5% = 150

• 150 - (107,59 parcela a deduzir) = 42,41

• Alíquota efetiva = 2,12%--

15

Exemplo 2 (cálculo do IR)

• Cálculo com 2 dependentes

• Salário R$ 2.000,00

• 2.000 – (144,2 x 2) = 1.711,6

• 1.711,6 x 7,5% = 128,37

• 128,37 - (107,59 parcela a deduzir) = 20,78

• Alíquota efetiva = 1,21%--

16

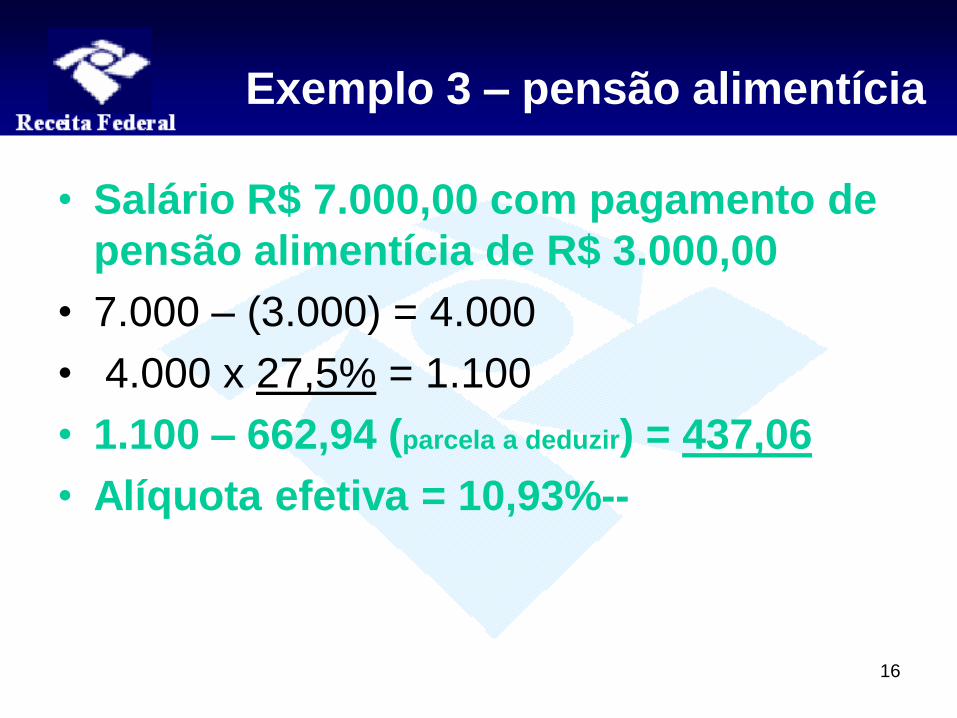

Exemplo 3 – pensão alimentícia

• Salário R$ 7.000,00 com pagamento de

pensão alimentícia de R$ 3.000,00

• 7.000 – (3.000) = 4.000

• 4.000 x 27,5% = 1.100

• 1.100 – 662,94 (parcela a deduzir) = 437,06

• Alíquota efetiva = 10,93%--

17

Exemplo - beneficiário da Pensão

Cálculo com 2 dependentes

• Rendimento (pensão alim.) R$ 3.000,00

• 3.000 – (144,2 x 2) = 2.711,6

• 2.711,6 x 15% = 406,74

• 406,74 - (268,86) = 137,88

• Alíquota efetiva = 5,08%

• --- próximo item – contribuições previdenciárias

18

Contribuições Previdenciárias (INSS)

• INSCRIÇÃO no RGPS

• O que é a inscrição?

• É o ato pelo qual o profissional écadastrado no RGPS, objetivando suaidentificação pessoal.

• Para ter direito aos benefícios daPrevidência Social é necessário que ocidadão faça sua inscrição e contribua emdia.--

19

Segurados da Previdência

• Tipos de segurados:

• - Empregado

• - Empregado doméstico

• - Trabalhador avulso

• - Segurado especial

• - Segurado facultativo

• - Contribuinte individual--

20

Contribuições Previdenciárias

• Como se tornar um segurado?

• Os empregados e os trabalhadores avulsos, com carteira detrabalho assinada estão automaticamente inscritos.

• Os Contribuintes Individuais, facultativos, empregadosdomésticos e segurados especiais podem fazer a sua inscriçãopelo(a):

• Central de Atendimento - 135

• PREVNet - no endereço eletrônico:

• www.previdenciasocial.gov.br

• Rede de atendimento da Previdência Social (Agências,PREVCidade, PREVMóvel e PREVBarco).--

21

Tabela de Contribuição

• Tabela de Contribuição dos Segurados Empregado,Empregado Doméstico e Trabalhador Avulso, paraPagamento de Remuneração a partir de 01 Fevereirode 2009.

• Portaria MPS/MF nº 48, de 12 de fevereiro de 2009 -D.O.U de 13/02/2009

• Salário de Contribuição (R$) Alíquota (%)

• até 965,67 8,00 %

• de 965,68 a 1.609,45 9,00 %

• de 1.609,46 até 3.218,90 11,00%--

22

Cálculo da Contribuição

• Salário de R$ 1.000,00

• Vide tabela = 9%

• 1000 x 9% = 90

• Salário de R$ 2.000,00

• Vide tabela = 11%

• 2000 x 11% = 220--

23

Cálculo do INSS e IRRF

• Salário de Empregado R$ 5.000,00, c/ 3 dependentese Pensão Alimentícia a Pagar de R$ 1000,00.

• Contribuição INSS

• 3.218,90 x 11% ~= 355

• Cálculo do IRRF

• 5.000 – 355 - (3 x 144,2) - 1000 = 3212,40

• Sobre 3.212,40 incidirá a alíquota de 22,5%

• 3.212,4 x 22,5% = 722,79

• 722,79 – 483,84 (parcela a deduzir) = 238,95 = IRRF• Salário líquido = 5.000 – 355 – 1000 – 238,95 = 3.406,05 --

24

Contribuinte Individual e Facultativo

• Regra geral, para os contribuintes

individuais e facultativos filiados ao RGPS,

a alíquota será de 20% sobre o salário-

de-contribuição.-

25

Contribuições Previdenciárias

• Salário-de-contribuição:

• - Para o segurado contribuinte individual - aremuneração auferida em uma ou maisempresas ou pelo exercício de sua atividade porconta própria.

• - Para o segurado facultativo - o valor por eledeclarado, durante o mês, observados os limitesmínimo e máximo do salário-de-contribuição.--

26

Contribuinte Individual

• Regra geral, o contribuinte individualque prestar serviço a uma ou maisempresas, terá descontado de suaremuneração o valor referente a 11% darenda auferida.

• Será de responsabilidade do tomadorefetuar o recolhimento do valor retido,juntamente com as contribuições a seuencargo.--

27

Exemplo de Cálculo do INSS para o CI

• Remuneração recebida de pessoa jurídica, de R$ 1.000,00

• Valor retido pela PJ = 11% = 110,00

• Valor liquido a receber = 1890

• Remuneração recebida de pessoa física, de R$ 1.000,00

• Não há retenção.

• Valor a recolher pelo próprio CI = 20% 1000 x 20% = 200--

28

Contribuições Previdenciárias (CI)

• Caso preste serviços apenas para pessoas

físicas (alíquota será de 20%)

• Deverá, por conta própria, recolher toda a

sua contribuição calculada sobre o

efetivamente recebido, também observado

os limites legais;

• A base de cálculo da contribuição não

poderá ser inferior ao salário-mínimo e nem

superior ao limite-máximo de R$ 3.218,9 --

29

CI com rendas de diversas PJs

Empresa 1 = remuneração 1.500

Valor retido = 11% = 165

Empresa 2 = remuneração 1.500

Valor retido = 11% = 165

Empresa 3 = remuneração 1.500.

O total recibo superará o limite de 3.218

A remuneração das duas primeiras empresastotalizou 3.000. Restam então apenas 218 paraatingir o limite máximo.

218 x 11% = 23,87 = retenção da empresa 3 --

30

CI com rendas de diversas PJs

• A alíquota a ser descontada dos Cis, pelas Entidades Beneficentes de Assistência Social, será de 20%.

• A cooperativa de trabalho também descontará a contribuição previdenciária devida pelos seus cooperados em relação aos serviços prestados a empresas por seu intermédio. Neste caso o desconto será de 11%

• A cooperativa de trabalho deverá a descontar a contribuição previdenciária devida pelos seus cooperados em relação aos serviços prestados à pessoas físicas por seu intermédio. Neste caso o desconto será de 20% --

31

Exemplo geral de CI com rendas diversas

Contratante Valor(R$) BC % INSS Respons. Vencimento

PJ normal 600 600 11% 66,00 contratante dia 10 m/seg

Filantrópica 400 400 20% 80,00 contratante dia 10 m/seg

CI equiparado a PJ 500 500 11% 55,00 CI (carnê) dia 15 m/seg*

• *Produtor rural pessoa física; Contribuinte individual equiparado à empresa; Missão diplomática; e Repartição consular de carreira estrangeira.

PJ Simples 320 320 11% 35,20 contratante dia 10 m/seg

Pessoa Física 1.700 1.398,90 20% 279,78 CI (carnê) dia 15 m/seg

TOTAL RECEBIDO: 3520

TOTAL DA BASE DE CÁLCULO PARA O INSS: 3.218,90

TOTAL RECOLHIDO AO INSS: 515,98--

32

Cálculo do IR no slide anterior

• Total Recebido = 3.520,00

• Total Recolhido ao INSS = 515,98

• 3.520 – 515,98 = 3.004,02

• Tabela do IR = 22,5%

• Parcela a deduzir = 483,84

• 3.004,02 x 22,5% - 483,84 = 192,06 = IR

• Valor bruto recebido no mês 3.520,00

• Valor líquido Recebido

• 3520 – 515,98 – 192,06 = 2811,96

• ---

33

Receita Federal do Brasil

• Rua Eliezer Levi, 1350 - Central

• Para dirimir as dúvidas sobre a legislação

tributária (fazendária) e previdenciária

procure o Plantão Fiscal da RFB através

do tel. 3222-2595.

• O contribuinte será orientado por um

Auditor da RFB sobre a aplicação da

legislação tributária, no caso concreto.