proposta de um softw are para acompanhamento de ... · l'mmn?mio p?q r sut9mv wjx*myrz9o ......

TRANSCRIPT

PROPOSTA DE UM SOFTWARE PARA

ACOMPANHAMENTO DE INDICADORES DE DESEMPENHO

BASEADO NO BALANCED SCORECARD PARA INDÚSTRIAS DE BENS DE

CAPITAL

Rafael Henr ique Palma L ima (EESC/USP) [email protected]

Luiz Cesar Ribeiro Carpinetti (EESC/USP) [email protected]

as ferramentas computacionais vêm se tornando cada vez mais importantes para o acompanhamento e análise de indicadores de desempenho devido a seu poder de armazenamento e processamento. Portanto, a utilização desse poder em conjunto com o BBalanced Scorecard pode ser um grande diferencial para as empresas em sua busca por melhoria e competitividade. O presente trabalho tem como objetivo apresentar uma proposta para desdobramento de indicadores de desempenho de forma a culminar em um sistema de informação que comunique tanto a estratégia da empresa como os resultados relacionados a cada objetivo estratégico. Esta pesquisa foi realizada junto a indústrias de bens de capital, mas pode ser extendida a outros tipos de empresas. Palavras-chaves: Balanced scorecard, sistemas de medição de desempenho, sistemas de apoio à decisão

������������������ ������������������� ������������������� � ����!���"���#�$���"%'&)(*&)+�,.- /10.2*&4365879&4/1:.+�58;.2*<>=?5.@A2*3B;.- C)D 5.,.5FE)5.G.+�&4- (IHJ&?,.+�/?<>=)5.KA:.+�5MLN&OHJ5F&4E)2*EOHJ&)(IHJ/)G.- D - ;./);.&

Foz do Iguaçu, PR, Brasil, 09 a 11 de outubro de 2007

PP�QRSRUT8V�WXYVAZ\[�X�VA]�WRSXYVA]�^F_Y`6`.aYbY`8aYcY%dYe %f_Y`6gUd�hY_Yi�jk%hl'mMn?mIo p?q r�sut9m�v�wJx*myr�z9o w9{?t9|~}~w?�?t?v�{9q �~� w?p9w��~w9�?o myq nO��mMp9o r~|u}~w9�>z?o wO��m��Nw�my�It?�N��mMnJ��rM�?q � q {?r~{9m

Foz do Iguaçu, PR, Brasil, 09 a 11 de outubro de 2007

2

1. Introdução

A medição de desempenho é um fator essencial para a sobrevivência das empresas. Um bom gerente controla o desempenho de sua empresa por meio de indicadores de desempenho que, quando organizados, formam um sistema de medição de desempenho - SMD (Flapper et al, 1996). Através deste sistema, a empresa pode verificar se está caminhando corretamente em direção aos objetivos definidos em sua estratégia. Uma empresa que não mede seu desempenho perde grandes oportunidades relacionadas a melhorias e identificação de oportunidades. Por fim, a empresa pode perder seu rumo pois não sabe como está seu progresso em relação a onde quer chegar. De fato, muitas empresas não sabem nem onde querem chegar.

Os indicadores usados pela maioria das empresas são financeiros, tais como valor das vendas, lucro e o retorno sobre investimento. Este foco financeiro é dado tanto na perspectiva externa da empresa quanto na maneira que seus processos internos são vistos. A análise externa das empresas geralmente é baseada em seus resultados financeiros, já o desempenho interno é medido em função dos custos (White:1996).

A utilização exclusiva de indicadores financeiros é fortemente combatida pela academia. Bititci (1997) critica tais indicadores pois eles não apoiam a estratégia da empresa de maneira apropriada e também não promovem a melhoria contínua. Neely (1998) acrescenta que as medidas financeiras focam em resultados a curto prazo e encorajam otimizações locais, ao invés de globais, mostranto uma falta de foco estratégico.

Tais críticas se devem ao fato de que o desempenho pode ser visto sob diversas perspectivas além da financeira, tais como qualidade, processos, clientes, etc. Este conceito de perspectivas de desempenho inspirou Kapaln e Norton a desenvolverem um dos modelos de medição de desempenho mais usados atualmente: o Balanced Scorecard (BSC). Este modelo tenta inserir indicadores não-financeiros, organizando-os em quatro perspectivas: financeira, clientes, processos internos e aprendizado organizacional (Kaplan, 1992).

Seguindo esta filosofia, os pesquisadores Andy Neely e Chris Adams desenvolveram um modelo chamado Performance Prism. Este modelo é uma modificação do BSC, onde são corrigidas algumas limitações identificadas por estes autores. O performance prism dá um foco maior aos stakeholders, que são os acionistas, clientes, empregados, fornecedores e comunidade. Através desta abordagem, é possível observar o desempenho sob cinco aspectos, chamados de faces do prisma: satisfação dos stakeholders, estratégias, processos, capacidades e contribuição dos stakeholders.

Através dos trabalhos referenciados anteriormente é possível verificar a relevância dos SMDs para as empresas. Um sistema de indicadores desenvolvido apropriadamente pode ser uma ferramenta valiosa nas mãos de um bom administrador. Por isso, é importante usar indicadores de desempenho financeiros e não financeiros que estejam relacionado à estratégia e organizados de acordo com alguma metodologia cuja eficiência já esteja comprovada.

Este trabalho tem como objetivo apresentar uma proposta de software que seja capaz de armazenar, analisar e comunicar dados relativos aos indicadores de desempenho usando o modelo balanced scorecard. Os requisitos para a proposta aqui apresentada foram coletados junto a indústrias de bens de capital localizadas em Sertãozinho, interior do estado de São Paulo, que são caracterizadas pela cadeia produtiva de álcool e açúcar.

PP�QRSRUT8V�WXYVAZ\[�X�VA]�WRSXYVA]�^F_Y`6`.aYbY`8aYcY%dYe %f_Y`6gUd�hY_Yi�jk%hl'mMn?mIo p?q r�sut9m�v�wJx*myr�z9o w9{?t9|~}~w?�?t?v�{9q �~� w?p9w��~w9�?o myq nO��mMp9o r~|u}~w9�>z?o wO��m��Nw�my�It?�N��mMnJ��rM�?q � q {?r~{9m

Foz do Iguaçu, PR, Brasil, 09 a 11 de outubro de 2007

3

Primeiramente é feita a descrição do BSC. Em seguida é apresentada uma forma passo a passo para identificação de indicadores de desempenho através da visão estratégica da empresa. Após isso é apresentada uma proposta de software para facilitar o uso do BSC. Por fim, o trabalho é concluído através de uma discussão do modelo proposto.

2. Balanced Scorecard

O balanced scorecard foi desenvolvido no início da década de 1990 pelo consultor David Norton e pelo pesquisador acadêmico Robert Kaplan. O modelo desenvolvido por eles tem como objetivo mudar o foco da medição de desempenho, passando a dar mais atenção à visão e à estratégia do que ao controle das operações. Para isso, o BSC conta com quatro perspectivas de desempenho, englobando indicadores financeiros e não financeiros. Lawrie e Cobbold (2004) sintetizam as principais características deste modelo da seguinte maneira:

− Sistema de medição de desempenho que combina indicadores financeiros e não financeiros;

− Conjunto limitado de indicadores de desempenho, variando de 15 a 25 para evitar o excesso de informações;

− Agrupamento das medidas de desempenho em quatro perspectivas: finanças, clientes, processos internos e aprendizado organizacional;

− Seleção de indicadores de acordo com os objetivos estratégicos; − Representação de causalidade entre os indicadores selecionados.

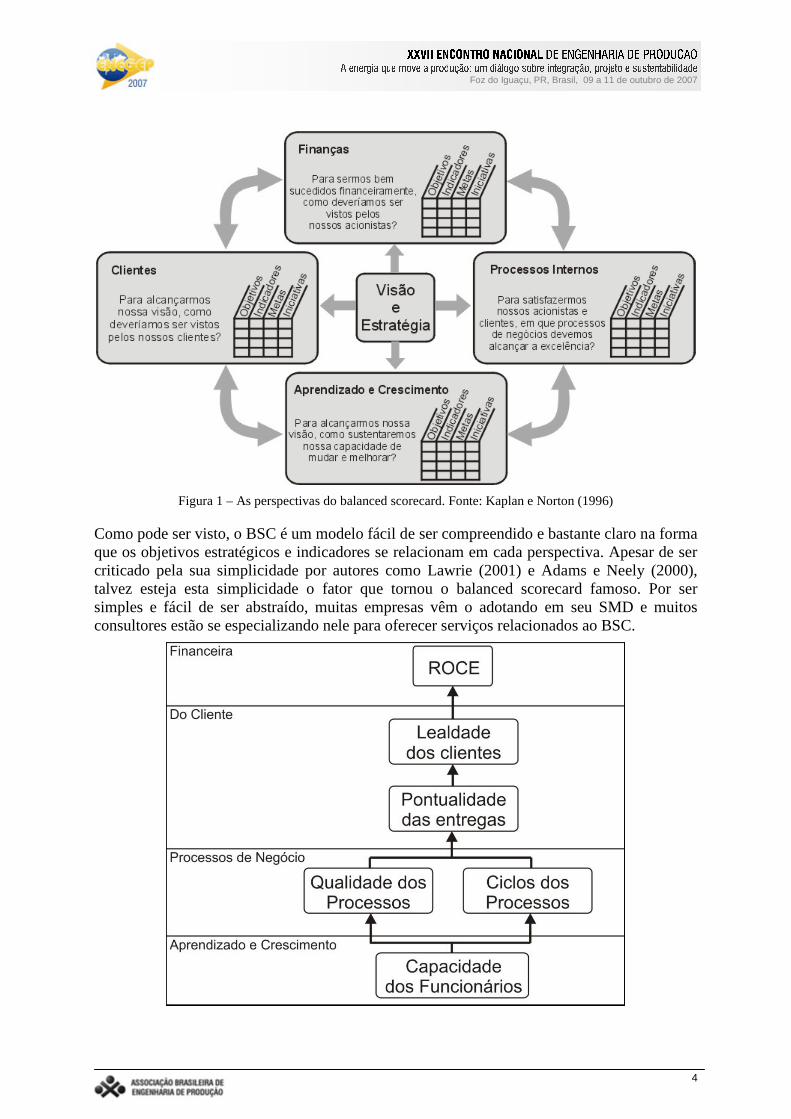

As características previamente mencionadas resumem bem os conceitos que estão por trás do balanced scorecard, ou seja, a organização de indicadores financeiros e não-financeiros derivado da estratégia em quatro perspectivas de desempenho. A Figura 1 apresenta como estas perspectivas se relacionam.

De fato, o que o diferencia o BSC dos modelos tradicionais de medição de desempenho é o foco estratégico dado à seleção dos indicadores. Isto é feito através da identificação de objetivos estratégicos e sua organização em um diagrama de causa e efeito. De acordo com Kaplan e Norton (1996), todos os objetivos estratégicos devem fazer parte de uma reação em cadeia que culmine na melhoria do desempenho financeiro. Este diagrama de causalidade é chamado por estes autores de Mapa Estratégico. Para Kaplan e Norton (2004), estes mapas tem como função facilitar a visualização e a tradução da missão da organização em objetivos estratégicos. A Figura 2 apresenta um simples exemplo destes diagramas de causalidade.

PP�QRSRUT8V�WXYVAZ\[�X�VA]�WRSXYVA]�^F_Y`6`.aYbY`8aYcY%dYe %f_Y`6gUd�hY_Yi�jk%hl'mMn?mIo p?q r�sut9m�v�wJx*myr�z9o w9{?t9|~}~w?�?t?v�{9q �~� w?p9w��~w9�?o myq nO��mMp9o r~|u}~w9�>z?o wO��m��Nw�my�It?�N��mMnJ��rM�?q � q {?r~{9m

Foz do Iguaçu, PR, Brasil, 09 a 11 de outubro de 2007

4

Figura 1 – As perspectivas do balanced scorecard. Fonte: Kaplan e Norton (1996)

Como pode ser visto, o BSC é um modelo fácil de ser compreendido e bastante claro na forma que os objetivos estratégicos e indicadores se relacionam em cada perspectiva. Apesar de ser criticado pela sua simplicidade por autores como Lawrie (2001) e Adams e Neely (2000), talvez esteja esta simplicidade o fator que tornou o balanced scorecard famoso. Por ser simples e fácil de ser abstraído, muitas empresas vêm o adotando em seu SMD e muitos consultores estão se especializando nele para oferecer serviços relacionados ao BSC.

PP�QRSRUT8V�WXYVAZ\[�X�VA]�WRSXYVA]�^F_Y`6`.aYbY`8aYcY%dYe %f_Y`6gUd�hY_Yi�jk%hl'mMn?mIo p?q r�sut9m�v�wJx*myr�z9o w9{?t9|~}~w?�?t?v�{9q �~� w?p9w��~w9�?o myq nO��mMp9o r~|u}~w9�>z?o wO��m��Nw�my�It?�N��mMnJ��rM�?q � q {?r~{9m

Foz do Iguaçu, PR, Brasil, 09 a 11 de outubro de 2007

5

Figura 2 – Exemplo de relações de causa e efeito. Fonte: Kaplan e Norton (1996)

3. Desdobramento de indicadores

Para compreender a maneira que os indicadores devem ser selecionados, devemos primeiro analisar qual é o passo-a-passo proposto por Kaplan e Norton (1996) para o desenvolvimento do BSC. Segundo estes autores, o processo de construção de um scorecard pode ser dividido em quatro etapas:

− Etapa 1 – Definição da arquitetura de indicadores: aqui é selecionada a unidade de negócios onde será desenvolvido o BSC. Devem ser identificadas as relações entre esta unidade de negócio e o restante da empresa;

− Etapa 2 – O consenso em função dos objetivos estratégicos: nesta etapa são realizadas entrevistas com os executivos da empresa e identificados os objetivos estratégicos de cada perspectiva, bem como potenciais indicadores relacionados a cada um desses objetivos;

− Etapa 3 – Escolha e elaboração dos indicadores: os objetivos estratégicos são refinados e os indicadores propostos são testados, a fim de definir quais continuarão no sistema e quais podem vir a ser incluídos;

− Etapa 4 – Elaboração do plano de implementação: redação de um projeto para implementação do BSC projetado e sua integração ao processo gerencial da unidade de negócios.

Como pode ser visto nestes passos, o processo de desdobramento e seleção de indicadores faz parte das etapas 2 e 3. A etapa 4 é uma fase de implementação, onde podem ser consideradas as análises críticas para melhoria contínua do sistema em si. De forma resumida, podemos imaginar o processo de construção do BSC como se iniciando pela visão estratégica da empresa. Com a visão no topo do processo, devem ser realizadas entrevistas para identificar objetivos estratégicos para cada perspectiva. Durante estas reuniões também devem ser identificados alguns indicadores e metas para estes objetivos estratégicos. Com isso, já se teria um modelo preliminar completo do balanced scorecard, que ainda deve ser melhorado. A Figura 3 ilustra a relação entre a visão da empresa e os passos de desenvolvimento do BSC.

Figura 3 - Derivação de indicadores a partir da visão

De forma mais estruturada, podemos imaginar o processo de construção de um BSC como o fluxograma da Figura 4, que engloba as quatro etapas apresentadas anteriormente.

Um importante aspecto deste fluxograma, que não é abordado nas etapas de Kaplan e Norton (1996), é a avaliação crítica do sistema. Esta avaliação é feita periodicamente após o término da implantação do balanced scorecard. A idéia principal é a identificação de limitações,

PP�QRSRUT8V�WXYVAZ\[�X�VA]�WRSXYVA]�^F_Y`6`.aYbY`8aYcY%dYe %f_Y`6gUd�hY_Yi�jk%hl'mMn?mIo p?q r�sut9m�v�wJx*myr�z9o w9{?t9|~}~w?�?t?v�{9q �~� w?p9w��~w9�?o myq nO��mMp9o r~|u}~w9�>z?o wO��m��Nw�my�It?�N��mMnJ��rM�?q � q {?r~{9m

Foz do Iguaçu, PR, Brasil, 09 a 11 de outubro de 2007

6

novos indicadores e reformulação de metas para o próximo período de trabalho. Como exemplo, uma empresa pode realizar esta avaliação uma vez por ano, analisando os resultados do ano anterior e estabelecendo os novos objetivos e metas para o ano seguinte.

4. Software para o balanced scorecard

O fluxograma da Figura 4 pode ser usado para guiar o desenvolvimento de um sistema de medição de desempenho informatizado. Segundo a teoria que envolve a engenharia de software, antes que um sistema de informação seja codificado devem ser identificados os requisitos deste sistema junto ao cliente (Pressman, 2005). Dessa forma, as etapas 1 a 3 desta figura podem ser usadas para guiar a coleta de requisitos do software a ser desenvolvido. Estes requisitos têm como objetivo garantir que as funcionalidades implementadas atendam as necessidades dos usuários, evitando a falta ou excesso de funcionalidades. A partir de visitas e entrevistas às empresas de Sertãozinho, foram identificados os seguintes requisitos para o software BSC:

− Possuir uma interface gráfica simples e intuitiva, onde através de poucos cliques o usuário possa encontrar a informação desejada;

− Estruturação de indicadores de acordo com as perspectivas e objetivos estratégicos; − Apoiar a aplicação de ações de melhoria; − Divulgar os indicadores e relatórios para os diversos setores da empresa; − Armazenamento dos dados em um banco de dados, aumentando a segurança e a agilidade

na criação de relatórios; − Controle de usuários, delimitando as áreas do sistema que poderão ser acessadas por cada

usuário; − Cockpit para visualização rápida dos principais indicadores da empresa; − Visualização dos objetivos estratégicos da empresa e seus respectivos indicadores,

apresentando seu valor atual, a meta a ser atingida e sua tendência (Estável, Crescimento ou Queda);

− Apresentação da evolução dos indicadores ao longo do tempo, permitindo ao usuário o cruzamento de diversos indicadores para identificar padrões de comportamento;

− Cadastro de ações de melhoria relativas a um ou mais indicadores de desempenho; − Geração de relatórios e gráficos relacionados à evolução e tendências dos indicadores de

desempenho.

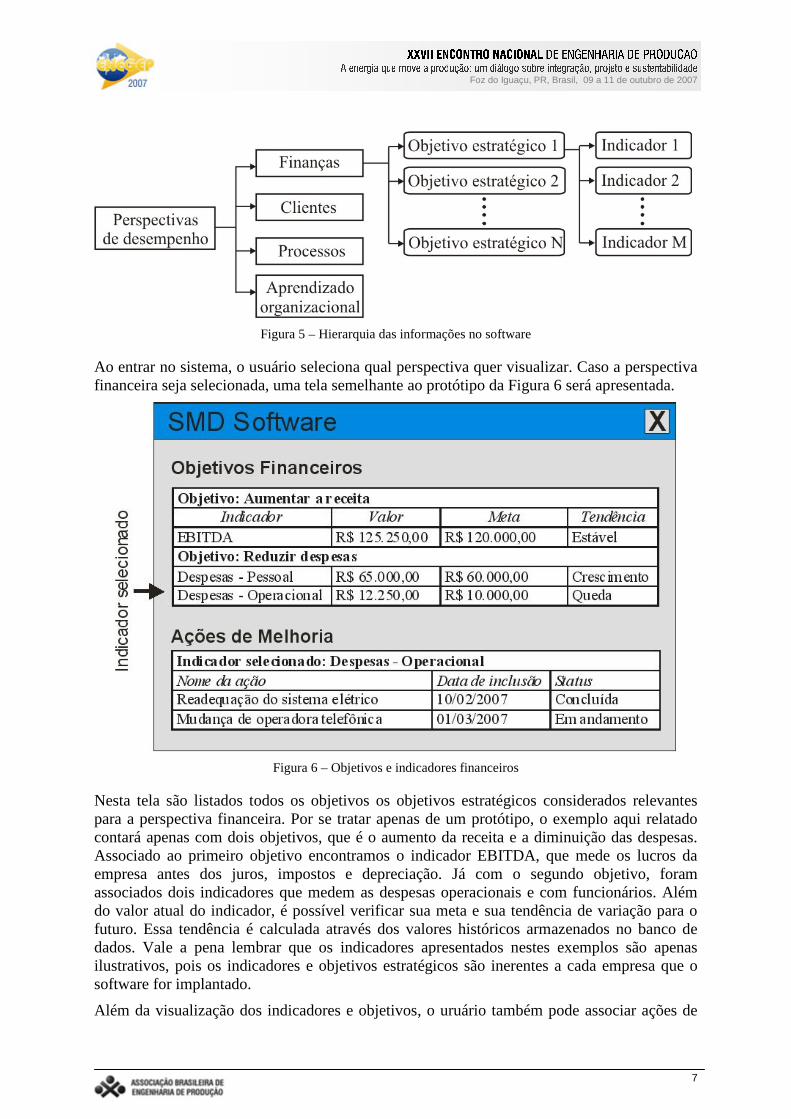

Para que a interface do software se assemelhe bastante ao BSC, a sua estrutura foi inspirada no processo de derivação de indicadores da Figura 3. Dessa forma, a ordem de acesso do usuário às informações deve se iniciar pelas perspectivas de desempenho, seguida dos objetivos e indicadores. A Figura 5 ilustra como é feita a ordem de acesso às informações no software proposto.

PP�QRSRUT8V�WXYVAZ\[�X�VA]�WRSXYVA]�^F_Y`6`.aYbY`8aYcY%dYe %f_Y`6gUd�hY_Yi�jk%hl'mMn?mIo p?q r�sut9m�v�wJx*myr�z9o w9{?t9|~}~w?�?t?v�{9q �~� w?p9w��~w9�?o myq nO��mMp9o r~|u}~w9�>z?o wO��m��Nw�my�It?�N��mMnJ��rM�?q � q {?r~{9m

Foz do Iguaçu, PR, Brasil, 09 a 11 de outubro de 2007

7

Figura 5 – Hierarquia das informações no software

Ao entrar no sistema, o usuário seleciona qual perspectiva quer visualizar. Caso a perspectiva financeira seja selecionada, uma tela semelhante ao protótipo da Figura 6 será apresentada.

Figura 6 – Objetivos e indicadores financeiros

Nesta tela são listados todos os objetivos os objetivos estratégicos considerados relevantes para a perspectiva financeira. Por se tratar apenas de um protótipo, o exemplo aqui relatado contará apenas com dois objetivos, que é o aumento da receita e a diminuição das despesas. Associado ao primeiro objetivo encontramos o indicador EBITDA, que mede os lucros da empresa antes dos juros, impostos e depreciação. Já com o segundo objetivo, foram associados dois indicadores que medem as despesas operacionais e com funcionários. Além do valor atual do indicador, é possível verificar sua meta e sua tendência de variação para o futuro. Essa tendência é calculada através dos valores históricos armazenados no banco de dados. Vale a pena lembrar que os indicadores apresentados nestes exemplos são apenas ilustrativos, pois os indicadores e objetivos estratégicos são inerentes a cada empresa que o software for implantado.

Além da visualização dos indicadores e objetivos, o uruário também pode associar ações de

PP�QRSRUT8V�WXYVAZ\[�X�VA]�WRSXYVA]�^F_Y`6`.aYbY`8aYcY%dYe %f_Y`6gUd�hY_Yi�jk%hl'mMn?mIo p?q r�sut9m�v�wJx*myr�z9o w9{?t9|~}~w?�?t?v�{9q �~� w?p9w��~w9�?o myq nO��mMp9o r~|u}~w9�>z?o wO��m��Nw�my�It?�N��mMnJ��rM�?q � q {?r~{9m

Foz do Iguaçu, PR, Brasil, 09 a 11 de outubro de 2007

8

melhoria a cada indicador de desempenho. Na parte inferior da Figura 6 é possível ver as ações já realizadas em relação às despesas operacionais. Caso o usuário queira detalhar as informações de uma ação de melhoria, a tela da Figura 7 é apresentada.

Através desta funcionalidade, o usuário pode cadastrar todas as etapas realizadas da ação de melhoria e monitorar e relatar os resultados obtidos. Isto é útil para que toda a empresa esteja ciente das atividades de melhoria em andamento relacionadas a cada indicador. Dessa forma, a ferramenta será capaz de auxiliar na melhoria contínua dos processos da empresa.

Para finalizar, o sistema deve ser construído seguindo uma arquitetura cliente-servidor, ou seja, deve haver um computador que funcione como servidor de banco de dados. Para implementar sistemas como este, uma opção é a utilização de linguagens de programação web, tais como PHP ou ASP. Sistemas como este ficam disponibilizados de forma que qualquer computador da empresa que esteja conectado ao servidor possa ter acesso ao software através de um navegador de internet. Esta forma de acesso é segura pois o sistema está disponível apenas na intranet, não podendo ser acessado por computadores externos. Além disso, o controle de usuários limita o número de pessoas que têm acesso ao sistema dentro da empresa.

Figura 7 – Detalhamento das ações de melhoria

5 – Conclusão

Neste trabalho foi apresentada uma proposta de organização de um software de medição de desempenho baseado no balanced scorecard. Durante sua realização, diversos benefícios relacionados ao uso de um software para dar suporte à medição de desempenho foram identificados, sendo eles:

− Armazenamento dos dados em bancos de dados, facilitando a geração de relatórios e análises sobre o histórico dos dados coletados.

− Maior segurança dos dados devido ao controle de usuários;

PP�QRSRUT8V�WXYVAZ\[�X�VA]�WRSXYVA]�^F_Y`6`.aYbY`8aYcY%dYe %f_Y`6gUd�hY_Yi�jk%hl'mMn?mIo p?q r�sut9m�v�wJx*myr�z9o w9{?t9|~}~w?�?t?v�{9q �~� w?p9w��~w9�?o myq nO��mMp9o r~|u}~w9�>z?o wO��m��Nw�my�It?�N��mMnJ��rM�?q � q {?r~{9m

Foz do Iguaçu, PR, Brasil, 09 a 11 de outubro de 2007

9

− Acesso rápido às informações sobre os indicadores de desempenho através de poucas telas e cliques;

− Organização lógica dos indicadores de desempenho, facilitando a visualização da estratégia;

− Maior velocidade na comunicação de resultados e ações de melhoria; − Cruzamento de dados de diversos indicadores para identificação de relações de

causalidade entre os resultados.

Os dados para a elaboração desta proposta foram coletados em indústrias de bens de capital da cidade de Sertãozinho, interior do estado de São Paulo. O próximo passo desta pesquisa é a implementação de um software baseado nos conceitos aqui apresentados. Tal software poderá ser usado pelas empresas participantes da pesquisa, e posteriormente pelas demais empresas que fazem parte da cadeia produtiva de açúcar e álcool localizadas nesta cidade.

Referências

ADAMS, C. & NEELY, A. The performance prism to boost M&A success. Measuring Business Excellence. Vol. 4, n. 3, p. 19-23, 2000.

BITITCI, U. S. et al. Integrated performance measurement systems. International Journal of Operations & Production Management. Vol. 17, n. 5, p. 522-534, 1997.

FLAPPER, S.; FORTUIN, L. & STOOP, P. Towards consistent performance management systems. International Journal of Operations & Production Management, Vol. 16 n. 7, p. 27-37, 1996.

KAPLAN, R. & NORTON, D. The balanced scorecard - measures that drive performance. Harward Business Review. Vol. 70, n. 1, p. 71-79, 1992.

KAPLAN, R. & NORTON, D. The balanced scorecard: translating strategy into action. Harward Business School Press, 1996.

KAPLAN, R.; NORTON, D. Strategy Maps: Converting Intangible Assets into tangible Outcomes. Boston: Harvard Business School Press, 2004.

LAWRIE, G. Combining EVA with the balanced scorecard to improve strategic focus and alignment. 2CG Active Management, Jan. 2001.

LAWRIE, G.; COBBOLD, I . Third-generation balanced scorecard: evolution of an e_ective strategic control tool. International Journal of Productivity and Performance Management, v. 53, n. 7, p. 611–623, 2004.

NEELY, A. Measuring business performance. Londres. White Profile Books, 1998.

PRESSMAN, R. Software engineering - a practitioners approach. Mc-Graw Hill, ed. 6, 2006.

WHITE, G. A survey and taxonomy of strategy-related performance measures for manufacturing. International Journal of Operations & Production Management. Vol. 16, n. 3, p. 42-61, 1996.