proposta de um modelo de frota mista para uma...

TRANSCRIPT

LEONARDO MALUTA

PROPOSTA DE UM MODELO DE FROTA MISTA PARA UMA

EMPRESA DO RAMO ALIMENTÍCIO

São Paulo 2006

Trabalho de Formatura apresentado à Escola Politécnica da Universidade de São Paulo para obtenção do Diploma de Engenheiro de Produção

LEONARDO MALUTA

PROPOSTA DE UM MODELO DE FROTA MISTA PARA UMA

EMPRESA DO RAMO ALIMENTÍCIO

São Paulo 2006

Trabalho de Formatura apresentado à Escola Politécnica da Universidade de São Paulo para obtenção do Diploma de Engenheiro de Produção Orientador: Hugo Tsugunobu Yoshida Yoshizaki

Dedico aos meus pais.

AGRADECIMENTOS

Aos meus pais que sempre me apoiaram e incentivaram.

Ao Professor Livre Docente Hugo Yoshizaki pela orientação deste trabalho.

Aos Mestres Celso Hino e Fabiano Stringher pela ajuda e apoio com o

trabalho.

Aos amigos Enrico, Eduardo, Daniel, Henrique e Ana Flávia pelas sugestões.

A Mariana, Mario, Alfredo, Dimas, Vanderlei, Wilson, Wollf, Fábio e Tramarin

pelo apoio, disponibilidade de tempo e dados.

A todos os professores do Departamento de Engenharia de Produção da

Escola Politécnica da Universidade de São Paulo pela formação que obtive nestes

três anos.

“Veni, vidi, vici.”

Júlio César

RESUMO

O presente trabalho tem como objetivo analisar o transporte de uma empresa

do ramo alimentício, estudando a viabilidade da manutenção do modelo vigente de

uso de frota própria para o transporte de seus produtos acabados. É utilizada análise

de três alternativas de transporte, comparando diferença de custos entre estas. São

analisados a manutenção do uso da frota própria, a terceirização das rotas e um

modelo misto entre os dois em que a frota própria é mantida e o terceiro é utilizado

para atendimento dos picos de demanda. São testadas todas as proporções

possíveis, entre tamanho de frota terceira e própria dentro de cada rota. Para isso é

utilizado um modelo de custeio da frota própria, que deriva em uma metodologia

para avaliação do uso de uma frota mista (terceira e própria) e dimensionamento de

frota própria.

Palavras-chave: Logística (Administração de Materiais), Terceirização e Transporte

de Carga.

ABSTRACT

The present work has as objective analyze the transportation of a nourishing

industry’s company, studying the viability of keep the present model, based on

private fleet for the transportation of its finished products. For that are evaluated

three alternatives of transport and the difference of costs between these alternatives:

the maintenance of its own fleet, the outsourcing of the routes and a mixing model

between both where the private fleet is kept and for-hire carriers are contracted for

attend the demand peaks.

Keywords: Logistic, Outsourcing and Truckload.

LISTA DE ILUSTRAÇÕES Figura 1-1 - Localização das unidades da empresa..................................................17 Figura 2-1 - Baú de três eixos com capacidade volumétrica de 90m³.......................27 Figura 2-2 - Carreta 3 eixos rebaixada......................................................................27 Figura 4-1 - Modelo de cálculo geral para frota mista ...............................................42 Figura 4-2 - Modelo de custeio da frota mista ...........................................................43 Figura 4-3 - Modelo de Decisão ................................................................................45 Figura 4-4 - Modelo de cálculo de distância percorrida.............................................46 Figura 5-1 - Circuito2.................................................................................................51 Figura 5-2 - Demanda divisão 1 ................................................................................55 Figura 5-3 - Gráfico da Variação da Demanda..........................................................57 Figura 5-4 - Gráfico da demanda por veículos ..........................................................58 Figura 5-5 - Gráfico da interação da demanda entre as rotas...................................59 Figura 5-6 - Gráfico do frete terceiro versus distância...............................................65 Figura 5-7 - Gráfico Frete Spot por Planta. ...............................................................66 Figura 6-1 - Resultados das rotas Planta_PR ...........................................................69 Figura 6-2 - Resultados das rotas Planta_SP ...........................................................70 Figura 6-3 - Resultados das rotas Planta_MG ..........................................................70 Figura 6-4 - Resultados das rotas Planta_PE ...........................................................71 Figura 6-5 - Gráfico tipo de rota versus carga transportada......................................72 Figura 6-6 - Gráfico tipo de rota versus variação da carga na rota ...........................72 Figura 6-7 - Gráfico tipo de rota versus distância......................................................73 Figura 6-8 - Análise de Sensibilidade à Demanda ....................................................76 Figura 6-9 - Analise de Sensibilidade ao Frete Terceiro ...........................................77 Figura 6-10 - Análise de Sensibilidade aos Custos Variáveis ...................................77 Figura 6-11 - Análise de Sensibilidade aos Custos Fixos .........................................78 Figura 6-12 - Análise de Sensibilidade a Produtividade da Frota Terceira................79 Figura 6-13 - Análise de Sensibilidade a Produtividade da Frota Própria .................80 Figura 6-14 - Análise de Sensibilidade à Variação de Demanda ..............................81

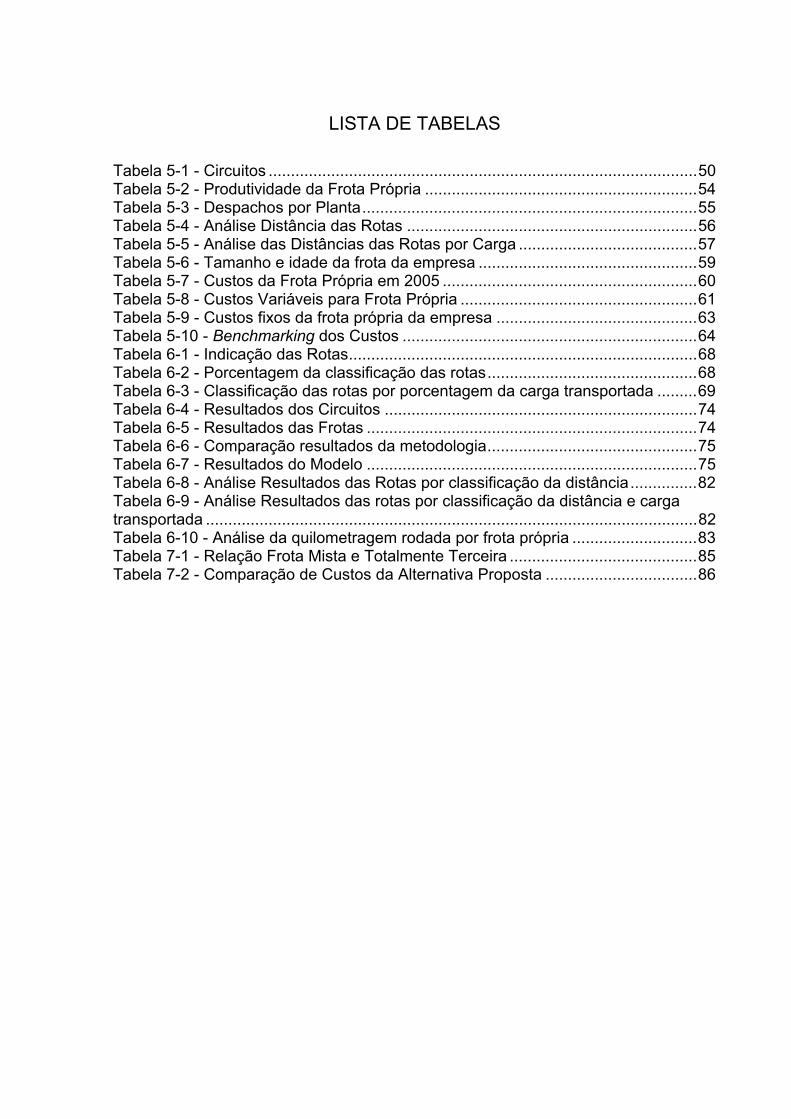

LISTA DE TABELAS Tabela 5-1 - Circuitos ................................................................................................50 Tabela 5-2 - Produtividade da Frota Própria .............................................................54 Tabela 5-3 - Despachos por Planta...........................................................................55 Tabela 5-4 - Análise Distância das Rotas .................................................................56 Tabela 5-5 - Análise das Distâncias das Rotas por Carga ........................................57 Tabela 5-6 - Tamanho e idade da frota da empresa .................................................59 Tabela 5-7 - Custos da Frota Própria em 2005 .........................................................60 Tabela 5-8 - Custos Variáveis para Frota Própria .....................................................61 Tabela 5-9 - Custos fixos da frota própria da empresa .............................................63 Tabela 5-10 - Benchmarking dos Custos ..................................................................64 Tabela 6-1 - Indicação das Rotas..............................................................................68 Tabela 6-2 - Porcentagem da classificação das rotas...............................................68 Tabela 6-3 - Classificação das rotas por porcentagem da carga transportada .........69 Tabela 6-4 - Resultados dos Circuitos ......................................................................74 Tabela 6-5 - Resultados das Frotas ..........................................................................74 Tabela 6-6 - Comparação resultados da metodologia...............................................75 Tabela 6-7 - Resultados do Modelo ..........................................................................75 Tabela 6-8 - Análise Resultados das Rotas por classificação da distância...............82 Tabela 6-9 - Análise Resultados das rotas por classificação da distância e carga transportada ..............................................................................................................82 Tabela 6-10 - Análise da quilometragem rodada por frota própria ............................83 Tabela 7-1 - Relação Frota Mista e Totalmente Terceira ..........................................85 Tabela 7-2 - Comparação de Custos da Alternativa Proposta ..................................86

LISTA DE ABREVIATURAS E SIGLAS

CDV Centro de distribuição de vendas

CD Centro de distribuição

ANTT Agência Nacional de Transportes Terrestres

TL Truck Load (Carga Lotação ou Transporte Direto)

LTL Less than Truck Load (Carga Fracionada ou Transporte Consolidado)

CFRP Colaborative Planning, Forecasting and Replenishment

NTC Associação Nacional das Empresas do Transporte de Cargas

Contran Conselho Nacional de Trânsito

SUMÁRIO

1 Introdução................................................................................................ 14

1.1 Objetivo ............................................................................................... 14

1.2 Caracterização do Problema ............................................................... 14

1.3 A Empresa........................................................................................... 15 1.3.1 Divisão 1 ...................................................................................... 15 1.3.2 Divisão 2 ...................................................................................... 16 1.3.3 Vínculo com a empresa................................................................ 17

1.4 Relevância do estudo para a empresa ................................................ 17

1.5 Justificativa do Estudo ......................................................................... 18

1.6 Termos ligados à área de transportes ................................................. 19

1.7 Organização do trabalho ..................................................................... 20

2 Revisão Bibliográfica.............................................................................. 21

2.1 Transporte Rodoviário de Carga.......................................................... 21

2.2 Decisão sobre propriedade da frota..................................................... 22

2.3 Transporte Colaborativo ...................................................................... 24

2.4 Custo do Transporte ............................................................................ 25

2.5 Legislação e Equipamentos de Transporte ......................................... 27

2.6 Hierarquia de Decisões ....................................................................... 28

2.7 Transporte por Terceiros ..................................................................... 28

2.8 Mercado Brasileiro de Transporte Rodoviário de Cargas .................... 29

2.9 Outros Estudos na Empresa................................................................ 30

3 Definição do Problema............................................................................ 31

4 Metodologia ............................................................................................. 34

4.1 Levantamento de rotas ........................................................................ 35

4.2 Cálculo da produtividade da frota própria ............................................ 35

4.3 Custeio da frota própria ....................................................................... 36

4.4 Apuração de cada rota para transporte terceiro .................................. 41

4.5 Quantificação do custo da frota mista.................................................. 41

4.6 Análise de Alternativas ........................................................................ 44

4.7 Metodologia de tomada de resultados................................................. 46

5 Levantamento de Dados e Aplicação ao caso real .............................. 49

5.1 Análise das Rotas................................................................................ 49 5.1.1 Cálculo da Distância..................................................................... 52 5.1.2 Cálculo da Produtividade ............................................................. 52 5.1.3 Análise das rotas.......................................................................... 55 5.1.4 Análise da interação da demanda das rotas ................................ 58

5.2 Análise da Frota Própria ...................................................................... 59 5.2.1 Análise do custo variáveis da frota própria................................... 60 5.2.2 Análise do custo fixo da frota própria ........................................... 61 5.2.3 Benchmarking custos da frota própria.......................................... 64

5.3 Análise Frete Terceiro ......................................................................... 64

5.4 Análise das alternativas rota a rota...................................................... 67

6 Resultados ............................................................................................... 68

6.1 Resultados das rotas ........................................................................... 68 6.1.1 Mapas dos Resultados................................................................. 69 6.1.2 Análise dos Resultados das Rotas............................................... 71

6.2 Resultados dos circuitos...................................................................... 73

6.3 Frota .................................................................................................... 74

6.4 Custos ................................................................................................. 74

6.5 Análise de Sensibilidade...................................................................... 75 6.5.1 Impacto da Demanda................................................................... 76 6.5.2 Impacto do Frete .......................................................................... 76 6.5.3 Impacto dos Custos Variáveis...................................................... 77 6.5.4 Impacto dos Custos Fixos ............................................................ 78 6.5.5 Carregamento máximo da Frota Terceira .................................... 78

6.5.6 Impacto da Produtividade da Frota Própria.................................. 79 6.5.6 Impacto da Variação da Demanda............................................... 80

6.6 Relação entre resultados das rotas e frete terceiro ............................. 81

7 Conclusão e Implementação .................................................................. 84

7.1 Metodologia ......................................................................................... 84

7.2 Resultados para a empresa................................................................. 84

7.3 Plano de Implementação ..................................................................... 86

7.4 Conclusões Finais ............................................................................... 87

7.5 Proposta Estudos Futuros ................................................................... 88

Bibliografia.................................................................................................. 90

Anexo A....................................................................................................... 92

Anexo B....................................................................................................... 95

Anexo C....................................................................................................... 96

Anexo D....................................................................................................... 99

Capítulo 1 – Introdução 14

1 Introdução

1.1 Objetivo

Este trabalho tem como objetivo analisar o transporte de produtos acabados

de uma divisão de uma empresa do ramo alimentício, que utiliza

preponderantemente frota própria. O trabalho visa propor um modelo alternativo com

uso misto de frota própria e terceirizada, aproveitando as vantagens de cada uma e,

em conseqüência, diminuindo a conta frete da empresa.

Além disso, o trabalho visa desenvolver uma metodologia para dimensionar o

número de veículos próprios que a empresa deve manter, possibilitando ao

departamento de logística o uso de uma ferramenta de fácil aplicação para revisão

constante do tamanho de sua frota.

1.2 Caracterização do Problema

Uma das divisões da empresa, doravante divisão 1, utiliza basicamente frota

própria. Outra, doravante divisão 2, apóia-se inteiramente em transportadoras de

terceiros.

O trabalho focará no estudo da frota própria da divisão 1. Esta frota é

dedicada ao transporte de produtos acabados entre as fábricas, que também tem

função de centro de distribuição, e entre estas fábricas e pequenos centros de

distribuição regionais espalhados pelo país, doravante nomeados de CDVs (centros

de distribuição de vendas).

A empresa também aproveita viagens vazias de retorno realizadas pela frota

própria, transportando matéria prima dos fornecedores para fábricas da divisão 1 e 2

e produtos acabados das fábricas para os centros de distribuição da divisão 2.

A empresa vem encontrando dificuldades em aprovar investimentos na

compra e troca de veículos por falta de estudos que comprovem os benefícios do

modelo de frota própria. Atualmente esta frota se encontra com média de 9.8 anos,

Capítulo 1 – Introdução 15

segundo dados passados pela própria empresa, mas existem veículos com mais de

20 anos ainda em uso.

Segundo Imparato et al. (1988), em estudo realizado para Mercedes-benz, a

idade ideal de troca de um veículo rodoviário seria entre cinco e oito anos,

dependendo da severidade da operação a qual este está submetido.

O foco do estudo será avaliar o modelo de frota própria, comparando o custo

desta com o de transportadoras terceirizadas. Para tanto também será necessária

uma revisão da malha logística da empresa, avaliando se a estratégia do uso de

viagens vazias da frota própria empregada atualmente é um modelo interessante ou

não.

1.3 A Empresa

A empresa é uma grande multinacional do ramo alimentício, posicionada

entre as cinco maiores do mundo, com sede nos Estados Unidos da América. No

Brasil está organizada em quatro divisões cada uma responsável por uma linha de

produtos bastante diferenciados. Em 2005, a empresa faturou mais de 32 bilhões de

dólares e atualmente emprega mais de 155 mil empregados, segundo dados

publicados em seu site. No Brasil, ela emprega mais de sete mil funcionários e

faturou mais de um bilhão de reais em 2005, segundo periódico Valor Econômico

(publicação de 13/10/2005).

1.3.1 Divisão 1

Atualmente tal divisão conta com quatro fábricas espalhadas pelo país. A

localização dessas está especificada na figura 1-1. As fábricas abastecem

diretamente os CDVs que têm como função efetuar as entregas nos pontos de

vendas finais, como bares e padarias. As fábricas têm linhas de produção em

comum, o que resulta em um fluxo entre fábricas pequeno.

Cada CDV conta com uma frota de veículos próprios para o abastecimento

dos pontos de venda. Esta frota de distribuição secundária não será abordada neste

trabalho.

Capítulo 1 – Introdução 16

A empresa adota esta estratégia de distribuição pulverizada, devido ao fato de

seus produtos serem caracterizados como produtos de impulso, ou seja, se o

consumidor não os encontra disponível no ponto de venda, ele provavelmente não

irá se deslocar até outro para comprar, caracterizando uma venda perdida.

Outro entrave à logística da divisão 1 é o peso dos seus produtos acabados.

Estes são volumosos, o que gera problemas, devido limitação do espaço para carga

nos veículos. Uma carreta da empresa não carrega mais do que sete toneladas de

produtos acabados, quando a capacidade desta, limitada por legislação nacional,

seria de 16 toneladas. Este tema será mais bem comentado no segundo capitulo.

As fábricas possuem, cada qual, certas quantidades de veículos alocados,

que funcionam como sistemas independentes, operados por equipes diferentes. As

ordens de transporte chegam a estas equipes em um prazo máximo de dois dias

antes do seu embarque criando dificuldades para um planejamento de embarques.

1.3.2 Divisão 2

A divisão 2 tem uma estrutura logística mais tradicional, concentrando a

entrega de seus produtos em grandes atacadistas e distribuidores. Esta não conta

com frota própria, confiando no serviço de transportadoras terceiras.

Atualmente esta divisão conta com quatro fábricas pelo país e dois centros de

distribuição como mostra figura 1-1.

As fábricas enviam sua produção aos centros de distribuição que abastecem

os clientes. O abastecimento direto da fábrica não é usual, pois o espaço físico

reduzido no interior das expedições destas não permite a montagem de mix

completo de produtos para envio. Este só acontece quando há a compra de um lote

fechado (uma carreta) de determinado produto.

Capítulo 1 – Introdução 17

Figura 1-1 - Localização das unidades da empresa

1.3.3 Vínculo com a empresa

O autor realizou estágio na Fundação Vanzolini e realizou seu Trabalho de

Formatura durante realização de consultoria à empresa objeto desse estudo na área

de transporte tendo total acesso a dados requeridos por este estudo e permissão da

mesma.

1.4 Relevância do estudo para a empresa

Os investimentos da empresa são aprovados pela matriz americana e a última

vem dificultando dispêndios na compra e troca de veículos. Isso ocasionou certo

sucateamento da frota, com veículos com idades superiores a 20 anos ainda sendo

utilizados.

Capítulo 1 – Introdução 18

Além do objetivo de redução de custos, o trabalho trará impactos no nível

operacional, diminuindo complexidade da operação. Atualmente, as ordens de

transporte são atendidas com frota própria até a capacidade total desta. Quando

esta é ultrapassada pela demanda, transporte de terceiros é contratado não

havendo muita preocupação na sua alocação em rotas de menor custo em relação à

frota própria (na verdade, a empresa não tem conhecimento de qual seria esta

diferença).

Há um controle mensal sobre os custos totais de transporte da divisão 1

incluindo frota própria e terceira, visando medir crescimento em relação ao período

anterior, mas este não entra em detalhes por rota.

O presente trabalho visa mudar esta visão classificando as rotas da empresa

em mais apropriadas ao transporte terceiro, próprio ou um misto dos dois, alocando

número determinado de veículos a certos conjuntos de rotas, e classificando os

outros como mais apropriados ao transporte terceiro.

Logo quando uma ordem de transporte chegar ao pessoal operacional, estes

já saberão como agir, contratando um serviço de terceiro em rotas apropriadas ao

transporte terceiro e nas rotas apropriadas ao transporte próprio alocando frota

própria dedicada àquele conjunto de rotas.

1.5 Justificativa do Estudo

A decisão de utilização de frota própria implica que a empresa passa a

assumir todos os custos fixos dos veículos e o risco de não conseguir utilizá-los, mas

por outro lado, garante o controle da operação.

Tal tema é interessante para um trabalho de formatura para o curso de

engenharia de produção, pois exige tanto conhecimentos adquiridos na área de

logística quanto conhecimentos de custos e avaliação de investimento.

Além disto, o estudo trás forte impacto para a empresa, trazendo novas

visões e metodologias visando diminuir custo de transporte, em um segmento que

não é uma de suas competências essenciais.

Capítulo 1 – Introdução 19

1.6 Termos ligados à área de transportes

A seguir são detalhados alguns termos específicos de transporte rodoviário

para facilitar compreensão do restante do trabalho:

• Cavalo: termo usado para nomear o veículo trator de um conjunto

rodoviário.

• Carreta, carroceria ou semi-reboque: é a parte tracionada, que

comporta a carga de um conjunto rodoviário.

• Conjunto rodoviário: veículo rodoviário composto de duas ou mais

partes, sendo uma parte tratora e demais tracionadas, aonde são

assentadas as cargas.

• Baú: tipo de carroceria fechada, similar a um container, que protege a

carga de intempéries.

• Transportador Autônomo: A ANTT, Agência Nacional de Transportes

Terrestres, define como transportador autônomo o proprietário ou co-

proprietário de um veículo rodoviário de carga. Também é conhecido

no mercado como carreteiro. É o proprietário de um veículo rodoviário

de carga que presta serviços para transportadoras e empresas.

• Frota mista: termo utilizado neste trabalho para designar transporte

próprio e terceiro dentro de uma mesma rota.

• Frete Terceiro: valor pago a transportadora pela prestação de serviço

de transporte.

• Transportador: empresa que presta serviço de transportes.

• Embarcador: empresa que se serve do serviço de transporte de outra

empresa e embarca carga nos veículos desta.

Capítulo 1 – Introdução 20

1.7 Organização do trabalho

O trabalho está organizado em sete capítulos:

• Capítulo 1 – Introdução: Apresenta o problema e sua relevância.

• Capítulo 2 – Revisão Bibliográfica: Discute a bibliografia relacionada

ao problema.

• Capítulo 3 – Definição do Problema: Define o problema e discute

seus impactos na empresa.

• Capítulo 4 – Metodologia: Apresenta a metodologia utilizada para

resolução do problema.

• Capítulo 5 – Levantamento de Dados e Aplicação ao Caso Real: Apresenta os dados levantados na empresa e como foi o processo de

aplicação da metodologia para o caso.

• Capítulo 6 – Resultados: Apresenta e analisa os resultados da

metodologia para o caso da empresa.

• Capítulo 7 – Conclusão e Implementação: apresenta conclusões

finais sobre a metodologia e discorre sobre a implementação dos

resultados.

Capítulo 2 – Revisão Bibliográfica 21

2 Revisão Bibliográfica

Neste capítulo encontra-se a revisão bibliográfica do estudo. A pesquisa foi

focada em três temas: a decisão de propriedade da frota, transporte rodoviário direto

e custeio de transporte rodoviário.

Outros temas como: hierarquia de decisão em transportes, legislação

brasileira de transportes rodoviários e mercado brasileiro de transportadoras,

também foram abordados para facilitar compreensão do problema.

2.1 Transporte Rodoviário de Carga

Segundo Caplice e Sheffi (2003) o transporte rodoviário de carga pode ser

dividido em Direto e Consolidado. Os transportadores de carga lotação (TL –

Truckload) atendem diretamente origem e destino sem paradas para consolidação

de cargas. Já os transportadores de carga fracionada (LTL – Less than Truckload)

atendem destino e origem através de centros de consolidação de carga onde

ocorrem paradas para transbordo, onde pequenas cargas são unidas para aumentar

eficiência do transporte.

A frota da empresa estudada pode ser avaliada como uma transportadora de

carga de lotação já que esta não faz consolidação de cargas.

Segundo Caplice e Sheffi (2003) a maior parte dos custos do transporte direto

pode ser dividido na viagem com carga (line-haul moviment) e na viagem vazia até o

ponto de carregamento (follow-on-load). Mas este custo não consegue ser

precisado, para cada rota e embarcador, pelo transportador devido a incertezas

quanto variação da demanda e lead time entre uma carga e outra.

Outra consideração sobre custo do transporte direto levantado por Caplice e

Sheffi (2003) é quanto à viagem vazia. O custo de uma rota será menor quanto

maior for a probabilidade de o transportador conseguir uma carga de retorno, ou

seja, uma viagem com carga do destino da primeira rota até o ponto de partida

Capítulo 2 – Revisão Bibliográfica 22

desta. O transporte de carga tem grande economia de escopo, ou seja, a rota não

terá menor custo por volume transportado quanto maior for esse volume (economia

de escala). Esse custo dependerá de outros fatores como probabilidade de carga de

retorno e variabilidade da demanda e lead times no embarque. Ou seja, quanto

maior for o uso do equipamento em rotas produtivas (com carga), maior a diluição do

custo fixo deste e menor será o custo por distância rodada.

Aqui fica claro que a frota própria é mais indicada para rotas em que a

demanda por viagem tenha certa constância e no qual a empresa consiga aproveitar

viagens de retorno, fazendo com que o veículo não rode vazio nem que fique parado

ocioso.

Este trabalho traz mais uma contribuição para o estudo de transporte direto,

compilando metodologias para análise de viabilidade da frota própria da empresa em

estudo que poderia muito bem ser empregado para análise se uma transportadora

deve ou não dedicar frota exclusiva para algumas rotas de seus clientes.

2.2 Decisão sobre propriedade da frota

Segundo Fleury (2002) a decisão de propriedade da frota estaria diretamente

relacionada a cinco fatores: capacitação interna, competência do setor, cargas de

retorno, tamanho da operação e modais a serem utilizados.

A empresa, como já citado, utiliza-se do modal rodoviário. Este se caracteriza

por não ser intensivo em capital, e nele há uma grande variação de equipamentos e

volumes o que, segundo Fleury (2002), aumenta a atratividade para frota própria.

Quanto à carga de retorno, a empresa utiliza-se deste instrumento,

aproveitando algumas viagens de retorno para o transporte de matérias-primas e

produtos acabados próprios.

Fleury (2002) cita quanto maior a operação, maior a atratividade da frota

própria, mas não especifica o ponto de ruptura entre maior atratividade da frota

própria ou de operações terceiras.

Capítulo 2 – Revisão Bibliográfica 23

A capacitação interna tange sobre competência da empresa em gerir sua

frota. A empresa necessita manter profissionais preparados, infra-estrutura e

tecnologia para esta gestão.

A competência do setor está relacionada se existe um fornecedor para o

serviço de transporte da empresa adaptado às suas necessidades. A frota própria da

empresa tem vantagens em relação a transportadoras terceiras, pois conta com

carretas adaptadas ao transporte de carga volumosa com capacidade volumétrica

de 110 m³, quanto o normal no mercado são carretas com 90 m³.

No Brasil o uso de frota própria não é usual, sendo que 83% das maiores

empresas brasileiras não se utilizam desta, e 90% das que mantém veículos

próprios, também se utilizam de serviços de terceiros para complementar sua

capacidade de transporte (Fleury, 2002).

Segundo Wanke (1998) e Figueiredo; Fleury e Wanke (2003) os possíveis

motivos para a terceirização de transportes seriam:

• Focalização no core business da empresa;

• Redução de custos;

• Redução do investimento em ativos;

• Aumento do nível de serviço prestado aos clientes;

• Estabilizar receitas e despesas;

• Busca de maior flexibilidade do serviço.

Mas segundo Figueiredo; Fleury e Wanke (2003) a terceirização pode trazer

os seguintes problemas potenciais:

• Risco de perder acesso a informações chave do processo;

• Incapacidade de o contratado atender as metas combinadas pela

empresa com o cliente

• Dependência da empresa ao fornecedor de transportes

Capítulo 2 – Revisão Bibliográfica 24

Já para Ballou (2005) as principais razões que levam as empresas a

adotarem serviço próprio seriam:

• Confiabilidade do serviço;

• Tempos menores dos ciclos dos pedidos;

• Capacidade de reação a emergências;

• Melhoria de contato com o cliente.

Cavenaghi et al. (1997) faz uma análise econômica da frota própria de uma

empresa de bens de consumo, visando decisão entre manutenção desta ou sua

terceirização. Seus produtos também são caracterizados como volumosos. Segundo

os autores, esta é uma das razões para esta empresa adotar tal modalidade de

transporte.

A análise de Cavenaghi et al. (1997) se baseia em margens de contribuição

que a frota própria da empresa traz para amortização de seus custos fixos. A

empresa tem receitas com este transporte já que entrega seus produtos diretamente

a seus clientes cobrando uma taxa pelo transporte embutida na nota fiscal de venda

(modalidade de venda CIF).

Como o estudo está concentrado em rotas de transferência, a metodologia

aplicada por Cavenaghi et al. (1997) não é aplicável, dado que este transporte não

gera receitas para a empresa. O estudo basicamente se concentrará na análise de

alternativas de menor custo. Outra limitação do estudo de Cavenaghi et al. (1997) é

a concentração em apenas uma rota. Não há qualquer discussão quanto: interação

entre rotas e utilização de equipamentos em mais de uma rota.

2.3 Transporte Colaborativo

Segundo Botter; Tacla e Hino (2006), transporte colaborativo pode ser

definido como o aproveitamento do mesmo equipamento de transporte para um ciclo

fechado de movimentação de cargas. Este conceito foi instituído em 2000 pelo fórum

“CFRP” (Colaborative Planning, Forecasting and Replenishment).

Capítulo 2 – Revisão Bibliográfica 25

O conceito de transporte colaborativo abrange desde membros dentro da

mesma cadeia logística quanto por membros de duas cadeias complementares.

Stringher (2004) otimiza a malha de uma empresa que fabrica produtos da linha

branca que utiliza frota dedicada, criando ciclos fechados, diminuindo as distâncias

percorridas com veículo vazio, otimizando o uso do equipamento e diminuindo conta

frete da empresa. Já Botter; Tacla e Hino (2006) utilizam o conceito para empresas

de duas cadeias logísticas distintas, também conseguindo ganhos em frete, com a

criação de ciclos.

A empresa utiliza-se deste conceito. Segundo entrevista com os gestores, a

empresa tenta integrar rotas de entregas aos clientes com as de abastecimento de

matéria-prima às fábricas e até mesmo já chegou a transportar produtos de outras

empresas com sua frota própria, aproveitando-se de viagens de retorno. Mas estas

só são realizadas quando há veículos disponíveis. Com a obsolescência da frota e a

falta de estudos na área que consigam comprovar os ganhos destas operações a

cúpula da empresa, esta estratégia vem sendo abandonada, segundo os mesmos

gestores.

2.4 Custo do Transporte

O modelo de custeio desenvolvido pela DECOPE/NTC (Departamento de

Custos Operacionais e Pesquisas Econômicas / Associação Nacional das Empresas

do Transporte de Carga) utilizado como base por Ferri (2005), Stringher (2004) e

Lima (2001) divide os custos do transporte de carga em fixos, que dependem do

tempo e não do uso do equipamento, e variáveis, que dependem da distância

rodada pelo equipamento. O modelo de custeio se encontra disponível em

www.ntc.org.br.

Os custos variáveis levantados pelo modelo são:

• Combustíveis

• Pneus, câmaras e recapagens

• Peças e material de manutenção

Capítulo 2 – Revisão Bibliográfica 26

• Lubrificantes

• Lavagem e engraxamento

Os custos fixos levantados pelo modelo são:

• Remuneração do capital

• Salário e encargos do motorista

• Salários e encargos do pessoal da oficina

• Reposição do veículo

• Reposição da carroceria

• Licenciamento

• Seguro do veículo

• Seguro de responsabilidade facultativo

Este trabalho segue esse mesmo modelo, com algumas adaptações para o

caso específico não sendo objetivo deste propor um novo modelo. A principal

adaptação seria quanto à remuneração do capital e reposição do cavalo e

carroceria. No modelo NTC, a reposição do veículo é calculada como depreciação

linear, sem levar em conta o custo de oportunidade da empresa. Este custo de

oportunidade, que é chamado pela NTC de taxa de juros, entra na remuneração do

capital sobre o valor de compra do veículo.

Segundo Elrich e Moraes (2005), o modelo apropriado para esse cálculo seria

estabelecer um tempo de reposição do veículo, calcular o valor presente líquido do

preço de revenda após sua vida útil, subtrair do custo de compra, e estabelecer

como valor de remuneração do capital a série uniforme deste valor na vida útil do

veículo.

Outro ponto falho é a não contabilização do Imposto de Renda, dado que o

conjunto (cavalo e carroceria) é um ativo depreciável que gera créditos para a

empresa.

Capítulo 2 – Revisão Bibliográfica 27

2.5 Legislação e Equipamentos de Transporte

A legislação que tange sobre limites de pesos e medidas de veículos

rodoviários é mais conhecida como “Lei da Balança”. Segundo Reis (2004), esta na

verdade é um conjunto de normas e de resoluções do Contran (Conselho Nacional

de Trânsito).

A legislação determina, por exemplo, que um cavalo com um baú de três

eixos pese, no máximo, junto com a carga 41.5 toneladas para sua livre circulação

nas rodovias nacionais. Isso acarreta que tal equipamento tenha capacidade de

carga útil de aproximadamente 27 toneladas. A legislação também limita o

comprimento de tal veículo a 18.15 metros e altura a 4.40 metros.

Figura 2-1 - Baú de três eixos com capacidade volumétrica de 90m³.

Devido aos produtos da divisão 1 serem volumosos, tal carreta carregaria

apenas 5.5 toneladas quando seus 90 metros cúbicos de capacidade estiverem

preenchidos. Por isso a empresa conta com carretas especiais rebaixadas, com 110

metros cúbicos de capacidade volumétrica e adaptadas ao tamanho das

embalagens de seus produtos, que conseguem carregar até 6.5 toneladas de carga.

Figura 2-2 - Carreta 3 eixos rebaixada

Capítulo 2 – Revisão Bibliográfica 28

2.6 Hierarquia de Decisões

Para Ballou (2005) o planejamento logístico se desenvolve em três níveis:

estratégico, tático e operacional. O planejamento estratégico é de longo prazo,

geralmente com período de revisão de mais de um ano. O tático seria de médio

prazo, com horizonte temporal de menos de um ano. Finalmente, o operacional é de

curto prazo com decisões tomadas diariamente ou ainda de hora em hora. Na

questão do transportes, ao nível estratégico caberia a decisão quanto à seleção do

modal de transportes, ao tático, o leasing periódico dos equipamentos de transporte,

e ao operacional, o roteamento e despacho dos veículos. O nível estratégico

trabalha com dados menos precisos e mais agregados que os dados do nível

operacional.

Já Fleury (2002) defende apenas dois níveis de planejamento e decisão em

transportes. O nível estratégico é responsável por: escolha de modais, decisão

sobre propriedade da frota, seleção e negociação com transportadoras e política de

consolidação da carga. O nível operacional ficaria com: planejamento de

embarques, programação dos veículos, roteirização, auditoria de fretes e

gerenciamento de avarias.

Entender como estão distribuídos cada nível de decisão pela organização, é

fundamental para implantação do trabalho, já que este afeta tanto decisões

estratégicas, como propriedade da frota quanto operacionais de planejamento de

embarques. No trabalho foi dado um enfoque ao nível estratégico, procurando

responder quanto à viabilidade da manutenção da frota própria da empresa.

2.7 Transporte por Terceiros

O serviço de transporte fornecido por terceiros, mais conhecido no mercado

como frete terceiro, pode ser dividido em com contrato e sem contrato. O sem

contrato é mais conhecido como spot. Este tem a tendência a ser mais caro que o

com contrato, pois o transportador embute nos seus custos todas as incertezas de

ter uma nova carga ou não, já que aqui o embarcador não tem nenhuma obrigação

com o transportador.

Capítulo 2 – Revisão Bibliográfica 29

O frete com contrato apesar de ser mais barato exige comprometimento do

embarcador com transportadora e vice e versa. Muitos destes contratos prevêem

multas para falhas por parte de ambos.

O nível de comprometimento entre embarcador e transportador varia

conforme o tipo de contrato. Existem desde contratos para uma única rota sem

exclusividade para o transportador, até contratos em que um transportador é

exclusivo e responsável por atender toda uma região do país.

Também há diferenças em relação ao uso do equipamento de transportes.

Em alguns contratos este é de uso exclusivo de apenas um cliente, também

chamados de contrato de frota dedicada. Neste a empresa assume todo o risco de

usar ou não o equipamento, já que neste a remuneração é normalmente um fixo por

período, que cobre os custos fixos do equipamento e margem do transportador, mais

um adicional por quilômetro rodado. A metodologia empregada nesta análise

também poderia ser adaptada para estudo de viabilidade de uma frota dedicada.

Atualmente a empresa utiliza-se de frete spot na divisão 1. Não há muita

certeza de quais rotas serão efetuadas por transportadores terceiros e qual será

este volume. Um dos objetivos do estudo é identificar rotas apropriadas para

transporte terceiro e não para frota própria. Nestas rotas poderiam ser negociados

contratos, abaixando ainda mais os custos para a empresa.

Outra possibilidade que o estudo não tange sobre, mas que poderia ser

considerado pela empresa são contratos de frota dedicada onde a empresa contrata

uma transportadora para assumir sua frota própria que passa a ser de propriedade

da transportadora. Isto permitiria a empresa concentrar esforços no seu core

business e não em transportes.

2.8 Mercado Brasileiro de Transporte Rodoviário de Cargas

O modal rodoviário é preponderante no Brasil no transporte de cargas sendo

responsável por 62% de toda a carga transportada no país, segundo dados da NTC.

Segundo Lima (2006), um dos problemas atuais do transporte rodoviário é a

falta de regulamentação do setor, o que gera um grande número de players no

Capítulo 2 – Revisão Bibliográfica 30

mercado, levando transportadoras a reduzirem o preço de fretes. Segundo dados da

ANTT, existem atualmente 719,741 registros de transportadores sendo 85%

autônomos.

Esta baixa remuneração leva a uma frota envelhecida, e a uma estrutura de

transportadoras pequenas com infra-estrutura precária. Segundo dados da NTC,

mais de 70% dos caminhões utilizados no país têm mais de 10 anos de uso.

2.9 Outros Estudos na Empresa

Ferri (2005) também estuda a frota própria da empresa, sem analisar os

circuitos hoje empregados pela empresa e classificando as rotas na época do estudo

usualmente feitas por frota própria em mais apropriadas para frota própria e mais

apropriadas para frota terceira.

O presente estudo traz como contribuição a Ferri (2005) a análise da

alternativa de se manter frota própria em uma rota e atender os picos de demanda

desta rota com frota terceira, ou seja, frota mista, além das duas alternativas acima.

Além deste ponto Ferri (2005) não deixa claro como considera a ociosidade

da frota em seu modelo, já que aloca os custos fixos por horas utilizadas da frota em

cada rota. Não é mencionado quem assume o custo das horas em que o veículo fica

parado.

Tal estudo não foi implementado, ficando ainda a dúvida na empresa se o

modelo de frota própria é apropriado ou não para o transporte de seus produtos.

Capítulo 3 – Definição do Problema 31

3 Definição do Problema

O problema consiste na decisão da manutenção ou extinção do modelo de

transporte da empresa com o uso de frota própria para a movimentação dos

produtos acabados da divisão 1 entre suas fábricas e destas para os CDVs. Neste

foi focado o plano estratégico, reunindo todos os produtos em uma só agregação

para a análise, não se preocupando com detalhes de cada operação, utilizando

dados gerais de produtividade.

A empresa conta hoje com uma frota envelhecida com média de 9.8 anos e

tem dificuldades em conseguir investimentos em frota de sua matriz, que se localiza

nos Estados Unidos.

A terceirização amenizaria este problema e poderia trazer ganhos financeiros

em relação ao uso da frota própria, dado que segundo Imparato et al. (1988), os

custos de manutenção e o consumo de combustível são diretamente proporcionais à

idade da frota.

Outro problema de se ter uma frota própria está em arcar com os custos fixos

desta, ou seja, a empresa pode assumir estes custos, correndo o risco de ter que

bancá-los mesmo que o veículo não rode, ou pagar algum prêmio (margem do

terceiro) para alguma transportadora assumi-los.

A frota própria é mais indicada para situações em que a demanda pelo

serviço de transportes seja constante, onde o veículo não fique ocioso. Quando esta

demanda é muito variável, manter uma frota própria para apenas atender os picos

de demanda não é aconselhável, já que, deste modo, a empresa passaria a arcar

com grande ociosidade do sistema.

Segundo Fleury (2002) outro problema de se manter frota própria, que estaria

mais ligado à gestão financeira da empresa e não a operação, é a acumulação de

ativos, que diminui índices de retorno sobre ativo (ROA) da empresa.

Capítulo 3 – Definição do Problema 32

Outro benefício que a terceirização traria à empresa, segundo Fleury (2002),

seria deixar de empenhar esforços e investimentos em transportes, possibilitando

maior focalização no seu core business.

Segundo Prahalad e Hamel (1990) apud Laurindo e Carvalho (2003), uma

competência essencial de uma empresa: deve permitir a esta ter acesso a um amplo

mercado, trazer benefício aos consumidores e ser algo difícil de ser imitado por seus

competidores. A distribuição secundária entre CDVs e clientes, é uma competência

essencial da empresa. Esta permite a distribuição direta em pontos de venda que

aumenta a possibilidade do cliente final encontrar seus produtos e a diferencia de

seus concorrentes.

Já a distribuição primária, ou transporte entre fábricas e CDVs, a qual o

estudo abrange, não é uma competência essencial. Este não agrega qualquer valor

aos clientes e pode muito bem ser executado por um terceiro.

Além disso, a empresa não corre o risco de perder informações chaves do

processo, que segundo Wanke (1998) seria uma desvantagem do processo de

terceirização, pois controla a origem e o destino desta distribuição.

Outro ponto que não penaliza a terceirização no caso é o risco de o terceiro

não conseguir atender o nível de serviço exigido pela empresa. Este pode ser

amenizado por firmação de contrato e facilmente controlável, pois esta controla tanto

origem quanto os destinos das rotas.

O trabalho propõe duas alternativas além do uso da frota própria para

resolução do problema. Uma proposta é terceirizar o serviço de transporte. E a outra

é usar um modelo misto entre os outros dois, em que a frota própria atende a

demanda regular e o terceiro só é contratado para atender picos de demanda. Para

este novo modelo de frota mista a metodologia também terá que responder quantos

veículos próprios a empresa deve manter.

Mas este modelo proposto deve ser aplicável. As ordens de transporte

chegam aos gestores da frota em no máximo dois dias antes do embarque. Estes se

tiverem veículos próprios disponíveis, embarcam a carga nestes, caso contrário,

contratam o serviço de uma transportadora.

Capítulo 3 – Definição do Problema 33

Dado esta limitação na previsão do embarque, o modelo proposto não deve

exigir muita complexidade na sua operação. Ele não pode exigir, por exemplo, uma

previsão com acurácia dos embarques, dado que o embarcador não tem muita

certeza qual a demanda de transporte para os próximos dias.

Além disso, a proposta de resolução do problema necessita ser facilmente

replicável. O sistema de transporte não é estático, ele sofre variações de demanda,

custos e rotas ao longo do tempo. Os gestores necessitarão utilizar a metodologia

com certa freqüência para avaliar o tamanho de frota ideal para cada nova mudança

nas condições do transporte.

Resumindo, o problema consiste em avaliar o sistema de frota própria atual,

propondo um modelo alternativo, com terceirização total ou parcial, com intuito de

diminuir custo do transporte. Este deve ser de fácil implementação dadas as

características da operação apresentadas anteriormente e deve possibilitar

mudanças, prevendo alterações nas condições do transporte .

Capítulo 4 – Metodologia 34

4 Metodologia

Neste capítulo é descrita uma metodologia genérica para resolução do

problema. Esta consiste em um modelo de custeio padrão para transporte próprio e

terceiro que permita a quantificação dos custos rota a rota para situação de uso de

frota própria, terceira e mista. Ele segue a seguinte seqüência:

1. Levantamento de rotas

2. Cálculo da produtividade da frota própria

3. Custeio da frota própria

4. Apuração de cada rota para transporte terceiro

5. Quantificação do custo para frota mista

6. Análise das alternativas

Optou-se por uma metodologia que classificasse rota a rota, para facilitar

implantação dos resultados, apesar da perda incorrida com a falta de interação entre

estas (uso do mesmo veículo em mais de uma rota). A classificação entre terceira,

própria e mista e a alocação de cavalos nas rotas facilita operação e não necessita

de grandes mudanças no nível operacional.

Poderia se optar por uma metodologia que otimizasse a alocação de veículos

às rotas, permitindo interação entre estas. Mas, para a empresa absorver o ganho

deste modelo, seria necessário mudanças no nível operacional, com treinamento de

pessoal e compras de ferramentas otimizantes para alocação dos veículos e

mudanças na previsão de embarques.

Também houve preocupação com a facilidade de reaplicação desta

metodologia. Este trabalho teve foco no dimensionamento da frota e classificação

das rotas para situação da empresa prevista para o ano de 2007. Mas a empresa

Capítulo 4 – Metodologia 35

terá que aplicar esta metodologia ainda muitas vezes, sempre que houver mudanças

na sua malha logística, na sua demanda ou nos seus custos.

4.1 Levantamento de rotas

O primeiro passo da metodologia é o levantamento de todas as rotas aonde a

frota própria é utilizada. Nestas rotas é necessário também o levantamento dos

seguintes dados para o período que se deseja analisar:

• Origem e destinos e as respectivas distâncias rodoviárias entre estes

pontos;

• Tempos de carregamento e descarregamento;

• Demanda por transporte e sua variação no tempo.

Neste trabalho foi adotado como período de variação uma semana, pois a

distribuição entre Fábricas e CDVs não exige um ótimo nível de serviço, sendo

perfeitamente aceitável a junção de viagens dentro deste período, facilitando assim

a coleta de dados e cálculos da metodologia. Caso a necessidade de nível de

serviço fosse maior poderia se adotar um período menor.

4.2 Cálculo da produtividade da frota própria

A produtividade da frota própria está ligada à capacidade de transporte de um

veículo da empresa em determinado período de tempo. Esta dependerá, em cada

rota, da distância total percorrida, tempos de carregamento e descarregamento, da

velocidade média do veículo e da capacidade de carga do veículo.

A capacidade semanal de transporte de um veículo foi calculada pela

seguinte fórmula adaptada de Stringher (2004):

cvTdTc

VmDist

HsCm *

++=

Capítulo 4 – Metodologia 36

Onde Cm é a capacidade de transporte em uma semana do veículo em kg.

Hs são as horas disponíveis para o veículo rodar em uma semana, Dist é a

distância rodoviária total percorrida pelo veículo na rota tanto na ida como na volta,

Vm é a velocidade média do veículo em km/hora, Tc é o tempo de carregamento na

origem da rota em horas, Td é a soma de todos os tempos de descarregamento em

horas, cv é o carregamento máximo do veículo em kg.

4.3 Custeio da frota própria

Como já utilizado em Ferri (2005) e Stringher (2004), este trabalho segue

modelo de custeio da NTC/DECOPE com algumas adaptações para o caso

estudado. Nesta metodologia os custos da frota própria são divididos em fixos e

variáveis. Os custos variáveis são os que dependem da distância rodada pelo

veículo. Os fixos são os que dependem do tamanho da frota própria.

Os custos variáveis levantados pela NTC são os seguintes:

• Peças, acessórios e materiais de manutenção: O custo de manutenção

depende diretamente da estratégia de manutenção, da idade da frota e

do tipo da operação. Rodar por rodovias deterioradas implica em

maiores custos de manutenção. Rodar com cargas leves implica em

menores custos de manutenção. A NTC estima que tal custo mensal

seja de 1% do valor do veículo sem pneus. Mas cada tipo de operação

terá um custo específico de manutenção. A fórmula de custeio é a

seguinte:

mensal

mmensalm D

CC =

Onde mC é o custo variável com manutenção em R$/km. mmensalC é o

gasto médio mensal com manutenção pela empresa em R$ e mensalD é

a distância média rodada pela frota da empresa em km.

• Combustível: Este custo também depende diretamente da operação da

frota. Ele é dado pela seguinte fórmula:

Capítulo 4 – Metodologia 37

ndP

C cC Re=

Onde CC é o custo variável com combustível em R$/km. cP é o preço

do combustível em R$/l e ndRe é o rendimento médio da frota da

empresa dado em km/l.

• Lubrificantes: Este é a soma dos gastos com lubrificantes de motor e

de transmissão. Este depende da distância rodada pelos cavalos e os

pontos de troca de óleo indicados pelos fabricantes dos mesmos. A

fórmula de cálculo indicada pela NTC é a seguinte:

)(*)(*QC

VCCVDPLCVRQMVCPLMClu

+++=

Onde luC é o custo variável com lubrificantes dado R$/km. PLM é o

preço do lubrificante do motor em R$/l. VC é o volume do cárter do

motor em l. QM é a quilometragem recomendada pelo fabricante do

cavalo para troca integral do óleo de motor. VR é a taxa de reposição

parcial de óleo do motor em l/km. PLC é o preço do lubrificante de

transmissão. VD é o volume do diferencial do cavalo em l. VCC é o

volume da caixa de câmbio em l. QC é a quilometragem recomendada

pelo fabricante para troca integral do óleo de transmissão.

• Lavagens e graxas: Aqui são computadas os custo com lavagem e

lubrificação externa do veículo. A fórmula de custeio indicada pela NTC

é a seguinte

la

lala Q

PC =

laC é o custo variável com a lavagem do veículo em R$/km. laP é o

preço de uma lavagem em R$ e laQ é a quilometragem rodada entre

lavagens para a frota da empresa.

Capítulo 4 – Metodologia 38

• Pneus e recauchutagens: A vida útil de pneus e conseqüentemente

seus custos estão relacionados com o tipo de operação a que está

submetido o veículo. Peso de cargas transportadas e tipo de terreno

que o conjunto roda influi na vida útil do pneu. Segundo manual da

NTC apenas 80% dos pneus permite recapagem, ou seja, recuperação

após sua vida útil. Segundo o mesmo manual o cálculo para custo de

pneus por quilometragem rodada é a seguinte:

p

pppp V

NRNPC

)*()**2.1( +=

Onde pC é o custo variável de pneu em R$/km. pP é o preço de pneu,

câmara e protetor em R$. pN é o número de pneus do conjunto: cavalo

mais carreta. R é o preço de uma recapagem em R$. pV é a vida útil

de um pneu em km.

Os custos variáveis se dão da seguinte forma:

mclulap CCCCCCV ++++=

Este custo depende diretamente da quilometragem rodada pela frota e estão

na forma de R$/km.

Os custos fixos também são os levantados pela NTC, adaptados para a

situação em que o número de carretas é maior que o de cavalos. Estes seguem

abaixo:

• Remuneração do capital empatado: Este custo remunera o capital

imobilizado da empresa em veículos. O manual da NTC considera

como remuneração do capital um valor calculado como a depreciação

linear do veículo ano a ano, durante sua vida útil mais um percentual,

que ele chama de taxas de juros, sobre o valor de compra do veículo.

Este método não é o mais apropriado. Segundo Elrich e Moraes

(2005), deveria se utilizar metodologia de reposição de equipamento,

calculando o valor presente líquido do preço de venda projetado do

Capítulo 4 – Metodologia 39

veículo após sua vida útil pelo custo de oportunidade da empresa,

subtrair esse valor do preço de compra e depois calcular este valor em

equivalente uniforme pela vida útil do veículo utilizando novamente o

custo de oportunidade, tanto para carretas quanto para cavalos. O

equivalente uniforme seria o que cada cavalo ou carreta deveria render

por ano para remunerar o capital empatado. A fórmula utilizada e

adaptada de Elrich e Moraes (2005) é a seguinte:

−++

+

−+−+

+

+

−=1)1(

)1(**)1(

*1)1(

)1(**)1( ncr

ncr

ncrcr

crcv

crncv

ncv

ncvcv

cv iii

iPv

PcNN

iii

iPv

PcRC

RC é o valor necessário que cada cavalo gere como remuneração do

capital em R$ por ano. cvPc é o preço de compra de um cavalo em R$.

cvPv é o preço de venda do cavalo após sua vida útil em R$. i é a taxa

mínima de atratividade utilizada pela empresa. ncv é a vida útil de um

cavalo para a empresa em anos. crN e cvN são o número de carretas e

cavalos, respectivamente, utilizados hoje pela empresa. Este termo

serve para manter a proporção atual entre cavalos e carretas. crPc é o

preço de compra de uma carreta nova. crPv é o custo de venda de uma

carreta da empresa após sua vida útil. ncr é a vida útil de uma carreta

para a empresa em anos

• Custo com motoristas: A NTC considera que o custo do motorista é

1,96 vezes o seu salário. Este valor seria suficiente para englobar

todos os encargos trabalhistas, mas não considera as diárias pagas. A

diária é uma remuneração destinada a cobrir despesas com

alimentação e hospedagem dos motoristas. Por isso a formula utilizada

pela NTC foi adaptada e ficou da seguinte forma:

( )cv

m

NN

DiáriasBenefíciososEncSalárioSM *arg +++=

SM é o custo anual da empresa com motoristas por cavalo em R$.

Salário é o salário que a companhia paga a cada motorista em R$/ano.

Capítulo 4 – Metodologia 40

osEncarg são os custos da companhia com encargos trabalhista para

cada motorista em R$/ano. Benefícios são a parcela de custos que a

companhia tem com cada motorista pelos benefícios concedidos a

estes em R$/ano. Diárias é o valor pago a cada motorista pelas diárias

concedidas a estes em R$/ano. mN e cvN é o número de motoristas e

cavalos, respectivamente, atualmente na companhia. Este último valor

serve para ajustar o custo com cada motorista, para um custo com

motorista por cavalo.

• Licenciamento e outras taxas: Aqui são computados todos os tributos

que incidem sobre a frota, necessários para a sua livre circulação em

vias públicas. A fórmula utilizada foi a seguinte:

TLIPVADPVATLC ++=

Sendo LC o custo com taxas de cada cavalo em R$/ano. DPVAT é o

custo com o seguro por danos pessoais causados por veículos

automotores para cada cavalo em R$/ano. IPVA é custo com o

imposto de veículos automotores por cavalo em R$/ano. TL é a taxa

de licenciamento por cavalo em R$/ano.

• Seguros ( SG ): Segundo o modelo da NTC um item do modelo de

custeio seria destinado a seguro do veículo, do equipamento e de

responsabilidade civil facultativo.

• Custos administrativos ( AD ): Estes englobam todos os custos para

administração da frota própria. Estes, segundo a NTC, devem incluir

salários e benefícios da gerência, aluguéis de escritórios, custo com

telefone, energia elétrica e manutenção dos escritórios, taxas e

impostos.

• Desconto no Imposto de Renda ( IR ): Este item não consta no modelo

da NTC. Mas como veículos são bens depreciáveis, e a sua

depreciação entra como despesa no balanço da empresa e pode ser

descontada do imposto de renda. Segundo Elrich e Moraes (2005), o

Capítulo 4 – Metodologia 41

valor deste desconto seria o valor a depreciar no ano multiplicado pela

alíquota de imposto de renda.

Os custos fixos ficaram da seguinte forma:

IRADSGLCSMRCCF −++++=

Estes custos estão na forma de R$/ano por cavalo e estão ligados com a

propriedade ou não de um cavalo. Se a empresa aumentar em mais um cavalo sua

frota terá o valor de CF como custo adicional, mesmo que este cavalo fique parado.

4.4 Apuração de cada rota para transporte terceiro

Para cada uma das rotas identificadas devem ser levantados os preços de

fretes de transportadoras por viagem. Após, é necessário apurar o número de

viagens terceiras necessárias para cada rota seguindo tal fórmula:

∑=

=

52

1i t

irr Cm

DNt

Onde rNt é o numero de viagens terceiras necessárias para a rota r em um

ano. irD é a demanda disponibilizada pela empresa para a rota r no período i, no

caso do trabalho utilizou-se período de uma semana, logo irD seria a demanda da

rota r na semana i. tCm é o carregamento máximo em cada viagem para frota

terceira.

Depois, deve ser calculado o custo se tal rota fosse totalmente terceirizada,

multiplicando o número de viagens pelo preço do frete por viagem para a rota. Este

número posteriormente é armazenado para comparação com o custeio da frota

própria.

4.5 Quantificação do custo da frota mista

A metodologia aplicada enumera todas as alternativas de alocação de cavalos

próprios por rota e armazena os custos levantados para cada situação. Ela segue a

estrutura da figura 4-1.

Capítulo 4 – Metodologia 42

O primeiro passo do modelo de cálculo da frota mista é determinar o número

máximo de cavalos próprios que devem ser alocados em uma rota para que ela seja

atendida totalmente com frota própria (n). Ele é calculado a partir do fluxo do período

de maior movimentação em cada rota. Esse fluxo é dividido pela produtividade em

kg de um cavalo na rota no período, já previamente demonstrado no item 4.2, cujo

resultado deverá ser arredondado para cima, por exemplo, se o resultado é 5.1,

esse valor é arredondado para 6 cavalos.

Calcula n (número máximo de cavalos

próprios)

n > 0

Calcula e armazena custo para n cavalos próprios alocados na

rota

n = n - 1

Finaliza

SIM

NÃO

Calcula n (número máximo de cavalos

próprios)

n > 0

Calcula e armazena custo para n cavalos próprios alocados na

rota

n = n - 1

Finaliza

SIM

NÃO

Calcula n (número máximo de cavalos

próprios)

n > 0

Calcula e armazena custo para n cavalos próprios alocados na

rota

n = n - 1

Finaliza

SIM

NÃO

Figura 4-1 - Modelo de cálculo geral para frota mista

A partir de quantos cavalos devem ser alocados na rota, o modelo calcula

quanto é o custo da operação de se atender o máximo possível das viagens com os

cavalos alocados e o resto com frota terceira. O processo de cálculo e

armazenagem dos custos para cada um dos n analisados é mostrado na figura 4-2.

O processo Finaliza, consiste na escolha da alocação de cavalos na rota que

resulta no menor custo. Este está exemplificado na figura 4-3.

Capítulo 4 – Metodologia 43

I = 52

I > 0

Custo(n) = Custo(n) + Bi Custo(n) = Custo(n) +Ai

Di > n

Custo(n) = Custo(n) + n*CF

I = I -1

Custo(n) = 0

Não

Não

Sim

Sim

n

Finaliza

I = 52

I > 0

Custo(n) = Custo(n) + Bi Custo(n) = Custo(n) +Ai

Di > n

Custo(n) = Custo(n) + n*CF

I = I -1

Custo(n) = 0

Não

Não

Sim

Sim

n

Finaliza

Figura 4-2 - Modelo de custeio da frota mista

Onde:

• Custo(n) – é o custo total em R$ para a quantidade alocada n de

cavalos próprios.

• I – representa o número de períodos que o modelo analisa. No caso

deste trabalho foram 52 semanas.

• Di – representa a demanda da rota por cavalos próprios na semana i. É

calculado dividindo o fluxo da rota para semana i em kg pela

produtividade de um cavalo na rota por semana em kg, já demonstrado

no item 4.2.

• n – número de cavalos próprios alocados na rota.

• Ai – custo variável da rota na semana i. Neste caso toda a demanda é

atendida por frota própria logo seu custo pode ser calculado a partir do

carregamento máximo:

Capítulo 4 – Metodologia 44

CVdistCpFiAi **

=

Fi é o fluxo da rota no período i em kg, Cp é o carregamento em kg da

frota própria (6500kg neste estudo), a sua divisão estabelece o número

de viagens efetuadas pela frota própria na semana i, esta é arredonda

para cima. dist é a distância total percorrida pelo cavalo na rota, CV é

o custo variável da frota própria resultado do modelo de custeio.

• Bi – custo variável da rota na semana i. Neste caso o transportador

terceiro é utilizado para atender o que a frota própria não consegue

atender. O custo desta operação foi calculado da seguinte forma:

( ) freteCt

odnFiCVdistCp

odnBi *Pr***Pr*

−

+

=

n é o número de cavalos alocados na rota, odPr é a produtividade do

cavalo na rota em kg. No segundo campo da adição é computado

quanto fluxo ainda falta a ser transportado na rota no período i, após

divide-se este valor pelo carregamento da frota terceira (Ct ) e após

multiplicasse pelo preço do frete para uma viagem na rota ( frete ).

• CF – é o custo fixo levantado no modelo de custeio para cada cavalo.

• Finaliza – neste processo o custo final da rota para n cavalos alocados

é armazenado para comparações.

4.6 Análise de Alternativas

O último passo da metodologia é a comparação para cada rota dos custos

para frota terceira, calculados no item 4.4, com os custos para os diferentes n

cavalos alocados a cada rota, item 4.5, e a escolha do menor, sendo que o maior n

seria o caso de rota inteiramente própria, como mostra fluxograma da figura 4-3.

Capítulo 4 – Metodologia 45

Calcula n máx min = ∞

Custo(n) < min

j = n

min = Custo(n)

n = n -1

finaliza n ≥ 0NãoNão Sim

Sim

Calcula n máx min = ∞

Custo(n) < min

j = n

min = Custo(n)

n = n -1

finaliza n ≥ 0NãoNão Sim

Sim

Figura 4-3 - Modelo de Decisão

Onde:

• Custo(n) – é o custo para n cavalos alocados na rota, demonstrado o

cálculo no item 4.5. Custo(0) seria o custo da rota totalmente

terceirizada, demonstrado no item 4.4.

• n – número de cavalos alocados na rota.

• Calcula n max – calcula valor de n para que a rota seja atendida

totalmente por frota própria. Este é conseguido a partir da divisão

demanda em kg da semana de maior movimentação na rota pela

produtividade da frota própria em kg/semana, demonstrado no item 4.2.

• finaliza – armazena a variável min, que seria o custo para situação de

menor custo para a rota. Também armazena o número de cavalos (j)

alocados a rota para a operação de menor custo.

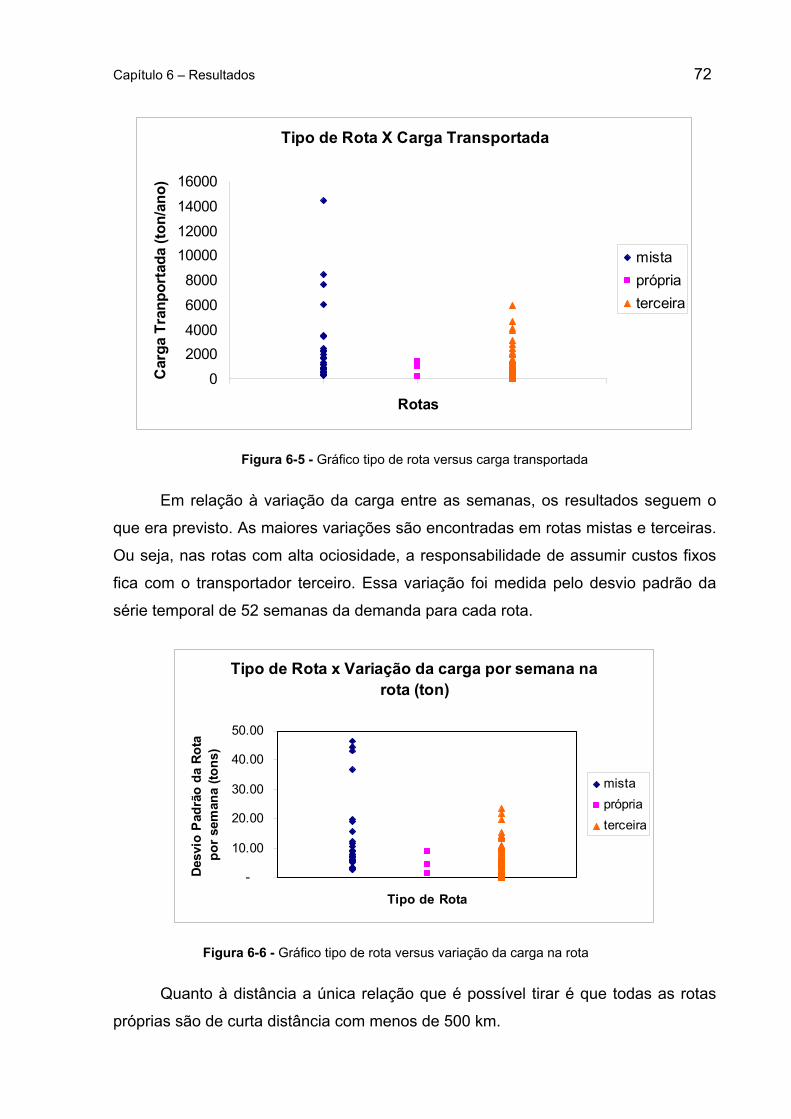

Por esta metodologia as rotas com volumes mais constantes e com maior

número de viagens, ou seja, as rotas que têm mais contribuição a dar para

pagamento do custo fixo dos cavalos alocados a ela, são priorizadas a serem

mantidas como frota própria. Estas seriam as mais indicadas ao transporte próprio

Capítulo 4 – Metodologia 46

segundo Fleury (2002). As rotas com menos cargas e de volumes inconstantes ao

longo das semanas seriam priorizadas para transporte terceiro. As intermediárias

seriam mais apropriadas ao transporte misto.

Mas tudo está muito influenciado pelo preço do frete terceiro. Como citam

Caplice e Sheffi (2003), o transporte direto tem economias de escopo e não de

escala, logo se uma transportadora tiver um grande fluxo de caminhões em sentindo

contrário a alguma rota levantada, poderia oferecer um frete barato para aproveitar

esta volta vazia, o que tornaria o preço competitivo mesmo em rotas mais

apropriadas para frota própria.

4.7 Metodologia de tomada de resultados

Foi elaborada também uma metodologia para tomada de resultados para

cada alternativa proposta, visando observar a proporção entre frota própria e terceira

em uma rota mista.

O parâmetro escolhido para esta análise foi a distância percorrida por cada

uma das frotas (terceira e própria), pois a partir desta podem ser facilmente

derivados os custos com frota própria e frete terceiro.

I = 52

I > 0

Distp = Distp + Fi Distp = Distp +Ci

Di > Nm

I = I -1

Distp = 0

Não

NãoSim

Sim

Nm

Finaliza

Distt = 0

Distt = Distt + Ei

I = 52

I > 0

Distp = Distp + Fi Distp = Distp +Ci

Di > Nm

I = I -1

Distp = 0

Não

NãoSim

Sim

Nm

Finaliza

Distt = 0

Distt = Distt + Ei

Figura 4-4 - Modelo de cálculo de distância percorrida

Onde:

Capítulo 4 – Metodologia 47

• Nm – é o número de cavalos alocados a rota na situação de menor

custo.

• I – Como no anterior, representa o número de períodos analisados. No

caso 52 semanas.

• Distp – distância acumulada rodada pela frota própria na rota.

• Distt – distância acumulada rodada pela frota terceira na rota.

• Di – como no anterior, é a demanda por cavalos próprios no período i.

É encontrado dividindo a demanda do período i na rota em kg pela

produtividade da frota própria.

• Ci – é a distância percorrida pela frota própria no período i no caso de

nesse período todo o transporte ser efetuado pela frota própria. É

calculado da seguinte forma.

distCpFiCi *

=

Fi é o fluxo da rota no período i em kg, Cp é o carregamento em kg da

frota própria (6500kg neste estudo), a sua divisão estabelece o número

de viagens efetuadas pela frota própria no período i, esta é arredonda

para cima para garantir que o número de viagem não seja quebrado.

dist é a distância total percorrida pelo cavalo na rota.

• Ei – é a distância percorrida pela frota terceira no período i. É calculado

da seguinte forma:

( ) distCt

odNmFiEi *Pr*

−

=

Onde Nm é o número de cavalos ótimos para aquela rota e odPr é a

produtividade do cavalo próprio na rota em kg. Ct é o carregamento

médio da frota terceira, neste trabalho considerado 5500 kg. Pela

Capítulo 4 – Metodologia 48

fórmula é encontrado o número de viagens terceiras necessárias no

período i e multiplicado pela distância.

• Fi – é a distância percorrida pela frota própria no caso de um período

em que não é possível atender toda demanda de transporte apenas

com frota própria. Pode ser calculado pela fórmula:

distCp

odNmFi *Pr*

=

A metodologia calcula semana a semana os valores percorridos por cada

frota e os guarda nas variáveis Distp e Distt que são armazenados para análise do

resultado de menor custo.

Capítulo 5 – Levantamento de dados e aplicação ao caso real 49

5 Levantamento de Dados e Aplicação ao caso real

Neste capítulo são apresentadas as análises dos dados fornecidos pela

empresa e a aplicação da metodologia para a situação prevista para o ano de 2007.

Alguns dados sofreram modificações para preservar sigilo da empresa. Estas

modificações não alteraram as conclusões do estudo.

5.1 Análise das Rotas

Como foi citado, o primeiro passo da metodologia foi o levantamento das

rotas efetuadas pela empresa com frota própria e seus respectivos fluxos para o ano

de 2005. Foi aplicado um fator de crescimento da demanda de 2005 para 2007. Tais

dados não serão publicados para preservar sigilo da empresa.

Para também preservar a localização das atuais unidades da empresas, as

unidades da divisão 1 receberam as seguintes denominações: Planta_MG,

Planta_PE, Planta_PR, Planta_SP. É oportuno relembrar que em tal divisão, os

centros de distribuição são integrados às plantas produtivas.

As plantas da divisão 2 receberam as seguintes denominações: Planta_AL-2,

Planta_RJ-2, Planta_RS-2, Planta_SP-2. Já seus centros de distribuição foram

nomeados de: CD_AL-2, CD_SP-2.

Os CDVs receberam a seguinte denominação aleatoriamente: CDV1, CDV2,

CDV3, ... , CDV81. Os fornecedores seguiram a mesma lógica: Forn1, Forn2,... ,

Forn4.

A maioria das rotas tinha como origens as fábricas da divisão 1, e como

destino um ou mais CDVs, ou uma das próprias fábricas. As rotas com um destino

receberam a denominação de rotas simples. As rotas com mais de um destino

receberam a denominação de cluster. No total a empresa conta com 17 rotas cujo

destino é um cluster.

Capítulo 5 – Levantamento de dados e aplicação ao caso real 50

Para todas as rotas foram medidos: média de demanda semanal em

toneladas e o desvio padrão entre as semanas. Tais dados modificados e que foram

utilizados no estudo estão disponíveis no Anexo A.

Além destas, algumas rotas tinham a viagem de retorno aproveitada para o

transporte de matérias primas e produtos acabados das duas divisões. Estas

receberam a denominação de circuito. Estes estão detalhados na tabela 5-1. Cada

circuito foi quebrado, gerando várias rotas simples e clusters que também estão

detalhados no Anexo A. Por exemplo, a rota com origem na Planta_PR e destino na

Planta_SP também é analisada separadamente apesar de fazer parte do Circuito1.

O objetivo disto é a posterior análise de viabilidade dos circuitos comparando seus

custos com os das rotas desagregadas.

Tabela 5-1 - Circuitos

Circuito Origem Parada 1 Parada 2 Parada 3Circuito1 Planta_PR Planta_SPCircuito2 Planta_SP Cluster9 Fornecedor1 Planta_SP-2Circuito3 Planta_SP CDV66 Fornecedor2 Planta_SP-2Circuito4 Planta_SP Cluster12 Planta_SP-2Circuito5 Planta_SP Cluster6 Planta_RJ-2 CD_SP-2Circuito6 Planta_SP Cluster4 Fornecedor3 Planta_SP-2Circuito7 Planta_SP Cluster6 Planta_SP-2Circuito8 Planta_SP CDV62 Planta_SP-2Circuito9 Planta_PR Cluster10 Planta_RS-2 CD_SP-2Circuito10 Planta_SP CDV44 Planta_SP-2Circuito11 Planta_SP Cluster12 Fornecedor4

No circuito os deslocamentos finais ocorrem da última parada até o ponto de

origem, podendo ou não a carreta estar carregada. A figura 5-1 mostra isso,

exemplificando o Circuito2.

A demanda do circuito foi computada como a menor demanda por viagem

dentre as rotas semana a semana que compõem o circuito. Ou seja, o circuito só

acontece quando todas as suas partes têm demanda por transporte.

Além do circuito, foram geradas duplicações das rotas do circuito com

demanda igual àquela não atendida pelo circuito, onde isso se fez necessário. Logo

o custo total do circuito para comparação com o conjunto das rotas simples e

clusters desagregados será o custo do circuito mais o das rotas com as demandas

residuais, denominadas rotas residuais.

Capítulo 5 – Levantamento de dados e aplicação ao caso real 51

A demanda por viagem em cada rota neste caso não é proporcional à

tonelagem movimentada na rota, já que aqui se misturam matérias-primas e

produtos acabados da divisão 1 e 2. Pela lei da balança, o veículo padrão da

companhia (cavalo + baú de 2 eixos) teria capacidade de transportar no máximo 16

toneladas de carga útil.

Tomou-se como hipótese para que rotas de transporte de produtos e matérias

primas da divisão 2 caracterizados como densos tenham carregamento máximo de

16 toneladas e as rotas dos produtos da divisão 1 e suas matérias-primas,

caracterizados como volumosos, continuaram obedecendo hipótese geral de 6.5

toneladas de carregamento máximo.

No Anexo B se encontram as demandas médias por circuito por semana e o

seu respectivo desvio padrão modificado para utilização no estudo. Além dos

circuitos, no Anexo B, são computados as média da demanda residual das rotas dos

circuitos.

Figura 5-1 - Circuito2

Capítulo 5 – Levantamento de dados e aplicação ao caso real 52

5.1.1 Cálculo da Distância

O próximo passo da metodologia foi o levantamento das distâncias