project finance | são paulo, maio 2017 financiamento a...

TRANSCRIPT

Estritamente Confidencial

Financiamento a Infraestrutura no Brasil

Macro visão do passado, presente e futuro

Project Finance | São Paulo, Maio 2017

2

Estritamente Confidencial

Índice

Sumario Executivo

Financiamento em Infraestrutura no Brasil

Banco Santander – Visão Geral

Liderança em Project Finance e Derivativos

1

2

3

4

Sumario Executivo

1. Sumario Executivo2. Financiamento em Infraestrutura no Brasil3. Banco Santander – Visão Geral4. Liderança em Project Finance e Derivativos

4

Estritamente Confidencial

Sumario Executivo

Quando se analisa o financiamento à infraestrutura no Brasil, historicarmente verifica-se uma

grande preponderância dos bancos de fomento , através de funding subsidiado (FAT, poupança,

fundos setoriais)

A partir de 2013 uma fonte adicional de longo prazo passou a ser considerada e utilizada, no caso

as debênture de infraestrutura com isenção fiscal, criadas para prover um funding complementar

aos financiamentos e para incentivar e desenvolver o mercado de capitais Brasileiro

Atualmente temos um cenário macroeconômico distinto e com novas políticas fiscais e

econômicas, e que levam a perspectivas futuras muito positivas. Neste contexto, vislumbramos

projetos menos dependentes de altos subsídios ( a partir do momento em que houver

convergência entre as taxas de juros de curto e longo prazos), e consequentemente novos

modelos de financiamento, cada vez mais próximos das melhor es práticas globais

Financiamento em Infraestrutura no Brasil

1. Sumario Executivo2. Financiamento em Infraestrutura no Brasil3. Banco Santander – Visão Geral4. Liderança em Project Finance e Derivativos

6

Estritamente Confidencial

Até 2012...Overview Financiadores

Bancosde Fomento

Os bancos de fomento foram a primeira opção para a

maioria dos projetos de infraestrutura dado as suas

condições diferenciadas (preço e prazo, principalmente)

Estas fontes representaram aproximadamente 90%

dos financiamentos de infraestrutura no Brasil

Mercado Bancário

Multilaterais e ECAs com presença mais modesta, dado ao

diferencial de pricing

Risco de completion físico e financeiro dos projetos

assumido pelos sponsors e/ou bancos comerciais e sem as

garantias de projeto

Alavancagem e subsídios elevados (taxa e prazos)

Necessidade de garantias corporativas dos sponsors (contra

garantia dos bancos comerciais)

BancosInternacionais /

AgênciasMultilaterais /

ECA

7

Estritamente Confidencial

Após 2013...Overview Financiadores

Bancosde Fomento

Debênture de infraestrutura com isenção fiscal é criada.

Bancos de fomento mantém preponderância, permitindo

financiamento adicional nos projetos via debêntures

Mercado de debêntures ainda restrito a pessoas físi cas

de alta renda e a poucos fundos de infraestrutura

Risco de completion físico e financeiro dos projetos

assumido pelos sponsors e/ou bancos comerciais e sem as

garantias de projeto

Garantias de projeto constituídas em favor dos bancos de

fomento e debenturistas , mesmo no período pre-

completion

Alavancagem e subsídios elevados (taxa e prazos)

Necessidade de garantias corporativas dos sponsors

(contragarantia dos bancos comerciais)

Mercado de Capitais

Private Banking

Infra funds

Mercado Bancário

8

Estritamente Confidencial

Após 2016 – “Transição”...Overview Players Relevantes

Bancosde Fomento

Os bancos de fomento seguirão sendo a melhor alternativa

para a maioria dos projetos de infraestrutura, mas reduzirão

gradualmente os subsídios

BancosInternacionais /

AgênciasMultilaterais /

ECA

Percentual de financiamento em TJLP tende a reduzir

TJLP tende a se aproximar das taxas de mercado

� As Agências Multilaterais voltarão a ter presença

importante no mercado

� As Export Credit Agencies voltarão a ser consideradas

� O Mercado de Capitais continuará aumentando de

profundidade

� Derivativos voltarão a ser considerados. Funding em

USD com swap para BRL

Melhores práticas de Project Finance serão

mais e mais adotadas.

Instrumentos de compartilhamento de risco se sofist icarão

Mercado Institucional

Private Banking

Infra funds

Mercado Bancário

9

Estritamente Confidencial

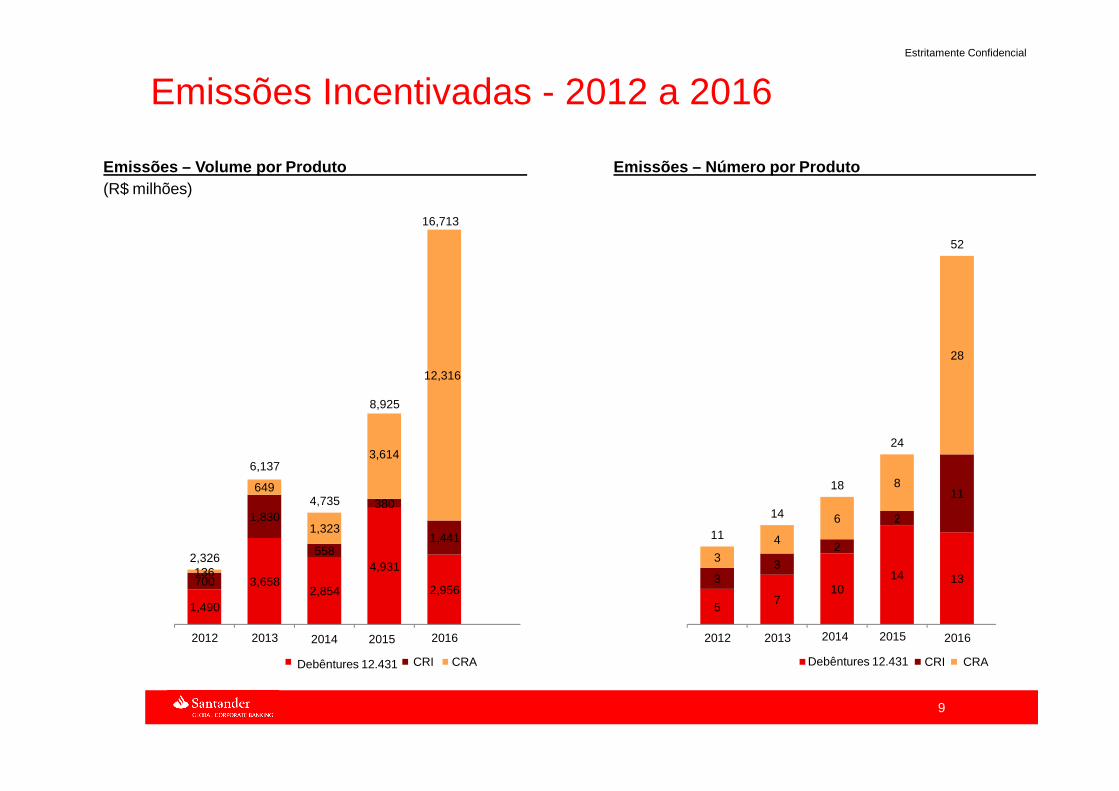

Emissões Incentivadas - 2012 a 2016

Emissões – Número por Produto

1,490

3,6582,854

4,931

2,956700

1,830

558

380

1,4411,323

2,326136

3,6146,137

6494,735

12,316

8,925

Emissões – Volume por Produto(R$ milhões)

16,713

2012 2013 20162014 2015

Debêntures 12.431 CRI CRA

57

1014 133

3

2

2

11

3

4

6

8

28

11

14

18

24

52

2012 2013 20162014 2015

Debêntures 12.431 CRI CRA

10

Estritamente Confidencial

Perspectiva para o futuro...Overview Players Relevantes

Atuação cada vez maior do Mercado de capitais local e de

players internacionais (bancos comerciais, ECAs e

Multilaterais). Bonds em uma segunda onda.

Bancos Comerciais assumindo risco de construção ,

estando os projetos com fontes de financiamento de longo

prazo 100% contratadas

Investidores do mercado de capitais assumindo riscos de

projetos na fase de operação

Multilaterais e ECAs focando em projetos mais complexos /

apetite de risos menor pelo mercado

Bancos de fomento como garantidores do completion,

subscritores de debêntures, e como provedores de

recursos subsidiados apenas em projetos com

evidente retorno social e reduzida bancabilidade

Financiamentos à infraestrutura majoritariamente

em condições de mercado

Mercado de Capitais

Private Banking

Infra funds

Bancosde Fomento

BancosInternacionais /

AgênciasMultilaterais /

ECA

Mercado Institucional

Private BankingInfra funds

Mercado Bancário

11

Estritamente Confidencial

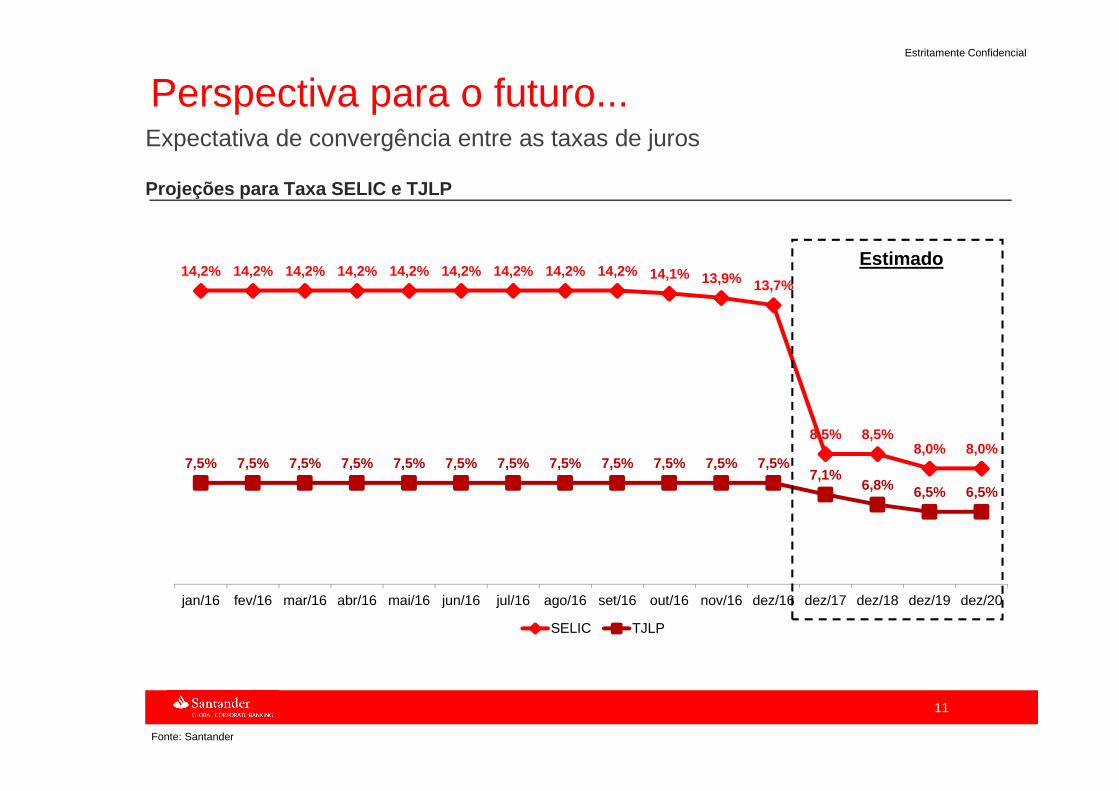

Perspectiva para o futuro...

Projeções para Taxa SELIC e TJLP

Expectativa de convergência entre as taxas de juros

14,2% 14,2% 14,2% 14,2% 14,2% 14,2% 14,2% 14,2% 14,2% 14,1% 13,9% 13,7%

8,5% 8,5%8,0% 8,0%

7,5% 7,5% 7,5% 7,5% 7,5% 7,5% 7,5% 7,5% 7,5% 7,5% 7,5% 7,5%7,1%

6,8% 6,5% 6,5%

jan/16 fev/16 mar/16 abr/16 mai/16 jun/16 jul/16 ago/16 set/16 out/16 nov/16 dez/16 dez/17 dez/18 dez/19 dez/20

SELIC TJLP

Estimado

Fonte: Santander

12

Estritamente Confidencial

ECA-backed loan

Transação recentemente concluída pela Enel Green Power para projeto solar

Sinosure – China Export & Credit

Insurance Corporation

Banco Santander S.A. – Milan Branch

Bank of China LTD –Milan Branch

Borrower

Lenders

Banco Santander S.A.

USD 15-year loan

Montlhy installmentsUSD LIBOR + x%

Facility Agent

Banco Santander (Brasil) S.A.

CCEEClearing House

Political and commercial risk for

95% of principal and interest

Energy delivery

Hedge Provider (15 years)

USD LIBOR + x%

BRLCDI + y%

Guarantor

Monthly paymentsBRL (IPCA indexed)

Premium payment

Offtaker

Beneficiaries

Ituverava 254MWp(SPV)

Novas estruturas já são viáveis

Divida SAN USD 117mm

13

Estritamente Confidencial

Investimentos em InfraestruturaTemas relevantes paras financiadores e investidores

AtuaçãoRegulatória

� Fortalecimento das Agências Reguladoras� Regras claras de atuação dos entes públicos (TCU, Ministérios setoriais, Agências)

Estruturaçãodos Projetos

� Planejamento logístico de longo prazo e efetivo, resultando em projetosadequadamente estruturados com taxas de retorno definidas pelo mercado

� Pipeline previsível e claro de médio e longo prazos

Financiabilidade

� Ajustes macroeconômicos , regulatórios ; fim dos altos subsídios via financiamento� Incremento do apetite de bancos e investidores institucionais� Atração de novos bancos� Mitigação/eliminação do risco de financiamento (condição de eficácia para o início

da concessão)

Riscos não gerenciáveis

� Alocação clara de riscos, com riscos não gerenciáveis alocados ao poder concedente� Licença prévia como condição de leilão

Transparência � Publicação dos Editais detalhados em inglês com antecedência para incentivar osplayers estrangeiros a participarem de potencias licitações

Banco Santander –Visão Geral

1. Sumario Executivo2. Financiamento em Infraestrutura no Brasil3. Banco Santander – Visão Geral4. Liderança em Project Finance e Derivativos

15

Estritamente Confidencial

Apoio Histórico à Infraestrutura no Brasil

� Mais de R$200 bilhões de Investimentos em projetos que contaram com o apoio do Santander

� Mais de R$1 bilhão de Capital Próprio investido em projetos de energias renováveis

� Mais de 200 projetos¹assessorados nos últimos 8 anos

� 14 anos de atuação em Project Finance no Brasil

Fonte: Ranking ANBIMA de Financiamento de Projetos (acumulado de 2008-2015)

+2,0GW de projetos Termelétricos8 projetos assessorados/estruturadosAproximadamente R$8,0bi em investimentos

+40 PCHs assessoradas no país5 importantes UHEs (Santo Antonio, São Manoel, Rio Canoas, Jupiá/Ilha Solteira)Aproximadamente R$55,0bi em investimentos

+900MW de projetos solares assessoradosAproximadamente R$5,0bi em investimentos

+10 assessorias para leilões+30 assessorias de financiamento+21.000km de linhasAproximadamente R$20,0bi em investimentos

Atuação nos 3 principais project bonds de Óleo e GásSuporte ao maior investimento portuário das Américas – Prumo/Porto do AçuAproximadamente R$17,0bi em investimentos

Suporte do Santander para:+20 rodovias (aprox. 8.100km)5 projetos de mobilidade urbana3 portos2 aeroportos1 hidrovia1 álcooldutoAproximadamente R$62,1bi em investimentos

+7,0GW de projetos eólicos assessorados Aproximadamente R$35,0bi em investimentos

Liderança em Project Finance e Derivativos

1. Sumario Executivo2. Financiamento em Infraestrutura no Brasil3. Banco Santander – Visão Geral4. Liderança em Project Finance e Derivativos

17

Estritamente Confidencial

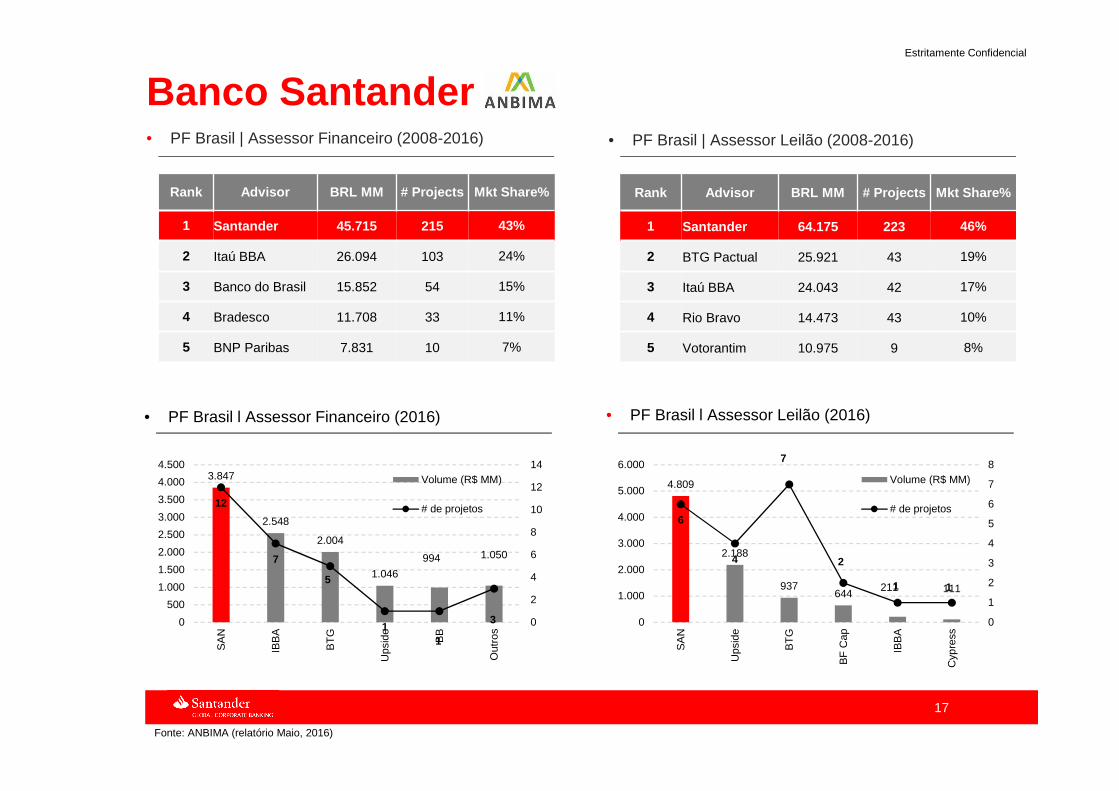

3.847

2.548

2.004

1.046

994 1.050

12

7

5

11

3 0

2

4

6

8

10

12

14

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

SA

N

IBB

A

BT

G

Ups

ide

BB

Out

ros

Volume (R$ MM)

# de projetos

Fonte: ANBIMA (relatório Maio, 2016)

Rank Advisor BRL MM # Projects Mkt Share%

1 Santander 45.715 215 43%

2 Itaú BBA 26.094 103 24%

3 Banco do Brasil 15.852 54 15%

4 Bradesco 11.708 33 11%

5 BNP Paribas 7.831 10 7%

Rank Advisor BRL MM # Projects Mkt Share%

1 Santander 64.175 223 46%

2 BTG Pactual 25.921 43 19%

3 Itaú BBA 24.043 42 17%

4 Rio Bravo 14.473 43 10%

5 Votorantim 10.975 9 8%

4.809

2.188

937644

211 111

6

4

7

2

1 1

0

1

2

3

4

5

6

7

8

0

1.000

2.000

3.000

4.000

5.000

6.000

SA

N

Ups

ide

BT

G

BF

Cap

IBB

A

Cyp

ress

Volume (R$ MM)

# de projetos

• PF Brasil | Assessor Financeiro (2008-2016)

Banco Santander• PF Brasil | Assessor Leilão (2008-2016)

• PF Brasil l Assessor Financeiro (2016) • PF Brasil l Assessor Leilão (2016)

18

Estritamente Confidencial

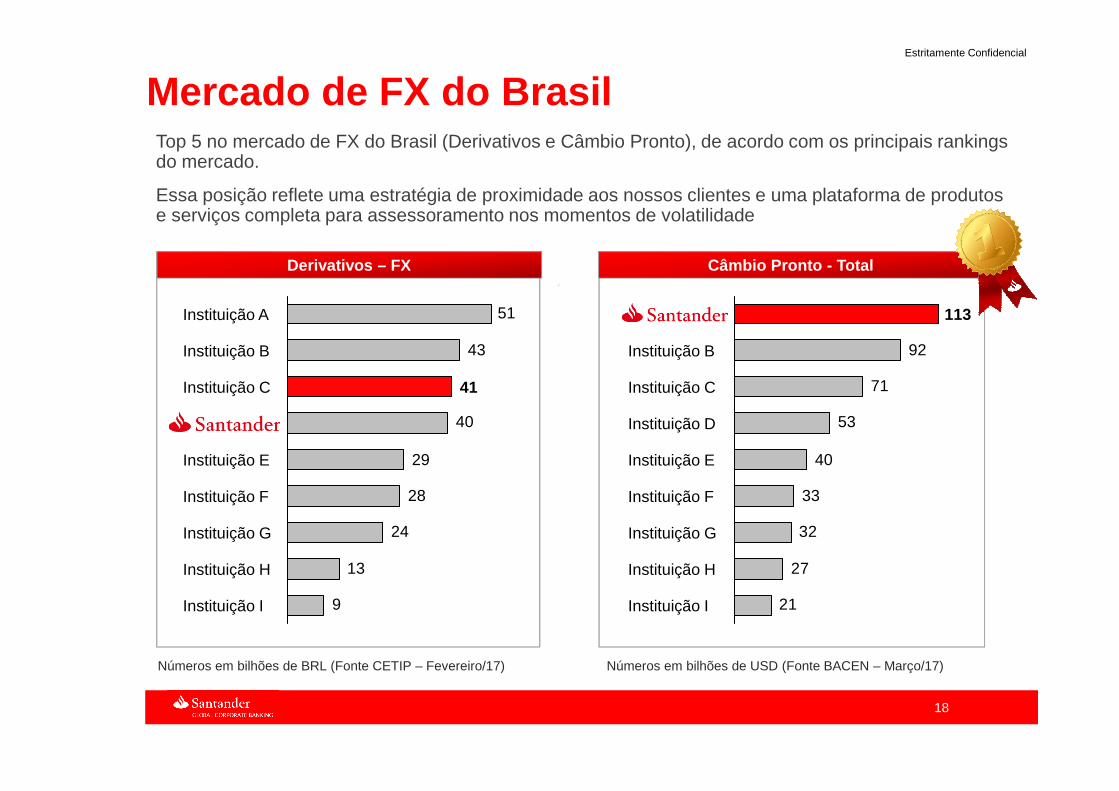

Mercado de FX do Brasil Top 5 no mercado de FX do Brasil (Derivativos e Câmbio Pronto), de acordo com os principais rankings do mercado.

Essa posição reflete uma estratégia de proximidade aos nossos clientes e uma plataforma de produtos e serviços completa para assessoramento nos momentos de volatilidade

Derivativos – FX

Números em bilhões de BRL (Fonte CETIP – Fevereiro/17)

9

13

24

28

29

40

43

41

51

Instituição F

Instituição G

Instituição I

Instituição H

Instituição E

Instituição B

SANTANDER

Instituição A

Instituição C

21

27

32

33

40

53

71

92

113

Instituição E

Instituição G

Instituição I

Instituição H

Instituição F

Instituição D

Instituição C

Instituição B

SANTANDER

Números em bilhões de USD (Fonte BACEN – Março/17)

Câmbio Pronto - Total

19

Estritamente Confidencial

Consolidada Liderança em Project Finance

O Santander se orgulha de ser um importante parceiro da

infraestrutura no País.

Líder em Assessoria de Project Finance no Brasil pela 8ª vez

em 9 anos¹;

+20 anos de Expertise em Project Finance globalmente

Liderança nos rankings

Fonte: ¹Ranking Consolidado de Assessoria Financeira - Dealogic 2016 em número de deals. ²Ranking Consolidado de Financiamentos de Projetos ANBIMA 2016.

Posição de Liderança nas Américas (#1¹), na América Latina

(#1¹) e globalmente (#1¹)

RANKING CONSOLIDADO DE FINANCIAMENTOS DE PROJETO AN BIMA – ANO CALENDARIO 2016

Assessor Financeiro de Leilão de ConcessãoVolume (R$ milhões)

644

937

2.188

4.809

C

B

A

SAN

Assessor Financeiro de FinanciamentoVolume (R$ milhões)

1.046

2.004

2.548

3.847

C

B

A

SAN

Estruturador Financeiro de Financiamento de Longo Volume (R$ milhões)

618

828

946

1.003

C

B

A

SAN

Estruturador Financeiro de Bridge LoansVolume (R$ milhões)

83

115

173

288

C

B

A

SAN

Nosso propósito é contribuir para que pessoas e negócios prosperem.

Acreditamos que tudo o que fazemos deve ser Simples, Pessoal e Justo.

ObrigadoO