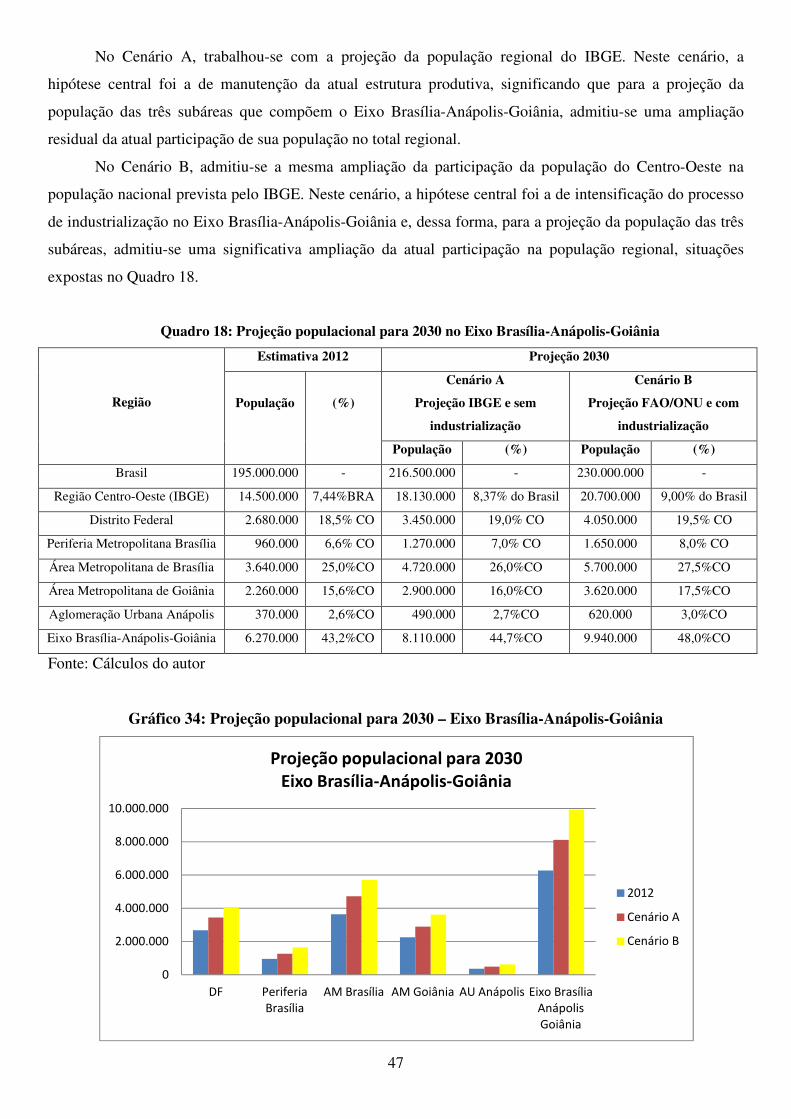

projeção 2030 df e eixo

TRANSCRIPT

1

CONSELHO FEDERAL DE ECONOMIA – COFECON

COMISSÃO DE POLÍTICA ECONÔMICA E DE DESENVOLVIMENTO REGIONAL

INSTITUTO BRASILIENSE DE ESTUDOS DA ECONOMIA REGIONAL – IBRASE

SÉRIE ESTUDOS DAS DESIGUALDADES REGIONAIS

O DISTRITO FEDERAL E O EIXO

BRASÍLIA-ANÁPOLIS-GOIÂNIA

EM 2030

PROJEÇÕES DEMOGRÁFICAS E ECONÔMICAS

PARA A REGIÃO

Brasília, julho de 2012

2

INTRODUÇÃO

O Distrito Federal tem se destacado nos últimos anos como a unidade da federação de maior

PIB per capita e, não obstante ser apenas a 20ª maior em população, possui o 8º maior PIB do País.

Concebida para desempenhar funções de natureza político-administrativas, a administração pública

e os serviços públicos têm sido os segmentos propulsores da economia local, responsáveis por sua

prosperidade e respondendo por mais de 50% de seu PIB. Ocorre que o Distrito Federal e, em

particular, a área metropolitana que se formou ao seu redor, tem se mostrado reféns desta excessiva

dependência e de uma estrutura econômica pouco diversificada.

De outro lado, a fundação de Brasília foi a responsável direta pela vigorosa expansão

demográfica e econômica ocorrida na região Centro-Oeste nas últimas cinco décadas, constituindo-

se, atualmente, na mais dinâmica macrorregião do País e Brasília ocupa posição privilegiada para

capitalizar parte dessa prosperidade, em particular, a partir da consolidação do eixo de

desenvolvimento Brasília-Anápolis-Goiânia.

Diante desse contexto, a questão colocada na ordem do dia na Capital da República é sobre

as trajetórias que poderão ser seguidas nas duas próximas décadas: a continuidade da forte

dependência do setor público ou a diversificação de sua estrutura produtiva.

Este estudo busca analisar as características da economia local e regional e, baseado em

cenários prováveis para a economia brasileira e do Centro-Oeste, traçar dois cenários possíveis para

a economia do Distrito Federal, de sua área metropolitana e do eixo Brasília-Anápolis-Goiânia em

2030.

3

1. A ECONOMIA DO DISTRITO FEDERAL

A estrutura econômica do Distrito Federal está quase que, exclusivamente, assentada no

setor terciário, responsável por 92,8% do PIB local em 2009. Tal participação decorre, sobretudo,

do enorme peso do setor público (administração e serviços públicos), que representou nada menos

que 55,4% do PIB neste ano, percentual 3,5 vezes superior à média nacional, da ordem de 16%.

Dessa forma, conforme revela o Quadro 01, desde a fundação de Brasília, o setor público

tem funcionado como segmento propulsor da economia local, responsável pelo grau de dinamismo

dos demais segmentos do setor terciário no Distrito Federal, particularmente em função dos salários

pagos, elevados para os padrões brasileiros.

Quadro 01: Evolução da composição do PIB do Distrito Federal e do Brasil por setor de atividade

econômica no período 1980 a 2009 (a custo de fatores) (em %)

Distrito Federal BRA

1980 1985 1990 1995 2000 2009

TOTAL 100,0 100,0 100,0 100,0 100,0 100,0 100,0

AGROP. , SILVICULT. E PESCA 0,7 1,0 0,5 0,4 0,5 0,45 5,46

INDÚSTRIA 17,6 12,9 10,4 9,3 7,1 6,75 27,53

Transformação/mineração 3,9 4,6 3,8 2,9 2,3 1,76 18,68

Construção civil 12,2 6,6 5,2 4,7 3,7 4,26 5,78

Energia elétrica e água 1,5 1,7 1,4 1,7 1,1 0,72 3,08

SERVIÇOS 81,7 86,1 89,1 90,2 92,4 92,80 67,01

Administração e serviços públicos (1) 33,0 36,8 38,2 30,3 54,2 55,38 16,33

Comércio 10,2 8,3 8,7 8,8 5,8 6,10 12,65

Interm. financ./serviços à empresas 11,3 11,8 14,3 21,2 13,6 12,41 10,48

Transportes, armazenagem, comunic. 5,8 4,4 3,5 4,7 2,1 2,46 5,13

Outros serviços (2) 21,4 24,8 24,3 25,2 16,7 16,44 22,42

Fonte: CODEPLAN e IBGE (1) até 1995 não incluía os serviços públicos de saúde e de educação; (2) até

1995 incluía os serviços públicos de saúde e de educação

Quanto aos demais setores, a construção civil vem apresentando uma participação

decrescente, embora tenha se estabilizado na última década, ao passo que a agropecuária e a

4

indústria de transformação têm participações marginais, muito abaixo da encontrada nas demais

unidades da federação. A exiguidade do território naturalmente concorre para a pequena dimensão

da atividade agropecuária no Distrito Federal, notadamente em consequência das pressões urbanas,

resultando em um elevado custo da terra para a produção agrícola.

Em relação à atividade industrial, a sua diminuta expressão no Distrito Federal tem raízes na

própria concepção da cidade, visto ter sido planejada para desempenhar, quase que exclusivamente,

funções de natureza político-administrativas, como pode ser verificado no próprio edital do

concurso nacional para o Plano Piloto da nova Capital do Brasil, no qual a Comissão de

Planejamento, Construção e Mudança da Capital Federal formulara o seguinte informe aos

candidatos em seu item 6º sobre indústria e comércio: "deverá prever-se (para a indústria e

comércio) desenvolvimento limitado, em vista do caráter político-administrativo da nova capital".

Não surpreende, portanto, o pífio desenvolvimento industrial no Distrito Federal, pois

durante muitos anos os investimentos industriais foram inclusive desestimulados. Devem-se

destacar também as restrições decorrentes dos fatores ambientais, considerando ser o Distrito

Federal berço de três grandes bacias hidrográficas brasileiras.

Sustentado, portanto, pelo setor público, o PIB do Distrito Federal totalizou 166,5 bilhões de

reais em 2011 (estimativa preliminar), correspondente a 3,9% do PIB nacional. No Quadro 01,

observa-se a partir de 2000 um aumento substancial no peso da administração pública, decorrente

também de mudanças na metodologia de cálculo do PIB pelo IBGE. Os gráficos 01 a 04, abaixo

apresentados, mostram a evolução da composição do PIB do DF entre 1980 e 2007 e a comparação

com a composição do PIB brasileiro neste último ano.

Gráficos 01 a 04: Evolução da composição do PIB do DF entre 1980 e 2007 e do Brasil em 2007

Composição do PIB no Distrito Federal por

setor de atividade econômica

(1980)

33%

0,7% 13,7%

3,9%

48,7%

AGROP. , SILVICULT. E

PESCA

INDÚSTRIA

transformação/mineraçã

o

SERVIÇOS

administr. e serv.

públicos (2)

Composição do PIB no Distrito Federal por setor

de atividade econômica

(2000)

54%

0,7% 13,7%3,9%

48,7%

AGROP. , SILVICULT. E

PESCA

INDÚSTRIA

transformação/mineraçã

o

SERVIÇOS

administr. e serv.

públicos (2)

Composição do PIB no Distrito Federal por

setor de atividade econômica

(2007)

53%

0,7% 13,7%3,9%

48,7%

AGROP. , SILVICULT. E

PESCA

INDÚSTRIA

transformação/mineraçã

o

SERVIÇOS

administr. e serv.

públicos (2)

Composição do PIB no Brasil por setor de

atividade econômica

(2007)

16%

48,7%

3,9%

13,7%0,7%

AGROP. , SILVICULT. E

PESCA

INDÚSTRIA

transformação/mineraçã

o

SERVIÇOS

administr. e serv.

públicos (2)

5

Comparativamente à composição do PIB brasileiro, observam-se situações absolutamente

distintas com vários segmentos apresentando na média nacional participação superior a do Distrito

Federal, com destaque para a enorme diferença no setor industrial (27,53% no Brasil em 2009 e

6,75% no DF), sobretudo, na indústria de transformação e extrativa mineral (18,68% e 1,76%

respectivamente) e na agropecuária (5,46% e 0,45%). Em contrapartida, no DF, o setor público

(administração e serviços públicos), com 55,38%, supera amplamente a média nacional (16,33%).

Quanto ao ritmo de crescimento do PIB, o desempenho no Distrito Federal foi superior à

média nacional em 10 dos 14 anos, entre 1996 e 2009. No período, o PIB nacional acumulou

crescimento de 48,4%, ao passo que o do DF cresceu 69,4%. A partir de 2010, contudo, os

resultados do Distrito Federal ficaram aquém e, provavelmente, em 2012 ocorrerá o mesmo,

sinalizando, talvez, uma reversão da tendência histórica (Quadro 02).

Quadro 02: Taxa média anual de crescimento do PIB do Brasil e do DF no período de 1995 a 2011 (em%)

ANO

BRASIL DF

1996 2,7 3,0 1997 3,6 3,8 1998 0,0 2,3 1999 0,8 3,1 2000 4,3 3,3 2001 1,3 3,3 2002 2,7 4,1 2003 1,1 1,6 2004 5,7 5,0 2005 3,2 5,2 2006 4,0 5,4 2007 6,1 5,9 2008 5,1 3,8 2009 -0,3 4,0 2010 7,5 3,4 (preliminar) 2011 2,7 2,4 (preliminar) 2012 2,0 (estimativa) -

Fonte: IBGE

Perfil do mercado de trabalho do Distrito Federal

Quanto ao perfil da ocupação, o quadro não é muito distinto, com ampla predominância das

atividades do setor terciário, que respondem por 90% dos postos de trabalho no Distrito Federal,

igualmente com forte concentração destes na administração pública e nos serviços públicos.

Em face da absoluta incipiência dos setores agropecuário e industrial, o segmento indutor do

desenvolvimento local tem sido o setor público, compreendendo a administração pública e os

6

serviços públicos, responsáveis no início da década de 1990 por cerca de um terço da ocupação na

cidade. Foi com base na contínua geração de emprego no setor público, até fins da década de 1980,

aliada ao seu elevado nível salarial, que se deu o forte incremento no comércio, na construção civil

e nos serviços, particularmente, os serviços pessoais.

Entretanto, como pode ser visto no Quadro 03 e no Gráfico 05, a partir de meados da década

de 1990, com a complementação do processo de transferência de órgãos da antiga capital para

Brasília e com o agravamento da crise fiscal do Estado, declinou a capacidade do setor público de

continuar funcionando como principal gerador de postos de trabalho.

Quadro 03: Evolução do mercado de trabalho do Distrito Federal no período 1992 A 2011 (médias

anuais).

Anos

População

Economic.

Ativa

Pessoal

Ocupado

Total

Assalar.

Setor

Público

Assalar.

Setor

Privado

Autôn.

Domést. e

Outros

Desempregados

Taxa

Desemp.

(%)

1992 730.400 618.900 196.700 211.200 211.000 111.500 15.3

1993 755.500 643.500 202.600 222.000 218.900 112.000 14,8

1994 778.500 667.800 212.300 227.400 228.100 110.700 14.2

1995 806.600 684.500 215.800 229.800 238.900 122.100 15.1

1996 840.100 699.400 214.500 236.100 248.800 140.700 16.7

1997 884.800 724.600 211.500 257.900 255.200 160.200 18.1

1998 916.700 738.100 212.700 272.100 253.300 178.600 19.5

1999 950.400 740.700 216.500 279.300 244.900 209.700 22,1

2000 994.100 793.400 226.200 312.000 255.200 200.700 20,2

2001 1.030.300 819.700 230.000 334.200 255.500 210.600 20.4

2002 1.084.300 859.900 224.500 353.200 282.200 224.400 20.7

2003 1.122.200 866.300 226.400 357.100 282.800 255.900 22,8

2004 1.160.100 915.500 232.700 384.900 297.900 244.600 21,0

2005 1.199.800 970.800 235.700 422.200 312.900 229.000 19,1

2006 1.242.700 1.009.100 235.900 442.600 330.600 233.600 18,8

2007 1.282.000 1.055.000 240.000 467.000 348.000 226.000 17,7

2008 1.341.000 1.119.000 251.000 510.000 358.000 222.000 16,6

2009 1.378.000 1.160.000 259.000 542.000 359.000 218.000 15,8

2010 1.400.000 1.209.000 270.000 577.000 362.000 191.000 13,6

2011 1.403.000 1.229.000 277.000 588.000 364.000 174.000 12,4

Fonte: PED/DF - Secretaria do Trabalho/DF / DIEESE

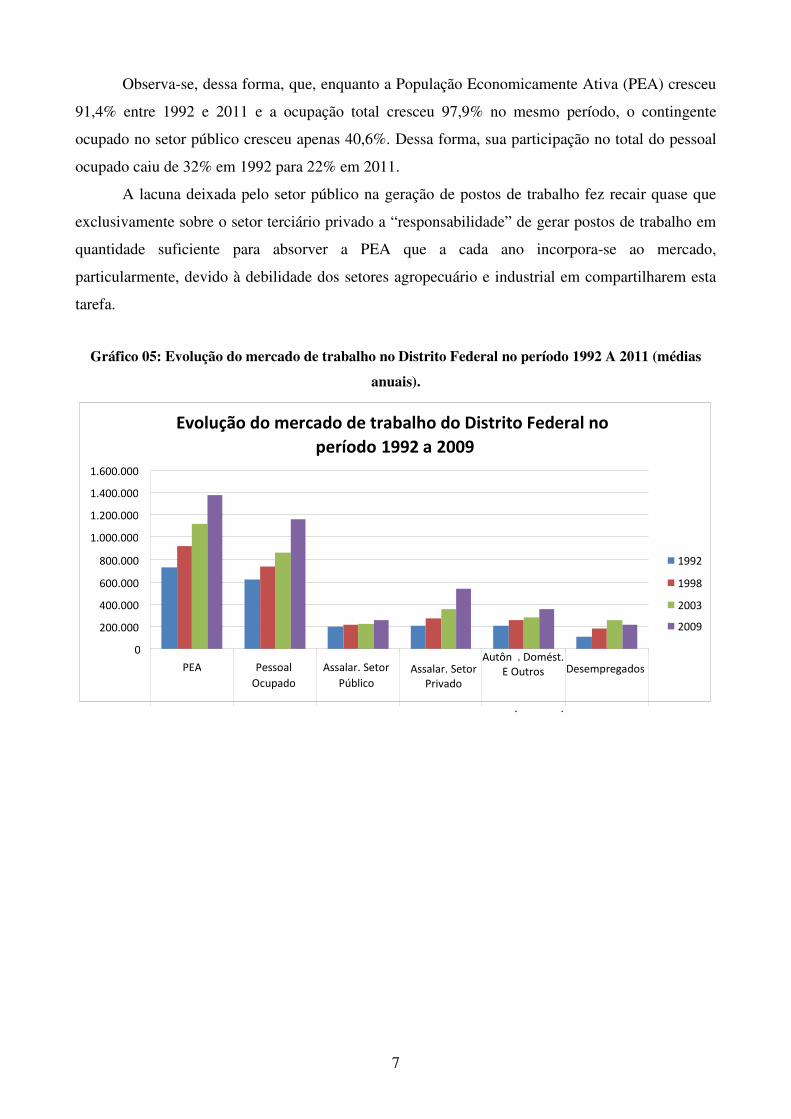

7

Observa-se, dessa forma, que, enquanto a População Economicamente Ativa (PEA) cresceu

91,4% entre 1992 e 2011 e a ocupação total cresceu 97,9% no mesmo período, o contingente

ocupado no setor público cresceu apenas 40,6%. Dessa forma, sua participação no total do pessoal

ocupado caiu de 32% em 1992 para 22% em 2011.

A lacuna deixada pelo setor público na geração de postos de trabalho fez recair quase que

exclusivamente sobre o setor terciário privado a “responsabilidade” de gerar postos de trabalho em

quantidade suficiente para absorver a PEA que a cada ano incorpora-se ao mercado,

particularmente, devido à debilidade dos setores agropecuário e industrial em compartilharem esta

tarefa.

Gráfico 05: Evolução do mercado de trabalho no Distrito Federal no período 1992 A 2011 (médias

anuais).

Evolução do mercado de trabalho do Distrito Federal no

período 1992 a 2009

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

PEA Pessoal

Ocupado Assalar. Setor

Público Assalar. Setor

Privado

Autôn . Domést. E Outros

. .

Desempregados

1992

1998 2003 2009

8

2. A ÁREA METROPOLITANA DE BRASÍLIA

Brasília teve seu dinamismo garantido pelo processo de consolidação como Capital da

República e sua constituição em centro político-administrativo, atraindo fluxos migratórios das mais

diversas partes do País. Em 1970, sua população já superava os 500 mil habitantes e em 1980

aproximava-se de 1,2 milhão.

Se até então o crescimento populacional esteve circunscrito aos limites do quadrilátero, a

partir daí extrapolou esses limites, iniciando a formação de um aglomerado urbano com municípios

goianos que se situam em seu entorno, constituindo-se numa efetiva área metropolitana1, com

população em 2010 de quase 3,5 milhões de habitantes (Quadro 04).

Quadro 04: Evolução da população na Área Metropolitana de Brasília no período 1960 a 2010

Região/Município 1960 1970 1980 1991 2000 2010

Área Metrop. Brasília 208.098 625.916 1.357.198 1.980.432 2.753.414 3.484.451

Distrito Federal 140.164 537.492 1.176.935 1.601.094 2.051.146 2.570.160

Perif. Metrop. Brasília 67.934 88.424 180.263 379.338 702.268 914.291

Águas Lindas de Goiás (1) (1) (2) (2) 105.746 159.378

Alexânia 8.022 9.390 12.124 16.472 20.047 23.814

Cidade Ocidental (1) (1) (1) (1) 40.377 55.915

Formosa 21.708 28.874 43.296 62.982 78.651 100.085

Luziânia 27.444 32.807 80.089 207.674 141.082 174.531

Novo Gama (1) (1) (1) (1) 74.380 95.018

Padre Bernardo 4.637 8.381 15.857 16.500 21.514 27.671

Planaltina de Goiás 6.123 8.972 16.172 40.201 73.718 81.649

Santo Ant. Descoberto (1) (1) 12.725 35.509 51.897 63.248

1 Existem duas definições de área metropolitana de Brasília: uma instituída oficialmente, pela lei complementar n. 94 de 19/02/1998, e denominada Região Integrada de Desenvolvimento do Distrito Federal e Entorno - RIDE, constituída pelo Distrito Federal e 21 municípios goianos e mineiros. A outra, engloba o Distrito Federal e os municípios que preenchem os critérios selecionados para enquadramento em aglomeração metropolitana, e que são apenas 10 (Luziânia, Valparaíso de Goiás, Cidade Ocidental, Novo Gama, Formosa, Planaltina de Goiás, Santo Antônio do Descoberto, Águas Lindas de Goiás, Alexânia e Padre Bernardo) entre esses 21 municípios. Esta delimitação, não oficial, foi inicialmente apresentada no Seminário "Alternativas de Gestão Territorial para o Aglomerado Urbano de Brasília", realizado em 19 e 20 de novembro de 1997, através do estudo "Delimitação do Espaço Metropolitano de Brasília: estudo preliminar para subsidiar a proposta de criação da Região Metropolitana de Brasília", elaborado por Júlio Miragaya e Luiz Alberto Cordeiro, da CODEPLAN. Em 1999, esta definição foi adotada no estudo do IPEA/IBGE/UNICAMP "Caracterização e Tendências da Rede Urbana do Brasil".

9

Valparaíso de Goiás (1) (1) (1) (1) 94.856 132.982

Fonte: Censos Demográficos/IBGE

(1) Incluído em Luziânia; (2) Incluído em Santo Antônio do Descoberto.

O ritmo de crescimento nessa região foi, durante a década de 1960, mais forte no Distrito Federal do

que na periferia metropolitana, tornando-se similares na década de 1970 e sendo bem mais acelerado nos

municípios periféricos nas duas décadas seguintes, conforme o Quadro 05. Na década de 2000, o ritmo de

crescimento populacional reduziu-se acentuadamente também na periferia.

QUADRO 05: TAXAS MÉDIAS ANUAIS DE CRESCIMENTO DEMOGRÁFICO NA ÁREA

METROPOLITANA DE BRASÍLIA NO PERÍODO 1960 A 2010.

Períodos 1960/70 1970/80 1980/91 1991/00 2000/10

Área Metropolitana Brasília 11,64 8,05 3,50 3,72 2,38

Distrito Federal 14,39 8,15 2,84 2,77 2,28

Perif. Metropolitana Brasília 2,67 7,37 6,99 7,05 2,67

Águas Lindas de Goiás - - - - 4,20

Alexânia 1,59 5,47 0,27 2,21 1,74

Cidade Ocidental - - - - 3,30

Formosa 2,89 4,14 3,46 2,50 2,44

Luziânia 1,80 9,34 9,04 - 2,15

Novo Gama - - - - 2,48

Padre Bernardo 6,10 3,49 2,92 3,19 2,56

Planaltina de Goiás 3,83 6,07 8,63 6,95 1,02

Santo Antônio Descoberto - - 9,46 4,64 1,98

Valparaíso de Goiás - - - - 3,43

Fonte: Censos Demográficos/IBGE

(1) Incluído em Luziânia; (2) Incluído em Santo Antônio do Descoberto.

Quanto à atividade econômica na área metropolitana de Brasília, deve-se assinalar o elevado

grau de concentração do PIB em seu núcleo, o Distrito Federal. Tal situação difere radicalmente da

encontrada em outras áreas metropolitanas, onde a participação das periferias no PIB metropolitano

chega mesmo a superar a participação do núcleo (município da capital).

Em 2006, enquanto nas áreas metropolitanas do Rio de Janeiro e de São Paulo, as periferias

metropolitanas participavam, respectivamente, com 31% e 37% do PIB metropolitano total, essas

participações chegavam a 50% nas áreas metropolitanas de Recife e de Salvador e ultrapassavam

largamente este patamar nas áreas metropolitanas de Belo Horizonte (56%) e Porto Alegre (59%).

10

Na área metropolitana de Brasília, contudo, a periferia metropolitana participava com apenas

4% do PIB metropolitano total (Gráficos 06 a 12 abaixo apresentados). Nos últimos anos, o quadro

não sofreu maiores alterações.

Gráficos 06 a 12: Composição do PIB nas principais áreas metropolitanas do país em 2006,

segundo seus núcleos e periferias

SÃO PAULO

63%

37%

Núcleo Metropolitano

Periferia Metropolitana

RIO DE JANEIRO

69%

31%

Núcleo Metropolitano

Periferia Metropolitana

BELO HORIZONTE

44%

56%

Núcleo Metropolitano

Periferia Metropolitana

PORTO ALEGRE

41%

59%

Núcleo Metropolitano

Periferia Metropolitana

RECIFE

51%

49% Núcleo Metropolitano

Periferia Metropolitana

SALVADOR

50%50%

Núcleo Metropolitano

Periferia Metropolitana

BRASÍLIA

96%

4%

Núcleo Metropolitano

Periferia Metropolitana

11

O mesmo panorama é verificado em termos de PIB per capita, conforme revela o Gráfico

13.

Gráfico 13: PIB per capita nas principais áreas metropolitanas do país, considerando seus

núcleos e periferias, em 2006

PIB Per Capita (2006)

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

SÃO PAULO

RIO D

E JANEIR

O

BELO H

ORIZONTE

PORTO ALE

GRE

RECIF

E

SALVADOR

SALVADOR (1

)

BRASÍLIA

Região Metropolitana

R$

Total

Núcleo Metropol itano

Periferia Metropolitana

12

3. O DESEMPENHO ECONÔMICO DA REGIÃO CENTRO-OESTE

O Centro-Oeste tem sido, nas últimas décadas, a região que tem apresentado o melhor

desempenho econômico entre as macrorregiões brasileiras. A sua participação no PIB nacional, que

em 1970 era de 3,8%, alcançou 10,6% em 2009.

Esse processo de expansão da atividade econômica iniciou-se no começo do século XX,

com um notável processo de ocupação e desenvolvimento econômico da Região Oeste (aqui

considerando o Centro-Oeste ampliado2, incluindo os Estados de Tocantins e Rondônia), e teve na

fundação de Brasília a expressão maior do processo de interiorização da ocupação e do

desenvolvimento do Brasil.

Do início do século XX até o final da década de 1950, a região recebeu expressivas

correntes migratórias, o que propiciou um substancial aumento do contingente populacional e da

atividade econômica, e que teve na “Marcha para Oeste” sua maior expressão. Estimulada pelo

processo de “espraiamento” da economia paulista para além das barrancas dos rios Paraná e

Paranaíba, a ocupação da região sofreu forte aceleração nas seis primeiras décadas do século

passado, saltando sua população de 370 mil para 3 milhões. De outro lado, a atividade econômica

ampliou-se de forma significativa, com a produção de grãos saltando de 210 mil para 1,46 milhão

de toneladas entre 1920 e 1960 e a criação de gado passando de 5,85 milhões para 10,75 milhões de

cabeças no mesmo período.

Foi a partir da fundação de Brasília em 1960, contudo, que o processo de ocupação do oeste

brasileiro ganhou uma dimensão ainda maior, tendo ela cumprido a função de força motriz do

processo de interiorização da economia brasileira, inclusive por ter funcionado como ponto de

recepção de migrantes das distintas regiões litorâneas e de distribuição rumo às terras desocupadas

do oeste, beneficiando-se do fato de ser o epicentro da malha rodoviária nacional, então em

estruturação, e que passou por exponencial expansão nas décadas seguintes.

Dessa forma, entre 1960 e 2010, a população da região quase sextuplicou, alcançando 17,34

milhões (9,0% do total nacional); a produção de grãos cresceu para 54,7 milhões de toneladas

(37,5% do total nacional) e o rebanho bovino para 92,4 milhões de cabeças (44,1% do total

nacional). 2 A Região Centro-Oeste ampliada compreende, além dos estados de Goiás, Mato Grosso, Mato Grosso do Sul e do Distrito Federal, os estados de Tocantins e de Rondônia, ambos situados na Região Norte, mas com fortes vínculos econômicos e históricos com os estados do Centro-Oeste. O Estado de Rondônia foi criado em 1943 (ainda como Território Federal, denominado Guaporé), formado principalmente com terras de Mato Grosso, e, em pequena escala, do Amazonas. Já o Estado do Tocantins foi criado em 1988, emancipado de Goiás. Com a incorporação dos dois estados, trata-se de uma vasta região com 2,12 milhões de Km² (25% do território brasileiro).

13

Muito embora seja ainda uma região de fronteira agrícola, a sua taxa de urbanização chegou

a 85%, a segunda maior do Brasil devido, principalmente, ao modelo agrário predominante. Nela

encontram-se duas das principais áreas metropolitanas do País: Brasília com 3,63 milhões de

habitantes e Goiânia, com cerca de 2,26 milhões, que, juntamente com a aglomeração urbana de

Anápolis, formam o Eixo Brasília - Anápolis - Goiânia, com população de 6,26 milhões de

habitantes (estimativa para 2012).

A dinâmica econômica na região no período recente

No período 1960 a 1980, o rápido crescimento da economia do Centro-Oeste se deu baseado

na atividade agropecuária e a expansão desta se fez, sobretudo, pela ampla incorporação de terras ao

processo produtivo. A partir da década de 1980, contudo, o Oeste brasileiro tem baseado o

crescimento de sua economia e da atividade agropecuária em particular, num excepcional aumento

da produtividade.

Sem dúvida, a grande responsável por esta verdadeira revolução no campo foi a Empresa

Brasileira de Pesquisa Agropecuária (Embrapa), fundada em 1973, tendo desenvolvido sementes de

soja, milho, feijão e algodão especialmente adaptadas ao solo do cerrado, resistentes e de elevada

produtividade, fornecidas a baixo custo aos produtores. Paralelamente, houve também a ampliação

das áreas irrigadas e o desenvolvimento de tecnologias de correção e manejo do solo, de rotação de

culturas, de controle de pragas e de adubação.

Muito embora o maior progresso realizado pela Embrapa tenha sido registrado na pesquisa

de grãos, deve-se registrar que a pesquisa na área da pecuária, especialmente na bovinocultura, teve

enorme impacto na economia regional. Como exemplo, em três décadas, o tempo médio para o

gado atingir o peso de abate caiu de 72 para 24 meses, em média, na região.

O desenvolvimento tecnológico no campo ocorrido no Brasil neste período, e com

resultados extraordinários no Centro-Oeste, caracterizou-se, nas suas primeiras fases, pela

concentração das atividades modernas e dinâmicas, tanto do ponto de vista econômico quanto

geográfico. Apenas na sua última fase, quando já havia se consolidado um capitalismo maduro, é

que vai ocorrer uma difusão da modernização, tanto em relação aos capitais, como quanto à

tecnologia e às formas de organização. O progresso da biotecnologia e a possibilidade de se criar e

adaptar sementes permitiu, no espaço de duas gerações, transformar o que parecia um deserto, o

cerrado, numa imensa e próspera região agrícola.

E o motor principal deste processo foi, sem dúvida, a soja. De fato, ao longo desses dois

decênios, a soja literalmente ganhou as terras do cerrado, parte dela anteriormente ocupada pelo

arroz, e avançou em direção às bordas da Floresta Amazônica, mudando a face da região.

14

Em 1975, o Brasil cultivava 5,65 milhões de hectares de soja e já era o segundo produtor e

exportador mundial, estando a produção fortemente concentrada na Região Sul e, secundariamente,

em São Paulo e Minas Gerais (Região do Triângulo). O cultivo da leguminosa na região Centro-

Oeste começou muito timidamente nos anos 1970, em face do espraiamento do cultivo da Região

Sul. A partir do noroeste do Paraná, o cultivo alcançou o sul do Mato Grosso do Sul (Região de

Dourados) e a partir do Triângulo Mineiro, atingiu o sudeste e o sudoeste de Goiás. Em 1975, o

Centro-Oeste já cultivava 180 mil hectares da leguminosa (3,3% do total nacional) e, em 1980, a

área cultivada avançou para 880 mil hectares (11,3% do país), ainda muito concentrada no sudeste

do Mato Grosso do Sul e no sul goiano, mas já tendo o Mato Grosso colhido 56 mil hectares.

Em 1985, a região respondia por 25,4% da área colhida com soja no Brasil, ou 2,45 milhões

de hectares, sendo o Mato Grosso do Sul ainda o maior produtor regional, mas tendo sido Goiás

superado pelo Mato Grosso, onde despontava a região de Rondonópolis. Em 1995, a área cultivada

subiu para 3,38 milhões de hectares (35,7% da área do país), já aparecendo o Mato Grosso como o

principal produtor da região, com o crescente cultivo do produto no norte do estado, entre Cuiabá e

a fronteira com o Pará.

Em 2000, a soja cultivada na região (5,6 milhões de hectares) já representava 41% do total

cultivado no Brasil, percentual que cresceu para cerca de 48,4% na safra 2005, quando foram

colhidos mais de 11,3 milhões de hectares, constituindo-se já na principal região produtora do país,

participação ampliada para mais de 50% em 2010.

Deve-se mencionar também o transbordamento, desde a década de 1990, do cultivo da soja

em direção às terras de cerrado da região Nordeste, limítrofes ao Centro-Oeste (regiões de

Barreiras, na Bahia; de Balsas, no Maranhão; e de Uruçui, no Piauí, conhecida como MAPIBA) e

situadas na área de influência direta de Brasília. Estas regiões cultivaram, em 2010, mais de 2

milhões de hectares de soja, representando cerca de 8% da área cultivada no País.

Somando-se as duas regiões de cerrado (Centro-Oeste e Nordeste), atingiu-se o total de

quase 15 milhões de hectares, ou quase 60% da área plantada com soja no País em 2010.

Para se ter uma real dimensão da acelerada expansão da soja na região Centro-Oeste

(incluindo o chamado MAPIBA), deve-se registrar que ela respondeu por 1,5% da ampliação da

área plantada com soja no País no período 1960/70; por 15,3% no período 1970/80; e por nada

menos que 79,7% no período 1980/2010 (Quadro 06 e Gráficos 14 a 16).

15

Quadro 06: Ampliação da área plantada com soja no Brasil e no Centro-Oeste - 1960 a 2010.

Períodos

Ampliação da área plantada c/ soja

(em mil hectares)

CO-NE/

BRASIL

(%) Brasil C. Oeste/Nordeste Sul/Sudeste

1960 a 1970 2.000 30 1970 1,5

1970 a 1980 5.598 857 4.741 15,3

1980 a 2010 14.603 11.637 2.966 79,7

Fonte: Produção Agrícola Municipal (PAM) e Censos Agropecuários/IBGE.

Gráficos 14 a 16: Evolução da expansão da produção de soja no Brasil entre 1960 e 2010

CO-NE / Brasil (1960 a 1970)

1,5%

98,5%

CO / NE S / SE

CO-NE / Brasil (1970 a 1980)

15,3%

84,7%

CO / NE S / SE

CO-NE / Brasil (1980 a 2010)

79,7%

20,3%

CO / NE S / SE

16

Mas se a incorporação de novas áreas à exploração agrícola na região foi extraordinária nas

últimas décadas, tendo passado a área cultivada de 6,9 milhões de hectares em 1980 para quase 11

milhões em 2000 e superado os 17 milhões em 2010, mais notável ainda foi o desempenho da

produtividade. Dos seis principais grãos cultivados, apenas no caso do arroz, a produtividade média

da Região Centro-Oeste ficou abaixo da média nacional devido, sobretudo, ao excepcional

rendimento médio da rizicultura gaúcha. Mas, mesmo neste caso, a produtividade cresceu 167%,

saltando de 1.120 kg/ha em 1980 para 2.985 kg/ha em 2010. No caso da soja, aumentou em 83%,

passando de 1.657 kg/ha em 1980 para 3.038 kg/ha em 2010. Quanto ao milho, a progressão foi

ainda mais espetacular, tendo aumentado nada menos que 330%, saltando de 1.005 kg/ha em 1980

para 4.322 kg/ha em 2010. No mesmo período, a produtividade do algodão, passou de 1.518 kg/ha

para 3.802 kg/ha (aumento de 150%); a do feijão saltou de 423 kg/ha para 1.905 kg/ha (350%) e a

do sorgo de 1.571 kg/ha para 2.830 kg/ha (80%). Progressão vertiginosa foi observada também na

produtividade média da cana-de-açúcar, que mais que dobrou, saltando de pouco mais de 35 mil

kg/ha em 1980 para quase 80 mil kg/ha em 2010, superando também a média nacional.

Deve-se destacar também o avanço da atividade pecuária regional. A área total de pastagens

não teve propriamente uma grande expansão, tendo passado de 68,4 milhões de hectares em 1980

para 76,8 milhões em 1995 e caído para cerca de 70 milhões em 2010. O que de relevante ocorreu

foi a crescente substituição das pastagens naturais por pastagens plantadas, o que resultou em

significativos ganhos de produtividade. O rebanho bovino mais que duplicou entre 1980 e 2010,

atingindo 92,4 milhões de cabeças, representando 44% do efetivo nacional.

Do mesmo modo, a produção de leite avançou de forma ainda mais expressiva, tendo

crescido 170% no período, para mais de 6 bilhões de litros, ou 20% da produção brasileira. Outros

segmentos da pecuária avançaram, como a suinocultura e a ovinocultura, mas, sobretudo o setor de

aves teve desempenho excepcional. Entre 1980 e 2010, o efetivo avícola na região cresceu quase

500%, saltando de 20,7 para 120 milhões de cabeças.

O processo de modernização acelerada do setor agrário na região se expressa também na

redução do contingente de pessoas ocupadas e na mecanização crescente da atividade agrícola, com

significativo impacto social. Existem na região cerca de 150 mil famílias de agricultores

(proprietários, arrendatários, parceiros, posseiros, cessionários) com acesso precário à terra

(insuficiência de área), significando em torno de 40% das famílias rurais e cerca de 330 mil

assalariados dependentes exclusiva ou majoritariamente da renda proveniente da agricultura.

Entretanto, não obstante as distorções geradas no quadro social, a expressiva expansão da

atividade agropecuária representou uma mudança no panorama econômico regional. Um dos

segmentos que se beneficiou desta situação foi a indústria de alimentos. Os maiores destaques ficam

17

com a indústria de esmagamento e processamento de soja; a indústria de ração animal; a indústria

frigorífica (incluindo, além da carne bovina, a suína e de frango) e a indústria de laticínios.

Desenvolveram-se também de forma expressiva a indústria de processamento de couro e de

algodão e o setor sucroalcooleiro. Da mesma forma, alguns setores voltados para o suprimento da

agropecuária também se expandiram. Foi o caso da indústria de fertilizantes (que vai constituir em

Uberaba, às portas do Centro-Oeste, o principal parque do País); a indústria de sementes e a de

implementos agrícolas.

Outra consequência notável foi o desenvolvimento do setor terciário, estimulado pela

dinâmica demanda do setor agroindustrial, pelos fortes investimentos demandados em infraestrutura

e, obviamente, pela demanda de uma população em forte processo de urbanização. Dessa forma,

considerando o fraco desempenho da economia brasileira nas últimas décadas, a performance dos

principais núcleos urbanos da região Centro-Oeste pode ser tida como destacada.

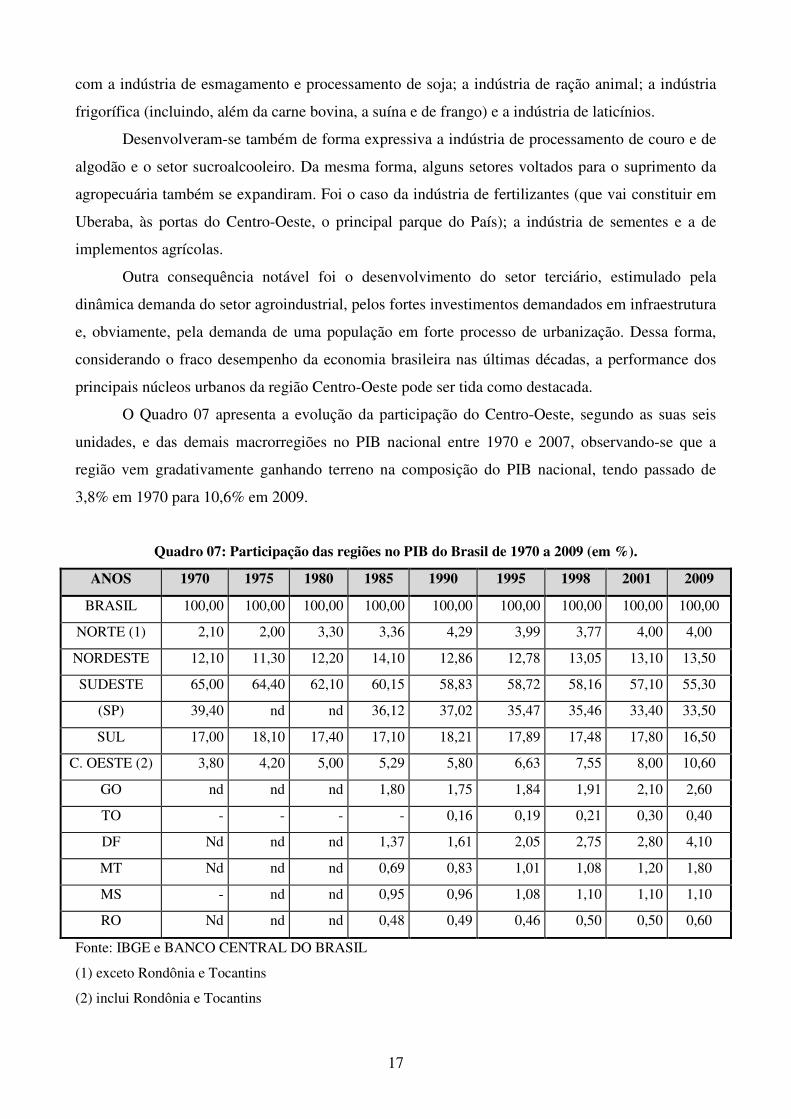

O Quadro 07 apresenta a evolução da participação do Centro-Oeste, segundo as suas seis

unidades, e das demais macrorregiões no PIB nacional entre 1970 e 2007, observando-se que a

região vem gradativamente ganhando terreno na composição do PIB nacional, tendo passado de

3,8% em 1970 para 10,6% em 2009.

Quadro 07: Participação das regiões no PIB do Brasil de 1970 a 2009 (em %).

ANOS 1970 1975 1980 1985 1990 1995 1998 2001 2009

BRASIL 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00

NORTE (1) 2,10 2,00 3,30 3,36 4,29 3,99 3,77 4,00 4,00

NORDESTE 12,10 11,30 12,20 14,10 12,86 12,78 13,05 13,10 13,50

SUDESTE 65,00 64,40 62,10 60,15 58,83 58,72 58,16 57,10 55,30

(SP) 39,40 nd nd 36,12 37,02 35,47 35,46 33,40 33,50

SUL 17,00 18,10 17,40 17,10 18,21 17,89 17,48 17,80 16,50

C. OESTE (2) 3,80 4,20 5,00 5,29 5,80 6,63 7,55 8,00 10,60

GO nd nd nd 1,80 1,75 1,84 1,91 2,10 2,60

TO - - - - 0,16 0,19 0,21 0,30 0,40

DF Nd nd nd 1,37 1,61 2,05 2,75 2,80 4,10

MT Nd nd nd 0,69 0,83 1,01 1,08 1,20 1,80

MS - nd nd 0,95 0,96 1,08 1,10 1,10 1,10

RO Nd nd nd 0,48 0,49 0,46 0,50 0,50 0,60

Fonte: IBGE e BANCO CENTRAL DO BRASIL

(1) exceto Rondônia e Tocantins

(2) inclui Rondônia e Tocantins

18

Observa-se uma evolução na participação de todas as unidades que integram a Região, com

maior destaque para o Distrito Federal, Mato Grosso e Goiás.

Já o Quadro 08 e o Gráfico 17 apresentam a evolução do PIB e do PIB per capita (em

valores constantes de 2009) e da população entre 1970 e 2009.

Quadro 08: Evolução do PIB, da população e do PIB per capita no Brasil e no Centro-Oeste,

em valores constantes de 2009

Anos PIB (R$ bilhões) População (mil hab) PIB per capita (R$)

BRA CO CO/BRA BRA CO CO/BRA BRA CO CO/BRA

1970 691,3 26,27 3,80 93.139 5.184 5.57 7.422 5.068 68,3

1975 1.117,2 46,92 4,20 106.000 6.600 6,23 10.540 7.109 67,4

1980 1.581,5 79,08 5,00 118.562 8.037 6,78 13.339 9.839 73,8

1985 1.683,1 89,04 5,29 132.999 9.600 7,22 12.655 9.275 73,3

1990 1.849,5 107,27 5,80 146.593 11.160 7,61 12.617 9.612 76,2

1995 2.115,9 140,28 6,63 158.875 12.650 7,96 13.318 11.089 83,3

2001 2.397,7 191,82 8,00 173.700 14.488 8,34 13.804 13.240 95,9

2005 2.715,6 268,30 9,88 183.383 15.861 8,65 14.808 16.916 114,2

2007 2.996,5 295,15 9,85 187.536 16.454 8,77 15.978 17.941 112,3

2008 3.149,3 321,29 10,20 189.613 16.751 8,83 16.609 19.177 115,5

2009 3.143.0 331,16 10,60 191.481 17.047 8,90 16.414 19.543 119,1

Fonte: IBGE e Cálculos IBRASE

Gráfico 17: Evolução do PIB, da população e do PIB per capita no Brasil e no Centro-Oeste

(em valores constantes de 2009)

Mesmo considerando-se o maior crescimento populacional da região, observa-se que o

Centro-Oeste avançou de forma expressiva em termos de PIB per capita, tendo passado de um valor

30% inferior à média nacional na década de 1970, para o patamar atual de 20% superior à esta

média.

0

5.000

10.000

15.000

20.000

1970 1990 2009

PIB per Capita (R$)

BRA

CO

19

Fluxos migratórios, crescimento demográfico e urbanização acelerada

Em relação ao crescimento demográfico, a população regional passou de 8,04 para 17,3

milhões de habitantes entre 1980 e 2010, aumentando sua participação no total da população

brasileira de 6,8% para 8,8%. O crescimento populacional na região tem se situado em cerca de um

ponto percentual ao ano acima da média nacional, sugerindo a absorção média anual superior a 100

mil migrantes. Estas correntes migratórias são majoritariamente provenientes do Nordeste

(especialmente Bahia, Piauí e Maranhão) e de Minas Gerais, e mais recentemente incorporando

parcelas expressivas advindas da Região Sul.

Segundo o Censo Demográfico de 2000, o contingente de migrantes representava

expressivos 29,8% da população total da região, muito acima dos 11,7% do Sudeste; 11,4% do

Norte; 5,5% do Sul; e 2,2% do Nordeste. Tais números revelam a importância das correntes

migratórias para a região.

Uma parte expressiva, senão majoritária destes migrantes, por ser de origem rural e por estar

se deslocando para uma região de fronteira agrícola, buscou uma colocação no campo. Mas,

diferentemente do quadro existente no período 1960/80, devido à modernização e à capitalização da

atividade agropecuária, o meio rural do Centro-Oeste não mais absorvia, mas ao contrário, suprimia

postos de trabalho e expulsava população.

Desta forma, a alternativa para estas pessoas passou a ser o deslocamento para os centros

urbanos da região, o que vai explicar o excepcional crescimento da taxa de urbanização local. Esta

movimentação significou um acentuado crescimento demográfico dos principais núcleos urbanos

regionais, notadamente aqueles que polarizam as regiões agrícolas mais prósperas. Nestas cidades,

tem ocorrido uma relativa oferta de empregos, seja no setor terciário voltado para o atendimento das

demandas da atividade agropecuária; seja na emergente atividade agroindustrial ou mesmo como

assalariado temporário em atividades agrícolas.

Estes centros urbanos consolidaram-se como pólos das áreas onde predomina a atividade

agrária moderna e capitalista, tecnificada e de elevada produtividade, constituindo-se em

verdadeiros bolsões de prosperidade, dividindo espaço com outras áreas onde prevalece uma

agricultura atrasada, de subsistência e de baixíssima produtividade, e cujos núcleos urbanos

encontram-se absolutamente estagnados.

A prosperidade do norte do Mato Grosso, capitalizada por Cuiabá, propiciou o vertiginoso

crescimento desta cidade, há décadas mergulhada em profunda estagnação. Entre 1970 e 2010, o

aglomerado urbano de Cuiabá/Várzea Grande saltou de 119 mil para 804 mil habitantes. A principal

cidade do norte do estado, Sinop, inexistente em 1970 e com 8,6 mil habitantes em sua área urbana

em 1980, passou para 93,7 mil habitantes em 2010. No sudeste do estado, Rondonópolis se

20

consolidou como principal centro urbano, tendo sua população crescido de 25,1 mil para 188,1 mil

ao longo desses 40 anos.

Quase que uma continuidade do processo de expansão mato-grossense, a capital de

Rondônia, Porto Velho, tem sua população urbana aumentada de 47,9 mil em 1970 para 391,0 mil

em 2010. Ji-Paraná, polo agrícola no centro do estado, cresceu de zero para 104,8 mil no mesmo

período. No Mato Grosso do Sul, ocorreu a consolidação de Campo Grande, que passou de 131,1

mil para 776,5 mil habitantes e de Dourados, principal centro da rica região agrícola do sul do

estado, cuja população urbana evoluiu de 31,6 mil em 1970 para 181,1 mil em 2010.

No Estado de Goiás, foram as cidades da próspera região sudoeste que tiveram crescimento

mais acelerado nestes 30 anos, com destaque para Rio Verde (de 26,9 mil para 163,6 mil),

Itumbiara (33,9 mil para 89,0 mil) e Jataí (27,2 mil para 81,0 mil). Quanto ao Tocantins,

destacaram-se Araguaína, no norte do estado, cuja população urbana saltou de 16,5 mil em 1970

para 143,0 mil em 2010; Gurupi, no sul do estado (de 14,1 mil para 75,0 mil) e a nova capital,

Palmas, fundada em 1988 e já com 221,7 mil habitantes em 2010.

Deve-se mencionar também o extraordinário crescimento populacional neste período das

cidades-polos localizadas fora, mas bastante próximas da região em estudo, com as quais ela

mantém intensas relações econômicas, compreendendo as cidades do Triângulo Mineiro, como

Uberlândia (de 111,5 mil para 583,9 mil) e Uberaba (de 108,3 mil para 289,4 mil); do noroeste do

estado, como Patos de Minas (de 45,0 mil para 127,9 mil) e Unaí (de 14,0 mil para 62,4 mil); das

novas áreas produtoras de soja, como Barreiras, no oeste da Bahia (de 9,8 mil para 123,7 mil) e

Balsas, no sul do Maranhão (de 7,1 mil para 72,8 mil).

A prosperidade destas áreas contrasta com a estagnação observada em vastas porções do

território da região, como o centro-norte goiano, o leste e nordeste mato-grossense, o centro-norte e

a zona pantaneira do Mato Grosso do Sul, o vale do Guaporé em Rondônia e o leste e sudeste

tocantinense.

O reduzido peso da atividade industrial na região Centro-Oeste

A participação da indústria de transformação na formação do PIB nos estados da região

Centro-Oeste é bastante reduzida, conforme mostra o Quadro 09. Observa-se que, enquanto em

estados das regiões Sudeste e Sul essa participação oscila entre 15% e 25% (com a exceção do Rio

de Janeiro, em função do peso representado pela extração de petróleo e gás natural), nos estados do

Centro-Oeste, apenas em Goiás a participação supera o patamar de 10%.

Quanto ao Distrito Federal, não obstante o avanço nos últimos anos, a indústria de

transformação ainda apresenta uma participação muito pequena na formação do Produto Interno

21

Bruto do DF: em 2008 foi de tão somente 1,5%, enquanto a média nacional é mais de dez vezes

superior (17%).

Quadro 09: Participação das atividades econômicas no valor adicionado bruto a preço básico em 2008,

segundo as unidades da federação (em %).

UFs PIB

Total

Indústria Administração,

Educação e

Saúde Públicas Transformação Extrativa

Construção

Civil

Eletricidade,

Gás, Água

Brasil 100,0 17,0 2,3 4,9 3,6 15,5

RO 100,0 6,7 0,3 4,5 3,1 28,8

AC 100,0 4,8 0,1 7,9 1,9 34,3

AM 100,0 32,8 2,2 5,5 2,0 16,8

RR 100,0 1,8 0,3 7,7 1,7 48,4

PA 100,0 12,4 6,4 6,7 5,5 18,4

AP 100,0 2,6 1,6 4,8 1,0 44,8

TO 100,0 3,3 0,3 13,6 7,0 24,5

MA 100,0 8,1 1,3 6,4 2,1 20,7

PI 100,0 6,4 0,2 6,5 3,8 30,2

CE 100,0 12,2 0,6 5,5 5,3 21,3

RN 100,0 7,8 8,0 6,0 2,3 27,5

PB 100,0 9,5 0,5 5,9 6,5 30,6

PE 100,0 11,0 0,1 5,7 5,1 23,5

AL 100,0 11,7 2,1 5,3 5,4 25,3

SE 100,0 9,7 6,2 6,6 8,1 24,5

BA 100,0 14,0 1,8 7,0 5,4 16,6

MG 100,0 18,6 2,7 5,4 4,8 13,6

ES 100,0 15,3 11,4 6,7 1,0 14,0

RJ 100,0 10,0 12,3 4,8 2,8 18,1

SP 100,0 22,7 0,1 3,9 2,9 8,9

PR 100,0 17,8 0,2 4,3 5,3 10,6

SC 100,0 24,2 0,3 5,2 6,0 11,1

RS 100,0 19,6 0,2 4,3 2,5 13,4

MS 100,0 8,2 0,4 5,9 2,3 20,0

MT 100,0 8,2 0,1 4,7 3,4 14,3

GO 100,0 13,6 1,7 6,4 5,3 14,3

DF 100,0 1,5 0,0 3,6 1,4 53,8

Fonte: IBGE

22

Trata-se da menor participação na composição do PIB entre as 27 unidades da federação,

inferior mesmo a de estados como Roraima (1,8%), Amapá (2,6%) e Tocantins (3,3%).

Comparando-o com os demais estados da região Centro-Oeste, aparece bem abaixo de Goiás

(13,6%), Mato Grosso e Mato Grosso do Sul (ambos com 8,2%).

A indústria extrativa tem participação relativa ainda menor no PIB, próxima a zero (média

nacional de 2,3%), ao passo que a construção civil, com 3,6% do PIB, tem peso mais próximo do

verificado na média do País (4,9%). Por fim, o setor de eletricidade, gás e água responde por 1,4%

do PIB, substancialmente abaixo da média nacional (3,6%). Os gráficos 18 a 22 comparam a

composição do PIB do DF com a do Brasil e de três outras unidades da federação.

O pequeno peso do setor industrial contrasta com o enorme peso representado pelo setor

público, compreendendo a administração, educação e saúde públicas e seguridade social, com nada

menos de 53,8% do total do PIB, enquanto a média nacional é de apenas 15,5% (Quadro 10).

Gráficos 18 a 22: Composição do PIB no Brasil, no DF e em três estados em 2008

Brasil

17%

16%

67%

Indústria - Transformação

Administração

Outros

DF

2%

53%

45% Indústria - Transformação

Administração

Outros

SP

23%

9%

68%

Indústria - Transformação

Administração

Outros

RS

20%

13%

67%

Indústria - Transformação

Administração

Outros

GO

14%

14%

72%

Indústria - Transformação

Administração

Outros

23

Quadro 10: Participação das Unidades da Federação no valor adicionado bruto a preço básico,

segundo setor de atividade econômica em 2008 (em %).

UFs PIB

Total

Indústria Administração,

Educação e

Saúde Públicas Transformação Extrativa

Construção

Civil

Eletricidade,

Gás, Água

Brasil 100,0 100,0 100,0 100,0 100,0 100,0

RO 0,6 0,2 0,1 0,5 0,5 1,1

AC 0,2 0,1 0,0 0,4 0,1 0,5

AM 1,5 2,9 1,4 1,7 0,8 1,7

RR 0,2 0,0 0,0 0,3 0,1 0,5

PA 1,9 1,4 5,3 2,7 3,0 2,3

AP 0,2 0,0 0,2 0,2 0,1 0,7

TO 0,4 0,1 0,0 1,2 0,9 0,7

MA 1,2 0,6 0,7 1,6 0,7 1,7

PI 0,6 0,2 0,1 0,7 0,6 1,1

CE 1,9 1,4 0,5 2,2 2,9 2,7

RN 0,9 0,4 3,0 1,1 0,6 1,6

PB 0,9 0,5 0,2 1,1 1,6 1,7

PE 2,3 1,5 0,1 2,7 3,3 3,5

AL 0,7 0,5 0,6 0,8 1,1 1,1

SE 0,7 0,4 1,8 0,9 1,5 1,1

BA 4,2 3,4 3,2 6,0 6,2 4,5

MG 9,2 10,0 10,5 10,3 12,4 8,1

ES 2,1 1,9 10,3 2,9 0,6 1,9

RJ 11,0 6,5 57,3 10,9 8,4 12,8

SP 33,2 44,4 1,1 27,0 26,5 19,0

PR 6,2 6,5 0,5 5,5 9,2 4,2

SC 4,0 5,7 0,5 4,3 6,7 2,9

RS 6,7 7,7 0,5 5,9 4,7 5,8

MS 1,0 0,5 0,2 1,3 0,7 1,4

MT 1,7 0,8 0,1 1,6 1,6 1,5

GO 2,5 2,0 1,9 3,3 3,7 2,3

DF 3,9 0,4 0,0 2,9 1,6 13,6

Fonte: IBGE

24

Da mesma forma, fica evidente a fragilidade do setor industrial do Distrito Federal. Se o DF

participa com 3,9% do PIB do País, a participação de sua indústria de transformação no total

nacional foi de apenas 0,4% em 2008. Todos os demais segmentos industriais apresentam

participação abaixo da representada pelo PIB total, com a construção civil respondendo por 2,9%, o

setor de eletricidade, gás e água, com 1,6% e a extrativa com participação próxima a zero.

De outro lado, o setor público, compreendendo a administração, educação e saúde públicas e

seguridade social do Distrito Federal participa com nada menos que 13,6% do total nacional do

setor, superado apenas por São Paulo (19%), ficando à frente do Rio de Janeiro (12,8%) e Minas

Gerais (8,1%).

Ocupação no setor industrial

Se o setor público explica o elevado PIB do Distrito Federal, a elevada taxa de desemprego é

explicada pela reduzida geração de emprego na atividade industrial. O Quadro 11 e os gráficos 23 a

27 mostram que a atividade industrial gera um número muito reduzido de empregos no Distrito

Federal (46 mil), ou tão somente 4,1% do total do pessoal ocupado. Estimando-se o mesmo

percentual para o Entorno Metropolitano, seriam pouco mais de 50 mil postos na atividade

industrial em toda a região metropolitana.

Quadro 11: Pessoal ocupado total, na indústria e no setor público em 2008

Região

Metropolitana

Pessoal

Ocupado

(mil pessoas)

Pessoal Ocupado

Indústria

Pessoal Ocupado

Setor Público

(mil pessoas) (%) (mil pessoas) (%)

SÃO PAULO 9.064 1.722 19,0 707 7,8

RIO DE JANEIRO nd nd nd nd nd

B. HORIZONTE 2.364 362 15,3 307 13,0

PORTO ALEGRE 1.769 317 17,9 214 12,1

RECIFE 1.372 136 9,9 181 13,2

SALVADOR 1.462 129 8,8 275 18,8

BRASÍLIA 1.119 46 4,1 251 22,4

Fonte: IBGE e DIEESE

Observa-se que este percentual é substancialmente inferior ao observado nas demais regiões

metropolitanas. Se a área metropolitana de Brasília tivesse o mesmo grau de ocupação na indústria

de Recife e Salvador (cerca de 10% do pessoal ocupado total), o número de postos de trabalho na

indústria na área metropolitana de Brasília seria em torno de 120 mil. Se esse grau de ocupação na

25

indústria fosse equivalente aos de Belo Horizonte e Porto Alegre (de 15% a 18%), esse contingente

superaria os 200 mil.

Deve-se ressaltar que para cada emprego na atividade industrial, são gerados, em média, 1,7

empregos em serviços de apoio à indústria. Parece evidente que a industrialização da região

metropolitana, particularmente de sua periferia, é uma questão vital para o seu futuro.

A conclusão central é de que o diminuto PIB da periferia metropolitana de Brasília, assim

como a sua reduzida geração de emprego (e elevada taxa de desemprego), decorre de seu baixo

nível de atividade econômica. O caminho percorrido pelas periferias metropolitanas do País para a

elevação do nível de atividade econômica (e consequentemente do PIB e da geração de emprego)

foi o da industrialização.

Gráficos 23 a 27: Pessoal ocupado na indústria de transformação, no setor público e

em outras atividades econômicas em cinco áreas metropolitanas do país em 2008

SÃO PAULO

19%

8%

73%

Pessoal Ocupado -Indústria

Pessoal Ocupado - SetorPúblico

Outros

PORTO ALEGRE

18%

12%

70%

Pessoal Ocupado -Indústria

Pessoal Ocupado - SetorPúblico

Outros

BELO HORIZONTE

15%

13%

72%

Pessoal Ocupado -Indústria

Pessoal Ocupado - SetorPúblico

Outros

RECIFE

10%

13%

77%

Pessoal Ocupado -Indústria

Pessoal Ocupado - SetorPúblico

Outros

SALVADOR

9%

19%

72%

Pessoal Ocupado -Indústria

Pessoal Ocupado - SetorPúblico

Outros

26

4. O EIXO DE DESENVOLVIMENTO BRASÍLIA – ANÁPOLIS - GOIÂNIA

A formação do Eixo Brasília – Anápolis – Goiânia

Uma das consequências mais marcantes do processo de ocupação e desenvolvimento da Região

Centro-Oeste foi a extraordinária expansão de suas duas principais cidades, Brasília e Goiânia. Distantes

entre si pouco mais de 200 km, as duas cidades desenvolveram-se quase que alheias uma à outra, mas nos

últimos anos, a intensificação dos fluxos econômicos com a região de influência comum e objetivos

estratégicos convergentes as têm aproximado. Atualmente desenha-se claramente um eixo de

desenvolvimento interligando as áreas metropolitanas de Brasília e Goiânia, incluindo a aglomeração urbana

de Anápolis, localizada entre ambas.

O desenvolvimento das duas metrópoles obedeceu, contudo, a processos distintos. Nas suas duas

primeiras décadas de existência, Esse processo tem sido alimentado por fortes e crescentes fluxos

migratórios. Estima-se, com base em dados do Censo Demográfico de 2000, em cerca de 50 mil/ano o fluxo

líquido de migrantes para a área metropolitana de Brasília na década de 1990, sendo 20 mil no Distrito

Federal e 30 mil nos municípios da periferia metropolitana, o chamado "Entorno Metropolitano".

Já o surgimento de Goiânia foi decorrência do deslocamento do eixo dinâmico da economia estadual

de sua região oeste, polarizada pela cidade de Goiás, decadente núcleo urbano do ciclo da mineração, para a

região sudeste do estado, onde despontavam as cidades de Ipameri, Catalão e principalmente Anápolis.

Construída a partir de 1933, e capital estadual a partir de 1937, a transferência das atividades político-

administrativas e as demandas por elas geradas foram o primeiro impulso para o crescimento da cidade. Em

1940, já era a principal cidade do estado, com 40 mil habitantes, mas apenas 15 mil em sua área urbana.

Na década de 1940, em pleno processo da "Marcha para o Oeste", movimento lançado no fim da

década anterior pelo Governo Vargas, Goiânia se consolidou como principal cidade do estado, mas ainda

travava disputa com Anápolis pela condição de principal centro econômico. Anápolis se tornara o maior

centro do comércio atacadista goiano e beneficiara-se da expressiva expansão da rizicultura no estado. Era

para a cidade que convergia a quase totalidade da produção de arroz goiano (e parte da produção do norte de

Mato Grosso) destinada ao beneficiamento e à comercialização.

A disputa econômica com Anápolis só se resolveu a favor de Goiânia já na década de 1950, quando

passou a dividir com Uberlândia a condição de principal entreposto de comercialização da produção agrícola

do sudoeste goiano, região que rapidamente se constituiu na principal área de atividade agropecuária do

estado. Em 1950, alcançava a condição de principal cidade do Centro-Oeste, com 76 mil habitantes,

consolidando-se como principal centro comercial e de serviços de uma economia em franca expansão,

passando a receber importantes contingentes migratórios, principalmente do interior do estado e de Minas

Gerais.

27

Em 1960, quando Brasília foi fundada, Goiânia já comportava uma população urbana de 132 mil

pessoas e a população no conjunto dos municípios que hoje formam sua área metropolitana, alcançava 182

mil habitantes. No decorrer das décadas de 1950 e 1960, a cidade ampliou suas funções econômicas,

tornando-se então o principal centro de suprimento de bens e serviços para as regiões agrícolas do estado,

notadamente a próspera região sudoeste. Em 1970, a população da cidade alcançava 380 mil habitantes, e já

começava a se desenhar sua futura área metropolitana, somando então com os municípios vizinhos, 424 mil

habitantes.

A década de 1970 vai ser a de transição da atividade agrária na Região Centro-Oeste, de seu estágio

semicapitalista para o de plena hegemonia capitalista, processo que vai se consolidar nas duas décadas

seguintes. Este processo de modernização da atividade agrícola regional teve em Goiânia seu centro difusor.

A cidade comandou a acentuada expansão do consumo intermediário (fertilizantes, sementes, implementos

agrícolas etc.), resultando na forte expansão da produtividade e no consequente aumento da produção e

colheu as vantagens deste processo, pois ampliou sua influência para além das fronteiras do estado e para ela

passaram a convergir grande parte das riquezas geradas em sua ampla área de influência.

Em 1980, a população de sua área metropolitana já ganhava contornos mais definidos, duplicando

sua população para 808 mil habitantes. Posteriormente, esta cresceu para 1,2 milhão em 1991 e 1,6 milhão

em 2000. Goiânia efetivamente se consolidava como uma das metrópoles nacionais. Neste contexto de

rápida ocupação e transformação do Centro-Oeste brasileiro, o notável crescimento de Brasília e o

igualmente acelerado crescimento de Goiânia, e a emergência de ambas como metrópoles nacionais

consolidaram estas duas cidades como pólos de toda a região, consolidando um novo eixo de

desenvolvimento formado por Brasília-Anápolis-Goiânia3.

Em resumo, entre 1970 e 2010, a área metropolitana de Brasília cresceu de 625 mil para 3,48 milhões

de habitantes; a de Goiânia, de 425 mil para 2,17 milhões e a da Aglomeração Urbana de Anápolis de 120

mil para 357 mil. No total, a população cresceu de 1,17 milhão para 6,02 milhões. Nada menos que 40% do

crescimento da população urbana de toda a região concentrou-se neste Eixo. O Quadro 12 apresenta a

evolução populacional no Eixo entre 1991 e 2010.

3 O Eixo Brasília-Goiânia é apresentado neste estudo como um eixo de desenvolvimento compreendendo a Área Metropolitana de Brasília, a Área Metropolitana de Goiânia (envolvendo os municípios de Goiânia, Aparecida de Goiânia, Senador Canedo, Trindade, Goianira e Nerópolis) e a Aglomeração Urbana de Anápolis (Anápolis, Abadiânia, Goianápolis e Teresópolis de Goiás). Sua proposição foi feita no estudo "O Eixo Brasília-Goiânia como foco dinâmico da economia do Brasil Central", elaborado em março de 2000 pelo Presidente do Sindicato dos Economistas/DF, Júlio Miragaya. Esta definição foi adotada pela Secretaria do Planejamento e Desenvolvimento do Governo de Goiás no estudo "Eixo de Desenvolvimento Goiânia-Anápolis-Brasília", elaborado em 2002.

28

Quadro 12: Evolução da população no Eixo Brasília – Anápolis – Goiânia de 1991 a 2010

Discriminação Área (Km²)

População Total Taxa Crescim. Dens. Demog. 1991 2000 2010 91/00 00/10

AM Brasília 25.653 1.980.432 2.753.414 3.484.451 3,72 2,38 137,3

Distrito Federal 5.802 1.601.094 2.051.146 2.570.160 2,77 2,28 449,3

Periferia Metrop. 19.851 379.338 702.268 914.291 7,05 2,67 46,2

Águas Lindas GO 191 - 105.746 159.378 - 4,20 749,6

Alexânia 848 16.472 20.335 23.814 2,21 1,74 24,4

Cidade Ocidental 388 - 40.377 55.915 - 3,30 135,0

Formosa 5.807 62.982 78.651 100.085 2,50 2,44 16,6

Luziânia 3.962 207.674 141.082 174.531 - 2,15 53,0

Novo Gama 192 - 74.380 95.018 - 2,48 462,7

Padre Bernardo 3.138 16.500 21.514 27.671 3,19 2,56 8,9

Planaltina GO 2.539 40.201 73.718 81.649 6,95 1,02 31,4

Santo Antônio 938 35.309 51.897 63.248 4,64 1,98 62,3

Valparaíso GO 60 - 94.856 132.982 - 3,43 2.057,4

AU de Anápolis 2.118 248.780 299.537 357.054 2,08 1,77 167,8

Anápolis 918 239.378 283.134 335.032 1,88 1,70 366,0 Abadiânia 1.044 9.402 11.452 15.752 2,22 3,27 12,8

Campo Limpo GO 156 - 4.951 6.270 - 2,46 38,6

AM Goiânia 7.397 1.312.709 1.743.297 2.173.006 3,20 2,23 294,8 Goiânia 739 922.222 1.093.007 1.301.892 1.91 1,76 1.733,6

Peiferia Metrop. 6.658 390.487 650.290 871.114 5,83 2,97 135,0 Abadia GO 147 - 4.971 6.868 - 3,36 43,0

Aparecida Goi 289 178.483 336.392 455.735 7,30 3,08 1.771 Aragoiânia 219 4.910 6.424 8.375 3,03 2,74 35,2

Bela Vista GO 1.277 17.316 19.210 24.539 1,16 2,50 17,0 Bonfinópolis 122 3.324 5.353 7.536 5,44 3,54 60,0 Brazabrantes 123 2.334 2.772 3.240 1,93 1,71 27,1 Caldazinha 312 - 2.859 3.322 - 1,64 10,7

Caturaí 207 4.134 4.330 4.670 0,52 0,85 22,5 Goianápolis 162 10.716 10.671 10.681 -0,05 0,05 71,8

Goianira 200 12.896 18.719 34.061 4,23 6,19 131,4 Guapó 518 11.785 13.863 14.002 1,82 0,13 27,0

Hidrolândia 944 10.254 13.086 17.398 2,75 2,92 15,6 Inhumas 613 38.368 43.897 48.212 1,51 0,95 76,3

Nerópolis 204 12.987 18.578 24.189 4,06 2,69 99,2 Nova Veneza 123 5.003 6.414 8.129 2,80 2,45 58,7

Sto Antônio GO 133 - 3.106 4.690 - 4,31 31,9 Senador Canedo 245 23.905 53.105 84.399 9,27 4,75 316,7 Teresópolis GO 107 - 5.083 6.562 - 2,66 55,6

Trindade 713 54.072 81.457 104.506 4,66 2,53 147,2

EIXO 35.168 3.541.921 4.796.248 6.014.511 3,47 2,29 172,3 Fonte: IBGE

(1) Incluído em Luziânia; (2) Incluído em Santo Antônio do Descoberto

29

Fatores que explicam a acelerada expansão populacional no Eixo

A forte concentração desta população no eixo Brasília – Goiânia (45% da população urbana regional)

é expressão da fragilidade da rede urbana regional (fora do eixo, apenas Cuiabá e Campo Grande possuem

população urbana superior a 300 mil habitantes), situação decorrente do baixo grau de industrialização da

Região. No cenário econômico, a Região Centro-Oeste tem sido, nas últimas décadas, também a que tem

apresentado o melhor desempenho entre as macrorregiões brasileiras, tendo a sua participação no PIB

nacional saltado de 3,8% em 1970 para 10,6% em 2009.

O acelerado crescimento demográfico ao longo do Eixo Brasília-Goiânia pode ser explicado por

diversos fatores. Nos casos da área metropolitana de Goiânia e da aglomeração urbana de Anápolis, a

justificativa é o estímulo proporcionado pela dinamização de suas economias. Quanto a Brasília, decorre

certamente da retomada do fluxo migratório direcionado ao Distrito Federal e, principalmente, ao aumento

no contingente migratório para a sua periferia metropolitana.

A questão que se coloca é: por que a área metropolitana de Brasília atraiu um grande número de

migrantes nos últimos vinte anos, sem que tenha apresentado desempenho econômico que o justifique?

A resposta é o elevado nível de renda do Distrito Federal, proporcionado essencialmente pelo setor

público. A administração pública e os serviços públicos (federal e distrital) respondem ainda por 22% dos

postos de trabalho no Distrito Federal e, principalmente, por nada menos que por 55% do total da massa de

rendimentos do trabalho, em função dos salários médios do segmento situarem-se num patamar bem mais

elevado que o observado nos demais setores de atividade locais e também dos níveis salariais das demais

unidades da federação, tanto do setor público como do privado.

Tal fato acontece por se concentrarem em Brasília os extratos superiores das carreiras da

administração pública, no Executivo, Legislativo e Judiciário. Também o nível de remuneração dos

servidores do Governo do Distrito Federal (GDF) situa-se num patamar mais elevado.

Outro fator que também tem concorrido para esta atratividade tem sido a excelência dos serviços

públicos do Distrito Federal, levando-se em conta os padrões da região. Como a rede de cidades do sistema

urbano-regional de Brasília-Goiânia é bastante frágil, com oferta precária de infraestrutura nas áreas de

saúde e educação públicas, naturalmente a disponibilização desses serviços em Brasília (assim como em

Goiânia) passam a ser importantes fatores de atração populacional para as duas metrópoles regionais. Nesta

mesma linha, sempre foi objeto de polêmicos debates em Brasília o real impacto da política de distribuição

de lotes na atração de correntes migratórias no Governo de Joaquim Roriz, entre 1991 e 1994.

Parece inquestionável que esta política estimulou estas correntes migratórias. Mas certamente há um

exagero em creditar a ela a total responsabilidade pelo inchaço populacional em Brasília no período. Uma

simples observação da evolução populacional do Distrito Federal e de sua área metropolitana de Brasília na

década de 1990 permite constatar que o ritmo de crescimento demográfico se manteve igualmente acelerado,

mesmo após o fim da política de distribuição de lotes em 1995, já no governo Cristovam Buarque. A

30

conclusão lógica é que não foi esta política a maior responsável pelo acelerado crescimento populacional de

Brasília, suplantada por outras causas aqui apresentadas.

Dentre essas causas está certamente a "expulsão" da população do campo. Deve-se ressaltar o fato de

que o avanço das relações capitalistas no campo, ao concentrar a propriedade fundiária, com a redução de

dezenas de milhares de estabelecimentos agrícolas nas duas últimas décadas e, ao expandir a mecanização,

levou à supressão de cerca de 300 mil postos de trabalho no mesmo período. Naturalmente, boa parte destes

desalojados teve como destino as duas metrópoles da região.

Nas três últimas décadas, já foi observada a expressiva expansão da atividade econômica na região

Centro-Oeste, não obstante o fraco desempenho da economia nacional. Não é nada surpreendente, portanto,

que as duas metrópoles regionais tenham sido as de maior crescimento populacional no País nos últimos 30

anos. Mas surpreende o fato de que, ao contrário das demais áreas metropolitanas, que mantêm a tendência

de desaceleração do crescimento populacional desde as décadas de 1950 e 1960, Brasília e Goiânia tenham

mantido crescimento demográfico tão acelerado, sendo que em Brasília deu-se incremento ainda maior no

período 1991/2000 que em 1980/1991.

De fato, de acordo com os dados dos Censos Demográficos, o crescimento médio populacional das

demais regiões metropolitanas vem caindo a cada década, com taxas anuais de 3,78% em média, na década

de 1970, 2,00% na de 1980, 1,76% na de 1990 e cerca de 1,50% na de 2000. Enquanto isso, o da Área

Metropolitana de Brasília foi de 3,50% na década de 1980, bem superior ao da média das outras regiões

metropolitanas, e, contrariamente à tendência geral, cresceu para 3,72% nos anos 1990 (e para 3,21% em

Goiânia), valor superior ao da década anterior e o dobro do ocorrido nas demais metrópoles, decaindo para

2,75% na década de 2000.

Entre as possíveis explicações desta dinâmica demográfica, podemos citar a pobreza da região do

Semi-Árido nordestino e das áreas rurais economicamente deprimidas da própria região Centro-Oeste e de

Minas Gerais, principais focos de origem dos fluxos migratórios no País; a estagnação do emprego industrial

nas metrópoles do Centro-Sul, tradicionais absorvedoras de migrantes; e a condição de fronteira em

expansão do Centro-Oeste.

Até fins da década de 1970, os fluxos migratórios originários de regiões economicamente deprimidas

direcionavam-se principalmente para as metrópoles do Centro-Sul, notadamente São Paulo e Rio de Janeiro.

Contudo, a estagnação da economia e o processo de reestruturação econômica a partir dos anos 1980, com

impacto negativo sobre o nível de emprego, sobretudo o industrial, levou à retração desses fluxos. Desse

modo, a Região Centro-Oeste, que já captava parcela significativa desses contingentes, dadas suas

características de região de fronteira agrícola, adquiriu ainda maior expressão.

Entretanto, como o modelo agrário regional rapidamente evoluiu para o de produção de grãos

altamente mecanizada e pecuária bovina tecnificada, principalmente nas suas áreas mais prósperas, a

capacidade de absorção de mão-de-obra no campo logo se viu esgotada. Como a rede urbana regional é

bastante frágil, também incapaz de gerar ocupação em larga escala, o que ocorreu foi uma forte

31

concentração dos fluxos migratórios nas duas metrópoles, Brasília e Goiânia. Dessa forma, formou-se na

região a ocorrência do fenômeno da macrocefalia urbana, que é a disparidade de dimensão entre as duas

metrópoles e as cidades de porte intermediário de sua área de influência.

De outro lado, o que ocorreu com as demais metrópoles do País é que, concomitantemente à

desaceleração dos seus crescimentos populacionais, ocorreu uma aceleração do crescimento nas cidades de

porte médio de suas regiões de influência. Entretanto, na Região Centro-Oeste tem ocorrido o oposto, ou

seja, salvo raras exceções, as duas metrópoles tem crescido num ritmo mais acelerado que as principais

cidades intermediárias de sua hinterlândia (área de influência).

Deve-se, contudo, neste panorama positivo, destacar três questões preocupantes. A primeira é que o

desenvolvimento e modernização do campo tem se dado de forma absolutamente discricionária, ou seja,

prosperidade para os grandes produtores e atraso e miséria na pequena produção. Os problemas começam

com a estrutura fundiária altamente concentrada. Os estabelecimentos acima de 500 hectares representam

pouco mais de 9% do total, mas ocupam 76% da área. Já os estabelecimentos com até 50 hectares,

representando 54% do total, ocupam tão somente 3% da área.

A disparidade entre os níveis de produtividade e capitalização da propriedade empresarial e da

unidade familiar é maior no Centro-Oeste que em qualquer outra região do País. O mapa hoje existente

revela a coexistência de bolsões de prosperidade e de regiões agrícolas atrasadas e deprimidas. Certamente a

medida para superar tais problemas é um amplo programa de distribuição de terras e de apoio à agricultura

familiar por parte dos governos federal e estaduais, que abordaremos mais adiante.

A segunda envolve entraves existentes na infraestrutura regional e que concorrem para reduzir a

elevada competitividade da sua atividade agropecuária. Entre esses entraves, destacam-se a limitada

capacidade de armazenamento de grãos e o elevado custo de escoamento da safra.

A terceira questão diz respeito à incipiência da industrialização. Não obstante o avanço neste terreno

ocorrido nas duas últimas décadas, o Centro-Oeste permanece com baixíssimo grau de industrialização de

sua economia, situando-se no último posto entre as cinco macrorregiões do País.

O Produto Interno Bruto no Eixo Brasília – Anápolis – Goiânia somou R$ 176,9 bilhões em 2009,

correspondente a 5,46% do total nacional. Neste ano, o PIB da área metropolitana de Goiânia representava

36,8% do total do Estado de Goiás e o da aglomeração urbana de Anápolis, 9,6% (Quadro 13).

Para 2011, estima-se o PIB do Eixo em R$ 222,2 bilhões, sendo 169,1 bilhões na área metropolitana

de Brasília (161,5 bilhões no Distrito Federal e R$ 7,6 bilhões em sua periferia metropolitana); 42,1 bilhões

na área metropolitana de Goiânia e 11,0 bilhões na aglomeração urbana de Anápolis.

32

Quadro 13: PIB nos municípios do Eixo Brasília-Anápolis-Goiânia em 2007, segundo setores de atividade e PIB

total e per capita em 2009

Municípios PIB: valor adicionado por setor em 2007 PIB total

em 2009 PIB per

capita 2009 Total Agropecuária Indústria Serviços Impostos

AM Brasília 104.373.759 518.398 6.907.575 86.427.335 10.520.750 137.153.307 40.205 Distrito Federal 99.945.620 262.256 5.878.896 83.658.220 10.146.248 131.487.268 50.438

Periferia Metrop. 4.428.139 256.142 1.028.679 2.769.115 374.502 5.666.039 6.344 Águas Lindas GO 399.113 1.402 53.845 322.498 21.367 548.630 3.832

Alexânia 294.218 18.482 109.805 98.002 67.929 304.262 14.699 Cidade Ocidental 175.461 8.793 25.905 131.173 9.590 212.909 4.065

Formosa 561.334 43.293 80.571 392,679 44.491 746.357 7.752 Luziânia 1.628.876 127.769 587.496 764.629 148.982 2.040.828 9.175

Novo Gama 277.530 1.172 43.763 217.510 15.084 352.585 3.969 Padre Bernardo 123.673 27.049 13.408 76.913 6.903 160.106 5.716 Planaltina GO 293.226 20.956 34.991 221.560 15.720 376.269 4.724

Santo Antônio Desc. 182.400 7.128 23.810 142.398 9.063 233.395 3.991 Valparaíso GO 492.308 98 55.085 401.753 35.373 690.698 5.595

AU Anápolis 4.769.223 49.249 1.370.589 2.305.835 1.043.851 8.226.503 23.417

Anápolis 4.681.250 32.612 1.357.961 2.252.949 1.037.729 8.109.760 24.139 Abadiânia 62.251 12.754 7.503 37.572 4.722 82.400 6.159

Campo Limpo GO 25.722 3.883 5.125 15.314 1.400 34.343 5.703

AM Goiânia 25.178.707 248.173 4.220.212 17.112.463 3.597.850 31.520.068 14.798 Goiânia 17.867.338 17.298 2.704.258 12.375.398 2.769.753 21.386.530 16.682

Periferia Metrop. 7.311.994 230.875 1.515.954 4.737.065 828.097 10.133.538 11.935 Abadia GO 30.366 3.665 5.391 19.293 2.017 38.975 6.186

Aparecida Goiânia 3.082.081 4.721 673.777 2.081.438 322.144 4.601.373 9.009 Aragoiânia 37.274 5.153 7.977 21.916 2.229 43.015 5.585

Bela Vista GO 273.988 31.788 118.478 100.735 22.987 330.241 15.233 Bonfinópolis 35.378 8.867 3.988 20.790 1.733 45.528 6.206 Brazabrantes 22.502 7.961 3.336 10.179 1.026 37.125 11.099 Caldazinha 24.038 10.996 1.830 10.387 826 33.231 9.946

Caturaí 26.863 9.870 2.482 13.280 1.231 40.064 8.585 Goianápolis 47.466 5.056 6.966 32.405 3.039 60.013 5.143

Goianira 171.832 9.456 55.819 92.386 14.172 189.322 7.189 Guapó 64.119 10.434 10.264 39.794 3.626 88.644 6.344

Hidrolândia 159.223 20.385 48.716 74.756 15.366 257.723 17.511 Inhumas 346.958 43.245 64.792 210.741 28.180 452.559 9.673

Nerópolis 258.382 10.835 114.675 105.938 26.933 338.302 16.698 Nova Veneza 52.538 8.725 15.101 24.466 4.246 74.444 10.282

Sto Antônio GO 25.778 6.165 3.167 14.466 1.981 37.718 8.917 Senador Canedo 2.036.085 5.645 185.513 1.517.870 327.057 2.658.435 34.298 Teresópolis GO 36.190 3.231 4.401 24.959 3.600 47.221 7.935

Trindade 580.929 24.677 189.281 321.266 45.704 759.605 7.236

EIXO 134.332.765 832.585 12.505.922 105.887.554 15.166.039 176.899.878 30.020 Fonte: IBGE

A consolidação do Eixo: problemas e potencialidades

Como visto, a rede urbana brasileira está organizada em sistemas urbano-regionais, encabeçados

pelas principais metrópoles do País. Mas, no caso do Centro-Oeste, ocorre uma dupla polarização. Isso

33

ocorre pela equivalência entre as duas metrópoles regionais, Brasília e Goiânia, mas notadamente pela curta

distância entre elas.

Essa proximidade, somada ao acelerado crescimento das metrópoles, particularmente quanto aos

papéis que desempenham no plano regional, conduzirá, inevitavelmente, à consolidação de um forte eixo

econômico unindo as duas áreas metropolitanas, tendo a aglomeração urbana de Anápolis como ponto de

interseção. Esse eixo tenderá a se fortalecer com a recente duplicação da BR-060, que liga Brasília e

Goiânia, e com a conclusão da duplicação da BR-153 entre Goiânia e Itumbiara, e do trecho da BR-365

entre Itumbiara e Uberlândia, conectando as duas metrópoles do Centro-Oeste, por rodovia em pista dupla,

com São Paulo, principal centro econômico nacional, e com os Estados do Sul e os países do Mercosul. Por

outro lado, o projeto de construção de um ramal do gasoduto Brasil – Bolívia, partindo de Paulínia (SP) em

direção ao Triângulo Mineiro e, a partir daí, a Goiânia e Brasília, disponibilizaria uma nova e vantajosa

fonte energética, ampliando a competitividade do Eixo na atração de investimentos, notadamente industriais.

O forte incremento populacional nas áreas metropolitanas de Brasília e Goiânia, que a princípio gera

grandes problemas, projeta também algumas potencialidades. Em relação aos problemas, o principal deles é,

sem dúvida, a necessidade de geração de postos de trabalho além da capacidade de ambas as economias. No

caso da área metropolitana de Brasília, para uma PEA estimada em pouco mais de 1,85 milhão, o

contingente desempregado estimado fica pouco abaixo de 300 mil, configurando uma taxa de desemprego

próxima de 15%, num quadro em que a economia brasileira vê recuperando-se de um período de 20 anos no

qual viveu uma prolongada estagnação, saldo de um modelo neoliberal de inserção subordinada à economia

internacional, que teve como um dos subprodutos a concepção de “Estado Mínimo”, com consequências

drásticas para Brasília, devido à forte dependência de sua economia ao desempenho do setor público.

Por outro lado, a pressão demográfica também implicou em maior demanda por serviços sociais,

particularmente os do Distrito Federal e de Goiânia, na medida em que eles servem à população da periferia

metropolitana, onde ocorre o crescimento populacional mais acelerado. Retornando à questão da retração do

setor público, constatamos que a situação atual da economia de Brasília mostra um quadro preocupante.

Normalmente, o processo de expansão das cidades que se consolidam como pólos regionais deve seu

desenvolvimento à expansão das atividades agropecuária e/ou industrial, que, por sua vez impulsionam o

setor terciário, atuando como fator indutor do desenvolvimento.

Brasília, entretanto, desde a sua concepção, definida como cidade com funções quase que

exclusivamente político-administrativas, não só não estimulou, como, inclusive, repudiou qualquer processo

de industrialização. Por outro lado, a exiguidade do seu território e o custo do fator terra não tornam viável

uma ampla exploração agropecuária. O resultado dessa situação singular é que apenas 43 e 0,5% do pessoal

ocupado no Distrito Federal estão nos setores da indústria de transformação e agropecuário respectivamente,

enquanto a média nacional é de 12% e 10%. Face à absoluta incipiência dos setores secundário e primário, o

fator indutor do desenvolvimento local foi o setor público, notadamente a administração pública, que ainda

hoje emprega quase 1/4 do pessoal ocupado residente no Distrito Federal.

34

Foi com base no excepcional aumento do emprego na administração pública até o final da década de

1980, aliado à elevada remuneração (para padrões brasileiros) praticada nesse segmento, que se deu um forte

incremento no comércio, nos serviços e na construção civil da Capital Federal. Entretanto, desde a década de

1990, tem se verificado queda relativa na geração de empregos no setor público, associada à contração da

renda real do pessoal ocupado no setor, fruto da “crise fiscal” do Estado. O esgotamento da possibilidade de

o setor público funcionar como fator indutor do desenvolvimento do Distrito Federal é problemático, na

medida em que não há perspectivas de expansão imediata de segmentos alternativos.

Outro problema específico de Brasília diz respeito à sua forte dependência de recursos da União.

Como se sabe, ela foi concebida para ser centro político e administrativo. Decerto, seria uma cidade distinta

das demais, centralizando as atividades da União, e manter-se-ia a partir de verbas federais, prescindindo de

maior preocupação quanto à geração de receitas próprias. Desde sua fundação, uma parcela majoritária do