programa especial de regularização tributária programa de ... · a serem indicados pelo sujeito...

TRANSCRIPT

Programa de Regularização Tributária (PRT) MP nº 766, de 4 de janeiro de 2017

Regulamento: Instrução Normativa RFB n° 1.687, de 31 de janeiro de 2017.

Programa Especial de Regularização Tributária

(PERT)

MP nº 783, de 2017

Regulamento: Instrução Normativa RFB n° 1.711/2017.

INFORMAÇÕES GERAIS As modalidades para adesão no âmbito da RFB são diferentes das modalidades previstas para adesão no âmbito da PGFN.

Para as modalidades da PGFN não será possível a utilização de prejuízo fiscal e base de cálculo negativa da CSLL, ou outros créditos próprios relativos aos tributos administrados pela RFB.

Regulamentada no âmbito da RFB pela IN RFB nº 1711/2017.

No âmbito da PGFN pela Portaria PGFN nº 690, de 29 de junho de 2017.

INFORMAÇÕES GERAIS

Adesão de débitos no âmbito da RFB, o período é de 03.07.2017 até o dia 31.08.2017.

Adesão ao PERT de débitos no âmbito da PGFN é diferente dos prazos para adesão na RFB.

Adesão mediante requerimento a ser protocolado exclusivamente nos sítios da RFB e/ou PGFN na Internet.

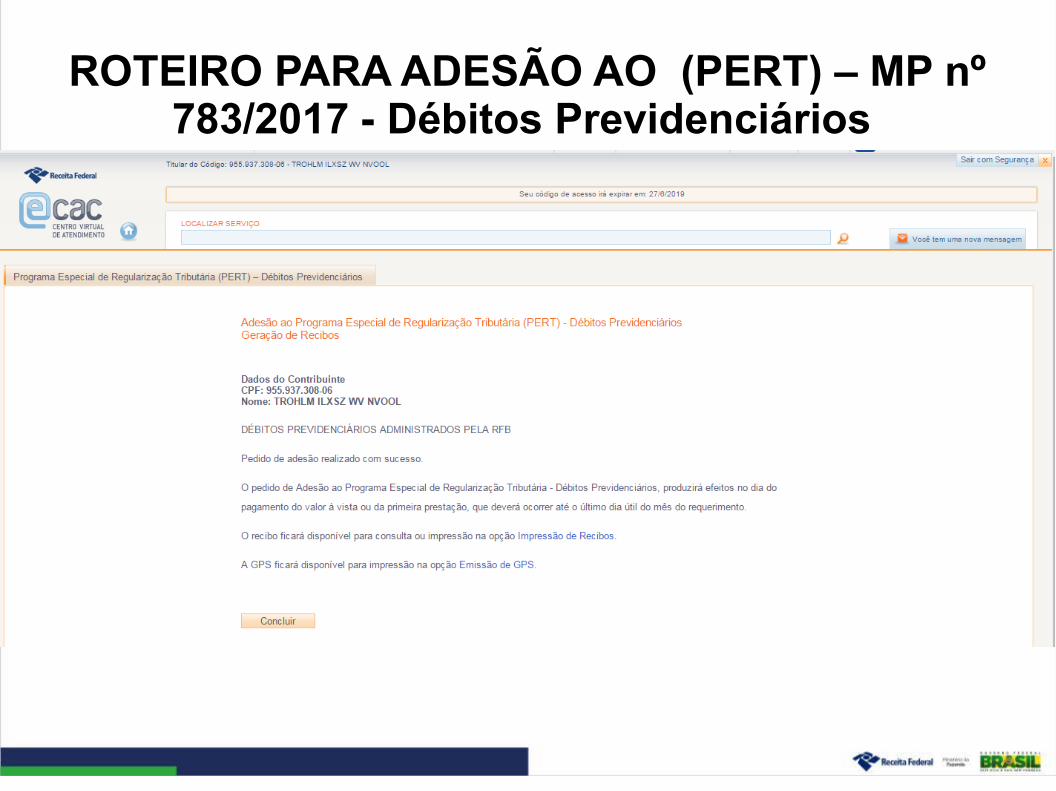

O deferimento do pedido de adesão ao PERT fica condicionado ao pagamento do valor à vista ou da primeira parcela, que deverá ocorrer até o último dia útil do mês da agosto de 2017.

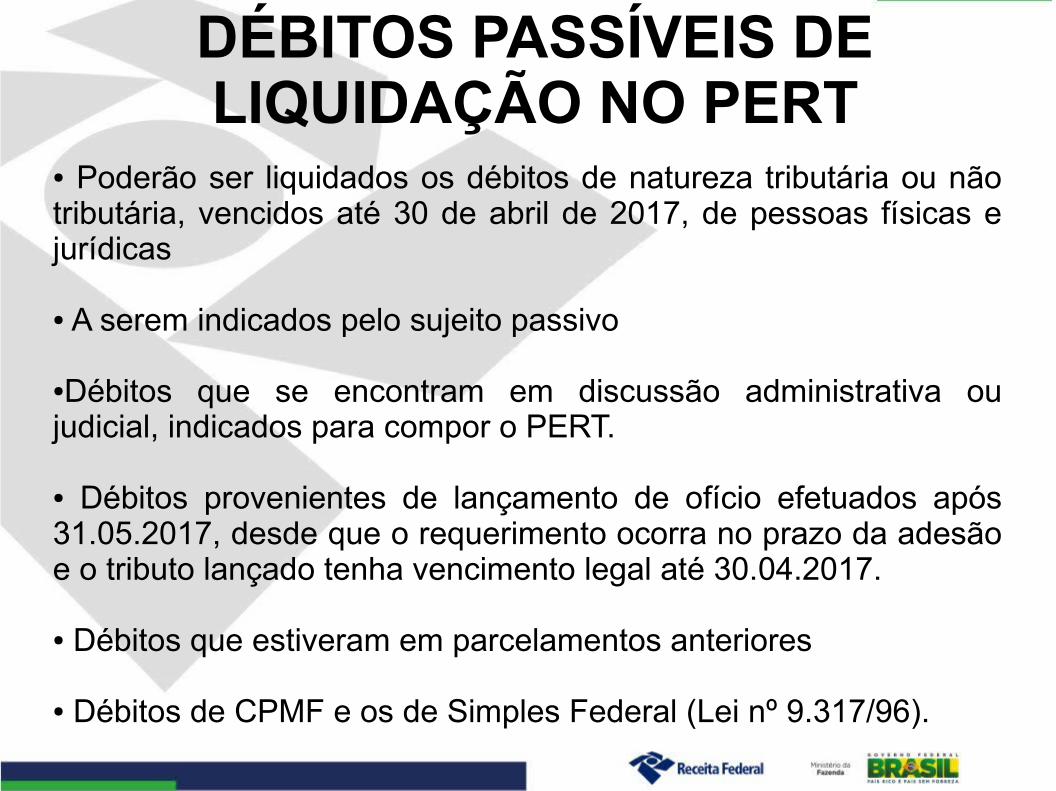

DÉBITOS PASSÍVEIS DE LIQUIDAÇÃO NO PERT

Poderão ser liquidados os débitos de natureza tributária ou não tributária, vencidos até 30 de abril de 2017, de pessoas físicas e jurídicas

A serem indicados pelo sujeito passivo

Débitos que se encontram em discussão administrativa ou judicial, indicados para compor o PERT.

Débitos provenientes de lançamento de ofício efetuados após 31.05.2017, desde que o requerimento ocorra no prazo da adesão e o tributo lançado tenha vencimento legal até 30.04.2017.

Débitos que estiveram em parcelamentos anteriores

Débitos de CPMF e os de Simples Federal (Lei nº 9.317/96).

DÉBITOS PROVENIENTES DE LANÇAMENTO DE OFÍCIO

1) MULTAS DE OFÍCIO

Podem integrar o PERT, as multas de ofício constituídas conjuntamente com débitos de imposto ou de contribuição com vencimento legal até 30.04.2017, mesmo que o lançamento seja posterior 31.05.2017, desde que requerimento de adesão se dê entre 03.07.2017 a 31.08.3017.

Exemplo: o contribuinte foi notificado de um Auto de Infração/Notificação de Lançamento no dia 10.07.2017, para débito com vencimento dia 30.04.2017. Ele pode incluir esse débito no PERT?

R.: Sim. Nesse caso, leva-se em consideração o vencimento do tributo, e não a data de sua constituição. Assim, se o vencimento originário do tributo for igual ou anterior a 30.04.2017, o mesmo pode ser incluído no PERT.

DÉBITOS PROVENIENTES DE LANÇAMENTO DE OFÍCIO

2) MULTAS ISOLADAS

Podem integrar o PERT, as multas de ofício isoladas decorrentes de falta ou atraso na entrega de declaração, cujo vencimento seja igual ou anterior a 30.04.2017.

Multas Isoladas são aquelas decorrentes do descumprimento de obrigação acessória ou as demais não vinculadas ao principal de tributo.

Exemplos: Multa por Atraso na Entrega da DIPJ, cód.5338, Multa por Atraso na Entrega da DCTF, cód. 1345, Multa por atraso na entrega da DIRPF, código 5320

VEDAÇÕES Provenientes de tributos passíveis de retenção na fonte, de

desconto de terceiros ou de sub-rogação (IRRF, contribuição previdenciária do empregado retida na folha de salários ou sobre a produção rural, CSRF, etc.) Exemplo: IRRF: códigos 0561, 0588; CSRF: códigos 5952, 5960, 5979, 5987.

RET, do Simples Nacional, Simples Doméstico;

De pessoa jurídica com falência decretada ou por pessoa física com insolvência civil decretada; e

Constituídos mediante lançamento de ofício efetuado em decorrência da constatação da prática de crime de sonegação, fraude ou conluio, definidos nos arts. 71, 72 e 73 da Lei nº 4.502, de 30 de novembro de 1964. OBS.: é vedada a inclusão dos débitos que compõem o PERT em qualquer outra forma de parcelamento posterior, ressalvado o reparcelamento de que trata o art. 14-A da Lei nº 10.522/2002

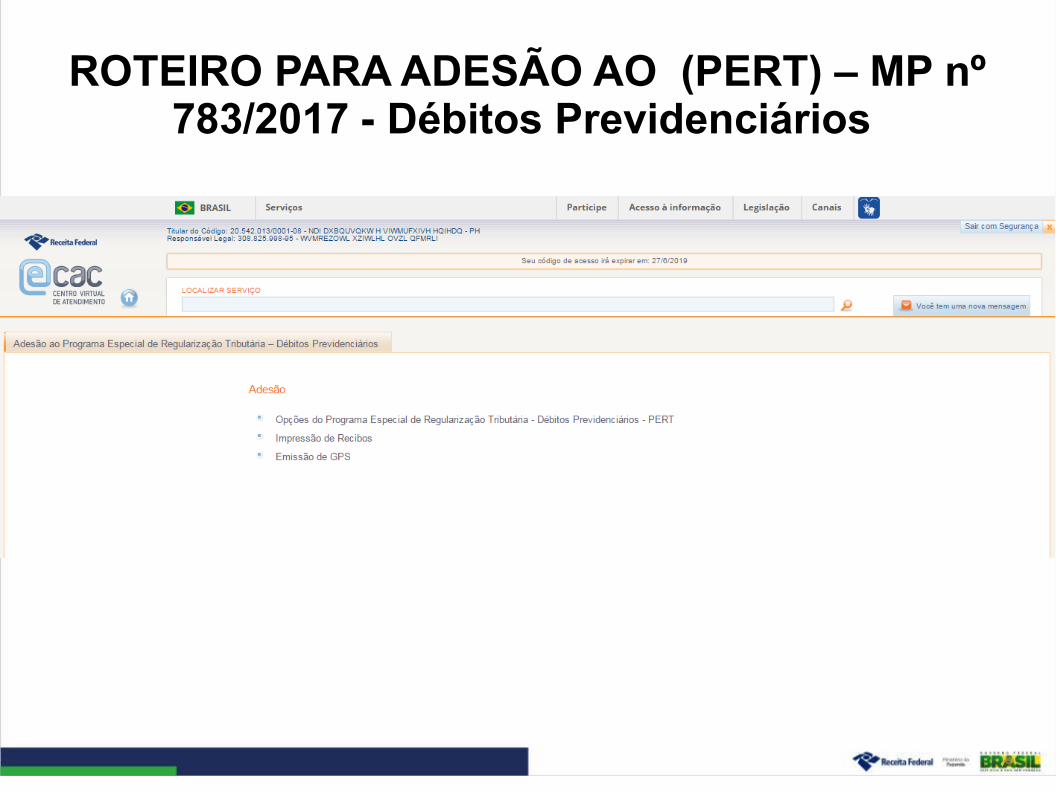

FORMA DE ADESÃO Formalizada exclusivamente no e-CAC da RFB.

No caso de PJ, deve ser formulado no CNPJ do estabelecimento matriz.

Conforme a natureza do débito e o modelo do documento de arrecadação (DARF ou GPS), cada optante pelo Programa pode aderir a duas categorias iniciais de parcelamento:

a) PERT - Débitos Previdenciários; e

b) PERT - Demais Débitos.

OBS.: Débitos previdenciários controlados pelo SIEF e recolhidos por meio de DARF deverão ser pagos ou parcelados na categoria Pert - Demais Débitos. Exemplo: débitos de CPRB, códigos 2985 e 2991.

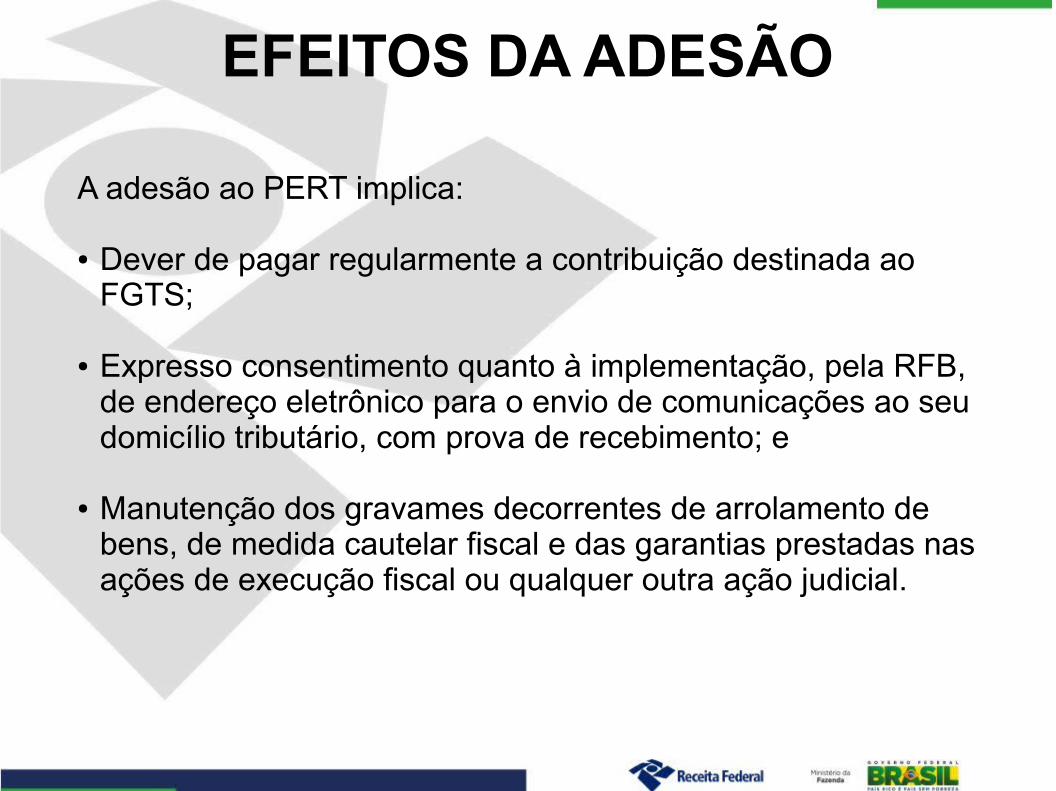

EFEITOS DA ADESÃO

A adesão ao PERT implica:

Confissão irrevogável e irretratável dos débitos em seu nome e por ele indicados para liquidação na forma do Pert;

Aceitação plena e irretratável de todas as condições estabelecidas na IN RFB 1.711/2017;

Dever de pagar regularmente as parcelas dos débitos consolidados no Pert e os débitos vencidos após 30/04/2017, inscritos ou não em DAU;

Vedação da inclusão dos débitos que compõem o Pert em qualquer outra forma de parcelamento posterior, ressalvado o reparcelamento do art. 14-A da Lei 10.522/02;

EFEITOS DA ADESÃO

A adesão ao PERT implica:

Dever de pagar regularmente a contribuição destinada ao FGTS;

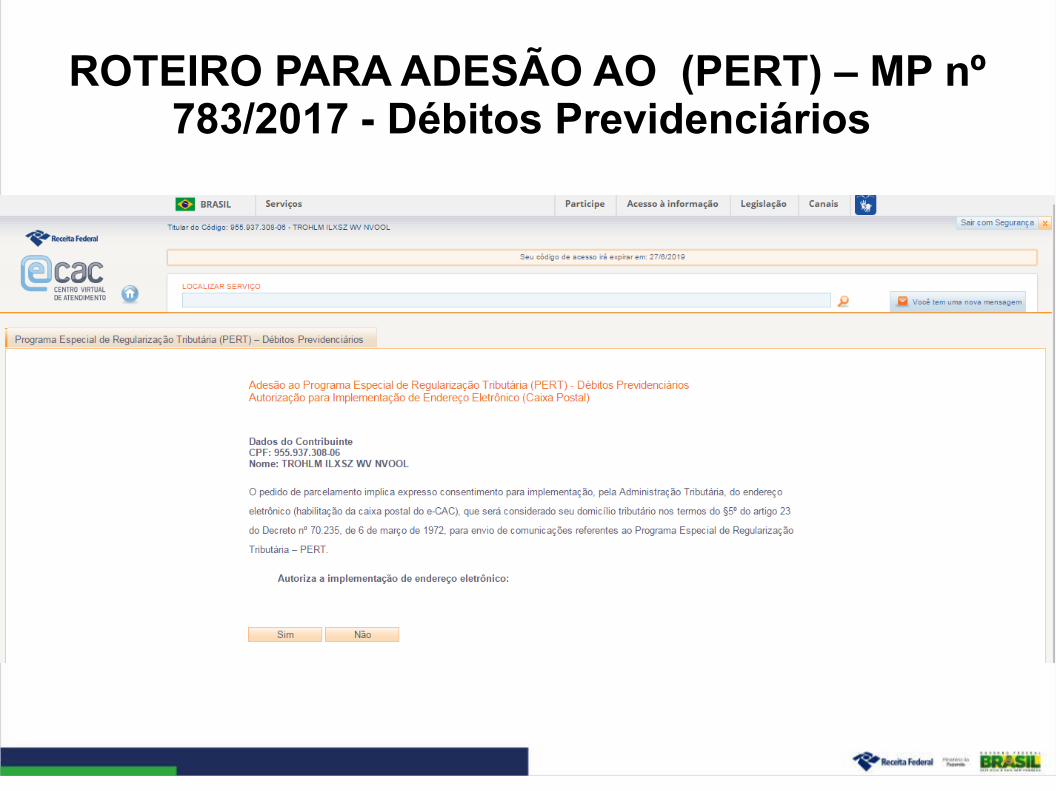

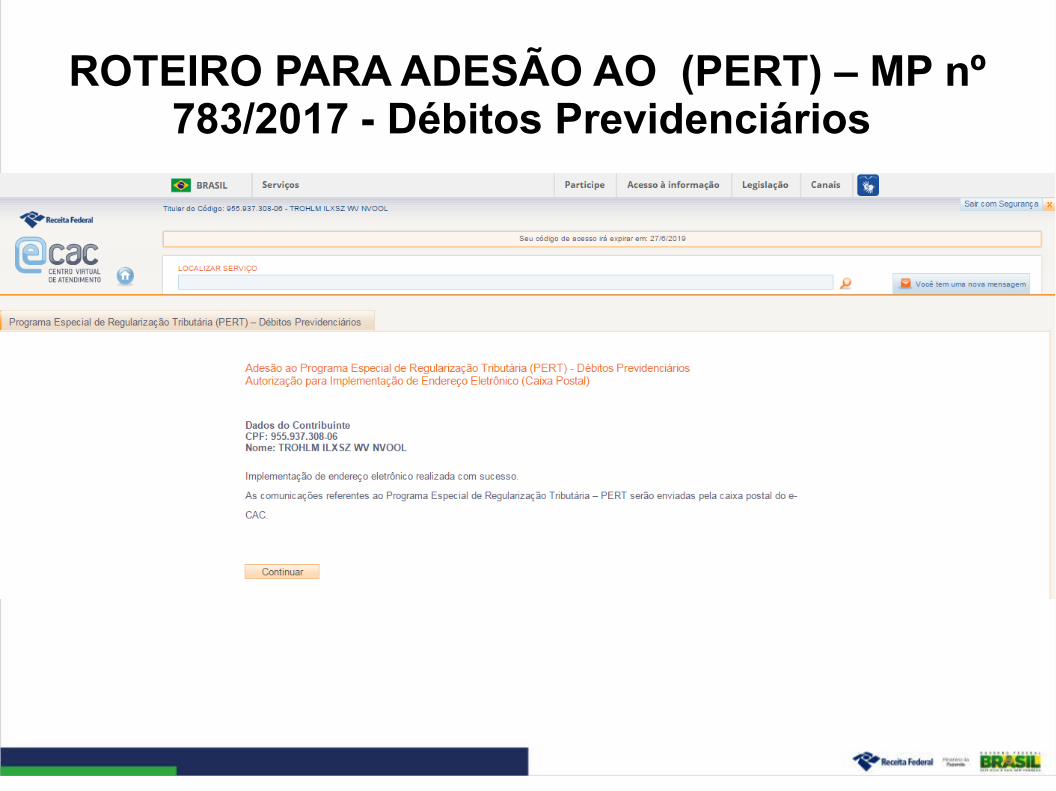

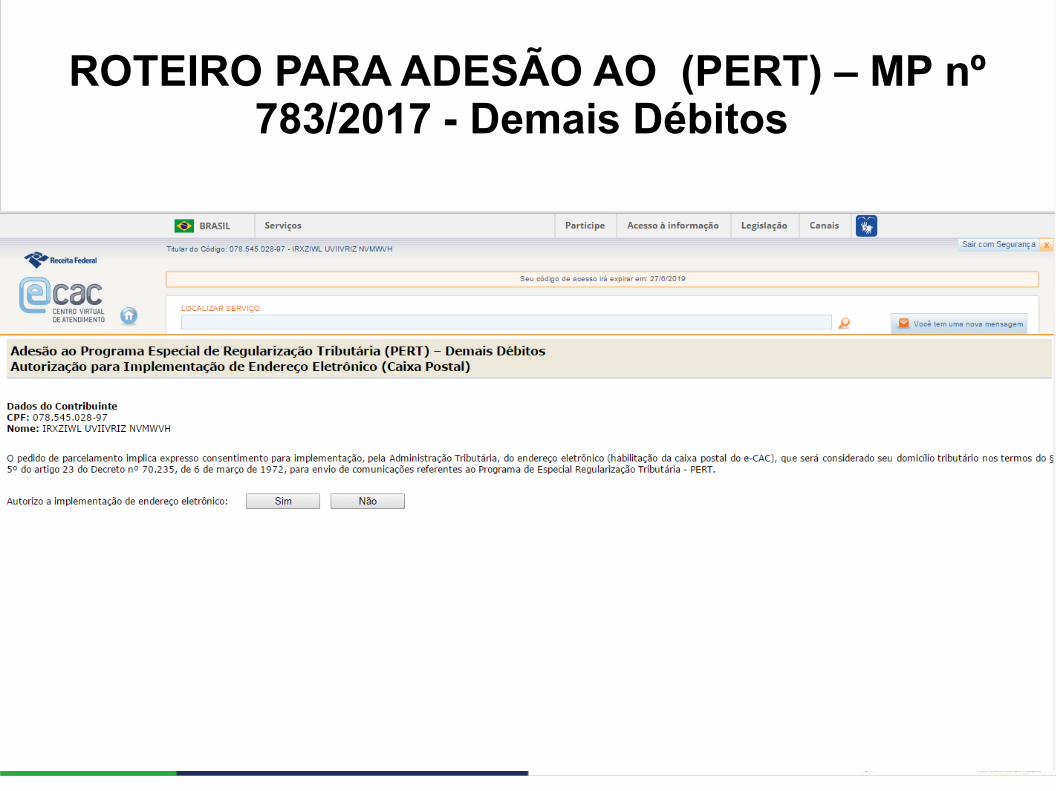

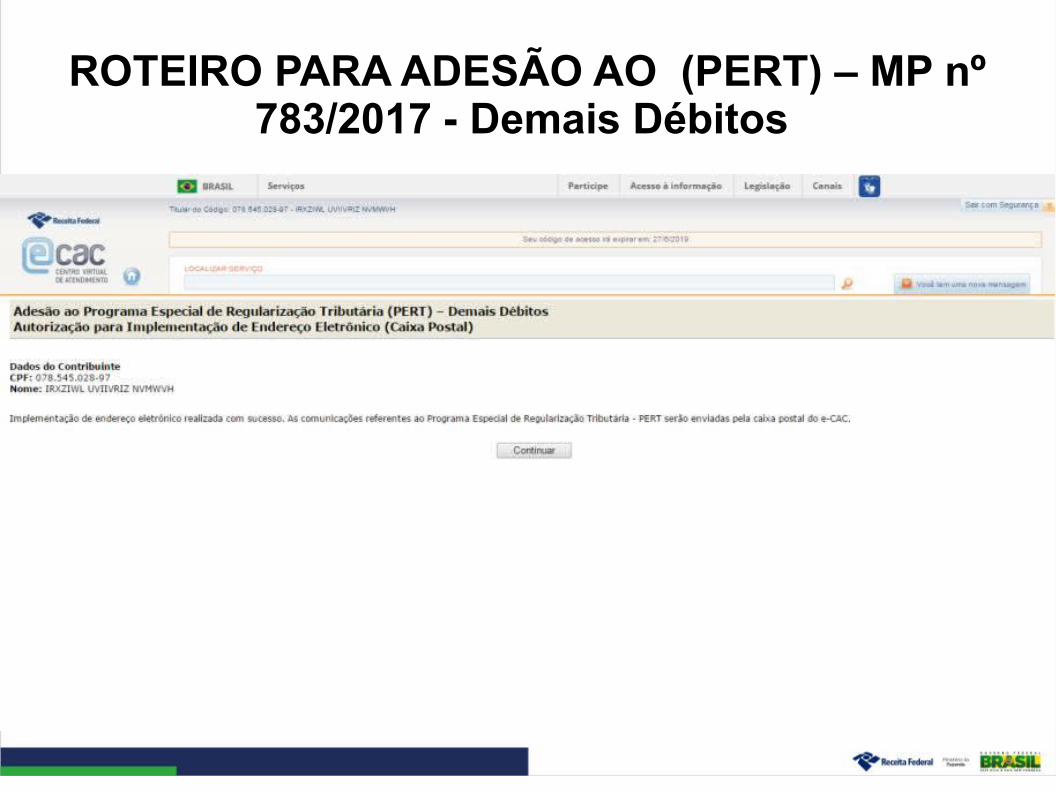

Expresso consentimento quanto à implementação, pela RFB, de endereço eletrônico para o envio de comunicações ao seu domicílio tributário, com prova de recebimento; e

Manutenção dos gravames decorrentes de arrolamento de bens, de medida cautelar fiscal e das garantias prestadas nas ações de execução fiscal ou qualquer outra ação judicial.

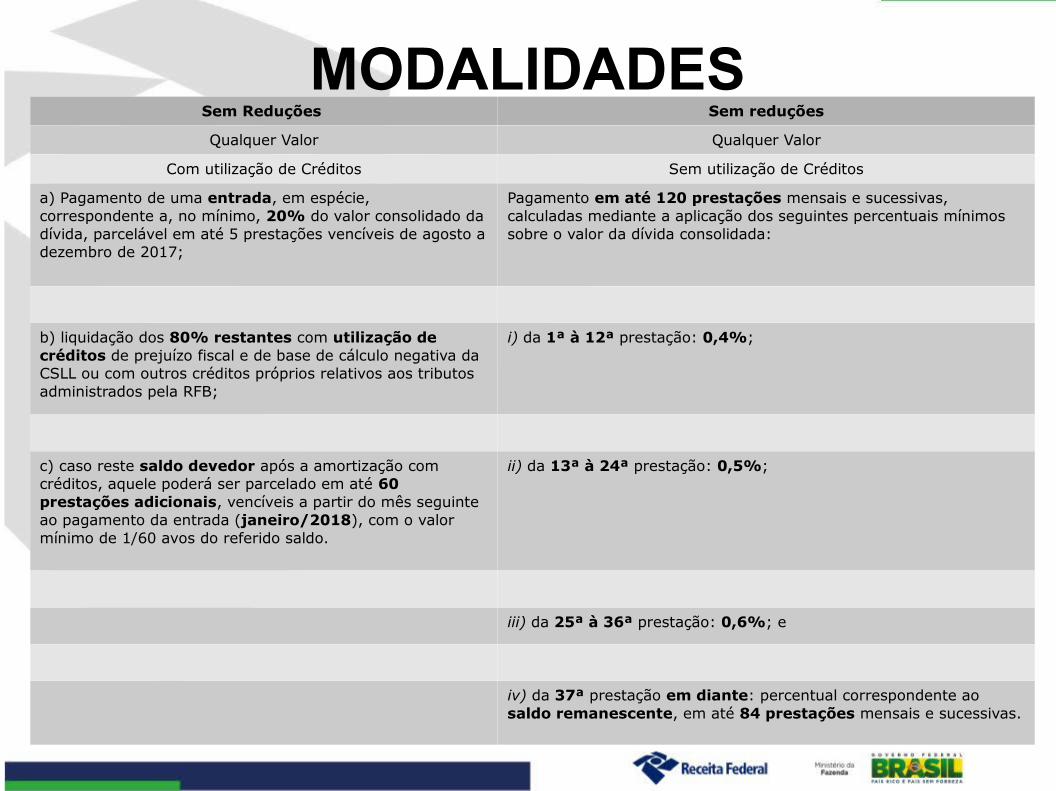

MODALIDADESSem Reduções Sem reduções

Qualquer Valor Qualquer Valor

Com utilização de Créditos Sem utilização de Créditos

a) Pagamento de uma entrada, em espécie, correspondente a, no mínimo, 20% do valor consolidado da dívida, parcelável em até 5 prestações vencíveis de agosto a dezembro de 2017;

Pagamento em até 120 prestações mensais e sucessivas, calculadas mediante a aplicação dos seguintes percentuais mínimos sobre o valor da dívida consolidada:

b) liquidação dos 80% restantes com utilização de créditos de prejuízo fiscal e de base de cálculo negativa da CSLL ou com outros créditos próprios relativos aos tributos administrados pela RFB;

i) da 1ª à 12ª prestação: 0,4%;

c) caso reste saldo devedor após a amortização com créditos, aquele poderá ser parcelado em até 60 prestações adicionais, vencíveis a partir do mês seguinte ao pagamento da entrada (janeiro/2018), com o valor mínimo de 1/60 avos do referido saldo.

ii) da 13ª à 24ª prestação: 0,5%;

iii) da 25ª à 36ª prestação: 0,6%; e

iv) da 37ª prestação em diante: percentual correspondente ao saldo remanescente, em até 84 prestações mensais e sucessivas.

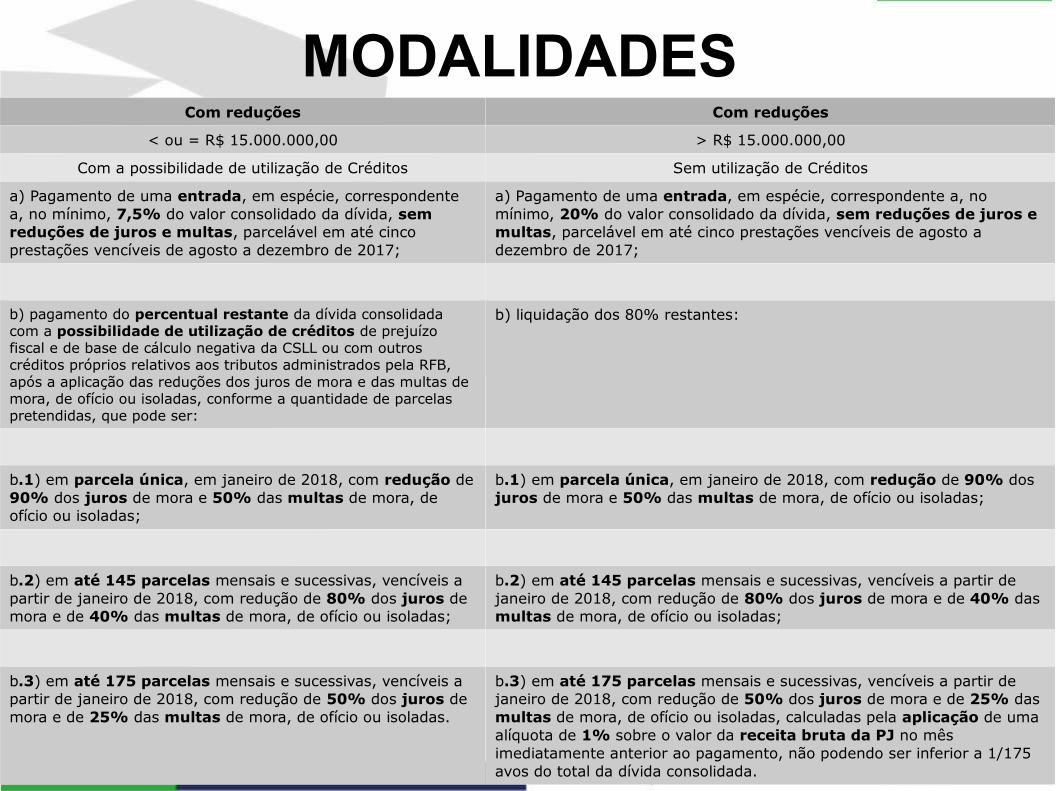

MODALIDADES Com reduções Com reduções

< ou = R$ 15.000.000,00 > R$ 15.000.000,00

Com a possibilidade de utilização de Créditos Sem utilização de Créditos

a) Pagamento de uma entrada, em espécie, correspondente a, no mínimo, 7,5% do valor consolidado da dívida, sem reduções de juros e multas, parcelável em até cinco prestações vencíveis de agosto a dezembro de 2017;

a) Pagamento de uma entrada, em espécie, correspondente a, no mínimo, 20% do valor consolidado da dívida, sem reduções de juros e multas, parcelável em até cinco prestações vencíveis de agosto a dezembro de 2017;

b) pagamento do percentual restante da dívida consolidada com a possibilidade de utilização de créditos de prejuízo fiscal e de base de cálculo negativa da CSLL ou com outros créditos próprios relativos aos tributos administrados pela RFB, após a aplicação das reduções dos juros de mora e das multas de mora, de ofício ou isoladas, conforme a quantidade de parcelas pretendidas, que pode ser:

b) liquidação dos 80% restantes:

b.1) em parcela única, em janeiro de 2018, com redução de 90% dos juros de mora e 50% das multas de mora, de ofício ou isoladas;

b.1) em parcela única, em janeiro de 2018, com redução de 90% dos juros de mora e 50% das multas de mora, de ofício ou isoladas;

b.2) em até 145 parcelas mensais e sucessivas, vencíveis a partir de janeiro de 2018, com redução de 80% dos juros de mora e de 40% das multas de mora, de ofício ou isoladas;

b.2) em até 145 parcelas mensais e sucessivas, vencíveis a partir de janeiro de 2018, com redução de 80% dos juros de mora e de 40% das multas de mora, de ofício ou isoladas;

b.3) em até 175 parcelas mensais e sucessivas, vencíveis a partir de janeiro de 2018, com redução de 50% dos juros de mora e de 25% das multas de mora, de ofício ou isoladas.

b.3) em até 175 parcelas mensais e sucessivas, vencíveis a partir de janeiro de 2018, com redução de 50% dos juros de mora e de 25% das multas de mora, de ofício ou isoladas, calculadas pela aplicação de uma alíquota de 1% sobre o valor da receita bruta da PJ no mês imediatamente anterior ao pagamento, não podendo ser inferior a 1/175 avos do total da dívida consolidada.

CATEGORIAS Débitos controlados pela DATAPREV – GPS

Código de Receita:PJ: 4141PF: 4142

Débitos controlados pelo SERPRO – DARF

Código de Receita:PF e PJ: 5190

OBS.: Nenhuma parcela poderá ser inferior a:

a) se pessoa física: R$ 200,00;b) se pessoa jurídica: R$ 1.000,00.

ADESÃO NA MODALIDADE/CATEGORIA

INCORRETA Modalidade incorreta: não há como corrigir e também não há como fazer adesão a uma outra modalidade.

Deve continuar pagando normalmente, tendo o cuidado de calcular o valor da parcela de acordo com a modalidade que realmente pretende aderir.

Categoria incorreta: se errou ao selecionar o tipo de débito, Pert - Débitos Previdenciários (pagamento em GPS) ou Pert - Demais Débitos (pagamento em DARF),

Pode fazer nova adesão na opção correta, até o prazo final de adesão e pagar o valor da 1ª parcela ou pagamento à vista.

PESSOA JURÍDICA QUE NÃO CONSEGUE ACESSO AO E-CAC

RFB Só é permitida a adesão para CNPJ na situação ATIVA.

No caso de empresa baixada, é necessário que a PF responsável faça a opção pela Internet ou protocole processo solicitando a adesão, explicando a situação e comprovando que pagou a 1ª parcela.

De toda forma, em algum momento até a prestação de informações para consolidação, um pedido para tratamento manual precisará ser protocolado.

Só é permitida a adesão para CPF na situação REGULAR.

Para CPF cancelado, procedimento análogo a PJ.

PESSOA FÍSICA QUE NÃO CONSEGUE ADERIR

.

EXIGÊNCIA DA MATRÍCULA CEI NA ADESÃO PARA PESSOA

FÍSICANa adesão ao PERT para Pessoa Física, modalidade Previdenciária, o aplicativo no e-CAC RFB exige que seja informado o número da Matrícula CEI. Essa exigência ocorre em virtude da GPS da parcela também exigir um identificador CEI no caso de Pessoa Física.

Como não foi possível criar um sistema para que o contribuinte obtivesse um CEI específico para o PERT, então o aplicativo exige um número do CEI, eleito aleatoriamente pelo contribuinte, entre aqueles já existentes sob sua responsabilidade. Oportunamente, no momento da indicação dos débitos a serem incluídos no Programa, a informação de todos os CEI será complementada.

Calcular o valor da parcela básica, tomando por base o saldo devedor total consolidado dos CEIs que pretende incluir no PERT, desde que passíveis de inclusão no Programa.

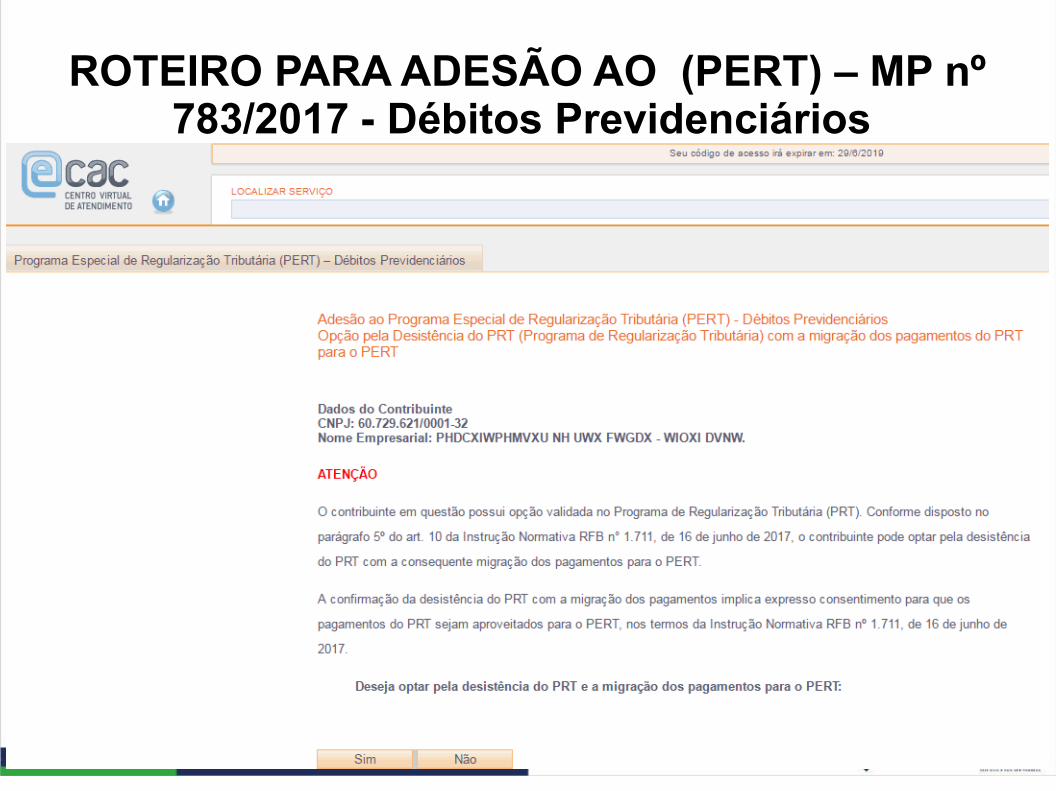

MIGRAÇÃO DOS PAGAMENTOS DO PRT PARA O PERT

Os contribuintes poderão desistir do parcelamento com migração dos pagamentos para o PERT.

A migração é opcional, mas os pagamentos do PRT somente serão aproveitados no Pert com a expressa desistência do PRT no aplicativo de adesão ao Pert.

Será desenvolvida uma rotina informatizada que efetuará, mensalmente, para os contribuintes optantes pela migração do PRT para o PERT, a retificação dos pagamentos , conforme a modalidade anteriormente escolhida.

O optante deverá recolher, caso necessário, apenas a diferença de valores da antecipação ou da 1ª parcela, conforme a modalidade escolhida no PERT.

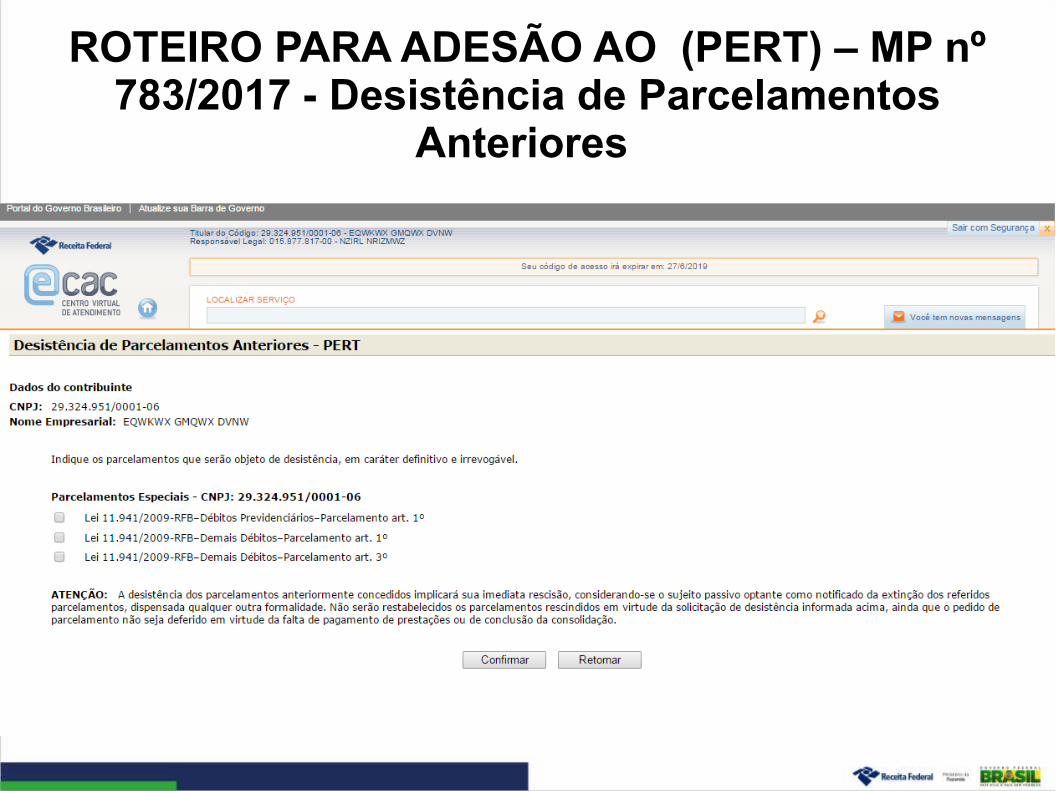

DESISTÊNCIA DE PARCELAMENTOS ANTERIORES

A desistência de parcelamentos ativos, inclusive do PRT, deverá ser formalizada no momento da adesão, exclusivamente no e-CAC da RFB e efetivada isoladamente em relação a cada modalidade.

A formalização de desistência implicará:

O alcance, obrigatoriamente, de todos os débitos consolidados na correspondente modalidade;

A imediata rescisão dos respectivos acordos de parcelamento;

DESISTÊNCIA DE PARCELAMENTOS ANTERIORES A notificação tácita do sujeito passivo das extinções ocorridas, dispensada qualquer outra formalidade;

O impedimento de restabelecimento das modalidades desistidas, na hipótese de cancelamento da adesão ao Pert ; A perda de todas as eventuais reduções aplicadas sobre os valores já pagos, conforme a legislação específica de cada modalidade. Exemplo: Lei 11.941/2009 e suas Reaberturas.

OBS.: na hipótese de desistência do PRT (MP 766/2017), os pagamentos efetuados serão automaticamente migrados para o PERT.

DÉBITOS EM DISCUSSÃO ADMINISTRATIVA OU JUDICIAL

A desistência do litígio administrativo se dará quando da prestação das informações para consolidação da dívida, momento em que o contribuinte poderá selecionar o débito para compor o programa, o que implicará desistência tácita do litígio.

A desistência dos litígios judiciais deverá ocorrer durante o período de adesão ao Programa. A comprovação do pedido de desistência e da renúncia de ações judiciais deverá ser apresentada em qualquer Unidade da RFB, até o dia 31.08.2017

Somente será considerada a desistência parcial de impugnação e de recurso administrativos interpostos ou de ação judicial proposta se o débito objeto de desistência for passível de distinção dos demais débitos discutidos no processo administrativo ou na ação judicial.

DÉBITOS EM DISCUSSÃO ADMINISTRATIVA OU JUDICIAL

O pagamento à vista ou a inclusão nos parcelamentos de débitos informados na Declaração de Compensação (DCOMP) de que trata o § 1º do art. 74 da Lei nº 9.430, de 27 de dezembro de 1996, não homologada, implica desistência tácita da manifestação de inconformidade ou do recurso administrativo relativo ao crédito objeto da discussão.

Para o contribuinte PJ obrigado ao uso do PGS, a comprovação deve ser entregue no formato digital, acompanhada do Read, gerado pelo Sistema de Validação e Autenticação de Arquivos Digitais – SVA (orientações sobre o formato digital: www.rfb.gov.br > Onde Encontro > Entrega de Documentos Digitais > Solicitar a Juntada de Documentos Digitais).

CONSOLIDAÇÃO

Ato normativo divulgará o prazo apresentação das informações necessárias à consolidação do parcelamento. No momento da consolidação, o sujeito passivo deverá indicar:

a) os débitos a serem parcelados;

b) o número de prestações;

c) os montantes de prejuízo fiscal, de base de cálculo negativa da CSLL e de demais créditos a serem utilizados para a liquidação, caso haja optado por modalidade que permita tal utilização.

CONSOLIDAÇÃO

OBSERVAÇÕES:

1) A não apresentação das informações necessárias à consolidação implicará o cancelamento da opção, sem o restabelecimento dos parcelamentos anteriores porventura desistidos;

2) Eventual diferença de valor apurada, em relação aos pagamentos das prestações realizadas até a data da consolidação, poderá ser quitada no momento da consolidação. Porém, a consolidação somente será concluída se houver o pagamento integral de todas as prestações devidas até a data do evento.

PRESTAÇÕES

No âmbito da RFB, enquanto a dívida não for consolidada, o contribuinte deverá calcular e recolher o valor à vista ou o valor equivalente ao montante dos débitos objeto do parcelamento dividido pelo número de prestações pretendidas.

O valor mínimo de cada prestação mensal dos parcelamentos será de:

a) R$ 200,00 (duzentos reais) para pessoa física;

b) R$ 1.000,00 (mil reais) para pessoa jurídica.

DEPÓSITOS JUDICIAIS

Serão automaticamente transformados em pagamento definitivo ou convertidos em renda da União, até o montante necessário para apropriação aos débitos envolvidos no litígio objeto da desistência, inclusive aos débitos referentes ao mesmo litígio que eventualmente estejam sem o correspondente depósito ou com depósito em montante insuficiente para sua quitação.

Se depois da alocação do valor depositado à dívida incluída no PERT houver débitos remanescentes não liquidados pelo depósito, eles poderão ser liquidados por quaisquer das modalidades de liquidação dos débitos.

DEPÓSITOS JUDICIAIS

Tratando-se de depósito judicial, a sua transformação em pagamento definitivo somente se aplica aos casos em que tenha ocorrido desistência da ação ou recurso e renúncia a qualquer alegação de direito sobre o qual se funda a ação.

Na hipótese de liquidação com utilização de créditos, estes serão utilizados para liquidação, em primeiro lugar, dos débitos não garantidos pelos depósitos judiciais que serão convertidos em renda da União.

PARCELAMENTO E PAGAMENTO À VISTA COM UTILIZAÇÃO DE

CRÉDITOS Decorrentes de prejuízos fiscais e de base de cálculo negativa da CSLL, apurados até 31/12/2015 e declarados até 29/07/2016, próprios ou do responsável tributário ou corresponsável pelo respectivo débito, bem como de empresas controladora e controlada, de forma direta ou indireta, ou de empresas que sejam controladas direta ou indiretamente por uma mesma empresa, em 31/12/2015, domiciliadas no Brasil, desde que se mantenham nessa condição até a data da opção pela liquidação; e

Demais créditos próprios relativos a tributo administrado pela RFB, desde que se refiram a período de apuração anterior à adesão ao PERT e pleiteados por meio do programa PER/DCOMP, transmitido em data anterior ao prazo final de consolidação ou de pagamento à vista com a utilização dos correspondentes créditos, conforme o caso.

PARCELAMENTO E PAGAMENTO À VISTA COM UTILIZAÇÃO DE

CRÉDITOS

Não poderão ser utilizados créditos na hipótese de utilização de demais créditos:

Que já tenham sido totalmente utilizados em compensação;

Objeto de pedido de restituição, de ressarcimento, de reembolso ou de compensação já indeferidos, ainda que pendentes de decisão definitiva; ou

Em outras circunstâncias em que a compensação seja vedada pela legislação tributária.

PARCELAMENTO E PAGAMENTO À VISTA COM UTILIZAÇÃO DE

CRÉDITOSO valor do crédito decorrente de prejuízo fiscal e de base de cálculo negativa da CSLL será determinado por meio da aplicação das seguintes alíquotas:

a) 25% sobre o montante do prejuízo fiscal;

b) 20% sobre a BCN da CSLL, no caso das pessoas jurídicas de seguros privados, de capitalização e daquelas referidas na LC nº 105/2001, art. 1º, §1º, incisos I a VII e X;

c) 17% sobre a BCN da CSLL, no caso de cooperativas de crédito (LC nº 105/2001, art. 1º, §1º, inciso IX);

d) 9% sobre a BCN da CSLL, no caso das demais pessoas jurídicas.

PARCELAMENTO E PAGAMENTO À VISTA COM UTILIZAÇÃO DE

CRÉDITOS

Os créditos indicados para liquidação somente serão confirmados:

Após a aferição da existência de montantes acumulados de prejuízo fiscal e de base de cálculo negativa da CSLL, não utilizados na compensação com a base de cálculo do IRPJ ou daCSLL, suficientes para atender à liquidação solicitada; ou

Após o reconhecimento dos demais créditos próprios informados.

PARCELAMENTO E PAGAMENTO À VISTA COM UTILIZAÇÃO DE

CRÉDITOS No caso de indeferimento dos créditos, no todo ou em parte, será concedido o prazo de 30 dias para que o contribuinte efetue o pagamento em espécie dos débitos amortizados indevidamente com os créditos não reconhecidos.

A quitação, com créditos e base de cálculo negativa da CSLL, extingue o débito sob condição resolutória de sua ulterior homologação.

A pessoa jurídica que utilizar os créditos para a liquidação deverá manter, durante todo o período de vigência do parcelamento, os livros e os documentos exigidos pela legislação fiscal, inclusive comprobatórios do montante do prejuízo fiscal e da base de cálculo negativa da CSLL, promovendo, nesse caso, a baixa dos valores nos respectivos livros fiscais.

EXCLUSÃO DO PERT Falta de pagamento de 3 parcelas consecutivas ou 6 alternadas;

Falta de pagamento de uma parcela, estando todas as demais pagas;

Falta de pagamento dos débitos vencidos após 30 de abril de 2017, inscritos ou não em DAU;

Falta de pagamento da contribuição destinada ao FGTS;

Falta de pagamento, no prazo de 30 dias, dos débitos devidamente amortizados com créditos não reconhecidos pela RFB;

Constatação de ocorrência de ato tendente ao esvaziamento patrimonial, como forma de fraude ao cumprimento do parcelamento;

Decretação de falência ou extinção, pela liquidação, da pessoa jurídica optante ou declaração de inaptidão da inscrição no CNPJ.

Concessão de medida cautelar fiscal, nos termos da Lei nº 8.397/1992

RECURSOS ADMINISTRATIVOS NO ÂMBITO DA RFB

É facultado, no prazo de 10 (dez) dias, contado da data da ciência da exclusão dos parcelamentos, apresentar recurso administrativo na forma prevista na Lei nº 9.784, de 29 de janeiro de 1999.

O recurso administrativo terá efeito suspensivo.

Enquanto o recurso estiver pendente de apreciação, o sujeito passivo deverá continuar a recolher as prestações devidas.

O sujeito passivo será cientificado da decisão do recurso administrativo através do endereço eletrônico.

A exclusão produzirá efeitos a partir do dia seguinte à ciência da decisão que julgar improcedente o recurso.

A decisão será definitiva na esfera administrativa.

ATENDIMENTO PRESENCIAL NA RFB

O contribuinte deverá comparecer ao atendimento integrado da RFB, dentro do prazo de adesão da modalidade de parcelamento, na seguinte situação:

Apresentação das desistências de parcelamentos de débitos decorrentes das contribuições sociais previstas nas alíneas “a”, “b” e “c” do parágrafo único do art. 11 da Lei nº 8.212, de 24 de julho de 1991, das contribuições instituídas a título de substituição e das contribuições devidas a terceiros, assim entendidas outras entidades e fundos.

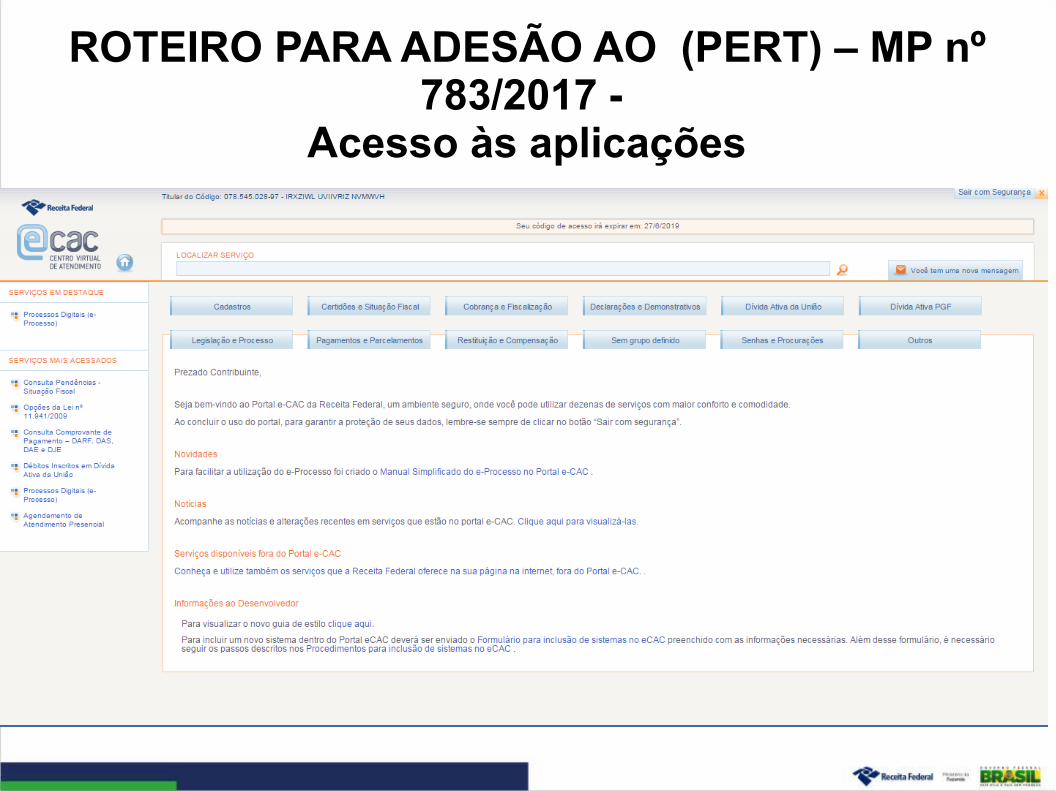

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 -

Acesso ao Portal e-CAC

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 -

Acesso às aplicações

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 -

Acesso às aplicações

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 - Desistência de Parcelamentos

Anteriores

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 - Desistência de Parcelamentos

Anteriores

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 - Desistência de Parcelamentos

Anteriores

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 - Desistência de Parcelamentos

Anteriores

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 - Débitos Previdenciários

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 - Débitos Previdenciários

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 - Débitos Previdenciários

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 - Débitos Previdenciários

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 - Débitos Previdenciários

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 - Débitos Previdenciários

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 - Débitos Previdenciários

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 - Débitos Previdenciários

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 - Débitos Previdenciários

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 - Débitos Previdenciários

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 - Demais Débitos

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 - Demais Débitos

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 - Demais Débitos

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 - Demais Débitos

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 - Demais Débitos

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 - Demais Débitos

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 - Demais Débitos

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 - Demais Débitos

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 - Demais Débitos

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 - Demais Débitos

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 - Demais Débitos

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 - Demais Débitos

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 - Demais Débitos

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 - Demais Débitos

ROTEIRO PARA ADESÃO AO (PERT) – MP nº 783/2017 - Demais Débitos