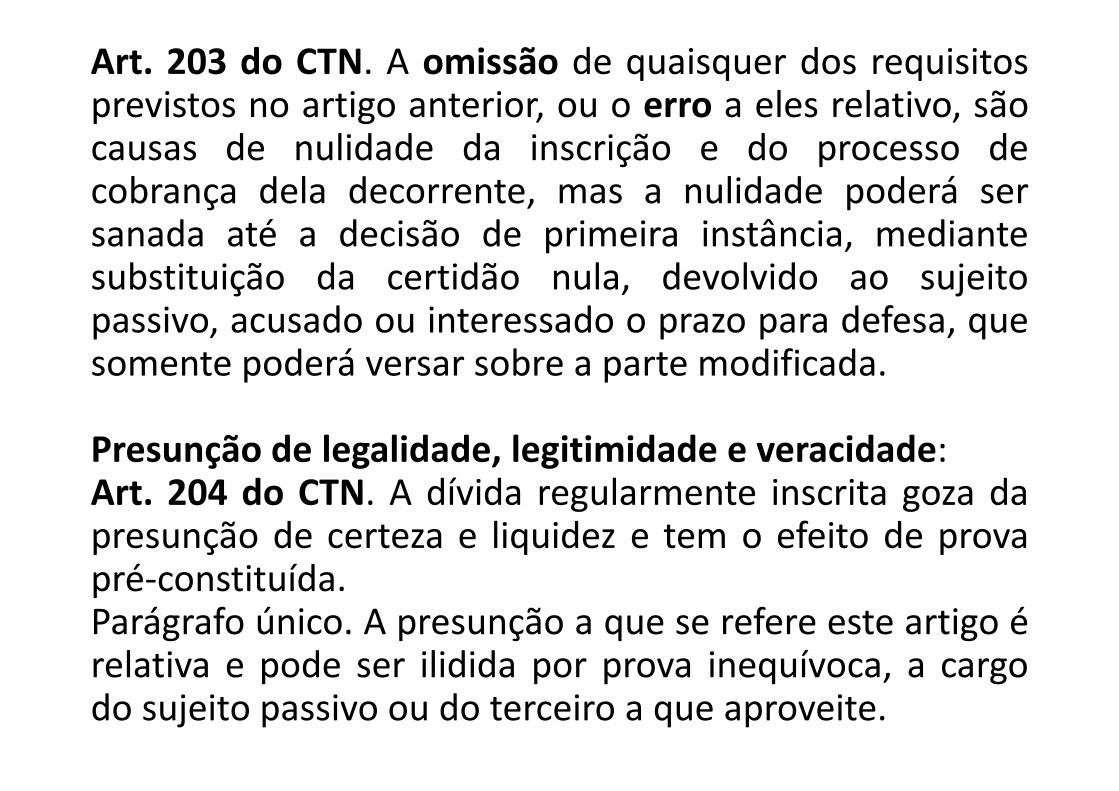

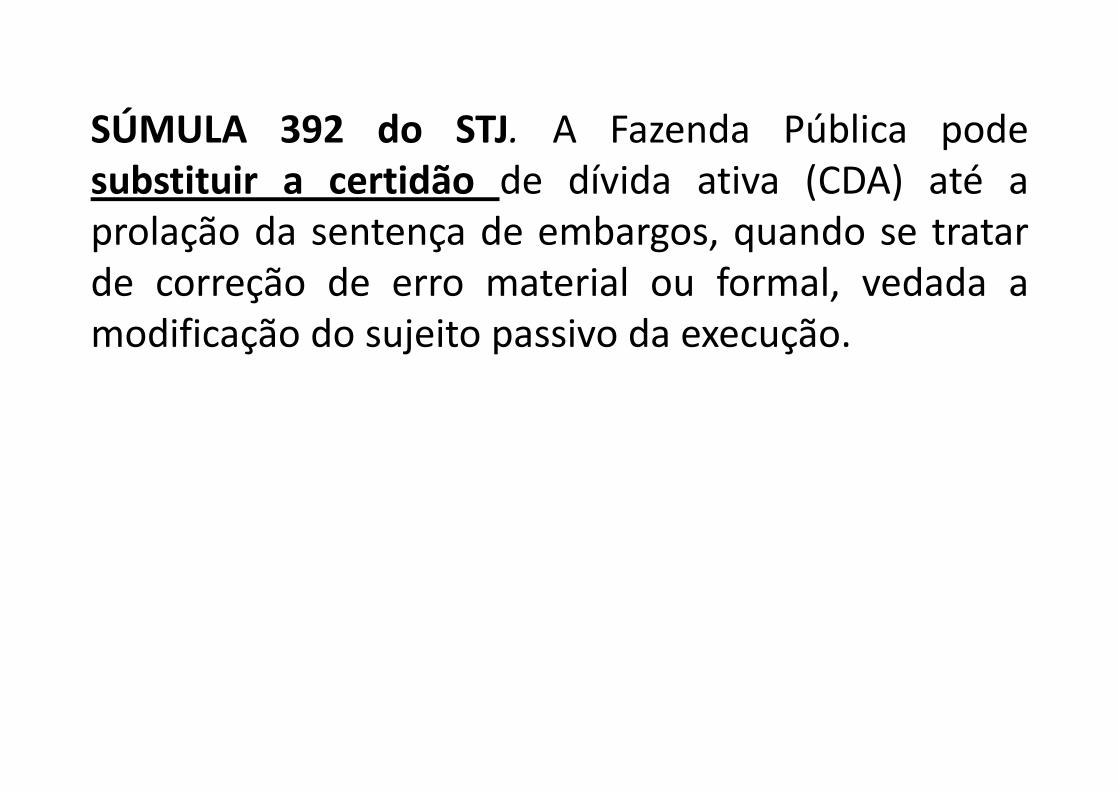

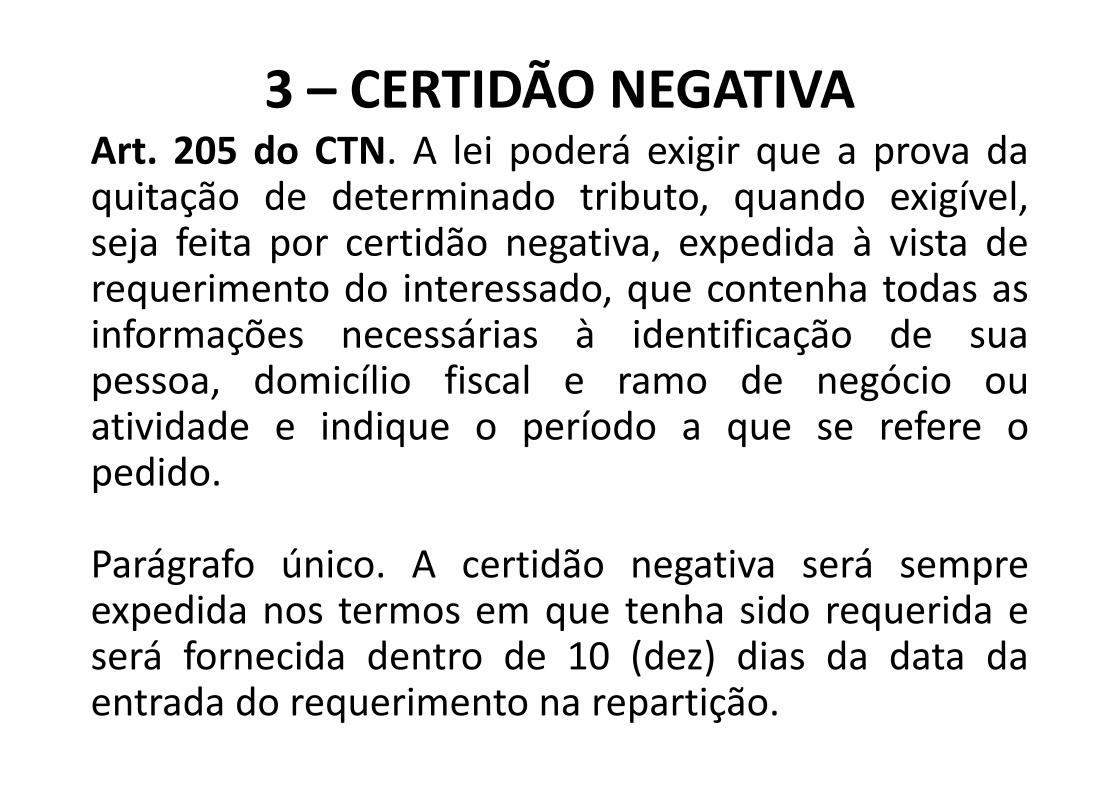

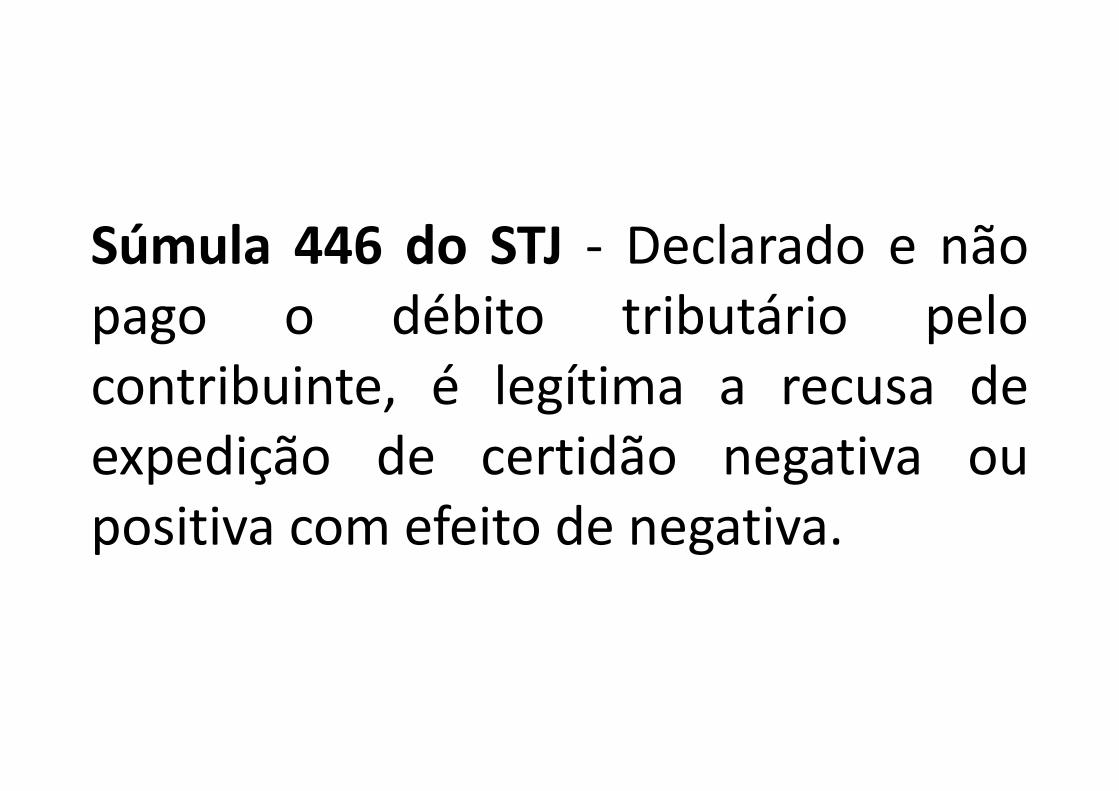

profa. ligia maria doninimoraes · ... fontes do direito tributário, ... • sabbag, eduardo....

TRANSCRIPT

DIREITO TRIBUTÁRIO IProfa. Ligia Maria Donini Moraes

EmentaCompreende de forma sistematizada o direitoconstitucional tributário e suas limitações constitucionaisao poder de tributar. Estabelece o aprendizado dacompetência tributária, imunidade tributária, tributos emespécie, fontes do direito tributário, vigência, aplicação,interpretação e integração da legislação tributária.Relaciona estes instrumentos legais com a obrigaçãotributária e o crédito tributário, especialmente com oprincípio constitucional do devido processo legal e seusconsectários vinculados à administração tributária.Objetiva a análise das propostas legislativas e dastendências jurisprudenciais, principalmente quanto aoDireito Constitucional Tributário e sua aplicação ao casoconcreto.

Bibliografia Básica:• Hugo de Brito Machado. Curso de Direito Tributário.

São Paulo: Malheiros Editora.

• ALEXANDRE, Ricardo. Direito TributárioEsquematizado. São Paulo: Método.

• SABBAG, Eduardo. Manual de Direito Tributário.São Paulo: Saraiva.

Legislação Básica:

CF/88 – artigos 145 a 162.

CTN.

Atividades Avaliativas

• Vide plano de ensino.

Art. 150, § 5º, da CFLei n° 12.741/2012

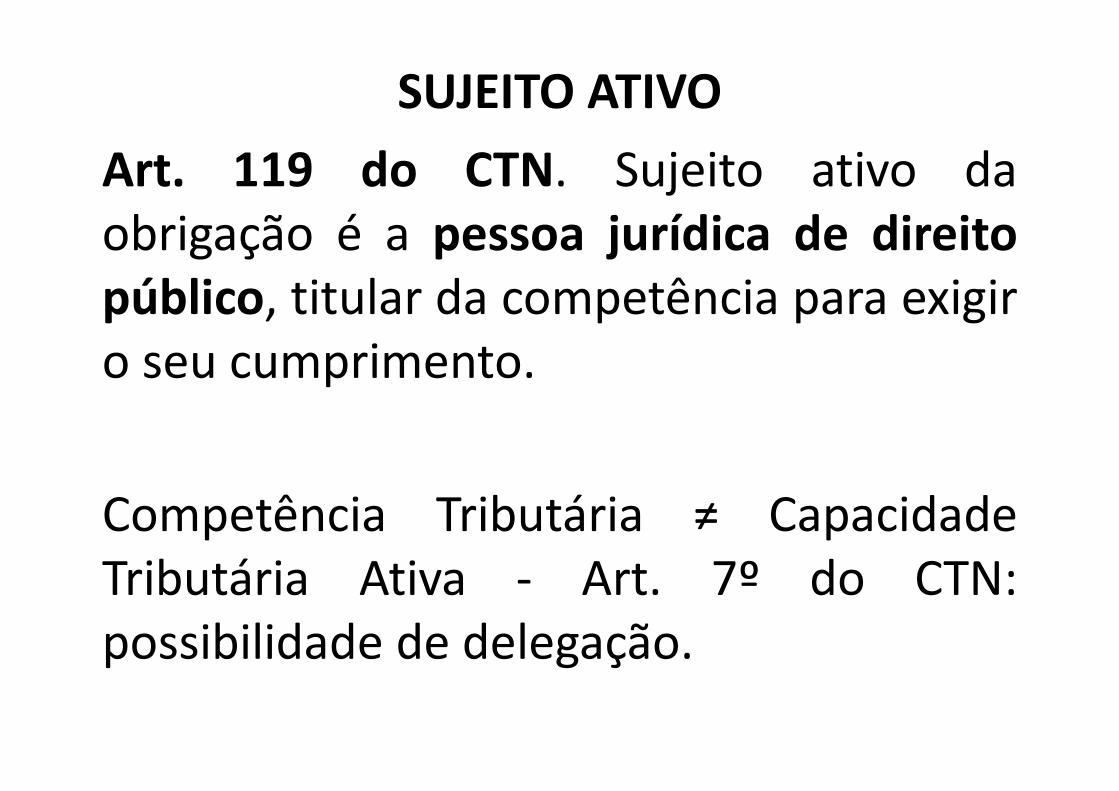

• O ESTADO E O PODER DE TRIBUTAR

• Conceito

• Finalidade do Direito Tributário

• Natureza Jurídica

• Autonomia

Princípios Constitucionais Tributários

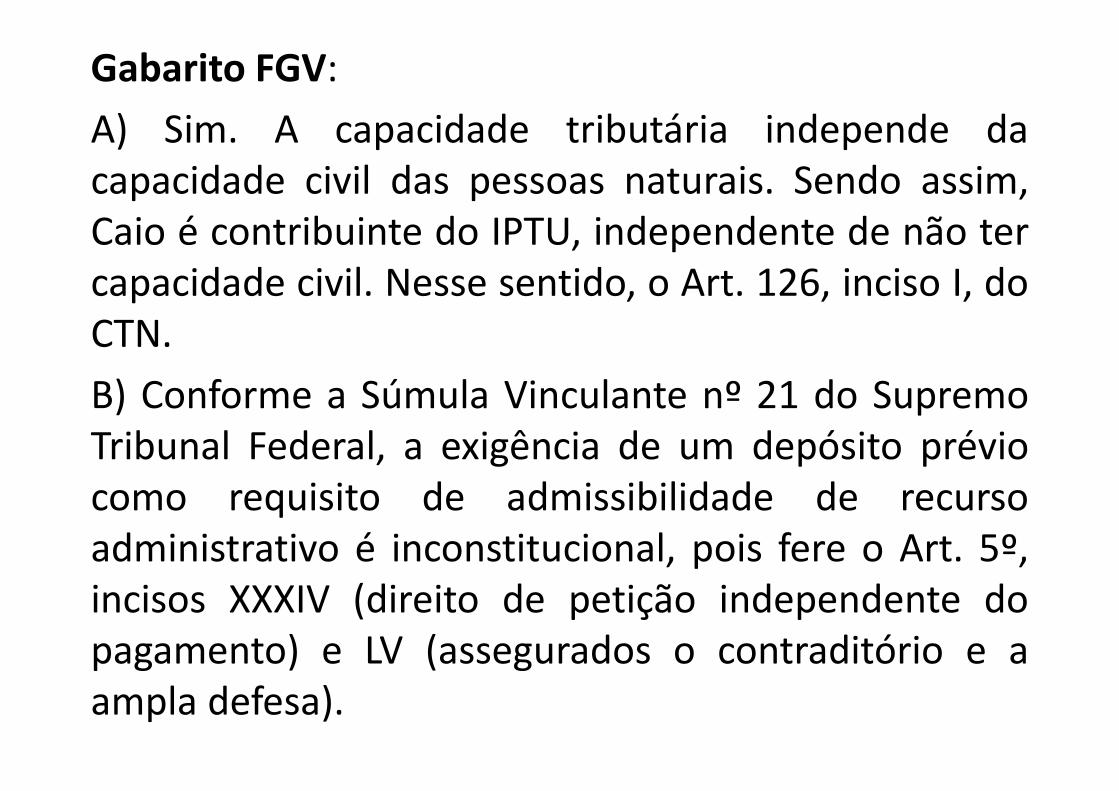

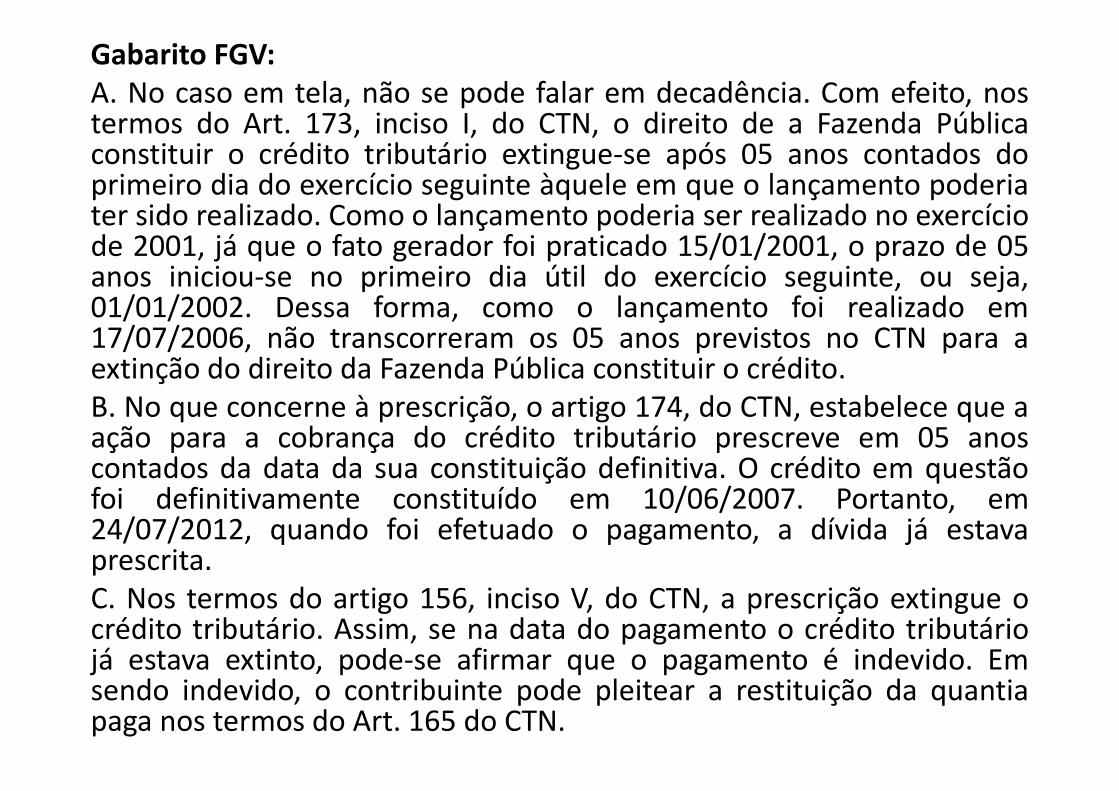

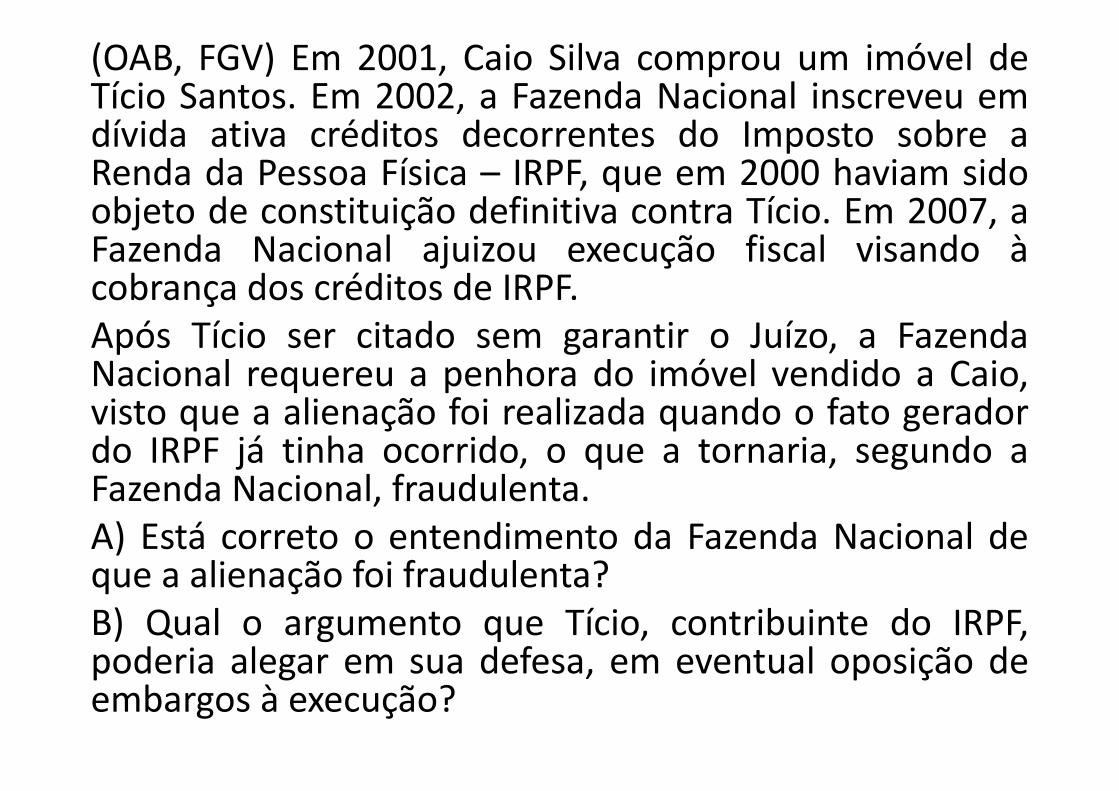

(OAB, FGV) Suponha que a União Federal tenhaeditado Lei Ordinária n. “X” em 14/05/2012, a fim dedisciplinar o imposto sobre grandes fortunas - IGF,dispondo, em seu Art. 1º, exclusivamente, asseguintes hipóteses de incidência:

I - a aquisição de disponibilidade econômica oujurídica de renda, assim entendido o produto docapital, do trabalho ou da combinação de ambos comvalor acima de 1 milhão de reais.

II – quaisquer outros acréscimos patrimoniais nãoentendidos no inciso anterior.

De acordo com o exposto, é possível a instituição e acobrança do referido imposto sobre grandes fortunas(IGF)?

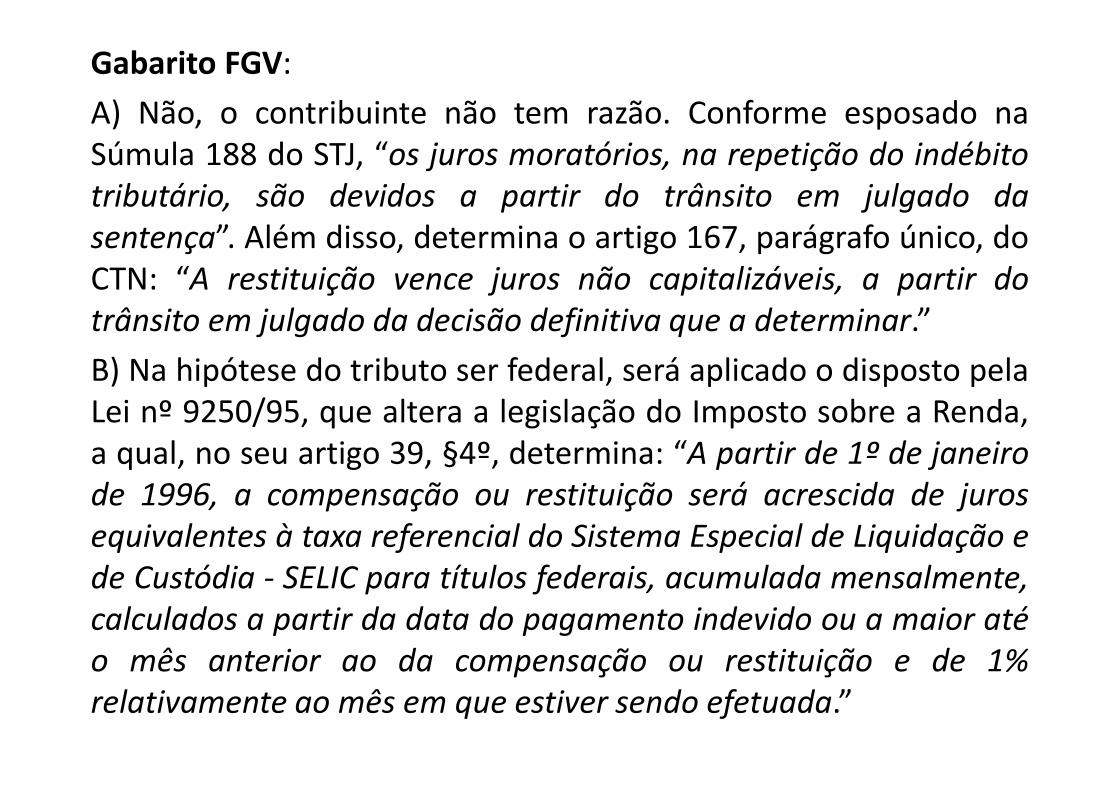

Gabarito FGV:

O IGF encontra-se previsto no Art. 153, inciso VII, daCRFB/88, possibilitando à União Federal instituí-lo deacordo com as regras constitucionais previstas, sendocerto que deverá o IGF ser instituído mediante leicomplementar, o que não foi observado.

Ademais, tem-se o mesmo fato gerador do impostode renda, o que caracteriza dupla incidência sobre omesmo fato gerador já previsto no Art. 43, incisos I eII, do CTN.

Desse modo, a lei em questão é inconstitucional.

1 - LEGALIDADE OU DA RESERVA LEGAL

Art. 5º, II, CF/88 – “ninguém será obrigado a fazerou deixar de fazer alguma coisa senão em virtudede lei;”

Art. 150, I, CF/88 – “Sem prejuízo de outrasgarantias asseguradas ao contribuinte, é vedado àUnião, aos Estados, ao Distrito Federal e aosMunicípios:

I - exigir ou aumentar tributo sem lei que oestabeleça;”

Princípio da estrita legalidade, tipicidade fechada ou reserva legal :

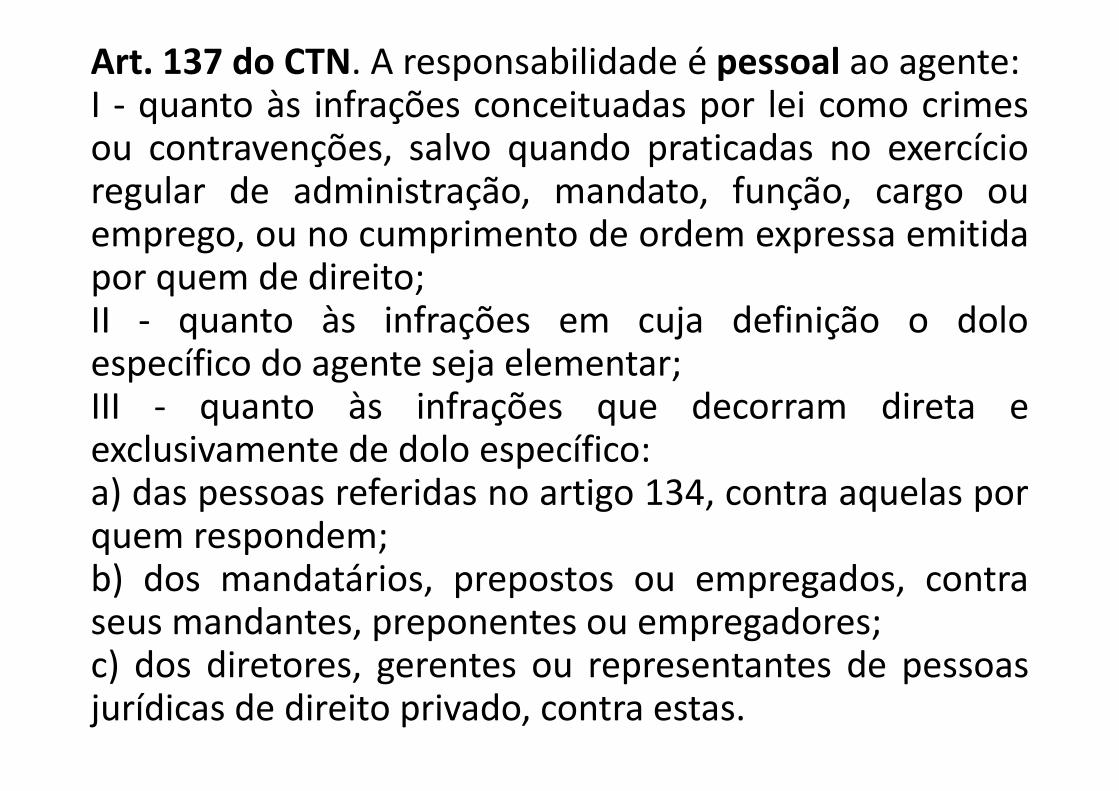

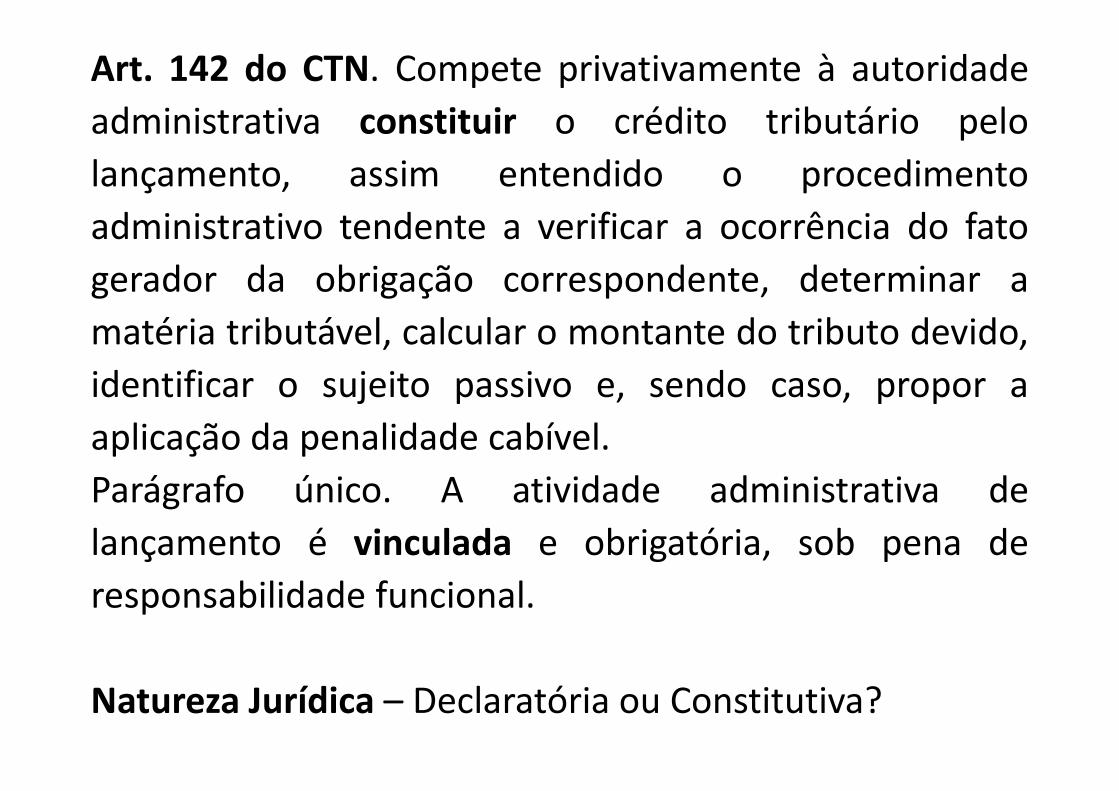

Art. 97 do CTN. Somente a lei pode estabelecer:

I - a instituição de tributos, ou a sua extinção;II - a majoração de tributos, ou sua redução, ressalvado o disposto nosartigos 21, 26, 39, 57 e 65;III - a definição do fato gerador da obrigação tributária principal, ressalvadoo disposto no inciso I do § 3º do artigo 52, e do seu sujeito passivo;IV - a fixação de alíquota do tributo e da sua base de cálculo, ressalvado odisposto nos artigos 21, 26, 39, 57 e 65;V - a cominação de penalidades para as ações ou omissões contrárias aseus dispositivos, ou para outras infrações nela definidas;VI - as hipóteses de exclusão, suspensão e extinção de créditos tributários,ou de dispensa ou redução de penalidades.§ 1º Equipara-se à majoração do tributo a modificação da sua base decálculo, que importe em torná-lo mais oneroso.§ 2º Não constitui majoração de tributo, para os fins do disposto no incisoII deste artigo, a atualização do valor monetário da respectiva base decálculo.

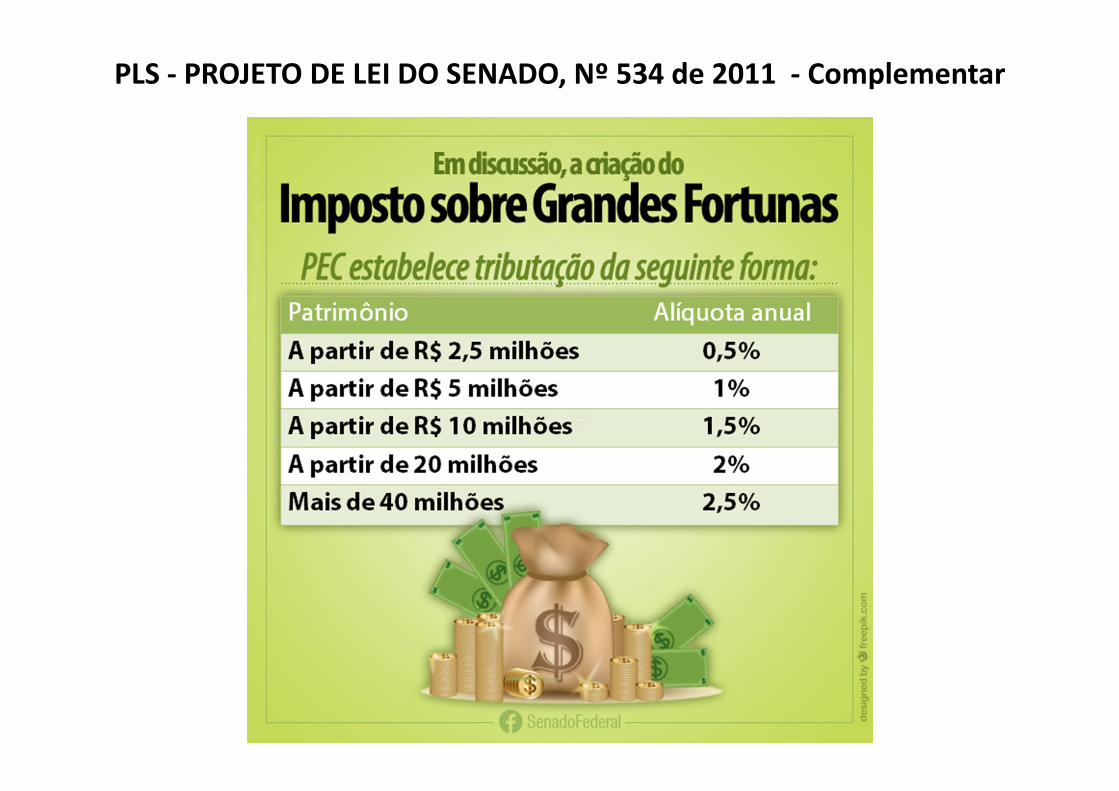

PLS - PROJETO DE LEI DO SENADO, Nº 534 de 2011 - Complementar

Art. 150, § 6°, CF – “Qualquer subsídio ouisenção, redução de base de cálculo, concessãode crédito presumido, anistia ou remissão,relativos a impostos, taxas ou contribuições, sópoderá ser concedido mediante lei específica,federal, estadual ou municipal, que reguleexclusivamente as matérias acima enumeradasou o correspondente tributo ou contribuição,sem prejuízo do disposto no art. 155, § 2.º, XII,g.”

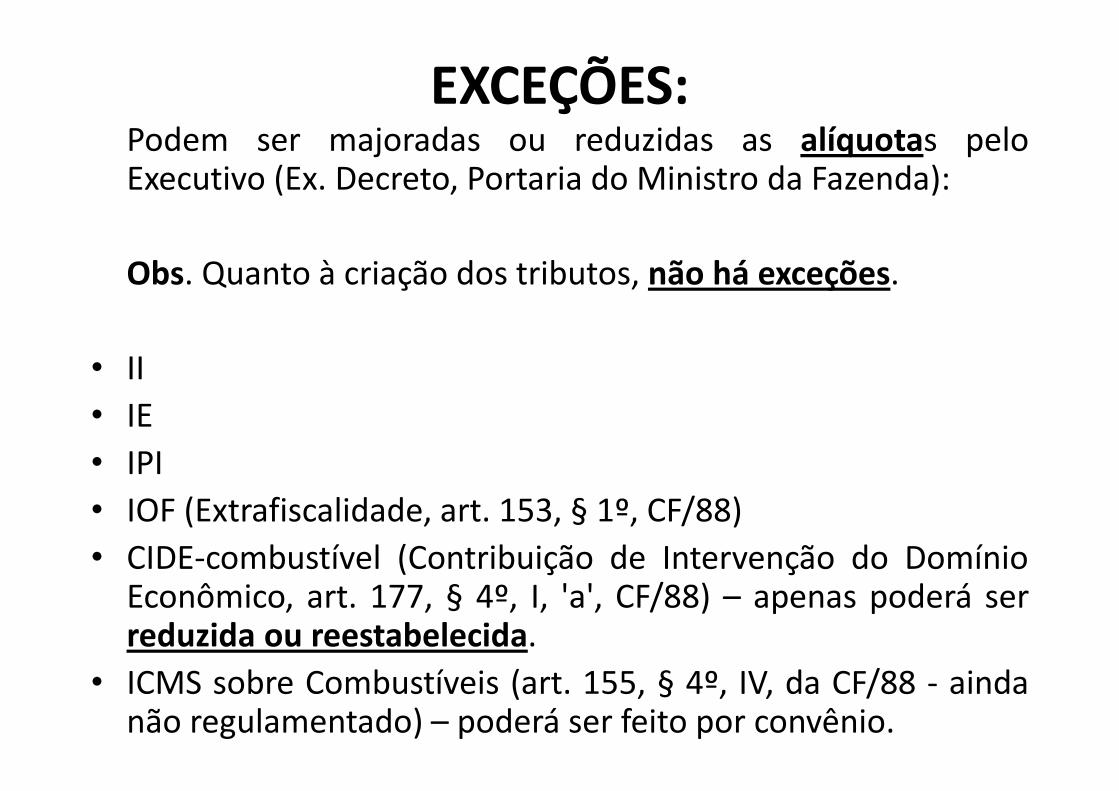

EXCEÇÕES:Podem ser majoradas ou reduzidas as alíquotas peloExecutivo (Ex. Decreto, Portaria do Ministro da Fazenda):

Obs. Quanto à criação dos tributos, não há exceções.

• II

• IE

• IPI

• IOF (Extrafiscalidade, art. 153, § 1º, CF/88)

• CIDE-combustível (Contribuição de Intervenção do DomínioEconômico, art. 177, § 4º, I, 'a', CF/88) – apenas poderá serreduzida ou reestabelecida.

• ICMS sobre Combustíveis (art. 155, § 4º, IV, da CF/88 - aindanão regulamentado) – poderá ser feito por convênio.

• Estipulação da obrigação acessória

• A fixação do prazo para recolhimento dotributo

• Atualização (e não aumento) do valormonetário da base de cálculo do tributo

Súmula 160 do STJ - É defeso, ao Município,atualizar o IPTU, mediante decreto, empercentual superior ao índice oficial decorreção monetária. - § 2° do art. 97 do CTN.

2 – NÃO SURPRESA

• Segurança Jurídica

•2.1 – Anterioridade

•2.2 – Irretroatividade

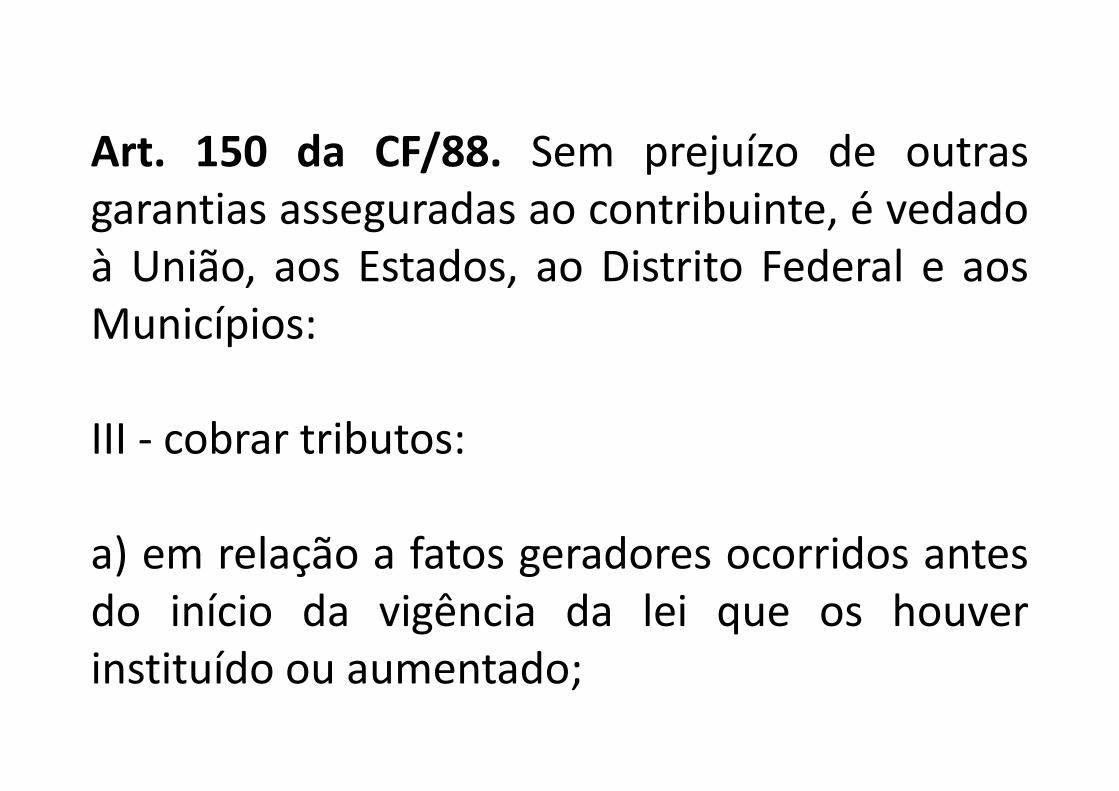

2.1 - ANTERIORIDADEArt. 150 da CF/88. Sem prejuízo de outras garantiasasseguradas ao contribuinte, é vedado à União, aosEstados, ao Distrito Federal e aos Municípios:

III - cobrar tributos:

b) no mesmo exercício financeiro em que haja sidopublicada a lei que os instituiu ou aumentou;

c) antes de decorridos noventa dias da data em quehaja sido publicada a lei que os instituiu ouaumentou, observado o disposto na alínea b; (EC nº42/2003)

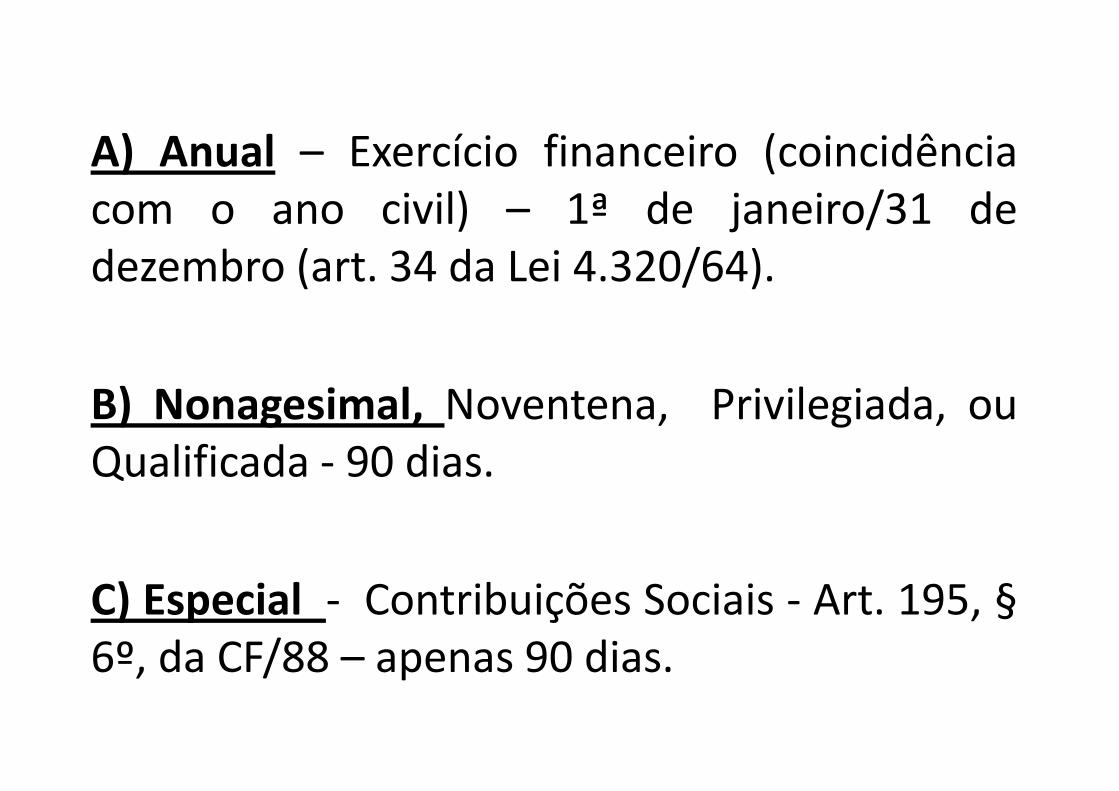

A) Anual – Exercício financeiro (coincidênciacom o ano civil) – 1ª de janeiro/31 dedezembro (art. 34 da Lei 4.320/64).

B) Nonagesimal, Noventena, Privilegiada, ouQualificada - 90 dias.

C) Especial - Contribuições Sociais - Art. 195, §6º, da CF/88 – apenas 90 dias.

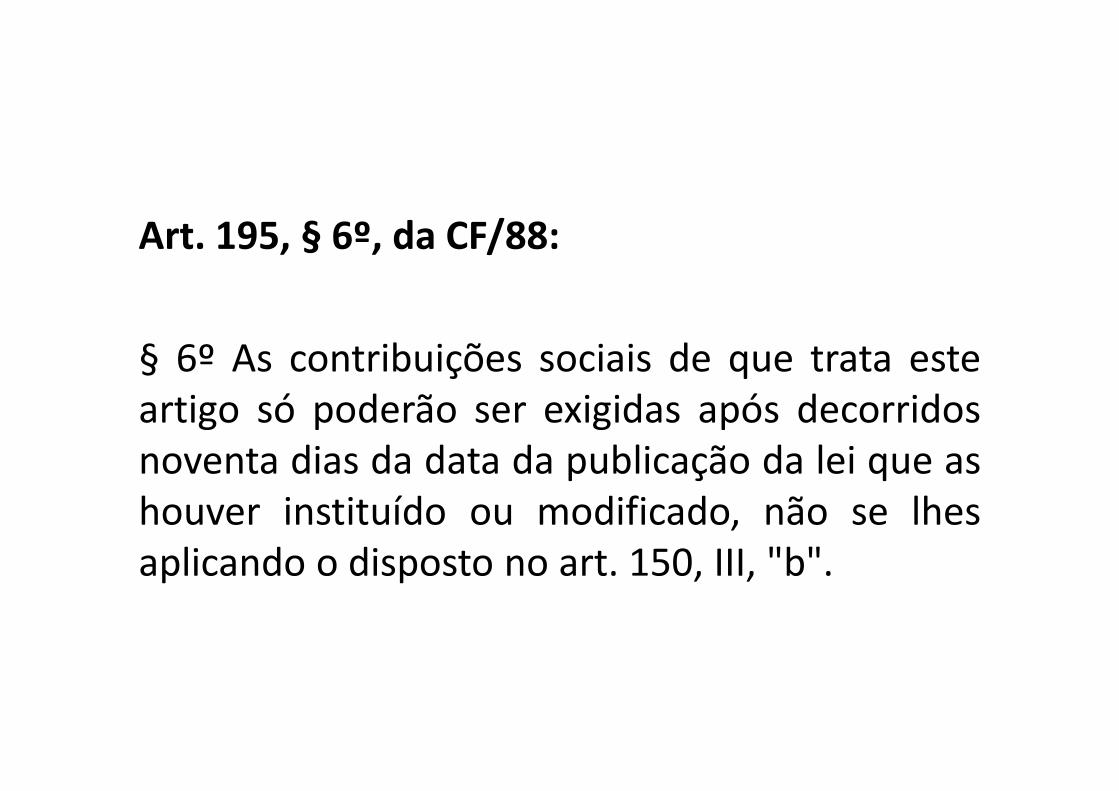

Art. 195, § 6º, da CF/88:

§ 6º As contribuições sociais de que trata esteartigo só poderão ser exigidas após decorridosnoventa dias da data da publicação da lei que ashouver instituído ou modificado, não se lhesaplicando o disposto no art. 150, III, "b".

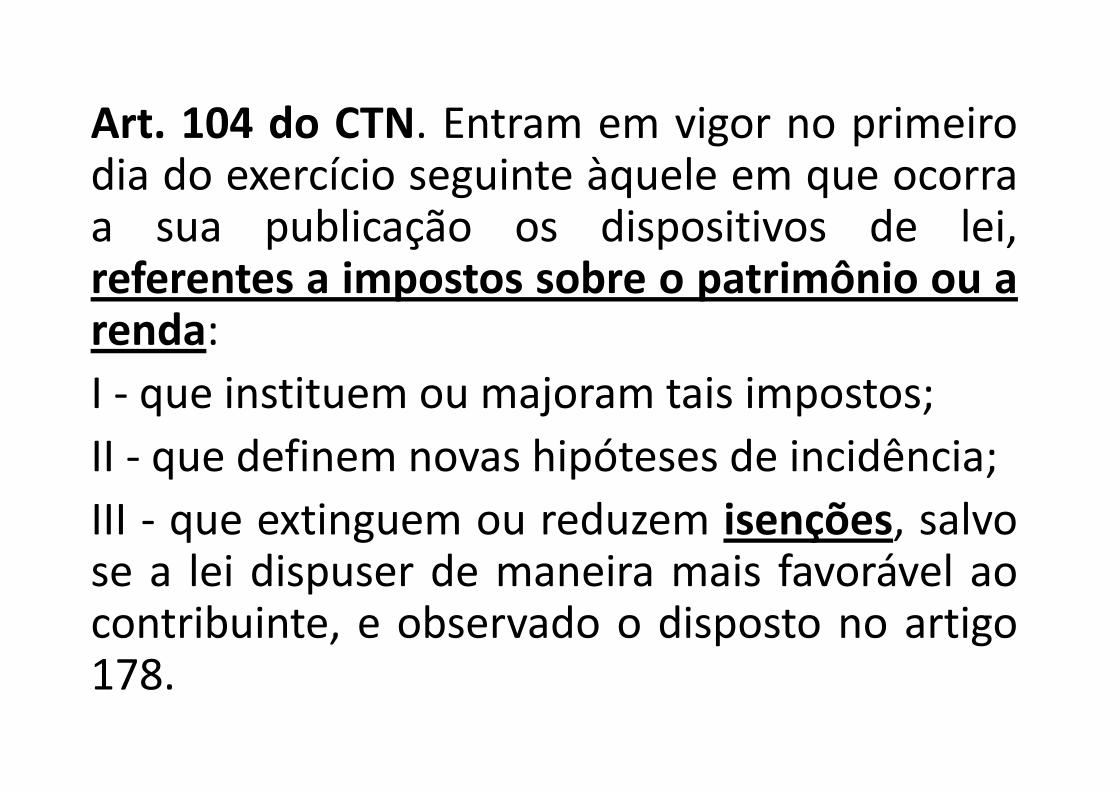

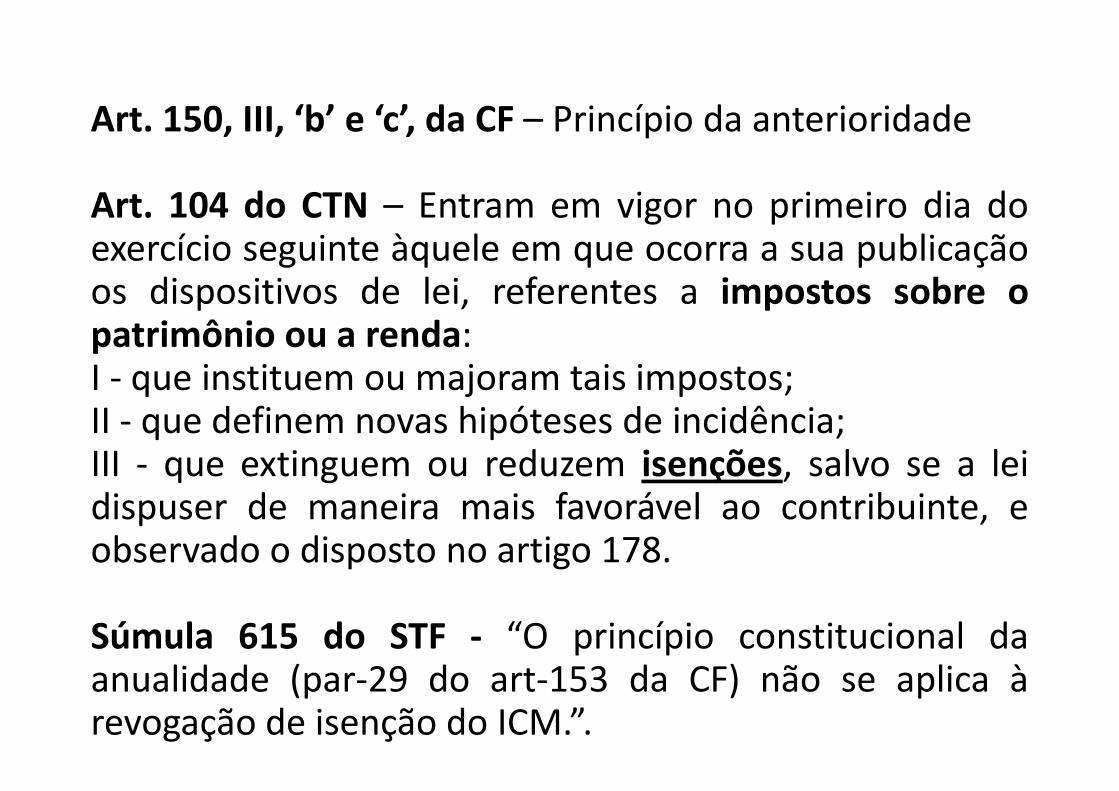

Art. 104 do CTN. Entram em vigor no primeirodia do exercício seguinte àquele em que ocorraa sua publicação os dispositivos de lei,referentes a impostos sobre o patrimônio ou arenda:

I - que instituem ou majoram tais impostos;

II - que definem novas hipóteses de incidência;

III - que extinguem ou reduzem isenções, salvose a lei dispuser de maneira mais favorável aocontribuinte, e observado o disposto no artigo178.

Súmula 615 do STF - O princípioconstitucional da anualidade (par-29 do art-153 da CF) não se aplicaà revogação de isenção do ICM.

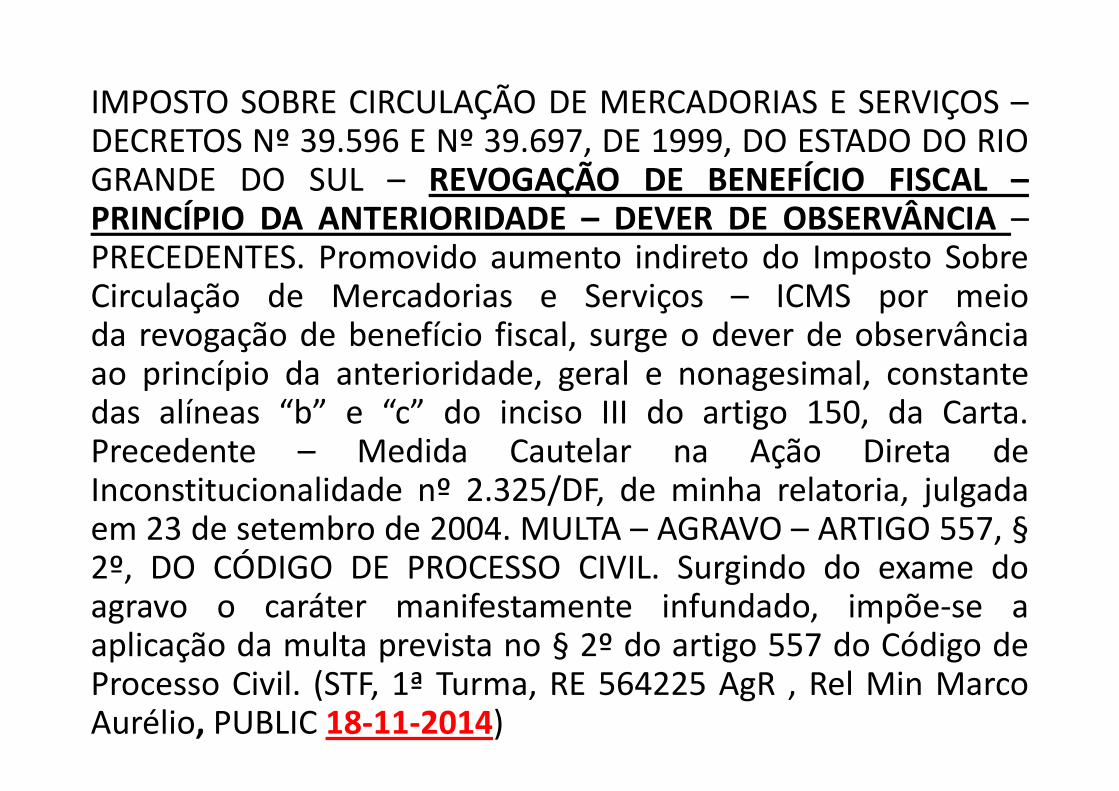

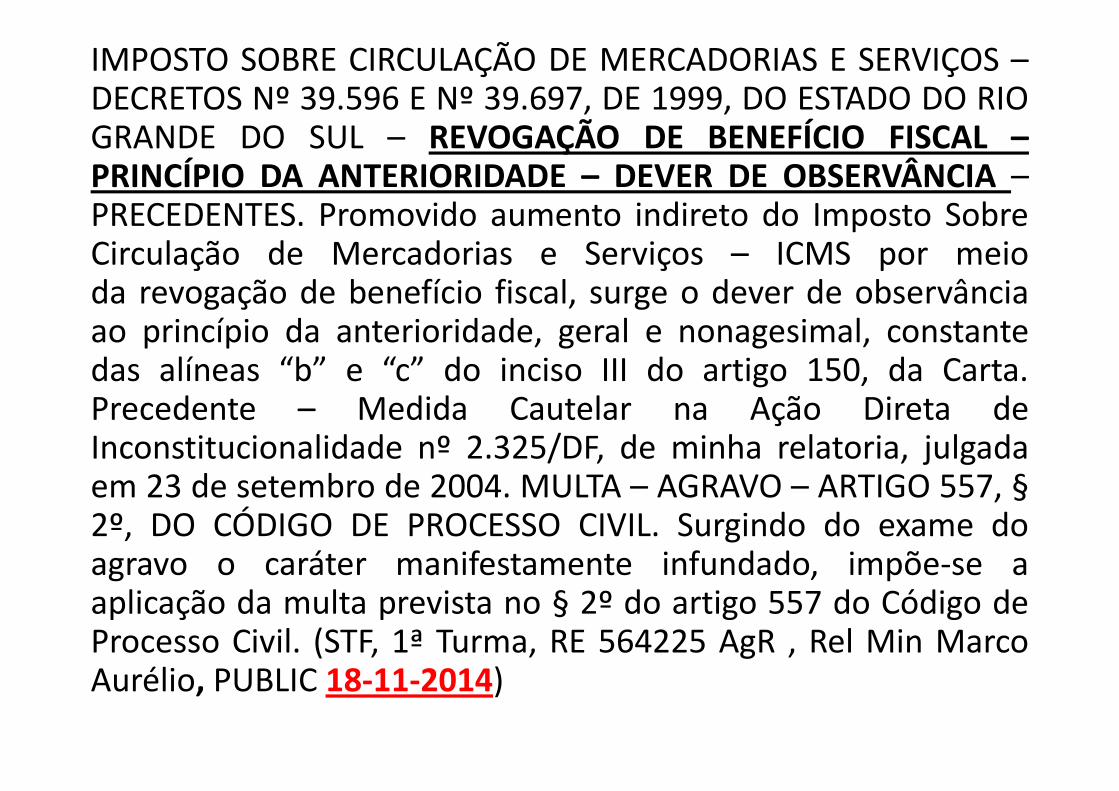

IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS –DECRETOS Nº 39.596 E Nº 39.697, DE 1999, DO ESTADO DO RIOGRANDE DO SUL – REVOGAÇÃO DE BENEFÍCIO FISCAL –PRINCÍPIO DA ANTERIORIDADE – DEVER DE OBSERVÂNCIA –PRECEDENTES. Promovido aumento indireto do Imposto SobreCirculação de Mercadorias e Serviços – ICMS por meioda revogação de benefício fiscal, surge o dever de observânciaao princípio da anterioridade, geral e nonagesimal, constantedas alíneas “b” e “c” do inciso III do artigo 150, da Carta.Precedente – Medida Cautelar na Ação Direta deInconstitucionalidade nº 2.325/DF, de minha relatoria, julgadaem 23 de setembro de 2004. MULTA – AGRAVO – ARTIGO 557, §2º, DO CÓDIGO DE PROCESSO CIVIL. Surgindo do exame doagravo o caráter manifestamente infundado, impõe-se aaplicação da multa prevista no § 2º do artigo 557 do Código deProcesso Civil. (STF, 1ª Turma, RE 564225 AgR , Rel Min MarcoAurélio, PUBLIC 18-11-2014)

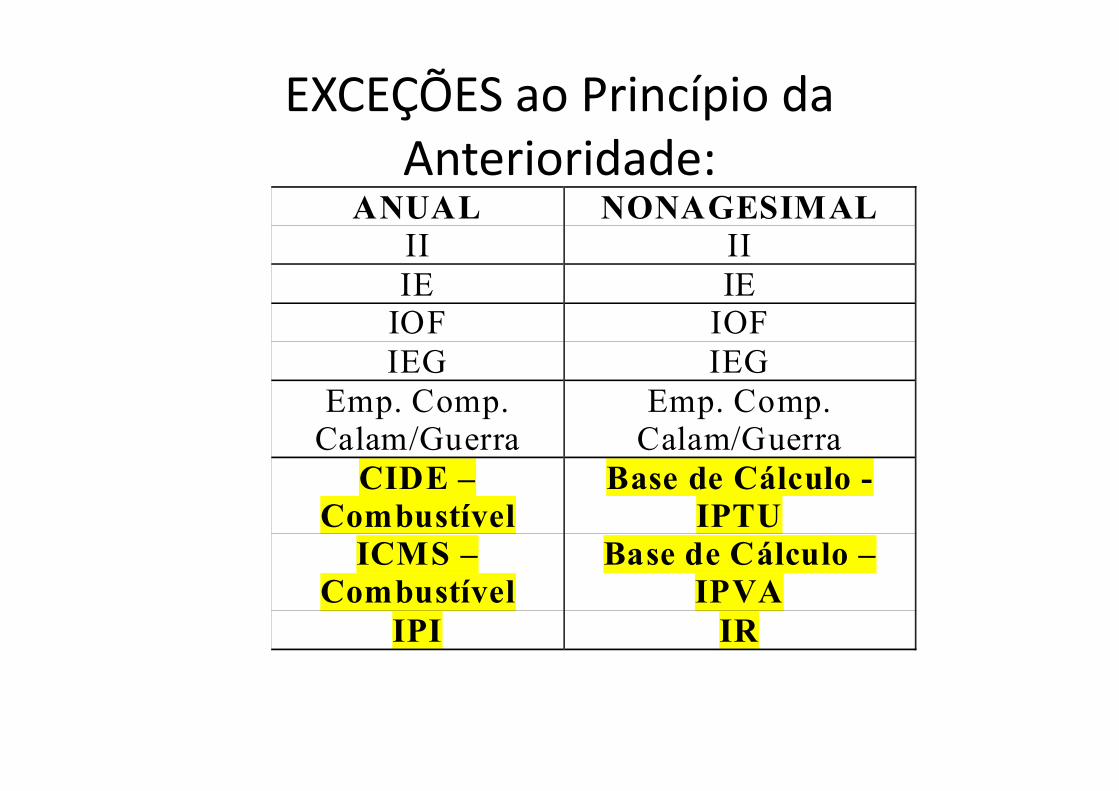

EXCEÇÕES ao Princípio da Anterioridade:

ANUAL NONAGESIMAL

II II

IE IE IOF IOF

IEG IEG

Emp. Comp. Calam/Guerra

Emp. Comp. Calam/Guerra

CIDE –

Combustível

Base de Cálculo -

IPTU

ICMS –

Combustível

Base de Cálculo –

IPVA

IPI IR

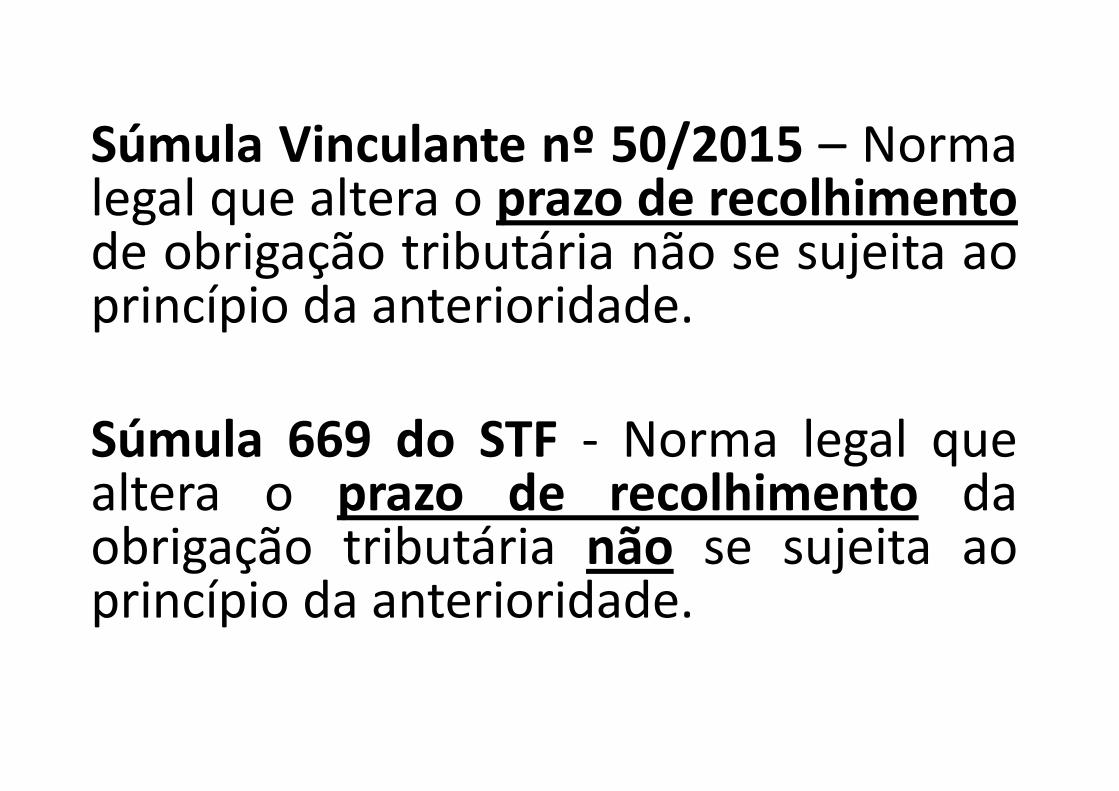

Súmula Vinculante nº 50/2015 – Normalegal que altera o prazo de recolhimentode obrigação tributária não se sujeita aoprincípio da anterioridade.

Súmula 669 do STF - Norma legal quealtera o prazo de recolhimento daobrigação tributária não se sujeita aoprincípio da anterioridade.

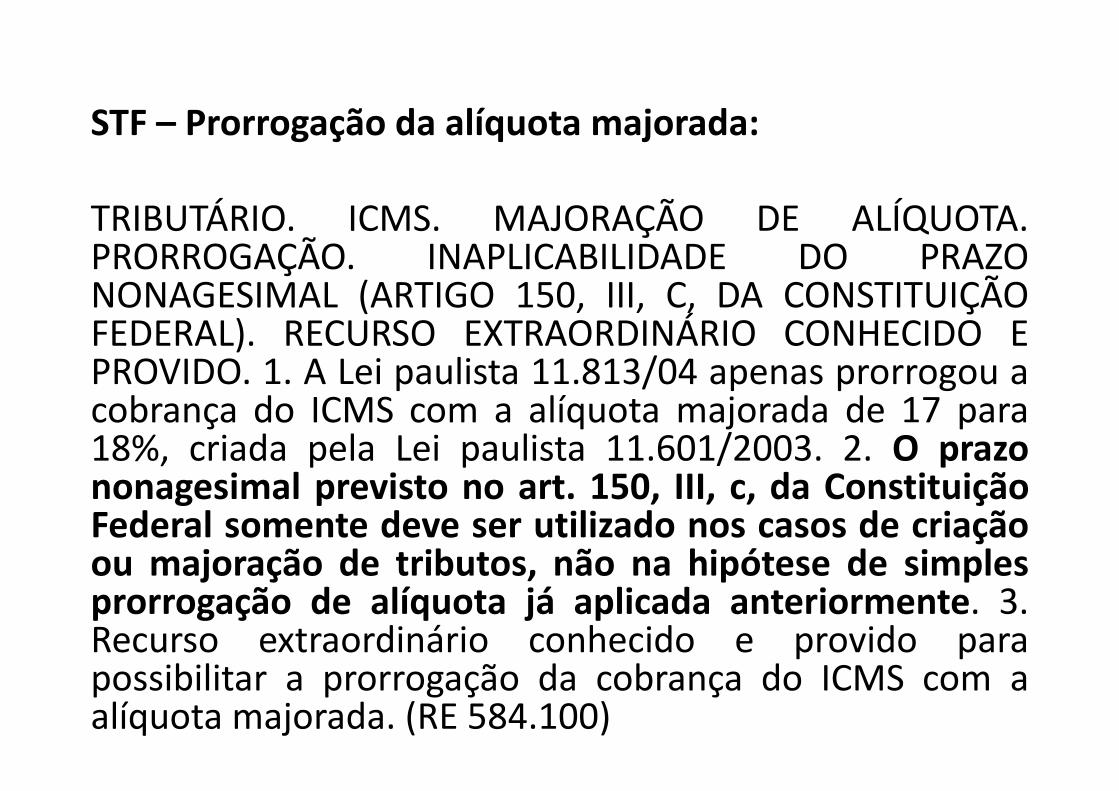

STF – Prorrogação da alíquota majorada:

TRIBUTÁRIO. ICMS. MAJORAÇÃO DE ALÍQUOTA.PRORROGAÇÃO. INAPLICABILIDADE DO PRAZONONAGESIMAL (ARTIGO 150, III, C, DA CONSTITUIÇÃOFEDERAL). RECURSO EXTRAORDINÁRIO CONHECIDO EPROVIDO. 1. A Lei paulista 11.813/04 apenas prorrogou acobrança do ICMS com a alíquota majorada de 17 para18%, criada pela Lei paulista 11.601/2003. 2. O prazononagesimal previsto no art. 150, III, c, da ConstituiçãoFederal somente deve ser utilizado nos casos de criaçãoou majoração de tributos, não na hipótese de simplesprorrogação de alíquota já aplicada anteriormente. 3.Recurso extraordinário conhecido e provido parapossibilitar a prorrogação da cobrança do ICMS com aalíquota majorada. (RE 584.100)

2.2 - IRRETROATIVIDADE

Lei » » Fato Gerador

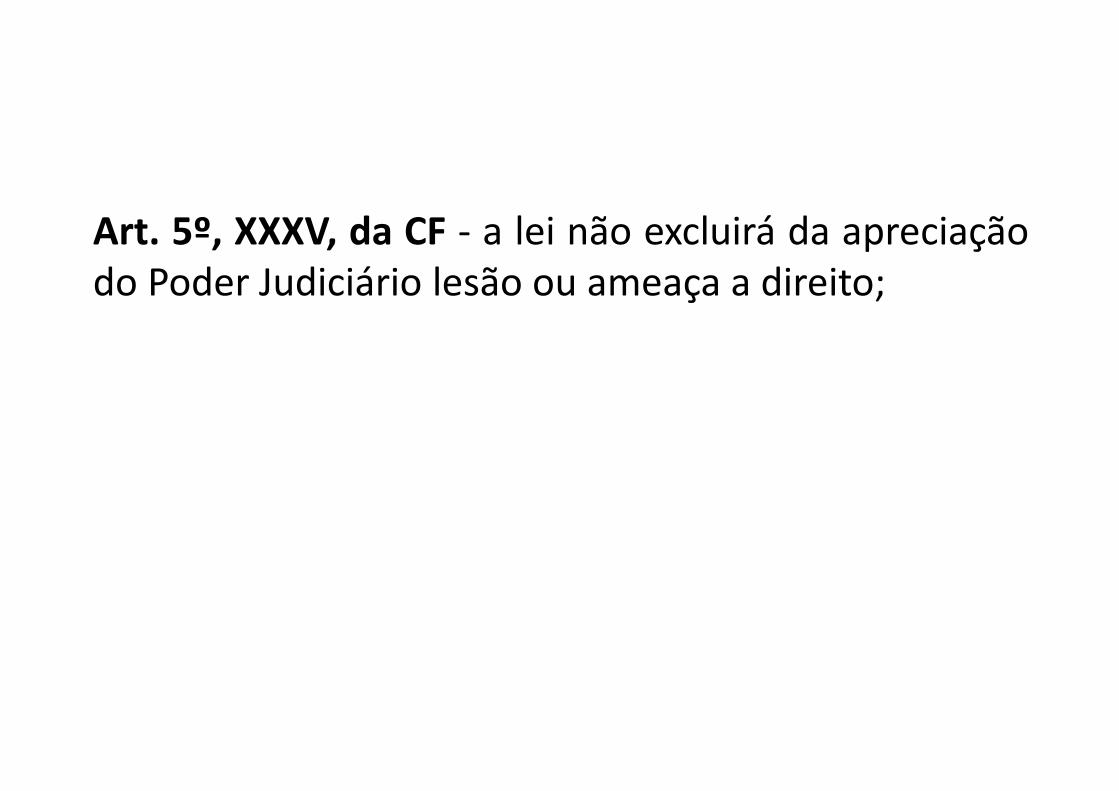

Art. 5º, XXXVI, da CF/88: a lei nãoprejudicará o direito adquirido, oato jurídico perfeito e a coisajulgada;

Art. 150 da CF/88. Sem prejuízo de outrasgarantias asseguradas ao contribuinte, é vedadoà União, aos Estados, ao Distrito Federal e aosMunicípios:

III - cobrar tributos:

a) em relação a fatos geradores ocorridos antesdo início da vigência da lei que os houverinstituído ou aumentado;

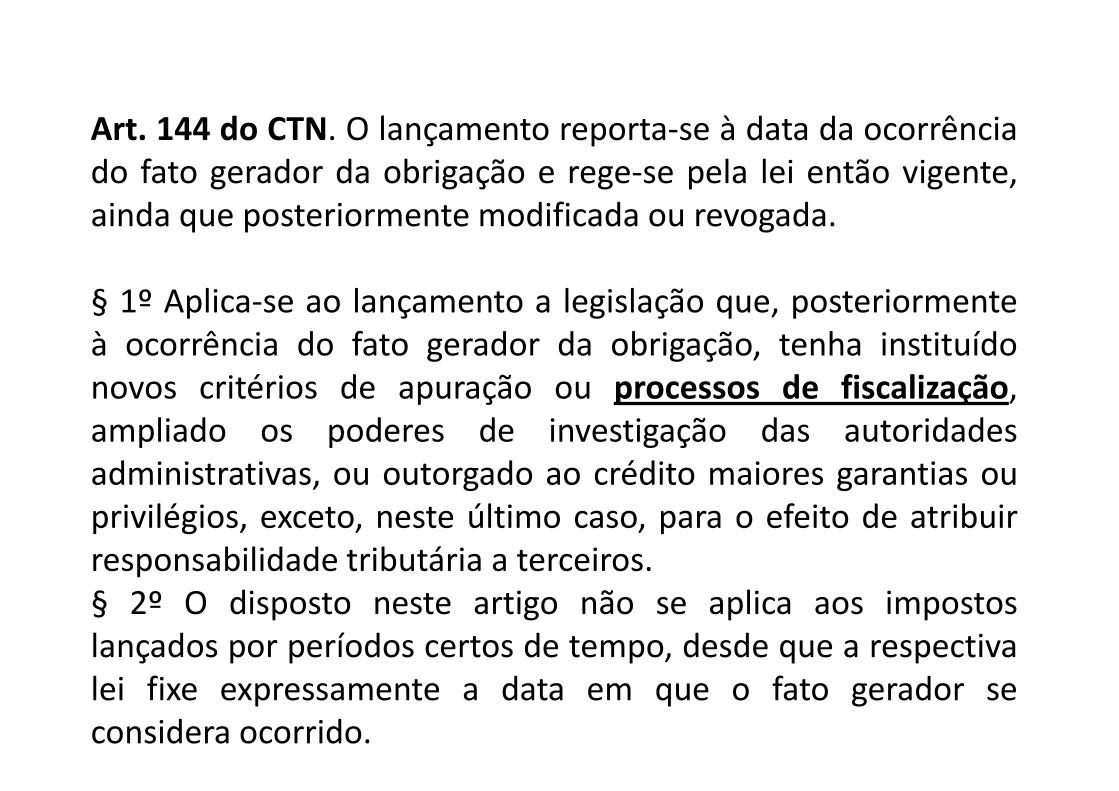

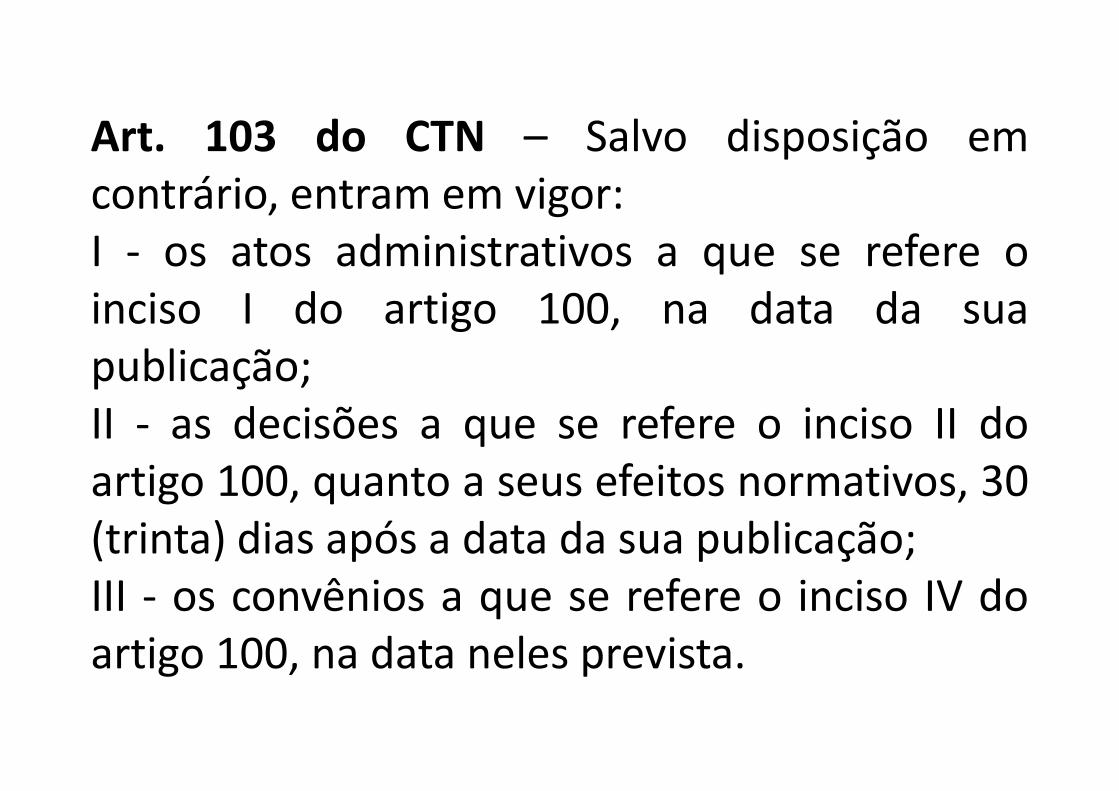

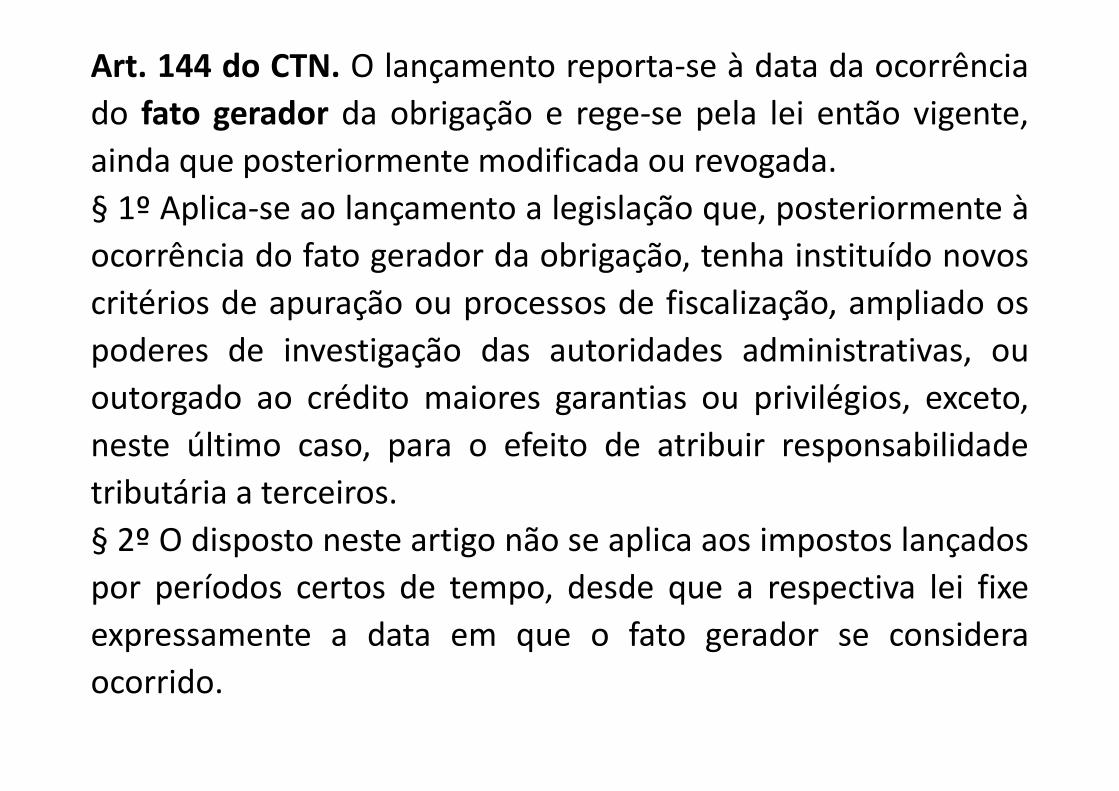

Art. 144 do CTN. O lançamento reporta-se à data da ocorrênciado fato gerador da obrigação e rege-se pela lei então vigente,ainda que posteriormente modificada ou revogada.

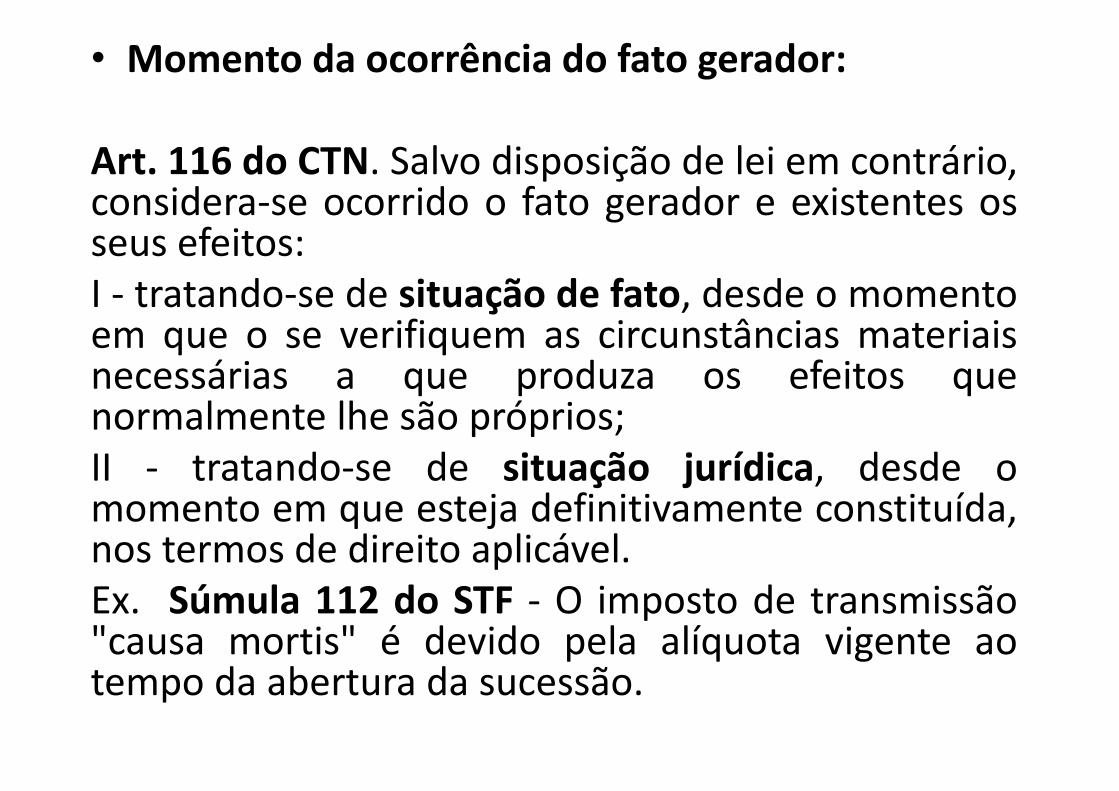

§ 1º Aplica-se ao lançamento a legislação que, posteriormenteà ocorrência do fato gerador da obrigação, tenha instituídonovos critérios de apuração ou processos de fiscalização,ampliado os poderes de investigação das autoridadesadministrativas, ou outorgado ao crédito maiores garantias ouprivilégios, exceto, neste último caso, para o efeito de atribuirresponsabilidade tributária a terceiros.§ 2º O disposto neste artigo não se aplica aos impostoslançados por períodos certos de tempo, desde que a respectivalei fixe expressamente a data em que o fato gerador seconsidera ocorrido.

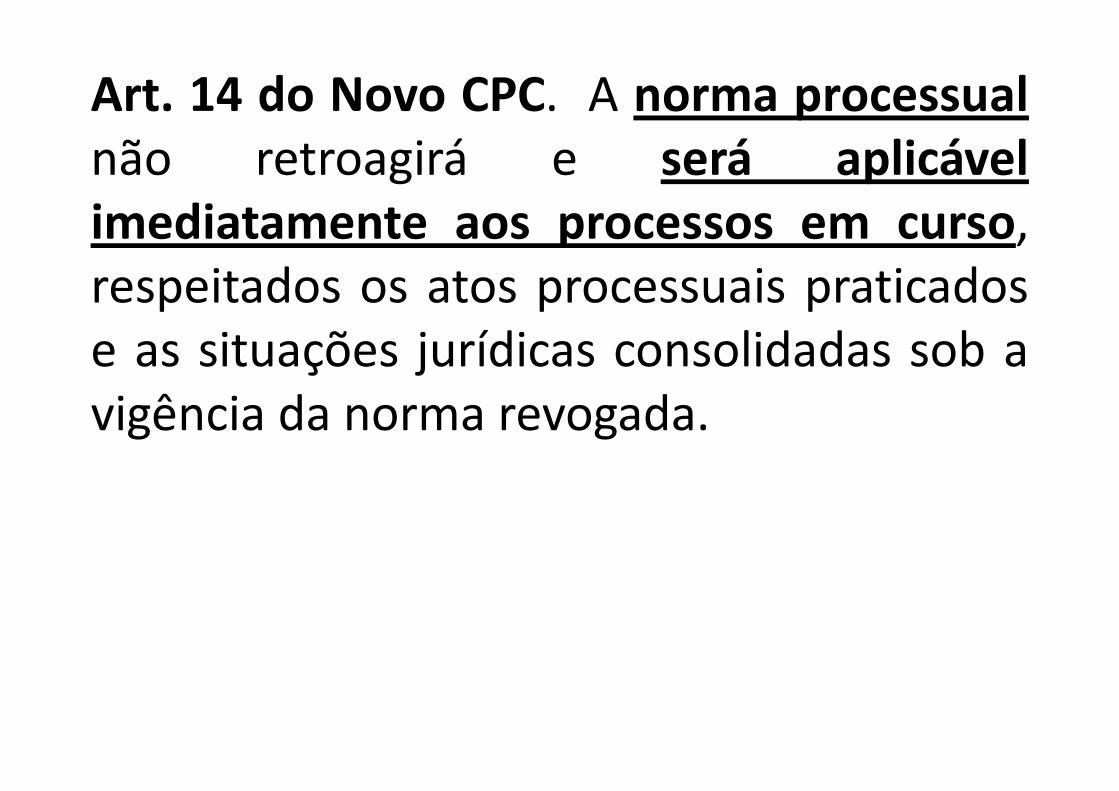

Art. 14 do Novo CPC. A norma processualnão retroagirá e será aplicávelimediatamente aos processos em curso,respeitados os atos processuais praticadose as situações jurídicas consolidadas sob avigência da norma revogada.

Súmula 112 do STF - O Impostode Transmissão Causa Mortis édevido pela alíquota vigente aotempo da abertura dasucessão.

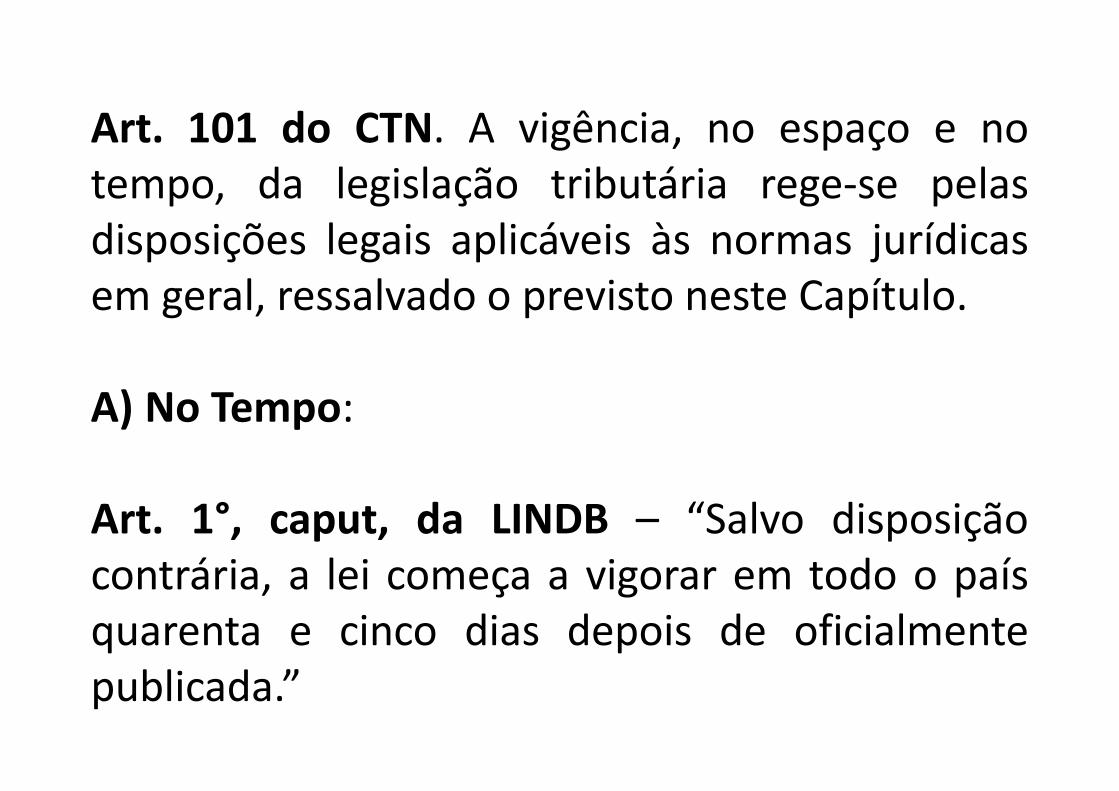

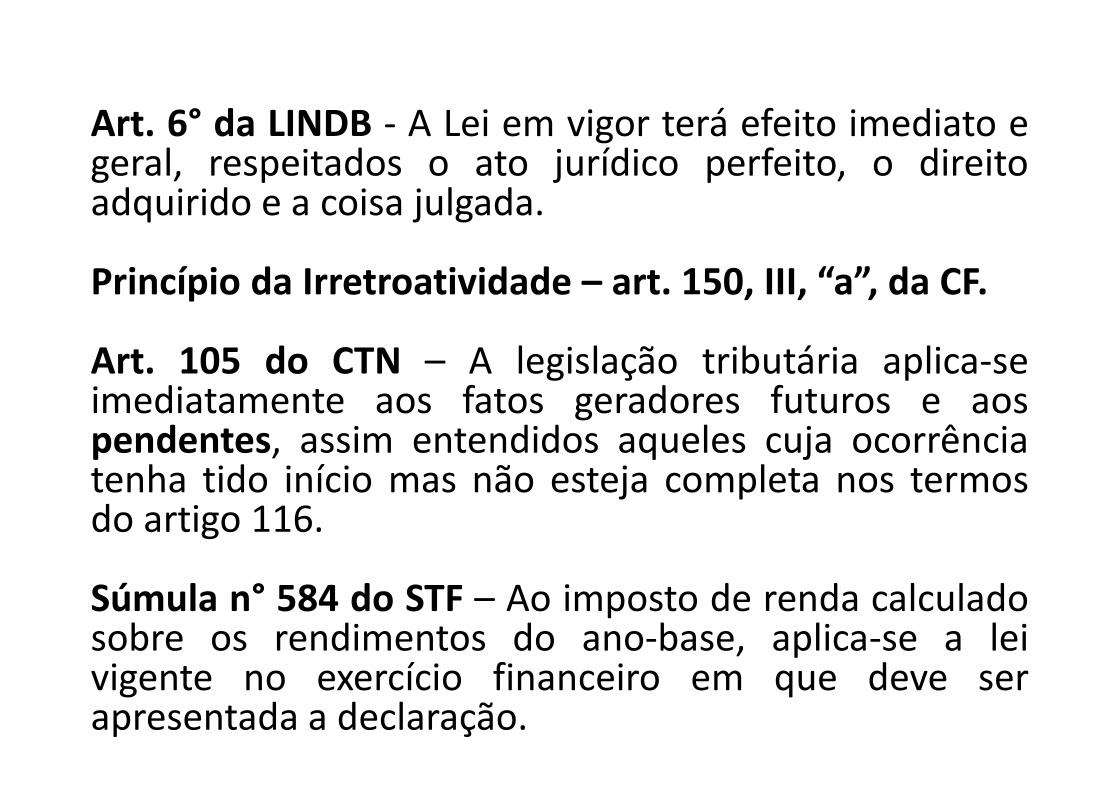

Art. 105 do CTN – “A legislação tributáriaaplica-se imediatamente aos fatos geradoresfuturos e aos pendentes, assim entendidosaqueles cuja ocorrência tenha tido início masnão esteja completa nos termos do artigo 116.”

Súmula n° 584 do STF – Ao imposto de rendacalculado sobre os rendimentos do ano-base,aplica-se a lei vigente no exercício financeiroem que deve ser apresentada a declaração.

EXCEÇÕES§ 1º do art. 144 do CTN – lei nova que regulaformalidades ou aspectos formais, garantias eprivilégios do CT – igual Lei Processual Civil.

§ 2º do art. 144 do CTN – ex. IPTU, IPVA e ITR –Ex. se uma lei municipal define o fato geradordo IPTU para 1°/01, aplica-se a lei vigente nestadata.

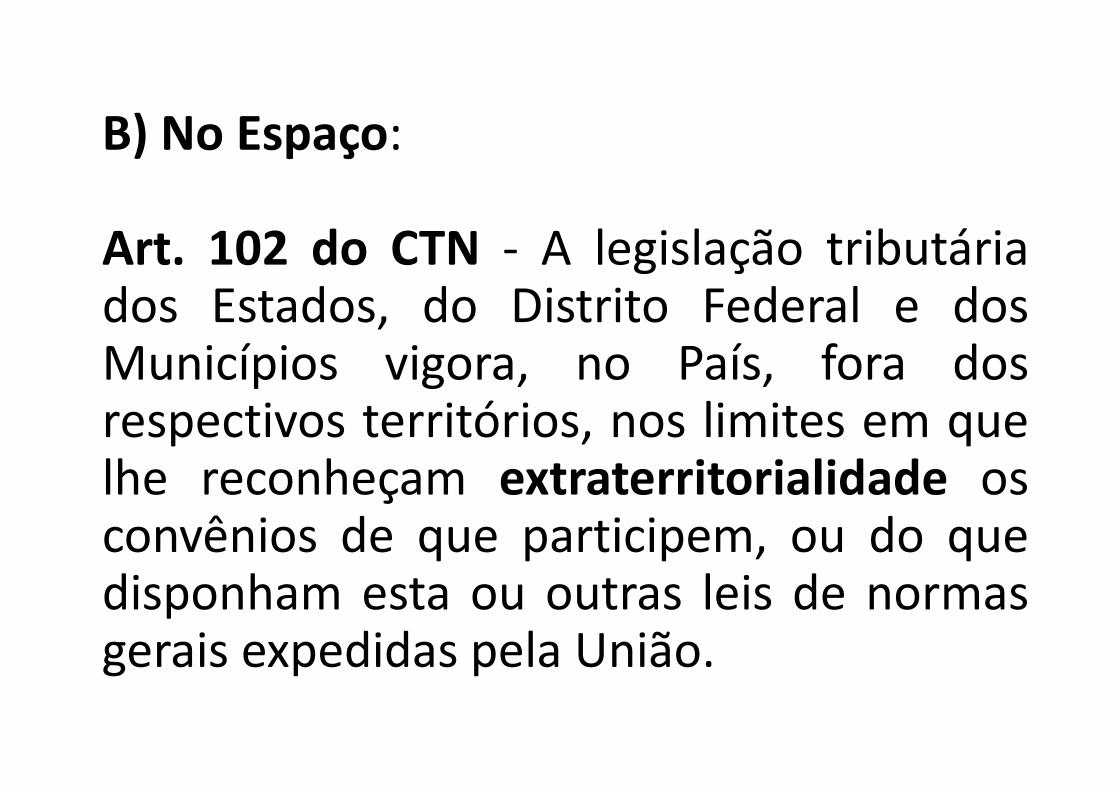

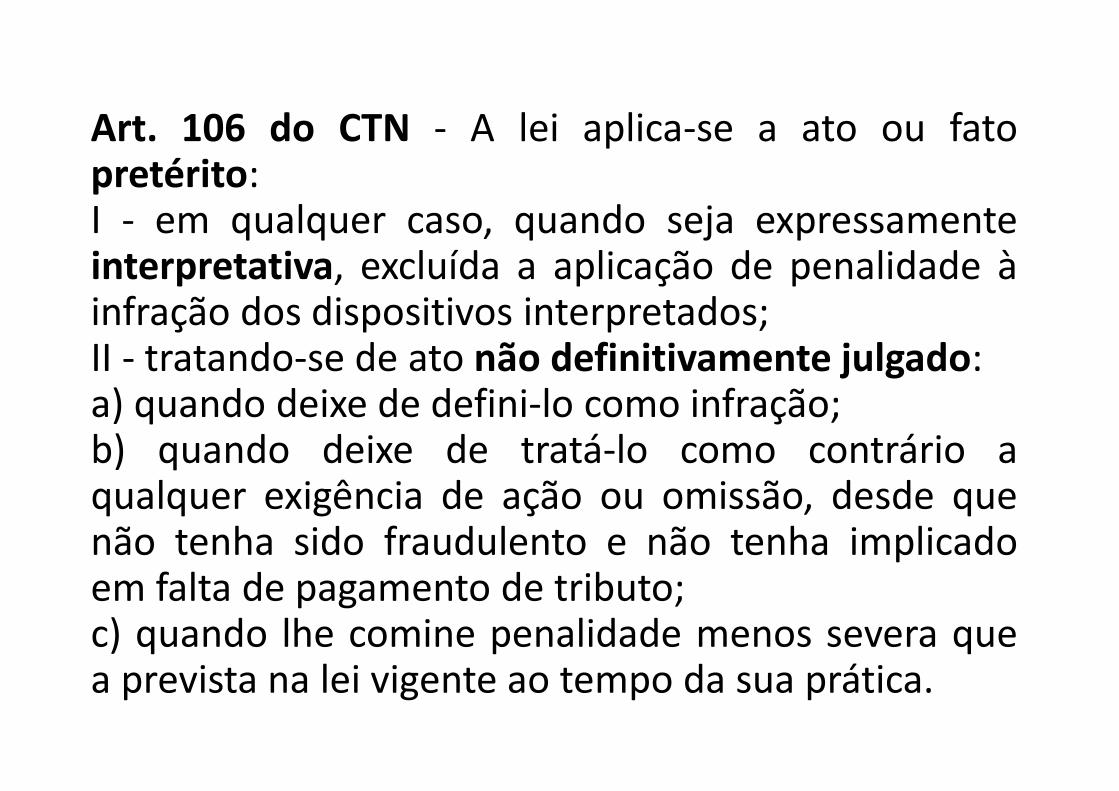

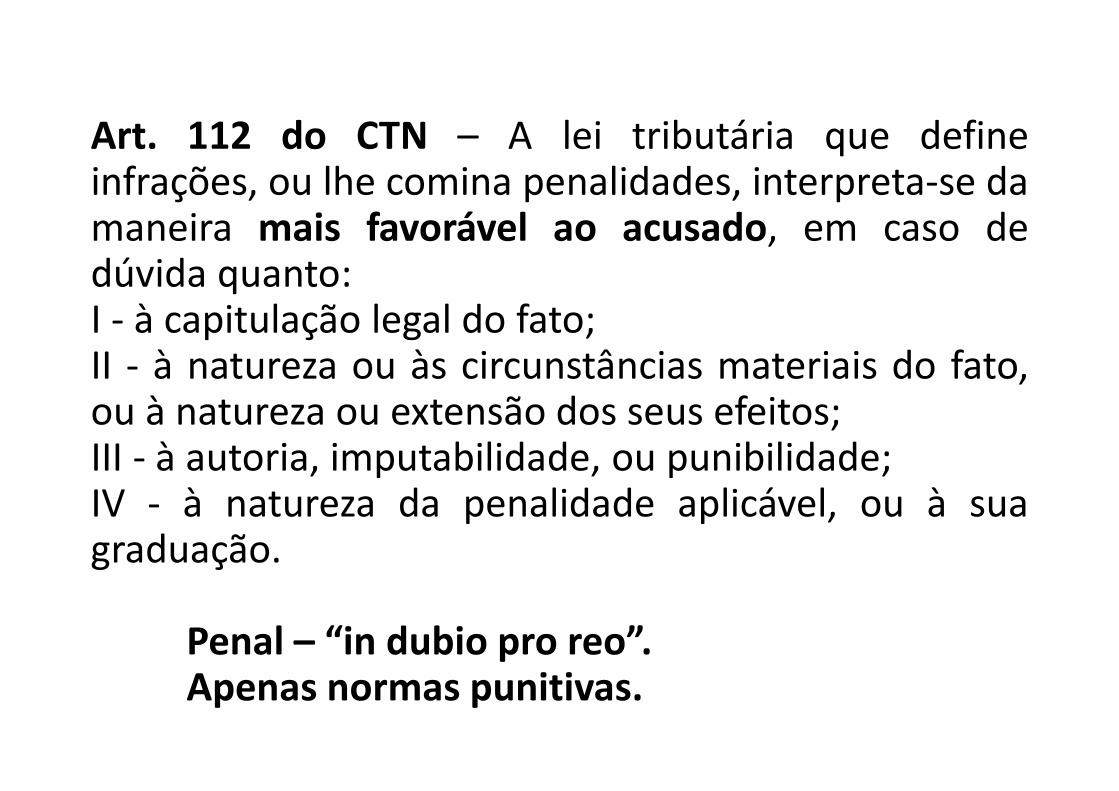

Art. 106 do CTN. A lei aplica-se a ato ou fato pretérito:I - em qualquer caso, quando seja expressamenteinterpretativa, excluída a aplicação de penalidade àinfração dos dispositivos interpretados;

II - tratando-se de ato não definitivamente julgado:a) quando deixe de defini-lo como infração;b) quando deixe de tratá-lo como contrário aqualquer exigência de ação ou omissão, desde quenão tenha sido fraudulento e não tenha implicado emfalta de pagamento de tributo;c) quando lhe comine penalidade menos severa que aprevista na lei vigente ao tempo da sua prática.(princípio da benignidade)

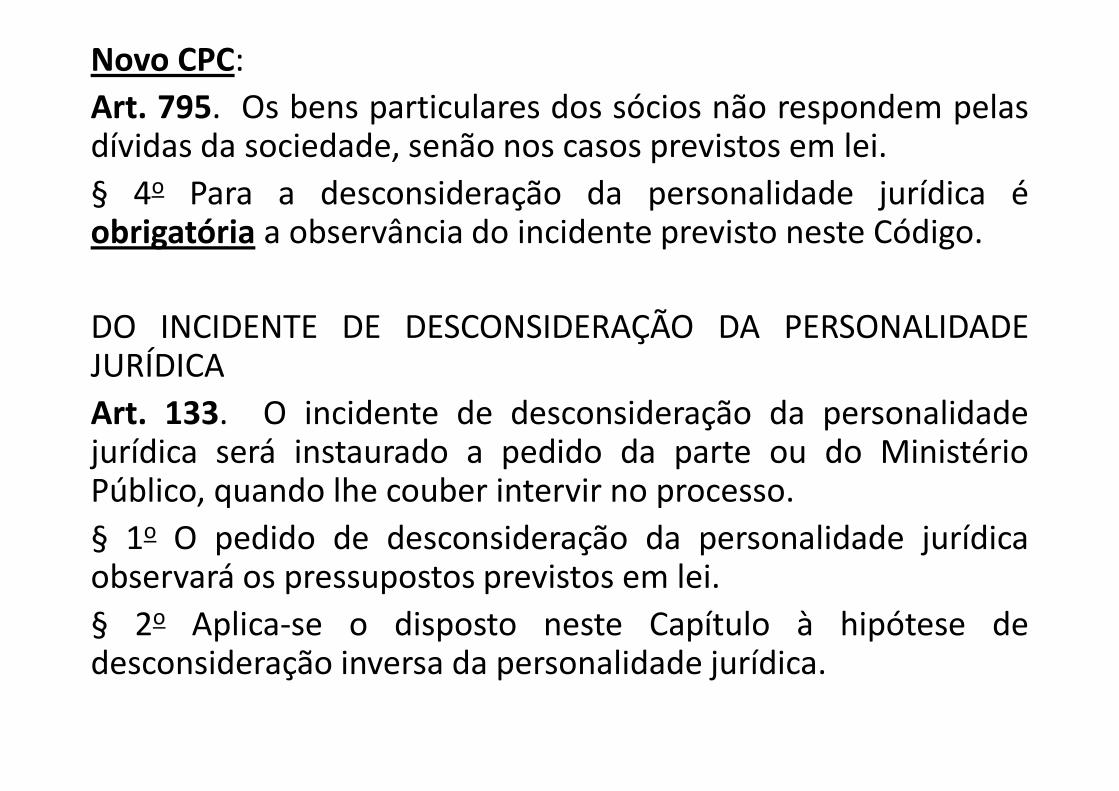

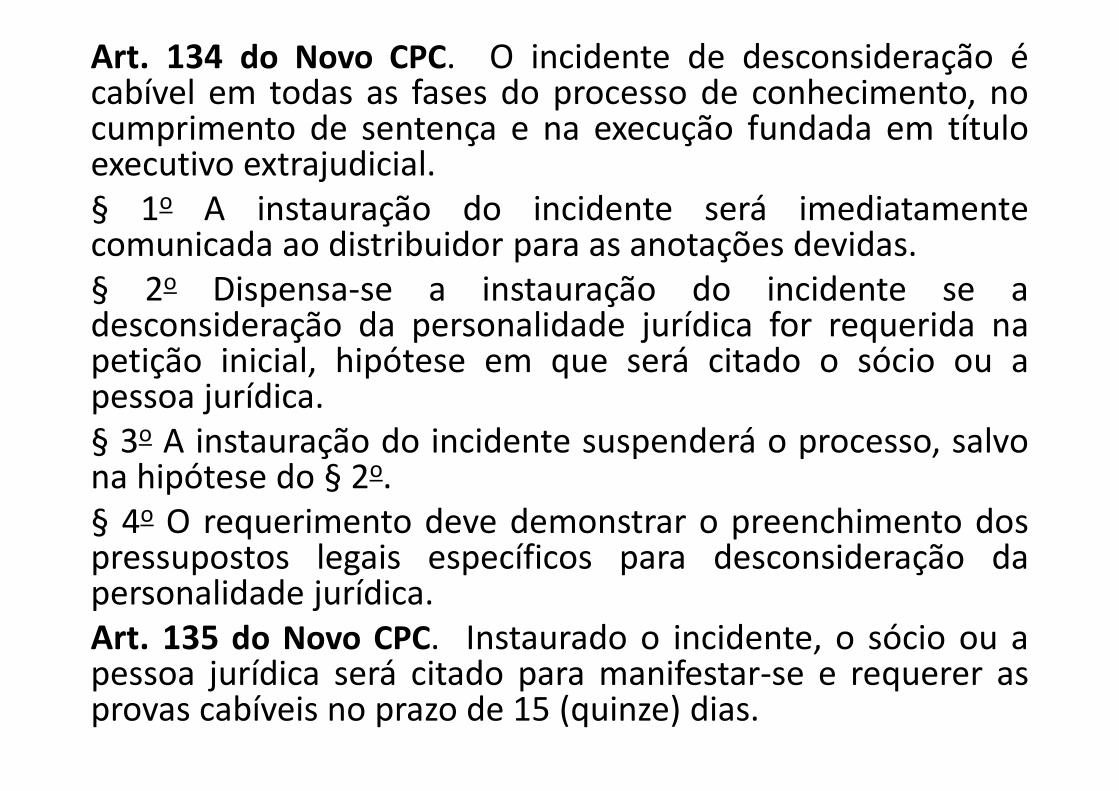

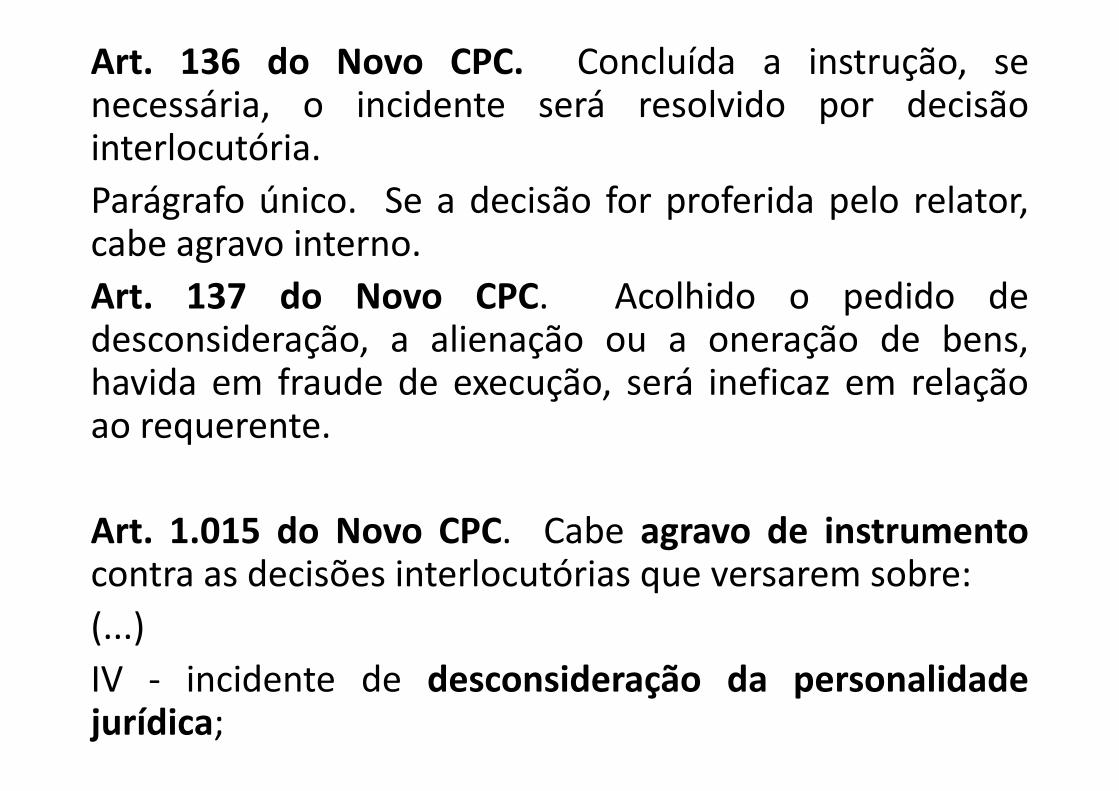

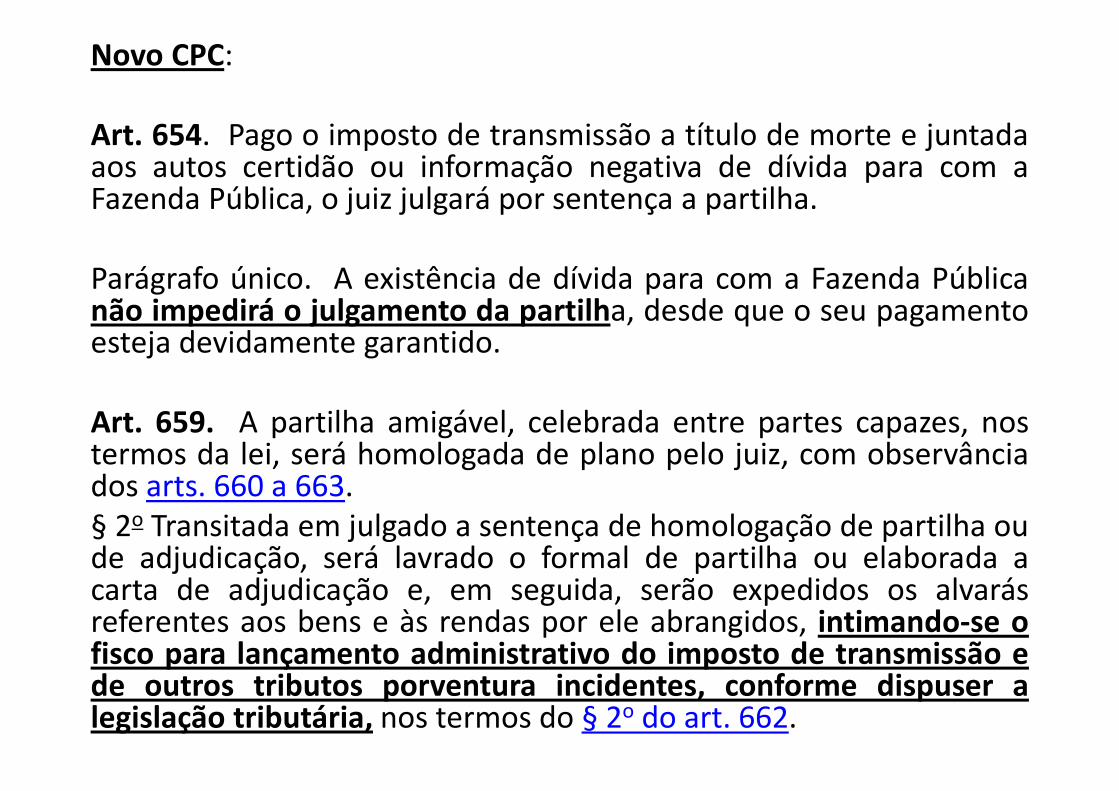

Novo CPC:

Art. 903. Qualquer que seja a modalidade de leilão,assinado o auto pelo juiz, pelo arrematante e peloleiloeiro, a arrematação será considerada perfeita,acabada e irretratável, ainda que venham a serjulgados procedentes os embargos do executado ou aação autônoma de que trata o § 4o deste artigo,assegurada a possibilidade de reparação pelosprejuízos sofridos.

3 - IGUALDADE OU ISONOMIA

Art. 5ª, caput, CF/88. Todos são iguaisperante a lei, sem distinção dequalquer natureza, garantindo-se aosbrasileiros e aos estrangeirosresidentes no País a inviolabilidade dodireito à vida, à liberdade, à igualdade,à segurança e à propriedade, nostermos seguintes:

Art. 150, II, CF/88. Sem prejuízo de outrasgarantias asseguradas ao contribuinte, é vedado àUnião, aos Estados, ao Distrito Federal e aosMunicípios:

II - instituir tratamento desigual entrecontribuintes que se encontrem em situaçãoequivalente, proibida qualquer distinção em razãode ocupação profissional ou função por elesexercida, independentemente da denominaçãojurídica dos rendimentos, títulos ou direitos.

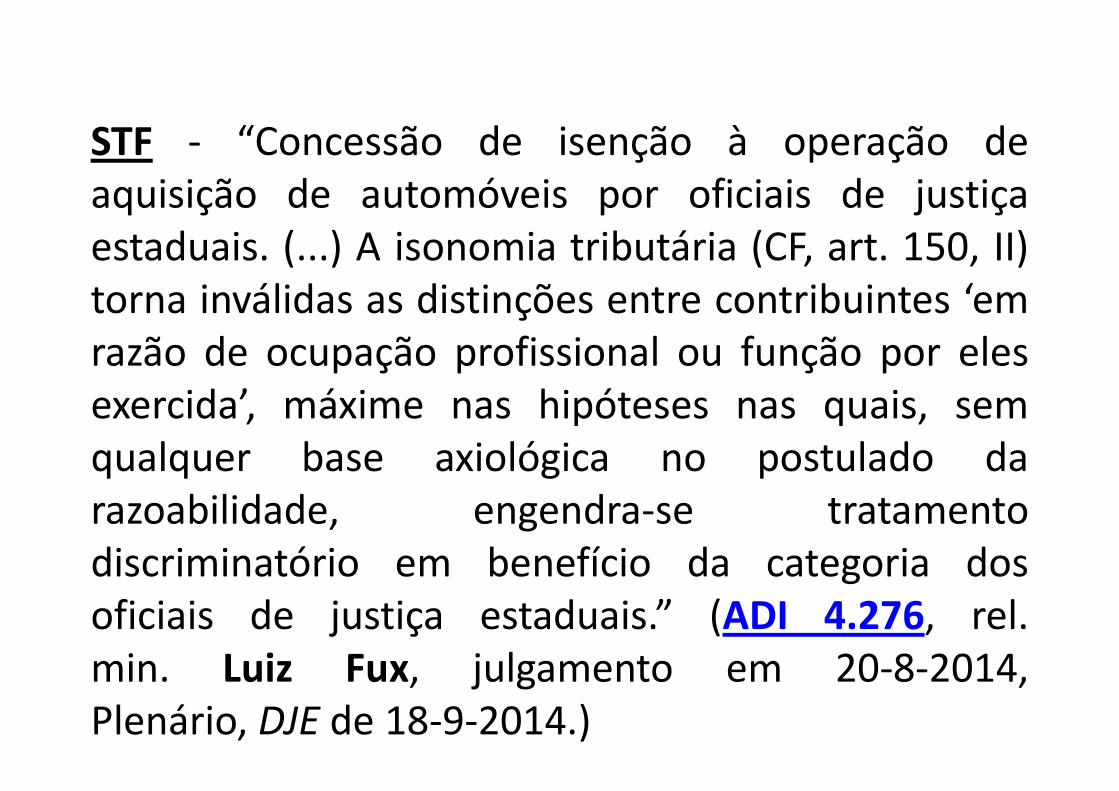

STF - “Concessão de isenção à operação deaquisição de automóveis por oficiais de justiçaestaduais. (...) A isonomia tributária (CF, art. 150, II)torna inválidas as distinções entre contribuintes ‘emrazão de ocupação profissional ou função por elesexercida’, máxime nas hipóteses nas quais, semqualquer base axiológica no postulado darazoabilidade, engendra-se tratamentodiscriminatório em benefício da categoria dosoficiais de justiça estaduais.” (ADI 4.276, rel.min. Luiz Fux, julgamento em 20-8-2014,Plenário, DJE de 18-9-2014.)

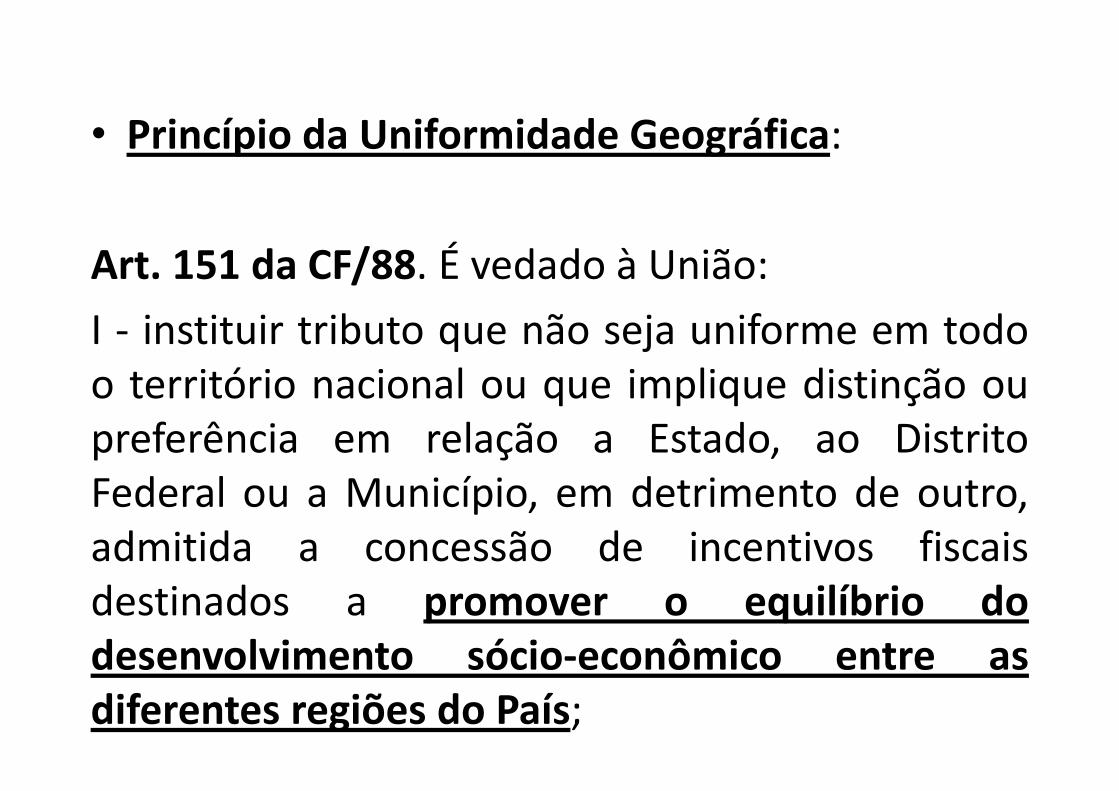

• Princípio da Uniformidade Geográfica:

Art. 151 da CF/88. É vedado à União:

I - instituir tributo que não seja uniforme em todoo território nacional ou que implique distinção oupreferência em relação a Estado, ao DistritoFederal ou a Município, em detrimento de outro,admitida a concessão de incentivos fiscaisdestinados a promover o equilíbrio dodesenvolvimento sócio-econômico entre asdiferentes regiões do País;

• Princ. da não discriminação baseada emprocedência ou destino

Art. 152 da CF/88. É vedado aos Estados,ao Distrito Federal e aos Municípiosestabelecer diferença tributária entre bense serviços, de qualquer natureza, em razãode sua procedência ou destino.

Art. 195, § 9º, da CF/88 – “§ 9º As contribuiçõessociais previstas no inciso I do caput deste artigopoderão ter alíquotas ou bases de cálculodiferenciadas, em razão da atividade econômica, dautilização intensiva de mão-de-obra, do porte daempresa ou da condição estrutural do mercado detrabalho. (Redação dada pela Emenda Constitucionalnº 47, de 2005)”

art. 173, § 2°, CF/88. § 2º - As empresas públicas e associedades de economia mista não poderão gozar deprivilégios fiscais não extensivos às do setor privado.

Art. 146 da CF/88 Cabe à lei complementar:

III - estabelecer normas gerais em matéria delegislação tributária, especialmente sobre:

d) definição de tratamento diferenciado e favorecidopara as microempresas e para as empresas depequeno porte, inclusive regimes especiais ousimplificados no caso do imposto previsto no art. 155,II, das contribuições previstas no art. 195, I e §§ 12 e13, e da contribuição a que se refere o art. 239. (EC nº42/2003)

• LC 123/2006

Art. 179 da CF. A União, os Estados, oDistrito Federal e os Municípiosdispensarão às microempresas e àsempresas de pequeno porte, assimdefinidas em lei, tratamento jurídicodiferenciado, visando a incentivá-las pelasimplificação de suas obrigaçõesadministrativas, tributárias, previdenciáriase creditícias, ou pela eliminação ouredução destas por meio de lei.

4 - CAPACIDADE CONTRIBUTIVA

Art. 145, § 1º, da CF/88: § 1º - Sempre que possível,os impostos terão caráter pessoal e serão graduadossegundo a capacidade econômica do contribuinte,facultado à administração tributária, especialmentepara conferir efetividade a esses objetivos, identificar,respeitados os direitos individuais e nos termos da lei,o patrimônio, os rendimentos e as atividadeseconômicas do contribuinte.

• Princípios da solidariedade social:

Art. 3º da CF - Constituem objetivos fundamentais da República Federativa do Brasil:

I - construir uma sociedade livre, justa e solidária;

• Impostos pessoais

• Impostos reais

• Impostos indiretos

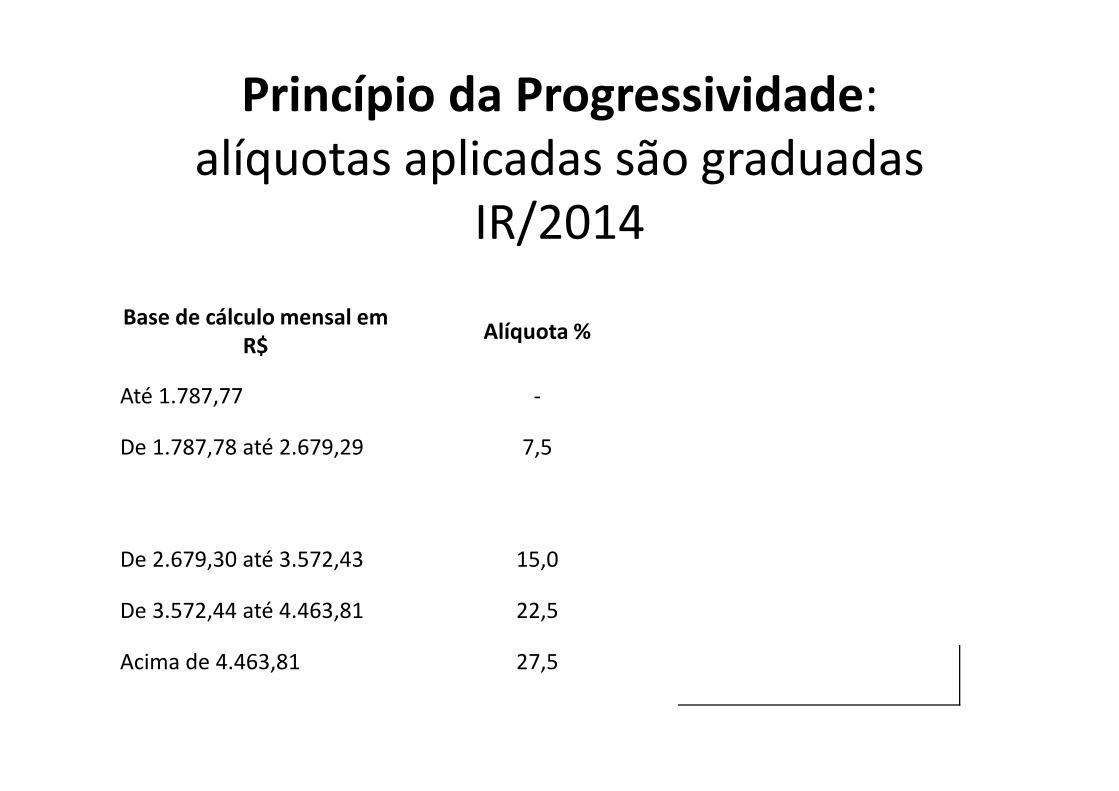

Princípio da Progressividade: alíquotas aplicadas são graduadas

IR/2014

Base de cálculo mensal em R$

Alíquota %

Até 1.787,77 -

De 1.787,78 até 2.679,29 7,5

De 2.679,30 até 3.572,43 15,0

De 3.572,44 até 4.463,81 22,5

Acima de 4.463,81 27,5

• IPTU:

a) Progressividade Fiscal em razão do valor do imóvel –EC n° 29/2000 – Art. 156 da CF/88

Súmula 668 do STF. "É inconstitucional a lei municipalque tenha estabelecido, antes da Emenda Constitucional29/2000, alíquotas progressivas para o IPTU, salvo sedestinada a assegurar o cumprimento da função social dapropriedade urbana“

Súmula 589 do STF - É inconstitucional a fixação deadicional progressivo do imposto predial e territorialurbano em função do número de imóveis do contribuinte.

b) Progressividade extrafiscal – IPTU progressivo no tempo

Art. 182, § 4°, II, da CF: A política de desenvolvimentourbano, executada pelo Poder Público municipal, conformediretrizes gerais fixadas em lei, tem por objetivo ordenar opleno desenvolvimento das funções sociais da cidade egarantir o bem- estar de seus habitantes.

§ 4º - É facultado ao Poder Público municipal, mediante leiespecífica para área incluída no plano diretor, exigir, nostermos da lei federal, do proprietário do solo urbano nãoedificado, subutilizado ou não utilizado, que promova seuadequado aproveitamento, sob pena, sucessivamente, de:

II - imposto sobre a propriedade predial e territorial urbanaprogressivo no tempo;

Súmula 539 do STF – É constitucional a lei domunicípio que reduz o imposto predial urbanosobre imóvel ocupado pela residência doproprietário, que não possua outro.

Súmula 656 do STF - É inconstitucional a lei queestabelece alíquotas progressivas para oimposto de transmissão inter vivos de bensimóveis - ITBI com base no valor venal doimóvel.

“(...) todos os impostos podem e devem guardar relação com acapacidade contributiva do sujeito passivo e não ser impossívelaferir-se a capacidade contributiva do sujeito passivo do ITCD.Ao contrário, tratando-se de imposto direto, a sua incidênciapoderá expressar, em diversas circunstâncias, progressividadeou regressividade direta. Todos os impostos, repito, estãosujeitos ao princípio da capacidade contributiva, especialmenteos diretos, independentemente de sua classificação como decaráter real ou pessoal; isso é completamente irrelevante. Daípor que dou provimento ao recurso, para declarar constitucionalo disposto no art. 18 da Lei 8.821/1989 do Estado do Rio Grandedo Sul.” (RE 562.045, rel. p/ o ac. min.Cármen Lúcia, voto domin. Eros Grau, julgamento em 6-2-2013, Plenário, DJE de 27-11-2013, com repercussão geral.) No mesmo sentido: RE542.485, rel. min.Marco Aurélio, julgamento em 19-2-2013,Primeira Turma, DJE de 8-3-2013.

5 - VEDAÇÃO DO CONFISCO Art. 1º da CF. A República Federativa do Brasil, formadapela união indissolúvel dos Estados e Municípios e doDistrito Federal, constitui-se em Estado Democrático deDireito e tem como fundamentos:IV - os valores sociais do trabalho e da livre iniciativa;

Art. 5º, XXII, da CF - é garantido o direito de propriedade;

Art. 170 da CF. A ordem econômica, fundada navalorização do trabalho humano e na livre iniciativa, tempor fim assegurar a todos existência digna, conforme osditames da justiça social, observados os seguintesprincípios:II - propriedade privada;

Art. 150, IV, da CF/88. Sem prejuízo de outrasgarantias asseguradas ao contribuinte, é vedado àUnião, aos Estados, ao Distrito Federal e aosMunicípios:

IV - utilizar tributo com efeito de confisco;

Critério da razoabilidade, proporcionalidade.

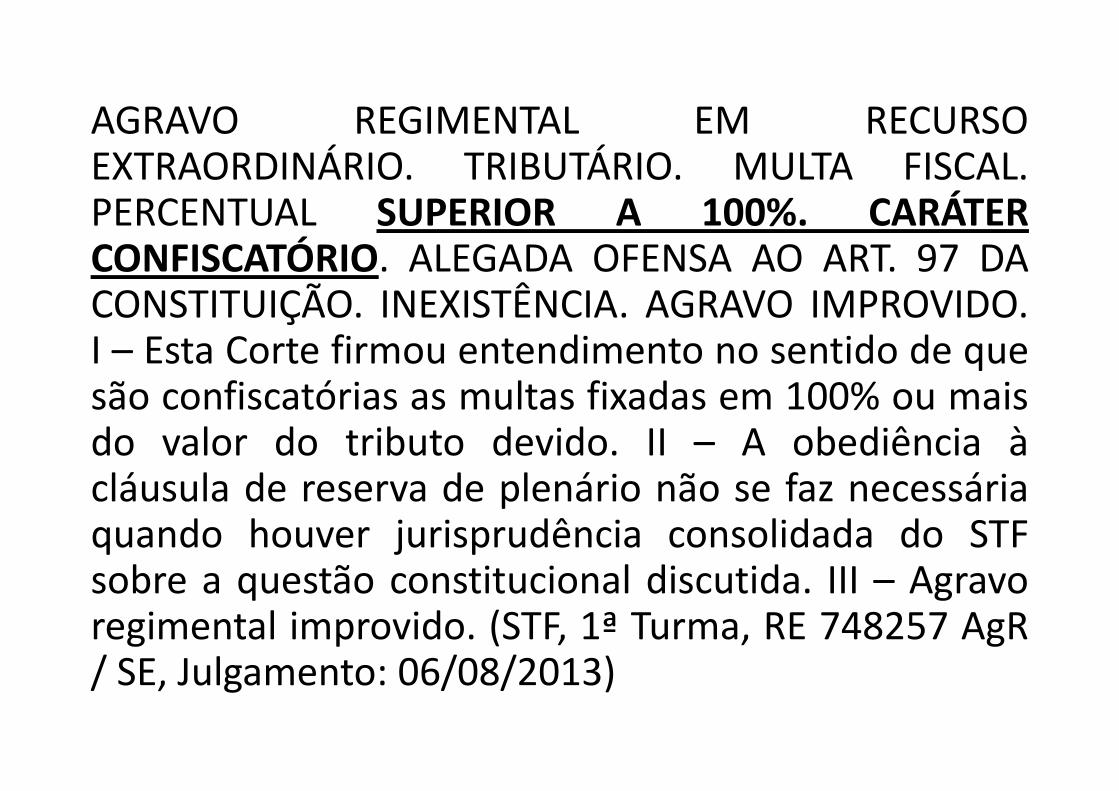

Multa?

STF – punitiva – 100%

- moratória – 20%

AGRAVO REGIMENTAL EM RECURSOEXTRAORDINÁRIO. TRIBUTÁRIO. MULTA FISCAL.PERCENTUAL SUPERIOR A 100%. CARÁTERCONFISCATÓRIO. ALEGADA OFENSA AO ART. 97 DACONSTITUIÇÃO. INEXISTÊNCIA. AGRAVO IMPROVIDO.I – Esta Corte firmou entendimento no sentido de quesão confiscatórias as multas fixadas em 100% ou maisdo valor do tributo devido. II – A obediência àcláusula de reserva de plenário não se faz necessáriaquando houver jurisprudência consolidada do STFsobre a questão constitucional discutida. III – Agravoregimental improvido. (STF, 1ª Turma, RE 748257 AgR/ SE, Julgamento: 06/08/2013)

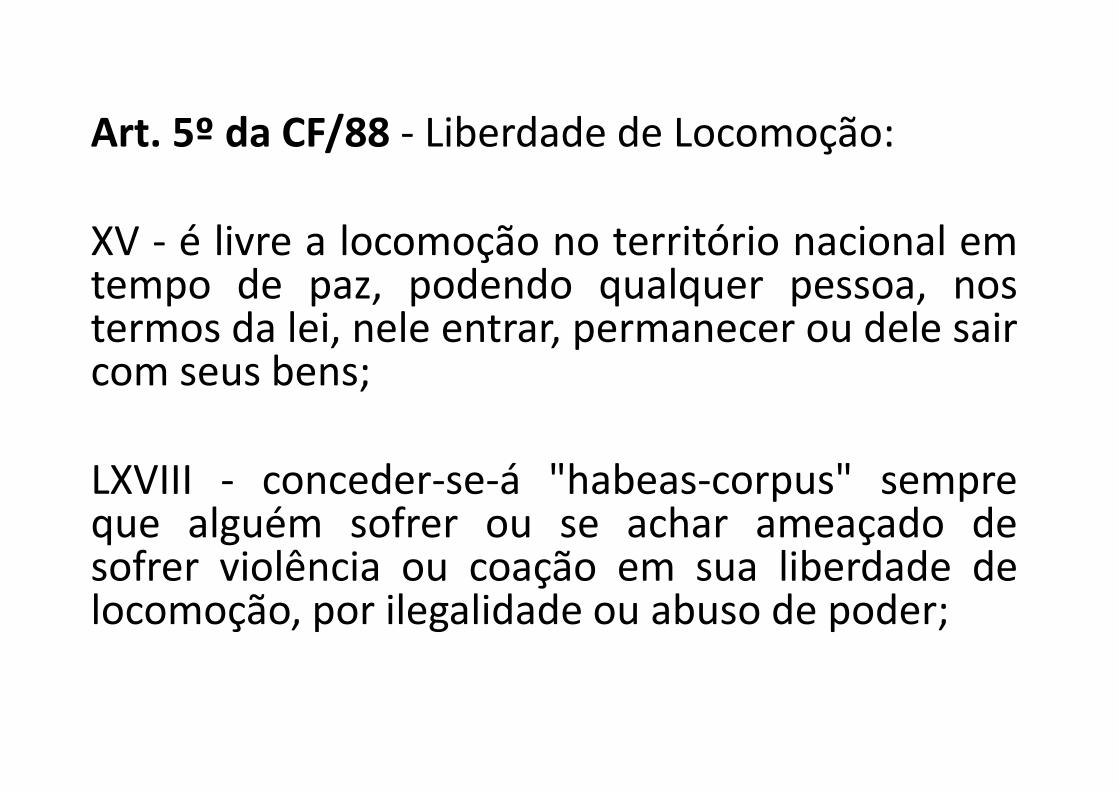

6 - LIBERDADE DE TRÁFEGO (NÃO É TRÁFICO)

Art. 5º da CF/88 - Liberdade de Locomoção:

XV - é livre a locomoção no território nacional emtempo de paz, podendo qualquer pessoa, nostermos da lei, nele entrar, permanecer ou dele saircom seus bens;

LXVIII - conceder-se-á "habeas-corpus" sempreque alguém sofrer ou se achar ameaçado desofrer violência ou coação em sua liberdade delocomoção, por ilegalidade ou abuso de poder;

Art. 150, V, CF/88. Sem prejuízo de outrasgarantias asseguradas ao contribuinte, é vedadoà União, aos Estados, ao Distrito Federal e aosMunicípios:

V - estabelecer limitações ao tráfego de pessoasou bens, por meio de tributos interestaduais ouintermunicipais, ressalvada a cobrança depedágio pela utilização de vias conservadaspelo Poder Público;

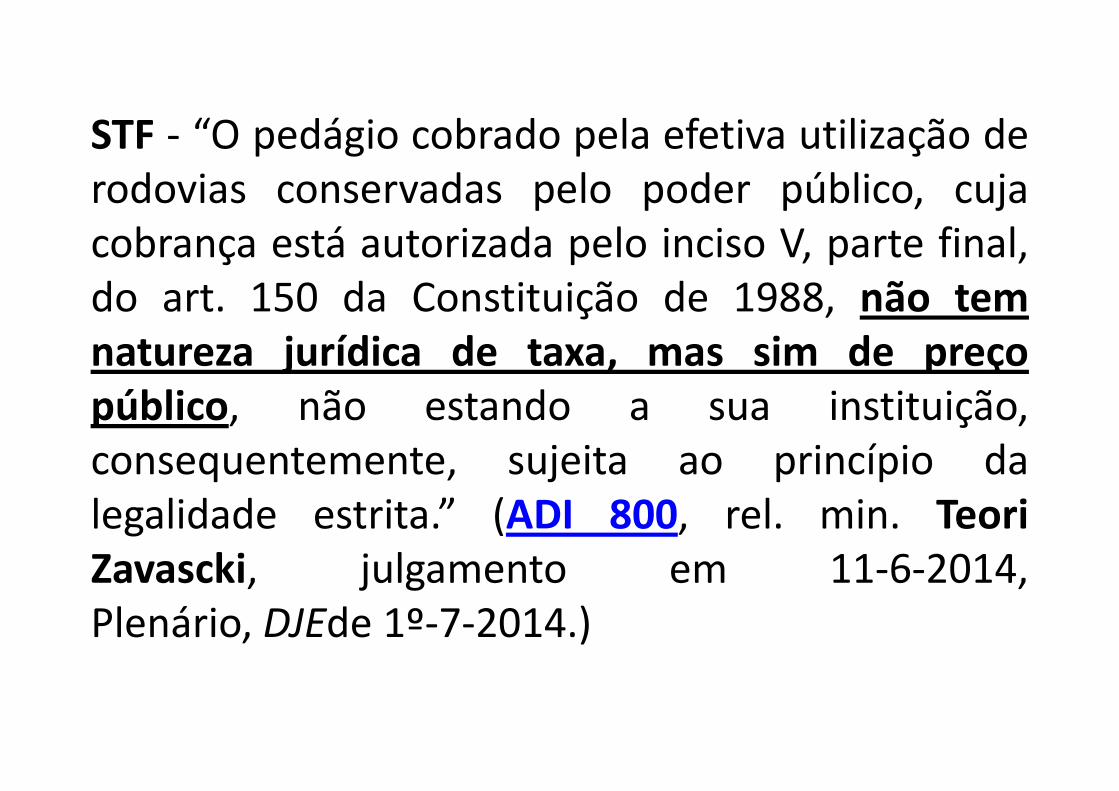

STF - “O pedágio cobrado pela efetiva utilização derodovias conservadas pelo poder público, cujacobrança está autorizada pelo inciso V, parte final,do art. 150 da Constituição de 1988, não temnatureza jurídica de taxa, mas sim de preçopúblico, não estando a sua instituição,consequentemente, sujeita ao princípio dalegalidade estrita.” (ADI 800, rel. min. TeoriZavascki, julgamento em 11-6-2014,Plenário, DJEde 1º-7-2014.)

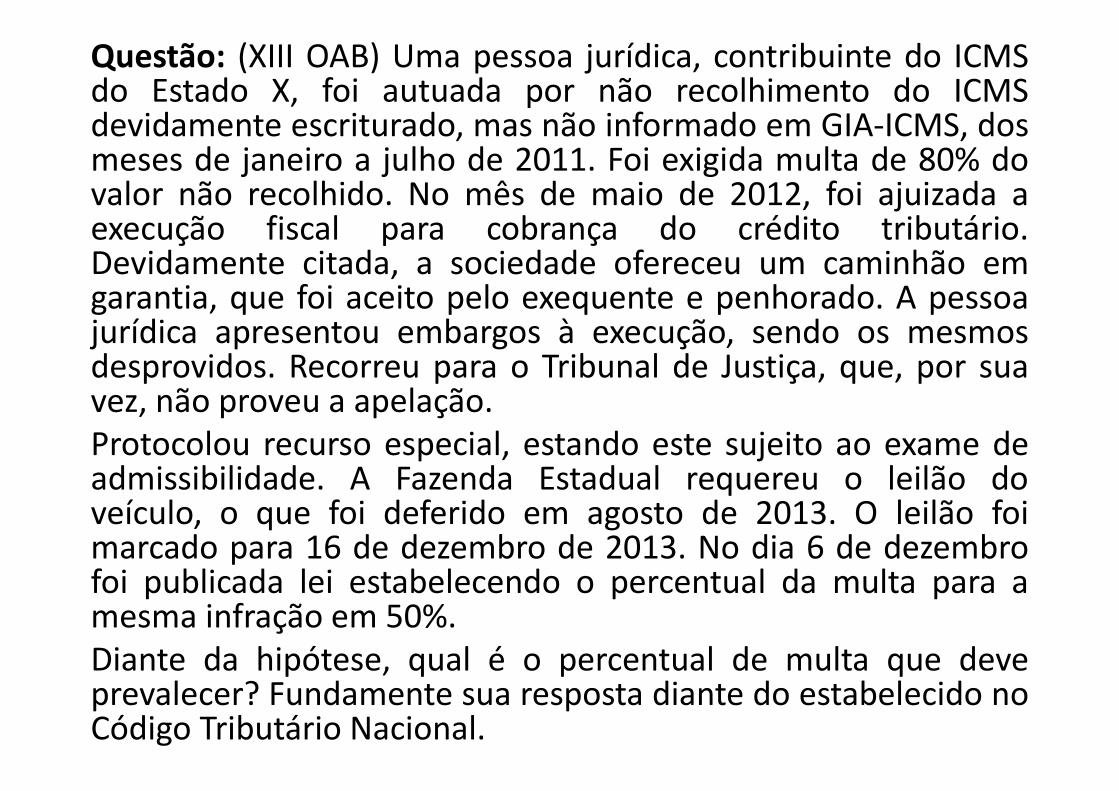

Questão: (XIII OAB) Uma pessoa jurídica, contribuinte do ICMSdo Estado X, foi autuada por não recolhimento do ICMSdevidamente escriturado, mas não informado em GIA-ICMS, dosmeses de janeiro a julho de 2011. Foi exigida multa de 80% dovalor não recolhido. No mês de maio de 2012, foi ajuizada aexecução fiscal para cobrança do crédito tributário.Devidamente citada, a sociedade ofereceu um caminhão emgarantia, que foi aceito pelo exequente e penhorado. A pessoajurídica apresentou embargos à execução, sendo os mesmosdesprovidos. Recorreu para o Tribunal de Justiça, que, por suavez, não proveu a apelação.Protocolou recurso especial, estando este sujeito ao exame deadmissibilidade. A Fazenda Estadual requereu o leilão doveículo, o que foi deferido em agosto de 2013. O leilão foimarcado para 16 de dezembro de 2013. No dia 6 de dezembrofoi publicada lei estabelecendo o percentual da multa para amesma infração em 50%.Diante da hipótese, qual é o percentual de multa que deveprevalecer? Fundamente sua resposta diante do estabelecido noCódigo Tributário Nacional.

• RESPOSTA DA OAB:

Deve ser considerado o percentual estabelecido nanova lei (50%), sendo aplicável a lei mais benéfica deforma retroativa por força do disposto no artigo 106,II, “c”, do CTN. Isso por tratar-se de ato ainda nãodefinitivamente julgado, assim entendida a execuçãofiscal não definitivamente encerrada, ou seja, aquelaem que não foram ultimados os atos executivosdestinados à satisfação da prestação.

TRIBUTOS EM ESPÉCIE

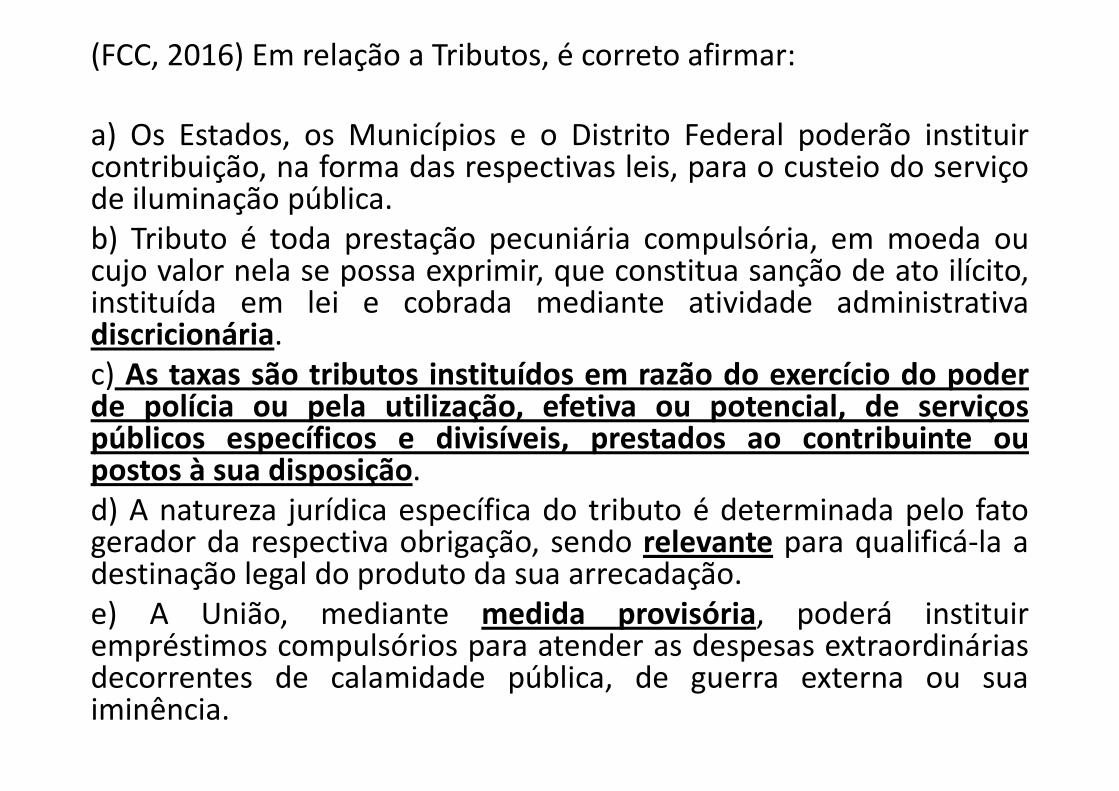

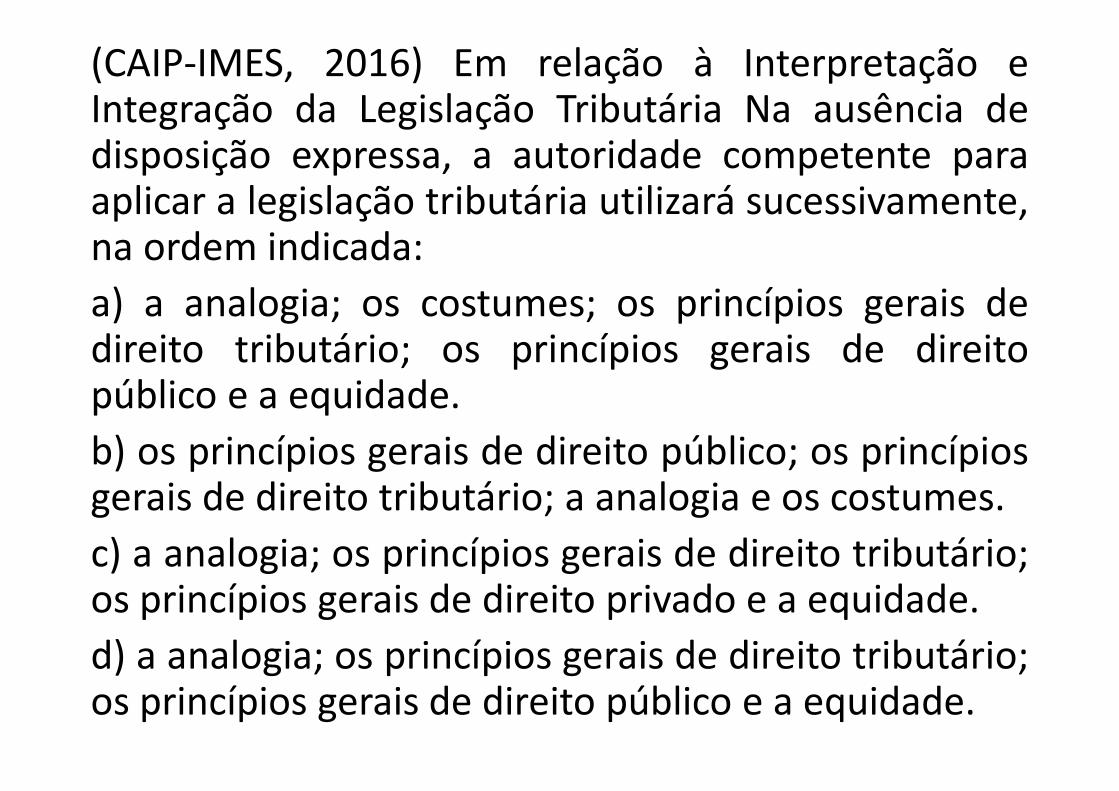

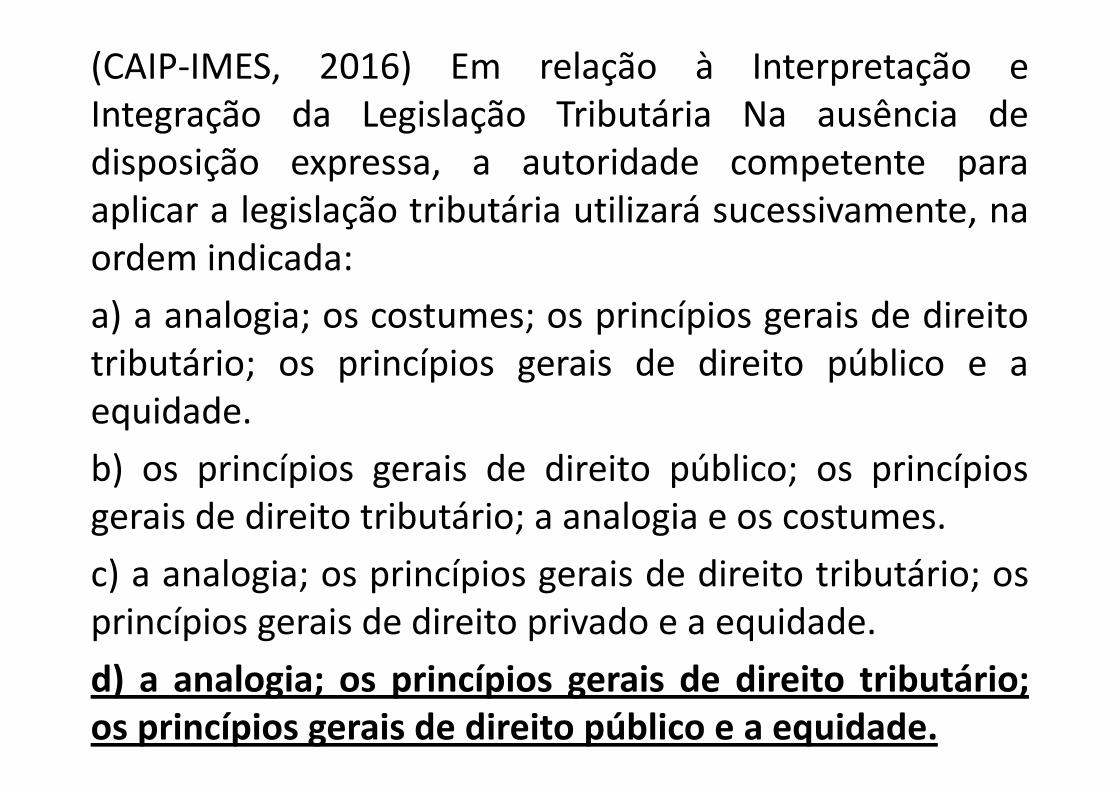

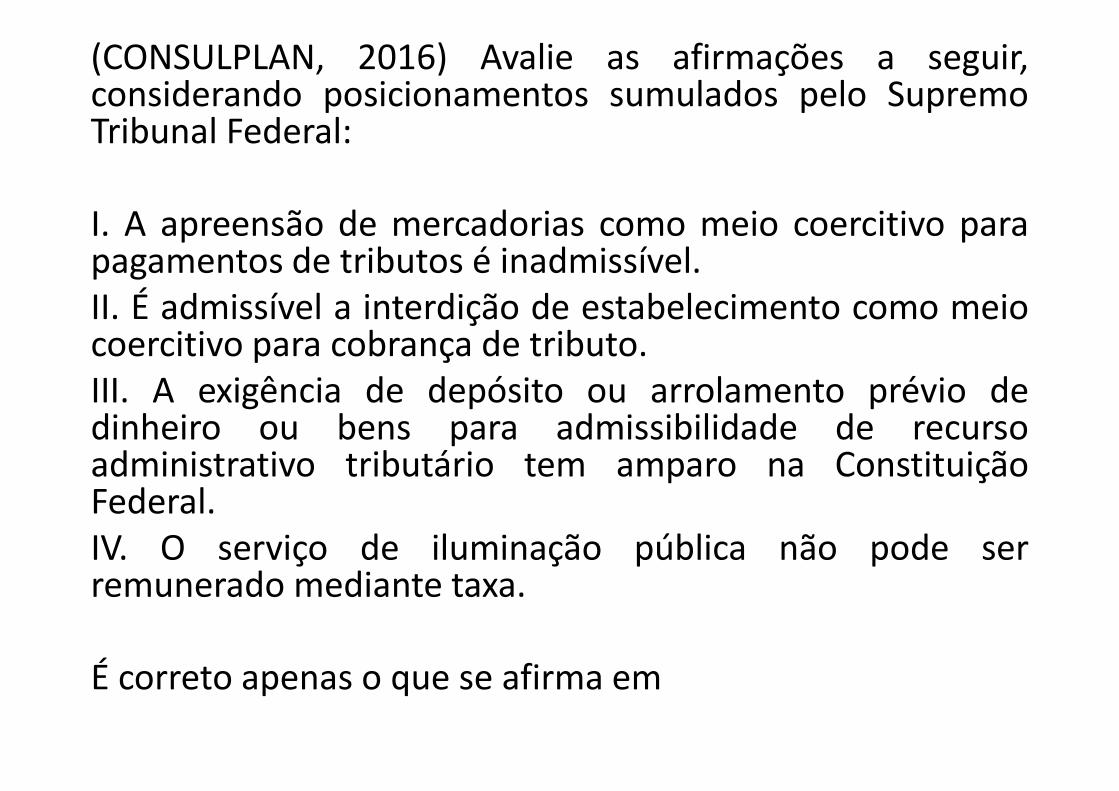

(FCC, 2016) Em relação a Tributos, é correto afirmar:

a) Os Estados, os Municípios e o Distrito Federal poderão instituircontribuição, na forma das respectivas leis, para o custeio do serviçode iluminação pública.b) Tributo é toda prestação pecuniária compulsória, em moeda oucujo valor nela se possa exprimir, que constitua sanção de ato ilícito,instituída em lei e cobrada mediante atividade administrativadiscricionária.c) As taxas são tributos instituídos em razão do exercício do poder depolícia ou pela utilização, efetiva ou potencial, de serviços públicosespecíficos e divisíveis, prestados ao contribuinte ou postos à suadisposição.d) A natureza jurídica específica do tributo é determinada pelo fatogerador da respectiva obrigação, sendo relevante para qualificá-la adestinação legal do produto da sua arrecadação.e) A União, mediante medida provisória, poderá instituirempréstimos compulsórios para atender as despesas extraordináriasdecorrentes de calamidade pública, de guerra externa ou suaiminência.

(FCC, 2016) Em relação a Tributos, é correto afirmar:

a) Os Estados, os Municípios e o Distrito Federal poderão instituircontribuição, na forma das respectivas leis, para o custeio do serviçode iluminação pública.b) Tributo é toda prestação pecuniária compulsória, em moeda oucujo valor nela se possa exprimir, que constitua sanção de ato ilícito,instituída em lei e cobrada mediante atividade administrativadiscricionária.c) As taxas são tributos instituídos em razão do exercício do poderde polícia ou pela utilização, efetiva ou potencial, de serviçospúblicos específicos e divisíveis, prestados ao contribuinte oupostos à sua disposição.d) A natureza jurídica específica do tributo é determinada pelo fatogerador da respectiva obrigação, sendo relevante para qualificá-la adestinação legal do produto da sua arrecadação.e) A União, mediante medida provisória, poderá instituirempréstimos compulsórios para atender as despesas extraordináriasdecorrentes de calamidade pública, de guerra externa ou suaiminência.

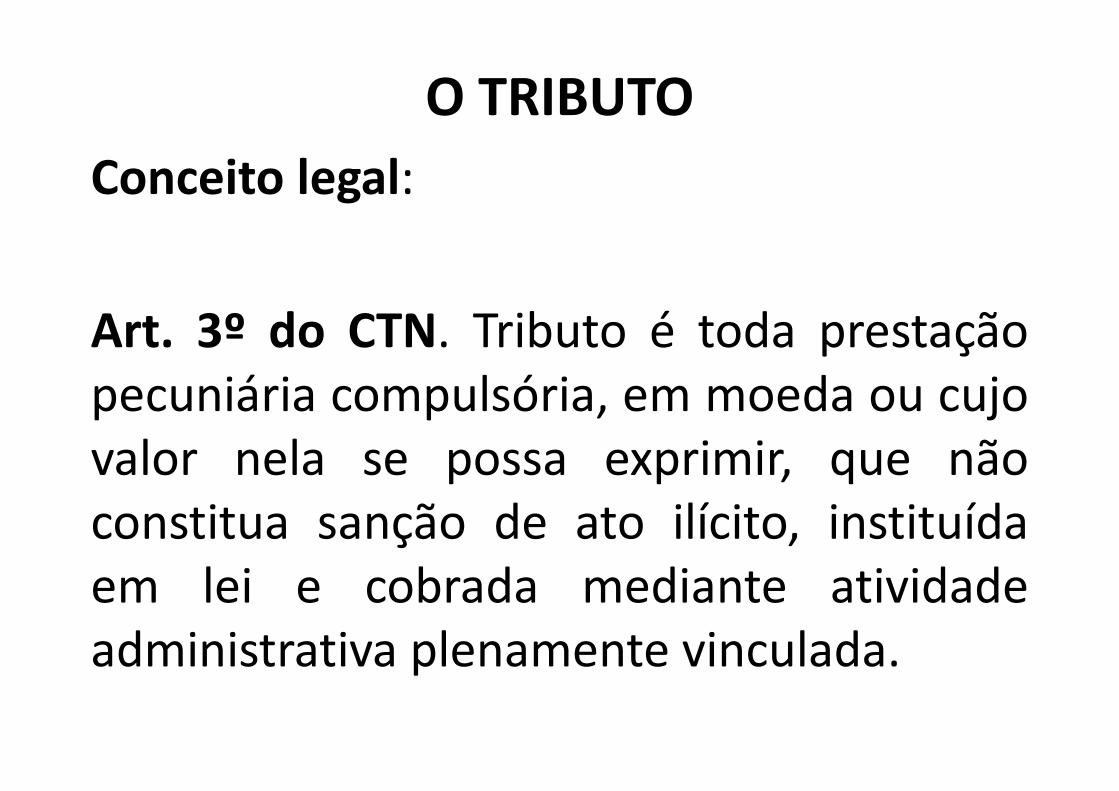

O TRIBUTO

Conceito legal:

Art. 3º do CTN. Tributo é toda prestaçãopecuniária compulsória, em moeda ou cujovalor nela se possa exprimir, que nãoconstitua sanção de ato ilícito, instituídaem lei e cobrada mediante atividadeadministrativa plenamente vinculada.

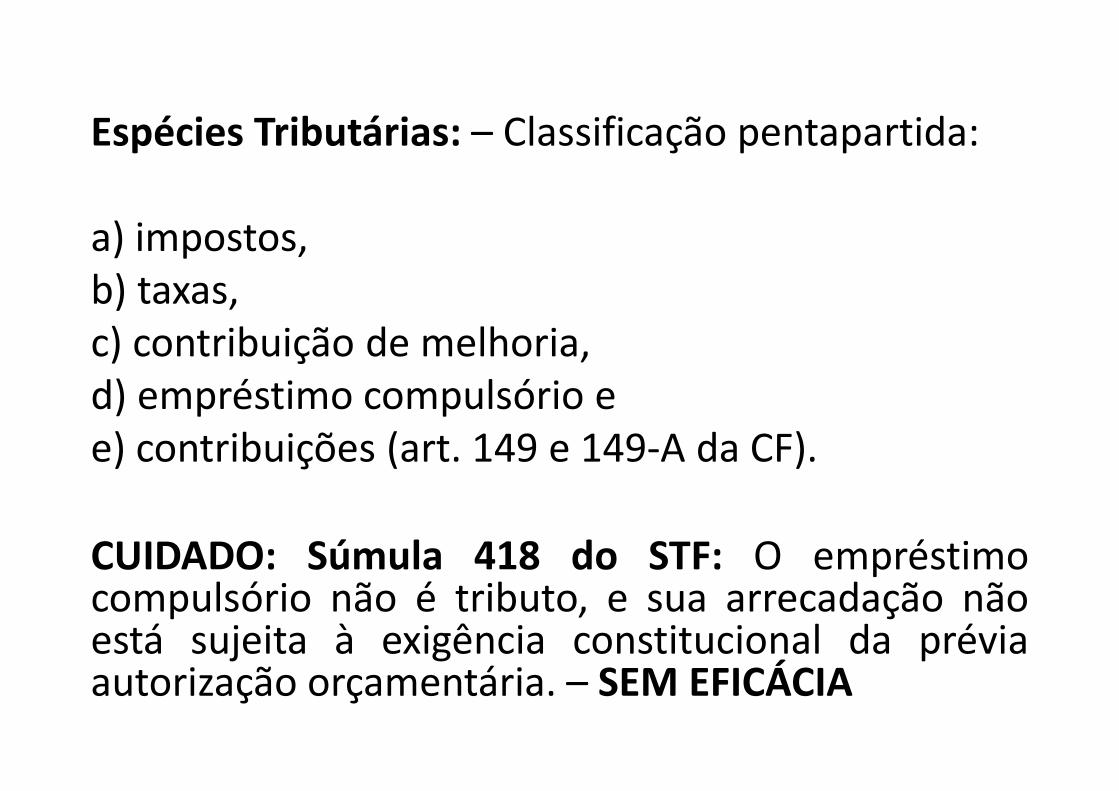

Espécies Tributárias: – Classificação pentapartida:

a) impostos,b) taxas,c) contribuição de melhoria,d) empréstimo compulsório ee) contribuições (art. 149 e 149-A da CF).

CUIDADO: Súmula 418 do STF: O empréstimocompulsório não é tributo, e sua arrecadação nãoestá sujeita à exigência constitucional da préviaautorização orçamentária. – SEM EFICÁCIA

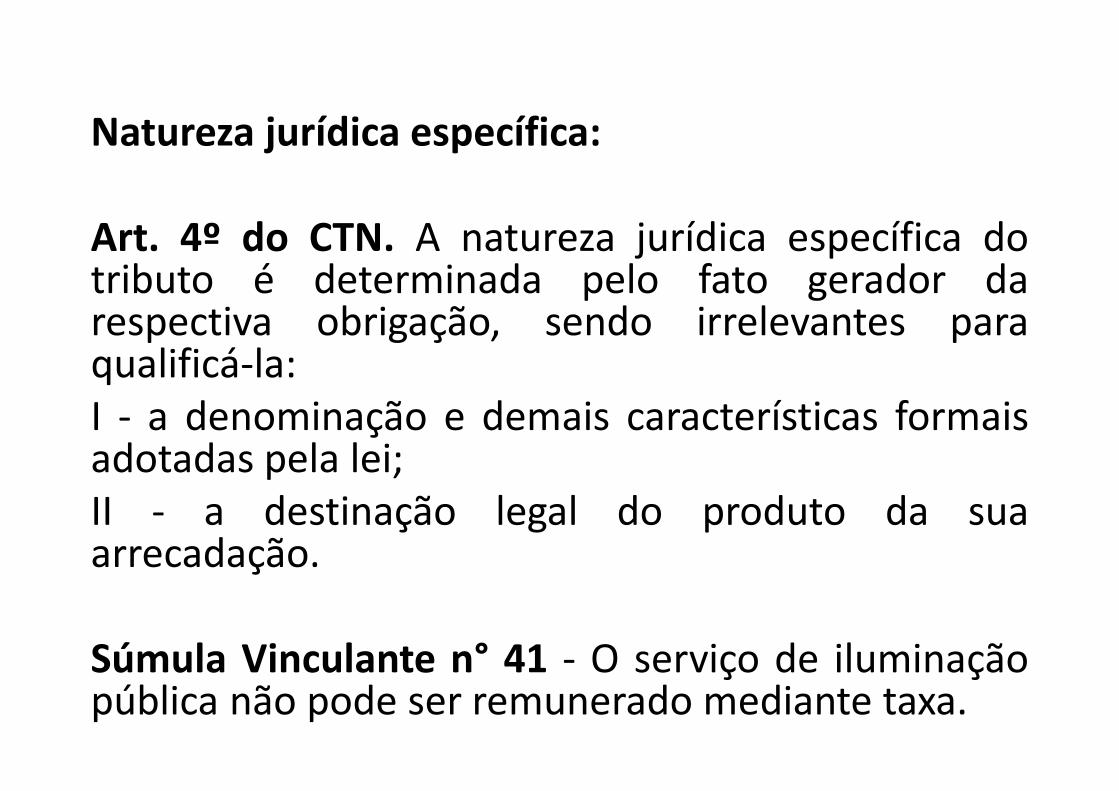

Natureza jurídica específica:

Art. 4º do CTN. A natureza jurídica específica dotributo é determinada pelo fato gerador darespectiva obrigação, sendo irrelevantes paraqualificá-la:I - a denominação e demais características formaisadotadas pela lei;II - a destinação legal do produto da suaarrecadação.

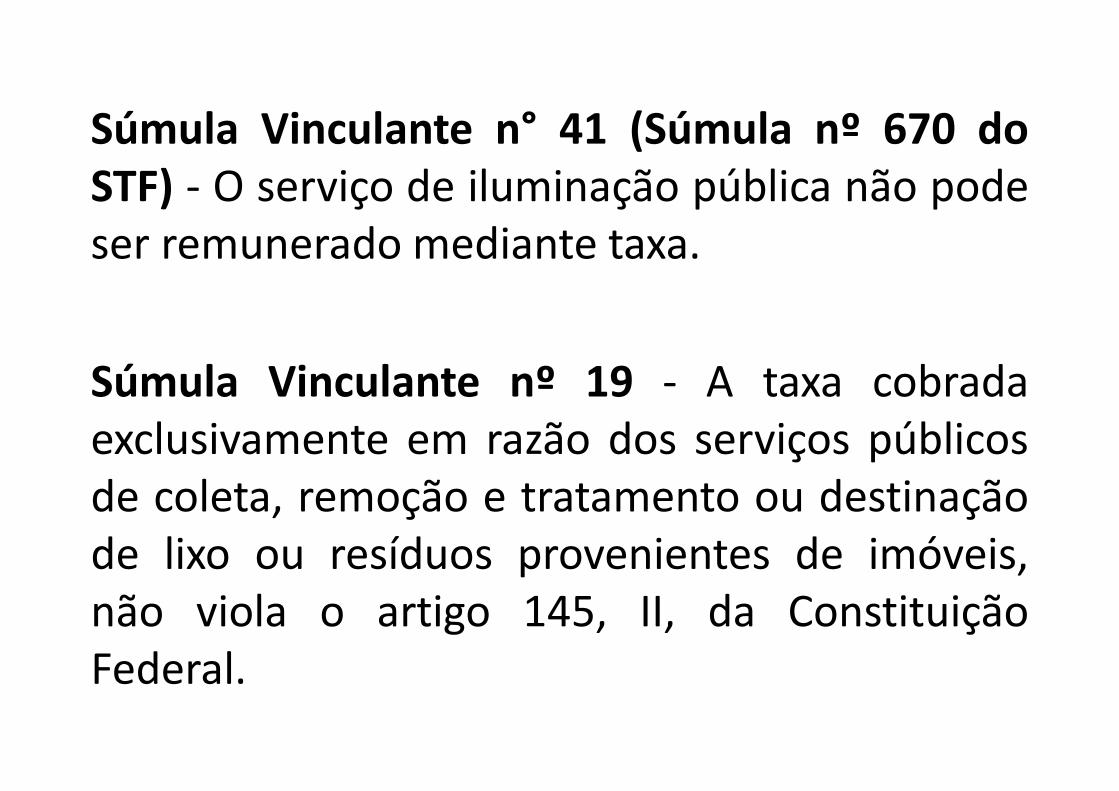

Súmula Vinculante n° 41 - O serviço de iluminaçãopública não pode ser remunerado mediante taxa.

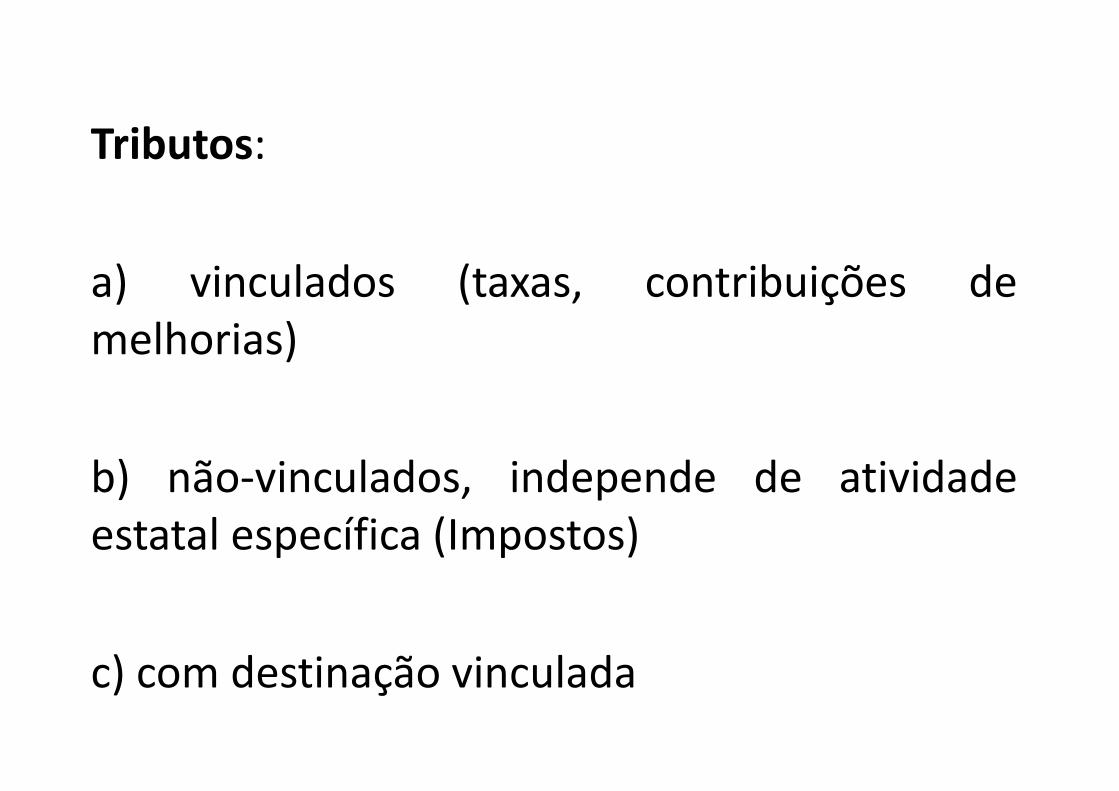

Tributos:

a) vinculados (taxas, contribuições demelhorias)

b) não-vinculados, independe de atividadeestatal específica (Impostos)

c) com destinação vinculada

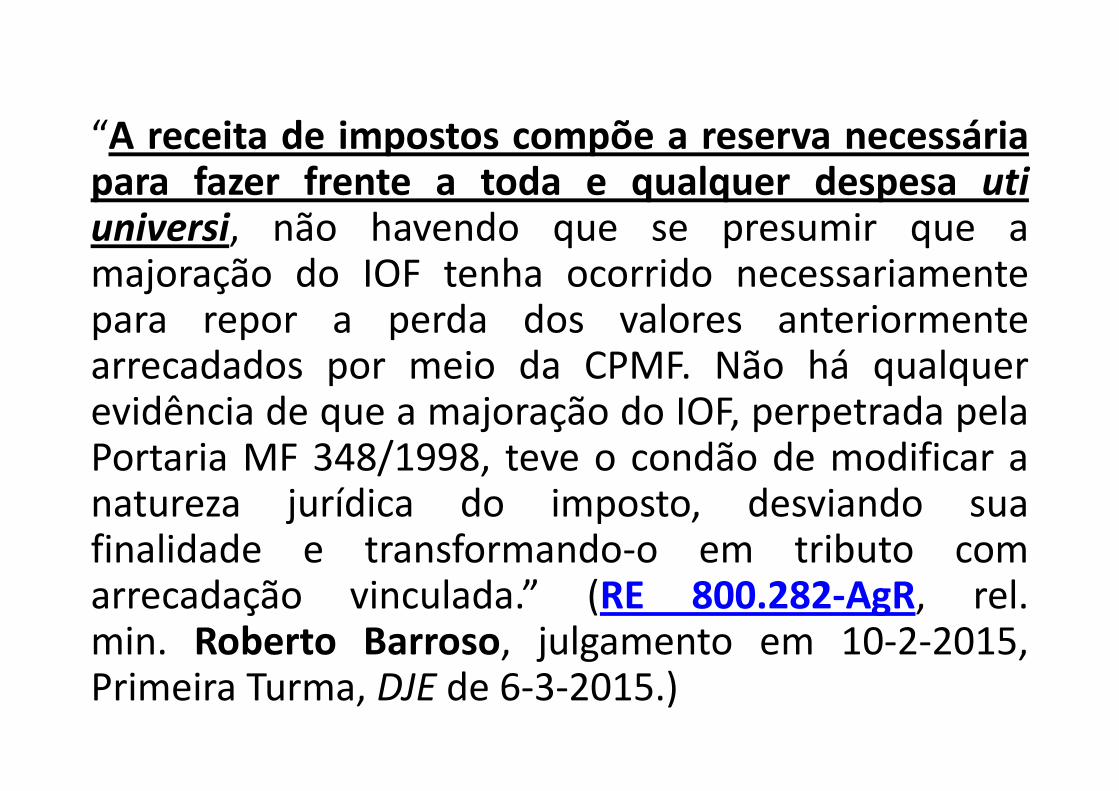

“A receita de impostos compõe a reserva necessáriapara fazer frente a toda e qualquer despesa uti

universi, não havendo que se presumir que amajoração do IOF tenha ocorrido necessariamentepara repor a perda dos valores anteriormentearrecadados por meio da CPMF. Não há qualquerevidência de que a majoração do IOF, perpetrada pelaPortaria MF 348/1998, teve o condão de modificar anatureza jurídica do imposto, desviando suafinalidade e transformando-o em tributo comarrecadação vinculada.” (RE 800.282-AgR, rel.min. Roberto Barroso, julgamento em 10-2-2015,Primeira Turma, DJE de 6-3-2015.)

1 - IMPOSTOSArt. 16 CTN. Imposto é o tributo cuja obrigação tem porfato gerador uma situação independente de qualqueratividade estatal específica, relativa ao contribuinte.

• Não-vinculado.

• Caráter Contributivo.

• Classificação:

a) Imposto Direito

b) Indireto

c) pessoal

d) real

2 - TAXASArt. 145, II, CF/88. A União, os Estados, o DistritoFederal e os Municípios poderão instituir os seguintestributos:

II - taxas, em razão do exercício do poder de polícia oupela utilização, efetiva ou potencial, de serviçospúblicos específicos e divisíveis, prestados aocontribuinte ou postos a sua disposição;

§ 2º As taxas não poderão ter base de cálculo própriade impostos.

• Vinculadas.• Caráter Retributivo.

Art. 77 do CTN. As taxas cobradas pela União, pelos Estados,pelo Distrito Federal ou pelos Municípios, no âmbito de suasrespectivas atribuições, têm como fato gerador o exercícioregular do poder de polícia, ou a utilização, efetiva oupotencial, de serviço público específico e divisível, prestadoao contribuinte ou posto à sua disposição.Parágrafo único. A taxa não pode ter base de cálculo ou fatogerador idênticos aos que correspondam a imposto nem sercalculada em função do capital das empresas. (§ 2° do art.145 da CF)

Súmula 595 do STF – É inconstitucional a taxa municipal deconservação de estradas de rodagem cuja base de cálculo sejaidêntica a do imposto territorial rural.

Súmula Vinculante n° 29 - É constitucional a adoção, nocálculo do valor de taxa, de um ou mais elementos da basede cálculo própria de determinado imposto, desde que nãohaja integral identidade entre uma base e outra.

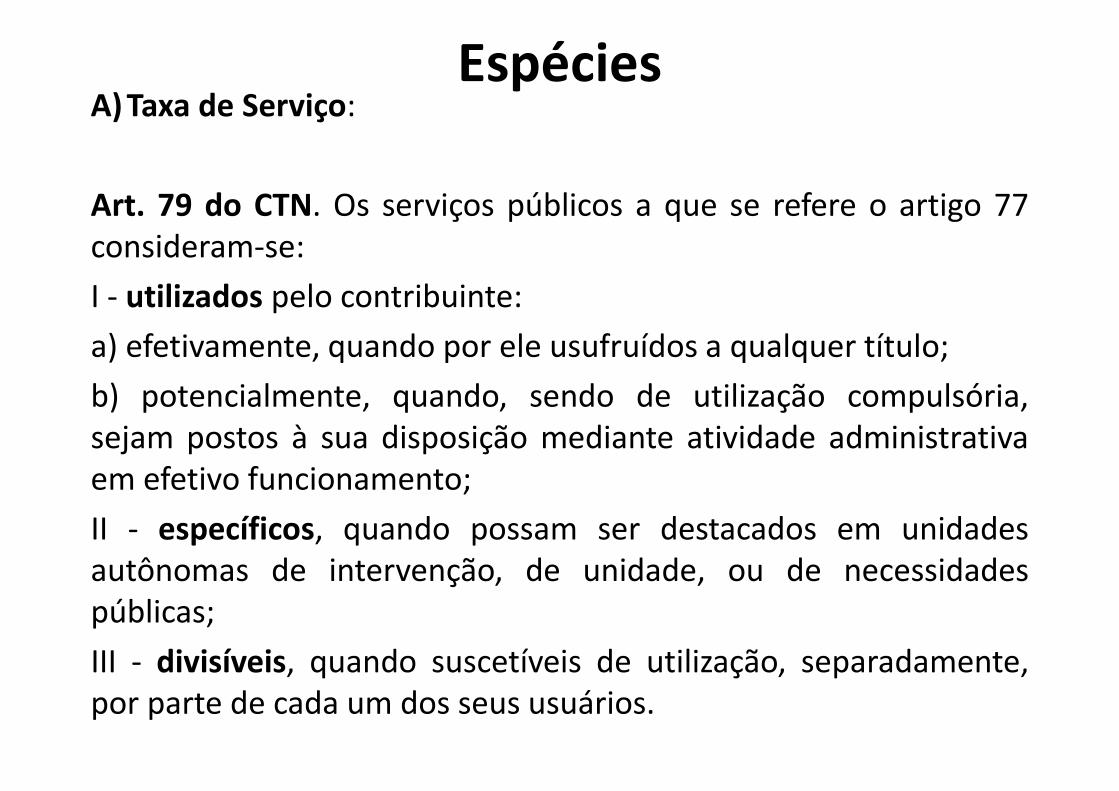

EspéciesA) Taxa de Serviço:

Art. 79 do CTN. Os serviços públicos a que se refere o artigo 77consideram-se:

I - utilizados pelo contribuinte:

a) efetivamente, quando por ele usufruídos a qualquer título;

b) potencialmente, quando, sendo de utilização compulsória,sejam postos à sua disposição mediante atividade administrativaem efetivo funcionamento;

II - específicos, quando possam ser destacados em unidadesautônomas de intervenção, de unidade, ou de necessidadespúblicas;

III - divisíveis, quando suscetíveis de utilização, separadamente,por parte de cada um dos seus usuários.

Súmula Vinculante n° 41 (Súmula nº 670 doSTF) - O serviço de iluminação pública não podeser remunerado mediante taxa.

Súmula Vinculante nº 19 - A taxa cobradaexclusivamente em razão dos serviços públicosde coleta, remoção e tratamento ou destinaçãode lixo ou resíduos provenientes de imóveis,não viola o artigo 145, II, da ConstituiçãoFederal.

“Taxa de expediente. (...) Inconstitucionalidade. Aemissão de guia de recolhimento de tributos é deinteresse exclusivo da administração, sendo meroinstrumento de arrecadação, não envolvendo aprestação de um serviço público ao contribuinte.Possui repercussão geral a questão constitucionalsuscitada no apelo extremo. Ratifica-se, no caso, ajurisprudência da Corte consolidada no sentido de serinconstitucional a instituição e a cobrança de taxaspor emissão ou remessa de carnês/guias derecolhimento de tributos.” (RE 789.218-RG, rel.min. Dias Toffoli, julgamento em 17-4-2014,Plenário, DJE de 1º-8-2014, com repercussão geral.)

Novo CPC: Art. 98. A pessoa natural ou jurídica,brasileira ou estrangeira, com insuficiência derecursos para pagar as custas, as despesas processuaise os honorários advocatícios tem direito à gratuidadeda justiça, na forma da lei.

§ 1o A gratuidade da justiça compreende:

I - as taxas ou as custas judiciais;

§ 3o Presume-se verdadeira a alegação deinsuficiência deduzida exclusivamente por pessoanatural.

LEI Nº 1.060/1950.

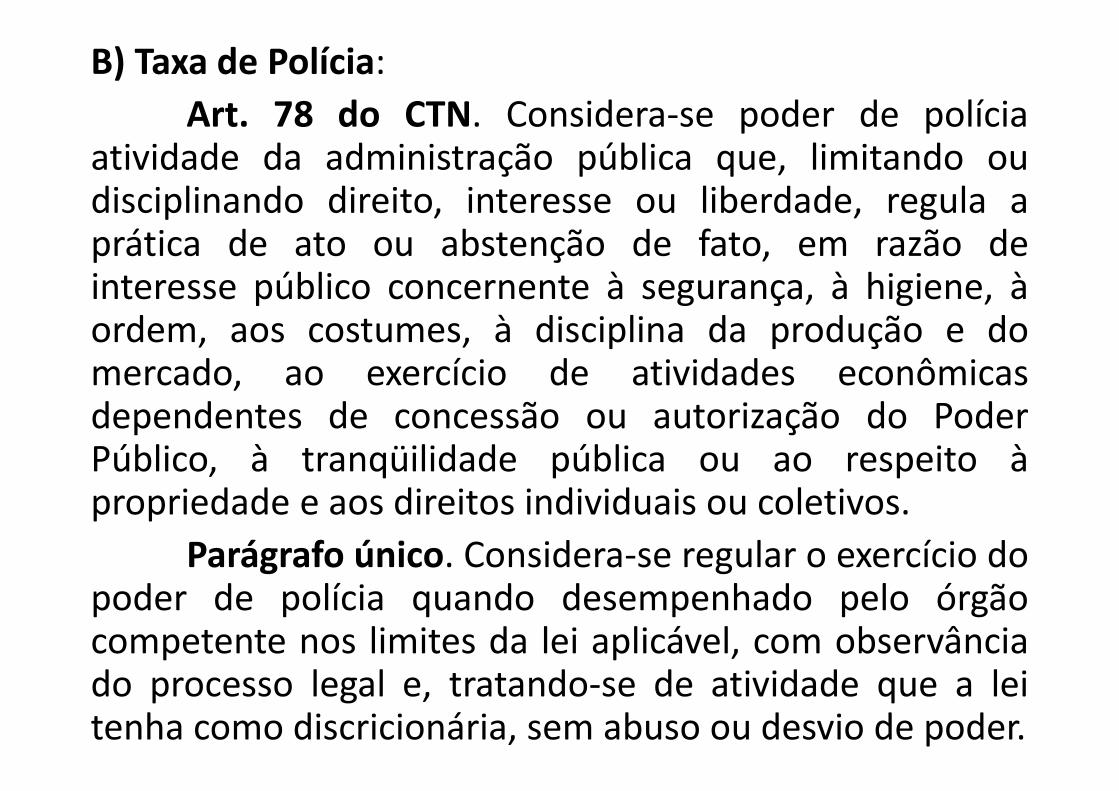

B) Taxa de Polícia:

Art. 78 do CTN. Considera-se poder de políciaatividade da administração pública que, limitando oudisciplinando direito, interesse ou liberdade, regula aprática de ato ou abstenção de fato, em razão deinteresse público concernente à segurança, à higiene, àordem, aos costumes, à disciplina da produção e domercado, ao exercício de atividades econômicasdependentes de concessão ou autorização do PoderPúblico, à tranqüilidade pública ou ao respeito àpropriedade e aos direitos individuais ou coletivos.

Parágrafo único. Considera-se regular o exercício dopoder de polícia quando desempenhado pelo órgãocompetente nos limites da lei aplicável, com observânciado processo legal e, tratando-se de atividade que a leitenha como discricionária, sem abuso ou desvio de poder.

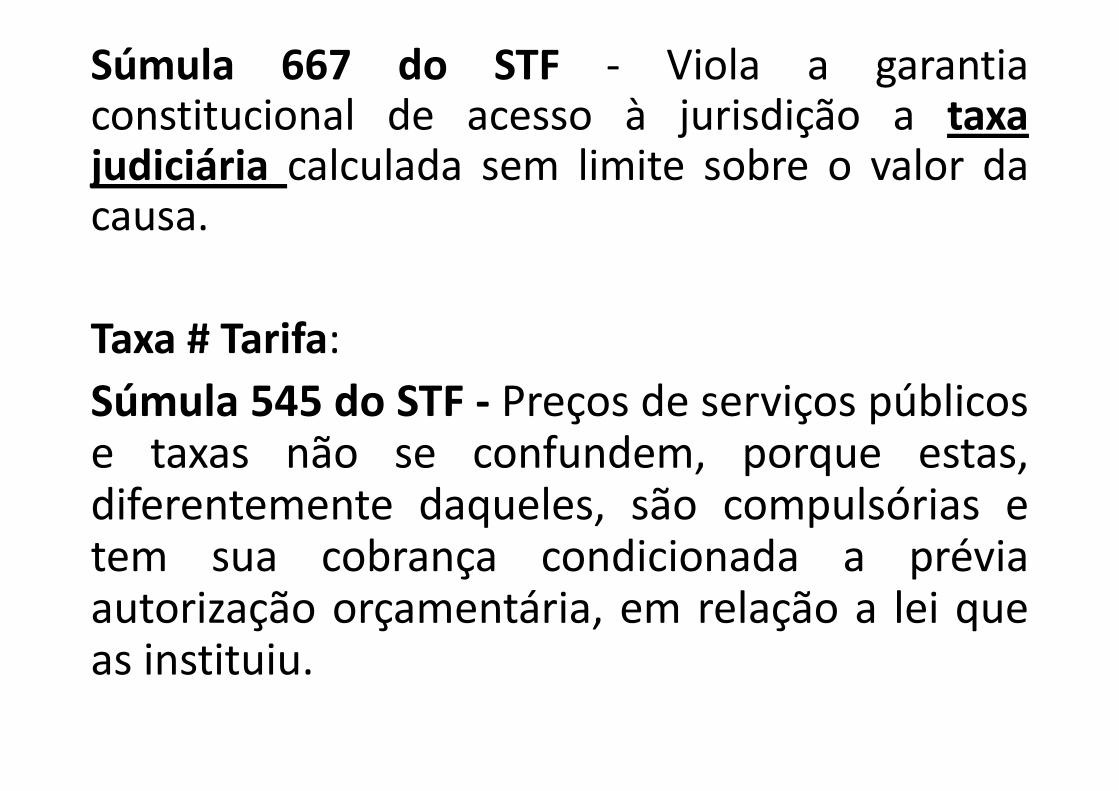

Súmula 667 do STF - Viola a garantiaconstitucional de acesso à jurisdição a taxajudiciária calculada sem limite sobre o valor dacausa.

Taxa # Tarifa:

Súmula 545 do STF - Preços de serviços públicose taxas não se confundem, porque estas,diferentemente daqueles, são compulsórias etem sua cobrança condicionada a préviaautorização orçamentária, em relação a lei queas instituiu.

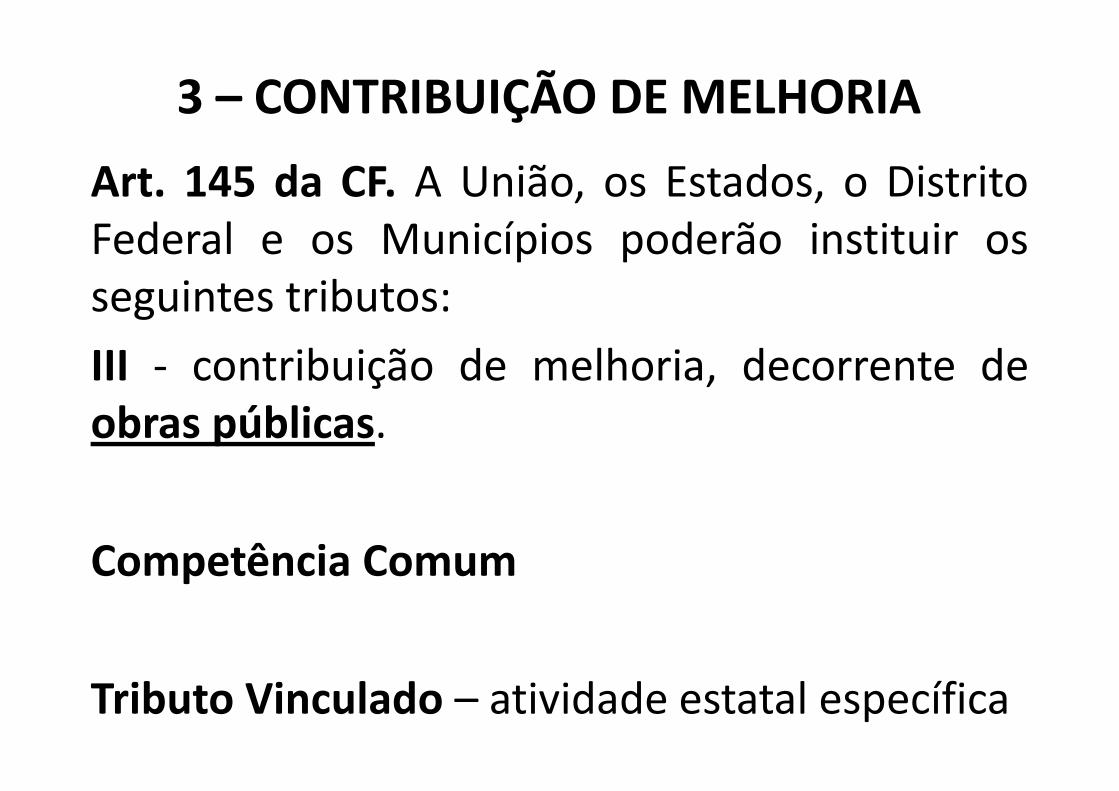

3 – CONTRIBUIÇÃO DE MELHORIA

Art. 145 da CF. A União, os Estados, o DistritoFederal e os Municípios poderão instituir osseguintes tributos:

III - contribuição de melhoria, decorrente deobras públicas.

Competência Comum

Tributo Vinculado – atividade estatal específica

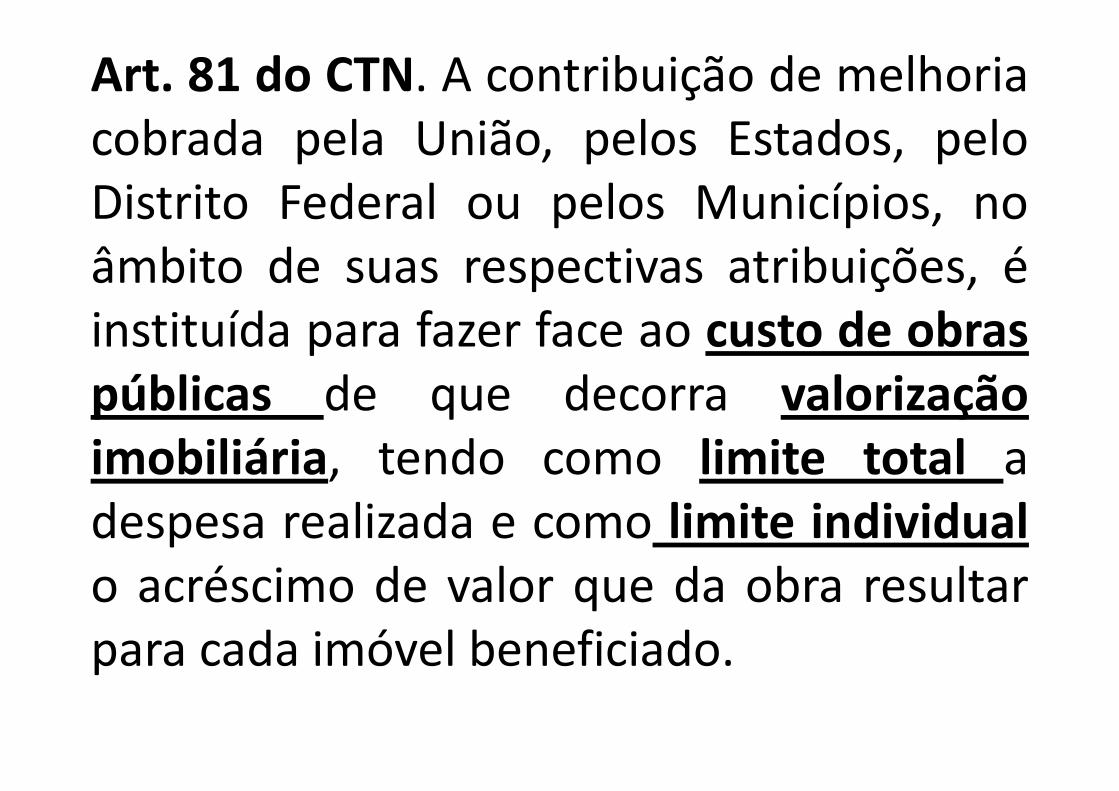

Art. 81 do CTN. A contribuição de melhoriacobrada pela União, pelos Estados, peloDistrito Federal ou pelos Municípios, noâmbito de suas respectivas atribuições, éinstituída para fazer face ao custo de obraspúblicas de que decorra valorizaçãoimobiliária, tendo como limite total adespesa realizada e como limite individualo acréscimo de valor que da obra resultarpara cada imóvel beneficiado.

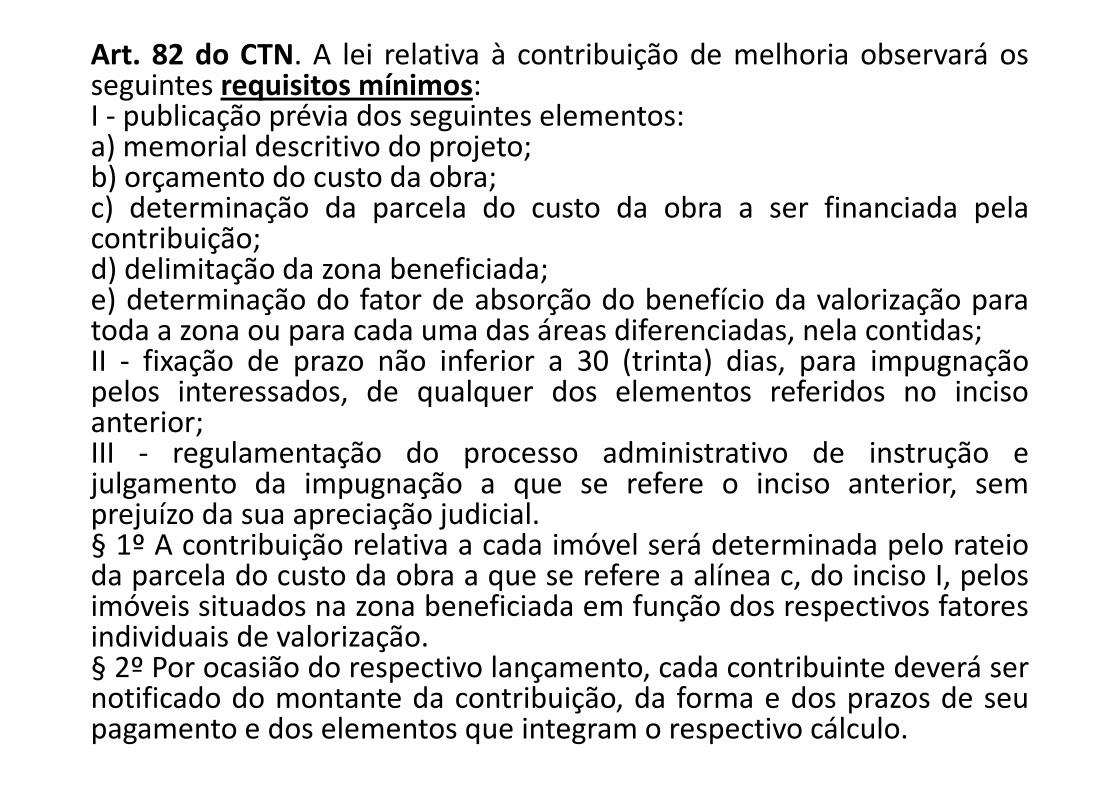

Art. 82 do CTN. A lei relativa à contribuição de melhoria observará osseguintes requisitos mínimos:I - publicação prévia dos seguintes elementos:a) memorial descritivo do projeto;b) orçamento do custo da obra;c) determinação da parcela do custo da obra a ser financiada pelacontribuição;d) delimitação da zona beneficiada;e) determinação do fator de absorção do benefício da valorização paratoda a zona ou para cada uma das áreas diferenciadas, nela contidas;II - fixação de prazo não inferior a 30 (trinta) dias, para impugnaçãopelos interessados, de qualquer dos elementos referidos no incisoanterior;III - regulamentação do processo administrativo de instrução ejulgamento da impugnação a que se refere o inciso anterior, semprejuízo da sua apreciação judicial.§ 1º A contribuição relativa a cada imóvel será determinada pelo rateioda parcela do custo da obra a que se refere a alínea c, do inciso I, pelosimóveis situados na zona beneficiada em função dos respectivos fatoresindividuais de valorização.§ 2º Por ocasião do respectivo lançamento, cada contribuinte deverá sernotificado do montante da contribuição, da forma e dos prazos de seupagamento e dos elementos que integram o respectivo cálculo.

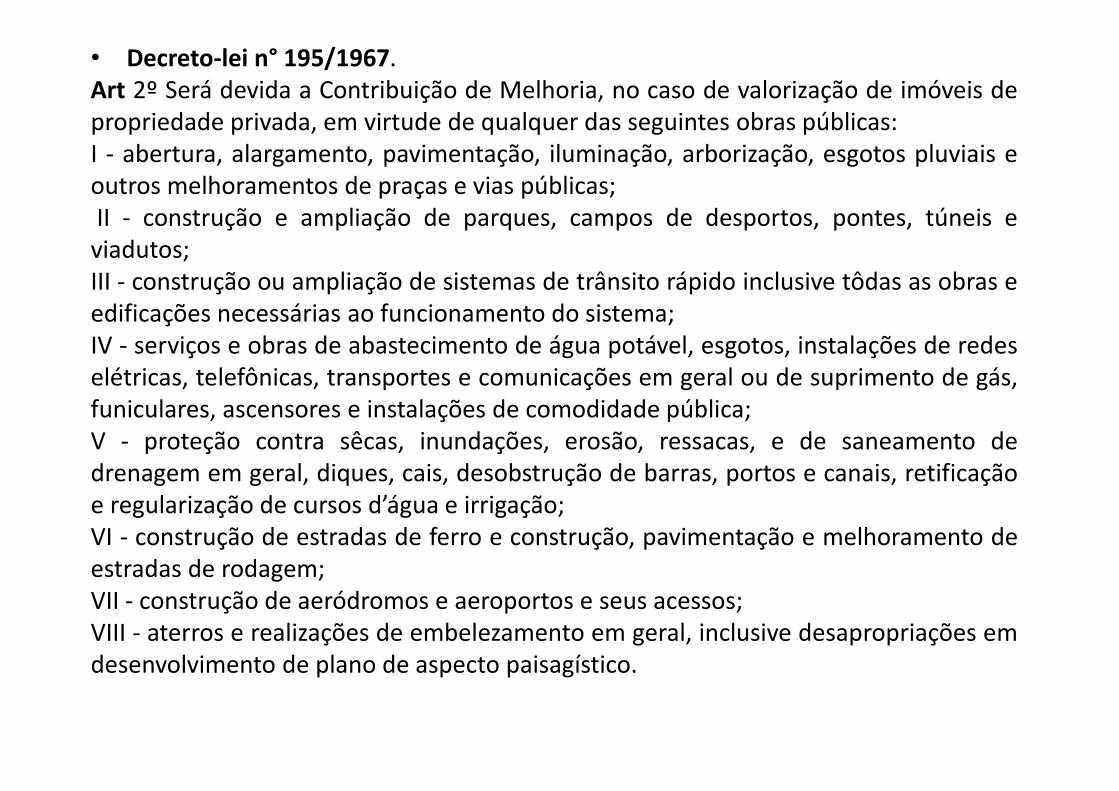

• Decreto-lei n° 195/1967.Art 2º Será devida a Contribuição de Melhoria, no caso de valorização de imóveis depropriedade privada, em virtude de qualquer das seguintes obras públicas:I - abertura, alargamento, pavimentação, iluminação, arborização, esgotos pluviais eoutros melhoramentos de praças e vias públicas;II - construção e ampliação de parques, campos de desportos, pontes, túneis e

viadutos;III - construção ou ampliação de sistemas de trânsito rápido inclusive tôdas as obras eedificações necessárias ao funcionamento do sistema;IV - serviços e obras de abastecimento de água potável, esgotos, instalações de redeselétricas, telefônicas, transportes e comunicações em geral ou de suprimento de gás,funiculares, ascensores e instalações de comodidade pública;V - proteção contra sêcas, inundações, erosão, ressacas, e de saneamento dedrenagem em geral, diques, cais, desobstrução de barras, portos e canais, retificaçãoe regularização de cursos d’água e irrigação;VI - construção de estradas de ferro e construção, pavimentação e melhoramento deestradas de rodagem;VII - construção de aeródromos e aeroportos e seus acessos;VIII - aterros e realizações de embelezamento em geral, inclusive desapropriações emdesenvolvimento de plano de aspecto paisagístico.

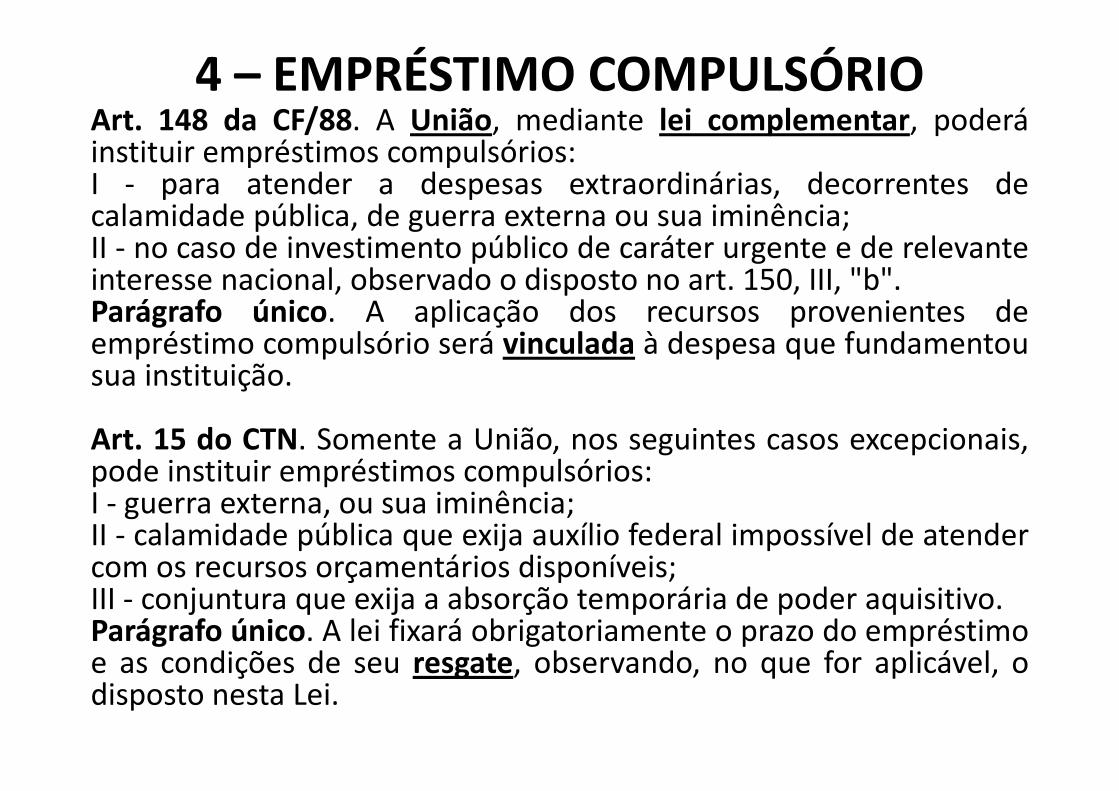

4 – EMPRÉSTIMO COMPULSÓRIOArt. 148 da CF/88. A União, mediante lei complementar, poderáinstituir empréstimos compulsórios:I - para atender a despesas extraordinárias, decorrentes decalamidade pública, de guerra externa ou sua iminência;II - no caso de investimento público de caráter urgente e de relevanteinteresse nacional, observado o disposto no art. 150, III, "b".Parágrafo único. A aplicação dos recursos provenientes deempréstimo compulsório será vinculada à despesa que fundamentousua instituição.

Art. 15 do CTN. Somente a União, nos seguintes casos excepcionais,pode instituir empréstimos compulsórios:I - guerra externa, ou sua iminência;II - calamidade pública que exija auxílio federal impossível de atendercom os recursos orçamentários disponíveis;III - conjuntura que exija a absorção temporária de poder aquisitivo.Parágrafo único. A lei fixará obrigatoriamente o prazo do empréstimoe as condições de seu resgate, observando, no que for aplicável, odisposto nesta Lei.

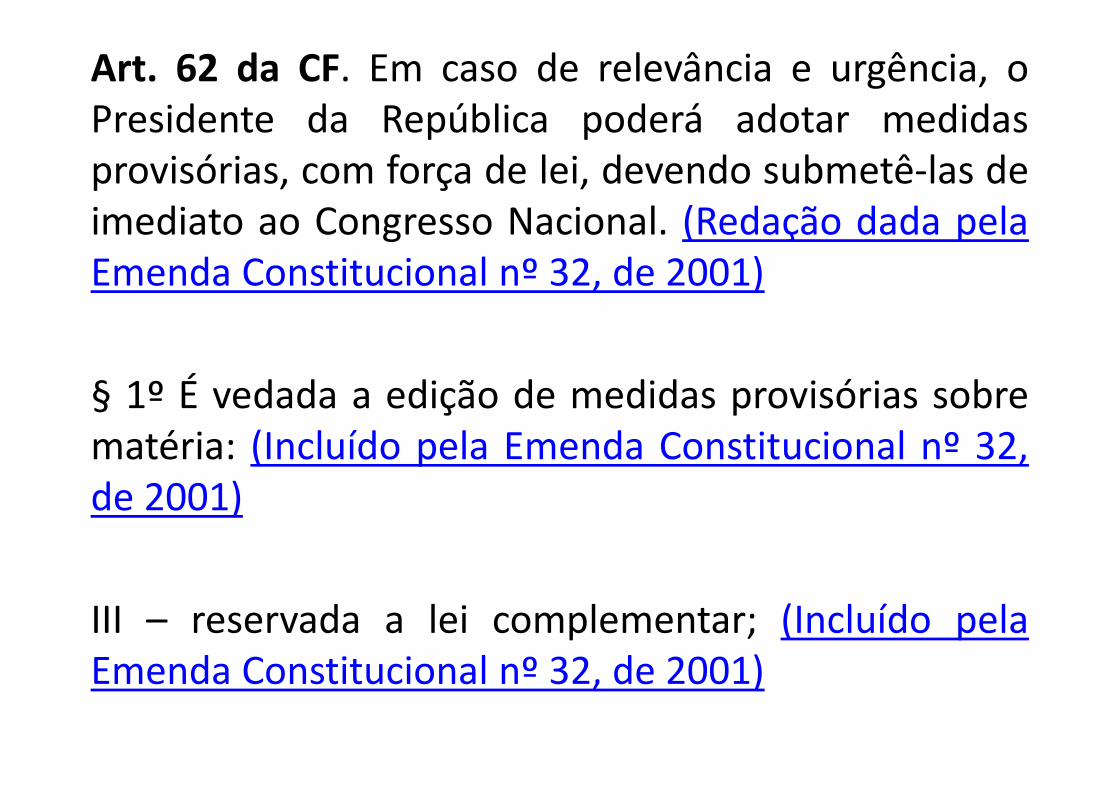

Art. 62 da CF. Em caso de relevância e urgência, oPresidente da República poderá adotar medidasprovisórias, com força de lei, devendo submetê-las deimediato ao Congresso Nacional. (EC nº 32/2001)

§ 1º É vedada a edição de medidas provisórias sobrematéria: (EC nº 32/2001)

II – que vise a detenção ou sequestro de bens, depoupança popular ou qualquer outro ativofinanceiro; (EC nº 32/2001)

Súmula 553 do STJ (12/2015) - Nos casos deempréstimo compulsório sobre o consumo deenergia elétrica, é competente a Justiçaestadual para o julgamento de demandaproposta exclusivamente contra a Eletrobrás.Requerida a intervenção da União no feito apósa prolação de sentença pelo juízo estadual, osautos devem ser remetidos ao Tribunal RegionalFederal competente para o julgamento daapelação se deferida a intervenção.

5 - CONTRIBUIÇÕESArt. 149 da CF/88. Compete exclusivamente à União instituir contribuições sociais, deintervenção no domínio econômico e de interesse das categorias profissionais oueconômicas, como instrumento de sua atuação nas respectivas áreas, observado odisposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, § 6º,relativamente às contribuições a que alude o dispositivo.§ 1º Os Estados, o Distrito Federal e os Municípios instituirão contribuição, cobrada deseus servidores, para o custeio, em benefício destes, do regime previdenciário de quetrata o art. 40, cuja alíquota não será inferior à da contribuição dos servidores titularesde cargos efetivos da União.§ 2º As contribuições sociais e de intervenção no domínio econômico de que trata ocaput deste artigo:I - não incidirão sobre as receitas decorrentes de exportação;II - incidirão também sobre a importação de produtos estrangeiros ou serviços;III - poderão ter alíquotas:a) ad valorem, tendo por base o faturamento, a receita bruta ou o valor da operação e,no caso de importação, o valor aduaneiro;b) específica, tendo por base a unidade de medida adotada.§ 3º A pessoa natural destinatária das operações de importação poderá serequiparada a pessoa jurídica, na forma da lei.§ 4º A lei definirá as hipóteses em que as contribuições incidirão uma única vez.

ESPÉCIESA) Seguridade Social – art. 195 da CF:

Art. 195 da CF. A seguridade social será financiada por toda a sociedade, de formadireta e indireta, nos termos da lei, mediante recursos provenientes dosorçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e dasseguintes contribuições sociais:I - do empregador, da empresa e da entidade a ela equiparada na forma da lei,incidentes sobre:a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, aqualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculoempregatício;b) a receita ou o faturamento;c) o lucro;II - do trabalhador e dos demais segurados da previdência social, não incidindocontribuição sobre aposentadoria e pensão concedidas pelo regime geral deprevidência social de que trata o art. 201;III - sobre a receita de concursos de prognósticos.IV - do importador de bens ou serviços do exterior, ou de quem a lei a eleequiparar.

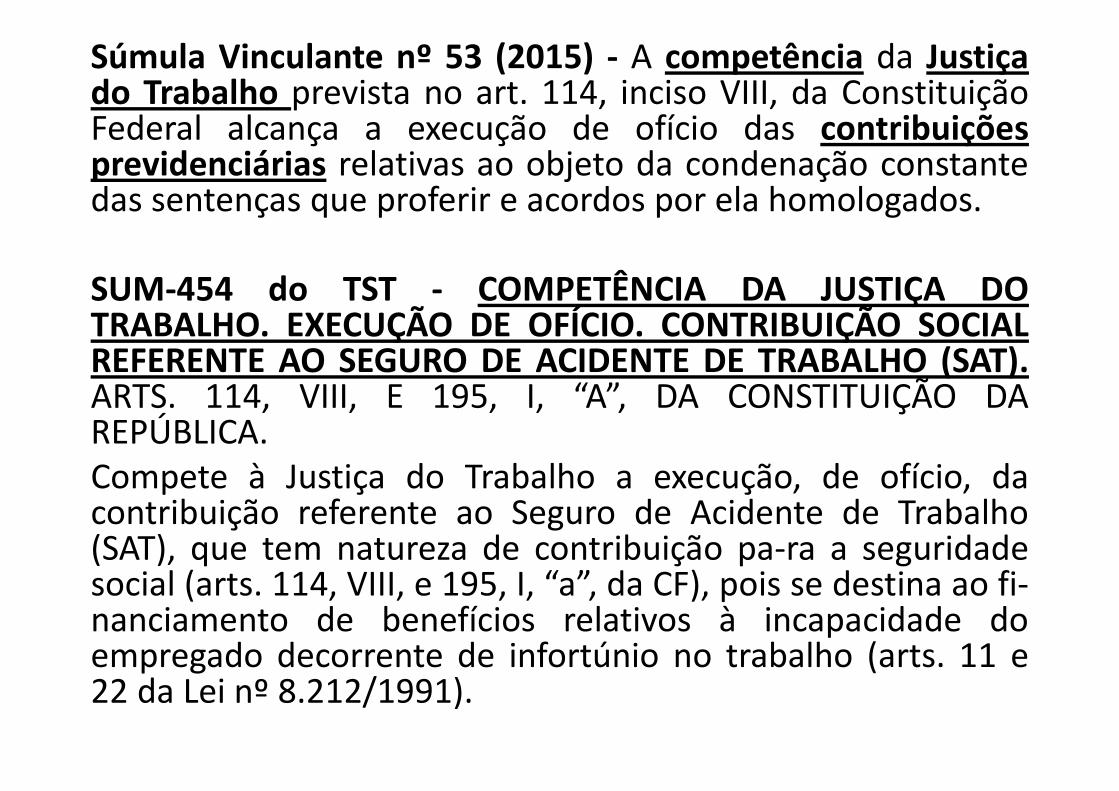

Súmula Vinculante n° 53 - A competência da Justiçado Trabalho prevista no art. 114, VIII, da ConstituiçãoFederal alcança a execução de ofício das contribuiçõesprevidenciárias relativas ao objeto da condenaçãoconstante das sentenças que proferir e acordos porela homologados.

B) Contribuição de Intervenção do DomínioEconômico – CIDE:

- Finalidade extrafiscal.

- Natureza transitória.

- Ex:

* CIDE-royalties (Lei 10.168/2001 – para incentivarprograma de pesquisa científica e tecnológicacooperativa entre universidades, centros depesquisas e o setor produtivo).

* CIDE Combustível - §4º do art. 177 da CF/88; Leinº 10.336/2001

C) Contribuições corporativas:

1 - Contribuição Sindical

1.1 – Contribuição Sindical - art. 579 e 591 da CLT.

1. 2 – Contribuição Confederativa – liberdade sindical.

Art. 8º da CF. É livre a associação profissional ou sindical,observado o seguinte: IV - a assembléia geral fixará acontribuição que, em se tratando de categoria profissional,será descontada em folha, para custeio do sistemaconfederativo da representação sindical respectiva,independentemente da contribuição prevista em lei;

Súmula Vinculante 40 (Súmula 666 do STF) - "A contribuiçãoconfederativa de que trata o artigo 8º, IV, da ConstituiçãoFederal, só é exigível dos filiados ao sindicato respectivo".

OJ-SDC-17 do TST - CONTRIBUIÇÕES PARAENTIDADES SINDICAIS. INCONSTITUCIONALIDADE DESUA EXTENSÃO A NÃO ASSOCIADOS (mantida) DEJTdivulgado em 25.08.2014

As cláusulas coletivas que estabeleçam contribuiçãoem favor de entidade sindical, a qualquer título,obrigando trabalhadores não sindicalizados, sãoofensivas ao direito de livre associação esindicalização, constitucionalmente assegurado, e,portanto, nulas, sendo passíveis de devolução, por viaprópria, os respectivos valores eventualmentedescontados.

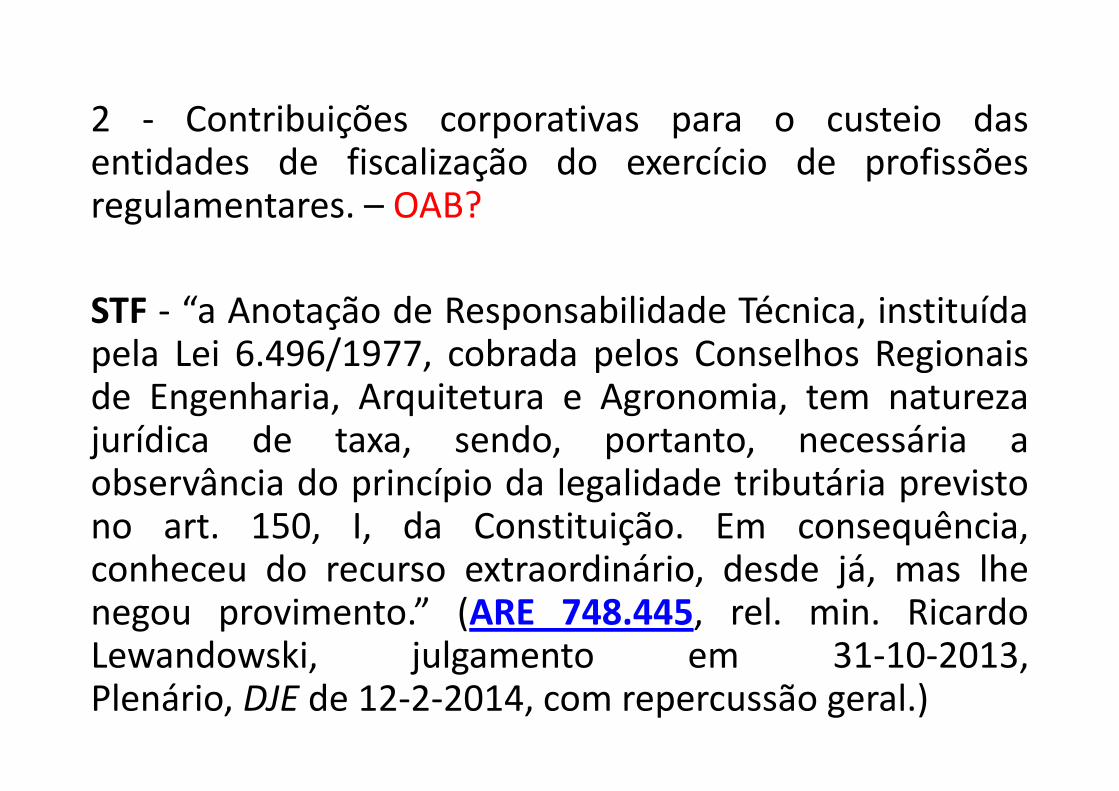

2 - Contribuições corporativas para o custeio dasentidades de fiscalização do exercício de profissõesregulamentares. – OAB?

STF - “a Anotação de Responsabilidade Técnica, instituídapela Lei 6.496/1977, cobrada pelos Conselhos Regionaisde Engenharia, Arquitetura e Agronomia, tem naturezajurídica de taxa, sendo, portanto, necessária aobservância do princípio da legalidade tributária previstono art. 150, I, da Constituição. Em consequência,conheceu do recurso extraordinário, desde já, mas lhenegou provimento.” (ARE 748.445, rel. min. RicardoLewandowski, julgamento em 31-10-2013,Plenário, DJE de 12-2-2014, com repercussão geral.)

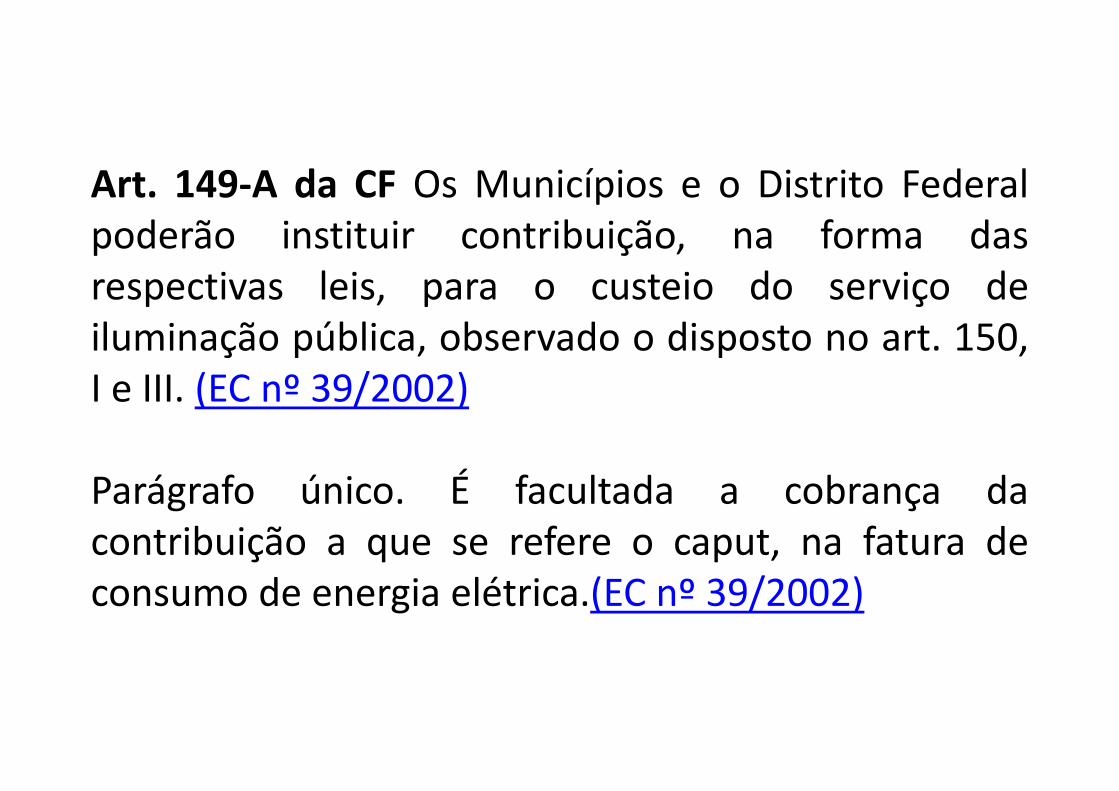

D) Contribuição para o custeio de iluminação pública (COSIP)

Art. 149-A da CF Os Municípios e o Distrito Federalpoderão instituir contribuição, na forma dasrespectivas leis, para o custeio do serviço deiluminação pública, observado o disposto no art. 150,I e III. (EC nº 39/2002)

Parágrafo único. É facultada a cobrança dacontribuição a que se refere o caput, na fatura deconsumo de energia elétrica.(EC nº 39/2002)

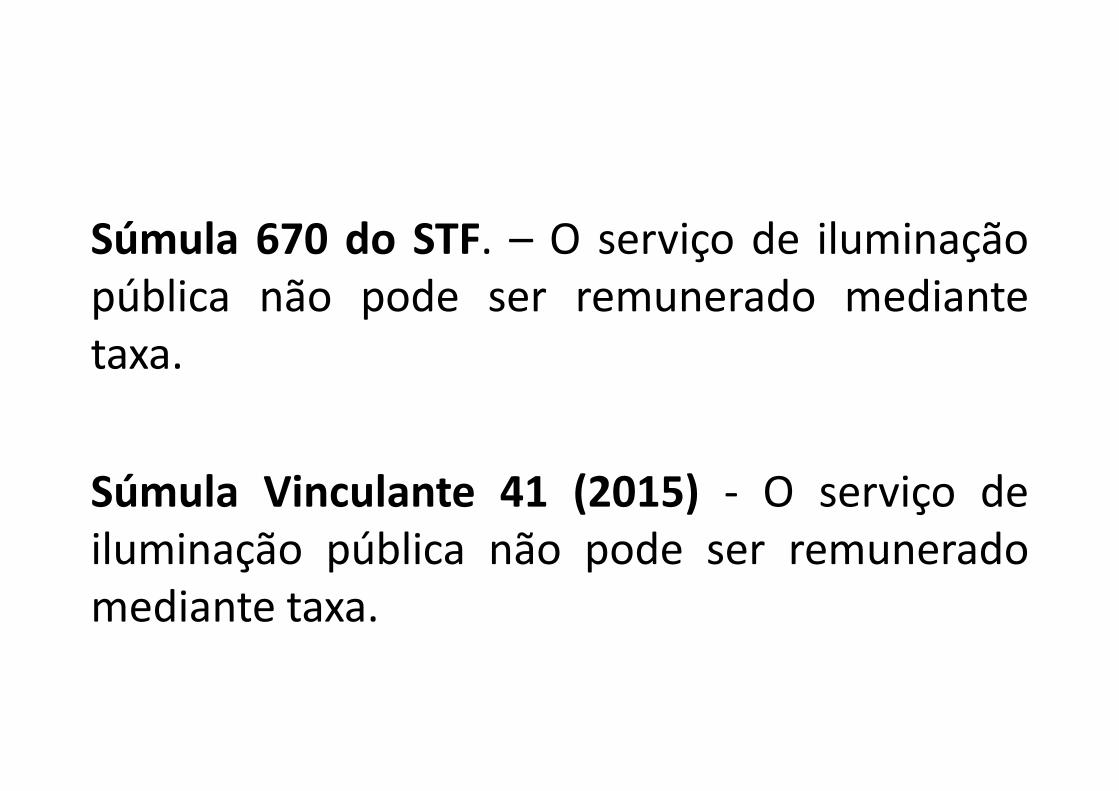

Súmula 670 do STF. – O serviço de iluminaçãopública não pode ser remunerado mediantetaxa.

Súmula Vinculante 41 (2015) - O serviço deiluminação pública não pode ser remuneradomediante taxa.

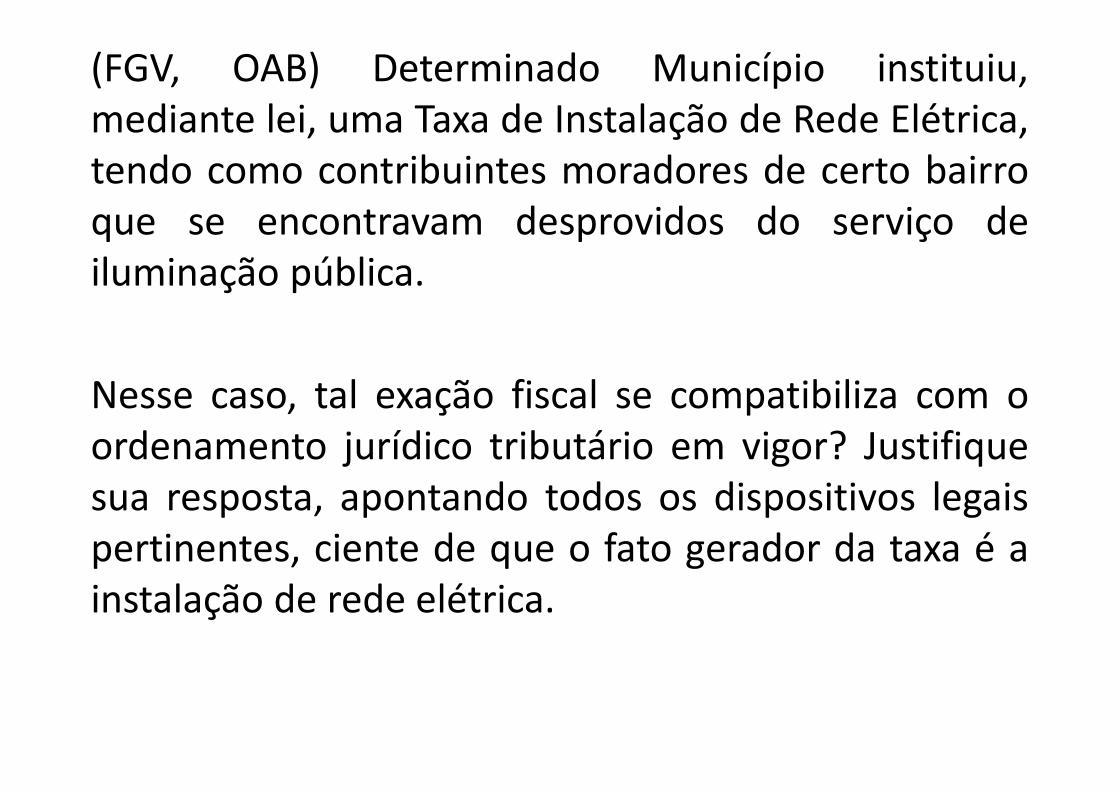

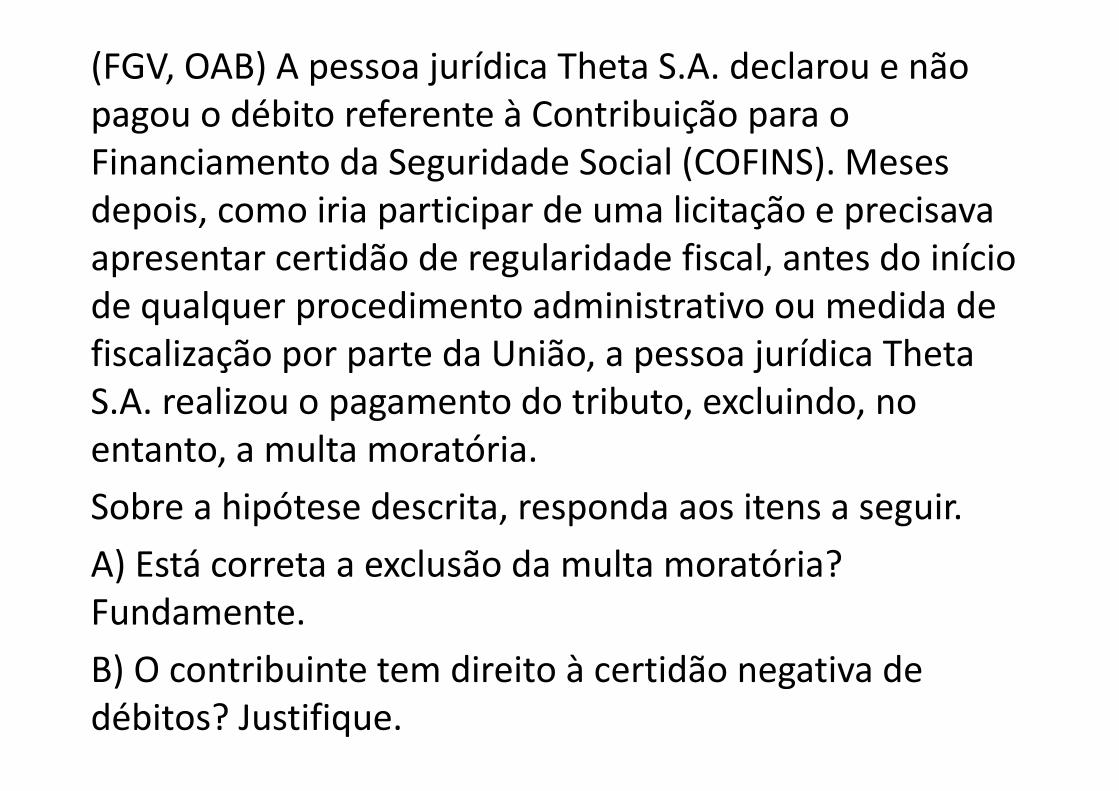

(FGV, OAB) Determinado Município instituiu,mediante lei, uma Taxa de Instalação de Rede Elétrica,tendo como contribuintes moradores de certo bairroque se encontravam desprovidos do serviço deiluminação pública.

Nesse caso, tal exação fiscal se compatibiliza com oordenamento jurídico tributário em vigor? Justifiquesua resposta, apontando todos os dispositivos legaispertinentes, ciente de que o fato gerador da taxa é ainstalação de rede elétrica.

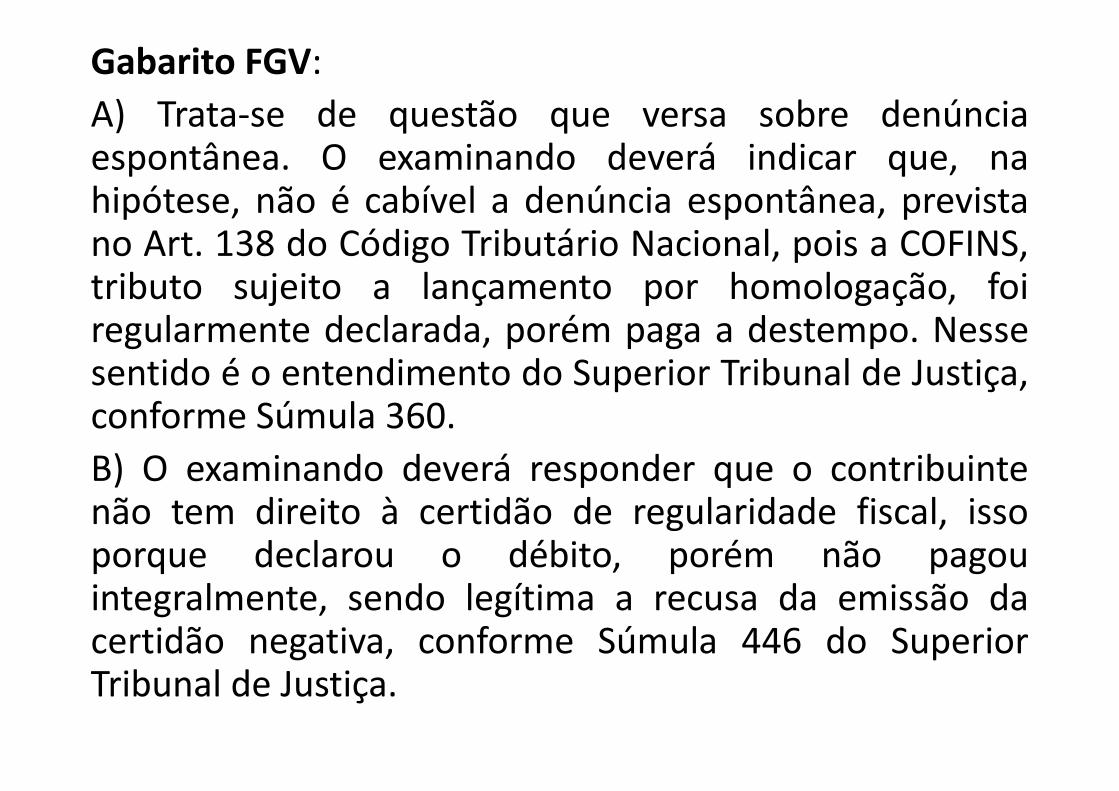

Gabarito FGV:

O gabarito proposto assinala como fundamental areferência ao art. 4º. Inciso I, do CTN, o qual dispõeque a natureza jurídica específica do tributo édeterminada pelo seu fato gerador. Como segundoquesito de avaliação, requer-se que o candidato saibaobservar que a exação não é taxa, por não se tratar deserviço público específico e divisível, nos ternos dosartigos art. 145, II, da CRFB/88 ou art. 77 do CTN. Porfim, como sempre é ressaltado, registra-se que a merapontuação de artigo não pontua.

COMPETÊNCIA TRIBUTÁRIA

Princípio do Federalismo – cláusula pétrea- art. 60, § 4º, da CF .

Limitação ao Poder de Tributar.

Art. 153 a 156 da CF.

Súmula 69 do STF - A ConstituiçãoEstadual não pode estabelecer limite parao aumento de tributos municipais.

(ESAF, 2016) A Constituição Federal estabelecetaxativamente a competência tributária de cada entepolítico, dessa forma, relativamente ao assunto, podemosdizer:a) o exercício por um ente político de competênciaatribuída constitucionalmente a outro é possível havendoacordo entre os entes políticos envolvidos.b) a competência pode ser exercida a qualquer tempo,não sendo limitada a prazo.c) o não exercício da competência pode acarretar suatransferência a outro ente político independentementede acordo prévio nesse sentido.d) a competência para a instituição do impostoextraordinário é exclusiva dos estados e dos municípios.e) no tocante aos impostos, o exercício da competência épartilhado entre os entes políticos.

(ESAF, 2016) A Constituição Federal estabelecetaxativamente a competência tributária de cada entepolítico, dessa forma, relativamente ao assunto, podemosdizer:a) o exercício por um ente político de competênciaatribuída constitucionalmente a outro é possível havendoacordo entre os entes políticos envolvidos.b) a competência pode ser exercida a qualquer tempo,não sendo limitada a prazo.c) o não exercício da competência pode acarretar suatransferência a outro ente político independentementede acordo prévio nesse sentido.d) a competência para a instituição do impostoextraordinário é exclusiva dos estados e dos municípios.e) no tocante aos impostos, o exercício da competência épartilhado entre os entes políticos.

Competência suplementar:

Art. 24 da CF. Compete à União, aos Estados e ao DistritoFederal legislar concorrentemente sobre:I - direito tributário, financeiro, penitenciário, econômico eurbanístico;§ 1º - No âmbito da legislação concorrente, a competênciada União limitar-se-á a estabelecer normas gerais.§ 2º - A competência da União para legislar sobre normasgerais não exclui a competência suplementar dos Estados.§ 3º - Inexistindo lei federal sobre normas gerais, os Estadosexercerão a competência legislativa plena, para atender asuas peculiaridades.§ 4º - A superveniência de lei federal sobre normas geraissuspende a eficácia da lei estadual, no que lhe for contrário.

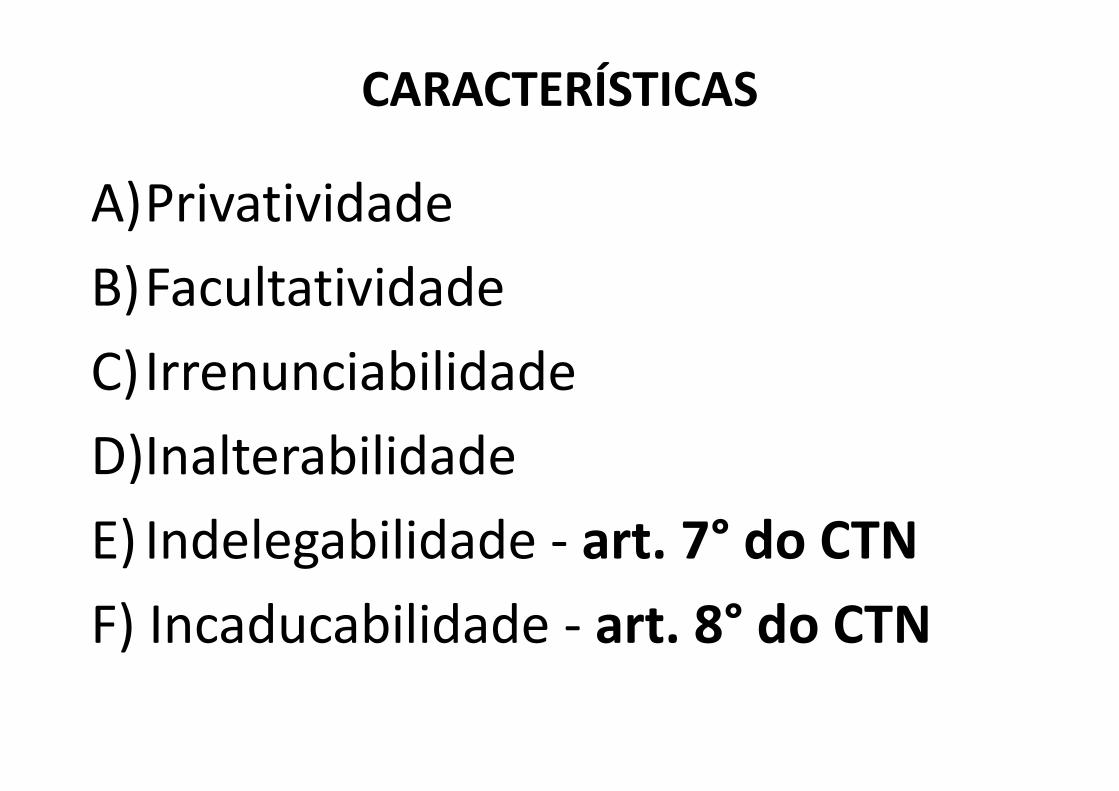

CARACTERÍSTICAS

A)Privatividade

B)Facultatividade

C)Irrenunciabilidade

D)Inalterabilidade

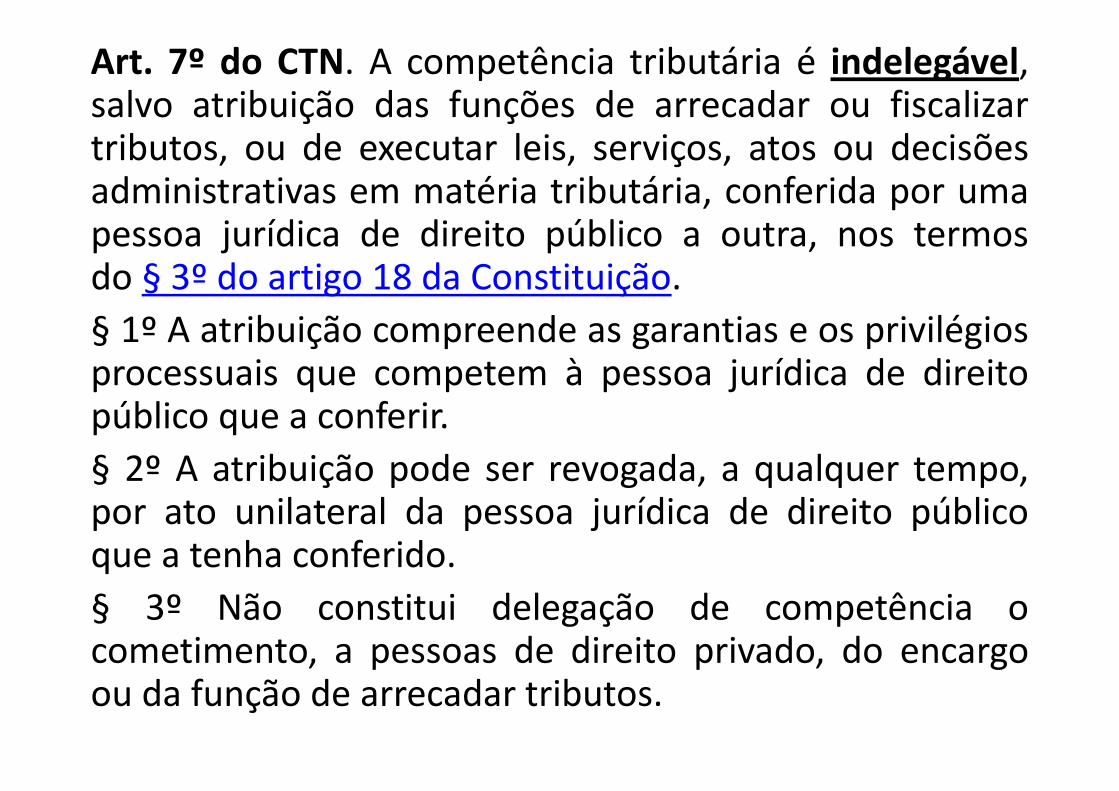

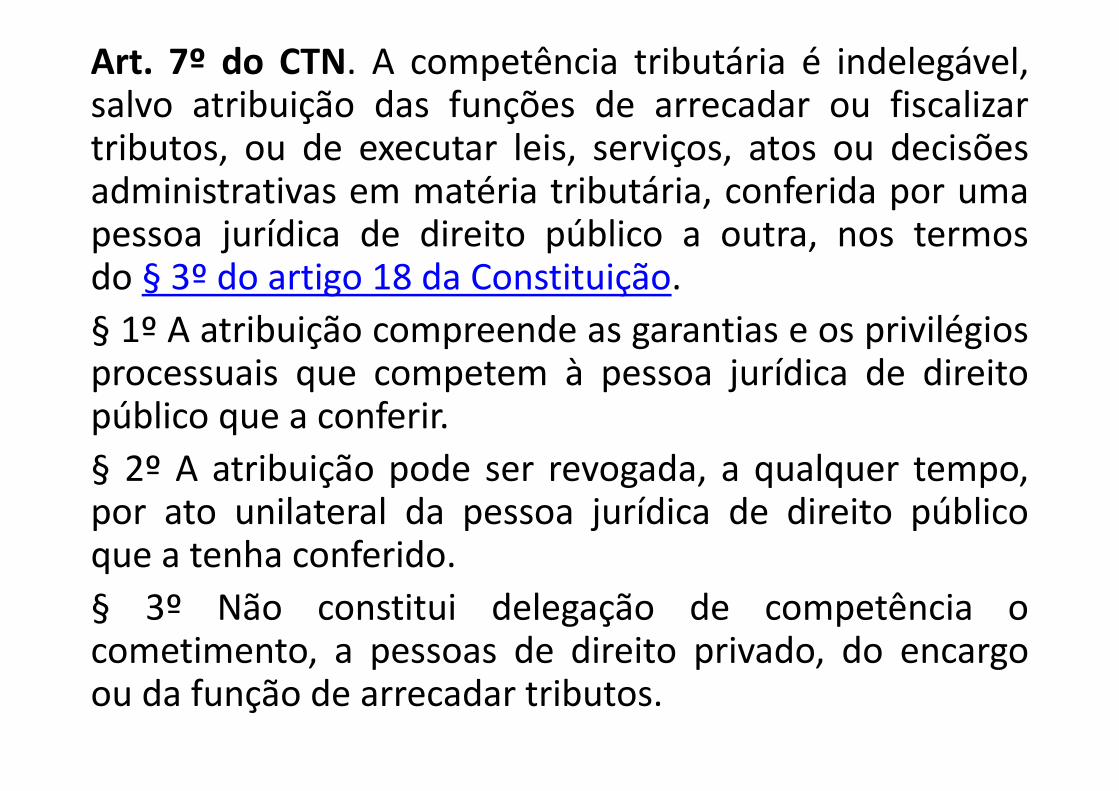

E) Indelegabilidade - art. 7° do CTN

F) Incaducabilidade - art. 8° do CTN

Art. 7º do CTN. A competência tributária é indelegável,salvo atribuição das funções de arrecadar ou fiscalizartributos, ou de executar leis, serviços, atos ou decisõesadministrativas em matéria tributária, conferida por umapessoa jurídica de direito público a outra, nos termosdo § 3º do artigo 18 da Constituição.

§ 1º A atribuição compreende as garantias e os privilégiosprocessuais que competem à pessoa jurídica de direitopúblico que a conferir.

§ 2º A atribuição pode ser revogada, a qualquer tempo,por ato unilateral da pessoa jurídica de direito públicoque a tenha conferido.

§ 3º Não constitui delegação de competência ocometimento, a pessoas de direito privado, do encargoou da função de arrecadar tributos.

Art. 8º do CTN. O não-exercício da competênciatributária não a defere a pessoa jurídica dedireito público diversa daquela a que aConstituição a tenha atribuído.

• Competência Cumulativa – Território e DF:

Art. 147 da CF. Competem à União, emTerritório Federal, os impostos estaduais e, se oTerritório não for dividido em Municípios,cumulativamente, os impostos municipais; aoDistrito Federal cabem os impostos municipais.

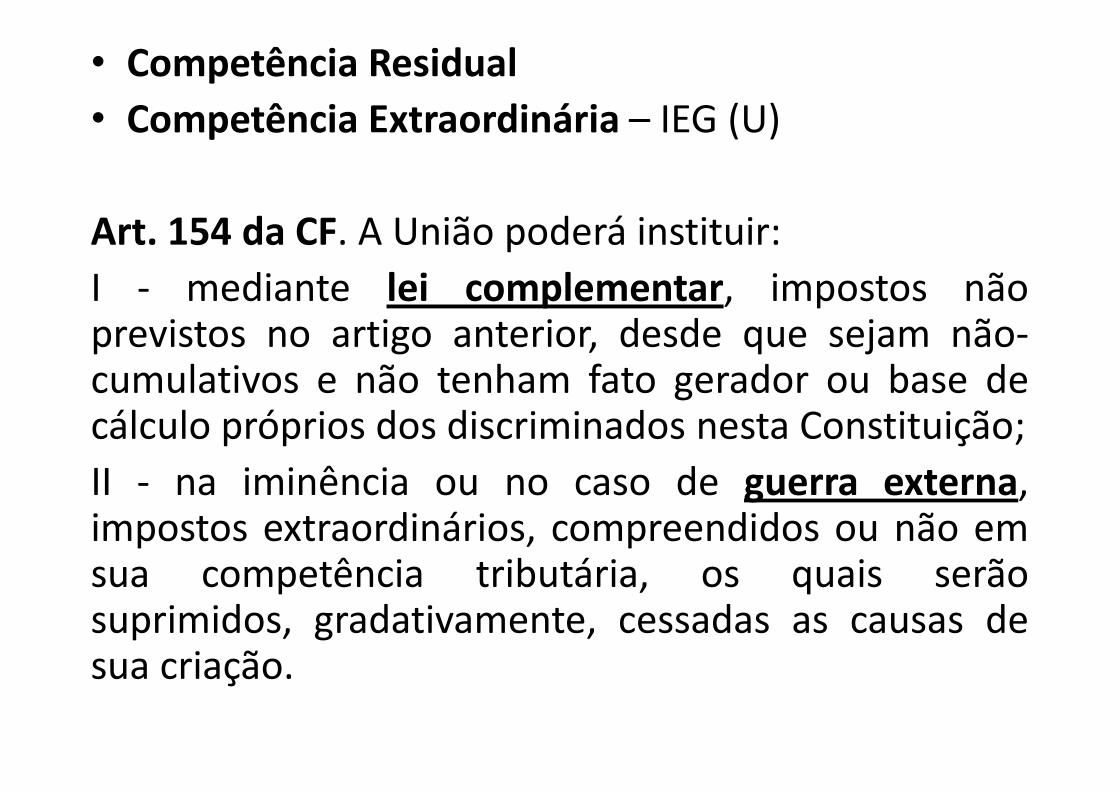

• Competência Residual

• Competência Extraordinária – IEG (U)

Art. 154 da CF. A União poderá instituir:

I - mediante lei complementar, impostos nãoprevistos no artigo anterior, desde que sejam não-cumulativos e não tenham fato gerador ou base decálculo próprios dos discriminados nesta Constituição;

II - na iminência ou no caso de guerra externa,impostos extraordinários, compreendidos ou não emsua competência tributária, os quais serãosuprimidos, gradativamente, cessadas as causas desua criação.

Súmula Vinculante nº 53 (2015) - A competência da Justiçado Trabalho prevista no art. 114, inciso VIII, da ConstituiçãoFederal alcança a execução de ofício das contribuiçõesprevidenciárias relativas ao objeto da condenação constantedas sentenças que proferir e acordos por ela homologados.

SUM-454 do TST - COMPETÊNCIA DA JUSTIÇA DOTRABALHO. EXECUÇÃO DE OFÍCIO. CONTRIBUIÇÃO SOCIALREFERENTE AO SEGURO DE ACIDENTE DE TRABALHO (SAT).ARTS. 114, VIII, E 195, I, “A”, DA CONSTITUIÇÃO DAREPÚBLICA.Compete à Justiça do Trabalho a execução, de ofício, dacontribuição referente ao Seguro de Acidente de Trabalho(SAT), que tem natureza de contribuição pa-ra a seguridadesocial (arts. 114, VIII, e 195, I, “a”, da CF), pois se destina ao fi-nanciamento de benefícios relativos à incapacidade doempregado decorrente de infortúnio no trabalho (arts. 11 e22 da Lei nº 8.212/1991).

CONFLITO

• BIS IN IDEM – mesmo ente tributante

• BITRIBUTAÇÃO – entes diferentes

Exceção: bitributação internacional eIEG

O princípio da universalidade da tributação – “todos osrendimentos auferidos por cidadãos brasileiros,independentemente do lugar do mundo em que foremauferidos, devem ser informados e levados à tributação ...FATCA – Foreign Account Tax Compliance Act, uma leinorte-americana que se tornou efetiva no dia 1º de julhode 2014. Mais de 80 nações já entabularam acordo comos Estados Unidos para repasse desses dados, incluindo oBrasil. O Brasil optou pela assinatura do Model 1 IGA,com reciprocidade, ou seja, as informações devidas serãoencaminhadas pelas instituições financeiras diretamentepara a Receita Federal do Brasil e posteriormenterepassadas por ela ao IRS (Internal Revenue Service ) dosEUA” (Maria Izabel de Macedo Vialle)

Lei n° 13.254/2016 - Repatriação de recursosmantidos no exterior - Regime Especial deRegularização Cambial e Tributária (RERCT) - Dispõesobre o Regime Especial de Regularização Cambial eTributária (RERCT) de recursos, bens ou direitos deorigem lícita, não declarados ou declaradosincorretamente, remetidos, mantidos no exterior ourepatriados por residentes ou domiciliados no País.

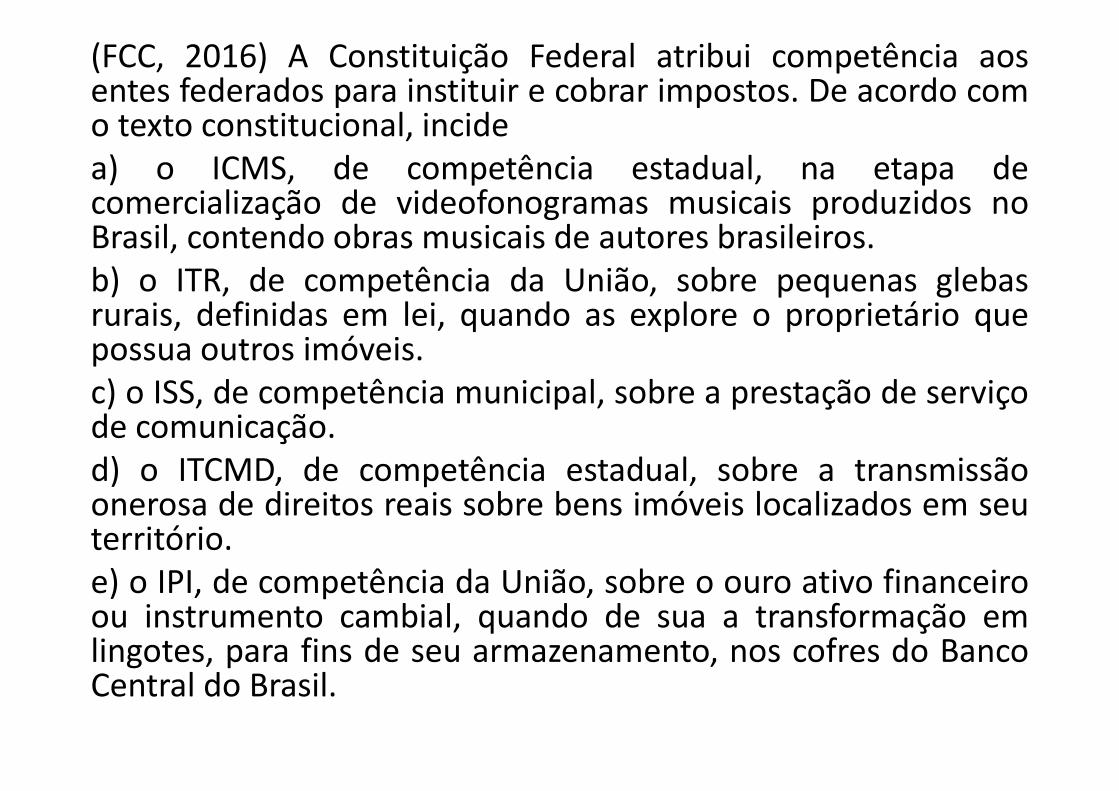

(FCC, 2016) A Constituição Federal atribui competência aosentes federados para instituir e cobrar impostos. De acordo como texto constitucional, incidea) o ICMS, de competência estadual, na etapa decomercialização de videofonogramas musicais produzidos noBrasil, contendo obras musicais de autores brasileiros.b) o ITR, de competência da União, sobre pequenas glebasrurais, definidas em lei, quando as explore o proprietário quepossua outros imóveis.c) o ISS, de competência municipal, sobre a prestação de serviçode comunicação.d) o ITCMD, de competência estadual, sobre a transmissãoonerosa de direitos reais sobre bens imóveis localizados em seuterritório.e) o IPI, de competência da União, sobre o ouro ativo financeiroou instrumento cambial, quando de sua a transformação emlingotes, para fins de seu armazenamento, nos cofres do BancoCentral do Brasil.

(FCC, 2016) A Constituição Federal atribui competência aosentes federados para instituir e cobrar impostos. De acordo como texto constitucional, incidea) o ICMS, de competência estadual, na etapa decomercialização de videofonogramas musicais produzidos noBrasil, contendo obras musicais de autores brasileiros.b) o ITR, de competência da União, sobre pequenas glebasrurais, definidas em lei, quando as explore o proprietário quepossua outros imóveis.c) o ISS, de competência municipal, sobre a prestação de serviçode comunicação.d) o ITCMD, de competência estadual, sobre a transmissãoonerosa de direitos reais sobre bens imóveis localizados em seuterritório.e) o IPI, de competência da União, sobre o ouro ativo financeiroou instrumento cambial, quando de sua a transformação emlingotes, para fins de seu armazenamento, nos cofres do BancoCentral do Brasil.

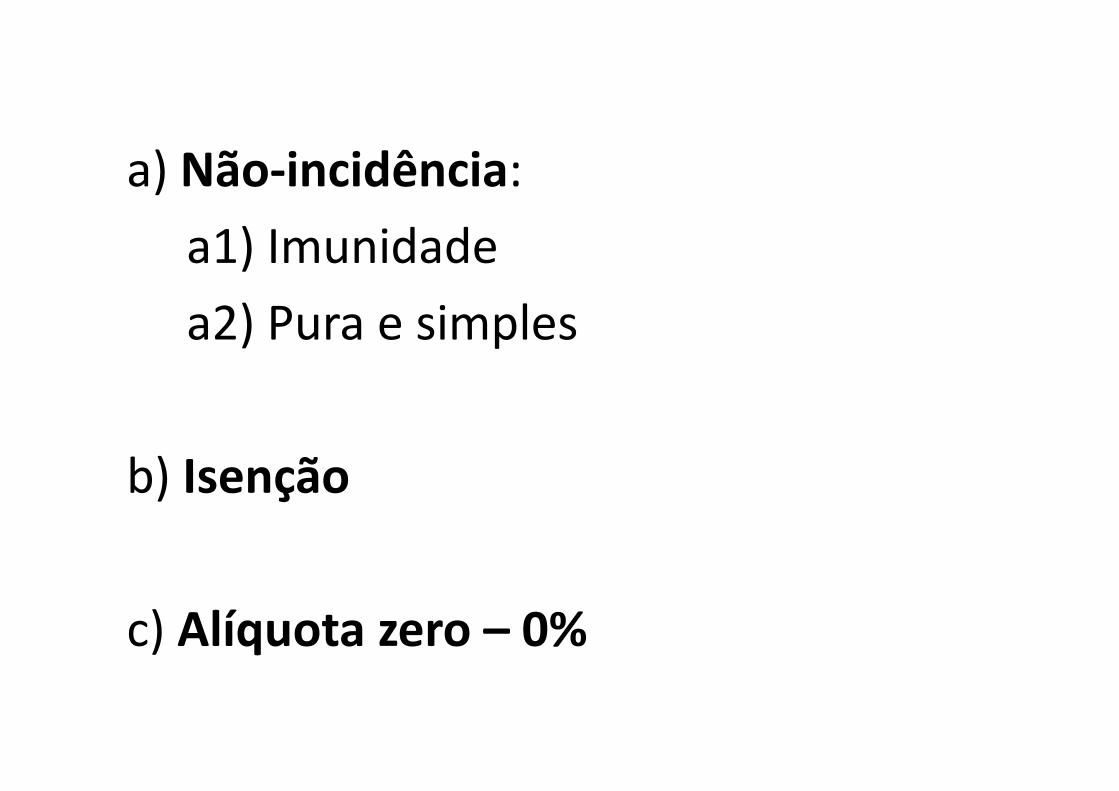

IMUNIDADE TRIBUTÁRIA

a) Não-incidência:

a1) Imunidade

a2) Pura e simples

b) Isenção

c) Alíquota zero – 0%

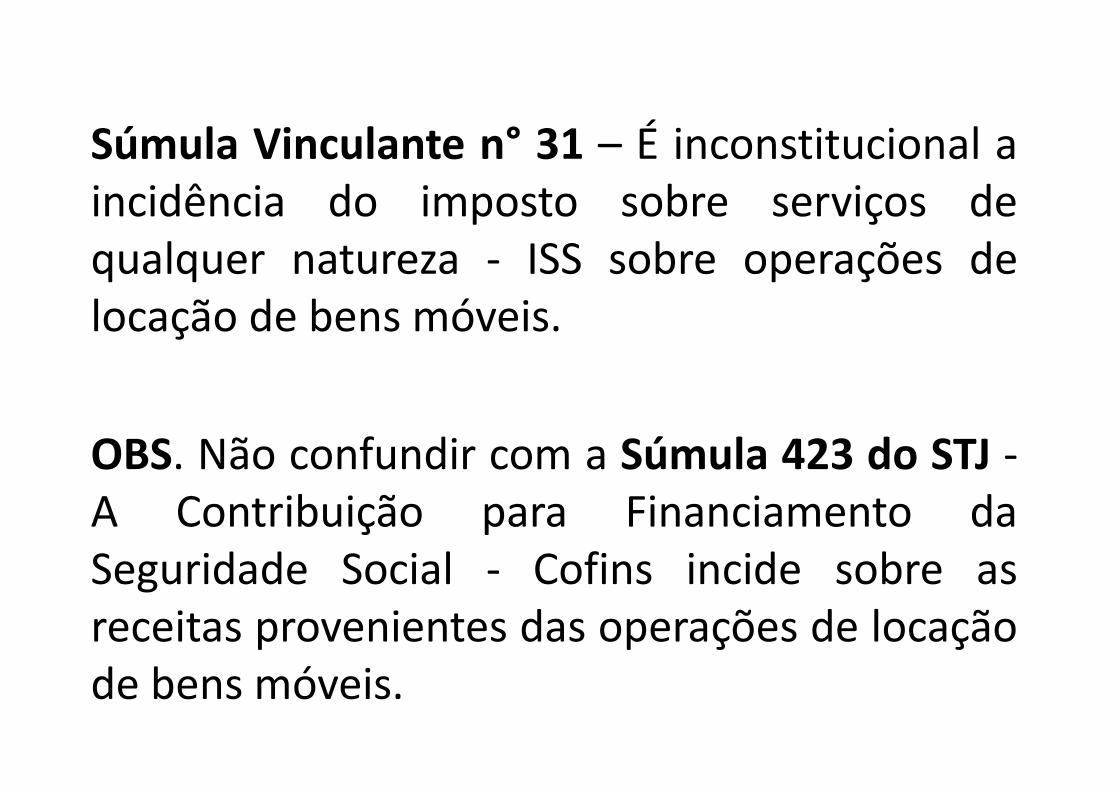

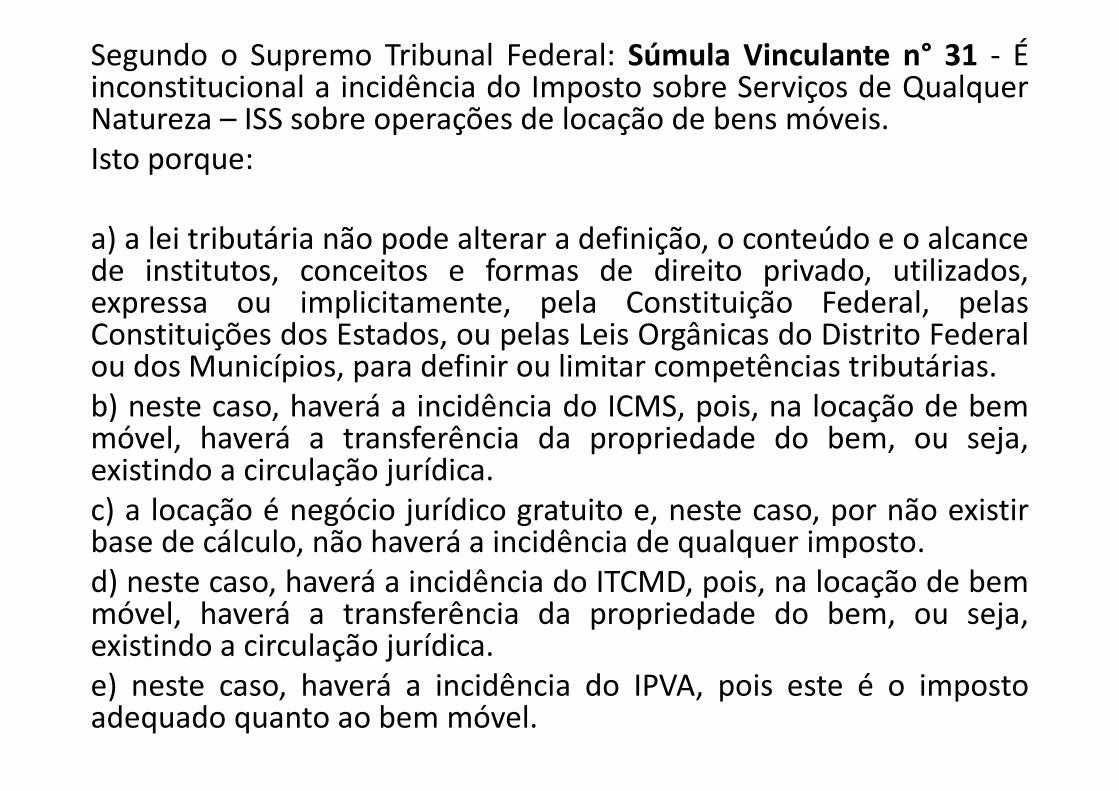

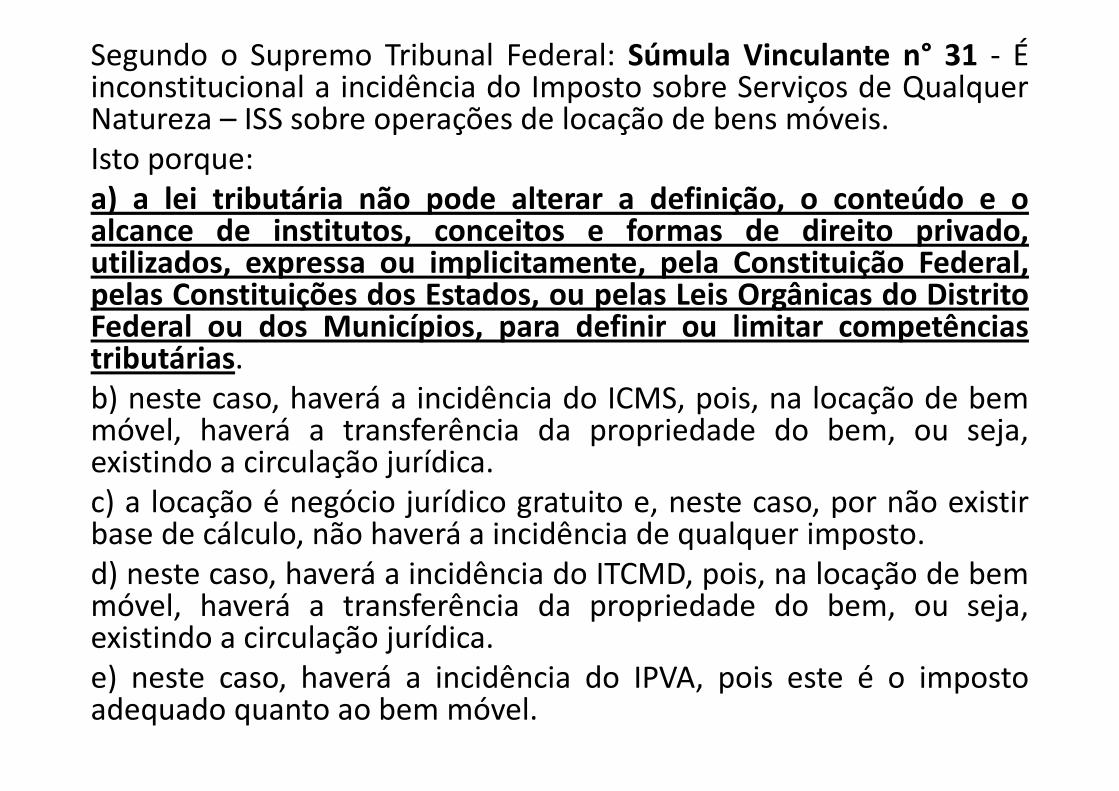

Súmula Vinculante n° 31 – É inconstitucional aincidência do imposto sobre serviços dequalquer natureza - ISS sobre operações delocação de bens móveis.

OBS. Não confundir com a Súmula 423 do STJ -A Contribuição para Financiamento daSeguridade Social - Cofins incide sobre asreceitas provenientes das operações de locaçãode bens móveis.

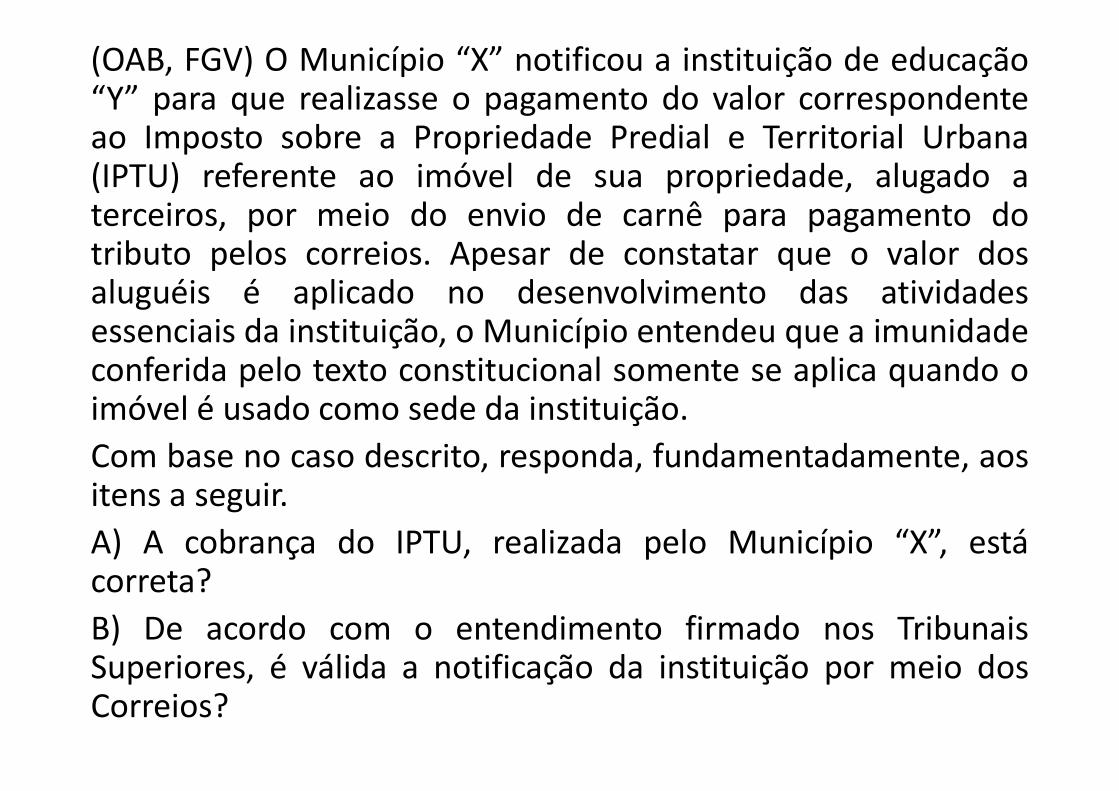

(OAB, FGV) O Município “X” notificou a instituição de educação“Y” para que realizasse o pagamento do valor correspondenteao Imposto sobre a Propriedade Predial e Territorial Urbana(IPTU) referente ao imóvel de sua propriedade, alugado aterceiros, por meio do envio de carnê para pagamento dotributo pelos correios. Apesar de constatar que o valor dosaluguéis é aplicado no desenvolvimento das atividadesessenciais da instituição, o Município entendeu que a imunidadeconferida pelo texto constitucional somente se aplica quando oimóvel é usado como sede da instituição.

Com base no caso descrito, responda, fundamentadamente, aositens a seguir.

A) A cobrança do IPTU, realizada pelo Município “X”, estácorreta?

B) De acordo com o entendimento firmado nos TribunaisSuperiores, é válida a notificação da instituição por meio dosCorreios?

Gabarito FGV:

A) A cobrança feita pelo Município “X” não está correta,tendo em vista que, de acordo com a Súmula nº 724, doSTF, in verbis, “Ainda quando alugado a terceiros,

permanece imune ao IPTU o imóvel pertencente a

qualquer das entidades referidas pelo Art. 150, VI, c, da

Constituição, desde que o valor dos aluguéis seja aplicado

nas atividades essenciais de tais entidades.”

B) A notificação é válida, tendo em vista que “a remessa,

ao endereço do contribuinte, do carnê de pagamento do

IPTU é ato suficiente para a notificação do lançamento

tributário”. Nesse sentido é o entendimento assentadopelo Superior Tribunal de Justiça (STJ).

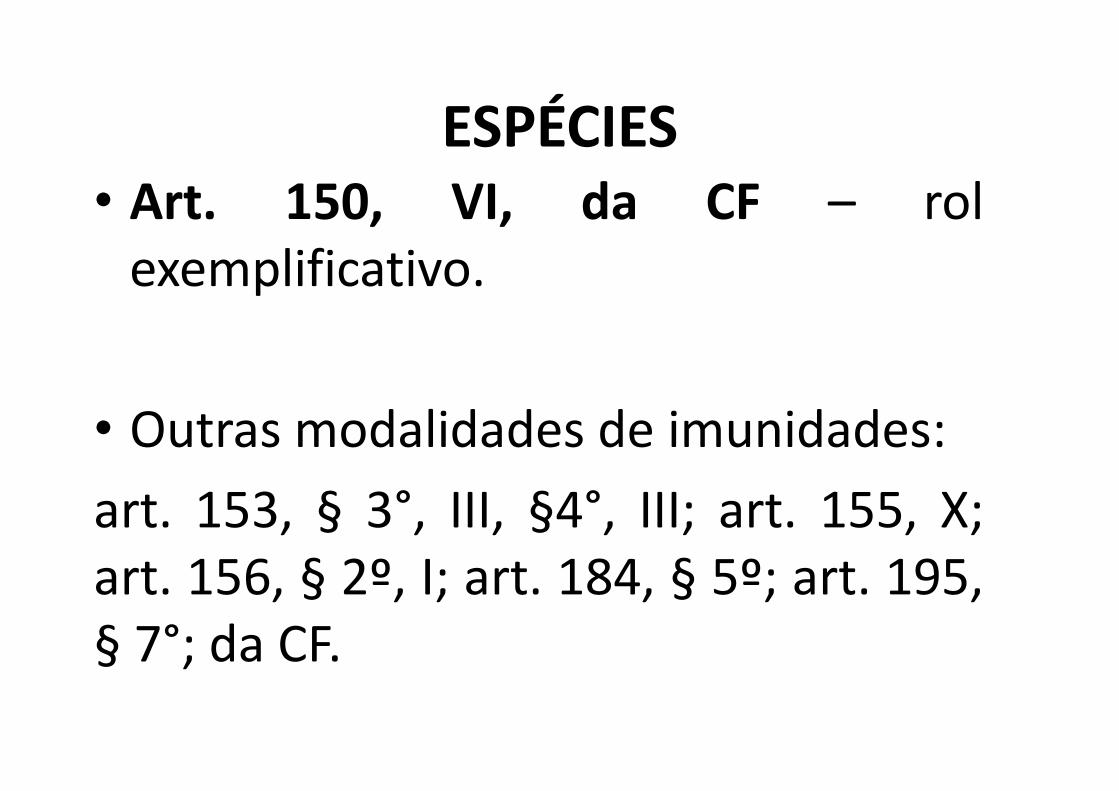

ESPÉCIES• Art. 150, VI, da CF – rol

exemplificativo.

• Outras modalidades de imunidades:

art. 153, § 3°, III, §4°, III; art. 155, X;art. 156, § 2º, I; art. 184, § 5º; art. 195,§ 7°; da CF.

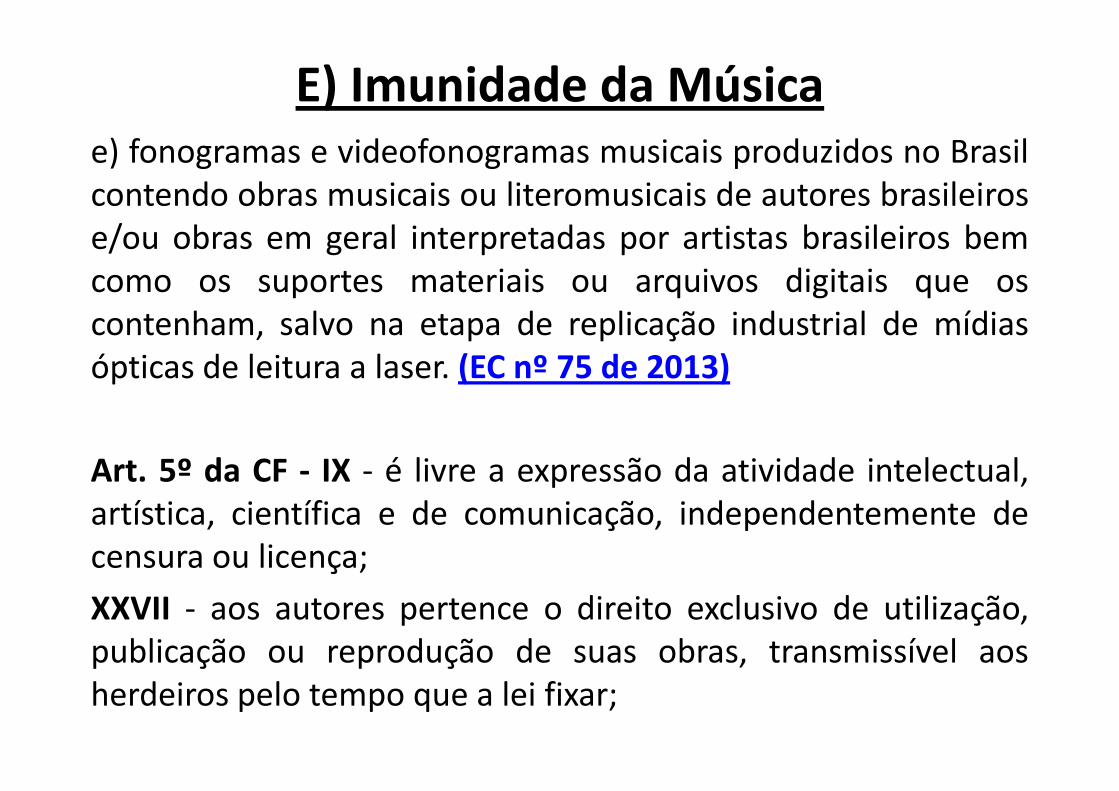

Art. 150 da CF. Sem prejuízo de outras garantias asseguradas aocontribuinte, é vedado à União, aos Estados, ao Distrito Federale aos Municípios:VI - instituir impostos sobre:a) patrimônio, renda ou serviços, uns dos outros;b) templos de qualquer culto;c) patrimônio, renda ou serviços dos partidos políticos, inclusivesuas fundações, das entidades sindicais dos trabalhadores, dasinstituições de educação e de assistência social, sem finslucrativos, atendidos os requisitos da lei;d) livros, jornais, periódicos e o papel destinado a suaimpressão.e) fonogramas e videofonogramas musicais produzidos no Brasilcontendo obras musicais ou literomusicais de autores brasileirose/ou obras em geral interpretadas por artistas brasileiros bemcomo os suportes materiais ou arquivos digitais que oscontenham, salvo na etapa de replicação industrial de mídiasópticas de leitura a laser. (EC nº 75, de 15.10.2013)

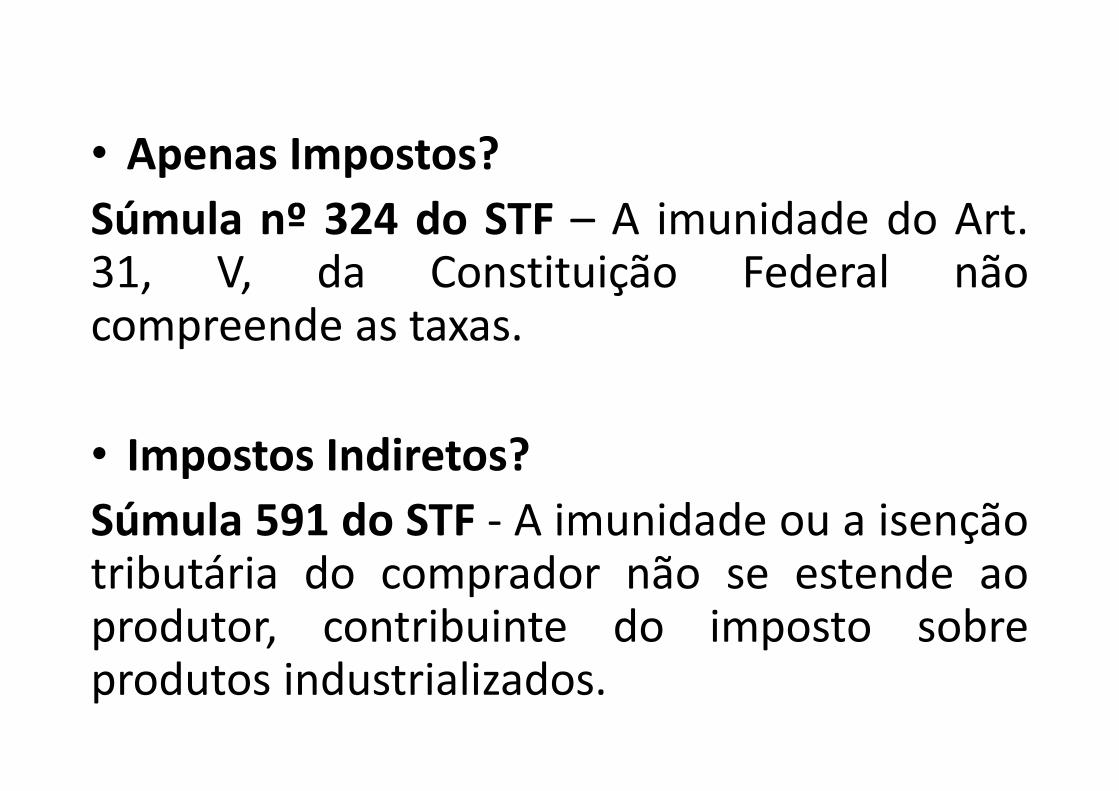

• Apenas Impostos?

Súmula nº 324 do STF – A imunidade do Art.31, V, da Constituição Federal nãocompreende as taxas.

• Impostos Indiretos?

Súmula 591 do STF - A imunidade ou a isençãotributária do comprador não se estende aoprodutor, contribuinte do imposto sobreprodutos industrializados.

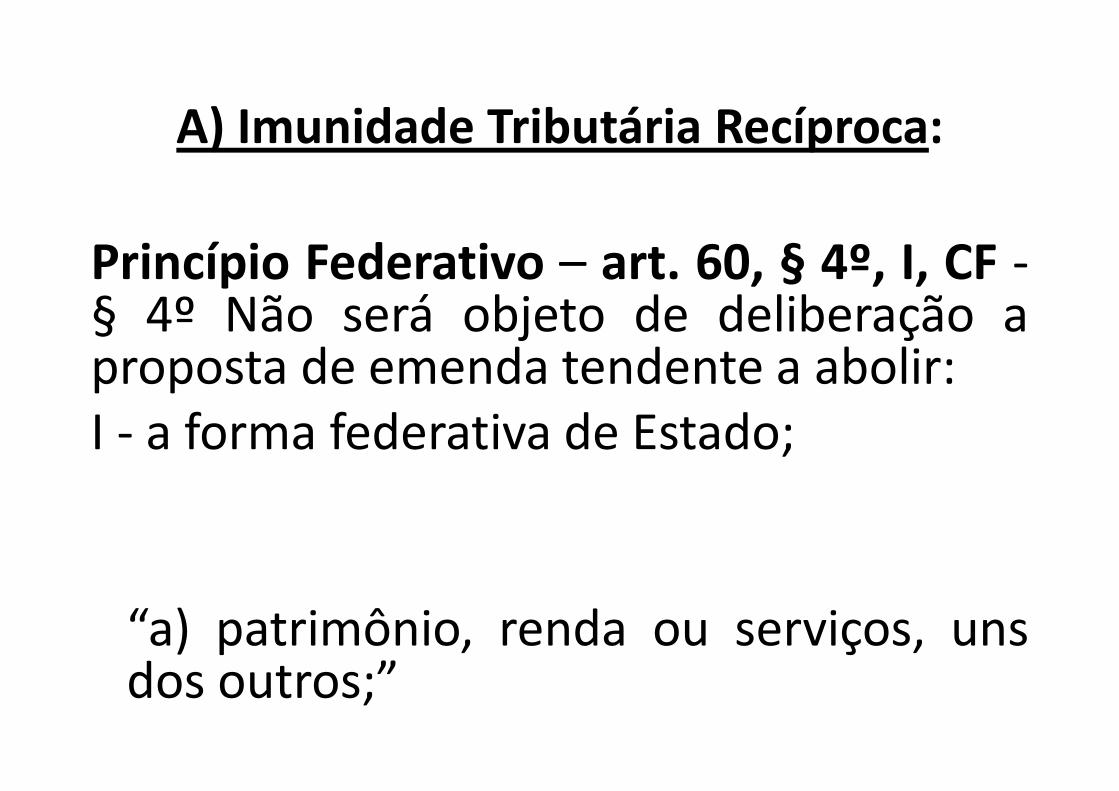

A) Imunidade Tributária Recíproca:

Princípio Federativo – art. 60, § 4º, I, CF -§ 4º Não será objeto de deliberação aproposta de emenda tendente a abolir:I - a forma federativa de Estado;

“a) patrimônio, renda ou serviços, unsdos outros;”

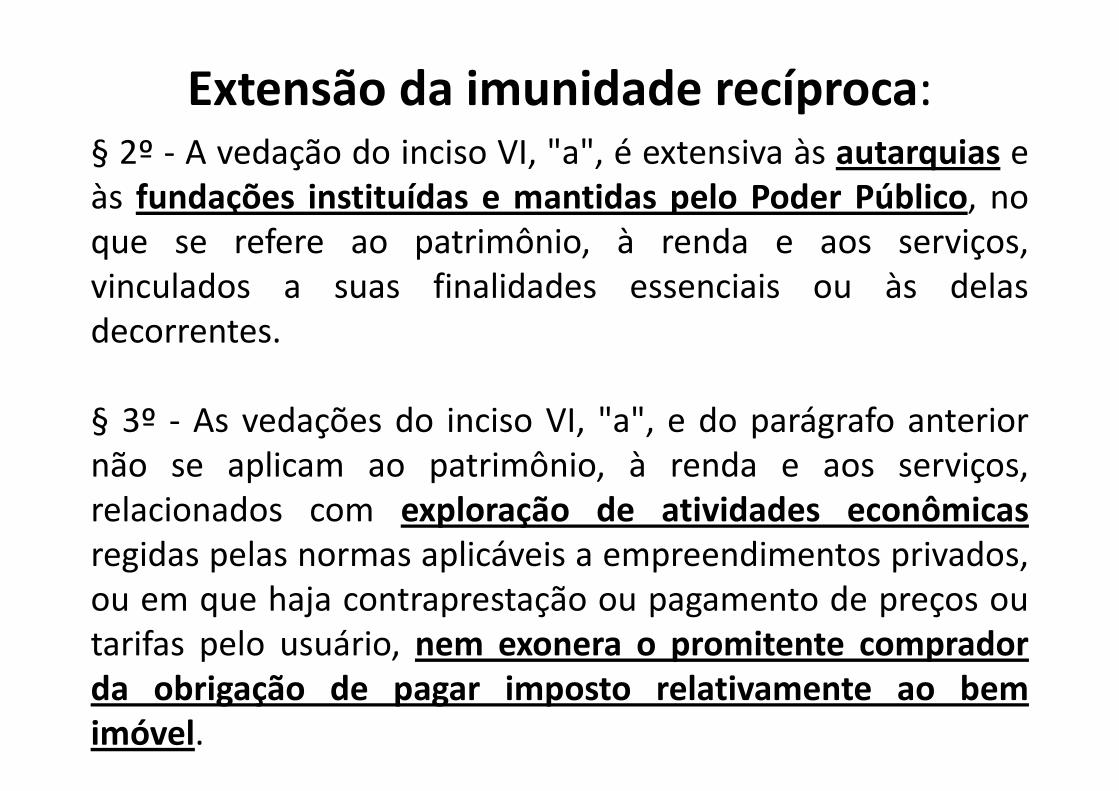

Extensão da imunidade recíproca:§ 2º - A vedação do inciso VI, "a", é extensiva às autarquias eàs fundações instituídas e mantidas pelo Poder Público, noque se refere ao patrimônio, à renda e aos serviços,vinculados a suas finalidades essenciais ou às delasdecorrentes.

§ 3º - As vedações do inciso VI, "a", e do parágrafo anteriornão se aplicam ao patrimônio, à renda e aos serviços,relacionados com exploração de atividades econômicasregidas pelas normas aplicáveis a empreendimentos privados,ou em que haja contraprestação ou pagamento de preços outarifas pelo usuário, nem exonera o promitente compradorda obrigação de pagar imposto relativamente ao bemimóvel.

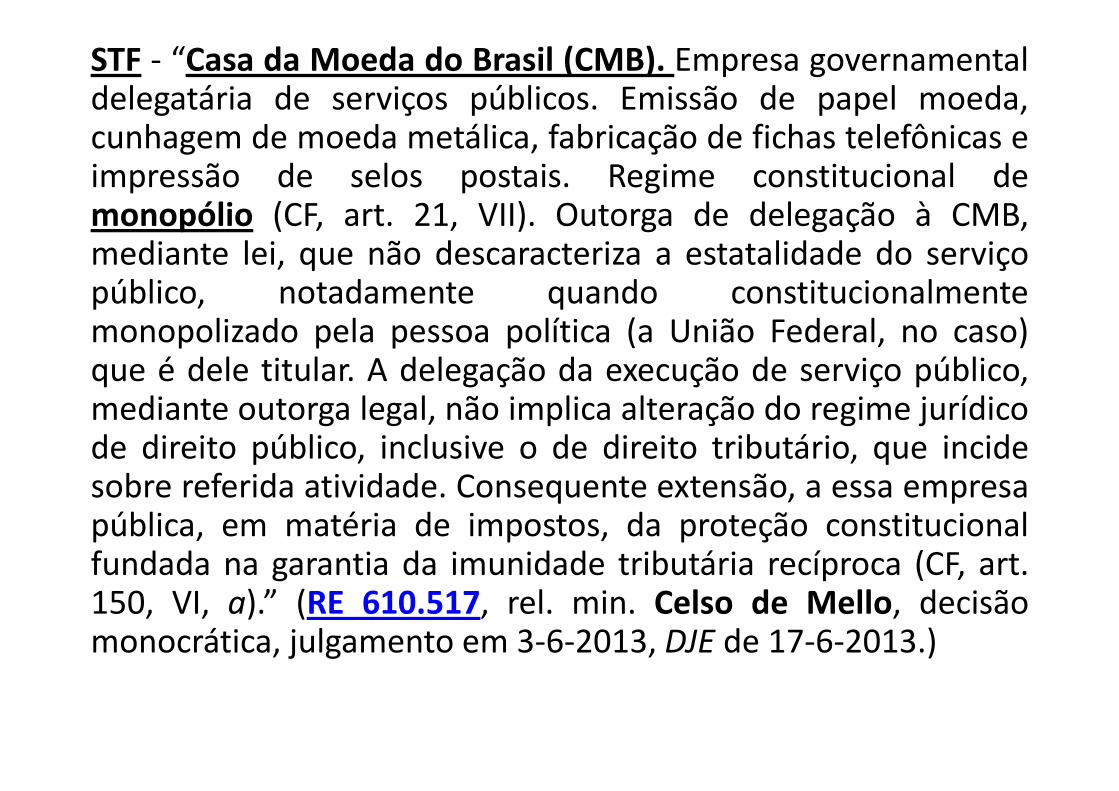

STF - “Casa da Moeda do Brasil (CMB). Empresa governamentaldelegatária de serviços públicos. Emissão de papel moeda,cunhagem de moeda metálica, fabricação de fichas telefônicas eimpressão de selos postais. Regime constitucional demonopólio (CF, art. 21, VII). Outorga de delegação à CMB,mediante lei, que não descaracteriza a estatalidade do serviçopúblico, notadamente quando constitucionalmentemonopolizado pela pessoa política (a União Federal, no caso)que é dele titular. A delegação da execução de serviço público,mediante outorga legal, não implica alteração do regime jurídicode direito público, inclusive o de direito tributário, que incidesobre referida atividade. Consequente extensão, a essa empresapública, em matéria de impostos, da proteção constitucionalfundada na garantia da imunidade tributária recíproca (CF, art.150, VI, a).” (RE 610.517, rel. min. Celso de Mello, decisãomonocrática, julgamento em 3-6-2013, DJE de 17-6-2013.)

Súmula nº 583 do STF - Promitente-comprador de imóvel residencial transcrito emnome de autarquia é contribuinte do impostopredial territorial urbano.

Súmula n° 336 do STF - A imunidade daautarquia financiadora, quanto ao contrato definanciamento, não se estende a compra evenda entre particulares, embora constantesos dois atos de um só instrumento.

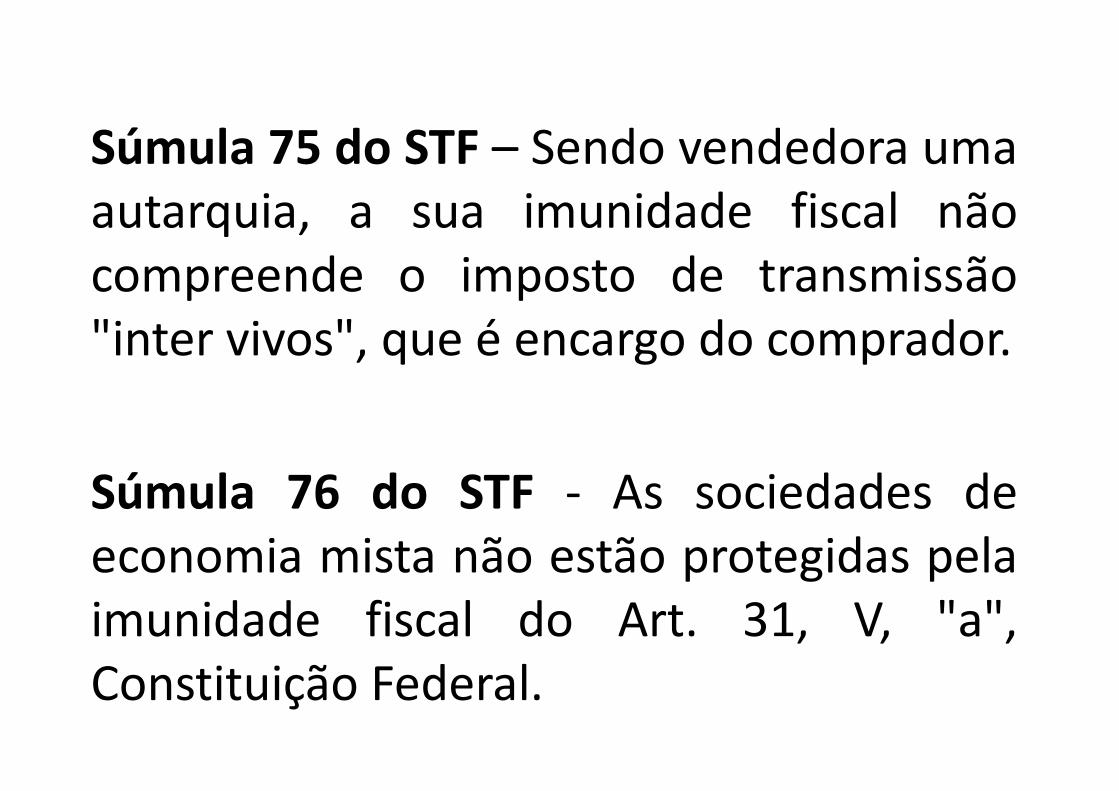

Súmula 75 do STF – Sendo vendedora umaautarquia, a sua imunidade fiscal nãocompreende o imposto de transmissão"inter vivos", que é encargo do comprador.

Súmula 76 do STF - As sociedades deeconomia mista não estão protegidas pelaimunidade fiscal do Art. 31, V, "a",Constituição Federal.

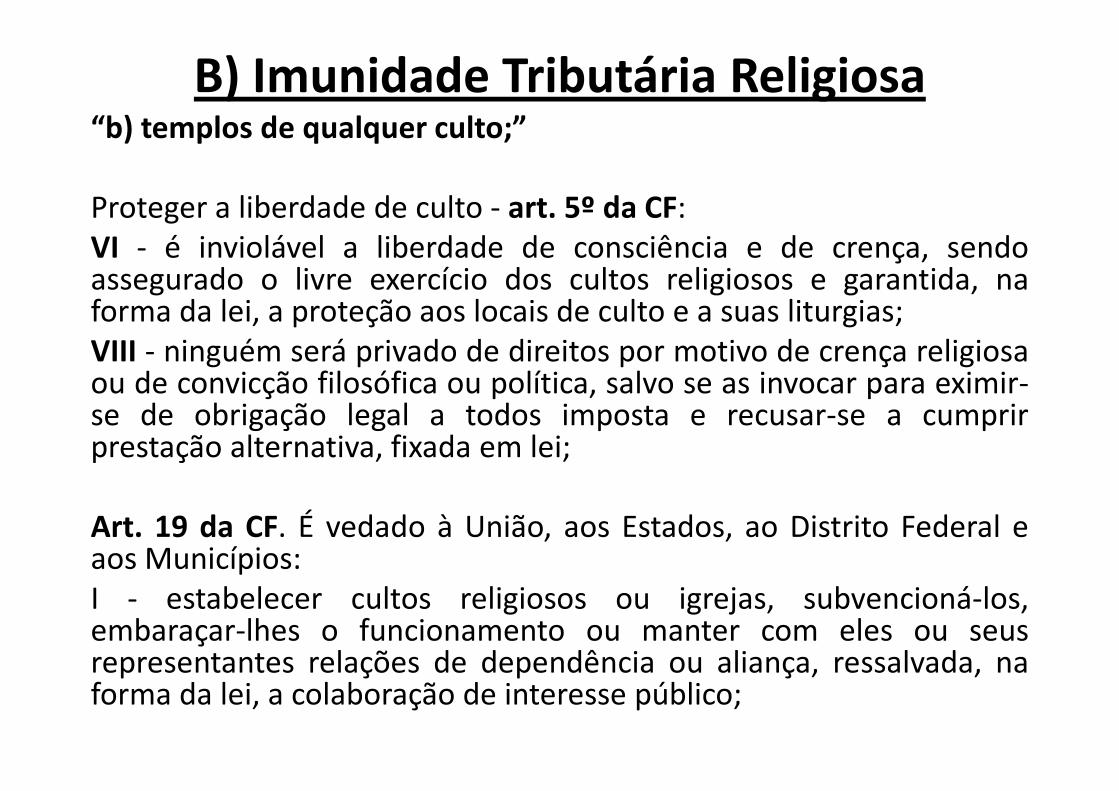

B) Imunidade Tributária Religiosa“b) templos de qualquer culto;”

Proteger a liberdade de culto - art. 5º da CF:VI - é inviolável a liberdade de consciência e de crença, sendoassegurado o livre exercício dos cultos religiosos e garantida, naforma da lei, a proteção aos locais de culto e a suas liturgias;VIII - ninguém será privado de direitos por motivo de crença religiosaou de convicção filosófica ou política, salvo se as invocar para eximir-se de obrigação legal a todos imposta e recusar-se a cumprirprestação alternativa, fixada em lei;

Art. 19 da CF. É vedado à União, aos Estados, ao Distrito Federal eaos Municípios:I - estabelecer cultos religiosos ou igrejas, subvencioná-los,embaraçar-lhes o funcionamento ou manter com eles ou seusrepresentantes relações de dependência ou aliança, ressalvada, naforma da lei, a colaboração de interesse público;

Art. 150, § 4º, da CF - As vedações expressas no incisoVI, alíneas "b" e "c", compreendem somente opatrimônio, a renda e os serviços, relacionados comas finalidades essenciais das entidades nelasmencionadas.

C) Partidos políticos, sindicatos de trabalhadores e entidades educativas e assistenciais sem fins lucrativos

“c) patrimônio, renda ou serviços dospartidos políticos, inclusive suas fundações, -Pluralidade Política – art. 1ª, V, da CF:

Art. 1º A República Federativa do Brasil,formada pela união indissolúvel dosEstados e Municípios e do Distrito Federal,constitui-se em Estado Democrático deDireito e tem como fundamentos: V - opluralismo político.

* das entidades sindicais dos trabalhadores, - Art. 8º daCF - É livre a associação profissional ou sindical,observado o seguinte:

* das instituições de educação - Art. 6º da CF - Sãodireitos sociais a educação, a saúde, a alimentação, otrabalho, a moradia, o transporte, o lazer, a segurança, aprevidência social, a proteção à maternidade e à infância,a assistência aos desamparados, na forma destaConstituição. (ECnº 90, de 2015)

Art. 205 da CF. A educação, direito de todos e dever doEstado e da família, será promovida e incentivada com acolaboração da sociedade, visando ao plenodesenvolvimento da pessoa, seu preparo para o exercícioda cidadania e sua qualificação para o trabalho.

* e de assistência social, sem fins lucrativos, atendidos osrequisitos da lei;”Art. 203 da CF. A assistência social será prestada a quemdela necessitar, independentemente de contribuição àseguridade social, e tem por objetivos:I - a proteção à família, à maternidade, à infância, àadolescência e à velhice;II - o amparo às crianças e adolescentes carentes;III - a promoção da integração ao mercado de trabalho;IV - a habilitação e reabilitação das pessoas portadoras dedeficiência e a promoção de sua integração à vidacomunitária;V - a garantia de um salário mínimo de benefício mensal àpessoa portadora de deficiência e ao idoso quecomprovem não possuir meios de prover à própriamanutenção ou de tê-la provida por sua família,conforme dispuser a lei.

Art. 146 da CF. Cabe à lei complementar:

II - regular as limitações constitucionais ao poder detributar;

Art. 14 do CTN. O disposto na alínea c do inciso IV doartigo 9º é subordinado à observância dos seguintesrequisitos pelas entidades nele referidas:

I – não distribuírem qualquer parcela de seu patrimônioou de suas rendas, a qualquer título;

II - aplicarem integralmente, no País, os seus recursos namanutenção dos seus objetivos institucionais;

III - manterem escrituração de suas receitas e despesasem livros revestidos de formalidades capazes deassegurar sua exatidão.

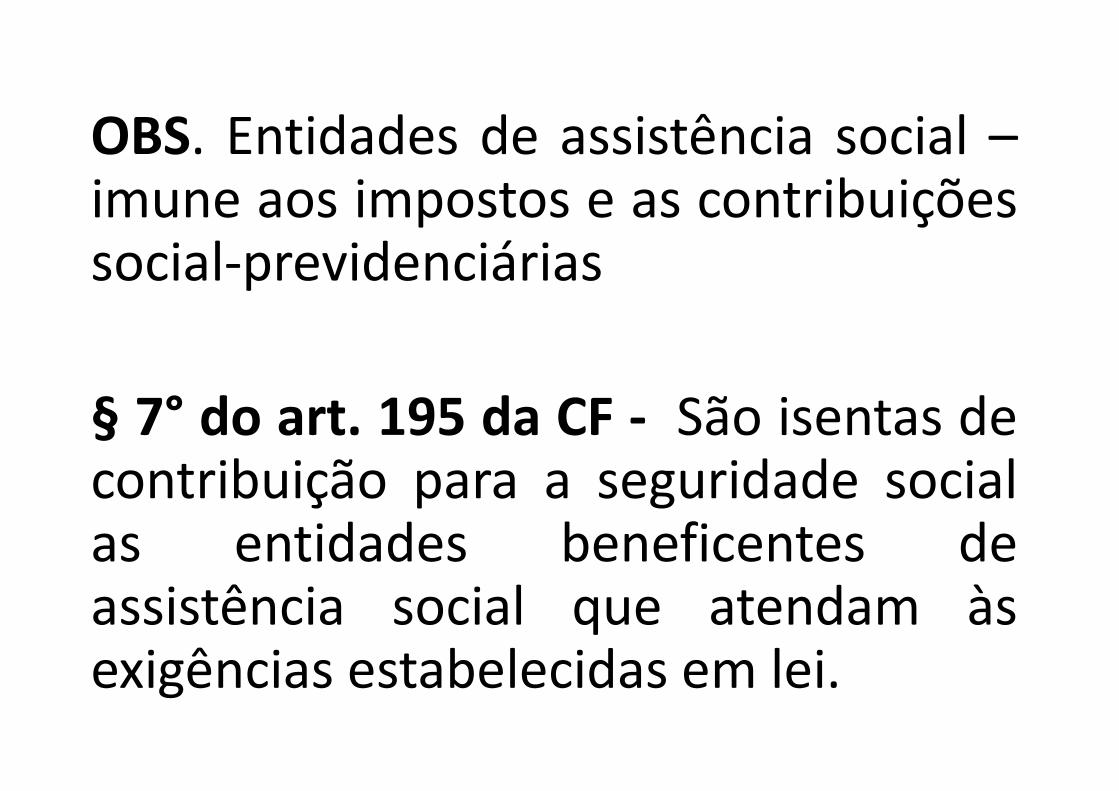

OBS. Entidades de assistência social –imune aos impostos e as contribuiçõessocial-previdenciárias

§ 7° do art. 195 da CF - São isentas decontribuição para a seguridade socialas entidades beneficentes deassistência social que atendam àsexigências estabelecidas em lei.

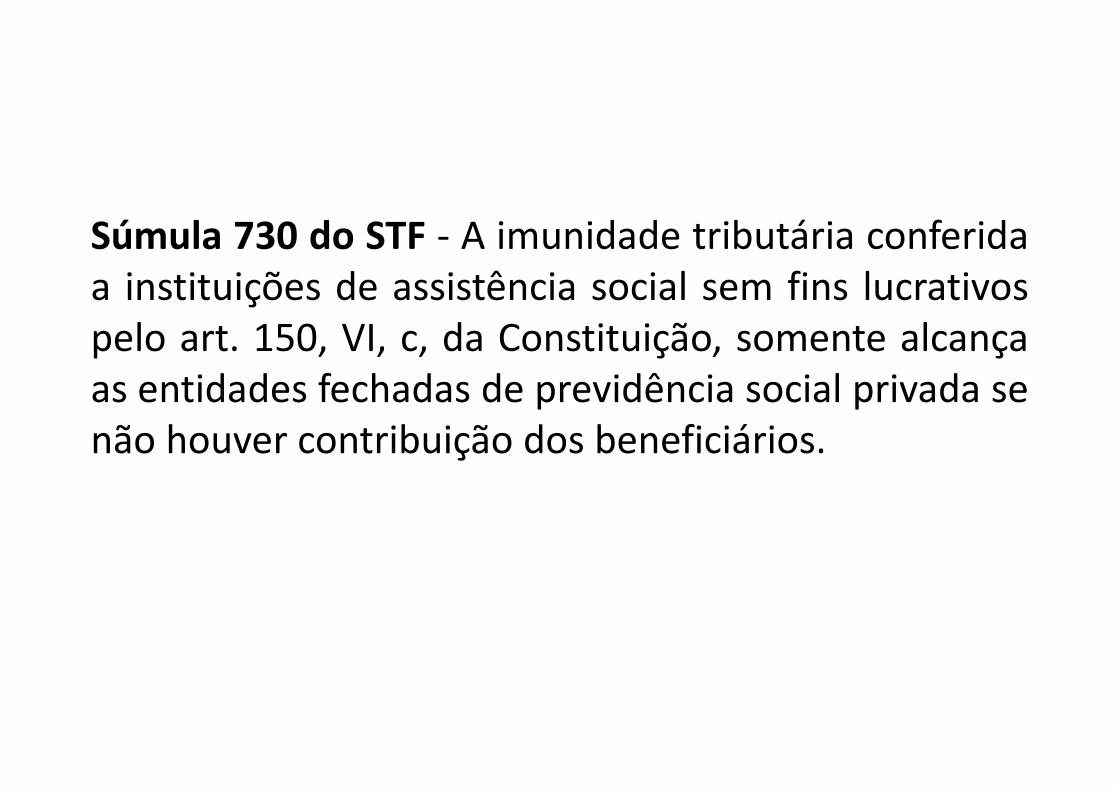

Súmula 730 do STF - A imunidade tributária conferidaa instituições de assistência social sem fins lucrativospelo art. 150, VI, c, da Constituição, somente alcançaas entidades fechadas de previdência social privada senão houver contribuição dos beneficiários.

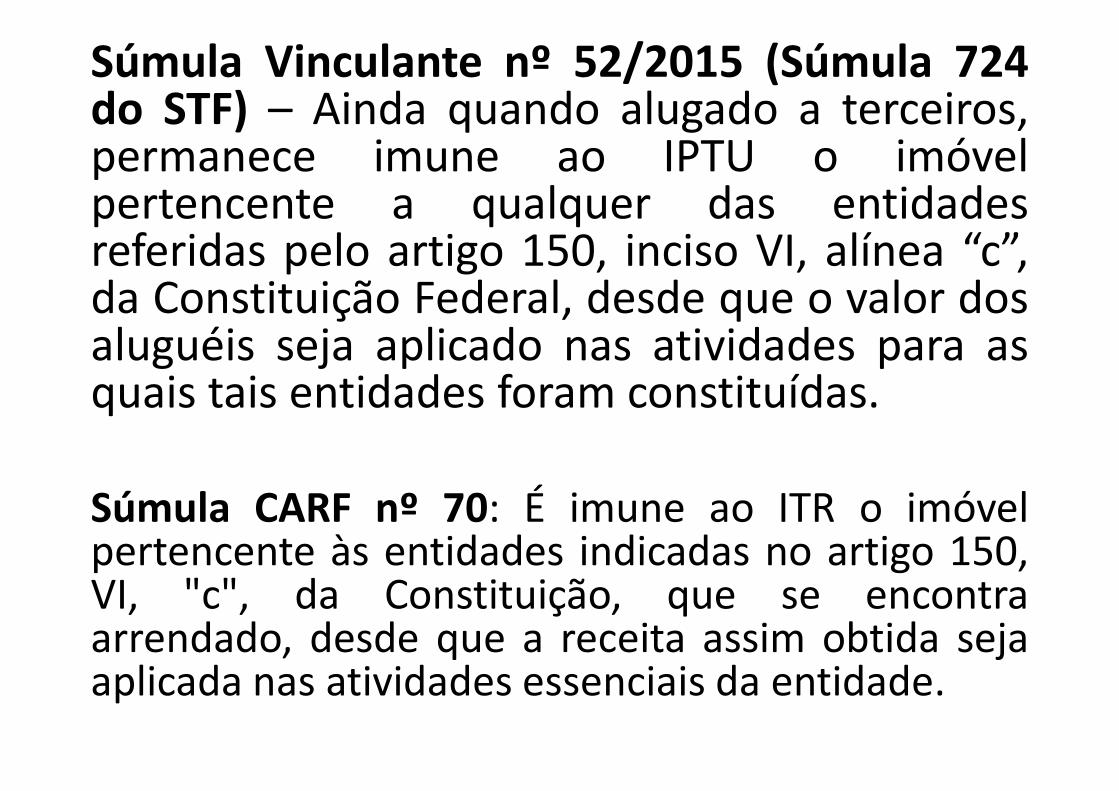

Súmula Vinculante nº 52/2015 (Súmula 724do STF) – Ainda quando alugado a terceiros,permanece imune ao IPTU o imóvelpertencente a qualquer das entidadesreferidas pelo artigo 150, inciso VI, alínea “c”,da Constituição Federal, desde que o valor dosaluguéis seja aplicado nas atividades para asquais tais entidades foram constituídas.

Súmula CARF nº 70: É imune ao ITR o imóvelpertencente às entidades indicadas no artigo 150,VI, "c", da Constituição, que se encontraarrendado, desde que a receita assim obtida sejaaplicada nas atividades essenciais da entidade.

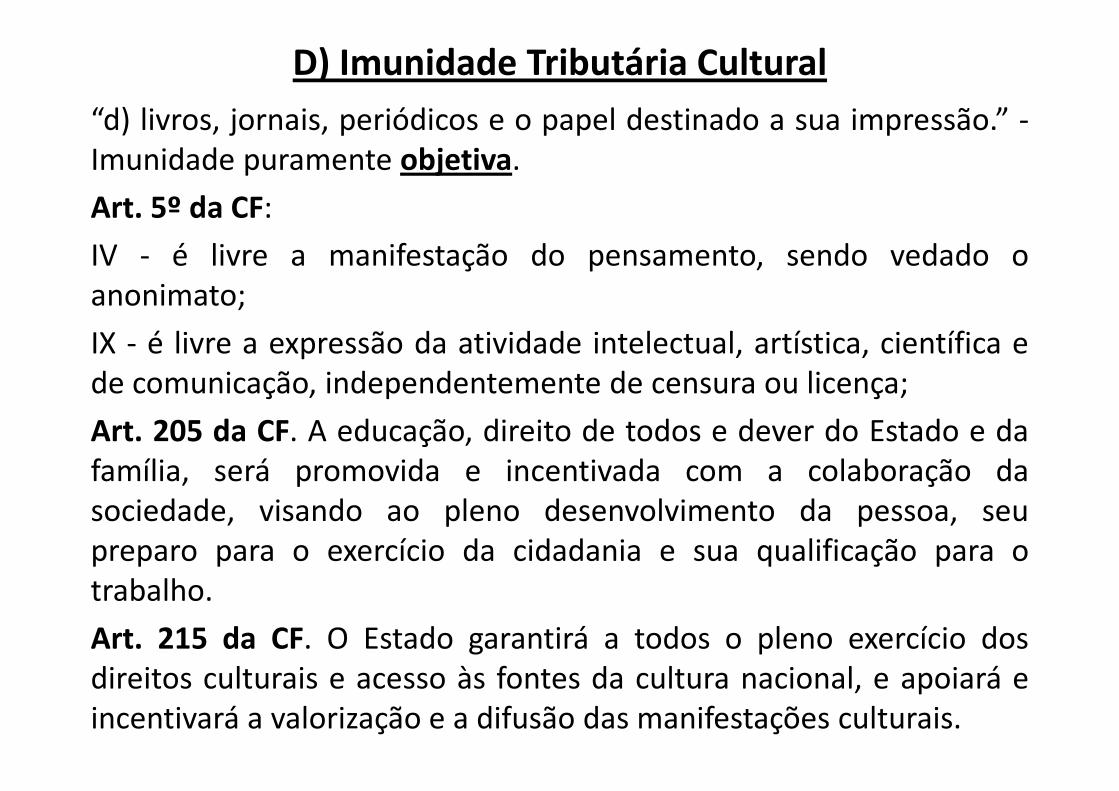

D) Imunidade Tributária Cultural

“d) livros, jornais, periódicos e o papel destinado a sua impressão.” -Imunidade puramente objetiva.

Art. 5º da CF:

IV - é livre a manifestação do pensamento, sendo vedado oanonimato;

IX - é livre a expressão da atividade intelectual, artística, científica ede comunicação, independentemente de censura ou licença;

Art. 205 da CF. A educação, direito de todos e dever do Estado e dafamília, será promovida e incentivada com a colaboração dasociedade, visando ao pleno desenvolvimento da pessoa, seupreparo para o exercício da cidadania e sua qualificação para otrabalho.

Art. 215 da CF. O Estado garantirá a todos o pleno exercício dosdireitos culturais e acesso às fontes da cultura nacional, e apoiará eincentivará a valorização e a difusão das manifestações culturais.

É possível limitar a imunidade em razão do conteúdo da publicação?

“Ao verme que primeiro roeu asfrias carnes do meu cadáverdedico como saudosalembrança estas memóriaspóstumas.” (Machado de Assis)

Ao vermequeprimeiro roeu as frias carnesdo meu cadáverdedicocomo saudosa lembrançaestasMemórias Póstumas

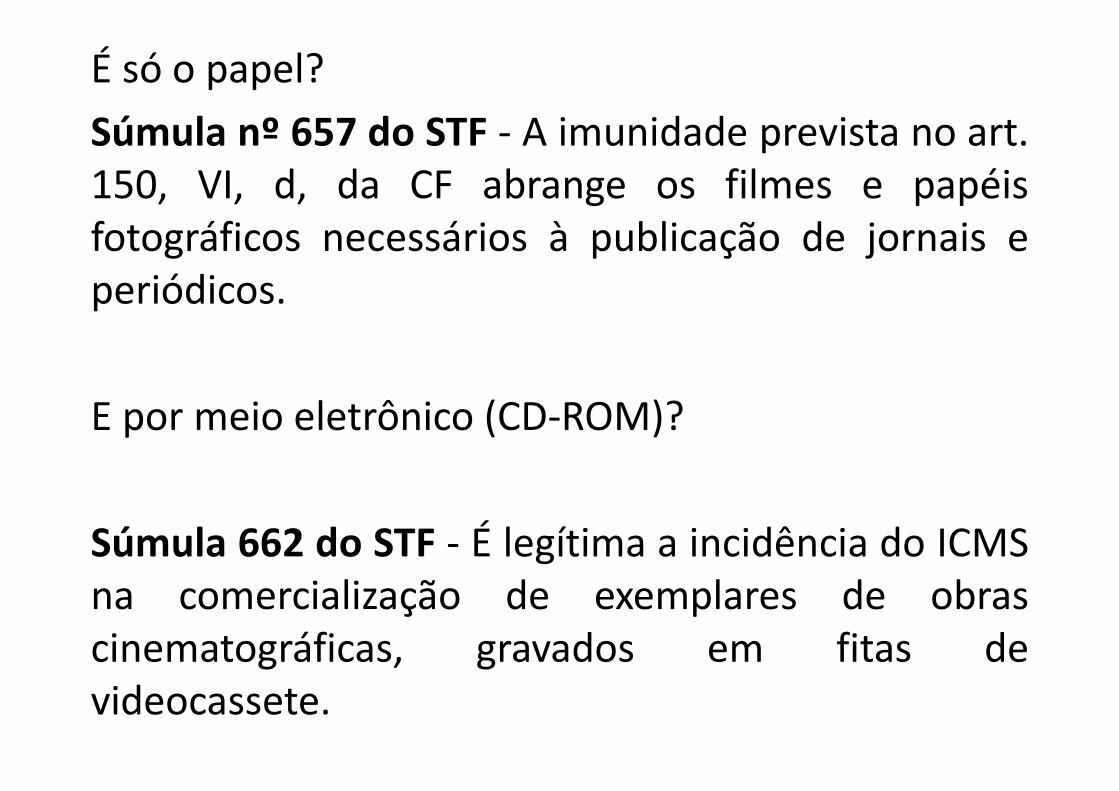

É só o papel?

Súmula nº 657 do STF - A imunidade prevista no art.150, VI, d, da CF abrange os filmes e papéisfotográficos necessários à publicação de jornais eperiódicos.

E por meio eletrônico (CD-ROM)?

Súmula 662 do STF - É legítima a incidência do ICMSna comercialização de exemplares de obrascinematográficas, gravados em fitas devideocassete.

E) Imunidade da Músicae) fonogramas e videofonogramas musicais produzidos no Brasilcontendo obras musicais ou literomusicais de autores brasileirose/ou obras em geral interpretadas por artistas brasileiros bemcomo os suportes materiais ou arquivos digitais que oscontenham, salvo na etapa de replicação industrial de mídiasópticas de leitura a laser. (EC nº 75 de 2013)

Art. 5º da CF - IX - é livre a expressão da atividade intelectual,artística, científica e de comunicação, independentemente decensura ou licença;

XXVII - aos autores pertence o direito exclusivo de utilização,publicação ou reprodução de suas obras, transmissível aosherdeiros pelo tempo que a lei fixar;

ISENÇÃO

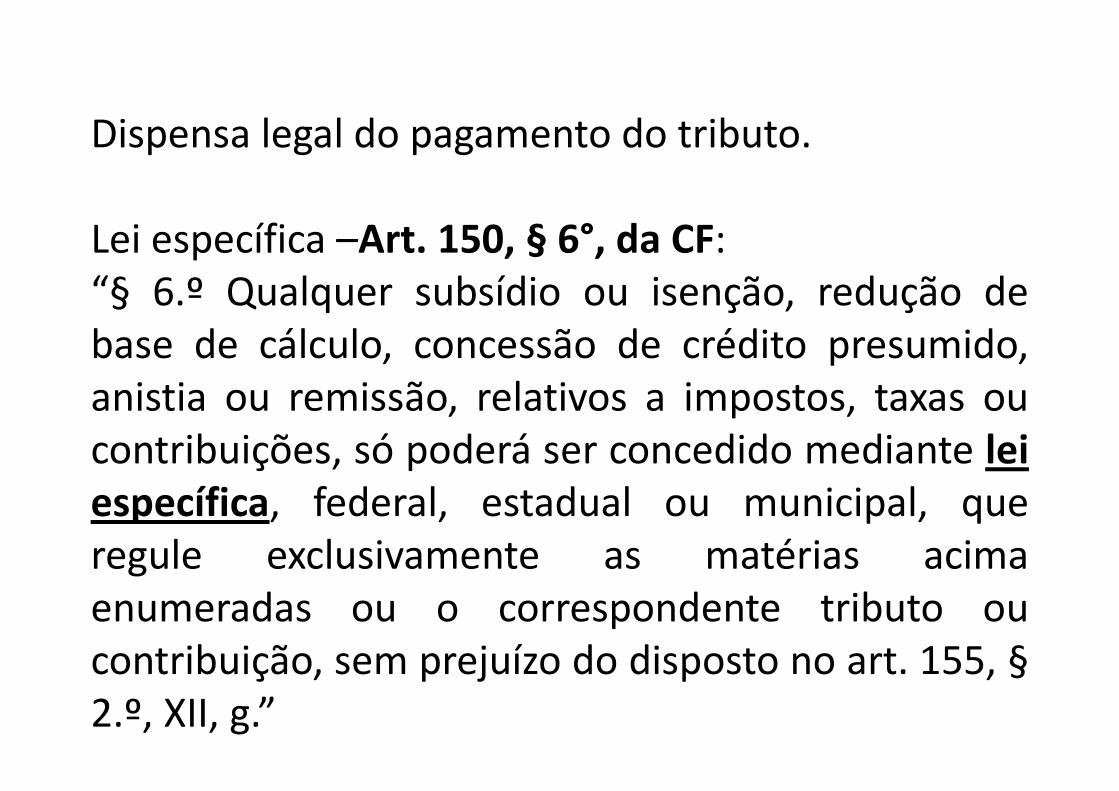

Dispensa legal do pagamento do tributo.

Lei específica –Art. 150, § 6°, da CF:“§ 6.º Qualquer subsídio ou isenção, redução debase de cálculo, concessão de crédito presumido,anistia ou remissão, relativos a impostos, taxas oucontribuições, só poderá ser concedido mediante leiespecífica, federal, estadual ou municipal, queregule exclusivamente as matérias acimaenumeradas ou o correspondente tributo oucontribuição, sem prejuízo do disposto no art. 155, §2.º, XII, g.”

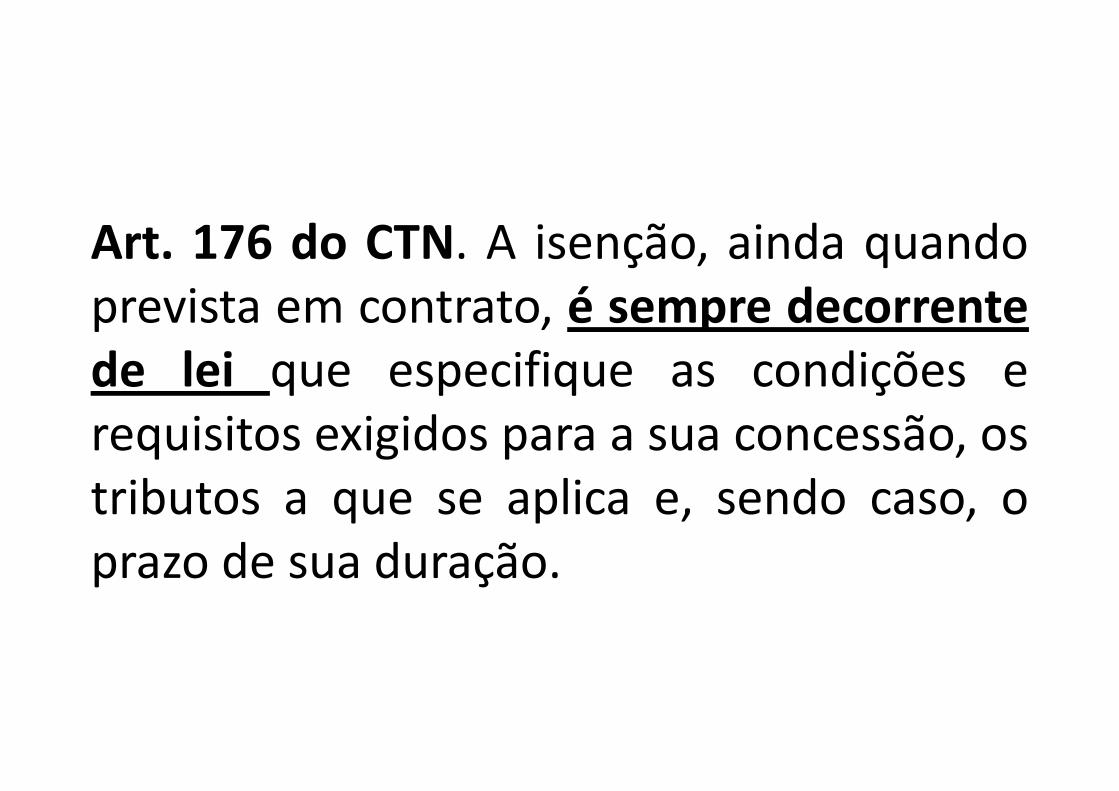

Art. 176 do CTN. A isenção, ainda quandoprevista em contrato, é sempre decorrentede lei que especifique as condições erequisitos exigidos para a sua concessão, ostributos a que se aplica e, sendo caso, oprazo de sua duração.

Princípio da Uniformidade GeográficaArt. 151 da CF. É vedado à União:I - instituir tributo que não seja uniforme em todo oterritório nacional ou que implique distinção oupreferência em relação a Estado, ao Distrito Federalou a Município, em detrimento de outro, admitida aconcessão de incentivos fiscais destinados apromover o equilíbrio do desenvolvimento sócio-econômico entre as diferentes regiões do País;

Art. 176, parágrafo único do CTN: A isenção podeser restrita a determinada região do território daentidade tributante, em função de condições a elapeculiares.

Isenção Heterônoma

Art. 151 da CF. É vedado à União:

III - instituir isenções de tributos dacompetência dos Estados, do DistritoFederal ou dos Municípios.

Súmula 178 do STJ - O INSS não goza deisenção do pagamento de custas eemolumentos, nas ações acidentárias e debenefícios propostas na Justiça Estadual.

Interpretação restritivaArt. 177 do CTN. Salvo disposição de lei emcontrário, a isenção não é extensiva:I - às taxas e às contribuições de melhoria;II - aos tributos instituídos posteriormente à suaconcessão.

Art. 111 do CTN. Interpreta-se literalmente alegislação tributária que disponha sobre:II - outorga de isenção;

LEI Nº 7.713, DE 22 DE DEZEMBRO DE 1988.Art. 6º Ficam isentos do imposto de renda os seguinterendimentos percebidos por pessoas físicas:XIV – os proventos de aposentadoria ou reforma motivadapor acidente em serviço e os percebidos pelos portadoresde moléstia profissional, tuberculose ativa, alienaçãomental, esclerose múltipla, neoplasia maligna, cegueira,hanseníase, paralisia irreversível e incapacitante,cardiopatia grave, doença de Parkinson, espondiloartroseanquilosante, nefropatia grave, hepatopatia grave, estadosavançados da doença de Paget (osteíte deformante),contaminação por radiação, síndrome da imunodeficiênciaadquirida, com base em conclusão da medicinaespecializada, mesmo que a doença tenha sido contraídadepois da aposentadoria ou reforma;

Novo CPC:

Art. 1.048. Terão prioridade de tramitação, emqualquer juízo ou tribunal, os procedimentos judiciais:

I - em que figure como parte ou interessado pessoacom idade igual ou superior a 60 (sessenta) anos ouportadora de doença grave, assim compreendidaqualquer das enumeradas no art. 6o, inciso XIV, da Leino 7.713, de 22 de dezembro de 1988;

Isenções Onerosas

Art. 178 do CTN - A isenção, salvo se concedidapor prazo certo e em função de determinadascondições, pode ser revogada ou modificadapor lei, a qualquer tempo, observado o dispostono inciso III do art. 104.

Súmula nº 544 do STF - Isenções tributáriasconcedidas, sob condição onerosa, não podemser livremente suprimidas.

• A Isenção pode ser de:

a) caráter geral (objetiva)

b) individual (subjetiva, pessoal)

Art. 179 do CTN. A isenção, quando não concedida emcaráter geral, é efetivada, em cada caso, por despachoda autoridade administrativa, em requerimento com oqual o interessado faça prova do preenchimento dascondições e do cumprimento dos requisitos previstosem lei ou contrato para sua concessão.§ 1º Tratando-se de tributo lançado por período certode tempo, o despacho referido neste artigo serárenovado antes da expiração de cada período, cessandoautomaticamente os seus efeitos a partir do primeirodia do período para o qual o interessado deixar depromover a continuidade do reconhecimento daisenção.§ 2º O despacho referido neste artigo não gera direitoadquirido, aplicando-se, quando cabível, o disposto noartigo 155.

LEI Nº 9.250, DE 26 DE DEZEMBRO DE 1995.Art. 30. A partir de 1º de janeiro de 1996, para efeito doreconhecimento de novas isenções de que tratam os incisosXIV e XXI do art. 6º da Lei nº 7.713, de 22 de dezembro de 1988,com a redação dada pelo art. 47 da Lei nº 8.541, de 23 dedezembro de 1992, a moléstia deverá ser comprovadamediante laudo pericial emitido por serviço médico oficial, daUnião, dos Estados, do Distrito Federal e dos Municípios.§ 1º O serviço médico oficial fixará o prazo de validade do laudopericial, no caso de moléstias passíveis de controle.

Súmula CARF nº 63: Para gozo da isenção do imposto de rendada pessoa física pelos portadores de moléstia grave, osrendimentos devem ser provenientes de aposentadoria,reforma, reserva remunerada ou pensão e a moléstia deve serdevidamente comprovada por laudo pericial emitido por serviçomédico oficial da União, dos Estados, do Distrito Federal ou dosMunicípios.

ANISTIA

Perdão legal das infrações, penalidades.

Exclusão do Crédito Tributário.

Art. 175 do CTN. Excluem o crédito tributário:

I - a isenção;

II - a anistia.

Parágrafo único. A exclusão do crédito tributário nãodispensa o cumprimento das obrigações acessóriasdependentes da obrigação principal cujo crédito sejaexcluído, ou dela consequente.

Marcos Temporais:

a) Após o cometimento da infração.

b)Antes do lançamento dapenalidade pecuniária – após –remissão.

Art. 180 do CTN. A anistia abrange exclusivamente

as infrações cometidas anteriormente à vigência da

lei que a concede, não se aplicando:

I - aos atos qualificados em lei como crimes ou

contravenções e aos que, mesmo sem essa

qualificação, sejam praticados com dolo, fraude ou

simulação pelo sujeito passivo ou por terceiro em

benefício daquele;

II - salvo disposição em contrário, às infrações

resultantes de conluio entre duas ou mais pessoas

naturais ou jurídicas.

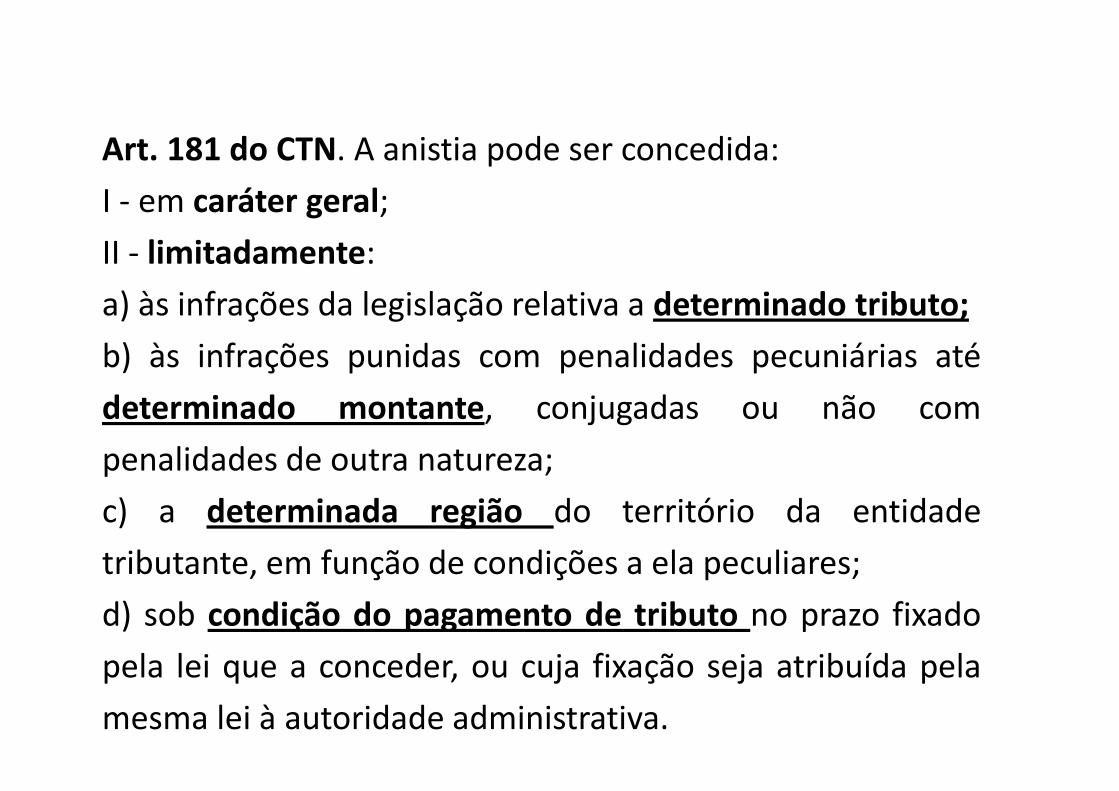

Art. 181 do CTN. A anistia pode ser concedida:

I - em caráter geral;

II - limitadamente:

a) às infrações da legislação relativa a determinado tributo;

b) às infrações punidas com penalidades pecuniárias até

determinado montante, conjugadas ou não com

penalidades de outra natureza;

c) a determinada região do território da entidade

tributante, em função de condições a ela peculiares;

d) sob condição do pagamento de tributo no prazo fixado

pela lei que a conceder, ou cuja fixação seja atribuída pela

mesma lei à autoridade administrativa.

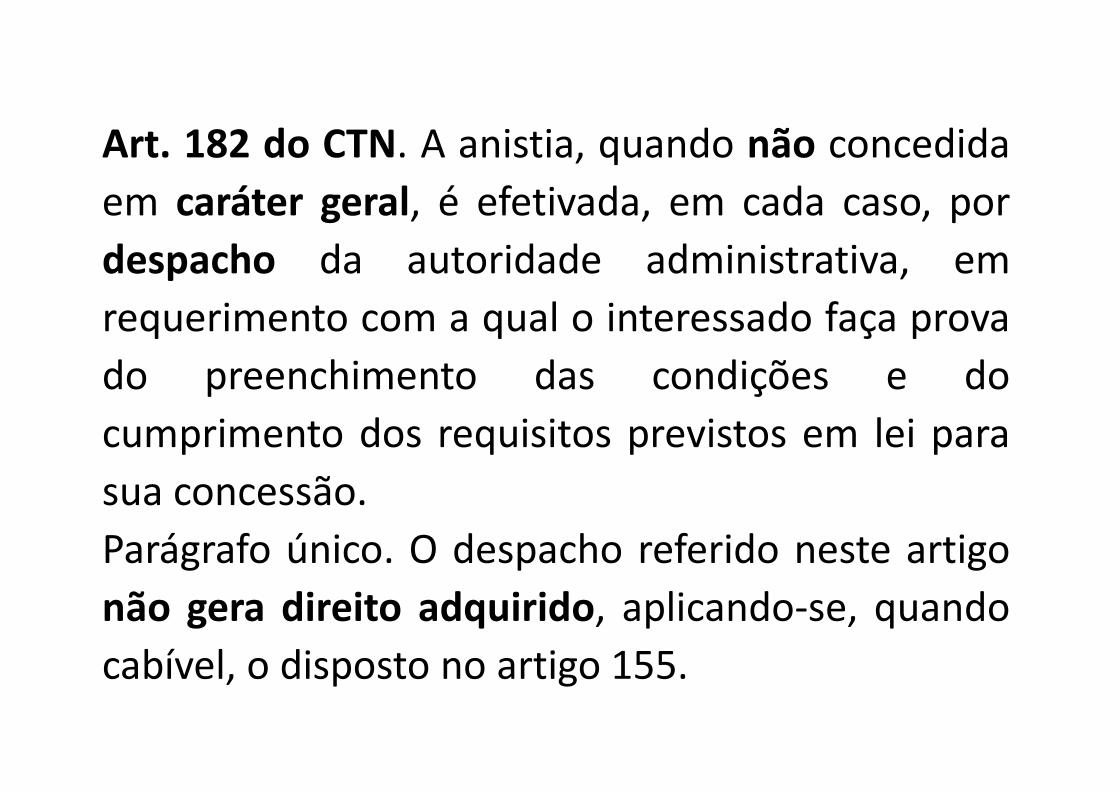

Art. 182 do CTN. A anistia, quando não concedida

em caráter geral, é efetivada, em cada caso, por

despacho da autoridade administrativa, em

requerimento com a qual o interessado faça prova

do preenchimento das condições e do

cumprimento dos requisitos previstos em lei para

sua concessão.

Parágrafo único. O despacho referido neste artigo

não gera direito adquirido, aplicando-se, quando

cabível, o disposto no artigo 155.

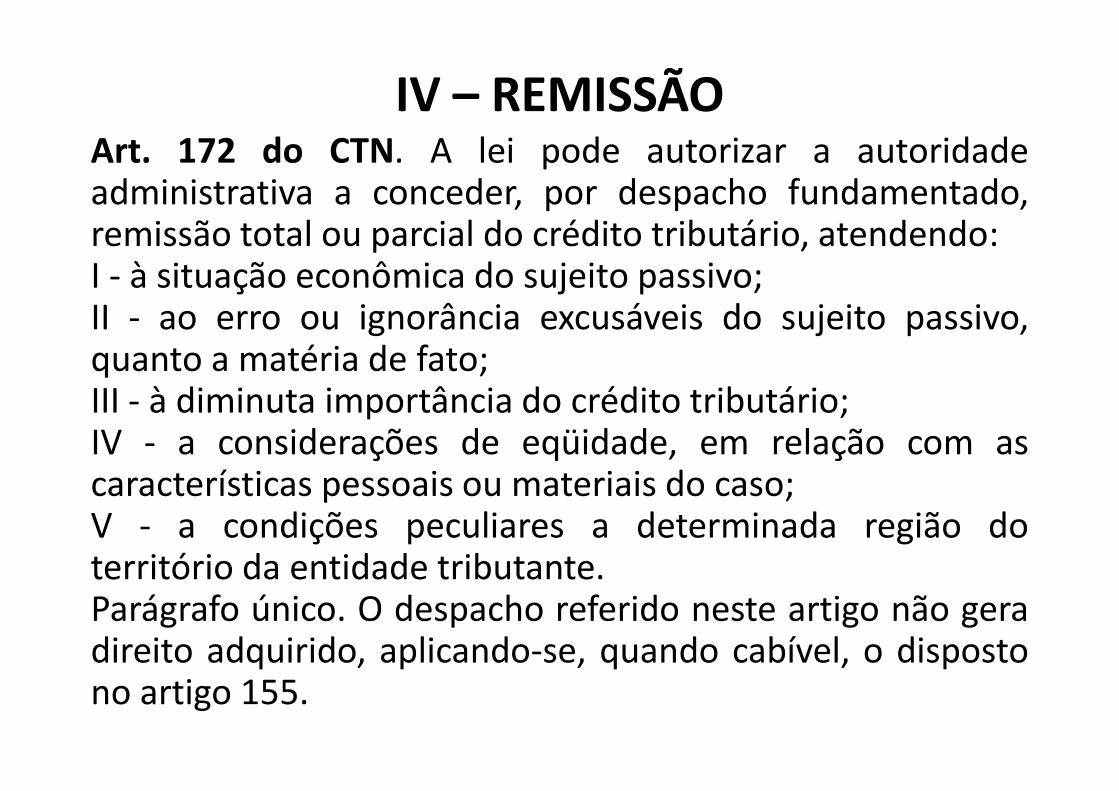

REMISSÃO

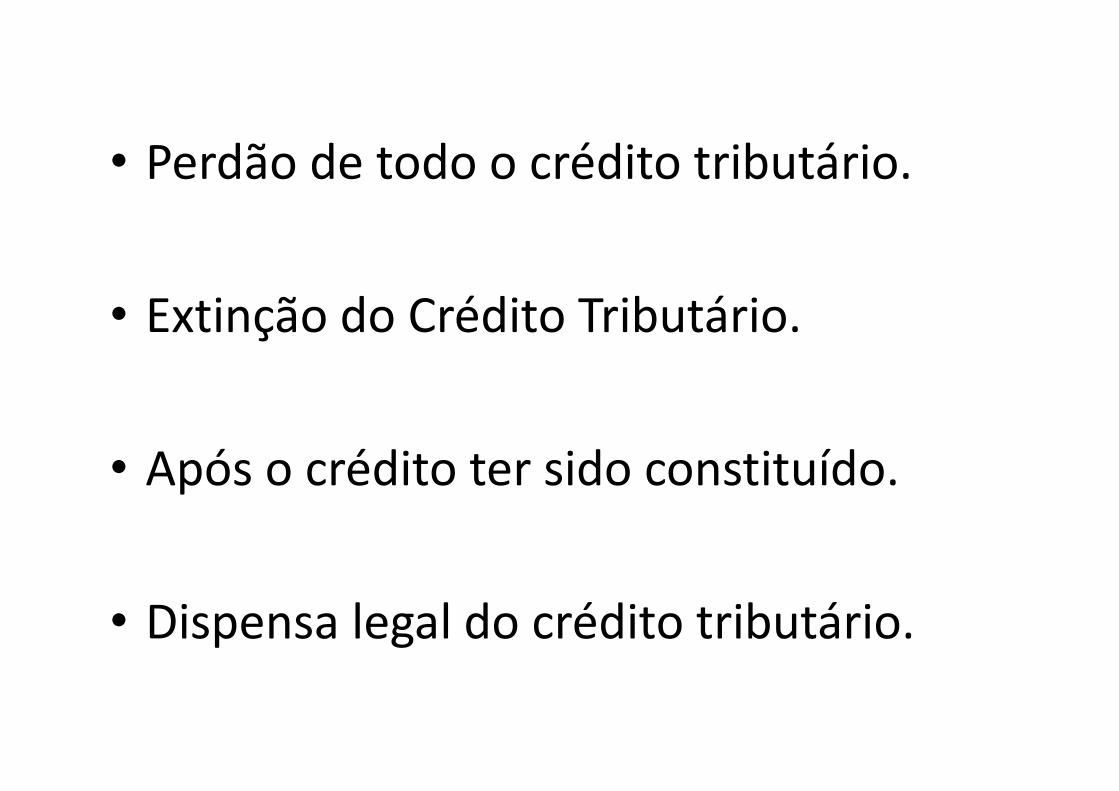

• Perdão de todo o crédito tributário.

• Extinção do Crédito Tributário.

• Após o crédito ter sido constituído.

• Dispensa legal do crédito tributário.

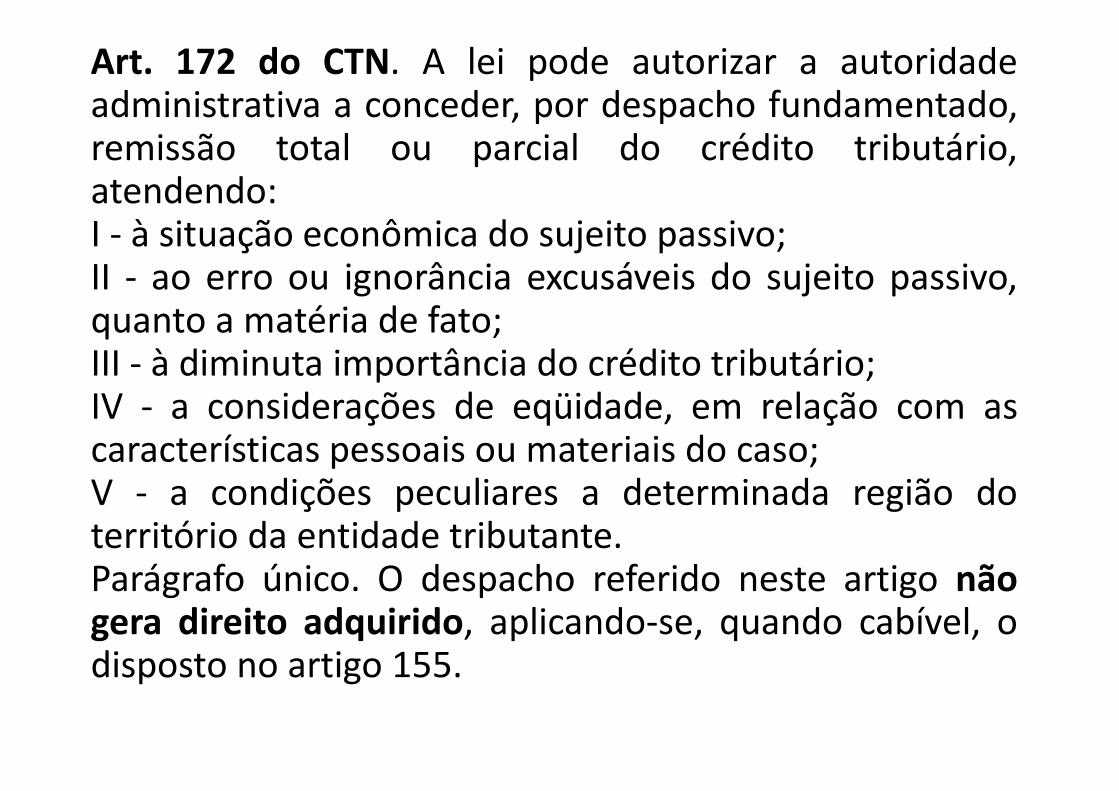

Art. 172 do CTN. A lei pode autorizar a autoridadeadministrativa a conceder, por despacho fundamentado,remissão total ou parcial do crédito tributário,atendendo:I - à situação econômica do sujeito passivo;II - ao erro ou ignorância excusáveis do sujeito passivo,quanto a matéria de fato;III - à diminuta importância do crédito tributário;IV - a considerações de eqüidade, em relação com ascaracterísticas pessoais ou materiais do caso;V - a condições peculiares a determinada região doterritório da entidade tributante.Parágrafo único. O despacho referido neste artigo nãogera direito adquirido, aplicando-se, quando cabível, odisposto no artigo 155.

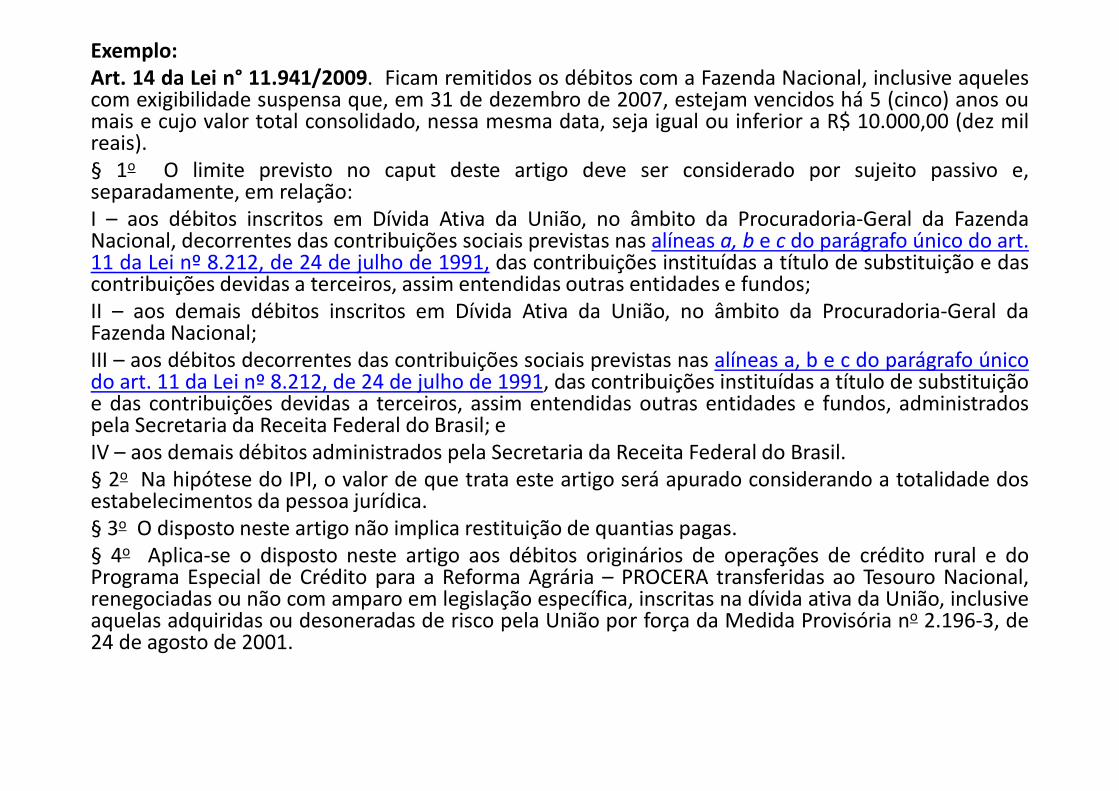

Exemplo:Art. 14 da Lei n° 11.941/2009. Ficam remitidos os débitos com a Fazenda Nacional, inclusive aquelescom exigibilidade suspensa que, em 31 de dezembro de 2007, estejam vencidos há 5 (cinco) anos oumais e cujo valor total consolidado, nessa mesma data, seja igual ou inferior a R$ 10.000,00 (dez milreais).§ 1o O limite previsto no caput deste artigo deve ser considerado por sujeito passivo e,separadamente, em relação:I – aos débitos inscritos em Dívida Ativa da União, no âmbito da Procuradoria-Geral da FazendaNacional, decorrentes das contribuições sociais previstas nas alíneas a, b e c do parágrafo único do art.11 da Lei nº 8.212, de 24 de julho de 1991, das contribuições instituídas a título de substituição e dascontribuições devidas a terceiros, assim entendidas outras entidades e fundos;II – aos demais débitos inscritos em Dívida Ativa da União, no âmbito da Procuradoria-Geral daFazenda Nacional;III – aos débitos decorrentes das contribuições sociais previstas nas alíneas a, b e c do parágrafo únicodo art. 11 da Lei nº 8.212, de 24 de julho de 1991, das contribuições instituídas a título de substituiçãoe das contribuições devidas a terceiros, assim entendidas outras entidades e fundos, administradospela Secretaria da Receita Federal do Brasil; eIV – aos demais débitos administrados pela Secretaria da Receita Federal do Brasil.§ 2o Na hipótese do IPI, o valor de que trata este artigo será apurado considerando a totalidade dosestabelecimentos da pessoa jurídica.§ 3o O disposto neste artigo não implica restituição de quantias pagas.§ 4o Aplica-se o disposto neste artigo aos débitos originários de operações de crédito rural e doPrograma Especial de Crédito para a Reforma Agrária – PROCERA transferidas ao Tesouro Nacional,renegociadas ou não com amparo em legislação específica, inscritas na dívida ativa da União, inclusiveaquelas adquiridas ou desoneradas de risco pela União por força da Medida Provisória no 2.196-3, de24 de agosto de 2001.

FONTES DO DIREITO TRIBUTÁRIO

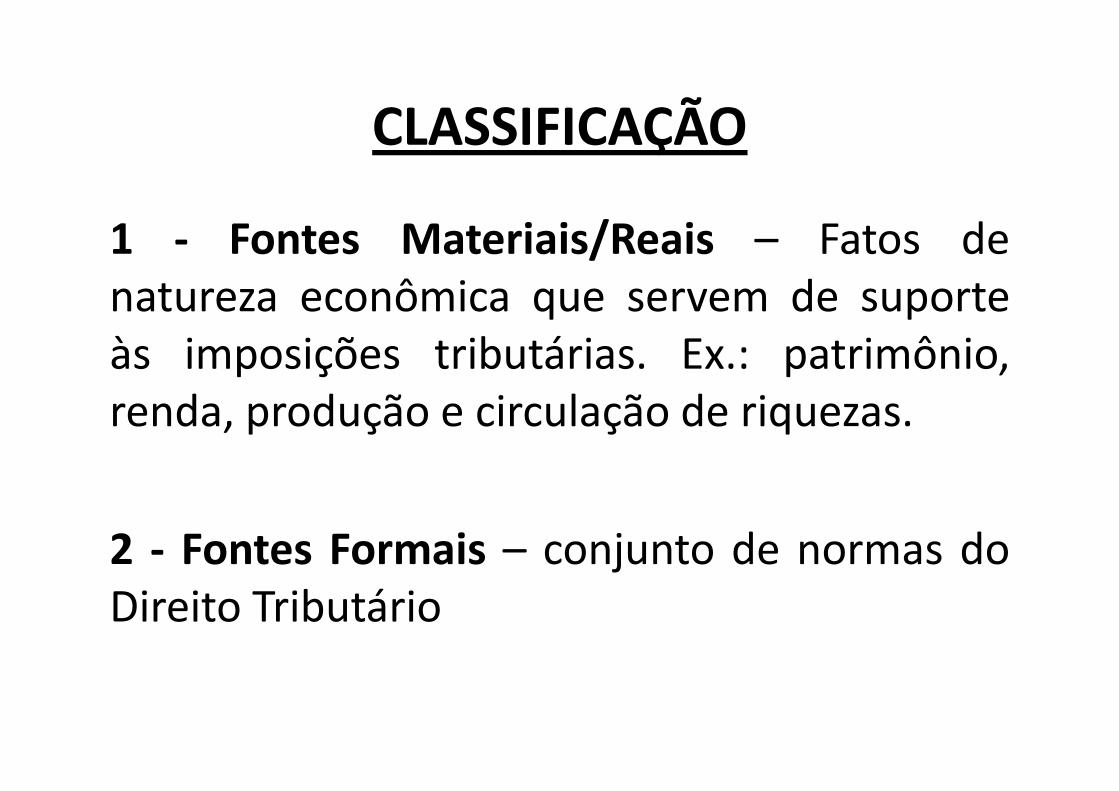

CLASSIFICAÇÃO

1 - Fontes Materiais/Reais – Fatos denatureza econômica que servem de suporteàs imposições tributárias. Ex.: patrimônio,renda, produção e circulação de riquezas.

2 - Fontes Formais – conjunto de normas doDireito Tributário

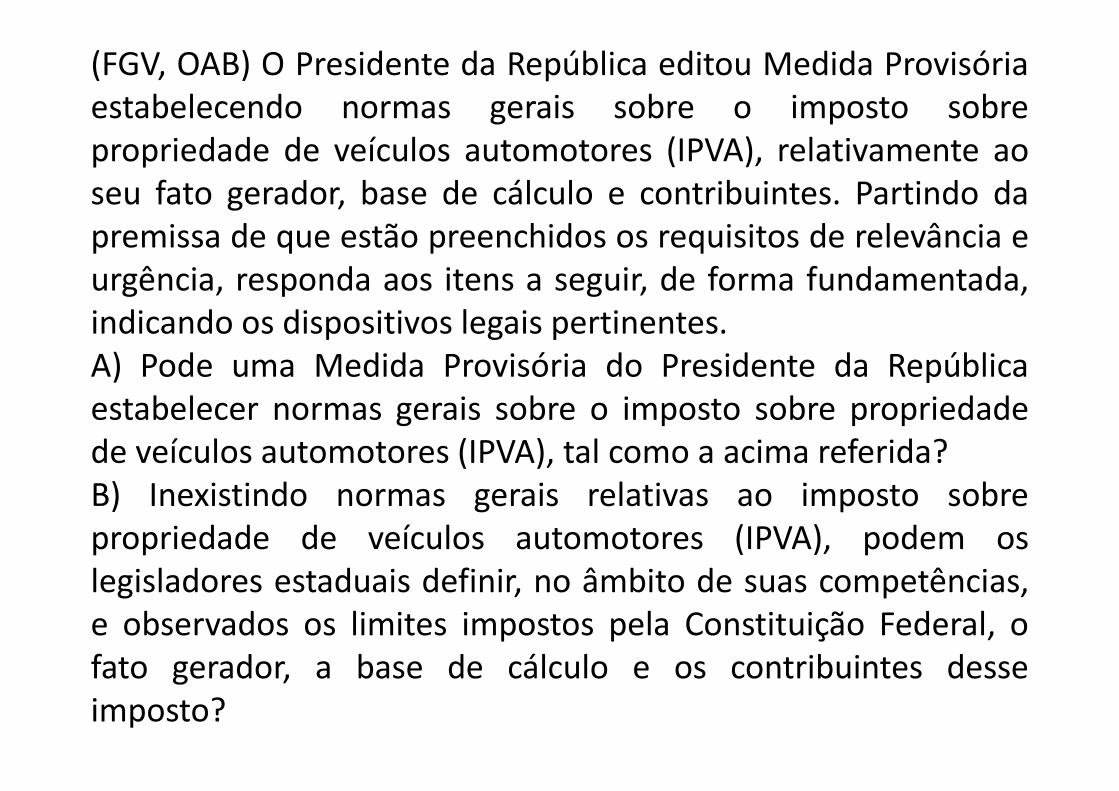

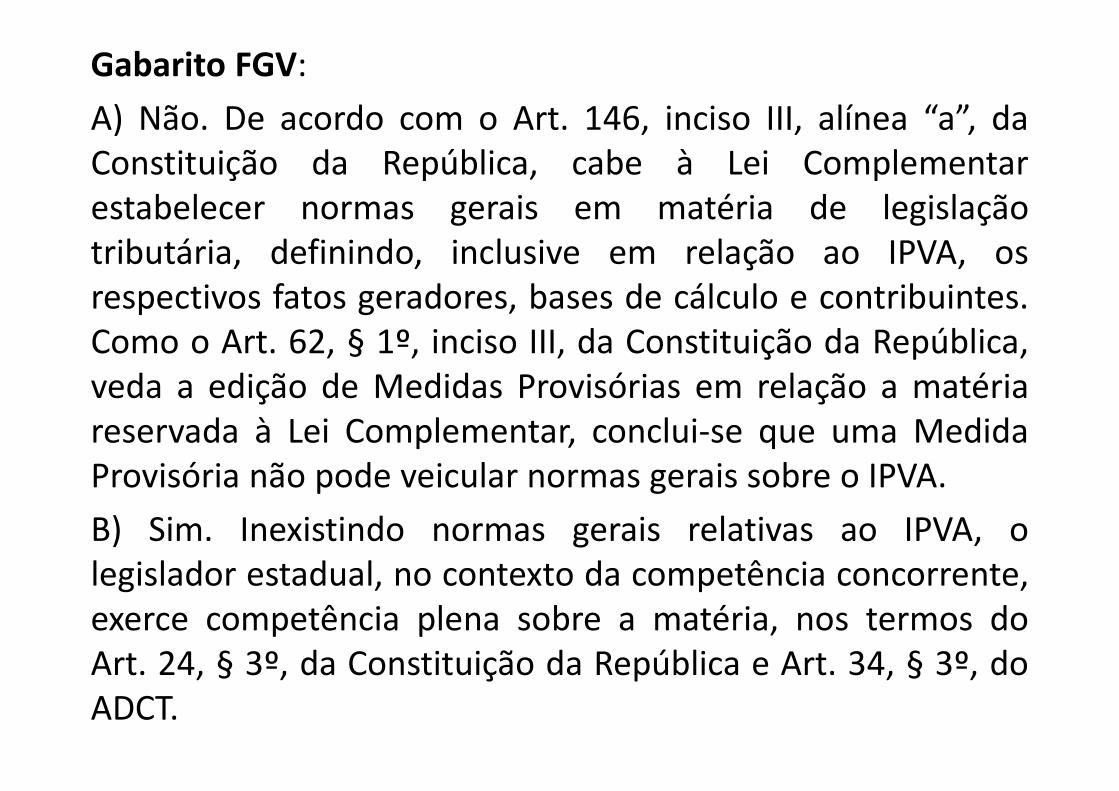

(FGV, OAB) O Presidente da República editou Medida Provisóriaestabelecendo normas gerais sobre o imposto sobrepropriedade de veículos automotores (IPVA), relativamente aoseu fato gerador, base de cálculo e contribuintes. Partindo dapremissa de que estão preenchidos os requisitos de relevância eurgência, responda aos itens a seguir, de forma fundamentada,indicando os dispositivos legais pertinentes.A) Pode uma Medida Provisória do Presidente da Repúblicaestabelecer normas gerais sobre o imposto sobre propriedadede veículos automotores (IPVA), tal como a acima referida?B) Inexistindo normas gerais relativas ao imposto sobrepropriedade de veículos automotores (IPVA), podem oslegisladores estaduais definir, no âmbito de suas competências,e observados os limites impostos pela Constituição Federal, ofato gerador, a base de cálculo e os contribuintes desseimposto?

Gabarito FGV:

A) Não. De acordo com o Art. 146, inciso III, alínea “a”, daConstituição da República, cabe à Lei Complementarestabelecer normas gerais em matéria de legislaçãotributária, definindo, inclusive em relação ao IPVA, osrespectivos fatos geradores, bases de cálculo e contribuintes.Como o Art. 62, § 1º, inciso III, da Constituição da República,veda a edição de Medidas Provisórias em relação a matériareservada à Lei Complementar, conclui-se que uma MedidaProvisória não pode veicular normas gerais sobre o IPVA.

B) Sim. Inexistindo normas gerais relativas ao IPVA, olegislador estadual, no contexto da competência concorrente,exerce competência plena sobre a matéria, nos termos doArt. 24, § 3º, da Constituição da República e Art. 34, § 3º, doADCT.

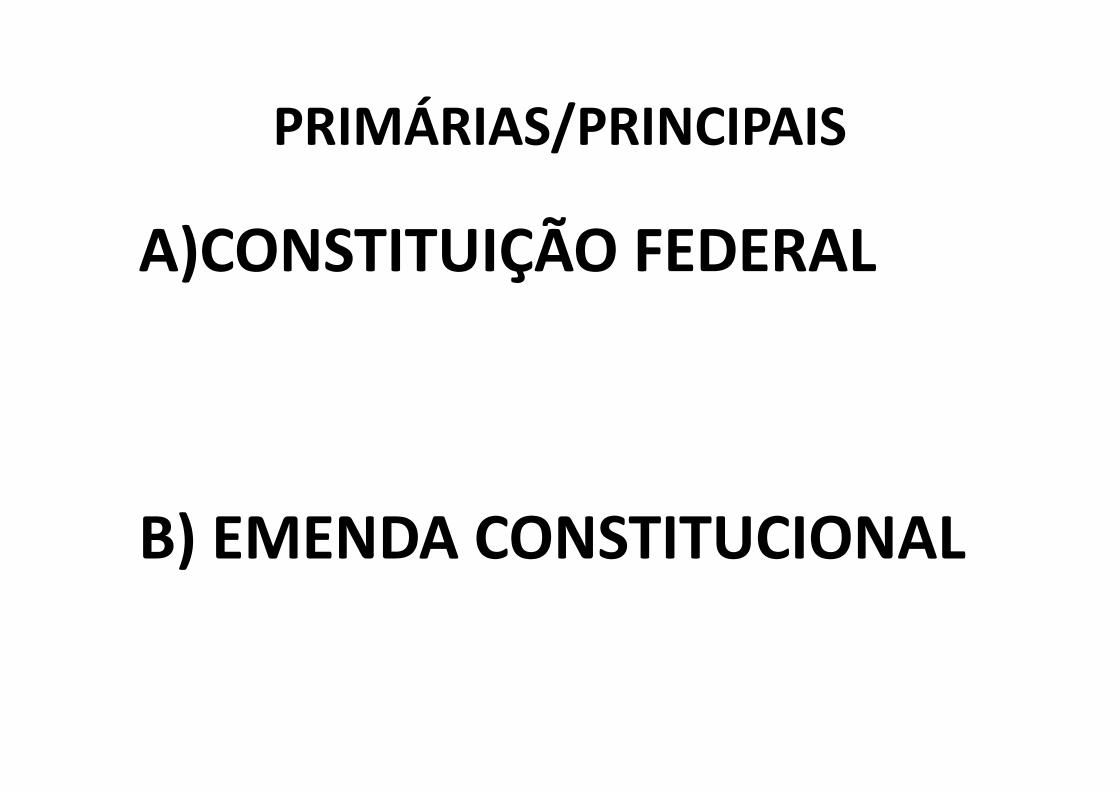

PRIMÁRIAS/PRINCIPAIS

A)CONSTITUIÇÃO FEDERAL

B) EMENDA CONSTITUCIONAL

C) LEI COMPLEMENTAR:

CTN – Lei e Legislação

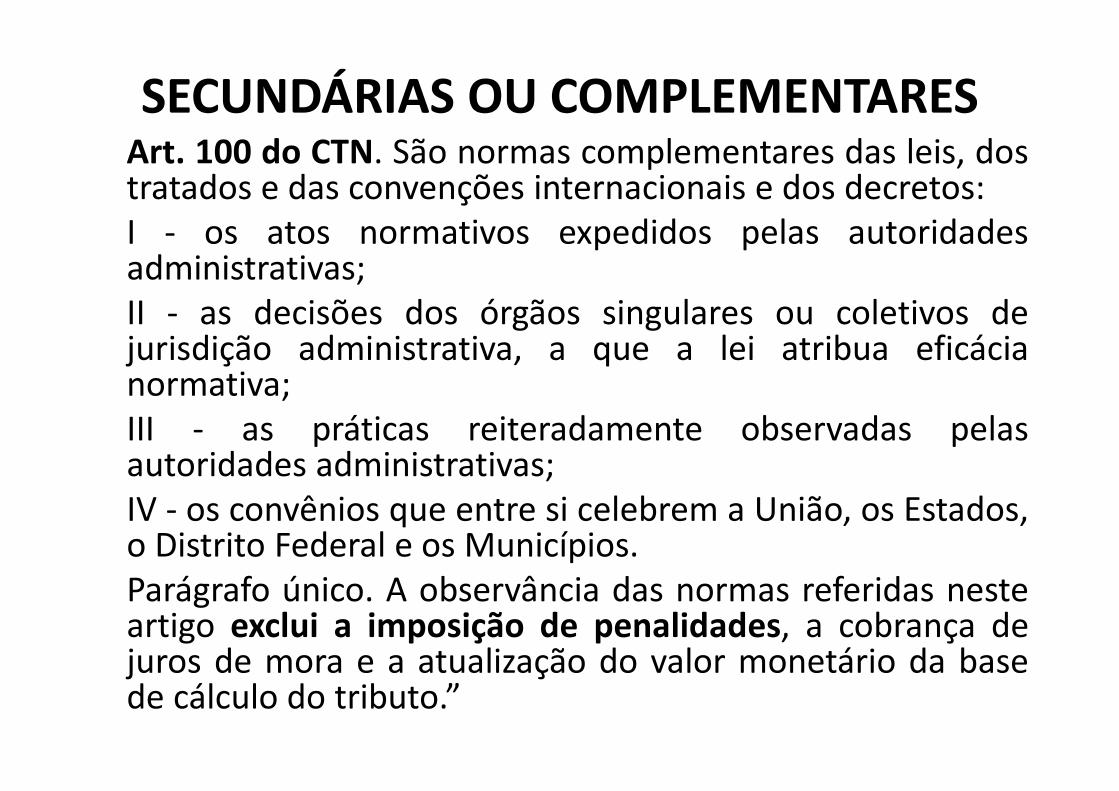

Art. 96 do CTN. A expressão "legislaçãotributária" compreende as leis, os tratados e asconvenções internacionais, os decretos e asnormas complementares que versem, no todoou em parte, sobre tributos e relações jurídicasa eles pertinentes.”

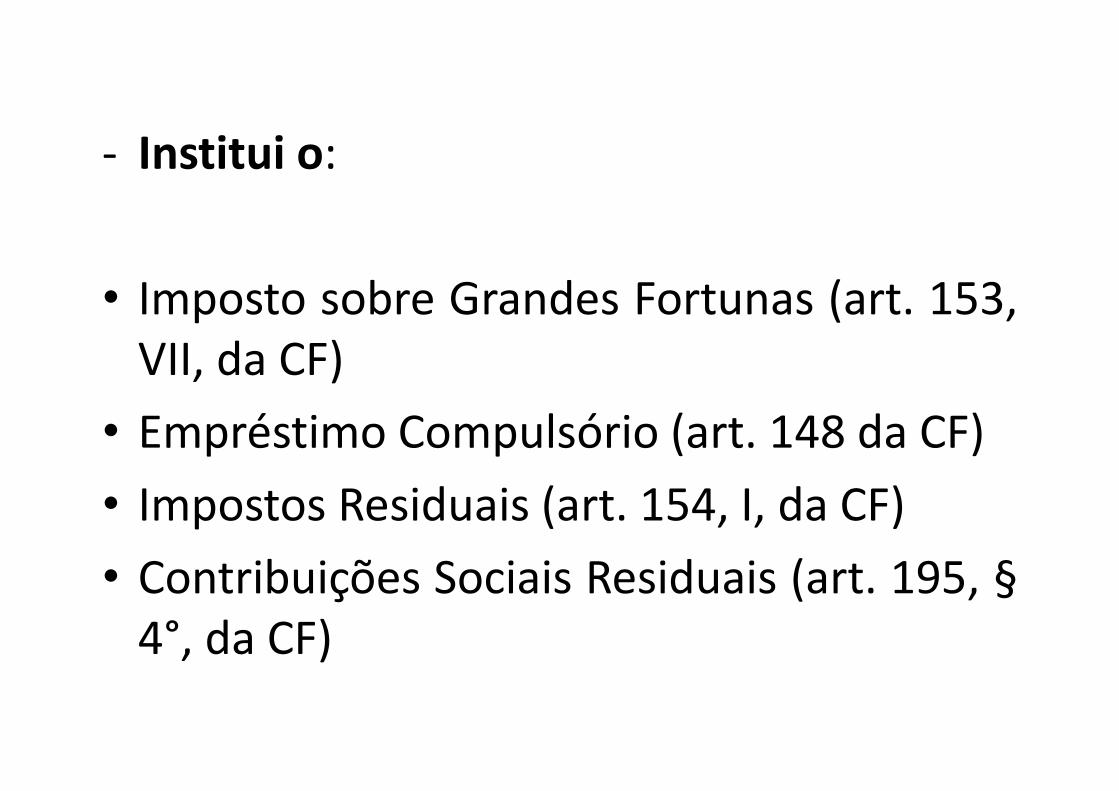

- Institui o:

• Imposto sobre Grandes Fortunas (art. 153,VII, da CF)

• Empréstimo Compulsório (art. 148 da CF)

• Impostos Residuais (art. 154, I, da CF)

• Contribuições Sociais Residuais (art. 195, §4°, da CF)

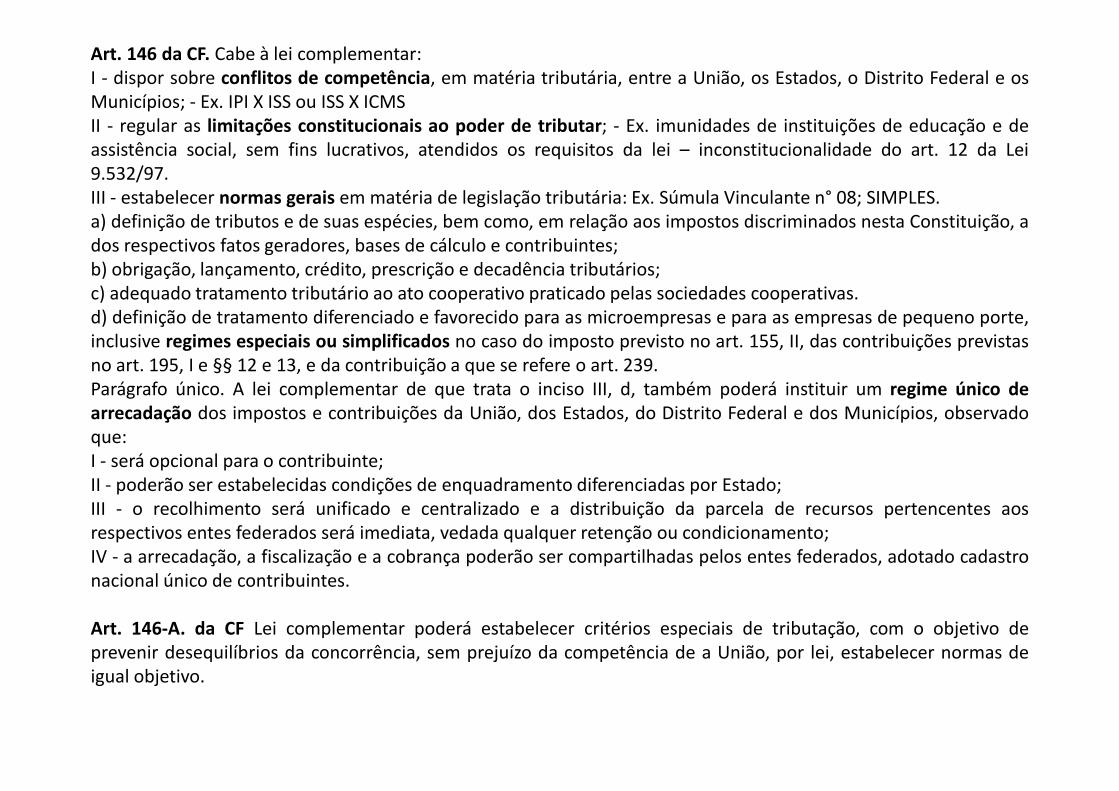

Art. 146 da CF. Cabe à lei complementar:I - dispor sobre conflitos de competência, em matéria tributária, entre a União, os Estados, o Distrito Federal e osMunicípios; - Ex. IPI X ISS ou ISS X ICMSII - regular as limitações constitucionais ao poder de tributar; - Ex. imunidades de instituições de educação e deassistência social, sem fins lucrativos, atendidos os requisitos da lei – inconstitucionalidade do art. 12 da Lei9.532/97.III - estabelecer normas gerais em matéria de legislação tributária: Ex. Súmula Vinculante n° 08; SIMPLES.a) definição de tributos e de suas espécies, bem como, em relação aos impostos discriminados nesta Constituição, ados respectivos fatos geradores, bases de cálculo e contribuintes;b) obrigação, lançamento, crédito, prescrição e decadência tributários;c) adequado tratamento tributário ao ato cooperativo praticado pelas sociedades cooperativas.d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno porte,inclusive regimes especiais ou simplificados no caso do imposto previsto no art. 155, II, das contribuições previstasno art. 195, I e §§ 12 e 13, e da contribuição a que se refere o art. 239.Parágrafo único. A lei complementar de que trata o inciso III, d, também poderá instituir um regime único dearrecadação dos impostos e contribuições da União, dos Estados, do Distrito Federal e dos Municípios, observadoque:I - será opcional para o contribuinte;II - poderão ser estabelecidas condições de enquadramento diferenciadas por Estado;III - o recolhimento será unificado e centralizado e a distribuição da parcela de recursos pertencentes aosrespectivos entes federados será imediata, vedada qualquer retenção ou condicionamento;IV - a arrecadação, a fiscalização e a cobrança poderão ser compartilhadas pelos entes federados, adotado cadastronacional único de contribuintes.