principais destaques - 2t15 - banco inter

TRANSCRIPT

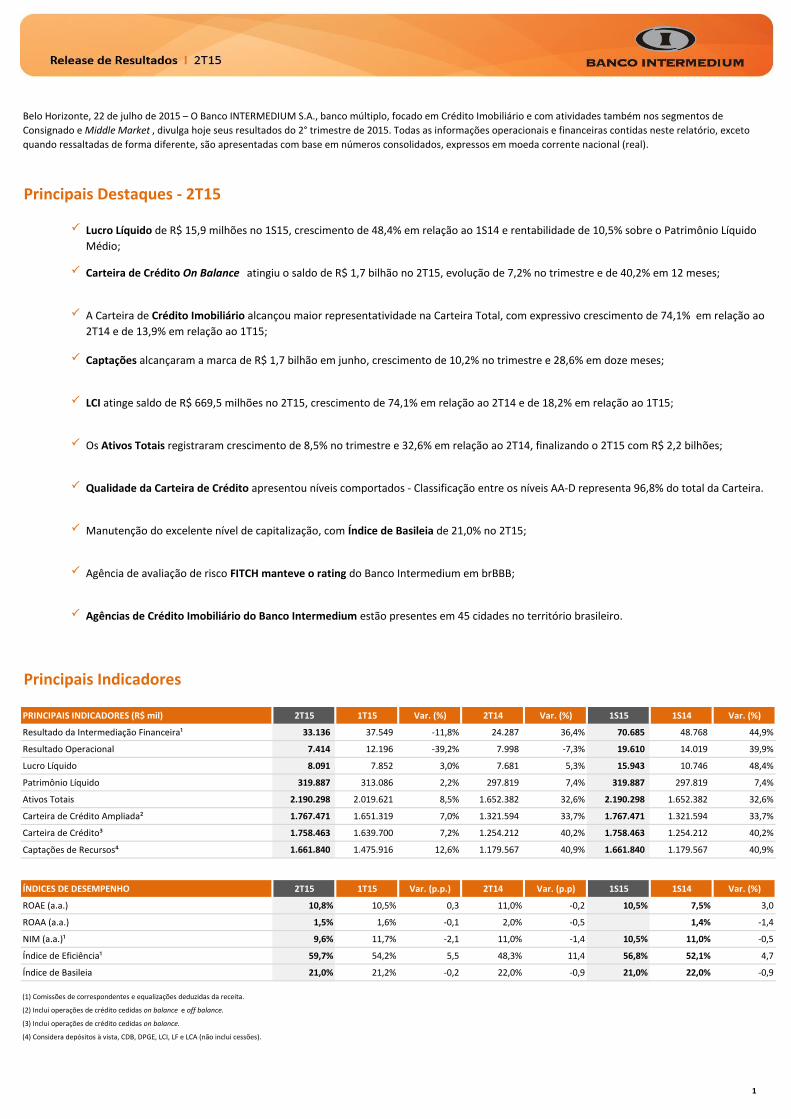

Principais Destaques - 2T15

P

P

P

P

P

P

P

P

P

P

Atualizar ok

Principais Indicadores

PRINCIPAIS INDICADORES (R$ mil) 2T15 1T15 Var. (%) 2T14 Var. (%) 1S15 1S14 Var. (%)

Resultado da Intermediação Financeira¹ 33.136 37.549 -11,8% 24.287 36,4% 70.685 48.768 44,9%

Resultado Operacional 7.414 12.196 -39,2% 7.998 -7,3% 19.610 14.019 39,9%

Lucro Líquido 8.091 7.852 3,0% 7.681 5,3% 15.943 10.746 48,4%

Patrimônio Líquido 319.887 313.086 2,2% 297.819 7,4% 319.887 297.819 7,4%

Ativos Totais 2.190.298 2.019.621 8,5% 1.652.382 32,6% 2.190.298 1.652.382 32,6%

Carteira de Crédito Ampliada² 1.767.471 1.651.319 7,0% 1.321.594 33,7% 1.767.471 1.321.594 33,7%

Carteira de Crédito³ 1.758.463 1.639.700 7,2% 1.254.212 40,2% 1.758.463 1.254.212 40,2%

Captações de Recursos⁴ 1.661.840 1.475.916 12,6% 1.179.567 40,9% 1.661.840 1.179.567 40,9%

ÍNDICES DE DESEMPENHO 2T15 1T15 Var. (p.p.) 2T14 Var. (p.p) 1S15 1S14 Var. (%)

ROAE (a.a.) 10,8% 10,5% 0,3 11,0% -0,2 10,5% 7,5% 3,0

ROAA (a.a.) 1,5% 1,6% -0,1 2,0% -0,5 1,4% -1,4

NIM (a.a.)¹ 9,6% 11,7% -2,1 11,0% -1,4 10,5% 11,0% -0,5

Índice de Eficiência¹ 59,7% 54,2% 5,5 48,3% 11,4 56,8% 52,1% 4,7

Índice de Basileia 21,0% 21,2% -0,2 22,0% -0,9 21,0% 22,0% -0,9

(1) Comissões de correspondentes e equalizações deduzidas da receita.

(2) Inclui operações de crédito cedidas on balance e off balance.

(3) Inclui operações de crédito cedidas on balance.

(4) Considera depósitos à vista, CDB, DPGE, LCI, LF e LCA (não inclui cessões).

A Carteira de Crédito Imobiliário alcançou maior representatividade na Carteira Total, com expressivo crescimento de 74,1% em relação ao

2T14 e de 13,9% em relação ao 1T15;

Carteira de Crédito On Balance atingiu o saldo de R$ 1,7 bilhão no 2T15, evolução de 7,2% no trimestre e de 40,2% em 12 meses;

Captações alcançaram a marca de R$ 1,7 bilhão em junho, crescimento de 10,2% no trimestre e 28,6% em doze meses;

LCI atinge saldo de R$ 669,5 milhões no 2T15, crescimento de 74,1% em relação ao 2T14 e de 18,2% em relação ao 1T15;

Belo Horizonte, 22 de julho de 2015 – O Banco INTERMEDIUM S.A., banco múltiplo, focado em Crédito Imobiliário e com atividades também nos segmentos de

Consignado e Middle Market , divulga hoje seus resultados do 2° trimestre de 2015. Todas as informações operacionais e financeiras contidas neste relatório, exceto

quando ressaltadas de forma diferente, são apresentadas com base em números consolidados, expressos em moeda corrente nacional (real).

Lucro Líquido de R$ 15,9 milhões no 1S15, crescimento de 48,4% em relação ao 1S14 e rentabilidade de 10,5% sobre o Patrimônio Líquido

Médio;

Os Ativos Totais registraram crescimento de 8,5% no trimestre e 32,6% em relação ao 2T14, finalizando o 2T15 com R$ 2,2 bilhões;

Qualidade da Carteira de Crédito apresentou níveis comportados - Classificação entre os níveis AA-D representa 96,8% do total da Carteira.

Manutenção do excelente nível de capitalização, com Índice de Basileia de 21,0% no 2T15;

Agência de avaliação de risco FITCH manteve o rating do Banco Intermedium em brBBB;

Agências de Crédito Imobiliário do Banco Intermedium estão presentes em 45 cidades no território brasileiro.

1

Mensagem da Administração Atualizar ok

Ressaltamos a evolução das empresas Interfronting Gestão em Seguros, adquirida em 2012 e IDTVM, criada em 2013, com o objetivo de diversificar as

receitas de serviços e ampliar o atendimento aos clientes e investidores do Grupo Intermedium. No primeiro semestre de 2015 a Interfronting atingiu a

marca de R$ 12,2 milhões em prêmios, distribuídos em seu portfolio diversificado de produtos. Já a IDTVM apresentou uma receita de R$ 254,2 mil no

primeiro semestre de 2015 e apresenta seu tripé estratégico estabelecido para atuar na Gestão, Distribuição e Custódia de Fundos e Ativos.

O primeiro semestre do ano de 2015 foi marcado por um cenário político-econômico desafiador, principalmente em relação ao processo de ajuste fiscal e

aperto monetário em vigor. Tais medidas visam conter a inflação e trazê-la para o centro da meta estabelecida pelo Banco Central. As ações do governo

para reconduzir o país ao crescimento esperado em 2016 deverão repercutir também no segundo semestre de 2015.

O foco comercial no segmento imobiliário se faz presente no expressivo crescimento anual de 74,1% da carteira. Destacamos que no primeiro semestre de

2015 a Carteira de Crédito Imobiliário alcançou a maior representatividade no portfolio de produtos do Banco com 42,1% de participação. A carteira de

crédito total, composta além do segmento Imobiliário pelas Carteiras de Crédito Pessoal e Middle Market apresentou uma expansão de 40,2% nos

últimos doze meses, atingindo o saldo de R$ 1,8 bilhão.

Em relação aos passivos, apresentamos uma evolução anual de 40,9% nas captações de Depósitos e Letras de Crédito, que atingiram o saldo de R$1,7

bilhão no primeiro semestre de 2015. Destacamos o alongamento do prazo médio dos passivos do Banco, que subiu aproximadamente 100 dias no

primeiro semestre, fruto do foco na captação de produtos como a LCI IPCA e IGPM, que tem carência mínima de 36 meses.

A qualidade da carteira se mantém estável para o consignado, operando convênios tradicionais. No segmento imobiliário, a qualidade da carteira se

manteve estável, uma vez que trata-se de modalidade de empréstimo com serviço de dívida adequado, além de contar com arcabouço legal que permite

exercício das garantias quando isso se faz necessário. No primeiro semestre de 2015 as operações classificadas de AA - D representaram 96,8% da

carteira do Banco.

Diante dos resultados apresentados, a agência de risco FITCH reafirmou em julho de 2015 o rating do Intermedium em brBBB. A classificação

fundamentou-se principalmente pela capitalização confortável, liquidez adequada e a satisfatória qualidade de ativos do Banco.

Ademais, mantivemos os investimentos em infraestrutura e tecnologia e tendo em vista o fortalecimento da cultura orientada à meritocracia iniciamos

um programa complementar de participação nos resultados que visa reconhecer e evidenciar os profissionais que fazem a diferença na construção do

futuro da organização.

Mais uma vez, expressamos nossos agradecimentos pela dedicação de nossos colaboradores e parceiros, e nos orgulhamos pela confiança depositada no

Banco pelos nossos clientes e investidores.

Atento a este cenário econômico adverso, buscamos identificar as melhores oportunidades para a concretização de nossas estratégias e melhora dos

resultados. Encerramos o primeiro semestre de 2015 com o lucro líquido de R$ 15,9 milhões, resultado 48,4% superior ao primeiro semestre de 2014 e

ROE de 10,5%. Esse bom desempenho reflete a melhoria dos processos e controle de despesas, em paralelo aos esforços para aumentar nossas receitas.

Destacamos o aumento das receitas do crédito imobiliário, que com o crescimento da carteira, trouxe bons frutos para o Intermedium, com impacto

positivo nas receitas sem contrapartida recíproca das despesas.

2

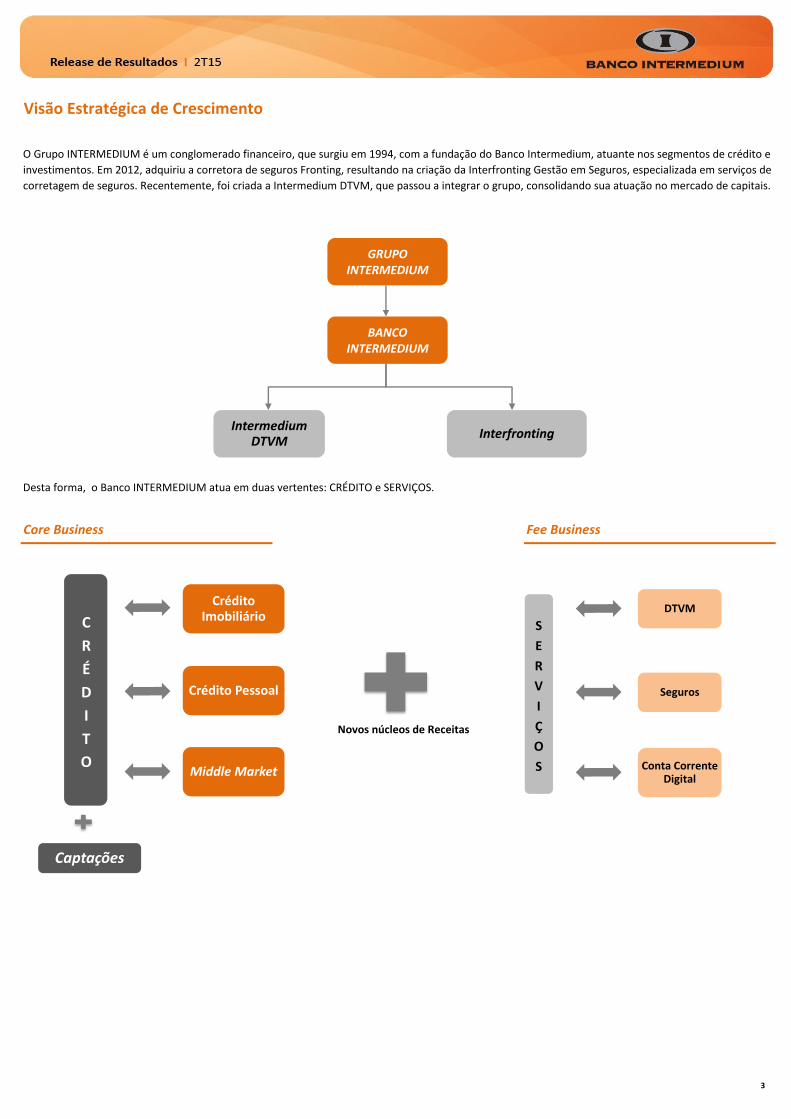

Visão Estratégica de Crescimento

Desta forma, o Banco INTERMEDIUM atua em duas vertentes: CRÉDITO e SERVIÇOS.

Core Business Fee Business

O Grupo INTERMEDIUM é um conglomerado financeiro, que surgiu em 1994, com a fundação do Banco Intermedium, atuante nos segmentos de crédito e

investimentos. Em 2012, adquiriu a corretora de seguros Fronting, resultando na criação da Interfronting Gestão em Seguros, especializada em serviços de

corretagem de seguros. Recentemente, foi criada a Intermedium DTVM, que passou a integrar o grupo, consolidando sua atuação no mercado de capitais.

3

GRUPO INTERMEDIUM

Intermedium DTVM

Interfronting

BANCO INTERMEDIUM

C

R

É

D

I

T

O

Crédito Imobiliário

Crédito Pessoal

Middle Market

Captações

S

E

R

V

I

Ç

O

S

DTVM

Novos núcleos de Receitas

Seguros

Conta Corrente Digital

Banco Intermedium

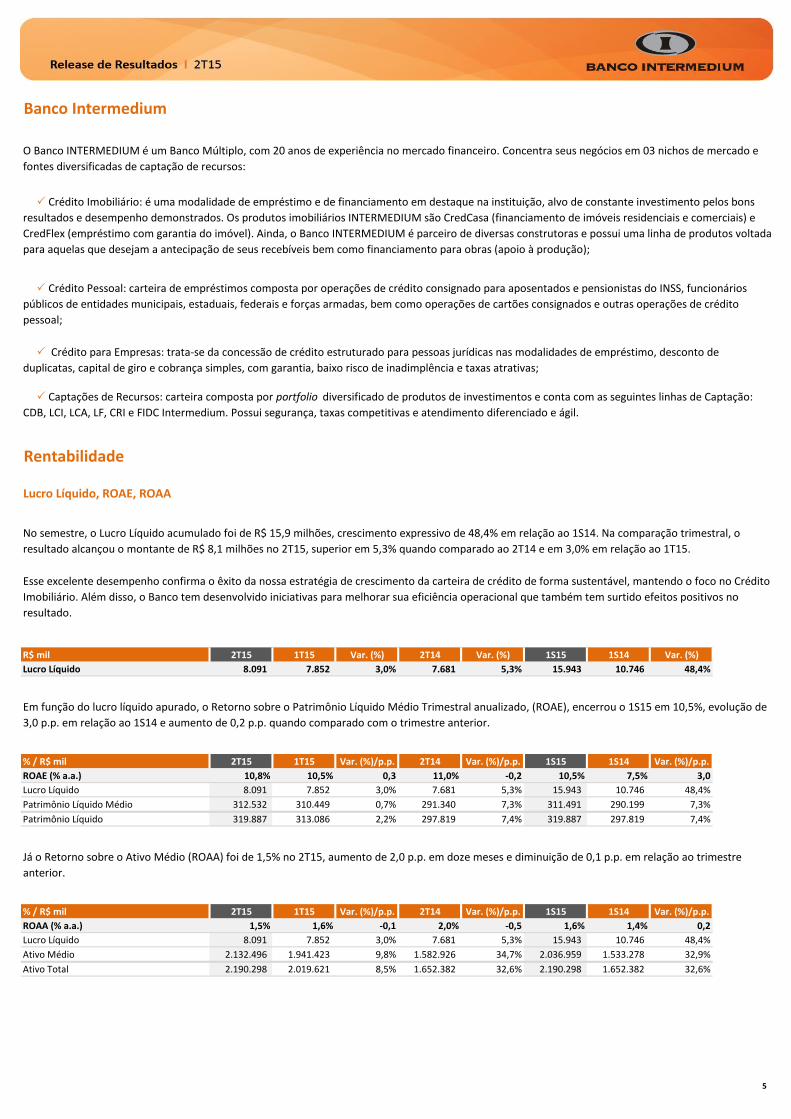

Rentabilidade

Lucro Líquido, ROAE, ROAA

R$ mil 2T15 1T15 Var. (%) 2T14 Var. (%) 1S15 1S14 Var. (%)

Lucro Líquido 8.091 7.852 3,0% 7.681 5,3% 15.943 10.746 48,4%

% / R$ mil 2T15 1T15 Var. (%)/p.p. 2T14 Var. (%)/p.p. 1S15 1S14 Var. (%)/p.p.

ROAE (% a.a.) 10,8% 10,5% 0,3 11,0% -0,2 10,5% 7,5% 3,0

Lucro Líquido 8.091 7.852 3,0% 7.681 5,3% 15.943 10.746 48,4%

Patrimônio Líquido Médio 312.532 310.449 0,7% 291.340 7,3% 311.491 290.199 7,3%

Patrimônio Líquido 319.887 313.086 2,2% 297.819 7,4% 319.887 297.819 7,4%

% / R$ mil 2T15 1T15 Var. (%)/p.p. 2T14 Var. (%)/p.p. 1S15 1S14 Var. (%)/p.p.

ROAA (% a.a.) 1,5% 1,6% -0,1 2,0% -0,5 1,6% 1,4% 0,2

Lucro Líquido 8.091 7.852 3,0% 7.681 5,3% 15.943 10.746 48,4%

Ativo Médio 2.132.496 1.941.423 9,8% 1.582.926 34,7% 2.036.959 1.533.278 32,9%

Ativo Total 2.190.298 2.019.621 8,5% 1.652.382 32,6% 2.190.298 1.652.382 32,6%

Em função do lucro líquido apurado, o Retorno sobre o Patrimônio Líquido Médio Trimestral anualizado, (ROAE), encerrou o 1S15 em 10,5%, evolução de

3,0 p.p. em relação ao 1S14 e aumento de 0,2 p.p. quando comparado com o trimestre anterior.

Já o Retorno sobre o Ativo Médio (ROAA) foi de 1,5% no 2T15, aumento de 2,0 p.p. em doze meses e diminuição de 0,1 p.p. em relação ao trimestre

anterior.

Esse excelente desempenho confirma o êxito da nossa estratégia de crescimento da carteira de crédito de forma sustentável, mantendo o foco no Crédito

Imobiliário. Além disso, o Banco tem desenvolvido iniciativas para melhorar sua eficiência operacional que também tem surtido efeitos positivos no

resultado.

P Crédito para Empresas: trata-se da concessão de crédito estruturado para pessoas jurídicas nas modalidades de empréstimo, desconto de

duplicatas, capital de giro e cobrança simples, com garantia, baixo risco de inadimplência e taxas atrativas;

P Captações de Recursos: carteira composta por portfolio diversificado de produtos de investimentos e conta com as seguintes linhas de Captação:

CDB, LCI, LCA, LF, CRI e FIDC Intermedium. Possui segurança, taxas competitivas e atendimento diferenciado e ágil.

P Crédito Pessoal: carteira de empréstimos composta por operações de crédito consignado para aposentados e pensionistas do INSS, funcionários

públicos de entidades municipais, estaduais, federais e forças armadas, bem como operações de cartões consignados e outras operações de crédito

pessoal;

O Banco INTERMEDIUM é um Banco Múltiplo, com 20 anos de experiência no mercado financeiro. Concentra seus negócios em 03 nichos de mercado e

fontes diversificadas de captação de recursos:

P Crédito Imobiliário: é uma modalidade de empréstimo e de financiamento em destaque na instituição, alvo de constante investimento pelos bons

resultados e desempenho demonstrados. Os produtos imobiliários INTERMEDIUM são CredCasa (financiamento de imóveis residenciais e comerciais) e

CredFlex (empréstimo com garantia do imóvel). Ainda, o Banco INTERMEDIUM é parceiro de diversas construtoras e possui uma linha de produtos voltada

para aquelas que desejam a antecipação de seus recebíveis bem como financiamento para obras (apoio à produção);

No semestre, o Lucro Líquido acumulado foi de R$ 15,9 milhões, crescimento expressivo de 48,4% em relação ao 1S14. Na comparação trimestral, o

resultado alcançou o montante de R$ 8,1 milhões no 2T15, superior em 5,3% quando comparado ao 2T14 e em 3,0% em relação ao 1T15.

5

Desempenho Operacional

Distribuição dos Ativos

COMPOSIÇÃO DOS ATIVOS (R$ mil) 2T15 1T15 Var. (%) 2T14 Var. (%)

Ativos Totais 2.190.298 2.019.621 8,5% 1.652.382 32,6%

Operações de Crédito 1.708.255 1.598.691 6,9% 1.212.353 40,9%

Aplicações Interfinanceiras 247.931 187.983 31,9% 150.992 64,2%

TVM 124.137 127.489 -2,6% 177.124 -29,9%

Outros 109.975 105.458 4,3% 111.913 -1,7%

Carteira de Crédito

CARTEIRA DE CRÉDITO AMPLIADA (R$ mil) 2T15 1T15 Var. (%) 2T14 Var. (%)

Carteira de Crédito Ampliada 1.767.471 1.651.319 7,0% 1.321.594 33,7%

On balance ⁵ 1.758.463 1.639.700 7,2% 1.254.212 40,2%

Crédito Imobiliário 740.553 650.363 13,9% 425.296 74,1%

Crédito Pessoal 739.074 706.319 4,6% 604.109 22,3%

Middle Market 278.836 283.018 -1,5% 224.807 24,0%

Off balance ⁶ 9.008 11.619 -22,5% 67.382 -86,6%

Cessões 9.008 11.619 -22,5% 67.382 -86,6%

(5) Saldo de carteira retida + cessões realizadas após 31/12/2011.

(6) Saldo de cessões realizadas até 31/12/2011.

Os Ativos Totais somaram R$ 2,2 bilhões no 2T15, evolução de 8,5% e de 32,6% em comparação ao 1T15 e 2T14, respectivamente. Em relação à

composição, as Operações de Crédito Líquidas (descontadas as provisões) somaram R$ 1,7 bilhão no encerramento do trimestre, um aumento de 40,9%

nos últimos doze meses e de 6,9% em relação ao trimestre anterior.

Em acordo com a premissa de expansão das operações de Crédito Imobiliário, a carteira (própria e securitizada) representa 42,1% do total da carteira de

crédito, um ganho de participação de 8,2 p.p. em doze meses. O portfolio é composto pelos segmentos de Crédito Pessoal com participação de 42,0% e

Middle Market (própria e cedida) com 15,9%.

Em junho de 2015, o saldo da Carteira de Crédito Ampliada somou R$ 1,8 bilhão, variação positiva de 33,7% nos últimos doze meses e de 7,0% ante o

1T15.

A Carteira de Crédito On balance alcançou um saldo de R$ 1,8 bilhão, expansão de 40,2% em doze meses e 7,2% no trimestre. A carteira de Crédito

Imobiliário, vetor estratégico do Banco, continua a registrar expressivo crescimento. As carteiras de Crédito Pessoal e Middle Market também

demonstraram avanços estratégicos no ano de 2015, com foco na manutenção e melhoria da qualidade de suas operações.

78,0%

11,3%

5,7%

5,0%

Composição dos Ativos

Operações deCrédito

Aplic. Interf.

TVM

Outros

42,1%

42,0%

15,9%

Carteira de Crédito - 2T15

Crédito Imobiliário

Crédito Pessoal

Middle Market

6

1.254.212 1.356.679

1.497.450 1.639.700

1.758.463

2T14 3T14 4T14 1T15 2T15

Evolução da Carteira de Crédito - R$ mil

Δ 40,2%

12 meses

Δ 7,2%

Trimestre

(7) Cessões de Crédito Consignado (on balance e off balance até o 4T14), middle market e securitização imobiliária realizadas pelo Banco.

Crédito Imobiliário

CARTEIRA DE CRÉDITO IMOBILIÁRIO (R$ mil) 2T15 1T15 Var. (%) 2T14 Var. (%)

Carteira de Crédito Imobiliário 740.553 650.363 13,9% 425.296 74,1%

Compra e Venda (CredCasa) 434.346 376.002 15,5% 227.455 91,0%

Home Equity (CredFlex) 282.345 251.155 12,4% 176.716 59,8%

Apoio à Produção 23.862 23.206 2,8% 21.125 13,0%

O saldo da Carteira de Crédito Imobiliário atingiu R$740,6 milhões no 2T15, alcançando a maior representatividade na carteira total, com expansão de

74,1% e de 13,9% em comparação ao 2T14 e 1T15, respectivamente. Destaque para os produtos CredCasa e CredFlex que apresentaram crescimento de

91,0% e 59,8% em 12 meses, respectivamente.

O gráfico abaixo demonstra o percentual de cessões totais efetuadas versus à carteira de crédito ampliada.

Em relação às cessões, a carteira de crédito ampliada finalizou o 1S15 com apenas 4,4% de créditos cedidos, em consonância com a estratégia de retenção

de operações na instituição. Vale ressaltar que as cessões são realizadas mediante às boas oportunidades de negócios no mercado financeiro.

1.321.594 1.651.319 1.767.471

167.284

107.823 78.520

2T14 1T15 2T15

Carteira de Crédito Ampliada x Cessões Totais⁷

Carteira Ampliada

12,7%

6,5% 4,4%

Valores em R$ mil

Crescimento anual expressivo de 74,1% da Carteira Imobiliária atingindo R$ 740,6 milhões

7

425.296 489.900

567.203 650.363

740.553

2T14 3T14 4T14 1T15 2T15

Evolução da Carteira de Crédito Imobiliário - R$ mil

Δ 74,1%

12 meses

Δ 13,9%

Trimestre

Rede de Agências:

* Barra da Tijuca * São Bern. do Campo * Aracajú

* Barueri * São Carlos * Fortaleza

* Bauru * São José do Rio Preto * Maceió

* Belo Horizonte (3) * São José dos Campos * Natal

* Cabo Frio * São Paulo * Recife

* Campinas * Sorocaba * Salvador

* Juiz de Fora * Uberaba * São Luís

* Jundiaí * Uberlândia * Teresina

* Mogi das Cruzes * Vitória *João Pessoa

* Piracicaba * Balneário Camboriú * Brasília

* Pouso Alegre * Curitiba * Campo Grande

* Presidente Prudente * Florianópolis * Cuiabá

* Ribeirão Preto * Londrina * Goiânia

* Rio de Janeiro * Maringá * Rio Verde

* Santos * Porto Alegre * Palmas

O Banco possui agências próprias, especializadas na concessão de crédito imobiliário, localizadas em pontos estratégicos ao longo do território nacional.

Ao todo, já temos 47 agências, conforme a relação abaixo:

A Carteira de Crédito Imobiliário possui um portfolio composto por 58,7% de operações de compra e venda retidas em carteira, 38,1% por home equity ,

e os 3,2% restantes correspondem ao apoio à produção – financiamentos destinados às obras das construtoras.

No encerramento do 2T15, a originação registrou R$ 122,6 milhões, 0,8% menor em relação ao 1T15. Apesar da pequena redução na comparação

trimestral, a originação se mantém em níveis estáveis.

58,7%

38,1%

3,2%

Portfolio da Carteira Imobiliária - 2T15

Compra e Venda

Home Equity

Apoio à Produção

75.605 94.274

117.044 123.649 122.642

2T14 3T14 4T14 1T15 2T15

143.946

246.291

1S14 1S15

Δ 71,1%

12 meses

Evolução da Originação de Crédito Imobiliário - R$ mil

Originação Imobiliária alcançou o montante de R$ 246,3 milhões no 1S15

8

Crédito Pessoal

CARTEIRA DE CRÉDITO PESSOAL (R$ mil) 2T15 1T15 Var. (%) 2T14 Var. (%)

Carteira de Crédito Pessoal Ampliada 748.082 717.938 4,2% 671.491 11,4%

On balance 739.074 706.319 4,6% 604.109 22,3%

Consignado 683.857 655.271 4,4% 561.825 21,7%

Cartão 2.762 1.706 61,9% - n.a.

Outros 52.455 49.342 6,3% 42.284 24,1%

Off balance 9.008 11.619 -22,5% 67.382 -86,6%

Cessões 9.008 11.619 -22,5% 67.382 -86,6%

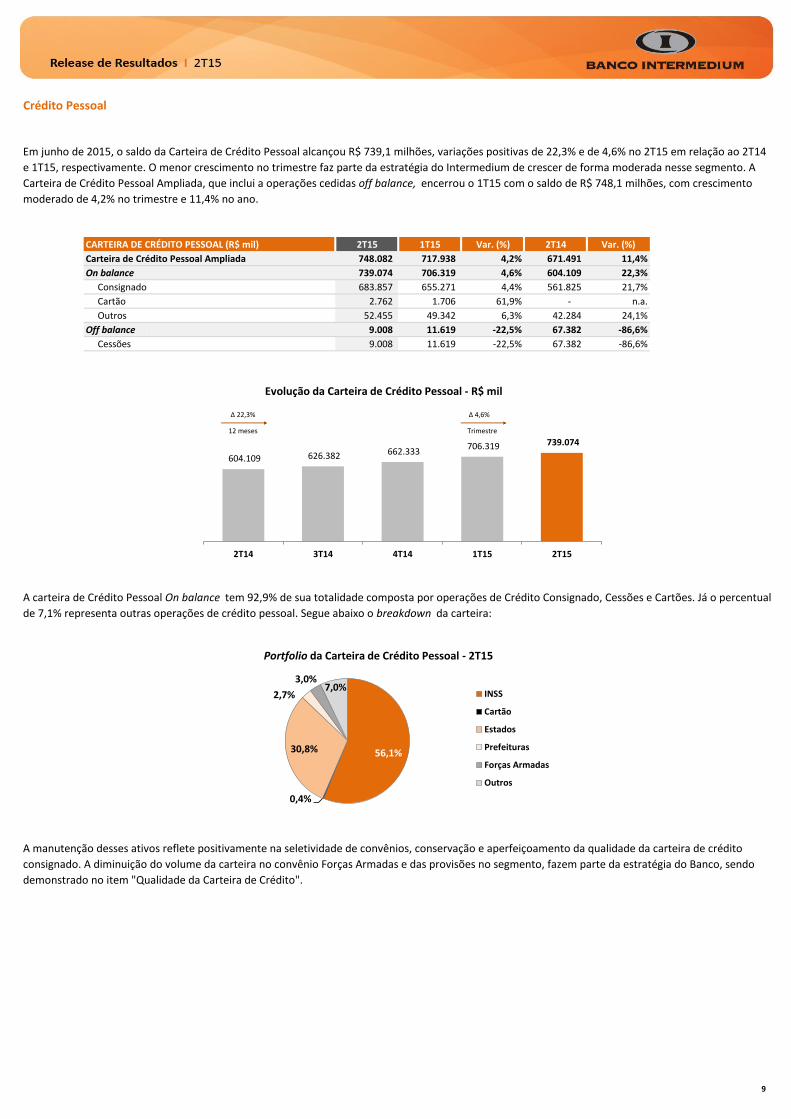

Em junho de 2015, o saldo da Carteira de Crédito Pessoal alcançou R$ 739,1 milhões, variações positivas de 22,3% e de 4,6% no 2T15 em relação ao 2T14

e 1T15, respectivamente. O menor crescimento no trimestre faz parte da estratégia do Intermedium de crescer de forma moderada nesse segmento. A

Carteira de Crédito Pessoal Ampliada, que inclui a operações cedidas off balance, encerrou o 1T15 com o saldo de R$ 748,1 milhões, com crescimento

moderado de 4,2% no trimestre e 11,4% no ano.

A carteira de Crédito Pessoal On balance tem 92,9% de sua totalidade composta por operações de Crédito Consignado, Cessões e Cartões. Já o percentual

de 7,1% representa outras operações de crédito pessoal. Segue abaixo o breakdown da carteira:

A manutenção desses ativos reflete positivamente na seletividade de convênios, conservação e aperfeiçoamento da qualidade da carteira de crédito

consignado. A diminuição do volume da carteira no convênio Forças Armadas e das provisões no segmento, fazem parte da estratégia do Banco, sendo

demonstrado no item "Qualidade da Carteira de Crédito".

9

604.109 626.382 662.333 706.319 739.074

2T14 3T14 4T14 1T15 2T15

Evolução da Carteira de Crédito Pessoal - R$ mil

Δ 22,3%

12 meses

Δ 4,6%

Trimestre

56,1%

0,4%

30,8%

2,7%

3,0% 7,0%

Portfolio da Carteira de Crédito Pessoal - 2T15

INSS

Cartão

Estados

Prefeituras

Forças Armadas

Outros

Middle Market

CARTEIRA DE MIDDLE MARKET (R$ mil) 2T15 1T15 Var. (%) 2T14 Var. (%)

Carteira Total de Middle Market 278.836 283.018 -1,5% 224.807 24,0%

Capital de Giro - Garantias diversas 228.704 231.556 -1,2% 190.441 20,1%

Capital de Giro - Garantias duplicatas/cheques 50.132 51.462 -2,6% 34.366 45,9%

A carteira de Middle Market (pessoas jurídicas no segmento PME) finalizou o 2T15 com um volume de R$ 278,8 milhões, registrando crescimento de

24,0% em doze meses e redução de 1,5% na comparação trimestral. A retração no 2º trimestre era esperada em decorrência da desaceleração da

economia brasileira no decorrer de 2015. Neste sentido, o Banco está se ajustando às novas situações do mercado e precificando melhor seu risco de

crédito.

Os gráficos abaixo representam as distribuições por segmento e geográfica da carteira de Middle Market :

Sudeste 73,6%

Centro-Oeste 7,7%

Sul 15,4%

Nordeste 3,3%

Distribuição Geográfica - 2T15

10

224.807 240.397 267.914 283.018 278.836

2T14 3T14 4T14 1T15 2T15

Evolução da Carteira de Middle Market - R$ mil Δ 24,0%

12 meses

Δ -1,5%

Trimestre

11,2%

5,5%

5,5%

6,0%

6,8%

8,0%

8,0%

8,2%

9,4%

12,6%

18,8%

Outros

Químico e Petroquímico

Educação, Saúde e outros…

Eletricidade, Gás, Água e Esgoto

Siderurgia e Metalurgia

Eletroeletrônicos

Serviços Privados

Alimentos e Bebidas

Transportes

Comércio

Construção e Imobiliário

Distribuição por Setor Econômico - 2T15

(% inferior a 5%)

Qualidade da Carteira de Crédito

RatingProvisão

Requerida%

Provisão

(R$ mil)

AA 0,0% 11,4%

A 0,5% 75,6% 6.651

B 1,0% 4,9% 856

C 3,0% 3,8% 1.986

D 10,0% 1,1% 1.934

E 30,0% 0,9% 4.592

F 50,0% 0,6% 7.374

G 70,0% 0,4% 4.809

H 100,0% 1,3% 22.006

Total 100,0% 50.208

RatingCarteira

(R$ mil)%

Provisão

(R$ mil)Rating

Carteira

(R$ mil)%

Provisão

(R$ mil)Rating

Carteira

(R$ mil)%

Provisão

(R$ mil)

AA - D 725.975 98,0% 4.687 AA - D 723.063 97,8% 4.282 AA - D 252.391 90,5% 2.458

E - G 10.462 1,4% 4.764 E - G 7.227 1,0% 3.567 E - G 17.339 6,2% 8.444

H 4.116 0,6% 4.116 H 8.784 1,2% 8.784 H 9.106 3,3% 9.106

Total 740.553 100,0% 13.567 Total 739.074 100,0% 16.633 Total 278.836 100,0% 20.008

1.330.108

85.567

12.980

6.871

Crédito Imobiliário Crédito Pessoal Middle Market

A Qualidade da Carteira de Crédito classificada em conformidade com a Resolução Nº 2.682 do Banco Central de AA a D foi mantida no 2T15 em relação

ao 1T15 e representa 96,8% da carteira de crédito on balance (desconsideradas as operações cedidas até 31/12/2011), conforme detalhado abaixo:

Carteira de Crédito

On balance

(R$ mil)

Precavendo uma possível deterioração da Carteira do Middle Market, diante do cenário econômico adverso, o Banco Intermedium manteve uma posição

conservadora, e provisionou montantes além do requerido pelo Banco Central.

200.194

66.215

19.345

15.177

22.006

1.758.463

Os gráficos abaixo demonstram a evolução da relação entre o saldo da provisão e as carteiras de crédito por segmento. É importante destacar os níveis

estáveis do índice para o segmento de Crédito Imobiliário e a redução deste para o Crédito Pessoal na comparação anual. No segmento Middle Market o

aumento observado está relacionado à provisão adicional efetuada pelo Banco. Neste sentido, vale destacar que apesar da possível piora da qualidade da

carteira de Middle Market , as garantias são sólidas, com provável recuperação de crédito.

A seguir, temos a exposição da carteira por segmento:

3,3% 2,9% 2,6% 2,5% 2,9%

2T14 3T14 4T14 1T15 2T15

Evolução Provisão / Carteira de Crédito

11

96,5%

97,1%

96,8%

3,5%

2,9%

3,2%

2T14

1T15

2T15

Carteira de Crédito por Nível

AA - D E - H

1,8% 1,8%

2T14 2T15

Crédito Imobiliário

3,8%

2,3%

2T14 2T15

Crédito Pessoal

5,0%

7,2%

2T14 2T15

Middle Market Δ 0 p.p. Δ -1,5 p.p.

Δ 2,2 p.p.

12 meses 12 meses

12 meses

Captação de Recursos

CAPTAÇÃO DE RECURSOS TOTAL (R$ mil) 2T15 1T15 Var. (%) 2T14 Var. (%)

Captações de Recursos Total 1.735.554 1.575.399 10,2% 1.349.504 28,6%

Depósitos Totais + Letras de Crédito 1.661.840 1.475.916 12,6% 1.179.567 40,9%

Depósitos a Prazo + Letras de Crédito⁸ 1.647.731 1.466.521 12,4% 1.164.169 41,5%

Depósitos à Vista 14.109 9.395 50,2% 15.398 -8,4%

Cessões de Crédito⁹ 73.714 99.483 -25,9% 169.937 -56,6%

(8) Considera CDB, DPGE, LCI, LCA e LF.

(9) Composto por cessões on balance e off balance.

(10) Depósitos Totais e Letras de Crédito.

O crescimento da participação das Letras de Crédito Imobiliário no total de captações nos últimos anos impacta diretamente na qualidade dos recursos

captados e diminuição do custo. No encerramento do 2T15, o volume de LCI registrou vigoroso crescimento de 74,1% em doze meses. Importante

ressaltar que as aplicações em LCI do Banco Intermedium são operadas sem liquidez, o que ocasiona constante alongamento da duration de suas

operações. Além disso, as taxas nominais das LCI são inferiores às taxas de CDB, e, consequentemente, reduzem o custo médio da Captação da instituição.

Demonstramos acima o breakdown da captação de recursos do 2T15 e as captações por tipo de investidor. Destaque para a evolução na diversificação do

mix de captação, em especial por meio da emissão de LCI e da pulverização da base de depositantes. Além disto, o total de clientes pessoa física, que

inclui correntistas e distribuidores, superou a marca de 10 mil clientes no 2T15.

O saldo total da Captação de Recursos, incluindo as cessões de crédito, atingiu o volume de R$1,7 bilhão no encerramento do 2T15, o que demonstra

variações positivas de 28,9% no ano e de 10,2% no trimestre. As oscilações negativas no saldo de cessões de crédito ocorreram em função,

principalmente, das amortizações nos FIDC’s, o qual foi encerrado no trimestre anterior. O saldo de Depósitos e Letras de Crédito atingiu o volume de R$

1,7 bilhão no 2T15, expressiva alta de 40,9% em doze meses e de 12,6% em comparação ao 1T15.

Captação de Recursos alcança o saldo de R$ 1,7 bilhão

40,4%

45,2%

11,6%

0,8% 0,7%

1,3%

Breakdown da Captação - 2T15

LCI

CDB

DPGE

Dep. à Vista

LCA

Interfinanceiro

12

1.179.567 1.230.541 1.308.311 1.475.916

1.661.840

2T14 3T14 4T14 1T15 2T15

Evolução da Captação de Recursos¹⁰ - R$ mil

Δ 40,9%

12 meses

Δ 12,6%

Trimestre

384.472 434.500

503.038 566.381

669.464

2T14 3T14 4T14 1T15 2T15

Evolução das LCI - R$ mil

Δ 74,1%

12 meses

Δ 18,2%

Trimestre

26,3%

41,2%

7,3%

12,8%

6,2%

6,1%

Captações por Tipo de Investidor - 2T15

PF (Correntista)

PF (Distribuidores)

Institucional

Acionistas/Ligados

Inst. Financeira

PJ

Liquidez

Gestão de Ativos e Passivos

Patrimônio Líquido e Alavancagem

Patrimônio Líquido

Em função do enfoque em operações de Crédito Imobiliário e visto que as fontes de funding no Brasil não contemplam os mesmos prazos praticados

nessa modalidade, é natural que o prazo médio da captação seja menor do que o dos ativos. Desta forma, o Intermedium realiza a Gestão de Ativos e

Passivos pelo balanceamento entre seu funding e o perfil de seus ativos de crédito, conforme demonstrado a seguir:

Para que ocorra o casamento adequado de prazo e indexador nas operações de Crédito Imobiliário, em que a duration dos ativos tende a crescer, o

Banco monitora constantemente o mercado de securitização para eventual atuação. Esta atuação é feita retendo participação nos riscos, tipicamente

através da subscrição de instrumentos subordinados, de modo a assegurar remuneração vantajosa na carteira cedida.

Em junho de 2015, o Patrimônio Líquido atingiu R$ 319,9 milhões e as variações observadas são de +7,4% anual e de +2,2% trimestral.

A relação entre Carteira de Crédito e Patrimônio Líquido, um dos indicadores que mede o grau de alavancagem da instituição, alcançou o volume de 5,3

vezes no 2T15, evolução positiva em comparação ao 1T15 e 2T14 que se situaram nos patamares de 5,0 vezes e 4,2 vezes respectivamente.

Destacamos que os produtos LCI IPCA e LCI IGPM, que tem carência mínima de 36 meses, alcançaram o saldo de R$ 47,3 milhões no 1S15. Esses produtos

contribuem para o alongamento do prazo médio dos passivos do Banco, que subiu aproximadamente 100 dias.

297.819 300.538 305.177

313.086 319.887

2T14 3T14 4T14 1T15 2T15

Patrimônio Líquido - R$ mil

4,2 4,3 4,8 5,0 5,3

2T14 3T14 4T14 1T15 2T15

Carteira de Crédito / Patrimônio Líquido

13

Crédito Pessoal

Middle

CDB

CDB

FGTS

Crédito Pessoal

Middle

FGTS

CDB

FGTS

FGTS FGTS FGTS

CRI

Crédito Pessoal

Middle

Ativos

Financiamento Imobiliário

Home Equity

FGTS

CRI

DPGE

CDB

Passivos

LCI

Cessão

Índice de Basileia

(11) Índice preliminar sujeito a revisão.

Desempenho Financeiro

Receitas da Intermediação Financeira

RECEITAS DA INTERMEDIAÇÃO FINANCEIRA (R$ mil) 2T15 1T15 Var. (%) 2T14 Var. (%)

Receita Total da Intermediação Financeira 103.637 97.769 6,0% 74.970 38,2%

Operações de Crédito¹² 83.990 72.918 15,2% 59.427 41,3%

Crédito Imobiliário 34.784 28.191 23,4% 21.482 61,9%

Crédito Pessoal 54.835 47.347 15,8% 40.900 34,1%

Despesas de Comissões de Agentes (19.897) (17.393) 14,4% (15.659) 27,1%

Middle Market 14.268 14.773 -3,4% 12.704 12,3%

Resultado de Aplicações Financeiras 15.161 19.110 -20,7% 10.065 50,6%

Operações de venda ou transf. de ativos financeiros 4.486 5.741 -21,9% 5.478 -18,1%

(12) Comissões de agentes e equalizações deduzidas da receita.

Despesas da Intermediação Financeira

DESPESAS DA INTERMEDIAÇÃO FINANCEIRA (R$ mil) 2T15 1T15 Var. (%) 2T14 Var. (%)

Despesa Total da Intermediação Financeira 70.501 60.220 17,1% 50.683 39,1%

Despesas de Captação 49.946 41.553 20,2% 29.532 69,1%

Provisão para créditos de liquidação duvidosa 14.034 15.000 -6,4% 14.568 -3,7%

Operações de Empréstimos e Repasses (136) 679 -120,0% 345 -139,4%

Operações de venda ou de transf. de ativos financ. 6.657 2.988 122,8% 6.238 6,7%

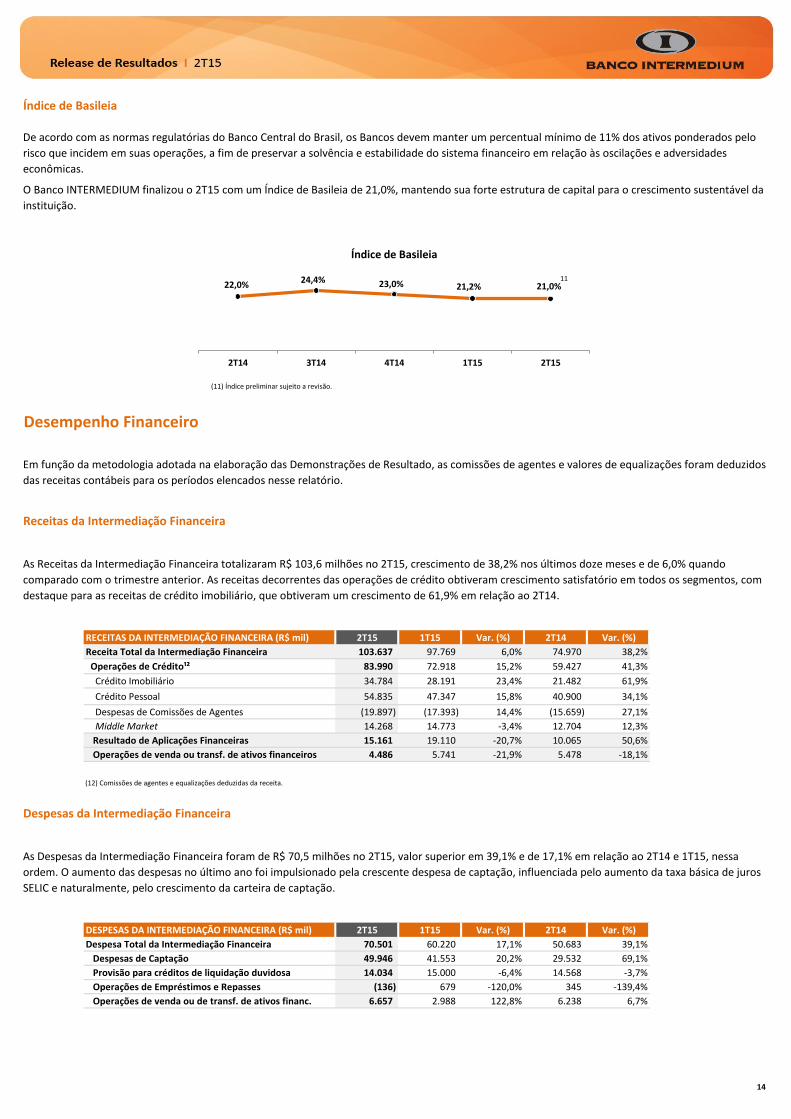

As Receitas da Intermediação Financeira totalizaram R$ 103,6 milhões no 2T15, crescimento de 38,2% nos últimos doze meses e de 6,0% quando

comparado com o trimestre anterior. As receitas decorrentes das operações de crédito obtiveram crescimento satisfatório em todos os segmentos, com

destaque para as receitas de crédito imobiliário, que obtiveram um crescimento de 61,9% em relação ao 2T14.

As Despesas da Intermediação Financeira foram de R$ 70,5 milhões no 2T15, valor superior em 39,1% e de 17,1% em relação ao 2T14 e 1T15, nessa

ordem. O aumento das despesas no último ano foi impulsionado pela crescente despesa de captação, influenciada pelo aumento da taxa básica de juros

SELIC e naturalmente, pelo crescimento da carteira de captação.

Em função da metodologia adotada na elaboração das Demonstrações de Resultado, as comissões de agentes e valores de equalizações foram deduzidos

das receitas contábeis para os períodos elencados nesse relatório.

De acordo com as normas regulatórias do Banco Central do Brasil, os Bancos devem manter um percentual mínimo de 11% dos ativos ponderados pelo

risco que incidem em suas operações, a fim de preservar a solvência e estabilidade do sistema financeiro em relação às oscilações e adversidades

econômicas.

O Banco INTERMEDIUM finalizou o 2T15 com um Índice de Basileia de 21,0%, mantendo sua forte estrutura de capital para o crescimento sustentável da

instituição.

22,0% 24,4% 23,0% 21,2% 21,0%

2T14 3T14 4T14 1T15 2T15

Índice de Basileia

14

11

Margem Financeira Líquida (NIM)

MARGEM FINANCEIRA LÍQUIDA (R$ mil) 2T15 1T15 Var. (%)/p.p. 2T14 Var. (%)/p.p.

NIM (% a.a.) 9,6% 11,7% -2,1 11,0% -1,4

47.170 52.549 -10,2% 38.855 21,4%

Ativos Rentáveis Médios¹⁴ 2.040.886 1.872.913 9,0% 1.474.927 38,4%

(13) Comissões de agentes e equalizações deduzidas da receita.

(14) Médias calculadas pelos saldos mensais dos períodos.

Índice de Eficiência

ÍNDICE EFICIÊNCIA 2T15 1T15 Var. (%)/p.p. 2T14 Var. (%)/p.p.

Índice de Eficiência (%) 59,7% 54,2% 5,5 48,3% 11,4

Despesas (R$ mil) 31.738 32.176 -1,4% 21.052 50,8%

Despesas de pessoal 13.876 12.835 8,1% 10.036 38,3%

Outras despesas administrativas¹⁵ 11.283 12.137 -7,0% 11.097 1,7%

Despesas tributárias 3.578 4.640 -22,9% (1.609) n.a.

Outras despesas operacionais 3.001 2.564 17,0% 1.528 96,4%

Receitas (R$ mil) 53.186 59.372 -10,4% 43.618 21,9%

Resultado Interm. Financeira antes da PDD¹⁴ 47.170 52.549 -10,2% 38.855 21,4%

Receitas de prestação de serviços 2.897 2.847 1,8% 2.244 29,1%

Resultado participação controladas 188 (704) -126,7% (187) n.a.

Outras receitas operacionais 2.931 4.680 -37,4% 2.706 8,3%

(15) Comissões de agentes e equalizações deduzidas da receita.

Na comparação trimestral, o aumento do índice de eficiência pode ser explicado pelo maior crescimento das Despesas da Intermediação Financeira em

relação às Receitas da Intermediação Financeira. Esse cenário foi resultado dos sucessivos incrementos na taxa de juros SELIC, que elevaram os custos das

operações de captação no mercado.

O Índice de Eficiência finalizou o 2T15 em 59,7%, aumento de 5,5p.p. quando comparado com o trimestre anterior e de 11,4p.p. nos últimos doze meses.

Na comparação anual, a piora do indicador é influenciada principalmente pelo aumento das despesas em função do investimento em pessoal decorrente

da contratação dos colaboradores do Grupo Intermedium pelo Banco.

A Margem Financeira Líquida anualizada (NIM) situou-se em 9,6% no 2T15, menor em 1,4 p.p. em relação ao mesmo período de 2014 e 2,1 p.p. em

comparação ao trimestre anterior.

Resultado Bruto da Intermediação Financeira antes da

PDD¹³

15

Interfronting Gestão em Seguros

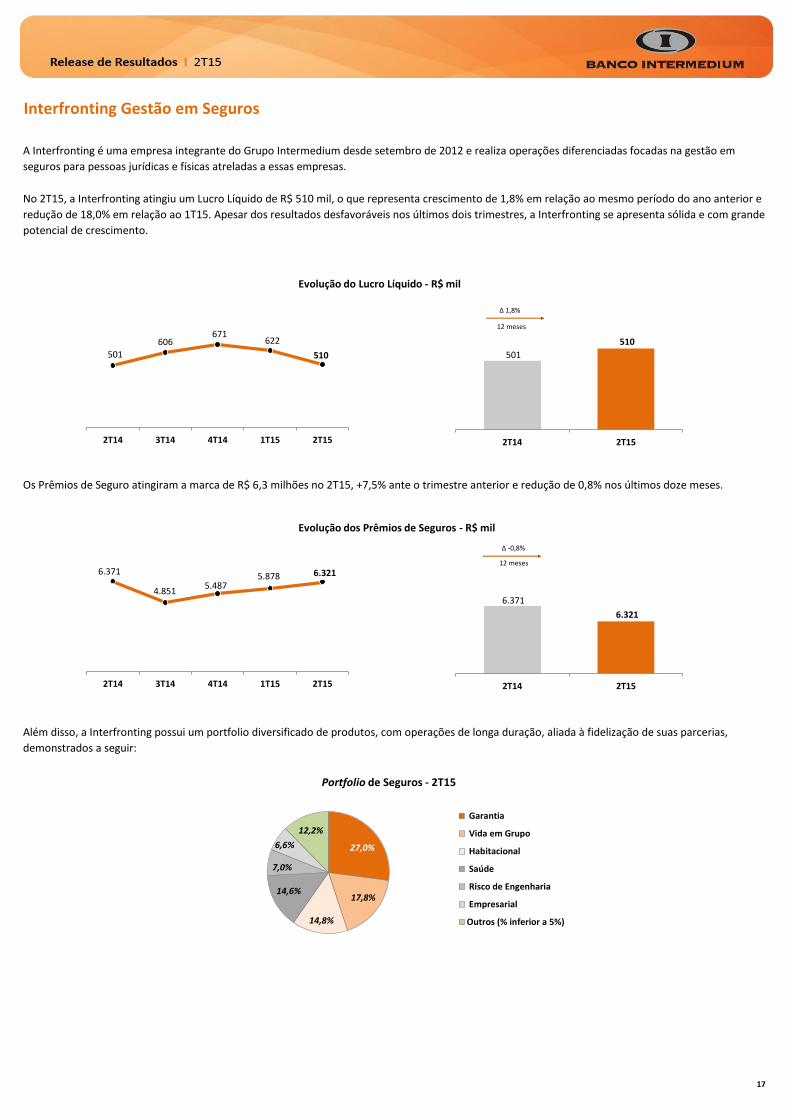

Os Prêmios de Seguro atingiram a marca de R$ 6,3 milhões no 2T15, +7,5% ante o trimestre anterior e redução de 0,8% nos últimos doze meses.

A Interfronting é uma empresa integrante do Grupo Intermedium desde setembro de 2012 e realiza operações diferenciadas focadas na gestão em

seguros para pessoas jurídicas e físicas atreladas a essas empresas.

Além disso, a Interfronting possui um portfolio diversificado de produtos, com operações de longa duração, aliada à fidelização de suas parcerias,

demonstrados a seguir:

No 2T15, a Interfronting atingiu um Lucro Líquido de R$ 510 mil, o que representa crescimento de 1,8% em relação ao mesmo período do ano anterior e

redução de 18,0% em relação ao 1T15. Apesar dos resultados desfavoráveis nos últimos dois trimestres, a Interfronting se apresenta sólida e com grande

potencial de crescimento.

6.371

6.321

2T14 2T15

Δ -0,8%

12 meses

27,0%

17,8%

14,8%

14,6%

7,0%

6,6%

12,2%

Portfolio de Seguros - 2T15

Garantia

Vida em Grupo

Habitacional

Saúde

Risco de Engenharia

Empresarial

Outros (% inferior a 5%)

17

6.371

4.851 5.487

5.878 6.321

2T14 3T14 4T14 1T15 2T15

Evolução dos Prêmios de Seguros - R$ mil

501

510

2T14 2T15

Δ 1,8%

12 meses

501

606 671

622

510

2T14 3T14 4T14 1T15 2T15

Evolução do Lucro Líquido - R$ mil

Intermedium DTVM

Em seu primeiro ano de atuação concluiu importantes etapas, fundamentais para suas atividades:

Autorização de funcionamento concedida pelo Banco Central;

Autorização e credenciamento pela Comissão de Valores Mobiliários (CVM);

Autorização a atuar como Agente de Custódia Pleno pela BM&FBovespa;

Obtenção do Selo de Qualidade Anbima para a atuar como Gestora e Distribuidora de Fundos de Investimento.

Conta Corrente

O serviço é digital e os acessos e transações bancárias são realizados por meio do Internet Banking no computador ou pelo aplicativo mobile . Estão

disponíveis os serviços de saque em toda Rede 24 horas, compras na modalidade de débito, transferências gratuitas de qualquer valor e pagamentos de

boletos de cobrança. Um dos diferenciais desse produto é a completa isenção de tarifas de abertura e manutenção de conta para clientes pessoa física.

Além disso, nossos clientes podem realizar aplicações em LCI e CDB através dos canais digitais, bem como efetivar resgates de CDB a qualquer momento

ou conforme agendamento prévio.

Importante salientar que o serviço de Conta Corrente centraliza a oferta de serviços do Grupo Intermedium favorecendo o cross-selling . Ressaltamos

ainda, que 43,2% dos clientes que possuem conta corrente no Banco são também investidores da captação.

A instituição segue focada na consolidação de sua estratégia, com a missão de atender às diversas necessidades e objetivos de seus clientes e lançar novos

produtos no mercado com características inovadoras, contribuindo, assim, para a diversificação e aumento da geração de receitas do Grupo Intermedium

e da evolução continua do Mercado de Capitais.

Com a consolidação da base para seu plano estratégico, a Intermedium DTVM já demonstra evolução, totalizando uma receita de R$ 254,2 mil no 1S15.

Para apresentar este resultado, a IDTVM possui hoje aproximadamente R$ 53 milhões sob Gestão, com o Fundo Aberto Intermedium Primus FIM

Multiestratégia CP e o Fundo Restrito, Challenger FIA. É atuante na Distribuição de papéis e cotas de fundos de investimento originados e administrados

por mais de 30 parceiros, tendo atingido aproximadamente R$ 81 milhões já distribuídos. Atualmente possui R$ 35 milhões em Custódia.

A Intermedium DTVM é uma instituição financeira Distribuidora de Títulos e Valores Mobiliários, criada em Agosto 2013 pelo Grupo Intermedium, com o

objetivo principal de diversificação de suas receitas de serviços e da ampliação do atendimento aos seus Clientes Investidores via Gestão, Distribuição e

Custódia de Fundos e Ativos.

Dando continuidade à estruturação de Produtos de Gestão própria, estão em fase final de abertura o Intermedium - DI PLUS Referenciado DI, um Fundo

caixa ultraconservador destinado ao público que busca rentabilidade de 100% do CDI com liquidez imediata e sua primeira Oferta Pública, do Fundo de

Investimento Imobiliário Intermedium – FII.

Essas ações foram essenciais para concluir a estruturação de seu tripé estratégico de atuação.

A Conta Corrente Digital Intermedium é mais uma modalidade de serviço disponível aos clientes do Grupo Intermedium e possui toda estrutura necessária

para que os clientes movimentem livremente recursos disponíveis em conta.

18

GESTÃO DISTRIBUIÇÃO CUSTÓDIA

76,0%

24,0%

Clientes Conta Corrente/Investidores - 2T15

Clientes Conta Corrente/Investidores

Clientes Conta Corrente

3.537 3.894

4.355

Abril Maio Junho

Número de Contas Corrente

Δ 23,1%

3 meses

Ratings

Fitch Ratings

Standard & Poor's brBBB- escala nacional / perspectiva negativa, em Abril/2015

CRI - Créditos imobiliários cedidos pelo Banco Intermedium,

305ª série emitida pela Brazilian Securities

Standard & Poor's

Fitch Ratings

CRI - Créditos imobiliários cedidos pelo Banco Intermedium,

306ª série emitida pela Brazilian Securities

Avaliação de Mercado

brBBB escala nacional / perspectiva estável, em Julho/2015

Operações

Estruturadas

Agência de Classificação do Risco

Corporativo

Agência de Classificação do Risco

brA+, em Abr/2013

Tipo Avaliação de Mercado

brAA, em Out/2013

19

AnexosBalanço Patrimonial - R$ mil

ATIVO 2T15 1T15 2T14

Circulante 1.045.490 1.012.827 784.738

Disponibilidades 335 363 1.602

Aplicações interfinanceiras de liquidez 247.174 186.729 149.177

Títulos e valores mobiliários e Instrumentos derivativos 44.031 54.330 41.158

Relações interfinanceiras 2.508 1.480 1.621

Operações de crédito 679.336 674.203 510.070

Operações de crédito vinculadas à cessão 54.211 77.400 60.935

(-)Provisão para créditos de liquidação duvidosa (50.208) (41.009) (41.859)

Outros créditos 27.885 18.987 22.550

Outros valores e bens 16.142 14.167 9.492

Despesas antecipadas 24.076 26.177 29.992

Não Circulante Realizável a Longo Prazo 1.135.036 996.493 856.463

Aplicações interfinanceiras de liquidez 757 1.254 1.815

Títulos e valores mobiliários e Instrumentos derivativos 80.106 73.159 135.966

Operações de crédito 1.009.615 869.293 644.240

Operações de crédito vinculadas à cessão 15.301 18.804 38.967

Outros créditos 12.144 10.999 13.048

Outros valores e bens 516 474 203

Despesas antecipadas 16.597 22.510 22.224

Permanente 9.772 10.301 11.181

Investimentos 3.596 3.407 3.347

Imobilizado de uso 4.978 5.097 5.113

Intangível 1.198 1.797 2.721

Total do Ativo 2.190.298 2.019.621 1.652.382

PASSIVO 2T15 1T15 2T14

Circulante 1.059.139 1.022.100 766.633

Depósitos 345.315 346.870 247.685

Letras de Crédito 557.658 503.420 393.438

Relações interfinanceiras 939 319 417

Obrigações por empréstimos e repasses 3.302 2.799 13.703

Obrigações, operações, vendas e transferências 49.406 72.540 61.870

Outra obrigações 102.519 96.152 49.520

Não Circulante Exigível a Longo Prazo 811.272 684.435 587.930

Depósitos 635.248 550.333 509.880

Letras de Crédito 123.619 75.293 28.564

Obrigações por empréstimos e repasses 36.398 36.836 1.260

Obrigações, operações, vendas e transferências 15.300 15.324 40.685

Outras obrigações 707 6.649 7.541

Patrimônio Líquido 319.887 313.086 297.819

Capital Social 277.480 269.949 267.229

Reservas de lucros 42.522 43.291 30.660

Ajustes de avaliação patrimonial (115) (111) (70)

Ações em tesouraria

Total do Passivo 2.190.298 2.019.621 1.652.382

20

Demonstrações de Resultado

DEMONSTRAÇÕES DE RESULTADOS (R$ mil) 2T15 1T15 2T14 1S15 1S14

Receitas da intermediação financeira 103.637 97.769 74.970 201.406 143.797

Operações de Crédito 83.990 72.918 59.427 156.908 107.684

Resultado de operações com títulos e valores mobiliários 7.919 14.785 7.428 22.704 19.805

Resultado com aplicações interfinanceiras 7.242 4.325 2.637 11.567 4.760

Operações de venda ou de transferência de ativos financeiros 4.486 5.741 5.478 10.227 11.548

Despesas da intermediação financeira (70.501) (60.220) (50.683) (130.721) (95.029)

Operações de captação no mercado (49.946) (41.553) (29.532) (91.499) (55.757)

Operações de empréstimos e repasses 136 (679) (345) (543) (450)

Operações de venda ou de transferência de ativos financeiros (6.657) (2.988) (6.238) (9.645) (11.161)

Provisão para créditos de liquidação duvidosa (14.034) (15.000) (14.568) (29.034) (27.661)

Resultado bruto da intermediação financeira 33.136 37.549 24.287 70.685 48.768

Outras receitas/despesas operacionais (25.722) (25.353) (16.289) (51.075) (34.749)

Receitas de prestação de serviços 2.897 2.847 2.244 5.744 5.065

Despesas de pessoal (13.876) (12.835) (10.036) (26.711) (17.401)

Outras despesas administrativas (11.283) (12.137) (11.097) (23.420) (23.646)

Despesas tributárias (3.578) (4.640) 1.609 (8.218) (1.271)

Resultado de participações em controladas e controladas 188 (704) (187) (516) 60

Outras receitas operacionais 2.931 4.680 2.706 7.611 5.535

Outras despesas operacionais (3.001) (2.564) (1.528) (5.565) (3.091)

Resultado operacional 7.414 12.196 7.998 19.610 14.019

Resultado não operacional 89 979 (167) 1.068 (527)

Resultado antes da tributação sobre o lucro e participações 7.503 13.175 7.831 20.678 13.492

Imposto de renda e contribuição social 588 (5.323) (150) (4.735) (2.746)

Lucro liquído 8.091 7.852 7.681 15.943 10.746

Diretoria Investimentos +55 (31) 2138-7968

[email protected] [email protected] [email protected]

Contatos