prevenÇÃo do endividamento excessivo de … · a figura abaixo é usada na ferramenta...

TRANSCRIPT

PREVENÇÃO DO ENDIVIDAMENTO EXCESSIVO DE CLIENTES: DIRETRIZES PARA AVALIAÇÃO FINANCEIRA E NÃO FINANCEIRA

www.smartcampaign.org

ÍNDICE

Introdução.............................................................................................................................................................................................................................................................................................3

II. Coleta de dados financeiros e não financeiros ........................................................................................................................................................................................................................5

A. Pesquisar o histórico do solicitante de crédito ........................................................................................................................................................................................................................6

B. Coletar informações do solicitante de crédito ..........................................................................................................................................................................................................................7

III. Avaliação de dados financeiros e não financeiros—Investigação interna ........................................................................................................................................................................9

B. Análise não financeira (qualitativa) ........................................................................................................................................................................................................................................ 11

C. Aprovação: Formulação da proposta de empréstimo ........................................................................................................................................................................................................ 13

Revisão .............................................................................................................................................................................................................................................................................................. 16

Anexo A. Exemplos de perguntas não financeiras sobre a empresa .................................................................................................................................................................................... 18

Anexo B. Exemplos de perguntas não financeiras familiares ................................................................................................................................................................................................. 19

Anexo C. Modelo de demonstração do resultado da empresa e familiar .......................................................................................................................................................................... 20

Anexo D. Modelo de balanço patrimonial da empresa e familiar ....................................................................................................................................................................................... 21

Anexo E. Modelo de balanço patrimonial da empresa e familiar ........................................................................................................................................................................................ 22

3

INTRODUÇÃO

Prevenção do endividamento excessivo de clientes: Diretrizes para avaliação financeira e não financeira é uma ferramenta para prestadores de serviços financeiros destinada a melhorar seus processos de avaliação atuais por meio da incorporação mais eficiente de boas práticas de proteção ao cliente nos processos de avaliação de clientes de crédito individuais. Especificamente, a ferramenta oferece diretrizes para deter-minar a capacidade e disposição de pagamento de um solicitante de empréstimo. Um processo de avaliação cuidadoso é fundamental para evitar o endividamento excessivo de clientes, ou seja, a situação em que um cliente não pode pagar um empréstimo sem sacrificar sua quali-dade de vida. Os prestadores de serviços financeiros têm a responsabilidade de evitar ativamente o endividamento excessivo de seus clientes.

A ferramenta é dividida em três partes:I. Visão geral do processo de crédito individual: A ferramenta “Smart Lending”1 da Smart Campaign oferece detalhes sobre como aplicar os Princípios de Proteção ao Cliente em cada passo do processo de empréstimo individual. Esta seção resume a ferramenta e demonstra como ela interage com esta ferramenta.II. Coleta de dados financeiros e não financeiros: A coleta de dados suficientes sobre solicitantes de empréstimos reduz o risco de endivida-mento excessivo resultante de empréstimos que os clientes não podem pagar, ou empréstimos a clientes que não estão dispostos a pagar. Esta seção descreve a pesquisa em bancos de dados e a coleta de dados em entrevistas com o cliente e com o fiador. Para cada passo no processo de coleta de dados, a ferramenta examina: 1) O objetivo da instituição, 2) Diretrizes de proteção ao cliente para a instituição, 3) Orientação adicional no processo para a instituição, e 4) Formulários de avaliação relacionados. Os anexos A, B, C, D, E e F trazem exemplos de formulários de coleta de dados financeiros e não financeiros.III. Avaliação de dados financeiros e não financeiros: Depois de coletar informações sobre o cliente, as instituições precisam avaliar criteriosa-mente a situação de crédito e a capacidade de endividamento do cliente. Esta seção oferece diretrizes para:1. Análise financeira e de índices financeiros—apresenta índices e diretrizes para avaliar a situação empresarial e familiar do cliente2. Análise não financeira—proporciona indicadores não financeiros e diretrizes para sua interpretação3. Formulação da proposta de empréstimo—proporciona diretrizes para estabelecer o valor das parcelas, o valor do empréstimo, o prazo do empréstimo e a frequência de pagamento

O Anexo G oferece exemplos de critérios para adaptar as condições do empréstimo com base nos vários fatores de risco do cliente. OS PRINCÍPIOS DE PROTEÇÃO AO CLIENTE (lista resumida abaixo; para uma descrição completa, visite www.smartcampaign.org)

1. Evitar o endividamento excessivo 4. Conduta ética dos agentes 2. Determinação transparente e responsável de preços 5. Mecanismos de resolução de queixas 3. Práticas apropriadas de cobrança 6. Sigilo dos dados do cliente

1 “Smart Lending: Client Protection in the Credit Process” (versão em português: “Financiamento inteligente: proteção ao cliente no processo de crédito”). Veja: http://smartcampaign.org/tools-a-resources/100

4

I. O PROCESSO DE CRÉDITO INDIVIDUAL

“Financiamento inteligente: proteção ao cliente no processo de crédito” é uma ferramenta complementar à ferramenta apresentada neste manual. “Financiamento inteligente” oferece diretrizes para que a equipe da IMF incorpore a proteção ao cliente às políticas e operações do processo de empréstimo individual. A figura abaixo é usada na ferramenta “Financiamento inteligente” para descrever os passos do processo.

As diretrizes apresentadas nesta ferramenta focarão três pontos nesse processo: “coleta de dados não financeiros”, “coleta de dados finan-ceiros” e “aprovação”. Enquanto a ferramenta “Financiamento inteligente” oferece orientações gerais sobre a proteção ao cliente nesses pontos, esta ferramenta traz diretrizes específicas para evitar o endividamento excessivo dos clientes em cada um dos pontos.

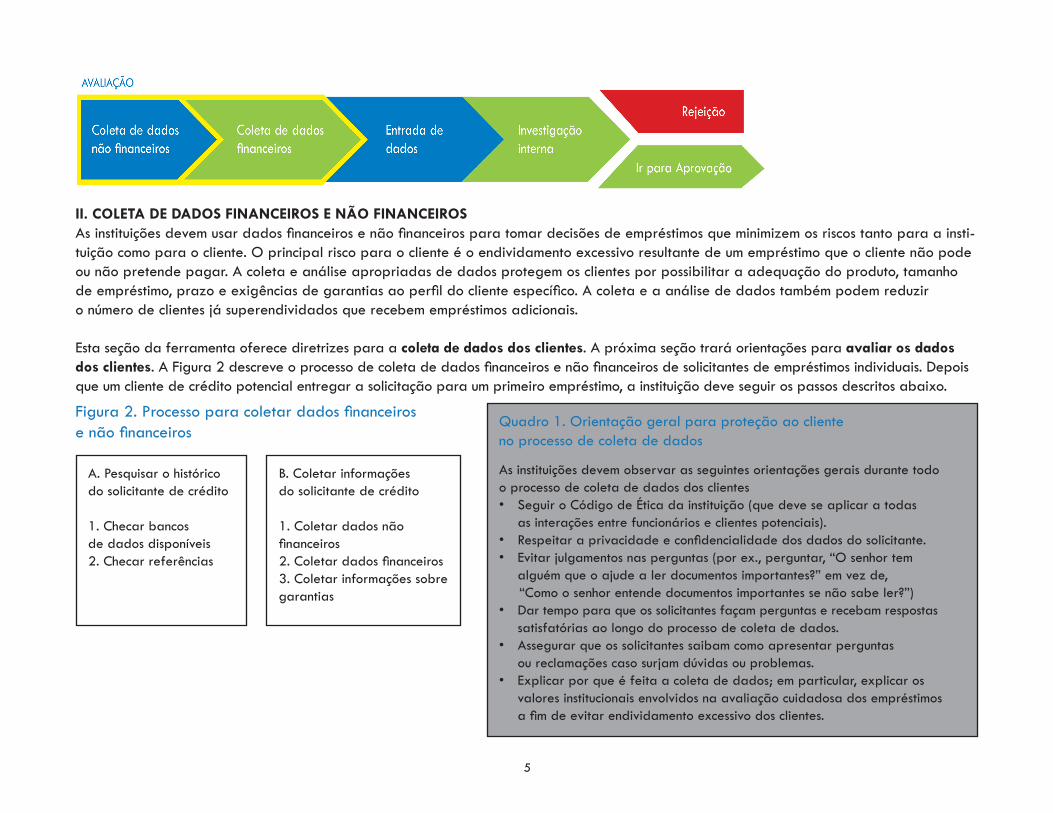

Figura 1. O processo de crédito individual

5

II. COLETA DE DADOS FINANCEIROS E NÃO FINANCEIROSAs instituições devem usar dados financeiros e não financeiros para tomar decisões de empréstimos que minimizem os riscos tanto para a insti-tuição como para o cliente. O principal risco para o cliente é o endividamento excessivo resultante de um empréstimo que o cliente não pode ou não pretende pagar. A coleta e análise apropriadas de dados protegem os clientes por possibilitar a adequação do produto, tamanho de empréstimo, prazo e exigências de garantias ao perfil do cliente específico. A coleta e a análise de dados também podem reduzir o número de clientes já superendividados que recebem empréstimos adicionais.

Esta seção da ferramenta oferece diretrizes para a coleta de dados dos clientes. A próxima seção trará orientações para avaliar os dados dos clientes. A Figura 2 descreve o processo de coleta de dados financeiros e não financeiros de solicitantes de empréstimos individuais. Depois que um cliente de crédito potencial entregar a solicitação para um primeiro empréstimo, a instituição deve seguir os passos descritos abaixo.

Figura 2. Processo para coletar dados financeiros e não financeiros

A. Pesquisar o histórico do solicitante de crédito

1. Checar bancos de dados disponíveis2. Checar referências

B. Coletar informações do solicitante de crédito

1. Coletar dados não financeiros2. Coletar dados financeiros3. Coletar informações sobre garantias

Quadro 1. Orientação geral para proteção ao cliente no processo de coleta de dados

As instituições devem observar as seguintes orientações gerais durante todo o processo de coleta de dados dos clientes • Seguir o Código de Ética da instituição (que deve se aplicar a todas as interações entre funcionários e clientes potenciais). • Respeitar a privacidade e confidencialidade dos dados do solicitante.• Evitar julgamentos nas perguntas (por ex., perguntar, “O senhor tem alguém que o ajude a ler documentos importantes?” em vez de, “Como o senhor entende documentos importantes se não sabe ler?”)• Dar tempo para que os solicitantes façam perguntas e recebam respostas satisfatórias ao longo do processo de coleta de dados. • Assegurar que os solicitantes saibam como apresentar perguntas ou reclamações caso surjam dúvidas ou problemas. • Explicar por que é feita a coleta de dados; em particular, explicar os valores institucionais envolvidos na avaliação cuidadosa dos empréstimos a fim de evitar endividamento excessivo dos clientes.

6

A. PESQUISAR O HISTÓRICO DO SOLICITANTE DE CRÉDITOA instituição deve obter com terceiros tanta informação quanto possível sobre o solicitante. A consulta a bancos de dados e a referências do solicitante é essencial para conferir se as informações fornecidas por ele são confiáveis e se a instituição deve prosseguir para a avaliação financeira e não financeira completa.

1. CHECAR BANCOS DE DADOS DISPONÍVEIS

Objetivo

Checar situação do solicitante em bancos de dados da própria instituição e externos: serviço de proteção ao crédito do Banco Central, serviço de proteção ao crédito privado ou compartilhamento de dados entre instituições ou disponíveis em redes nacionais.

Diretrizes de proteção ao cliente

A pesquisa do histórico é o primeiro passo para proteger clientes de endivida-mento excessivo. Isso é de particular importância quando o mercado local está saturado e/ou quando se sabe que o cliente tem dívidas formais ou informais. Na ausência de serviços de proteção ao crédito, buscar informações sobre maus pagadores com outros emprestadores. A pesquisa deve ser mais aprofun-dada quanto maior for o valor do empréstimo.

Orientação para o processo

Os dados a seguir indicam que o cliente tem risco de endividamento excessivo: dívidas substanciais, rejeitado anteriormente, declarado insolvável, refinanciado, reestruturado, saldo bancário devedor e histórico de pagamentos em atraso.

2. CHECAR REFERÊNCIAS

Objetivo

Consultar referências para confirmar informações fornecidas pelo solicitante, coletar informações sobre a estabilidade e confiabilidade do solicitante e sobre sua disposição a pagar. Referências incluem: vizinhos residenciais e do negócio, fornecedores e fiadores.

Diretrizes de proteção ao cliente

Referências são a melhor fonte de informações sobre a disposição do solicitan-te a pagar o empréstimo. Referências têm mais chances que os próprios solici-tantes de informar problemas passados com outros emprestadores. Um manual para os funcionários deve incluir orientações sobre o modo de lidar com refe-rências e sobre privacidade dos dados do cliente ao falar com terceiros, como referências e fiadores.

Orientação para o processo

Além de coletar outras informações pertinentes, é preciso obter informações completas sobre dívidas existentes, tanto formais quanto informais. Essas infor-mações devem ser usadas para checar históricos fornecidos pelo solicitante. Verificar existência da residência, do negócio e dos fornecedores.

Quadro 2. Pesquisa de bancos de dados na prática O Opportunity Bank Serbia (OBS) faz uma triagem de solicitantes de empréstimo individuais usando um formulário de 11 perguntas que requer dados do serviço nacional de proteção ao crédito. A insti-tuição continua a processar a solicitação de empréstimo apenas depois de saber que: 1. O solicitante não tem dívidas em empréstimos, cartões de crédito, garantias ou contratos de leasing que, individualmente, excedam 5% de seu salário mensal; 2. O solicitante não está com saldo devedor em sua conta bancá-ria que exceda 5% de seu salário mensal; 3. O solicitante não teve dívidas em atraso em montante superior a 50% de suas obri-gações mensais de empréstimos nos últimos 12 meses; 4. O solicitante não excedeu seu limite de saque a descoberto aprovado em mais de 20% nos últimos 12 meses. O OBS usa os dados do serviço de prote-ção ao crédito para avaliar o risco inicial, níveis de dívidas existentes e se deve levar adiante a avaliação. Mais informações disponíveis aqui.

7

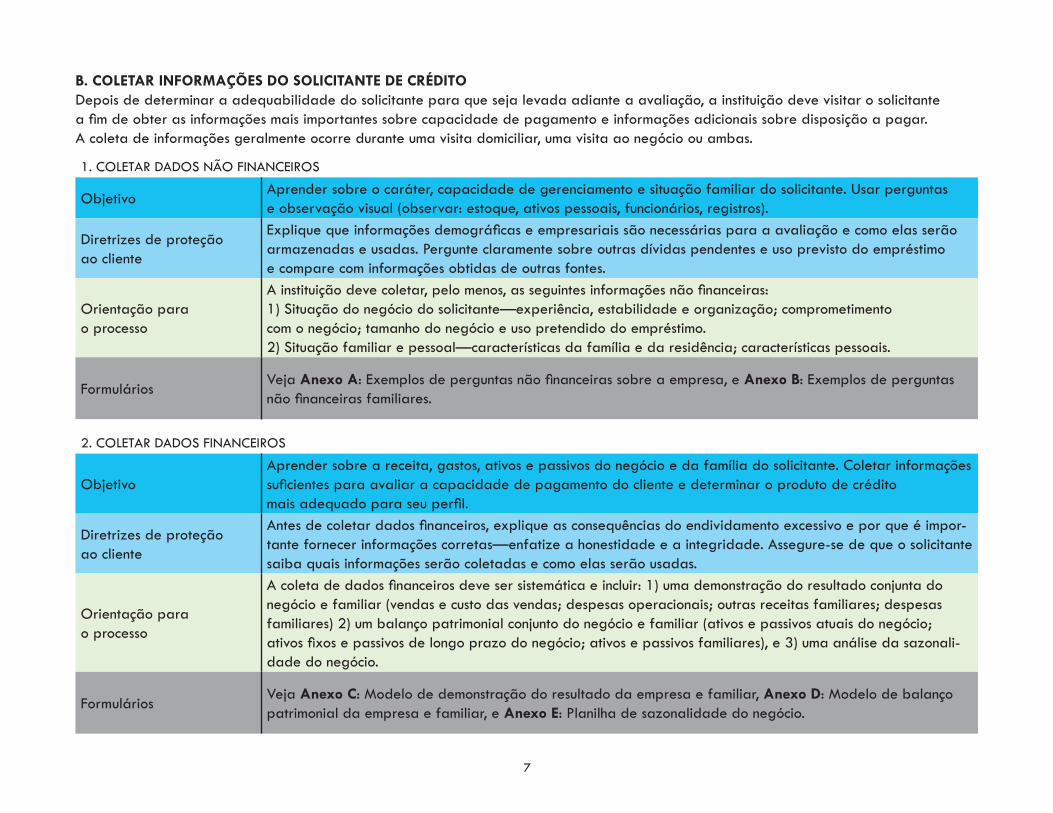

B. COLETAR INFORMAÇÕES DO SOLICITANTE DE CRÉDITODepois de determinar a adequabilidade do solicitante para que seja levada adiante a avaliação, a instituição deve visitar o solicitante a fim de obter as informações mais importantes sobre capacidade de pagamento e informações adicionais sobre disposição a pagar. A coleta de informações geralmente ocorre durante uma visita domiciliar, uma visita ao negócio ou ambas.

1. COLETAR DADOS NÃO FINANCEIROS

ObjetivoAprender sobre o caráter, capacidade de gerenciamento e situação familiar do solicitante. Usar perguntas e observação visual (observar: estoque, ativos pessoais, funcionários, registros).

Diretrizes de proteção ao cliente

Explique que informações demográficas e empresariais são necessárias para a avaliação e como elas serão armazenadas e usadas. Pergunte claramente sobre outras dívidas pendentes e uso previsto do empréstimo e compare com informações obtidas de outras fontes.

Orientação para o processo

A instituição deve coletar, pelo menos, as seguintes informações não financeiras: 1) Situação do negócio do solicitante—experiência, estabilidade e organização; comprometimento com o negócio; tamanho do negócio e uso pretendido do empréstimo.2) Situação familiar e pessoal—características da família e da residência; características pessoais.

FormuláriosVeja Anexo A: Exemplos de perguntas não financeiras sobre a empresa, e Anexo B: Exemplos de perguntas não financeiras familiares.

2. COLETAR DADOS FINANCEIROS

ObjetivoAprender sobre a receita, gastos, ativos e passivos do negócio e da família do solicitante. Coletar informações suficientes para avaliar a capacidade de pagamento do cliente e determinar o produto de crédito mais adequado para seu perfil.

Diretrizes de proteção ao cliente

Antes de coletar dados financeiros, explique as consequências do endividamento excessivo e por que é impor-tante fornecer informações corretas—enfatize a honestidade e a integridade. Assegure-se de que o solicitante saiba quais informações serão coletadas e como elas serão usadas.

Orientação para o processo

A coleta de dados financeiros deve ser sistemática e incluir: 1) uma demonstração do resultado conjunta do negócio e familiar (vendas e custo das vendas; despesas operacionais; outras receitas familiares; despesas familiares) 2) um balanço patrimonial conjunto do negócio e familiar (ativos e passivos atuais do negócio; ativos fixos e passivos de longo prazo do negócio; ativos e passivos familiares), e 3) uma análise da sazonali-dade do negócio.

FormuláriosVeja Anexo C: Modelo de demonstração do resultado da empresa e familiar, Anexo D: Modelo de balanço patrimonial da empresa e familiar, e Anexo E: Planilha de sazonalidade do negócio.

8

3. COLETAR INFORMAÇÕES SOBRE GARANTIAS

Descrição Saber qual garantia o solicitante pode oferecer pelo empréstimo. Avaliar ativos fixos oferecidos como garantias.

Diretrizes de proteção ao cliente

Explicar quais ativos estão sendo registrados (por ex., para avaliação do tamanho do empréstimo e garantias) e o que pode acontecer a esses ativos no caso de inadimplência. Se aplicável, descrever as circunstâncias em que ativos do cliente podem ser removidos e explicar o processo. Informar os clientes se poupanças podem ser confis-cadas em caso de inadimplência.A instituição deve desenvolver uma política clara sobre quais ativos, se algum, podem ou não ser registrados como garantias. A instituição deve manter uma lista de valores dos ativos por idade e estado físico, para que os funcionários avaliem os ativos uniformemente. Garantias em excesso podem prejudicar os clientes se forem liqui-dadas. É preciso considerar com cuidado o registro de garantias que sejam críticas para a qualidade de vida básica do cliente.

Orientação para o processo

A instituição deve manter uma lista dos valores dos ativos por idade e estado físico para que as garantias sejam avaliadas uniformemente. As condições do empréstimo devem basear-se no fluxo de caixa do cliente; garantias são uma segurança para o caso de o negócio não gerar receita suficiente para pagar o empréstimo.

Formulários Veja Anexo F: Perguntas para coletar informações sobre garantias.

Quadro 3. Proteção aos clientes por meio de transparênciaMesmo durante os estágios de promoção e solicitação de empréstimos, as instituições devem fornecer informações completas aos clientes, para assegurar que eles possam tomar decisões financeiras plenamente informadas. No entanto, a transparência não começa e acaba com a informação completa de termos e condições. As instituições também precisam se comunicar com seus clientes de uma maneira que eles entendam, levando em conta o nível de letramento, conhecimento e experiência financeira e idioma. No mínimo, a comunicação clara com os clientes inclui:

• Uso da língua local;• Uso de terminologia clara;• Explicação oral para clientes analfabetos;• Disposição a responder as dúvidas dos clientes até eles ficarem satisfeitos com as explicações.

9

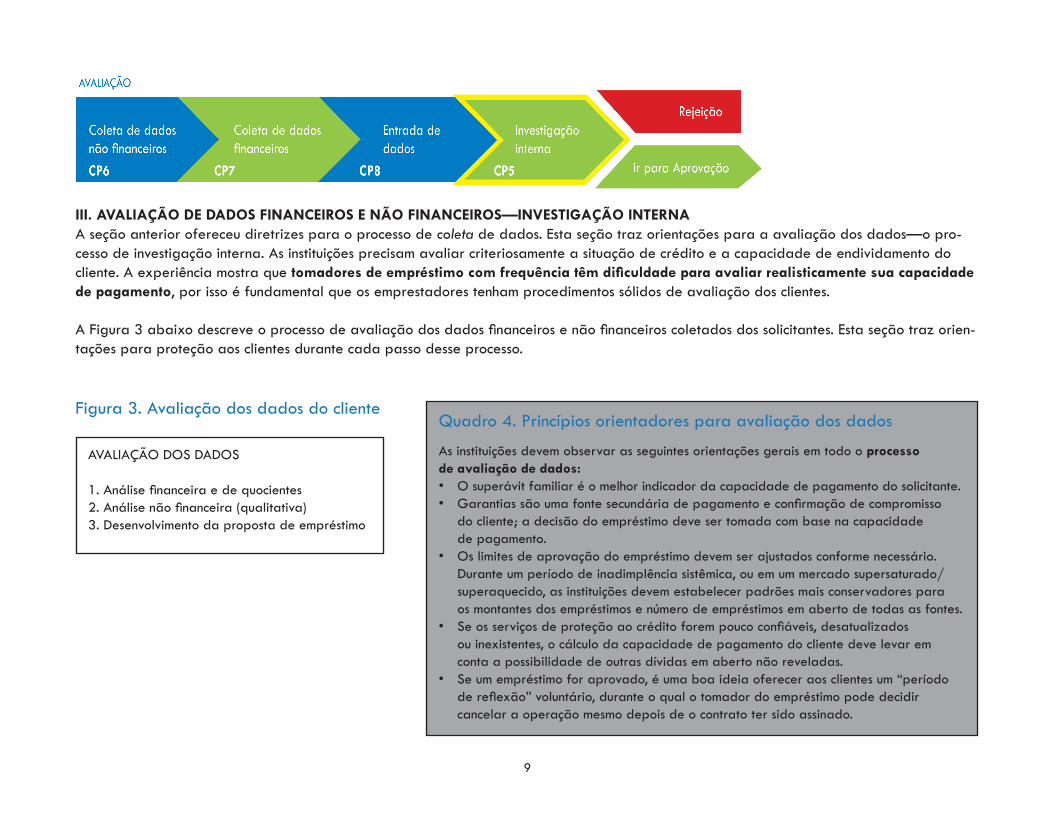

III. AVALIAÇÃO DE DADOS FINANCEIROS E NÃO FINANCEIROS—INVESTIGAÇÃO INTERNAA seção anterior ofereceu diretrizes para o processo de coleta de dados. Esta seção traz orientações para a avaliação dos dados—o pro-cesso de investigação interna. As instituições precisam avaliar criteriosamente a situação de crédito e a capacidade de endividamento do cliente. A experiência mostra que tomadores de empréstimo com frequência têm dificuldade para avaliar realisticamente sua capacidade de pagamento, por isso é fundamental que os emprestadores tenham procedimentos sólidos de avaliação dos clientes.

A Figura 3 abaixo descreve o processo de avaliação dos dados financeiros e não financeiros coletados dos solicitantes. Esta seção traz orien-tações para proteção aos clientes durante cada passo desse processo.

Figura 3. Avaliação dos dados do cliente

AVALIAÇÃO DOS DADOS 1. Análise financeira e de quocientes2. Análise não financeira (qualitativa)3. Desenvolvimento da proposta de empréstimo

Quadro 4. Princípios orientadores para avaliação dos dados

As instituições devem observar as seguintes orientações gerais em todo o processo de avaliação de dados:• O superávit familiar é o melhor indicador da capacidade de pagamento do solicitante.• Garantias são uma fonte secundária de pagamento e confirmação de compromisso do cliente; a decisão do empréstimo deve ser tomada com base na capacidade de pagamento.• Os limites de aprovação do empréstimo devem ser ajustados conforme necessário. Durante um período de inadimplência sistêmica, ou em um mercado supersaturado/ superaquecido, as instituições devem estabelecer padrões mais conservadores para os montantes dos empréstimos e número de empréstimos em aberto de todas as fontes.• Se os serviços de proteção ao crédito forem pouco confiáveis, desatualizados ou inexistentes, o cálculo da capacidade de pagamento do cliente deve levar em conta a possibilidade de outras dívidas em aberto não reveladas.• Se um empréstimo for aprovado, é uma boa ideia oferecer aos clientes um “período de reflexão” voluntário, durante o qual o tomador do empréstimo pode decidir cancelar a operação mesmo depois de o contrato ter sido assinado.

10

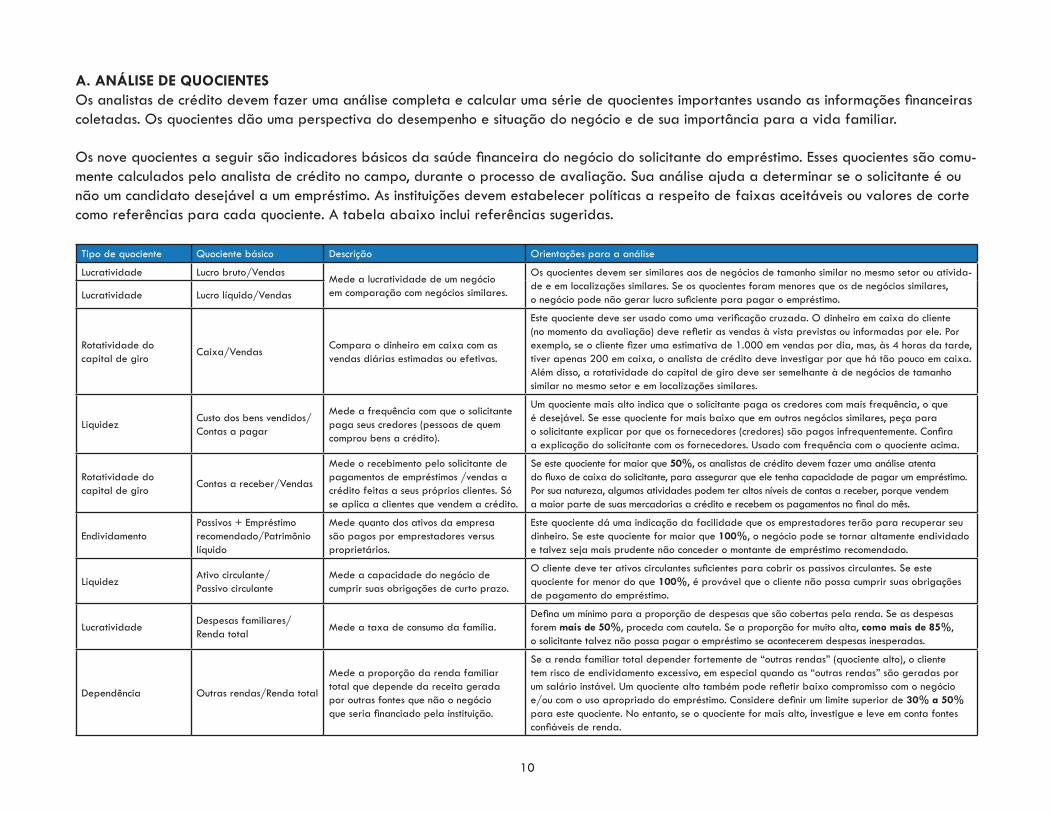

A. ANÁLISE DE QUOCIENTES Os analistas de crédito devem fazer uma análise completa e calcular uma série de quocientes importantes usando as informações financeiras coletadas. Os quocientes dão uma perspectiva do desempenho e situação do negócio e de sua importância para a vida familiar.

Os nove quocientes a seguir são indicadores básicos da saúde financeira do negócio do solicitante do empréstimo. Esses quocientes são comu-mente calculados pelo analista de crédito no campo, durante o processo de avaliação. Sua análise ajuda a determinar se o solicitante é ou não um candidato desejável a um empréstimo. As instituições devem estabelecer políticas a respeito de faixas aceitáveis ou valores de corte como referências para cada quociente. A tabela abaixo inclui referências sugeridas.

Tipo de quociente Quociente básico Descrição Orientações para a análise

Lucratividade Lucro bruto/VendasMede a lucratividade de um negócio em comparação com negócios similares.

Os quocientes devem ser similares aos de negócios de tamanho similar no mesmo setor ou ativida-de e em localizações similares. Se os quocientes foram menores que os de negócios similares, o negócio pode não gerar lucro suficiente para pagar o empréstimo.Lucratividade Lucro líquido/Vendas

Rotatividade do capital de giro

Caixa/VendasCompara o dinheiro em caixa com as vendas diárias estimadas ou efetivas.

Este quociente deve ser usado como uma verificação cruzada. O dinheiro em caixa do cliente (no momento da avaliação) deve refletir as vendas à vista previstas ou informadas por ele. Por exemplo, se o cliente fizer uma estimativa de 1.000 em vendas por dia, mas, às 4 horas da tarde, tiver apenas 200 em caixa, o analista de crédito deve investigar por que há tão pouco em caixa. Além disso, a rotatividade do capital de giro deve ser semelhante à de negócios de tamanho similar no mesmo setor e em localizações similares.

LiquidezCusto dos bens vendidos/Contas a pagar

Mede a frequência com que o solicitante paga seus credores (pessoas de quem comprou bens a crédito).

Um quociente mais alto indica que o solicitante paga os credores com mais frequência, o que é desejável. Se esse quociente for mais baixo que em outros negócios similares, peça para o solicitante explicar por que os fornecedores (credores) são pagos infrequentemente. Confira a explicação do solicitante com os fornecedores. Usado com frequência com o quociente acima.

Rotatividade do capital de giro

Contas a receber/Vendas

Mede o recebimento pelo solicitante de pagamentos de empréstimos /vendas a crédito feitas a seus próprios clientes. Só se aplica a clientes que vendem a crédito.

Se este quociente for maior que 50%, os analistas de crédito devem fazer uma análise atenta do fluxo de caixa do solicitante, para assegurar que ele tenha capacidade de pagar um empréstimo. Por sua natureza, algumas atividades podem ter altos níveis de contas a receber, porque vendem a maior parte de suas mercadorias a crédito e recebem os pagamentos no final do mês.

EndividamentoPassivos + Empréstimo recomendado/Patrimônio líquido

Mede quanto dos ativos da empresa são pagos por emprestadores versus proprietários.

Este quociente dá uma indicação da facilidade que os emprestadores terão para recuperar seu dinheiro. Se este quociente for maior que 100%, o negócio pode se tornar altamente endividado e talvez seja mais prudente não conceder o montante de empréstimo recomendado.

LiquidezAtivo circulante/ Passivo circulante

Mede a capacidade do negócio de cumprir suas obrigações de curto prazo.

O cliente deve ter ativos circulantes suficientes para cobrir os passivos circulantes. Se este quociente for menor do que 100%, é provável que o cliente não possa cumprir suas obrigações de pagamento do empréstimo.

LucratividadeDespesas familiares/ Renda total

Mede a taxa de consumo da família.Defina um mínimo para a proporção de despesas que são cobertas pela renda. Se as despesas forem mais de 50%, proceda com cautela. Se a proporção for muito alta, como mais de 85%, o solicitante talvez não possa pagar o empréstimo se acontecerem despesas inesperadas.

Dependência Outras rendas/Renda total

Mede a proporção da renda familiar total que depende da receita gerada por outras fontes que não o negócio que seria financiado pela instituição.

Se a renda familiar total depender fortemente de “outras rendas” (quociente alto), o cliente tem risco de endividamento excessivo, em especial quando as “outras rendas” são geradas por um salário instável. Um quociente alto também pode refletir baixo compromisso com o negócio e/ou com o uso apropriado do empréstimo. Considere definir um limite superior de 30% a 50% para este quociente. No entanto, se o quociente for mais alto, investigue e leve em conta fontes confiáveis de renda.

11

B. ANÁLISE NÃO FINANCEIRA (QUALITATIVA) Análises de dados não financeiros permitem que a instituição leve em consideração informações qualitativas ao avaliar clientes potenciais. Essas informações são especialmente importantes para determinar a disposição do cliente a pagar a dívida. As instituições precisam estabe-lecer políticas claras sobre quais respostas devem influenciar a avaliação de uma maneira positiva ou negativa e quais respostas resultam em rejeição do solicitante. A tabela abaixo sugere indicadores não financeiros e modos de verificar e avaliar as informações.

1. DADOS NÃO FINANCEIROS SOBRE O NEGÓCIO. (As perguntas abaixo são apresentadas em forma de questionário no Anexo A. Exemplos de perguntas não financeiras sobre a empresa). A tabela abaixo sugere indicadores não financeiros sobre o negócio do solicitante e modos de verificar e avaliar as informações.

Dados coletados Como verificar a informação Como avaliar a informação

1. Tipo de negócio e anos em operação

• Observe operações e estoque.• Faça perguntas para confirmar o entendimento do solicitante sobre o tipo de negócio.• Observe se foi feito algum investimento no negócio.• Procure indicações de competências gerenciais.

• Cautela: outros negócios similares fracassaram ou representaram alto risco para o emprestador.• Cautela: menos de um ano de experiência.• Cancelar a avaliação se não houver prova do negócio.

2. Propriedade do imóvel do negócio & anos no local

• Peça documentação ou uma referência adequada que confirme a propriedade ou aluguel.• Se o solicitante se mudar com frequência, pergunte por quê.

• Positivo: propriedade ou aluguel de longa duração sinalizam compromisso com o negócio.• Cautela: local do negócio instável.• Cautela: menos de um ano no local.

3. Existência e tipo de registros do negócio

• Peça para ver todos os registros mantidos pelo solicitante.• Verifique se os registros refletem o negócio.

• Positivo: registros completos, organizados e legíveis indicam boas competências gerenciais.• Cancelar a avaliação: registros falsos ou inventados.

4. Tempo dedicado ao negócio

• Verifique se o negócio é sazonal ou temporário.• Pergunte a clientes/vizinhos se o proprietário está presente regularmente.

• Cautela: o negócio não é permanente ou não é a atividade principal do proprietário.

5. Local físico do negócio

• Observe os clientes no local.• Observe os concorrentes perto do local do negócio.• Observe possível vulnerabilidade a incêndio, enchentes ou roubo.

• Cautela: o negócio não está em um local suficientemente acessível ou está em um local vulnerável.

6. Melhorias e investimentos

• Observe se o negócio é limpo/organizado.• Pergunte sobre investimentos, melhorias e substituições recentes.

• Positivo: o cliente faz investimentos de capital regulares ou fez investimento recente no negócio.• Cautela: o solicitante não demonstra compromisso com a manutenção de um negócio limpo ou não investiu nele.

7. Pessoas que nor-malmente trabalham no negócio

• Pergunte sobre no de empregados permanentes e temporários e quantos são pagos/não pagos.• Observe os empregados presentes no negócio.

• Cautela: o solicitante não exerce o controle financeiro ou gerencial do negócio.

8. Pessoas que ajudarão a pagar o empréstimo em caso de dificuldade

• Pergunte quem administra o negócio quando o solicitante está ausente ou doente.• Pergunte quem assumirá os pagamentos do empréstimo em caso de atraso.• Obtenha compromisso verbal do fiador, cônjuge ou outro contato para o pagamento do empréstimo.

• Cautela: o negócio fecha quando o solicitante está ausente ou doente.• Cautela: o solicitante não informa quem ajudará a pagar a dívida em caso de dificuldades.

9. Uso pretendido do empréstimo

• Pergunte sobre quantidades e preços dos bens vendidos.• Confira as informações em relação aos preços de mercado vigentes.

• Cautela: o entendimento da demanda por bens/serviços ou preços pelo solicitante parece irrealista ou incorreto.

12

2. PERGUNTAS NÃO FINANCEIRAS FAMILIARES. (As perguntas abaixo são apresentadas em forma de questionário no Anexo B. Exemplos de perguntas não financeiras familiares).O caráter e a atitude do solicitante em relação ao pagamento do empréstimo são fatores importantes para a avaliação do risco. O exame do caráter e do comportamento pessoal é inerentemente subjetivo. No entanto, os analistas de crédito podem observar traços de caráter de forma sistemática usando exemplos da tabela abaixo.

Dados coletados Como verificar a informação Como avaliar a informação

1. Nível de instrução • Verifique se o solicitante sabe ler e escrever.• Muitos microempresários não receberam instrução formal. Isto não é um indicador de falta de disposição a pagar, mas um nível mais alto de instrução sinaliza uma gestão comercial mais competente.

2. Propriedade da casa do solicitante e anos de residência

• Procure provas de propriedade.• Se o solicitante se mudar com frequência, pergunte por quê.

• Cautela: o solicitante tem residência informal ou vive com parentes.

3. Número de membros na família e número de dependentes

• Pergunte quem mora na mesma casa e se beneficia da renda familiar; inclua o solicitante no cálculo.• Pergunte quais membros da família não têm renda; inclua parentes e não parentes sustentados que morem fora da casa.• Compare com renda e despesas familiares.

• Cautela: as despesas parecem baixas em relação ao número de membros da família. Elas podem estar subestimadas. • Cautela: o número de dependentes é alto e apenas um membro da família é economicamente ativo.

4. Membros da famí-lia e dependentes na escola

• Compare com despesas da família com instrução. • Cautela: as despesas parecem baixas e, assim, subestimadas.

5. Membros da fa-mília e dependentes que estejam doentes

• Compare com despesas médicas da família. • Cautela: há dependentes doentes, mas as despesas são baixas.

6. Concordância do cônjuge com o empréstimo

• Peça compromisso verbal.• Obtenha assinatura.

• Cancelar avaliação se a concordância do cônjuge com o empréstimo for legalmente exigida e o cônjuge se recusar.

7. Nível de organização

• Verifique se/como o solicitante guarda recibos.• Verifique se a casa é limpa e organizada.

• Cautela: o solicitante não consegue encontrar documentos importantes.• Cautela: a casa é desarrumada e desorganizada.

8. Nível de entusiasmo• Observe como o solicitante vende produtos e o tipo de serviço prestado.• Verifique se o solicitante ocupa posições de liderança na comunidade. • Cautela: o solicitante age com negligência ou é passivo.

9. Disciplina• Verifique se o solicitante poupa regularmente. • Observe como os filhos se comportam.

• Cautela: se o solicitante tiver mais de uma referência negativa.

10. Pontualidade• Verifique se o solicitante abre seu negócio na hora certa.• Verifique se o solicitante paga contas de serviços públicos pontualmente.

• Cautela: o negócio do solicitante com frequência está fechado durante as horas de funcionamento normais.• Cautela: o solicitante paga contas com atraso frequentemente.

11. Franqueza• Observe se o solicitante fica pouco à vontade dando informações sobre renda.• Observe se o solicitante oferece informações voluntariamente sobre situações familiares importantes.

• Cautela: o solicitante é desonesto ou oculta informações essenciais.

13

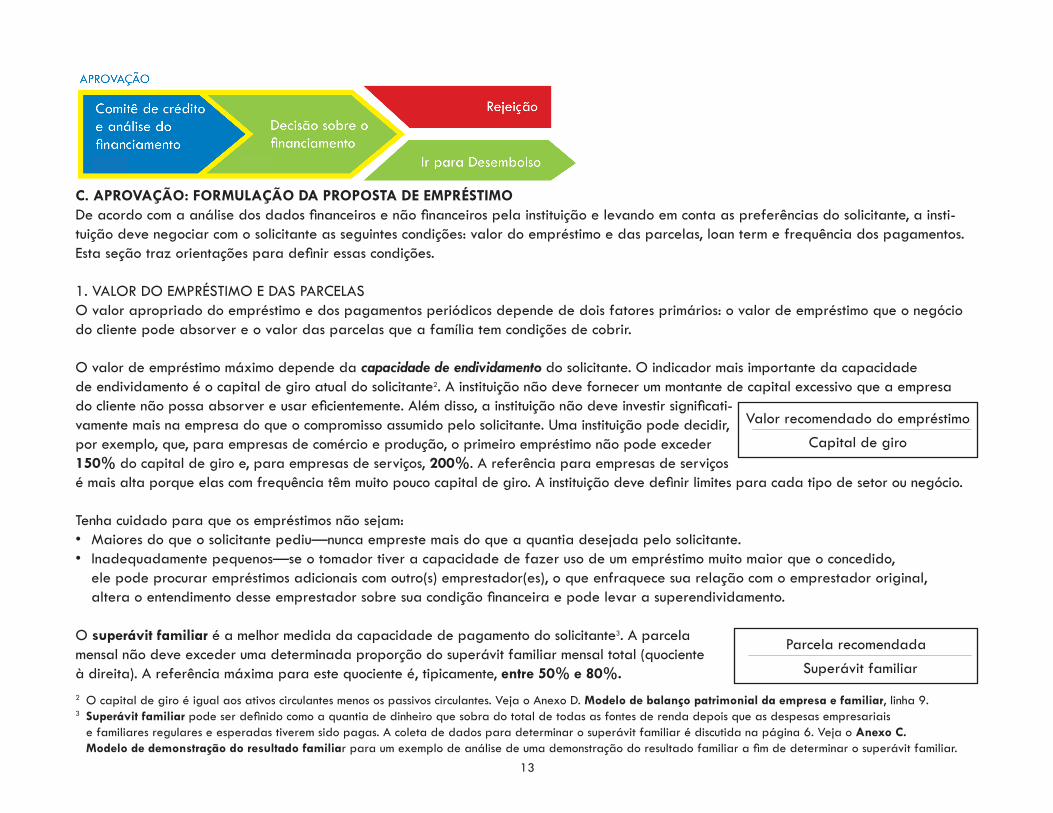

C. APROVAÇÃO: FORMULAÇÃO DA PROPOSTA DE EMPRÉSTIMODe acordo com a análise dos dados financeiros e não financeiros pela instituição e levando em conta as preferências do solicitante, a insti-tuição deve negociar com o solicitante as seguintes condições: valor do empréstimo e das parcelas, loan term e frequência dos pagamentos. Esta seção traz orientações para definir essas condições.

1. VALOR DO EMPRÉSTIMO E DAS PARCELASO valor apropriado do empréstimo e dos pagamentos periódicos depende de dois fatores primários: o valor de empréstimo que o negócio do cliente pode absorver e o valor das parcelas que a família tem condições de cobrir.

O valor de empréstimo máximo depende da capacidade de endividamento do solicitante. O indicador mais importante da capacidade de endividamento é o capital de giro atual do solicitante2. A instituição não deve fornecer um montante de capital excessivo que a empresa do cliente não possa absorver e usar eficientemente. Além disso, a instituição não deve investir significati-vamente mais na empresa do que o compromisso assumido pelo solicitante. Uma instituição pode decidir, por exemplo, que, para empresas de comércio e produção, o primeiro empréstimo não pode exceder 150% do capital de giro e, para empresas de serviços, 200%. A referência para empresas de serviços é mais alta porque elas com frequência têm muito pouco capital de giro. A instituição deve definir limites para cada tipo de setor ou negócio.

Tenha cuidado para que os empréstimos não sejam: • Maiores do que o solicitante pediu—nunca empreste mais do que a quantia desejada pelo solicitante. • Inadequadamente pequenos—se o tomador tiver a capacidade de fazer uso de um empréstimo muito maior que o concedido, ele pode procurar empréstimos adicionais com outro(s) emprestador(es), o que enfraquece sua relação com o emprestador original, altera o entendimento desse emprestador sobre sua condição financeira e pode levar a superendividamento.

O superávit familiar é a melhor medida da capacidade de pagamento do solicitante3. A parcela mensal não deve exceder uma determinada proporção do superávit familiar mensal total (quociente à direita). A referência máxima para este quociente é, tipicamente, entre 50% e 80%. 2 O capital de giro é igual aos ativos circulantes menos os passivos circulantes. Veja o Anexo D. Modelo de balanço patrimonial da empresa e familiar, linha 9.3 Superávit familiar pode ser definido como a quantia de dinheiro que sobra do total de todas as fontes de renda depois que as despesas empresariais e familiares regulares e esperadas tiverem sido pagas. A coleta de dados para determinar o superávit familiar é discutida na página 6. Veja o Anexo C. Modelo de demonstração do resultado familiar para um exemplo de análise de uma demonstração do resultado familiar a fim de determinar o superávit familiar.

Valor recomendado do empréstimo

Capital de giro

Parcela recomendada

Superávit familiar

14

Os solicitantes não devem ter de usar todo o seu superávit familiar para pagar um empréstimo porque:• Flutuações inesperadas na renda podem reduzir o superávit familiar;• Gastos inesperados que não foram levados em conta durante a avaliação podem surgir; e• As informações coletadas do solicitante são uma estimativa.

A instituição deve verificar se o superávit familiar do solicitante será suficiente para pagar o valor mensal recomendado durante toda a duração do empréstimo. Se houver probabilidade de que o superávit familiar venha a se tornar insuficiente em algum momento, a instituição deve ajustar4 a parcela máxima de acordo com isso.

O nível máximo de referência usado para o quociente de superá-vit familiar geralmente é aumentado em empréstimos subsequen-tes, dependendo do número de empréstimos que o cliente tiver com a instituição e de seu histórico de pagamento. Por exemplo, uma instituição pode determinar que, para o primeiro emprésti-mo, esse quociente não deve exceder 60%, para o segundo em-préstimo 70% e, para todos os empréstimos posteriores, 80%.5

2. PRAZO DO EMPRÉSTIMO E FREQUÊNCIA DOS PAGAMENTOS O prazo de empréstimo ideal depende da sazonalidade das vendas do negócio do solicitante. Idealmente, a última parcela desembolsada de um empréstimo deve cair no mês anterior ao início de um período de vendas altas. Durante esse mês, o solici-tante6 provavelmente precisará de novos recursos para comprar mercadorias adicionais a fim de cobrir o período de alta deman-da (por exemplo, as festas de Natal ou o início do ano escolar).

A frequência de pagamento ideal depende do padrão de vendas durante a semana e o mês. Os analistas de crédito devem checar se um esquema de pagamento semanal, quinzenal ou mensal seria 4 Veja o Anexo G. Exemplo de critérios para adaptar as condições do empréstimo para um exemplo de um ajuste no valor das parcelas com base em fatores de risco do cliente.5 Veja o Anexo G. Exemplo de critérios para adaptar as condições do empréstimo para um exemplo de um ajuste no valor do empréstimo.6 Veja o Anexo E. Planilha de sazonalidade do negócio.

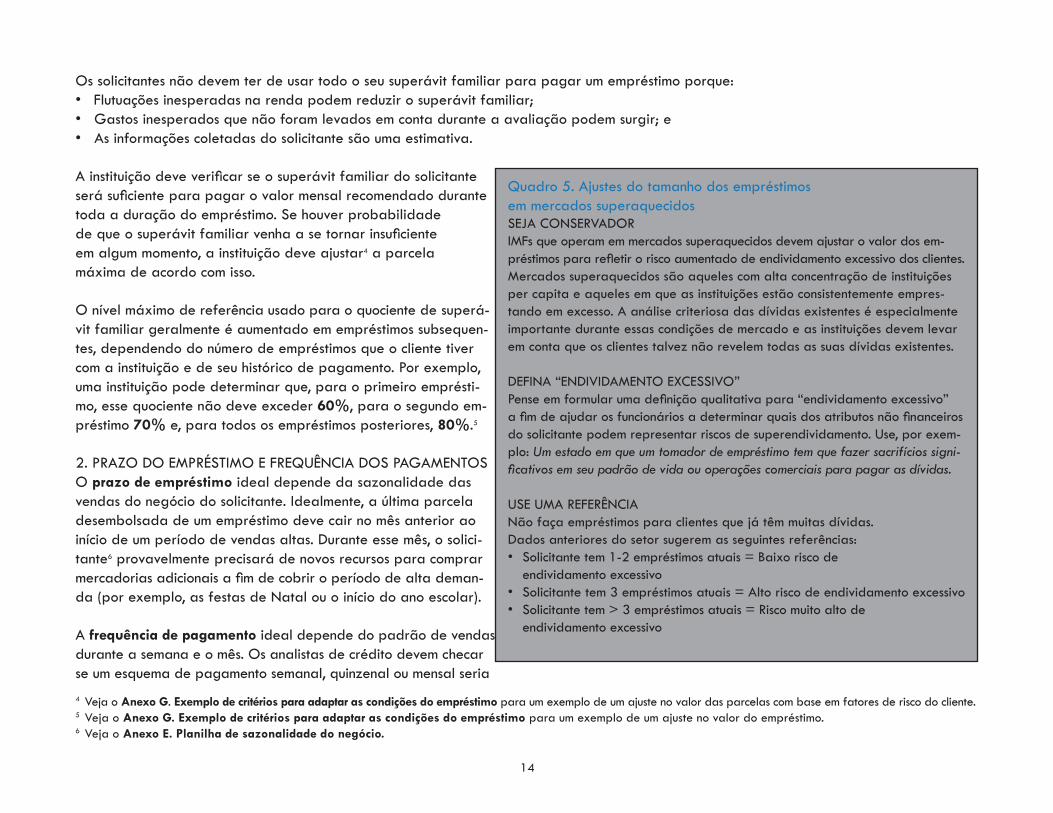

Quadro 5. Ajustes do tamanho dos empréstimos em mercados superaquecidosSEJA CONSERVADORIMFs que operam em mercados superaquecidos devem ajustar o valor dos em-préstimos para refletir o risco aumentado de endividamento excessivo dos clientes. Mercados superaquecidos são aqueles com alta concentração de instituições per capita e aqueles em que as instituições estão consistentemente empres-tando em excesso. A análise criteriosa das dívidas existentes é especialmente importante durante essas condições de mercado e as instituições devem levar em conta que os clientes talvez não revelem todas as suas dívidas existentes.

DEFINA “ENDIVIDAMENTO EXCESSIVO”Pense em formular uma definição qualitativa para “endividamento excessivo” a fim de ajudar os funcionários a determinar quais dos atributos não financeiros do solicitante podem representar riscos de superendividamento. Use, por exem-plo: Um estado em que um tomador de empréstimo tem que fazer sacrifícios signi-ficativos em seu padrão de vida ou operações comerciais para pagar as dívidas.

USE UMA REFERÊNCIANão faça empréstimos para clientes que já têm muitas dívidas. Dados anteriores do setor sugerem as seguintes referências:• Solicitante tem 1-2 empréstimos atuais = Baixo risco de endividamento excessivo • Solicitante tem 3 empréstimos atuais = Alto risco de endividamento excessivo• Solicitante tem > 3 empréstimos atuais = Risco muito alto de endividamento excessivo

15

mais adequado ao fluxo de caixa do solicitante. Por exemplo, se um solicitante operar em um ciclo de duas semanas, pode ser difícil economizar dinheiro para o pagamento do empréstimo até o fim do mês. Pagamentos quinzenais talvez sejam mais fáceis e, portanto, mais seguros.

Idealmente, o pagamento do empréstimo é agendado para um dia de alto fluxo de caixa. O solicitante talvez obtenha a maior parte de sua receita em um dia específico da semana, por exemplo, aos sábados, ou no final do mês, quando os assalariados fazem suas compras.

Definir pagamentos pequenos e regulares é a maneira mais conveniente de incentivar a disciplina do tomador do empréstimo e monitorar seu desempenho. No entanto, também é preciso levar em conta as necessidades de clientes com fluxos de caixa sazonais, como agricultores, ou daqueles que tomaram o empréstimo para comprar equipamentos que só podem ser usados efetivamente depois de um certo investimento de tempo. Grandes pagamentos em parcela única e pagamentos “balão” devem ser evitados, porque colocam sobre o cliente a pressão de ter que acumular uma grande soma de dinheiro e o cliente pode precisar endividar-se com outras fontes para pagar o empréstimo. Multas por pagamento antecipado também não são geralmente recomendadas, pois podem reduzir a capacidade do cliente de usar empréstimos para gestão financeira produtiva.

3. VERIFICAÇÃO DAS GARANTIAS As informações sobre garantias7 obtidas durante o processo de coleta de dados são apenas uma parte da decisão de aprovar ou rejeitar um empréstimo. Os dados de campo revelam uma ampla variedade de políticas referentes a garantias, mas, para instituições que trabalham com esse instrumento, a referência geralmente é de que 40% a 80% do empréstimo sejam cobertos por alguma forma de garantia8.

Embora a instituição precise proteger-se de perdas potenciais, ela não deve depender de garantias para o pagamento dos empréstimos. Um excesso de dependência de garantias pode criar dificuldades para os clientes se essas garantias forem liquidadas. Também é preciso pensar com cuidado nos resultados de liquidar garantias que sejam cruciais para a subsistência ou a família do cliente. As garantias devem ser suficientemente importantes para os clientes para que eles não queiram perdê-las. No entanto, remover uma fonte de subsistência, como um equipamento, pode exacerbar os problemas de dívida do tomador de empréstimo. Diretrizes claras quanto ao que constitui garantias aceitáveis são essenciais para que os agentes de crédito protejam os clientes durante a formulação da proposta de empréstimo.

4. AJUSTE PARA INFORMAÇÕES DE HISTÓRICO E INFORMAÇÕES DE CARÁTERA instituição deve ajustar as condições acima—valor das parcelas e do empréstimo, prazo do empréstimo e frequência de pagamento—com base no perfil de risco do solicitante. Neste ponto, os dados não financeiros do cliente devem ser aplicados à decisão de empréstimo (revise a Seção II B. Análise não financeira, página 10, para diretrizes sobre quais desses indicadores devem ser coletados e como avaliá-los). As instituições precisam capacitar o pessoal de crédito sobre como avaliar as informações qualitativas apropriadamente e como aplicá-las ao perfil de risco geral do solicitante.

7 Veja o Anexo F. Perguntas para coletar informações sobre garantias.8 Veja o Anexo G. Exemplo de critérios para adaptar as condições do empréstimo para um exemplo de um ajuste no valor das garantias.

Valor da garantia

Valor do empréstimo

16

REVISÃO Prevenção do endividamento excessivo: diretrizes para avaliação financeira e não financeira é um complemento à ferramenta “Financiamento inteligente: proteção ao cliente no processo de crédito”, que foi lançada em 2010 e oferece diretrizes amplas sobre como instituições podem incorporar boas práticas de proteção ao cliente em todos os seus processos e políticas de empréstimos. Em contraste, a ferramenta “Prevenção do endividamento excessivo” foca apenas três pontos no processo, coleta de dados não financeiros, coleta de dados financeiros e aprovação, aprofundando-se nas práticas recomendadas para cada um deles.

As instituições devem aproveitar ao máximo as informações proporcionadas pelos dados financeiros e não financeiros para mitigar o risco de endividamento excessivo dos clientes. A análise dos dados não financeiros, em particular, pode revelar sinais de alerta sobre a predisposição de um cliente a não pagar, enquanto ambos os tipos de dados ajudam a instituição a encontrar a combinação adequada entre o cliente e o produto, tamanho do empréstimo, prazo e exigências de garantias que ele tenha capacidade de pagar.

A coleta e avaliação de dados financeiros e não financeiros envolve dois passos principais: 1) uso de todas as fontes de dados de terceiros disponíveis para pesquisar o histórico do solicitante e 2) coleta e análise de informações do próprio solicitante do empréstimo. No primeiro passo, os bancos de dados de terceiros disponíveis podem incluir os mantidos por serviços de proteção ao crédito, redes nacionais e os regis-tros da própria instituição sobre interações passadas com o cliente. Também é aconselhável verificar a existência da residência, do negócio e dos fornecedores, além de conversar com referências do cliente (por ex., vizinhos residenciais e do negócio, fiadores).

Ao concluir esse passo, a instituição talvez já tenha razões para negar algumas solicitações. Para os clientes restantes, a instituição avançará para o Segundo passo, com frequência realizado por meio de uma visita ao negócio ou à residência. Dados não financeiros ajudarão a estabelecer o caráter, capacidade de gestão e situação familiar do solicitante e, no mínimo, devem incluir uma investigação da situação profissional do solicitante (por ex., experiência, estabilidade do negócio, uso pretendido para o empréstimo) e sua situação familiar (por ex., características pessoais e da residência). A coleta de dados financeiros focará a renda, gastos, ativos e passivos do negócio e da família do solicitante e deve incluir uma demonstração do resultado familiar, um balanço patrimonial familiar, uma avaliação da sazonalidade do negócio e uma investigação das garantias disponíveis.

Ao completar a coleta de dados, a instituição deve avaliar criteriosamente a situação de crédito e a capacidade de endividamento do cliente. Há três etapas nesse processo: análise financeira e de quocientes, análise não financeira e desenvolvimento da proposta de empréstimo. Os quocientes financeiros proporcionam pontos de dados fundamentais em áreas como lucratividade das várias fontes de receita do cliente, montante de capital de giro disponível, nível de endividamento e liquidez, que ajudam a determinar a capacidade de pagamento do cliente. Dados não financeiros, especialmente o histórico do negócio, o cuidado com que o cliente mantém registros e sua franqueza no fornecimento das informações pedidas sobre o negócio e a família, também são de importância crítica, uma vez que o caráter e a atitude do solicitante em relação aos processos de solicitação e pagamento proporcionam indicações da intenção futura de pagar o empréstimo.

17

Depois que a instituição toma a decisão de aprovar um empréstimo, várias considerações importantes estão envolvidas na formulação da proposta de empréstimo. Em particular, a instituição deve negociar com o solicitante as seguintes condições: valor do empréstimo e das parce-las, prazo do empréstimo e frequência dos pagamentos. Todos os termos e condições devem refletir os dados que a instituição coletou sobre o cliente e o valor do empréstimo não deve exceder o valor de recursos que o negócio do solicitante pode absorver nem ser pequeno demais para que o cliente alcance seu plano de investimento. O prazo do empréstimo e a frequência dos pagamentos devem refletir a sazonalidade e o padrão do negócio do cliente. Por fim, as instituições devem ser mais conservadoras em mercados superaquecidos, reconhecendo o risco mais elevado de que os clientes fiquem superendividados.

Ao longo de todo o processo de coleta de dados do cliente, as instituições devem assegurar-se de seguir seu próprio Código de Ética ao interagir com os solicitantes de empréstimos. A transparência em relação às políticas da instituição, aos procedimentos seguidos por ela e às condições de seus produtos também é essencial. Os clientes devem saber por que cada informação está sendo coletada e como ela será usada, além de ter um entendimento completo das condições dos produtos de crédito oferecidos, para que possam tomar decisões financeiras bem informadas.

18

ANEXO A. EXEMPLOS DE PERGUNTAS NÃO FINANCEIRAS SOBRE A EMPRESA

Parte 1. Indicadores de experiência, estabilidade e organização

1. Anos no negócio atual □ < 1 □ > 1 2. Propriedade do imóvel do negócio □ próprio □ alugado3. Anos no imóvel atual □ < 1 □ > 1 □ > 5 4a. Existência de registros do negócio □ sim □ não4b. Tipo de registros do negócio □ vendas □ compras □ a pagar □a receber □ estoque

Parte 2. Indicadores de compromisso com o negócio

5a. Meses de funcionamento do negócio por ano □ > 11 □ < 115b. Dias de funcionamento do negócio por semana □ < 5 □ > 55c. Horas por semana que o proprietário está no negócio □ < 32 □ > 326a. O negócio está em um local seguro □ sim □ não6b. O negócio é visível e acessível □ sim □ não7a. Medidas de segurança foram tomadas □ sim □ não7b. O negócio parece limpo e agradável □ sim □ não7c. O proprietário investiu no negócio □ sim □ não7d. O proprietário fez melhorias durante o ano □ sim □ não

Parte 3. Indicadores de tamanho do negócio, responsabilidade pelo empréstimo e uso pretendido do empréstimo

8. Número de clientes □ < 3 □ > 3 9a. Número de empregados trabalhando no negócio □ nenhum □ 1-5 □ >59b. Número de parentes trabalhando no negócio □ nenhum □ 1-5 □ >59c. Tipo de empregados □ ocasionais □ temporários □ permanentes 9d. Responsabilidade por operações diárias □ proprietário □ parente □ empregado9e. Responsabilidade por compras □ proprietário □ parente □ empregado9f. Responsabilidade pelo fechamento □ proprietário □ parente □ empregado10a. Pessoa que dirige o negócio na ausência do proprietário _________________________________________ □ parente □ empregado □ outro10b. Pessoa que ajuda no pagamento se o negócio fracassar _________________________________________ □ parente □ não-parente11. Uso pretendido do empréstimo __________________________________________

19

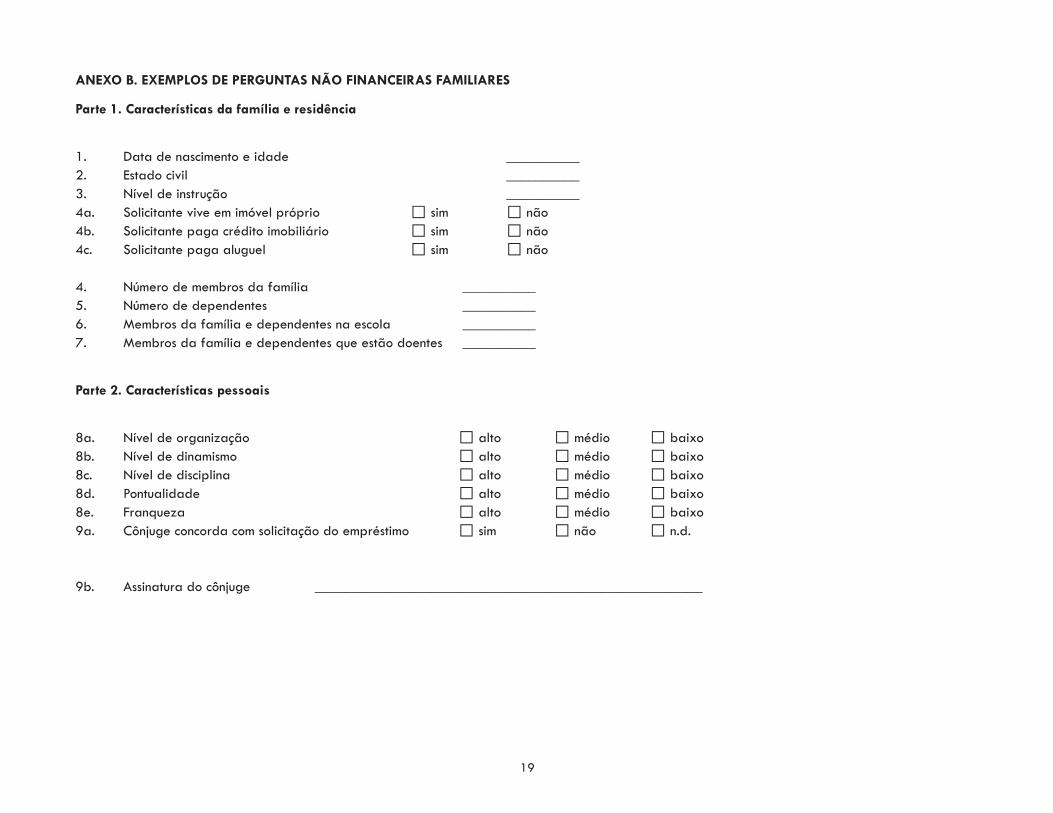

ANEXO B. EXEMPLOS DE PERGUNTAS NÃO FINANCEIRAS FAMILIARES

Parte 1. Características da família e residência

1. Data de nascimento e idade __________2. Estado civil __________3. Nível de instrução __________4a. Solicitante vive em imóvel próprio □ sim □ não4b. Solicitante paga crédito imobiliário □ sim □ não4c. Solicitante paga aluguel □ sim □ não

4. Número de membros da família __________5. Número de dependentes __________6. Membros da família e dependentes na escola __________7. Membros da família e dependentes que estão doentes __________

Parte 2. Características pessoais

8a. Nível de organização □ alto □ médio □ baixo8b. Nível de dinamismo □ alto □ médio □ baixo8c. Nível de disciplina □ alto □ médio □ baixo8d. Pontualidade □ alto □ médio □ baixo8e. Franqueza □ alto □ médio □ baixo9a. Cônjuge concorda com solicitação do empréstimo □ sim □ não □ n.d.

9b. Assinatura do cônjuge _____________________________________________________

20

ANEXO C. MODELO DE DEMONSTRAÇÃO DO RESULTADO DA EMPRESA E FAMILIAR

Modelo de demonstração do resultado da empresa e familiar

1 Vendas2 Custo dos bens vendidos3 Lucro bruto (1 - 2)4 Despesas operacionais4.1 Salários4.2 Contas de serviços públicos (água, eletricidade, gás, etc.)4.3 Telefone fixo e móvel4.4 Transporte4.5 Aluguel do imóvel do negócio4.6 Impostos (tarifas, licenças, taxas, etc.)4.7 Construção e manutenção4.8 Pagamentos de empréstimos4.9 Outras despesas operacionais5 Lucro líquido (3 - 4)6 Outras receitas familiares6.1 Salários de emprego6.2 Aluguel de propriedades6.3 Aposentadorias6.4 Superávits líquidos de outros negócios6.5 Remessas6.6 Outras receitas familiares7 Receita total (5 + 6)8 Despesas familiares8.1 Alimentação e higiene8.2 Moradia8.3 Contas de serviços públicos (água, eletricidade, gás, etc.)8.5 Telefone fixo e móvel8.6 Transporte8.7 Educação8.8 Saúde8.9 Construção e manutenção8.10 Pagamentos de empréstimos8.11 Outras despesas familiares9 Superávit familiar (7 - 8)

21

ANEXO D. MODELO DE BALANÇO PATRIMONIAL DA EMPRESA E FAMILIAR

Modelo de balanço patrimonial da empresa e familiar

1 Ativos circulantes da empresa1.1 Caixa1.2 Contas a receber1.3 Despesas operacionais1.4 Estoque2 Ativos fixos da empresa3 Outros ativos da empresa4 Ativos totais da empresa (1 + 2 + 3)5 Passivos circulantes da empresa5.1 Contas a pagar5.2 Adiantamentos5.3 Pagamentos de empréstimos de curto prazo6 Passivos de longo prazo da empresa7 Outros passivos da empresa8 Passivos totais da empresa (5 + 6 + 7)9 Patrimônio líquido da empresa (4 - 8)10 Total de passivos e patrimônio líquido da empresa (8 + 9)11 Ativos familiares12 Passivos familiares

22

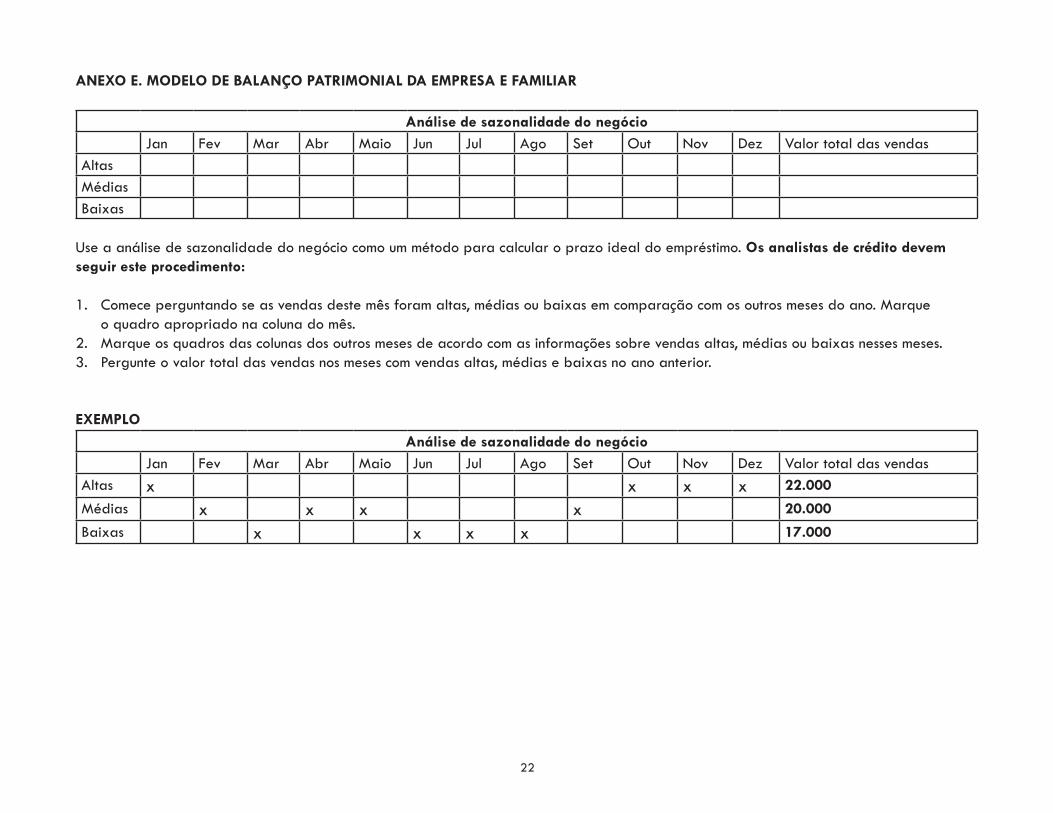

ANEXO E. MODELO DE BALANÇO PATRIMONIAL DA EMPRESA E FAMILIAR

Análise de sazonalidade do negócioJan Fev Mar Abr Maio Jun Jul Ago Set Out Nov Dez Valor total das vendas

AltasMédiasBaixas

Use a análise de sazonalidade do negócio como um método para calcular o prazo ideal do empréstimo. Os analistas de crédito devem seguir este procedimento:

1. Comece perguntando se as vendas deste mês foram altas, médias ou baixas em comparação com os outros meses do ano. Marque o quadro apropriado na coluna do mês.2. Marque os quadros das colunas dos outros meses de acordo com as informações sobre vendas altas, médias ou baixas nesses meses.3. Pergunte o valor total das vendas nos meses com vendas altas, médias e baixas no ano anterior.

EXEMPLOAnálise de sazonalidade do negócio

Jan Fev Mar Abr Maio Jun Jul Ago Set Out Nov Dez Valor total das vendasAltas x x x x 22.000

Médias x x x x 20.000

Baixas x x x x 17.000

23

ANEXO F. PERGUNTAS PARA COLETA DE INFORMAÇÕES SOBRE GARANTIAS

FORMULÁRIO DE INFORMAÇÕES SOBRE GARANTIAS1. DESCREVA O TIPO DE GARANTIA DISPONÍVEL DO CLIENTE: ______________________________________________________________________________________________________________ ______________________________________________________________________________________________________________ ______________________________________________________________________________________________________________ ______________________________________________________________________________________________________________

2. DESCREVA O TIPO DE GARANTIA DISPONÍVEL DO FIADOR: ______________________________________________________________________________________________________________ ______________________________________________________________________________________________________________ ______________________________________________________________________________________________________________ ______________________________________________________________________________________________________________

3. INTRODUZA INFORMAÇÕES DETALHADAS SOBRE GARANTIAS ABAIXO:# Descrição (item,

tipo, no serial, etc.)Localização (negócio ou residência)

Data de compra Valor de compra Valor atual estimado

24

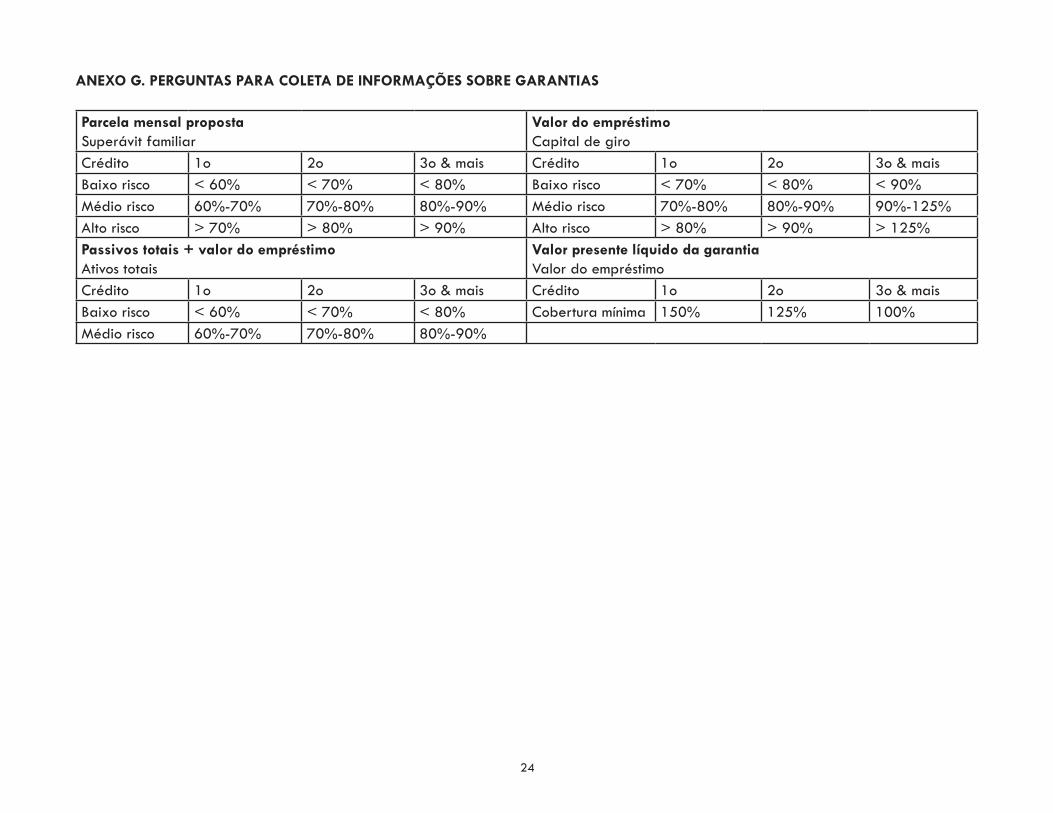

ANEXO G. PERGUNTAS PARA COLETA DE INFORMAÇÕES SOBRE GARANTIAS

Parcela mensal propostaSuperávit familiar

Valor do empréstimoCapital de giro

Crédito 1o 2o 3o & mais Crédito 1o 2o 3o & maisBaixo risco < 60% < 70% < 80% Baixo risco < 70% < 80% < 90%Médio risco 60%-70% 70%-80% 80%-90% Médio risco 70%-80% 80%-90% 90%-125%Alto risco > 70% > 80% > 90% Alto risco > 80% > 90% > 125%Passivos totais + valor do empréstimoAtivos totais

Valor presente líquido da garantiaValor do empréstimo

Crédito 1o 2o 3o & mais Crédito 1o 2o 3o & maisBaixo risco < 60% < 70% < 80% Cobertura mínima 150% 125% 100%Médio risco 60%-70% 70%-80% 80%-90%