preço de transferência no brasil e os impactos nas...

TRANSCRIPT

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PUC-SP

LOURIVALDO LOPES DA SILVA

Preço de transferência no Brasil e os impactos

nas demonstrações financeiras

MESTRADO EM CIÊNCIAS CONTÁBEIS

SÃO PAULO

2008

Livros Grátis

http://www.livrosgratis.com.br

Milhares de livros grátis para download.

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PUC-SP

LOURIVALDO LOPES DA SILVA

Preço de transferência no Brasil e os impactos

nas demonstrações financeiras

MESTRADO EM CIÊNCIAS CONTÁBEIS

SÃO PAULO

2008

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PUC-SP

LOURIVALDO LOPES DA SILVA

Preço de transferência no Brasil e os impactos

nas demonstrações financeiras

Dissertação apresentada à Banca Examinadora

como exigência parcial para obtenção do título

de Mestre em Ciências Contábeis pela

Pontifícia Universidade Católica de São Paulo,

sob orientação do Prof.º Dr.º Roberto

Fernandes dos Santos.

SÃO PAULO

2008

BANCA EXAMINADORA

_______________________________________

_______________________________________

_______________________________________

• A meu pai, José Antonio da Silva Filho, que

apesar de ter partido desta vida, continua

fortemente presente no meu interior.

• À minha mãe Dona Alexandrina, que através de

seu comportamento de fibra e determinação,

ensinou-me a lutar para alcançar meus objetivos.

• Aos meus Filhos: Susma Lira Silva, Loan Lopes

Fernandes e Beno Lopes Dias, razão de minha luta

e inspiração.

• A minha querida esposa Cassiane Dias Gomes,

que soube compreender a minha ausência na busca

dos meus objetivos.

AGRADECIMENTOS

Aos professores:

• Dr. Roberto Fernandes dos Santos, pela paciência, ensinamentos e orientações

transmitidos durante a execução do programa de pós-graduação;

• Dra. Neusa Maria Bastos F. Santos, pela austeridade nos seus ensinamentos,

críticas sempre valiosas, dedicação incansável e por seu espírito guerreiro na

transmissão de conhecimentos;

• Dr. Sérgio de Iudícibus, Dr. José Carlos Marion, Dr. Securato, professores de

profundo conhecimento técnico e humano que souberam com muita propriedade

transmitir valiosos conhecimentos que sem dúvida carregaremos para sempre em

todas as nossas vidas e jornadas laboriosas.

A todos os colegas e amigos, pela convivência durante toda a jornada acadêmica, pela

troca de experiência, idéias e em especial ao colega e amigo Amauri, pelas sugestões e

críticas que sempre serviram como alerta e pontos de reflexões.

RESUMO

Até o final de 1.996 a legislação brasileira não regulamentava as transações

relacionadas com importação e exportação, com pessoas vinculadas no exterior. Com a lei

9.430/96, a partir de 1º. de janeiro de 1.997, a legislação do imposto de renda regulou pela

primeira vez a questão dos preços de transferência internacionais de bens, serviços, direitos

e juros. Foi um grande passo no sentido de minimizar o superfaturamento nas importações

e o subfaturamento nas exportações.

Diversos países há muito já controlam os preços de transferência de seus bens,

serviços, direitos e juros nas operações com pessoas vinculadas no exterior. Para se ter uma

idéia, o controle nos Estados Unidos já ultrapassa os trinta anos.

Tendo em vista as diversas alterações ocorridas no cenário tributário brasileiro,

mormente no que diz respeito ao preço de transferência, este trabalho se propõe a estudar

as metodologias impostas pela legislação brasileira tanto na importação como exportação,

observar se as regras impostas contrariam os Princípios Fundamentais de Contabilidade e

fornecer sugestões de contabilização para o excesso de custos oriundos da importação de

mercadorias, serviços e juros com pessoas vinculadas no exterior.

Palavras-chave: preço de transferência; planejamento do preço de transferência;

métodos do preço de transferência; regras do preço de transferência.

ABSTRACT

Until the end of 1.996, the Brazilian legislation did not regulate the transactions of

importation and exportation related to companies from overseas. However, with the law

number 9.430/96, January 1st, 1.997, the legislation for tax return regulated for the first

time the issue about the cost for international transferring of goods, services, rights and

interests. It was a big step to minimize the over costs on the importations and the under

costs on the exportations.

Several countries have been controlling all transferring of goods, services, rights

and interests related to people from overseas for decades. In the United States of America

they have adopted this process over 40 yeas ago.

Several alterations have happened recently in the Brazilian Taxation scenario,

especially with respect to cost transferring. This work is about the methodologies imposed

by the Brazilian Legislation, for importation and exportation issues and to know if the

current rules go against the Accounting Fundamental Principles and supplies

recommendations to account the excess of costs from importing of goods, services and

interests with companies from overseas.

Key-words: transfer pricing; transfer pricing planning; transfer pricing methods;

transfer pricing rules.

SUMÁRIO

CAPÍTULO 1

Introdução ..................................................................................................................1

1.1. Contextualização ................................................................................................1

1.2. Definição do Preço de Transferência .................................................................8

1.3. A Caracterização do Problema .........................................................................11

1.4. As Hipóteses .....................................................................................................12

1.5. Objetivos Propostos ..........................................................................................13

1.6. Justificativa do Tema ........................................................................................14

1.7. Metodologia da Pesquisa Utilizada ..................................................................15

1.8. Revisão da Literatura ........................................................................................16

1.9. Estrutura do Trabalho .......................................................................................21

1.10. Delimitação ......................................................................................................23

CAPITULO 2

Aspectos Gerais sobre o Preço de Transferência ..................................................24

2.1. A Legislação Brasileira ....................................................................................24

2.2. Preço de Transferência e a OCDE ....................................................................27

2.3. Conceitos Básicos .............................................................................................31

2.3.1. Conceito de Preço Parâmetro .................................................................31

2.3.2. Conceito de Operações Atípicas .............................................................32

2.3.3. Conceito de Comparação de Preço Praticado .........................................32

2.3.4. Conceito de Similaridade .......................................................................32

2.4. Paraíso Fiscal ou Cuja Legislação Interna Oponha Sigilo ...............................33

2.5. Conceito de Pessoa Jurídica Vinculada ............................................................36

2.5.1. Interposta Pessoa ....................................................................................38

2.5.2. Conceito de Exclusividade .....................................................................39

2.6. Objetivos do Preço de Transferência ................................................................39

2.7. Comprovação dos Preços .................................................................................41

2.8. Dispensa da Comprovação ...............................................................................42

2.8.1. Margem Líquida Equivalente a no Mínimo Cinco por Cento ................42

2.8.2. Receita Líquida não Excedente a Cinco por Cento ................................46

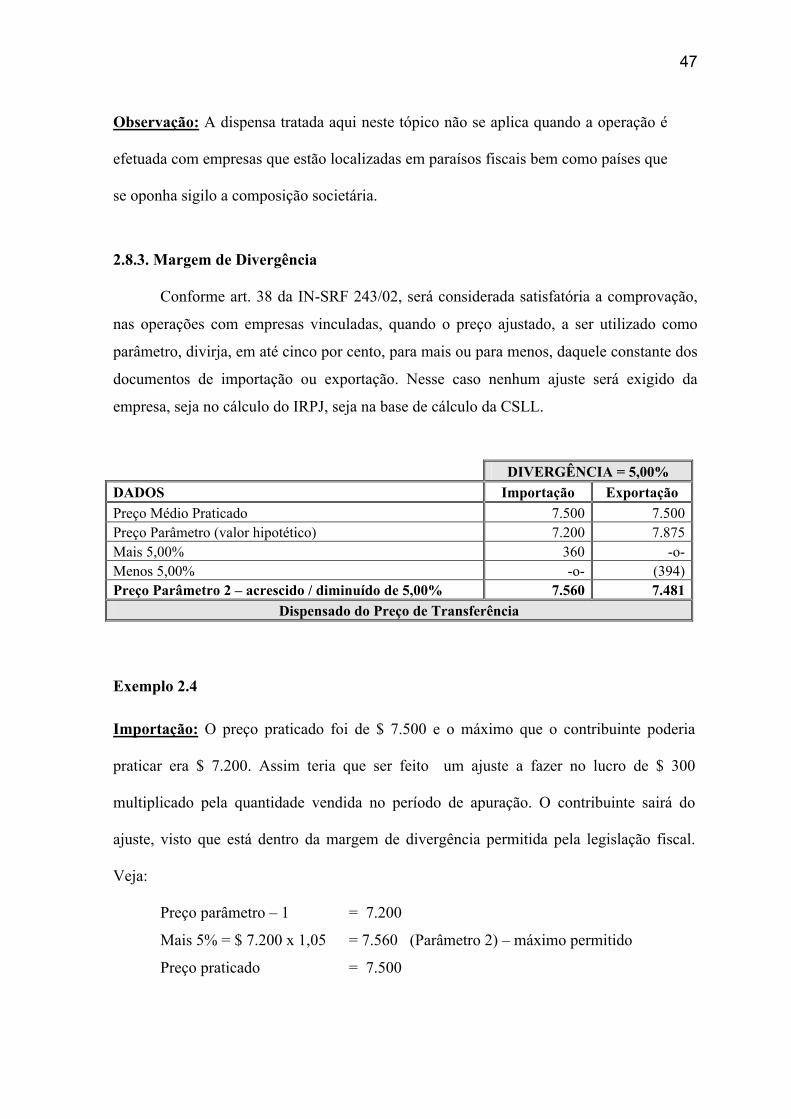

2.8.3. Margem de Divergência .........................................................................47

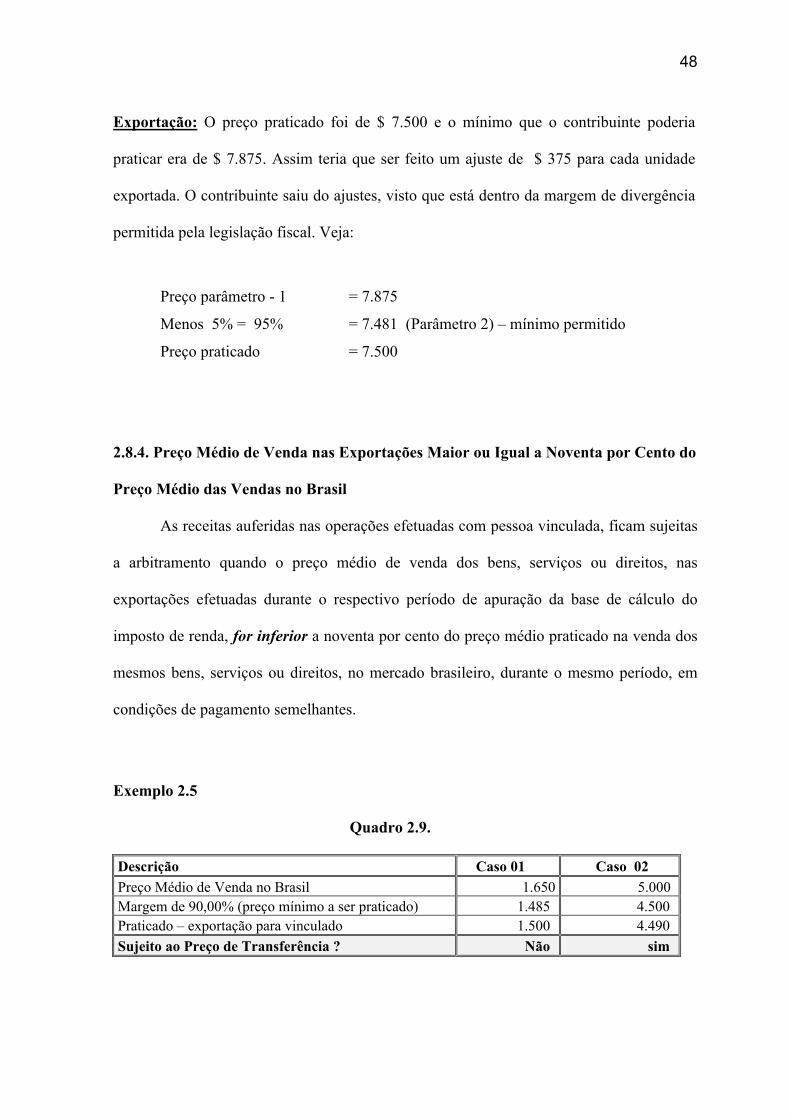

2.8.4. Preço Médio de Venda nas Exportações Maior ou Igual a

Noventa por Cento do Preço Médio das Vendas no Brasil ..............................48

2.8.5. Conquista de Novos Mercados ...............................................................49

2.9. Período de Apuração ........................................................................................49

2.10. Preço de Transferência e os Princípios Fundamentais de Contabilidade .........50

2.11. Métodos Utilizados na Importação e Exportação .............................................57

CAPITULO 3

Preço de Transferência na Importação de Bens, Serviços e Direitos ........59

3.1. Tratamento na Importação de Bens, Serviços e Direitos .................................59

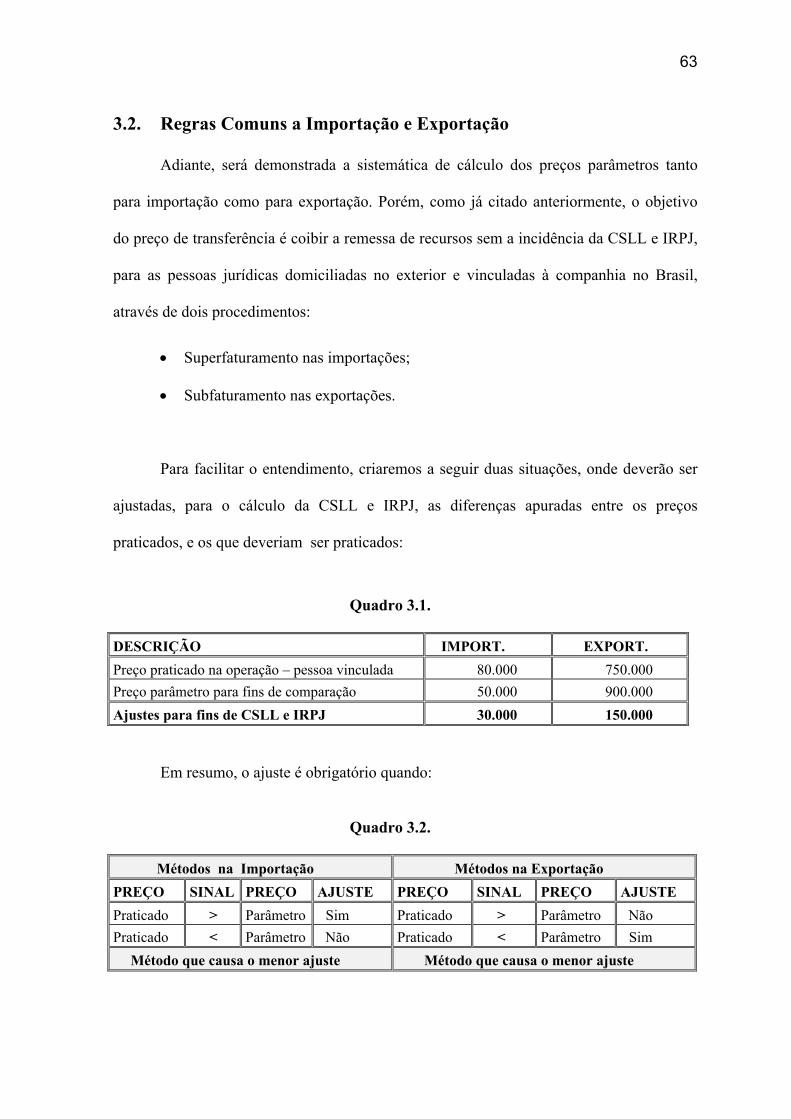

3.2. Regras Comuns a Importação e Exportação .....................................................63

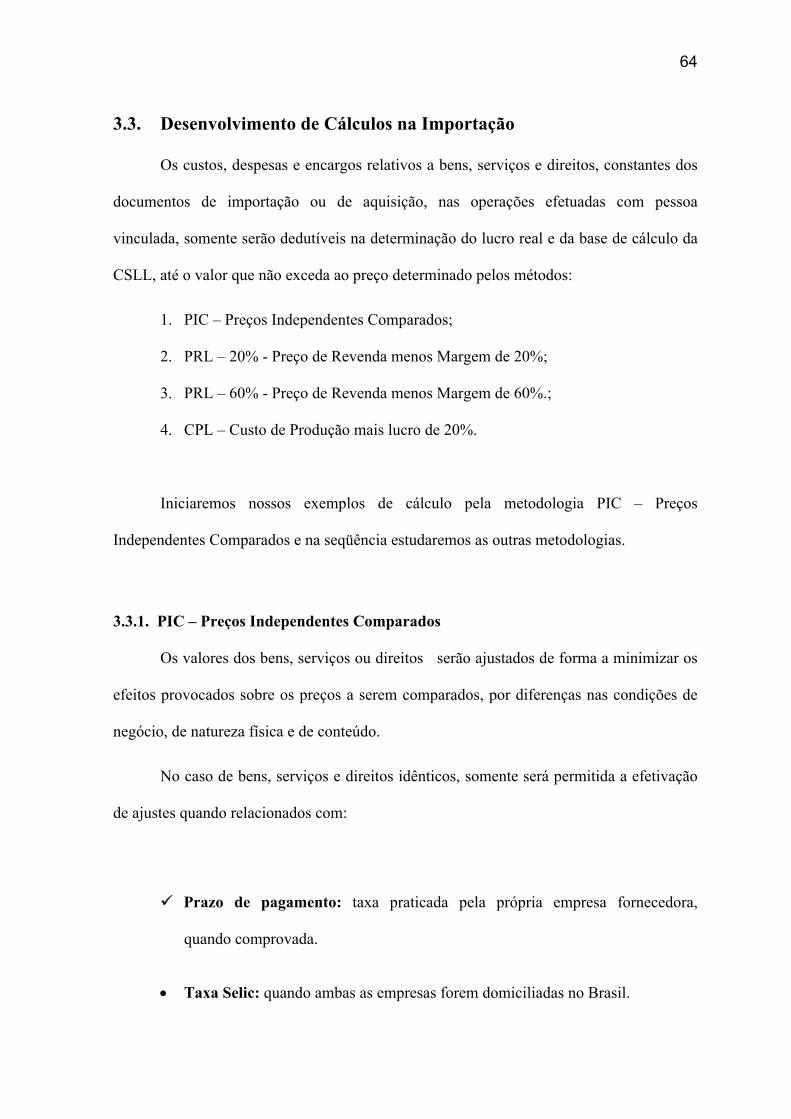

3.3. Desenvolvimento dos Cálculos na Importação ................................................64

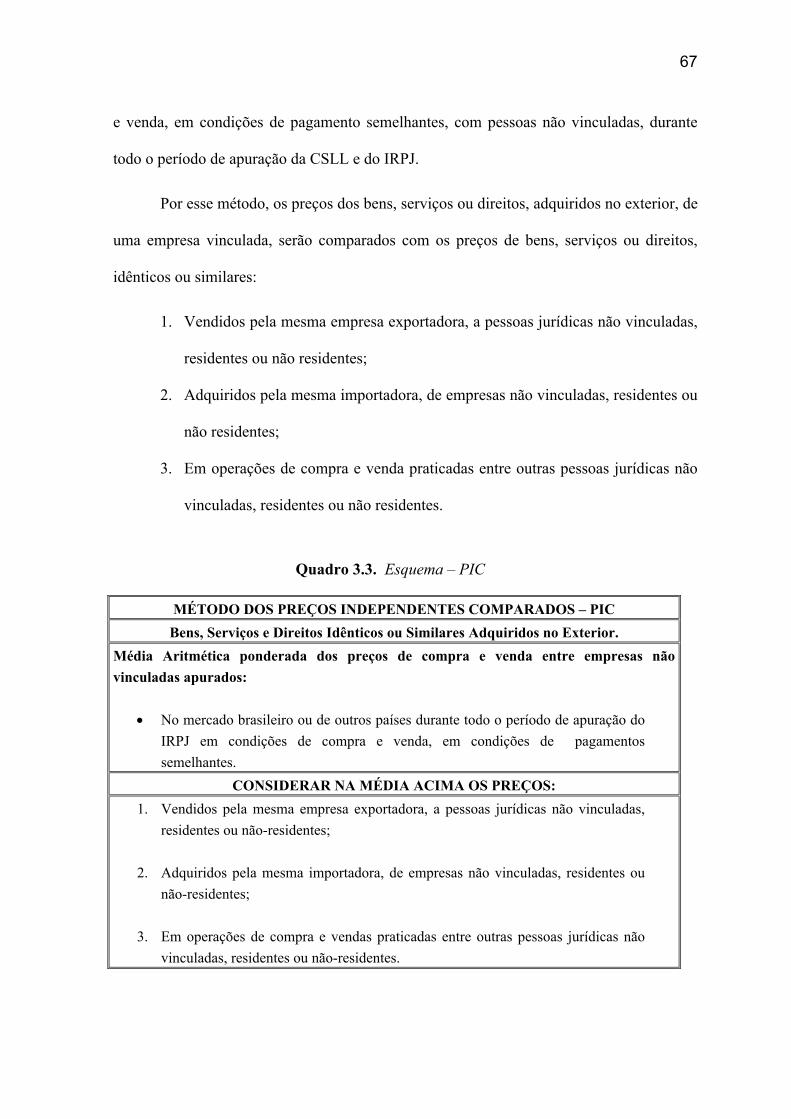

3.3.1. PIC – Preços Independentes Comparados .............................................64

3.3.2. PRL – Preço de Revenda Menos Lucro .................................................72

3.3.3. CPL - Custo de Produção Mais Lucro ....................................................94

3.4. Tratamento Contábil e Fiscal do Excesso de Custo .........................................99

3.5. Ajustes pela Realização – Reflexos no JSPL .................................................103

3.6. Tributação do Lucro Presumido ou Arbitrado ...............................................109

CAPITULO 4

Preço de Transferência na Exportação de Bens, Serviços e Direitos ..110

4.1. Exportação de Bens, Serviços e Direitos ........................................................110

4.2. Normas Comuns às Receitas de Exportação ..................................................112

4.3. Apuração do Preço Médio ..............................................................................114

4.4. Operações Não Identificadas ..........................................................................115

4.5. Dispensa a Aplicação do Preço de Transferência ..........................................115

4.6. Conversão para a Moeda Nacional .................................................................116

4.7. Metodologia e Procedimentos na Exportação ................................................117

4.7.1. PVEx – Preço de Venda nas Exportações ............................................119

4.7.2. PVA – Preço de Venda por Atacado no País de Destino,

Diminuído do Lucro .......................................................................................123

4.7.3. PVV – Preço de Venda no Varejo no País de Destino,

Diminuído do Lucro .......................................................................................125

4.7.4. CAP – Custo de Aquisição ou Produção mais Tributos e Lucro ......126

4.8. Lucro Presumido / Arbitrado ..........................................................................130

4.9. Impactos Relativos à Moeda Nacional ...........................................................132

CAPITULO 5

Despesas e Receitas Financeiras nas Operações com Pessoas Vinculadas ......136

5.1. Juros de Contratos não Registrados pelo Banco Central ................................136

5.2. Mútuo Entre Pessoas Vinculadas ...................................................................137

5.3. Juros Ativos ....................................................................................................138

5.4. Juros Passivos .................................................................................................138

5.5. Pessoa Jurídica ou Física Assume o Ônus do Imposto ..................................140

5.6. Procedimentos Fiscais e Informações Prestadas ao Fisco ..............................140

CAPITULO 6

Considerações Finais .............................................................................................143

REFERÊNCIAS BIBLIOGRÁFICAS .....................................................................151

1

CAPÍTULO 1

INTRODUÇÃO

1.1. Contextualização

O direito tributário está fundamentado nos artigos de números 145 a 162 da

Constituição Federal. Esses artigos dispõem sobre o “Sistema Tributário Nacional”. Trata-

se de um sistema rígido, tendo em vista que a Constituição Federal relaciona de forma

sistemática tributo a tributo e quais pessoas políticas possuem direito para instituir e exigir.

Conforme o artigo 2º. da Lei 5.172 de 25 de outubro de 1.966, o sistema tributário

nacional é regido pelo disposto na Emenda Constitucional número 18, de 1º. De dezembro

de 1.965, em leis complementares, em resoluções do Senado Federal e, nos limites das

respectivas competências, em leis federais, nas Constituições e em leis estaduais, e em leis

municipais.

Com e edição da Lei 9.430, de 27.12.1996, foi introduzido no nosso cenário o

regime do preço de transferência, conhecido internacionalmente como Transfer Pricing. A

referida lei foi publicada no sentido de instituir e regular as operações de importação e

exportação realizadas entre pessoas sediadas no Brasil e pessoas vinculadas sediadas no

exterior.

Regulamenta ainda a citada lei, o controle do preço de transferência, nas operações

entre pessoas físicas ou jurídicas brasileiras com pessoas físicas ou jurídicas localizadas em

países de tributação favorecida (paraísos fiscais), bem como com países que não oponham

sigilo a composição societária, ainda que não tenha qualquer vínculo.

2

Para justificar a publicação desse ato normativo na legislação brasileira, assim se

manifestou o Ministro da Fazenda, Sr. Pedro Malan, na Exposição de Motivos do Projeto

da Lei 9.430/96:

“As normas contidas nos arts. 18 a 24 representam um significativo avanço da

legislação nacional face ao ingente processo de globalização experimentado pelas

economias contemporâneas. No caso específico, em conformidade com regras

adotadas nos países integrantes da OCDE, são propostas normas que possibilitam

o controle dos denominados “Preço de Transferência”, de forma a evitar a prática

lesiva aos interesses nacionais, de transferência de resultados para o exterior,

mediante a manipulação dos preços pactuados nas importações ou exportações de

bens, serviços e direitos, em operações com pessoas vinculadas, residentes e

domiciliadas no exterior”.

O Governo Federal, com a edição da Lei 9.430/96 e dispositivos legais posteriores,

instituiu as normas de preço de transferência, cujo objetivo é controlar os negócios

internacionais realizados entre pessoas jurídicas domiciliadas no Brasil e pessoas

vinculadas no exterior, bem como as operações com pessoas, ainda que não vinculadas,

localizadas em paraísos fiscais, com o objetivo de coibir assim, o superfaturamento nas

importações e o subfaturamento nas exportações.

Desde a publicação da Lei 9.430/96, diversas normas infralegais foram publicadas

para modificar, regulamentar ou interpretar as regras de preço de transferências

introduzidas pela referida lei. Abaixo discorremos sobre os atos normativos em vigor e

também revogados, bem como descrevendo qual é a abordagem dos referidos atos

normativos.

3

Quadro 1.1. Dispositivos legais do preço de transferência no Brasil

Ato legal Data Abordagem legal sobre preço de transferência Status

Lei 9.430/96 27.12.96 Introduziu as regras de preço de transferência–PT Em vigor IN-SRF 38/97 30.04.97 Regulamentou o preço de transferência no Brasil Revogada IN-SRF 164/99 23.12.99 Divulgou a lista negra de “paraísos fiscais” Revogada Lei 9.959/00 27.01.00 Regulamentou o método PRL na produção Em vigor IN-SRF 113/00 19.12.00 Estabeleceu as regras para o método PRL Revogada IN-SRF 32/01 30.03.01 Regulamentou o preço de transferência no Brasil Revogada Lei 10.451/02 10.05.02 Ampliou o conceito de pessoa vinculada Em vigor AD-SRF 37/02 26.07.02 Desqualificou pesquisa técnica realizada por PJ Em vigor IN-SRF 243/02 11.11.02 Consolidou e regulamentou o preço de transferência Em vigor IN-SRF 31/03 14.04.03 Estabeleceu regras para a conversão em reais Em vigor Lei 10.833/03 29.12.03 Conferiu à SRF estabelecer simplificação do PT Em vigor IN-SRF 382/03 30.12.03 Ampliou o período para a apuração da margem Em vigor

Os referidos atos normativos têm como meta modernizar as regras tributárias

brasileiras, buscando alternativas para minimizar ou eliminar as transferências de resultado

para o exterior, através de operações de importações ou exportações com pessoas

vinculadas de bens, serviços ou direitos com valores diferentes daqueles praticados no

mercado livre.

O conceito de preço de transferência está intimamente ligado ao Princípio do Preço

Sem Interferência “Arm’s Length Principle”.

Traduzido literalmente, arm´s length significa na extensão do braço. No entanto,

em toda a literatura sobre preço de transferência à expressão está associada à equiparação

das condições em que são realizadas as transações entre partes vinculadas, como se estas

fossem efetivadas entre partes independentes, em mercados de livre concorrência e,

portanto, sem a interferência de vínculos econômicos, societários e de qualquer outra

natureza existentes entre partes relacionadas. Neste sentido, a melhor tradução para arm´s

length seria a conotação de que estas transações estivessem sendo conduzidas de forma

4

neutra, imparcial, isenta de outras interferências que não as forças de mercado (ROSSETO,

2003: 8).

O preço de transferência corresponde à determinação dos preços a serem cobrados

entre empresas vinculadas (relacionadas), particularmente pelas empresas multinacionais,

com referência às operações entre as várias unidades do grupo, tais como: venda de bens,

venda de serviços, transferência e uso de patentes e tecnologia, contratos de mútuos e

outras operações. Como os valores das operações não são livremente negociados, os

mesmos poderiam eventualmente ser praticados diferentemente daqueles determinados

pela força livre de mercado, nas negociações entre as partes relacionadas.

Uma das mais importantes considerações negociais e tributárias para qualquer

corporação multinacional, independentemente de sua matriz ser localizada nos Estados

Unidos, Japão, Alemanha, Inglaterra, França, ou qualquer outro lugar, é o meio pelo qual

determina os preços de produtos, serviços e intangíveis, como resultado de pesquisa e

capital transferido para suas afiliadas internacionais.

As políticas de preço de transferência e práticas adotadas em conexão com a

transferência de tais bens de uma afiliada para uma companhia relacionada localizada em

outra jurisdição tem maior impacto tributário sobre as rendas geradas internacionalmente

do que qualquer outro aspecto da legislação tributária. A importância do preço de

transferência e seus impactos sobre a arrecadação tributária (nacional) colocaram este

assunto à frente dos debates tributários internacionais.

Segundo Matos (1999: 18) no caso específico da legislação brasileira, as normas

adotadas estão fundamentadas nas Organizações de Cooperação e Desenvolvimento

Econômico – OCDE e são normas que possibilitam o controle dos denominados Preços de

Transferência, de forma a evitar a prática de transferência de resultados para o exterior,

5

mediante a manipulação dos preços pactuados nas importações ou exportações de bens,

serviços ou direitos, em operações com pessoas vinculadas, residentes ou domiciliadas no

exterior, que é lesiva aos interesses nacionais.

As administrações tributárias não devem assumir automaticamente que empresas

relacionadas têm procurado manipular os seus lucros. Pode haver uma genuína dificuldade

em determinar de forma acurada um preço de mercado ante a ausência de forças de

mercado ou quando adotada uma particular estratégia comercial.

É importante ter a clareza de que a necessidade de promover ajustes para aproximar

das negociações sem interferência (arm’s length dealings) nasce da relação, quando

aplicável, da contratação entre partes vinculadas para pagar um preço em particular, com o

objetivo de redução de tributos.

Assim, um ajuste tributário sob o princípio do preço sem interferência (arm’s

length principle) não deve afetar as subjacentes obrigações contratuais de propósitos não

tributários entre as empresas relacionadas, e podem ser apropriadas mesmo onde não há

intenção de minimizar ou evitar imposto.

A consideração do preço de transferência (transfer pricing) não deve ser

confundida, com a consideração de problemas de evasão fiscal ou elisão fiscal, embora

políticas de preço de transferência possam ser usadas para esse propósito.

O Brasil não é país membro da OECD, mas adotou, nos tratados internacionais para

evitar a bitributação que firmou, a Convenção Modelo da OECD. É oportuno lembrar aqui,

que a metodologia estabelecida para o preço de transferência adotada pela OECD não deve

ser aplicada no Brasil, visto que o Brasil possui sua própria legislação com metodologia

própria estabelecida.

6

Segundo explica Shoueri (2006: 22) o princípio do arm’s length é o parâmetro

escolhido pelos países integrantes da OCDE a ser empregado por grupos multinacionais e

pelas Administrações Tributárias para a transformação das citadas moedas de grupo em

moedas de mercado. Dentro dessa linha de raciocínio, pode se inferir que o texto citado

acima significa:

Moeda de grupo: O valor das transações efetuadas dentro de uma mesma

corporação, sem se levar em consideração o preço do livre mercado;

Moedas de Mercado: O valor das transações dentro da corporação, praticando-se o

preço do mercado livre.

A doutrina tributária apropriou-se do conceito de preços de transferência, passando

a comentá-lo e analisá-lo como uma expressão jurídica, ou, ao menos, do âmbito da

tributação.

O conceito de preço de transferência está relacionado a transações entre parte que

compõem um mesmo grupo econômico empresarial e, dentro da ótica fiscal devem ser

controlados, porque, em regra geral, não são formados com base nas práticas do livre

mercado. Assim, para se evitar que haja manipulações dos preços praticados dentro de um

grupo econômico, gerando distorções em nível tributário, se comparado ao livre mercado,

a legislação fiscal prevê formas de controle dos preços de transferência, objetivando ajustar

o preço praticado entre o grupo, dentro do possível, ao preço de mercado, que é

denominado, preço comparado.

Quando se fala em controle fiscal de preço de transferência, nos referimos a preços

comparados, no sentido de uma exigência fiscal de tratamento tributário isonômico entre

transações comerciais, particularmente entre as empresas multinacionais. Esse

comportamento fiscal está previsto na Constituição Federal, dentro do nosso Sistema

7

Tributário Nacional, pois vejamos o que estabelece o artigo 150, II da Constituição Federal

de 1.988:

“Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedada

á União, aos Estados, ao Distrito Federal e aos Municípios:

(...)

II – instituir tratamento desigual entre contribuintes que se encontrem em situação

equivalente, proibida qualquer distinção em razão de ocupação profissional ou

função por eles exercida, independentemente da denominação jurídica dos

rendimentos, títulos ou direitos”.

Como prega a Constituição Federal, a igualdade de tributação deve ser entendida

como uma via de mão dupla e de ninguém se pode exigir mais ou menos, em termos de

carga tributária, do que dos contribuintes que estejam na mesma situação econômica,

aplicando assim o Princípio Constitucional da isonomia tributária.

A vinculação entre pessoas jurídicas, não deve ser adotada para permitir a distorção

de valores nas importações e exportações de bens, direitos e serviços e o eventual

tratamento distorcido daquele que seria o preço ideal de mercado é inaceitável.

O princípio do “arm`s length” consiste, em síntese, em tratar os membros de um

grupo multinacional como se eles atuassem como entidades separadas, não como partes

inseparáveis de determinado negócio e a aplicação desse princípio, no que diz respeito ao

preço de transferência é de ampla aceitação doutrinária no Brasil e também no exterior.

Dentro do nosso sistema jurídico podemos sintetizar a incidência tributária sob três

aspectos: Tributos que incidem sobre o faturamento, é o caso do ICMS, PIS, Cofins, etc;

tributos que incidem sobre o patrimônio, é o caso do IPTU, IPVA e dois tributos que

incidem sobre o lucro das empresas, a Contribuição Social sobre o Lucro Líquido – CSLL

e o Imposto sobre a Renda da Pessoa Jurídica – IRPJ.

8

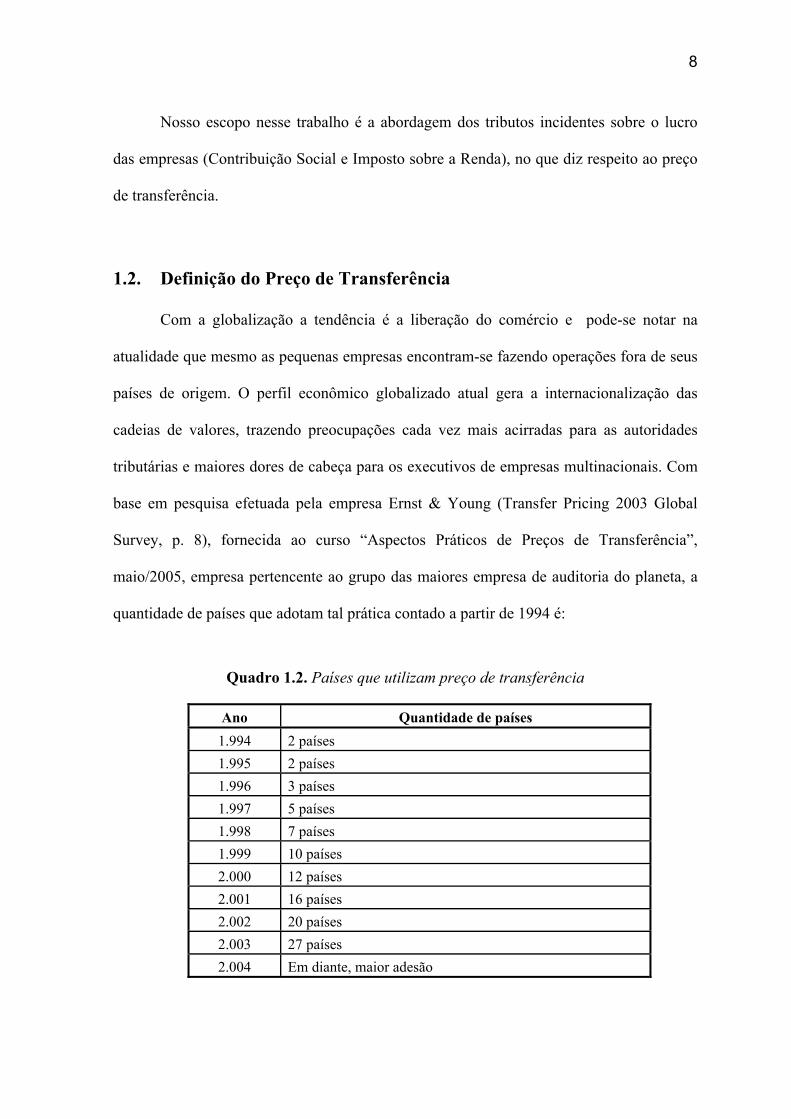

Nosso escopo nesse trabalho é a abordagem dos tributos incidentes sobre o lucro

das empresas (Contribuição Social e Imposto sobre a Renda), no que diz respeito ao preço

de transferência.

1.2. Definição do Preço de Transferência

Com a globalização a tendência é a liberação do comércio e pode-se notar na

atualidade que mesmo as pequenas empresas encontram-se fazendo operações fora de seus

países de origem. O perfil econômico globalizado atual gera a internacionalização das

cadeias de valores, trazendo preocupações cada vez mais acirradas para as autoridades

tributárias e maiores dores de cabeça para os executivos de empresas multinacionais. Com

base em pesquisa efetuada pela empresa Ernst & Young (Transfer Pricing 2003 Global

Survey, p. 8), fornecida ao curso “Aspectos Práticos de Preços de Transferência”,

maio/2005, empresa pertencente ao grupo das maiores empresa de auditoria do planeta, a

quantidade de países que adotam tal prática contado a partir de 1994 é:

Quadro 1.2. Países que utilizam preço de transferência

Ano Quantidade de países 1.994 2 países 1.995 2 países 1.996 3 países 1.997 5 países 1.998 7 países 1.999 10 países 2.000 12 países 2.001 16 países 2.002 20 países 2.003 27 países 2.004 Em diante, maior adesão

9

As normas que regulam o preço de transferência objetivam coibir a prática de

transferência de resultados para o exterior mediante a manipulação dos preços pactuados

nas importações ou exportações de bens, serviços ou direitos.

As diferenças entre os preços considerados na operação comercial e os preços

apurados por um dos métodos permitidos pela legislação tributária de preços de

transferência, que representam o custo máximo de importação ou a receita mínima de

exportação, serão adicionadas ao lucro, para fins de apuração do lucro tributável.

Um levantamento efetuado pela empresa Ernst & Young em 2003 (Transfer Pricing

2003 Global Survey, p. 7) com 641 matrizes de empresas multinacionais e 20 subsidiárias

em 22 países mostra que:

• 86% das empresas entrevistadas vêem o Preço de Transferência como o assunto

de impostos internacionais mais significativos;

• 93% das subsidiárias entrevistadas vêem o preço de transferência como o

assunto de impostos internacionais mais significativos;

• 76% de todos os entrevistados esperam uma fiscalização do preço de

transferência nos próximos dois anos;

• 40% dos ajustes de preço de transferência resultam em bitributação.

Se levarmos em consideração que as operações com empresas estrangeiras

vinculadas também estão obrigadas à sistemática do preço de transferência, dentro das

regras impostas em seus países de origem, e, partindo do pressuposto que houve lá, um

excesso de faturamento na exportação, havendo aqui, um excesso de custo na importação,

podemos inferir, que o tributo está sendo cobrado duas vezes, no país de origem, pelo

superfaturamento e também, pelo excesso de custo apurado aqui no Brasil. Assim, estamos

diante do fenômeno da bitributação.

10

As multinacionais podem organizar suas operações internacionais por intermédio

de estratégias comerciais relacionadas com a compra e venda de mercadorias, serviços e

ainda através de financiamentos estabelecendo para tanto taxas de juros nas referidas

operações. A legislação do preço de transferência não determina quais são os valores que

devem constar dos documentos correspondentes às operações comerciais entre empresas

vinculadas, entretanto essas empresas podem utilizar, como preço da operação comercial, o

valor determinado pela metodologia do preço de transferência, com o objetivo de evitar ou

reduzir os ajustes futuros nos cálculos dos tributos incidentes sobre o lucro.

De acordo com Emmanuel e Mehadfi, apud Vicente Rosseto (Emmanuel e

Mehadfi, 1994, prefácio), o preço de transferência existe em função das transações

realizadas entre unidades de uma mesma organização e mencionam que:

“Talvez a definição mais completa do que seja um preço de transferência é a de

que ele é a expressão monetária da movimentação de bens e serviços entre

unidades organizacionais de uma mesma empresa (Wells, 1968). Dessa forma, o

estudo do preço de transferência pode incluir aspectos domésticos e/ou

internacionais de bens e serviços... Em nenhum lugar se encontra mais

complexidade do que quando se analisa os preços de transferência internacionais.

Os objetivos dos governos, dos órgãos reguladores de Contabilidade e das

autoridades fiscais não coincidem, necessariamente, com os das empresas

multinacionais, elas mesmas apresentando pontos de vista conflitantes sobre as

regras que um sistema de preço de transferência pode desempenhar”.

Segundo Schoueri (2006: 10), por preço de transferência entende-se o valor

cobrado por uma empresa na venda ou transferência de bens, serviços ou propriedade

intangível, a empresa a ela relacionada.

11

Conceito de preço de transferência na legislação brasileira

De acordo com o projeto Lei, convertido na Lei 9.430, de 27.12.96 artigos 18 ao

24 e IN-SRF 38 de 29.04.97, preço de transferência, é a prática de transferência de

resultados para o exterior, mediante a manipulação dos preços pactuados nas importações

ou exportações de bens, serviços ou direitos, em operações com pessoas vinculadas,

residentes ou domiciliadas no exterior, ou residentes em países de tributação favorecida,

que sejam ou não vinculadas.

A SRF – Secretaria da Receita Federal dá o seguinte significado para o Preço de

Transferência (resposta à pergunta número 805 enviada à SRF):

“O termo ‘preço de transferência’ tem sido utilizado para identificar os controles

a que estão sujeitas as operações comerciais ou financeiras realizadas entre partes

relacionadas, sediadas em diferentes jurisdições tributárias, ou quando uma das

partes está sediada em paraísos fiscal. Em razão das circunstâncias peculiares

existentes nas operações realizadas entre essa pessoas, o preço praticado nessas

operações pode ser artificialmente estipulado e, conseqüentemente, divergir do

preço de mercado negociado por empresas independentes, em condições análogas

– preço com base no princípio arm`s lenght.”

1.3. A Caracterização do Problema

Há mais de dez anos de vigência das regras impostas pela legislação brasileira, no

que diz respeito a tributação do preço de transferência nas transações internacionais

intercompanhias e ainda pairam dúvidas sobre a sistemática imposta pela legislação, com

relação aos métodos estabelecidos, e, se de fato atinge a neutralidade desejada pela RFB –

Receita Federal do Brasil, ou se são injustos com os contribuintes nas operações de

importações e exportações de bens e serviços entre partes relacionadas. Em 2.002, a até

então SRF – Secretaria da Receita Federal, através de dispositivo legal traçou regras de

12

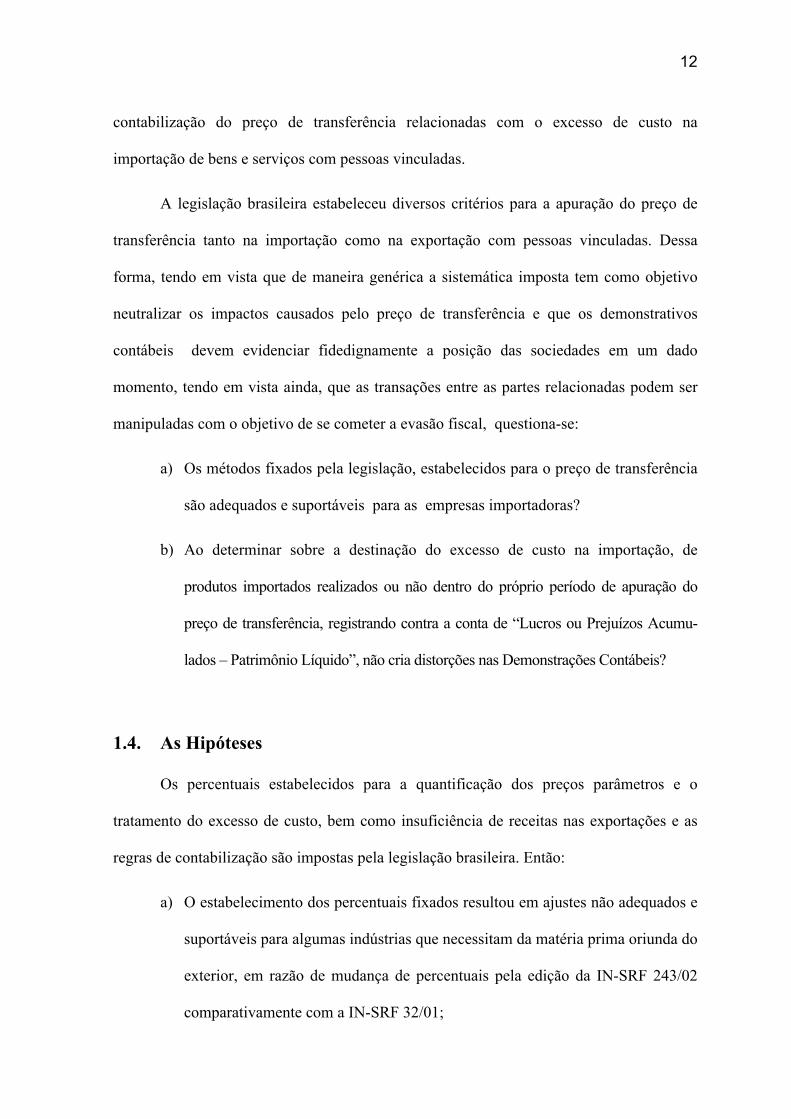

contabilização do preço de transferência relacionadas com o excesso de custo na

importação de bens e serviços com pessoas vinculadas.

A legislação brasileira estabeleceu diversos critérios para a apuração do preço de

transferência tanto na importação como na exportação com pessoas vinculadas. Dessa

forma, tendo em vista que de maneira genérica a sistemática imposta tem como objetivo

neutralizar os impactos causados pelo preço de transferência e que os demonstrativos

contábeis devem evidenciar fidedignamente a posição das sociedades em um dado

momento, tendo em vista ainda, que as transações entre as partes relacionadas podem ser

manipuladas com o objetivo de se cometer a evasão fiscal, questiona-se:

a) Os métodos fixados pela legislação, estabelecidos para o preço de transferência

são adequados e suportáveis para as empresas importadoras?

b) Ao determinar sobre a destinação do excesso de custo na importação, de

produtos importados realizados ou não dentro do próprio período de apuração do

preço de transferência, registrando contra a conta de “Lucros ou Prejuízos Acumu-

lados – Patrimônio Líquido”, não cria distorções nas Demonstrações Contábeis?

1.4. As Hipóteses

Os percentuais estabelecidos para a quantificação dos preços parâmetros e o

tratamento do excesso de custo, bem como insuficiência de receitas nas exportações e as

regras de contabilização são impostas pela legislação brasileira. Então:

a) O estabelecimento dos percentuais fixados resultou em ajustes não adequados e

suportáveis para algumas indústrias que necessitam da matéria prima oriunda do

exterior, em razão de mudança de percentuais pela edição da IN-SRF 243/02

comparativamente com a IN-SRF 32/01;

13

b) A imposição de regras contábeis, em alguns casos, contraria os Princípios

Fundamentais de Contabilidade, inclusive com significativas distorções nos

Demonstrativos Contábeis, quando os ajustes efetuados tiverem cunho

essencialmente fiscal, sem qualquer comparabilidade com o valor do livre

mercado.

A legislação brasileira, em determinadas situações, obriga que se faça o ajuste do

excesso de custo ou via contabilidade, ou vila LALUR – Livro de Apuração do Lucro

Real, ainda que comparativamente com o mercado não haja de fato custo excedente. Isso

se dá, pelo simples fato do contribuinte não conseguir a prova documental de que o preço

pago na importação com vinculado, seja menor ou igual ao praticado no mercado livre e o

ajuste imposto pela legislação fiscal, que é meramente fiscal acaba por distorcer as

demonstrações contábeis.

1.5. Objetivos Propostos

A legislação brasileira trás regras para o estabelecimento do preço de transferência

nas operações de importação e exportação de bens, serviços e despesas financeiras com

empresas vinculadas no exterior. Além de estabelecer os valores aceitos nas operações,

máximos e mínimos na importação e exportação respectivamente, dita regras sobre a

escrituração do excesso de custo nas importações de mercadorias e serviços, o que defronta

com os consagrados Princípios Fundamentais de Contabilidade adotados no Brasil. É

também missão da Receita Federal do Brasil - RFB estabelecer o controle na órbita

tributária, inclusive com relação às operações externas mas, no entanto, não faz parte do

seu escopo traçar normas contábeis, visto que já possuem órgãos especializados nesse

segmento, mesmo com a sistemática do preço de transferência.

14

A Contabilidade como um sistema de informações tem seus méritos na apuração ou

mensuração dos resultados, e, não seria diferente na sistemática do preço de transferência,

por mais complexo que seja a legislação que regulamenta a sua apuração.

Neste contexto, pretendemos estudar algumas questões acerca das imposições da

legislação brasileira no que diz respeito à escrituração contábil das operações externas com

empresas vinculadas, tendo em mente os seguintes objetivos:

1. Avaliar os métodos utilizados tanto na importação como na exportação, para a

tomada de decisão a respeito da metodologia que causa o menor impacto na

carga tributária das empresas importadoras e exportadoras, localizadas no

território nacional;

2. Propor um modelo de escrituração do preço de transferência, para o excesso de

custo nas importações, objetivando tornar as Demonstrações Contábeis dentro

dos padrões e normas contábeis aceitas, sem agredir os Princípios Fundamentais

de Contabilidade.

1.6. Justificativa do Tema

A globalização é sem dúvida um processo irreversível, e conforme a Ernst &

Young, em seu boletim “Transfer Pricing 2003 Global Suvey”, de todas as operações de

empresas brasileiras com empresas estrangeiras, o percentual de operações com empresas

vinculadas está dentro de um patamar de 60% do todo o universo de transações feitas.

Assim, a gestão do preço de transferência é uma ferramenta imprescindível para benefícios

das organizações, pois os métodos determinados pela legislação brasileira podem gerar

desde ajustes que causam impactos significativos na carga tributária ou a ausência de

quaisquer ajustes e, dessa forma, o tema passou a ser muito interessante, levando maiores

preocupações para os executivos bem como para as empresas multinacionais.

15

Interessante por diversos motivos: (1) o percentual de transações pode aumentar

significativamente dentro dos próximos anos, haja vista o fenômeno da globalização e o

estreitamento notório das relações de empresas nacionais com empresas estrangeiras; (2) A

fiscalização tem se intensificado nos últimos anos para as empresas multinacionais.

Pesquisa publicada no D.C.I, edição de 12.07.07, vem com a seguinte manchete; “Fisco

fecha cerco sobre o preço de transferência e aumentará o número de empresas a serem

fiscalizadas”; (3) No mercado brasileiro a demanda por profissionais capazes de gerir de

forma eficiente a questão do preço de transferência é maior que a oferta, haja visto os

anúncios publicados nos melhores jornais do país na busca desses profissionais; (4) Trata-

se de uma legislação que precisa sofrer alguns ajustes e possui pontos que requer

questionamentos jurídicos, como veremos no capítulo 3 deste trabalho.

A legislação de preços de transferência tem a difícil missão de, em cada país,

calcular o lucro que seria auferível em uma transação independente, para fins de tributação.

Veja que essa missão é de garantir um mínimo de lucro, mas ela só pode ser justificada em

razão do próprio conceito de renda1.

1.7. Metodologia da Pesquisa Utilizada

A partir da formulação da hipótese apresentada na seção 1.4, este trabalho propõe a

buscar dados e produzir informações sobre os métodos utilizados na legislação brasileira,

para a anulação do excesso ou insuficiência de preços praticados pelas empresas

brasileiras, com suas vinculadas no exterior.

Dada a importância do assunto e a atual intensificação na órbita fiscal para o tema

em questão, optou-se pelo método de estudo de caso exploratório onde procuramos reunir

o maior número de material possível, e, dividimos a pesquisa em 4 (quatro) partes, a saber: 1 Fernandes, Edison Carlos. Preços de Transferência, São Paulo: Quartier Latin, 2007.

16

1. Pesquisa Bibliográfica: – nesta fase foi selecionado todo o material que pudesse ser

útil à pesquisa. Esta pesquisa incluiu a legislação fiscal brasileira, Princípios

Fundamentais de Contabilidade, Dissertações de Mestrados, Teses de Doutorados,

Livros, periódicos, relatórios da OCDE, bem como material de treinamento e

pesquisas brasileiras efetuadas por empresas de consultoria tributária de renome

internacional. Tentou-se buscar elementos que fornecessem informações sobre a

legislação de preço de transferência em outros países, especialmente os Estados

Unidos, Austrália e Japão. Esse complemento auxiliou no entendimento de como é

tratado o preço de transferência na órbita internacional;

2. Pesquisa Bibliográfica Seletiva: nesta fase realizou-se a triagem material coletado,

buscando o aproveitamento daquele que fosse de interesse para o desenvolvimento

do estudo, arquivando em pasta com divisão por assunto ou tema abordado;

3. Revisão da Literatura – Com o tema definido e colocada à questão da pesquisa, foi

efetuada a revisão bibliográfica sobre o assunto, onde foi feita leitura crítica e

efetuada a seleção do material a ser utilizado no desenvolvimento do trabalho.

Nessa fase, após a primeira revisão do professor orientador, foram feitas as

adaptações e/ou modificações julgadas necessárias. Nessa fase houve necessidade

de bibliografia complementar, com o objetivo de aprofundamento do estudo.

1.8. Revisão da Literatura

O plano de trabalho aqui desenvolvido foi conduzido levando em consideração as

questões que o tema propõe, sempre apresentando as regras estabelecidas na legislação

vigente e sua extensão através dos atos normativos que a seguiram. Buscou-se nesse

trabalho fornecer subsídios às questões teóricas e práticas no sentido de colaborar no

entendimento da aplicação do princípio do não favoritismo.

17

Para discorrer sobre o tema aqui tratado, buscamos literaturas correlatas e

exclusivamente pertinentes ao assunto, as quais discorremos a seguir:

1 Material fornecido pela Ernst & Young no curso de Preço de

Transferência: Esse material, editado em 2.003, discorre sobre a prática,

percepção e a aplicação do preço de transferência em 44 países,

demonstrando através de quadros comparativos as regras adotadas em cada

um desses países, inclusive o Brasil;

2 Preço de Transferência no Brasil – Pricewaterhouse & Coopers: Esse

livro foi publicado no ano de 2.000, pela Editora Atlas, discorre sobre a

legislação do preço de transferência aplicado no Brasil, principalmente

sobre a lei introdutora, Lei 9.430/96;

3 Dissertação para a obtenção do Título de Mestre – Vicente Rosseto:

Essa dissertação foi entregue à PUC – SP, no ano de 2.003 e trata-se de

Preço de Transferência nas exportações do setor de celulose – um estudo de

caso no aspecto tributário;

4 Dissertação para a obtenção do Título de Mestre – José Cláudio dos

Santos: Essa dissertação foi entregue à PUC – SP, no ano de 2.005 e trata-

se de Preço de Transferência – uma contribuição à eficácia do

gerenciamento dos negócios em empresas internacionais;

18

5 Livro: Preço de Transferência – autor F. Nepomuceno: Trata-se de um

livro, editado em 2.006, pela Editora IOB, que discorre sobre a legislação do

preço de transferência no Brasil, destacando cada artigo da Instrução

Normativa 243/02, com exemplos práticos e comentários. Vale lembrar que

a referida Instrução Normativa é reguladora da Lei 9.430/96;

6 Livro: Preço de Transferência no Brasil: autor Fernando Matos: Trata-

se de um livro editado pela Atlas, em 1.999, onde o autor faz a interpretação

à luz da lei 9.430/96, enriquecendo as referidas interpretações com

exemplos práticos;

7 Livro: Contabilidade Avançada e Tributária: autor Lourivaldo Lopes

da Silva: Trata-se de um livro com 10 capítulos de contabilidade, com

abordagem de tópicos avançados, onde o capítulo 9 refere-se a preço de

transferência, com abordagem teórica e prática e exemplos ilustrativos para

cada um dos métodos determinados pela legislação brasileira, na

importação, bem como na exportação;

8 Livro: Imposto sobre a Renda e Preço de Transferência – autor: Paulo

Ayres Barreto: Trata-se de um livro editado em 2.001 pela Editora

Dialética, onde o autor enfrenta a temática dos preços de transferência,

reconhecendo o caráter antielisivo das normas que regem a matéria. O autor

discorre sobre as presunções legais e ficções erigidas pela legislador

ordinário e a sua compatibilidade com princípios de superior hierarquia;

19

propõe critérios para a solução de antinomias entre as normas constantes dos

acordos de bitributação sobre preços de transferência e o direito interno e

identifica os vícios materiais da Lei 9.430/96, concluindo que o padrão

arm`s lenght não foi por ela positivado;

9 Livro: Preço de Transferência no Direito Tributário Brasileiro – autor:

Luis Eduardo Schoueri: Trata-se de um livro editado em 2.006 pela

Editora Dialética, com abordagem teórica bastante abrangente, das regras de

preço de transferência no Brasil e no exterior, inclusive comparativamente

com a metodologia de apuração de preços parâmetros entre o Brasil e a

OCDE – Organização para a Cooperação e Desenvolvimento Econômico;

10 Livro: Preço de Transferência – Coordenador: Edison Carlos

Fernandes: Trata-se de um livro editado em 2.007, onde o coordenador

reuniu diversos autores, nacionais e internacionais, para discorrer sobre

tópicos distintos sobre preço de transferência, com uma abordagem teórica

bastante aprofundada, que vai desde a discussão sobre a constitucionalidade

das regras brasileiras sobre o preço de transferência, procedimentos fiscais

até os julgamentos do Conselho de Contribuintes.

Além do material acima, buscou-se pesquisar outros diversos materiais

relacionados ao tema, com o objetivo de responder as questões propostas no trabalho e

também às questões encontradas na prática profissional, quando se enfrenta o problema do

preço de transferência. A literatura citada acima, foi na verdade a maior fonte de

20

concentração de pesquisa e aprofundamento do estudo, dessa forma achou-se

desnecessário a citação de outras fontes pesquisadas.

O trabalho aqui apresentado versa sobre a transferência de valores para o exterior

entre partes vinculadas. Procurou-se abordar as regras estabelecidas pela legislação

brasileira, no seu sentido lato, a fim de se demonstrar tópicos polêmicos e considerados

ilegais e a abordagem da metodologia estabelecida na legislação brasileira, tanto na

importação como na exportação.

Pode-se afirmar que a literatura, que serviu de base para o desenvolvimento deste

trabalho é bastante abrangente, pois discorre sobre as regras internacionais sobre o preço

de transferência, regras nacionais, inconstitucionalidades, exemplos práticos nos métodos

estabelecidos no Brasil, tanto na importação como na exportação.

Nosso trabalho segue a mesma linha de raciocínio dos trabalhos citados

anteriormente, limitado à legislação brasileira. Procurou-se dar uma contribuição no

sentido de facilitar a vida dos profissionais, no que diz respeito aos cálculos dos diversos

métodos estabelecidos tanto na importação como na exportação. Diferencia nossos

exemplos, pela experiência empírica vivida na área e procuramos também elucidar de

forma bastante prática, as ilegalidades trazidas pela Instrução Normativa 243/02, resumidas

em quadro sinótico, que muito contribuirá para esclarecimentos imediatos do pesquisador.

O plano de trabalho aqui traçado teve como enfoque, na medida do possível, não

apenas um confronto crítico da legislação, mas elucidar o conteúdo das normas postas, de

maneira clara e prática com exemplos elucidativos capaz de preparar o pesquisador para

que o mesmo possa praticar as regras estabelecidas e tirar as suas próprias conclusões. O

esforço foi no sentido de esclarecer dúvidas sobre o tema aqui abordado, e para tanto, para

cada tópico abordado, procurou-se ilustrar com o maior número de exemplos possíveis,

21

focando inclusive, quando a empresa estar dispensada da elaboração do preço de

transferência.

1.9. Estrutura do Trabalho

Com relação à estrutura do trabalho, foi dividido em cinco capítulos mais a

conclusão, apresentados de forma resumida a seguir:

Capítulo 1 – Introdução

Procurou-se dar uma visão do trabalho, tecendo comentários sobre o sistema

tributário internacional, a definição e conceito do preço de transferência, a caracterização

do problema, as hipóteses, objetivos propostos, justificativa do tema e a metodologia de

pesquisa que foi utilizada para desenvolver o trabalho.

Capítulo 2 – Aspectos gerais sobre preço de transferência

Neste capítulo discorremos sobre os diversos aspectos relacionados ao Preço de

Transferência, mormente sobre as regras estabelecidas sobre a legislação brasileira que

trata do assunto. Discorremos também sobre a fundamentalização sobre preços de

transferência, objetivando analisar os principais aspectos do assunto em nível nacional e

internacional, como o princípio do arm`s length (princípio do não favoritismo) e outros

aspectos como a conceituação de pessoa jurídica vinculada, interposta pessoa e pessoas

jurídicas dispensadas da elaboração dos cálculos do preço de transferência e citado quais

métodos devem ser utilizados na apuração do preço parâmetro tanto na importação como

na exportação, com pessoas jurídicas vinculadas, residentes e domiciliadas no exterior.

22

Capitulo 3 – Preço de transferência na importação de bens, serviços e direitos

Neste capítulo é destacada a importância da contabilidade de custo. Destaca-se

também qual é o limite máximo de custo na importação de bens, serviços e direitos, com

pessoa vinculada que é dedutível para fins de apuração da Contribuição Social sobre o

Lucro, bem como apuração do lucro real. Demonstramos também, o que é considerado

custo dentro da ótica fiscal, para fins de apuração de preço de transferência e dentro da

pesquisa, é oportuno lembrar, que foram encontradas algumas ilegalidades que afrontam o

nosso sistema tributário nacional, majorando a carga tributária. Foram criados quadros

comparativos nos exemplos que foram desenvolvidos, utilizando todos os métodos

determinados, para fins de comparabilidade. Aqui também foi demonstrada a

contabilização do excesso de custo na importação, determinada pela legislação, que em

alguns casos, podem distorcer significativamente os demonstrativos contábeis.

Capítulo 4 – Preço de transferência na exportação de bens, serviços e direitos

Neste capítulo abordamos também, com exemplos práticos para cada método

determinado na legislação, as regras comuns às exportações de bens, serviços e direitos.

Foi demonstrada qual é a receita mínima a ser tributada nas operações de exportação à

pessoas vinculadas no exterior, tanto para as pessoas jurídicas tributadas com base no lucro

real, presumido ou arbitrado, bem como a atualização da receita de exportação, para o ano-

calendário de 2.005 e 2.006, em razão do impacto da valorização da moeda nacional com

relação à moeda estrangeira.

Capitulo 5 – Receitas e despesas financeiras nas operações vinculadas

Este capítulo trata dos juros pagos ou creditados a pessoa jurídica vinculada,

domiciliada no exterior, bem como juros recebidos ou creditados. A legislação brasileira

23

determina o limite máximo, pago ou debitado; e o mínimo recebido ou creditado, de juros

em operações financeiras, para os contratos firmados com vinculados no exterior, que não

tenha sido registrado no Banco Central do Brasil. Em complemento deste capítulo,

procuramos também fazer abordagem sobre quais são os procedimentos que devem ser

adotados pela fiscalização, tratado no item 5.6 do referido capítulo, bem como

conseqüências com relação a dados omissão ou dados incorretos prestados na DIPJ –

Declaração de Imposto de Renda da Pessoa Jurídica.

Capitulo 6 – Considerações finais

Diante dos objetivos propostos, este capítulo apresenta a conclusão dos diferentes

aspectos abordados relacionado com o preço de transferência, na importação, exportação e

juros nas operações com pessoas vinculadas no exterior, discorrendo também sobre os

procedimentos fiscais e informações prestadas na DIPJ – Declaração das Informações das

Pessoas Jurídicas..

1.10. Delimitação

O presente trabalho limita-se ao estudo contábil-tributário da sistemática de preço

de transferência das empresas brasileiras com suas vinculadas no exterior, bem como com

operações com não vinculadas, mas localizadas em paraísos fiscais ou países que não

oponham sigilo à composição societária. Limitamos a avaliar a metodologia imposta pela

legislação brasileira, que tem como meta neutralizar o superfaturamento na importação e

subfaturamento nas exportações de bens, direitos, serviços e operações financeiras.

24

CAPITULO 2

ASPECTOS GERAIS SOBRE O PREÇO DE

TRANSFERÊNCIA

2.1. A Legislação Brasileira

Conforme G. Eccles, apud Schoueri (2006: 15):

“a importância da fixação de preços de transferência adequados é matéria que

deve interessar até mesmo ao próprio grupo: uma eventual cobrança a maior ou a

menor implicará desvio de lucros, distorcendo os resultados globais do grupo. A

conseqüência poderá criar empecilhos à administração central, que pode vir a

entender como pouco produtiva uma unidade que, a preço de mercado, seria

altamente competitiva, enquanto poderá estar mantendo em atividade uma empresa

cujos resultados contábeis se apresentem satisfatórios, mas cujas demonstrações

financeiras – se fossem descontados os desvios provocados na fixação dos preços

de transferência – revelariam a necessidade de profunda intervenção, senão até

mesmo o fechamento da unidade”.

Em um mercado onde as partes independentes relacionam-se de forma a praticar o

preço do mercado livre, é razoável admitir que partes vinculadas adotem a mesma prática,

no objetivo de se evitar distorções em seus resultados e evitar com essa postura distorções

também nos cálculos dos tributos incidentes sobre o lucro (CSLL e IRPJ).

Com a Lei 9.430 de 27 de dezembro de 1.996, foi instituída pela primeira vez a

questão dos preços de transferências em operações internacionais de bens, serviços,

direitos, juros e outras operações. A publicação da referida Lei foi um avanço dentro

sistema tributário nacional, no sentido de coibir a evasão fiscal.

25

É oportuno lembrar que, no que diz respeito a legislação do imposto sobre a renda

da pessoa jurídica, nosso ordenamento jurídico já contemplava disposições de caráter

geral, com o intuito de inibir a prática de transferência dissimulada de resultados entre

pessoas vinculadas (coligada, controlada, interligada, parentes até o 1º. Grau, etc) nas

disposições relativas ao nosso conhecido “Distribuição Disfarçada de Lucros – DDL”,

prevista no atual regulamento do imposto sobre a renda – RIR/99 (Decr. 3.000/99), em

combinação com outras normas legais de caráter punitivas, inclusive a Lei 8.137/90 que

define os chamados “Crimes Conta a Ordem Tributária”.

Conforme Schoueri (2006: 11):

“Compreende-se, assim, por que razão o lucro contábil deixa de ser um parâmetro

necessariamente confiável para a apuração da riqueza gerada pela pessoa

jurídica: sendo ele o resultado aritmético das transações efetuadas, apenas servirá

ele de medida da renda se os negócios se celebrarem entre partes independentes.

Assim, a idéia de que o lucro contábil serviria para apurar a renda ganha uma

condicionante: desde que o lucro reflita preços de mercado”.

O conceito de pessoa ligada previsto na legislação societária (Lei 6.404/76) foi

substancialmente alterado pela Lei 9.430/96, para fins de determinação da relação de

dependência. No item 2.5, será demonstrado através de quadro comparativo o conceito de

pessoas vinculadas pela legislação societária, Lei 6.404/76 e Lei 9.430/96.

Diversos países há muito já controlam os preços de transferência de seus bens,

serviços e direitos nas operações com pessoas vinculadas no exterior. Para se ter uma idéia,

o controle nos Estados Unidos já ultrapassa os quarenta anos. É notório que o Brasil não é

pioneiro no que diz respeito à legislação do preço de transferência e assim conclui Matos

(Matos, 1999: 21):

26

“A legislação sobre Preços de Transferência não trata meramente de estabelecer

um arbitramento dos custos das importações ou das receitas de exportações, nas

operações com empresas vinculadas, mas procura, com respaldo de acordos

internacionais, negociados no âmbito da OCDE, posicionar o Brasil no cenário

internacional de globalização da economia e em sintonia com todos os países mais

desenvolvidos economicamente que já possuem em suas legislações nacionais

mecanismos de proteção das suas economias locais, para evitar transferência de

resultados para países com tributação favorecida ou para suas matrizes de origem

no exterior.

Nesse sentido, a legislação tributária brasileira sobre os Preços de Transferência

definiu, de acordo com as normas da OCDE, um padrão mínimo ético de

comportamento das empresas nas operações de importações, exportações e de

empréstimos ou mútuos não registrados no Banco Central do Brasil – Bacen,

realizadas com empresas vinculadas localizadas no exterior, através da

determinação de valores máximos de custos das mercadorias, bens e serviços e de

valores mínimos de receitas para exportação e dos encargos financeiros máximos

para fins de apuração dos tributos sobre os lucros”.

As regras de Preço de Transferência introduzidas no Brasil tiveram a sua origem

nos princípios existentes no modelo da Organização de Cooperação e Desenvolvimento

Econômico – OCDE. A OCDE é um órgão internacional que procura disciplinar o

comércio entre os países que dele participam.

O Brasil não é membro da OCDE, mas é inegável a aproximação dos métodos

utilizados na legislação brasileira para se calcular o preço de transferência com os métodos

adotados pela OCDE. Vale lembrar que por não ser membro dessa organização, o Brasil

não é obrigado a seguir quaisquer de suas resoluções e, quanto a metodologia da apuração

do preço de transferência, somente é permitida a determinada pela legislação brasileira.

27

2.2. Preço de Transferência e a OCDE

Podemos entender o arm´s lenght principle (princípio do não favoritismo) como o

princípio da concorrência plena, pois verifica-se no item 1.6 do artigo 9º. do Modelo de

Convenção Tributária da OCDE, como base fiscal tributária nas convenções bilaterais

celebradas entre os países-membros e também países não-membros a seguinte regra:

“Quando (...) as duas empresas (associadas), nas suas relações comerciais ou

financeiras, estiverem ligadas por condições aceitas ou impostas que difiram das

que seriam estabelecidas entre empresas independentes, os lucros que, se não

existissem essas condições, teriam sido obtidos por uma das empresas, mas não o

foram por causa dessas condições, podem ser incluídos nos lucros dessa empresa e

tributados em conformidade” (OCDE, 1995: 1-3).

Em outras palavras, prega a OCDE que, quando empresas independentes operam

entre elas, as condições de suas relações são determinadas pelas forças do livre mercado,

mas quando empresas dependentes operam entre elas, as condições podem não ser as do

livre mercado.

Conforme OCDE apud Schoueri (2006: 28) define o preço arm´s length como

aquele que teria sido acordado entre partes não relacionadas, envolvidas nas mesmas

transações ou em transações similares, nas mesmas condições ou em condições

semelhantes, no mercado aberto.

Ainda de acordo com a OCDE, citado pelo mesmo autor (Schoueri, 2006: 28) da

definição proposta pela OCDE, podem-se extrair seis características fundamentais para a

compreensão do princípio:

1. Análise Transacional: o preço arm´s length deve ser estabelecido a partir de

uma transação identificada (ou de um grupo de transações relacionadas) – neste

28

sentido, não se podem considerar conformes ao princípio do arm´s length

aqueles métodos que deixem de lado as transações, propriamente ditas, partindo

para rateios de resultados globais; por outro lado, a idéia de “transação” é mais

ampla do que a de “operação”, sendo possível que uma série de operações (por

exemplo: peças importadas separadamente para formar um único produto – kit)

constitua uma única transação;

2. Comparação (ou similaridade): a transação identificada (ou o grupo de

transações identificado) deve ser comparada com outra transação, similar ou

idêntica, hipotética ou real, com características idênticas ou similares – a

similaridade ou identidade deve ser suficiente para que se entenda que, afastada

a relação entre as partes, na transação controlada, ausente na transação utilizada

como parâmetro, inexistam outras diferenças significativas, seja nos produtos

propriamente ditos, seja nas condições comerciais;

3. Contrato de direito privado: o preço arm´s length deve levar em conta

quaisquer obrigações legais assumidas pelas partes contratantes e, portanto, os

efeitos jurídicos da transação não podem (em princípio) ser desconsiderados;

4. Características de mercado aberto: o preço arm´s length deve se basear em

condições de mercado, refletindo, assim, práticas comerciais normais. Como

corolário, o preço arm´s length somente pode ser estabelecido com base em

informações que sejam disponíveis ou acessíveis ao contribuinte no momento

em que ocorre a transação. Este é o elemento que implica críticas à prática de

diversas Administrações Tributárias – inclusive a brasileira – de utilizar-se de

dados desconhecidos do contribuinte – secret comparables: se o que se espera

das partes vinculadas é que elas atuem como partes independentes, então devem

29

elas fixar seus preços segundo às práticas correntes no mercado (tal qual um

terceiro independente agiria). Havendo práticas no mercado que não são (ou não

poderiam ser) conhecidas,então elas não influenciariam decisão de terceiros

independentes na fixação de seus preços. De igual modo, não se pode exigir que

tais práticas influenciem a decisão de preços das partes relacionadas;

5. Características subjetivas: o preço arm´s length deve levar em conta as

circunstâncias particulares que caracterizam a transação. Por esta razão, por

exemplo, haverá casos em que não se poderá comparar o preço arm´s length

com o preço de mercado, pois o primeiro deve levar em conta, dentre outros

fatores, que um fornecedor pode estar tentando aumentar sua participação no

mercado e por isso estabelece preços inferiores aos do mercado;

6. Análise funcional: a determinação do preço do arm´s length deve levar em

conta as funções desempenhadas pelas empresas associadas. A análise funcional

é importante para estabelecer se uma transação entre partes independentes é

efetivamente comparável; tal análise é ainda mais importante quando não se

encontram transações comparáveis, sendo necessário que o contribuinte ou as

autoridades fiscais desenvolvam outros métodos para encontrar um preço arm´s

length.

A OCDE dedica todo o capítulo II da sua obra sobre preços de transferência aos

três métodos tradicionais de verificação dos preços pactuados por partes relacionadas,

quais sejam: CUP – Comparable Uncontrolled Price Method; RPM – Resale Price Method

– e CPM – Cost Plus Method

Caso a pessoa jurídica localizada no Brasil tenha informações para efetuar o cálculo

comparado por mais de um método, a orientação vai no sentido da escolha pelo método

30

que não causa qualquer ajuste, ou que cause o menor ajuste, com o objetivo de redução da

carga tributária.

Abaixo serão demonstrados em quadro, de forma resumida, os métodos

determinados pela legislação brasileira, tanto na exportação como na exportação:

Quadro 2.1. Métodos determinados pela legislação brasileira

IMPORTAÇÃO EXPORTAÇÃO 1. PIC 1. PVEx 2. PRL-20% (revenda) 2. PVA 3. PRL-60% (produção) 3. PVV 4. CPL 4. PVA

Pelo exame e comparação dos métodos eleitos pelo Brasil com aqueles previstos

pela OCDE e na legislação norte-americana, pode-se constatar extrema semelhança entre

eles, como se vê no quando seguinte (PriceWaterHouseECoopers, 2000: 69):

Quadro 2.2.

BRASIL OCDE EUA PIC CUP CUP PRL RPM RPM

IMPORTAÇÃO

CPL CPM CPM PVEX CUP CUP

PVV / PVA RPM RPM

EXPORTAÇÃO CAP CPM CPM

Legendas: PIC – Preços Independentes Comparados; PRL – Preço de Revenda Menos Margem de Lucro; CPL – Custo de Produção mais Lucro; PVEx – Preço de Venda nas Exportações; PVA – Preço de Venda no Atacado no País de Destino; PVV – Preço de Venda no Varejo no País de Destino; CAP – Custo de Aquisição ou Produção mais Lucro; CUP – Comparaable Uncontrolled Price Method; RPM – Retail Price Method; CPM – Cost Plus Method (método usado tanto nas operações de importação quanto nas exportações).

31

Ainda, conforme PriceWaterHouseECoopers (2000: 70), comente-se, por fim, que

os Estados Unidos e a OCDE prevêem outros dois métodos não adotados na legislação

brasileira a saber: (i) PSM (Profit Split Method); e (ii) TNPM (Transation Net Profit

Method).

Não faz parte do objetivo deste trabalho o estudo dos métodos acima, bem como

outros métodos estabelecidos pela OCDE, pois está limitado apenas a metodologia

estabelecida pela legislação brasileira, com foco nos aspectos tributários e contábeis.

2.3. Conceitos Básicos

Serão fornecidos a seguir, alguns conceitos básicos, que contribuirão para o

entendimento e aplicação da sistemática de cálculo do preço de transferência:

2.3.1. Conceito de Preço Parâmetro

É o custo ou preço médio calculado por meio dos métodos fixados pela legislação

brasileira a fim de servir de referência na comparação com o preço de importação ou

exportação efetivamente praticado pela pessoa jurídica.

Deve ser calculado, obrigatoriamente, produto a produto, e corresponder à média

aritmética ponderada de preços coletados e ajustados, conforme o método de apuração

escolhido pelo contribuinte. Os métodos de apuração de preços-parâmetro estão

examinados adiante.

Segundo a Receita Federal do Brasil - RFB, “entende-se como operação um

conjunto de transações de um determinado bem, serviço ou direito executados no decorrer

do ano-calendário. Nesta hipótese, os ajustes de preços deverão ser efetuados operação

32

por operação do mesmo bem, serviço ou direito considerado, não se admitindo a

compensação dos preços considerados se a operação envolver bens, serviços ou direitos

diferentes (resposta à pergunta 695 direcionada à RFB). Grifo nosso.

2.3.2. Conceito de Operações Atípicas

Conforme art. 31 da IN-SRF 243/02, em nenhuma hipótese será admitido o uso,

como parâmetro, de preço de bens, serviços e direitos praticados em operações de compra

e venda atípicas, tais como nas liquidações de estoque, nos encerramentos de atividades ou

nas vendas com subsídios governamentais. Entendemos que aplica-se aqui também, as

operações forjadas, com o objetivo de se estabelecer um preço parâmetro para fins de

comparação, o que configuraria nesse caso, crime de evasão fiscal.

2.3.3. Conceito de Comparação de Preço Praticado

A legislação vigente estabelece procedimentos de comparação entre os preços

constantes dos documentos de importação ou de exportação, nas operações realizadas entre

pessoas vinculadas, com médias de preços praticados em operações idênticas realizadas

entre empresas independentes.

2.3.4. Conceito de Similaridade

Dois ou mais bens, em condições de uso na finalidade a que se destinam, serão

considerados similares quando, simultaneamente:

• Tiverem a mesma natureza e a mesma função;

• Puderem substituir-se simultaneamente, na função a que se destinem;

• Tiverem especificações equivalentes.

33

2.4. Paraíso Fiscal ou Cuja Legislação Interna Oponha Sigilo

Não há um único conceito sobre paraísos fiscais, pois depende da fonte que o

conceitua e principalmente do grau de facilidade ou isenções fiscais que cada um oferece,

sendo seu principal atrativo a economia tributária.

O artigo 39 e seus incisos da IN-SRF 243/02 trata dos países que não tributa a renda

ou que tributa a uma alíquota máxima inferior a vinte por cento (paraísos fiscais) e também

dos países cuja legislação interna não oponha sigilo (países onde a legislação interna não

obriga a identificação dos sócios nos seus estatutos sociais), conforme comentários a

seguir.

Na legislação brasileira, chamamos de paraísos fiscais os países com tributação

favorecida, ou seja, aquele que não tributa a renda, ou tributa a uma alíquota máxima

inferior a vinte por cento.

Nota: Na aplicação da alíquota máxima inferior a vinte por cento, a alíquota efetiva

de tributação, no país de residência da pessoa física ou jurídica, será determinada

comparando-se a soma do imposto pago sobre o lucro, na pessoa jurídica e na sua

distribuição, com o lucro apurado de conformidade com a legislação brasileira, antes

dessas incidências (art. 39, parágrafo 3o. IN-SRF 243/02).

Para entendimento, será demonstrado a seguir exemplo de paraíso fiscal: tomando

os dados a seguir, onde uma empresa localizada em paraíso fiscal, apura um lucro antes do

imposto de renda no montante de R$ 1.000.000 e na distribuição do mesmo, desconta do

beneficiário o montante de R$ 55.000.

34

Quadro 2.3. Descobrindo paraíso fiscal

Notamos que trata-se de um paraíso fiscal, visto que a tributação é inferior a 20%

(19,50%).

Os Atos Declaratórios nr. 32/98, 110/98 e IN-SRF 164/99 e 68/2000, traz a lista

negra dos territórios ou países considerados paraísos fiscais, a saber:

A lista dos paraísos fiscais no Quadro 2.4 a seguir, é apenas exemplificativa, e não

exaustiva, pois qualquer país que não tribute a renda ou que a tribute à alíquota máxima

inferior a vinte por cento, é legalmente considerado como de tributação favorecida (paraíso

fiscal), independentemente de constar ou não da lista da Receita Federal. Ao contrário,

todo o país que, embora incluído na referida lista, passe a tributar a renda a alíquota igual

ou superior a vinte por cento, deixa de ser considerado “paraíso fiscal”.

Os paraísos fiscais apresentam as seguintes características:

• Sistema tributário mais suave;

• Informações financeiras, bancárias e comerciais protegidas;

• Estabilidade política, etc.

As normas sobre preço de transferência de bens, serviços e direitos, aplicam-se

também às operações efetuadas, por pessoa física ou jurídica, residente ou domiciliada no

Imposto de Renda pago no Exterior Valor R$

Sobre o Lucro da pessoa jurídica 140.000

Sobre o Lucro distribuído aos sócios 55.000

TOTAL DO IMPOSTO DE RENDA PAGO 195.000

Lucro apurado pela Legislação Brasileira antes do IRPJ 1.000.000

Paraíso Fiscal – tributação menor que 20% 19,50%

35

Brasil, com qualquer pessoa física ou jurídica, ainda que não vinculada, residente ou

domiciliada em país que não tribute a renda ou que a tribute à alíquota máxima inferior a

vinte por cento (paraísos fiscais), ou ainda, países cuja legislação interna oponha sigilo

relativo à composição societária de pessoas jurídicas ou a sua titularidade, observado o

seguinte:

• Para o disposto acima, será considerada a legislação do referido país, aplicável

às pessoas físicas ou às pessoas jurídicas, conforme natureza do ente com o qual

houver sido praticada a operação;

• A alíquota efetiva de tributação, no país de residência da pessoa física ou

jurídica, será determinada comparando-se a soma do imposto pago sobre o

lucro, na pessoa jurídica e na sua distribuição, com lucro apurado de

conformidade com a legislação brasileira, antes dessas incidências.

Quadro 2.4. Lista de paraísos fiscais

P A R A I S O S F I S C A I S ÁSIA ÁFRICA OCEANIA CARIBE EUROPA

Bahrein Djibouti Ilhas Cook Anguila Andorra Chipre I. Maurício Ilha Marshal Antigua Gibraltar Labuan I. Seychelles

Libéria Vanuatu Ilha Samoa

Ant.Holandesas Bahamas

I. da Madeira Ilhas do Canal

Nieu Barbados Mônaco Nauru Barbuda Liechtenstein Beliza San Marin Bermuda Ilha de Man Dominica Granada Ilhas Cayman Ilhas Turcos Ilhas Caicos Ilhas V. Americanas I.Virgens Britânicas Montserrat Nevis Panamá Saint Kitt Saint Vicent Santa Lúcia

36

2.5. Conceito de Pessoa Jurídica Vinculada

Conforme art. 2o. da IN-SRF 32 de 30.03.2.001, consideram-se vinculadas à

pessoa jurídica domiciliada no Brasil:

1. a matriz desta, quando domiciliada no exterior;

2. a sua filial ou sucursal, domiciliada no exterior;

3. a pessoa física ou jurídica, residente ou domiciliada no exterior, cuja

participação societária no seu capital social a caracterize como sua controlada

ou coligada, na forma definida pela Lei 6.404/76;

4. a pessoa jurídica domiciliada no exterior que seja caracterizada como sua

controlada ou coligada, na forma definida pela Lei 6.404/76;

5. a pessoa jurídica domiciliada no exterior, quando esta e a empresa domiciliada

no Brasil estiverem sob controle societário ou administrativo comum ou quando

pelo menos dez por cento do capital social de cada uma pertencer a uma mesma

pessoa física ou jurídica;

Observação: Considera-se que a empresa domiciliada no Brasil e a domiciliada

no exterior estão sob controle:

• Societário comum: quando uma mesma pessoa física ou jurídica,

independentemente da localidade de sua residência ou domicílio, seja titular

de direitos de sócio em cada uma das referidas empresas, que lhe assegurem,

de modo permanente, preponderância nas deliberações sociais daquelas e o

poder de eleger a maioria dos seus administradores;

• Administrativo Comum quando:

i. Cargo de presidente do conselho de administração ou de diretor-

presidente de ambas tenha por titular a mesma pessoa;

37

ii. O cargo de presidente do conselho de administração de uma e o de

diretor-presidente de outra sejam exercidos pela mesma pessoa;

iii. Uma mesma pessoa exercer o cargo de direção, com poder de decisão,

em ambas as empresas.

6. a pessoa física ou jurídica, residente ou domiciliada no exterior, que, em

conjunto com a pessoa jurídica domiciliada no Brasil, tiverem participação

societária no capital social de uma terceira pessoa jurídica, cuja soma as

caracterize como controladas ou coligadas desta, na forma definida pela Lei

6.404/76;

7. a pessoa física ou jurídica, residente ou domiciliada no exterior, que seja sua

associada, na forma de consórcio ou condomínio, conforme definido na

legislação brasileira, em qualquer empreendimento;

Observação: as empresas serão consideradas vinculadas somente durante o

período de duração do consórcio ou condomínio no qual ocorrer a associação.

8. a pessoa física residente no exterior que for parente ou afim até o terceiro grau,

cônjuge ou companheiro de qualquer de seus diretores ou de seu sócio ou

acionista controlador em participação direta ou indireta;

Observação: considera-se companheiro de diretor, sócio ou acionista

controlador da empresa domiciliada no Brasil, a pessoa que com ele conviva em

caráter conjugal, conforme o disposto na Lei 9.278, de 10 de maio de 1.996.

9. a pessoa física ou jurídica, residente ou domiciliada no exterior, que goze de

exclusividade, como seu agente, distribuidor ou concessionário, para a compra

e venda de bens, serviços ou direitos;

38

10. a pessoa física ou jurídica, residente ou domiciliada no exterior, em relação à

qual a pessoa jurídica domiciliada no Brasil goze de exclusividade, como

agente, distribuidora ou concessionária, para a compra e venda de bens, serviços

ou direitos.

Observação: Nas hipóteses dos itens 9 e 10 acima, considerar:

• A vinculação somente se aplica em relação às operações com os bens,

serviços ou direitos para os quais se constatar a exclusividade;

• Será considerado distribuidor ou concessionário exclusivo, a pessoa física