pqec + iso - campezcontabilidade.com.br · de 50% (cinquenta por cento) do valor atualizado das...

TRANSCRIPT

PQEC + ISOComprometidos com a ética e a qua-

lidade participamos do PQEC - Programade Qualidade de Empresas Contábeis, quevisa à capacitação do capital humano e oaprimoramento dos processos. Através doSESCON E AESCON

Com a parceria f irmada com a ABNT(Associação Brasileira de Normas Técnicas),o PQEC oferece às empresas de contabili-dade que atendem todos os requisitos doprograma e da norma, a certificação máxi-ma da qualidade, ISO 9001.

Pelo 12 ano consecutivos cumprimosos requisitos para obtenção do PQEC com aparticipação da equipe CAMPEZ CONTABILI-DADE em CURSOS, Palestras, reuniões, even-tos, visando sempre atender da melhor Ma-neira nossos Clientes/Parceiros.

Obtivemos ainda a certificação da ISO.já no terceiro ano, e como meta a melhorada prestação de serviço ao cliente, possibi-litando sempre o melhor.

PALESTRA BRASIL SALOMÃOPALESTRA REALIZADA NO DIA 05/04/2017

Dr Rodrigo Forcenette | Brasil Salomão e Matthes Advocaciaem parceria com Campez Contabilidade

EFEITOS DA DECISÃO DO STF QUEEXCLUIU O ICMS DA BASE DECÁLCULO DO PIS E DA COFINS

Em julgamento finalizado na data de 15/03/2017, o STFdecidiu que é inconstitucional a inclusão do ICMS na base decálculo do PIS/PASEP e da COFINS, conforme de verif ica doRecurso Extraordinário n. 574706.

Para simplificar a questão, o STF entendeu que imposto(no caso o ICMS) não constitui receita bruta e, nessa condição,os valores a ele relativos, simplesmente transitam pela conta-bilidade da empresa e posteriormente é repassada ao f iscoestadual e por essa razão não serve de base de cálculo para oPIS e para a COFINS.

Ocorre que, ao se interpretar a decisão proferida no RE574706, podemos concluir pela possibilidade de outros ques-tionamentos junto ao Poder Judiciário, buscando um entendi-mento semelhante ao já decidido.

A partir das premissas adotadas pelo STF, também seriapossível excluir o ICMS da base de cálculo da contribuiçãosubstitutiva da folha de salários, do Funrural, assim como dopróprio IR e CSL no regime do lucro presumido.

Da mesma forma o ISSQN não poderia compor a base decálculo do PIS e da Cofins.

O precedente do STF é fortíssimo, uma vez que definitivoquanto ao mérito e, somente pode sofrer "modulação", ouseja, para se definir a partir de quando e para quem se aplicaa decisão já proferida.

Ressalte-se que as novas discussões podem ser feitas porempresas optantes tanto pelo lucro real como pelo lucro pre-sumido e ainda, com o pedido de compensação ou restituiçãoos valores indevidamente recolhidos dos últimos cinco anos.

Diante do cenário de crise econômica, onde muitas em-presas estão com dificuldade de manter a regularidade de suacarga tributária, buscar novos investimentos, etc, referida de-manda pode representar uma economia quanto ao recolhi-mento mensal da carga tributária, bem como pela possibili-dade de recuperação do que foi indevidamente recolhido nosúltimos cinco anos, seja por compensação, seja por restitui-ção.

Para tanto, ficamos absolutamente a disposição para mai-ores esclarecimentos e estabelecimento da melhor estratégia,que deve ser feita caso a caso, de acordo com a especificidadede cada segmento econômico.

Dileusa

2 INFORMATIVO CAMPEZ - MAI|JUN|JUL|AGO 2017

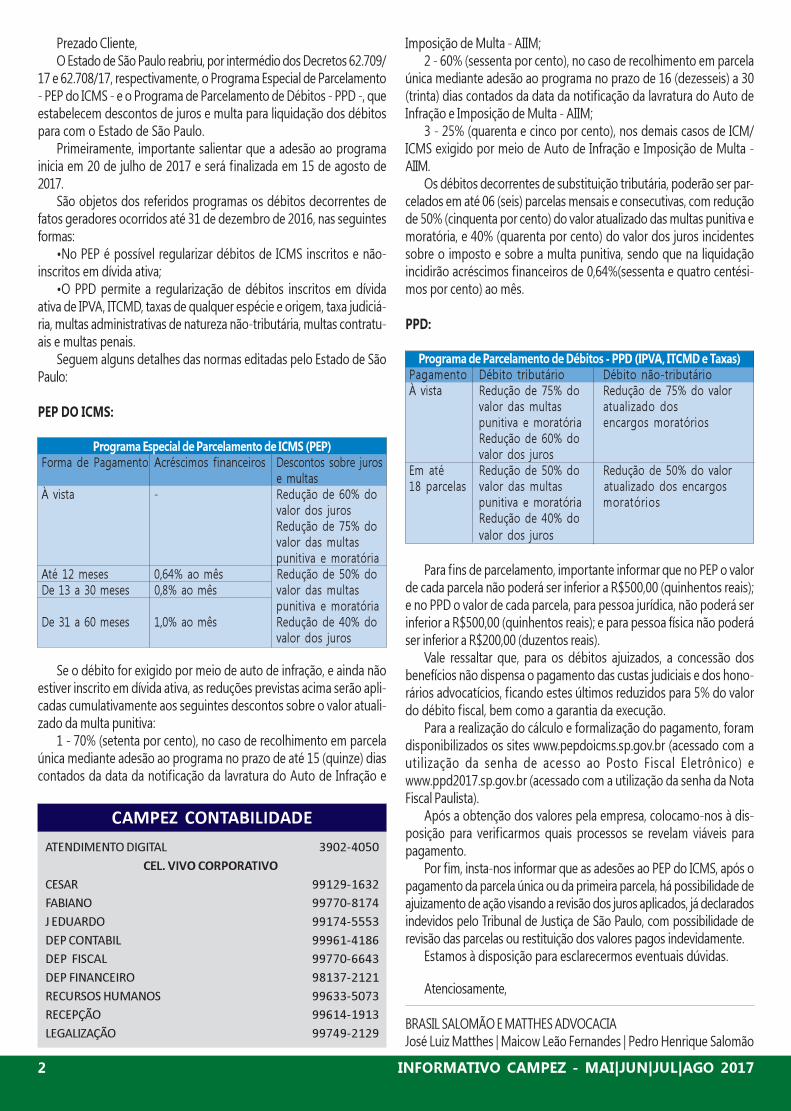

Imposição de Multa - AIIM;2 - 60% (sessenta por cento), no caso de recolhimento em parcela

única mediante adesão ao programa no prazo de 16 (dezesseis) a 30(trinta) dias contados da data da notificação da lavratura do Auto deInfração e Imposição de Multa - AIIM;

3 - 25% (quarenta e cinco por cento), nos demais casos de ICM/ICMS exigido por meio de Auto de Infração e Imposição de Multa -AIIM.

Os débitos decorrentes de substituição tributária, poderão ser par-celados em até 06 (seis) parcelas mensais e consecutivas, com reduçãode 50% (cinquenta por cento) do valor atualizado das multas punitiva emoratória, e 40% (quarenta por cento) do valor dos juros incidentessobre o imposto e sobre a multa punitiva, sendo que na liquidaçãoincidirão acréscimos financeiros de 0,64%(sessenta e quatro centési-mos por cento) ao mês.

PPD:

Programa de Parcelamento de Débitos - PPD (IPVA, ITCMD e Taxas)Pagamento Débito tributário Débito não-tributárioÀ vista Redução de 75% do Redução de 75% do valor

valor das multas atualizado dospunitiva e moratória encargos moratóriosRedução de 60% dovalor dos juros

Em até Redução de 50% do Redução de 50% do valor18 parcelas valor das multas atualizado dos encargos

punitiva e moratória moratóriosRedução de 40% dovalor dos juros

Para fins de parcelamento, importante informar que no PEP o valorde cada parcela não poderá ser inferior a R$500,00 (quinhentos reais);e no PPD o valor de cada parcela, para pessoa jurídica, não poderá serinferior a R$500,00 (quinhentos reais); e para pessoa física não poderáser inferior a R$200,00 (duzentos reais).

Vale ressaltar que, para os débitos ajuizados, a concessão dosbenefícios não dispensa o pagamento das custas judiciais e dos hono-rários advocatícios, ficando estes últimos reduzidos para 5% do valordo débito fiscal, bem como a garantia da execução.

Para a realização do cálculo e formalização do pagamento, foramdisponibilizados os sites www.pepdoicms.sp.gov.br (acessado com autilização da senha de acesso ao Posto Fiscal Eletrônico) ewww.ppd2017.sp.gov.br (acessado com a utilização da senha da NotaFiscal Paulista).

Após a obtenção dos valores pela empresa, colocamo-nos à dis-posição para verificarmos quais processos se revelam viáveis parapagamento.

Por fim, insta-nos informar que as adesões ao PEP do ICMS, após opagamento da parcela única ou da primeira parcela, há possibilidade deajuizamento de ação visando a revisão dos juros aplicados, já declaradosindevidos pelo Tribunal de Justiça de São Paulo, com possibilidade derevisão das parcelas ou restituição dos valores pagos indevidamente.

Estamos à disposição para esclarecermos eventuais dúvidas.

Atenciosamente,

BRASIL SALOMÃO E MATTHES ADVOCACIAJosé Luiz Matthes | Maicow Leão Fernandes | Pedro Henrique Salomão

CAMPEZ CONTABILIDADE

ATENDIMENTO DIGITAL 3902-4050

CEL. VIVO CORPORATIVO

CESAR 99129-1632

FABIANO 99770-8174

J EDUARDO 99174-5553

DEP CONTABIL 99961-4186

DEP FISCAL 99770-6643

DEP FINANCEIRO 98137-2121

RECURSOS HUMANOS 99633-5073

RECEPÇÃO 99614-1913

LEGALIZAÇÃO 99749-2129

Prezado Cliente,O Estado de São Paulo reabriu, por intermédio dos Decretos 62.709/

17 e 62.708/17, respectivamente, o Programa Especial de Parcelamento- PEP do ICMS - e o Programa de Parcelamento de Débitos - PPD -, queestabelecem descontos de juros e multa para liquidação dos débitospara com o Estado de São Paulo.

Primeiramente, importante salientar que a adesão ao programainicia em 20 de julho de 2017 e será finalizada em 15 de agosto de2017.

São objetos dos referidos programas os débitos decorrentes defatos geradores ocorridos até 31 de dezembro de 2016, nas seguintesformas:

•No PEP é possível regularizar débitos de ICMS inscritos e não-inscritos em dívida ativa;

•O PPD permite a regularização de débitos inscritos em dívidaativa de IPVA, ITCMD, taxas de qualquer espécie e origem, taxa judiciá-ria, multas administrativas de natureza não-tributária, multas contratu-ais e multas penais.

Seguem alguns detalhes das normas editadas pelo Estado de SãoPaulo:

PEP DO ICMS:

Programa Especial de Parcelamento de ICMS (PEP)Forma de Pagamento Acréscimos financeiros Descontos sobre juros

e multasÀ vista - Redução de 60% do

valor dos jurosRedução de 75% dovalor das multaspunitiva e moratória

Até 12 meses 0,64% ao mês Redução de 50% doDe 13 a 30 meses 0,8% ao mês valor das multas

punitiva e moratóriaDe 31 a 60 meses 1,0% ao mês Redução de 40% do

valor dos juros

Se o débito for exigido por meio de auto de infração, e ainda nãoestiver inscrito em dívida ativa, as reduções previstas acima serão apli-cadas cumulativamente aos seguintes descontos sobre o valor atuali-zado da multa punitiva:

1 - 70% (setenta por cento), no caso de recolhimento em parcelaúnica mediante adesão ao programa no prazo de até 15 (quinze) diascontados da data da notificação da lavratura do Auto de Infração e

INFORMATIVO CAMPEZ - MAI|JUN|JUL|AGO 2017 3

Você sabe qual é o valor de cada

multa por falhas no eSocial?

om o eSocial, que entrará em vi-gor em 2018, as empresas preci-sarão ter ainda mais atenção comas informações prestadas. Caso

contrário, elas estarão sujeitas a multas.Hoje em dia, todas as informações gera-

das pelo Departamento Pessoal de cada em-presa devem ser transmitidas para diversosórgãos diferentes, como a Caixa EconômicaFederal, INSS, Ministério da Previdência, Mi-nistério do Trabalho e Emprego, e ReceitaFederal.

Para isso, há uma extensa lista de obriga-ções acessórias trabalhistas e previdenciárias,sendo que algumas delas são cobradas duasvezes, mas em momentos diferentes.

Por conta disso, o eSocial surgiu comouma forma de centralizar e unificar a trans-missão das informações de trabalhadores eeventos, além de reduzir drasticamente o usode papel, já que tudo será feito digitalmente.

Apesar desses benefícios, a palavra eSoci-al gera arrepios para todos os empreende-dores que a escutam. E não é para menos,afinal de contas, ela significa uma série dealterações nas rotinas trabalhistas que asempresas precisam fazer para estar em con-formidade.

Além disso, uma vez que existirá uma úni-ca base de dados à disposição para todos osórgãos, a fiscalização ficará mais rígida e orisco de multas, maior.

De quanto é a multa?Só que isso praticamente todos os em-

presários já sabem. Entretanto, o que os do-nos de empreendimentos podem ainda nãosaber, e que também é de grande relevância, équais são as multas e principais sanções queas empresas poderão receber caso não aten-dam o prazo determinado pelo eSocial.

Por isso, confira abaixo 6 multas que po-derão ser aplicadas:

1. Deixar de informar a admissão dotrabalhador

Pelas regras atuais, as informações a cercada admissão de um novo empregado devemser encaminhadas através do Cadastro Geralde Empregados e Desempregados (Caged)até o dia 7 do mês seguinte à contratação.

Quando o eSocial entrar em vigor, entre-tanto, a contratação deve ser informada atéum dia antes do início efetivo do empregado.Caso isso não seja feito, a empresa poderáreceber uma multa de R$ 402,53 a R$ 805,06por empregado. Além disso, essa sanção do-bra de valor em caso de reincidência.

2. Deixar de informar alterações decontrato e de cadastro

Com o eSocial, o empregador terá a obri-gação de informar os dados cadastrais de seutrabalhador e todas as alterações feitas emseu contrato de trabalho. Se isso não for feita,o negócio poderá ser penalizado entre R$201,27 e R$ 402,54

3. Deixar de informar acidentes de tra-balho

Sempre que um funcionário se envolve emum acidente de trabalho - mesmo aqueles quenão resultam no afastamento do empregado- a empresa precisa emitir a Comunicação deAcidente de Trabalho (CAT) para o INSS.

Essa comunicação, no eSocial, deverá serfeita até o primeiro dia útil seguinte ao aci-dente, para os casos não fatais, ou imediata-mente, caso tenha resultado no falecimentode algum trabalhador. Se essa determinaçãonão for respeitada, a multa aplicada pode va-riar entre o limite mínimo e o limite máximodo salário de contribuição, e ainda pode do-brar de valor se acontecer mais de uma vez.

4. Deixar de realizar exames médicosnos empregados

Ao longo do vínculo empregatício, o colabo-rador de uma empresa precisa realizar alguns exa-mes médicos: admissional, periódico, retorno aotrabalho, mudança de função e demissional.

Se algum desses exames não for realiza-do, o empregador poderá receber uma multaque varia de R$ 402,53 a até R$ 4.025,33.

5. Não informar o empregado sobre osriscos de seu trabalho

Por lei, empregadores devem oferecer infor-mações para seus empregados expostos a agen-tes nocivos químicos, físicos e biológicos ou as-sociação de agentes prejudiciais à saúde ou àintegridade física. Dessa forma, fica comprova-do que o funcionário tinha uma atuação que lhecolocava em risco e, com isso, ele poderá teracesso à aposentadoria especial, por exemplo.

As empresas que descumprirem essa de-terminação receberão sanções que variamentre R$ R$ 1.812,87 e R$ 181.284,63, de acor-do com a gravidade de cada situação.

6. Deixar de informar afastamentostemporários

Sempre que um empregado permaneceausente de seu trabalho, seja por conta deférias, doença, maternidade ou outros moti-vos, esse afastamento precisa ser informado.

Caso isso não seja feito, o empregadorpode, então, ter que arcar com uma multa quevaria entre R$ 1.812,87 a até R$ 181.284,63.

Por fim, vale destacar ainda que, caso se-jam encontradas irregularidades, a ReceitaFederal poderá verificar as informações pres-tadas pela companhia nos últimos cinco anos,podendo gerar autuações retroativas.

Guilherme Uchoa em 6 de julho de 2017Fonte: Blog Skill

C

4 INFORMATIVO CAMPEZ - MAI|JUN|JUL|AGO 2017

Consolidação das Leis do Traba-lho (CLT - Decreto-Lei nº 5.452/1943) teve seu art. 457 alteradopara disciplinar o rateio, entre em-pregados, da cobrança adicional

sobre as despesas em bares, restaurantes,hotéis, motéis e estabelecimentos similares.

Assim, considera-se gorjeta não só a im-portância espontaneamente dada pelo clien-te ao empregado, como também o valor co-brado pela empresa, como serviço ou adicio-nal, a qualquer título, e destinado à distribui-ção aos empregados. Referida gorjeta nãoconstitui receita própria dos empregadores,sendo destinada aos trabalhadores e será dis-tribuída segundo critérios de custeio e de ra-teio definidos em convenção ou acordo cole-tivo de trabalho.

Inexistindo previsão em convenção ouacordo coletivo de trabalho, os critérios derateio e distribuição da gorjeta e os percentu-ais de retenção descritos nas letras "a" e "b"adiante serão definidos em assembleia geraldos trabalhadores, na forma do art. 612 daCLT.

As empresas que cobrarem a gorjeta deve-rão:

a) para as empresas inscritas em regimede tributação federal diferenciado, lançá-la narespectiva nota de consumo, facultada a re-tenção de até 20% da arrecadação correspon-dente, mediante previsão em convenção ouacordo coletivo de trabalho, para custear osencargos sociais, previdenciários e trabalhis-tas derivados da sua integração à remunera-ção dos empregados, devendo o valor rema-

nescente ser revertido integralmente em fa-vor do trabalhador;

b) para as empresas não inscritas em regi-me de tributação federal diferenciado, lançá-la na respectiva nota de consumo, facultada aretenção de até 33% da arrecadação corres-pondente, mediante previsão em convençãoou acordo coletivo de trabalho, para custearos encargos sociais, previdenciários e traba-lhistas derivados da sua integração à remune-ração dos empregados, devendo o valor re-manescente ser revertido integralmente emfavor do trabalhador; e

c) anotar na Carteira de Trabalho e Previ-dência Social (CTPS) e no contracheque de seusempregados o salário contratual fixo e o per-centual percebido a título de gorjeta.

A gorjeta, quando entregue pelo consu-midor diretamente ao empregado, terá seuscritérios definidos em convenção ou acordocoletivo de trabalho, facultada a retenção nosparâmetros descritos nas letras "a" e "b".

As empresas deverão anotar na CTPS deseus empregados o salário fixo e a média dosvalores das gorjetas referente aos últimos 12meses.

Cessada pela empresa a cobrança da gor-jeta, desde que cobrada por mais de 12 me-ses, essa se incorporará ao salário do empre-gado, tendo como base a média dos últimos12 meses, salvo o estabelecido em convençãoou acordo coletivo de trabalho.

Para empresas com mais de 60 emprega-dos, será constituída comissão de emprega-dos, mediante previsão em convenção ou acor-do coletivo de trabalho, para acompanhamen-

to e fiscalização da regularidade da cobrançae distribuição da gorjeta, sendo que os repre-sentantes da comissão serão eleitos em as-sembleia geral convocada para esse fim pelosindicato laboral e gozarão de garantia deemprego vinculada ao desempenho das fun-ções para que foram eleitos, e, para as demaisempresas, será constituída comissão intersin-dical para o referido fim.

No caso de descumprimento das regrasde custeio e rateio da gorjeta cobrada comoadicional nas despesas ou entregue direta-mente pelo consumidor ao empregado, pre-vistos em convenção ou acordo coletivo detrabalho, bem como na hipótese de inobser-vância das disposições das letras "a", "b" e "c",e da incorporação no salário da média dasgorjetas no caso de cessação de sua cobran-ça, o empregador pagará ao trabalhador pre-judicado, a título de multa, o valor correspon-dente a 1/30 da média da gorjeta por dia deatraso, limitada ao piso da categoria, assegu-rados em qualquer hipótese o contraditório ea ampla defesa, observando-se que a limita-ção prevista será triplicada caso o emprega-dor seja reincidente. Considera-se reincidenteo empregador que, durante o período de 12meses, descumpre as regras ora descritas pormais de 60 dias.

As medidas ora descritas entrarão em vi-gor após decorridos 60 dias contados de14.03.2017.

(Lei nº 13.419/2017DOU 1 de 14.03.2017)Fonte: Editorial IOB

Alterada a CLT para definir as regras de rateio

da gorjeta cobrada em bares, restaurantes,

hotéis e estabelecimentos similares

A

INFORMATIVO CAMPEZ - MAI|JUN|JUL|AGO 2017 5

sociedade limitada é regulamen-tada pelo Código Civil. Neste ar-tigo não se trata da sociedadeanônima que é regida por legis-

lação específica.Pois bem, quando um dos sócios se retira

da sociedade que continua a existir, persistemalgumas responsabilidades.

De acordo com o disposto nos artigos1.003 e 1.032, do Código Civil, o sócio perma-nece responsável perante a sociedade e pe-rante terceiros pelas obrigações que tinhacomo sócio pelo período de até dois anosapós a averbação de sua retirada.

De se notar que é previsão expressa quenem a morte nem a exclusão do sócio o exime(e a seus herdeiros) de suas responsabilida-des pelas obrigações neste período de atédois anos.

Não se trata de toda e qualquer obriga-ção social. Por óbvio, o sócio responderá nes-

te período pelas obrigações assumidas, es-pecialmente perante terceiros, durante o pe-ríodo em que foi sócio. Não responderá, porexemplo, por uma dívida constituída em perí-odo posterior à sua saída.

O que decorre disso é que é muito co-mum que um sócio que já se retirou de umaempresa seja surpreendido ao ser demanda-do a pagar dívida da empresa após ser aceitopedido de desconsideração da personalida-de jurídica.

E o novo sócio? O novo sócio não se exi-me de dívidas pretéritas da empresa, de acor-do com o disposto no artigo 1.025, do Códi-go Civil. O que tem ocorrido, no entanto, éque o Poder Judiciário tem privilegiado o quese tem estipulado em contrato quando daentrada do novo sócio e da saída do anterior.

Por exemplo, se no contrato constar que onovo sócio assume a responsabilidade portodo o passivo pretérito considerando o pre-

A responsabilidade do ex-sócio

na sociedade limitadaço que pagou pelas cotas, tal disposição temsido acatada.

Da mesma forma quando o sócio retiran-te se exime do passivo, mesmo durante o pe-ríodo de dois anos. Ou seja, mesmo sendodisposição legal, o Poder Judiciário tem feitovaler o que restou acordado as partes (pactasunt servanda).

Quais são os cuidados, então, a se adotar.Primeiro deixar sempre bem disposto em con-trato quem irá ficar responsável pelo passivopretérito da empresa, seja ele trabalhista, tri-butário ou de qualquer outra natureza. E se-gundo procurar registrar a alteração contra-tual na Junta Comercial assim que possível.

Não é incomum bloqueio repentino emcontas bancárias por conta de ações judiciais,especialmente trabalhistas, mesmo após aretirada. Por isso é preciso ficar atento e ado-tar tais cautelas para que haja subsídios paradefesa caso isto ocorra.

O registro na junta comercial é importan-te pois este será o marco inicial da contagemdo prazo de dois anos da responsabilizaçãodo sócio retirante, por isso este não deve dei-xar de buscar e exigir que a alteração contra-tual em que se dispõe a sua retirada seja pro-videnciada assim que possível.

Caso não haja outra forma de evitar a res-ponsabilização, é sempre bom lembrar queoutros sócios também podem ser responsa-bilizados pessoalmente, havendo sempre ins-trumentos jurídicos como a ação regressivapara tentar reparar os danos, ou ao menosparte deles.

http://www.raeffraybrugioni.com.br/responsa-bilidade-ex-socio-na-sociedade-limitada/

A

6 INFORMATIVO CAMPEZ - MAI|JUN|JUL|AGO 2017

O Governo Federal publicou a Me-dida Provisória nº 783, de 31 demaio de 2017, que institui o Pro-grama Especial de RegularizaçãoTributária (PERT). Pelas regras do

programa, os contribuintes poderão liquidar dí-vidas perante a Receita Federal e a Procurado-ria-Geral da Fazenda Nacional vencidas até o dia30 de abril de 2017.A adesão ao PERT poderá ser feita medianterequerimento a ser efetuado até o dia 31 deagosto de 2017 e abrangerá os débitos indica-dos pelo sujeito passivo, na condição de contri-buinte ou responsável, mesmo que se encon-trem em discussão administrativa ou judicial,desde que o contribuinte previamente desistado contencioso. Da mesma forma, o contribuin-te poderá incluir neste programa as dívidas quejá tenham sido incluídas em outros parcelamen-tos.Ao aderir ao programa o contribuinte se com-promete a pagar regularmente os débitos ven-cidos após 30 de abril de 2017, inscritos ou nãoem Dívida Ativa da União, e a manter a regulari-dade das obrigações com o Fundo de Garantiado Tempo de Serviço - FGTS.A adesão implica confissão irrevogável e irretra-tável dos débitos indicados para compor o PERT,ficando vedado a inclusão do débito em qual-quer outra forma de parcelamento posterior, ex-ceto em pedido de reparcelamento ordinário.O PERT possibilita ao contribuinte optar por umadentre quatro modalidades:1 - Exclusiva para débitos na Receita, o contribu-inte pode optar pelo pagamento à vista, com,no mínimo, 20% de entrada e o restante a serquitado com créditos de prejuízo fiscal e Basede Cálculo Negativa da Contribuição Social so-bre o Lucro Líquido (CSLL) ou outros créditospróprios de tributos administrados pela Recei-ta Federal, sem reduções, podendo parcelar even-tual saldo em até 60 meses.2 - Para débitos na Receita e na Procuradoria daFazenda Nacional, a opção pode ser pelo parce-lamento em 120 prestações, sem reduções, sen-do:· 0,4% da dívida nas parcelas 1 a 12;· 0,5% da dívida nas parcelas 13 a 24;· 0,6% da dívida nas parcelas 25 a 36;· parcelamento do saldo remanescente em 84vezes, a partir do 37º mês3 - Também para débitos na Receita e na Procu-radoria da Fazenda Nacional, pode ser feita op-ção pelo pagamento de 20% em 2017, em 5parcelas, sem reduções, e o restante em umadas seguintes condições:· quitação em janeiro de 2018, em parcela única,com reduções de 90% de juros e de 50% dasmultas; ou· parcelamento em até 145 parcelas, com redu-ções de 80% dos juros e de 40% das multas; ou· parcelamento em até 175 parcelas, com redu-

ções de 50% dos juros e de 25% das multas, comparcelas correspondentes a 1% sobre a receitabruta do mês anterior, não inferior a 1/175.4 - Por fim, para dívidas inferiores a R$ 15 mi-lhões no âmbito da Receita e da Procuradoriada Fazenda Nacional, o contribuinte pode optarpelo pagamento de 7,5% em 2017, em 5 parce-las, sem reduções, e o restante a ser quitado emuma das seguintes condições, com utilizaçãocumulativa, nesta ordem, de reduções de acrés-cimos e o aproveitamento de créditos:· Pagamento integral em janeiro de 2018, comreduções de 90% de juros e de 50% das multas eutilização de créditos de Prejuízo Fiscal e Basede Cálculo Negativa ou outros créditos própriosde tributos administrados pela Receita Federal;ou· Parcelamento em até 145 parcelas, com redu-ções de 80% dos juros e de 40% das multas eutilização de créditos de Prejuízo Fiscal e Basede Cálculo Negativa ou outros créditos própriosde tributos administrados pela Receita Federal;ou· Parcelamento em até 175 parcelas, com parce-las correspondentes a 1% sobre a receita brutado mês anterior, não inferior a 1/175, com redu-ções de 50% dos juros e de 25% das multas eutilização de créditos de Prejuízo Fiscal e Basede Cálculo Negativa ou outros créditos própriosde tributos administrados pela Receita Federal.No caso da PGFN, não se aplica a esta modalida-de 4 a utilização de créditos de Prejuízo Fiscal eBase de Cálculo Negativa, sendo substituída pelapossibilidade do oferecimento de bens imóveispara a dação em pagamento.

Nas modalidades em que permitidas, admitem-se créditos de prejuízos fiscais e de base decálculo negativa da CSLL apurados até 31 dedezembro de 2015 e declarados até 29 de julhode 2016:· próprios ou do responsável tributário ou cor-responsável pelo débito;· de empresas controladora e controlada, de for-ma direta ou indireta, ou· de empresas que sejam controladas direta ouindiretamente por uma mesma empresa, em 31de dezembro de 2015, domiciliadas no País,desde que se mantenham nesta condição até adata da opção pela quitação.Os valores dos créditos decorrentes de preju-ízo f iscal e de base de cálculo negativa daCSLL serão determinados por meio da aplica-ção de alíquotas definidas na referida medi-da provisória.O deferimento do pedido de adesão ao PERTfica condicionado ao pagamento do valor à vis-ta ou da primeira prestação, que deverá ocorreraté 31 de agosto de 2017.Enquanto a dívida não for consolidada, o sujeitopassivo deverá calcular e recolher o valor à vistaou o valor equivalente ao montante dos débitosobjeto do parcelamento dividido pelo númerode prestações pretendidas.O valor mínimo de cada prestação mensal seráde R$ 200,00 para o devedor pessoa física e deR$ 1 mil para a pessoa jurídica.A Receita Federal e a Procuradoria-Geral da Fa-zenda Nacional editarão, em até 30 dias, os atosnecessários à execução dos procedimentos doPERT.

Governo Federal institui o Programa Especialde Regularização Tributária (PERT)

Adesões podem ser feitas até 31 de agosto de 2017

O

INFORMATIVO CAMPEZ - MAI|JUN|JUL|AGO 2017 7

oi publicada hoje no Diário Ofici-al da União a Instrução Normati-va (IN) RFB nº 1715/2017 que dis-põe sobre a apresentação da

Declaração do Imposto sobre a PropriedadeTerritorial Rural (DITR) referente ao exercíciode 2017.

A IN estabelece as normas e os procedi-mentos para a apresentação da DITR referen-te ao exercício de 2017, informando quais oscritérios de obrigatoriedade, a necessidadedo uso de computador na elaboração da DITR,o prazo para a apresentação, as consequênci-as da apresentação fora desse prazo, a formade pagamento do imposto apurado, dentreoutras informações.

É obrigada a apresentar a DITR a pessoafísica ou jurídica, exceto a imune ou isenta,proprietária, titular do domínio útil ou pos-suidora a qualquer título, inclusive a usufrutu-ária, um dos condôminos, bem como um doscompossuidores. Também está obrigada apessoa física ou jurídica que, entre 1º de janei-ro de 2017 e a data da efetiva apresentaçãoda declaração, perdeu a posse do imóvel ru-ral, o direito de propriedade pela transferên-cia ou incorporação do imóvel rural ao patri-mônio do expropriante.

Para a DITR do exercício de 2017, diferen-temente do que ocorreu com a do exercíciode 2016, não há mais a obrigatoriedade deapresentação da declaração para o imóvelrural, imune ou isento, para o qual houve alte-ração nas informações cadastrais correspon-dentes ao imóvel rural, ao seu titular, à com-posse ou ao condomínio, constantes do Ca-dastro de Imóveis Rurais (Cafir) e sem queesse fato tenha sido comunicado à Secretariada Receita Federal do Brasil (RFB) para fins dealteração no Cafir.

A DITR, que é composta pelo Documen-to de Informação e Atualização Cadastraldo Imposto sobre a Propriedade TerritorialRural (Diac) e pelo Documento de Informa-ção e Apuração do Imposto sobre a Propri-edade Territorial Rural (Diat), deverá ser ela-borada mediante a utilização do ProgramaGerador da Declaração do ITR, relativo aoexercício de 2017 (ITR2017), a ser disponi-

bilizada à época própria no sítio da RFB naInternet.

Para os imóveis rurais com área total su-perior a 50 hectares (ha), obrigados ao proce-dimento de vinculação previsto na IN Conjun-ta RFB/Incra nº 1.581, de 17 de agosto de 2015,e para aqueles que, mesmo desobrigados, jáefetuaram o referido procedimento, as infor-mações constantes no Diac não serão utiliza-das para fins de atualização cadastral no Ca-fir.

Para os demais imóveis rurais as informa-ções constantes do Diac integrarão o Cafir,cuja administração cabe à RFB, que pode, aqualquer tempo, solicitar informações visan-do à sua atualização.

O contribuinte cujo imóvel rural já estejainscrito no Cadastro Ambiental Rural (CAR)deverá informar na DITR o respectivo númerodo recibo de inscrição.

A DITR deverá ser apresentada no perío-do de 14 de agosto a 29 de setembro de 2017,pela Internet, mediante utilização do progra-ma de transmissão Receitanet e a comprova-ção dessa apresentação é feita por meio derecibo gravado após a sua transmissão, emdisco rígido de computador ou em mídia re-movível que contenha a declaração transmiti-da, cuja impressão deve ser realizada pelocontribuinte.

Receita Federal disciplina apresentaçãoda Declaração do Imposto sobre a

Propriedade Territorial Rural (DITR)A DITR deverá ser apresentada no período de 14 de agosto a 29 de setembro de 2017

Caso o contribuinte apresente a DITR forado prazo, esse estará sujeito à aplicação demulta de 1% ao mês-calendário ou fração deatraso, calculada sobre o total do impostodevido, não podendo seu valor ser inferior aR$ 50 reais.

O valor do imposto poderá ser pago ematé 4 quotas iguais, mensais e consecutivas,desde que nenhuma quota seja inferior a R$50 reais, o imposto de valor inferior a R$ 100reais seja pago em quota única, a 1ª quota ouquota única seja paga até o último dia doprazo para a apresentação da DITR e que asdemais quotas sejam pagas até o último diaútil de cada mês, acrescidas de juros equiva-lentes à taxa referencial do Sistema Especialde Liquidação e de Custódia (Selic) para títu-los federais, acumulada mensalmente, calcu-lados a partir do mês de outubro de 2017 atéo mês anterior ao do pagamento, e de 1% nomês do pagamento. Em nenhuma hipótese ovalor do imposto devido será inferior a R$ 10reais.

Centro de Atendimento ao ContribuinteDelegacia da Receita Federal em Ribeirão Pre-to/SP - Superintendência da Receita Federaldo Brasil na 8ª Região Fiscal(16) 3519 [email protected]

F

8 INFORMATIVO CAMPEZ - MAI|JUN|JUL|AGO 2017

ão é porque você não é mais fun-cionário CLT, com carteira de tra-balho assinada, que deve deixarde lado qualquer relação com a

Previdência Social.Descobri esses dias - um cunhado meu

me contou - que mesmo sendo empresário,eu posso e devo continuar contribuindo como Instituto Nacional de Seguridade Social(INSS) para conseguir ganhar aposentadoria eoutros benefícios sociais, além de protegerminha empresa de eventuais fiscalizações daReceita Federal.

Descobri isso enquanto conversava comminha família sobre o meu futuro e sobre ainsegurança de que se acontecesse um aci-dente comigo, todos os meus dependentesteriam sua principal verba interrompida, o queimpactaria diretamente em nosso padrão devida.

Dizia que achava importante pagar umaprevidência privada e até um seguro de vida,agora que tenho minha própria empresa eque não conto mais com um empregador re-solvendo essa questão do INSS para mim. Estemeu cunhado, que é advogado, quem diria,previdenciário, me falou que eu poderia fazeras duas coisas: investir em uma aposentado-ria privada e em um seguro de vida, além deme tornar um contribuinte e segurado pelaPrevidência Pública.

Escreverei dois posts, então, sobre o tema.Este primeiro aqui sobre aposentadoria comINSS, sua obrigatoriedade e benefícios pre-vistos. Um segundo, que você lerá daqui a umasemana, mais ou menos, sobre a estratégiaprivada. Espero que o que estou estudandoajude você em sua escolha!

A Obrigatoriedade da Contribuição parao INSS:

Desde 1999, com a publicação da lei 9.876,o INSS passou a considerar empresários, tra-balhadores autônomos ou trabalhadores equi-parados a um trabalhador autônomo (comoos profissionais liberais), como contribuintesindividuais.

Eu mesmo tinha uma dúvida sobre se eupoderia escolher ou não me tornar um contri-buinte, se isso era optativo. Para minha sur-presa, este meu cunhado, que é um bom ad-vogado previdenciário, esclareceu que exer-

cer qualquer tipo de atividade remunerada enão recolher impostos para a previdência so-cial pode fazer com que, em uma fiscalizaçãoda Receita Federal, minha empresa tenha quepagar multas e recolher todos os valores quea Receita determinar como adequados para aPrevidência Social.

Apesar de ficar surpreso com a informa-ção, mandei logo a pergunta que todos nósempresários faríamos: "Então quem não éobrigado a pagar para receber a aposenta-doria pelo INSS?". Ele respondeu: "Somentedonas de casa, síndicos não remunerados, es-tudantes, estagiários, presidiários que nãoexercem atividades remuneradas e brasilei-ros que moram no exterior. Todos eles pode-riam contribuir de forma facultativa, mas osempresários e autônomos têm a obrigaçãode contribuir para evitar multas e fiscaliza-ções".

Depois dessa resposta, fui me informarsobre como entrar no regime previdenciárioe regularizar minha situação.

Entrando no regimePara entrar no regime da Previdência So-

cial, o empresário deve se tornar um Contri-buinte Individual. Para isso, ele deve se inscre-ver nas Agências da Previdência Social, pelaCentral de Atendimento através do telefone

135 ou efetuando o primeiro recolhimento emGPS utilizando o número do PIS/PASEP.

Como aumentar o retorno que a contri-buição pode me trazer?

Há um detalhe que pouca gente conhecee que descobri ao falar com meu contador. Nocaso dos contribuintes facultativos (aquelescasos que citei acima), não é permitido querealizem o pagamento de contribuições rela-tivas a meses anteriores à data de inscrição naprevidência. Já para os contribuintes obriga-tórios, o ideal seria fazer as contribuições an-teriores, pois só isso assegura que a fiscaliza-ção não multe a empresa.

Outro ponto que meu contador alertoufoi o seguinte: Quando o empresário exerceatividade remunerada em sua própria empre-sa, ele recebe o chamado pró-labore, que fun-ciona como uma espécie de salário dos sóci-os ou donos de empresas (sobre o qual jáfalei em outro post), o valor desse pró-laboredeve ser incluso na folha de pagamento daempresa.

Isso fará com que a empresa pague umpercentual de 20% para o governo sobre ovalor total de sua folha de pagamento, exce-ções feitas às empresas optantes pelo Sim-ples Nacional, Micro Empreendedores indivi-duais (MEI) ou Plano Simplificado que contri-buem com taxas mensais e unificadas. Legallevar em conta que no valor do pró-laborerepassado para o sócio ou dono da empresaincide contribuição previdenciária (11%) dapessoa física.

Caso o empresário não tenha um pró-la-bore e só receba um valor sobre os dividen-dos, ele deverá contribuir mais, arcando com20% de todos os seus ganhos em tributos parao INSS. Enquanto, ao incluir seu pró-labore nafolha salarial da empresa, o máximo de seuimposto para o INSS seria de R$ 608,44, já queo teto da previdência atual está determinadoem R$ 5.531,31 (observe que este valor é corri-gido anualmente).No meu caso, avaliei juntoao meu contador que incluir o meu pró-labo-re na folha de pagamento era o melhor meiopara ter um maior retorno sobre o tempo decontribuição com relação ao momento em queeu pendurar as chuteiras.

Meu cunhado também me lembrou demais uma questão: "O valor que você receberá

Previdência: o empresário e a

aposentadoria pelo INSSO sistema do Contribuinte Individual lhe garante esse direito

N

INFORMATIVO CAMPEZ - MAI|JUN|JUL|AGO 2017 9

Com a introdução do Sistema Público deEscrituração Digital (Sped) , uma série de obri-gações acessórias foram criadas para suprir anecessidade do Fisco por informações nas áre-as contábil, fiscal e pessoal. Uma dessas novi-dades é a Escrituração Contábil Fiscal (ECF),que deve ser entregue, conforme o artigo 1ºda Instrução Normativa RFB nº 1.422/2013, to-das as pessoas jurídicas, inclusive equipara-das, que estejam ou não sujeitas ao paga-

mento do imposto de renda.Segundo o consultor tributário e societá-

rio da Contmatic Phoenix, Maurício Barros, in-cluem-se também na obrigação da entregados arquivos da Escrituração Contábil Fiscal(ECF) as sociedades em conta de participação,as administradoras de consórcios para aqui-sição de bens, as instituições imunes e isentas,as sociedades cooperativas, as empresas pú-blicas e as sociedades de economia mista, bemcomo suas subsidiárias, e o representante co-

mercial que exerce atividades por conta pró-pria. Por outro lado, estão dispensadas deapresentá-la as pessoas jurídicas optantespelo regime especial Simples Nacional, as ina-tivas e os órgãos, autarquias e as fundaçõespúblicas.

As microempresas (ME) e as empresas depequeno porte (EPP) optantes pelo SimplesNacional e as pessoas jurídicas inativas de-vem apresentar declarações específicas. O pra-

zo para a transmissão do arquivodigital da Escrituração Contábil Fis-cal (ECF) é até o último dia útil domês de julho do ano seguinte aoque se refere a escrituração. Já parasituações especiais, ocorridas napessoa jurídica como extinção, ci-são, fusão, incorporação, ocorridasde janeiro a abril, o prazo para en-vio da ECF é até o último dia útil domês de julho, juntamente com assituações normais. Para situaçõesespeciais ocorridas de maio a de-zembro, a entrega será até o últi-mo dia útil do terceiro mês subse-

quente ao do evento.

Não confundir a EscrituraçãoContábil Fiscal (ECF) com a ECD

Segundo Maurício Barros, muitos profis-sionais confundem as informações da Escritu-ração Contábil Digital (ECD) com as informa-ções da Escrituração Contábil Fiscal (ECF), prin-cipalmente no que tange a obrigatoriedade."A obrigatoriedade da ECD está prevista nosartigos 3º e 3º-A da Instrução Normativa RFB

nº 1.420/2013, e a obrigatoriedade da ECF estáprevista no artigo 1º da Instrução NormativaRFB nº 1.422/2013", explica o consultor. Em setratando da ECF, a obrigatoriedade é aplica-da a todas as pessoas jurídicas, inclusive imu-nes e isentas, independente se a pessoa jurí-dica enviou ou não a ECD, independente dadistribuição de lucros e se faz contabilidadeou não.

Há algumas novidades para a Escritura-ção Contábil Fiscal (ECF) no calendário 2016.Destaque para a obrigatoriedade do enviodo Bloco Q - Demonstrativo do Livro Caixa.Tendo em conta que a ECF também é obriga-tória para todas as pessoas jurídicas que apu-ram os tributos com base no Lucro Presumi-do, o Bloco Q - Demonstrativo de Livro Caixadeve ser elaborado pelas pessoas jurídicasdo Lucro Presumido que se utilizem do LivroCaixa e cuja receita bruta no ano seja superiora R$ 1,2 milhão, ou proporcionalmente aoperíodo a que se refere.

Outra novidade é a inclusão do Bloco W -Declaração País-a-País, instituída pela Instru-ção Normativa RFB nº 1.681/2016. A DPP con-siste em um relatório anual por meio do qualgrupos multinacionais deverão fornecer à ad-ministração tributária da jurisdição de resi-dência para fins de seu controlador final di-versas informações e indicadores relaciona-dos à localização de suas atividades, à aloca-ção global de renda e aos impostos pagos edevidos.

Via ContmaticFonte: Jornal Contábil

na aposentadoria não é sobre todo tempo decontribuição. O cálculo que o INSS faz leva emconta a média aritmética de todas as suascontribuições realizadas a partir de 1994, ex-cluindo 20% dos valores menores e conside-rando depois ofator previdenciário".

Achei uma reportagem bem interessantedo Agora que explica isso. Vou compartilharcom vocês: "para definir o valor do benefícioque será pago, a Previdência pega todos ossalários recebidos pelo trabalhador desde 1994,exclui os 20% menores e calcula a média.

Com valor e com a nova tabela do fatorprevidenciário (que reduz os benefícios dequem se aposenta mais cedo), é possível con-

cluir se o segurado estará no topo dos paga-mentos do INSS. Um trabalhador com 64 anosde idade e 44 de contribuição precisa de umamédia salarial de R$ 3.209,78 para ganhar oteto."

Só recebo a aposentadoria ou tenho di-reito a outros benefícios?

Essa foi a última pergunta que fiz tantopara o meu cunhado quanto para meu conta-dor. Eles responderam que ao me tornar umsegurado obrigatório, todos os benefícios aque os trabalhadores com carteira assinadatêm direito são estendidos para mim, ou seja,eu teria direito a aposentadoria por invalidez,por tempo de contribuição, idade ou especial

(caso a pessoa trabalhe com agentes quími-cos, físicos, biológicos e/ou nocivos à sua saú-de); ou poderia solicitar auxílio-doença, auxí-lio-acidente ou até auxílio-reclusão, caso fos-se preso; e minha família teria direito à pen-são por morte.

Isso é apenas para exemplificar a história.No fim das contas, o melhor é falar com seucontador, para ele ver sua situação específicae te orientar de acordo com a sua realidade.Eu falarei ainda mais com o meu!

Fonte: Guia EmpreendedorLink: http://www.guiaempreendedor.com/em-presario-aposentadoria-pelo-inss/

Quem deve entregar aEscrituração Contábil Fiscal (ECF)

10 INFORMATIVO CAMPEZ - MAI|JUN|JUL|AGO 2017

4ª caminhada Contabilizando Saúde

Primeiro evento do GECORP, ENCONTRO COMtodos os escritórios do grupo em Rotary Club

de Ribeirão Preto - Irajá

A Campez Contabilidade, participou doX Encontro das empresas de serviços

contábeis do Centro - Oeste Paulista, queaconteceu na cidade de Franca-SP.

Um dos palestrantes Cesar Campez com o painelGESTÃO NA SUCESSÃO. UMA VISÃO 360 graus.

Banco de Sangue Ribeirão PretoA todos amigos e empresas parceiras nosso muito obrigado!

Se você quer organizar um grupo de doadores da sua empresa, entre em contato com a genteatravés do telefone (16) 3610-1515 e faça parte desse grupo do bem!

INFORMATIVO CAMPEZ - MAI|JUN|JUL|AGO 2017 11

FESTA JUNINA 2017

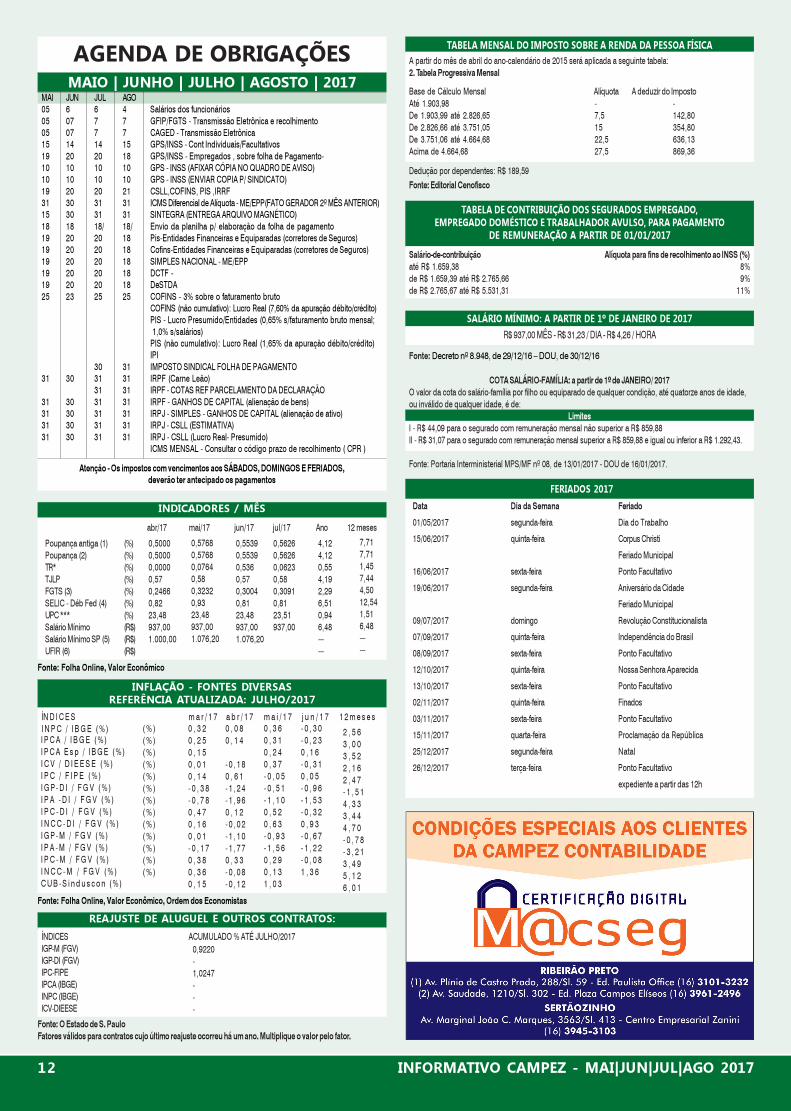

AGENDA DE OBRIGAÇÕESMAIO | JUNHO | JULHO | AGOSTO | 2017

MAI JUN JUL AGO05 6 6 4 Salários dos funcionários05 07 7 7 GFIP/FGTS - Transmissão Eletrônica e recolhimento05 07 7 7 CAGED - Transmissão Eletrônica15 14 14 15 GPS/INSS - Cont Individuais/Facultativos19 20 20 18 GPS/INSS - Empregados , sobre folha de Pagamento-10 10 10 10 GPS - INSS (AFIXAR CÓPIA NO QUADRO DE AVISO)10 10 10 10 GPS - INSS (ENVIAR COPIA P/ SINDICATO)19 20 20 21 CSLL,COFINS, PIS ,IRRF31 30 31 31 ICMS Diferencial de Alíquota - ME/EPP(FATO GERADOR 2º MÊS ANTERIOR)15 30 31 31 SINTEGRA (ENTREGA ARQUIVO MAGNÉTICO)18 18 18/ 18/ Envio da planilha p/ elaboração da folha de pagamento19 20 20 18 Pis-Entidades Financeiras e Equiparadas (corretores de Seguros)19 20 20 18 Cofins-Entidades Financeiras e Equiparadas (corretores de Seguros)19 20 20 18 SIMPLES NACIONAL - ME/EPP19 20 20 18 DCTF -19 20 20 18 DeSTDA25 23 25 25 COFINS - 3% sobre o faturamento bruto

COFINS (não cumulativo): Lucro Real (7,60% da apuração débito/crédito)PIS - Lucro Presumido/Entidades (0,65% s/faturamento bruto mensal; 1,0% s/salários)PIS (não cumulativo): Lucro Real (1,65% da apuração débito/crédito)IPI

30 31 IMPOSTO SINDICAL FOLHA DE PAGAMENTO31 30 31 31 IRPF (Carne Leão)

31 31 IRPF - COTAS REF PARCELAMENTO DA DECLARAÇÃO31 30 31 31 IRPF - GANHOS DE CAPITAL (alienação de bens)31 30 31 31 IRPJ - SIMPLES - GANHOS DE CAPITAL (alienação de ativo)31 30 31 31 IRPJ - CSLL (ESTIMATIVA)31 30 31 31 IRPJ - CSLL (Lucro Real- Presumido)

ICMS MENSAL - Consultar o código prazo de recolhimento ( CPR )

Atenção - Os impostos com vencimentos aos SÁBADOS, DOMINGOS E FERIADOS,deverão ter antecipado os pagamentos

12 INFORMATIVO CAMPEZ - MAI|JUN|JUL|AGO 2017

REAJUSTE DE ALUGUEL E OUTROS CONTRATOS:

ÍNDICES ACUMULADO % ATÉ JULHO/2017IGP-M (FGV)IGP-DI (FGV)IPC-FIPEIPCA (IBGE)INPC (IBGE)ICV-DIEESE

TABELA MENSAL DO IMPOSTO SOBRE A RENDA DA PESSOA FÍSICA

Fonte: Folha Online, Valor Econômico, Ordem dos Economistas

0,9220-1,0247---

Fonte: O Estado de S. PauloFatores válidos para contratos cujo último reajuste ocorreu há um ano. Multiplique o valor pelo fator.

SALÁRIO MÍNIMO: A PARTIR DE 1º DE JANEIRO DE 2017

R$ 937,00 MÊS - R$ 31,23 / DIA - R$ 4,26 / HORA

Fonte: Decreto nº 8.948, de 29/12/16 – DOU, de 30/12/16

INDICADORES / MÊS

abr/17 mai/17 jun/17 jul/17 Ano 12 meses

Poupança antiga (1)Poupança (2)TR*TJLPFGTS (3)SELIC - Déb Fed (4)UPC ***Salário MínimoSalário Mínimo SP (5)UFIR (6)

(%)(%)(%)(%)(%)(%)(%)(R$)(R$)(R$)

0,50000,50000,00000,570,24660,8223,48937,001.000,00

0,57680,57680,07640,580,32320,9323,48937,001.076,20

0,55390,55390,5360,570,30040,8123,48937,001.076,20

0,56260,56260,06230,580,30910,8123,51937,00

4,124,120,554,192,296,510,946,48------

7,717,711,457,444,5012,541,516,48------

Base de Cálculo Mensal Alíquota A deduzir do ImpostoAté 1.903,98De 1.903,99 até 2.826,65De 2.826,66 até 3.751,05De 3.751,06 até 4.664,68Acima de 4.664,68

-7,51522,527,5

-142,80354,80636,13869,36

Dedução por dependentes: R$ 189,59

ÍN D I C E S m a r / 1 7 a b r / 1 7 m a i / 1 7 j u n / 1 7 1 2 m e s e sI N P C / I B G E ( % )I P C A / I B G E ( % )I P C A E s p / I B G E ( % )I C V / D I E E S E ( % )I P C / F I P E ( % )I G P- D I / F G V ( % )I P A - D I / F G V ( % )I P C - D I / F G V ( % )I N C C - D I / F G V ( % )I G P- M / F G V ( % )I P A - M / F G V ( % )I P C - M / F G V ( % )I N C C - M / F G V ( % )C U B - S i n d u s c o n ( % )

( % )( % )( % )( % )( % )( % )( % )( % )( % )( % )( % )( % )( % )

0 , 3 20 , 2 50 , 1 50 , 0 10 , 1 4- 0 , 3 8- 0 , 7 80 , 4 70 , 1 60 , 0 1- 0 , 1 70 , 3 80 , 3 60 , 1 5

0 , 0 80 , 1 4

- 0 , 1 80 , 6 1- 1 , 2 4- 1 , 9 60 , 1 2- 0 , 0 2- 1 , 1 0- 1 , 7 70 , 3 3- 0 , 0 8- 0 , 1 2

INFLAÇÃO - FONTES DIVERSASREFERÊNCIA ATUALIZADA: JULHO/2017

0 , 3 60 , 3 10 , 2 40 , 3 7- 0 , 0 5- 0 , 5 1- 1 , 1 00 , 5 20 , 6 3- 0 , 9 3- 1 , 5 60 , 2 90 , 1 31 , 0 3

- 0 , 3 0- 0 , 2 30 , 1 6- 0 , 3 10 , 0 5- 0 , 9 6- 1 , 5 3- 0 , 3 20 , 9 3- 0 , 6 7- 1 , 2 2- 0 , 0 81 , 3 6

2 , 5 63 , 0 03 , 5 22 , 1 62 , 4 7- 1 , 5 14 , 3 33 , 4 44 , 7 0- 0 , 7 8- 3 , 2 13 , 4 95 , 1 26 , 0 1

Fonte: Folha Online, Valor Econômico

Fonte: Editorial Cenofisco

TABELA DE CONTRIBUIÇÃO DOS SEGURADOS EMPREGADO,EMPREGADO DOMÉSTICO E TRABALHADOR AVULSO, PARA PAGAMENTO

DE REMUNERAÇÃO A PARTIR DE 01/01/2017

Salário-de-contribuição Alíquota para fins de recolhimento ao INSS (%)até R$ 1.659,38 8%de R$ 1.659,39 até R$ 2.765,66 9%de R$ 2.765,67 até R$ 5.531,31 11%

FERIADOS 2017

Data Dia da Semana Feriado

01/05/2017 segunda-feira Dia do Trabalho

15/06/2017 quinta-feira Corpus Christi

Feriado Municipal

16/06/2017 sexta-feira Ponto Facultativo

19/06/2017 segunda-feira Aniversário da Cidade

Feriado Municipal

09/07/2017 domingo Revolução Constitucionalista

07/09/2017 quinta-feira Independência do Brasil

08/09/2017 sexta-feira Ponto Facultativo

12/10/2017 quinta-feira Nossa Senhora Aparecida

13/10/2017 sexta-feira Ponto Facultativo

02/11/2017 quinta-feira Finados

03/11/2017 sexta-feira Ponto Facultativo

15/11/2017 quarta-feira Proclamação da República

25/12/2017 segunda-feira Natal

26/12/2017 terça-feira Ponto Facultativo

expediente a partir das 12h

A partir do mês de abril do ano-calendário de 2015 será aplicada a seguinte tabela:2. Tabela Progressiva Mensal

COTA SALÁRIO-FAMÍLIA: a partir de 1º de JANEIRO/ 2017O valor da cota do salário-família por filho ou equiparado de qualquer condição, até quatorze anos de idade,ou inválido de qualquer idade, é de:

LimitesI - R$ 44,09 para o segurado com remuneração mensal não superior a R$ 859,88II - R$ 31,07 para o segurado com remuneração mensal superior a R$ 859,88 e igual ou inferior a R$ 1.292,43.

Fonte: Portaria Interministerial MPS/MF nº 08, de 13/01/2017 - DOU de 16/01/2017.