powerpoint presentationano+decisivo.pdf · ministérios e estatais, como petrobras, banco do brasil...

TRANSCRIPT

2019

20 de Janeiro, 2019

Um ano decisivo

1

2

Inovando na forma de analisar, continuamos investindo em

profissionais qualificados e comprometidos com a nossa

missão, além de passar a desenvolver pesquisas

proprietárias, que vêm se tornando uma ferramenta

importante na compreensão de cenários e mapeamento de

riscos. O dia a dia da nossa equipe vai muito além dos

números e gráficos: na maioria das vezes passamos muito

mais tempo “em campo” do que propriamente no escritório.

Acreditamos que este modelo seja essencial para produzir

uma cobertura econômica, política e setorial diferenciada,

ágil e útil.

Hoje, contamos com mais de 25 especialistas (analistas,

economistas e estrategistas), baseados em diferentes

países, cobrindo diversos mercados de renda variável e

renda fixa no Brasil e no mundo.

A partir deste ano, toda essa equipe ficará sob coordenação

única, formando uma poderosa célula de inteligência que

terá como missão empoderar todos os nossos clientes e

parceiros para que tenham cada vez mais segurança,

confiança e êxito nos seus investimentos.

Entendemos que, com este novo desenho, poderemos

contribuir de maneira mais decisiva com a educação

financeira das pessoas e a democratização da informação

qualificada. Assim seguimos nos inventando e reinventando,

sempre focados na qualidade e nos relacionamentos sólidos

de longo prazo.

No relatório que marca a estreia desta grande empreitada,

compartilhamos nossos cenários e projeções para 2019: um

ano decisivo, que ditará o rumo do Brasil.

Em nome de todos da equipe, desejo uma leitura proveitosa

e um ótimo ano!

CARTA AO LEITOR

Carta ao leitor

Daniel Cunha

Sócio-diretor de Análise e Estratégia

Há sete anos tenho a honra de participar ativamente

da missão da XP Investimentos de transformar o

mercado financeiro para melhorar a vida das pessoas.

A XP surgiu acreditando que os brasileiros poderiam

investir melhor, que existem formas mais eficientes de

cuidar do dinheiro. Ao longo dos anos, nos tornamos

reconhecidos por sermos especialistas e, por isso,

entendemos que nossa missão era guiar os

investidores que buscavam novos horizontes.

Em um ambiente global fluido, com mercados cada

vez mais interconectados e com economias expostas

a cenários políticos incertos, oferecer um serviço de

análise eficiente se tornou imprescindível.

Índice

4

7

9

22

25

32

41

48

51

79

2019: Um ano decisivo

10 questões-chave

Principais temas para 2019

O Brasil em números

Foco nas reformas

Panorama político

Economia Global: Desafios continuam

Bolsa: Rumo aos 125 mil pontos

Visões setoriais do Ibovespa

Anexo: Perfil do governo Bolsonaro

3

Economia

Alberto Bernal

Economista-Chefe Global

Daniel Cunha

Estrategista Macro Global

Zeina Latif

Economista-Chefe Brasil

Alvaro Mollica

Estrategista Macro LatAm

Daphne Wlasek

Estrategista Macro LatAm

Lais Costa

Estrategista Macro Ásia

4

O crescimento está acelerando, a

inflação ancorada, a popularidade do

governo elevada

2019 pode ser um ano transformacional para

o Brasil. Em relatório conjunto dos nossos

times de Economia, Política, Bolsa e

Estratégia exploramos os principais temas a

serem monitorados em 2019, incluindo o

cenário político, sob a ótica de quantificar a

aprovação das tão necessárias reformas e,

por fim, avaliamos quão precificadas tais

iniciativas estão no Brasil, no contexto dos

mercados emergentes e da economia global.

Vemos o risco-retorno como atrativo no

Brasil, e ações como a melhor classe de

ativos. Bolsonaro assume a presidência em

um cenário sem precedentes. O crescimento

deve acelerar para 2% em 2019, a inflação

está baixa e ancorada, os juros na mínima

histórica. As reformas estão sendo

priorizadas, e nossas pesquisas mostram

sólida aprovação do novo governo. Os riscos

são inerentes, mas vemos espaço para que

Bolsonaro una frente de apoio no Congresso

para aprovação das reformas. Se bem

executado, o plano delineado pode ser

transformacional para o Brasil.

2019: Um

ano decisivo

Bolsa e Mercados

Karel Luketic

Estrategista

André Martins, CFA

Bancos e Financeiras

Betina Roxo

Consumo

Bruna Pezzin

Transportes

Gabriel Francisco

Energia e Petróleo

Política

Richard Back

Analista-Chefe Político

Debora Santos

Analista Político

Erich Decat

Analista Político

Paulo Gama

Analista Político

Victor Scalet

Analista Político

2019: UM ANO DECISIVO

5

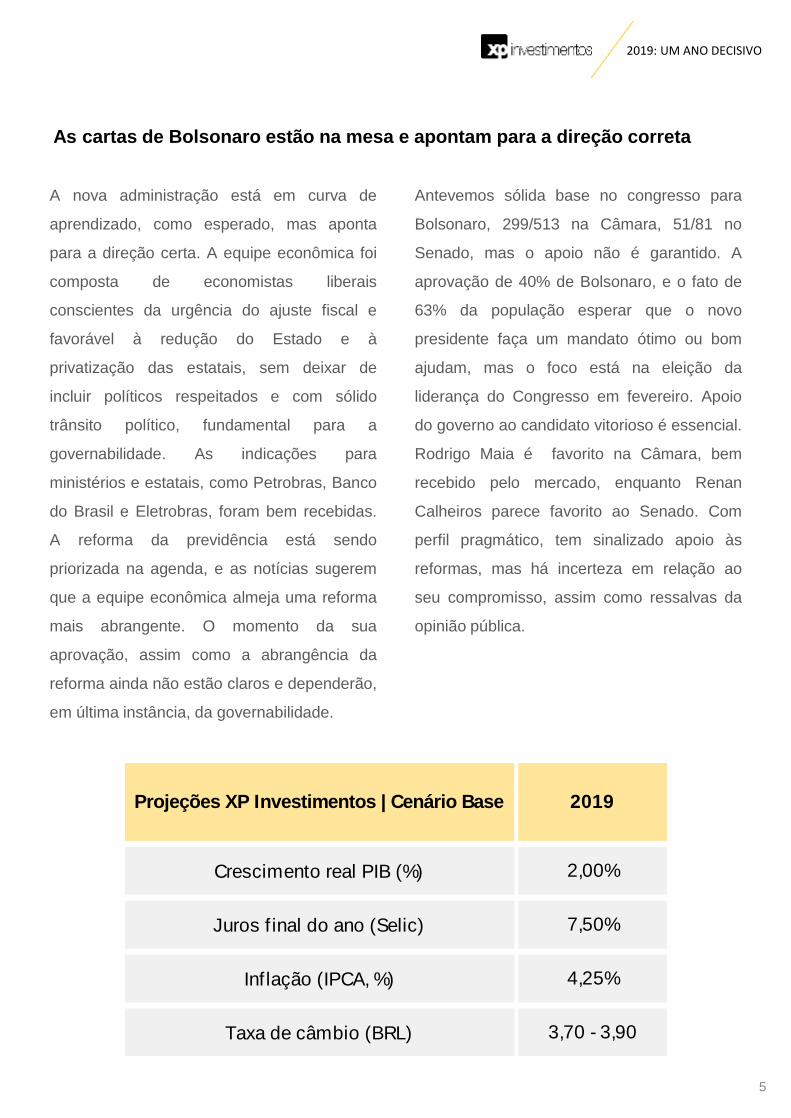

2019: UM ANO DECISIVO

A nova administração está em curva de

aprendizado, como esperado, mas aponta

para a direção certa. A equipe econômica foi

composta de economistas liberais

conscientes da urgência do ajuste fiscal e

favorável à redução do Estado e à

privatização das estatais, sem deixar de

incluir políticos respeitados e com sólido

trânsito político, fundamental para a

governabilidade. As indicações para

ministérios e estatais, como Petrobras, Banco

do Brasil e Eletrobras, foram bem recebidas.

A reforma da previdência está sendo

priorizada na agenda, e as notícias sugerem

que a equipe econômica almeja uma reforma

mais abrangente. O momento da sua

aprovação, assim como a abrangência da

reforma ainda não estão claros e dependerão,

em última instância, da governabilidade.

Antevemos sólida base no congresso para

Bolsonaro, 299/513 na Câmara, 51/81 no

Senado, mas o apoio não é garantido. A

aprovação de 40% de Bolsonaro, e o fato de

63% da população esperar que o novo

presidente faça um mandato ótimo ou bom

ajudam, mas o foco está na eleição da

liderança do Congresso em fevereiro. Apoio

do governo ao candidato vitorioso é essencial.

Rodrigo Maia é favorito na Câmara, bem

recebido pelo mercado, enquanto Renan

Calheiros parece favorito ao Senado. Com

perfil pragmático, tem sinalizado apoio às

reformas, mas há incerteza em relação ao

seu compromisso, assim como ressalvas da

opinião pública.

As cartas de Bolsonaro estão na mesa e apontam para a direção correta

Crescimento real PIB (%)

Juros f inal do ano (Selic)

Inf lação (IPCA, %)

Taxa de câmbio (BRL) 3,70 - 3,90

4,25%

7,50%

2,00%

Projeções XP Investimentos | Cenário Base 2019

Nos EUA, esperamos que o crescimento desacelere para 2% em 2019, após 2,9% em 2018,

com exportações e investimentos menores. Consequentemente, esperamos que o Banco

Central americano não entregue as prometidas altas da taxa de juros, ajudando a aliviar a

pressão para emergentes. Esperamos acordo, e não uma guerra comercial com a China, devido

ao elevado custo para ambas partes. Acreditamos que os EUA e a China entraram em uma

“Guerra Fria". Na China, estimamos crescimento de 6,0%, seguindo fortes estímulos. Na

América Latina, o foco está no primeiro ano do presidente do México e sua falta de

compromisso com o liberalismo (ou não), bem como a reeleição da Macri (ou não) na Argentina,

que consideramos o caso base.

Vemos a bolsa como a melhor classe de ativos no Brasil, com potencial do Ibovespa atingir 125

mil pontos até o final do ano. Se entregue, uma agenda reformista e liberal deve destravar valor

dos ativos no Brasil, com revisão positiva de lucros, menor percepção de risco e maior alocação

para ações no Brasil. Nesse contexto, gostamos de empresas estatais e cíclicas domésticas,

mas destacamos também oportunidades nas cíclicas globais, que negociam a desconto

excessivo. Privatizações, desinvestimentos, o BNDES e reformas tributárias são temas-chave

do governo de Bolsonaro além da previdência, que exploramos em detalhes mais adiante.

Vemos potencial queda de 0,5% a 1% da curva de juros, com a SELIC terminando o ano em

7,5%. Em relação ao dólar, vemos o patamar de 3,70-3,90 como sustentável.

Bolsa: O melhor ativo dentro do Brasil

PRINCIPAIS TEMAS 2019

Mercados Globais: EUA devem desacelerar, mas China deve estabilizar;

emergentes em destaque

6

7

10 questões-

chaves

01 Acreditamos na aprovação

da reforma da previdência?

Sim, nosso cenário base é que seja

aprovada. No entanto, o momento da sua

aprovação e a abrangência da reforma ainda

não estão claros, e dependem da

governabilidade. Vemos chances cada vez

maiores da materialização de um cenário

otimista. – PÁGINA 27

02 Como será a governabilidade

de Bolsonaro?

A forte aprovação de Bolsonaro (40%) joga a

favor da governabilidade, mas as eleições

para a liderança do Congresso em fevereiro

são fundamentais. Apoio do governo ao

candidato vitorioso é essencial, pois os

líderes agirão como embaixadores da agenda

reformista do governo. – PÁGINA 11

03O crescimento no Brasil pode

acelerar?

Nosso cenário base é de crescimento de 2%

no PIB em 2019. Caso a agenda de reformas

seja implementada, vemos riscos para cima,

especialmente em 2020, quando o

crescimento pode atingir o patamar de 3% ou

mais. – PÁGINA 10

10 QUESTÕES-CHAVES

8

04 As taxas de juros no Brasil

podem ser cortadas para

níveis abaixo de 6,5%?

Nosso cenário base é de que as taxas

permaneçam estáveis em 6,5% até meados

de 2019, com alta durante o segundo

semestre para 7,5%. Não vemos o cenário de

queda nas taxas de juros como provável, mas

vemos alta probabilidade das taxas

permanecerem baixas por mais tempo se a

agenda reformista for entregue. – PÁGINA 26

05 Qual a melhor classe de

ativos no Brasil?

Vemos a bolsa como a melhor classe de

ativos no Brasil, com potencial do Ibovespa

atingir até 125 mil pontos em 2019. A

implementação de uma agenda liberal

poderia levar a uma gradual reprecificação

dos ativos no Brasil, por meio de revisão

positiva dos lucros, menor percepção de risco

e maior alocação para a bolsa brasileira. –

PÁGINA 48

06 Os EUA entrarão em

recessão?

Esperamos desaceleração no crescimento

econômico dos EUA, para 2% em 2019, após

crescimento estimado em 2,9% em 2018,

com menores exportações e investimentos,

mas não vemos um cenário de recessão

neste momento. – PÁGINA 41

07 O que esperar do Banco

Central americano em 2019?

Acreditamos que o ciclo de alta de juros nos

EUA chegou ao fim, diferentemente do plano

inicialmente delineado pelo Banco Central de

três altas planejadas para 2019. – PÁGINA

41

08Quão severa deve ser a

desaceleração China?

Esperamos crescimento de 6,0%, na banda

inferior, mas ainda dentro do meta de 6 –

6,5% do governo chinês, com uma série de

medidas de estímulo em curso. – PÁGINA 41

09 Esperamos que a Guerra

Comercial entre os EUA e a

China vá para frente?

Não, esperamos um acordo, devido ao

elevado custo para ambas partes. A intenção

de Trump de concorrer à reeleição poderia

correr risco, o crescimento chinês

desaceleraria. – PÁGINA 45

10 América Latina: na Argentina

o Macri será reeleito?

O que esperar do governo do

México?

Nosso cenário base na Argentina é que Macri

seja reeleito, possibilitando a continuidade de

políticas estruturais e de estabilização.

Quanto ao governo AMLO no México,

continuamos céticos. Esperamos volatilidade,

com oscilação entre implementação de

medidas desejáveis e indesejáveis. –

PÁGINAS 46 e 47

10 QUESTÕES-CHAVES

Principais

temas

para 2019

9

Bolsonaro assume o país em um cenário sem

precedentes. O crescimento deve acelerar

para pelo menos 2% em 2019, depois de dois

anos de baixo crescimento terem sucedido a

pior crise na história brasileira. A utilização de

capacidade é baixa, com desemprego em

12% e capacidade industrial em 78%. A

inflação acumulou 3,75% em 2018 e as

expectativas estão ancoradas em 4,1% para

2019. O comprometimento de renda das

famílias está abaixo da média, e a taxa de

juros na mínima histórica, com potencial de

permanecer baixa por mais do que se espera.

A popularidade do governo é elevada e as

reformas estão sendo priorizadas, com

discussões já maduras no congresso. Riscos

são inerentes, mas vemos espaço para que

Bolsonaro una frente de apoio para as

reformas no Congresso. Se bem executado, o

plano delineado por Bolsonaro seria

transformacional para o Brasil.

2019: Um cenário

sem precedentes

PRINCIPAIS TEMAS 2019

10

Oposição,

21,0%

Apoio

circumstancial,

14.8%

Apoio possível,

24,7%

Apoio provável,

33.3%

Governo,

4,9%

Sem partido,

1,2%

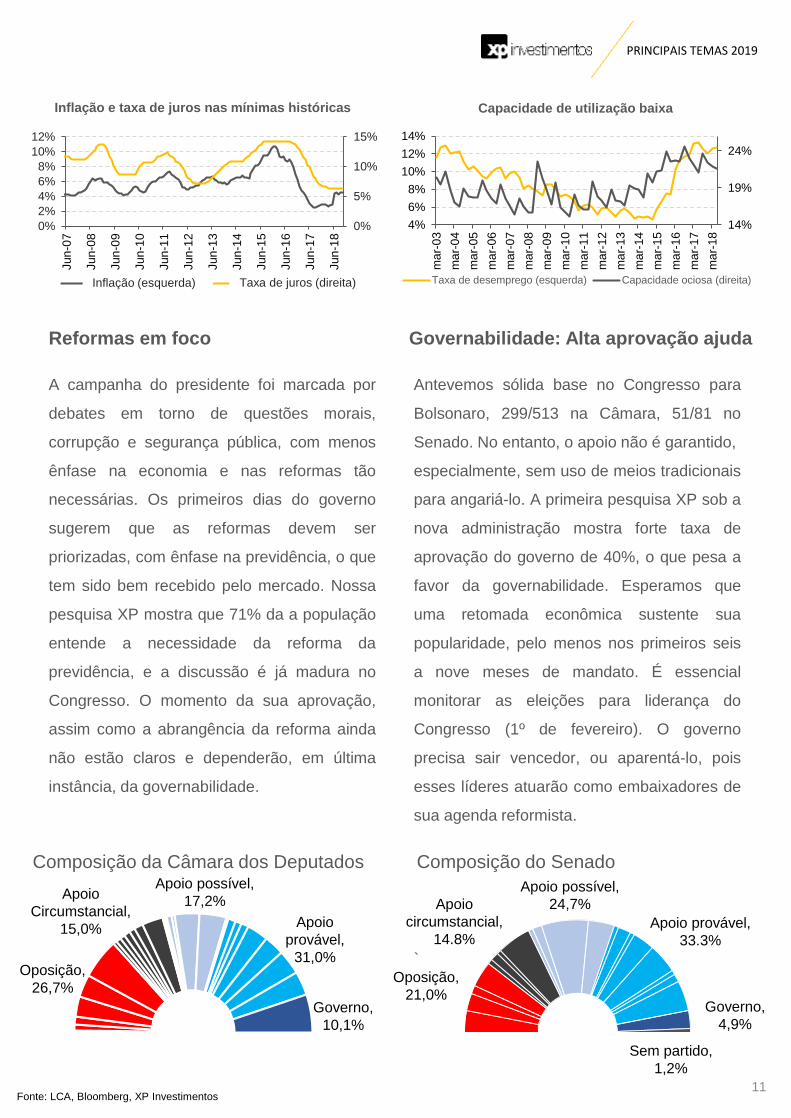

A campanha do presidente foi marcada por

debates em torno de questões morais,

corrupção e segurança pública, com menos

ênfase na economia e nas reformas tão

necessárias. Os primeiros dias do governo

sugerem que as reformas devem ser

priorizadas, com ênfase na previdência, o que

tem sido bem recebido pelo mercado. Nossa

pesquisa XP mostra que 71% da a população

entende a necessidade da reforma da

previdência, e a discussão é já madura no

Congresso. O momento da sua aprovação,

assim como a abrangência da reforma ainda

não estão claros e dependerão, em última

instância, da governabilidade.

Antevemos sólida base no Congresso para

Bolsonaro, 299/513 na Câmara, 51/81 no

Senado. No entanto, o apoio não é garantido,

especialmente, sem uso de meios tradicionais

para angariá-lo. A primeira pesquisa XP sob a

nova administração mostra forte taxa de

aprovação do governo de 40%, o que pesa a

favor da governabilidade. Esperamos que

uma retomada econômica sustente sua

popularidade, pelo menos nos primeiros seis

a nove meses de mandato. É essencial

monitorar as eleições para liderança do

Congresso (1º de fevereiro). O governo

precisa sair vencedor, ou aparentá-lo, pois

esses líderes atuarão como embaixadores de

sua agenda reformista.

`

Reformas em foco

0%

5%

10%

15%

0%

2%

4%

6%

8%

10%

12%

Jun

-07

Jun

-08

Jun

-09

Jun

-10

Jun

-11

Jun

-12

Jun

-13

Jun

-14

Jun

-15

Jun

-16

Jun

-17

Jun

-18

Inflation - Left Interest Rates - RightInflação (esquerda) Taxa de juros (direita)

14%

19%

24%

4%

6%

8%

10%

12%

14%

ma

r-0

3

ma

r-0

4

ma

r-0

5

ma

r-0

6

ma

r-0

7

ma

r-0

8

ma

r-0

9

ma

r-1

0

ma

r-1

1

ma

r-1

2

ma

r-1

3

ma

r-1

4

ma

r-1

5

ma

r-1

6

ma

r-1

7

ma

r-1

8

Taxa de desemprego (esquerda) Capacidade ociosa (direita)

Inflação e taxa de juros nas mínimas históricas Capacidade de utilização baixa

Composição da Câmara dos Deputados Composição do Senado

Governabilidade: Alta aprovação ajuda

Oposição,

26,7%

Apoio

Circumstancial,

15,0%

Apoio possível,

17,2%

Apoio

provável,

31,0%

Governo,

10,1%

Fonte: LCA, Bloomberg, XP Investimentos

PRINCIPAIS TEMAS 2019

11

Destacamos diversas vezes que a reforma da

previdência deve ser prioridade número um,

dois e três da nova administração. O Brasil

apresenta contas públicas pressionadas e

pouca flexibilidade para cortar custos. A

Previdência é a principal despesa do governo,

responsável por cerca de 60% do orçamento

federal, e a que cresce mais rapidamente

devido ao rápido envelhecimento

populacional. Se nada for feito, até 2030, as

despesas com previdência atingirão 70% do

orçamento federal e a dívida bruta em relação

ao PIB 200% (contra 77% hoje). Notícias

sugerem que a equipe econômica está

trabalhando em uma reforma mais

abrangente do que aquela em trânsito no

Congresso. O presidente ainda não viu a

proposta, e mudanças são prováveis antes

desta ser enviada ao Congresso em fevereiro.

Aprovação na Câmara no primeiro semestre é

o melhor caso.

A implementação de uma agenda de

privatizações tem sido tópico acalorado nas

primeiras semanas do governo Bolsonaro.

Com relação às estatais do setor energético,

o novo ministro de Minas e Energia destacou

em seu discurso inaugural que o processo de

privatização da Eletrobras continuará. Sobre

Petrobras, o CEO Roberto Castello Branco

afirmou que o desinvestimento de atividades

relacionadas a transporte, refino e distribuição

é uma das prioridades de seu mandato. Por

fim, os novos presidentes da Caixa

Econômica Federal e do Banco do Brasil

expressaram suas intenções de desinvestir

atividades não relacionadas à atividade

bancária. Abaixo resumimos a potencial

geração de valor dos desinvestimentos para a

Petrobras e o Banco do Brasil.

Reforma da previdência em destaque Privatizações também em foco

PRINCIPAIS TEMAS 2019

Transportadora Associada de Gás (TAG)

Parcerias em refinarias no Sudeste e Nordeste

BR Distribuidora

Braskem

Araucária Nitrogenados (ANSA)

Total PBR

BB DTVM 6,1% 8,0%100,0% 8,60 11,30 3,00 3,94

89,04 114,35 5,00 6,28 20,0% 25,1%

Banco do Brasil

3,1%

100,0% 2,69 4,24 0,14 0,22 0,6% 0,9%

36,1% 9,71 13,77 0,56 0,76 2,2%

7,0% 7,8%

7,9%

71,3% 20,17 24,78 1,14 1,37 4,5% 5,5%

60,0% 27,79 38,91 1,41 1,97 5,6%

90,0% 28,67 32,65 1,75 1,96

Petrobras

Desinvestimentos Potenciais Participação

Valor da Participação (R$bi)NPV / ação

(R$ / ação)% do Valor de Mercado

Valor MínimoValor

MáximoValor Mínimo Valor Máximo Valor Mínimo Valor Máximo

Fonte: Empresa, XP Investimentos12

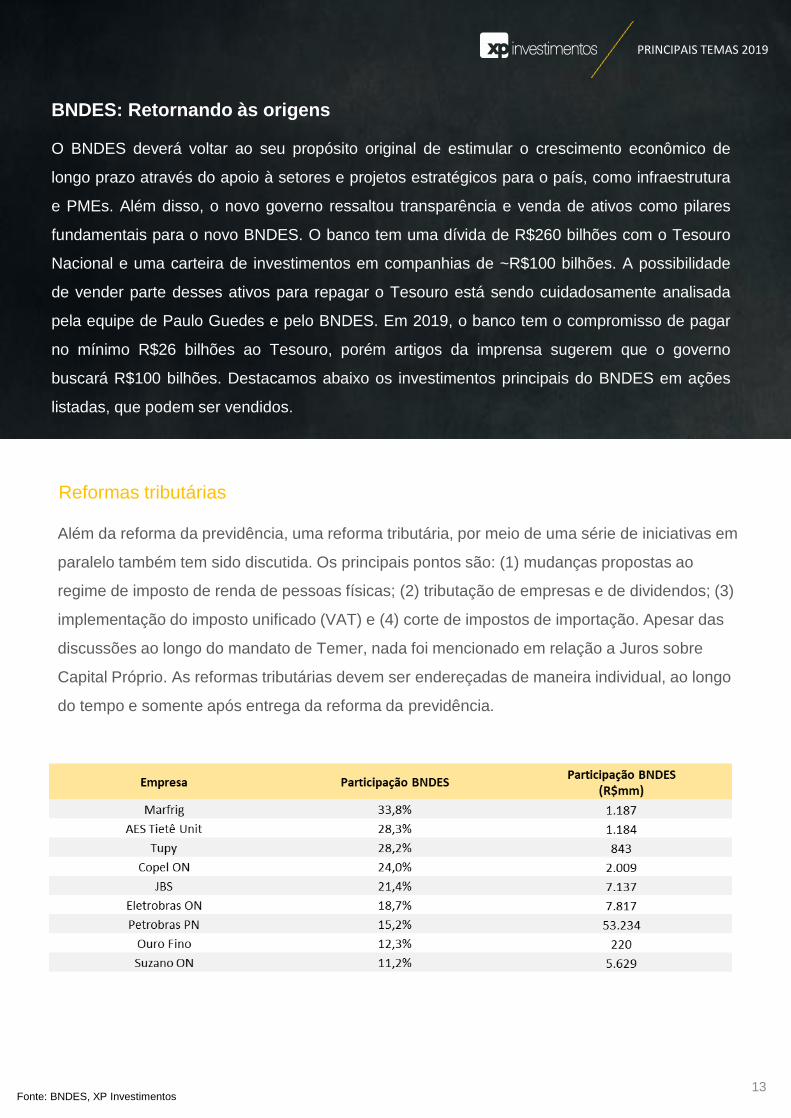

O BNDES deverá voltar ao seu propósito original de estimular o crescimento econômico de

longo prazo através do apoio à setores e projetos estratégicos para o país, como infraestrutura

e PMEs. Além disso, o novo governo ressaltou transparência e venda de ativos como pilares

fundamentais para o novo BNDES. O banco tem uma dívida de R$260 bilhões com o Tesouro

Nacional e uma carteira de investimentos em companhias de ~R$100 bilhões. A possibilidade

de vender parte desses ativos para repagar o Tesouro está sendo cuidadosamente analisada

pela equipe de Paulo Guedes e pelo BNDES. Em 2019, o banco tem o compromisso de pagar

no mínimo R$26 bilhões ao Tesouro, porém artigos da imprensa sugerem que o governo

buscará R$100 bilhões. Destacamos abaixo os investimentos principais do BNDES em ações

listadas, que podem ser vendidos.

BNDES: Retornando às origens

Reformas tributárias

PRINCIPAIS TEMAS 2019

Além da reforma da previdência, uma reforma tributária, por meio de uma série de iniciativas em

paralelo também tem sido discutida. Os principais pontos são: (1) mudanças propostas ao

regime de imposto de renda de pessoas físicas; (2) tributação de empresas e de dividendos; (3)

implementação do imposto unificado (VAT) e (4) corte de impostos de importação. Apesar das

discussões ao longo do mandato de Temer, nada foi mencionado em relação a Juros sobre

Capital Próprio. As reformas tributárias devem ser endereçadas de maneira individual, ao longo

do tempo e somente após entrega da reforma da previdência.

Fonte: BNDES, XP Investimentos13

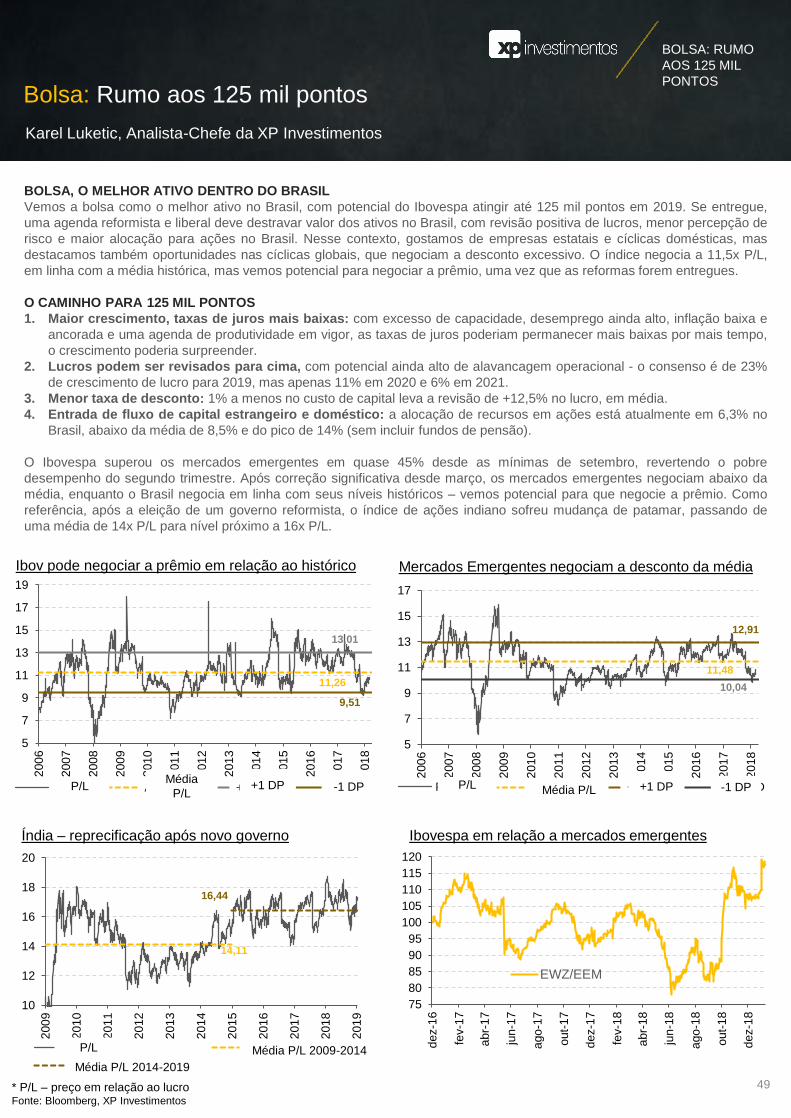

Vemos a bolsa como o melhor ativo no Brasil,

com potencial do Ibovespa atingir até 125 mil

pontos em 2019. Se entregue, uma agenda

reformista e liberal deve destravar valor dos

ativos no Brasil, com revisão positiva de

lucros, menor percepção de risco e maior

alocação para ações no Brasil. Nesse

contexto, gostamos de empresas estatais e

cíclicas domésticas, mas destacamos

também oportunidades nas cíclicas globais,

que negociam a desconto excessivo. O índice

negocia a 11,5x P/L*, em linha com a média

histórica, mas vemos potencial para negociar

a prêmio, se as reformas forem entregues.

Bolsa: Rumo aos

125 mil pontos

Bolsa, o melhor ativo dentro do

Brasil

* P/L – preço em relação ao lucro

PRINCIPAIS TEMAS 2019

14

O caminho para 125 mil pontos

Maior crescimento, taxas de juros

mais baixas: com excesso de capacidade,

desemprego ainda alto, inflação baixa e

ancorada e uma agenda de produtividade em

vigor, as taxas de juros poderiam permanecer

mais baixas por mais tempo, o crescimento

poderia surpreender.

Lucros podem ser revisados para

cima, com potencial ainda alto de

alavancagem operacional - o consenso é de

23% de crescimento de lucro para 2019, mas

apenas 11% em 2020 e 6% em 2021.

Menor taxa de desconto: 1% a

menos no custo de capital leva a revisão de

+12,5% nos preços alvos, em média.

Entrada de fluxo de capital

estrangeiro e doméstico: a alocação de

recursos em ações está atualmente em 6,3%

no Brasil, abaixo da média de 8,5% e do pico

de 14% (sem incluir fundos de pensão).

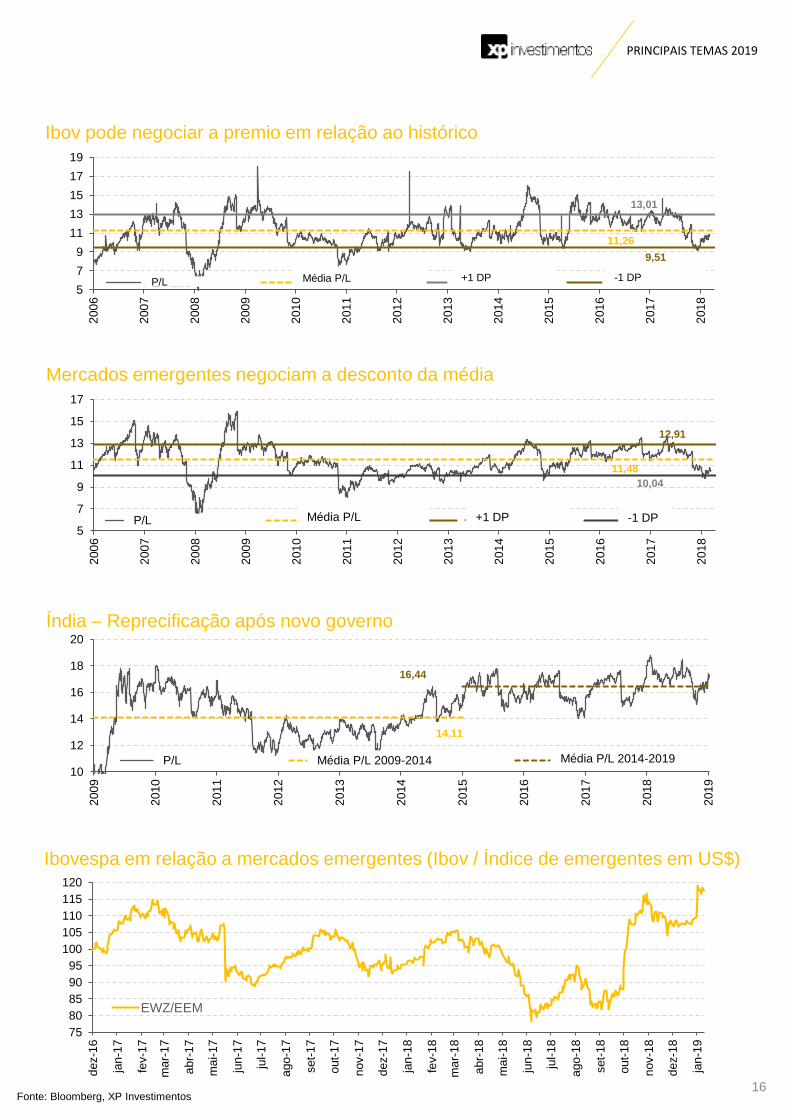

O Ibovespa superou os mercados emergentes em quase 45% desde as mínimas de setembro,

revertendo o pobre desempenho do segundo trimestre. Após correção significativa desde março,

os mercados emergentes negociam abaixo da média, enquanto o Brasil negocia em linha com

seus níveis históricos – vemos potencial para que negocie a prêmio. Como referência, após a

eleição de um governo reformista, o índice de ações indiano sofreu mudança de patamar,

passando de uma média de 14x P/L para nível próximo a 16x P/L.

04

02

01

03

PRINCIPAIS TEMAS 2019

15

Ibovespa em relação a mercados emergentes (Ibov / Índice de emergentes em US$)

5

7

9

11

13

15

17

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

201

7

201

8

PE Ratio Avg. PE + 1 STD - 1 STD

12,91

10,04

11,48

P/L Média P/L +1 DP -1 DP

Mercados emergentes negociam a desconto da média

5

7

9

11

13

15

17

19

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

201

7

201

8

PE Ratio Avg. PE + 1 STD - 1 STD

13,01

9,51

11,26

Ibov pode negociar a premio em relação ao histórico

P/L Média P/L +1 DP -1 DP

10

12

14

16

18

20

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

201

7

201

8

201

9

PE Ratio Avg. PE 2009-2014 Avg. PE 2014-2019P/L Média P/L 2009-2014 Média P/L 2014-2019

Índia – Reprecificação após novo governo

14,11

16,44

Fonte: Bloomberg, XP Investimentos

75

80

85

90

95

100

105

110

115

120

dez-1

6

jan

-17

fev-1

7

ma

r-1

7

abr-

17

ma

i-1

7

jun

-17

jul-

17

ago

-17

set-

17

out-

17

nov-1

7

dez-1

7

jan

-18

fev-1

8

ma

r-1

8

abr-

18

ma

i-1

8

jun

-18

jul-

18

ago

-18

set-

18

out-

18

nov-1

8

dez-1

8

jan

-19

EWZ/EEM

PRINCIPAIS TEMAS 2019

16

Acreditamos que as perspectivas para o

desempenho do mercado mundial em 2019

permanecem fortemente dependentes de três

premissas principais: (1) retomada da

confiança no crescimento econômico mundial,

(2) que o Banco Central Americano evite uma

alta excessiva de juros, e (3) que Trump não

inicie uma guerra comercial com a China.

Vemos o início de uma nova e longa guerra

fria comercial entre os EUA e a China. No

entanto, o confronto não beneficia nenhuma

das partes, e esperamos um acordo,

reduzindo as tensões globais. Em relação ao

crescimento, esperamos que os EUA

desacelere para 2% em 2019, enquanto que

fortes estímulos devem equilibrar o

crescimento chinês. Na América Latina, o

foco está no primeiro ano do presidente do

México e sua falta de compromisso com o

liberalismo (ou não), assim como a reeleição

de Macri (ou não) na Argentina.

O ambiente global

segue desafiador

Economia global: EUA deve

desacelerar, China estabilizar,

mercados emergentes em foco para

2019

PRINCIPAIS TEMAS 2019

17

Esperamos que o crescimento dos EUA desacelere para 2% em 2019, após 2,9% estimados

para 2018, com exportações e investimentos menores. De fato, projetamos uma desaceleração

das exportações para 2,5% (4,2% em 2018), enquanto que o investimento deve aumentar

apenas 3,4% em 2019 (5,8% em 2018), seguindo a dinâmica do fim de ciclo, com as empresas

cada vez mais conservadoras em seu gerenciamento de estoque. No consumo, esperamos

resiliência, com dados ainda razoáveis - o consumidor dos EUA poupa 6% de sua renda total

disponível, nível que nos parece adequado.

EUA: Desaceleração em 2019 com menores

exportações e investimentos

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

Ma

r-11

Ma

r-12

Ma

r-13

Ma

r-14

Ma

r-15

Mar-

16

Ma

r-17

Ma

r-18

Lucros Corporativos A/A Investimento Privado Bruto A/A

-40

-30

-20

-10

0

10

20

30

Jun

-90

Jun

-91

Jun

-92

Jun

-93

Jun

-94

Jun

-95

Jun

-96

Jun

-97

Jun

-98

Jun

-99

Jun

-00

Jun

-01

Jun

-02

Jun

-03

Jun

-04

Jun

-05

Jun

-06

Jun

-07

Jun

-08

Jun

-09

Jun

-10

Jun

-11

Jun

-12

Jun

-13

Jun

-14

Jun

-15

Jun

-16

Jun

-17

Jun

-18

Investimentos - Capital Fixo 4 per. Mov. Avg. (Investimentos - Capital Fixo)

Lucros corporativos e investimento bruto privado

Investimentos em capital fixo e média móvel 4T

PRINCIPAIS TEMAS 2019

Fonte: Bloomberg, XP Investimentos18

Condição monetária na China

40

50

60

70

80

90

100

110

120

130

nov-1

0

jan-1

1

ma

r-11

ma

i-11

jul-11

set-

11

nov-1

1

jan-1

2

ma

r-12

ma

i-12

jul-12

set-

12

nov-1

2

jan-1

3

ma

r-13

ma

i-13

jul-13

set-

13

nov-1

3

jan-1

4

ma

r-14

ma

i-14

jul-14

set-

14

nov-1

4

jan-1

5

ma

r-15

ma

i-15

jul-15

set-

15

nov-1

5

jan-1

6

ma

r-16

ma

i-16

jul-16

set-

16

nov-1

6

jan-1

7

ma

r-17

ma

i-17

jul-17

set-

17

nov-1

7

jan-1

8

ma

r-18

ma

i-18

jul-18

set-

18

Condição Monetária na China

EX

P.

CO

NT

R.

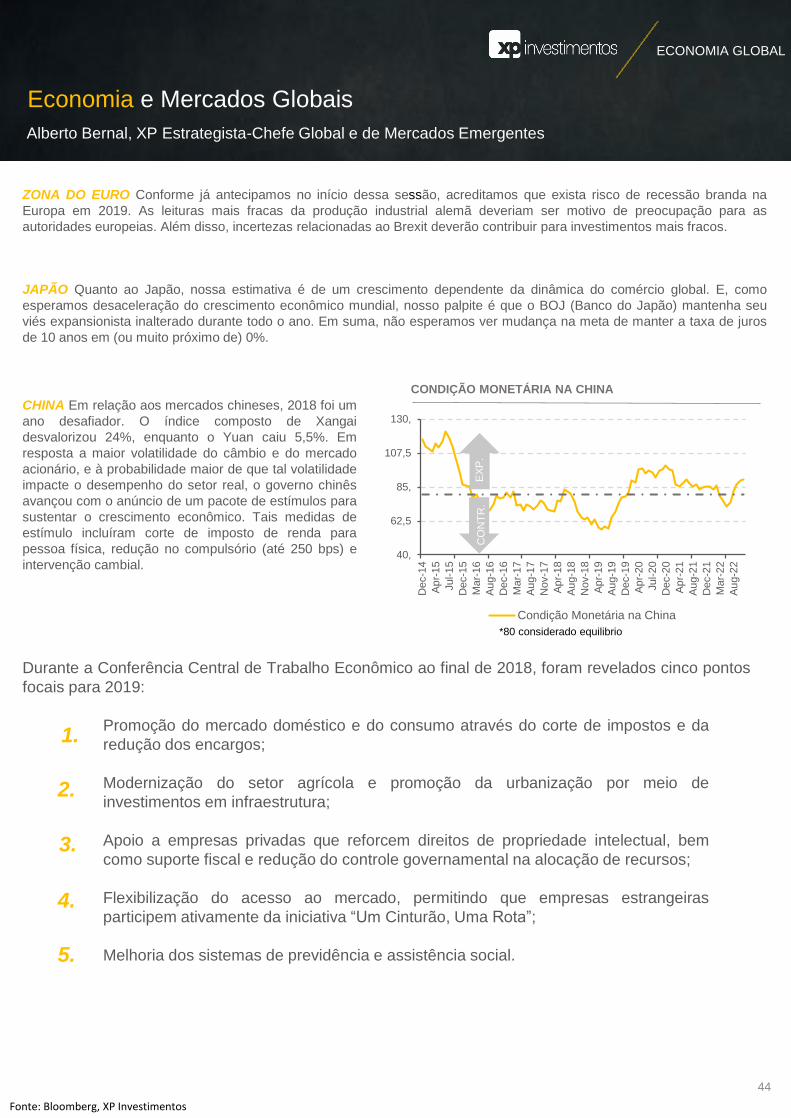

2018 foi um ano difícil para os mercados chineses, com o índice em Xangai caindo 24% e a

moeda (Yuan) depreciando 5,5%. Em resposta à maior volatilidade observada nos mercados de

câmbio e de ações e a probabilidade de que tal aumento da volatilidade teria efeitos relevantes

sobre o desempenho da economia real, as autoridades chinesas anunciaram uma série de

medidas de estímulo para apoiar o crescimento econômico. Estímulos incluíram cortes nos

impostos de renda individuais, reduções nos índices de exigência de reservas dos bancos (até

250 bps) e intervenção cambial, bem como uma série de incentivos à infraestrutura. Esperamos

que o Banco Central Chinês anuncie mais cortes nos compulsórios (150-200 bps), enquanto

que corte na taxa de juros é também uma possibilidade. Projetamos que o PIB cresça 6% em

2019, no limite inferior da faixa buscada pelo governo de 6-6,5%.

China: Medidas de estímulo devem sustentar o

crescimento econômico.

*80 considerado equilibrio

PRINCIPAIS TEMAS 2019

Fonte: Census Bureau, Bloomberg, XP Investimentos 19

Estamos cada vez mais otimistas em relação

a um possível acordo comercial entre a China

e os EUA. Acreditamos que a expressiva

queda dos mercados durante o quarto

trimestre do ano passado enviou uma

mensagem inequívoca a ambas partes: NÃO

há vencedores em uma guerra comercial.

Com o presidente Trump buscando sua

reeleição em 2020, e China preocupada com

o crescimento, esperamos que Washington e

Pequim façam tudo ao seu alcance para

manter as divergências contidas no futuro.

O principal fator que determinará as

performances de todas as classes de ativos

do México em 2019 serão as políticas de

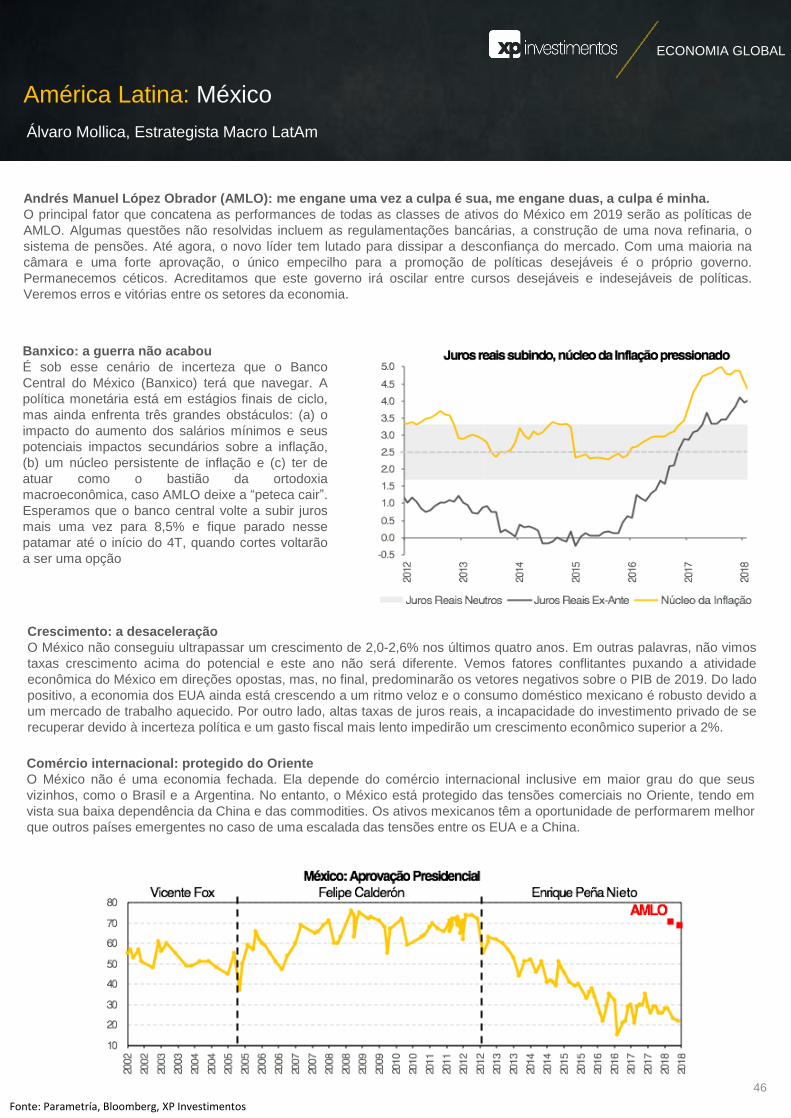

AMLO. Permanecemos céticos. Até agora, o

novo líder tem lutado para dissipar a

desconfiança do mercado. Com uma maioria

na câmara e uma forte aprovação, o único

empecilho para a promoção de políticas

desejáveis é o próprio governo. Acreditamos

que este governo irá oscilar entre cursos

desejáveis e indesejáveis de políticas.

Veremos erros e vitórias entre os setores da

economia. Algumas questões não resolvidas

incluem as regulamentações bancárias, a

construção de uma nova refinaria, o sistema

de pensões.

Guerra comercial: Acordo é nosso

cenário base, esperamos volatilidade,

mas menores divergências em 2019

América Latina: Incertezas políticas no

México; eleições na Argentina;

crescimento da Colômbia

10

20

30

40

50

60

70

80

20

02

20

02

20

03

20

03

20

04

20

04

20

05

20

05

20

06

20

06

20

07

20

07

20

08

20

08

20

09

20

09

20

10

20

10

20

11

20

11

20

12

20

12

20

13

20

13

20

14

20

14

20

15

20

15

20

16

20

16

20

17

20

17

20

18

20

18

México: Aprovação PresidencialVicente Fox Felipe Calderón Enrique Peña Nieto

AMLO

PRINCIPAIS TEMAS 2019

Fonte: Parametría, Bloomberg, XP Investimentos20

20.0%

25.0%

30.0%

35.0%

40.0%

45.0%

50.0%

0%

20%

40%

60%

80%

100%

120%

140%

160%

2013 2014 2015 2016 2017 2018 2019

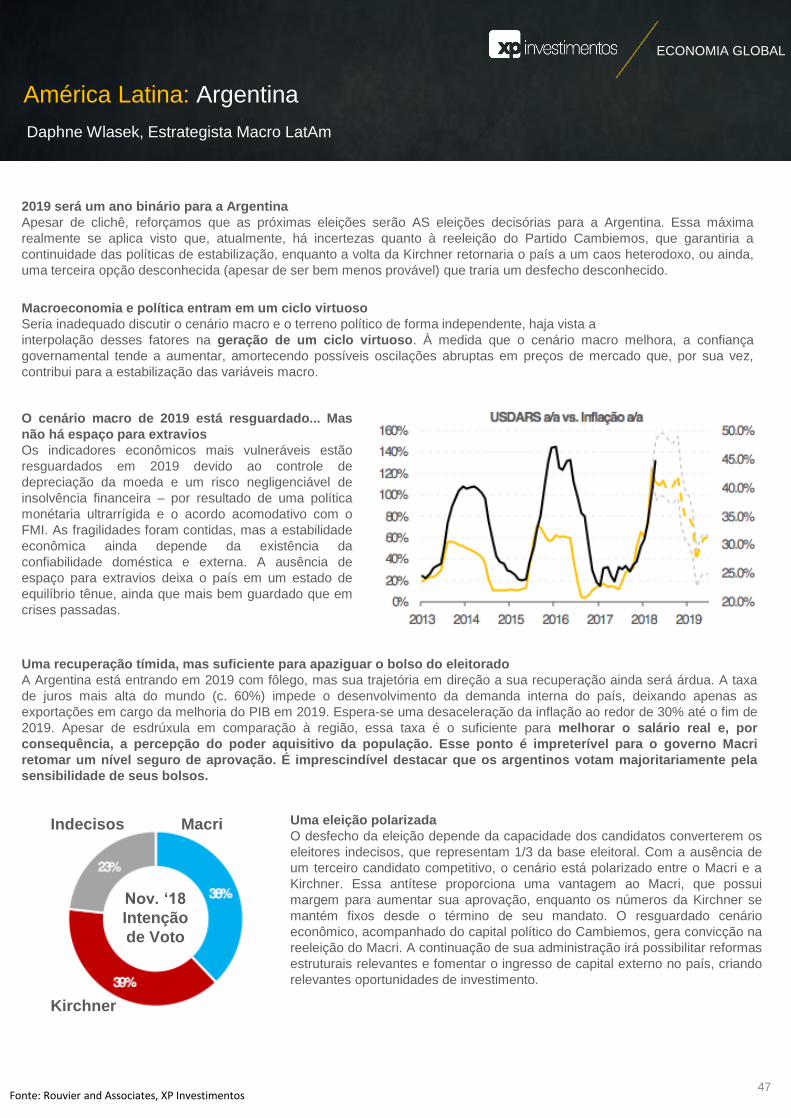

USDARS a/a vs. Inflação a/a

21

Retomada econômica

deve dar suporte a

Macri, mas sem espaço

para erros

Na Argentina, vemos as eleições como

principal destaque do ano. A reeleição de

Macri, atual presidente, garantiria a

continuidade das políticas estabilizadoras,

enquanto Kirchner seria a reversão para

politicas não tradicionais heterodoxas.

Esperamos que o Presidente Macri seja

reeleito. Apesar dos atuais desafios na

economia, vemos uma estabilização em 2019,

que somada ao capital político e estratégia do

partido de Macri dão sustento a nossa visão.

A reeleição permitiria reformas estruturais e a

entrada de capital estrangeiro no país, o que

seria muito bem recebido pelo mercado. Na

Colômbia, vemos o crescimento recuperando

em 2019, com a política econômica

permanecendo favorável ao mercado.

Argentina: Um ano binário

Eleições polarizadas na Argentina

38%

39%

23%

Macri

Kirchner

Indecisos

Nov. ‘18

Intenção de

Voto

PRINCIPAIS TEMAS 2019

Fonte: Rouvier and Associates, XP Investimentos

Brasil em

números

22

Brasil em números

23

O Brasil é um país continental, que abriga a 5ª maior

população mundial (209 milhões), o sexto maior

território, a 17ª maior costa, com 7,5 mil km e o 8º

maior PIB mundial de US $ 2,1 trilhões.

O território brasileiro é predominantemente plano, do

qual 33% é usado para agricultura. A população

urbana representa 87% do total, concentrada

principalmente nas regiões costeiras. O clima é

predominantemente tropical, e temperado no sul.

O Brasil é uma democracia desde 1985, após 21

anos de ditadura militar. Mandatos presidenciais

duram 4 anos, com uma reeleição.

O Congresso é composto pelo Senado e a Câmara.

O Senado tem 81 cadeiras e mandatos de 8 anos,

com 1/3 e 2/3 eleitos a cada quatro anos, com 3

membros de cada Estado. A Câmara tem 513

assentos, eleitos por representação proporcional

para mandatos de 4 anos.

A Constituição do Brasil data de 1988. Para a

aprovação de emendas constitucionais, uma

votação de maioria de 3/5 é necessária em ambas

as casas. Com um sistema jurídico de direito civil, o

mais alto tribunal do Brasil é o Supremo Tribunal

Federal, composto por 11 ministros.

Composição da Câmara

0

15

30

45

60

PT

PS

L

PP

MD

B

PS

D

PR

PS

B

PR

B

PS

DB

DE

M

PD

T

SD

PO

DE

M…

Outros: 95

BRASIL EM

NÚMEROS

As regiões do Brasil

Composição do Senado

Trajetória dos regimes políticos

MDB PSDB PSD

PT PP DEM

PODEMOS PR Others

81

A expansão da pirâmide etária

Região Norte

Área: 3.853,67 km² (45,3%)

População: 18,16 mi (8,7%)

% do PIB (2015): 5,3%

Região Nordeste

Área: 1.554,29 km² (18,2%)

População: 56,72 mi (27,2%)

% do PIB (2015): 13,9%

Região Centro-oeste

Área: 1606,40 km² (18,9%)

População: 16,07 mi (7,7%)

% do PIB (2015): 9,4%

Região Sudeste

Área: 924,55 km²

(10,8%)

População: 87,9 mi

(42,2%)

% do PIB (2015): 54,9%

Região Sul

Área: 576,77 km² (6,8%)

População: 29,6 mi (14,2%)

% do PIB (2015): 16,4%

5% 3% 1% 1% 3% 5%

0 a 4

15 a 19

30 a 34

45 a 49

60 a 64

75 a 79

90 a 94

Feminina (2018) Masculina (2018) Feminina (2050) Masculina (2050)

1945-1964 1964-1985 1985-2019

Democracia Ditadura Democracia

Fonte: IBGE, World Bank, LCA, BACEN: Relatório Focus, XP Investimentos

Brasil em números

24

O PIB brasileiro é composto predominantemente

pelo setor de serviços (72,7%), seguido pela

indústria e agricultura, com 20,7% e 6,60%,

respectivamente. Embora a agricultura seja menos

representativa no PIB, representa 40% das

exportações, sendo os principais produtos soja,

minério de ferro, açúcar bruto, petróleo bruto e carne

de frango. Por outro lado, as principais importações

são petróleo refinado, peças automotivas,

medicamentos, celulares e carros.

O país enfrentou sua maior crise econômica na

história em 2014-16, com uma contração de 10% do

PIB. O aumento do gasto público elevou a dívida

pública a 81% do PIB em 2017, acima dos 57% em

2007. O desemprego atingiu 12,8%, a inflação em

10,7% e a taxa de juros chegou a 14,5%.

Desde que o ex-presidente Michel Temer assumiu o

cargo em maio de 2016, uma série de reformas

fiscais foi implementada. Os gastos do governo, em

% do PIB, caíram 600bps o que foi possibilitado pela

e a aprovação do teto de gastos. Desde então, o

crescimento retornou com taxa de 1% em 2017 e

1,3% em 2018. A inflação desacelerou para 3,75%

e, com as expectativas ancoradas, as taxas de juros

estão em mínimos históricos, 6,5%.

O novo governo assumiu o Brasil em um cenário

inédito. Ainda assim, a agenda de reformas precisa

ser priorizada para garantir o crescimento. Até

agora, as mensagens apontam para a direção certa.

O foco agora é a reforma da Previdência. As

aposentadorias representam 60% do orçamento e

crescem rapidamente, com o envelhecimento da

população. Se nada for feito, até 2030 as

aposentadorias serão 70% do orçamento e a dívida

pública alcançará 200% do PIB.

Dívida pública como % do PIB

25%

39%

53%

66%

80%

2000 2002 2004 2006 2008 2010 2012 2014 2016 9M18

IPCA

PIB e crescimento real do PIB

Taxa de juros

Composição do PIB

0%

2%

4%

6%

8%

10%

12%

jun

-07

fev-0

8

out-

08

jun

-09

fev-1

0

out-

10

jun

-11

fev-1

2

out-

12

jun

-13

fev-1

4

out-

14

jun

-15

fev-1

6

out-

16

jun

-17

fev-1

8

out-

18

0%

20%

40%

60%

80%

100%

jan

-95

jan

-97

jan

-99

jan

-01

jan

-03

jan

-05

jan

-07

jan

-09

jan

-11

jan

-13

jan

-15

jan

-17

jan

-19

▪ Formação Bruta de

Capital▪ Exportações

▪ Gastos do governo

▪ Consumo das famílias

▪ Importações

6,60%

20,70%

72,70%

Agricultura

Indústria

Serviços

64%

20%

15%

0%

13%

-12%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.0001

99

7

199

9

200

1

200

3

200

5

200

7

200

9

201

1

201

3

201

5

201

7

PIB (R$ bilhões) Crescimento real do PIB (% a/a)

BRASIL EM

NÚMEROS

Fonte: IBGE, CIA, LCA, BACEN: Relatório Focus, XP Investimentos

Foco nas

reformas

Previdência, privatizações,

BNDES e impostos

25

Brasil: Sinais de pragmatismo

Zeina Latif, Economista-Chefe

26

Acabou o governo de transição e ele trouxe

algumas boas notícias, em meio à indefinição de

qual será exatamente a agenda econômica de Jair

Bolsonaro. Há ainda relevante grau de incertezas

em relação ao cenário econômico de 2019.

As razões são o ambiente internacional desafiador,

por conta da desaceleração em curso do

crescimento mundial, e as incertezas internas

sobre o conteúdo e timing de aprovação da

reforma da Previdência. O discurso do governo

ainda não está alinhado.

No quadro externo, houve algum alento. O Banco

Central americano passou a sinalizar uma alta

mais modesta (ou até pausa) da taxa de juros,

provavelmente como reação à turbulência dos

mercados e à expectativa de desaceleração da

economia americana. Apesar disso, a possível

mudança da política monetária nos EUA

provavelmente não será suficiente para compensar

as incertezas na relação China-EUA e o menor

vigor do crescimento mundial.

O ambiente internacional parece propenso à

volatilidades e há espaço para um fortalecimento

adicional da moeda americana, pois em termos

relativos, a situação dos EUA é ainda mais

favorável do que a do resto do mundo, o que se

reflete no diferencial de taxa de juros. O ciclo de

valorização da moeda americana iniciado em 2018

não parece ter se completado e está em linha com

a desaceleração do comércio mundial, que

prejudica relativamente menos a economia

americana.

No ambiente doméstico, aquilo que parecia

improvável tornou-se o cenário mais provável: o

prosseguimento da proposta de reforma da

previdência do governo Temer com ajustes, ao

invés de se iniciar a tramitação de uma nova

proposta. Esta importante decisão encurta o prazo

para aprovação no Congresso, elevando a chance

de um cenário benigno de aprovação na Câmara

ainda no primeiro semestre. Reforça este cenário a

escolha de nomes com conhecimento técnico e

experiência política para a Secretaria da

Previdência.

No entanto, o risco de uma reforma diluída, mais

modesta do que a proposta por Temer, é concreto, a

julgar pelas declarações do novo presidente, que

são conflitantes com as do ministro da Economia.

Não se pode descartar um aumento mais modesto

na idade mínima e manutenção de regimes

especiais que impactam os Estados. Nesse caso, o

cumprimento da regra do teto exigirá esforço ainda

maior do governo para conter gastos, fora as

consequências sobre as finanças estaduais.

Na agenda estrutural, uma boa notícia. Wilson

Ferreira Júnior se manteve à frente da Eletrobras.

Afinado com o ministro de Minas e Energia,

defendeu a privatização da empresa. Esta ação será

muito importante, não apenas para redução do risco

fiscal, mas também para resgatar a capacidade de

investimento da empresa, que é responsável por

30% da oferta de energia no país.

No balanço final, as notícias foram liquidamente

mais positivas, apesar das incertezas.

As projeções para este ano contemplam crescimento

do PIB em 2%, e a razão para uma projeção

modesta é o menor crescimento mundial, a

volatilidade decorrente das negociações no

Congresso para aprovação de reformas e os

problemas estruturais que vêm contendo a

recuperação da indústria. A taxa de câmbio deverá

se manter no patamar de R$3,70-R$3,90/US$.

Nesse cenário, a taxa Selic será elevada para 7,5%

ao longo do segundo semestre.

FOCO NAS REFORMAS

27

FOCO NAS REFORMAS

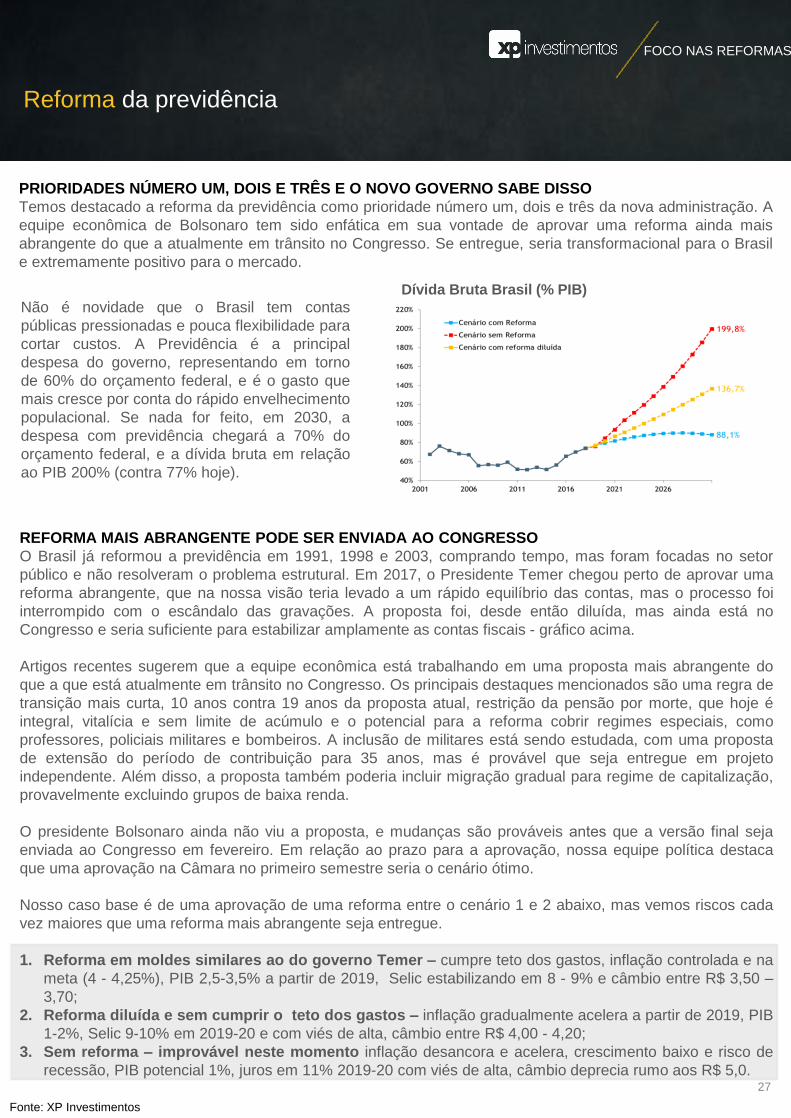

PRIORIDADES NÚMERO UM, DOIS E TRÊS E O NOVO GOVERNO SABE DISSO

Temos destacado a reforma da previdência como prioridade número um, dois e três da nova administração. A

equipe econômica de Bolsonaro tem sido enfática em sua vontade de aprovar uma reforma ainda mais

abrangente do que a atualmente em trânsito no Congresso. Se entregue, seria transformacional para o Brasil

e extremamente positivo para o mercado.

Não é novidade que o Brasil tem contas

públicas pressionadas e pouca flexibilidade para

cortar custos. A Previdência é a principal

despesa do governo, representando em torno

de 60% do orçamento federal, e é o gasto que

mais cresce por conta do rápido envelhecimento

populacional. Se nada for feito, em 2030, a

despesa com previdência chegará a 70% do

orçamento federal, e a dívida bruta em relação

ao PIB 200% (contra 77% hoje).

Dívida Bruta Brasil (% PIB)

Fonte: XP Investimentos

Reforma da previdência

REFORMA MAIS ABRANGENTE PODE SER ENVIADA AO CONGRESSO

O Brasil já reformou a previdência em 1991, 1998 e 2003, comprando tempo, mas foram focadas no setor

público e não resolveram o problema estrutural. Em 2017, o Presidente Temer chegou perto de aprovar uma

reforma abrangente, que na nossa visão teria levado a um rápido equilíbrio das contas, mas o processo foi

interrompido com o escândalo das gravações. A proposta foi, desde então diluída, mas ainda está no

Congresso e seria suficiente para estabilizar amplamente as contas fiscais - gráfico acima.

Artigos recentes sugerem que a equipe econômica está trabalhando em uma proposta mais abrangente do

que a que está atualmente em trânsito no Congresso. Os principais destaques mencionados são uma regra de

transição mais curta, 10 anos contra 19 anos da proposta atual, restrição da pensão por morte, que hoje é

integral, vitalícia e sem limite de acúmulo e o potencial para a reforma cobrir regimes especiais, como

professores, policiais militares e bombeiros. A inclusão de militares está sendo estudada, com uma proposta

de extensão do período de contribuição para 35 anos, mas é provável que seja entregue em projeto

independente. Além disso, a proposta também poderia incluir migração gradual para regime de capitalização,

provavelmente excluindo grupos de baixa renda.

O presidente Bolsonaro ainda não viu a proposta, e mudanças são prováveis antes que a versão final seja

enviada ao Congresso em fevereiro. Em relação ao prazo para a aprovação, nossa equipe política destaca

que uma aprovação na Câmara no primeiro semestre seria o cenário ótimo.

Nosso caso base é de uma aprovação de uma reforma entre o cenário 1 e 2 abaixo, mas vemos riscos cada

vez maiores que uma reforma mais abrangente seja entregue.

1. Reforma em moldes similares ao do governo Temer – cumpre teto dos gastos, inflação controlada e na

meta (4 - 4,25%), PIB 2,5-3,5% a partir de 2019, Selic estabilizando em 8 - 9% e câmbio entre R$ 3,50 –

3,70;

2. Reforma diluída e sem cumprir o teto dos gastos – inflação gradualmente acelera a partir de 2019, PIB

1-2%, Selic 9-10% em 2019-20 e com viés de alta, câmbio entre R$ 4,00 - 4,20;

3. Sem reforma – improvável neste momento inflação desancora e acelera, crescimento baixo e risco de

recessão, PIB potencial 1%, juros em 11% 2019-20 com viés de alta, câmbio deprecia rumo aos R$ 5,0.

28

Reforma da previdência

FOCO NAS REFORMAS

PRINCIPAIS VARIÁVEIS EM DISCUSSÃO

• Idade mínima (RGPS) – Atualmente, 60 para mulher, 65 para homem, com possibilidade de se aposentar

apenas por tempo de contribuição (30 anos), que leva a aposentadoria para perto de 55 anos na média. Na

reforma do Governo Temer isso migraria para 62 e 65 (o mesmo que proposta sendo analisada por

Bolsonaro), além de 25 anos de tempo de contribuição mínima (não detalhado na proposta de Bolsonaro).

• Regra de transição – Na última proposta do governo Temer, a idade mínima começaria em 53 anos para

mulheres e 55 anos para homens, sendo elevada em um ano a cada dois anos. Haveria um pedágio de

30% sobre o tempo de contribuição que faltar para atingir 35 anos (homens) e 30 anos (mulheres), o

mesmo que está sendo analisado na proposta de Bolsonaro, mas não há informação sobre tempo de

contribuição ainda;

• Benefício integral – Para obter a aposentadoria integral, na última proposta do Temer, teria que ter 40

anos de contribuição além da idade mínima, contra 30-35 hoje (mulher / homem) sem restrição de idade

mínima.

• Regimes especiais – Hoje, professores podem aposentar-se aos 55 anos de idade e 30 anos de

contribuição, se homem; e 50 anos de idade e 25 anos de tempo de contribuição, se mulher. Já as regras

para polícias militares apresentam variações por estado, porém em todos os casos contam com um regime

de aposentadoria especial. Os policiais podem se aposentar com salário integral após 30 anos de serviço

(homens e mulheres) e contribuem menos com o INSS em comparação a outros servidores públicos

(desconto na folha de 7,5%). Na proposta do governo Temer, professores e policiais deverão se aposentar

com 60 anos de idade, e 25 anos de tempo de contribuição mínima. Segundo notícias, a inclusão de

militares está sendo estudada sob a proposta de Bolsonaro, com uma proposta de extensão do período de

contribuição para 35 anos, mas é provável que seja entregue em uma lei separada, enquanto há potencial

para a reforma cobrir regimes especiais, como professores, polícia militar e bombeiros.

• Benefícios assistenciais – Atualmente, o benefício é um salário mínimo pago a pessoas com renda

familiar de até ¼ do salário mínimo per capita, com mais de 65 anos de idade ou alguma deficiência física

(sem idade mínima). Na proposta original do governo Temer, ainda haveria a vinculação com o salário

mínimo para pessoas com deficiência, ou idosos com mais de 68 anos, e a idade subiria de 65 para 68

anos, aumentando um ano a cada dois anos. Na última versão proposta, esse ajuste foi removido mas na

proposta analisada por Bolsonaro, há a discussão de potencial diminuição do valor do benefício para menos

de um salário mínimo e introdução de sistema fásico.

• Regime de capitalização – A equipe econômica de Bolsonaro tem destacado a disposição de migrar do

modelo de repartição, na qual o trabalhador paga hoje os benefícios dos atuais aposentados, para

capitalização. Na capitalização, cada trabalhador contribui para uma conta individual, equivalente a uma

poupança, que será futuramente utilizada para financiar a aposentadoria do mesmo. O desafio disso é a

transição, uma vez que para um grupo que contribui hoje no modelo de repartição e paga a aposentadoria

de um terceiro, não haveria outro contribuindo no futuro para arcar com a sua aposentadoria, ônus que

cairia para o Estado. No entanto, notícias sugerem transição muito gradual, com a capitalização apenas

para novas entradas no mercado de trabalho ou evento mais distante.

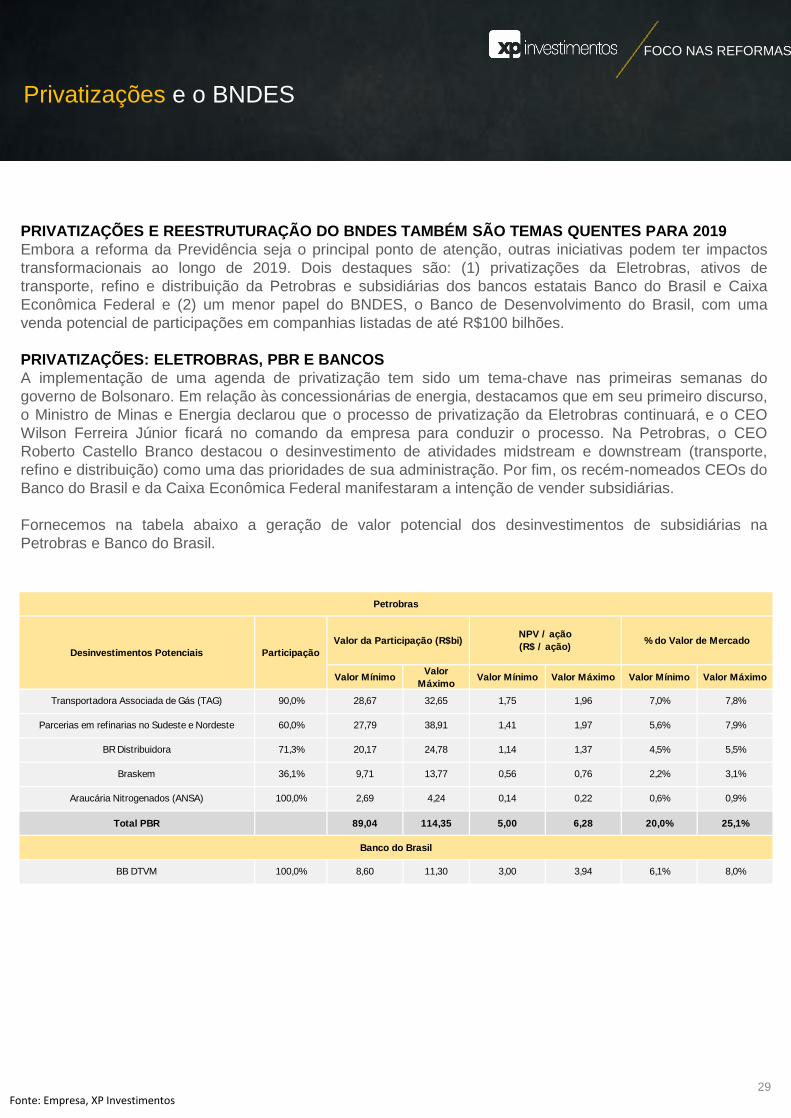

Privatizações e o BNDES

29

PRIVATIZAÇÕES E REESTRUTURAÇÃO DO BNDES TAMBÉM SÃO TEMAS QUENTES PARA 2019

Embora a reforma da Previdência seja o principal ponto de atenção, outras iniciativas podem ter impactos

transformacionais ao longo de 2019. Dois destaques são: (1) privatizações da Eletrobras, ativos de

transporte, refino e distribuição da Petrobras e subsidiárias dos bancos estatais Banco do Brasil e Caixa

Econômica Federal e (2) um menor papel do BNDES, o Banco de Desenvolvimento do Brasil, com uma

venda potencial de participações em companhias listadas de até R$100 bilhões.

PRIVATIZAÇÕES: ELETROBRAS, PBR E BANCOS

A implementação de uma agenda de privatização tem sido um tema-chave nas primeiras semanas do

governo de Bolsonaro. Em relação às concessionárias de energia, destacamos que em seu primeiro discurso,

o Ministro de Minas e Energia declarou que o processo de privatização da Eletrobras continuará, e o CEO

Wilson Ferreira Júnior ficará no comando da empresa para conduzir o processo. Na Petrobras, o CEO

Roberto Castello Branco destacou o desinvestimento de atividades midstream e downstream (transporte,

refino e distribuição) como uma das prioridades de sua administração. Por fim, os recém-nomeados CEOs do

Banco do Brasil e da Caixa Econômica Federal manifestaram a intenção de vender subsidiárias.

Fornecemos na tabela abaixo a geração de valor potencial dos desinvestimentos de subsidiárias na

Petrobras e Banco do Brasil.

FOCO NAS REFORMAS

Fonte: Empresa, XP Investimentos

Transportadora Associada de Gás (TAG)

Parcerias em refinarias no Sudeste e Nordeste

BR Distribuidora

Braskem

Araucária Nitrogenados (ANSA)

Total PBR

BB DTVM 6,1% 8,0%100,0% 8,60 11,30 3,00 3,94

89,04 114,35 5,00 6,28 20,0% 25,1%

Banco do Brasil

3,1%

100,0% 2,69 4,24 0,14 0,22 0,6% 0,9%

36,1% 9,71 13,77 0,56 0,76 2,2%

7,0% 7,8%

7,9%

71,3% 20,17 24,78 1,14 1,37 4,5% 5,5%

60,0% 27,79 38,91 1,41 1,97 5,6%

90,0% 28,67 32,65 1,75 1,96

Petrobras

Desinvestimentos Potenciais Participação

Valor da Participação (R$bi)NPV / ação

(R$ / ação)% do Valor de Mercado

Valor MínimoValor

MáximoValor Mínimo Valor Máximo Valor Mínimo Valor Máximo

Privatizações e o BNDES

30

BNDES: RETORNANDO ÀS ORIGENS

O BNDES sofreu com forte pressão durante a administração do PT para entregar uma expansão

significativa de seu balanço, levantando preocupações sobre sua governança e distorcendo as taxas de

empréstimo devido aos subsídios. Sua carteira de crédito atingiu R$57,6 bilhões em 2015 (crescimento

anual de 21,9% desde 2010), impulsionada por taxas de juros subsidiadas para setores selecionados e um

considerável apoio do Tesouro Nacional. O atual tamanho da carteira de R$41,2 bilhões (redução de 28,5%

desde o 4T15) é um sinal claro de que o papel e o tamanho do BNDES estão sendo revistos, e isso deve se

intensificar com Joaquim Levy, seu novo presidente. Espera-se que o BNDES retorne ao seu propósito

original de promover o crescimento econômico de longo prazo, apoiando projetos e negócios estratégicos,

como infraestrutura e PMEs. Além disso, o novo governo destacou uma maior transparência (“no passado e

no futuro”) e a venda de ativos como pilares centrais à frente.

BNDES: VENDAS DE ATIVOS

O BNDES possui um passivo de R$260 bilhões com o Tesouro Nacional e cerca de R$100 bilhões em

investimentos em empresas listadas. A venda de parte de tais ativos para pagar do Tesouro que está sendo

estudada pela equipe de Paulo Guedes e pelo BNDES. Em 2019, o banco tem o compromisso de pagar

pelo menos R$26 bilhões, porém artigos de imprensa sugerem que o governo buscará R$100 bilhões.

Fornecemos na tabela abaixo as empresas listadas com participação do BNDES, e que poderiam ser

vendidas ao mercado impactando sua ação de preço e liquidez.

Empresa Ticker Preço Ação Participação BNDESParticipação

BNDES (R$mm)

Dias de

Negociação

Marfrig MRFG3 R$ 5,66 33,8% 1.187 65

AES Tietê TIET11 R$ 10,62 28,3% 1.184 109

Tupy TUPY3 R$ 20,75 28,2% 843 75

Copel ON CPLE3 R$ 30,02 24,0% 1.150 375

Copel PN CPLE6 R$ 31,49 24,0% 859 32

JBS JBSS3 R$ 12,27 21,4% 7.137 68

Eletrobras ON ELET3 R$ 30,39 18,7% 6.573 55

Eletrobras PN ELET6 R$ 33,64 18,7% 1.243 15

Petrobras PN PETR4 R$ 25,47 15,2% 31.625 18

Petrobras ON PETR3 R$ 28,97 15,2% 21.609 64

Ouro Fino OFSA3 R$ 33,24 12,3% 220 285

Suzano ON SUZB3 R$ 37,47 11,2% 5.629 29

Light ON LIGT3 R$ 17,44 9,4% 334 14

Vale ON VALE3 R$ 53,80 7,4% 20.902 22

Linx LINX3 R$ 32,45 5,8% 314 10

CEMIG ON CMIG3 R$ 14,96 5,5% 813 40

CEMIG PN CMIG4 R$ 13,45 5,5% 353 2

Embraer ON EMBR3 R$ 21,26 5,4% 845 11

Klabin Unit KLBN11 R$ 17,42 5,2% 980 16

TOTVS ON TOTS3 R$ 29,74 4,5% 221 13

Copasa CSMG3 R$ 63,17 3,5% 277 7

OI OIBR3 R$ 1,39 1,6% 53 4

MRV MRVE3 R$ 13,29 1,6% 92 2

Gerdau PN GGBR4 R$ 15,88 1,5% 396 2

Engie ON EGIE3 R$ 36,43 1,0% 227 5

Total 105.065

FOCO NAS REFORMAS

Fonte: BNDES, Bloomberg, XP Investimentos

Reformas tributárias

31

ALÉM DA REFORMA DA PREVIDÊNCIA

Além da reforma da previdência, iniciativas de reformas tributárias têm sido tema de debates, com principais

destaques sendo: (1) potencial redução do imposto de renda para pessoas físicas; (2) mudanças na

tributação de empresas e dividendos; (3) unificação de tributos federais em um Imposto sobre Valor

Agregado (IVA) e ocasionais menções a um imposto sobre movimentações financeiras nos moldes da CPMF

e; (4) redução nas alíquotas de impostos de importação. Além disso, destacamos que discussões sobre a

continuidade ou não do juros sobre capital próprio já ocorreu no passado, mas não foi mencionada pelo novo

governo até o momento. Nosso time de análise política destaca que mudanças tributárias devem ser

endereçadas pontualmente, e só após a aprovação da reforma da previdência.

MUDANÇAS PROPOSTAS PARA IMPOSTO DE RENDA DE PESSOAS FÍSICAS, IVA E CPMF

Segundo notícias, a nova equipe econômica pretende apresentar mudanças no regime de imposto de renda

para pessoas físicas, incluindo: (1) reduzir o número de faixas de renda de 5 para 3; (2) agrupar a maioria

dos contribuintes sob a uma alíquota entre 15% a 20%; (3) redução da alíquota máxima para 25% ante

27,5%, e expanda as faixas de renda cobertas nessa categoria; (4) maior limite de isenção de imposto de

renda dos atuais R$ 1.903,98 e (5) redução das deduções de imposto de renda, como despesas de educação

e saúde, que beneficiam principalmente as classes mais altas. Com preocupações sobre o impacto fiscal,

artigos subsequentes sugeriram que a transição seria gradual. Caso seja implementada, esperamos que a

renda excedente das famílias resultante de tais mudanças impacte positivamente setores de consumo, como

varejo, aluguel de carros, construtoras, shopping centers e companhias aéreas.

Quanto ao IVA (Imposto sobre Valor Agregado), a intenção do time econômico seria unificar diversos tributos,

como o IPI (Imposto sobre Produção Industrial), COFINS (Contribuição para o Financiamento da Seguridade

Social), ICMS (Imposto sobre Circulação de Mercadorias e Serviços) e ISS (Imposto sobre Serviços).

Finalmente, alguns membros do time econômico também mencionaram uma possível reintrodução de um

imposto sobre movimentações financeiras nos moldes da CPMF, extinta em 2007. Entretanto, destacamos

que não há consenso nesse tópico, e o próprio presidente já negou publicamente a volta desse tributo.

REFORMA TRIBUTÁRIA – imposto sobre empresas e dividendos

O Ministro da Economia Paulo Guedes já defendeu a criação de um imposto de 20% sobre dividendos,

compensado pela redução do imposto de renda para empresas de 34% para 15%. Apesar de já haver

ocorrido debates no passado, não foram mencionadas mudanças para juros sobre capital próprio. Nesses

moldes, a proposta é neutra para empresas pagadoras de dividendos, como elétricas e bancos, mas não

houve atualizações sobre o tema até o momento.

ABERTURA COMERCIAL – diminuição do imposto sobre importação

Durante a campanha, o plano de governo de Bolsonaro abordou a “redução de muitas alíquotas de

importação e das barreiras não-tarifárias, em paralelo com a constituição de novos acordos bilaterais

internacionais“. Empresas de setores como siderurgia e industriais como a WEG poderiam ser negativamente

impactadas. Nas estimativas para as siderúrgicas já assumimos uma redução de 50% sobre a alíquota de

importação de 12% em 2021.

FOCO NAS REFORMAS

Panorama

político

32

Richard Back, Analista Político XP

Política Brasil: Um ciclo de reformas

33

NOVO GOVERNO, DO PALANQUE AO PLANALTO

Quando Jair Bolsonaro subiu a rampa do Palácio do Planalto em 1º de janeiro, carregava com ele as

marcas, inclusive físicas, de uma campanha desgastante e do triunfo de uma plataforma que prometia

romper com hábitos dominantes na política. Os discursos de posse – apesar do período de transição, logo

após a eleição, ter sido um pouco mais suave – foram reflexo desse clima e deram o tom do início do

governo, carregado de “despetização”.

Embora o parlatório do Planalto fosse um excelente lugar para uma inflexão em direção à moderação, não

era possível esperar que os motes que embalaram a disputa eleitoral fossem abandonados por completo.

Mas não só o discurso do candidato se manteve – o estilo intuitivo e, de certo modo, até um pouco errático

da campanha continua o mesmo no Planalto.

Como veremos em detalhe mais à frente, o presidente inicia seu mandato com alta popularidade – 40%

espera um governo bom ou ótimo. O discurso de campanha de Bolsonaro foi calcado mais em costumes,

combate à corrupção e segurança pública do que no ajuste econômico. No curto prazo, manter a

popularidade dependerá mais do primeiro grupo do que do segundo. O ponto sensível é a decisão de

empenhar esse capital político para aprovar a agenda impopular.

O ministério de Bolsonaro tem quatro blocos evidentes: a equipe econômica, os nomeados por proximidade

e alinhamento ideológico, as indicações parlamentares e os militares, predominantemente no Planalto, com

a presença também do vice, General Mourão. Como é de se esperar quando muita gente chega junto a um

espaço ainda vazio, há colisões e brigas por espaço, que acabam expostas – a principal delas, uma disputa

por protagonismo entre Casa Civil e Ministério da Economia, que foi evidenciada nos primeiros dias de

governo, mas logo contemporizada pelo presidente.

A campanha eleitoral foi marcada, de certa forma, por autenticidade e intuição e algum grau de improviso.

Embora fosse louvável, não há por que imaginar até agora uma alteração de rumo no modus operandi do

início de governo.

É difícil falar em consenso em uma administração tão fragmentada, mas, se há algo perto disso, é a

concordância da necessidade de um porta-voz, que tenha mesmo uma palavra oficial. Os ruídos que

surgiram na primeira semana – a edição do decreto do salário mínimo negado horas antes pelo ministro

chefe da Casa Civil e a confirmação pelo presidente de que assinara o aumento do IOF – são exemplos que

podem até ser comuns em início de mandato, mas precisam ser corrigidos. Sem essa correção no curto ou

médio prazo, mercados e políticos cobrarão seu preço.

PANORAMA POLÍTICO

Richard Back, Analista Político XP

Governabilidade

34

O governo Bolsonaro terá como desafio principal em relação à governabilidade a tarefa de organizar uma

base consistente a partir da mudança de paradigma implementada no seu início de governo: os partidos

políticos não indicaram ministros de estado, e a lógica do “presidencialismo de coalizão” foi parcialmente

abandonada. A coordenação política ainda tenta encontrar o tom de como coordenar uma base que tem

predisposição de ser numerosa (299/513 na Câmara e 51/81 no Senado) sem utilizar os meios tradicionais

para angariar apoio: distribuição de cargos e emendas parlamentares. A ideia inicial – nunca acreditamos

nela – de se construir uma base via frentes parlamentares não se provou exequível pelo simples fato de que

as próprias frentes parlamentares refutaram a ideia do então Presidente eleito.

Da equipe não se pode dizer que seja inexperiente, já que além do deputado e agora ministro da Casa Civil,

Onyx Lorenzoni, há também ex-deputados e ex-senadores compondo o segundo escalão da pasta. São

políticos que conhecem bastante bem o Congresso Nacional, especialmente a Câmara dos Deputados, mas

que fatalmente necessitarão do suporte do próprio Presidente da República nas agendas de mais difícil

aprovação.

O apoio a uma agenda econômica obviamente está ligado à capacidade do governo de ter, propor,

comunicar e negociar uma agenda, e disso dependerá o sucesso de parte da negociação política neste início

de mandato, e, dentro desta compreensão, há que se observar a importância e o peso que 1) a popularidade

de Bolsonaro exercerá sobre o Congresso Nacional e 2) a importância de o governo não ser – ou não

parecer – derrotado nas eleições para as Presidências da Câmara e do Senado no dia 1º de fevereiro.

Como detalharemos à frente, a agenda econômica do governo terá como prioridade a reforma da

previdência, que ainda não tem definidos “plano de ataque” quanto à tramitação – o dilema é usar a reforma

proposta pelo ex-presidente Michel Temer ou não – e tampouco conteúdo totalmente acordado. Essa

reforma dividirá a agenda com a pauta de comportamento, endurecimento de leis penais e outras agendas

que tenha defendido Bolsonaro na campanha eleitoral. Da reforma tributária, outro ponto importante para o

Executivo e para os governos dos estados, dificilmente vemos como possível a aprovação de uma grande

revolução, mas há espaço – mais político que fiscal, é verdade – para a aprovação de importantes

alterações, desde que fatiadas ao longo do mandato presidencial.

Como dissemos no início, a forma de fazer política via lideranças partidárias e blocos de parlamentares não

foi totalmente quebrada, e isso nos leva a importantes decisões que terá de tomar o governo nos próximos

dias: os líderes do governo na Câmara, no Senado e no Congresso. Esses líderes funcionam como

embaixadores do governo central nas Casas Legislativas, e escolhas descuidadas ou excessivamente

ideológicas são necessariamente ruins. Sobre isso, ainda não se ouve palavra no governo, mas é um ponto

ao qual recomendamos atenção. Líderes experientes (vide a atuação de Romero Jucá nas últimas décadas

no Senado) são mais importantes do que se imagina.

PANORAMA POLÍTICO

Richard Back, Analista Político XP

Governabilidade

35

Um outro ponto de atenção que dirá muito sobre a governabilidade são as eleições para as Presidências de

Câmara e Senado. Na Câmara hoje desponta como favorito o deputado Rodrigo Maia (DEM-RJ), o que

necessariamente é bom para a agenda econômica dada a formação liberal de Maia. No Senado é que a

situação do governo é mais complicada, já que o senador Renan Calheiros (MDB-AL) desponta como

favorito mesmo sem ter apoio do governo ou do partido de Bolsonaro, caso de Rodrigo Maia. Chama a

atenção a pouca influência que o governo teve – um pouco por opção, um pouco por falta de opção – nestas

duas eleições. Maia construiu e consumou sozinho sua candidatura, assim como faz Calheiros no Senado.

Tanto um como o outro dizem apoiar uma agenda de recuperação econômica e de reformas, mas a forma

como estão caminhando para serem eleitos dão a dimensão do quanto o governo precisará deles para

conduzir suas votações de interesse nas Casas.

Obviamente que, se suas candidaturas estão consolidadas, não se pode afirmar o mesmo de suas vitórias no

dia 1º de fevereiro: contra Maia pesa a insatisfação de aliados, contra Calheiros se espera que a pressão de

fora para dentro do Congresso tenha algum efeito. Para terminar este ponto é importante reafirmar que não

vemos como algo possível que as Casas tenham presidentes de oposição, mas tampouco se deve esperar

alinhamento automático de qualquer parlamentar que seja eleito. Além de ser da natureza da política e da

difícil agenda de votações deste ano, a forma como o governo atuará oferecerá janelas para discordâncias

em vários momentos.

A famosa lua de mel entre Presidente e Congresso de fato existe, e aparentemente durará parte do primeiro

semestre. Bolsonaro terá com mais facilidade essa base parlamentar enquanto ela durar, e, quando ela

acabar, terá mais trabalho – mas ainda assim não há risco de a oposição inviabilizar ou paralisar o governo

nem na Câmara nem no Senado. Bolsonaro só perde para ele mesmo no Congresso Nacional.

PANORAMA POLÍTICO

Richard Back, Analista Político XP

Ciclo econômico e ciclo de poder

36

A pesquisa XP-Ipespe de janeiro - a primeira a ser divulgada com o governo empossado - mostra que Jair

Bolsonaro começa 2019 com 40% de aprovação. Comparado à popularidade dos anos finais de Dilma

Rousseff (10%) e do período de Michel Temer (7%), o novo presidente inicia o mandato nas graças do povo.

Parte de todo esse otimismo em relação ao governo se deve a algo conhecido como “efeito lua de mel”. Os

números revelam que, logo após a eleição, Lula experimentou um bônus de 16 pontos de aprovação e Dilma

de 9 pontos. No caso de Bolsonaro, esse efeito parece ser ainda maior. Nos governos anteriores, a dita lua

de mel durou cerca de três meses, em linha com o marco dos 100 dias de governo, período no qual

acredita-se que o Executivo tem força para entregar as principais promessas eleitorais.

Mas a política vive dos ciclos eleitorais e, em grande medida, é interessante antecipar os eventos e, por

isso, vale ampliar o prazo de estudo e discutir a dinâmica do apoio popular a Jair Bolsonaro até 2022, ano de

nova eleição presidencial. Em pesquisa realizada pela XP em dezembro, um grupo de 103 grandes

investidores e economistas estimou que o desemprego pode cair 5 pontos percentuais até 2020. A partir

desse número, podemos projetar a aprovação presidencial entre 30% e 40% ao final de 2020. Mantido o

crescimento nos anos seguintes, a aprovação pode subir ainda mais até 2022, caso não haja inflação.

Fatores não econômicos também influenciam a opinião da população. Desde os protestos de 2013 existe

uma espécie de má vontade com os políticos, que tira cerca de 25 pontos de aprovação do presidente. A

eleição de um governo com a promessa renovada de moralidade e entrega de serviços públicos de

qualidade pode reverter tal percepção, ainda que parcialmente.

Portanto, uma combinação de boa administração, manejo hábil da imagem do governo e crescimento

econômico pode conferir a Jair Bolsonaro uma aprovação ao redor de 60% no final do mandato ou até

superior, a depender do quanto será possível explorar uma condição de desemprego baixa.

Destaques da Pesquisa XP-Ipespe

• 71% afirmaram que a reforma da previdência é necessária

• 58% entendem que serão afetados pela reforma

• 66% são a favor de que os militares sejam incluídos na reforma e tenham as mesmas regras dos

demais trabalhadores

• 41% são a favor do aumento da contribuição previdenciária pelos servidores públicos

• 57% foram contra a criação de uma idade mínima para se aposentar

PANORAMA POLÍTICO

Richard Back, Analista Político XP

Ciclo econômico e ciclo de poder

37

Esse cenário no qual tudo dá certo parece bom demais para ser verdade e, de fato, tem baixa probabilidade

de ocorrer. Existem riscos e certamente parte deles se materializará. Listamos abaixo alguns deles:

(i) A aprovação da ideia genérica de que uma reforma da Previdência é necessária fica como herança

bendita de Temer e da campanha eleitoral para Jair Bolsonaro. Mas a rejeição da população a alguns de

seus pontos específicos será o grande obstáculo de comunicação a ser superado pelo novo governo no

início do mandato.

(ii) O efeito lua de mel tende a ser de curta duração. A dinâmica econômica ainda ruim, devido ao alto nível

de desemprego, pode deprimir a aprovação de Bolsonaro, caso não haja outros fatores sustentando a

popularidade, como execução da agenda de campanha ou uma boa comunicação. A depender da

velocidade da retomada da economia, um alento poderia ser sentido apenas no final de 2019 ou ainda mais

para frente no mandato, complicando as condições ao longo deste ano.

(iii) Variam a frequência, a intensidade e a forma, mas o imponderável sempre cobra algum preço na

política. Pode ser uma seca, uma greve, um choque econômico externo ou um escândalo, mas todos

governos enfrentam sua cota de desgaste e não há razões até aqui para imaginar que esse será diferente.

(iv) Comunicação. Desde o período eleitoral esse tem sido um ponto importante para Bolsonaro. Por um

lado, o presidente é forte nas redes sociais e se comunica direta e eficientemente com sua base de apoio.

Por outro, os desencontros entre informações vindas de Bolsonaro e de assessores e técnicos têm sido uma

constante e podem causar problemas.

Em suma, a perspectiva para o governo Bolsonaro é positiva, impulsionada pelo ciclo econômico e pela

maior sintonia com demandas da população, em especial com a agenda de valores e costumes. Com a

aprovação em alta ao longo do mandato, é bastante possível uma situação favorável à reeleição do atual

presidente. Caso cumpra a promessa de não buscá-la, serão boas as chances de Bolsonaro fazer o

sucessor. Excetuados grandes erros ou percalços, o cenário indica um ciclo longo de poder para uma nova

força política no Brasil.

PANORAMA POLÍTICO

Aprovação do presidente (%)

Richard Back, Analista Político XP

Judiciário como poder moderador

38

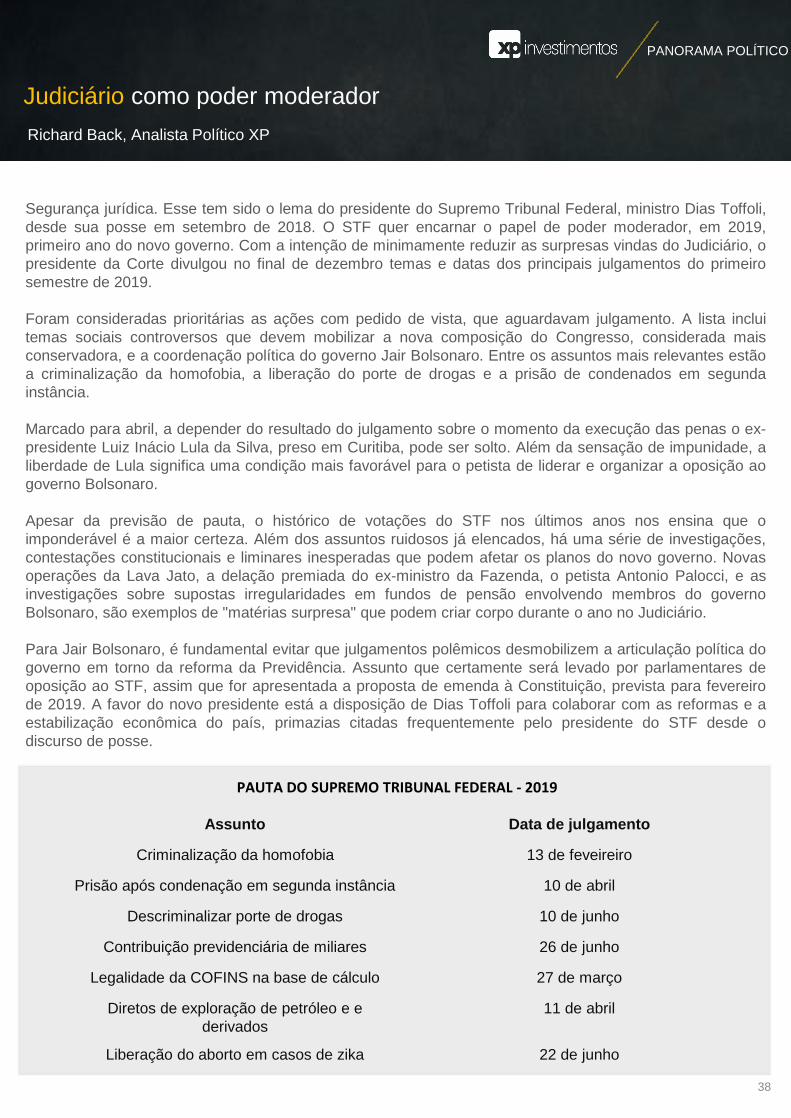

Segurança jurídica. Esse tem sido o lema do presidente do Supremo Tribunal Federal, ministro Dias Toffoli,

desde sua posse em setembro de 2018. O STF quer encarnar o papel de poder moderador, em 2019,

primeiro ano do novo governo. Com a intenção de minimamente reduzir as surpresas vindas do Judiciário, o

presidente da Corte divulgou no final de dezembro temas e datas dos principais julgamentos do primeiro

semestre de 2019.

Foram consideradas prioritárias as ações com pedido de vista, que aguardavam julgamento. A lista inclui

temas sociais controversos que devem mobilizar a nova composição do Congresso, considerada mais

conservadora, e a coordenação política do governo Jair Bolsonaro. Entre os assuntos mais relevantes estão

a criminalização da homofobia, a liberação do porte de drogas e a prisão de condenados em segunda

instância.

Marcado para abril, a depender do resultado do julgamento sobre o momento da execução das penas o ex-

presidente Luiz Inácio Lula da Silva, preso em Curitiba, pode ser solto. Além da sensação de impunidade, a

liberdade de Lula significa uma condição mais favorável para o petista de liderar e organizar a oposição ao

governo Bolsonaro.

Apesar da previsão de pauta, o histórico de votações do STF nos últimos anos nos ensina que o

imponderável é a maior certeza. Além dos assuntos ruidosos já elencados, há uma série de investigações,

contestações constitucionais e liminares inesperadas que podem afetar os planos do novo governo. Novas

operações da Lava Jato, a delação premiada do ex-ministro da Fazenda, o petista Antonio Palocci, e as

investigações sobre supostas irregularidades em fundos de pensão envolvendo membros do governo

Bolsonaro, são exemplos de "matérias surpresa" que podem criar corpo durante o ano no Judiciário.

Para Jair Bolsonaro, é fundamental evitar que julgamentos polêmicos desmobilizem a articulação política do

governo em torno da reforma da Previdência. Assunto que certamente será levado por parlamentares de

oposição ao STF, assim que for apresentada a proposta de emenda à Constituição, prevista para fevereiro

de 2019. A favor do novo presidente está a disposição de Dias Toffoli para colaborar com as reformas e a

estabilização econômica do país, primazias citadas frequentemente pelo presidente do STF desde o

discurso de posse.

PANORAMA POLÍTICO

PAUTA DO SUPREMO TRIBUNAL FEDERAL - 2019

Assunto Data de julgamento

Criminalização da homofobia 13 de feveireiro

Prisão após condenação em segunda instância 10 de abril

Descriminalizar porte de drogas 10 de junho

Contribuição previdenciária de miliares 26 de junho

Legalidade da COFINS na base de cálculo 27 de março

Diretos de exploração de petróleo e e

derivados

11 de abril

Liberação do aborto em casos de zika 22 de junho

Richard Back, Analista Político XP

Agenda em construção

39

MICROECONOMIA: UMA AGENDA EM CONSTRUÇÃO, NO EXECUTIVO E NO CONGRESSO

A equipe ministerial do presidente Bolsonaro tem buscado nestes primeiros dias de governo construir e

definir os temas centrais que deverão ser conduzidos com o apoio do Executivo no Congresso Nacional.

De acordo com o calendário estabelecido pela cúpula do Palácio do Planalto, nos próximos 60 dias os