poupança e investimento: decisões que podem ... - portal do … · ... a ética protestante e o...

TRANSCRIPT

Poupança e investimento: decisões que

podem mudar a sua vida

UFF – 9/5/2017

Título da Palestra Nome do palestrante

Tecnólogo em Gestão Financeira; Pós-graduado em

Finanças Corporativas: Avaliação de Empresas e Projetos; Inspetor da CVM desde 2012;

Responsável pela Gerência de Orientação aos Investidores do Rio de Janeiro de jan/2015 a fev/2017.

As opiniões expressas são de responsabilidade exclusiva do palestrante.

Mario José Monnerat Vianna

4ª Semana Nacional de Educação Financeira - 2017

• Divulgar a Estratégia Nacional de Educação Financeira (ENEF), uma política pública lançada em 2010, com a finalidade de: • Promover a educação financeira e previdenciária

da população brasileira, • Promover a tomada de decisões financeiras

conscientes por parte dos consumidores, • Contribuir para o fortalecimento da cidadania,

além da eficiência e da solidez do sistema financeiro nacional,

• Estimular uma mobilização nacional para promover a educação financeira da população.

CONEF Comitê Nacional de Educação Financeira

www.vidaedinheiro.gov.br

Título da Palestra Nome do palestrante

Reflexão

Título da Palestra Nome do palestrante

“Guarda-te de pensar que tudo o que possuis é propriedade tua e de viver como se fosse. Nessa ilusão incorre muita gente

que tem crédito. Para te precaveres disso, mantém uma contabilidade exata de tuas despesas e receitas. Se te deres a pena de atentar para os detalhes, isso terá o seguinte efeito

benéfico: descobrirás como pequenas despesas se avolumam em grandes quantias e discernirás o que poderia ter sido

poupado e que poderá sê-lo no futuro.” – Benjamin Franklin, citado em Max Weber, A ética protestante e o espírito do

capitalismo.

Reflexão

Texto extraído do livro Complacência. – 1a. ed. – Rio de Janeiro: Elsevier, 2014. P.33. Autores: FABIO GIAMBIAGI e ALEXANDRE SCHWARTSMAN.

Título da Palestra Nome do palestrante

“Guarda-te de pensar que tudo o que possuis é propriedade tua e de viver como se fosse. Nessa ilusão incorre muita gente

que tem crédito. Para te precaveres disso, mantém uma contabilidade exata de tuas despesas e receitas. Se te deres a pena de atentar para os detalhes, isso terá o seguinte efeito

benéfico: descobrirás como pequenas despesas se avolumam em grandes quantias e discernirás o que poderia ter sido

poupado e que poderá sê-lo no futuro.” – Benjamin Franklin, citado em Max Weber, A ética protestante e o espírito do

capitalismo.

Reflexão

Texto extraído do livro Complacência. – 1a. ed. – Rio de Janeiro: Elsevier, 2014. P.33. Autores: FABIO GIAMBIAGI e ALEXANDRE SCHWARTSMAN.

Título da Palestra Nome do palestrante

“Guarda-te de pensar que tudo o que possuis é propriedade tua e de viver como se fosse. Nessa ilusão incorre muita gente

que tem crédito. Para te precaveres disso, mantém uma contabilidade exata de tuas despesas e receitas. Se te deres a pena de atentar para os detalhes, isso terá o seguinte efeito

benéfico: descobrirás como pequenas despesas se avolumam em grandes quantias e discernirás o que poderia ter sido

poupado e que poderá sê-lo no futuro.” – Benjamin Franklin, citado em Max Weber, A ética protestante e o espírito do

capitalismo.

Reflexão

Texto extraído do livro Complacência. – 1a. ed. – Rio de Janeiro: Elsevier, 2014. P.33. Autores: FABIO GIAMBIAGI e ALEXANDRE SCHWARTSMAN.

Aprender a lidar com dinheiro é aprender a se controlar, a estabelecer prioridades para a própria vida

e a respeitar essas prioridades, a conviver com frustrações, a dizer “não” para si e para os outros.

O dinheiro é um excelente meio de educação

psicológica, pois nos obriga a lidarmos com as nossas fraquezas.

Reflexão

Título da Palestra Nome do palestrante

Ciclo de vida x sustento

Infância Adolescência Adulto Idoso Morte

Pais Pais ou Próprio Próprio Próprio ou

filhos Morte

Tempo

Produção de Dinheiro

Ciclo de Vida

Ciclo de Vida

Responsável sustento

Idade

Mundo (1800) x Taxa de Fertilidade

Expectativa de vida ao nascer

Mundo (1850) x Taxa de Fertilidade

Expectativa de vida ao nascer

Mundo (1900) x Taxa de Fertilidade

Expectativa de vida ao nascer

Mundo (1950) x Taxa de Fertilidade

Expectativa de vida ao nascer

Mundo (2000) x Taxa de Fertilidade

Expectativa de vida ao nascer

Mundo (2015) x Taxa de Fertilidade

Expectativa de vida ao nascer

Brasil (1800) x Taxa de Fertilidade

Expectativa de vida ao nascer

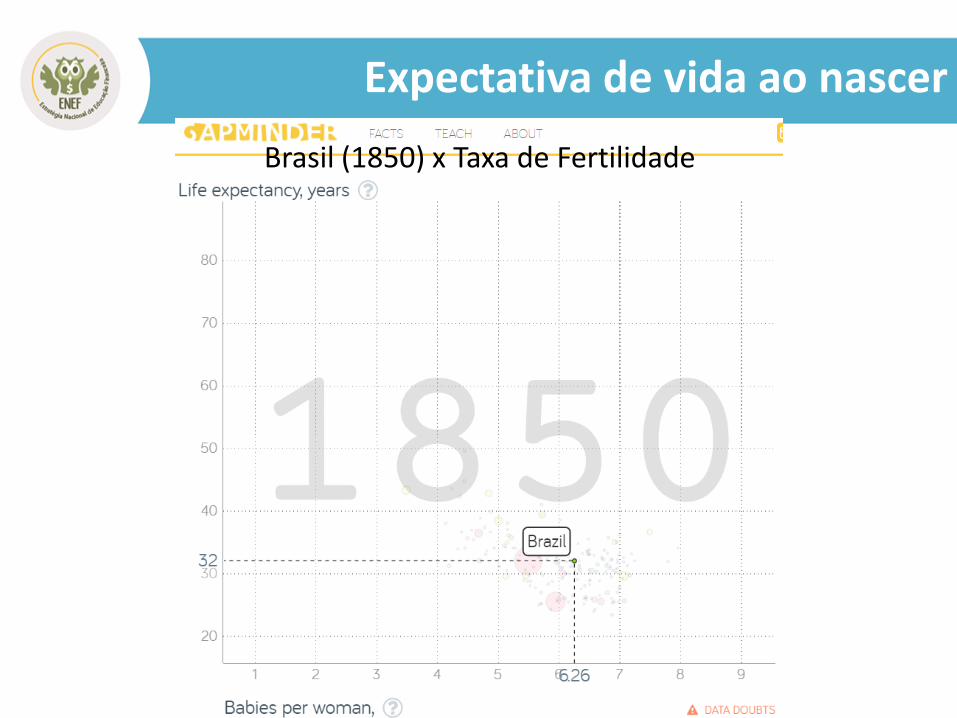

Brasil (1850) x Taxa de Fertilidade

Expectativa de vida ao nascer

Brasil (1900) x Taxa de Fertilidade

Expectativa de vida ao nascer

Brasil (1950) x Taxa de Fertilidade

Expectativa de vida ao nascer

Brasil (2000) x Taxa de Fertilidade

Expectativa de vida ao nascer

Brasil (2015) x Taxa de Fertilidade

Expectativa de vida ao nascer

Distribuição demográfica por idade

Título da Palestra Nome do palestrante

A Educação Financeira tem como objetivo conscientizar o indivíduo sobre a importância do planejamento

financeiro, para que desenvolva uma relação equilibrada com o dinheiro e tome decisões acertadas

sobre finanças e consumo.

É, também, um instrumento fundamental para o investidor aplicar melhor o seu dinheiro e para se

proteger de fraudes e golpes financeiros.

Educação Financeira

Título da Palestra Nome do palestrante

O Planejamento Financeiro é uma ferramenta essencial para o Planejamento, a Organização e o Controle da sua

vida financeira.

A Execução é por conta de cada um.

Educação Financeira

2. Reserva de emergência;

3. Aquisição de bens de alto valor;

4. Poupança para “aposentadoria”;

5. Poupança para “sonhos”;

6. Geração de renda passiva; etc.

1. Necessidades (estilo de vida);

Objetivos Financeiros

Título da Palestra Nome do palestrante

Reservas Financeiras Estilo de Vida

Orçamento doméstico

Receitas Despesas

Outras despesas

Saúde

Alimentação

Moradia

Outras receitas

Aluguéis

Rendimentos

Salários

Orçamento doméstico

RESERVAS FINANCEIRAS!

Título da Palestra Nome do palestrante

Título do slide

Categoria Valor Mensal Percentual

RECEITAS R$ 4.000,00 100,0%

DESPESAS R$ 3.600,00 90,0%

Moradia 750,00 18,8%

Contas Residenciais 150,00 3,8%

Alimentação 500,00 12,5%

Saúde 500,00 12,5%

Transporte 280,00 7,0%

Educação 280,00 7,0%

Despesas Pessoais 200,00 5,0%

TV/Telefone/Internet 120,00 3,0%

Lazer 120,00 3,0%

Empréstimos e Financiamentos 700,00 17,5%

RESERVAS FINANCEIRAS R$ 400,00 10,0%

Título da Palestra Nome do palestrante

Uso consciente do crédito

Crédito

Emergências que superem as reservas financeiras;

Bens de valor elevado quando a necessidade supera o custo do financiamento (valor de utilidade);

Bens de valor elevado quando façam sentido econômico;

Algum outro caso que faça sentido econômico.

Título da Palestra Nome do palestrante

Satisfazer desejo de consumo com crédito é extremamente arriscado e desaconselhado.

Uso consciente do crédito

Crédito

Título da Palestra Nome do palestrante

Consumo consciente

• Quais são os hábitos de consumo que geram economia na nossa vida?

• E na do outro? E no planeta?

Comprar ou não comprar? Poupar ou investir?

Decisões

É importante INVESTIR o dinheiro poupado...

Poupança e Investimento

Consegui economizar. E agora?

Poupança e Investimento

Definição de Poupança substantivo feminino

1. ato ou efeito de poupar. 2. despesa moderada; economia.

“definição de poupança", in Google, https://www.google.com.br/search?q=defini%C3%A7%C3%A3o+de+poupan%C3%A7a&oq=defini%C3%A7%C3%A3o+de+po

upan%C3%A7a&aqs=chrome..69i57j0l5.5675j0j7&sourceid=chrome&ie=UTF-8. [consultado em 09-05-2017].

Poupança e Investimento

Definição de Investimento substantivo masculino

1. ato ou efeito de investir(-se). 2. aplicação de recursos, tempo, esforço etc. a fim de se obter algo.

"seu maior investimento tem sido em si próprio e em seu talento"

“definição de investimento", in Google, https://www.google.com.br/search?q=defini%C3%A7%C3%A3o+de+investimento&oq=defini%C3%A7%C3%A3o+de+investi

mento&aqs=chrome..69i57j0l5.701j0j7&sourceid=chrome&ie=UTF-8 . [consultado em 09-05-2017].

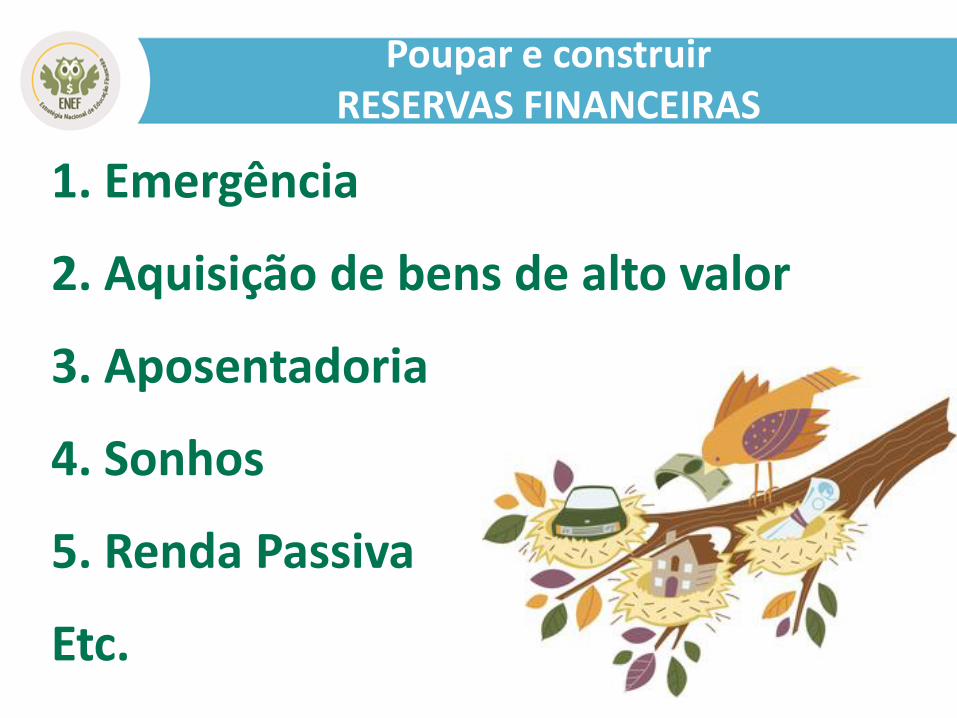

1. Emergência

2. Aquisição de bens de alto valor

3. Aposentadoria

4. Sonhos

5. Renda Passiva

Etc.

Poupar e construir RESERVAS FINANCEIRAS

...porque a inflação tem um grande impacto na sua vida financeira:

• Ela reduz o poder de compra do seu dinheiro ao longo do tempo.

Cuidado!

Debêntures

Fundos de Investimentos

Ações

Fundos Imobiliários

Opções de investimento

Produtos Bancários

Tesouro Direto

Previdência Complementar

Não existe o melhor investimento.

Existe o investimento mais adequado para um determinado objetivo e

perfil.

Qual o melhor investimento?

Reserva para emergências

Alta Liquidez

Baixa

volatilidade

Reserva para emergências

Dinheiro comprometido: NÃO se expõe a risco!

ATENÇÃO

Risco x Retorno

Fase no ciclo da vida

Perfil

Fase no ciclo da vida Patrimônio

Perfil

Fase no ciclo da vida Patrimônio Aversão ao RISCO

Perfil

Como lidamos com isso?

API (ANÁLISE DE PERFIL

DO INVESTIDOR)

CONSERVADOR

MODERADO

ARROJADO

Longo Prazo

Tipos de Investidores

Longo Prazo Especulador

Tipos de Investidores

Agentes

Superavitários

Produtos bancários

Banco

Agentes

Deficitários

Banco

Produtos bancários

Principais produtos bancários

.Caderneta de Poupança; .CDB – Certificado de Depósito Bancário;

.LCI – Letra de Crédito Imobiliário; .LCA – Letra de Crédito Agrícola.

Principal risco para o investidor: Risco de crédito do emissor

Tesouro Direto

.Tesouro SELIC (LFT); .Tesouro Pré-fixado (LTN);

.Tesouro IPCA (NTN-B).

Principais riscos para o investidor: .LFT: queda excessiva da SELIC;

.LTN e NTN: alta da taxa de juros futura.

Previdência Privada

.PGBL; .VGBL.

Principais riscos para o investidor: .Rendimento inferior ao esperado;

.Risco de gestão.

Agentes

Superavitários

Agentes

Deficitários

Prestador de Serviços

Mercado de Capitais

Mercado de Capitais

• Aplicação e captação direta de recursos

• Investimentos de médio e longo prazo

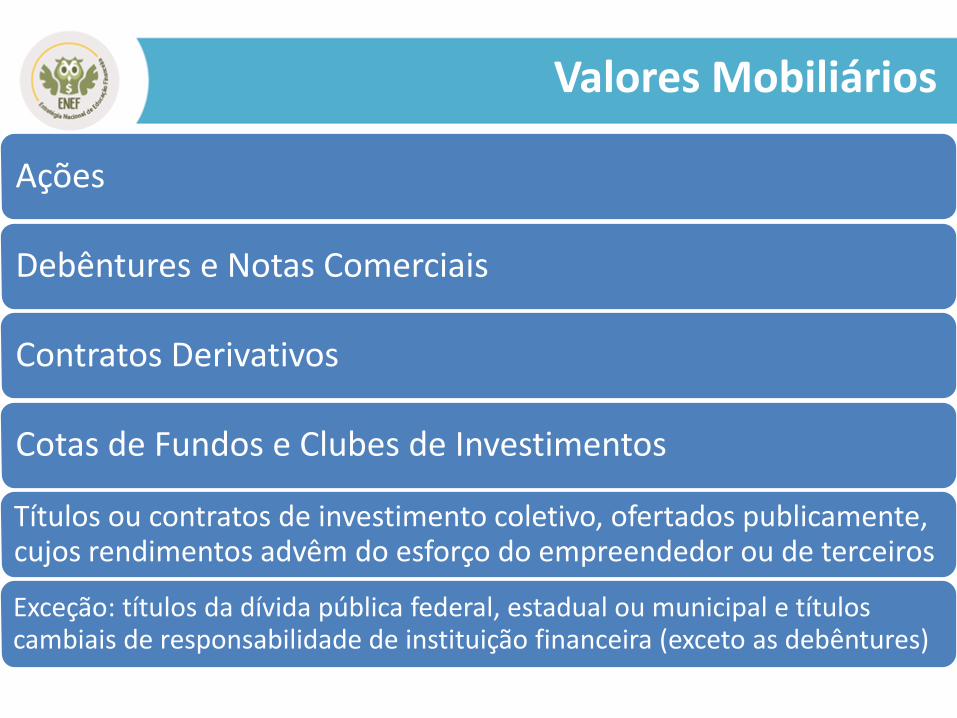

• Valores Mobiliários

Principais características

Ações

Debêntures e Notas Comerciais

Contratos Derivativos

Cotas de Fundos e Clubes de Investimentos

Títulos ou contratos de investimento coletivo, ofertados publicamente, cujos rendimentos advêm do esforço do empreendedor ou de terceiros

Exceção: títulos da dívida pública federal, estadual ou municipal e títulos cambiais de responsabilidade de instituição financeira (exceto as debêntures)

Valores Mobiliários

Ação: a menor fração do capital

social de uma empresa

- Ordinárias / Preferenciais

- Nominativas / Ao Portador

Participação nos resultados

Valorização das ações

Participação em Assembleias

Direito de Voto

$

Ações

Debêntures

Títulos representativos de dívida

Com / Sem Garantias

Simples / Conversíveis Receita de Juros

Possibilidade de

Conversão

Contratos Derivativos

Contrato Derivativo é um instrumento cujo valor deriva do

preço de um ativo referência

Financeiros: taxa de juros, índices, opções de ações, dólar

Agropecuários: boi gordo, café, soja, milho, etanol

Proteção / Hedge

Especulação

Fundo

Aplicações

Retorno

Cotistas Benefícios:

- Acesso a outras modalidades de investimentos

- Gestão profissional

- Diluição dos Custos

- Liquidez

- Diversificação

Fundos de Investimentos

Fundos de Investimentos

Fundo de Investimento em Renda Fixa

Fundo de Investimento em Ações

Fundo de Investimento Multimercado

Fundo de Investimento Imobiliário - FII

Exchange Traded Fund – ETF

Outros

Mercado primário

Companhia Investidores

Captação direta de recursos (a companhia recebe os recursos captados)

Mercado secundário

Investidor Investidor

Bolsa / Balcão

Negociação entre investidores (os investidores negociam entre si os ativos emitidos

pelas companhias – ações, debêntures, etc.)

Principais riscos para o investidor:

.Risco de crédito do emissor (debêntures, Notas Comerciais); .Risco de preço (ações, derivativos, cotas de fundos e clubes

de investimento); .Risco de contraparte (a outra parte do negócio não honrar o

contrato); .Riscos operacionais (setores problemáticos da economia,

incompetência gerencial); .Outros.

Mercado de Capitais

Cuidado!

Promessa de lucros e rendimentos atraentes

Fórmulas mágicas para ganhar na Bolsa

Informações e Ofertas via Internet

Investimentos que você não entende como funcionam

–Sentido de urgência e de oportunidade que não pode ser perdida

–Pouco detalhamento de riscos

O que parece bom demais para ser verdade,

geralmente É bom demais para ser verdade.

Cuidado!

Reforçando a mensagem:

O que parece bom demais para ser verdade,

geralmente É bom demais para ser verdade.

Cuidado!

Precauções

Investigue bem antes de investir

Tenha certeza que entendeu os riscos e as

características do investimento antes de investir

Verifique sempre o ofertante/intermediário

Proteja as suas informações

Acompanhe as operações

Precauções

Cuide do SEU patrimônio

Enfrentando problemas, utilize os meios de defesa

postos à disposição do investidor

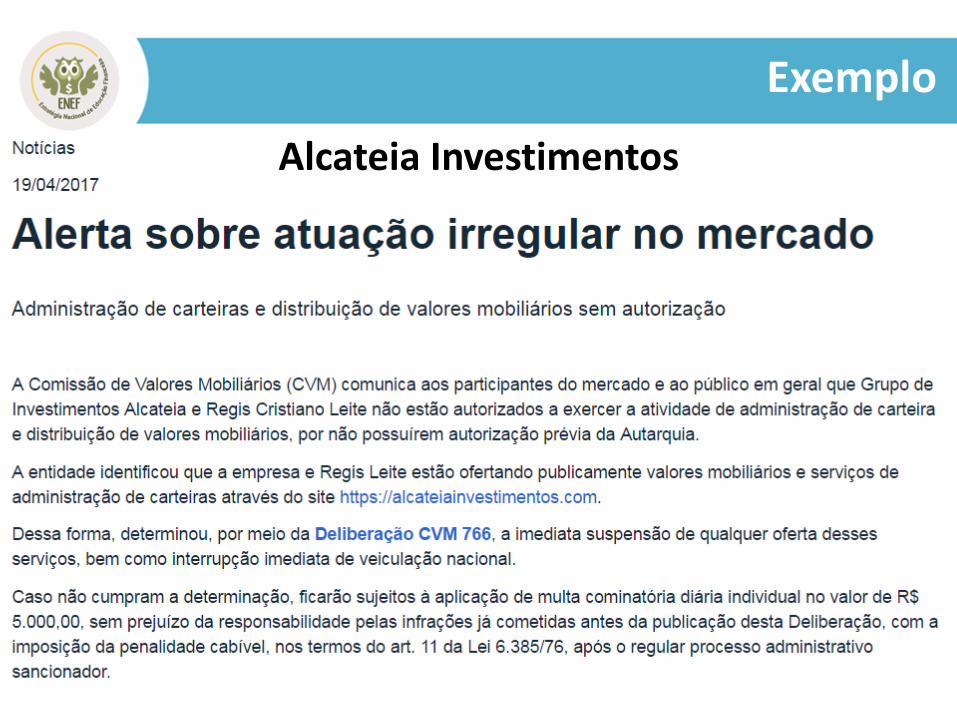

Alcateia Investimentos

Exemplo

Zurc Investimentos Não está registrada na CVM e, portanto, não pode exercer as atividades ou prestar os serviços regulamentados pela Lei nº 6.385/76, tais como análise, consultoria ou distribuição de valores mobiliários. (...) Por força da legislação vigente, se a CVM, no exercício de suas atividades, identificar indícios da ocorrência de crime contra a economia popular (pirâmide financeira, por exemplo), caberá a ela comunicar os fatos ao Ministério Público, para as providências que ele julgar cabíveis. Em 7.2.2017 foi instaurado o processo 19957.001094/2017-10, para as providências cabíveis. O processo está em análise pela área técnica responsável.

Exemplo

AirBit Club

O senhor pergunta se AirBit Club é “esquema ponzi”, “pirâmide” ou “marketing multinível”. Esclarecemos que a Comissão de Valores Mobiliários (CVM) exerce a atividade consultiva ou de orientação a qualquer investidor, conforme previsto no art. 13 da Lei nº 6385/76. No entanto, essa atividade de prestação de informações ou de orientação não alcança todo e qualquer assunto, mas apenas matérias que digam respeito às atribuições legais da CVM, o que claramente não alcança o “mercado” de moedas virtuais. Assim, não compete à CVM informar se a AIRBIT CLUB é confiável, se adota estratégia de “marketing multinível” (ou qualquer outra) nem, tampouco, recomendar a quem quer que seja que se associe à empresa ou que compre seus produtos. Também não é atribuição legal da CVM investigar a AIRBIT CLUB para descobrir se ela é uma empresa regular, idônea, ou se é um esquema criminoso (“pirâmide financeira”). (...)

Exemplo

Consultas, reclamações ou denúncias, acesse: www.cvm.gov.br em “atendimento”

Atendimento

Atendimento telefônico ao cidadão, ligue: 0800-025-9666

Comissão de Valores Mobiliários

Esclarecer dúvidas relacionadas com o mercado de capitais

Orientar o investidor no sentido de como investir com segurança

Receber denúncias e reclamações contra participantes do mercado de capitais

Solicitar que os participantes do mercado apresentem esclarecimentos pertinentes aos investidores

Realizar inspeções e abrir processos com o objetivo de aplicar penalidades administrativas aos infratores

O que a CVM pode fazer pelo investidor

Comissão de Valores Mobiliários

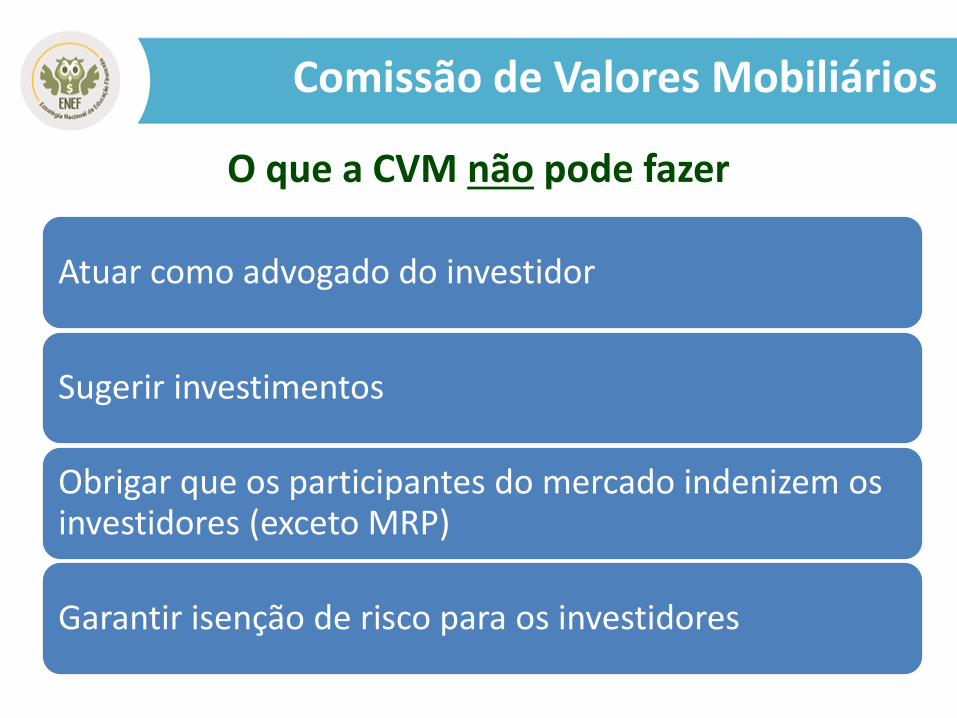

O que a CVM não pode fazer

Atuar como advogado do investidor

Sugerir investimentos

Obrigar que os participantes do mercado indenizem os investidores (exceto MRP)

Garantir isenção de risco para os investidores

Planejamento Financeiro

Título da Palestra Nome do palestrante

Publicações educacionais

Título da Palestra Nome do palestrante

Publicações educacionais

Título da Palestra Nome do palestrante

Portal do investidor www.investidor.gov.br

Blog pensologoinvisto.cvm.gov.br

Título da Palestra Nome do palestrante

Cursos a distância cursos.cvm.gov.br

CVM Educacional nas Redes Sociais

/CVMEducacional

Siga-nos!

Cada vez mais NÓS seremos os responsáveis pelo NOSSO futuro financeiro. Quais serão as SUAS escolhas financeiras,

para que VOCÊ atinja os SEUS objetivos?

Mario José Monnerat Vianna [email protected]

Construção de riqueza