política de investimentos 2012

DESCRIPTION

Política de Investimentos da Celos/2012TRANSCRIPT

ENCA

RTE

DA

ED

IÇÃ

O 1

83 -

JAN

- 20

12 D

O JO

RNA

L D

A C

ELO

S

1

Política deinvestimentos | 2012

Encarte da edição n0183-Jan-2012do Jornal da Celos

Política deinvestimentosO objetivo da Política de Investimentos adotada pela Celos é garantir o equilíbrio de longo prazo entre os ativos e as obrigações da Fundação, buscando atingir ou superar a meta atuarial de rentabilidade. A premissa é respeitar a necessidade de mobilidade dos investimentos e de liquidez, adequada ao atendimento dos compromissos atuariais definidos.

ENCA

RTE

DA

ED

IÇÃ

O 1

83 -

JAN

- 20

12 D

O JO

RNA

L D

A C

ELO

S

3

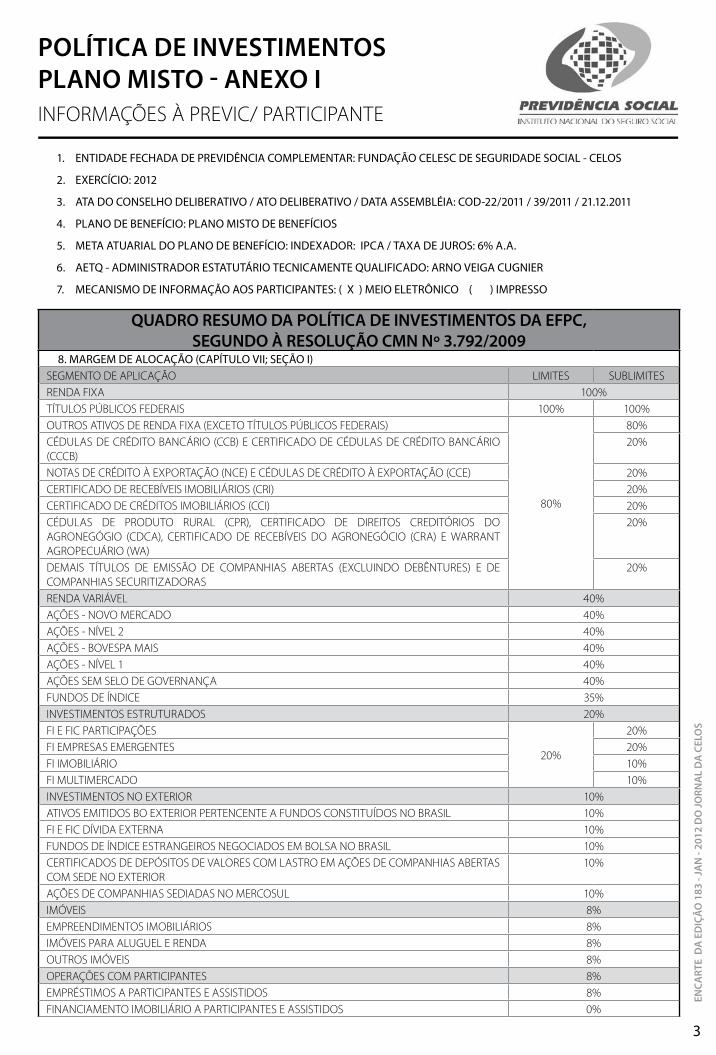

1. ENTIDADE FECHADA DE PREVIDÊNCIA COMPLEMENTAR: FUNDAÇÃO CELESC DE SEGURIDADE SOCIAL - CELOS

2. EXERCÍCIO: 2012

3. ATA DO CONSELHO DELIBERATIVO / ATO DELIBERATIVO / DATA ASSEMBLÉIA: COD-22/2011 / 39/2011 / 21.12.2011

4. PLANO DE BENEFÍCIO: PLANO MISTO DE BENEFÍCIOS

5. META ATUARIAL DO PLANO DE BENEFÍCIO: INDEXADOR: IPCA / TAXA DE JUROS: 6% A.A.

6. AETQ - ADMINISTRADOR ESTATUTÁRIO TECNICAMENTE QUALIFICADO: ARNO VEIGA CUGNIER

7. MECANISMO DE INFORMAÇÃO AOS PARTICIPANTES: ( X ) MEIO ELETRÔNICO ( ) IMPRESSO

POLÍTICA DE INVESTIMENTOS PLANO MISTO - ANEXO IINFORMAÇÕES À pREvIc/ pARTIcIpANTE

QUADRO RESUMO DA POLÍTICA DE INVESTIMENTOS DA EFPC, SEGUNDO À RESOLUÇÃO CMN Nº 3.792/2009

8. MARGEM DE ALOCAÇÃO (CAPÍTULO VII; SEÇÃO I)SEGMENTO DE ApLIcAÇÃO LIMITES SUBLIMITESRENDA FIXA 100%TÍTULOS pÚBLIcOS FEDERAIS 100% 100%OUTROS ATIvOS DE RENDA FIXA (EXcETO TÍTULOS pÚBLIcOS FEDERAIS)

80%

80%cÉDULAS DE cRÉDITO BANcÁRIO (ccB) E cERTIFIcADO DE cÉDULAS DE cRÉDITO BANcÁRIO (cccB)

20%

NOTAS DE cRÉDITO À EXpORTAÇÃO (NcE) E cÉDULAS DE cRÉDITO À EXpORTAÇÃO (ccE) 20%cERTIFIcADO DE REcEBÍvEIS IMOBILIÁRIOS (cRI) 20%cERTIFIcADO DE cRÉDITOS IMOBILIÁRIOS (ccI) 20%cÉDULAS DE pRODUTO RURAL (cpR), cERTIFIcADO DE DIREITOS cREDITÓRIOS DO AGRONEGÓGIO (cDcA), cERTIFIcADO DE REcEBÍvEIS DO AGRONEGÓcIO (cRA) E WARRANT AGROpEcUÁRIO (WA)

20%

DEMAIS TÍTULOS DE EMISSÃO DE cOMpANHIAS ABERTAS (EXcLUINDO DEBÊNTURES) E DE cOMpANHIAS SEcURITIZADORAS

20%

RENDA vARIÁvEL 40%AÇÕES - NOvO MERcADO 40%AÇÕES - NÍvEL 2 40%AÇÕES - BOvESpA MAIS 40%AÇÕES - NÍvEL 1 40%AÇÕES SEM SELO DE GOvERNANÇA 40%FUNDOS DE ÍNDIcE 35%INvESTIMENTOS ESTRUTURADOS 20%FI E FIc pARTIcIpAÇÕES

20%

20%FI EMpRESAS EMERGENTES 20%FI IMOBILIÁRIO 10%FI MULTIMERcADO 10%INvESTIMENTOS NO EXTERIOR 10%ATIvOS EMITIDOS BO EXTERIOR pERTENcENTE A FUNDOS cONSTITUÍDOS NO BRASIL 10%FI E FIc DÍvIDA EXTERNA 10%FUNDOS DE ÍNDIcE ESTRANGEIROS NEGOcIADOS EM BOLSA NO BRASIL 10%cERTIFIcADOS DE DEpÓSITOS DE vALORES cOM LASTRO EM AÇÕES DE cOMpANHIAS ABERTAS cOM SEDE NO EXTERIOR

10%

AÇÕES DE cOMpANHIAS SEDIADAS NO MERcOSUL 10%IMÓvEIS 8%EMpREENDIMENTOS IMOBILIÁRIOS 8%IMÓvEIS pARA ALUGUEL E RENDA 8%OUTROS IMÓvEIS 8%OpERAÇÕES cOM pARTIcIpANTES 8%EMpRÉSTIMOS A pARTIcIpANTES E ASSISTIDOS 8%FINANcIAMENTO IMOBILIÁRIO A pARTIcIpANTES E ASSISTIDOS 0%

4

10. CENÁRIO MACROECONÔMICO E ANÁLISE SETORIAL PARA INVESTIMENTOS

para 2012 espera-se um mercado financeiro brasileiro e mundial com taxas de crescimento mais baixas do que as observadas no último ano. A expectativa é que haja uma desaceleração do crescimento mundial por conta das incertezas nas economias.

O ano iniciará com as atenções voltadas para a Zona do Euro por conta de diversos problemas estruturais ocorridos nos países europeus. Não se sabe ao certo qual a intensidade do contágio da recessão europeia sobre a economia americana e também sobre os países emergentes. Adicionalmente, discute-se qual o tamanho da desaceleração já em curso dos investimentos na china e qual o reflexo disso no restante do mundo. Diante da complexidade dos fatos o ano de 2012 deve ser mais um ano bastante desafiador.

No caso da economia americana existe um crescimento moderado evitando a recessão, mas ainda longe de ser um crescimento sustentável que possa provocar melhoras no mercado de trabalho. Dependendo da intensidade do contagio da crise europeia sobre a economia americana poderá haver aperto nas condições financeiras e monetárias, o que pode ser considerado um risco e que deve ser acompanhado.

No cenário doméstico, há sinais de uma desaceleração mais pronunciada da atividade econômica, A estabilidade do pIB do 3º trimestre ampliou o risco de um crescimento menor do que 3% em 2011. Os efeitos defasados do aumento dos juros, as medidas econômicas adotadas e a maior rigidez fiscal também contribuíram para a acomodação do crescimento, que deve fechar o ano em torno de 2,9%, bem abaixo das expectativas que prevaleciam no início do ano.

A reversão de algumas medidas como a contenção de crédito, as desonerações fiscais de alguns setores específicos da economia, a expectativa de maior crescimento dos gastos do governo e o aumento do salário mínimo devem limitar uma desaceleração mais forte, tanto da atividade econômica quanto da inflação em 2012.

O desafio para o futuro é buscar investimentos em renda fixa compatíveis com a meta atuarial, visto que, a taxa de juros do Brasil nunca esteve em patamares tão baixos. A cELOS buscará manter a sua diversificação a fim de não expor o patrimônio a riscos desnecessários.

11. OBJETIVOS DA GESTÃO

A gestão da alocação de recursos entre os vários segmentos de investimento tem o objetivo de garantir o equilíbrio de longo prazo entre os ativos e as obrigações da Fundação, buscando atingir ou superar a meta atuarial de rentabilidade definida. Respeitando a necessidade de mobilidade dos investimentos e de liquidez adequada ao atendimento dos compromissos atuariais durante o próximo exercício.

12. TESTES COMPARATIVOS E DE AVALIAÇÃO PARA ACOMPANHAMENTO DOS RESULTADOS DOS GESTORES E DA DIVERSIFICAÇÃO DA GESTÃO EXTERNA DOS ATIVOS

A cELOS compara a qualidade dos gestores com base na amostra de fundos da sua carteira. A comparação entre gestores é realizada através de histórico de rentabilidade e risco, da composição das carteiras, dos regulamentos e perfis dos fundos. Através da empresa de consultoria ppS, será avaliado mensalmente a performance e o risco a que o fundo está sendo submetido. Estas avaliações são discutidas no comitê de Investimentos da cELOS.

13. CRITÉRIOS DE CONTRATAÇÃO - ADMINISTRAÇÃO DE CARTEIRAS

Pré-Seleção

Quando houver necessidade de investimento serão avaliados os fundos disponíveis no mercado. A pré-seleção desses fundos levará em consideração o segmento de investimento desejado, a categoria do fundo, o atendimento à legislação específica e à política de investimento do plano.

A seleção de gestores externos baseia-se em análises quantitativas e qualitativas e deverá ser justificada tendo seu registro nas reuniões do comitê de investimentos.

9. LIMITES DE ALOCAÇÃO DOS RECURSOS GARANTIDORES (CAPÍTULO VII; SEÇÃO II)INvESTIMENTOS LIMITESALOcAÇÃO pOR EMISSORTESOURO NAcIONAL 100%INSTITUIÇÃO FINANcEIRA AUTORIZADA A FUNcIONAR pELO BAcEN 20%TESOURO ESTADUAL OU MUNIcIpAL 10%cOMpANHIA ABERTA cOM REGISTRO NA cvM OU ASSEMELHADA 10%cOMpANHIA SEcURITIZADORA 10%pATROcINADO DE pLANO DE BENEFÍcIOS 10%FIDc OU FIcFIDIc 10%FUNDOS DE ÍNDIcE 10%SOcIEDADE DE pROpÓSITO ESpEcÍFIcO 10%FI OU FIc cLASSIFIcADOS NO SEGMENTO DE INvESTIMENTOS ESTRUTURADOS 10%DEMAIS EMISSORES 5%cONcENTRAÇÃO pOR EMISSORcApITAL TOTAL DE UMA cOMpANHIA ABERTA OU SpE

25%

cApITAL vOTANTE DE UMA cOMpANHIA ABERTApATRIMÔNIO LÍQUIDO DE UMA MESMA INSTITUIÇÃO FINANcEIRA AUTORIZADA A FUNcIONAR pELO BAcENpATRIMÔNIO LÍQUIDO DE UM MESMO FUNDO DE ÍNDIcE, FI cLASSIFIcADO NO SEGMENTO INvESTIMENTOS ESTRUTURADOS, FI cONSTITUIDO NO BRASIL cLASSIFIcADO NO SEGMENTO INvESTIMENTO NO EXTERIOR E FUNDO DE ÍNDIcE DO EXTERIOR NEGOcIADO NO BRASIL

ENCA

RTE

DA

ED

IÇÃ

O 1

83 -

JAN

- 20

12 D

O JO

RNA

L D

A C

ELO

S

5

POLÍTICA DE INVESTIMENTOS PLANO TRANSITóRIO - ANEXO IINFORMAÇÕES À pREvIc / pARTIcIpANTE

1. ENTIDADE FECHADA DE PREVIDÊNCIA COMPLEMENTAR: FUNDAÇÃO CELESC DE SEGURIDADE SOCIAL - CELOS

2. EXERCÍCIO: 2012

3. ATA DO CONSELHO DELIBERATIVO / ATO DELIBERATIVO / DATA ASSEMBLÉIA: COD-22/2011 / 39/2011 / 21.12.2011

4. PLANO DE BENEFÍCIO: PLANO TRANSITÓRIO

5. META ATUARIAL DO PLANO DE BENEFÍCIO: INDEXADOR: IPCA / TAXA DE JUROS: 6% A.A.

6. AETQ - ADMINISTRADOR ESTATUTÁRIO TECNICAMENTE QUALIFICADO: ARNO VEIGA CUGNIER

7. MECANISMO DE INFORMAÇÃO AOS PARTICIPANTES: ( X ) MEIO ELETRÔNICO ( ) IMPRESSO

QUADRO RESUMO DA POLÍTICA DE INVESTIMENTOS DA EFPC, SEGUNDO À RESOLUÇÃO CMN Nº 3.792/2009

8. MARGEM DE ALOCAÇÃO (CAPÍTULO VII; SEÇÃO I)SEGMENTO DE ApLIcAÇÃO LIMITES SUBLIMITESRENDA FIXA 100%TÍTULOS pÚBLIcOS FEDERAIS 100% 100%OUTROS ATIvOS DE RENDA FIXA (EXcETO TÍTULOS pÚBLIcOS FEDERAIS)

80%

80%cÉDULAS DE cRÉDITO BANcÁRIO (ccB) E cERTIFIcADO DE cÉDULAS DE cRÉDITO BANcÁRIO (cccB) 20%NOTAS DE cRÉDITO À EXpORTAÇÃO (NcE) E cÉDULAS DE cRÉDITO À EXpORTAÇÃO (ccE) 20%cERTIFIcADO DE REcEBÍvEIS IMOBILIÁRIOS (cRI) 20%cERTIFIcADO DE cRÉDITOS IMOBILIÁRIOS (ccI) 20%cÉDULAS DE pRODUTO RURAL (cpR), cERTIFIcADO DE DIREITOS cREDITÓRIOS DO AGRONEGÓGIO (cDcA), cERTIFIcADO DE REcEBÍvEIS DO AGRONEGÓcIO (cRA) E WARRANT AGROpEcUÁRIO (WA)

20%

DEMAIS TÍTULOS DE EMISSÃO DE cOMpANHIAS ABERTAS (EXcLUINDO DEBÊNTURES) E DE cOMpANHIAS SEcURITIZADORAS

20%

Análise Quantitativa

O estudo quantitativo deverá abordar os seguintes critérios: patrimônio sob gestão, liquidez do investimento proposto, rentabilidade histórica, posição no ranking comparativo dentro do segmento e da categoria e pulverização.

Análise Qualitativa

O estudo qualitativo deverá observar, entre outros, os seguintes critérios: organização, governança corporativa, qualificação e experiência profissional da equipe e das pessoas chaves, índice de rotatividade da equipe, infraestrutura, histórico, compliance, conflitos de interesse, geração de relatórios, estrutura de atendimento ao investidor e processo de escolha dos investimentos.

poderá ser solicitada a uma consultoria externa uma análise complementar dos fundos em questão.

14. ESTRATÉGIA DE FORMAÇÃO DE PREÇO - INVESTIMENTOS E DESINVESTIMENTOS

A seleção dos ativos deverá considerar a meta atuarial proposto para o plano de IpcA+6% a.a. objetivando incorporar um diferencial positivo. Além disso, deve considerar ainda as necessidades do fluxo atuarial.

O desinvestimento pode ocorrer na maturação limite dos ativos investidos ou antecipadamente, se as condições do ativo ou do cenário macroeconômico se alterarem, o que pode provocar a ampliação do ganho estimado ou colocar em risco a expectativa de valorização. A causa do desinvestimento pode ser ainda quando da necessidade de liquidez do plano.

15. DEFINIÇÃO DO PADRÃO DE CÁLCULO DA DIVERGÊNCIA NÃO PLANEJADA E DE CONTROLE INTERNO

A metodologia de risco utilizada é o cálculo da divergência negativa não planejada - DNp entre uma carteira de ativos e valor projetado desta carteira, neste modelo utiliza-se a taxa mínima atuarial. A rentabilidade dos ativos, será calculada utilizando o critério de apuração de cota.

16. OBSERVAÇÕES

17. RESPONSÁVEL, LOCAL E DATA

ARNO vEIGA cUGNIER - DIRETOR ADMINISTRATIvO FINANcEIRO

FLORIANÓpOLIS, 21 DE DEZEMBRO DE 2011

6

RENDA vARIÁvEL 40%AÇÕES - NOvO MERcADO 40%AÇÕES - NÍvEL 2 40%AÇÕES - BOvESpA MAIS 40%AÇÕES - NÍvEL 1 40%AÇÕES SEM SELO DE GOvERNANÇA 40%FUNDOS DE ÍNDIcE 35%INvESTIMENTOS ESTRUTURADOS 20%FI E FIc pARTIcIpAÇÕES

20%

20%FI EMpRESAS EMERGENTES 20%FI IMOBILIÁRIO 10%FI MULTIMERcADO 10%INvESTIMENTOS NO EXTERIOR 0%ATIvOS EMITIDOS BO EXTERIOR pERTENcENTE A FUNDOS cONSTITUÍDOS NO BRASIL 0%

FI E FIc DÍvIDA EXTERNA 0%

FUNDOS DE ÍNDIcE ESTRANGEIROS NEGOcIADOS EM BOLSA NO BRASIL 0%cERTIFIcADOS DE DEpÓSITOS DE vALORES cOM LASTRO EM AÇÕES DE cOMpANHIAS ABERTAS cOM SEDE NO EXTERIOR

0%

AÇÕES DE cOMpANHIAS SEDIADAS NO MERcOSUL 0%IMÓvEIS 8%EMpREENDIMENTOS IMOBILIÁRIOS 8%IMÓvEIS pARA ALUGUEL E RENDA 8%OUTROS IMÓvEIS 8%OpERAÇÕES cOM pARTIcIpANTES 8%EMpRÉSTIMOS A pARTIcIpANTES E ASSISTIDOS 8%FINANcIAMENTO IMOBILIÁRIOA pARTIcIpANTES E ASSISTIDOS 0%

9. LIMITES DE ALOCAÇÃO DOS RECURSOS GARANTIDORES (CAPÍTULO VII; SEÇÃO II)INvESTIMENTOS LIMITESALOcAÇÃO pOR EMISSORTESOURO NAcIONAL 100%INSTITUIÇÃO FINANcEIRA AUTORIZADA A FUNcIONAR pELO BAcEN 20%TESOURO ESTADUAL OU MUNIcIpAL 10%cOMpANHIA ABERTA cOM REGISTRO NA cvM OU ASSEMELHADA 10%cOMpANHIA SEcURITIZADORA 10%pATROcINADO DE pLANO DE BENEFÍcIOS 10%FIDc OU FIcFIDIc 10%FUNDOS DE ÍNDIcE 10%SOcIEDADE DE pROpÓSITO ESpEcÍFIcO 10%FI OU FIc cLASSIFIcADOS NO SEGMENTO DE INvESTIMENTOS ESTRUTURADOS 10%DEMAIS EMISSORES 5%cONcENTRAÇÃO pOR EMISSORcApITAL TOTAL DE UMA cOMpANHIA ABERTA OU SpE

25%

cApITAL vOTANTE DE UMA cOMpANHIA ABERTApATRIMÔNIO LÍQUIDO DE UMA MESMA INSTITUIÇÃO FINANcEIRA AUTORIZADA A FUNcIONAR pELO BAcENpATRIMÔNIO LÍQUIDO DE UM MESMO FUNDO DE ÍNDIcE, FI cLASSIFIcADO NO SEGMENTO INvESTIMENTOS ESTRUTURADOS, FI cONSTITUIDO NO BRASIL cLASSIFIcADO NO SEGMENTO INvESTIMENTO NO EXTERIOR E FUNDO DE ÍNDIcE DO EXTERIOR NEGOcIADO NO BRASIL

10. CENÁRIO MACROECONÔMICO E ANÁLISE SETORIAL PARA INVESTIMENTOS

para 2012 espera-se um mercado financeiro brasileiro e mundial com taxas de crescimento mais baixas do que as observadas no último ano. A expectativa é que haja uma desaceleração do crescimento mundial por conta das incertezas nas economias.

O ano iniciará com as atenções voltadas para a Zona do Euro por conta de diversos problemas estruturais ocorridos nos países europeus. Não se sabe ao certo qual a intensidade do contágio da recessão europeia sobre a economia americana e também sobre os países emergentes. Adicionalmente, discute-se qual o tamanho da desaceleração já em curso dos investimentos na china e qual o reflexo disso no restante do mundo. Diante da complexidade dos fatos o ano de 2012 deve ser mais um ano bastante desafiador.

No caso da economia americana existe um crescimento moderado evitando a recessão, mas ainda longe de ser um crescimento sustentável que possa provocar melhoras no mercado de trabalho. Dependendo da intensidade do contagio da crise europeia sobre

ENCA

RTE

DA

ED

IÇÃ

O 1

83 -

JAN

- 20

12 D

O JO

RNA

L D

A C

ELO

S

7

a economia americana poderá haver aperto nas condições financeiras e monetárias, o que pode ser considerado um risco e que deve ser acompanhado.

No cenário doméstico, há sinais de uma desaceleração mais pronunciada da atividade econômica, A estabilidade do pIB do 3º trimestre ampliou o risco de um crescimento menor do que 3% em 2011. Os efeitos defasados do aumento dos juros, as medidas econômicas adotadas e a maior rigidez fiscal também contribuíram para a acomodação do crescimento, que deve fechar o ano em torno de 2,9%, bem abaixo das expectativas que prevaleciam no início do ano.

A reversão de algumas medidas como a contenção de crédito, as desonerações fiscais de alguns setores específicos da economia, a expectativa de maior crescimento dos gastos do governo e o aumento do salário mínimo devem limitar uma desaceleração mais forte, tanto da atividade econômica quanto da inflação em 2012.

O desafio para o futuro é buscar investimentos em renda fixa compatíveis com a meta atuarial, visto que, a taxa de juros do Brasil nunca esteve em patamares tão baixos. A cELOS buscará manter a sua diversificação a fim de não expor o patrimônio a riscos desnecessários.

11. OBJETIVOS DA GESTÃO

A gestão da alocação de recursos entre os vários segmentos de investimento tem o objetivo de garantir o equilíbrio de longo prazo entre os ativos e as obrigações da Fundação, buscando atingir ou superar a meta atuarial de rentabilidade definida. Respeitando a necessidade de mobilidade dos investimentos e de liquidez adequada ao atendimento dos compromissos atuariais durante o próximo exercício.

12. TESTES COMPARATIVOS E DE AVALIAÇÃO PARA ACOMPANHAMENTO DOS RESULTADOS DOS GESTORES E DA DIVERSIFICAÇÃO DA GESTÃO EXTERNA DOS ATIVOS

A cELOS compara a qualidade dos gestores com base na amostra de fundos da sua carteira. A comparação entre gestores é realizada através de histórico de rentabilidade e risco, da composição das carteiras, dos regulamentos e perfis dos fundos. Através da empresa de consultoria ppS, será avaliado mensalmente a performance e o risco a que o fundo está sendo submetido. Estas avaliações são discutidas no comitê de Investimentos da cELOS.

13. CRITÉRIOS DE CONTRATAÇÃO - ADMINISTRAÇÃO DE CARTEIRAS

Pré-Seleção

Quando houver necessidade de investimento serão avaliados os fundos disponíveis no mercado. A pré-seleção desses fundos levará em consideração o segmento de investimento desejado, a categoria do fundo, o atendimento à legislação específica e à política de investimento do plano.

A seleção de gestores externos baseia-se em análises quantitativas e qualitativas e deverá ser justificada tendo seu registro nas reuniões do comitê de investimentos.

Análise Quantitativa

O estudo quantitativo deverá abordar os seguintes critérios: patrimônio sob gestão, liquidez do investimento proposto, rentabilidade histórica, posição no ranking comparativo dentro do segmento e da categoria e pulverização.

Análise Qualitativa

O estudo qualitativo deverá observar, entre outros, os seguintes critérios: organização, governança corporativa, qualificação e experiência profissional da equipe e das pessoas chaves, índice de rotatividade da equipe, infraestrutura, histórico, compliance, conflitos de interesse, geração de relatórios, estrutura de atendimento ao investidor e processo de escolha dos investimentos.

poderá ser solicitada a uma consultoria externa uma análise complementar dos fundos em questão.

14. ESTRATÉGIA DE FORMAÇÃO DE PREÇO - INVESTIMENTOS E DESINVESTIMENTOS

A seleção dos ativos deverá considerar a meta atuarial proposto para o plano de IpcA+6% a.a. objetivando incorporar um diferencial positivo. Além disso, deve considerar ainda as necessidades do fluxo atuarial.

O desinvestimento pode ocorrer na maturação limite dos ativos investidos ou antecipadamente, se as condições do ativo ou do cenário macroeconômico se alterarem, o que pode provocar a ampliação do ganho estimado ou colocar em risco a expectativa de valorização. A causa do desinvestimento pode ser ainda quando da necessidade de liquidez do plano.

15. DEFINIÇÃO DO PADRÃO DE CÁLCULO DA DIVERGÊNCIA NÃO PLANEJADA E DE CONTROLE INTERNO

A metodologia de risco utilizada é o cálculo da divergência negativa não planejada - DNp entre uma carteira de ativos e valor projetado desta carteira, neste modelo utiliza-se a taxa mínima atuarial. A rentabilidade dos ativos, será calculada utilizando o critério de apuração de cota.

16. OBSERVAÇÕES

17. RESPONSÁVEL, LOCAL E DATA

ARNO vEIGA cUGNIER - DIRETOR ADMINISTRATIvO FINANcEIRO

FLORIANÓpOLIS, 21 DE DEZEMBRO DE 2011

8

QUADRO RESUMO DA POLÍTICA DE INVESTIMENTOS DA EFPC, SEGUNDO À RESOLUÇÃO CMN Nº 3.792/2009

8. MARGEM DE ALOCAÇÃO (CAPÍTULO VII; SEÇÃO I)SEGMENTO DE ApLIcAÇÃO LIMITES SUBLIMITESRENDA FIXA 100%TÍTULOS pÚBLIcOS FEDERAIS 100% 100%OUTROS ATIvOS DE RENDA FIXA (EXcETO TÍTULOS pÚBLIcOS FEDERAIS)

80%

80%cÉDULAS DE cRÉDITO BANcÁRIO (ccB) E cERTIFIcADO DE cÉDULAS DE cRÉDITO BANcÁRIO (cccB)

20%

NOTAS DE cRÉDITO À EXpORTAÇÃO (NcE) E cÉDULAS DE cRÉDITO À EXpORTAÇÃO (ccE) 20%cERTIFIcADO DE REcEBÍvEIS IMOBILIÁRIOS (cRI) 20%cERTIFIcADO DE cRÉDITOS IMOBILIÁRIOS (ccI) 20%cÉDULAS DE pRODUTO RURAL (cpR), cERTIFIcADO DE DIREITOS cREDITÓRIOS DO AGRONEGÓGIO (cDcA), cERTIFIcADO DE REcEBÍvEIS DO AGRONEGÓcIO (cRA) E WARRANT AGROpEcUÁRIO (WA)

20%

DEMAIS TÍTULOS DE EMISSÃO DE cOMpANHIAS ABERTAS (EXcLUINDO DEBÊNTURES) E DE cOMpANHIAS SEcURITIZADORAS

20%

RENDA vARIÁvEL 40%AÇÕES - NOvO MERcADO 40%AÇÕES - NÍvEL 2 40%AÇÕES - BOvESpA MAIS 40%AÇÕES - NÍvEL 1 40%AÇÕES SEM SELO DE GOvERNANÇA 40%FUNDOS DE ÍNDIcE 35%INvESTIMENTOS ESTRUTURADOS 20%FI E FIc pARTIcIpAÇÕES

20%

20%FI EMpRESAS EMERGENTES 20%FI IMOBILIÁRIO 10%FI MULTIMERcADO 10%INvESTIMENTOS NO EXTERIOR 0%ATIvOS EMITIDOS BO EXTERIOR pERTENcENTE A FUNDOS cONSTITUÍDOS NO BRASIL 0%FI E FIc DÍvIDA EXTERNA 0%FUNDOS DE ÍNDIcE ESTRANGEIROS NEGOcIADOS EM BOLSA NO BRASIL 0%cERTIFIcADOS DE DEpÓSITOS DE vALORES cOM LASTRO EM AÇÕES DE cOMpANHIAS ABERTAS cOM SEDE NO EXTERIOR

0%

AÇÕES DE cOMpANHIAS SEDIADAS NO MERcOSUL 0%IMÓvEIS 0%

EMpREENDIMENTOS IMOBILIÁRIOS 0%IMÓvEIS pARA ALUGUEL E RENDA 0%OUTROS IMÓvEIS 0%OpERAÇÕES cOM pARTIcIpANTES 0%

EMpRÉSTIMOS A pARTIcIpANTES E ASSISTIDOS 0%

POLÍTICA DE INVESTIMENTOS PLANO PECúLIO - ANEXO IINFORMAÇÕES À pREvIc / pARTIcIpANTE

1. ENTIDADE FECHADA DE PREVIDÊNCIA COMPLEMENTAR: FUNDAÇÃO CELESC DE SEGURIDADE SOCIAL - CELOS

2. EXERCÍCIO: 2012

3. ATA DO CONSELHO DELIBERATIVO / ATO DELIBERATIVO / DATA ASSEMBLÉIA: COD-22/2011 / 39/2011 / 21.12.2011

4. PLANO DE BENEFÍCIO: PLANO PECÚLIO

5. META ATUARIAL DO PLANO DE BENEFÍCIO: INDEXADOR: IPCA / TAXA DE JUROS: 6% A.A.

6. AETQ - ADMINISTRADOR ESTATUTÁRIO TECNICAMENTE QUALIFICADO: ARNO VEIGA CUGNIER

7. MECANISMO DE INFORMAÇÃO AOS PARTICIPANTES: ( X ) MEIO ELETRÔNICO ( ) IMPRESSO

ENCA

RTE

DA

ED

IÇÃ

O 1

83 -

JAN

- 20

12 D

O JO

RNA

L D

A C

ELO

S

9

FINANcIAMENTO IMOBILIÁRIOA pARTIcIpANTES E ASSISTIDOS 0%9. LIMITES DE ALOCAÇÃO DOS RECURSOS GARANTIDORES (CAPÍTULO VII; SEÇÃO II)

INvESTIMENTOS LIMITESALOcAÇÃO pOR EMISSORTESOURO NAcIONAL 100%INSTITUIÇÃO FINANcEIRA AUTORIZADA A FUNcIONAR pELO BAcEN 20%TESOURO ESTADUAL OU MUNIcIpAL 10%cOMpANHIA ABERTA cOM REGISTRO NA cvM OU ASSEMELHADA 10%cOMpANHIA SEcURITIZADORA 10%pATROcINADO DE pLANO DE BENEFÍcIOS 10%FIDc OU FIcFIDIc 10%FUNDOS DE ÍNDIcE 10%SOcIEDADE DE pROpÓSITO ESpEcÍFIcO 10%FI OU FIc cLASSIFIcADOS NO SEGMENTO DE INvESTIMENTOS ESTRUTURADOS 10%DEMAIS EMISSORES 5%cONcENTRAÇÃO pOR EMISSORcApITAL TOTAL DE UMA cOMpANHIA ABERTA OU SpE

25%

cApITAL vOTANTE DE UMA cOMpANHIA ABERTApATRIMÔNIO LÍQUIDO DE UMA MESMA INSTITUIÇÃO FINANcEIRA AUTORIZADA A FUNcIONAR pELO BAcENpATRIMÔNIO LÍQUIDO DE UM MESMO FUNDO DE ÍNDIcE, FI cLASSIFIcADO NO SEGMENTO INvESTIMENTOS ESTRUTURADOS, FI cONSTITUIDO NO BRASIL cLASSIFIcADO NO SEGMENTO INvESTIMENTO NO EXTERIOR E FUNDO DE ÍNDIcE DO EXTERIOR NEGOcIADO NO BRASIL

10. CENÁRIO MACROECONÔMICO E ANÁLISE SETORIAL PARA INVESTIMENTOS

para 2012 espera-se um mercado financeiro brasileiro e mundial com taxas de crescimento mais baixas do que as observadas no último ano. A expectativa é que haja uma desaceleração do crescimento mundial por conta das incertezas nas economias.

O ano iniciará com as atenções voltadas para a Zona do Euro por conta de diversos problemas estruturais ocorridos nos países europeus. Não se sabe ao certo qual a intensidade do contágio da recessão europeia sobre a economia americana e também sobre os países emergentes. Adicionalmente, discute-se qual o tamanho da desaceleração já em curso dos investimentos na china e qual o reflexo disso no restante do mundo. Diante da complexidade dos fatos o ano de 2012 deve ser mais um ano bastante desafiador.

No caso da economia americana existe um crescimento moderado evitando a recessão, mas ainda longe de ser um crescimento sustentável que possa provocar melhoras no mercado de trabalho. Dependendo da intensidade do contagio da crise europeia sobre a economia americana poderá haver aperto nas condições financeiras e monetárias, o que pode ser considerado um risco e que deve ser acompanhado.

No cenário doméstico, há sinais de uma desaceleração mais pronunciada da atividade econômica, A estabilidade do pIB do 3º trimestre ampliou o risco de um crescimento menor do que 3% em 2011. Os efeitos defasados do aumento dos juros, as medidas econômicas adotadas e a maior rigidez fiscal também contribuíram para a acomodação do crescimento, que deve fechar o ano em torno de 2,9%, bem abaixo das expectativas que prevaleciam no início do ano.

A reversão de algumas medidas como a contenção de crédito, as desonerações fiscais de alguns setores específicos da economia, a expectativa de maior crescimento dos gastos do governo e o aumento do salário mínimo devem limitar uma desaceleração mais forte, tanto da atividade econômica quanto da inflação em 2012.

O desafio para o futuro é buscar investimentos em renda fixa compatíveis com a meta atuarial, visto que, a taxa de juros do Brasil nunca esteve em patamares tão baixos. A cELOS buscará manter a sua diversificação a fim de não expor o patrimônio a riscos desnecessários.

11. OBJETIVOS DA GESTÃO

A gestão da alocação de recursos entre os vários segmentos de investimento tem o objetivo de garantir o equilíbrio de longo prazo entre os ativos e as obrigações da Fundação, buscando atingir ou superar a meta atuarial de rentabilidade definida. Respeitando a necessidade de mobilidade dos investimentos e de liquidez adequada ao atendimento dos compromissos atuariais durante o próximo exercício.

12. TESTES COMPARATIVOS E DE AVALIAÇÃO PARA ACOMPANHAMENTO DOS RESULTADOS DOS GESTORES E DA DIVERSIFICAÇÃO DA GESTÃO EXTERNA DOS ATIVOS

A cELOS compara a qualidade dos gestores com base na amostra de fundos da sua carteira. A comparação entre gestores é realizada através de histórico de rentabilidade e risco, da composição das carteiras, dos regulamentos e perfis dos fundos. Através da empresa de consultoria ppS, será avaliado mensalmente a performance e o risco a que o fundo está sendo submetido. Estas avaliações são discutidas no comitê de Investimentos da cELOS.

13. CRITÉRIOS DE CONTRATAÇÃO - ADMINISTRAÇÃO DE CARTEIRAS

Pré-Seleção

Quando houver necessidade de investimento serão avaliados os fundos disponíveis no mercado. A pré-seleção desses fundos levará

10

em consideração o segmento de investimento desejado, a categoria do fundo, o atendimento à legislação específica e à política de investimento do plano.

A seleção de gestores externos baseia-se em análises quantitativas e qualitativas e deverá ser justificada tendo seu registro nas reuniões do comitê de investimentos.

Análise Quantitativa

O estudo quantitativo deverá abordar os seguintes critérios: patrimônio sob gestão, liquidez do investimento proposto, rentabilidade histórica, posição no ranking comparativo dentro do segmento e da categoria e pulverização.

Análise Qualitativa

O estudo qualitativo deverá observar, entre outros, os seguintes critérios: organização, governança corporativa, qualificação e experiência profissional da equipe e das pessoas chaves, índice de rotatividade da equipe, infraestrutura, histórico, compliance, conflitos de interesse, geração de relatórios, estrutura de atendimento ao investidor e processo de escolha dos investimentos.

poderá ser solicitada a uma consultoria externa uma análise complementar dos fundos em questão.

14. ESTRATÉGIA DE FORMAÇÃO DE PREÇO - INVESTIMENTOS E DESINVESTIMENTOS

A seleção dos ativos deverá considerar a meta atuarial proposto para o plano de IpcA+6% a.a. objetivando incorporar um diferencial positivo. Além disso, deve considerar ainda as necessidades do fluxo atuarial.

O desinvestimento pode ocorrer na maturação limite dos ativos investidos ou antecipadamente, se as condições do ativo ou do cenário macroeconômico se alterarem, o que pode provocar a ampliação do ganho estimado ou colocar em risco a expectativa de valorização. A causa do desinvestimento pode ser ainda quando da necessidade de liquidez do plano.

15. DEFINIÇÃO DO PADRÃO DE CÁLCULO DA DIVERGÊNCIA NÃO PLANEJADA E DE CONTROLE INTERNO

A metodologia de risco utilizada é o cálculo da divergência negativa não planejada - DNp entre uma carteira de ativos e valor projetado desta carteira, neste modelo utiliza-se a taxa mínima atuarial. A rentabilidade dos ativos, será calculada utilizando o critério de apuração de cota.

16. OBSERVAÇÕES

17. RESPONSÁVEL, LOCAL E DATA

ARNO vEIGA cUGNIER - DIRETOR ADMINISTRATIvO FINANcEIRO

FLORIANÓpOLIS, 21 DE DEZEMBRO DE 2011

POLÍTICA DE INVESTIMENTOS CELOS SAúDE - ANEXO IINFORMAÇÕES À pREvIc / pARTIcIpANTE

1. ENTIDADE FECHADA DE PREVIDÊNCIA COMPLEMENTAR: FUNDAÇÃO CELESC DE SEGURIDADE SOCIAL - CELOS

2. EXERCÍCIO: 2012

3. ATA DO CONSELHO DELIBERATIVO / ATO DELIBERATIVO / DATA ASSEMBLÉIA: COD-22/2011 / 39/2011 / 21.12.2011

4. PLANO DE BENEFÍCIO: CELOS SAÚDE

5. META ATUARIAL DO PLANO DE BENEFÍCIO: INDEXADOR: IPCA / TAXA DE JUROS: 6% A.A.

6. AETQ - ADMINISTRADOR ESTATUTÁRIO TECNICAMENTE QUALIFICADO: ARNO VEIGA CUGNIER

7. MECANISMO DE INFORMAÇÃO AOS PARTICIPANTES: ( X ) MEIO ELETRÔNICO ( ) IMPRESSO

QUADRO RESUMO DA POLÍTICA DE INVESTIMENTOS DA EFPC BASEADA NA RN Nº 159 DA ANS

8. MARGEM DE ALOCAÇÃO (CAPÍTULO VI; SEÇÃO III)SEGMENTO DE ApLIcAÇÃO LIMITES SUBLIMITESRENDA FIXA 100%TÍTULOS DE EMISSÃO DO TESOURO NAcIONAL

100%

100%TÍTULOS DE EMISSÃO DO BAcEN 100%cRÉDITOS SEcURITIZADOS pELO TESOURO NAcIONAL 100%TÍTULOS DE EMISSÃO DE ESTADOS E MUNIcÍpIOS OBJETO DE cONTRATOS FIRMADOS AO AMpARO DA LEI Nº 9.496, DE 11 DE SETEMBRO DE 1997, OU DA MEDIDA pROvISÓRIA Nº 2.185-35, DE 24 DE AGOSTO DE 2001

ENCA

RTE

DA

ED

IÇÃ

O 1

83 -

JAN

- 20

12 D

O JO

RNA

L D

A C

ELO

S

11

QUOTAS DE FUNDOS DE INvESTIMENTO FINANcEIRO cUJA cARTEIRA ESTEJA REpRESENTADA EXcLUSIvAMENTE pELOS TÍTULOS DE EMISSÃO DO TESOURO NAcIONAL, TÍTULOS DE EMISSÃO DO BAcEN, cRÉDITOS SEcURITIZADOS pELO TESOURO NAcIONAL.

100%

100%

REcIBO DE DEpÓSITO cOOpERATIvADO, DESDE QUE pOSSÍvEL A cUSTÓDIA INDIvIDUAL DAS QUOTAS pARA cADA OpERADORA, E DESDE QUE ApLIcADO EXcLUSIvAMENTE NOS TÍTULOS DE EMISSÃO DO TESOURO NAcIONAL, TÍTULOS DE EMISSÃO DO BAcEN, cRÉDITOS SEcURITIZADOS pELO TESOURO NAcIONAL.

100%

cERTIFIcADOS E REcIBOS DE DEpÓSITO BANcÁRIO

80%

80%LETRAS DE cÂMBIO DE AcEITE DE INSTITUIÇÕES FINANcEIRAS;LETRAS HIpOTEcÁRIASLETRAS E cÉDULAS DE cRÉDITO IMOBILIÁRIOcÉDULAS DE cRÉDITO BANcÁRIOcERTIFIcADOS DE cÉDULAS DE cRÉDITO BANcÁRIODEBÊNTURES DE DISTRIBUIÇÃO pÚBLIcAcÉDULAS DE DEBÊNTURESNOTAS pROMISSÓRIAS EMITIDAS pOR cOMpANHIAS ABERTAS, DESTINADAS A OFERTA pÚBLIcAcERTIFIcADOS DE REcEBÍvEIS IMOBILIÁRIOScONTRATOS MERcANTIS DE cOMpRA E vENDA DE pRODUTOS, MERcADORIAS E/OU SERvIÇOS pARA ENTREGA OU pRESTAÇÃO FUTURA, BEM cOMO EM TÍTULOS OU cERTIFIcADOS REpRESENTATIvOS DESSES cONTRATOSQUOTAS DE FUNDOS DE INvESTIMENTO FINANcEIRO, cONSTITUIDOS SOB A FORMA DE cONDOMÍNIO ABERTO.

20%

QUOTAS DE FUNDOS DE INvESTIMENTO EM QUOTAS DE FUNDOS DE INvESTIMENTO, cONSTITUIDOS SOB A FORMA DE cONDOMÍNIO ABERTO.

20%

DEpÓSITOS DE pOUpANÇA 20%QUOTAS DE FUNDOS DE INTERMEDIAÇÃO DE DIREITOS cREDITÓRIOS vINcULADOS A OpERAÇÕES DE pLANOS pRIvADOS DE ASSISTÊNcIA À SAÚDEREcIBO DE DEpÓSITO cOOpERATIvADO, DESDE QUE pOSSÍvEL A cUSTÓDIA INDIvIDUAL DAS QUOTAS pARA cADA OpERADORA, E DESDE QUE ApLIcADO EXcLUSIvAMENTE NOS TÍTULOS REFERIDOS NAS ALÍNEAS AcIMA.

20%

RENDA vARIÁvEL 30%AÇÕES DE EMISSÃO DE cOMpANHIA ABERTA, NEGOcIADAS EM BOLSA DE vALORES 30%INvESTIMENTOS ESTRUTURADOS 0%FI E FIc pARTIcIpAÇÕES

0%

0%FI EMpRESAS EMERGENTES 0%FI IMOBILIÁRIO 0%FI MULTIMERcADO 0%INvESTIMENTOS NO EXTERIOR 0%ATIvOS EMITIDOS BO EXTERIOR pERTENcENTE A FUNDOS cONSTITUÍDOS NO BRASIL 0%FI E FIc DÍvIDA EXTERNA 0%FUNDOS DE ÍNDIcE ESTRANGEIROS NEGOcIADOS EM BOLSA NO BRASIL 0%cERTIFIcADOS DE DEpÓSITOS DE vALORES cOM LASTRO EM AÇÕES DE cOMpANHIAS ABERTAS cOM SEDE NO EXTERIOR

0%

AÇÕES DE cOMpANHIAS SEDIADAS NO MERcOSUL 0%IMÓvEIS 0% REDE HOSpITALAR pRÓpRIA 0%REDE NÃO HOSpITALAR pRÓpRIA 0%OpERAÇÕES cOM pARTIcIpANTES 0%EMpRÉSTIMOS A pARTIcIpANTES E ASSISTIDOS 0%FINANcIAMENTO IMOBILIÁRIOA pARTIcIpANTES E ASSISTIDOS 0%

9. LIMITES DE ALOCAÇÃO DOS RECURSOS GARANTIDORES (CAPÍTULO VII; SEÇÃO II)INvESTIMENTOS LIMITESALOcAÇÃO pOR EMISSORTESOURO NAcIONAL 100%INSTITUIÇÃO FINANcEIRA AUTORIZADA A FUNcIONAR pELO BAcEN 20%TESOURO ESTADUAL OU MUNIcIpAL 10%cOMpANHIA ABERTA cOM REGISTRO NA cvM OU ASSEMELHADA 10%cOMpANHIA SEcURITIZADORA 10%pATROcINADO DE pLANO DE BENEFÍcIOS 10%FIDc OU FIcFIDIc 10%

12

10. CENÁRIO MACROECONÔMICO E ANÁLISE SETORIAL PARA INVESTIMENTOS

para 2012 espera-se um mercado financeiro brasileiro e mundial com taxas de crescimento mais baixas do que as observadas no último ano. A expectativa é que haja uma desaceleração do crescimento mundial por conta das incertezas nas economias.

O ano iniciará com as atenções voltadas para a Zona do Euro por conta de diversos problemas estruturais ocorridos nos países europeus. Não se sabe ao certo qual a intensidade do contágio da recessão europeia sobre a economia americana e também sobre os países emergentes. Adicionalmente, discute-se qual o tamanho da desaceleração já em curso dos investimentos na china e qual o reflexo disso no restante do mundo. Diante da complexidade dos fatos o ano de 2012 deve ser mais um ano bastante desafiador.

No caso da economia americana existe um crescimento moderado evitando a recessão, mas ainda longe de ser um crescimento sustentável que possa provocar melhoras no mercado de trabalho. Dependendo da intensidade do contagio da crise europeia sobre a economia americana poderá haver aperto nas condições financeiras e monetárias, o que pode ser considerado um risco e que deve ser acompanhado.

No cenário doméstico, há sinais de uma desaceleração mais pronunciada da atividade econômica, A estabilidade do pIB do 3º trimestre ampliou o risco de um crescimento menor do que 3% em 2011. Os efeitos defasados do aumento dos juros, as medidas econômicas adotadas e a maior rigidez fiscal também contribuíram para a acomodação do crescimento, que deve fechar o ano em torno de 2,9%, bem abaixo das expectativas que prevaleciam no início do ano.

A reversão de algumas medidas como a contenção de crédito, as desonerações fiscais de alguns setores específicos da economia, a expectativa de maior crescimento dos gastos do governo e o aumento do salário mínimo devem limitar uma desaceleração mais forte, tanto da atividade econômica quanto da inflação em 2012.

O desafio para o futuro é buscar investimentos em renda fixa compatíveis com a meta atuarial, visto que, a taxa de juros do Brasil nunca esteve em patamares tão baixos. A cELOS buscará manter a sua diversificação a fim de não expor o patrimônio a riscos desnecessários.

11. OBJETIVOS DA GESTÃO

A gestão da alocação de recursos entre os vários segmentos de investimento tem o objetivo de garantir o equilíbrio de longo prazo entre os ativos e as obrigações da Fundação, buscando atingir ou superar a meta atuarial de rentabilidade definida. Respeitando a necessidade de mobilidade dos investimentos e de liquidez adequada ao atendimento dos compromissos atuariais durante o próximo exercício.

12. TESTES COMPARATIVOS E DE AVALIAÇÃO PARA ACOMPANHAMENTO DOS RESULTADOS DOS GESTORES E DA DIVERSIFICAÇÃO DA GESTÃO EXTERNA DOS ATIVOS

A cELOS compara a qualidade dos gestores com base na amostra de fundos da sua carteira. A comparação entre gestores é realizada através de histórico de rentabilidade e risco, da composição das carteiras, dos regulamentos e perfis dos fundos. Através da empresa de consultoria ppS, será avaliado mensalmente a performance e o risco a que o fundo está sendo submetido. Estas avaliações são discutidas no comitê de Investimentos da cELOS.

13. CRITÉRIOS DE CONTRATAÇÃO - ADMINISTRAÇÃO DE CARTEIRAS

Pré-Seleção

Quando houver necessidade de investimento serão avaliados os fundos disponíveis no mercado. A pré-seleção desses fundos levará em consideração o segmento de investimento desejado, a categoria do fundo, o atendimento à legislação específica e à política de investimento do plano.

A seleção de gestores externos baseia-se em análises quantitativas e qualitativas e deverá ser justificada tendo seu registro nas reuniões do comitê de investimentos.

Análise Quantitativa

O estudo quantitativo deverá abordar os seguintes critérios: patrimônio sob gestão, liquidez do investimento proposto, rentabilidade histórica, posição no ranking comparativo dentro do segmento e da categoria e pulverização.

Análise Qualitativa

O estudo qualitativo deverá observar, entre outros, os seguintes critérios: organização, governança corporativa, qualificação e experiência profissional da equipe e das pessoas chaves, índice de rotatividade da equipe, infraestrutura, histórico, compliance, conflitos de interesse, geração de relatórios, estrutura de atendimento ao investidor e processo de escolha dos investimentos.

FUNDOS DE ÍNDIcE 10%SOcIEDADE DE pROpÓSITO ESpEcÍFIcO 10%FI OU FIc cLASSIFIcADOS NO SEGMENTO DE INvESTIMENTOS ESTRUTURADOS 10%DEMAIS EMISSORES 5%cONcENTRAÇÃO pOR EMISSORcApITAL TOTAL DE UMA cOMpANHIA ABERTA OU SpE

25%

cApITAL vOTANTE DE UMA cOMpANHIA ABERTApATRIMÔNIO LÍQUIDO DE UMA MESMA INSTITUIÇÃO FINANcEIRA AUTORIZADA A FUNcIONAR pELO BAcENpATRIMÔNIO LÍQUIDO DE UM MESMO FUNDO DE ÍNDIcE, FI cLASSIFIcADO NO SEGMENTO INvESTIMENTOS ESTRUTURADOS, FI cONSTITUIDO NO BRASIL cLASSIFIcADO NO SEGMENTO INvESTIMENTO NO EXTERIOR E FUNDO DE ÍNDIcE DO EXTERIOR NEGOcIADO NO BRASIL

ENCA

RTE

DA

ED

IÇÃ

O 1

83 -

JAN

- 20

12 D

O JO

RNA

L D

A C

ELO

S

13

poderá ser solicitada a uma consultoria externa uma análise complementar dos fundos em questão.

14. ESTRATÉGIA DE FORMAÇÃO DE PREÇO - INVESTIMENTOS E DESINVESTIMENTOS

A seleção dos ativos deverá considerar o benchmark proposto para o plano de IpcA+6% a.a. objetivando incorporar um diferencial positivo. Além disso, deve considerar ainda as necessidades do fluxo de despesas.

O desinvestimento pode ocorrer na maturação limite dos ativos investidos ou antecipadamente, se as condições do ativo ou do cenário macroeconômico se alterarem, o que pode provocar a ampliação do ganho estimado ou colocar em risco a expectativa de valorização. A causa do desinvestimento pode ser ainda quando da necessidade de liquidez do plano.

15. OBSERVAÇÕES

16. RESPONSÁVEL, LOCAL E DATA

ARNO vEIGA cUGNIER - DIRETOR ADMINISTRATIvO FINANcEIRO

FLORIANÓpOLIS, 21 DE DEZEMBRO DE 2011

POLÍTICA DE INVESTIMENTOS PgA - ANEXO IINFORMAÇÕES À pREvIc / pARTIcIpANTE

1. ENTIDADE FECHADA DE PREVIDÊNCIA COMPLEMENTAR: FUNDAÇÃO CELESC DE SEGURIDADE SOCIAL - CELOS

2. EXERCÍCIO: 2012

3. ATA DO CONSELHO DELIBERATIVO / ATO DELIBERATIVO / DATA ASSEMBLÉIA: COD-22/2011 / 39/2011 / 21.12.2011

4. PGA - PROGRAMA DE GESTÃO ADMINISTRATIVA

5. META ATUARIAL DO PLANO DE BENEFÍCIO: INDEXADOR: IPCA / TAXA DE JUROS: 6% A.A.

6. AETQ - ADMINISTRADOR ESTATUTÁRIO TECNICAMENTE QUALIFICADO: ARNO VEIGA CUGNIER

7. MECANISMO DE INFORMAÇÃO AOS PARTICIPANTES: ( X ) MEIO ELETRÔNICO ( ) IMPRESSO

QUADRO RESUMO DA POLÍTICA DE INVESTIMENTOS DA EFPC, SEGUNDO À RESOLUÇÃO CMN Nº 3.792/2009

8. MARGEM DE ALOCAÇÃO (CAPÍTULO VII; SEÇÃO I)SEGMENTO DE ApLIcAÇÃO LIMITES SUBLIMITESRENDA FIXA 100%TÍTULOS pÚBLIcOS FEDERAIS 100% 100%OUTROS ATIvOS DE RENDA FIXA (EXcETO TÍTULOS pÚBLIcOS FEDERAIS)

80%

80%cÉDULAS DE cRÉDITO BANcÁRIO (ccB) E cERTIFIcADO DE cÉDULAS DE cRÉDITO BANcÁRIO (cccB)

20%

NOTAS DE cRÉDITO À EXpORTAÇÃO (NcE) E cÉDULAS DE cRÉDITO À EXpORTAÇÃO (ccE)

20%

cERTIFIcADO DE REcEBÍvEIS IMOBILIÁRIOS (cRI) 20%cERTIFIcADO DE cRÉDITOS IMOBILIÁRIOS (ccI) 20%cÉDULAS DE pRODUTO RURAL (cpR), cERTIFIcADO DE DIREITOS cREDITÓRIOS DO AGRONEGÓGIO (cDcA), cERTIFIcADO DE REcEBÍvEIS DO AGRONEGÓcIO (cRA) E WARRANT AGROpEcUÁRIO (WA)

20%

DEMAIS TÍTULOS DE EMISSÃO DE cOMpANHIAS ABERTAS (EXcLUINDO DEBÊNTURES) E DE cOMpANHIAS SEcURITIZADORAS

20%

RENDA vARIÁvEL 40%AÇÕES - NOvO MERcADO 40%AÇÕES - NÍvEL 2 40%AÇÕES - BOvESpA MAIS 40%AÇÕES - NÍvEL 1 40%AÇÕES SEM SELO DE GOvERNANÇA 40%FUNDOS DE ÍNDIcE 35%INvESTIMENTOS ESTRUTURADOS 20%FI E FIc pARTIcIpAÇÕES

20%20%

FI EMpRESAS EMERGENTES 20%

14

FI IMOBILIÁRIO20%

10%FI MULTIMERcADO 10%INvESTIMENTOS NO EXTERIOR 0%ATIvOS EMITIDOS BO EXTERIOR pERTENcENTE A FUNDOS cONSTITUÍDOS NO BRASIL 0%FI E FIc DÍvIDA EXTERNA 0%FUNDOS DE ÍNDIcE ESTRANGEIROS NEGOcIADOS EM BOLSA NO BRASIL 0%cERTIFIcADOS DE DEpÓSITOS DE vALORES cOM LASTRO EM AÇÕES DE cOMpANHIAS ABERTAS cOM SEDE NO EXTERIOR

0%

AÇÕES DE cOMpANHIAS SEDIADAS NO MERcOSUL 0%IMÓvEIS 0%EMpREENDIMENTOS IMOBILIÁRIOS 0%IMÓvEIS pARA ALUGUEL E RENDA 0%OUTROS IMÓvEIS 0%OpERAÇÕES cOM pARTIcIpANTES 0%EMpRÉSTIMOS A pARTIcIpANTES E ASSISTIDOS 0%FINANcIAMENTO IMOBILIÁRIOA pARTIcIpANTES E ASSISTIDOS 0%

9. LIMITES DE ALOCAÇÃO DOS RECURSOS GARANTIDORES (CAPÍTULO VII; SEÇÃO II)INvESTIMENTOS LIMITESALOcAÇÃO pOR EMISSORTESOURO NAcIONAL 100%INSTITUIÇÃO FINANcEIRA AUTORIZADA A FUNcIONAR pELO BAcEN 20%TESOURO ESTADUAL OU MUNIcIpAL 10%cOMpANHIA ABERTA cOM REGISTRO NA cvM OU ASSEMELHADA 10%cOMpANHIA SEcURITIZADORA 10%pATROcINADO DE pLANO DE BENEFÍcIOS 10%FIDc OU FIcFIDIc 10%FUNDOS DE ÍNDIcE 10%SOcIEDADE DE pROpÓSITO ESpEcÍFIcO 10%FI OU FIc cLASSIFIcADOS NO SEGMENTO DE INvESTIMENTOS ESTRUTURADOS 10%DEMAIS EMISSORES 5%cONcENTRAÇÃO pOR EMISSORcApITAL TOTAL DE UMA cOMpANHIA ABERTA OU SpE

25%

cApITAL vOTANTE DE UMA cOMpANHIA ABERTApATRIMÔNIO LÍQUIDO DE UMA MESMA INSTITUIÇÃO FINANcEIRA AUTORIZADA A FUNcIONAR pELO BAcENpATRIMÔNIO LÍQUIDO DE UM MESMO FUNDO DE ÍNDIcE, FI cLASSIFIcADO NO SEGMENTO INvESTIMENTOS ESTRUTURADOS, FI cONSTITUIDO NO BRASIL cLASSIFIcADO NO SEGMENTO INvESTIMENTO NO EXTERIOR E FUNDO DE ÍNDIcE DO EXTERIOR NEGOcIADO NO BRASIL

10. CENÁRIO MACROECONÔMICO E ANÁLISE SETORIAL PARA INVESTIMENTOS

para 2012 espera-se um mercado financeiro brasileiro e mundial com taxas de crescimento mais baixas do que as observadas no último ano. A expectativa é que haja uma desaceleração do crescimento mundial por conta das incertezas nas economias.

O ano iniciará com as atenções voltadas para a Zona do Euro por conta de diversos problemas estruturais ocorridos nos países europeus. Não se sabe ao certo qual a intensidade do contágio da recessão europeia sobre a economia americana e também sobre os países emergentes. Adicionalmente, discute-se qual o tamanho da desaceleração já em curso dos investimentos na china e qual o reflexo disso no restante do mundo. Diante da complexidade dos fatos o ano de 2012 deve ser mais um ano bastante desafiador.

No caso da economia americana existe um crescimento moderado evitando a recessão, mas ainda longe de ser um crescimento sustentável que possa provocar melhoras no mercado de trabalho. Dependendo da intensidade do contagio da crise europeia sobre a economia americana poderá haver aperto nas condições financeiras e monetárias, o que pode ser considerado um risco e que deve ser acompanhado.

No cenário doméstico, há sinais de uma desaceleração mais pronunciada da atividade econômica, A estabilidade do pIB do 3º trimestre ampliou o risco de um crescimento menor do que 3% em 2011. Os efeitos defasados do aumento dos juros, as medidas econômicas adotadas e a maior rigidez fiscal também contribuíram para a acomodação do crescimento, que deve fechar o ano em torno de 2,9%, bem abaixo das expectativas que prevaleciam no início do ano.

A reversão de algumas medidas como a contenção de crédito, as desonerações fiscais de alguns setores específicos da economia, a expectativa de maior crescimento dos gastos do governo e o aumento do salário mínimo devem limitar uma desaceleração mais forte, tanto da atividade econômica quanto da inflação em 2012.

ENCA

RTE

DA

ED

IÇÃ

O 1

83 -

JAN

- 20

12 D

O JO

RNA

L D

A C

ELO

S

15

O desafio para o futuro é buscar investimentos em renda fixa compatíveis com a meta atuarial, visto que, a taxa de juros do Brasil nunca esteve em patamares tão baixos. A cELOS buscará manter a sua diversificação a fim de não expor o patrimônio a riscos desnecessários.

11. OBJETIVOS DA GESTÃO

A gestão da alocação de recursos entre os vários segmentos de investimento tem o objetivo de garantir o equilíbrio de longo prazo entre os ativos e as obrigações da Fundação, buscando atingir ou superar a meta atuarial de rentabilidade definida. Respeitando a necessidade de mobilidade dos investimentos e de liquidez adequada ao atendimento dos compromissos atuariais durante o próximo exercício.

12. TESTES COMPARATIVOS E DE AVALIAÇÃO PARA ACOMPANHAMENTO DOS RESULTADOS DOS GESTORES E DA DIVERSIFICAÇÃO DA GESTÃO EXTERNA DOS ATIVOS

A cELOS compara a qualidade dos gestores com base na amostra de fundos da sua carteira. A comparação entre gestores é realizada através de histórico de rentabilidade e risco, da composição das carteiras, dos regulamentos e perfis dos fundos. Através da empresa de consultoria ppS, será avaliado mensalmente a performance e o risco a que o fundo está sendo submetido. Estas avaliações são discutidas no comitê de Investimentos da cELOS.

13. CRITÉRIOS DE CONTRATAÇÃO - ADMINISTRAÇÃO DE CARTEIRAS

Pré-Seleção

Quando houver necessidade de investimento serão avaliados os fundos disponíveis no mercado. A pré-seleção desses fundos levará em consideração o segmento de investimento desejado, a categoria do fundo, o atendimento à legislação específica e à política de investimento do plano.

A seleção de gestores externos baseia-se em análises quantitativas e qualitativas e deverá ser justificada tendo seu registro nas reuniões do comitê de investimentos.

Análise Quantitativa

O estudo quantitativo deverá abordar os seguintes critérios: patrimônio sob gestão, liquidez do investimento proposto, rentabilidade histórica, posição no ranking comparativo dentro do segmento e da categoria e pulverização.

Análise Qualitativa

O estudo qualitativo deverá observar, entre outros, os seguintes critérios: organização, governança corporativa, qualificação e experiência profissional da equipe e das pessoas chaves, índice de rotatividade da equipe, infraestrutura, histórico, compliance, conflitos de interesse, geração de relatórios, estrutura de atendimento ao investidor e processo de escolha dos investimentos.

poderá ser solicitada a uma consultoria externa uma análise complementar dos fundos em questão.

14. ESTRATÉGIA DE FORMAÇÃO DE PREÇO - INVESTIMENTOS E DESINVESTIMENTOS

A seleção dos ativos deverá considerar a meta atuarial proposto para o plano de IpcA+6% a.a. objetivando incorporar um diferencial positivo. Além disso, deve considerar ainda as necessidades do fluxo atuarial.

O desinvestimento pode ocorrer na maturação limite dos ativos investidos ou antecipadamente, se as condições do ativo ou do cenário macroeconômico se alterarem, o que pode provocar a ampliação do ganho estimado ou colocar em risco a expectativa de valorização. A causa do desinvestimento pode ser ainda quando da necessidade de liquidez do plano.

15. OBSERVAÇÕES

16. RESPONSÁVEL, LOCAL E DATA

ARNO vEIGA cUGNIER - DIRETOR ADMINISTRATIvO FINANcEIRO

FLORIANÓpOLIS, 21 DE DEZEMBRO DE 2011

16

O Jornal da celos é editado pela Fun da ção celesc de Seguridade Social e tem cir cu la ção dirigida aos seus participantes.

correspondência para Av. Hercílio Luz, 639, sala 702 cEp: 88020-000 - Florianópolis - Sc

Atendimento ao participante - 0800483030

www.celos.com.br

Diretor presidente:

MILTON DE QUEIROZ gARCIA

Diretor Administrativo-Financeiro:

ARNO VEIgA CUgNIER

Diretor de Seguridade:

JOÃO PAULO DE SOUZA