planner redwood asset management comentÁrio mensal · na Ásia, o compasso de espera é sobretudo...

TRANSCRIPT

Comentário Mensal da Gestão / Setembro 2014

Planner Redwood Asset Management

COMENTÁRIO MENSALSETEMBRO 2014

Planner Redwood Asset Management

Comentário Mensal da Gestão / Setembro 2014

Planner Redwood Asset Management

O presente relatório e qualquer informação aqui contida têm propósito exclusivamente informativo, não constituindorecomendação de investimento, oferta ou solicitação de aquisição ou venda de qualquer instrumento financeiro. Asinformações, opiniões, estimativas e projeções referem‐se à data presente e estão sujeitas a mudanças como resultado dealterações nas condições de mercado, sem aviso prévio. As informações utilizadas neste relatório foram obtidas de fontespúblicas, que acreditamos confiáveis e de boa fé. Contudo, não foram independentemente conferidas e, nenhuma garantia,expressa ou implícita, é dada sobre sua exatidão. Mesmo tendo tomado todas as precauções para assegurar que as informaçõesaqui contidas não sejam falsas ou enganosas, a Planner Redwood Asset Management não se responsabiliza pela sua exatidãoou abrangência.

Agenda

Introdução

Atividade Econômica

Política Fiscal

Conjuntura Internacional

Juros

Câmbio

Bolsa

Comentário Mensal da Gestão / SETEMBRO 2014

Planner Redwood Asset Management

Comentário Mensal da Gestão / Setembro 2014

Planner Redwood Asset Management

Comentário Mensal da GestãoIntroduçãoA corrida presidencial ditou o tom de (quase) tudo no Brasil neste mês de Setembro... E o mercado financeiro não ficou defora.

A reta final das eleições chacoalhou os mercados, deixando atônitos até mesmo os mais experientes. A mudança de preçosrelativos seja nos Juros, no Câmbio ou na Bolsa é reflexo da nítida polarização das expectativas em relação as duas vertentes:Dilma ou qualquer outro dos dois candidatos (Marina ou Aécio). Como verificamos alternância de vitória entre Dilma e Marina,a volatilidade foi muito intensa dada a percepção de implementação distinta de modelos econômicos por cada candidato.

Em verdade, todo o cenário macroeconômico vislumbrado decorre da definição de quem vencerá as eleições e, em funçãodisso, o mercado financeiro define suas estratégias. Sob este aspecto, não se pode atribuir a volatilidade atual exclusivamenteaos movimentos exagerados típicos do mercado financeiro, mas também a um componente de expectativas racionais em queo rumo da política econômica pode não se alterar (temos um cenário alternativo a este “consenso”) consolidando‐se, assim, atrajetória dos principais indicadores da economia e seus fundamentos. De fato, corrobora para este “consenso” odesempenho da economia Brasileira como um todo, os índices de confiança, os níveis de investimentos e poupança e, por fime não menos importante, a miopia dos responsáveis pela atual política econômica atrelado ao desprezo dispensado aos sinaisque o mercado financeiro apresenta. Desconsiderar opinião de investidores é no mínimo uma atitude temerária.

No cenário político internacional, se as tensões na crise da Ucrânia diminuíram, agora intensificou‐se e com apoio de diversospaíses, a guerra contra a ISIS (Islamic State in Iraq and Syria – Estado Islâmico no Iraque e Síria) – este conflito, diferente daUcrânia, parece ter uma longevidade muito maior....a decisão de retirada das tropas americanas parece não ter sido uma boaestratégia, pois os rebeldes se reorganizaram e o desmonte agora ficou mais difícil. Do lado da economia, os EUA continuamem franco crescimento, enquanto que na Zona do Euro as dificuldades se avolumam colocando o BCE em situação cada vezmais delicada. Na Ásia, o compasso de espera é sobretudo para a avaliação da China (taxa de retração de crescimento,inflação, etc.).

Diante de toda essa movimentação e agitação dos mercados internos e externos, os Treasuries dos EUA fecharam o mês em2,51%. S&P variou ‐1,55%, NIKKEI fechou em 4,86%, DAX com 0,04% e FTSE em 2,16%. No Brasil, o Ibovespa terminou o mêsem ‐11,70% e o IBrX em ‐11,25%. Máximas para DIF15 em 10,97% e DIF17 em 12,35%. NTN‐B 2050 terminou o mês em 6,16%,e o dólar a R$ 2,4510.

3

Comentário Mensal da Gestão / Setembro 2014

Planner Redwood Asset Management

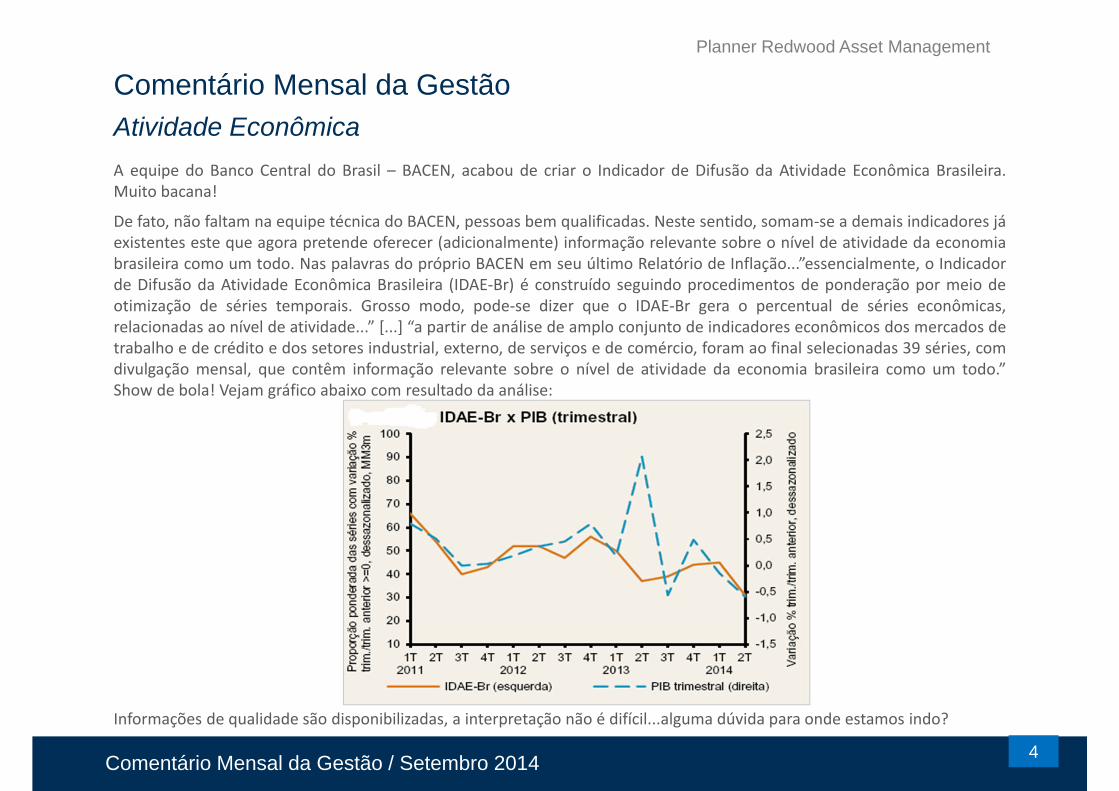

Comentário Mensal da GestãoAtividade EconômicaA equipe do Banco Central do Brasil – BACEN, acabou de criar o Indicador de Difusão da Atividade Econômica Brasileira.Muito bacana!

De fato, não faltam na equipe técnica do BACEN, pessoas bem qualificadas. Neste sentido, somam‐se a demais indicadores jáexistentes este que agora pretende oferecer (adicionalmente) informação relevante sobre o nível de atividade da economiabrasileira como um todo. Nas palavras do próprio BACEN em seu último Relatório de Inflação...”essencialmente, o Indicadorde Difusão da Atividade Econômica Brasileira (IDAE‐Br) é construído seguindo procedimentos de ponderação por meio deotimização de séries temporais. Grosso modo, pode‐se dizer que o IDAE‐Br gera o percentual de séries econômicas,relacionadas ao nível de atividade...” [...] “a partir de análise de amplo conjunto de indicadores econômicos dos mercados detrabalho e de crédito e dos setores industrial, externo, de serviços e de comércio, foram ao final selecionadas 39 séries, comdivulgação mensal, que contêm informação relevante sobre o nível de atividade da economia brasileira como um todo.”Show de bola! Vejam gráfico abaixo com resultado da análise:

Informações de qualidade são disponibilizadas, a interpretação não é difícil...alguma dúvida para onde estamos indo?

4

Comentário Mensal da Gestão / Setembro 2014

Planner Redwood Asset Management

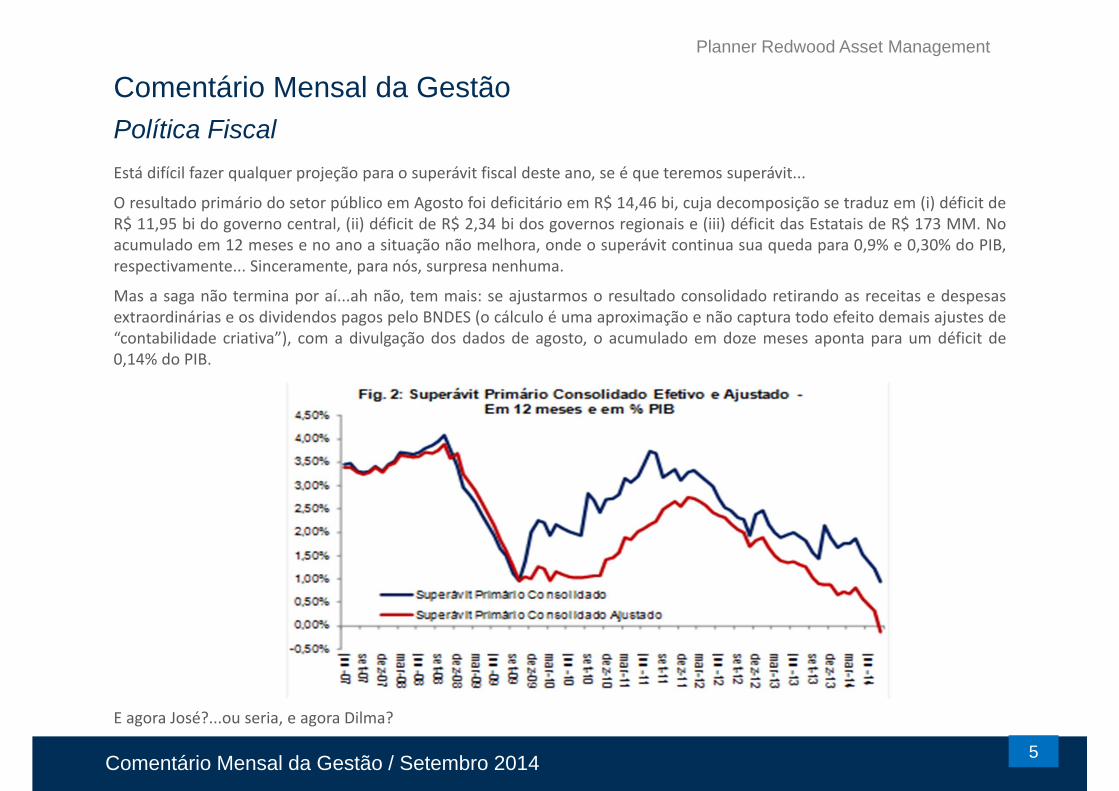

Comentário Mensal da GestãoPolítica FiscalEstá difícil fazer qualquer projeção para o superávit fiscal deste ano, se é que teremos superávit...

O resultado primário do setor público em Agosto foi deficitário em R$ 14,46 bi, cuja decomposição se traduz em (i) déficit deR$ 11,95 bi do governo central, (ii) déficit de R$ 2,34 bi dos governos regionais e (iii) déficit das Estatais de R$ 173 MM. Noacumulado em 12 meses e no ano a situação não melhora, onde o superávit continua sua queda para 0,9% e 0,30% do PIB,respectivamente... Sinceramente, para nós, surpresa nenhuma.

Mas a saga não termina por aí...ah não, tem mais: se ajustarmos o resultado consolidado retirando as receitas e despesasextraordinárias e os dividendos pagos pelo BNDES (o cálculo é uma aproximação e não captura todo efeito demais ajustes de“contabilidade criativa”), com a divulgação dos dados de agosto, o acumulado em doze meses aponta para um déficit de0,14% do PIB.

E agora José?...ou seria, e agora Dilma?

5

Comentário Mensal da Gestão / Setembro 2014

Planner Redwood Asset Management

Comentário Mensal da GestãoConjuntura InternacionalSe os dados da economia americana mostraram algum arrefecimento nas últimas semanas (queda do PMI e investimentosem construção), isso pouco afeta a tendência de longo prazo captada e o desempenho do ano será muito bom. É fato queessa volatilidade pode ter impacto não somente no processo decisório do FED (por enquanto inalterado), mas tambémacarreta uma postura de maior cautela dos investidores. Para nosso cenário nada muda e esperamos uma mudança dapolítica do FED (aperto monetário) já no 1º SEM 2015 (possivelmente final 1º TRI 2015 ou início 2º TRI 2015). O maisimportante será acertar o timing dessa mudança, depois a direção e a intensidade (essas duas últimas – em especial adireção – bem identificadas).

Na Zona do EURO a taxa anual de inflação atingiu o menor nível desde Outubro de 2009, o que traz a tona forteespeculações para novos incentivos e medidas de estímulo para a economia. Soma‐se a isto o PMI da Zona do EURO queregistrou queda em Setembro em relação a Agosto, indicando que a região perdeu impulso de crescimento em relação aocomeço do ano. De forma particularizada, o desempenho do bloco foi prejudicado por sua maior economia, a Alemanha,cujo PMI está agora em 49,9 – ou seja, abaixo de 50 que indica contração. Por outro lado, os PMIs de França e Itáliamostraram avanços.

Na Ásia, o PMI do Japão também veio em queda e na China não trouxe alento ao repetir o resultado do mês anterior e ficarem 51,1 em Setembro. Estes dados e em especial os da China, segunda maior economia do mundo, aumentam asexpectativas e temores de que aquele país possa estar em trajetória de desaceleração mais forte do que se imaginava, e setraduz em motivos adicionais de cautela em todos os mercados financeiros.

No campo político, tivemos o início definitivo do conflito com o grupo ISIS e os protestos em Hong Kong tomando a cena.Nem um, nem outro com potencial para influenciar e impactar, neste momento, qualquer redirecionamento econômicoglobal – possivelmente localizado e limitado. Contudo, neste setor, é sempre bom ficar muito atento...a imprevisibilidade efatores ocultos sempre surpreendem.

6

Comentário Mensal da Gestão / Setembro 2014

Planner Redwood Asset Management

Comentário Mensal da GestãoMercados - JurosSão as variáveis que “explicam” o comportamento dos juros neste mês, nesta ordem:

• Disputa Eleitoral

• Câmbio

• Cenário Externo

• Política Econômica Brasileira.

A afirmação acima parece simples e óbvia (inútil até, dada a completude das variáveis), mas não é. Mais do que elencar asvariáveis, importa saber e identificar seu grau de importância, suas inter‐relações (impactos no tempo e intensidade) edinâmica das correlações. Para o curto prazo, sobretudo quando a última passa a ter menos importância, os modelos deprevisão perdem muito seu poder de explicação. O óbvio deixa de ser tão óbvio assim.

Os vértices da curva de juros futura com vencimento a partir de janeiro de 2017 tiveram aumento dos prêmios ao longo domês. Movimento mais intenso ocorreu na parte longa da curva (vértices a partir de 2017), reflexo da primeira variável queindica continuidade do atual Governo e, na falta de apresentação de um novo plano e equipe econômica, o mercadofinanceiro precifica adequadamente.

O Banco Central (BACEN), em linha com nossas perspectivas confirma com sua postura os nossos cenários vislumbrados:observa. Placidamente observa, e possivelmente continuará assim até a definição da primeira variável.

O BACEN, revestido de independência e efetiva autonomia, certamente não agiria assim. Mas o verdadeiro BACEN comoguardião da moeda e cumpridor das diretrizes a ele traçadas, não está em pauta para se discutir...e pior, não se quer discutir.

Difícil acelerar o ritmo das coisas...mudar dói...exige coragem, mas antes de tudo conhecimento e inteligência. Enquantoisso, continuemos avaliando a relação inércia x inépcia do Banco Central.

7

Comentário Mensal da Gestão / Setembro 2014

Planner Redwood Asset Management

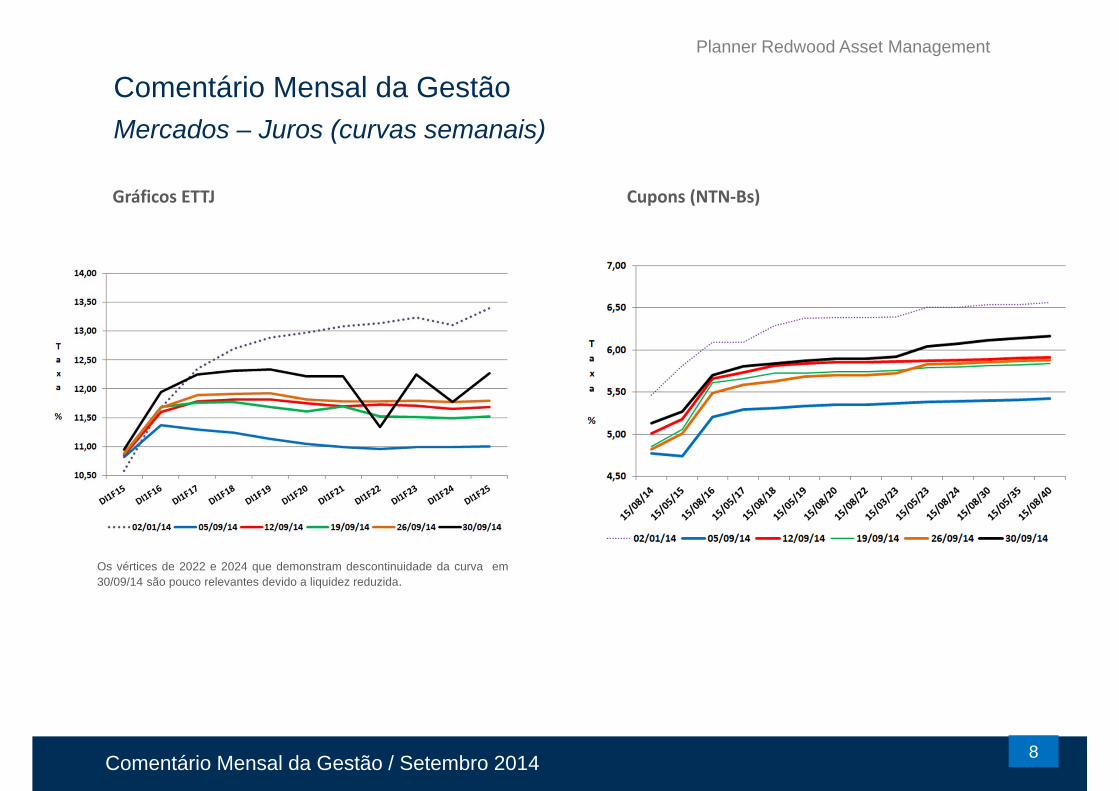

Comentário Mensal da GestãoMercados – Juros (curvas semanais)

8

Gráficos ETTJ Cupons (NTN‐Bs)

Os vértices de 2022 e 2024 que demonstram descontinuidade da curva em30/09/14 são pouco relevantes devido a liquidez reduzida.

Comentário Mensal da Gestão / Setembro 2014

Planner Redwood Asset Management

Comentário Mensal da GestãoMercados - CâmbioDólar a R$ 2,50 a essa altura é de fato um verdadeiro exagero, não importa o quê aconteça.

Não há dúvida que existe uma conjunção de fatores que levam a pressão na cotação da divisa americana, a começar pelaespeculação eleitoral e a aversão ao risco no exterior quanto ao eventual aperto monetário a ser promovido pelo FED.Também não dúvida que uma cotação de R$ 2,50 para o Dólar não seria nenhum absurdo admitida a continuidade da atualpolítica econômica Brasileira...mas, a atual cotação parece pouco razoável, mesmo com a premissa de que o mercadofinanceiro “antecipa” fatos...na verdade o mercado financeiro também exagera com frequência, e este parece ser ummomento desses. Em nossos cenários, sob qualquer hipótese, neste momento, a cotação do Dólar vai arrefecer.

Seja qual for o motivo, a realidade fática mostra uma volatilidade bastante incômoda que, mesmo com participação efetivado BACEN no mercado, não foi possível (por enquanto) controla‐la. Mas o BACEN já dá sinais de que continuará com suapolítica de intervenções, com rolagem de swaps...ritmo? Diário. Quantidade de contratos? Variável.

O Banco Central sabe bem o poder destruidor que faz um overshooting do Dólar por si só , ainda mais em especial situaçãode tamanha fragilidade com inflação no teto da meta, atividade econômica diminuída, índice de confiança reduzido, contaspublicas em frangalhos e um momento político desafiador. Neste momento, nem mesmo a indústria se beneficiaria de umacotação mais alta diante de nosso atual cenário (existe uma corrente que advoga que um câmbio mais desvalorizadofavorece a competição com produtos estrangeiros aqui e lá fora... Como se o câmbio tivesse o poder de resolver o problemada competitividade brasileira!), pois os efeitos positivos, ainda que existentes, tendem a guardar uma certa defasagem(substituição de importações e acesso ao mercado exterior são por vezes lentas e difíceis).

Enxerguemos o lado positivo disso tudo: por enquanto é “só” um momento de estresse...aproveitemos a situação paraaprendermos quando a coisa vier “de verdade” com o aumento dos juros e demais atitudes de aperto monetário a serpromovido pelo FED. Neste cenário sim, o bicho vai pegar!

9

Comentário Mensal da Gestão / Setembro 2014

Planner Redwood Asset Management

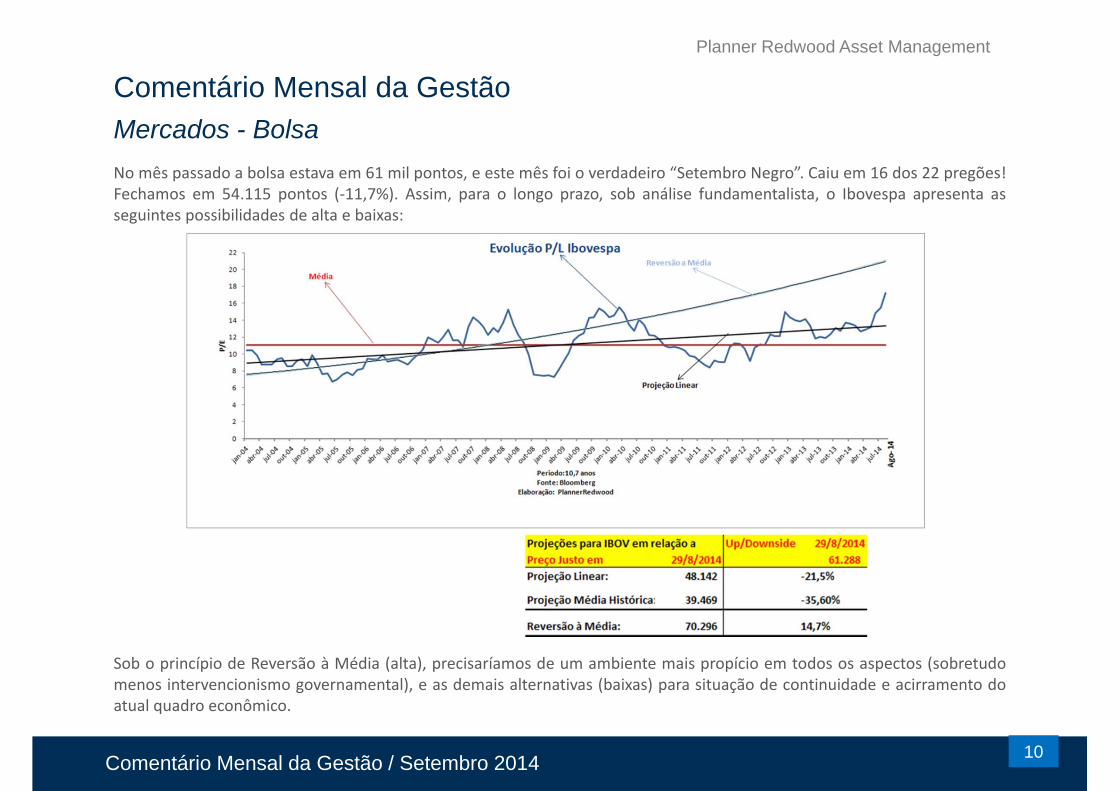

Comentário Mensal da GestãoMercados - BolsaNo mês passado a bolsa estava em 61 mil pontos, e este mês foi o verdadeiro “Setembro Negro”. Caiu em 16 dos 22 pregões!Fechamos em 54.115 pontos (‐11,7%). Assim, para o longo prazo, sob análise fundamentalista, o Ibovespa apresenta asseguintes possibilidades de alta e baixas:

Sob o princípio de Reversão à Média (alta), precisaríamos de um ambiente mais propício em todos os aspectos (sobretudomenos intervencionismo governamental), e as demais alternativas (baixas) para situação de continuidade e acirramento doatual quadro econômico.

10

Comentário Mensal da Gestão / Setembro 2014

Planner Redwood Asset Management

Comentário Mensal da GestãoSETEMBRO 2014