planejamento e controle da utilização e das compras de ... · pdf...

TRANSCRIPT

Planejamento e Controle da Utilização e das Compras de

Matérias-Primas

Amanda Ribeiro

José Maciel Neto

Renê Oliveira

Nov/2012

Definir as quantidades de cada matéria primanecessária para atender o Plano de Produçãoe os estoques mínimos a serem mantidos.

ParaParaParaPara quequequeque serve?serve?serve?serve?

ObjetivosObjetivosObjetivosObjetivos básicosbásicosbásicosbásicos sãosãosãosão prioritáriosprioritáriosprioritáriosprioritários nononono processoprocessoprocessoprocesso dedededeplanejamentoplanejamentoplanejamentoplanejamento dededede resultadosresultadosresultadosresultados::::

� Controle: São custos diretos, devendo considerar noorçamento os custos e atividades por unidades produtivas(setor) e em períodos curtos.

� Custeio de produção: São custos de fabricação, devendoser identificados nos custos dos produtos acabados (portipo de produto).

ClassificaçãoClassificaçãoClassificaçãoClassificação dadadada MatériaMatériaMatériaMatéria----PrimaPrimaPrimaPrima (Indústria)(Indústria)(Indústria)(Indústria)

� Matéria-Prima DIRETA:

� Inclui todos os materiais que compõem o produto final;� São relacionados com o custo do produto acabado;� São considerados como um custo variável.

� Matéria-Prima INDIRETA:

� São usadas na fabricação;� Não estão diretamente associadas a cada produto.

MATÉRIA-PRIMA DIRETA

MATÉRIA-PRIMA INDIRETAX

QUANTIDADECUSTOS IND. DE

PRODUÇÃO

EmEmEmEm consequênciaconsequênciaconsequênciaconsequência dosdosdosdos objetivosobjetivosobjetivosobjetivos básicos,básicos,básicos,básicos, dispomosdispomosdispomosdispomosdededede umaumaumauma classificaçãoclassificaçãoclassificaçãoclassificação dededede custoscustoscustoscustos dededede matériasmatériasmatériasmatérias----primasprimasprimasprimasdededede acordoacordoacordoacordo comcomcomcom quatroquatroquatroquatro dimensõesdimensõesdimensõesdimensões::::

� Por tipo de matéria-prima;

� Por responsabilidade pelo seu consumo (por setorou linha de produção);

� Por períodos e subperíodos; e

� Por tipo de produto final (produto acabado).

(Welsch, 1992)

Finalidades do Detalhamento em Termo de Quantidade:Finalidades do Detalhamento em Termo de Quantidade:Finalidades do Detalhamento em Termo de Quantidade:Finalidades do Detalhamento em Termo de Quantidade:

1) Fornecer informações ao setor de compras, onde possamplanejar e controlar as compras;

2) Fornecer informações sobre quantidades para permitir aprojeção dos custos de produção;

3) Fornecer dados para estabelecer políticas em relação aosníveis de estoque e seu planejamento e controle;

4) Fornecer dados para determinação da necessidade de caixa(Orçamento de Disponibilidades) para adquirir matérias-primas;

5) Fornecer dados para controle do consumo de matérias-primas.

Dados básicos para preparar um orçamento de Dados básicos para preparar um orçamento de Dados básicos para preparar um orçamento de Dados básicos para preparar um orçamento de matériamatériamatériamatéria----prima direta:prima direta:prima direta:prima direta:

� O volume de atividade planejado (orçamento de produção);

� As taxas-padrão de consumo de cada tipo de matéria-prima por produto.

O gerente de compras deverá ser diretamente encarregado da preparação de um plano detalhado e

de sua apresentação sob a forma de um orçamento de compras.

O orçamento de compras deverá especificar:O orçamento de compras deverá especificar:O orçamento de compras deverá especificar:O orçamento de compras deverá especificar:

� As quantidades de cada tipo de matéria-prima aser comprada;

� As épocas em que as compras devem ser feitas;� O custo estimado de compra (por unidade e total).

� ORÇAMENTO DE COMPRAS

� ORÇAMENTO DE MATÉRIAS-PRIMAS

Ao preparar o orçamento de compras, o gerente Ao preparar o orçamento de compras, o gerente Ao preparar o orçamento de compras, o gerente Ao preparar o orçamento de compras, o gerente de compras é responsável por três dados básicos:de compras é responsável por três dados básicos:de compras é responsável por três dados básicos:de compras é responsável por três dados básicos:

� Estabelecimento de políticas em relação aos níveis dos estoques de matérias-primas;

� Determinação do número de unidades de cada tipo de matéria-prima a ser comprada;

� Estimação do custo unitário de cada tipo de matéria-prima a ser adquirida.

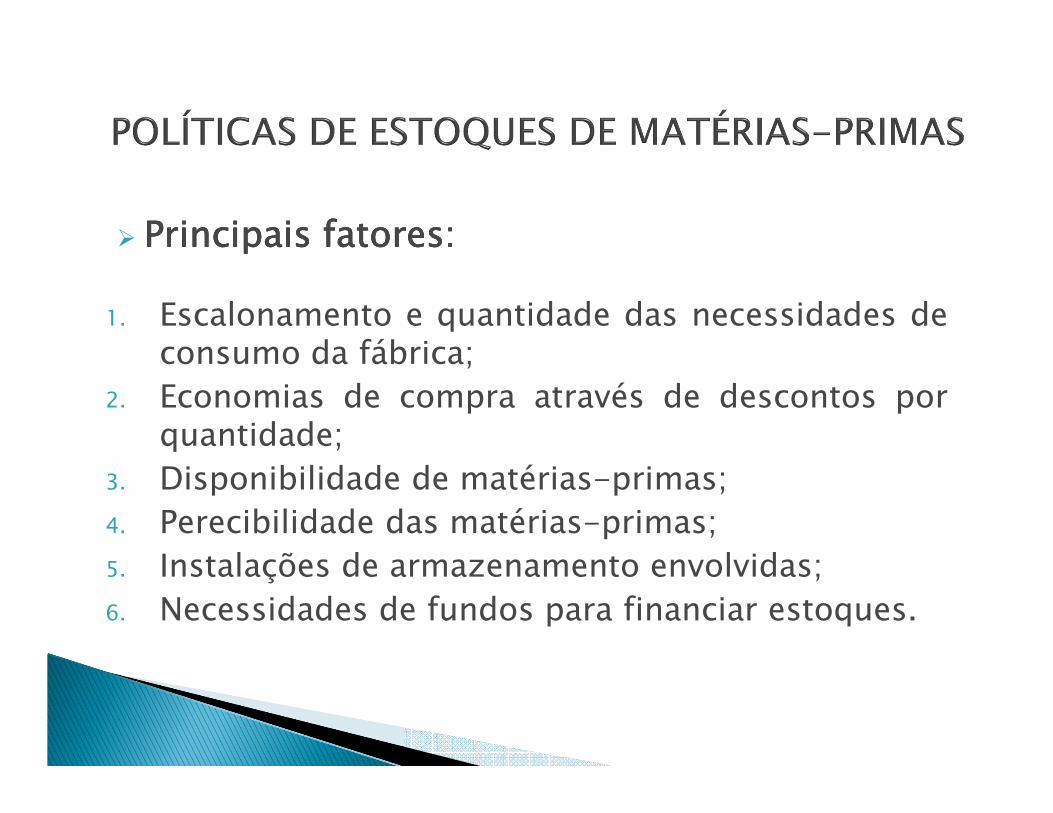

� Principais fatores:Principais fatores:Principais fatores:Principais fatores:

1. Escalonamento e quantidade das necessidades deconsumo da fábrica;

2. Economias de compra através de descontos porquantidade;

3. Disponibilidade de matérias-primas;4. Perecibilidade das matérias-primas;5. Instalações de armazenamento envolvidas;6. Necessidades de fundos para financiar estoques.

� Principais fatores:Principais fatores:Principais fatores:Principais fatores:

7. Custos de estocagem.8. Alterações previstas dos custos de matérias-

primas.9. Proteção contra faltas.10. Riscos de manutenção de estoques.11. Custos de oportunidade.

�

Dados:Consumo Anual Planejado(unidades): 5.400 Custo de Preparação de uma Encomenda: $10,00 Preço Unitário de Compra: 6,00Custo Unitário de Estocagem: 0,20

(i.e., 20% ao ano sobre investimento emestoques)

� ���� ��

� �,���

�����

�,��� 90000 � 300��������

Dados:Período de Reposição: 2 semanasConsumo Médio Mensal: 450 unidadesConsumo Médio Semanal: 450/4 = 112,50Procedimento de Cálculo:

PE = 112,50 x 2 = 225

Mensuração do PONTO DE ENCOMENDA

O gerente de compras possui responsabilidade de planejamento não muito distintas das do

executivo de vendas.

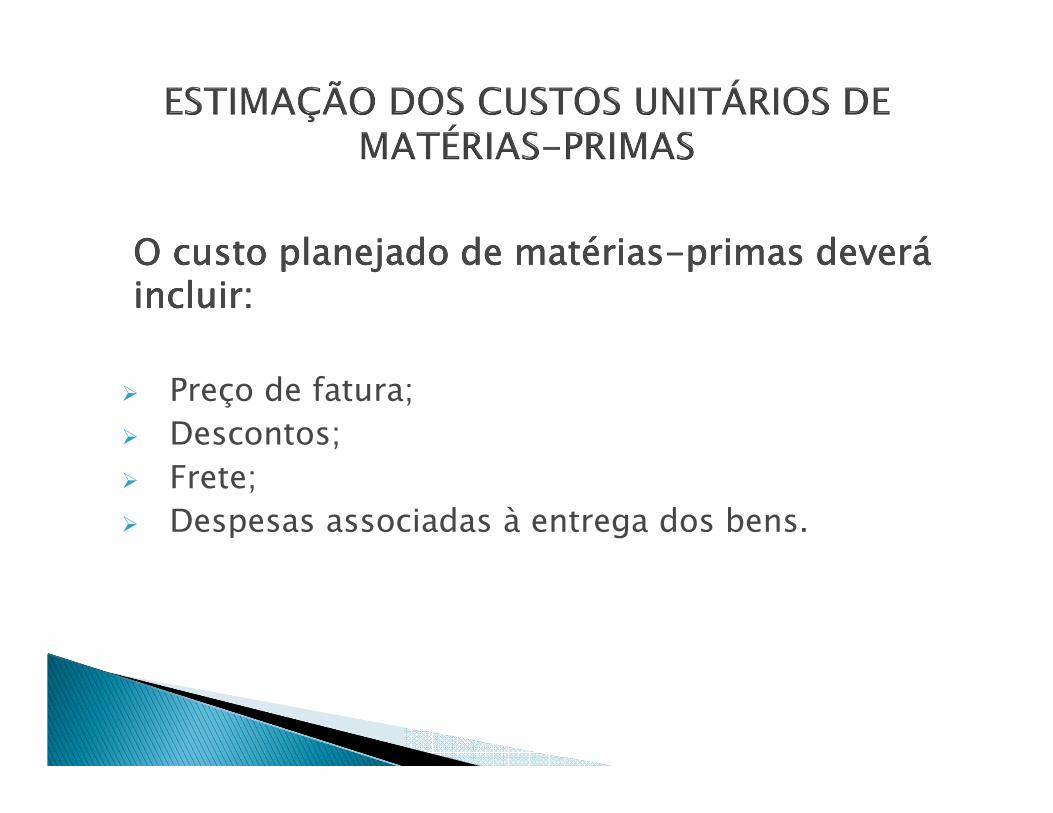

O custo planejado de matériasO custo planejado de matériasO custo planejado de matériasO custo planejado de matérias----primas deverá primas deverá primas deverá primas deverá incluir:incluir:incluir:incluir:

� Preço de fatura;� Descontos;� Frete;� Despesas associadas à entrega dos bens.

A quantidade de matérias-primas exigidas pela produção planejada é indicada no orçamento de

matérias-primas e os custos unitários das matérias-primas são apresentados no

orçamento de compras.

PLANEJAMENTO E CONTROLE DOS CUSTOS DE MATÉRIA-PRIMA

CUSTOS DE PRODUÇÃO E EFICIÊNCIA NAS OPERAÇÕES

FLUXO DE MATÉRIAS-PRIMAS NA FÁBRICA

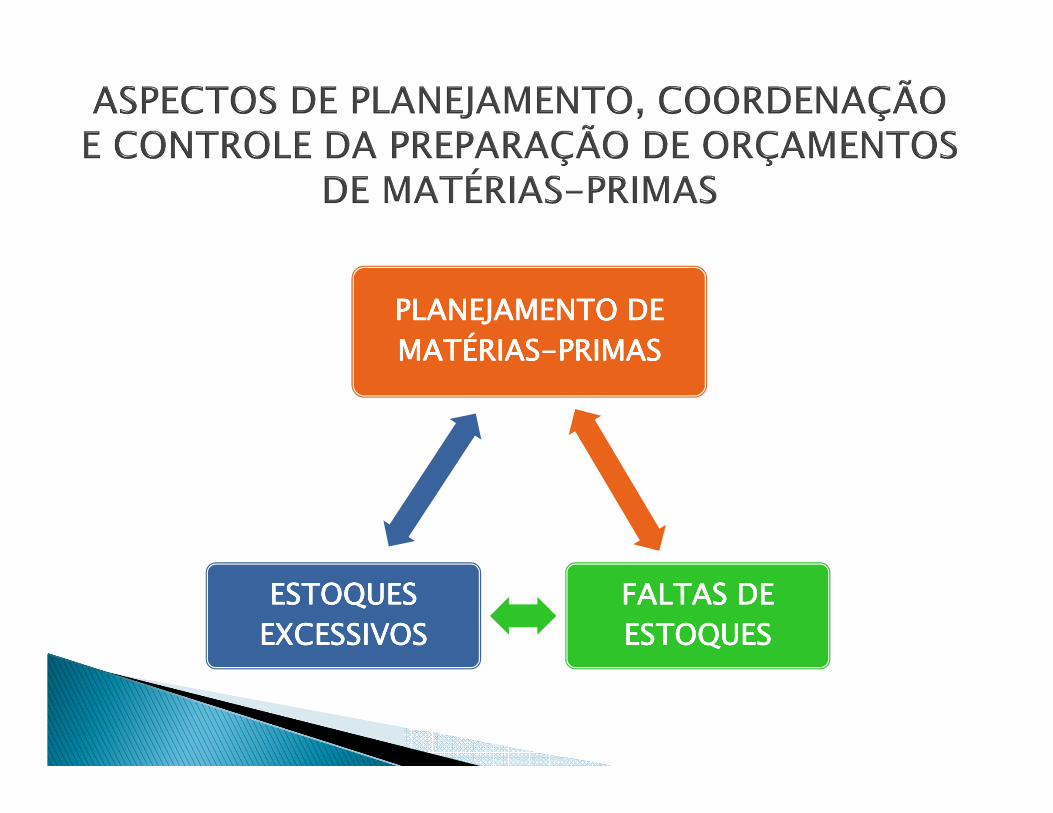

PLANEJAMENTO DE PLANEJAMENTO DE PLANEJAMENTO DE PLANEJAMENTO DE MATÉRIASMATÉRIASMATÉRIASMATÉRIAS----PRIMASPRIMASPRIMASPRIMAS

COORDENAÇÃO DE COORDENAÇÃO DE COORDENAÇÃO DE COORDENAÇÃO DE ESFORÇOSESFORÇOSESFORÇOSESFORÇOS

DEFINIÇÃO DE DEFINIÇÃO DE DEFINIÇÃO DE DEFINIÇÃO DE RESPONSABILIDADESRESPONSABILIDADESRESPONSABILIDADESRESPONSABILIDADES

PLANEJAMENTO DE PLANEJAMENTO DE PLANEJAMENTO DE PLANEJAMENTO DE MATÉRIASMATÉRIASMATÉRIASMATÉRIAS----PRIMASPRIMASPRIMASPRIMAS

FALTAS DE FALTAS DE FALTAS DE FALTAS DE ESTOQUESESTOQUESESTOQUESESTOQUES

ESTOQUES ESTOQUES ESTOQUES ESTOQUES EXCESSIVOSEXCESSIVOSEXCESSIVOSEXCESSIVOS

� Planos de compras bem definidos devemmelhorar a organização e aumentar aeficiência das operações do departamento decompras, com reduções de custo e oaperfeiçoamento de fluxos de caixa.

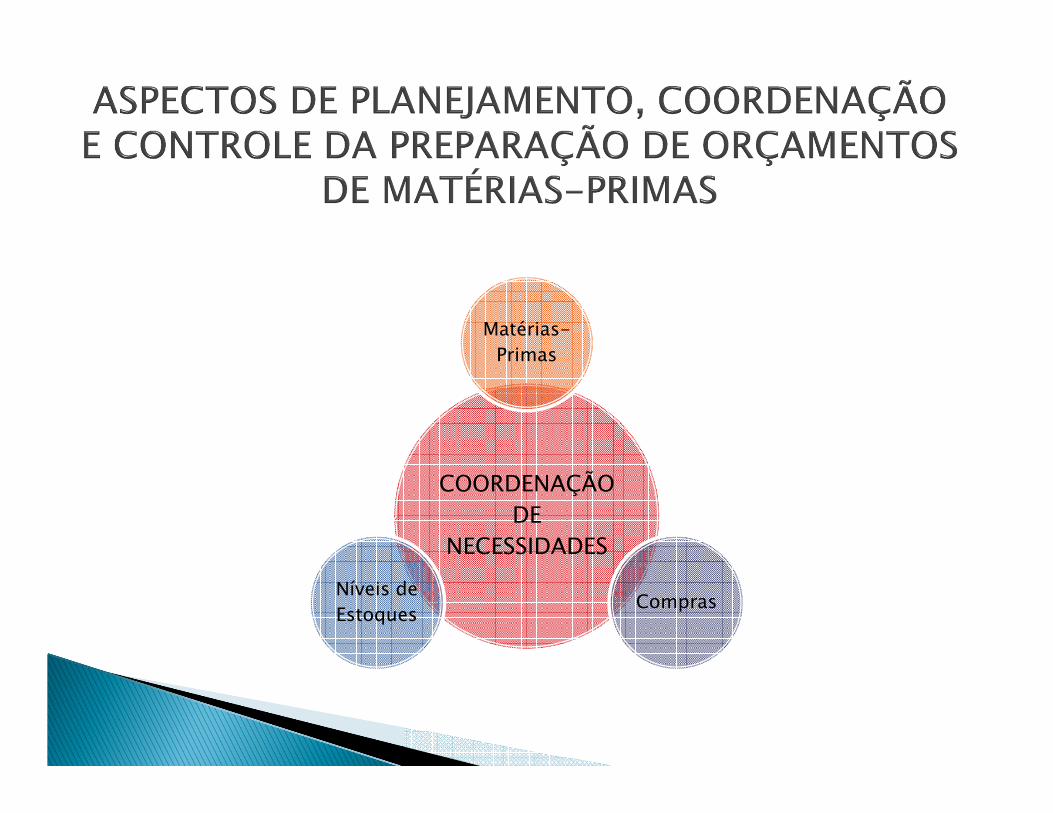

COORDENAÇÃO DE

NECESSIDADES

Matérias-Primas

Níveis de Estoques

Compras

COMPRAS POR

IMPULSO

Custos Excessivos

Qualidade Qualidade Qualidade Qualidade ComprometidaComprometidaComprometidaComprometida

Controle de Matérias-Primas

Políticas de Níveis de Estoques

Se as necessidades de matéria-prima não são conhecidas, não ocorrerá a coordenação.

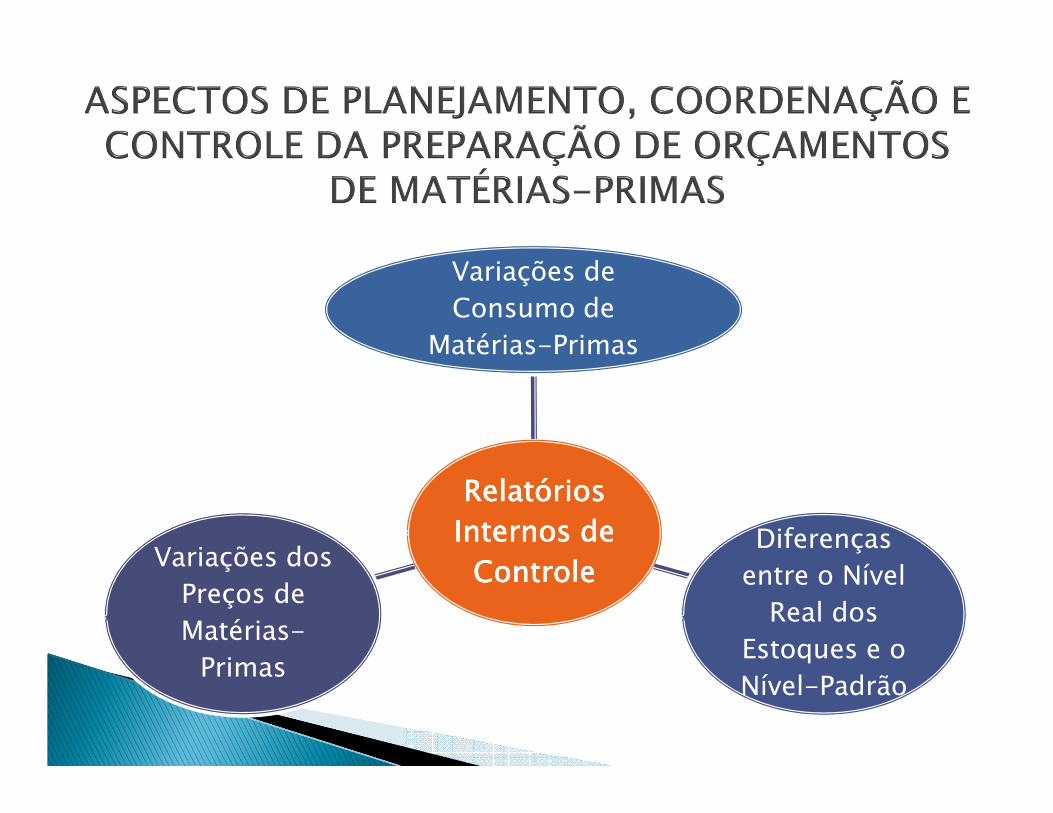

Relatórios Relatórios Relatórios Relatórios Internos de Internos de Internos de Internos de

ControleControleControleControle

Variações de Consumo de

Matérias-Primas

Diferenças entre o Nível

Real dos Estoques e o Nível-Padrão

Variações dos Preços de Matérias-

Primas

OBRIGADO!