pis e cofins regimes cumulativo e não-cumulativo · autor de diversos livros na Área tributária...

TRANSCRIPT

1

PIS e COFINS

Regimes Cumulativo e Não-Cumulativo

Marcelo Magalhães Peixoto

Presidente Fundador da APET – Associação Paulista Estudos Tributários

Advogado e Contabilista – Sócio da Magalhaes Peixoto Advogado

Mestre em Direito Tributário pela PUC/SP

Especialista em Direito Tributário IBET-SP

Autor de Diversos Livros na Área Tributária

Ex- Membro do CARF- Conselho Administrativo de Recursos Fiscais

Ex- Juiz do TIT – Tribunal de Impostos e Taxas

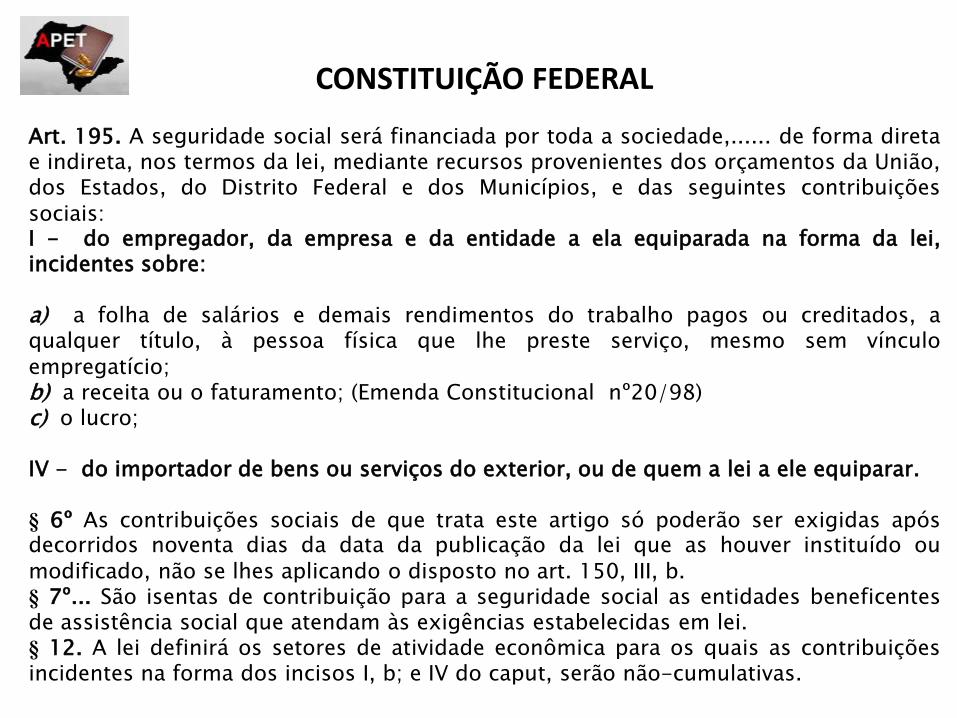

Art. 195. A seguridade social será financiada por toda a sociedade,...... de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre:

a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício; b) a receita ou o faturamento; (Emenda Constitucional nº20/98) c) o lucro; IV - do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar. § 6º As contribuições sociais de que trata este artigo só poderão ser exigidas após decorridos noventa dias da data da publicação da lei que as houver instituído ou modificado, não se lhes aplicando o disposto no art. 150, III, b. § 7º... São isentas de contribuição para a seguridade social as entidades beneficentes de assistência social que atendam às exigências estabelecidas em lei. § 12. A lei definirá os setores de atividade econômica para os quais as contribuições incidentes na forma dos incisos I, b; e IV do caput, serão não-cumulativas.

CONSTITUIÇÃO FEDERAL

Regimes aplicáveis

Cumulativo e Não-Cumulativo:

Regimes atuais: cumulativo e não-cumulativo;

PJs sujeitas ao regime não-cumulativo: que apuram IRPJ pelo lucro real

PJs sujeitas ao regime cumulativo:

cooperativas, que apuram IRPJ pelo lucro presumido ou SIMPLES, ou

Mesmo que a PJ apure IRPJ pelo lucro real, algumas receitas objetivamente sujeitas à cumulatividade (artigo 10 da Lei 10.833/03).

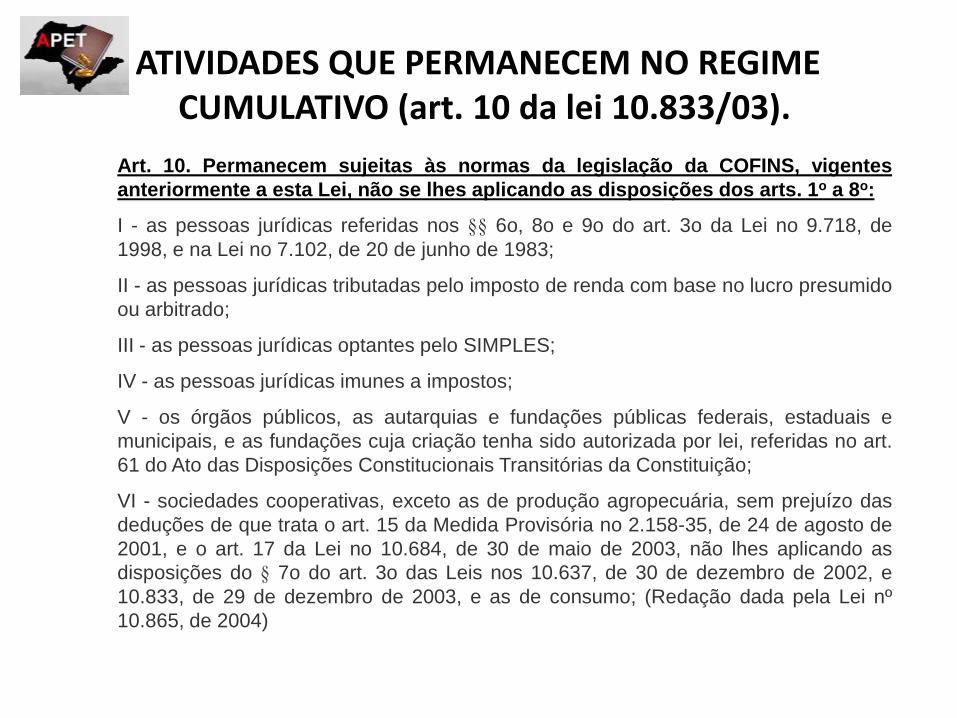

ATIVIDADES QUE PERMANECEM NO REGIME CUMULATIVO (art. 10 da lei 10.833/03).

Art. 10. Permanecem sujeitas às normas da legislação da COFINS, vigentes

anteriormente a esta Lei, não se lhes aplicando as disposições dos arts. 1o a 8o:

I - as pessoas jurídicas referidas nos §§ 6o, 8o e 9o do art. 3o da Lei no 9.718, de

1998, e na Lei no 7.102, de 20 de junho de 1983;

II - as pessoas jurídicas tributadas pelo imposto de renda com base no lucro presumido

ou arbitrado;

III - as pessoas jurídicas optantes pelo SIMPLES;

IV - as pessoas jurídicas imunes a impostos;

V - os órgãos públicos, as autarquias e fundações públicas federais, estaduais e

municipais, e as fundações cuja criação tenha sido autorizada por lei, referidas no art.

61 do Ato das Disposições Constitucionais Transitórias da Constituição;

VI - sociedades cooperativas, exceto as de produção agropecuária, sem prejuízo das

deduções de que trata o art. 15 da Medida Provisória no 2.158-35, de 24 de agosto de

2001, e o art. 17 da Lei no 10.684, de 30 de maio de 2003, não lhes aplicando as

disposições do § 7o do art. 3o das Leis nos 10.637, de 30 de dezembro de 2002, e

10.833, de 29 de dezembro de 2003, e as de consumo; (Redação dada pela Lei nº

10.865, de 2004)

ATIVIDADES QUE PERMANECEM NO REGIME CUMULATIVO (art. 10 da lei 10.833/03).

VII - as receitas decorrentes das operações:

a) referidas no inciso IV do § 3o do art. 1o;

b) sujeitas à substituição tributária da COFINS;

c) referidas no art. 5o da Lei no 9.716, de 26 de novembro de 1998;

VIII - as receitas decorrentes de prestação de serviços de telecomunicações;

IX - as receitas decorrentes de venda de jornais e periódicos e de prestação de serviços

das empresas jornalísticas e de radiodifusão sonora e de sons e imagens;

X - as receitas submetidas ao regime especial de tributação previsto no art. 47 da Lei no

10.637, de 30 de dezembro de 2002;

XI - as receitas relativas a contratos firmados anteriormente a 31 de outubro de 2003:

a) com prazo superior a 1 (um) ano, de administradoras de planos de consórcios de bens

móveis e imóveis, regularmente autorizadas a funcionar pelo Banco Central;

b) com prazo superior a 1 (um) ano, de construção por empreitada ou de fornecimento, a

preço predeterminado, de bens ou serviços;

c) de construção por empreitada ou de fornecimento, a preço predeterminado, de bens ou

serviços contratados com pessoa jurídica de direito público, empresa pública, sociedade

de economia mista ou suas subsidiárias, bem como os contratos posteriormente firmados

decorrentes de propostas apresentadas, em processo licitatório, até aquela data;

ATIVIDADES QUE PERMANECEM NO REGIME CUMULATIVO (art. 10 da Lei 10.833/03).

XII - as receitas decorrentes de prestação de serviços de transporte coletivo rodoviário,

metroviário, ferroviário e aquaviário de passageiros;

XIII - as receitas decorrentes de serviços

a) prestados por hospital, pronto-socorro, clínica médica, odontológica, de fisioterapia e de

fonoaudiologia, e laboratório de anatomia patológica, citológica ou de análises clínicas; e

b) de diálise, raios X, radiodiagnóstico e radioterapia, quimioterapia e de banco de sangue;

XIV - as receitas decorrentes de prestação de serviços de educação infantil, ensinos

fundamental e médio e educação superior.

XV - as receitas decorrentes de vendas de mercadorias realizadas pelas pessoas jurídicas

referidas no art. 15 do Decreto-Lei no 1.455, de 7 de abril de 1976;

XVI - as receitas decorrentes de prestação de serviço de transporte coletivo de passageiros,

efetuado por empresas regulares de linhas aéreas domésticas, e as decorrentes da prestação

de serviço de transporte de pessoas por empresas de táxi aéreo;

XVII - as receitas auferidas por pessoas jurídicas, decorrentes da edição de periódicos e de

informações neles contidas, que sejam relativas aos assinantes dos serviços públicos de

telefonia;

XVIII – as receitas decorrentes de prestação de serviços com aeronaves de uso agrícola

inscritas no Registro Aeronáutico Brasileiro (RAB);

XIX – as receitas decorrentes de prestação de serviços das empresas de call center,

telemarketing, telecobrança e de tele atendimento em geral;

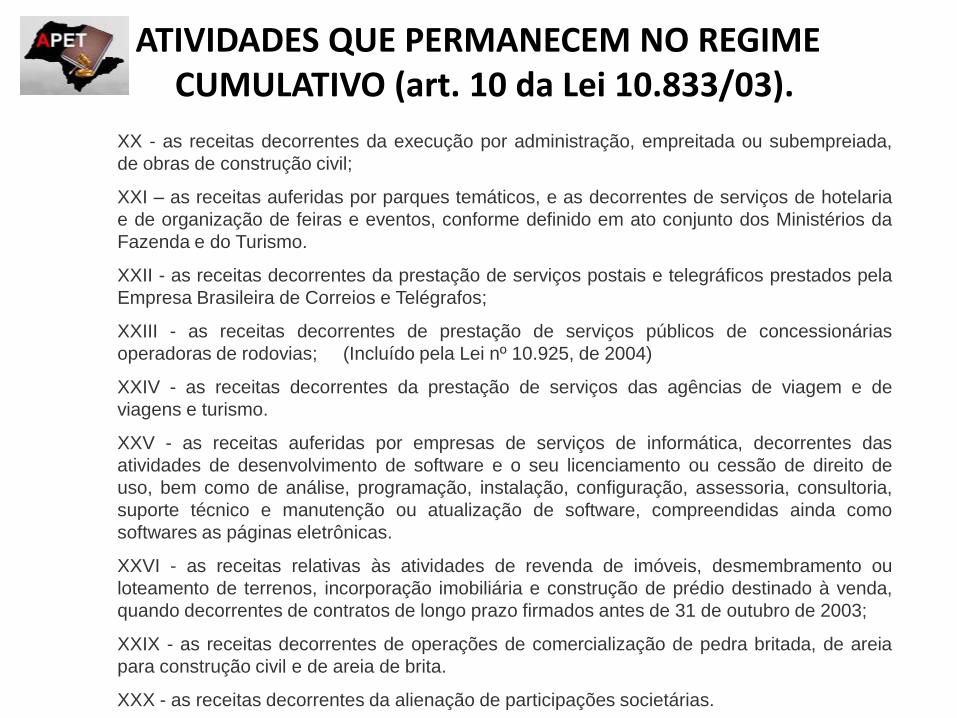

ATIVIDADES QUE PERMANECEM NO REGIME CUMULATIVO (art. 10 da Lei 10.833/03).

XX - as receitas decorrentes da execução por administração, empreitada ou subempreiada,

de obras de construção civil;

XXI – as receitas auferidas por parques temáticos, e as decorrentes de serviços de hotelaria

e de organização de feiras e eventos, conforme definido em ato conjunto dos Ministérios da

Fazenda e do Turismo.

XXII - as receitas decorrentes da prestação de serviços postais e telegráficos prestados pela

Empresa Brasileira de Correios e Telégrafos;

XXIII - as receitas decorrentes de prestação de serviços públicos de concessionárias

operadoras de rodovias; (Incluído pela Lei nº 10.925, de 2004)

XXIV - as receitas decorrentes da prestação de serviços das agências de viagem e de

viagens e turismo.

XXV - as receitas auferidas por empresas de serviços de informática, decorrentes das

atividades de desenvolvimento de software e o seu licenciamento ou cessão de direito de

uso, bem como de análise, programação, instalação, configuração, assessoria, consultoria,

suporte técnico e manutenção ou atualização de software, compreendidas ainda como

softwares as páginas eletrônicas.

XXVI - as receitas relativas às atividades de revenda de imóveis, desmembramento ou

loteamento de terrenos, incorporação imobiliária e construção de prédio destinado à venda,

quando decorrentes de contratos de longo prazo firmados antes de 31 de outubro de 2003;

XXIX - as receitas decorrentes de operações de comercialização de pedra britada, de areia

para construção civil e de areia de brita.

XXX - as receitas decorrentes da alienação de participações societárias.

Bases de Cálculo

CUMULATIVO NÃO CUMULATIVO

FATURAMENTO = assim entendido como a receita bruta de que trata o art. 12 do Decreto-Lei no 1.598, de 26 de dezembro de 1977.

TOTAL DAS RECEITAS AUFERIDAS = receita bruta de que trata o art. 12 do Decreto-Lei no 1.598, de 26 de dezembro de 1977, e todas as demais receitas auferidas pela pessoa jurídica com os seus respectivos valores decorrentes do ajuste a valor presente de que trata o inciso VIII do caput do art. 183 da Lei no 6.404, de 15 de dezembro de 1976.

BASE LEGAL: Art. 2º e 3º da Lei 9.718/98. Com alterações dados pela Lei 12.973/14.

BASE LEGAL: §1º e 2º do Art. 1º da Lei 10.833/03 e 10.637/02. Com alterações dadas pela Lei 12.973/14.

ALÍQUOTAS (REGRA GERAL)

CUMULATIVO NÃO CUMULATIVO

PIS: 0,65% / COFINS: 3,00% PIS: 1,65% / COFINS: 7,60%

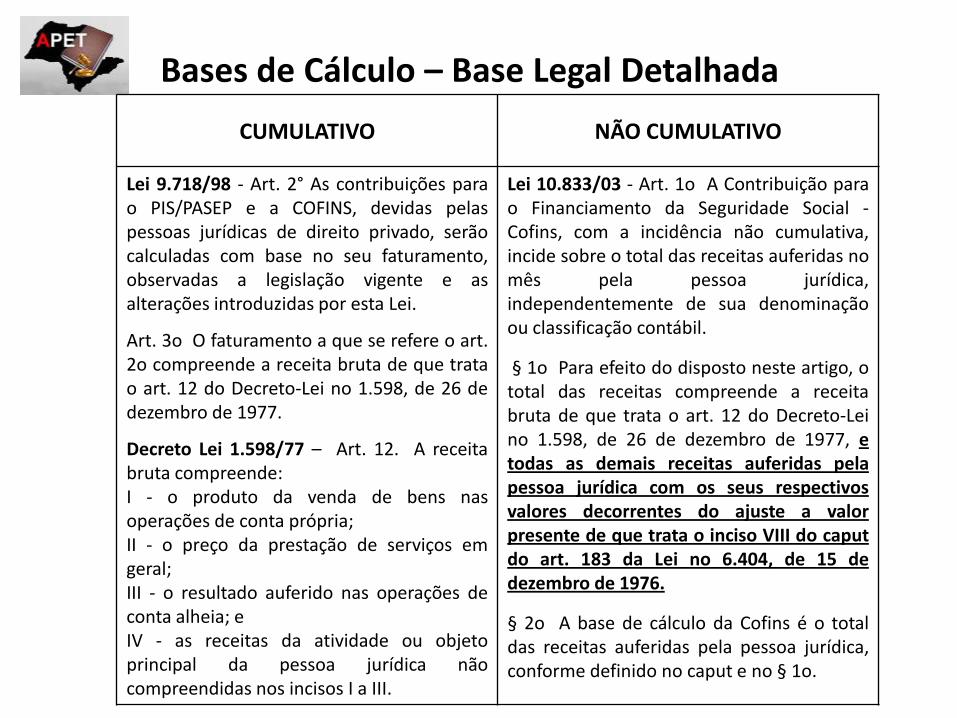

Bases de Cálculo – Base Legal Detalhada

CUMULATIVO NÃO CUMULATIVO

Lei 9.718/98 - Art. 2° As contribuições para o PIS/PASEP e a COFINS, devidas pelas pessoas jurídicas de direito privado, serão calculadas com base no seu faturamento, observadas a legislação vigente e as alterações introduzidas por esta Lei.

Art. 3o O faturamento a que se refere o art. 2o compreende a receita bruta de que trata o art. 12 do Decreto-Lei no 1.598, de 26 de dezembro de 1977.

Decreto Lei 1.598/77 – Art. 12. A receita bruta compreende: I - o produto da venda de bens nas operações de conta própria; II - o preço da prestação de serviços em geral; III - o resultado auferido nas operações de conta alheia; e IV - as receitas da atividade ou objeto principal da pessoa jurídica não compreendidas nos incisos I a III.

Lei 10.833/03 - Art. 1o A Contribuição para o Financiamento da Seguridade Social - Cofins, com a incidência não cumulativa, incide sobre o total das receitas auferidas no mês pela pessoa jurídica, independentemente de sua denominação ou classificação contábil.

§ 1o Para efeito do disposto neste artigo, o total das receitas compreende a receita bruta de que trata o art. 12 do Decreto-Lei no 1.598, de 26 de dezembro de 1977, e todas as demais receitas auferidas pela pessoa jurídica com os seus respectivos valores decorrentes do ajuste a valor presente de que trata o inciso VIII do caput do art. 183 da Lei no 6.404, de 15 de dezembro de 1976.

§ 2o A base de cálculo da Cofins é o total das receitas auferidas pela pessoa jurídica, conforme definido no caput e no § 1o.

• Não-cumulatividade aplicada ao PIS/COFINS e as diferenças metodológicas entre os regimes do ICMS/IPI;

RUBRICAS DE CRÉDITOS:

Bens adquiridos para revenda;

Insumos do processo produtivo e da prestação de serviços;

Energia elétrica e térmica consumidas nos estabelecimentos da PJ;

Aluguéis de prédios, máquinas e equipamentos utilizados nas atividades da PJ;

Contraprestações de arrendamento mercantil ;

Máquinas, equipamentos e outros imobilizados adquiridos ou fabricados para locação a terceiro, ou utilizados

no processo produtivo ou na prestação de serviços;

Edificações e benfeitorias em imóveis próprios ou de terceiros, utilizados nas atividades da PJ;

Bens recebidos em devolução cuja receita de venda tenha sido tributada pelo PIS/COFINS;

Armazenagem e frete da operação de venda, quando suportado pelo vendedor;

Vale-transporte, vale-refeição, vale-alimentação e uniformes fornecidos a empregados por PJs que exploram

atividades de serviços de limpeza, conservação e manutenção.

Regime Não Cumulativo

• CÁLCULO DO CRÉDITO:

Aplicação da Alíquota de 9,25% sobre as rubricas descritas no Art. 3º das Lei 10.833/03 e 10.637/02;

Em caso de Apuração mista (regime não cumulativo com receitas sujeitas à cumulatividade):

• Custos comuns:

Apropriação direta – sistema de contabilidade de custos integrada e coordenada;

Rateio proporcional;

Vedações ao crédito:

Mão-de-obra paga a pessoa física;

Aquisições não sujeitas ao pagamento das contribuições (não incidência, alíquota zero, etc), inclusive no caso de isenção quando revendidos ou utilizados com insumos em produtos ou serviços sujeitos à alíquota zero, isentos ou não alcançados pelas contribuições;

Conclusão: se a aquisição for isenta mas saída subsequente for tributada, haverá crédito.

Estorno de crédito:

Art.3º, §13º, da Lei nº 10.833/03 – não inclui vendas não tributadas, isentas, imunes ou com alíquota zero, conforme será visto adiante.

Regime Não Cumulativo

• CÁLCULO DO CRÉDITO:

Aplicação da alíquota de 9,25% sobre o gasto incorrido é regulada pelo art. 3º, §1º, das Leis nº 10.637/02 e 10.833/03, artigo 8º, caput, da IN n. 404/04, e artigo 66, caput, da IN n. 247/02 (exceção para importadores sujeitos ao regime monofásico);

Esta alíquota é aplicável mesmo que o fornecedor apure o seu PIS/COFINS pelo regime cumulativo, ou esteja enquadrado no SIMPLES. Posições da RFB a respeito:

COFINS NÃO-CUMULATIVO. CRÉDITOS. INSUMOS. A aquisição de bens para serem utilizados como insumos na fabricação de bens ou produtos destinados à venda de empresa optante pelo Simples ou tributada com base no lucro presumido ou arbitrado pode ser considerada para fins de apuração de créditos de Cofins não-cumulativa, desde que, em relação aos insumos, estes sejam efetivamente aplicados ou consumidos na produção de bens destinados à venda (Solução de Consulta nº 100/07 – 8ª Região Fiscal) (grifei)

As pessoas jurídicas sujeitas ao regime de apuração não-cumulativa da Contribuição para o PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social (Cofins), observadas as vedações previstas e demais disposições da legislação aplicável, podem descontar créditos calculados em relação às aquisições de bens e serviços de pessoa jurídica optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), instituído pelo art. 12 da Lei Complementar nº 123, de 14 de dezembro de 2006 (Ato Declaratório Interpretativo nº 15/07) (grifei)

Regime Não Cumulativo

• INSUMOS DO PROCESSO PRODUTIVO

Solução de Divergência nº 12/07 – COSIT: "Não se consideram insumos, para fins e desconto de créditos da Contribuição para o Financiamento da Seguridade Social – COFINS [e PIS], materiais de limpeza de equipamentos e máquinas, graxas, pinos, tarraxas e ferramentas. Os créditos calculados sobre a aquisição de peças de reposição utilizadas nas máquinas e equipamentos, que efetivamente respondam pela fabricação dos bens ou produtos destinados à venda, desde que não façam parte do ativo imobilizado, podem ser utilizados para desconto da Contribuição para o Financiamento da Seguridade Social – COFINS [e PIS]”

Solução de Divergência nº 14/07 – COSIT: "Partes e peças de reposição e serviços de manutenção. As despesas efetuadas com aquisição de partes e peças de reposição e com serviços de manutenção em veículos, máquinas e equipamentos empregados diretamente na prestação de serviços e na produção ou fabricação de bens ou produtos destinados à venda, pagas à pessoa jurídica domiciliada no País, a partir de 1º de dezembro de 2002, geram direito a créditos a serem descontados da Contribuição para o PIS/Pasep, desde que as partes e peças não estejam incluídas no ativo imobilizado“

Regime Não Cumulativo

• INSUMOS DO PROCESSO PRODUTIVO (cont.)

Solução de Divergência nº 15/08 – COSIT: “Para efeito do inciso II do art. 3º da Lei nº 10.833, de 2003, o termo insumo não pode ser interpretado como todo e qualquer bem ou serviço necessário para a atividade da pessoa jurídica, mas, tão somente, aqueles bens ou serviços adquiridos de pessoa jurídica, intrínsecos à atividade, aplicados ou consumidos na fabricação do produto ou no serviço prestado. (...)”

Solução de Divergência nº 35/08 – COSIT: “Cofins não-cumulativa. Créditos. Insumos. As despesas efetuadas com a aquisição de partes e peças de reposição que sofram desgaste ou dano ou a perda de propriedades físicas ou químicas utilizadas em máquinas e equipamentos que efetivamente respondam diretamente por todo o processo de fabricação dos bens ou produtos destinados à venda, pagas à pessoa jurídica domiciliada no País, a partir de 1º de fevereiro de 2004, geram direito à apuração de créditos a serem descontados da Cofins, desde que às partes e peças de reposição não estejam obrigadas a serem incluídas no ativo imobilizado, nos termos da legislação vigente”

Regime Não Cumulativo

• INSUMOS DO PROCESSO PRODUTIVO (cont.)

Solução de Divergência nº 11/17 – COSIT: “Os gastos com partes e peças e serviços de manutenção aplicados em empilhadeiras e veículos utilizados no transporte interno (mesmo estabelecimento da pessoa jurídica) de matérias-primas e produtos em elaboração, desde que tais dispêndios não sejam incorporados ao bem em manutenção, são considerados insumos, permitindo a apuração de crédito da Contribuição para o PIS/Pasep de acordo com o art. 3º, II, da Lei nº 10.637, de 2002; Os combustíveis e lubrificantes utilizados nas máquinas e equipamentos de produção e nos veículos de transporte interno da produção são considerados insumos, gerando créditos da não cumulatividade da Contribuição para o PIS/Pasep de acordo com o art. 3º, II, da Lei nº 10.637, de 2002 (...)”.

Solução de Divergência nº 12/17 – COSIT: “Na sistemática de apuração não cumulativa da COFINS á possibilidade de creditamento, na modalidade aquisição de insumos, em relação aos dispêndios com partes e peças de reposição, e com os serviços de manutenção, empregados em máquinas, equipamentos e veículos que, no interior de um mesmo estabelecimento da pessoa jurídica, suprem, com insumos ou produtos em elaboração, as máquinas que promovem a produção de bens ou a prestação de serviços (transporte interno), desde que o emprego desses bens e/ou serviços não importe, para o bem objeto de manutenção, em acréscimo de vida útil superior a um ano.

Regime Não Cumulativo

• Na jurisprudência do antigo Conselho de Contribuintes:

Processo nº 13855.001586/2003-71:

“Texto da Decisão: Por maioria de votos, negou-se provimento ao recurso, adotando-se no contexto da não-cumulatividade do PIS a tese da definição de ´insumos´ prevista na legislação do IPI, a teor do Parecer Normativo nº 65/79. Contra essa tese em primeira rodada, por maioria de votos, ficaram vencidos os Conselheiros Eric Moraes de Castro e Silva, Sílvia de Brito Oliveira e Dalton Cesar Cordeiro de Miranda que adotavam como definição de ´insumos´ a aplicação dos custos e despesas previstos na legislação do IRPJ. Ainda contra a tese vencedora, em segunda rodada, na qual todos participaram, por maioria de votos, ficaram vencidos os Conselheiros Emanuel Carlos Dantas de Assis, Luciano Pontes Maya Gomes e Dalton Cesar Cordeiro de Miranda que adotavam como definição de ´insumos´, no contexto da não-cumulatividade do PIS, todos os custos diretos de produção [...]” (DOU. de 01/07/2008, Seção1 pág. 40) (grifei)

Regime Não Cumulativo

• Na jurisprudência do CARF:

Processo nº 11020.001952/2006-22:

Sessão de 08 de dezembro de 2010.

“[...] É de se concluir, portanto, que o termo “insumo” utilizado para o cálculo do PIS e COFINS não cumulativos deve necessariamente compreender os custos e despesas operacionais da pessoa jurídica, na forma definida nos artigos 290 e 299 do RIR/99, e não se limitar apenas ao conceito trazido pelas Instruções Normativas nº 247/02 e 404/04 (embasadas exclusivamente na (inaplicável) legislação do IPI).

No caso dos autos foram glosados pretendidos créditos relativos a valores de despesas que a Recorrente houve por bem classificar como insumos (materiais utilizados para manutenção de máquinas e equipamentos), em virtude da essencialidade dos mesmos para a fabricação dos produtos destinados à venda.

Ora, constata-se que sem a utilização dos mencionados materiais não haveria a possibilidade de a Recorrente destinar seus produtos à venda, haja vista a inviabilidade de utilização das máquinas. Frise-se que o material utilizado para manutenção sobre, inclusive, desgaste com o tempo.

Em virtude dos argumentos expostos, em que pese o respeito pela I. decisão proferida pela Delegacia da Receita Federal de Julgamento em Porto Alegre (RS), ao não admitir a apuração de créditos sobre os bens adquiridos pela Recorrente, entendo que tal glosa não deve prosperar, uma vez que os equipamentos adquiridos caracterizam-se como despesas necessárias ao desenvolvimento de suas atividades, sendo certo o direito ao crédito sobre tais valores para desconto das contribuições para o PIS e COFINS [...]” (grifei)

Regime Não Cumulativo

• Na jurisprudência do CARF:

Processo nº 10950.003053/2006-06:

Sessão de 19 de março de 2013.

“COFINS. NÃO CUMULATIVIDADE. INSUMO. CONCEITO: O conceito de insumo na legislação referente à COFINS não guarda correspondência com o extraído da legislação do IPI (demasiadamente restritivo) ou do IR (excessivamente alargado). Em atendimento ao comando legal, o insumo deve ser necessário ao processo produtivo/fabril, não havendo a possibilidade de cogitar-se a existência de um produto final na ausência do insumo. (...)

Regime Não Cumulativo

• Na jurisprudência do CARF:

Processo nº 10660.722805/2013-11:

Sessão de 27 de janeiro de 2015.

“CONCEITO DE INSUMOS PARA FINS DE APURAÇÃO DE CRÉDITO DE PIS E COFINS NÃO CUMULATIVOS. O conceito de insumo deve estar em consonância com a materialidade do PIS e da COFINS. Portanto, é de se afastar a definição restritiva das IN SRF nºs 247/02 e 404/04, que adotam o conceito da legislação do IPI. Outrossim, não é aplicável as definições amplas da legislação do IRPJ. Insumo, para fins de crédito do PIS e da COFINS, deve ser definido como sendo o bem ou serviço utilizado direta ou indiretamente na produção de bens ou prestação de serviços, sendo indispensável a estas atividades e desde que esteja relacionado ao objeto social do contribuinte.”

Regime Não Cumulativo

• Na jurisprudência do CARF:

Processo nº 12585.720382/2011-16 :

Sessão de 02 de fevereiro de 2018.

“REGIME NÃO CUMULATIVO. CRÉDITOS. CONCEITO DE INSUMOS O alcance do conceito de insumo, segundo o regime da não cumulatividade do PIS Pasep e da COFINS é aquele em que o os bens e serviços cumulativamente atenda aos requisitos de (i) pertinência ao processo produtivo ou prestação de serviço; (ii) emprego direto ou indireto no processo produtivo ou prestação de serviço; e (iii) essencialidade em que a subtração importa a impossibilidade da produção ou prestação de serviço ou implique substancial perda de qualidade (do produto ou serviço resultante).”

Regime Não Cumulativo

• Na jurisprudência do CARF:

Processo nº 12585.720382/2011-16 :

Sessão de 02 de fevereiro de 2018.

Trecho do voto vencedor – Conceito de insumo.

“Firmado nos fundamentos assentados, quanto ao alcance do conceito de insumo, segundo o regime da não cumulatividade do PIS Pasep e da COFINS, entendo que a acepção correta é aquela em que o os bens e serviços cumulativamente atenda aos requisitos de:

1. pertinência ao processo produtivo ou prestação de serviço;

2. emprego direto ou indireto no processo produtivo ou prestação de serviço;

3. essencialidade em que a subtração importa a impossibilidade da produção ou prestação de serviço ou implique substancial perda de qualidade (do produto ou serviço resultante).

Assim, há de se verificar se o recorrente comprova a utilização dos insumos no contexto da atividade fabricação, produção ou prestação de serviço de forma a demonstrar que o gasto incorrido guarda relação de pertinência com o processo produtivo/prestação de serviço, mediante seu emprego, ainda que indireto, de forma que sua subtração implique ao menos redução da qualidade.:”

Regime Não Cumulativo

• Na jurisprudência do CARF:

Processo nº 12585.720382/2011-16 :

Sessão de 02 de fevereiro de 2018.

Continuação do Trecho do voto vencedor – Conceito de insumo.

Na linha de raciocínio assentada, depreende se que o processo produtivo considera todo o ciclo de produção e compõe o objeto de uma única pessoa jurídica, sendo indevido interpretá-lo como etapas distintas que se completam e o direito ao crédito é concedido àquela em que se pressupõe uma industrialização mais efetiva ou a que resulta no bem final destinado à venda. Não há fundamento para tal, sequer autorização nos textos legais.

As leis que regem a não cumulatividade atribuem o direito de crédito em relação ao custo de bens e serviços aplicados na "produção ou fabricação" de bens destinados à venda, inexistindo amparo legal para secção do processo produtivo da sociedade empresária agroindustrial em cultivo de matéria prima para consumo próprio e em industrialização propriamente dita, a fim de expurgar do cálculo do crédito os custos incorridos na fase agrícola da produção.

Os custos incorridos com bens e serviços aplicados no cultivo da cana de açúcar guardam estreita relação de pertinência, emprego e essencialidade com o processo produtivo das variadas formas e composição do álcool e do açúcar e configuram custo de produção, razão pela qual integram a base de cálculo do crédito das contribuições não cumulativas.

Com base nesses fundamentos entendo pela possibilidade da recorrente apropriar se dos créditos de PIS e Cofins decorrentes das despesas com peças e serviços empregados em caminhões, máquinas e implementos utilizados exclusivamente na etapa agrícola do plantio à colheita da cana de açúcar, utilizados no processo industrial da recorrente (...).

Regime Não Cumulativo

• Na jurisprudência do CARF:

Processo nº 10805.724064/2015-82:

Sessão de 26 de fevereiro de 2018.

“PIS NÃO CUMULATIVIDADE. COMÉRCIO VAREJISTA. INSUMOS> CRÉDITOS CRITÉRIOS DA ESSENCIALIDADE E NECESSIDADE: A legislação do PIS e da COFINS não cumulativos estabelecem critérios próprios para a conceituação de insumos para fins de tomada de créditos, não se adotando os critérios do IPI e do IRPJ.

Insumo para fins de creditamento do PIS e da COFINS não cumulativos é todo o custo, despesa ou encargo comprovadamente incorrido na prestação de serviço ou na produção ou fabricação de bem ou produto que seja destinado à venda (critério da essencialidade), e que tenha relação e vínculo com as receitas tributadas (critério relacional), dependendo, para sua identificação, das especificidades de cada segmento econômico.”

Regime Não Cumulativo

• Na jurisprudência do CARF:

Câmara Superior de Recursos Fiscais - 3ª Turma – Boletim 23 a 25 de agosto/2010 :

CRÉDITO DE PIS/COFINS - NÃO CUMULATIVOS - A Turma decidiu, em vários processos, por unanimidade negar provimento a recurso especial da Procuradoria da Fazenda Nacional, mantendo-se o entendimento dos acórdãos recorridos de que o conceito de insumo para efeito de crédito de PIS/COFINS é distinto daquele contido no IPI. No caso créditos presumidos calculados sobre combustíveis utilizados em frota própria e serviços de remoção de resíduos industriais, utilizados na industrialização de produtos exportados.

(Processo: 11065.101271/2006-47) (grifamos)

Regime Não Cumulativo

• Na jurisprudência do CARF:

Câmara Superior de Recursos Fiscais - 3ª Turma – Acórdão nº 9303-005.679:

Sessão de 19 de setembro de 2017.

CONCEITO DE INSUMO. CRITÉRIO DA ESSENCIALIDADE. PEÇAS E PARTES DE REPOSIÇÃO E MANUTENÇÃO EMPREGADOS NO PROCESSO PRODUTIVO. Considerando, no caso vertente, que o sujeito passivo é pessoa jurídica de direito privado, produtora de ovos férteis, pintos de um dia, fabricação de ração e exportação de ovos férteis e pintos de um dia, deve-se conferir que a fabricação de ração integra também a sua cadeia de produção. Sendo assim, em respeito ao critério da essencialidade à atividade do sujeito passivo, para fins de definição e enquadramento como insumo para a constituição de crédito de PIS e de Cofins, nos termos do art. 3º, inciso II, da Lei 10.833/03 e art. 3º, inciso II, da Lei 10.637/02, é de se impor a constituição de crédito das contribuições sobre os gastos com a aquisição de peças e partes de reposição e manutenção, quais sejam, correias, abraçadeiras, válvulas, rolamentos, contactor, parafusos, disjuntor, chaves, tubos, retentores, óleo motor, lona de freio, filtros, materiais de manutenção e peças de reposição de máquinas e equipamentos. Eis tais itens serem empregados no processo produtivo e essenciais à atividade do sujeito passivo, enquadrando-se no conceito de insumo.

Regime Não Cumulativo

• Na jurisprudência do TRF-4ª Região:

“TRIBUTÁRIO. PIS. COFINS. LEIS Nº 10.637/2002 E 10.833/2003, ART. 3º, INCISO II. NÃO CUMULATIVIDADE. AUSÊNCIA DE PARALELO COM O IPI. CREDITAMENTO DE INSUMOS. SERVIÇOS DE LOGÍSTICA DE ARMAZENAGEM, EXPEDIÇÃO DE PRODUTOS E CONTROLE DE ESTOQUES. ILEGALIDADE DAS INSTRUÇÕES NORMATIVAS SRF Nº 247/2002 E 404/2004. CRITÉRIO DE CUSTOS E DESPESAS OPERACIONAIS.

1. O regime constitucional da não cumulatividade de PIS e COFINS, à míngua de regramento infraconstitucional, serve, no máximo, como objetivo a ser atingido pela legislação então existente. Não é apropriado como parâmetro interpretativo, visto que a EC nº 42/2003 descurou de estabelecer qualquer perfil ao regime não cumulativo dessas contribuições. Por conseguinte, a expressão "não-cumulativas" constitui uma diretriz destituída de conteúdo normativo, ou seja, não é um princípio nem uma regra.

Regime Não Cumulativo

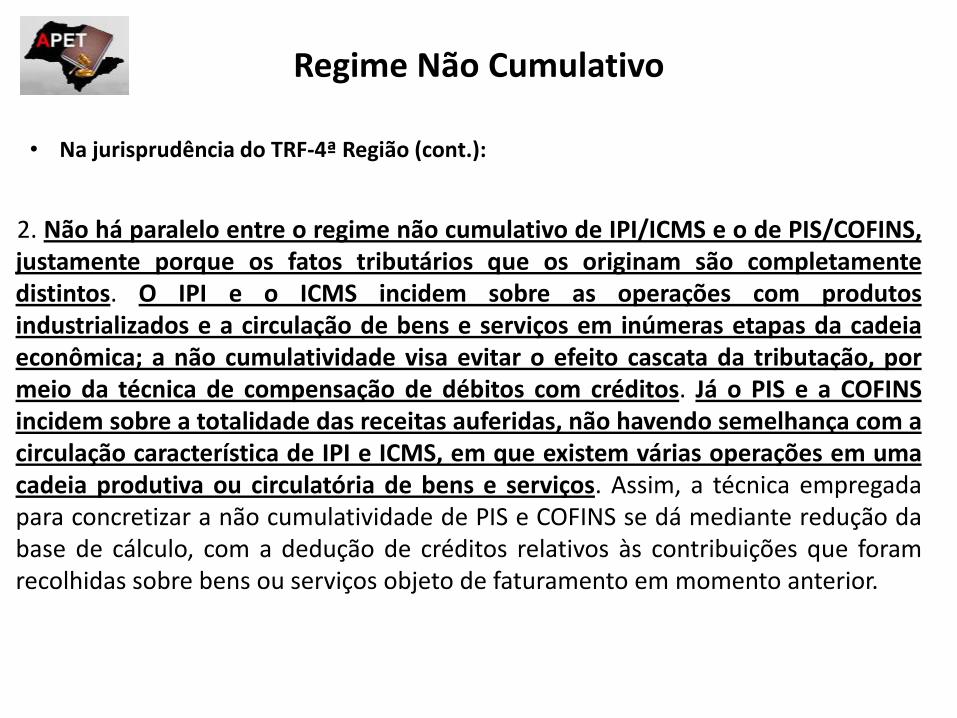

• Na jurisprudência do TRF-4ª Região (cont.):

2. Não há paralelo entre o regime não cumulativo de IPI/ICMS e o de PIS/COFINS, justamente porque os fatos tributários que os originam são completamente distintos. O IPI e o ICMS incidem sobre as operações com produtos industrializados e a circulação de bens e serviços em inúmeras etapas da cadeia econômica; a não cumulatividade visa evitar o efeito cascata da tributação, por meio da técnica de compensação de débitos com créditos. Já o PIS e a COFINS incidem sobre a totalidade das receitas auferidas, não havendo semelhança com a circulação característica de IPI e ICMS, em que existem várias operações em uma cadeia produtiva ou circulatória de bens e serviços. Assim, a técnica empregada para concretizar a não cumulatividade de PIS e COFINS se dá mediante redução da base de cálculo, com a dedução de créditos relativos às contribuições que foram recolhidas sobre bens ou serviços objeto de faturamento em momento anterior.

Regime Não Cumulativo

• Na jurisprudência do TRF-4ª Região (cont.):

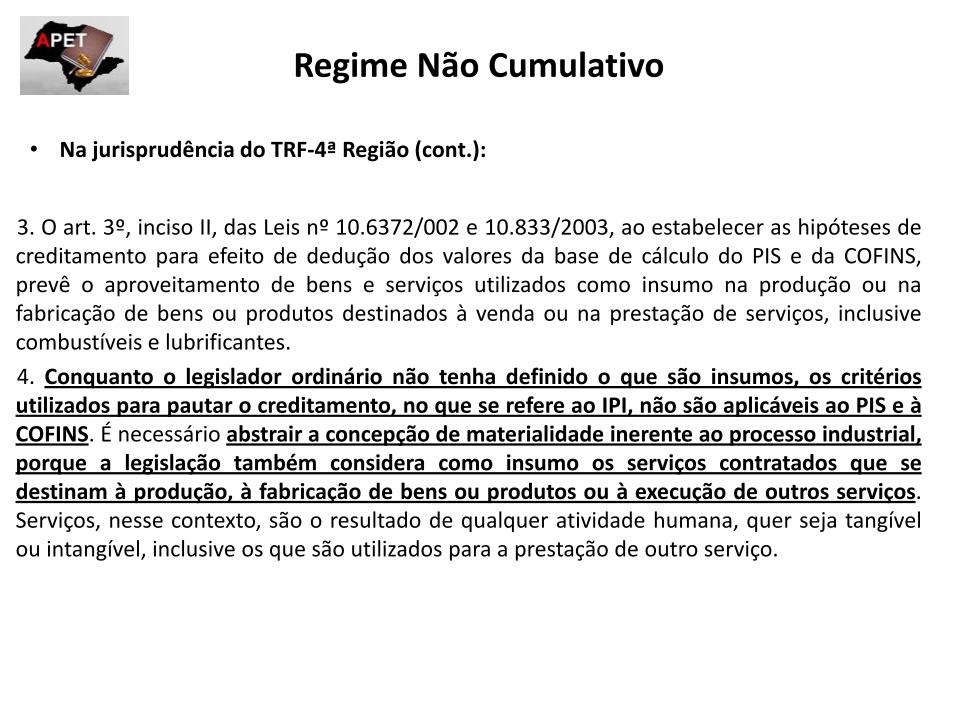

3. O art. 3º, inciso II, das Leis nº 10.6372/002 e 10.833/2003, ao estabelecer as hipóteses de creditamento para efeito de dedução dos valores da base de cálculo do PIS e da COFINS, prevê o aproveitamento de bens e serviços utilizados como insumo na produção ou na fabricação de bens ou produtos destinados à venda ou na prestação de serviços, inclusive combustíveis e lubrificantes.

4. Conquanto o legislador ordinário não tenha definido o que são insumos, os critérios utilizados para pautar o creditamento, no que se refere ao IPI, não são aplicáveis ao PIS e à COFINS. É necessário abstrair a concepção de materialidade inerente ao processo industrial, porque a legislação também considera como insumo os serviços contratados que se destinam à produção, à fabricação de bens ou produtos ou à execução de outros serviços. Serviços, nesse contexto, são o resultado de qualquer atividade humana, quer seja tangível ou intangível, inclusive os que são utilizados para a prestação de outro serviço.

Regime Não Cumulativo

• Na jurisprudência do TRF-4ª Região (cont.):

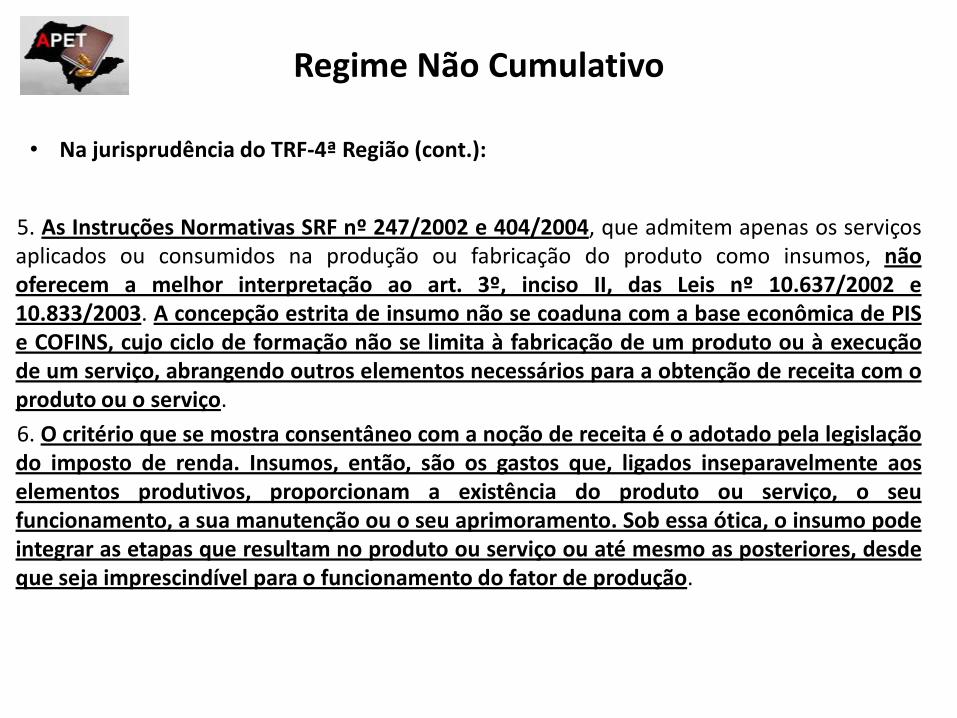

5. As Instruções Normativas SRF nº 247/2002 e 404/2004, que admitem apenas os serviços aplicados ou consumidos na produção ou fabricação do produto como insumos, não oferecem a melhor interpretação ao art. 3º, inciso II, das Leis nº 10.637/2002 e 10.833/2003. A concepção estrita de insumo não se coaduna com a base econômica de PIS e COFINS, cujo ciclo de formação não se limita à fabricação de um produto ou à execução de um serviço, abrangendo outros elementos necessários para a obtenção de receita com o produto ou o serviço.

6. O critério que se mostra consentâneo com a noção de receita é o adotado pela legislação do imposto de renda. Insumos, então, são os gastos que, ligados inseparavelmente aos elementos produtivos, proporcionam a existência do produto ou serviço, o seu funcionamento, a sua manutenção ou o seu aprimoramento. Sob essa ótica, o insumo pode integrar as etapas que resultam no produto ou serviço ou até mesmo as posteriores, desde que seja imprescindível para o funcionamento do fator de produção.

Regime Não Cumulativo

• Na jurisprudência do TRF-4ª Região (cont.):

7. As despesas com serviços de armazenagem, expedição de produtos e controle de estoques, enquadram-se no conceito de insumos, uma vez que são necessárias e indispensáveis para o funcionamento da cadeia produtiva” (grifamos)

Regime Não Cumulativo

• Na jurisprudência do STJ:

RESP. 1.221.170 – Julgado 22/02/2018.

Por maioria, os ministros decidiram pelo conceito intermediário de insumos, aprovando as seguintes teses:

•É ilegal a disciplina de creditamento prevista nas Instruções Normativas 247/2002 e 404/2004 porque comprometem a eficácia do sistema não cumulativo de recolhimento das contribuições tais como definido nas legislações do PIS e Cofins não cumulativo;

•O conceito de insumo deve ser aferido a luz dos critérios da essencialidade ou relevância, considerando-se a importância de determinado item, bem ou serviço para o desenvolvimento da atividade econômica desempenhada pelo contribuinte.

Regime Não Cumulativo

• Na jurisprudência do STJ:

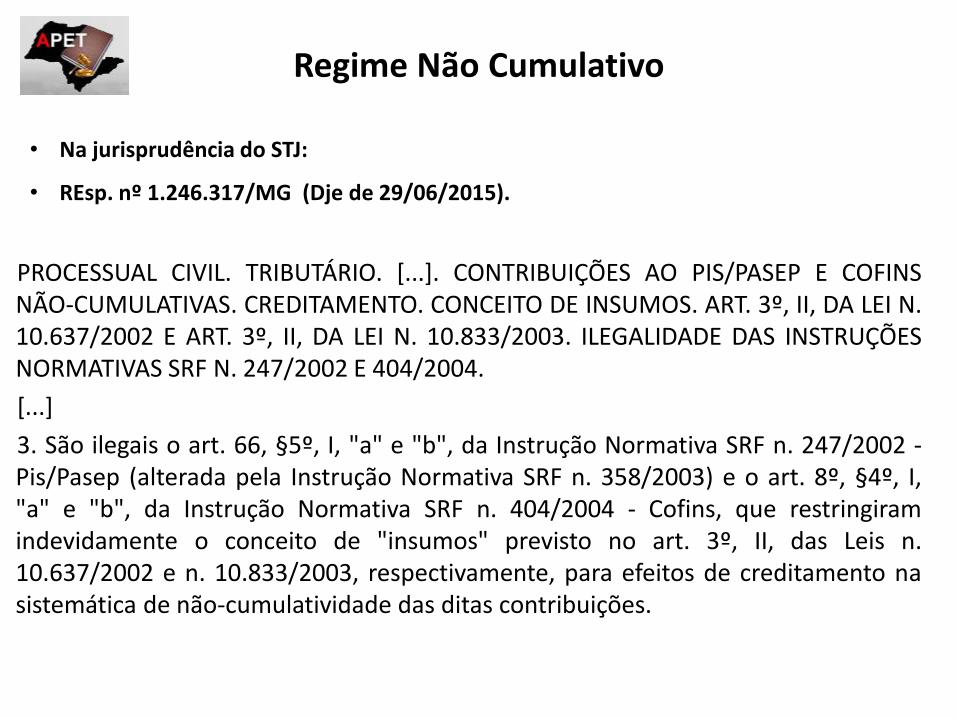

• REsp. nº 1.246.317/MG (Dje de 29/06/2015).

PROCESSUAL CIVIL. TRIBUTÁRIO. [...]. CONTRIBUIÇÕES AO PIS/PASEP E COFINS NÃO-CUMULATIVAS. CREDITAMENTO. CONCEITO DE INSUMOS. ART. 3º, II, DA LEI N. 10.637/2002 E ART. 3º, II, DA LEI N. 10.833/2003. ILEGALIDADE DAS INSTRUÇÕES NORMATIVAS SRF N. 247/2002 E 404/2004.

[...]

3. São ilegais o art. 66, §5º, I, "a" e "b", da Instrução Normativa SRF n. 247/2002 - Pis/Pasep (alterada pela Instrução Normativa SRF n. 358/2003) e o art. 8º, §4º, I, "a" e "b", da Instrução Normativa SRF n. 404/2004 - Cofins, que restringiram indevidamente o conceito de "insumos" previsto no art. 3º, II, das Leis n. 10.637/2002 e n. 10.833/2003, respectivamente, para efeitos de creditamento na sistemática de não-cumulatividade das ditas contribuições.

Regime Não Cumulativo

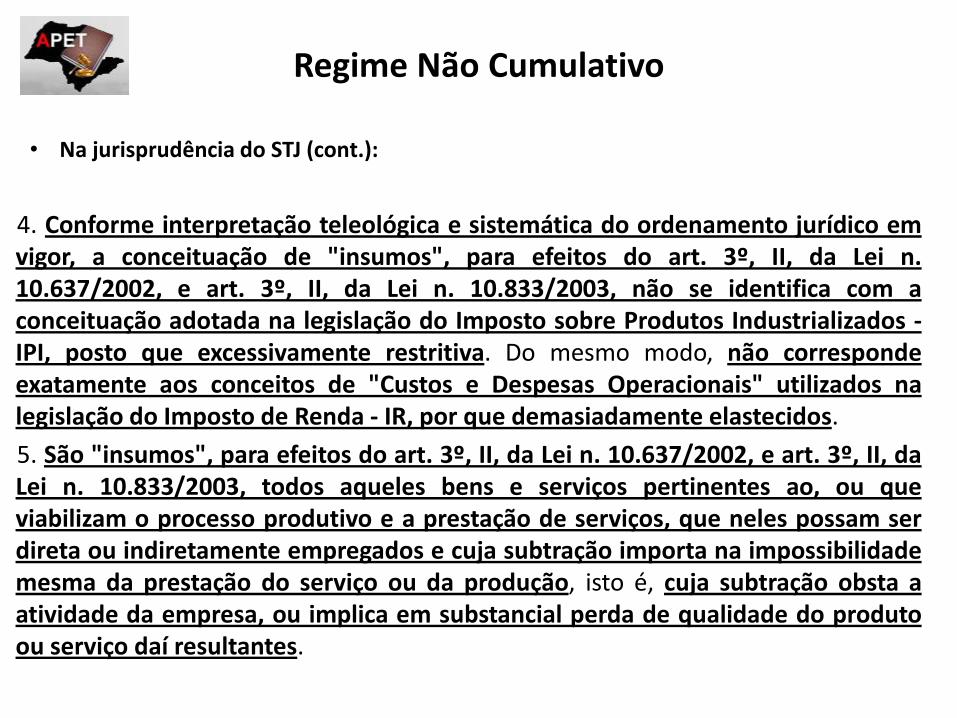

• Na jurisprudência do STJ (cont.):

4. Conforme interpretação teleológica e sistemática do ordenamento jurídico em vigor, a conceituação de "insumos", para efeitos do art. 3º, II, da Lei n. 10.637/2002, e art. 3º, II, da Lei n. 10.833/2003, não se identifica com a conceituação adotada na legislação do Imposto sobre Produtos Industrializados - IPI, posto que excessivamente restritiva. Do mesmo modo, não corresponde exatamente aos conceitos de "Custos e Despesas Operacionais" utilizados na legislação do Imposto de Renda - IR, por que demasiadamente elastecidos.

5. São "insumos", para efeitos do art. 3º, II, da Lei n. 10.637/2002, e art. 3º, II, da Lei n. 10.833/2003, todos aqueles bens e serviços pertinentes ao, ou que viabilizam o processo produtivo e a prestação de serviços, que neles possam ser direta ou indiretamente empregados e cuja subtração importa na impossibilidade mesma da prestação do serviço ou da produção, isto é, cuja subtração obsta a atividade da empresa, ou implica em substancial perda de qualidade do produto ou serviço daí resultantes.

Regime Não Cumulativo

• Na jurisprudência do STJ (cont.):

6. Hipótese em que a recorrente é empresa fabricante de gêneros alimentícios sujeita, portanto, a rígidas normas de higiene e limpeza. No ramo a que pertence, as exigências de condições sanitárias das instalações se não atendidas implicam na própria impossibilidade da produção e em substancial perda de qualidade do produto resultante. A assepsia é essencial e imprescindível ao desenvolvimento de suas atividades. Não houvessem os efeitos desinfetantes, haveria a proliferação de microorganismos na maquinaria e no ambiente produtivo que agiriam sobre os alimentos, tornando-os impróprios para o consumo. Assim, impõe-se considerar a abrangência do termo "insumo" para contemplar, no creditamento, os materiais de limpeza e desinfecção, bem como os serviços de dedetização quando aplicados no ambiente produtivo de empresa fabricante de gêneros alimentícios.

• 7. Recurso especial provido.

Regime Não Cumulativo

• INSUMOS DA PRESTAÇÃO DE SERVIÇOS

• Solução de Consulta nº 136/09 – 8ª Região Fiscal:

COFINS NÃO-CUMULATIVA. DIREITO DE CRÉDITO. INSUMO. PRESTAÇÃO DE SERVIÇOS. Consideram-se insumos, para fins de desconto de créditos na apuração da Cofins não cumulativa, os bens e serviços adquiridos de pessoas jurídicas, aplicados ou consumidos diretamente na prestação de serviços. O termo insumo não pode ser interpretado como todo e qualquer bem ou serviço que gera despesa necessária para a atividade da empresa, mas, sim, tão somente, como aqueles, adquiridos de pessoa jurídica, que efetivamente sejam aplicados ou consumidos diretamente na prestação do serviço da atividade-fim. DESPESAS NÃO VINCULADAS DIRETAMENTE À PRESTAÇÃO DE SERVIÇOS . Excluem-se do conceito de insumo as despesas que se reflitam indiretamente na prestação de serviços, tais como, as despesas relativas aos serviços de transporte, consultoria e assessoria em informática, serviços gráficos, serviços com representantes e serviços bancários. (...) SERVIÇOS DE MANUTENÇÃO DE MÁQUINAS E EQUIPAMENTOS. Os valores referentes a serviços prestados por pessoa jurídica domiciliada no País, para manutenção das máquinas e equipamentos empregados na prestação de serviços, podem compor a base de cálculo dos créditos a serem descontados da Cofins não-cumulativa, desde que respeitados todos os demais requisitos normativos e legais atinentes à espécie.

Regime Não Cumulativo

• INSUMOS DA PRESTAÇÃO DE SERVIÇOS

Solução de Divergência nº 10/2011: “As despesas realizadas com serviços de telefonia para a execução de serviços contratados, por mais necessários que sejam, não geram direito à apuração de créditos a serem descontados da Cofins, por não se enquadrarem na definição legal de insumos aplicados ou consumidos diretamente nos serviços prestados”

Pergunta: o que é insumo da prestação de serviços??

Regime Não Cumulativo

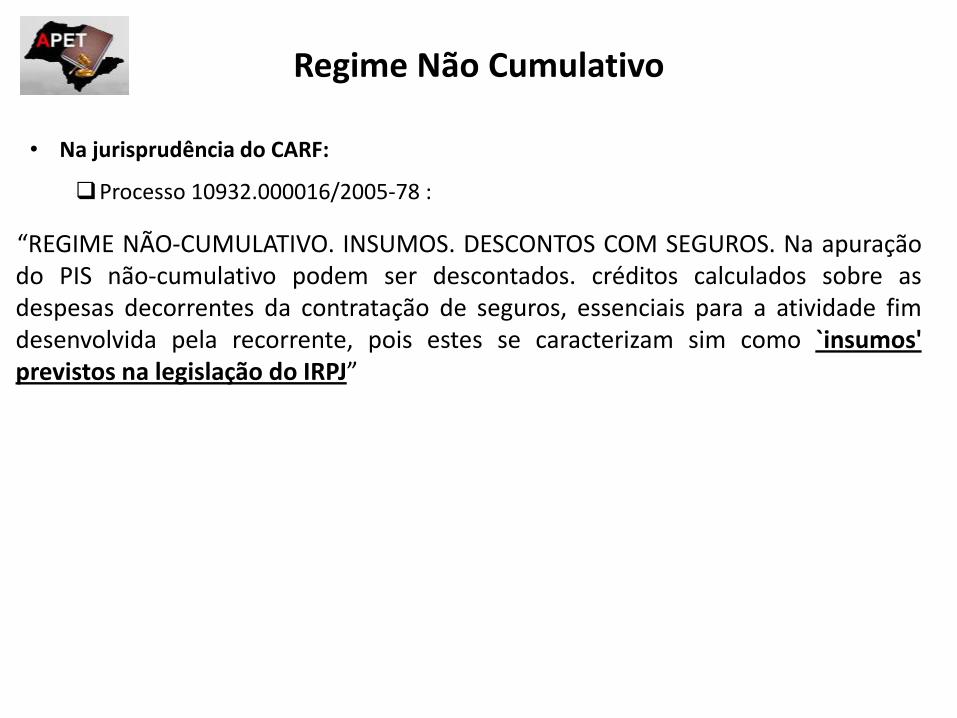

• Na jurisprudência do CARF:

Processo 10932.000016/2005-78 :

“REGIME NÃO-CUMULATIVO. INSUMOS. DESCONTOS COM SEGUROS. Na apuração do PIS não-cumulativo podem ser descontados. créditos calculados sobre as despesas decorrentes da contratação de seguros, essenciais para a atividade fim desenvolvida pela recorrente, pois estes se caracterizam sim como `insumos' previstos na legislação do IRPJ”

Regime Não Cumulativo

• Na jurisprudência do CARF:

• Câmara Superior de Recursos Fiscais

Processo 10935.004861/2010-50

Sessão de 19 de Setembro de 2017:

“CONCEITO DE INSUMO. SERVIÇOS DE MANUTENÇÃO DE MÁQUINAS E EQUIPAMENTOS. Os gastos com serviços de conserto de motores elétricos, de aferição de balanças, de lavagem de veículos, de pá carregadeira, de retroescavadeira, mecânicos, de recapagem de pneus, de assistência técnica em veículos, de aferição elétrica de troca de rolamentos e de conserto de motor utilizados diretamente no processo produtivo devem ser considerados serviços essenciais à atividade do sujeito passivo, gerando direito a constituição de crédito das contribuições ao PIS e à Cofins.”

Regime Não Cumulativo

ATIVOS IMOBILIZADOS – Máquinas e equipamentos:

1. Via depreciação (10% a.a - §1º, Inciso III da Lei 10.833/03 – Todas aplicações);

2. Via 1/48 (§14 do art. 3º Lei 10.833 – Todas aplicações);

3. Via 1/24 (Inciso II, §2º do Art. 1º - para bens listados no Decreto 4.955/04);

4. Via 1/12 (§3º do Art. 1º da Lei 11.774/08 – Produção e prest. de serviços); e

5. Imediatamente (1/1) no mês de aquisição (nas hipóteses de aquisição no mercado interno ou de importação de máquinas e equipamentos destinados à produção de bens e prestação de serviços). (Art. 1º da Lei 11.774/2008 com alterações dadas pela Lei 12.546/11)

EDIFICAÇÕES E BENFEITORIAS

1. Via amortização (4% a.a – §1º, Inciso III da Lei 10.833/03 - Todas as aplicações).

2. Via 1/24 (para edificações adquiridas ou construídas para utilização na produção de bens destinados a venda ou na prestação de serviços). (Art. 6º da Lei 11.488/07).

Regime Não Cumulativo

• ENERGIA ELÉTRICA E TÉRMICA:

Crédito é sobre a totalidade do gasto incorrido com energia, independentemente de sua utilização no setor produtivo, comercial ou administrativo. Apenas para lembrar, o crédito de ICMS sobre energia é calculado apenas sobre a parcela utilizada no setor produtivo.

• FRETE:

ADI n. 02: RFB se manifestou genericamente sobre a possibilidade de apropriação de créditos em relação ao frete da operação de venda;

SD n. 11/07: COFINS. Apuração não-cumulativa. Créditos de despesas com fretes. Por não integrar o conceito de insumo utilizado na produção e nem ser considerada operação de venda, os valores das despesas efetuadas com fretes contratados, ainda que pagos ou creditados a pessoas jurídicas domiciliadas no país para realização de transferências de mercadorias (produtos acabados) dos estabelecimentos industriais para os estabelecimentos distribuidores da mesma PJ, não geram direito a créditos a serem descontados da COFINS (e do PIS) devida. Somente os valores das despesas realizadas com fretes contratados para entrega de mercadorias diretamente aos clientes adquirentes, desde que o ônus tenha sido suportado pela PJ vendedora, é que geram direito a créditos a serem descontados da COFINS (e do PIS) devida.

Regime Não Cumulativo

FRETE (cont.):

SD n. 26/08: TRANSPORTE DE PRODUTO ACABADO ENTRE ESTABELECIMENTOS DA MESMA PESSOA JURÍDICA; INSUMOS DA ATIVIDADE DE TRANSPORTE; CRÉDITOS DE COFINS. IMPOSSIBILIDADE. 1. O transporte de produto acabado entre estabelecimentos industriais, ou destes para os centros de distribuição e ainda de um centro de distribuição para outro, da mesma pessoa jurídica não gera direito a crédito a ser descontado da Cofins com incidência não-cumulativa, ainda que esse transporte constitua ônus da empresa que irá vender o produto. 2. Os insumos utilizados na atividade de transporte de produto acabado (ou em elaboração) entre estabelecimentos industriais; destes para os centros de distribuição; de um centro de distribuição para outro ou do estabelecimento vendedor para o comprador não gera direito a crédito a ser descontado da Cofins apurada de forma não-cumulativa.

Regime Não Cumulativo

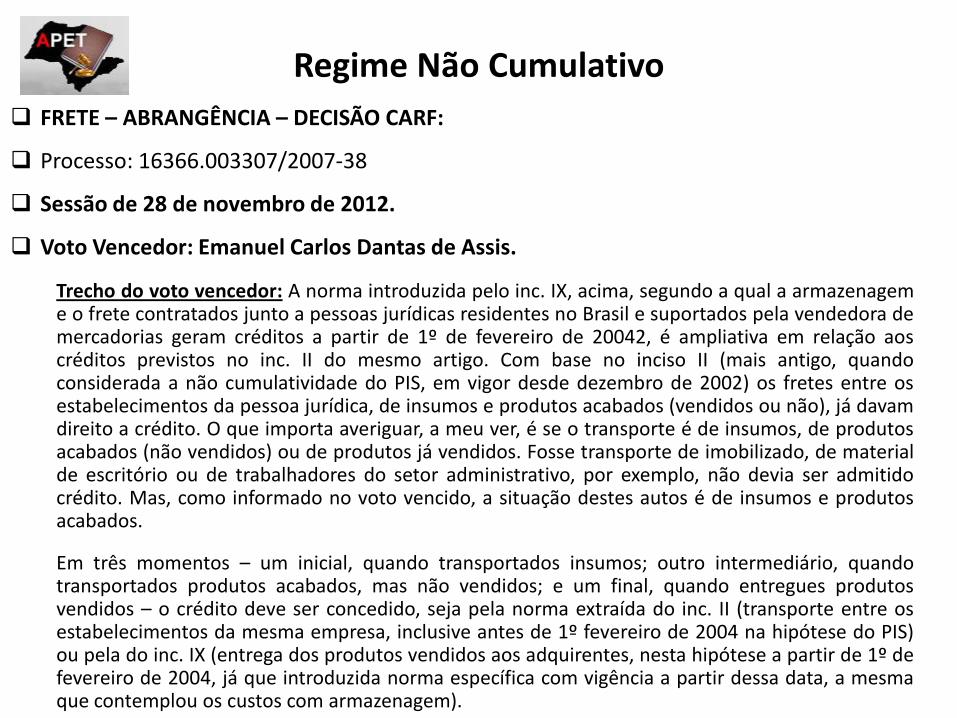

FRETE – ABRANGÊNCIA – DECISÃO CARF:

Processo: 16366.003307/2007-38

Acórdão nº: 3401-002.075

Sessão de 28 de novembro de 2012.

Voto Vencedor: Emanuel Carlos Dantas de Assis.

COFINS EXPORTAÇÃO. NÃO CUMULATIVIDADE. FRETES ENTRE ESTABELECIMENTOS DA MESMA EMPRESA. TRANSPORTE DE INSUMOS E PRODUTOS ACABADOS. DIREITO A CRÉDITO. LEI Nº 10.833/2003, ART. 3º, INCS. II E IX. A norma introduzida pelo inc. IX do art. 3º da Lei nº 10.833/2003, segundo a qual a armazenagem e o frete na operação de venda suportados pela vendedora de mercadorias geram créditos, é ampliativa em relação aos créditos previstos no inc. II do mesmo artigo. Com base nesses dois incisos, geram créditos, além do frete na operação de venda, para entrega das mercadorias vendidas aos seus adquirentes, os fretes entre estabelecimentos da própria empresa, desde que para o transporte de insumos, produtos acabados ou produtos já vendidos.

Regime Não Cumulativo

FRETE – ABRANGÊNCIA – DECISÃO CARF:

Processo: 16366.003307/2007-38

Sessão de 28 de novembro de 2012.

Voto Vencedor: Emanuel Carlos Dantas de Assis.

Trecho do voto vencedor: A norma introduzida pelo inc. IX, acima, segundo a qual a armazenagem e o frete contratados junto a pessoas jurídicas residentes no Brasil e suportados pela vendedora de mercadorias geram créditos a partir de 1º de fevereiro de 20042, é ampliativa em relação aos créditos previstos no inc. II do mesmo artigo. Com base no inciso II (mais antigo, quando considerada a não cumulatividade do PIS, em vigor desde dezembro de 2002) os fretes entre os estabelecimentos da pessoa jurídica, de insumos e produtos acabados (vendidos ou não), já davam direito a crédito. O que importa averiguar, a meu ver, é se o transporte é de insumos, de produtos acabados (não vendidos) ou de produtos já vendidos. Fosse transporte de imobilizado, de material de escritório ou de trabalhadores do setor administrativo, por exemplo, não devia ser admitido crédito. Mas, como informado no voto vencido, a situação destes autos é de insumos e produtos acabados.

Em três momentos – um inicial, quando transportados insumos; outro intermediário, quando transportados produtos acabados, mas não vendidos; e um final, quando entregues produtos vendidos – o crédito deve ser concedido, seja pela norma extraída do inc. II (transporte entre os estabelecimentos da mesma empresa, inclusive antes de 1º fevereiro de 2004 na hipótese do PIS) ou pela do inc. IX (entrega dos produtos vendidos aos adquirentes, nesta hipótese a partir de 1º de fevereiro de 2004, já que introduzida norma específica com vigência a partir dessa data, a mesma que contemplou os custos com armazenagem).

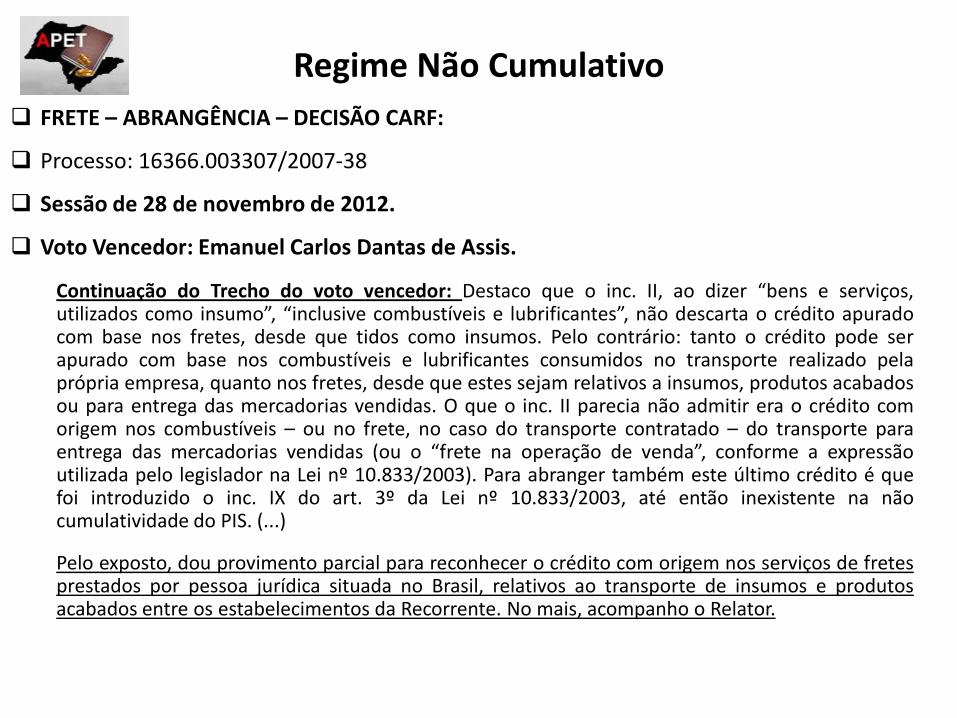

Regime Não Cumulativo

FRETE – ABRANGÊNCIA – DECISÃO CARF:

Processo: 16366.003307/2007-38

Sessão de 28 de novembro de 2012.

Voto Vencedor: Emanuel Carlos Dantas de Assis.

Continuação do Trecho do voto vencedor: Destaco que o inc. II, ao dizer “bens e serviços, utilizados como insumo”, “inclusive combustíveis e lubrificantes”, não descarta o crédito apurado com base nos fretes, desde que tidos como insumos. Pelo contrário: tanto o crédito pode ser apurado com base nos combustíveis e lubrificantes consumidos no transporte realizado pela própria empresa, quanto nos fretes, desde que estes sejam relativos a insumos, produtos acabados ou para entrega das mercadorias vendidas. O que o inc. II parecia não admitir era o crédito com origem nos combustíveis – ou no frete, no caso do transporte contratado – do transporte para entrega das mercadorias vendidas (ou o “frete na operação de venda”, conforme a expressão utilizada pelo legislador na Lei nº 10.833/2003). Para abranger também este último crédito é que foi introduzido o inc. IX do art. 3º da Lei nº 10.833/2003, até então inexistente na não cumulatividade do PIS. (...)

Pelo exposto, dou provimento parcial para reconhecer o crédito com origem nos serviços de fretes prestados por pessoa jurídica situada no Brasil, relativos ao transporte de insumos e produtos acabados entre os estabelecimentos da Recorrente. No mais, acompanho o Relator.

Regime Não Cumulativo

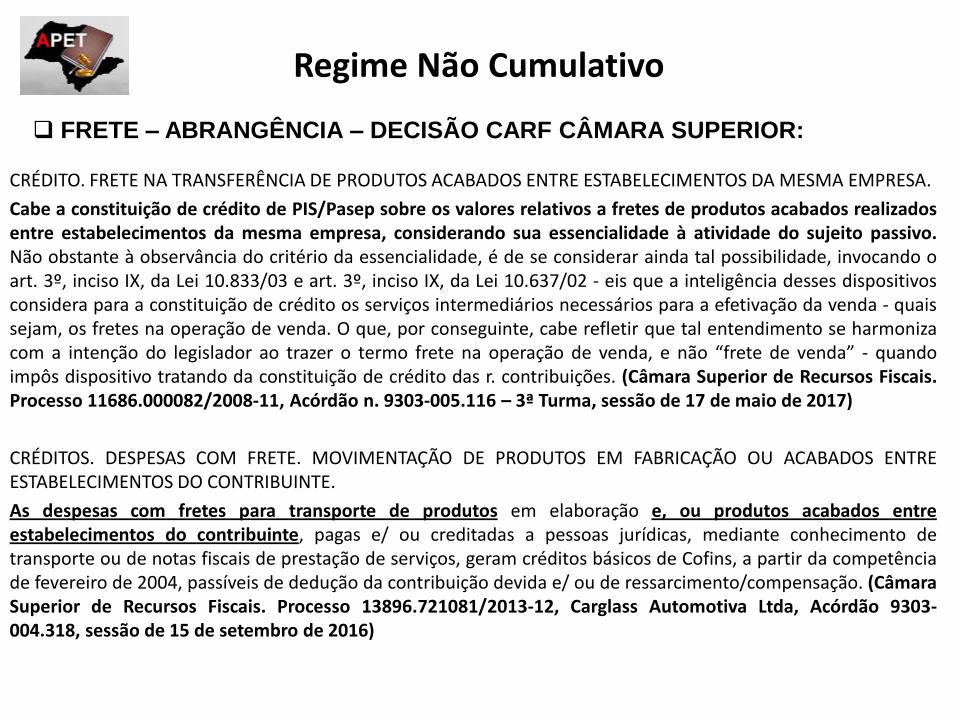

CRÉDITO. FRETE NA TRANSFERÊNCIA DE PRODUTOS ACABADOS ENTRE ESTABELECIMENTOS DA MESMA EMPRESA.

Cabe a constituição de crédito de PIS/Pasep sobre os valores relativos a fretes de produtos acabados realizados entre estabelecimentos da mesma empresa, considerando sua essencialidade à atividade do sujeito passivo. Não obstante à observância do critério da essencialidade, é de se considerar ainda tal possibilidade, invocando o art. 3º, inciso IX, da Lei 10.833/03 e art. 3º, inciso IX, da Lei 10.637/02 - eis que a inteligência desses dispositivos considera para a constituição de crédito os serviços intermediários necessários para a efetivação da venda - quais sejam, os fretes na operação de venda. O que, por conseguinte, cabe refletir que tal entendimento se harmoniza com a intenção do legislador ao trazer o termo frete na operação de venda, e não “frete de venda” - quando impôs dispositivo tratando da constituição de crédito das r. contribuições. (Câmara Superior de Recursos Fiscais. Processo 11686.000082/200811, Acórdão n. 9303-005.116 – 3ª Turma, sessão de 17 de maio de 2017)

CRÉDITOS. DESPESAS COM FRETE. MOVIMENTAÇÃO DE PRODUTOS EM FABRICAÇÃO OU ACABADOS ENTRE ESTABELECIMENTOS DO CONTRIBUINTE.

As despesas com fretes para transporte de produtos em elaboração e, ou produtos acabados entre estabelecimentos do contribuinte, pagas e/ ou creditadas a pessoas jurídicas, mediante conhecimento de transporte ou de notas fiscais de prestação de serviços, geram créditos básicos de Cofins, a partir da competência de fevereiro de 2004, passíveis de dedução da contribuição devida e/ ou de ressarcimento/compensação. (Câmara Superior de Recursos Fiscais. Processo 13896.721081/2013-12, Carglass Automotiva Ltda, Acórdão 9303-004.318, sessão de 15 de setembro de 2016)

Regime Não Cumulativo

FRETE – ABRANGÊNCIA – DECISÃO CARF CÂMARA SUPERIOR:

Questões polêmicas a serem apreciadas pelo CARF

Créditos de ativos imobilizados na forma diferenciada prevista na Lei

11.774/08 (Art. 1º).

Se for bem adquirido para locação, é permitido??

Questões polêmicas a serem apreciadas pelo CARF

Créditos sobre aluguel de veículos. Art. 3° Lei 10.833/03

Art. 3º Do valor apurado na forma do art. 2º a pessoa jurídica poderá descontar créditos

calculados em relação a:

(...)

IV - aluguéis de prédios, máquinas e equipamentos, pagos a pessoa jurídica, utilizados

nas atividades da empresa;

Questões polêmicas a serem apreciadas pelo CARF

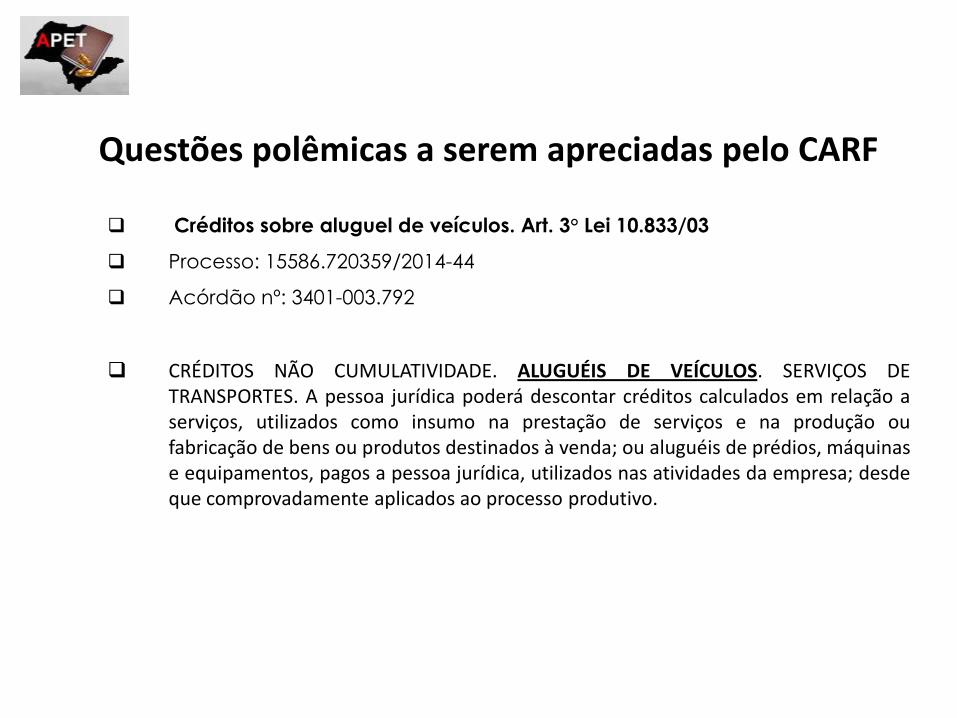

Créditos sobre aluguel de veículos. Art. 3° Lei 10.833/03

Processo: 15586.720359/2014-44

Acórdão nº: 3401-003.792

CRÉDITOS NÃO CUMULATIVIDADE. ALUGUÉIS DE VEÍCULOS. SERVIÇOS DE TRANSPORTES. A pessoa jurídica poderá descontar créditos calculados em relação a serviços, utilizados como insumo na prestação de serviços e na produção ou fabricação de bens ou produtos destinados à venda; ou aluguéis de prédios, máquinas e equipamentos, pagos a pessoa jurídica, utilizados nas atividades da empresa; desde que comprovadamente aplicados ao processo produtivo.

Questões polêmicas a serem apreciadas pelo CARF

SUBVENÇÕES PARA INVESTIMENTO

– Anteriormente à Lei n° 12.973/14, as subvenções para investimento eram contabilizadas diretamente no patrimônio líquido das empresas, em conta específica de reserva de incentivos fiscais e, obviamente, não compunham as bases de cálculo de PIS/COFINS, por não se tratarem de receitas

– Com o advento das novas práticas contábeis, as subvenções para investimento passaram a ser registradas como receita (vide Pronunciamento n° 07 do Comitê de Pronunciamentos Contábeis artigo 30 da Lei n° 12.973/14)

– Muito embora as subvenções sejam atualmente registradas como receitas, a própria Lei n° 12.973/14, exclui das bases de cálculo das Contribuições não cumulativa

– Quanto ao PIS/COFINS cumulativos, não há previsão expressa para a exclusão das subvenções das respectivas bases. Entretanto, com base no conceito de receita bruta descrita no Art. 12 do Decreto Lei n° 1.598/77 (que menciona apenas as atividades/objetos principais da pessoa jurídica) quer nos parecer que tal receita também não é tributável

Questões polêmicas a serem apreciadas pelo CARF

ICMS NA BASE DE CÁLCULO DO PIS E DA COFINS.

- Aplicação da decisão do STF sob repercussão geral já nos julgados do CARF.

- Decisão recente (26/02/2017) já menciona entendimento do Supremo e julga procedente recurso voluntário do contribuinte nesta seara.

Processo nº 11065.004637/200215

Recurso nº 34.010.04378

Acórdão nº 3401004.378

4ª Câmara / 1ª Turma Ordinária

Sessão de 26 de fevereiro de 2017

LEITURA INDICADA