perspectivas - citibank.com · franquias são muito altas ou a cobertura não é suficiente para...

TRANSCRIPT

PERSPECTIVAS“Cidadãos saudáveis são o maior ativo que qualquer país pode ter.”

- Winston Churchill

NOV/DEZ 2017 | VOL. 7

PRODUTOS DE INVESTIMENTO E SEGURO: NÃO SEGURADO PELA FDIC • NÃO É UM DEPÓSITO BANCÁRIO • NÃO É SEGURADO POR NENHUMA AGÊNCIA DO GOVERNO FEDERAL • SEM GARANTIA BANCÁRIA

• PODE PERDER O VALOR

ASSISTÊNCIA MÉDICA EM DESTAQUE

NESTA EDIÇÃO

Artigo em destaque Uma História De Guerra A História Da Assistência Médica Nos Eua1

3Foco MacroeconômicoO Impacto Econômico DaAssistência Médica Nos Eua

Aqui e AlíRelativamente Não Saudável5Renda FixaA História Continua7Renda FixaCrescimento Orientado À Dívida8

CommoditiesMundo Doce11

AçõesImpacto No Sistema9

Moedas Verificação Fundamental12Políticas Do Banco Central E Previsões Do Citi13Alocação Tática De Ativos14

1 2

FEATURE STORYJuan Fernando PereiraIPB U.S. Investment Lab

Diretor do IPB U.S. Investment LabARTIGO EM DESTAQUE

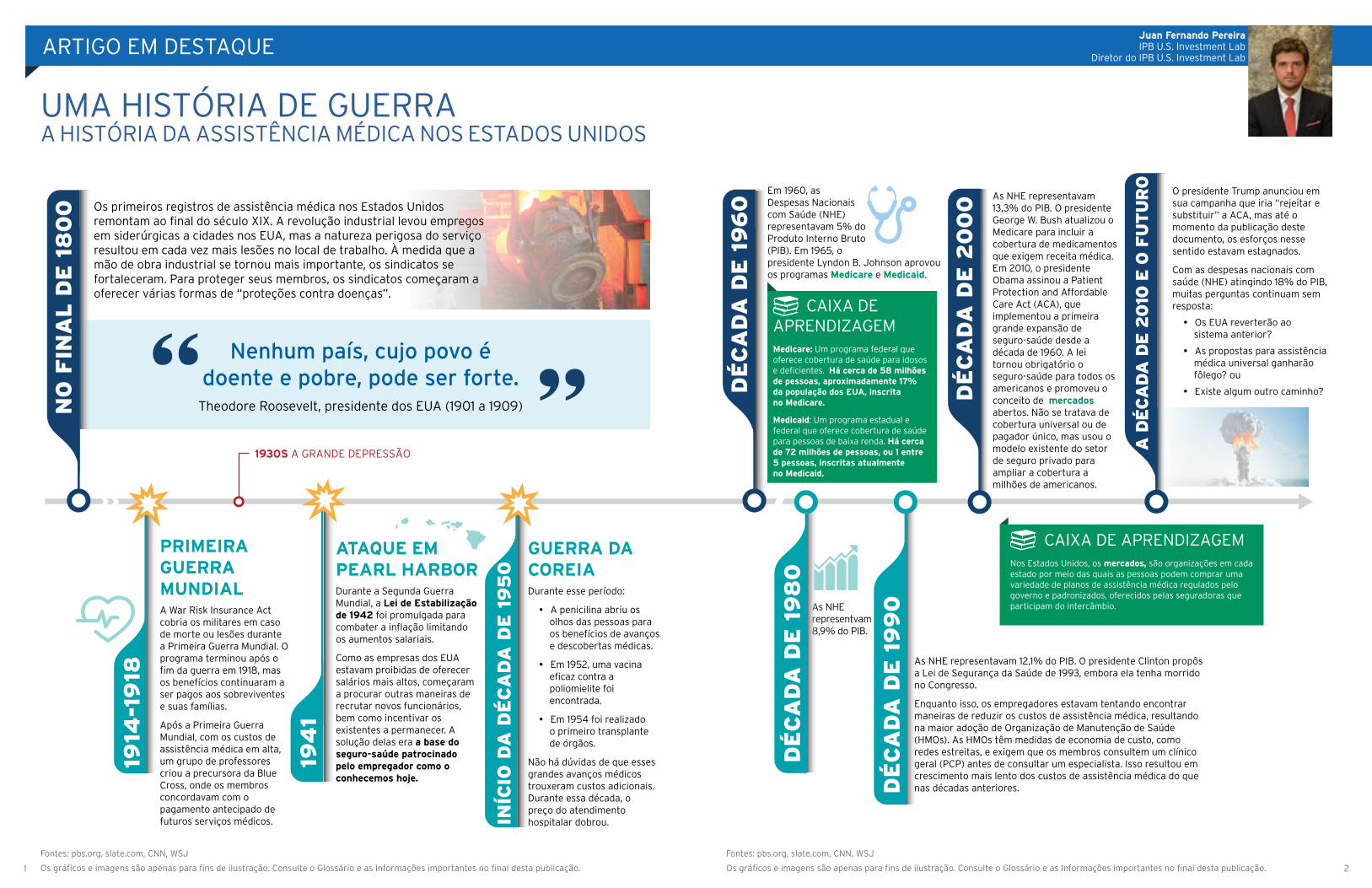

UMA HISTÓRIA DE GUERRAA HISTÓRIA DA ASSISTÊNCIA MÉDICA NOS ESTADOS UNIDOS

Fontes: pbs.org, slate.com, CNN, WSJ

Os gráficos e imagens são apenas para fins de ilustração. Consulte o Glossário e as Informações importantes no final desta publicação.

Fontes: pbs.org, slate.com, CNN, WSJ

Os gráficos e imagens são apenas para fins de ilustração. Consulte o Glossário e as Informações importantes no final desta publicação.

PRIMEIRA GUERRA MUNDIALA War Risk Insurance Act cobria os militares em caso de morte ou lesões durante a Primeira Guerra Mundial. O programa terminou após o fim da guerra em 1918, mas os benefícios continuaram a ser pagos aos sobreviventes e suas famílias.

Após a Primeira Guerra Mundial, com os custos de assistência médica em alta, um grupo de professores criou a precursora da Blue Cross, onde os membros concordavam com o pagamento antecipado de futuros serviços médicos.

Em 1960, as Despesas Nacionais com Saúde (NHE) representavam 5% do Produto Interno Bruto (PIB). Em 1965, o presidente Lyndon B. Johnson aprovou os programas Medicare e Medicaid.

As NHE representavam 13,3% do PIB. O presidente George W. Bush atualizou o Medicare para incluir a cobertura de medicamentos que exigem receita médica. Em 2010, o presidente Obama assinou a Patient Protection and Affordable Care Act (ACA), que implementou a primeira grande expansão de seguro-saúde desde a década de 1960. A lei tornou obrigatório o seguro-saúde para todos os americanos e promoveu o conceito de mercados abertos. Não se tratava de cobertura universal ou de pagador único, mas usou o modelo existente do setor de seguro privado para ampliar a cobertura a milhões de americanos.

As NHE representvam 8,9% do PIB.

O presidente Trump anunciou em sua campanha que iria “rejeitar e substituir” a ACA, mas até o momento da publicação deste documento, os esforços nesse sentido estavam estagnados.

Com as despesas nacionais com saúde (NHE) atingindo 18% do PIB, muitas perguntas continuam sem resposta:

Os EUA reverterão ao sistema anterior?

As propostas para assistência médica universal ganharão fôlego? ou

Existe algum outro caminho?

1914

-19

18

GUERRA DA COREIADurante esse período:

A penicilina abriu os olhos das pessoas para os benefícios de avanços e descobertas médicas.

Em 1952, uma vacina eficaz contra a poliomielite foi encontrada.

Em 1954 foi realizado o primeiro transplante de órgãos.

Não há dúvidas de que esses grandes avanços médicos trouxeram custos adicionais. Durante essa década, o preço do atendimento hospitalar dobrou.

ATAQUE EM PEARL HARBORDurante a Segunda Guerra Mundial, a Lei de Estabilização de 1942 foi promulgada para combater a inflação limitando os aumentos salariais.

Como as empresas dos EUA estavam proibidas de oferecer salários mais altos, começaram a procurar outras maneiras de recrutar novos funcionários, bem como incentivar os existentes a permanecer. A solução delas era a base do seguro-saúde patrocinado pelo empregador como o conhecemos hoje.

194

1

INÍC

IO D

A D

ÉC

AD

A D

E 1

95

0

DÉ

CA

DA

DE

19

80

DÉ

CA

DA

DE

19

90

Nenhum país, cujo povo é doente e pobre, pode ser forte.

Theodore Roosevelt, presidente dos EUA (1901 a 1909)NO

FIN

AL D

E 1

80

0

DÉ

CA

DA

DE

19

60

DÉ

CA

DA

DE

20

00Os primeiros registros de assistência médica nos Estados Unidos

remontam ao final do século XIX. A revolução industrial levou empregos em siderúrgicas a cidades nos EUA, mas a natureza perigosa do serviço resultou em cada vez mais lesões no local de trabalho. À medida que a mão de obra industrial se tornou mais importante, os sindicatos se fortaleceram. Para proteger seus membros, os sindicatos começaram a oferecer várias formas de “proteções contra doenças”.

CAIXA DE APRENDIZAGEMMedicare: Um programa federal que oferece cobertura de saúde para idosos e deficientes. Há cerca de 58 milhões de pessoas, aproximadamente 17% da população dos EUA, inscrita no Medicare.

Medicaid: Um programa estadual e federal que oferece cobertura de saúde para pessoas de baixa renda. Há cerca de 72 milhões de pessoas, ou 1 entre 5 pessoas, inscritas atualmente no Medicaid.

CAIXA DE APRENDIZAGEMNos Estados Unidos, os mercados, são organizações em cada estado por meio das quais as pessoas podem comprar uma variedade de planos de assistência médica regulados pelo governo e padronizados, oferecidos pelas seguradoras que participam do intercâmbio.

As NHE representavam 12,1% do PIB. O presidente Clinton propôs a Lei de Segurança da Saúde de 1993, embora ela tenha morrido no Congresso.

Enquanto isso, os empregadores estavam tentando encontrar maneiras de reduzir os custos de assistência médica, resultando na maior adoção de Organização de Manutenção de Saúde (HMOs). As HMOs têm medidas de economia de custo, como redes estreitas, e exigem que os membros consultem um clínico geral (PCP) antes de consultar um especialista. Isso resultou em crescimento mais lento dos custos de assistência médica do que nas décadas anteriores.

A D

ÉCA

DA

DE 2

010

E O

FU

TU

RO

1930S A GRANDE DEPRESSÃO

3 4

SOLUÇÕES SENDO PROPOSTASTornar o seguro-saúde mais acessível a todos resultaria em aumento dos lucros para seguradoras e prêmios de seguro mais baixos para pacientes. Resultaria também em menos falência e melhores pontuações de crédito, sendo que ambos permitiriam às pessoas gastar mais, impulsionando o crescimento econômico. Mas isso poderia ser obtido de várias formas:

• Desenvolver assistência médica universal

• Desenvolver um mercado verdadeiramente livre com concorrência

• Aumentar a transparência de preços

• Reduzir os regulamentos

• Incentivar a propriedade pessoal

5,6% 17,8%3,3%INFRAESTRUTURA DEFESA EDUCAÇÃO ASSISTÊNCIA MÉDICA

2,4%

*Cifras para 2015, cifras de educação de 2012.

Fontes: Banco Mundial, cms.gov, The Advisory Board, beckershospitalreview.com, the balance, medicareinteractive.org

Consulte o Glossário e as Informações importantes no final desta publicação.

Grethel AlfonsoIPB U.S. Investment Lab

Analista Qualitativa

1 Relatório de março de 2014 das organizações sem fins lucrativos Health Care Incentives Improvement Institute e Catalyst for Payment Reform.

Sources: the balance, ClearPointCCS.org, The Congressional Budget Office, solutions.heritage.org

Consulte o Glossário e as Informações importantes no final desta publicação.

FOCO MACROECONÔMICO

O IMPACTO ECONÔMICO DA ASSISTÊNCIA MÉDICA NOS EUA

VOCÊ SABIA? As pessoas podem estar inscritas no Medicare e no Medicaid. Dependendo do nível de renda e das necessidades de uma pessoa, a elegibilidade poderia ser para benefício integral ou benefício parcial dos | dois programas.

De 2006 a 2015, o número de pessoas com inscrição nos dois programas aumentou 35%, de 8 para 11 milhões. Contudo, a maior parte do crescimento pode ser atribuída a pessoas inscritas para benefícios parciais de Medicare-Medicaid, cujo número aumentou 79% ao longo desses mesmos dez anos, de 1,8 para 3,2 milhões.

MAIOR DEMANDACom a expansão de opções de seguro-saúde, a demanda por serviços de assistência médica aumentou, junto com os preços. Os custos de assistência médica aumentaram junto com as visitas a hospitais. Visitas caras a prontos-socorros representam um terço de todos os custos de assistência médica nos EUA atualmente, já que um entre cinco adultos usará o serviço a cada ano.

CUSTOS OCULTOSComo procurar os melhores preços para raios X? Na verdade, é impossível. Um relatório de 2014 constatou que “90% dos estados não fornece informações de preço suficientes aos consumidores.”1 A falta de transparência de preços também leva uma instalação a cobrar cinco ou dez vezes mais pelo mesmo serviço oferecido em qualquer outra instalação, sem absolutamente nenhum motivo. Além disso, como os segurados pagam apenas uma pequena taxa por consultas médicas, denominada copagamento, não há incentivo por parte dos pacientes para procurar o melhor preço, e o resultado é que as seguradoras acabam pagando o valor restante de contas altas.

Fonte: CMS dos EUA, Departamento do Censo dos EUA

Fonte: Dados da OCDE sobre saúde de 2015

A CMS projeta que os gastos com assistência médica nos EUA atingirão cerca de 20% do PIB até 2025.

FIGURA 1. MÉDIA DE GASTOS COM ASSISTÊNCIA MÉDICA POR PESSOA

FIGURA 2. UMA EXCEÇÃO CLARA ENTRE OS PARES GASTOS COM ASSISTÊNCIA MÉDICA NOS EUA COMO % DO PIB

FIGURA 3. GASTOS NOS EUA COMO % DO PIB*

De 1960 a 2015, os gastos de assistência médica por pessoa nos EUA passaram de US$ 146 para US$ 9.990 (Figura 1), representando um aumento médio anual de mais de 8%. De fato, o aumento superou em 2,4% o crescimento de renda anual durante o mesmo período.

Desde a década de 1980 apenas, os gastos com assistência médica nos EUA quase dobraram como porcentagem do PIB. Hoje, os gastos com assistência médica representam mais de 17% de todos os gastos do PIB (Figura 3), mais altos que em qualquer outro setor. Esse ônus considerável torna os EUA uma exceção clara entre seus pares (Figura 2). A essa taxa, a agência Centers for Medicare and Medicaid Services (CMS) dos EUA projeta que os gastos nacionais com assistência médica ultrapassarão o crescimento do PIB em 1,2% até 2025.

POR QUE OS CUSTOS AUMENTARAM?

ENVELHECIMENTO DA POPULAÇÃO À medida que os “baby boomers” continuam a se inscrever para serviços de Medicare e as necessidades médicas daqueles já inscritos aumentam, o ônus do governo também aumenta. Os custos de Medicare para pacientes durante seu último ano de vida é seis vezes maior que a média. Os custos desses pacientes representam 25% do orçamento do Medicare.

AUMENTO DE DOENÇAS CRÔNICASDiabetes e doenças cardíacas, cujo tratamento é caro e desafiador, são responsáveispor 85% dos custos de assistência médica nos EUA. Quase a metade dos americanos sofre de um desses dois tipos de doença, e os números continuam a subir devido à má nutrição e à epidemia de obesidade.

VOCÊ SABIA? O setor de assistência médica é um dos mais excessivamente regulados dos EUA. Os regulamentos impostos são em geral realmente detalhados, e às vezes arbitrários, e podem virar o jogo a favor de alguns concorrentes. Como muitas das diretrizes têm o objetivo de bloquear quaisquer interrupções dos modelos de negócio de longa data, o resultado é um sistema que geralmente é desatualizado, ineficiente e desnecessariamente oneroso.

Os custos exorbitantes de assistência médica forçam as pessoas a assumirem dívidas em cartões de crédito, e são responsáveis por 62% das 2 milhões de falências todo ano. É mais que a quantidade de falências por inadimplência em hipotecas. A pior parte é que muitas pessoas têm seguro-saúde, mas ou as franquias são muito altas ou a cobertura não é suficiente para segurar todas as suas necessidades.

VOCÊ SABIA? Os custos de assistência médica são a

principal causa de falência nos EUA

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

2010

2015

2020

2025

$16.000

$14.000

$12.000

$10.000

$8.000

$6.000

$4.000

$2.000

$0

$15.991

$9.990

$6.850

$3.836

$1.862

Olhando para 2025, a projeção é de 60% acima do que era 10 anos antes.

As cifras para 2020-25 são projetadas.

EUA (17,1%)

FR. (11,6%)

SUÉ. (11,5%)

ALEM. (11,2%)

P. BAIX. (11,1%)

SUÍ. (11,1%)

DIN. (11,1%)

N. ZEL. (11,0%)

CAN. (10,7%)

JAP. (10,2%)

NOR. (9,4%)

AUS. (9,4%)*

RU (8,8%)

Os EUA gastam mais com assistência médica (como porcentagem do PIB) do

que qualquer outro país do mundo.

18

1980 1983 1986 1989 1992 1995 1998 2001 2004 2007 2010 2013

16

14

12

10

8

6

4

2

0

Porcentagem

62%de falências pessoais em 2007 foram causadas por despesas médicas.

38%de trabalhadores cobertos em planos de saúde em grupo tiveram que pagar uma franquia de US$ 1.000 por pessoa ou mais. Em 2006, somente 10% tiveram franquias tão altas.

37%de casas com 4 ou mais membros tiveram problemas com despesas médicas em 2012.

DÍVIDA MÉDICA

O Congressional Budget Office projeta que ao longo da próxima década, se as leis atuais permanecerem inalteradas em geral, os déficits de orçamento acabariam seguindo uma trajetória ascendente, resultado do crescimento sólido de gastos com aposentadoria e programas de assistência médica direcionados a idosos e do aumento de pagamentos de juros sobre a dívida do governo, acompanhado de crescimento apenas modesto do recebimento de receitas. Os déficits levariam a dívida mantida pelo público de seu

nível já alto para a porcentagem mais alta do PIB desde a Segunda Guerra Mundial.

PROBLEMA

5 6

Mas ainda assim, muitos americanos continuam sem seguro médico...

O seguro de jovens adultos, que tendem a ser mais saudáveis, é fundamental, já que geralmente eles pagam mais em prêmios do que as seguradoras em despesas. O número de jovens adultos sem seguro médico nos EUA caiu, já que desde 2013 é permitido permanecer no plano dos pais até a pessoa completar 26 anos de idade. Ainda assim, o número de não segurados nos EUA permanece muito maior do que em outros países desenvolvidos.

59% dos médicos dos EUA acreditam que a ausência ou restrições de seguradoras limitam sua capacidade de receitar os medicamentos que preferem e oferecer atendimento de alta qualidade.

População sem seguro médico

Os Estados Unidos são o país que mais gasta com o sistema de assistência médica...

100 milhões de pessoas no mundo todo foram

arrastadas à pobreza devido a pagamentos

relacionados à saúde.

Algumas pessoas são forçadas a pagar até 16x mais

por seus medicamentos no setor privado devido à escassez

de medicamentos no setor público.

Gastos com saúde por pessoa em 2016

Gastos públicos US$

EUA

$10

.34

5

Alemanha

$5

.55

1

Canadá

$4

.64

4

França$

4.6

00

RU

$4

.19

2

Privados US$

E os serviços propostos não são melhores que os de outros países desenvolvidos…

Leitos hospitalares por 1.000 pessoas 1 bilhão de pessoas em todo

o mundo não podem obter os serviços de

saúde de que precisam porque esses serviços

são inacessíveis, indisponíveis, caros ou de

má qualidade.

A Organização Mundial da Saúde estima que

existe uma carência de 4 milhões de trabalhadores do setor de saúde atualmente no mundo.

O U.S. Bureau of Labor Statistics (BLS) projeta

que haverá um aumento de 2,3 milhões

de trabalhos no setor de saúde nos EUA entre

2014 e 2024.

Número de clínicos gerais por 1.000 pessoas

0%Canadá

0,1%França

9,1%EUA

0%RU

0,2%Alemanha

2,7Canadá

2,7RU

2,9EUA

8,2Alemanha

6,2França

4,1Alemanha

3,1França

2,8RU

2,5Canadá

2,6EUA

VOCÊ SABIA?

Contudo, os EUA lideram a produção e o consumo de drogas farmacêuticas...

A receita do mercado farmacêutico mundial em 2017 é US$ 1.072 BI. A América do Norte é o maior submercado: 49%. O mercado projetado para 2021 é US$ 1.470 BI.

Como muitas patentes expirarão nos próximos 5 anos, a previsão é que o mercado de genéricos aumente 51% até 2021, representando US$ 50 BI em economia de despesas com medicamentos.

+50%receita

em comparação com 2008 1

23

Johnson & Johnson

$378B

NovartisRoche Holding

$225B $217B

As 3 principais empresas de biotecnologia e farmacêuticas

VOCÊ SABIA?Genéricos são cópias mais baratas de medicamentos com a marca original que perderam a proteção de patente.

E a expectativa de vida nos EUA não é uma das mais altas...

Fonte: OCED e Banco Mundial

Expectativa de vida vs. gastos com saúde de 1970 a 2014

Entre 2000 e 2050, a previsão é que o número de pessoas

acima de 60 anos dobrará.

O Japão, com 83,7 anos e a

Suíça, com 83,4 anos, têm a expectativa de vida mais

longa. Os EUA estão em 31º lugar.

Mas existe esperança de que o aumento de gastos com pesquisa e desenvolvimento (P&D) ajudará a inverter a tendência de piora das condições de saúde...

60% Biofarmacêuticas

20% Institutos nacionais de saúde

11% Tecnologia médica

6% Outros serviços

1% Departamentos de defesa

1% Serviços de Medicare e Medicaid

Gastos com P&D nas áreas de saúde e médica dos EUA em 2016: US$ 171,8 BI

Nos EUA, o investimento em P&D nas áreas médica e de saúde é uma pequena fração do gasto total com saúde, com 4,93% em 2016. Contudo, os gastos com P&D na área de saúde estão aumentando, tendo um crescimento de 21% de 2013 a 2016.

EUA

Gastos com saúde

Exp

ect

ativ

a d

e v

ida

2014

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

2010

2005

2000

1995

1990

1985

1980

1975

1970

500$0$ 1.000$ 2.000$ 3.000$ 4.000$

(ajustados para a inflação e ajustados para a PPP para diferenças de preços entre países)

5.000$ 6.000$ 7.000$ 8.000$ 9.000$

Chile

Coreia do SulIsrael

Espanha

Itália

Japão

Grécia

Austrália

Nova Zelândia

FrançaLuxemburgo

Suécia

Áustria Países BaixosIrlanda

BélgicaDinamarca

Alemanha

Noruega

Suíça

FinlândiaRU

Canadá

AQUI E ALÍ

Fontes: Organização Mundial da Saúde, Forbes, Financial Times, Statista.com, OECD, CNN, Positivemed, Bain.com, Statista, MarketWatch.com, pbs.org

Os gráficos e imagens são apenas para fins de ilustração. A análise histórica não é garantia de resultados futuros. Consulte o Glossário e as Informações importantes no final desta publicação. Todas as previsões são expressões de opiniões, estão sujeitas a alterações sem aviso prévio e não se destinam a constituir garantia de futuros eventos. O investidor não deve basear sua decisão de realizar uma operação exclusivamente com base nas previsões.

Fontes: Organização Mundial da Saúde, Banco Mundial, OCED, bain.com

Os gráficos e imagens são apenas para fins de ilustração. A análise histórica não é garantia de resultados futuros. Consulte o Glossário e as Informações importantes no final desta publicação. Todas as previsões são expressões de opiniões, estão sujeitas a alterações sem aviso prévio e não se destinam a constituir garantia de futuros eventos. O investidor não deve basear sua decisão de realizar uma operação exclusivamente com base nas previsões.

Johan NacitasIPB U.S. Investment Lab

Analista Quantitativo

RELATIVAMENTE NÃO SAUDÁVEL

7 8

Inadimplências: Devido à melhoria dos fundamentos, as taxas de inadimplência de HY dos EUA baixaram para 3,3%. O setor de energia ainda é o que apresenta a taxa de inadimplência mais alta.

Todas as previsões são expressões de opiniões, estão sujeitas a alterações sem aviso prévio e não se destinam a constituir garantia de futuros eventos. O investidor não deve basear sua decisão de realizar uma operação exclusivamente com base nas previsões. Os gráficos são apenas para fins de ilustração. Consulte o Glossário e as Informações importantes no final desta publicação.

Juan Luis AranaIPB U.S. Investment Lab

Especialista em Renda Fixa

Fonte: Citi, Washington Post, Banco Mundial, Bloomberg, S&P Capital IQ, JP Morgan

Todas as previsões são expressões de opiniões, estão sujeitas a alterações sem aviso prévio e não se destinam a constituir garantia de futuros eventos. O investidor não deve basear sua decisão de realizar uma operação exclusivamente com base nas previsões. Os gráficos são apenas para fins de ilustração. Consulte o Glossário e as Informações importantes no final desta publicação.

RENDA FIXA

CRESCIMENTO ORIENTADO À DÍVIDAA HISTÓRIA CONTINUA

CAIXA DE APRENDIZAGEM Processo de aprovação da FDA: A FDA tem um processo de aprovação ao qual novos medicamentos devem ser submetidos antes de serem vendidos no mercado. O processo começa com a fase clínica, onde novas moléculas são desenvolvidas e testadas em animais. Se o medicamento for aprovado nos testes clínicos, passa então por três fases, onde a segurança, eficácia, dosagem e efeitos colaterais do medicamento são testados. A FDA pode bloquear o medicamento e encerrar seu desenvolvimento durante qualquer fase do processo.Lei Hatch-Waxman de 1984: Oficialmente conhecida como Drug Price Competition and Patent Term Restoration Act, esta é uma lei dos EUA que incentiva a fabricação de medicamentos genéricos, bem como o estabelecimento de uma estrutura de regulamentos para medicamentos genéricos.

GRAU DE INVESTIMENTO (GI) DOS EUA

Apesar da recente volatilidade nos rendimentos do Tesouro, o crédito GI foi resiliente, com o segmento apresentando desempenho apenas ligeiramente inferior no período.

Taxas de juros baixas combinadas com fortes demandas por rendimento proporcionaram aos emissores a oportunidade de captar grandes quantidades de financiamento a custos de empréstimo historicamente baixos.

O Citi permanece overweight em crédito GI nos EUA e prevê que os spreads permanecerão em níveis apertados no último trimestre. Contudo, o segmento ainda oferece um aumento atraente em relação aos títulos da dívida pública.

HIGH YIELD (HY) DOS EUA

Uma temporada de resultados significativos resultou na melhoria dos fundamentos e na redução das taxas (Figura 4), ambas positivas para o crédito HY dos EUA.

O segmento também foi apoiado por uma alta do petróleo, com um aumento de 18% no preço do petróleo bruto desde as baixas de junho. Esses fatores impulsionaram as avaliações de HY a altas quase históricas, reduzindo a atratividade geral do segmento.

Apesar de tudo isso, o Citi mantém a visão de overweight em HY, já que o segmento oferece o mais alto rendimento absoluto em comparação com outras alternativas globais em renda fixa.

MERCADOS EMERGENTES (ME)

América Latina: A dívida soberana da LatAm em USD e em moeda local continuam a ser dois dos segmentos de melhor desempenho em renda fixa global. Apoiado pela recuperação do crescimento econômico, o Brasil é um dos mercados em que o Citi mais acredita.

Ásia-Pacífico: As economias da região demonstraram ser mais resilientes a impactos externos. Devido a essa força subjacente, a renda fixa da Ásia-Pacífico tende a ser de mais alta qualidade, significando, portanto, rendimentos mais baixos. Fluxos para o segmento continuam fortes apesar de avaliações menos atraentes.

O Citi permanece overweight em crédito de ME.

VOCÊ SABIA? Gráficos de pontos do Fed: Gráfico que indica onde o Federal Open Market Committee prevê que a taxa dos fundos do Fed estará no futuro. Os pontos na Figura 5, agregadamente, sugerem uma orientação relativamente agressiva no futuro.

VOCÊ SABIA? Geralmente, as leis de patentes concedem às empresas farmacêuticas até 20 anos de proteção de patentes após o desenvolvimento de um novo medicamento. Isso coloca as empresas farmacêuticas em uma corrida constante contra o relógio.Os medicamentos desenvolvidos acabarão perdendo a proteção de patente, tornando-se disponíveis para outras empresas comercializarem. Nesse momento, os genéricos são liberados.

Fonte: Citi – Bloomberg Barclays Indices, S&P de 6 de out. de 2017

Fonte: FactSet, Citi Research, Federal Reserve, Bloomberg de outubro de 2017.

FIGURA 4. TAXAS DE INADIMPLÊNCIA DE HY DOS EUA

FIGURA 5. GRÁFICOS DE PONTOS DO FED

NO ACUMULADO DO ANO, O MERCADO

DE GI TEVE MAIS DE US$ 1,1 TRILHÃO EM

NOVAS EMISSÕES, BEM ACIMA DA MÉDIA.

P&DRelativamente aos rendimentos, o setor de assistência médica é o segundo maior investidor em pesquisa e desenvolvimento (P&D), superado apenas por tecnologia da informação. Em termos agregados, o setor reinveste 81% da renda líquida em P&D, conforme mostrado na Tabela 1.

COMO ISSO SE RELACIONA COM RENDA FIXA?Essas grandes diferenças levam as empresas farmacêuticas a acessar os mercados de dívida para eliminar a espaço entre a geração de renda e as imensas quantidades de capital para realizar uma estratégia eficaz, seja por meio de desenvolvimento e comercialização de medicamentos ou M&A.

A DISSIMILARIDADEAs diferenças entre os setores de tecnologia e assistência médica, no entanto, são evidentes. As patentes de produtos farmacêuticos têm uma data de vencimento, enquanto o software exclusivo não tem. Ademais, as empresas de tecnologia não precisam submeter seu pipeline a uma agência do governo que pode “aprovar ou reprovar” o pipeline de desenvolvimento de produtos. Fundalmentalmente, isso da às empresas de tecnologia a vantagem geral de ter a estrutura de aprendiz de uma start-up orientada a P&D, ao passo que as farmacêuticas terão naturalmente custos indiretos mais altos para lidar com os aspectos operacionais e legais do desenvolvimento de medicamentos.

0

5

10

15

20

25

30

'82 '87 '92 '97 '02 '07 '12 '17

Tax

a de

inad

impl

ênci

a (%

)

Taxa de inadimplência de HY dos EUA

Taxa de inadimplência de HY dos EUA ex. energia

Taxa de inadimplência de HY dos EUA – energia

Taxa de inadimplência de empréstimos dos EUA

0

1

2

3

4

5

2017 2018 2019 2020 2020 2021

Taxa

de

fund

os d

o Fe

d (%

)

Projeções médias do FOMC (setembro de 2017)

Expectativas de mercado (futuros de fundos do Fed)

2017 2018 2019 Longer Run2017 2018 2019 2020 Prazo mais longo

Orientação sobre aumentos: Os gráficos de pontos implicam uma taxa de fundos do Fed de aproximadamente 2,25% para o

final de 2018, um ponto percentual (1%) inteiro mais alto.

Fonte: Capital IQO setor de tecnologia é o maior investidor em P&D, seguido pelo setor de assistência médica.

TABELA 1. MÉDIA DE DESPESAS COM P&D EM RELAÇÃO À RENDA LÍQUIDA (2016, USD EM MILHÕES)Setor Despesas

de P & DRendaLíquida

P & D como %do Lucro Líquido

Tecnologia 881 966 91%

Assistência Médica 632 779 81%

Consumo Cíclico 367 519 71%

Bens Industriais 487 1.133 43%

Energia 101 297 34%

M&AAs empresas farmacêuticas também têm a opção de buscar oportunidades de crescimento por meio de fusões e aquisições (M&A). Uma empresa que deseje aumentar sua linha de produtos pode decidir comprar o portfólio de outra empresa especializada na área de foco, em vez de desenvolver os produtos por conta própria.

Embora fusões e aquisições geralmente não levem ao desenvolvimento de novos tratamentos, permitem às empresas farmacêuticas equilibrar sua combinação de medicamentos patenteados, que requerem grande capital, com um portfólio de medicamentos genéricos geralmente mais estáveis.

Segundo um estudo de desenvolvimento de medicamentos de 2014 conduzido pelo Tufts Center:

“ESTIMA-SE QUE O CUSTO DE

DESENVOLVIMENTO DE UM NOVO

MEDICAMENTO COM RECEITA QUE

RECEBE APROVAÇÃO DE MARKETING, [..]

SEJA DE US$ 2.558 MILHÕES.”

Este valor se refere despesas associadas aos estágios pré-clínicos e clínicos do desenvolvimento de moléculas que culminam com a revisão e aprovação da Food & Drug Administration (FDA). Esse processo requer enormes quantidades de capital humano e financeiro e pode levar bem mais de uma década, sendo que a maioria dos medicamentos nunca passa da aprovação da Fase I.

Após a aprovação da Lei Hatch-Waxman de 1984, as diretrizes para aprovação e comercialização de medicamentos genéricos foram instituídas, simplificando o processo de autorização. Isso resultou em um aumento no desenvolvimento de medicamentos genéricos por empresas farmacêuticas que, segundo a FDA, representa mais de 80% dos medicamentos com receita médica nos EUA.

9 10

96

98

100

102

104

106

108

110

112

114

Normalized to base 100 starting 11/01/2016

Semana anterior Semana posterior

S&P 500

Instalações de assistência médica

Assistência médica gerenciada

Biotecnologia

Produtos farmacêuticos

Normalizado para base 100 a partir de 01/11/2016

Trump foi eleito em 8 de novembro

de 2016

96

98

100

102

104

106

108

110

112

114

Normalizado para base 100 a partir de 16/3/2010

Semana anterior Semana posterior

S&P 500

Instalações de assistência médica

Assistência médica gerenciada

Biotecnologia

Produtos farmacêuticos

A lei ACA foi assinada em 23 de

março de 2010

FEATURE STORYChristian Riera, CFA

IPB U.S. Investment LabEspecialista em Ações e Títulos Estruturados

A análise histórica não é garantia de resultados futuros. Os gráficos e imagens são apenas para fins de ilustração. Consulte o Glossário e as Informações importantes no final desta publicação.

RENDA VARIÁVEL

Fontes: Bloomberg; NY Times 3/2017; Politico 7/2016; Vox 1/2017; CNBC 2/2017; CNN 3/2017; Investor’s Business Daily 7/2017.

A análise histórica não é garantia de resultados futuros. Os gráficos e imagens são apenas para fins de ilustração. Consulte o Glossário e as Informações importantes no final desta publicação.

IMPACTO NO SISTEMAO investimento em assistência médica pode assumir diferentes formas com diferentes níveis de risco. Para empresas com exposição significativa ao mercado dos EUA, esforços de reforma legislativa produziram e continuarão a produzir ganhadores e perdedores. Os gráficos abaixo ilustram como os diferentes subsetores de assistência médica reagiram a dois eventos opostos – a aprovação da Affordable Care Act (ACA) e a eleição do presidente Trump, que prometeu revoga-la.

Fonte: Bloomberg de 17 de outubro de 2017 Fonte: Bloomberg de 17 de outubro de 2017

INSTALAÇÕES DE ASSISÊNCIA MÉDICA Hospitais, clínicas, instalações psiquiátricas, casas de repouso e laboratórios médicos.

Mais que qualquer outro subsetor, as ações de instalações de assistência médica reagiram favoravelmente à aprovação da ACA. De fato, essas ações subiram mais de 11% alguns dias antes da assinatura da lei (Figura 6). A lógica é simples: qualquer pessoa que procure um pronto-socorro será atendida, independentemente de poder pagar ou não. Ao reduzir o número de pessoas sem seguro, a lei reduziu a quantidade de serviços que os hospitais estavam prestando gratuitamente. Além disso, o aumento da cobertura de seguro reduziu o número de pessoas que usam os serviços caros de prontos-socorros em vez de tratamento preventivo de rotina.

Não é de surpreender então, que a eleição de Donald Trump, que fez campanha com base na plataforma de “revogar e substituir” a ACA produziu a reação oposta vista na Figura 7. Os esforços legislativos que reduzem a cobertura podem ver reações de mercado similares.

BIOTECNOLOGIA Produtores de medicamentos baseados em análise/engenharia genética.

Ambos os candidatos na eleição de 2016 prometeram reduzir os preços dos medicamentos, mas divergiam quanto às políticas para fazer isso. Hillary Clinton propôs novas regras para o setor de medicamentos e sugeriu permitir a importação de medicamentos mais baratos do exterior. Trump, por outro lado, fez campanha com a promessa de desregulamentar a indústria e simplificar o processo de aprovação da Food & Drug Administration (FDA).

Dada a proposta de Trump de aliviar as normas impostas aos fabricantes de medicamentos, o salto de 11% no subíndice de biotecnologia (Figura 7) reflete a natureza inesperada de sua vitória. A desregulamentação pode ajudar o resultado das empresas de biotecnologia de forma incremental, embora seja difícil ver como outras coisas melhoram. A FDA já tem um processo rápido implementado para medicamentos críticos. Além disso, apenas um entre cinco mil medicamentos consegue sair do laboratório para aprovação de uso em humanos.

MANAGED CARE Organizações de manutenção da saúde (grupos de seguro médico) e outros planos gerenciados.

Talvez ao contrário do que se esperava, as ações de seguradoras não subiram imediatamente após a assinatura da ACA (Figura 6), apesar de a lei basicamente fornecer muitos clientes novos. Nos sete anos após a aprovação da lei, contudo, as ações de tratamento gerenciado (managed care) ofereceram retorno de 300%, enquanto a S&P 500 subiu “apenas” 136%. As explicações por trás desse desempenho superior incluem o fato de que as seguradoras lucraram com a expansão da cobertura de Medicaid e diversificação de gerenciamento de dados, clínicas ambulatoriais e serviços cirúrgicos.

A principal fonte de problema do subsetor é proveniente de mercado de seguro de saúde estabelecidas pela ACA. As apólices vendidas nas exchanges para pessoas físicas vêm perdendo dinheiro devido a uma base de clientes relativamente mais doentes, levando muitas empresas a encerrar sua participação. Talvez prevendo maior flexibilidade sob a administração de Trump, as empresas de tratamento gerenciado (managed care) cresceram mais que qualquer outro subsetor após a eleição (Figura 7).

EMPRESAS FARMACÊUTICAS Produtores de medicamentos com base química.

Uma lei de 2003 proíbe o governo federal de negociar preços mais baixos de medicamentos para o programa Medicare, e a ACA praticamente não interferiu nas empresas farmacêuticas. Isso ocorreu “em troca pela aceitação e suporte financeiro do setor para a promulgação do projeto de lei histórico de reforma da assistência médica” (as empresas fabricantes de medicamentos concordaram em pagar US$ 90 bilhões para ajudar a financiar a expansão de seguro da lei). Embora Trump tenha prometido alavancar o poder de compra do governo durante a campanha, ele abandonou a promessa logo após assumir o cargo, dizendo que agora ele se opõe à “fixação de preços pelo maior participante do mercado, Medicare, que é o que está ocorrendo.”

As ações de empresas farmacêuticas ficaram um pouco atrás do S&P 500 após as eleições de 2016, e a reação relativamente silenciosa poderia ser atribuída a essa vantagem legislativa incorporada.

FIGURA 6. APROVAÇÃO DA AFFORDABLE CARE ACT E SEU IMPACTO EM TODO O SETOR FIGURA 7. IMPACTO DA ELEIÇÃO PRESIDENCIAL DE 2016 DOS EUA NO SETOR DE ASSISTÊNCIA MÉDICA

11 12

VERIFICAÇÃO FUNDAMENTAL

Fonte: Previsões de câmbio do Citi (out. de 2017)

Todas as previsões são expressões de opiniões, estão sujeitas a alterações sem aviso prévio e não se destinam a constituir garantia de futuros eventos. O investidor não deve basear sua decisão de realizar uma operação exclusivamente com base nas previsões. Os gráficos são apenas para fins de ilustração. Consulte o Glossário e as Informações importantes no final desta publicação. Os índices não são geridos, não têm despesas e não é possível investir diretamente neles.

MOEDASJuan Luis Arana

IPB U.S. Investment LabEspecialista em Renda Fixa

MUNDO DOCE

1 USDA: Cana de açúcar para produção de açúcar em 2016 por país: EUA. Fontes: Citi Research, Divine Eating Out, the balance, Wikipedia, quora

Todas as previsões são expressões de opiniões, estão sujeitas a alterações sem aviso prévio e não se destinam a constituir garantia de futuros eventos. O investidor não deve basear sua decisão de realizar uma operação exclusivamente com base nas previsões. Os gráficos são apenas para fins de ilustração. Consulte o Glossário e as Informações importantes no final desta publicação.

COMMODITIES

VOCÊ SABIA? O açúcar continua sendo um dos primeiros alimentos a reagir a aumentos da renda pessoal. Com o aumento da riqueza, especialmente em mercados emergentes, o consumo de açúcar provavelmente terá uma tendência similar.

David Bernal RomeroIPB U.S. Investment Lab

Colômbia

PETRÓLEOO Citi prevê um aumento de volatilidade de commodities para 2018. Como os preços do petróleo bruto e outros agregados de petróleo dominam o Bloomberg Commodity Index (com mais de 20% de exposição) e o S&P Goldman Sachs Commodity Index (com mais de 50% de alocação), os preços do petróleo controlarão grande parte do movimento na volatilidade do índice.

A extensão dos cortes de produção até o final de 2018 de membros da OPEP e membros não-OPEP domina as manchetes como mudança positiva. Contudo, o Citi prevê preços de petróleo mais baixos para 2018 e 2019, colocando mais ênfase na pressão que resultará da batalha entre xisto e cortes de produção da OPEP.

EUROEmbora Angela Merkel tenha garantido outro mandato, não conseguiu formar uma coalizão com outros partidos. Apesar disso, o Citi acredita que a recuperação cíclica da economia europeia e a redução gradual da flexibilização quantitativa pelo Banco Central Europeu são fatores positivos para a moeda no longo prazo.

Os riscos das previsões devem-se principalmente à força do dólar que pode ocorrer graças ao estímulo fiscal dos EUA e à implementação eficaz do projeto de lei de repatriação dos EUA.

IENE JAPONÊSO iene continua sendo altamente influenciado pela política monetária. Com o Banco do Japão mantendo estável sua orientação quanto à flexibilização quantitativa, é provável que o iene permaneça limitado a uma faixa no médio prazo.

Os riscos para o iene continuam sendo geopolíticos; por exemplo, a contínua incerteza resultante da política externa da Coreia do Norte.

LIBRA ESTERLINAExportações sólidas, avaliação baixa e expectativas de alta do Banco da Inglaterra são positivas para a libra esterlina. Contudo, as negociações do Brexit continuam sendo uma ameaça no médio prazo.

REAL BRASILEIRÀ medida que se aproxima o prazo para implementar a legislação trabalhista e fiscal, o presidente Michel Temer tentará obter aprovação de uma versão atenuada da reforma da aposentadoria. Embora a economia brasileira esteja posicionada para retomar o crescimento, o desequilíbrio fiscal subjacente continuará sendo um problema para a próxima administração e para a solidez do BRL.

PESO MEXICANOAs negociações com a NAFTA continuam a ameaçar a avaliação do MXN no curto prazo. À medida que a quinta rodada de negociações é concluída, o Citi espera progresso em questões menores, mas nenhum grande avanço, sugerindo pouco impacto sobre o peso.

PESO COLOMBIANOOs últimos resultados da conta corrente sugerem ampliação adicional do déficit fiscal no curto prazo. Ademais, o crescimento menor que o esperado pesará na avaliação do peso. De fato, os fundamentos parecem ser os menos positivos entre os da região.

Fonte: Previsões de câmbio do Citi (out. de 2017)

Fonte: Bloomberg

FIGURA 8. AS MOEDAS DA LATAM APRESENTARAM DESEMPENHO INFERIOR AO DOS ME EM GERAL

FIGURA 9. O ÍNDICE DO DÓLAR

CAIXA DE APRENDIZAGEM Flexibilização quantitativa: Uma ferramenta de política monetária na qual um banco central compra a dívida ou os ativos financeiros de um governo para estimular a economia.

O índice do dólar: O índice é um conjunto de seis moedas ponderadas com base no dólar americano. Iniciado pelo Fed em 1973, o índice foi criado para fornecer um valor comercial médio ponderado do dólar à medida que ele flutuava livremente em relação a outras moedas.

Fonte: Dow; BCC Research, USDA-FAS

75

80

85

90

95

100

105

10/25/2012 10/25/2013 10/25/2014 10/25/2015 10/25/2016 10/25/2017

O índice do dólar: A força do dólar recuou em relação às altas de 2016, permitindo a valorização de outras moedas em relação ao dólar. No futuro, o crescimento positivo, a reforma fiscal e taxas mais altas nos EUA devem resultar na valorização do USD.

47

49

51

53

55

57

59 42,0

41,5

41,0

40,5

40,0

39,5

39,0

38,5

38,0

37,5

37,0

Jan-16 Abr-16 Jul-16 Out-16 Jan-17 Abr-17 Jul-17 Out-17

LatAm FX ME FX (Lado Direito)

AÇÚCARApós meses de aparente redução incessante do preço do açúcar bruto, as últimas semanas finalmente trouxeram notícias positivas para o setor, que em grande parte poderão demonstrar sustentabilidade em 2018/19.

Recentemente, o governo brasileiro decidiu implementar uma tarifa de importação de 20% sobre o etanol por dois anos, aumentando a produção local e a demanda pelo açúcar bruto. Embora uma parte significativa das instalações de refino e armazenamento de açúcar dos EUA esteja localizada em Louisiana1, próximo ao Golfo do México, a desastrosa temporada de furacões teve forte impacto negativo nas operações de refino nos EUA e na produção de açúcar bruto no Caribe. Esses dois fatores apoiam a visão do Citi de aumento dos preços do açúcar em médio prazo.

QUAL É A DIFERENÇA?O xisto betuminoso é um petróleo não convencional aprisionado em camadas de xisto. O xisto é uma rocha sedimentar cujo querogênio, ou matéria orgânica, pode ser convertido em petróleo e gás sintéticos. O petróleo extraído pode ser imediatamente usado como combustível ou adicionalmente processado para atender a especificações de refinaria adicionando hidrogênio e removendo impurezas, como enxofre e nitrogênio. O produto refinado tem as mesmas funcionalidades do petróleo bruto. São tecnicamente o mesmo produto, mas diferem quanto ao local onde são encontrados ou extraídos.

OURODesde abril, tensões geopolíticas têm sido um importante impulsionador de preços do ouro. Um fluxo constante de eventos, como as eleições na França e na Alemanha, o programa nuclear da Coreia do Norte e a busca de ativos alternativos nos mercados amplamente supervalorizados de ações e bônus estão levando os investidores a buscar hedges de portfólio, levando o ouro próximo às altas do ano. Podemos esperar que os preços do ouro subam ligeiramente no curto prazo já que incertezas pairam sobre a situação geopolítica e as taxas permanecem relativamente baixas. No médio prazo, entretanto, as perspectivas de reforma fiscal e infraestrutura em 2018 apontariam para uma perspectiva negativa para o ouro.

Aproximadamente 70% de toda a produção de açúcar ocorre em mercados emergentes. A Europa representa cerca de 20%, e a América do Norte produz o resto.

Índia, Europa e China são os maiores

consumidores de açúcar no mundo todo.

Contudo, os mercados emergentes deverão

experimentar aumento de consumo à medida que a renda aumentar.

Brasil 21,7%Índia 15,5%

Europa 10,0%China 8,4%EUA 4,6%

Produção

ConsumoÍndia 15,4% Europa 11,3% China 9,3% Brasil 7,5% EUA 6,4%

VOCÊ SABIA? Uma pessoa consome em média 70 gramas de açúcar por dia. Isso é 300% mais do que a quantidade diária recomendada.

O americano médio, semelhante aos britânicos, consumirá quase duas toneladas de açúcar durante a vida.

Os rótulos de alimentos e bebidas usam quase 60 nomes diferentes para o açúcar, tornando-o um ingrediente difícil de interpretar.

13 14

A alocação de portfólio deste modelo segue a metodologia da Estratégia de Avaliações Adaptáveis (AVS) do Citi Private Bank. O Global Investment Committee (GIC) oferece decisões de subalocação e sobrealocação que modificam a alocação estratégica reequilibrada anualmente para chegar às alocações táticas apresentadas acima.

Fonte: Global Strategy Quadrant (17 de nov. de 2017)

Todas as previsões são expressões de opiniões, estão sujeitas a alterações sem aviso prévio e não se destinam a constituir garantia de futuros eventos. O investidor não deve basear sua decisão de realizar uma operação exclusivamente com base nas previsões. Os gráficos são apenas para fins de ilustração. Consulte o Glossário e as Informações importantes no final desta publicação. Os índices não são geridos, não têm despesas e não é possível investir diretamente neles.

POLÍTICAS DO BANCO CENTRAL E PREVISÕES DO CITI

Fonte: Global Economic Outlook and Strategy (27 de nov. de 2017)

*Taxas spot referentes a 28 de Novembro de 2017. Fonte: Bloomberg1 Refere-se à inflação do IPC. Para os EUA, usamos o deflator PCE. Para a China, nos referimos à taxa de empréstimo de um dia (Standing Lending facility SLF).2 Para o Japão, nos referimos ao iene; para a Europa o euro; para a U.K. a Libra esterlina; para a China o Renminbi; para a Índia a Rúpia; para o Brasil o Real; e para o México o Peso.3 Indice para os EUA refere-se ao S & P 500; para o Japão o Topix; para a Europa o Stoxx 600; para o U.K. o FTSE 100; para a China o MXCN; para a Índia o Sensex; para o Brasil a Bovespa; para o México, a Bolsa.4 Dados em USD, exceto na área do euro e no Reino Unido. Para a China, usamos as taxas referentes a dívida de 5 anos. Para a área do euro, o rendimento é equivalente ao Bund alemão.Fontes de previsão do Citi: Citi Research’s Global Economic Outlook and Strategy (27 de novembro de 2017), Foreign Exchange Forecasts (17 de novembro de 2017), Global Asset Allocation (27 de novembro de 2017)

GRANDES BANCOS CENTRAIS

PREVISÕES ECONÓMICAS E DE MERCADO DO CITI

PREVISÕES DE COMMODITIES

*Investimentos alternativos incluem fundos de hedge (hedge funds), fundos de participações e imóveis, entre outros.

É IMPORTANTE PERMANECER DIVERSIFICADO POR MEIO DE UMA AMPLA GAMA DE CLASSES DE ATIVOSA alocação tática ilustrada abaixo representa a alocação de um portfólio moderado de nível 3.

ALOCAÇÃO TÁTICA DE ATIVOS

InstituiçãoTaxa da política

atual

Próxima reunião

Expectativa do Citi

Fed 1,50%31

de jan.

ECB 0,00%25

de jan.

BOE 0,50%8

de fev.

BOJ -0,10%22

de jan.

Compras de ativos líquidos de €30 bilhões mensalmente provavelmente ocorrerão até set. de 2018Com uma BOE cautelosa, o caso base do Citi é de aumento de 0,25% em cada um dos próximos dois anos

A previsão é de que as taxas da política atual permaneçam inalteradas até 2018. Provavelmente Kuroda será reeleito em abr.

Expectative de tres aumentos na taxa de juros em 2018

PREVISÕES DE COMMODITIESÀ VISTA 2018* 2019*

ENERGIAPetróleo bruto WTI (USD/bbl) 58 48 44Petróleo bruto Brent (USD/bbl) 64 52 50Gás natural (USD/MMBtu) 3,1 3,0 2,9

METAISMinério de ferro à vista (TSI) (USD/mt) 68 62 60LME Cobre (USD/mt) 6.942 7.000 7.000Ouro (USD/oz) 1.294 1.250 1.370AGRICULTURAMilho (USD/bu) 336 365 400Trigo (USD/bu) 411 505 525Soja (USD/bu) 993 975 1025Café (USD/lb) 127 130 NACacau (USD/mt) 1.487 2.175 NAAçúcar (USD/lb) 15 17 NA*Previsão. Fonte: Citi Research; Global Economic Outlook and Strategy (27 de nov. de 2017). Taxas à vista de 28 de nov. de 2017.

BOJ

2017

2018

2019

2,3

2,7

2,4

1,7

1,8

2,0

NA

NA

NA

2.627

2.675

1,25

2,25

2,75

2,33

2,75

2,90

1,5

1,5

1,1

0,4

0,8

0,9

112

110

108

1.772

1.885

-0,10

-0,10

-0,10

0,04

0,09

0,20

2,3

2,4

2,0

1,5

1,4

1,5

1,19

1,24

1,26

387

460

0,00

0,00

0,00

0,38

0,66

1,02

1,5

1,5

1,3

2,7

2,7

2,2

1,34

1,38

1,40

7.461

8.200

0,50

0,75

0,75

1,25

1,39

1,65

6,8

6,5

6,4

1,6

2,1

2,1

6,61

6,53

6,07

90

NA

3,30

3,70

3,70

3,99

NA

NA

7,0

7,6

8,1

3,3

4,3

4,1

64,4

65,6

66,2

33.619

NA

6,00

6,00

6,00

7,03

6,45

6,85

0,8

2,4

2,5

3,5

3,8

4,1

3,21

3,21

3,25

74.140

NA

7,50

7.50

7,50

10,16

7,63

8,88

2,1

2,4

2,7

6,0

4,4

3,9

18,5

18,3

16,9

47.229

NA

7,00

7,00

7,00

7,24

7,59

7,11

Merc. desenvolvidos Merc. emergentes

PERSPECTIVA DE MERCADO

PERSPECTIVA ECONÔMICA

Europeu RUEAU Japão

2017

2018

2019

À vista*

2018

2019

À vista*

2018

Atual

2018

2019

À vista*

2018

2019

China Índia Brasil México

Crescimento do

PIB (%)

Taxas do Banco

Central

Rendimentos em

10 anos4

Moeda2 vs. USD

Índices de ações3

Inflação1 (%)

Inflação

Crescimento do PIB

2,0%

2,2%

2,4%

2,6%

2,8%

3,0%

3,2%

3,4%

3,6%

2017 2018 2019

PREVISÕESMUNDIAIS

58% Ações

26% Large Cap América do Norte

12% Europa

7% Ásia – Emergentes

5% Japão

4% Small/Mid Cap América do Norte

3% Ásia exc. Japão

1,2% LatAm – Emergentes

1% EMEA – Emergentes

28% Renda fixa

15% Soberana merc. desenvolvidos

7% Merc. desenvolvidos grau invest.

3% Merc. desenvolvidos High Yield

3% Mercados emergentes

12% Alternativos*

12% Alternativos*

Para investidores que buscam preservação de

capital e segurança relativa quanto ao

retorno potencial sobre o investimento.

Para investidores que buscam geração de renda e preservação

de capital.

Para investidores com objetivo misto, que

buscam equilíbrio entre investimentos que

oferecem rendimento eretorno potencialmente

mais alto.

Para investidores que buscam crescimento de capital em longo prazo, com risco e flutuações de valor de mercado

moderados.

Para investidores que buscam crescimento

máximo de capital em longo prazo, com maior

risco e flutuações de valor de mercado.

Nível 1 Nível 2 Nível 3 Nível 4 Nível 5

Caixa 6% 4% 2% 0% 0%

Renda fixa 92% 58% 28% 10% 0%

Ações 2% 30% 58% 76% 86%

Alternativos* 0% 8% 12% 14% 14%

MAIS CONSERVADOR

MAIS AGRESSIVO

CONSERVADOR-MODERADO

MODERADO-AGRESSIVO

MODERADOCONSERVADOR-

MODERADOMAIS

CONSERVADORMODERADO

MODERADO-AGRESSIVO

MAIS AGRESSIVO

2% Caixa

2% Caixa

15 16

Spread: um spread mede a diferença entre o rendimento ganho sobre uma obrigação do Tesouro e o rendimento de uma debênture de vencimento similar, mas com qualidade de crédito mais baixa.

Vencimento: a data na qual um título mobiliário pode ser apresentado ao emissor para pagamento do valor nominal.

Pontos base (bps): um ponto base é igual a um centésimo de 1% ou seja, 130 pontos base equivalem a 1,30%. Geralmente, é usado para indicar uma alteração percentual.

DEFINIÇÕES DE CLASSIFICAÇÕES E QUALIDADE DE CRÉDITO

Standard & Poor’s:

Grau de investimento: o devedor AAA tem capacidade extremamente sólida de cumprir seus compromissos financeiros; o devedor AAA tem capacidade muito sólida de cumprir seus compromissos financeiros. Esse grau difere apenas dos devedores com mais alta qualificação em pequeno grau, um devedor A tem sólida capacidade de cumprir seus compromissos financeiros, mas, de certa forma, está mais suscetível aos efeitos adversos de mudanças nas circunstâncias e condições econômicas do que os devedores nas categorias de mais alta classificação; o devedor BBB tem capacidade adequada de cumprir seus compromissos financeiros, mas condições econômicas adversas ou circunstâncias dinâmicas têm grande probabilidade de enfraquecer a capacidade de cumprir seus compromissos financeiros.

Grau de não investimento: o devedor BB é menos vulnerável em curto prazo do que outros devedores de classificação inferior. No entanto, ele enfrenta grandes incertezas contínuas e exposição a condições comerciais, financeiras ou econômicas adversas, que podem levar à capacidade inadequada do devedor de cumprir suas obrigações financeiras; o devedor B é mais vulnerável do que o devedor BB, mas tem capacidade de cumprir seus compromissos financeiros. Condições comerciais, financeiras ou econômicas adversas provavelmente afetarão sua capacidade ou disposição para cumprir seus compromissos financeiros; o devedor CCC está atualmente vulnerável e depende de condições comerciais, financeiras e econômicas favoráveis para cumprir seus compromissos financeiros; o devedor CC está atualmente bastante vulnerável; o devedor R está sob supervisão regulatória em virtude de sua condição financeira. Durante a pendência da supervisão regulatória, os reguladores podem ter o poder de favorecer uma classe de obrigações em relação a outras ou pagar algumas obrigações, mas não outras; os devedores SD e D não pagaram uma ou mais de suas obrigações financeiras quando elas venceram. A classificação D é atribuída quando a S&P acredita que a inadimplência será geral e que o devedor não pagará nenhuma ou quase nenhuma de suas obrigações quando elas vencerem. A classificação SD é atribuída quando a S&P acredita que o devedor está seletivamente inadimplente quanto a uma emissão ou classe de obrigações específica, mas continuará a cumprir suas obrigações de pagamento de outras emissões ou classes de obrigações de modo pontual. Mais (+) ou menos (-): as classificações de AA a CCC podem ser modificadas pela adição de um sinal de mais ou menos para mostrar o posicionamento relativo dentro das principais categorias de classificação.

Moody’s:

Grau de investimento: as obrigações Aaa são consideradas as de mais alta qualidade e risco mínimo; as obrigações Aa são consideradas de alta qualidade e sujeitas a um risco muito baixo de inadimplência; as obrigações A são consideradas de nível médio a superior e estão sujeitas a baixo risco de crédito; as obrigações Baa estão sujeitas a risco de crédito moderado, são consideradas de nível médio e podem possuir determinadas características especulativas.

Grau de não investimento: as obrigações Ba são consideradas elementos especulativos e estão sujeitas a um risco de crédito substancial; as obrigações B são consideradas especulativas e estão sujeitas a alto risco de crédito; as obrigações Caa são consideradas de posicionamento insatisfatório e estão sujeitas a um risco de crédito muito alto; as obrigações Ca são altamente especulativas e têm alta probabilidade de inadimplência, com certa perspectiva de recuperação de capital e juros; as obrigações C são a classe de mais baixa classificação de ações e normalmente estão inadimplentes, com pouca perspectiva de recuperação de capital e juros; WR significa retirada. A Moody’s acrescenta os modificadores numéricos 1, 2 e 3 a cada classificação genérica de Aa a Caa. O modificador 1 indica que a obrigação está classificada na mais alta posição de sua categoria de classificação genérica; o modificador 2 indica uma classificação intermediária; o modificador 3 indica uma classificação de baixa posição na respectiva categoria de classificação genérica. Quando a Moody’s coloca uma classificação em observação, a Bloomberg usa *+ para uma possível melhoria, *- para declínio e * para desenvolvimento.

Fitch:

Grau de investimento: as classificações AAA denotam a mais baixa expectativa de risco de crédito. Elas são atribuídas apenas em casos de capacidade excepcionalmente sólida de pagamento pontual dos compromissos financeiros. AA denota qualidade de crédito muito alta, bem como expectativa muito baixa de risco de crédito. Ela indica uma capacidade muito sólida de pagamento pontual dos compromissos financeiros. Essa capacidade não é significativamente vulnerável aos eventos previsíveis. A denota alta qualidade de crédito e baixa expectativa de risco de crédito. A capacidade de pagamento pontual dos compromissos financeiros é considerada sequencial. No entanto, essa capacidade pode estar mais vulnerável às mudanças nas circunstâncias ou condições econômicas em comparação às classificações superiores. BBB denota boa qualidade de crédito. As classificações BBB indicam que, no momento, há baixa expectativa de risco de crédito. A capacidade de pagamento pontual dos compromissos financeiros é considerada adequada, mas mudanças adversas nas circunstâncias e condições econômicas têm mais probabilidade de afetar essa capacidade.

Grau de não investimento: BB denota uma qualidade especulativa. As classificações BB indicam que há possibilidade de desenvolvimento de risco de crédito, especialmente como resultado de uma mudança econômica adversa ao longo do tempo. No entanto, alternativas comerciais ou financeiras podem estar disponíveis para possibilitar que os compromissos financeiros sejam cumpridos. B denota uma qualidade altamente especulativa. As classificações B indicam que há um risco de crédito significativo, mas que ainda existe uma margem de segurança limitada. Os compromissos financeiros estão sendo cumpridos no momento. No entanto, a capacidade de continuar a fazer os pagamentos depende de um ambiente comercial e econômico favorável e constante. CCC, CC e C denotam alto risco de inadimplência. A capacidade de cumprir os compromissos financeiros depende apenas de desenvolvimentos comerciais ou econômicos favoráveis e constantes. A classificação CC indica a probabilidade de algum tipo de inadimplência. As classificações C sinalizam inadimplência iminente. As classificações D indicam um emissor que, segundo a avaliação da Fitch Ratings, entrou em falência, administração, concordata, liquidação ou outro tipo de procedimento formal de conclusão ou que, de outra forma, interrompeu seus negócios.

GLOSSÁRIO

COMMODITIES

Petróleo bruto WTI: West Texas Intermediate (WTI), também conhecido como Texas Light Sweet, está na maior parte localizado no campo de petróleo Permian. É um tipo de petróleo bruto usado como referência na precificação de petróleo e a commodity subjacente de contratos de futuros de petróleo da New York Mercantile Exchange.

Brent Crud: é usado para precificar dois terços dos suprimentos de petróleo bruto negociado em âmbito internacional. Brent Blend é uma combinação de petróleo bruto de 15 bacias petrolíferas diferentes do Mar do Norte. Ele é menos “leve” e “suave” do que o WTI, mais ainda excelente para produzir gasolina. Ele é refinado principalmente no noroeste da Europa e é a principal referência para outros petróleos brutos na Europa ou África.

LME: London Metal Exchange

MOEDAS

Siglas monetárias: AUD: dólar australiano; GBP: libra esterlina; EUR: euro; CHF: franco suíço, JPY: iene japonês; BRL: real brasileiro; MXN: peso mexicano; CNY: renmibi chinês; INR: rúpia indiana; USD: dólar americano

ÍNDICES

MSCI AC World: o MSCI All Country World é um índice ponderado de capitalização de mercado criado para oferecer uma medida abrangente do desempenho do mercado de ações em todo o mundo.

S&P 500: índice composto por 500 ações ordinárias dispersas que mede o desempenho geral do mercado.

Euro Stoxx 600: o índice Dow Jones STOXX 600 representa empresas small cap, mid cap e large cap em 18 países da região europeia. Capitalização de mercado flutuante sujeita a um limite de ponderação de 20%.

FTSE 100: índice de ações das 100 empresas de maior capitalização do Reino Unido registradas na Bolsa Valores de Londres.

Topix: o Tokyo Stock Price Index é um importante índice do mercado de ações da Bolsa de Valores de Tóquio (TSE) no Japão, que monitora todas as empresas internas da Primeira Seção de câmbio. Ele é calculado e publicado pela TSE.

MSCI EM: o MSCI Emerging Markets é um índice de capitalização de mercado flutuante criado para avaliar o desempenho do mercado acionário nos mercados emergentes globais. O índice MSCI Emerging Markets consiste nos 25 índices de países de mercados emergentes a seguir: Argentina, Brasil, Chile, China, Colômbia, República Tcheca, Egito, Hungria, Índia, Indonésia, Israel, Jordânia, Coreia, Malásia, México, Marrocos, Paquistão, Peru, Filipinas, Polônia, Rússia, África do Sul, Taiwan, Tailândia e Turquia.

MXCN: o índice MSCI China captura a representação de empresas com grande e média capitalização em ações H e B da China, Red chips, P chips e listagens estrangeiras (por exemplo, ADRs). Com 150 componentes, o índice cobre cerca de 85% do universo de ações da China.

Sensex: trata-se de um índice ponderado por valor, composto pelas 30 maiores ações mais ativamente negociadas na Índia, representando vários setores, na Bolsa de Valores de Bombaim.

Bovespa: o Bovespa é um índice de aproximadamente 50 ações comercializadas na Bolsa de Valores, Mercadorias e Futuros de São Paulo, no Brasil.

Bolsa: o índice IPC do México é uma seleção ponderada e equilibrada de ações que representam todas as ações registradas na bolsa de vários setores da economia. A ponderação é determinada pela capitalização do mercado.

RENDA FIXA

Títulos com grau de investimento: um título é considerado com grau de investimento (ou GI) quando sua classificação de crédito é BBB- ou mais alta segundo a Standard & Poor’s ou Baa3 ou mais alta segundo a Moody’s. Segundo a Fitch, a classificação deve ser BBB- ou mais alta para que seja considerado um GI. Geralmente, esses títulos são considerados pelas agências de classificação como propensos a cumprir suas obrigações de pagamento.

Títulos de alto rendimento: um título de alto rendimento é um título de pagamento elevado com baixa classificação de crédito em relação aos títulos com grau de investimento. Em virtude do risco mais alto de inadimplência, esses títulos pagam um rendimento mais alto do que os títulos com grau de investimento. De acordo com as duas principais agências de classificação de crédito, os títulos de alto rendimento possuem classificação abaixo de “BBB” da S&P e abaixo de “Baa” da Moody’s. As classificações de crédito podem ser tão baixas quanto “D” (atualmente inadimplentes), e a maioria das classificações “C” ou mais baixas representam alto risco de inadimplência. Para compensar esse risco, os rendimentos normalmente são muito altos.

Rendimento: o rendimento é o retorno de renda de um investimento, tais como juros ou dividendos recebidos pela posse de determinado título mobiliário. O rendimento é normalmente expresso como uma taxa percentual anual com base no custo do investimento, no valor de mercado atual ou valor nominal.

Curva de rendimento: um gráfico que ilustra a estrutura temporal das taxas de juros ao detalhar os rendimentos de todas as ações da mesma qualidade com vencimentos que variam do mais curto ao mais longo disponível.

Títulos de mercados emergentes: os títulos de mercados emergentes são dívidas emitidas por países com economias em desenvolvimento, bem como por corporações dentro dessas nações. Os títulos são emitidos pelas nações em desenvolvimento e corporações sediadas nesses países, especialmente na Ásia, América Latina, Leste Europeu, África e Oriente Médio. Normalmente oferecendo retornos mais altos, as emissões dos mercados emergentes tendem a oferecer riscos mais altos dos que os associados aos títulos da dívida pública e às debêntures internas. Os riscos de investir em títulos de mercados emergentes incluem os riscos padrão que acompanham todas as emissões de dívidas, tais como as variáveis no desempenho econômico ou financeiro do emissor e a capacidade de o emissor cumprir as obrigações de pagamento. Esses riscos são elevados em virtude da possível volatilidade política e econômica das nações em desenvolvimento. De modo geral, embora os países emergentes tenham feito grandes avanços para limitar seus riscos, é inegável que a chance de instabilidade socioeconômica é mais considerável nessas nações do que nos países desenvolvidos, especialmente os EUA. Durante a avaliação dos riscos associados a cada nação emergente, os analistas de investimentos frequentemente consideram o risco soberano do país. Os mercados emergentes também apresentam outros riscos internacionais, inclusive flutuações nas taxas de câmbio e desvalorizações de moeda. Se um título é emitido em moeda local, a taxa do dólar em comparação àquela moeda pode afetar o rendimento de modo positivo ou negativo. Se você não quiser assumir um risco monetário, é possível investir em títulos denominados em dólar ou emitidos apenas em dólares dos EUA.

Prêmio por risco: é o retorno que você recebe acima do retorno de um investimento sem riscos. Em outras palavras, é o retorno a mais que o investidor recebe por assumir um risco mais elevado.

Este Comunicado destina-se a clientes da International Personal Bank U.S. (IPB U.S.), uma divisão do Citigroup Inc. (“Citigroup”) composta pelas empresas Citigold Private Client (“CPC”), Citigold® International (“CI”) e International Personal Banking (“IPB”) nos Estados Unidos da América. A IPB U.S. proporciona a seus clientes acesso a uma ampla variedade de produtos e serviços disponíveis por meio do Citigroup, suas afiliadas bancárias e não bancárias (conjuntamente, “Citi”). Nos Estados Unidos, os produtos e serviços bancários são fornecidos pelo Citibank, N.A. Produtos e serviços de títulos mobiliários e corretagem são fornecidos por:

- Citi International Financial Services, LLC (“CIFS”), membro da FINRA e SIPC e uma corretora-distribuidora registrada na Comissão de Títulos e Valores Mobiliários dos EUA, que oferece produtos e serviços de corretagem somente para cidadãos não norte-americanos, não residentes ou entidades não norte-americanas ou - Citi Personal Investments International, uma unidade de negócios do Citigroup Inc., que oferece acesso a títulos por intermédio do Citigroup Global Markets Inc. (“CGMI”), membro da FINRA e da SIPC, uma empresa de consultoria de investimentos e corretora-distribuidora registrada na Comissão de Títulos e Valores Mobiliários dos EUA.

As contas de corretagem são administradas pela Pershing LLC, membro da FINRA, NYSE e da SIPC. CIFS, CGMI e Citibank, N.A. são empresas afiliadas sob o controle comum do Citigroup Inc. Nem todos os produtos e serviços são fornecidos por todas as afiliadas ou estão disponíveis em todos os locais.

Citi Private Bank (“CPB”) é uma unidade de negócios do Citigroup Inc. (“Citigroup”), que proporciona a seus clientes acesso a uma ampla variedade de produtos e serviços disponíveis por meio do Citigroup, suas afiliadas bancárias e não bancárias (conjuntamente, “Citi”). Nem todos os produtos e serviços são fornecidos por todas as afiliadas ou estão disponíveis em todos os locais. As transações podem ser executadas fora de seu país e sem qualquer participação de qualquer subsidiária, agência ou afiliada do Citigroup ou Citibank no seu país. Alguns produtos podem não estar registrados no órgão financeiro regulador do seu país, e podem não ser regidos ou protegidos pelas leis e regulamentos do seu país. Os produtos e serviços oferecidos pelo Citigroup e suas afiliadas estão sujeitos às leis e regulamentos locais aplicáveis da jurisdição onde são contabilizados e oferecidos. Nem todas as contas, produtos e serviços, bem como preços, estão disponíveis em todas as jurisdições ou para todos os clientes. Seu país de cidadania, domicílio ou residência pode ter leis, normas e regulamentos que regem ou afetam sua solicitação e uso de nossas contas, produtos e serviços, inclusive leis e regulamentos relativos a controles de impostos, câmbio e/ou capital. Este Comunicado não se destina a você se houver alguma lei ou regulamento que proíba ou restrinja sua disponibilização pelo Citi em qualquer jurisdição. Antes de ler este Comunicado, você deve concordar que o Citi está autorizado a lhe fornecer este Comunicado de acordo com as leis e regulamentos pertinentes. Os dados e informações expressos neste Comunicado podem ser complexos. Os dados e informações contidos neste documento não pretendem ser uma discussão completa das estratégias, conceitos, indústrias, empresas, mercados ou índices nele mencionados. Portanto, os recebedores deste Comunicado devem obter consultoria com base em suas circunstâncias individuais, de seus próprios consultores fiscais, financeiros, jurídicos ou outros, sobre os riscos e méritos de qualquer transação antes de tomar uma decisão de investimento, e só tomar decisões com base em seus objetivos, experiência, perfil de risco e recursos, e considerar outros fatores relevantes além dos dados e informações apresentados neste Comunicado. O Citi não está agindo como consultor de investimentos nem como outro tipo de consultor, fiduciário ou agente, e este Comunicado não constitui consultoria fiscal ou jurídica. Embora os dados e informações contidos neste Comunicado tenham sido obtidos de fontes que o Citi acredita serem confiáveis, o Citi não garante sua precisão ou integralidade, e essas informações podem estar incompletas ou condensadas. Suposições ou informações contidas neste Comunicado constituem julgamento apenas na data deste documento ou em datas especificadas e estão sujeitas a alteração sem aviso prévio (o Citi não tem a obrigação de atualizar, modificar ou alterar este relatório e informações). Na medida que este Comunicado pode conter informações históricas e previsões, o desempenho passado não constitui garantia nem é indicação de resultados futuros, e os resultados futuros podem não atender às expectativas devido a diversos fatores econômicos, de mercado ou outros. Ademais, quaisquer projeções de risco ou retorno potencial são ilustrativas e não devem ser consideradas limitações de perdas ou ganhos máximos possíveis. Quaisquer preços, valores ou estimativas fornecidos neste Comunicado (exceto aqueles identificados como sendo históricos) são apenas indicativos, podem mudar sem aviso prévio e não representam cotações firmes de preço ou tamanho, nem refletem o valor que o Citi pode atribuir a um título mobiliário em seu inventário. Informações que contenham previsões não indicam o nível de preparação do Citi para fazer uma negociação e podem não considerar todas as suposições e condições futuras relevantes. As condições reais podem variar substancialmente em relação às estimativas, o que pode ter impacto negativo sobre o valor de um instrumento. Este Comunicado é fornecido somente para fins de informação e discussão, a pedido do destinatário. Salvo indicação em contrário (i) não constitui uma oferta ou recomendação para comprar ou vender nenhum título mobiliário, instrumento financeiro ou outro produto ou serviço nem para atrair qualquer financiamento ou depósito, e (ii) não constitui uma solicitação, e (iii) não se destina a ser uma confirmação oficial de nenhuma transação. Salvo indicação expressa em contrário, este Comunicado não leva em consideração o perfil do investimento (ou seja, os objetivos do investimento, a tolerância a riscos, a situação financeira, entre outras considerações, de qualquer pessoa específica e, assim sendo, os investimentos mencionados neste documento podem não ser adequados para todos os investidores. O Citi não está agindo como consultor de investimentos nem como outro tipo de consultor, fiduciário ou agente. As informações contidas neste documento não pretendem ser uma discussão completa das estratégias ou conceitos nele mencionados, nem consultoria fiscal ou jurídica. Os recebedores deste Comunicado devem obter consultoria com base em suas circunstâncias individuais, de seus próprios consultores fiscais, financeiros, jurídicos ou outros, sobre os riscos e méritos de qualquer transação antes de tomar uma decisão de investimento, e só tomar decisões com base em seus objetivos, experiência, perfil de risco e recursos. As previsões contidas neste documento refletem pesquisas publicadas por entidades do Citigroup. As previsões são fornecidas somente para fins de discussão, e não como garantia de desempenho futuro. Vários fatores econômicos, de mercado e outros fatores podem levar a resultados que diferem substancialmente de qualquer previsão. Os resultados reais poderão ser diferentes das taxas previstas neste documento. Os recebedores deste Comunicado devem obter consultoria com base em suas circunstâncias individuais, de seus próprios consultores fiscais, financeiros, jurídicos ou outros, sobre os riscos e méritos de qualquer transação antes de tomar uma decisão de investimento. O pessoal do Citi que participou da preparação deste Comunicado não é composto de analistas de pesquisa, e as informações neste Comunicado não pretendem constituir uma “pesquisa” nem um “relatório de pesquisa” conforme esse termo é definido pelos regulamentos aplicáveis. O pessoal do Citi que participou da preparação deste Comunicado não é licenciado nem qualificado como analista de pesquisa pela FINRA ou qualquer outra autoridade reguladora dos EUA e, dessa forma, não pode estar sujeito (entre outras coisas) a restrições da FINRA relativamente a comunicações de um analista de pesquisa com a empresa em questão, aparições públicas de analistas de pesquisa e valores mobiliários negociados mantidos em uma conta do analista de pesquisa. Salvo indicação em contrário, qualquer referência a um relatório de pesquisa ou recomendação de pesquisa não pretende representar o relatório integral, e não é, por si só, considerada uma recomendação ou relatório de pesquisa. Na medida que este Comunicado pode conter informações históricas e previsões, o desempenho passado não constitui garantia nem é indicação de resultados futuros, e os resultados futuros podem não atender às expectativas devido a diversos fatores econômicos, de mercado ou outros. Ademais, quaisquer projeções de risco ou retorno potencial são ilustrativas e não devem ser consideradas limitações de perdas ou ganhos máximos possíveis. Quaisquer preços, valores, previsões ou estimativas fornecidos neste Comunicado (exceto aqueles identificados como sendo históricos) são apenas indicativos, podem mudar sem aviso prévio e não representam cotações firmes de preço ou tamanho, nem refletem o valor que o Citi pode atribuir a um título mobiliário em seu inventário. Informações que contenham previsões não indicam o nível de preparação do Citi para fazer uma negociação e podem não considerar todas as suposições e condições futuras relevantes. As condições reais podem variar substancialmente em relação às estimativas, o que pode ter impacto negativo sobre o valor de um instrumento. As visões, opiniões e estimativas expressas neste documento podem divergir das opiniões expressas por outras empresas ou afiliadas do Citi, e não pretendem ser uma previsão de futuros eventos, garantia de resultados futuros ou consultoria de investimento, e estão sujeitas a alterações sem aviso prévio com base no mercado e em outras condições. O Citi não tem a responsabilidade de atualizar este documento e não aceita nenhuma responsabilidade por perdas (sejam diretas, indiretas ou emergentes) que possam resultar de qualquer uso das informações contidas ou derivadas deste Comunicado. Investimentos em instrumentos financeiros ou outros produtos envolvem risco significativo, inclusive a possível perda do capital investido. Instrumentos financeiros ou outros produtos denominados em moeda estrangeira estão sujeitos a flutuações da taxa de câmbio, o que pode ter efeito adverso no preço ou valor de um investimento nesses produtos. Este Comunicado não pretende identificar todos os riscos ou considerações relevantes que possam