pergunte à cpa -...

TRANSCRIPT

Pergunte à CPA

Substituição Tributária

27/03/2014

Apresentação: Samyr Qbar

Análise das condições necessárias para a aplicação da substituição tributária

Artigo do RICMS + quem é o destinatário + qual a destinação que será dará à

mercadoria.

Artigo do RICMS= descrição + NCM + possíveis finalidades (RC 220/11).

Decisão Normativa CAT - 12, de 26-6-2009

2. E estão sujeitas à substituição tributária as operações com mercadorias expressamente

previstas no RICMS/2000, sendo que a aplicação desse regime jurídico restringe-se às

mercadorias que se enquadrem, cumulativamente, na descrição e na classificação na

Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado - NBM/SH constantes no

referido regulamento.

3. Cabe salientar que o contribuinte é responsável pela adequada classificação da

mercadoria nos códigos da NBM/SH, devendo, em caso de dúvida, consultar a Receita

Federal do Brasil

SUBSTITUIÇÃO TRIBUTÁRIA

Substituição tributária das operações subsequentes

Também conhecida como substituição tributária “para frente” ou progressiva, é

a modalidade em que a lei determina que o estabelecimento substituto

tributário deve recolher o ICMS das operações futuras, que se presume, que

irão acontecer.

Desta forma, o contribuinte substituto deverá recolher dois ICMS: o “ICMS

próprio”, que se refere à sua operação de circulação de mercadoria; e o ICMS

ST, referente às operações futuras (de ocorrência presumida), cujos fatos

geradores outros contribuintes irão praticar.

Varejo Atacado Consumidor ICMS

Indústria ICMS ICMS

Varejo Atacado Consumidor

ICMS

Indústria

ICMS ST

+

Operação sem aplicação da substituição tributária

Operação com aplicação da substituição tributária

SUBSTITUIÇÃO TRIBUTÁRIA Comparativo:

ICMS ICMS

Varejo Atacado Consumidor ICMS

Indústria ICMS ICMS

Varejo Atacado Consumidor

ICMS

Indústria

ICMS ST

+

Operação sem aplicação da substituição tributária

Operação com aplicação da substituição tributária

SUBSTITUIÇÃO TRIBUTÁRIA Comparativo:

ICMS ICMS ICMS ICMS

SUBSTITUIÇÃO TRIBUTÁRIA

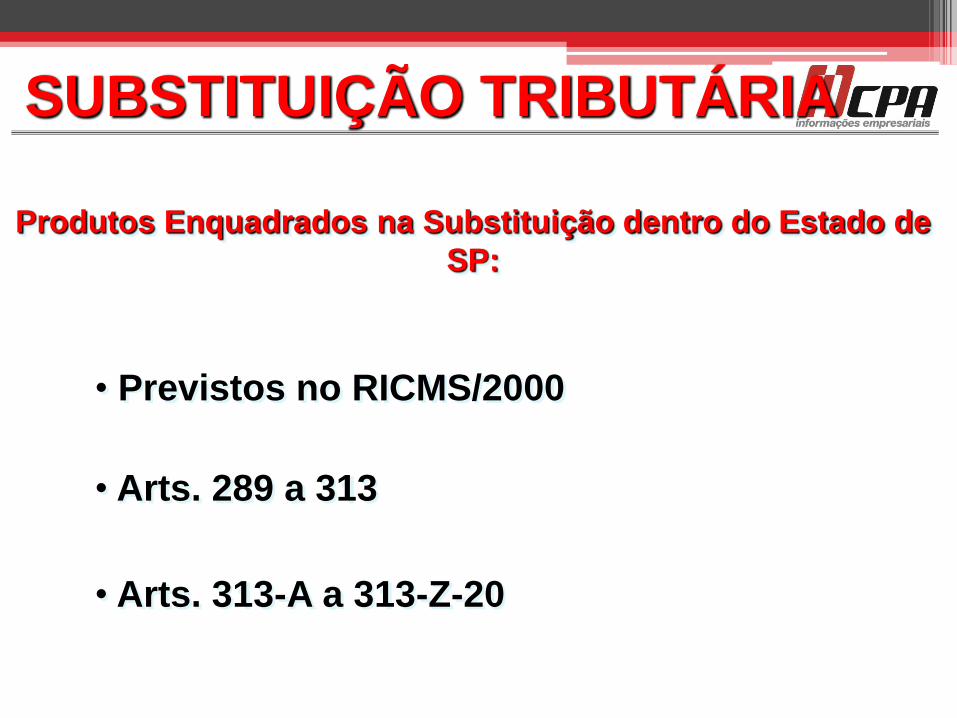

Produtos Enquadrados na Substituição dentro do Estado de

SP:

• Previstos no RICMS/2000

• Arts. 289 a 313

• Arts. 313-A a 313-Z-20

• Produtos sujeitos à substituição tributária dentro do Estado de São Paulo:

• Produtos antigos

SUBSTITUIÇÃO TRIBUTÁRIA

Artigo 291 - Cimento

Artigo 293 - Refrigerante, cerveja, chope e água

Artigo 295 - Sorvete

Artigo 299 - Veículos de duas rodas

Artigo 301 - Veículos

Artigos 412, 413, 414 e 418 - Petróleo, combustíveis ou lubrificantes, dele derivados, e álcool carburante

Artigo 289 - Cigarros e derivados do fumo

Artigo 312 - Tintas e vernizes

Artigo 310 - Pneumáticos e afins

Produtos novos Artigo 313-A – Medicamentos

Artigo 313-W – Produtos Alimentícios

Artigo 313-C – Bebidas alcoólicas,exceto cerveja a chope Artigo 313-Y – Produtos de construção civil

Artigo 313-E - Produtos de perfumaria

Artigo 313-Z1 - Produtos de Colchoaria

Artigo 313-G - Produtos de higiene pessoal Artigo 313-Z3 - Ferramentas

Artigo 313-I – Ração animal (“pet”)

Artigo 313-Z5 – Bicicletas

Artigo 313-K – Produtos de limpeza;

Artigo 313-Z7 - Instrumentos Musicais

Artigo 313-M – Produtos fonográficos

Artigo 313-Z9 – Brinquedos

Artigo 313-O – Autopeças

Artigo 313-Z11 - Máquinas e aparelhos mecânicos, elétricos,

eletromecânicos e automáticos

Artigo 313-Q – Pilhas e baterias

Artigo 313-Z13 – Produtos de papelaria;

Artigo 313-S – Lâmpadas elétricas

Artigo 313-Z15 - Artefatos de uso doméstico

Artigo 313-U – Papel;

Artigo 313-Z17 - Materiais elétricos

Artigo 313-Z19 - Produtos eletrônicos, eletroeletrônicos e eletrodomésticos

* Analisar se o produto está sujeito à substituição tributária

* Analisar se encontra realmente em situação de substituto tributário

• Cálculo do ICMS próprio: RPA – formação da base de cálculo do ICMS próprio,

com análise de possível aplicação de benefício fiscal, posterior multiplicação

pela alíquota a que a mercadoria/operação está sujeita;

• Simples Nacional – operação própria deve ser paga juntamente com os

demais tributos através do DAS, isto é, a receita desta operação deve ser

computada para efeitos da geração do DAS do mês referência.

* Emissão do documento fiscal

* Escrituração dos Livros fiscais

SUBSTITUIÇÃO TRIBUTÁRIA

Substituto nas operações com os produtos constantes nos artigos 313 A a 313 Z-20 do RICMS

* estabelecimento de fabricante ou de importador ou arrematante de mercadoria importada do

exterior e apreendida, localizado neste Estado;

* qualquer estabelecimento localizado em território paulista que receber mercadoria referida neste

artigo diretamente de outro Estado sem a retenção antecipada do imposto;

* estabelecimento localizado em outra unidade da Federação, conforme definido em acordo

celebrado por este Estado;

* qualquer estabelecimento contribuinte paulista que realizar operações cujo destinatário é

contribuinte localizado em outro Estado, e que exista Protocolo/Convênio ICMS determinando a

aplicação da substituição tributária nesta operação, e colocando-o como o responsável pelo

recolhimento do ICMS ST em favor da Unidade de Federação destinatária.

SUBSTITUIÇÃO TRIBUTÁRIA

Substituído nas operações com os produtos constantes nos

artigos 313 A a 313 Z20 do RICMS

São os estabelecimentos comércio, atacadista ou varejista, que recebem suas

mercadorias, seja em operação interna como em interestadual, com a retenção

antecipada do ICMS.

Um mesmo estabelecimento poderá em uma situação em específico ser substituído e

em outra substituto, ou ser ambas as figuras ao mesmo tempo.

SUBSTITUIÇÃO TRIBUTÁRIA

Fundamentos de aplicação da Substituição Tributária aos estabelecimentos optantes do Simples Nacional

- LC 123/06 Art. 13, § 1°, XIII, “a’:

- Res. CGSN n.° 94/11, art. 28.

- RICMS: art. 263 e art. 268.

SUBSTITUIÇÃO TRIBUTÁRIA

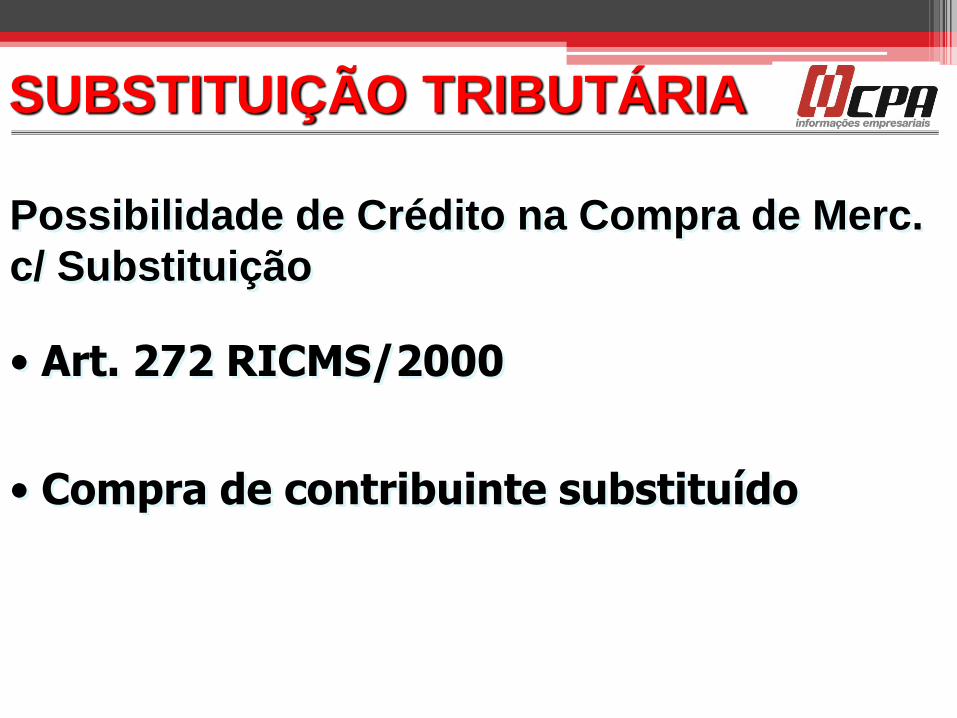

SUBSTITUIÇÃO TRIBUTÁRIA

Possibilidade de Crédito na Compra de Merc.

c/ Substituição

• Art. 272 RICMS/2000

• Compra de contribuinte substituído

Esquema de aplicação da ST em Operações Interestaduais

INDÚSTRIA IMPORTADOR

Atacadista

Não contribuinte

(CONTRIBUINTE) ESTADO SEM

ACORDO COM SP

CONTRIBUINTE ESTADO

INSERIDO EM CONV. OU

PROTOCOLO

O contribuinte Paulista destacará

o ICMS da op. Própria não calcula ST

para o Estado destinatário

Consumidor final (Contribuinte)

Revendedor

Não há cálculo da ST Não precisa destacar ICMS da op. própria

Calcula apenas o diferencial

CONTRIBUINTE DE SP DESTACA A OPERAÇÃO

PRÓPRIA E TAMBÉM CALCULA A ST EM FAVOR

DO OUTRO ESTADO

CONVÊNIO ICMS Nº 35/2011- MVA SIMPLES NACIONAL

• O Convênio ICMS nº 35/2011 estabeleceu que o contribuinte optante pelo regime simplificado diferenciado do Simples Nacional que recolhe o ICMS nos termos da Lei Complementar nº 123/2006, na condição de substituto tributário , não aplicará a “MVA ajustada” prevista em convênio ou protocolo que instituiu a substituição tributária nas operações interestaduais com relação ás mercadorias mencionadas.

• Para efeitos de determinação da base de cálculo da substituição tributária, o percentual de MVA adotado será aquele estabelecido a título de “MVA ST original” em convênio ou protocolo ou pela Unidade da Federação destinatária da mercadoria.

Substituição Tributária nas

Operações Interestaduais

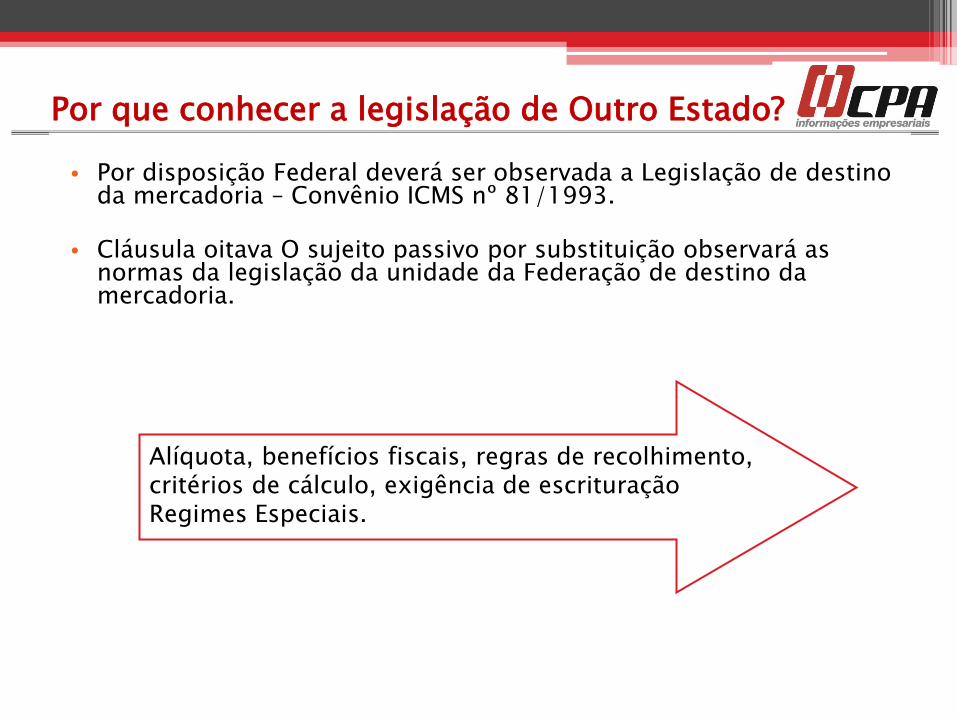

Por que conhecer a legislação de Outro Estado?

• Por disposição Federal deverá ser observada a Legislação de destino

da mercadoria – Convênio ICMS nº 81/1993.

• Cláusula oitava O sujeito passivo por substituição observará as normas da legislação da unidade da Federação de destino da mercadoria.

Alíquota, benefícios fiscais, regras de recolhimento, critérios de cálculo, exigência de escrituração Regimes Especiais.

Normas Regulamentadoras

• Constituição Federal, art. 150, § 7º (artigo acrescentado

pela Emenda Constitucional 3/1993:

• “A lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento do imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente,

• assegurada a imediata e preferencial restituição da qantia paga caso não se realize o fato

• gerador presumido”.

“A lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento do imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituição da quantia paga caso não se realize o fato gerador presumido”.

Normas Regulamentadoras

• Lei Complementar 87/1996, arts 6, 7 e 9:

• A lei estadual poderá atribuir a contribuinte do imposto ou depositário a qualquer título • a responsabilidade pelo pagamento do ICMS hipótese que assumirá a condição de • contribuinte substituto. • A responsabilidade será atribuída em relação a mercadorias, bens e serviços previstos •em lei de cada Estado. • A adoção do regime da substituição tributária em operações interestaduais dependerá de acordo específico (Convênio ou Protocolo) celebrado pelos Estados envolvidos.

Normas Regulamentadoras

• Convênio 81/1993:

“Estabelece normas gerais a serem aplicadas a regimes de substituição tributária, Instituídos por convênios ou protocolos, firmados entre os Estados e o Distrito Federal”.

•Ajuste SINIEF 04/1993:

“Estabelece normas comuns aplicáveis para o cumprimento de obrigações tributárias relacionadas com mercadorias sujeitas ao regime de substituição tributária”.

Convênio e Protocolos

• CONVÊNIO: Constitui um acordo entre os Estados, cujo

elaboração tem por objetivo a concessão de incentivos fiscais, tem previsão no texto constitucional e na lei complementar, constituindo-se, por força dessas referidas disposições legais, como instrumento obrigatório para efeito de aprovação dos benefícios e favores fiscais concedidos pelos Estados.

• PROTOCOLO: Baseado em regimento interno do Confaz

destina-se a estabelecer procedimentos fiscais comuns entre as Unidades da Federação, visa otimizar o controle e fiscalização de determinadas operações e não pode dispor sobre benefícios fiscais.

• Somente existe na legislação do ICMS (LC 24/75);

• Acordo entre os Estados;

• Dispõe sobre benefícios fiscais ou substituição tributária;

• Realizado em reuniões do CONFAZ (Conselho Nacional de Política Fazendária);

• Podem ser autorizativos ou concessivos;

• Para serem aprovados necessitam de unanimidade

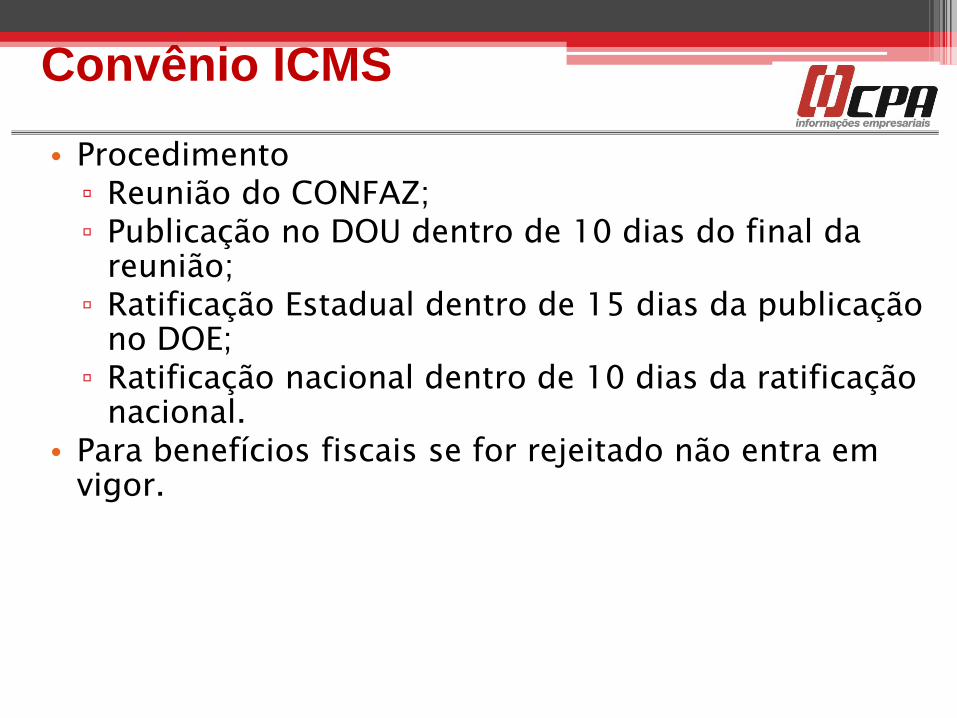

Convênio ICMS

• Procedimento ▫ Reunião do CONFAZ; ▫ Publicação no DOU dentro de 10 dias do final da

reunião; ▫ Ratificação Estadual dentro de 15 dias da publicação

no DOE; ▫ Ratificação nacional dentro de 10 dias da ratificação

nacional. • Para benefícios fiscais se for rejeitado não entra em

vigor.

Convênio ICMS

• Acordo entre algumas UFs; • Não necessita ratificação nacional; • Válido a partir da publicação no DOU, conforme

acordado entre as UFs; • Pode tratar de: ▫ implementação de políticas fiscais; ▫ permuta de informações e fiscalização conjunta; ▫ fixação de critérios para elaboração de pautas

fiscais; ▫ outros assuntos de interesse dos Estados e do

Distrito Federal. • Não podem aumentar, reduzir ou revogar benefícios

fiscais.

Protocolo ICMS

Convênio Protocolo

Todos ou quase Alguns Estados

todos os Estados

• Comunicado CAT 36/2009 – vigência dos Protocolos assinados por SP;

• Anexo VI RICMS.

Convênio Protocolo

SAÍDAS PARA OUTROS ESTADOS COM PROTOCOLO OU CONVÊNIO

• – O contribuinte paulista que, na condição de substituto, realizar operações sujeitas ao regime de substituição tributária para outro Estado que mantenha convênio ou protocolo com o Estado de São Paulo, deverá observar a disciplina estabelecida pelo Estado de destino da mercadoria.

• Base legal art. 261 do RICMS/2000.

ENTRADA DE OUTROS ESTADOS CONVENIADOS

• O contribuinte situado em outro Estado, que mantém

• convênio ou protocolo com o Estado de São Paulo, na

• condição de substituto em operações sujeitas a

• substituição tributária, deverá recolher o imposto a favor do Estado de São Paulo.

• Base legal.

• art. 262 do RICMS/2000

SAÍDAS PARA OUTROS ESTADOS SEM PROTOCOLO OU CONVÊNIO

• O contribuinte paulista que realizar operações para outro Estado que NÃO mantenha convênio ou protocolo com o

• Estado de São Paulo, deverá realizar operação normal, sem retenção do ICMS-ST em sua nota fiscal.

SAÍDAS PARA OUTROS ESTADOS SEM PROTOCOLO OU CONVÊNIO

• Exemplo:

• Se um industrial, importador ou comerciante

• paulista vende brinquedos para um revendedor do

• Estado do Espírito Santo , por não existir acordo de ST entre os dois estados fará operação normal de venda, sem retenção do ICMS-ST em sua nota fiscal.

• Fará o destaque somente do ICMS próprio de 7% ou 4% se for RPA ou do percentual dos anexos I e II se for do Simples Nacional.

ENTRADAS DE OUTROS ESTADOS SEM PROTOCOLO OU CONVÊNIO

• Existem situações em que não há acordo de ST

• interestadual.

• Porém, no Estado de destino existe a obrigação do recolhimento antecipado pelo destinatário na entrada da mercadoria no Estado.

• Neste caso não haverá substituição tributária interestadual, mas sim recolhimento antecipado de obrigação do contribuinte do Estado de destino (“ANTECIPAÇÃO”)

OPERAÇÕES COM ESTADOS SEM PROTOCOLO OU CONVÊNIO

• Nas entradas de mercadorias sujeitas ao regime de

• substituição tributária, oriundas de Estados que não mantém convênio ou protocolo com o Estado de São Paulo, o responsável pelo pagamento do imposto será o contribuinte paulista que deverá fazer o recolhimento na entrada da mercadoria em nosso Estado.

• -Base Legal art. 426-A do RICMS/2000

Comunicado CAT 20/99

• Comunica posição da Administração Tributária paulista em face de termos de acordo de regime especial propostos unilateralmente por algumas unidades da Federação a contribuintes aqui estabelecidos, para assunção de responsabilidade tributária nas vendas de mercadorias a contribuintes localizados nos seus territórios.

• a) a adoção de regime de substituição tributária em operações interestaduais depende de acordo específico celebrado pelos Estados interessados (artigo 9º da Lei Complementar 87/96);

• b) o Estado de São Paulo não aprovará nenhum termo de acordo do tipo retro referido, nem permitirá, por óbvio, a fiscalização de contribuinte paulista por parte do Fisco de outros Estados em função desses acordos;

• c) o contribuinte paulista não está obrigado a cumprir normas oriundas de outros Estados, quando elas não tenham a extraterritorialidade previamente reconhecida pelo Estado de São Paulo mediante convênios ou protocolos ou prevista em lei complementar (CTN, art. 102).